COME GESTIAMO I RISCHI - coima.com · solvibilità e del merito creditizio, analisi della...

7

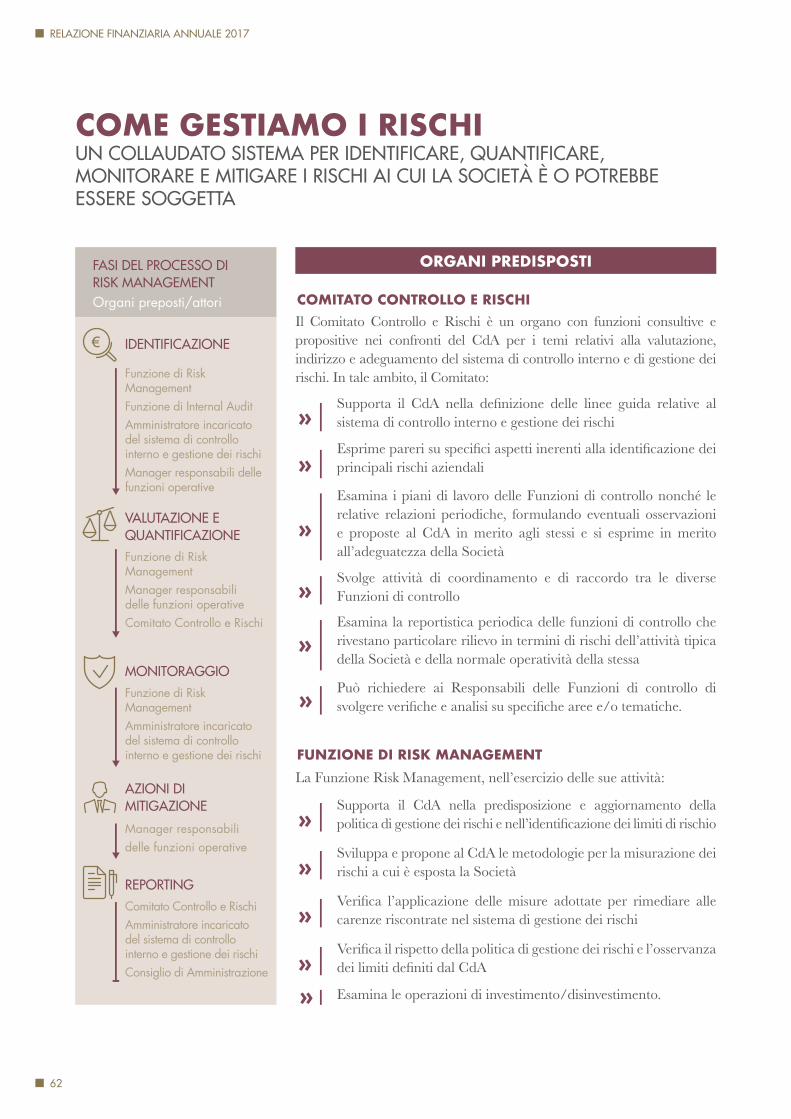

RELAZIONE FINANZIARIA ANNUALE 2017 62 COME GESTIAMO I RISCHI UN COLLAUDATO SISTEMA PER IDENTIFICARE, QUANTIFICARE, MONITORARE E MITIGARE I RISCHI AI CUI LA SOCIETÀ È O POTREBBE ESSERE SOGGETTA FASI DEL PROCESSO DI RISK MANAGEMENT Organi preposti/attori REPORTING Comitato Controllo e Rischi Amministratore incaricato del sistema di controllo interno e gestione dei rischi Consiglio di Amministrazione IDENTIFICAZIONE Funzione di Risk Management Funzione di Internal Audit Amministratore incaricato del sistema di controllo interno e gestione dei rischi Manager responsabili delle funzioni operative VALUTAZIONE E QUANTIFICAZIONE Funzione di Risk Management Manager responsabili delle funzioni operative Comitato Controllo e Rischi MONITORAGGIO Funzione di Risk Management Amministratore incaricato del sistema di controllo interno e gestione dei rischi Manager responsabili delle funzioni operative AZIONI DI MITIGAZIONE COMITATO CONTROLLO E RISCHI La Funzione Risk Management, nell’esercizio delle sue attività: FUNZIONE DI RISK MANAGEMENT » Supporta il CdA nella predisposizione e aggiornamento della politica di gestione dei rischi e nell’identificazione dei limiti di rischio » Sviluppa e propone al CdA le metodologie per la misurazione dei rischi a cui è esposta la Società » Verifica l’applicazione delle misure adottate per rimediare alle carenze riscontrate nel sistema di gestione dei rischi » Verifica il rispetto della politica di gestione dei rischi e l’osservanza dei limiti definiti dal CdA » Esamina le operazioni di investimento/disinvestimento. Il Comitato Controllo e Rischi è un organo con funzioni consultive e propositive nei confronti del CdA per i temi relativi alla valutazione, indirizzo e adeguamento del sistema di controllo interno e di gestione dei rischi. In tale ambito, il Comitato: » Esamina la reportistica periodica delle funzioni di controllo che rivestano particolare rilievo in termini di rischi dell’attività tipica della Società e della normale operatività della stessa » Supporta il CdA nella definizione delle linee guida relative al sistema di controllo interno e gestione dei rischi » Esprime pareri su specifici aspetti inerenti alla identificazione dei principali rischi aziendali » Esamina i piani di lavoro delle Funzioni di controllo nonché le relative relazioni periodiche, formulando eventuali osservazioni e proposte al CdA in merito agli stessi e si esprime in merito all’adeguatezza della Società » Svolge attività di coordinamento e di raccordo tra le diverse Funzioni di controllo » Può richiedere ai Responsabili delle Funzioni di controllo di svolgere verifiche e analisi su specifiche aree e/o tematiche. ORGANI PREDISPOSTI

-

Upload

hoangxuyen -

Category

Documents

-

view

215 -

download

0

Transcript of COME GESTIAMO I RISCHI - coima.com · solvibilità e del merito creditizio, analisi della...

RELAZIONE FINANZIARIA ANNUALE 2017

62

COME GESTIAMO I RISCHIUN COLLAUDATO SISTEMA PER IDENTIFICARE, QUANTIFICARE, MONITORARE E MITIGARE I RISCHI AI CUI LA SOCIETÀ È O POTREBBE ESSERE SOGGETTA

FASI DEL PROCESSO DIRISK MANAGEMENTOrgani preposti/attori

REPORTINGComitato Controllo e RischiAmministratore incaricato del sistema di controllo interno e gestione dei rischiConsiglio di Amministrazione

IDENTIFICAZIONE

Funzione di Risk ManagementFunzione di Internal AuditAmministratore incaricato del sistema di controllo interno e gestione dei rischiManager responsabili delle funzioni operative

VALUTAZIONE E QUANTIFICAZIONEFunzione di Risk ManagementManager responsabili delle funzioni operativeComitato Controllo e Rischi

MONITORAGGIOFunzione di Risk ManagementAmministratore incaricato del sistema di controllo interno e gestione dei rischi

Manager responsabilidelle funzioni operative

AZIONI DIMITIGAZIONE

COMITATO CONTROLLO E RISCHI

La Funzione Risk Management, nell’esercizio delle sue attività:

FUNZIONE DI RISK MANAGEMENT

»Supporta il CdA nella predisposizione e aggiornamento della politica di gestione dei rischi e nell’identificazione dei limiti di rischio

»Sviluppa e propone al CdA le metodologie per la misurazione dei rischi a cui è esposta la Società

»Verifica l’applicazione delle misure adottate per rimediare alle carenze riscontrate nel sistema di gestione dei rischi

»Verifica il rispetto della politica di gestione dei rischi e l’osservanza dei limiti definiti dal CdA

» Esamina le operazioni di investimento/disinvestimento.

Il Comitato Controllo e Rischi è un organo con funzioni consultive e propositive nei confronti del CdA per i temi relativi alla valutazione, indirizzo e adeguamento del sistema di controllo interno e di gestione dei rischi. In tale ambito, il Comitato:

»Esamina la reportistica periodica delle funzioni di controllo che rivestano particolare rilievo in termini di rischi dell’attività tipica della Società e della normale operatività della stessa

»Supporta il CdA nella definizione delle linee guida relative al sistema di controllo interno e gestione dei rischi

»Esprime pareri su specifici aspetti inerenti alla identificazione dei principali rischi aziendali

»Esamina i piani di lavoro delle Funzioni di controllo nonché le relative relazioni periodiche, formulando eventuali osservazioni e proposte al CdA in merito agli stessi e si esprime in merito all’adeguatezza della Società

» Svolge attività di coordinamento e di raccordo tra le diverse Funzioni di controllo

» Può richiedere ai Responsabili delle Funzioni di controllo di svolgere verifiche e analisi su specifiche aree e/o tematiche.

ORGANI PREDISPOSTI

RELAZIONE FINANZIARIA ANNUALE 2017

63

Il Risk Manager è in posizione di indipendenza, sia funzionale che gerarchica, dalle unità operative e riporta direttamente al CdA.

La Funzione Risk Management predispone la Mappa dei rischi a cui la Società è, o potrebbe essere, esposta e valuta nel continuo l’eventuale insorgere di nuovi rischi considerando tutti gli elementi rilevanti del contesto di riferimento e del business, quali:

La Mappa dei rischi della Società è aggiornata con frequenza almeno annuale e sottoposta all’approvazione del Comitato Controllo e Rischi e, successivamente, del Consiglio di Amministrazione.La struttura della Mappa dei rischi della Società è ispirata alle principali best practices del settore finanziario e, ancorché non direttamente applicabili a COIMA RES. I rischi esposti nella Mappa tengono, inoltre, conto della strategia di investimento adottata dalla Società e del suo status di SIIQ, da cui derivano vincoli sulla natura dei ricavi e sull’attivo patrimoniale.

» Le linee di sviluppo e gli obiettivi societari, il contesto di mercato, le possibili variazioni del business aziendale e/o le nuove opportunità

» Le informazioni sull’evoluzione degli investimenti e altre informazioni “company specific” (es. struttura organizzativa, normativa interna, ecc.).

» L’evoluzione attesa degli aggregati patrimoniali ed economici

Milano - VODAFONE VILLAGE - Facciata

RELAZIONE FINANZIARIA ANNUALE 2017

64

RISCHI FATTORI DI MITIGAZIONE

Rischio di perdite connesse alle oscillazioni dei prezzi degli immobili in portafoglio derivanti da variazioni avverse delle variabili macroeconomiche, del mercato immobiliare e/o delle caratteristiche specifiche degli immobili detenuti dalla Società. Tale rischio include, oltre agli effetti derivanti dalla sfittanza degli immobili in portafoglio (c.d. vacancy risk), anche le perdite connesse alle operazioni d’investimento “value added”, relative a progetti di ristrutturazione di immobili.

Rischio di mercato La strategia di investimento della Società è focalizzata su asset (immobili o quote di fondi) di alta qualità all’interno di grandi centri urbani, in particolare Milano, che hanno dimostrato capacità reddituali elevate e una buona resilienza durante i cicli negativi di mercato, anche grazie a un livello della domanda meno volatile rispetto ad asset di minori dimensioni situati in città secondarie.Sotto il profilo del vacancy risk, la Società privilegia contratti di locazione a lungo termine e comprensivi di adeguate clausole di salvaguardia, e attua un processo attivo di asset management volto a comprendere le esigenze dei conduttori e a massimizzarne il grado di soddisfazione. Inoltre la qualità degli asset costituisce fattore di mitigazione del rischio di vacancy.

La Società provvede ad analizzare in sede di on-boarding e a monitorare in via continuativa i rischi derivanti dall’inadempimento dei tenant e delle altre controparti rilevanti (es. analisi di solvibilità e del merito creditizio, analisi della situazione finanziaria, referenze, informazioni pregiudizievoli e negatività, ecc.), anche tramite il ricorso a banche dati esterne.A tal proposito, la strategia di investimento della Società si rivolge in via prioritaria a controparti di elevato standing, anche appartenenti a grandi Gruppi internazionali.

Rischio di perdite derivanti dall’inadempimento delle controparti dovuto al deterioramento del loro merito creditizio fino al caso estremo di default, con riferimento a:- locatari (tenant);- controparti in operazioni di sviluppo immobiliare (costruttore, gestore);- controparti in operazioni di compravendita immobiliare.

Rischio di credito e controparte

La Società analizza e monitora tale rischio in occasione di nuove operazioni di investimento e con cadenza periodica, e ha inoltre definito, all’interno del proprio Statuto, dei limiti in relazione alla concentrazione su singoli immobili/conduttori.La strategia della Società prevede l’aumento della numerosità dei conduttori e la loro progressiva diversificazione settoriale al fine di mitigare il rischio di concentrazione.

Rischio derivante da immobili locati a singoli controparti o a gruppi di controparti connesse giuridicamente, a controparti del medesimo settore economico o che esercitano la stessa attività, o localizzati nella medesima area geografica.

Rischio di concentrazione

La Società adotta adeguati strumenti derivati di copertura del rischio di tasso di interesse al fine di ridurre gli impatti derivanti da variazioni avverse della curva dei tassi di interesse.Rischio legato alle variazioni avverse nella

curva dei tassi che modifichino il valore corrente delle attività, delle passività e del loro valore netto (ALM), e dei flussi (attivi e passivi) di cassa relativi agli interessi (attivi e passivi).

Rischio tasso d’interesse

La Società pianifica attentamente i propri flussi di cassa e monitora nel continuo il livello di liquidità nell’ambito dell’attività di tesoreria e di gestione del rischio ALM, anche facendo ricorso ad analisi di scenario e prove di stress.In ottica di ottimizzazione della struttura finanziaria e patrimoniale, la Società contiene la leva finanziaria al di sotto del 45% con un obiettivo nel medio lungo-termine di contenere ulteriormente tale rapporto.

Rischio di non essere in grado di fare fronte ai propri impegni di pagamento per:- l’incapacità di reperire fondi sul mercato (cd. “funding liquidity risk”);- l’incapacità di smobilizzare i propri attivi (cd. “market liquidity risk”).

Rischio di liquidità

Altri rischi finanziari non connessi al patrimonio immobiliare quali, ad esempio, rischi di controparte e/o altri rischi di mercato su eventuali strumenti finanziari in portafoglio.

Altri rischi finanziari La strategia adottata dalla Società attualmente prevede un investimento molto limitato in asset mobiliari diversi dalle azioni proprie e dagli strumenti a copertura del rischio di tasso d’interesse; ciò anche in considerazione dei limiti previsti in relazione allo status di SIIQ.L’esposizione ad eventuali rischi finanziari, non connessi al patrimonio immobiliare, è oggetto di monitoraggio periodico ed è inoltre mitigata tramite il ricorso a controparti di primario standing.

Il rischio operativo si configura come rischio di subire perdite derivanti da inadeguatezza o disfunzione di procedure, risorse umane e sistemi interni oppure da eventi esogeni. Tale rischio include il rischio di outsourcing, ovvero le perdite operative derivanti dallo svolgimento di attività esternalizzate.

Rischio operativo I rischi operativi sono fronteggiati tramite l’adozione di adeguate procedure interne e l’articolazione del sistema di controllo interno su tre livelli:- Primo livello: Controlli di linea svolti dalle Unità di business e dalle Funzioni di staff; - Secondo livello: Controlli svolti dalle Funzioni Legale, Compliance e Risk Management;Terzo livello: Controlli svolti dalla Funzione di Internal Audit sulla base del Piano di Audit.

RELAZIONE FINANZIARIA ANNUALE 2017

65

RISCHI FATTORI DI MITIGAZIONE

Il rischio reputazionale, al pari dei rischi operativi, è mitigato dall’adozione di una struttura organizzativa e di controllo adeguata e coerente con le best practice internazionali, oltre che da specifiche e stringenti procedure che regolano le relazioni con gli stakeholder (ad es. esempio le Autorità) e gli investitori (es. gestione reclami) e la comunicazione esterna.

Rischio, attuale o prospettico, di flessione degli utili o del capitale derivante da una percezione negativa dell’immagine della società da parte di clienti, controparti, azionisti, investitori o Autorità di vigilanza.

Rischio reputazionale

Oltre che da un articolato processo di pianificazione strategica e di valutazione e analisi degli investimenti, il rischio strategico è presidiato dal livello di esperienza e professionalità del Management della Società, sia con riferimento al mercato immobiliare che alla gestione operativa/finanziaria e al controllo interno.

Rischio puro e il rischio di business (commerciale); consiste nel rischio, attuale o prospettico, di flessione degli utili o del capitale derivante da cambiamenti del contesto operativo o da decisioni aziendali errate, attuazione inadeguata di decisioni, scarsa reattività a variazioni del contesto competitivo, del comportamento della clientela o dello sviluppo tecnologico.

Rischio strategico

La Società monitora nel continuo il rischio di non conformità. Tra le verifiche di compliance è ricompresa l’effettuazione dell’asset test e il profit test per monitorare che, anche in via prospettica, siano soddisfatti i requisiti di legge e indicati nello statuto necessari alla conservazione dello status di SIIQ.

rischio di variazioni di performance dovute a variazioni del framework legislativo.

Rischio legale e compliance

IL MODELLO DI RISK MANAGEMENT

La Società adotta un avanzato modello di risk management che combina l’analisi quantitativa per i rischi di tasso, credito, mercato, e qualitative per gli altri rischi (operativi, reputazionali e strategici), e prevede l’impiego di analisi di scenario e stress test volti a valutare il grado di esposizione ai principali rischi in condizioni avverse.

Sotto il profilo dell’analisi quantitativa il modello è basato sull’esame della dinamica dell’Internal Rate of Return (IRR) degli investimenti della Società, riveniente da scenari evolutivi delle componenti dell’IRR stesso. La metodologia adottata è fondata sul confronto tra l’IRR “base”, calcolato sulla base delle informazioni desumibili dal Business Plan della Società e dei singoli investimenti, e l’IRR@Risk calcolato in base alla stima dei fattori di rischio (es. probability of default dei tenant, occupancy degli immobili, clausole di brake option, ecc.) e dell’andamento di un indice del mercato immobiliare. Quest’ultimo è determinato in funzione dell’evoluzione di variabili macroeconomiche (es. tassi di interesse, disoccupazione, ecc.), formulate da organismi internazionali (es. IMF, ecc.) ed opportunamente selezionate, avvalendosi di un modello di regressione lineare multivariata.

Le distribuzioni delle possibili evoluzioni dei fattori di rischio / variabili considerati sono sintetizzate in altrettante distribuzioni di IRR, da cui viene stimato un IRR per ciascun rischio ed un Overall IRR@Risk, a livello di singolo investimento e di portafoglio. La differenza tra l’IRR “base” e l’IRR@Risk costituisce la misura dell’esposizione ai rischi di ciascun investimento e del portafoglio di investimenti nel suo complesso.

5 iN coNsiderazioNe della strategia di iNvestimeNto adottata dalla società, focalizzata iN PrevaleNza su milaNo e roma, il rischio di coNceNtrazioNe geografica è coNfigurabile come uN rischio strategico.

RELAZIONE FINANZIARIA ANNUALE 2017

66

Dis

coun

ted

Cash

Flo

w (D

CF)

AN

ALIS

IQ

UA

NTI

TATI

VA

Ana

lisi d

i Sce

nari

o e

Stre

ss T

est

Rischio di liquiditàDCF “risk adjusted”

IRR@

RISK

Risk MatrixRischio dicredito e

controparte

Stima della Probabilità di Default (PD) dei tenant e misurazione dei canoni di affitto “risk asjusted”.

Misurazione dell’impatto di possibili variazioni future dei tassi d’interesse sul rendimento dell’investimento.

Stima dell’effetto sul valore degli immobili, delle variazioni inattese delle principali variabili macroeconomiche (es. PIL, tassi di interesse, ecc) e idiosincratiche (es. costi di gestione, oscillazione canoni, ecc.).

Rischio ditasso

Rischio dimercato

AN

ALIS

IQ

UA

LITAT

IVA

Altri rischirilevanti

Analisi e valutazione dell’esposizione ad altri rischi rilevanti (es. Strategico, Reputazionale, Operativo, ecc.) in relazione al contesto esterno (es. regolamentazione, andamento mercato, ecc.) degli asset in portafoglio, all’operatività alla struttura organizzativa e di controllo.

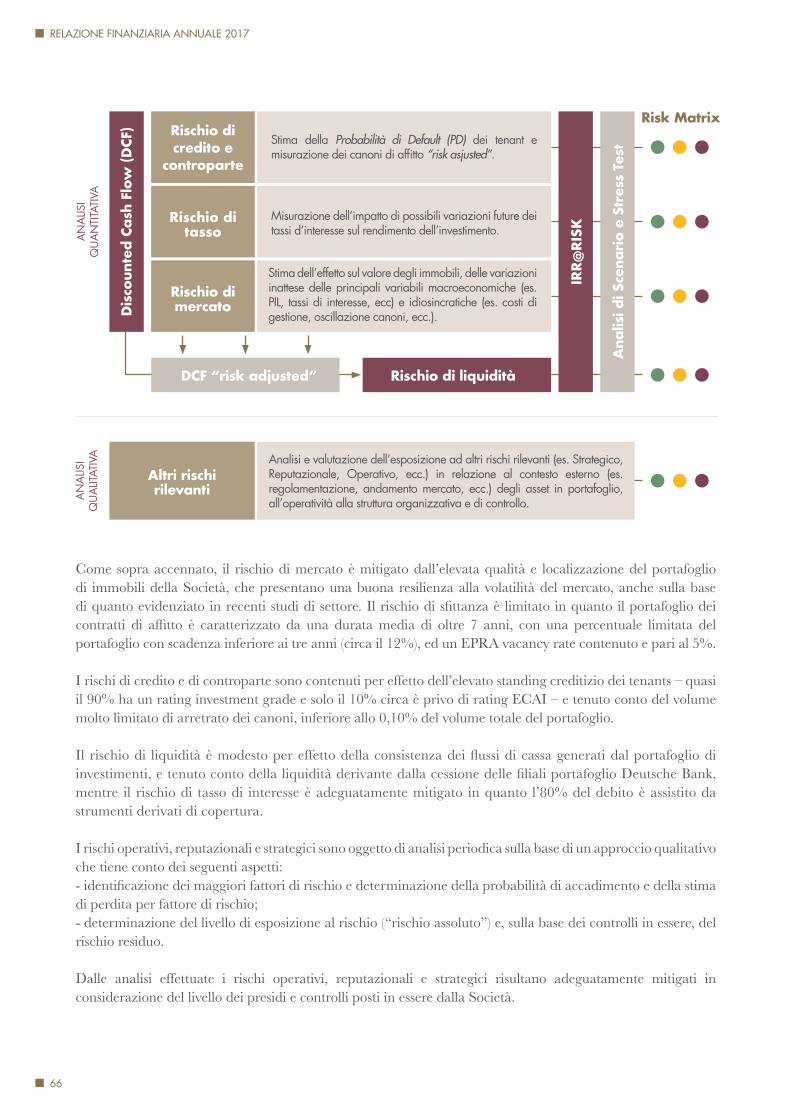

Come sopra accennato, il rischio di mercato è mitigato dall’elevata qualità e localizzazione del portafoglio di immobili della Società, che presentano una buona resilienza alla volatilità del mercato, anche sulla base di quanto evidenziato in recenti studi di settore. Il rischio di sfittanza è limitato in quanto il portafoglio dei contratti di affitto è caratterizzato da una durata media di oltre 7 anni, con una percentuale limitata del portafoglio con scadenza inferiore ai tre anni (circa il 12%), ed un EPRA vacancy rate contenuto e pari al 5%.

I rischi di credito e di controparte sono contenuti per effetto dell’elevato standing creditizio dei tenants – quasi il 90% ha un rating investment grade e solo il 10% circa è privo di rating ECAI – e tenuto conto del volume molto limitato di arretrato dei canoni, inferiore allo 0,10% del volume totale del portafoglio.

Il rischio di liquidità è modesto per effetto della consistenza dei flussi di cassa generati dal portafoglio di investimenti, e tenuto conto della liquidità derivante dalla cessione delle filiali portafoglio Deutsche Bank, mentre il rischio di tasso di interesse è adeguatamente mitigato in quanto l’80% del debito è assistito da strumenti derivati di copertura.

I rischi operativi, reputazionali e strategici sono oggetto di analisi periodica sulla base di un approccio qualitativo che tiene conto dei seguenti aspetti:- identificazione dei maggiori fattori di rischio e determinazione della probabilità di accadimento e della stima di perdita per fattore di rischio;- determinazione del livello di esposizione al rischio (“rischio assoluto”) e, sulla base dei controlli in essere, del rischio residuo.

Dalle analisi effettuate i rischi operativi, reputazionali e strategici risultano adeguatamente mitigati in considerazione del livello dei presidi e controlli posti in essere dalla Società.

RELAZIONE FINANZIARIA ANNUALE 2017

67Roma - 2331 EURCENTER - Facciata

RELAZIONE FINANZIARIA ANNUALE 2017

68

Milano - GIOIAOTTO - Facciata

![Decreto-Legge Settore Creditizio[1]](https://static.fdocumenti.com/doc/165x107/577ca74c1a28abea748c54c5/decreto-legge-settore-creditizio1.jpg)