COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 6 · L’Ordine del Giorno della seduta prevede:...

42

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova *** COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 6 DEL 21/01/2011 ESPRESSIONE DEL PARERE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2011 E DOCUMENTI ALLEGATI

Transcript of COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 6 · L’Ordine del Giorno della seduta prevede:...

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova

***

COLLEGIO DEI REVISORI DEI CONTI

VERBALE n. 6

DEL 21/01/2011

ESPRESSIONE DEL PARERE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2011 E DOCUMENTI

ALLEGATI

1

COLLEGIO DEI REVISORI DEI CONTI DEL COMUNE DI CASTIGLIONE DELLE STIVIERE

L’anno 2011, il giorno 21/01/2011 alle ore 9,00 presso la sede municipale, si è riunito il Collegio dei Revisori dei Conti nelle persone di

- Dott. Angelo Foschini (Presidente) - Dott. Marco Paolini - Dott.ssa Catia Amista

Alla riunione sono presenti: - il Segretario Direttore Generale, dirigente ad interim dell’area economico-finanziaria,

dott. Guido Perghem; - la P.O. area Finanziaria – Servizio Bilancio, Rag. Marzia Morandi.

L’Ordine del Giorno della seduta prevede:

ESPRESSIONE DEL PARERE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2011 E DOCUMENTI ALLEGATI

Premessa

L’articolo 239, comma 1° lettera b), del Tuel prevede che l’organo di revisione, nel parere sulla proposta di bilancio di previsione e dei documenti allegati, deve esprimere un motivato giudizio di congruità, di coerenza e di attendibilità contabile delle previsioni di bilancio e dei programmi e progetti, anche tenuto conto del parere espresso dal responsabile del servizio finanziario, delle variazioni rispetto all’esercizio precedente e di ogni altro elemento utile. Nel parere sono suggerite anche all’organo consiliare tutte le misure atte ad assicurare l’attendibilità delle impostazioni.

Il parere dell’organo di revisione viene trasmesso all’organo consiliare, quale documento indispensabile di supporto alle decisioni successive..

Il parere si concretizza in una serie di attestazioni riguardanti:

l’osservanza delle norme vigenti, dello statuto e dei regolamenti;

l’osservanza dei principi del bilancio e delle modalità rappresentative (utilizzo degli schemi di cui al D.P.R. 194/96);

la completezza degli allegati;

la coerenza delle previsioni con gli atti fondamentali di programmazione e gestione (coerenza interna);

la coerenza delle previsioni con la programmazione regionale e gli obiettivi di finanza pubblica (coerenza esterna);

il rispetto del pareggio finanziario e degli altri equilibri finanziari complessivi;

il giudizio sull’attendibilità delle previsioni di entrata e di congruità delle previsioni di spesa.

Il giudizio sulla coerenza interna delle previsioni concerne in particolare la conformità delle previsioni annuali e pluriennali agli atti fondamentali della programmazione dell’ente quali:

linee programmatiche;

piano generale di sviluppo dell’ente;

programma triennale ed elenco annuale dei lavori pubblici di cui al d.lgs.163/2006 art.128;

programmazione triennale del fabbisogno di personale (art. 91 dlgs.267/2000, art. 35, comma 4 d.lgs.165/2001 e art. 19, comma 8 legge 448/2001);

piano delle alienazioni e valorizzazioni del patrimonio immobiliare ( art.58 della legge

2

133/08);

piani economico-finanziari delle nuove opere finanziate con mutui la cui spesa superi 516.456,90 Euro (articolo 201, comma 2, del d.lgs. n. 267/00);

strumenti urbanistici e relativi piani di attuazione;

relazione previsionale e programmatica.

Il giudizio sulla coerenza esterna concerne il rispetto degli obiettivi di finanza pubblica e, in particolare, dei vincoli e riduzioni di spesa disposti dal d.l. 78/2010 e dal patto di stabilità interno di cui alla Legge 13/12/2010, n. 220 "Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2011)”.

Il giudizio sulla attendibilità e congruità delle previsioni di bilancio concerne la verifica dell’accertabilità ed esigibilità delle previsioni di entrata e la congruità e compatibilità della previsione di spesa al fine di mantenere o ricondurre in equilibrio la gestione.

Le previsioni di entrata devono essere fondate su atti che predeterminando il titolo alla riscossione, diano la possibilità di quantificarne l’ammontare e definiscano gli obiettivi da conseguire.

A tal fine la normativa dispone che tutti gli atti relativi a tariffe, aliquote d’imposta, detrazioni per i tributi e servizi locali, prezzi di cessione di aree o fabbricati siano adottate prima dell’approvazione del bilancio e allegate allo stesso per dare certezza alle previsioni.

La congruità e la compatibilità delle previsioni di spesa deriva da leggi, contratti e decisioni assunte che producono effetti sul periodo del bilancio autorizzato.

La mancata congruità della spesa per fattori produttivi consolidati e necessari ad assicurare il funzionamento dei servizi gestiti, quali oneri per il personale, ammortamento mutui, utenze, ecc., deve essere evidenziata nel giudizio al fine di richiedere all’organo consiliare un adeguamento.

Per le spese non quantificabili in sede di bilancio (es. rinnovi contrattuali, spese legali ecc. ), l’organo di revisione suggerisce delle verifiche periodiche adottando immediato provvedimento di riequilibrio nel caso la previsione si rivelasse insufficiente.

Il giudizio sulla congruità ed attendibilità non può prescindere da un confronto delle previsioni con i dati consuntivati negli esercizi precedenti e dall’analisi degli scostamenti.

Al fine di formulare un giudizio più approfondito è opportuno isolare le previsioni di entrata e di spesa straordinarie, o non ricorrenti, evidenziando il reale equilibrio della gestione ordinaria. Il semplice confronto numerico fra i primi tre titoli delle entrate da una parte ed il titolo I della spesa sommato alla quota capitale di rimborso prestiti può, infatti, portare a conclusioni errate sull’effettivo equilibrio dell’ente.

L’equilibrio finanziario dell’ente deve essere verificato tenendo conto anche delle gestioni indirette.

La Sezione autonomie della Corte dei Conti in attuazione dei commi 166 e 167 dell’art. 1 della legge 266/05, ha approvato le linee guida e la relazione/questionario che l’organo di revisione dovrà presentare alla competente Sezione regionale della Corte dei Conti come relazione sui bilanci di previsione dal 2006 al 2010.

La relazione alla sezione regionale è sostanzialmente diversa sia in termini di contenuti, sia di tempi di formazione e finalità rispetto al parere che l’organo di revisione deve presentare al Consiglio sulla proposta di deliberazione del bilancio di cui all’art. 239, comma 1, lettera b) del Tuel.

Il parere al Consiglio precede l’approvazione del bilancio e deve contenere gli aspetti sopra evidenziati.

La relazione alla Sezione regionale segue invece l’approvazione del bilancio e deve “ dare conto del rispetto degli obiettivi posti dal patto di stabilità interno, dell’osservanza del vincolo previsto in materia d’indebitamento dall’art. 119, ultimo comma, della Costituzione e di ogni grave irregolarità contabile e finanziaria in ordine alle quali l’amministrazione non abbia adottato le misure correttive segnalate dall’organo di revisione”.

3

Nel suo operato l’organo di revisione deve tenere conto dei principi di revisione e di comportamento approvati dal Consiglio Nazionale dei Dottori commercialisti e dal Consiglio Nazionale dei Ragionieri, aggiornati come da terza edizione pubblicata a settembre 2007.

Lo schema di parere proposto si riferisce ai comuni e alle unioni di comuni ma può essere facilmente adattato anche ad altri tipi di enti locali inserendo le diverse tipologie di funzioni e di servizi.

PARERE SUL BILANCIO DI PREVISIONE 2011

Il Collegio dei Revisori

Premesso che l'organo di revisione nelle riunioni in data 21/01/2011 ha:

- esaminato la proposta di bilancio di previsione 2011, unitamente agli allegati di legge;

- rilevato che nel suo operato si è uniformato allo statuto ed al regolamento di contabilità;

- visto il D.Lgs. 18 agosto 2000, n. 267 «Testo unico delle leggi sull'ordinamento degli enti locali»;

- visto il D.P.R. 31 gennaio 1996, n. 194;

- visti i principi contabili per gli enti locali emanati dall’Osservatorio per la finanza e contabilità degli enti locali;

- visti i principi di revisione e di comportamento dell’organo di revisione degli enti locali approvati dai Consigli nazionali dei Dottori commercialisti e dei Ragionieri;

redige la presente relazione quale parere sulla proposta di bilancio di previsione per l'esercizio 2011, del Comune di Castiglione delle Stiviere.

4

Sommario VERIFICHE PRELIMINARI....................................................................................... 6

VERIFICA DEGLI EQUILIBRI................................................................................... 8

GESTIONE DELL’ESERCIZIO 2010........................................................................... 8

A. BILANCIO DI PREVISIONE 2011 ...................................................................... 9 1. Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi ..................................9 2. Verifica equilibrio corrente anno 2011 ......................................................................10 3. Verifica correlazione fra entrate a destinazione specifica o vincolata per legge e spese con esse finanziate ................................................................................................................10 4. Verifica dell’effettivo equilibrio di parte corrente ........................................................11 5. Verifica dell’equilibrio di parte straordinaria...............................................................11 6. Verifica iscrizione ed utilizzo dell’avanzo presunto ......................................................11

B) BILANCIO PLURIENNALE .............................................................................. 12 7. Verifica dell’equilibrio corrente nel bilancio pluriennale................................................12

VERIFICA COERENZA DELLE PREVISIONI............................................................... 13 8. Verifica della coerenza interna.................................................................................13

8.1. Verifica adozione strumenti obbligatori di programmazione di settore e loro coerenza con le previsioni .............................................................................................................13 8.2. Verifica contenuto informativo ed illustrativo della relazione previsionale e programmatica e della coerenza con le previsioni ...............................................................................15

9. Verifica della coerenza esterna ...............................................................................17 9.1. Principi fondamentali di coordinamento della finanza pubblica: Patto di stabilità .......17

VERIFICA ATTENDIBILITA’ E CONGRUITA’ DELLE PREVISIONI ANNO 2011 ................. 19

ENTRATE CORRENTI........................................................................................ 19 Entrate tributarie ......................................................................................................19

Imposta comunale sugli immobili.............................................................................19 Addizionale comunale Irpef.....................................................................................20 Compartecipazione al gettito Irpef. ..........................................................................21 T.I.A.(tributo).......................................................................................................21 Imposta di Pubblicità .............................................................................................21 T.O.S.A.P. (Tassa sull’occupazione di spazi ed aree pubbliche) .....................................22 Diritti sulle pubbliche affissioni ................................................................................22 Risorse relative al recupero dell’evasione tributaria ....................................................22

Trasferimenti da contributi e trasferimenti correnti da Enti pubblici ..................................22 Trasferimenti erariali .............................................................................................22 Contributi per funzioni delegate dalla regione ............................................................22 Contributi da parte di organismi comunitari e internazionali.........................................23

Entrate extratributarie ...............................................................................................23 Proventi dei servizi pubblici.....................................................................................23 Sanzioni amministrative da codice della strada ..........................................................24 Utilizzo plusvalenze ...............................................................................................24 Utili netti delle aziende speciali e partecipate, dividendi di società ................................24

SPESE CORRENTI............................................................................................ 25 Spese di personale....................................................................................................25 Spese per incarichi di collaborazione autonoma ( art.46 legge 133/08) .............................26 Spese per acquisto beni, prestazione di servizi e utilizzo di beni di terzi ...........................26 Trasferimenti............................................................................................................27 Oneri straordinari della gestione corrente .....................................................................27 Fondo di riserva........................................................................................................28

ORGANISMI PARTECIPATI ................................................................................ 29

BILANCIO IN CONTO CAPITALE......................................................................... 31 Indebitamento..........................................................................................................31 Investimenti senza esborsi finanziari............................................................................31 Contributo per permesso di costruire ...........................................................................32

INDEBITAMENTO ............................................................................................ 33 Anticipazioni di cassa.................................................................................................33 Interessi passivi e oneri finanziari diversi......................................................................33 Strumenti finanziari anche derivati ..............................................................................34 Contratti di leasing....................................................................................................34

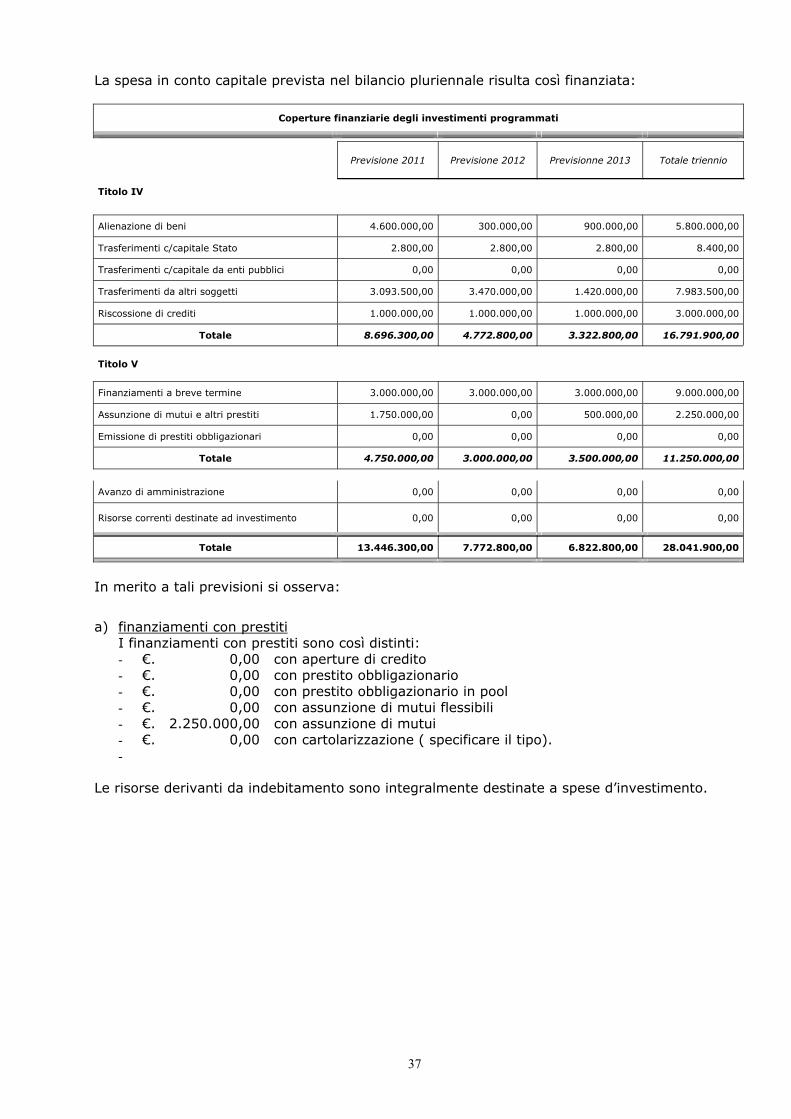

VERIFICA ATTENDIBILITA’ E CONGRUITA’ BILANCIO PLURIENNALE 2011-2013.......... 35

5

OSSERVAZIONI E SUGGERIMENTI ........................................................................ 38

CONCLUSIONI ................................................................................................... 40

6

VERIFICHE PRELIMINARI

Il Collegio dei Revisori, ai sensi dell’art. 234 e seguenti del Tuel:

ricevuto in data 10/01/2011 lo schema del bilancio di previsione, approvato dalla giunta comunale in data 28/12/2010 con delibera n. 255 e i relativi seguenti allegati obbligatori:

bilancio pluriennale 2011/2013;

relazione previsionale e programmatica predisposta dalla giunta comunale;

rendiconto dell’ esercizio 2009;

le risultanze dei rendiconti o dei conti consolidati dell’esercizio 2009, delle aziende speciali, consorzi, istituzioni e società di capitale costituite per l’esercizio di servizi pubblici;

il programma triennale dei lavori pubblici e l’elenco annuale dei lavori pubblici di cui all’articolo 128 del d.lgs. 163/2006;

la delibera GC n° 4 del 12/01/2010 di approvazione della programmazione triennale del fabbisogno di personale (art. 91 d.lgs.267/2000, art. 35, comma 4 d.lgs.165/2001 e art. 19, comma 8 legge 448/2001);

la delibera sulla verifica della quantità e qualità di aree e fabbricati da destinare a residenza, attività produttive e terziario e determinazione del prezzo di cessione per ciascun tipo di area o di fabbricato;

gli atti deliberativi riguardanti l’applicazione dell’addizionale comunale Irpef;

le deliberazioni con le quali sono determinati, per l’esercizio 2011, le tariffe, le aliquote di imposta e le eventuali maggiori detrazioni, le variazioni dei limiti di reddito per i tributi locali e per i servizi locali, nonché, per i servizi a domanda individuale, i tassi di copertura in percentuale del costo di gestione dei servizi stessi;

la tabella relativa ai parametri di riscontro della situazione di deficitarietà strutturale;

il prospetto contenente le previsioni annuali e pluriennali di competenza mista degli aggregati rilevanti ai fini del patto di stabilità interno;

il piano delle alienazioni e valorizzazioni immobiliari (art.58, comma 1 della legge 133/2008);

piano triennale di contenimento delle spese di cui all’art. 2 commi 594 e 599 legge 244/07;

il programma ed il limite massimo delle spese per incarichi di collaborazione (art.46, comma 3, legge 133/08), inserito alla Sez. 6 dello schema di relazione previsionale e programmatica. ;

i limiti massimi di spesa disposti dagli art.6 e 9 del D.L. 78/2010;

e i seguenti documenti messi a disposizione:

i documenti e prospetti previsti dallo statuto e dal regolamento di contabilità;

elenco delle entrate e delle spese con carattere di eccezionalità;

quadro analitico delle entrate e delle spese previste relativamente ai servizi a domanda individuale, con dimostrazione della percentuale di copertura;

prospetto delle spese finanziate con i proventi derivanti dalle sanzioni per violazione del codice della strada;

il prospetto riportante le modalità di calcolo dei trasferimenti;

prospetto dimostrativo dei mutui e prestiti in ammortamento, con evidenza delle quote capitale e delle quote interessi;

elenco delle spese da finanziare mediante mutui e prestiti da assumere;

viste le disposizioni di legge che regolano la finanza locale, in particolare il Tuel;

7

visto lo statuto dell’ente, con particolare riferimento alle funzioni attribuite all’organo di revisione;

visti i postulati dei principi contabili degli enti locali ed il principio contabile n. 1 approvati dell’Osservatorio per la finanza e contabilità presso il Ministero dell’Interno;

visto il regolamento di contabilità;

visti i regolamenti relativi ai tributi comunali;

visto il parere espresso dal responsabile del servizio finanziario in merito alla veridicità delle previsioni di entrata e di compatibilità delle previsioni di spesa, avanzate dai vari servizi, iscritte nel bilancio annuale o pluriennale;

ha effettuato le seguenti verifiche al fine di esprimere un motivato giudizio di coerenza, attendibilità e congruità contabile delle previsioni di bilancio e dei programmi e progetti, come richiesto dall’art. 239, comma 1, lettera b) del Tuel.

8

VERIFICA DEGLI EQUILIBRI

GESTIONE DELL’ESERCIZIO 2010

L’organo consiliare ha adottato entro il 30 settembre 2010 la delibera n. 70 del 30/09/2010, di verifica dello stato di attuazione dei programmi e la delibera n. 71 del 30/09/2010, di verifica degli equilibri di bilancio.

Dall’esito di tale verifica e dalla gestione finanziaria successiva risulta che: - sono salvaguardati gli equilibri di bilancio; - non risultano debiti fuori bilancio o passività probabili da finanziare; - sono rispettati gli obiettivi del patto di stabilità, come verificato nel proprio verbale n°

4, in data ordiena; - è possibile rispettare le disposizioni sul contenimento delle spese di personale; - non sono richiesti finanziamenti straordinari agli organismi partecipati.

La gestione dell’anno 2010 è stata improntata al rispetto dei limiti di saldo finanziario disposti dall’art. 77 bis, della legge 133/08 ai fini del patto di stabilità interno.

Il Collegio sottolinea che il comma 15 dell’art. 77 bis della legge 133/2008 dispone che entro il 31/3/2011 i Comuni soggetti al patto di stabilità per l’anno 2010 devono trasmettere la certificazione dei risultati ottenuti al Ministero dell’Economia e delle Finanze- Dipartimento della Ragioneria Generale dello Stato. La mancata trasmissione costituisce inadempimento al patto .

La gestione dell’anno 2010 è stata improntata al rispetto della riduzione della spesa di personale, attraverso il contenimento della dinamica retributiva ed occupazionale come disposto dal comma 557 dell’art.1 della legge 296/06 e dall’art.76 della legge 133/08.

Utilizzo avanzo di amministrazione

Nel corso del 2010 è stato applicato al bilancio l’avanzo risultante dal rendiconto per l’esercizio 2009 per €. 487.920,00

Tale avanzo è stato applicato ai sensi dell’art. 187 del Tuel per:

- €. 400.000,00 il finanziamento di spese di investimento; - €. 27.924,00 il finanziamento di spese correnti (finanziate con avanzo

vincolato); - €. 59.996,00 spese correnti non ripetitive;

Nel corso del 2010 sono stati riconosciuti e finanziati debiti fuori bilancio per complessivi €. 65.377,63:

Delib. Consiglio C.le n° 53 del 29/07/2010, immediatamente esecutiva. Verbale del Collegio dei Revisori n° 24 del 16/07/2010. Trasmessa alla Procura della Corte dei Conti in data 13/08/2010, prot. n° 16.617 “VASATURO VINCENZO/COMUNE - SENTENZA N. 92/2010 DEL TRIBUNALE DI MANTOVA - RICONOSCIMENTO DEBITO FUORI BILANCIO.” ... €. 4.212,00

Delib. Consiglio C.le n° 73 del 30/09/2010, immediatamente esecutiva. Verbale del Collegio dei Revisori n° 28 del 22/09/2010 Trasmessa alla Procura della Corte dei Conti in data 11/10/2010, prot. n° 20.788 “CAUSA COMUNE/IMPRESA MAZZI-SOC. CASTIGLIONE SCARL E AMBIENTAL GEO - SENTENZA N. 2099/2010 DEL TRIBUNALE DI BRESCIA - RICONOSCIMENTO DEBITO FUORI BILANCIO.” ......................... €. 61.165,63

Dalle comunicazioni ricevute non risultano altri debiti fuori bilancio da riconoscere e finanziare.

L’organo di revisione rileva, pertanto, che la gestione finanziaria complessiva dell’ente nel 2010 risulta in equilibrio e che l’ente rispetta gli obiettivi di finanza pubblica.

9

A. BILANCIO DI PREVISIONE 2011

1. Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi

Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo delle previsioni di competenza 2011, il principio del pareggio finanziario (art. 162, comma 5, del Tuel) e dell’equivalenza fra entrate e spese per servizi per conto terzi (art. 168 del Tuel):

Quadro generale riassuntivo

Entrate Spese

Titolo I: Entrate tributarie 9.527.750,00 Titolo I: Spese correnti 16.680.010,00

Titolo II: Entrate da contributi e trasferimenti correnti dello Stato, della Regione e di altri enti pubblici

4.495.120,00 Titolo II: Spese in conto capitale 10.446.300,00

Titolo III: Entrate extratributarie 3.586.580,00

Titolo IV: Entrate da alienazioni, da trasferimenti di capitale e da riscossioni di crediti

8.696.300,00

Titolo V: Entrate derivanti da accensioni di prestiti 4.750.000,00

Titolo III: Spese per rimborso di prestiti

3.929.440,00

Titolo VI: Entrate da servizi per conto di terzi 4.660.000,00

Titolo IV: Spese per servizi per conto di terzi 4.660.000,00

Totale 35.715.750,00 Totale 35.715.750,00

Avanzo di amministrazione 2010 presunto 0,00

Disavanzo di amministrazione 2010 presunto

0,00

Totale complessivo entrate 35.715.750,00 Totale complessivo spese 35.715.750,00

Il saldo netto da finanziare o da impiegare risulta il seguente:

equilibrio finale entrate finali (titoli I,II,III e IV) + 26.305.750,00 spese finali (titoli I e II) - 27.126.310,00 saldo netto da finanziare - - 820.560,00 saldo netto da impiegare +

10

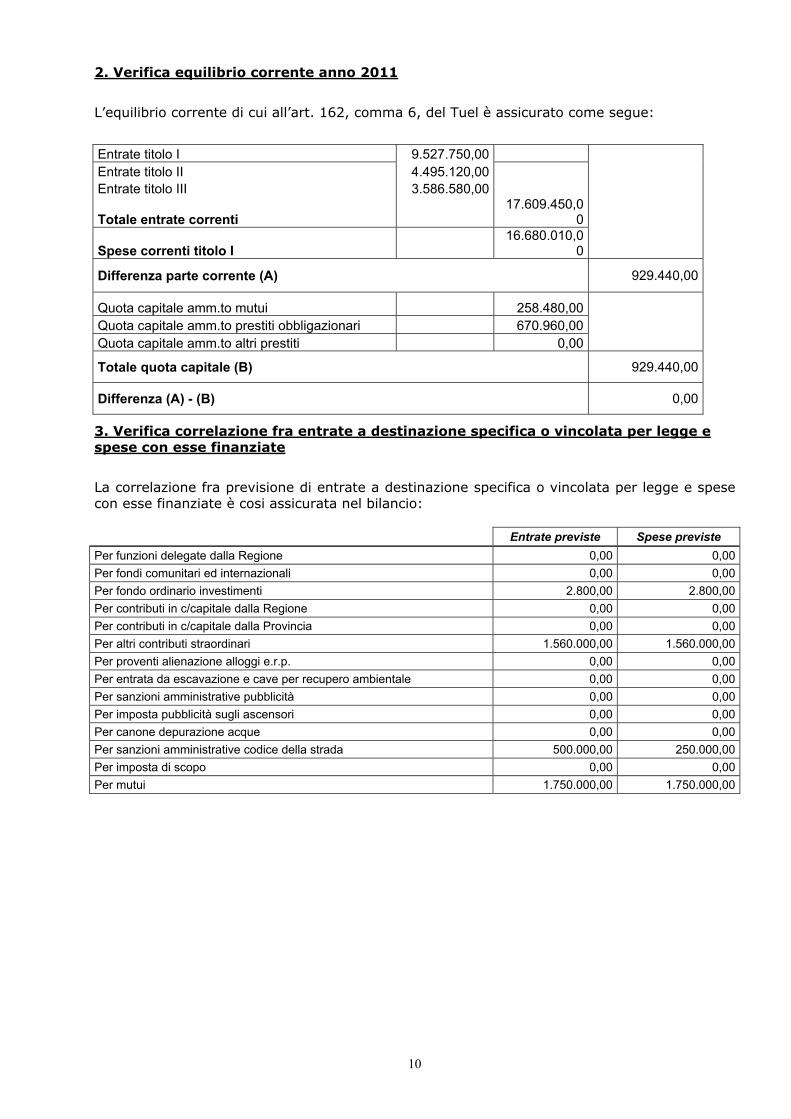

2. Verifica equilibrio corrente anno 2011

L’equilibrio corrente di cui all’art. 162, comma 6, del Tuel è assicurato come segue:

Entrate titolo I 9.527.750,00 Entrate titolo II 4.495.120,00 Entrate titolo III 3.586.580,00

Totale entrate correnti 17.609.450,0

0

Spese correnti titolo I 16.680.010,0

0

Differenza parte corrente (A) 929.440,00

Quota capitale amm.to mutui 258.480,00 Quota capitale amm.to prestiti obbligazionari 670.960,00 Quota capitale amm.to altri prestiti 0,00

Totale quota capitale (B) 929.440,00

Differenza (A) - (B) 0,00

3. Verifica correlazione fra entrate a destinazione specifica o vincolata per legge e spese con esse finanziate

La correlazione fra previsione di entrate a destinazione specifica o vincolata per legge e spese con esse finanziate è cosi assicurata nel bilancio:

Entrate previste Spese previste Per funzioni delegate dalla Regione 0,00 0,00Per fondi comunitari ed internazionali 0,00 0,00Per fondo ordinario investimenti 2.800,00 2.800,00Per contributi in c/capitale dalla Regione 0,00 0,00Per contributi in c/capitale dalla Provincia 0,00 0,00Per altri contributi straordinari 1.560.000,00 1.560.000,00Per proventi alienazione alloggi e.r.p. 0,00 0,00Per entrata da escavazione e cave per recupero ambientale 0,00 0,00Per sanzioni amministrative pubblicità 0,00 0,00Per imposta pubblicità sugli ascensori 0,00 0,00Per canone depurazione acque 0,00 0,00Per sanzioni amministrative codice della strada 500.000,00 250.000,00Per imposta di scopo 0,00 0,00Per mutui 1.750.000,00 1.750.000,00

11

4. Verifica dell’effettivo equilibrio di parte corrente

La situazione corrente dell’esercizio 2011 è influenzata dalle seguenti entrate e spese aventi carattere di eccezionalità e non ripetitive:

Entrate Spese - recupero evasione tributaria 160.000,00 - fondo incentivante progetto ICI – recupero evasione 16.480,00 - plusvalenze da alienazione - sentenze esecutive ed atti equiparati - eventi calamitosi - consultazioni elettorali o referendarie locali - ripiano disavanzi aziende riferiti ad anni pregressi - oneri straordinari della gestione corrente 20.300,00 - spese per organo straordinario di liquidazione - compartecipazione lotta all'evasione - altre: spese legali ricorsi nuovo PGT 48.000,00 Totale 160.000,00 84.780,00

5. Verifica dell’equilibrio di parte straordinaria

Il titolo II della spesa è finanziato con la seguente previsione di risorse distinta in mezzi propri e mezzi di terzi:

Mezzi propri - avanzo di amministrazione 2010 presunto 0,00 - avanzo del bilancio corrente 0,00 - alienazione di immobili 4.600.000,00 - proventi conc. Edilizie 1.000.000,00 - monetizzazioni 533.500,00 - altre risorse Totale mezzi propri 6.133.500,00

Mezzi di terzi - mutui 1.750.000,00 - prestiti obbligazionari 0,00 - concessione di credito 1.000.000,00 - contributi comunitari 0,00 - contributi statali 2.800,00 - contributi regionali 0,00 - contributi da altri enti 0,00 - contributi da privati 1.560.000,00 - altri mezzi di terzi Totale mezzi di terzi 4.312.800,00

TOTALE RISORSE 10.446.300,00TOTALE IMPIEGHI AL TITOLO II DELLA SPESA 10.446.300,00

6. Verifica iscrizione ed utilizzo dell’avanzo presunto

Non è stato iscritto in bilancio il presunto avanzo d’amministrazione dell’esercizio 2010.

12

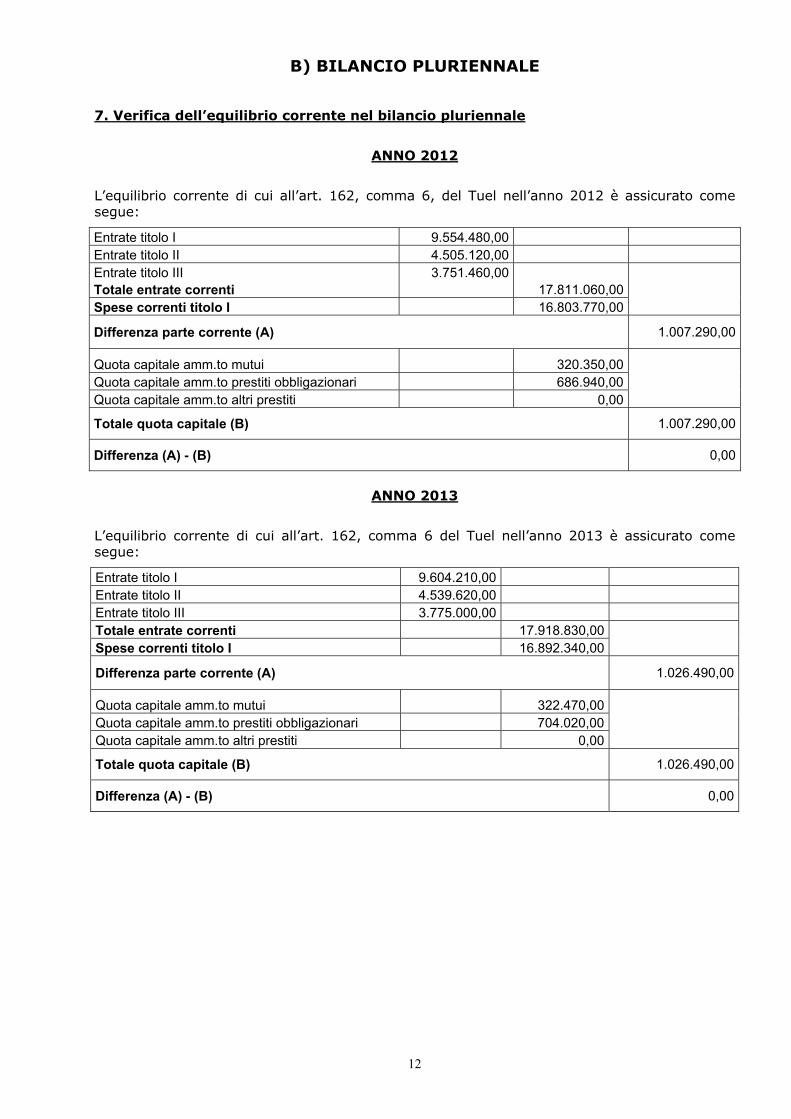

B) BILANCIO PLURIENNALE

7. Verifica dell’equilibrio corrente nel bilancio pluriennale

ANNO 2012

L’equilibrio corrente di cui all’art. 162, comma 6, del Tuel nell’anno 2012 è assicurato come segue:

Entrate titolo I 9.554.480,00 Entrate titolo II 4.505.120,00 Entrate titolo III 3.751.460,00 Totale entrate correnti 17.811.060,00 Spese correnti titolo I 16.803.770,00

Differenza parte corrente (A) 1.007.290,00

Quota capitale amm.to mutui 320.350,00 Quota capitale amm.to prestiti obbligazionari 686.940,00 Quota capitale amm.to altri prestiti 0,00

Totale quota capitale (B) 1.007.290,00

Differenza (A) - (B) 0,00

ANNO 2013

L’equilibrio corrente di cui all’art. 162, comma 6 del Tuel nell’anno 2013 è assicurato come segue:

Entrate titolo I 9.604.210,00 Entrate titolo II 4.539.620,00 Entrate titolo III 3.775.000,00 Totale entrate correnti 17.918.830,00 Spese correnti titolo I 16.892.340,00

Differenza parte corrente (A) 1.026.490,00

Quota capitale amm.to mutui 322.470,00 Quota capitale amm.to prestiti obbligazionari 704.020,00 Quota capitale amm.to altri prestiti 0,00

Totale quota capitale (B) 1.026.490,00

Differenza (A) - (B) 0,00

13

VERIFICA COERENZA DELLE PREVISIONI

8. Verifica della coerenza interna

L’organo di revisione ritiene che gli obiettivi indicati nella relazione previsionale e programmatica e le previsioni annuali e pluriennali siano coerenti con gli strumenti di programmazione di mandato e con gli atti di programmazione di settore (piano triennale dei lavori pubblici, programmazione fabbisogno del personale, piano alienazioni e valorizzazione patrimonio immobiliare ecc.)

8.1. Verifica adozione strumenti obbligatori di programmazione di settore e loro coerenza con le previsioni

8.1.1. Programma Triennale Lavori Pubblici

Il programma triennale ed elenco annuale dei lavori pubblici di cui all’art. 128 del d.lgs.163/2006 di cui alla deliberazione della Giunta Comunale n° 159 del 14/10/2010, è stato redatto conformemente alle indicazioni e agli schemi di cui al decreto del Ministero delle infrastrutture e trasporti del 9/6/2005, ed adottato dall’organo esecutivo entro il 15 ottobre dell’anno 2010.

Trattandosi di programmazione di settore è coerente con il piano generale di sviluppo dell’ente.

Lo schema di programma è stato pubblicato per 60 giorni consecutivi a decorrere dal 21/10/2010

Nello stesso sono indicati:

a) i lavori di singolo importo superiore a 100.000 euro;

b) le priorità e le azioni da intraprendere come richiesto dall’art. 128 del d.lgs.163/2006) considerando comunque prioritari i lavori di manutenzione, recupero patrimonio, completamento lavori, progetti esecutivi approvati, interventi con possibilità di finanziamento privato maggioritario;

c) la stima, nell’elenco annuale, dei tempi di esecuzione (trimestre/anno di inizio e fine lavori);

d) gli accantonamenti per: - accordi bonari (art. 12, DPR n. 554/1999); - esecuzione lavori urgenti (artt. 146 e 147, DPR n. 554/1999), - esecuzioni indagini, studi e aggiornamento programma.

Per gli interventi contenuti nell’elenco annuale d’importo superiore a 1.000.000 di euro, ad eccezione degli interventi di manutenzione, la giunta ha provveduto all’approvazione dei progetti preliminari e per quelli di importo inferiore ha approvato uno studio di fattibilità.

Gli atti di approvazione dei singoli lavori inseriti nel Piano Triennale degli Investimenti 2011/2013 – Elenco Annuale 2011 - sono i seguenti:

- deliberazione di G.C. n° 241 dell’11.12.2007 avente ad oggetto “Lavori di sistemazione e riqualificazione cimitero comunale nel capoluogo. Studio di fattibilità. Approvazione” – Importo opera € 330.000,00

- deliberazione di G.C. n° 242 dell’11.12.2007 avente ad oggetto “Lavori di realizzazione centro sportivo in località Pirossina. Aggiornamento relazione tecnico-finanziaria, calcolo sommario della spesa, quadro economico e piano particellare del progetto generale. Approvazione I° stralcio – Realizzazione crossdromo” – Importo opera € 1.200.000,00;

- deliberazione di G.C. n° 251 dell’11.12.2007 avente ad oggetto “Interventi di viabilità – Sistemazione incrocio Via Napoleone III° - Via Dunant – Via Battisti e ingresso ospedale. Conferma deliberazione di Giunta Comunale n° 191 del 25.07.2006 – Realizzazione nuova rotatoria” – Importo opera € 700.000,00;

14

- deliberazione di G.C. n° 216 del 14.12.2009 avente ad oggetto “Nuova scuola materna in località Staffolo. Progetto preliminare. Approvazione” – Importo opera € 1.750.000,00;

- deliberazione di G.C. n° 218 del 14.12.2009 avente ad oggetto “Manutenzione straordinaria stabili ed impianti comunali – Adeguamento D.M. 37/2008 e D.Lgs. 81/20008. Studio di fattibilità. Approvazione” – Importo opera € 340.000,00;

- deliberazione di G.C. n° 219 del 14.12.2009 avente ad oggetto “Realizzazione archivio storico comunale presso ex chiesa San Giuseppe – Via Zanardelli. Progetto preliminare. Approvazione” – Importo opera € 600.000,00;

La Giunta intende provvedere all’approvazione dello studio di fattibilità relativo ai lavori di “Manutenzione straordinaria strade e vie comunali – anno 2011” – Importo opera € 600.000,00, entro la data d’approvazione del bilancio di previsione 2011.

Tutte le opere rientranti nel programma triennale ed elenco annuale dei lavori pubblici hanno la conformità urbanistica ed ambientale.

Gli importi inclusi nello schema trovano riferimento nel bilancio di previsione annuale e pluriennale.

Non si hanno casi di beni da alienare in sostituzione della somma a corrispettivo dell’appalto.

Il programma, dopo la sua approvazione consiliare, dovrà essere trasmesso all’Osservatorio dei lavori pubblici.

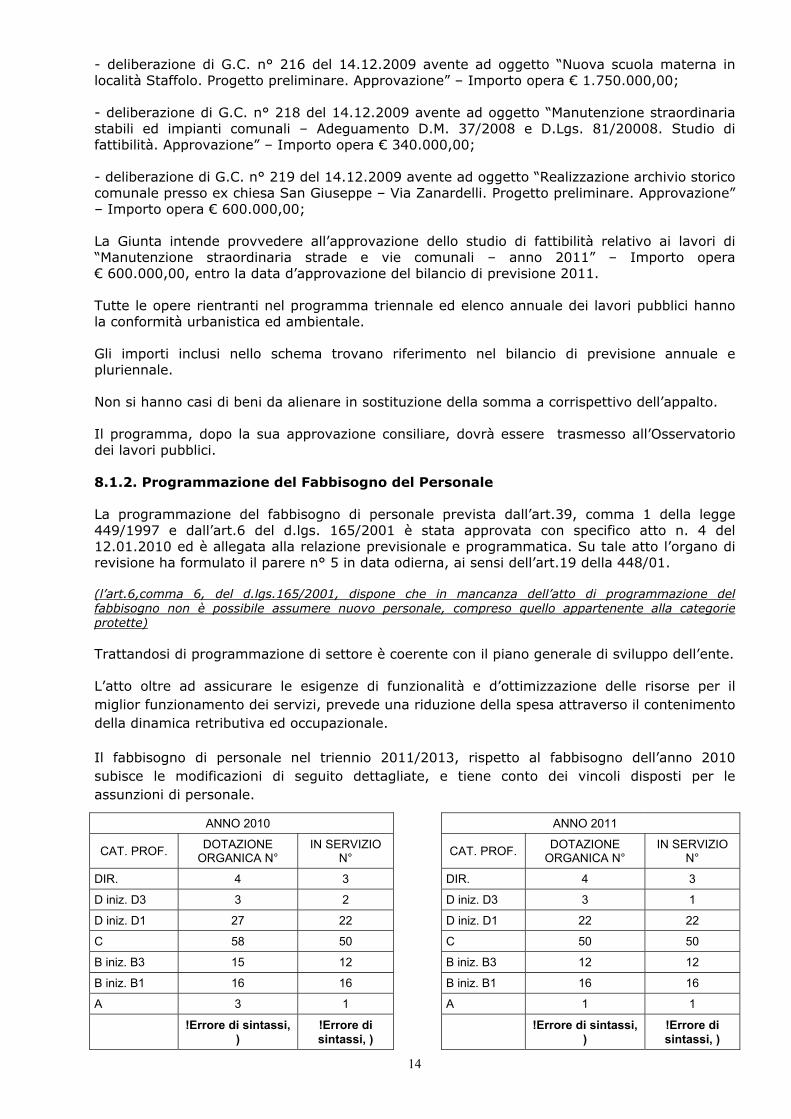

8.1.2. Programmazione del Fabbisogno del Personale

La programmazione del fabbisogno di personale prevista dall’art.39, comma 1 della legge 449/1997 e dall’art.6 del d.lgs. 165/2001 è stata approvata con specifico atto n. 4 del 12.01.2010 ed è allegata alla relazione previsionale e programmatica. Su tale atto l’organo di revisione ha formulato il parere n° 5 in data odierna, ai sensi dell’art.19 della 448/01.

(l’art.6,comma 6, del d.lgs.165/2001, dispone che in mancanza dell’atto di programmazione del fabbisogno non è possibile assumere nuovo personale, compreso quello appartenente alla categorie protette)

Trattandosi di programmazione di settore è coerente con il piano generale di sviluppo dell’ente.

L’atto oltre ad assicurare le esigenze di funzionalità e d’ottimizzazione delle risorse per il miglior funzionamento dei servizi, prevede una riduzione della spesa attraverso il contenimento della dinamica retributiva ed occupazionale.

Il fabbisogno di personale nel triennio 2011/2013, rispetto al fabbisogno dell’anno 2010 subisce le modificazioni di seguito dettagliate, e tiene conto dei vincoli disposti per le assunzioni di personale.

ANNO 2010 ANNO 2011

CAT. PROF. DOTAZIONE ORGANICA N°

IN SERVIZIO N° CAT. PROF. DOTAZIONE

ORGANICA N° IN SERVIZIO

N°

DIR. 4 3 DIR. 4 3

D iniz. D3 3 2 D iniz. D3 3 1

D iniz. D1 27 22 D iniz. D1 22 22

C 58 50 C 50 50

B iniz. B3 15 12 B iniz. B3 12 12

B iniz. B1 16 16 B iniz. B1 16 16

A 3 1 A 1 1

!Errore di sintassi, )

!Errore di sintassi, ) !Errore di sintassi,

) !Errore di sintassi, )

15

I dati contabili riferiti al personale comprendono sia il personale del Comune che il personale dell’Istituzione dei Servizi Culturali Città di Castiglione delle Stiviere.

La previsione annuale e pluriennale è coerente con le esigenze finanziarie espresse nell’atto di programmazione del fabbisogno.

Limitazione spese di personale

La Corte dei Conti - Sezione autonomie - con delibera n.16/AUT/2009 del 9 novembre 2009 ha precisato che ai fini della corretta interpretazione delle disposizioni di cui all’art 1, commi 557 e 562, della legge 27 dicembre 2006, n. 296, nelle “spese di personale” non debbono essere computati:

- gli incentivi per la progettazione interna, di cui all’art. 92 del d.lgs. 12 aprile 2006, n. 163 (cd. “Codice dei contratti”);

- i diritti di rogito, spettanti ai segretari comunali; - gli incentivi per il recupero dell’ICI.

La Corte dei Conti – Sezione regionale di controllo per la Lombardia con parere n.1014/2010 del 23/11/2010, ha chiarito i limiti e le condizioni per la reinternalizzazione del personale nel ruolo dell’ente locale in caso di scioglimento della società o di cessazione di affidamento di servizi e lo modalità di computo delle spese di personale.

Le spese di personale, come definite dall’art.1, comma 557 (o comma 562) della legge 296/2006,, riferite sia al Comune che all’Istituzione, subiscono la seguente variazione:

anno Importo 2009 3.254.750,62 2010 3.253.602,29 2011 3.253.535,78 2012 3.252.740,78 2013 3.252.200,78

Tali spese sono così distinte ed hanno la seguente incidenza:

Rendiconto 2009 Previsioni definitive 2010

Bilancio di previsione 2011

intervento 01 3.803.422,69 3.846.020,00 3.938.155,00

intervento 03 33.477,04 49.650,00 26.500,00

IRAP 226.435,20 223.360,00 221.730,00

altre 0,00 62.699,55 0,00

spese escluse -808.584,31 -928.127,26 -932.849,22

totale spese di personale 3.254.750,62 3.253.602,29 3.253.535,78

spese correnti 13.076.196,52 18.655.240,00 16.680.010,00

incidenza sulle spese correnti 24,89% 17,44% 19,51%

popolazione residente al 31/12 22.326,00 22.699 22.699

rapporto spese/popolazione 145,78 143,34 143,33

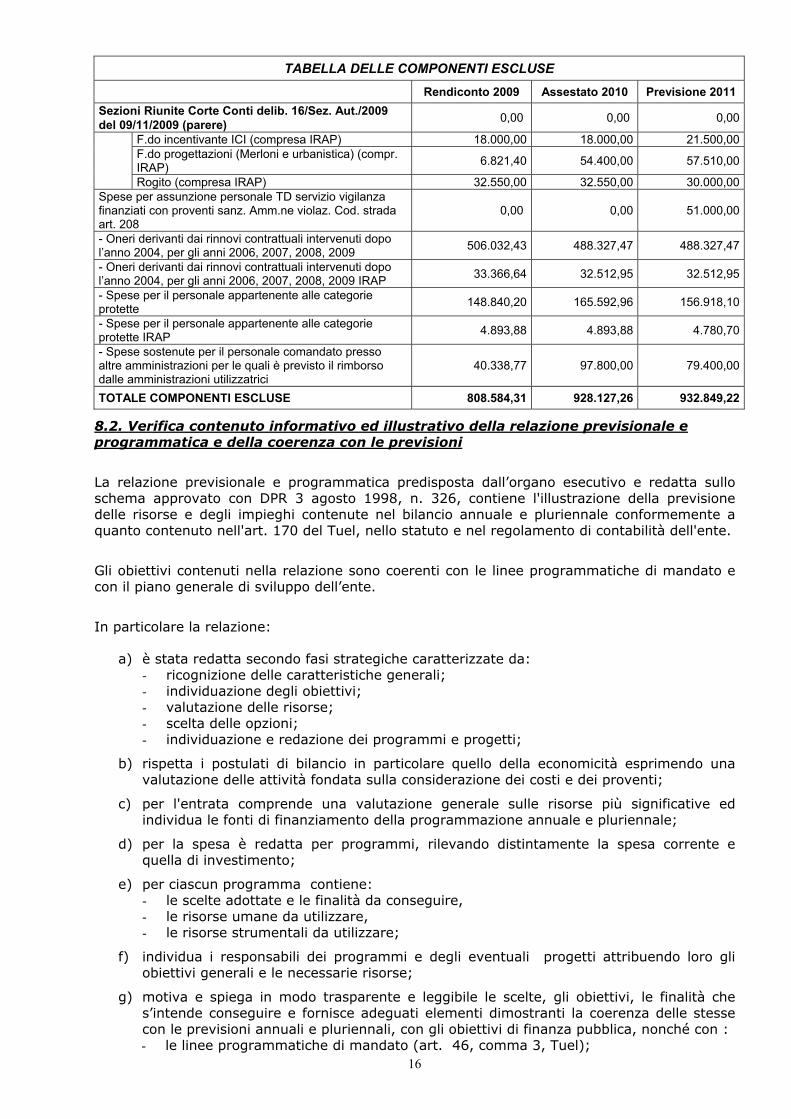

TABELLA DELLE COMPONENTI ESCLUSE Rendiconto 2009 Assestato 2010 Previsione 2011

- Spese per la formazione 10.963,32 20.000,00 7.700,00- Rimborsi per le missioni 5.171,17 11.950,00 3.100,00- Rimborsi per le missioni ISTITUZIONE 1.606,50 2.100,00 100,00

16

TABELLA DELLE COMPONENTI ESCLUSE Rendiconto 2009 Assestato 2010 Previsione 2011

Sezioni Riunite Corte Conti delib. 16/Sez. Aut./2009 del 09/11/2009 (parere) 0,00 0,00 0,00

F.do incentivante ICI (compresa IRAP) 18.000,00 18.000,00 21.500,00

F.do progettazioni (Merloni e urbanistica) (compr. IRAP) 6.821,40 54.400,00 57.510,00

Rogito (compresa IRAP) 32.550,00 32.550,00 30.000,00Spese per assunzione personale TD servizio vigilanza finanziati con proventi sanz. Amm.ne violaz. Cod. strada art. 208

0,00 0,00 51.000,00

- Oneri derivanti dai rinnovi contrattuali intervenuti dopo l’anno 2004, per gli anni 2006, 2007, 2008, 2009 506.032,43 488.327,47 488.327,47

- Oneri derivanti dai rinnovi contrattuali intervenuti dopo l’anno 2004, per gli anni 2006, 2007, 2008, 2009 IRAP 33.366,64 32.512,95 32.512,95

- Spese per il personale appartenente alle categorie protette 148.840,20 165.592,96 156.918,10

- Spese per il personale appartenente alle categorie protette IRAP 4.893,88 4.893,88 4.780,70

- Spese sostenute per il personale comandato presso altre amministrazioni per le quali è previsto il rimborso dalle amministrazioni utilizzatrici

40.338,77 97.800,00 79.400,00

TOTALE COMPONENTI ESCLUSE 808.584,31 928.127,26 932.849,22

8.2. Verifica contenuto informativo ed illustrativo della relazione previsionale e programmatica e della coerenza con le previsioni

La relazione previsionale e programmatica predisposta dall’organo esecutivo e redatta sullo schema approvato con DPR 3 agosto 1998, n. 326, contiene l'illustrazione della previsione delle risorse e degli impieghi contenute nel bilancio annuale e pluriennale conformemente a quanto contenuto nell'art. 170 del Tuel, nello statuto e nel regolamento di contabilità dell'ente.

Gli obiettivi contenuti nella relazione sono coerenti con le linee programmatiche di mandato e con il piano generale di sviluppo dell’ente.

In particolare la relazione:

a) è stata redatta secondo fasi strategiche caratterizzate da: - ricognizione delle caratteristiche generali; - individuazione degli obiettivi; - valutazione delle risorse; - scelta delle opzioni; - individuazione e redazione dei programmi e progetti;

b) rispetta i postulati di bilancio in particolare quello della economicità esprimendo una valutazione delle attività fondata sulla considerazione dei costi e dei proventi;

c) per l'entrata comprende una valutazione generale sulle risorse più significative ed individua le fonti di finanziamento della programmazione annuale e pluriennale;

d) per la spesa è redatta per programmi, rilevando distintamente la spesa corrente e quella di investimento;

e) per ciascun programma contiene: - le scelte adottate e le finalità da conseguire, - le risorse umane da utilizzare, - le risorse strumentali da utilizzare;

f) individua i responsabili dei programmi e degli eventuali progetti attribuendo loro gli obiettivi generali e le necessarie risorse;

g) motiva e spiega in modo trasparente e leggibile le scelte, gli obiettivi, le finalità che s’intende conseguire e fornisce adeguati elementi dimostranti la coerenza delle stesse con le previsioni annuali e pluriennali, con gli obiettivi di finanza pubblica, nonché con : - le linee programmatiche di mandato (art. 46, comma 3, Tuel);

17

- il piano generale di sviluppo dell’ente (art. 165, comma 7, Tuel); - gli strumenti urbanistici e relativi piani d’attuazione; - il programma triennale e l’elenco annuale dei lavori pubblici; - la programmazione del fabbisogno di personale;

h) elenca analiticamente i progetti di opere pubbliche finanziate negli anni precedenti e non ancora, in tutto o in parte realizzati;

i) contiene considerazioni sulla coerenza dei programmi rispetto ai piani regionali di sviluppo, ai piani regionali di settore ed agli atti programmatori della regione;

j) contiene parametri potenzialmente utili a misurare il grado di raggiungimento del risultato e di riferimento per il controllo , tesi ad evidenziare in termini unitari i costi, i modi e i tempi dell’azione amministrativa;

k) contiene l’impegno a definire prima dell’inizio dell’esercizio l’assegnazione provvisoria delle risorse, in attesa della definizione del piano esecutivo di gestione;

l) assicura ai cittadini, agli organismi di partecipazione ed agli altri utilizzatori del bilancio la conoscenza dei contenuti significativi e caratteristici del bilancio annuale, dei suoi allegati e del futuro andamento dell’ente.

9. Verifica della coerenza esterna

9.1. Principi fondamentali di coordinamento della finanza pubblica: Patto di stabilità

Gli enti sottoposti al patto di stabilità devono iscrivere in bilancio le entrate e le spese correnti in termini di competenza in misura tale che, unitamente alle previsioni dei flussi di cassa di entrate e spese in conto capitale, al netto della riscossione e concessione di crediti (titolo IV delle entrate e titolo II delle uscite), consenta il raggiungimento dell’obiettivo programmatico del patto per gli anni 2011-2012 e 2013. Pertanto la previsione di bilancio annuale e pluriennale e le successive variazioni devono garantire il rispetto del saldo obiettivo.

Dalla verifica della coerenza delle previsioni annuali e pluriennali con il patto di stabilità interno risulta:

1. spesa corrente media 2006/2008

anno 2006

anno 2007 anno 2008

Spesa corrente (tit. 1°) desunta dai certificati di conto consuntivo 12.405 12.327 13.327

Spesa corrente media triennio 2006/2008 12.686

2. saldo obiettivo

anno 2011

anno 2012 anno 2013

Coefficienti 11,40% 14,00% 14,00%

Determinazione dell'obiettivo finanziario (art. 1 c. 88 lett. b) 1.446 1.776 1.776

3. saldo obiettivo con neutralizzazione riduzione trasferimenti

anno 2011

anno 2012 anno 2013

Saldo obiettivo (art. 1 c. 88 lett. b) 1.446 1.776 1.776

Riduzione dei trasferimenti statali c. 2 art. 14 L. 30/07/2010, n° 122 394 656 656

Concorso al contenimento della spesa pubblica: Obiettivo da conseguire 1.052 1.120 1.120

4. rideterminazione obiettivo per l’anno 2011

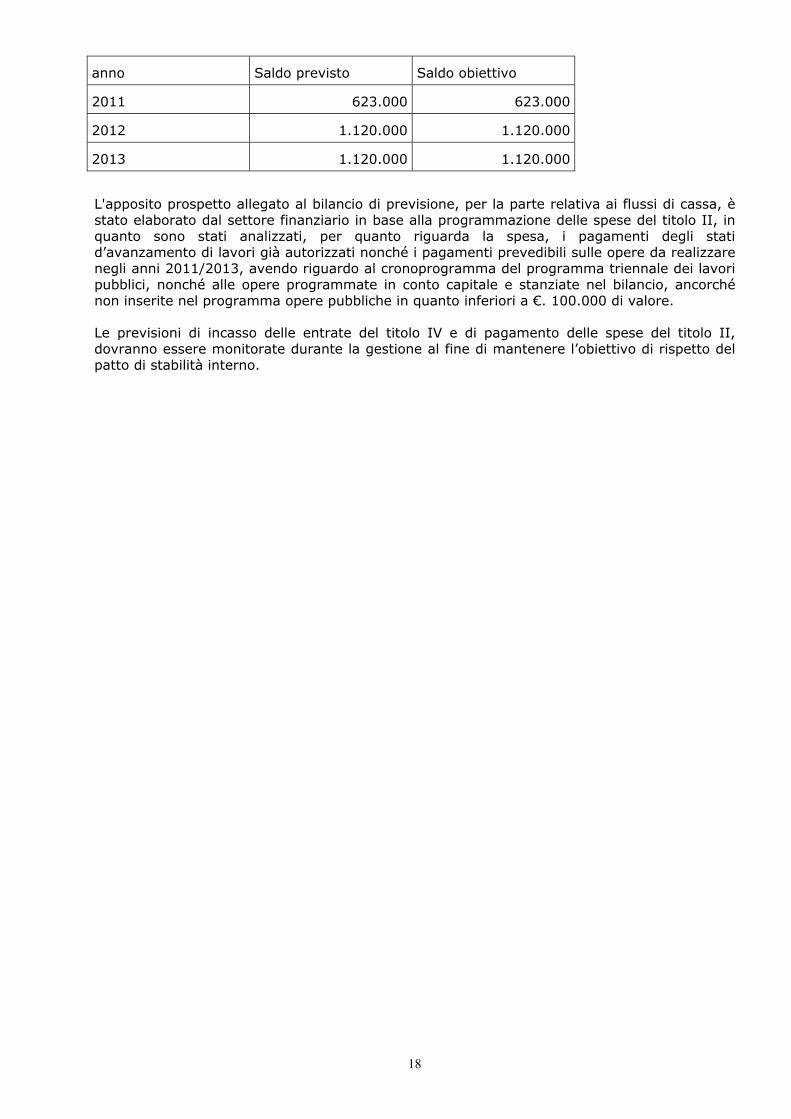

A) nuovo obiettivo da conseguire 1.052 B) obiettivo previsto ai sensi del d.l. 112/2008 194 C) differenza (A-B) 858 D) 50% della differenza (C*50/100) 429 E) obiettivo anno 2011 (A+/-D) 623 obiettivo 2011 rideterminato

-dal prospetto allegato al bilancio gli obiettivi risultano così conseguibili:

18

anno Saldo previsto Saldo obiettivo

2011 623.000 623.000

2012 1.120.000 1.120.000

2013 1.120.000 1.120.000

L'apposito prospetto allegato al bilancio di previsione, per la parte relativa ai flussi di cassa, è stato elaborato dal settore finanziario in base alla programmazione delle spese del titolo II, in quanto sono stati analizzati, per quanto riguarda la spesa, i pagamenti degli stati d’avanzamento di lavori già autorizzati nonché i pagamenti prevedibili sulle opere da realizzare negli anni 2011/2013, avendo riguardo al cronoprogramma del programma triennale dei lavori pubblici, nonché alle opere programmate in conto capitale e stanziate nel bilancio, ancorché non inserite nel programma opere pubbliche in quanto inferiori a €. 100.000 di valore.

Le previsioni di incasso delle entrate del titolo IV e di pagamento delle spese del titolo II, dovranno essere monitorate durante la gestione al fine di mantenere l’obiettivo di rispetto del patto di stabilità interno.

19

VERIFICA ATTENDIBILITA’ E CONGRUITA’ DELLE PREVISIONI ANNO 2011

Ai fini della verifica dell’attendibilità delle entrate e congruità delle spese previste per l’esercizio 2011, alla luce della manovra disposta dall’ente, sono state analizzate in particolare le voci di bilancio appresso riportate.

ENTRATE CORRENTI

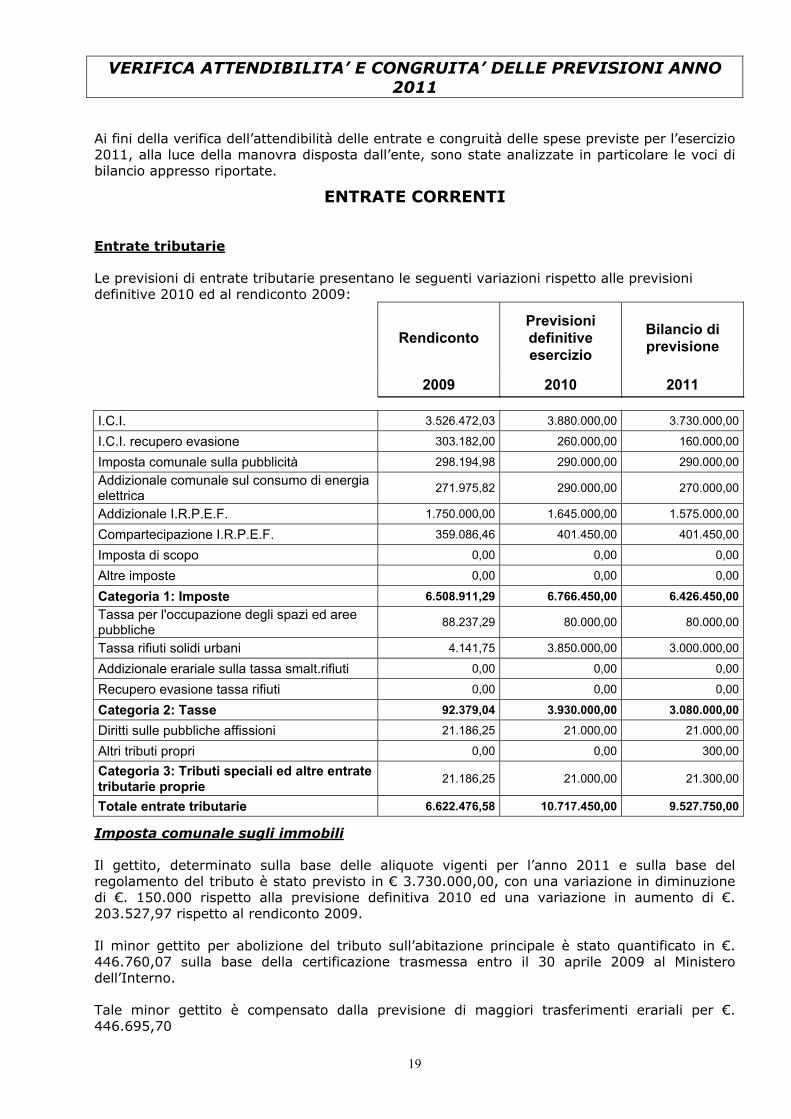

Entrate tributarie

Le previsioni di entrate tributarie presentano le seguenti variazioni rispetto alle previsioni definitive 2010 ed al rendiconto 2009:

Rendiconto Previsioni definitive esercizio

Bilancio di previsione

2009 2010 2011 I.C.I. 3.526.472,03 3.880.000,00 3.730.000,00

I.C.I. recupero evasione 303.182,00 260.000,00 160.000,00

Imposta comunale sulla pubblicità 298.194,98 290.000,00 290.000,00Addizionale comunale sul consumo di energia elettrica 271.975,82 290.000,00 270.000,00

Addizionale I.R.P.E.F. 1.750.000,00 1.645.000,00 1.575.000,00

Compartecipazione I.R.P.E.F. 359.086,46 401.450,00 401.450,00

Imposta di scopo 0,00 0,00 0,00

Altre imposte 0,00 0,00 0,00

Categoria 1: Imposte 6.508.911,29 6.766.450,00 6.426.450,00Tassa per l'occupazione degli spazi ed aree pubbliche 88.237,29 80.000,00 80.000,00

Tassa rifiuti solidi urbani 4.141,75 3.850.000,00 3.000.000,00

Addizionale erariale sulla tassa smalt.rifiuti 0,00 0,00 0,00

Recupero evasione tassa rifiuti 0,00 0,00 0,00

Categoria 2: Tasse 92.379,04 3.930.000,00 3.080.000,00

Diritti sulle pubbliche affissioni 21.186,25 21.000,00 21.000,00

Altri tributi propri 0,00 0,00 300,00

Categoria 3: Tributi speciali ed altre entrate tributarie proprie 21.186,25 21.000,00 21.300,00

Totale entrate tributarie 6.622.476,58 10.717.450,00 9.527.750,00

Imposta comunale sugli immobili

Il gettito, determinato sulla base delle aliquote vigenti per l’anno 2011 e sulla base del regolamento del tributo è stato previsto in € 3.730.000,00, con una variazione in diminuzione di €. 150.000 rispetto alla previsione definitiva 2010 ed una variazione in aumento di €. 203.527,97 rispetto al rendiconto 2009.

Il minor gettito per abolizione del tributo sull’abitazione principale è stato quantificato in €. 446.760,07 sulla base della certificazione trasmessa entro il 30 aprile 2009 al Ministero dell’Interno.

Tale minor gettito è compensato dalla previsione di maggiori trasferimenti erariali per €. 446.695,70

20

Gli altri aumenti/diminuzioni sul 2010 sono attribuibili a:

revisione classamento (art. 1, comma 335 legge n. 311 del 30/12/2004, finanziaria 2005);

immobili non dichiarati o con classamento non coerente (art. 1, comma 336 legge n. 311 del 30/12/2004, finanziaria 2005);

esenzione per immobili associazioni del terzo settore o connessi a finalità religiose o di culto (art.7, comma 2/bis legge 248/2005);

immobili condonati;

aumento base imponibile per nuovi fabbricati ed aree fabbricabili;

recupero evasione a seguito di accertamento;

nuova normativa fabbricati rurali ed ex rurali (art. 42 bis, legge 244/07)

Il gettito derivante dall’attività di controllo delle dichiarazioni è previsto in €. 160.000,00.

L’ente dovrà provvedere a norma dell’art.31, comma 19 della legge 27/12/2002 n. 289 a comunicare ai proprietari la natura di area fabbricabile del terreno posseduto.

Nelle spese è prevista la somma di € 10.000,00 per eventuali rimborsi di imposta.

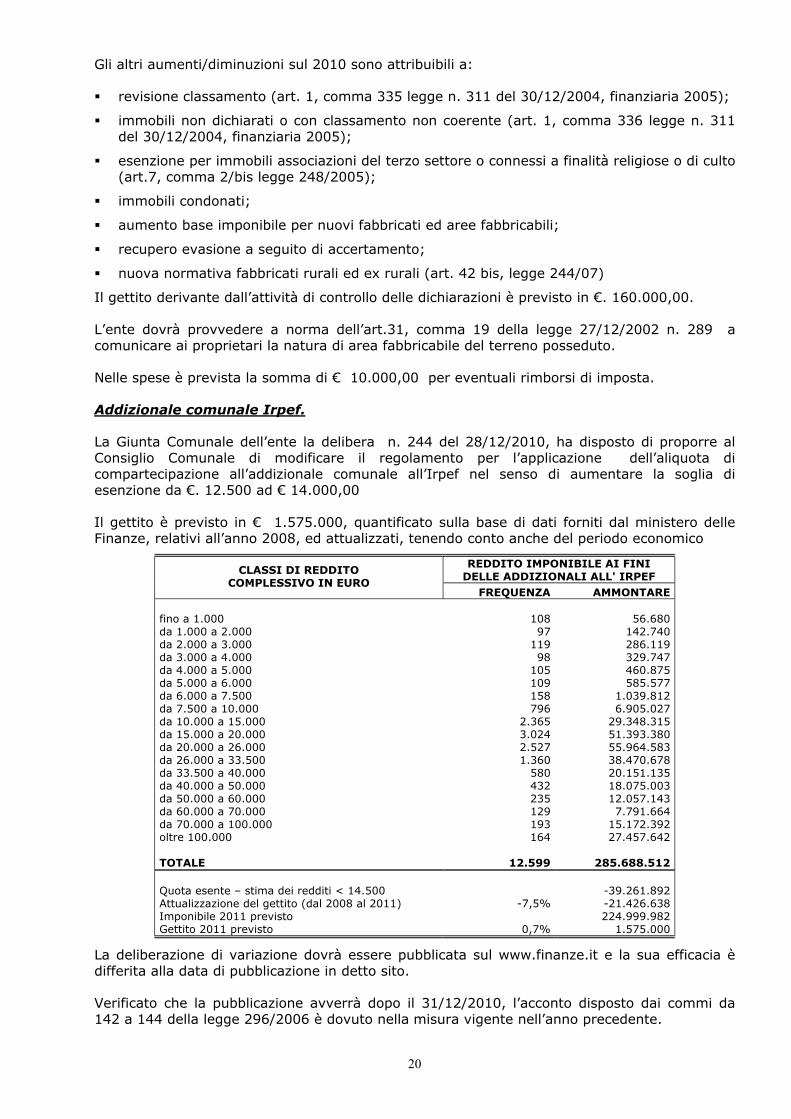

Addizionale comunale Irpef.

La Giunta Comunale dell’ente la delibera n. 244 del 28/12/2010, ha disposto di proporre al Consiglio Comunale di modificare il regolamento per l’applicazione dell’aliquota di compartecipazione all’addizionale comunale all’Irpef nel senso di aumentare la soglia di esenzione da €. 12.500 ad € 14.000,00

Il gettito è previsto in € 1.575.000, quantificato sulla base di dati forniti dal ministero delle Finanze, relativi all’anno 2008, ed attualizzati, tenendo conto anche del periodo economico

REDDITO IMPONIBILE AI FINI DELLE ADDIZIONALI ALL' IRPEF

CLASSI DI REDDITO COMPLESSIVO IN EURO

FREQUENZA AMMONTARE

fino a 1.000 108 56.680 da 1.000 a 2.000 97 142.740 da 2.000 a 3.000 119 286.119 da 3.000 a 4.000 98 329.747 da 4.000 a 5.000 105 460.875 da 5.000 a 6.000 109 585.577 da 6.000 a 7.500 158 1.039.812 da 7.500 a 10.000 796 6.905.027 da 10.000 a 15.000 2.365 29.348.315 da 15.000 a 20.000 3.024 51.393.380 da 20.000 a 26.000 2.527 55.964.583 da 26.000 a 33.500 1.360 38.470.678 da 33.500 a 40.000 580 20.151.135 da 40.000 a 50.000 432 18.075.003 da 50.000 a 60.000 235 12.057.143 da 60.000 a 70.000 129 7.791.664 da 70.000 a 100.000 193 15.172.392 oltre 100.000 164 27.457.642 TOTALE 12.599 285.688.512 Quota esente – stima dei redditi < 14.500 -39.261.892 Attualizzazione del gettito (dal 2008 al 2011) -7,5% -21.426.638 Imponibile 2011 previsto 224.999.982 Gettito 2011 previsto 0,7% 1.575.000

La deliberazione di variazione dovrà essere pubblicata sul www.finanze.it e la sua efficacia è differita alla data di pubblicazione in detto sito.

Verificato che la pubblicazione avverrà dopo il 31/12/2010, l’acconto disposto dai commi da 142 a 144 della legge 296/2006 è dovuto nella misura vigente nell’anno precedente.

21

Compartecipazione al gettito Irpef.

Il gettito è previsto per un importo di € 401.450,00, in misura pari alla previsione 2010

QUOTA COMPARTECIPAZIONE ALL'IRPEF (ART.1, C.189 E 190, L.296/06)

252.945,08

INCREMENTO COMPARTECIPAZIONE ALL'IRPEF (ART.1, C. 191, L.296/06)

148.508,76

PEREQUAZIONE ANNO 2010 10.288,32 SVILUPPO ECONOMICO ANNO 2010 138.220,44 TOTALE 401.453,84

T.I.A.(tributo).

Il gettito previsto in € 3.000.000,00 è stato determinato sulla base delle tariffe deliberate dall’ente.

La percentuale di copertura del costo è pari al 100%, come dimostrato nella tabella seguente:

Ricavi - da tassa 2.745.792,48Costi - costo del servizio come di sotto dettagliato: 2.745.792,48

Percentuale di copertura 100,00%

Costo dell'Azienda

Spazzamento strade 212.851,58 Raccolta e trasporto rifiuto secco residuo 229.975,30 Smaltimento rifiuto secco residuo 242.000,00 Trattamento e riciclo 193.969,53 Raccolta differenziata 878.617,57 Costi diretti amministrativi 150.182,04 Ammortamenti 130.521,36 Ripartizione costi comuni 458.057,60 TOTALE COSTO 2.496.174,98 249.617,50 2.745.792,48

Dal 1/1/2003 è stata istituita la tariffa Ronchi, in sostituzione della Tassa rifiuti, disciplinata dal Dlgs n.22/2007 (Decreto Ronchi) e riscossa dall’Ente Gestore del servizio di smaltimento dei rifiuti urbani. In seguito alla sentenza della Corte Costituzionale n° 238 del 24/072009 viene riconosciuta alla tariffa la natura di tributo pertanto ne viene incluso il gettito nel bilancio comunale a copertura del complessivo costo del servizio come da Piano Finanziario presentato dalla soc. INDECAST Srl, che in virtù della convenzione stipulata, effettua il servizio di igiene ambientale integrato con il servizio di riscossione del tributo, per nome e per conto del Comune.

I rapporti Comune/INDECAST Srl sono normati dal Regolamento, approvato con atto consiliare n° 88 del 19/12/2002 e successivamente modificato, conseguentemente alla serntenza della Corte Costituzionale 238/2009, con deliberazione del Consiglio Comunale n° 22 del 29/04/2010, e dalla Convenzione di servizio, approvata con deliberazione della Giunta Comunale n° 80 dell’11/05/2010 e successivamente modificata con deliberazione della Giunta Comunale n° 184 del 26/11/2010

Imposta di Pubblicità

Il gettito dell’imposta è stato stimato in € 290.000,00.

La riscossione è gestita in regime di concessione, gli indirizzi per la scelta del concessionario, mediante gara di evidenza pubblica, sono stati disposti da Consiglio Comunale con la deliberazione n° 54 del 29/07/21010.

La nuova concessione, con decorrenza 1/1/2011 e per durata quinquennale, di cui alla Det. N° TR/27 del 22/12/2010, prevede le condizioni economiche di seguito specificate:

22

Quota a favore della ditta 15,47% Minimo garantito € 268.000,00

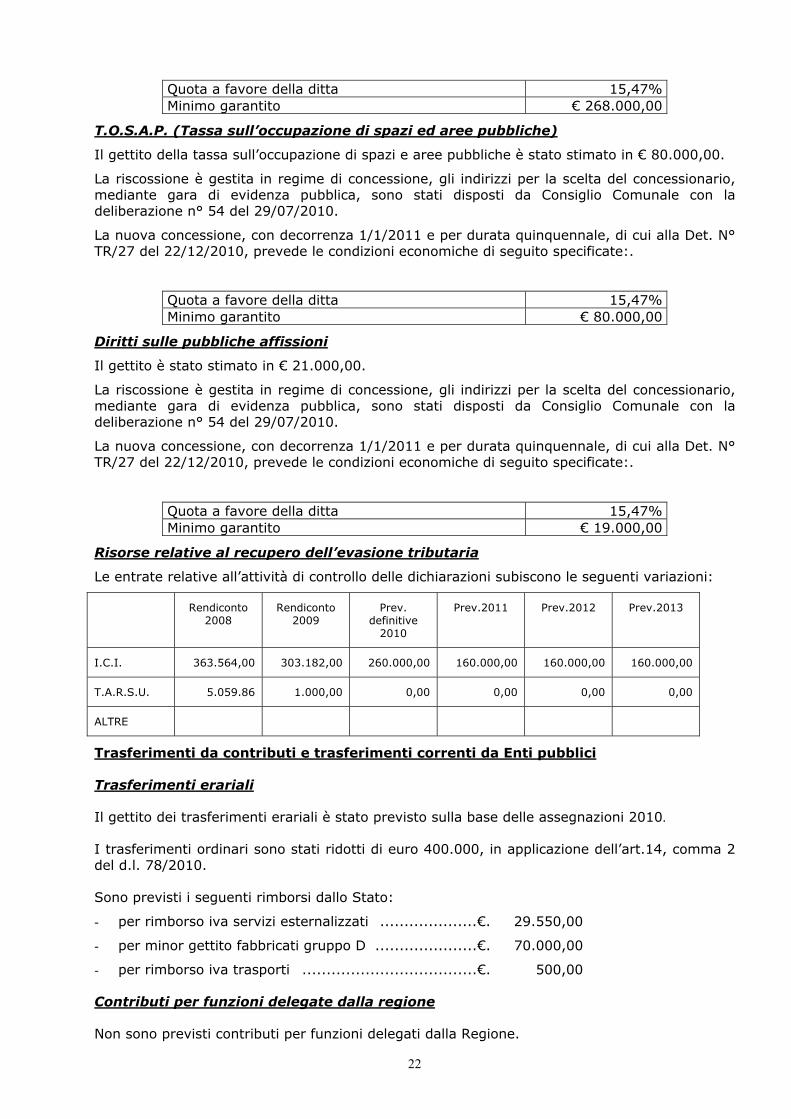

T.O.S.A.P. (Tassa sull’occupazione di spazi ed aree pubbliche)

Il gettito della tassa sull’occupazione di spazi e aree pubbliche è stato stimato in € 80.000,00.

La riscossione è gestita in regime di concessione, gli indirizzi per la scelta del concessionario, mediante gara di evidenza pubblica, sono stati disposti da Consiglio Comunale con la deliberazione n° 54 del 29/07/2010.

La nuova concessione, con decorrenza 1/1/2011 e per durata quinquennale, di cui alla Det. N° TR/27 del 22/12/2010, prevede le condizioni economiche di seguito specificate:.

Quota a favore della ditta 15,47% Minimo garantito € 80.000,00

Diritti sulle pubbliche affissioni

Il gettito è stato stimato in € 21.000,00.

La riscossione è gestita in regime di concessione, gli indirizzi per la scelta del concessionario, mediante gara di evidenza pubblica, sono stati disposti da Consiglio Comunale con la deliberazione n° 54 del 29/07/2010.

La nuova concessione, con decorrenza 1/1/2011 e per durata quinquennale, di cui alla Det. N° TR/27 del 22/12/2010, prevede le condizioni economiche di seguito specificate:.

Quota a favore della ditta 15,47% Minimo garantito € 19.000,00

Risorse relative al recupero dell’evasione tributaria

Le entrate relative all’attività di controllo delle dichiarazioni subiscono le seguenti variazioni:

Rendiconto 2008

Rendiconto 2009

Prev. definitive

2010

Prev.2011 Prev.2012 Prev.2013

I.C.I. 363.564,00 303.182,00 260.000,00 160.000,00 160.000,00 160.000,00

T.A.R.S.U. 5.059.86 1.000,00 0,00 0,00 0,00 0,00

ALTRE

Trasferimenti da contributi e trasferimenti correnti da Enti pubblici

Trasferimenti erariali

Il gettito dei trasferimenti erariali è stato previsto sulla base delle assegnazioni 2010.

I trasferimenti ordinari sono stati ridotti di euro 400.000, in applicazione dell’art.14, comma 2 del d.l. 78/2010.

Sono previsti i seguenti rimborsi dallo Stato:

- per rimborso iva servizi esternalizzati ....................€. 29.550,00

- per minor gettito fabbricati gruppo D .....................€. 70.000,00

- per rimborso iva trasporti ....................................€. 500,00

Contributi per funzioni delegate dalla regione

Non sono previsti contributi per funzioni delegati dalla Regione.

23

Contributi da parte di organismi comunitari e internazionali

Non sono previsti contributi di organismi comunitari ed internazionali.

Entrate extratributarie

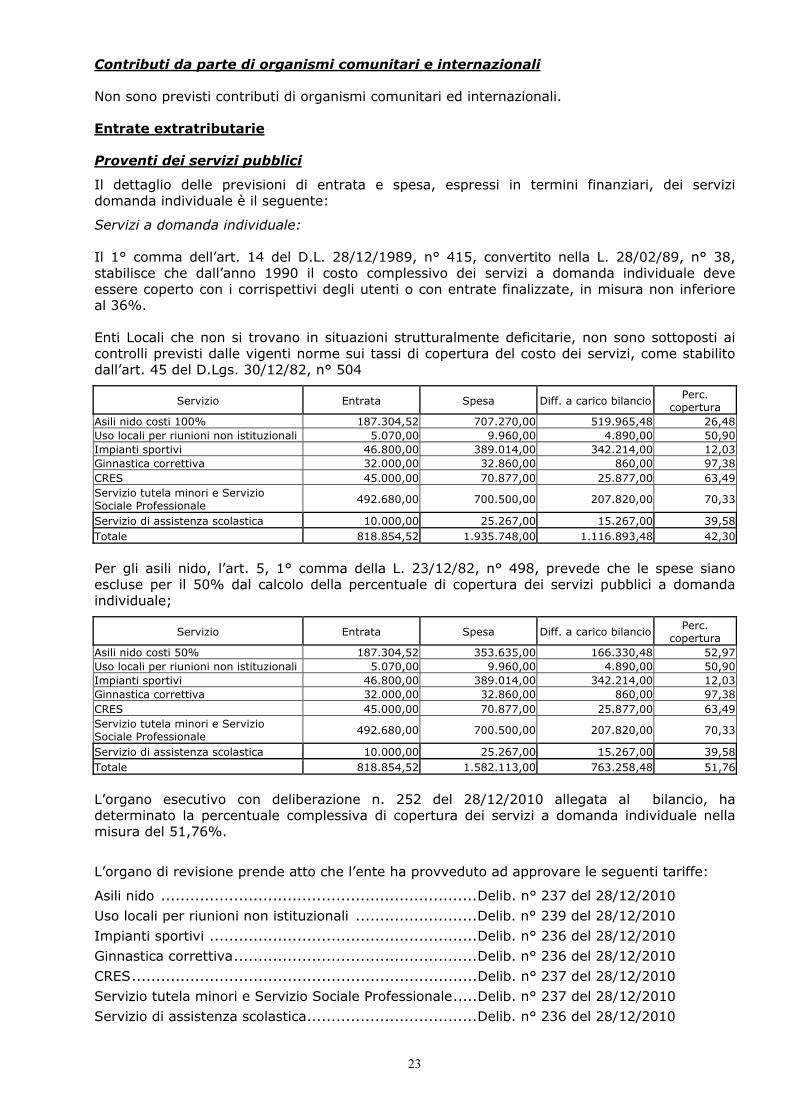

Proventi dei servizi pubblici

Il dettaglio delle previsioni di entrata e spesa, espressi in termini finanziari, dei servizi domanda individuale è il seguente:

Servizi a domanda individuale:

Il 1° comma dell’art. 14 del D.L. 28/12/1989, n° 415, convertito nella L. 28/02/89, n° 38, stabilisce che dall’anno 1990 il costo complessivo dei servizi a domanda individuale deve essere coperto con i corrispettivi degli utenti o con entrate finalizzate, in misura non inferiore al 36%.

Enti Locali che non si trovano in situazioni strutturalmente deficitarie, non sono sottoposti ai controlli previsti dalle vigenti norme sui tassi di copertura del costo dei servizi, come stabilito dall’art. 45 del D.Lgs. 30/12/82, n° 504

Servizio Entrata Spesa Diff. a carico bilancio Perc. copertura

Asili nido costi 100% 187.304,52 707.270,00 519.965,48 26,48Uso locali per riunioni non istituzionali 5.070,00 9.960,00 4.890,00 50,90Impianti sportivi 46.800,00 389.014,00 342.214,00 12,03Ginnastica correttiva 32.000,00 32.860,00 860,00 97,38CRES 45.000,00 70.877,00 25.877,00 63,49Servizio tutela minori e Servizio Sociale Professionale

492.680,00 700.500,00 207.820,00 70,33

Servizio di assistenza scolastica 10.000,00 25.267,00 15.267,00 39,58Totale 818.854,52 1.935.748,00 1.116.893,48 42,30

Per gli asili nido, l’art. 5, 1° comma della L. 23/12/82, n° 498, prevede che le spese siano escluse per il 50% dal calcolo della percentuale di copertura dei servizi pubblici a domanda individuale;

Servizio Entrata Spesa Diff. a carico bilancio Perc. copertura

Asili nido costi 50% 187.304,52 353.635,00 166.330,48 52,97Uso locali per riunioni non istituzionali 5.070,00 9.960,00 4.890,00 50,90Impianti sportivi 46.800,00 389.014,00 342.214,00 12,03Ginnastica correttiva 32.000,00 32.860,00 860,00 97,38CRES 45.000,00 70.877,00 25.877,00 63,49Servizio tutela minori e Servizio Sociale Professionale

492.680,00 700.500,00 207.820,00 70,33

Servizio di assistenza scolastica 10.000,00 25.267,00 15.267,00 39,58Totale 818.854,52 1.582.113,00 763.258,48 51,76

L’organo esecutivo con deliberazione n. 252 del 28/12/2010 allegata al bilancio, ha determinato la percentuale complessiva di copertura dei servizi a domanda individuale nella misura del 51,76%.

L’organo di revisione prende atto che l’ente ha provveduto ad approvare le seguenti tariffe:

Asili nido .................................................................Delib. n° 237 del 28/12/2010

Uso locali per riunioni non istituzionali .........................Delib. n° 239 del 28/12/2010

Impianti sportivi .......................................................Delib. n° 236 del 28/12/2010

Ginnastica correttiva..................................................Delib. n° 236 del 28/12/2010

CRES.......................................................................Delib. n° 237 del 28/12/2010

Servizio tutela minori e Servizio Sociale Professionale.....Delib. n° 237 del 28/12/2010

Servizio di assistenza scolastica...................................Delib. n° 236 del 28/12/2010

24

Sanzioni amministrative da codice della strada

I proventi da sanzioni amministrative sono previsti per il 2011 in € 500.000,00 e sono destinati per il 50% negli interventi di spesa alle finalità di cui agli articoli 142 e 208, comma 4, del codice della strada, come modificato dalla legge n. 120 del 29/7/2010, come di seguito descritto.

La Giunta ha destinato, ai sensi e per le finalità del comma 5 bis dell’art.208 del codice della strada, una somma pari ad €. 79.904,00 dei proventi vincolati al finanziamento di assunzioni stagionali a progetto e per il ricorso alla flessibilità nel lavoro (n° 3 assunzioni per 10 mesi).

La quota vincolata è destinata al

Titolo I spesa per ................€. 250.000,00

Titolo II spesa per ...............€. 0,00

L’entrata presenta il seguente andamento:

Accertamento 2008 Accertamento 2009 Previsioni

definitive 2010 Previsione 2011

334.013,58 141.807,17 410.000,00 500.000,00

La parte vincolata dell’entrata (50%) risulta destinata come segue:

Tipologie di spese Impegni 2009 Prev. def. 2010 Previsione 2011

Spesa Corrente 70.903,59 160.000,00 250.000,00

Spesa per investimenti 45.000,00

Rispetto alle somme accertate sono rilevati i seguenti residui attivi:

residui attivi importo Avanzo vincolato per crediti di dubbia esigibilità

al 1/1/2008 234.762.06 0,00 al 1/1/2009 311.978,71 0,00 Al 1/1/2010 196.850,37 0,00

L’Ente, in sede di Rendiconto di gestione, ha provveduto, negli anni a stralciare dal conto del bilancio i residui di dubbia esigibilità, iscrivendoli nel conto del Patrimonio alla voce III Immobilizzazioni Finanziarie – 4 Crediti di dubbia esigibilità e provvedendo annualmente all’ammortamento di tali crediti (20% annuo).

Al 31/12/2009, sono iscritti nel conto del Patrimonio Crediti di dubbia esigibilità relativi ai proventi da Sanzioni amministrative da codice della strada per un importo di €. 109.939,61 (al netto del F.do di ammortamento di €. 91.943,25)

Utilizzo plusvalenze

Non è previsto l’utilizzo di entrate da plusvalenze da alienazioni di beni per il finanziamento del rimborso delle quote di capitale delle rate di ammortamento mutui come consentito dall’art.1, comma 66 della legge 311/2004 o per finanziare spese non permanenti connesse alle finalità di cui all’art. 187, comma 2 del Tuel. come consentito dall’ art. 3, comma 28 della legge n. 350 del 24/12/2003.

Utili netti delle aziende speciali e partecipate, dividendi di società

Non sono previsti prelievi di utili e dividendi da organismi partecipati:

25

SPESE CORRENTI

Il dettaglio delle previsioni delle spese correnti classificate per intervento, confrontate con i dati del rendiconto 2009 e con le previsioni dell’esercizio 2010 definitive, è il seguente:

Classificazione delle spese correnti per intervento

Rendiconto 2009

Previsioni definitive

2010

Bilancio di previsione

2011

Incremento %2011/2010

01 - Personale 3.558.057,54 3.648.920,00 3.735.440,00 2,37%

02 - Acquisto beni di cons. e materie pr. 264.943,80 305.910,00 302.180,00 -1,22%

03 - Prestazioni di servizi 5.813.399,88 10.307.946,00 8.848.740,00 -14,16%

04 - Utilizzo di beni di terzi 58.470,04 71.920,00 59.220,00 -17,66%

05 - Trasferimenti 2.526.333,76 3.445.904,00 2.811.210,00 -18,42%

06 - Interessi passivi e oneri finanziari 576.889,07 470.450,00 538.740,00 14,52%

07 - Imposte e tasse 254.170,28 275.450,00 264.180,00 -4,09%

08 - Oneri straordinari gestione corr. 23.932,15 28.740,00 20.300,00 -29,37%

09 - Ammortamenti di esercizio 0,00 0,00 0,00

10 - Fondo svalutazione crediti 0,00 0,00 0,00

11 - Fondo di riserva 0,00 100.000,00 100.000,00 0,00%

Totale spese correnti 13.076.196,52 18.655.240,00 16.680.010,00 -10,59%

Spese di personale

La spesa del personale è prevista per l’esercizio 2011 in €. 3.938.155,00, riferita a n° 108 dipendenti (compreso il Segretario Direttore Generale) a tempo indeterminato e n° 4 dipendenti a tempo determinato , pari ad €. 35.162,10 per dipendente, di cui:

Comune: in € 3.735.440,00. riferita a n. 102 dipendenti (compreso il Segretario Direttore Generale) a tempo indeterminato e n° 4 dipendenti a tempo determinato, pari ad € 35.240,00 per dipendente,

Istituzione: in €. 202.715,00, riferita a n° 6 dipendenti, pari ad € 33.785,83 per dipendente

Tale spesa tiene conto della programmazione del fabbisogno, del piano delle assunzioni e :

Dei vincoli disposti dagli artt. 9 e 14 del d.l. 78/2010;

Dell’obbligo di riduzione della spesa di personale

degli oneri relativi alla contrattazione decentrata previsti per euro 410.778,14 pari al 10,43% delle spese dell’intervento 01 (Comune ed Istituzione)

L’organo di revisione ha provveduto, ai sensi dell’articolo 19, punto 8, della legge 448/01, ad accertare che i documenti di programmazione del fabbisogno di personale siano improntati al rispetto del principio di riduzione complessiva della spesa, previsto dall’articolo 39 della legge n. 449/97.

Gli oneri della contrattazione decentrata previsti per gli anni dal 2011 al 2013, non superano il

26

corrispondente importo impegnato per l’anno 2010 e sono automaticamente ridotti in misura proporzionale alla riduzione del personale in servizio, come disposto dall’art.9 del d.l. 78/2010.

L’ente ha previsto per gli anni dal 2011 al 2013 la riduzione del trattamento economico complessivo superiore a 90.000 euro come disposto dall’art.9, comma 2 del d.l. 78/2010.

Il trattamento economico ordinariamente spettante complessivo previsto per gli anni dal 2011 al 2013 per i singoli dipendente, ivi compreso il trattamento economico accessorio, non supera il trattamento economico spettante per l’anno 2010, come disposto dall’art.9, comma 1 del d.l. 78/2010.

L’incidenza delle spese di personale rispetto alle spese correnti, subisce nel triennio 2009/2011 la seguente evoluzione:

Comune 2009 2010 2011 Spese di personale (stipendi, oneri riflessi ed accessori) 3.594.150,85 3.648.920,00 3.735.440,00

Tot. tit. 1 spese correnti 14.233.490,00 18.655.240,00 16.680.010,00Incidenza delle spese di personale sulle spese correnti 25,25% 19,56% 22,39% Istituzione 2009 2010 2011 Spese di personale - tit. 1 - int. 01 209.271,84 197.100,00 202.715,00Tot. spese conto economico 970.990,00 913.320,00 873.620,00Incidenza delle spese di personale sulle spese correnti 21,55% 21,58% 23,20% Complessivamente 2009 2010 2011 Spese di personale 3.803.422,69 3.846.020,00 3.938.155,00Totale spesa corrente 15.204.480,00 19.568.560,00 17.553.630,00Incidenza delle spese di personale sulle spese correnti 25,02% 19,65% 22,43%

L’incidenza delle spese di personale rispetto alle entrate correnti, subisce nel triennio 2009/2011 la seguente evoluzione:

Comune 2009 2010 2011 Spese di personale (stipendi, oneri riflessi ed accessori) 3.594.150,85 3.648.920,00 3.735.440,00

Entrate correnti (Tit. 1 + 2 + 3) 17.776.940,00 19.995.360,00 17.609.450,00Contributi reg.li e di altri enti finalizzati al finanziamento di spese di personale 0,00 0,00 0,00

Totale 17.776.940,00 19.995.360,00 17.609.450,00Incidenza delle spese di personale sulle entrate correnti 20,22% 18,25% 21,21% Istituzione 2009 2010 2011 Spese di personale - tit. 1 - int. 01 209.271,84 197.100,00 202.715,00Tot. entrate conto economico 970.990,00 913.320,00 873.620,00Incidenza delle spese di personale sulle entrate correnti 21,55% 21,58% 23,20% Complessivamente 2009 2010 2011 Spese di personale 3.803.422,69 3.846.020,00 3.938.155,00Totale entrata corrente 18.747.930,00 20.908.680,00 18.483.070,00Incidenza delle spese di personale sulle entrate correnti 20,29% 18,39% 21,31%

Spese per incarichi di collaborazione autonoma ( art.46 legge 133/08)

Il limite massimo previsto in bilancio per incarichi di collaborazione autonoma è di €. 28.243,44

I contratti di collaborazione potranno essere stipulati con riferimento alle attività istituzionali stabilite dalla legge o con riferimento al programma approvato dal Consiglio).

L’ ente ha provveduto all’aggiornamento del regolamento per gli incarichi di collaborazione autonoma sulla base delle disposizioni introdotte dall’art.46 della legge 133/08 ed a trasmetterlo entro 30 giorni alla Sezione regionale di controllo della Corte dei Conti.

L’ente pubblica regolarmente nel sito istituzionale i provvedimenti di incarico con l’indicazione dei soggetti percettori, della ragione dell’ incarico e del compenso.

Spese per acquisto beni, prestazione di servizi e utilizzo di beni di terzi

27

Il Collegio segnala i limiti di spesa imposti dagli artt. 6, 8 e 9 del DL 78/2010, per cui, in sede di rendiconto 2011, ne deve essere verificato il rispetto.

Per l’anno 2011 le spese di cui agli artt. 6 e 9 del D.L. 78/2010 devono rispettare i seguenti limiti:

tipologia spesa Riduzione disposta

Studi e consulenze 80% Relazioni pubbliche,convegni,mostre, pubblicità e rappresentanza

80%

Sponsorizzazioni 100% Missioni 50% Formazione 50% Acquisto,manutenzione,noleggio, esercizio autovetture

20%

Nel rispetto del limite disposto dall’art.8 commi 1 e 2 del d.l. 78/2010, la spesa per manutenzione ordinaria e straordinaria degli immobili deve essere contenuta nel limite del 2% del valore degli immobili utilizzati con esclusione degli interventi obbligatori del d.lgs. 42/2004 (codice dei beni culturali e del paesaggio) e del d.lgs. 81/2008 ( sicurezza dei luoghi di lavoro).

Trasferimenti

Nella previsione dei trasferimenti ad enti è stata verificato il rispetto di quanto disposto dall’art.6, comma 2 del d.l. 78/2010, sulla partecipazione onorifica agli organi collegiali anche amministrativi ( escluso il rimborso spese ed eventuale gettone di presenza nel limite di 30 euro giornalieri).

Oneri straordinari della gestione corrente

A tal fine è stata prevista nel bilancio 2011 la somma di euro 20.300,00 destinata in particolare alle seguenti tipologia di spesa:

Sgravi e restituzione di tributi ................................€. 10.000,00

Restituzione di concessioni cimiteriali ......................€. 5.000,00

Spese liquidazione di sinistri sotto franchigia ...........€. 4.000,00

Restituzione quote non dovute servizio casa.............€. 500,00

Rimborsi di sanzioni amministrative non dovute........€. 500,00

Rimborsi spese servizi scolastici .............................€. 300,00

28

Fondo di riserva

La consistenza del fondo di riserva ordinario rientra nei limiti previsti dall’articolo 166 del tuel (non inferiore allo 0,30 e non superiore al 2% del totale delle spese correnti inizialmente previste) ed in quelli previsti dal regolamento di contabilità ed è pari allo 0,60% delle spese correnti.

Spese correnti 2001 – Titolo 1° €. 16.680.010,00

Fondo di riserva – int. 1010811 €. 100.000,00

Incidenza f.do riserva su spese correnti 0,60%

29

ORGANISMI PARTECIPATI

Nel corso del 2010 l’ente non ha provveduto ad esternalizzare servizi, pertanto non è stato necessario adottare provvedimenti di trasferimento delle risorse umane, finanziarie e strumentali.

Per l’anno 2011, non sono previste esternalizzazioni di servizi.

L’onere a carico del bilancio del Comune per i servizi esternalizzati è così previsto nel bilancio 2011:

Per trasferimenti in conto esercizio 1.388.800,00 (1)

Per trasferimenti in conto impianti 4.060,00 (2)

Per concessione di crediti

Per copertura disavanzi di consorzi, aziende speciali ed istituzioni

Per aumenti di capitale non per perdite di società di capitale

Per aumenti di capitale per perdite di società di capitale

Per altro ( da specificare)

Utenze Indecast (25.200,00)

Istituzione dei servizi culturali della Città di Castiglione delle Stiviere (577.620,00)

602.820,00

(1) Indecast e Aspam

(2) Autorità d’Ambito Territoriale e Consorzio Forestale Padano

Nelle previsioni si è tenuto conto del divieto disposto dall’art.6, comma 19 del d.l. 78/2010, di apporti finanziari a favore di società partecipate che abbiano registrato per tre esercizi consecutivi perdite di esercizio o che abbiano utilizzato riserve disponibili per il ripiano di perdite anche infrannuali.

Tra le società partecipate dall’ente nessuna ha registrato perdite per tre esercizi consecutivi o ha utilizzato riserve disponibili per il ripiano di perdite anche infrannuali.

Tutti gli organismi partecipati hanno approvato il bilancio d’esercizio al 31/12/2009, e tale documento è allegato al bilancio di previsione.

Nessuno degli organismi partecipati che, presentano predite nell’ultimo bilancio approvato, hanno richiesto interventi di cui all’art. 2447 del codice civile.

Le aziende, istituzioni e società di capitale totalmente partecipate dall’ente locali nell’ultimo bilancio d’esercizio approvato presentavano la seguente situazione:

A.S.P.A.M. S.R.L. UNIPERSONALE

Debiti di finanziamento 895.191,00

Personale dipendente ( n. unità al 31/12) 35

Costo personale dipendente 980.223,00

Concessione crediti effettuate dell’ente locale 0,00

30

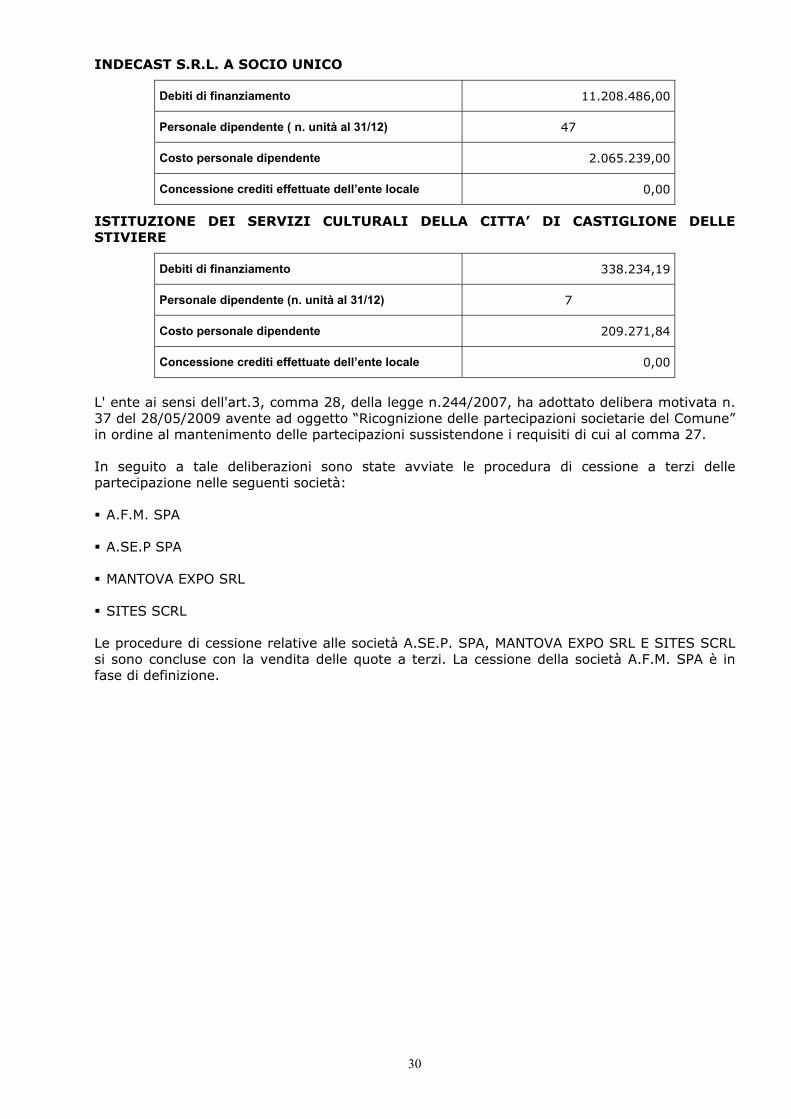

INDECAST S.R.L. A SOCIO UNICO

Debiti di finanziamento 11.208.486,00

Personale dipendente ( n. unità al 31/12) 47

Costo personale dipendente 2.065.239,00

Concessione crediti effettuate dell’ente locale 0,00

ISTITUZIONE DEI SERVIZI CULTURALI DELLA CITTA’ DI CASTIGLIONE DELLE STIVIERE

Debiti di finanziamento 338.234,19

Personale dipendente (n. unità al 31/12) 7

Costo personale dipendente 209.271,84

Concessione crediti effettuate dell’ente locale 0,00

L' ente ai sensi dell'art.3, comma 28, della legge n.244/2007, ha adottato delibera motivata n. 37 del 28/05/2009 avente ad oggetto “Ricognizione delle partecipazioni societarie del Comune” in ordine al mantenimento delle partecipazioni sussistendone i requisiti di cui al comma 27.

In seguito a tale deliberazioni sono state avviate le procedura di cessione a terzi delle partecipazione nelle seguenti società:

A.F.M. SPA

A.SE.P SPA

MANTOVA EXPO SRL

SITES SCRL

Le procedure di cessione relative alle società A.SE.P. SPA, MANTOVA EXPO SRL E SITES SCRL si sono concluse con la vendita delle quote a terzi. La cessione della società A.F.M. SPA è in fase di definizione.

31

BILANCIO IN CONTO CAPITALE

L’ammontare della spesa in conto capitale, pari a € 10.446.300,00 è pareggiata dalle entrate ad essa destinate nel rispetto delle specifiche destinazioni di legge, come dimostrato nel punto 5 delle verifiche degli equilibri .

Indebitamento

Le spese d’investimento previste nel 2011 sono finanziate con indebitamento per €. 1.750.000,00, oltre €. 1.000.000,00, iscritti all’intervento “Concessione di Crediti”, previsti per la contabilizzazione di eventuali operazioni di “pronti C/termine”, da effettuarsi con eventuali giacenze di cassa.

Il ricorso all’indebitamento è così distinto:

- €. 0,00. con prestito obbligazionario - €. 0,00 con prestito obbligazionario in pool - €. 0,00 con assunzione di mutui flessibili - €. 1.750.000,00 con assunzione di mutui - €. 0,00 con cartolarizzazioni di flussi di entrata - €. 0,00 con cartolarizzazioni con corrispettivo iniziale inferiore all’85% dei

prezzi di mercato dell’attività - €. 0,00 con cartolarizzazioni garantite da pubbliche amministrazioni - €. 0,00 con operazioni di cessione o cartolarizzazione dei crediti vantati da

fornitori di beni e servizi per i cui pagamenti l’ente assume, ancorchè indirettamente, nuove obbligazioni, anche mediante la ristrutturazione dei piani di ammortamento

- €. 0,00 con premio da introitare al momento del perfezionamento di operazioni derivate.

Investimenti senza esborsi finanziari

Oltre agli investimenti previsti nel bilancio, non sono programmati per l’anno 2011 altri investimenti senza esborso finanziario

L’ente intende non prevede di acquisire beni con contratto di locazione finanziaria:

In merito alle previsioni del titolo II ed alle modalità di finanziamento si osserva che le stesse risultano finanziate con alienazione di beni immobili, previsti nel piano di alienazione e valorizzazione, per complessivi €. 4.400.000,00.

Il Collegio rileva che l’attivazione di spese in conto capitale deve tenere conto dell’effettiva alienazione dei beni. Pertanto le spese il cui finanziamento è così previsto sono subordinate all’effettivo accertamento dell’entrata.

32

Contributo per permesso di costruire

E’ stata verificata la quantificazione dell’entrata per contributi per permesso di costruire sulla base della attuazione dei piani pluriennali e delle convenzioni urbanistiche attivabili nel corso del 2011.

La previsione per l’esercizio 2011, presenta le seguenti variazioni rispetto alla previsione definitiva 2009 ed agli accertamenti degli esercizi precedenti:

Accertamento 2008

Accertamento 2009

Accertamento 2010

Accertamento 2011

959.961,19 1.005.736,79 1.008.580,00 1.000.000,00

I proventi dei permessi di costruire, per loro natura, sono entrate in conto capitale, e quindi debbono essere destinati prioritariamente al finanziamento di spese di investimento.

Le leggi finanziarie che si sono succedute nel tempo, hanno però consentito deroghe, consentendone l’utilizzo per il finanziamento di spese correnti.

Per ultima, la legge finanziaria 2008 (L. 24/12/2007, n° 244) ha definito che:

art. 2 - comma 8: Per gli anni 2008, 2009 e 2010, i proventi delle concessioni edilizie e delle sanzioni previste dal testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, possono essere utilizzati per una quota non superiore al 50 per cento per il finanziamento di spese correnti e per una quota non superiore ad un ulteriore 25 per cento esclusivamente per spese di manutenzione ordinaria del verde, delle strade e del patrimonio comunale.

Per il solo anno 2011, il D.L. 225 del 29/12/2010, in attesa di conversione, proroga la norma al 31/03/2011.

Il Comune, avendo approvato lo schema di Bilancio in data precedente all’emanazione del Decreto, non ha destinato alcun provento al finanziamento di spese correnti, tutto il gettito previsto è stato destinato al finanziamento di spese di investimento.

Nel trend storico, la destinazione del contributo al finanziamento di spesa corrente risulta come segue:

- anno 2008 €. 150.000,00, pari al 15,63% del gettito dell’anno;

- anno 2009 €. 205.000,00 pari al 20,38% del gettito dell’anno;

- anno 2010 €. 350.000,00 pari al 34,70% del gettito dell’anno.

33

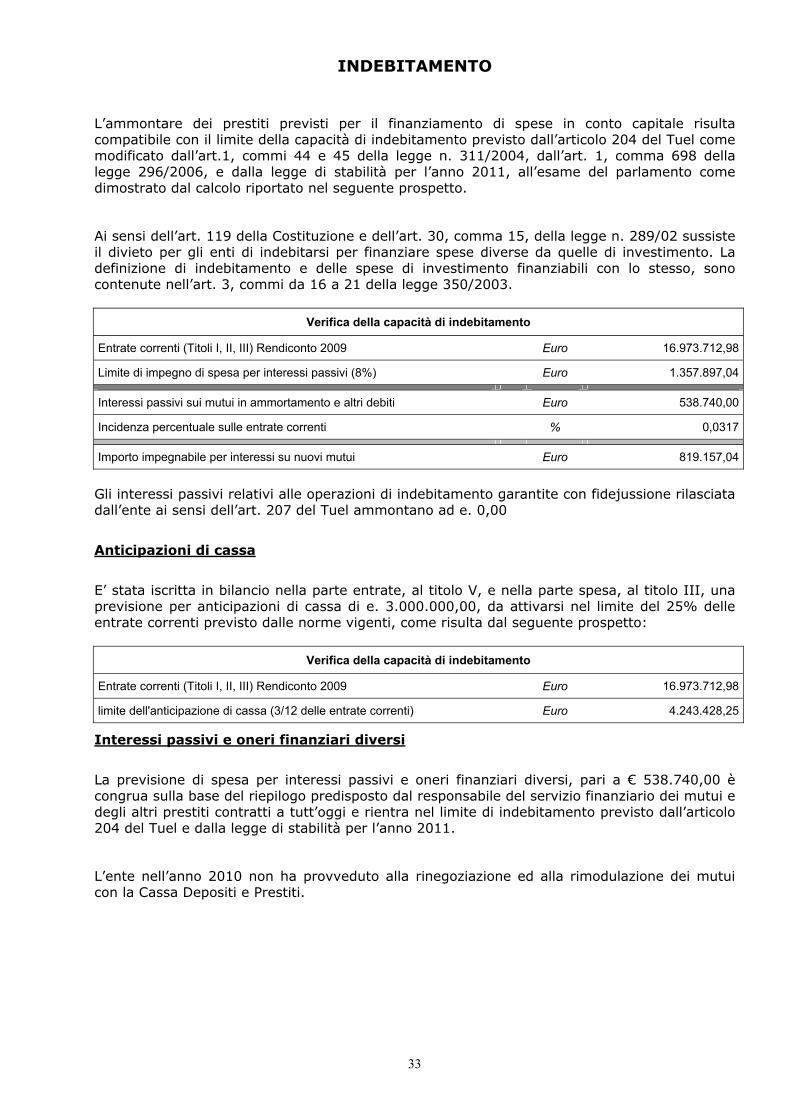

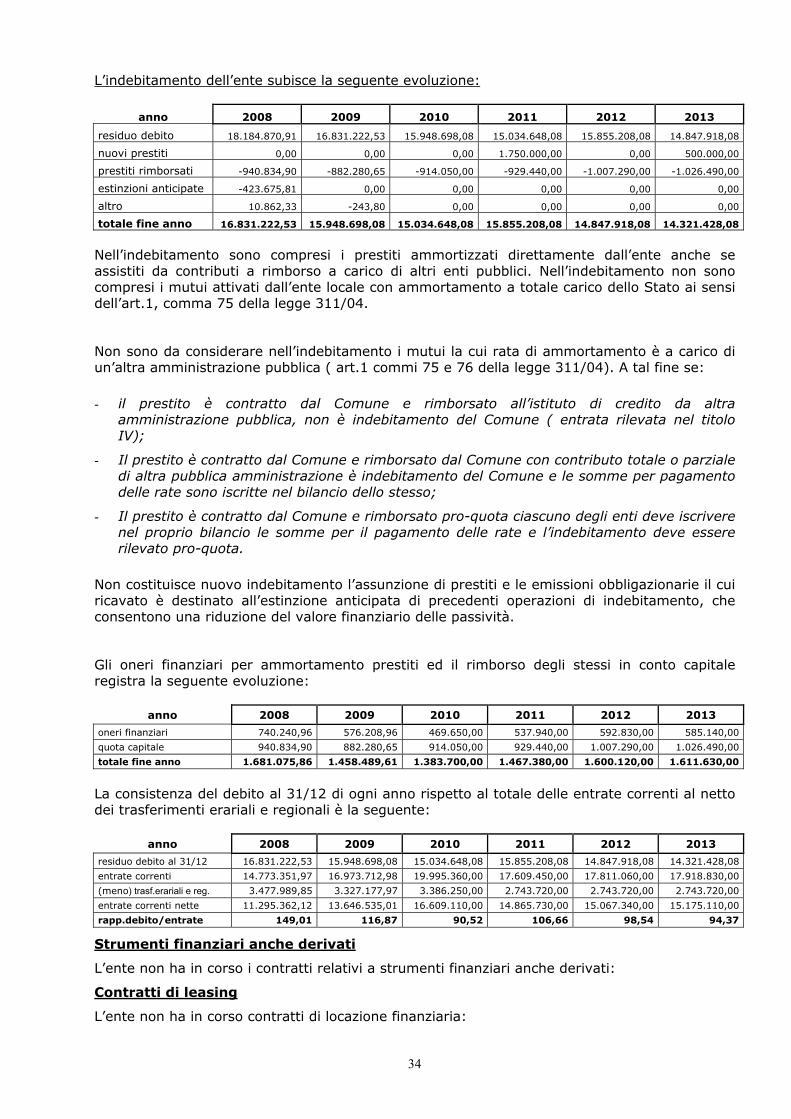

INDEBITAMENTO

L’ammontare dei prestiti previsti per il finanziamento di spese in conto capitale risulta compatibile con il limite della capacità di indebitamento previsto dall’articolo 204 del Tuel come modificato dall’art.1, commi 44 e 45 della legge n. 311/2004, dall’art. 1, comma 698 della legge 296/2006, e dalla legge di stabilità per l’anno 2011, all’esame del parlamento come dimostrato dal calcolo riportato nel seguente prospetto.

Ai sensi dell’art. 119 della Costituzione e dell’art. 30, comma 15, della legge n. 289/02 sussiste il divieto per gli enti di indebitarsi per finanziare spese diverse da quelle di investimento. La definizione di indebitamento e delle spese di investimento finanziabili con lo stesso, sono contenute nell’art. 3, commi da 16 a 21 della legge 350/2003.

Verifica della capacità di indebitamento

Entrate correnti (Titoli I, II, III) Rendiconto 2009 Euro 16.973.712,98

Limite di impegno di spesa per interessi passivi (8%) Euro 1.357.897,04