Clima di fiducia e intenzioni di acquisto degli italiani · le previsioni di acquisto per viaggi e...

49

Indagine settembre 2012 Dati rilevati nel mese di agosto 2012 Clima di fiducia e intenzioni di acquisto degli italiani. Pubblicazione mensile A cura della Comunicazione Corporate di Findomestic Banca spa in collaborazione con IPSOS

Transcript of Clima di fiducia e intenzioni di acquisto degli italiani · le previsioni di acquisto per viaggi e...

Indagine settembre 2012 Dati rilevati nel mese di agosto 2012

Clima di fiducia e intenzioni di acquisto

degli italiani.

Pubblicazione mensile A cura della Comunicazione Corporate

di Findomestic Banca spa in collaborazione con IPSOS

Comunicato stampa Milano 3 settembre 2012

2

Più di una famiglia Italiana su cinque (il 28%) dovrà attingere ai propri risparmi o ad aiuti esterni per fare fronte alle spese per la

scuola dei figli in vista del nuovo anno scolastico, ormai alle porte. L’importo medio preventivato è pari a 548 euro.

Sale al 47% la quota di quanti faranno ricorso ai libri usati per contenere i costi.

Il grado di soddisfazione per la situazione generale del Paese resta ai minimi (3,3 punti), in linea con quello dei mesi precedenti. Schizzano al 17%, dal 12,9% di luglio, coloro i quali si dicono

intenzionati a risparmiare nell’arco dei prossimi 12 mesi.

Da 494 € di spesa, per un figlio, a 642, nel caso in cui i figli siano due o più; in media, 548 €, con un picco di 716 per chi ha figli che frequentano il liceo. Sono queste le cifre che saranno chiamate a spendere le famiglie italiane per sostenere gli acquisti di rito in vista del nuovo anno scolastico, ormai alle porte. E’ quanto emerge dall’ultima edizione dell’Osservatorio mensile Findomestic sui beni durevoli, che fa il punto della situazione in vista dell’inizio delle lezioni. Il 57% degli intervistati che hanno figli, in particolare, ha la percezione che i costi per libri di testo, cancelleria e abbonamenti ai mezzi pubblici siano incrementati e il 28% dovrà attingere ai propri risparmi o ad aiuti esterni per far fronte alle spese scolastiche.

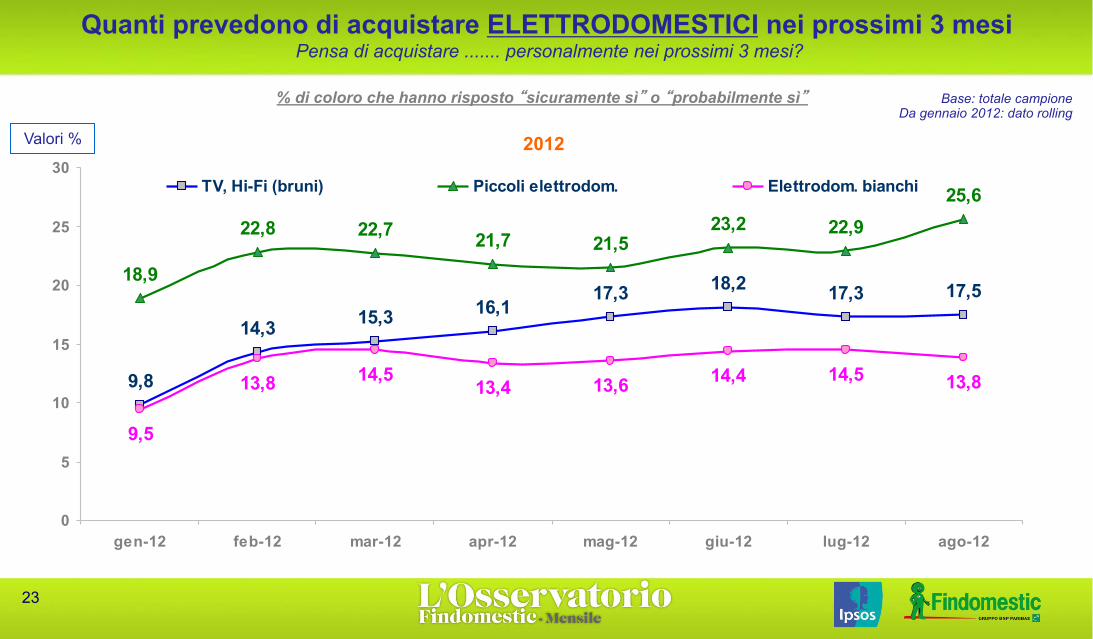

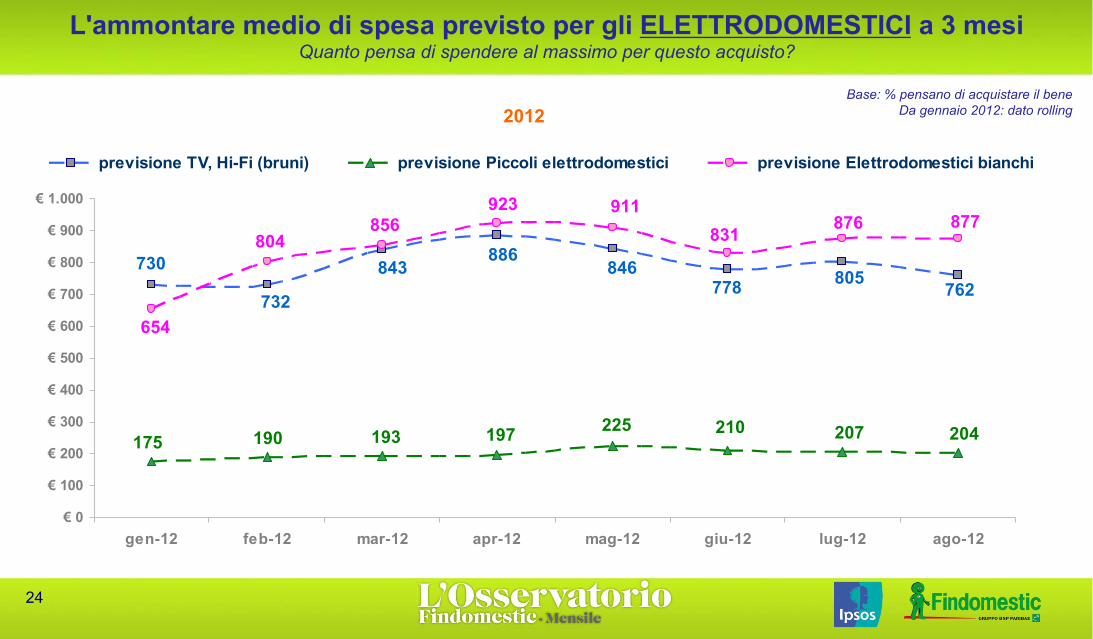

Non è un caso pertanto se sale al 47% la quota di quanti fanno ricorso ai libri usati, per contenere la voce di costo più rilevante, ovvero quella che per l’appunto fa riferimento ai volumi di testo. Una famiglia su due, in altre parole. Sul fronte del grado di soddisfazione degli Italiani per la situazione complessiva del Paese, l’edizione di settembre dell’Osservatorio fotografa una situazione in linea con in mesi precedenti: il livello di soddisfazione nell’arco dei 30 giorni appena trascorsi, infatti, è pari a 3,3 punti (su una scala che va da 1 a 10 e che ha nel 7 la soglia positiva), contro il 3,2 di luglio, giugno e maggio. La vera discontinuità si registra in materia di aspettativa di risparmio: ad agosto è salita al 17%, contro il 12,9 di luglio. Si tratta del valore più elevato in assoluto degli ultimi 12 mesi. Previsioni di acquisto a tre mesi Elettrodomestici: riprendono quota le previsioni d’acquisto dei piccoli, stabili TV e Hi-Fi, segno negativo per i bianchi Recupera quasi tre punti rispetto al mese precedente (dal 22,9 al 25,6%) la quota di quanti, nei prossimi tre mesi, si dicono interessati ad acquistare un piccolo elettrodomestico. Meno pronunciata (dal 17,3 al

Comunicato stampa Milano 3 settembre 2012

3

17,5%) quella di TV video e Hi-Fi. Segno negativo, sempre rispetto a luglio (dal 14,5 al 13,8%), per i bianchi (freddo, lavaggio e cottura). Calano, sempre rispetto a luglio, o restano stabili anche gli importi medi preventivati: da 876 a 877 € per i bianchi, da 805 a 762 per i bruni e da 207 a 204 per i piccoli. Elettronica di consumo: bene la telefonia; previsioni al ribasso per i pc, mentre tengono quelle di foto, videocamere e dei tablet Dopo la contrazione del mese precedente, sale al 19% la quota d’intervistati pronti a varcare la soglia di un negozio per procedere all’acquisto di un telefono cellulare (a luglio erano il 17,9%). Trend opposto per pc e accessori: il 20,5% di luglio si è ridotto al 19,4. Stabili quelle di foto e videocamere (dal 12,4% di luglio si è passati al 12,3 di agosto) e quelle per i tablet (il 10,7 del mese precedente viene confermato ad agosto). In tema d’importo medio di spesa previsto, tutti i valori sono in diminuzione: 596 € per i pc (da 623€ del mese precedente), 435 per i tablet (da 441), 352 per foto e videocamere (da 360) e 301 € per la telefonia (da 303). Auto e moto: Crescono le previsioni di acquisto per auto usate. Stabili quelle per vetture nuove e motoveicoli. Sale la percentuale d’italiani che nei prossimi tre mesi si apprestano a comprare un’auto usata (dal 5,9 di luglio al 7,1% di agosto). Stabile invece

(dal 9,1 al 9,3%) la percentuale di coloro che intendono acquistarne una nuova. Cala invece (dal 4,4 al 4,2%) l’incidenza di quanti si apprestano a comperare una moto o uno scooter. Per ciò che concerne i livelli massimi di spesa, quelli per le due ruote scendono da 3.307 a 2.821 €, insieme a quelli previsti per auto nuove che passano da 18.584 a 18.098 €; mentre quelli per auto usate salgono da 6.797 a 7.125 €. Casa e arredamento: si contraggono le previsioni sull’acquisto di nuove case e di complementi d’arredo; stabili quelle per le ristrutturazioni. Scende al 4,1% (dal 5 del mese precedente) la quota di quanti intendono comprare casa; per le ristrutturazioni si registra invece un lieve aumento nella propensione a 3 mesi: da 8,5 a 8,7. Per i mobili, infine, il 15,5% di luglio si contrae al 14,7%. Per questi ultimi, la previsione di spesa massima è in contrazione: da 3.002 a 2.694€. Tempo libero: Volge al termine la stagione estiva e si contraggono le previsioni di acquisto per viaggi e vacanze; risalgono quelle del fai – da – te e dell’attrezzatura e abbigliamento sportivi Scende al 34,7% (dal 38,6) la quota di Italiani che da qui a tre mesi si appresta a comperare un pacchetto – vacanze; le intenzioni di acquistare attrezzature e abbigliamento sportivi passano dal 18,9 al 20,1% e salgono dal 23 al 24,7% le intenzioni per il fai – da – te.

4

Alcuni dati di scenario

Se a maggio la produzione industriale aveva registrato un +0,8% rispetto ad aprile, a giugno si rileva una nuova contrazione rispetto al mese precedente, pari all'1.4%. È importante sottolineare che si tratta del dato più negativo dall'agosto del 2009, periodo in cui ci fu il primo grosso crollo dell'economia reale. Nessuna novità circa il potere d'acquisto delle famiglie: gli ultimi dati disponibili, relativi al I trimestre del 2012, segnalavano un ulteriore ridimensionamento rispetto all'ultimo trimestre 2011, a conferma dell'andamento non speculare di reddito (che decresce) e prezzi (per lo più in aumento). Infatti, nel 2012 (da gennaio a luglio) rispetto al 2011, l'inflazione media è stata di circa il 3.2%: osservando le variazioni percentuali mensili (mese su stesso mese dell'anno precedente), solo a luglio si rileva un aumento meno intenso (3.1%) dei mesi precedenti (a giugno era il 3.3%), sebbene esso sia un dato ancora provvisorio. Il mercato del lavoro resta problematico. Tuttavia, relativamente al tasso di disoccupazione giovanile, ossia l'incidenza dei disoccupati 15-24enni sul totale dei 15-24enni occupati o in cerca di lavoro, a giugno si rileva un'inversione di tendenza, con una positiva contrazione dell'indicatore (34.3% vs 35.3% di maggio). Circa il dato del mese di maggio, è bene precisare che lo scorso mese l'osservatorio mensile aveva riportato il dato Istat provvisorio (36.2%), ora corretto dall'istituto nazionale di statistica. Il tasso di disoccupazione tra la popolazione italiana totale (15 anni e più) a giugno prosegue invece il suo trend crescente, giungendo al 10.8% dal 10.6% di maggio (anche in questo caso il precedente dato provvisorio è stato corretto dall'Istat). L'Italia continua purtroppo ad avere dati soprammedia rispetto all'Europa a 27 (10.4%).

Key points: lo Scenario

5

6

75

80

85

90

95

100

105

110

115

Giu-01

Dic-01Giu-02

Dic-02Giu-03

Dic-03Giu-04

Dic-04Giu-05

Dic-05Giu-06

Dic-06Giu-07

Dic-07Giu-08

Dic-08Giu-09

Dic-09Giu-10

Dic-10Giu-11

Dic-11Giu-12

Indice destagionalizzato (base 2005=100)

numero indice che misura la variazione nel tempo del volume fisico della produzione effettuata dall'industria in senso stretto (ovvero con esclusione delle costruzioni)

La nuova caduta della produzione industriale

3,2

3,4

2,8

3,33,3

3,1

2,6 2,62,7 2,7

3,0

3,3 3,3 3,3

3,2

3,3

2,0

2,3

2,5

2,8

3,0

3,3

3,5

A 2011M 2011

G 2011L 2011

A 2011S 2011

O 2011N 2011

D 2011G 2012

F 2012M 2012

A 2012M 2012

G 2012L 2012

Variazioni % mese su stesso mese anno precedente

FONTE: Istat (agosto 2012)

variazioni % tendenziali, al lordo dei tabacchi

7

NOTA: I dati di luglio sono provvisori

L'inflazione è pressoché costante

34,335,335,7

33,1

29,028,527,327,226,0

24,0 22,622,722,622,421,521,020,921,320,8

18,8

10,2

10,19,79,59,69,79,38,410,4 10,4

8,2

10,810,610,4

8,07,3

8,5 8,28,4 9,6

0,0

4,0

8,0

12,0

16,0

20,0

24,0

28,0

32,0

36,0

40,0

I - 09 II - 09 III -09

IV -09

I - 10 II - 10 III -10

IV -10

I - 11 II - 11 III -11

IV -11

gen-12

feb-12

mar-12

apr-12

mag-12

giu-12

Italia 15-24

EU 27 15-24

EU 27 overall

Italia overall

La disoccupazione è in crescita, rimane drammatica quella giovanile

ü Andamento del tasso di disoccupazione trimestrale + ultimi dati mensili (da gennaio 2012) - DESTAGIONALIZZATI

ü Rapporto tra persone in cerca di occupazione e il totale di persone occupate e in cerca di occupazione

ü Campione: popolazione 15 anni e più

Valori %

FONTE: Istat (agosto 2012)

9

Il sentiment

Key Points: il Sentiment

Migliora ad agosto – seppur in modo molto lieve – la soddisfazione per la situazione italiana, con un voto medio pari a 3.3 (3.2 a luglio). L'analisi di tale indice per area geografica evidenzia che mentre continua a migliorare il sentiment degli italiani residenti nel Nord Ovest, nel Centro, nel Sud e nelle Isole, quello dei cittadini del Nord Est subisce un ulteriore crollo (proseguendo nel trend molto negativo degli ultimi mesi). Se si guarda all'analisi per titolo di studio, si nota l'interessante miglioramento della soddisfazione di coloro che hanno un titolo di studio basso (trend che dovrà essere confermato dalle prossime rilevazioni), al contrario si confermano stabili le percezioni di laureati e diplomati. Ancora stabile la soddisfazione circa la situazione personale: da tre mesi ormai, il voto medio è uguale a 4.2. Le previsioni circa il futuro del paese sono stabili nella loro negatività, confermando il punteggio medio di luglio pari a -0.31 (migliore di quello di giugno, quando era uguale a -0.39). Se la percentuale di coloro che dichiarano di essere riusciti a risparmiare nel corso dell'ultimo mese appare stabile ormai da tre rilevazioni (27%), la percentuale media di reddito risparmiato, calcolata sul totale della popolazione, ha un andamento altalenante: se a luglio si era contratta sino al 6.4%, dal 7.6% di giugno, ad agosto cambia nuovamente direzione crescendo sino al 7.3%. Cresce l'aspettativa personale all'aumento di risparmio nei prossimi 12 mesi (aspetto problematico per un'eventuale ripresa dei consumi), mentre si contrae il ricorso ad almeno una forma di finanziamento, a causa in particolare, della caduta del prestito personale (che passa al 4.7% dal 7.2% del mese scorso) .

10

3,1

3,43,33,23,23,2

4,104,25 4,24 4,184,21

3,0

3,5

4,0

4,5

5,0

lug-

11

ago-

11

set-

11

ott-

11

nov-

11

dic-

11

gen-

12

feb-

12

mar

-12

apr-

12

mag

-12

giu-

12

lug-

12

ago-

12

Situazione italiana (Voto medio)

Situazione personale (Voto medio)

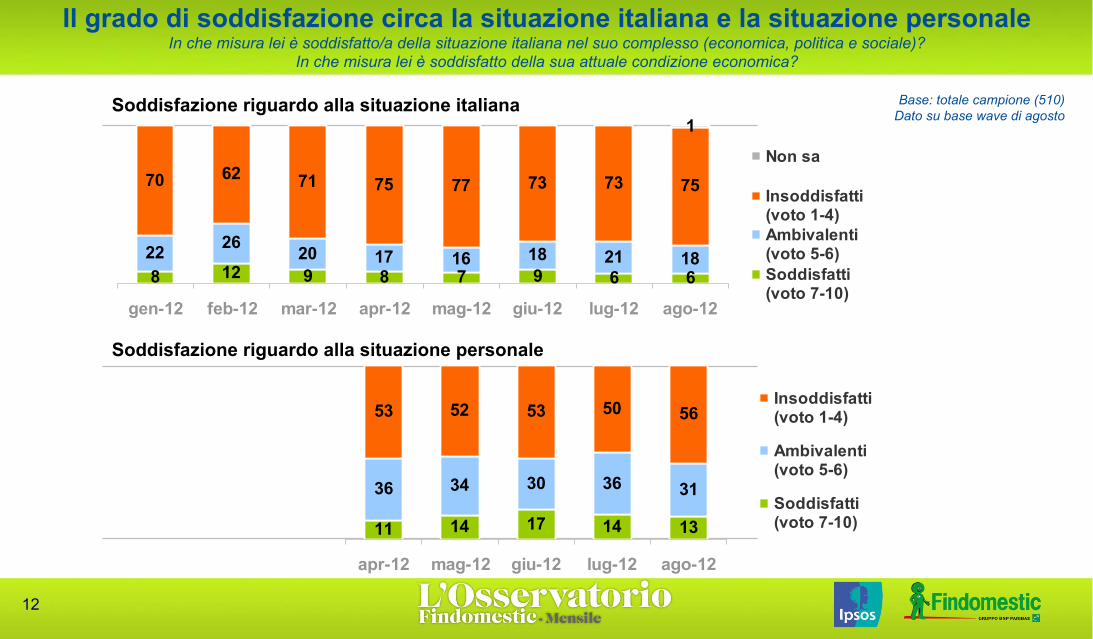

Il grado di soddisfazione circa la situazione italiana e la situazione personale In che misura lei è soddisfatto/a della situazione italiana nel suo complesso (economica, politica e sociale)?

In che misura lei è soddisfatto della sua attuale condizione economica?

La Soddisfazione

Soglia positiva: voto 7

2011 2012

Scala da 1 a 10

Base: totale campione (510) Dato su base wave di agosto

11

12

Il grado di soddisfazione circa la situazione italiana e la situazione personale In che misura lei è soddisfatto/a della situazione italiana nel suo complesso (economica, politica e sociale)?

In che misura lei è soddisfatto della sua attuale condizione economica?

Soddisfazione riguardo alla situazione italiana

Soddisfazione riguardo alla situazione personale

8 12 9 8 7 9 6 622 26 20 17 16 18 21 18

70 62 71 75 77 73 73 75

1

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

Non sa

Insoddisfatti(voto 1-4)Ambivalenti(voto 5-6)Soddisfatti(voto 7-10)

11 14 17 14 13

36 34 30 36 31

53 52 53 50 56

apr-12 mag-12 giu-12 lug-12 ago-12

Insoddisfatti(voto 1-4)

Ambivalenti(voto 5-6)

Soddisfatti(voto 7-10)

Base: totale campione (510) Dato su base wave di agosto

2,5

3,0

3,5

4,0

4,5

5,0

lug-11

ago-11

set-11

ott-11

nov-11

dic-11

gen-12

feb-12

mar-12

apr-12

mag-12

giu-12

lug-12

ago-12

Nord-Ovest Nord-Est Centro Sud+Isole

Il grado di soddisfazione circa la situazione italiana Analisi per area geografica (voti medi)

13

Base: totale campione Dato rolling

Soglia positiva: voto 7

Scala da 1 a 10

La Soddisfazione per area geografica

2,5

3,0

3,5

4,0

4,5

5,0

5,5

lug-

11

ago-

11

set-

11

ott-

11

nov-

11

dic-

11

gen-

12

feb-

12

mar

-12

apr-

12

mag

-12

giu-

12

lug-

12

ago-

12

Istr. obbligatoria Istr. superiore Istr. universitaria

Il grado di soddisfazione circa la situazione italiana Analisi per livelli di istruzione (voti medi)

Base: totale campione Dato rolling

14

Soglia positiva: voto 7

Scala da 1 a 10

La Soddisfazione per livello d'istruzione

2011 2012

-0,29

-0,37

-0,31

-0,39

-0,30 -0,31

-0,41

-0,22-0,20

-0,05-0,01

-0,31-0,22

-0,03

-0,5

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

lug-11

ago-11

set-11

ott-11

nov-11

dic-11

gen-12

feb-12

mar-12

apr-12

mag-12

giu-12

lug-12

ago-12

Le previsioni sulla situazione italiana a 12 mesi Lei ritiene che nel corso dei prossimi 12 mesi, la situazione italiana, nel suo complesso sarà migliore o peggiore?

Situazione Peggiore:-1

Situazione Migliore: 1

Situazione Stabile: 0

15

2011 2012

Base: totale campione (510) Dato su base wave di agosto

20,026,7

22,0 19,7 21,027,0 26,6 26,7

7,36,4

7,6

5,95,5

6,2

7,36,7

0

10

20

30

40

50

60

70

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-120

1

2

3

4

5

6

7

8

9

10% sono riusciti a risparmiare

percentuale media di reddito risparmiato sul totale della popolazione

Il risparmio dell'ultimo mese Nell'ultimo mese Lei/la sua Famiglia è riuscito/a a risparmiare parte del reddito guadagnato?

Che percentuale del suo reddito mensile è riuscito/a a risparmiare?

Base: totale campione (510) Dato su base wave di agosto

Valori %

16

14,48,3

4,6

11,410,16,6

10,79,1

15,712,9

9,9

17,0

6,2

12,9

0

10

20

30

40

50

lug-

11

ago-

11

set-1

1

ott-1

1

nov-

11

dic-

11

gen-

12

feb-

12

mar

-12

apr-

12

mag

-12

giu-

12

lug-

12

ago-

12

% sicuram. sì+prob.sì

L'aspettativa personale all'aumento del risparmio a 12 mesi Lei ritiene che nel corso dei prossimi 12 mesi lei aumenterà l'importo di denaro che riesce a mettere da parte personalmente come risparmio? (da ottobre 2009)

2011 2012

Base: totale campione (510) Dato su base wave di agosto

Valori %

17

18

Il tempo libero

19

Key Points: il Tempo Libero

Le tre differenti tipologie di beni che compongono la categoria “tempo libero” mostrano ad agosto un differente andamento delle intenzioni di acquisto a tre mesi. Più nel dettaglio si rileva che:

• i viaggi e le vacanze, dopo la crescita costante registrata da aprile a luglio (mese nel quale ben il 38.6% degli intervistati si dichiarava intenzionato a fare un viaggio o una vacanza nei tre mesi successivi), ad agosto invertono il trend – con un minore 34.7% di propensi a un periodo di pausa – volgendo al termine l'estate, ossia il canonico periodo delle ferie per gli italiani; da sempre infatti il nostro Paese, per ragioni culturali, climatiche, ambientali ma anche economiche (l'industria turistica è una voce importante del PIL nazionale), è caratterizzato dalla concentrazione della pausa nel mese di agosto, aspetto che lo differenzia da molte altre nazioni 'occidentali';

• le attrezzature per il fai-da-te, dopo il lieve ridimensionamento di luglio, mostrano ora – con la ripresa della vita di routine – un incremento, passando dal 23% al 24.7% di intenzionati all'acquisto;

• anche per le attrezzature e l'abbigliamento sportivi, i dati sulle previsioni di acquisto sono positivi, mostrando un'inversione di tendenza rispetto a luglio, toccando cioè quota 20.1% di potenziali acquirenti; anche tale dato è probabilmente correlato con la ripresa delle attività abituali svolte durante l'anno e con 'i buoni propositi' per la ripresa della vita abituale.

38,634,7

20,1

23,0

33,7 33,6

38,0

30,0

36,2

22,4

20,0

19,2 19,420,122,0

18,919,7

23,823,822,823,220,7

15,9

24,7

10

20

30

40

50

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

Viaggi, vacanze Attrezzature e abbigliamento sportivi Attrezzature fai-da-te

Quanti prevedono di sostenere delle spese per il TEMPO LIBERO nei prossimi tre mesi Pensa di acquistare ....... personalmente nei prossimi 3 mesi?

% di coloro che hanno risposto “sicuramente sì” o “probabilmente sì” Base: totale campione Da gennaio 2012: dato rolling

20

2012

Valori %

21

Gli elettrodomestici

22

Key Points: gli Elettrodomestici

Se a luglio il numero di acquirenti di elettrodomestici era stabile sui livelli di giugno (in precedenza era stato riscontrato un lieve aumento), ad agosto la tendenza ha segno meno:

• infatti, tutte e tre le tipologie rilevate mostrano percentuali in contrazione rispetto al mese precedente: -1.8 punti percentuali per i piccoli elettrodomestici, -1.6 per TV e Hi-Fi, - 0.5 per gli elettrodomestici bianchi;

• anche l'importo effettivamente speso è in calo per tutte e tre le tipologie di beni: la variazione più significativa è quella del prezzo degli elettrodomestici bianchi (611€ vs 651€), seguono TV e Hi-Fi (420€ vs 458€), infine i piccoli elettrodomestici, il cui prezzo si contrae in modo analogo (108€ vs 115€).

Meno omogeneo è l'andamento delle previsioni di acquisto a tre mesi di questa categoria di prodotti:

• se da un lato crescono in agosto i potenziali acquirenti di piccoli elettrodomestici (+ 2.7 punti percentuali rispetto a luglio) e di TV e Hi-Fi (+0.2 punti percentuali), dall'altro decrescono i propensi all'acquisto di elettrodomestici bianchi, passando dal 14.5% di luglio al 13.8% di agosto;

• volgendo l'attenzione all'importo medio che si prevede di spendere, notiamo la stabilità del prezzo dei piccoli elettrodomestici (peraltro già emersa in quasi tutte le rilevazioni precedenti) e degli elettrodomestici bianchi (877€ versus 876€). Si conferma come per i piccoli elettrodomestici e TV-HiFi l'importo ipotizzato sia quasi doppio rispetto a quello speso.

18,2 17,3 17,5

22,925,6

14,4 14,5

17,315,314,3

9,8

16,1

21,521,722,722,8

18,9

23,2

13,613,414,5

9,5

13,8 13,8

0

5

10

15

20

25

30

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

TV, Hi-Fi (bruni) Piccoli elettrodom. Elettrodom. bianchi

Quanti prevedono di acquistare ELETTRODOMESTICI nei prossimi 3 mesi Pensa di acquistare ....... personalmente nei prossimi 3 mesi?

23

% di coloro che hanno risposto “sicuramente sì” o “probabilmente sì”

2012

Base: totale campione Da gennaio 2012: dato rolling

Valori %

762846

886843 805

732

730778

204207210225197193190175

923856

804877

831 876911

654

€ 0

€ 100

€ 200

€ 300

€ 400

€ 500

€ 600

€ 700

€ 800

€ 900

€ 1.000

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

previsione TV, Hi-Fi (bruni) previsione Piccoli elettrodomestici previsione Elettrodomestici bianchi

L'ammontare medio di spesa previsto per gli ELETTRODOMESTICI a 3 mesi Quanto pensa di spendere al massimo per questo acquisto?

24

Base: % pensano di acquistare il bene Da gennaio 2012: dato rolling 2012

25

L'elettronica

26

Key Points: l'Elettronica

Nell'osservatorio mensile di agosto, la categoria merceologica dell'elettronica mostra segnali discordanti tra le tipologie di prodotti che la compongono. Infatti:

• la telefonia inverte il trend negativo che aveva intrapreso lo scorso giugno: chi ha effettuato un acquisto nel mese precedente passa dal 12.6% del campione al 13.7%; un andamento ugualmente crescente caratterizza fotocamere e videocamere, che salgono al 7.5%, dal 6.7% di luglio (le vacanze estive posso avere influito positivamente); tempi duri per l'informatica: subiscono una forte contrazione coloro che hanno dichiarato di aver acquistato tablet e e-book (dal 4.6% a solo il 2.8% degli intervistati: è il bene che in questo momento sembra pagare di più la crisi dei consumi e la contrazione del potere di acquisto); anche gli acquirenti di computer e accessori continuano nel trend decrescente iniziato a giungo, registrando ad agosto il numero minimo di consumatori dall'inizio del 2012;

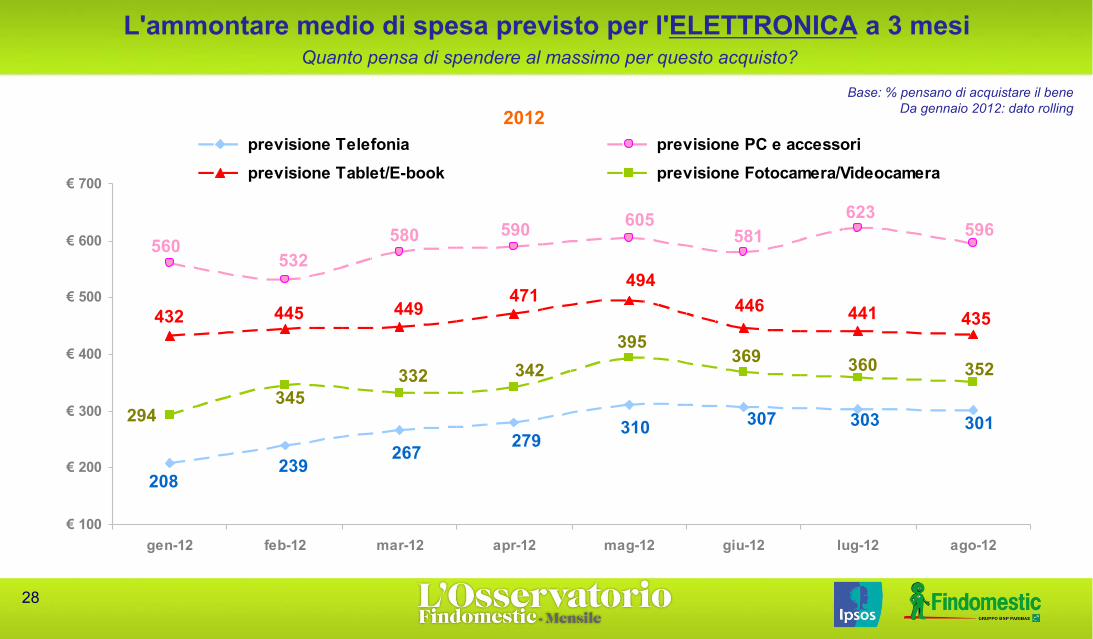

• Si ridimensionano molto gli importi medi spesi per l'acquisto di tablet (da 457€ a 345€) e di pc e accessori (da 375€ a 340€), diminuisce anche il prezzo medio pagato per la telefonia (da 226€ a 208€), mentre cresce quello per fotocamere e videocamere (da 206€ a 230€).

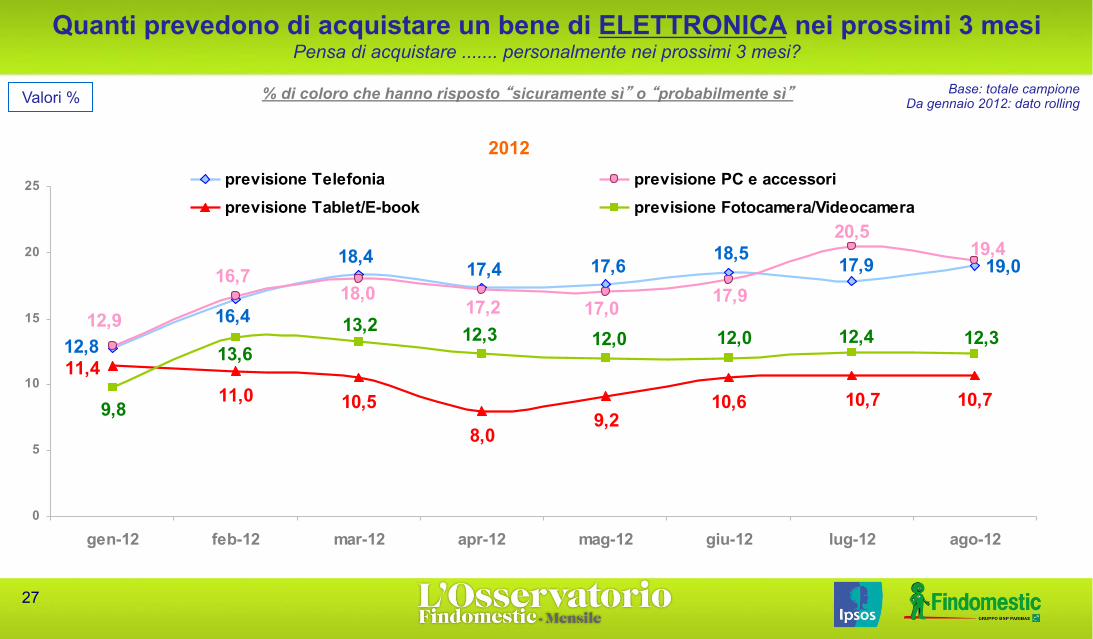

Circa le previsioni di acquisto a tre mesi, restano stabili foto e videocamere (12.3% di potenziali acquirenti) e tablet (10.7%), cresce leggermente il mercato della telefonia (dal 17.9% al 19%), mentre si ridimensiona quello di pc e accessori (dal 20.5% al 19.4%). Gli importi di spesa medi previsti restano pressoché stabili per tutte e quattro le tipologie di prodotti.

10,7

18,518,4

16,4

17,9

12,8

19,017,617,4

20,5

17,917,0

19,4

18,016,7

12,917,2

10,711,011,4

10,5

8,09,2

10,6

12,312,412,013,2

13,6

9,8

12,3 12,0

0

5

10

15

20

25

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

previsione Telefonia previsione PC e accessoriprevisione Tablet/E-book previsione Fotocamera/Videocamera

Quanti prevedono di acquistare un bene di ELETTRONICA nei prossimi 3 mesi Pensa di acquistare ....... personalmente nei prossimi 3 mesi?

27

% di coloro che hanno risposto “sicuramente sì” o “probabilmente sì”

2012

Base: totale campione Da gennaio 2012: dato rolling Valori %

301303307279267

239208

310

623581

605590

532

596580560

435441446494

471449445432

352360369395

342332345

294

€ 100

€ 200

€ 300

€ 400

€ 500

€ 600

€ 700

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

previsione Telefonia previsione PC e accessoriprevisione Tablet/E-book previsione Fotocamera/Videocamera

L'ammontare medio di spesa previsto per l'ELETTRONICA a 3 mesi Quanto pensa di spendere al massimo per questo acquisto?

28

2012 Base: % pensano di acquistare il bene

Da gennaio 2012: dato rolling

29

I veicoli

30

Key Points: Veicoli

Il mercato dell'auto continua a vivere una situazione critica: nel periodo che va da gennaio a luglio 2012 la motorizzazione ha immatricolato 923.739 autovetture, con una contrazione del -19,9% rispetto allo stesso periodo del 2011. In questo stesso arco temporale, sono stati registrati 2.477.188 trasferimenti di proprietà di auto usate, con una variazione del -11% a confronto con il 2011. Anche moto e scooter arrancano: i dati delle vendite continuano ad essere negativi, registrando un -20,4% rispetto ai primi 7 mesi dell'anno passato.

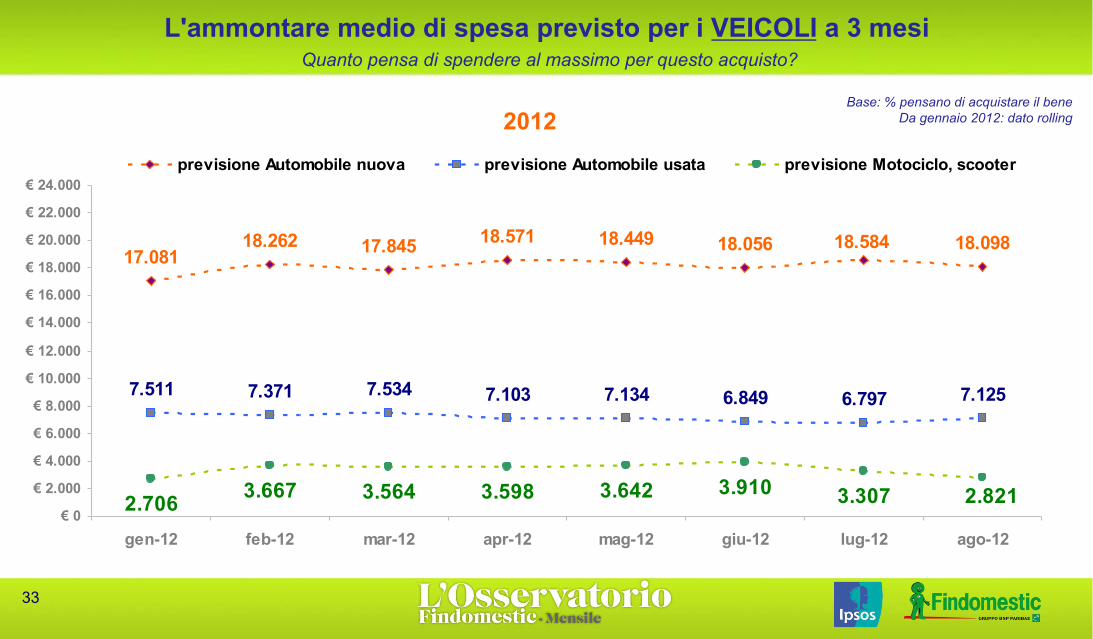

I dati dell'Osservatorio indicano un lievissimo aumento in agosto – sebbene solo rispetto a luglio – degli acquirenti di un'auto nuova, sempre su numeri molto bassi (passano dall'1.5% del campione all'1.8%). Inoltre, come specificato anche nell'edizione precedente, è opportuno tenere in considerazione che tali dati sono relativi a una fascia ben definita di popolazione (i 18-64enni percettori di reddito) e alle “teste” acquirenti (non al numero di macchine). Continua, invece, il trend decrescente degli acquirenti delle auto usate già intrapreso nel mese precedente, registrando ad agosto il valore minimo dall'inizio dell'anno. Restano stabili gli acquirenti di motocicli e scooter (1,5%). A differenza di luglio, però, alla crescita della percentuale di acquisto di auto nuove si affianca un calo dell'importo medio speso per tale bene, anche a causa degli sconti consistenti applicati dal trade in un periodo di razionalizzazione delle risorse economiche dei consumatori. Cresce leggermente la spesa media per l'acquisto dell'usato.

Circa le previsioni a tre mesi, rallenta il trend positivo delle auto nuove (+0,2 punti percentuali), mentre continua l'ascesa del mercato dell'usato, lasciando intravedere qualche spiraglio di luce; tuttavia, come peraltro già osservato nei mesi precedenti, difficilmente queste intenzioni saranno realizzate, saranno piuttosto rimandate nel tempo.

31

Key Points: l'Elettronica

Nell'osservatorio mensile di agosto, la categoria merceologica dell'elettronica mostra segnali discordanti tra le tipologie di prodotti che la compongono. Infatti:

• la telefonia inverte il trend negativo che aveva intrapreso lo scorso giugno: chi ha effettuato un acquisto nel mese precedente passa dal 12.6% del campione al 13.7%; un andamento ugualmente crescente caratterizza fotocamere e videocamere, che salgono al 7.5%, dal 6.7% di luglio (le vacanze estive posso avere influito positivamente); tempi duri per l'informatica: subiscono una forte contrazione coloro che hanno dichiarato di aver acquistato tablet e e-book (dal 4.6% a solo il 2.8% degli intervistati: è il bene che in questo momento sembra pagare di più la crisi dei consumi e la contrazione del potere di acquisto); anche gli acquirenti di computer e accessori continuano nel trend decrescente iniziato a giungo, registrando ad agosto il numero minimo di consumatori dall'inizio del 2012;

• Si ridimensionano molto gli importi medi spesi per l'acquisto di tablet (da 457€ a 345€) e di pc e accessori (da 375€ a 340€), diminuisce anche il prezzo medio pagato per la telefonia (da 226€ a 208€), mentre cresce quello per fotocamere e videocamere (da 206€ a 230€).

Circa le previsioni di acquisto a tre mesi, restano stabili foto e videocamere (12.3% di potenziali acquirenti) e tablet (10.7%), cresce leggermente il mercato della telefonia (dal 17.9% al 19%), mentre si ridimensiona quello di pc e accessori (dal 20.5% al 19.4%). Gli importi di spesa medi previsti restano pressoché stabili per tutte e quattro le tipologie di prodotti.

9,1 9,3

7,47,3

9,29,6

5,8

8,2

7,1

5,45,4

7,37,5

5,8

5,95,1

4,65,04,7

5,96,1

4,4 4,23,4

0

2

4

6

8

10

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

previsione Automobile nuova previsione Automobile usata previsione Motociclo, scooter

Quanti prevedono di acquistare VEICOLI nei prossimi 3 mesi Pensa di acquistare ....... personalmente nei prossimi 3 mesi?

32

% di coloro che hanno risposto “sicuramente sì” o “probabilmente sì” Base: totale campione Da gennaio 2012: dato rolling Valori %

2012

18.098

6.797 7.125

18.58418.449 18.05617.081

18.262 17.845 18.571

7.534 7.1347.511 7.371 7.103 6.849

3.642 2.8212.706 3.598 3.3073.667 3.564 3.910€ 0

€ 2.000

€ 4.000

€ 6.000

€ 8.000

€ 10.000

€ 12.000

€ 14.000

€ 16.000

€ 18.000

€ 20.000

€ 22.000

€ 24.000

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

previsione Automobile nuova previsione Automobile usata previsione Motociclo, scooter

L'ammontare medio di spesa previsto per i VEICOLI a 3 mesi Quanto pensa di spendere al massimo per questo acquisto?

33

Base: % pensano di acquistare il bene Da gennaio 2012: dato rolling 2012

34

La casa

35

Key Points: La casa

Il calo dei prezzi rispetto ai livelli massimi raggiunti nel 2007 (-2% per abitazioni e uffici, -1,6% per i negozi) non è stato in alcun modo sufficiente a compensare la riduzione del sostegno bancario al settore indotta da tassi più alti che in passato, nonché a fugare i timori dovuti a future crisi finanziarie e ai rischi di una crescente tassazione. Lo afferma “II rapporto sul mercato immobiliare 2012” stilato da Nomisma sui dati delle 13 città campione in Italia: la flessione delle compravendite residenziali, infatti, ha sfiorato nella prima parte dell'anno addirittura il 20%. Il momento difficile determina una cambiamento nel mercato: maggiore selettività della domanda, una maggiore disponibilità a concedere uno sconto sul prezzo richiesto da parte dell'offerta che deve liquidare, ma anche dal ritiro dal mercato di immobili acquistati per investimento (in attesa di tempi migliori).

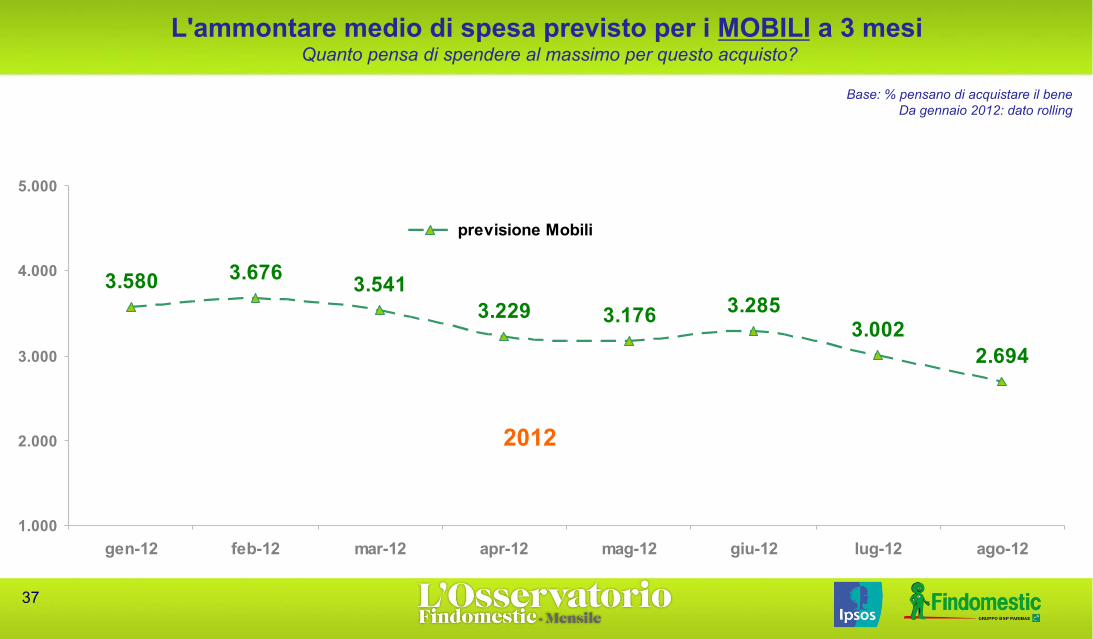

Tale situazione di crisi del mercato immobiliare si riflette anche sugli acquisti relativi all'arredamento: i dati di agosto dell'Osservatorio Findomestic evidenziano un sensibile calo degli acquirenti di mobili nel mese precedente l'intervista: si passa infatti dal 10,4% all'8,7% del nostro campione. Al calo della percentuale di acquisto corrisponde anche una riduzione dell'importo medio speso (da 1.543€ a 1.477€ ).

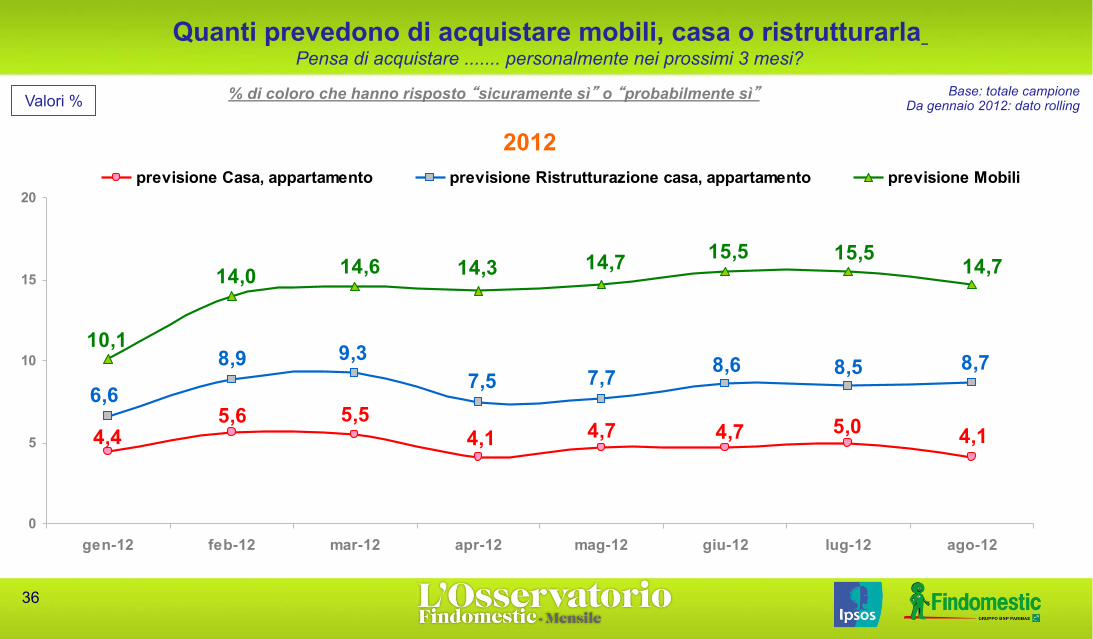

Nemmeno le previsioni a tre mesi sembrano rassicurare: calano sia la percentuale di coloro che si dichiarano intenzionati all'acquisto di una casa (da 5% a 4,1%), sia la quota di coloro che intendono acquistare mobili nei prossimi tre mesi (da 15,5% a 14,7%) e continua il trend decrescente della somma media di denaro che si prevede di spendere per l'acquisto di mobili. L'unica tipologia di beni e servizi correlati alla casa che sembra resistere è la ristrutturazione. Infatti coloro che prevedono di ristrutturare la propria dimora mostrano una leggera crescita (+0,2 punti percentuali rispetto alla nostra rilevazione precedente).

4,14,74,15,55,6

4,4 5,04,7

8,58,67,77,59,38,9

6,68,7

15,515,514,714,614,0

10,1

14,714,3

0

5

10

15

20

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

previsione Casa, appartamento previsione Ristrutturazione casa, appartamento previsione Mobili

Quanti prevedono di acquistare mobili, casa o ristrutturarla Pensa di acquistare ....... personalmente nei prossimi 3 mesi?

36

2012

% di coloro che hanno risposto “sicuramente sì” o “probabilmente sì” Base: totale campione Da gennaio 2012: dato rolling Valori %

2.694

3.580

3.0023.2853.1763.229

3.5413.676

1.000

2.000

3.000

4.000

5.000

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12

previsione Mobili

L'ammontare medio di spesa previsto per i MOBILI a 3 mesi Quanto pensa di spendere al massimo per questo acquisto?

37

2012

Base: % pensano di acquistare il bene Da gennaio 2012: dato rolling

38

Argomento del mese:

Le spese per il nuovo anno scolastico

39

Argomento del mese: le spese per il nuovo anno scolastico

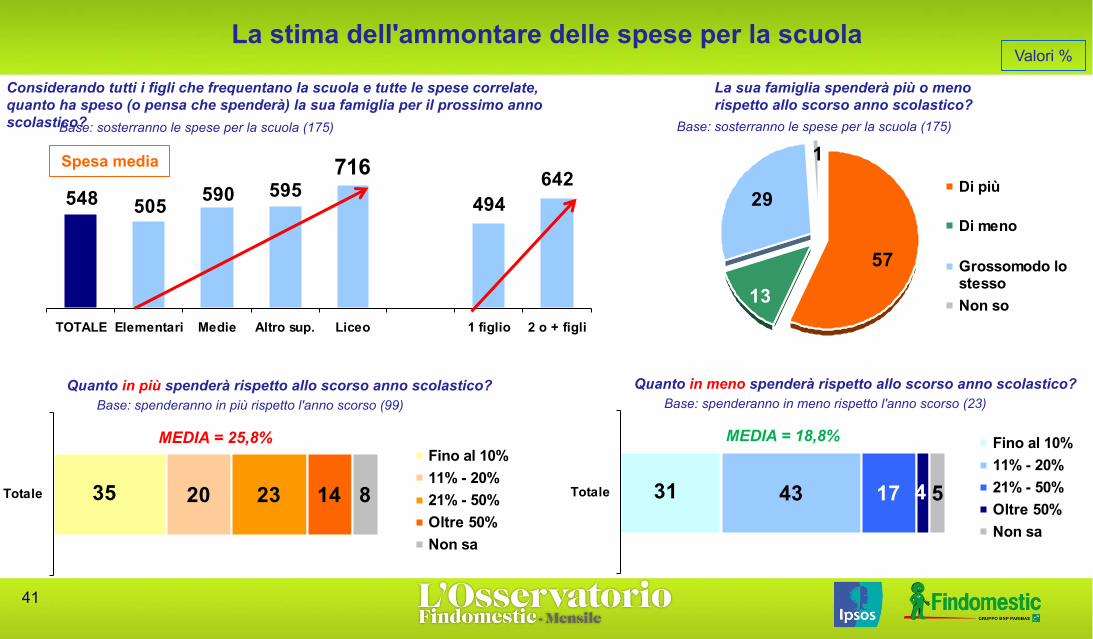

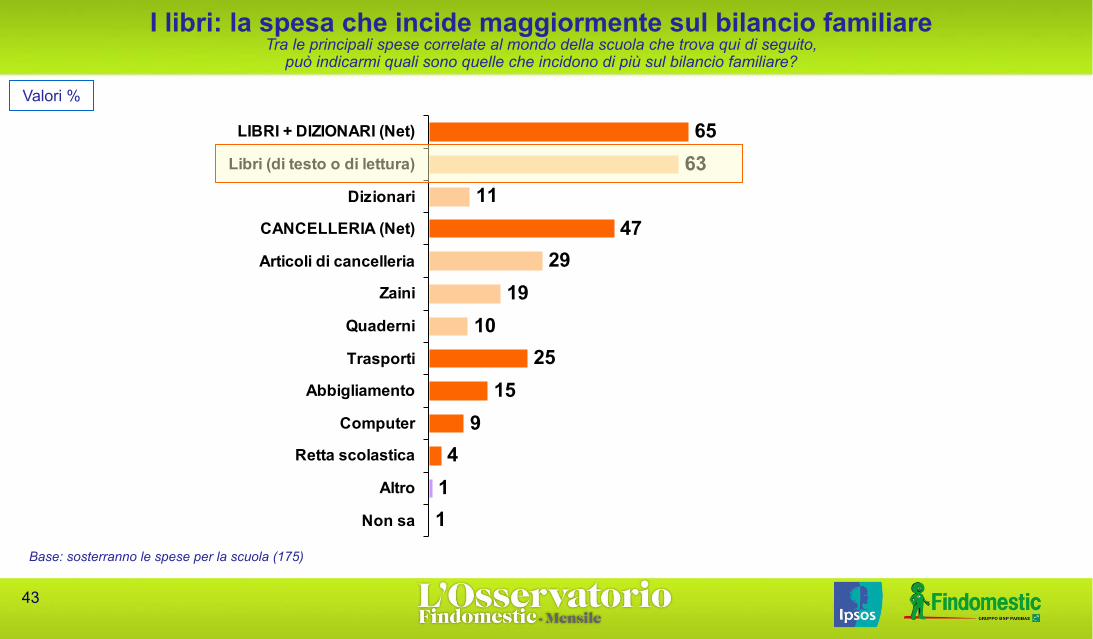

La riapertura delle scuole peserà quest'anno con maggiore intensità sul portafoglio dei genitori, almeno per quanto riguarda il costo del materiale scolastico: è quanto risulta all'Osservatorio Nazionale Federconsumatori, secondo il quale si assisterà a un aumento medio dei prezzi del 3,2% rispetto al 2011. L'Osservatorio Findomestic ha trattato tale tema come argomento del mese. In primo luogo si evince che tra coloro che hanno figli, il 57% dichiara che al rientro delle vacanze estive dovrà sostenere delle spese per la scuola (sono escluse dall'indagine le spese relative alla scuola materna e l'università). In media questa categoria di intervistati pensa che spenderà 548€, quota che aumenta all'aumentare dell'età e quindi del ciclo di studi dei figli (si passa dai 505€ spesi per la frequentazione delle elementari ai 716€ relativi ai licei) e all'aumentare del numero di figli per cui si sosterranno tali spese. La maggior parte (57%) di coloro che dovranno sostenere queste spese ritiene che spenderà più dello scorso anno, in media il 25,8% in più rispetto al 2011. Solamente 6 intervistati su 10 pensano che riusciranno a pagare tutto con il proprio reddito attuale: una quota non indifferente (28%) dovrà ricorrere ad aiuti esterni o ai propri risparmi accumulati nel tempo; Questo fenomeno, ossia il ricorso ad altre fonti, diventa ancora più rilevante in quei nuclei familiari con figli che frequentano un istituto superiore. Il restante 12% non sa ancora cosa succederà. Come sempre, la spesa che inciderà maggiormente sul bilancio delle famiglie è quella relativa ai libri (siano essi di testo o di lettura; seguono cancelleria, trasporti e abbigliamento). Ben il 79% di coloro che affermano ciò, ritiene che il prezzo di tali beni sia aumentato nel corso degli ultimi mesi. Un cenno a parte merita infine il tema dell'usato: nonostante il frequente cambiamento delle edizioni dei libri scolastici, che complica la compravendita di articoli non nuovi, quasi la metà (47%) di coloro che sosterranno spese per la scuola dei propri figli pensa che usufruirà di libri usati.

40

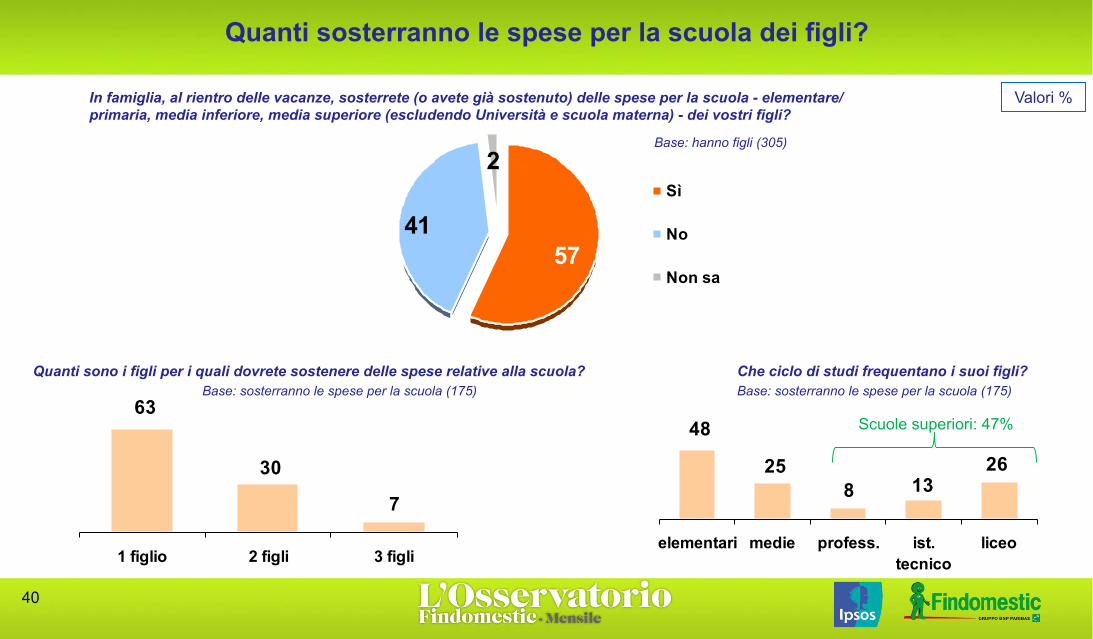

Quanti sosterranno le spese per la scuola dei figli?

Valori %

Base: hanno figli (305)

57

2

41Sì

No

Non sa

In famiglia, al rientro delle vacanze, sosterrete (o avete già sostenuto) delle spese per la scuola - elementare/primaria, media inferiore, media superiore (escludendo Università e scuola materna) - dei vostri figli?

30

7

63

1 figlio 2 figli 3 figli

Quanti sono i figli per i quali dovrete sostenere delle spese relative alla scuola? Base: sosterranno le spese per la scuola (175)

258 13

48

26

elementari medie profess. ist.tecnico

liceo

Che ciclo di studi frequentano i suoi figli? Base: sosterranno le spese per la scuola (175)

Scuole superiori: 47%

41

La stima dell'ammontare delle spese per la scuola Valori %

494642716

548 595590505

TOTALE Elementari Medie Altro sup. Liceo 1 figlio 2 o + figli

Base: sosterranno le spese per la scuola (175)

Considerando tutti i figli che frequentano la scuola e tutte le spese correlate, quanto ha speso (o pensa che spenderà) la sua famiglia per il prossimo anno scolastico?

57

1

29

13

Di più

Di meno

Grossomodo lostessoNon so

La sua famiglia spenderà più o meno rispetto allo scorso anno scolastico?

Base: sosterranno le spese per la scuola (175)

20 23 14 835Totale

Fino al 10%11% - 20%21% - 50%Oltre 50%Non sa

Quanto in più spenderà rispetto allo scorso anno scolastico? Base: spenderanno in più rispetto l'anno scorso (99)

MEDIA = 25,8%

43 531 17 4Totale

Fino al 10%11% - 20%21% - 50%Oltre 50%Non sa

Quanto in meno spenderà rispetto allo scorso anno scolastico? Base: spenderanno in meno rispetto l'anno scorso (23)

MEDIA = 18,8%

Spesa media

42

Il ricorso all'utilizzo di prestiti per sostenere le spese della scuola La sua famiglia per la copertura delle spese scolastiche ha chiesto o pensa di chiedere un prestito a banche o altri istituti

finanziari, usa i risparmi accumulati o riesce a pagarlo in gran parte col proprio reddito attuale?

Valori %

Nord Ovest

Nord Est Centro Sud e

Isole Hanno un figlio che va a scuola

Hanno due o più figli che vanno a scuola

Figli che frequentano elementari

Figli che frequentano

medie

Figli che frequentano

superiori

Base 48 40 39 48 111 64 85 44 78

Reddito attuale 51 68 62 60 63 54 65 52 53

Aiuti esterni + risparmi 33 23 29 28 26 33 16 36 40

Non sa 16 9 9 12 11 13 19 12 7

Base: sosterranno le spese per la scuola (175)

1228 20

7

60

12

REDDITOATTUALE

AIUTI ESTERNI +RISPARMI

Risparmiaccumulati

Aiuti da parenti,amici

Borsa di studio Prestito/finanziam. NON SA

43

Valori %

6563

1147

2919

1025

159

411

LIBRI + DIZIONARI (Net)

Libri (di testo o di lettura)

Dizionari

CANCELLERIA (Net)

Articoli di cancelleria

Zaini

Quaderni

Trasporti

Abbigliamento

Computer

Retta scolastica

Altro

Non sa

I libri: la spesa che incide maggiormente sul bilancio familiare Tra le principali spese correlate al mondo della scuola che trova qui di seguito,

può indicarmi quali sono quelle che incidono di più sul bilancio familiare?

Base: sosterranno le spese per la scuola (175)

44

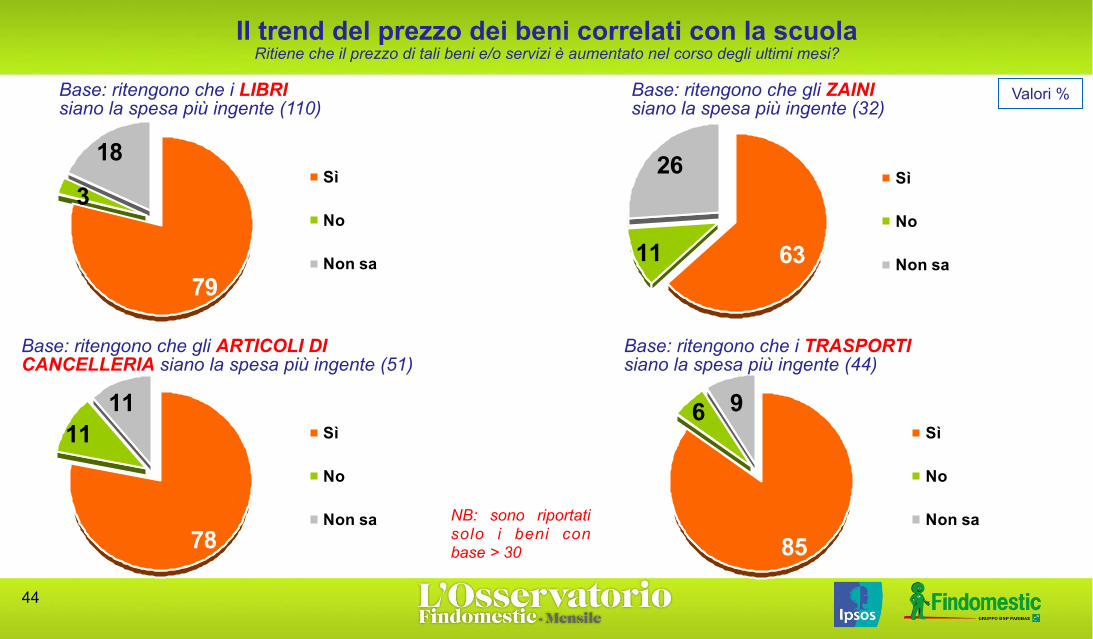

Il trend del prezzo dei beni correlati con la scuola Ritiene che il prezzo di tali beni e/o servizi è aumentato nel corso degli ultimi mesi?

Valori %

79

18

3Sì

No

Non sa

Base: ritengono che i LIBRI siano la spesa più ingente (110)

63

26

11

Sì

No

Non sa

Base: ritengono che gli ZAINI siano la spesa più ingente (32)

78

1111 Sì

No

Non sa

Base: ritengono che gli ARTICOLI DI CANCELLERIA siano la spesa più ingente (51)

85

96Sì

No

Non sa

Base: ritengono che i TRASPORTI siano la spesa più ingente (44)

NB: sono riportati solo i beni con base > 30

45

La fruizione dell'usato: una pratica diffusa Per quali delle seguenti spese solitamente la sua famiglia fa utilizzo di articoli usati?

Valori %

52

47

22

15

10

6

12

8

35

LIBRI + DIZIONARI (Net)

Libri (di testo o di lettura)

Dizionari

CANCELLERIA (Net)

Zaini

Articoli di cancelleria

Abbigliamento

Computer

NessunoBase: sosterranno le spese per la scuola (175)

Spesa media per la scuola prevista*

580

569

573

584

351

563

*Nei box di testo a lato è indicata la spesa media per la scuola prevista da chi dichiara di acquistare articoli usati (es. chi acquista libri usati in media per la scuola spenderà 569 €)

NB: sono riportati solo i dati relativi ai beni con base > 20

46

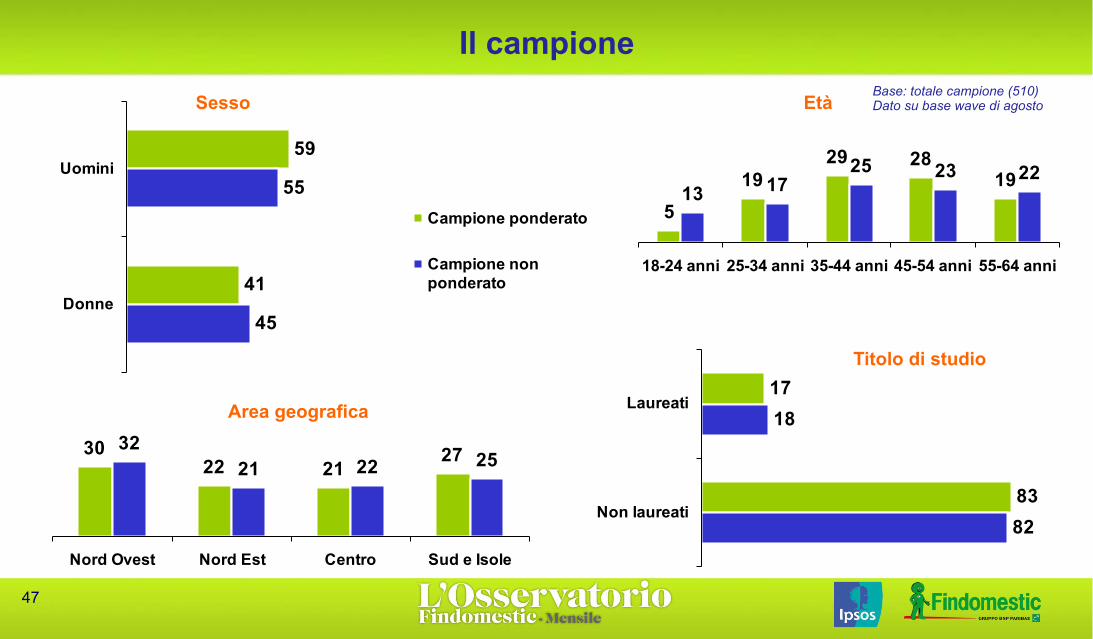

Il campione

47

59

41

55

45

Uomini

Donne

Campione ponderato

Campione nonponderato

519

29 2819

13 1725 23 22

18-24 anni 25-34 anni 35-44 anni 45-54 anni 55-64 anni

3022 21

273221 22 25

Nord Ovest Nord Est Centro Sud e Isole

17

83

18

82

Laureati

Non laureati

Sesso Età

Area geografica

Titolo di studio

Il campione Base: totale campione (510) Dato su base wave di agosto

48

Il responsabile degli acquisti Per ciò che riguarda gli acquisti in famiglia, è Lei che se ne occupa ?

Valori %

Uomo Donna 18-34 35-44 45-64 Base 302 208 122 145 242

Sì, del tutto 24 54 29 38 39

Sì, in parte 71 42 59 60 59

No 5 3 11 1 2 Non indica - 1 1 1 -

4

60

36

Non indica

Sì, del tutto

Sì, in parte

No

Base: totale campione (510) Dato su base wave di agosto

4 4 4 4 4 4 4 414 12 13 14 15 16 16 137 6 5 7 8 7 5 5

72 76 76 74 72 72 73 77

3 1 2 11122

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12Non sa No, non è cambiato Sì, è cambiato ma è stabile nello stesso modoSì, è cambiato ed è meno stabile Sì, è cambiato ed è più stabile

49

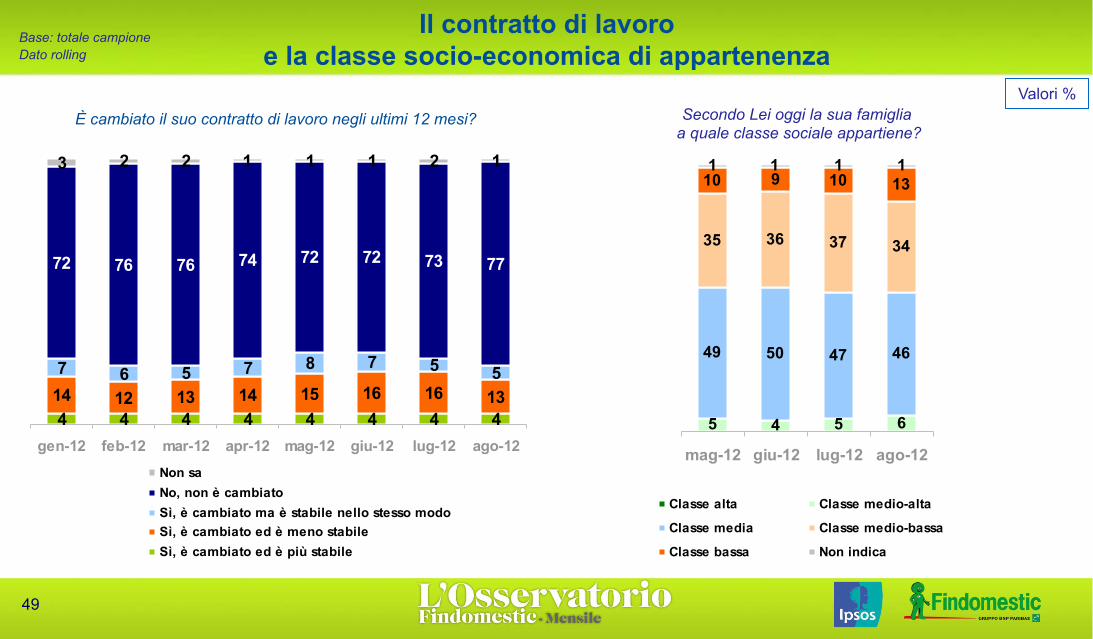

Il contratto di lavoro e la classe socio-economica di appartenenza

Base: totale campione Dato rolling

5 4 5 6

49 50 47 46

35 36 37 34

10 9 10 131 111

mag-12 giu-12 lug-12 ago-12

Classe alta Classe medio-alta

Classe media Classe medio-bassa

Classe bassa Non indica

Valori % È cambiato il suo contratto di lavoro negli ultimi 12 mesi? Secondo Lei oggi la sua famiglia

a quale classe sociale appartiene?