Classificazione tipologie di rischio - statistica.unimib.it · E’ spesso difficile distinguere le...

32

1 Milano, 27 Febbraio 2008 Corso di Risk Management Università Bicocca - Milano Anno Accademico 2007 / 2008 Classificazione tipologie di rischio

Transcript of Classificazione tipologie di rischio - statistica.unimib.it · E’ spesso difficile distinguere le...

1

Milano, 27 Febbraio 2008

Corso di Risk Management

Università Bicocca - MilanoAnno Accademico 2007 / 2008

Classificazione tipologie di rischio

2

Rischi impliciti nell’attività bancaria

� RISCHIO DI CREDITO� RISCHIO DI MERCATO� RISCHIO DI INTERESSE� RISCHIO OPERATIVO� ALTRI RISCHI

3

Composizione tipica di una banca commerciale

Quantificabile?

Implicito nelle altre tipologie?Altri

Variabile e funzione struttura bilancio

Interesse

10%Operativo

15%Mercato

70%Credito

PERCENTUALERISCHIO

4

Distinzione tra rischi

� E’ spesso difficile distinguere le tipologie di rischio e soprattutto individuare una relazione univoca tra rischi e prodotti / portafogli

� Per semplicità (esigenze dovute alla normativa , a finalitàorganizzative interne o all’esigenza di semplificare le tecniche di misurazione dei rischi ) alcune tipologie di rischio vengono ricondotte ad alcuni prodotti, a business unit specifiche della banca (es. rischi di mercato vs area finanza), ecc.

� In realtà un credito / titolo / altro prodotto è associabile a gran parte delle categorie di rischio elencate e le stime / simulazioni andrebbero condotte su base integrata (obiettivo teorico)

5

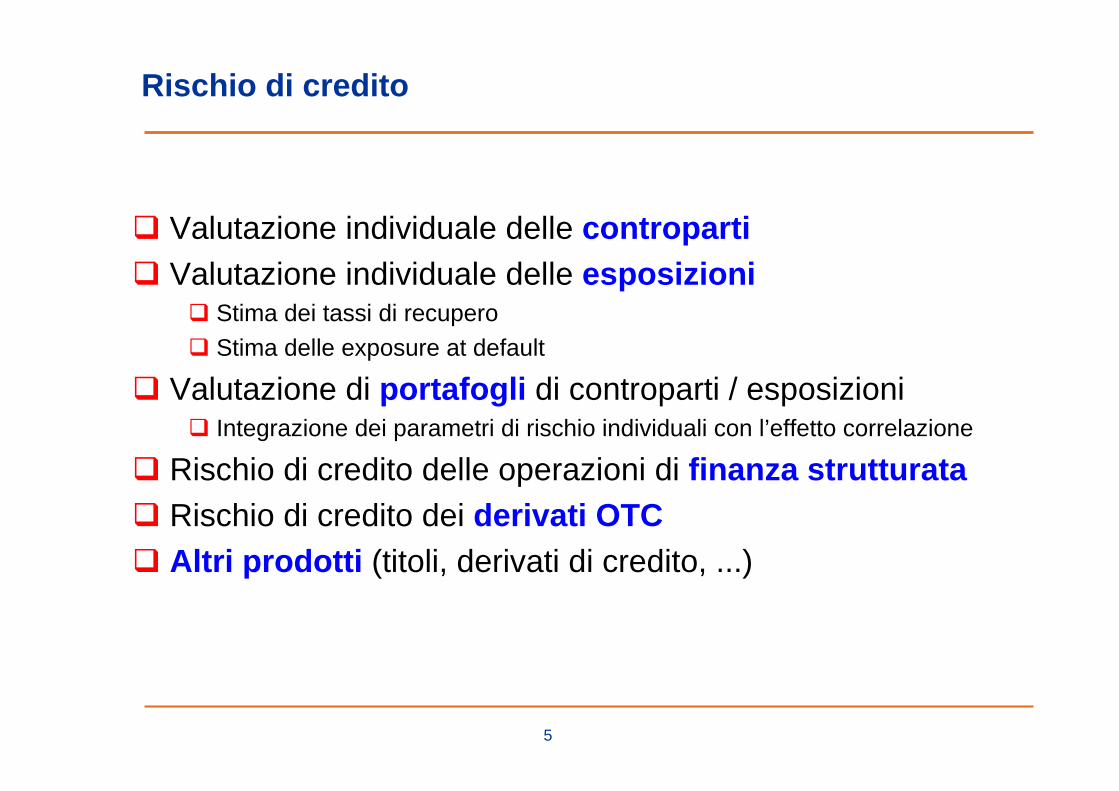

Rischio di credito

� Valutazione individuale delle controparti� Valutazione individuale delle esposizioni

� Stima dei tassi di recupero

� Stima delle exposure at default

� Valutazione di portafogli di controparti / esposizioni� Integrazione dei parametri di rischio individuali con l’effetto correlazione

� Rischio di credito delle operazioni di finanza strutturata� Rischio di credito dei derivati OTC� Altri prodotti (titoli, derivati di credito, ...)

6

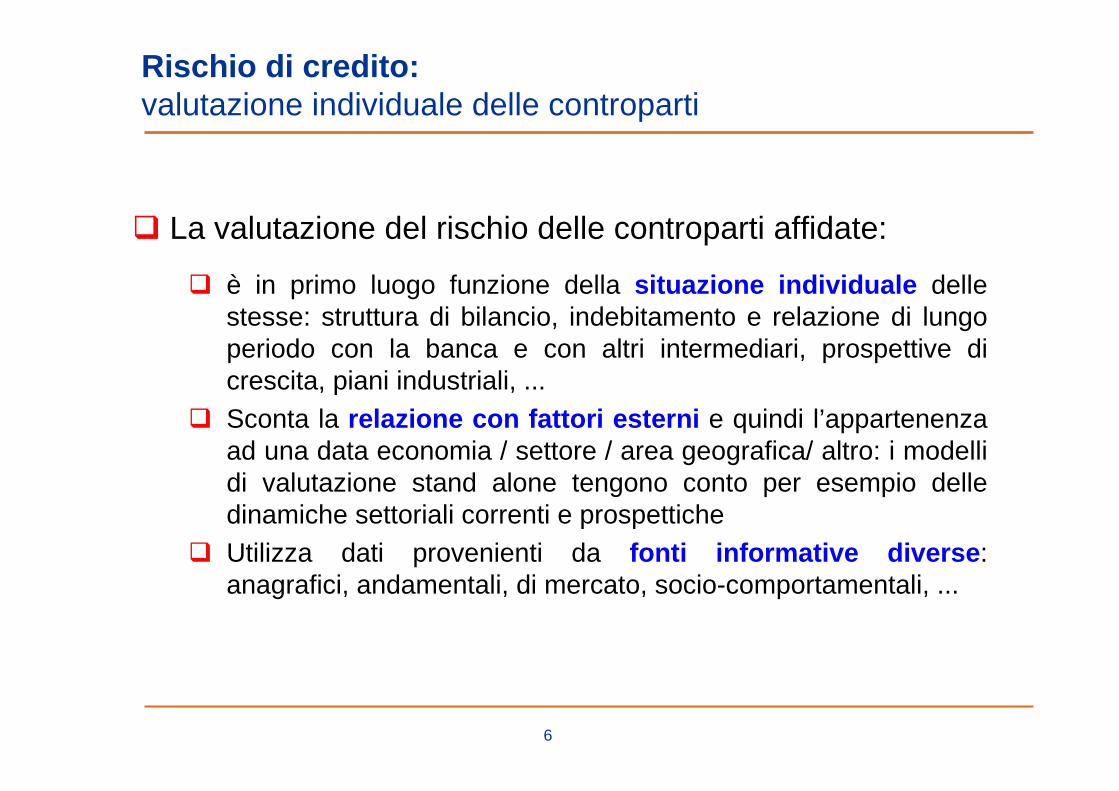

Rischio di credito:valutazione individuale delle controparti

� La valutazione del rischio delle controparti affidate:

� è in primo luogo funzione della situazione individuale delle stesse: struttura di bilancio, indebitamento e relazione di lungo periodo con la banca e con altri intermediari, prospettive di crescita, piani industriali, ...

� Sconta la relazione con fattori esterni e quindi l’appartenenza ad una data economia / settore / area geografica/ altro: i modelli di valutazione stand alone tengono conto per esempio delle dinamiche settoriali correnti e prospettiche

� Utilizza dati provenienti da fonti informative diverse : anagrafici, andamentali, di mercato, socio-comportamentali, ...

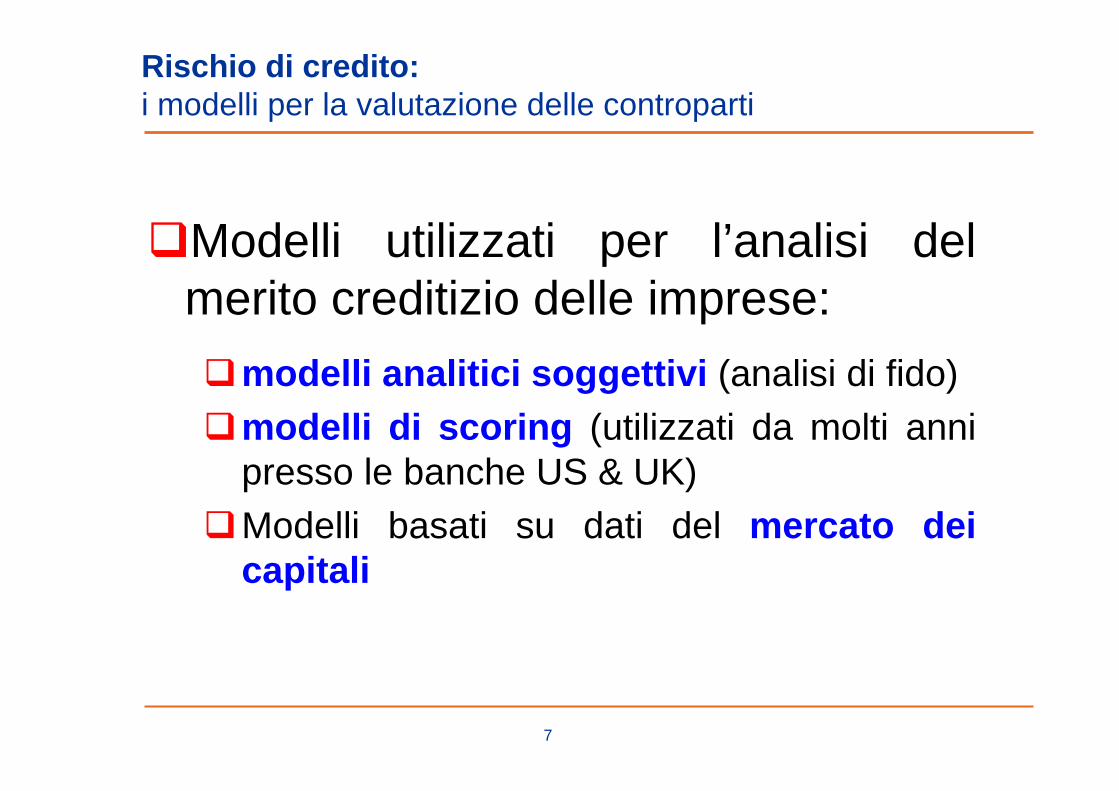

7

Rischio di credito:i modelli per la valutazione delle controparti

�Modelli utilizzati per l’analisi del merito creditizio delle imprese:

�modelli analitici soggettivi (analisi di fido)�modelli di scoring (utilizzati da molti anni

presso le banche US & UK)�Modelli basati su dati del mercato dei

capitali

8

Rischio di credito:valutazioni classiche

� Presso le Direzioni responsabili della gestione delle politiche creditizie delle banche l’analisi di fido riguarda le nuove controparti / controparti già affidate e si basa su:

� Valutazione del bilancio aziendale storico se disponibile

� Valutazione dei dati andamentali che identificano la relazione di medio / lungo periodo del cliente con la banca (non disponibili per la prima accettazione)

� Valutazione delle poste portate a garanzia dal prenditore� Altre informazioni (società che opera in settore maturo, ...)

� In generale la pratica di fido viene istruita basandosi su tutte variabili / informazioni disponibili, con una modalità di valutazione tipicamente soggettiva che presuppone un utilizzo marginale di tecniche statistiche

� Non esiste una separazione netta tra i parametri della controparte e quelli dell’esposizione / portafoglio

� Le tecniche di portafoglio non sono utilizzate

9

Rischio di credito:modelli di scoring

� Modelli di natura statistica:

� Analisi discriminante lineare� Tecnica per l’identificazione delle variabili finanziarie che consentono di

discriminare tra imprese sane e imprese anomale (Z-score di Altman)

� Modelli di regressione lineare� La probabilità di insolvenza delle imprese è stimata su variabili identificate

tramite regressione lineare (output non limitato tra 0 e 1 ...)� Modelli logit e probit

� Tramite trasformazione esponenziale l’output della regressione viene limitato tra 0 e 1

� Reti neurali e algoritmi genetici� Approcci empirici, in cui la valutazione dell’insolvenza e l’identificazione

delle variabili non derivano dalla definizione a priori di relazioni economico-finanziarie

10

Rischio di credito:modelli basati su dati del mercato dei capitali

� Modelli basati su dati dei mercati internazionali, obbligazionari e azionari:

� Approccio basato sugli spread dei corporate bond� Lo spread tra rendimento dei titoli obbligazionari emessi

da imprese e un tasso risk free identifica la rischiositàimplicita nell’emittente

� Modelli strutturali� Modelli che utilizzano l’approccio di pricing delle opzioni:

� modello base di Merton� modello di MKMV

11

Rischio di credito:valutazione delle esposizioni

� Alla valutazione delle controparti si aggiunge la stima di 2 ulteriori parametri:

� Loss Given Default� Perdita stimata in caso di default, pari a (1 – tassi di

recupero attesi), variabile in base a diversi fattori:� tipologia di prenditore

� forma tecnica / natura della garanzia� altro

� Exposure at Default� Esposizione stimata al momento del default, variabile in

base a diversi fattori:� tipologia di prenditore

� forma tecnica: prossima all’utilizzo su linee revocabili, prossima a 1 per le linee irrevocabili

� altro

12

Rischio di credito:valutazione dei portafogli

� Il rischio delle controparti e il rischio delle diverse esposizioni ad esse associate sono valutati congiuntamente:

� Correlazione tra i prenditori� Esiste una relazione tra i clienti affidati (es. controparti che operano in una

stessa area geografica o nel medesimo settore) potenzialmente in grado di “collegarne” gli eventi di default

� Correlazione tra le esposizioni� La correlazione non è limitata alle PD individuali dei prenditori, ma anche

agli altri parametri oggetto di valutazione

� Diversificazione� Una banca può accettare livelli di rischio più o meno elevati su singoli

nomi / esposizioni, ma in generale minimizza il rischio riducendo la parte diversificabile del proprio portafoglio (rischio sistematico / rischio idiosincratico)

13

Rischio di credito:le operazioni di finanza strutturata

� Le operazioni di finanza strutturata hanno natura diversa da quella delle esposizioni tradizionali:

� Project Finance� Object Finance� Commercial Real Estate (CRE)� High Volatility Commercial Real Estate (HVCRE)� Acquisition / Leverage Finance� Trade Finance� Export Finance� Financial Derivatives� Credit Derivatives� ...

14

Rischio di credito:i derivati OTC

� Strumenti finanziari negoziati in mercati over-the-counter:

� Forward rate agreement, currency forward� Interest rate swap, currency swap� Interest, currency, bond e stock options

� Rischio di regolamento / pre-regolamento� Stima dell’equivalente creditizio

� Esposizione corrente ed esposizione potenziale

15

Rischio di credito:altri prodotti

� Rischio specifico su titoli obbligazionari (classificazione normativa e classificazione gestionale)

� Derivati di credito :� Strumenti di hedging� Strumenti di trading� Trattamento nella normativa per la gestione dei

rischi di credito (Basilea II)

16

Rischio di credito:definizione di un sistema di limiti

� Definizione classica di plafond all’operatività (grandi rischi, portafogli)

� Allocazione basata su valori nozionali

� Allocazione basata su assorbimenti patrimoniali

� Assorbimenti di capitale da normativa corrente,� Assorbimenti di capitale da regole Basilea II� Assorbimenti di capitale da tecniche di portafoglio (Cvar)

� Definizione del sistema di deleghe

� CdA / Amministratore� Portfolio Management team� Business Units / Direzioni / GRM

� Sistema di stop / loss (cfr. MR)

17

Una diversa classificazionedi Vigilanza / gestionale

� Alcune delle poste qui elencate nel rischio di credito sono trattate in modo diverso per finalità di Vigilanza e soprattutto gestionali, quali ad esempio:

� Titoli di debito� Derivati OTC

� ... e sono inserite nel trattamento dei rischi di mercato tramite modello interno

� Le banche spesso adottano una distinzione che combina i profili di rischio con la tipologia di portafoglio:

� Trading book� Banking book

� Distinzione favorita anche dalla normativa contabile (principi IAS )

18

Trattamento rischio di credito nella normativa

� Regole accordo corrente per gli assorbimenti patrimoniali

� Classi di rischio statiche (effetti distorsivi)� Non è stimato il legame tra assorbimento

patrimoniale e rischio dei prenditori

� Regole nuovo accordo (Basilea II)� Diverse opzioni di calcolo:

� Metodo Standard (rating esterni)

� Metodo Interno – Base (rating interni)� Metodo Interno – Avanzato (parametri interni)

� Funzioni di calcolo statiche

19

Rischio di mercato

� Il rischio in oggetto è noto come rischio di mercato o di prezzo

� Le attività interessate sono in prima battuta quelle di investimento e negoziazione (trading) di valori mobiliari

� Esposizione alla volatilità dei prezzi delle attività in oggetto, a sua volta funzione della volatilità di parametri di mercato:� Tassi� Quotazioni azionarie

� Cambi

� Altre attività sono quindi interessate (es. posizioni in valuta)

20

Rischio di mercato:categorie in base al prezzo di mercato di riferimento

�Rischio di cambio�Rischio di interesse�Rischio azionario�Rischio merci�Rischio di volatilità

21

Rischio di mercato:categorie in base al tipo di esposizione

�Rischio assoluto di prezzo / tasso o rischio delta

�Rischio convessità o rischio gamma�Rischio volatilità o rischio vega�Rischio di time decay o rischio theta�Rischio base o di correlazione�Rischio tasso di sconto o rischio rho

22

Rischio di mercato:approccio parametrico

� Approccio parametrico o varianze – covarianze� Approccio sviluppato da JPMorgan – RiskMetrics TM

� Ipotesi di base:� Distribuzione normale dei rendimenti dei fattori di

mercato

� Calcolo del VaR della posizione come prodotto di:

� Valore di mercato della posizione� Coefficiente pari alla variazione del valore di mercato

della posizione in caso di variazione unitaria di un fattore di mercato (es. tasso)

� Potenziale variazione sfavorevole del fattore di mercato

23

Rischio di mercato:modelli di stima delle volatilità

�Nell’approccio descritto la stima delle volatilità / correlazioni può essere realizzata con varie modalità:

� Dati di volatilità e correlazioni storiche utilizzati in previsione

� Modelli GARCH� Modelli basati su prezzi delle opzioni

24

Rischio di mercato:modelli di simulazione e stime VaR

� Approccio non parametrico , evoluzione del metodo varianze – covarianze

� Superata l’ipotesi di normalità della distribuzione dei rendimenti

� Prima opzione - simulazione storica :� Le variazioni dei fattori di mercato sono rappresentate dalla

loro distribuzione empirica storica

� Calcolo del VaR

� Seconda opzione - simulazione Monte Carlo :� Viene simulata n volte la dinamica di una variabile di mercato

e in corrispondenza si ricalcola il valore di mercato della posizione per ogni scenario

� Calcolo del VaR

25

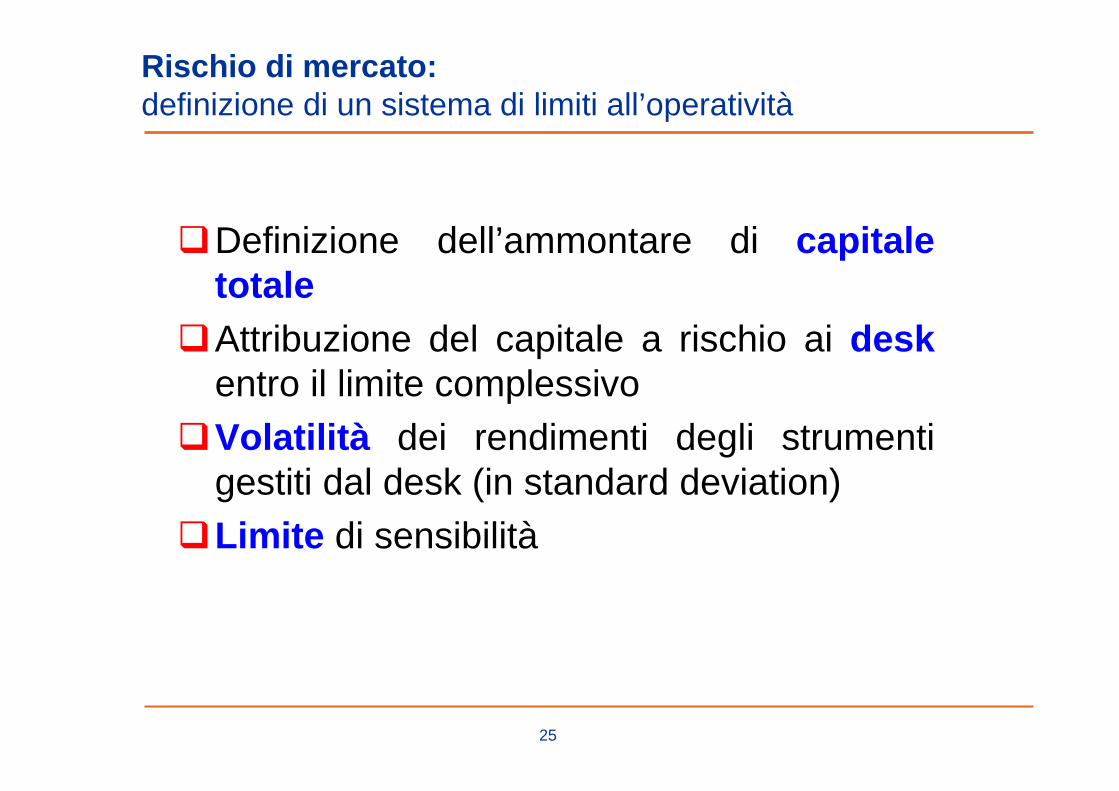

Rischio di mercato:definizione di un sistema di limiti all’operatività

�Definizione dell’ammontare di capitaletotale

�Attribuzione del capitale a rischio ai desk entro il limite complessivo

�Volatilità dei rendimenti degli strumentigestiti dal desk (in standard deviation)

�Limite di sensibilità

26

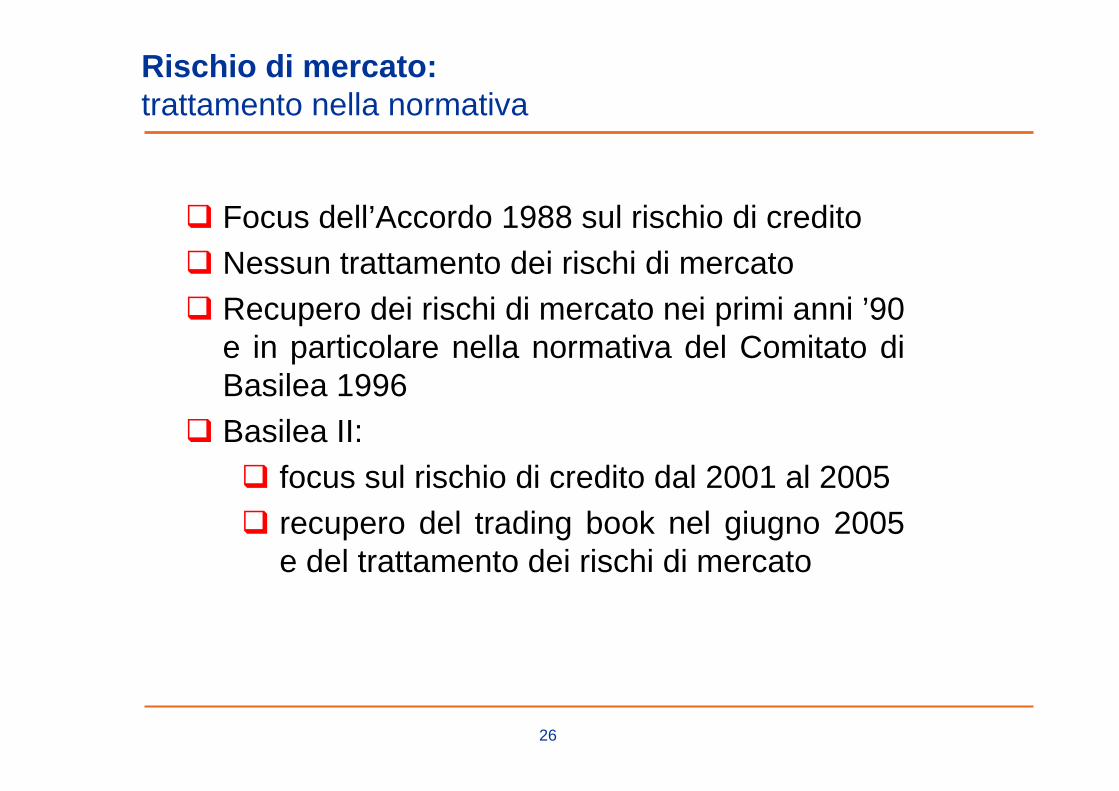

� Focus dell’Accordo 1988 sul rischio di credito� Nessun trattamento dei rischi di mercato� Recupero dei rischi di mercato nei primi anni ’90

e in particolare nella normativa del Comitato di Basilea 1996

� Basilea II:� focus sul rischio di credito dal 2001 al 2005� recupero del trading book nel giugno 2005

e del trattamento dei rischi di mercato

Rischio di mercato:trattamento nella normativa

27

Rischio di interesse:rischio di rifinanziamento

� L’attività di trasformazione degli asset determina un mismatch delle scadenze tra poste dell’attivo e poste del passivo, che espone la banca al rischio di interesse:

c/c passivo a 1yt0 t1

t0 t1 t2

finanziamento a 2y

� La banca è esposta in questo caso a un rischio di rifinanziamento

28

Rischio di interesse:rischio di reinvestimento

� Qualora la banca abbia una struttura di bilancio rovesciata rispetto al caso precedente:

finanziamento a 1y

t0 t1

t0 t1 t2

c/c passivo a 2y

� La banca è esposta in questo caso a un rischio di reinvestimento

29

Rischio di interesse:modelli

� Modello di repricing o funding gap� Differenza tra attivo rate-sensitive e passivo rate-sensitive: la

banca calcola il gap per ogni classe di scadenze valutando la sensitivity ai tassi di ogni attività / passività, ovvero il tempo di repricing delle poste in oggetto

� Modello di maturity� Distinizione tra asset detenuti con finalità di investimento e

registrati a valore contabile e asset detenuti con finalità di trading e valutati a MtM: l’impatto delle variazioni dei tassi di interesse ha impatto sulla seconda categoria

� Modello di duration� Evoluzione dei modelli precedenti, sconta il timing dei cash flow

oltre alla scadenza delle poste dell’attivo e del passivo

30

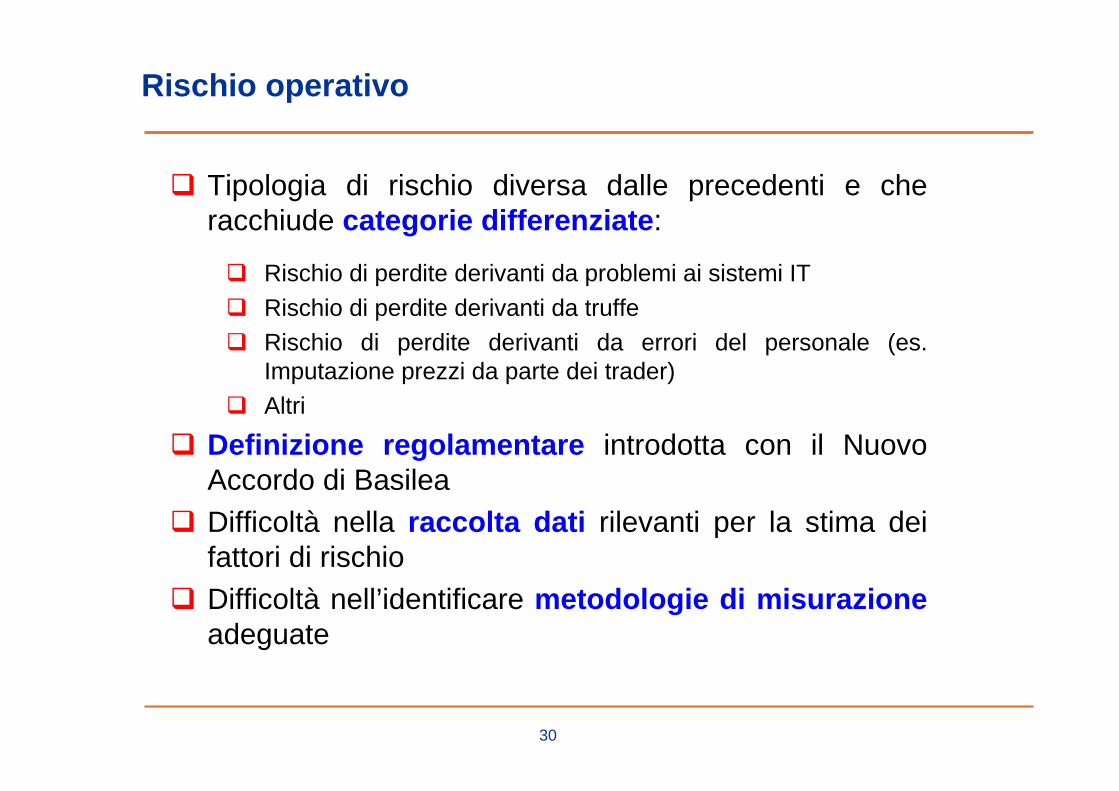

Rischio operativo

� Tipologia di rischio diversa dalle precedenti e che racchiude categorie differenziate :

� Rischio di perdite derivanti da problemi ai sistemi IT

� Rischio di perdite derivanti da truffe� Rischio di perdite derivanti da errori del personale (es.

Imputazione prezzi da parte dei trader)� Altri

� Definizione regolamentare introdotta con il Nuovo Accordo di Basilea

� Difficoltà nella raccolta dati rilevanti per la stima dei fattori di rischio

� Difficoltà nell’identificare metodologie di misurazione adeguate

31

Trattamento rischio operativo nella normativa

� Il rischio operativo non è presente nell’attuale calcolo degli assorbimenti patrimoniali

� Introdotto con la prima proposta del Nuovo Accordo, nel gennaio 2001

� Metodi di calcolo previsti nel Nuovo Accordo:

� Basic Indicator Approach (effetti distorsivi)

� Standardised Approach� Advanced Measurement Approach (AMA)

32

Altri rischi

� Rischio reputazionale� Rischio regolamentare� Rischio sistemico� Altri� Categorie difficilmente misurabili , considerate

soprattutto nella fase di “negoziazione” con le Autorità di Vigilanza per la quantificazione del capitale da allocare, tipicamente superiore a quello assorbito misurato con metodi quantitativi:� fattori moltiplicativi,� scarti prudenziali,� ...