CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE … · di Marco Bargagli – tratto da “Guida...

18

N.23 9 giugno 2016 Copyright 2015 Wolters Kluwer Italia Srl CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE : REGIME DEL MARGINE ADEMPIMENTO E CHECK LIST L’applicazione del regime del margine Il regime del margine è regolato dall’art. 36, DL 41/1995. Si applica ai beni mobili che hanno già scontato una prima volta (sul prezzo pieno) l'IVA e successivamente vengono reintrodotti nel circuito commerciale. La particolarità di tale regime consiste nel calcolo dell'IVA con il sistema “base da base”. Antonio Gigliotti DA SAPERE Regime del margine negli scambi internazionali I profili di tassazione IVA del regime del margine relativi alle transazioni economiche e commerciali intercorse con clienti residenti in Paesi UE ed extra- UE presentano aspetti particolari. Si analizzano gli adempimenti e le procedure previste in tale ambito. AGENDA E NOTIZIE DELLA SETTIMANA Fisco – Beni ai soci: agevolazioni entro il 30 settembre Lavoro – Dimissioni online: aggiornate le FAQ Impresa – Studi di settore: nuova versione GE.RI.CO. Scadenze dal 9 al 23 giugno 2016

Transcript of CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE … · di Marco Bargagli – tratto da “Guida...

N.23

9 giugno

2016

Copyright 2015 Wolters Kluwer Italia Srl

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE

:

REGIME DEL MARGINE

ADEMPIMENTO E CHECK LIST

L’applicazione del regime del margine

Il regime del margine è regolato dall’art. 36, DL 41/1995. Si applica ai beni mobili che hanno già scontato una prima volta (sul prezzo pieno) l'IVA e successivamente vengono reintrodotti nel circuito commerciale. La particolarità di tale regime consiste nel calcolo dell'IVA con il sistema “base da base”.

Antonio Gigliotti

DA SAPERE

Regime del margine negli scambi internazionali

I profili di tassazione IVA del regime del margine relativi alle transazioni economiche e commerciali intercorse con clienti residenti in Paesi UE ed extra-UE presentano aspetti particolari. Si analizzano gli adempimenti e le procedure previste in tale ambito.

AGENDA E NOTIZIE DELLA SETTIMANA Fisco – Beni ai soci: agevolazioni entro il 30 settembre

Lavoro – Dimissioni online: aggiornate le FAQ

Impresa – Studi di settore: nuova versione GE.RI.CO.

Scadenze dal 9 al 23 giugno 2016

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 2

ADEMPIMENTI

APPLICAZIONE DEL REGIME DEL MARGINE

di Antonio Gigliotti

Premessa

Il regime del margine è regolato dall’art. 36, DL 41/1995. Si applica ai beni mobili che hanno

già scontato una prima volta, sul prezzo pieno, l'IVA e successivamente vengono reintrodotti

nel circuito commerciale.

Il regime del margine non riguarda i beni nuovi.

La particolarità di tale regime consiste nel calcolo dell'IVA con il sistema “base da base”.

La particolarità di tale regime consiste nel calcolo dell'IVA con il sistema “base da base”.

Tale metodo si differenzia da quello ordinario, poiché: nel metodo ordinario l'IVA è calcolata

per differenza fra l'IVA sulle vendite e quella sugli acquisti.

Nel metodo del margine l’IVA è calcolata su una base imponibile determinata dalla differenza

fra l'imponibile in vendita e l'imponibile in acquisto.

Vediamo ora le caratteristiche di questo particolare regime di determinazione dell’IVA

Beni oggetto del regime del margine

Il regime del margine si applica a:

beni mobili usati, suscettibili di reimpiego nello stato originario o previa riparazione.

Sono considerati tali:

quelli acquistati da soggetti privati italiani o appartenenti alla UE,

beni per i quali il cedente non ha potuto detrarre l'imposta afferente l'acquisto o

l'importazione,

beni ceduti da soggetto passivo d'imposta comunitario in regime di franchigia nel

proprio Stato membro,

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 3

oggetti d'arte,

oggetti d'antiquariato e a collezione, indicati nella tabella allegata al DL 41/95,

acquistati presso privati nel territorio dello Stato o in quello di altro Stato membro

dell'Unione europea.

TIPOLOGIA DI OGGETTO

BENI INCLUSI NELLA CATEGORIA

OGGETTI D'ARTE

quadri «collages» e quadretti simili («tableautins»), pitture e disegni eseguiti

interamente a mano dall'artista, ad eccezione dei piani di architetti, di

ingegneri e degli altri progetti e disegni industriali, commerciali, topografici e

simili, degli oggetti manufatturati decorati a mano, delle tele dipinte per

scenari di teatro, sfondi di studi d'arte o per usi simili (codice NC 9701);

incisioni, stampe e litografie originali, precisamente gli esemplari ottenuti in

numero limitato direttamente in nero o a colori da una o più matrici

interamente lavorate a mano dall'artista, qualunque sia la tecnica o la

materia usata, escluso qualsiasi procedimento meccanico e fotomeccanico

(codice NC 9702 00 00);

opere originali dell'arte statuaria o dell'arte scultoria, di qualsiasi materia,

purché siano eseguite interamente dall'artista; fusioni di sculture a tiratura

limitata ad otto esemplari, controllata dall'artista dagli aventi diritto (codice

NC 9703 00 00); a titolo eccezionale in casi determinati dagli Stati membri,

per fusioni di sculture antecedenti il 1° gennaio 1989, è possibile superare il

limite degli otto esemplari;

arazzi (codice NC 5805 00 00) e tappeti murali (codice NC 6304 00 eseguiti a

mano da disegni originali forniti da artisti, a condizione che non ne esistano

più di otto esemplari;

esemplari unici di ceramica, interamente eseguiti dall'artista e firmati dal

medesimo;

smalti su rame, interamente eseguiti a mano, nei limiti di otto esemplari

numerati e recanti la firma dell'artista o del suo studio, ad esclusione delle

minuterie e degli oggetti di oreficeria e di gioielleria;

fotografie eseguite dall'artista, tirate da lui stesso o sotto il suo controllo,

firmate e numerate nei limiti di trenta esemplari, di qualsiasi formato e

supporto.

OGGETTI DA COLLEZIONE

francobolli, marche da bollo, marche postali, buste primo giorno

di emissione, interi postali e simili, obliterati o non obliterati ma non aventi

corso né destinati ad aver corso (codice NC 9704 00 00);

collezioni ed esemplari per collezioni di zoologia, di botanica, di mineralogia,

di anatomia, o aventi interesse storico, archeologico, paleontologico,

etnografico o numismatico (codice NC 9705 00 00).

OGGETTI DI ANTIQUARIATO

i beni diversi dagli oggetti d'arte e da collezione, aventi più di cento anni di età

(codice 9706 00 00)

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 4

SOGGETTI INTERESSATI

Sono interessati al regime del margine:

i soggetti passivi/rivenditori, ovvero quei soggetti che abitualmente svolgono l'attività

commerciale di rivendita dei beni soggetti al regime del margine, sia in forma stabile che

ambulante, sia al dettaglio che all'ingrosso (antiquari, commercianti di beni usati,

robivecchi, chincaglieri ecc. ...).

tutti gli altri soggetti passivi di imposta che non svolgono abitualmente l’attività di cui al

punto precedente, ma che anche solo occasionalmente acquistano e vendono beni soggetti

al presente regime.

Per questi soggetti occorre ricordare che vige una facilitazione, infatti essendo operazioni

occasionali, quelle poste in essere, si ha la possibilità di applicare il regime del margine, più

avanti descritto.

I regimi del margine previsti dal dl 41/1995

In funzione della tipologia di bene commerciato, il contribuente potrebbe essere a volte

obbligato ad adottare una tipologia del regime del margine piuttosto che un’altra.

Il calcolo del regime del margine può avvenire con tre metodi diversi:

Regime del margine analitico

Regime del margine con metodo forfetario

Regime del margine con metodo globale

nella tabella di raccordo le tipologie di regime ed i beni ai quali si applica

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 5

TIPOLOGIA DI REGIME AMBITO OGGETTIVO

REGIME DEL MARGINE ANALITICO SI APPLICA ALLA TOTALITA’ DEI BENI USATI, D’ARTE, DA

COLLEZIONE E DI ANTIQUARIATO

REGIME DEL MARGINE

FORFETARIO

OGGETTI D’ARTE PER I QUALI IL PREZZO DI

ACQUISTO MANCA O NON È DETERMINABILE O È

IRRILEVANTE;

FRANCOBOLLI DA COLLEZIONE, COLLEZIONI DI

FRANCOBOLLI;

PARTI O PEZZI DI RICAMBIO DI AUTOMEZZI O DI

APPARECCHIATURE ELETTROMECCANICHE;

LIBRI DI ANTIQUARIATO;

PRODOTTI EDITORIALI, PRODOTTO EDITORIALI DI

ANTIQUARIATO;

BENI CEDUTI IN FORMA AMBULANTE.

REGIME DEL MARGINE GLOBALE

IL REGIME DEL MARGINE GLOBALE RISULTA ATTUABILE

ESCLUSIVAMENTE DAI SOGGETTI CHE ESERCITANO

UN’ATTIVITÀ DI TIPO COMMERCIALE AD ESCLUSIONE

DEGLI AMBULANTI.

IL REGIME ANALITICO E’ CONSIDERATO IL REGIME NATURALE, I SOGGETTI CHE AVESSERO

I REQUISITI PER OPTARE PER IL REGIME FORFETARIO O GLOBALE DEVONO ESERCITARE

IDONEA OPZIONE NEL QUADRO VO DELLA DICHIARAZIONE IVA DELL’ANNO IN CUI HANNO

APPLICATO IL COMPORTAMENTO CONLCUDENTE.

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 6

CHECK LIST

REGIME DEL MARGINE

CONTRIBUENTE -

DENOMINAZIONE

1) IL CONTRIBUENTE SVOLGE

UN’ATTIVITA’ DI

RIVENDITA DI:

BENI USATI

OGGETTI D’ARTE

OGGETTI DA COLLEZIONE

OGGETTI DI ANTIQUARIATO

2) IL CONTRIBUENTE SVOLGE

LA PROPRIA ATTIVITA’ IN

FORMA AMBULANTE?

SI

NO

3) IN CASO DI APPLICAZIONE

DEL REGIME DEL MARGINE

ANALITICO SONO STATI

CONSIDERATI QUESTI

ADEMPIMENTI?

È stato istituito un apposito registro di carico e scarico.

Annotazione nel registro delle fatture o nel registro dei

corrispettivi, entro i termini delle liquidazioni, dei margini

complessivi del periodo distinti per aliquote

(C.M.108/1996).

4) IN CASO DI APPLICAZIONE

DEL REGIME DEL MARGINE

FORFETARIO SONO STATI

CONSIDERATI QUESTI

ADEMPIMENTI?

La vendita, E SOLO QUELLA, è stata annotata, al

lordo di IVA, nel registro dei corrispettivi in

un'apposita colonna?

ATTENZIONE: non vige l’obbligo di istituire il registro

di carico e scarico.

5) IN CASO DI APPLICAZIONE

DEL REGIME DEL MARGINE

GLOBALE SONO STATI

CONSIDERATI QUESTI

ADEMPIMENTI?

È stato istituito il registro per le cessioni dei beni

soggette a regime del margine?

È stato istituito il registro per gli acquisti dei beni

soggetti a regime del margine?

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 7

DA SAPERE

REGIME DEL MARGINE NEGLI SCAMBI INTERNAZIONALI

di Marco Bargagli – tratto da “Guida alla Fatturazione

I profili di tassazione IVA del regime del margine relativi alle transazioni economiche e

commerciali intercorse con clienti residenti in Paesi UE ed extra-UE presentano aspetti

particolari. Si analizzano gli adempimenti e le procedure previste in tale ambito.

I profili di tassazione IVA del regime del margine relativi alle transazioni economiche e

commerciali intercorse con clienti residenti in Paesi UE ed extra-UE presentano aspetti

particolari. Nello specifico, in applicazione di tale regime:

le cessioni/acquisti di beni effettuate nei confronti di clienti comunitari non sono

qualificate come “cessioni intracomunitarie”, ma “operazioni interne”, con conseguente

applicazione dell’IVA nel Paese del cedente soggetto passivo;

avuto riguardo alle cessioni all’esportazione e alle operazioni ad esse assimilate, il

margine positivo (utile lordo) conseguito nell’ambito della transazione, viene considerato

non imponibile IVA.

In tale ambito, è stato introdotto, ai fini IVA, il particolare regime del margine applicabile alla

cessione di beni mobili usati e di oggetti d’arte, d’antiquariato e da collezione (D.L. n.

41/1995; Legge n. 85/1995; Dir. 14 febbraio 1994, n. 94/5/CE).

Il regime speciale in commento ha il preciso scopo di evitare fenomeni di doppia imposizione

per i beni che, dopo l’uscita dal circuito commerciale, vengono ceduti ad un soggetto passivo

per la successiva rivendita, acquisendo lo status di bene usato.

Requisito oggettivo

Il regime del margine si applica al commercio di beni mobili usati, suscettibili di

reimpiego nello Stato originario o previa riparazione, nonché degli oggetti d’arte, degli

oggetti d’antiquariato e da collezione, acquistati presso privati nel territorio dello Stato

o in quello di altro Stato membro UE (art. 36, D.L. n. 41/1995).

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 8

Requisito soggettivo

Il regime del margine può essere applicato ai soggetti che esercitano abitualmente il

commercio di beni usati, oggetti d’arte, di antiquariato. In particolare, si potrà applicare il

regime del margine nei casi di:

acquisto effettuato da un privato;

acquisto effettuato da un soggetto passivo IVA che non ha detratto l’IVA sull’acquisto;

acquisto effettuato da soggetto passivo IVA che beneficia di un particolare regime di

esonero dall’imposta (ad esempio: regime dei minimi).

Regime analitico

Il regime analitico (art. 36, comma 1, D.L. n. 41/1995) si applica, in generale, al commercio

di tutti i tipi di beni usati e deve essere utilizzato da quei soggetti che esercitano, per

professione abituale, il commercio di beni usati. La base imponibile IVA è determinata sulla

differenza (c.d. margine), calcolata tra il prezzo di vendita e quello di acquisto, aumentato

delle spese di riparazione e di quelle accessorie. Ottenuto il margine lordo, applicando la

procedura di scorporo, si determinano l’imponibile e l’imposta dovuta. Di conseguenza, sarà

soggetta a IVA solo la differenza/margine positivo calcolata tra il corrispettivo di vendita e

il prezzo d’acquisto del bene e dei servizi accessori riferiti allo stesso bene acquistato.

Caso pratico

Costo di acquisto del bene (al lordo dell’IVA) 1.000

Spese di trasporto (al lordo dell’IVA) 150

Spese di perizia del bene (al lordo dell’IVA) 50

Spese riparazione del bene (al lordo dell’IVA) 100

_________

Totale spese (al lordo dell’IVA) € 300

Totale costi (al lordo dell’IVA) € 1.300

Prezzo di rivendita del bene (al lordo dell’IVA) € 2.300

MARGINE € 1.000

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 9

Sul margine ottenuto dalla differenza tra il totale dei costi sostenuti ed il prezzo di rivendita,

occorre scorporare l’IVA, ottenendo imponibile ed imposta che dovrà essere imputata nella

liquidazione IVA periodica.

Modalità di scorporo dell’IVA

€ 1.000 X 100

= 100.000

(margine)

________ = € 820 (Imponibile) X 22% = € 180 IVA

(100 + 22 aliquota) = 122

Totale € 1.000 (820 + 180)

Regime forfetario

Il regime forfetario si applica per determinate categorie di soggetti e per la vendita di

determinati prodotti (art. 36, comma 5, D.L. n. 41/1995).

Sulla base di tale metodo, il margine si applica forfetariamente in base ad una

percentuale del prezzo di vendita distinta in base alla tipologia dei beni che formano

oggetto della compravendita:

60% del prezzo di vendita, per le cessioni di oggetti d’arte per i quali il prezzo di acquisto

manca o non è determinabile o non è rilevante;

50% del prezzo di vendita, per le cessioni di francobolli da collezione o di collezione di

francobolli nonché di parti o pezzi di ricambio di automezzi o di apparecchiature

elettroniche e di libri di antiquariato;

50% del prezzo di vendita, per le cessioni di beni da parte di soggetti che operano

esclusivamente in forma ambulante;

25% del prezzo di vendita, per le cessioni di prodotti editoriali di antiquariato ceduti da

ambulanti;

25% del prezzo di vendita, per le cessioni di prodotti editoriali, esclusi quelli di

antiquariato.

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 10

La predetta percentuale forfetaria comprende anche tutti i costi che, come in precedenza

illustrato, vengono separatamente calcolati nel margine analitico.

REGIME DEL MARGINE NEI RAPPORTI CON L’ESTERO

Scambi intracomunitari

Le transazioni economiche e commerciali di beni usati, oggetti d’arte, d’antiquariato e da

collezione, con clienti comunitari, non hanno la natura di operazione intracomunitaria, ma

sono qualificabili come “operazioni interne”. Di conseguenza, le operazioni poste in essere

sono imponibili IVA nel Paese del fornitore, non rilevando la natura del cessionario (che può

essere un soggetto passivo IVA, ossia un privato cittadino consumatore finale). Infatti, per

espressa disposizione normativa, gli acquisti di beni mobili usati, di oggetti d’arte, di oggetti

d’antiquariato e da collezione assoggettati al regime del margine, non sono considerati

acquisti intracomunitari. Di conseguenza, anche per le cessioni degli stessi beni non si

applicano le disposizioni previste per gli scambi intracomunitari (artt. 40, comma 3, 41 e 58,

comma 1, D.L. n. 331/1993) in quanto, le operazioni poste in essere hanno natura di

operazione interna. Tuttavia, qualora il fornitore del bene non eserciti l’opzione per operare in

regime del margine (art. 36, comma 3, D.L. n. 41/1995), le operazioni realizzate hanno la

natura di operazioni intracomunitarie e, quindi, sono non imponibili ai fini IVA (art. 41, D.L. n.

331/1993).

Il Ministero delle Finanze (circolare 22 giugno 1995, n. 177) ha confermato la natura di

operazioni interne degli acquisti e/o delle cessioni dei beni usati, evidenziando che gli acquisti

e le cessioni effettuate con applicazione del regime del margine, non sono considerate

“operazioni intracomunitarie”, bensì “operazioni interne” da assoggettare all’imposta nel

Paese in cui risiede il cedente del bene stesso. Di conseguenza, gli acquisti di beni da parte di

operatori economici nazionali, per i quali viene applicata l’imposta in altri Stati comunitari in

base al regime del margine, ancorché i beni stessi siano spediti o trasportati nel territorio dello

Stato, non costituiscono acquisti intracomunitari. Analogamente, le cessioni di beni effettuate,

con applicazione del regime del margine, da operatori nazionali nei confronti di soggetti

residenti in altri Stati comunitari non costituiscono cessioni intracomunitarie.

Di contro, qualora il cedente del bene (nazionale o comunitario) non applichi il particolare

regime del margine, le operazioni sono assoggettate alle disposizioni previste, in materia di

IVA, per gli scambi intracomunitari (D.L. n. 331/1993), a condizione, tuttavia, che le

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 11

operazioni stesse siano effettuate nei confronti di soggetti passivi d’imposta nello Stato

membro.

Inoltre, il documento sopra citato precisa che:

alle cessioni di beni soggette al regime del margine non si rende applicabile la

disposizione (art. 58, D.L. n. 331/1993) che prevede la non imponibilità al tributo delle

cessioni interne effettuate nei confronti di cessionari o commissionari di questi, se i beni

stessi sono spediti o trasportati in altro Stato membro;

le cessioni dei beni in regime del margine effettuate nei confronti di soggetti privati

residenti in altro Stato membro restano in ogni caso soggette alla particolare disciplina

del margine, in quanto, nella fattispecie, non si rendono applicabili né le disposizioni

concernenti il regime delle cessioni intracomunitarie (art. 41, D.L. n. 331/1993), né

quelle previste per le cessioni in base a cataloghi, per corrispondenza e simili (art. 40,

comma 3, D.L. n. 331/1993).

Compilazione degli elenchi

Per le cessioni di beni assoggettate al regime del margine, effettuate nei confronti di

soggetti passivi d’imposta di altri Stati membri, il contribuente avrà comunque l’obbligo

di presentare, ai soli fini statistici, del Mod. INTRA 1-bis nonostante, come detto, le

transazioni non abbiano la natura di operazioni intracomunitarie.

Esportazioni

Per i soggetti che applicano il regime del margine, l’utile (margine) conseguito nella

transazione economica e commerciale avvenuta con soggetti extra-UE si qualifica non

imponibile IVA, in quanto considerata una cessione all’esportazione (ossia operazione

assimilata alla cessione all’esportazione).

Tuttavia, in caso di cessione all’esportazione o di cessione a questa assimilata, il costo

del bene esportato non concorre alla determinazione del margine globale e la rettifica in

diminuzione degli acquisti deve essere eseguita con riferimento al periodo nel corso del

quale l’esportazione è effettuata (art. 36, comma 6, D.L. n. 41/1995).

Le operazioni per le quali il margine conseguito risulta non imponibile IVA sono:

le cessioni all’esportazione (art. 8, Decreto IVA);

le operazioni assimilate alle cessioni all’esportazione (art. 8-bis);

le cessioni nei confronti di soggetti domiciliati o residenti fuori della UE di beni destinati

all’uso personale o familiare da trasportarsi nei bagagli personali dei c.d. viaggiatori

extra-UE (art. 38-quater);

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 12

le cessioni con trasporto o consegna dei beni nel territorio della Città del Vaticano o della

Repubblica di San Marino (art. 71);

le cessioni nei confronti di organismi internazionali e di rappresentanze diplomatiche e

consolari, come, ad esempio, le cessioni effettuate nei confronti dei comandi militari

internazionali, delle autorità ed istituzioni dell’Unione Europea, dell’Organizzazione delle

Nazioni Unite, ecc. (art. 72).

Importazioni

Con specifico riferimento alle importazioni di beni usati, l’imposta è dovuta al momento

dell’importazione dei beni in Italia. Quindi, in linea di principio, la successiva cessione dei beni

non potrà essere effettuata applicando lo speciale regime del margine.

Deroga

In deroga alla disposizione suesposta, i soggetti che esercitano il commercio di beni mobili

usati, suscettibili di reimpiego nello Stato originario o previa riparazione, nonché degli oggetti

d’arte, d’antiquariato e da collezione, possono optare per l’applicazione del regime, ivi

previsto anche per le cessioni di oggetti d’arte, d’antiquariato o da collezione importati e per

la rivendita di oggetti d’arte ad essi ceduti dall’autore o dai suoi eredi o legatari.

Esempio fattura - Cessione all’esportazione

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 13

N.B.: il costo del bene esportato non concorre alla determinazione del margine globale

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 14

NOTIZIE DELLA SETTIMANA

FISCO Beni ai soci: agevolazioni entro il 30 settembre

Emanata dall’Agenzia delle Entrate la circolare recante importanti chiarimenti circa:

la disciplina dell’assegnazione e cessione di beni ai soci

la trasformazione in società semplice delle società che hanno per oggetto esclusivo o

principale la gestione dei predetti beni e

l’estromissione dei beni dell’imprenditore individuale.

Gli imprenditori individuali possono esercitare l’opzione per escludere dal patrimonio

dell’impresa tutti gli immobili strumentali posseduti alla data del 31 ottobre 2015.

L’agevolazione può essere fruita dalle società che hanno per oggetto esclusivo o principale

la gestione dei beni che entro il 30 settembre 2016 si trasformano in società semplici.

Agenzia delle Entrate, circ.1° giugno 2016, n. 26/E

Interpello: le regole per presentare l’istanza

L’Agenzia delle Entrate fornisce le prime istruzioni operative sulla nuova tipologia

d’interpello sui nuovi investimenti, introdotta dal decreto Internazionalizzazione e rivolta

ai soggetti - nazionali o esteri - che intendono effettuare in Italia investimenti rilevanti, di

almeno 30 milioni di euro. Il documento precisa l'ambito soggettivo di applicazione del

nuovo istituto, con la definizione delle imprese che vi possono far ricorso, e individua la

tipologia degli investimenti per i quali è possibile formulare l’istanza. Chiarimenti anche

sulle modalità di presentazione e sul contenuto delle istanze.

Agenzia delle Entrate, circ. 1° giugno 2016, n. 25/E

Modello 730: le novità 2016

Assonime illustra le principali novità contenute nel modello 730/2016, che i lavoratori

dovranno trasmettere entro il 7 luglio 2016 (salvo proroghe), in particolare:

- Quadro C - Redditi da lavoro dipendente e assimilato

- Quadro E - Detrazioni e deduzioni

- Quadro E - Interventi di recupero edilizio e risparmio energetico

- Quadro G - Crediti d’imposta

Assonime, circ. 31 maggio 2016, n. 16

Maggiorazione TARES e certificazione rimborsi

Dal 31 maggio 2016, sono accessibili sul sito del Dipartimento delle Finanze le funzionalità

informatiche attraverso le quali i Comuni possono inserire nell'apposito sistema i dati

relativi alla certificazione dei rimborsi sulla maggiorazione TARES.

MEF, comunicato 31 maggio 2016

Studi di settore: novità e guida per i controlli

L’Agenzia delle Entrate fornisce una serie di chiarimenti in merito all’applicazione degli

studi di settore e dei parametri per il periodo d’imposta 2015, oltre ad indicazioni relative

alla compilazione da parte dei contribuenti forfetari. Maglie larghe sull’indicazione

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 15

infedele dei dati: infatti, i contribuenti che non hanno compilato correttamente i modelli

potranno comunque accedere alle agevolazioni previste se gli errori non modificano la

situazione di congruità, coerenza e normalità economica.

Agenzia delle Entrate, circ. 30 maggio 2016, n. 24/E

Tobin tax: elenco Paesi non collaborativi

L’Agenzia delle Entrate ha modificato l’elenco degli Stati e territori con i quali non sono in

vigore accordi per lo scambio d’informazioni e per l’assistenza al recupero crediti ai fini

dell’applicazione della Tobin Tax, tenendo conto:

da un lato, che dal 1° gennaio 2016 è entrato in vigore il Protocollo di modifica

dell’accordo con il Liechtenstein che stabilisce misure equivalenti a quelle stabilite

nella direttiva n. 2003/48/CE.

dall’altro lato, delle Convenzioni contro le doppie imposizioni tra Italia e: Repubblica

di Corea, Russia, Mauritius, Repubblica di San Marino.

Agenzia delle Entrate, provv. 30 maggio 2016, n. 84383

Start-up: codici tributo recupero IRES

In caso di decadenza dalle agevolazioni fiscali all’investimento in start up innovative

(consistenti in una riduzione delle imposte sui redditi derivante dalla concessione di

detrazioni o di deduzioni), per consentire il versamento tramite mod. F24 delle somme

dovute a titolo di recupero dell’IRES e dell’addizionale IRES, l’Agenzia ha istituito i codici

tributo:

2016 - Recupero IRES per decadenza dalle agevolazioni a favore degli investimenti in

Start up innovative - Soggetto consolidato o trasparente - art 29 del decreto legge n.

179/2012

2017 - Recupero Addizionale IRES settore petrolifero e gas per decadenza dalle

agevolazioni a favore degli investimenti in Start up innovative - Soggetto consolidato o

trasparente - art 29 del decreto legge n. 179/2012.

Agenzia delle Entrate, ris. 30 maggio 2016, n. 44/E

Banche Credito Cooperativo: codice tributo

L’Agenzia delle Entrate ha istituito il seguente nuovo codice tributo, per effettuare il

versamento all’entrata del bilancio dello Stato dell’importo pari al 20% del patrimonio

netto al 31 dicembre 2015 delle banche di credito cooperativo.

- 1200 - Quota del 20 per cento del patrimonio netto al 31 dicembre 2015 delle banche di

credito cooperativo - art. 2, comma 3-ter, D.L. n. 18/2016.

Agenzia delle Entrate, ris. 30 maggio 2016, n. 43/E

Aliquota IVA normale minima al 15% fino al 2017

A decorrere dal 1° gennaio 2016 e fino al 31 dicembre 2017 l'aliquota IVA normale non può

essere inferiore al 15%.

L’obiettivo è prevenire eccessive divergenze tra gli Stati membri e sbilanciamenti

strutturali tali da arrecare distorsioni alla concorrenza.

Consiglio UE, direttiva 25 maggio 2016, n. 856/UE (G.U.U.E. 31 maggio 2016, L142)

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 16

Canone RAI in bolletta: in G.U. il decreto

Con la pubblicazione in Gazzetta Ufficiale, diventa pienamente operativa la nuova

modalità di pagamento del canone RAI introdotta dalla legge di Stabilità 2016: da

quest’anno, il canone verrà addebitato, in rate mensili, direttamente sulla bolletta per

l’utenza elettrica. Rispetto alla bozza originaria, il decreto è stato modificato per tener

conto dei rilievi mossi dal Consiglio di Stato.

Min. Sviluppo economico, decreto 13 maggio 2016, n. 94 (G.U. 4 giugno 2016, n. 129)

LAVORO Assegni familiari 2016 invariati

La variazione percentuale dell'indice dei prezzi al consumo tra l'anno 2014 e l'anno 2015 è

risultata pari a – 0,1%, pertanto l’INPS comunica che restano fermi, per l’anno 2016, i

livelli reddituali contenuti nelle tabelle relative all’anno 2015, nonché i corrispondenti

importi mensili della prestazione, da applicare dal 1° luglio 2016 al 30 giugno 2017, alle

diverse tipologie di nuclei familiari.

INPS, circ. 27 maggio 2016, n. 92

Dimissioni online: aggiornate le FAQ

Il Ministero del Lavoro ha provveduto ad aggiornare, sul sito Cliclavoro, le FAQ che

riguardano la nuova procedura telematica di dimissioni online, entrata in vigore lo

scorso 12 marzo. I chiarimenti riguardano in particolare:

la procedura non va applicata dai lavoratori assunti presso una società privata a

partecipazione pubblica totalitaria.

L’utilizzo dei moduli in lingua tedesca è libero e parificato in toto a quelli in lingua

italiana a procedura telematica può essere effettuata da un tutore nominato legalmente

dal Tribunale per conto di un lavoratore divenuto "incapace”.

Min. Lavoro, FAQ

IMPRESA Studi di settore: nuova versione GE.RI.CO.

L’Agenzia delle Entrate ha reso disponibile una nuova versione (V 1.0.2) del software

GE.RI.CO. 2016, necessario ai fini della verifica della congruità dei contribuenti soggetti

agli studi di settore.

L’adeguamento riguarda 204 studi applicabili per il periodo d’imposta 2015.

Agenzia delle Entrate, sito internet

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 17

AGENDA

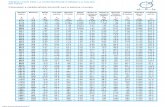

Scadenze dal 9 al 23 giugno 2016

_________________________________________________________________________________________________

Avvertenza - Gli adempimenti in generale (compresi quelli aventi di natura fiscale e

previdenziale, nonché quelli che comportano versamenti) che risultano scadenti in giorno

festivo, ai sensi sia dell’art. 2963 c.c., sia dell’art. 6, comma 8, D.L. 330/1994 (convertito

dalla L. 473/1994), sia, infine, dell’art. 18, D.Lgs. 241/1994, sono considerati tempestivi se

posti in essere il primo giorno lavorativo successivo.

Per eventuali modifiche, proroghe o informazioni, le scadenze sono sempre aggiornate on line,

sul Sito Ipsoa, clicca su Scadenze.

DATA OGGETTO VERIFICA

GIUGNO 2016

Martedì 14 Ravvedimento entro 90 giorni delle ritenute e dell'IVA mensile

Ravvedimento entro 90 giorni relativo al versamento della dichiarazione Iva

annuale

Mercoledì 15 Annotazione separata nel registro corrispettivi

Fatturazione differita

Ravvedimento relativo al versamento delle ritenute e dell'IVA

mensile/trimestrale

Giovedì 16 Liquidazione periodica IVA per soggetti con obbligo mensile

Rateizzazione versamento IVA annuale

Ravvedimento diritti camerali dovuti per l'anno 2015

Ritenute sui redditi di lavoro autonomo, di dipendente e su provvigioni

Versamento a saldo dei contributi INPS artigiani e commercianti

Versamento del contributo alla gestione separata INPS

Versamento del contributo alla gestione separata INPS per i titolari di

partita IVA

Versamento della ritenuta su proventi derivanti da O.I.C.R. effettuate nel

mese precedente

Versamento dell'imposta sostitutiva su plusvalenze per cessioni a titolo

oneroso di partecipazioni (risparmio amministrato)

n. 23

9 giugno 2016

Copyright 2015 Wolters Kluwer Italia Srl 18

Giovedì 16

(segue)

Versamento dell'IRPEF, dell'IRAP, IVA, addizionali regionale e comunale ed

imposte sostitutive risultanti dalla dichiarazione per l'anno 2015 Unico 2016

PF e SP

Versamento diritti camerali contribuenti

Versamento imposta di produzione e consumo

Versamento imposta ed IVA in seguito ad adeguamento agli studi di settore

per i ricavi o compensi conseguiti nel corso del 2015

Versamento imposta sostitutiva e IRAP risultanti dalla dichiarazione dei

redditi Unico 2015 da parte di società di persone che hanno avuto

operazioni straordinarie

Versamento imposta sostitutiva sui risultati della gestione patrimoniale

Versamento imposta sulle transazioni finanziarie

Versamento imposta unica

Versamento in acconto dei contributi a percentuale INPS artigiani e

commercianti

Versamento IRES, imposta sostitutiva, IVA e IRAP risultanti dalla

dichiarazione dei redditi per l'anno 2015 (Unico 2016 società di capitali,

enti commerciali ed enti non commerciali)

Versamento prima o unica soluzione TARI

Versamento prima rata in acconto per il 2016 dell'imposta municipale

propria

Versamento prima rata o versamento in unica soluzione TASI

Versamento ritenuta sui capitali corrisposti da imprese di assicurazione