CIN A: SSTTAABBIIL LEE OOORRGGANNII … · In tutti i casi in cui l’impresa non abbia stabile...

14

Estero >> Commercio internazionale www.intesasanpaoloimprese.com CINA: STABILE ORGANIZZAZIONE DELLE SOCIETÀ E RESIDENZA DEI LAVORATORI di Germano Franceschin e Francesco Misuraca

Transcript of CIN A: SSTTAABBIIL LEE OOORRGGANNII … · In tutti i casi in cui l’impresa non abbia stabile...

Estero >> Commercio internazionale

www.intesasanpaoloimprese.com

CCIINNAA:: SSTTAABBIILLEE OORRGGAANNIIZZZZAAZZIIOONNEE DDEELLLLEE SSOOCCIIEETTÀÀ

EE RREESSIIDDEENNZZAA DDEEII LLAAVVOORRAATTOORRII

di Germano Franceschin e Francesco Misuraca

Pagina 2 di 14

www.intesasanpaoloimprese.com

Sommario

Introduzione .......................................................................................3

Imposta sulle società ............................................................................4

La stabile organizzazione fiscale ..............................................................4

Convenzione contro le doppie imposizioni tra Italia e Cina............................5

L'imposta sul reddito delle persone fisiche in generale.................................8

Tassazione dei lavoratori stranieri presenti in Cina......................................9

Obblighi dichiarativi e di registrazione ....................................................12

Glossario...........................................................................................14

Pagina 3 di 14

www.intesasanpaoloimprese.com

Introduzione

Il fisco cinese ha predisposto una duplice burocrazia ed un correlato, duplice, livello di tassazione: centrale e locale. La normativa generale di riferimento è sempre quella dello stato mentre le amministrazioni locali dispongono di un potere regolamentare. L’amministrazione del sistema fiscale è gestita dal Ministero delle Finanze (Mof) e, subordinatamente, dalla State Administration for Taxation (Sat). Il sistema comprende 22 tipi di tasse, ma le 2 principali tasse sui redditi sono:

• l’imposta sul reddito delle società (Corporate Income Tax); • l’imposta sul reddito delle persone fisiche (Individual Income Tax).

Pagina 4 di 14

www.intesasanpaoloimprese.com

IIMMPPOOSSTTAA SSUULLLLEE SSOOCCIIEETTÀÀ L’aliquota standard della Corporate Income Tax, nota anche come Enterprise income tax (Eit) – è del 33% (composto di un 30% di tassa federale e di un 3% di tassa locale), tuttavia, essa è ridotta:

• al 24% per le imprese collocate sulle città costiere; • al 15% per quelle poste nelle zone speciali (Special Economic Development Zone).

Gli investimenti diretti stranieri in Cina sono indicati con la formula “Foreign Investment Enterprises” (FIEs) che prevede il requisito base della partecipazione al capitale sociale di un’entità cinese nella misura del 25% minimo. Generalmente la struttura legale adottata da un FIE è:

• joint venture sociataria (Equity joint ventures o EJVs); • joint venture contrattuale (Contractual joint ventures, CJVs); • società a capitale interamente straniero (Wholly foreign-owned enterprises, WFOEs).

Detti Fie, imprese a capitale straniero, beneficiano dell’incentivo dell’esenzione totale per i primi 2 anni a cui segue un abbattimento dell’imposta del 50% per i seguenti 3 anni, partendo dal primo anno in cui si realizzano profitti. Le perdite del Fie possono essere riportate per 5 anni, gli utili sono esentati al 60% per almeno 5 anni per mezzo del rimborso del 40%, se re-investiti, o al 100% in caso di re-investimento in tecnologia avanzata o in attività orientate all’esportazione. La ritenuta d’acconto è del 10% su interessi, canoni, royalty e altri ricavi. Invece, i dividendi inoltrati alla società-madre da una Fie sono esenti, come lo sono i dividendi pagati da altra società straniera alla Fie presente in Cina. Tali incentivi secondo la circolare del Ministero delle Finanze Cai Shui n. 1 del 9 gennaio 2006 sono subordinati alla condizione che:

• le imprese siano registrate come nuove entità; • le contribuzioni in natura o non monetarie non siano maggiori del 25%; in caso

contrario gli incentivi sono immediatamente revocati. LLAA SSTTAABBIILLEE OORRGGAANNIIZZZZAAZZIIOONNEE FFIISSCCAALLEE La stabile organizzazione fiscale delle società straniere in Cina viene definita, secondo l’art. 1 della Income Tax Law Of The People’s Republic Of China Concerning Foreign Enterprises (promulgata il 13 dicembre 1981), nel modo seguente: "Le imprese straniere menzionate nella presente legge…sono quelle società, imprese e le altre organizzazioni economiche aventi sede nel territorio della Repubblica Popolare della Cina, che siano impegnate in operazioni economiche indipendenti o in produzioni di tipo cooperativo o in operazioni d’affari cooperativistiche con imprese cinesi”. L’accertamento della presenza o meno di stabile organizzazione è determinante ai fini della piena responsabilità fiscale cinese. Infatti, secondo l’art. 11, se l’impresa straniera non è dotata di stabile organizzazione, l’obbligazione contributiva fiscale è ridotta alla ritenuta d’acconto del 20% (10% per temporanea disposizione amministrativa) su dividendi, interessi, royalty e canoni di fonte cinese.

Pagina 5 di 14

www.intesasanpaoloimprese.com

E’ chiaramente fatta salva l’applicazione della più favorevole ritenuta fiscale, determinata dal trattato contro la doppia imposizione fiscale tra la Cina e lo stato d’origine dell’impresa straniera. Le imprese con stabile organizzazione devono registrare, sia nella fase di avviamento che in quella di cessazione, presso l’autorità fiscale locale la presenza della propria attività. Valga il riferimento all’art. 10 della citata legge: “Quando un’impresa straniera inizia o cessa di operare in conformità della presente legge deve presentare le certificazioni di legge e procedere alle correlative registrazioni fiscali presso le locali autorità fiscali”. Le imprese Fie sono tassate su qualsiasi ricavo realizzato dalle attività di vendita o di impresa imputabili ad un qualsiasi stabilimento o sede di affari presente in Cina. Non solo, la società con sede nel territorio cinese è tassata per qualsiasi reddito realizzato dall’estero (Worldwide Income). Nei casi in cui le società estere, di paesi sprovvisti di convenzione con la Cina contro le doppie imposizioni, dispongono di un Fie in Cina esse sono sottoposte alla ritenuta del 10% per ricavi lordi derivanti da interessi, canoni immobiliari, royalty ed altri ricavi non commerciali, con le seguenti eccezioni:

• i dividendi subiscono la ritenuta d’acconto del 20% (ma l’aliquota è stata amministrativamente ridotta al 10% nel 2006, seppure temporaneamente);

• i canoni derivanti dalla licenza d’uso di tecnologia riservata possono godere di esenzione approvata in via amministrativa caso per caso;

• può essere concessa temporanea esenzione per i dividendi generati da azioni cinesi del tipo China B shares.

CCOONNVVEENNZZIIOONNII CCOONNTTRROO LLEE DDOOPPPPIIEE IIMMPPOOSSIIZZIIOONNII TTRRAA IITTAALLIIAA EE CCIINNAA Per quanto riguarda l’impresa italiana – sia essa costituita in società, ditta individuale o eventuale raggruppamento di impresa - la convenzione contro le doppie imposizioni Italia-Cina prevale, in quanto normativa speciale, sulla legge fiscale Income Tax Law Of The People’s Republic Of China Concerning Foreign Enterprises, che riveste il ruolo di normativa generale. La convenzione è stata firmata il 31 ottobre 1986 a Pechino e definisce come stabile organizzazione fiscale, da comparare con la definizione contenuta nella citata legge fiscale cinese (art. 10), in particolare:

• una sede di direzione; • una succursale; • un ufficio; • un’officina; • un laboratorio; • una miniera, un pozzo di petrolio o di gas, una cava o altro luogo di estrazione di

risorse naturali; • un cantiere di costruzione, di montaggio o di installazione o le attività di supervisione

ad essi collegate, ma solo quando detto cantiere, o attività, si protragga per un periodo superiore a 6 mesi;

• le prestazioni di servizi, compresi i servizi di consulenza, effettuati da un’impresa di uno Stato contraente per mezzo di impiegati o di altro personale nell’altro Stato contraente, purché tali attività si protraggano per lo stesso progetto o per un progetto collegato per un periodo o per periodi che oltrepassano in totale i 6 mesi nell’arco di 12 mesi.

Pagina 6 di 14

www.intesasanpaoloimprese.com

In questi casi l’impresa italiana è soggetta ad una piena responsabilità fiscale, secondo il diritto cinese, per ogni ricavo originato nel territorio. Casi di esclusione della stabile organizzazione Al contrario, non è considerata “stabile organizzazione”:

• una installazione ai soli fini di deposito, di esposizione o di consegna di merci appartenenti all’impresa;

• le merci appartenenti all’impresa che siano immagazzinate ai soli fini di deposito, di esposizione o di consegna;

• le merci appartenenti all’impresa che siano immagazzinate ai soli fini della trasformazione da parte di un’altra impresa;

• una sede fissa di affari che sia utilizzata ai soli fini di acquisto di merci o di raccolta di informazioni per l’impresa;

• una sede fissa di affari che sia utilizzata, per l’impresa, ai soli fini di esercitare qualsiasi altra attività che abbia carattere preparatorio o ausiliario.

Il rischio di configurazione di stabile organizzazione anche nei casi sopra citati, per i quali la convenzione esclude la piena responsabilità fiscale, si verifica se l’impresa ricorre alla promozione dei propri affari per mezzo di un agente direttamente dipendente dalla stessa. Infatti, qualora vi sia un agente che agisce in Cina per conto dell’impresa italiana e che abitualmente esercita il potere di concludere contratti a nome dell’impresa, si considera che tale impresa abbia una stabile organizzazione nel territorio delle Repubblica Popolare. Diversamente, non si considera che un’impresa italiana abbia una stabile organizzazione in Cina per il solo fatto che essa vi eserciti la propria attività per mezzo di un mediatore, di un commissionario generale o di qualsiasi altro intermediario che goda di uno status indipendente a condizione che dette persone agiscano nell’ambito della loro ordinaria attività. Ma, se tale soggetto è dipendente la stabile organizzazione può essere attribuita. E’ molto importante rimarcare che la semplice partecipazione ad una società cinese da parte dell’impresa italiana non costituisce di per sé motivo sufficiente per far considerare dette società una stabile organizzazione dell’entità italiana. In tutti i casi in cui l’impresa non abbia stabile organizzazione fiscale, ma abbia posto in essere rapporti di licenza di privative industriali (marchi, brevetti, ecc.), concesso mutui o abbia partecipazioni in società cinesi con proprio capitale, si applica il sistema delle ritenute previste dalla citata convenzione del 1986. Il trattamento fiscale dei dividendi, degli interessi su mutui e delle royalty per sfruttamento della proprietà industriale è regolato dagli articoli 10, 11 e 12. In base all’art. 10, i dividendi pagati da una società cinese ad una società italiana sono sottoposti alla ritenuta del 10% dell’ammontare lordo degli stessi dividendi. Secondo l’art. 11, gli interessi soggiacciono alla ritenuta del 10% dell’ammontare lordo degli interessi. Secondo l’art. 12, i canoni per lo sfruttamento di brevetti, marchi e altre privative sono tassati in Cina per non più del 10% del loro ammontare lordo. Convenzioni contro le doppie imposizioni firmate dalla cina Le società residenti in paesi, diversi dall’Italia e dotati di convenzione con la Cina contro le doppie imposizioni, quando dispongono di un Fie (investimento in Cina) con stabile organizzazione fiscale nel territorio subiscono le ritenute determinate dalla convenzione relativa secondo la seguente tavola:

Pagina 7 di 14

www.intesasanpaoloimprese.com

Tavola 1 – Convenzioni contro le doppie imposizioni (%)

Dividendi Interessi Royalty Dividendi Interessi Royalty Albania 10 10 10 Nuova Zelanda 15 10 10 Armenia 10, 5 (3) 10 10 Norvegia 15 10 10 Australia 15 10 10 Oman 5 10 10 Austria 10, 7 (4) 10, 7 (5) 10, 6 Pakistan 10 10 12.5 Azerbaijan 10 10 10 Papua Nuova

Guinea 15 10 10

Bahrain 5 10 10 Filippine 15, 10 (11) 10 15 (10), 10Bangladesh 10 10 10 Polonia 10 10 10, 7 Barbados 5 10 10 Portogallo 10 10 10 Bielorussia 10 10 10 Romania 10 10 7 Belgio 10 10 10, 6 Russia 10 10 10 Brasile 15 15 25, 15 (6) Seychelles 5 10 10 Bulgaria 10 10 10, 7 Singapore 12, 7 (12) 10, 7 (5) 10 Canada 15, 10 (7) 10 10 Repubblica

Slovacca 10 10 10

Croazia 5 10 10 Slovenia 5 10 10 Cuba 10, 5 (3) 7.5 5 Sudafrica 5 10 10, 7 Cipro 10 10 10 Spagna 10 10 10, 6 Republica Ceca

10 10 10 Sri Lanka 10 10 10

Danimarca 10 10 10, 7 Sudan 5 10 10 Egitto 8 10 8 Svezia 10, 5(3) 10 10, 7 Estonia 10, 5 (3) 10 10 Svizzera 10 10 10, 6 Finlandia 10 10 10, 7 Thailandia 20, 15 (13) 10 15 Francia 10 10 10, 6 Tunisia 8 10 10, 5 (14) Georgia 10, 5, 0 (8) 10 5 Turchia 10 10 10 Germania 10 10 10, 7 Ucraina 10, 5 (3) 10 10 Hong Kong (Sar)

- - - Emirati Arabi Uniti

7 7 10

Ungheria 10 10 10 Regno Unito 10 10 10, 7 Islanda 10, 5 (3) 10 10, 7 Usa 10 10 10, 7 India 10 10 10 Uzbekistan 10 10 10 Indonesia 10 10 10 Venezuela 10, 5 (15) 10, 5 (5) 10 Iran 10 10 10 Vietnam 10 10 10 Irlanda 10, 5 (4) 10 10, 6 Jugoslavia 5 10 10 Israele 10 10, 7 (5) 10, 7 Italia 10 10 10, 7 Giamaica 5 7.5 10 Giappone 10 10 10 Kazakistan 10 (9) 10 10 Corea 10, 5 (3) 10 10 Kuwait 5 5 10 Kyrgizastan 10 10 10 Laos 5 5 (nel Laos) 5 (nel Laos)

10 (in Cina) 10 (in Cina)

Lettonia 10, 5 (3) 10 10 Lituania 10, 5 (3) 10 10 Lussemburgo 10, 5 (3) 10 10, 6 Macao 10 10, 7 (5) 10 Macedonia 5 10 10 Malesia 10 10 15 (10), 10 Malta 10 10 10 Mauritius 5 10 10 Moldavia 10, 5 (3) 10 10 Mongolia 5 10 10 Olanda 10 10 10, 6

Pagina 8 di 14

www.intesasanpaoloimprese.com

E’ da ricordare che non vi sono trattati con la Bosnia e la Serbia.

LL’’IIMMPPOOSSTTAA SSUULL RREEDDDDIITTOO DDEELLLLEE PPEERRSSOONNEE FFIISSIICCHHEE IINN GGEENNEERRAALLEE Secondo il testo normativo Personal Income Tax Law Of The People’s Republic Of China il soggetto provvisto di domicilio o che ne sia sprovvisto e che, tuttavia, disponga di dimora nel territorio cinese per almeno 1 anno, è considerato fiscalmente residente e deve essere assoggettato ad imposta sul reddito delle persone fisiche per i redditi ovunque prodotti nel mondo (Worldwide Principle). Al contrario, colui che non gode né di domicilio né di dimora (abitazione) nel territorio, ma produca reddito di fonte cinese, anche per periodi inferiori all’anno, deve pagare un’imposta limitata a tale reddito. In tal senso il Personal Income Tax Law Of The People’s Republic Of China del 30 agosto1999, art. 1: “Un individuo che sia domiciliato nel territorio della Cina o che, non essendo domiciliato, tuttavia viva all’interno del territorio da almeno un anno, verserà l’imposta sul reddito personale su ogni reddito realizzato all’interno della Cina, o all’estero, osservando le presenti disposizioni. Un individuo che non sia domiciliato né viva nel territorio della Cina o che non sia domiciliato o viva all’interno del territorio da almeno un anno dovrà versare l’imposta sul reddito personale su ogni reddito realizzato all’interno della Cina, osservando le presenti disposizioni.” I redditi imponibili sono:

• salari; • redditi d’affari; • redditi derivanti da servizi dirigenziali prestati ad imprese o enti pubblici; • ricavi da prestazioni d’opera; • remunerazioni per diritti d’autore; • royalty di franchising; • interessi, dividendi, bonus; • affitti; • capital gain; • ricavi eventuali; • altri redditi ritenuti tassabili dal Finance Department of the State Council, in tal senso il,

già citato, Personal Income Tax Law, art. 2. • Sono considerate esenti le seguenti categorie di reddito: • borse di studio o sportive o per ricerche tecnologiche e scientifiche, erogate da qualsiasi

Ministero, Governo locale o ente pubblico interno o straniero; • compensi obbligazionari; • sussidi e agevolazioni statali; • pensioni ed indennità previdenziali; • indennità di servizio militari e relative pensioni; • redditi di personale diplomatico; • redditi esenti in forza di convenzioni internazionali o resi tali da dichiarazione del

Finance Department of the State Concil, in tal senso il, già citato, art. 4 del Personal Income Tax Law.

Le disposizioni della convenzione contro le doppie imposizioni tra Italia e Cina firmato a Pechino il 31 ottobre 1986 contengono una serie di norme speciali che dovrebbero prevalere sulle definizioni fiscali cinesi generali nel caso in cui fossero in contrasto con il trattato stesso.

Pagina 9 di 14

www.intesasanpaoloimprese.com

Se in base a dette definizioni la residenza è attribuita in Cina al lavoratore italiano (dipendente o autonomo), questi deve sostenere l’onere dell’intera tassazione locale. L’art. 4 definisce come “residente di uno Stato contraente”, p.e. della Cina, la persona che, in virtù della legislazione di detto Stato, è assoggettata ad imposta nello stesso Stato, a motivo del suo domicilio, della sua residenza, del luogo della sua sede centrale, della sede della sua direzione o di ogni altro criterio di natura analoga. Quindi, un posto di lavoro presso il datore cinese, un ufficio professionale o un’abitazione nel territorio potrebbero già essere fattori di attribuzione della residenza fiscale. Criteri per la soluzione dei casi dubbi Nei casi dubbi, in cui la persona sia residente di entrambi gli Stati contraenti, la giurisdizione fiscale è attribuita, ad esclusione di uno degli Stati contraenti, a favore dello Stato (Cina o Italia) in cui si trova un’abitazione permanente. Se, però, la persona dispone di un’abitazione permanente in ciascuno degli Stati contraenti, si fa riferimento allo Stato in cui si trova il centro degli interessi vitali (famiglia, lavoro, affari, ecc.). In mancanza, si ricorre nell’ordine, allo Stato in cui soggiorna abitualmente o del quale ha la nazionalità. Se il dubbio permane, gli Stati contraenti risolvono la questione di comune accordo. Per le persone giuridiche, con sedi nei due Stati, si ritiene che essa sia residente dello Stato in cui si trova la sua sede centrale o la sede della sua direzione effettiva. Redditi da lavoro autonomo In ogni caso, altri criteri suppletivi sono indicati dalla convenzione per tassare singole categorie di reddito. In particolare, in base all’art. 14 della convenzione, i redditi da lavoro autonomo sono tassati in Cina:

• se il professionista dispone abitualmente di una base fissa in detto territorio, oppure, • se il lavoratore vi soggiorna per un periodo, o per periodi, che oltrepassano in totale

183 giorni nel corso dell’anno solare.

In entrambi i casi, i redditi sono tassati unicamente nella misura in cui sono da imputare a detta base fissa e a dette attività. Redditi da lavoro dipendente I redditi da lavoro dipendente (art. 15 della convenzione) del lavoratore italiano sono tassabili in Cina:

• se il dipendente soggiorna nel territorio per un periodo, o per periodi, che oltrepassano in totale 183 giorni nel corso dell’anno solare considerato;

• se le remunerazioni sono pagate da, o per conto di, un datore di lavoro cinese; • se, comunque, l’onere delle remunerazioni è sostenuto da una stabile organizzazione o

da una base fissa che il datore di lavoro (eventualmente italiano) ha in Cina.

TTAASSSSAAZZIIOONNEE DDEEII LLAAVVOORRAATTOORRII SSTTRRAANNIIEERRII PPRREESSEENNTTII IINN CCIINNAA La normativa generale cinese, che va comparata con le disposizioni speciali delle singole convenzioni contro le doppie imposizioni tra cui la citata convenzione tra Italia e Cina del 1986, prevede che la residenza debba essere attribuita secondo le seguenti regole.

Pagina 10 di 14

www.intesasanpaoloimprese.com

I lavoratori stranieri non sono considerati stabilmente contribuenti d’imposta sul reddito (sull’intero arco annuale in base al loro reddito cinese e di anno in anno), se non sono anche residenti in senso fiscale nel territorio cinese: se, infatti, non sono residenti possono solo scontare la limitata ritenuta applicata per il reddito prodotto in Cina per la durata, inferiore all’anno, del periodo di soggiorno. E’ soggetto fiscalmente residente il prestatore di lavoro che abbia:

• un domicilio in Cina, cioè uno stabile centro di interessi ed affari nel territorio, o, comunque,

• sia alloggiato in Cina per più di 1 anno.

Nel primo caso, il lavoratore è, comunque, tassato per il reddito ovunque prodotto e quello di fonte straniera in divisa estera deve essere convertito in renminbi (Rmb) al cambio del giorno di emissione della ricevuta fiscale cinese ex art. 17 delle Rules For The Implementation Of The Individual Income Tax Law Of The People’s Republic Of China approvate dallo State Council e successivamente promulgate dal Ministero delle Finanze cinese il 14 dicembre 1980. Il domicilio è automaticamente attribuito al lavoratore se il datore di lavoro è cinese o è una stabile organizzazione fiscale di un’impresa straniera (Fie), senza riferimento al numero di giorni trascorsi sul territorio. Va notato che è una stabile organizzazione fiscale anche un ufficio di rappresentanza, senza riguardo al fatto che la remunerazione provenga dalla società madre dell’ufficio, mentre si applicano i criteri del secondo caso (alloggio superiore all’anno) se l’ufficio è in via di preparazione. Nel secondo caso di un alloggio temporaneo in Cina, le condizioni, fissate dalla legge per l’attribuzione della residenza fiscale cinese al lavoratore straniero e per la relativa applicazione della tassazione sul reddito (sul reddito prodotto all’estero e percepito in Cina, con effetti Worldwide), sono le seguenti:

• il contratto di lavoro deve eccedere la durata di 6 mesi, salva l’applicazione di un maggiore periodo di tolleranza se vige un più favorevole accordo contro la doppia imposizione tra la Cina e il paese d’origine del lavoratore;

• il contratto non deve eccedere la durata di 6 mesi, ma il lavoratore risiede in, o vi ritorna a periodi alterni, Cina per un periodo complessivamente superiore ai 183 giorni all’anno, salva l’applicazione di un maggiore periodo di tolleranza se vige una convenzione più favorevole;

• il lavoro, comunque prestato in Cina deve eccedere i 90 giorni nei casi in cui manca qualsiasi trattato contro la doppia imposizione tra il paese d’origine del lavoratore e la Cina.

Se poi il lavoratore fiscalmente residente è tale per meno di 5 anni, il reddito originato all’estero, ma non percepito in Cina, è comunque esente da tassazione cinese. Al contrario, al di sopra dei 5 anni consecutivi anche gli stranieri fiscalmente residenti diventano assoggettabili al fisco in Cina per il reddito ovunque prodotto e percepito (piena Worldwide taxation). In tal senso l’art. 3 delle Rules For The Implementation Of The Individual Income Tax Law Of The People’s Republic Of China, le quali prevedono che: “Gli individui che hanno avuto residenza nella Repubblica Popolare Cinese per un anno, ma per non più di cinque anni, verseranno l’imposta sul reddito individuale soltanto per quella porzione di reddito realizzato all’estero che sia rimessa in Cina; gli individui, il cui periodo di residenza in Cina ecceda i cinque anni, verseranno l’imposta su tutti i loro redditi comunque realizzati fuori dalla Cina a partire dal sesto anno.”

Pagina 11 di 14

www.intesasanpaoloimprese.com

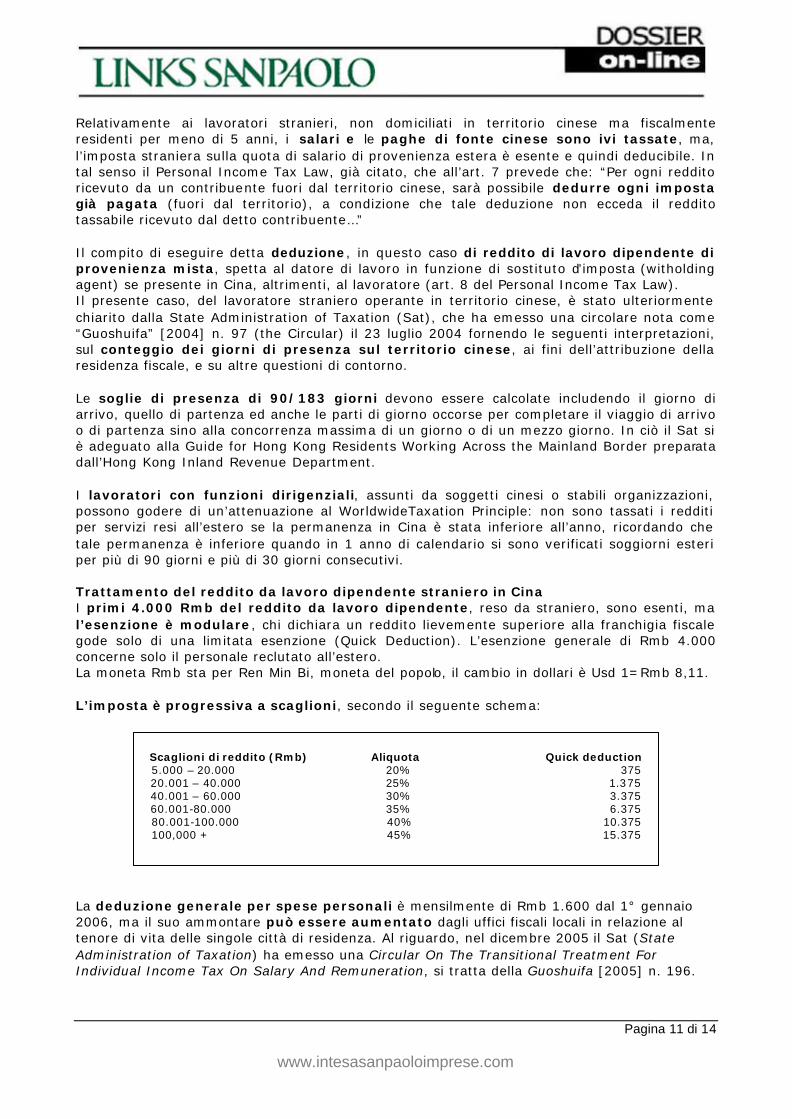

Relativamente ai lavoratori stranieri, non domiciliati in territorio cinese ma fiscalmente residenti per meno di 5 anni, i salari e le paghe di fonte cinese sono ivi tassate, ma, l’imposta straniera sulla quota di salario di provenienza estera è esente e quindi deducibile. In tal senso il Personal Income Tax Law, già citato, che all’art. 7 prevede che: “Per ogni reddito ricevuto da un contribuente fuori dal territorio cinese, sarà possibile dedurre ogni imposta già pagata (fuori dal territorio), a condizione che tale deduzione non ecceda il reddito tassabile ricevuto dal detto contribuente…” Il compito di eseguire detta deduzione, in questo caso di reddito di lavoro dipendente di provenienza mista, spetta al datore di lavoro in funzione di sostituto d’imposta (witholding agent) se presente in Cina, altrimenti, al lavoratore (art. 8 del Personal Income Tax Law). Il presente caso, del lavoratore straniero operante in territorio cinese, è stato ulteriormente chiarito dalla State Administration of Taxation (Sat), che ha emesso una circolare nota come “Guoshuifa” [2004] n. 97 (the Circular) il 23 luglio 2004 fornendo le seguenti interpretazioni, sul conteggio dei giorni di presenza sul territorio cinese, ai fini dell’attribuzione della residenza fiscale, e su altre questioni di contorno. Le soglie di presenza di 90/183 giorni devono essere calcolate includendo il giorno di arrivo, quello di partenza ed anche le parti di giorno occorse per completare il viaggio di arrivo o di partenza sino alla concorrenza massima di un giorno o di un mezzo giorno. In ciò il Sat si è adeguato alla Guide for Hong Kong Residents Working Across the Mainland Border preparata dall’Hong Kong Inland Revenue Department. I lavoratori con funzioni dirigenziali, assunti da soggetti cinesi o stabili organizzazioni, possono godere di un’attenuazione al WorldwideTaxation Principle: non sono tassati i redditi per servizi resi all’estero se la permanenza in Cina è stata inferiore all’anno, ricordando che tale permanenza è inferiore quando in 1 anno di calendario si sono verificati soggiorni esteri per più di 90 giorni e più di 30 giorni consecutivi. Trattamento del reddito da lavoro dipendente straniero in Cina I primi 4.000 Rmb del reddito da lavoro dipendente, reso da straniero, sono esenti, ma l’esenzione è modulare, chi dichiara un reddito lievemente superiore alla franchigia fiscale gode solo di una limitata esenzione (Quick Deduction). L’esenzione generale di Rmb 4.000 concerne solo il personale reclutato all’estero. La moneta Rmb sta per Ren Min Bi, moneta del popolo, il cambio in dollari è Usd 1=Rmb 8,11. L’imposta è progressiva a scaglioni, secondo il seguente schema:

La deduzione generale per spese personali è mensilmente di Rmb 1.600 dal 1° gennaio 2006, ma il suo ammontare può essere aumentato dagli uffici fiscali locali in relazione al tenore di vita delle singole città di residenza. Al riguardo, nel dicembre 2005 il Sat (State Administration of Taxation) ha emesso una Circular On The Transitional Treatment For Individual Income Tax On Salary And Remuneration, si tratta della Guoshuifa [2005] n. 196.

Scaglioni di reddito (Rmb) Aliquota Quick deduction 5.000 – 20.000 20% 375 20.001 – 40.000 25% 1.375 40.001 – 60.000 30% 3.375 60.001-80.000 35% 6.375 80.001-100.000 40% 10.375 100,000 + 45% 15.375

Pagina 12 di 14

www.intesasanpaoloimprese.com

Sono, in ogni caso, specificamente deducibili le spese per l’alloggio, i pasti, i trasporti e simili spese, secondo un ragionevole ammontare.

OOBBBBLLIIGGHHII DDIICCHHIIAARRAATTIIVVII EE DDII RREEGGIISSTTRRAAZZIIOONNEE La regola generale in tema di obblighi contabili e di liquidazione dell’imposta è la seguente. Per i lavoratori stranieri fiscalmente residenti l’imposta sui salari e sugli stipendi deve essere pagata mensilmente e i datori di lavoro devono trattenerne l’importo sulla busta paga. La dichiarazione ordinaria o la deduzione dell’imposta straniera devono essere effettuate ogni mese, entro 7 giorni dalla fine del precedente, mentre, il reddito di fonte estera eventualmente imponibile in Cina (come ad esempio nel caso del lavoratore domiciliato) deve essere dichiarato entro 30 giorni dalla fine di ogni anno (in tal senso art. 9 del Personal Income Tax Law). Degno di nota è il fatto che, per effetto di alcune circolari del Sat [2005] n. 120 del 6 luglio 2005, [2005] n. 205 del 23 dicembre 2005 e [2006] n. 58 del 23 gennaio 2006, le modalità di dichiarazione sono state snellite, obbligando gli uffici locali ad informatizzare gli archivi e a tenere un dossier singolo per ogni contribuente. Ad esempio nel Beijing sono già usati codici di identificazione del contribuente e inoltri telematici delle dichiarazioni. Nel Sud della Cina come nel Guangzhousi si richiede un cd rom con tutti i dati utili del contribuente e si inoltrano i dati via internet. Anche a Shanghai si richiede un cd rom. Inoltre, per redditi superiori a Rmb 120.000, dal 1° gennaio 2006 si richiede un’ulteriore dichiarazione annuale. Tutti questi accorgimenti tendono a favorire un tracciamento sempre più preciso dei periodi di permanenza del contribuente straniero in Cina, ai fini di una corretta attribuzione della residenza fiscale. Registrazione della residenza fiscale del lavoratore In caso di residenza fiscale del lavoratore il datore di lavoro deve procedere alla registrazione dei seguenti documenti:

• certificato originale (del paese d’origine) di versamento del salario (busta paga); • copia del contratto individuale di lavoro; • copia di ogni pagina del passaporto; • solo se anche il datore ha stabile organizzazione fiscale in Cina: permesso di lavoro del

lavoratore, certificato di registrazione fiscale del datore di lavoro e licenza d’affari dello stesso.

Queste prescrizioni devono essere osservate sotto pena pecuniaria a carico del datore di lavoro o del lavoratore, fino ad un massimo di 5 volte dell’imposta dovuta. I contributi previdenziali sono composti di 3 parti (pensione di base, conto personale e pagamento addizionale); mediamente il livello contributivo è del 20% circa per il datore e del 7% circa per il lavoratore. Sono degne di nota anche le seguenti regole dettaglio:

• i soggetti fiscalmente residenti, che desiderino lasciare la Cina, hanno l’obbligo di liquidare le imposte dovute almeno 7 giorni prima della loro partenza (art. 18 delle

Pagina 13 di 14

www.intesasanpaoloimprese.com

Rules For The Implementation Of The Individual Income Tax Law Of The People’s Republic Of China);

• sui reclami presentati da parte del sostituto di imposta (datore di lavoro) o del contribuente (lavoratore), il fisco deve decidere entro 3 mesi dal ricevimento della domanda (art. 24 idem);

• tutti i versamenti devono essere effettuati su moduli predisposti dal General Tax Bureau of the Ministry of Finance of the People’s Republic of China ex art. 25 idem.

Pagina 14 di 14

www.intesasanpaoloimprese.com

GGLLOOSSSSAARRIIOO

China B shares Costituiscono una delle tipologie di azioni presenti sul mercato azionario cinese. Sono una categoria di azioni che possono essere quotate in valute straniere anziché solo in Rmb. Altre tipologie di azioni cinesi sono le A-shares, le Blue Chips e le H-shares. Queste ultime appartengono a società costituite in Cina e negoziate in Hong Kong Dollars sullla borsa di Hong Kong. Rispetto alle H-shares, le B-shares sono soggette ad alcune restrizioni in merito alla loro contrattazione. Capital gain Detto anche guadagno in conto capitale, questo termine sta ad indicare il guadagno (in caso di perdita si parla di capital loss) conseguito a seguito di una transazione finanziaria. E’ dato dalla differenza (positiva) tra il prezzo di vendita e quello di acquisto di un’attività reale o finanziaria.

.

Documento reperibile, assieme ad altre monografie, nella sezione Dossier del sito http://www.intesasanpaoloimprese.com/

Documento pubblicato su licenza di WKI - Ipsoa Editore

Fonte: Commercio Internazionale Quindicinale di diritto e pratica degli scambi con l’estero, Ipsoa Editore

Copyright: WKI - Ipsoa Editore