CdL Informatica Economia e gestione di...

51

I sistemi di programmazione e controllo CdL Informatica Economia e gestione di impresa Docente: Enrico Bracci

Transcript of CdL Informatica Economia e gestione di...

I sistemi di programmazione e controllo

CdL InformaticaEconomia e gestione di impresa

Docente: Enrico Bracci

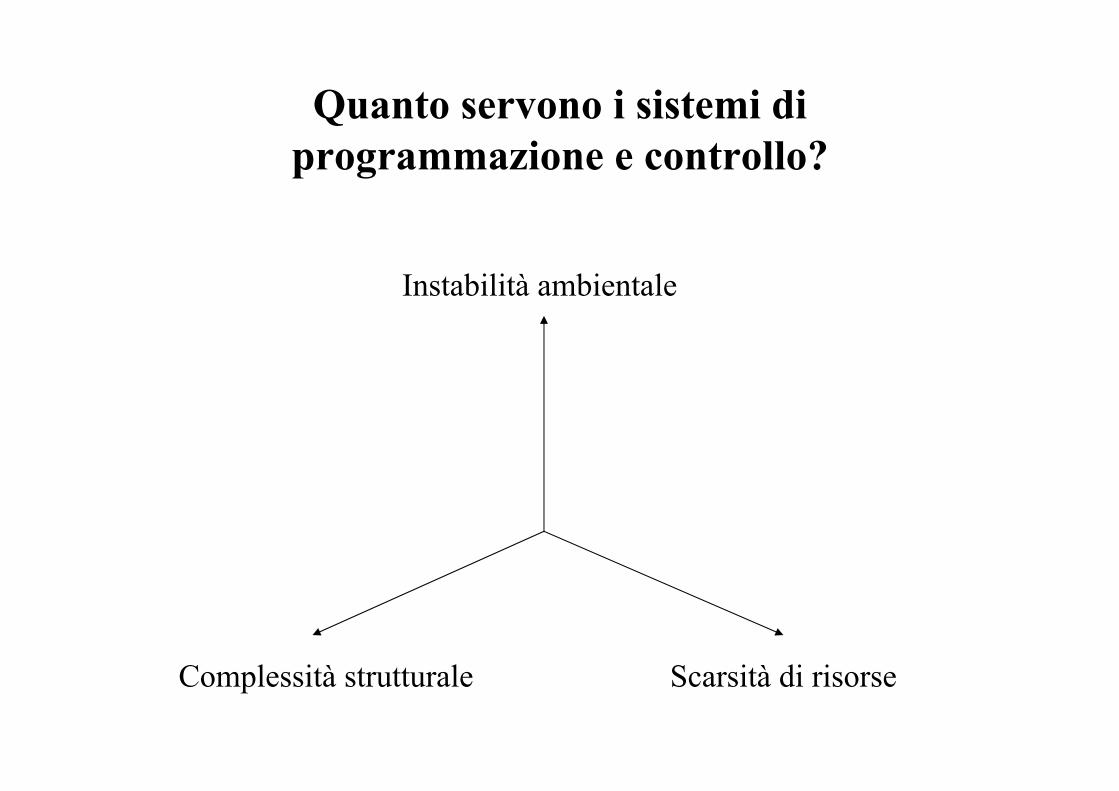

Quanto servono i sistemi di programmazione e controllo?

Instabilità ambientale

Complessità strutturale Scarsità di risorse

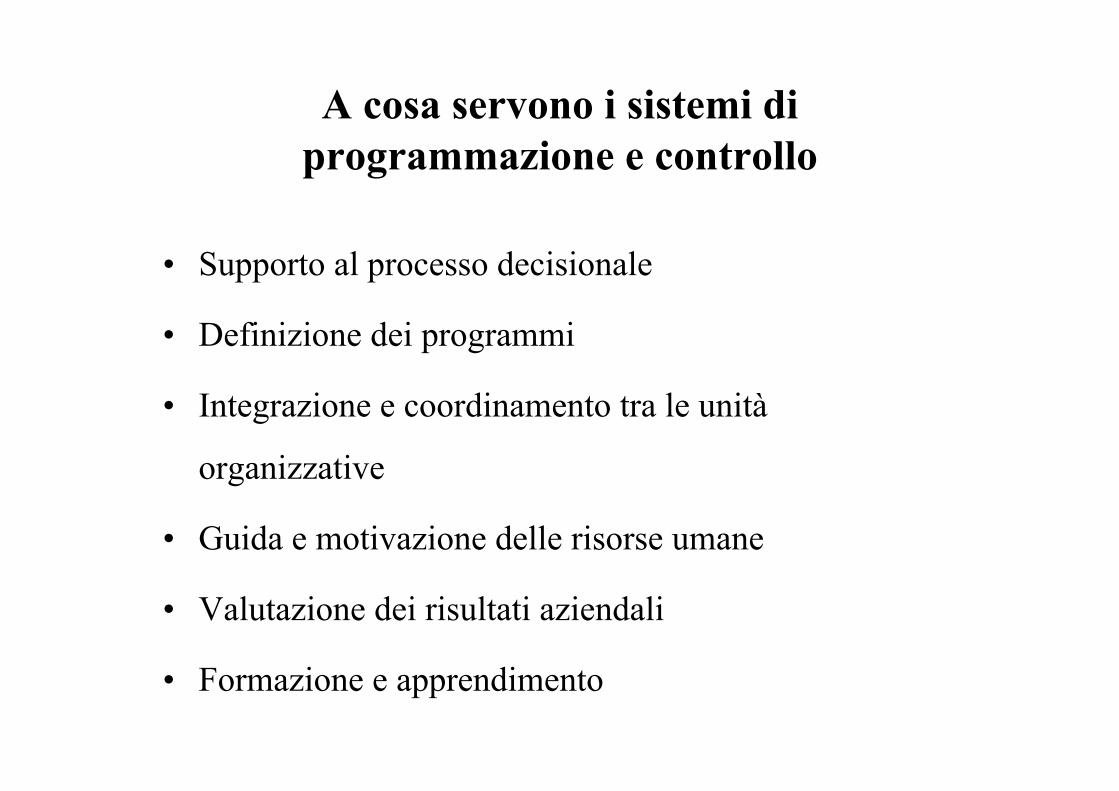

A cosa servono i sistemi di programmazione e controllo

• Supporto al processo decisionale

• Definizione dei programmi

• Integrazione e coordinamento tra le unità

organizzative

• Guida e motivazione delle risorse umane

• Valutazione dei risultati aziendali

• Formazione e apprendimento

Le determinanti del sistema di programmazione e controllo

• L’organizzazione

• Il processo

• Gli strumenti

Centri di responsabilità

Alla base del controllo di gestione sta la scomposizione dellaAzienda in centri di responsabilità

• centri di profitto (output esprimibile in termini di ricavi)

• centri di costo (output esprimibile in termini fisici)

• centri di spesa (output non misurabile né in termini fisici né in termini monetari)

Come si fa ad influenzare i comportamenti degli attori organizzativi?

1. Esplicitando gli obiettivi dell’organizzazione

2. Determinando degli standard di risultato

3. Misurando i risultati conseguiti

4. Valutando i risultati e assegnando le ricompense (incentivi)

Il processo di controllo

DEFINIZIONEOBIETTIVI

ORGANIZZAZIONE E GESTIONE

MISURAZIONE

VALUTAZIONE ERICOMPENSA

ANALISI

INTERVENTICORRETTIVI

Il processo di controllo

Gli strumenti del controllo

• La contabilità analitica

• Il budget

• L’analisi degli scostamenti

• Il reporting

• Sistemi di valutazione e ricompensa

La Contabilità Analitica (Co.An.) consiste in un insieme dideterminazioni economico-quantitative e monetarie chedirettamente o tramite aggregazioni ed elaborazionisuccessive, misurano fatti o eventi rilevanti per l’organizzazione e la gestione dell’azienda.

OGGETTO DI MISURAZIONE

RISULTATI ECONOMICI GLOBALI O PARZIALI

RICAVI DISAGGREGATI

COSTI DI PRODOTTO, UNITA’ ORGANIZZATIVE E PROCESSI

Contabilità analitica

LL’’Azienda e le ScelteAzienda e le Scelte

La gestione è caratterizzata continuamente da scelte, volte al raggiungimento degli obiettivi, queste

possono essere, in estrema sintesi:

• Scelte “strategiche” che producono un effetto rilevante e duraturo (es. introduzione di un nuovo prodotto).

• Scelte di gestione operativa che producono effetti limitati (anche temporalmente) e circoscritti (es. selezionare un nuovo fornitore)

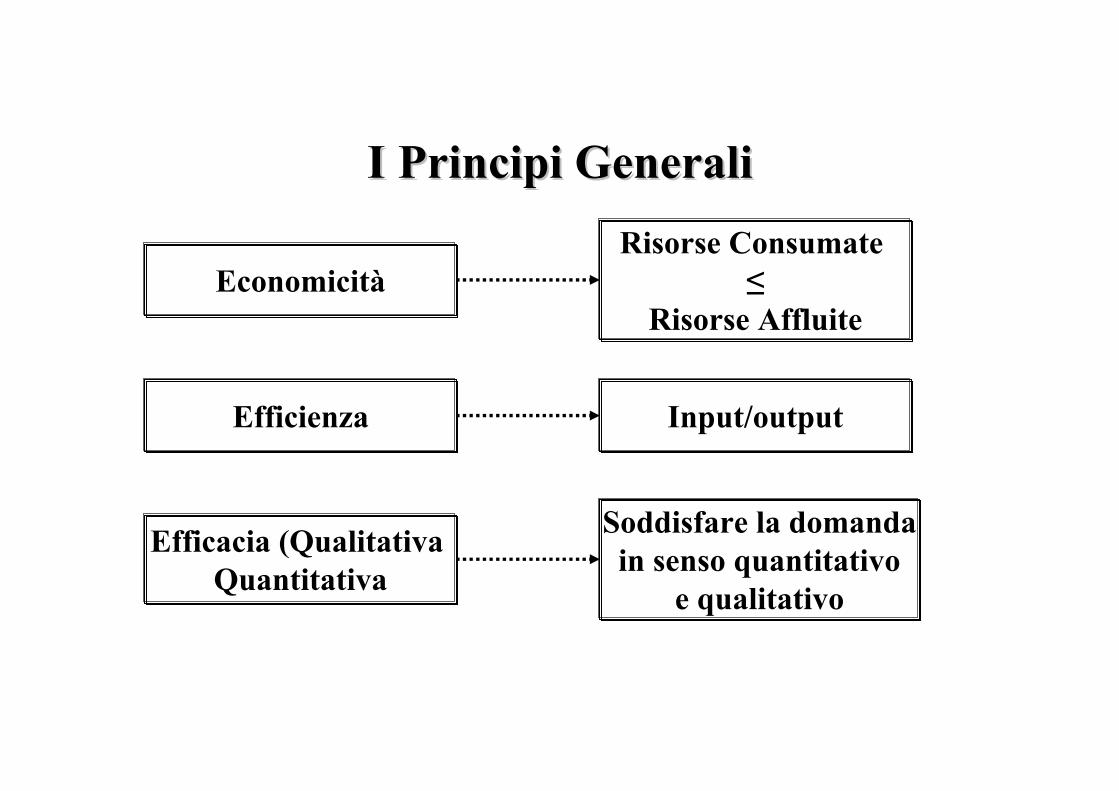

I Principi GeneraliI Principi Generali

Efficienza

Efficacia (Qualitativa Quantitativa

EconomicitàRisorse Consumate

≤Risorse Affluite

Input/output

Soddisfare la domandain senso quantitativo

e qualitativo

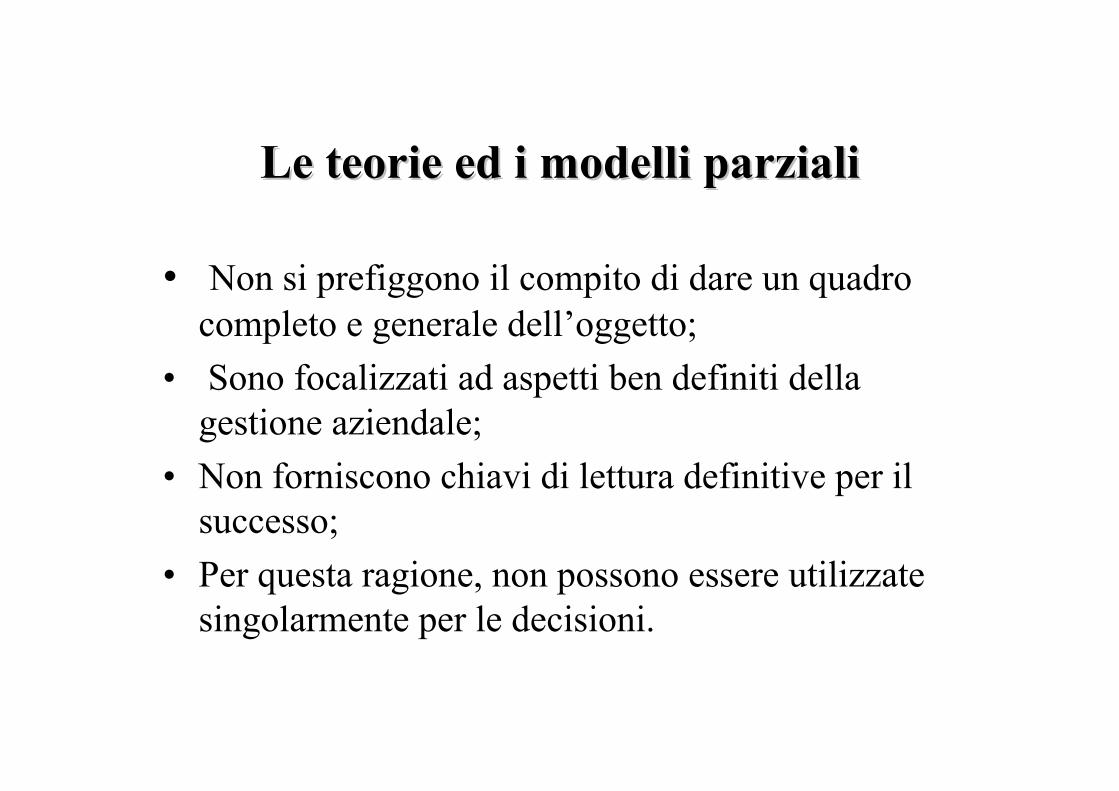

Le teorie ed i modelli parzialiLe teorie ed i modelli parziali

• Non si prefiggono il compito di dare un quadro completo e generale dell’oggetto;

• Sono focalizzati ad aspetti ben definiti della gestione aziendale;

• Non forniscono chiavi di lettura definitive per il successo;

• Per questa ragione, non possono essere utilizzate singolarmente per le decisioni.

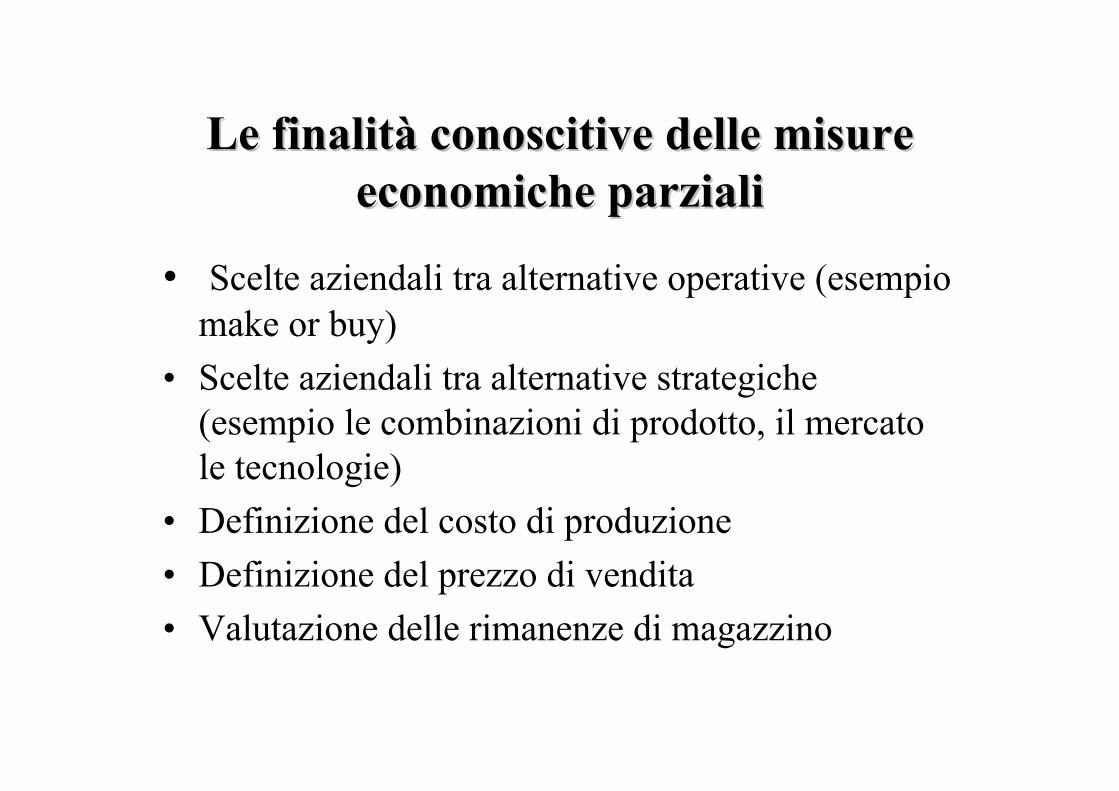

Le finalitLe finalitàà conoscitive delle misure conoscitive delle misure economiche parzialieconomiche parziali

• Scelte aziendali tra alternative operative (esempio make or buy)

• Scelte aziendali tra alternative strategiche (esempio le combinazioni di prodotto, il mercato le tecnologie)

• Definizione del costo di produzione• Definizione del prezzo di vendita• Valutazione delle rimanenze di magazzino

Teorie Parziali e Modelli:una classificazione

Tipologia Scelte Aziendali Economie di Scala e di assorbimento della capacità produttiva

Aumento dei volumi di produzione e di vendita, quali i vantaggi?

Economie di raggio d'azione Ampliamento della gamma di prodotti offerti, quali i vantaggi?

Economie di apprendimento Volumi di produzione e storicità dell'attività, quali i vantaggi rispetto ad i concorrenti?

Economie di scala - Costi di transazione – Analisi differenziale

Internalizzare o esternalizzare la produzione, o parte di essa, o una fase ecc…, quali i vantaggi?

Punto di equilibrio e rischio operativo

Volumi di vendita, fatturato, quali livelli per non andare in perdita?

La curva di domanda Livelli dei prezzi di vendita, quali effetti sulla domanda?

Adattato da: Di Martino S., Parolini C., (1998), Scelte di Economia Aziendale, Il Mulino, Bologna, p.12.

Concetti introduttivi: le classificazioni di costo

• Costi di prodotto: si riferiscono ai componenti negativi di reddito che incidono nella determinazione del costo delle rimanenze

• Costi di periodo: si riferiscono ai componenti negativi di reddito che non sono coinvolti nella determinazione del costo delle rimanenze

Concetti introduttivi: le classificazioni di costo

• Costi Fissi: sono quei costi che nel breve periodo non variano al variare dei livelli di attività produttiva (Impianti). CF = a

• Costi Variabili: sono quei costi che nel breve periodo variano al variare dei livelli di attivitàproduttiva (Materie prime). CV = pxq

• Costo Totale: è la somma dei Costi fissi totali e dei Costi Variabili totali. CT = CF + CV

• Costi Diretti: sono quei costi imputabili secondo criteri causa/effetto oggettivi e con convenienza economica.

• Costi Indiretti: sono quei costi allocati tramite basi di riparto in via indiretta.

NB: i costi diretti e indiretti possono essere sia variabili che fissi.

Concetti introduttivi: le classificazioni di costo

• Costi specifici: componenti negativi di reddito attribuibili ad un oggetto di calcolo

• Costi comuni: componenti negativi di reddito attribuibili a più oggetti di calcolo

Concetti introduttivi: le classificazioni di costo

• Direct costing (o costo variabile): prende in considerazione i soli costi variabili

• Direct costing evoluto (o a costi specifici): prende in considerazione i costi variabili ed i costi fissi specifici

• Full costing (o costo pieno): prende in considerazione i costi diretti ed i costi indiretti

Concetti introduttivi: le configurazioni di costo

Concetti introduttivi

• Margine di contribuzione: rappresenta la differenza tra il ricavo unitario ed i costi variabili unitari.

• Reddito Operativo: rappresenta la differenza tra i ricavi di vendita totali e i costi di produzione (variabili e fissi).

Le Economie di Scala e di Assorbimento della Capacità Produttiva

• Cosa si intende per EconomiaEconomia? È il conseguimento di un vantaggio economico nella conduzione di un’attività, di un processo ecc…

• In questo caso, si hanno economie di scala all’aumentare del grado di utilizzo della capacità produttiva

Grado di utilizzo della capacitGrado di utilizzo della capacitàà produttivaproduttiva=

NB:NB: la capacità produttiva è riferita a tutti i tipi di produzione, sia di servizi che di beni. Essa si riferisce genericamente all’output prodotto.

Produzione EffettivaProduzione Effettiva

CapacitCapacitàà produttivaproduttiva

Le Fonti di Economia di scala

• L’indivisibilità di taluni fattori produttivi (es. un autobus);

• La maggiore produttività degli input (sia risorse umane che materiali) a seguito della specializzazione;

• Le proprietà geometriche dei “contenitori” (edifici, silos, magazzini ecc…);

• La maggiore efficienza negli impianti a maggiore dimensione;

• I minori costi unitari di acquisto dei fattori produttivi.

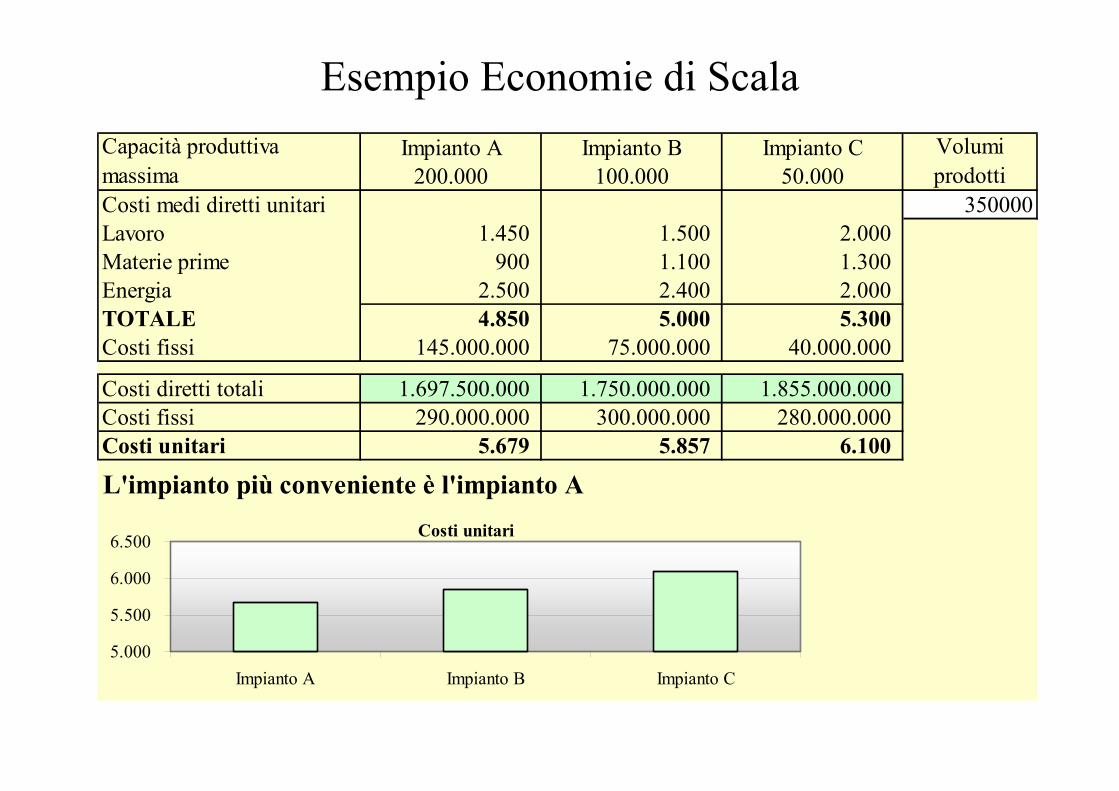

Impianto A Impianto B Impianto C200.000 100.000 50.000

Costi medi diretti unitari 350000Lavoro 1.450 1.500 2.000 Materie prime 900 1.100 1.300 Energia 2.500 2.400 2.000 TOTALE 4.850 5.000 5.300 Costi fissi 145.000.000 75.000.000 40.000.000

Costi diretti totali 1.697.500.000 1.750.000.000 1.855.000.000 Costi fissi 290.000.000 300.000.000 280.000.000 Costi unitari 5.679 5.857 6.100

L'impianto più conveniente è l'impianto A

Capacità produttiva massima

Volumi prodotti

Costi unitari

5.000

5.500

6.000

6.500

Impianto A Impianto B Impianto C

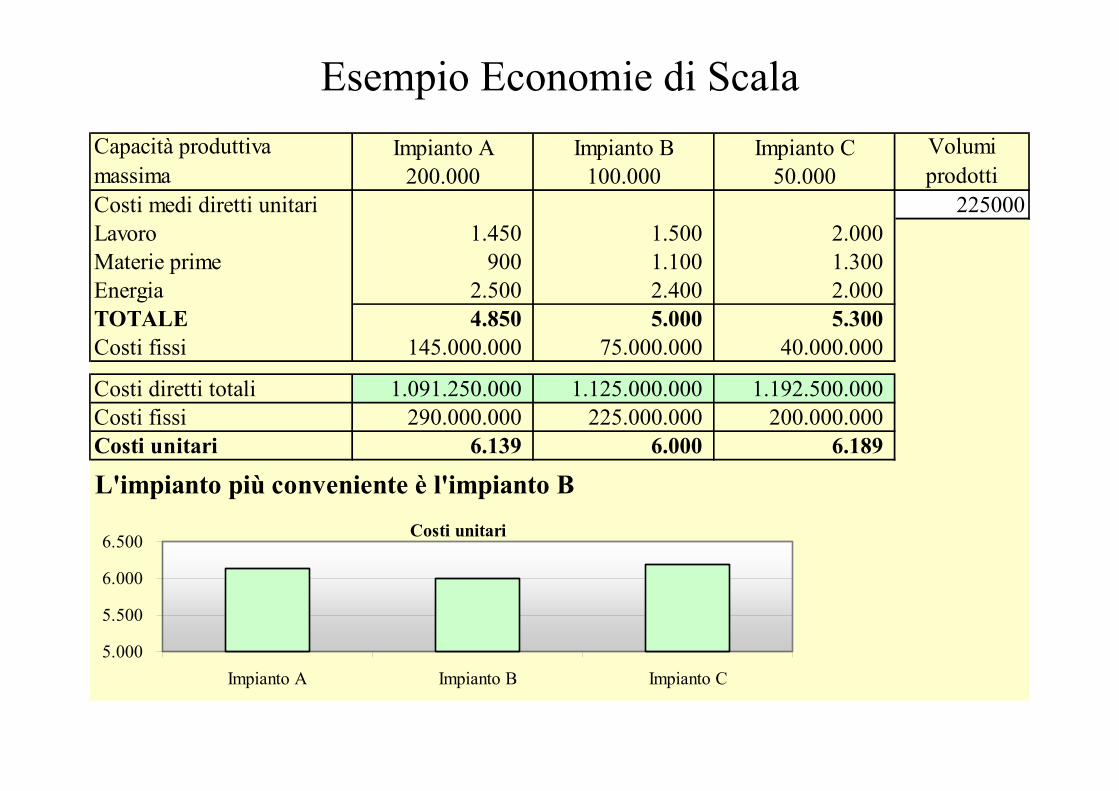

Esempio Economie di Scala

Esempio Economie di ScalaImpianto A Impianto B Impianto C

200.000 100.000 50.000Costi medi diretti unitari 225000Lavoro 1.450 1.500 2.000 Materie prime 900 1.100 1.300 Energia 2.500 2.400 2.000 TOTALE 4.850 5.000 5.300 Costi fissi 145.000.000 75.000.000 40.000.000

Costi diretti totali 1.091.250.000 1.125.000.000 1.192.500.000 Costi fissi 290.000.000 225.000.000 200.000.000 Costi unitari 6.139 6.000 6.189

L'impianto più conveniente è l'impianto B

Capacità produttiva massima

Volumi prodotti

Costi unitari

5.000

5.500

6.000

6.500

Impianto A Impianto B Impianto C

Il concetto di “leva operativa”

• Leva Operativa: – si riferisce alla struttura dei costi di un’azienda

(costi fissi Vs costi variabili)– misura il grado di rischiosità della gestione a

seguito di variazioni delle vendite.

LO = Var. % R.O./ Var. % VenditeLO = MdC complessivo/Reddito operativo

Punto di Pareggio

L’analisi del punto di pareggio fa riferimento all’analisi riferita al reddito operativo, le cui determinanti sono:– Gli elementi strutturali (capacità produttiva, l’esperienza, il

grado di diversificazione ecc…);– I Volumi di Produzione e di Vendita;– Il livello dei prezzi costo;– Il livello dei prezzi ricavo

Punto di Pareggio (a)

Il reddito operativo può essere definito come:

Reddito Operativo = Ricavi Totali – Costi Totali Gestione Caratteristica

ovveroRO= RT – CTcar

rappresentabile comeRO = RuxPxQ – CuxpxQ

Il Punto di Pareggio (c)

Il punto di pareggio, espresso in volumi, può essere definito come quel livello di volumi venduti in cui il

reddito operativo è pari a 0, ovvero:Ricavi Totali = Costi Totali

Assumendo che:I volumi di produzione eguaglino quelli di vendita

La curva dei costi sia conosciutaLa curva dei ricavi sia conosciuta

Il Punto di Pareggio: rappresentazione grafica

QuantitàQuantità di Pareggio

Valori

Ricavi

Costi Fissi

Costi Variabili

Costi Totali

Area di Profitto

Area di Perdita

Q

Prezzo 3,00 Simulazioni analisi BEP - BaseCosti variabili unitari 1,50Margine di contribuzione 1,5Costi fissi totali 1000 Punto di pareggio:Punto di pareggio 667 Costi fissi totali (1000)Quantità venduta effettiva 1000 Margine di contribuzione unitario (1,5)Ricavi totali 3.000Costi variabili totali 1.500Costi fissi totali 1.000 667 Utili 500

0

5001.000

1.5002.0002.5003.000

3.500

4.0004.5005.000

0 222 444 667 889 1.111

Costi variabiliCosti fissiRicavi

Esempio Analisi Costi-Volumi-Risultati

Le Economie di Scopo

Le economie di scopo derivano dalla produzione congiunta di due o più output diversi, cioè

tramite la condivisione di risorse in comune.• Le risorse condivise possono essere:

• Materiali (limite nella capacità produttiva);• Immateriali (limite nella coerenza),

Le economie di scopo (a)

Le economie di scopo, ovvero il vantaggio ottenibile dalla produzione congiunta di due o più output, si determinano confrontano i costi della produzione

congiunta con quelli sostenibili con una produzione disgiunta.

In termini matematici il tutto è esprimibile con la formula

Ccong < ΣCn

Ccong = costo di produzione congiunto di n beni

ΣCn = somma costi di produzione disgiunta di n beni

Le Fonti di Economie di Scopo

La ragione fondamentale per la quale si conseguono delle economie di scopo è il migliore sfruttamento di alcuni fattori produttivi. Principalmente possiamo

individuare le seguenti cause:– La condivisione di elementi materiali della

struttura produttiva (impianti, attrezzature);– La condivisione di elementi materiali della

struttura di vendita (canali e reti distributive);– La condivisione di risorse immateriali (marchi,

immagine, capacità manageriali, know-how)

Investimento Rotoli di scotch Post-it EntrambiRicerca adesivi chimici speciali 300.000.000 300.000.000 300.000.000 Macchina spalmaggio adesivo 150.000.000 150.000.000 150.000.000 Macchina arrotola-taglia nastro 70.000.000 70.000.000 Macchina arrotola-taglia carta 100.000.000 100.000.000 Totale 520.000.000 550.000.000 620.000.000

Rotoli di scotch Post-it EntrambiInvestimenti 520.000.000 550.000.000 620.000.000 Costo unitario variabile 200 300 Pezzi da produrre 600.000 600.000 Totale costi variabili 120.000.000 180.000.000 300.000.000 Costo totale 640.000.000 730.000.000 920.000.000

Costo produzione separata 1.370.000.000 Costo produzione congiunta 920.000.000 Grado di economia di scopo 32,85%

-200400600800

1.0001.2001.4001.600

Separa ta Co ngiunta

Esempio Economie di Scopo

Le Economie di Apprendimento

L’apprendimento si lega all’esperienza e rappresenta un elemento determinante

dell’efficienza. Le economie di apprendimento possono essere, quindi,

definite come:“Delle riduzioni regolari e prevedibili dei costi

unitari dell’output prodotto realizzate al crescere del volume di produzione cumulato”

Traduzione tratta da: Abel D.F., Hammond J.S. (1979), Strategic market planning: problems and analytical approach, Prentice Hall

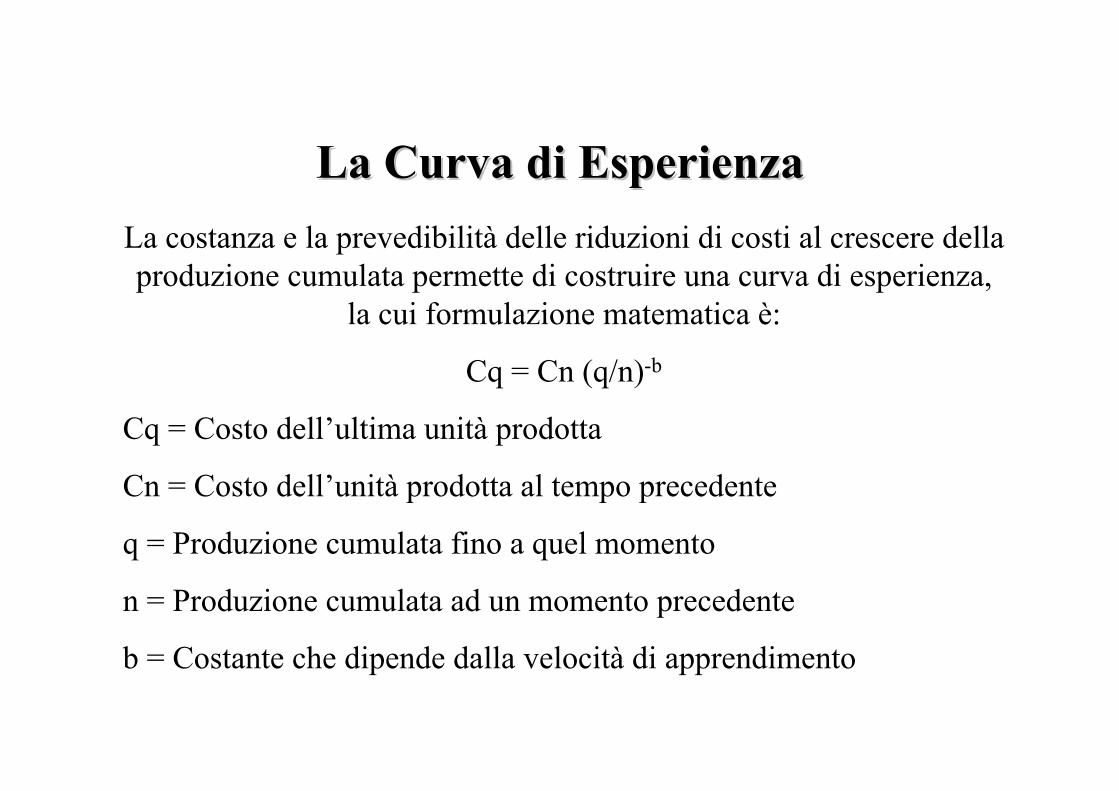

La Curva di EsperienzaLa Curva di EsperienzaLa costanza e la prevedibilità delle riduzioni di costi al crescere della produzione cumulata permette di costruire una curva di esperienza,

la cui formulazione matematica è:

Cq = Cn (q/n)-b

Cq = Costo dell’ultima unità prodotta

Cn = Costo dell’unità prodotta al tempo precedente

q = Produzione cumulata fino a quel momento

n = Produzione cumulata ad un momento precedente

b = Costante che dipende dalla velocità di apprendimento

La Curva di Esperienza (a)La Curva di Esperienza (a)

Cx

C2x

Costi Unitari

x 2x

Esperienza

(Volumi di produzione cumulati)

Le Fonti di Economie di EsperienzaLe Fonti di Economie di Esperienza

Le economie derivanti dall’apprendimento possono essere ricondotte ai seguenti fattori:

– La crescente abilità da parte del personale nello svolgimento delle attività;

– La migliore selezione delle risorse produttive;– Il coordinamento più efficiente fra le risorse

produttive;– La più elevata programmabilità dell’attività;– Le semplificazioni dei prodotti e dei processi

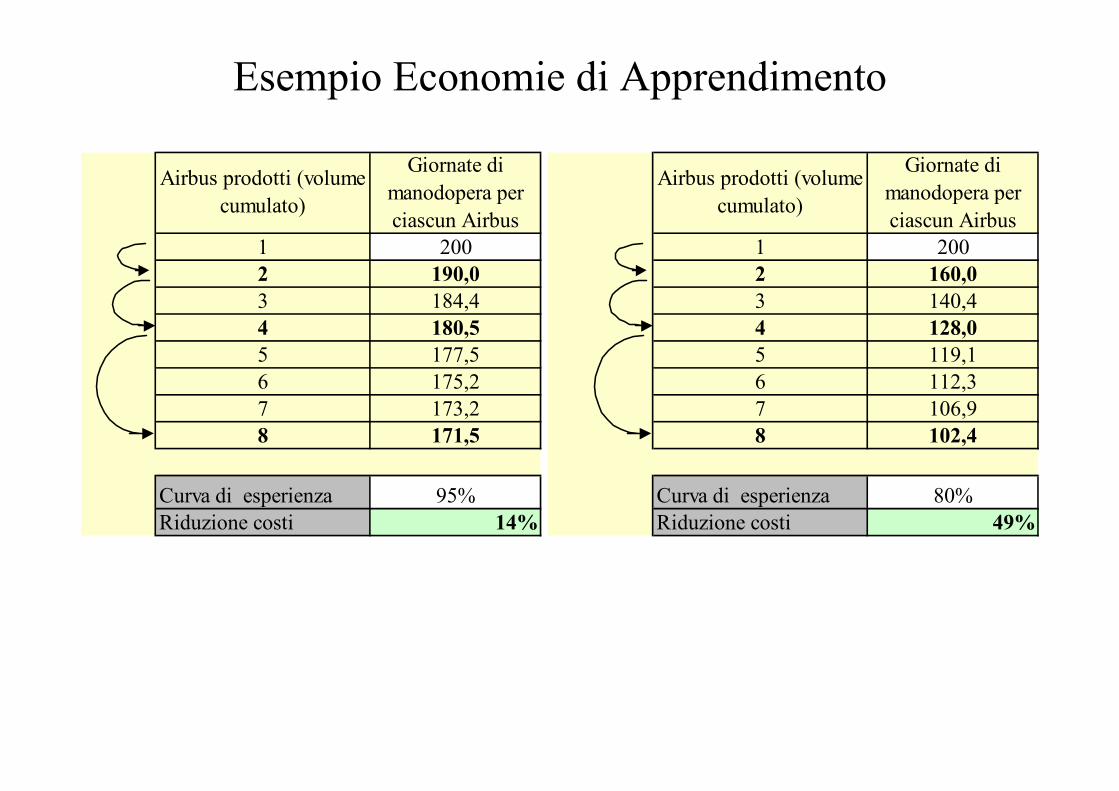

Esempio Economie di Apprendimento

1 2002 190,03 184,44 180,55 177,56 175,27 173,28 171,5

Curva di esperienza 95%Riduzione costi 14%

Airbus prodotti (volume cumulato)

Giornate di manodopera per ciascun Airbus

1 2002 160,03 140,44 128,05 119,16 112,37 106,98 102,4

Curva di esperienza 80%Riduzione costi 49%

Airbus prodotti (volume cumulato)

Giornate di manodopera per ciascun Airbus

Le Economie di TransazioneLa Teoria dei costi di Transazione è introdotta da Coase (1937),

The Nature of Firms, Economica, n. 4, per poi essere sviluppata da Williamson (1981), il quale definisce una Transazione quando “un bene o un servizio è trasferito

attraverso un’interfaccia tecnologicamente separabile: una fase termina ed un’altra inizia”.

Le transazioni, ed i collegati costi, possono essere:• Interne, legate agli scambi tra attori economici distinti

giuridicamente;• Esterne, legate agli scambi che avvengono all’interno

di uno stesso attore economico.

Le Economie di Transazione (b)Le economie di transazione, quindi, possono essere definite

come un vantaggio economico ottenuto a seguito di una scelta tra produzione interna, ovvero di ricorso al

mercato. Tale scelta viene fatta confrontando i costi di transazione interni con quelli esterni.

I costi di transazione possono essere:• Espliciti (i costi di raccolta delle informazioni, la stesura del

contratto ecc…) facilmente determinabili;• Impliciti (i costi legati a ritardi, inefficienze ecc…)

difficilmente determinabili, se non con stime.

Le Economie di Transazione (c)L’analisi dei costi di transazione si esplica nel dualismo

tra ricorso al mercato e produzione interna

Produzione Interna (Make) Vs. Mercato (Buy)

I fattori che causano costi nell’utilizzo del mercato:• Complessità Informativa;• Specificità delle risorse;• Possibilità di comportamenti opportunistici

Analisi differenziale

• Valutano gli effetti economici di due o piùalternative;

• I valori differenziali riguardano i ricavi, i costi ed il margine di contribuzione;

• Risponde a domande del tipo, l’alternativa A (status quo) è conveniente rispetto all’alternativa B?

Esempio di analisi differenziale

Costi fissi Costi var. Make Buyunitari Quota costi fissi 3.125 88

Produzione interna (Make) Costi var. unitari 13.500 17.430 Costi di produzione: Costi unitari totali 16.625 17.518 Impianto 1 - Capacità 0 - 40.000 100.000.000 15.000 Volumi 80.000 80.000 Impianto 2 - Capacità 0 - 100.000 190.000.000 13.500 Costi Totali (milioni) 1.330 1.401 Responsabile reparto freni 60.000.000 Esternalizzazione (Buy)Costi di acquisto:Volumi da 0 a 25.000 20.000 Volumi da 25.001 a 45.000 18.000 Volumi da 45.001 in poi 17.000 Collaudo aggiuntivo 5.000.000 220 Selezione fornitori/negoziazioni 2.000.000 Emissione ordini e controllo consegne 210

Make: Costi di realizzazione interna 15875 + Costi di coordinamento 750 = Costo unitario 16625Buy: Costi di acquisto 17000 + Costi di transazione esterna 518 = Costo unitario 17518

1.330 1.401

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Make Buy

Cos

ti to

tali

(mili

oni d

i lire

)

Esempio di analisi differenziale

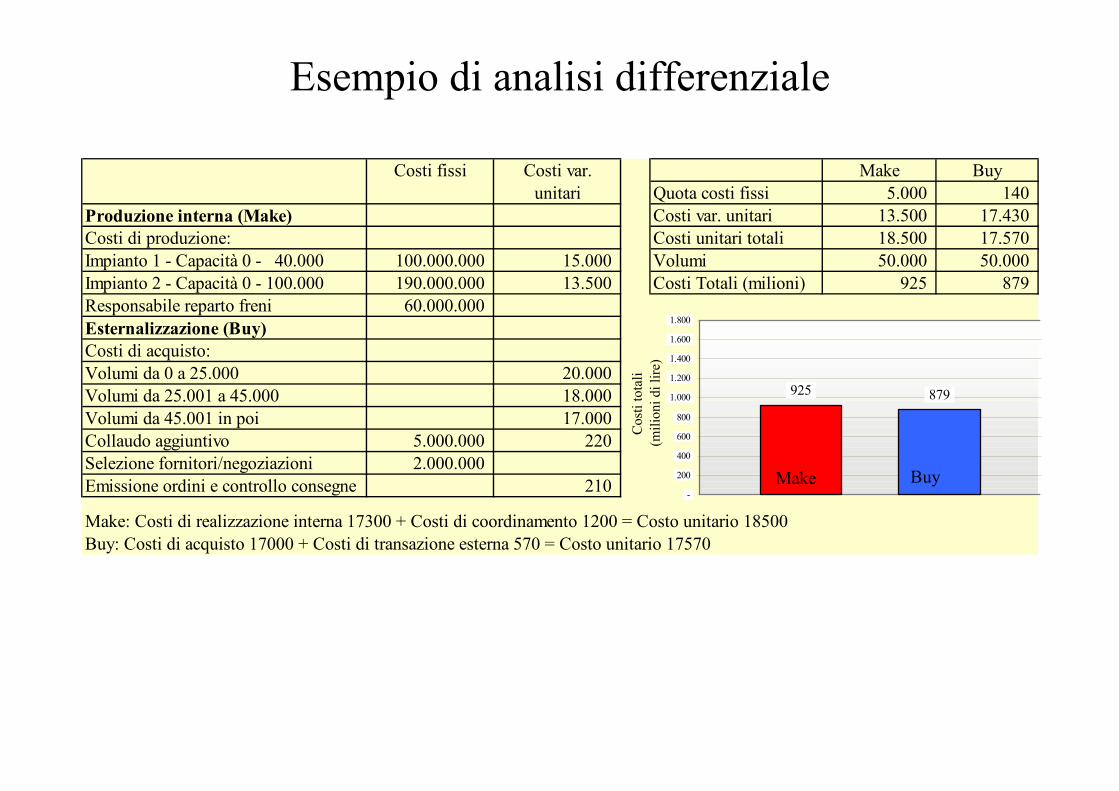

Costi fissi Costi var. Make Buyunitari Quota costi fissi 5.000 140

Produzione interna (Make) Costi var. unitari 13.500 17.430 Costi di produzione: Costi unitari totali 18.500 17.570 Impianto 1 - Capacità 0 - 40.000 100.000.000 15.000 Volumi 50.000 50.000 Impianto 2 - Capacità 0 - 100.000 190.000.000 13.500 Costi Totali (milioni) 925 879 Responsabile reparto freni 60.000.000 Esternalizzazione (Buy)Costi di acquisto:Volumi da 0 a 25.000 20.000 Volumi da 25.001 a 45.000 18.000 Volumi da 45.001 in poi 17.000 Collaudo aggiuntivo 5.000.000 220 Selezione fornitori/negoziazioni 2.000.000 Emissione ordini e controllo consegne 210

Make: Costi di realizzazione interna 17300 + Costi di coordinamento 1200 = Costo unitario 18500Buy: Costi di acquisto 17000 + Costi di transazione esterna 570 = Costo unitario 17570

925 879

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Make Buy

Cos

ti to

tali

(mili

oni d

i lire

)

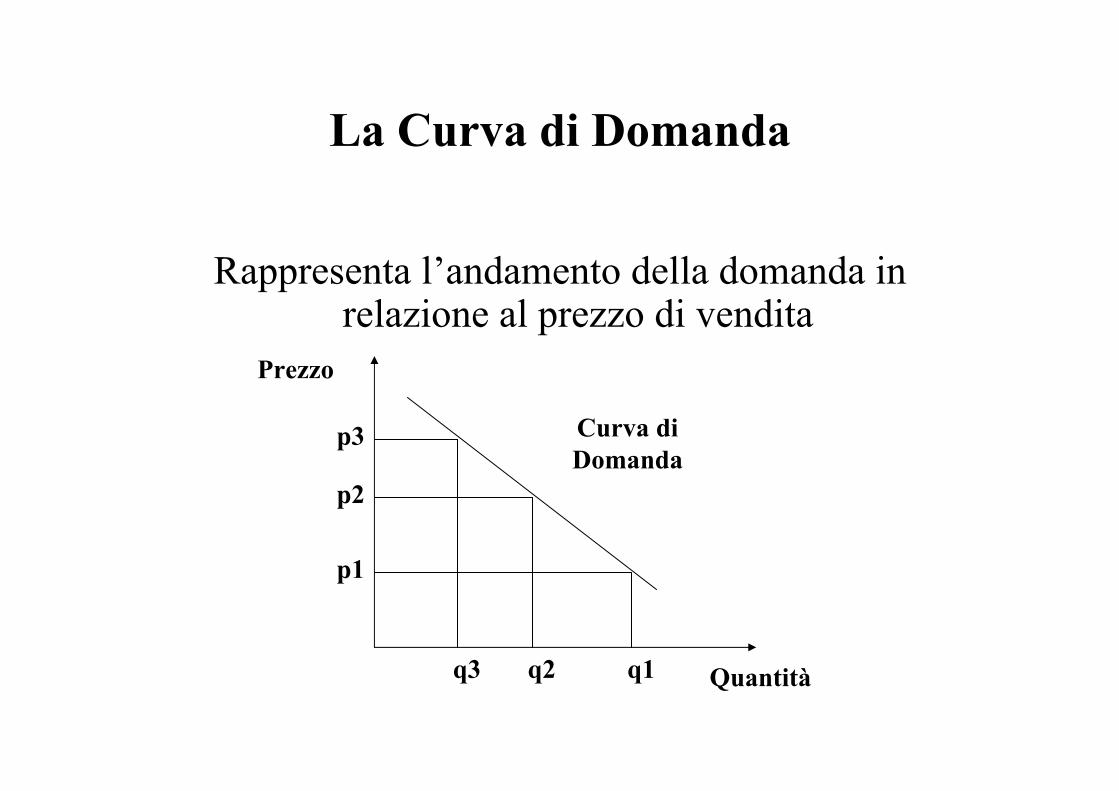

La Curva di Domanda

Rappresenta l’andamento della domanda in relazione al prezzo di vendita

Curva di Domanda

Prezzo

Quantitàq1

p2

p1

p3

q2q3

La Curva di Domanda (a)

Le quantità vendute non sono dipendenti esclusivamente dal prezzo, ma anche da altri

fattori quali:– Il prezzo dei beni simili o fungibili;– Il prezzo dei beni complementari;– Il livello del reddito medio pro-capite;– L’attività pubblicitaria

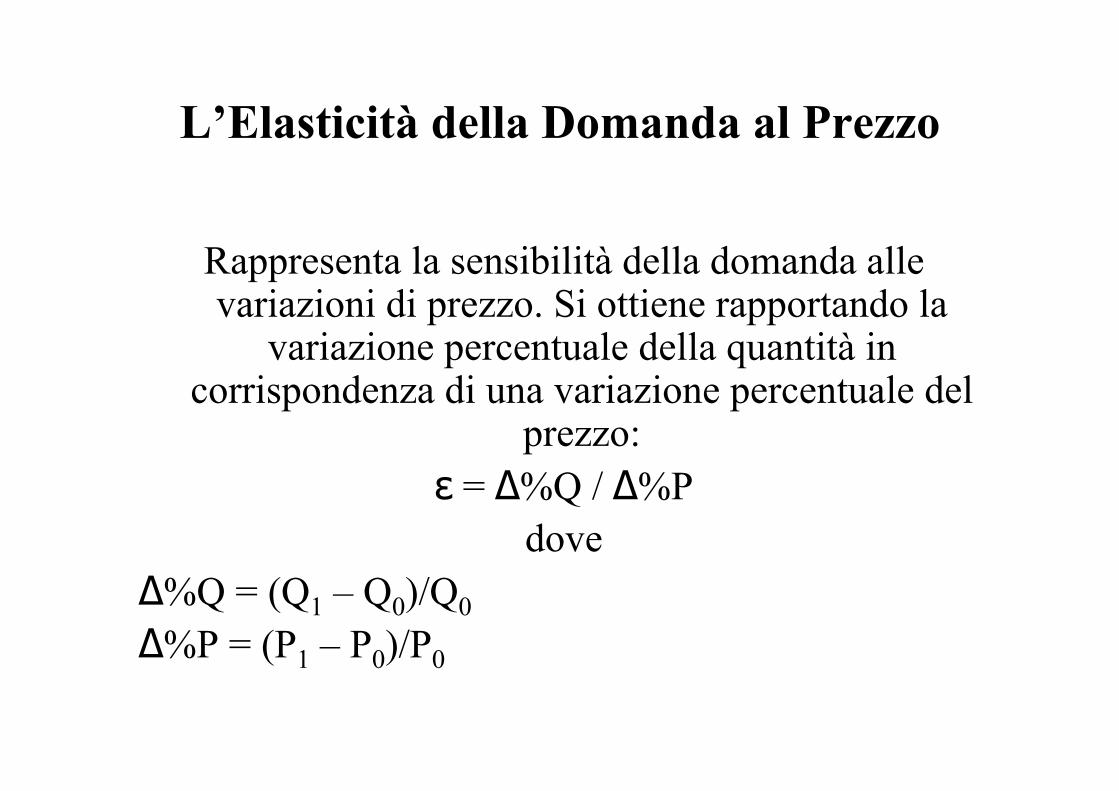

L’Elasticità della Domanda al Prezzo

Rappresenta la sensibilità della domanda alle variazioni di prezzo. Si ottiene rapportando la

variazione percentuale della quantità in corrispondenza di una variazione percentuale del

prezzo:ε = ∆%Q / ∆%P

dove∆%Q = (Q1 – Q0)/Q0∆%P = (P1 – P0)/P0

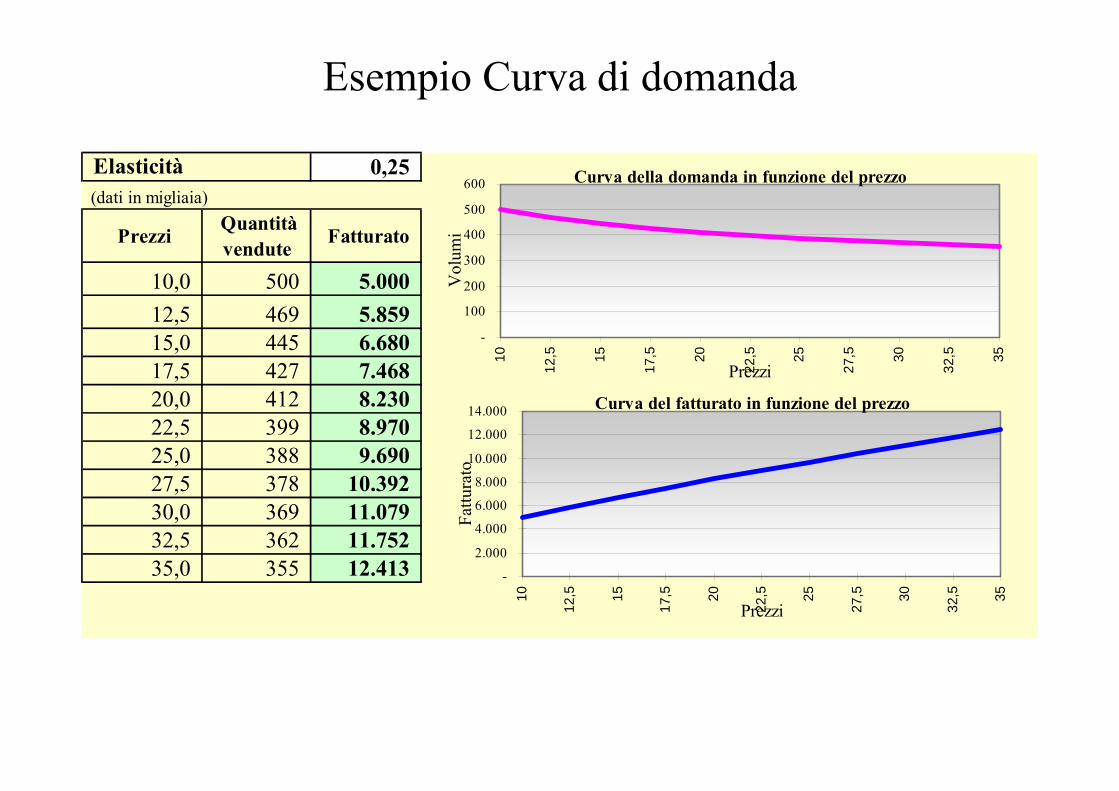

Esempio Curva di domanda

0,25 (dati in migliaia)

Prezzi Quantità vendute Fatturato

10,0 500 5.000 12,5 469 5.859 15,0 445 6.680 17,5 427 7.468 20,0 412 8.230 22,5 399 8.970 25,0 388 9.690 27,5 378 10.392 30,0 369 11.079 32,5 362 11.752 35,0 355 12.413

Elasticità

Curva del fatturato in funzione del prezzo

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

10

12,5 15

17,5 20

22,5 25

27,5 30

32,5 35

Prezzi

Fattu

rato

Curva della domanda in funzione del prezzo

-

100

200

300

400

500

600

10

12,5 15

17,5 20

22,5 25

27,5 30

32,5 35

Prezzi

Vol

umi

Esempio Curva di domanda

1,25 (dati in migliaia)

Prezzi Quantità vendute Fatturato

10,0 500 5.000 12,5 344 4.297 15,0 258 3.867 17,5 204 3.572 20,0 168 3.353 22,5 141 3.183 25,0 122 3.045 27,5 107 2.931 30,0 94 2.834 32,5 85 2.751 35,0 76 2.677

Elasticità

Curva del fatturato in funzione del prezzo

-

1.000

2.000

3.000

4.000

5.000

6.000

10

12,5 15

17,5 20

22,5 25

27,5 30

32,5 35

Prezzi

Fattu

rato

Curva della domanda in funzione del prezzo

-

100

200

300

400

500

600

10

12,5 15

17,5 20

22,5 25

27,5 30

32,5 35

Prezzi

Vol

umi

Esempio Curva di domanda

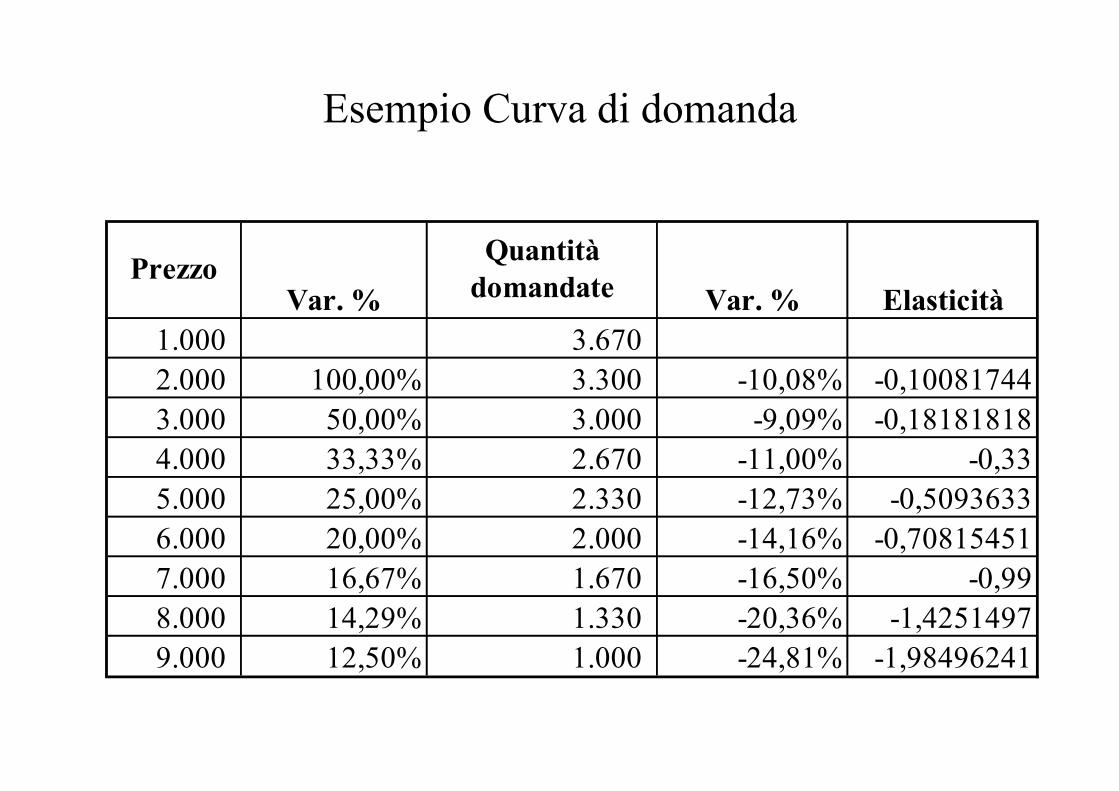

1.000 3.670 2.000 100,00% 3.300 -10,08% -0,100817443.000 50,00% 3.000 -9,09% -0,181818184.000 33,33% 2.670 -11,00% -0,335.000 25,00% 2.330 -12,73% -0,50936336.000 20,00% 2.000 -14,16% -0,708154517.000 16,67% 1.670 -16,50% -0,998.000 14,29% 1.330 -20,36% -1,42514979.000 12,50% 1.000 -24,81% -1,98496241

ElasticitàPrezzo Quantità

domandate Var. %Var. %