CB Factor BIL 2006 2007-2 · precedente sistema in utilizzo e l’adozione del sistema TASC per le...

148

RELAZIONI E BILANCIO 2006 C.B.I. Factor S.p.A. - Compagnia di Banche Italiane per il factoring Sede Legale e Amministrativa: 20121 Milano - C.so Matteotti, 12 - Tel. +39 02 77 661 - Fax +39 02 76 000 009 Unità Operativa: 33170 Pordenone - Via Giardini Cattaneo, 4 - Tel. +39 0434 22 42 11 - Fax +39 0434 22 43 50 R.E.A. 1075242 - Capitale Sociale Int. Versato Euro 36.115.820 - Riserve Euro 35.638.270 P.IVA - C. F. 06195820151 - Cod. ABI 13565 - C.P. 568 - 20101 Milano - www.cbifactor.it • [email protected] C.B.I. Factor S.p.A. è associata a : Associazione Bancaria Italiana Associazione Italiana per il Factoring Factors Chain International

Transcript of CB Factor BIL 2006 2007-2 · precedente sistema in utilizzo e l’adozione del sistema TASC per le...

RELAZIONI E BILANCIO 2006

C.B.I. Factor S.p.A. - Compagnia di Banche Italiane per il factoring

Sede Legale e Amministrativa: 20121 Milano - C.so Matteotti, 12 - Tel. +39 02 77 661 - Fax +39 02 76 000 009

Unità Operativa: 33170 Pordenone - Via Giardini Cattaneo, 4 - Tel. +39 0434 22 42 11 - Fax +39 0434 22 43 50

R.E.A. 1075242 - Capitale Sociale Int. Versato Euro 36.115.820 - Riserve Euro 35.638.270

P.IVA - C. F. 06195820151 - Cod. ABI 13565 - C.P. 568 - 20101 Milano - www.cbifactor.it • [email protected]

C.B.I. Factor S.p.A. è associata a :

Associazione Bancaria Italiana Associazione Italiana per il Factoring Factors Chain International

3

Bilancio 2006 - Indice

Indice

Cariche Sociali ......................................................................................................................4

Convocazione d’Assemblea ................................................................................................5

Relazione degli Amministratori sulla Gestione ...............................................................7

Destinazione Utile Esercizio .............................................................................................15

Relazione del Collegio Sindacale .....................................................................................17

Relazione di Certificazione ...............................................................................................21

Bilancio al 31 dicembre 2006:

A1. Stato Patrimoniale ...........................................................................................26

A2. Conto Economico .............................................................................................28

Prospetto delle variazioni di Patrimonio Netto e Rendiconto Finanziario ...............29

Nota Integrativa al Bilancio Esercizio 2006:

Parte “A” - Politiche contabili ...............................................................................35

Parte “B” - Informazioni sullo Stato Patrimoniale .............................................43

Parte “C” - Informazioni sul Conto Economico .................................................69

Parte “D”: Altre Informazioni ...............................................................................82

Note sulla transizione ai principi contabili ionternazionali IAS/IFRS ...........91

Dati Capogruppo Controllante .............................................................................95

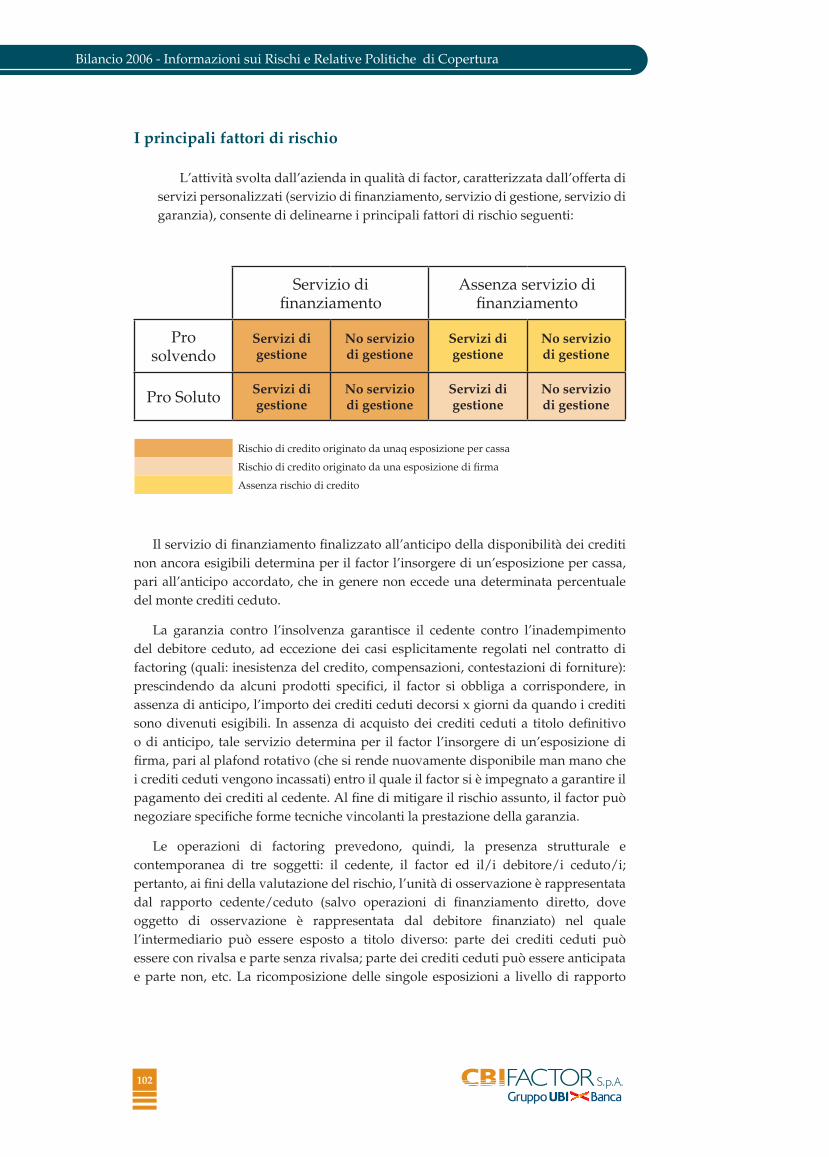

Informazioni sui Rischi e Relative Politiche di Copertura

Sezione 1: Rischio di credito ................................................................................100

Sezione 2: Rischio di mercato ..............................................................................113

Sezione 3: Rischio operativo ................................................................................117

Board of Directors’ Operating Report for Financial Statement

at December 31, 2006 ......................................................................................................121

Board of Auditors’ Report on the Balance Sheet ending December 31, 2006 ..........129

Balance Sheet ending December 31, 2006 .....................................................................133

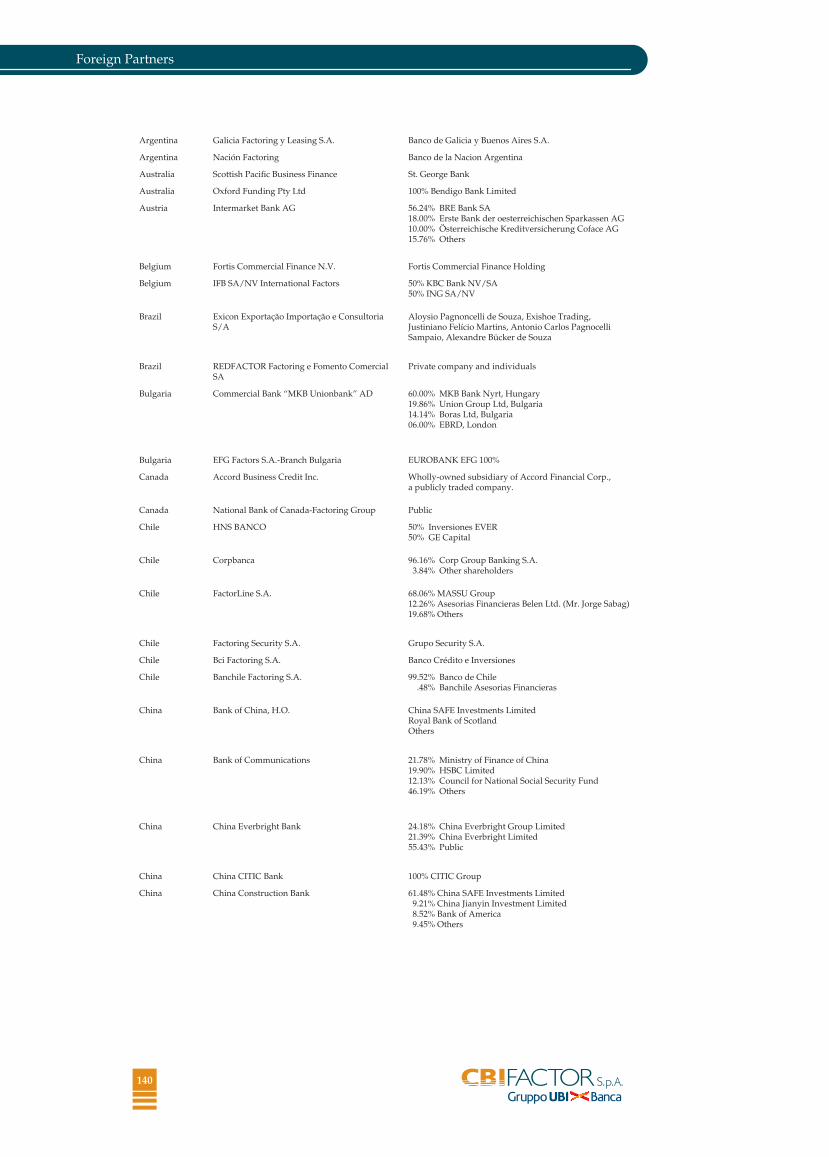

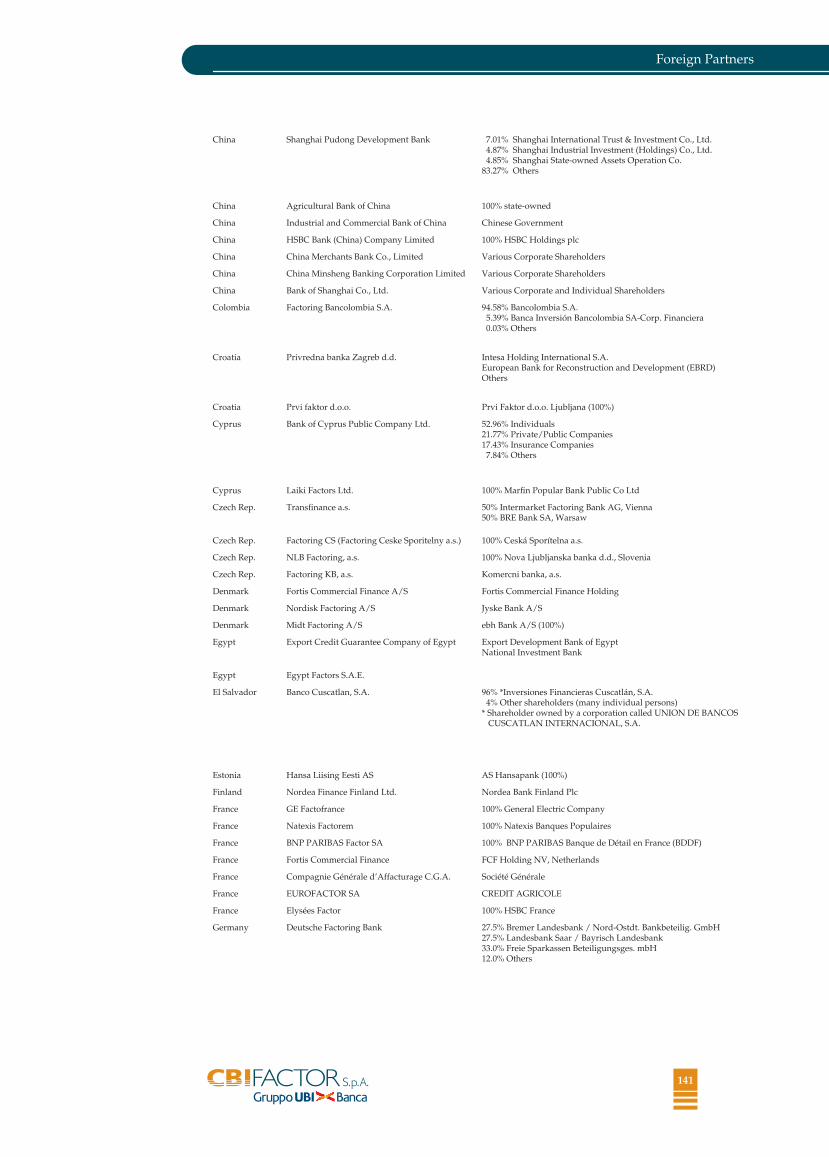

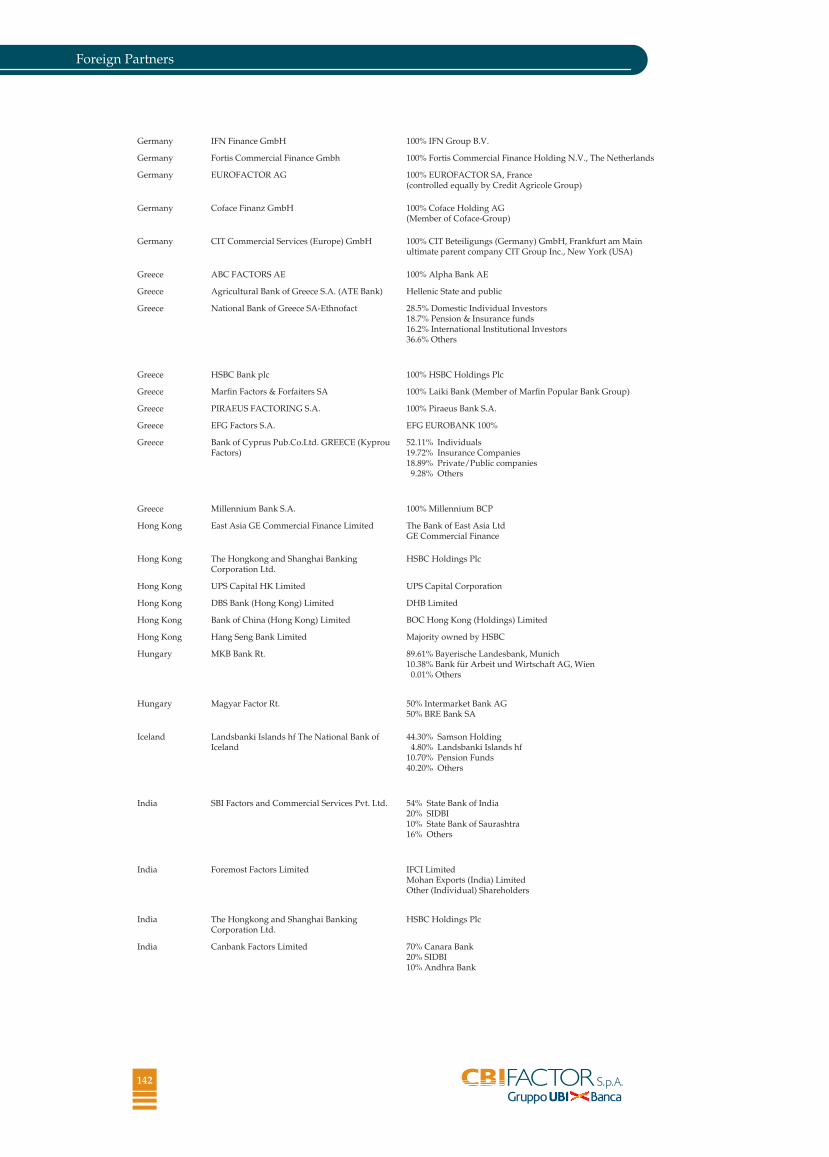

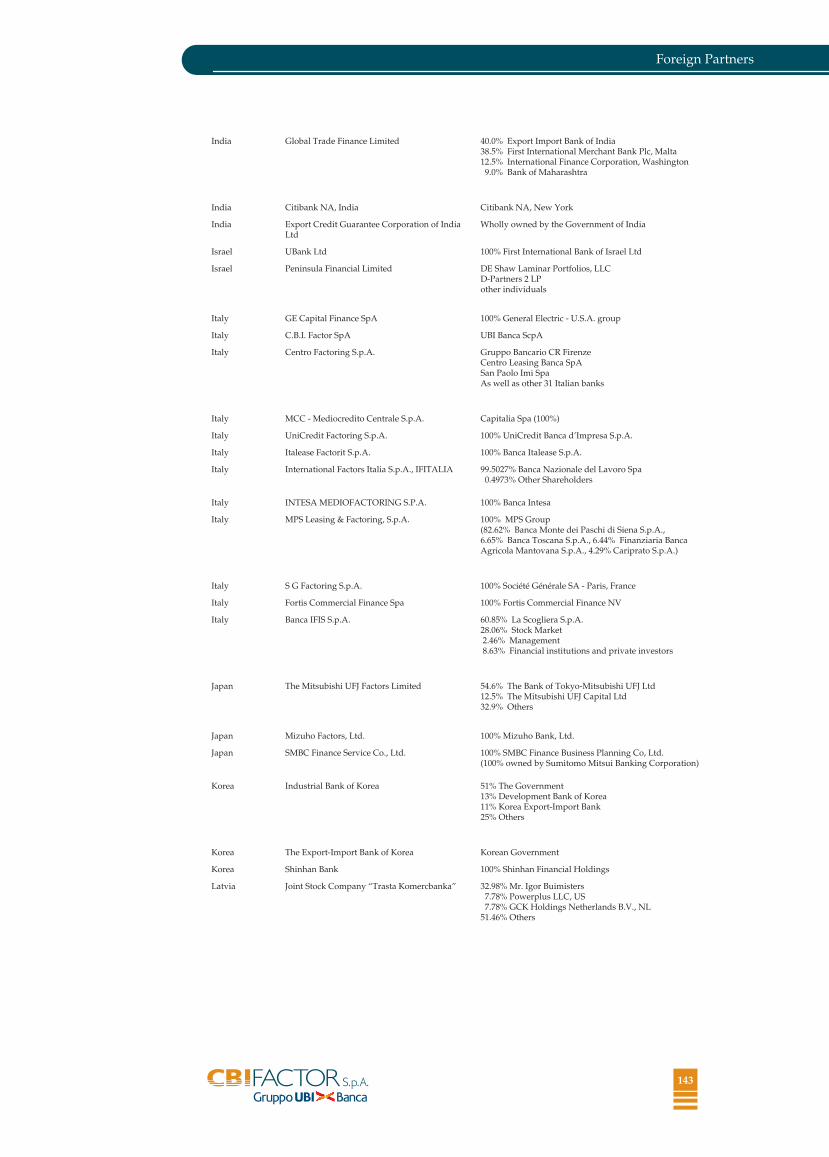

Foreign Partners ...............................................................................................................139

4

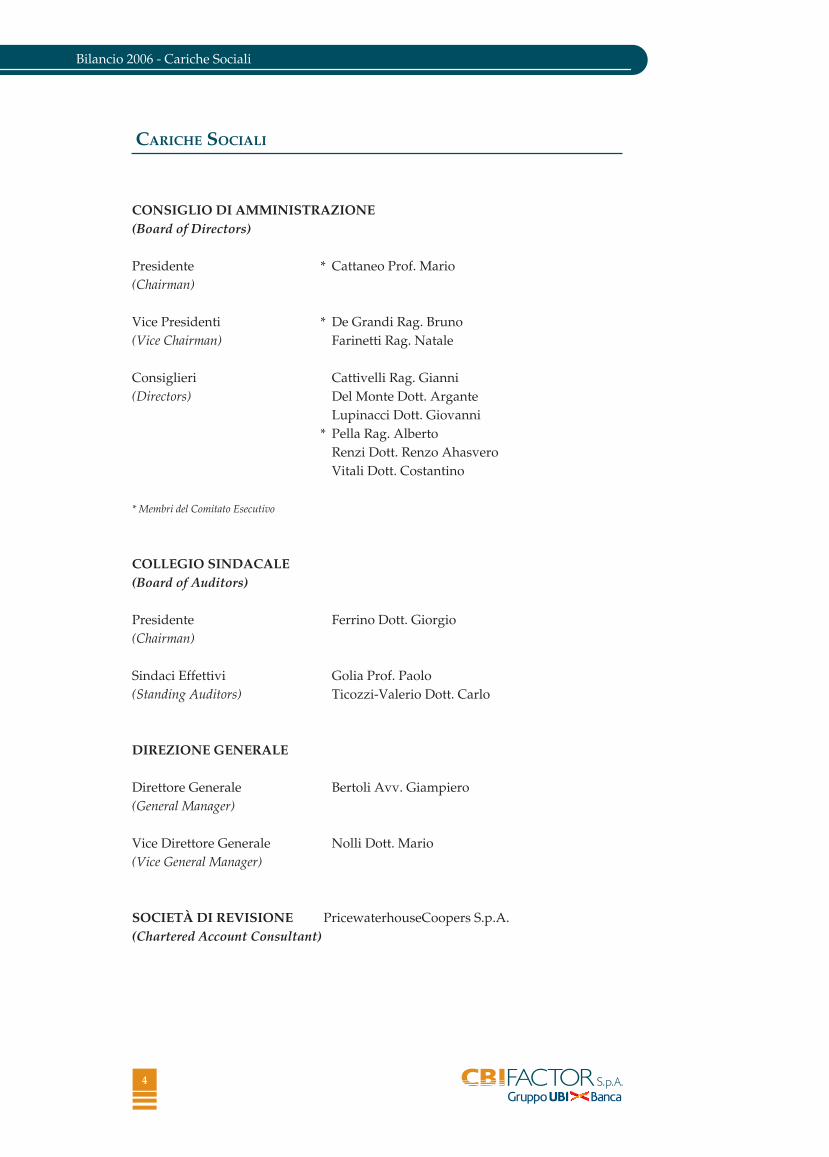

Bilancio 2006 - Cariche Sociali

CARICHE SOCIALI

CONSIGLIO DI AMMINISTRAZIONE(Board of Directors) Presidente * Cattaneo Prof. Mario (Chairman) Vice Presidenti * De Grandi Rag. Bruno(Vice Chairman) Farinetti Rag. Natale

Consiglieri Cattivelli Rag. Gianni(Directors) Del Monte Dott. Argante Lupinacci Dott. Giovanni * Pella Rag. Alberto Renzi Dott. Renzo Ahasvero Vitali Dott. Costantino

* Membri del Comitato Esecutivo

COLLEGIO SINDACALE(Board of Auditors) Presidente Ferrino Dott. Giorgio (Chairman) Sindaci Effettivi Golia Prof. Paolo(Standing Auditors) Ticozzi-Valerio Dott. Carlo

DIREZIONE GENERALE Direttore Generale Bertoli Avv. Giampiero(General Manager) Vice Direttore Generale Nolli Dott. Mario(Vice General Manager) SOCIETÀ DI REVISIONE PricewaterhouseCoopers S.p.A. (Chartered Account Consultant)

5

Bilancio 2006 - Convocazione d’Assemblea

Convocazione d’Assemblea

I signori Azionisti di CBI Factor – Compagnia di Banche italiane per il factoring S.p.A., sono convocati in assemblea ordinaria, presso la sede della società, in Milano, Corso Matteotti n. 12, per il giorno 5 aprile 2007, alle ore 14.30, in prima convocazione e, occorrendo, in seconda convocazione per il giorno 6 aprile 2007, stessi luogo e ora, per discutere e deliberare sul seguente

Ordine del giorno:

1. Relazioni del Consiglio di Amministrazione e del Collegio Sindacale

2. Bilancio al 31 dicembre 2006 e deliberazioni conseguenti

3. Nomina di cariche sociali ai sensi dell’art. 2364 c.c. e determinazione compenso

4. Conferimento a società di revisione dell’incarico per la revisione contabile d’esercizio per gli esercizi con chiusura dal 31 dicembre 2007 al 31 dicembre 2015 ai sensi dell’art. 165 del D.Lgs. 58/98.

Milano, 16 marzo 2007

Il Presidente

(Prof. Mario Cattaneo)

BILANCIO AL 31 DICEMBRE 2006

RELAZIONE DEGLI AMMINISTRATORI SULLA GESTIONE

7

BILANCIO AL 31 DICEMBRE 2006

RELAZIONE DEGLI AMMINISTRATORI SULLA GESTIONE

8

Bilancio 2006 - Relazione degli Amministratori sulla Gestione

Signori Azionisti,

Il bilancio dell’esercizio 2006, il primo redatto secondo l’integrale applicazione dei nuovi principi contabili IAS/IFRS è il ventiseiesimo esercizio per la Vostra società e chiude con un utile di 16,3 milioni di euro (+ 4,7% sul 2005) al netto delle imposte per 11,7 milioni di Euro, confermando la crescita attesa ed il raggiungimento degli obiettivi di budget condivisi con la Capogruppo Banca Lombarda e Piemontese.

Il turnover complessivo delle operazioni sviluppate nell’esercizio è stato pari a 4.712,6 milioni di Euro (+3,0% sul 2005).

Il turnover legge 52/91 evidenzia una significativa crescita se confrontata con la media di settore attestandosi a 4.150,5 milioni di Euro (+ 9,5% rispetto al 2005) rafforzando la capacità di penetrazione nel mercato della Vostra società.

La Vostra Società ha cercato di cogliere, nel corso dell’esercizio 2006, tutte le opportunità che il mercato del factoring ha offerto in un clima caratterizzato da crescente competitività e da una congiuntura non certamente favorevole per la crescita di volumi e di redditività; e, tuttavia, attraverso una costante opera di fidelizzazione della clientela acquisita e di novità di prodotti e soluzioni tecniche, ha accresciuto sia numericamente che per masse intermediate, la propria attività considerando, l’anno passato, il primo passo verso la realizzazione del progetto futuro che comporta il raggiungimento di una stabile e significativa presenza nei mercati domestico ed internazionale e la realizzazione di un sempre maggiore grado di efficienza operativa. Obiettivi da raggiungere con l’entusiasmo e la professionalità delle risorse che operano all’interno della sede e dell’unità operativa di Pordenone e la collaborazione di tutte le componenti del Gruppo creditizio di appartenenza.

E’ proseguita la politica del prudente approccio all’erogazione del credito che ha soddisfatto la necessità di una maggiore qualità delle masse intermediate pur nel rispetto della redditività delle componenti di margine per tutte le operazioni poste in essere e, grazie ad un maggior frazionamento dei rischi di mercato e una crescente distribuzione omogenea degli affidamenti per categoria di imprenditori e settori merceologici, si è determinato un decremento dei crediti dubbi complessivi lordi, attestatisi al 31.12.2006 a 12,9 milioni di Euro, registrando una diminuzione del 1,0% rispetto all’esercizio precedente pur in presenza di uno scenario nazionale complessivamente non favorevole.

Le rettifiche di valore sui crediti, appostate nell’esercizio, pari a 3,3 milioni di Euro, sono ritenute congrue, secondo prudenti valutazioni eseguite, tenuto conto del complessivo valore dei medesimi e dell’andamento del mercato.

I crediti complessivi netti verso la clientela ammontano a 1.761,7 milioni di Euro, in aumento del 7,4% rispetto all’esercizio 2005 (1.640,1 milioni di Euro) e l’esposizione finanziaria complessiva ammonta a 1.632,8 milioni di euro, con una crescita del 4,3% (1.565,1 milioni nel 2005).

9

Bilancio 2006 - Relazione degli Amministratori sulla Gestione

L’ammontare dei crediti dubbi - sofferenze nette (3,9 milioni di Euro ), pari allo 0,22% dei crediti netti e incagli netti (0,9 milioni di Euro), pari allo 0,05% - risultano in diminuzione complessiva di 1,9 milioni di Euro.

Il margine d’intermediazione pari a 46,0 milioni di Euro risulta in crescita del 1,2% tenuto per altro conto che nell’esercizio si è proceduto, ai fini IAS, al rinvio nell’esercizio 2007 di 0,6 milioni di Euro, procedendo al riparto lineare delle commissioni addebitate secondo la durata dei crediti acquisiti.

La significativa diminuzione del 11,9% delle spese amministrative ammontanti a 20,7 milioni di Euro (23,5 milioni di Euro nel 2005), riflette l’indirizzo della strategia delineata nel piano triennale, in parte realizzata in anticipo rispetto ai programmi stabiliti.

Il cost/income si attesta al 43,04% contro il 47,99% dell’esercizio precedente con una variazione positiva di 4,95 punti percentuali.

Si è anche incrementata l’operatività con le piccole e medie imprese con una sensibile crescita di turnover e di impiego nel settore dei servizi ed in genere del terziario.

Significativo è stato il contributo dell’ “area captive “, sviluppata in modo sempre più crescente dall’Unità Operativa di Pordenone, che, nel corso d’anno ha assorbito la mancata redditività del settore leasing sviluppata nel precedente esercizio (0,4 milioni di Euro) e non più presente nell’esercizio 2006, facendo registrare una crescita del 10%. Al conseguimento di tale risultato ha contribuito l’apporto significativo del mercato, sia a livello domestico che internazionale, dei fornitori del gruppo Electrolux e di altri mercati “captive” quali quelli, fra i principali, dei fornitori dei gruppi ABB e Fincantieri

Da segnalare che Electrolux, primo debitore di CBI, ha confermato la continuità della qualifica nell’utilizzo del brand “Veneta Factoring”per operare a livello europeo come “ primary partner” per i servizi finanziari; tale riconoscimento è conseguenza sia della elevata qualità dei servizi offerti alle subforniture che alla rinnovata strategia distributiva dei servizi stessi nei Paesi dell’Europa dell’est dove, visto il basso costo della mano d’opera, si stanno spostando consistenti volumi di acquisto.

Per tali Paesi infatti è stato raggiunto un accordo con una società di factoring austriaca (presente in tali Paesi con proprie “subsidiary”) per la distribuzione del prodotto nei confronti della subfornitura locale, garantendo unitarietà di approccio al mercato a livello transnazionale.

Detto accordo fornirà inoltre valore aggiunto alle operazioni cross-border individuate dalla rete distributiva di CBI e di quelle segnalate dalle banche del Gruppo.

10

Bilancio 2006 - Relazione degli Amministratori sulla Gestione

L’attività dei “finanziamenti con rimborso rateale” orientata alla clientela di società già appartenute al gruppo Electrolux è continuata con risultati soddisfacenti sia in termini di volumi (nuove operazioni) che di investito, pari a 61 milioni di Euro al 31 dicembre 2006 (+24,5%).

E’ continuata in maniera significativa la ricerca di soluzioni contrattuali avanzate per il recepimento delle odierne normative contabili, con la definizione di diverse tipologie di contratto per le cessioni di credito in linea con la norma di cui al principio IAS 39 – pro soluto con pagamento del corrispettivo a titolo definitivo - come richiesto in via continuativa dal mercato della grande e media impresa e si sono sviluppati i progetti sia contrattuali che di gestione per i processi di “securitisation” alle quali la società presumibilmente sarà chiamata a partecipare nel 2007, nel ruolo istituzionale di “servicer” per l’amministrazione dei pacchetti di credito interessati.

Il 2006 ha rappresentato un anno di intensi cambiamenti sul piano organizzativo, amministrativo e funzionale della Vostra Società. D’intesa con la Capogruppo, e con la condivisione delle organizzazioni sindacali, si è dato corso al piano strategico conseguente alla fusione per incorporazione della Veneta Factoring S.p.a. avvenuta nel precedente esercizio, i cui principali risultati raccolti nell’esercizio 2006 possono così essere sintetizzati:

definizione della scelta del sistema operativo “target”per la gestione del factoring con l’adozione del modulo denominato “Sifac”, già in utilizzo alla Veneta Factoring, procedendo quindi alla migrazione dei dati dal precedente sistema in utilizzo e l’adozione del sistema TASC per le operazioni di tesoreria e il modulo SAP per quanto concerne l’elaborazione della contabilità e la formazione del bilancio. La migrazione al nuovo sistema gestionale è stata effettuata in data 31.10.2006, mentre quella relativa all’alimentazione dei moduli “TASC” e “SAP” è iniziata nei primi giorni del mese di dicembre;

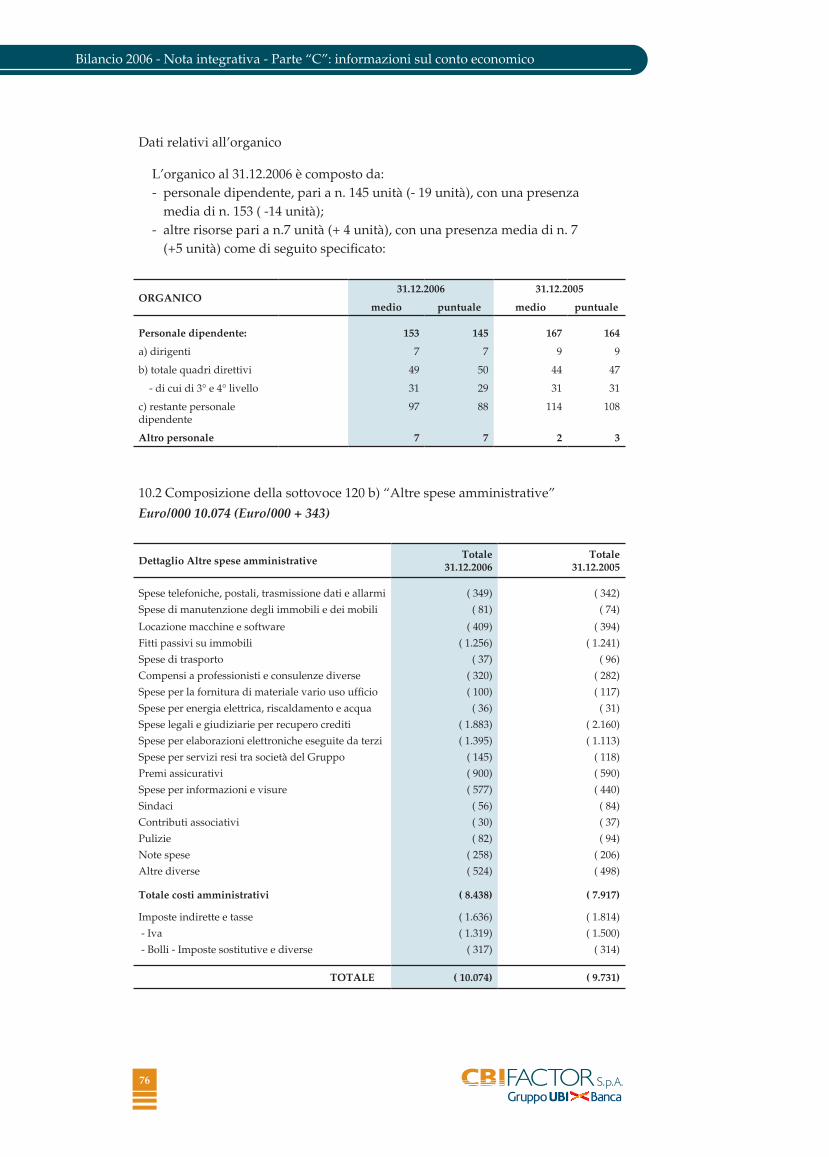

attuazione del Piano di ristrutturazione che ha avuto avvio nel mese di maggio ed è andato sviluppandosi con la progressiva riduzione dell’organico. Alla fine dell’esercizio il personale in forza è risultato complessivamente essere di 145 unità contro le 164 unità dell’esercizio precedente.

Sempre sul piano delle iniziative connesse all’esecuzione del piano strategico, va segnalata , nel corso del mese di gennaio 2006 , la nomina a vice direttore generale, del dott. Mario Nolli, già dirigente centrale di Banca Lombarda Holding, e consigliere di amministrazione della Società.

Tale nomina rientra nella strategia di incremento delle sinergie con le Banche del Gruppo e le altre società prodotto, cui la nuova figura preposta ha incarico di costante compulsione e sviluppo.

Quale circostanza di carattere straordinario, verificatasi nella seconda parte dell’esercizio, va segnalato l’accordo di risoluzione consensuale anticipata del

11

Bilancio 2006 - Relazione degli Amministratori sulla Gestione

contratto di locazione dell’attuale immobile, sede legale della Società, in Milano Corso Matteotti, 12, in conseguenza del quale CBI trasferirà la sede, entro il 30 giugno 2007, sempre a Milano, presso l’immobile di Via Fratelli Gabba n°1, sottoscrivendo un nuovo contratto di locazione avente durata di dodici anni con l’attuale proprietaria Banca Regionale Europea. Le condizioni contrattuali sono state già definite ed oggetto di formali deliberazioni da parte dei rispettivi organi esecutivi.

Nel corso della seconda parte dell’anno si è perfezionato l’accordo commerciale con Credit Suisse International, attraverso il quale CBI Factor e le Banche del Gruppo opereranno in qualità di promotori per l’individuazione e la segnalazione di operazioni di cessione di crediti IVA richiesti a rimborso annuale, a favore del citato partner, godendo di compensi commisurati ai volumi intermediati con esito positivo.

In dimensione oggi ridotta, ma comunque significativa, si è concretamente attuata una proficua sinergia con la partecipata spagnola Financiera Veneta EFC, SA la cui evoluzione, nel 2006 , ha portato ad un risultato economico oltre le lusinghiere aspettative attese dal piano strategico, con utile netto pari a 0,4 milioni di Euro (esercizio precedente 0,06 milioni) e la costante crescita dei volumi intermediati (turnover anno 2006 pari a 289 milioni di Euro contro i 132 milioni dell’esercizio 2005), caratterizzata da un approccio al rischio estremamente prudente.

Con riferimento al disposto di cui all’art. 6 cap.2 del provvedimento Banca d’Italia del 31 Luglio 1992, si precisa quanto segue:

a) attività di ricerca e di sviluppo : nel corso dell’anno la Vostra Società ha recepito gli indirizzi della Capogruppo Banca Lombarda in tema di modello di organizzazione, gestione e controllo ex D.Lgs. 231/2001 (riguardante la responsabilità amministrativa delle persone giuridiche), aggiornando il proprio Modello Organizzativo, che tiene conto delle “Linee guida” dell’ABI e dell’associazione di categoria Assifact, ed è il risultato della costante attività di coordinamento con la Capogruppo, con il supporto della società di consulenza KPMG Audit, attraverso la quale ottenere anche una valutazione indipendente su quanto realizzato.

L’attività di aggiornamento è stata condotta tenendo presente l’esigenza di prevenire il rischio di compimento dei reati contemplati nel decreto, di adeguare il modello organizzativo all’evoluzione legislativa, di adeguare la mappatura delle attività a rischio di reato e dei relativi presidi organizzativi già in vigore, nonché di prevedere un piano di interventi che consentano il costante processo di integrazione di specifiche normative e regolamenti. In tale contesto si è provveduto a regolamentare il funzionamento dell’Organismo di Controllo, a definire il sistema disciplinare e il sistema di segnalazione delle violazioni nonché ad approvare l’adozione del Codice Etico di Gruppo, che costituisce parte integrante del modello organizzativo.

12

Bilancio 2006 - Relazione degli Amministratori sulla Gestione

L’Organismo di Controllo svolge le funzioni di vigilanza previste dall’art. 6 del decreto ed è costituito, in forma collegiale, dai responsabili pro tempore delle funzioni legale, risorse umane e internal auditing, presieduto da un consigliere indipendente e privo di deleghe operative.

Nel corso del 2006 è stata inoltre riservata particolare attenzione alla formazione/informazione in materia, mediante la diffusione del Modello aggiornato all’interno della Società, la consegna del Codice Etico al personale e la pubblicazione all’esterno del Modello Organizzativo sul sito internet della Società. Sono state inoltre poste in essere attività formative sul decreto e sul Modello, sia in aula sia attraverso una piattaforma di autoformazione “e-learning”.

b) Partecipazioni in imprese controllanti: la società non ha mai detenuto, direttamente o indirettamente, azioni proprie o azioni o quote di imprese controllanti.

c) Evoluzione della gestione: nel corso dell’anno 2007 il piano di ristrutturazione verrà completato, non solo attraverso l’esodo di ulteriore personale ma anche con assunzioni mirate nelle aree preposte alla valutazione del rischio e commerciale.Va inoltre segnalato che nel corso del 2007 troverà completa attuazione il provvedimento di Bankitalia in ordine al nuovo criterio di individuazione del massimo rischio per singolo cliente, che viene ricondotto dalla preesistente percentuale del 60% a quella del 40% rispetto al valore del patrimonio di vigilanza, parificando per la fattispecie il trattamento degli intermediari finanziari a quello riservato alle banche. In tal senso la Società, già nel corso degli ultimi mesi del 2006 , ha provveduto ad adeguare la propria attività al nuovo regolamento.

d) Rapporti verso imprese del gruppo e società collegate e rapporti con parti correlate: ai sensi dell’art. 2497 bis comma 5 codice civile, si rappresenta che, nell’ambito dell’attività di direzione e coordinamento posta in essere da Banca Lombarda e Piemontese, nella propria qualità di Capogruppo, la società ha potuto cogliere le sinergie derivanti dall’appartenenza al Gruppo ed utilizzare le stesse per una migliore gestione e sviluppo del proprio business.

I rapporti con la controllante Banca Lombarda e Piemontese S.p.a. e le Società del Gruppo, prevalentemente di affidamento bancario, sono resi alle condizioni di mercato. Tali rapporti sono valutati anche sotto il profilo del potenziale conflitto di interessi.

Le garanzie rilasciate da Banca Lombarda sono a copertura di grandi rischi su importanti debitori; per tali garanzie vengono riconosciute commissioni passive.

Per gli altri servizi prestati dalla Capogruppo o dalle Società del Gruppo (relativi a: audit interno, coordinamento contabile e amministrativo, gestione del personale, risk management ed “information technology”),

13

Bilancio 2006 - Relazione degli Amministratori sulla Gestione

vengono addebitati costi in base a quanto previsto dal contratto quadro per la fornitura servizi tecnici e amministrativi.

Sono inoltre attive alcune convenzioni di collaborazione commerciale con le società del Gruppo, finalizzate all’acquisizione di operazioni di factoring, con riconoscimento di ristorni commissionali.

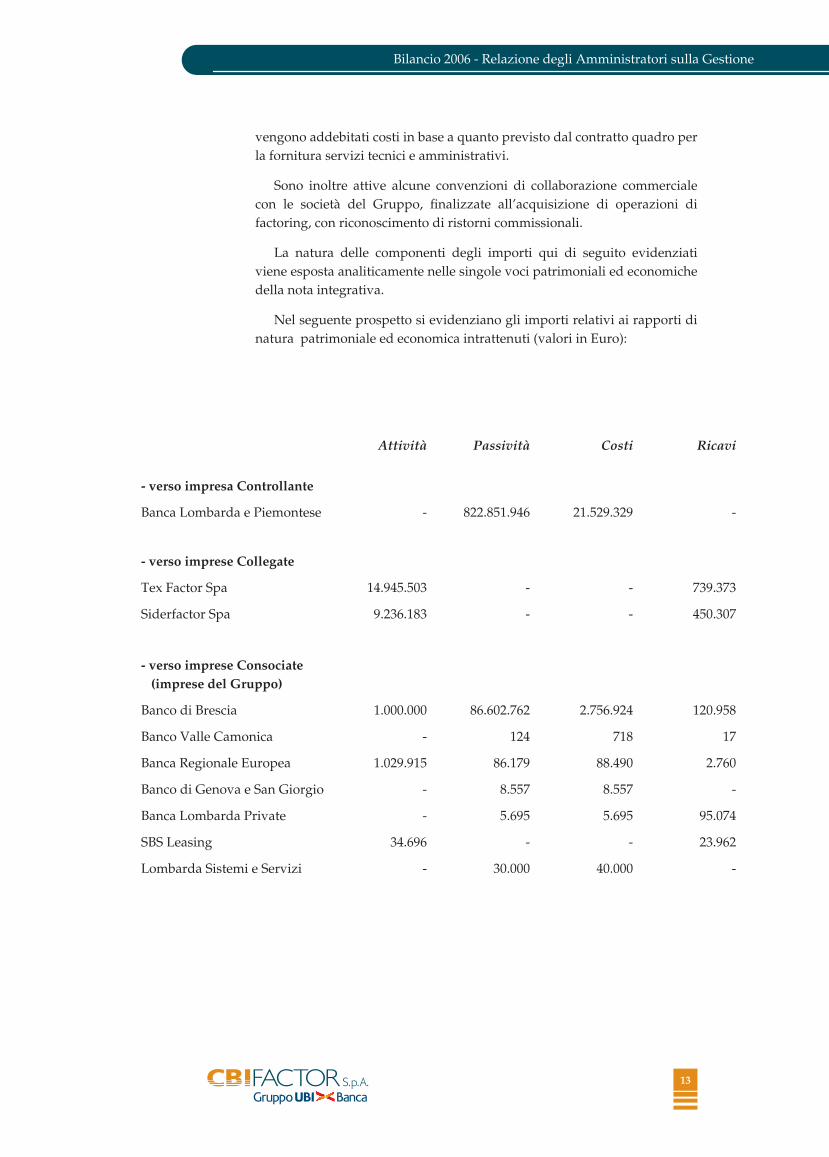

La natura delle componenti degli importi qui di seguito evidenziati viene esposta analiticamente nelle singole voci patrimoniali ed economiche della nota integrativa.

Nel seguente prospetto si evidenziano gli importi relativi ai rapporti di natura patrimoniale ed economica intrattenuti (valori in Euro):

Attività Passività Costi Ricavi

- verso impresa Controllante

Banca Lombarda e Piemontese - 822.851.946 21.529.329 -

- verso imprese Collegate

Tex Factor Spa 14.945.503 - - 739.373

Siderfactor Spa 9.236.183 - - 450.307

- verso imprese Consociate (imprese del Gruppo)

Banco di Brescia 1.000.000 86.602.762 2.756.924 120.958

Banco Valle Camonica - 124 718 17

Banca Regionale Europea 1.029.915 86.179 88.490 2.760

Banco di Genova e San Giorgio - 8.557 8.557 -

Banca Lombarda Private - 5.695 5.695 95.074

SBS Leasing 34.696 - - 23.962

Lombarda Sistemi e Servizi - 30.000 40.000 -

14

Bilancio 2006 - Relazione degli Amministratori sulla Gestione

Con riferimento all’art. 2428, comma 2, punto 6-bis), Codice Civile, introdotto dal D.Lgs 30/12/2003 n. 394, si precisa l’unico strumento derivato (IRS) in essere è gestionalmente solo di copertura, ma contabilmente classificato come di negoziazione.

Complessivamente, nel corso del 2006 non sono state poste in essere, né risultano in essere alla fine dell’esercizio, operazioni atipiche o inusuali, per tali intendendosi rispettivamente quelle estranee alla normale gestione d’impresa e quelle in grado di incidere in modo significativo sulla situazione economica, patrimoniale e finanziaria della società.

e) Altre notizie : nel corso dell’esercizio sono stati adempiuti gli obblighi di segnalazione verso la Banca d’Italia, in merito a Vigilanza, Centrale dei Rischi e Usura; si è inoltre ottemperato alla normativa sulla sicurezza (D.Lgs 626/94), alla deliberazione del “Documento Programmatico sulla sicurezza 2006” in tema di privacy, nonché all’osservanza di quanto previsto dalla normativa in tema di obbligazioni degli esponenti bancari/finanziari (art. 136 T.U.B.), di operazioni con parti correlate e di conflitto di interessi (combinato disposto degli artt. 2391 e 2629 bis c.c.).

Il personale dipendente ha complessivamente dimostrato partecipazione alla produzione di valore, disponibilità e impegno per le attività connesse all’integrazione della società incorporata Veneta Factoring S.p.a.

Nel 2007 la società continuerà il suo impegno nella formazione e potenziamento del tasso di specializzazione, coerentemente con il piano strategico definito con la Capogruppo.

Si segnala infine che, con l’approvazione del bilancio al 31.12.2006 da parte dell’assemblea del socio unico Banca Lombarda e Piemontese Spa, scadrà il mandato a suo tempo conferito alla società di revisione PricewaterhouseCoopers SpA, non più rinnovabile per legge. D’accordo con la capogruppo, previa raccolta di proposta motivata da parte del Collegio Sindacale, verrà proposto all’assemblea il conferimento del nuovo incarico alla società di revisione KPMG S.p.a.

Inoltre, in sede di approvazione del bilancio al 31.12.2006, l’assemblea del socio unico Banca Lombarda e Piemontese Spa provvederà anche alla nomina dei nuovi amministratori, in scadenza per compiuto triennio.

15

Bilancio 2006 - Relazione degli Amministratori sulla Gestione

Per l’utile dell’esercizio 2006 di euro 16.302.137, proponiamo la seguente ripartizione:

- alle altre riserve euro 2.550.344 a riserva straordinaria

- agli azionisti euro 13.751.793 quale dividendo, in ragione di euro 0,198 (euro 0,158 nel 2005) per ciascuna delle n. 69.453.500 azioni.

Vi invitiamo ad approvare il bilancio e la ripartizione dell’utile sopra proposta.

Milano, 22 febbraio 2007

Il Presidente del Consiglio di Amministrazione

Prof. Mario Cattaneo

BILANCIO AL 31 DICEMBRE 2006

RELAZIONE DEL COLLEGIO SINDACALE

17

BILANCIO AL 31 DICEMBRE 2006

RELAZIONE DEL COLLEGIO SINDACALE

18

Bilancio 2006 - Relazione del Collegio Sindacale

RELAZIONE DEL COLLEGIO SINDACALE

Signori Azionisti,

Vi confermiamo anzitutto che, in considerazione del fatto che C.B.I. Factor SpA è controllata da Banca Lombarda e Piemontese SpA, società quotata alla Borsa valori di Milano, si applica alla Vostra società l’art. 165 del D.Lgs. 24 febbraio 1998 n. 58 che demanda in via esclusiva alla società di revisione i controlli previsti dall’art. 155 inerenti alla contabilità e al bilancio d’esercizio.

1) Bilancio

Il bilancio dell’esercizio, chiuso al 31 dicembre 2006, è il primo bilancio redatto dalla Società secondo i principi contabili internazionali (IAS/IFRS), sullo schema previsto da Banca d’Italia pubblicato in data 14/02/2006.

Il Collegio Sindacale dà atto che:

a) da tale bilancio emerge, in sintesi, un utile netto pari ad € 16.302.137 ed un patrimonio netto pari ad € 87.989.849;

b) di aver preso visione della Relazione della Società di Revisione datata 16 marzo 2007, redatta ai sensi degli artt. 156 e 165 del D.Lgs 24 Febbraio 1998, n. 58, dalla quale risulta che, sulla base del lavoro svolto, il Bilancio è conforme alle norme che ne disciplinano i criteri di redazione e pertanto è stato redatto con chiarezza e rappresenta in modo veritiero la Situazione Patrimoniale e Finanziaria e il risultato economico della Società;

c) di aver espresso il consenso all’iscrizione nell’attivo dello stato patrimoniale dei costi aventi natura pluriennale;

d) con riferimento all’art. 2429, comma 2, codice civile, nella redazione del bilancio di esercizio non si è resa necessaria l’adozione della deroga prevista dall’art. 2, comma 5 del D.Lgs. 87/92;

e) il bilancio di esercizio e la relazione sulla gestione che lo correda illustrano esaurientemente la situazione della società nonché le caratteristiche di andamento della gestione durante il decorso esercizio e la sua prevedibile evoluzione.

2) Principi di comportamento ed attività svolta

a) Nel corso dell’esercizio il Collegio Sindacale ha svolto l’attività prevista dalla legge, tenuto anche conto dei principi di comportamento raccomandati dal Consiglio Nazionale dei Dottori Commercialisti e Ragionieri. In particolare il Collegio ha:

partecipato alle Assemblee, alle riunioni del Consiglio di Amministrazione, nonché alle riunioni dell’Organismo di Controllo ex art. 6 D.Lgs. 231/2001;

19

Bilancio 2006 - Relazione del Collegio Sindacale

effettuato le verifiche periodiche, avvalendosi anche delle strutture organizzative che assolvono a funzioni di controllo interno;

effettuato incontri periodici con la società di revisione finalizzati allo scambio di dati e informazioni rilevanti per l’espletamento dei rispettivi compiti e all’analisi dei risultati del lavoro svolto dalla società di revisione. Quest’ultima ha altresì informato il Collegio di non aver rilevato fatti ritenuti censurabili;

vigilato sul rispetto delle norme in materia di “antiriciclaggio”, di “anti-usura”, di “privacy”, di “operazioni sospette”, di “responsabilità amministrativa delle persone giuridiche”, di “obbligazioni degli esponenti bancari/finanziari”, di “operazioni con parti correlate” e di “conflitto di interessi”;

verificato l’applicazione del Provvedimento di Banca d’Italia in ordine alla trasparenza dei servizi e alle condizioni economiche dei singoli affidamenti riassunti nel “Documento di sintesi” e vigilato sull’applicazione dei disposti di Banca d’Italia collegati all’attività specifica.

b) A seguito dell’attività svolta, il Collegio sindacale ha altresì:

constatato il rispetto dei principi di corretta amministrazione e l’osservanza della legge e dell’atto costitutivo;

valutato l’adeguatezza (alla luce della dimensione, della configurazione e della operatività della società) della struttura organizzativa, per gli aspetti di competenza, anche in relazione all’esecuzione del piano strategico triennale deliberato dal Consiglio di Amministrazione all’inizio dell’esercizio, del sistema dei controlli interni, con particolare riguardo al controllo dei rischi di credito, di mercato, di tasso e operativo, nonché del sistema informativo-contabile, in relazione al quale ultimo, come segnalato nella Relazione degli amministratori, la Società dal 1° di novembre 2006 ha adottato, unificandolo, un nuovo sistema informativo, già in uso presso l’Unità Operativa di Pordenone (ex Veneta Factoring Spa).

c) Il Collegio sindacale ha altresì preso atto che la Società si sta adoperando per l’adozione delle nuove regole in tema di “concentrazione dei rischi”, applicabili con gradualità nel corso del 2007, così come contenute nella circolare n. 1208269 del 17.11.2006 di Banca d’Italia, che prevede la riduzione dal 60% al 40% della soglia di massimo rischio per singolo cliente rispetto al patrimonio di vigilanza.

3) Direzione e coordinamento

Con riferimento all’art. 2497 bis del codice civile, in ordine alla pubblicità della società alla cui attività di direzione e coordinamento CBI Factor SpA è soggetta, sono stati esposti in apposita sezione della nota integrativa il prospetto riepilogativo dei dati essenziali dell’ultimo bilancio della società che esercita tale attività di direzione ed inoltre sono stati indicati nella relazione sulla gestione degli amministratori i rapporti intercorsi con chi esercita l’attività di direzione e coordinamento e con le altre società che vi sono soggette nonché gli effetti economici e patrimoniali riferiti.

20

Bilancio 2006 - Relazione del Collegio Sindacale

4) Conclusioni

Signori Azionisti,

in esito a quanto sopra riferito, esprimiamo il nostro parere favorevole in ordine all’approvazione del bilancio di esercizio, corredato dalla relazione sulla gestione ed alla destinazione dell’utile di esercizio proposti dal Consiglio di Amministrazione, precisando che residuano riserve disponibili sufficienti a coprire i costi di cui all’art. 2426, 1° comma, n. 5, c.c.

Il Collegio Sindacale.

Milano, 17 marzo 2007.

RELAZIONE DI CERTIFICAZIONE

21

RELAZIONE DI CERTIFICAZIONE

BILANCIO AL 31 DICEMBRE 2006

25

BILANCIO AL 31 DICEMBRE 2006Schemi di Bilancio Intermediari Finanziari ex art. 107

TUB (Banca d’Italia - 14 febbraio 2006)

26

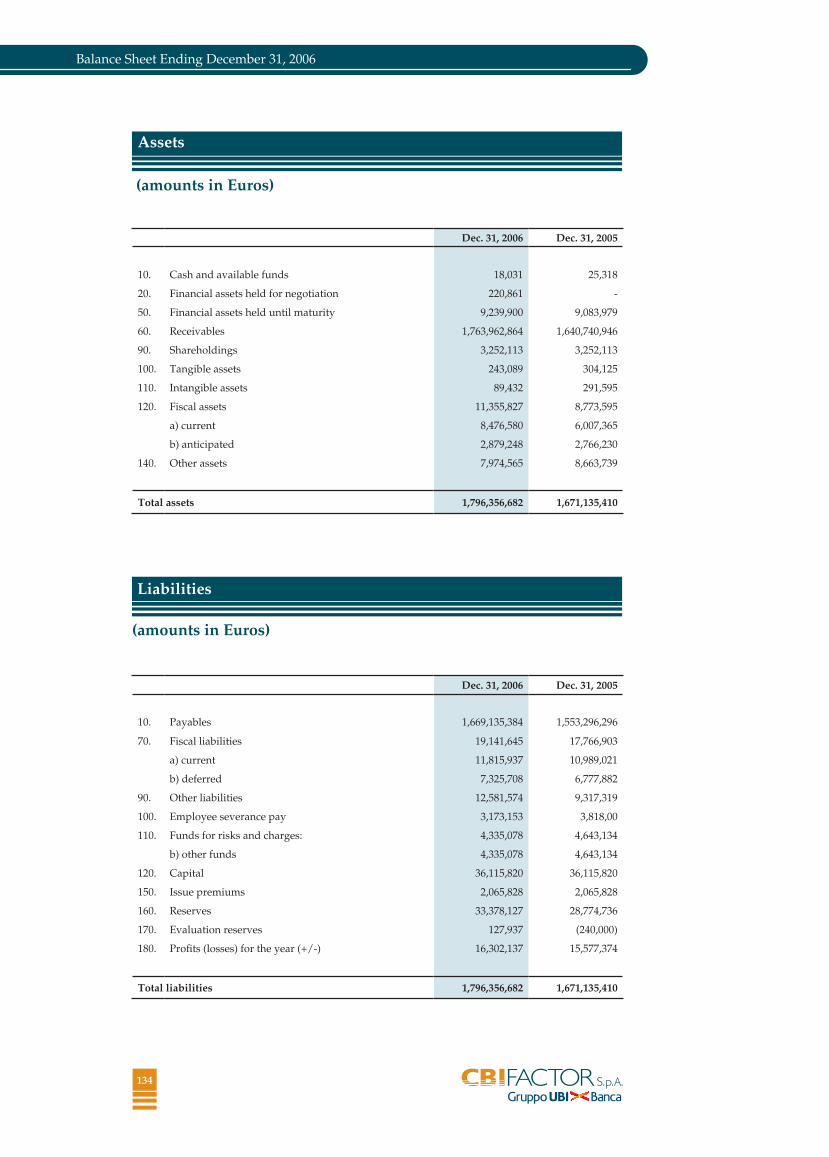

Bilancio al 31 dicembre 2006

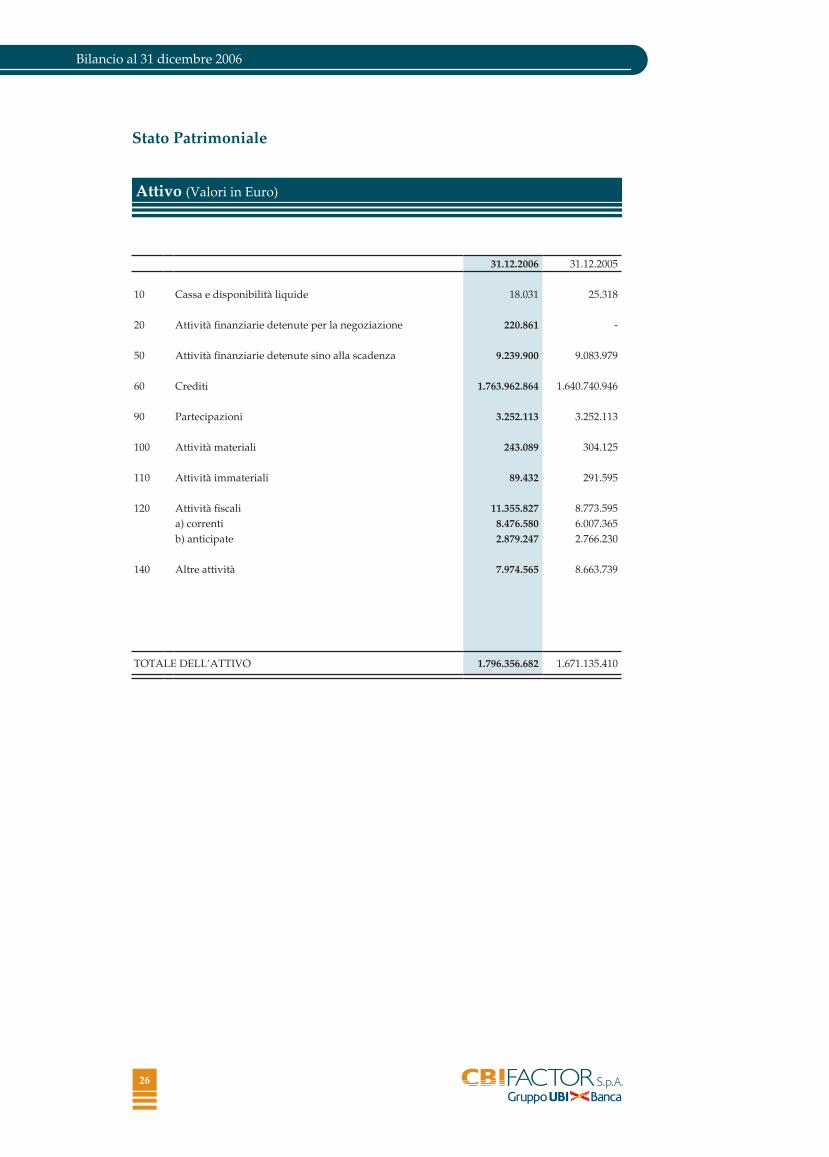

Stato Patrimoniale

Attivo (Valori in Euro)

31.12.2006 31.12.2005

10 Cassa e disponibilità liquide 18.031 25.318

20 Attività finanziarie detenute per la negoziazione 220.861 -

50 Attività finanziarie detenute sino alla scadenza 9.239.900 9.083.979

60 Crediti 1.763.962.864 1.640.740.946

90 Partecipazioni 3.252.113 3.252.113

100 Attività materiali 243.089 304.125

110 Attività immateriali 89.432 291.595

120 Attività fiscali 11.355.827 8.773.595a) correnti 8.476.580 6.007.365b) anticipate 2.879.247 2.766.230

140 Altre attività 7.974.565 8.663.739

TOTALE DELL’ATTIVO 1.796.356.682 1.671.135.410

27

Bilancio al 31 dicembre 2006

Passivo (Valori in Euro)

31.12.2006 31.12.2005

10 Debiti 1.669.135.384 1.553.296.296

70 Passività fiscali 19.141.645 17.766.903a) correnti 11.815.937 10.989.021b) differite 7.325.708 6.777.882

90 Altre passività 12.581.574 9.317.319

100 Trattamento di fine rapporto del personale 3.173.153 3.818.000

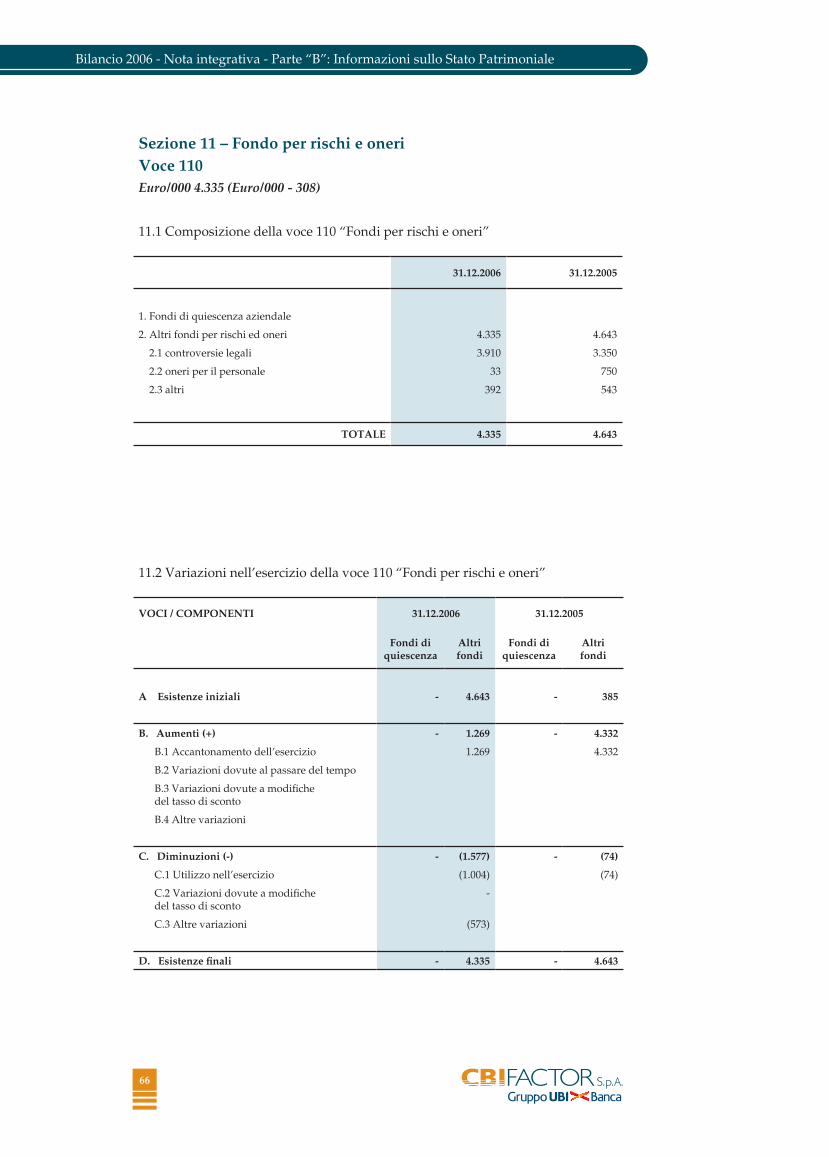

110 Fondi per rischi ed oneri 4.335.078 4.643.134b) altri fondi 4.335.078 4.643.134

120 Capitale 36.115.820 36.115.820

150 Sovrapprezzi di emissione 2.065.828 2.065.828

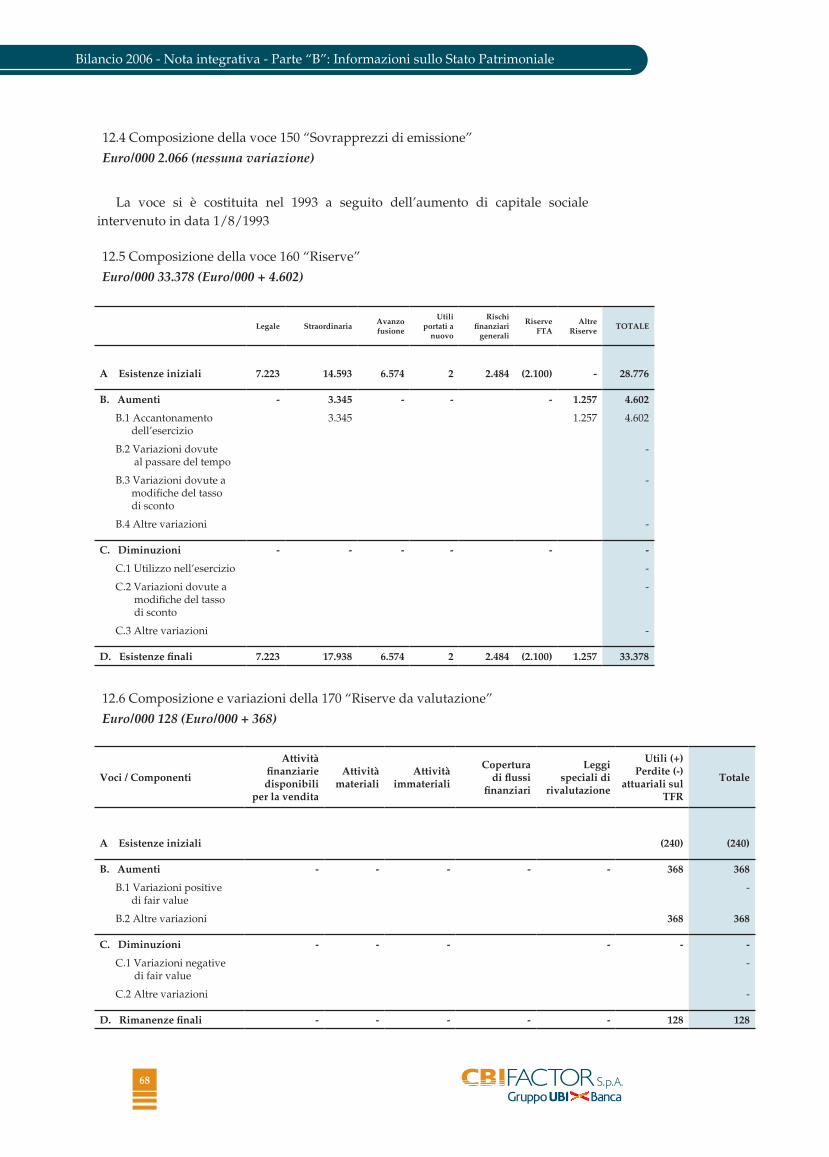

160 Riserve 33.378.127 28.774.736

170 Riserve di valutazione 127.937 (240.000)

180 Utili (Perdite) d’esercizio (+/-) 16.302.137 15.577.374

TOTALE DEL PASSIVO E DEL PATRIMONIO NETTO 1.796.356.682 1.671.135.410

28

Bilancio al 31 dicembre 2006

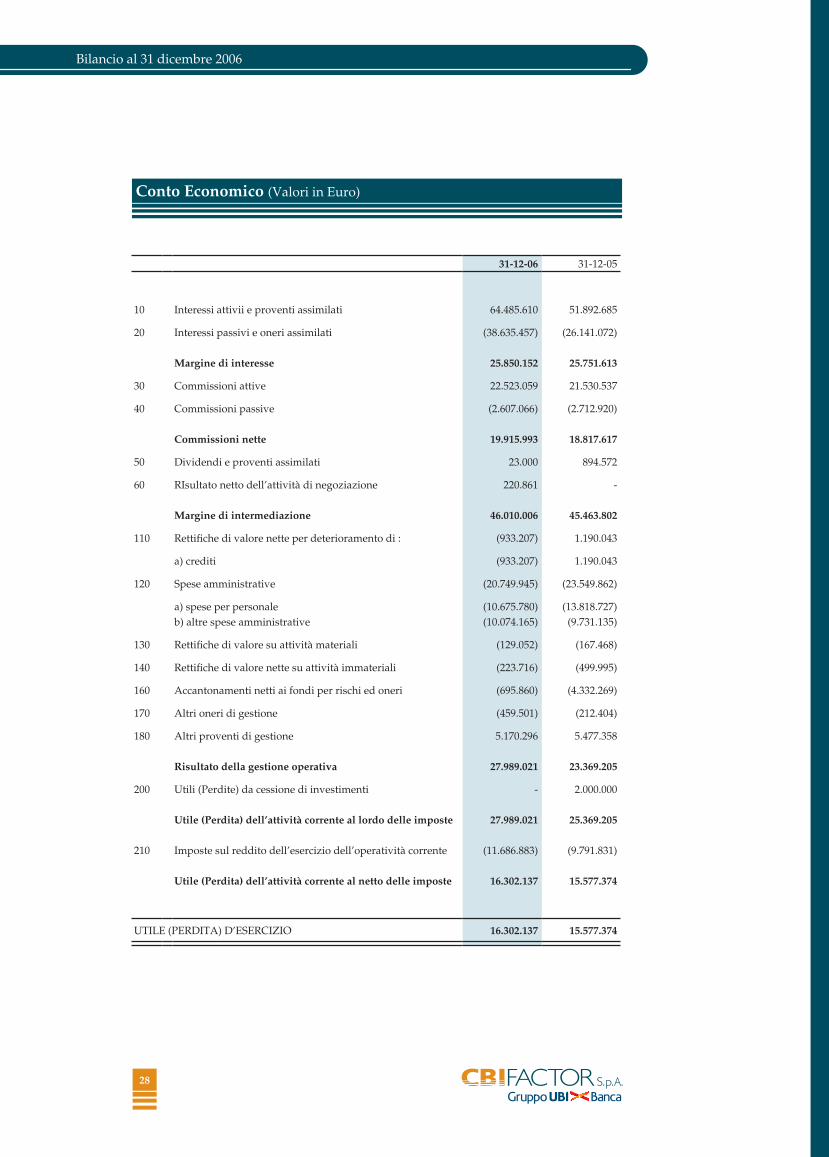

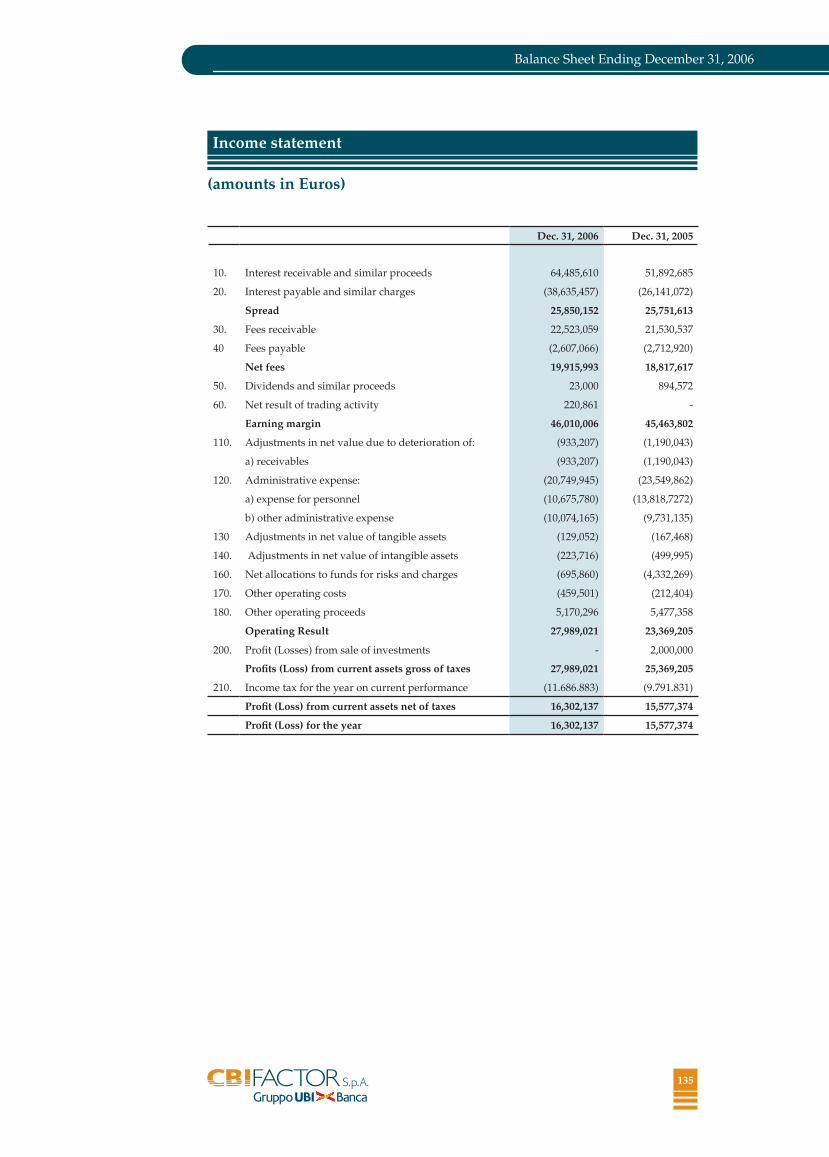

Conto Economico (Valori in Euro)

31-12-06 31-12-05

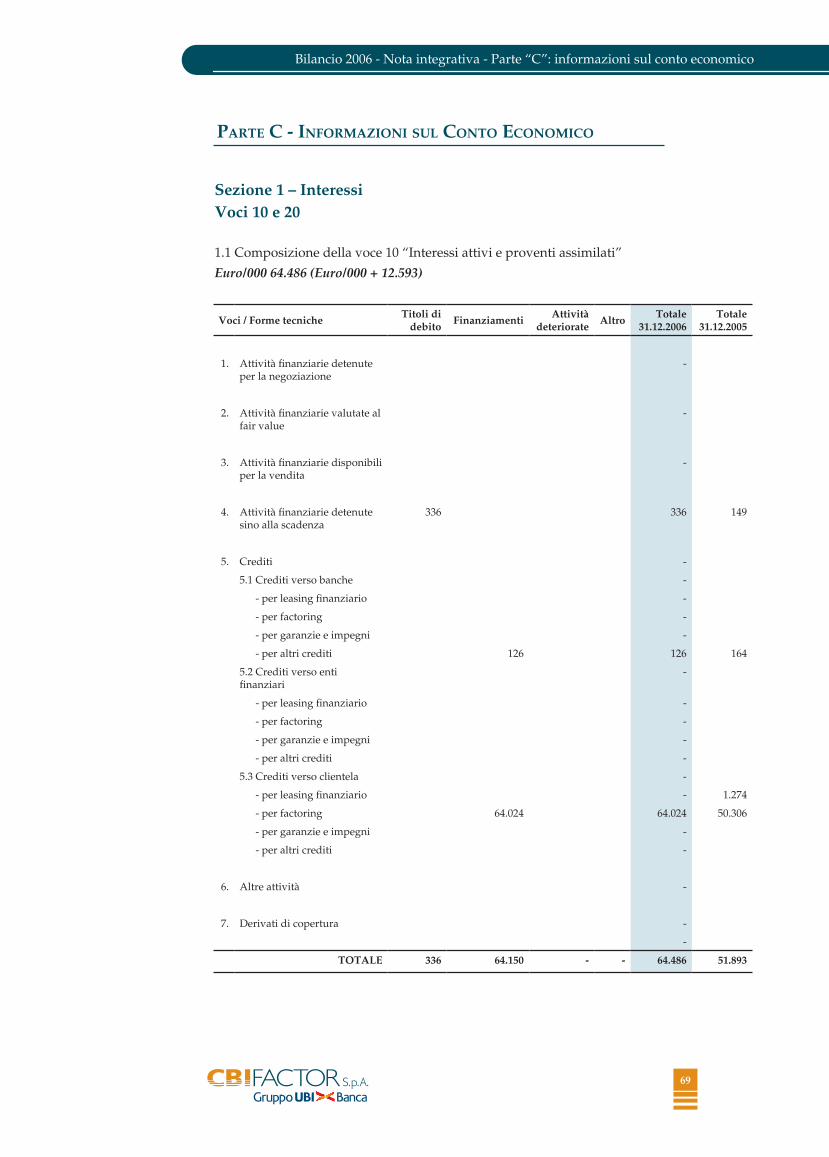

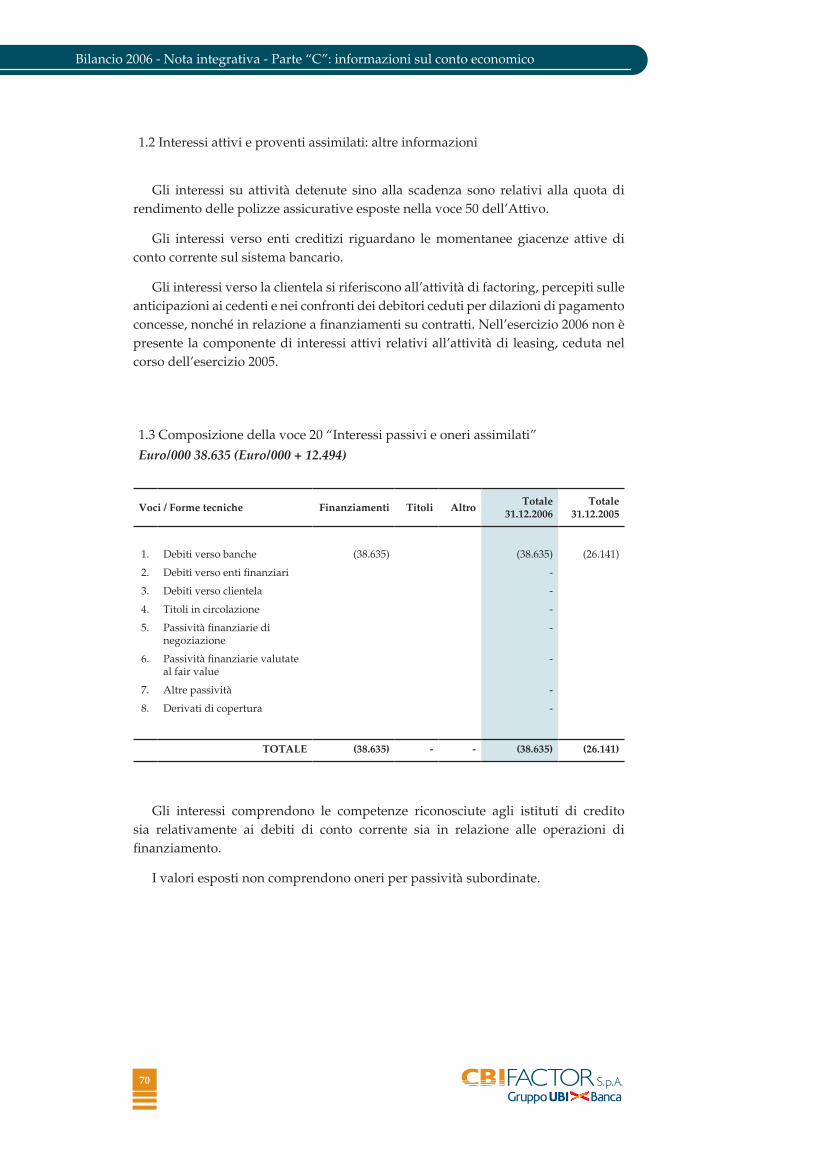

10 Interessi attivii e proventi assimilati 64.485.610 51.892.685

20 Interessi passivi e oneri assimilati (38.635.457) (26.141.072)

Margine di interesse 25.850.152 25.751.613

30 Commissioni attive 22.523.059 21.530.537

40 Commissioni passive (2.607.066) (2.712.920)

Commissioni nette 19.915.993 18.817.617

50 Dividendi e proventi assimilati 23.000 894.572

60 RIsultato netto dell’attività di negoziazione 220.861 -

Margine di intermediazione 46.010.006 45.463.802

110 Rettifiche di valore nette per deterioramento di : (933.207) 1.190.043

a) crediti (933.207) 1.190.043

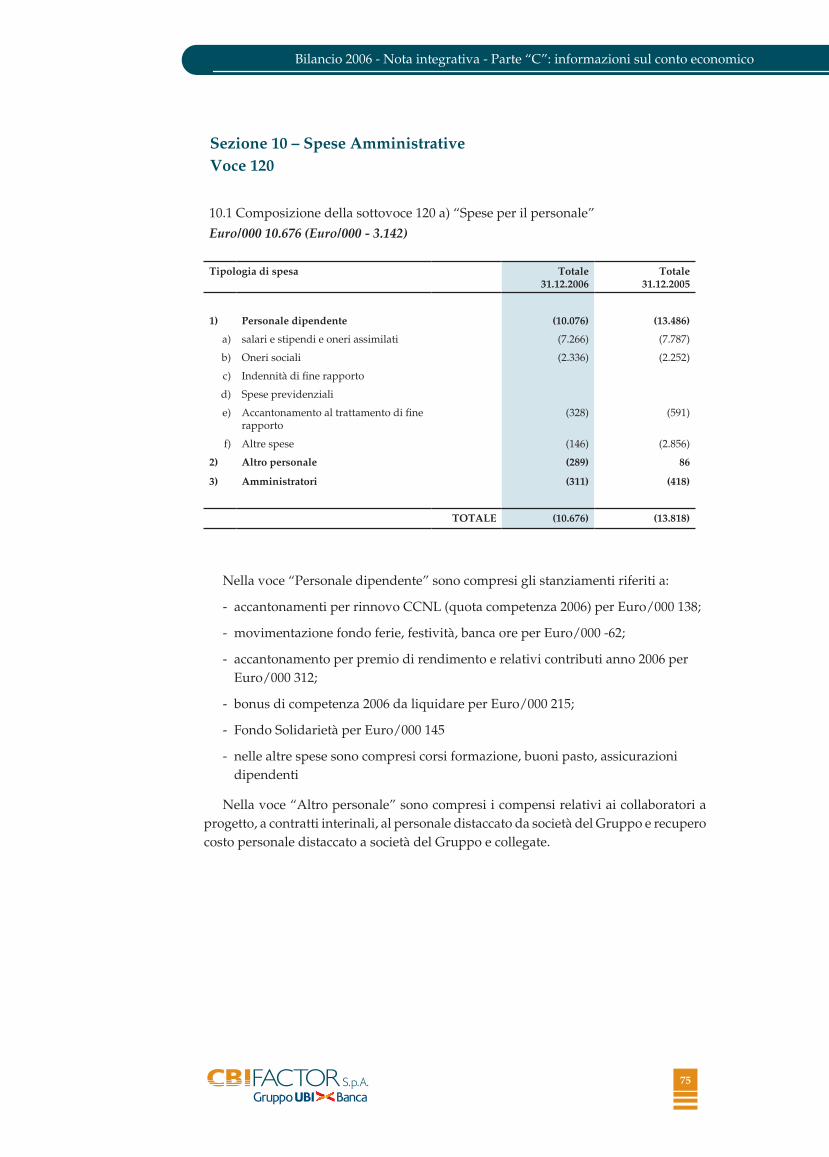

120 Spese amministrative (20.749.945) (23.549.862)

a) spese per personale (10.675.780) (13.818.727)b) altre spese amministrative (10.074.165) (9.731.135)

130 Rettifiche di valore su attività materiali (129.052) (167.468)

140 Rettifiche di valore nette su attività immateriali (223.716) (499.995)

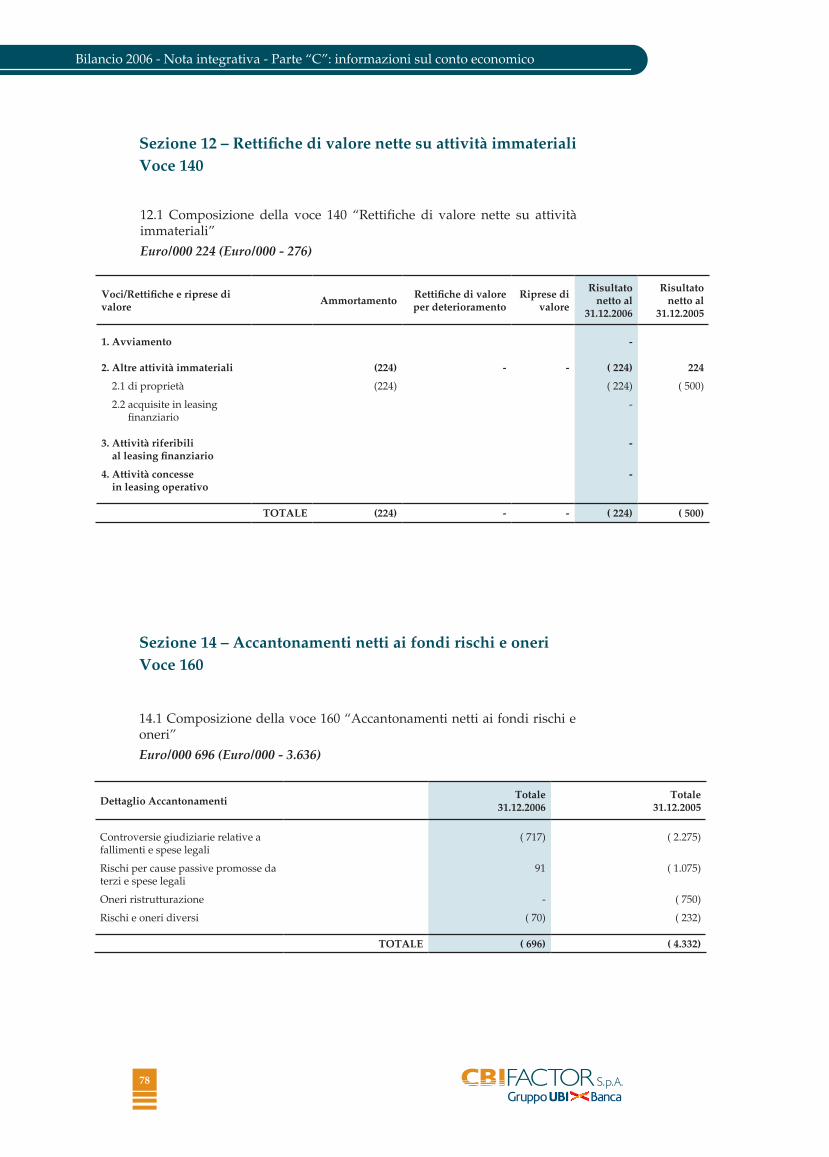

160 Accantonamenti netti ai fondi per rischi ed oneri (695.860) (4.332.269)

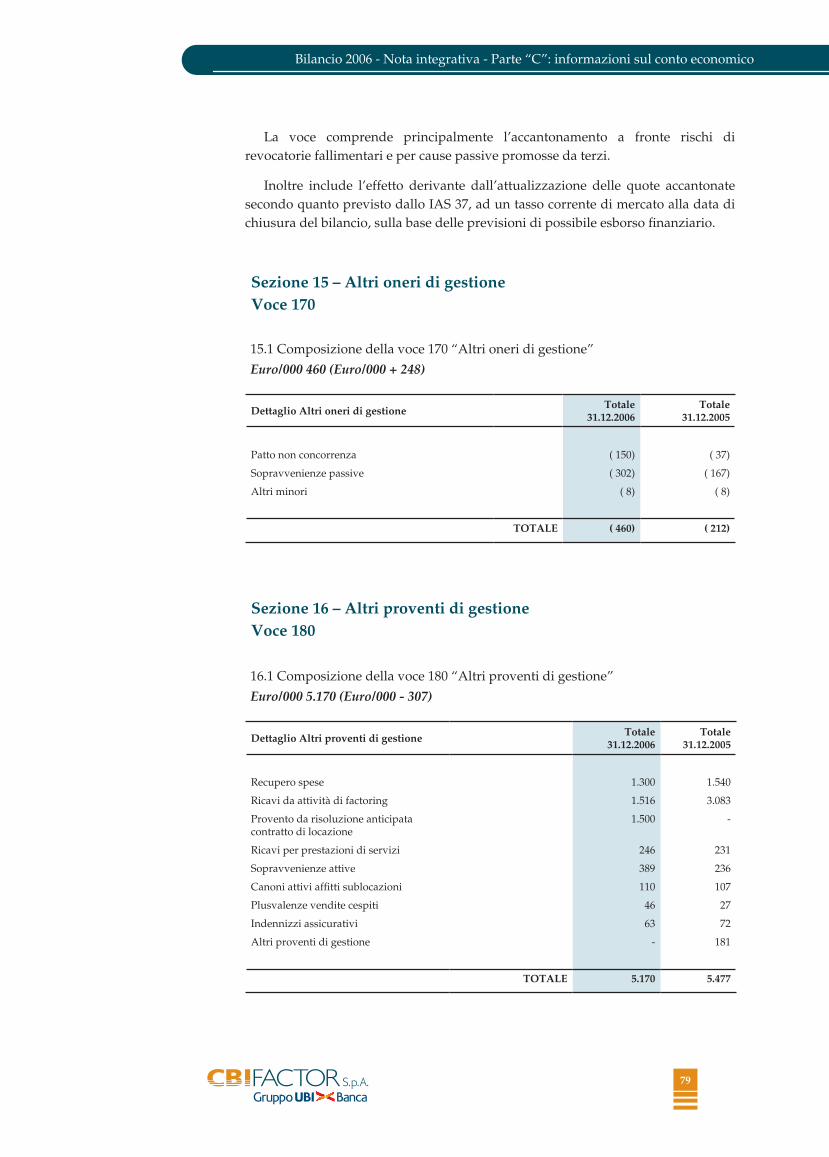

170 Altri oneri di gestione (459.501) (212.404)

180 Altri proventi di gestione 5.170.296 5.477.358

Risultato della gestione operativa 27.989.021 23.369.205

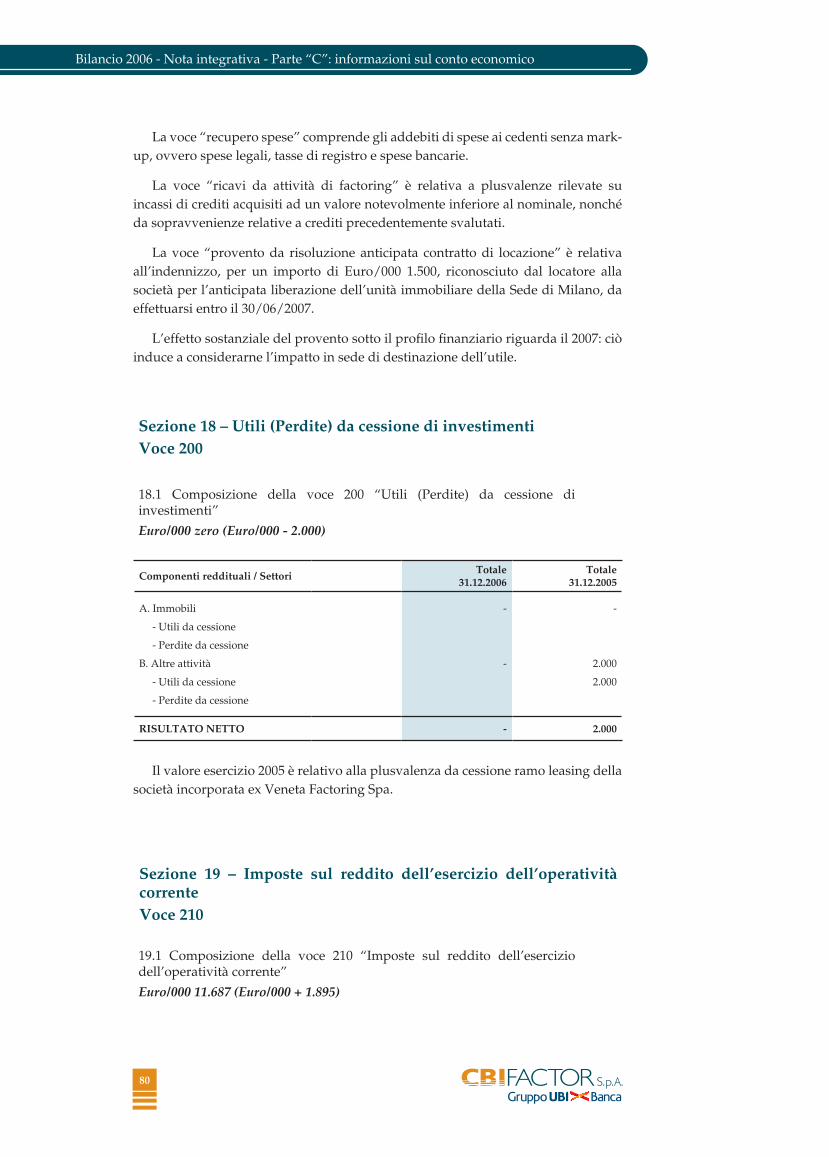

200 Utili (Perdite) da cessione di investimenti - 2.000.000

Utile (Perdita) dell’attività corrente al lordo delle imposte 27.989.021 25.369.205

210 Imposte sul reddito dell’esercizio dell’operatività corrente (11.686.883) (9.791.831)

Utile (Perdita) dell’attività corrente al netto delle imposte 16.302.137 15.577.374

UTILE (PERDITA) D’ESERCIZIO 16.302.137 15.577.374

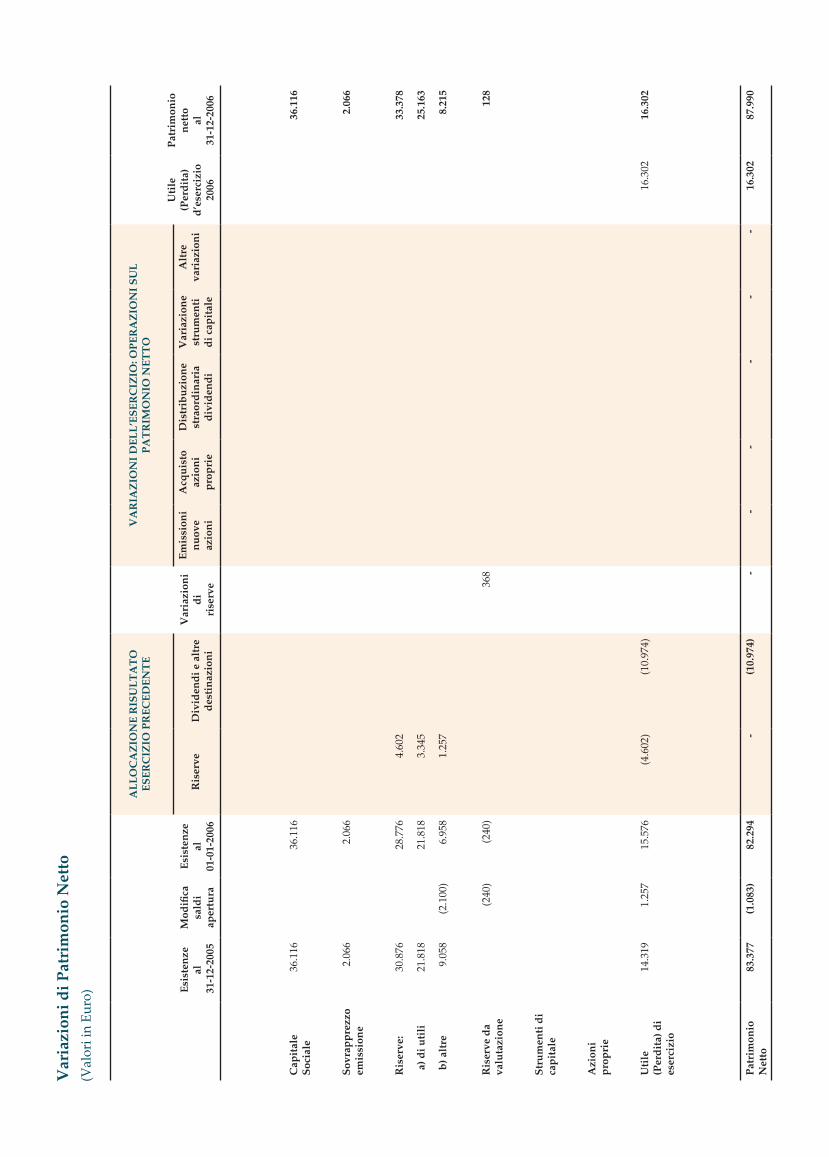

PROSPETTO DELLE VARIAZIONI DI PATRIMONIO NETTO

E

RENDICONTO FINANZIARIO

29

PROSPETTO DELLE VARIAZIONI DI PATRIMONIO NETTO

E

RENDICONTO FINANZIARIO

Esi

sten

ze

al 3

1-12

-200

5

Mod

ifica

sa

ldi

aper

tura

Esi

sten

ze

al

01-0

1-20

06

AL

LO

CA

ZIO

NE

RIS

UL

TA

TO

E

SE

RC

IZIO

PR

EC

ED

EN

TE

Var

iazi

oni

di

rise

rve

VA

RIA

ZIO

NI

DE

LL

’ES

ER

CIZ

IO: O

PE

RA

ZIO

NI

SU

L

PA

TR

IMO

NIO

NE

TT

O

Uti

le

(Per

dit

a)

d’e

serc

izio

20

06

Pat

rim

onio

n

etto

al

31

-12-

2006

Ris

erve

Div

iden

di e

alt

re

des

tin

azio

ni

Em

issi

oni

nu

ove

azio

ni

Acq

uis

to

azio

ni

pro

pri

e

Dis

trib

uzi

one

stra

ord

inar

ia

div

iden

di

Var

iazi

one

stru

men

ti

di c

apit

ale

Alt

re

vari

azio

ni

Cap

ital

e S

ocia

le 3

6.11

6 3

6.11

6 3

6.11

6

Sov

rap

pre

zzo

emis

sion

e 2

.066

2.0

66 2

.066

Ris

erve

: 3

0.87

6 2

8.77

6 4

.602

33.

378

a) d

i uti

li 2

1.81

8 2

1.81

8 3

.345

25.

163

b) a

ltre

9.0

58(2

.100

) 6

.958

1.2

57 8

.215

Ris

erve

da

valu

tazi

one

(2

40)

(240

) 3

68 1

28

Str

um

enti

di

cap

ital

e

Azi

oni

pro

pri

e

Uti

le

(Per

dit

a) d

i es

erci

zio

14.

319

1.2

57 1

5.57

6(4

.602

)(1

0.97

4) 1

6.30

2 1

6.30

2

Pat

rim

onio

N

etto

8

3.37

7(1

.083

) 8

2.29

4 -

(10.

974)

- -

- -

- -

16.

302

87.

990

Var

iazi

oni d

i Pat

rim

onio

Net

to(V

alor

i in

Eur

o)

31

Bilancio 2006 - Variazione nei Conti di Patrimonio Netto e Rendiconto Finanziario

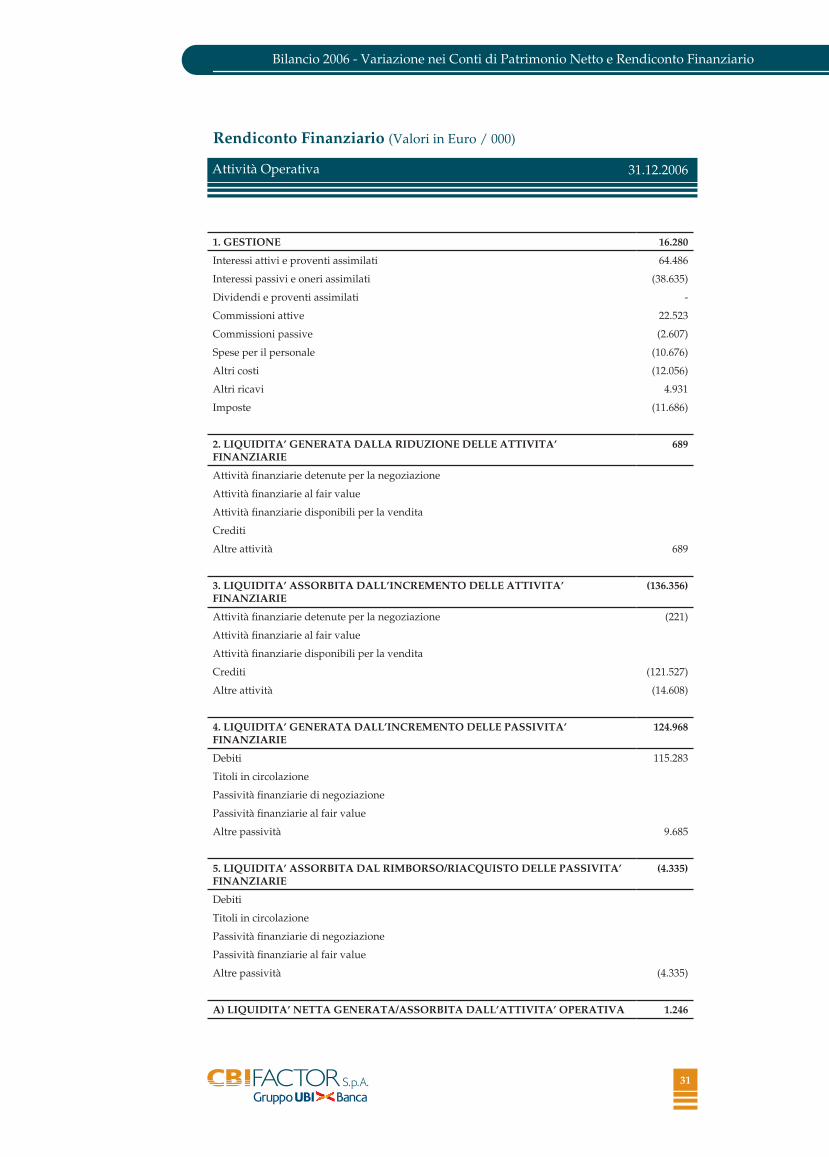

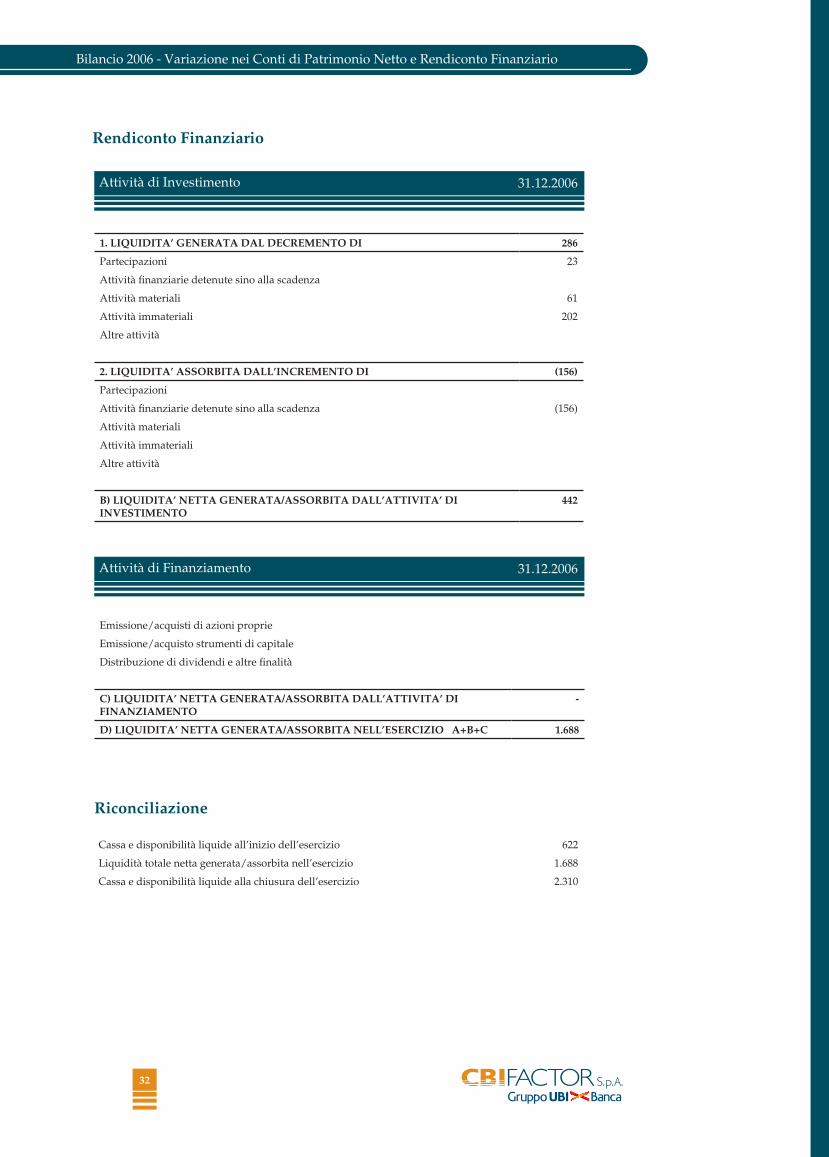

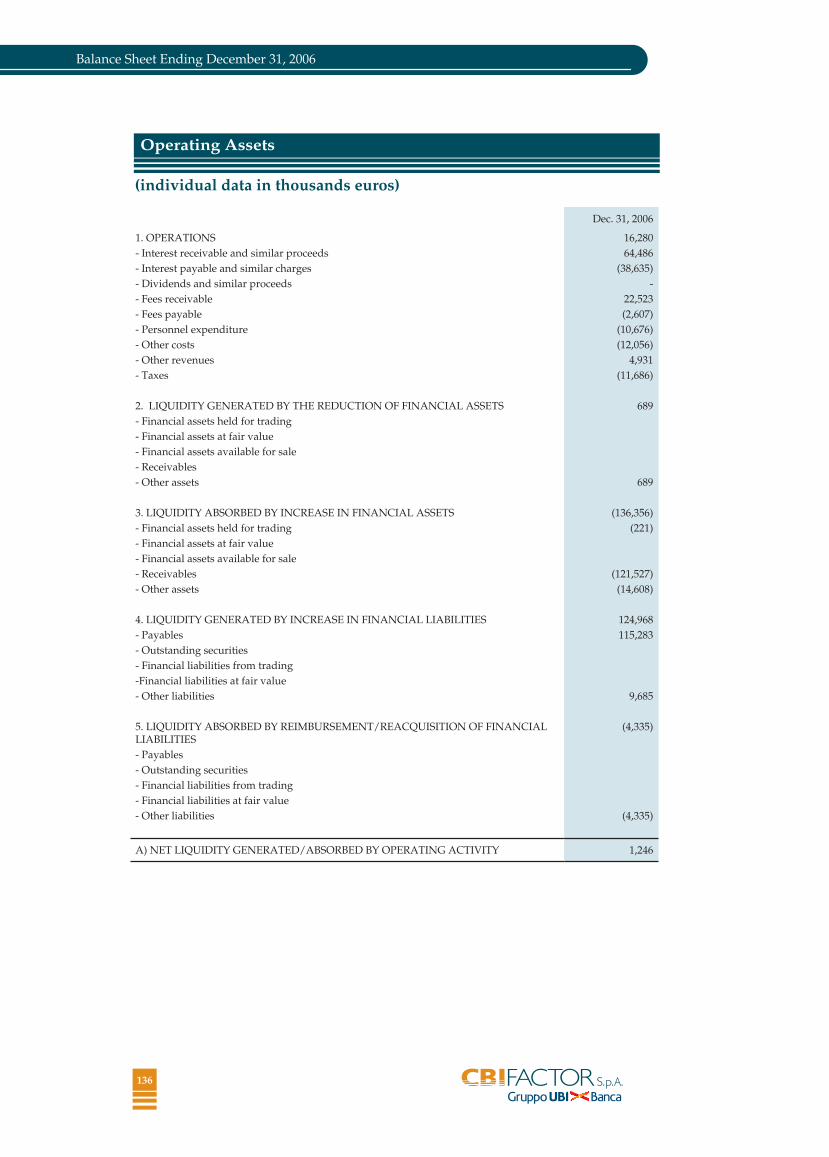

Rendiconto Finanziario (Valori in Euro / 000)

1. GESTIONE 16.280

Interessi attivi e proventi assimilati 64.486

Interessi passivi e oneri assimilati (38.635)

Dividendi e proventi assimilati -

Commissioni attive 22.523

Commissioni passive (2.607)

Spese per il personale (10.676)

Altri costi (12.056)

Altri ricavi 4.931

Imposte (11.686)

2. LIQUIDITA’ GENERATA DALLA RIDUZIONE DELLE ATTIVITA’ FINANZIARIE

689

Attività finanziarie detenute per la negoziazione

Attività finanziarie al fair value

Attività finanziarie disponibili per la vendita

Crediti

Altre attività 689

3. LIQUIDITA’ ASSORBITA DALL’INCREMENTO DELLE ATTIVITA’ FINANZIARIE

(136.356)

Attività finanziarie detenute per la negoziazione (221)

Attività finanziarie al fair value

Attività finanziarie disponibili per la vendita

Crediti (121.527)

Altre attività (14.608)

4. LIQUIDITA’ GENERATA DALL’INCREMENTO DELLE PASSIVITA’ FINANZIARIE

124.968

Debiti 115.283

Titoli in circolazione

Passività finanziarie di negoziazione

Passività finanziarie al fair value

Altre passività 9.685

5. LIQUIDITA’ ASSORBITA DAL RIMBORSO/RIACQUISTO DELLE PASSIVITA’ FINANZIARIE

(4.335)

Debiti

Titoli in circolazione

Passività finanziarie di negoziazione

Passività finanziarie al fair value

Altre passività (4.335)

A) LIQUIDITA’ NETTA GENERATA/ASSORBITA DALL’ATTIVITA’ OPERATIVA 1.246

Attività Operativa 31.12.2006

32

Bilancio 2006 - Variazione nei Conti di Patrimonio Netto e Rendiconto Finanziario

BILANCIO AL 31 DICEMBRE 2006

NOTA INTEGRATIVA

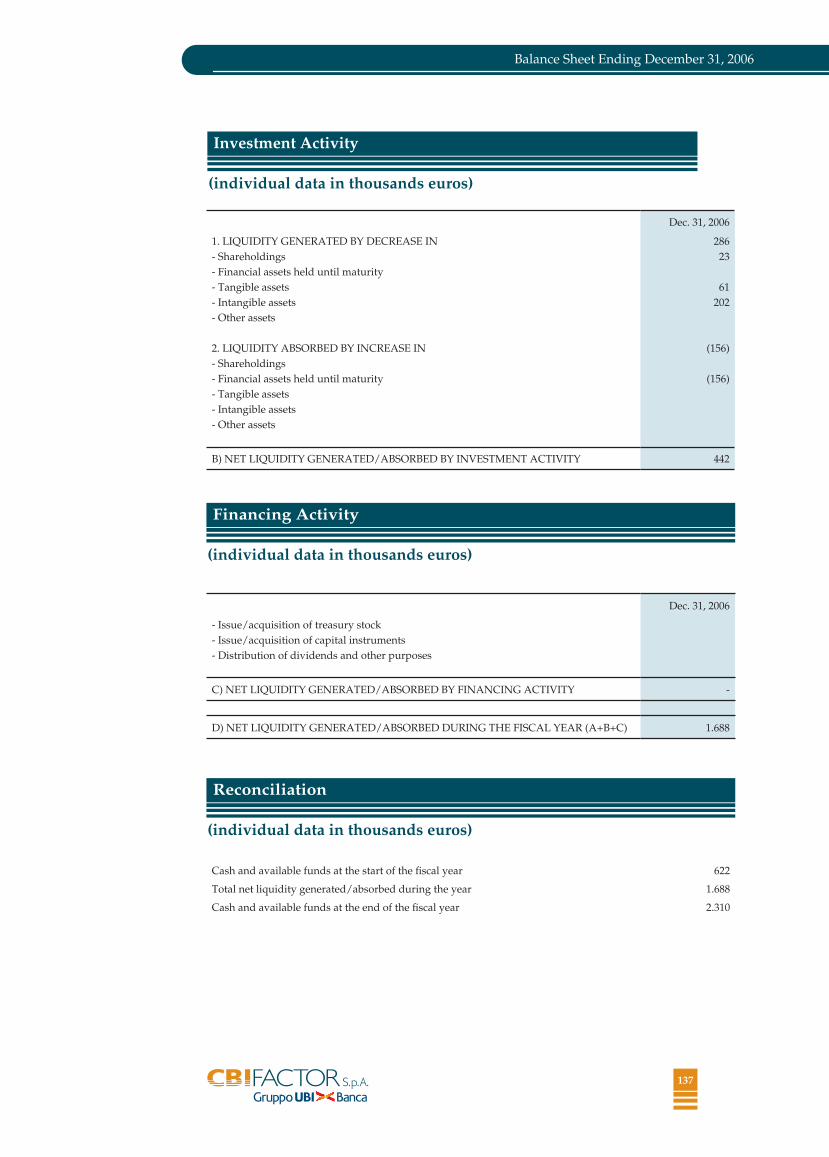

1. LIQUIDITA’ GENERATA DAL DECREMENTO DI 286

Partecipazioni 23

Attività finanziarie detenute sino alla scadenza

Attività materiali 61

Attività immateriali 202

Altre attività

2. LIQUIDITA’ ASSORBITA DALL’INCREMENTO DI (156)

Partecipazioni

Attività finanziarie detenute sino alla scadenza (156)

Attività materiali

Attività immateriali

Altre attività

B) LIQUIDITA’ NETTA GENERATA/ASSORBITA DALL’ATTIVITA’ DI INVESTIMENTO

442

Rendiconto Finanziario

Attività di Investimento

Emissione/acquisti di azioni proprie

Emissione/acquisto strumenti di capitale

Distribuzione di dividendi e altre finalità

C) LIQUIDITA’ NETTA GENERATA/ASSORBITA DALL’ATTIVITA’ DI FINANZIAMENTO

-

D) LIQUIDITA’ NETTA GENERATA/ASSORBITA NELL’ESERCIZIO A+B+C 1.688

31.12.2006

Attività di Finanziamento 31.12.2006

Riconciliazione

Cassa e disponibilità liquide all’inizio dell’esercizio 622

Liquidità totale netta generata/assorbita nell’esercizio 1.688

Cassa e disponibilità liquide alla chiusura dell’esercizio 2.310

33

BILANCIO AL 31 DICEMBRE 2006

NOTA INTEGRATIVA

35

Bilancio 2006 - Nota integrativa - Parte “A”: Politiche Contabili

NOTA INTEGRATIVA

La nota integrativa è suddivisa nelle seguenti parti:

1) Parte A – Politiche contabili2) Parte B – Informazioni sullo stato patrimoniale3) Parte C – Informazioni sul conto economico4) Parte D – Altre informazioni

Ogni parte della nota è articolata in sezioni, ciascuna delle quali illustra un singolo aspetto della gestione aziendale. Le sezioni contengono informazioni di natura sia qualitativa sia quantitativa.

PARTE A - POLITICHE CONTABILI

A1 - Parte generale

Sezione 1 - Dichiarazione di conformità ai principi contabili internazionali

Il bilancio è stato redatto secondo i principi contabili di Gruppo, resi conformi ai principi contabili emanati dallo IASB, omologati dalla Commissione Europea, come stabilito dal regolamento comunitario n. 1606 del 19 luglio 2002 che disciplina l’entrata in vigore dei principi contabili internazionali IAS/IFRS.

Il bilancio è stato predisposto seguendo gli schemi contenuti nelle istruzioni del provvedimento del Governatore della Banca d’Italia del 14 febbraio 2006 e relative disposizioni transitorie.

Sezione 2 - Principi generali di redazione

L’applicazione dei Principi Contabili Internazionali è stata effettuata facendo riferimento anche al “Quadro sistematico per la preparazione e presentazione del bilancio” con particolare riguardo alle clausole fondamentali di redazione del bilancio che riguardano la prevalenza della sostanza sulla forma e il concetto della rilevanza e significatività dell’informazione.

Il bilancio è redatto secondo il principio della competenza economica. Le compensazioni tra attività e passività e tra costi e ricavi sono effettuate solo se richiesto o consentito da un principio o da una sua interpretazione.

36

Bilancio 2006 - Nota integrativa - Parte “A”: Politiche Contabili

Il bilancio è costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dal prospetto delle variazioni del patrimonio netto, dalla nota integrativa, dalla relazione degli amministratori sull’andamento della gestione.

Gli schemi della nota integrativa sono redatti in migliaia di Euro e presentano anche i corrispondenti raffronti con l’esercizio precedente opportunamente riclassificati per omogeneità di comparazione.

Sezione 3 – Eventi successivi alla data di riferimento del bilancio

Nel periodo intercorso dalla data di chiusura dell’esercizio alla data di approvazione del bilancio, sulla base di tutti gli elementi conoscitivi attualmente disponibili, non sono intervenuti nuovi eventi che possano incidere sulla situazione economica, patrimoniale e finanziaria della società.

Sezione 4 – Altri aspetti

Il bilancio è stato sottoposto a revisione contabile ai sensi artt. 156 e 165 del D.Lgs n. 58 del 24/02/1998, dalla società di revisione PricewaterhouseCoopers Spa, a cui è stato conferito l’incarico per il triennio 2004-2006 dall’Assemblea del 16/03/2004.

A.2 – Parte relativa ai principali aggregati di bilancio

Di seguito vengono indicati, per i principali aggregati di bilancio, i criteri di iscrizione, classificazione, valutazione e cancellazione.

A.2.1 Attività finanziarie detenute per la negoziazione

Criteri di iscrizione

L’iscrizione iniziale avviene alla data di regolamento per i titoli e alla data di negoziazione per i derivati. Il valore di iscrizione è pari al costo di acquisto inteso come fair value1 dello strumento, senza considerare i costi ed i ricavi di transazione imputabili allo strumento stesso.

Criteri di classificazione

Le attività finanziarie detenute per la negoziazione includono gli strumenti finanziari posseduti con l’intento di generare, nel breve termine, profitti derivanti dalle variazioni dei loro prezzi.

Criteri di valutazione

Il portafoglio di negoziazione è valutato al fair value, ad eccezione degli strumenti rappresentativi di capitale che non sono quotati in un mercato attivo, il cui fair value

37

Bilancio 2006 - Nota integrativa - Parte “A”: Politiche Contabili

non può essere determinato in modo attendibile e che pertanto sono mantenuti al costo.

La determinazione del fair value delle attività o passività di un portafoglio di negoziazione è basata su prezzi rilevati in mercati attivi o su modelli interni di valutazione generalmente utilizzati nella pratica finanziaria. Se il fair value di un’attività finanziaria diventa negativo, tale attività è contabilizzata come una passività finanziaria.

Gli utili e le perdite realizzati mediante cessione o rimborso, nonché gli utili e le perdite non realizzati derivanti dalle variazioni del fair value del portafoglio di negoziazione, sono classificati nel risultato netto dell’attività di negoziazione.

Criteri di cancellazione

La cancellazione delle attività finanziarie detenute per la negoziazione avviene nel momento in cui scadono i diritti contrattuali sui flussi finanziari delle attività in oggetto e quando a seguito della cessione sono trasferiti sostanzialmente tutti i rischi e benefici relativi all’attività finanziaria medesima.

A.2.2 Attività finanziarie detenute fino alla scadenza

Gli investimenti posseduti sino alla scadenza sono rappresentati da strumenti finanziari non derivati, con pagamenti fissi o determinabili e scadenza fissa, che l’impresa ha l’intenzione e la capacità di detenere sino alla scadenza.

A.2.3 Crediti

Criteri di iscrizione

a) I crediti ceduti pro-solvendo (senza derecognition da parte del cedente) sono rilevati limitatamente agli importi erogati al cedente a titolo di anticipo del corrispettivo, comprensivo degli interessi e competenze maturate, e la prima iscrizione avviene in base al corrispettivo anticipato al cedente a fronte della cessione dei crediti.

b) I crediti ceduti pro-soluto, i crediti acquistati a titolo definitivo, con trasferimento sostanziale dei rischi e benefici, i crediti maturity pagati alla scadenza sono rilevati per l’ammontare nominale delle fatture cedute (con derecognition da parte del cedente) e la prima iscrizione avviene al valore nominale del credito (equivalente al fair value).

c) I crediti acquistati per importo notevolmente inferiore al valore nominale figurano iscritti per l’importo effettivamente pagato all’atto dell’acquisto, a causa della situazione economica-patrimoniale del debitore ceduto.

d) I finanziamenti erogati a fronte dei crediti futuri non sottostanti a cessioni di crediti e i finanziamenti rateali sono rilevati per il valore pari all’importo del finanziamento comprensivo degli interessi e competenze maturate.

38

Bilancio 2006 - Nota integrativa - Parte “A”: Politiche Contabili

Criteri di valutazione

I crediti pro-soluto sono rilevati anche successivamente alla prima iscrizione ,al valore nominale e, limitatamente ai crediti acquistati a titolo definitivo (con durata superiore ai 12 mesi), si procede alla valutazione al “costo ammortizzato”, applicando un tasso di mercato in vigore alla data di chiusura dell’esercizio.

I crediti pro-solvendo sono rilevati in base al corrispettivo anticipato ed alle competenze maturate.

La valutazione dei crediti problematici (non performing), costituiti dai crediti inclusi nelle categorie di rischiosità sofferenze, incagli, ristrutturati, viene effettuata analiticamente, in relazione a oggettive possibilità di perdita di valore.

I criteri per la determinazione delle svalutazioni da apportare ai crediti si basano sull’attualizzazione dei flussi finanziari attesi per capitale ed interessi, tenendo conto delle eventuali garanzie che assistono le posizioni. Ai fini della determinazione del valore attuale dei flussi, gli elementi fondamentali sono rappresentati dall’individuazione degli incassi stimati, delle relative scadenze e del tasso di attualizzazione da applicare, pari al tasso in essere sulle singole posizioni rilevato al momento del passaggio a status “non performing”.

Per le previsioni di recupero dei crediti problematici si fa riferimento a piani di rientro analitici ove disponibili e, in mancanza, a valori stimati e forfetari desunti da serie storiche interne, da studi di settore e da valutazioni professionali esterne. Queste stime vengono effettuate considerando sia la specifica situazione di solvibilità dei debitori, dei cedenti e dei garanti.

L’accantonamento a fronte di un credito deteriorato è oggetto di ripresa di valore solo a fronte della ragionevole certezza del maggior recupero rispetto al valore rettificato, nel limite massimo del costo ammortizzato.

La valutazione dei crediti in bonis (performing), inclusi quelli scaduti da oltre 180 giorni , perché nei confronti della Pubblica Amministrazione, riguarda portafogli di attività per i quali vengono riscontrati elementi oggettivi di perdita a livello collettivo di portafoglio. Ai flussi di cassa stimati delle attività, aggregate in classi omogenee con caratteristiche simili in termini di rischio di credito, vengono applicate le percentuali di perdita desumibili dalle serie storico-statistiche rilevate dal sistema interno di rating. La svalutazione (impairment) viene determinata come differenza tra il valore di bilancio e l’importo ritenuto recuperabile.

Gli interessi di mora trovano la loro iscrizione a conto economico al momento dell’effettivo incasso.

Criteri di cancellazione

La cancellazione integrale o parziale del credito viene registrata rispettivamente quando lo stesso è considerato definitivamente irrecuperabile, cosi come il ripristino quando vengono meno i motivi che ne hanno determinato la svalutazione. L’importo delle perdite è rilevato nel conto economico al netto delle svalutazioni

39

Bilancio 2006 - Nota integrativa - Parte “A”: Politiche Contabili

precedentemente effettuate. Recuperi di importi precedentemente svalutati sono iscritti a conto economico in riduzione della voce rettifiche di valore nette per deterioramento di crediti.

A.2.4 Partecipazioni

Criteri di iscrizione e valutazione

La voce include le partecipazioni in società collegate, iscritte in bilancio secondo il metodo del costo in quanto costituiscono immobilizzazine finanziarie.

Se esistono evidenze che il valore di una partecipazione possa aver subito una riduzione, si procede alla stima del valore recuperabile della partecipazione stessa, tenendo conto del valore attuale dei flussi finanziari futuri che la partecipazione potrà generare, incluso il valore di dismissione finale dell’investimento.

Nel caso in cui il valore di recupero risulti inferiore al valore contabile, la relativa differenza è rilevata a conto economico.

Qualora i motivi della perdita di valore siano rimossi a seguito di un evento verificatosi successivamente alla rilevazione della riduzione di valore, vengono effettuate riprese di valore con imputazione a conto economico, nel limite del costo storico di acquisto.

Criteri di cancellazione

Le partecipazioni vengono cancellate quando scadono i diritti contrattuali sui flussi finanziari derivanti dalle attività stesse o quando l’attività finanziaria viene ceduta trasferendo sostanzialmente tutti i rischi e benefici ad essa connessi.

A.2.5 Attività materiali

Attività materiali

Criteri di iscrizione e classificazione

La voce include beni mobili strumentali, impianti, altre macchine e attrezzature detenute per essere utilizzate dall’impresa.

L’iscrizione iniziale avviene al costo, comprensivo di tutti i costi direttamente imputabili alla messa in funzione del bene. I costi di manutenzione ordinaria vengono contabilizzati direttamente a conto economico.

Criteri di valutazione

Successivamente alla rilevazione iniziale le attività materiali sono valutate al costo al netto degli ammortamenti e delle eventuali svalutazioni per perdite durevoli di valore; tali beni vengono ammortizzati in ogni esercizio in quote

40

Bilancio 2006 - Nota integrativa - Parte “A”: Politiche Contabili

costanti in relazione alla vita utile residua. Per le spese per migliorie su beni di terzi, consistenti essenzialmente nelle spese di ristrutturazione di locali in affitto, l’ammortamento avviene per una durata massima pari a quella del contratto stipulato con il locatore.

Criteri di cancellazione

L’attività materiale è eliminata dallo stato patrimoniale al momento della dismissione o quando il bene è permanentemente ritirato dall’uso e dalla sua dismissione non sono attesi benefici economici futuri.

A.2.6 Attività immateriali

Attività immateriali

Criteri di iscrizione e classificazione

Le attività immateriali sono essenzialmente rappresentate da software applicativo ad utilizzazione pluriennale.

Criteri di valutazione

Le attività immateriali sono iscritte in bilancio al costo al netto degli ammortamenti effettuati a quote costanti sul periodo della stima di vita residua utile e delle perdite durevoli di valore.

Criteri di cancellazione

L’immobilizzazione immateriale è eliminata dallo stato patrimoniale al momento della dismissione o quando il bene è permanentemente ritirato dall’uso.

A.2.7 Attività e passività fiscali

Le imposte sul reddito sono calcolate nel rispetto della vigente legislazione fiscale.

L’onere fiscale è l’importo complessivo delle imposte correnti e differite incluso nella determinazione del risultato dell’esercizio. Le imposte correnti corrispondono all’importo delle imposte sul reddito dovute riferibili al reddito imponibile di un esercizio.

Le passività fiscali differite corrispondono agli importi delle imposte sul reddito dovute negli esercizi futuri riferibili alle differenze temporanee imponibili. Le attività fiscali differite corrispondono agli importi delle imposte sul reddito recuperabili negli esercizi futuri e sono riferibili a differenze temporanee deducibili.

Il valore fiscale di un’attività o di una passività è il valore attribuito a quella attività o passività secondo la normativa fiscale vigente. Una passività fiscale differita viene rilevata per tutte le differenze temporanee imponibili secondo le

41

Bilancio 2006 - Nota integrativa - Parte “A”: Politiche Contabili

disposizioni dello IAS 12. Un’attività fiscale differita viene rilevata per tutte le differenze temporanee deducibili secondo le disposizioni dello IAS 12 solo se è probabile che sarà realizzato un reddito imponibile a fronte del quale potrà essere utilizzata la differenza temporanea deducibile.

Le attività e le passività fiscale per imposte differite attive e passive sono calcolate utilizzando l’aliquota fiscale in vigore nei periodi in cui l’attività sarà realizzata o la passività sarà estinta.

Le imposte correnti e differite sono registrate a conto economico.

A.2.8 Debiti

Debiti

Criteri di iscrizione

I debiti includono sia la provvista verso le banche sia il residuo corrispettivo non ancora erogato ai cedenti per operazioni di factoring pro-soluto. I debiti risultano iscritti al valore nominale.

A.2.9 Fondo TFR

Il calcolo del fondo relativo al trattamento di fine rapporto avviene stimando la durata residua dei rapporti di lavoro, per persona o per gruppi omogenei, sulla base di assunzioni demografiche:

- proiettando il TFR già maturato, sulla base di assunzioni demografiche e finanziarie, per stimare l’ammontare da pagare al momento della risoluzione del rapporto di lavoro;

- attualizzando alla data di valutazione l’ammontare precedentemente stimato, sulla base di assunzioni finanziarie.

Gli utili e le perdite attuariali sono contabilizzati direttamente a patrimonio netto tra le “riserve da valutazione”.

A.2.10 Fondi per rischi ed oneri

I fondi per rischi e oneri riguardano costi e oneri di natura determinata e di esistenza certa o probabile che alla data di chiusura dell’esercizio sono indeterminati nell’ammontare o nella data di sopravvenienza. L’accantonamento tra i fondi per rischi ed oneri è effettuato esclusivamente quando:

- esiste un’obbligazione attuale (legale o implicita) quale risultato di un evento passato;

- è probabile che l’adempimento di tale obbligazione sarà oneroso;

42

Bilancio 2006 - Nota integrativa - Parte “A”: Politiche Contabili

- può essere effettuata una stima attendibile dell’ammontare dell’obbligazione.

L’importo di un accantonamento è rappresentato dal valore attuale degli oneri che si suppone verranno sostenuti per estinguere l’obbligazione. Il tasso utilizzato per l’attualizzazione è un tasso corrente di mercato. L’accantonamento relativo viene imputato a conto economico.

A.2.11 Operazioni in valuta

Rilevazione iniziale

Le operazioni in valuta estera sono registrate, al momento della rilevazione iniziale, in divisa di conto, applicando all’importo in valuta estera il tasso di cambio in vigore alla data dell’operazione.

Rilevazioni successive

Ad ogni chiusura di periodo le poste monetarie in valuta estera vengono valorizzate convertendole al tasso di cambio alla data di chiusura.

Le differenze di cambio che derivano dalla conversione di elementi monetari a tassi diversi da quelli di conversione iniziali, o di conversione del bilancio precedente, sono rilevate nel conto economico del periodo in cui sorgono.

A.2.12 Criterio di riconoscimento delle componenti reddituali

Oltre a quanto descritto in precedenza, si evidenzia che i ricavi sono riconosciuti quando sono percepiti o comunque quando è probabile che saranno ricevuti i benefici futuri e tali benefici possono essere quantificabili in modo attendibile. In particolare:

- gli interessi sui crediti verso la clientela e banche sono classificati negli interessi attivi e proventi assimilati e sono iscritti in base al principio della competenza temporale.

- le commissioni attive relative alle cessioni di credito pro-soluto a fronte di crediti per i quali la società ha assunto il rischio dell’eventuale mancato pagamento da parte del debitore sono iscritte per cassa all’atto della cessione, che coincide con la competenza di periodo. Le commissioni attive fatturate su cessioni di crediti pro-solvendo vengono ripartite linearmente secondo la durata del credito sottostante, applicando il principio dello IAS 18.

- i dividendi sono rilevati a conto economico al momento del pagamento;

I recuperi spese con mark-up sono stati classificati nella voce “Commissioni attive” mentre i recuperi di spese effettuati per un importo pari al costo sostenuto sono stati classificati nella voce “Altri proventi di gestione”.

43

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

PARTE B - INFORMAZIONI SULLO STATO PATRIMONIALE

Attivo

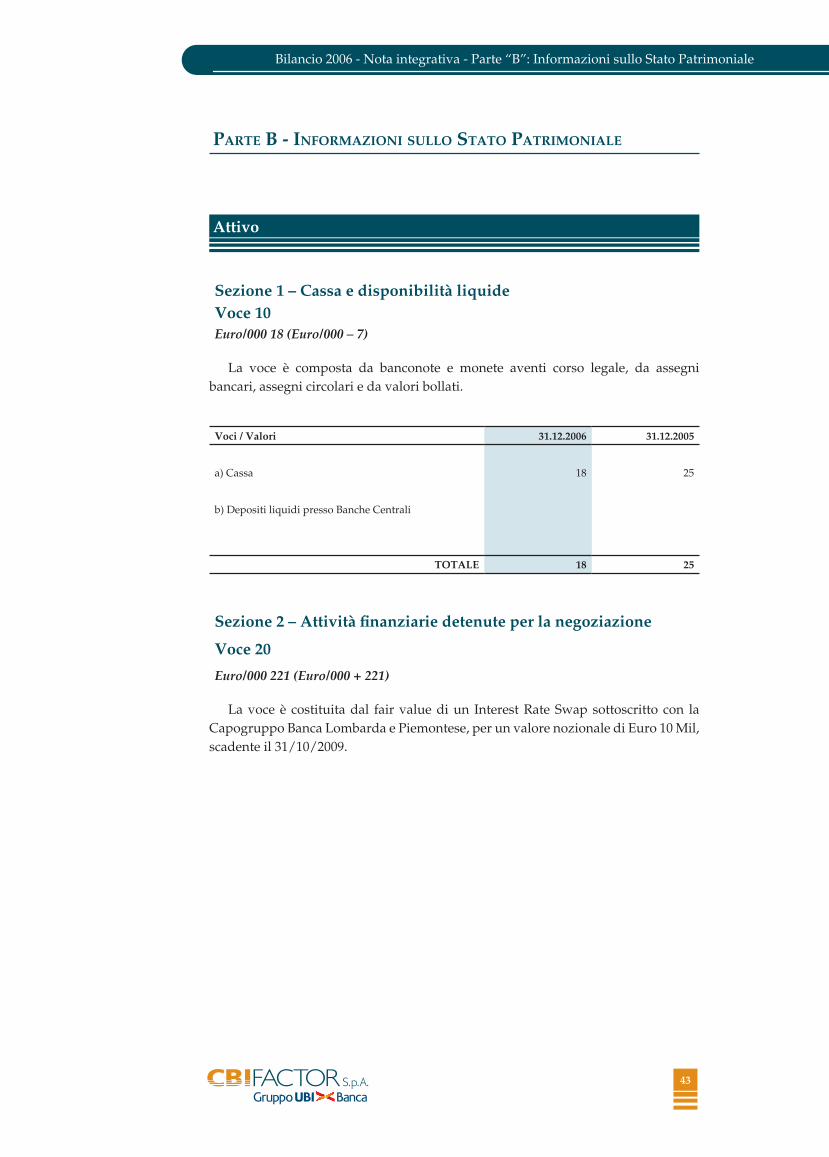

Sezione 1 – Cassa e disponibilità liquide Voce 10 Euro/000 18 (Euro/000 – 7)

La voce è composta da banconote e monete aventi corso legale, da assegni bancari, assegni circolari e da valori bollati.

Voci / Valori 31.12.2006 31.12.2005

a) Cassa 18 25

b) Depositi liquidi presso Banche Centrali

TOTALE 18 25

Sezione 2 – Attività finanziarie detenute per la negoziazione

Voce 20

Euro/000 221 (Euro/000 + 221)

La voce è costituita dal fair value di un Interest Rate Swap sottoscritto con la Capogruppo Banca Lombarda e Piemontese, per un valore nozionale di Euro 10 Mil, scadente il 31/10/2009.

44

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

Tipologia derivati / Attività sottostanti

Tassi di interesse

ValuteTitoli di capitale

AltroTotale

31.12.2006Totale

31.12.2005

1. Quotati

Future

Contratti a termine

Fra

Swap

Opzioni

Altri derivati

TOTALE (A) - - - - - -

2. Non quotati

Future

Contratti a termine

Fra

Swap 221 221

Opzioni

Altri derivati

TOTALE (B) 221 - - - 221 -

TOTALE (A+B) 221 - - - 221 -

2.2 Strumenti finanziari derivati

45

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

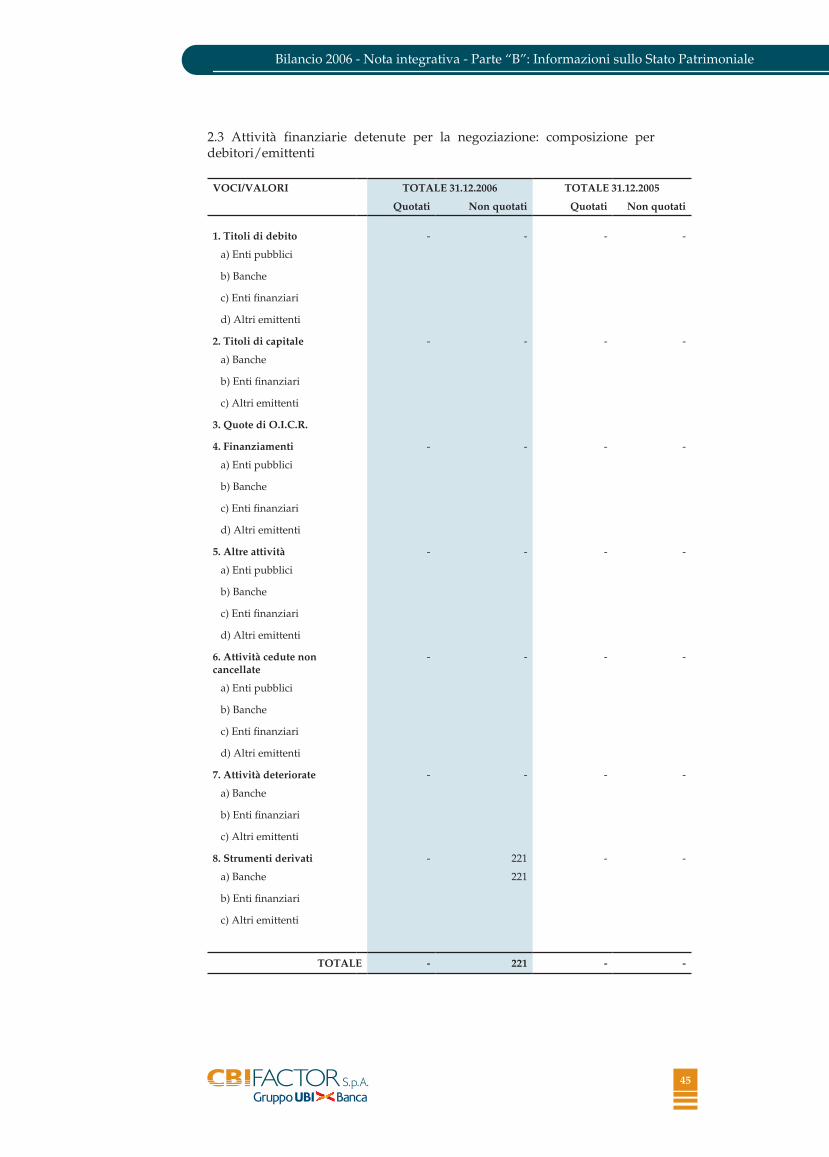

VOCI/VALORI TOTALE 31.12.2006 TOTALE 31.12.2005

Quotati Non quotati Quotati Non quotati

1. Titoli di debito - - - -

a) Enti pubblici

b) Banche

c) Enti finanziari

d) Altri emittenti

2. Titoli di capitale - - - -

a) Banche

b) Enti finanziari

c) Altri emittenti

3. Quote di O.I.C.R.

4. Finanziamenti - - - -

a) Enti pubblici

b) Banche

c) Enti finanziari

d) Altri emittenti

5. Altre attività - - - -

a) Enti pubblici

b) Banche

c) Enti finanziari

d) Altri emittenti

6. Attività cedute non cancellate

- - - -

a) Enti pubblici

b) Banche

c) Enti finanziari

d) Altri emittenti

7. Attività deteriorate - - - -

a) Banche

b) Enti finanziari

c) Altri emittenti

8. Strumenti derivati - 221 - -

a) Banche 221

b) Enti finanziari

c) Altri emittenti

TOTALE - 221 - -

2.3 Attività finanziarie detenute per la negoziazione: composizione per debitori/emittenti

46

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

Variazioni / Tipologie

Titoli di

debito

Titoli di capitale

Quote di O.I.C.R.

Finanziamenti Altre attività

Attività deteriorate

Strumenti finanziari derivati

Totale

A. Esistenze iniziali

- - - - - - - -

B. Aumenti - - - - - - 221 221

B1. Acquisti -

B2. Variazioni positive di fair value

221 221

B3. Altre variazioni

-

C. Diminuzioni - - - - - - - -

C1. Vendite -

C2. Rimborsi -

C3. Variazioni negative di fair value

-

C4. Altre variazioni

-

D. Rimanenze finali - - - - - - 221 221

2.4 Attività finanziarie detenute per la negoziazione: variazioni annue

47

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

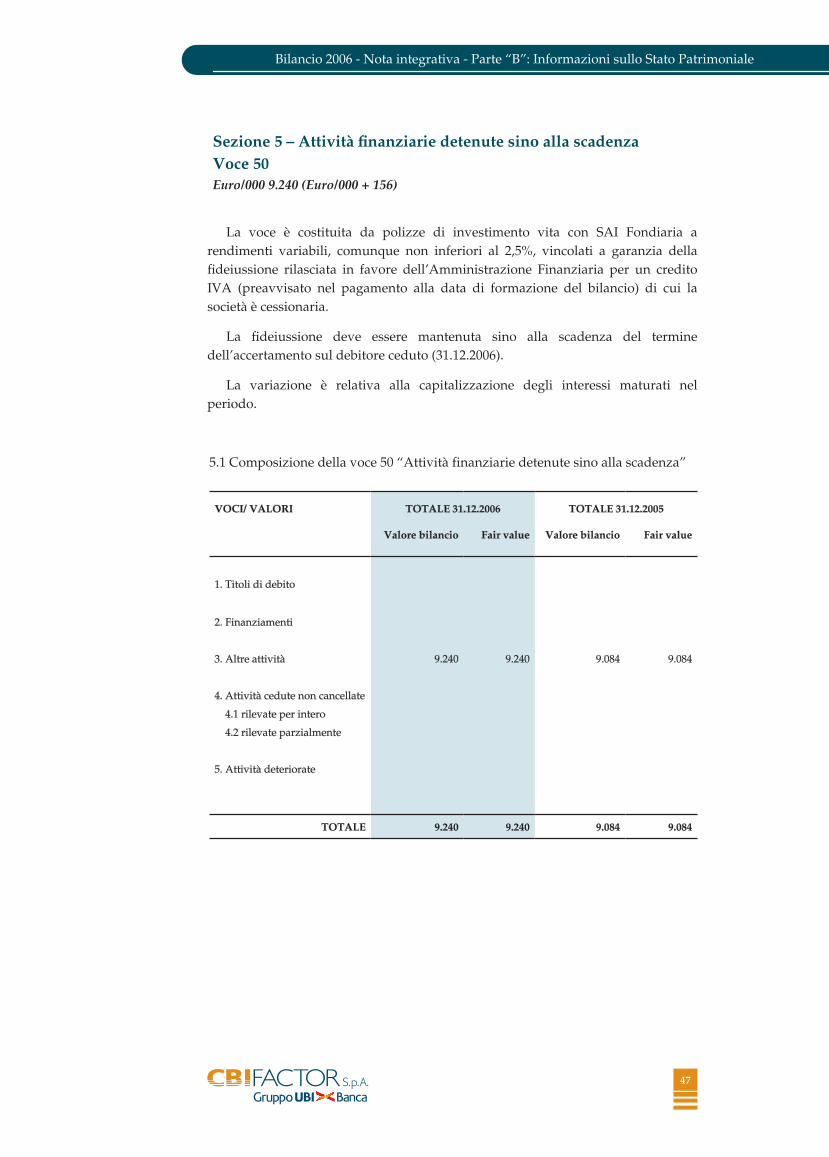

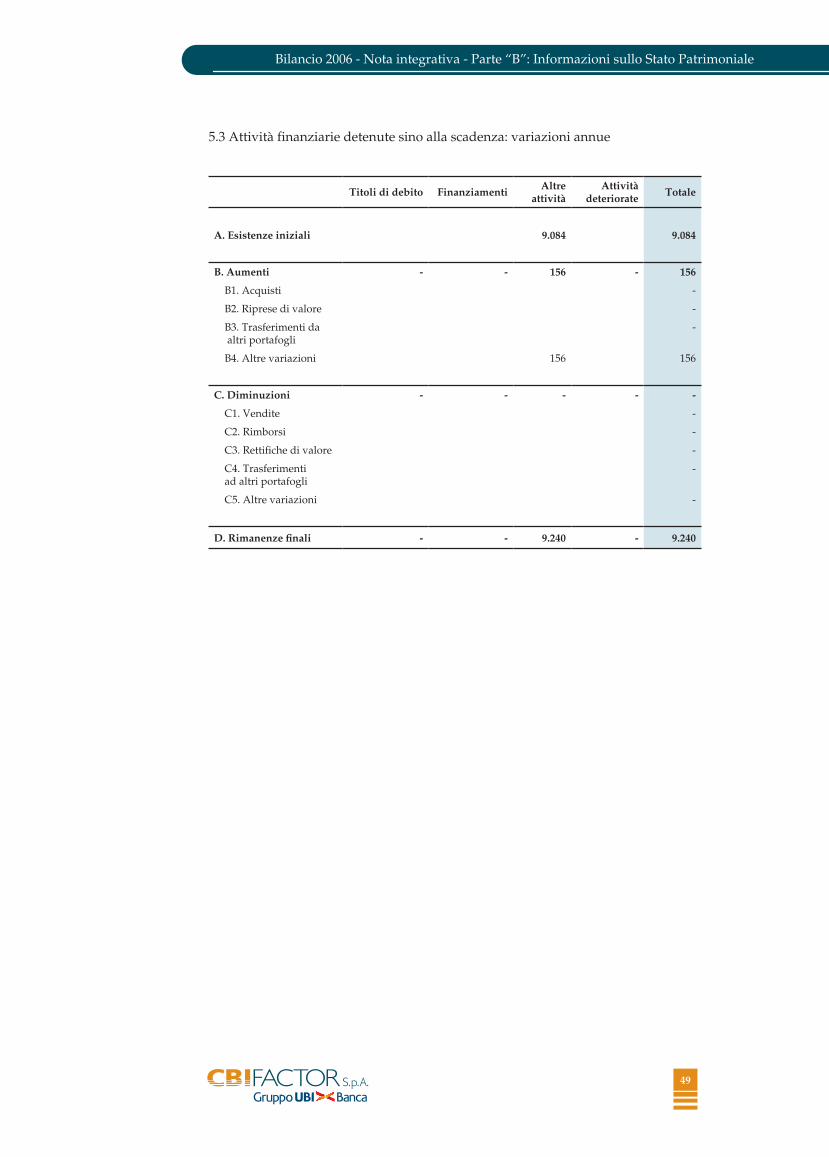

Sezione 5 – Attività finanziarie detenute sino alla scadenza Voce 50 Euro/000 9.240 (Euro/000 + 156)

La voce è costituita da polizze di investimento vita con SAI Fondiaria a rendimenti variabili, comunque non inferiori al 2,5%, vincolati a garanzia della fideiussione rilasciata in favore dell’Amministrazione Finanziaria per un credito IVA (preavvisato nel pagamento alla data di formazione del bilancio) di cui la società è cessionaria.

La fideiussione deve essere mantenuta sino alla scadenza del termine dell’accertamento sul debitore ceduto (31.12.2006).

La variazione è relativa alla capitalizzazione degli interessi maturati nel periodo.

5.1 Composizione della voce 50 “Attività finanziarie detenute sino alla scadenza”

VOCI/ VALORI TOTALE 31.12.2006 TOTALE 31.12.2005

Valore bilancio Fair value Valore bilancio Fair value

1. Titoli di debito

2. Finanziamenti

3. Altre attività 9.240 9.240 9.084 9.084

4. Attività cedute non cancellate

4.1 rilevate per intero

4.2 rilevate parzialmente

5. Attività deteriorate

TOTALE 9.240 9.240 9.084 9.084

48

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

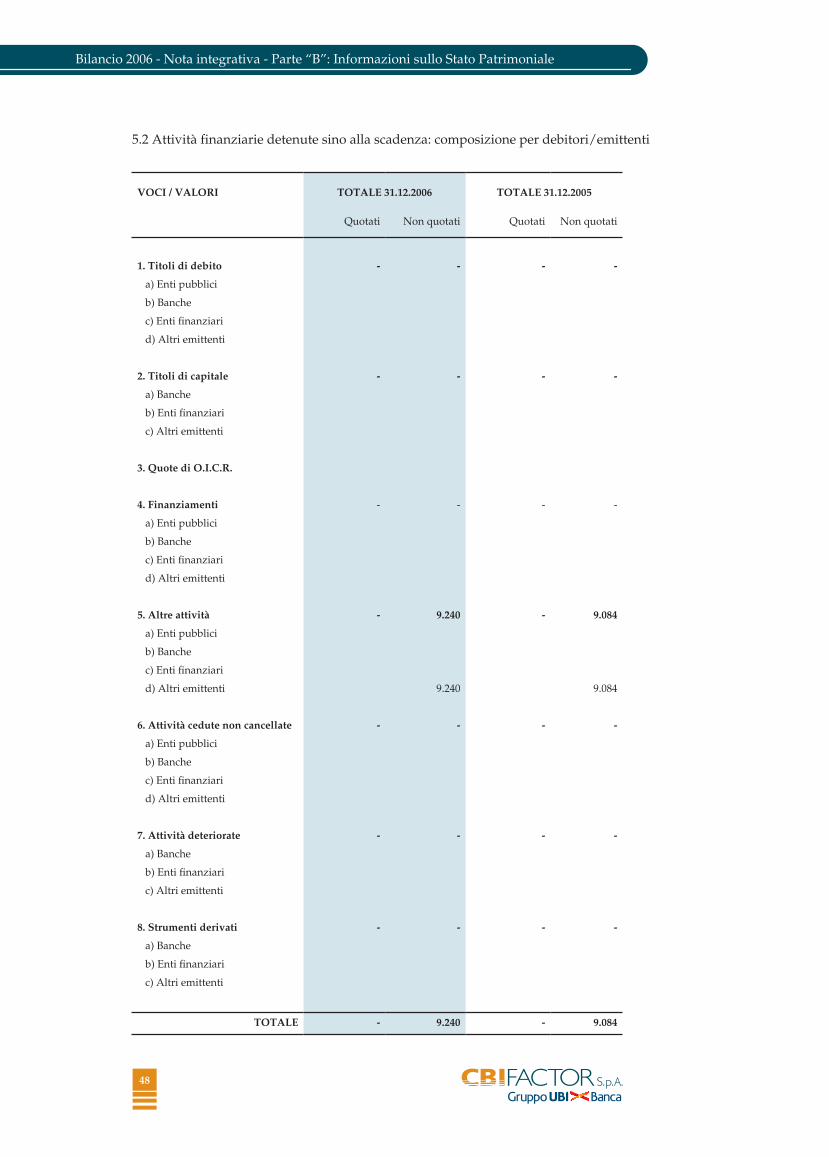

5.2 Attività finanziarie detenute sino alla scadenza: composizione per debitori/emittenti

VOCI / VALORI TOTALE 31.12.2006 TOTALE 31.12.2005

Quotati Non quotati Quotati Non quotati

1. Titoli di debito - - - -

a) Enti pubblici

b) Banche

c) Enti finanziari

d) Altri emittenti

2. Titoli di capitale - - - -

a) Banche

b) Enti finanziari

c) Altri emittenti

3. Quote di O.I.C.R.

4. Finanziamenti - - - -

a) Enti pubblici

b) Banche

c) Enti finanziari

d) Altri emittenti

5. Altre attività - 9.240 - 9.084

a) Enti pubblici

b) Banche

c) Enti finanziari

d) Altri emittenti 9.240 9.084

6. Attività cedute non cancellate - - - -

a) Enti pubblici

b) Banche

c) Enti finanziari

d) Altri emittenti

7. Attività deteriorate - - - -

a) Banche

b) Enti finanziari

c) Altri emittenti

8. Strumenti derivati - - - -

a) Banche

b) Enti finanziari

c) Altri emittenti

TOTALE - 9.240 - 9.084

49

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

Titoli di debito FinanziamentiAltre

attivitàAttività

deteriorateTotale

A. Esistenze iniziali 9.084 9.084

B. Aumenti - - 156 - 156

B1. Acquisti -

B2. Riprese di valore -

B3. Trasferimenti da altri portafogli

-

B4. Altre variazioni 156 156

C. Diminuzioni - - - - -

C1. Vendite -

C2. Rimborsi -

C3. Rettifiche di valore -

C4. Trasferimenti ad altri portafogli

-

C5. Altre variazioni -

D. Rimanenze finali - - 9.240 - 9.240

5.3 Attività finanziarie detenute sino alla scadenza: variazioni annue

50

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

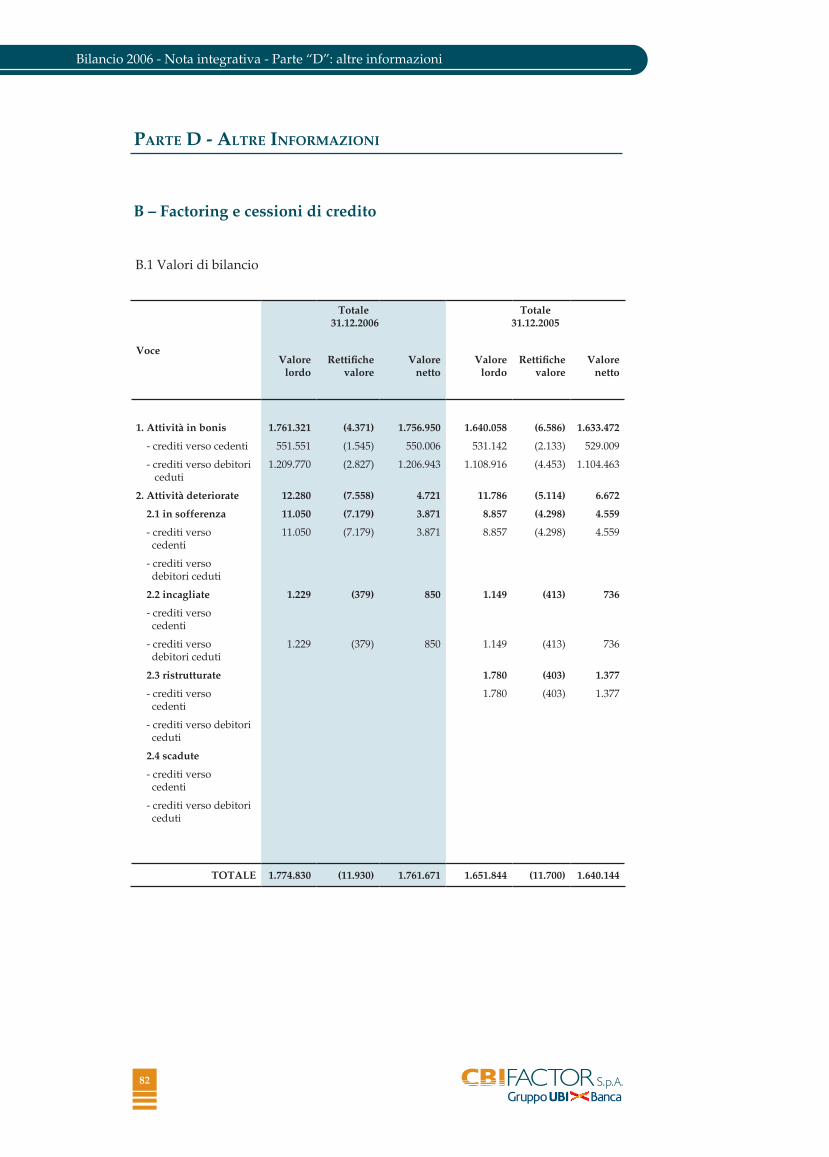

Sezione 6 – CreditiVoce 60 Euro/000 1.763.963 (Euro/000 + 123.222)

La voce comprende prevalentemente crediti verso cedenti e debitori rivenienti dall’attività di factoring.

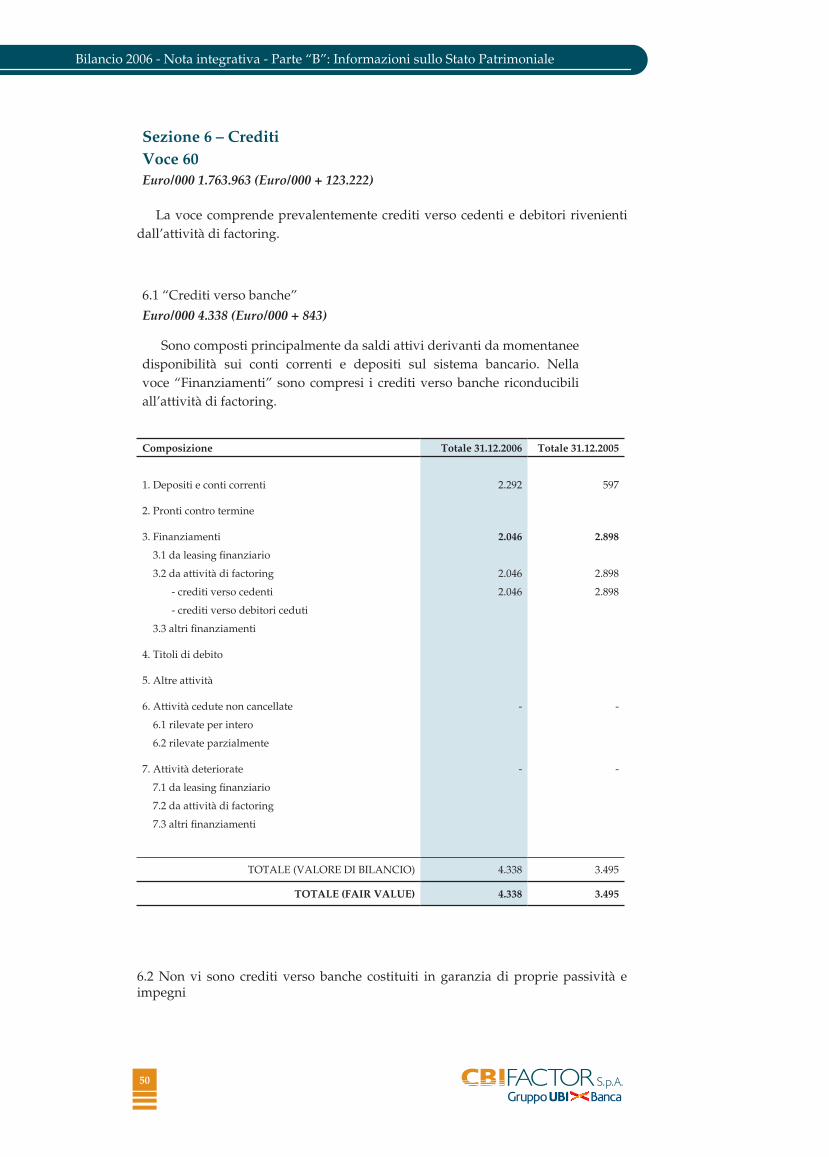

6.1 “Crediti verso banche”

Euro/000 4.338 (Euro/000 + 843)

Sono composti principalmente da saldi attivi derivanti da momentanee disponibilità sui conti correnti e depositi sul sistema bancario. Nella voce “Finanziamenti” sono compresi i crediti verso banche riconducibili all’attività di factoring.

Composizione Totale 31.12.2006 Totale 31.12.2005

1. Depositi e conti correnti 2.292 597

2. Pronti contro termine

3. Finanziamenti 2.046 2.898

3.1 da leasing finanziario

3.2 da attività di factoring 2.046 2.898

- crediti verso cedenti 2.046 2.898

- crediti verso debitori ceduti

3.3 altri finanziamenti

4. Titoli di debito

5. Altre attività

6. Attività cedute non cancellate - -

6.1 rilevate per intero

6.2 rilevate parzialmente

7. Attività deteriorate - -

7.1 da leasing finanziario

7.2 da attività di factoring

7.3 altri finanziamenti

TOTALE (VALORE DI BILANCIO) 4.338 3.495

TOTALE (FAIR VALUE) 4.338 3.495

6.2 Non vi sono crediti verso banche costituiti in garanzia di proprie passività e impegni

51

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

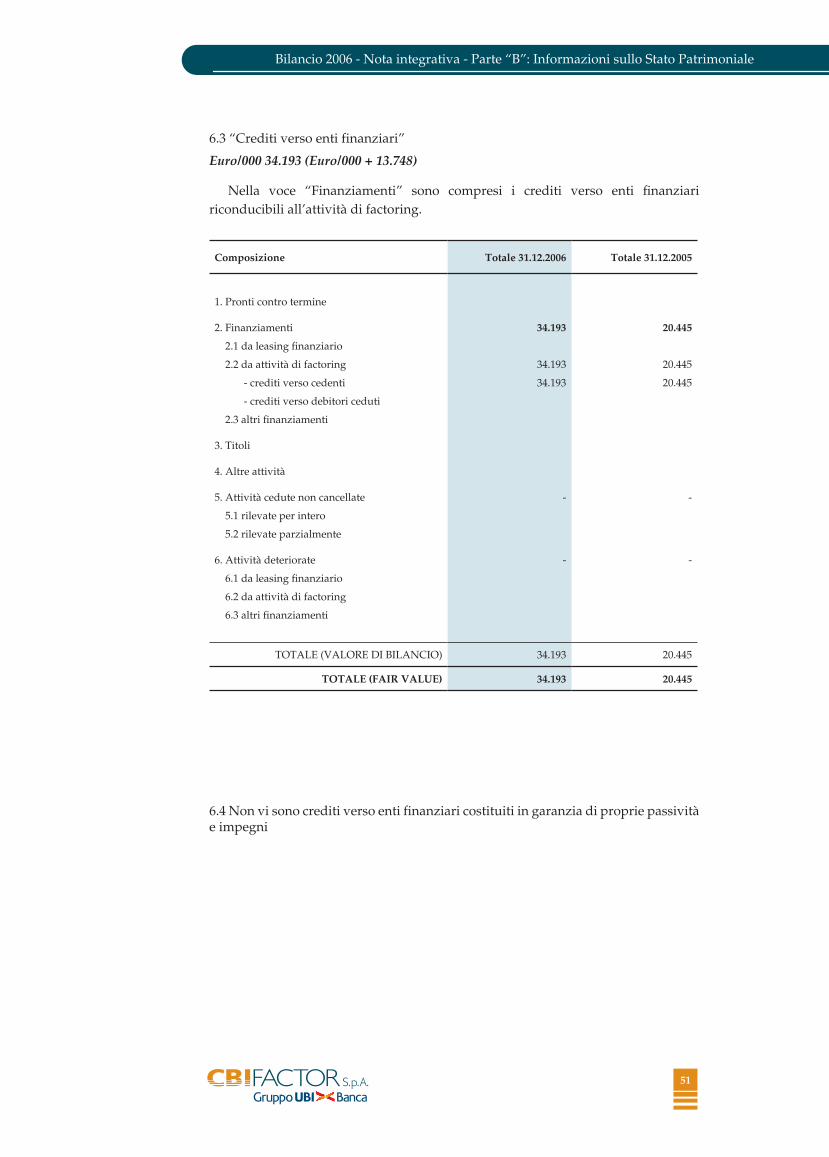

Composizione Totale 31.12.2006 Totale 31.12.2005

1. Pronti contro termine

2. Finanziamenti 34.193 20.445

2.1 da leasing finanziario

2.2 da attività di factoring 34.193 20.445

- crediti verso cedenti 34.193 20.445

- crediti verso debitori ceduti

2.3 altri finanziamenti

3. Titoli

4. Altre attività

5. Attività cedute non cancellate - -

5.1 rilevate per intero

5.2 rilevate parzialmente

6. Attività deteriorate - -

6.1 da leasing finanziario

6.2 da attività di factoring

6.3 altri finanziamenti

TOTALE (VALORE DI BILANCIO) 34.193 20.445

TOTALE (FAIR VALUE) 34.193 20.445

6.4 Non vi sono crediti verso enti finanziari costituiti in garanzia di proprie passività e impegni

6.3 “Crediti verso enti finanziari”

Euro/000 34.193 (Euro/000 + 13.748)

Nella voce “Finanziamenti” sono compresi i crediti verso enti finanziari riconducibili all’attività di factoring.

52

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

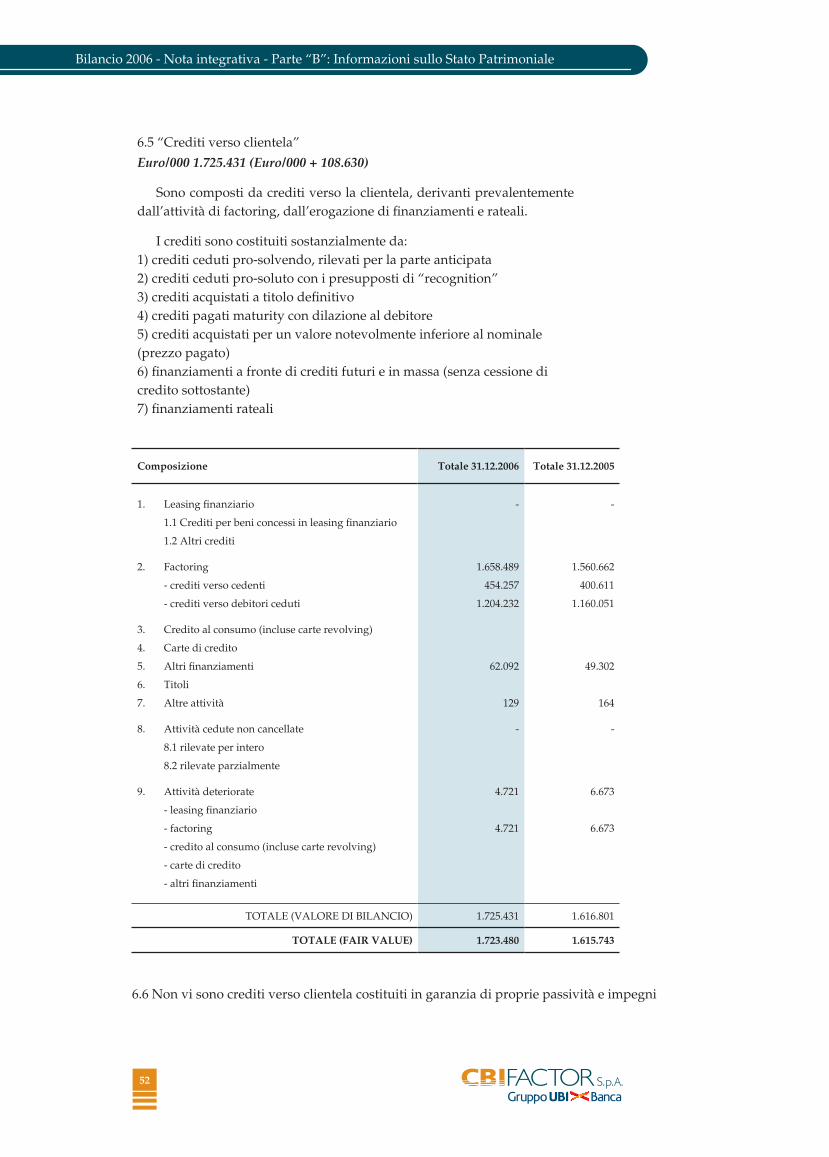

Composizione Totale 31.12.2006 Totale 31.12.2005

1. Leasing finanziario - -

1.1 Crediti per beni concessi in leasing finanziario

1.2 Altri crediti

2. Factoring 1.658.489 1.560.662

- crediti verso cedenti 454.257 400.611

- crediti verso debitori ceduti 1.204.232 1.160.051

3. Credito al consumo (incluse carte revolving)

4. Carte di credito

5. Altri finanziamenti 62.092 49.302

6. Titoli

7. Altre attività 129 164

8. Attività cedute non cancellate - -

8.1 rilevate per intero

8.2 rilevate parzialmente

9. Attività deteriorate 4.721 6.673

- leasing finanziario

- factoring 4.721 6.673

- credito al consumo (incluse carte revolving)

- carte di credito

- altri finanziamenti

TOTALE (VALORE DI BILANCIO) 1.725.431 1.616.801

TOTALE (FAIR VALUE) 1.723.480 1.615.743

6.5 “Crediti verso clientela”

Euro/000 1.725.431 (Euro/000 + 108.630)

Sono composti da crediti verso la clientela, derivanti prevalentemente dall’attività di factoring, dall’erogazione di finanziamenti e rateali.

I crediti sono costituiti sostanzialmente da:1) crediti ceduti pro-solvendo, rilevati per la parte anticipata2) crediti ceduti pro-soluto con i presupposti di “recognition”3) crediti acquistati a titolo definitivo4) crediti pagati maturity con dilazione al debitore5) crediti acquistati per un valore notevolmente inferiore al nominale (prezzo pagato)6) finanziamenti a fronte di crediti futuri e in massa (senza cessione di credito sottostante)7) finanziamenti rateali

6.6 Non vi sono crediti verso clientela costituiti in garanzia di proprie passività e impegni

53

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

TOTALE 31.12.2006 TOTALE 31.12.2005

Crediti verso

banche

Crediti verso enti finanziari

Crediti verso

clientela

Crediti verso

banche

Crediti verso enti finanziari

Crediti verso

clientela

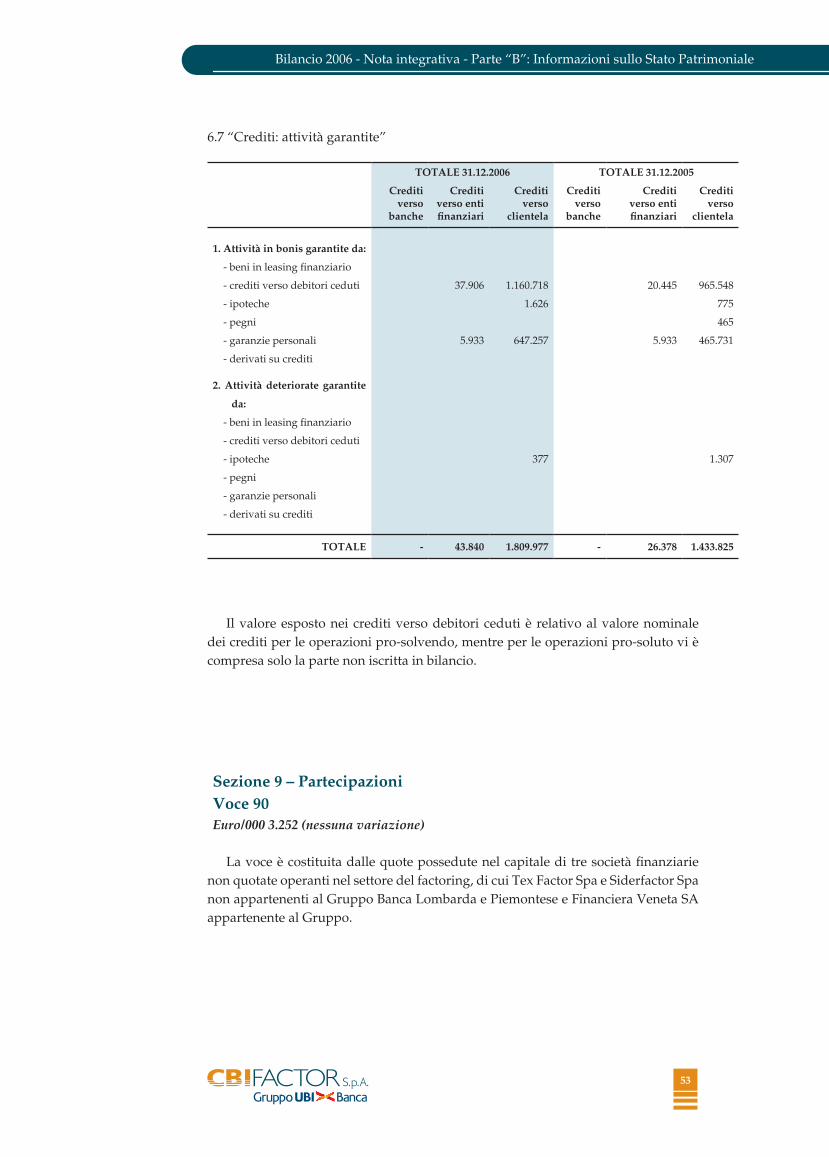

1. Attività in bonis garantite da:

- beni in leasing finanziario

- crediti verso debitori ceduti 37.906 1.160.718 20.445 965.548

- ipoteche 1.626 775

- pegni 465

- garanzie personali 5.933 647.257 5.933 465.731

- derivati su crediti

2. Attività deteriorate garantite

da:

- beni in leasing finanziario

- crediti verso debitori ceduti

- ipoteche 377 1.307

- pegni

- garanzie personali

- derivati su crediti

TOTALE - 43.840 1.809.977 - 26.378 1.433.825

6.7 “Crediti: attività garantite”

Il valore esposto nei crediti verso debitori ceduti è relativo al valore nominale dei crediti per le operazioni pro-solvendo, mentre per le operazioni pro-soluto vi è compresa solo la parte non iscritta in bilancio.

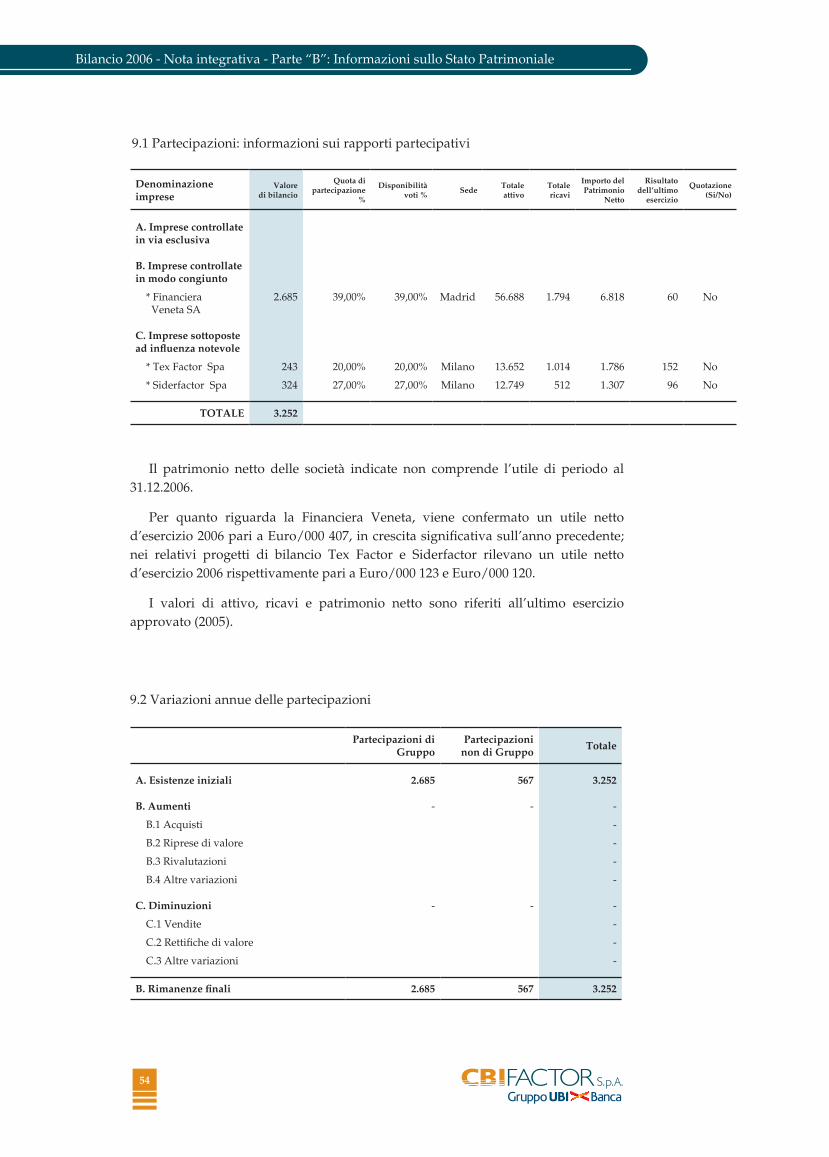

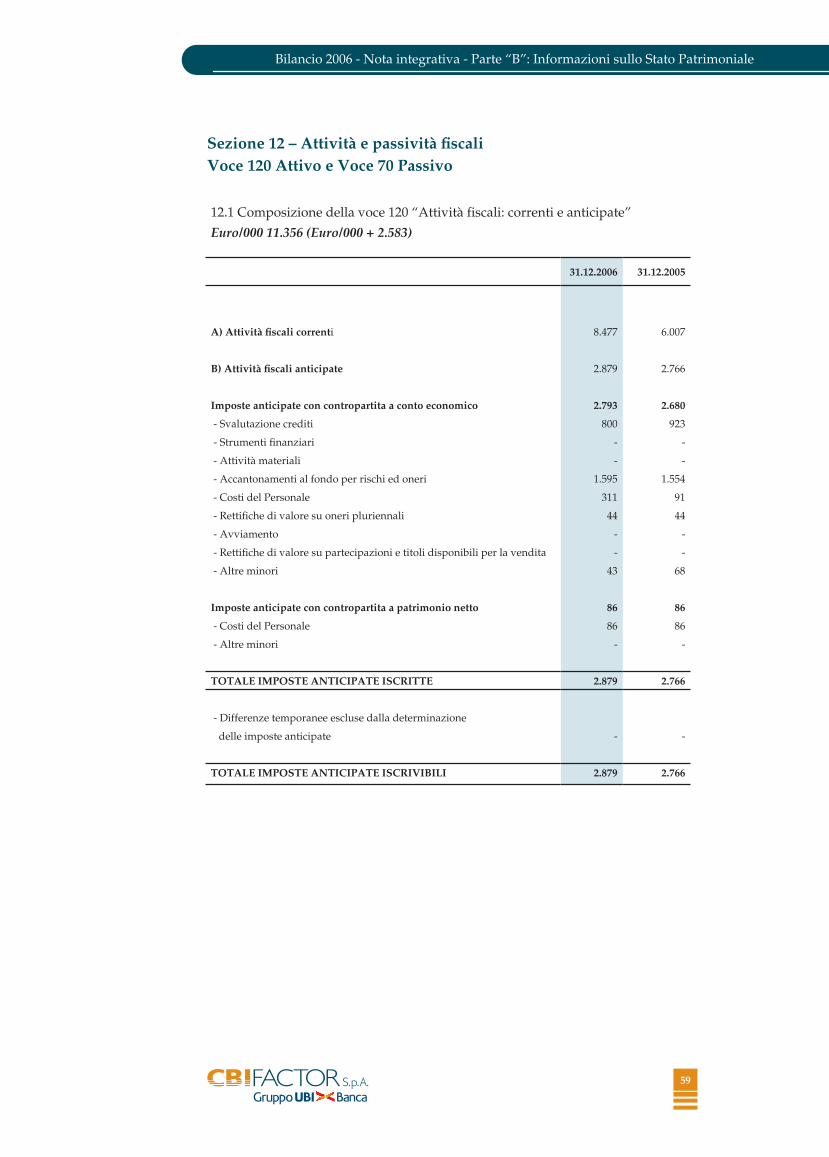

Sezione 9 – PartecipazioniVoce 90 Euro/000 3.252 (nessuna variazione)

La voce è costituita dalle quote possedute nel capitale di tre società finanziarie non quotate operanti nel settore del factoring, di cui Tex Factor Spa e Siderfactor Spa non appartenenti al Gruppo Banca Lombarda e Piemontese e Financiera Veneta SA appartenente al Gruppo.

54

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

Denominazione imprese

Valore di bilancio

Quota di partecipazione

%

Disponibilità voti %

SedeTotale attivo

Totale ricavi

Importo del Patrimonio

Netto

Risultato dell’ultimo

esercizio

Quotazione (Si/No)

A. Imprese controllate in via esclusiva

B. Imprese controllate in modo congiunto

* Financiera Veneta SA

2.685 39,00% 39,00% Madrid 56.688 1.794 6.818 60 No

C. Imprese sottoposte ad influenza notevole

* Tex Factor Spa 243 20,00% 20,00% Milano 13.652 1.014 1.786 152 No

* Siderfactor Spa 324 27,00% 27,00% Milano 12.749 512 1.307 96 No

TOTALE 3.252

9.1 Partecipazioni: informazioni sui rapporti partecipativi

9.2 Variazioni annue delle partecipazioni

Partecipazioni di Gruppo

Partecipazioni non di Gruppo

Totale

A. Esistenze iniziali 2.685 567 3.252

B. Aumenti - - -

B.1 Acquisti -

B.2 Riprese di valore -

B.3 Rivalutazioni -

B.4 Altre variazioni -

C. Diminuzioni - - -

C.1 Vendite -

C.2 Rettifiche di valore -

C.3 Altre variazioni -

B. Rimanenze finali 2.685 567 3.252

Il patrimonio netto delle società indicate non comprende l’utile di periodo al 31.12.2006.

Per quanto riguarda la Financiera Veneta, viene confermato un utile netto d’esercizio 2006 pari a Euro/000 407, in crescita significativa sull’anno precedente; nei relativi progetti di bilancio Tex Factor e Siderfactor rilevano un utile netto d’esercizio 2006 rispettivamente pari a Euro/000 123 e Euro/000 120.

I valori di attivo, ricavi e patrimonio netto sono riferiti all’ultimo esercizio approvato (2005).

55

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

Denominazione imprese

Valore di bilancio

Quota di partecipazione

%

Disponibilità voti %

SedeTotale attivo

Totale ricavi

Importo del Patrimonio

Netto

Risultato dell’ultimo

esercizio

Quotazione (Si/No)

A. Imprese controllate in via esclusiva

B. Imprese controllate in modo congiunto

* Financiera Veneta SA

2.685 39,00% 39,00% Madrid 56.688 1.794 6.818 60 No

C. Imprese sottoposte ad influenza notevole

* Tex Factor Spa 243 20,00% 20,00% Milano 13.652 1.014 1.786 152 No

* Siderfactor Spa 324 27,00% 27,00% Milano 12.749 512 1.307 96 No

TOTALE 3.252

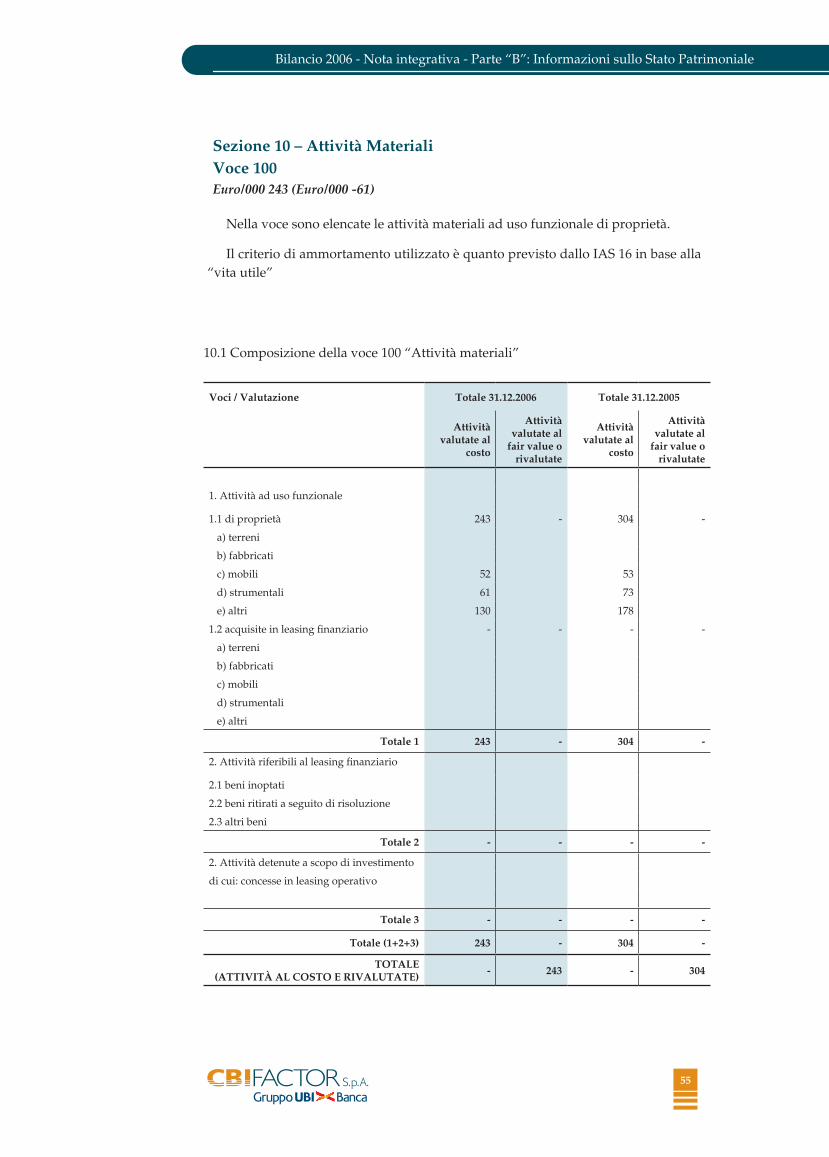

9.1 Partecipazioni: informazioni sui rapporti partecipativi Sezione 10 – Attività MaterialiVoce 100 Euro/000 243 (Euro/000 -61)

Nella voce sono elencate le attività materiali ad uso funzionale di proprietà.

Il criterio di ammortamento utilizzato è quanto previsto dallo IAS 16 in base alla “vita utile”

Voci / Valutazione Totale 31.12.2006 Totale 31.12.2005

Attività valutate al

costo

Attività valutate al

fair value o rivalutate

Attività valutate al

costo

Attività valutate al

fair value o rivalutate

1. Attività ad uso funzionale

1.1 di proprietà 243 - 304 -

a) terreni

b) fabbricati

c) mobili 52 53

d) strumentali 61 73

e) altri 130 178

1.2 acquisite in leasing finanziario - - - -

a) terreni

b) fabbricati

c) mobili

d) strumentali

e) altri

Totale 1 243 - 304 -

2. Attività riferibili al leasing finanziario

2.1 beni inoptati

2.2 beni ritirati a seguito di risoluzione

2.3 altri beni

Totale 2 - - - -

2. Attività detenute a scopo di investimento

di cui: concesse in leasing operativo

Totale 3 - - - -

Totale (1+2+3) 243 - 304 -

TOTALE (ATTIVITÀ AL COSTO E RIVALUTATE)

- 243 - 304

10.1 Composizione della voce 100 “Attività materiali”

56

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

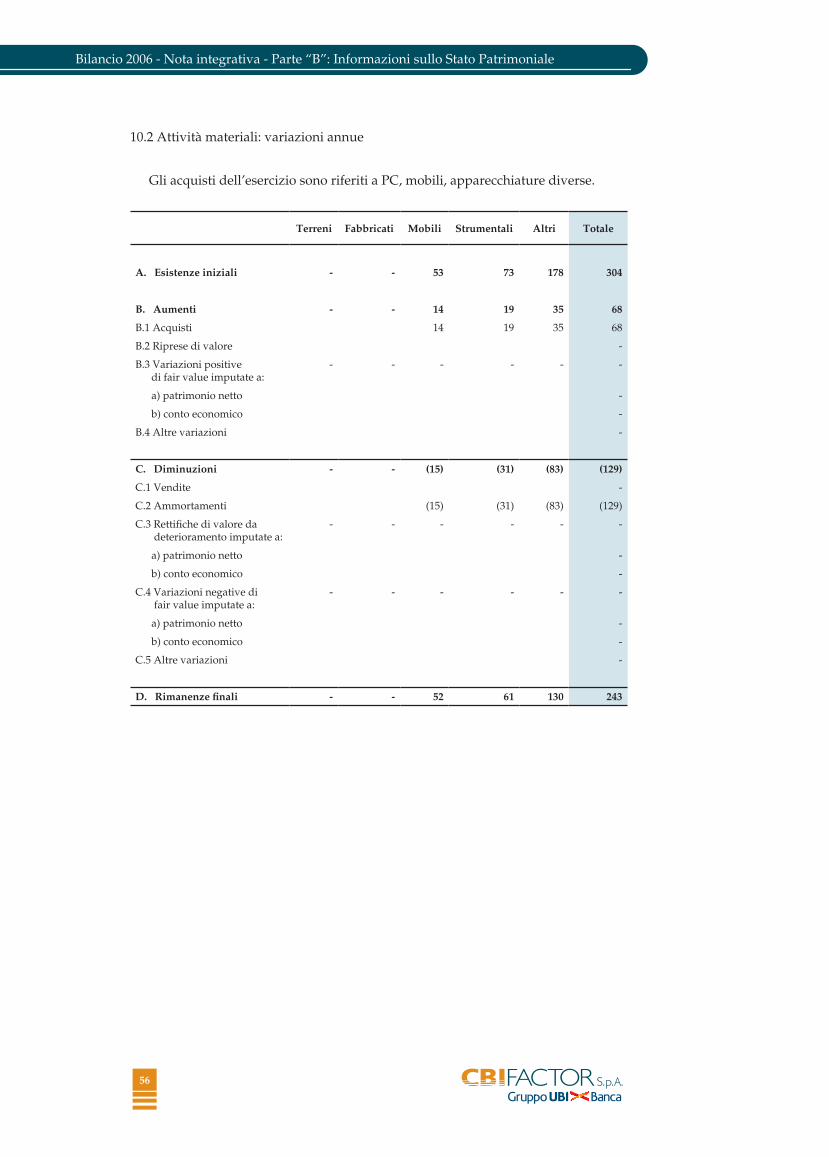

10.2 Attività materiali: variazioni annue

Terreni Fabbricati Mobili Strumentali Altri Totale

A. Esistenze iniziali - - 53 73 178 304

B. Aumenti - - 14 19 35 68

B.1 Acquisti 14 19 35 68

B.2 Riprese di valore -

B.3 Variazioni positive di fair value imputate a:

- - - - - -

a) patrimonio netto -

b) conto economico -

B.4 Altre variazioni -

C. Diminuzioni - - (15) (31) (83) (129)

C.1 Vendite -

C.2 Ammortamenti (15) (31) (83) (129)

C.3 Rettifiche di valore da deterioramento imputate a:

- - - - - -

a) patrimonio netto -

b) conto economico -

C.4 Variazioni negative di fair value imputate a:

- - - - - -

a) patrimonio netto -

b) conto economico -

C.5 Altre variazioni -

D. Rimanenze finali - - 52 61 130 243

Gli acquisti dell’esercizio sono riferiti a PC, mobili, apparecchiature diverse.

57

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

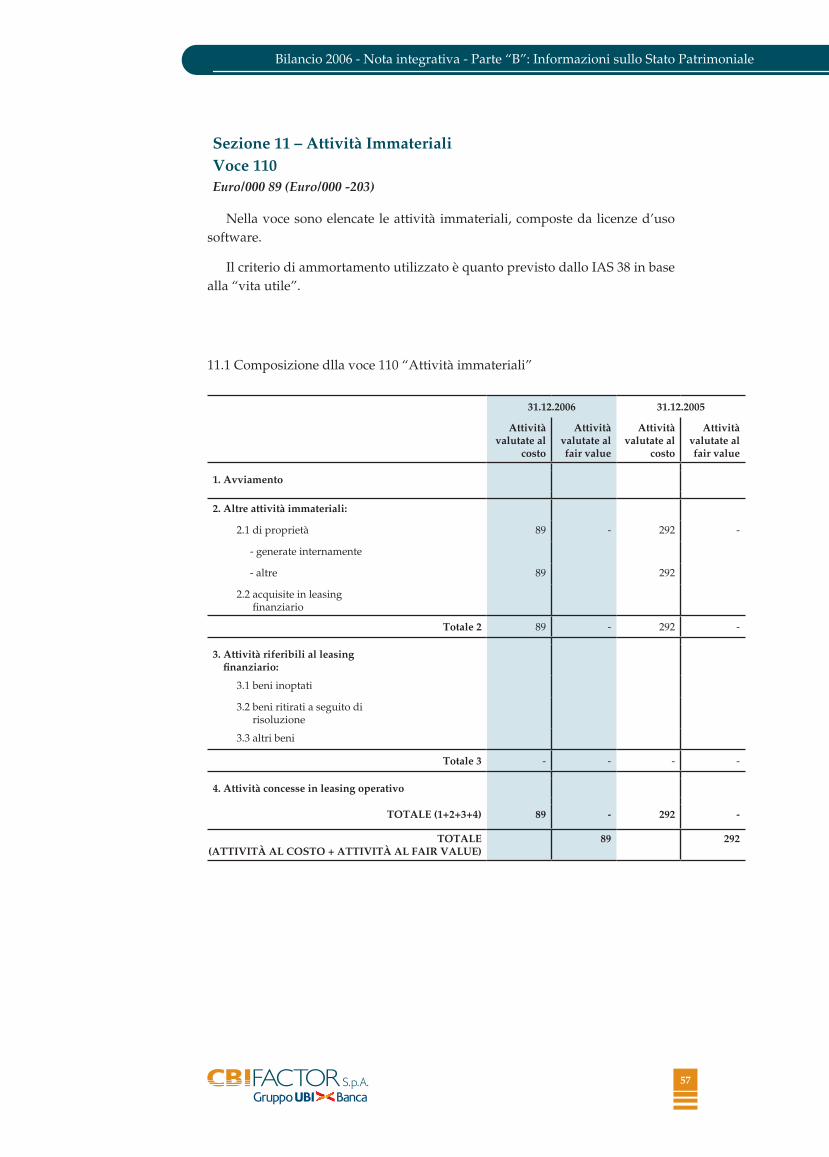

Sezione 11 – Attività ImmaterialiVoce 110 Euro/000 89 (Euro/000 -203)

Nella voce sono elencate le attività immateriali, composte da licenze d’uso software.

Il criterio di ammortamento utilizzato è quanto previsto dallo IAS 38 in base alla “vita utile”.

31.12.2006 31.12.2005

Attività valutate al

costo

Attività valutate al fair value

Attività valutate al

costo

Attività valutate al fair value

1. Avviamento

2. Altre attività immateriali:

2.1 di proprietà 89 - 292 -

- generate internamente

- altre 89 292

2.2 acquisite in leasing finanziario

Totale 2 89 - 292 -

3. Attività riferibili al leasing finanziario:

3.1 beni inoptati

3.2 beni ritirati a seguito di risoluzione

3.3 altri beni

Totale 3 - - - -

4. Attività concesse in leasing operativo

TOTALE (1+2+3+4) 89 - 292 -

TOTALE (ATTIVITÀ AL COSTO + ATTIVITÀ AL FAIR VALUE)

89 292

11.1 Composizione dlla voce 110 “Attività immateriali”

58

Bilancio 2006 - Nota integrativa - Parte “B”: Informazioni sullo Stato Patrimoniale

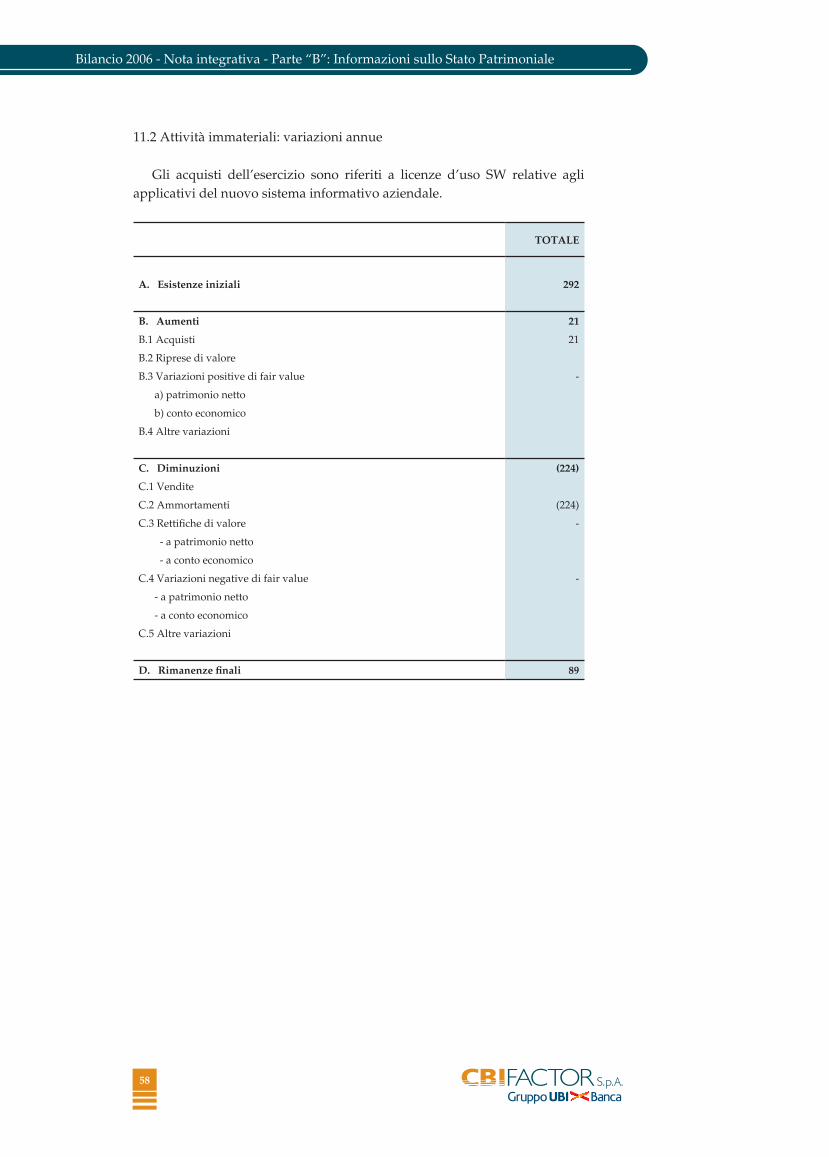

11.2 Attività immateriali: variazioni annue

Gli acquisti dell’esercizio sono riferiti a licenze d’uso SW relative agli applicativi del nuovo sistema informativo aziendale.

TOTALE

A. Esistenze iniziali 292

B. Aumenti 21

B.1 Acquisti 21

B.2 Riprese di valore

B.3 Variazioni positive di fair value -

a) patrimonio netto

b) conto economico

B.4 Altre variazioni

C. Diminuzioni (224)

C.1 Vendite

C.2 Ammortamenti (224)

C.3 Rettifiche di valore -

- a patrimonio netto

- a conto economico

C.4 Variazioni negative di fair value -