CAPITOLO XVIII Crisi e risposte -...

19

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012 CAPITOLO XVIII Crisi e risposte Come nascono le crisi valutarie Il fenomeno del contagio e del rischio sistemico La risposta del FMI Gli standard di Basilea

Transcript of CAPITOLO XVIII Crisi e risposte -...

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

CAPITOLO XVIII

Crisi e risposte

Come nascono le crisi valutarie

Il fenomeno del contagio e del rischio sistemico

La risposta del FMI

Gli standard di Basilea

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Tipi di crisi

Esistono almeno sei tipologie di crisi, spesso legate tra loro:

1. Iperinflazione

Consiste in un rapido aumento del livello dei prezzi (in genere, almeno 40% annuo)

Associato ad aumenti rapidi dello stock di moneta in circolazione

Paesi colpiti da iperinflazione tendono a sostituire la valuta locale con altra valuta ( currency board)

2. Crisi valutarie e di bilancia dei pagamenti

Rapidi deprezzamenti / ampie svalutazioni della valuta locale

Spesso causati da iperinflazione

Ci si libera della valuta locale che perde potere d’acquisto per comprare valuta estera, spesso il $US (dollarizzazione)

Un processo di dollarizzazione è difficile da invertire, anche quando cessa l’iperinflazione

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Tipi di crisi - 2

3. Deflazione del prezzo delle attività

Prolungata diminuzione dei prezzi delle AF, spesso a conclusione di una bolla speculativa

Le AF sono scambiate a prezzi di gran lunga superiore al loro valore fondamentale, cioè dal valore atteso dei flussi di cassa futuri scontati usando i tassi di interesse correnti e i premi al rischio associati alla specifica classe del titolo

Gli speculatori sono interessati più alle occasioni di profitto legate alle transazioni del titolo che alle potenzialità di ricavo al suo valore

4. Crisi bancarie

Caratterizzate da corse agli sportelli, fusioni, chiusure o nazionalizzazioni di istituti bancari

Legate alla trasformazione delle scadenze

Banche raccolgono a breve e prestano a medio lungo termine

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Tipi di crisi - 3

5. Crisi del debito estero

Default / ristrutturazione sui titoli di debito pubblico detenuto da residenti esteri

In genere, causati da incremento di tassi di interesse reali e/o diminuzione prezzi materie prime ( indebitamento)

Preceduto spesso da afflusso di capitali

6. Crisi del debito interno

Default / ristrutturazione sui titoli del debito pubblico detenuto da investitori domestici

Preceduto spesso da afflusso di capitali

E’ spesso la causa di iperinflazione e crisi debito estero

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Contagio e rischio sistemico

Non è infrequente che una crisi inizi in un paese e poi «contagi» anche altri paesi

I canali attraverso i quali ciò si può verificare sono:

1. Mutamenti nelle aspettative e nel grado di fiducia

effetto gregge

insieme di azioni e decisioni intraprese da una moltitudine di individui senza che esista tra di loro un coordinamento precedente; un condizionamento che porta ad agire come la massa, spesso senza pensare alle specifiche esigenze e caratteristiche personali – trappola mentale finanza comportamentale

cascate informative

la riluttanza ad esprimere opinioni impopolari per paura di essere emarginati ci rende conformisti e prestiamo più attenzione ad accordare le nostre opinioni con quelle del nostro vicino e a mantenere la sua approvazione, piuttosto che a esaminarle con scrupolo per vedere se siano giuste e fondate (p.e. studenti confusi, gang giovanili)

2. Prezzi AF

3. Fughe di capitali (sudden stops – capital reversal)

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Contagio e rischio sistemico - 2

Quando il contagio avviene su scala globale, coinvolgendo un gran numero di paesi, si parla di rischio sistemico

Questi episodi non sono rari – i più importanti:

La Grande Depressione degli anni ‘30 – post crisi Wall Street 1928

La crisi dei sub-prime del 2007 / 2009

La frequenza / probabilità del rischio sistemico sono aumentate con la crescente integrazione dei mercati finanziari

Nonostante i mercati finanziari siano ampiamente regolati, le istituzioni che li governano ancora non riescono a prevedere i fenomeni di contagio, a comprendere o impedire i rischi sistemici presenti nel sistema

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

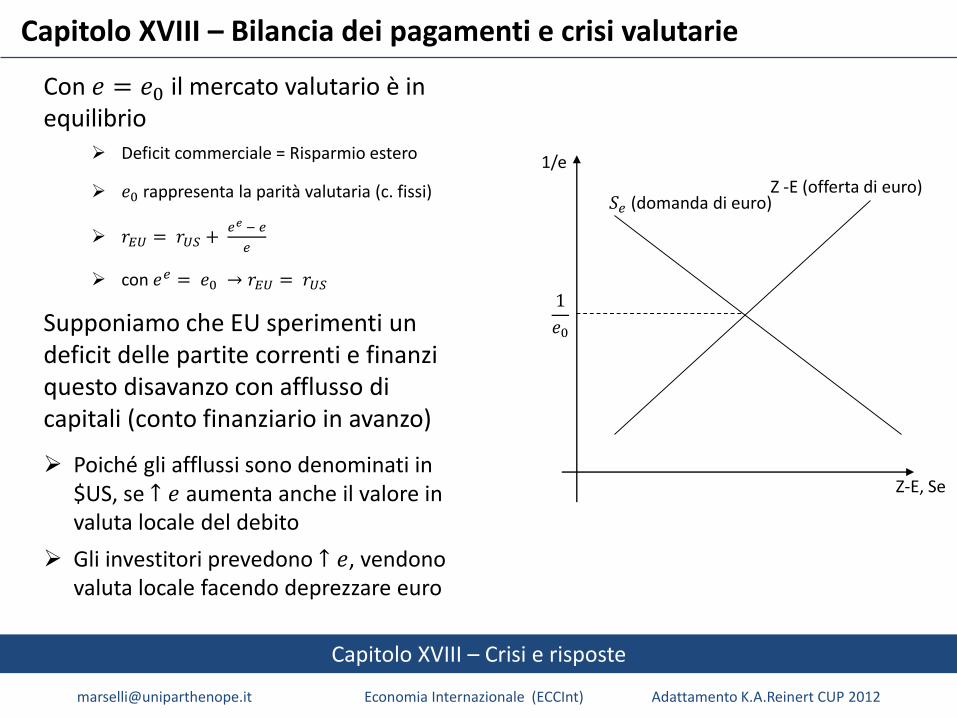

Capitolo XVIII – Bilancia dei pagamenti e crisi valutarie

Con 𝑒 = 𝑒0 il mercato valutario è in equilibrio

Deficit commerciale = Risparmio estero

𝑒0 rappresenta la parità valutaria (c. fissi)

𝑟𝐸𝑈 = 𝑟𝑈𝑆 +𝑒𝑒 − 𝑒

𝑒

con 𝑒𝑒 = 𝑒0 → 𝑟𝐸𝑈 = 𝑟𝑈𝑆

Supponiamo che EU sperimenti un deficit delle partite correnti e finanzi questo disavanzo con afflusso di capitali (conto finanziario in avanzo)

Poiché gli afflussi sono denominati in $US, se ↑ 𝑒 aumenta anche il valore in valuta locale del debito

Gli investitori prevedono ↑ 𝑒, vendono valuta locale facendo deprezzare euro

1/e

Z-E, Se

Z -E (offerta di euro)𝑆𝑒 (domanda di euro)

1

𝑒0

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Bilancia dei pagamenti e crisi valutarie - 2

Gli investitori prevedono ↑ 𝑒, vendono valuta locale facendo deprezzare euro

Se 𝑒𝑒 > 𝑒0 allora 𝑟𝐸𝑈 < 𝑟𝑈𝑆 +𝑒𝑒 − 𝑒

𝑒

Gli investitori modificano la composizione dei propri portafogli – fuga di capitali

Infatti

La variazione delle aspettative sposta a sinistra 𝑆𝑒

In corrispondenza di 𝑒0, 𝑅𝐸𝑈𝑒 < 𝑅𝑈𝑆

𝑒

Eccesso di offerta di €: ↑ 𝑒 → ↓ Τ1 𝑒

1/e

Z-E, Se

Z -E (offerta di euro)𝑆𝑒 (domanda di euro)

1

𝑒01

𝑒2

In sintesi: tasso di cambio sopravvalutato → crescita del disavanzo delle partite correnti diminuzione riserve ufficiali (difesa del cambio) fuga di capitali svalutazione: abbandono cambi fissi

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – La crisi High-Tech / Asia

Fine anni ‘90 le valute delle tigri del sud-est asiatico sono state colpite da una crisi (ThailandiaMalesia, Indonesia, Filippine etc.)

Caratteristiche comuni:

1. Istituzioni finanziarie esposte su AF (azioni e immobili) i cui prezzi hanno iniziato a deflazionare

2. Conti finanziari liberalizzati per permettere alle imprese di finanziare i progetti di crescita indebitandosi (anche a b.t.) in valuta sui mercati esteri

3. Sistema regolatorio del sistema bancario molto carente

Strategie di investimento irrazionali, familismo

4. Scarsa dimestichezza con pratiche di copertura dal rischio di cambio

Perdita di fiducia nel sistema finanziario

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – La crisi High-Tech / Asia - 2

La perdita di fiducia nel settore finanziario ha determinato una fuga dei capitali (sudden stop – capital reversal) a cui è seguita una crisi valutaria e della bilancia dei pagamenti

Deregolamentazione mercato finanziario interno

Liberalizzazione del conto finanziario della Bilancia Pagamenti

Disavanzo delle partite correnti

Crisi fiducia (settore bancario)

Fuga dei capitali (sudden stop e capital reversal)

Crisi valutaria e della Bilancia Pagamenti

Crisi bancaria

In risposta alla crisi thailandese, il FMI ha proposto questi interventi:

1. Austerità fiscale

I disavanzi partite correnti possono essere causati da insufficienza di risparmio domestico (Sf +Sg) - I = - Se = E – Z; Con austerità fiscale ↑Sg

Problema: disavanzo estero non era causato da eccessiva spesa pubblica ma da eccessivo indebitamento privato

2. Aumento dei tassi di interesse a difesa parità valutaria

Da 𝑟𝐸𝑈 = 𝑟𝑈𝑆 +𝑒𝑒 − 𝑒

𝑒se 𝑟𝐸𝑈 ↑ deve ↓ 𝑒

Investimenti interni sono caduti

Imprese indebitate sono fallite

3. Riforme strutturali

Chiudere 16 banche e smantellare monopoli (immobiliare e finanziario)

• Modello di intervento non specifico

• Opposizione politica (crisi di fiducia)

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – La risposta del FMI

Crisi di fiducia

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – La crisi Subprime (2007 – 2009)

Crisi finanziarie si registrano anche in paesi sviluppati e ad alto reddito

Le principali cause includono

Afflussi di capitali (soggetti al fenomeno del sudden stop)

Liberalizzazione mercati finanziari

Bolle speculative prezzi AF

Sovraindebitamento delle famiglie

Queste caratteristiche sono tutte riscontrabili nella crisi dei crediti sub-prime nel mercato ipotecario USA degli anni 2007/2008

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – La crisi Subprime (2007 – 2009) - 2

Negli anni ‘90 crescita del mercato immobiliare USA

Acquisto di immobili non a fini abitativi ma speculativi: compro per rivendere subito dopo a prezzi più alti

Accesso al mercato dei mutui ipotecari anche per risparmiatori con basso merito di credito, ai quali comunque venivano concessi prestiti (sub-prime)

Questi risparmiatori contavano di rimborsare i mutui e pagare gli alti interessi rivendendo le case a prezzi più alti

Le banche che concedevano crediti sub-prime per diversificare il rischio ricollocavano sul mercato le ipoteche sotto forma di titoli garantiti da ipoteche (mortgage backed securities – MBS)

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – La crisi Subprime (2007 – 2009) - 3

Il processo di cartolarizzazione dei mutui sub-prime rendeva difficile identificare il reale rischio del sottostante

Le MBS vennero sottoscritte da investitori istituzionali (banche e istituzioni finanziarie)

Questo favorì la diffusione del rischio (contagio e rischio sistemico)

Quando la bolla immobiliare si sgonfiò, molte famiglie non furono più in grado di onorare i mutui ipotecari e «fallirono»

Il default si trasmise dalle famiglie alle istituzioni finanziarie e al mercato, e non in un unico paese (anche in EU)

L’assenza di un contesto di regolamentazione efficace e di una istituzione internazionale che presidi e controlli i mercati finanziari internazionali lascia prevedere che si verificheranno crisi simili anche nel futuro

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Basilea

Comitato di Basilea per la Supervisione Bancaria – Banca dei Regolamenti Internazionali (1974)

Basilea I (1988 – 1992)

Requisito minimo di capitale (8%)

Serie di regole per la misurazione del capitale bancario e del rischio

Distinzione tra Tier I (capitale bancario di I° livello – azioni) e Tier II (capitale addizionale, costituito da riserve di vario tipo)

Basilea II (2004 – 2007)

Introdotti tre pilastri della regolamentazione bancaria: diminuzione dei requisiti minimi di capitale, che deve coprire rischio di credito, di mercato e operativo (frodi, pratiche scorrente con clienti etc.; vigilanza; informativa al mercato

Classi diverse di AF comportano livelli di rischio differenti

Nella misurazione degli attivi una Banca per misurare il rischio può utilizzare modelli interni

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Basilea - 2

Basilea III (2010/2013 – 2018)

Ridefinizione più stringente del Tier I (limitato esclusivamente a quello azionario [esclusi i titoli di debito])

Aumento dal 2% al 7% dei requisiti minimi di capitale

L’aggiustamento per il rischio del valore dei titoli deve essere fatto ricorrendo il meno possibile a modelli interni

Critiche

Basilea impone requisiti di capitale di gran lunga inferiori ai livelli che i mercati imporrebbero in assenza di interventi governativi in caso di crisi a vantaggio dei creditori

Il requisito di capitale non dovrebbe essere inferiore al 15%

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Controlli sui capitali

Durante la crisi asiatica (1977) il FMI ha raccomandato che tutti i paesi membri applicassero la convertibilità totale (liberalizzazione) del proprio conto finanziario

Passo inevitabile per lo sviluppo economico

Promuovere una migliore e più efficiente allocazione del risparmio, indirizzando le risorse verso impieghi più produttivi

Alcuni economisti al contrario chiesero l’adozione di controlli sul movimento dei capitali

Eccessivi movimenti di capitale sono stati alla base delle principali crisi finanziarie

I capitali finanziari sono soggetti a fenomeni di panico

Alcuni paesi sono cresciuti e si sono sviluppati nonostante l’esistenza di controlli sui movimenti di capitale (Cina)

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Controlli sui capitali - 2

Esistono diverse tipologie di controlli sui movimenti di capitale, con differenti effetti e conseguenze

Permessi molto rigidi, assimilabili alle quote sui flussi commerciali: per convertire valuta locale in valuta estera devo essere autorizzato dal governo

Richiedere un periodo minimo (1 anno) di investimento per i capitali stranieri e prevedere un deposito in garanzia (30%) presso la BC per la durata del periodo minimo

Strumenti differenti possono essere preferiti per componenti differenti del conto finanziario

I controlli su IDE e investimenti finanziari l.t. possono essere meno stringenti

Gli investimenti finanziari a b.t. invece spesso sono speculativi e vanno controllati

Capitolo XVIII – Crisi e risposte

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVIII – Controlli sui capitali - 3

Numerose evidenze empiriche forniscono sostegno alla efficacia dei controlli sul movimento dei capitali, soprattutto se flessibili e non troppo rigidi

Controlli sui capitali fondati su strumenti di mercato possono aiutare i paesi ad affrontare problemi causati da un afflusso di capitali cui faccia seguito il fenomeno del sudden stop e capital reversal

Questa posizione è ora condivisa anche dal FMI