Cambiano i consumi di vino nei supermercati: o il prezzo o ... i consumi... · dell’8,3% a volume...

29

Cambiano i consumi di vino nei supermercati: o il prezzo o la qualita’ Fonte: Vinitaly VeronaFiere Verona, 26 marzo 2012 Due ricerche di mercato presentate oggi alla tavola rotonda di Veronafiere su vino e Grande Distribuzione. In aumento solo i vini a denominazione sopra i 5 euro, le bollicine italiane, e i vini a marca commerciale. Federdistribuzione: disponibili ad aumentare qualità e informazione La recessione ha messo la parola fine al fatidico rapporto qualità/prezzo negli acquisti di vino nei supermercati, nel senso che i consumatori privilegiano o il prezzo o la qualità. La novità viene evidenziata da ben due ricerche di mercato presentate oggi a Vinitaly: le scelte sono infatti influenzate maggiormente dalla finalità d’uso (vino da tavola per uso quotidiano, vino da regalare, vino per gli ospiti a cena), quindi il consumatore si orienta alternativamente sul fattore prezzo o sul fattore qualità. Non a caso le fasce di prezzo che fanno registrare una crescita nel 2011 sono due: quella bassa, sotto i 3 euro, e quella alta, sopra i 5 euro. L’altra novità è che i prezzi del vino nella Grande Distribuzione (Gdo) aumentano, sia per effetto del caro vita che della maggiore presenza in scaffale di vini “nobili”: si veda l’esempio del Brunello di Montalcino, le cui vendite sono aumentate del 14,8%, con un prezzo medio a bottiglia di 17,2 euro. Gli italiani, dunque, privilegiano sempre più il supermercato come luogo d’acquisto del vino (571 milioni di litri nel 2011), certamente per la sua convenienza, ma anche perché qui trovano un vasto assortimento di vino di qualità (320 milioni di litri di vini Doc, Docg, Igt acquistati nel 2011). Il 62,9% sceglie il supermercato per l’acquisto di vino, il 25% il produttore o la cantina, il 7,3% in Enoteca, il 5,1% in altri tipi di format (negozi, grossisti, vendita a domicilio e internet, agriturismo). Il quadro complessivo è emerso dalla tavola rotonda odierna su vino e Grande distribuzione, organizzato a Vinitaly da Veronafiere, che da anni è impegnata ad analizzare le novità in questo canale di vendita con la tradizionale tavola rotonda (cui sono intervenuti Federdistribuzione, Unione Italiana Vini, Coop e Conad) e con l’evento B2B “Gdo Buyers’ Club” (cui hanno partecipato Carrefour, Pam, Billa, Despar, Unes, Interdis, Agorà, Sisa e Gruppo Sun). Alla tavola rotonda, condotta da Luigi Rubinelli, Direttore di RetailWatch.it, sono state presentate le ricerche di SymphonyIRI Group sul mercato del vino nella Gdo e quella della sociologa delle tendenze alimentari Marilena Colussi, in collaborazione con CRA, sui comportamenti dei consumatori negli acquisti di vino (si veda il comunicato del 25 marzo), entrambe commissionate da Veronafiere. Anche nel canale della Gdo la crisi si fa sentire, tanto che le vendite di vino confezionato nel suo complesso scendono dello 0,9% nel 2011 rispetto all’anno

Transcript of Cambiano i consumi di vino nei supermercati: o il prezzo o ... i consumi... · dell’8,3% a volume...

Cambiano i consumi di vino nei supermercati: o il prezzo o la qualita’

Fonte: Vinitaly VeronaFiere Verona, 26 marzo 2012 Due ricerche di mercato presentate oggi alla tavola rotonda di Veronafiere su vino e Grande Distribuzione. In aumento solo i vini a denominazione sopra i 5 euro, le bollicine italiane, e i vini a marca commerciale. Federdistribuzione: disponibili ad aumentare qualità e informazione La recessione ha messo la parola fine al fatidico rapporto qualità/prezzo negli acquisti di vino nei supermercati, nel senso che i consumatori privilegiano o il prezzo o la qualità. La novità viene evidenziata da ben due ricerche di mercato presentate oggi a Vinitaly: le scelte sono infatti influenzate maggiormente dalla finalità d’uso (vino da tavola per uso quotidiano, vino da regalare, vino per gli ospiti a cena), quindi il consumatore si orienta alternativamente sul fattore prezzo o sul fattore qualità. Non a caso le fasce di prezzo che fanno registrare una crescita nel 2011 sono due: quella bassa, sotto i 3 euro, e quella alta, sopra i 5 euro. L’altra novità è che i prezzi del vino nella Grande Distribuzione (Gdo) aumentano, sia per effetto del caro vita che della maggiore presenza in scaffale di vini “nobili”: si veda l’esempio del Brunello di Montalcino, le cui vendite sono aumentate del 14,8%, con un prezzo medio a bottiglia di 17,2 euro. Gli italiani, dunque, privilegiano sempre più il supermercato come luogo d’acquisto del vino (571 milioni di litri nel 2011), certamente per la sua convenienza, ma anche perché qui trovano un vasto assortimento di vino di qualità (320 milioni di litri di vini Doc, Docg, Igt acquistati nel 2011). Il 62,9% sceglie il supermercato per l’acquisto di vino, il 25% il produttore o la cantina, il 7,3% in Enoteca, il 5,1% in altri tipi di format (negozi, grossisti, vendita a domicilio e internet, agriturismo). Il quadro complessivo è emerso dalla tavola rotonda odierna su vino e Grande distribuzione, organizzato a Vinitaly da Veronafiere, che da anni è impegnata ad analizzare le novità in questo canale di vendita con la tradizionale tavola rotonda (cui sono intervenuti Federdistribuzione, Unione Italiana Vini, Coop e Conad) e con l’evento B2B “Gdo Buyers’ Club” (cui hanno partecipato Carrefour, Pam, Billa, Despar, Unes, Interdis, Agorà, Sisa e Gruppo Sun). Alla tavola rotonda, condotta da Luigi Rubinelli, Direttore di RetailWatch.it, sono state presentate le ricerche di SymphonyIRI Group sul mercato del vino nella Gdo e quella della sociologa delle tendenze alimentari Marilena Colussi, in collaborazione con CRA, sui comportamenti dei consumatori negli acquisti di vino (si veda il comunicato del 25 marzo), entrambe commissionate da Veronafiere. Anche nel canale della Gdo la crisi si fa sentire, tanto che le vendite di vino confezionato nel suo complesso scendono dello 0,9% nel 2011 rispetto all’anno

precedente: le uniche due fasce di prezzo a crescere sono quelle delle bottiglie da 75cl sotto i 3 euro, dello 0,6% a volume, e quella superiore ai 5 euro con un +11,1% a volume. “Complessivamente i volumi sono in calo e i valori in crescita, in linea con l’andamento dei consumi nel Paese - ha ribadito Virgilio Romano, curatore della indagine di SymphonyIRI Group - ed anche i dati dei primi due mesi del 2012 evidenziano un marcato incremento dei prezzi, anche se è difficile dire quanto tutto ciò si ripercuoterà sulle vendite, essendo il mercato del vino piuttosto atipico”. Novità anche sui formati del vino:si accentua la flessione del bottiglione da un litro e mezzo, la bottiglia da 75cl è ormai regina del mercato, anche se il brick mantiene le posizioni, seppur sostenuto da forti promozioni. Le mezze misure si affacciano però anche nei supermercati, tanto che Luigi Rubinelli le ripropone per il futuro: “Una volta le unità di misura nelle trattorie erano: un quarto, mezzo litro e 1 litro. Perché non riproporle sia nell'horeca che nella Gdo? Sono le misure giuste per bere vino, anche responsabilmente". Le vendite in promozione sono aumentate (38% del totale nel 2011, mentre la percentuale nel 2010 era del 37% e si prevede arriverà al 39% nel 2012). Aumentano anche le vendite dei vini a marca commerciale, cioè prodotte dalla catena distributrice, seppur con etichette di fantasia, che raggiungono i 43 milioni di euro venduti di bottiglie da 75cl (erano 40 nel 2010). “I vini a marca del distributore si affiancano all’offerta esistente – ha detto Gianluca Di Venanzo, rappresentante di Federdistribuzione (l’associazione maggioritaria delle imprese della Gdo) a Vinitaly, nonché Direttore generale di Despar - puntando sul rapporto di fiducia creato nel tempo con il consumatore: un prodotto di buona qualità, selezionato in modo accurato e capace di presentarsi ai clienti con un prezzo accattivante. La presenza della marca commerciale si inserisce in un contesto di flessione dei consumi: bisogna puntare a uno sviluppo che sia quantitativo ma soprattutto qualitativo, assumendo un ruolo di diffusione e conoscenza dei prodotti di gamma più alta e a denominazione d’origine, realizzando innovazione sul layout espositivo, selezione nell’assortimento, creazione di sinergie con i prodotti locali degli altri reparti”. Anche le cantine sollecitano la Grande Distribuzione ad assumere un ruolo più attivo nel mercato del vino, abbandonando una posizione di mero servizio. “Abbiamo una situazione totalmente nuova, sia per i produttori che per i distributori – ha affermato Lucio Mastroberardino, Presidente dell’Unione Italiana Vini - dopo l’eccesso di offerta, nei prossimi anni assisteremo a un ritorno alla normalità, grazie all’effetto calmieratore della riforma del settore vitivinicolo comunitario (Ocm) che ha già propdotto materia prima scarsa e listini al rialzo. L’occasione è propizia per costruire qualcosa di inedito per il nostro Paese: filiera vino e distribuzione non più in contesa per

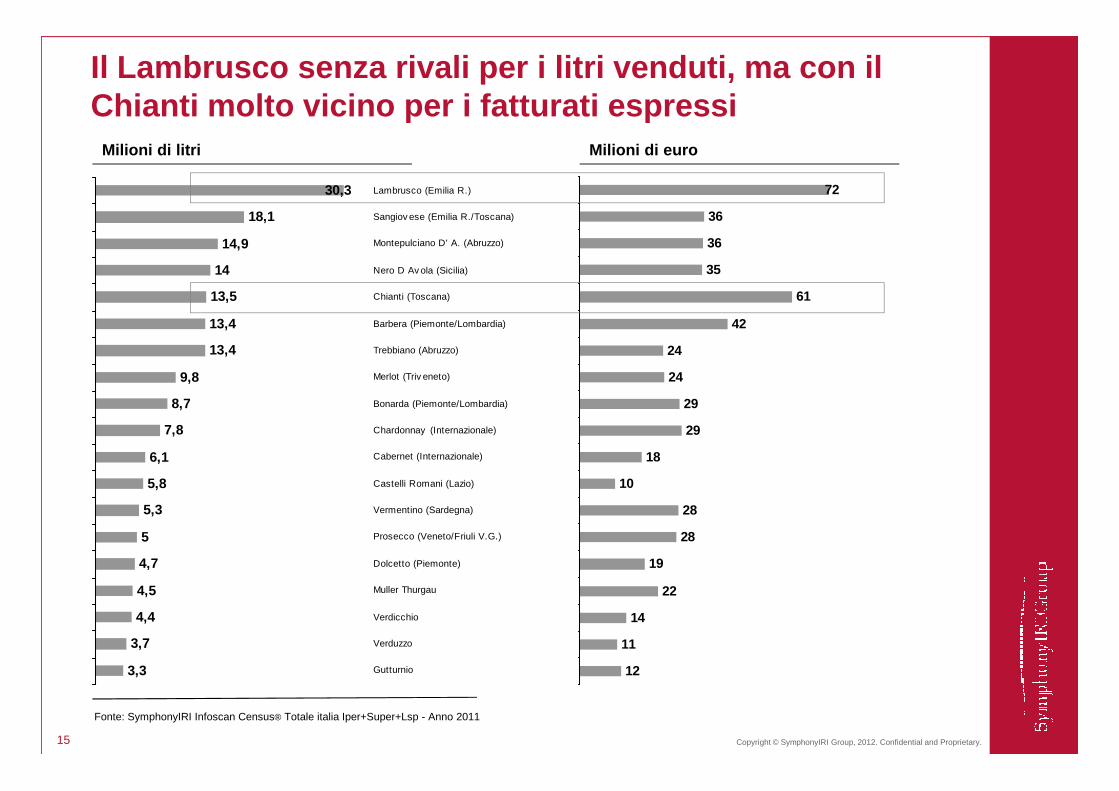

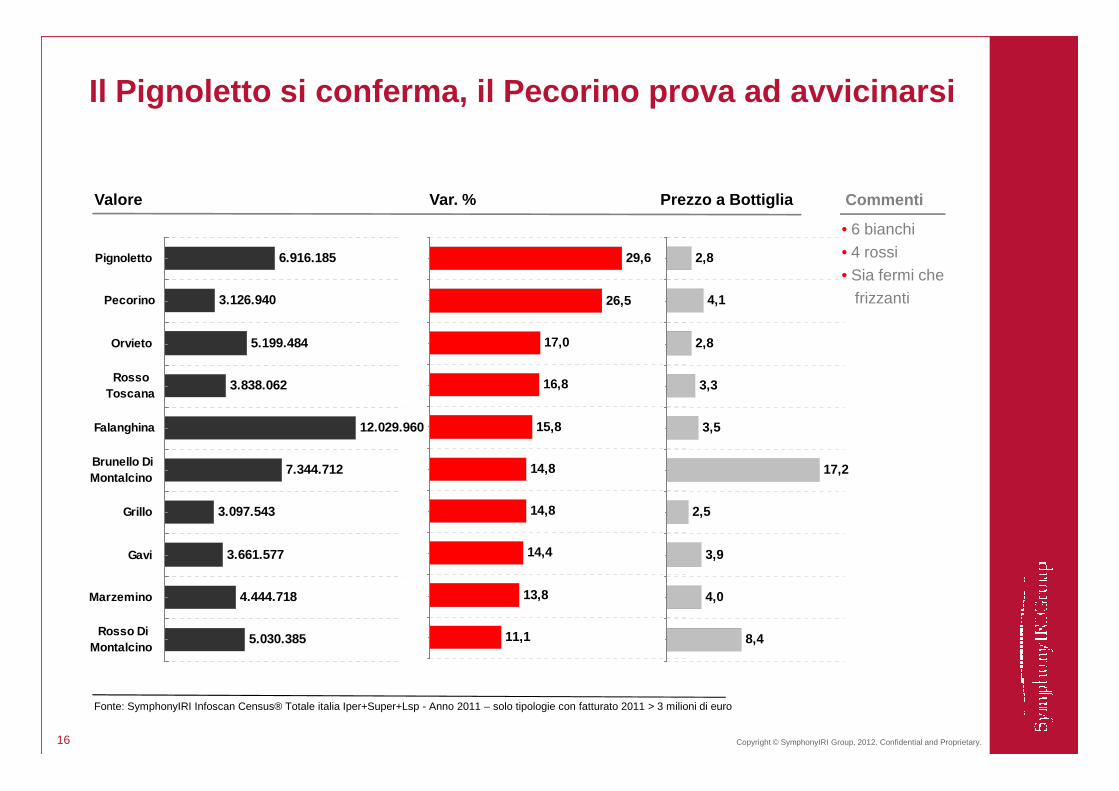

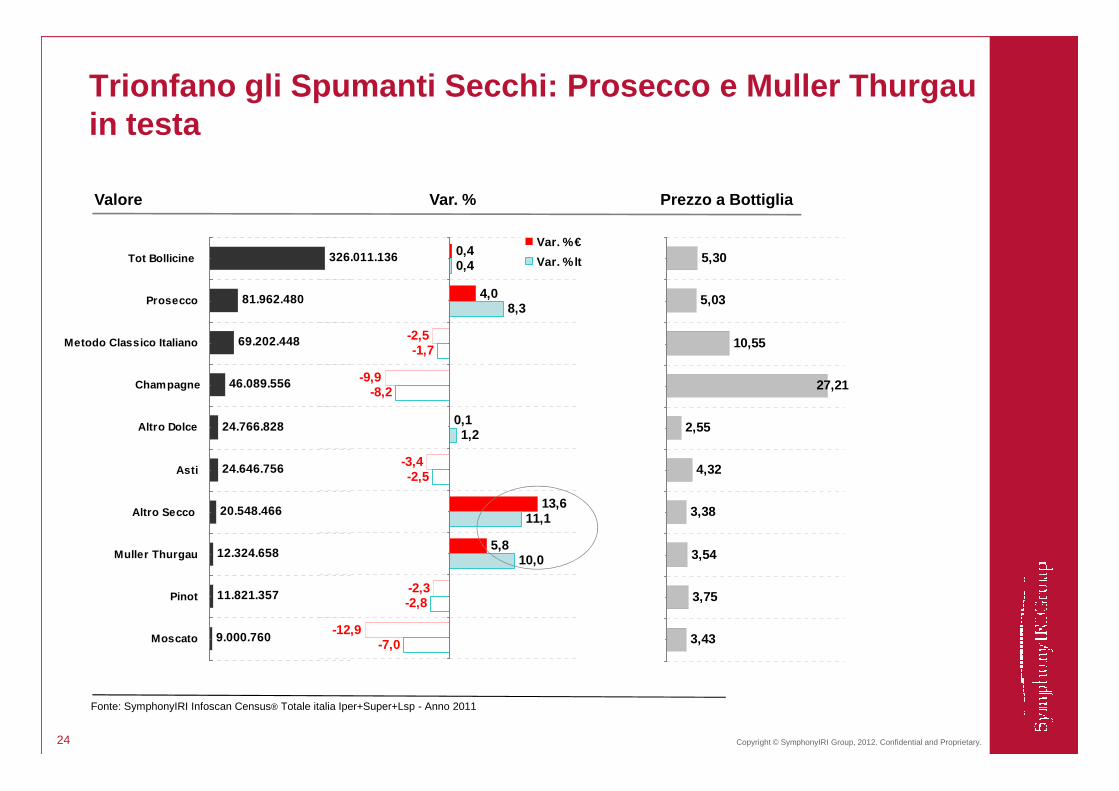

strapparsi il margine, ma alleate per offrire al proprio cliente, il consumatore, non solo un prodotto, ma un ‘valore’, sul quale si è deciso di investire insieme: in formazione, in acculturamento, in promozione. Solo così si potranno evitare derive e svincolarsi gradualmente dalla logica sterile del prezzo. Oggi, invece, le politiche d’offerta e di competitività della Gdo per attrarre i consumatori fanno leva solo sulla scontistica, la più profonda possibile”. Sul rapporto con i produttori è intervenuto anche Giuseppe Zuliani, Direttore della Marca Commerciale di Conad: “Nel 2011 abbiamo lanciato 57 nuove etichette a marchio proprio e per farlo abbiamo selezionato 30 cantine di produzione autoctona rappresentative della produzione locale e con standard qualitativi di alto livello”. Altro dato di rilievo presentato da SymphonyIRI alla tavola rotonda è quello della vendita delle bollicine nella Grande Distribuzione: la crescita nel 2011 si limita ad un + 0,4% a volume, frenata da un considerevole rallentamento dello champagne francese (- 8,2% a volume) e da un Natale influenzato dalla crisi finanziaria e dalla contrazione dei consumi. Ma si conferma il grande successo delle bollicine italiane: il Prosecco cresce dell’8,3% a volume e il Muller Thurgau del 10%. “Gli spumanti contribuiscono in maniera determinante alla tenuta del comparto – ha sottolineato Sergio Soavi, Direttore dei Prodotti Tipici della Coop - anche perché rappresentano una scelta ben precisa che molte persone fanno (facilità di utilizzo, duttilità e polivalenza d’uso, qualità comprensibile, aggancio festoso e sereno ad altri ambienti di relazione). Queste caratteristiche accompagnano anche il successo e la crescita di molti vini storici (come Lambrusco e Chianti,) ed emergenti (come Kalterersee o Schiava, Marzemino, Muller, Pignoletto)”. La ricerca di SymphonyIRI evidenzia come i vini esteri nei supermercati abbiano una quota di mercato piuttosto esigua con 16 milioni di euro venduti: la quota del vino francese è la più grande (grazie allo champagne) raggiungendo lo 0,5%, segue il vino spagnolo (0,1%) e si fanno notare le buone performances dei vini portoghesi e cileni. Il canale della Gdo è rilevante anche nella conquista dei mercati esteri da parte del vino italiano che scavalca il vino australiano nel mercato statunitense e consolida il suo vantaggio sul vino francese in Germania. Infine, sempre interessanti le classifiche dei vini più venduti nel canale Gdo in Italia: Lambrusco, Sangiovese, Montepulciano d’Abruzzo, Nero d’Avola e Chianti. Diversi vini pregiati si affacciano nella classifica dei vini con maggior tasso di crescita: oltre al già citato Brunello di Montalcino, il Pecorino da Marche e Abruzzo, la Falangina, il Gavi, il Marzemino, il Rosso di Montalcino.

VeronaFiere-Vinitaly - Verona, 26 marzo 2012

“I NUOVI COMPORTAMENTI DI ACQUISTO E CONSUMO DI ACQUISTO E CONSUMO DI VINO NELLA GRANDE DISTRIBUZIONE”

Virgilio RomanoVerona 26 Marzo

Agenda

Il Vino Confezionato e l’andamento nel 20111.

Promozionalità ed efficacia2.

Quali formati, quali fasce di prezzo3.

Le tipologie più vendute e quelle con crescita magg iore4.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 2

Le tipologie top vendenti per regione5.

Il “Vino estero” in Italia ed il “Vino estero” … all’est ero6.

Chiudiamo e brindiamo con le “Bollicine”7.

Il Vino Confezionato e l’andamento nel 20111.

Promozionalità ed efficacia2.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 3

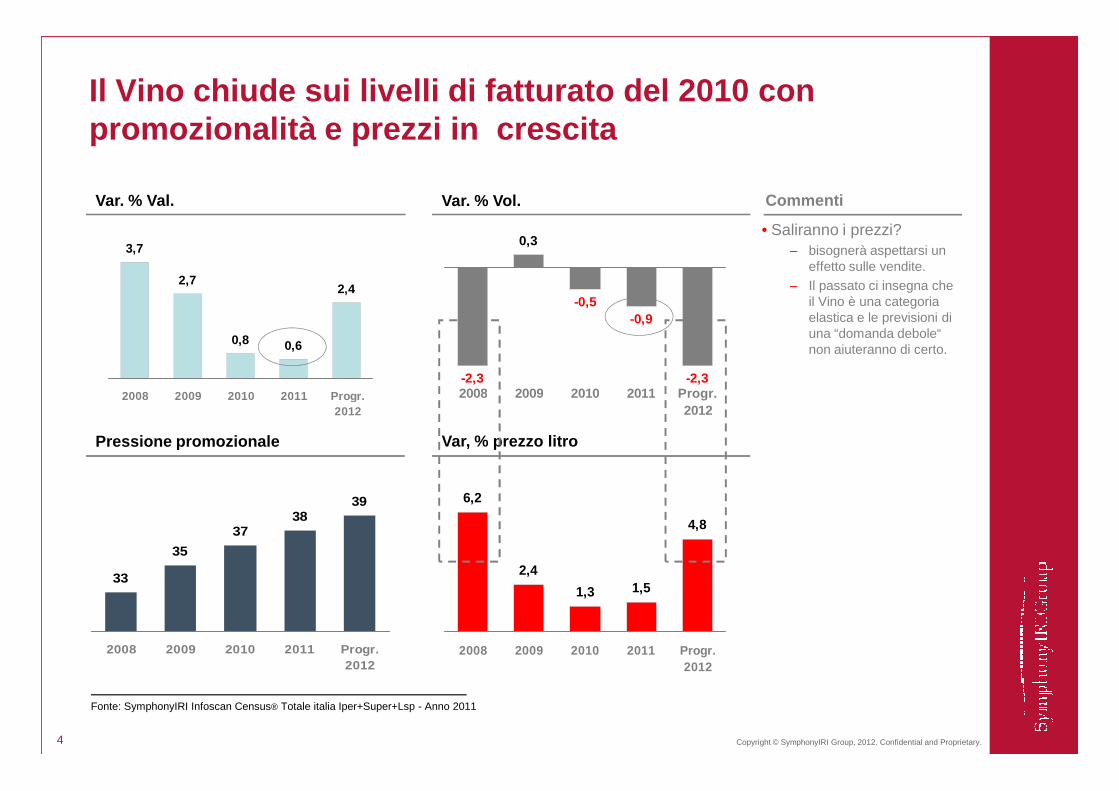

Il Vino chiude sui livelli di fatturato del 2010 co n promozionalità e prezzi in crescita

3,7

2,7

0,6

2,4

0,8

2008 2009 2010 2011 Progr.

-2,3

0,3

-0,9

-2,3

-0,5

2008 2009 2010 2011 Progr.

Var. % Val. Var. % Vol. Commenti

• Saliranno i prezzi? – bisognerà aspettarsi un

effetto sulle vendite.

– Il passato ci insegna che il Vino è una categoria elastica e le previsioni di una “domanda debole“ non aiuteranno di certo.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 4

2008 2009 2010 2011 Progr.2012

2008 2009 2010 2011 Progr.2012

33

35

3839

37

2008 2009 2010 2011 Progr.2012

Pressione promozionale Var, % prezzo litro

6,2

2,41,5

4,8

1,3

2008 2009 2010 2011 Progr.2012

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011

L’andamento del 2011 mostra un deterioramento del trend nell’ultimo trimestre, in corrispondenza della maggiore tensione sui prezzi

0,1

1,3

0,4-0,9

0,1

-2,1

Var. % Val. Var. % Vol. Commenti

• L‘andamento del 3°trimestre spiegato dalla tenuta dei volumi grazie al Brik.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 5

1° Sem. 3° Trim. 4° Trim. 1° Sem. 3° Trim. 4° Trim.

37,8 38,1 37,7

1° Sem. 3° Trim. 4° Trim.

Pressione promozionale Var. % prezzo litro

1,01,2

2,6

1° Sem. 3° Trim. 4° Trim.

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011

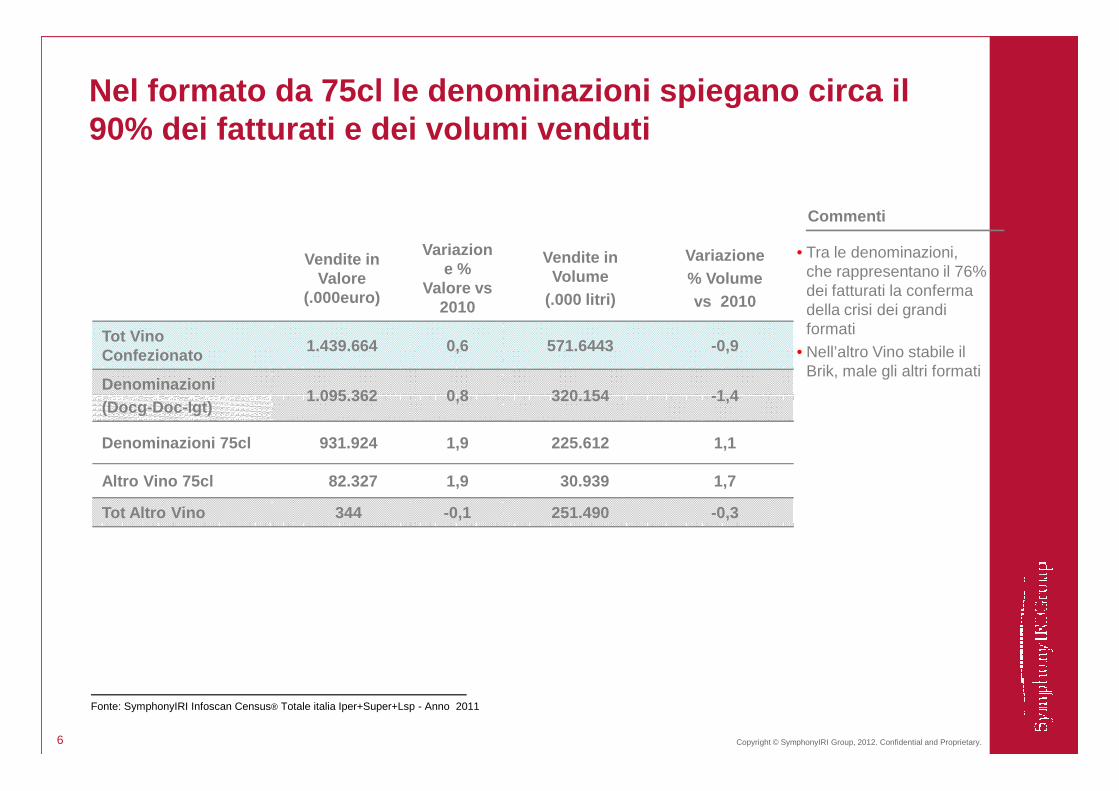

Vendite in Valore

(.000euro)

Variazione %

Valore vs 2010

Vendite in Volume

(.000 litri)

Variazione % Volume vs 2010

Tot Vino Confezionato

1.439.664 0,6 571.6443 -0,9

Denominazioni 1.095.362 0,8 320.154 -1,4

Nel formato da 75cl le denominazioni spiegano circa il 90% dei fatturati e dei volumi venduti

• Tra le denominazioni, che rappresentano il 76% dei fatturati la conferma della crisi dei grandi formati

• Nell’altro Vino stabile il Brik, male gli altri formati

Commenti

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 6

(Docg-Doc-Igt)1.095.362 0,8 320.154 -1,4

Denominazioni 75cl 931.924 1,9 225.612 1,1

Altro Vino 75cl 82.327 1,9 30.939 1,7

Tot Altro Vino 344 -0,1 251.490 -0,3

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011

La formula Ipermercato appesantisce il trend del Vi no che mantiene il segno positivo nei Supermercati

-0,9

-1,9

1,2

1,4

0,0

ISLsp

Iper

Tot. Vino 0,75cl Brik • I primi due mesi dell’anno ci danno un importante segnale, la forte promozionalità sul Brik nel canale iper ha spostato vendite dalla bottiglia che mostra un trend decisamente in calo nei primi due mesi dell’anno

0,6

0,5

1,9

1,8

0,0

Varizione Val. % vs pp Varizione Vol. % vs pp Commenti

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 7

0,1

-3,4

1,9

-2,1

-1,1

1,4

-2,5

Super

Lsp

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011

1,4

-2,2

2,7

-1,1

0,8

0,7

-1,4

Commenti

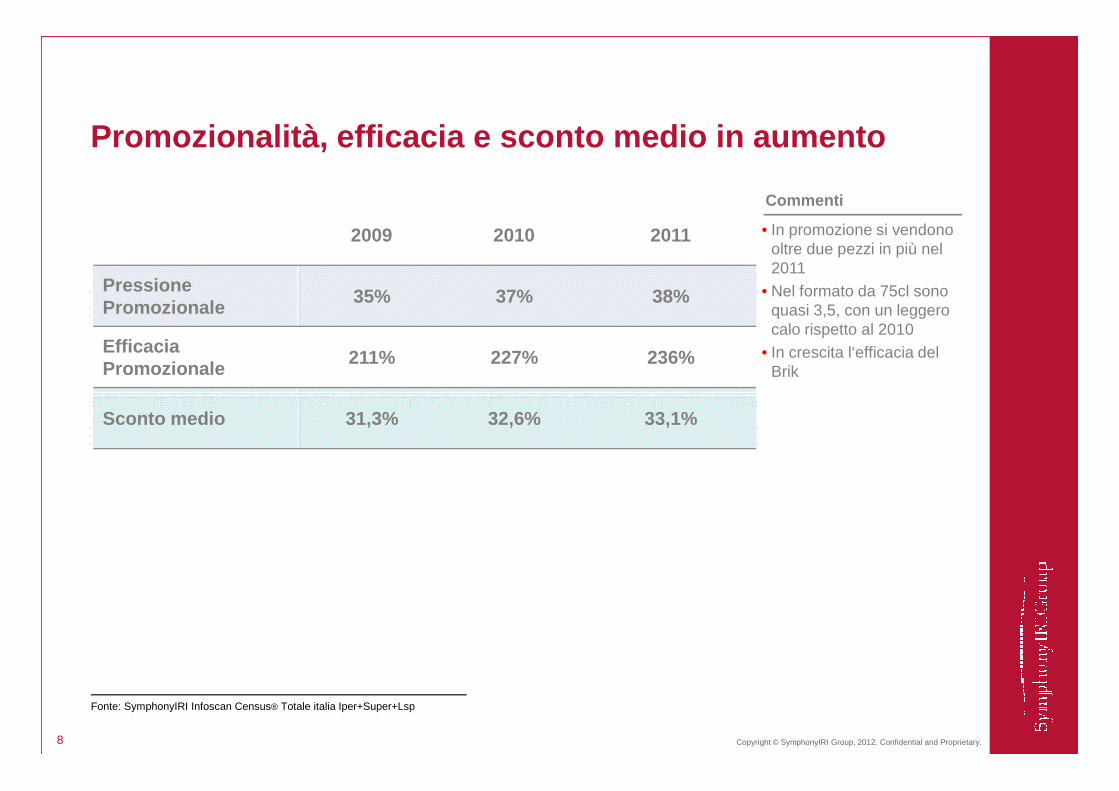

2009 2010 2011

Pressione Promozionale

35% 37% 38%

Efficacia Promozionale

211% 227% 236%

• In promozione si vendono oltre due pezzi in più nel 2011

• Nel formato da 75cl sono quasi 3,5, con un leggero calo rispetto al 2010

• In crescita l‘efficacia del Brik

Promozionalità, efficacia e sconto medio in aumento

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 8

Sconto medio 31,3% 32,6% 33,1%

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp

Quali formati, quali fasce di prezzo3.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 9

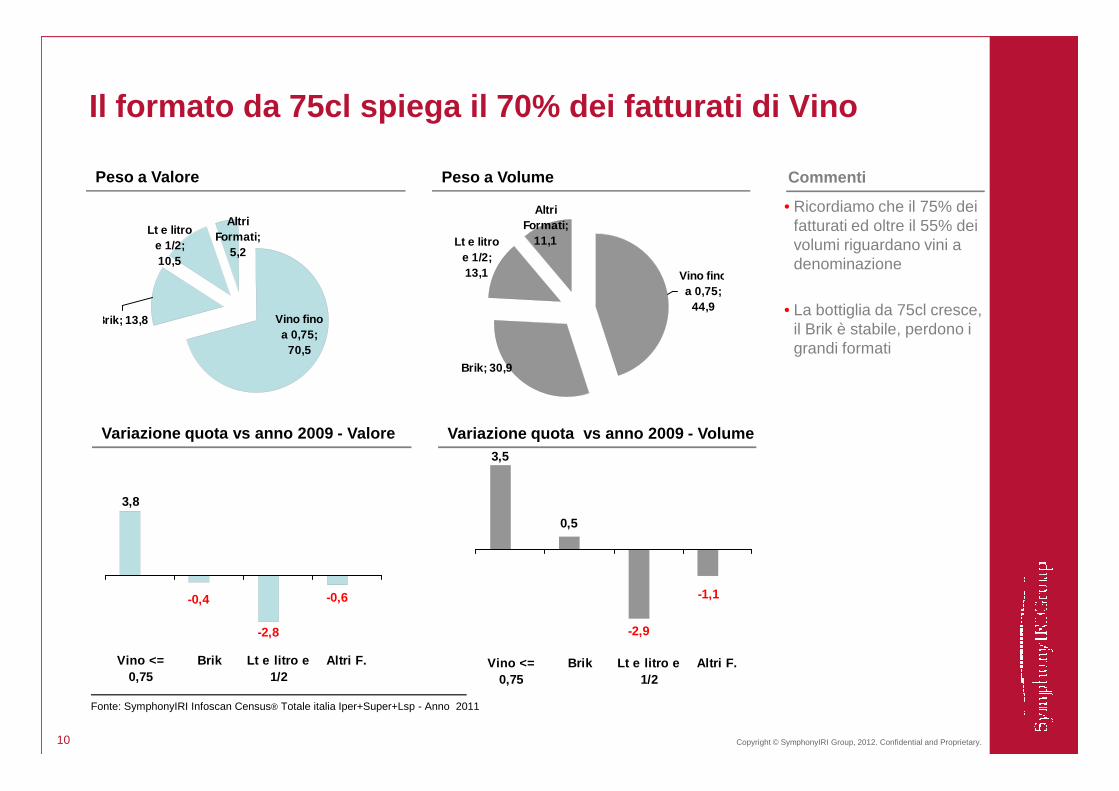

Il formato da 75cl spiega il 70% dei fatturati di V ino

Peso a Valore Peso a Volume

Brik; 13,8

Altri Formati;

5,2

Lt e litro e 1/2; 10,5

Vino fino a 0,75;

70,5

Commenti

• Ricordiamo che il 75% dei fatturati ed oltre il 55% dei volumi riguardano vini a denominazione

• La bottiglia da 75cl cresce, il Brik è stabile, perdono i grandi formati

Brik; 30,9

Altri Formati;

11,1

Vino fino a 0,75;

44,9

Lt e litro e 1/2; 13,1

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 10

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011

Variazione quota vs anno 2009 - Valore Variazione quota vs anno 2009 - Volume

-0,4 -0,6

3,8

-2,8

Vino <=0,75

Brik Lt e litro e1/2

Altri F.

0,5

-1,1

3,5

-2,9

Vino <=0,75

Brik Lt e litro e1/2

Altri F.

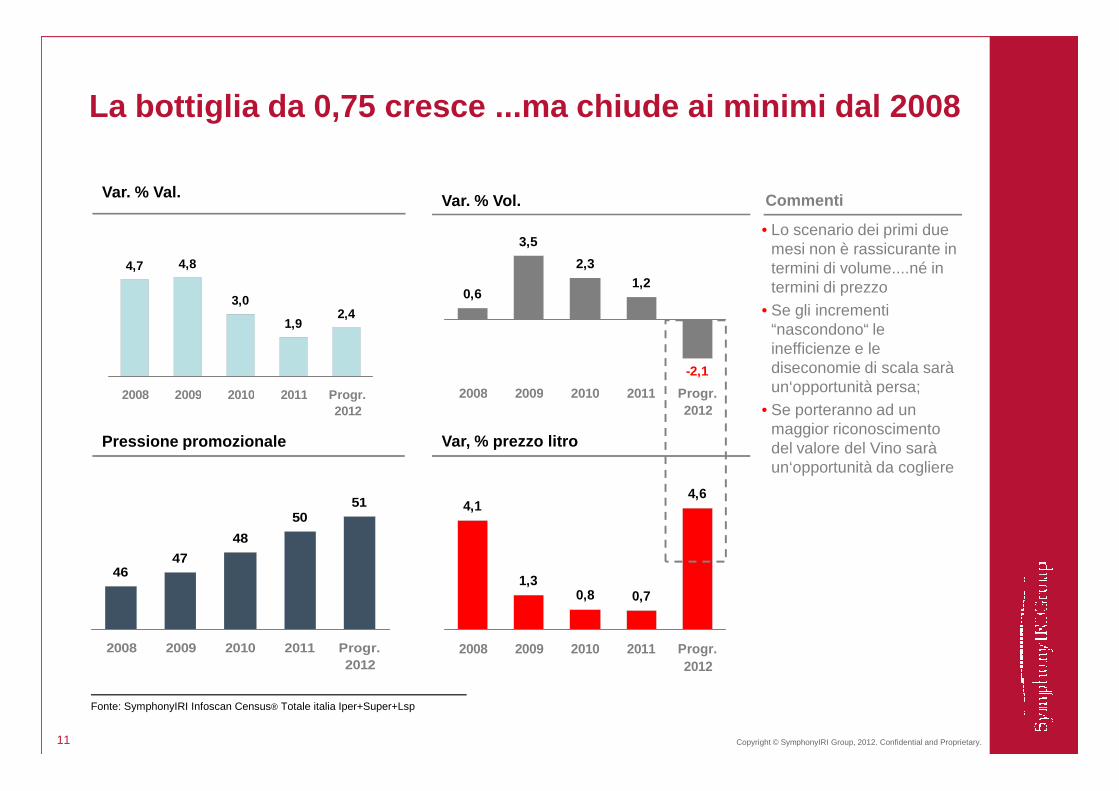

La bottiglia da 0,75 cresce ...ma chiude ai minimi dal 2008

4,7 4,8

1,92,4

3,0

2008 2009 2010 2011 Progr.

0,6

3,5

1,2

-2,1

2,3

2008 2009 2010 2011 Progr.

Var. % Val. Var. % Vol. Commenti

• Lo scenario dei primi due mesi non è rassicurante in termini di volume....né in termini di prezzo

• Se gli incrementi “nascondono“ le inefficienze e le diseconomie di scala sarà un‘opportunità persa;

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 11

2008 2009 2010 2011 Progr.2012

2008 2009 2010 2011 Progr.2012

4647

5051

48

2008 2009 2010 2011 Progr.2012

Pressione promozionale Var, % prezzo litro

• Se porteranno ad un maggior riconoscimento del valore del Vino sarà un‘opportunità da cogliere

4,1

1,30,7

4,6

0,8

2008 2009 2010 2011 Progr.2012

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp

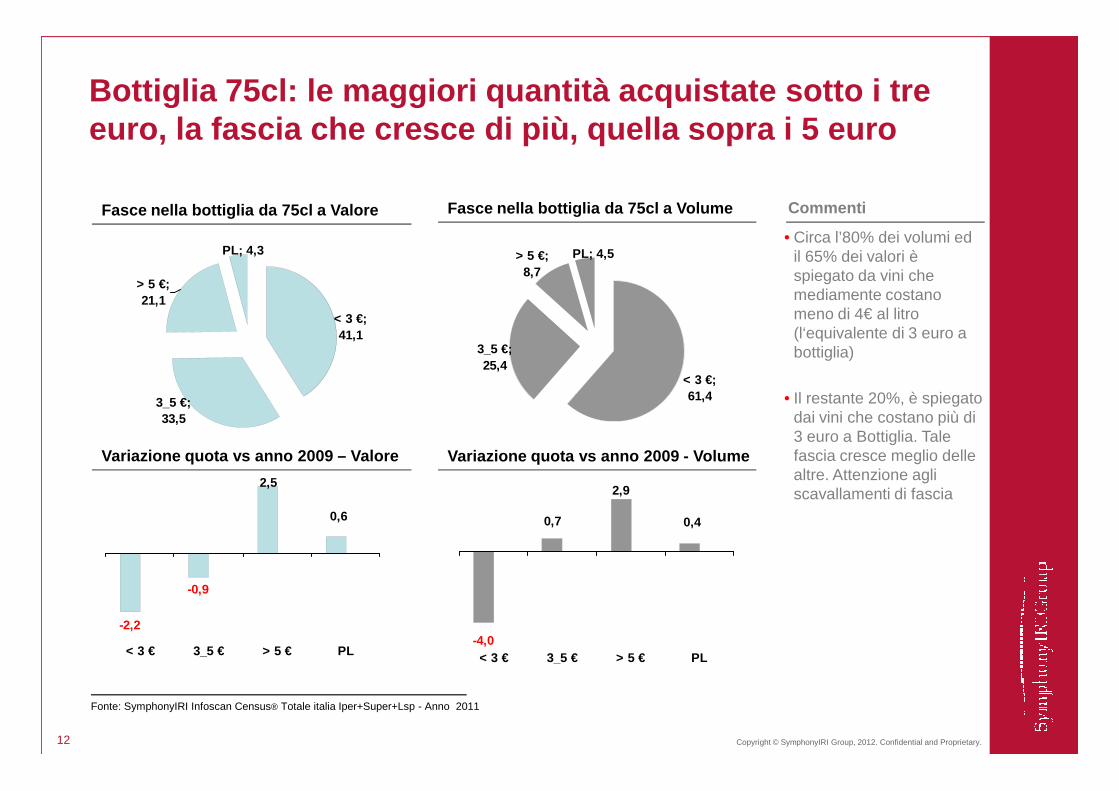

Bottiglia 75cl: le maggiori quantità acquistate sot to i tre euro, la fascia che cresce di più, quella sopra i 5 euro

Fasce nella bottiglia da 75cl a Valore Fasce nella bottiglia da 75cl a Volume

3_5 €;

PL; 4,3

< 3 €; 41,1

> 5 €; 21,1

Commenti

• Circa l’80% dei volumi ed il 65% dei valori è spiegato da vini che mediamente costano meno di 4€ al litro (l‘equivalente di 3 euro a bottiglia)

• Il restante 20%, è spiegato

3_5 €; 25,4

PL; 4,5

< 3 €; 61,4

> 5 €; 8,7

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 12

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011

3_5 €; 33,5

• Il restante 20%, è spiegato dai vini che costano più di 3 euro a Bottiglia. Tale fascia cresce meglio delle altre. Attenzione agli scavallamenti di fascia

61,4

-0,9

2,5

-2,2

0,6

< 3 € 3_5 € > 5 € PL

0,7

2,9

-4,0

0,4

< 3 € 3_5 € > 5 € PL

Variazione quota vs anno 2009 – Valore Variazione quota vs anno 2009 - Volume

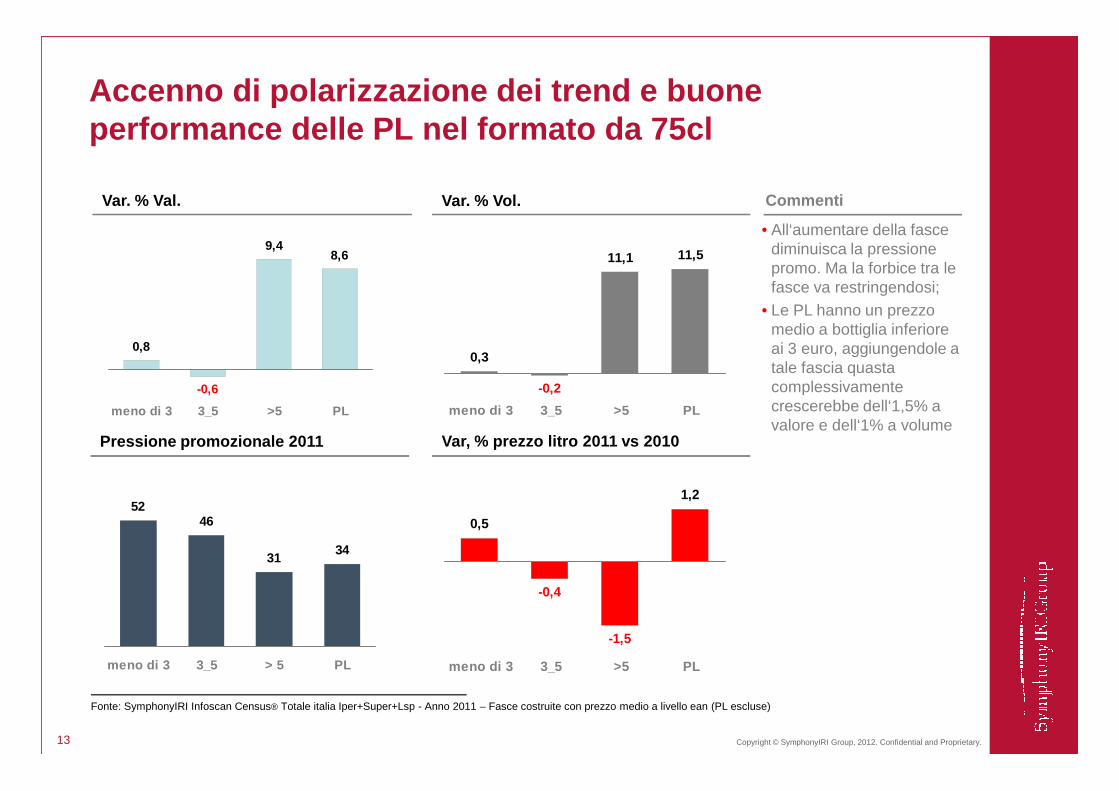

Accenno di polarizzazione dei trend e buone performance delle PL nel formato da 75cl

0,3

-0,2

11,511,1

Var. % Val. Var. % Vol. Commenti

• All‘aumentare della fasce diminuisca la pressione promo. Ma la forbice tra le fasce va restringendosi;

• Le PL hanno un prezzo medio a bottiglia inferiore ai 3 euro, aggiungendole a tale fascia quasta complessivamente

0,8

-0,6

8,69,4

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 13

meno di 3 3_5 >5 PL

5246

3431

meno di 3 3_5 > 5 PL

Pressione promozionale 2011 Var, % prezzo litro 2011 vs 2010

crescerebbe dell‘1,5% a valore e dell‘1% a volume

0,5

-0,4

1,2

-1,5

meno di 3 3_5 >5 PL

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011 – Fasce costruite con prezzo medio a livello ean (PL escluse)

-0,6

meno di 3 3_5 >5 PL

Le tipologie più vendute e quelle con crescita magg iore4.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 14

Le tipologie top vendenti per regione5.

18,1

14,9

14

13,5

13,4

13,4

9,8

8,7

30,3 Lambrusco (Emilia R.)

Sangiov ese (Emilia R./Toscana)

Montepulciano D' A. (Abruzzo)

Nero D Av ola (Sicilia)

Chianti (Toscana)

Barbera (Piemonte/Lombardia)

Trebbiano (Abruzzo)

Merlot (Triv eneto)

Il Lambrusco senza rivali per i litri venduti, ma co n il Chianti molto vicino per i fatturati espressi

72

36

36

35

61

42

24

24

Milioni di litri Milioni di euro

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 15

8,7

7,8

6,1

5,8

5,3

5

4,7

4,5

4,4

3,7

3,3

Bonarda (Piemonte/Lombardia)

Chardonnay (Internazionale)

Cabernet (Internazionale)

Castelli Romani (Lazio)

Vermentino (Sardegna)

Prosecco (Veneto/Friuli V.G.)

Dolcetto (Piemonte)

Muller Thurgau

Verdicchio

Verduzzo

Gutturnio

29

29

18

10

28

28

19

22

14

11

12

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011

Il Pignoletto si conferma, il Pecorino prova ad avv icinarsi

Valore Var. % Prezzo a Bottiglia

6.916.185

3.126.940

5.199.484

3.838.062

Pignoletto

Pecorino

Orvieto

RossoToscana

29,6

26,5

17,0

16,8

2,8

4,1

2,8

3,3

Commenti

• 6 bianchi• 4 rossi• Sia fermi che

frizzanti

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 16

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011 – solo tipologie con fatturato 2011 > 3 milioni di euro

12.029.960

7.344.712

3.097.543

3.661.577

4.444.718

5.030.385

Toscana

Falanghina

Brunello DiMontalcino

Grillo

Gavi

Marzemino

Rosso DiMontalcino

15,8

14,8

14,8

14,4

13,8

11,1

3,5

17,2

2,5

3,9

4,0

8,4

Regioni% Quota Vol

Prime 3 Tipologie

Tipologie in bottiglia da 75cl più vendute per regi one

Liguria 15,8 Bonarda (Lombardia/Piemonte) Barbera (Piemonte / Lombardia) Lambrusco (Emilia Romagna)

Lombardia 15,9 Lambrusco (Emilia Romagna) Barbera (Piemonte/Lombardia) Bonarda (Lombardia)

Valle d'A./Piemonte 15,1 Barbera (Piemonte/Lombardia) Dolcetto (Piemonte) Bonarda (Lombardia/Piemonte)

Emilia Romagna 24,0 Lambrusco (Emilia Romagna) Sangiovese (Toscana/Emilia R.) Pignoletto (Emilia R.)

Veneto 13,9 Cabernet (Internazionale) Merlot (Triveneto) Lambrusco (Emilia R.)

Friuli Venezia Giulia 14,1 Merlot (Triveneto) Cabernet (Internazionale) Friulano (Friuli V.G.)

Trentino Alto Adige 18,0 Teroldego (Trentino A.A) Merlot (Triveneto) Marzemino (Trentino A.A.)

28 vini diversi al top delle loro regioni

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 17

Sardegna 20,5 Cannonau (Sardegna) Vermentino (Sardegna) Monica di S. (Sardegna)

Toscana 14,0 Chianti (Toscana) Morellino (Toscana) Sangiovese (Toscana/Emilia R.)

Lazio 7,8 Chianti (Toscana) Montepulciano (Abruzzo) Vermentino (Sardegna)

Umbria 16,5 Trebbiano (Abruzzo) Sangiovese (Toscana/Emilia R.) Montepulciano (Abruzzo)

Marche 16,5 Verdicchio (Marche) Trebbiano (Abruzzo) Montepulciano (Abruzzo)

Abruzzo+Molise 25,1 Montepulciano (Abruzzo) Trebbiano (Abruzzo) Pecorino (Marche/Abruzzo)

Campania 16,7 Solopaca (Campania) Aglianico (Campania/Basilicata) Lambrusco (Emilia Romagna)

Puglia 13,6 Sangiovese (Toscana/Emilia R.) Primitivo (Puglia) Negroamaro (Puglia)

Basilicata+Calabria 16,7 Cirò (Calabria) Nero d’Avola (Sicilia) Agianico (Campania/Basilicata)

Sicilia 16,0 Nero d'Avola (Sicilia) Syrah (Regioni Varie) Alcamo (Sicilia)

Fonte: SymphonyIRI Infoscan Census® Totale Regioni italia Iper+Super - Anno 2011 Classifica per regione in litri

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 18

Il “Vino estero” in Italia ed il “Vino estero” … all’est ero6.

I Vini Esteri in GDO in Italia, hanno poco spazio. E ’ una caratteristica comune di Italia, Francia e Spagna

� Mercato in distribuzione moderna da: 1.500 mio€(Iper+Super+Lsp)

� Mercato in distribuzione moderna da: 3.600 mio€(Iper+Super)

� Mercato in distribuzione moderna da: 800 mio€(Iper+Super)

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 19

(Iper+Super+Lsp)

� Quota Val. Estero: 1,2%

� Quota Vino Francese 0,5%

� Quota Vino Spagnolo 0,1%

� I portoghesi meglio degli Spagnoli, seguono i vini Cileni

(Iper+Super)

� Quota Val. Estero: 2%

� Quota Valore Vino Italiano 0.7%

� Quota Valore Vino Spagnolo 1,2%

� Poco spazio per gli altri

(Iper+Super)

� Quota Val. Estero: 0,6%

� Quota Vino Italiano 0,1%

� Quota Vino Francese 0,2%

� Cileni ed Australiani meglio dei Vini italiani

Fonte: SymphonyIRI – Anno 2011

USA: Sorpasso dell’Australia per essere il primo pa ese in un mercato da oltre 5 miliardi di $ in distribuzione moderna

Valore $ Var. % Prezzo litro

4.302.284.142

412.886.766

404.901.296

CALIFORNIA

ITALY

AUSTRALIA

5,8

4,8

-5,2

3,9

5,0

-1,8

Var. % €

Var. % lt 7,29

9,73

7,87

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 20

Fonte: SymphonyIRI US: Total US F/D/Mx – Anno 2011

301.534.553

127.783.654

92.127.505

90.656.457

90.059.269

WASHINGTON

ARGENTINA

CHILE

NEWZEALAND

FRANCE

6,0

31,1

-2,6

29,5

-9,2

4,4

29,8

-6,0

32,9

-10,7

11,60

10,52

8,17

14,64

13,06

Germania: in un mercato da oltre 2,6 miliardi di € l ’Italia consolida il vantaggio sulla Francia

Valore € Var. % Prezzo li tro00

1.143.140

460.179

Germania

Italia

1,2

12,3

-8,6

13,4

Var. % €

Var. % lt2,46

2,26

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 21

Fonte: SymphonyIRI Germania: Total Grocery + Drugstores - Anno 2011

367.025

250.874

77.053

Francia

Spagna

California

9,4

11,6

8,8

5,2

16

15,6

2,27

2,39

2,58

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 22

Chiudiamo e brindiamo con le “Bollicine”7.

Bollicine positive e senza gli Champagne il 2011 sarebbe andato meglio

3,1

0,6

-1,1

0,4

2009 2010 2011 Progr.

3,1

0,9

-1,6

0,4

2009 2010 2011 Progr.

Var. % Val. Var. % Vol.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 23

2009 2010 2011 Progr.2012

2009 2010 2011 Progr.2012

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011

Pressione promozionale Var, % prezzo litro

40 41

29

43

2009 2010 2011 Progr.2012

-0,1

-0,3

0,5

0,0

2009 2010 2011 Progr.2012

Trionfano gli Spumanti Secchi: Prosecco e Muller Th urgau in testa

Valore Var. % Prezzo a Bottiglia

326.011.136

81.962.480

69.202.448

46.089.556

Tot Bollicine

Prosecco

Metodo Classico Italiano

Champagne

5,30

5,03

10,55

27,21

0,4

4,0

-2,5

-9,9

0,4

8,3

-1,7

-8,2

Var. % €

Var. % lt

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 24

24.766.828

24.646.756

20.548.466

12.324.658

11.821.357

9.000.760

Altro Dolce

Asti

Altro Secco

Muller Thurgau

Pinot

Moscato

2,55

4,32

3,38

3,54

3,75

3,43

0,1

-3,4

13,6

5,8

-2,3

-12,9

-8,2

1,2

-2,5

11,1

10,0

-2,8

-7,0

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2011

Sintesi

• Il vino confezionato mostra andamenti speculari a quello del resto del paese: volumi in leggero calo e valori in crescita

• L’andamento 2011 caratterizzato da un ultimo trimestre in frenata coincidente con:

– Il deterioramento dello scenario macroeconomico italiano

– Un marcato incremento dei prezzi,che si consolida nei primi due mesi del 2012

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 25

– Un marcato incremento dei prezzi,che si consolida nei primi due mesi del 2012

• I trend mostrano un accenno di polarizzazione tipica delle fasi di difficoltà economiche, ma il segmento > 5 euro performa meglio degli altri

• L’estero è il logico e naturale canale di sbocco dei minori volumi venduti in Italia: non un ripiego ma un’opportunità

Grazie per l’attenzione!

http://www.symphonyiri.it/

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 26

http://www.symphonyiri.it/

![4 Consumi idrici domestici Yµo ] oo[ ]W K Ì}v} Consumi ... · 12 Torino 211,4 13 Messina 211,7 14 Milano 227,6 15 Catania 230,3 4. Consumi idrici domestici - Consumi giornalieri](https://static.fdocumenti.com/doc/165x107/5fc29bc40899962f015bf585/4-consumi-idrici-domestici-yo-oo-w-k-oev-consumi-12-torino-2114-13.jpg)