Cagliari, 20 marzo 2015 Gestione contabile dei costi del ... CONTABILE DEI COSTI DEL... · al...

98

Gestione contabile dei costi del personale Cagliari, 20 marzo 2015 Marina Bernardini Divisione Risorse Umane Dipartimento Soluzioni e Servizi per l’Amministrazione Universitaria

Transcript of Cagliari, 20 marzo 2015 Gestione contabile dei costi del ... CONTABILE DEI COSTI DEL... · al...

Gestione contabile dei costi del personale

Cagliari, 20 marzo 2015

Marina Bernardini Divisione Risorse Umane

Dipartimento Soluzioni e Servizi per l’Amministrazione Universitaria

Costo del personale

Cosa intendiamo per

costo del personale?

Definizione costo del personale

Per costo del personale intendiamo: il costo sostenuto

dall’Ateneo per acquisire i servizi del fattore lavoro, di qualsiasi

tipo essi siano.

Tipologie di costo del personale nella realtà universitaria

Redditi di lavoro

dipendente

Retribuzioni fisse e variabili

Redditi assimilati al lavoro

dipendente

Borse di studio, Assegni di ricerca, dottorati di ricerca, Collaborazioni coordinate

e continuative ecc.

Redditi di lavoro

autonomo Lavoro autonomo abituale,

od occasionale

Perché includiamo anche i lavoratori autonomi?

Perché sempre più incidono sugli adempimenti periodici ed annuali del sostituto d’imposta

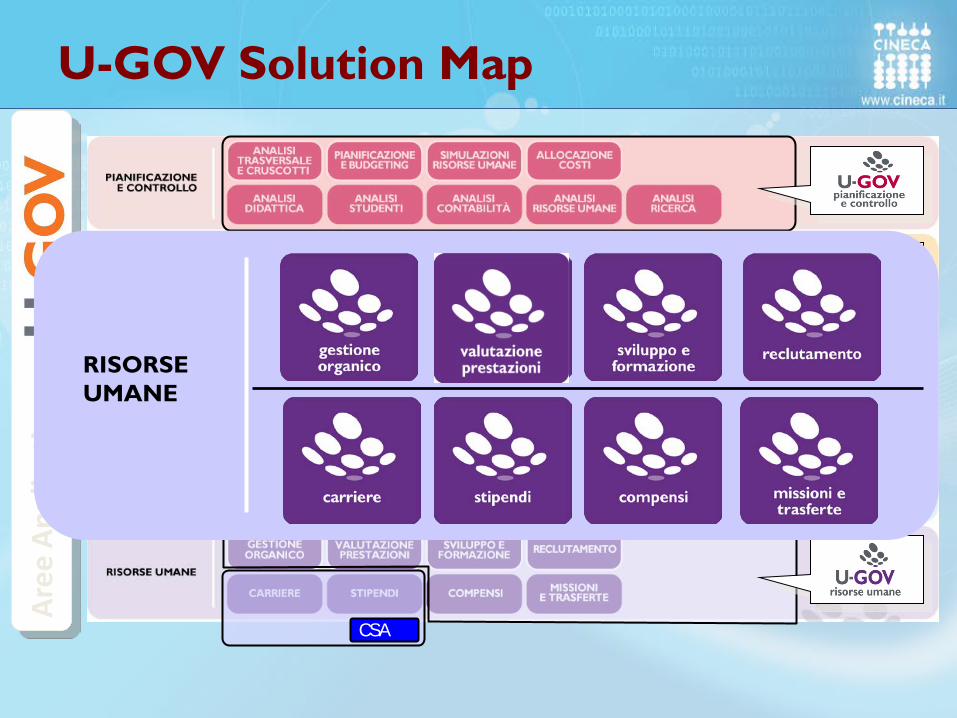

Quali strumenti offre Ugov per gestire il costo del

personale?

U-GOV Solution Map Ar

ee A

pplic

ativ

e

ESSE3

CSA

RISORSE UMANE

Tipologie di personale liquidabili in CSA

Redditi di lavoro dipendente

Redditi assimilati

Redditi di lavoro autonomo

Tipologie di personale liquidabili in UGOV compensi

Accessorie non abituali dipendente

Redditi assimilati

Redditi di lavoro autonomo

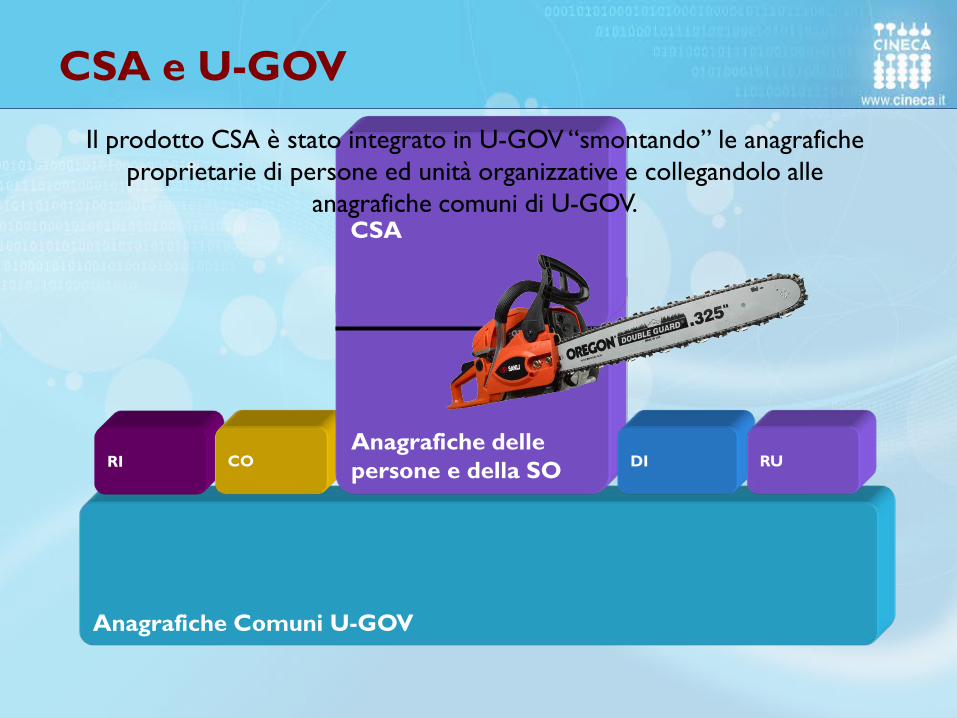

Anagrafiche Comuni U-GOV

CSA e U-GOV

RI CO Anagrafiche delle persone e della SO

CSA

DI RU

Il prodotto CSA è stato integrato in U-GOV “smontando” le anagrafiche proprietarie di persone ed unità organizzative e collegandolo alle

anagrafiche comuni di U-GOV.

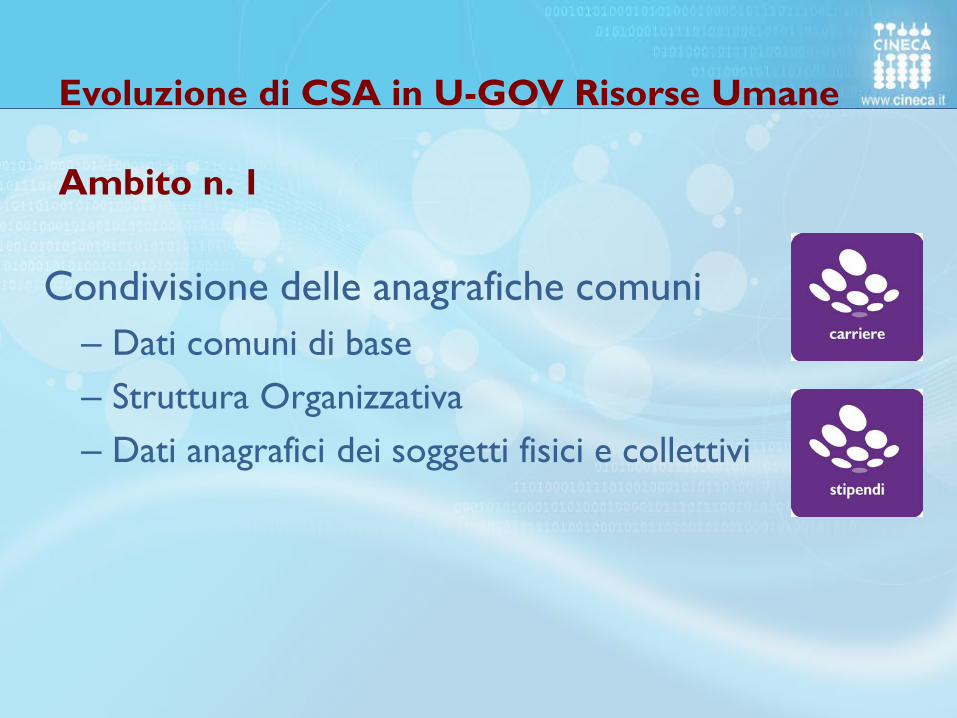

Condivisione delle anagrafiche comuni

– Dati comuni di base – Struttura Organizzativa – Dati anagrafici dei soggetti fisici e collettivi

Evoluzione di CSA in U-GOV Risorse Umane Ambito n. 1

Anagrafiche Comuni Ospitano dati “di base”, cioè non prodotti o alterati da processi gestiti dal sistema informativo e comunque “lentamente variabili”.

Dati anagrafici dei SOGGETTI Persone fisiche, soggetti giuridici, ditte individuali. Struttura Organizzativa Dipartimenti, centri, settori, uffici,.. e loro legami. Sedi Altri dati di BASE (a gestione centralizzata) Comuni, province, nazioni, lingue, valute,…

Contabilità CSA

ANAGRAFICA COMUNE

U-GOV RU (compensi)

Luogo e Data di nascita Cognome / Nome

Domicilio fiscale

Modalità di pagamento

Codice fiscale

Anagrafica comune

Un’anagrafica inserita da Rubrica va Immatricolata

da CSA o RU

IRIS Didattica

Elaborazione calcolo CSA ‘al servizio’ di U-GOV

– Un unico motore evoluto per il calcolo emolumenti

– Unica linea di produzione – Unica logica di controllo quindi uniformità del dato di output

Evoluzione di CSA in U-GOV Risorse Umane Ambito n. 2

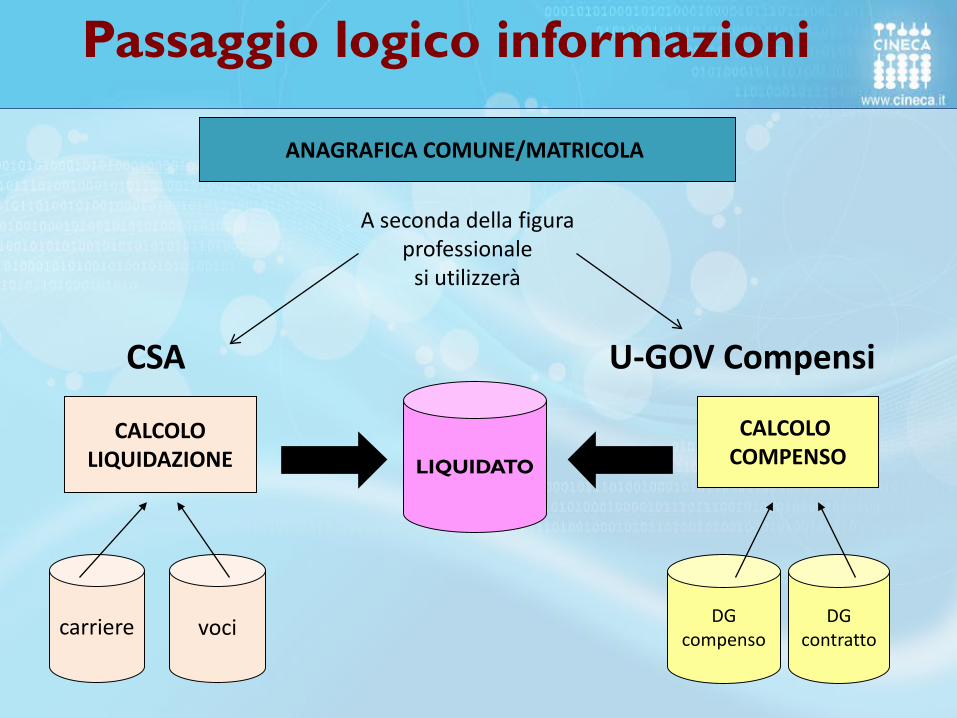

LIQUIDATO

carriere voci DG contratto

CALCOLO LIQUIDAZIONE

CALCOLO COMPENSO

DG compenso

U-GOV Compensi CSA

ANAGRAFICA COMUNE/MATRICOLA

A seconda della figura professionale

si utilizzerà

Passaggio logico informazioni

F24 CERTIFICAZIONE UNICA 770 BANCA DATI

MIUR UNIEMENS ANAGRAFE PRESTAZIONI

Adempimenti unitari

Gli adempimenti mensili e annuali legati ai Compensi vengono gestiti centralmente:

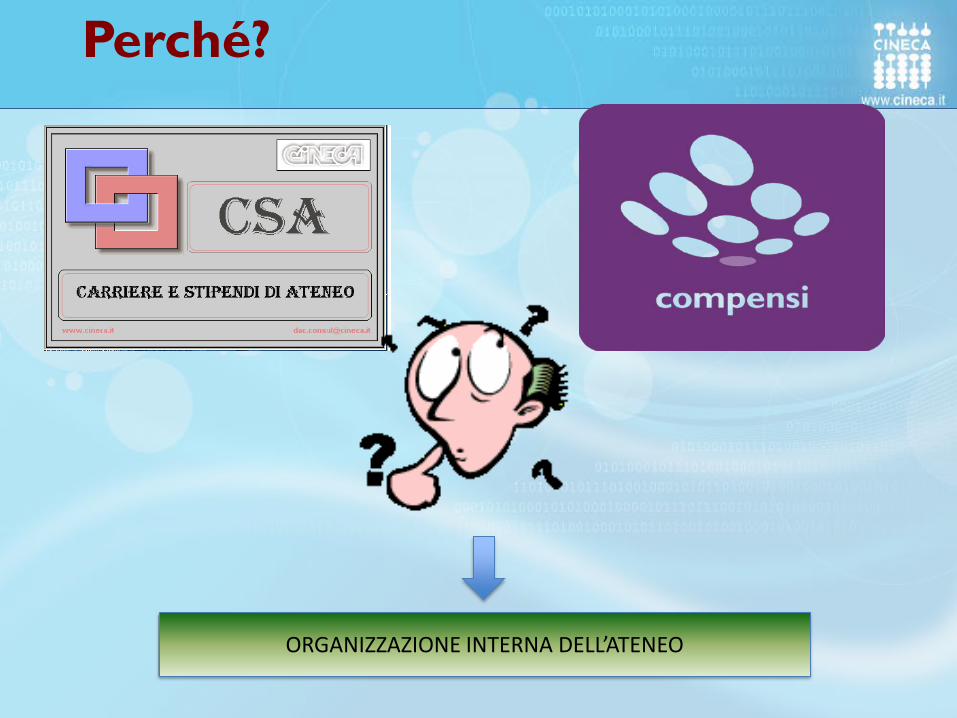

Quindi?

Da un punto di vista del calcolo e dei successivi adempimenti, non c’è alcuna differenza a liquidare una somma a soggetti esterni in CSA, o in UGOV compensi

Perché?

ORGANIZZAZIONE INTERNA DELL’ATENEO

Organizzazione dei pagamenti dell’Ateneo

Accentrata

Decentrata

Organizzazione accentrata dei pagamenti

Le competenze: sia di tipo contabile, che di tipo normativo (previdenziale e fiscale) sono accentrati negli uffici

dell’amministrazione centrale PRO

contro

Organizzazione decentrata dei pagamenti

Il processo viene gestito dove nasce, senza bisogno di passaggio di

informazioni PRO

Le competenze: sia di tipo contabile, che di tipo normativo (previdenziale

e fiscale) devono essere diffuse in tutto l’Ateneo

contro

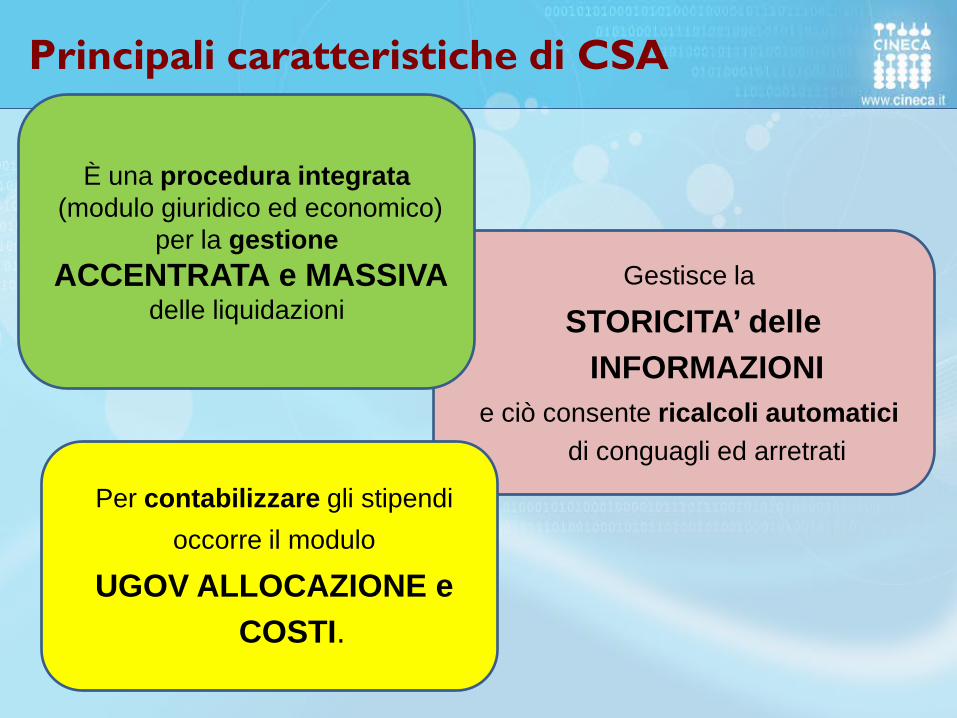

Principali caratteristiche di CSA

Gestisce la

STORICITA’ delle INFORMAZIONI

e ciò consente ricalcoli automatici di conguagli ed arretrati

È una procedura integrata (modulo giuridico ed economico)

per la gestione ACCENTRATA e MASSIVA

delle liquidazioni

Per contabilizzare gli stipendi occorre il modulo

UGOV ALLOCAZIONE e COSTI.

Allocazione Costi – Processo di contabilizzazione Stipendi

U-GOV Documenti Gestionali

Ciclo gestionale stipendi

COGE COAN

Pianificazione annuale e pluriennali

Stipendio CSA Allocazione costi

Principali caratteristiche di UGOV COMPENSI

Si basa sul concetto di CICLO GESTIONALE con

sequenza di

DOCUMENTI GESTIONALI

È una procedura che nasce per

la gestione DECENTRATA delle liquidazioni

Le coordinate contabile sono uno degli elementi che

compongono i documenti. La CONTABILIZZAZIONE

avviene nel completamento del DG stesso

Ciclo gestionale compensi

COGE COAN IVA Inventario

Pianificazione annuale e pluriennali

Contratto personale

Compenso

Precontratto personale

MOTORE CSA

Funzionamento di U-GOV Compensi

• DG Ciclo Compensi: •

• PRE - CONTRATTO (non obbligatorio)

• CONTRATTO

• COMPENSO

• ORDINATIVO DI PAGAMENTO

• Relazione predecessore - successore

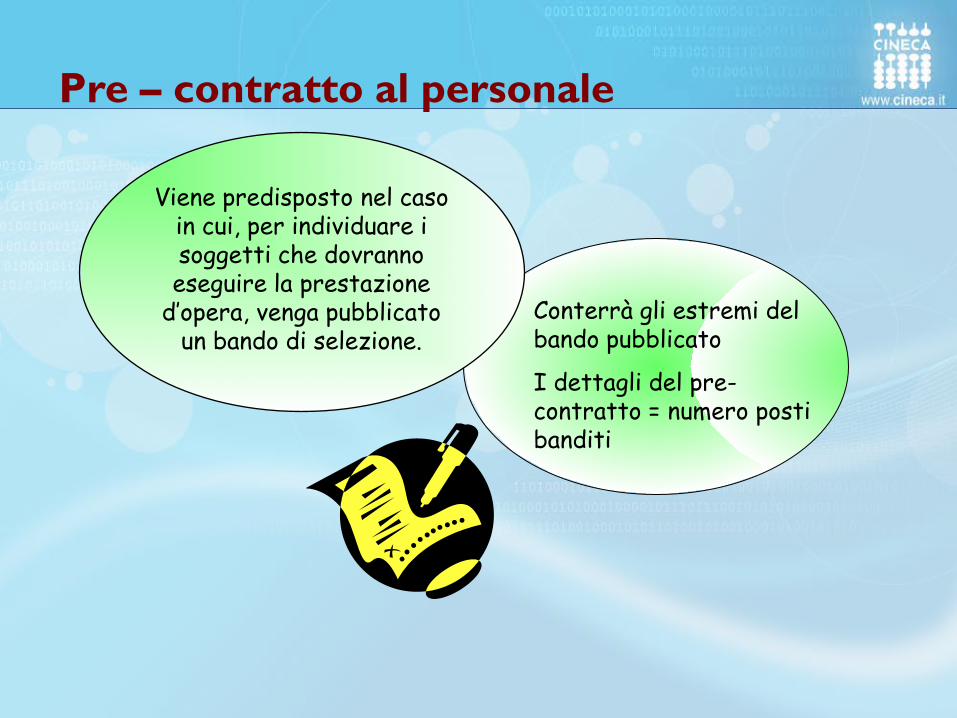

Pre – contratto al personale

Viene predisposto nel caso in cui, per individuare i soggetti che dovranno eseguire la prestazione

d’opera, venga pubblicato un bando di selezione.

Conterrà gli estremi del bando pubblicato

I dettagli del pre-contratto = numero posti banditi

E’ il DG che stabilisce gli estremi di un accordo tra l’Amministrazione e il

percipiente per una prestazione d’opera da retribuire con uno o più

compensi.

Contratto al personale

DG Contratto al personale:

• predispone le informazioni per la corretta gestione degli adempimenti mensili ed annuali (Anagrafe Prestazioni, Trasparenza, Uniemens)

• calcolo corretto imponibile INAIL CO.CO.CO.

E’ il DG che consente la definizione, il calcolo e il pagamento di quanto

dovuto al percipiente in seguito alla prestazione eseguita presso l’Ente.

Compenso

Il Compenso deve rispettare le esigenze normative:

misura degli oneri fiscali e previdenziali

• CARICO DIPENDENTE • CARICO ENTE

Obiettivo?

Pagare con urgenza il netto al percipiente

Obiettivo:

Pagare il netto corretto al percipiente giusto

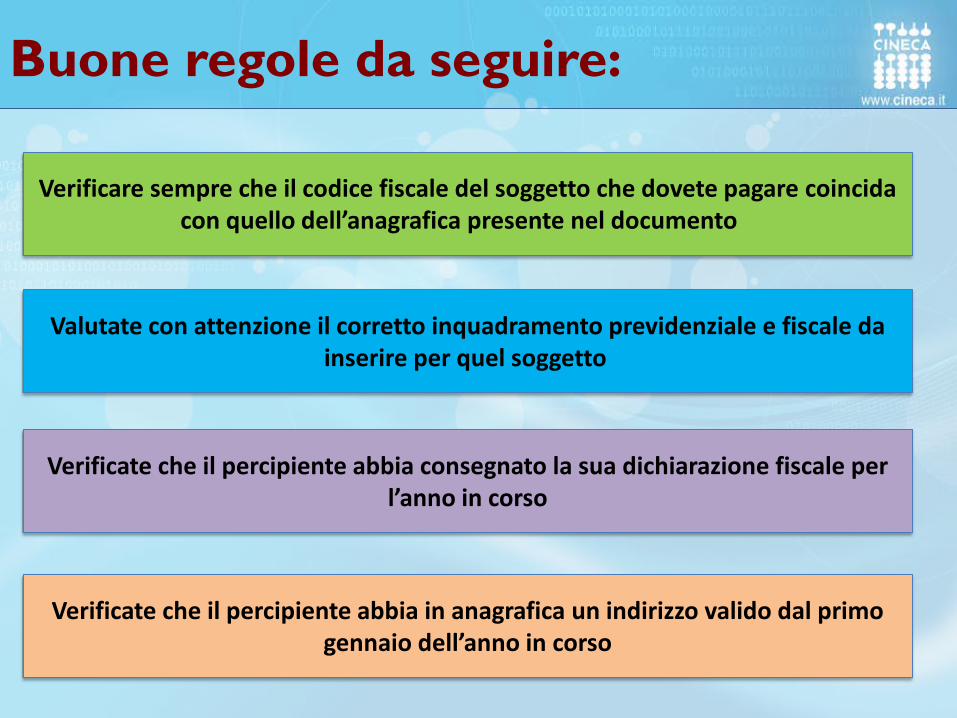

Buone regole da seguire:

Verificare sempre che il codice fiscale del soggetto che dovete pagare coincida con quello dell’anagrafica presente nel documento

Valutate con attenzione il corretto inquadramento previdenziale e fiscale da inserire per quel soggetto

Verificate che il percipiente abbia consegnato la sua dichiarazione fiscale per l’anno in corso

Verificate che il percipiente abbia in anagrafica un indirizzo valido dal primo gennaio dell’anno in corso

Tempestività:

Tempestività nel sistemare eventuali pratiche fatte pagare con carte contabili alla banca

Tempestività nell’inserire modifiche alla posizione fiscale e previdenziale del percipiente

Tempestività nel sistemare eventuali errori

Evitare i pagamenti con carte contabili

Rettifiche:

La gestione delle

Rettifiche tardive ha un costo amministrativo

enorme

Elementi del Costo del personale

Quali elementi compongono il

costo del personale?

Elementi del Costo del personale

• Importo lordo • Contributi previdenziali ed assistenziali

a carico del percipiente • Ritenute fiscali e di altro tipo a carico

del percipiente • Contributi previdenziali ed assistenziali

a carico del datore di lavoro • Imposte a carico del datore di lavoro • Netto da erogare al percipiente

Elementi del Costo del personale

Costi Debiti

Importo lordo

Contributi a carico del

percipiente

Contributi a carico del datore

di lavoro

Imposte a carico del datore di

lavoro

Netto da erogare al percipiente

Imposte a carico del datore di

lavoro

Contributi a carico del datore

di lavoro

Ritenute fiscali a carico

percipiente

Costo del personale

Come si movimentano queste

voci in contabilità geneale e in

contabilità analitica?

Contabilità generale

Contabilità generale: rilevando e registrando i fatti di gestione in un determinato periodo amministrativo, tiene conto sia dei costi, che dei debiti

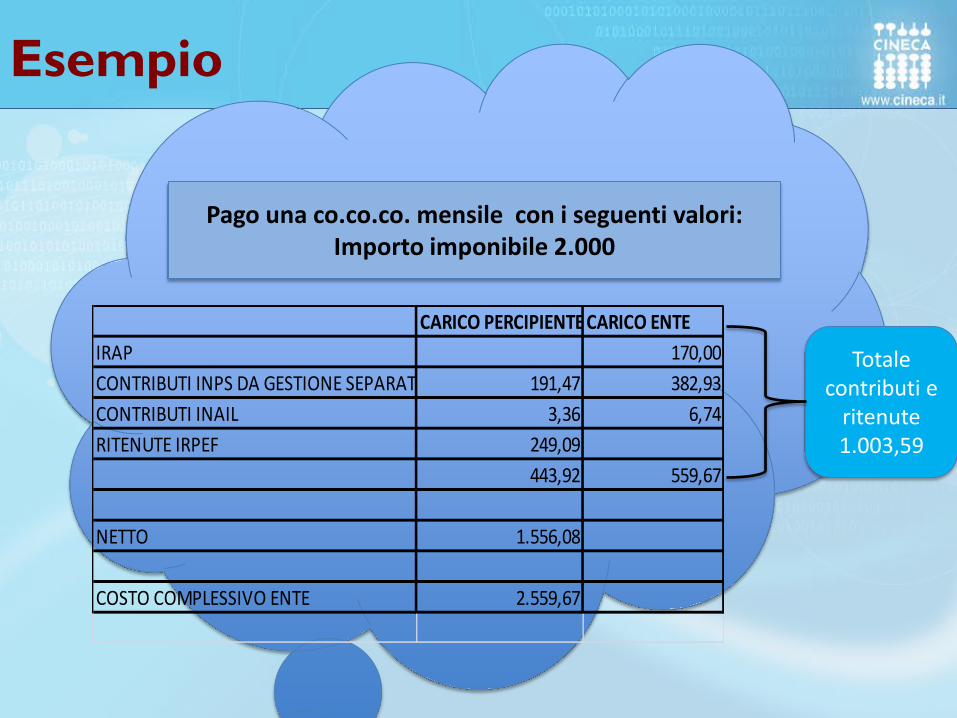

Esempio

CARICO PERCIPIENTECARICO ENTEIRAP 170,00CONTRIBUTI INPS DA GESTIONE SEPARAT 191,47 382,93CONTRIBUTI INAIL 3,36 6,74RITENUTE IRPEF 249,09

443,92 559,67

NETTO 1.556,08

COSTO COMPLESSIVO ENTE 2.559,67

Pago una co.co.co. mensile con i seguenti valori: Importo imponibile 2.000

Totale contributi e

ritenute 1.003,59

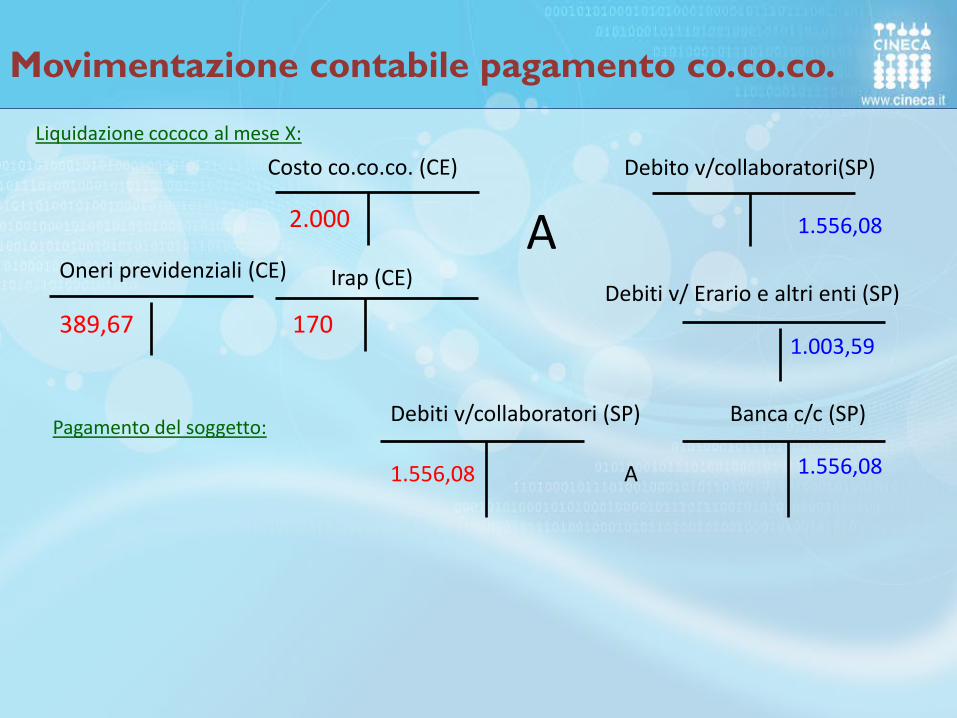

Movimentazione contabile pagamento co.co.co.

Liquidazione cococo al mese X:

Pagamento del soggetto:

Debito v/collaboratori(SP)

Debiti v/collaboratori (SP)

A 1.556,08

1.556,08 A

1.003,59

1.556,08

Debiti v/ Erario e altri enti (SP)

Banca c/c (SP)

Irap (CE)

170

Oneri previdenziali (CE)

389,67

2.000

Costo co.co.co. (CE)

Contabilità generale in Ugov

Come si registra in Ugov tale compenso in contabilità generale?

Registrando una scrittura prima di contabilità generale

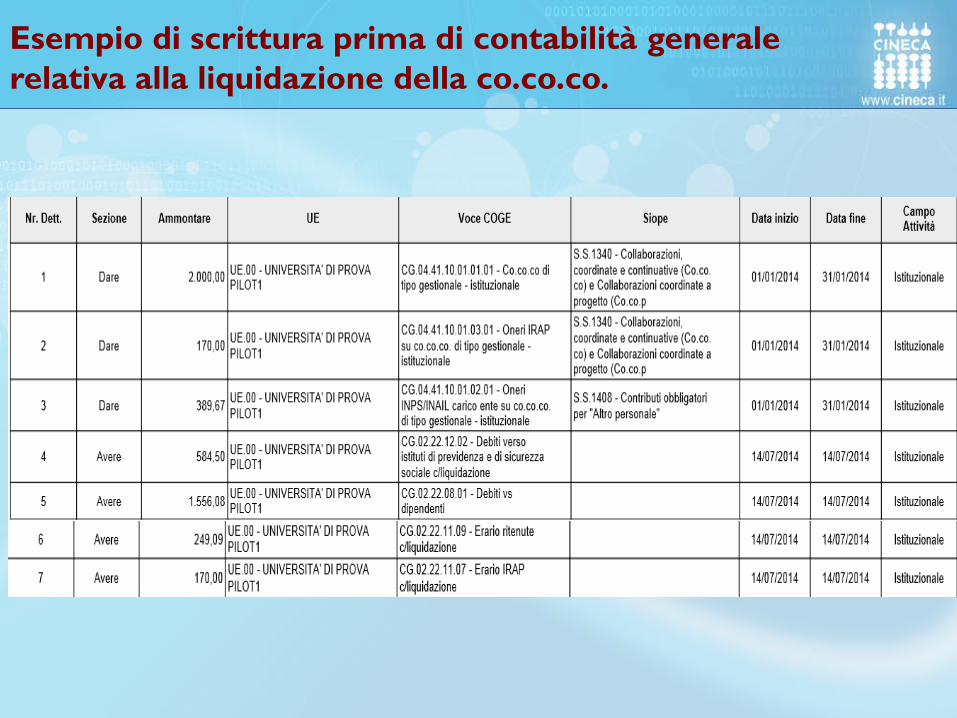

Esempio di scrittura prima di contabilità generale relativa alla liquidazione della co.co.co.

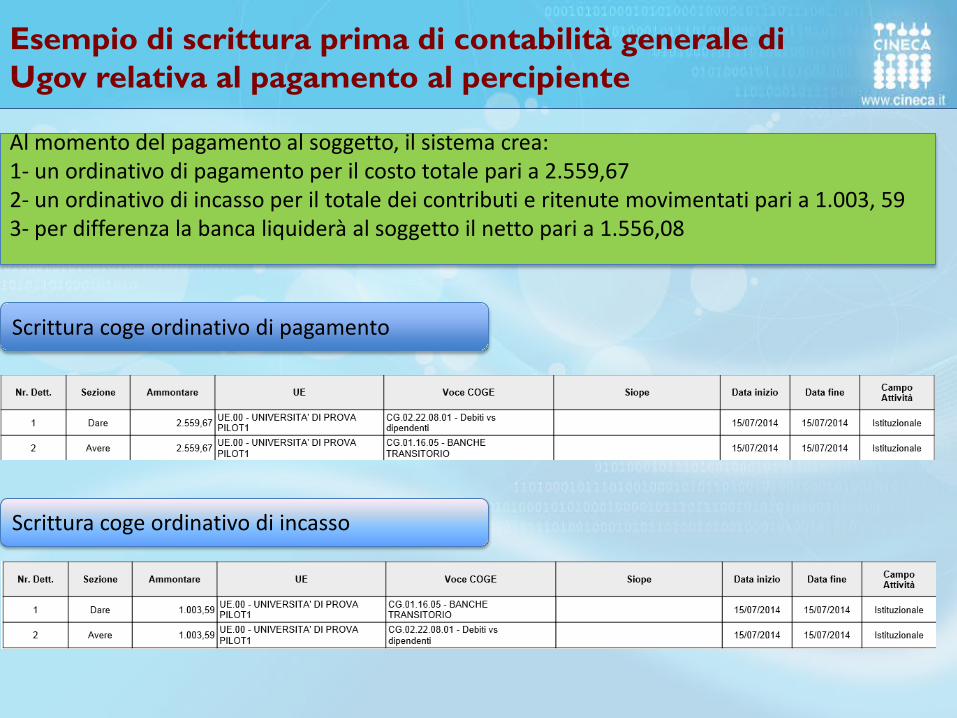

Esempio di scrittura prima di contabilità generale di Ugov relativa al pagamento al percipiente

Al momento del pagamento al soggetto, il sistema crea: 1- un ordinativo di pagamento per il costo totale pari a 2.559,67 2- un ordinativo di incasso per il totale dei contributi e ritenute movimentati pari a 1.003, 59 3- per differenza la banca liquiderà al soggetto il netto pari a 1.556,08

Scrittura coge ordinativo di pagamento

Scrittura coge ordinativo di incasso

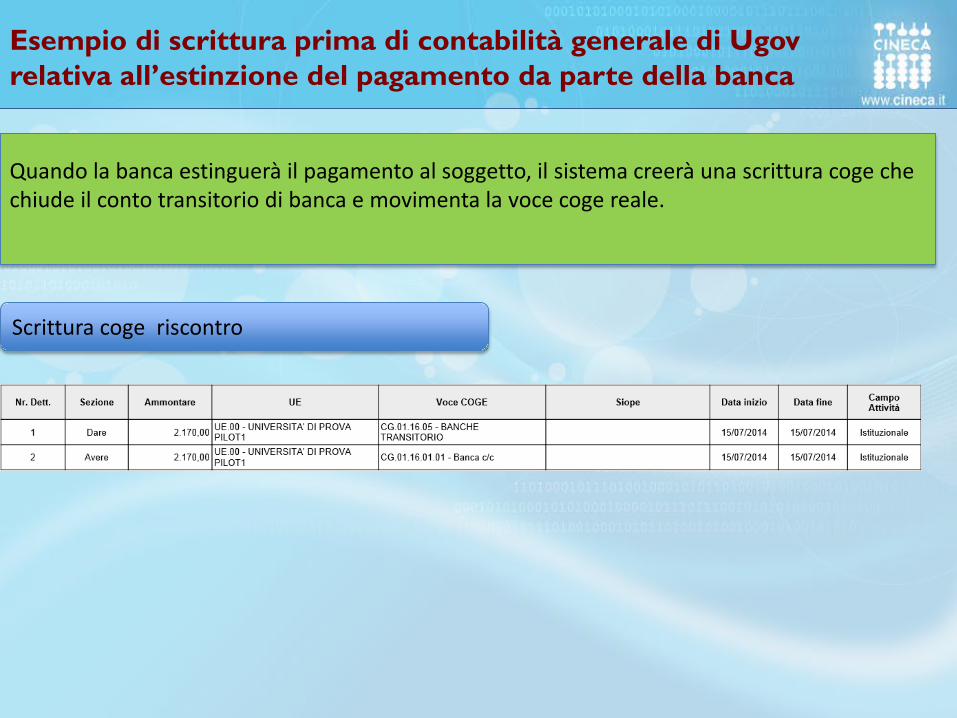

Esempio di scrittura prima di contabilità generale di Ugov relativa all’estinzione del pagamento da parte della banca

Quando la banca estinguerà il pagamento al soggetto, il sistema creerà una scrittura coge che chiude il conto transitorio di banca e movimenta la voce coge reale.

Scrittura coge riscontro

Contabilità analitica

Contabilità analitica, che consente di attuare il controllo della gestione nell’aspetto economico, attraverso la misurazione, la rilevazione, la destinazione e l’analisi dei costi e dei ricavi, considera invece solo i costi.

Contabilità analitica in Ugov

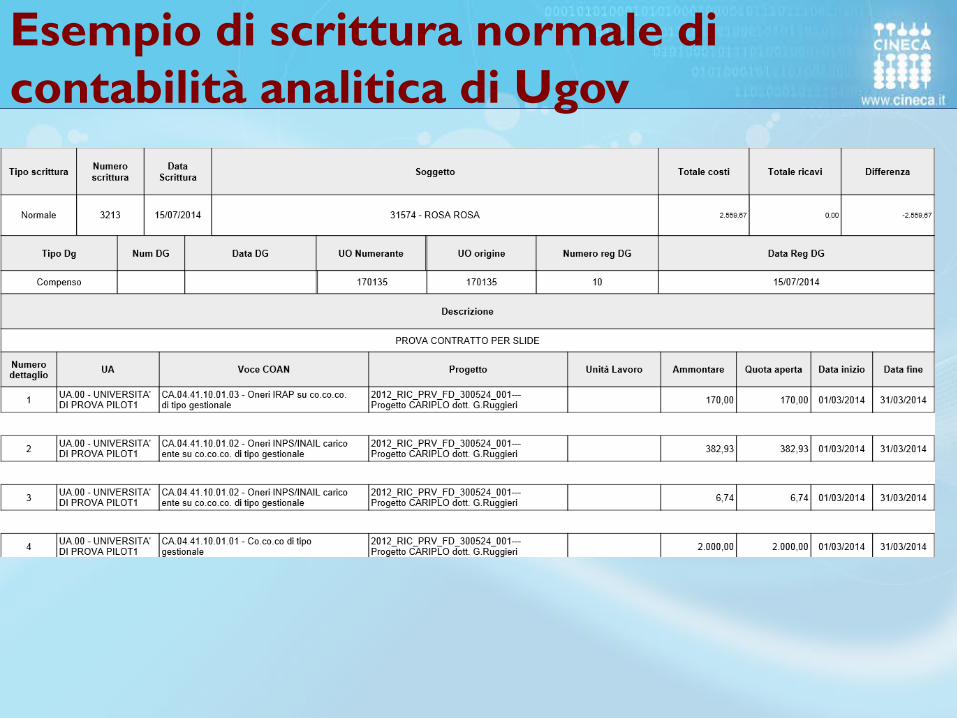

Il costo può essere imputato a più coordinate: unità analitica, progetto, dimensione analitica Cofog riclassificato Si registra una scrittura normale di contabilità analitica

Esempio di scrittura normale di contabilità analitica di Ugov

Movimentazione Costo del personale

Quando si movimentano queste voci in

contabilità?

Movimentazione Costo del personale

Al manifestarsi del costo, quando si

liquidano gli stipendi/compensi

Movimentazione Costo del personale

Può sorgere l’esigenza di

accantonare i costi in anticipo?

SI’

Movimentazione Costo del personale

Per alcune tipologie di costo del personale, si può avere l’esigenza di bloccare, a livello di budget, il costo presunto del contratto, prima della manifestazione reale del costo stesso

Ad esempio per contratti finanziati da progetti di ricerca

Registrazione anticipata dei costi

Come si gestisce questa esigenza in Ugov?

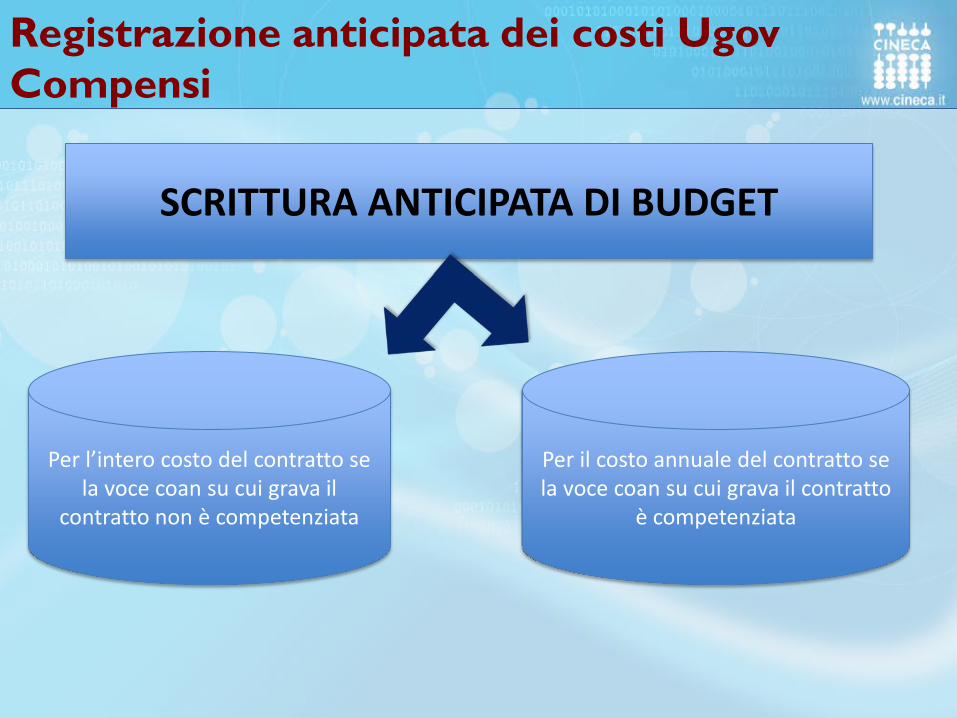

Registrazione anticipata dei costi Ugov Compensi

SCRITTURA ANTICIPATA DI BUDGET

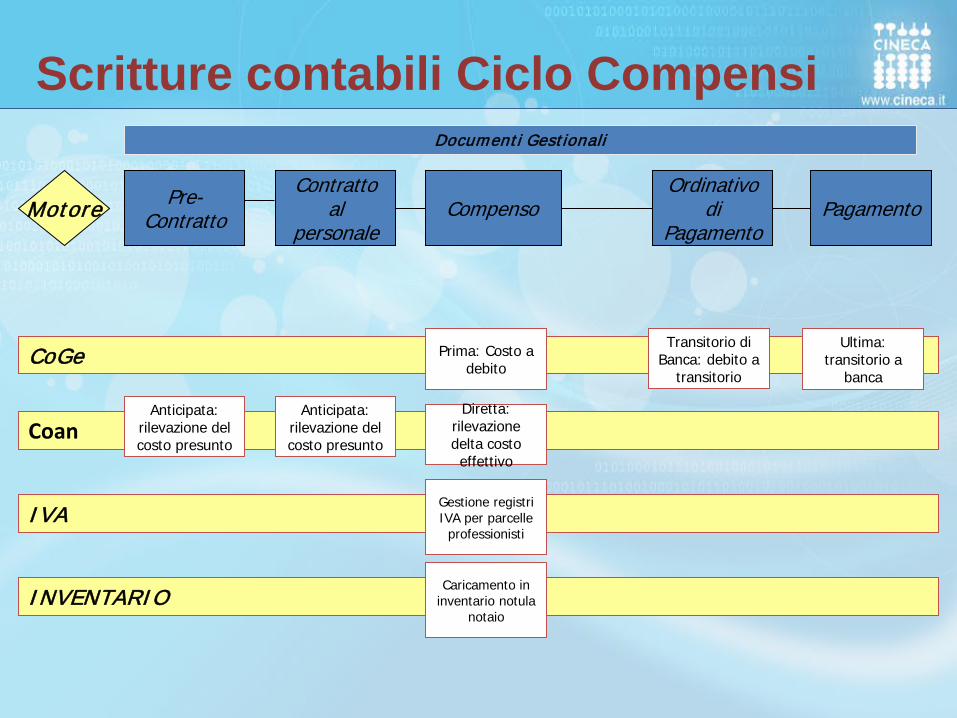

Scritture contabili Ciclo Compensi

Contratto al

personale Compenso

Ordinativo di

Pagamento Motore Pagamento

Coan Anticipata:

rilevazione del costo presunto

IVA

Documenti Gestionali

CoGe Prima: Costo a debito

Transitorio di Banca: debito a

transitorio

Ultima: transitorio a

banca

Diretta: rilevazione delta costo effettivo

INVENTARIO Caricamento in

inventario notula notaio

Gestione registri IVA per parcelle

professionisti

Pre-Contratto

Anticipata: rilevazione del costo presunto

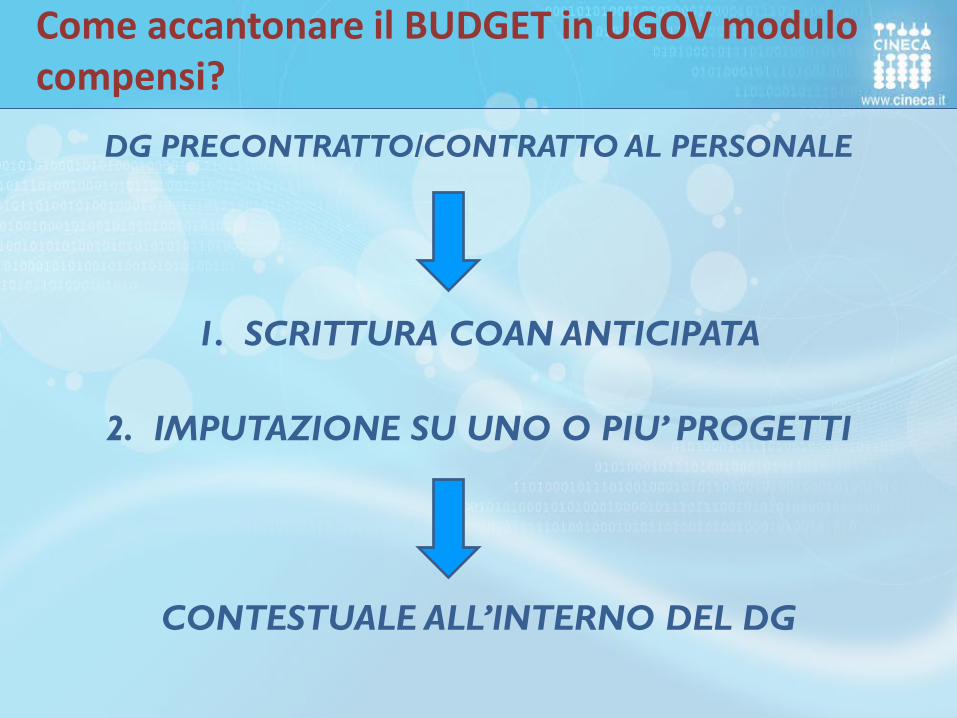

Come accantonare il BUDGET in UGOV modulo compensi?

DG PRECONTRATTO/CONTRATTO AL PERSONALE

1. SCRITTURA COAN ANTICIPATA

2. IMPUTAZIONE SU UNO O PIU’ PROGETTI

CONTESTUALE ALL’INTERNO DEL DG

Registrazione anticipata dei costi Ugov Compensi

SCRITTURA ANTICIPATA DI BUDGET

Per l’intero costo del contratto se la voce coan su cui grava il

contratto non è competenziata

Per il costo annuale del contratto se la voce coan su cui grava il contratto

è competenziata

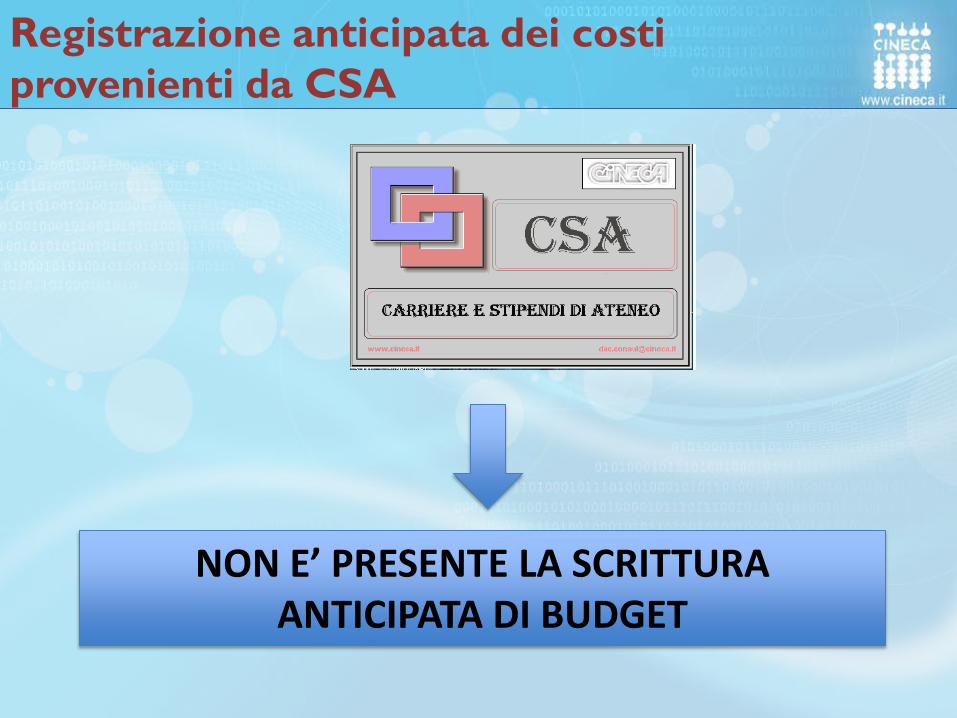

Registrazione anticipata dei costi provenienti da CSA

NON E’ PRESENTE LA SCRITTURA ANTICIPATA DI BUDGET

Scritture contabili Ciclo Stipendi

Stipendio Ordinativo

di Pagamento

Motore Pagamento

Coan

Documenti Gestionali

CoGe Prima: Costo a

debito Transitorio di

Banca: debito a transitorio

Ultima: transitorio a

banca

Diretta: rilevazione delta costo effettivo

… in CSA non sono presenti direttamente le coordinate di imputazione contabile, ma si possono utilizzare le variabili a disposizione:

Come accantonare il costo a livello di BUDGET in CSA?

“mappare” in CSA (tabella CENTRO DI COSTI)

i PROGETTI attivati con il modulo PJ

inserire il CENTRO di COSTO

Occorre

Nelle POSIZIONI validità

TUTTO il RUOLO

Nelle VOCI validità

SOLO il COMPENSO

VERSAMENTI

Periodicamente l’Ateneo, in qualità di sostituto d’imposta, deve versare i contributi e ritenute trattenute nella

liquidazione di stipendi/compensi agli enti competenti

Versamento contributi e ritenute

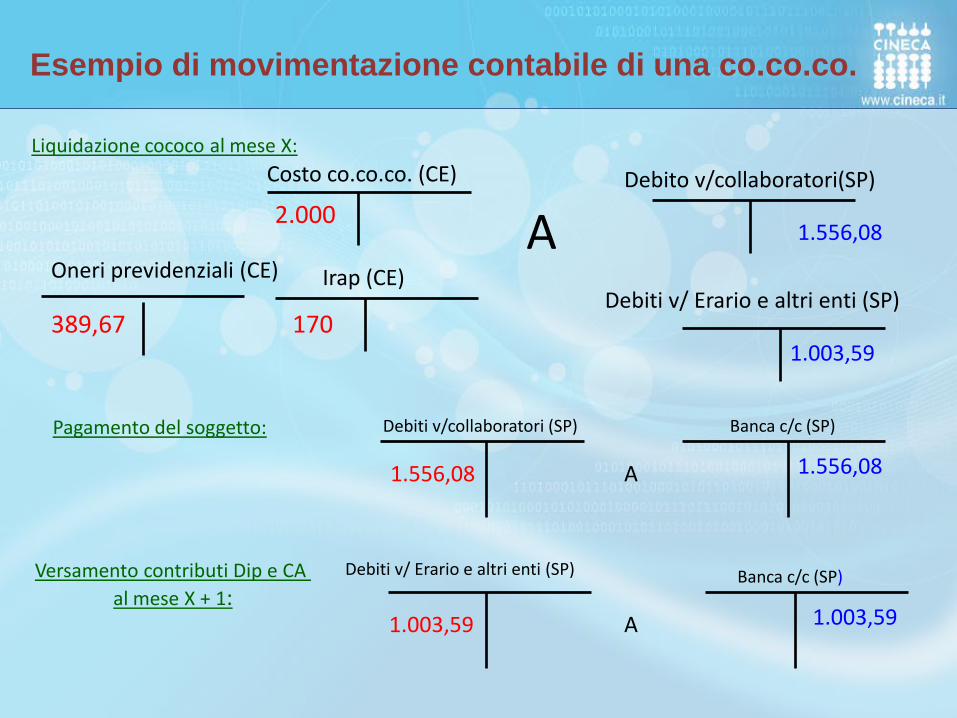

Esempio di movimentazione contabile di una co.co.co.

Liquidazione cococo al mese X:

Pagamento del soggetto:

Debito v/collaboratori(SP)

Debiti v/collaboratori (SP)

A 1.556,08

1.556,08 A

1.003,59

1.556,08

Debiti v/ Erario e altri enti (SP)

Banca c/c (SP)

Banca c/c (SP) Debiti v/ Erario e altri enti (SP)

1.003,59 1.003,59

Versamento contributi Dip e CA al mese X + 1:

A

Irap (CE)

170

Oneri previdenziali (CE)

389,67

Costo co.co.co. (CE)

2.000

Come si gestiscono in Ugov i versamenti?

CONTRIBUTI E RITENUTE DETERMINATI NEL CALCOLO

DI COMPENSI/MISSIONI

CONTRIBUTI E RITENUTE DETERMINATI NEL CALCOLO

DEGLI STIPENDI

VERSAMENTI

Integrazione versamenti

Ciclo gestionale versamento contributi e ritenute

COGE

Pianificazione annuale e pluriennali

Versamento contributi e ritenute CSA Ugov

compensi e missioni

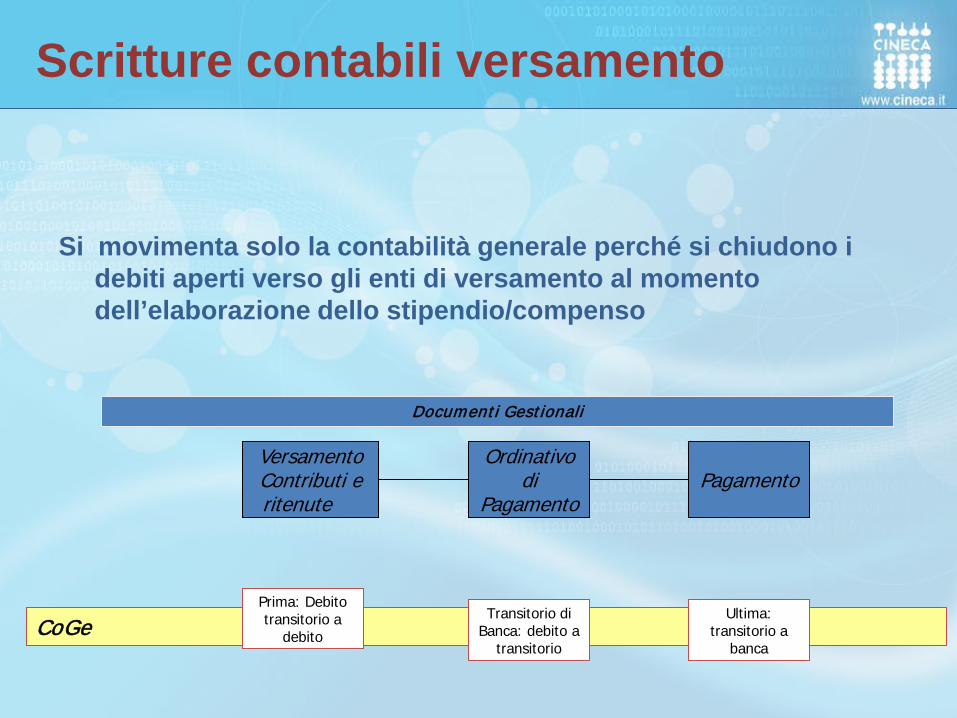

Scritture contabili versamento

Si movimenta solo la contabilità generale perché si chiudono i

debiti aperti verso gli enti di versamento al momento dell’elaborazione dello stipendio/compenso

Versamento Contributi e ritenute

Ordinativo di

Pagamento Pagamento

Documenti Gestionali

CoGe Prima: Debito transitorio a

debito

Transitorio di Banca: debito a

transitorio

Ultima: transitorio a

banca

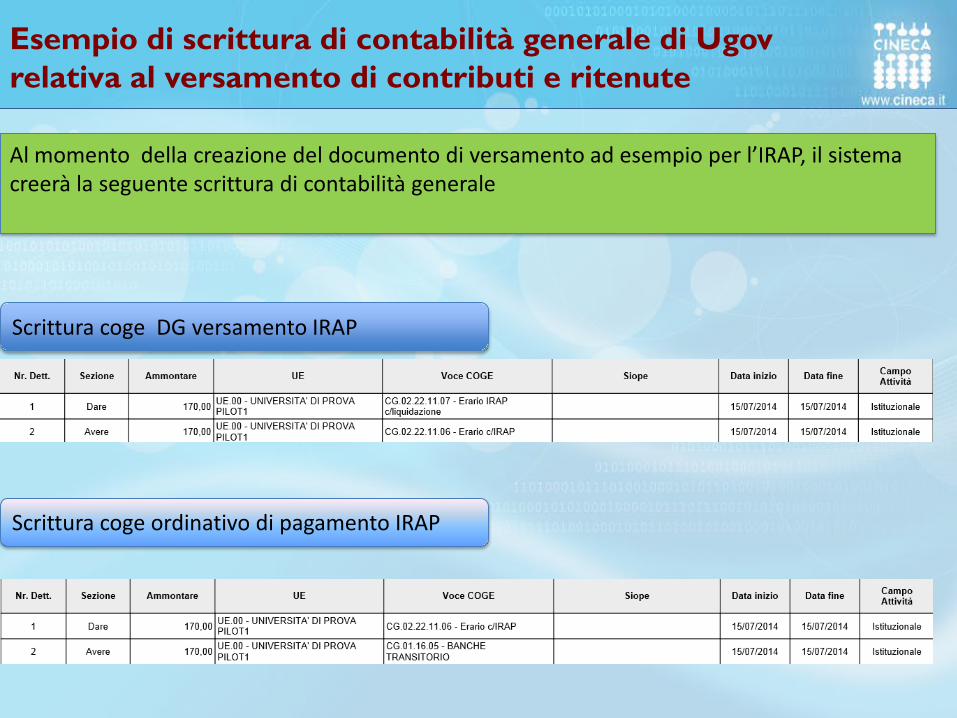

Esempio di scrittura di contabilità generale di Ugov relativa al versamento di contributi e ritenute

Al momento della creazione del documento di versamento ad esempio per l’IRAP, il sistema creerà la seguente scrittura di contabilità generale

Scrittura coge DG versamento IRAP

Scrittura coge ordinativo di pagamento IRAP

CICLO MISSIONI

Definizione di missione

MISSIONE: prestazione

attività di servizio effettuata dal personale (di ruolo e non) fuori dall’ordinaria sede di lavoro, in Italia o all’estero, per conto dell’Ateneo

Normativa di riferimento

TUIR

Decreti e circolari ministeriali

Regolamento missioni di

Ateneo

•Il TUIR, all’art. 51 (“Determinazione del reddito di lavoro dipendente” ) comma 5, distingue tra:

missioni effettuate nell’ambito del territorio comunale;

missioni effettuate fuori del territorio comunale: in Italia o all’estero;

Metodo di Rimborso analitico; Metodo di Rimborso forfettario;

TUIR

Missioni fuori del territorio comunale

• ITALIA-ESTERO/ RIMBORSO ANALITICO

• Vitto

• Viaggio (anche indennità km)

• Alloggio

• Trasporto

TETTI MAX A SECONDA DEL REGOLAMENTO D’ATENEO. CIO’ CHE VIENE RIMBORSATO È ESENTE DA TASSAZIONE.

Missioni fuori del territorio comunale

• ITALIA / RIMBORSO ANALITICO

Altre spese (anche non documentabili):

ESENTI FINO A 15,49 €/GG ITALIA

ESENTI FINO A 25,82 €/GG ESTERO

• La Finanziaria 2006 (L. 266/05) abolisce la diaria per missioni in Italia

• Il D.L n.78/10 (art. 6 comma 12) abolisce anche la diaria per missioni all’estero

• Spetta solo il rimborso analitico delle spese sostenute

Evoluzione Normativa Ministeriale

• Decreto Ministero Affari Esteri 23/03/11:

– il rimborso di viaggio, vitto e alloggio avviene secondo

massimali diversi a seconda dell’area geografica.

– Per le Missioni > 1GG, in alternativa al rimborso analitico, è

prevista una indennità forfettaria per area/paese, spettante

per ogni 24 ore compiute di missione.

Evoluzione Normativa Ministeriale

Ogni Ateneo definisce uno o più regolamenti interni in

conformità alla normativa nazionale, che regolano le

missioni e trasferte del proprio personale. Normalmente

tali regolamenti indicano:

– quali persone possano andare in missione

– quale debba essere il flusso autorizzatorio

– quali tipologie di spesa possano essere rimborsate

– qual è il limite massimo di spese ammesso per

tipologia

Regolamento di Ateneo

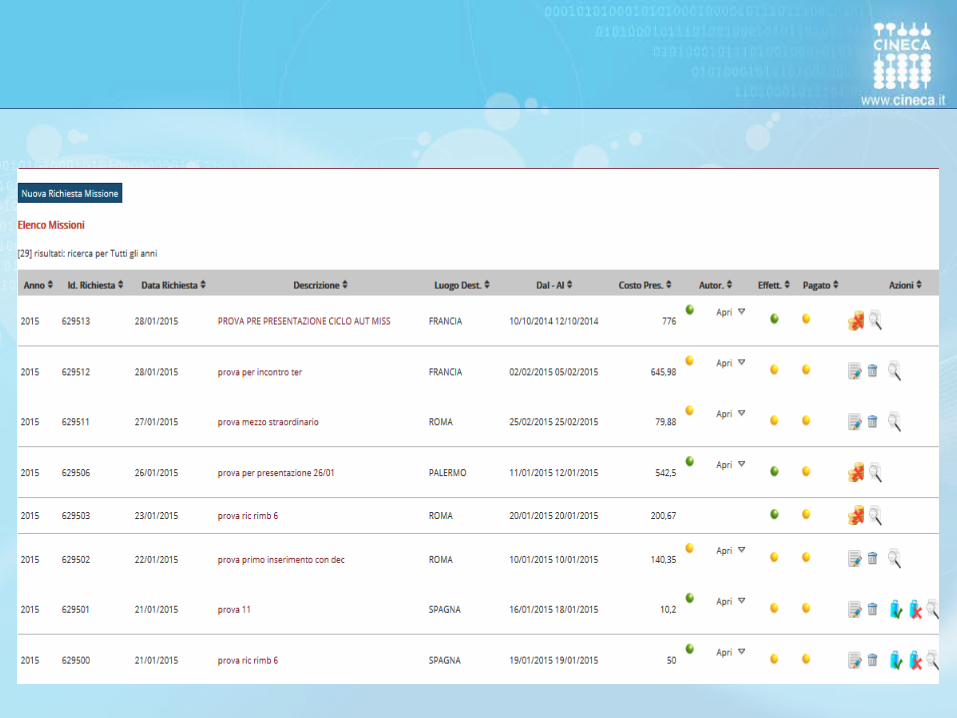

CICLO MISSIONI IN UGOV

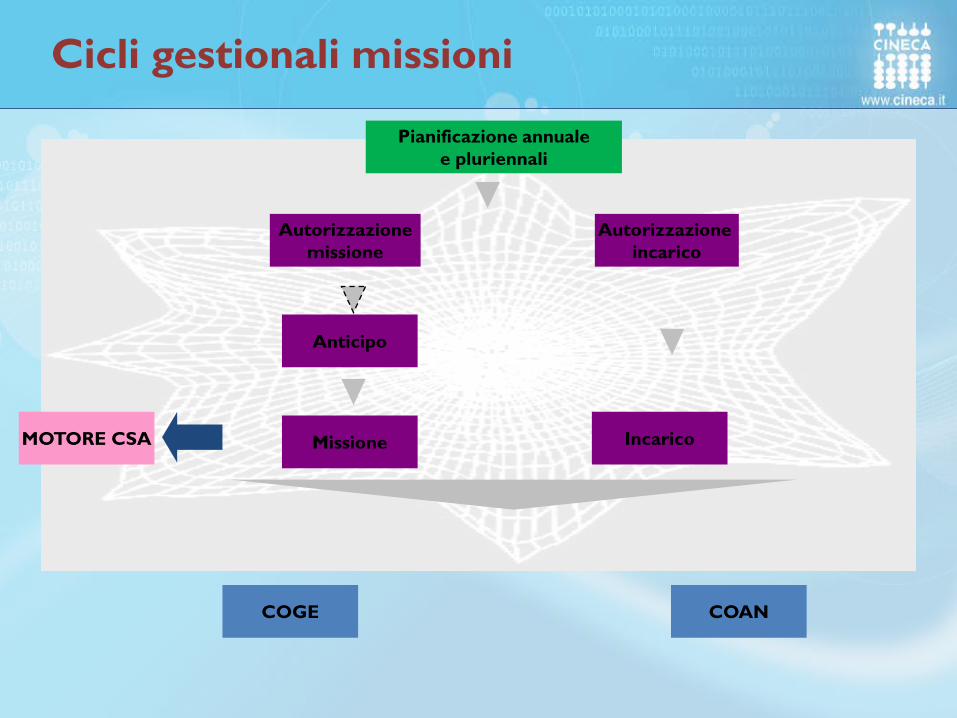

Cicli gestionali missioni

COGE COAN

Pianificazione annuale e pluriennali

Autorizzazione missione

Autorizzazione incarico

Anticipo

Incarico Missione MOTORE CSA

81

Processo

Percipiente Sistema Ufficio Missioni Responsabile

• MISSIONE: prestazione attività di servizio effettuata

dal personale (di ruolo e non) fuori dall’ordinaria sede di. lavoro, in Italia o all’estero, per conto dell’Ateneo

• INCARICO: prestazione attività di servizio effettuata da un soggetto esterno presso l’Ateneo:

• seminaristi • revisori dei conti • membri di commissione • componenti nucleo di valutazione • consulenti

Definizioni

U-GOV CICLO MISSIONI

Funzionamento di U-GOV Missioni

• DG Ciclo Missioni: •

• AUTORIZZAZIONE MISSIONE

• ANTICIPO DI MISSIONE

• MISSIONE

• ORDINATIVO DI PAGAMENTO

• Relazione predecessore - successore

E’ il DG che definisce il work flow autorizzativo della missione. Il soggetto che deve andare in

missione inserisce la richiesta, che dovrà essere autorizzata dai

responsabili coinvolti

DG Autorizzazione missione

Documento facoltativo, per essere utilizzato deve essere attivo il modulo dell’organico

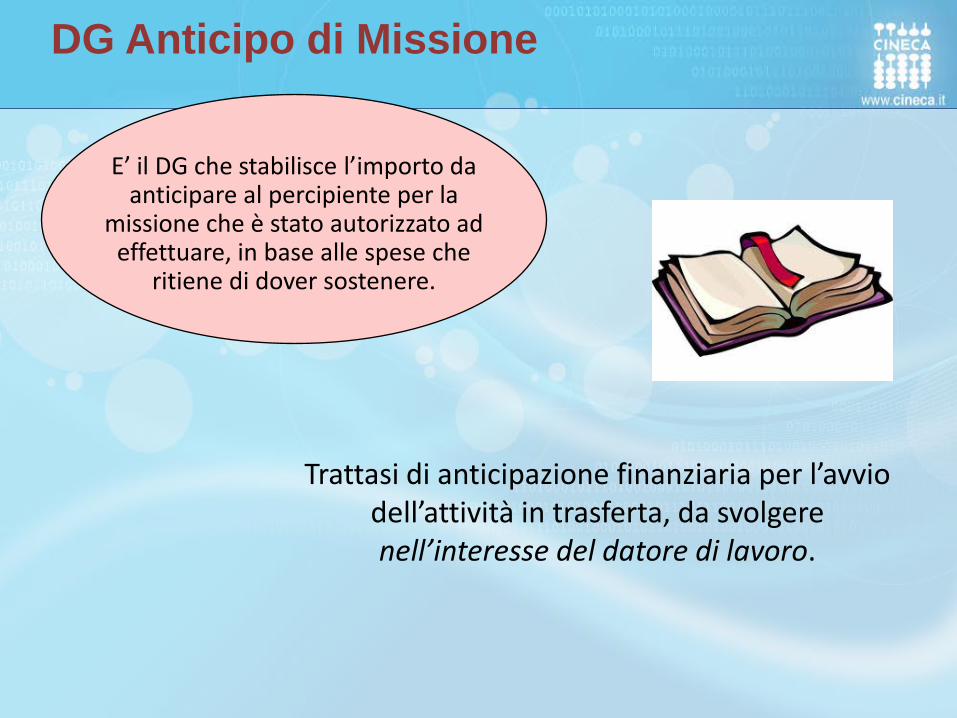

E’ il DG che stabilisce l’importo da anticipare al percipiente per la

missione che è stato autorizzato ad effettuare, in base alle spese che

ritiene di dover sostenere.

Trattasi di anticipazione finanziaria per l’avvio dell’attività in trasferta, da svolgere nell’interesse del datore di lavoro.

DG Anticipo di Missione

E’ il DG che consente la definizione, il calcolo e il pagamento di quanto dovuto al percipiente in relazione alla Missione effettuata per conto

dell’Ente.

- Rispetto della normativa di riferimento (TUIR e decreti Ministeriali)

- Rispetto del/i Regolamento/i interno/i d’Ateneo

DG Missione

CoGe anticipo

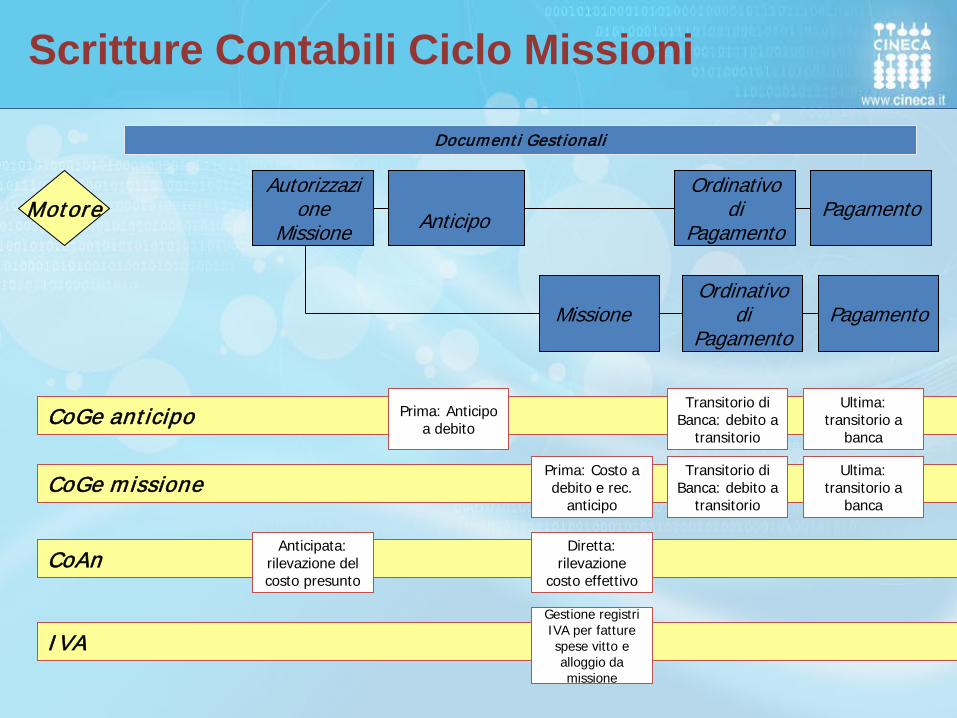

Scritture Contabili Ciclo Missioni

Autorizzazione

Missione

Anticipo

Missione

Ordinativo di

Pagamento Motore Pagamento

Prima: Anticipo a debito

CoAn Anticipata:

rilevazione del costo presunto

Transitorio di Banca: debito a

transitorio

Ultima: transitorio a

banca

IVA Gestione registri IVA per fatture spese vitto e alloggio da missione

Documenti Gestionali

Ordinativo di

Pagamento Pagamento

CoGe missione Prima: Costo a debito e rec.

anticipo

Transitorio di Banca: debito a

transitorio

Ultima: transitorio a

banca

Diretta: rilevazione

costo effettivo

U-GOV CICLO INCARICHI

Funzionamento di U-GOV Incarichi

• DG Ciclo Incarichi: •

• AUTORIZZAZIONE INCARICO

• INCARICO

• ORDINATIVO DI PAGAMENTO

• Relazione predecessore - successore

E’ il DG che viene inserito quando si stipula un accordo con un soggetto

esterno che dovrà svolgere una prestazione presso l’Ateneo.

DG Autorizzazione Incarico

• predispone le informazioni per la corretta gestione degli adempimenti mensili ed annuali (Anagrafe Prestazioni, Trasparenza, Uniemens)

• calcolo corretto imponibile INAIL CO.CO.CO.

DG Autorizzazione Incarico:

Unica autorizzazione per tutta la durata dell’incarico.

DG Autorizzazione Incarico

AUTORIZZAZIONE INCARICO

INCARICO 1

INCARICO 2

INCARICO 3

E’ il DG che consente la definizione, il calcolo e il pagamento di quanto dovuto al percipiente in relazione all’Incarico svolto presso l’Ateneo.

DG Incarico

Il DG Incarico permette di inserire: • Spese + Compenso/Gettone • Solo Spese

• Solo Compenso/Gettone

Autorizzazione incarico Incarico

Ordinativo di

Pagamento Motore Pagamento

CoAn Anticipata:

rilevazione del costo presunto

Documenti Gestionali

CoGe Prima: Costo a

debito Transitorio di

Banca: debito a transitorio

Ultima: transitorio a

banca

Diretta: rilevazione

costo effettivo

Scritture Contabili Ciclo Incarichi

IVA Gestione registri IVA per parcelle

professionisti

Grazie per l’attenzione

Marina Bernardini Dipartimento Servizi e Soluzioni per l'Amministrazione Universitaria

Divisione Risorse Umane