B.P.Vi FONDI SGR - Banca Popolare di Vicenza · Gavazzi Piero Pio Maria Giustini Emanuele Luca...

82

B.P.Vi FONDI SGR Societa di gestione del risparmio per azioni Relazione e bilancio Esercizio 2010

Transcript of B.P.Vi FONDI SGR - Banca Popolare di Vicenza · Gavazzi Piero Pio Maria Giustini Emanuele Luca...

B.P.Vi FONDI SGR Societa di gestione del risparmio per azioni

Relazione e bilancio

Esercizio 2010

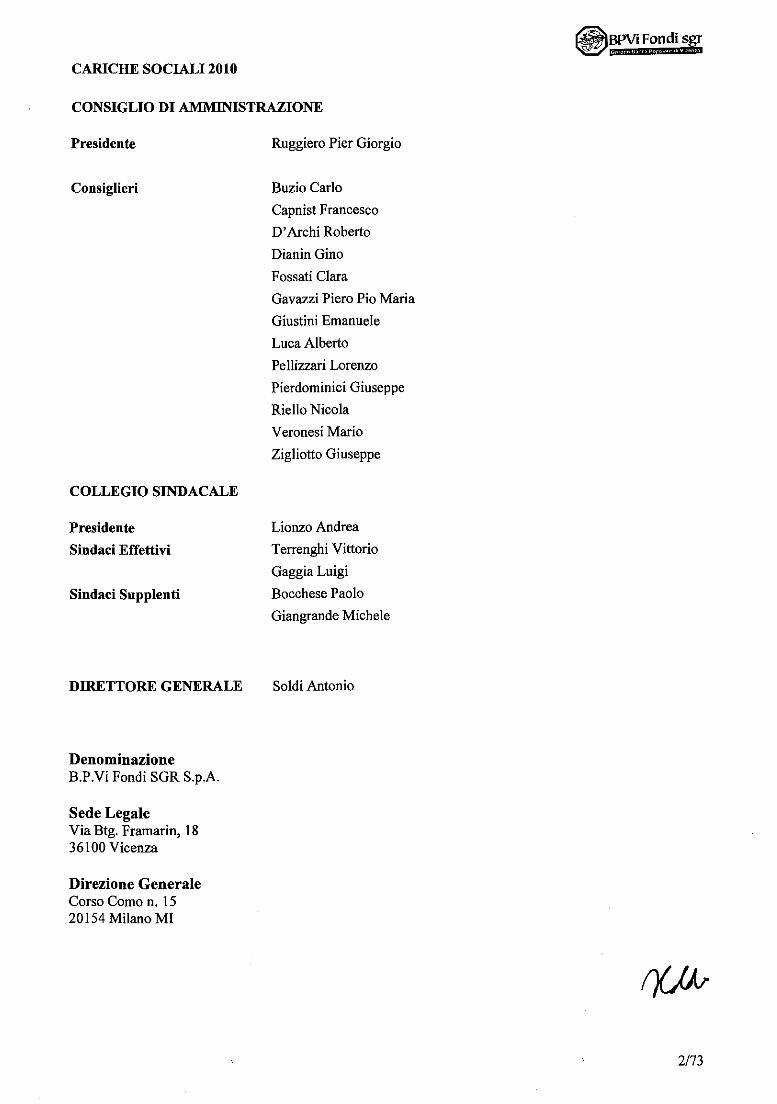

CARICHE SOCIALI 2010

CONSIGLIO DI AMMINISTRAZIONE

Presidente

Consiglieri

COLLEGIO SINDACALE

Presidente

Sindaci Effettivi

Sindaci Supplenti

DrnETTORE GENERALE

Denominazione B.P.Vi Fondi SGR S.p.A.

Sede Legale Via Btg. Framarin, 18 36100 Vicenza

Direzione Generale Corso Como n. 15 20154 Milano MI

Ruggiero Pier Giorgio

Buzio Carlo Capnist Francesco D' Archi Roberto Dianin Gino

F ossati Clara Gavazzi Piero Pio Maria Giustini Emanuele

Luca Alberto Pe llizzari Lorenzo Pierdominici Giuseppe Riello Nicola Veronesi Mario

Zigliotto Giuseppe

Lionzo Andrea Terrenghi Vittorio Gaggia Luigi

Bocchese Paolo Giangrande Michele

Soldi Antonio

~&,;.Vwi Fondi sir

2/73

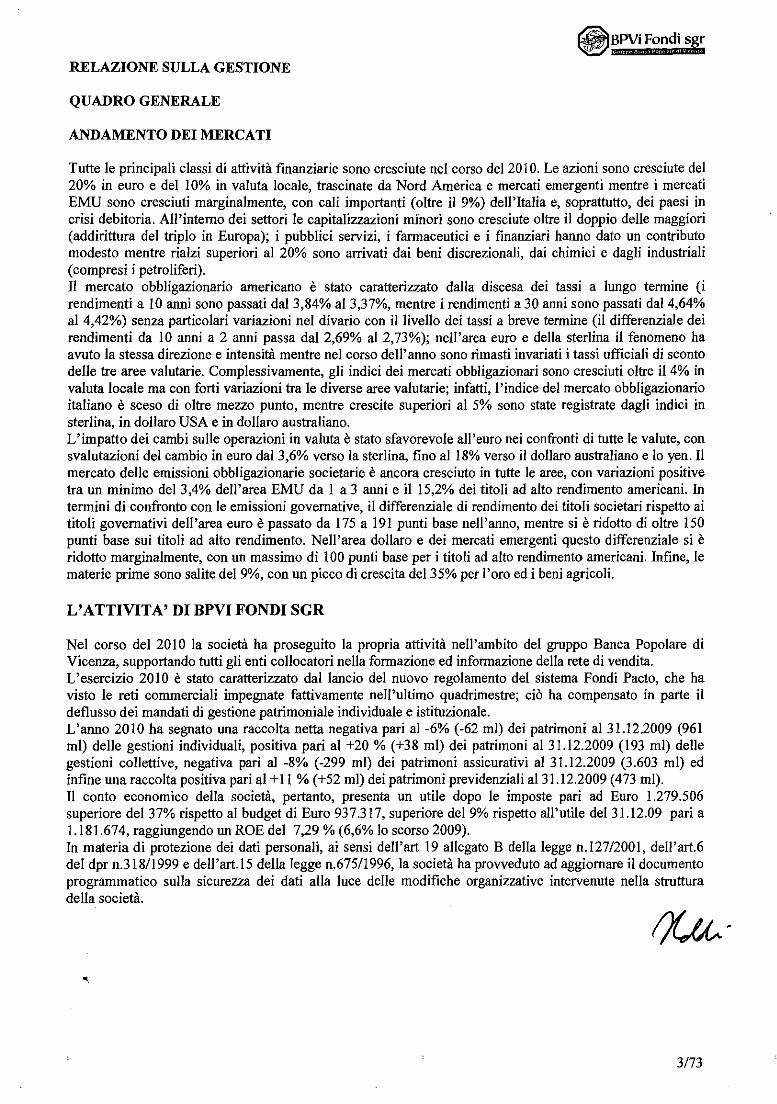

RELAZIONE SULLA GESTIONE

QUADRO GENERALE

ANDAMENTO DEI MERCATI

Tutte Ie principali c1assi di attivita finanziarie sono cresciute nel corso del 2010. Le azioni sono cresciute del 20% in euro e del 10% in valuta locale, trascinate da Nord America e mercati emergenti mentre i mercati EMU sono cresciuti marginalmente, con cali importanti (oltre iI 9%) dell'Italia e, soprattutto, dei paesi in crisi debitoria. AlI'interno dei settori Ie capitalizzazioni minori sono cresciute oltre il doppio delle maggiori (addirittura del triplo in Europa); i pubblici servizi, i farmaceutici e i finanziari hanno dato un contributo modesto mentre rialzi superiori al 20% sono arrivati dai beni discrezionali, dai chimici e dagli industriali (compresi i petroliferi). II mercato obbligazionario americana e stato caratterizzato dalla discesa dei tassi a lungo tennine (i rendimenti a 10 anni sono passati daI3,84% aI3,37%, mentre i rendimenti a 30 anni sono passati daI4,64% al 4,42%) senza particolari variazioni nel divario con illivello dei tassi a breve tennine (iJ differenziale dei rendimenti da 10 anni a 2 anni passa dal 2,69% al 2,73%); nell'area euro e della sterlina iI fenomeno ha avuto la stessa direzione e intensita mentre nel corso dell' anno sono rimasti invariati i tassi ufficiali di sconto delle tre aree valutarie. Complessivamente, gli indici dei mercati obbligazionari sono cresciuti oltre i14% in valuta locale rna con forti variazioni tra Ie diverse aree valutarie; infatti, I'indice del mercato obbligazionario italiano e sceso di oltre mezzo punto, mentre crescite superiori al 5% sono state registrate dagli indici in sterlina, in dollaro USA e in dollaro australiano. L'impatto dei cambi sulle operazioni in valuta e stato sfavorevole all'euro nei confronti di tutte Ie valute, con svalutazioni del cambio in euro daI3,6% verso la sterlina, fino al 18% verso iJ dollaro australiano e 10 yen. II mercato delle emissioni obbligazionarie societarie e ancora cresciuto in tutte Ie aree, con variazioni positive tra un minimo del 3,4% dell'area EMU da I a 3 anni e iI 15,2% dei titoli ad alto rendimento americani. In tennini di confronto con Ie emissioni governative, il differenziale di rendimento dei titoli societari rispetto ai titoli govemativi dell'area euro e passato da 175 a 191 punti base nell' anno, mentre si e ridotto di oltre 150 punti base sui titoli ad alto rendimento. Nell'area dollaro e dei mercati emergenti questo differenziale si e ridotto marginalmente, con un massimo di 100 punti base per i titoli ad alto rendimento americani. Infine, Ie materie prime sono salite del 9%, con un picco di crescita del 35% per I'oro ed i beni agricoli.

L' ATTIVITA' DI BPVI FONDI SGR

Nel corso del 20 lOla societa ha proseguito la propria attivita nell' ambito del gruppo Banca Popolare di Vicenza, supportando tutti gli enti collocatori nella fonnazione ed infonnazione della rete di vendita. L'esercizio 2010 e stato caratterizzato dal lancio del nuovo regolamento del sistema Fondi Pacto, che ha visto Ie reti commerciali impegnate fattivamente nell'ultimo quadrimestre; cio ha compensato in parte il deflusso dei mandati di gestione patrimoniale individuale e istituzionale. L'anno 2010 ha segnato una raccolta netta negativa pari al-6% (-62 m!) dei patrimoni al 31.12.2009 (961 ml) delle gestioni individuali, positiva pari al +20 % (+38 ml) dei patrimoni a131.12.2009 (193 ml) delle gestioni collettive, negativa pari aI -8% (-299 m!) dei patrimoni assicurativi al 31.12.2009 (3.603 ml) ed infine una raccolta positiva pari al + II % (+52 ml) dei patrimoni previdenziali aI31.12.2009 (473 ml). II conto economico della societil, pertanto, presenta un utile dopo Ie imposte pari ad Euro 1.279.506 superiore del 37% rispetto al budget di Euro 937.317, superiore del 9% rispetto all' utile del 31.12.09 pari a 1.181.674, raggiungendo un ROE del 7,29 % (6,6% 10 scorso 2009). In materia di protezione dei dati personali, ai sensi dell'art 19 allegato B della legge n.127/2001, dell'art.6 del dpr n.31811999 e dell 'art. 15 della legge n.675/1996, la societa ha provveduto ad aggiornare il documento programmatico sulla sicurezza dei dati alia luce delle modifiche organizzative intervenute nella struttura della societa.

3/73

~~:.';:~o~ondi sgr

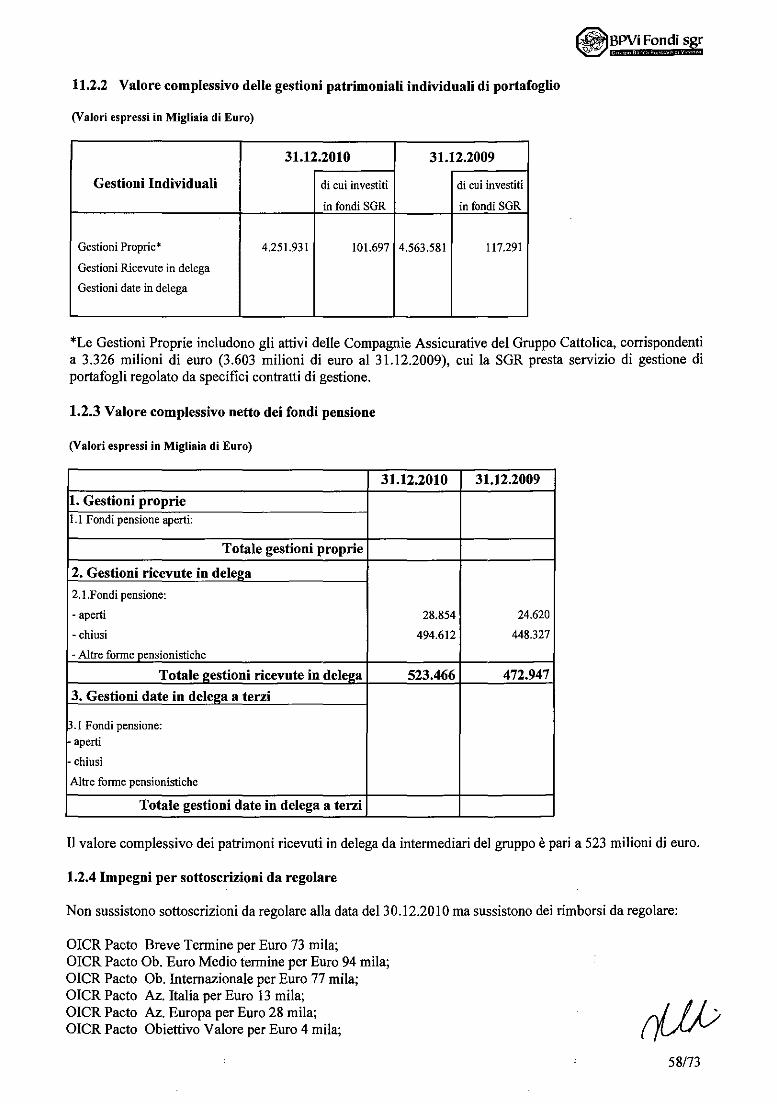

Qui di seguito si riportano in dettaglio gli andamenti per singola categoria di prodotti e i valori sono espressi in migliaia di euro.

GPF

Tutti i profili hanno registrato un risultato positivo allineato ai benchmark di riferimento.

GPF Protette

II prodotto collocato nel corso del 2008-9, "Annual Protection", che ha come caratteristica principale la protezione del 95% del capitale conferito su di un orizzonte temporale di un anno, ha ottenuto risultati leggermente negativi ed inferiori all'indice di riferimento, a causa della contenuta componente azionaria finalizzata al mantenimento dell'obiettivo di protezione. II prodotto non sara pili collocato nel2011 stante Ie mutate condizione dei mercati e 10 scarso interesse nella clientela.

GPF Multimanager

I risultati sono stati positivi per tutte Ie linee, ed in generale la performance e stata migliore dei benchmark di riferimento, in virtU del fund-picking che ha giovato alia componente azionaria per l'aerea euro e alia componente obbligazionaria per l'area intemazionale.

GPM

I risultati ottenuti sono stati positivi per la maggior parte delle linee, grazie all'apprezzamento dei mercati azionari europei e intemazionali oltreche dei mercati obbligazionari dei paesi core. In termini relativi di confronto con i pararnetri contrattuali di riferimento, i risultati sono stati complessivamente in linea con i rispettivi benchmark.

PB Gestioni Private

Le gestioni individuali personalizzate per i clienti "private" hanno riportato una performance da inizio anno positiva, non sempre allineata con i benchmark a causa dell'estrema volatilitit del mercato azionario.

AI31.12.2010 i patrimoni in gestione, e Ie variazioni rispetto aI31.12.2009, erano i seguenti:

31.12.2010 31.12.2009 differenza %

OPF 58.317 63.065 -8% OPF Protette 5.775 14.573 -60% OPM 138.241 137.225 1% OPFMM 323.470 403.709 -20% PB 399.627 342.449 17% OPF Idea 30 -100% Totale 925.430 961.051 -4%

4/73

GESTIONI COLLETTIVE

FONDI COMUNI APERTI

A fine anno i fondi hanno ottenuto risultati complessivamente positivi, non sempre allineati ai benchmark di riferimento a causa dell' elevata volatilita dei paesi periferici. AI31.12.2010, i patrimoni in gestione e Ie variazioni rispetto aI31.12.2009 dei fondi comuni B.P.vi , gestiti dalla nostra societa, erano i seguenti:

31.12.2010 31.12.2009 differenza %

Pacto Breve Termine 46.214 51.779 -11% Pacto Obbligazionario Euro 45.177 37.186 21% Pacto Obbligazionario Intemazionale 28.288 21.406 32% Pacto Azionario ltalia 16.583 15.486 7% Pacto Azionario Europa 15.881 13.603 17% Pacto Obiettivo Valore 14.531 13.677 6% Pacto Tesoreria 25.305 25.658 -1% Pacto Obiettivo. Reddito 23.733 8.032 195% Pacto Obiettivo Rendim. 12.481 5.814 115% Pacto Obbiettivo Incremento 6.102 Totale 234.296 192.641 22%

Nel caso delle gestioni collettive il trend di raccolta positivo e dovuto all'effetto indotto dalla contrazione delle masse sulle gestioni individuali.

GESTIONI PATRIMONI IN DELEGA

II risultato a fine annO di tutti i fondi negoziali e stato positivo ed in linea, se non superiore, con i benchmark di riferimento.

31.12.2010 31.12.2009 differenza %

Fondi Pensione 523.466 472.947 11% F ondi Comuni Aperti Totale 523.466 472.947 11%

GESTIONI PRODOTTI ASSICURATIVI

II risultato annuo non e stato positivo per tutti i mandati rna comunque allineato ai parametri di riferimento.

II risultato delle Unit Linked e stato positivo seppur non superiore ai benchmark.

31.12.2010 31.12.2009 differenza %

Rami Danni 1.301.332 1.720.535 -24% Rami Vita 1.592.918 1.380.802 15% Rami Vita in Run Off 405.439 493.797 -18% United Linked 26.811 7.395 263% Totale 3.326.500 3.602.529 -8%

5/73

~BPVi Fondi s!jlr ~ b4U§ *N'*'@iiri if

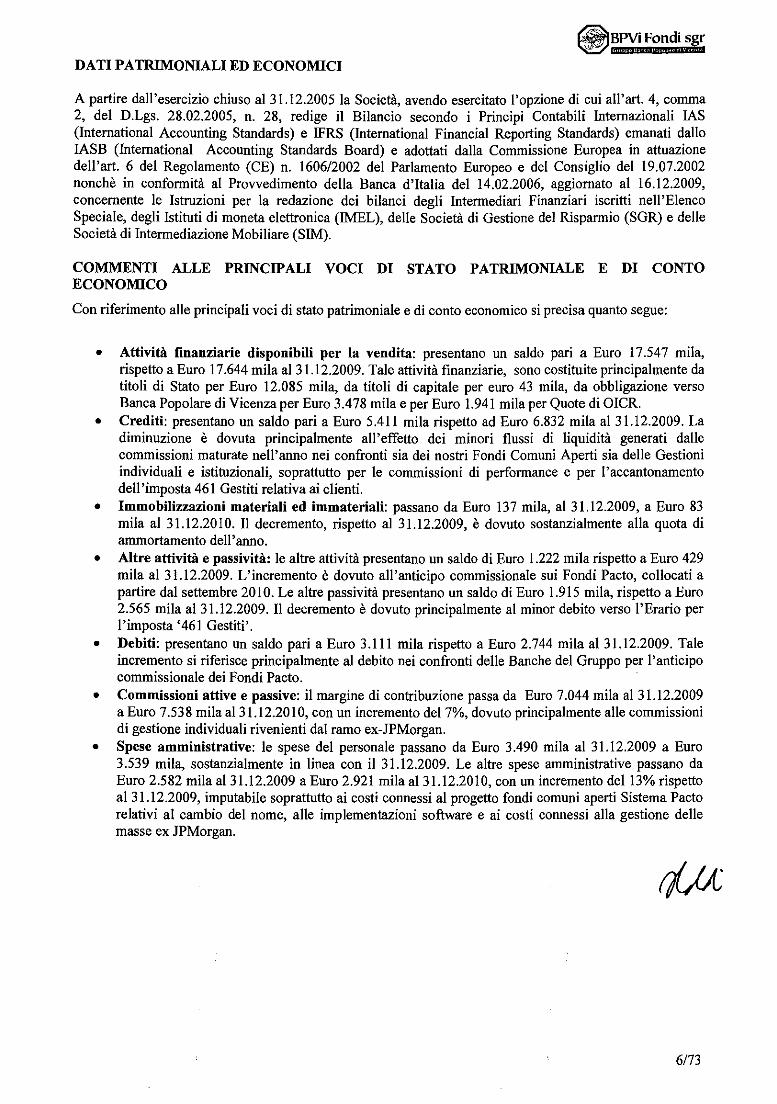

DATI PATRIMONIALI ED ECONOMICI

A partire dall'esercizio chiuso aI3l.12.2005 la Societa, avendo esercitato I'opzione di cui all'art. 4, comma 2, del D.Lgs. 28.02.2005, n. 28, redige il Bilancio secondo i Principi Contabili Internazionali IAS (International Accounting Standards) e IFRS (International Financial Reporting Standards) emanati dallo IASB (International Accounting Standards Board) e adottati dalla Commissione Europea in attuazione dell' art. 6 del Regolamento (CE) n. 1606/2002 del Parlamento Europeo e del Consiglio del 19.07.2002 nonche in conformita al Provvedimento della Banca d'Italia del 14.02.2006, aggiornato al 16.l2.2009, concernente Ie Istruzioni per la redazione dei bilanci degli Intermediari Finanziari iscritti nell'Elenco Speciale, degli Istituti di moneta elettronica (!MEL), delle Societa di Gestione del Risparmio (SGR) e delle Societa di Intermediazione Mobiliare (SIM).

COMMENTI ALLE PRINCIPALI VOCI DI STATO PATRIMONIALE E DI CONTO ECONOMICO

Con riferimento alle principali voci di stato patrimoniale e di conto economico si precisa quanto segue:

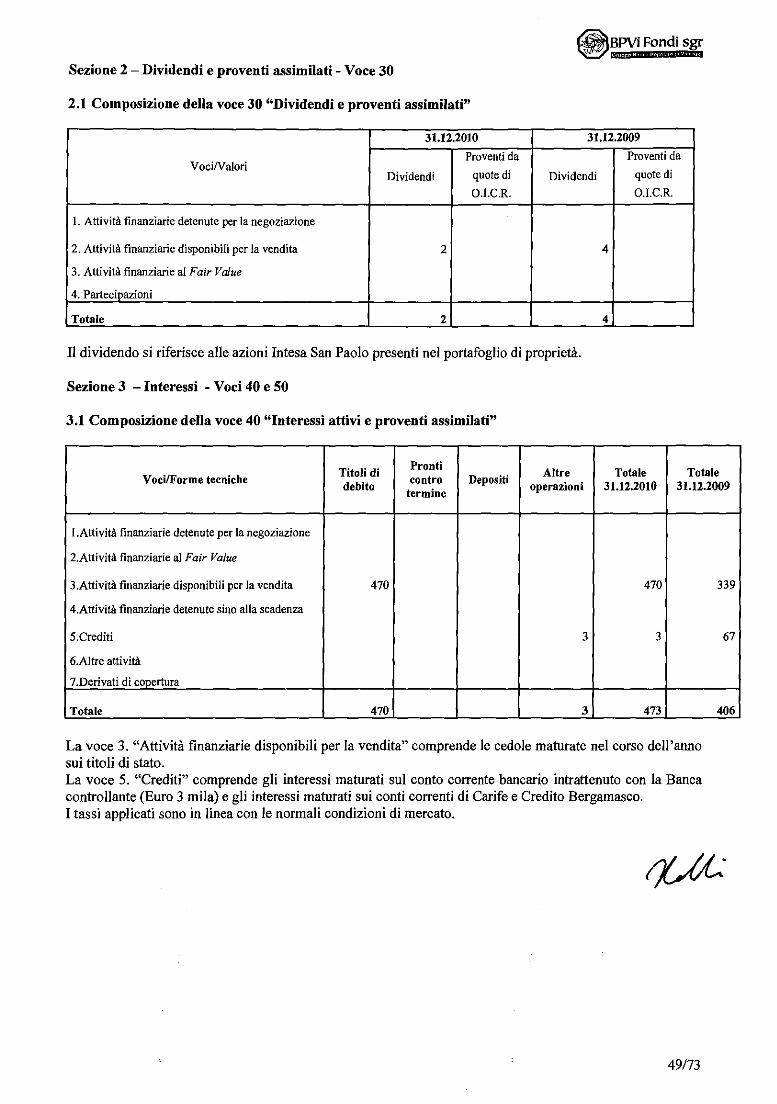

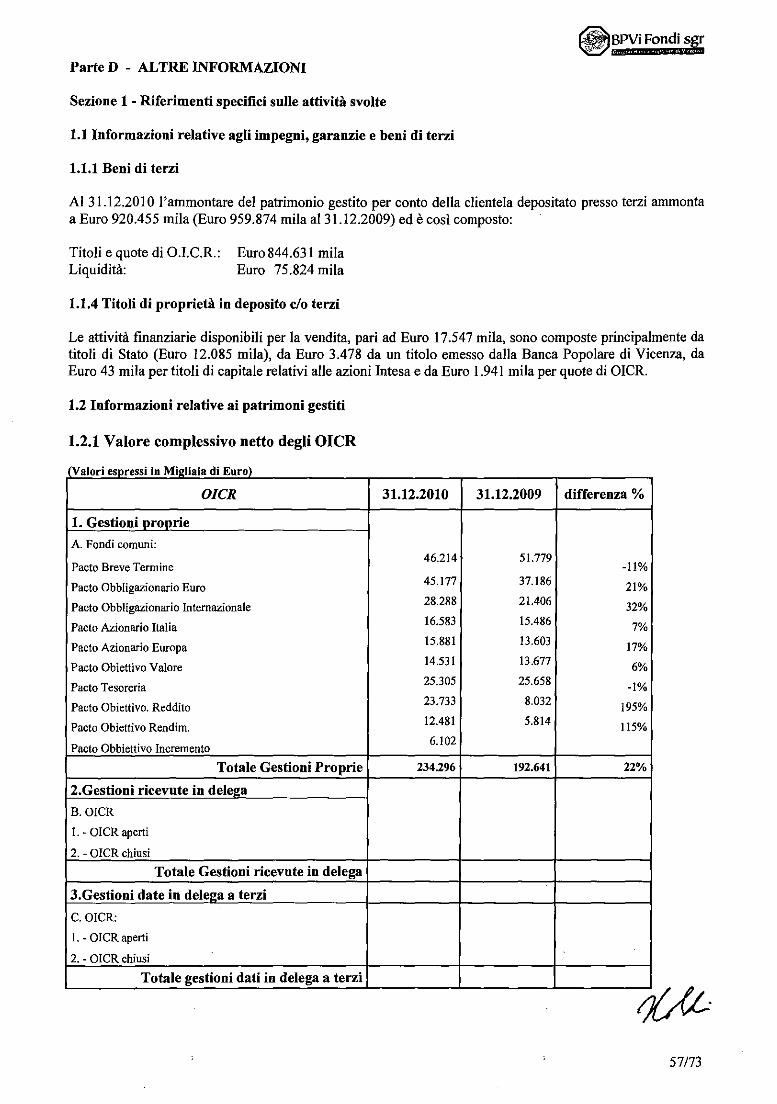

• Attivita finanziarie disponibili per la vendita: presentano un saldo pari a Euro 17.547 mila, rispetto a Euro 17.644 mila al 31.12.2009. Tale attivita finanziarie, sono costituite principalmente da titoli di Stato per Euro 12.085 mila, da titoli di capitale per euro 43 mila, da obbligazione verso Banca Popolare di Vicenza per Euro 3.478 mila e per Euro l.941 mila per Quote di OICR.

• Crediti: presentano un saldo pari a Euro 5.411 mila rispetto ad Euro 6.832 mila al 31.12.2009. La diminuzione e dovuta principalmente all'effetto dei minori flussi di liquidita generati dalle commissioni maturate nell'anno nei confronti sia dei nostri Fondi Comuni Aperti sia delle Gestioni individuali e istituzionali, soprattutto per Ie commissioni di performance e per I'accantonamento dell'irnposta 461 Gestiti relativa ai clienti.

• Immobilizzazioni materiali ed immateriali: passano da Euro 137 mila, al 31.12.2009, a Euro 83 mila al 31.12.2010. II decremento, rispetto al 31.12.2009, e dovuto sostanziaimente alla quota di ammortamento dell'anno.

• Altre attivita e passivita: Ie altre attivita presentano un saldo di Euro 1.222 mila rispetto a Euro 429 mila al 31.12.2009. L'incremento e dovuto all'anticipo commissionale sui Fondi Pacto, collocati a partire dal settembre 2010. Le altre passivita presentano un saldo di Euro l.915 mila, rispetto a Euro 2.565 mila aI31.12.2009. II decremento e dovuto principalmente al minor debito verso l'Erario per I'irnposta '461 Gestiti'.

• Debiti: presentano un saldo pari a Euro 3.111 mila rispetto a Euro 2.744 mila aI31.12.2009. Tale incremento si riferisce principaimente al debito nei confronti delle Banche del Gruppo per I'anticipo commissionale dei Fondi Pacto.

• Commissioni attive e passive: il margine di contribuzione passa da Euro 7.044 mila aI31.12.2009 a Euro 7.538 mila aI31.12.20 I 0, con un incremento del 7%, dovuto principalmente alle commissioni di gestione individuali rivenienti dal ramo ex-JPMorgan.

• Spese amministrative: Ie spese del personale passano da Euro 3.490 mila al 3l.12.2009 a Euro 3.539 mila, sostanzialmente in linea con il 31.12.2009. Le altre spese anuninistrative passano da Euro 2.582 mila aI31.12.2009 a Euro 2.921 mila aI31.12.2010, con un incremento del 13% rispetto aI31.12.2009, imputabile soprattutto ai costi connessi al progetto fondi comuni aperti Sistema Pacto relativi al cambio del nome, alle implementazioni software e ai costi connessi alla gestione delle masse ex JPMorgan.

6/73

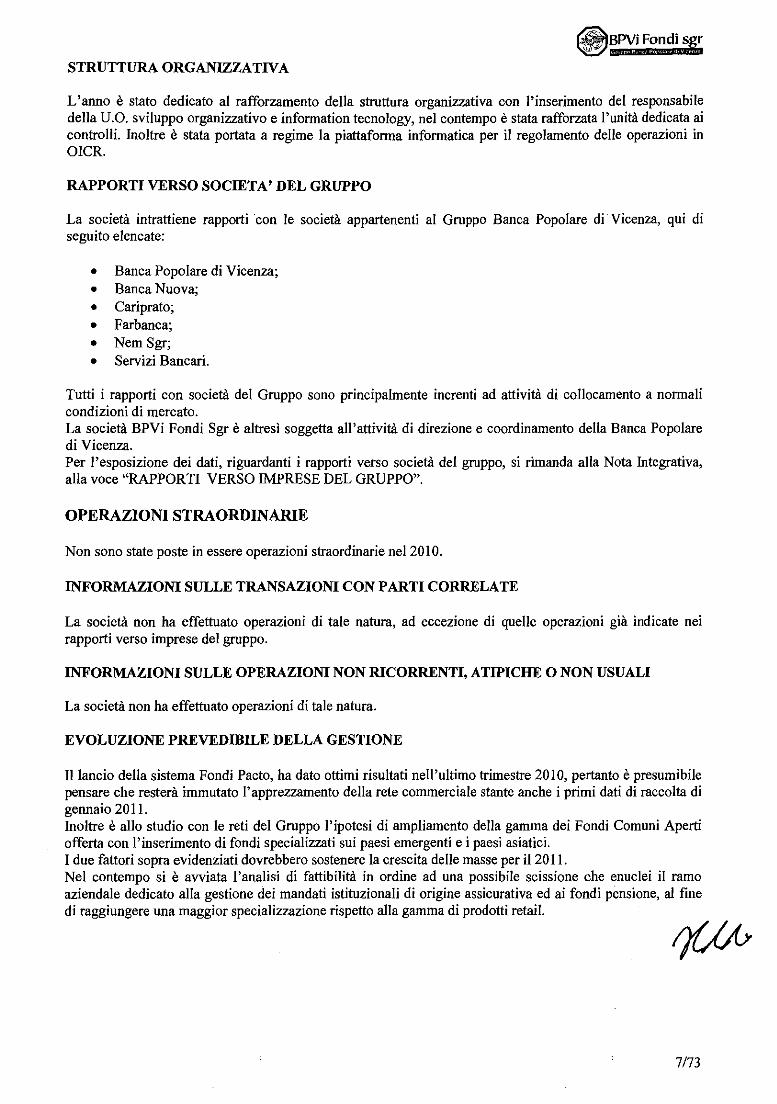

STRUTTURA ORGANIZZATN A

L'anno e stato dedicate al rafforzamento deIla struttura organizzativa con I'inserimento del responsabile deIla U.O. sviluppo organizzativo e information tecnology, nel contempo e stata rafforzata I'unita dedicata ai controIli. Inoltre e stata portata a regime la piattaforma informatica per iI regolamento deIle operazioni in OICR.

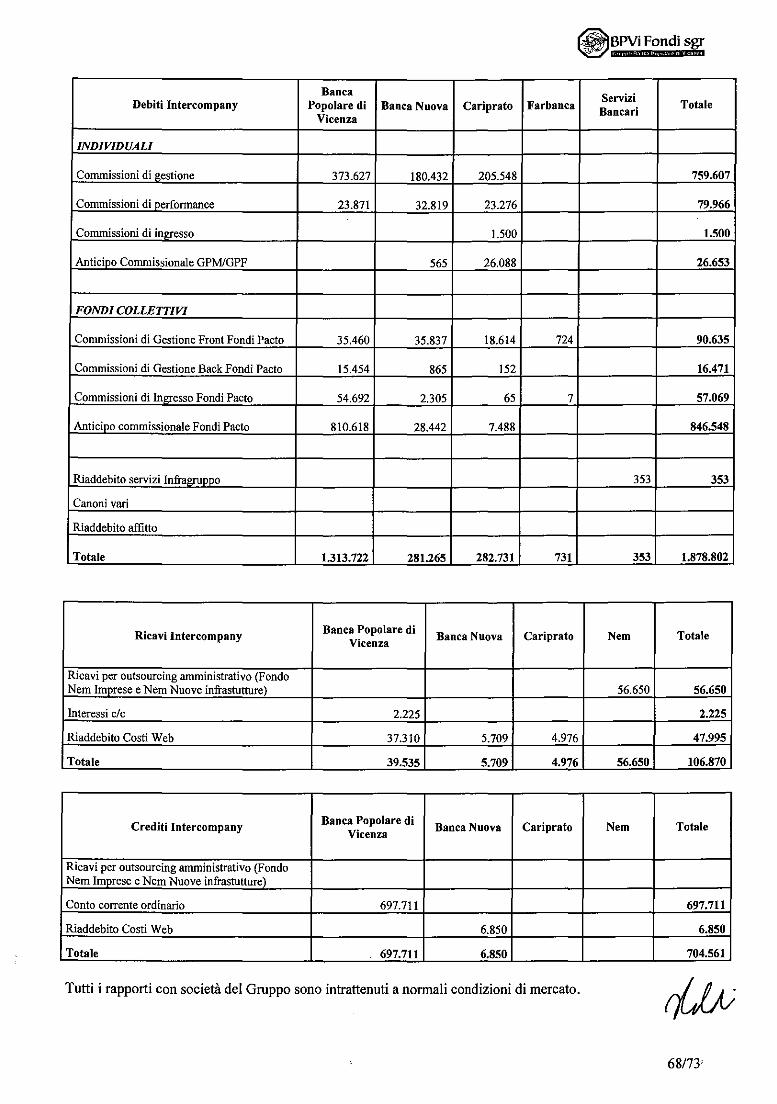

RAPPORTI VERSO SOCIETA' DEL GRUPPO

La societa intrattiene rapporti con Ie societa appartenenti al Gruppo Banca Popolare di Vicenza, qui di seguito elencate:

• Banca Popolare di Vicenza; • Banca Nuova; • Cariprato; • Farbanca; • Nem Sgr; • Servizi Bancari.

Tutti i rapporti con societa del Gruppo sono principalmente inerenti ad attivita di coIlocamento a normali condizioni di mercato. La societa BPVi Fondi Sgr e altresi soggetta alI'attivita di direzione e coordinamento della Banca Popolare di Vicenza. Per l'esposizione dei dati, riguardanti i rapporti verso societa del gruppo, si rirnanda aIla Nota Integrativa, aIla voce "RAPPORT! VERSO IMPRESE DEL GRUPPO".

OPERAZIONI STRAORDINARIE

Non sono state poste in essere operazioni straordinarie ne12010.

INFORMAZIONI SULLE TRANSAZIONI CON P ARTI CORRELATE

La societa non ha effettuato operazioni di tale natura, ad eccezione di quelle operazioni gia indicate nei rapporti verso irnprese del gruppo.

INFORMAZIONI SULLE OPERAZIONI NON RICORRENTI, ATIPICHE 0 NON USUALI

La societa non ha effettuato operazioni di tale natura.

EVOLUZIONE PREVEDmILE DELLA GESTIONE

I1lancio deIla sistema Fondi Pacto, ha dato ottimi risultati neIl'ultimo trimestre 2010, pertanto e presumibile pensare che restera immutato I' apprezzamento della rete commerciale stante anche i primi dati di raccolta di gennaio 20 II. Inoltre e aIle studio con Ie reti del Gruppo I'ipotesi di ampliamento della gamma dei Fondi Comuni Aperti offerta con l'inserimento di fondi specializzati sui paesi emergenti e i paesi asiatici. I due fattori sopra evidenziati dovrebbero sostenere la crescita delle masse per iI 20 II. Nel contempo si e avviata l'analisi di fattibiIita in ordine ad una possibile scissione che enucIei il ramo aziendale dedicato alIa gestione dei man dati istituzionali di origine assicurativa ed ai fondi pensione, a1 fme di raggiungere una maggior specializzazione rispetto alIa gamma di prodotti retail.

7/73

Signori Azionisti,

il Bilancio d'esercizio chiuso al 31.12.2010 presenta un utile di Euro 1.279.506,03 che Vi proponiamo di ripartire come segue:

Euro 63.506,03 a Riserva Legale

Euro 1.216.000,00 a dividendo, nella misura di Euro 0,608 per nO 2.000.000 azioni da ripartireal 50% tra Banca Popolare di Vicenza e Cattolica Assicurazioni Soc. Coop.

8/73

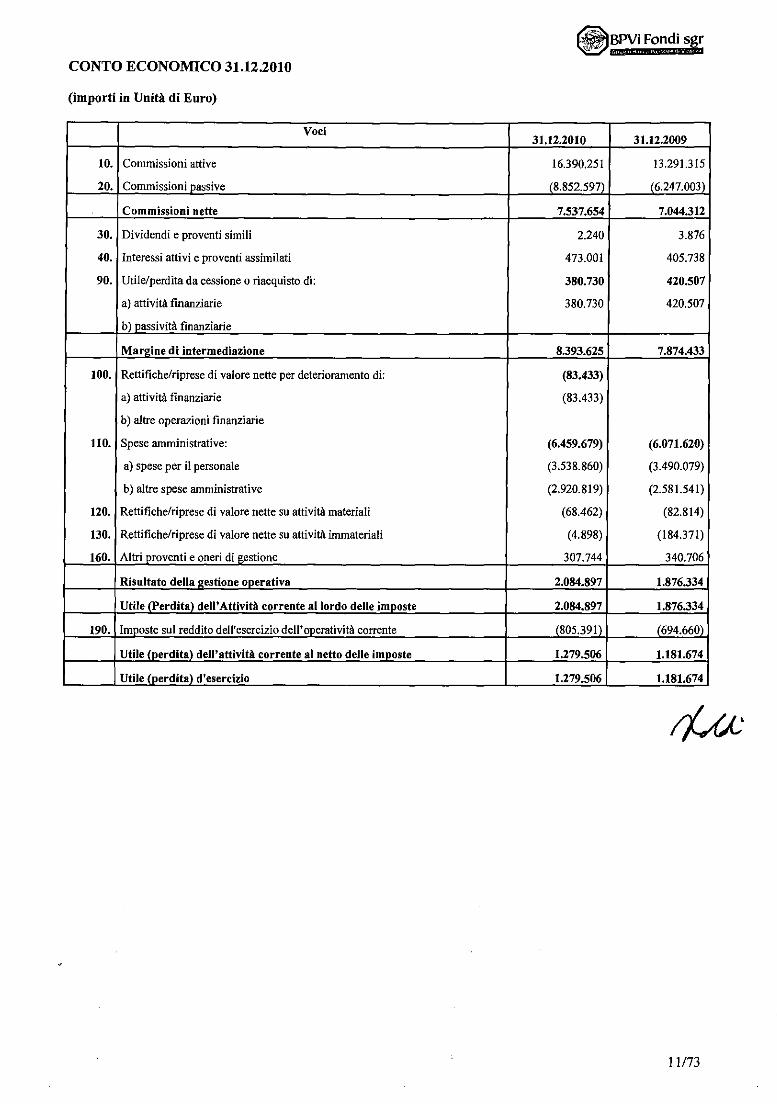

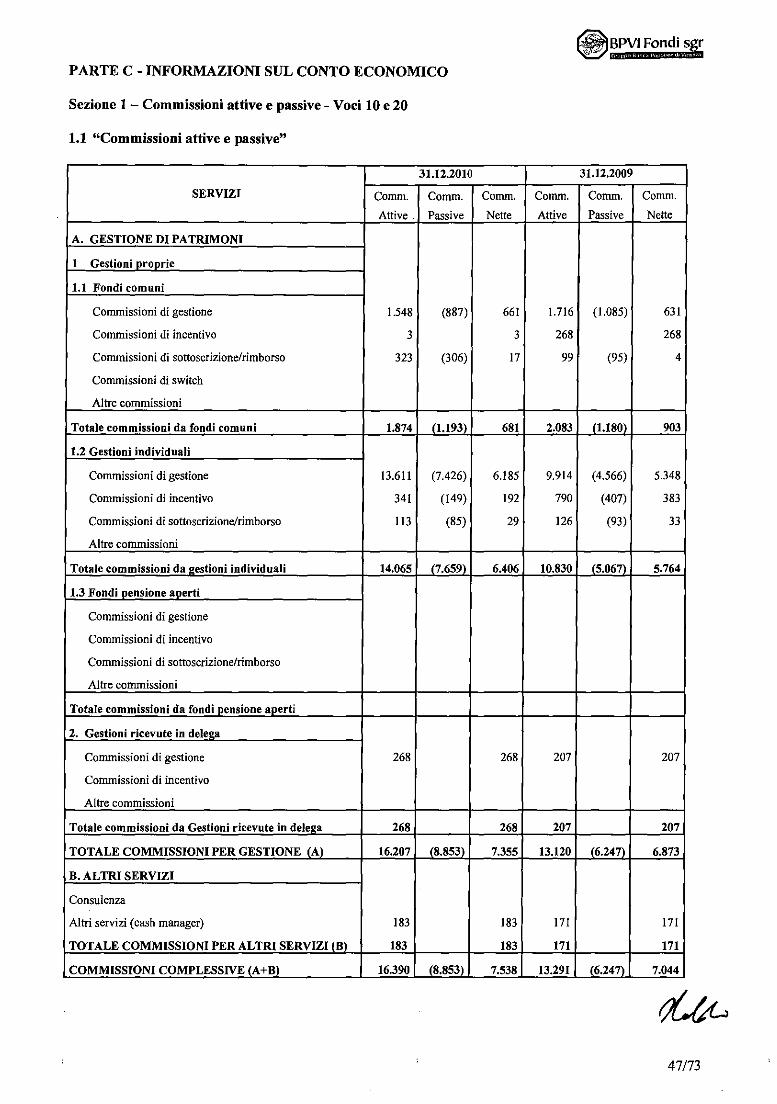

CONTO ECONOMICO 31.12.2010

(importi in Units di Enro)

Voci 31.12.2010 31.12.2009

10. Commissioni attive 16.390.251 13.291.315

20. Commissioniyassive (8.852.597) (6.247.003)

Commissioni nette 7.537.654 7.044.312

30. Dividendi e proventi sirnili 2.240 3.876

40. Interessi attivi e proventi assimilati 473.001 405.738

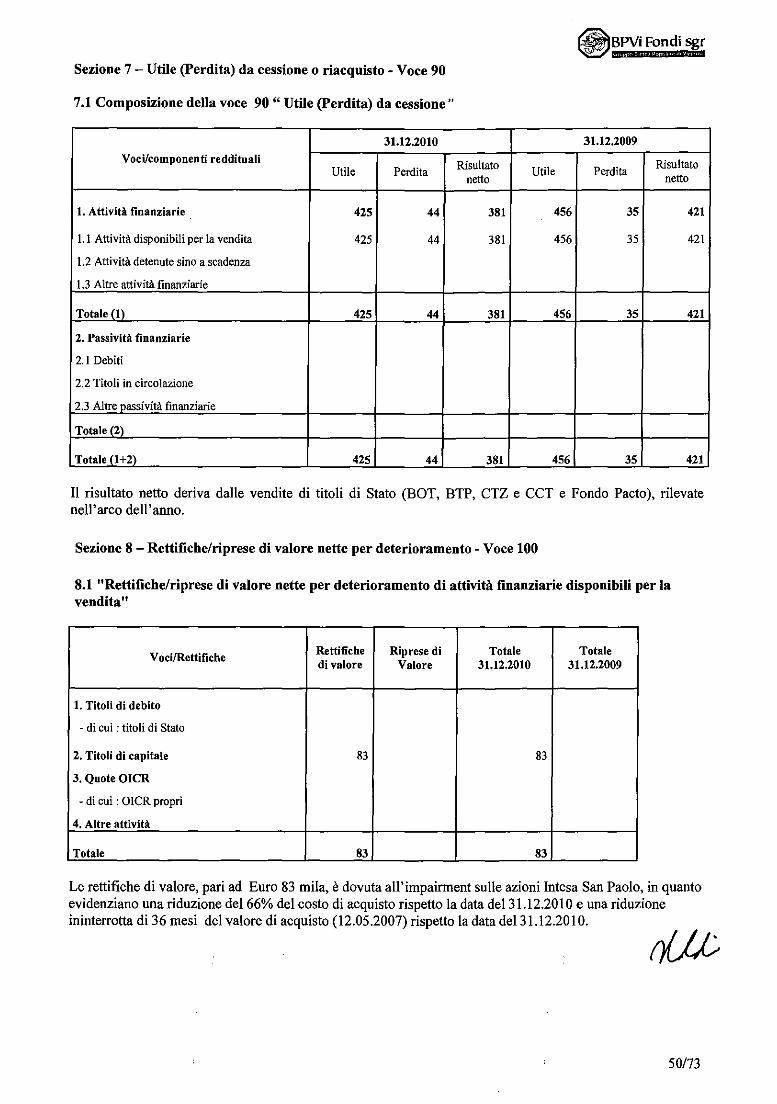

90. Utile/perdita da cessione 0 riacquisto di: 380.730 420.507

a) attivitA fmanziarie 380.730 420.507

b) passivitA finanziarie

Margine di intermediazione 8.393.625 7.874.433

100. Rettifichelriprese di val ore nette per deterioramento di: (83.433)

a) attivitA fmanziarie (83.433)

b) altre operazioni fmanziarie

lIO. Spese amministrative: (6.459.679) (6.071.620)

a) spese per it personate (3.538.860) (3.490.079)

b) altre spese amministrative (2.920.819) (2.581.541)

120. Rettifichelriprese di valore nette su attivitA materiali (68.462) (82.814)

130. Rettifichelriprese di valore netie su attivitA immateriali (4.898) (184.371)

160. AItri proventi e oneri di gestione 307.744 340.706

Risultato della gestione operativ8 2.084.897 1.876.334

Utile (Perdita) dell' Attivitil corrente allordo delle illlJlOste 2.084.897 1.876.334

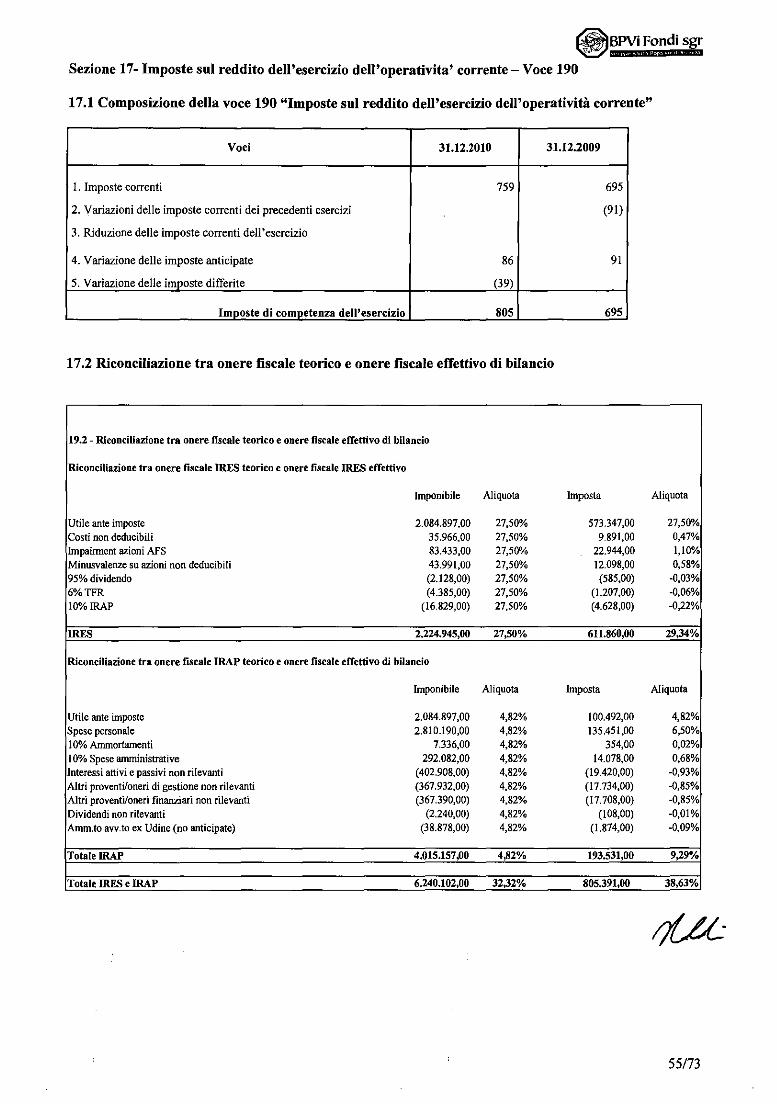

190. Imposte sui reddito dell'esercizio dell'operativita corrente (805.391) (694.660\

Utile (Derdi~) dell'attivita corrente al netto delle ill!P~ste 1.279.506 1.181.674

Utile (perdita) d'esercizio 1.279.506 1.181.674

11/73

~BPVi Fondi sl::r ~iri!!i§"4'''

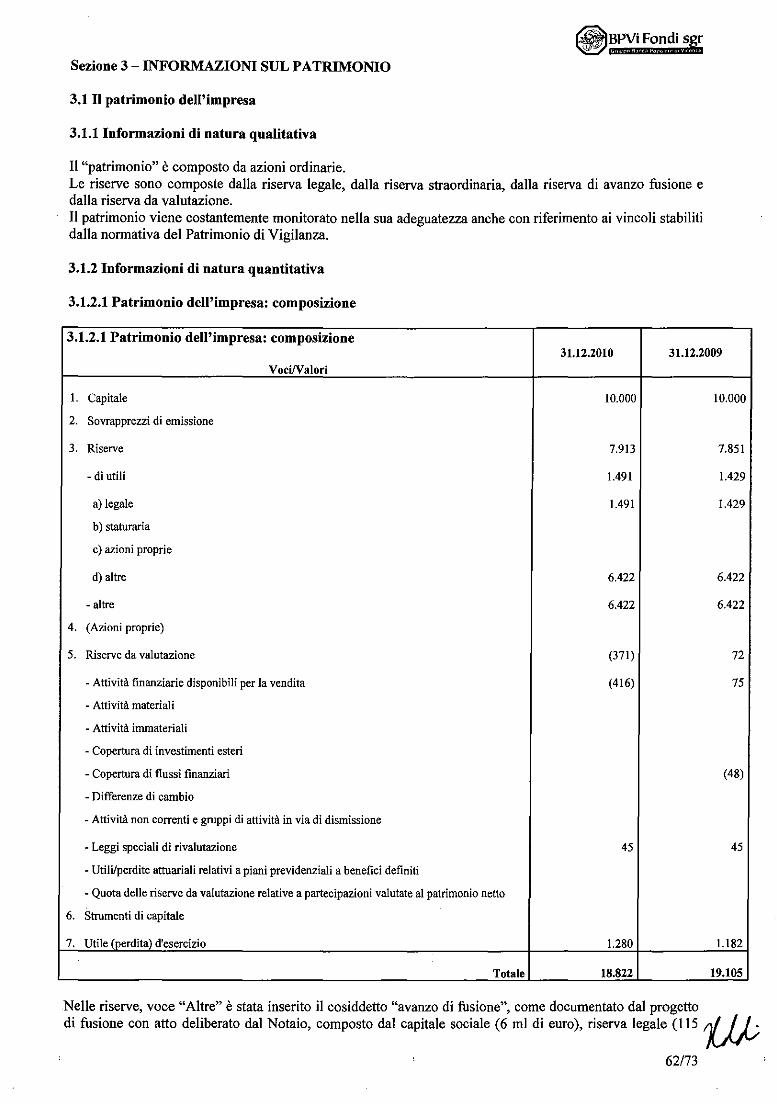

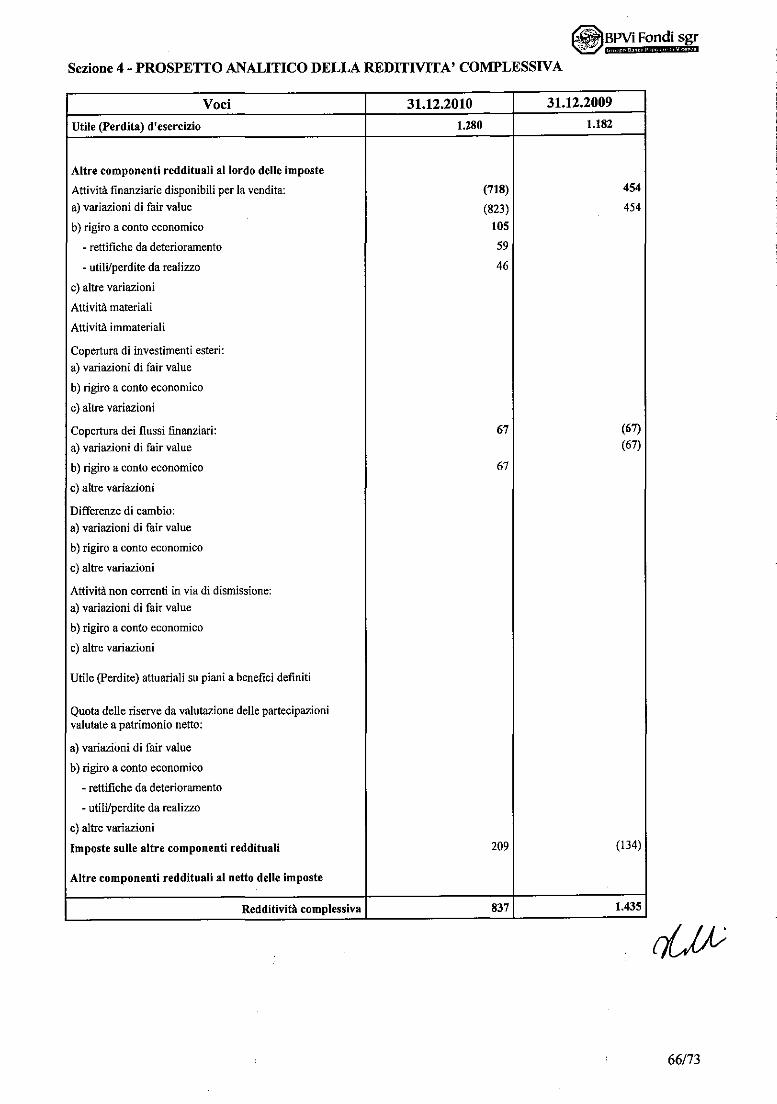

PROSPETTO DELLA REDDITIVITA' COMPLESSIV A SGR

(importi in Migliaia di Enro)

Voci 31.12.2010 31.12.2009

10. Utile (Perdita) d'esercizio 1.280 1.182

20. Attivita fmanziarie disponibili per la vendita (443) 302

60. Copertura dei flussi finanziari (49)

110. Altre componenti reddituali al netto delle imposte

120. Redditivitll complessiva (Voce 10+110) 837 1.435

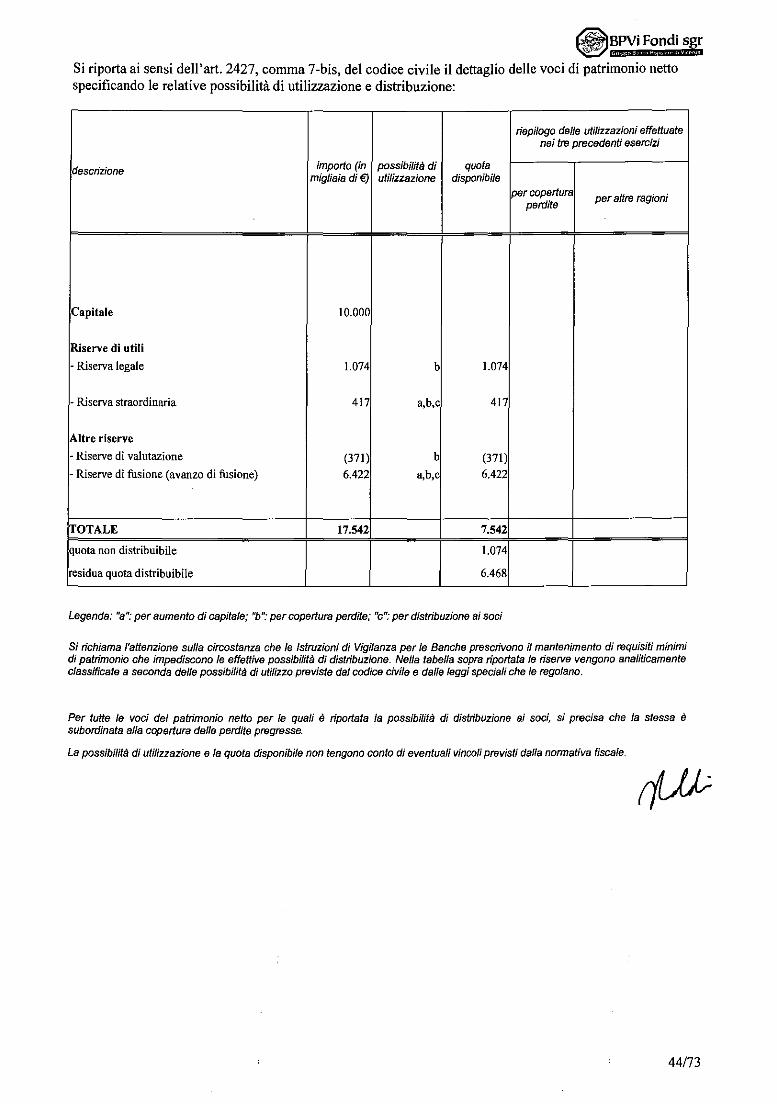

PROSPETTO DELLE V ARIAZIONI DEL PATRIMONIO NETTO AL 31.12.2010

(importi in Migliaia di Enro)

Variazioni dell'esercizio 0 Allocazione risuItata 0

esercizio precedenle :s c: ~

i Operaziom sui patrimonio netto i '" 0 0 ~ 0 c:

'" §. N • ;;; ~ .., .~ =: ;;; '" - ·0 " " 1i! " Variazioni 13 0

• ~

~ • !l di riserve ~ 0 Dividendi e Emissione Acquisto Distribuzione Variazioni '" Altr, ."

M 0

] '" ~ Riserve ,"Ire nuove aziorn straordinaria strumenti variazioni ., § ~ destinazioni azioDi proprie dividendi di capitale .~ 8

'" !l ~

~ 0-

Capitale 10.000 10.000 10.000 Sovrapprezzo emissioni

Riserve:

a) di utili 1.429 1.429 62 1.491

b) a1tre 6.422 6.422 6.422 Riserve da valutazione 72 72 (443) (371) Strumenti di capitale Azioni proprie Utile (Perdita) d'esercizio 1.182 1.182 (62) (1.120) 1.280 1.280 Patrimonio netto 19.105 19.105 (1.120) 837 18.822

12/73

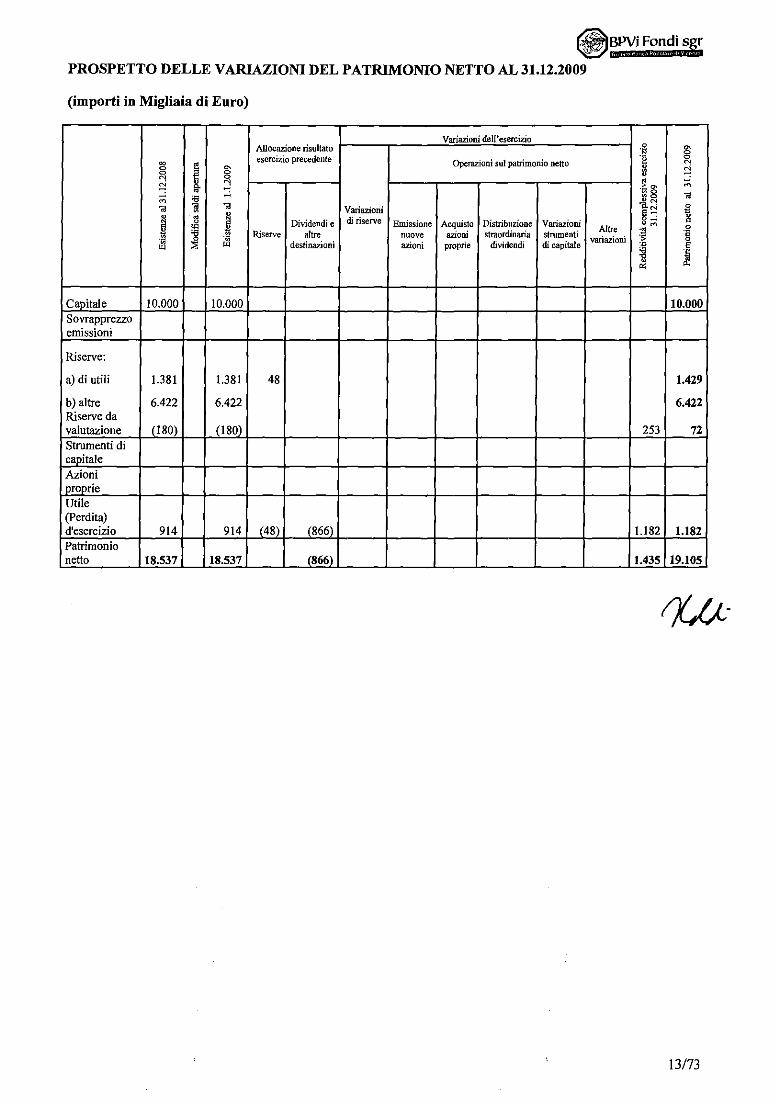

~~:,v!.,~~ndi sir PROSPETTO DELLE V ARlAZIONI DEL PATRIMONIO NETTO AL 31.12.2009

(importi in Migliaia di Euro)

Variazioni dell'esercizio 0 Allocazione risultato ~ •• 0

esercizio precedente "8 0 ~

j Operazioni suI patrimonio netto N 0 ~ ~ ~ 0 0

" " 0

8 i< ~ .~ g; ;;; ;;; '6 - ·0 " " 1j " Variazioni -a~ 0

e!': ~

~ • j di riserve 0"'; " 0 Dividendi e Emissione Acquisto Distribuzione Variazioni o~ 0

'" A1tr, 0

'g Riserve wire azioni straordinaria strumenti .. .~ " nuove variazioni ." .. ::E destinazioni azioni proprie dividendi di capitare ." 8 "' '6

~ ~

" '" Capitale 10.000 10.000 10.000 Sovrapprezzo emissioni

Riserve:

a) di utili l.381 l.381 48 1.429

b) allre 6.422 6.422 6.422 Riserve da valutazione (180) (180) 253 72 Strurnenti di capitale Azioni

I proprie Utile (perdita) d'esercizio 914 914 (48) (866) 1.182 1.182 Patrimonio netto 18.537 18.537 (866) 1.435 19.105

\3/73

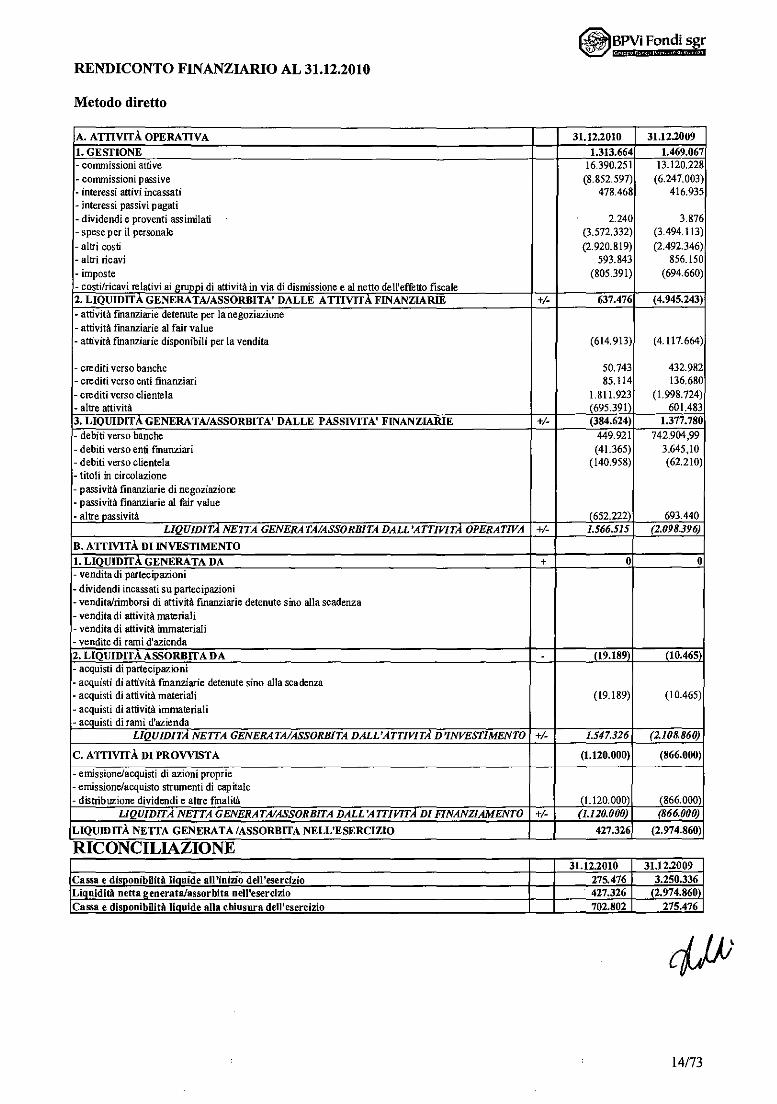

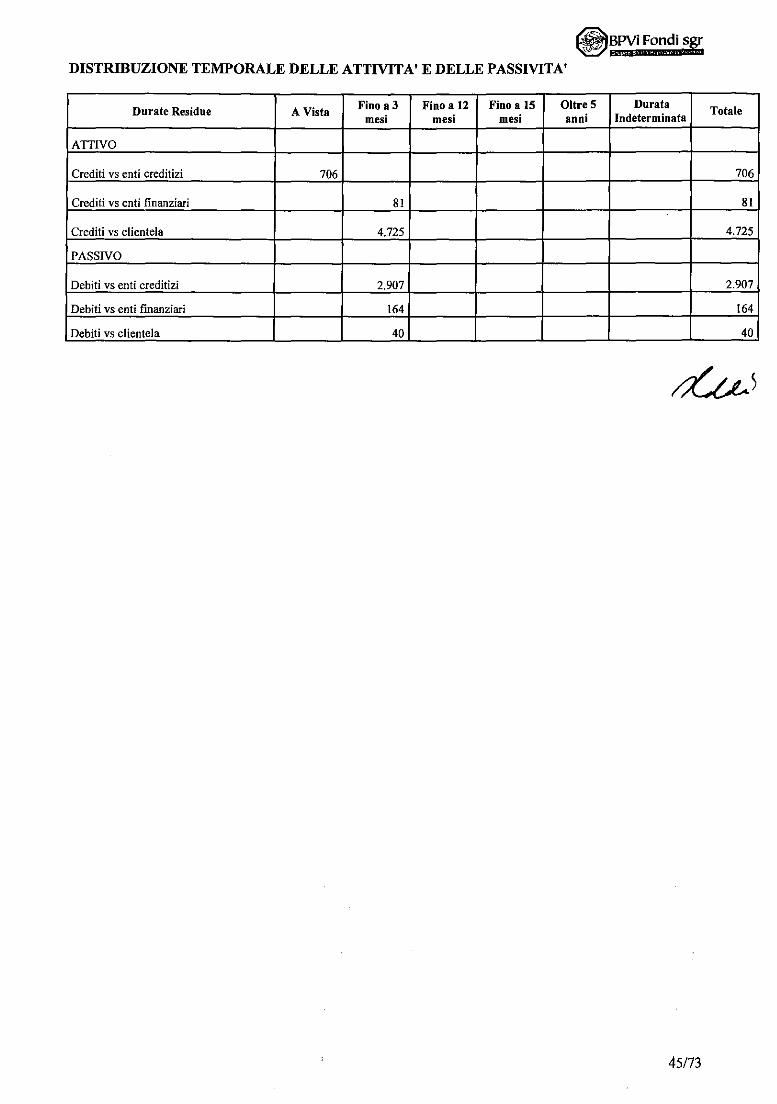

RENDICONTO FINANZIARIO AL 31.12.2010

Metodo diretto

b ,1 nD~D"'''''' 31.12.2010 11.12.2009

~ . i attive (885::5972 (0A7 OM' Iw cormnissioni passive

,- 416.935 interessi attivi incassati 478.468 "" .. ,""; ~assivi pagati

e proventi assimilati . 2.240 3.876 1- s~e~e per it personale (3. <72.337' (3.494.113)

attri coso (2.920.819) I? ,m.,w altri rieavi 593.843 t<O,~~~~ imposte (805.391)

i relativi ai gruppi di attivita in via di dismissione e al netto ".11""'.0 fiscale 2. rAGEN rA' DALLE A TI1VJ 1 +/- 637.476 · attivita , detenute per I"

attivita fmanziarie at fair value attivita fmanziarie disponibili per la vendita (614.9131 (4.117.664:

crediti verso banche 5°i~; ~;~::~ crediti verso enti finanziari crediti verso clientela 1.811.923 (1.998.7241

· altre attivita (695.391 60L48i 13. IT~' ITA'DALLE , L +/- J.377.78C 1- debiti verso banche 1;;:9~~~\ . ~':

debiti verso eon fmanziari 3i:~52:~\ 1- debiti verso clientela 11,00'"' 1- titaH in circolazione

,.

- na.c:..c:ivit:\ di negoziazione at fair value

· altre DassivitA (f" .. , .. , 693.440 INEITA +/- 1.566.5j

B. 'U llVllA DI '" v I.L ,DA + 0 0

dividendi incassati su partecipazioni venditalrimborsi di attivita fmanziarie detenute sino aHa scadenza vendita di attivita materiali vendita di attivita irnmateriali

· venditedi ram~ rAAi ITADA - (19.189) (10.465)

· acquish di I . . acquisti di attivita fmanziarie detenute sino alia scadenza acquisti di attivita materiali (19.189) (10.465) acquisti di attivita immateriali

· acquisti di rami INEITA ID' .w 1+/-

C. ATTIVITA Dl PROVVISTA (I.l20.000) (0« onm

. i di azion~r~~p~,

. i e altre fmali'" 11 DO oom '"<'.000) . NETTA IDALL~ ID1. 1 +/- 0.120.000)

r,\, NETTA' ,,~, • NELL 427.321 ,AQ<m

RIC ,IA NE 3I.l2.2010 3I.l2.2009

Cassa e disponibilita IiQuide all'inizio dell'esercizio 275.476 3.250.336 Liquidits netta li!:enerataiassorbita neU'esercizio 427.326 (2.974.860 Cassa e disponibilita liauide aUa chiusura dell'esercizio 702.802 275.476

14/73

Nota integrativa

15173

NOTAINTEGRATIVA

l.PREMESSA

II bilancio di esercizio di B.P.Vi Fondi SGR SPA al 31.12.2010, redatto in unitll di Euro, costituito dallo stato patrimoniale, dal conto economico, del prospetto della redditivitll complessiva, dal prospetto delle variazioni del patrimonio netto, dal rendiconto finanziario e dalla presente nota integrativa, e corredato dalla relazione del Consiglio di Amministrazione sulla gestione, e redatto secondo i Principi Contabili Internazionali lAS (International Accounting Standards) e !FRS (International Financial Reporting Standards) emanati dallo lASB (International Accounting Standards Board) e adottati dalla Commissione Europea in attuazione dell' art. 6 del Regolamento (CE) n. 1606/2002 del Parlamento Europeo e del Consiglio del 19.07.2002 e in conformitil. al Provvedimento della Banca d'Italia del 14.02.2006, aggiornato al 16.12.2009, concernente Ie Istruzioni per la redazione dei bilanci degli Intermediari Finanziari iscritti nell'Elenco Speciale, degli Istituti di moneta elettronica (!MEL), delle Societll di Gestione del Risparmio (SGR) e delle Societil. di Intermediazione Mobiliare (SIM).

La presente nota integrativa ha la funzione di fornire l'illustrazione dei dati del bilancio dell'impresa e contiene Ie informazioni richieste dalle Istruzioni della Banca d'Italia per la redazione dei bilanci, dai Principi Contabili Internazionali, nonche da altre leggi. InoItre, vengono fornite tutte Ie informazioni complementari ritenute opportune a integrare Ia rappresentazione dei dati del bilancio dell'impresa, ancorche non specificamente prescritte dalla normativa. La presente nota integrativa e suddivisa nelle seguenti parti:

Parte A - Politiche contabiIi; Parte B - Informazioni sullo state patrimoniale; Parte C - Informazioni sui conto economico; Parte D - Altre informazioni.

Ogni parte della nota integrativa e articoIata in sezioni, ciascuna delle quali illustra un singolo aspetto della gestione aziendaIe. Le sezioni contengono informazioni di natura sia qualitativa sia quantitativa. Le informazioni di natura quantitativa sono costituite, di regoIa, da voci e da tabelle.

I val~ri esposti negli schemi di Stato Patrimoniale ed Economico sono espressi in unitll di Euro, procedendo agli arrotondamenti delle voci in conformitll al disposto normative e in migliaia di Euro per i vaIori esposti nella presente nota integrativa.

Qualora nel bilancio si sia resa necessaria una diversa cIassificazione di aIcune voci della state patrimoniaIe e del conto economico, ai fini della comparabiIitil., Ie stesse sono state riclassificate anche per l'anno precedente (aItri proventi e spese amministrative).

II bilancio dell'impresa e oggetto, ai sensi degli articoIi 9 e 155, comma I, lettera b), del D.Lgs. 24 febbraio 2004, n. 58, di revisione legale da parte della societll di revisione Pwc.

16173

Nota integrativa Parte A - Politiche contabili

17173

~BPVi Fondi stlr ~i§jjHg.s!Minp. Ii

NOTAINTEGRATIVA

PARTE A - POLITICHE CONTABILI

A. 1 PARTE GENERALE

Sezione 1 - Dichiarazione di conformita ai principi contabili internazionali

II bilancio dell'impresa e stato redatto in conformita dei Principi Contabili Internazionali IAS (International Accounting Standards) e IFRS (International Financial Reporting Standards) emanati dallo IASB (International Accounting Standards Board) e delle relative interpretazioni dell' International Financial Reporting Commitee (IFRIC) omologati dalla commissione europea e in vigore alia data di riferimento del bilancio. Con it decreto legislativo n.38 del 28.02.2005, entrato in vigore it 22.03 della stesso anno, si e concluso it processo di recepimento nell' ordinamento giuridico italiano dei principi contabili internazionali IAS (dall'International Accounting Standards) e IFRS (International Financial Reporting Standard), dando piena collaborazione ai criteri di delega contenuti nell' Art. 25 della Legge n.306 del31 ottobre 2003. Nella sezione successiva "Principi ContabiIi" sono indicati i principi contabili adottati nella redazione del bitancio. Le informazioni economiche e patrimoniali al 31 dicembre 20 I 0 sono state redatte in conformita ai Principi Contabili Internazionali IAS e IFRS.

Sezione 2 - Principi generali di redazione

Nel bitancio dell'impresa vengono fornite Ie informazioni comparative per it periodo precedente, al fine di identificare I'evoluzione temporale della sua struttura patrimoniale e dei suoi risultati economici.

Principio della competenza

I costi e i ricavi sono imputati al conto economico nel momenta della loro maturazione economica e non in queUo della manifestazione finanziaria.

Principio della continuita aziendale

II bilancio dell'impresa e stato redatto sulla base dell'assunzione che la societa continuera la sua attivita nel prevedibile futuro.

Priucipio di significativita e di rilevanza

Posto che Ie informazioni contenute nel bilancio devono essere significative per Ie esigenze informative connesse al processo decisionale degli utilizzatori, il bilancio dell'impresa rappresenta fedelmente la situazione patrimoniale, fmanziaria e l'andamento economico della stessa. Le operazioni e gli altri eventi aziendali sono stati rilevati e rappresentati in conform ita alia loro sostanza e non solamente secondo la loro forma legale. Le informazioni contenute nel bilancio dell'impresa sono imparziali, ovvero scevre da distorsioni preconcette, e prudenti.

Principio della comparabilita

Nel bilancio dell'impresa vengono fornite Ie informazioni comparative per il periodo precedente, al fine di identificare I'evoluzione temporale della sua struttura patrimoniale e dei suoi risultati economici.

Sezione 3 - Eventi successivi alia data di riferimento del 31.12.2010

Sono fatti intervenuti dopo la data di riferimento del bilancio quegli eventi che si verificano dopo la data di riferimento del bilancio sino alia data in cui viene autorizzata la pubblicazione. Gli eventi successivi possono riferirsi a fatti che forniscono evidenza circa situazioni esistenti alia data di riferimento del bilancio (fatti successivi che comportano una rettifica) ovvero fatti indicativi di situazioni sorte dopo la data di riferimento del bilancio (fatti successivi non rettificativi). Per i primi vengono riflessi in bilancio gli effetti relativi ed rI n 1 : • • 18173 { }JJ"

~~pv!,~ondi sgr

aggiornata I'informativa fornita, per i secondi, se rilevanti, e unicamente fornita informativa adeguata nella nota integrativa. Non si segnala aleun fatto di rilievo avvenuto dopo la chiusura dell'esercizio 2010 che possa incidere in modo apprezzabile sull'operativitil e sui risultati economici della Societil.

Sezione 4 - Altri Aspetti

Utilizzo di stime e assunzioni nella predisposizione del bilancio d'esercizio

La redazione del bilancio d' esercizio richiede anche il ricorso a stime e ad assunzioni che possono determinare significativi effetti sui valori iscritti nello stato patrimoniale e nel conto economico, nonche sull'informativa relativa aile attivitil e passivita potenziali riportate in bilancio. L'elaborazione di tali stime implica I 'utilizzo delle informazioni disponibili e I' adozione di valutazioni soggettive, fondate anche sull' esperienza storica, utilizzata ai fmi della formulazione di assunzioni ragionevoli per la rilevazione dei fatti di gestione. Per lora natura Ie stime e Ie assunzioni utilizzate possono variare di esercizio in esercizio e, pertanto, non e da escludersi che negli esercizi successivi gJi attuali valori iscritti in bilancio potranno differire anche in maniera significativa a seguito del mutamento delle valutazioni soggettive utilizzate. Le principali fattispecie per Ie quali e maggiormente richiesto l'impiego di valutazioni soggettive da parte della direzione aziendale sono:

la determinazione del fair value degli strumenti finanziari la valutazione della congruitil del valore degli avviamenti e delle altre attivitil immateriali; la quantificazione dei fondi del personale e dei fondi per rischi e oneri; Ie stime e Ie assunzioni sulla recuperabilitil della fiscalitil differita attiva.

La descrizione delle politiche contabili applicate sui principali aggregati di bilancio fornisce i dettagli informativi necessari all'individuazione delle principali assunzioni e valutazioni soggettive utilizzate nella redazione del bilancio d' esercizio. Per Ie ulteriori informazioni di dettaglio inerenti la composizione e i relativi valori di iscrizione delle paste interessate dalle stime in argomento si fa, invece, rinvio aile specifiche sezioni di nota integrativa.

II presente bilancio vernl reso pubblico nei termini previsti dal codice civile.

A.2 PARTE RELATIV A AI PRINCIPALI AGGREGATI DI BILANCIO

Si illustrano di seguito i principi contabili adottati per la redazione del bilancio dell'impresa relativamente ai principali aggregati dello state patrimoniale.

ATTIVO

Voce 40 - Attivitil finanziarie disponibili per la vendita

Criteri di iscrizione

L'iscrizione iniziale delle attivitil finanziarie disponibili per la vendita avviene alia data di regolamento. La rilevazione iniziale delle attivitil finanziarie disponibili per la vendita avviene alfair value incrementato dei costi di transazione direttamente attribuibili all'acquisizione dello strumento fmanziario.

Criteri di classificazione

Sono c1assificate nella presente voce Ie attivitil finanziarie non derivate che non sono classificate nelle "attivitil finanziarie detenute per la negoziazione", "attivitil finanziarie al fair value", "attivitil finanziarie detenute sino alla scadenza".

19173

Criteri di valutazione e di rilevazioue delle compoueuti reddituali

Successivamente alia rilevazione iniziale, Ie attivitl finanziarie disponibili per la vendita sono valutate al fair value. La valutazione al "fair value" di tali attivita avviene con la rilevazione a conto economico del val ore corrispondente alla porzione di costo ammortizzato di competenza dell'esercizio mentre gli utili 0 Ie perdite derivanti da una variazione di fair value vengono rilevati in una specifica riserva non distribuibile di patrimonio netto fino ache l'attivita finanziaria non viene cancellata 0 non viene rilevata una perdita durevole di valore. Per l'individuazione degli eventi di perdita, che configurano una obiettiva evidenza di riduzione di valore, si devono considerare almeno uno dei due limiti quantitativi per tipologia di titoli, riportati qui di seguito:

Titoli di Debito e Quote di Oicr

a) riduzione del fair value alla data di bilancio superiore al 20% del costo di acquisizione, indipendentemente dal periodo per cui tale flessione si protrae;

b) riduzione delfair value al di sotto del costo di acquisizione, per un periodo ininterrotto superiore ai 12 mesi;

Titoli di Capitale

a) riduzione del fair value alla data di bilancio superiore al 50% del costo di acquisizione, indipendentemente dal periodo per cui tale flessione si protrae;

b) riduzione delfair value al di sotto del costo di acquisizione, per un periodo ininterrotto superiore ai 30 mesi;

Se un'attivita finanziaria disponibile per la vendita subisce una perdita durevole di valore, la perdita cumulata non realizzata e precedentemente iscritta nel patrimonio netto, e stomata dal patrimonio netto e contabilizzata nella voce di conto economico "rettifiche di val ore nette per deterioramento delle attivitl finanziarie disponibili per la vendita". Le riprese di valore su strumenti finanziari, classificati come disponibili per la vendita, sono imputate al conto economico se si tratta di titoli di debito e al patrimonio netto se si tratta di titoli di fondi. L'ammontare della ripresa non eccede in ogni caso i1 costo ammortizzato che 10 strumento avrebbe avuto in assenza di precedenti rettifiche. Per la determinazione del fair value degli strumenti finanziari quotati in un mercato attivo, vengono utilizzate Ie quotazioni di mercato (prezzo ufficiale di chiusura dell'ultirno giomo dell'esercizio). In assenza di un mercato attivo, vengono utilizzati metodi di stima del presumibile valore di realizzo. I titoli di capitale per i quali non sia possibile determinare ilfair value in maniera attendibile, sono mantenuti al costo. Eventuali utili 0 perdite su cambi su attivitl finanziarie disponibili per la vendita sono rilevati a conto economico ove attengano ad elementi monetari (esempio, titoli di debito) e a patrimonio netto ove relativi ad elementi non monetari (esempio, titoli di capitale).

Criteri di cancellazione

Le attivitl fmanziarie disponibili per la vendita vengono cancellate quando scadono i diritti contrattuali sui flussi finanziari ad esse connessi 0 quando I'attivitl finanziaria e oggetto di cessione con trasferimento sostanziale di tutti i rischi ed i diritti contrattuali connessi alla proprieta dell'attivitl fmanziaria.

Voce 60 - Crediti

Criteri di iscrizione

I crediti sono rilevati alloro fair value, corrispondente di norma al corrispettivo pagato, a cui sono aggiunti gli eventuali costilproventi di transazione di diretta imputazione, se materiali e determinabili.

20/73

Criteri di cIassificazione

Nella voce "crediti" confluiscono i crediti rivenienti dall'attivita caratteristica della Sgr e i saldi attivi dei depositi bancari.

Criteri di valutazione

Successivamente alIa rilevazione iniziale, i crediti sono valutati al costo annnortizzato, utilizzando il metoda di calcolo del tasso di interesse effettivo. II metodo del costa ammortizzato non si applica ai crediti a breve termine, per i quali e trascurabile l'effetto delI'applicazione della logica di attualizzitzione e che vengono, pertanto, valorizzati al costa storico. Analogo criterio di valorizzazione viene adottato per i crediti senza una scadenza definita. Ad ogni chiusura di bilancio, viene effettuata un'analisi volta all'individuazione di crediti problematici che mostrano oggettive evidenze di una possibile perdita di valore.

Criteri di caucellazione

I crediti vengono cancellati dalle attivita in bilancio alla scadenza, ovvero quando gli stessi sono considerati defmitivamente irrecuperabili 0, in caso di cessione, qualora la stessa abbia comportato il sostanziale trasferimento di tutti i rischi e benefici connessi ai crediti stessi.

Criteri di rilevazione delle componenti reddituali

I fiutti generati dai crediti vengono rilevati a conto economico secondo competenza temporale.

Voce 100 - Attivita materiali

Criteri di iscrizione

Le attivita materiali sono inizialmente iscritte al costo, comprensivo di tutti gli oneri direttamente imputabili alIa messa in funzione del bene. Le spese di manutenzione straordinaria ed i costi aventi natura incrementativa che comportano un effettivo miglioramento del bene, ovvero un incremento dei benefici futuri generati dal bene, sono attribuiti ai cespiti cui si riferiscono ed ammortizzati in relazione aile residue possibilita di utilizzo degli stessi.

Criteri di classificazione

La voce include i beni, di uso durevole, detenuti per essere utilizzati nella produzione del reddito, per locazione 0 per scopi annninistrativi, quali gli impianti tecnici, i mobili, gli arredi e Ie attrezzature di qualsiasi tipo. Tra Ie attivita materiali sono inclusi anche i costi per migliorie su beni di terzi che rappresentano attivitil vere e proprie 0 parti di attivita che possono essere identificabili e dalle quali si attendono benefici futuri. Al vaIore delle immobilizzazioni materiali concorrono anche gli acconti versati per l'acquisizione e la ristrutturazione di beni non ancora entrati nel processo produttivo, e quindi non ancora oggetto di ammortamento.

Criteri di valutazione e di rilevazione delle componenti reddituali

Successivamente alIa prima rilevazione Ie attivita materiali sono iscritte in bilancio al costa al netto degli ammortamenti cumulati e di eventuaIi svaIutazioni per riduzioni di val ore, conformemente al "modello del costo" di cui al paragrafo 30 dello lAS 16.

Le attivita materiali sono sistematicamente ammortizzate in ogni esercizio, sulla base della loro vita utile (3 anni per Ie macchine d'ufficio, 4 anni per gli impianti generici, 9 anni per g/i arredi).

Le mig/iorie apportate a beni di terzi non rilevate separatamente sono ammortizzate nel pili breve periodo tra quello di prevedibile utilizzabilita delle migliorie stesse e quello di durata residua della locazione.

21173

~2.'(:!ir.~ndi sa.; Per i beni acquisiti nel corso dell 'esercizio 1 'ammortamento e calcolato dalla data di disponibilitil per I'uso del cespite. Per i beni ceduti e/o dimessi nel corso dell'esercizio, I'ammortamento e conteggiato fino alia data di cessione e/o dismissione.

Ad ogni chiusura di bilancio, se esiste qualche indicazione che un'attivitil possa aver subito una perdita di valore, si procede al confronto tra il val ore di carico del cespite e il suo valore di recupero, pari al maggiore tra ilfair value, al netto degli eventuali costi di vendita, e il relativo valore d'uso del bene, inteso come il val ore attuale dei flussi futuri originati dal cespite. Le eventuali rettifiche vengono rilevate a conto economico alia voce "rettifiche di valore nette su attivitil materiali". Qualora vengano meno i motivi che hanno portato alia rilevazione della perdita, si da luogoad una ripresa di valore, che non pub superare il valore che I'attivitil avrebbe avuto, al netto degli ammortamenti calcolati in assenza di precedenti perdite di valore.

Criteri di cancellazione

Un'immobilizzazione materiale e eliminata dallo state patrimoniale al momento della dismissione 0 quando il bene e permanentemente ritirato dall'uso e dalla sua dismissione non sono attesi benefici economici futuri. Le eventuali plusvalenze 0 minusvalenze derivanti dallo smobilizzo sono rilevate nella voce Utili (Perdite) da cessione di investimenti".

Voce 110 - Attivita immateriali

Criteri di iscrizione

Le attivitil immateriali sono iscritte, in sede di prima rilevazione, al costa comprensivo degli oneri di diretta attribuzione.

Criteri di cIassificazione

La voce accoglie quelle attivitil non monetarie, prive di consistenza fisica ed utilizzate nell'espletamento dell' attivitil sociali che soddisfano Ie seguenti caratteristiche: • identificabilitll, • controllo della risorsa in oggetto, • esistenza di benefici economici futuri. In assenza di una delle suddette caratteristiche, la spesa, per acquisire 0 generare la stessa internamente, e rilevata come costo nell'esercizio in cui e stata sostenuta. Le attivita irnmateriali includono, in particolare, il software applicativo ad utilizzazione pluriennale e Ie altre attivita immateriali identificabili e che trovano origine in diritti legali 0 contrattuali. E' altresi classificato alla voce in esame l'avviamento, rappresentato dalla differenza positiva tra il costa di acquisto ed ilfair value delle attivitil e delle passivitil acquisite nell' ambito di operazioni di aggregazione aziendali (business combination). In particolare, un'attivitil immateriale e iscritta come avviamento, quando la differenza positiva tra iI fair value degli elementi patrimoniali acquisiti e iI costa di acquisto della partecipazione / ramo d'azienda (comprensivo degli oneri accessori) sia rappresentativo delle capac ita reddituali future della partecipazione / ramo d'azienda (goodwill).

Criteri di valutazione e di rilevazioni delle componenti reddituali

Successivamente alla prima rilevazione, Ie attivitil immateriali, escluso I'avviamento, al netto degli ammortamenti cumulati e di eventuali svalutazioni di val ore per riduzione conformemente al c.d. "modello del costo" di cui al paragrafo 74 della lAS 38. Le attivitil immateriali sono sistematicamente ammortizzate in ogni esercizio sulla base della stima della loro vita utile adottando come criterio diammortamento il metoda a quote costanti. Per i beni con vita utile indefmita quali, I'avviamento, non si procede all'ammortamento, rna alia periodica verifica dell'adeguatezza del valore di iscrizione (impairment test) delle immobilizzazioni in conformita aile previsioni del paragrafo 107 e ss. dello lAS 36. L'ammontare dell'eventuale riduzione di valore, determinato sulla base della differenza tra ilvalore di iscrizione dell'immobilizzazione e iI suo valore di recupero, ~ I J./ rilevata a conto economico alia voce "rettifiche di valore nette su attivitil immateriali". { JVfV-

22173

Criteri di cancellazione

Un'immobilizzazione immateriale e eliminata dallo stato patrimoniale al momento della dismissione e qualora non siano attesi benefici economici futuri. Le eventuali plusvalenza 0 minusvalenze derivanti daUo smobilizzo sono rilevate nella voce Utili (Perdite) da cessione di investimenti".

PASSIVO

Voce 10 - Debiti

Criteri di iscrizione

La prima iscrizione e effettuata sulla base del fair value corrispondente di norma al corrispettivo liquidato.

Criteri di c1assificazione

Tale voce accoglie Ie passivim finanziarie derivanti dai rapporti commerciali ed eventualmente dagli scoperti di conto corrente.

Criteri di valutazione

Dopo la rilevazione iniziale, i debiti vengono valutati al costa ammortizzato col metodo del tasso di interesse effettivo, ad eccezione dei debiti a breve termine che rimangono iscritti per il val ore nominale in quanto I'effetto delI'attualizzazione risulta trascurabile.

Criteri di cancellazione

I debiti sono cancellati dal bilancio quando risultano pagati.

Criteri di rilevazione delle componenti reddituali.

Gli oneri generati dai debiti vengono rilevati a Conto Economico secondo competenza temporale.

Voce 100 -Trattamento di fine rapporto del Personale

Criteri di iscrizione, c1assificazione e valutazione

II trattarnento di fme rapporto e una forma di retribuzione del personale, a corresponsione differita, rinviata alIa fine del rapporto di lavoro. Esso matura in proporzione alIa durata del rapporto costituendo un elemento aggiuntivo del costo del personale. A seguito della riforma della previdenza complementare di cui al Decreto legislativo 5.12.2005, n.262, Ie quote di TFR maturate fino a1 31.12.2006 rimangono in azienda, mentre Ie quote di TFR maturate a partire daJ 1.01.2007 sono state, a scelta del dipendente (esercitata entro il 30.06.2007), destinate a forma di Previdenza Complementare ovvero al fonda di Tesoreria delI'Inps. Ne consegue che: • il TFR maturato fino al 31.12.2006 (0 sino alla data di scelta - compresa tra 1'1.01.2007 e il 30.06.2007 -

del dipendente nel caso di destinazione del proprio TFR alIa previdenza Complementare) continua a configurarsi come un piano a 'benefici definiti', pertanto sottoposto a valutazione attuariale, seppur con una semplificazione nelle ipotesi attuariali che non tengono pill conto delle previsioni sugli aumenti retributivi futuri;

• Ie quote maturate dalI' 1.01.2007 (0 sino alla data di scelta - compresa tra 1'1.01.2007 e il30.06.2007 -del dipendente nel caso di destinazione del proprio TFR alla previdenza Complementare) sono state considerate come un piano a 'contribuzione defmita' (in quanto l'obbligazione dell'azienda cessa nel momenta in cui versa Ie quote di TFR maturate al fondo prescelto dal dipendente), pertanto il relative costa di competenza del periodo e pari agli importi versati alIa Previdenza Complementare ovvero a1 Fondo Tesoreria dell'Inps. ~

23173

~!~Jir.ondi sgr Criteri di cancellazione

II TFR viene cancellato all'estinzione del rapporto con i dipendenti per il debito maturato a tale data. La differenza con quanto contabilizzato viene imputata a conto economico nelle spese per il personale.

Criteri di rilevazione delle componenti reddituali

La passivita connessa al Trattamento di Fine Rapporto (TFR) del personale dipendente e classificabile come un "post-employment benefit" secondo 10 IAS 19 ed e pertanto sottoposta ad una valutazione di tipo attuariale mediante l'utilizzo di una metodologia di tipo attuariale, denominata "P.V.C.M. - Projected unit credit method". Secondo tale metodologia, la passivitil viene determinata tenendo conto di una serie di variabili (quali la mortalita, la previsione di future variazioni retributive, il tasso di inflazione previsto, il prevedibile rendimento degli investimenti, ecc.). La passivitil iscritta nel bilancio rappresenta il valore attuale dell' obbligazione prevedibile, rettificato per eventuali perdite 0 utili attuariali non ammortizzati. L'attualizzazione dei futuri flussi di cassa e stata effettuata prendendo come riferimento i rendimenti di mercato dei titoli di stato italiani. Le ipotesi attuariali utilizzate per Ie finalita del conteggio sono periodicamente riesaminate per confermare la validitil. L'importo contabilizzato come passivitil e quindi pari al valore attuale della passivita alla data di riferimento del bilancio, aumentato 0 ridotto per eventuali utililperdite attuariali. Gli utili e Ie perdite attuariali derivanti da aggiustamenti delle stime attuariali sono interamente contabilizzati a conto economico tra i costi del personale. Tali obbligazioni sono valutate annualmente da un attuario indipendente.

La valutazione del T.F.R. del personale dipendente e stata effettuata da un attuario indipendente in conformitil alla metodologia sopra indicata.

Voce 110 - Fondi per rischi e oneri

Criteri di c1assificazione, iscrizione, valutazione, cancellazione e di rilevazione delle componenti reddituali.

Conformemente aile previsioni dello IAS 37 i fondi per rischi e oneri accolgono Ie passivitil di ammontare 0

scadenza incerto relative ad obbligazioni attuali (legali 0 implicite), derivanti da un evento passato per Ie quali sia probabile l'impiego di risorse economiche per adempiere aile obbligazioni stesse, purche possa essere effettuata una stima attendibile dell'importo necessario all'adempimento delle obbligazioni stesse. Nel caso in cui sia previsto il differimento della passivitil e I' eventuale effetto di attualizzazione sia significativo, gli accantonamenti vengono attualizzati utilizzando i tassi tali da riflettere il val ore del denaro ed i rischi specifici di ciascuna passivitil. L 'accantonamento e rilevato a conto economico. Quando diventa improbabile l'impiego di risorse atte a produrre benefici economici per adempiere all'obbligazione, l'accantonamento viene stomato.

Voce 120 -Attivitil flScali, Voce 70 Passivitil Fiscali e Imposte sui reddito

Criteri di iscrizione e di c1assificazione

Per tutte Ie differenze temporanee imponibili e rilevata una passivitil fiscale differita. Le passivitil fiscali differite sono rilevate nella voce di Stato Patrimoniale "70 Passivitil Fiscali b) differite". Per tutte Ie differenze temporanee deducibili e rilevata un'attivitil fiscale differita se e probabile che sara utilizzato un reddito imponibile a fronte del quale potra essere utilizzata la differenza temporanea deducibile. Le attivitil fiscali anticipate sono rilevate nella voce di Stato patrimoniale "120 Attivitil fiscali b) anticipate". Nelle passivitil fiscali sono anche inclusi gli oneri per eventuali contenziosi tributari. Quando i risultati delle operazioni sono rilevati direttamente a patrimonio netto, Ie imposte correnti, Ie attivita per imposte anticipate e Ie passivitil per imposte differite sono anch'esse imputate al patrimonio netto. Le attivita fiscali anticipate e Ie passivitil fiscali differite sono oggetto di costante monitoraggio e sono quantificate secondo Ie aliquote fiscali che si prevede saranno applicabili nell'esercizio nel quale sara realizzata l'attivitil fiscale, 0 sara estinta la passivita fiscale, tenuto conto della normativa fiscale derivante da provvedimenti attualmente in vigore. Le attivitil fiscali anticipate e Ie passivita fiscali differite non vengono attualizzate e non sono tra lorrt.fl,

24173 •

~2:'\i Fondi sgr compensate. Per quanta attiene Ie imposte correnti sono compensati, a Iivello di singola imposta, di acconti versati con iI relativo debito d'imposta, esponendo 10 sbilancio netto.

Le imposte sui reddito differite e anticipate s~ne calcolate sulle differenze temporanee tra i valori delle attivitil e delle passivitil iscritte in bilancio e i corrispondenti valori riconosciuti ai fmi fiscali. Le imposte correnti sui reddito sono calcolate sulla base della stima del reddito imponibile. I debiti e i crediti tributari per imposte correnti sono rilevati al val ore che si prevede di pagare/recuperare aIle/date autoritil fiscali applicando Ie aliquote e la normativa fiscale vigenti, 0 sostanzialmente approvate alia data di chiusura del periodo. L'iscrizione delle attivitil per imposte anticipate e effettuata quando il loro recupero e probabile.

Criteri di valutazione e di riIevazione delle componenti reddituali

L'onere/provento fiscale e I'importo complessivo delle imposte correnti e differite incIuso nella determinazione dell 'utile netto 0 della perdita del periodo. Le imposte sui reddito sono rilevate nel conto economico, ad eccezione di quelle relative a voci addebitate 0 accreditate direttarnente a patrimonio netto. Riconoscimento dei Ricavi (ias 18)

Criteri di iscrizione

I ricavi sono valutati al "fair value" del corrispettivo ricevuto 0 spettante e sono rilevati in bilancio quando possono essere attendibilmente stimati. Si ritiene che il risultato di un'operazione di prestazione di servizi possa essere attendibilmente stimato quando sono soddisfatte tutte Ie seguenti condizioni:

• I'arnmontare dei ricavi puo essere attendibilmente valutato; • e probabiIe che i benefici economici derivanti daII'operazione affiuiranno alia Societil; • 10 stadio di completamento delI'operazione alIa data di riferimento del bilancio puo essere

attendibiImente misurato; • i costi sostenuti per I'operazione e i costi da sostenere per completarla possono essere attendibilmente

calcolati.

I ricavi iscritti a fronte della prestazione di servizi sono iscritti coerentemente alIa fase di completamento deII'operazione. In linea generale i ricavi sono rilevati solo quando e probabile che i benefici economici derivanti daII'operazione sararmo fruiti dalla Societa. Nel caso in cui la ricuperabiIitit di un valore giit rilevato nei ricavi e connotata da incertezza, la parte di val ore ritenuta non recuperabile e rilevata coerentemente nel processo valutativo del credito originato dal ricavo. Con riferimento ai ricavi generati dall'attivitit tipica, ovvero aile commissioni attive, sulla base di quanta defmito dallo lAS 18, si e ritenuto che queste possano essere cIassificate nel seguente modo: • Ie commissioni di gestione sono classificabili nella categoria dei ricavi che maturano in relazione alIa

fomitura del servizio di gestione effettuata su base giomaliera; conseguentemente queste vengono rilevate per competenza lungo I'arco delI'esercizio;

• Ie commissioni di sottoscrizione sono riconducibili alIa prestazione del servizio di collocamento delle quote, per cui trovano rilevazione contestualmente aIle sottoscrizioni effettuate dagli investitori;

• Ie commissioni di performance sono cIassificate nella categoria dei ricavi che maturano al momento della manifestazione di un evento significativo. Tale evento e individuabile nel raggiungimento dei requisiti regolamentari per I'applicazione delle commissioni in oggetto. II relativo ricavo viene rilevato escIusivamente al momento della definitiva manifestazione di tale evento

25/73

Rilevazione dei Costi

Criteri di iscrizione

I costi sono iscritti contabilmente nel momenta in cui sono sostenuti, tenuto conto del prinCiplO della competenza economica e delle modalilll di contabilizzazione e valutazione delle corrispondenti VOCI

patrimoniali. Le perdite durevoli di valore sono iscritte a conto economico nell'esercizio in cui sono rilevate. Le commissioni passive, si dividono nelle seguenti categorie: • Ie commissioni di gestione sono c1assificabili nella categoria dei costi che maturano in relazione alla

fomitura del servizio di gestione effettuata su base giomaliera; conseguentemente queste vengono rilevate per competenza lungo l'arco dell'esercizio;

• Ie commissioni di sottoscrizione sono riconducibili alla prestazione del servizio di collocamento delle quote, per cui trovano rilevazione contestualmente alle sottoscrizioni effettuate dagli investitori;

• Ie commissioni di performance sono classificate nella categoria dei costi che maturano al momento della manifestazione di un evento significativo. Tale evento e individuabile nel raggiungimento dei requisiti regolamentari per l'applicazione delle commissioni in oggetto. II relative costa viene rilevato esclusivamente al momento della defmitiva manifestazione di tale evento.

A.3 INFORMA TN A SUL FAIR VALUE

Modalita di determinazione del (air value degli strnmenti finanziari

II fair value e definito dallo lAS 39 come "i1 corrispettivo al quale un'attivilll potrebbe essere scambiata 0

una passivita estinta, in una libera transazione tra parti consapevoli e disponibili", ad una certa data di misurazione, escludendo transazioni di tipo forzato. Sottostante alla definizione di fair value vi e infatti la presunzione che la socielll sia in funzionamento e che non abbia alcuna intenzione 0 necessilll di liquidare, ridurre significativamente la portata delle proprie attivilll 0 intraprendere un'operazione a condizioni sfavorevoli.

Nel caso di strumenti fmanziari quotatl m mercati attivi, iI fair value e determinato sulla base delle quotazioni (prezzo ufficiale 0 altro prezzo equivalente dell'ultimo giomo di borsa aperta del periodo di riferimento) del mercato al quale la socielll ha accesso. A tale proposito uno strumento finanziario e considerate quotato in un mercato attivo se i prezzi quotati sono prontamente e regolarmente disponibili tramite un Iistino, operatore, intermediario, settore industriale, agenzia di determinazione del prezzo, autorilll di regolamentazione e tali prezzi rappresentano operazioni di mercato effettive che avvengono regolarmente in normali contrattazioni.

In assenza di un mercato attivo, il fair value viene determinato utilizzando tecniche di valutazione generalmente accettate nella pratica finanziaria, volte a stabilire quale prezzo avrebbe avuto 10 strumento fmanziario, alla data di valutazione, in un libero scambio tra parti consapevoli e disponibili. Tali tecniche di valutazione prevedono, nell'ordine gerarchico in cui sono riportate, l'utilizzo:

1. dell 'ultimo NA V (Net Asset Value) pubblicato dalla socielll di gestione per i fondi armonizzati (UCITS -Undertakings for Collective Investment in Transferable Securities), gli Hedge Funds e Ie Sicav;

2. di prezzi di transazioni recenti osservabili sui mercati;

3. delle indicazioni di prezzo desumibili da infoprovider (ad esempio, Bloomberg, Reuters);

4. del fair value ottenuto da modelli di valutazione (ad esempio, Discounting Cash Flow Analysis, Option Pricing Models) che stimano tutti i possibili fattori che condizionano iI fair value di uno strumento fmanziario (costo del denaro, rischio di credito, rischio di Iiquidilll, volatililll, tassi di cambio, tassi di prepayment, ecc) sulla base di dati osservabili suI mercato, anche in relazione a strumenti similari, alla data di valutazione. Qualora, per uno 0 piil fattori di rischio non risulti possibile riferirsi a dati di mercato, vengono utilizzati parametri intemamente determinati su base storico-statistica. I modelli eli valutazione sono oggetto di revisione periodica al fine di garantirne la piena e costante affidabililll;

5. delle indicazioni di prezzo fomite dalla controparte emittente eventualmente rettificate per tener conto del rischio di controparte e/o liquidilll {ad esempio, il prezzo deliberato dal Consiglio di

26/73

~~:.'2o~ondi sit Amministrazione/Assemblea dei soci per Ie azioni di banche popolari non quotate, il valore della quota comunicato dalla societa di gestione per i fondi chiusi riservati agli investitori istituzionali 0 per altre tipologie di O.I.C.R. diverse da quelle citate al punto I, il val ore di riscatto determinato in conformitil al regolamento di emissione per i contratti assicurativi);

6. per gli strurnenti rappresentativi di capitale, ove non siano applicabili Ie tecniche di valutazione di cui ai punti precedenti: i) il val ore risultante da perizie indipendenti se disponibili; ii) il valore corrispondente alia quota di patrimonio netto detenuta risultante dall'ultimobilancio approvato della societil; iii) il costo, eventualmente rettificato per tener conto di riduzioni significative di val ore, laddove il fair value non e determinabile in modo attendibile.

Sulla base delle considerazioni sopra esposte e conformemente a quanto previsto dall'IFRS 7, la societa classifica Ie valutazioni al fair value sulla base di una gerarchia di livelli che riflette la significativita degli input utilizzati nelle valutazioni. Si distinguono i seguenti livelli:

• Livello 1 - quotazioni (senza aggiustamenti) rilevate su un mercato attivo: Ie valutazioni degli strurnenti fmanziari quotati in un mercato attivo effettuate sulla base delle quotazioni rilevabili dallo stesso.

•

•

Livello 2 - input diversi di prezzi quotati di cui al punto precedente che sono osservabili direttamente (prezzi) 0 indirettamente (derivati dai prezzi) sui mercato: Ie valutazioni di strumenti finanziari non quotati in un mercato attivo effettuate in base a tecniche di valutazione che utilizzando in prevalenza dati osservabili sui mercato presentano ridotti margini di discrezionalitil (prezzi desunti da transazioni recenti, da irifoprovider 0 ottenuti con modelli valutativi che utilizzano in prevalenza dati di mercato per stimare i principali fattori che condizionano il fair value dello strumento fmanziario). Appartengono a tale livello anche Ie valutazioni delle quote di OJ.C.R. effettuate sulla base del NAY (Net Asset Value) comunicato dalla societil di gestione, il cui valore viene aggiornato e pubblicato periodicamente (almeno mensilmente) ed e rappresentativo dell'ammontare a cui la posizione PUQ essere liquidata, parzialmente 0 integralmente, su iniziativa del possessore.

Livello 3 - input che non sono basati su dati di mercato osservabili: Ie valutazioni degli strumenti finanziari non quotati in un mercato attivo effettuate in base a tecniche di valutazione che utilizzando input significativi non osservabili sui mercato comportano l'adozione di stime ed assunzioni da parte del management (prezzi forniti dalla controparte emittente, desunti da perizie indipendenti, prezzi corrispondenti alia frazione di patrimonio netto detenuta nella societil 0 ottenuti con modelli valutativi che non utilizzano dati di mercato per stimare significativi fattori che condizionano il fair value dello strumento fmanziario). Appartengono a tale livello Ie valutazioni degli strumenti finanziari al prezzo di costo.

A.3.2 Gerarchia delfair value

A.3 .2.1 Portafogli contabili: ripartizione per livelli del fair value

31.12.2010 AU;vitOlPass;vitdjinanziarie misurate altair value

Livello\ Livello2 Livello) rotale

1. Attivita flnanziarie detenute per Ia negoziazione

2. AttivitA finanziarie valutate ai/air value

3. AttivitA finanziarie disponibili per la vendita 14.069 3.478

4. Derivati di copertura

Totale 14.069 3.478 17.547

1. PassivitA finanziarie detenute per Ia negoziazione

2. PassivitA finanziarie valutate ai/ari value

4. Derivati di copertura

Totale

27/73

Nota integrativa Parte B - Informazioni sullo Stato Patrimoniale

28/73

NOTA INTEGRATIV A

PARTE B - INFORMAZIONI SULLO STATO PATRIMONIALE

ATTIVO

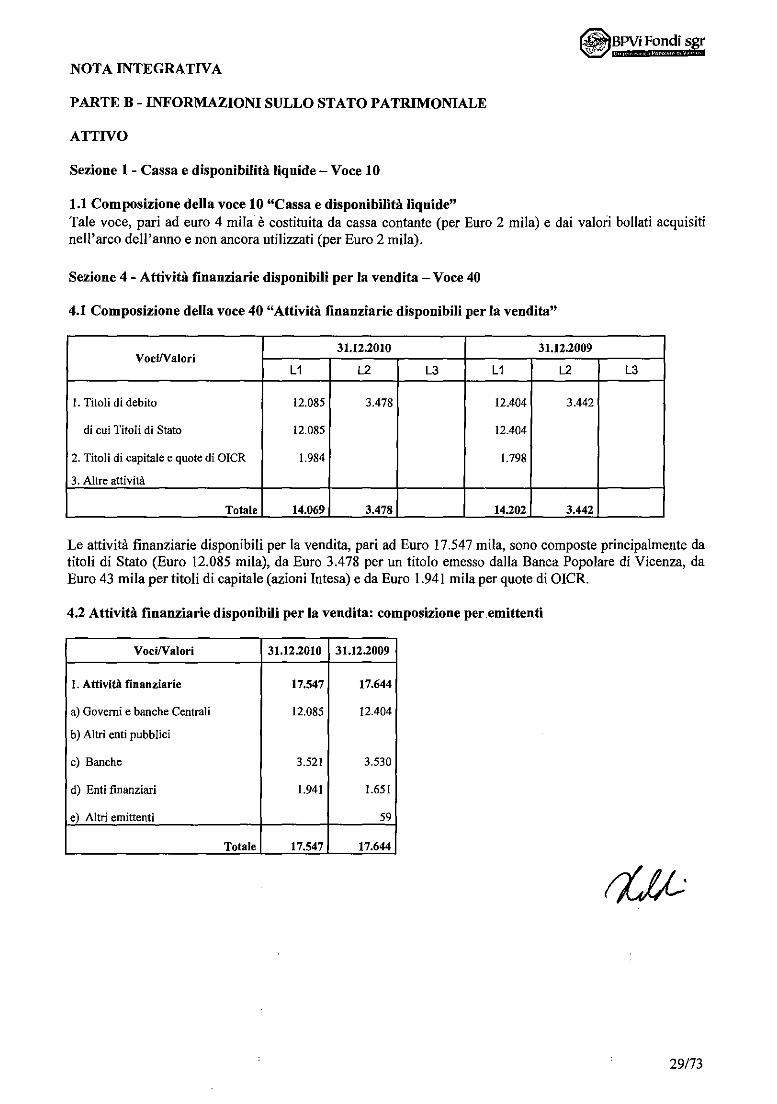

Sezione 1- Cassa e disponibilita Jiquide - Voce 10

1.1 Composizione della voce 10 "Cassa e disponibilita Jiquide" Tale voce, pari ad euro 4 mila e costituita da cassa contante (per Euro 2 mila) e dai valofi bollati acquisiti nell'arco dell'anno e non ancora utilizzati (per Euro 2 mila).

Sezione 4 - Attivita finanziarie disponibili per la vend ita - Voce 40

4.1 Composizione della voce 40 "Attivita finanziarie disponibili per la vendita"

3l.I2.2010 31.12.2009 VocWalori

L1 L2 L3 L1 L2 L3

1. Titoli di debito 12.085 3.478 12.404 3.442

di cui Titoli di Stato 12.085 12.404

2. Titoli di capitale e quote di OIeR 1.984 1.798

3. Alire attivita

Totale 14.069 3.478 14.202 3.442

Le attivit!l finanziarie disponibili per la vendita, pari ad Euro 17.547 mila, sono composte pfincipalmente da titoli di Stato (Euro 12.085 mila), da Euro 3.478 per un titolo emesso dalla Banca Popolare di Vicenza, da Euro 43 mila per titoli di capitale (azioni Intesa) e da Euro 1.941 mila per quote di OIeR.

4.2 Attivita finanziarie disponibili per la vendita: composizione peremittenti

VociIV alori 3l.I2.201O 31.12.2009

I. Attivita finanziarie 17.547 17.644

a) Govemi e banche Centrali 12.085 12.404

b) Altri enti pubblici

c) Banche 3.521 3.530

d) Enti fmanziari 1.941 1.651

e) AItri emittenti 59

Total. 17.547 17.644

29173

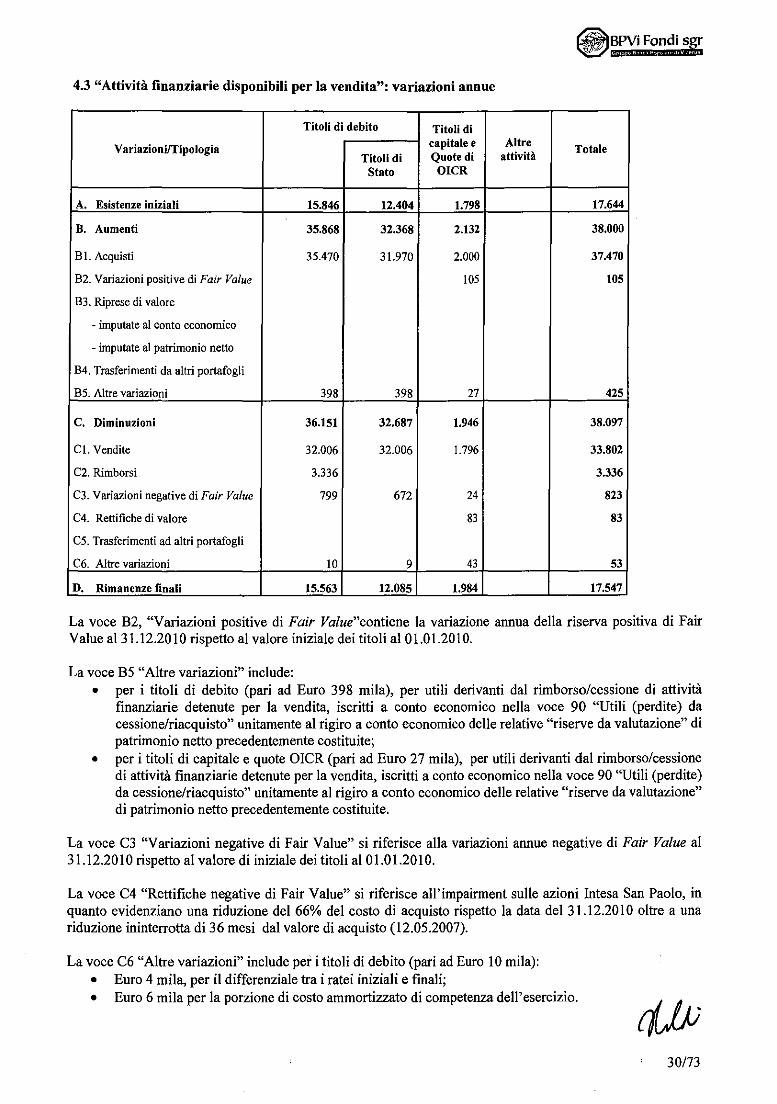

4.3 "Attivitil finanziarie disponibili per la vendita": variazioni annue

Titoli di debito Titoli di

Variazioniffipologia capitate e Altre Totale Titoli di Quote di attivita

Stato OICR

A. Esistenze iniziali 15.846 12.404 1.798 17.644

B. Aumenti 35.868 32.368 2.132 38.000

B I. Acquisti 35.470 31.970 2.000 37.470

B2. Variazioni positive di Fair Value 105 105

B3. Riprese di valore

- imputate al conto economico

- imputate at patrimonio netta

B4. Trasferimenti da altri portafogJi

B5. Altre variazioni 398 398 27 425

C. Diminuzioni 36.151 32.687 1.946 38.097

CI. Vendite 32.006 32.006 1.796 33.802

C2. Rimborsi 3.336 3.336

C3. Variazioni negative di Fair Value 799 672 24 823

C4. Rettifiche di val are 83 83

C5. Trasferimenti ad altri portafogli

C6. Altre variazioni 10 9 43 53

D. Rimanenze fin ali 15.563 12.085 1.984 17.547

La voce B2, "Variazioni positive di Fair Value"contiene la variazione annua della riserva positiva di Fair Value a131.12.2010 rispetto al valore iniziale dei titoli al 01.01.2010.

La voce B5 "Altre variazioni" include: • per i titoli di debito (pari ad Euro 398 mila), per utili derivanti dal rirnborso/cessione di attivitil

finanziarie detenute per la vend ita, iscritti a conto economico nella voce 90 "Utili (perdite) da cessione/riacquisto" unitamente al rigiro a conto economico delle relative "riserve da valutazione" di patrimonio netto precedentemente costituite;

• per i titoli di capitale e quote OICR (pari ad Euro 27 mila), per utili derivanti dal rimborso/cessione di attivitil finanziarie detenute per la vendita, iscritti a conto economico nella voce 90 "Utili (perdite) da cessione/riacquisto" unitamente al rigiro a conto economico delle relative "riserve da valutazione" di patrimonio netto precedentemente costituite.

La voce C3 "Variazioni negative di Fair Value" si riferisce alla variazioni annue negative di Fair Value al 31.12.2010 rispetto al valore di iniziale dei titoli al 01.01.2010.

La voce C4 "Rettifiche negative di Fair Value" si riferisce all' impairment sulle azioni Intesa San Paolo, in quanta evidenziano una riduzione del 66% del costa di acquisto rispetto la data deI31.12.2010 oltre a una riduzione ininterrotta di 36 mesi dal valore di acquisto (12.05.2007).

La voce C6 "Altre variazioni" include per i titoli di debito (pari ad Euro 10 mila): • Euro 4 mila, per il differenziale tra i ratei iniziali e finali; • Euro 6 mila per la porzione di costa ammortizzato di competenza dell'esercizio.

30/73

~~f,\2iFondi sgr

La voce C6 "Altre variazioni" include per i titoli di capitale e quote di OICR, Euro 43 mila, minusvalenza derivante dal rimborso/cessione di attivita finanziarie detenute per la vendita, iscritti a conto economico nella voce 90 "Utili (perdite) da cessione/riacquisto" unitamente al rigiro a conto economico delle relative "riserve da valutazione" di patrimonio netto precedentemente costituite.

Sezione 6 - Crediti - Voce 60

6.1 Dettaglio della voce 60 "Crediti"

DettaglioNalori 31.12.2010 31.12.2009

1. Crediti per servizio di gestione di patrimoni: 3.961 5.053

l.l gestione di OIeR 403 708

1.2 gestione individuale 3.489 4.285

1.3 gestione di fondi pensione 69 60

2. crediti per aItri servizi: 19 163

2.1 consulenze 12 106

2.2 funzioni aziendali in outsourcing

2.3 altri 7 58

3. AItri crediti: 1.431 1.615

3. I pronti contro tennine

di cui su titoH di State

di cui su aItri titoli di debito

di cui su titoH di capitale e quote

3.2 depositi e conti correnti 699 273

3.3 altri 732 1.342

Totale 5.411 6.832

Fair Value 5.411 6.832

I crediti derivanti dal servizio di gestione di OICR si riferiscono a commissioni da incassare dai fondi gestiti dalla Societit e dai Fondi Coro. I crediti derivanti dal servizio di gestioni individuali si riferiscono principalmente aile commissioni dei mandati istituzionali (Euro 914 mila) e quelle delle gestioni individuali per il 4° trimestre 2010 (Euro 2.575 ila). I crediti derivanti daI servizio di gestioni di fondi pensione si riferiscono aile commissioni del 4° trimestre 2010. La voce "Crediti per altri servizi" comprende servizi di consulenza a Cattolica per I'attivita di investimento delle risorse per i Fondi Pensione (Euro 12 mila) mentre la voce "aItri" si riferisce ai riaddebiti aile Banche del Gruppo per visibilitit delle posizioni clienti suI sito internet (Euro 7 mila). La voce Depositi e conti correnti (Euro 699 mila) si riferisce principalmente al saldo del conto corrente a vista intrattenuto con la controllante Banca Popolare di Vicenza (Euro 698 mila). La voce Altri (Euro 732 mila) si riferisce principalmente al credito di imposta 461 sui cIienti Gestiti (Euro 615 mila) e aile altre imposte (icu, interessi etc).

31/73 •

6.2 Crediti: composizione per controparte

Banche Eoti finanziari Clientela

Composizione/Controparte di cui del di cui del di cui del gruppo gruppo gruppo

della SGR della SGR della SGR

I. Crediti per servizio di gestione di patrimoni: 69 3.893 I

1.1 gestione di meR 403

1.2 gestione individuale 3.489

1.3 gestione di fondi pensione 69

2. Crediti per altri servizi: 7 7 12

2.1 consulenze 12

2.2 funzioni aziendali in outsourcing

2.3 altri 7 7

3. Altd crediti: 699 699 732

3.1 pronti contro termine

di cui su titoli di Stato

di cui Sil altri titoli di debito

di cui su titali di capitaie e quote

3.2 depositi e conti correnti 699 699

3.3 altri 732

Totale 2010 706 706 81 4.625

Totale 2009 331 346 166 6.435

32173

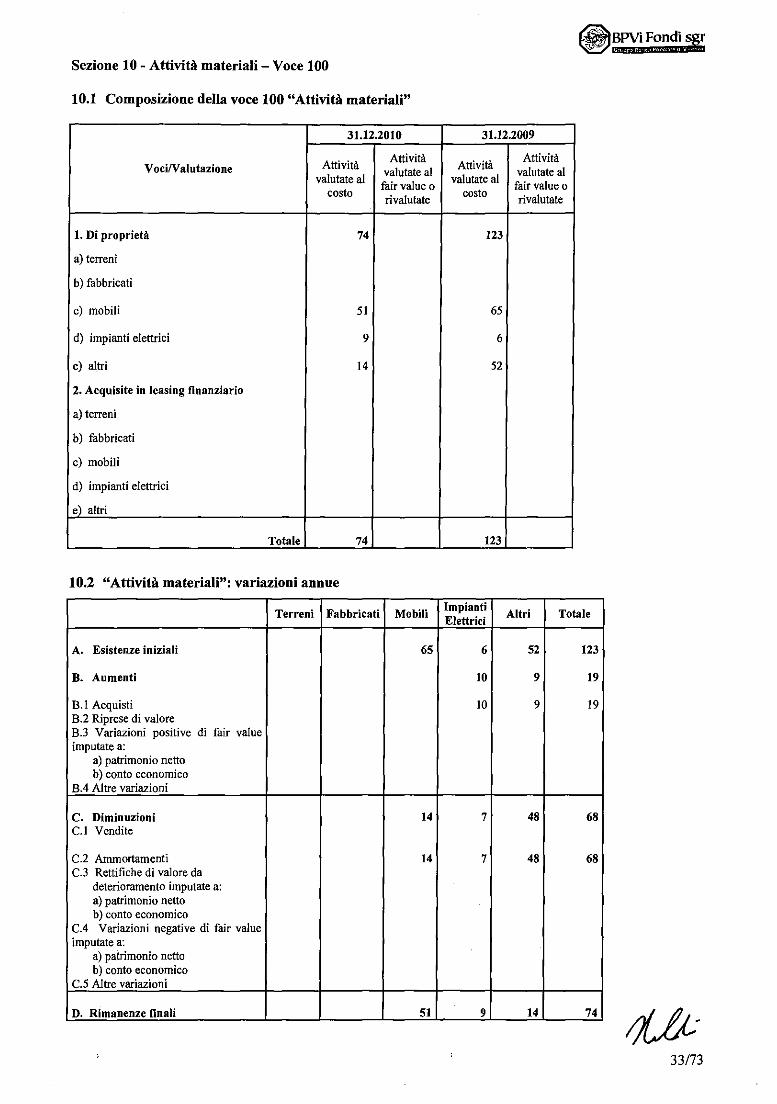

Sezione 10 - Attivitit materiali - Voce toO

10.1 Composizione della voce 100 "Attivitit materiali"

31.12.2010 31.12.2009

Attivita AttivitA Attivita Attivita VociIValutazione valutate al valutate at valutate al fair value 0

valutate at fair value 0 costo rivalutate costo rivaIutate

1. Di pro prieta 74 123

a) terreni

b) fabbricati

c) mobili 51 65

d) impianti elettrici 9 6

e) altri 14 52

2. Acquisite in leasing finanziario

a) terreni

b) fabbricati

c) mobili

d) impianti elettrici

e) altri

Totale 74 123

10.2 "Attivitit materiali": variazioni annue

Terreni Fabbricati Mobili Impianti Altri Total. Elettrici

A. Esistenze iniziali 65 6 52 123

B. Aumenti 10 9 19

B.1 Acquisti 10 9 19 B.2 Riprese di valore B.3 Variazioni positive di fair value imputate a:

a) patrimonio netta b) conto economico

B.4 Altre variazioni

C. Diminuzioni 14 7 48 68 C.I Vendite

C.2 Amrnortamenti 14 7 48 68 C.3 Rettifiche di valore da

deterioramento imputate a: a) patrimonio nettc b) conto economico

C.4 Variazioni negative di fair value imputate a:

a) patrimonio netto b) conto economico

C.5 Altre variazioni

D. Rimanenze finaH 51 9 14 74

33/73

Sezione 11- Attivita immateriali - Voce 110

11.1 Composizione della voce 110 "Attivita immateriali"

31.12.2010 31.12.2009

VociNalutazione AttivitA valutate Attivita valutate AttivitA valutate Attivita valutate at costo at Fair Value at costo al Fair Value

1. Avviamento

2. Altre attivita immateriali 9 14

2.1 generate intemamente

2.2 altre 9 14

Totale 9 14

11.2 "Attivita immateriali": variazioni annue

Totale

A. Esistenze iniziali 14

B. Aumenti

B.I Acquisti

B.2 Riprese di valore

B.3 Variazioni positive difair value

- a patrimonio netia

- a conto economico

BA Altre variazioni

C. Diminuzioni 5

C.I Vendite

C.2 Rettifiche di valore 5

- Ammortamenti

- Svalutazioni

C.3 Variazioni negative difair value

- a patrimonio nettc

- a conto economico

C.4 Altre variazioni

D. Rimanenze fioali 9

Sezione 12 - Attivita fiscali e passivita fiscali - Voce 120

12.1 Composizione della voce 120 b) "Attivita fiscali: correnti e anticipate"

In ossequio a quanto previsto dai principi contabili internazional~ si e provveduto ad esporre in bilancio Ie passivita per imposte correnti dell'esercizio, imposta sui reddito dell'esercizio (Ires) e imposta regionale sulle attivita produttive (Irap) al netto delle attivita fiscali correnti compensabili, quali gli acconti versati e Ie ritenute subite. Le attivita fiscali anticipate iscritte in bilancio per un valore pari a Euro 651 mila sono relative ad attivita per imposte anticipate generate da costi deducibili in esercizi futuri. d..JA;

34173

II dettaglio di tale attiviffi e di seguito rappresentato:

31.12.2010 31.12.2009

Spese di rappresentanza I

Ace. to rischi ed oneri 165 165

Costi deducibili nell'esercizio successivo 10 6

Compenso amministratori deducibile per cassa 8 7

Quote amm.to avviamenti deducibili negli esercizi suce. 286 373

Altri olleri pluriennali II 14

TFR 4 4

Derivati copertura titoH AFS 18

TitoliAFS 167

Total. 651 589

12.2 Composizione della voce 70 b) "Passivita fiscali: correnti e differite"

Le passiviffi fiscali correnti ammontano ad Euro 79 mila. In particolare fra Ie passiviffi correnti e iscritta la differenza tra I'importo stimato dell'Ires corrente (Euro 570 mila) e gli acconti versati (Euro 510 mila) dovuti, Ie ritenute su c/c bancari subite (Euro I mila) e la differenza tra I'importo stimato dell'Irap corrente (Euro 188 mila) e gli acconti versati (Euro 168 mila). Le passiviffi fiscali differite ammontano ad Euro 9 mila.

Le passiviffi differite sono generate da ricavi tassabili in esercizi futuri e il dettaglio delle passivitli differite e di seguito rappresentato:

31.12.2010 31.12.2009

Quote di amm.to avviamenti stomate in ITA 25

Rivalutazione titoli imputata a PN 9 69

Quota di amm.to avviamento dedotta fiscalmente 14

Total. 9 108

35/73

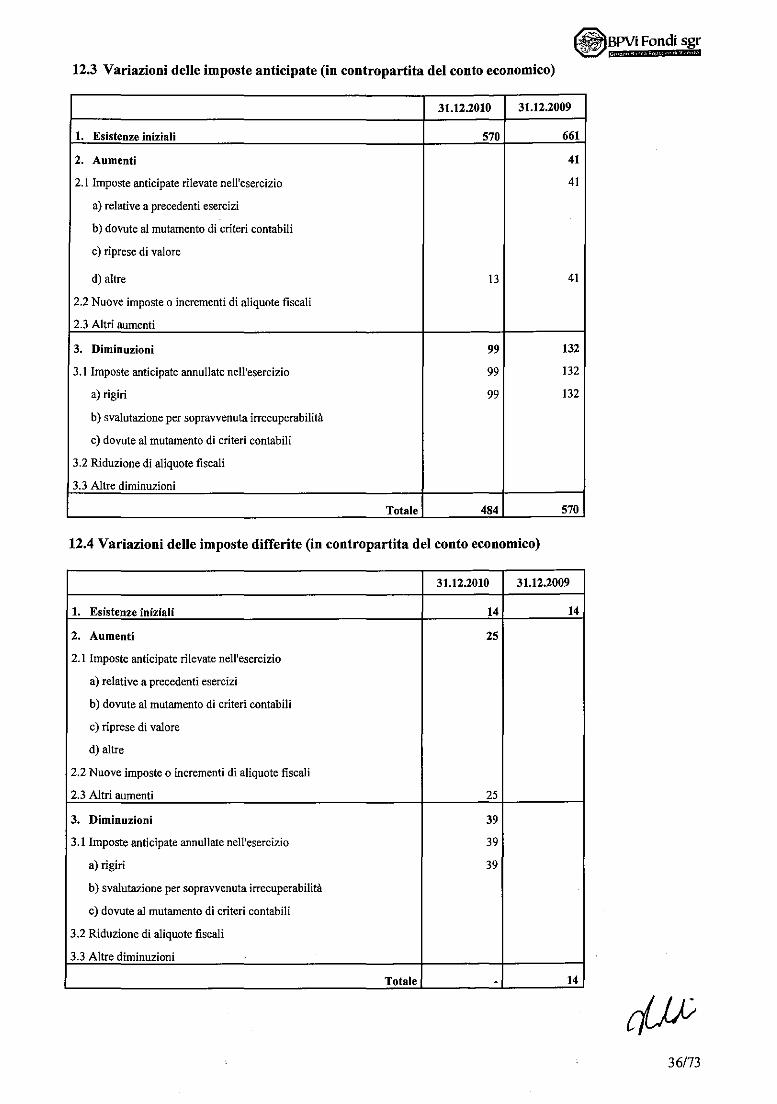

12.3 Variazioni delle imposte anticipate (in contropartita del conto economico)

31.12.2010 31.12.2009

1. Esistenze iniziali 570 661

2. Aumenti 41

2.1 Imposte anticipate rilevate nell'esercizio 41

a) relative a precedenti esercizi

b) dovute al mutamento di criteri contabili

c) riprese di valore

d) allre 13 41

2.2 Nuove imposte 0 incrementi di aliquote fiscali

2.3 Altri aumenli

3. Diminuzioni 99 132

3.1 Imposte anticipate annullate nell'esercizio 99 132

a) rigiri 99 132

b) svalutazione per sopravvenuta irrecuperabilita

c) dovute al mutamento di criteri contabili

3.2 Riduzione di aliquote fiscali

3.3 Altre diminuzioni

Totale 484 570

12.4 Variazioni delle imposte differite (in contropartita del conto economico)

31.12.2010 31.12.2009

1. Esistenze iniziali 14 14

2. Aumenti 25

2.1 Imposte anticipate rilevate nell'esercizio

a) relative a precedenti esercizi

b) dovute al mutamento di criteri contabili

c) riprese di valore

d) allre

2.2 Nuove imposte 0 incrementi di aliquote fiscali

2.3 AItri aumenti 25

3. Diminuzioni 39

3.1 Imposte anticipate annullate nell'esercizio 39

a) rigiri 39

b) svalutazione per sopravvenuta irrecuperabilita

c) dovute al mutamento di criteri contabili

3.2 Riduzione di aliquote fiscali

3.3 Altre diminuzioni

Totale - 14

36/73

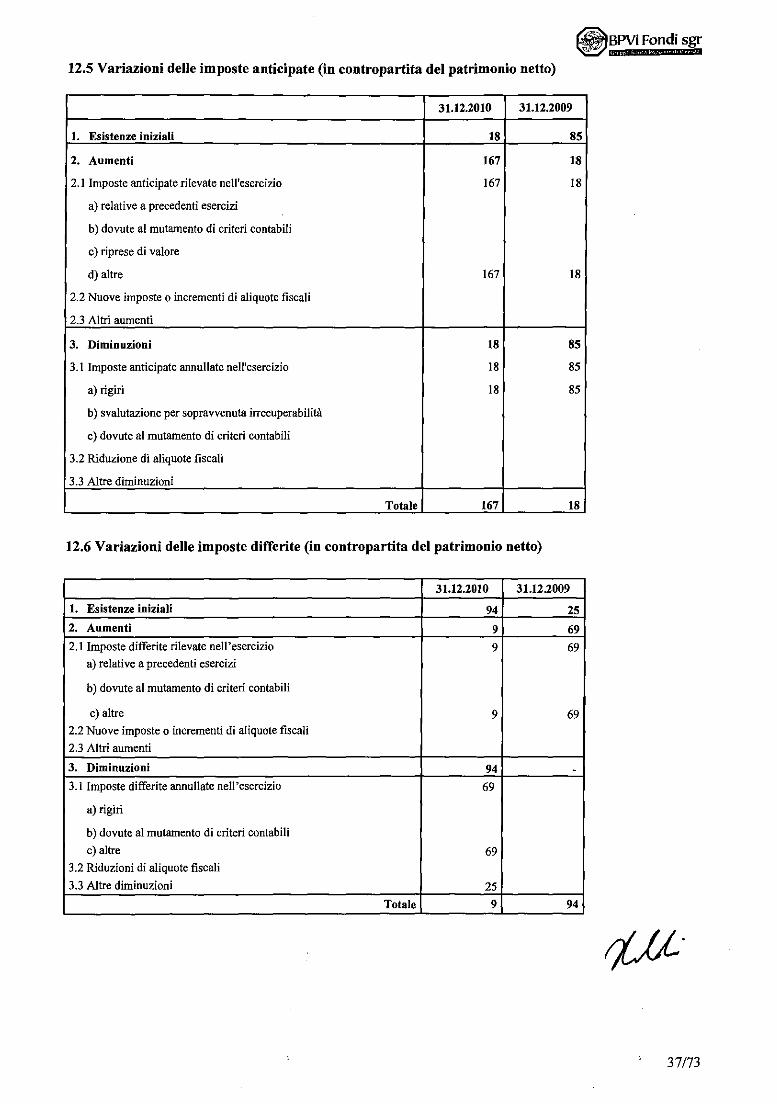

12.5 Variazioni delle imposte anticipate (in contropartita del patrimonio netto)

31.12.2010 31.12.2009

1. Esistenze iniziali 18 85

2. Aumenti 167 18

2.1 Irnposte anticipate rilevate nell'esercizio 167 18

a) relative a precedenti esercizi

b) dovute al mutamento di criteri contabili

c) riprese di valore

d) altre 167 18

2.2 Nuove imposte 0 incrementi di aliquote fiscali

2.3 Altri aumenti

3. Diminuzioni 18 85

3.1 Imposte anticipate annullate nell'esercizio 18 85

a) rigiri 18 85

b) svalutazione per sopravvenuta irrecuperabilitA

c) dovute al mutamento di criteri contabili

3.2 Riduzione di aliquote fiscali

3.3 Altre diminuzioni

Total. 167 18

12.6 Variazioni delle imposte differite (in contropartita del patrimonio netto)

31.12.2010 31.12.2009 1. Esistenze iniziali 94 25 2. Aumenti 9 69 2.1 Imposte differite rilevate nell'esercizio 9 69

a) relative a precedenti esercizi

b) dovute al mutamento di criteri contabili

c) altre 9 69 2.2 Nuove imposte 0 incrementi di aliquote fiscali 2.3 AItri aumenti

3. Diminuzioni 94 -3.1 Imposte differite annullate nell'esercizio 69

a) rigiri

b) dovute al rnutamento di criteri contabili c) .Itre 69

3.2 Riduzioni di aliquote fiscali 3.3 Altre diminuzioni 25

Total. 9 94

rtU·

37173

Sezione 14 - Altre attivita - Voce 140

14.1 Composizione della voce 140 "Altre attivita"

VociNalori 31.12.2010 31.12.2009

Crediti vari 7 15

Crediti per imposta giomali bollati 6

Crediti bollo virtuale Agenzia Entrate 218 III

Anticipo commissionale 966 156

Ratei e risconti vari 27 142

Eraria conto iva 4

Total. 1.222 429

La voce anticipo commissionale e relativo aile retrocessioni pagate agJi enti collocatori su prodotti di gestione individuale e di gestione collettiva, che vengono riscontati per il periodo previsto contrattualmente dalla copertura di commissioni di uscita in caso di chiusura dei mandati 0 di uscita dai fondi (gestioni collettive). II credito relativo al bolla virtuale, e quanta pagato in acconto all' Agenzia dell'Entrate per l'imposta di bolla e deriva dal cal colo basato su dati storici.

38/73

~?.~ Fondi sgr

PASSIVO

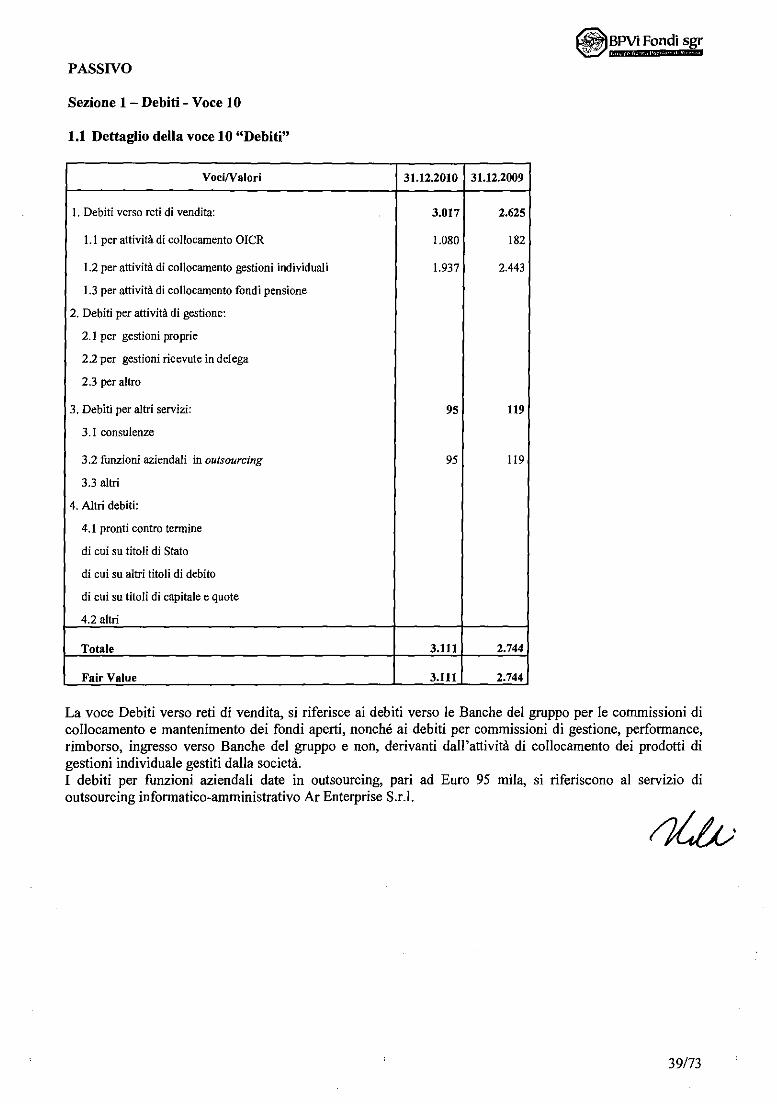

Sezione 1 - Debiti - Voce 10

1.1 Dettaglio della voce 10 "Debiti"

VocWalori 31.12.2010 31.12.2009

1. Debiti verso reti di vendita: 3.017 2.625

1.1 per attivitit di collocamento meR 1.080 182

1.2 per attivita di collocamento gestioni individuali 1.937 2.443

1.3 per attivita di collocamento fondi pensione

2. Debiti per attivita di gestione:

2.1 per gestioni proprie

2.2 per gestioni ricevute in del ega

2.3 per allro

3. Debiti per aItri servizi: 95 119

3.1 consulenze

3.2 funzioni aziendali in outsourcing 95 ll9

3.3 altri

4. AItri debiti:

4.1 pronti contro tennine

di cui su titoH di Stato

di cui su altri titoH di debito

di cui su titoIi di capitale e quote

4.2 altri

Totale 3.111 2.744

Fair Value 3.111 2.744

La voce Debiti verso reti di vendita, si riferisce ai debiti verso Ie Banche del gruppo per Ie commissioni di collocamento e mantenimento dei fondi aperti, nonche ai debiti per commissioni di gestione, performance, rimborso, ingresso verso Banche del gruppo e non, derivanti dall'attivita di collocamento dei prodotti di gestioni individuale gestiti dalla societa. I debiti per funzioni aziendali date in outsourcing, pari ad Euro 95 mila, si riferiscono al servizio di outsourcing informatico-amministrativo Ar Enterprise S.r.l.

39/73

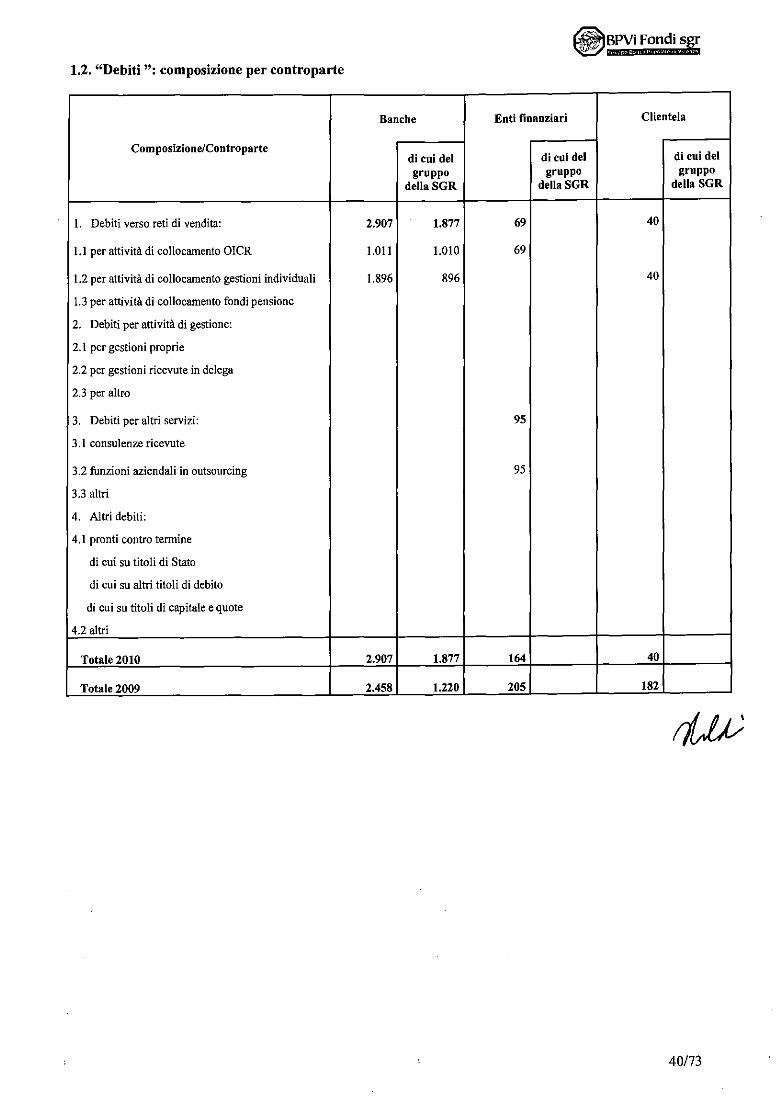

1.2. "Debiti ": composizione per controparte

Banche Enti finanziari Clientela

ComposizionelControparte di cui del di cui del di cui del

gruppo gruppo gruppo della SGR della SGR della SGR

I. Debiti verso reti di vendita: 2.907 1.877 69 40

1.1 per attivita di collocamento OICR 1.011 1.010 69

1.2 per attivita di collocamento gestioni individuali 1.896 896 40

1.3 per attivita di collocamento fondi pensione

2. Debiti per attivita di gestione:

2.1 per gestioni proprie

2.2 per gestioni ricevute in del ega

2.3 per aUro

3. Debiti per altri servizi: 95

3.1 consulenze ricevute

3.2 funzioni aziendali in outsourcing 95

3.3 altri

4. Altri debiti:

4.1 pronti contro tennine

di cui su titoli di State

di cui su altri titali di debito

di cui su titoli di capitale e quote

4.2 altri

Totale 2010 2.907 1.877 164 40

Totale 2009 2.458 1.220 205 182

40/73