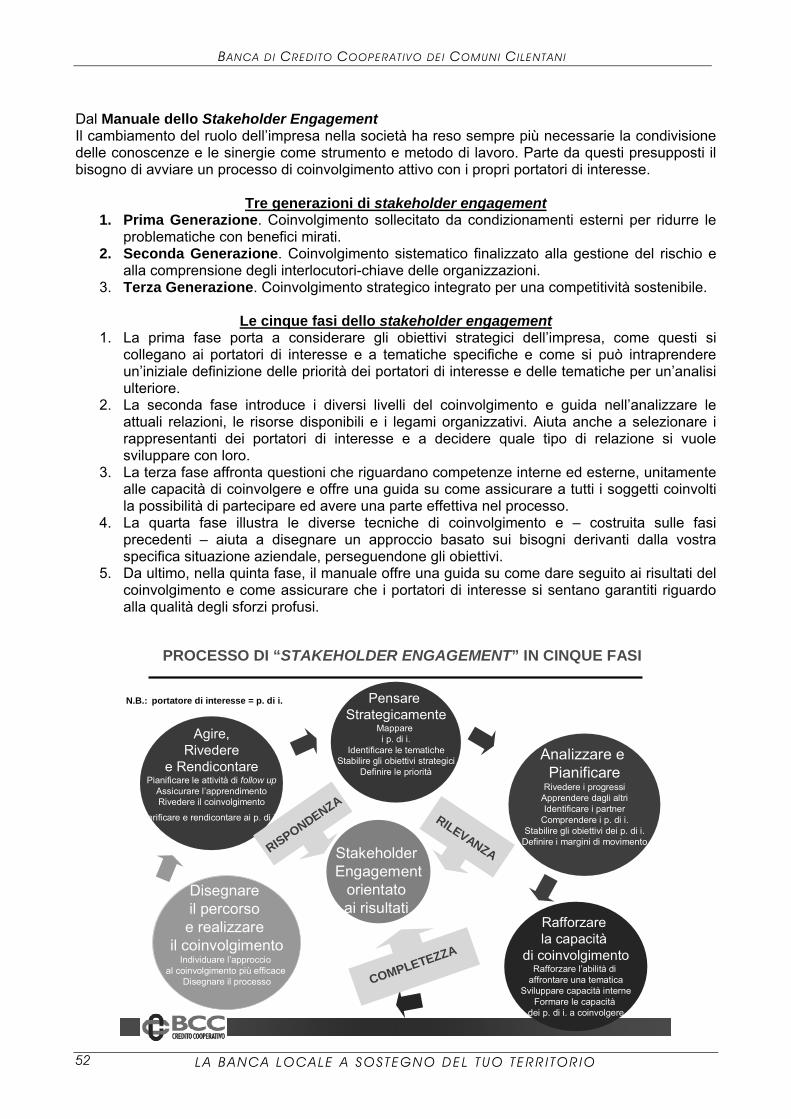

BILANCIO sociale 2009 - buccinocomunicilentani.it · argentino dei campanelli, Clarence ottiene le...

56

BANCA DI CREDITO COOPERATIVO DEI COMUNI CILENTANI BILANCIO SOCIALE E DI MISSIONE Esercizio 2009 «Le cooperative sono così diffuse perché permettono a un’aggregazione di singoli produttori o consumatori di trattare con i propri fornitori da una posizione di maggior forza. I produttori, in particolare, possono mettere in comune risorse finanziarie e ripartire i rischi, oltre che creare canali di distribuzione e di commercializzazione più efficaci. Le cooperative offrono inoltre ai propri membri un maggior senso di partecipazione e di controllo». Jeremy Rifkin, 2002

Transcript of BILANCIO sociale 2009 - buccinocomunicilentani.it · argentino dei campanelli, Clarence ottiene le...

BANCA DI CREDITO COOPERATIVO DEI COMUNI CILENTANI

BILANCIO SOCIALE E DI MISSIONE

Esercizio 2009

«Le cooperative sono così diffuse perché permettono a un’aggregazione di singoli produttori o consumatori di trattare con i propri fornitori da una posizione di maggior forza. I produttori, in particolare, possono mettere in comune risorse finanziarie e ripartire i rischi, oltre che creare canali di distribuzione e di commercializzazione più efficaci. Le cooperative offrono inoltre ai propri membri un maggior senso di partecipazione e di controllo». Jeremy Rifkin, 2002

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 2

INDICE

1. Presentazione . . . . . . . . pag. 3 2. Nota metodologica . . . . . . . . . 5 3. BCC (CR): Differente per forza . . . . . . . 6

3.1 Differente per norma . . . . . . . . 6 3.2 Differente per identità . . . . . . . . 7 3.3 Differente per storia . . . . . . . 8 3.4 Differente per strategia . . . . . . . . 9 3.5 Differente per valori . . . . . . . 9 3.6 La Carta dei Valori . . . . . . . 11 3.7 La Carta della Coesione . . . . . . . . 13

3.8 Differente per missione . . . . . . . . 14 3.9 I numeri e la mappa del Credito Cooperativo . . . . . 15 4. La BCC dei Comuni Cilentani . . . . . . . . 20

4.1 La nostra storia . . . . . . . . . 20 4.2 I dati recenti . . . . . . . . 21 4.3 La rete di vendita e i nuovi canali distributivi . . . . . 22

5. Le principali attività sociali nel 2009 . . . . . . 25 6. La Base Sociale . . . . . . . . . 35

6.1 I vantaggi per i Soci . . . . . . . . 38 6.2 Scambio mutualistico e vigilanza cooperativa . . . . . 39 6.3 Gli Amministratori . . . . . . . . 40

7. Il valore per i clienti . . . . . . . . 41

8. Il valore per i Collaboratori . . . . . . . 44

9. Il valore per la Collettività e la Comunità locale . . . . 45

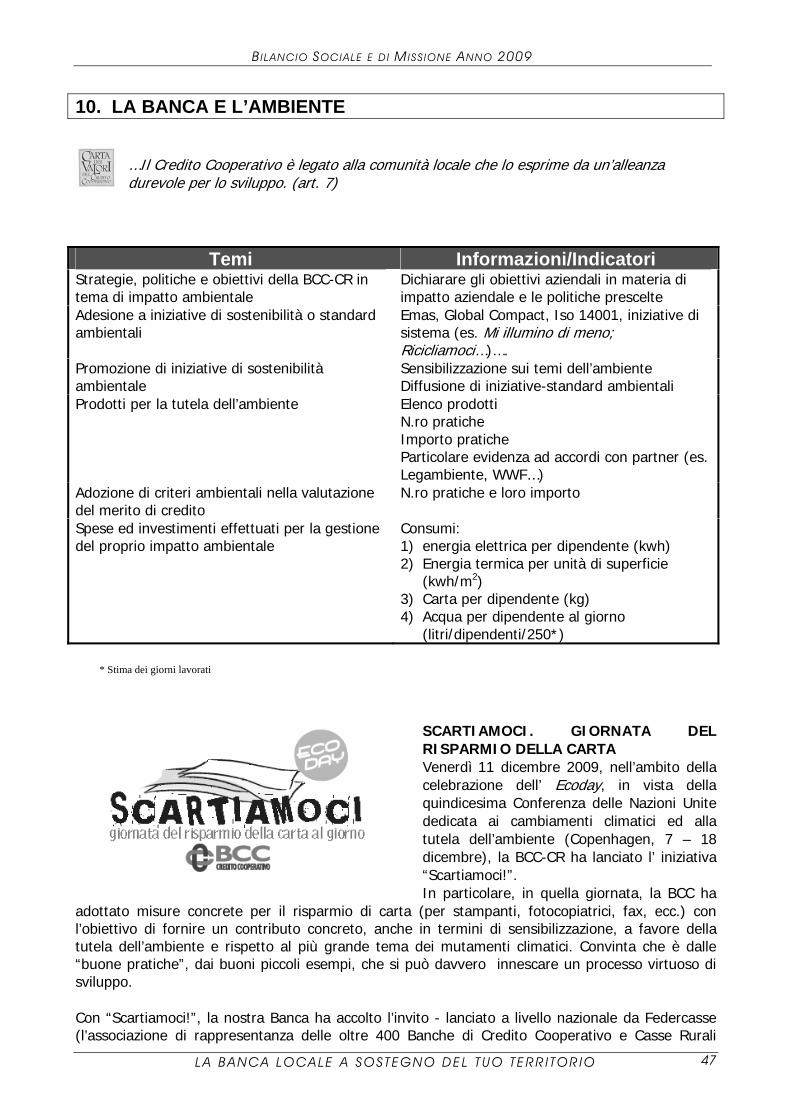

10. La Banca e l’ambiente . . . . . . . . 47

11. Il valore economico generato e la sua ripartizione

tra i portatori di interessi . . . . . . . 50

12. Gli impegni di miglioramento . . . . . . . 53

13. Il giudizio degli stakeholders . . . . . . . 55

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 3

1. PRESENTAZIONE Nello scorso anno avevamo fatto presente che la crisi, iniziata nell’autunno del 2008 con il tracollo del mercato americano dei sub-prime sarebbe senz’altro perdurata, introducendo un ciclo peggiorativo dal quale le Nazioni Europee sarebbero uscite con forte ritardo e con ruoli probabilmente ridimensionati nello scenario globale. A distanza di dodici mesi, dobbiamo constatare che i rimedi approntati (un regime di perduranti tassi bassi e l’enorme liquidità introdotta nel sistema) non sono stati sufficienti a stimolare i consumi ed a ridare slancio all’economia reale. L’esercizio ultimo ha fatto emergere minus di rilievo nei PIL dei principali Stati; in Italia, in particolare, il calo rispetto al 2008 è stato di quasi il 5%, riportando la nostra capacità di ricchezza indietro di parecchi anni. Nel Vecchio Continente si è aggravato l’indice della disoccupazione, il barometro che può farci capire se il momento critico può veramente definirsi alle spalle. Quanto al nuovo anno, il 2010 è iniziato anche peggio. Il problema Grecia potrebbe determinare un effetto domino, con segnali preoccupanti che non possono essere sottovalutati. Servirebbe un’autorità centrale che assumesse provvedimenti coerenti, ma Bruxelles rappresenta soltanto un aggregato economico, privo di una vocazione unitaria di carattere politico. E, pertanto, non ci si potrà attendere molto dai poteri centrali per fronteggiare una situazione che minaccia di penalizzare specialmente le zone a minore sviluppo, come la nostra. Tuttavia, parte di quanto serve alle Collettività può essere messo a disposizione dal basso, dalla iniziativa consapevole e determinata dei Cittadini che intendono ripartire dalle Comunità Locali nella ricerca del benessere e dei più stabili equilibri sociali. Quando parliamo di Banche, a questo punto le strade divergono: i grandi Istituti di Credito continueranno probabilmente a perseguire “utili tossici” (quelli che nascono dal trading, dalla compressione dei costi generali, dal ritorno mascherato alla finanza e non dall’espansione degli impieghi economici); le Banche di Credito Cooperativo si stanno adoperando per accompagnare con ancora maggiore determinazione i bisogni delle famiglie e delle imprese. La “Comuni Cilentani” si è riproposta quindi di non avere come bussola principale gli utili, ma di indirizzare le proprie energie nella ridistribuzione della ricchezza che raccoglie sul proprio territorio. Per questo il margine conseguito (inferiore rispetto a quello del 2008, ma pur sempre brillante), ci lascia pienamente soddisfatti, in quanto frutto esclusivamente della attività tipica. In un momento in cui tante istituzioni hanno sbarrato le porte, mantenendo stretti i cordoni della borsa con le fasce deboli, la nostra BCC ha scongiurato il fenomeno del “credit crunch”, ossia, la restrizione dei finanziamenti che si verifica nei momenti di forte turbolenza, investendo ulteriori 20 milioni di Euro nel suo comprensorio, pervenendo quasi a 170 milioni di impieghi netti. Partendo da queste considerazioni, vogliamo allora far precedere il nostro documento da un messaggio di ottimismo, che possa infondere fiducia nei lettori, senza cedere ad inutili scoramenti. Ripubblichiamo perciò un breve articolo, che ci sta particolarmente a cuore in quanto scritto a suo tempo da un Dirigente di una Cassa Rurale (che è poi il nostro Direttore). In quel succinto apologo traspariva il sentimento genuino degli Uomini del Movimento che, nei comportamenti quotidiani, provano a testimoniare quei valori solo apparentemente desueti, come la solidarietà e la condivisione delle ragioni altrui. I nomi erano ovviamente di fantasia, ma tanta parte della clientela che ogni giorno si accosta alla Cassa Rurale somiglia proprio a quei personaggi che non si aspettano sottili elucubrazioni sull’andamento della politica economica, ma chiedono piuttosto conforto ed assistenza per la soluzione dei bisogni concreti della vita. Il titolo era: “Lavorare non stanca, se spuntano le ali” “Seguo il filo dei pensieri dietro la mia scrivania. Salvatore è un pescatore di Santa Maria, che è venuto con la giovane moglie e tre frugoli per parlare con il Direttore della BCC. Salvatore è preoccupato, perché deve sostituire il motore del peschereccio e ci vogliono cifre che nessuna banca gli darà mai, vista la sua dichiarazione dei redditi. L’italiano con cui si esprime non è poi dei migliori, è tanto facile impappinarsi. Non meraviglia quindi che la moglie rimproveri in continuazione i bambini irrequieti. Don Luigino è un pensionato, la figlia vorrebbe sposarsi,

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 4

occorrerebbe riattare quella vecchia casa di proprietà, ma occorrono tanti soldi. Don Luigino è intimidito, non ce lo saremmo aspettati da un vecchio maresciallo dell’Arma. Assuntina fa invece l’estetista e vorrebbe aprirsi un salone tutto suo. Direttore, dammi fiducia, ti prego, sembra dirmi muovendo nervosamente le mani. Dall’altra parte del tavolo, sento di dover meritare il privilegio di poter fare qualcosa per questa bella umanità, che rende il mio animo più sensibile, col solo fatto di parlarmi. E, mentre fisso gli occhi in quelli un po’ umidi dell’Assuntina, mi scorrono nella mente i fotogrammi di un film di Frank Capra, “La vita è meravigliosa”, che riappare nei palinsesti specie in occasione delle festività natalizie. James Stewart impersonava George Bailey, un imprenditore ingenuo e disperato per le insuperabili traversie che stava attraversando. Mentre dall’alto di un ponte medita un estremo gesto, gli si avvicina un vecchietto, che altri non è che Clarence, un aspirante angelo in missione sulla terra per compiere una buona azione. Solo così potrà ricevere le sue ali d’ordinanza. La buffa creatura riesce a dissuadere il nostro eroe, mostrandogli come sarebbe il mondo se non fosse mai nato, e come tutto sarebbe più povero, se venisse a mancare il contributo, apparentemente marginale, anche di una sola persona onesta. La suggestione di questa favola sta proprio nella contrapposizione tra gli abissi del pessimismo e la lezione dell’ottimismo del voler fare, per cambiare in meglio la realtà e i rapporti tra gli individui. Alla fine, nel tintinnare argentino dei campanelli, Clarence ottiene le ali, Bailey vince la sua battaglia e, almeno in quella raffigurazione un po’ moralistica della metà degli anni quaranta, l’amore e la speranza trionfano sull’indifferenza e sull’avidità umana. Il protagonista assomiglia a noi, ai buoni sentimenti delle Banche Cooperative, delle quali ci si accorgerebbe forse di più qualora non dovessimo esserci. Ma, poiché fortunatamente ci siamo, Salvatore alla fine solcherà le onde con la barca, per guadagnare la sua giornata. Il maresciallo, quando pagherà le rate, farà magari il conto degli interessi maturati, ma nel frattempo sarà diventato nonno felice. E’ sabato, e il negozio di Assuntina è affollato dalle signore in attesa di farsi belle per gli impegni mondani della sera. Lavorare stanca, diceva Pavese, ma se senti lo scampanellio sul sottofondo, ti affatichi di meno e sei più felice”. Non ci stancheremo di continuare a lavorare con passione, facendoci carico delle emergenze, prestando ascolto con responsabilità alle domande che ci vengono poste dalla nostra Collettività. Questo è quanto emerge nei prossimi capitoli del Bilancio Sociale, dalla cui lettura si trova conferma che il nostro vascello ha resistito all’onda tremenda dello tsunami della crisi internazionale, mantenendo con convinzione la sua rotta, per offrire rifugio ed aiuto non solo a quanti sapevano nuotare da sé, ma specialmente a quelli che potevano rischiare di naufragare. Nel 2009 ci siamo così mostrati ancora più fedeli allo spirito dell’articolo 2 del nostro Statuto (in sintesi libera: “perseguire il miglioramento delle condizioni morali, culturali ed economiche dei soci, promuovere lo sviluppo della cooperazione, l’educazione al risparmio e alla previdenza, la coesione sociale e la crescita responsabile e sostenibile del territorio, per costruire il bene comune”). Promettiamo di fare altrettanto e di più nel futuro. Perché la nostra sincera aspirazione è quella che possano spuntare anche a noi le ali che ci facciano volare alto. Il Presidente Lucio Alfieri

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 5

2. NOTA METODOLOGICA Il documento che ci occupa è frutto di una decisione dei Vertici Aziendali che hanno conferito incarico ad un team di lavoro, formato dal Direttore Generale, dal Vicedirettore e dal Responsabile della comunicazione esterna, al fine di elaborare un documento semplice e di immediata comprensione per il lettore. In questa chiave, vanno letti i commenti effettuati sulla rendicontazione del Bilancio e dei Servizi resi nell’esercizio 2009. Come in passato, il processo può essere rappresentato dalla seguente tabella:

FASI OBIETTIVI REQUISITI Rendersi conto: preparazione del processo di rendicontazione

-definire il percorso per la rendicontazione

Identificazione dei destinatari del messaggio; impegno del vertice aziendale

Rendere conto: Analisi, raccolta dati e costruzione del sistema di indicatori, redazione e validazione del documento, verifica

-individuare contenuti informativi coerenti con la logica della rendicontazione -raccogliere i dati necessari a costruire il sistema di indicatori

responsabilità trasparenza e significatività coerenza

Comunicare agli stakeholders: Pubblicazione e pubblicizzazione del documento

-comunicare il documento in modo efficace -pubblicare il documento -pubblicizzare il documento

comprensibilità/chiarezza ed intelligibilità accessibilità ascolto tempestività e neutralità

Liberamente tratto da: ABI, “Il rendiconto agli stakeholders. Una guida per le banche”, Bancaria Editrice, 2006

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 6

3. BCC (CR): DIFFERENTE PER FORZA 3.1 Differente per norma La Banca di Credito Cooperativo (Cassa Rurale) è differente innanzitutto “per norma”: il Testo Unico Bancario del 1993 e le disposizioni di vigilanza della Banca d’Italia ne danno una disciplina specifica riguardo ad alcuni aspetti fondamentali quali:

l’operatività con i soci, la competenza territoriale, la distribuzione degli utili.

La riforma del diritto societario ne ha ulteriormente rafforzato le specificità rispetto alle altre categorie di banche e recentemente è stata introdotta una verifica sul possesso dei requisiti mutualistici. I soci non hanno come obiettivo primario il conseguimento di un guadagno sotto forma di dividendi, ma sono interessati a fruire dei servizi bancari a condizioni vantaggiose. Le norme dettano una disciplina specifica riguardo a:

- il loro reclutamento: devono risiedere, avere sede o operare con carattere di continuità nell’ambito territoriale della banca;

- i vincoli all’operatività: più del 50% dell’attività creditizia della banca deve essere realizzata a loro favore (la banca può essere autorizzata dalle Autorità di Vigilanza a operare in via prevalente con soggetti diversi dai soci solo per brevi periodi di tempo e per ragioni di stabilità gestionale);

- il diritto di voto: viene assegnato secondo la formula “una testa un voto”, che significa che ciascun socio può esprimere un solo voto indipendentemente dall’entità della partecipazione al capitale sociale;

- la partecipazione al capitale sociale: non può avere un valore nominale superiore a 50 mila euro, per evitare situazioni di disparità tra i soci.

La prevalenza dell’operatività con i soci ha assunto una rilevanza ancora maggiore a seguito della riforma del diritto societario, in quanto questo principio viene utilizzato come criterio generale per identificare le cooperative a mutualità prevalente. La competenza territoriale viene definita in base al criterio di continuità territoriale: l’operatività deve essere limitata ai comuni nei quali la banca ha la sede legale e le succursali, e alle aree limitrofe. Tale territorio deve essere definito nello statuto e almeno il 95% del credito deve essere erogato all’interno dell’ambito geografico così individuato. La destinazione degli utili è sottoposta dal Testo Unico Bancario ai seguenti limiti:

- almeno il 70% degli utili netti annuali deve essere destinato a riserva legale, al fine di rafforzare il patrimonio aziendale;

- il 3% deve essere corrisposto ai fondi mutualistici per lo sviluppo e la promozione della cooperazione;

- gli utili rimanenti, al netto della rivalutazione delle azioni e della quota assegnata a altre riserve o distribuita ai soci, deve essere devoluta a fini di beneficenza o mutualità.

Il nuovo diritto societario, tenendo conto di queste peculiarità, ha riconosciuto le BCC-CR come cooperative a mutualità prevalente e ha integrato le disposizioni dettate dal Testo Unico Bancario e dalle Autorità di Vigilanza con quelle specifiche per questa categoria di imprese. Il 1° gennaio 2007 è entrata in vigore la normativa sulla revisione cooperativa che ha l’obiettivo di verificare la corretta applicazione dei requisiti mutualistici da parte delle BCC, al fine di garantire il rispetto dei valori distintivi che qualificano la categoria. In particolare, il decreto ministeriale che

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 7

L’identità delle BCC

Cooperazione

- partecipazione - pariteticit- democrazia

Mutualità

- attività a favore dei - scopi di utilità - cooperazione “tra”

Localismo

- delterritori- peril -nelterritori

L’identità della BCC

Cooperazione

- partecipazione diffusa - pariteticità -

democrazia economica

Mutualità

- attività a favore dei soci - produzione di utilità e

vantaggi, non profitti

- cooperazione “tra” banche

Localismo

- del territorio - per il territorio -nel territorio

detta le regole per la vigilanza cooperativa delle BCC stabilisce che tale vigilanza ha una duplice funzione:

è diretta a verificare la correttezza nell’applicazione dei requisiti mutualistici cui è legato lo specifico trattamento fiscale (la specificità attiene all’esenzione dall’Ires della quota di utili destinata obbligatoriamente a riserva legale);

ha l’obiettivo di supportare gli organi di direzione e amministrazione nel costante miglioramento della gestione e del livello di democrazia interna, in modo da promuovere l’effettiva partecipazione dei soci alla vita sociale.

3.2 Differente per identità La specifica normativa di cui la BCC è destinataria è riferita alla sua identità di banca cooperativa, mutualistica, locale. La natura cooperativa si esprime nella partecipazione diffusa dei soci, dunque nella democrazia economica, e nella pariteticità tra loro. La BCC è frutto di un’iniziativa che nasce dal basso, sotto la spinta dell’auto-aiuto e dell’auto-responsabilità. La mutualità significa per la BCC:

- orientare la propria attività “prevalentemente” a favore dei soci, apportando loro vantaggi sia economici che meta-economici (mutualità interna);

- non perseguire finalità di “speculazione privata”, ma avere lo scopo di assicurare vantaggi ai soci e al territorio, sostenendo lo sviluppo della comunità locale sotto il profilo morale, culturale ed economico, e accrescendone l’educazione al risparmio e la coesione sociale (mutualità esterna);

- valorizzare la cooperazione “tra” le banche della categoria, per dare attuazione al modello “a rete” del Credito Cooperativo (mutualità di sistema).

Il localismo della BCC è integrale. Essa è una banca:

- del territorio: i soci sono espressione del contesto in cui l’azienda opera; - per il territorio: il risparmio raccolto sostiene e finanzia lo sviluppo dell’economia reale; - nel territorio: appartiene al contesto locale al quale è legata da un rapporto di lungo

periodo. -

In queste caratteristiche si fonda il modello operativo delle BCC, fatto di prossimità, fisica e relazionale, di conoscenza diretta con i clienti, di “familiarità”, di personalizzazione dei prodotti e dei servizi, di sussidiarietà.

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 8

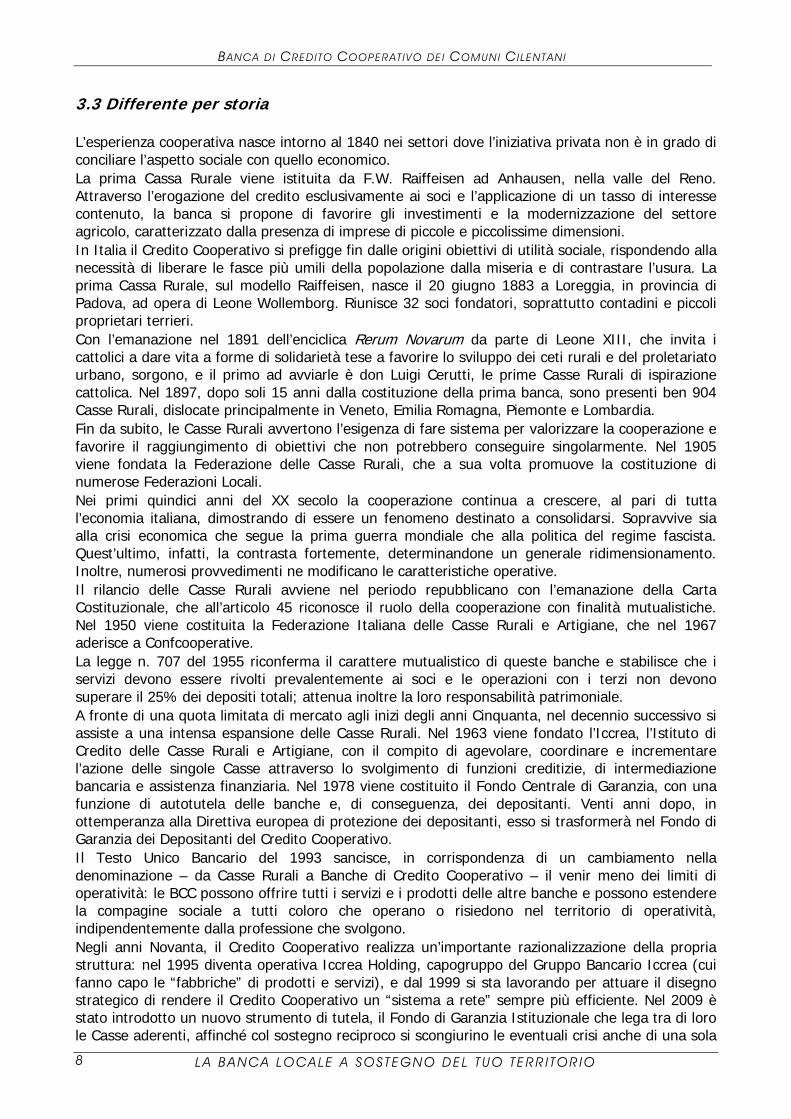

3.3 Differente per storia L’esperienza cooperativa nasce intorno al 1840 nei settori dove l’iniziativa privata non è in grado di conciliare l’aspetto sociale con quello economico. La prima Cassa Rurale viene istituita da F.W. Raiffeisen ad Anhausen, nella valle del Reno. Attraverso l’erogazione del credito esclusivamente ai soci e l’applicazione di un tasso di interesse contenuto, la banca si propone di favorire gli investimenti e la modernizzazione del settore agricolo, caratterizzato dalla presenza di imprese di piccole e piccolissime dimensioni. In Italia il Credito Cooperativo si prefigge fin dalle origini obiettivi di utilità sociale, rispondendo alla necessità di liberare le fasce più umili della popolazione dalla miseria e di contrastare l’usura. La prima Cassa Rurale, sul modello Raiffeisen, nasce il 20 giugno 1883 a Loreggia, in provincia di Padova, ad opera di Leone Wollemborg. Riunisce 32 soci fondatori, soprattutto contadini e piccoli proprietari terrieri. Con l’emanazione nel 1891 dell’enciclica Rerum Novarum da parte di Leone XIII, che invita i cattolici a dare vita a forme di solidarietà tese a favorire lo sviluppo dei ceti rurali e del proletariato urbano, sorgono, e il primo ad avviarle è don Luigi Cerutti, le prime Casse Rurali di ispirazione cattolica. Nel 1897, dopo soli 15 anni dalla costituzione della prima banca, sono presenti ben 904 Casse Rurali, dislocate principalmente in Veneto, Emilia Romagna, Piemonte e Lombardia. Fin da subito, le Casse Rurali avvertono l’esigenza di fare sistema per valorizzare la cooperazione e favorire il raggiungimento di obiettivi che non potrebbero conseguire singolarmente. Nel 1905 viene fondata la Federazione delle Casse Rurali, che a sua volta promuove la costituzione di numerose Federazioni Locali. Nei primi quindici anni del XX secolo la cooperazione continua a crescere, al pari di tutta l’economia italiana, dimostrando di essere un fenomeno destinato a consolidarsi. Sopravvive sia alla crisi economica che segue la prima guerra mondiale che alla politica del regime fascista. Quest’ultimo, infatti, la contrasta fortemente, determinandone un generale ridimensionamento. Inoltre, numerosi provvedimenti ne modificano le caratteristiche operative. Il rilancio delle Casse Rurali avviene nel periodo repubblicano con l’emanazione della Carta Costituzionale, che all’articolo 45 riconosce il ruolo della cooperazione con finalità mutualistiche. Nel 1950 viene costituita la Federazione Italiana delle Casse Rurali e Artigiane, che nel 1967 aderisce a Confcooperative. La legge n. 707 del 1955 riconferma il carattere mutualistico di queste banche e stabilisce che i servizi devono essere rivolti prevalentemente ai soci e le operazioni con i terzi non devono superare il 25% dei depositi totali; attenua inoltre la loro responsabilità patrimoniale. A fronte di una quota limitata di mercato agli inizi degli anni Cinquanta, nel decennio successivo si assiste a una intensa espansione delle Casse Rurali. Nel 1963 viene fondato l’Iccrea, l’Istituto di Credito delle Casse Rurali e Artigiane, con il compito di agevolare, coordinare e incrementare l’azione delle singole Casse attraverso lo svolgimento di funzioni creditizie, di intermediazione bancaria e assistenza finanziaria. Nel 1978 viene costituito il Fondo Centrale di Garanzia, con una funzione di autotutela delle banche e, di conseguenza, dei depositanti. Venti anni dopo, in ottemperanza alla Direttiva europea di protezione dei depositanti, esso si trasformerà nel Fondo di Garanzia dei Depositanti del Credito Cooperativo. Il Testo Unico Bancario del 1993 sancisce, in corrispondenza di un cambiamento nella denominazione – da Casse Rurali a Banche di Credito Cooperativo – il venir meno dei limiti di operatività: le BCC possono offrire tutti i servizi e i prodotti delle altre banche e possono estendere la compagine sociale a tutti coloro che operano o risiedono nel territorio di operatività, indipendentemente dalla professione che svolgono. Negli anni Novanta, il Credito Cooperativo realizza un’importante razionalizzazione della propria struttura: nel 1995 diventa operativa Iccrea Holding, capogruppo del Gruppo Bancario Iccrea (cui fanno capo le “fabbriche” di prodotti e servizi), e dal 1999 si sta lavorando per attuare il disegno strategico di rendere il Credito Cooperativo un “sistema a rete” sempre più efficiente. Nel 2009 è stato introdotto un nuovo strumento di tutela, il Fondo di Garanzia Istituzionale che lega tra di loro le Casse aderenti, affinché col sostegno reciproco si scongiurino le eventuali crisi anche di una sola

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 9

delle Banche del Movimento. Tutto ciò comporta il rispetto di regole e parametri di sicurezza, la cui osservanza rigorosa costituisce motivo di tranquillità e sicurezza per la Clientela ed i Soci. 3.4 Differente per strategia Il XIII Convegno Nazionale del Credito Cooperativo (Controcorrente. Autonomia e coesione. Strategie del Credito Cooperativo per la qualità della rete e lo sviluppo delle comunità locali, Parma 2005) ha ribadito la strategia di rafforzamento del sistema a rete delle BCC. Per misurarsi con il cambiamento. Per fare banca sempre più di qualità. Per essere più competitivi sul mercato e garantire lo sviluppo del sistema anche nel futuro. In particolare, le BCC hanno deciso di investire ancora, e di più, sulla “rete”. E se “rete” significa un “sistema coordinato di autonomie”, governato da “regole e meccanismi condivisi e rispettati” da tutti, dove ciascuna struttura svolge “funzioni distinte ma complementari”1, allora è proprio l’aspetto del “coordinamento” che si è voluto potenziare. Nel modo più coerente con la propria storia e le proprie caratteristiche: puntando sulla valorizzazione della cooperazione. Fulcro della strategia di rafforzamento della “rete” è l’estensione dei meccanismi di garanzia interni attraverso l’evoluzione del Fondo di Garanzia degli Obbligazionisti verso una forma di garanzia “incrociata” di tutto il Credito Cooperativo, che vada a completare la tutela già prevista dal Fondo di Garanzia dei Depositanti. Il Convegno di Parma ha inoltre individuato alcuni elementi sinergici che si affiancano a questo “fattore strategico”: 3.5 Differente per valori I valori nei quali il Credito Cooperativo si riconosce, e che derivano dalla sua identità, sono delineati in tre documenti principali:

- il fondamento è l’articolo 2 dello Statuto; - la Carta dei Valori ne è una declinazione; - la Carta della Coesione è la sintesi dello stile della mutualità nelle relazioni interne al

sistema BCC. -

L’articolo 2 dello Statuto afferma che la BCC persegue innanzitutto obiettivi di utilità sociale, che si concretizzano nella funzione di “promuovere il miglioramento delle condizioni morali e culturali dei soci e della comunità locale” a cui appartiene. Attribuisce inoltre alla Banca il compito di promuovere lo sviluppo della cooperazione e della coesione sociale e la crescita responsabile e sostenibile del territorio.

1 Definizione del XII Convegno Nazionale del Credito Cooperativo, Riva del Garda 1999, in: Cooperazione di Credito, 167-168 (2000).

La “rete”: che cosa è, quali sono i vantaggi Il “sistema a rete” del Credito Cooperativo è “un sistema coordinato di autonomie basato su strutture operanti a vari livelli con funzioni distinte ma complementari tra loro e saldato insieme da regole e meccanismi condivisi e rispettati di indirizzo strategico e di coordinamento”. Il “sistema” rappresenta uno strumento per governare la complessità, unendo i vantaggi del localismo e quelli della dimensione. Perché la “rete”:

- permette di usufruire di economie di costo e di gamma, grazie alla possibilità di centralizzare i servizi accessori e strumentali;

- agevola lo scambio delle informazioni e delle esperienze; - favorisce la condivisione della cultura e delle scelte; - consente di accedere a soluzioni e prodotti altrimenti non disponibili; - dà una visibilità e una forza ben superiori a quelli di un marchio locale.

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 10

processo “ esternalizzaziointerna

estensione dei meccanismidi garanzia

ulteriore del

piena della identitari

vantaggdi

vantaggdi

vantaggregolament

La strategia delle BCC

processo di esternalizzazione interna

estensione dei meccanismi di garanzia

Fondo Istituzionale di Garanzia

ulteriore qualificazionedel marchio

piena valorizzazione della cultura identitaria

Vantaggi di mercato Vantaggi di reputazione Vantaggi regolamentari

La strategia delle BCC

Art. 2: la continuità della differenza Quella dell’articolo 2 dello Statuto del Credito Cooperativo è una storia lunga 125 anni. È la storia della sua identità, della sua cultura d’impresa, della sua capacità di stare sul mercato. In una parola, è la storia della sua differenza. Tant’è che la formulazione primaria di questo articolo è rimasta pressoché invariata nel tempo. Anzi, è andata nel tempo arricchendosi di nuovi elementi. Esso attribuisce alla BCC la finalità di contribuire al miglioramento delle condizioni morali e materiali dei soci. Con due varianti a partire dal 1994: il miglioramento delle condizioni morali e culturali dei soci e delle comunità locali. Queste banche perseguono quindi lo sviluppo del territorio di cui fanno parte (“miglioramento”), in una accezione complessiva (il riferimento è alla qualità della vita) e più estesa della sola compagine sociale. Gli obiettivi economici, in sostanza, non sono mai stati esclusivi. La missione si è estesa nel tempo: innanzitutto è stato specificato che le operazioni e i servizi di banca – attività di natura economica, dunque – sono strumentali al conseguimento dello sviluppo di natura sociale. Uno sviluppo che si realizza oggi e che guarda al futuro: i soci usufruiscono dei vantaggi economici e meta-economici, piuttosto che dei dividendi, e vengono educati al risparmio e alla previdenza. È stata poi integrata con una componente “di sistema”: la promozione e lo sviluppo della cooperazione, quale strumento per svolgere ancora più efficacemente le attività al servizio dell’economia reale. Fino al 2005, quando la cooperazione è stata rafforzata dagli obiettivi di coesione sociale e di crescita responsabile e sostenibile del territorio.

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 11

3.6 La Carta dei Valori E’ il “patto” che lega il Credito Cooperativo alle comunità locali. Definisce le regole di comportamento, i principi cardine e gli impegni della banca nei confronti del suo pubblico: soci, clienti, collaboratori. La Carta della Coesione inserisce la BCC nel sistema del Credito Cooperativo, traducendo i principi della Carta dei Valori in un contesto di “rete”.

L’articolo 2 dello Statuto della Banca di Credito Cooperativo (Cassa Rurale) “Nell'esercizio della sua attività, la Società si ispira ai principi dell’insegnamento sociale cristiano e ai principi cooperativi della mutualità senza fini di speculazione privata. Essa ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della cooperazione e l'educazione al risparmio e alla previdenza nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera. La Società si distingue per il proprio orientamento sociale e per la scelta di costruire il bene comune. E’ altresì impegnata ad agire in coerenza con la Carta dei Valori del Credito Cooperativo e a rendere effettivi forme adeguate di democrazia economico-finanziaria e lo scambio mutualistico tra i soci” 1. Primato e centralità della persona Il Credito Cooperativo ispira la propria attività all’attenzione e alla promozione della persona. Il Credito Cooperativo è un sistema di banche costituite da persone che lavorano per le persone. Il Credito Cooperativo investe sul capitale umano – costituito dai soci, dai clienti e dai collaboratori – per valorizzarlo stabilmente. 2. L’impegno L’impegno del Credito Cooperativo si concentra, in particolare, nel soddisfare i bisogni finanziari dei soci e dei clienti, ricercando il miglioramento continuo della qualità e della convenienza dei prodotti e dei servizi offerti. Obiettivo del Credito Cooperativo è produrre utilità e vantaggi, è creare valore economico, sociale e culturale a beneficio dei soci e della comunità locale e “fabbricare” fiducia. Lo stile di servizio, la buona conoscenza del territorio, l’eccellenza nella relazione con i soci e clienti, l’approccio solidale, la cura della professionalità costituiscono lo stimolo costante per chi amministra le aziende del Credito Cooperativo e per chi vi presta la propria attività professionale. 3. Autonomia L’autonomia è uno dei princìpi fondamentali del Credito Cooperativo. Tale principio è vitale e fecondo solo se coordinato, collegato e integrato nel “sistema” del Credito Cooperativo. 4. Promozione della partecipazione Il Credito Cooperativo promuove la partecipazione al proprio interno e in particolare quella dei soci alla vita della cooperativa. Il Credito Cooperativo favorisce la partecipazione degli operatori locali alla vita economica, privilegiando le famiglie e le piccole imprese; promuove l’accesso al credito, contribuisce alla parificazione delle opportunità. 5. Cooperazione Lo stile cooperativo è il segreto del successo. L’unione delle forze, il lavoro di gruppo, la condivisione leale degli obiettivi sono il futuro della cooperazione di credito. La cooperazione tra le banche cooperative attraverso le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l’autonomia e migliorarne il servizio a soci e clienti.

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 12

6. Utilità, servizio e benefici Il Credito Cooperativo non ha scopo di lucro. Il conseguimento di un equo risultato, e non la distribuzione del profitto, è la meta che guida la gestione del Credito Cooperativo. Il risultato utile della gestione è strumento per perpetuare la promozione del benessere dei soci e del territorio di riferimento, al servizio dei quali si pone il Credito Cooperativo. Esso è altresì testimonianza di capacità imprenditoriale e misura dell’efficienza organizzativa, nonché condizione indispensabile per l’autofinanziamento e lo sviluppo della singola banca cooperativa. Il Credito Cooperativo continuerà a destinare tale utile al rafforzamento delle riserve – in misura almeno pari a quella indicata dalla legge – e ad altre attività di utilità sociale condivise dai soci. Il patrimonio accumulato è un bene prezioso da preservare e da difendere nel rispetto dei fondatori e nell’interesse delle generazioni future. I soci del Credito Cooperativo possono, con le modalità più opportune, ottenere benefici in proporzione all’attività finanziaria singolarmente svolta con la propria banca cooperativa. 7. Promozione dello sviluppo locale Il Credito Cooperativo è legato alla comunità locale che lo esprime da un’alleanza durevole per lo sviluppo. Attraverso la propria attività creditizia e mediante la destinazione annuale di una parte degli utili della gestione promuove il benessere della comunità locale, il suo sviluppo economico, sociale e culturale. Il Credito Cooperativo esplica un’attività imprenditoriale “a responsabilità sociale”, non soltanto finanziaria, ed al servizio dell’economia civile. 8. Formazione permanente Il Credito Cooperativo si impegna a favorire la crescita delle competenze e della professionalità degli amministratori, dirigenti, collaboratori e la crescita e la diffusione della cultura economica, sociale, civile nei soci e nelle comunità locali. 9. Soci I soci del Credito Cooperativo si impegnano sul proprio onore a contribuire allo sviluppo della banca lavorando intensamente con essa, promuovendone lo spirito e l’adesione presso la comunità locale e dando chiaro esempio di controllo democratico, eguaglianza di diritti, equità e solidarietà tra i componenti la base sociale. Fedeli allo spirito dei fondatori, i soci credono ed aderiscono ad un codice etico fondato sull’onestà, la trasparenza, la responsabilità sociale, l’altruismo. 10. Amministratori Gli amministratori del Credito Cooperativo si impegnano sul proprio onore a partecipare alle decisioni in coscienza ed autonomia, a creare valore economico e sociale per i soci e la comunità, a dedicare il tempo necessario a tale incarico, a curare personalmente la propria qualificazione professionale e formazione permanente. 11. Dipendenti I dipendenti del Credito Cooperativo si impegnano sul proprio onore a coltivare la propria capacità di relazione orientata al riconoscimento della singolarità della persona e a dedicare intelligenza, impegno qualificato, tempo alla formazione permanente e spirito cooperativo al raggiungimento degli obiettivi economici e sociali della banca per la quale lavorano.

Riva del Garda, dicembre 1999

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 13

3. 7 La Carta della Coesione del Credito Cooperativo

1. Principio di autonomia L’autonomia della singola Banca di Credito Cooperativo-Cassa Rurale è uno dei principi fondamentali del Movimento del Credito Cooperativo. L’autonomia si esprime in modo pieno e fecondo se si sviluppa nell’ambito del “sistema”del Credito Cooperativo. Tutti i soggetti del “sistema” propongono e gestiscono le proprie iniziative nel rispetto dell’autonomia della singola cooperativa.

L’autonomia della singola BCC-CR deve essere compatibile con la stabilità della stessa e con l’interesse generale. Le BCC-CR custodiscono la propria indipendenza giuridica e la propria sostanziale autonomia imprenditoriale impegnandosi in una gestione sana, prudente e coerente con la propria missione. Esse sono accomunate da una forte omogeneità statutaria e culturale. Il “sistema” considera un valore prezioso l’esistenza del numero più ampio possibile di BCC-CR e ne assicura lo sviluppo nel segno della stabilità, della coerenza e della competitività. 2. Principio di cooperazione La cooperazione tra banche cooperative mutualistiche mediante le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l’autonomia e la stabilità e migliorare la loro capacità di servizio ai soci e ai clienti. Il “sistema” del Credito Cooperativo costituisce un fattore competitivo indispensabile per le BCC-CR e consente di ottenere e mantenere un posizionamento istituzionale, concorrenziale e reputazionale altrimenti irraggiungibili. 3. Principio di mutualità La “mutualità” di sistema è condizione per realizzare al meglio le forme di mutualità interna (con e verso i soci) ed esterna (con e verso il territorio) previste dalla normativa bancaria e dallo Statuto della BCC-CR. Lo sviluppo di rapporti collaborativi tra le BCC-CR è finalizzato al perseguimento di vantaggi bancari e non-bancari a favore della base sociale, della clientela finale e del territorio*. (* Art. 45 della Costituzione Italiana e art. 2 della Carta dei Valori del Credito Cooperativo). 4. Principio di solidarietà La solidarietà all’interno delle BCC-CR e fra le BCC-CR è un principio irrinunciabile del Movimento. Contribuire a creare le condizioni migliori per la nascita, l’operatività e lo sviluppo durevole delle BCC-CR rappresenta un valore prioritario e costituisce interesse primario di ciascuna BCC-CR e dell’intero “sistema” del quale essa fa parte. La solidarietà si esprime anche attraverso la condivisione di principi e idee, l’elaborazione e la partecipazione a progetti e iniziative comuni, l’aiuto vicendevole nei casi di necessità. 5. Principio di legame col territorio La BCC-CR nasce, vive e si sviluppa nel territorio. Di esso è espressione e al suo servizio si dedica completamente, in modo indiretto (favorendo i soci e gli appartenenti alla comunità locale nelle operazioni di banca) e in modo diretto (favorendo la coesione sociale e la crescita responsabile e sostenibile del territorio). 6. Principio di unità L’unità del “sistema” rappresenta un bene irrinunciabile per ciascuna BCC-CR. La convinta adesione delle BCC-CR alle Federazioni Locali e di queste alla Federazione Italiana va perseguita costantemente, pur nel rispetto della volontarietà delle scelte.

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 14

7. Principio di democrazia Il principio di democrazia regola sia le relazioni tra i soci della singola BCC-CR sia le relazioni tra le BCC-CR all’interno delle strutture di natura associativa – consortile che nel tempo esse si sono date e si danno. 8. Principio di sussidiarietà Il “sistema” del Credito Cooperativo si fonda sul principio di sussidiarietà e si presenta come un sistema coordinato di autonomie basato su strutture operanti a vari livelli con funzioni distinte ma tra loro complementari. 9. Principio di efficienza Tutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno essere caratterizzate da efficienza. L’efficienza dovrà essere valutata in termini economici, qualitativi, relazionali, di stabilità e di coerenza rispetto alla previsione normativa e statutaria. Tutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno essere caratterizzate da efficienza. L’efficienza dovrà essere valutata in termini economici, qualitativi, relazionali, di stabilità e di coerenza rispetto alla previsione normativa e statutaria. 10. Principio di trasparenza e reciprocità Le iniziative e le relazioni all’interno del “sistema” del Credito Cooperativo sono improntate al principio di trasparenza e di reciprocità. Trasparenza significa stabilire relazioni ispirate alla chiarezza e favorire l’accessibilità e la circolazione delle informazioni a tutti i livelli. Reciprocità significa che ciascuna componente si impegna, concordemente alle altre, a contribuire alle attività comuni, nella consapevolezza della responsabilità congiunta e nella prospettiva di un mutuo beneficio.

Parma, dicembre 2005 3.8 Differente per missione La missione della Banca di Credito Cooperativo/ Cassa Rurale, in coerenza con la sua identità, è quella di:

- favorire i soci e le comunità locali; - perseguire la diffusione del ben-essere, inteso come il miglioramento delle condizioni

economiche e meta-economiche di questi (morali, culturali, oltre che economiche, si afferma nello statuto);

- promuovere lo sviluppo della cooperazione; - agevolare la coesione sociale; - incentivare la crescita responsabile e sostenibile del territorio.

La missione delle BCC

essere intermediaria della fiducia dei nostri soci e delle t

e comunità l li

lavorare per la promozione del benessere e dello sviluppo l

ssivo, assicurando un servizio finanziario eccellente ed inno ati o

e favorendo la partecipazione e la i

La missione delle BCC

essere intermediarie della fiducia dei soci e delle comunità locali,

lavorare per la promozione del benessere e dello sviluppo complessivo

assicurando un servizio finanziario conveniente e personalizzato

e favorendo la partecipazione e la coesione.

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 15

3.9 I numeri e la mappa delle Banche di Credito Cooperativo Assetti strutturali E’ proseguita, nel corso dei dodici mesi terminati a settembre, la crescita degli sportelli delle BCC-CR: alla fine del III trimestre 2009 si registrano 426 banche (pari al 53,4 per cento del totale delle banche operanti in Italia), con 4.192 sportelli (pari al 12,3 per cento del sistema bancario). Gli sportelli sono ora diffusi in 98 province e 2.647 comuni. Gli sportelli delle BCC-CR sono aumentati del 3,7 per cento, a fronte della sostanziale stazionarietà registrata per il resto del sistema bancario (+0,3 per cento). A settembre 2009 le BCC-CR rappresentavano ancora l’unica presenza bancaria in 549 comuni italiani, mentre in altri 516 Comuni avevano un solo concorrente. Il numero dei soci delle BCC-CR era pari a dicembre 2009 a 1.010.805 unità, con un incremento annuo del 5,1 per cento. Il numero complessivo dei clienti delle BCC-CR superava, a settembre, i 5.600.000, con un incremento annuo del 4,2 per cento rispetto allo stesso periodo dell’anno precedente. E’ proseguita, infine, la crescita dei dipendenti all’interno della categoria: il numero dei dipendenti approssimava a dicembre le 31.150 unità; ad essi vanno aggiunti i circa 3.700 dipendenti di Federazioni Locali, società del Gruppo Bancario Iccrea, Casse Centrali e organismi consortili.

L’attività di intermediazione

Nel corso del 2009, con riguardo all’attività di intermediazione, si è assistito ad uno sviluppo significativo dell’attività di impiego delle BCC-CR e ad una crescita della raccolta in linea con la media del sistema bancario. Con particolare riguardo all’attività di finanziamento, in un periodo in cui l’inasprirsi della crisi finanziaria e il sostanziale blocco del mercato interbancario hanno determinato un forte rallentamento dei finanziamenti al tessuto economico del paese, le BCC-CR, interpretando a pieno il peculiare modello “differente” di fare banca, si sono mosse con pro-attività e flessibilità, mantenendosi vicine alle esigenze delle famiglie e delle imprese. Le BCC-CR, infatti, hanno continuato ad erogare credito quando le altre banche lo restringevano ed hanno promosso una serie di interventi originali a favore dell’economia del territorio di insediamento per venire incontro alle esigenze dei loro soci e clienti in un momento di difficoltà generalizzata. Gli impieghi economici delle BCC-CR sono cresciuti nel corso dell’anno del 6,3 per cento, tasso di sviluppo superiore di quasi tre volte a quello registrato per il sistema bancario complessivo (+2,2 per cento), arrivando ad superare a dicembre 2009 i 125,6 miliardi di euro. I mutui delle BCC-CR hanno superato a dicembre 2009 i 77,5 miliardi di euro, con una crescita annua di oltre il 13 per cento annuo. Il positivo differenziale di crescita degli impieghi delle BCC-CR rispetto alle altre banche, soprattutto quelle di maggiori dimensioni, testimonia la peculiare propensione delle banche della categoria a continuare ad erogare credito anche nelle fasi congiunturali avverse, svolgendo, di fatto, una funzione anticiclica riconosciuta anche dall’Organo di Vigilanza. Con riguardo ai settori di destinazione del credito, nel corso dell’anno è stata particolarmente significativa la crescita dei finanziamenti erogati alle famiglie consumatrici (+8,9 per cento), alle imprese artigiane ed alle altre imprese minori con più di 20 dipendenti (rispettivamente +6,7 e +11,7 per cento) ed alle istituzioni senza scopo di lucro (+12,9 per cento). Con particolare riferimento ai finanziamenti alla clientela imprese, pari a fine 2009 a oltre 85,5 miliardi di euro, con una crescita annua del 5,6 per cento, si rileva una forte crescita dei crediti erogati ai rami di attività economica “agricoltura, silvicoltura e pesca” (+12 per cento), “mezzi di trasporto” (+11,5 per cento) e “servizi (+6,6 per cento)”. Lo stock di finanziamenti erogati al ramo

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 16

“servizi” ammontava a dicembre 2009 a quasi 44 miliardi di euro, oltre la metà dei finanziamenti complessivamente erogati dalle BCC alle imprese. I finanziamenti all’edilizia sono cresciuti mediamente del 5,3 per cento nel corso dell’anno. A fronte dell’intensa attività di finanziamento descritta, l’analisi della rischiosità del credito delle banche della categoria nel corso degli ultimi dodici mesi ha evidenziato l’acuirsi del progressivo deterioramento già evidenziato nel corso del precedente esercizio: i crediti in sofferenza sono cresciuti notevolmente in tutte le aree del Paese e le partite incagliate, storicamente sovradimensionate nella categoria, hanno segnato un ulteriore significativo incremento. Nel dettaglio, i crediti in sofferenza risultano incrementati ad un ritmo superiore di cinque volte a quello degli impieghi economici (+36,4 per cento). Va nondimeno rilevato come, a fronte di un’attività di finanziamento assai meno significativa, nel sistema bancario complessivo la crescita dei crediti in sofferenza è stata ancora maggiore, pari a +42,8 per cento negli ultimi dodici mesi. A dicembre 2009 il rapporto sofferenze/impieghi era pari per le BCC-CR al 3,6 per cento, in crescita di 8 punti percentuali rispetto allo stesso periodo del 2008 (2,8 per cento a dicembre 2008). Nel sistema bancario complessivo, nonostante le ingenti operazioni di cessione/cartolarizzazione di crediti, in parte deteriorati, realizzate nel corso dell’intero esercizio , il rapporto sofferenze/impieghi è cresciuto in misura superiore, di 10 punti percentuali nel corso dell’anno, raggiungendo a dicembre quota 3,3 per cento. La crescita dei crediti in sofferenza delle BCC-CR è stata particolarmente rilevante con riguardo ai prenditori di maggiore dimensione, imprese non finanziarie (+56,9 per cento) e imprese minori con più di 20 addetti (+46,4 per cento), più contenuta con riguardo alle famiglie produttrici e consumatrici (rispettivamente +18,3 per cento e +21,5 per cento). Il rapporto sofferenze/impieghi è risultato particolarmente elevato per le imprese artigiane e le altre imprese minori con più di 20 addetti per le quali superava a fine 2009 rispettivamente l’8,4 ed il 6,4 per cento. Con specifico riguardo alla clientela imprese, il rapporto sofferenze/impieghi è cresciuto nel corso dell’anno di 1 punto percentuale, dal 3,1 al 4,1 per cento. L’indice di rischio a fine 2009 risulta particolarmente elevato nel comparto dei macchinari (6,5 per cento, in crescita di 2 punti percentuali e ½ rispetto a fine 2008), della manifattura tradizionale e dell’edilizia (rispettivamente 5,7 e 4,7 per cento, in crescita di 1,2 punti percentuali nell’anno) Le partite incagliate risultano in crescita del 20,1 per cento nel corso del 2009. Il rapporto incagli/impieghi era pari nella media della categoria al 3,8 per cento a dicembre 2009 (3,4 a fine 2008), ma la situazione appariva assai differenziata a livello di realtà territoriale e di singola banca. Il tasso di decadimento delle BCC, infine, dopo una progressiva riduzione nel corso del triennio 2000-2003 ed una successiva fase di stabilizzazione, è tornato a crescere a partire dalla metà del 2007. A giugno 2009 era pari all’1,4 per cento, in linea con il resto del sistema . La raccolta complessiva delle BCC-CR (al netto della componente obbligazionaria) si è sviluppata negli ultimi dodici mesi ad un tasso estremamente significativo (+9,7 per cento), superiore alla media rilevata nel sistema bancario (+8 per cento). Particolarmente rilevante è stata la crescita dei conti correnti (+17,9 per cento) e dei depositi con durata prestabilita (+18,4 per cento). Le emissioni obbligazionarie delle BCC-CR hanno fatto registrare, invece, una crescita modesta (+5,4 per cento), inferiore a quanto rilevato nella media di sistema (+11,2 per cento) . La raccolta complessiva delle BCC-CR era pari alla fine di dicembre 2009 a 147,4 miliardi di euro, composta per il 45 per cento da conti correnti e depositi a vista. Le obbligazioni emesse dalle banche della categoria ammontavano alla fine del 2009 a quasi 59 miliardi di euro, pari al 40 per cento della raccolta complessiva (41 per cento nella media di sistema). Per quanto concerne la dotazione patrimoniale, a dicembre 2009 l’aggregato “capitale e riserve” ammontava per le BCC a 18,6 miliardi di euro, con un tasso di crescita annuo del 6,1 per cento a fronte del +6,4 per cento rilevato nella media di sistema. Il tier 1 ratio e il coefficiente di solvibilità, in crescita rispetto alla fine del 2008, erano pari per le BCC/CR rispettivamente al 14,2 ed al 14,9 per cento (13,8 e 14,6 per cento a fine 2008). Alla fine

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 17

del III trimestre del 2009 il tier 1 ratio e il coefficiente di solvibilità dei cinque principali gruppi bancari, migliorati rispetto alla fine del 2008 anche a seguito del perfezionamento di un’operazione di ricapitalizzazione pubblica, erano pari rispettivamente al 7,9 ed all’11,5 per cento. Con riguardo, infine, agli aspetti reddituali, dall’analisi delle risultanze alla fine del I semestre del 2009 emerge una significativa riduzione del margine di interesse delle BCC-CR (-15 per cento), superiore a quella rilevata mediamente nel sistema bancario (-5,3 per cento). La crescita significativa delle commissioni nette (+12,6 per cento contro il -9.8 per cento della media di sistema) ha controbilanciato parzialmente la performance negativa della “gestione denaro” determinando una diminuzione contenuta del margine di intermediazione (-3,4 per cento contro il -3,7 per cento del sistema bancario nel suo complesso). Sul fronte dei costi, si rileva una crescita significativa dei costi operativi delle BCC-CR (+6,3 per cento) a fronte di una riduzione rilevata in media nel sistema bancario (-4,8 per cento). Le spese per il personale sono cresciute del 3,1 per cento, contro una diminuzione significativa registrata nel sistema bancario complessivo (-8,6 per cento). Il cost income ratio delle BCC-CR risulta in crescita rispetto alla fine del 2008 (dal 62,8 per cento al 67,6 per cento), in controtendenza con la riduzione rilevata nella media di sistema (dal 63,5 per cento al 55,6 per cento). L’utile d’esercizio, in calo sia per le BCC-CR (-38,6 per cento) che per il sistema bancario complessivo (-36,8 per cento), era pari a giugno 2009 a 419 miliardi di euro per le banche della categoria. Informazioni preliminari indicano una prosecuzione, nel secondo semestre, del trend rilevato nei primi sei mesi. Si stima, conseguentemente, una flessione dell’utile di esercizio intorno al 40 per cento nel corso dell’intero esercizio 2009.

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 18

Distribuzione territoriale di aziende e sportelliRILEVAZIONE AL 31/12/2009 - dati provvisori

AZIENDE SPORTELLIbcc banche quota % bcc banche quota %

regioni (a) (b) (a)/(b) (a1) (b1) (a1)/(b1)Piemonte-V.d'Ao-Lig. 10 39 25,6 208 3808 5,5Lombardia 46 190 24,2 762 6712 11,4Trentino 46 51 90,2 336 554 60,6A. Adige 49 56 87,5 196 415 47,2Veneto 40 59 67,8 653 3654 17,9Friuli Venezia Giulia 15 25 60,0 227 965 23,5Emilia Romagna 23 57 40,4 422 3597 11,7Toscana 35 58 60,3 323 2561 12,6Marche 20 30 66,7 196 1235 15,9Lazio-Umbria-Sardegna 30 80 37,5 300 4052 7,4Abruzzo-Molise 11 18 61,1 97 856 11,3Campania 22 34 64,7 127 1658 7,7Puglia-Basilicata 27 36 75,0 140 1690 8,3Calabria 18 21 85,7 93 532 17,5Sicilia 29 37 78,4 162 1810 9,0TOTALE 421 791 53,2 4.242 34.099 12,4Fonte: elaborazioni Federcasse - Servizio Studi, Ricerche e Statistiche su dati Banca d'Italia La presenza sul territorio Dettaglio della movimentazione delle Aziende per federazioneRilevazione al 31/03/2009-dati provvisori

FEDERAZIONE TRIM.

TOSCANA I CANCELLAZIONE PER INCORPORAZIONE della BCC 8685 : GARFAGNANA - MINUCCIANO con la BCC 8726 VERSILIA LUNIGIANA E GARFAGNANA

CAMPANIA I CANCELLAZIONE PER LIQUIDAZIONE della BCC 7102 : AVERSALOMBARDIA II ISCRIZIONE PER FUSIONE della BCC 8771 : ADDA E CREMASCO con la BCC 8771 ADDA E CREMASCOLOMBARDIA II CANCELLAZIONE PER FUSIONE della BCC 7077 : CREMASCO con la BCC 8771 ADDA E CREMASCOLOMBARDIA II CANCELLAZIONE PER FUSIONE della BCC 8771 : ADDA con la BCC 8771 ADDA E CREMASCOALTO ADIGE II CANCELLAZIONE PER INCORPORAZIONE della BCC 8089 : C.R. FIE' ALLO SCILIAR con la BCC 8065 C.R. SCHLERN - ROSENGARTENALTO ADIGE II CANCELLAZIONE PER INCORPORAZIONE della BCC 8277 : C.R. TIRES con la BCC 8065 C.R. SCHLERN - ROSENGARTENTOSCANA II CANCELLAZIONE PER INCORPORAZIONE della BCC 8485 : CHIANCIANO TERME con la BCC 8885 CHIANCIANO T.-SOVICILLECAMPANIA II ISCRIZIONE PER NUOVA COSTITUZIONE della BCC 7110 : NAPOLITRENTINO IV CANCELLAZIONE PER INCORPORAZIONE della BCC 8245 : SOPRAMONTE con la BCC 8304 TRENTOFRIULI-VENEZIA GIUL IV CANCELLAZIONE PER INCORPORAZIONE della BCC 8929 : VILLESSE con la BCC 8877 STARANZANO E VILLESSETOSCANA IV CANCELLAZIONE PER INCORPORAZIONE della BCC 7106 : COMPRENSORIO DEL CUOIO con la BCC 8866 SIGNAPUGLIA-BASILICATA IV CANCELLAZIONE PER INCORPORAZIONE della BCC 8411 : COLOBRARO E VALSINNI con la BCC 8147 LUCANIA SUDPUGLIA-BASILICATA IV CANCELLAZIONE PER INCORPORAZIONE della BCC 8888 : S.GIORGIO LUCANO E NOVA SIRI con la BCC 8597 LAURENZANA E NOVA SIRI

Fonte: elaborazioni Federcasse - Servizio Studi, Ricerche e Statistiche su dati Banca d'Italia

EVENTO

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 19

Fig. 1 - Federazioni BCC: tasso di incremento annuo degli sportelli al 31/12/2009

-1%

0%

1%

2%

3%

4%

5%

6%

7%Piemonte-V.d'Ao-Lig.

Lombardia

Trentino

A. Adige

Veneto

Friuli

Emilia

ToscanaMarche

Lazio-Umbria-Sardegna

Abruzzo-Molise

Campania

Puglia-Basilicata

Calabria

Sicilia

var % sportelli

Andamento dei principali margini reddituali nelle BCC per area geografica - variazioni annue – dicembre 2009

-40,0

-35,0

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

-margine di interesse (30)

margine d'intermediazione(120)

Risultato lordo digestione

Nord ovest Nord est Centro Sud BCC

Nord Ovest: Piemonte-Val d’Aosta-Liguria, Lombardia

Nord Est:Veneto, Trentino Alto-Adige, Friuli Venezia-Giulia, Emilia-Romagna

Centro: Toscana, Marche, Lazio-Umbria-Sardegna

Sud: Abruzzo-Molise, Campania, Calabria, Sicilia, Puglia-Basilicata

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 20

4. LA BCC DEI COMUNI CILENTANI

Dopo l’illustrazione di carattere generale delle caratteristiche e delle funzioni del Movimento, dedichiamo anche quest’anno un brevissimo cenno sull’evoluzione recente della BCC dei Comuni Cilentani. Riprendiamo il discorso dal precedente Bilancio Sociale e di Missione. La BCC si presenta oggi come una banca di medie dimensioni, con 69 Dipendenti, undici sportelli, 19.837 clienti, che continuano a trovare nella Cassa Rurale un interlocutore semplice ed amicale, disponibile ad ascoltare i bisogni della Comunità. Difatti, nessuno, meglio di una banca di vicinato, può conoscere le necessità della propria gente; nulla, meglio di una realtà del credito cooperativo, può venire incontro ai bisogni locali, che vanno soddisfatti attraverso l’ottica del benessere diffuso, e non solo del dividendo da attribuire all’azionista. Pertanto, il valore aggiunto creato viene redistribuito nei luoghi dove si è generato; il governo della Banca è espressione di una democrazia che nasce dal basso; la finalità sociale prevale su quella meramente economica. 4.1 La nostra storia

La BCC dei Comuni Cilentani nasce nel luglio 2000, in conseguenza di un Progetto Industriale di fusione di quattro banche, approvato dalla Banca d’Italia, con l’intervento - in qualità di Tutor - della BCC di Treviglio. A seguito di ciò le preesistenti Casse dell’Alento, di Castellabate, Copersito e Moio della Civitella confluirono nella nuova istituzione, operativa attraverso dieci sportelli su un territorio molto ampio, che partendo da Capaccio sino a Palinuro, sulla costa, si estende verso la parte interna del Cilento. L’operazione, fortemente voluta dalla Federazione Nazionale della Casse Rurali e dalla Federazione Campana, intendeva assicurare a detto vasto comprensorio una più forte e qualificata presenza bancaria, perseguendo, tra le altre, le seguenti finalità :

stimolare l’ampliamento della base sociale, promuovendo politiche mirate verso i Soci e la

collettività. Il numero dei Soci ammontava, al 31.12.2000, a 2.573 unità. Al 31 dicembre 2009 il numero degli Associati è pari a n. 3.552.

allargare, non appena ottemperato agli obblighi di risanamento imposti dall’Organo di

Vigilanza, la rete di vendita “per far sì che la BCC dei Comuni Cilentani s’imponesse come banca locale di riferimento di tutto il Cilento.

migliorare il livello di soddisfazione, avviare una fase di fidelizzazione ed ampliare la gamma degli affari in modo strutturato ed efficace: la realizzazione di linee di prodotti e servizi specifici dedicate ai Soci prosegue ed è stata formalizzata all’interno del Catalogo Prodotti, A partire dal 2006 si è offerta poi alla clientela “imprese” una struttura dedicata, in possesso dei requisiti tecnici per affrontare le problematiche del comparto. Tale misura ha consentito alla Banca di incrementare notevolmente, in tempi anche brevi, il proprio peso specifico all’interno del comparto;

rinnovare il rapporto preferenziale con gli enti territoriali. La BCC si è dedicata con

impegno su questo versante, proponendosi quale affidabile partner per i servizi di tesoreria. Al dicembre 2009 sono in essere contratti con n. 49 enti, tra i quali si segnalano i Comuni di Agropoli, Vallo della Lucania, Santa Maria di Castellabate, Torchiara, Pisciotta, etc.

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 21

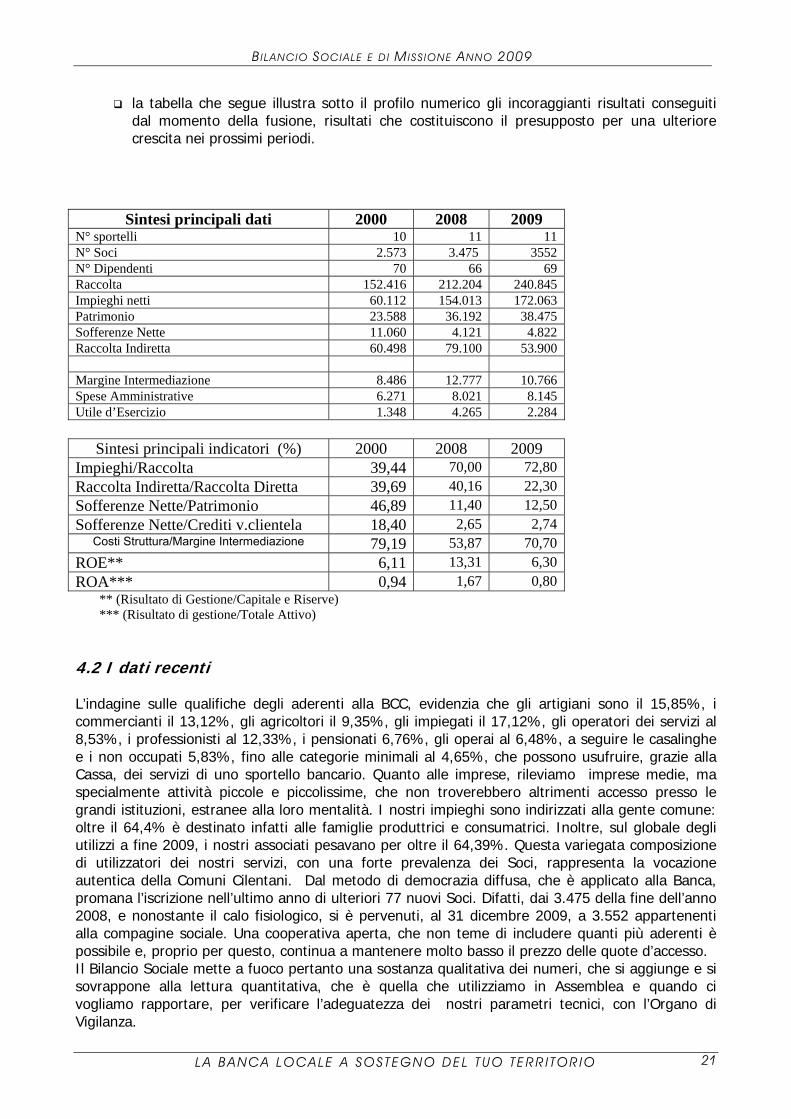

la tabella che segue illustra sotto il profilo numerico gli incoraggianti risultati conseguiti dal momento della fusione, risultati che costituiscono il presupposto per una ulteriore crescita nei prossimi periodi.

Sintesi principali dati 2000 2008 2009

N° sportelli 10 11 11 N° Soci 2.573 3.475 3552 N° Dipendenti 70 66 69 Raccolta 152.416 212.204 240.845 Impieghi netti 60.112 154.013 172.063 Patrimonio 23.588 36.192 38.475 Sofferenze Nette 11.060 4.121 4.822 Raccolta Indiretta 60.498 79.100 53.900 Margine Intermediazione 8.486 12.777 10.766 Spese Amministrative 6.271 8.021 8.145 Utile d’Esercizio 1.348 4.265 2.284

Sintesi principali indicatori (%) 2000 2008 2009

Impieghi/Raccolta 39,44 70,00 72,80Raccolta Indiretta/Raccolta Diretta 39,69 40,16 22,30Sofferenze Nette/Patrimonio 46,89 11,40 12,50Sofferenze Nette/Crediti v.clientela 18,40 2,65 2,74

Costi Struttura/Margine Intermediazione 79,19 53,87 70,70ROE** 6,11 13,31 6,30ROA*** 0,94 1,67 0,80

** (Risultato di Gestione/Capitale e Riserve) *** (Risultato di gestione/Totale Attivo)

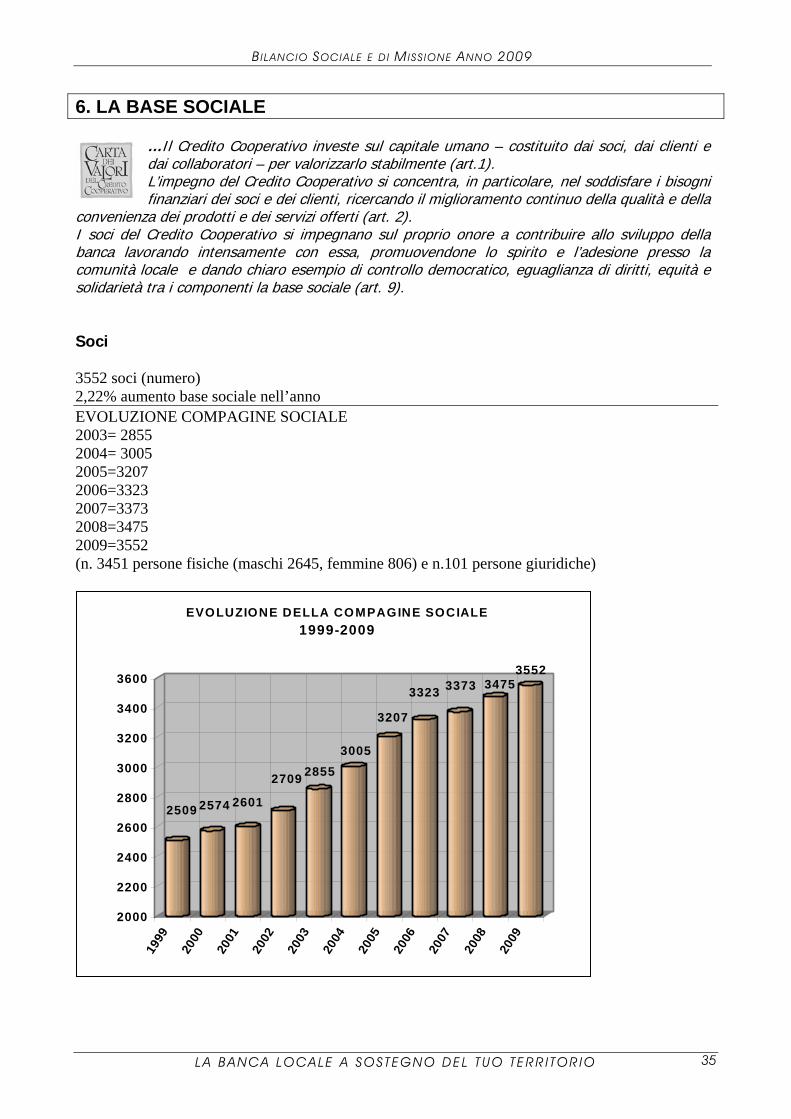

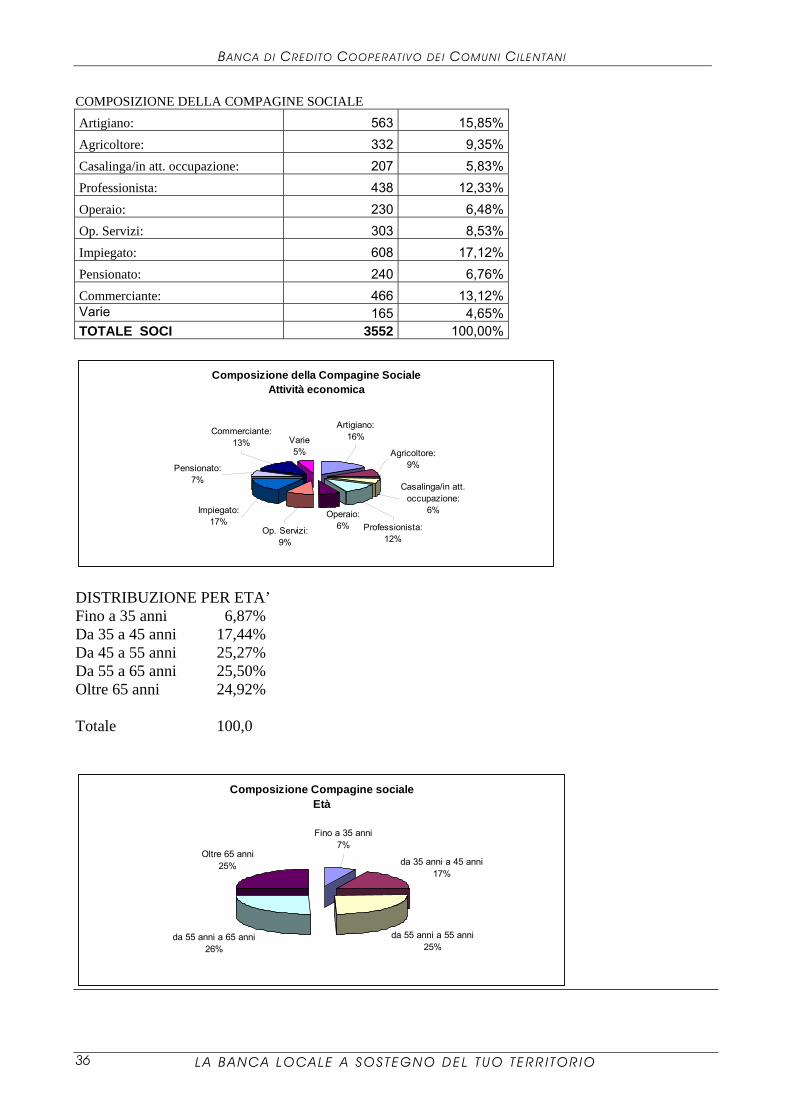

4.2 I dati recenti L’indagine sulle qualifiche degli aderenti alla BCC, evidenzia che gli artigiani sono il 15,85%, i commercianti il 13,12%, gli agricoltori il 9,35%, gli impiegati il 17,12%, gli operatori dei servizi al 8,53%, i professionisti al 12,33%, i pensionati 6,76%, gli operai al 6,48%, a seguire le casalinghe e i non occupati 5,83%, fino alle categorie minimali al 4,65%, che possono usufruire, grazie alla Cassa, dei servizi di uno sportello bancario. Quanto alle imprese, rileviamo imprese medie, ma specialmente attività piccole e piccolissime, che non troverebbero altrimenti accesso presso le grandi istituzioni, estranee alla loro mentalità. I nostri impieghi sono indirizzati alla gente comune: oltre il 64,4% è destinato infatti alle famiglie produttrici e consumatrici. Inoltre, sul globale degli utilizzi a fine 2009, i nostri associati pesavano per oltre il 64,39%. Questa variegata composizione di utilizzatori dei nostri servizi, con una forte prevalenza dei Soci, rappresenta la vocazione autentica della Comuni Cilentani. Dal metodo di democrazia diffusa, che è applicato alla Banca, promana l’iscrizione nell’ultimo anno di ulteriori 77 nuovi Soci. Difatti, dai 3.475 della fine dell’anno 2008, e nonostante il calo fisiologico, si è pervenuti, al 31 dicembre 2009, a 3.552 appartenenti alla compagine sociale. Una cooperativa aperta, che non teme di includere quanti più aderenti è possibile e, proprio per questo, continua a mantenere molto basso il prezzo delle quote d’accesso. Il Bilancio Sociale mette a fuoco pertanto una sostanza qualitativa dei numeri, che si aggiunge e si sovrappone alla lettura quantitativa, che è quella che utilizziamo in Assemblea e quando ci vogliamo rapportare, per verificare l’adeguatezza dei nostri parametri tecnici, con l’Organo di Vigilanza.

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 22

Secondo i criteri della impresa civilistica, i dati 2009 esprimono un forte segnale di consolidamento della BCC sul territorio, in termini sia qualitativi che quantitativi. Ma detti risultati possono definirsi addirittura molto incoraggianti se li esaminiamo tenendo conto della mission che la BCC intende assolvere, in quanto inserita nella compagine produttiva del Cilento, di cui fa parte integrante. Vedremo nelle pagine che seguiranno le cose dal punto di vista del Bilancio Sociale. Si tratta di compiere uno sforzo suppletivo per individuare quale sia il ritorno economico dell’Azienda verso l’area di provenienza. La lettura, da questo punto di vista, diventa molto interessante. Nell’ultimo triennio, la BCC ha erogato per i Dipendenti oltre 13,45 milioni di Euro in stipendi, salari, oneri sociali, TFR e quant’altro dovuto. Quasi 75.000 Euro sono stati pagati ai Comuni per ICI e Tarsu. Le iniziative socio culturali della zona hanno beneficiato di contributi per oltre 523.000 Euro. Sono stati infine versate allo Stato cifre di rilievo per imposte e tasse generali. Il valore aggiunto dell’attività di servizio prestata viene quindi ridistribuito, nelle forme più articolate, all’interno della Comunità. Possiamo pertanto ripetere ancora che nell’operato della nostra Cassa viene riconfermato che le risorse finanziarie raccolte sono al servizio del territorio; che il “valore creato” è finalizzato allo sviluppo delle aree in cui si opera; che i pilastri, su cui poggia la filosofia aziendale, sono la partecipazione, la proiezione sociale, l’attenzione ai bisogni della collettività. E’ una maniera di fare banca senza avere, quale misuratore fondamentale, esclusivamente il “valore economico” dell’impresa. In questo modo si diventa veramente una banca differente, che fonda la sua forza sulla fiducia reciproca che lega strettamente Soci, Dipendenti, Amministratori, Cittadini tutti della Comunità Locale. 4.3 La rete di vendita e i nuovi canali distributivi

La Banca opera con 11 sportelli, nelle seguenti piazze:

Comune Abitanti (numero) Banche concorrenti(numero)

Agropoli + Agropoli Mattine 20638 7

Ascea 5749 1

CasalVelino 4953 1

Castellabate 8123 1

Moio della Civitella 1954 0

Montecorice 2570 0

Pisciotta 2886 0

Sessa Cilento 1392 0

Torchiara 1784 0

Vallo della Lucania 8866 6

Per meglio servire la propria clientela, la Cassa Rurale ha in funzione 17 Bancomat e conta di proseguire nella capillare politica di presidio del territorio attraverso ulteriori installazioni nell’anno 2010.

La dislocazione della nostra rete di vendita ha seguito la logica di assicurare il miglioramento del servizio ai nostri Soci, ai nostri Clienti e all’intera comunità locale, talvolta portando il servizio bancario laddove altre banche non avrebbero convenienza ad operare.

Per il 2010, la Banca effettuerà inoltre una più vivace politica per il posizionamento di propri POS da collocare a titolo gratuito presso i migliori esercenti, riuscendo in questo modo ad offrire agli

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 23

esercizi commerciali, in una politica di sostegno ed espansione sul territorio, un servizio di elevata qualità.

Allo scopo di facilitare e qualificare la relazione con la clientela, la Banca ha attivato, da tempo, grazie al nuovo sistema informatico, altri canali distributivi di tipo telematico.

In particolare, sono stati sviluppati i servizi di Banca Automatica tramite Home banking, Internet banking, CBI Impresa, di carattere sia informativo che dispositivo, garantendo il servizio di pagamento degli F24 on line a tutte le aziende interessate.

E’ continuata l’azione in tema di sicurezza (sia la sicurezza fisica allo sportello, sia la sicurezza riguardante le transazioni per via telematica). In particolare oltre ad essere presenti misure di sicurezza quali vetrate antiproiettile, casseforti con apertura a tempo, bussole, metal detector e telecamere a circuito chiuso, nonché di un sistema di allarme centralizzato, si è ulteriormente proceduto al miglioramento complessivo degli standard di protezione e vigilanza.

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 24

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 25

5. LE PRINCIPALI ATTIVITA’ SOCIALI DEL 2009

La BCC si pone come fine statutario il benessere non solo economico dei suoi associati e clienti ma presta grande attenzione alle attività culturali e sociali che tante associazioni, con grande impegno, realizzano sul territorio. Ciò detto, si riepilogano per linee generali le principali iniziative assunte dalla Banca nell’ultimo anno.

GARA PODISTICA ACROPOLIS – POSEIDONIA Il 5 aprile 2009 si è tenuta ad Agropoli la oramai nota gara alla presenza di oltre 2000 atleti provenienti da tutto il bacino del Mediterraneo. Da diversi anni la società sportiva Libertas Agropoli spende le sue energie per far sì che quest’appuntamento con lo sport diventi sempre più punto di riferimento per i tanti appassionati che si cimentano con allegria ed in compagnia delle loro famiglie nella competizione. Il sostegno della Banca rappresenta un esempio di partecipazione sociale a cui

siamo particolarmente legati.

GIORNATA MONDIALE CONTRO IL FUMO Quest’anno l’appuntamento è stato fissato ad Agnone, un luogo simbolo per la bellezza e limpidezza dell’acqua marina, per il mare incontaminato, per la notorietà che l’accompagna quale meta preferita da tanti turisti. In questo scenario i ragazzi delle scuole medie hanno dato sfogo alla loro bravura sportiva ed artistica, molti i lavori realizzati dalle scuole sulla campagna antifumo, bravi i giovani atleti che si sono avvicendati nelle discipline agonistiche. Sempre presenti con il nostro bagaglio di biciclette, omaggio gioiosamente gradito dai vincitori. Il Dott. D’Agosto, in prima linea per la campagna di sensibilizzazione contro le droghe e il fumo è valido baluardo dell’Azienda Sanitaria Locale per la capacità di coinvolgimento dei ragazzi nei progetti di prevenzione.

Associazione Culturale PERBACCO Una iniziativa per far conoscere il centro storico di Pellare ed allo stesso tempo proporre una gastronomia d’autore per i turisti ed i cilentani che affollano il 15 e 16 agosto i vicoli del paese. Bacco è la provocazione per trascorrere una allegra serata ma anche per conoscere ed

eventualmente acquistare tanti prodotti tipici locali. Una vetrina del biologico che mette in comunicazione diretta chi è alla ricerca di prodotti genuini ed i tanti piccoli produttori che con grande sforzo attraverso piccole e poco note etichette realizzano delle specialità di nicchia di grande qualità.

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 26

Associazione CILENTO DOMANI ARTE E CULTURA MEDITERRANEA

Da giornale di promozione turistica a periodico che sviluppa temi fotografici e filosofici, grande spazio al paesaggio, alla promozione di attività intellettuali, per assicurare uno strumento di indagine e di approfondimento sulle questioni vitali per la nostra quotidianità; il territorio come risorsa culturale, il distretto quale forma avanzata di integrazione sociale e umana, il ruolo dell’Archivio della Fotografia Mediterranea, gli appuntamenti con l’editoria e la buona lettura. Tanti progetti con un unico obiettivo, la conoscenza del Salernitano e gli influssi delle culture mediterranee nel processo di sviluppo che ci vede impegnati nella loro valorizzazione esaltata dalle tipicità locali. Una officina per le menti intellettuali che collaborano alla crescita culturale del Sud Italia.

BEACH VOLLEY, TENNIS, CALCIO Lo sport ha usufruito di contributi per le tante iniziative che si sono succedute nel 2009. Ne hanno beneficiato, tra gli altri, l’Associazione Saracena per il V torneo di Beach Volley, l’Ass. Turisport ed il sodalizio sportivo Tenni Club Trentova di Agropoli.

PREMIO LEUCOSIA Dopo il grande successo dell’edizione 2008, quest’anno il nuovo progetto Ulisse ha consentito di coinvolgere paesi del bacino del Mediterraneo, quali Tunisia, Turchia, ed anche paesi dell’America Latina, in un percorso culturale che ha sancito il valore internazionale dell’evento. Oltre a questo impegno l’Associazione Leucosia svolge l’attività di informazione turistica e nel suo

punto di accoglienza è presente un bancomat della BCC a riprova del sostegno convinto che si è voluto dare a questa valida esperienza turistico – culturale.

KURT CRAEMER l’esposizione di oltre 100 opere che illustrano i temi iconografici preferiti da Craemer Pescatori, barche, reti. Sono i totem preferiti nell’opera di Kurt Craemer, pittore, disegnatore e illustratore tedesco, che fece della provincia di Salerno e della sua connotazione marinara un momento centrale della sua produzione artistica. All’autore, che soggiornò negli anni quaranta e cinquanta dello scorso secolo a Positano, lì fondando una scuola di pittura, Torchiara ha dedicato uno spazio ospitando la mostra dal titolo «Espressionismo Mediterraneo», nel Palazzo Baronale de Conciliis e organizzata dalla Pinacoteca provinciale di Salerno. L’allestimento è giunto nel comune cilentano dopo aver fatto tappa nel capoluogo nei mesi precedenti. La mostra, aperta il 24 maggio e in corso fino al 27 giugno 2009, ha promosso l’esposizione di oltre 100 opere che illustrano i temi iconografici preferiti da Craemer: in particolare lo studio della figura umana e la vita sul mare, rappresentata attraverso immagini chiave, spesso connesse all’attività della pesca. Palazzo de Conciliis, splendida dimora baronale risalente agli inizi del XVI secolo, ha aperto così i suoi saloni più belli alla prima di una serie di importanti mostre d’arte e la BCC ha voluto contribuire alla perfetta riuscita di questo primo evento.

BI LANCIO SOCIALE E D I MISS IONE ANNO 2009

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 27

CAMPIONATO NAZIONALE SBANDIERATORI E MUSICI Nel magnifico scenario del centro storico di Agropoli vecchia con il suo castello Saraceno si è tenuta questa XXIX edizione del campionato nazionale Sbandieratori e Musici, categoria A1. Tutte le vie cittadine si sono colorate di folklore ed allegria, tanti artisti si sono esibiti in giochi di squadra e singole performance, il tutto sotto l’attenta direzione dell’Associazione Culturale EVENTI DEL SUD. Oltre il corteo degli sbandieratori e musici si sono disputare le gare ufficiali in piazza Vittorio Veneto ed ex campo sportivo Landolfi, sempre affollate di pubblico

incuriosito dall’evento. Anche il logo, che rappresenta la porta di Agropoli in armonia con le bandiere, invita gli ospiti ad entrare nelle superbe mura storiche della città.

Associazione Socio Culturale “RAFFAELE TORTORA” L’attività di questa organizzazione interessa vari aspetti della vita sociale di Castellabate. E’ nata in memoria del sindaco Raffaele Tortora, persona dinamica ed appassionata, che ha

saputo coinvolgere i suoi concittadini in importanti scelte per il successivo progresso economico e turistico del paese.Tra le iniziative di maggior rilievo, Camper Donna per la prevenzione sanitaria, L’ Infiorata del Corpus Domini realizzata dai ragazzi di Castellabate, l’itinerario gastronomico denominato Saperi e Sapori. Con il coinvolgimento delle scuole “ Ape Polly – la fattoria didattica “ per promuovere la conoscenza della tipicità dei prodotti locali e la loro tradizione millenaria, attraverso riferimenti di carattere storico per fornire ai ragazzi strumenti utili per una maggiore coscienza del patrimonio del proprio territorio.

Associazione PROGETTI PER DEBY onlus Un gemellaggio tra il comune di Ogliastro Cilento e Comiso (Ragusa) per favorire la conoscenza nelle scuole del dramma degli incidenti stradali che

vedono vittime spesso dei giovani, sia per guida spericolata per uso di droghe od alcolici. L’associazione PROGETTI PER DEBY ha organizzato una quattro giorni dal 17 al 20 giugno 2009, l’intento è di sollecitare fortemente

le istituzioni a rendersi maggiormente partecipi per una educazione stradale nelle scuole per una conoscenza dei rischi e pericoli della strada. L’Associazione italiana familiari e vittime della strada ha, inoltre, organizzato il 15 novembre 2009 una fiaccolata in onore “degli Angeli della strada “ che ha visto una commossa partecipazione di giovani e famiglie.

BASKET AGROPOLI Non è mai mancato il nostro sostegno al Basket Agropoli, sodalizio sportivo fondato nel 1966, che ha saputo resistere e migliorare la propria immagine sportiva, raggiungendo la categoria Basket, Serie C Regionale Campania, poule Promozione. Il lavoro dei dirigenti è stato meticoloso, la BCC ha sempre voluto essere Banca della Gente tra la Gente, e gli sportivi ci hanno dato merito di questa vicinanza. Oggi la

squadra può contare su due impianti sportivi di nuovissima generazione,il Palacilento di Torchiara ed il Palazzetto Di Concilio di Agropoli. L’efficienza degli impianti assicura qualità alla già capace compagine sportiva.

BANCA D I CRED I TO COOPERAT IVO DE I COMUNI C ILENTANI

L A B A N C A L O C A L E A S O S T E G N O D E L T U O T E R R I T O R I O 28

UN ALBERO PER OGNI NATO - CASTELLABATE Sono 56 gli alberelli piantumati nel 2009 in tutto il territorio comunale di Castellabate. Dal 2001 ad oggi i 547 bebè venuti al mondo a Castellabate hanno ciascuno una piantina con il proprio nome. Sabato 10 aprile 2009,nella sala convegni di Villa Matarazzo a Santa Maria, si è svolta la festa di accoglienza per i neonati dell’ultimo anno e per le loro famiglie. Nel corso della cerimonia “Un albero per ogni nato”, il sindaco Costabile Maurano ha consegnato ai genitori la pergamena che attesta la messa a dimora di un

albero a nome del figlioletto, la planimetria e la foto riferita alla località. Nella stessa sede Paolo Ianni, Vice Presidente della Bcc dei Comuni Cilentani ha donato alle famiglie dei bimbi un libretto di risparmio a nome del piccolo con la cifra simbolica di 30 euro.