Bilancio di esercizio al 31 dicembre 2006 - molmed.com · biofarmaceutiche ai prodotti aziendali,...

71

Bilancio di esercizio al 31 dicembre 2006 Riesposto in conformità agli International Financial Reporting Standards, adottati dalla Unione Europea, redatto ai fini dell’inserimento nel Prospetto Informativo predisposto nell’ambito dell’ “Offerta Pubblica di sottoscrizione” e conseguente ammissione alle negoziazioni sul Mercato Telematico Azionario organizzato e gestito da Borsa Italiana S.p.A. delle azioni ordinarie di MolMed S.p.A.

-

Upload

hoangtuyen -

Category

Documents

-

view

213 -

download

0

Transcript of Bilancio di esercizio al 31 dicembre 2006 - molmed.com · biofarmaceutiche ai prodotti aziendali,...

Bilancio di esercizio al 31 dicembre 2006

Riesposto in conformità agli International Financial Reporting Standards, adottati dalla Unione Europea, redatto ai fini dell’inserimento nel Prospetto Informativo predisposto nell’ambito dell’ “Offerta Pubblica di sottoscrizione” e conseguente ammissione alle negoziazioni sul Mercato Telematico Azionario organizzato e gestito da Borsa Italiana S.p.A. delle azioni ordinarie di MolMed S.p.A.

Pag. 2

Bilancio d’esercizio al 31 dicembre 2006

INDICE ORGANI SOCIALI

AZIONARIATO

RELAZIONE SULLA GESTIONE

1. Premessa

2. Informazioni sulla Gestione

2.1. Principali attività svolte per prodotto

2.2. Collaborazioni

2.3. Contributi alla Ricerca e Sviluppo

2.4. Business Development

2.5. Operazioni sul capitale

2.6. Investimenti

3. Analisi dei risultati economici e finanziari

4. Attività di ricerca e sviluppo

5. Risorse Umane

6. Rapporti con parti correlate

7. Azioni proprie

8. Ulteriori informazioni

8.1 Informazioni ai sensi dell’art.2428, comma 2, numero 6 bis Codice Civile Gestione dei rischi

8.2 Privacy / Dlgs 231

8.3 Attività di direzione e coordinamento

9. Informazioni sulle partecipazioni degli Amministratori, dei direttori generali, sindaci e dirigenti con responsabilità strategiche (art. 79 Regolamento Consob delibera °11971 del 14.05.99)

10. Fatti di rilievo intervenuti dopo la chiusura dell’esercizio

11. Evoluzione prevedibile della gestione

12. Deliberazioni dell’Assemblea

Pag. 3

Bilancio d’esercizio al 31 dicembre 2006

BILANCIO D’ESERCIZIO AL 31 DICEMBRE 2006

Prospetti di bilancio

13. Stato patrimoniale

14. Conto economico

15. Rendiconto finanziario

16. Prospetto delle variazioni di patrimonio netto

17. Stato patrimoniale ai sensi della Delibera Consob n.15519 del 27 luglio 2006

18. Conto economico ai sensi della Delibera Consob n.15519 del 27 luglio 2006 Note esplicative

19. Informazioni generali

20. Adozione dei Principi Contabili Internazionali

21. Sommario dei principi contabili e dei criteri di valutazione

22. Informativa di settore

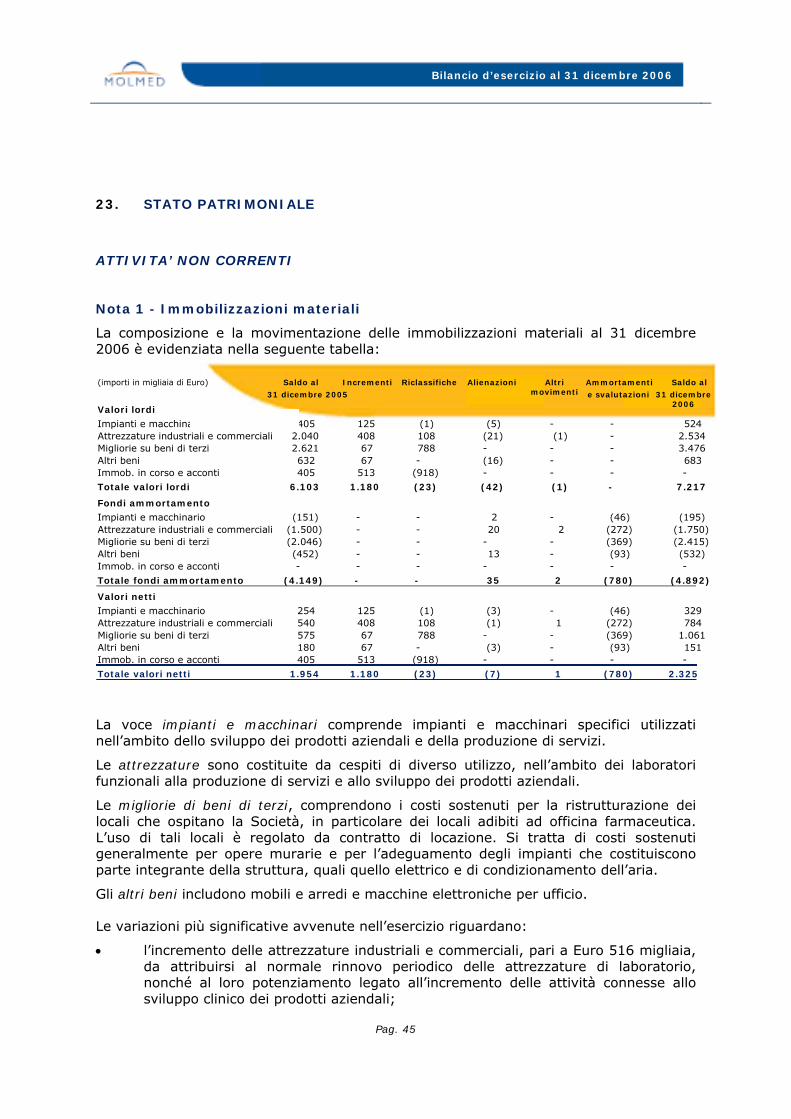

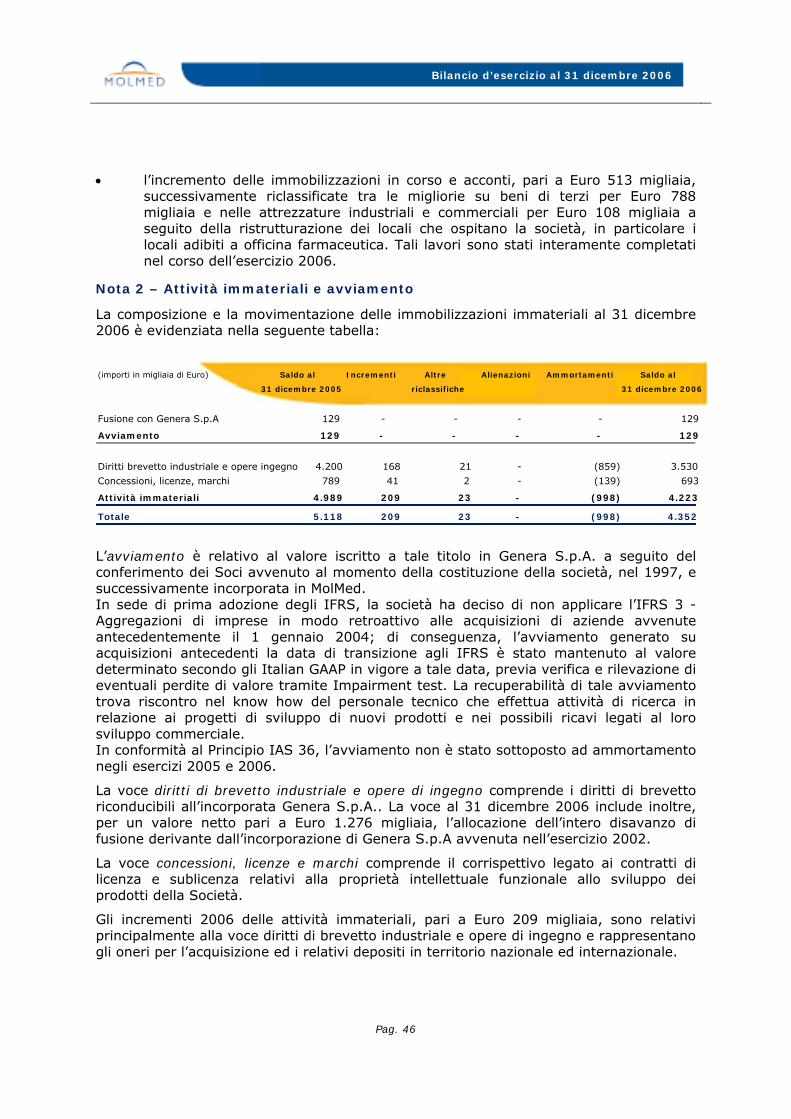

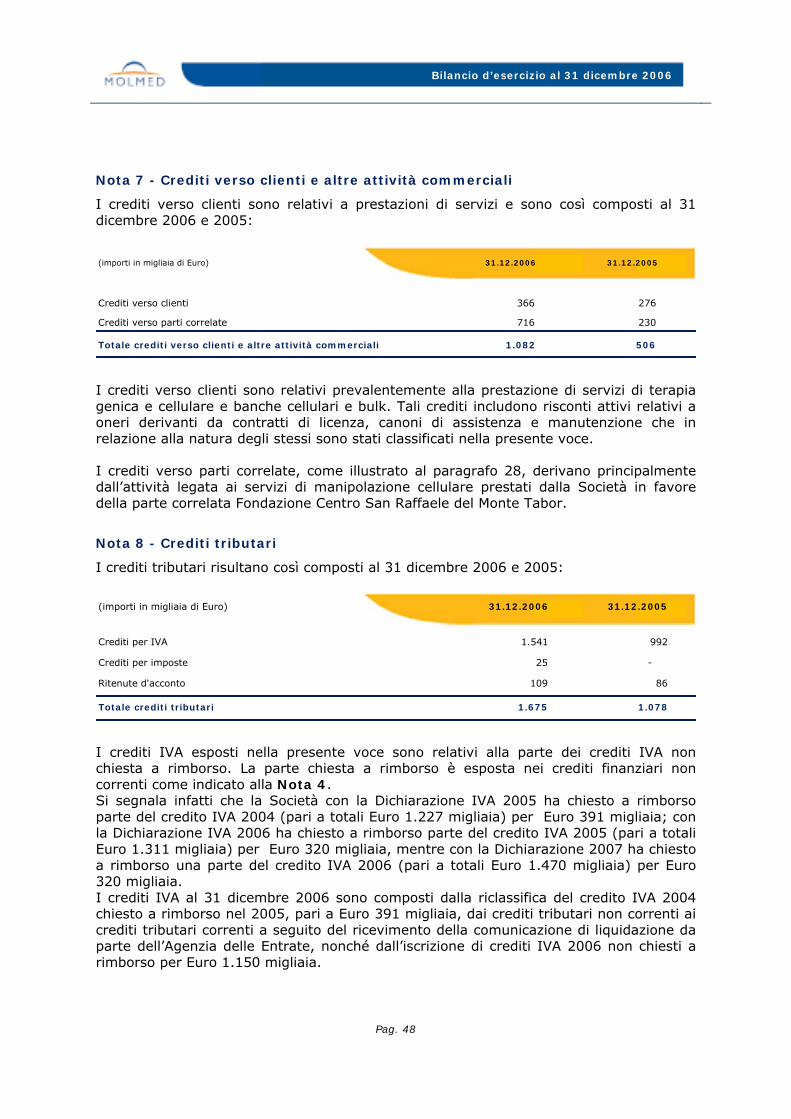

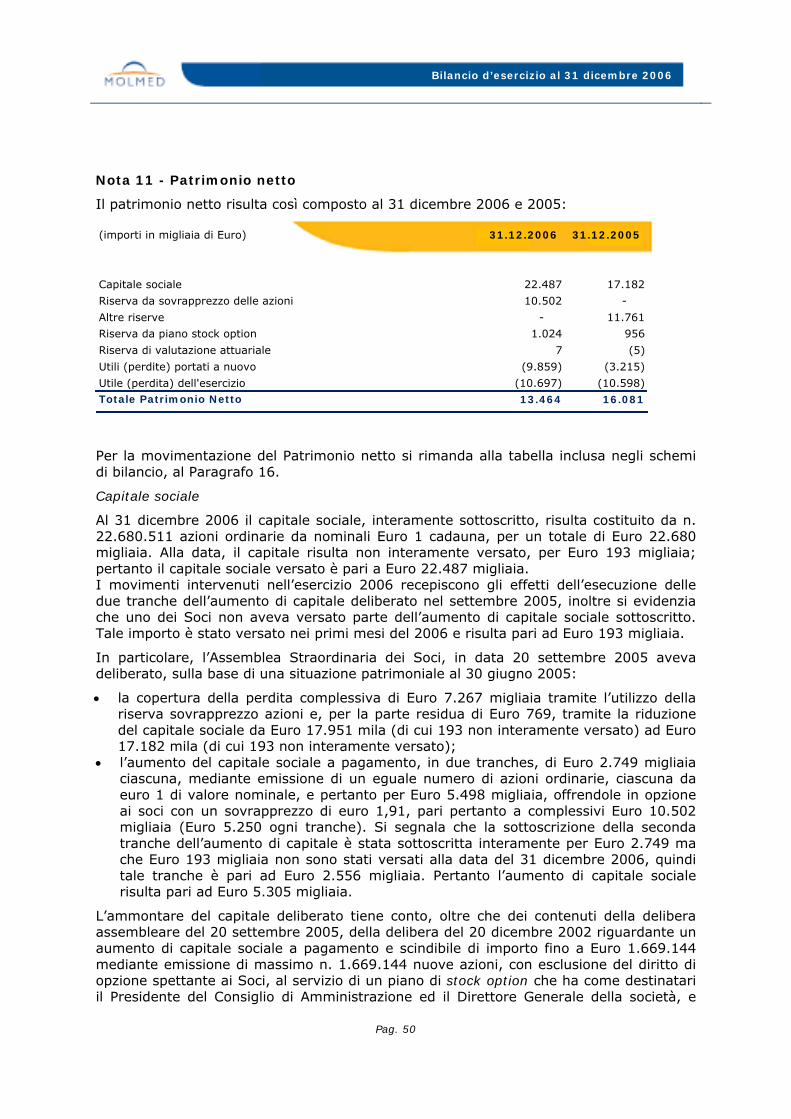

23. Stato Patrimoniale

24. Conto Economico

25. Posizione finanziaria netta

26. Impegni e garanzie

27. Passività potenziali

28. Pagamenti basati su azioni

29. Rapporti con parti correlate

30. Eventi ed operazioni significative non ricorrenti

31. Transazioni derivanti da operazioni atipiche e/o inusuali

32. Altre informazioni:

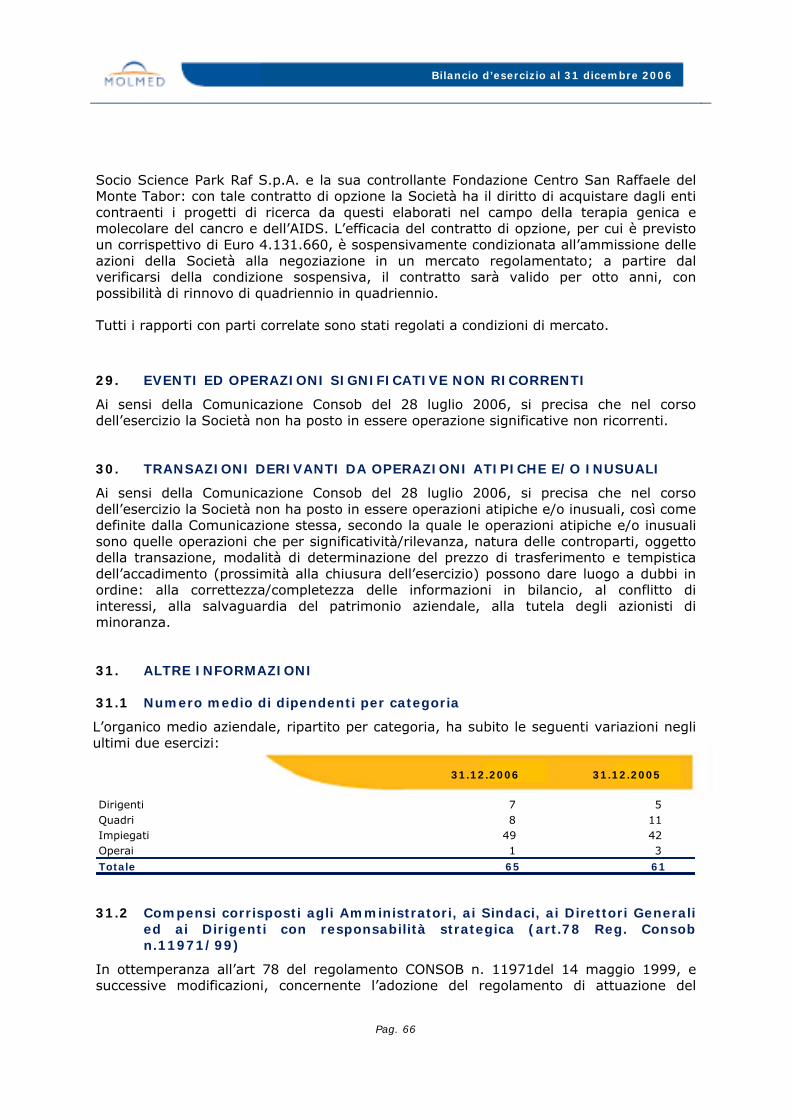

32.1 Numero medio di dipendenti per categoria

32.2 Compensi corrisposti agli amministratori, ai sindaci, ai direttori generali ed

ai dirigenti con responsabilità strategica (art.78 Reg. Consob n.11971/99)

33. Fatti di rilievo intervenuti dopo la chiusura dell’esercizio RELAZIONE DELLA SOCIETA’ DI REVISIONE

Pag. 4

Bilancio d’esercizio al 31 dicembre 2006

ORGANI SOCIALI

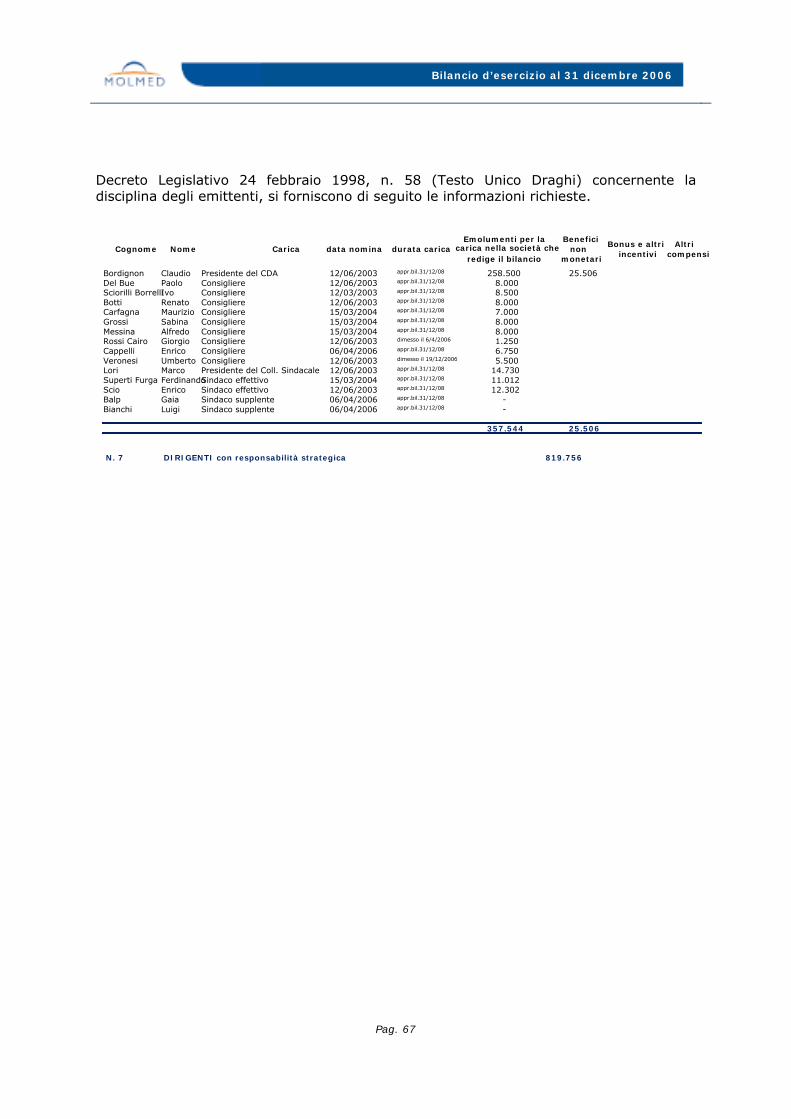

Consiglio di Amministrazione Presidente Claudio Bordignon Consiglieri Renato Botti Enrico Cappelli

Maurizio Carfagna Paolo Del Bue Sabina Grossi Alfredo Messina Ivo Sciorilli Borrelli

Collegio Sindacale Presidente Marco Lori Sindaci Effettivi Enrico Scio Ferdinando Superti Furga Sindaci Supplenti Gaia Balp Luigi Bianchi Società di revisione Deloitte & Touche S.p.A

Pag. 5

Bilancio d’esercizio al 31 dicembre 2006

AZIONARIATO

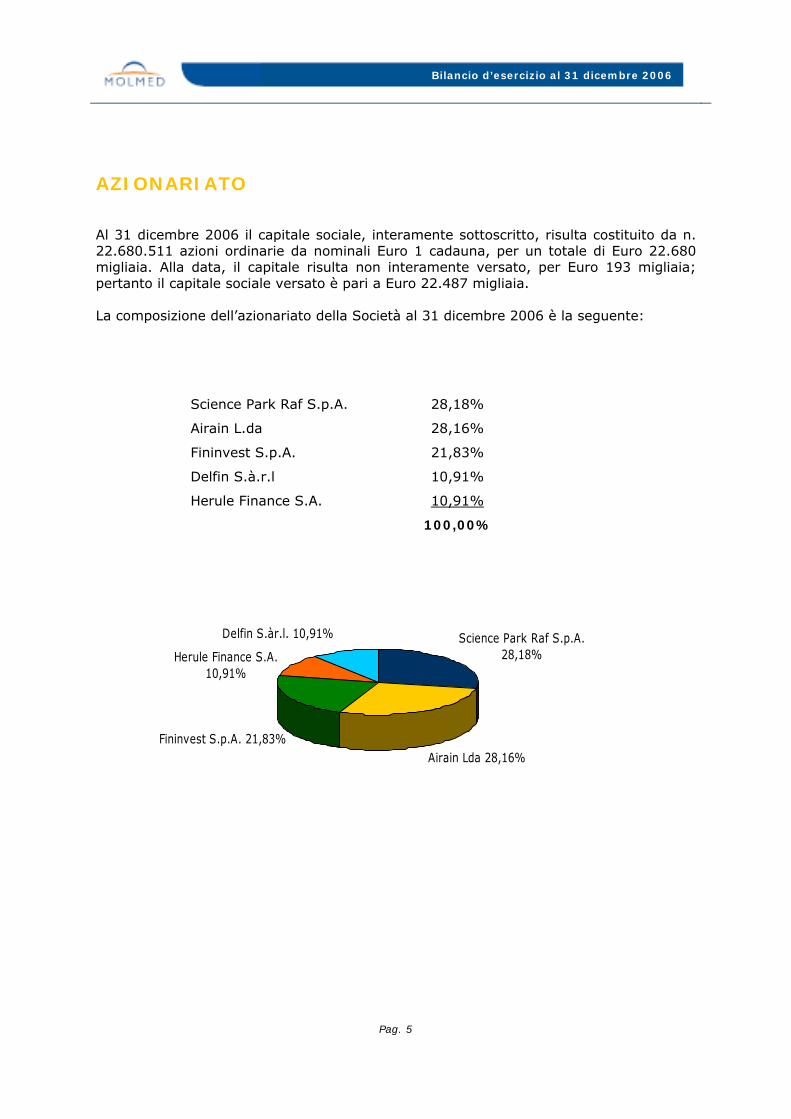

Al 31 dicembre 2006 il capitale sociale, interamente sottoscritto, risulta costituito da n. 22.680.511 azioni ordinarie da nominali Euro 1 cadauna, per un totale di Euro 22.680 migliaia. Alla data, il capitale risulta non interamente versato, per Euro 193 migliaia; pertanto il capitale sociale versato è pari a Euro 22.487 migliaia. La composizione dell’azionariato della Società al 31 dicembre 2006 è la seguente:

Science Park Raf S.p.A. 28,18%

Airain L.da 28,16%

Fininvest S.p.A. 21,83%

Delfin S.à.r.l 10,91%

Herule Finance S.A. 10,91%

100,00%

Airain Lda 28,16%Fininvest S.p.A. 21,83%

Herule Finance S.A. 10,91%

Delfin S.àr.l. 10,91% Science Park Raf S.p.A. 28,18%

Pag. 6

Bilancio d’esercizio al 31 dicembre 2006

RELAZIONE SULLA GESTIONE

1. PREMESSA

Il bilancio MolMed per l’esercizio chiuso al 31 dicembre 2006 riesposto secondo i Principi Contabili Internazionali (di seguito Bilancio IFRS) è stato predisposto ai fini della procedura di ammissione alla quotazione sul Mercato Telematico Azionario organizzato e gestito da Borsa Italiana S.p.A. delle azioni ordinarie di MolMed S.p.A. (di seguito la “Società”) ai fini dell’inclusione dello stesso nel prospetto informativo da redigersi ai fini della precitata operazione di quotazione. Con riferimento a quanto previsto dal regolamento 809/2004/CE e dalla raccomandazione 05-054b del Committee of European Securities Regulators (“CESR”), la Società ha predisposto i bilanci al 31 dicembre 2006 e 2005 riesposti in conformità ai Principi Contabili Internazionali (Principi IFRS), esclusivamente ai fini di fornire una rappresentazione della situazione patrimoniale, finanziaria ed economica della Società al 31 dicembre 2006 secondo i criteri di misurazione e valutazione previsti dai Principi IFRS ed in vigore al 31 dicembre 2006. Si segnala inoltre che sempre ai fini precedentemente menzionati la Società ha predisposto anche il bilancio al 31 dicembre 2005 e al 31 dicembre 2004 riesposti in conformità ai Principi IFRS. Pertanto, ai suddetti fini, gli effetti derivanti dall’adozione dei Principi IFRS sono stati inizialmente rilevati con riferimento alla situazione patrimoniale all’1 gennaio 2004.

Peraltro, la Società redigerà e pubblicherà il primo bilancio completo in conformità ai Principi IFRS solo a partire dall’esercizio chiuso al 31 dicembre 2007. Sulla base dei Principi IFRS attualmente in vigore (IFRS adottati dall’Unione Europea), la Società ritiene che il patrimonio netto all’1 gennaio 2006, che verrà determinato ai fini della redazione del primo bilancio completo redatto in conformità ai Principi IFRS, non differirà in maniera significativa dal patrimonio netto all’1 gennaio 2006 determinato in questa sede ai fini della riesposizione delle informazioni finanziarie incluse nel Prospetto Informativo sopra citato in conformità ai Principi IFRS.

Pag. 7

Bilancio d’esercizio al 31 dicembre 2006

2. INFORMAZIONI SULLA GESTIONE

Nell’esercizio 2006 la Vostra società ha proseguito nel percorso di focalizzazione sulle attività legate allo sviluppo clinico e preclinico dei prodotti di medicina molecolare facenti parte della pipeline aziendale, nonché sulla ricerca di accordi di collaborazione per massimizzare la valorizzazione del proprio patrimonio intangibile.

Per quanto riguarda lo sviluppo dei propri prodotti, la società ha proseguito nel reclutamento dei pazienti negli studi clinici attivi, relativi ai prodotti TK (terapia genica basata sui geni suicidi), ARENEGYR (targeting vascolare dei tumori) e M3TK (vaccinazione antitumorale). Per quanto riguarda ARENEGYR, in particolare, la società ha sensibilmente ampliato il piano di sviluppo clinico e avviato alcuni studi di Fase II, alla luce dei promettenti risultati ottenuti dagli studi di Fase I completati nel corso dell’esercizio.

Le attività aziendali si sono inoltre rivolte all’esplorazione dell’interesse di grandi società biofarmaceutiche ai prodotti aziendali, nell’ottica di possibili accordi di collaborazione in grado di valorizzare il portafoglio brevettuale della società. Il concreto interesse dimostrato nelle numerose occasioni di contatto con tali aziende ha consentito di allacciare proficui rapporti che proseguiranno nel prossimo esercizio con successivi incontri di approfondimento.

Sul piano della proprietà intellettuale, MolMed ha provveduto a rinforzare e ampliare la propria posizione brevettuale nel campo di utilizzo delle molecole di vascular targeting facenti parte del portafoglio di prodotti aziendali.

L’esercizio 2006 chiude con una perdita pari ad Euro 10.697.294. Il risultato d’esercizio, pienamente allineato alle attese, è dovuto alle strategie aziendali che, coerentemente al percorso definito nel business plan approvato, puntano su attività di ricerca e sviluppo il cui ritorno economico è tipicamente rinviato agli esercizi futuri. Si ricorda che, visto l’ambito operativo della società e le caratteristiche oggettive delle sperimentazioni condotte, i costi di ricerca e sviluppo, la cui incidenza sul totale dei costi aziendali è elevatissima, vengono interamente spesati nell’esercizio.

La Società ha sostenuto, fin dalla propria costituzione, perdite dovute principalmente agli ingenti costi di ricerca e sviluppo clinico dei propri prodotti, facendo affidamento sul supporto dei propri azionisti per reperire i mezzi finanziari richiesti dai piani di sviluppo aziendali. Gli stessi piani aziendali prevedono che la Società sostenga in futuro ulteriori costi, con conseguenti perdite operative, almeno fino alla commercializzazione o alla concessione in outlicensing di uno dei propri prodotti, tenuto comunque conto delle incertezze che caratterizzano il settore di attività della Società.

Per far fronte a detti piani, nell’esercizio 2006 gli Azionisti hanno interamente sottoscritto l’aumento di capitale varato nel settembre 2005 e volto al reperimento di mezzi finanziari per circa 16 milioni di Euro. Tale aumento, la cui seconda e ultima tranche è stata sottoscritta nel dicembre 2006, ha fornito i mezzi richiesti dalle attività pianificate indicativamente fino al mese di luglio 2007. Il Consiglio di Amministrazione del 21 febbraio 2007 ha proposto all’Assemblea degli Azionisti di identificare, contestualmente all’approvazione del Bilancio di Esercizio 2006, le opportune soluzioni per il reperimento dei mezzi finanziari richiesti dalle attività previste oltre il mese di luglio 2007, anche al fine di mantenere un’entità del capitale coerente allo sviluppo degli obiettivi aziendali.

L’assemblea straordinaria del 24 aprile 2007, al fine di reperire le risorse finanziarie occorrenti allo sviluppo degli obiettivi aziendali ha deliberato un aumento del capitale sociale fino ad un limite massimo di Euro 10.000.000, da imputare in parte a

Pag. 8

Bilancio d’esercizio al 31 dicembre 2006

sovrapprezzo, fissando quale termine massimo per l’esercizio del diritto di opzione la data del 31 ottobre 2007 e quale termine ultimo di raccolta delle sottoscrizioni la data del 30 novembre 2007. L’assemblea ha dato inoltre mandato all’organo amministrativo affinché provveda, entro i limiti massimi sopra indicati, all’imputazione dei valori a capitale nominale sovrapprezzo, fissando quest’ultimo in un ammontare anche differenziato tra i soci nel caso di eventuali divergenze di data tra i versamenti intervenuti a liberazione delle partecipazioni sottoscritte.

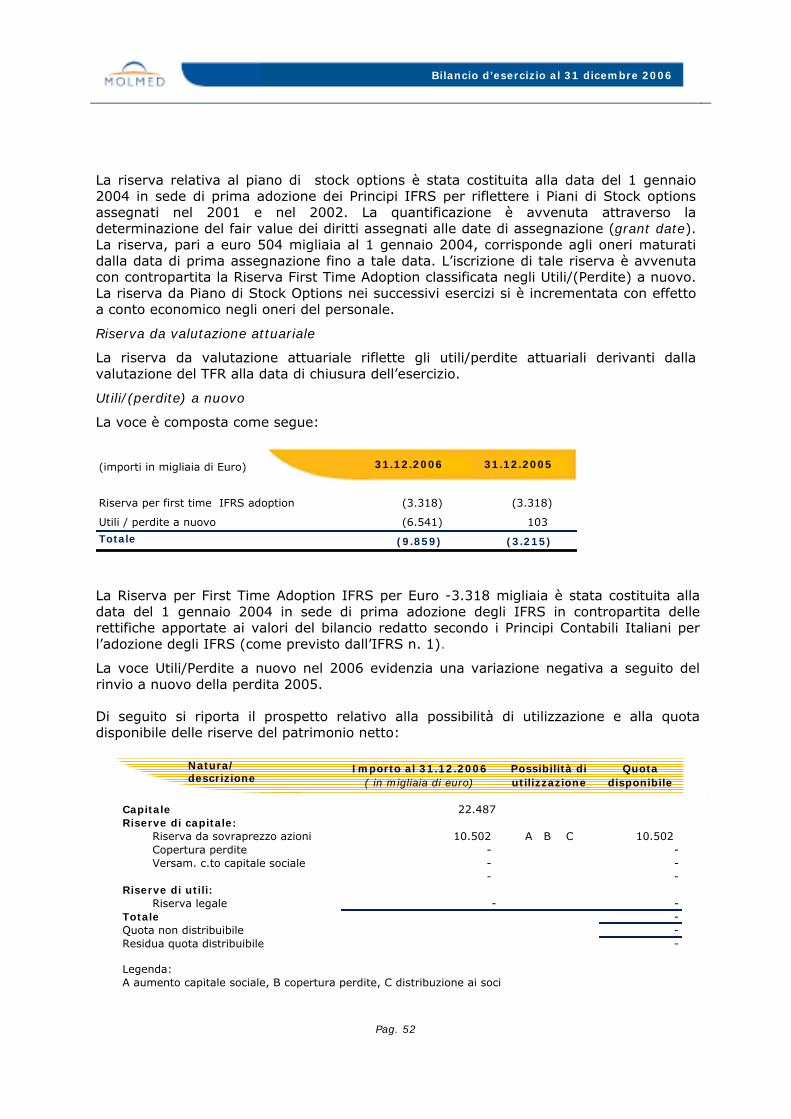

L’assemblea del 28 settembre 2007 ha preso atto che, in esecuzione dell’aumento di capitale sociale deliberato dall’assemblea del 24 aprile 2007, gli apporti di patrimonio hanno raggiunto la somma complessiva di Euro 10.027.789,43, tra capitale sociale e sovrapprezzo, di cui parte del capitale sociale, per Euro 726.338 non ancora versato. Oltre a ciò, il Consiglio di Amministrazione, ad ulteriore conferma dell’interesse riposto nella Società, ha ricevuto da parte degli azionisti l’impegno formale ed irrevocabile ad assicurare il mantenimento del presupposto della continuità aziendale sino all’ammissione delle azioni ordinarie di MolMed S.p.A. alla quotazione sul Mercato Telematico Azionario organizzato e gestito da Borsa Italiana S.p.A. e, comunque, sino al 30 giugno 2009, qualora la quotazione non intervenga entro tale data.

2.1. Principali attività svolte per prodotto Pipeline di prodotti

Le attività svolte dalle diverse funzioni aziendali nell’esercizio 2006 si sono principalmente rivolte allo sviluppo dei prodotti facenti parte della pipeline aziendale, nonché alla ricerca di accordi di collaborazione per valorizzare al meglio il patrimonio intangibile della società. Viene qui di seguito fornito un resoconto delle principali attività svolte nell’esercizio per ciascuno dei prodotti aziendali, nonché dei prevedibili sviluppi delle attività future.

TK: è una terapia che abilita il trapianto aploidentico di cellule staminali ematopoietiche nel trattamento delle neoplasie ematologiche (leucemie, linfomi e mielomi). I linfociti T del donatore vengono modificati per esprimere un gene (TK) che le rende sensibili a un particolare farmaco. L’infusione dei linfociti T modificati promuove la ricostituzione immunitaria precoce del paziente e consente di mantenere le proprietà antitumorali del trapianto in condizioni di sicurezza, ponendo sotto controllo la principale complicanza del trapianto aploidentico, il rigetto del trapianto da parte del ricevente (GvHD). In caso di insorgenza di GvHD, il paziente riceve il farmaco che porta all’eliminazione selettiva di tutti i linfociti T del trapianto, rimuovendo in questo modo la causa di GvHD, preservando però il midollo osseo sottostante ed il sistema immunitario sano.

TK ha ottenuto la designazione di medicinale orfano sia in Europa, sia negli USA.

MolMed ha completato la sperimentazione clinica di Fase I/II di TK per la cura delle leucemie (Protocollo TK007). La società sta preparando la documentazione relativa alla richiesta di avvio, agli enti regolatori competenti, per l’avvio di un nuovo studio di Fase I/II negli USA (Protocollo TK009), e per l’avvio della Fase III. L’obiettivo della società è di coinvolgere un significativo numero di centri sperimentali in tutta Europa e negli Stati Uniti..

Pag. 9

Bilancio d’esercizio al 31 dicembre 2006

Relativamente a questo prodotto, la società ha inoltre continuato a lavorare nel trascorso esercizio allo sviluppo dei metodi di produzione in bioreattore di supernatanti virali e allo sviluppo del sistema chiuso per la preparazione di cellule trasdotte.

ARENEGYR (NGR-TNF): ARENEGYR è un nuovo farmaco mirato ai vasi sanguigni tumorali per la terapia dei tumori solidi altamente vascolarizzati. Si tratta di una proteina ricombinante di fusione che combina un peptide mirato ai vasi (detto NGR) che si lega selettivamente ad un recettore presente unicamente sulle cellule endoteliali dei vasi tumorali neoformati con la citochina umana TNF-α. La molecola risultante ha proprietà uniche di attività contro i vasi tumorali: a dosi elevate, induce la distruzione dei vasi, provocando una consistente necrosi della massa tumorale; a basse dosi, è in grado sia di indurre una risposta biologica antitumorale, sia di incrementare la permeabilità dei vasi, migliorando quindi l’efficacia e l’indice terapeutico dei farmaci citotossici somministrati in concomitanza. Queste proprietà uniche dei suoi meccanismi d’azione rendono ARENEGYR particolarmente attraente, sia come agente terapeutico a sé stante, sia in combinazione sinergica con gli attuali regimi chemioterapici. MolMed ha completato nel trascorso esercizio l’arruolamento dei pazienti di due studi di Fase I, uno su ARENEGYR come agente terapeutico singolo (Protocollo NGR002) ed uno in combinazione con doxorubicina (Protocollo NGR003). Attualmente si sta invece ultimando l’arruolamento dei pazienti dello studio di Fase I in collaborazione con due centri sperimentali europei (Nijmegen ed Amburgo) inseriti nel network dell’EORTC (European Organization for Research and Treatment of Cancer), per la ricerca della massima dose tollerata (Protocollo NGR001).

Sulla base dei promettenti risultati emersi dallo studio di Fase I su ARENEGYR come agente singolo sono stati definiti quattro protocolli di fase II per il trattamento di pazienti affetti da carcinoma del colon retto (Protocollo NGR006), da microcitoma (Protocollo NGR007), da epatocarcinoma (Protocollo NGR008) e da mesotelioma (Protocollo NGR010). I primi tre protocolli sono stati attivati alla fine del 2006 e l'ultimo sarà attivato all'inizio del 2007. Nel 2007, inoltre, sarà definito un quinto protocollo di fase II per il trattamento del tumore alla prostata.

Lo studio di Fase I su ARENEGYR in combinazione con doxorubicina (Protocollo NGR003) condotto presso tre centri italiani e un centro olandese (Nijmegen), che ha completato l’arruolamento dei 15 pazienti previsti, ha consentito di caratterizzare il profilo di tollerabilità e di sicurezza della somministrazione di ARENEGYR in combinazione con farmaci antiblastici. ..

Nel trascorso esercizio è stato inoltre approvata dall’Agenzia Italiana del Farmaco (AIFA) una sperimentazione di fase I in combinazione con Cisplatino (Protocollo NGR004), che sarà avviata nel 2007 presso due centri italiani, mentre è in via di sottomissione alla stessa agenzia la richiesta di autorizzazione alla conduzione di uno studio clinico di Fase II di ARENEGYR in combinazione con oxaliplaltino (Protocollo NGR005).

Parallelamente alle sperimentazioni cliniche, si sono sviluppati e perfezionati metodi per l’individuazione e l’analisi, nei pazienti in corso di trattamento, di marcatori biologici (surrogate markers) per la valutazione precoce dell’efficacia delle terapie antitumorali sperimentate.

M3TK: M3TK è’ un vaccino terapeutico antitumorale che attiva il sistema immunitario del paziente grazie ad un sistema unico di caricamento in vivo delle cellule dendritiche, responsabili dell’innesco di una risposta efficace volta a distruggere selettivamente le cellule tumorali. I linfociti T del paziente vengono modificati geneticamente ex vivo in maniera da esprimere un antigene tumorale espresso specificamente da alcuni tipi di tumori solidi. In seguito all’infusione nel paziente dei linfociti modificati, questi agiscono

Pag. 10

Bilancio d’esercizio al 31 dicembre 2006

da veicolatori mirati dell’antigene alle cellule dendritiche, innescando un meccanismo che porta il sistema immunitario a rigettare ed eliminare specificamente le cellule tumorali. I linfociti modificati esprimono anche un gene per un forte immunogeno, che permette di valutare l’immunocompetenza del paziente. MolMed sta conducendo la sperimentazione clinica di fase I/II per il trattamento del melanoma avanzato.

Le attività inerenti il progetto M3TK si sono focalizzate anche per l’esercizio 2006 sulla conduzione dello studio clinico pilota di fase I/II (Protocollo IPR002) che prevede la sperimentazione del prodotto nell’indicazione “melanoma metastatico positivo a MAGE3 pretrattato con chemioterapia”. Il protocollo è condotto presso l’Istituto Nazionale dei Tumori e presso l’Ospedale San Raffaele di Milano. Obbiettivo dello studio è la valutazione della fattibilità del trattamento, unitamente alla definizione del profilo di attività e di sicurezza della vaccinazione.

Oltre a quanto direttamente svolto per lo sviluppo dei prodotti, si indicano qui di seguito i principali fatti che hanno caratterizzato nell’esercizio al 31 dicembre 2006 le attività delle diverse aree aziendali.

Discovery

La strategia di MolMed nel settore della ricerca è volta a contribuire alla caratterizzazione dei prodotti attualmente in fase di sviluppo ed all’identificazione delle prossime generazioni di questi.

La ricerca nell’ambito delle nuove terapie antitumorali è stata focalizzata sullo sviluppo di molecole ricombinanti destinate a creare una pipeline specifica basata sulla piattaforma

tecnologica di vascular targeting. In particolare, gli studi focalizzati su IL-12-NGR e molecole correlate hanno condotto alla realizzazione di uno scale-up delle procedure di purificazione delle molecole ricombinanti. Le molecole ricombinanti (NGR-TNF, IFNγ-NGR e IL12-NGR) sono state caratterizzate dal punto di vista funzionale attraverso studi di attività antitumorale in modelli animali, studi delle interazioni del dominio NGR con i suoi recettori su cellule tumorali e di origine endoteliale, studi molecolari e studi strutturali. In questo ambito, sono stati inoltre attivati studi di caratterizzazione strutturale attraverso la biocristallografia e la risonanza magnetica, che hanno riguardato in particolare NGR-TNF. In questi ambiti, è stata inoltre attivata la ricerca nel campo dell’occhio. Per l’esercizio 2007, si intende proseguire la caratterizzazione funzionale, sia in vitro che in vivo, delle diverse forme di IL12-NGR e delle molecole coniugate al peptide NGR (NGR-TNF, IFNγ-NGR e NGR-IFNγ), al fine di identificare nel dettaglio le proprietà biologiche ed antitumorali nonché le caratteristiche molecolari di tali composti.

La ricerca nel settore della terapia genica dell’AIDS si è concentrata da un lato sulla sperimentazione di geni anti-HIV proprietari ad azione antivirale e nello sviluppo di vettori adatti al loro trasferimento in cellule staminali, e dall’altro ad incrementare la sicurezza e l’efficacia della terapia genica. Le attività sono state realizzate seguendo il programma di ricerca oggetto dell’accordo triennale di cooperazione con la società giapponese Takara Bio Inc. In particolare, la ricerca ha consentito di identificare due nuovi geni anti-HIV derivati dai geni proprietari ed oggetto di nuova proprietà intellettuale, di cui è cominciata la caratterizzazione funzionale. Per l’esercizio 2007, il programma di ricerca proseguirà nell’ambito dell’accordo con Takara Bio Inc., che verrà inoltre aggiornato e prolungato includendo nuove attività. In particolare, il programma di ricerca prevede lo sviluppo di piattaforme tecnologiche lentivirali basate sullo sviluppo di linee cellulari in grado di produrre particelle virali adatte a trattamenti di tipo industriale, la caratterizzazione funzionale dei nuovi geni anti-HIV e l’implementazione delle più

Pag. 11

Bilancio d’esercizio al 31 dicembre 2006

recenti conoscenze e tecnologie per testare e quantificare il livello di sicurezza e di attività degli approcci di terapia genica in questo ambito.

2.2. Collaborazioni

La Fondazione Telethon ha affidato a MolMed, nel corso dell’esercizio 2005, la definizione e lo svolgimento del piano di sviluppo dei progetti MLD e WAS; obbiettivo dei due progetti, proseguiti nell’esercizio 2006, è la cura, mediante terapia genica e con l’utilizzo di vettori lentivirali, di pazienti affetti da Leucodistrofia Metacromatica e dalla Sindrome di Wiskott-Aldrich.

La collaborazione con Telethon è stata formalizzata attraverso un accordo quadro del valore complessivo compreso tra 3,9 e 4,6 milioni di Euro per una durata indicativa di circa tre anni.

2.3. Contributi alla Ricerca e Sviluppo Nell’esercizio 2004, la Regione Lombardia ha approvato un intervento finanziario in favore della società per il progetto “Studio del potenziale terapeutico di una variante dell’IFNγ (NGR-IFNγ) con azione selettiva a livello tumorale”, con cui MolMed ha partecipato al bando regionale per la promozione dell’eccellenza nei meta-distretti industriali della Lombardia. Al progetto, che ha avuto inizio nel gennaio 2005 e che proseguirà fino al 31.12.2007, è stato assegnato un contributo a fondo perduto pari ad Euro 1.372.950, pari a circa il 50% dei relativi costi.

La società sta inoltre conducendo i lavori per il progetto di terapia genica denominato “CONSERT”, finanziato nell’ambito del VI Programma Quadro della Comunità Europea. Il progetto è stato avviato alla fine del 2004 e prevede una durata di circa 4 anni e un contributo a fondo perduto complessivo pari a circa 690.000 Euro.

Sempre nell’ambito del VI Programma Quadro della Comunità Europea, proseguono le attività del progetto denominato “SKINTHERAPY”, progetto che prevede una durata di circa 3 anni e un contributo a fondo perduto complessivo pari a circa 300.000 Euro.

La società ha ottenuto una convenzione con L’Istituto Superiore di Sanità (ISS) per un contributo di 40.000 Euro per un progetto di ricerca nazionale sull’AIDS. Il progetto, della durata di 12 mesi, è stato avviato a gennaio 2006.

MolMed ha inoltre partecipato, insieme ad alcuni partner progettuali industriali e accademici, al bando indetto dal Ministero dell’Università e della Ricerca “Idee progettuali PNR 2005-2007” nell’ambito dei Grandi Progetti Strategici, Tema 1, per l’identificazione di antitumorali innovativi, dalla genomica alla terapia. Il progetto presentato, che ha superato con successo la prima fase istruttoria, prevede un inizio dei lavori nel 2007 ed una durata di circa tre anni. L’intervento agevolativo prevede un finanziamento a tasso agevolato pari al 90% dei costi ammissibili, che ammontano ad Euro 1.091.000.

2.4. Business Development

Nel trascorso esercizio l’attività di Business Development si è rivolta all’esplorazione dell’interesse di società biofarmaceutiche ai prodotti aziendali, al fine di giungere alla formalizzazione di accordi di collaborazione in grado di valorizzare il portafoglio brevettuale della società. In tale ambito, le numerose occasioni di contatti internazionali hanno portato ad allacciare proficui rapporti con alcune grandi aziende biofarmaceutiche che hanno manifestato concreto interesse e approfondito gli aspetti tecnici dei prodotti

Pag. 12

Bilancio d’esercizio al 31 dicembre 2006

aziendali nel corso di incontri dedicati. I contatti e le negoziazioni con tali aziende proseguiranno nel prossimo esercizio.

Sul piano della proprietà intellettuale, MolMed ha provveduto a rinforzare e ampliare la propria posizione brevettuale al fine di estendere il campo di utilizzo delle molecole di vascular targeting facenti parte del portafoglio di prodotti aziendali.

Per quanto concerne l’accordo di collaborazione e licenza su un prodotto di terapia genica per il trattamento dell’AIDS, sottoscritto con Takara Bio nel corso del 2005, MolMed ha avviato i contatti con la società giapponese per rimodulare, sulla base dei risultati raggiunti, il programma di ricerca.

Nel trascorso esercizio le attività di Business Development hanno inoltre portato ad un deciso incremento delle attività di comunicazione, allo scopo di aumentare la visibilità di MolMed come azienda italiana leader nel comparto biotech. Tale risultato è stato raggiunto anche attraverso la realizzazione del nuovo sito internet e di materiali divulgativi quali brochures istituzionali o dedicate alla descrizione delle caratteristiche dei prodotti sviluppati dalla società. E’ stata inoltre intensificata la partecipazione di MolMed a convegni di settore.

2.5. Operazioni sul capitale

Negli esercizi 2005 e 2006 è stata data completa esecuzione all’aumento di capitale deliberato nel settembre 2005, con un conseguente apporto di mezzi finanziari di circa 16 milioni di Euro.

In particolare, l’Assemblea Straordinaria dei Soci, in data 20 settembre 2005 aveva deliberato l’aumento del capitale sociale a pagamento, in due tranches, di euro 2.749.153 ciascuna, mediante emissione di un eguale numero di azioni ordinarie, ciascuna da euro 1 di valore nominale, offrendole in opzione ai soci con un sovrapprezzo di euro 1,91;

Si segnala che la seconda ed ultima tranche del suddetto aumento di capitale è stata interamente sottoscritta e formalizzata entro la data del 31 dicembre 2006 ma che Euro 193 migliaia non sono stati versati alla data del 31 dicembre 2006. Pertanto l’aumento di capitale sociale risulta pari ad Euro 5.305 migliaia.

Alla luce delle sopraindicate operazioni, la situazione al 31 dicembre 2006, risulta essere la seguente:

• Capitale Sociale sottoscritto: Euro 22.680.511 • N° azioni emesse: n. 22.680.511 • Valore nominale azioni: Euro 1,00 ciascuna • Capitale Sociale versato: Euro 22.487.212 • Capitale Sociale deliberato: Fino a Euro 24.349.655

L’ammontare del capitale deliberato tiene conto, oltre che dei contenuti della delibera assembleare del 20 settembre 2005, della delibera del 20 dicembre 2002 riguardante un aumento di capitale sociale a pagamento e scindibile di importo fino a Euro 1.669.144 mediante emissione di massime n. 1.669.144 nuove azioni, con esclusione del diritto di opzione spettante ai Soci, al servizio di un piano di stock option che ha come destinatari il Presidente del Consiglio di Amministrazione ed il Direttore Generale della società, e sulla base del quale sono stati attribuiti diritti di opzione per la sottoscrizione delle azioni di nuova emissione.

Tenuto conto dei piani aziendali, le risorse finanziarie disponibili al 31 dicembre 2006 permettono di far fronte al fabbisogno previsto indicativamente fino al mese di luglio

Pag. 13

Bilancio d’esercizio al 31 dicembre 2006

2007. Gli stessi piani prevedono che ulteriori risorse finanziarie saranno necessarie per permettere alla società di completare le attività di sviluppo della propria pipeline di prodotti, e giungere fino alla fase in cui sarà possibile la commercializzazione dei propri prodotti.

2.6. Investimenti

Gli investimenti svolti nell’esercizio 2006 sono volti a completare le attività di ristrutturazione avviate nel secondo semestre del 2005, ed in particolar modo dei locali adibiti ad officina farmaceutica, al fine di renderli idonei alla sperimentazione clinica della fase III secondo le regole GMP, nonché all’acquisto di nuove licenze e nuove attrezzature da laboratorio.

3. ANALISI DEI RISULTATI ECONOMICI E FINANZIARI

La seguente tabella illustra l’evoluzione dei risultati economici della Società per il periodo in oggetto:

Pag. 14

Bilancio d’esercizio al 31 dicembre 2006

Risultato operativo

I risultati indicati nella tabella precedente, che evidenziano, un risultato operativo negativo, rispettivamente per Euro 10.838 migliaia nel 2006 ed Euro 10.705 migliaia nel 2005, risentono delle strategie aziendali che, coerentemente con i piani della società, come indicato precedentemente, puntano sull’attività di ricerca e sviluppo il cui ritorno economico è tipicamente rinviato agli esercizi successivi. Tale tipicità legata all’attività porta ad avere un’elevata incidenza dei costi per servizi, per il personale e per l’acquisto di materiali, costi direttamente legati alle attività di sperimentazione e sviluppo dei prodotti ma che, allo stato attuale dello sviluppo dei progetti, non trovano diretta correlazione con i ricavi.

Il risultato operativo negativo subisce un lieve incremento a fronte dell’incremento dell’attività di ricerca e sviluppo tipica della Società che ha riportato un incremento dei costi operativi che non trovano diretta correlazione con un incremento nei ricavi.

31.12.2006 31.12.2005 Variazione

%

Ricavi 1.920 1.301 47,5%

Altri proventi 805 593 35,8%

Totale ricavi operativi 2.725 1.894 43,9%

Acquisti materie prime e materiali di consumo (1.552) (1.338) 16,0%Costi per servizi (5.564) (5.042) 10,4%Costi per godimento di beni di terzi (1.040) (1.046) (0,6%)

Costi del personale (3.486) (3.377) 3,2%

Altri costi operativi (142) (176) (19,3%)

Ammortamenti e svalutazioni (1.779) (1.620) 9,8%

Totale costi operativi (13.563) (12.599) 7,7%

Risultato operativo (10.838) (10.705) 1,2%

Proventi finanziari 164 147 11,6%

Oneri finanziari (23) (40) (42,5%)

Proventi e oneri finanziari netti 141 107 31,8%

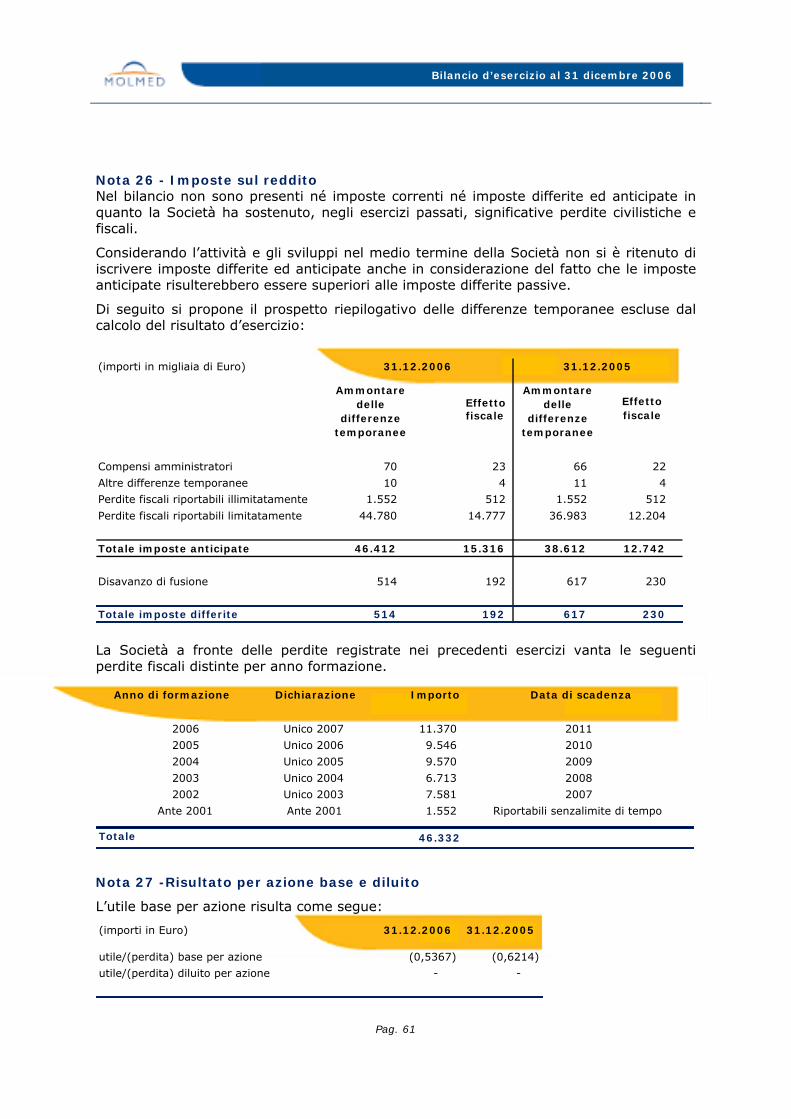

Risultato prima delle imposte (10.697) (10.598) 0,9%

Imposte sul reddito - - Risultato netto delle Attività in funzionamento (10.697) (10.598) 0,9%

Risultato delle attività cedute - - Utile (perdita) dell'esercizio (10.697) (10.598) 0,9%

31.12.2006 31.12.2005 Variazione %

(importi in migliaia di Euro)

Pag. 15

Bilancio d’esercizio al 31 dicembre 2006

Ricavi

La seguente tabella mostra la composizione dei ricavi:

L’incremento dei ricavi da Euro 1.301 migliaia nel 2005 a Euro 1.920 migliaia di Euro nel 2006, con una variazione del 47,6%, è legato principalmente, all’aumento dei servizi di terapia genica forniti alla Fondazione Telethon attraverso la propria struttura, nonché all’effetto della ripartizione negli esercizi successivi dei pagamenti upfront legati ai contratti di out-licensing sottoscritti con Takara Bio Inc.

L’incremento nella voce Milestones, da Euro 732 migliaia a Euro 872 migliaia (+19,1%) è principalmente riconducibile all’accordo stipulato nel 2005 con la Takara Bio Inc, relativo al progetto AIDS che nel 2006 ha contribuito ai ricavi per l’intero esercizio.

L’incremento dei servizi di terapia genica e cellulare che sono passati rispettivamente da Euro 9 migliaia a Euro 412 migliaia e da Euro 58 migliaia a Euro 138 migliaia, registrando un incremento del 4.477,8% e del 137,9%, riflette lo sviluppo delle attività di manipolazione cellulare e produzione di materiali a supporto di sperimentazioni cliniche commissionate dalla Fondazione San Raffaele, nonché le attività previste dal rapporto di collaborazione con la Fondazione Telethon, formalizzato nel 2005 e relativo allo sviluppo e alla produzione di vettori lentivirali.

Per quanto riguarda la voce Banche cellulari e bulk, passata da Euro 289 migliaia a Euro 391 migliaia (+35,3%), l’incremento è legato al numero di pazienti trattati dall’Unità di Trapianto di Midollo Osseo (UTMO) della Fondazione San Raffaele, nei confronti della quale la Società presta servizi di manipolazione cellulare paziente-specifici.

Altri proventi

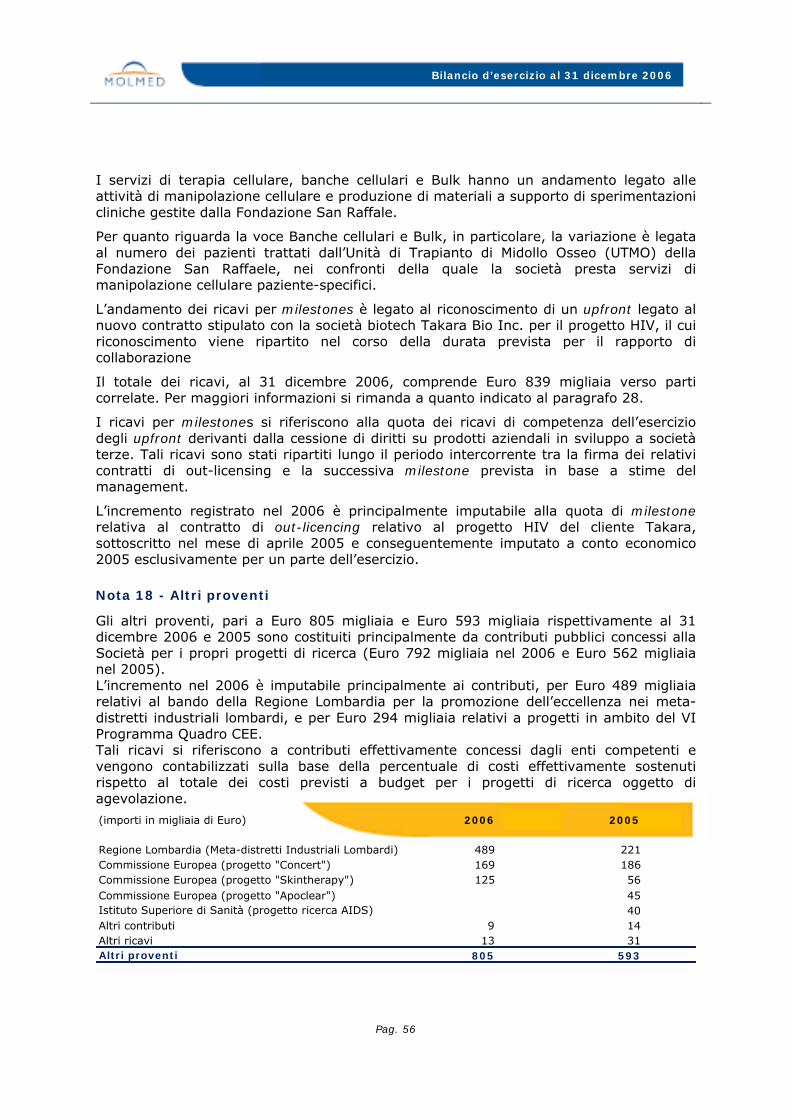

Negli esercizi 2006 e 2005 la composizione della voce è la seguente:

2006 2005

Regione Lombardia (Meta-distretti Industriali Lombardi) 489 221 Commissione Europea (progetto "Concert") 169 186 Commissione Europea (progetto "Skintherapy") 125 56 Commissione Europea (progetto "Apoclear") 45 Istituto Superiore di Sanità (progetto ricerca AIDS) 40 Altri contributi 9 14 Altri ricavi 13 31

Altri proventi 805 593

(importi in migliaia di Euro) 2006 Variazione%

Servizi di terapia genica 412 9 403 4477,8%

Servizi di terapia cellulare 138 58 80 137,9%

Banche cellulari e Bulk 391 289 102 35,3%

Servizi di analisi molecolare 11 11 - 0,0%

Milestones 872 732 140 19,1%

Altre consulenze 96 202 (106) (52,5%)

Totale ricavi per servizi 1.920 1.301 619 47,6%

2005 Variazione

(importi in migliaia di Euro)

Pag. 16

Bilancio d’esercizio al 31 dicembre 2006

Gli altri proventi sono aumentati da Euro 593 migliaia a Euro 805 migliaia con una variazione del 35,7% rispetto all’esercizio precedente. Tale voce include principalmente i contributi ricevuti, che la Società contabilizza per competenza, in proporzione ai costi di progetto sostenuti nel periodo.

L’incremento nel 2006 è imputabile principalmente ai contributi iscritti, per Euro 489 migliaia relativi al bando della Regione Lombardia per la promozione dell’eccellenza nei meta-distretti industriali lombardi, e per Euro 294 migliaia relativi a progetti in ambito del VI Programma Quadro CEE, ed in particolare per il progetto “Consert”, Euro 169 migliaia, e per il progetto “Skintherapy”, per Euro 125 migliaia. Tali contributi già presenti nell’esercizio 2005, come indicato di seguito, hanno inciso maggiormente nel 2006 a fronte dell’avanzamento dei progetti finanziati.

Costi operativi

I costi operativi sono passati da Euro 12.599 migliaia a Euro 13.563 migliaia, con una variazione del 7,7% principalmente in seguito all’aumento dei costi per acquisto di materie prime e materiali di consumo che sono passati da Euro 1.338 migliaia nel 2005 a Euro 1.552 nel 2006 (+16,0%) e dei costi per servizi, passati da Euro 5.042 migliaia a Euro 5.564 migliaia (+10,4%).

Di seguito vengono analizzate le singole categorie di costi operativi.

Acquisti materie prime e materiali di consumo

La voce acquisti di materie prime e materiali di consumo presenta un incremento del 16,0%, da Euro 1.338 migliaia a Euro 1.552 migliaia, in coerenza con l’incremento delle attività svolte per lo sviluppo dei prodotti della Società.

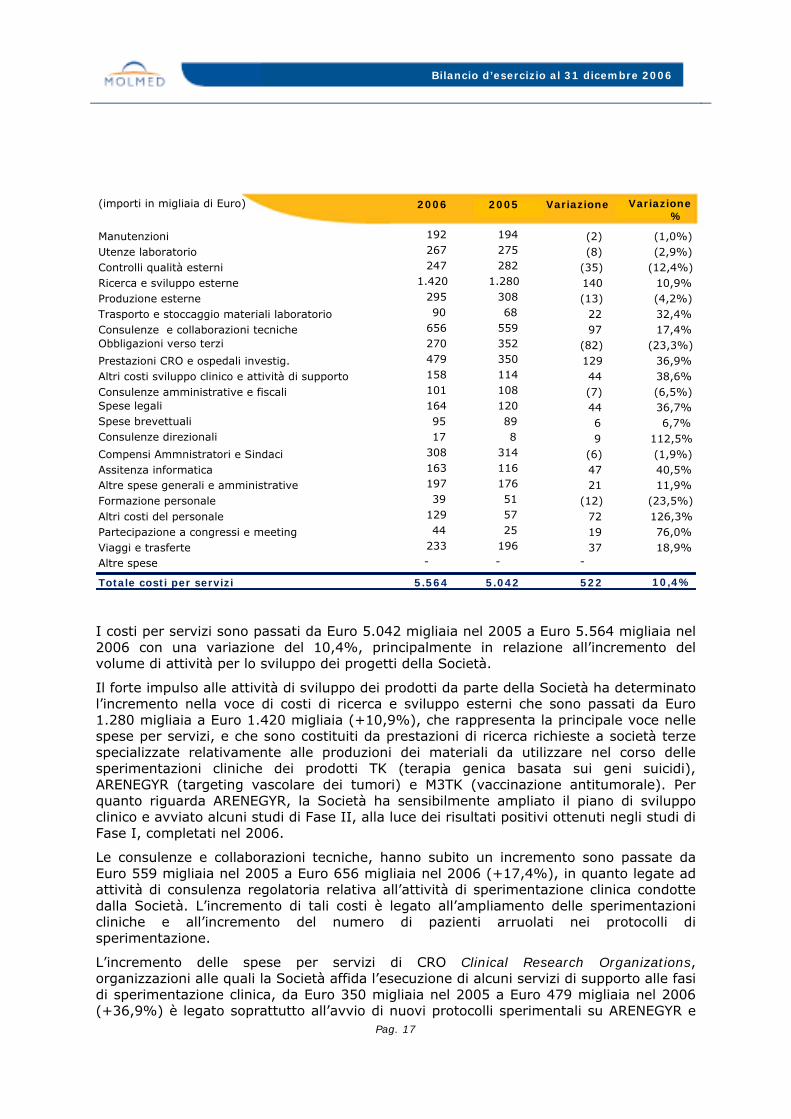

Costi per servizi

La variazione della composizione dei costi per servizi della Società rispetto all’esercizio precedente viene di seguito riportata:

Pag. 17

Bilancio d’esercizio al 31 dicembre 2006

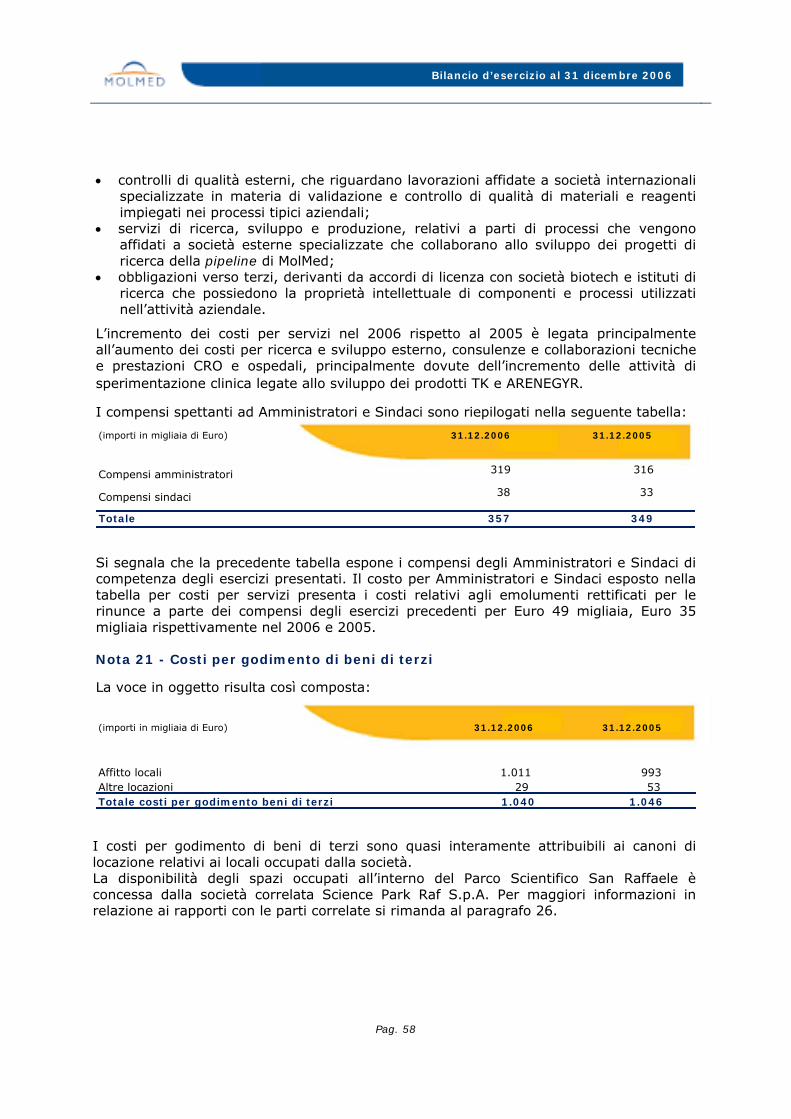

I costi per servizi sono passati da Euro 5.042 migliaia nel 2005 a Euro 5.564 migliaia nel 2006 con una variazione del 10,4%, principalmente in relazione all’incremento del volume di attività per lo sviluppo dei progetti della Società.

Il forte impulso alle attività di sviluppo dei prodotti da parte della Società ha determinato l’incremento nella voce di costi di ricerca e sviluppo esterni che sono passati da Euro 1.280 migliaia a Euro 1.420 migliaia (+10,9%), che rappresenta la principale voce nelle spese per servizi, e che sono costituiti da prestazioni di ricerca richieste a società terze specializzate relativamente alle produzioni dei materiali da utilizzare nel corso delle sperimentazioni cliniche dei prodotti TK (terapia genica basata sui geni suicidi), ARENEGYR (targeting vascolare dei tumori) e M3TK (vaccinazione antitumorale). Per quanto riguarda ARENEGYR, la Società ha sensibilmente ampliato il piano di sviluppo clinico e avviato alcuni studi di Fase II, alla luce dei risultati positivi ottenuti negli studi di Fase I, completati nel 2006.

Le consulenze e collaborazioni tecniche, hanno subito un incremento sono passate da Euro 559 migliaia nel 2005 a Euro 656 migliaia nel 2006 (+17,4%), in quanto legate ad attività di consulenza regolatoria relativa all’attività di sperimentazione clinica condotte dalla Società. L’incremento di tali costi è legato all’ampliamento delle sperimentazioni cliniche e all’incremento del numero di pazienti arruolati nei protocolli di sperimentazione.

L’incremento delle spese per servizi di CRO Clinical Research Organizations, organizzazioni alle quali la Società affida l’esecuzione di alcuni servizi di supporto alle fasi di sperimentazione clinica, da Euro 350 migliaia nel 2005 a Euro 479 migliaia nel 2006 (+36,9%) è legato soprattutto all’avvio di nuovi protocolli sperimentali su ARENEGYR e

(importi in migliaia di Euro) 2006 2005 Variazione Variazione%

Manutenzioni 192 194 (2) (1,0%)Utenze laboratorio 267 275 (8) (2,9%)Controlli qualità esterni 247 282 (35) (12,4%) Ricerca e sviluppo esterne 1.420 1.280 140 10,9% Produzione esterne 295 308 (13) (4,2%)Trasporto e stoccaggio materiali laboratorio 90 68 22 32,4% Consulenze e collaborazioni tecniche 656 559 97 17,4% Obbligazioni verso terzi 270 352 (82) (23,3%) Prestazioni CRO e ospedali investig. 479 350 129 36,9% Altri costi sviluppo clinico e attività di supporto 158 114 44 38,6% Consulenze amministrative e fiscali 101 108 (7) (6,5%)Spese legali 164 120 44 36,7% Spese brevettuali 95 89 6 6,7%Consulenze direzionali 17 8 9 112,5% Compensi Ammnistratori e Sindaci 308 314 (6) (1,9%)Assitenza informatica 163 116 47 40,5% Altre spese generali e amministrative 197 176 21 11,9% Formazione personale 39 51 (12) (23,5%) Altri costi del personale 129 57 72 126,3% Partecipazione a congressi e meeting 44 25 19 76,0% Viaggi e trasferte 233 196 37 18,9% Altre spese - - -

Totale costi per servizi 5.564 5.042 522 10,4%

Pag. 18

Bilancio d’esercizio al 31 dicembre 2006

all’andamento dello studio di Fase I di ARENEGYR denominato NGR001 e gestito attraverso l’ente specializzato EORTC (European Organization for Research and Treatment of Cancer).

Le spese per obbligazioni verso terzi, che sono passate da Euro 352 migliaia nel 2005 e Euro 270 nel 2006, (-23,3%) sono legate alle licence fees dovute a società terze per l’utilizzo di proprietà intellettuale altrui. Il decremento rispetto all’esercizio 2005 è legato alla rinegoziazione a favore della Società di un accordo di inlicensing precedentemente siglato con l’ente di ricerca Imperial College of Innovations.

Le spese legali sono passate da Euro 120 migliaia a Euro 164 migliaia (+36,7%) principalmente in seguito all’avvio di una collaborazione con un legale relativamente alla gestione della contrattualistica aziendale.

L’incremento degli altri costi del personale, da Euro 57 migliaia a Euro 129 migliaia (+126,3%) è in parte legato all’aumento del numero medio aziendale dell’organico, nonché all’utilizzo di lavoro interinale per il potenziamento temporaneo di alcune aree operative. Tali costi comprendono spese per mensa e ristoro dipendenti, spese per esami medici a dipendenti, spese sostenute per la ricerca di personale, spese relative a prestazioni da lavoro interinale e altri contributi per dipendenti.

L’incremento dei costi per assistenza informatica da Euro 116 migliaia nel 2005 a Euro 163 migliaia nel 2006 (+40,5%) è legato al coordinamento dei lavori di ampliamento e rinnovamento dell’infrastruttura informatica aziendale.

Costi per godimento beni di terzi

Il costo per godimento beni di terzi, pari a Euro 1.046 migliaia nel 2005 ed Euro 1.040 migliaia nel 2006, rimane stabile ed include principalmente i canoni di affitto dei locali della Società nei confronti della società correlata Science Park Raf S.p.A.

Costi del personale

I costi per il personale presentano un incrementato del 3,2%, passando da Euro 3.377 a Euro 3.486 migliaia, in relazione all’incremento medio del numero di dipendenti di 4 unità rispetto all’esercizio precedente, incremento necessario al fine di potenziare l’organico soprattutto nelle aree operative, a seguito dell’incremento delle attività di sviluppo clinico. L’incremento del costo del personale in misura non proporzionale con l’incremento dell’organico è imputabile alle tempistiche di assunzione nel corso dell’esercizio. L’organico medio aziendale, ripartito per categoria, presenta le seguenti variazioni rispetto all’esercizio precedente:

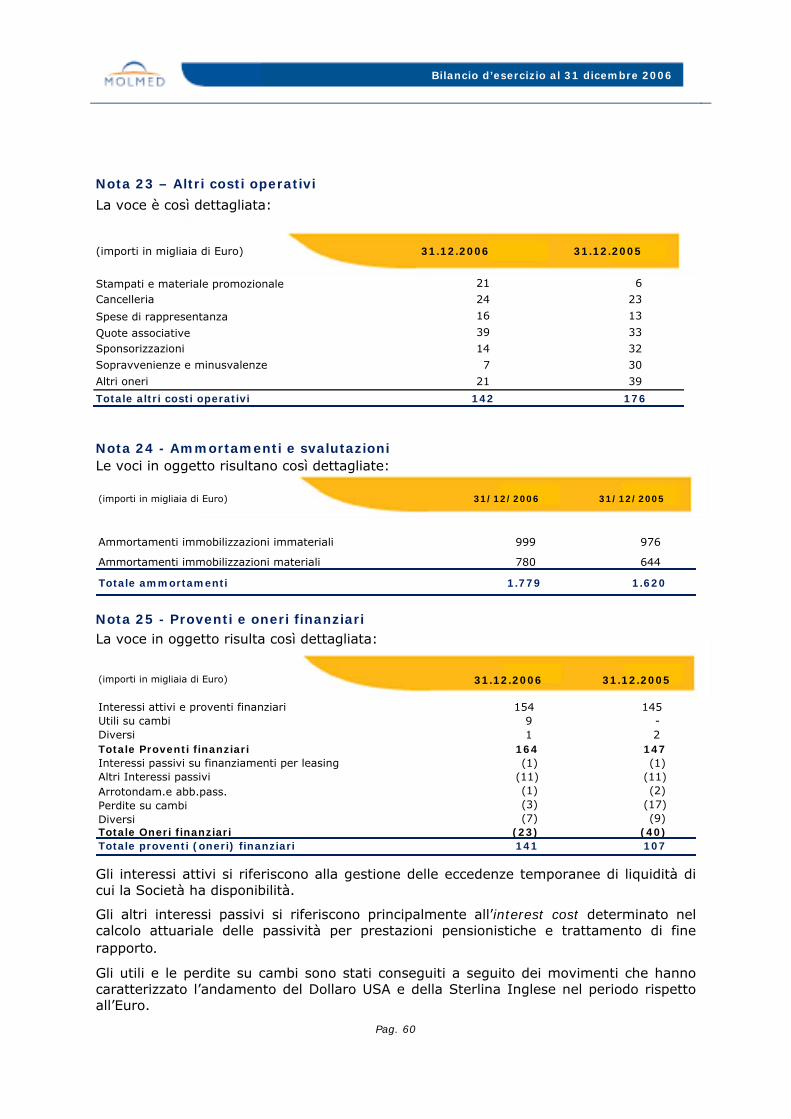

Altri costi operativi

Gli altri costi operativi, sono passati da Euro 176 migliaia a Euro 142 migliaia registrando una riduzione del 19,3% , legata per lo più alla riduzione dei costi per imposte indirette e costi accessori per libri e riviste.

Categoria 2006 2005 Variazioni Dirigenti 7 5 2 Quadri 8 11 (3)Impiegati 49 42 7 Operai 1 3 (2)

Totale 65 61 4

Pag. 19

Bilancio d’esercizio al 31 dicembre 2006

Ammortamenti e svalutazione

Gli investimenti svolti nell’esercizio 2006, sono volti a completare le attività di ristrutturazione avviate nel secondo semestre del 2005, ed in particolar modo dei locali adibiti ad officina farmaceutica, al fine di renderli idonei alla sperimentazione clinica della fase III secondo le regole GMP nonché all’acquisto di nuove licenze e nuove attrezzature da laboratorio. Tale incremento ha determinato una crescita degli ammortamenti che sono passati da Euro 1.620 migliaia a Euro 1.779 migliaia, rispettivamente nel 2005 e 2006, registrando un incremento del 9,8% rispetto all’esercizio precedente.

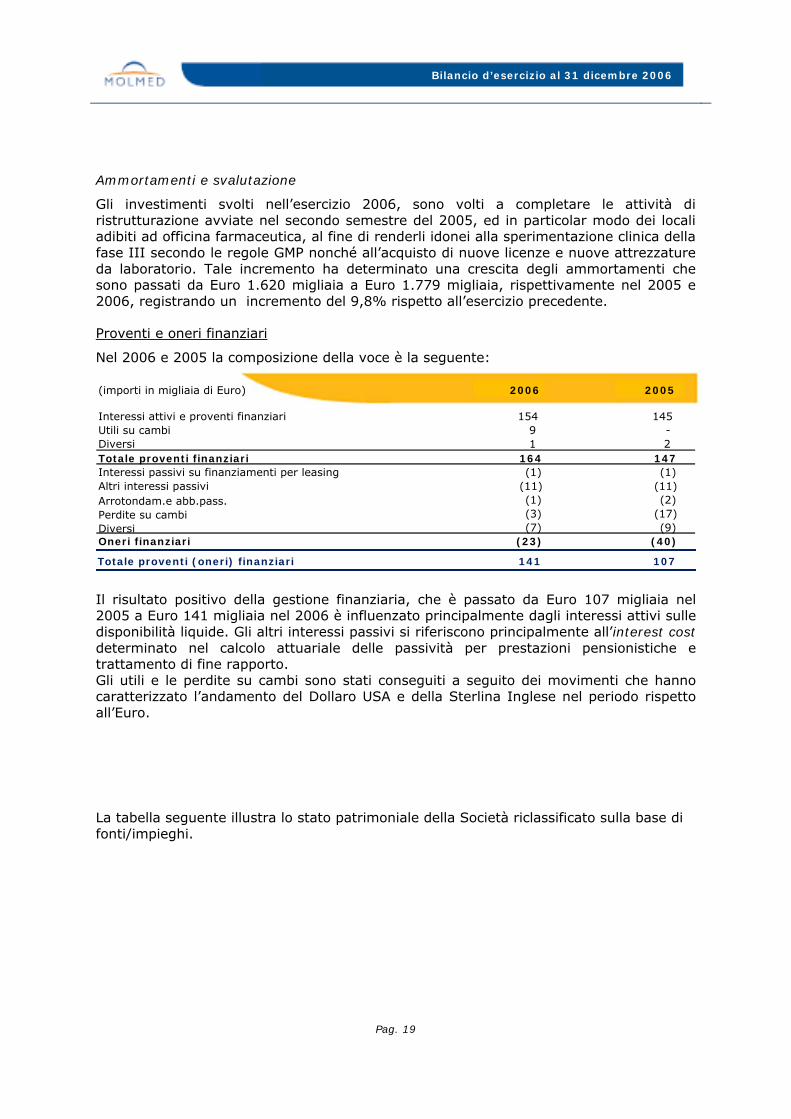

Proventi e oneri finanziari

Nel 2006 e 2005 la composizione della voce è la seguente:

Il risultato positivo della gestione finanziaria, che è passato da Euro 107 migliaia nel 2005 a Euro 141 migliaia nel 2006 è influenzato principalmente dagli interessi attivi sulle disponibilità liquide. Gli altri interessi passivi si riferiscono principalmente all’interest cost determinato nel calcolo attuariale delle passività per prestazioni pensionistiche e trattamento di fine rapporto. Gli utili e le perdite su cambi sono stati conseguiti a seguito dei movimenti che hanno caratterizzato l’andamento del Dollaro USA e della Sterlina Inglese nel periodo rispetto all’Euro.

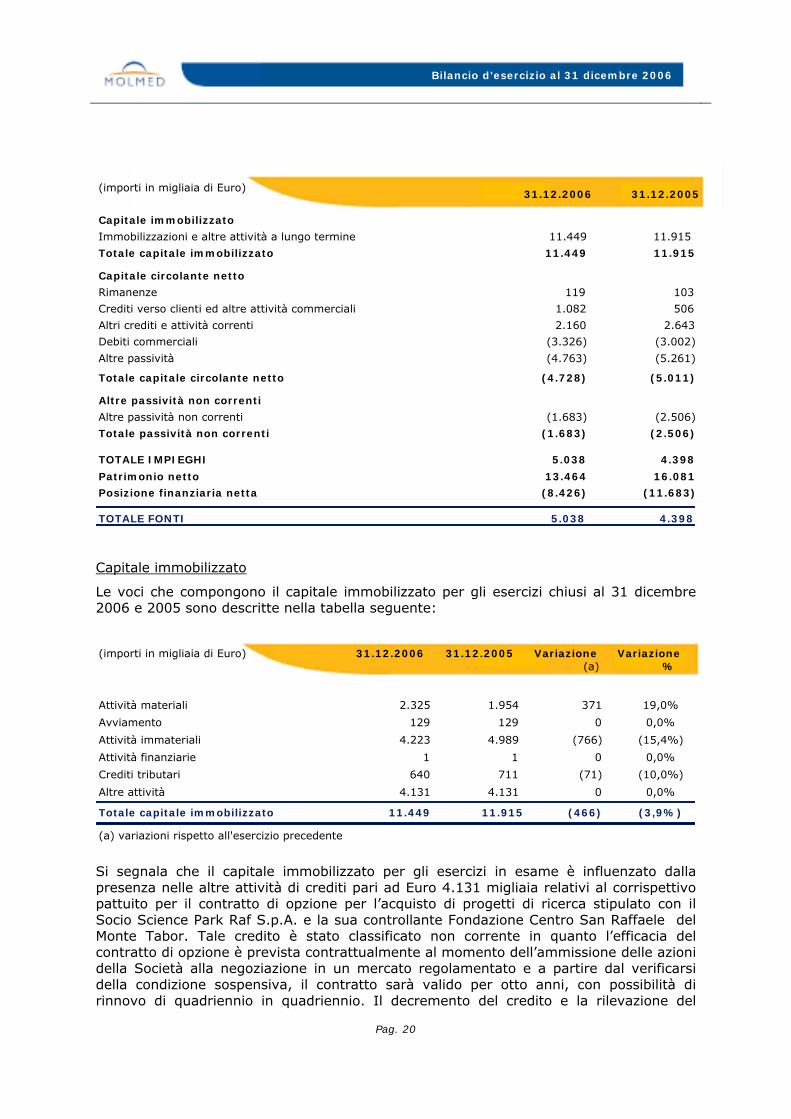

La tabella seguente illustra lo stato patrimoniale della Società riclassificato sulla base di fonti/impieghi.

(importi in migliaia di Euro) 2006 2005

Interessi attivi e proventi finanziari 154 145 Utili su cambi 9 - Diversi 1 2 Totale proventi finanziari 164 147Interessi passivi su finanziamenti per leasing (1) (1)Altri interessi passivi (11) (11)Arrotondam.e abb.pass. (1) (2)Perdite su cambi (3) (17)Diversi (7) (9)Oneri finanziari (23) (40)

Totale proventi (oneri) finanziari 141 107

Pag. 20

Bilancio d’esercizio al 31 dicembre 2006

Capitale immobilizzato

Le voci che compongono il capitale immobilizzato per gli esercizi chiusi al 31 dicembre 2006 e 2005 sono descritte nella tabella seguente:

Si segnala che il capitale immobilizzato per gli esercizi in esame è influenzato dalla presenza nelle altre attività di crediti pari ad Euro 4.131 migliaia relativi al corrispettivo pattuito per il contratto di opzione per l’acquisto di progetti di ricerca stipulato con il Socio Science Park Raf S.p.A. e la sua controllante Fondazione Centro San Raffaele del Monte Tabor. Tale credito è stato classificato non corrente in quanto l’efficacia del contratto di opzione è prevista contrattualmente al momento dell’ammissione delle azioni della Società alla negoziazione in un mercato regolamentato e a partire dal verificarsi della condizione sospensiva, il contratto sarà valido per otto anni, con possibilità di rinnovo di quadriennio in quadriennio. Il decremento del credito e la rilevazione del

(importi in migliaia di Euro) 31.12.2006 31.12.2005 Variazione Variazione (a) %

Attività materiali 2.325 1.954 371 19,0%

Avviamento 129 129 0 0,0%

Attività immateriali 4.223 4.989 (766) (15,4%)

Attività finanziarie 1 1 0 0,0%Crediti tributari 640 711 (71) (10,0%)

Altre attività 4.131 4.131 0 0,0%

Totale capitale immobilizzato 11.449 11.915 (466) (3,9%)

(a) variazioni rispetto all'esercizio precedente

(importi in migliaia di Euro) 31.12.2006 31.12.2005

Capitale immobilizzatoImmobilizzazioni e altre attività a lungo termine 11.449 11.915

Totale capitale immobilizzato 11.449 11.915

Capitale circolante nettoRimanenze 119 103Crediti verso clienti ed altre attività commerciali 1.082 506Altri crediti e attività correnti 2.160 2.643Debiti commerciali (3.326) (3.002)Altre passività (4.763) (5.261)

Totale capitale circolante netto (4.728) (5.011)

Altre passività non correnti Altre passività non correnti (1.683) (2.506)Totale passività non correnti (1.683) (2.506)

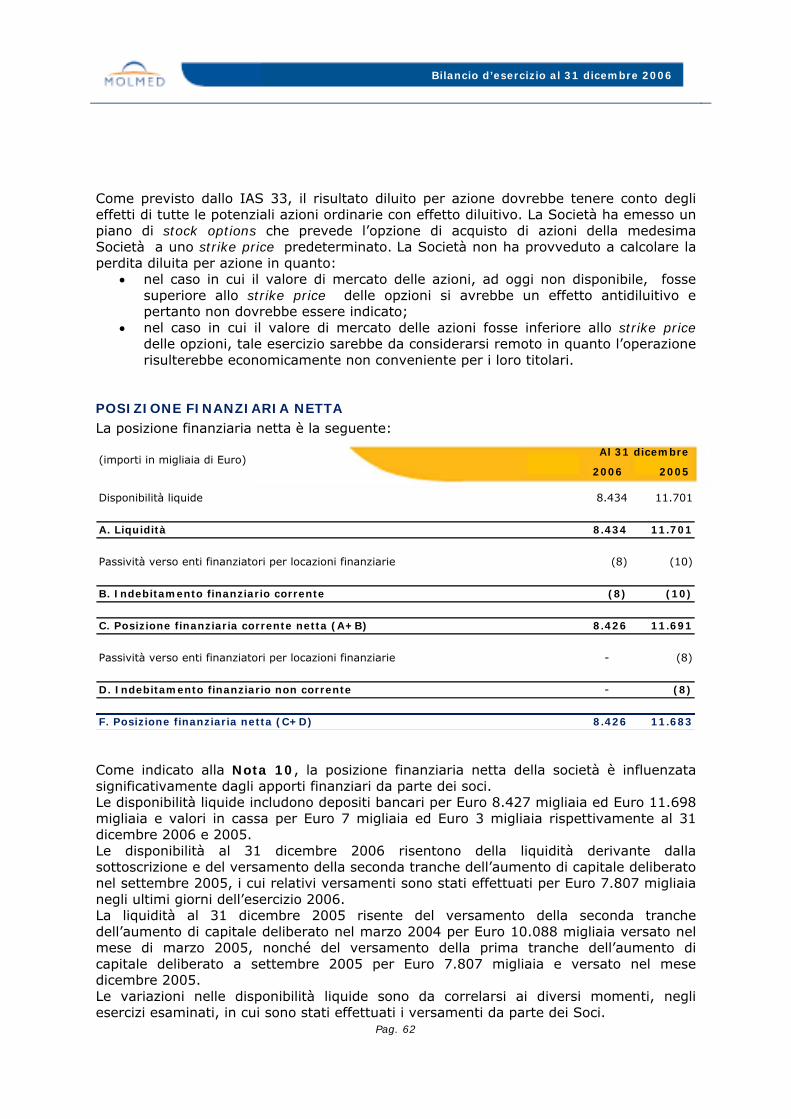

TOTALE IMPIEGHI 5.038 4.398Patrimonio netto 13.464 16.081Posizione finanziaria netta (8.426) (11.683)

TOTALE FONTI 5.038 4.398

Pag. 21

Bilancio d’esercizio al 31 dicembre 2006

relativo onere decorrerà dal verificarsi della condizione sospensiva e proseguirà nell’arco temporale degli otto anni successivi a tale momento, come previsto dal contratto.

Le variazioni nel 2006 del capitale immobilizzato sono principalmente imputabili:

- all’incremento delle immobilizzazioni materiali principalmente a seguito di investimenti per Euro 1.180 migliaia, parzialmente compensati dagli ammortamenti del periodi per Euro 780 migliaia;

- al decremento delle immobilizzazioni immateriali principalmente dovuto a ammortamenti, per Euro 999 migliaia e ad incrementi dell’esercizio per Euro 209 migliaia;

- al decremento dei crediti tributari per Euro 71 migliaia imputabile ai seguenti due effetti contrapposti: riclassificazione dell’IVA 2004, pari ad Euro 391 migliaia, nei crediti correnti in quanto nel settembre 2007 la Società ha ricevuto comunicazione di liquidazione da parte dell’Agenzia delle Entrate e iscrizione di crediti IVA 2006 chiesti a rimborso per Euro 320 migliaia.

Capitale circolante

Il dettaglio delle varie voci del capitale circolante netto per gli esercizi al 31 dicembre 2006 e 2005 è riportato nella tabella seguente:

Si evidenzia che il capitale circolante netto, negativo per i due esercizi in esame, è influenzato dalla presenza nelle altre passività di debiti pari ad Euro 4.131 migliaia relativi al corrispettivo pattuito per il contratto di opzione per l’acquisto di progetti di ricerca stipulato con il Socio Science Park Raf S.p.A. e la sua controllante Fondazione Centro San Raffaele del Monte Tabor. Tale debito è stato classificato a breve termine in quanto l’efficacia del contratto di opzione e il relativo pagamento sono previsti contrattualmente al momento dell’ammissione delle azioni della Società alla negoziazione in un mercato regolamentato.

Il capitale circolante netto negativo negli esercizi 2005 e 2006 non subisce variazioni significative. In particolare si segnalano le seguenti variazioni all’interno della voce in esame:

− incremento dei crediti verso clienti ed altre attività commerciali principalmente imputabile all’aumento dei crediti verso parti correlate per servizi di manipolazione cellulare su trapianti di midollo osseo e servizi di terapia genica;

(importi in migliaia di Euro) 31.12.2006 31.12.2005 Variazione Variazione %(a)

Rimanenze 119 103 16 15,5%Crediti verso clienti ed altre attività commerciali 1.082 506 576 113,8%Crediti tributari 1.675 1.078 597 55,4%Altri crediti ed attività diverse 485 1.544 (1.059) (68,6%)Altre attività finanziarie - 21 (21) (100,0%)Debiti commerciali (3.326) (3.002) (324) 10,8%Altre passività (4.763) (5.261) 498 (9,5%)

Totale capitale circolante netto (4.728) (5.011) 283 (5,6%)

(a) variazioni rispetto all'esercizio precedente

Pag. 22

Bilancio d’esercizio al 31 dicembre 2006

− incremento dei crediti tributari a seguito della riclassificazione dell’IVA 2004, pari ad Euro 391 migliaia, nei crediti correnti in quanto nel settembre 2007 la Società ha ricevuto comunicazione di liquidazione da parte dell’Agenzia delle Entrate come descritto precedentemente ed incremento a seguito dell’iscrizione dei crediti tributari 2006;

− decremento degli altri crediti e attività diverse principalmente legato a contributi pubblici alla ricerca maturati nell’esercizio 2005 ma erogati nell’esercizio successivo.

Passività non correnti

La seguente tabella descrive le voci incluse tra le passività non correnti:

La variazione più significativa è riconducibile alla diminuzione dei debiti commerciali non correnti nel corso del 2006 per effetto del trasferimento tra le passività correnti della quota di ricavi di competenza dell’esercizio successivo relativa ai contratti di out-licensing in essere con Takara. Patrimonio netto

Per l’evoluzione del patrimonio netto si rimanda all’analisi svolta nella Note esplicative, al paragrafo 23 nota 11.

(importi in migliaia di Euro) 31.12.2006 31.12.2005 Variazione Variazione %(a)

Passività per prestazioni pensionistiche e TFR 335 284 51 18,0%Debiti commerciali 1.348 2.222 (874) (39,3%) Debiti verso enti finanziatori per locazioni finanziarie - 8 (8) (100,0%)

Totale passività non correnti 1.683 2.514 (831) (33,1%)

(a) variazioni rispetto all'esercizio precedente

Pag. 23

Bilancio d’esercizio al 31 dicembre 2006

4. ATTIVITÀ DI RICERCA E SVILUPPO

L’attività tipica di MolMed è costituita dallo sviluppo preclinico e clinico di prodotti biofarmaceutici innovativi; da tale attività derivano ingenti costi di ricerca e sviluppo, che rappresentano una parte molto consistente dei costi totali aziendali. I costi di ricerca e sviluppo tipici di MolMed sono legati a due gruppi di attività:

• la conduzione di studi preclinici e clinici per dimostrare l’efficacia dei propri prodotti ed ottenere dalle autorità regolatorie l’autorizzazione alla loro commercializzazione;

• lo studio dei migliori processi e metodi per la produzione “industriale” dei componenti dei prodotti.

Le due attività vengono svolte in parallelo e sono tra loro strettamente connesse.

L’avanzamento del processo di sviluppo dei prodotti aziendali, condotto attraverso il sostenimento dei relativi costi, determina un incremento di valore, talvolta esponenziale, dei prodotti aziendali e del patrimonio intangibile della società.

Visto l’ambito operativo della società e le caratteristiche oggettive delle sperimentazioni condotte, i costi di ricerca e sviluppo vengono tuttavia interamente spesati in ogni esercizio: si ritiene infatti che l’attuale stadio di sviluppo dei prodotti di MolMed renda prudenzialmente preferibile non procedere alla capitalizzazione dei costi di ricerca e sviluppo.

Le considerazioni precedentemente svolte trovano unanime conferma nell’osservazione della prassi contabile di settore: le problematiche relative al trattamento dei costi di ricerca e sviluppo vengono infatti risolte univocamente in favore dell’addebito in conto economico da tutte le società che effettuano sperimentazioni precliniche e cliniche di prodotti farmaceutici e bio-farmaceutici, siano queste grandi multinazionali o piccole società biotech. 5. RISORSE UMANE

Nell’esercizio 2006 la struttura della Società ha continuato a vedere un potenziamento dell’organico nelle aree operative, legato soprattutto all’incremento delle attività di sviluppo clinico: il numero medio dei dipendenti è passato da 61 nell’esercizio 2005, a 65 nell’esercizio 2006.

Le attività formative hanno interessato le diverse aree aziendali e si sono rivolte ad uniformare le conoscenze del sistema gestionale e a consentirne un utilizzo ottimale da parte delle funzioni operative. I programmi di formazione scientifica, per la loro specificità, sono stati direttamente gestiti dalle singole funzioni aziendali, mentre una serie di corsi avente per oggetto le tematiche della qualità, della sicurezza e della tutela dei dati personali ha completato il percorso formativo dell’esercizio.

I responsabili di funzione e i responsabili delle singole aree operative sono stati coinvolti in un programma di formazione specifico volto a migliorare la capacità di gestione del personale e delle dinamiche di gruppo, nonché a sviluppare le tecniche di motivazione e coinvolgimento (coaching) utili nel coordinamento delle risorse umane.

La Società ha inoltre proseguito nel programma di corsi destinato alla totalità del personale aziendale, volto a migliorare ed uniformare le conoscenze degli strumenti

Pag. 24

Bilancio d’esercizio al 31 dicembre 2006

informatici di uso corrente e a migliorare ed uniformare le conoscenze della lingua inglese.

Pag. 25

Bilancio d’esercizio al 31 dicembre 2006

Airain Lda 28,16%Fininvest S.p.A. 21,83%

Herule Finance S.A 10,91%

Delfin S.àr.l. 10,91% Science Park Raf S.p.A. 28,18%

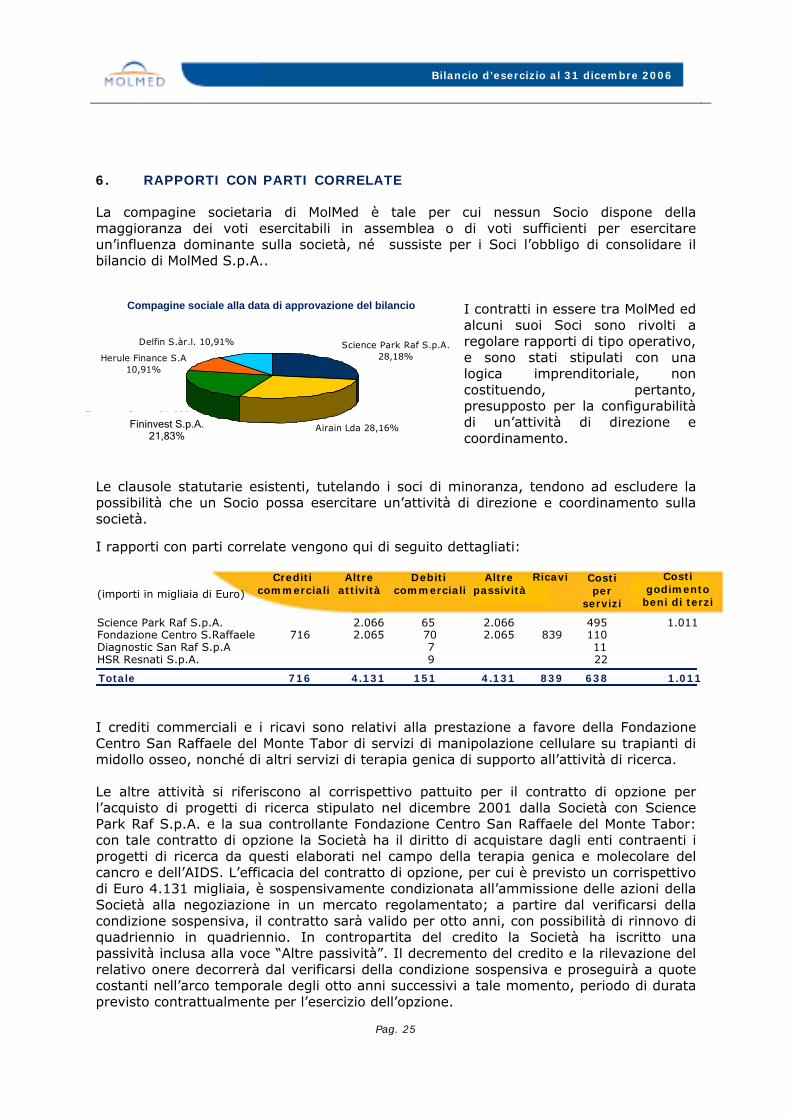

6. RAPPORTI CON PARTI CORRELATE

La compagine societaria di MolMed è tale per cui nessun Socio dispone della maggioranza dei voti esercitabili in assemblea o di voti sufficienti per esercitare un’influenza dominante sulla società, né sussiste per i Soci l’obbligo di consolidare il bilancio di MolMed S.p.A..

I contratti in essere tra MolMed ed alcuni suoi Soci sono rivolti a regolare rapporti di tipo operativo, e sono stati stipulati con una logica imprenditoriale, non costituendo, pertanto, presupposto per la configurabilità di un’attività di direzione e coordinamento.

Le clausole statutarie esistenti, tutelando i soci di minoranza, tendono ad escludere la possibilità che un Socio possa esercitare un’attività di direzione e coordinamento sulla società.

I rapporti con parti correlate vengono qui di seguito dettagliati:

I crediti commerciali e i ricavi sono relativi alla prestazione a favore della Fondazione Centro San Raffaele del Monte Tabor di servizi di manipolazione cellulare su trapianti di midollo osseo, nonché di altri servizi di terapia genica di supporto all’attività di ricerca.

Le altre attività si riferiscono al corrispettivo pattuito per il contratto di opzione per l’acquisto di progetti di ricerca stipulato nel dicembre 2001 dalla Società con Science Park Raf S.p.A. e la sua controllante Fondazione Centro San Raffaele del Monte Tabor: con tale contratto di opzione la Società ha il diritto di acquistare dagli enti contraenti i progetti di ricerca da questi elaborati nel campo della terapia genica e molecolare del cancro e dell’AIDS. L’efficacia del contratto di opzione, per cui è previsto un corrispettivo di Euro 4.131 migliaia, è sospensivamente condizionata all’ammissione delle azioni della Società alla negoziazione in un mercato regolamentato; a partire dal verificarsi della condizione sospensiva, il contratto sarà valido per otto anni, con possibilità di rinnovo di quadriennio in quadriennio. In contropartita del credito la Società ha iscritto una passività inclusa alla voce “Altre passività”. Il decremento del credito e la rilevazione del relativo onere decorrerà dal verificarsi della condizione sospensiva e proseguirà a quote costanti nell’arco temporale degli otto anni successivi a tale momento, periodo di durata previsto contrattualmente per l’esercizio dell’opzione.

(importi in migliaia di Euro)

Science Park Raf S.p.A. 2.066 65 2.066 495 1.011 Fondazione Centro S.Raffaele 716 2.065 70 2.065 839 110 Diagnostic San Raf S.p.A 7 11 HSR Resnati S.p.A. 9 22

Crediti commerciali

Altre attività

Debiti commerciali

Altre passività

Ricavi

Totale 4.131 151 716 4.131 638 839 1.011

Costi godimento

beni di terzi

Costi per

servizi

Compagine sociale alla data di approvazione del bilancio

Fininvest S.p.A. 21,83%

Pag. 26

Bilancio d’esercizio al 31 dicembre 2006

I debiti commerciali e i costi per servizi si riferiscono ad alcuni servizi di supporto, nonché servizi di ricerca, prestati in base ad accordi di collaborazione scientifica dalla Fondazione Centro San Raffaele del Monte Tabor e da alcune società da questa controllate.

I costi per godimento beni di terzi sono riferiti ai canoni di affitto corrisposti a Science Park Raf S.p.A. per la locazione degli spazi occupati da MolMed all’interno del Parco Scientifico San Raffaele.

Science Park Raf S.p.A. è controllata dalla società FinRaf S.p.A., con cui MolMed S.p.A. non ha alcun tipo di rapporto diretto. FinRaf S.p.A. risulta a sua volta controllata dalla Fondazione Centro San Raffaele del Monte Tabor, operante, tra l’altro, nel settore clinico-ospedaliero e nel settore della ricerca medica.

Tutti i rapporti con parti correlate sono stati regolati a condizioni di mercato.

7. AZIONI PROPRIE

La Società non possiede, direttamente o indirettamente, azioni proprie, né si sono realizzate nel corso dell’esercizio, direttamente o indirettamente, acquisizioni od alienazioni di dette azioni.

8. ULTERIORI INFORMAZIONI

8.1. Informazioni ai sensi dell’art.2428, comma 2, numero 6 bis Codice Civile Gestione dei rischi

Rischio di cambio L’esposizione della società ai rischi di oscillazione nei tassi di cambio è attualmente non significativa in quanto le transazioni in valuta non Euro sono minoritarie nel complesso delle transazioni. Rischio di tasso d’interesse Data la struttura del fonti di finanziamento la Società non è soggetta al rischio di tasso. Rischio di credito Per la natura dell’attività svolta e la conseguente struttura delle attività la Società è limitatamente soggetta al rischio di credito. Il rischio di credito relativo alle attività correnti della Società, che comprendono disponibilità liquide, crediti tributari, crediti commerciali e altre attività presenta un rischio massimo pari al valore contabile di queste attività in caso di insolvenza della controparte. Si rileva peraltro che tutte le principali controparti risultano rappresentate da primarie istituzioni e società riconosciute. Rischio di liquidità La liquidità aziendale necessaria allo sviluppo delle attività aziendali è stata fino ad oggi garantita da apporti di capitale di rischio da parte dei Soci. 8.2. Privacy /Dlgs 231 Alla luce delle attività svolte dalla società, la tutela delle informazioni e dei dati personali raccolti ed archiviati, sia con sistemi elettronici che con modalità tradizionali, rappresenta un valore di grande rilevanza. Per questo motivo la società si è dotata di un sistema di

Pag. 27

Bilancio d’esercizio al 31 dicembre 2006

tutela dei dati personali conforme a quanto disposto dalle normative in materia, racchiuse nel Codice in materia di protezione dei dati personali (D.Lgs. n. 196/2003).

In particolare, nel trascorso esercizio si è provveduto a mantenere aggiornato il sito intranet aziendale in modo da consentire, attraverso tale agevole strumento di comunicazione interna, l'accesso dei dipendenti all'intero sistema di tutela della privacy predisposto dalla società, nonchè a conoscere gli aggiornamenti che di volta in volta sono stati predisposti in materia.

La società ha inoltre provveduto ad aggiornare il Documento Programmatico di Sicurezza (DPS) precedentemente redatto, e ad integrare le informative e le policy che rendono effettive le misure di sicurezza adottate.

Si sottolinea, in ogni caso, che non vi sono state nel trascorso esercizio, mancanze, omissioni, distruzioni o altre situazioni che hanno messo in pericolo la tutela dei dati personali di alcuno all'interno dell'azienda.

Nel trascorso esercizio è proseguito il programma di sensibilizzazione rivolto a tutto il personale relativamente al tema della sicurezza nei laboratori e negli altri locali aziendali, con particolare attenzione al rischio chimico.

Nel 2007 si prevede di proseguire nell’attività di sensibilizzazione dei dipendenti e di curare la formazione dei nuovi assunti.

Si segnala che il Consiglio di Amministrazione della società del 28 novembre 2006 ha esaminato una bozza del “Modello di organizzazione, gestione e controllo” della Società conformemente alle disposizioni del D.Lgs 231/2001. E’ stata proposta ai membri del consiglio di esaminare la documentazione presentata in una delle successive riunioni consigliari.

8.3. Attività di direzione e coordinamento Come descritto al paragrafo 6 la compagine societaria di MolMed è tale per cui nessun Socio dispone della maggioranza dei voti esercitabili in assemblea o di voti sufficienti per esercitare un’influenza dominante sulla Società, né sussiste per i Soci l’obbligo di consolidare il bilancio di MolMed S.p.A.. Le clausole statutarie esistenti, tutelando i soci di minoranza, tendono ad escludere la possibilità che un Socio possa esercitare un’attività di direzione e coordinamento sulla Società.

9. INFORMAZIONI SULLE PARTECIPAZIONI DEGLI AMMINISTRATORI, DEI

DIRETTORI GENERALI, SINDACI E DIRIGENTI CON RESPONSABILITÀ STRATEGICHE (ART. 79 REGOLAMENTO CONSOB DELIBERA °11971 DEL 14.05.99)

Si precisa che ai sensi dell’art. 79 del Regolamento degli emittenti non vi sono partecipazioni detenute nella società da Amministratori, direttori generali, sindaci e dirigenti con responsabilità strategiche, nonché dai coniugi non legalmente separati e dai figli minori, direttamente o per il tramite di società controllate, di società fiduciarie o per interposta persona.

10. FATTI DI RILIEVO INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

Non si rilevano ulteriori fatti di particolare rilievo, oltre a quelli già menzionati nelle informazioni riportate nelle varie sezioni della presente relazione, e a quanto indicato

Pag. 28

Bilancio d’esercizio al 31 dicembre 2006

nelle note esplicative Nota 32, relativamente alle operazioni intervenute sul patrimonio netto della Società a cui si rimanda, che possano influire significativamente sulla gestione in esame o che comportino variazioni alla situazione di periodo. 11. EVOLUZIONE PREVEDIBILE DELLA GESTIONE

Tenendo conto degli orientamenti del settore biotech internazionale, MolMed manterrà nel prossimo esercizio il proprio impegno ad accentuare la focalizzazione sulle aree terapeutiche e sugli approcci curativi ritenuti più promettenti, e ad ottimizzare, attraverso accordi di collaborazione, la valorizzazione del proprio portafoglio di prodotti. 12. DELIBERAZIONI DELL’ASSEMBLEA

Il Bilancio di Esercizio civilistico di MolMed S.p.A. chiuso al 31 dicembre 2006, evidenzia una perdita civilistica di esercizio di Euro 11.559.409. Il Consiglio di Amministrazione ha proposto all’Assemblea degli Azionisti di identificare, contestualmente all’approvazione del Bilancio di Esercizio 2006, le opportune soluzioni per il reperimento dei mezzi finanziari richiesti dalle attività previste oltre il mese di luglio 2007, anche al fine di mantenere un’entità del capitale coerente allo sviluppo degli obiettivi aziendali. L’Assemblea degli azionisti tenutasi in data 24 aprile 2007 per l’approvazione del bilancio ha provveduto alla copertura integrale delle perdite portate a nuovo nei precedenti esercizi, per Euro 5.815.881 e alla copertura parziale della perdita dell’esercizio 2006, per la differenza di Euro 4.685.883, mediante utilizzo della riserva sovrapprezzo azioni che ammonta in totale a Euro 10.501.764. La differenza di Euro 6.873.526 è stata riportata a nuovo.

***************

Il Consiglio di Amministrazione ringrazia tutto il personale per l’attività prestata, il Collegio Sindacale e la società di revisione incaricata per l’opera di controllo e per i suggerimenti forniti. F.to: Il Presidente del Consiglio di Amministrazione Claudio Bordignon

Pag. 29

Bilancio d’esercizio al 31 dicembre 2006

BILANCIO AL 31 DICEMBRE

Prospetti di bilancio 13. STATO PATRIMONIALE

Di seguito vengono riportati gli stati patrimoniali di MolMed relativi agli esercizi chiusi al 31 dicembre 2006 e 31 dicembre 2005 riesposti in applicazione dei Principi IFRS.

Pag. 30

Bilancio d’esercizio al 31 dicembre 2006

(importi in migliaia di Euro) Note 31.12.2006 31.12.2005

ATTIVITA'

Attività materiali 1 2.325 1.954Avviamento 2 129 129 Attività immateriali 2 4.223 4.989Attività finanziarie 3 1 1Crediti tributari 4 640 711 Altre attività 5 4.131 4.131TOTALE ATTIVITA' NON CORRENTI 11.449 11.915

Rimanenze 6 119 103 Crediti verso clienti ed altre attività commerciali 7 1.082 506 Crediti tributari 8 1.675 1.078Altri crediti ed attività diverse 9 485 1.544Altre attività finanziarie - 21Disponibilità liquide e mezzi equivalenti 10 8.434 11.701

TOTALE ATTIVITA' CORRENTI 11.795 14.953 ATTIVITA' NON CORRENTI DESTINATE ALLA VENDITA

TOTALE ATTIVITA' 23.244 26.868

PATRIMONIO NETTO E PASSIVITA'

Capitale sociale 22.487 17.182 Riserva da sovrapprezzo delle azioni 10.502 - Altre riserve - 11.761 Riserva da piano stock option 1.024 956 Riserva di valutazione attuariale 7 (5) Utili (perdite) portati a nuovo (9.859) (3.215)Utile (perdita) dell'esercizio (10.697) (10.598)

TOTALE PATRIMONIO NETTO 11 13.464 16.081

Passività per prestazioni pensionistiche e trattamento di fine rapporto 12 335 284 Debiti commerciali 13 1.348 2.222Debiti verso enti finanziatori per locazioni finanziarie 14 - 8

TOTALE PASSIVITA' NON CORRENTI 1.683 2.514

Debiti verso enti finanziatori per locazioni finanziarie 14 8 10Debiti commerciali 15 3.326 3.002 Altre passività 16 4.763 5.261

TOTALE PASSIVITA' CORRENTI 8.097 8.273

PASSIVITA' DESTINATE ALLA DISMISSIONE - -

TOTALE PATRIMONIO NETTO E PASSIVITA' 23.244 26.868

Pag. 31

Bilancio d’esercizio al 31 dicembre 2006

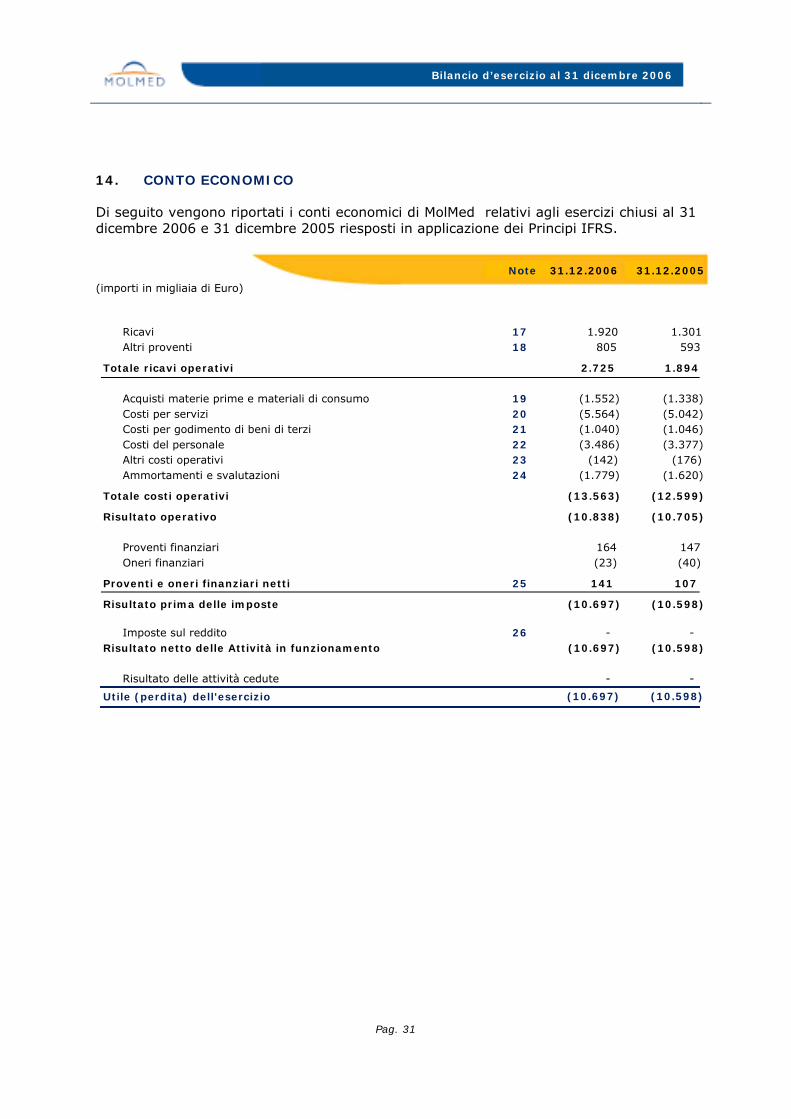

14. CONTO ECONOMICO

Di seguito vengono riportati i conti economici di MolMed relativi agli esercizi chiusi al 31 dicembre 2006 e 31 dicembre 2005 riesposti in applicazione dei Principi IFRS.

(importi in migliaia di Euro)

Note 31.12.2006 31.12.2005

Ricavi 17 1.920 1.301 Altri proventi 18 805 593

Totale ricavi operativi 2.725 1.894

Acquisti materie prime e materiali di consumo 19 (1.552) (1.338)Costi per servizi 20 (5.564) (5.042)Costi per godimento di beni di terzi 21 (1.040) (1.046)Costi del personale 22 (3.486) (3.377)Altri costi operativi 23 (142) (176) Ammortamenti e svalutazioni 24 (1.779) (1.620)

Totale costi operativi (13.563) (12.599)

Risultato operativo (10.838) (10.705)

Proventi finanziari 164 147 Oneri finanziari (23) (40)

Proventi e oneri finanziari netti 25 141 107

Risultato prima delle imposte (10.697) (10.598)

Imposte sul reddito 26 - - Risultato netto delle Attività in funzionamento (10.697) (10.598)

Risultato delle attività cedute - -

Utile (perdita) dell'esercizio (10.697) (10.598)

Pag. 32

Bilancio d’esercizio al 31 dicembre 2006

15. RENDICONTO FINANZIARIO

Di seguito vengono riportati i rendiconti finanziari al 31dicmebre 2005 e al 31 dicembre 2006.

(importi in migliaia di Euro) 31/12/2006 31/12/2005

Disponibilità liquide 11.701 2.575 Saldo iniziale delle disponibilità liquide e mezzi equivalenti A 11.701 2.575

Flussi monetari per attività di esercizio: Utile (perdita) del periodo (10.697) (10.598)Ammortamento delle immobilizzazioni 1.779 1.620 Incremento (decremento) del TFR 51 17 Altre variazioni - - Flussi monetari per attività di esercizio prima delle variazioni del cap. circ. (8.867) (8.961)Variazioni delle attività e passività correnti: (Incremento) decremento delle rimanenze (16) (8)(Incremento) decremento dei crediti commerciali e altri crediti (93) 31Incremento (decremento) dei debiti commerciali e altri debiti (1.048) 1.263 Totale variazioni delle attività e passività correnti (1.157) 1.286Variazione crediti tributari non correnti 71 (320)

Totale flussi per attività operativa B (9.953) (7.995)

Flussi monetari per attività d'investimento:Investimenti (disinvestimenti) netti delle immobilizzazioni tecniche (1.151) (696)Investimenti (disinvestimenti) netti delle immobilizzazioni immateriali (233) (242)Investimenti (disinvestimenti) in attività finanziare - -

Totale flussi per attività d'investimento C (1.384) (938)

Flussi monetari per gestione finanziaria:Dividendi distribuiti Aumenti di capitale sociale e riserva sovrapprezzo azioni 8.000 17.895 Altre variazioni di patrimonio netto 80 173 Variazioni debiti verso enti finanziatori per locazioni finanziarie a medio (8) (9)Variazioni debiti verso enti finanziatori per locazioni finanziarie a breve (2) - Totale flussi per attività finanziaria D 8.070 18.059 Flussi di cassa generati (assorbiti) nell'esercizio E=B+C+D (3.267) 9.126

Saldo finale delle disponibilità liquide e mezzi equivalenti A+E 8.434 11.701

Pag. 33

Bilancio d’esercizio al 31 dicembre 2006

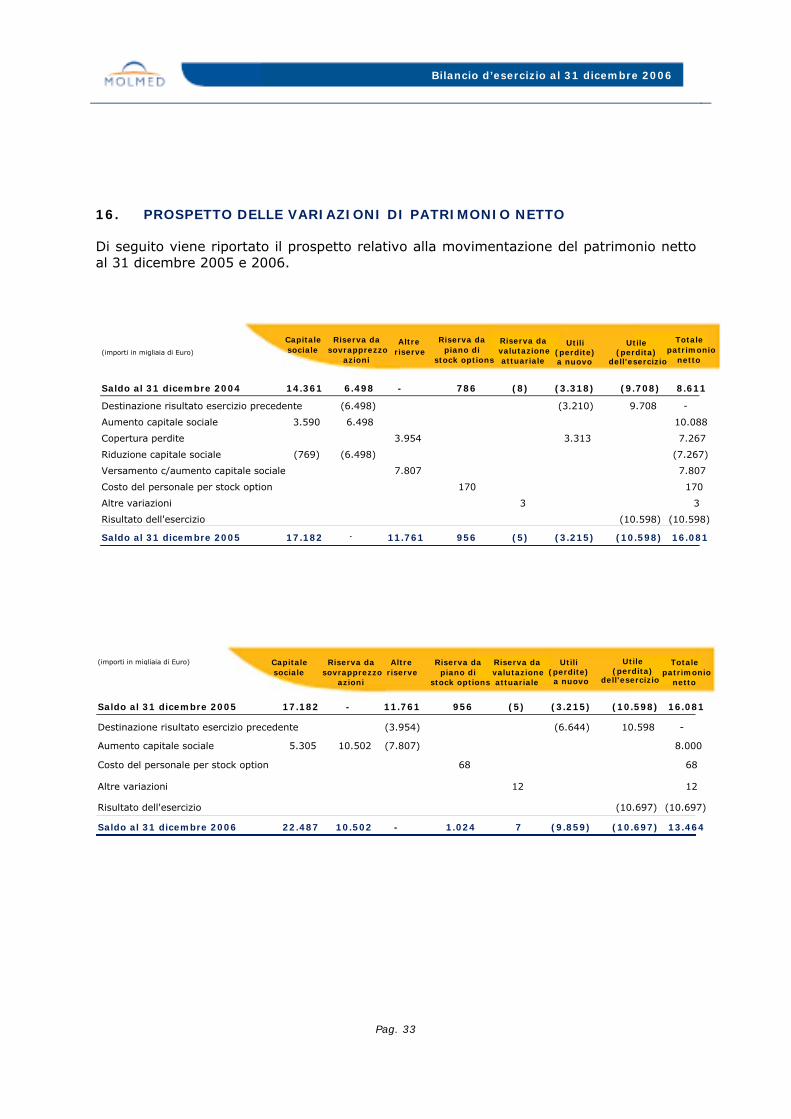

16. PROSPETTO DELLE VARIAZIONI DI PATRIMONIO NETTO

Di seguito viene riportato il prospetto relativo alla movimentazione del patrimonio netto al 31 dicembre 2005 e 2006.

(importi in migliaia di Euro) Capitale Riserva da Altre Riserva da Riserva da Utili (perdite)

Utile (perdita)

Totalesociale sovrapprezzo riserve piano di valutazione

a nuovo dell'eserciziopatrimonio

azioni stock options attuariale netto

Saldo al 31 dicembre 2005 17.182 - 11.761 956 (5) (3.215) (10.598) 16.081

Destinazione risultato esercizio precedente (3.954) (6.644) 10.598 -

Aumento capitale sociale 5.305 10.502 (7.807) 8.000

Costo del personale per stock option 68 68

Altre variazioni 12 12

Risultato dell'esercizio (10.697) (10.697)

Saldo al 31 dicembre 2006 22.487 10.502 - 1.024 7 (9.859) (10.697) 13.464

(importi in migliaia di Euro)

Capitale Riserva da Altre Riserva da Riserva da Utili (perdite)

Utile (perdita)

Totalesociale sovrapprezzo riserve piano di valutazione

a nuovo dell'eserciziopatrimonio

azioni stock options attuariale netto

Saldo al 31 dicembre 2004 14.361 6.498 - 786 (8) (3.318) (9.708) 8.611

Destinazione risultato esercizio precedente (6.498) (3.210) 9.708 -

Aumento capitale sociale 3.590 6.498 10.088

Copertura perdite 3.954 3.313 7.267

Riduzione capitale sociale (769) (6.498) (7.267)

Versamento c/aumento capitale sociale 7.807 7.807

Costo del personale per stock option 170 170

Altre variazioni 3 3

Risultato dell'esercizio (10.598) (10.598)

Saldo al 31 dicembre 2005 17.182 - 11.761 956 (5) (3.215) (10.598) 16.081

Pag. 34

Bilancio d’esercizio al 31 dicembre 2006

17. STATO PATRIMONIALE AI SENSI DELLA DELIBERA CONSOB N.15519 DEL 27 LUGLIO 2006

(importi in migliaia di Euro) Note 31.12.2006 31.12.2005

ATTIVITA'

Attività materiali 1 2.325 1.954

Avviamento 2 129 129

Attività immateriali 2 4.223 4.989

Attività finanziarie 3 1 1

Crediti tributari 4 640 711Altre attività 5 4.131 4.131 di cui con parti correlate Par.28 4.131 4.131

TOTALE ATTIVITA' NON CORRENTI 11.449 11.915

Rimanenze 6 119 103

Crediti verso clienti ed altre attività commerciali 7 1.082 506

di cui con parti correlate Par.28 716 230

Crediti tributari 8 1.675 1.078

Altri crediti ed attività diverse 9 485 1.544

Altre attività finanziarie - 21Disponibilità liquide e mezzi equivalenti 10 8.434 11.701

TOTALE ATTIVITA' CORRENTI 11.795 14.953ATTIVITA' NON CORRENTI DESTINATE ALLA VENDITA

TOTALE ATTIVITA' 23.244 26.868

PATRIMONIO NETTO E PASSIVITA'

Capitale sociale 22.487 17.182

Riserva da sovrapprezzo delle azioni 10.502 - Altre riserve - 11.761

Riserva da piano stock option 1.024 956

Riserva di valutazione attuariale 7 (5)

Utili (perdite) portati a nuovo (9.859) (3.215)Utile (perdita) dell'esercizio (10.697) (10.598)

TOTALE PATRIMONIO NETTO 11 13.464 16.081

Passività per prestazioni pensionistiche e trattamento di fine rapporto 12 335 284

Debiti commerciali 13 1.348 2.222Debiti verso enti finanziatori per locazioni finanziarie 14 - 8

TOTALE PASSIVITA' NON CORRENTI 1.683 2.514

Debiti verso enti finanziatori per locazioni finanziarie 14 8 10

Debiti commerciali 15 3.326 3.002 di cui con parti correlate Par.28 151 258 Altre passività 16 4.763 5.261 di cui con parti correlate Par.28 4.131 4.131

TOTALE PASSIVITA' CORRENTI 8.097 8.273

PASSIVITA' DESTINATE ALLA DISMISSIONE - -

TOTALE PATRIMONIO NETTO E PASSIVITA' 23.244 26.868

Pag. 35

Bilancio d’esercizio al 31 dicembre 2006

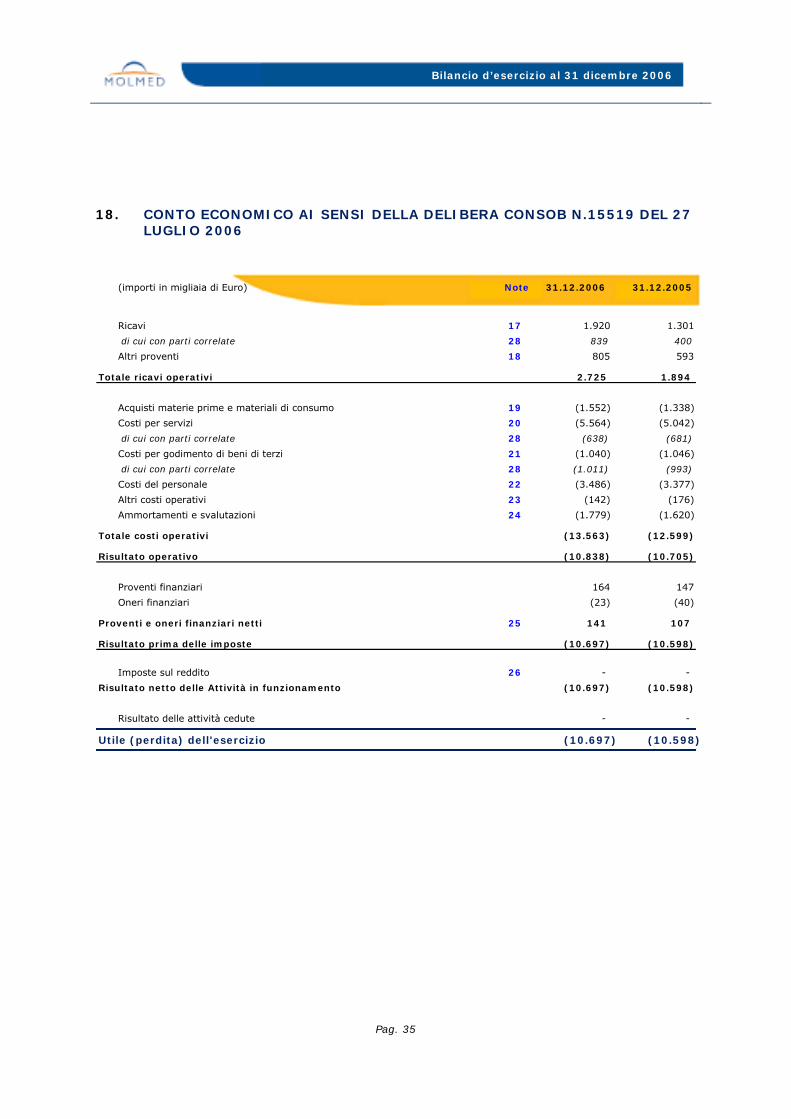

18. CONTO ECONOMICO AI SENSI DELLA DELIBERA CONSOB N.15519 DEL 27 LUGLIO 2006

(importi in migliaia di Euro) Note 31.12.2006 31.12.2005

Ricavi 17 1.920 1.301

di cui con parti correlate 28 839 400

Altri proventi 18 805 593

Totale ricavi operativi 2.725 1.894

Acquisti materie prime e materiali di consumo 19 (1.552) (1.338)

Costi per servizi 20 (5.564) (5.042)

di cui con parti correlate 28 (638) (681)

Costi per godimento di beni di terzi 21 (1.040) (1.046)

di cui con parti correlate 28 (1.011) (993)

Costi del personale 22 (3.486) (3.377)

Altri costi operativi 23 (142) (176)

Ammortamenti e svalutazioni 24 (1.779) (1.620)

Totale costi operativi (13.563) (12.599)

Risultato operativo (10.838) (10.705)

Proventi finanziari 164 147

Oneri finanziari (23) (40)

Proventi e oneri finanziari netti 25 141 107

Risultato prima delle imposte (10.697) (10.598)

Imposte sul reddito 26 - - Risultato netto delle Attività in funzionamento (10.697) (10.598)

Risultato delle attività cedute - -

Utile (perdita) dell'esercizio (10.697) (10.598)

Pag. 36

Bilancio d’esercizio al 31 dicembre 2006

Note esplicative

19. INFORMAZIONI GENERALI

Con riferimento a quanto previsto dal regolamento 809/2004/CE e dalla raccomandazione 05-054b del Committee of European Securities Regulators (“CESR”), la Società ha predisposto le informazioni finanziarie riesposte in conformità ai Principi IFRS, esclusivamente ai fini della loro inclusione nel Prospetto Informativo predisposto ai fini della procedura di ammissione alla quotazione nell’ambito dell’“Offerta Pubblica di sottoscrizione” e conseguente ammissione alle negoziazioni sul Mercato Telematico Azionario organizzato e gestito da Borsa Italiana S.p.A. delle azioni ordinarie di MolMed S.p.A. e con il solo obiettivo di fornire una rappresentazione della situazione patrimoniale, finanziaria ed economica della Società al 31 dicembre 2005 ed al 31 dicembre 2006 secondo i criteri di misurazione e valutazione previsti dai Principi IFRS ed in vigore al 31 dicembre 2006. Si segnala inoltre che, sempre ai fini precedentemente menzionati, la Società ha predisposto anche il bilancio al 31 dicembre 2005 e al 31 dicembre 2004 riesposto in conformità ai Principi IFRS; pertanto ai suddetti fini, gli effetti derivanti dall’adozione dei Principi IFRS sono stati inizialmente rilevati con riferimento alla situazione patrimoniale all’1 gennaio 2004. L’informativa richiesta dall’IFRS 1 – Prima adozione degli IFRS, relativa agli effetti conseguenti alla transizione agli IFRS, è stata riportata nell’apposita Appendice al bilancio al 31 dicembre 2005 e 2004.

Peraltro, la Società redigerà e pubblicherà il primo bilancio in conformità ai Principi IFRS solo a partire dall’esercizio chiuso al 31 dicembre 2007.

I principi contabili ed i criteri di valutazione utilizzati per la redazione dei bilanci al 31 dicembre 2005 e 2006 – redatti per obblighi di legge - sono conformi alle norme di legge vigenti in Italia, come interpretate ed integrate, ove necessario, dai Principi Contabili Italiani. Il presente bilancio di MolMed S.p.A. è stato riesposto in conformità ai Principi Contabili Internazionali (IFRS) emessi dall’International Accounting Standards Board (IASB) e adottati dall’Unione Europea. Per IFRS si intendono inoltre anche tutte le interpretazioni dell’International Financial Reporting Interpretations Committee (IFRIC), precedentemente denominate Standing Interpretations Committee (SIC). Il bilancio al 31 dicembre 2006 è stato inoltre predisposto in conformità ai requisiti contenuti nei provvedimenti Consob emanati nel corso del 2006, applicabili a tutti i soggetti tenuti alla redazione di bilanci IFRS. In particolare la Delibera Consob n. 15519 del 27 luglio 2006 (attuativa dell’art. 9, comma 3, del D.Lgs. n. 38/2005) concernente la definizione degli schemi di bilancio e la Comunicazione Consob n. 6064293 del 28 luglio 2006 in merito alla individuazione delle informazioni da fornire nelle note al bilancio e nella relazione sulla gestione.

Il bilancio al 31 dicembre 2006 riesposto in conformità agli IFRS è costituito dallo stato patrimoniale, dal conto economico, dal prospetto delle variazioni del patrimonio netto, dal rendiconto finanziario e dalle presenti note esplicative. Con riferimento alla Delibera Consob n. 15519 del 27 luglio 2006 (attuativa dell’articolo 9, comma 3 del D.Lgs n. 38/2005) in merito agli schemi di bilancio, sono state evidenziate le poste relative ai rapporti con parti correlate mentre non vi sono operazioni significative non ricorrenti.

Pag. 37

Bilancio d’esercizio al 31 dicembre 2006