Bilancio d’esercizio 31 dicembre 2008 - bpspoleto.it · fondo TARP (350 mld) è stato destinato...

273

Bilancio d’esercizio 31 dicembre 2008

Transcript of Bilancio d’esercizio 31 dicembre 2008 - bpspoleto.it · fondo TARP (350 mld) è stato destinato...

Bilancio d’esercizio 31 dicembre 2008

1Sede Legale e Direzione Generale

Piazza Luigi Pianciani, 506049 Spoleto (PG)

2

3

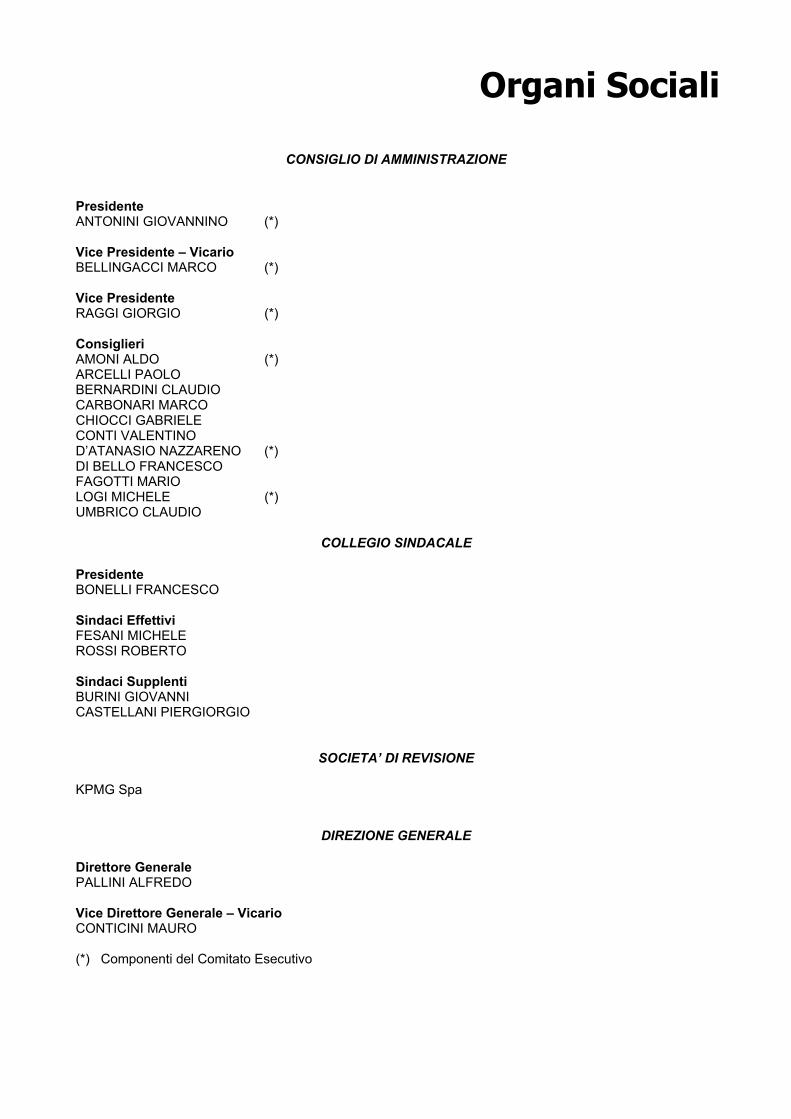

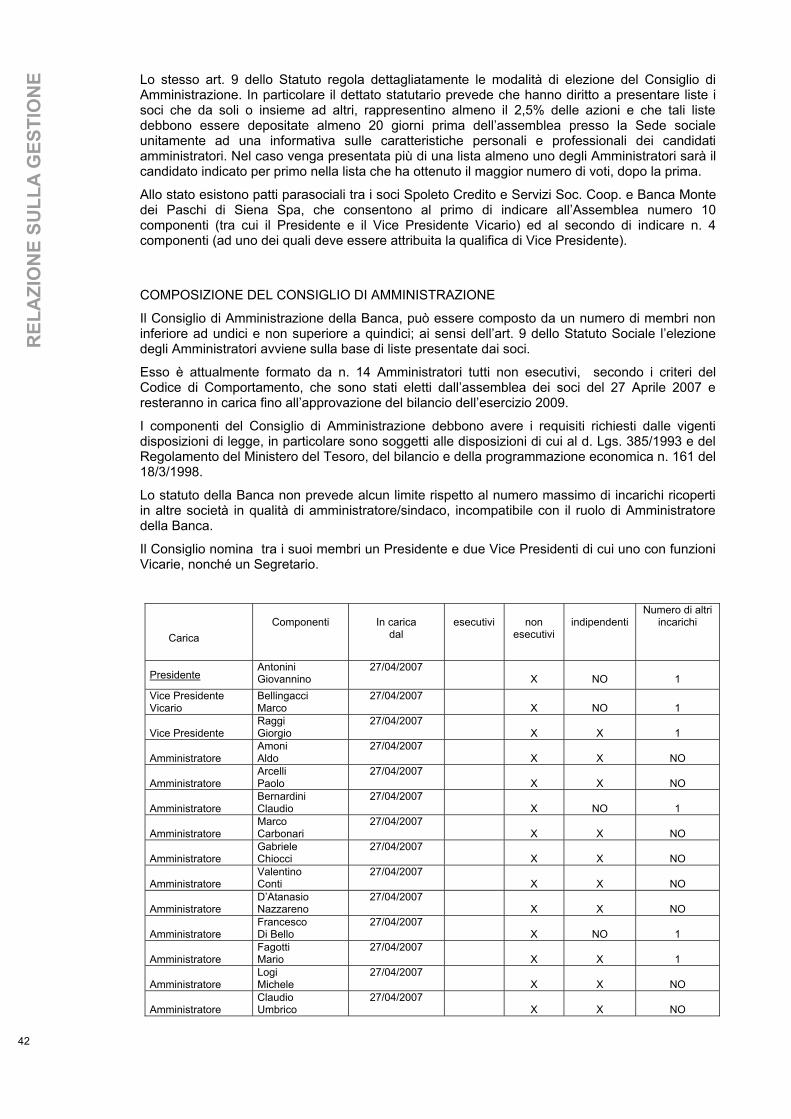

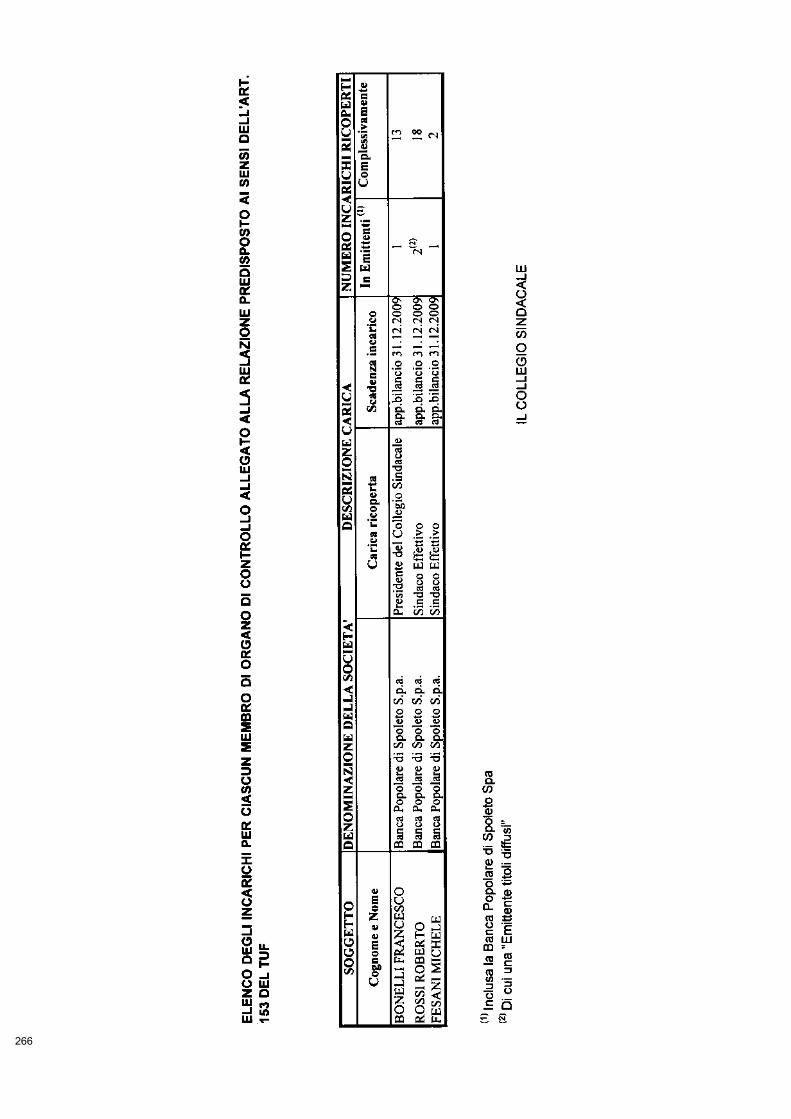

Organi Sociali

CONSIGLIO DI AMMINISTRAZIONE

Presidente ANTONINI GIOVANNINO (*) Vice Presidente – Vicario BELLINGACCI MARCO (*) Vice Presidente RAGGI GIORGIO (*) Consiglieri AMONI ALDO (*) ARCELLI PAOLO BERNARDINI CLAUDIO CARBONARI MARCO CHIOCCI GABRIELE CONTI VALENTINO D’ATANASIO NAZZARENO (*) DI BELLO FRANCESCO FAGOTTI MARIO LOGI MICHELE (*) UMBRICO CLAUDIO

COLLEGIO SINDACALE

Presidente BONELLI FRANCESCO Sindaci Effettivi FESANI MICHELE ROSSI ROBERTO Sindaci Supplenti BURINI GIOVANNI CASTELLANI PIERGIORGIO

SOCIETA’ DI REVISIONE

KPMG Spa

DIREZIONE GENERALE

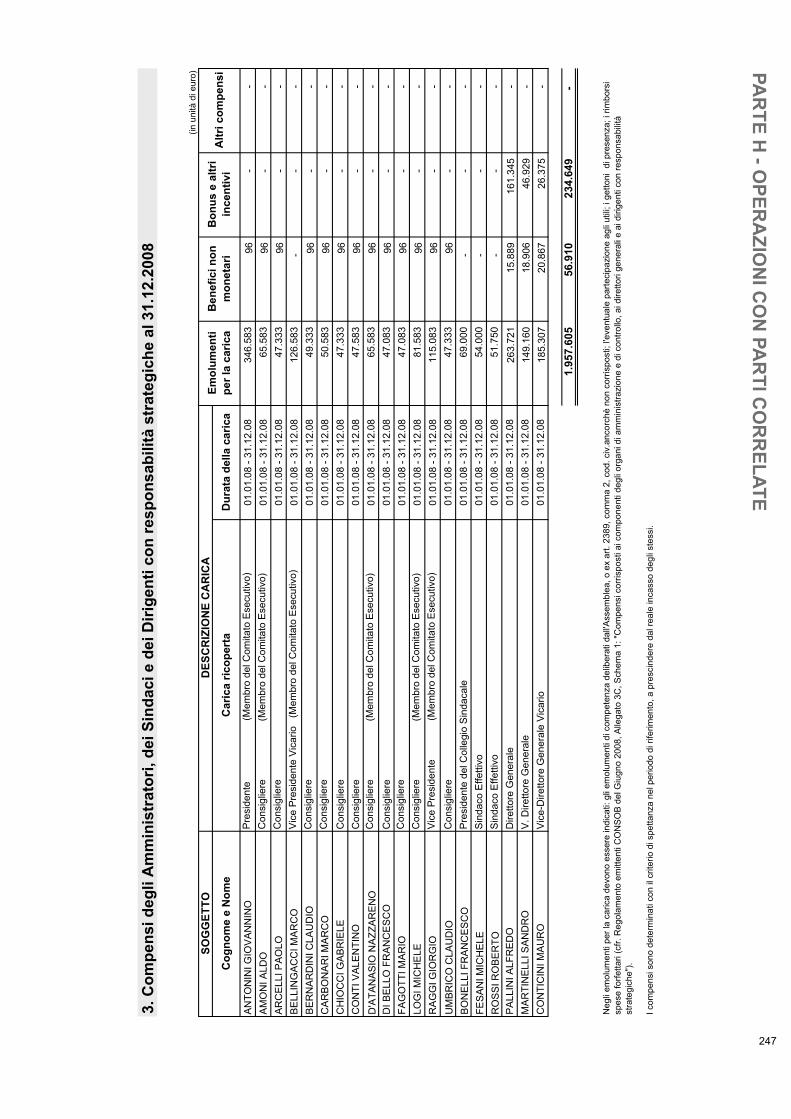

Direttore Generale PALLINI ALFREDO Vice Direttore Generale – Vicario CONTICINI MAURO (*) Componenti del Comitato Esecutivo

3

4

5

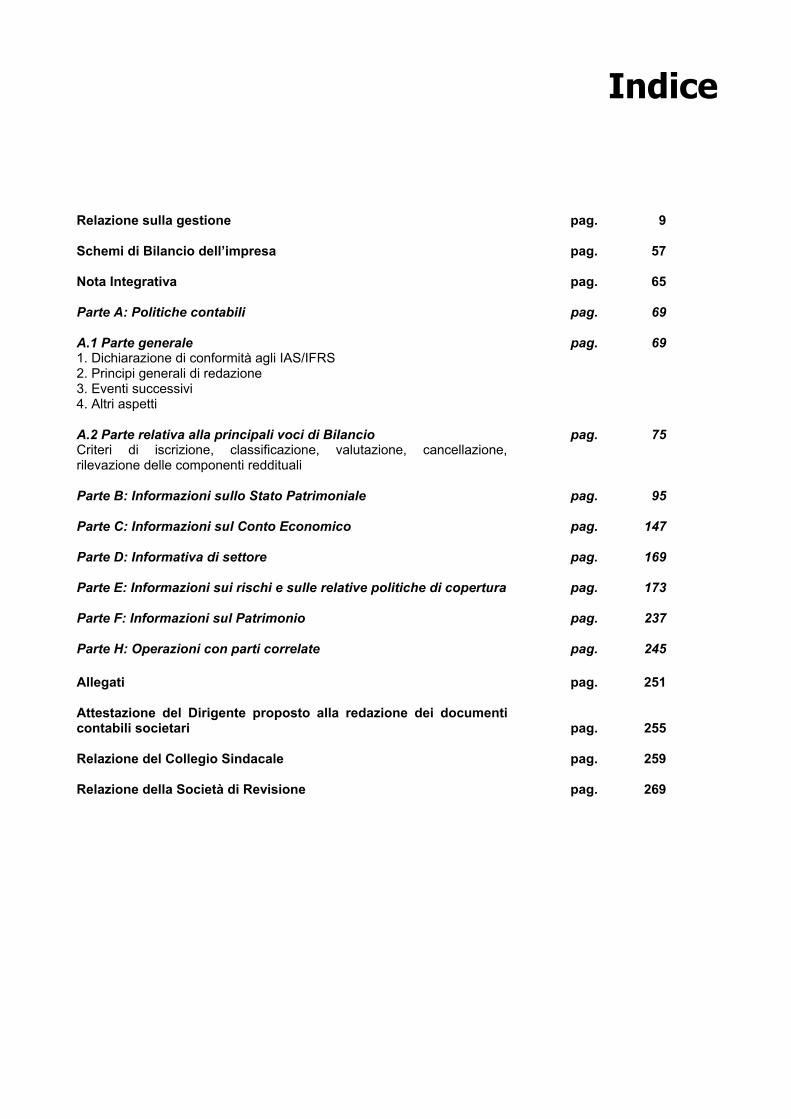

Indice

Relazione sulla gestione pag. 9 Schemi di Bilancio dell’impresa pag. 57 Nota Integrativa pag. 65 Parte A: Politiche contabili pag. 69 A.1 Parte generale pag. 69 1. Dichiarazione di conformità agli IAS/IFRS 2. Principi generali di redazione 3. Eventi successivi 4. Altri aspetti A.2 Parte relativa alla principali voci di Bilancio pag. 75 Criteri di iscrizione, classificazione, valutazione, cancellazione, rilevazione delle componenti reddituali Parte B: Informazioni sullo Stato Patrimoniale pag. 95 Parte C: Informazioni sul Conto Economico pag. 147 Parte D: Informativa di settore pag. 169 Parte E: Informazioni sui rischi e sulle relative politiche di copertura pag. 173 Parte F: Informazioni sul Patrimonio pag. 237 Parte H: Operazioni con parti correlate pag. 245 Allegati pag. 251 Attestazione del Dirigente proposto alla redazione dei documenti contabili societari pag. 255 Relazione del Collegio Sindacale pag. 259 Relazione della Società di Revisione pag. 269

5

6

7

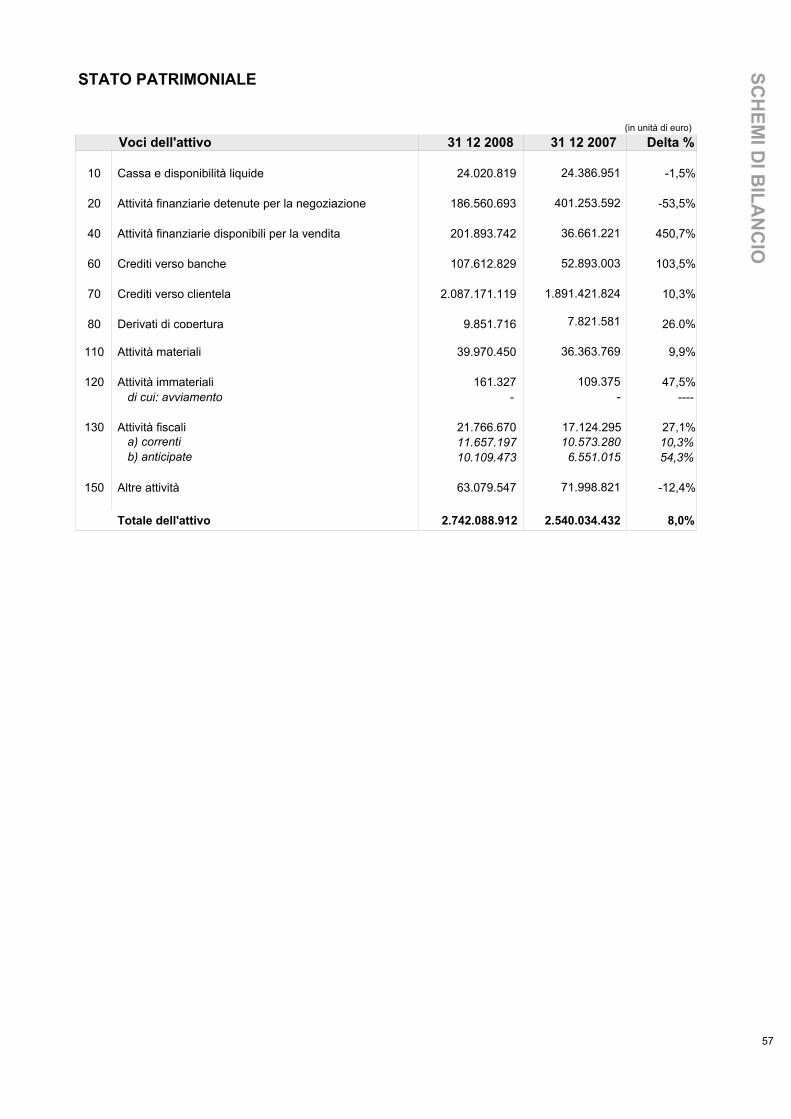

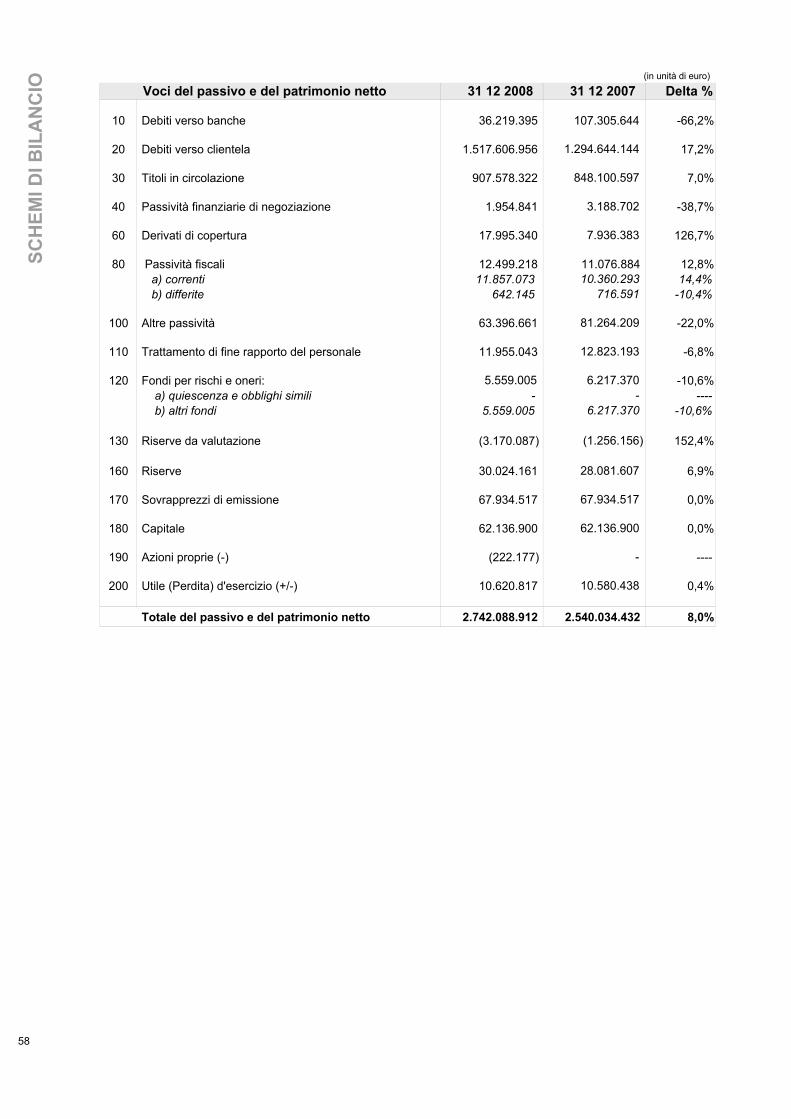

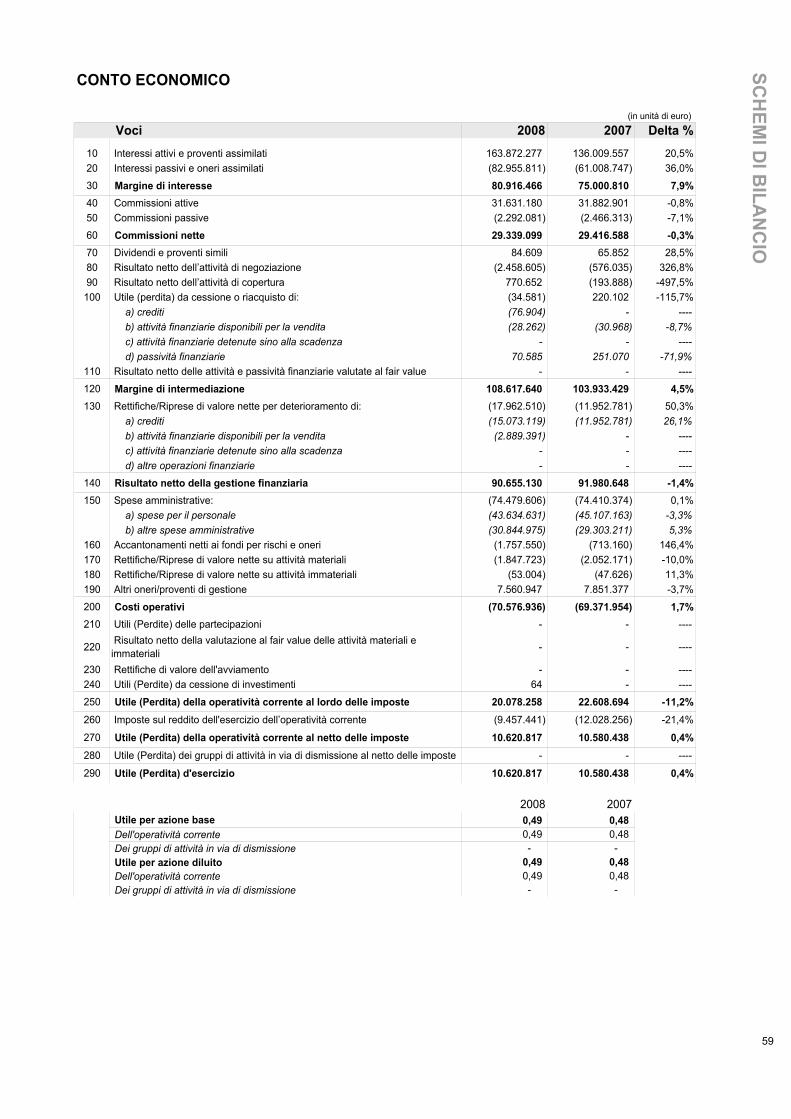

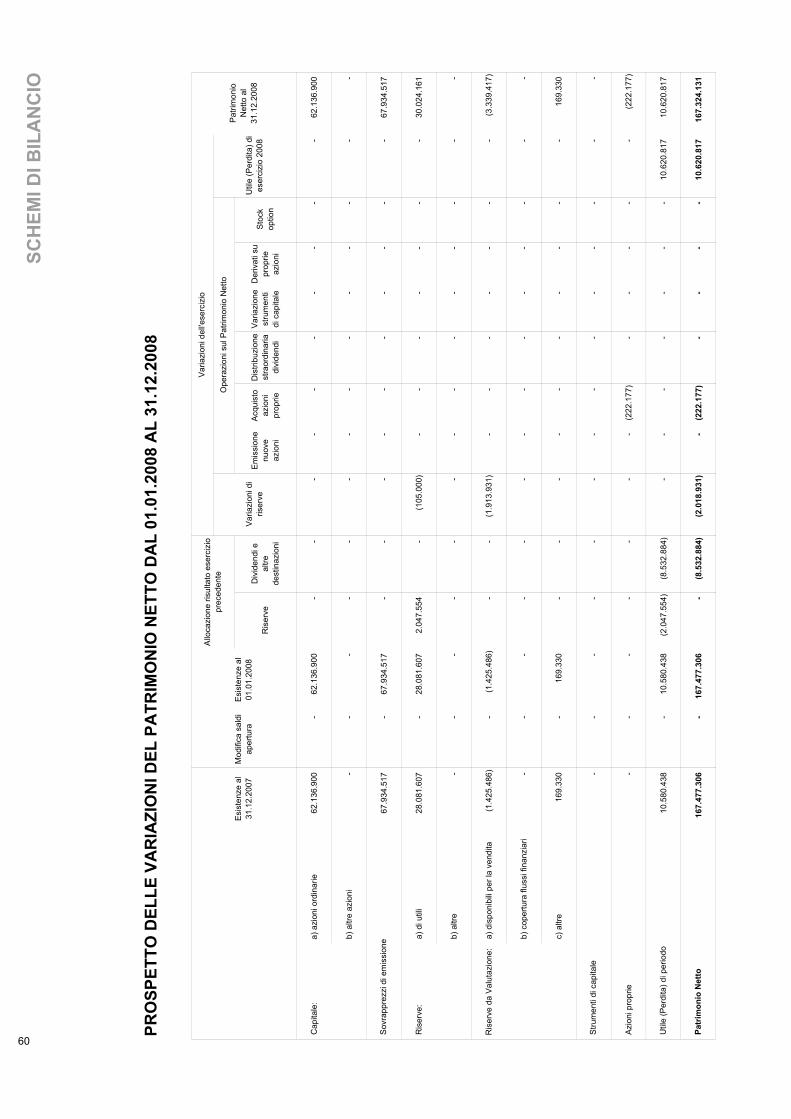

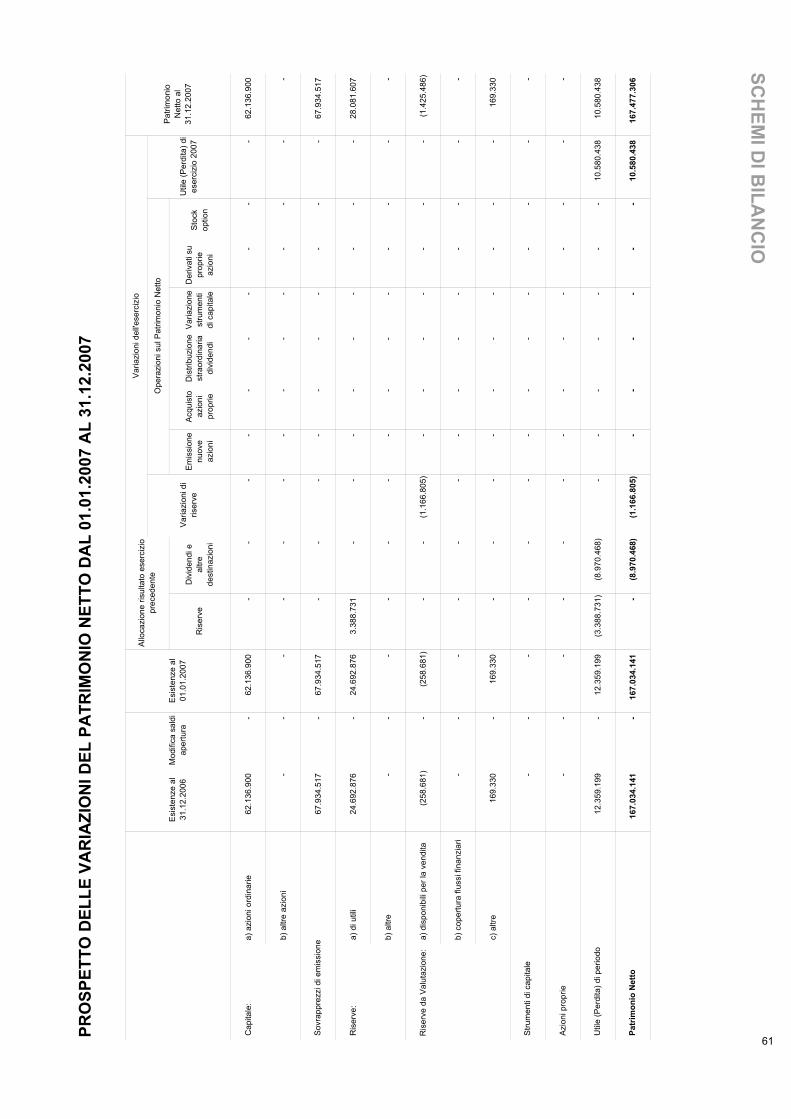

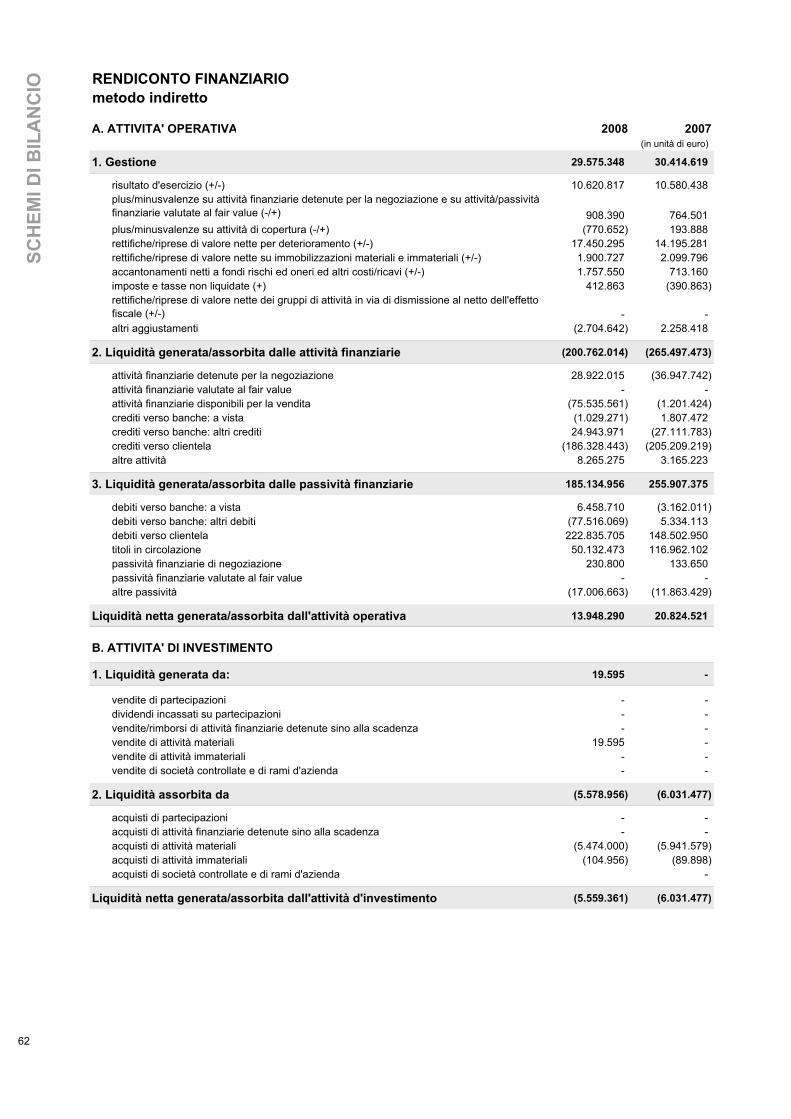

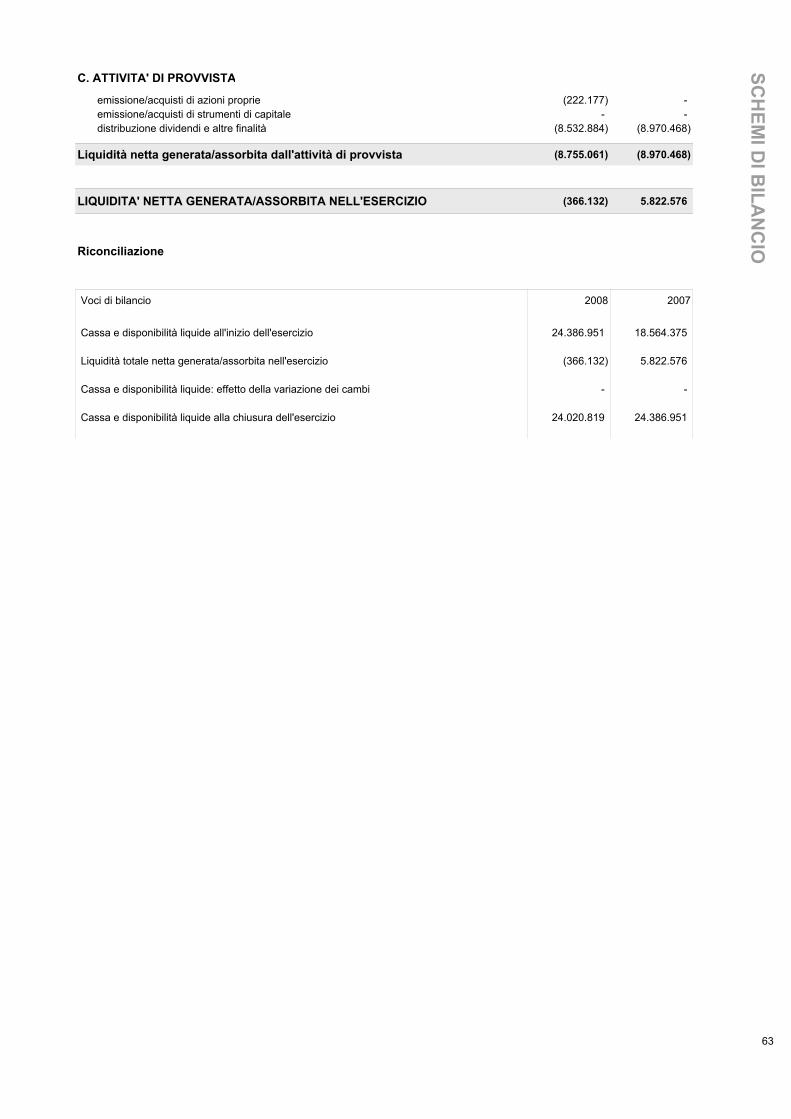

Schemi di Bilancio

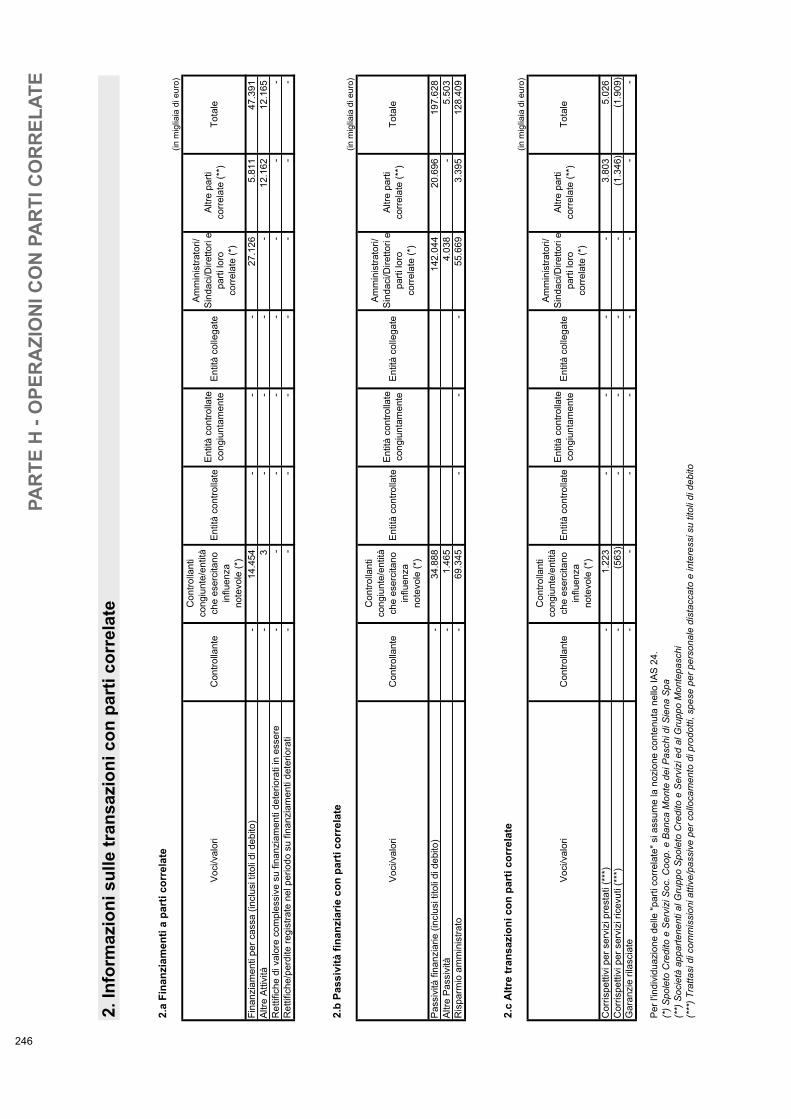

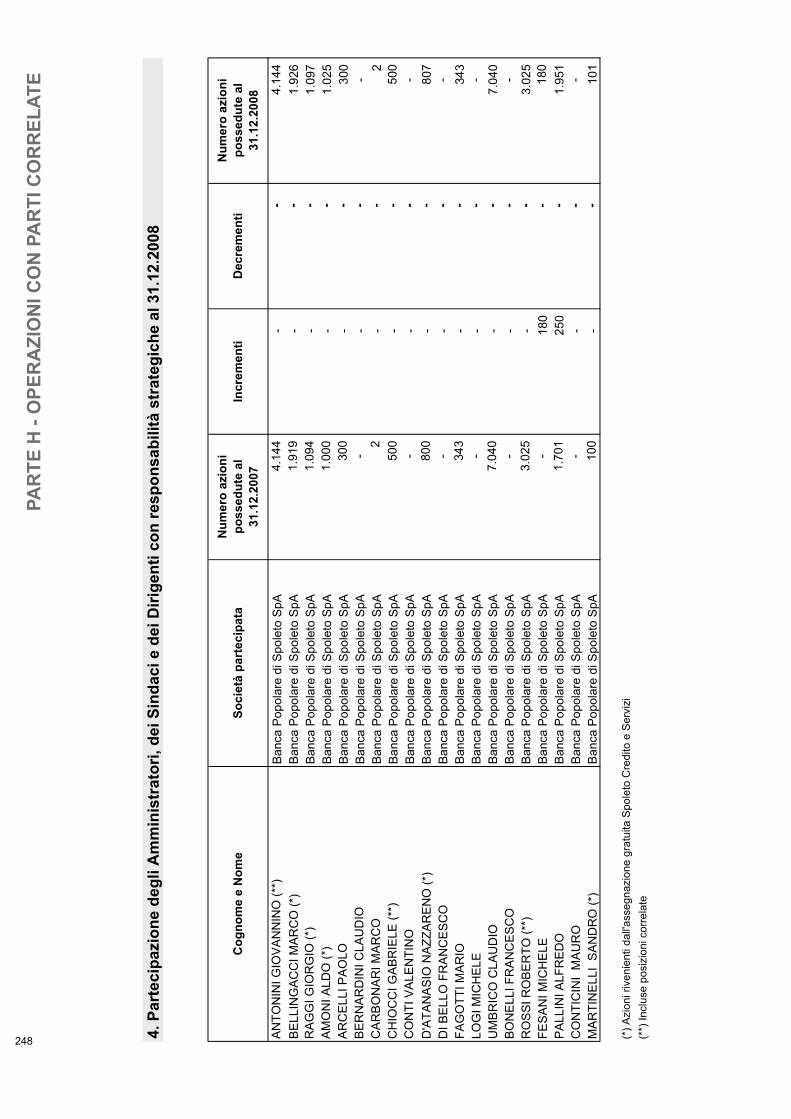

operazioni con parti correlate

8

9

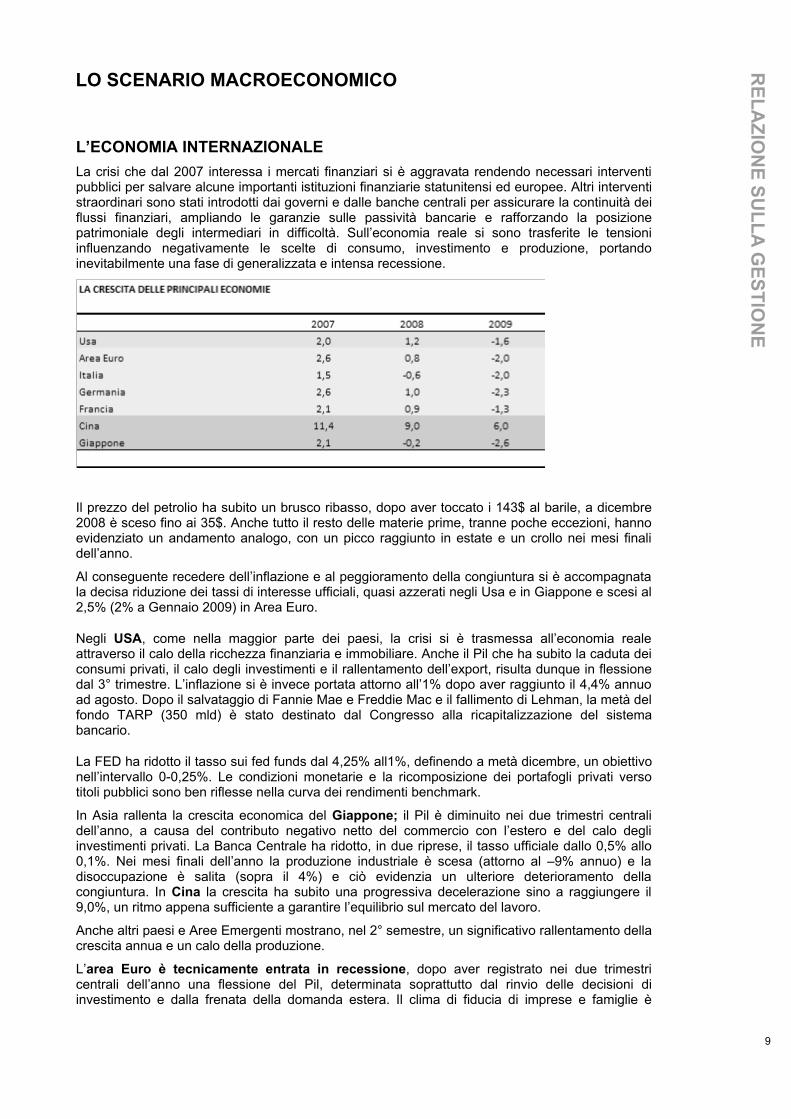

LO SCENARIO MACROECONOMICO

L’ECONOMIA INTERNAZIONALE La crisi che dal 2007 interessa i mercati finanziari si è aggravata rendendo necessari interventi pubblici per salvare alcune importanti istituzioni finanziarie statunitensi ed europee. Altri interventi straordinari sono stati introdotti dai governi e dalle banche centrali per assicurare la continuità dei flussi finanziari, ampliando le garanzie sulle passività bancarie e rafforzando la posizione patrimoniale degli intermediari in difficoltà. Sull’economia reale si sono trasferite le tensioni influenzando negativamente le scelte di consumo, investimento e produzione, portando inevitabilmente una fase di generalizzata e intensa recessione.

Il prezzo del petrolio ha subito un brusco ribasso, dopo aver toccato i 143$ al barile, a dicembre 2008 è sceso fino ai 35$. Anche tutto il resto delle materie prime, tranne poche eccezioni, hanno evidenziato un andamento analogo, con un picco raggiunto in estate e un crollo nei mesi finali dell’anno.

Al conseguente recedere dell’inflazione e al peggioramento della congiuntura si è accompagnata la decisa riduzione dei tassi di interesse ufficiali, quasi azzerati negli Usa e in Giappone e scesi al 2,5% (2% a Gennaio 2009) in Area Euro.

Negli USA, come nella maggior parte dei paesi, la crisi si è trasmessa all’economia reale attraverso il calo della ricchezza finanziaria e immobiliare. Anche il Pil che ha subito la caduta dei consumi privati, il calo degli investimenti e il rallentamento dell’export, risulta dunque in flessione dal 3° trimestre. L’inflazione si è invece portata attorno all’1% dopo aver raggiunto il 4,4% annuo ad agosto. Dopo il salvataggio di Fannie Mae e Freddie Mac e il fallimento di Lehman, la metà del fondo TARP (350 mld) è stato destinato dal Congresso alla ricapitalizzazione del sistema bancario.

La FED ha ridotto il tasso sui fed funds dal 4,25% all1%, definendo a metà dicembre, un obiettivo nell’intervallo 0-0,25%. Le condizioni monetarie e la ricomposizione dei portafogli privati verso titoli pubblici sono ben riflesse nella curva dei rendimenti benchmark.

In Asia rallenta la crescita economica del Giappone; il Pil è diminuito nei due trimestri centrali dell’anno, a causa del contributo negativo netto del commercio con l’estero e del calo degli investimenti privati. La Banca Centrale ha ridotto, in due riprese, il tasso ufficiale dallo 0,5% allo 0,1%. Nei mesi finali dell’anno la produzione industriale è scesa (attorno al –9% annuo) e la disoccupazione è salita (sopra il 4%) e ciò evidenzia un ulteriore deterioramento della congiuntura. In Cina la crescita ha subito una progressiva decelerazione sino a raggiungere il 9,0%, un ritmo appena sufficiente a garantire l’equilibrio sul mercato del lavoro.

Anche altri paesi e Aree Emergenti mostrano, nel 2° semestre, un significativo rallentamento della crescita annua e un calo della produzione.

L’area Euro è tecnicamente entrata in recessione, dopo aver registrato nei due trimestri centrali dell’anno una flessione del Pil, determinata soprattutto dal rinvio delle decisioni di investimento e dalla frenata della domanda estera. Il clima di fiducia di imprese e famiglie è

9

RELA

ZION

E SULLA G

ESTION

E

10

arrivato ai minimi. I Governi come garanzie su depositi e obbligazioni di banche, finanziamenti in infrastrutture, nell’energia e alle PMI, hanno varato misure di sostegno grazie al supporto della Bei e della Bers.

La BCE dopo aver alzato al 4,25%, a luglio, il tasso di riferimento, lo ha poi portato al 2% a metà gennaio 2009), evidenziando che le principali preoccupazioni sono relative all’occupazione e ai fallimenti aziendali. Ha inoltre rafforzato l’impegno a sostegno della liquidità, conducendo da ottobre le operazioni di rifinanziamento con la formula del tasso fisso e piena aggiudicazione degli importi richiesti. La curva dei rendimenti era inclinata inclinata negativamente sul tratto a breve e positivamente sul tratto 2-10 anni, con uno spread abbastanza ampio di 104 bp. Dopo il fallimento Lehman, il tasso euribor 1 mese è salito al 4,8% per poi scendere al 3% circa di fine anno (e all’1,8% a gennaio 2009), a seguito degli interventi BCE e dei governi dei principali Paesi.

In Italia, a partire dal 2° trimestre, il Pil è in flessione. Il peggioramento congiunturale si è accentuato nei mesi finali, riflettendo il calo degli investimenti, la flessione delle esportazioni e la stagnazione dei consumi delle famiglie. La produzione industriale ha registrato un decremento di circa il 4% attestandosi attorno al 10% annuo nei mesi finali del 2008. L’occupazione ha subito una battuta d’arresto e si è intensificato e diffuso conseguentemente il ricorso alla Cassa Integrazione. L’inflazione al consumo è passata dal 4,2% annuo di agosto al 2,3% in seguito al ribasso dei corsi petroliferi e alla debolezza della domanda.

Anche l’Italia si è allineata all’Area Euro nella tipologia di interventi a supporto del sistema finanziario e reale, ma il sostegno della politica di bilancio subisce i vincoli posti dall’elevato debito pubblico.

L’andamento dei mercati azionari internazionali è stato caratterizzato da un accentuato e generalizzato calo, riflettendo l’incertezza sull’evoluzione della recessione in atto e sulle politiche a supporto del suo superamento. Rispetto al fine anno precedente la flessione degli indici di Borsa ha superato il 40% negli Usa, nell’Area Euro e in Giappone, sfiorando il 50% alla Borsa italiana, dove un ribasso attorno al 57% ha interessato i titoli bancari.

Sul mercato dei titoli di Stato i corsi sono decisamente saliti (più del 10% nell’anno sia negli Usa che in Area Euro). Anche il differenziale di rendimento tra i titoli sovrani dei Paesi Emergenti e quelli Treasury si è rialzato attorno ai 700 bp a fine anno, valor più elevato di circa 400bp rispetto all’inizio di giugno. I premi a rischio sulle obbligazioni societarie si sono ampliati per tutte le principali classi di rischio portandosi a circa 600bp per titoli con rating tripla B, sia negli Usa sia in Area-Euro (dai circa 200 bp di fine 2007).

Sui mercati valutari l’euro si è apprezzato, nel primo semestre, nei confronti del dollaro, portandosi sino al cambio di 1,6 (da 1,46 di dicembre 2007); successivamente in un contesto di elevata percezione del rischio, i capitali in precedenza investiti in valute ad alto rendimento sono affluiti verso il dollaro e, soprattutto le yen, determinando così un deprezzamento dell’euro (1,41$ e 127,7 yen a fine dicembre).

L’ECONOMIA REGIONALE Nella prima parte del 2008 l’economia umbra1 ha mostrato segni di indebolimento, che hanno riguardato sia la domanda interna sia quella estera. Nell’industria manifatturiera il peggioramento del quadro congiunturale ha interessato soprattutto le aziende di medie dimensioni e quelle operanti nella meccanica, che avevano registrato negli ultimi anni i maggiori progressi.

Nei primi mesi dell’anno la domanda rivolta al settore industriale ha manifestato una flessione. Secondo l’indagine qualitativa dell’ISAE, è proseguita la fase, iniziata nel 2007, di progressivo peggioramento dei giudizi degli imprenditori umbri sugli ordinativi provenienti dall’interno, cui si è associato un calo della componente estera. L’andamento risulta inferiore alle attese in tutti i settori fatta eccezione per il tessile-abbigliamento, che continua a essere sospinto dalla domanda estera di prodotti di elevata qualità. La riduzione delle vendite ha interessato in particolare le imprese di medie dimensioni, che avevano trainato la crescita degli ultimi anni, e in minore misura quelle grandi; le aziende con un numero di addetti tra 20 e 49 si attendono invece un aumento delle vendite superiore a quello del 2007. Lo scenario è migliorato negli ultimi mesi dell’anno.

Nel primo semestre del 2008 si sono accentuate le difficoltà che il settore delle costruzioni aveva iniziato a manifestare lo scorso anno. Alla perdurante stagnazione delle opere pubbliche si è

1 Banca D’Italia, Eurosistema, “Economie regionali:l’economia nell’Umbria”, Perugia 2008.

10

REL

AZI

ON

E SU

LLA

GES

TIO

NE

11

aggiunto un progressivo indebolimento della domanda nel comparto residenziale, che sconta anche condizioni di finanziamento meno favorevoli. Le costruzioni abitative dei primi sette mesi dell’anno sono diminuite del 5,9% rispetto al corrispondente periodo dell’anno precedente (–9,7% la media nazionale). I finanziamenti destinati agli investimenti in costruzioni si sono contratti.

Per quanto riguarda il commercio invece, le accresciute incertezze sull’evoluzione della situazione economica hanno condizionato le decisioni di spesa delle famiglie, più prudenti soprattutto per quanto concerne i beni durevoli. Tra gennaio e settembre del 2008, secondo i dati dell’ANFIA, le immatricolazioni di autovetture sono diminuite del 10,8% rispetto allo stesso periodo dell’anno precedente; la dinamica, negativa in tutti i nove mesi, è andata progressivamente peggiorando.

Sulla base dell’indagine Unioncamere, nel primo semestre del 2008 le vendite della grande distribuzione hanno accelerato rispetto al corrispondente periodo del 2007, facendo segnare un incremento leggermente superiore alla media italiana (4,7% in termini nominali), concentrato nei prodotti confezionati di largo consumo (5,5%). L’indagine condotta dall’Istat in ambito nazionale relativa ai primi otto mesi dell’anno segnala tuttavia un calo per il complesso dei consumi al dettaglio, più accentuato per le regioni del Centro e per i beni non alimentari.

Secondo i dati provvisori forniti dalla Regione Umbria, nei primi sei mesi del 2008 i flussi turistici regionali in arrivo sono rimasti stabili sui livelli del corrispondente periodo dell’anno precedente, mentre le giornate di presenza sono diminuite di quasi due punti percentuali (contro aumenti registrati nello stesso semestre del 2007 del 3,2 e del 2,6 per cento, rispettivamente).

Il peggioramento, che ha coinvolto tutte le tipologie di strutture ricettive, ha interessato prevalentemente la componente estera, i cui arrivi si sono ridotti del 3,8%, a fronte di un aumento dell’1,8% di quelli provenienti da altre regioni d’Italia.

Secondo i dati provvisori dell’Istat, nel primo semestre del 2008 le esportazioni regionali a prezzi correnti hanno mostrato un calo rispetto allo stesso periodo del 2007 (–1,9%). La diminuzione è attribuibile soprattutto al settore dei metalli e prodotti in metallo (–17,9%), che ha risentito della sensibile riduzione dei listini di vendita connessa con gli andamenti delle quotazioni delle materie di base. Al netto di tale settore, la dinamica dell’export risulta positiva (8,7%), ma in rallentamento rispetto al 2007 (14,7%). Le vendite di macchine e apparecchi meccanici hanno rallentato sensibilmente (6,4%, dal 21,7%). Tra gli altri settori di specializzazione della regione, anche l’alimentare ha aumentato notevolmente le vendite all’estero (32,8%; 4,6% nel 2007).

Le importazioni sono calate del 13,6% (a fronte di una crescita del 2,4% nel 2007), per effetto oltre che del rallentamento dell’attività industriale, anche della diminuzione dei prezzi dei prodotti metalliferi, i cui acquisti sono scesi in valore corrente del 28,5%. Si sono ridotte in particolare le importazioni dai paesi dell’Europa centro-orientale non appartenenti all’Unione europea e dall’America centro-meridionale (–42,7% e –56,8%, rispettivamente); è proseguita invece a un ritmo sostenuto la crescita degli acquisti dalla Cina.

In un contesto congiunturale non favorevole, il mercato del lavoro si è caratterizzato con andamenti sotto alcuni aspetti discordanti. Vi potrebbe avere influito il forte incremento delle registrazioni all’anagrafe dei cittadini provenienti dai paesi neocomunitari. Sulla base dei dati dell’Istat, l’occupazione nella media dei primi due trimestri del 2008 è aumentata in Umbria del 4,9% su base annua, in particolare tra la popolazione femminile. In aumento anche gli addetti nei settori dell’edilizia e dell’agricoltura, mentre nell’industria i livelli occupazionali sono rimasti sostanzialmente immutati rispetto al primo semestre dell’anno precedente. La crisi strutturale di alcune imprese presenti nel territorio regionale unitamente ai primi effetti dello sfavorevole andamento dell’economia si sono riflessi in una forte ripresa del ricorso alla Cassa integrazione guadagni. Nei primi sei mesi del 2008 il tasso di occupazione della popolazione in età lavorativa (15-64 anni) è salito al 66,0%, dal 63,6% del corrispondente periodo del 2007. Nello stesso periodo il tasso di disoccupazione si è ridotto al 4,8% (dal 5,0% del primo semestre del 2007).

Alla fine del mese di giugno i prestiti a clientela residente in Umbria, al netto delle sofferenze, erano cresciuti su base annua del 4,6%, un ritmo di espansione inferiore a quello rilevato a fine 2007 (8,8%). Vi hanno influito operazioni straordinarie concesse a società finanziarie nella prima parte del 2007, estinte negli ultimi mesi dell’anno. Al netto di tale effetto, l’aumento complessivo sarebbe stato del 7,1% e quello relativo ai finanziamenti a breve termine del 9,5% (7,9% alla fine del 2007). Il rallentamento della crescita dei prestiti a più lunga scadenza (dal 9,2% al 6,1%), in atto dallo scorso anno per le famiglie consumatrici, ha riguardato anche le società non finanziarie. Nei mesi estivi si è registrata un’ulteriore lieve decelerazione. I prestiti al comparto produttivo

11

RELA

ZION

E SULLA G

ESTION

E

12

sono aumentati del 9,6%, quasi due punti in meno rispetto a dicembre 2007. Anche i finanziamenti concessi da banche e società finanziarie sotto forma di leasing e factoring hanno frenato (dal 18,3% al 4,4%; dal 36,3% al 17,2% rispettivamente).

La dinamica dei finanziamenti bancari concessi a soggetti residenti in regione ha ulteriormente rallentato, soprattutto nella componente relativa alla concessione di mutui per l’acquisto dell’abitazione.

I tassi sui prestiti alle imprese hanno continuato ad adeguarsi con gradualità ai rendimenti del mercato monetario. Le condizioni applicate nel secondo trimestre 2008 sono rimaste invariate per i crediti a breve termine (7,8%), mentre il TAEG sulle nuove operazioni a più lungo termine è aumentato di 34 punti base, al 6,1% (nello stesso periodo l’incremento dell’Euribor a 6 mesi è stato di 57 punti). Alla crescita dei tassi di interesse è corrisposto un aumento della quota di prestiti erogati a tasso fisso (passata dal 34,3% al 42,0% tra il 2007 e la prima metà del 2008). I segni di rallentamento nell’espansione del credito alle famiglie consumatrici appaiono più marcati rispetto alla media. Il ritmo di crescita registrato a giugno (2,1%; 7,5% nel 2007) è il più basso dall’inizio del decennio, anche tenuto conto degli effetti delle operazioni di cessione di crediti.

L’ammontare dei mutui per l’acquisto dell’abitazione, dopo sei anni di forte sviluppo, è rimasto stazionario; le nuove linee di credito concesse nel semestre sono risultate ben al di sotto di quelle rilevate nello stesso periodo dello scorso anno (–24,2%) e il 79,2 % di esse risulta a tasso fisso (oltre 14 punti in più rispetto al 2007).

Nel primo semestre dell’anno la qualità del credito a clientela residente è rimasta sostanzialmente invariata rispetto al 2007: nei dodici mesi terminanti a giugno il flusso di nuove sofferenze rettificate in rapporto allo stock di prestiti all’inizio del periodo è risultato infatti sugli stessi livelli dello scorso dicembre (1,1%). All’aumento del tasso di decadimento (rapporto tra il flusso di nuove sofferenze rettificate rispetto al valore dei crediti all’inizio del periodo) nel settore produttivo, in particolare nei comparti dell’edilizia e dei servizi, si è contrapposto il calo di quello relativo alle famiglie consumatrici (dallo 0,9% allo 0,7%). L’incidenza dell’ammontare delle sofferenze sui prestiti totali è rimasta stabile (4,3%; 5,4% considerando anche le cartolarizzazioni).

Alla fine del primo semestre del 2008 la raccolta bancaria è cresciuta su base annua del 9,0% (6,0% a dicembre 2007). L’accelerazione è attribuibile alla componente obbligazionaria (dall’11,4% al 20,5%) e alle operazioni di pronti contro termine (dal 34,1% al 56,2 %).

L’incremento ha riguardato in particolare le famiglie consumatrici (11,9%), mentre per le imprese si sono registrati livelli sostanzialmente stazionari (0,4%). Alla decelerazione dei conti correnti (dal 2,8% all’1,5%) ha contribuito l’ulteriore crescita del costo opportunità di detenere attività liquide: il differenziale tra il rendimento dei BOT e i tassi medi sui conti correnti è aumentato nel primo semestre dell’anno di circa 30 punti base, al 2,5%. Si è accentuato il deflusso di fondi conferiti alle gestioni patrimoniali, che hanno fatto registrare nel semestre una raccolta netta negativa per 402 milioni di euro a valori correnti, pari al 15,2% dello stock di inizio periodo (–4,8% nel 2007). Nei primi otto mesi dell’anno anche la raccolta netta dei fondi comuni di diritto italiano è risultata negativa; solo una parte dei rimborsi dei comparti a maggiore profilo di rischio è stata indirizzata verso quelli di natura monetaria. Si è ulteriormente intensificata la propensione dei risparmiatori umbri verso investimenti a rendimento predefinito e basso profilo di rischio.

IL SISTEMA BANCARIO NAZIONALE L’attività delle banche è stata condizionata dalle variazioni, prima in alto e poi in basso, dei tassi ufficiali e dalla turbolenza innescata dai mutui ad alto rischio statunitensi. Le banche italiane fronteggiano la crisi che investe il sistema finanziario mondiale potendo contare su un modello di attività fondamentalmente sano, orientato prevalentemente verso attività di prestito e raccolta al dettaglio, e sui recuperi di efficienza conseguiti negli anni passati. Si sono dimostrate in grado finora di reggere l’urto sebbene l’aggravarsi della situazione abbia provocato forti tensioni, un abbassamento dei ratios patrimoniali e una significativa riduzione della redditività.

Dalla seconda metà del 2007 le condizioni di offerta del credito sono divenute moderatamente più restrittive, soprattutto verso le imprese caratterizzate da maggiore rischiosità. La crescita dei finanziamenti alle imprese si è tuttavia mantenuta su ritmi sostenuti.

La raccolta diretta bancaria mostra, in effetti, una graduale accelerazione, con la crescita media annua portatasi attorno al 14% a fine anno. In particolare, lo stock di obbligazioni risulta in aumento di oltre il 18% medio annuo (pari a circa 115 mld rispetto alla fine del 2007), mentre i

12

REL

AZI

ON

E SU

LLA

GES

TIO

NE

13

conti correnti aumentano di oltre il 5%, circa un punto percentuale in più dell’anno scorso, favoriti dall’elevata preferenza della liquidità; per lo stesso motivo, si mantengono molto dinamici (confermandosi attorno al +17% annuo) i pct passivi.

Nel 2008, i deflussi netti dai fondi comuni hanno superato i 140 mld (circa il 25% dello stock di fine 2007). La produzione del ramo vita bancassicurazione risulta in calo di circa il 25%, in presenza di collocamenti di index quasi dimezzate e della tenuta dei prodotti tradizionali.

La crescita media annua degli impieghi vivi bancari si è attestata al +7,5% (+10,6% l’anno prima). In corso d’anno la dinamica dell’aggregato è decelerata dal +10% di inizio anno, al +4,4% di dicembre. L’evoluzione descritta è in gran parte dovuta agli impieghi alle famiglie consumatrici che, nel 4° trimestre, mostrano una sostanziale stasi su base annua (rispetto a circa il +10% di inizio anno); tale stasi è spiegata in parte dalle cartolarizzazioni, ma soprattutto dalla flessione delle erogazioni di mutui immobiliari (-6,9% nei primi tre trimestri dell’anno) conseguente alla diminuzione delle compravendite.

Anche la crescita dei prestiti alle imprese non finanziarie risulta in rallentamento (dal +12% circa di inizio anno al +6%), in linea con l’andamento della congiuntura reale e la minore domanda di credito. Il rapporto tra sofferenze nette e impieghi si mantiene poco sopra l’1%, mentre, per il tasso di decadimento i dati disponibili (relativi a primi tre trimestri) evidenziano una sostanziale stabilità dell’indicatore per le famiglie consumatrici (poco sopra allo 0,8%) e una contenuta crescita per le imprese non finanziarie (+1,3%). Il deterioramento è continuato nel gennaio di quest’anno, quando il valore complessivo del debito della clientela entrato in sofferenza è risultato superiore del 70% rispetto a un anno prima. Tra le altre forme di impiego le erogazioni di credito al consumo chiudono l’anno con una crescita molto contenuta (+1,4%), riflettendo il calo degli acquisti di beni durevoli. La forbice media annua (impieghi – raccolta) si mantiene comunque attorno ai 3,2 punti percentuali. Il mark-up (misurato con riferimento ai prestiti a breve ed all’Euribor a 1 mese) è salito, in media annua, di circa 30 bp, riflettendo le tensioni finanziarie Significativa è la flessione del mark-down, passato dai 2,28 punti percentuali medi del 2007 ai 2,09 p.p.

L’impatto della crisi finanziaria e della recessione sui conti economici delle banche appare considerevole. Il margine d’interesse dovrebbe comunque registrare un apprezzabile aumento. Il calo dei ricavi da servizi e l’azzeramento dei risultati dell’attività di negoziazione, insieme con un significativo incremento delle rettifiche di valore e degli accantonamenti, dovrebbe, però, determinare una diminuzione degli utili significativa.

IL QUADRO NORMATIVO Il 1° gennaio 2008 è entrata in vigore la nuova disciplina sui coefficienti patrimoniali (Basilea 2).

A seguito della crisi finanziaria e In risposta alle raccomandazioni del Financial Stability Forum, il Comitato di Basilea ha annunciato una serie di proposte integrative della disciplina, tra cui: a) l’aumento dei requisiti di capitale sul trading, in particolare a fronte di prodotti derivati e veicoli fuori bilancio; b) nuove linee guida per la gestione e supervisione della liquidità; c) rafforzamento del secondo pilastro, con riferimento alla valutazione delle esposizioni e dei rating assegnati.

Il sistema bancario italiano, da gennaio, adotta l’IBAN (il codice a 27 cifre che sostituisce le coordinate bancarie) come unico ed esclusivo standard europeo per l’identificazione del conto corrente da utilizzare nell’esecuzione dei pagamenti. Inoltre, quasi la totalità delle banche sono in grado di recepire e inviare bonifici SEPA (Single Euro Payment Area).

La Banca d’Italia, a marzo, ha diffuso le nuove regole di vigilanza in materia di organizzazione e governo societario. Le disposizioni attribuiscono agli assetti di corporate governance un ruolo centrale nella definizione delle strategie e delle politiche di gestione e controllo dei rischi. Le funzioni di supervisione strategica, di gestione e di controllo vanno ripartite tra gli organi aziendali in modo che siano chiaramente definiti i rispettivi compiti e sia possibile instaurare una costruttiva dialettica e corrette dinamiche di controllo.

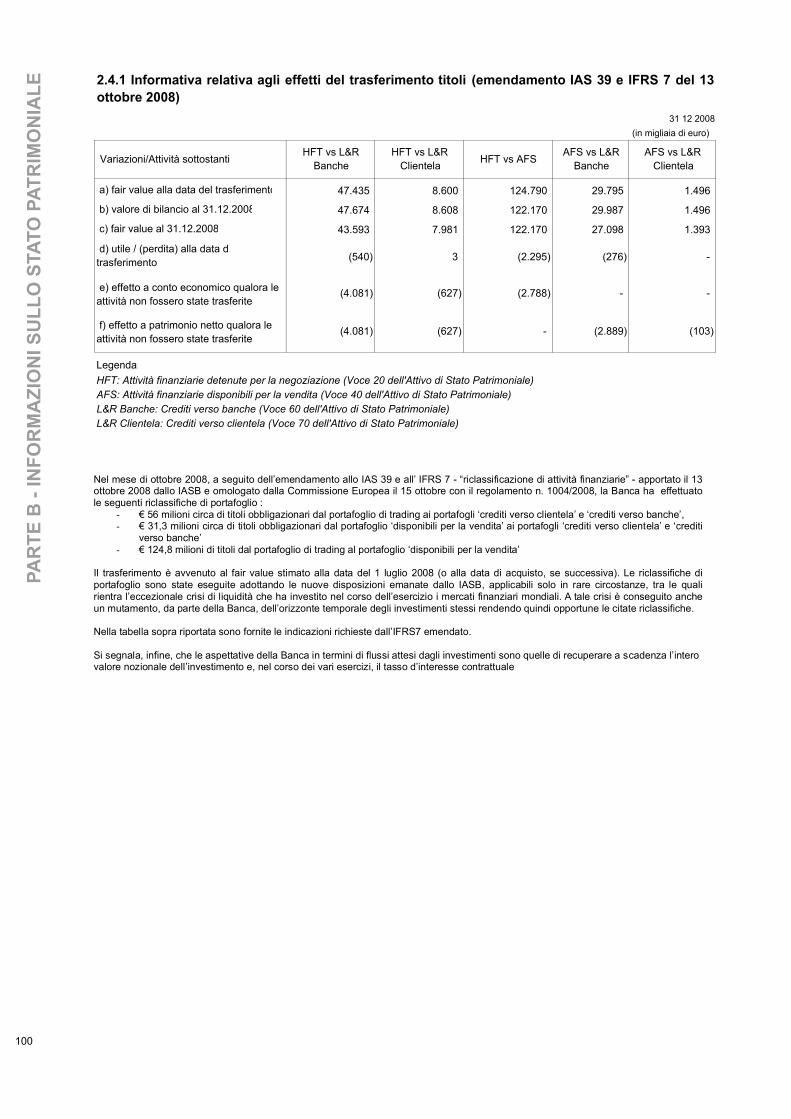

Da segnalare l’emendamento allo IAS 39 e all’IFRS 7 - Riclassificazione delle attività finanziarie emesso il 13 ottobre 2008 dallo IASB e omologato dalla Commissione Europea il 15 ottobre 2008 con il Regolamento n. 1004/2008. La modifica, peraltro già applicata dalla banca nella terza trimestrale 2008, risponde alle esigenze di convergenza tra IAS/IFRS e principi americani al fine

13

RELA

ZION

E SULLA G

ESTION

E

14

di armonizzare le normative contabili dei diversi paesi e rendere maggiormente comparabili le informazioni finanziarie.

Tali modifiche hanno rimosso alcuni divieti di riclassifica, in particolare le modifiche apportate allo IAS 39 riguardano attività finanziarie diverse dai derivati classificate nei portafogli contabili “attività finanziarie detenute per la negoziazione” e “attività finanziarie disponibili per la vendita”.

A tal proposito, si distinguono due casi:

1. le riclassifiche dal portafoglio delle ‘attività finanziarie detenute per la negoziazione’ agli altri portafogli attivi di strumenti finanziari (‘finanziamenti e crediti’, ‘attività finanziarie disponibili per la vendita’ e ‘attività finanziarie detenute sino a scadenza’); tali riclassifiche sono ammesse se l’entità non ha più l’intenzione di continuare a gestire lo strumento con finalità di trading oppure se lo strumento non ha più le caratteristiche ed i requisiti per rispondere a tale operatività; sono previste in particolare due possibili casistiche: a) le riclassifiche ammesse solo in “rare circostanze” e a tal proposito lo IASB ha puntualizzato che le condizioni di mercato del terzo trimestre 2008 costituiscono un esempio di “rare circostanze”; b) quelle ammesse in ogni momento purché lo strumento finanziario avesse già in origine, all’atto della classificazione iniziale, le caratteristiche per una possibile alternativa classificazione nel portafoglio ‘finanziamenti e crediti’ e a patto che l’entità, successivamente al trasferimento, abbia l’intenzione e la capacità di mantenerlo in tale nuovo portafoglio oltre il breve termine o fino alla scadenza;

2. le riclassifiche da ‘attività finanziarie disponibili per la vendita’ a ‘finanziamenti e crediti’ purché l’attività finanziaria già in origine, all’atto della classificazione iniziale, avesse le caratteristiche per una possibile classificazione trai ‘finanziamenti e crediti’ e se l’entità ha l’intenzione e la capacità di mantenere l’attività finanziaria oltre il breve termine o fino a scadenza.

Di contro, permane l’inammissibilità di riclassifiche in ingresso nella categoria ‘attività finanziarie detenute per la negoziazione’ ed in uscita dalla categoria ‘attività finanziarie valutate al fair value’.

Per maggiori dettagli si rinvia alla sezione ‘Politiche contabili’ della Nota integrativa.

Anatocismo A seguito della sentenza delle Sezioni Unite della Corte di Cassazione del 4/11/2004, n. 21095, che ebbe a sancire la nullità delle clausole che prevedevano la capitalizzazione trimestrale degli interessi per violazione dell’art. 1283 c.c. (sulla scorta del principio che detta pratica non sarebbe stata assistita da alcun “uso normativo”), nel biennio 2005/2006 sono pervenute numerose lettere inviate da clienti della Banca volte a conseguire il ricalcolo degli interessi applicati al netto dell’anatocismo e, quindi, il rimborso di eventuali somme addebitate in eccesso. La Banca Popolare di Spoleto S.p.A. ha riscontrato le richieste, peraltro generalmente prive di documentazione giustificativa e di quantificazione del danno, in armonia con l’atteggiamento tenuto al riguardo dal sistema bancario italiano, significando di non poter aderire alla pretesa, sia perché la invocata pronuncia della Corte di Cassazione, benché autorevole, ha efficacia unicamente tra le parti, sia perché l’associazione bancaria italiana ha espresso dubbi sulla compatibilità, dal punto di vista giuridico, della decisione con i vigenti principi costituzionali.

Nel rilevare che, in linea generale, la giurisprudenza di merito successivamente formatasi risulta essersi uniformata al principio enunciato dalle Sezioni Unite, va altresì segnalato che, ad oggi, un numero piuttosto limitato di clienti ha reputato di adire l’Autorità Giudiziaria dopo l’invio della prima diffida. Al riguardo, e sotto il profilo economico, è pressoché impossibile quantificare l’eventuale ed ipotetico dato relativo al ricalcolo degli interessi se non rielaborando completamente tutti i conteggi relativi ai conti correnti che nel tempo avessero presentato, anche saltuariamente, saldi debitori e maturato interessi passivi.

Peraltro, l’esperienza maturata nella gestione delle pratiche in contenzioso può far ragionevolmente ritenere che risultino marginali gli effetti di un ipotetico esito sfavorevole dei giudizi eventualmente intentanti nei confronti della Banca.

Si segnala che ad oggi sono pendenti n. 11 cause in materia di anatocismo di cui una attivata nel corso del 2008.

14

REL

AZI

ON

E SU

LLA

GES

TIO

NE

15

DINAMICA DEGLI AGGREGATI PATRIMONIALI

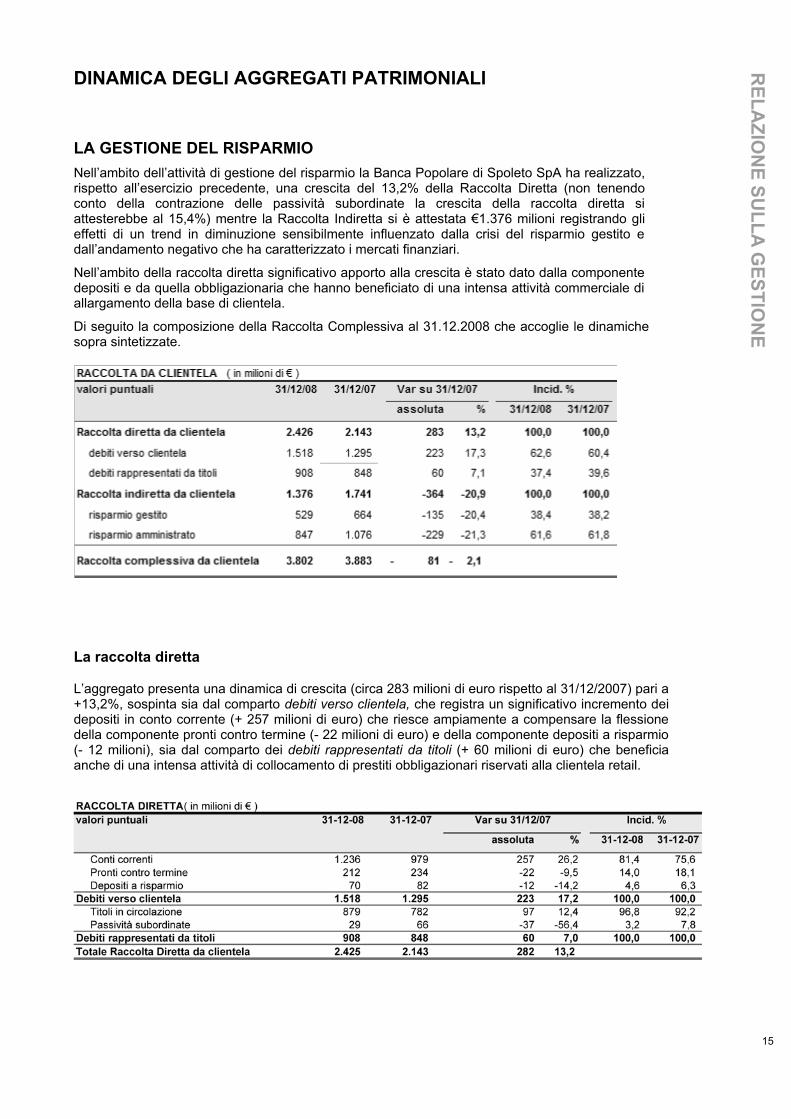

LA GESTIONE DEL RISPARMIO Nell’ambito dell’attività di gestione del risparmio la Banca Popolare di Spoleto SpA ha realizzato, rispetto all’esercizio precedente, una crescita del 13,2% della Raccolta Diretta (non tenendo conto della contrazione delle passività subordinate la crescita della raccolta diretta si attesterebbe al 15,4%) mentre la Raccolta Indiretta si è attestata €1.376 milioni registrando gli effetti di un trend in diminuzione sensibilmente influenzato dalla crisi del risparmio gestito e dall’andamento negativo che ha caratterizzato i mercati finanziari.

Nell’ambito della raccolta diretta significativo apporto alla crescita è stato dato dalla componente depositi e da quella obbligazionaria che hanno beneficiato di una intensa attività commerciale di allargamento della base di clientela.

Di seguito la composizione della Raccolta Complessiva al 31.12.2008 che accoglie le dinamiche sopra sintetizzate.

La raccolta diretta

L’aggregato presenta una dinamica di crescita (circa 283 milioni di euro rispetto al 31/12/2007) pari a +13,2%, sospinta sia dal comparto debiti verso clientela, che registra un significativo incremento dei depositi in conto corrente (+ 257 milioni di euro) che riesce ampiamente a compensare la flessione della componente pronti contro termine (- 22 milioni di euro) e della componente depositi a risparmio (- 12 milioni), sia dal comparto dei debiti rappresentati da titoli (+ 60 milioni di euro) che beneficia anche di una intensa attività di collocamento di prestiti obbligazionari riservati alla clientela retail.

15

RELA

ZION

E SULLA G

ESTION

E

16

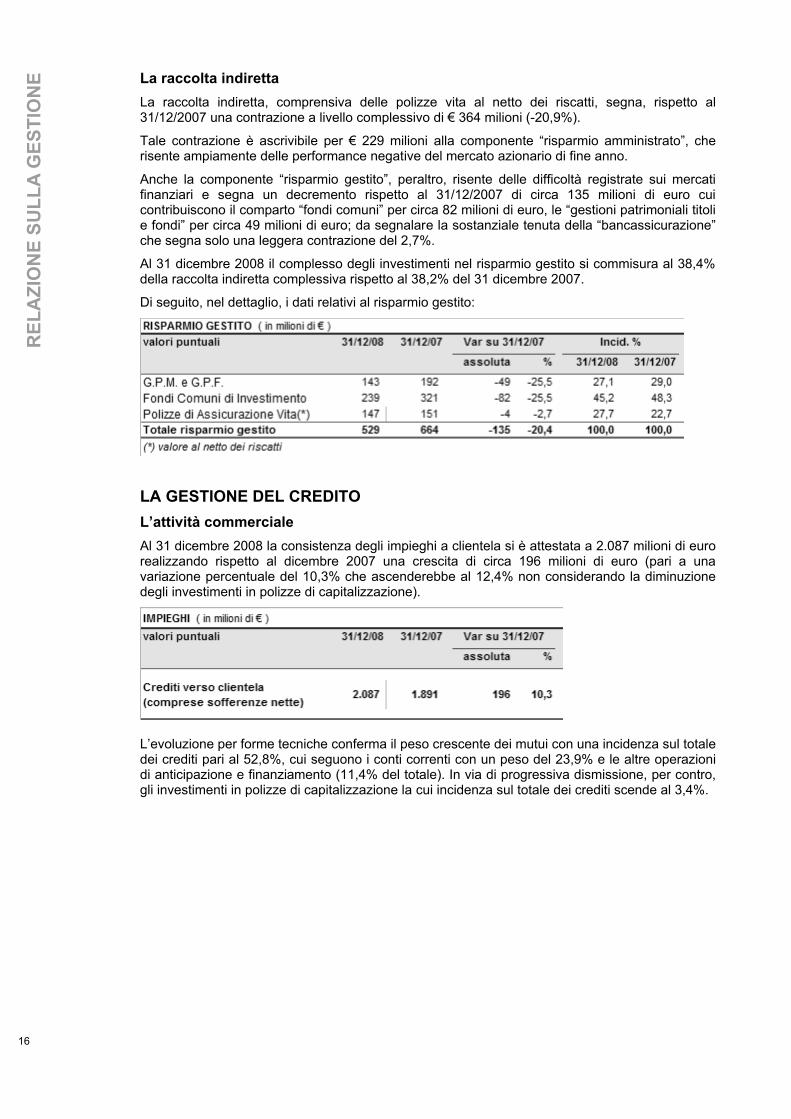

La raccolta indiretta La raccolta indiretta, comprensiva delle polizze vita al netto dei riscatti, segna, rispetto al 31/12/2007 una contrazione a livello complessivo di € 364 milioni (-20,9%).

Tale contrazione è ascrivibile per € 229 milioni alla componente “risparmio amministrato”, che risente ampiamente delle performance negative del mercato azionario di fine anno.

Anche la componente “risparmio gestito”, peraltro, risente delle difficoltà registrate sui mercati finanziari e segna un decremento rispetto al 31/12/2007 di circa 135 milioni di euro cui contribuiscono il comparto “fondi comuni” per circa 82 milioni di euro, le “gestioni patrimoniali titoli e fondi” per circa 49 milioni di euro; da segnalare la sostanziale tenuta della “bancassicurazione” che segna solo una leggera contrazione del 2,7%.

Al 31 dicembre 2008 il complesso degli investimenti nel risparmio gestito si commisura al 38,4% della raccolta indiretta complessiva rispetto al 38,2% del 31 dicembre 2007.

Di seguito, nel dettaglio, i dati relativi al risparmio gestito:

LA GESTIONE DEL CREDITO L’attività commerciale Al 31 dicembre 2008 la consistenza degli impieghi a clientela si è attestata a 2.087 milioni di euro realizzando rispetto al dicembre 2007 una crescita di circa 196 milioni di euro (pari a una variazione percentuale del 10,3% che ascenderebbe al 12,4% non considerando la diminuzione degli investimenti in polizze di capitalizzazione).

L’evoluzione per forme tecniche conferma il peso crescente dei mutui con una incidenza sul totale dei crediti pari al 52,8%, cui seguono i conti correnti con un peso del 23,9% e le altre operazioni di anticipazione e finanziamento (11,4% del totale). In via di progressiva dismissione, per contro, gli investimenti in polizze di capitalizzazione la cui incidenza sul totale dei crediti scende al 3,4%.

16

REL

AZI

ON

E SU

LLA

GES

TIO

NE

17

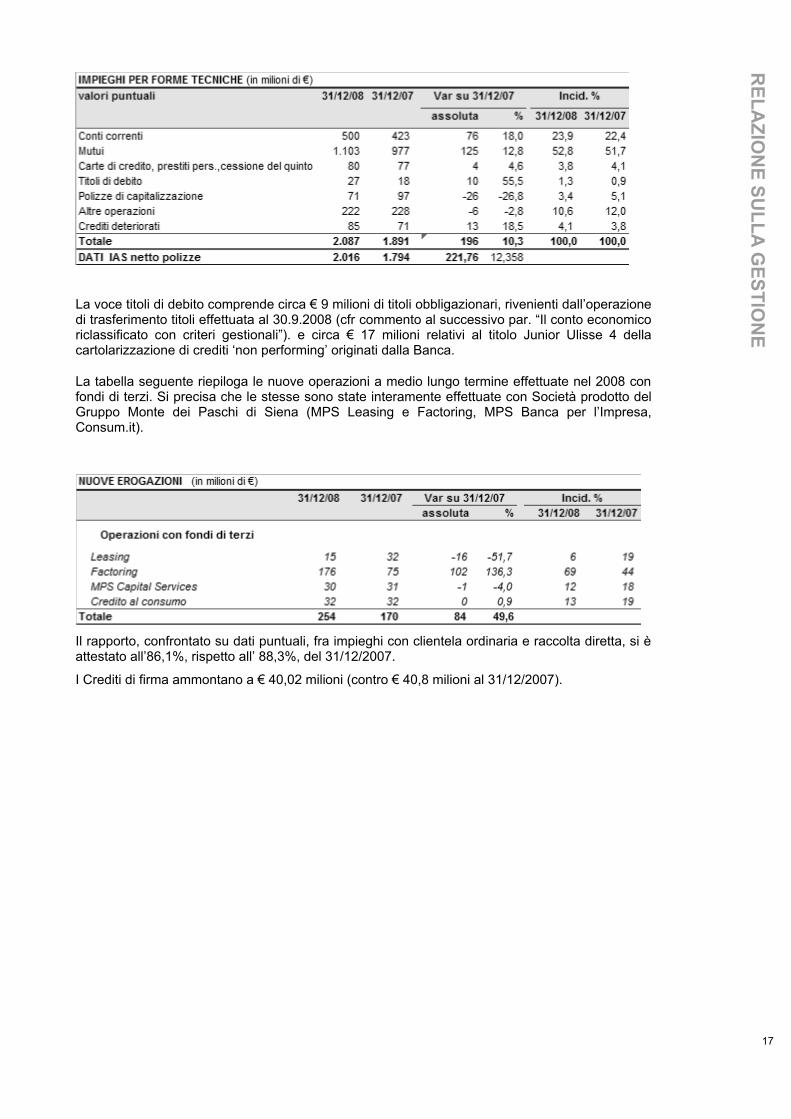

La voce titoli di debito comprende circa € 9 milioni di titoli obbligazionari, rivenienti dall’operazione di trasferimento titoli effettuata al 30.9.2008 (cfr commento al successivo par. “Il conto economico riclassificato con criteri gestionali”). e circa € 17 milioni relativi al titolo Junior Ulisse 4 della cartolarizzazione di crediti ‘non performing’ originati dalla Banca.

La tabella seguente riepiloga le nuove operazioni a medio lungo termine effettuate nel 2008 con fondi di terzi. Si precisa che le stesse sono state interamente effettuate con Società prodotto del Gruppo Monte dei Paschi di Siena (MPS Leasing e Factoring, MPS Banca per l’Impresa, Consum.it).

Il rapporto, confrontato su dati puntuali, fra impieghi con clientela ordinaria e raccolta diretta, si è attestato all’86,1%, rispetto all’ 88,3%, del 31/12/2007.

I Crediti di firma ammontano a € 40,02 milioni (contro € 40,8 milioni al 31/12/2007).

17

RELA

ZION

E SULLA G

ESTION

E

18

La qualità del credito

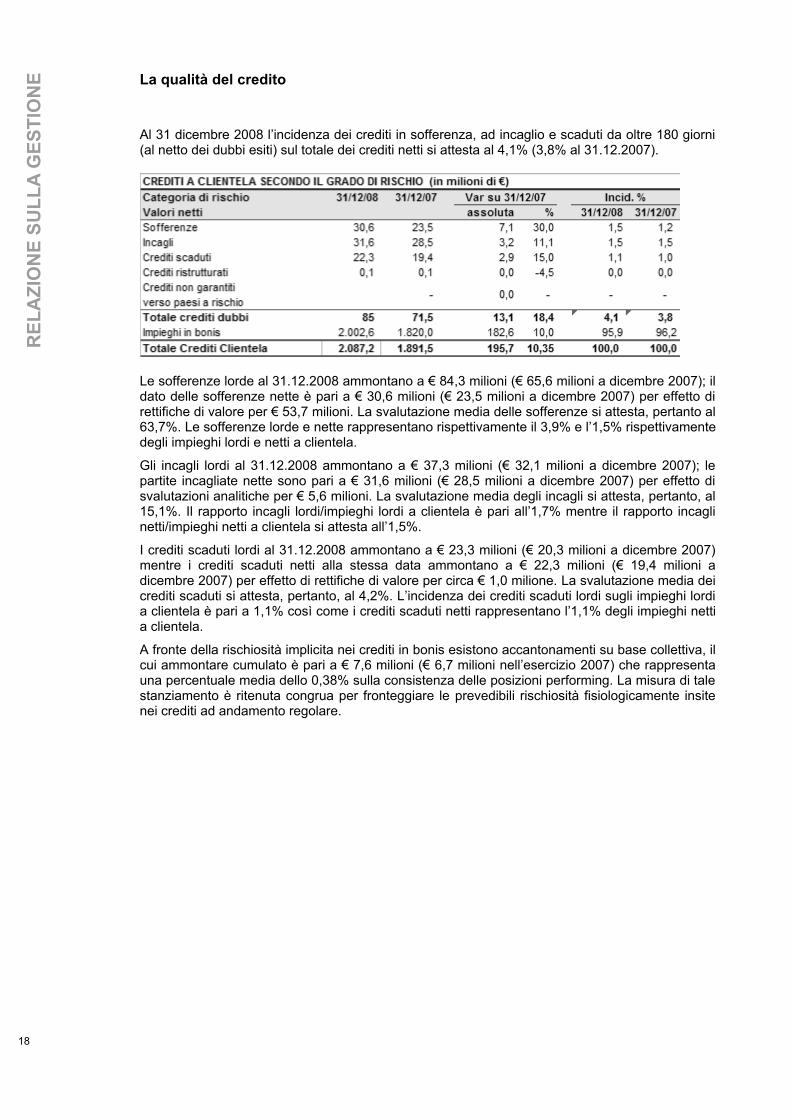

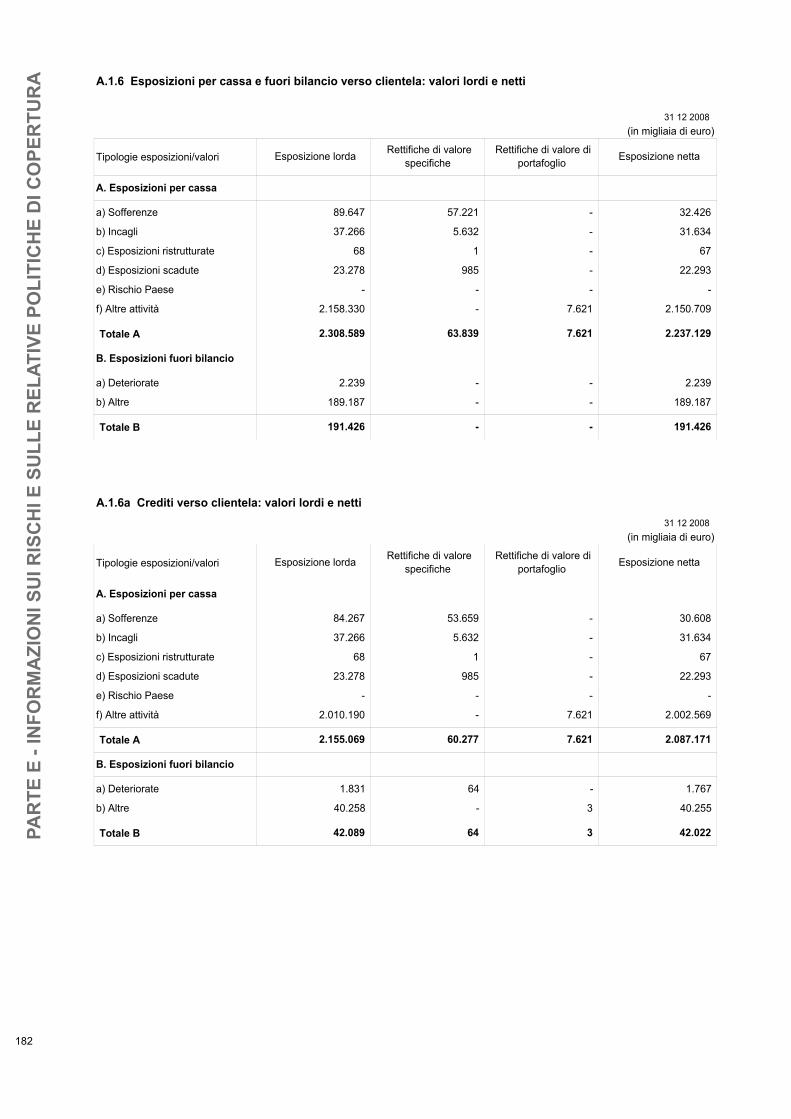

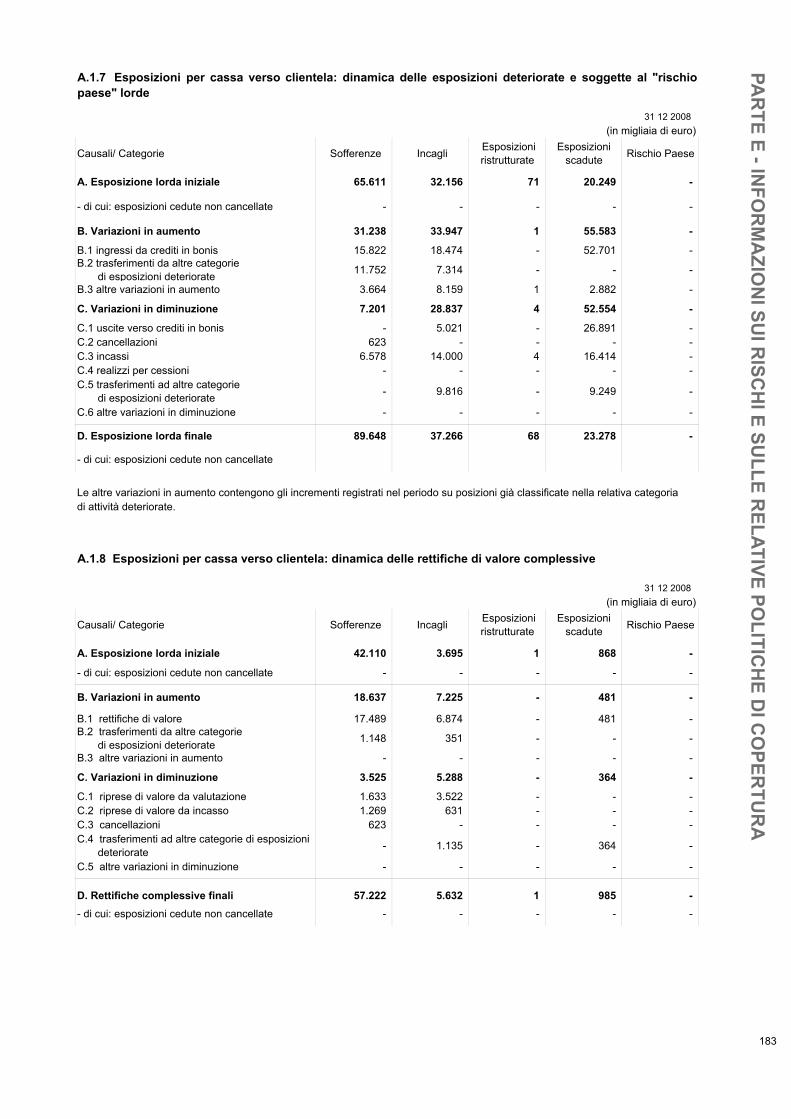

Al 31 dicembre 2008 l’incidenza dei crediti in sofferenza, ad incaglio e scaduti da oltre 180 giorni (al netto dei dubbi esiti) sul totale dei crediti netti si attesta al 4,1% (3,8% al 31.12.2007).

Le sofferenze lorde al 31.12.2008 ammontano a € 84,3 milioni (€ 65,6 milioni a dicembre 2007); il dato delle sofferenze nette è pari a € 30,6 milioni (€ 23,5 milioni a dicembre 2007) per effetto di rettifiche di valore per € 53,7 milioni. La svalutazione media delle sofferenze si attesta, pertanto al 63,7%. Le sofferenze lorde e nette rappresentano rispettivamente il 3,9% e l’1,5% rispettivamente degli impieghi lordi e netti a clientela.

Gli incagli lordi al 31.12.2008 ammontano a € 37,3 milioni (€ 32,1 milioni a dicembre 2007); le partite incagliate nette sono pari a € 31,6 milioni (€ 28,5 milioni a dicembre 2007) per effetto di svalutazioni analitiche per € 5,6 milioni. La svalutazione media degli incagli si attesta, pertanto, al 15,1%. Il rapporto incagli lordi/impieghi lordi a clientela è pari all’1,7% mentre il rapporto incagli netti/impieghi netti a clientela si attesta all’1,5%.

I crediti scaduti lordi al 31.12.2008 ammontano a € 23,3 milioni (€ 20,3 milioni a dicembre 2007) mentre i crediti scaduti netti alla stessa data ammontano a € 22,3 milioni (€ 19,4 milioni a dicembre 2007) per effetto di rettifiche di valore per circa € 1,0 milione. La svalutazione media dei crediti scaduti si attesta, pertanto, al 4,2%. L’incidenza dei crediti scaduti lordi sugli impieghi lordi a clientela è pari a 1,1% così come i crediti scaduti netti rappresentano l’1,1% degli impieghi netti a clientela.

A fronte della rischiosità implicita nei crediti in bonis esistono accantonamenti su base collettiva, il cui ammontare cumulato è pari a € 7,6 milioni (€ 6,7 milioni nell’esercizio 2007) che rappresenta una percentuale media dello 0,38% sulla consistenza delle posizioni performing. La misura di tale stanziamento è ritenuta congrua per fronteggiare le prevedibili rischiosità fisiologicamente insite nei crediti ad andamento regolare.

18

REL

AZI

ON

E SU

LLA

GES

TIO

NE

19

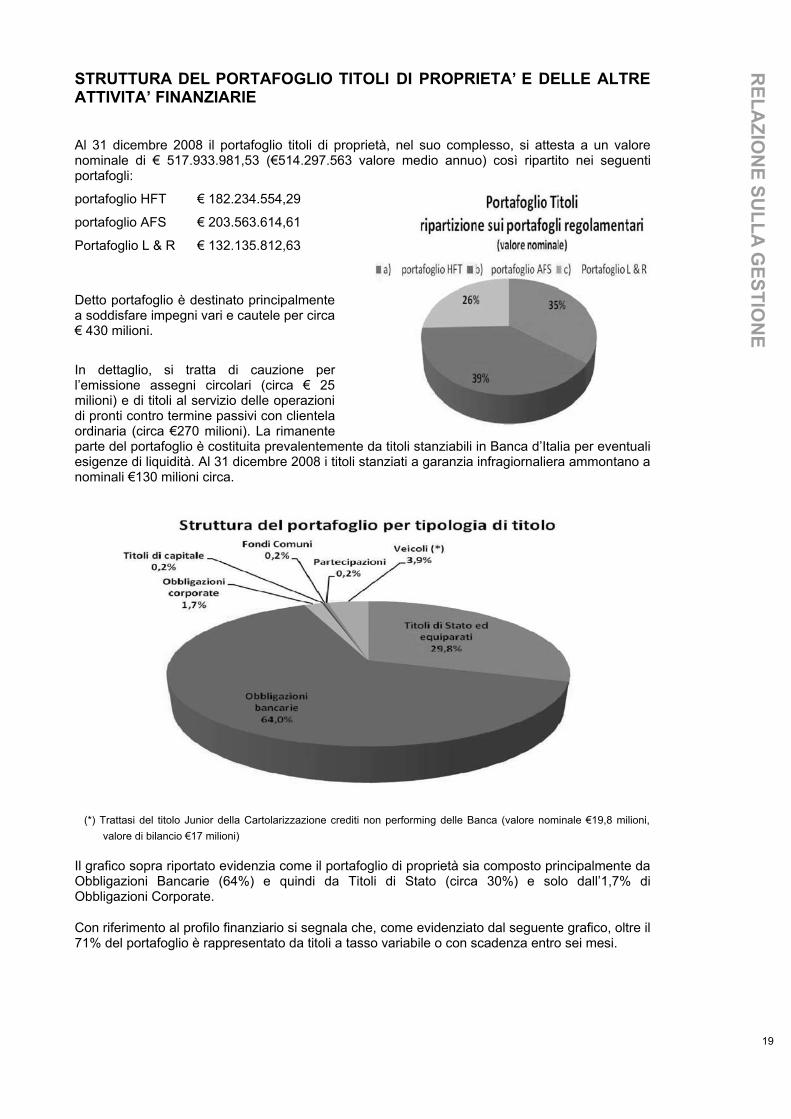

Al 31 dicembre 2008 il portafoglio titoli di proprietà, nel suo complesso, si attesta a un valore nominale di € 517.933.981,53 (€514.297.563 valore medio annuo) così ripartito nei seguenti portafogli:

portafoglio HFT € 182.234.554,29

portafoglio AFS € 203.563.614,61

Portafoglio L & R € 132.135.812,63

Detto portafoglio è destinato principalmente a soddisfare impegni vari e cautele per circa € 430 milioni.

In dettaglio, si tratta di cauzione per l’emissione assegni circolari (circa € 25 milioni) e di titoli al servizio delle operazioni di pronti contro termine passivi con clientela ordinaria (circa €270 milioni). La rimanente parte del portafoglio è costituita prevalentemente da titoli stanziabili in Banca d’Italia per eventuali esigenze di liquidità. Al 31 dicembre 2008 i titoli stanziati a garanzia infragiornaliera ammontano a nominali €130 milioni circa.

(*) Trattasi del titolo Junior della Cartolarizzazione crediti non performing delle Banca (valore nominale €19,8 milioni, valore di bilancio €17 milioni)

Il grafico sopra riportato evidenzia come il portafoglio di proprietà sia composto principalmente da Obbligazioni Bancarie (64%) e quindi da Titoli di Stato (circa 30%) e solo dall’1,7% di Obbligazioni Corporate.

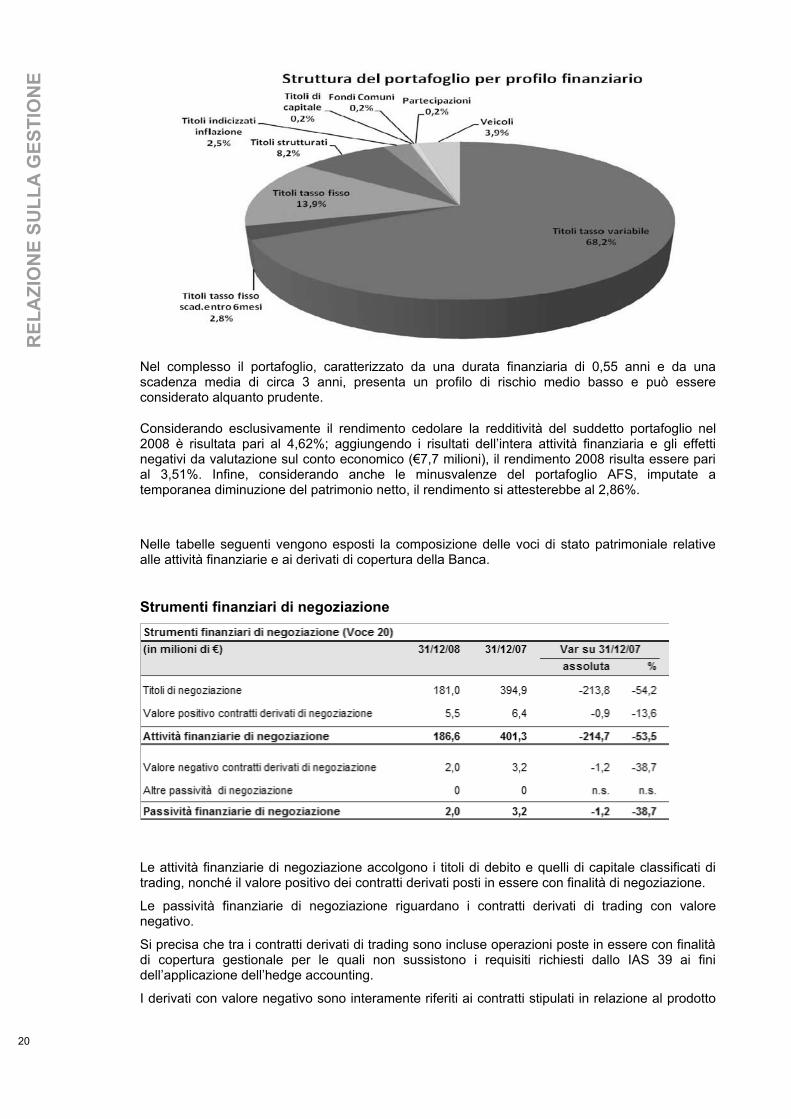

Con riferimento al profilo finanziario si segnala che, come evidenziato dal seguente grafico, oltre il 71% del portafoglio è rappresentato da titoli a tasso variabile o con scadenza entro sei mesi.

19

RELA

ZION

E SULLA G

ESTION

E

20

Nel complesso il portafoglio, caratterizzato da una durata finanziaria di 0,55 anni e da una scadenza media di circa 3 anni, presenta un profilo di rischio medio basso e può essere considerato alquanto prudente.

Considerando esclusivamente il rendimento cedolare la redditività del suddetto portafoglio nel 2008 è risultata pari al 4,62%; aggiungendo i risultati dell’intera attività finanziaria e gli effetti negativi da valutazione sul conto economico (€7,7 milioni), il rendimento 2008 risulta essere pari al 3,51%. Infine, considerando anche le minusvalenze del portafoglio AFS, imputate a temporanea diminuzione del patrimonio netto, il rendimento si attesterebbe al 2,86%.

Nelle tabelle seguenti vengono esposti la composizione delle voci di stato patrimoniale relative alle attività finanziarie e ai derivati di copertura della Banca.

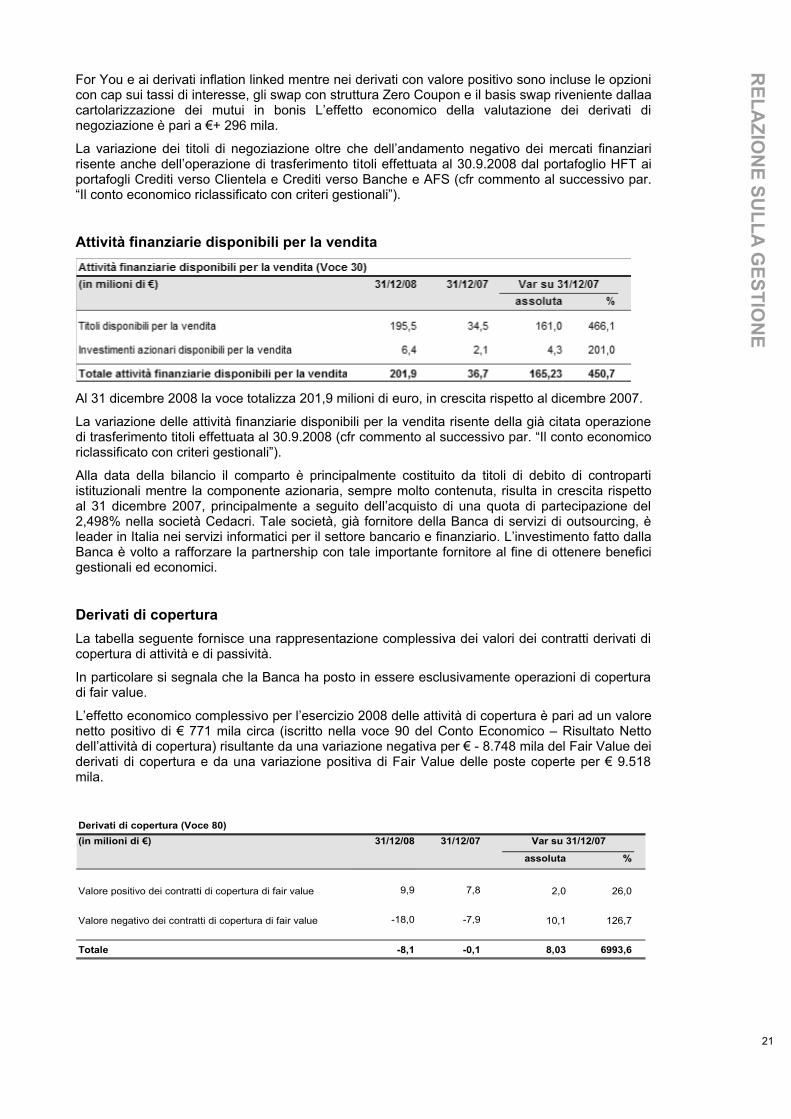

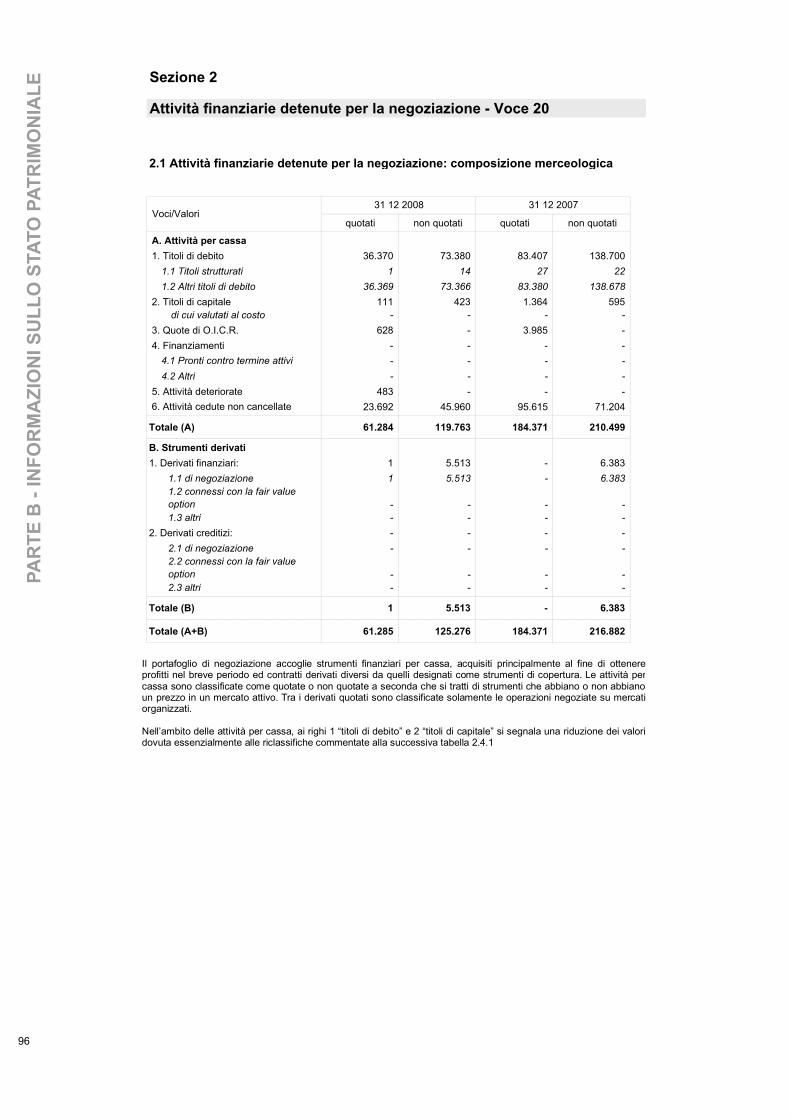

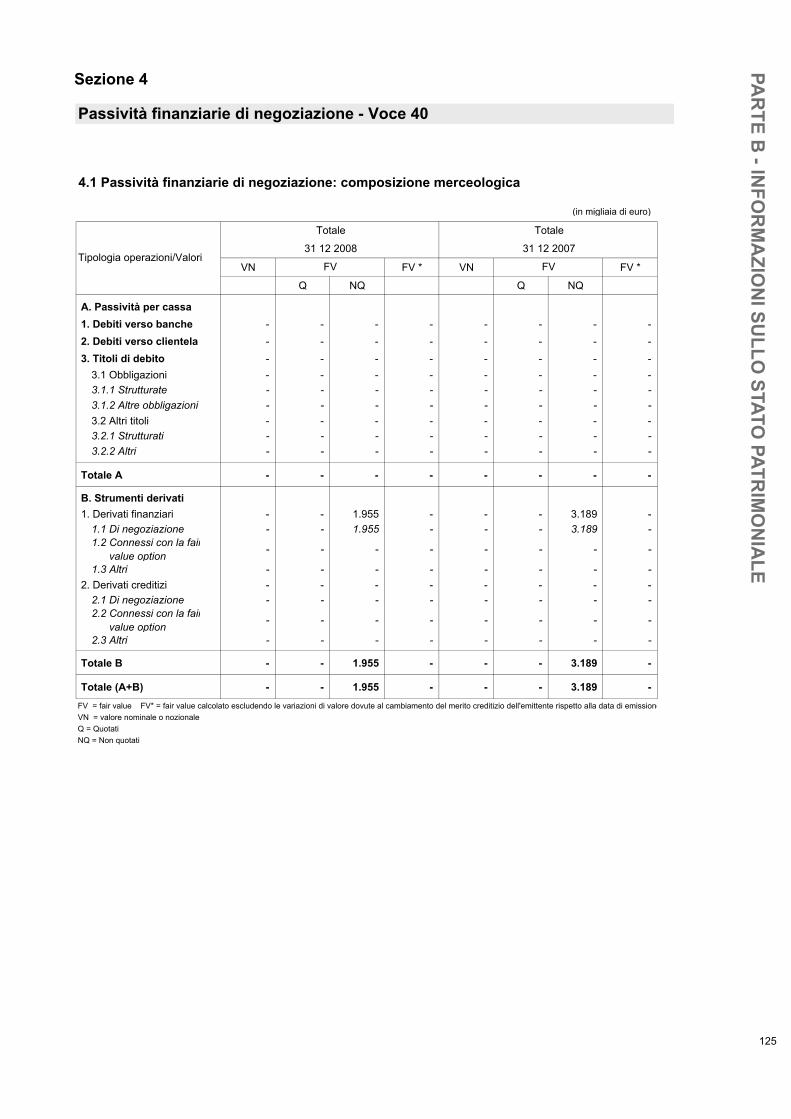

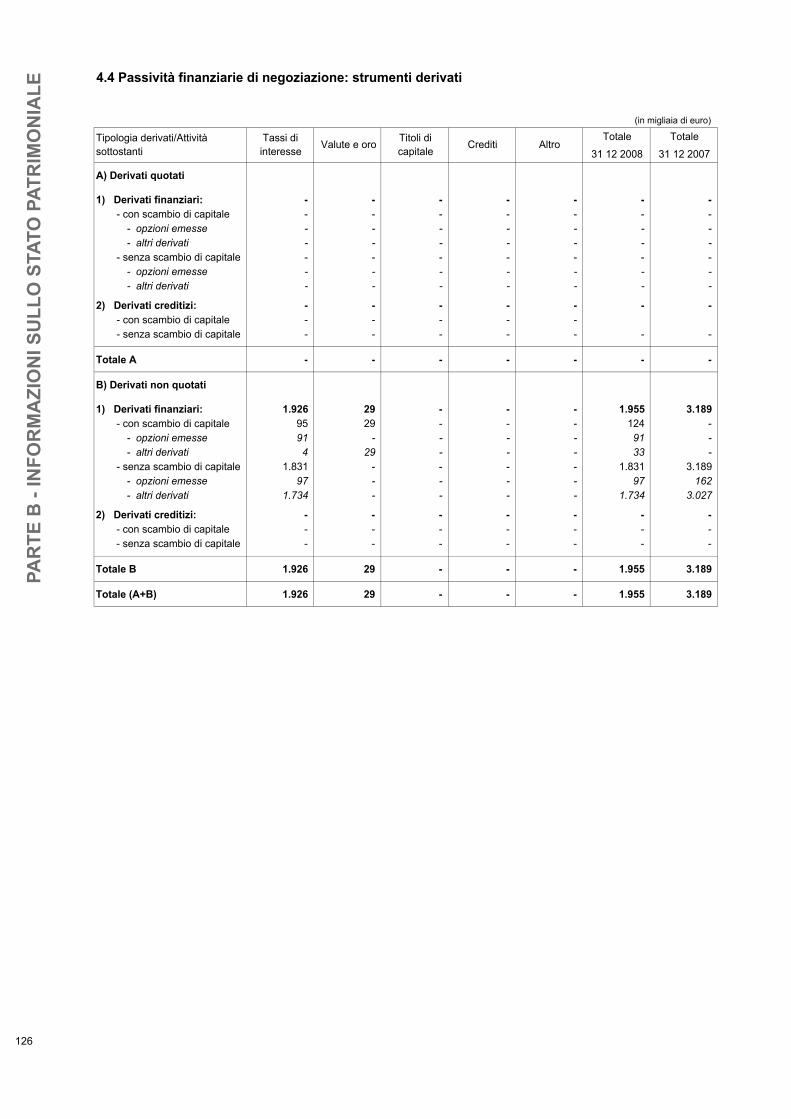

Strumenti finanziari di negoziazione

Le attività finanziarie di negoziazione accolgono i titoli di debito e quelli di capitale classificati di trading, nonché il valore positivo dei contratti derivati posti in essere con finalità di negoziazione.

Le passività finanziarie di negoziazione riguardano i contratti derivati di trading con valore negativo.

Si precisa che tra i contratti derivati di trading sono incluse operazioni poste in essere con finalità di copertura gestionale per le quali non sussistono i requisiti richiesti dallo IAS 39 ai fini dell’applicazione dell’hedge accounting.

I derivati con valore negativo sono interamente riferiti ai contratti stipulati in relazione al prodotto

20

REL

AZI

ON

E SU

LLA

GES

TIO

NE

21

For You e ai derivati inflation linked mentre nei derivati con valore positivo sono incluse le opzioni con cap sui tassi di interesse, gli swap con struttura Zero Coupon e il basis swap riveniente dallaa cartolarizzazione dei mutui in bonis L’effetto economico della valutazione dei derivati di negoziazione è pari a €+ 296 mila.

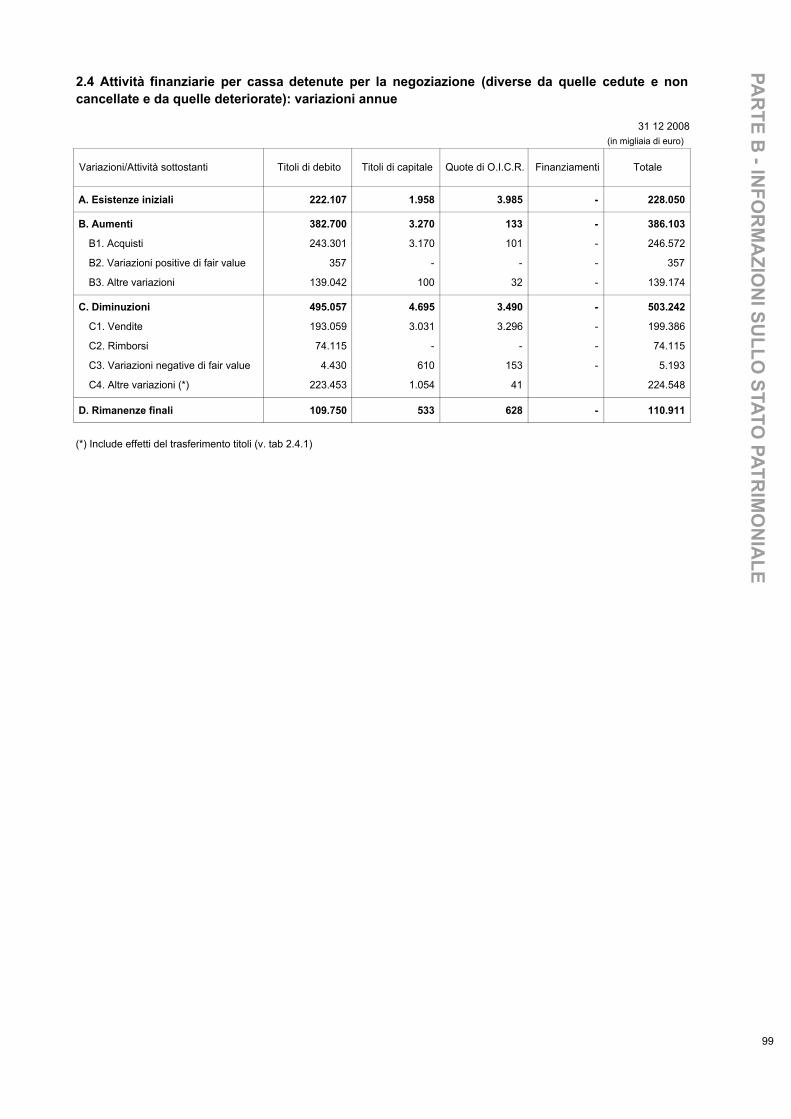

La variazione dei titoli di negoziazione oltre che dell’andamento negativo dei mercati finanziari risente anche dell’operazione di trasferimento titoli effettuata al 30.9.2008 dal portafoglio HFT ai portafogli Crediti verso Clientela e Crediti verso Banche e AFS (cfr commento al successivo par. “Il conto economico riclassificato con criteri gestionali”).

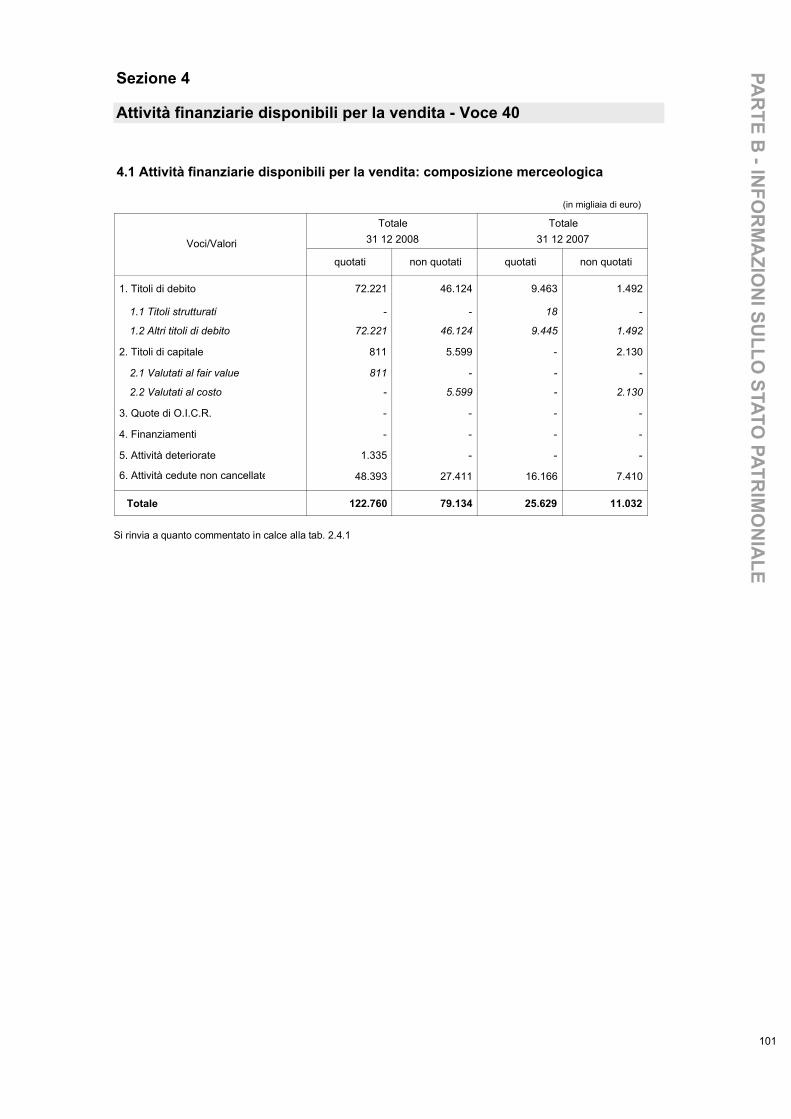

Attività finanziarie disponibili per la vendita

Al 31 dicembre 2008 la voce totalizza 201,9 milioni di euro, in crescita rispetto al dicembre 2007.

La variazione delle attività finanziarie disponibili per la vendita risente della già citata operazione di trasferimento titoli effettuata al 30.9.2008 (cfr commento al successivo par. “Il conto economico riclassificato con criteri gestionali”).

Alla data della bilancio il comparto è principalmente costituito da titoli di debito di controparti istituzionali mentre la componente azionaria, sempre molto contenuta, risulta in crescita rispetto al 31 dicembre 2007, principalmente a seguito dell’acquisto di una quota di partecipazione del 2,498% nella società Cedacri. Tale società, già fornitore della Banca di servizi di outsourcing, è leader in Italia nei servizi informatici per il settore bancario e finanziario. L’investimento fatto dalla Banca è volto a rafforzare la partnership con tale importante fornitore al fine di ottenere benefici gestionali ed economici.

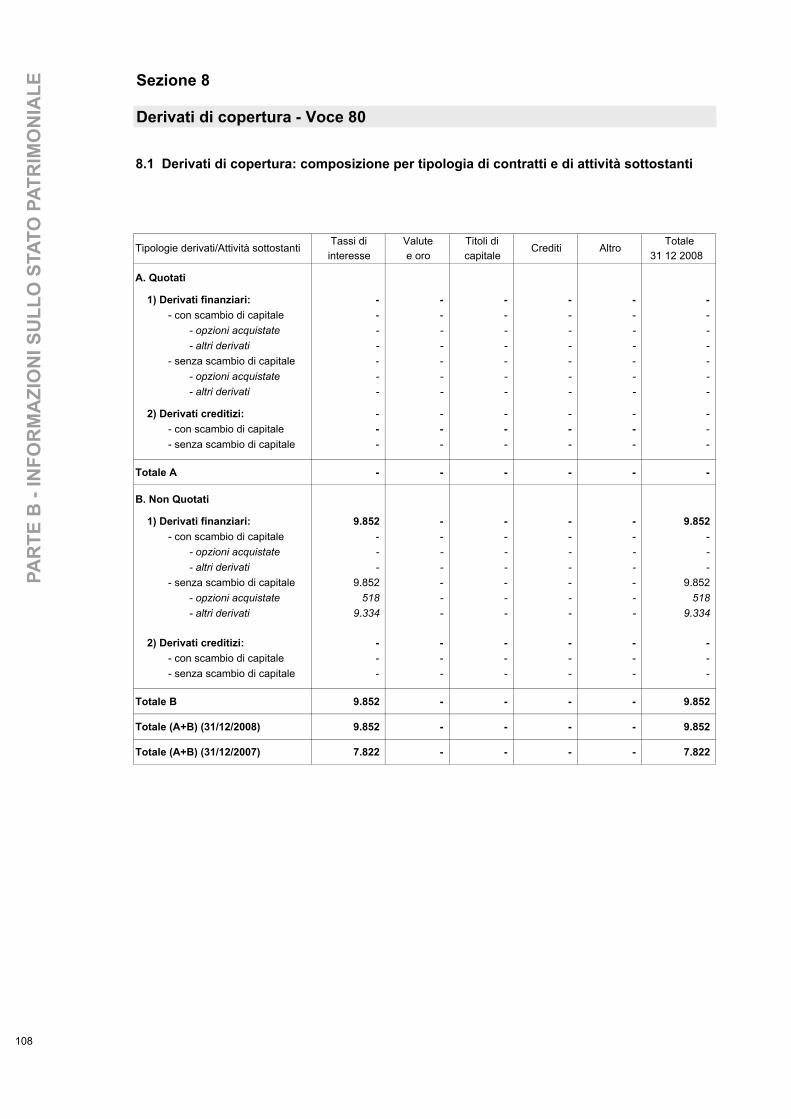

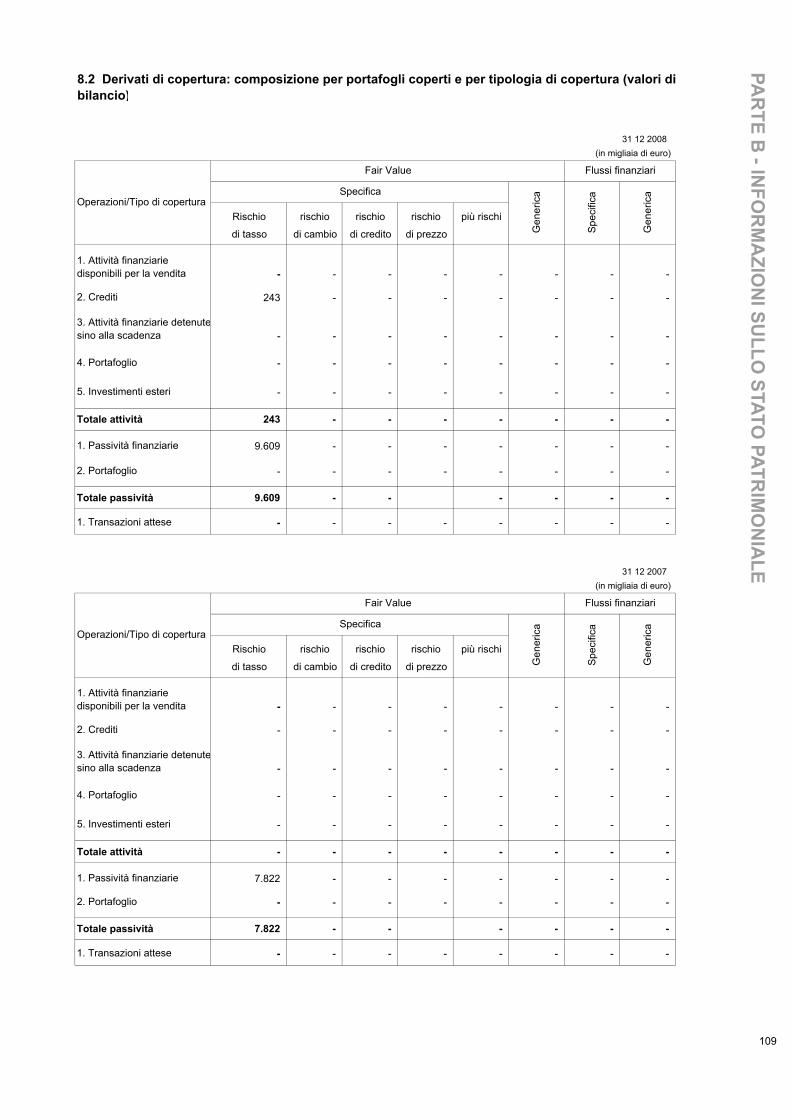

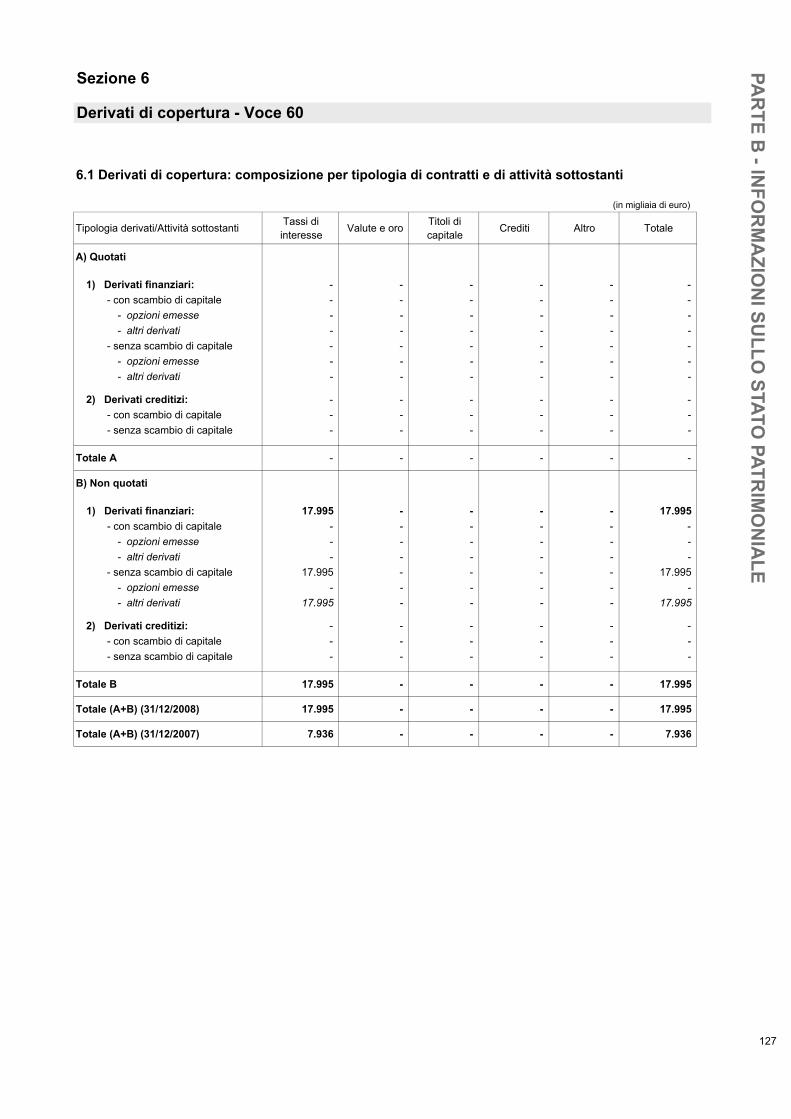

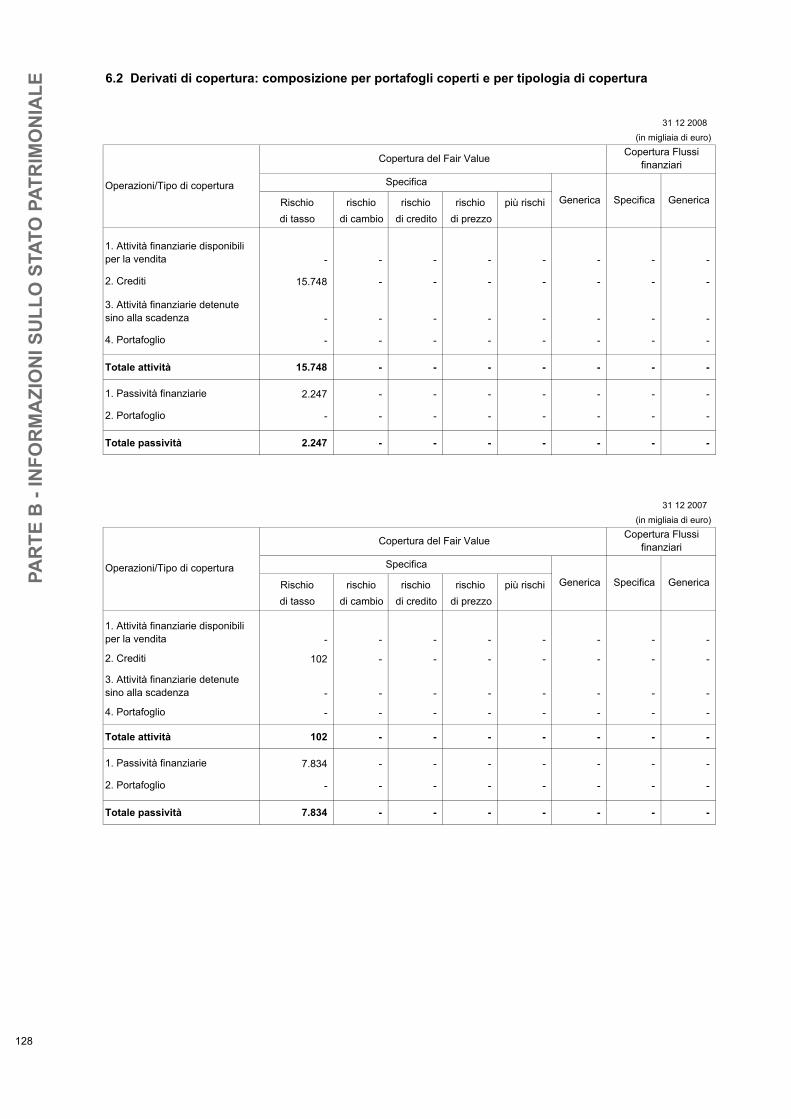

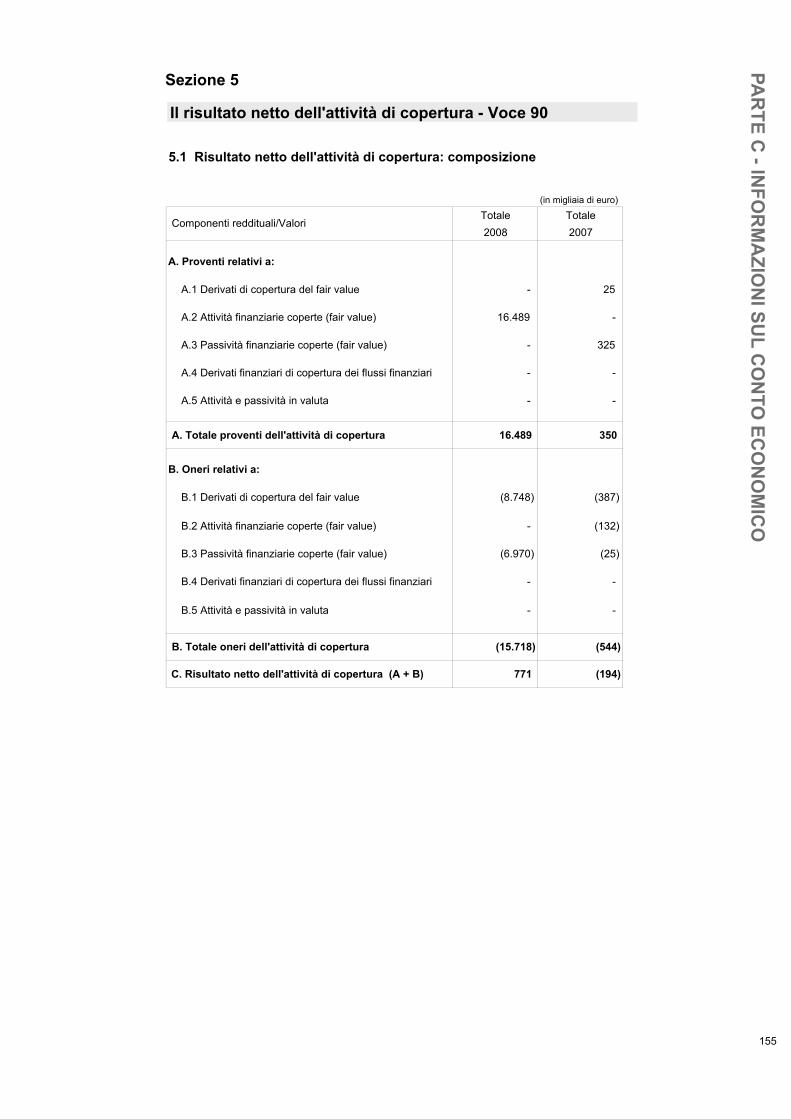

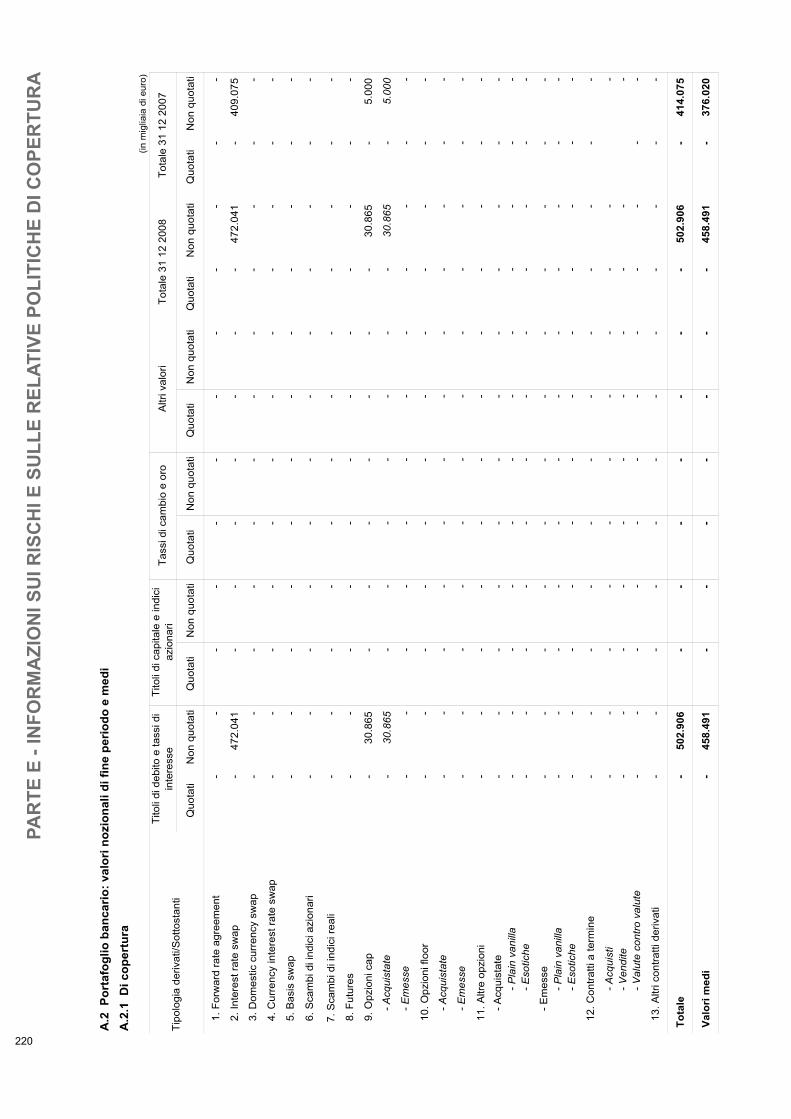

Derivati di copertura La tabella seguente fornisce una rappresentazione complessiva dei valori dei contratti derivati di copertura di attività e di passività.

In particolare si segnala che la Banca ha posto in essere esclusivamente operazioni di copertura di fair value.

L’effetto economico complessivo per l’esercizio 2008 delle attività di copertura è pari ad un valore netto positivo di € 771 mila circa (iscritto nella voce 90 del Conto Economico – Risultato Netto dell’attività di copertura) risultante da una variazione negativa per € - 8.748 mila del Fair Value dei derivati di copertura e da una variazione positiva di Fair Value delle poste coperte per € 9.518 mila.

Derivati di copertura (Voce 80)(in milioni di €) 31/12/08 31/12/07

assoluta %

Valore positivo dei contratti di copertura di fair value 9,9 7,8 2,0 26,0

Valore negativo dei contratti di copertura di fair value -18,0 -7,9 10,1 126,7

Totale -8,1 -0,1 8,03 6993,6

Var su 31/12/07

21

RELA

ZION

E SULLA G

ESTION

E

22

IL CONTO ECONOMICO RICLASSIFICATO CON CRITERI GESTIONALI

Nel prospetto seguente vengono riportati e commentati i dati di conto economico al 31 dicembre 2008, raffrontati con quelli al dicembre 2007 e riclassificati secondo criteri gestionali la cui finalità è di garantire una più chiara lettura della dinamica andamentale.

Di seguito, nel dettaglio gli interventi di riclassificazione apportati al conto economico:

a) la voce del conto economico riclassificato “Commissioni” risulta dallo sbilancio tra le voci 40 (Commissioni attive) e la voce 50 (Commissioni passive);

b) la voce di conto economico riclassificato “Dividendi, proventi simili e Utili (Perdite) delle partecipazioni” ricomprende i valori della voce di bilancio 70 (Dividendi e proventi simili) e della voce 210 (Utili/Perdite delle partecipazioni);

c) la voce di conto economico riclassificato “Risultato netto da negoziazione /valutazione attività finanziarie” ricomprende i valori delle voci di bilancio 80 (Risultato netto delle attività di negoziazione), 100 (Utile/perdita da cessione e riacquisto di crediti, attività finanziarie disponibili per la vendita e detenute sino a scadenza, passività finanziarie), 110 (Risultato netto delle attività e delle passività valutate al fair value);

d) la voce di conto economico riclassificato “Altri oneri/proventi di gestione” corrisponde alla voce di bilancio 190 (Altri oneri/proventi di gestione) depurata dei recuperi di spesa esposti poi nell’ambito dei costi operativi (confronta infra punto e) e concorre alla determinazione del “Margine di Intermediazione” riclassificato;

e) la voce di conto economico riclassificato “Recuperi spese” include i recuperi delle imposte di bollo e imposta sostitutiva (5,3 milioni di euro al 31.12.2008 5,3 milioni di euro al 31.12.2007), il recupero spese postali (1,9 milioni di euro al 31.12.2008 e 1,9 milioni di euro al 31.12.2007) e il recupero spese giudiziali (0,4 milioni di euro al 31.12.2008 e 0,4 milioni di euro al 31.12.2007) contabilizzate in bilancio nella voce 190 (Altri oneri/proventi di gestione); nel conto economico riclassificato tale voce è esposta, a parziale rettifica delle spese amministrative, nell’ambito degli oneri operativi.

22

REL

AZI

ON

E SU

LLA

GES

TIO

NE

23

23

RELA

ZION

E SULLA G

ESTION

E

24

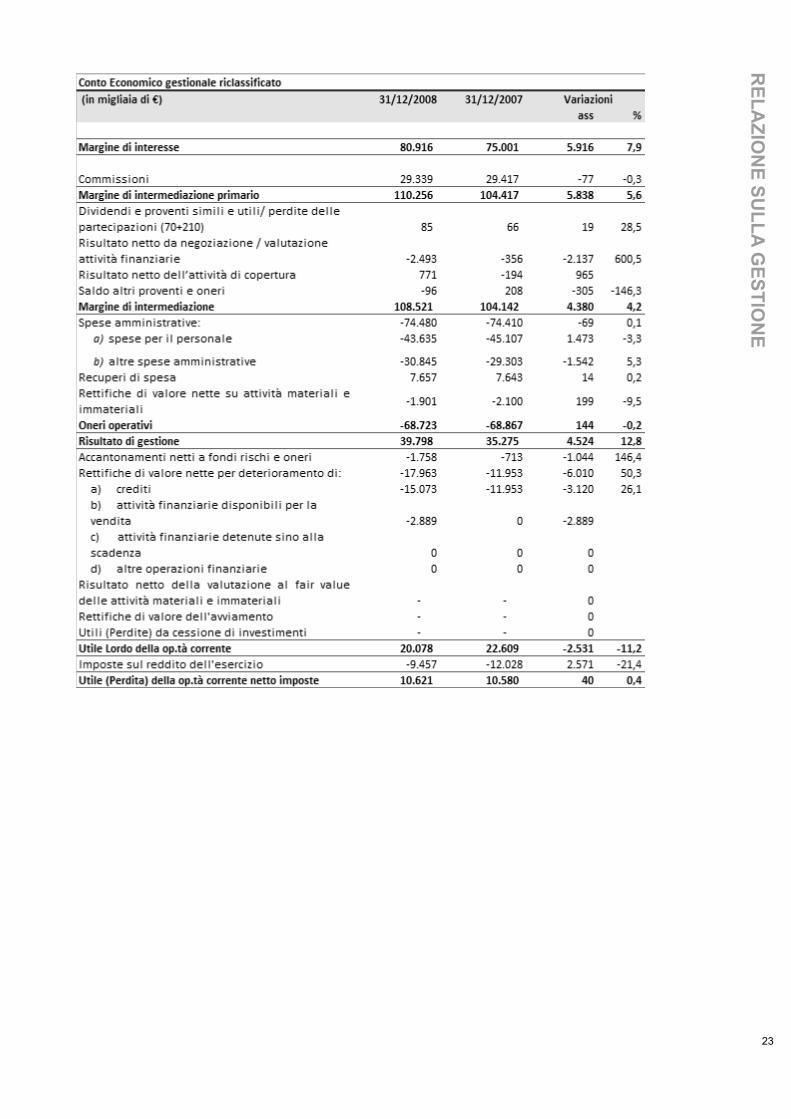

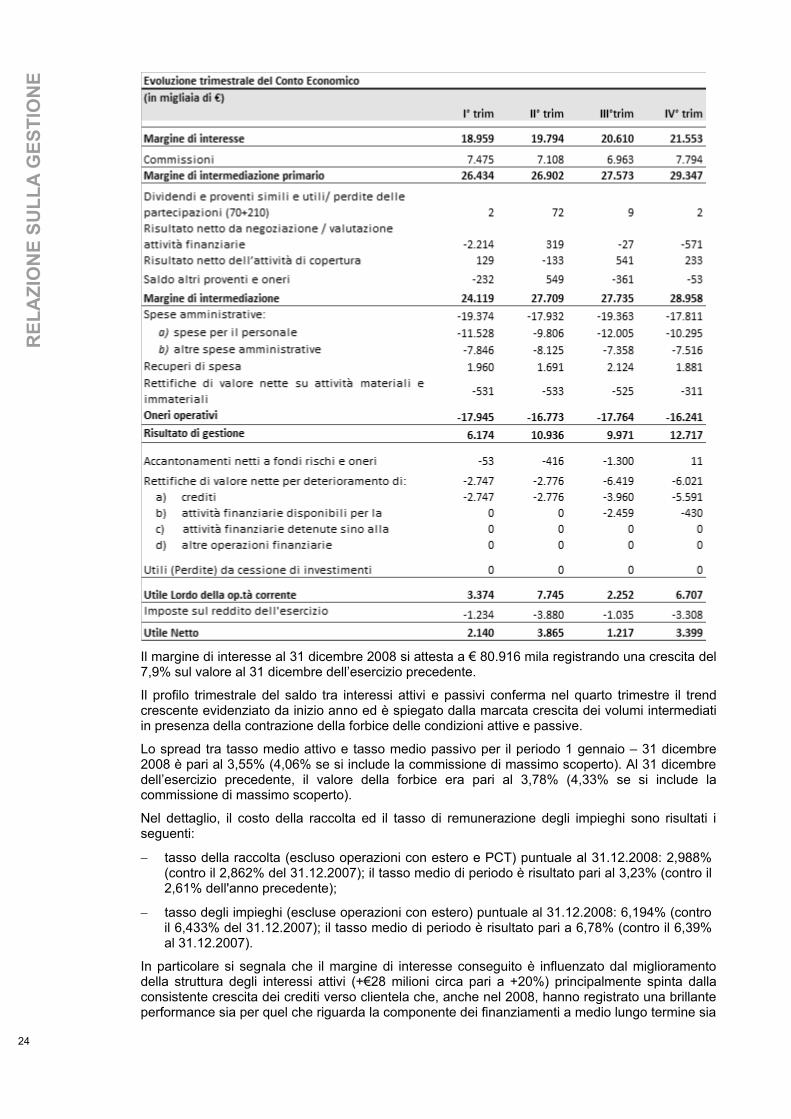

Il margine di interesse al 31 dicembre 2008 si attesta a € 80.916 mila registrando una crescita del 7,9% sul valore al 31 dicembre dell’esercizio precedente.

Il profilo trimestrale del saldo tra interessi attivi e passivi conferma nel quarto trimestre il trend crescente evidenziato da inizio anno ed è spiegato dalla marcata crescita dei volumi intermediati in presenza della contrazione della forbice delle condizioni attive e passive.

Lo spread tra tasso medio attivo e tasso medio passivo per il periodo 1 gennaio – 31 dicembre 2008 è pari al 3,55% (4,06% se si include la commissione di massimo scoperto). Al 31 dicembre dell’esercizio precedente, il valore della forbice era pari al 3,78% (4,33% se si include la commissione di massimo scoperto).

Nel dettaglio, il costo della raccolta ed il tasso di remunerazione degli impieghi sono risultati i seguenti:

− tasso della raccolta (escluso operazioni con estero e PCT) puntuale al 31.12.2008: 2,988% (contro il 2,862% del 31.12.2007); il tasso medio di periodo è risultato pari al 3,23% (contro il 2,61% dell'anno precedente);

− tasso degli impieghi (escluse operazioni con estero) puntuale al 31.12.2008: 6,194% (contro il 6,433% del 31.12.2007); il tasso medio di periodo è risultato pari a 6,78% (contro il 6,39% al 31.12.2007).

In particolare si segnala che il margine di interesse conseguito è influenzato dal miglioramento della struttura degli interessi attivi (+€28 milioni circa pari a +20%) principalmente spinta dalla consistente crescita dei crediti verso clientela che, anche nel 2008, hanno registrato una brillante performance sia per quel che riguarda la componente dei finanziamenti a medio lungo termine sia

24

REL

AZI

ON

E SU

LLA

GES

TIO

NE

25

con riferimento ai finanziamenti a breve. In crescita per contro anche la struttura degli interessi passivi che risente dei maggiori volumi di raccolta conseguiti.

Il margine di intermediazione primario si attesta a € 110.256 mila e segna una crescita del 5,6% rispetto al dicembre precedente interamente ascrivibile al margine di interesse (+7,9%);la componente commissionale infatti si attesta sullo stesso valore dell’esercizio precedente grazie alla crescita dei volumi che nelle componenti recuperi spese, crediti, estero e altri ricavi commerciali riescono a compensare gli effetti negativi della contrazione della componente commissionale riconducibile al risparmio gestito e amministrato.

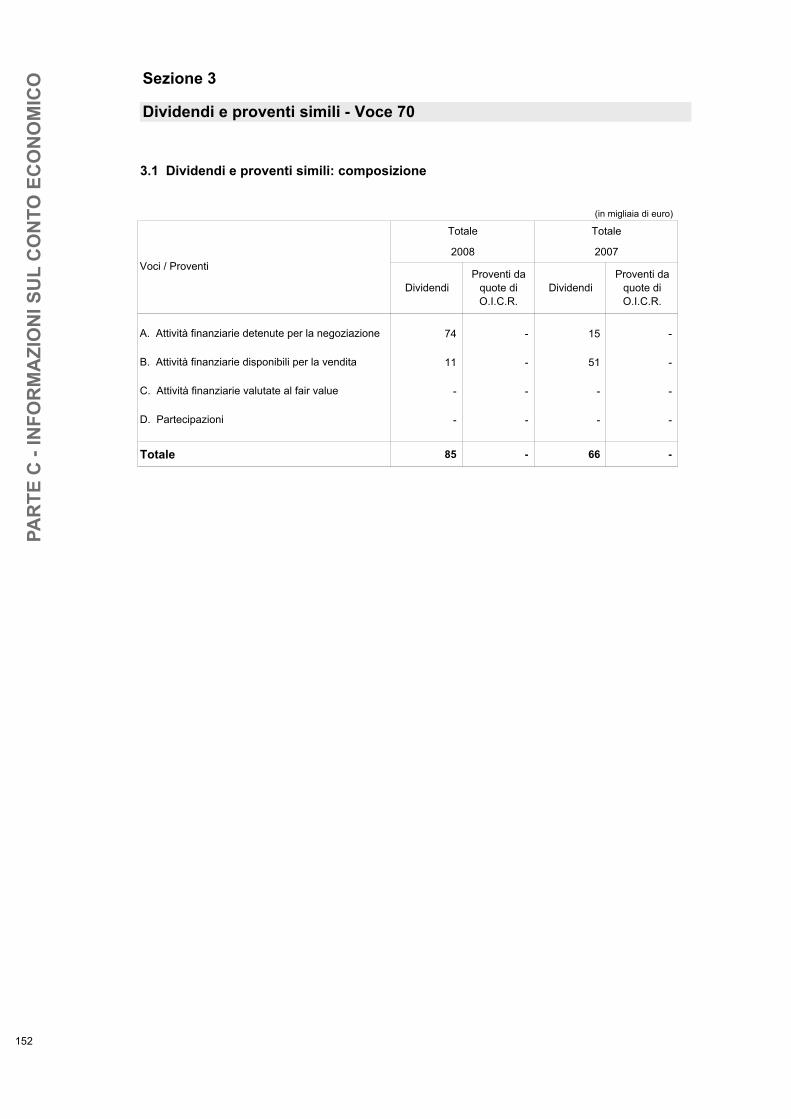

I dividendi, pari a € 85 mila circa registrano una crescita del 28,5% rispetto al 31.12.2007.

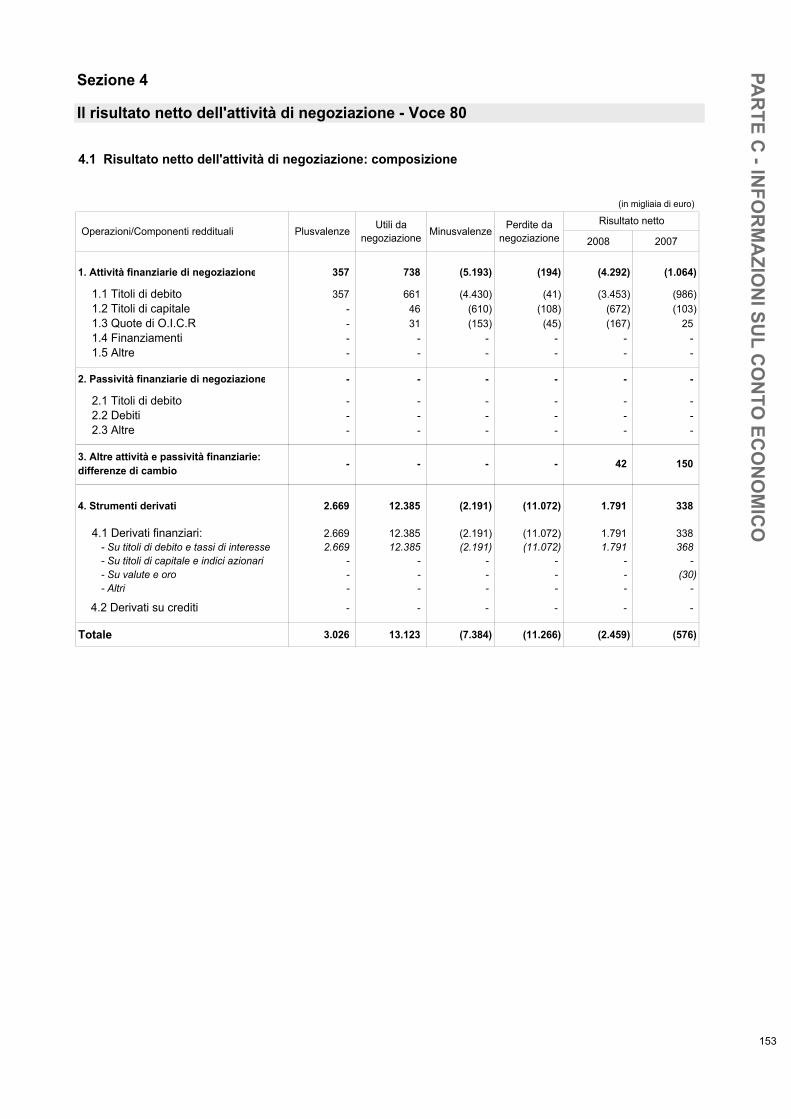

Il risultato netto dell’attività di negoziazione/valutazione attività finanziarie presenta un valore negativo per €- 2.493 mila in aumento rispetto al valore al 31 dicembre 2007 (€-356 mila).

Al 31 dicembre 2008 il suddetto margine include:

- € -2.459 mila di risultato netto dell’attività di negoziazione (€-576 mila al 31.12.2007) risultante dalla somma algebrica delle seguenti componenti:

° utili netti da negoziazione di titoli per € 544 mila circa (€790 mila al 31.12.2007),

° perdite da valutazione di titoli per € -4.836 mila circa (€-1.855 mila circa al 31.12.2007),

° utili da negoziazione/ valutazione derivati di trading per € 1.664 mila (€ 1.075 mila al 31.12.2007), ascrivibili principalmente alle plusvalenze su derivati di tipo “zero coupon” ed “inflation linked”,

° differenziali e premi su derivati di trading pari a circa € 128 mila (€-732 mila al 31.12.2007);

° utili su cambi per € 42 mila circa (€ 150 mila al 31.12.2007)

- € - 35 mila di perdita da cessione o riacquisto di attività finanziarie disponibili per la vendita e di passività finanziarie (€ 220 mila circa al 31.12.2007);

Il risultato netto delle attività di copertura è positivo per € 771 mila (€ - 194 mila euro al 31.12.2007).

Il margine di intermediazione si attesta, pertanto, a € 108.521 mila euro in crescita del 4,2% sul dicembre 2007.

Gli oneri operativi della banca sono pari a € 68.723 mila registrando una leggera contrazione (-0,2%) rispetto all’anno precedente principalmente grazie al contenimento dei costi del personale che riesce a compensare l’incremento delle altre spese amministrative.

I costi del personale segnano un decremento del 3,3% su dicembre 2007 in quanto risentono positivamente degli effetti, non ripetibili, del decreto legge n° 61 dell’8 aprile 2008 con il quale è stata disposta la restituzione in misura ridotta al 40% dei contributi sospesi riferiti al sisma 1997 e il cui impatto per il nostro istituto è di circa €1,1 milioni; i valori 2007 inoltre erano gravati dagli effetti, anche questi non ripetibili, del recepimento della Riforma della Previdenza il cui impatto sul TFR per il nostro istituto è stato di circa € 1,3 milioni

Le Altre Spese Amministrative risentono delle recenti aperture di nuovi sportelli e degli oneri per progetti informatici straordinari generati anche dall’evoluzione del quadro normativo e regolamentare registrando una crescita del 5,3%.

I recuperi di spesa si attestano a € 7.657 mila confermando il valore 2007.

Le rettifiche di valore nette su attività materiali e immateriali sono pari a € 1.901 mila in decremento del 9,5% rispetto all’esercizio precedente.

Il rapporto Cost/Income 2(Oneri Operativi/Margine di Intermediazione) risulta pari a 63,3% rispetto al valore di 66,1% del 31.12.2007

2

25

RELA

ZION

E SULLA G

ESTION

E

26

Non considerando le rettifiche di valore su attività materiali e immateriali pari a € 1.091 mila il Cost/Income (Spese Amministrative/Margine di Intermediazione) sarebbe pari a 61,6% rispetto al valore di 64,1% registrato dallo stesso indice al 31.12.2007. Per effetto degli andamenti sopra indicati il Risultato di Gestione si attesta a € 39.798 mila, in crescita del 12,8% sul valore al 31.12.2007.

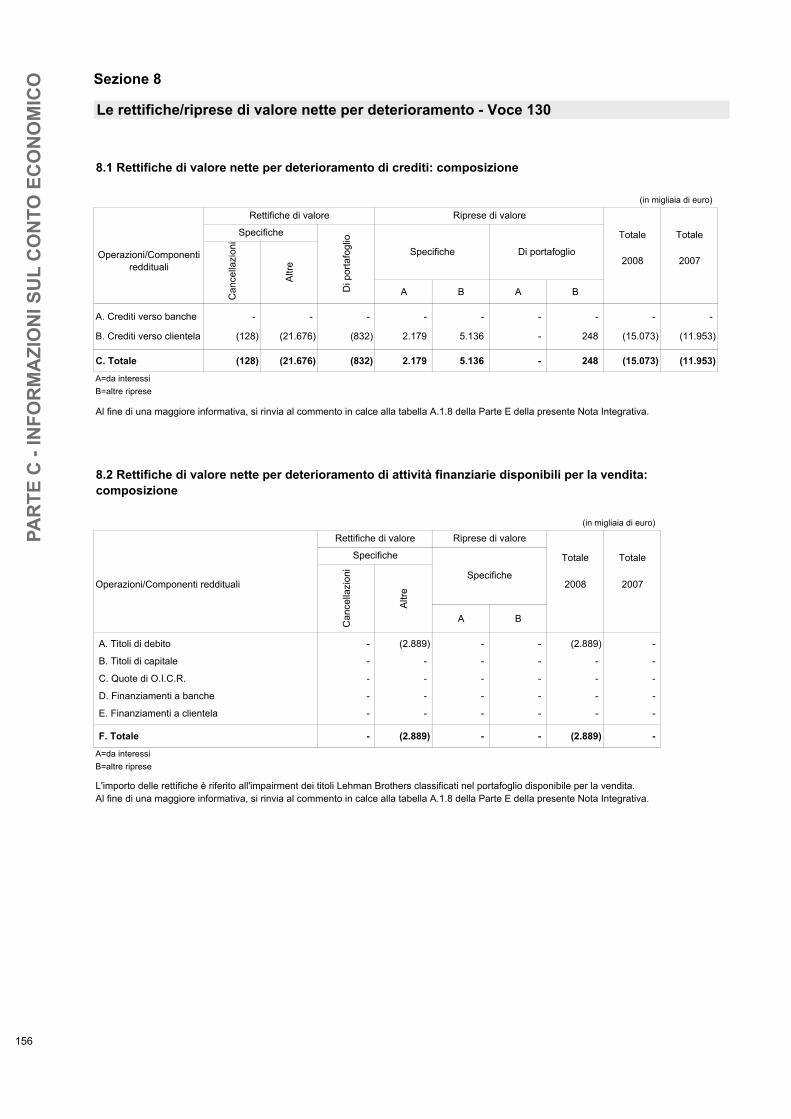

Alla formazione dell’Utile Netto di periodo concorrono poi € 1.758 mila di Accantonamenti netti ai fondi rischi e oneri (€ 713 mila al 31.12.2007) e € 17.963 mila di Rettifiche di valore per deterioramento di crediti e titoli classificati nel portafoglio ‘disponibili per la vendita’ (€11.953 mila al 31 dicembre 2007), delle quali €450 mila riferite al titolo Junior Ulisse 4 riveniente dalla operazione di cartolarizzazione sofferenze effettuata nell’esercizio 2001. Tale risultato risente anche della svalutazione dei titoli del Gruppo Lehman Brothers sotto commentata (€2,9 milioni)

Al netto di tale fenomeno le rettifiche su crediti si sono commisurate allo 0,72% dei crediti netti.

Le Imposte sul reddito di esercizio sono pari a € 9.457 mila (€ 11.953 mila al 31 dicembre 2007) per un tax rate di circa il 47,1%. Al riguardo si segnala che le novità fiscali introdotte nel 2008, dal Dlg n.112/2008, hanno inciso negativamente sul tax rate di periodo della Banca per circa 3,5 punti percentuali).

L'utile netto registra un valore pari a € 10.621 mila contro il risultato di € 10.580 mila conseguito nell’esercizio precedente.

Il ROE3 si attesta al 6,7%.

Nel complesso si evidenzia che anche in una situazione eccezionalmente sfavorevole e con pesanti ripercussioni economiche sugli attivi finanziari, quale quella che ha caratterizzato i mercati nel corrente esercizio, i conti della Banca Popolare di Spoleto sono stati in grado di assorbire gli effetti della crisi mantenendo condizioni di solidità patrimoniale, costante redditività e adeguata liquidità.

In relazione alle modifiche ai principi contabili allo IAS 39 e IFRS 7, emanate nel mese di ottobre 2008 sono state effettuate le seguenti riclassificazioni al portafoglio titoli, ai valori del 1° luglio 2008:

- trasferimento di € 56 milioni circa (valore di bilancio) di titoli (obbligazioni bancarie) dal portafoglio HFT al portafoglio Crediti verso Clientela e verso Banche;

- trasferimento di € 31,3 milioni circa (valore di bilancio) di titoli (obbligazioni bancarie) dal portafoglio AFS al portafoglio Crediti verso Clientela e verso Banche;

- trasferimento di € 124,8 milioni circa (valore di bilancio) di titoli, di cui € 118,8 milioni circa Certificati di Credito del Tesoro, dal portafoglio HFT al portafoglio AFS.

I trasferimenti di cui sopra hanno generato un effetto positivo lordo sul conto economico 2008 di circa € 7,5 milioni (al lordo del teorico effetto fiscale) ed un effetto positivo sul patrimonio di € 7,7 milioni (al lordo del teorico effetto fiscale).

Le particolari condizioni alla base della decisione di effettuare i trasferimenti sopra commentati, sono rappresentate dalla profonda crisi di liquidità che ha investito i mercati finanziari internazionali e dalla eccezionale volatilità degli stessi, con la conseguente difficoltà, per alcune attività finanziarie, di determinazione del fair value inteso come ‘il corrispettivo al quale un’attività può essere scambiata, o una passività estinta, in una libera transazione tra parti consapevoli e disponibili’. Ne è conseguito anche un mutamento, da parte della Banca, circa l’orizzonte temporale degli investimenti stessi.

Si precisa che nel portafoglio titoli della banca e nei titoli oggetto di trasferimento nel portafoglio crediti non sono presenti né titoli ABS né titoli strutturati che incorporano derivati creditizi e/o derivati equity.

Allo stesso modo nel portafoglio crediti della Banca non sono presenti titoli di cui sopra, ad eccezione del titolo junior Ulisse 4 (€ 17 milioni) e dei crediti verso Spoleto Mortgages (€ 8,1 milioni), cartolarizzazioni proprie di sofferenze e mutui ipotecari in bonis, già classificati in tale portafoglio nei precedenti esercizi.

26

REL

AZI

ON

E SU

LLA

GES

TIO

NE

27

Tra gli eventi rilevanti del periodo si segnala, inoltre, il recente default del Gruppo americano Lehman Brothers. Alla data del default la Banca deteneva titoli obbligazionari per € 4,4 milioni (valore nozionale) nel portafoglio AFS e € 1,6 milioni (valore nozionale) nel portafoglio di trading. Su tali titoli è stata stimata una svalutazione complessiva rispetto al valore nozionale di €4,2 milioni di cui €3,8 milioni circa con effetto a conto economico dell’esercizio 2008 (€2.889 mila relativa a titoli del portafoglio AFS e € 893 mila sui titoli detenuti nel portafoglio di negoziazione). La certezza circa gli importi di recupero risulta legata ai tempi di conclusione della procedura fallimentare.

Nessun titolo azionario e/o obbligazionario emesso da società del gruppo Lehman Brothers è presente nelle gestioni patrimoniali della banca. Per quanto riguarda strumenti o prodotti finanziari Lehman presenti nei depositi amministrati per conto della clientela - di ammontare peraltro non significativo in rapporto al totale dei titoli in custodia (€ 2,2 milioni in prevalenza nei confronti di clientela private) – sono state adottate opportune misure dirette a fornire alla stessa un’informativa adeguata e tempestiva sulle ripercussioni della procedura di default, sul valore di mercato di detti titoli e sulle difficoltà e/o impossibilità di negoziazione, anche con riguardo alle modalità con cui gli interessati potranno far valere i propri diritti.

Le minusvalenze contabilizzate o sterilizzate sul portafoglio di proprietà (ad eccezione dei titoli Lehman di cui sopra) sono riferite per la maggior parte a titoli obbligazionari, con rating elevato, acquisiti sotto la pari e quindi destinati a recuperare l’intero valore alla scadenza.

LA GESTIONE INTEGRATA DEI RISCHI La struttura organizzativa

La gestione integrata dei rischi La struttura organizzativa

Il sistema dei controlli interni ha assunto un crescente rilievo strategico, focalizzando l’importanza delle funzioni e degli organismi coinvolti nelle attività di gestione dei rischi di credito, finanziari ed operativi. In particolare, fermi restando i controlli di linea svolti dalle unità periferiche e dalle Direzioni volti in prima analisi a mitigare i rischi operativi della banca, compiti di presidio/gestione dei rischi sono attribuiti come di seguito descritto:

1. Direzione Revisione Interna: ha il compito di sorvegliare l’operatività delle funzioni aziendali e di verificare l’adeguatezza e la funzionalità del sistema dei controlli interni aziendali. In tale ambito verifica, sia presso le filiali che la Direzione Generale, la regolare gestione dei rischi creditizi, finanziari ed operativi;

2. Direzione Pianificazione-Controllo di Gestione-Risk Management: analizza il complesso dei rischi aziendali, effettua il monitoraggio della situazione complessiva di rischio aziendale e supporta per tale via la Direzione Generale nella gestione complessiva;

3. Direzione Organizzazione e Servizi di Supporto: è deputata alla definizione della macrostruttura, del modello dei controlli interni (articolato in sistema organizzativo, sistema di governance, sistema gestionale e sistema dei controlli) e dei singoli processi aziendali (ad es. processo strategico, creditizio, finanziario,ecc.) e della procedura periodica per la valutazione dell’adeguatezza e delle funzionalità dei sistema dei controlli interni;

4. Direzione Crediti che presidia l’attività di erogazione creditizia della Banca, individua e analizza i settori di intervento, assicura il governo della qualità dell’attivo proponendo le azioni correttive necessarie e definendo i criteri di valutazione e di affidabilità della clientela e, ferme restando le competenze della Direzione Revisione Interna, presidia e coordina l’insieme di attività finalizzate al controllo del rischio di credito con una struttura dedicata;

5. Direzione Finanza che segue e analizza costantemente la posizione globale della Banca, in euro e in divisa, sotto il profilo reddituale, di liquidità, di rischio e di rispetto dei limiti operativi.

27

RELA

ZION

E SULLA G

ESTION

E

28

6. Direzione Organi Sociali, Legale e Compliance, che ha il compito di assicurare il governo inteso come prevenzione, gestione e controllo del rischio di non conformità (nell’accezione di rischio legale e reputazionale) della Banca sia alla normativa cogente che a quella di autoregolamentazione.

7. Comitato Finanza e Gestione Rischi di Mercato e Liquidità, che nel rappresentare il punto di raccordo tra l’organo di indirizzo strategico e le funzioni operative, garantisce la traduzione in politiche commerciali coerenti degli orientamenti strategici in merito sia al profilo di rischio di mercato, inerente l’operatività specifica della Finanza, sia al profilo di rischio complessivo connesso alla tradizionale trasformazione delle scadenze, propria dell’attività commerciale. All’inizio del 2009 tali comitati sono stati riorganizzati e ridenominati in “Comitato Finanza e Liquidità” e “Comitato Rischi”. Il primo, organo strategico e consultivo, con compiti di definizione delle politiche in materia di finanza aziendale e di esercizio dei poteri deliberativi delegati in materia di liquidità. Il secondo con responsabilità in materia di gestione del profilo di rischio complessivo della Banca e di valutazione delle performance conseguite in termini di rischio-rendimento e quindi di consumo di capitale, sia di vigilanza sia economico.

Il sistema dei controlli interni viene costantemente aggiornato e integrato anche alla luce delle Disposizioni Normative che di volta in volta vengono emanate dal legislatore ordinario nonché dall’Organo di Vigilanza.

I rischi di credito Da marzo 2003 viene utilizzata, a livello consultivo nell’istruttoria creditizia, la procedura CRS (Credit Rating System), che permette di definire la probabilità di insolvenza dei richiedenti, attribuendo loro un punteggio sintetico di merito, tale da consentire alla Banca un raggruppamento del proprio portafoglio crediti in classi omogenee di rischio.

L’attribuzione di tale punteggio si basa sull’andamento dei rapporti del cliente presso la Banca e presso il Sistema Bancario in generale e su informazioni quantitative e qualitative reperibili da fonti interne ed esterne.

La determinazione della perdita attesa e della perdita inattesa del portafoglio crediti verrà in prospettiva utilizzata, in maniera più strutturata, per la definizione delle deleghe operative e per il pricing dei prestiti.

Per quanto più specificamente attiene alla gestione del rischio di credito in essere opera dal primo semestre 2006 la procedura “ICC – Iter Controllo Crediti” che si colloca come strumento di supporto automatizzato all’attività di controllo creditizio, attraverso lo sviluppo di un work-flow personalizzato, sia in termini di generazione automatica delle pratiche, sia per quanto riguarda la scelta dell’Iter di controllo che le pratiche stesse devono seguire.

L’iniziativa è stata inoltre affiancata dalla rivisitazione delle normative in materia di gestione del rischio di credito.

Di recente è stata attivata, con il supporto della società Riskmetrics, una rivisitazione di tutti gli strumenti di valutazione, gestione e monitoraggio del rischio di credito.

I rischi finanziari Il lavoro di rivisitazione dell’Area Finanza della Banca ha condotto da tempo alla entrata a regime di alcuni interventi di rafforzamento organizzativo/procedurale programmati

In proposito, si fa presente che, su conforme delibera del Consiglio di Amministrazione, l’operatività del comparto Finanza risulta limitata quanto ad assunzione di posizioni (il portafoglio titoli, salvo limitate eccezioni, assume infatti la natura di riserva di liquidità e di polmone per il margine di interesse) e risultano fissati limiti e regole che traducono nei fatti l’orientamento verso investimenti coerenti con un contenuto profilo di rischio, che naturalmente influenza anche il rendimento ottenibile dagli investimenti stessi.

Sono stati in particolare stabiliti, per i nuovi investimenti, alcuni parametri prudenziali in materia di:

- quota massima percentuale dei titoli a tasso fisso del portafoglio non immobilizzato;

- limite superiore della duration media;

28

REL

AZI

ON

E SU

LLA

GES

TIO

NE

29

- tipologia degli strumenti finanziari acquisibili, limitati a quelli aventi un contenuto profilo di rischio e adeguato rating;

- limite massimo delle obbligazioni corporate, delle obbligazioni strutturate e delle azioni.

Al di là di una marginale attività su opzioni sul S&P/MIB avente ad oggetto titoli di stato, non vengono realizzate operazioni in derivati, eccezion fatta per la copertura dei “cap” sui mutui residenziali, dei muti a tasso fisso e gli interest rate swap collegati alle emissioni obbligazionarie della Banca.

Anche l’attività di tesoreria è di natura residuale, a parte alcune operazioni di denaro caldo, peraltro contenute, con primarie controparti. Analogamente per l’attività in cambi, che viene svolta quasi esclusivamente per esigenze della rete.

Le deleghe operative attribuite, sono stabilite per importi nominali, integrati con limiti di “stop loss”. In ogni caso è stato anche fissato un limite al VaR globale per l’intero portafoglio nella misura di €1,5 milioni. Risultano anche fissati limiti di massima esposizione creditizia e di massimo rischio di controparte.

Il rischio di tasso inerente il Banking Book Con riferimento al Banking Book l’obiettivo che orienta le scelte gestionali è la minimizzazione della volatilità del margine di interesse atteso nell’ambito dell’esercizio ovvero la minimizzazione della volatilità del valore economico del patrimonio della banca al variare delle strutture dei tassi.

In base al modello “Time Shifted Beta Gap” che consente di tenere conto delle asimmetrie nei tempi di aggiustamento dei tassi delle singole poste attive e passive nel caso di shock dei tassi, l’impatto sul margine al 31 dicembre 2008 sarebbe pari a + € 1,770 milioni in ipotesi di aumento dei tassi pari a + 1% e pari a - € 1,613 milioni in ipotesi di diminuzione dei tassi pari a –1%.

L’analisi parametrica del valore delle poste patrimoniali effettuata al 31 dicembre 2008 in base alla metodologia del “duration gap” evidenzia per il banking book, al netto pertanto del portafoglio titoli di trading, una variazione di € - 12,959 milioni in ipotesi di shock positivo e di + € 14,545 milioni. in ipotesi di shock negativo (le ipotesi di shock corrispondono a shift paralleli delle curve dei tassi di 100 b.p.), rispettivamente pari al –6% e +6.7% del Capitale Interno Core.

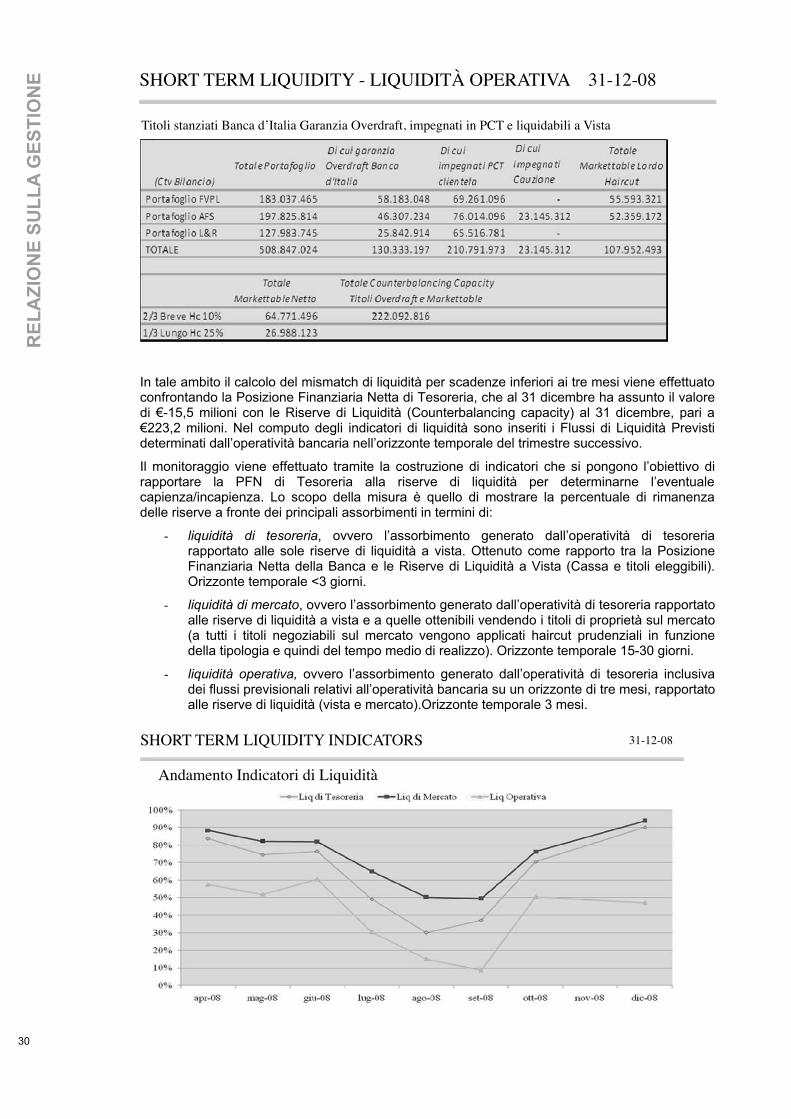

Il rischio di liquidità Il rischio di liquidità

A seguito delle recenti turbolenze sui mercati finanziari con ripercussioni sui mercati monetari e interbancari e per ottemperare alle richieste dell’Organo di Vigilanza di migliorare le tecniche di Liquidity Management, Banca Popolare di Spoleto ha avviato un processo di affinamento delle stesse che ha portato all’approvazione della Liquidity Policy della banca.

Nel dettaglio la suddetta policy prevede che venga effettuato mensilmente:

a. il monitoraggio della “liquidità operativa” (short term liquidity) su un orizzonte temporale di breve periodo. Prendendo in considerazione la Counterbalancing Capacity della banca, ossia la propria riserva di liquidità

29

RELA

ZION

E SULLA G

ESTION

E

30

In tale ambito il calcolo del mismatch di liquidità per scadenze inferiori ai tre mesi viene effettuato confrontando la Posizione Finanziaria Netta di Tesoreria, che al 31 dicembre ha assunto il valore di €-15,5 milioni con le Riserve di Liquidità (Counterbalancing capacity) al 31 dicembre, pari a €223,2 milioni. Nel computo degli indicatori di liquidità sono inseriti i Flussi di Liquidità Previsti determinati dall’operatività bancaria nell’orizzonte temporale del trimestre successivo.

Il monitoraggio viene effettuato tramite la costruzione di indicatori che si pongono l’obiettivo di rapportare la PFN di Tesoreria alla riserve di liquidità per determinarne l’eventuale capienza/incapienza. Lo scopo della misura è quello di mostrare la percentuale di rimanenza delle riserve a fronte dei principali assorbimenti in termini di:

- liquidità di tesoreria, ovvero l’assorbimento generato dall’operatività di tesoreria rapportato alle sole riserve di liquidità a vista. Ottenuto come rapporto tra la Posizione Finanziaria Netta della Banca e le Riserve di Liquidità a Vista (Cassa e titoli eleggibili). Orizzonte temporale <3 giorni.

- liquidità di mercato, ovvero l’assorbimento generato dall’operatività di tesoreria rapportato alle riserve di liquidità a vista e a quelle ottenibili vendendo i titoli di proprietà sul mercato (a tutti i titoli negoziabili sul mercato vengono applicati haircut prudenziali in funzione della tipologia e quindi del tempo medio di realizzo). Orizzonte temporale 15-30 giorni.

- liquidità operativa, ovvero l’assorbimento generato dall’operatività di tesoreria inclusiva dei flussi previsionali relativi all’operatività bancaria su un orizzonte di tre mesi, rapportato alle riserve di liquidità (vista e mercato).Orizzonte temporale 3 mesi.

30

REL

AZI

ON

E SU

LLA

GES

TIO

NE Short term liquidity - liquidità operativa 31-12-08

titoli stanziati Banca d’italia Garanzia overdraft, impegnati in pCt e liquidabili a vista

Short term liquidity indiCatorS

andamento indicatori di liquidità

31-12-08

31

b. il monitoraggio della “liquidità strutturale” (structural liquidity) su un orizzonte temporale di lungo periodo.

La quantificazione degli sbilanci dei flussi di cassa per scadenze superiori a tre mesi è finalizzata a calibrare le politiche di funding perseguite tramite la normale raccolta obbligazionaria, le emissioni di passività subordinate, queste ultime in coerenza con le esigenze patrimoniali della banca, nonché tramite eventuali fonti alternative di funding quali cartolarizzazione degli attivi per REPO con BCE o aperture di linee di credito bancarie garantite.

c. la valutazione dei risultati che scaturiscono dalla misurazione del rischio “in via ordinaria” alla luce di prove di stress in grado di catturare la componente “straordinaria” del rischio.

In tale ottica sono stati definiti due scenari che contemplano rispettivamente l’ipotesi di recessione economica e di diminuzione della fiducia verso il nome BPS alla luce dei quali la Banca provvede periodicamente a valutare la capienza delle riserve di liquidità. Viene anche condotta una Survival Analisys finalizzata a valutare il tempo di sopravvivenza dell’istituto in uno scenario estremo che contempla il verificarsi contemporaneo delle ipotesi evidenziate negli scenari precedenti.

d. la definizione di un processo di gestione di una situazione di crisi di liquidità e il Contingency Funding Plan da attivare in caso in tale situazione.

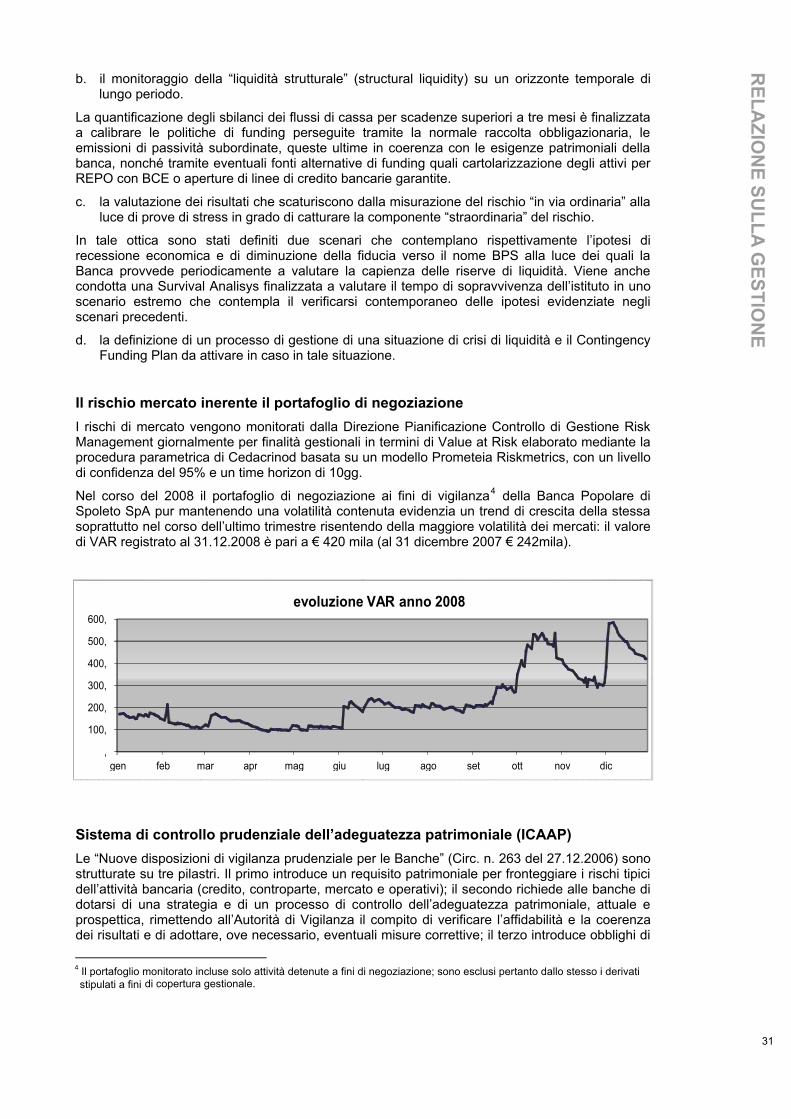

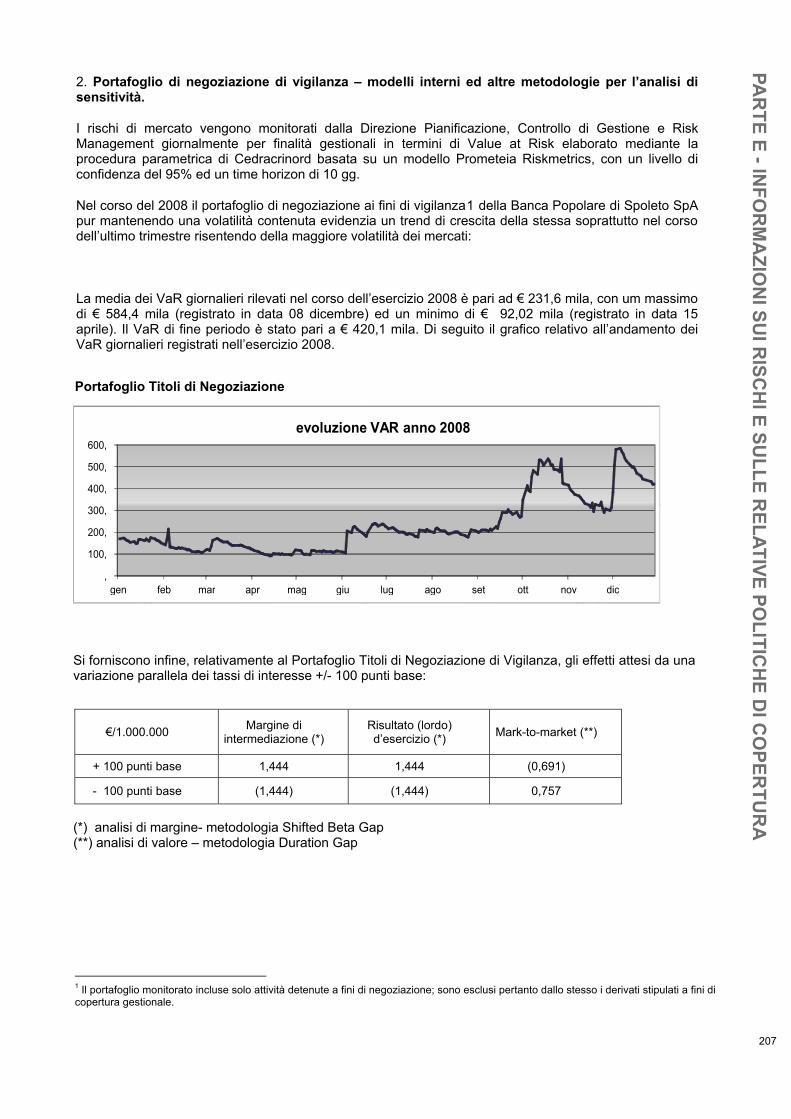

Il rischio mercato inerente il portafoglio di negoziazione I rischi di mercato vengono monitorati dalla Direzione Pianificazione Controllo di Gestione Risk Management giornalmente per finalità gestionali in termini di Value at Risk elaborato mediante la procedura parametrica di Cedacrinod basata su un modello Prometeia Riskmetrics, con un livello di confidenza del 95% e un time horizon di 10gg.

Nel corso del 2008 il portafoglio di negoziazione ai fini di vigilanza4 della Banca Popolare di Spoleto SpA pur mantenendo una volatilità contenuta evidenzia un trend di crescita della stessa soprattutto nel corso dell’ultimo trimestre risentendo della maggiore volatilità dei mercati: il valore di VAR registrato al 31.12.2008 è pari a € 420 mila (al 31 dicembre 2007 € 242mila).

,

100,

200,

300,

400,

500,

600,

gen feb mar apr mag giu lug ago set ott nov dic

evoluzione VAR anno 2008

Sistema di controllo prudenziale dell’adeguatezza patrimoniale (ICAAP) Le “Nuove disposizioni di vigilanza prudenziale per le Banche” (Circ. n. 263 del 27.12.2006) sono strutturate su tre pilastri. Il primo introduce un requisito patrimoniale per fronteggiare i rischi tipici dell’attività bancaria (credito, controparte, mercato e operativi); il secondo richiede alle banche di dotarsi di una strategia e di un processo di controllo dell’adeguatezza patrimoniale, attuale e prospettica, rimettendo all’Autorità di Vigilanza il compito di verificare l’affidabilità e la coerenza dei risultati e di adottare, ove necessario, eventuali misure correttive; il terzo introduce obblighi di

4 Il portafoglio monitorato incluse solo attività detenute a fini di negoziazione; sono esclusi pertanto dallo stesso i derivati stipulati a fini di copertura gestionale.

31

RELA

ZION

E SULLA G

ESTION

E

32

informativa al pubblico relativi l’adeguatezza patrimoniale, l’esposizione ai rischi e le caratteristiche generali dei relativi sistemi di gestione e controllo.

Al fine di ottemperare alle predette disposizioni relative al secondo pilastro la Banca ha attivato un processo per la definizione di un “sistema del processo dei controlli prudenziali”. Il 30 settembre 2008 è stata presentata la prima informativa sull’ICAAP alla Banca d’Italia al fine di permettere all’Organo di Vigilanza di apprezzare sia l’aspetto organizzativo e metodologico del processo di determinazione del capitale interno sia l’auto-valutazione espressa dalla Banca in merito all’adeguatezza del processo stesso.

Alla luce delle considerazioni esposte nel suddetto documento la Banca ha espresso all’Istituto di Vigilanza un giudizio di adeguatezza del patrimonio ritenendo lo stesso sufficiente a far fronte al Capitale Interno attuale e prospettico, a eventuali esigenze derivanti dai rischi per i quali è stata effettuata una valutazione qualitativa (rischio residuo, rischio reputazionale e rischio strategico) oltre che ai risultati delle prove di stress.

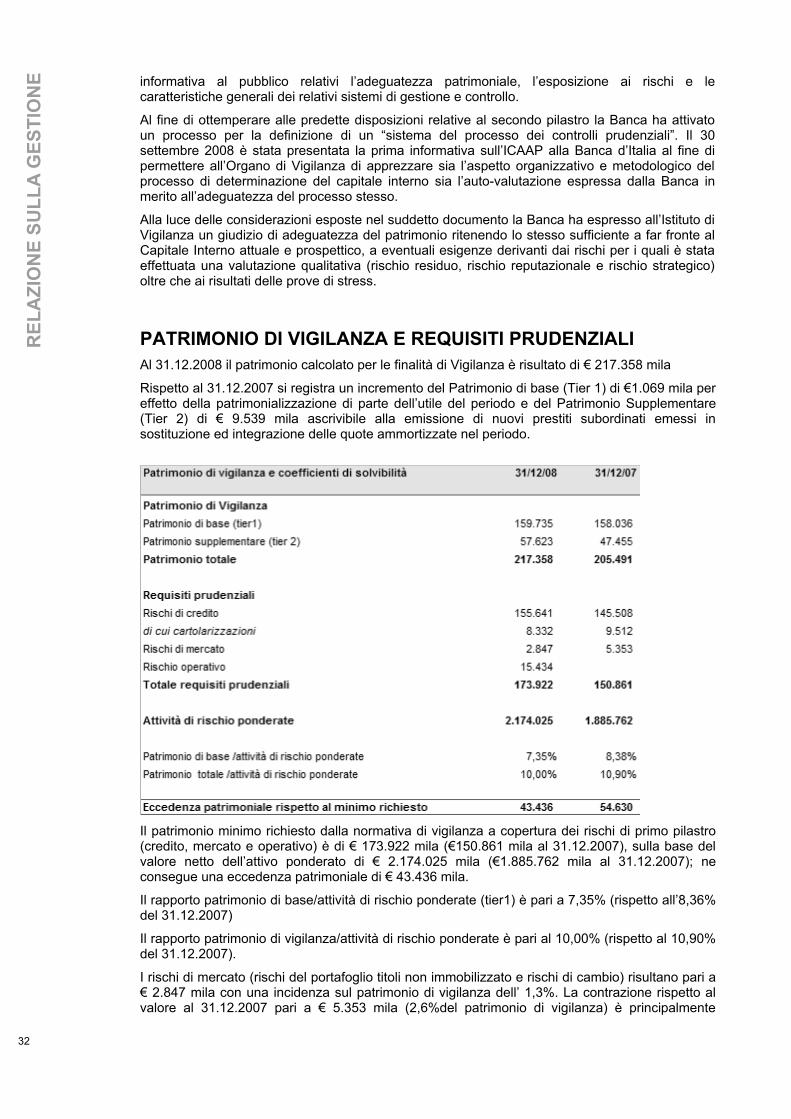

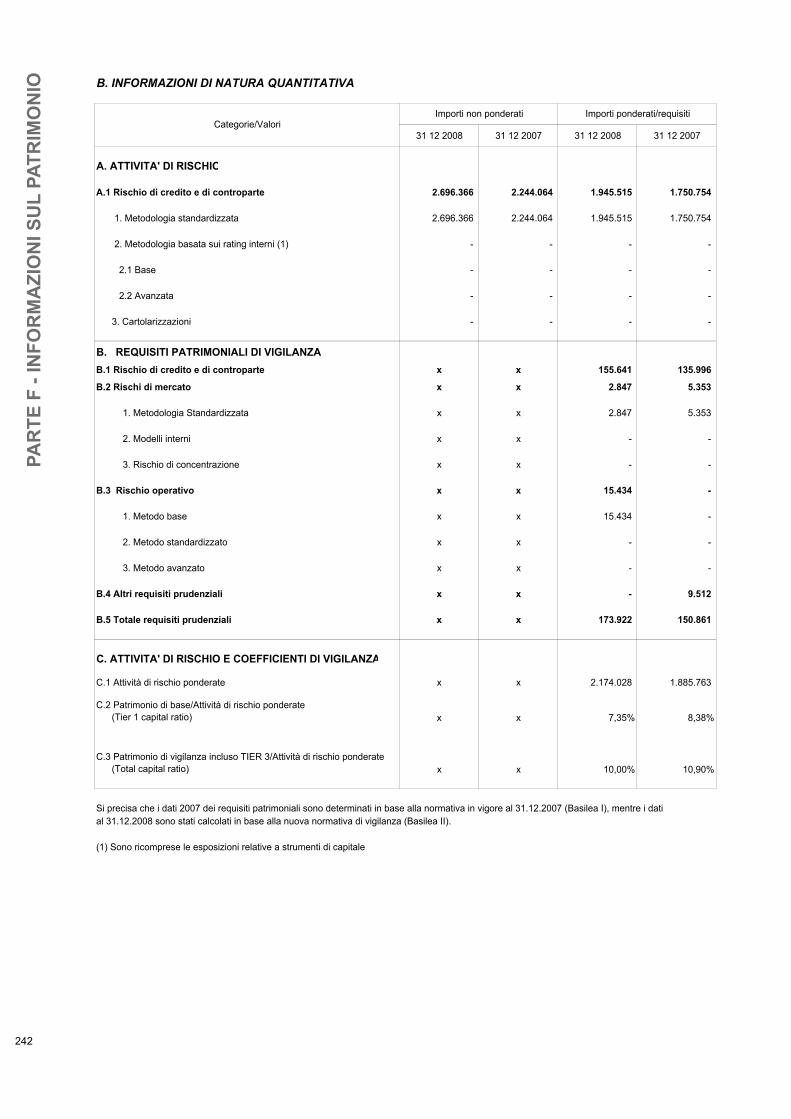

PATRIMONIO DI VIGILANZA E REQUISITI PRUDENZIALI Al 31.12.2008 il patrimonio calcolato per le finalità di Vigilanza è risultato di € 217.358 mila

Rispetto al 31.12.2007 si registra un incremento del Patrimonio di base (Tier 1) di €1.069 mila per effetto della patrimonializzazione di parte dell’utile del periodo e del Patrimonio Supplementare (Tier 2) di € 9.539 mila ascrivibile alla emissione di nuovi prestiti subordinati emessi in sostituzione ed integrazione delle quote ammortizzate nel periodo.

Il patrimonio minimo richiesto dalla normativa di vigilanza a copertura dei rischi di primo pilastro (credito, mercato e operativo) è di € 173.922 mila (€150.861 mila al 31.12.2007), sulla base del valore netto dell’attivo ponderato di € 2.174.025 mila (€1.885.762 mila al 31.12.2007); ne consegue una eccedenza patrimoniale di € 43.436 mila.

Il rapporto patrimonio di base/attività di rischio ponderate (tier1) è pari a 7,35% (rispetto all’8,36% del 31.12.2007)

Il rapporto patrimonio di vigilanza/attività di rischio ponderate è pari al 10,00% (rispetto al 10,90% del 31.12.2007).

I rischi di mercato (rischi del portafoglio titoli non immobilizzato e rischi di cambio) risultano pari a € 2.847 mila con una incidenza sul patrimonio di vigilanza dell’ 1,3%. La contrazione rispetto al valore al 31.12.2007 pari a € 5.353 mila (2,6%del patrimonio di vigilanza) è principalmente

32

REL

AZI

ON

E SU

LLA

GES

TIO

NE

33

imputabile all’operazione di trasferimento titoli già descritta (cfr commento al precedente par. “Il conto economico riclassificato con criteri gestionali”).

33

RELA

ZION

E SULLA G

ESTION

E

34

PROGETTO “SISTEMA BANCA 2008-2010” Il sistema bancario è interessato, già da tempo, da radicali mutamenti determinati dalle rilevanti innovazioni normative (legislazione primaria e normativa degli organismi di controllo), dalle significative trasformazioni delle caratteristiche commerciali dei mercati di riferimento (aumento della concorrenza – modifica dei bisogni finanziari dell’utenza - diminuzione dei margini unitari e spread), dall’aumento autonomo dei costi di funzionamento nonché dai preoccupanti riflessi negativi scatenati dalla crisi dei mutui sub-prime e della liquidità.

La continua evoluzione del contesto obbliga tutte le banche a indirizzare, con sempre maggiore determinazione, ogni iniziativa di cambiamento verso il raggiungimento di ambiziosi e sfidanti obiettivi di innalzamento dei livelli di efficienza e produttività attraverso:

− l’aumento dell’offerta di prodotti e servizi innovativi

− lo sviluppo di adeguate politiche di risk management e cost management

− il miglioramento della redditività e del grado di soddisfazione delle relazioni con la clientela

La nostra banca già da tempo ha avviato numerose iniziative finalizzate a sfruttare al meglio ogni possibile leva strategica a disposizione:

reingegnerizzazione dei processi anche attraverso il ricorso a soluzioni di outsourcing;

presidio e flessibilizzazione dei costi;

potenziamento delle attività di governo dei rischi operativi e gestionali;

focalizzazione delle risorse umane sul core business e sulla cultura del “fare squadra” e della qualità del servizio;

In coerenza con quanto sopra e in linea con il Piano Industriale 2007-2010, nel 2008 il Consiglio di Amministrazione della Banca ha varato il progetto “Sistema Banca 2008-2010” che prevede una generale rivisitazione del modello organizzativo aziendale ispirato, tra l’altro, alla ricerca dell’innovazione di processo e di prodotto in uno con l’accelerazione del ricambio generazionale e la rotazione degli incarichi. Le attività di revisione organizzativa sono state completate entro il mese di aprile 2008.

Presso la Direzione Generale la revisione organizzativa ha avuto, come aspetti qualificanti, i seguenti punti:

potenziamento funzione di RISK MANAGEMENT, con previsione di struttura dedicata all’interno della Direzione Pianificazione Controllo di Gestione e Risk Management, con compiti più articolati e finalizzati ad un sempre più attento monitoraggio della situazione complessiva di rischio sia in ottica gestionale che in ottemperanza alle Nuove Disposizioni di Vigilanza Prudenziale;

istituzione DIREZIONE AFFARI GENERALI CONTENZIOSO E COST MANAGEMENT, che assume il governo delle funzioni di segreteria non ricomprese all’interno della Direzione Organi Sociali Legale e Compliance e il settore acquisti e cost management;

accorpamento funzioni commerciali nella istituenda DIREZIONE COMMERCIALE, che assume il governo delle funzioni prima assegnate alla Direzione Retail e Direzione Corporate e le attività di sviluppo del settore parabancario e dei rapporti con gli Enti;

istituzione all’interno della Direzione Personale della funzione GESTIONE E SVILUPPO RISORSE UMANE, focalizzato sulla valorizzazione del personale;

istituzione presidio COMPLIANCE;

istituzione presidio INVESTOR RELATOR;

istituzione presidio FINANZA D’IMPRESA all’interno della Direzione Crediti;

riunificazione delle attività dedicate al monitoraggio e controllo operativo della qualità del credito all’interno della funzione GESTIONE E CONTROLLO RISCHI ANOMALI della Direzione Crediti;

34

REL

AZI

ON

E SU

LLA

GES

TIO

NE

35