BILANCIO DELL’ESERCIZIO AL 31 DICEMBRE 2017 NOTA … · essere i servizi di RSA che formano circa...

16

Fondazione: LUIGI BONI - ONLUS Sede Legale (Comune): SUZZARA (MN) Sede Legale (Indirizzo): VIA CADORNA N. 14 Numero di Partita IVA 01571920204 Numero di Codice Fiscale 82002170205 Numero Iscrizione R.E.A. n. 220470 del 08/01/2004 BILANCIO DELL’ESERCIZIO AL 31 DICEMBRE 2017 NOTA INTEGRATIVA Gentili Consiglieri, in aderenza all’art. 19 dello Statuto del nostro Ente che prevede si approvi entro il mese di aprile il bilancio di esercizio relativo al periodo precedente, nonché al fine di servire meglio il Vostro diritto di informazione, si presenta alla Vostra attenzione la presente nota integrativa relativa all’esercizio chiuso al 31 dicembre 2017 con il preciso scopo di illustrare e integrare i dati e le informazioni contenute nello Stato Patrimoniale e nel Conto Economico costituendo con questi ultimi il “Bilancio di Esercizio”. 1. INTRODUZIONE Cenno storico La Fondazione "Luigi Boni" Onlus di Suzzara nacque con atto pubblico di donazione del 28 Ottobre 1890 del fondatore Cav. Luigi Boni di Suzzara, che affidò alla locale Congregazione di Carità l’amministrazione dell’Ente, unitamente al fondatore e suoi eredi. Con la legge 847 del 1937 la Congregazione di Carità fu abolita e tutte le competenze passarono all’Ente Comunale di Assistenza. Sino al 1969 la Fondazione fu retta dall’Amministrazione Comunale con l’Ospedale Civile di Suzzara in base al Decreto Reale del 12 aprile 1939 di decentramento degli ECA. A seguito della dichiarazione di ente ospedaliero dell’ Ospedale Civile di Suzzara, operata con DPR 18 ottobre 1969, dal 1970 l’Ente era retto da un proprio Consiglio di Amministrazione ed aveva la natura giuridica di IPAB. Con l’approvazione dello Statuto operata con deliberazione n. 66 del 25 maggio 1970, si è provveduto a modificare l’originaria denominazione “Ricovero di mendicità Boni Cav. Luigi” in “Casa di Riposo Luigi Boni”. Con l’approvazione regionale (decreto n. 28813 del 27.11.2001) dell’ultimo Statuto, la denominazione è cambiata in “Istituto Geriatrico Boni”. Con delibera della Giunta Regionale Lombardia del 23 dicembre 2003 n. 7/15780, pubblicata sul B.U.R.L. serie ordinaria n. 3 del 12 gennaio 2004, questo Ente ha assunto la natura giuridica di fondazione di diritto privato senza scopo di lucro a partire dal 1 gennaio 2004. La nuova denominazione dell’Ente, che ai sensi di legge, subentra in tutti i rapporti giuridici attivi e passivi facenti capo all’Ipab e prosegue nella propria attività istituzionale è la seguente: Fondazione Luigi Boni Onlus. Attività svolte La Fondazione eroga servizi socio-sanitari rivolti alla popolazione anziana e non, residente prevalentemente nell’ambito territoriale dell’Azienda Sanitaria Locale – A.S.L. – della provincia di Mantova.

-

Upload

nguyendien -

Category

Documents

-

view

217 -

download

1

Transcript of BILANCIO DELL’ESERCIZIO AL 31 DICEMBRE 2017 NOTA … · essere i servizi di RSA che formano circa...

Fondazione: LUIGI BONI - ONLUS

Sede Legale (Comune): SUZZARA (MN)

Sede Legale (Indirizzo): VIA CADORNA N. 14

Numero di Partita IVA 01571920204

Numero di Codice Fiscale 82002170205

Numero Iscrizione R.E.A. n. 220470 del 08/01/2004

BILANCIO DELL’ESERCIZIO AL 31 DICEMBRE 2017

NOTA INTEGRATIVA

Gentili Consiglieri,

in aderenza all’art. 19 dello Statuto del nostro Ente che prevede si approvi entro il mese di aprile il bilancio

di esercizio relativo al periodo precedente, nonché al fine di servire meglio il Vostro diritto di

informazione, si presenta alla Vostra attenzione la presente nota integrativa relativa all’esercizio chiuso al

31 dicembre 2017 con il preciso scopo di illustrare e integrare i dati e le informazioni contenute nello Stato

Patrimoniale e nel Conto Economico costituendo con questi ultimi il “Bilancio di Esercizio”.

1. INTRODUZIONE

Cenno storico

La Fondazione "Luigi Boni" Onlus di Suzzara nacque con atto pubblico di donazione del 28 Ottobre 1890

del fondatore Cav. Luigi Boni di Suzzara, che affidò alla locale Congregazione di Carità l’amministrazione

dell’Ente, unitamente al fondatore e suoi eredi. Con la legge 847 del 1937 la Congregazione di Carità fu

abolita e tutte le competenze passarono all’Ente Comunale di Assistenza. Sino al 1969 la Fondazione fu

retta dall’Amministrazione Comunale con l’Ospedale Civile di Suzzara in base al Decreto Reale del 12

aprile 1939 di decentramento degli ECA.

A seguito della dichiarazione di ente ospedaliero dell’Ospedale Civile di Suzzara, operata con DPR 18

ottobre 1969, dal 1970 l’Ente era retto da un proprio Consiglio di Amministrazione ed aveva la natura

giuridica di IPAB.

Con l’approvazione dello Statuto operata con deliberazione n. 66 del 25 maggio 1970, si è provveduto a

modificare l’originaria denominazione “Ricovero di mendicità Boni Cav. Luigi” in “Casa di Riposo Luigi

Boni”.

Con l’approvazione regionale (decreto n. 28813 del 27.11.2001) dell’ultimo Statuto, la denominazione è

cambiata in “Istituto Geriatrico Boni”.

Con delibera della Giunta Regionale Lombardia del 23 dicembre 2003 n. 7/15780, pubblicata sul B.U.R.L.

serie ordinaria n. 3 del 12 gennaio 2004, questo Ente ha assunto la natura giuridica di fondazione di diritto

privato senza scopo di lucro a partire dal 1 gennaio 2004. La nuova denominazione dell’Ente, che ai sensi

di legge, subentra in tutti i rapporti giuridici attivi e passivi facenti capo all’Ipab e prosegue nella propria

attività istituzionale è la seguente: Fondazione Luigi Boni Onlus.

Attività svolte

La Fondazione eroga servizi socio-sanitari rivolti alla popolazione anziana e non, residente

prevalentemente nell’ambito territoriale dell’Azienda Sanitaria Locale – A.S.L. – della provincia di

Mantova.

Attualmente sono erogati i seguenti servizi:

• una R.S.A. (Residenza Sanitaria Assistenziale) per anziani non autosufficienti per 85 posti letto

autorizzati, accreditati e a contratto;

• una R.S.A. (Residenza Sanitaria Assistenziale) per anziani non autosufficienti per 80 posti letto solo

accreditati;

• un C.D.I. (Centro Diurno Integrato) per anziani non autosufficienti per 23 posti autorizzati e

accreditati, ma non a contratto;

• un Servizio Assistenza Domiciliare Integrata (accreditata e a contratto con Regione Lombardia);

• un S.A.D. e servizio preparazione e consegna pasti a domicilio accreditato con il Comune di Suzzara

e il Tavolo di Zona;

• un ambulatorio medico specialistico (poliambulatorio geriatrico) e fisioterapia per utenti esterni.

La Fondazione eroga pertanto servizi di natura assistenziale, sociale e socio sanitaria, principalmente in

favore di soggetti anziani che necessitano di un intervento assistenziale permanente, poiché versano in una

situazione di inabilità grave, o di ridotta autonomia personale, riconosciuta e documentata dal Servizio

Sanitario

L’attività della Fondazione viene svolta nel rispetto della normativa regionale e nazionale di settore.

Contenuto e forma del bilancio

Il presente bilancio è stato redatto in modo conforme alle disposizioni del Codice civile (articoli 2423 e

seguenti), del Decreto Legislativo 9 aprile 1991, n. 127 e del Decreto Legislativo 17 gennaio 2003, n. 6,

opportunamente interpretate e coordinate con i principi contabili nazionali statuiti dal Consiglio Nazionale

dei Dottori Commercialisti ed Esperti Contabili, nonché all’atto di indirizzo approvato dall’Agenzia per il

terzo settore, ora incorporata dal Ministero delle politiche Sociali, l’11 febbraio 2009, nel quale sono

indicate le “Linee guida e schemi per la redazione del bilancio di esercizio degli Enti non profit”.

Il Bilancio di esercizio chiuso al 31 dicembre 2017 corrisponde alle risultanze delle scritture contabili

regolarmente tenute ed è redatto:

• in conformità agli articoli 2423, 2423-ter, 2424, 2424-bis, 2425 e 2425-bis del Codice civile;

• secondo principi di redazione conformi a quanto stabilito dall’articolo 2423-bis del Codice civile e

criteri di valutazione conformi al disposto dell’articolo 2426 del Codice civile.

Si precisa inoltre che il D. Lgs 139/15 che recepisce la Dir. 34/2013/UE introduce nel nostro ordinamento

numerose novità relative alla predisposizione dei bilanci di esercizio e dei bilanci consolidati. La Dir.

34/2013/UE abroga le precedenti quarta e settima direttiva e le nuove disposizioni comunitarie sono state

recepite in Italia attraverso la modifica ad alcuni articoli del codice civile relativi alla redazione dei bilanci

di esercizio (art. dal 2423 al 2428, art. 2435-bis e art. 2435-ter, art. 2478-bis e art. 2357-ter c.c.).

Per quanto riguarda la decorrenza, l’art. 12 del Decreto stabilisce che le disposizioni entrano in vigore dal

1° gennaio 2016 e si applicano ai bilanci relativi agli esercizi finanziari aventi inizio a partire da quella

data.

La riforma contabile introdotta dal D. Lgs. 139/2015 ha comportato:

• nello stato patrimoniale scompaiono i conti d’ordine;

• nel conto economico gli oneri e proventi straordinari sono aboliti; le sopravvenienze sono classificate

per natura.

Ai sensi del disposto dell’art. 2423-ter del codice civile, nella redazione del bilancio, sono stati utilizzati gli

schemi previsti dall’art. 2424 del codice civile per lo Stato Patrimoniale e dall’art. 2425 del codice civile

per il Conto Economico. Tali schemi sono in grado di fornire informazioni sufficienti a dare una

rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria della Società, nonché del

risultato economico.

La società ha mantenuto i medesimi criteri di valutazione utilizzati nei precedenti esercizi, di cui si fa

rinvio alle singole voci di bilancio, così che i valori di bilancio sono comparabili con quelli del bilancio

precedente senza dover effettuare alcun adattamento.

Il Bilancio di esercizio viene redatto con gli importi espressi in unità di euro, conformemente a quanto

previsto nel quinto comma dell’articolo 2423 del Codice civile.

2. NOTE SULL’ANDAMENTO DELLA GESTIONE

Dall’esercizio chiuso alla data del 31 dicembre 2017 emerge un risultato positivo di 62.863 euro che viene

ritenuto soddisfacente.

Si ricorda comunque che scopo dell’Ente è offrire solidarietà sociale nei settori dell’assistenza sociale e

socio-sanitaria. Conseguentemente, lo scopo del presente rendiconto non si esaurisce nella mera

determinazione del contesto patrimoniale, finanziario ed economico che ha condotto all’utile, bensì la

rendicontazione delle risorse disponibili e le modalità di impiego al fine istituzionale e, nello specifico, nei

vari ambiti gestionali; dati che trovano riscontro nell’analisi che segue.

Le aree di gestione della Fondazione sono le seguenti:

Gestione Tipica

Si tratta dell’attività istituzionale svolta dall’Ente senza scopo di lucro così come previsto dallo Statuto.

L’attività si qualifica come assistenza diretta alla persona nel soddisfacimento dei suoi bisogni sia di tipo

fisico (igiene, alimentazione, riposo, ecc.) che di tipo sanitario (diagnosi e cura), psicologico e sociale

(sicurezza, affetto, ecc.) al fine di mantenere e se possibile migliorare le condizioni di salute dell’anziano e

nel contempo ridurre i rischi di isolamento e di emarginazione.

Comprende la gestione dell’attività di R.S.A. (posti ordinari accreditati a contratto e solo accreditati), del

C.D.I, l’assistenza domiciliare integrata, le nuove misure di assistenza domiciliare come la Rsa aperta

, il SAD e pasti a domicilio.

Di seguito, in sintesi, i risultati economici dell’esercizio.

I proventi della gestione caratteristica ammontano complessivamente a 5.419.325 euro, in aumento del

7,5% rispetto l’esercizio precedente, per merito delle maggiori entrate da RSA 2 (posti letto non

accreditati) per ben 363.346 euro (+23,05%). Le attività principali, in termini di ricavi, continuano ad

essere i servizi di RSA che formano circa l’88,8% dei proventi dell’Ente.

Si riporta nel prospetto che segue la ripartizione ricavi secondo categorie di servizi.

Descrizione 2017 2016 Variaz.

Rette da RSA 1.672.691 1.670.976 0,1%

Rette da RSA 2 1.939.028 1.575.682 23,1%

Remuneraz. prest. Ssn. Da ASL 1.203.000 1.179.800 2,0%

Ricavi da servizi SAD 80.893 84.923 -4,7%

Ricavi da servizio ADI 198.786 285.014 -30,3%

Recavi da servizio pasti 119.971 106.909 12,2%

Rette da CDI 90.864 111.245 -18,3%

Servizi di fisioterapia e connessi 24.123 20.963 15,1%

Ricavi da RSA aperta 82.781 - 0,0%

Ricavi da poliambulatorio 7.188 7.200 0,0%

Sopravv. att./pass. da ricavi 1.578-

Totale 5.419.325 5.041.132 7,5%

La voce Altri ricavi e proventi chiude a 380.453 € con un incremento del 2,7% rispetto all’esercizio

precedente. All’interno di tale aggregato la parte principale, pari al 57,4%, è rappresentata dai contributi in

c/capitale imputati, per la parte di competenza, al presente esercizio. A seguire, introiti da servizi vari (es.

lavanderia; rimborso spese per le pratiche di ingresso) che rappresentano circa il 20,8%, e proventi dal

fotovoltaico per l’11,71%.

La somma dei Ricavi Caratteristici e degli Altri Ricavi porta il totale del Valore della Produzione di

5.799.778 euro in crescita del 7,17% rispetto all’esercizio 2016.

I costi della produzione sono stati complessivamente 5.529.025 euro in crescita del 9,87% rispetto

all’esercizio precedente e sono rappresentanti per primi dalla voce Materie prime, sussidiarie e di consumo,

che cresce del 10,04%. L’incremento è stato per massima misura causato da un maggior acquisto di

medicinali (+17,8% in valore +12.297) e detersivi/disinfettanti (+20,75% in valore assoluto 9.574 euro)

questi ultimi per l’aumento delle giornate di degenza e quindi un maggior impiego della lavanderia.

I Costi per Servizi formano un aggregato di 1.359.287 euro che sale, rispetto all’esercizio precedente, del

4,93%. All’interno di questo aggregato il decremento più interessante, ben 78.497 euro, è stato generato

dalle “Prestazioni mediche”, ma è solo apparente in quanto i due medici principali sono stati assunti con

contratto di lavoro a tempo indeterminato. Interessante anche il costo Ristorazione (+ 5,67) che cresce in

misura meno che proporzionale ai ricavi.

Qualche costo cresce più che proporzionalmente ai ricavi es. le Assicurazioni + 68,75% (+ 20.765) a causa

del cambio della polizza Rct-rco, che è stata disdetta dalla compagnia assicuratrice, costringendo l’Ente a

stipularne una nuova per un costo praticamente quadruplicato per ragioni di mercato.

A seguire, la voce B8) che comprende i costi per godimento beni di terzi sostanzialmente invariati, poi l’aggregato B9) dei costi del personale che cresce 422.125 euro (+15,55%), per le nuove assunzioni dei

medici come già detto, l’adeguamento del personale di assistenza all’aumento delle giornate di degenza

nella parte solo accreditata e il progressivo ridursi dei dipendenti che beneficiano dell’esonero contributivo accordato dalla legge di Stabilità del 2015 e del 2016 (c.d. Bonus Assunzioni).

Gli ammortamenti sono stati pari 636.245 euro in linea con l’anno precedente e sono relativi,

principalmente, all’ammortamento del fabbricato istituzionale in cui opera la Fondazione (circa 532.946

euro).

Infine Oneri Diversi di Gestione voce di scarsa significatività che sale dai 24.321 euro dei 2016 ai 26.629

euro del 2017.

L’Ebit si attesta a 270.754 euro, in discesa del 28,68% rispetto a quanto registrato nell’esercizio chiuso al

31 dicembre 2016 e la ragione è essenzialmente collegata al considerevole incremento del costo del

personale.

Il risultato della gestione finanziaria negativo è ascrivibile al pesante indebitamento con gli istituti di

credito; l’importo risulta comunque in calo del 12,92% rispetto all’esercizio precedente grazie al generale

contesto di tassi di mercato ridotti ai minimi storici e ad una proficua rinegoziazione delle condizioni

contrattuali.

Il risultato ante imposte risulta dunque positivo per 65.737 euro. Su di esso gravano imposte sul reddito

pari a 2.874 euro che conducono ad un risultato utile di 62.863 euro.

Relativamente ai proventi da prestazioni, è opportuno rilevare che per questo Ente sussistono tutti i requisiti

soggettivi ed oggettivi richiesti per la qualifica di ONLUS. Si attesta, infatti, la prevalenza delle attività

istituzionali rispetto a quelle connesse, in accordo a quanto detto dall’Agenzia delle Entrate con la

risoluzione n. 146 del 21.12.2006. In sintesi, l’Agenzia conferma che vanno ricondotte nell’attività

istituzionale della ONLUS le prestazioni di assistenza sociale e socio sanitaria effettuate nei confronti di

anziani autosufficienti che versano in condizioni di svantaggio economico, condizione questa che ricorre

quando sull’anziano non viene fatta gravare la retta praticata dall’Ente oppure venga fatta gravare in misura inferiore alla metà del suo ammontare. Invece le prestazioni socio assistenziale e socio sanitaria rese a

favore degli anziani non autosufficienti riconosciuti tali dall’ASL, secondo l’Agenzia delle Entrate, sono

sempre di natura istituzionale, non rilevando in questo caso la condizione di svantaggio economico.

Attività promozionali e di raccolta fondi

E’ l’area preposta ad evidenziare i costi sostenuti ai fini della raccolta fondi di supporto alle attività

istituzionali; le entrate non hanno una diretta correlazione con costi specifici ma sono in generale effetto

dell’immagine positiva acquisita nel tempo dalla Fondazione e, in particolare, dal servizio di sollievo per

disabili sul territorio.

Nel 2017 alla Fondazione sono stati assegnati 3.638 euro quale quota di cinque per mille per l’anno 2015,

frutto di 100 scelte espresse. La somma è stata dettagliata nell’apposito rendiconto, nel pieno rispetto delle

volontà del legislatore (obbligo introdotto dalla L. 244/2007, previsto espressamente all’art. 3 comma 6).

Le erogazioni liberali complessivamente pervenute nel 2017 sono state 3.073 euro. La modalità di raccolta

fondi si è concretizzata, in via prevalente, con richieste scritte di contribuzione inviate a vari soggetti sia

privati che pubblici del territorio.

I contributi in conto esercizio pervenuti nel 2017 sono stati 24.949 euro.

I contributi in conto capitale sono stati 30.000 euro per la realizzazione del giardino Alzhaimer; il beneficio

economico è stato distribuito nella medesima misura del piano di ammortamento del cespite che ne ha dato

diritto.

Gestione accessoria

E’ l’area destinata ad accogliere gli oneri ed i proventi non direttamente attribuiti all’attività istituzionale,

ma complementari ad essa.

Rientrano in questa gestione gli introiti da GSE derivanti da impianto fotovoltaico. L’impianto, da oltre 20

kw, ha un contratto di “scambio sul posto” ed accede ai contributi del 2° conto energia.

Gestione finanziaria e patrimoniale

Vengono riportati in quest’area gli oneri e i proventi per attività di sfruttamento del patrimonio dell’Ente,

nonché i proventi derivanti dalle risorse finanziarie. Si tratta di un’area residuale che comprende gli interessi attivi da depositi bancari, c/c ordinari, operazioni

su titoli e relativi costi. La tassazione avviene tramite ritenuta alla fonte a titolo d’imposta. Gli interessi

attivi maturati sono stati complessivamente 35 euro.

Se segnala in ultimo che nel corso dell’esercizio la Fondazione ha ricevuto in eredità fondi comuni

d’investimento per 77.691 euro.

3. CRITERI APPLICATI NELLE VALUTAZIONI DELLE VOCI DEL BILANCIO

I criteri di valutazione applicati per la redazione del presente bilancio di esercizio sono tutti conformi al

disposto dell’articolo 2426 del Codice civile.

Immobilizzazioni materiali

Le immobilizzazioni sono iscritte al costo di acquisto o di produzione.

Il costo delle immobilizzazioni è stato ammortizzato in ogni esercizio sulla base di un piano, di natura

tecnico-economica, che si ritiene assicuri una corretta ripartizione dello stesso negli esercizi di durata della

vita economica utile dei beni cui si riferisce.

Non si è ritenuto necessario scorporare dal valore dei fabbricati quello delle aree sottostanti in quanto i beni

immobili partecipano alla determinazione del reddito secondo le regole dei redditi fondiari.

Il valore, così ottenuto ed esposto in bilancio, non supera il valore di mercato.

Le spese di manutenzione e riparazione delle immobilizzazioni tecniche sono state imputate direttamente

nell’esercizio e sono perciò estranee alla categoria dei costi capitalizzati, salvo quelle che, avendo valore

incrementativo, sono state portate ad incremento del valore del cespite.

Il criterio di ammortamento applicato per l’esercizio 2017, “a quote costanti”, non si discosta da quello

utilizzato per gli ammortamenti degli esercizi precedenti. Così come ritenuto accettabile dal principio contabile nazionale OIC n. 16, in luogo del “ragguaglio a

giorni” della quota di ammortamento nel primo esercizio di vita utile del cespite, è stata convenzionalmente

dimezzata la quota di ammortamento ordinaria, in considerazione del fatto che lo scostamento che ne

deriva non è significativo, mantenendo comunque su un piano di rigorosa sistematicità l’impostazione del

processo di ammortamento.

Il piano di ammortamento verrebbe eventualmente riadeguato solo qualora venisse accertata una vita

economica utile residua diversa da quella originariamente stimata. In particolare, oltre alle considerazioni

sulla durata fisica dei beni, si è tenuto e si terrà conto anche di tutti gli altri fattori che influiscono sulla

durata di utilizzo “economico” quali, per esempio, l’obsolescenza tecnica, l’intensità d’uso, la politica delle

manutenzioni, gli eventuali termini contrattuali alla durata dell’utilizzo ecc. Inoltre, l’immobilizzazione

che, alla data della chiusura dell’esercizio, risultasse durevolmente di valore inferiore a quello risultante

dall’applicazione del criterio sopra esposto, verrà iscritta a tale minor valore. Le cause che, eventualmente,

comportassero il ricorso a tali svalutazioni, dovranno tuttavia avere carattere di straordinarietà e di gravità,

al di là dei fatti che richiedono invece normali adattamenti del piano di ammortamento.

La durata ipotizzata per l’ammortamento è la seguente:

- fabbricati istituzionali: 34 anni, aliquota 3%

- costruzioni leggere: 11 anni, aliquota 10%

- impianti generici: 5 anni, aliquota 25%

- impianti specifici: 7 anni, aliquota 15%

- impianti televisivi: 4 anni, aliquota 30%

- impianti sanitari: 5 anni, aliquota 25%

- attrezzatura varia: 5 anni, aliquota 25%

- attrezzatura sanitaria: 9 anni, aliquota 12,5%

- attrezzatura tecnica: 9 anni, aliquota 12,5% - macchine uff. ordinarie: 9 anni, aliquota 12%

- macchine uff. elettroniche: 6 anni, aliquota 20%

- mobili ed arredi: 11 anni, aliquota 10% - autovetture: 5 anni, aliquota 25%

- biancheria ed effetti letterecci: 3 anni, aliquota 40%

Immobilizzazioni immateriali

Le immobilizzazioni immateriali risultano iscritte al costo di acquisto o di realizzazione, comprensivo dei

relativi oneri accessori. Le spese pluriennali sono state capitalizzate solo a condizione che potessero essere

“recuperate” grazie alla redditività futura dell’impresa e nei limiti di questa. Se in esercizi successivi a

quello di capitalizzazione venisse meno detta condizione, si provvederebbe a svalutare l’immobilizzazione.

- Oneri pluriennali

Si tratta delle spese di istruttoria e di tutti gli altri costi iniziali su mutui accesi tra il 2010 e il 2013.

La durata ipotizzata per il processo di ammortamento, distinta per singola categoria, risulta la seguente:

- oneri pluriennali: nella stessa misura del piano di ammortamento del finanziamento/mutuo.

- licenze d’uso software: 3 anni, aliquota 33%

Immobilizzazioni finanziarie

Le immobilizzazioni finanziarie, iscritte a costo storico più i relativi oneri accessori ai sensi del disposto

dell’articolo 2426 del Codice civile, sono costituite da:

- azioni della Banca di Credito Cooperativo Mantovabanca acquistate nel 2012 che il 1 luglio 2017 con

fusione per incorporazione di Mantovabanca 1896 in Banca Cremasca Mantovana – Credito Cooperativo –

Soc. Coop. sono stata adeguate alla nuova posizione corrispondente a n. 166 azioni del valore nominale di

25,82 per un valore complessivo di 4.286.

- cauzione immobilizzata relativa ad impianto fotovoltaico.

Crediti

I crediti presenti in bilancio sono esclusivamente di durata inferiore ai dodici mesi, non si rende quindi

necessario applicare il criterio del costo ammortizzato.

I crediti sono iscritti secondo il valore presumibile di realizzazione, che corrisponde al valore risultante

dalla differenza tra il nominale e il fondo di svalutazione crediti costituito nel corso degli esercizi

precedenti, del tutto adeguato ad ipotetiche insolvenze ed incrementato della quota accantonata

nell’esercizio.

La svalutazione dei crediti tiene quindi conto di tutte le singole situazioni già manifestatesi, o desumibili da

elementi certi e precisi, che possono dar luogo a perdite. A titolo esemplificativo sono state considerate,

anche se conosciute dopo la chiusura dell’esercizio e fino alla data di redazione del presente bilancio, le

insolvenze e le transazioni sui crediti in contenzioso.

Rimanenze, titoli e attività finanziarie che non costituiscono immobilizzazioni

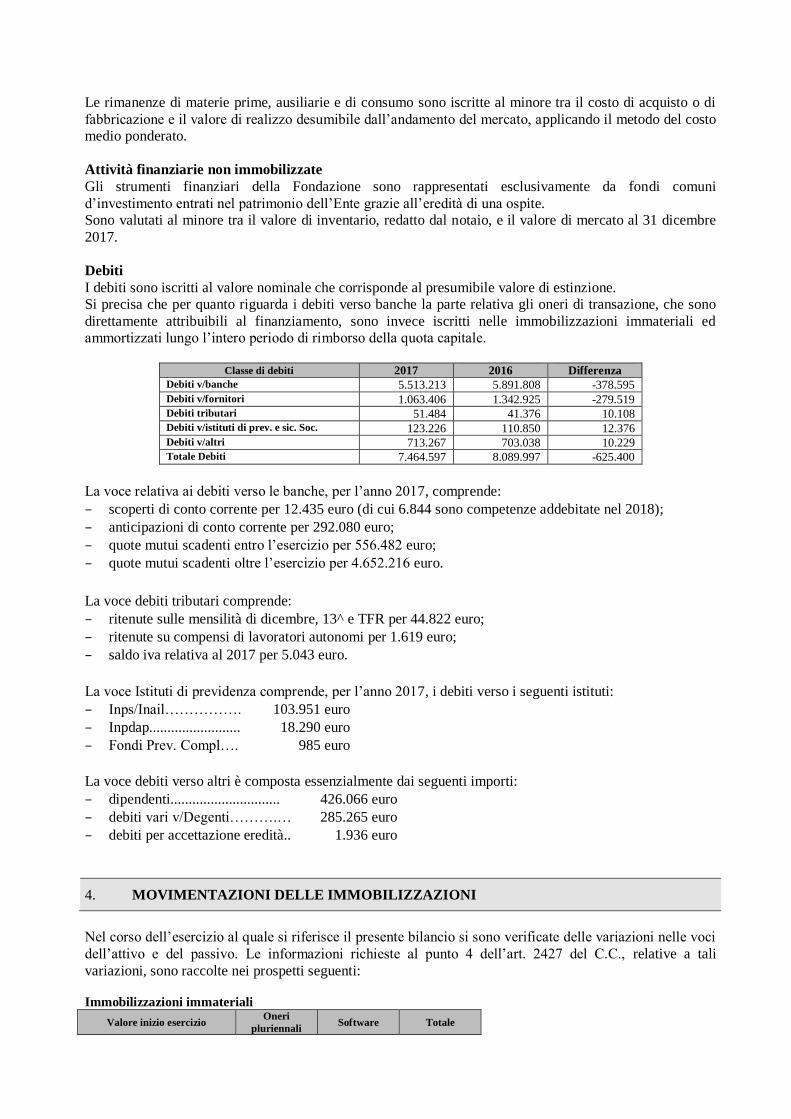

Le rimanenze di materie prime, ausiliarie e di consumo sono iscritte al minore tra il costo di acquisto o di

fabbricazione e il valore di realizzo desumibile dall’andamento del mercato, applicando il metodo del costo

medio ponderato.

Attività finanziarie non immobilizzate

Gli strumenti finanziari della Fondazione sono rappresentati esclusivamente da fondi comuni

d’investimento entrati nel patrimonio dell’Ente grazie all’eredità di una ospite.

Sono valutati al minore tra il valore di inventario, redatto dal notaio, e il valore di mercato al 31 dicembre

2017.

Debiti

I debiti sono iscritti al valore nominale che corrisponde al presumibile valore di estinzione.

Si precisa che per quanto riguarda i debiti verso banche la parte relativa gli oneri di transazione, che sono

direttamente attribuibili al finanziamento, sono invece iscritti nelle immobilizzazioni immateriali ed ammortizzati lungo l’intero periodo di rimborso della quota capitale.

Classe di debiti 2017 2016 Differenza

Debiti v/banche 5.513.213 5.891.808 -378.595

Debiti v/fornitori 1.063.406 1.342.925 -279.519 Debiti tributari 51.484 41.376 10.108 Debiti v/istituti di prev. e sic. Soc. 123.226 110.850 12.376 Debiti v/altri 713.267 703.038 10.229 Totale Debiti 7.464.597 8.089.997 -625.400

La voce relativa ai debiti verso le banche, per l’anno 2017, comprende:

– scoperti di conto corrente per 12.435 euro (di cui 6.844 sono competenze addebitate nel 2018);

– anticipazioni di conto corrente per 292.080 euro;

– quote mutui scadenti entro l’esercizio per 556.482 euro;

– quote mutui scadenti oltre l’esercizio per 4.652.216 euro.

La voce debiti tributari comprende:

– ritenute sulle mensilità di dicembre, 13^ e TFR per 44.822 euro;

– ritenute su compensi di lavoratori autonomi per 1.619 euro;

– saldo iva relativa al 2017 per 5.043 euro.

La voce Istituti di previdenza comprende, per l’anno 2017, i debiti verso i seguenti istituti:

– Inps/Inail……………. 103.951 euro

– Inpdap......................... 18.290 euro

– Fondi Prev. Compl…. 985 euro

La voce debiti verso altri è composta essenzialmente dai seguenti importi:

– dipendenti.............................. 426.066 euro

– debiti vari v/Degenti……….… 285.265 euro

– debiti per accettazione eredità.. 1.936 euro

4. MOVIMENTAZIONI DELLE IMMOBILIZZAZIONI

Nel corso dell’esercizio al quale si riferisce il presente bilancio si sono verificate delle variazioni nelle voci

dell’attivo e del passivo. Le informazioni richieste al punto 4 dell’art. 2427 del C.C., relative a tali

variazioni, sono raccolte nei prospetti seguenti:

Immobilizzazioni immateriali

Valore inizio esercizio Oneri

pluriennali Software Totale

Costo 41.470 42.177 83.647

Ammortamenti (F.do amm.to) 16.170 27.990 44.160 Valore a bilancio 25.300 14.187 39.487 Variazioni nell’esercizio Incrementi per acquisizioni - 4.990 4.990 Ammortamento dell’esercizio 3.701 10.128 13.829

Totale variazioni (3.701) (6.138) (9.839) Valore di fine esercizio Costo 41.470 47.167 88.637 Ammortamenti (F.do amm.to) 19.871 38.118 57.989 Valore di bilancio 21.599 9.049 30.648

Immobilizzazioni materiali

Valore inizio esercizio Terreni e

fabbricati

Impianti e

macchinari Attrezzature Altri beni

Acconti Totale

Costo 20.536.877 109.607 499.767 631.732 - 21.777.983

Ammortamenti (F.do amm.to) 5.799.056 105.304 361.144 416.257 - 6.681.760 Valore a bilancio 14.737.821 4.303 138.623 215.475 - 15.096.222 Variazioni nell’esercizio Incrementi per acquisizioni 90.317 24.140 29.349 10.441 4.392 158.639 Ammortamento dell’esercizio 533.201 7.438 35.898 45.375 621.912

Totale variazioni (442.884) 16.701 (6.549) (34.934) 4392 (463.271) Valore di fine esercizio Costo 20.627.194 133.747 529.116 642.173 4.392 21.936.622 Ammortamenti (F.do amm.to) 6.332.257 112.743 397.042 461.632 7.303.674 Valore di bilancio 14.294.937 21.004 132.074 180.541 4.392 14.632.948

Immobilizzazioni finanziarie Valore inizio esercizio Part. v/altre Crediti v/altri Totale

Costo 5.032 229 5.261

Ammortamenti (F.do amm.to) - - - Valore a bilancio 5.032 229 5.261 Variazioni nell’esercizio Incrementi per acquisizioni - 250 250 Amm.ti/svalut. dell’esercizio (746) - (746)

Totale variazioni (746) - (496) Valore di fine esercizio Costo 4.286 479 4.765 Ammortamenti (F.do amm.to) - - - Valore di bilancio 4.286 479 4.765

5. VARIAZIONI INTERVENUTE NELLA CONSISTENZA DELLE ALTRE VOCI

DELL’ATTIVO E DEL PASSIVO: IN PARTICOLARE, PER LE VOCI DI PATRIMONIO

NETTO, PER I FONDI E PER IL TRATTAMENTO DI FINE RAPPORTO, LA FORMAZIONE E

LE UTILIZZAZIONI.

Nel corso dell’esercizio al quale si riferisce il presente bilancio si sono verificate delle variazioni nelle voci

dell’attivo e del passivo.

Altre voci dell’attivo

Codice Bilancio C I C II C II CIV D

Descrizione

A T T I V O C I R C O L A N T E RATEI E

RISCONTI Rimanenze Crediti esig. entro

eserc. success.

Attività finanziarie Disponibilità

liquide

Consistenza iniziale 13.301 486.544 - 160.542 75.716

Incrementi - - 77.691 - -

Decrementi 4.786 15.892 - 87.757 8.911

Consistenza finale 8.515 470.652 77.691 72.785 66.805

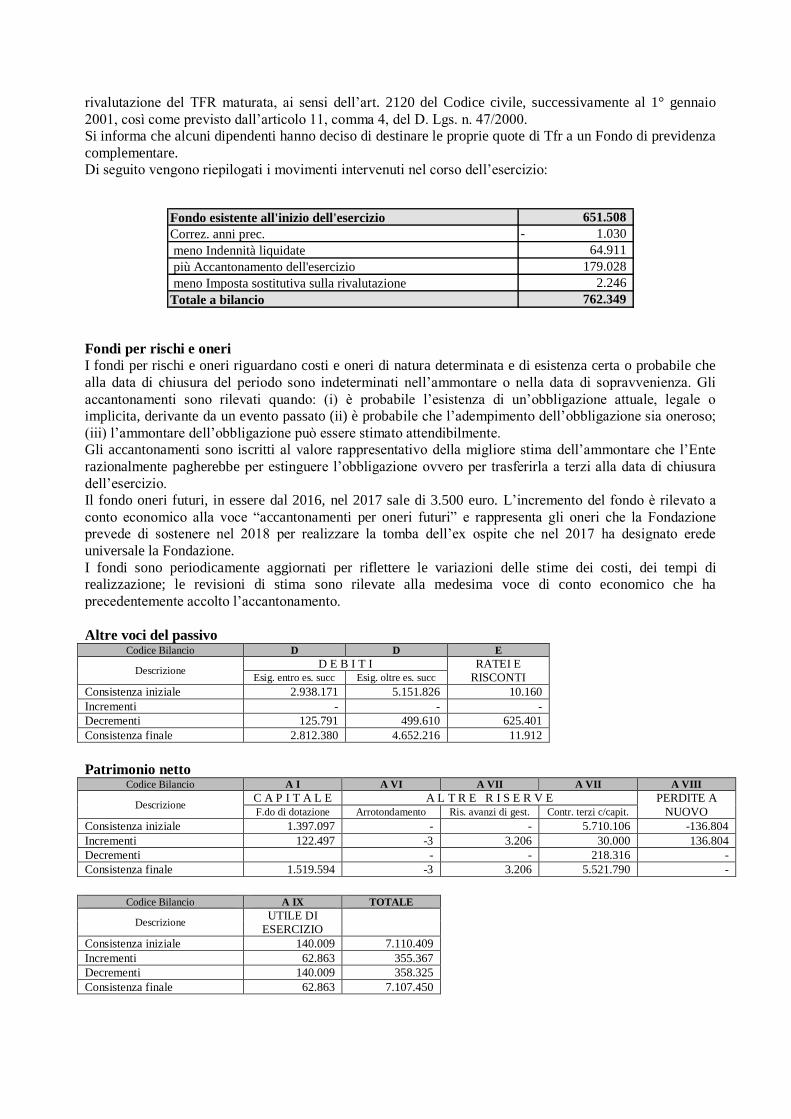

Fondo trattamento fine rapporto

L’accantonamento per trattamento di fine rapporto rappresenta l’effettivo debito maturato verso i

dipendenti in conformità alla legge e al contratto di lavoro vigente, al netto dell’imposta sostitutiva sulla

rivalutazione del TFR maturata, ai sensi dell’art. 2120 del Codice civile, successivamente al 1° gennaio

2001, così come previsto dall’articolo 11, comma 4, del D. Lgs. n. 47/2000.

Si informa che alcuni dipendenti hanno deciso di destinare le proprie quote di Tfr a un Fondo di previdenza

complementare.

Di seguito vengono riepilogati i movimenti intervenuti nel corso dell’esercizio:

Fondo esistente all'inizio dell'esercizio 651.508

Correz. anni prec. 1.030-

meno Indennità liquidate 64.911

più Accantonamento dell'esercizio 179.028

meno Imposta sostitutiva sulla rivalutazione 2.246

Totale a bilancio 762.349

Fondi per rischi e oneri

I fondi per rischi e oneri riguardano costi e oneri di natura determinata e di esistenza certa o probabile che

alla data di chiusura del periodo sono indeterminati nell’ammontare o nella data di sopravvenienza. Gli

accantonamenti sono rilevati quando: (i) è probabile l’esistenza di un’obbligazione attuale, legale o

implicita, derivante da un evento passato (ii) è probabile che l’adempimento dell’obbligazione sia oneroso;

(iii) l’ammontare dell’obbligazione può essere stimato attendibilmente.

Gli accantonamenti sono iscritti al valore rappresentativo della migliore stima dell’ammontare che l’Ente

razionalmente pagherebbe per estinguere l’obbligazione ovvero per trasferirla a terzi alla data di chiusura

dell’esercizio.

Il fondo oneri futuri, in essere dal 2016, nel 2017 sale di 3.500 euro. L’incremento del fondo è rilevato a

conto economico alla voce “accantonamenti per oneri futuri” e rappresenta gli oneri che la Fondazione

prevede di sostenere nel 2018 per realizzare la tomba dell’ex ospite che nel 2017 ha designato erede

universale la Fondazione.

I fondi sono periodicamente aggiornati per riflettere le variazioni delle stime dei costi, dei tempi di

realizzazione; le revisioni di stima sono rilevate alla medesima voce di conto economico che ha

precedentemente accolto l’accantonamento.

Altre voci del passivo Codice Bilancio D D E

Descrizione D E B I T I RATEI E

RISCONTI Esig. entro es. succ Esig. oltre es. succ

Consistenza iniziale 2.938.171 5.151.826 10.160

Incrementi - - -

Decrementi 125.791 499.610 625.401

Consistenza finale 2.812.380 4.652.216 11.912

Patrimonio netto Codice Bilancio A I A VI A VII A VII A VIII

Descrizione C A P I T A L E A L T R E R I S E R V E PERDITE A

NUOVO F.do di dotazione Arrotondamento Ris. avanzi di gest. Contr. terzi c/capit.

Consistenza iniziale 1.397.097 - - 5.710.106 -136.804

Incrementi 122.497 -3 3.206 30.000 136.804

Decrementi - - 218.316 -

Consistenza finale 1.519.594 -3 3.206 5.521.790 -

Codice Bilancio A IX TOTALE

Descrizione UTILE DI

ESERCIZIO

Consistenza iniziale 140.009 7.110.409

Incrementi 62.863 355.367

Decrementi 140.009 358.325

Consistenza finale 62.863 7.107.450

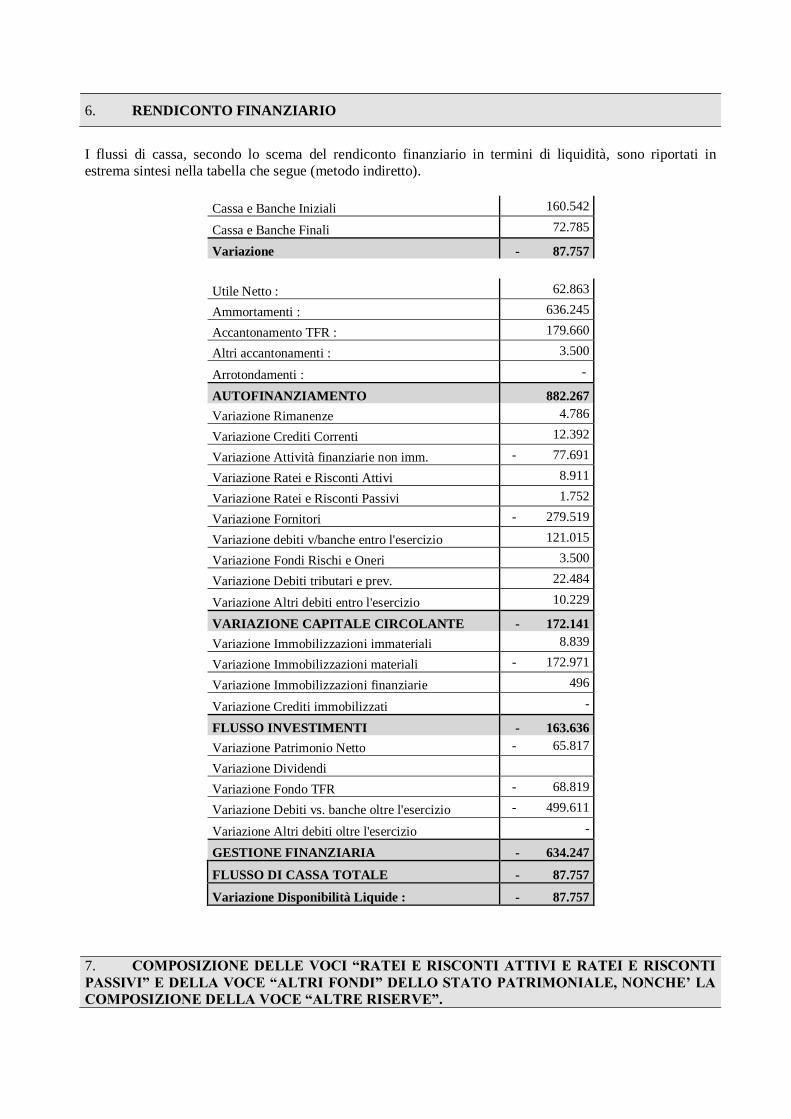

6. RENDICONTO FINANZIARIO

I flussi di cassa, secondo lo scema del rendiconto finanziario in termini di liquidità, sono riportati in

estrema sintesi nella tabella che segue (metodo indiretto).

Cassa e Banche Iniziali 160.542

Cassa e Banche Finali 72.785

Variazione - 87.757

Utile Netto : 62.863

Ammortamenti : 636.245

Accantonamento TFR : 179.660

Altri accantonamenti : 3.500

Arrotondamenti : -

AUTOFINANZIAMENTO 882.267

Variazione Rimanenze 4.786

Variazione Crediti Correnti 12.392

Variazione Attività finanziarie non imm. - 77.691

Variazione Ratei e Risconti Attivi 8.911

Variazione Ratei e Risconti Passivi 1.752

Variazione Fornitori - 279.519

Variazione debiti v/banche entro l'esercizio 121.015

Variazione Fondi Rischi e Oneri 3.500

Variazione Debiti tributari e prev. 22.484

Variazione Altri debiti entro l'esercizio 10.229

VARIAZIONE CAPITALE CIRCOLANTE - 172.141

Variazione Immobilizzazioni immateriali 8.839

Variazione Immobilizzazioni materiali - 172.971

Variazione Immobilizzazioni finanziarie 496

Variazione Crediti immobilizzati -

FLUSSO INVESTIMENTI - 163.636

Variazione Patrimonio Netto - 65.817

Variazione Dividendi

Variazione Fondo TFR - 68.819

Variazione Debiti vs. banche oltre l'esercizio - 499.611

Variazione Altri debiti oltre l'esercizio -

GESTIONE FINANZIARIA - 634.247

FLUSSO DI CASSA TOTALE - 87.757

Variazione Disponibilità Liquide : - 87.757

7. COMPOSIZIONE DELLE VOCI “RATEI E RISCONTI ATTIVI E RATEI E RISCONTI

PASSIVI” E DELLA VOCE “ALTRI FONDI” DELLO STATO PATRIMONIALE, NONCHE’ LA

COMPOSIZIONE DELLA VOCE “ALTRE RISERVE”.

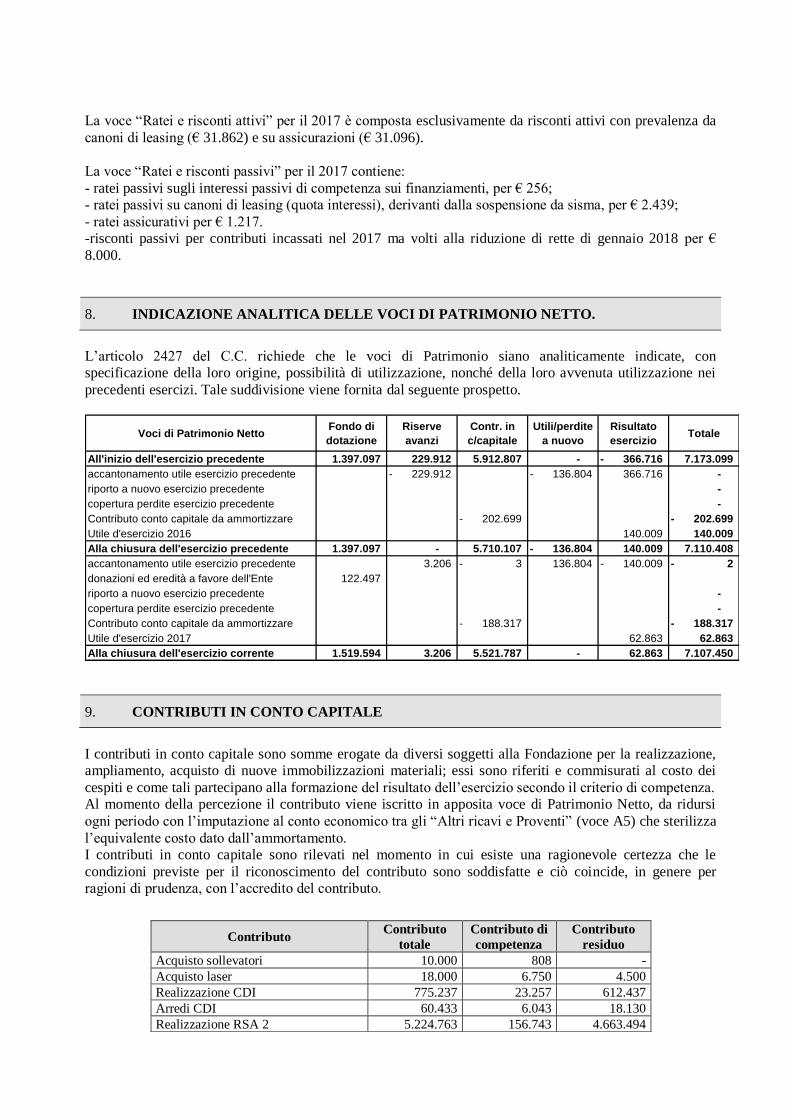

La voce “Ratei e risconti attivi” per il 2017 è composta esclusivamente da risconti attivi con prevalenza da

canoni di leasing (€ 31.862) e su assicurazioni (€ 31.096).

La voce “Ratei e risconti passivi” per il 2017 contiene:

- ratei passivi sugli interessi passivi di competenza sui finanziamenti, per € 256;

- ratei passivi su canoni di leasing (quota interessi), derivanti dalla sospensione da sisma, per € 2.439;

- ratei assicurativi per € 1.217.

-risconti passivi per contributi incassati nel 2017 ma volti alla riduzione di rette di gennaio 2018 per €

8.000.

8. INDICAZIONE ANALITICA DELLE VOCI DI PATRIMONIO NETTO.

L’articolo 2427 del C.C. richiede che le voci di Patrimonio siano analiticamente indicate, con

specificazione della loro origine, possibilità di utilizzazione, nonché della loro avvenuta utilizzazione nei

precedenti esercizi. Tale suddivisione viene fornita dal seguente prospetto.

Voci di Patrimonio NettoFondo di

dotazione

Riserve

avanzi

Contr. in

c/capitale

Utili/perdite

a nuovo

Risultato

esercizioTotale

All'inizio dell'esercizio precedente 1.397.097 229.912 5.912.807 - 366.716- 7.173.099

accantonamento utile esercizio precedente 229.912- 136.804- 366.716 -

riporto a nuovo esercizio precedente -

copertura perdite esercizio precedente -

Contributo conto capitale da ammortizzare 202.699- 202.699-

Utile d'esercizio 2016 140.009 140.009

Alla chiusura dell'esercizio precedente 1.397.097 - 5.710.107 136.804- 140.009 7.110.408

accantonamento utile esercizio precedente 3.206 3- 136.804 140.009- 2-

donazioni ed eredità a favore dell'Ente 122.497

riporto a nuovo esercizio precedente -

copertura perdite esercizio precedente -

Contributo conto capitale da ammortizzare 188.317- 188.317-

Utile d'esercizio 2017 62.863 62.863

Alla chiusura dell'esercizio corrente 1.519.594 3.206 5.521.787 - 62.863 7.107.450

9. CONTRIBUTI IN CONTO CAPITALE

I contributi in conto capitale sono somme erogate da diversi soggetti alla Fondazione per la realizzazione,

ampliamento, acquisto di nuove immobilizzazioni materiali; essi sono riferiti e commisurati al costo dei

cespiti e come tali partecipano alla formazione del risultato dell’esercizio secondo il criterio di competenza. Al momento della percezione il contributo viene iscritto in apposita voce di Patrimonio Netto, da ridursi

ogni periodo con l’imputazione al conto economico tra gli “Altri ricavi e Proventi” (voce A5) che sterilizza

l’equivalente costo dato dall’ammortamento.

I contributi in conto capitale sono rilevati nel momento in cui esiste una ragionevole certezza che le

condizioni previste per il riconoscimento del contributo sono soddisfatte e ciò coincide, in genere per

ragioni di prudenza, con l’accredito del contributo.

Contributo Contributo

totale

Contributo di

competenza

Contributo

residuo

Acquisto sollevatori 10.000 808 -

Acquisto laser 18.000 6.750 4.500

Realizzazione CDI 775.237 23.257 612.437

Arredi CDI 60.433 6.043 18.130

Realizzazione RSA 2 5.224.763 156.743 4.663.494

Si ritiene che il riporto contabile del contributo residuo non a risconti passivi, bensì a Patrimonio (voce

“contributi in c/capitale”), data la peculiare natura di ente non commerciale, sia ammissibile ed anzi

preferibile, dal momento che il contributo viene assimilato ad un fondo di riserva vincolato (alla spesa sul

cespite) e quindi da riassorbire nello stesso periodo di tempo.

10. IMPEGNI NON RISULTANTI DALLO STATO PATRIMONIALE - NOTIZIE SULLA

COMPOSIZIONE E NATURA DI TALI IMPEGNI E DEI CONTI D’ORDINE

Le informazioni richieste al punto 9 dell’art. 2427 del C.C. sono qui descritte e dettagliate:

Beni di terzi presso la società

➢ Lavacentrifuga in leasing da MPS Leasing & Factoring. Contratto n. 1436582. Il valore attuale dei

canoni a scadere, comprensivo del valore di riscatto, ammonta a 4.849 euro + iva 22%.

➢ Arredi in leasing da MPS Leasing & Factoring. Contratto n. 1435881. Il valore attuale dei canoni a

scadere, comprensivo del valore di riscatto, ammonta a 116.860 euro + iva 22%.

➢ Impianto fotovoltaico in leasing da Iccrea Banca Impresa. Contratto n. 2101050391. Il valore attuale dei

canoni a scadere, comprensivo del valore di riscatto, ammonta a 261.432 euro + iva 10%.

Gli altri conti d’ordine sono così riassumibili

Impegno della Fondazione, documentato all’interno della convenzione stipulata il 31 agosto 2011, a favore

di SR Servizi di Ristorazione Spa (ora CIR Group) per raggiungere la produzione complessiva di 1.246.500

pasti. Il contratto viene prorogato annualmente fino al raggiungimento al predetto ammontare. Se per

qualsiasi motivo non si dovesse raggiungere la produzione stabilita 1.246.500 pasti, la Fondazione si

troverebbe a dover rimborsare un importo pari ai pasti residui per 0,4209 euro.

Al 31 dicembre 2017 i pasti mancanti al raggiungimento della produzione complessiva erano 560.354 di

conseguenza l’impegno finanziario della Fondazione è pari a 560.354 x 0,4209647 = 235.889 euro.

Se ne ritiene opportuna l’evidenziazione, in quanto la conoscenza può essere utile per valutare la situazione

patrimoniale e finanziaria della società.

Donazioni ed Eredità

In data 25 settembre 2017 presso lo studio del notaio Alfredo Plantamura viene aperto il testamento della

sig.ra Moretti Cosetta, deceduta il 13 settembre 2017, che nomina erede universale la Fondazione Luigi

Boni Onlus.

In data 18 ottobre 2018 il consiglio di amministrazione della Fondazione delibera di accettare l’eredità con

beneficio di inventario.

In data 1° dicembre 2017, presso lo studio del notaio Omero Araldi, la Fondazione accetta l’eredità.

Il patrimonio netto ereditato dalla Fondazione è stato di 122.497 euro ed è andato ad incrementare, di pari

importo, il Fondo di Dotazione dell’Ente.

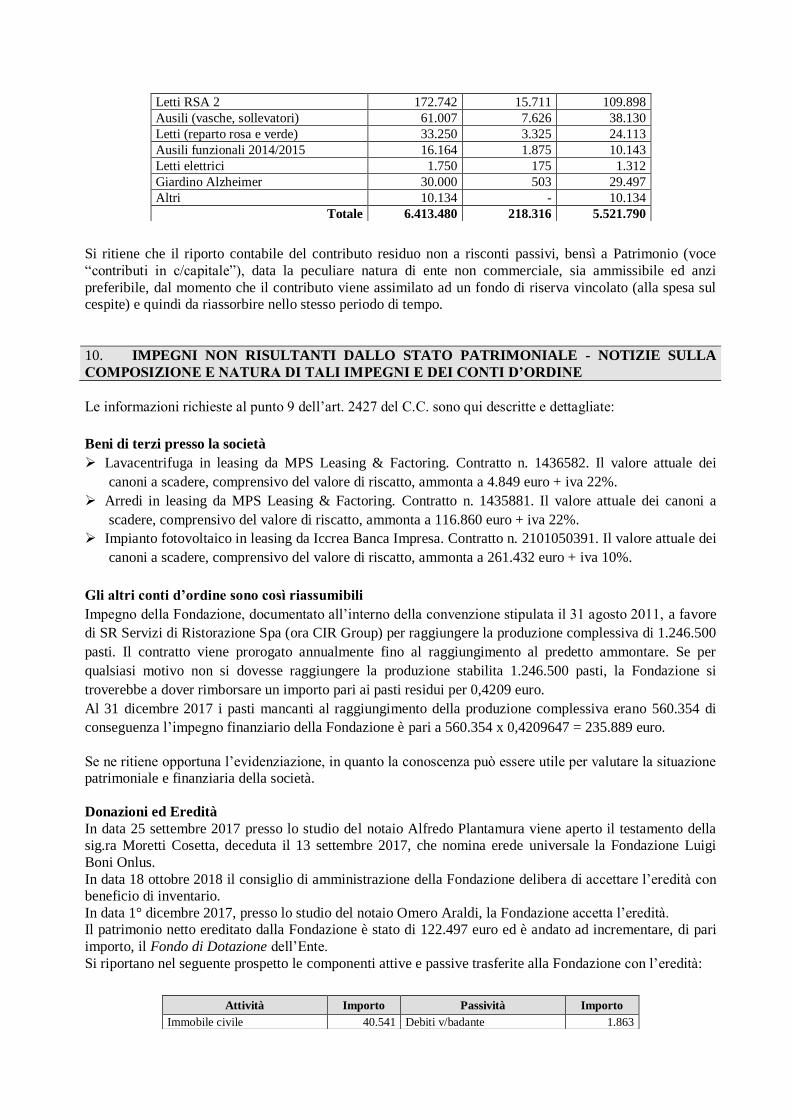

Si riportano nel seguente prospetto le componenti attive e passive trasferite alla Fondazione con l’eredità:

Letti RSA 2 172.742 15.711 109.898

Ausili (vasche, sollevatori) 61.007 7.626 38.130

Letti (reparto rosa e verde) 33.250 3.325 24.113

Ausili funzionali 2014/2015 16.164 1.875 10.143

Letti elettrici 1.750 175 1.312

Giardino Alzheimer 30.000 503 29.497

Altri 10.134 - 10.134

Totale 6.413.480 218.316 5.521.790

Attività Importo Passività Importo

Immobile civile 40.541 Debiti v/badante 1.863

I costi legati all’accettazione dell’eredità sono stati complessivamente 6.496 euro e suddivisi come segue:

- Pratiche varie inventario € 250

- imu su abitazione periodo sett./dic. € 191

- parcella notaio Araldi Omero € 2.500

- Realizzazione sepolcro (stima) € 3.500

Totale € 6.496

11. IMPOSTE

Il reddito complessivo degli enti non commerciali è formato dalla somma dei redditi delle seguenti

categorie, per la parte già non assoggettata a ritenuta a titolo definitivo:

1. redditi fondiari (fabbricati e terreni);

2. redditi di capitale (rendite finanziarie);

3. redditi diversi (categoria residuale dove possono trovare allocazione, ad esempio: le plusvalenze sulla

vendita di aree edificabili, gli obblighi di fare non fare e permettere, ecc.).

Sono state esclusi dalla determinazione del reddito:

• i fondi pervenuti a seguito di raccolte pubbliche o altre erogazioni liberali;

• i contributi corrisposti all’Ente da amministrazioni pubbliche per lo svolgimento convenzionato o in

regime di accreditamento di attività sanitaria o assistenziale aventi finalità sociale ai sensi della legge

che riordina la disciplina in materia sanitaria.

Ires

Le imposte correnti sono determinate secondo le aliquote e le norme vigenti in base ad una realistica

previsione del reddito imponibile, tenendo conto delle agevolazioni fiscali previste dall’attuale normativa, e

sono iscritte, al netto degli acconti versati, delle eventuali ritenute subite a titolo di acconto e dei crediti

d’imposta, nella voce “Debiti” ed in quella “Crediti”.

Il regime fiscale adottato dall’Ente è disciplinato dal D. Lgs. n. 460/1997, avendo la Fondazione il

riconoscimento della qualifica di Onlus.

Di conseguenza l’Ires di competenza dell’esercizio è originata dai soli redditi fondiari degli immobili

strumentali alle attività istituzionali. Al contrario, non concorrono alla formazione del reddito imponibile,

ai fini Ires i proventi derivanti dalle attività istituzionali e dalle attività direttamente connesse a quelle

istituzionali.

Infine, la Fondazione beneficia dell’agevolazione tributaria prevista dall’art. 6 del Dpr n. 601/1973, che

consente ad alcune tipologie di Enti non commerciali la riduzione al 50% dell’aliquota dell’imposta.

Alla luce di quanto sopra l’Ires a carico dell’esercizio ammonta a 3.457 euro.

Alla luce degli acconti versati nel corso del 2017, la posizione nei confronti dell’erario risulta a credito per

486 euro.

Irap

Per quanto riguarda l’Imposta Regionale sulle Attività Produttive, la Fondazione, gode dei privilegi di

esenzione che sono riconosciuti alle Onlus attraverso l’art. 1, comma 7 della L.R. 27/2001 (finanziaria

regionale della Lombardia per il 2002), che prevede che a decorrere dal 1 gennaio 2002 siano esentati da IRAP i soggetti, di cui all’art. 10 del decreto legislativo 460/1997 (ONLUS), che ne facciano domanda.

Tale esenzione, ormai da diversi anni, è entrata a regime per le Onlus Lombarde.

Fondi comuni d’investimento 77.991 Debiti v/onoranze funebri 5.390

Arredi immobile civile 3.225 Debiti per utenze varie 1.303

Disponibilità liquide in c/c 11.770 Debito v/Notaio Plantamura 1.474

Debito v/amm.re di sostegno 1.000

Totale attività ereditate 133.527 Totale debiti da accett. ered. 11.030

Patrimonio netto ereditato 122.497

Totale a pareggio 133.527 Totale a pareggio 133.527

Imposta sul valore aggiunto

La Fondazione ha chiuso la dichiarazione iva dell’anno 2017 con un debito di 5.043 euro.

12. NUMERO MEDIO DEI DIPENDENTI RIPARTITO PER CATEGORIE

Al termine dell’esercizio l’organico della Fondazione è costituito da 134 dipendenti; la ripartizione per

categoria, ha subito, rispetto al precedente esercizio, le seguenti variazioni.

13. AMMONTARE DEI COMPENSI SPETTANTI AGLI AMMINISTRATORI, SINDACI E

REVISORI

Il Consiglio di Amministrazione svolge il suo incarico gratuitamente mentre al revisore contabile sono stati

corrisposti compensi per euro 5.720 + Iva.

14. OPERAZIONI DI LOCAZIONE FINANZIARIA CHE COMPORTANO IL

TRASFERIMENTO AL LOCATARIO DELLA PARTE PREVALENTE DEI RISCHI E DEI

BENEFICI INERENTI AI BENI CHE NE COSTITUISCONO OGGETTO

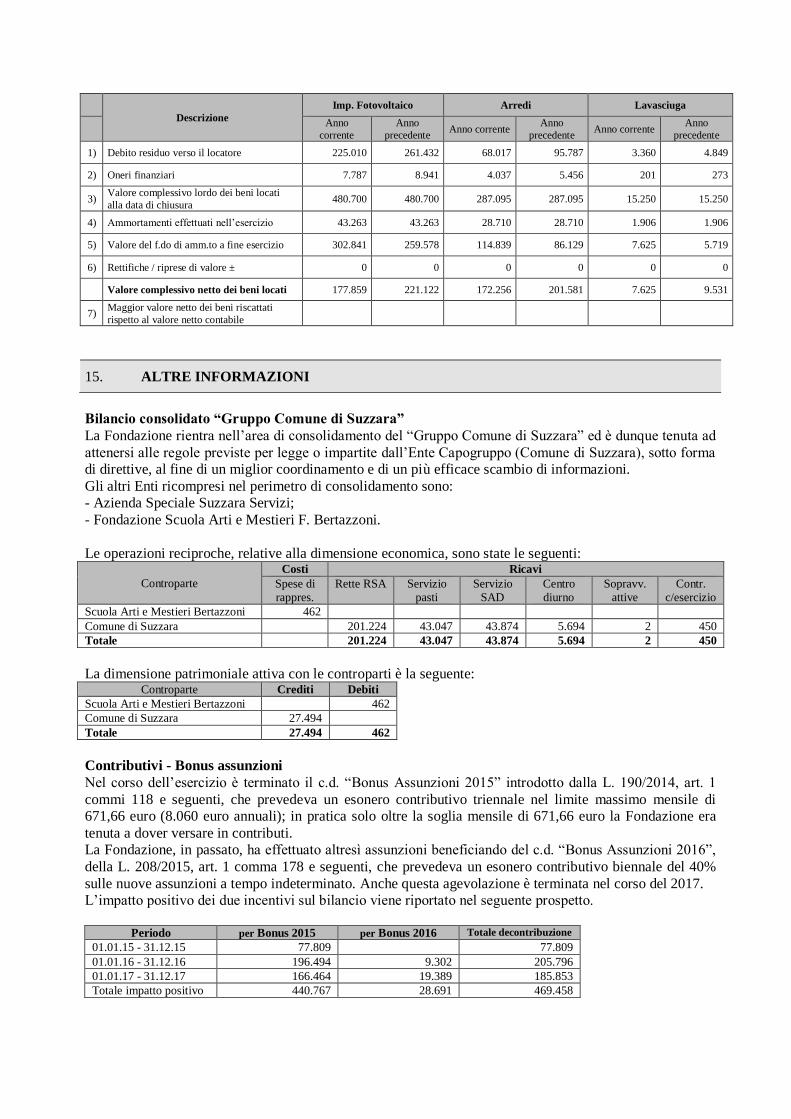

Alla data di chiusura dell’esercizio sono in corso n. 3 contratti di leasing. Il metodo di contabilizzazione a

bilancio è quello patrimoniale, per cui sono esposti i canoni periodici nel Conto Economico come costi di

periodo, comprensivi dell’onere finanziario implicito, mentre le immobilizzazioni vengono iscritte

nell’attivo patrimoniale nell’esercizio in cui viene esercitato il diritto di riscatto, a partire dal quale

comincia l’ammortamento sullo stesso valore di riscatto. Il punto 22 dell’articolo 2427, però, richiede che

nel bilancio del locatario sia fornito un prospetto dal quale sia possibile evincere:

- il valore attuale dei canoni non ancora scaduti: nonché del prezzo di riscatto, determinati utilizzando

tassi di interesse pari all’onere finanziario effettivo riconducibile a ogni singolo contratto;

- l’onere finanziario effettivo di competenza dell’esercizio;

- il valore complessivo al quale i beni oggetto di locazione finanziaria sarebbero stati iscritti alla data di

chiusura dell’esercizio, qualora fossero stati considerati immobilizzazioni, con separata indicazione di

ammortamenti, rettifiche e riprese di valore che sarebbero stati stanziati nell’esercizio nonché gli effetti

che si sarebbero prodotti sul Patrimonio netto e sul Conto economico rilevando le operazioni di

locazione finanziaria con il metodo “finanziario”.

Tali informazioni sono individuate nel seguente prospetto:

CATEGORIA personale dipendente

al 31/12/17 al 31/12/16

Dirigenti 1 1

Medico 2 2

Resp. di struttura 2 2

Personale amm.vo e tecnico 6 5

Coordinatori 1 -

Infermieri 20 20

A.S.A./O.S.S./T.D.R. 79 77

Fisioterapisti 8 9

Terapista occupazionale 1 2

Manutentori 1 2

Servizi generali 3 3

Assistente sociale 1 1

Addetti lavanderia/pulizie 9 8

Totale 134 132

Descrizione

Imp. Fotovoltaico Arredi Lavasciuga

Anno

corrente

Anno

precedente Anno corrente

Anno

precedente Anno corrente

Anno

precedente

1) Debito residuo verso il locatore 225.010 261.432 68.017 95.787 3.360 4.849

2) Oneri finanziari 7.787 8.941 4.037 5.456 201 273

3) Valore complessivo lordo dei beni locati

alla data di chiusura 480.700 480.700 287.095 287.095 15.250 15.250

4) Ammortamenti effettuati nell’esercizio 43.263 43.263 28.710 28.710 1.906 1.906

5) Valore del f.do di amm.to a fine esercizio 302.841 259.578 114.839 86.129 7.625 5.719

6) Rettifiche / riprese di valore ± 0 0 0 0 0 0

Valore complessivo netto dei beni locati 177.859 221.122 172.256 201.581 7.625 9.531

7) Maggior valore netto dei beni riscattati

rispetto al valore netto contabile

15. ALTRE INFORMAZIONI

Bilancio consolidato “Gruppo Comune di Suzzara”

La Fondazione rientra nell’area di consolidamento del “Gruppo Comune di Suzzara” ed è dunque tenuta ad

attenersi alle regole previste per legge o impartite dall’Ente Capogruppo (Comune di Suzzara), sotto forma

di direttive, al fine di un miglior coordinamento e di un più efficace scambio di informazioni.

Gli altri Enti ricompresi nel perimetro di consolidamento sono:

- Azienda Speciale Suzzara Servizi;

- Fondazione Scuola Arti e Mestieri F. Bertazzoni.

Le operazioni reciproche, relative alla dimensione economica, sono state le seguenti:

Controparte

Costi Ricavi

Spese di

rappres.

Rette RSA Servizio

pasti

Servizio

SAD

Centro

diurno

Sopravv.

attive

Contr.

c/esercizio

Scuola Arti e Mestieri Bertazzoni 462

Comune di Suzzara 201.224 43.047 43.874 5.694 2 450

Totale 201.224 43.047 43.874 5.694 2 450

La dimensione patrimoniale attiva con le controparti è la seguente: Controparte Crediti Debiti

Scuola Arti e Mestieri Bertazzoni 462

Comune di Suzzara 27.494

Totale 27.494 462

Contributivi - Bonus assunzioni

Nel corso dell’esercizio è terminato il c.d. “Bonus Assunzioni 2015” introdotto dalla L. 190/2014, art. 1

commi 118 e seguenti, che prevedeva un esonero contributivo triennale nel limite massimo mensile di 671,66 euro (8.060 euro annuali); in pratica solo oltre la soglia mensile di 671,66 euro la Fondazione era

tenuta a dover versare in contributi.

La Fondazione, in passato, ha effettuato altresì assunzioni beneficiando del c.d. “Bonus Assunzioni 2016”,

della L. 208/2015, art. 1 comma 178 e seguenti, che prevedeva un esonero contributivo biennale del 40%

sulle nuove assunzioni a tempo indeterminato. Anche questa agevolazione è terminata nel corso del 2017.

L’impatto positivo dei due incentivi sul bilancio viene riportato nel seguente prospetto.

Periodo per Bonus 2015 per Bonus 2016 Totale decontribuzione

01.01.15 - 31.12.15 77.809 77.809

01.01.16 - 31.12.16 196.494 9.302 205.796

01.01.17 - 31.12.17 166.464 19.389 185.853

Totale impatto positivo 440.767 28.691 469.458

16. RISULTATO DELL’ESERCIZIO

Il presente bilancio composto da Stato patrimoniale, Conto economico e Nota integrativa, rappresenta in

modo veritiero e corretto la situazione patrimoniale, finanziaria nonché il risultato economico dell’esercizio

e corrisponde alle risultanze delle scritture contabili.

Sulla base di quanto sopra esposto il risultato del bilancio evidenzia un risultato utile di 62.863 euro che gli

amministratori ritengono di accantonare quale avanzo di esercizi precedenti.

Si invitano i Signori Consiglieri ad approvare il presente bilancio

Suzzara (MN), li 23 marzo 2018

Per il Consiglio di Amministrazione

Il Presidente

Dante Andrao