BILANCIO CONSUNTIVO ESERCIZIO 2014 · 2015. 11. 19. · 146 Paviato Vincenzo 147 Rizzo Giovanni 148...

312

C ASSA ITALIANA DI PREVIDENZA ED ASSISTENZA DEI GEOMETRI L IBERI PROFESSIONISTI ente di diritto privato a base associativa ex D. Lgs. n. 509/94 BILANCIO CONSUNTIVO ESERCIZIO 2014

Transcript of BILANCIO CONSUNTIVO ESERCIZIO 2014 · 2015. 11. 19. · 146 Paviato Vincenzo 147 Rizzo Giovanni 148...

CASSA ITALIANADI PREVIDENZA ED ASSISTENZA DEI GEOMETRILIBERI PROFESSIONISTI

ente di diritto privato a base associativa ex D. Lgs. n. 509/94

BILANCIO

CONSUNTIVO

ESERCIZIO 2014

BILANCIO CONSUNTIVOESERCIZIO 2014

CASSA ITALIANA

DI PREVIDENZA ED ASSISTENZA DEI GEOMETRILIBERI PROFESSIONISTI

giÀ Cassa Nazionale di Previdenza ed Assistenza a Favore dei Geometriente di diritto privato a base associativa (D. Lgs. n. 509/94)

COMITATO DEI DELEGATI DEL 25-26-27 MAGGIO 2015

PRESIDENZA

GIUNTA ESECUTIVA

CONSIGLIO DI AMMINISTRAZIONE

COLLEGIO DEI SINDACI

STRUTTURA AMMINISTRATIVA

VICE PRESIDENTE

Geom. Diego Buono

COMPONENTI Geom. Antonio Aversa Geom. Renato Ferrari Geom. Carmelo Garofalo

COMPONENTI Geom. Rolando Alberti Geom. Antonio Aversa

Geom. Carlo Cecchetelli Geom. Cristiano Cremoli Geom. Francesco Di Leo Geom. Renato Ferrari Geom. Carmelo Garofalo Geom. Leo Momi Geom. Ilario Tesio

COMPONENTI

Dott.ssa Stefania Cresti Dott. Vincenzo Limone

Dott.ssa Elisabetta Rispoli Geom. Salvatore Ciocca Geom. Salvatore ScanuGeom. Armando Versini

DIRIGENTE SERVIZIO RAGIONERIA E FINANZA

Dott.ssa Ermelinda Insogna

PRESIDENTE

Geom. Fausto Amadasi

PRESIDENTE

Geom. Fausto Amadasi

VICE PRESIDENTE

Geom. Diego Buono

PRESIDENTE

Geom. Fausto Amadasi

VICE PRESIDENTE

Geom. Diego Buono

PRESIDENTE

Dott. Gustavo Ferraro

DIRETTORE GENERALE

Dott. Franco Minucci

COMITATO DEI DELEGATI 25 - 26 - 27 MAGGIO 2015

COMITATO DEI DELEGATI 25 - 26 - 27 MAGGIO 2015

ABRUZZO1 Cantoresi Andrea2 Finaguerra Tiziana3 Sansone Giampiero Galliano N.4 Santone Rocco Antonio

BASILICATA5 Cammarota Faustino6 Cotrufo Giovanni

CALABRIA7 Chillà Ferdinando8 Di Leo Francesco9 Misefari Antonio10 Oppido Anna Maria11 Piro Biagio

CAMPANIA12 Amendola Francesco13 Buono Pasquale Francesco14 Cangianiello Antonio15 Carlino Maurizio16 Di Lallo Luigi17 Marra Fabrizio Nicola18 Parente Paolo19 Prevete Gennaro20 Robustelli Ciro21 Rosato Claudio

EMILIA ROMAGNA22 Batisti Stefano23 Borlenghi Daniela24 Botteghi Michela25 Calderoni Marco26 Casadio Rico27 Giovannini Pierpaolo28 Lecordetti Roberta29 Magli Massimo30 Pieracci Marco Giovanni31 Ricci Roberto32 Strano Sebastiano33 Zaccardo Luigi

FRIULI VENEZIA GIULIA

34 Fioritti Renzo35 Passador Luca36 Scian Alessio37 Tunini Luana

LAZIO38 Aquilani Maria Teresa39 Crepaldi Daniele40 D’Alesio Marco41 Fasanari Alvaro42 La Marra Mirella43 Mascitti Sandro44 Papi Carlo45 Romiti Bernardino46 Rulli Maurizio47 Valente Paolo

LIGURIA48 Alessio Enrico49 Costa Fabrizio50 Lanero Luigi Pilade Giuseppe51 Odella Lucio52 Richermo Marco

LOMBARDIA53 Alberti Fausto54 Bellavia Giuseppe55 Confeggi Stefania56 Cortesi Davide57 Fappani Paolo58 Ferrari Renato59 Fontanella Pietro60 Gussoni Giorgio61 Lodigiani Paolo62 Martinelli Corrado63 Mocchetti Paolo64 Palù Roberto65 Radice Paolo66 Ravasi Mario67 Rota Romeo68 Scotti Daniele69 Specchio Michele70 Tavecchio Angelo71 Tentori Marco72 Ventoruzzo Walter73 Vescovi Simonetta74 Zoppetti Sara Ernesta G.

MARCHE

75 Bertolotti Massimo76 Cataldi Tiziano77 Cecchetelli Carlo78 Domizioli Simona79 Ferranti Gian Nicola80 Tamburini Giuseppe

MOLISE81 Del Corpo Giacomo82 Quiquero Giuseppe

PIEMONTE83 Barcaro Franco Maurizio84 Baronio Paolo85 Brigatti Roberto86 Brustia Paolo87 Cuselli Paolo88 Ferreri Alida89 Mazzucco Fiorella90 Ottogalli Massimo91 Pautasso Gian Luca 92 Spinelli Livio93 Spinoglio Giovanni94 Tesio Ilario95 Tiberini Giorgio

PUGLIA96 Bianco Giovanni97 Binetti Saverio98 De Troia Cosimo99 Franceschiello Cosimo100 Frisullo Serafino101 Pietrocola Leonardo102 Ratano Luigi103 Ricci Vincenzo

SARDEGNA104 Corvetto Agostino105 Deriu Fulvio106 Fois Rinaldo107 Guaita Roberto Giacomo G. 108 Sanna Giovanni

SICILIA109 Bertino Andrea110 Cappa Michele111 Failla Biagio112 Garofalo Carmelo113 Garzia Armando114 Graceffo Salvatore 115 Mammano Luigi Pio116 Pino Salvatore117 Termine Angelo

TOSCANA118 Alberti Rolando119 Arrighi Giacomo120 Bacci Monica121 Bonarrigo Antonino122 Bruni Gianni123 Cialdi Leonardo124 Corridori Eugenio125 Lepore Bruno126 Marini Andrea127 Meozzi Giorgio128 Migliorini Gian Luca129 Nincheri Alessandro130 Razzi Roberto131 Zeroni Paolo

TRENTINO ALTOADIGE

132 Andreasi Renzo

133 Tamanini Graziano

UMBRIA134 Berbeglia Flavio135 Chitarrai Pietro136 Figus Daniela137 Mariucci Avio

VALLE D’AOSTA138 Haudemand Corrado

VENETO139 Bellumat Dino140 Benvegnù Alessandro141 Bonafini Nicola142 Cattani Chiara143 Cazzaro Michele144 Marchiori Lino145 Momi Leo146 Paviato Vincenzo147 Rizzo Giovanni148 Scali Roberto149 Zane Fabio150 Zecchin Oddone

ELENCO DELEGATI CASSA

INDICE

Rendiconto finanziario e situazione amministrativa esercizio 2014 1

Situazione patrimoniale e conto economico esercizio 2014 27

Nota esplicativa al bilancio consuntivo esercizio 2014 31 • Situazione patrimoniale : analisi della consistenza delle voci dell’attivo 38

• Situazione patrimoniale : analisi della consistenza delle voci del passivo 62 e del patrimonio netto

• Conti d’ ordine 65

• Conto economico : analisi delle componenti 66

Relazione del Consiglio di Amministrazione al bilancio consuntivo esercizio 2014 83

• Notazione preliminare 85

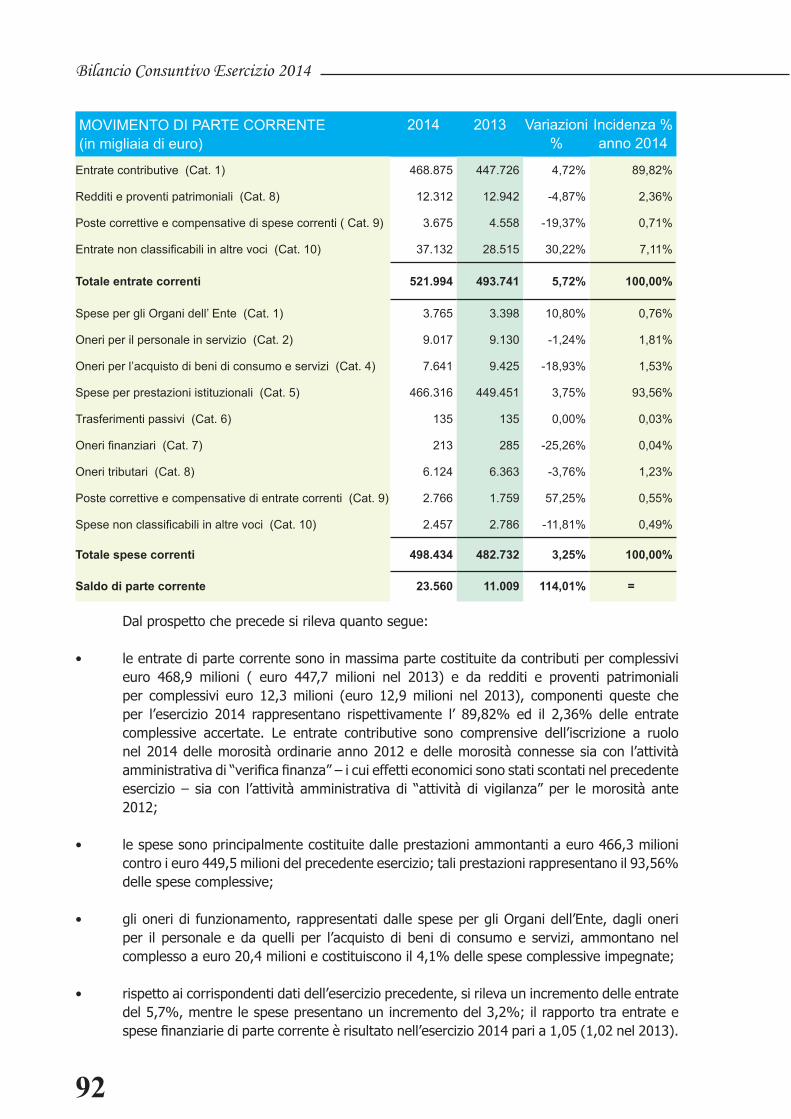

• Sintesi dei risultati finanziari ed economico - patrimoniali 90

• Situazione finanziaria 91

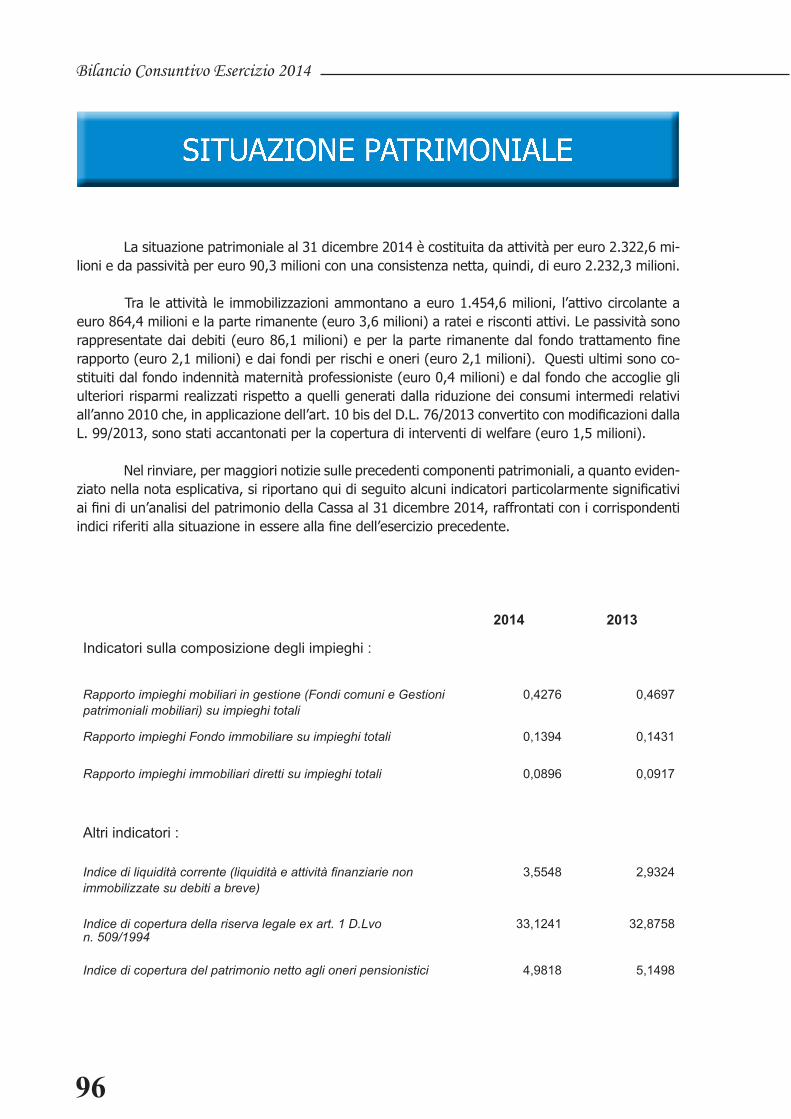

• Situazione patrimoniale 96

• Situazione economica 99

Allegati

• Fondi di investimento mobiliari in gestione al 31 dicembre 2014 123

• Riclassificazione DM 27 Marzo 2013 127

• Rendiconto al 31.12.2014 e relative relazioni del Fondo Pensione Futura 147

• Bilancio consuntivo 2014 e relative relazioni della Società Groma S.r.l. 187

• Bilancio consuntivo 2014 e relative relazioni della Società Inarcheck S.p.a. 227

Bilancio consolidato esercizio 2014 • Situazione patrimoniale e conto economico 257

• Nota integrativa 261

• Relazione del Consiglio di Amministrazione 281

Relazione del Collegio dei Sindaci

• Relazione del Collegio dei Sindaci al bilancio consuntivo esercizio 2014 285

• Relazione del Collegio dei Sindaci al bilancio consolidato esercizio 2014 297 Relazione della Società di Revisione 303

RENDICONTO

FINANZIARIOE

SITUAZIONE

AMMINISTRATIVA

ESERCIZIO 2014

Rendiconto Finanziario Esercizio 2014

2

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME ACCERTATE DIFFERENZERISPETTO

ALLEPREVISIONIINIZIALI DIFFERENZE DEFINITIVE RISCOSSE DA RISCUOTERE TOTALI

TITOLO I° ENTRATE CONTRIBUTIVE

Cat. 1 - ALIQUOTE CONTRIBUTIVE

1 01 01 0 Contributi soggettivi minimi iscritti

218.000.000 1.000.000 219.000.000 155.844.926 61.690.696 217.535.622 -1.464.378

1 01 02 0 Contributi soggettivi minimi di solidarietà

0 2.700 2.700 276 2.473 2.749 49

1 01 03 0 Contributi integrativi minimi iscritti

87.500.000 1.000.000 88.500.000 61.786.469 26.591.780 88.378.249 -121.751

1 01 05 0 Contributi per ricongiunzione 1.000.000 0 1.000.000 1.293.493 0 1.293.493 293.493

1 01 06 0 Riscatti e riserve matematiche 2.500.000 0 2.500.000 1.932.079 0 1.932.079 -567.921

1 01 07 0 Autoliquidazione contributi soggettivi iscritti

69.000.000 500.000 69.500.000 69.460.532 0 69.460.532 -39.468

1 01 08 0 Autoliquidazione contributi soggettivi di solidarietà

0 0 0 0 0 0 0

1 01 09 0 Autoliquidazione contributi integrativi iscritti

51.000.000 -2.500.000 48.500.000 49.900.664 0 49.900.664 1.400.664

1 01 10 0 Recupero contributi evasi e relativi interessi

31.000.000 15.000.000 46.000.000 3.766.577 34.542.554 38.309.131 -7.690.869

1 01 11 0 Autoliquidazione contributi integrativi di solidarietà

0 0 0 0 0 0 0

1 01 12 0 Contributo per maternità 2.089.500 0 2.089.500 1.562.246 499.988 2.062.234 -27.266

1 01 13 0 Oneri per il recupero dei periodi contributivi pregressi

0 0 0 0 0 0 0

Totale categoria 1 462.089.500 15.002.700 477.092.200 345.547.262 123.327.491 468.874.753 -8.217.447

1 02 01 0 Cat. 2 - QUOTE DI PARTECIPAZIONE DEGLI ISCRITTI ALL’ONERE DI SPECIFICHE GESTIONI

0 0 0 0 0 0 0

Totale categoria 2 0 0 0 0 0 0 0

TOTALE TITOLO 1° 462.089.500 15.002.700 477.092.200 345.547.262 123.327.491 468.874.753 -8.217.447

TITOLO 2° ENTRATE DERIVANTI DA

TRASFERIMENTI CORRENTI

2 03 01 0 Cat. 3 - TRASFERIMENTI DA PARTE DELLO STATO 0 0 0 0 0 0 0

2 04 01 0 Cat. 4 - TRASFERIMENTI DA PARTE DELLE REGIONI 0 0 0 0 0 0 0

2 05 01 0 Cat. 5 - TRASFERIMENTI DA PARTE DEI COMUNI E DELLE PROVINCIE

0 0 0 0 0 0 0

Entrate

3

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIATTIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO DELLO

ESERCIZIORISCOSSI DA

RISCUOTERE TOTALI VARIAZIONI PREVISIONI RISCOSSIONI

DIFFERENZA RISPETTO

ALLE PREVISIONI

237.037.150 20.525.045 215.081.035 235.606.080 -1.431.070 185.000.000 176.369.971 -8.630.029 276.771.731 1 01 01 0

25.941 974 24.732 25.706 -235 4.000 1.250 -2.750 27.205 1 01 02 0

94.020.118 8.753.591 84.370.827 93.124.418 -895.700 75.000.000 70.540.060 -4.459.940 110.962.607 1 01 03 0

0 0 0 0 0 1.000.000 1.293.493 293.493 0 1 01 05 0

0 0 0 0 0 2.500.000 1.932.079 -567.921 0 1 01 06 0

0 0 0 0 0 69.500.000 69.460.532 -39.468 0 1 01 07 0

0 0 0 0 0 0 0 0 0 1 01 08 0

0 0 0 0 0 48.500.000 49.900.664 1.400.664 0 1 01 09 0

58.869.500 2.699.419 55.988.195 58.687.614 -181.886 10.000.000 6.465.996 -3.534.004 90.530.749 1 01 10 0

0 0 0 0 0 0 0 0 0 1 01 11 0

2.163.038 197.667 2.041.897 2.239.564 76.526 1.700.000 1.759.913 59.913 2.541.885 1 01 12 0

254.906 0 254.906 254.906 0 100.000 0 -100.000 254.906 1 01 13 0

392.370.653 32.176.696 357.761.592 389.938.288 -2.432.365 393.304.000 377.723.958 -15.580.042 481.089.083

0 0 0 0 0 0 0 0 0 1 02 01 0

0 0 0 0 0 0 0 0 0

392.370.653 32.176.696 357.761.592 389.938.288 -2.432.365 393.304.000 377.723.958 -15.580.042 481.089.083

0 0 0 0 0 0 0 0 0 2 03 01 0

0 0 0 0 0 0 0 0 0 2 04 01 0

0 0 0 0 0 0 0 0 0 2 05 01 0

Rendiconto Finanziario Esercizio 2014

4

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME ACCERTATE DIFFERENZERISPETTO

ALLEPREVISIONIINIZIALI DIFFERENZE DEFINITIVE RISCOSSE DA RISCUOTERE TOTALI

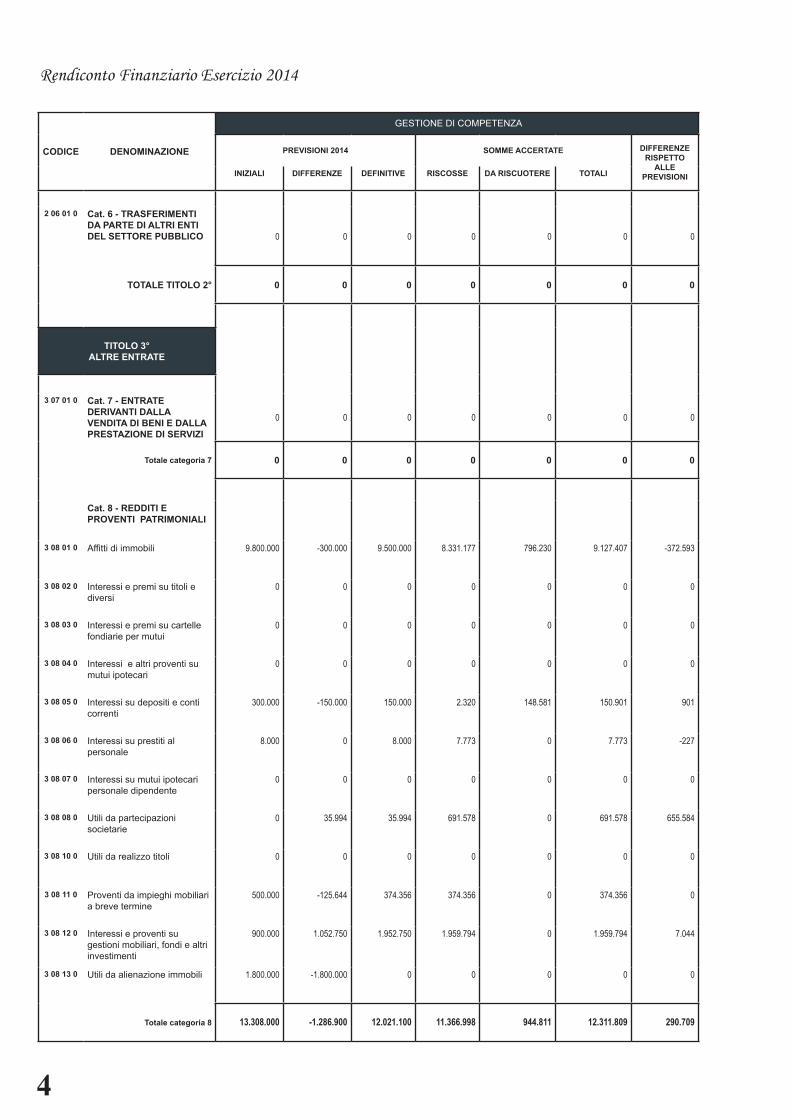

2 06 01 0 Cat. 6 - TRASFERIMENTI DA PARTE DI ALTRI ENTI DEL SETTORE PUBBLICO 0 0 0 0 0 0 0

TOTALE TITOLO 2° 0 0 0 0 0 0 0

TITOLO 3° ALTRE ENTRATE

3 07 01 0 Cat. 7 - ENTRATE DERIVANTI DALLA VENDITA DI BENI E DALLA PRESTAZIONE DI SERVIZI

0 0 0 0 0 0 0

Totale categoria 7 0 0 0 0 0 0 0

Cat. 8 - REDDITI E PROVENTI PATRIMONIALI

3 08 01 0 Affitti di immobili 9.800.000 -300.000 9.500.000 8.331.177 796.230 9.127.407 -372.593

3 08 02 0 Interessi e premi su titoli e diversi

0 0 0 0 0 0 0

3 08 03 0 Interessi e premi su cartelle fondiarie per mutui

0 0 0 0 0 0 0

3 08 04 0 Interessi e altri proventi su mutui ipotecari

0 0 0 0 0 0 0

3 08 05 0 Interessi su depositi e conti correnti

300.000 -150.000 150.000 2.320 148.581 150.901 901

3 08 06 0 Interessi su prestiti al personale

8.000 0 8.000 7.773 0 7.773 -227

3 08 07 0 Interessi su mutui ipotecari personale dipendente

0 0 0 0 0 0 0

3 08 08 0 Utili da partecipazioni societarie

0 35.994 35.994 691.578 0 691.578 655.584

3 08 10 0 Utili da realizzo titoli 0 0 0 0 0 0 0

3 08 11 0 Proventi da impieghi mobiliari a breve termine

500.000 -125.644 374.356 374.356 0 374.356 0

3 08 12 0 Interessi e proventi su gestioni mobiliari, fondi e altri investimenti

900.000 1.052.750 1.952.750 1.959.794 0 1.959.794 7.044

3 08 13 0 Utili da alienazione immobili 1.800.000 -1.800.000 0 0 0 0 0

Totale categoria 8 13.308.000 -1.286.900 12.021.100 11.366.998 944.811 12.311.809 290.709

Entrate

5

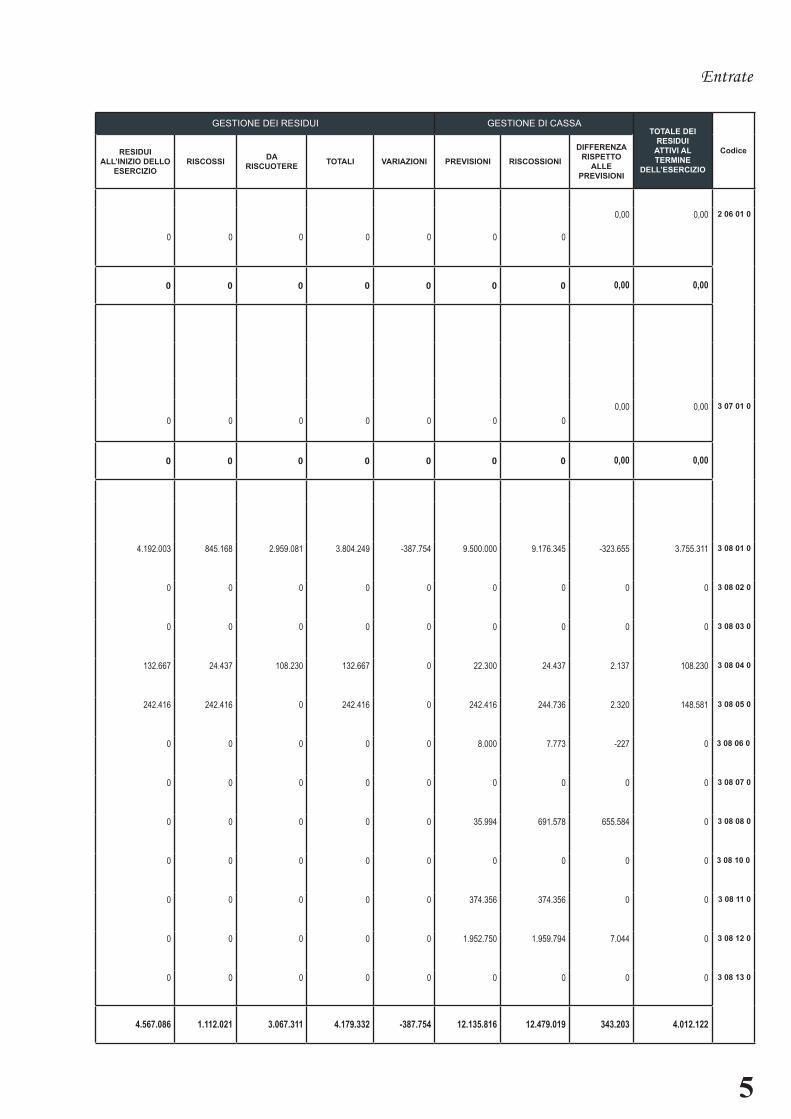

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIATTIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO DELLO

ESERCIZIORISCOSSI DA

RISCUOTERE TOTALI VARIAZIONI PREVISIONI RISCOSSIONI

DIFFERENZA RISPETTO

ALLE PREVISIONI

0 0 0 0 0 0 0

0,00 0,00 2 06 01 0

0 0 0 0 0 0 0 0,00 0,00

0 0 0 0 0 0 0 0,00 0,00 3 07 01 0

0 0 0 0 0 0 0 0,00 0,00

4.192.003 845.168 2.959.081 3.804.249 -387.754 9.500.000 9.176.345 -323.655 3.755.311 3 08 01 0

0 0 0 0 0 0 0 0 0 3 08 02 0

0 0 0 0 0 0 0 0 0 3 08 03 0

132.667 24.437 108.230 132.667 0 22.300 24.437 2.137 108.230 3 08 04 0

242.416 242.416 0 242.416 0 242.416 244.736 2.320 148.581 3 08 05 0

0 0 0 0 0 8.000 7.773 -227 0 3 08 06 0

0 0 0 0 0 0 0 0 0 3 08 07 0

0 0 0 0 0 35.994 691.578 655.584 0 3 08 08 0

0 0 0 0 0 0 0 0 0 3 08 10 0

0 0 0 0 0 374.356 374.356 0 0 3 08 11 0

0 0 0 0 0 1.952.750 1.959.794 7.044 0 3 08 12 0

0 0 0 0 0 0 0 0 0 3 08 13 0

4.567.086 1.112.021 3.067.311 4.179.332 -387.754 12.135.816 12.479.019 343.203 4.012.122

Rendiconto Finanziario Esercizio 2014

6

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME ACCERTATE DIFFERENZERISPETTO

ALLEPREVISIONIINIZIALI DIFFERENZE DEFINITIVE RISCOSSE DA RISCUOTERE TOTALI

Cat. 9 - POSTE CORRETTIVE E COMPENSATIVE DI SPESE CORRENTI

3 09 01 0 Recuperi e rimborsi diversi 300.000 360.000 660.000 666.041 100 666.141 6.141

3 09 02 0 Rimborsi spese dovuti da locatari

1.700.000 -400.000 1.300.000 1.158.864 199.313 1.358.177 58.177

3 09 03 0 Recupero indennità di maternità ( D.Lgs 151/01)

970.000 8.600 978.600 0 783.794 783.794 -194.806

3 09 04 0 Recupero maggiorazioni trattamento pens. (art. 6 L.140/85)

180.000 0 180.000 0 97.664 97.664 -82.336

3 09 05 0 Recuperi e rettifiche di prestazioni

800.000 0 800.000 627.004 141.870 768.874 -31.126

Totale categoria 9 3.950.000 -31.400 3.918.600 2.451.909 1.222.741 3.674.650 -243.950

Cat. 10 - ENTRATE NON CLASSIFICABILI IN ALTRE VOCI

3 10 01 0 Entrate varie 100.000 0 100.000 181.238 2.689 183.927 83.927

3 10 02 0 Interessi su contributi 1.500.000 1.300.000 2.800.000 4.860.093 249.675 5.109.768 2.309.768

3 10 03 0 Oneri accessori 39.000.000 -8.000.000 31.000.000 4.879.327 22.325.451 27.204.778 -3.795.222

3 10 04 0 Sanzioni ed interessi per ritardata, omessa o infedele dichiarazione

4.600.000 400.000 5.000.000 1.318.402 3.279.820 4.598.222 -401.778

3 10 05 0 Sanzioni per ritardata, omessa o infedele dichiarazione (pag.diretto)

0 0 0 0 0 0 0

3 10 06 0 Recupero spese tecnico-amministrative mutui ipotecari

0 0 0 0 0 0 0

3 10 08 0 Interessi di mora su mutui 39.000 0 39.000 32.648 0 32.648 -6.352

3 10 09 0 Interessi di mora da locatari 4.000 0 4.000 2.379 847 3.226 -774

3 10 11 0 Redditi garantiti 0 0 0 0 0 0 0

3 10 12 0 Interessi di mora da concessionari

0 0 0 0 0 0 0

Totale categoria 10 45.243.000 -6.300.000 38.943.000 11.274.087 25.858.482 37.132.569 -1.810.431

TOTALE TITOLO 3° 62.501.000 -7.618.300 54.882.700 25.092.994 28.026.034 53.119.028 -1.763.672

TOTALE ENTRATE CORRENTI 524.590.500 7.384.400 531.974.900 370.640.256 151.353.525 521.993.781 -9.981.119

TITOLO 4°ENTRATE PER ALIENAZIONE BENI PATRIMONIALI E RISCOSSIONE DI

CREDITI

Cat. 11 - ALIENAZIONE DI IMMOBILI

4 11 01 0 Alienazione di immobili 1.545.000 -1.545.000 0 0 0 0 0

Totale categoria 11 1.545.000 -1.545.000 0 0 0 0 0

Entrate

7

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIATTIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO DELLO

ESERCIZIORISCOSSI DA

RISCUOTERE TOTALI VARIAZIONI PREVISIONI RISCOSSIONI

DIFFERENZA RISPETTO

ALLE PREVISIONI

119 119 0 119 0 660.000 666.160 6.160 100 3 09 01 0

1.437.123 207.889 1.130.074 1.337.963 -99.160 1.300.000 1.366.753 66.753 1.329.387 3 09 02 0

2.840.881 799.351 2.041.530 2.840.881 0 1.200.000 799.351 -400.649 2.825.324 3 09 03 0

110.363 110.363 0 110.363 0 110.363 110.363 0 97.664 3 09 04 0

126.630 120.870 5.760 126.630 0 800.000 747.874 -52.126 147.630 3 09 05 0

4.515.116 1.238.592 3.177.364 4.415.956 -99.160 4.070.363 3.690.501 -379.862 4.400.105

8.235 657 7.578 8.235 0 100.000 181.895 81.895 10.267 3 10 01 0

210.459 50.023 159.329 209.352 -1.107 2.800.000 4.910.116 2.110.116 409.004 3 10 02 0

38.313.062 1.676.851 36.549.446 38.226.297 -86.765 9.000.000 6.556.178 -2.443.822 58.874.897 3 10 03 0

19.763.013 540.822 19.154.735 19.695.557 -67.456 3.000.000 1.859.224 -1.140.776 22.434.555 3 10 04 0

0 0 0 0 0 0 0 0 0 3 10 05 0

10.386 1.406 8.980 10.386 0 1.300 1.406 106 8.980 3 10 06 0

5.719 211 5.508 5.719 0 39.300 32.859 -6.441 5.508 3 10 08 0

3.046 163 2.382 2.545 -501 4.000 2.542 -1.458 3.229 3 10 09 0

2.061.579 854.602 1.206.977 2.061.579 0 854.602 854.602 0 1.206.977 3 10 11 0

0 0 0 0 0 0 0 0 0 3 10 12 0

60.375.499 3.124.735 57.094.935 60.219.670 -155.829 15.799.202 14.398.822 -1.400.380 82.953.417

69.457.701 5.475.348 63.339.610 68.814.958 -642.743 32.005.381 30.568.342 -1.437.039 91.365.644

461.828.354 37.652.044 421.101.202 458.753.246 -3.075.108 425.309.381 408.292.300 -17.017.081 572.454.727

0 0 0 0 0 0 0 0 0 4 11 01 0

0 0 0 0 0 0 0 0 0

Rendiconto Finanziario Esercizio 2014

8

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME ACCERTATE DIFFERENZERISPETTO ALLE

PREVISIONIINIZIALI DIFFERENZE DEFINITIVE RISCOSSE DA RISCUOTERE TOTALI

Cat. 12 - ALIENAZIONE DI IMMOBILIZZAZIONI TECNICHE

4 12 01 0 Alienazione di mobili, impianti, attrezzature e macchinari

0 0 0 0 0 0 0

Totale categoria 12 0 0 0 0 0 0 0

Cat. 13 - REALIZZO DI VALORI MOBILIARI

4 13 01 0 Realizzo titoli e impieghi a breve termine

380.000.000 -280.000.000 100.000.000 80.000.000 0 80.000.000 -20.000.000

4 13 02 0 Cessione di titoli per gestioni mobiliari

0 0 0 0 0 0 0

4 13 04 0 Realizzi di obbligazioni 0 0 0 0 0 0 0

4 13 05 0 Realizzo di impieghi mobiliari in gestione, partecipazioni e altri investimenti mobiliari

130.000.000 -6.487.715 123.512.285 124.535.571 0 124.535.571 1.023.286

4 13 06 0 Realizzo di cartelle fondiarie per mutui

0 0 0 0 0 0 0

4 13 07 0 Riduzione partecipazione soc. controllate

0 0 0 0 0 0 0

Totale categoria 13 510.000.000 -286.487.715 223.512.285 204.535.571 0 204.535.571 -18.976.714

Cat. 14 - RISCOSSIONI DI CREDITI

4 14 02 0 Riscossione di mutui a medio e lungo termine

0 0 0 0 0 0 0

4 14 04 0 Riscossione prestiti al personale ed anticipazioni a breve termine

300.000 0 300.000 321.401 0 321.401 21.401

4 14 05 0 Riscossione di anticipazioni per affitto locali uso strumentale

155.000 -10.000 145.000 139.901 0 139.901 -5.099

4 14 06 0 Ritiro di depositi a cauzione presso terzi e a garanzia

5.000 0 5.000 0 0 0 -5.000

4 14 07 0 Riscossione di anticipazioni e di crediti diversi

0 0 0 0 0 0 0

4 14 08 0 Riscossioni di mutui ipotecari al personale dipendente

0 0 0 0 0 0 0

Totale categoria 14 460.000 -10.000 450.000 461.302 0 461.302 11.302

TOTALE TITOLO 4° 512.005.000 -288.042.715 223.962.285 204.996.873 0 204.996.873 -18.965.412

TITOLO 5°ENTRATE DERIVANTI DA

TRASFERIMENTI IN CONTO CAPITALE

5 15 01 0 Cat. 15 - TRASFERIMENTI DALLO STATO

0 0 0 0 0 0 0

Entrate

9

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIATTIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO DELLO

ESERCIZIORISCOSSI DA

RISCUOTERE TOTALI VARIAZIONI PREVISIONI RISCOSSIONI

DIFFERENZA RISPETTO

ALLE PREVISIONI

0 0 0 0 0 0 0 0 0 4 12 01 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 100.000.000 80.000.000 -20.000.000 0 4 13 01 0

0 0 0 0 0 0 0 0 0 4 13 02 0

0 0 0 0 0 0 0 0 0 4 13 04 0

0 0 0 0 0 123.512.285 124.535.571 1.023.286 0 4 13 05 0

0 0 0 0 0 0 0 0 0 4 13 06 0

0 0 0 0 0 0 0 0 0 4 13 07 0

0 0 0 0 0 223.512.285 204.535.571 -18.976.714 0

270.114 32.299 237.815 270.114 0 30.700 32.299 1.599 237.815 4 14 02 0

0 0 0 0 0 300.000 321.401 21.401 0 4 14 04 0

0 0 0 0 0 145.000 139.901 -5.099 0 4 14 05 0

0 0 0 0 0 5.000 0 -5.000 0 4 14 06 0

500.000 0 500.000 500.000 0 0 0 0 500.000 4 14 07 0

0 0 0 0 0 0 0 0 0 4 14 08 0

770.114 32.299 737.815 770.114 0 480.700 493.601 12.901 737.815

770.114 32.299 737.815 770.114 0 223.992.985 205.029.172 -18.963.813 737.815

0 0 0 0 0 0 0 0 0 5 15 01 0

Rendiconto Finanziario Esercizio 2014

10

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME ACCERTATE DIFFERENZERISPETTO

ALLEPREVISIONIINIZIALI DIFFERENZE DEFINITIVE RISCOSSE DA RISCUOTERE TOTALI

5 16 01 0 Cat. 16 - TRASFERIMENTI DALLE REGIONI

0 0 0 0 0 0 0

5 17 01 0 Cat. 17 - TRASFERIMENTI DA COMUNI E PROVINCIE

0 0 0 0 0 0 0

5 18 01 0 Cat. 18 - TRASFERIMENTI DA ENTI DEL SETTORE PUBBLICO

0 0 0 0 0 0 0

TOTALE TITOLO 5° 0 0 0 0 0 0 0

TITOLO 6°ACCENSIONE DI PRESTITI

Cat. 19 - ASSUNZIONE DI MUTUI

6 19 01 0 Assunzione di mutui 0 0 0 0 0 0 0

Totale categoria 19 0 0 0 0 0 0 0

Cat. 20 - ASSUNZIONE DI ALTRI DEBITI FINANZIARI

6 20 01 0 Contrazione di debiti diversi 0 0 0 0 0 0 0

6 20 02 0 Costituzione depositi cauzionali da inquilini

30.000 30.000 60.000 63.547 0 63.547 3.547

6 20 03 0 Costituzione depositi cauzionali da terzi

5.000 0 5.000 0 0 0 -5.000

Totale categoria 20 35.000 30.000 65.000 63.547 0 63.547 -1.453

6 21 01 0 Cat. 21 - EMISSIONE DI OBBLIGAZIONI

0 0 0 0 0 0 0

Totale categoria 21 0 0 0 0 0 0 0

TOTALE TITOLO 6° 35.000 30.000 65.000 63.547 0 63.547 -1.453

Entrate

11

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIATTIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO DELLO

ESERCIZIORISCOSSI DA

RISCUOTERE TOTALI VARIAZIONI PREVISIONI RISCOSSIONI

DIFFERENZA RISPETTO

ALLE PREVISIONI

0 0 0 0 0 0 0 0 0 5 16 01 0

0 0 0 0 0 0 0 0 0 5 17 01 0

0 0 0 0 0 0 0 0 0 5 18 01 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 6 19 01 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 6 20 01 0

0 0 0 0 0 60.000 63.547 3.547 0 6 20 02 0

0 0 0 0 0 5.000 0 -5.000 0 6 20 03 0

0 0 0 0 0 65.000 63.547 -1.453 0

0 0 0 0 0 0 0 0 0 6 21 01 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 65.000 63.547 -1.453 0

Rendiconto Finanziario Esercizio 2014

12

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME ACCERTATE DIFFERENZERISPETTO ALLE

PREVISIONIINIZIALI DIFFERENZE DEFINITIVE RISCOSSE DA

RISCUOTERE TOTALI

TITOLO 7° PARTITE DI GIRO

Cat. 22 - PARTITE DI GIRO

7 22 01 0 Ritenute erariali 103.000.000 -1.000.000 102.000.000 99.027.226 8.244.701 107.271.927 5.271.927

7 22 02 0 Ritenute previdenziali ed assistenziali

1.000.000 0 1.000.000 635.950 90.714 726.664 -273.336

7 22 03 0 Ritenute diverse 0 0 0 0 0 0 0

7 22 04 0 Trattenute per conto di terzi

1.500.000 500.000 2.000.000 1.695.561 1.334.018 3.029.579 1.029.579

7 22 05 0 Rimborsi di somme pagate per conto di terzi

85.000 0 85.000 85.578 11.788 97.366 12.366

7 22 06 0 Partite in conto sospesi 1.800.000 0 1.800.000 1.125.485 3.777.347 4.902.832 3.102.832

Totale categoria 22 107.385.000 -500.000 106.885.000 102.569.800 13.458.568 116.028.368 9.143.368

TOTALE TITOLO 7° 107.385.000 -500.000 106.885.000 102.569.800 13.458.568 116.028.368 9.143.368

RIEPILOGO DEI TITOLI

TITOLO 1° - ENTRATE CONTRIBUTIVE

462.089.500 15.002.700 477.092.200 345.547.262 123.327.491 468.874.753 -8.217.447

TITOLO 2° - ENTRATE DERIVANTI DA TRASFERIMENTI CORRENTI

0 0 0 0 0 0 0

TITOLO 3° - ALTRE ENTRATE 62.501.000 -7.618.300 54.882.700 25.092.994 28.026.034 53.119.028 -1.763.672

TITOLO 4° - ENTRATE PER ALIENAZIONE BENI PATRIMONIALI E RISCOSSIONE DI CREDITI

512.005.000 -288.042.715 223.962.285 204.996.873 0 204.996.873 -18.965.412

TITOLO 5° - ENTRATE DERIVANTI DA TRASFERIMENTI IN CONTO CAPITALE

0 0 0 0 0 0 0

TITOLO 6° - ACCENSIONE PRESTITI

35.000 30.000 65.000 63.547 0 63.547 -1.453

TITOLO 7° - PARTITE DI GIRO 107.385.000 -500.000 106.885.000 102.569.800 13.458.568 116.028.368 9.143.368

TOTALE DELLE ENTRATE 1.144.015.500 -281.128.315 862.887.185 678.270.476 164.812.093 843.082.569 -19.804.616

DISAVANZO FINANZIARIO 0 0 0 0 0

TOTALE GENERALE 1.144.015.500 -281.128.315 862.887.185 678.270.476 164.812.093 843.082.569 -19.804.616

Entrate

13

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIATTIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO

DELLO ESERCIZIO

RISCOSSI DA RISCUOTERE TOTALI VARIAZIONI PREVISIONI RISCOSSIONI

DIFFERENZA RISPETTO

ALLE PREVISIONI

7.936.960 7.882.635 0 7.882.635 -54.325 102.000.000 106.909.861 4.909.861 8.244.701 7 22 01 0

101.066 100.929 137 101.066 0 1.000.000 736.879 -263.121 90.851 7 22 02 0

0 0 0 0 0 0 0 0 0 7 22 03 0

4.779.913 180.328 4.436.907 4.617.235 -162.678 1.500.000 1.875.889 375.889 5.770.925 7 22 04 0

8.314 8.314 0 8.314 0 85.000 93.892 8.892 11.788 7 22 05 0

5.265.853 3.421.426 1.844.427 5.265.853 0 5.000.000 4.546.911 -453.089 5.621.774 7 22 06 0

18.092.106 11.593.632 6.281.471 17.875.103 -217.003 109.585.000 114.163.432 4.578.432 19.740.039

18.092.106 11.593.632 6.281.471 17.875.103 -217.003 109.585.000 114.163.432 4.578.432 19.740.039

392.370.653 32.176.696 357.761.592 389.938.288 -2.432.365 393.304.000 377.723.958 -15.580.042 481.089.083

0 0 0 0 0 0 0 0 0

69.457.701 5.475.348 63.339.610 68.814.958 -642.743 32.005.381 30.568.342 -1.437.039 91.365.644

770.114 32.299 737.815 770.114 0 223.992.985 205.029.172 -18.963.813 737.815

0 0 0 0 0 0 0 0 0

0 0 0 0 0 65.000 63.547 -1.453 0

18.092.106 11.593.632 6.281.471 17.875.103 -217.003 109.585.000 114.163.432 4.578.432 19.740.039

480.690.574 49.277.975 428.120.488 477.398.463 -3.292.111 758.952.366 727.548.451 -31.403.915 592.932.581

480.690.574 49.277.975 428.120.488 477.398.463 -3.292.111 758.952.366 727.548.451 -31.403.915 592.932.581

Rendiconto Finanziario Esercizio 2014

14

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME IMPEGNATE DIFFERENZERISPETTO

ALLEPREVISIONIINIZIALI DIFFERENZE DEFINITIVE PAGATE DA PAGARE TOTALI

TITOLO 1° SPESE CORRENTI

Cat.1 - SPESE PER GLI ORGANI DELL'ENTE

1 01 01 0 Assegni e indennità fissi agli Organi di amministrazione

1.080.000 -11.000 1.069.000 944.177 100.906 1.045.083 -23.917

1 01 02 0 Compensi e rimborsi componenti Organi di amministrazione, Commissioni e gruppi di lavoro

2.381.000 0 2.381.000 2.071.658 309.074 2.380.732 -268

1 01 03 0 Compensi, indennità e rimborsi al Collegio sindacale

402.000 -17.000 385.000 320.018 19.654 339.672 -45.328

Totale categoria 1 3.863.000 -28.000 3.835.000 3.335.853 429.634 3.765.487 -69.513

Cat. 2 - ONERI PER IL PERSONALE IN SERVIZIO

1 02 01 0 Stipendi ed altri assegni fissi al personale

4.946.000 0 4.946.000 4.711.938 0 4.711.938 -234.062

1 02 02 0 Compensi per lavoro straordinario e compensi incentivanti

1.918.800 0 1.918.800 1.072.123 609.244 1.681.367 -237.433

1 02 03 0 Indennità, rimborso spese e missioni

80.000 0 80.000 40.344 0 40.344 -39.656

1 02 04 0 Premio di anzianita' al personale

5.500 0 5.500 5.420 0 5.420 -80

1 02 06 0 Oneri previdenziali e assistenziali a carico dell'Ente

2.428.000 0 2.428.000 2.102.411 245.679 2.348.090 -79.910

1 02 07 0 Altri oneri contrattuali 175.000 0 175.000 157.518 17.192 174.710 -290

1 02 08 0 Corsi per il personale e partecipazione alle spese per i corsi indetti da Enti, istituzioni e varie amministrazioni

40.000 0 40.000 3.731 0 3.731 -36.269

1 02 09 0 Equo indennizzo al personale per la perdita di integrità fisica e infermità contratta per causa di servizio

0 0 0 0 0 0 0

1 02 11 0 Compensi per attivita' urgenti e speciali

55.000 0 55.000 6.198 44.800 50.998 -4.002

Totale categoria 2 9.648.300 0 9.648.300 8.099.683 916.915 9.016.598 -631.702

1 03 01 0 Cat. 3 - ONERI PER IL PERSONALE IN QUIESCIENZA 0 0 0 0 0 0 0

Totale categoria 3 0 0 0 0 0 0 0

Spese

15

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIPASSIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO

DELLO ESERCIZIO

PAGATI DA PAGARE TOTALI VARIAZIONI PREVISIONI PAGAMENTI

DIFFERENZA RISPETTO

ALLE PREVISIONI

1.705 1.705 0 1.705 0 1.070.705 945.882 -124.823 100.906 1 01 01 0

419.601 419.601 0 419.601 0 2.381.000 2.491.259 110.259 309.074 1 01 02 0

28.480 28.480 0 28.480 0 413.480 348.498 -64.982 19.654 1 01 03 0

449.786 449.786 0 449.786 0 3.865.185 3.785.639 -79.546 429.634

0 0 0 0 0 4.946.000 4.711.938 -234.062 0 1 02 01 0

638.296 638.296 0 638.296 0 1.918.800 1.710.419 -208.381 609.244 1 02 02 0

0 0 0 0 0 80.000 40.344 -39.656 0 1 02 03 0

0 0 0 0 0 5.500 5.420 -80 0 1 02 04 0

264.368 264.368 0 264.368 0 2.428.000 2.366.779 -61.221 245.679 1 02 06 0

22.605 22.605 0 22.605 0 197.605 180.123 -17.482 17.192 1 02 07 0

12.974 12.974 0 12.974 0 52.974 16.705 -36.269 0 1 02 08 0

0 0 0 0 0 0 0 0 0 1 02 09 0

0 0 0 0 0 55.000 6.198 -48.802 44.800 1 02 11 0

938.243 938.243 0 938.243 0 9.683.879 9.037.926 -645.953 916.915

0 0 0 0 0 0 0 0 0 1 03 01 0

0 0 0 0 0 0 0 0 0

Rendiconto Finanziario Esercizio 2014

16

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME IMPEGNATEDIFFERENZE

RISPETTO ALLE

PREVISIONIINIZIALI DIFFERENZE DEFINITIVE PAGATE DA PAGARE TOTALI Cat. 4 - ONERI PER L'ACQUISTO DI BENI DI CONSUMO E SERVIZI

1 04 01 0 Spese per libri, giornali, CD-Rom e pubblicazioni tecniche, abbonamenti vari

50.000 -15.000 35.000 30.246 0 30.246 -4.754

1 04 02 0 Spese per materiale di consumo acquisto e noleggio materiale tecnico e varie

90.000 -20.000 70.000 40.710 4.977 45.687 -24.313

1 04 03 0 Spese di rappresentanza 50.000 -20.000 30.000 20.017 834 20.851 -9.149

1 04 04 0 Spese per il funzionamento di commissioni, comitati, ecc.

150.000 0 150.000 100.509 29.591 130.100 -19.900

1 04 05 0 Spese per accertamenti sanitari 280.000 -60.000 220.000 191.236 0 191.236 -28.764

1 04 06 0 Servizio prevenzione e protezione (D.L.vo n. 81 del 09/04/2008)

30.000 10.000 40.000 23.482 4.036 27.518 -12.482

1 04 08 0 Spese per acquisizione beni e servizi vari

80.000 -10.000 70.000 44.771 0 44.771 -25.229

1 04 09 0 Manutenzione locali e impianti sede, servizi di pulizia, vigilanza e reception

620.000 0 620.000 375.096 106.961 482.057 -137.943

1 04 10 0 Spese postali e varie di spedizione

180.000 0 180.000 139.821 0 139.821 -40.179

1 04 11 0 Spese telefoniche e telegrafiche 170.000 -20.000 150.000 91.229 10.265 101.494 -48.506

1 04 12 0 Spese per l'organizzazione e la partecipazione a convegni, congressi, mostre e altre manifestazioni

50.000 0 50.000 28.916 0 28.916 -21.084

1 04 13 0 Acquisizione temporanea di risorse

50.000 -25.000 25.000 0 0 0 -25.000

1 04 14 0 Manutenzione, noleggio ed esercizio di mezzi di trasporto e spese di locomozione

30.000 0 30.000 23.041 670 23.711 -6.289

1 04 15 0 Canoni d'acqua sede 10.000 -2.000 8.000 6.352 0 6.352 -1.648 1 04 16 0 Spese per l'energia elettrica,

illuminazione e forza motrice sede

170.000 0 170.000 162.517 0 162.517 -7.483

1 04 17 0 Spese per riscaldamento 80.000 0 80.000 70.090 0 70.090 -9.910 1 04 18 0 Onorari e compensi

consulenze125.000 0 125.000 69.649 12.242 81.891 -43.109

1 04 19 0 Prestazioni e servizi diversi dall'esterno

150.000 15.000 165.000 115.629 30.705 146.334 -18.666

1 04 20 0 Premi di assicurazione 110.000 0 110.000 108.938 0 108.938 -1.062

1 04 21 0 Pubblicizzazione attivita' professionale

0 0 0 0 0 0 0

1 04 22 0 Spese per servizi automatizzati 170.000 50.000 220.000 203.497 14.205 217.702 -2.298

1 04 23 0 Oneri per servizi, riscaldamento e vari per la gestione immobiliare

2.600.000 -500.000 2.100.000 1.840.018 1.737 1.841.755 -258.245

1 04 24 0 Manutenzione ed altre spese per gli immobili a carico dell'Ente

2.000.000 -200.000 1.800.000 1.279.759 3.036 1.282.795 -517.205

1 04 25 0 Spese avvio previdenza integrativa

100.000 40.000 140.000 127.046 6.823 133.869 -6.131

1 04 26 0 Manutenzione e riparazione macchine, mobili e attrez.d'ufficio

40.000 -10.000 30.000 21.513 194 21.707 -8.293

1 04 27 0 Spese gestione mobiliare 150.000 0 150.000 144.752 1.586 146.338 -3.662 1 04 28 0 Spese e competenze per

riscossione contributi1.500.000 0 1.500.000 864.643 0 864.643 -635.357

1 04 29 0 Affitto locali uso strumentale 385.000 10.000 395.000 387.273 0 387.273 -7.727 1 04 30 0 Spese per servizi svolti in forma

decentrata1.200.000 0 1.200.000 291.208 598.239 889.447 -310.553

1 04 37 0 Gestione e manutenzione archivi esterni

15.000 0 15.000 12.957 0 12.957 -2.043

Totale categoria 4 10.635.000 -757.000 9.878.000 6.814.915 826.101 7.641.016 -2.236.984

Spese

17

GESTIONE DEI RESIDUI GESTIONE DI CASSA TOTALE DEIRESIDUI

PASSIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO

DELLO ESERCIZIO

PAGATI DA PAGARE TOTALI VARIAZIONI PREVISIONI PAGAMENTI

DIFFERENZA RISPETTO

ALLE PREVISIONI

0 0 0 0 0 35.000 30.246 -4.754 0 1 04 01 0

2.159 2.159 0 2.159 0 72.159 42.869 -29.290 4.977 1 04 02 0

960 960 0 960 0 30.960 20.977 -9.983 834 1 04 03 0

4.790 4.790 0 4.790 0 154.790 105.299 -49.491 29.591 1 04 04 0

0 0 0 0 0 220.000 191.236 -28.764 0 1 04 05 0

2.018 2.018 0 2.018 0 42.018 25.500 -16.518 4.036 1 04 06 0

7.090 7.090 0 7.090 0 77.090 51.861 -25.229 0 1 04 08 0

93.634 88.661 4.973 93.634 0 713.634 463.757 -249.877 111.934 1 04 09 0

7.096 7.096 0 7.096 0 187.096 146.917 -40.179 0 1 04 10 0

17.356 17.356 0 17.356 0 167.356 108.585 -58.771 10.265 1 04 11 0

33.800 33.800 0 33.800 0 83.800 62.716 -21.084 0 1 04 12 0

0 0 0 0 0 25.000 0 -25.000 0 1 04 13 0

0 0 0 0 0 30.000 23.041 -6.959 670 1 04 14 0

0 0 0 0 0 8.000 6.352 -1.648 0 1 04 15 0

0 0 0 0 0 170.000 162.517 -7.483 0 1 04 16 0

0 0 0 0 0 80.000 70.090 -9.910 0 1 04 17 0

2.474 2.474 0 2.474 0 125.000 72.123 -52.877 12.242 1 04 18 0

0 0 0 0 0 165.000 115.629 -49.371 30.705 1 04 19 0

0 0 0 0 0 110.000 108.938 -1.062 0 1 04 20 0

0 0 0 0 0 0 0 0 0 1 04 21 0

7.931 7.931 0 7.931 0 220.000 211.428 -8.572 14.205 1 04 22 0

4.279 4.279 0 4.279 0 2.100.000 1.844.297 -255.703 1.737 1 04 23 0

156.210 85.777 70.433 156.210 0 1.800.000 1.365.536 -434.464 73.469 1 04 24 0

0 0 0 0 0 140.000 127.046 -12.954 6.823 1 04 25 0

1.798 1.798 0 1.798 0 31.798 23.311 -8.487 194 1 04 26 0

0 0 0 0 0 150.000 144.752 -5.248 1.586 1 04 27 0

0 0 0 0 0 1.500.000 864.643 -635.357 0 1 04 28 0

0 0 0 0 0 395.000 387.273 -7.727 0 1 04 29 0

640.974 592.167 48.807 640.974 0 1.200.000 883.375 -316.625 647.046 1 04 30 0

0 0 0 0 0 15.000 12.957 -2.043 0 1 04 37 0

982.569 858.356 124.213 982.569 0 10.048.701 7.673.271 -2.375.430 950.314

Rendiconto Finanziario Esercizio 2014

18

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME IMPEGNATE DIFFERENZERISPETTO

ALLEPREVISIONIINIZIALI DIFFERENZE DEFINITIVE PAGATE DA PAGARE TOTALI

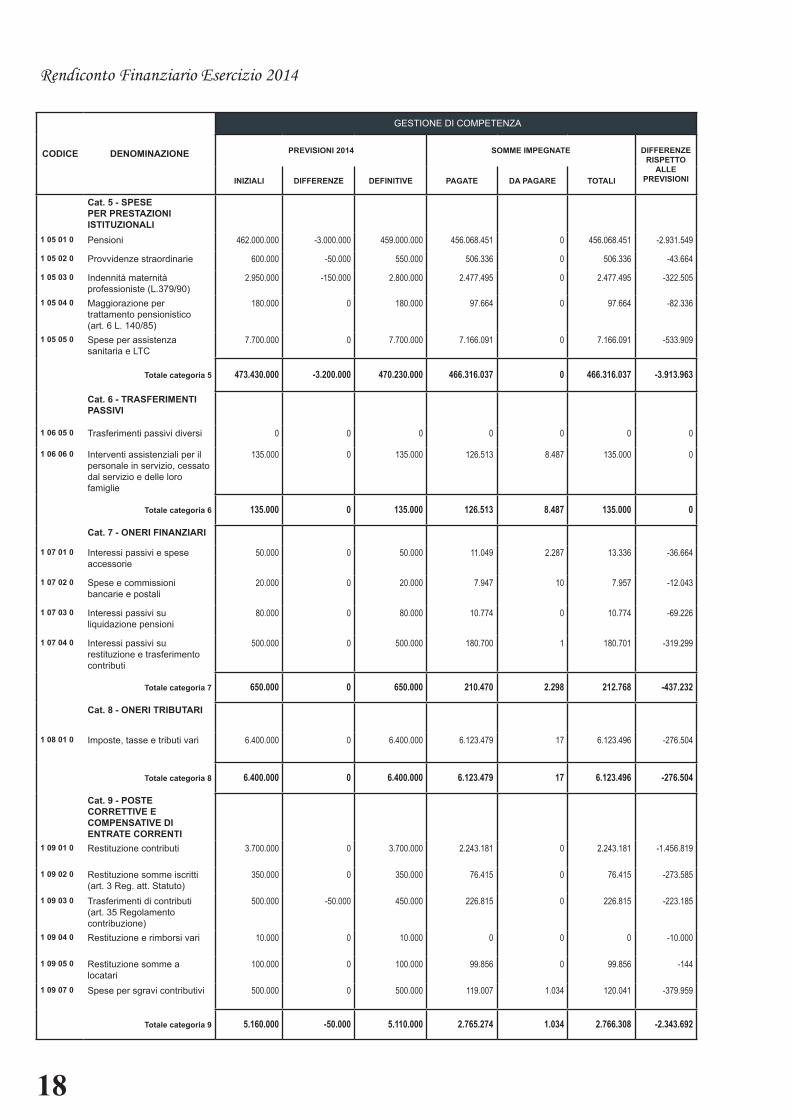

Cat. 5 - SPESE PER PRESTAZIONI ISTITUZIONALI

1 05 01 0 Pensioni 462.000.000 -3.000.000 459.000.000 456.068.451 0 456.068.451 -2.931.549

1 05 02 0 Provvidenze straordinarie 600.000 -50.000 550.000 506.336 0 506.336 -43.664

1 05 03 0 Indennità maternità professioniste (L.379/90)

2.950.000 -150.000 2.800.000 2.477.495 0 2.477.495 -322.505

1 05 04 0 Maggiorazione per trattamento pensionistico (art. 6 L. 140/85)

180.000 0 180.000 97.664 0 97.664 -82.336

1 05 05 0 Spese per assistenza sanitaria e LTC

7.700.000 0 7.700.000 7.166.091 0 7.166.091 -533.909

Totale categoria 5 473.430.000 -3.200.000 470.230.000 466.316.037 0 466.316.037 -3.913.963

Cat. 6 - TRASFERIMENTI PASSIVI

1 06 05 0 Trasferimenti passivi diversi 0 0 0 0 0 0 0

1 06 06 0 Interventi assistenziali per il personale in servizio, cessato dal servizio e delle loro famiglie

135.000 0 135.000 126.513 8.487 135.000 0

Totale categoria 6 135.000 0 135.000 126.513 8.487 135.000 0

Cat. 7 - ONERI FINANZIARI

1 07 01 0 Interessi passivi e spese accessorie

50.000 0 50.000 11.049 2.287 13.336 -36.664

1 07 02 0 Spese e commissioni bancarie e postali

20.000 0 20.000 7.947 10 7.957 -12.043

1 07 03 0 Interessi passivi su liquidazione pensioni

80.000 0 80.000 10.774 0 10.774 -69.226

1 07 04 0 Interessi passivi su restituzione e trasferimento contributi

500.000 0 500.000 180.700 1 180.701 -319.299

Totale categoria 7 650.000 0 650.000 210.470 2.298 212.768 -437.232

Cat. 8 - ONERI TRIBUTARI

1 08 01 0 Imposte, tasse e tributi vari 6.400.000 0 6.400.000 6.123.479 17 6.123.496 -276.504

Totale categoria 8 6.400.000 0 6.400.000 6.123.479 17 6.123.496 -276.504

Cat. 9 - POSTE CORRETTIVE E COMPENSATIVE DI ENTRATE CORRENTI

1 09 01 0 Restituzione contributi 3.700.000 0 3.700.000 2.243.181 0 2.243.181 -1.456.819

1 09 02 0 Restituzione somme iscritti (art. 3 Reg. att. Statuto)

350.000 0 350.000 76.415 0 76.415 -273.585

1 09 03 0 Trasferimenti di contributi (art. 35 Regolamento contribuzione)

500.000 -50.000 450.000 226.815 0 226.815 -223.185

1 09 04 0 Restituzione e rimborsi vari 10.000 0 10.000 0 0 0 -10.000

1 09 05 0 Restituzione somme a locatari

100.000 0 100.000 99.856 0 99.856 -144

1 09 07 0 Spese per sgravi contributivi 500.000 0 500.000 119.007 1.034 120.041 -379.959

Totale categoria 9 5.160.000 -50.000 5.110.000 2.765.274 1.034 2.766.308 -2.343.692

Spese

19

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIPASSIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO

DELLO ESERCIZIO

PAGATI DA PAGARE TOTALI VARIAZIONI PREVISIONI PAGAMENTI

DIFFERENZA RISPETTO

ALLE PREVISIONI

0 0 0 0 0 459.000.000 456.068.451 -2.931.549 0 1 05 01 0

1.322 1.322 0 1.322 0 551.322 507.658 -43.664 0 1 05 02 0

444.096 444.096 0 444.096 0 3.244.096 2.921.591 -322.505 0 1 05 03 0

0 0 0 0 0 180.000 97.664 -82.336 0 1 05 04 0

0 0 0 0 0 7.700.000 7.166.091 -533.909 0 1 05 05 0

445.418 445.418 0 445.418 0 470.675.418 466.761.455 -3.913.963 0

0 0 0 0 0 0 0 0 0 1 06 05 0

7.030 7.030 0 7.030 0 142.030 133.543 -8.487 8.487 1 06 06 0

7.030 7.030 0 7.030 0 142.030 133.543 -8.487 8.487

27.142 448 25.384 25.832 -1.310 50.000 11.497 -38.503 27.671 1 07 01 0

10 10 0 10 0 20.010 7.957 -12.053 10 1 07 02 0

0 0 0 0 0 80.000 10.774 -69.226 0 1 07 03 0

0 0 0 0 0 500.000 180.700 -319.300 1 1 07 04 0

27.152 458 25.384 25.842 -1.310 650.010 210.928 -439.082 27.682

33 31 0 31 -2 6.400.033 6.123.510 -276.523 17 1 08 01 0

33 31 0 31 -2 6.400.033 6.123.510 -276.523 17

4.846.664 0 4.846.664 4.846.664 0 3.700.000 2.243.181 -1.456.819 4.846.664 1 09 01 0

0 0 0 0 0 350.000 76.415 -273.585 0 1 09 02 0

0 0 0 0 0 450.000 226.815 -223.185 0 1 09 03 0

0 0 0 0 0 10.000 0 -10.000 0 1 09 04 0

283.331 16.367 261.795 278.162 -5.169 100.000 116.223 16.223 261.795 1 09 05 0

0 0 0 0 0 500.000 119.007 -380.993 1.034 1 09 07 0

5.129.995 16.367 5.108.459 5.124.826 -5.169 5.110.000 2.781.641 -2.328.359 5.109.493

Rendiconto Finanziario Esercizio 2014

20

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME IMPEGNATE DIFFERENZERISPETTO

ALLEPREVISIONIINIZIALI DIFFERENZE DEFINITIVE PAGATE DA PAGARE TOTALI

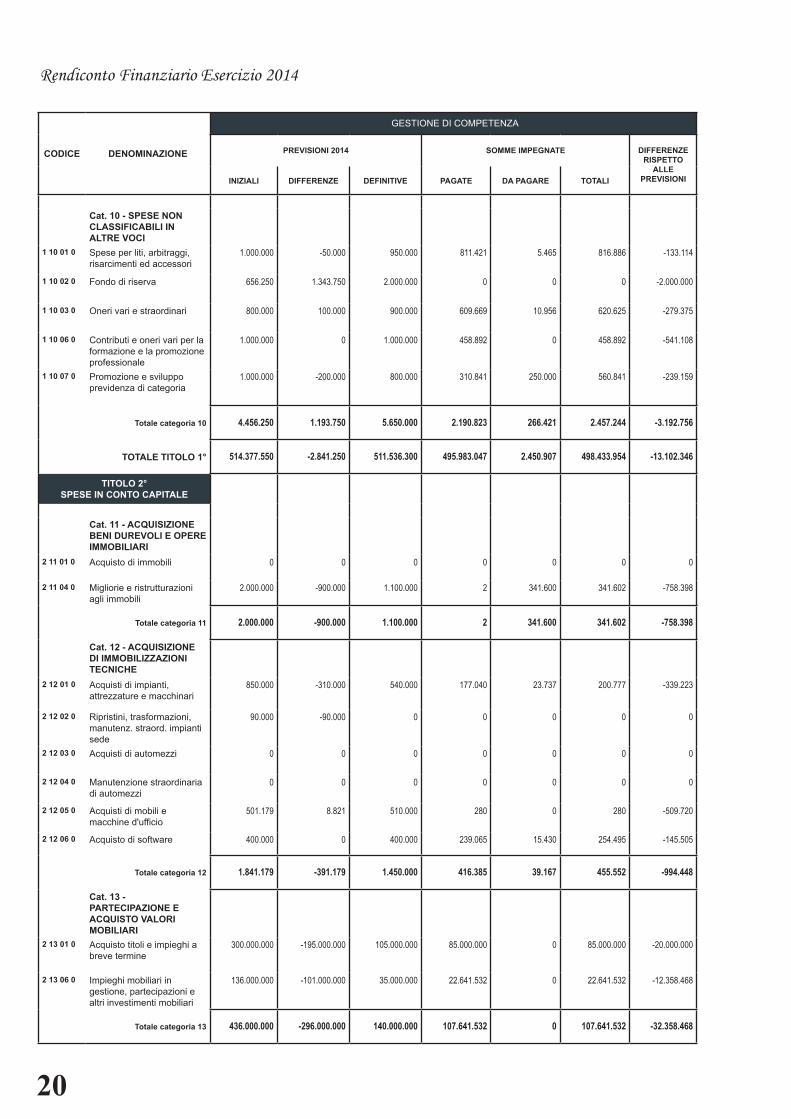

Cat. 10 - SPESE NON CLASSIFICABILI IN ALTRE VOCI

1 10 01 0 Spese per liti, arbitraggi, risarcimenti ed accessori

1.000.000 -50.000 950.000 811.421 5.465 816.886 -133.114

1 10 02 0 Fondo di riserva 656.250 1.343.750 2.000.000 0 0 0 -2.000.000

1 10 03 0 Oneri vari e straordinari 800.000 100.000 900.000 609.669 10.956 620.625 -279.375

1 10 06 0 Contributi e oneri vari per la formazione e la promozione professionale

1.000.000 0 1.000.000 458.892 0 458.892 -541.108

1 10 07 0 Promozione e sviluppo previdenza di categoria

1.000.000 -200.000 800.000 310.841 250.000 560.841 -239.159

Totale categoria 10 4.456.250 1.193.750 5.650.000 2.190.823 266.421 2.457.244 -3.192.756

TOTALE TITOLO 1° 514.377.550 -2.841.250 511.536.300 495.983.047 2.450.907 498.433.954 -13.102.346

TITOLO 2° SPESE IN CONTO CAPITALE

Cat. 11 - ACQUISIZIONE BENI DUREVOLI E OPERE IMMOBILIARI

2 11 01 0 Acquisto di immobili 0 0 0 0 0 0 0

2 11 04 0 Migliorie e ristrutturazioni agli immobili

2.000.000 -900.000 1.100.000 2 341.600 341.602 -758.398

Totale categoria 11 2.000.000 -900.000 1.100.000 2 341.600 341.602 -758.398

Cat. 12 - ACQUISIZIONE DI IMMOBILIZZAZIONI TECNICHE

2 12 01 0 Acquisti di impianti, attrezzature e macchinari

850.000 -310.000 540.000 177.040 23.737 200.777 -339.223

2 12 02 0 Ripristini, trasformazioni, manutenz. straord. impianti sede

90.000 -90.000 0 0 0 0 0

2 12 03 0 Acquisti di automezzi 0 0 0 0 0 0 0

2 12 04 0 Manutenzione straordinaria di automezzi

0 0 0 0 0 0 0

2 12 05 0 Acquisti di mobili e macchine d'ufficio

501.179 8.821 510.000 280 0 280 -509.720

2 12 06 0 Acquisto di software 400.000 0 400.000 239.065 15.430 254.495 -145.505

Totale categoria 12 1.841.179 -391.179 1.450.000 416.385 39.167 455.552 -994.448

Cat. 13 - PARTECIPAZIONE E ACQUISTO VALORI MOBILIARI

2 13 01 0 Acquisto titoli e impieghi a breve termine

300.000.000 -195.000.000 105.000.000 85.000.000 0 85.000.000 -20.000.000

2 13 06 0 Impieghi mobiliari in gestione, partecipazioni e altri investimenti mobiliari

136.000.000 -101.000.000 35.000.000 22.641.532 0 22.641.532 -12.358.468

Totale categoria 13 436.000.000 -296.000.000 140.000.000 107.641.532 0 107.641.532 -32.358.468

Spese

21

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIPASSIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO

DELLO ESERCIZIO

PAGATI DA PAGARE TOTALI VARIAZIONI PREVISIONI PAGAMENTI

DIFFERENZA RISPETTO

ALLE PREVISIONI

0 0 0 0 0 950.000 811.421 -138.579 5.465 1 10 01 0

0 0 0 0 0 2.000.000 0 -2.000.000 0 1 10 02 0

5.000 5.000 0 5.000 0 905.000 614.669 -290.331 10.956 1 10 03 0

8.850 8.850 0 8.850 0 1.008.850 467.742 -541.108 0 1 10 06 0

350.000 350.000 0 350.000 0 1.150.000 660.841 -489.159 250.000 1 10 07 0

363.850 363.850 0 363.850 0 6.013.850 2.554.673 -3.459.177 266.421

8.344.076 3.079.539 5.258.056 8.337.595 -6.481 512.589.106 499.062.586 -13.526.520 7.708.963

0 0 0 0 0 0 0 0 0 2 11 01 0

997.635 936.999 60.636 997.635 0 1.500.000 937.001 -562.999 402.236 2 11 04 0

997.635 936.999 60.636 997.635 0 1.500.000 937.001 -562.999 402.236

7.874 6.050 1.824 7.874 0 547.874 183.090 -364.784 25.561 2 12 01 0

0 0 0 0 0 0 0 0 0 2 12 02 0

0 0 0 0 0 0 0 0 0 2 12 03 0

0 0 0 0 0 0 0 0 0 2 12 04 0

0 0 0 0 0 255.000 280 -254.720 0 2 12 05 0

0 0 0 0 0 400.000 239.065 -160.935 15.430 2 12 06 0

7.874 6.050 1.824 7.874 0 1.202.874 422.435 -780.439 40.991

0 0 0 0 0 105.000.000 85.000.000 -20.000.000 0 2 13 01 0

0 0 0 0 0 35.000.000 22.641.532 -12.358.468 0 2 13 06 0

0 0 0 0 0 140.000.000 107.641.532 -32.358.468 0

Rendiconto Finanziario Esercizio 2014

22

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME IMPEGNATE DIFFERENZERISPETTO

ALLEPREVISIONIINIZIALI DIFFERENZE DEFINITIVE PAGATE DA PAGARE TOTALI

Cat. 14 - CONCESSIONE DI CREDITI ED ANTICIPAZIONI

2 14 02 0 Concessione di mutui a medio e lungo termine

0 0 0 0 0 0 0

2 14 04 0 Concessione prestiti al personale ed anticipaz. a breve termine

300.000 0 300.000 298.700 0 298.700 -1.300

2 14 05 0 Anticipazioni per affitto locali uso strumentale

155.000 -10.000 145.000 139.901 0 139.901 -5.099

2 14 06 0 Depositi a cauzione e a garanzia

1.005.000 -500.000 505.000 250.000 0 250.000 -255.000

2 14 07 0 Anticipazioni e concessioni di crediti diversi

0 0 0 0 0 0 0

2 14 08 0 Mutui ipotecari al personale dipendente

0 0 0 0 0 0 0

Totale categoria 14 1.460.000 -510.000 950.000 688.601 0 688.601 -261.399

Cat. 15 - INDENNITA’ ANZIANITA' E SIMILARI AL PERSONALE

2 15 01 0 Trattamento di fine rapporto al personale cessato dal servizio

300.000 0 300.000 85.618 0 85.618 -214.382

Totale categoria 15 300.000 0 300.000 85.618 0 85.618 -214.382

TOTALE TITOLO 2° 441.601.179 -297.801.179 143.800.000 108.832.138 380.767 109.212.905 -34.587.095

TITOLO 3° ESTINZIONE DI MUTUI ED

ANTICIPAZIONI

3 16 01 0 Cat. 16 - RIMBORSI DI MUTUI

0 0 0 0 0 0 0

Totale categoria 16 0 0 0 0 0 0 0

3 17 01 0 Cat. 17 - RIMBORSI DI ANTICIPAZIONI DIVERSE 0 0 0 0 0 0 0

Totale categoria 17 0 0 0 0 0 0 0

3 18 01 0 Cat. 18 - RIMBORSI DI OBBLIGAZIONI 0 0 0 0 0 0 0

Totale categoria 18 0 0 0 0 0 0 0

3 19 01 0 Cat. 19 - RESTITUZIONI A GESTIONI AUTONOME 0 0 0 0 0 0 0

Totale categoria 19 0 0 0 0 0 0 0

Spese

23

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIPASSIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO

DELLO ESERCIZIO

PAGATI DA PAGARE TOTALI VARIAZIONI PREVISIONI PAGAMENTI

DIFFERENZA RISPETTO

ALLE PREVISIONI

0 0 0 0 0 0 0 0 0 2 14 02 0

0 0 0 0 0 300.000 298.700 -1.300 0 2 14 04 0

0 0 0 0 0 145.000 139.901 -5.099 0 2 14 05 0

0 0 0 0 0 505.000 250.000 -255.000 0 2 14 06 0

0 0 0 0 0 0 0 0 0 2 14 07 0

0 0 0 0 0 0 0 0 0 2 14 08 0

0 0 0 0 0 950.000 688.601 -261.399 0

0 0 0 0 0 300.000 85.618 -214.382 0 2 15 01 0

0 0 0 0 0 300.000 85.618 -214.382 0

1.005.509 943.049 62.460 1.005.509 0 143.952.874 109.775.187 -34.177.687 443.227

0 0 0 0 0 0 0 0 0 3 16 01 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 3 17 01 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 3 18 01 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 3 19 01 0

0 0 0 0 0 0 0 0 0

Rendiconto Finanziario Esercizio 2014

24

CODICE DENOMINAZIONE

GESTIONE DI COMPETENZA

PREVISIONI 2014 SOMME IMPEGNATE DIFFERENZERISPETTO

ALLEPREVISIONIINIZIALI DIFFERENZE DEFINITIVE PAGATE DA PAGARE TOTALI

Cat. 20 - ESTINZIONE DEBITI DIVERSI

3 20 01 0 Estinzione debiti diversi 0 0 0 0 0 0 0

3 20 02 0 Restituzione depositi cauzionali a inquilini

200.000 0 200.000 39.312 0 39.312 -160.688

3 20 03 0 Restituzione depositi cauzionali a terzi

5.000 0 5.000 0 0 0 -5.000

Totale categoria 20 205.000 0 205.000 39.312 0 39.312 -165.688

TOTALE TITOLO 3° 205.000 0 205.000 39.312 0 39.312 -165.688

TITOLO 4°PARTITE DI GIRO

Cat. 21 - SPESE AVENTI NATURA DI PARTITE DI GIRO

4 21 01 0 Ritenute erariali 103.000.000 -1.000.000 102.000.000 82.913.401 24.358.526 107.271.927 5.271.927

4 21 02 0 Ritenute previdenziali e assistenziali

1.000.000 0 1.000.000 652.832 73.832 726.664 -273.336

4 21 03 0 Ritenute diverse 0 0 0 0 0 0 0

4 21 04 0 Somme pagate a favore di terzi

1.500.000 500.000 2.000.000 1.540.483 1.489.096 3.029.579 1.029.579

4 21 05 0 Somme pagate per conto di terzi

85.000 0 85.000 97.366 0 97.366 12.366

4 21 06 0 Partite in conto sospesi 1.800.000 0 1.800.000 4.518.383 384.449 4.902.832 3.102.832

Totale categoria 21 107.385.000 -500.000 106.885.000 89.722.465 26.305.903 116.028.368 9.143.368

TOTALE TITOLO 4° 107.385.000 -500.000 106.885.000 89.722.465 26.305.903 116.028.368 9.143.368

RIEPILOGO DEI TITOLI TITOLO 1° - SPESE CORRENTI 514.377.550 -2.841.250 511.536.300 495.983.047 2.450.907 498.433.954 -13.102.346

TITOLO 2° - SPESE IN CONTO CAPITALE 441.601.179 -297.801.179 143.800.000 108.832.138 380.767 109.212.905 -34.587.095

TITOLO 3° - ESTINZIONE DI MUTUI ED ANTICIPAZIONI 205.000 0 205.000 39.312 0 39.312 -165.688

TITOLO 4° - PARTITE DI GIRO 107.385.000 -500.000 106.885.000 89.722.465 26.305.903 116.028.368 9.143.368

TOTALE DELLE USCITE 1.063.568.729 -301.142.429 762.426.300 694.576.962 29.137.577 723.714.539 -38.711.761

AVANZO FINANZIARIO 80.446.771 20.014.114 100.460.885 119.368.030 18.907.145

TOTALE A PAREGGIO 1.144.015.500 -281.128.315 862.887.185 694.576.962 29.137.577 843.082.569 -19.804.616

Spese

25

GESTIONE DEI RESIDUI GESTIONE DI CASSATOTALE DEI

RESIDUIPASSIVI AL TERMINE

DELL’ESERCIZIO

CodiceRESIDUI ALL’INIZIO

DELLO ESERCIZIO

PAGATI DA PAGARE TOTALI VARIAZIONI PREVISIONI PAGAMENTI

DIFFERENZA RISPETTO

ALLE PREVISIONI

0 0 0 0 0 0 0 0 0 3 20 01 0

3.600 3.600 0 3.600 0 203.600 42.912 -160.688 0 3 20 02 0

0 0 0 0 0 5.000 0 -5.000 0 3 20 03 0

3.600 3.600 0 3.600 0 208.600 42.912 -165.688 0

3.600 3.600 0 3.600 0 208.600 42.912 -165.688 0

23.680.212 23.625.840 47 23.625.887 -54.325 102.000.000 106.539.241 4.539.241 24.358.573 4 21 01 0

79.984 79.984 0 79.984 0 1.000.000 732.816 -267.184 73.832 4 21 02 0

0 0 0 0 0 0 0 0 0 4 21 03 0

4.974.184 297.228 4.514.238 4.811.466 -162.718 2.000.000 1.837.711 -162.289 6.003.334 4 21 04 0

0 0 0 0 0 85.000 97.366 12.366 0 4 21 05 0

6.005.807 2.418.350 3.587.457 6.005.807 0 3.000.000 6.936.733 3.936.733 3.971.906 4 21 06 0

34.740.187 26.421.402 8.101.742 34.523.144 -217.043 108.085.000 116.143.867 8.058.867 34.407.645

34.740.187 26.421.402 8.101.742 34.523.144 -217.043 108.085.000 116.143.867 8.058.867 34.407.645

8.344.076 3.079.539 5.258.056 8.337.595 -6.481 512.589.106 499.062.586 -13.526.520 7.708.963

1.005.509 943.049 62.460 1.005.509 0 143.952.874 109.775.187 -34.177.687 443.227

3.600 3.600 0 3.600 0 208.600 42.912 -165.688 0

34.740.187 26.421.402 8.101.742 34.523.144 -217.043 108.085.000 116.143.867 8.058.867 34.407.645

44.093.372 30.447.590 13.422.258 43.869.848 -223.524 764.835.580 725.024.552 -39.811.028 42.559.835

44.093.372 30.447.590 13.422.258 43.869.848 -223.524 764.835.580 725.024.552 -39.811.028 42.559.835

Rendiconto Finanziario Esercizio 2014

26

S I T U A Z I O N E A M M I N I S T R A T I V A 2014

CONSISTENZA DI CASSA ALL’ INIZIO DELL’ESERCIZIO

33.845.316

RISCOSSIONI :

- in conto competenza 678.270.477

- in conto residui 49.277.974 727.548.451

PAGAMENTI :

- in conto competenza -694.576.956

- in conto residui -30.447.591 -725.024.547

CONSISTENZA DI CASSA ALLA FINEDELL’ESERCIZIO 36.369.220

RESIDUI ATTIVI

- degli esercizi precedenti 428.120.490

- dell’esercizio in corso 164.812.093 592.932.583

RESIDUI PASSIVI

- degli esercizi precedenti -13.422.259

- dell’esercizio in corso -29.137.578 -42.559.837

AVANZO DI AMMINISTRAZIONE ALLA FINEDELL’ESERCIZIO 586.741.966

SITUAZIONE

PATRIMONIALEE

CONTO ECONOMICO

ESERCIZIO 2014

Bilancio Consuntivo Esercizio 2014

28

A T T I V O Situazione al 31.12.2014

Situazione al 31.12.2013

A IMMOBILIZZAZIONI :

I) Immobilizzazioni immateriali 357.856 358.368

II) Immobilizzazioni materiali (1+2+3) 208.987.562 211.171.413

1) Immobili 208.068.992 209.799.873

2) Mobili, impianti, macchinari e altri beni strumentali 516.334 525.997

3) Impieghi immobiliari in corso 402.236 845.543

III) Immobilizzazioni finanziarie (1+2+3+4+5+6) 1.245.224.811 1.340.171.566

1) Partecipazioni 47.618.488 18.297.987

a) Partecipazioni 45.618.488 16.297.987

b) Versamento in conto futuro aumento capitale 2.000.000 2.000.000

2) Titoli diversi in portafoglio 0 0

3) Fondi di investimento 870.138.409 991.133.821

4) Crediti finanziari diversi 3.605.808 3.228.342

5) Impieghi mobiliari in corso 0 0

6) Fondo immobiliare ad apporto 323.862.106 327.511.416

Totale immobilizzazioni (I+II+III) 1.454.570.229 1.551.701.347

B ATTIVO CIRCOLANTE

I) Rimanenze 0 0

II) Crediti (1+2+3+4) 616.782.526 532.305.944

1) Crediti verso iscritti e terzi contribuenti 593.424.124 509.198.446

2) Crediti per prestazioni da recuperare 5.616.327 5.541.894

3) Crediti verso società controllate 0 0

4) Altri crediti 17.742.075 17.565.604

III) Attività finanziarie che non costituiscono immobilizzazioni 207.963.631 163.555.978

IV) Disponibilità liquide 39.677.472 36.952.185

1) Conto corrente di tesoreria 36.369.220 33.845.316

2) Altri conti correnti 3.308.252 3.106.869

Totale attivo circolante (I+II+III+IV) 864.423.629 732.814.107

C RATEI E RISCONTI ATTIVI 3.583.574 3.484.629

TOTALE ATTIVO (A+B+C) 2.322.577.432 2.288.000.083

CONTI D’ORDINE 55.319.455 69.268.963

Situazione Patrimoniale al 31/12/2014

29

PASSIVO E PATRIMONIO NETTO Situazione al 31.12.2014

Situazione al 31.12.2013

A PATRIMONIO NETTO (I+II+III+IV) : 2.232.352.967 2.216.418.648

I) Riserva legale ex art. 1 D.Lvo 509/1994 2.109.803.549 2.033.259.423

II) Riserva per rivalutazione immobili ex D.Lvo 509/1994 106.615.099 106.615.099

III) Altre riserve 0 0

IV) Risultato economico di esercizio 15.934.319 76.544.126

B FONDI PER RISCHI E ONERI 2.026.748 1.041.792

C FONDO TRATTAMENTO FINE RAPPORTO 2.109.085 2.162.530

D DEBITI (1+2+3+4) 86.088.632 68.377.113

1) Debiti per prestazioni istituzionali 10.939.822 13.384.640

2) Debiti per trasferimenti e rimborsi di contributi 18.630.507 16.961.503

3) Debiti verso società controllate 851.689 501.172

4) Altri debiti 55.666.614 37.529.798

E RATEI E RISCONTI PASSIVI 0 0

TOTALE PASSIVO E PATRIMONIO NETTO (A+B+C+D+E) 2.322.577.432 2.288.000.083

CONTI D’ORDINE 55.319.455 69.268.963

Bilancio Consuntivo Esercizio 2014

30

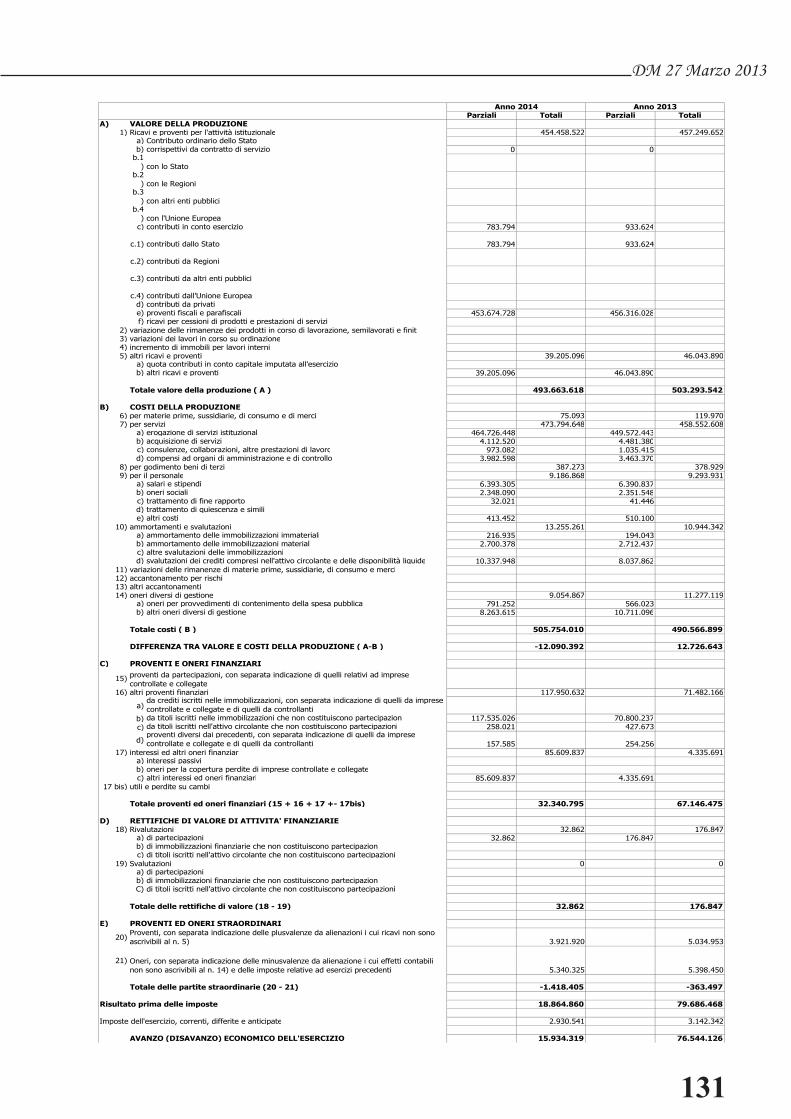

CONTO ECONOMICO Esercizio 2014 Esercizio 2013

A GESTIONE PREVIDENZIALE : 1) Gestione contributi (a+b-c) 468.171.491 476.618.073 a) Entrate contributive 453.674.728 456.316.028 b) Entrate per sanzioni, oneri accessori e interessi sui . contributi 27.269.381 32.466.359

c) Rettifiche, rimborsi, trasferimenti di contributi e relativi . interessi 12.772.618 12.164.314

2) Gestione prestazioni (a+b-c) 462.488.091 447.064.125 a) Spese per prestazioni istituzionali 464.715.674 449.572.443 b) Interessi passivi sulle prestazioni 10.774 0 c) Recuperi di prestazioni e relativi interessi 2.238.357 2.508.318 Risultato lordo gestione previdenziale (1-2) 5.683.400 29.553.948

B GESTIONE DEGLI IMPIEGHI PATRIMONIALI : 3) Gestione immobiliare (a-b-c) 2.601.814 3.369.696 a) Redditi e proventi degli immobili 10.481.152 12.002.837 b) Costi diretti di gestione 5.773.939 6.491.553 c) Ammortamenti e accantonamenti di gestione 2.105.399 2.141.588 4) Gestione degli impieghi mobiliari e finanziari (a-b) 32.204.889 67.721.527 a) Redditi e proventi su valori mobiliari e crediti finanziari 117.793.047 72.027.910 b) Costi diretti, perdite di gestione e accantonamenti 85.588.158 4.306.383 Risultato lordo gestione degli impieghi patrimoniali (3+4) 34.806.703 71.091.223

C COSTI DI AMMINISTRAZIONE : 5) Spese per gli Organi dell’Ente (a+b) 3.982.598 3.463.370 a) Indennità di carica, gettoni e rimborsi 3.158.702 2.767.168

b) Oneri previdenziali e fiscali 823.896 696.202

6) Costi del personale (a+b) 9.186.868 9.293.931 a) Oneri per il personale in servizio 9.154.847 9.252.485

b) Trattamento di fine rapporto e altri accantonamenti 32.021 41.446

7) Acquisto di beni di consumo, servizi e oneri diversi 5.602.973 6.070.924 8) Ammortamento beni strumentali e accantonamenti diversi 811.915 802.754 Totale costi di amministrazione (5+6+7+8) 19.584.354 19.630.979 RISULTATO OPERATIVO (A + B - C) 20.905.749 81.014.192

D PROVENTI E ONERI FINANZIARI (9-10) 135.906 224.948 9) Interessi attivi sui conti correnti e altri proventi finanziari 157.585 254.256 10) Oneri finanziari diversi 21.679 29.308

E RETTIFICHE DI VALORI DI ATTIVITA’ FINANZIARIE (11-12) 32.862 176.847 11) Rivalutazioni 32.862 176.847 12) Svalutazioni 0 0

F PROVENTI E ONERI STRAORDINARI (13-14) -2.209.657 -1.729.519 13) Entrate e proventi diversi 3.921.920 5.034.953 14) Spese e oneri diversi 6.131.577 6.764.472

RISULTATO PRIMA DELLE IMPOSTE (A+B-C+D+E+F) 18.864.860 79.686.468 15) Imposte sui redditi imponibili 2.930.541 3.142.342

16) RISULTATO NETTO DELL’ESERCIZIO 15.934.319 76.544.126

NOTA ESPLICATIVA

AL BILANCIO

CONSUNTIVO

ESERCIZIO 2014

33

Nota Esplicativa

Forma e contenuto del bilancio

Il bilancio consuntivo dell’esercizio 2014, redatto ai sensi dell’art. 5 del Regolamento di amministrazione e contabilità, si articola nel rendiconto finanziario, nella situazione patrimoniale, nel conto economico e relativa nota esplicativa.

Al bilancio consuntivo è altresì annessa la situazione finanziaria di fine esercizio.

Il bilancio consuntivo è corredato dalla relazione sulla gestione.

Gli schemi di bilancio economico patrimoniale sono quelli di cui all’allegato “A” e “B” del Regolamento di Amministrazione e contabilità.

Essi presentano, in generale, la medesima impostazione del precedente esercizio. Si evidenzia che, rispetto al precedente esercizio, in applicazione del principio OIC 28

– aggiornato nell’agosto 2014 – si è proceduto a riclassificare l’importo a titolo “versamenti in conto futuro aumento capitale” a suo tempo erogato ed iscritto tra i crediti finanziari, in apposito sottoconto della voce “Partecipazioni”.

Per omogeneità di raffronto si è proceduto a riclassificare nello Stato Patrimoniale i valori del precedente esercizio.

La nota esplicativa viene compilata ai sensi dell’art. 6 del vigente Regolamento di amministrazione e contabilità per l’illustrazione, l’analisi e l’integrazione dei dati contenuti nel bilancio consuntivo per l’esercizio 2014; in essa vengono evidenziati tutte le notizie e gli elementi ritenuti idonei ai fini di una rappresentazione veritiera e corretta dei fatti di gestione.

I valori dello schema di bilancio e dei prospetti della nota esplicativa sono espressi in euro.

Principi di valutazione

I criteri adottati nella redazione del bilancio sono quelli previsti dal vigente Regolamento di amministrazione e contabilità approvato dai Ministeri vigilanti, integrati da quelli civilistici e da quelli enunciati dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti contabili.

Immobilizzazioni immateriali

Sono valutate ed iscritte al costo di acquisto, comprensivo degli oneri accessori di diretta imputazione, al netto delle quote di ammortamento effettuate applicando l’aliquota del 33,33%.

34

Bilancio Consuntivo Esercizio 2014

Immobilizzazioni materiali

Sono esposte in bilancio al costo di acquisto depurato delle relative quote ammortizzate.

In particolare per la determinazione del valore di bilancio degli immobili si sono seguiti i seguenti criteri:

- Gli immobili posseduti al momento della trasformazione della Cassa da Ente pubblico ad Ente di diritto privato a base associativa, ai sensi del decreto legislativo n. 509/1994, sono stati all’epoca rivalutati considerando un valore medio tra quello catastale e quello di mercato; nel caso di costo di acquisto superiore a tale valore medio, ma sempre inferiore al valore di mercato, si è mantenuto il costo di acquisto;

- Gli acquisti immobiliari successivi sono esposti al prezzo sostenuto maggiorato degli oneri accessori di diretta imputazione;

- Per gli immobili acquisiti dalla Società controllata Groma, a seguito della cessione del ramo d’azienda intervenuta con atto del 31 marzo 1999, ai sensi del 1° comma dell’art. 9 del D.Lgs. 460/1997, come modificato dall’art. 5, comma 1, lettera b) del D.Lgs. 422/1998, si è riportato in bilancio il valore contabile – al netto dell’ammortamento applicato – risultante dalle scritture della suindicata Società al momento della cessione;

- Il valore dei fabbricati è inoltre incrementato dei costi delle migliorie apportate e delle spese di manutenzione straordinaria che determinano il prolungamento della vita utile del bene, e ridotto degli ammortamenti effettuati. L’aliquota di ammortamento è pari all’1%;

- Il terreno sito nel comune di Zungri (Vibo Valentia) di cui la Cipag risulta erroneamente cointestataria, è stato iscritto al valore catastale.

Le immobilizzazioni tecniche sono esposte in bilancio al costo di acquisto. Le aliquote di

ammortamento sono stabilite dalle vigenti disposizioni nella misura del 12% per mobili, arredi e macchine d’ufficio, del 20% per impianti, attrezzature e macchinari e del 25% per automezzi; i valori compresi sotto la voce “altri beni” non vengono ammortizzati in quanto attinenti ad opere d’arte.

Immobilizzazioni finanziarie

Sono costituite da Partecipazioni, Titoli diversi in portafoglio, Fondi di investimento, Crediti finanziari, Impieghi mobiliari in corso e Fondo immobiliare ad apporto.

La partecipazione della società controllata Groma, di cui la Cassa possiede il 100% del

capitale, è quantificato in bilancio in base al criterio del patrimonio netto, così come previsto dall’art. 19, punto 5, del vigente Regolamento di amministrazione e contabilità.

Le altre partecipazioni sono iscritte al costo.

In applicazione del principio OIC 28 – aggiornato nell’agosto 2014 – il “versamento in conto futuro aumento capitale” a suo tempo versato alla società Inarcheck ed iscritto tra i crediti finanziari è stato riclassificato in apposito sottoconto della voce “Partecipazioni”.

35

Nota Esplicativa

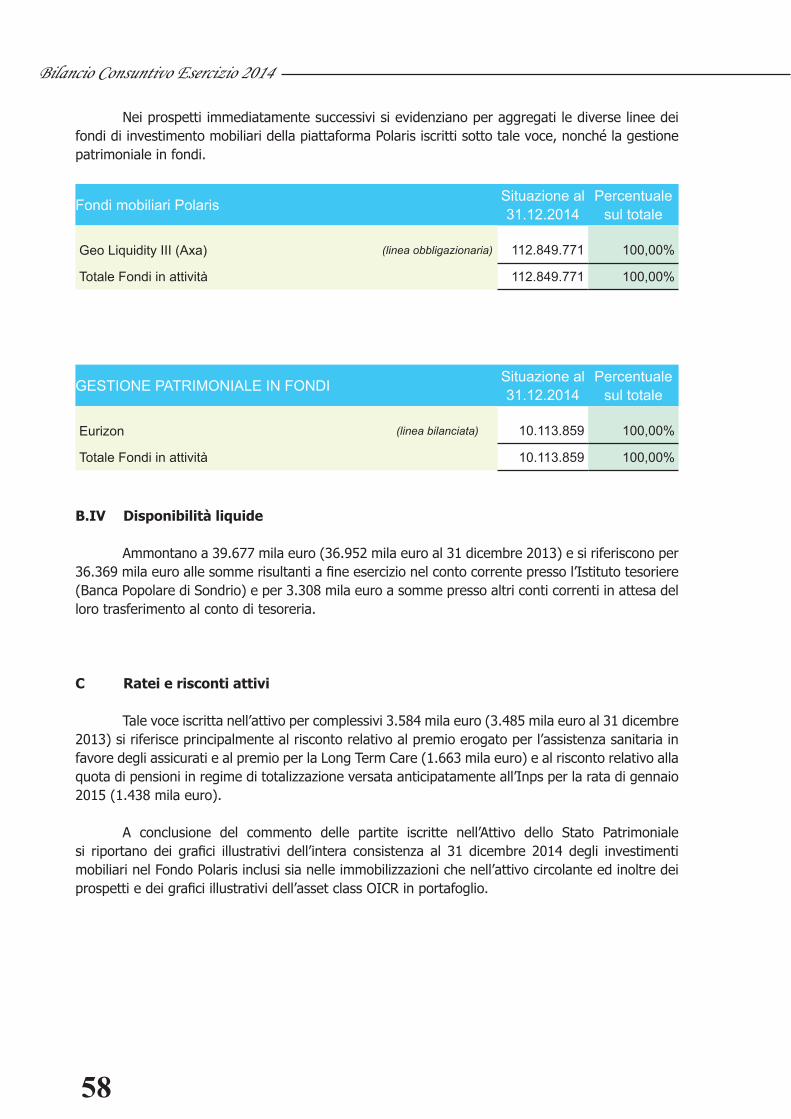

Gli investimenti in quote di OICR alternativi sono iscritti al costo.

Gli investimenti in OICVM – costituiti dalle quote detenute nella piattaforma Polaris multicomparto – sono iscritti in bilancio al valore di mercato al 31.12.2014, in virtù della relativa riorganizzazione avviata da Cipag che comporta il disinvestimento di tutte le quote detenute con conseguente realizzo di tutte le plusvalenze di mercato latenti.

In un’ottica di valorizzazione comunque prudenziale, fa da contropartita l’accantonamento ad apposito fondo oscillazione costituito dal max drawdown dei singoli comparti del quinquennio 2010-2014, ovvero la massima perdita sostenuta dagli stessi nell’arco temporale considerato.

I crediti finanziari diversi sono iscritti al valore nominale.

Rimanenze

La voce non è presente in bilancio.

Crediti dell’attivo circolante

I crediti verso iscritti e terzi contribuenti e i crediti verso locatari sono iscritti al presunto valore di realizzo determinato mediante l’iscrizione di specifici Fondi svalutazione.

Gli altri crediti dell’attivo circolante sono iscritti al valore nominale. La voce comprende partite creditorie in corso di definizione ex art. 23 comma 2 del

Regolamento di amministrazione e contabilità.

Attività finanziarie che non costituiscono immobilizzazioni

La voce accoglie:

1. gli investimenti temporanei di eccedenza di liquidità effettuati direttamente dall’Ente con operazione di Time deposit. L’investimento è iscritto in bilancio per l’importo di deposito; i relativi interessi sono contabilizzati per la quota di competenza maturata al 31 dicembre;

2. quote dei fondi mobiliari Polaris precedentemente iscritte nelle immobilizzazioni e disinvestite nel primo periodo dell’anno 2015. In applicazione di quanto previsto dagli OIC aggiornati, il cambio di destinazione di titoli immobilizzati alle attività circolanti va rilevato in base al valore risultante dall’applicazione – al momento del trasferimento stesso – dei criteri valutativi del portafoglio di provenienza e pertanto, nel caso di specie, al costo eventualmente rettificato per la perdita durevole di valore;

3. Il mandato di gestione patrimoniale in fondi gestito da Eurizon Sgr; la valorizzazione delle rimanenze è effettuata al minor importo tra il costo di acquisto e il valore di mercato.

Disponibilità liquide

La voce accoglie le disponibilità presenti sul conto corrente presso l’Istituto tesoriere e le somme presso altri conti correnti in attesa del loro trasferimento al conto di tesoreria.

36

Bilancio Consuntivo Esercizio 2014

Ratei e risconti attivi

Nella voce ratei e risconti attivi sono iscritti i proventi di competenza dell’esercizio esigibili in esercizi successivi ed i costi sostenuti entro la chiusura dell’esercizio, ma di competenza di esercizi successivi.

Fondi per rischi e oneri

La categoria accoglie gli accantonamenti per rischi e oneri che sono destinati a coprire perdite o costi di natura determinata, di esistenza certa o probabile, dei quali tuttavia alla chiusura dell’esercizio sono indeterminati o l’ammontare o la data di sopravvenienza.

Fondo trattamento fine rapporto

La voce accoglie il fondo per il trattamento di fine rapporto ai sensi dell’art. 2120 del codice civile e rappresenta la somma dei trattamenti maturati da ogni singolo dipendente alla data del bilancio.

Debiti

I debiti sono iscritti al valore nominale e rappresentano passività certe e determinate nell’importo e nella data di sopravvenienza.

La voce comprende partite debitorie in corso di definizione ex art. 23 comma 2 del Regolamento di amministrazione e contabilità.

Comprende inoltre il Fondo provvidenze straordinarie ex art. 23 del Regolamento per

l’attuazione della attività di previdenza e assistenza che destina l’1% dell’integrativo dell’anno precedente a tali prestazioni assistenziali con un tetto massimo del 3% del gettito contributivo dell’anno.

Ratei e risconti passivi

La voce non è presente in bilancio.

Patrimonio netto

Il patrimonio netto rappresenta la differenza tra le attività e le passività patrimoniali complessive ed indica l’ammontare dei mezzi propri dell’Ente.

Conti d’ordine

Evidenziano le garanzie prestate direttamente o indirettamente sia a carico che a favore dell’ente e non hanno rilevanza né economica né patrimoniale.

37

Nota Esplicativa

Nei conti d’ordine sono ricompresi anche gli impegni futuri assunti dalla Cassa relativi alla sottoscrizione di quote di Fondi d’investimento.

Le poste evidenziate nei conti d’ordine sono presenti sia nell’attivo che nel passivo dello stato patrimoniale.

Iscrizione costi e ricavi

In aderenza al principio della competenza economica e della prudenza si è tenuto conto dei ricavi e dei costi di competenza dell’esercizio, indipendentemente dalla data di riscossione o di pagamento, nonché dei rischi e delle perdite pertinenti l’esercizio, ancorché di essi se ne sia venuti a conoscenza dopo la chiusura dell’esercizio, ma prima dell’approvazione del bilancio.

Imposte e tasse

Le imposte dell’esercizio sono contabilizzate per competenza e determinate sulla base della vigente normativa fiscale applicabile agli Enti privati non commerciali.

Descrizione Situazione al 31.12.2014

Situazione 31.12.2013 Variazioni

Prodotti programma (software) :

- Importo lordo 1.150.280 869.589 280.691

- Fondo ammortamento 792.424 575.489 216.935

Saldo 357.856 294.100 63.756

Acquisizioni in corso 0 64.268 -64.268

357.856 358.368 -512

38

Bilancio Consuntivo Esercizio 2014

SITUAZIONE PATRIMONIALE - ANALISI DELLA CONSISTENZA DELLE VOCI DELL’ATTIVO

A IMMOBILIZZAZIONI

A.I Immobilizzazioni immateriali

Le immobilizzazioni immateriali riguardano licenze d’uso di software acquisite dalla Cassa e mostrano un saldo pari a 358 mila euro (358 mila euro al 31 dicembre 2013).

Il prospetto che segue evidenzia le consistenze di dette immobilizzazioni per gli anni 2014 e 2013, al lordo e al netto delle quote ammortizzate.

La variazione dell’importo lordo consegue agli acquisti dell’anno per 255 mila euro e alla quota parte delle immobilizzazioni in corso capitalizzate nell’esercizio per 26 mila euro; la variazione del fondo ammortamento è connessa con la quota di ammortamento dell’anno pari a 217 mila euro mentre la variazione delle immobilizzazioni in corso si motiva per 26 mila euro per il passaggio in esercizio nelle immobilizzazioni di cui sopra e per 38 mila euro per una insussistenza.

Descrizione Situazione al 31.12.2014

Situazione 31.12.2013 Variazioni

Immobili :

- Importo lordo 252.299.116 251.514.206 784.909

- Fondo ammortamento 44.230.124 41.714.333 2.515.790

Saldo 208.068.992 209.799.873 -1.730.881

39

Nota Esplicativa

A.II IMMOBILIZZAZIONI MATERIALI

La voce al 31 dicembre 2014 mostra un saldo al netto del relativo fondo ammortamento pari a 208.987 mila euro (211.171 mila euro al 31 dicembre 2013).

A.II. Immobili

Nell’anno 2014 non sono stati acquistati nuovi stabili. Sono stati capitalizzati i lavori di restauro delle facciate di Palazzo Corrodi in Roma (785 mila euro) avviati dopo l’aggiudicazione della relativa procedura negoziata e già iscritti nelle immobilizzazioni in corso al 31.12.2013. Con riferimento al terreno sito nel comune di Zungri (Vibo Valentia) di cui la Cipag risulta erroneamente cointestataria, si è provveduto – già nel precedente esercizio – a formalizzare l’incarico per ogni adempimento necessario alla regolarizzazione dell’immobile di cui trattasi sia presso i registri immobiliari della conservatoria competente sia presso il catasto. Ai fini della rappresentazione patrimoniale il terreno è stato iscritto al valore catastale.

Si rappresenta che le operazioni della gestione immobiliare (diretta e indiretta) sono in linea con il piano triennale 2014-2016 redatto ai sensi dell’art. 8 comma 15 del D.L. 78/2010 convertito con modificazioni nella L. 122/2010 e ai sensi del D.M. 10 novembre 2010.

Nello schema seguente si evidenzia la consistenza complessiva degli immobili, per il biennio 2014-2013, al lordo e al netto delle rispettive quote ammortizzate. Nel prospetto immediatamente successivo si riporta un dettaglio degli stabili di proprietà della Cassa, con indicazione delle variazioni intervenute nell’esercizio per acquisti, costi capitalizzati e dismissioni.

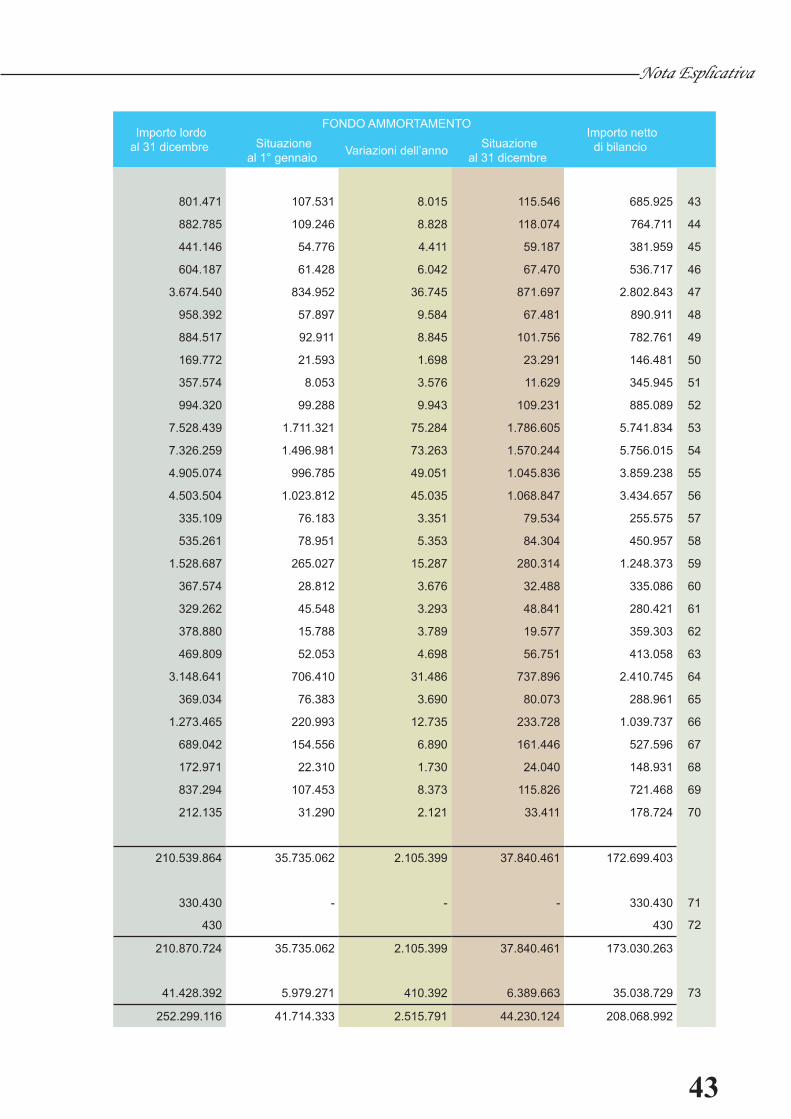

La variazione netta registrata nell’esercizio, pari ad un decremento complessivo di 1.731 mila euro, è imputabile all’incremento per 785 mila euro relativo alla capitalizzazione di lavori di manutenzione di Palazzo Corrodi – sede della Cipag – e al decremento per l’ammortamento ordinario di esercizio pari a 2.516 mila euro.

BENI IMMOBILI ESERCIZIO 2014 Importo lordo al 1° gennaio

Variazioni dell’anno

Località Indirizzo

Stabili da reddito :

1 Alessandria Via S. Baudolino- Via Asti 623.957 2 Ancona Corso Garibaldi 92/A 1.088.667 3 Ascoli Piceno Via Costantino Rozzi ed F/2 573.521 4 Bari Via Amendola 170 395.792 5 Bari Via Amendola 116/122 25.755.239 6 Benevento Via M. Pacifico s.n.c. 542.615 7 Belluno Via Feltre 53 591.146 8 Bologna Viale Barozzi 8 13.818.700 9 Bologna Via della Beverara 1.933.376

10 Brescia Via Della Valle 42 3.904.619 11 Brescia Via Cesare Battisti 12 599.055 12 Campobasso Piazza Molise 25-27 574.170 13 Catania Piazza della Repubblica 32 720.185 14 Catanzaro Viale dei Normanni 45 259.630 15 Chieti Via B. Spaventa n. 16/B 276.851 16 Como Via Recchi - Via Petrololo 625.870 17 Crotone Via Cutro 322.963 18 Ferrara Corso Porta Reno 687.904 19 Firenze Via Masaccio 235 529.247 20 Foggia Viale S. Alfonso Maria De Liguori 155 bis 246.724 21 Genova Viale Brigata Bisagno 8 1.169.506 22 Gorizia Via Duca D'Aosta 91 154.391 23 Grosseto Via Ximenes - Via Gramsci 2D 345.257 24 L'Aquila Via Vittorio Veneto 6 136.050 25 La Spezia Via Aulo Flacco Persio 27-35 1.617.728 26 Lecco Via Aspromonte 13 542.427 27 Livorno Via Fiume, 30 437.212 28 Lucca Via delle Tagliate, 78 658.706 29 Macerata Via Ancona 51 292.790 30 Mantova Viale Risorgimento 568.103 31 Massa Viale Roma 149 123.049 32 Messina Via Luciano Manara 54 571.169 33 Mestre Via Ancona 19 2.416.249 34 Milano Via Negri 8/10 39.195.747 35 Milano - Lacchiarella Palazzo Marco Polo lotto 23 20.209.789 36 Milano - Lacchiarella Il Girasole (lotti 3/7); Canova Raffaello (lotti 2/12) 26.408.688 37 Modena Via Scaglia Est 144 357.499 38 Nuoro Piazza Veneto 5 305.166 39 Oristano Via Aristana 37- Via Gialeto 309.852 40 Padova Galleria Spagna 14.187.651 41 Padova Via Fornace Morandi 1.338.742 42 Palermo Passaggio dei Poeti n. 22 444.718

40

Bilancio Consuntivo Esercizio 2014

Importo lordo al 31 dicembre

FONDO AMMORTAMENTO Importo netto

di bilancio Situazione al 1° gennaio Variazioni dell’anno Situazione

al 31 dicembre

623.957 80.800 6.240 87.040 536.917 1 1.088.667 48.110 10.887 58.997 1.029.670 2

573.521 37.774 5.735 43.509 530.012 3 395.792 89.978 3.958 93.936 301.856 4

25.755.239 5.290.529 257.552 5.548.081 20.207.158 5 542.615 27.131 5.426 32.557 510.058 6 591.146 55.674 5.911 61.585 529.561 7

13.818.700 3.084.968 138.187 3.223.155 10.595.545 8 1.933.376 109.611 19.334 128.945 1.804.431 9 3.904.619 295.079 39.046 334.125 3.570.494 10

599.055 106.904 5.991 112.895 486.160 11 574.170 39.704 5.742 45.446 528.724 12 720.185 78.609 7.202 85.811 634.374 13 259.630 31.680 2.596 34.276 225.354 14 276.851 22.148 2.768 24.916 251.935 15 625.870 61.139 6.259 67.398 558.472 16 322.963 32.296 3.230 35.526 287.437 17 687.904 97.972 6.879 104.851 583.053 18 529.247 78.064 5.292 83.356 445.891 19 246.724 36.392 2.467 38.859 207.865 20

1.169.506 146.181 11.695 157.876 1.011.630 21 154.391 22.773 1.544 24.317 130.074 22 345.257 42.294 3.453 45.747 299.510 23 136.050 12.813 1.361 14.174 121.876 24

1.617.728 58.017 16.177 74.194 1.543.534 25 542.427 65.917 5.424 71.341 471.086 26 437.212 48.445 4.372 52.817 384.395 27 658.706 69.907 6.587 76.494 582.212 28 292.790 41.864 2.928 44.792 247.998 29 568.103 80.008 5.681 85.689 482.414 30 123.049 27.968 1.230 29.198 93.851 31 571.169 59.511 5.712 65.223 505.946 32

2.416.249 142.928 24.162 167.090 2.249.159 33 39.195.747 5.729.332 391.957 6.121.289 33.074.458 34 20.209.789 2.980.944 202.098 3.183.042 17.026.747 35 26.408.688 5.677.317 264.087 5.941.404 20.467.284 36

357.499 52.731 3.575 56.306 301.193 37 305.166 32.816 3.052 35.868 269.298 38 309.852 29.698 3.099 32.797 277.055 39

14.187.651 2.092.679 141.877 2.234.556 11.953.095 40 1.338.742 48.011 13.387 61.398 1.277.344 41

444.718 10.015 4.447 14.462 430.256 42

41

Nota Esplicativa

BENI IMMOBILI ESERCIZIO 2014 Importo lordo al 1° gennaio

Variazioni dell’anno

Località Indirizzo

segue stabili da reddito:

43 Parma Via Rondani 4 801.471

44 Pavia Via C. Battisti 7 882.785

45 Perugia Via Campo di marte 441.146

46 Pesaro Via Almerico da Ventura 2 604.187

47 Piacenza Via XX Settembre 67 - Via Frasi 3.674.540

48 Piacenza Via Farnesiana 958.392

49 Pisa Via Pietro Nenni 30 884.517

50 Pordenone Via Fratelli Bandiera 3 169.772

51 Ragusa Via Perlasca 24 357.574

52 Reggio Emilia Via Makallè - Via Isonzo 994.320

53 Roma Via di S. Costanza - Corso Trieste 7.528.439

54 Roma Via Cavour 179a/181 7.326.259

55 Roma Via Del Tritone 87 4.905.074

56 Roma Piazza Colonna 361 4.503.504

57 Rovigo Corso del Popolo 335.109

58 Sassari Via M. Zanfarino 535.261

59 Siena Via delle Regioni 1.528.687

60 Siracusa Via Mons. G. Carabelli 33 367.574

61 Sondrio Piazza Bertacchi 55 329.262

62 Taranto Via Gobetti n. 5 378.880

63 Terni Via Guglielmi 29 469.809

64 Torino Corso Stati Uniti - Via Sacchi 3.148.641

65 Treviso Via Piave 15 369.034

66 Udine Via Grazzano 5 1.273.465

67 Varese Vicolo S. Michele 2/6 689.042

68 Vibo Valentia Via Gian Palach 33 bis 172.971

69 Vicenza Via Lanza 106 837.294

70 Viterbo Loc. Murialde Via Monte S. Valentino 2 212.135

Totale stabili da reddito 210.539.864 0

Terreni :

71 Bari Via Amendola 330.430

72 Vibo Valentia Località Zungri 430

Totale immobili da reddito 210.870.724 0

73 Sede CIPAG - Roma Lungotevere Arnaldo da Brescia n. 4 40.643.482 784.910

Totale complessivo immobili 251.514.206 784.910

42

Bilancio Consuntivo Esercizio 2014

Importo lordo al 31 dicembre

FONDO AMMORTAMENTO Importo netto

di bilancio Situazione al 1° gennaio Variazioni dell’anno Situazione

al 31 dicembre

801.471 107.531 8.015 115.546 685.925 43

882.785 109.246 8.828 118.074 764.711 44

441.146 54.776 4.411 59.187 381.959 45

604.187 61.428 6.042 67.470 536.717 46

3.674.540 834.952 36.745 871.697 2.802.843 47

958.392 57.897 9.584 67.481 890.911 48

884.517 92.911 8.845 101.756 782.761 49

169.772 21.593 1.698 23.291 146.481 50

357.574 8.053 3.576 11.629 345.945 51

994.320 99.288 9.943 109.231 885.089 52

7.528.439 1.711.321 75.284 1.786.605 5.741.834 53

7.326.259 1.496.981 73.263 1.570.244 5.756.015 54

4.905.074 996.785 49.051 1.045.836 3.859.238 55