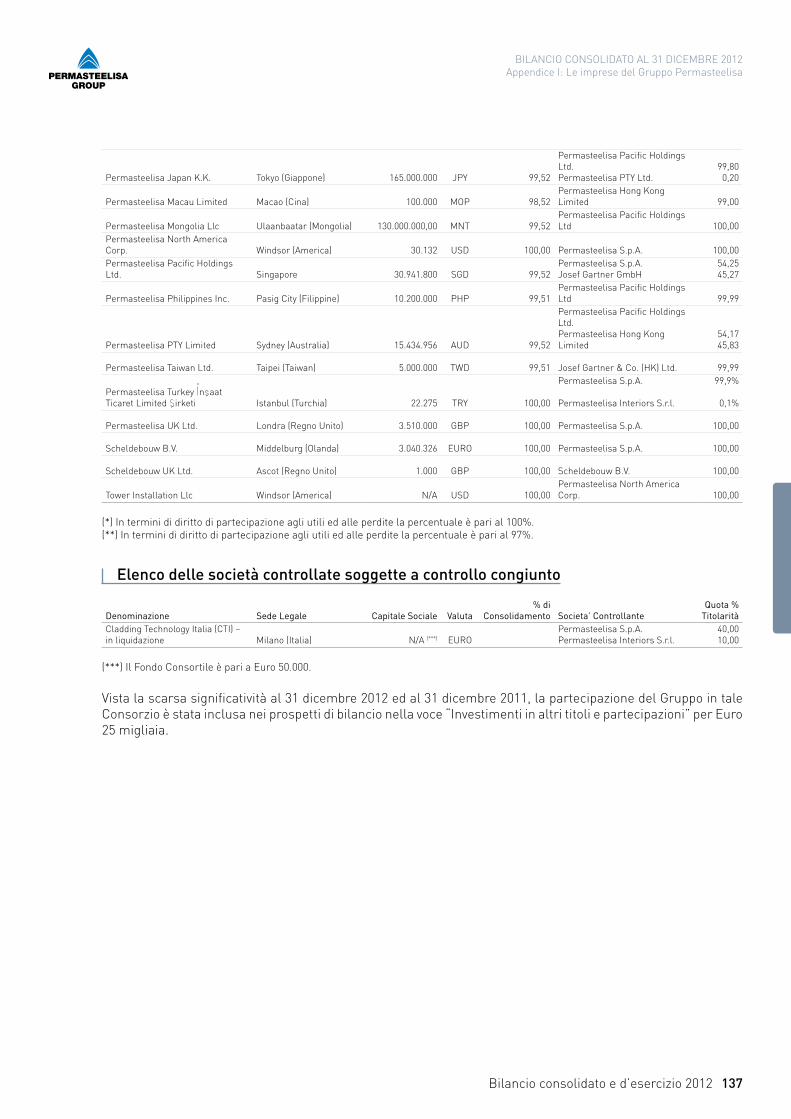

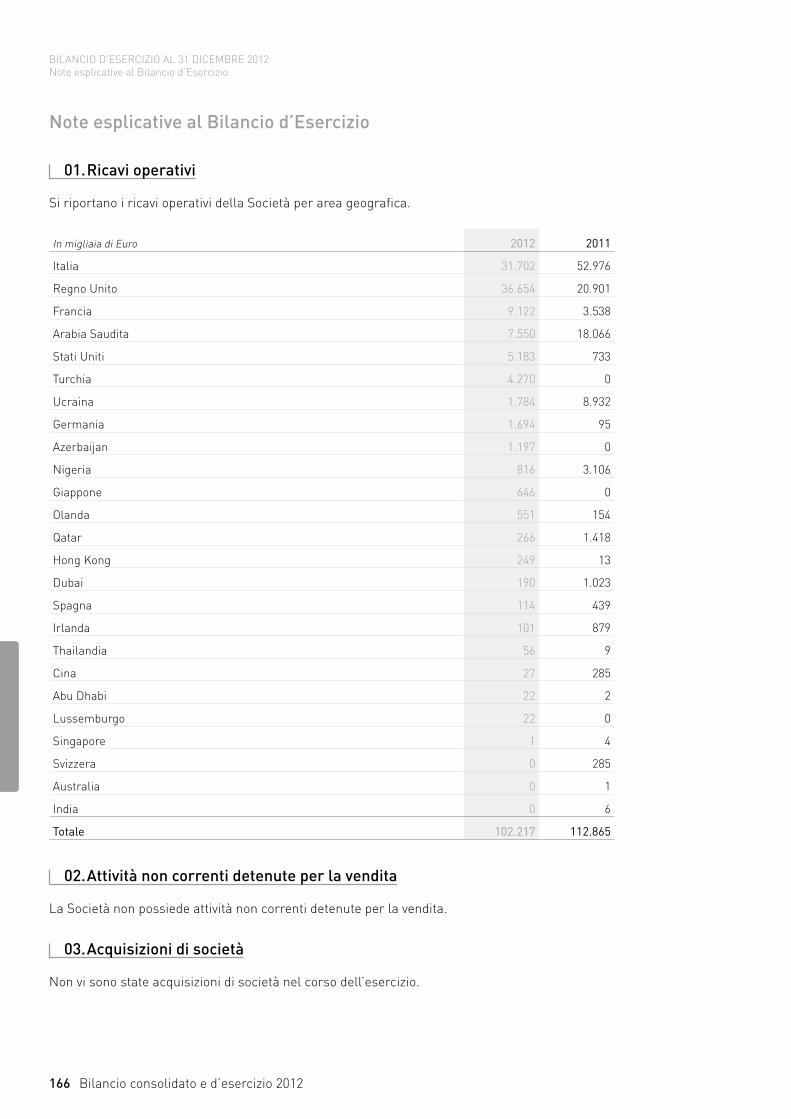

Bilancio Consolidato e d'Esercizio al 31 Dicembre 2012

227

2012 BILANCIO CONSOLIDATO BILANCIO D’ESERCIZIO

-

Upload

permasteelisa-group -

Category

Documents

-

view

220 -

download

1

description

Bilancio Consolidato e d'Esercizio 2012

Transcript of Bilancio Consolidato e d'Esercizio al 31 Dicembre 2012

2012BILANCIO CONSOLIDATO

BILANCIO D’ESERCIZIO

BILANCIO CONSOLIDATOBILANCIO D’ESERCIZIO

2012

Bilancio consolidato e d'esercizioal 31 dicembre 2012

Ph.

: Cou

rtes

y of

ND

IA

4

Ph.

: ©A

lan

Kar

chm

er

› Devon Energy Tower Oklahoma City, OK / STATI UNITI

5

Viale E. Mattei 21/2331029 Vittorio Veneto, Treviso

Euro 6.900.000 i.v.Iscritta al REA di Treviso al n° 169833

Permasteelisa S.p.A.a socio unico

› SEDE SOCIALE › CAPITALE SOCIALE› DENOMINAZIONE SOCIALE

› Organi di Amministrazione e Controllo 9

› Struttura del Gruppo 11

› Relazione sulla gestione al Bilancio Consolidato e d’Esercizio 13› Principali dati economici, patrimoniali e finanziari 15› Andamento della gestione 17› Cenni sui progetti in corso e sull’acquisizione dei progetti principali 24› Principali rischi e incertezze cui Permasteelisa S.p.A. ed il Gruppo sono esposti 54› Assetto del Gruppo 56› Ricerca e innovazione 56› Technical Support Group 57› Information Technology 57› Risorse umane 58› Azionisti 62› Azioni proprie 62› Operazioni con parti correlate 62› Fatti di rilievo avvenuti dopo la chiusura dell’esercizio ed evoluzione prevedibile della

gestione 62› Altre informazioni 63› Situazione economico-finanziaria di Permasteelisa S.p.A. 64› Proposta di approvazione del Bilancio e di destinazione del risultato d'esercizio 2012 67

› Gruppo Permasteelisa - Bilancio Consolidato al 31 dicembre 2012 69› Conto economico consolidato 70› Conto economico complessivo consolidato 71› Situazione patrimoniale-finanziaria consolidata 72› Rendiconto finanziario consolidato 74› Prospetto delle variazioni del patrimonio netto consolidato 76› Note esplicative al Bilancio Consolidato 78› Appendice I: le imprese del Gruppo Permasteelisa 136

› Permasteelisa S.p.A. - Bilancio d’Esercizio al 31 dicembre 2012 141› Conto economico 143› Conto economico complessivo 143› Situazione patrimoniale-finanziaria 144› Rendiconto finanziario 146› Prospetto delle variazioni del patrimonio netto 148› Note esplicative al Bilancio d’Esercizio 150› Appendice I: Crediti e debiti per area geografica 210

› Relazione della società di revisione sul Bilancio Consolidato 216

› Relazione della societa di revisione sul Bilancio d’Esercizio 218

› Relazione del collegio sindacale all’assemblea degli azionisti 220

Indice

› Organi di Amministrazione e Controllo › Struttura del Gruppo

8

› 8 Chifley Square Sidney / AUSTrAlIA

9Bilancio consolidato e d’esercizio 2012

ORGANI DI AMMINISTRAZIONE E CONTROLLO

Presidente Davide Croff

Amministratore Delegato Nicola Greco

Consiglieri Mitsuru Akahira Toshimasa Iue (1) (2)

Takashi Okuda (2)

Takashi Tsutsui (2)

Shinichi Tanzawa (1)

Makoto Yoshitaka (1)

(1) Componente del Comitato di Controllo Interno (CCI) (2) Componente del Comitato per la Remunerazione (CR)

Presidente Davide Croff

Amministratore Delegato Nicola Greco

Consiglieri Christopher Mack Toshimasa Iue (1) (2)

Takashi Okuda (2)

Takashi Tsutsui (2)

Shinichi Tanzawa (1)

Makoto Yoshitaka (1)

(1) Componente del Comitato di Controllo Interno (CCI) (2) Componente del Comitato per la Remunerazione (CR)

Sindaci Effettivi Eugenio Romita - Presidente Antonella Alfonsi Roberto Spada

Sindaci Supplenti Michele Crisci Luigi Provaggi

Società di Revisione Deloitte & Touche S.p.A.

Consiglio di Amministrazione in carica fino al 27 aprile 2012

Organi di Amministrazione e Controllo

Consiglio di Amministrazione in carica dal 27 aprile 2012

Collegio Sindacale

Società di Revisione

10

› Porta Nuova Garibaldi Milano / ITAlIA

Ph.

: ©A

less

andr

o P

andi

ni

11Bilancio consolidato e d’esercizio 2012

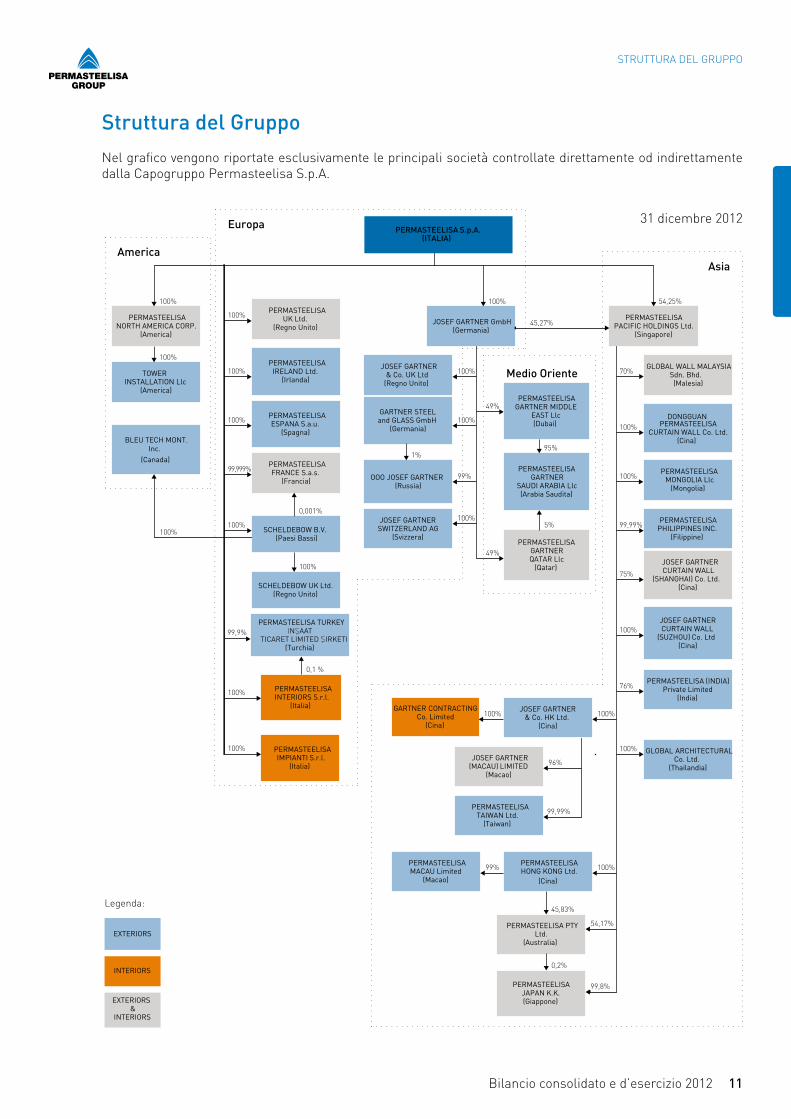

STRUTTURA DEL GRUPPO

Nel grafico vengono riportate esclusivamente le principali società controllate direttamente od indirettamente dalla Capogruppo Permasteelisa S.p.A.

31 dicembre 2012PERMASTEELISA S.p.A.

(ITALIA)

PERMASTEELISAIMPIANTI S.r.l.

(Italia)

100%

100%

100%

PERMASTEELISA GARTNER MIDDLE

EAST Llc (Dubai)

JOSEF GARTNER & Co. UK Ltd

(Regno Unito)

100%

100%

45,27%

PERMASTEELISA GARTNERQATAR Llc

(Qatar)

49%

TOWER INSTALLATION Llc

(America)

DONGGUAN PERMASTEELISA

CURTAIN WALL Co. Ltd.(Cina)

GLOBAL WALL MALAYSIASdn. Bhd. (Malesia)

JOSEF GARTNER & Co. HK Ltd.

(Cina)

JOSEF GARTNERCURTAIN WALL

(SHANGHAI) Co. Ltd. (Cina)

PERMASTEELISA PHILIPPINES INC.

(Filippine)

GLOBAL ARCHITECTURALCo. Ltd.

(Thailandia)

PERMASTEELISA JAPAN K.K. (Giappone)

PERMASTEELISAMACAU Limited

(Macao)

100%

70%

99,99%

75%

100%100%

PERMASTEELISA TAIWAN Ltd.

(Taiwan)

99,99%

JOSEF GARTNER(MACAU) LIMITED

(Macao)

GARTNER CONTRACTINGCo. Limited

(Cina)

PERMASTEELISA PTY Ltd.

(Australia)

PERMASTEELISAHONG KONG Ltd.

(Cina)

PERMASTEELISA (INDIA)Private Limited

(India)

54,17%

45,83%

100%

76%

100%99%

0,2%

99,8%

100%

100%

BLEU TECH MONT.Inc.

(Canada)PERMASTEELISAFRANCE S.a.s.

(Francia)

PERMASTEELISAESPANA S.a.u.

(Spagna)

JOSEF GARTNER CURTAIN WALL

(SUZHOU) Co. Ltd (Cina)

100%

100%

0,001%

99,999%

100%

PERMASTEELISA GARTNER

SAUDI ARABIA Llc (Arabia Saudita)

95%

5%

PERMASTEELISAMONGOLIA Llc

(Mongolia)OOO JOSEF GARTNER

(Russia)99%

1%

100%

PERMASTEELISAINTERIORS S.r.l.

(Italia)

JOSEF GARTNER GmbH(Germania)

PERMASTEELISA PACIFIC HOLDINGS Ltd.

(Singapore)

PERMASTEELISANORTH AMERICA CORP.

(America)

100%

96%

100%

INTERIORS

Legenda:

EXTERIORS &

INTERIORS

EXTERIORS

49%

PERMASTEELISAUK Ltd.

(Regno Unito)

PERMASTEELISAIRELAND Ltd.

(Irlanda)100%

100%

SCHELDEBOW B.V. (Paesi Bassi)

SCHELDEBOW UK Ltd. (Regno Unito)

100%

GARTNER STEEL and GLASS GmbH

(Germania)

JOSEF GARTNER SWITZERLAND AG

(Svizzera)

54,25%

PERMASTEELISA TURKEYİNŞAAT

TICARET LIMITED ŞIRKETI(Turchia)

0,1 %

99,9%

America

Europa

Asia

Medio Oriente

Struttura del Gruppo

› Relazione sulla Gestione al Bilancio Consolidato e d’Esercizio

Ph.

: ©Ta

kahi

ro A

rai -

Kin

daik

ench

iku-

sha

Co.

, ltd

.

14 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIO

Signori Azionisti,

questa relazione accompagna il Bilancio Consolidato e d’Esercizio di Permasteelisa S.p.A. al 31 dicembre 2012.

Con questa relazione desideriamo illustrarVi i dati sulla gestione del Gruppo e della Capogruppo, sia con riferimento all’esercizio appena concluso, sia con riferimento alle prospettive future; Vi invitiamo alla lettura delle note esplicative al Bilancio Consolidato ed al Bilancio d’Esercizio, di cui questa relazione è corredata, per i chiarimenti sui dati numerici risultanti dai prospetti di situazione patrimoniale-finanziaria, conto economico, rendiconto finanziario e variazioni del patrimonio netto.

Relazione sulla gestione

15Bilancio consolidato e d’esercizio 2012

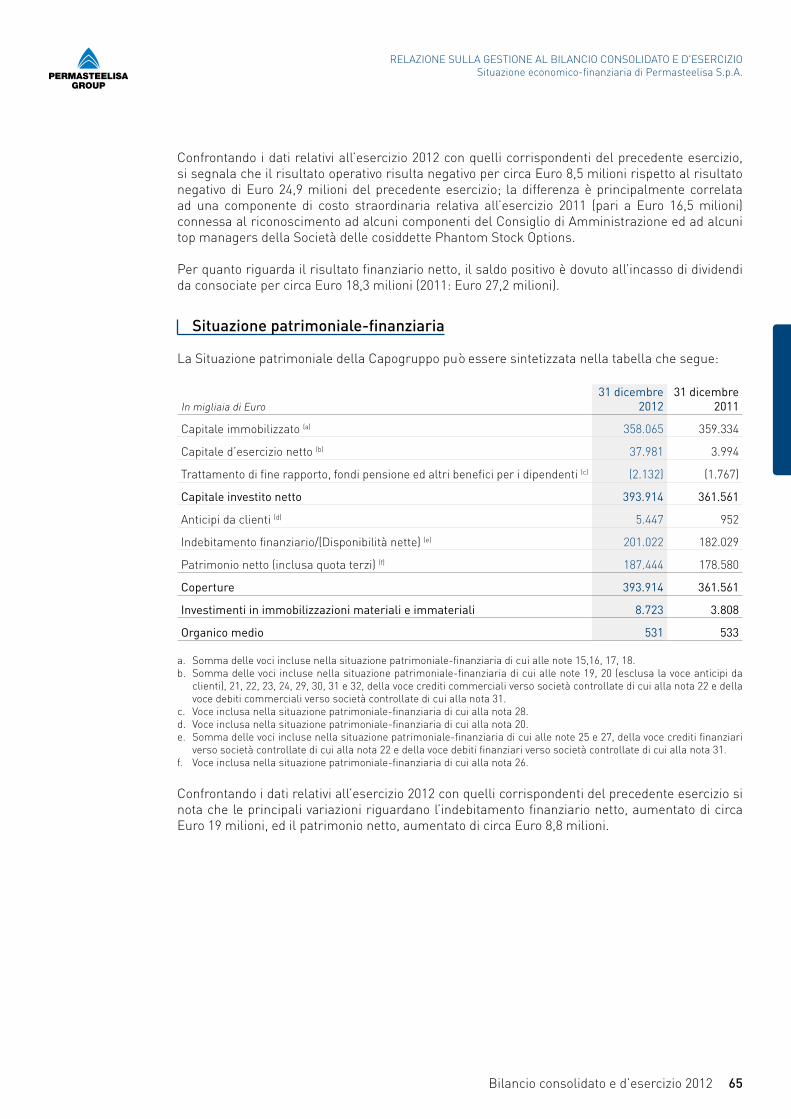

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOPrincipali dati economici patrimoniali e finanziari

Al fine di consentire un’analisi maggiormente corretta e significativa circa l’andamento economico del Gruppo Permasteelisa, i dati economici riportati nella tabella sottostante sono stati opportunamente normalizzati, rettificando i dati effettivi di chiusura al fine di eliminare:

1. gli effetti derivanti dall’operazione di fusione, avvenuta nell’esercizio 2010, delle società Terre Alte S.p.A. e Montrachet S.p.A, allora controllanti Permasteelisa S.p.A., in quest’ultima (principalmente ammortamenti di immobilizzazioni immateriali e materiali per circa Euro 10,7 milioni nel 2012 (2011: Euro 21,3 milioni));

2. il costo di natura non ricorrente sostenuto nel 2011 pari a circa Euro 25 milioni e derivante dal riconoscimento ad alcuni componenti del Consiglio di Amministrazione della Società nonché ad alcuni top manager del Gruppo delle cosiddette PSO (Phantom Stock Option).

I risultati del Gruppo nell’esercizio 2012 si possono sintetizzare nei dati seguenti:

In migliaia di Euro

IV trimestre 2012

Normalizzato

IV trimestre 2011

Normalizzato 2012 2011 (*)2012

Normalizzato2011

Normalizzato (*)

377.530 331.627 ricavi operativi 1.365.484 1.165.273 1.365.484 1.166.282

25.602 17.954

risultato della gestione ordinaria prima degli ammortamenti (EBITDA) 83.422 51.683 83.422 78.322

6,8% 5,4% % 6,1% 4,4% 6,1% 6,7%

21.986 14.598

risultato operativo prima dei costi non ricorrenti 57.936 17.759 68.697 65.705

5,8% 4,4% % 4,2% 1,5% 5,0% 5,6%

21.426 14.598 risultato operativo 57.377 17.759 68.137 65.705

5,7% 4,4% % 4,2% 1,5% 5,0% 5,6%

18.398 14.196risultato prima delle imposte 48.411 15.224 59.172 63.170

4,9% 4,3% % 3,5% 1,3% 4,3% 5,4%

risultato netto 33.321 9.982 41.362 45.423

% 2,4% 0,9% 3,0% 3,9%

31 dicembre 2012

31 dicembre 2011

Capitale immobilizzato (a) 204.042 219.822

Capitale d'esercizio netto (b) 307.385 101.905Trattamento di fine rapporto, fondi pensione ed altri benefici per i dipendenti (c) (27.059) (23.281)

Capitale investito netto 484.368 298.446

Anticipi finanziari da clienti (d) 136.280 113.202

Indebitamento finanziario/(Disponibilità nette) (e) 97.815 (27.331)

Patrimonio netto (inclusa quota terzi) (f) 250.273 212.575

Coperture 484.368 298.446

Investimenti in immobilizzazioni materiali e immateriali 9.982 16.406

Organico medio 6.298 5.890

Principali dati economici patrimoniali e finanziari

16 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOPrincipali dati economici patrimoniali e finanziari

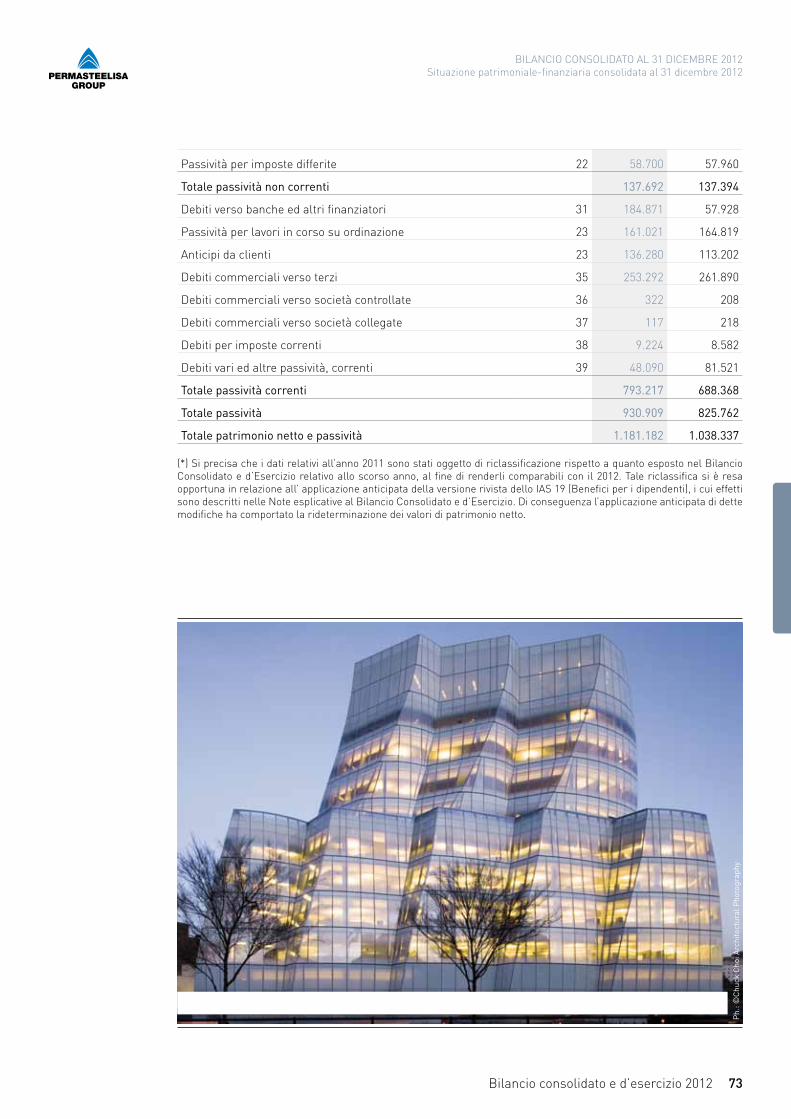

(*) Si precisa che i dati relativi all’anno 2011 sono stati oggetto di riclassificazione rispetto a quanto esposto nel Bilancio Consolidato e d’Esercizio relativo allo scorso anno, al fine di renderli comparabili con il 2012. Tale riclassifica si è resa opportuna con riferimento alle seguenti voci di bilancio: 1. le voci di riaddebito costi sono state riclassificate in riduzione dei relativi costi, anziché ad incremento dei ricavi;2. il rilascio dei fondi rettificativi e dei fondi rischi eccedenti sono stati riclassificate in riduzione dei relativi costi, anziché

ad incremento dei ricavi;3. i costi del personale sono stati ridotti dell’ammontare relativo alla valutazione attuariale dei piani a contribuzione

definita per i dipendenti, a seguito della applicazione in via anticipata, a partire dall’anno 2012, della versione rivista del principio IAS 19 (Benefici per i dipendenti), i cui effetti sono descritti nelle Note esplicative al Bilancio Consolidato. Di conseguenza l’applicazione anticipata di dette modifiche ha comportato la rideterminazione dei valori di conto economico separato consolidato e di conto economico complessivo consolidato dell’esercizio 2011.

a. Somma delle voci incluse nella situazione patrimoniale-finanziaria di cui alle note 16,17,18, 19, 20, 21.b. Somma delle voci incluse nella situazione patrimoniale-finanziaria di cui alle note 22, 23, 24, 25, 26, 27, 28, 34, 35, 36,

37, 38, 39.c. Somma delle voci incluse nella situazione patrimoniale-finanziaria di cui alle note 32 e 33.d. Voce inclusa nella situazione patrimoniale-finanziaria di cui alla nota 23.e. Somma delle voci incluse nella situazione patrimoniale-finanziaria di cui alle note 29 e 31.f. Voce inclusa nella situazione patrimoniale-finanziaria di cui alla nota 30.

› Manulife Financial Boston, MA / STATI UNITI

Ph.

: ©P

eter

Van

derw

arke

r

17Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOAndamento della gestione

In un contesto di mercato comunque difficile, il Gruppo Permasteelisa ha registrato nel 2012 la miglior performance di acquisizione ordini nella sua storia (circa 1,6 miliardi di Euro). Il Backlog economico, inclusivo delle attività di Contract, è di conseguenza cresciuto in maniera significativa attestandosi a quasi 1,9 miliardi di Euro.Nell’esercizio 2012 si conferma il trend di crescita del fatturato, così come già avvenuto nel precedente esercizio, con un incremento del 17,2% dei ricavi operativi, passati da Euro 1.165.273 migliaia ad Euro 1.365.484 migliaia, ancorché il mercato si presenti ancora difficoltoso.Allo stesso tempo il Gruppo ha continuato lo sforzo di razionalizzazione dei processi di Ingegneria e Produzione che devono consentire di mantenere, e se possibile incrementare, la profittabilità e la capacità di generazione di flussi di cassa positivi nei diversi contesti geografici e di mercato.

La struttura del Gruppo, nel 2012, ha accentuato la sua organizzazione decentrata: questo da una parte con l’intento di accentuarne ulteriormente la vocazione globale, e dall’altra per andare più avanti con l’adozione, su diversi progetti, di una modalità di esecuzione dei contratti che vede la partecipazione congiunta di diverse Business Units, secondo uno schema di costo “low-low” supportato da una piattaforma ICT sempre più evoluta.

I dati di profittabilità sono lusinghieri, pur registrando una leggera flessione percentuale rispetto al 2011 legata principalmente alla situazione di crisi del mercato europeo e a problematiche specifiche legate al mercato indiano: l’EBITDA normalizzato pari a Euro 83.422 migliaia rappresenta il miglior risultato di sempre in valore assoluto per il Gruppo Permasteelisa, negli ultimi dieci anni.

Nel corso del 2012 è proseguito il trend di investimento in capitale circolante, coerente con l’incremento dei volumi di attività e con lo spostamento del fatturato e del business sui mercati di Medio ed Estremo Oriente, caratterizzati da condizioni contrattuali che richiedono un investimento di liquidità significativo durante l’esecuzione dei progetti. Nella prima parte dell’esercizio si è registrato il pagamento di circa Euro 25 milioni, relativi al Piano di Phantom Stock Option sopra menzionato.

Nell’esercizio 2012 il Gruppo ha acquisito nuovi ordini per 1.605 milioni di Euro, che rappresenta il miglior risultato raggiunto nella storia del nostro Gruppo. Tale dato, unitamente ad un valore di backlog economico per il settore exteriors e contract pari a complessivi 1.883 milioni di Euro a fine 2012, costituisce il presupposto per poter considerare il 2013 come un anno di crescita.

Entrando nel dettaglio, come si evince dalla tabella sotto riportata, i nuovi ordini per linea di prodotto sono stati pari a Euro 1.194 milioni nel settore degli Esterni (2011: Euro 1.009 milioni), ed a Euro 410 milioni nel settore degli Interni e degli Altri prodotti (2011: Euro 192 milioni). L’incremento dell’ordinato relativo ad “Altri prodotti” è connesso al settore del Contract, che ha avuto nel corrente esercizio un notevole sviluppo e per il quale ci si attende un trend di crescita anche nei successivi esercizi.

Risultati sul mercato: nuovi ordini, backlog, posizionamento del Gruppo

Andamento della gestione

18 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOAndamento della gestione

In migliaia di Euro

IV Trimestre2012

IV Trimestre2011

31 dicembre2012 %

31 dicembre2011 % Variazione Variazione %

536.077 246.915Facciate in alluminio 1.174.322 73,2 920.228 76,6 254.094 27,6

192 37.391Facciate in acciaio 19.504 1,2 88.287 7,4 -68.783 -77,9

536.269 284.306 Subtotale Esterni 1.193.826 74,4 1.008.515 84,0 185.311 18,4

2.631 2.121 Pareti 18.270 1,1 16.617 1,4 1.653 9,9

28.213 30.582 Negozi 169.112 10,6 129.943 10,8 39.169 30,1

30.844 32.703 Subtotale Interni 187.382 11,7 146.560 12,2 40.822 27,9

-12.226 1.059 Altri prodotti 223.401 13,9 45.935 3,8 177.466 386,3

554.887 318.068 Totale Ordinato 1.604.609 100,0 1.201.010 100,0 403.599 33,6

L’analisi dell’ordinato per area geografica del settore Esterni (facciate continue in alluminio ed acciaio) evidenzia i dati seguenti:

In migliaia di Euro

IV Trimestre2012

IV Trimestre2011

31 dicembre2012 %

31 dicembre2011 % Variazione Variazione %

374.554 79.464 America 523.930 43,9 270.947 26,9 252.983 93,4

4.712 2.741Regno Unito + Irlanda 79.630 6,7 105.033 10,4 -25.403 -24,2

303 15.348 Benelux 4.322 0,4 39.977 4,0 -35.655 -89,2

-818 2.875 Germania 14.580 1,2 56.307 5,6 -41.727 -74,1

-876 -3.055 Italia 13.658 1,1 12.425 1,2 1.233 9,9

13.371 66.195 Altro Europa 93.374 7,8 129.965 12,9 -36.591 -28,2

16.692 84.104 Subtotale Europa 205.564 17,2 343.707 34,1 -138.143 -40,2

24.617 21.215 Medio Oriente 117.968 9,9 65.874 6,5 52.094 79,1

150 81 Nord Africa 190 0,0 242 0,0 -52 -21,5

-95 0 Asia Centrale 31.114 2,6 0 0,0 31.114

2.335 26.757 Australia 7.027 0,6 53.322 5,3 -46.295 -86,8

32.090 39.834Hong Kong + Macau 81.638 6,8 71.198 7,1 10.440 14,7

3.943 7.109 Cina 58.559 4,9 88.069 8,7 -29.510 -33,5

41.722 1.633 Singapore 56.343 4,7 56.978 5,7 -635 -1,1

-1.287 247 India 1.406 0,1 16.199 1,6 -14.793 -91,3

20.060 2.605 Giappone 44.723 3,8 10.439 1,0 34.284 328,4

21.488 21.257 Altro Asia 65.364 5,5 31.540 3,1 33.824 107,2

120.351 99.442 Subtotale Asia 315.060 26,4 327.745 32,5 -12.685 -3,9

536.269 284.306 Totale Esterni 1.193.826 100,0 1.008.515 100,0 185.311 18,4

19Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOAndamento della gestione

L’analisi dell’ordinato per area geografica del settore Interni evidenzia i dati seguenti:

In migliaia di Euro

IV Trimestre2012

IV Trimestre2011

31 dicembre2012 %

31 dicembre2011 % Variazione Variazione %

4.280 11.035 America 49.173 26,2 37.443 25,5 11.730 31,3

530 196Regno Unito + Irlanda 2.102 1,1 3.414 2,3 -1.312 -38,4

4 7 Benelux 137 0,1 775 0,5 -638 -82,3

1.415 2.868 Italia 7.457 4,0 10.264 7,0 -2.807 -27,3

362 320 Francia 1.807 1,0 2.239 1,6 -432 -19,3

639 971 Altro Europa 3.396 1,8 3.926 2,7 -530 -13,5

2.950 4.362 Subtotale Europa 14.899 8,0 20.618 14,1 -5.719 -27,7

1.067 606 Medio Oriente 5.102 2,7 7.898 5,4 -2.796 -35,4

0 -532 Nord Africa 1 0,0 748 0,5 -747 -99,9

4 62 Asia Centrale 13 0,0 371 0,3 -358 -96,5

8.541 4.207Hong Kong + Macau 38.101 20,4 18.972 12,9 19.129 100,8

11.739 10.660 Cina 58.963 31,5 39.674 27,1 19.289 48,6

311 95 Giappone 10.561 5,6 4.677 3,2 5.884 125,8

1.952 2.208 Altro Asia 10.569 5,6 16.159 11,0 -5.590 -34,6

22.543 17.170 Subtotale Asia 118.194 63,1 79.482 54,2 38.712 48,7

30.844 32.703 Totale Interni 187.382 100,0 146.560 100,0 40.822 27,9

Il mercato americano e quello medio orientale si confermano quali mercati trainanti per il Gruppo nel settore exteriors, con un incremento dell’ordinato rispettivamente del 93,4% e del 79,1% rispetto al precedente esercizio.

Il backlog economico relativo al settore del curtain wall al 31 dicembre 2012 è pari a circa Euro 1.706 milioni e garantisce un adeguato grado di sicurezza per la continuità di lavoro all’interno del Gruppo.

In milioni di Euro31 dicembre

2012 %31 dicembre

2011 %

Europa 416,6 24,4 513,8 32,4

Medio Oriente 188,3 11,0 239,4 15,1

America 696,0 40,8 435,6 27,5

Asia 376,4 22,1 394,8 24,9

Asia Centrale 29,1 1,7 0,6 0,0

Nord Africa 0,1 - 0,7 0,1

TOTAlE 1.706,5 100,0 1.584,9 100,0

Si fornisce di seguito l’indicazione del backlog per i principali settori in cui opera il Gruppo, suddiviso per area geografica.

BACKLOG›

›› BACKLOG - CURTAIN WALLS

20 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOAndamento della gestione

In milioni di Euro31 dicembre

2012 %

Europa 2,1 1,2

Medio Oriente 173,2 97,8

Asia Centrale 1,8 1,0

TOTAlE 177,1 100,0

(*) Primo anno di rilevazione del dato, in quanto divenuto rilevante.

Quanto al confronto con la concorrenza, pur non disponendo di dati comparabili, sembra potersi affermare che ancora una volta con i suoi risultati, con la sua capacità di aumentare il market share anche in momento di crisi mantenendo una profittabilità alta per il settore, il Gruppo Permasteelisa conferma e consolida la propria posizione di leadership.

Per meglio comprendere l’andamento economico del Gruppo esponiamo di seguito il dettaglio dei ricavi operativi per prodotto ed area geografica in confronto con il 2011.Nel corso del 2012 i ricavi operativi sono stati pari a Euro 1.365.484 migliaia, in aumento del 17,2% rispetto al precedente esercizio (Euro 1.165.273 migliaia).

La ripartizione dei ricavi operativi per linea di prodotto è la seguente:

In migliaia di Euro

IV Trimestre2012

IV Trimestre2011

31 dicembre2012 %

31 dicembre2011 (*) % Variazione Variazione %

270.792 258.090Facciate in alluminio 1.030.649 75,5 944.229 81,0 86.420 9,2

16.676 19.468Facciate in acciaio 61.447 4,5 46.734 4,0 14.713 31,5

287.468 277.558 Subtotale Esterni 1.092.096 80,0 990.963 85,0 101.133 10,2

2.913 10.262 Pareti 21.746 1,6 43.483 3,8 -21.737 -50,0

49.253 35.789 Negozi 163.743 12,0 115.625 9,9 48.118 41,6

52.166 46.051 Subtotale Interni 185.489 13,6 159.108 13,7 26.381 16,6

37.896 8.018 Altri prodotti 87.899 6,4 15.202 1,3 72.697 478,2

377.530 331.627 Totale ricavi 1.365.484 100,0 1.165.273 100,0 200.211 17,2

(*) Si precisa che i dati relativi all’anno 2011 sono stati oggetto di riclassificazione rispetto a quanto esposto nel Bilancio Consolidato e d’Esercizio relativo allo scorso anno, al fine di renderli comparabili con il 2012. Tale riclassifica si è resa opportuna con riferimento alle seguenti voci di bilancio:1. le voci di riaddebito costi sono state riclassificate in riduzione dei relativi costi, anziché ad incremento dei ricavi;2. il rilascio dei fondi rettificativi e dei fondi rischi eccedenti sono stati riclassificati in riduzione dei relativi costi, anziché

ad incremento dei ricavi.

Risultati della gestione economica

RICAVI OPERATIVI›

›› BACKLOG - CONTRACT (*)

21Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOAndamento della gestione

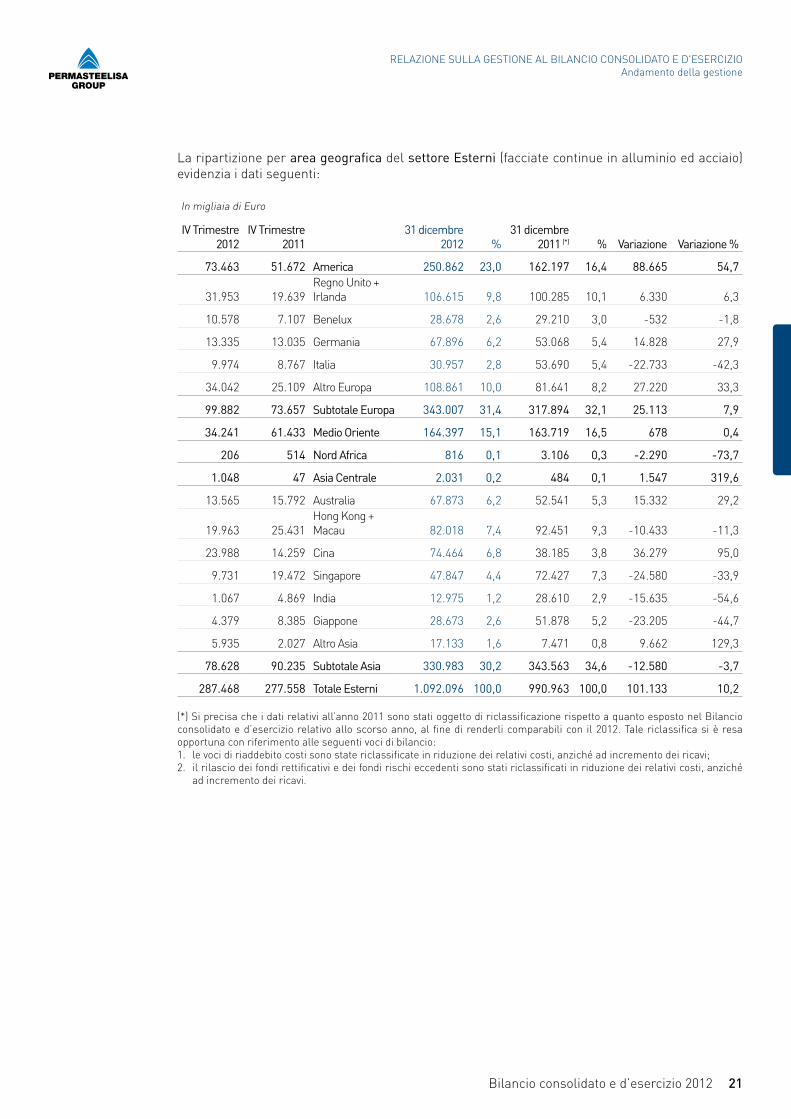

La ripartizione per area geografica del settore Esterni (facciate continue in alluminio ed acciaio) evidenzia i dati seguenti:

In migliaia di Euro

IV Trimestre2012

IV Trimestre2011

31 dicembre2012 %

31 dicembre2011 (*) % Variazione Variazione %

73.463 51.672 America 250.862 23,0 162.197 16,4 88.665 54,7

31.953 19.639Regno Unito + Irlanda 106.615 9,8 100.285 10,1 6.330 6,3

10.578 7.107 Benelux 28.678 2,6 29.210 3,0 -532 -1,8

13.335 13.035 Germania 67.896 6,2 53.068 5,4 14.828 27,9

9.974 8.767 Italia 30.957 2,8 53.690 5,4 -22.733 -42,3

34.042 25.109 Altro Europa 108.861 10,0 81.641 8,2 27.220 33,3

99.882 73.657 Subtotale Europa 343.007 31,4 317.894 32,1 25.113 7,9

34.241 61.433 Medio Oriente 164.397 15,1 163.719 16,5 678 0,4

206 514 Nord Africa 816 0,1 3.106 0,3 -2.290 -73,7

1.048 47 Asia Centrale 2.031 0,2 484 0,1 1.547 319,6

13.565 15.792 Australia 67.873 6,2 52.541 5,3 15.332 29,2

19.963 25.431Hong Kong + Macau 82.018 7,4 92.451 9,3 -10.433 -11,3

23.988 14.259 Cina 74.464 6,8 38.185 3,8 36.279 95,0

9.731 19.472 Singapore 47.847 4,4 72.427 7,3 -24.580 -33,9

1.067 4.869 India 12.975 1,2 28.610 2,9 -15.635 -54,6

4.379 8.385 Giappone 28.673 2,6 51.878 5,2 -23.205 -44,7

5.935 2.027 Altro Asia 17.133 1,6 7.471 0,8 9.662 129,3

78.628 90.235 Subtotale Asia 330.983 30,2 343.563 34,6 -12.580 -3,7

287.468 277.558 Totale Esterni 1.092.096 100,0 990.963 100,0 101.133 10,2

(*) Si precisa che i dati relativi all’anno 2011 sono stati oggetto di riclassificazione rispetto a quanto esposto nel Bilancio consolidato e d’esercizio relativo allo scorso anno, al fine di renderli comparabili con il 2012. Tale riclassifica si è resa opportuna con riferimento alle seguenti voci di bilancio: 1. le voci di riaddebito costi sono state riclassificate in riduzione dei relativi costi, anziché ad incremento dei ricavi;2. il rilascio dei fondi rettificativi e dei fondi rischi eccedenti sono stati riclassificati in riduzione dei relativi costi, anziché

ad incremento dei ricavi.

22 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOAndamento della gestione

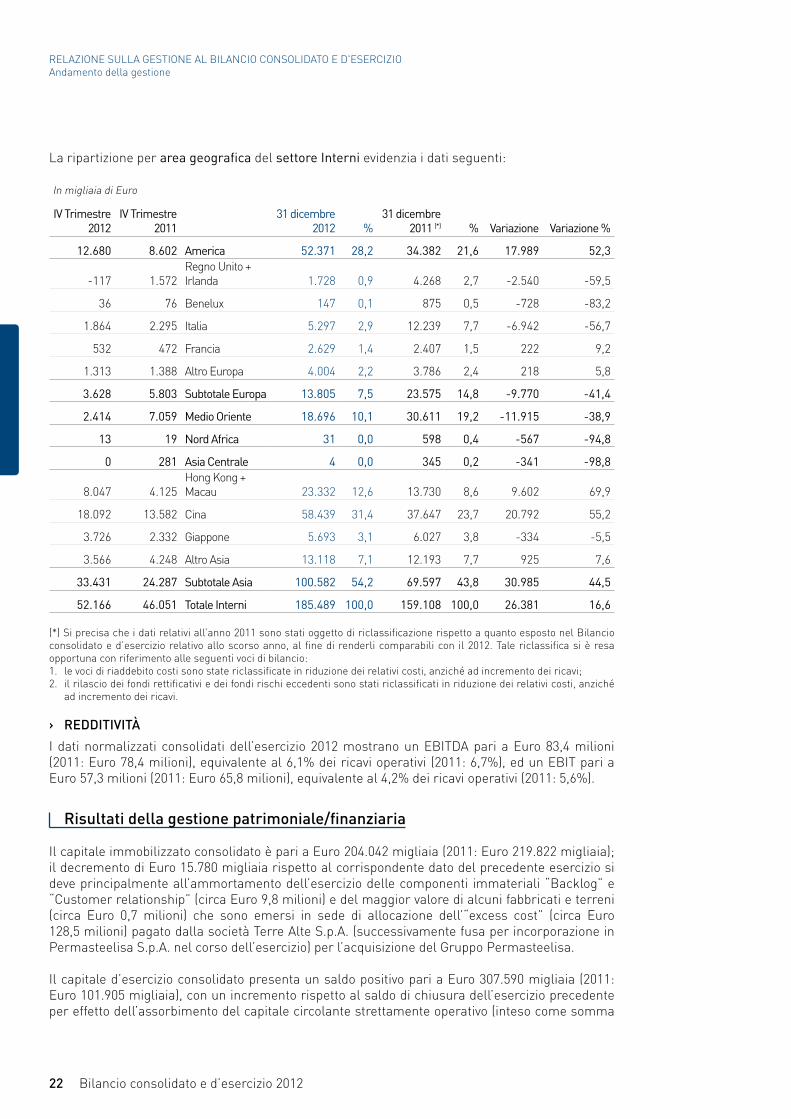

I dati normalizzati consolidati dell’esercizio 2012 mostrano un EBITDA pari a Euro 83,4 milioni (2011: Euro 78,4 milioni), equivalente al 6,1% dei ricavi operativi (2011: 6,7%), ed un EBIT pari a Euro 57,3 milioni (2011: Euro 65,8 milioni), equivalente al 4,2% dei ricavi operativi (2011: 5,6%).

La ripartizione per area geografica del settore Interni evidenzia i dati seguenti:

In migliaia di Euro

IV Trimestre2012

IV Trimestre2011

31 dicembre2012 %

31 dicembre2011 (*) % Variazione Variazione %

12.680 8.602 America 52.371 28,2 34.382 21,6 17.989 52,3

-117 1.572Regno Unito + Irlanda 1.728 0,9 4.268 2,7 -2.540 -59,5

36 76 Benelux 147 0,1 875 0,5 -728 -83,2

1.864 2.295 Italia 5.297 2,9 12.239 7,7 -6.942 -56,7

532 472 Francia 2.629 1,4 2.407 1,5 222 9,2

1.313 1.388 Altro Europa 4.004 2,2 3.786 2,4 218 5,8

3.628 5.803 Subtotale Europa 13.805 7,5 23.575 14,8 -9.770 -41,4

2.414 7.059 Medio Oriente 18.696 10,1 30.611 19,2 -11.915 -38,9

13 19 Nord Africa 31 0,0 598 0,4 -567 -94,8

0 281 Asia Centrale 4 0,0 345 0,2 -341 -98,8

8.047 4.125Hong Kong + Macau 23.332 12,6 13.730 8,6 9.602 69,9

18.092 13.582 Cina 58.439 31,4 37.647 23,7 20.792 55,2

3.726 2.332 Giappone 5.693 3,1 6.027 3,8 -334 -5,5

3.566 4.248 Altro Asia 13.118 7,1 12.193 7,7 925 7,6

33.431 24.287 Subtotale Asia 100.582 54,2 69.597 43,8 30.985 44,5

52.166 46.051 Totale Interni 185.489 100,0 159.108 100,0 26.381 16,6

(*) Si precisa che i dati relativi all’anno 2011 sono stati oggetto di riclassificazione rispetto a quanto esposto nel Bilancio consolidato e d’esercizio relativo allo scorso anno, al fine di renderli comparabili con il 2012. Tale riclassifica si è resa opportuna con riferimento alle seguenti voci di bilancio: 1. le voci di riaddebito costi sono state riclassificate in riduzione dei relativi costi, anziché ad incremento dei ricavi;2. il rilascio dei fondi rettificativi e dei fondi rischi eccedenti sono stati riclassificati in riduzione dei relativi costi, anziché

ad incremento dei ricavi.

Il capitale immobilizzato consolidato è pari a Euro 204.042 migliaia (2011: Euro 219.822 migliaia); il decremento di Euro 15.780 migliaia rispetto al corrispondente dato del precedente esercizio si deve principalmente all’ammortamento dell’esercizio delle componenti immateriali “Backlog” e “Customer relationship” (circa Euro 9,8 milioni) e del maggior valore di alcuni fabbricati e terreni (circa Euro 0,7 milioni) che sono emersi in sede di allocazione dell’“excess cost” (circa Euro 128,5 milioni) pagato dalla società Terre Alte S.p.A. (successivamente fusa per incorporazione in Permasteelisa S.p.A. nel corso dell’esercizio) per l’acquisizione del Gruppo Permasteelisa.

Il capitale d’esercizio consolidato presenta un saldo positivo pari a Euro 307.590 migliaia (2011: Euro 101.905 migliaia), con un incremento rispetto al saldo di chiusura dell’esercizio precedente per effetto dell’assorbimento del capitale circolante strettamente operativo (inteso come somma

REDDITIVITÀ›

Risultati della gestione patrimoniale/finanziaria

23Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOAndamento della gestione

L’andamento degli investimenti tecnici a livello di Gruppo è il seguente:

In migliaia di Euro 2012 2011

Terreni e fabbricati 227 1.098

Macchinari ed impianti 1.485 2.646

Attrezzature 1.795 4.068

Altri beni 4.236 5.410

Immobilizzazioni in corso 906 1.402

Totale Investimenti Tecnici 8.649 14.624

Gli incrementi più significativi sono stati effettuati in Dubai per Euro 0,5 milioni (2011: Euro 3,1 milioni), in Saudi per Euro 0,9 milioni (2011: Euro 0,5 milioni), in Germania per Euro 2 milioni (2011: Euro 2,8 milioni), in Italia per Euro 1,5 milioni (2011: Euro 2,7 milioni), in Cina per Euro 0,2 milioni (2011: Euro 1,5 milioni) e negli Stati Uniti d’America per Euro 4 milioni (2011: Euro 1,3 milioni) ed hanno riguardato sia l’incremento della capacità produttiva che la sostituzione ed il rinnovo degli impianti.

Non ci sono state nel corso dell’esercizio rilevanti dismissioni di cespiti da segnalare.

delle voci di bilancio relative ad attività per lavori in corso su ordinazione, rimanenze e crediti commerciali al netto di debiti per lavori in corso su ordinazione e debiti commerciali) passato da Euro 204.574 migliaia a Euro 386.823 migliaia; tale incremento di capitale circolante, connesso al trend in crescita del Gruppo ed alla maggiore esposizione su mercati di Medio ed Estremo Oriente, sconta un aumento della dilazione concessa ai clienti e condizioni di fatturazione non sempre tempestive.Tale incremento è stato solo parzialmente compensato dal decremento del saldo delle altre voci del capitale d’esercizio (inteso come somma di crediti e debiti per imposte correnti, crediti e debiti per imposte differite e altri crediti e debiti vari di natura corrente) passato da un saldo negativo pari a Euro 102.669 migliaia ad un saldo negativo pari a Euro 79.438 migliaia.

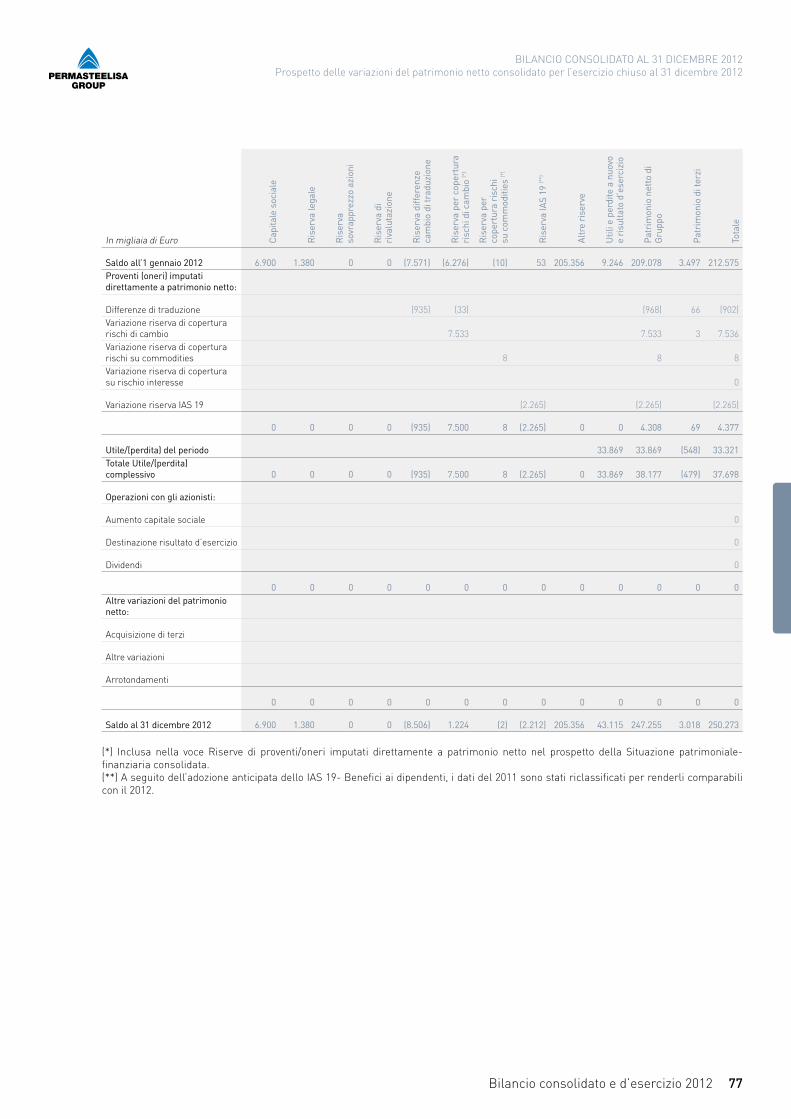

La posizione finanziaria netta del Gruppo alla chiusura dell’esercizio presenta un saldo negativo pari a Euro 97.815 migliaia, rispetto ad un saldo positivo di Euro 27.331 migliaia dell’esercizio precedente, a fronte dell’assorbimento del capitale circolante appena illustrato e del pagamento di costi non ricorrenti connessi al Piano di Phantom Stock Options già menzionato.Il decremento della posizione finanziaria netta rappresenta uno dei fattori che hanno inciso sulla componente finanziaria del conto economico del Gruppo, che ha visto un saldo di oneri finanziari netti pari a Euro 8.941 migliaia nel 2012, contro Euro 2.322 migliaia nel 2011.Il patrimonio netto consolidato (comprensivo della quota di terzi) è passato da Euro 212.575 migliaia a Euro 250.273 migliaia; la variazione positiva pari a Euro 37.698 migliaia è stata determinata principalmente dai seguenti effetti:

› utile dell’esercizio.............................................. › variazione riserva di traduzione........................ › variazione riserve di copertura rischi............... › variazione riserve utili/perdite attuariali...........

Euro 33.321 migliaiaEuro (902) migliaiaEuro 7.544 migliaiaEuro (2.265) migliaia

Investimenti

24 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

I principali progetti del Gruppo Permasteelisa nell’anno 2012 sono suddivisi nel seguito del paragrafo nei due settori di riferimento per il Gruppo:

› Esterni › Interni

I progetti sono divisi in tre sezioni:

› Principali progetti acquisiti › Principali progetti in corso di esecuzione › Principali progetti conclusi

e ordinati all’interno di ogni sezione per HUB.

DENVER VA

Il progetto, acquisito da Permasteelisa North America Corp., prevede la realizzazione di 36.300 mq di facciata continua e sarà completato nel corso del 2015.

Ph.

: Cou

rtes

y of

Kie

wit-

Turn

er a

Joi

nt V

entu

re

Denver, CO / STATI UNITI

Cenni sui progetti in corso e sull’acquisizione dei progetti principali

Esterni

PRINCIPALI PROGETTI ACQUISITI NEL 2012›

›› HUB NORD AMERICA

25Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

Fort Lee, NJ / STATI UNITI

Progetto acquisito da Permasteelisa North America Corp. Situato vicino al ponte George Washington, l’edificio di 47 piani disegnato da Elkus Manfredi Architects sarà adibito a edificio residenziale con appartamenti di lusso. La torre di 151 m sarà rivestita con circa 23.200 mq di facciata continua e sarà completata nel 2014.

Seattle, WA / STATI UNITI

Il progetto disegnato da ZGF Architects LLP prevede la realizzazione di circa 10.200 mq di facciata continua. L’edificio di 27 piani sarà adibito ad uso residenziale e sarà completato entro la fine del 2013. Progetto acquisito da Permasteelisa North America Corp.

Ph.

: Im

age

cour

tesy

of D

anie

ls r

eal e

stat

e an

d ZG

F A

rchi

tect

s ll

P

800 PARK AVENUE (NORTH TOWER)

STADIUM PLACE WEST

26 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

CITY POINT (PHASE 2)

Il progetto è stato acquisito da Permasteelisa North America Corp. e progettato da COOKFOX Architects. E’ prevista la realizzazione di 16.000 mq di facciata continua con apribili e pannelli di terracotta. L’edificio di 40 piani sarà adibito ad uso misto residenziale-commerciale e sarà completato nel secondo semestre del 2014.

MMU BIRLEY FIELDS

La commessa per il nuovo Campus della Manchester Metropolitan University è stata acquisita da Permasteelisa UK Ltd. e verrà sviluppata insieme a Permasteelisa S.p.A. Il progetto prevede la realizzazione di 10.000 mq di facciata e sarà completato nel corso del 2013.

Ph.

: Cou

rtes

y of

CO

OK

FOX

Arc

hite

cts

New York, NY / STATI UNITI

Manchester / REGNO UNITO

›› HUB EUROPA

27Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

240 BLACKFRIARS

Situato nella zona di South Bank, un’area in continuo rinnovo, l’edificio progettato da Allford Hall Monaghan Morris prevede la realizzazione di 14.600 mq di facciata continua. La commessa, acquisita da Scheldebouw B.V., sarà completata alla fine del 2013.

AREA GARIBALDI (TOWER C)

Il progetto acquisito da Permasteelisa S.p.A. e disegnato dallo studio Massimo Roj, Progetto CMR rappresenta il terzo progetto relativo alla ristrutturazione radicale delle torri ex-FS che sorgono sulla stazione Garibaldi con un retrofitting completo degli edifici. La Torre C prevede la realizzazione di 3.600 mq di facciata continua a completamento dei due edifici adiacenti.

Milano / ITALIA

Londra / REGNO UNITO

28 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

EVOLUTION TOWER

Questo grattacielo di 250 m progettato dallo studio ZAO Gorproject presenta una forma a spirale. Ciascuno dei 52 piani è ruotato di 3 gradi rispetto al precedente e ciò consente di ottenere questa particolare forma. Il progetto, acquisito da OOO Josef Gartner, prevede la realizzazione di 40.000 mq di facciata e sarà completato entro la fine del 2014.

SOCAR TOWER

Il progetto è stato acquisito da Permasteelisa S.p.A. e disegnato da Heerim Architects & Planners. Il grattacielo di 40 piani avrà 39.000 mq di facciata continua e un’altezza complessiva di 200 m. Il progetto verrà completato nel primo semestre del 2014.

Ph.

: ZAO

Gor

proj

ect

Ph.

: Cou

rtes

y of

SO

CA

r

Mosca / RUSSIA

Baku / AZERBAIJAN

›› HUB REST OF THE WORLD

29Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

XIAMEN SHIMAO CROSS-STRAIT PLAZA (TOWER A)

Il grattacielo di 250 m e 59 piani è stato disegnato da Gensler. Il progetto prevede la realizzazione di 45.000 mq di facciata continua e sarà completato alla fine del 2013. Commessa acquisita da Josef Gartner Curtain Wall (Shanghai) Co. Ltd.

NG TENG FONG GENERAL HOSPITAL & JURONG COMMUNITY HOSPITAL

Progetto acquisito da Permasteelisa Pacific Holdings Ltd. e disegnato da CPG Consultants, HOK e Studio 505. Si tratta di 3 edifici rispettivamente di 8, 16 e 9 piani per complessivi 96.000 mq di facciata continua. Il progetto sarà completato nel primo semestre del 2015.

Singapore / SINGAPORE

Xiamen / CINA

›› HUB ASIA-PACIFIC

30 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

Ph.

: Silv

erst

ein

Pro

pert

ies

Inc.

BANGKOK CENTRAL EMBASSY

Disegnato dallo studio Amanda Levete Architects, il progetto avrà 55.300 mq di facciate continue e sarà adibito ad area commerciale e hotel. La commessa è stata acquisita da Permasteelisa Projects (Thailand) Ltd e verrà completata a metà del 2014.

3 WORLD TRADE CENTER

Progetto acquisito da Permasteelisa North America Corp. e progettato dallo studio di architettura Rogers Stirk Harbour + Partners. L’edificio, di circa 93.600 mq di facciata continua, sarà adibito a uffici commerciali e verrà completato durante il 2014.

Bangkok / THAILANDIA

New York, NY / STATI UNITI

›› HUB NORD AMERICA

PRINCIPALI PROGETTI IN CORSO DI ESECUZIONE NEL 2012›

31Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

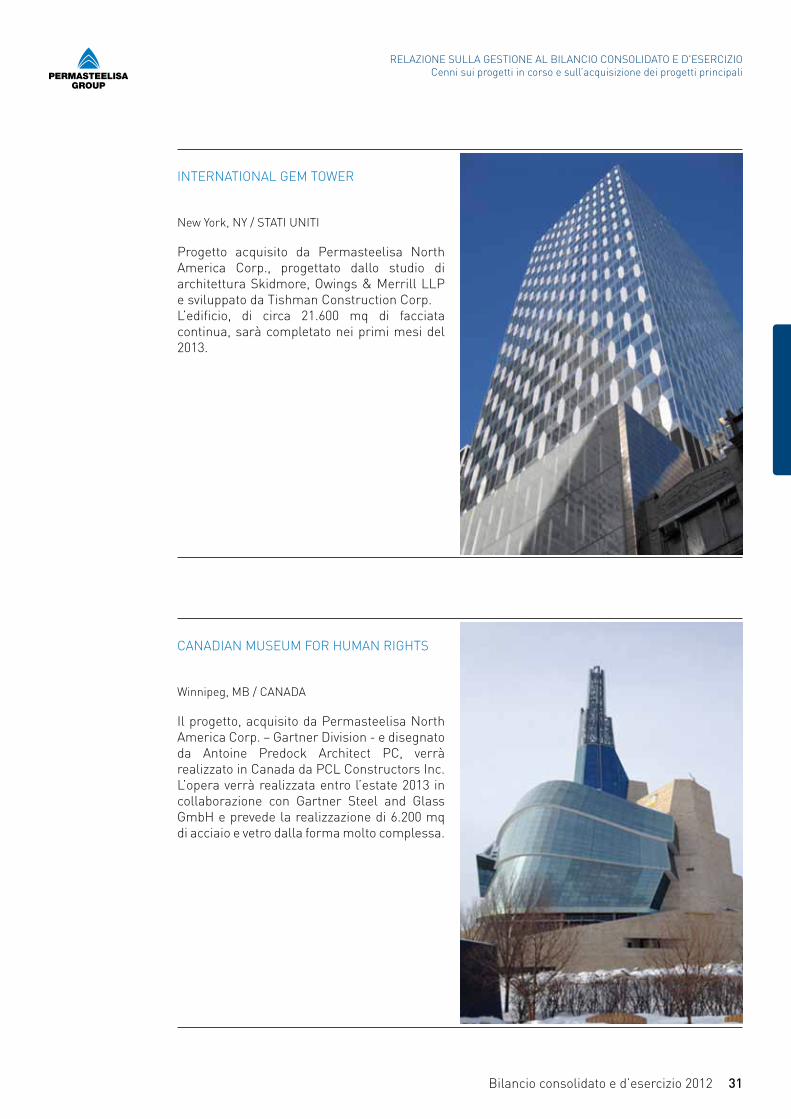

CANADIAN MUSEUM FOR HUMAN RIGHTS

Il progetto, acquisito da Permasteelisa North America Corp. – Gartner Division - e disegnato da Antoine Predock Architect PC, verrà realizzato in Canada da PCL Constructors Inc. L’opera verrà realizzata entro l’estate 2013 in collaborazione con Gartner Steel and Glass GmbH e prevede la realizzazione di 6.200 mq di acciaio e vetro dalla forma molto complessa.

INTERNATIONAL GEM TOWER

Progetto acquisito da Permasteelisa North America Corp., progettato dallo studio di architettura Skidmore, Owings & Merrill LLP e sviluppato da Tishman Construction Corp. L’edificio, di circa 21.600 mq di facciata continua, sarà completato nei primi mesi del 2013.

New York, NY / STATI UNITI

Winnipeg, MB / CANADA

32 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

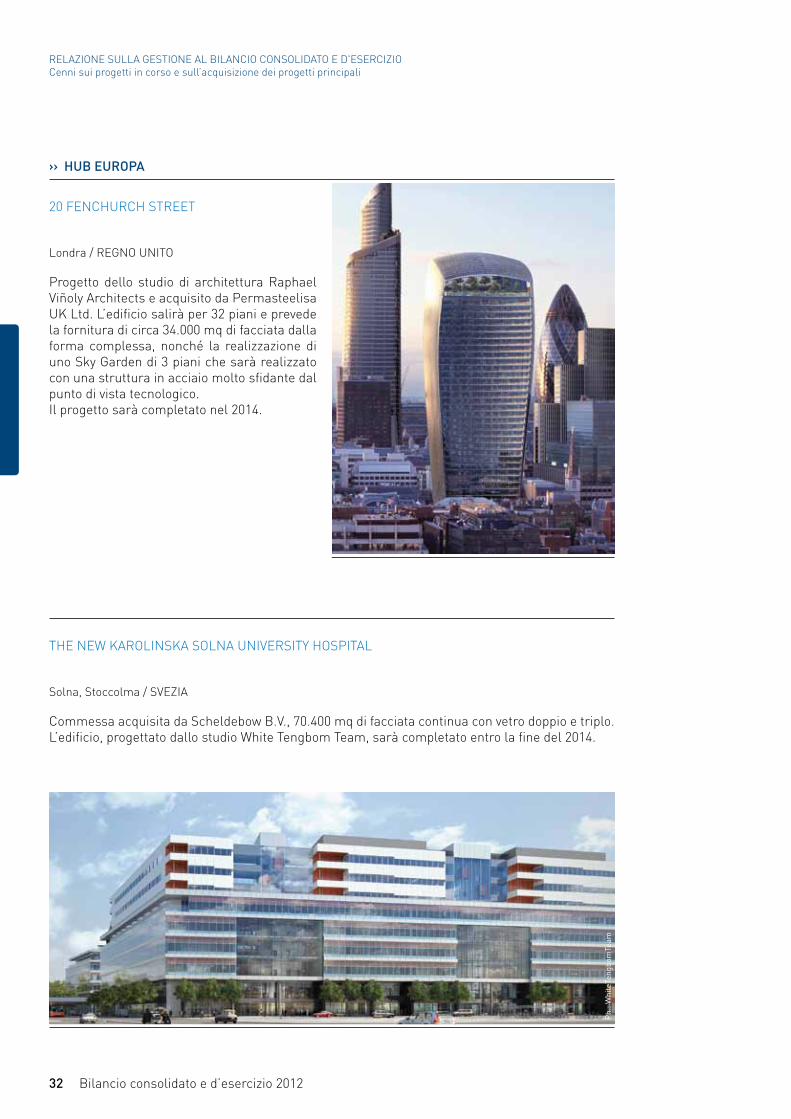

20 FENCHURCH STREET

Progetto dello studio di architettura Raphael Viñoly Architects e acquisito da Permasteelisa UK Ltd. L’edificio salirà per 32 piani e prevede la fornitura di circa 34.000 mq di facciata dalla forma complessa, nonché la realizzazione di uno Sky Garden di 3 piani che sarà realizzato con una struttura in acciaio molto sfidante dal punto di vista tecnologico.Il progetto sarà completato nel 2014.

THE NEW KAROLINSKA SOLNA UNIVERSITY HOSPITAL

Commessa acquisita da Scheldebow B.V., 70.400 mq di facciata continua con vetro doppio e triplo. L’edificio, progettato dallo studio White Tengbom Team, sarà completato entro la fine del 2014.

Londra / REGNO UNITO

Solna, Stoccolma / SVEZIA

Ph.

: Whi

teTe

ngbo

mTe

am

›› HUB EUROPA

33Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

Ph.

: Ar

TEFA

CTO

rY

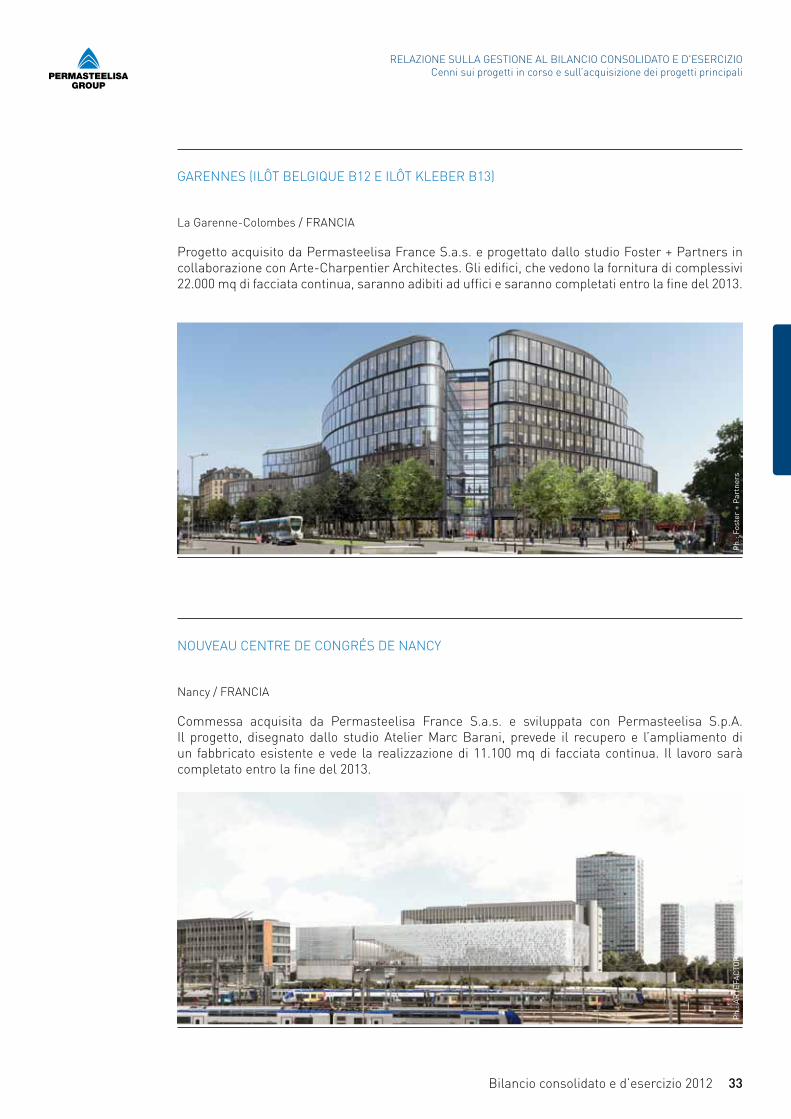

GARENNES (ILÔT BELGIQUE B12 E ILÔT KLEBER B13)

Progetto acquisito da Permasteelisa France S.a.s. e progettato dallo studio Foster + Partners in collaborazione con Arte-Charpentier Architectes. Gli edifici, che vedono la fornitura di complessivi 22.000 mq di facciata continua, saranno adibiti ad uffici e saranno completati entro la fine del 2013.

NOUVEAU CENTRE DE CONGRÉS DE NANCY

Commessa acquisita da Permasteelisa France S.a.s. e sviluppata con Permasteelisa S.p.A. Il progetto, disegnato dallo studio Atelier Marc Barani, prevede il recupero e l’ampliamento di un fabbricato esistente e vede la realizzazione di 11.100 mq di facciata continua. Il lavoro sarà completato entro la fine del 2013.

Nancy / FRANCIA

La Garenne-Colombes / FRANCIA

Ph.

: Fos

ter

+ P

artn

ers

34 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

Ph.

: Dek

a Im

mob

ilien

Inve

stm

ent G

mbH

LÖWENBRÄUAREAL

Il progetto, acquisito da Josef Gartner GmbH e progettato da Arge Löwenbräuareal, Gigon/Guyer + Atelier ww, prevede la realizzazione di tre nuovi edifici: un edificio residenziale di 20 piani (di colore nero), un edificio di 9 piani da adibirsi ad uffici (rosso) e un museo di 4 piani. Complessivamente saranno installati 14.000 mq di facciate in ceramica e vetro.

LEO

Commessa acquisita da Josef Gartner GmbH che prevede la realizzazione di 30.000 mq di facciata continua. L’edificio è progettato dallo studio schneider+schumacher.

Zurigo / SVIZZERA

Francoforte / GERMANIA

Ph.

: Ste

phan

lie

bl

35Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

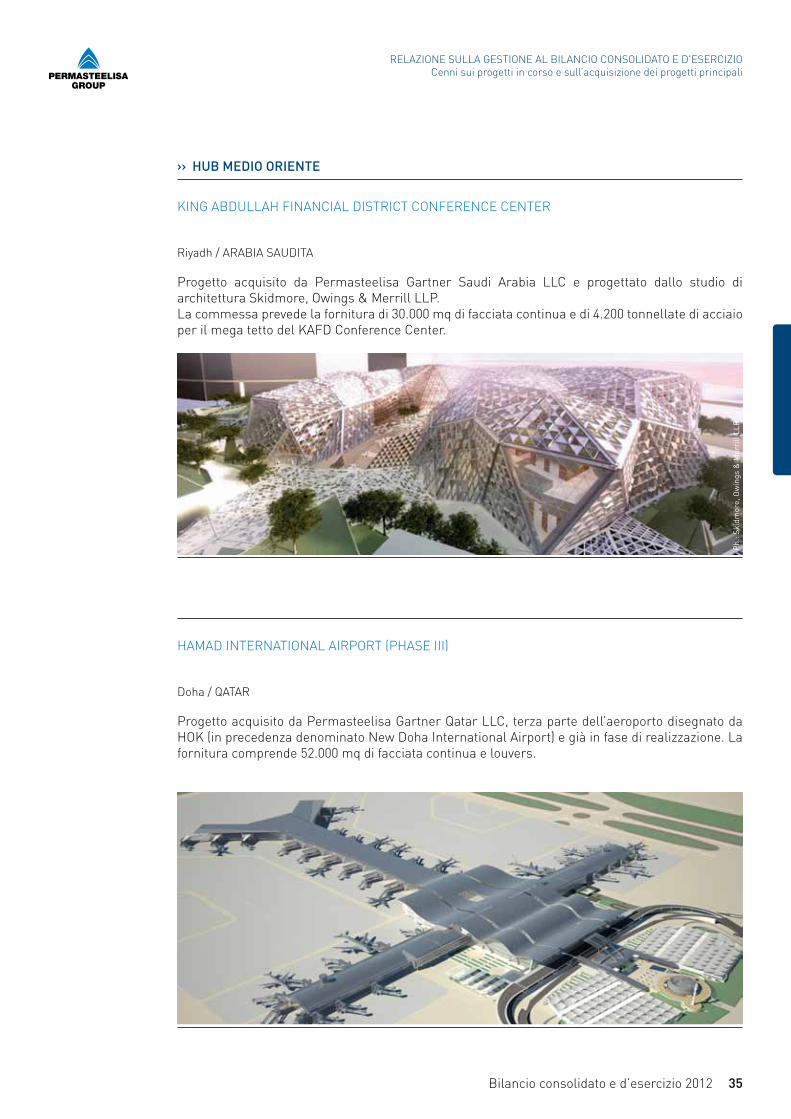

KING ABDULLAH FINANCIAL DISTRICT CONFERENCE CENTER

Progetto acquisito da Permasteelisa Gartner Saudi Arabia LLC e progettato dallo studio di architettura Skidmore, Owings & Merrill LLP.La commessa prevede la fornitura di 30.000 mq di facciata continua e di 4.200 tonnellate di acciaio per il mega tetto del KAFD Conference Center.

HAMAD INTERNATIONAL AIRPORT (PHASE III)

Progetto acquisito da Permasteelisa Gartner Qatar LLC, terza parte dell’aeroporto disegnato da HOK (in precedenza denominato New Doha International Airport) e già in fase di realizzazione. La fornitura comprende 52.000 mq di facciata continua e louvers.

Riyadh / ARABIA SAUDITA

Doha / QATAR

Ph.

: Ski

dmor

e, O

win

gs &

Mer

rill

llP

›› HUB MEDIO ORIENTE

36 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

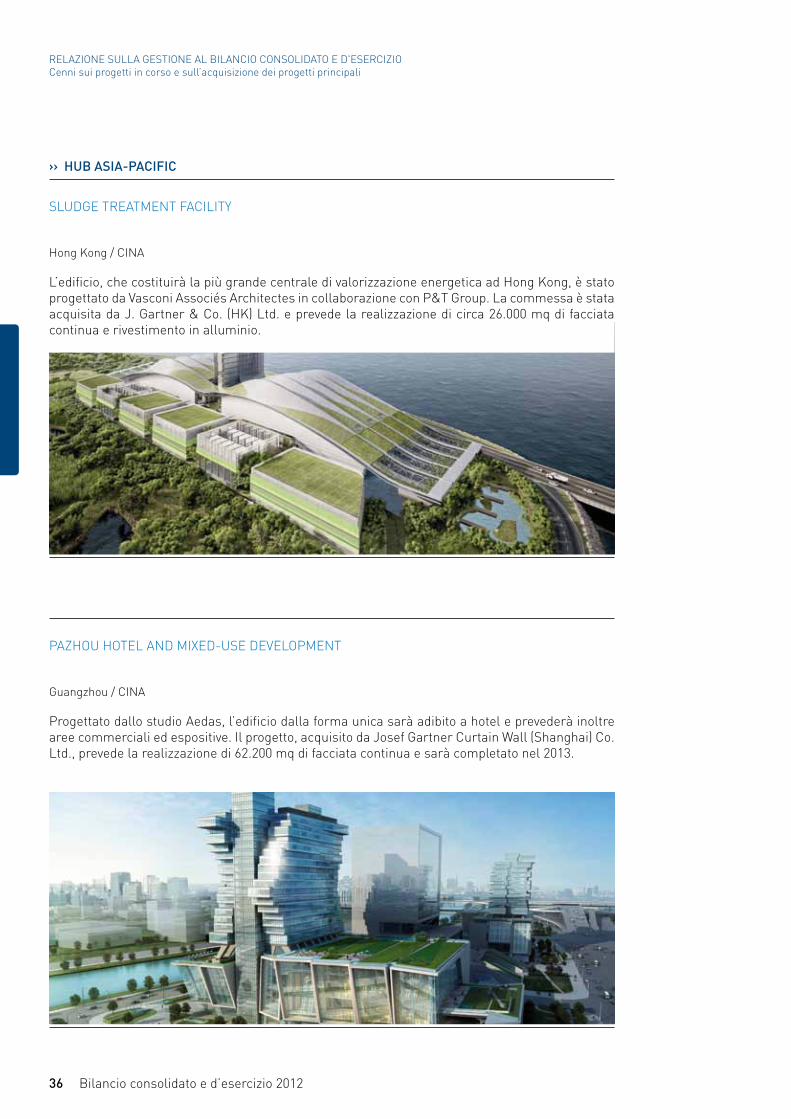

SLUDGE TREATMENT FACILITY

L’edificio, che costituirà la più grande centrale di valorizzazione energetica ad Hong Kong, è stato progettato da Vasconi Associés Architectes in collaborazione con P&T Group. La commessa è stata acquisita da J. Gartner & Co. (HK) Ltd. e prevede la realizzazione di circa 26.000 mq di facciata continua e rivestimento in alluminio.

PAZHOU HOTEL AND MIXED-USE DEVELOPMENT

Progettato dallo studio Aedas, l’edificio dalla forma unica sarà adibito a hotel e prevederà inoltre aree commerciali ed espositive. Il progetto, acquisito da Josef Gartner Curtain Wall (Shanghai) Co. Ltd., prevede la realizzazione di 62.200 mq di facciata continua e sarà completato nel 2013.

Hong Kong / CINA

Guangzhou / CINA

›› HUB ASIA-PACIFIC

37Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

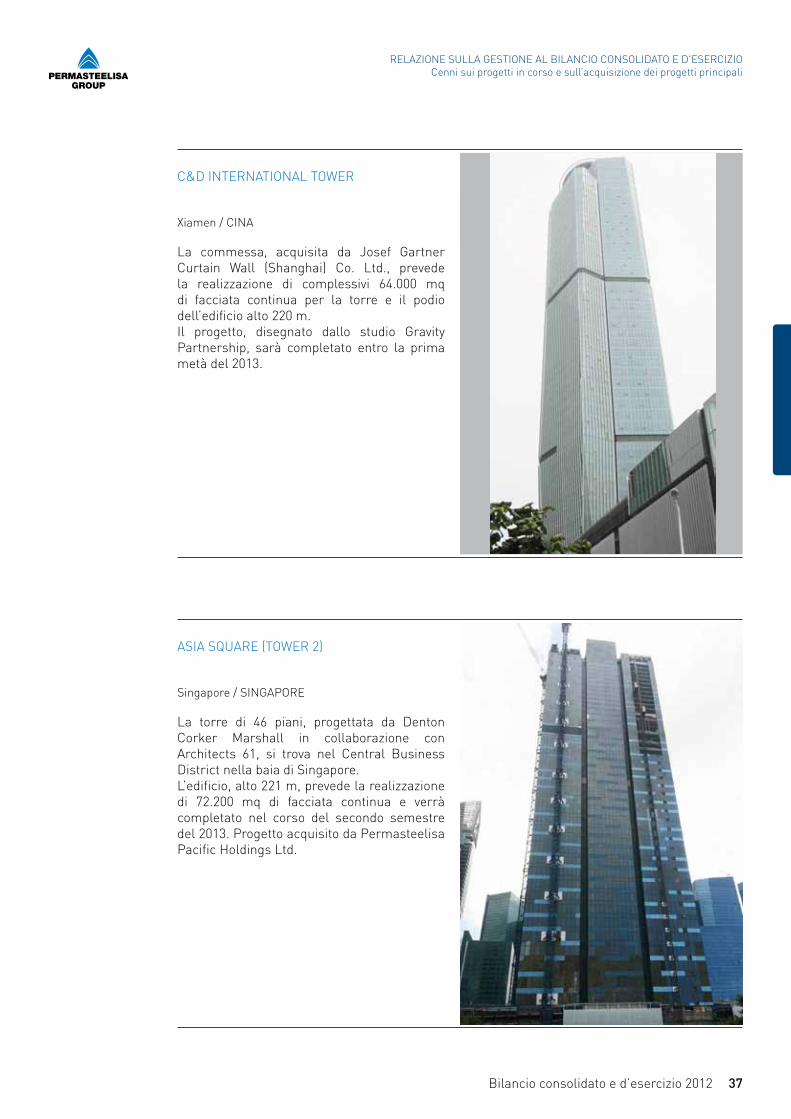

ASIA SQUARE (TOWER 2)

La torre di 46 piani, progettata da Denton Corker Marshall in collaborazione con Architects 61, si trova nel Central Business District nella baia di Singapore. L’edificio, alto 221 m, prevede la realizzazione di 72.200 mq di facciata continua e verrà completato nel corso del secondo semestre del 2013. Progetto acquisito da Permasteelisa Pacific Holdings Ltd.

Singapore / SINGAPORE

C&D INTERNATIONAL TOWER

La commessa, acquisita da Josef Gartner Curtain Wall (Shanghai) Co. Ltd., prevede la realizzazione di complessivi 64.000 mq di facciata continua per la torre e il podio dell’edificio alto 220 m. Il progetto, disegnato dallo studio Gravity Partnership, sarà completato entro la prima metà del 2013.

Xiamen / CINA

38 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

PETER DOHERTY INSTITUTE

Questo avanzato centro di ricerca è stato disegnato da Grimshaw in collaborazione con Billard Leece Partnership. E’ prevista la realizzazione di 6.200 mq di facciata continua per questo progetto acquisito da Permasteelisa PTY che sarà completato nel primo semestre del 2013.

Melbourne / AUSTRALIA

ADVANCED ENGINEERING BUILDING (AEB)

L’edificio universitario di 7 piani dell’Università del Queensland progettato per rispettare i più alti standard in termini di risparmio energetico, è stato disegnato da Richard Kirk Architect (in joint venture con Hassell). Il progetto, acquisito da Permasteelisa PTY Ltd., prevede la realizzazione di circa 4.800 mq di facciata in vetro e legno.

Brisbane / AUSTRALIA

39Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

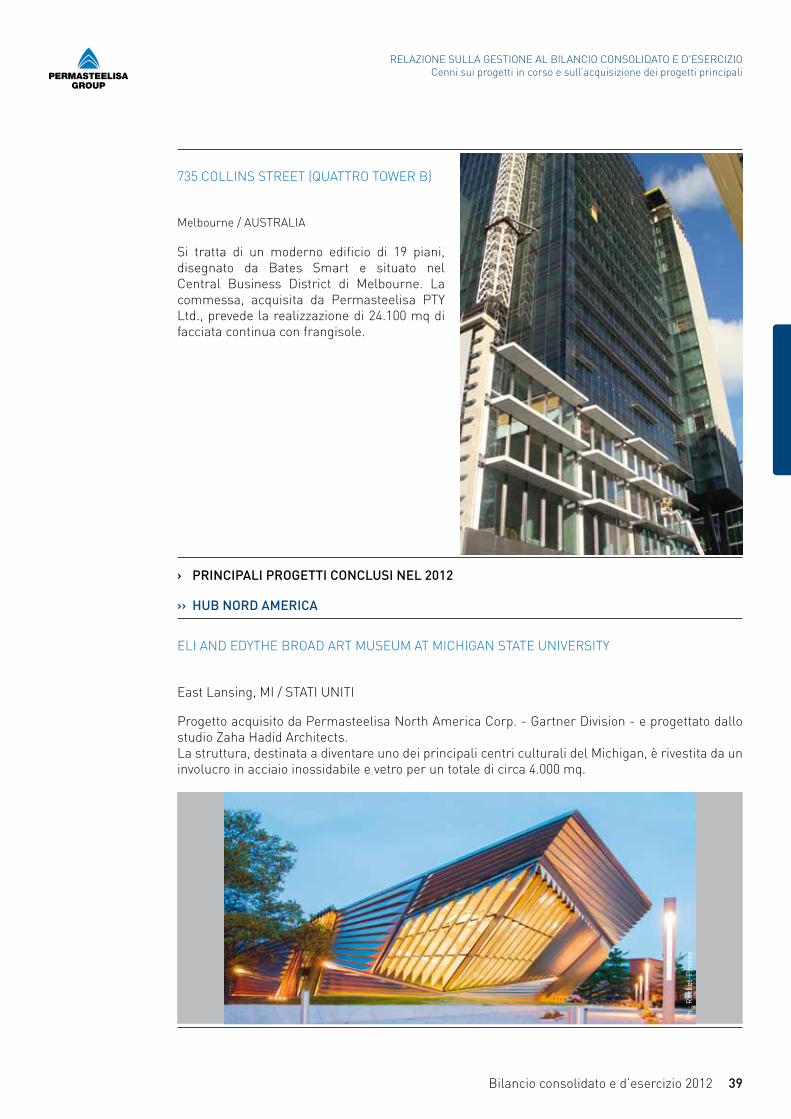

735 COLLINS STREET (QUATTRO TOWER B)

Si tratta di un moderno edificio di 19 piani, disegnato da Bates Smart e situato nel Central Business District di Melbourne. La commessa, acquisita da Permasteelisa PTY Ltd., prevede la realizzazione di 24.100 mq di facciata continua con frangisole.

Melbourne / AUSTRALIA

ELI AND EDYTHE BROAD ART MUSEUM AT MICHIGAN STATE UNIVERSITY

Progetto acquisito da Permasteelisa North America Corp. - Gartner Division - e progettato dallo studio Zaha Hadid Architects. La struttura, destinata a diventare uno dei principali centri culturali del Michigan, è rivestita da un involucro in acciaio inossidabile e vetro per un totale di circa 4.000 mq.

East Lansing, MI / STATI UNITIP

h.: r

ocke

t-P

hoto

s

›› HUB NORD AMERICA

PRINCIPALI PROGETTI CONCLUSI NEL 2012›

40 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

DEVON ENERGY TOWER

Progetto acquisito da Permasteelisa North America Corp. e disegnato dallo studio di architettura Pickard Chilton in collaborazione con Kendall/Heaton Associates. L’edificio, di 79.000 mq. di facciata continua, è il più alto edificio di Oklahoma City ed ha una funzione commerciale. È stato completato nel primo semestre del 2012.

Oklahoma City, OK / STATI UNITI

Ph.

: Ala

n K

arch

mer

THE SHARD

Commessa acquisita da Scheldebouw B.V. e progettata dallo studio Renzo Piano Building Workshop. Il progetto, completato nel primo semestre del 2012 per complessivi 56.000 mq di facciata continua, è il più alto edificio in Europa (fine 2012).

Londra / REGNO UNITO

Ph.

: ©Se

llar

›› HUB EUROPA

41Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

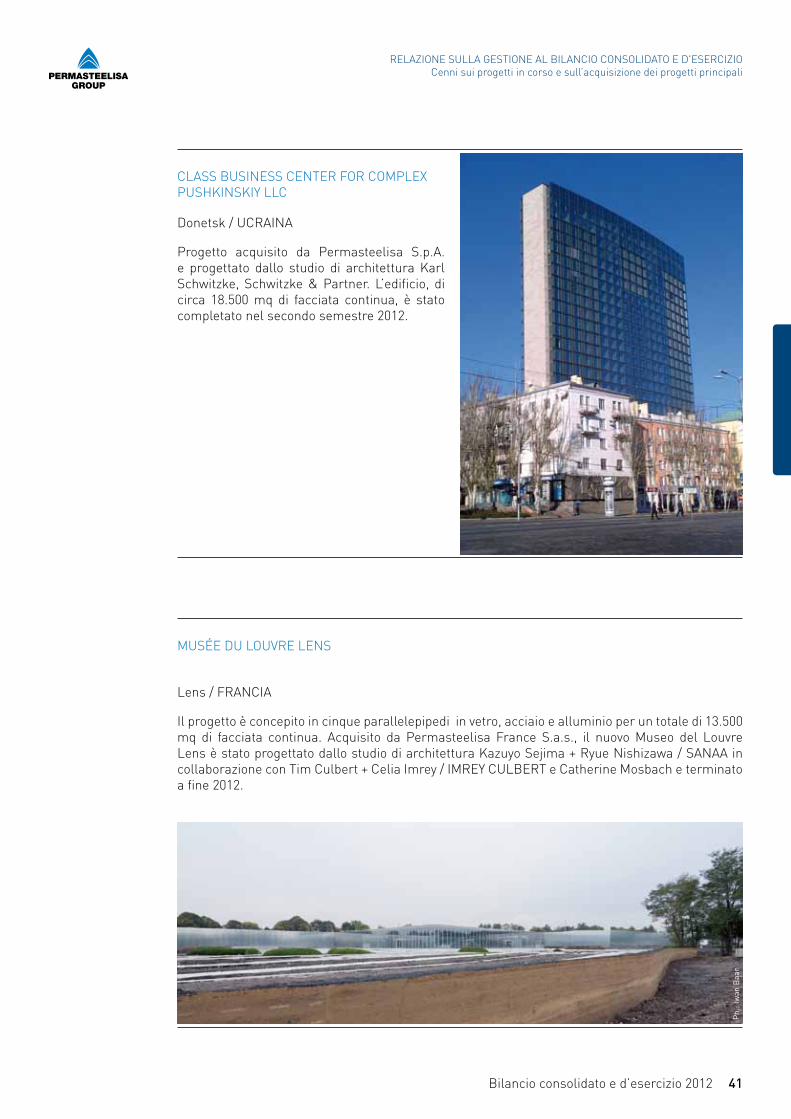

CLASS BUSINESS CENTER FOR COMPLEX PUSHKINSKIY LLC

Progetto acquisito da Permasteelisa S.p.A. e progettato dallo studio di architettura Karl Schwitzke, Schwitzke & Partner. L’edificio, di circa 18.500 mq di facciata continua, è stato completato nel secondo semestre 2012.

Donetsk / UCRAINA

MUSÉE DU LOUVRE LENS

Il progetto è concepito in cinque parallelepipedi in vetro, acciaio e alluminio per un totale di 13.500 mq di facciata continua. Acquisito da Permasteelisa France S.a.s., il nuovo Museo del Louvre Lens è stato progettato dallo studio di architettura Kazuyo Sejima + Ryue Nishizawa / SANAA in collaborazione con Tim Culbert + Celia Imrey / IMREY CULBERT e Catherine Mosbach e terminato a fine 2012.

Lens / FRANCIA

Ph.

: Iw

an B

aan

42 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

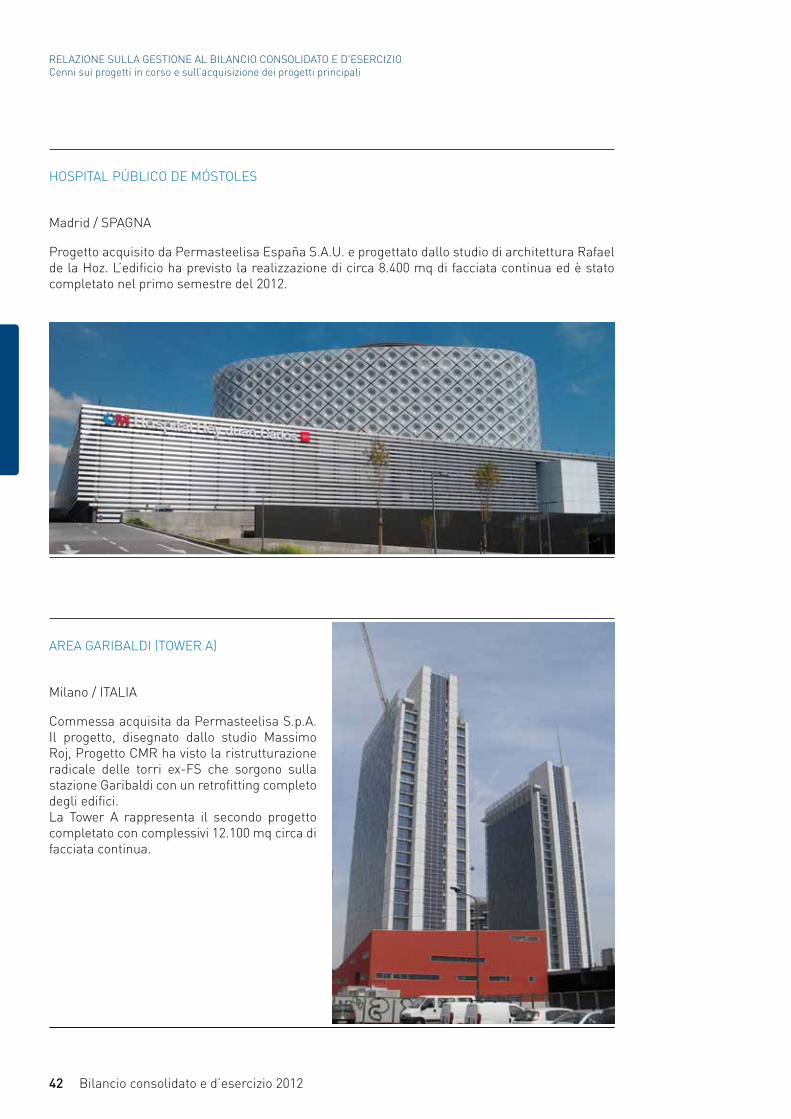

HOSPITAL PÚBLICO DE MÓSTOLES

Progetto acquisito da Permasteelisa España S.A.U. e progettato dallo studio di architettura Rafael de la Hoz. L’edificio ha previsto la realizzazione di circa 8.400 mq di facciata continua ed è stato completato nel primo semestre del 2012.

Madrid / SPAGNA

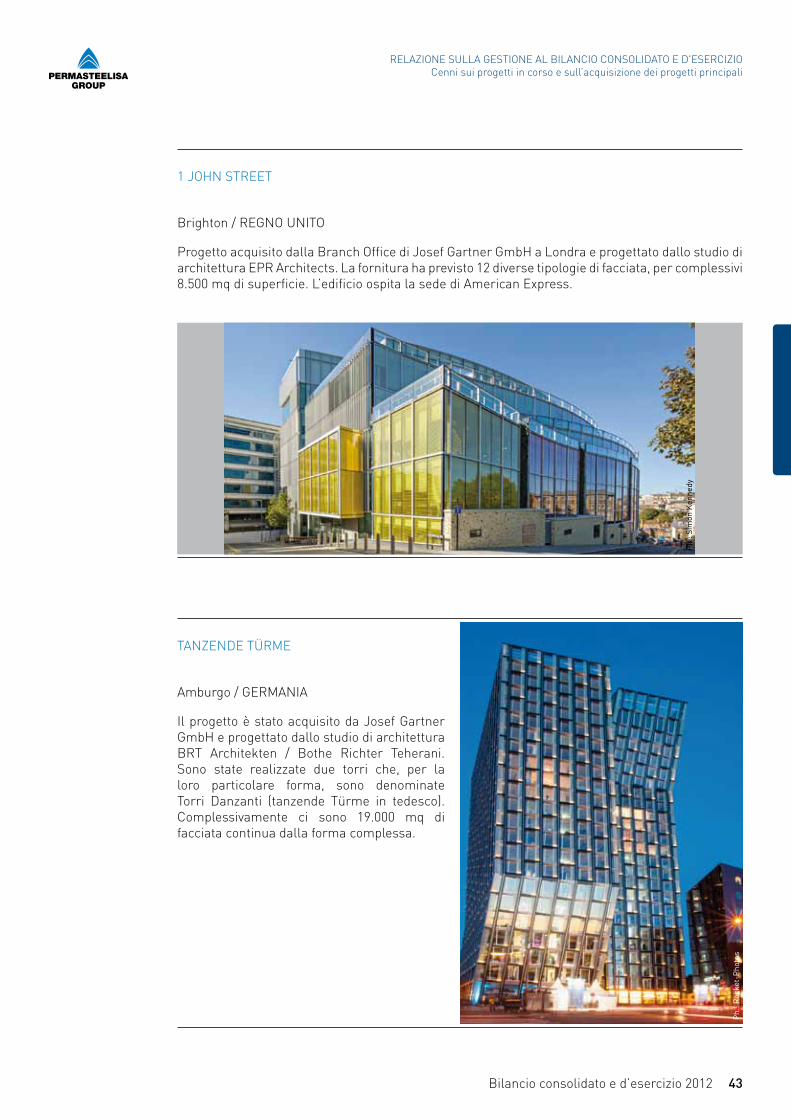

AREA GARIBALDI (TOWER A)

Commessa acquisita da Permasteelisa S.p.A. Il progetto, disegnato dallo studio Massimo Roj, Progetto CMR ha visto la ristrutturazione radicale delle torri ex-FS che sorgono sulla stazione Garibaldi con un retrofitting completo degli edifici.La Tower A rappresenta il secondo progetto completato con complessivi 12.100 mq circa di facciata continua.

Milano / ITALIA

43Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

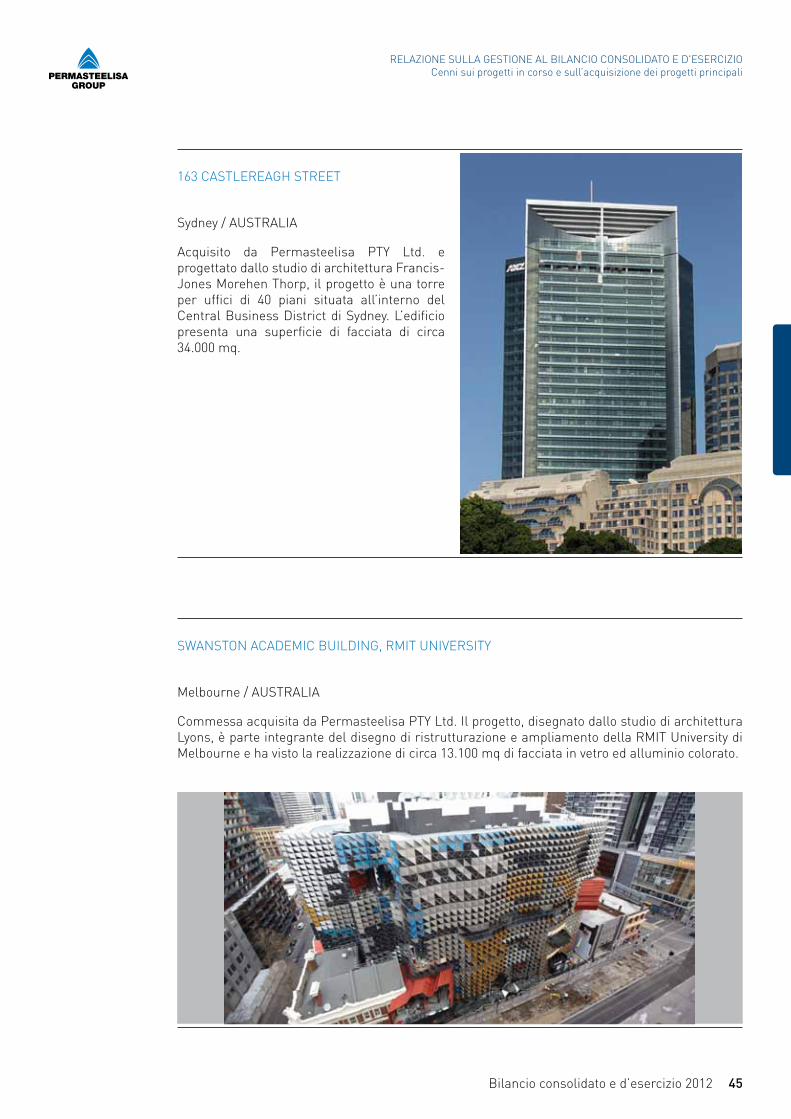

1 JOHN STREET

Progetto acquisito dalla Branch Office di Josef Gartner GmbH a Londra e progettato dallo studio di architettura EPR Architects. La fornitura ha previsto 12 diverse tipologie di facciata, per complessivi 8.500 mq di superficie. L’edificio ospita la sede di American Express.

Brighton / REGNO UNITO

TANZENDE TÜRME

Il progetto è stato acquisito da Josef Gartner GmbH e progettato dallo studio di architettura BRT Architekten / Bothe Richter Teherani.Sono state realizzate due torri che, per la loro particolare forma, sono denominate Torri Danzanti (tanzende Türme in tedesco). Complessivamente ci sono 19.000 mq di facciata continua dalla forma complessa.

Amburgo / GERMANIAP

h.: S

imon

Ken

nedy

Ph.

: roc

ket-

Pho

tos

44 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

Ph.

: Par

kway

Pan

tai l

imite

d

NOVENA HOSPITAL

Il progetto acquisito da Permasteelisa Pacific Holdings Ltd. e progettato da HOK in collaborazione con Consultants Incorporated Architects + Planners si trova nel cuore della città di Singapore. L’edificio consta complessivamente di oltre 40.000 mq di facciata continua in vetro ed alluminio; i lavori sono stati conclusi a metà del 2012.

Singapore / SINGAPORE

HYSAN PLACE

Progetto acquisito da Permasteelisa Hong Kong Ltd. (torre) e da J. Gartner & Co. (HK) Ltd. (podio). Progettato dallo studio di architettura Kohn Pedersen Fox Associates in collaborazione con Dennis Lau & Ng Chun Man Architects & Engineers (HK) Ltd., l’edificio consta complessivamente di 35.700 mq di facciata continua per la torre (completata nel primo semestre del 2012) e 10.500 mq di facciata continua per il podio (completato nel secondo semestre del 2012).

Hong Kong / CHINA

Ph.

: Stu

art W

oods

›› HUB ASIA-PACIFIC

45Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

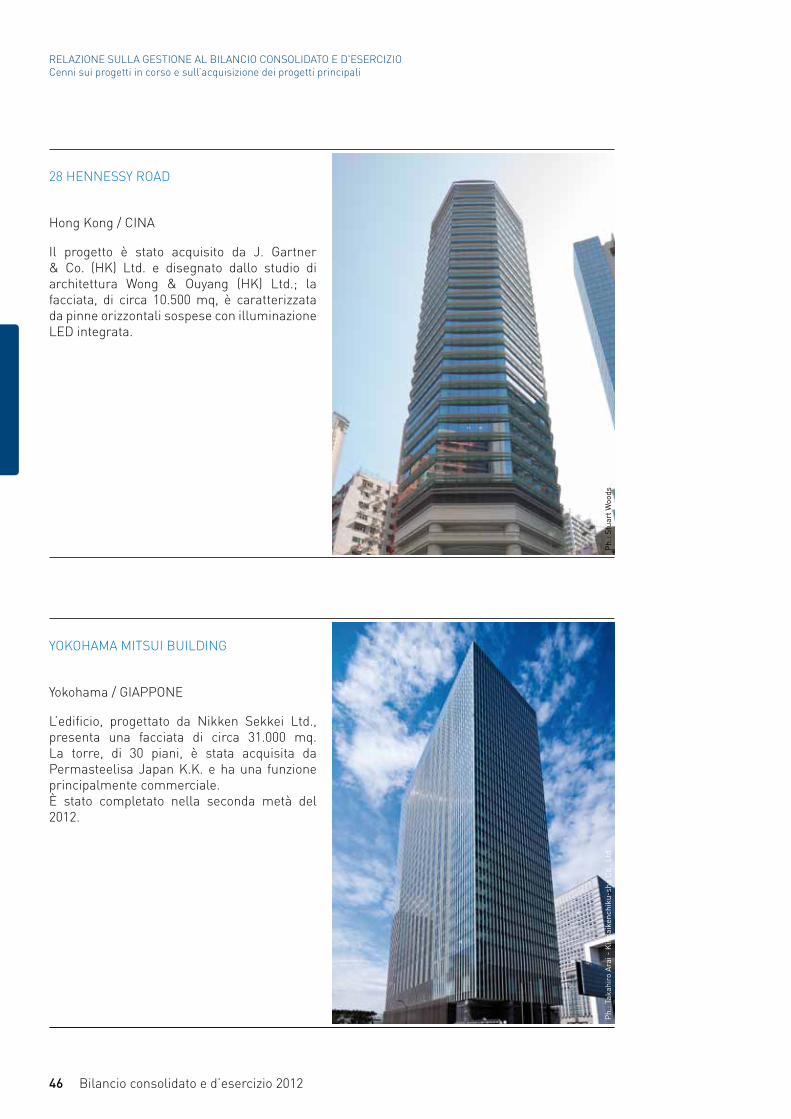

163 CASTLEREAGH STREET

Acquisito da Permasteelisa PTY Ltd. e progettato dallo studio di architettura Francis-Jones Morehen Thorp, il progetto è una torre per uffici di 40 piani situata all’interno del Central Business District di Sydney. L’edificio presenta una superficie di facciata di circa 34.000 mq.

Sydney / AUSTRALIA

SWANSTON ACADEMIC BUILDING, RMIT UNIVERSITY

Commessa acquisita da Permasteelisa PTY Ltd. Il progetto, disegnato dallo studio di architettura Lyons, è parte integrante del disegno di ristrutturazione e ampliamento della RMIT University di Melbourne e ha visto la realizzazione di circa 13.100 mq di facciata in vetro ed alluminio colorato.

Melbourne / AUSTRALIA

46 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

28 HENNESSY ROAD

Il progetto è stato acquisito da J. Gartner & Co. (HK) Ltd. e disegnato dallo studio di architettura Wong & Ouyang (HK) Ltd.; la facciata, di circa 10.500 mq, è caratterizzata da pinne orizzontali sospese con illuminazione LED integrata.

Hong Kong / CINA

YOKOHAMA MITSUI BUILDING

L’edificio, progettato da Nikken Sekkei Ltd., presenta una facciata di circa 31.000 mq. La torre, di 30 piani, è stata acquisita da Permasteelisa Japan K.K. e ha una funzione principalmente commerciale. È stato completato nella seconda metà del 2012.

Yokohama / GIAPPONE

Ph.

: Stu

art W

oods

Ph.

: Tak

ahir

o A

rai -

Kin

daik

ench

iku-

sha

Co.

, ltd

.

47Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

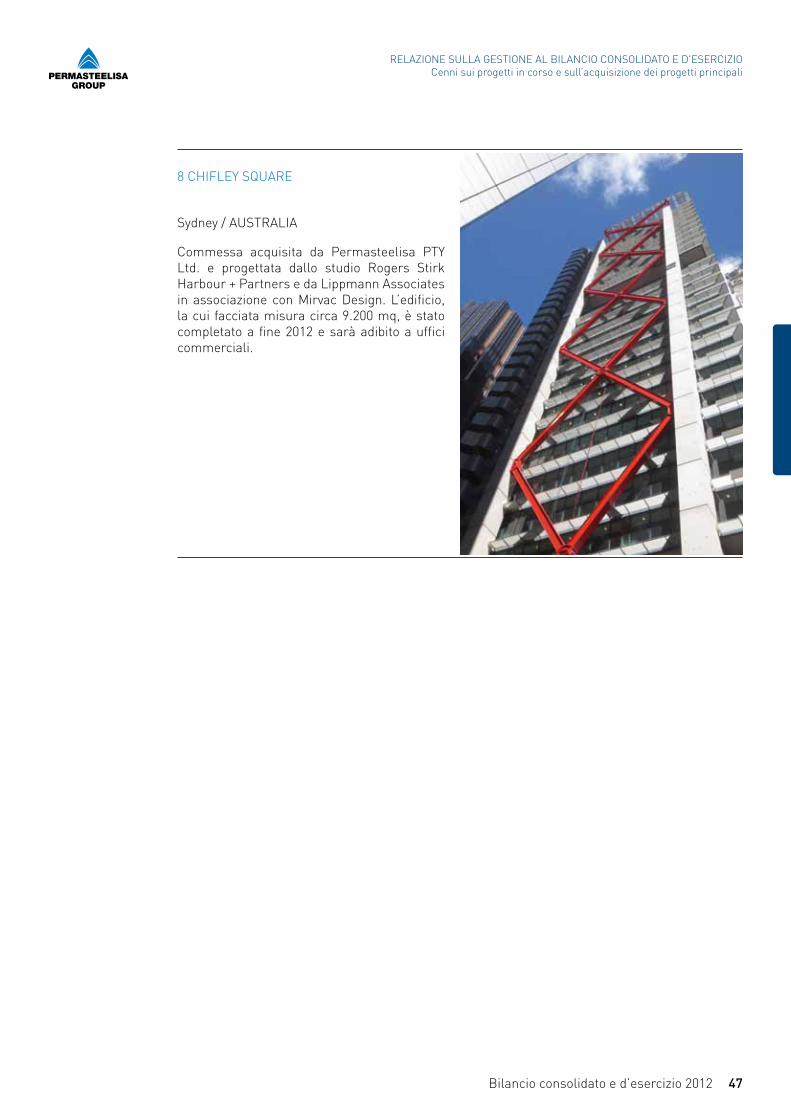

8 CHIFLEY SQUARE

Commessa acquisita da Permasteelisa PTY Ltd. e progettata dallo studio Rogers Stirk Harbour + Partners e da Lippmann Associates in associazione con Mirvac Design. L’edificio, la cui facciata misura circa 9.200 mq, è stato completato a fine 2012 e sarà adibito a uffici commerciali.

Sydney / AUSTRALIA

48 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

6 negozi9 negozi8 negozi4 negozi4 negozi

30 negozi19 negozi

4 negozi4 negozi9 negozi4 negozi3 negozi7 negozi 3 negozi7 negozi4 negozi

Nel 2012 sono stati acquisiti 168 progetti, confermando il risultato già acquisito nel 2011.

Clienti consolidati nel 2012:

› Armani.......................................... › Bally.............................................. › Brooks Brothers Group................ › Cartier........................................... › Chanel........................................... › Ermenegildo Zegna...................... › Geox.............................................. › Gucci............................................. › H&M.............................................. › Louis Vuitton................................. › Miu Miu......................................... › Omega.......................................... › Ralph Lauren................................ › Rolex............................................. › Salvatore Ferragamo.................... › Valentino.......................................

› Brooks Brothers Group................ › Victoria’s Secret............................

Progetti completati nel corso del 2012 per clienti consolidati:

Ph.

: ©r

icha

rd C

adan

P

h.: ©

Stua

rt W

oods

Ph.

: ©St

uart

Woo

ds

31 negozi17 negozi

Ph.

: ©r

icha

rd C

adan

P

h.: ©

ric

hard

Cad

an

Ph.

: ©r

icha

rd C

adan

RETAIL›

›› AMERICA

›› ASIA-PACIFIC

Interiors & Contract

49Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

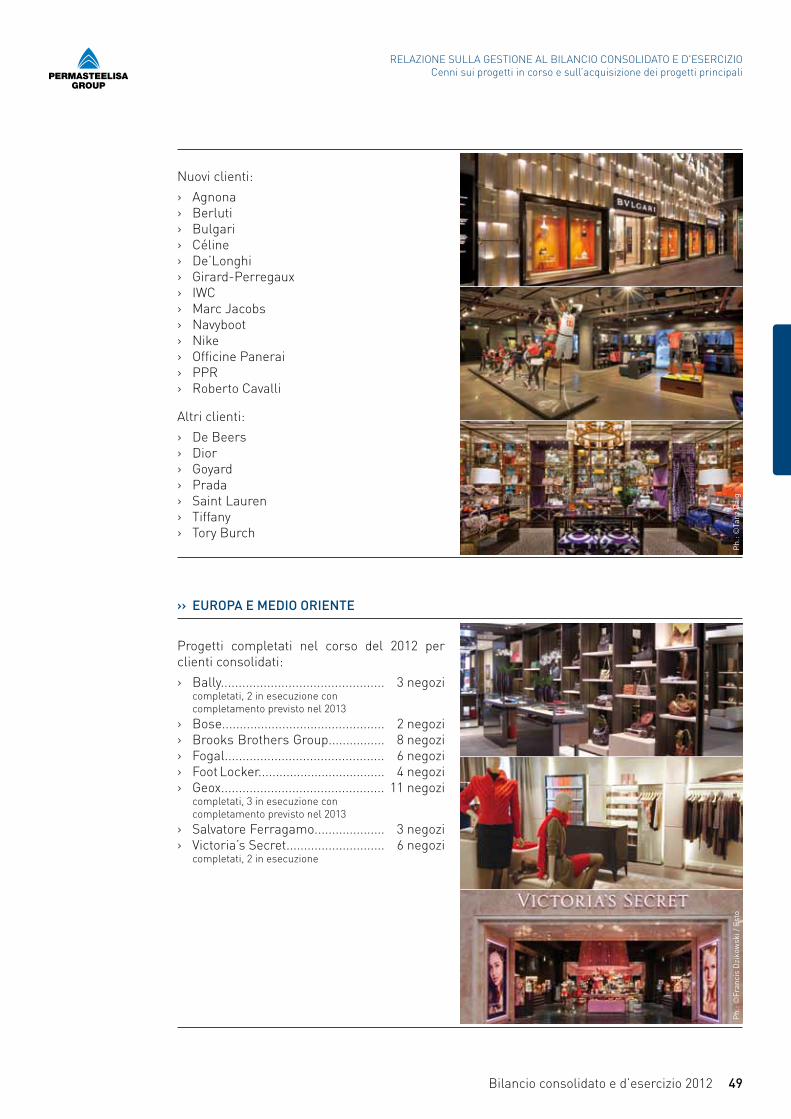

Progetti completati nel corso del 2012 per clienti consolidati:

› Bally..............................................completati, 2 in esecuzione con completamento previsto nel 2013

› Bose.............................................. › Brooks Brothers Group................ › Fogal............................................. › Foot Locker.................................... › Geox..............................................

completati, 3 in esecuzione con completamento previsto nel 2013

› Salvatore Ferragamo.................... › Victoria’s Secret............................

completati, 2 in esecuzione

3 negozi

2 negozi8 negozi 6 negozi4 negozi

11 negozi

3 negozi6 negozi

› Agnona › Berluti › Bulgari › Céline › De’Longhi › Girard-Perregaux › IWC › Marc Jacobs › Navyboot › Nike › Officine Panerai › PPR › Roberto Cavalli

Nuovi clienti:

Altri clienti:

› De Beers › Dior › Goyard › Prada › Saint Lauren › Tiffany › Tory Burch

Ph.

: ©Fr

anci

s D

ziko

wsk

i / E

sto

Ph.

: ©Ta

nz B

aig

›› EUROPA E MEDIO ORIENTE

50 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

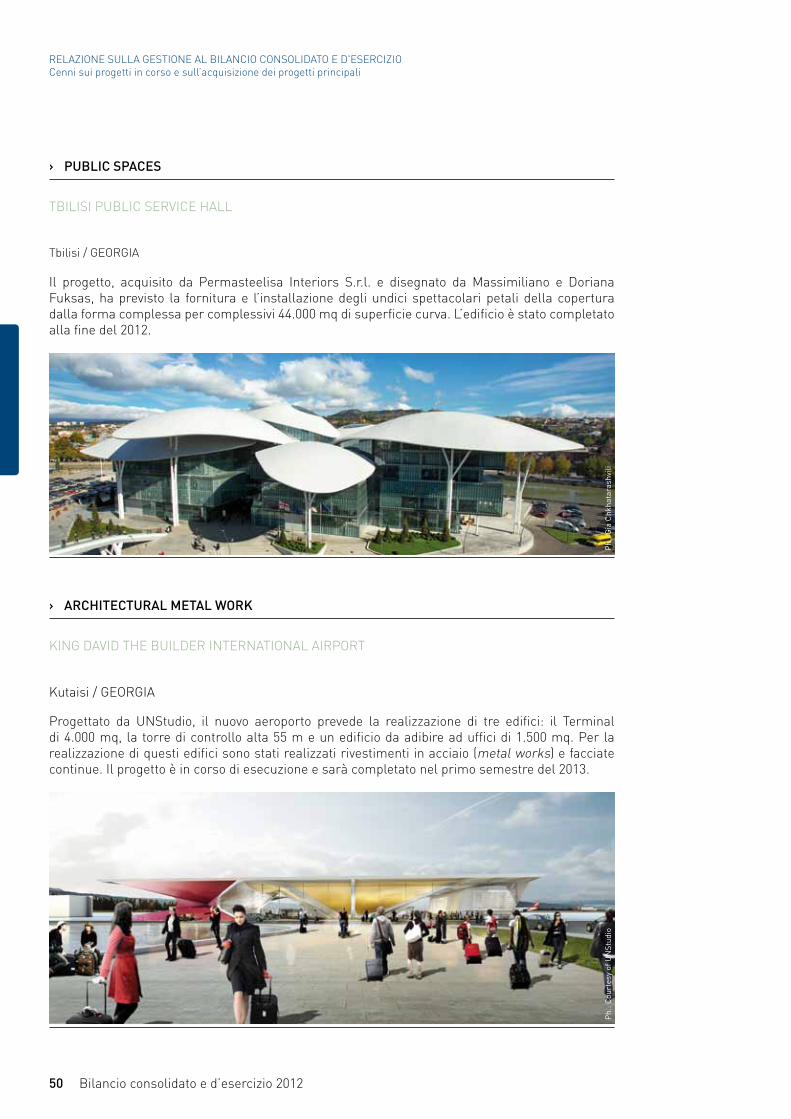

TBILISI PUBLIC SERVICE HALL

Il progetto, acquisito da Permasteelisa Interiors S.r.l. e disegnato da Massimiliano e Doriana Fuksas, ha previsto la fornitura e l’installazione degli undici spettacolari petali della copertura dalla forma complessa per complessivi 44.000 mq di superficie curva. L’edificio è stato completato alla fine del 2012.

Tbilisi / GEORGIA

Ph.

: Gia

Chk

hata

rash

vili

Ph.

: Cou

rtes

y of

UN

Stud

io

KING DAVID THE BUILDER INTERNATIONAL AIRPORT

Progettato da UNStudio, il nuovo aeroporto prevede la realizzazione di tre edifici: il Terminal di 4.000 mq, la torre di controllo alta 55 m e un edificio da adibire ad uffici di 1.500 mq. Per la realizzazione di questi edifici sono stati realizzati rivestimenti in acciaio (metal works) e facciate continue. Il progetto è in corso di esecuzione e sarà completato nel primo semestre del 2013.

Kutaisi / GEORGIA

PUBLIC SPACES›

ARCHITECTURAL METAL WORK›

51Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

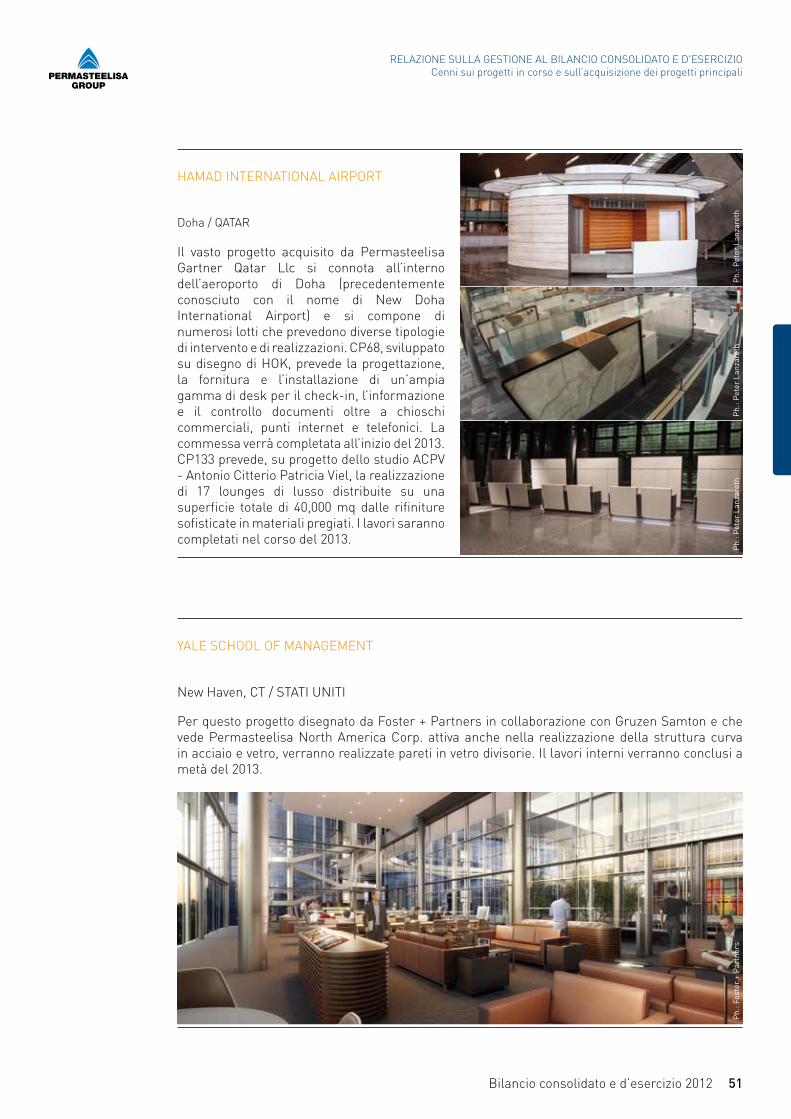

HAMAD INTERNATIONAL AIRPORT

Il vasto progetto acquisito da Permasteelisa Gartner Qatar Llc si connota all’interno dell’aeroporto di Doha (precedentemente conosciuto con il nome di New Doha International Airport) e si compone di numerosi lotti che prevedono diverse tipologie di intervento e di realizzazioni. CP68, sviluppato su disegno di HOK, prevede la progettazione, la fornitura e l’installazione di un’ampia gamma di desk per il check-in, l’informazione e il controllo documenti oltre a chioschi commerciali, punti internet e telefonici. La commessa verrà completata all’inizio del 2013. CP133 prevede, su progetto dello studio ACPV - Antonio Citterio Patricia Viel, la realizzazione di 17 lounges di lusso distribuite su una superficie totale di 40,000 mq dalle rifiniture sofisticate in materiali pregiati. I lavori saranno completati nel corso del 2013.

Doha / QATAR

Ph.

: Pet

er l

anza

reth

YALE SCHOOL OF MANAGEMENT

Per questo progetto disegnato da Foster + Partners in collaborazione con Gruzen Samton e che vede Permasteelisa North America Corp. attiva anche nella realizzazione della struttura curva in acciaio e vetro, verranno realizzate pareti in vetro divisorie. Il lavori interni verranno conclusi a metà del 2013.

New Haven, CT / STATI UNITI

Ph.

: Fos

ter

+ P

artn

ers

Ph.

: Pet

er l

anza

reth

Ph.

: Pet

er l

anza

reth

52 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

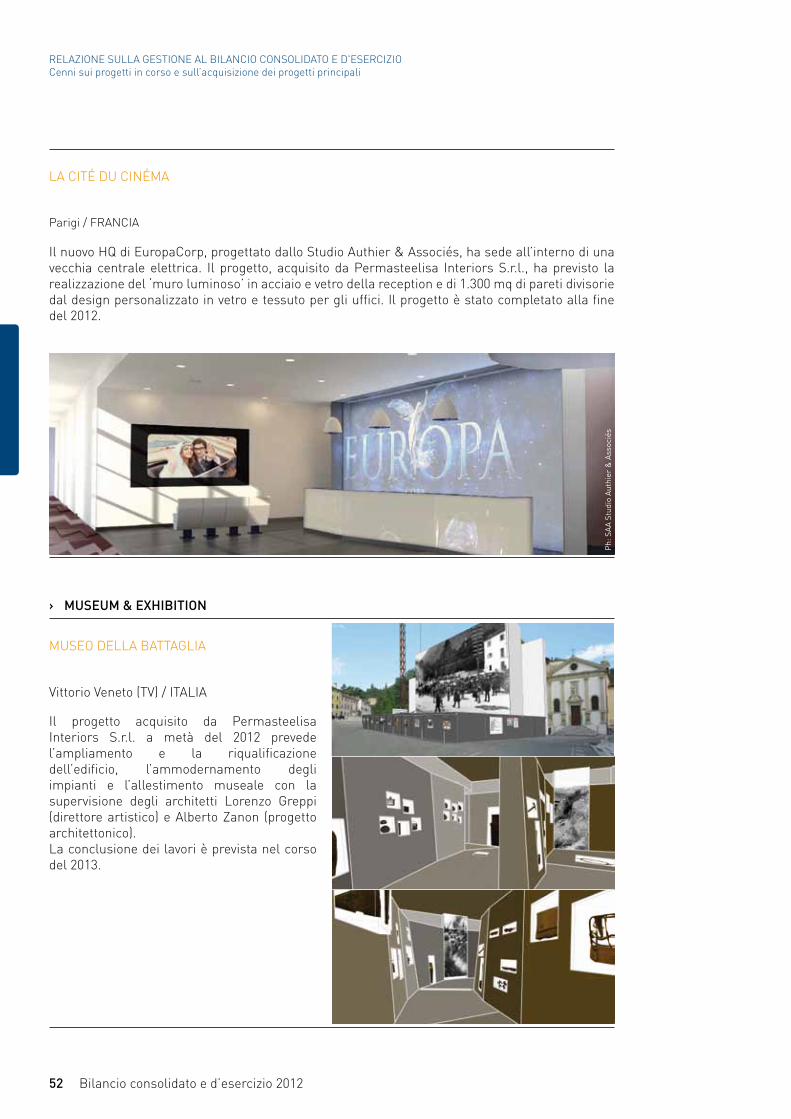

LA CITÉ DU CINÉMA

Il nuovo HQ di EuropaCorp, progettato dallo Studio Authier & Associés, ha sede all’interno di una vecchia centrale elettrica. Il progetto, acquisito da Permasteelisa Interiors S.r.l., ha previsto la realizzazione del ‘muro luminoso’ in acciaio e vetro della reception e di 1.300 mq di pareti divisorie dal design personalizzato in vetro e tessuto per gli uffici. Il progetto è stato completato alla fine del 2012.

Parigi / FRANCIA

Ph:

SA

A S

tudi

o A

uthi

er &

Ass

ocié

s

MUSEO DELLA BATTAGLIA

Il progetto acquisito da Permasteelisa Interiors S.r.l. a metà del 2012 prevede l’ampliamento e la riqualificazione dell’edificio, l’ammodernamento degli impianti e l’allestimento museale con la supervisione degli architetti Lorenzo Greppi (direttore artistico) e Alberto Zanon (progetto architettonico). La conclusione dei lavori è prevista nel corso del 2013.

Vittorio Veneto (TV) / ITALIA

MUSEUM & EXHIBITION›

53Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOCenni sui progetti in corso e sull’acquisizione dei progetti principali

POLICLINICO SAN MARCO

Progetto acquisito da Permasteelisa Interiors S.r.l.Realizzazione di tre sale operatorie e sale di risveglio per l’intero blocco operativo e la fornitura e posa in opera di pavimenti sopraelevati, pareti mobili e controsoffitti per l’intero blocco operatorio. Le pareti mobili sono state realizzate con forme particolari data la forma circolare dell’edificio e degli spazi minimi di ingombro.

Venezia / ITALIA

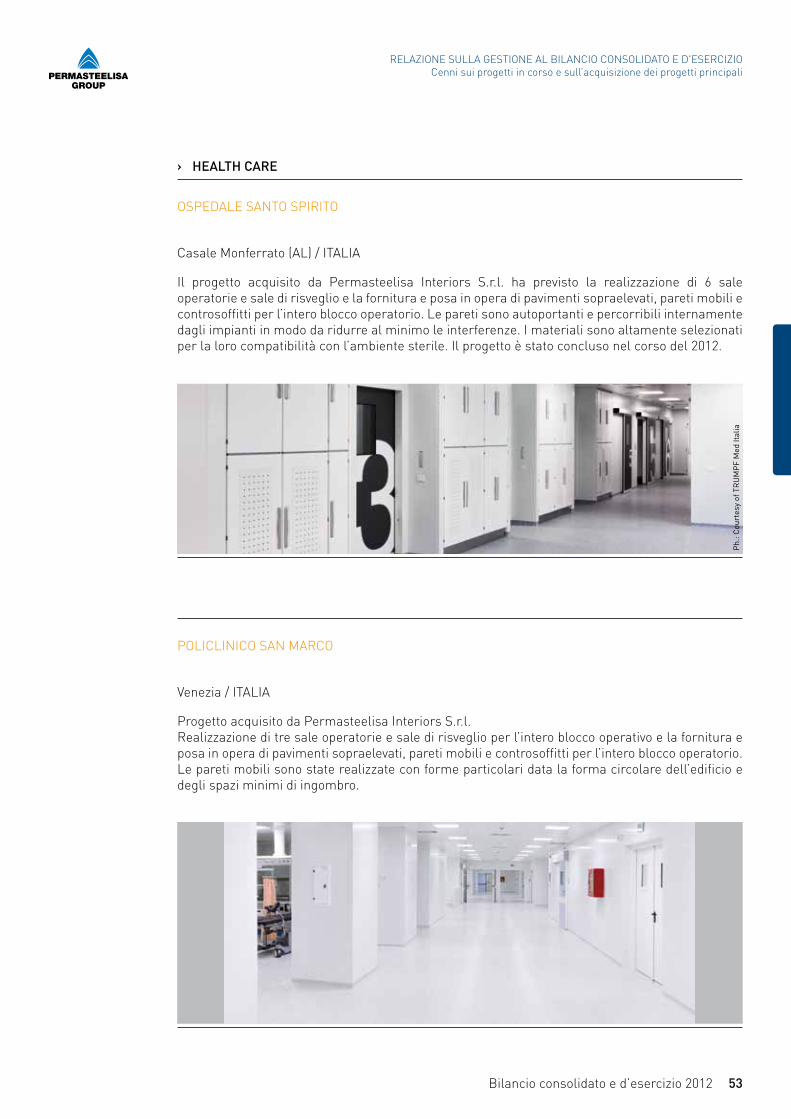

OSPEDALE SANTO SPIRITO

Il progetto acquisito da Permasteelisa Interiors S.r.l. ha previsto la realizzazione di 6 sale operatorie e sale di risveglio e la fornitura e posa in opera di pavimenti sopraelevati, pareti mobili e controsoffitti per l’intero blocco operatorio. Le pareti sono autoportanti e percorribili internamente dagli impianti in modo da ridurre al minimo le interferenze. I materiali sono altamente selezionati per la loro compatibilità con l’ambiente sterile. Il progetto è stato concluso nel corso del 2012.

Casale Monferrato (AL) / ITALIA

Ph.

: Cou

rtes

y of

Tr

UM

PF

Med

Ital

ia

HEALTH CARE›

54 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOPrincipali rischi e incertezze cui Permasteelisa S.p.A. ed il Gruppo sono esposti

L’esercizio chiuso al 31 dicembre 2012 non ha comportato variazioni nell’approccio gestionale, o eventi tali da generare sostanziali variazioni nei profili di rischio a cui il Gruppo è esposto: il Management ha continuato a porre particolare attenzione (sia preventiva che in corso d’opera) ai rischi caratteristici dei contesti in cui opera il Gruppo. Tali rischi sono politici, tecnici e tecnologici, finanziari e di credito, ambientali e commerciali. I rischi finanziari e di credito rappresentano i principali fattori a cui il Gruppo risulta esposto: i mercati in maggiore crescita o comunque emergenti presentano in questo momento profili di rischio finanziario e di credito complessivamente più elevati di quelli che presentavano i mercati storici del Gruppo (Europa e Stati Uniti), che il Gruppo monitora e gestisce con attenzione.

L’interfaccia globale del Gruppo Permasteelisa, come sottolineato più volte, ha la caratteristica positiva del bilanciamento dei rischi economici, e quella negativa del moltiplicare l’esposizione a situazioni di rischio. In particolare in Europa è continuato il monitoraggio connesso al rischio di un collasso dell’Euro. Altri contesti economici di particolare pericolosità non sembrano doversi segnalare, fatta salva la riconfermata regola aziendale della realizzazione tempestiva di adeguate coperture per valute di esborso diverse dalle valute di introito.

Il Gruppo continua a mostrare anno dopo anno di saper conseguire adeguati “market share” nonostante le continue fluttuazioni dell’economia. E’ invece evidente che i prezzi di mercato diventano ogni anno più aggressivi, con lo spostarsi dell’asse verso le economie emergenti: Permasteelisa sta procedendo, in un tale contesto, ad un importante riposizionamento della sua “Value proposition”. Abituato per anni ad essere Leader di Differenziazione, il Gruppo si è ormai posto in un’ottica, se non di “Cost Leader”, di “Cost focused Differentiation Leader”; affronta pertanto modalità di esecuzione dei progetti di tipo “low-low” distribuendone molto spesso le componenti tra le differenti Business Units e scegliendo per ciascuna componente la Business Unit meglio posizionata per un’esecuzione ai prezzi più competitivi del mercato. Con una siffatta modalità Permasteelisa sfrutta la sua organizzazione globale (unica sul mercato) per guadagnare competitività secondo un metodo non accessibile ad alcuno dei suoi principali concorrenti. Un adeguato sistema di Project Management ed un supporto di ICT all’avanguardia ne sono il necessario corollario.L’insieme di tutte queste azioni, in corso ormai da qualche anno con risultati soddisfacenti è ciò che consente al Gruppo Permasteelisa ed ai suoi azionisti di guardare con serenità e fiducia ad ogni evoluzione del mercato e del contesto.

La posizione finanziaria del Gruppo Permasteelisa, dopo essere evoluta in termini marcatamente positivi negli ultimi anni, così da rappresentare una delle principali componenti della forza del Gruppo, è oggi meno brillante che per il passato. Le ragioni vanno ricercate nel processo di crescita del gruppo e conseguente incremento delle esigenze di capitale circolante, amplificate dalla maggior esposizione sui mercati del Medio ed Estremo Oriente, e parallelamente nel proseguimento della stretta creditizia che, aggredendo alcuni tra i principali clienti del Gruppo, si è inevitabilmente riverberata su Permasteelisa. Si ritiene peraltro che oggi il Gruppo disponga di adeguati mezzi finanziari, e di Back-up facilities “committed” che consentono di affrontare con assoluta tranquillità tutte le esigenze di esercizio.

Principali rischi e incertezze cui Permasteelisa S.p.A. ed il Gruppo sono esposti

Rischi connessi alle condizioni generali dell’economia

Rischi connessi ai risultati del Gruppo

Rischi connessi al fabbisogno di mezzi finanziari

55Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOPrincipali rischi e incertezze cui Permasteelisa S.p.A. ed il Gruppo sono esposti

I rapporti con i fornitori rappresentano un punto di forza del Gruppo Permasteelisa; vi è un continuo controllo e monitoraggio degli stessi tale per cui i rischi, pur potenzialmente esistenti, trovano adeguata copertura nelle attività svolte dal Gruppo, che contribuiscono a gestire le eventuali situazioni anomale che dovessero insorgere.

La gestione dei rischi connessi al management beneficia della forte affezione di quest’ultimo nei confronti del Gruppo, nonché delle politiche di “retention” adottate.

Questo rischio cresce naturalmente con lo spostarsi del mercato verso settori geografici emergenti. Permasteelisa può difficilmente escludere di operare in detti Paesi, pena la rinuncia al suo posizionamento di leadership, e pertanto, come già accennato, deve valorizzare i suoi vantaggi competitivi derivanti dalla struttura globale e dalle competenze distintive, ma soprattutto, forte di tutto ciò, deve continuare ad affinare i suoi processi di progettazione, di realizzazione, di installazione e di Project Management. Esercizio in cui ha fin qui dimostrato di poter eccellere. Si tratta quindi di un rischio che, correttamente affrontato, è destinato a tradursi in opportunità.

Come già riportato nella Relazione sulla Gestione relativa al precedente esercizio, il Gruppo Permasteelisa, che opera su più mercati a livello mondiale, è naturalmente esposto a rischi di mercato connessi alle fluttuazioni dei tassi di cambio, di interesse e di prezzo di alcune commodities caratteristiche del suo business (alluminio). I rischi di questa natura sono peraltro coperti con strumenti di stabilizzazione del cambio (currency swap) e del prezzo delle commodities (commodities swap) appena le commesse vengono aggiudicate o vi è la ragionevole certezza che lo siano e, per quanto riguarda le commodities, anche attraverso la gestione dei rapporti con i relativi fornitori. In tal modo il “rischio cambio” ed il “rischio prezzo delle commodities” permangono e sono gestiti con il cliente per il solo periodo di validità dell’offerta fino all’aggiudicazione, tranne nei casi in cui l’offerta stessa (come avviene però raramente) sia formulata a cambi/prezzi correnti. In queste condizioni il rischio maggiore connesso ai cambi (ed ai tassi di interesse che determinano il cambio “forward”) ed alle commodities può ritenersi quello relativo ad operazioni di hedging effettuate su commesse che vengano cancellate successivamente alla loro entrata in vigore; rischio tutto sommato limitato e comunque da ricomprendere all’interno del diritto al rimborso dei costi sostenuti per commesse cancellate.Inoltre il Gruppo Permasteelisa, nell’ambito del Bilancio Consolidato, è esposto a rischi di “traduzione” per variazioni rispetto all’Euro delle principali valute di introito diverse dall’Euro: si tratta comunque di un rischio che fa parte intrinsecamente della struttura del conto economico di un’azienda globale e che non risulta maggiormente critico in funzione dell’attuale crisi generalizzata dei mercati.

Rischi connessi ai rapporti con i fornitori

Rischi connessi al management

Rischi connessi alla competitività nei settori in cui il Gruppo opera

Rischi connessi alla fluttuazione dei tassi di cambio, di interesse, di prezzo delle commodities ed alla cancellazione di commesse

56 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOAssetto del Gruppo - Ricerca e innovazione - Technical Support Group

Nel corso dell’esercizio 2012 non vi sono state particolari operazioni di riorganizzazione e semplificazione della struttura societaria.

Durante il 2012 Permasteelisa ha consolidato la diffusione del proprio know-how all’interno del Gruppo anche in funzione del nuovo assetto organizzativo.Con riferimento alle pure attività di Ricerca e Sviluppo, nel 2012 si è continuato lo studio sui progetti nei seguenti ambiti:

› Building Physics, Risparmio energetico, Fonti rinnovabili; › Structural & Safety, in particolare sul progetto Bomb Blast Technology/Cablenet (facciata a cavi

di acciaio resistente alle esplosioni); › Design & Material, in particolare per la ricerca di materiali innovativi per la realizzazione delle

facciate continue.

E’ iniziata nel corso del 2012 una fase di revisione dei processi delle varie fasi di sviluppo delle commesse (dal tender alla project execution) per allineare a standard di riferimento tutte le società del Gruppo. E’ proseguito lo sviluppo di applicativi che consentono di gestire la progettazione di superfici complesse (PMF) ottimizzando i tempi sviluppo della progettazione (in particolare le note di lavorazione per l’officina) e la creazione delle distinte di materiali per l’approvvigionamento.Il nuovo sistema di progettazione è stato utilizzato per lo sviluppo di una commessa prototipo progettata e prodotta in Italia, il prodotto finale è destinato a Londra (20 Funchurch Street).

Con riferimento ai costi di ricerca e sviluppo, si segnala che il costo complessivo dell’esercizio registrato a conto economico dal Gruppo è stato pari a Euro 3.731 migliaia (2011: Euro 3.475 migliaia) di cui Euro 405 migliaia (2011: Euro 43 migliaia) per ammortamenti relativi a costi che sono stati capitalizzati in precedenti esercizi nella categoria “Costi di sviluppo” inclusa nella voce “Immobilizzazioni immateriali”.

La politica ambientale, nel caso del Gruppo, non introduce intrinsecamente alcun rischio, stante la non sensitività dei processi produttivi ai fini della politica e della sostenibilità ambientale. Va invece sottolineata la valenza di opportunità, dal momento che da regolamenti più stringenti e prescrizioni più severe soprattutto in tema di architetture bioclimatiche ed ecosostenibili, così come da norme stringenti di contenimento energetico l’azienda ed il Gruppo possono aspettarsi, come si aspettano, condizioni di mercato favorevoli al successo dei propri prodotti e delle proprie tecnologie avanzate.

Permasteelisa S.p.A., nella sua posizione di Capogruppo, è esposta, nella sostanza, ai medesimi rischi e incertezze sopra descritti con riferimento al Gruppo stesso. Ulteriori dettagli anche di natura tecnica sulla gestione di alcuni dei rischi di impresa fin qui illustrati sono contenuti nell’apposita nota esplicativa sia del Bilancio Consolidato che del Bilancio d’Esercizio.

Ricerca e innovazione

Assetto del Gruppo

Rischi connessi alla politica ambientale

57Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIOInformation Technology

Ph.

: ©To

ny M

iller

, lab

X

Nel corso del 2012 il Technical Support Group all’interno del Gruppo Permasteelisa ha continuato nel suo mandato per la diffusione e condivisione della conoscenza tecnica tra le varie società del Gruppo. Il TSG organizza incontri specifici e, fra questi, va rimarcato che tra il 10 e 12 ottobre 2012 è stato organizzato il World Technical Meeting (tenutosi tra Treviso e la sede di Venezia) dove, tra l’altro, sono stati presentati i progetti R&D completati e sono intervenuti (durante l’external speaker day) vari professionisti e/o docenti universitari.

Nel 2012 Permasteelisa ha esteso il suo sistema ERP SAP ad alcune nuove consociate come Permasteelisa Turkey İnşaat Ticaret Limited Şirketi, Permasteelisa Mongolia LLC, Permasteelisa S.p.A. Azerbajan Branch Office che hanno iniziato l’attività nel corso dell’anno. SAP corporate è inoltre stato introdotto nelle controllate Josef Gartner GmbH, Joseph Gartner Switzerland AG, Gartner Steel and Glass GmbH. Nella diffusione dei nuovi moduli nel mondo è stato introdotto il nuovo modulo di gestione della produzione PSP alle due sedi produttive Olandesi e alla fabbrica in Thailandia. I nuovi moduli di Qualità sono poi stati rilasciati in Italia, Thailandia e Shanghai.

Permasteelisa ha concluso lo sviluppo del nuovo configuratore di prodotto (PMF) realizzato con la collaborazione di Autodesk. Il nuovo sistema è stato verificato sul progetto di 20 Fenchurch Streeet e poi reso disponibile per i nuovi progetti: altri due progetti in Medio Oriente e Germania sono partiti entro la fine dell’anno.Per il miglioramento delle infrastrutture si è iniziato un progetto di standardizzazione di tutte le consociate su un unico dominio Microsoft. Il progetto GAD Global Active Directory è implementato alla fine dell’anno su circa la metà degli utenti che Permasteelisa ha a livello globale.

Technical Support Group

Information Technology

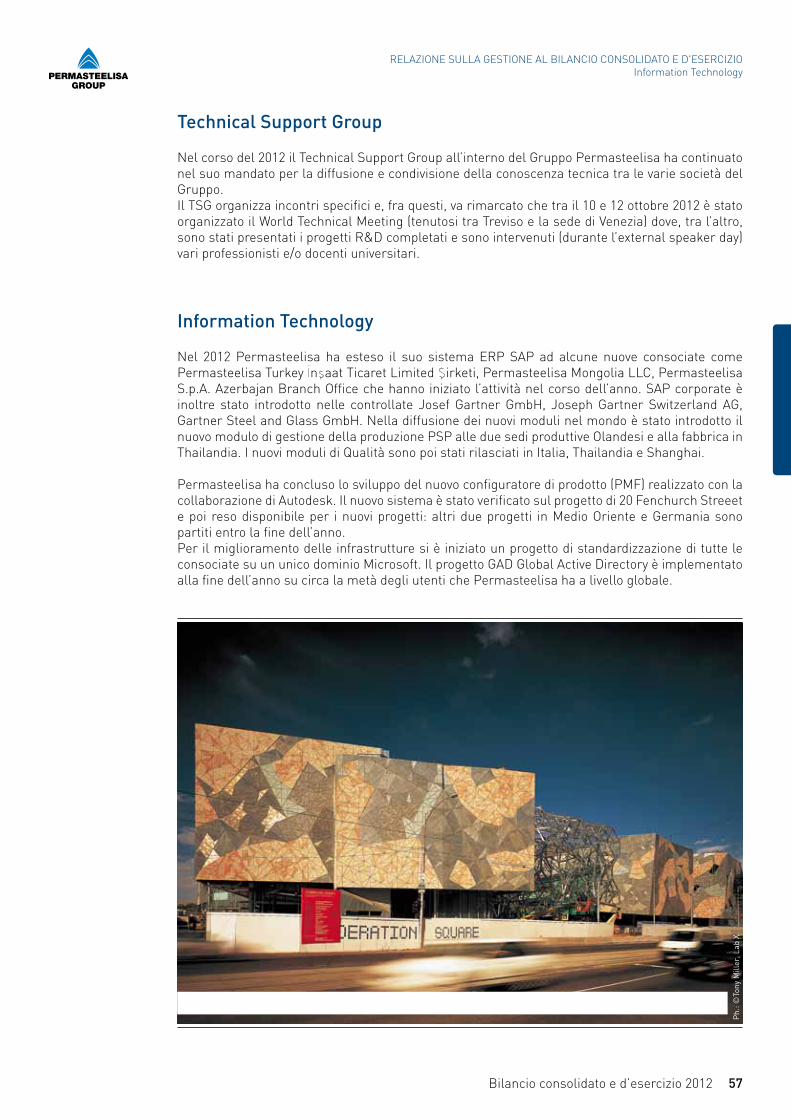

› Federation Square Melbourne / AUSTrAlIA

58 Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIORisorse umane

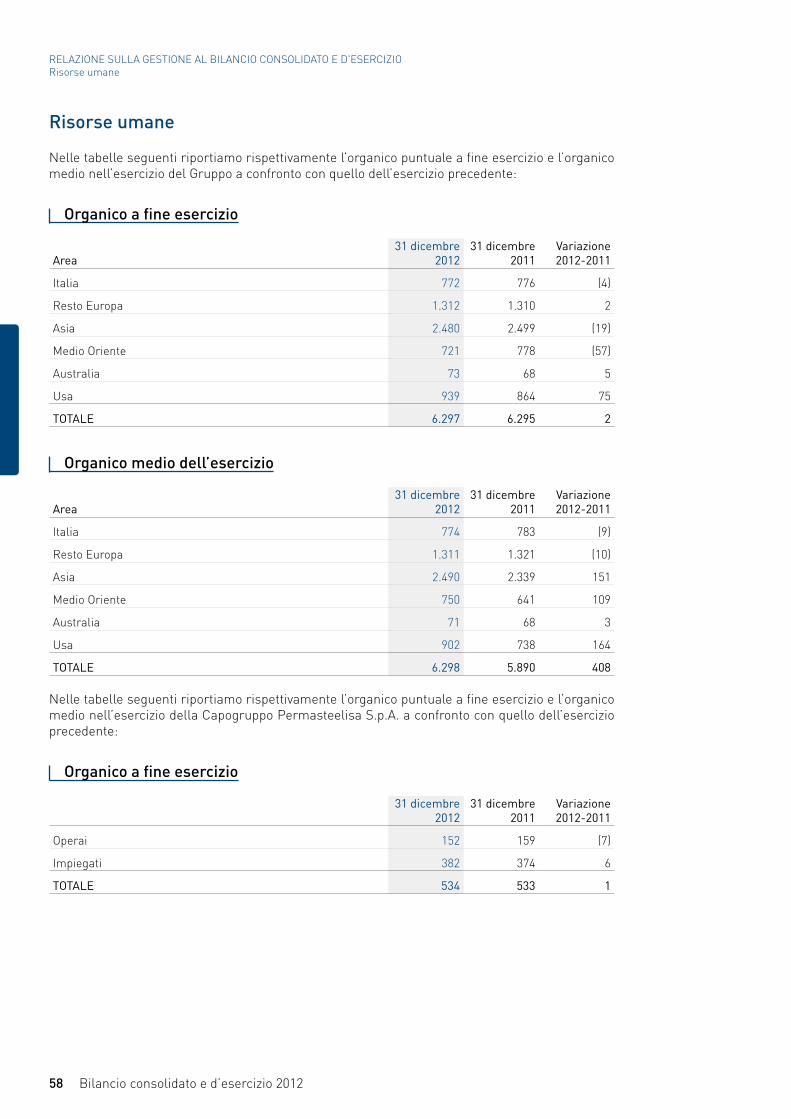

Nelle tabelle seguenti riportiamo rispettivamente l’organico puntuale a fine esercizio e l’organico medio nell’esercizio del Gruppo a confronto con quello dell’esercizio precedente:

Area31 dicembre

201231 dicembre

2011Variazione 2012-2011

Italia 772 776 (4)

Resto Europa 1.312 1.310 2

Asia 2.480 2.499 (19)

Medio Oriente 721 778 (57)

Australia 73 68 5

Usa 939 864 75

TOTAlE 6.297 6.295 2

Area31 dicembre

201231 dicembre

2011Variazione 2012-2011

Italia 774 783 (9)

Resto Europa 1.311 1.321 (10)

Asia 2.490 2.339 151

Medio Oriente 750 641 109

Australia 71 68 3

Usa 902 738 164

TOTAlE 6.298 5.890 408

Nelle tabelle seguenti riportiamo rispettivamente l’organico puntuale a fine esercizio e l’organico medio nell’esercizio della Capogruppo Permasteelisa S.p.A. a confronto con quello dell’esercizio precedente:

31 dicembre 2012

31 dicembre 2011

Variazione 2012-2011

Operai 152 159 (7)

Impiegati 382 374 6

TOTAlE 534 533 1

Risorse umane

Organico a fine esercizio

Organico medio dell’esercizio

Organico a fine esercizio

59Bilancio consolidato e d’esercizio 2012

RELAZIONE SULLA GESTIONE AL BILANCIO CONSOLIDATO E D'ESERCIZIORisorse umane