BILANCIO ANNUALE 2016 E LEGGE 107 - sogisnc.it LEGGE 107 IN... · legge di stabilita', relativa al...

36

BILANCIO ANNUALE 2016 E LEGGE 107 Giuseppe Menditti - Verona 16/10/2015

Transcript of BILANCIO ANNUALE 2016 E LEGGE 107 - sogisnc.it LEGGE 107 IN... · legge di stabilita', relativa al...

BILANCIO ANNUALE 2016 E

LEGGE 107

Giuseppe Menditti - Verona 16/10/2015

E ora....da dove partiamo?

Noio…volevam savoir

Dunque: noi vogliamo sapere, per andare dove dobbiamo andare, per dove dobbiamo andare. Sa, è una semplice informazione

Giuseppe Menditti - Verona 16/10/2015

Giuseppe Menditti - Verona 16/10/2015

Premessa – DM 44/01

Art. 2 (Anno finanziario e programma annuale)

Comma 3. L'attività finanziaria delle istituzioni scolastiche si svolge sulla base di un unico documento contabile annuale - ……- predisposto dal dirigente scolastico…… - e proposto dalla Giunta esecutiva con apposita relazione e con il parere di regolarità contabile del Collegio dei revisori, entro il 31 ottobre, al Consiglio d'istituto o di circolo, di seguito denominati “Consiglio di istituto”. La relativa delibera è adottata dal Consiglio d'istituto entro il 15 dicembre dell'anno precedente quello di riferimento, anche nel caso di mancata acquisizione del predetto parere del collegio dei revisori dei conti entro i cinque giorni antecedenti la data fissata per la deliberazione stessa.

il termine del 15 dicembre è ordinatorio, il programma annuale può essere approvato senza il parere del revisore dei conti, entro il 15 dicembre.

Giuseppe Menditti - Verona 16/10/2015

Premessa – DM 44/01 e successive modifiche

Comma 7. Ai fini della tempestiva elaborazione del programma l'ufficio scolastico

regionale provvede a comunicare alle istituzioni scolastiche, anche sulla base dei

finanziamenti assegnati per i precedenti esercizi, una dotazione certa di risorse

finanziarie, fatte salve le eventuali integrazioni conseguenti all'approvazione della

legge di bilancio dello Stato.

Art. 2 (Anno finanziario e programma annuale)

Giuseppe Menditti - Verona 16/10/2015

Premessa – DM 44/01 e successive modifiche

Da 3 a 2 revisori dei conti

Riscontro di regolarità amministrativa e contabile presso le istituzioni scolastiche.

La legge 27 dicembre 2006, n. 296, (legge finanziaria 2007), al comma 616 stabilisce che

il riscontro di regolarità amministrativa e contabile presso le istituzioni scolastiche è

effettuato - dal 1° gennaio 2007, data di entrata in vigore della legge finanziaria stessa -

da due revisori dei conti, nominati dal Ministro dell'economia e delle finanze e dal

Ministro della Pubblica Istruzione.

Modifiche

Giuseppe Menditti - Verona 16/10/2015

Art. 1 comma 601 della Legge Finanziaria

Nel bilancio del MPI vi sono due capitoli centrali:

comma 1023 - Fondo per le competenze dovute al personale, esclusi i ruoli di spesa

fissa. In questo capitolo sono confluititi i fondi relativi a: miglioramento dell’offerta

formativa (Fis, aree a rischio, indennità accessorie, ore eccedenti gruppo sportivo,

ecc.), supplenze brevi, indennità esami di Stato, idoneità, abilitazione esercizio libera

professione, mensa gratuita agli insegnanti e oneri riflessi.

comma 1024 –Fondo per il funzionamento delle istituzioni scolastiche.

In questo capitolo sono confluititi i fondi relativi a: funzionamento didattico e

amministrativo, Tarsu, LSU, appalti di pulizia e compensi ai revisori, integrazione

alunni diversamente abili.

Premessa – DM 44/01 e successive modifiche

DM 21/2007 – I Capitoloni

Giuseppe Menditti - Verona 16/10/2015

Premessa – DM 44/01 e successive modifiche

Crono… Programma Annuale

Anno P.A. Mesi Ottobre Novembre Dicembre

2008 11/10/2007

2009 del 25/11/2008

2010 14/12/2009

2011 11/11/2010

2012 22/12/2011

2013 17/12/2012

2014 13/12/2013

2015 16/12/2014

Giuseppe Menditti - Verona 16/10/2015

Oggi – Legge 107/15

Comma 11. A decorrere dall'anno scolastico 2015/2016, il Ministero dell'istruzione, dell'universita' e della ricerca provvede, entro il mese di settembre, alla tempestiva erogazione a ciascuna istituzione scolastica autonoma del fondo di funzionamento in relazione alla quota corrispondente al periodo compreso tra il mese di settembre e il mese di dicembre dell'anno scolastico di riferimento. Contestualmente il Ministero comunica in via preventiva l'ulteriore risorsa finanziaria, tenuto conto di quanto eventualmente previsto nel disegno di legge di stabilita', relativa al periodo compreso tra il mese di gennaio ed il mese di agosto dell'anno scolastico di riferimento, che sara' erogata …..non oltre il mese di febbraio dell'esercizio finanziario successivo.

Giuseppe Menditti - Verona 16/10/2015

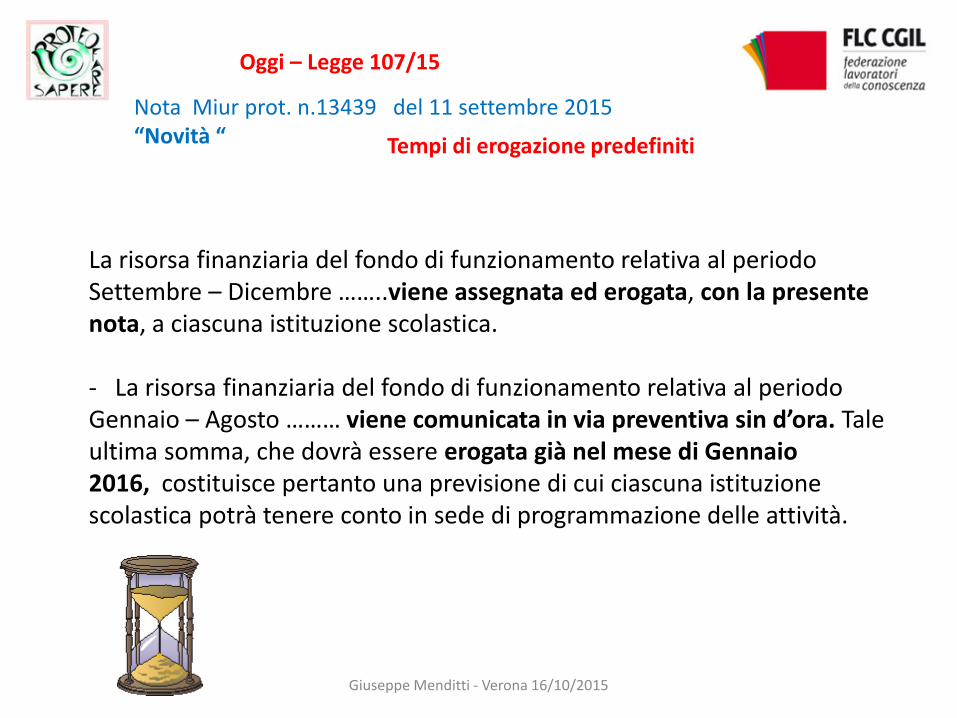

Oggi – Legge 107/15

Nota Miur prot. n.13439 del 11 settembre 2015 “Novità “ Revisione della tempistica la tempistica dell’assegnazione e

dell’erogazione comma 11 Legge 107

L’assegnazione e l’erogazione, entro dei limiti temporali fissati dalla legge e in termini quantitativi completi per l’intero anno scolastico, consente pertanto di realizzare pienamente quanto previsto dalla previgente normativa sull’autonomia scolastica in materia di gestione finanziaria delle scuole, vale a dire la predisposizione, entro il mese di ottobre, sulla base di una certezza delle disponibilità finanziarie, del piano triennale dell'offerta formativa, che può essere rivisto annualmente sempre entro il mese di ottobre (comma 12 della Legge 107/2015), con il relativo Programma Annuale di bilancio previsto dall'art. 2 del DI n. 44 del 1 febbraio 2001. I tempi della programmazione e della gestione finanziaria potranno quindi essere rispettati secondo quanto previsto dal vigente regolamento di contabilità - DI 44/2001 (art 2 comma 3) - e la gestione amministrativo-contabile dell’istituzione scolastica potrà procedere in coerenza con lo sviluppo delle attività didattiche senza la necessità di ricorrere a deroghe, proroghe o gestioni anomale ed eccezionali quali l’esercizio provvisorio (previsto dall’art 8 del DI 44/2001).

Giuseppe Menditti - Verona 16/10/2015

Oggi – Legge 107/15

Dalla lettura del dettato normativo contenuto nel citato comma 11 si evince che, mediante l’introduzione di questa nuova tempistica, la Legge, pur rispettando i vincoli imposti dalle regole generali della contabilità pubblica in virtù delle quali, secondo il principio di annualità del bilancio dello Stato, l’anno finanziario coincide con l’anno solare, ha inteso orientare quanto più possibile i tempi e le modalità di assegnazione/erogazione delle risorse finanziarie verso le esigenze peculiari del mondo della scuola che, viceversa, organizza la propria programmazione finanziaria intorno alle scadenze dell’inizio e della fine dell’anno scolastico.

Nota Miur prot. n.13439 del 11 settembre 2015 “Novità “ Gestione finanziaria per anno scolastico!!!

Giuseppe Menditti - Verona 16/10/2015

Oggi – Legge 107/15

La risorsa finanziaria del fondo di funzionamento relativa al periodo Settembre – Dicembre ……..viene assegnata ed erogata, con la presente nota, a ciascuna istituzione scolastica. - La risorsa finanziaria del fondo di funzionamento relativa al periodo Gennaio – Agosto ……… viene comunicata in via preventiva sin d’ora. Tale ultima somma, che dovrà essere erogata già nel mese di Gennaio 2016, costituisce pertanto una previsione di cui ciascuna istituzione scolastica potrà tenere conto in sede di programmazione delle attività.

Nota Miur prot. n.13439 del 11 settembre 2015 “Novità “ Tempi di erogazione predefiniti

Giuseppe Menditti - Verona 16/10/2015

Programma Annuale 2016

METODO DI LAVORO

1) Predisposizione della Situazione Amministrativa presunta (Modello C); 2) Determinazione Entrate e Fondo di Riserva del Programma Annuale

(Modello A); 3) Compilazione delle Schede Illustrative Finanziarie dei Progetti/Attività

(Modello B); 4) Compilazione Spese del Programma Annuale (Modello A);

5) Utilizzo Avanzo di Amministrazione (Modello D); 6) Riepilogo per Conti Economici (Modello E).

Giuseppe Menditti - Verona 16/10/2015

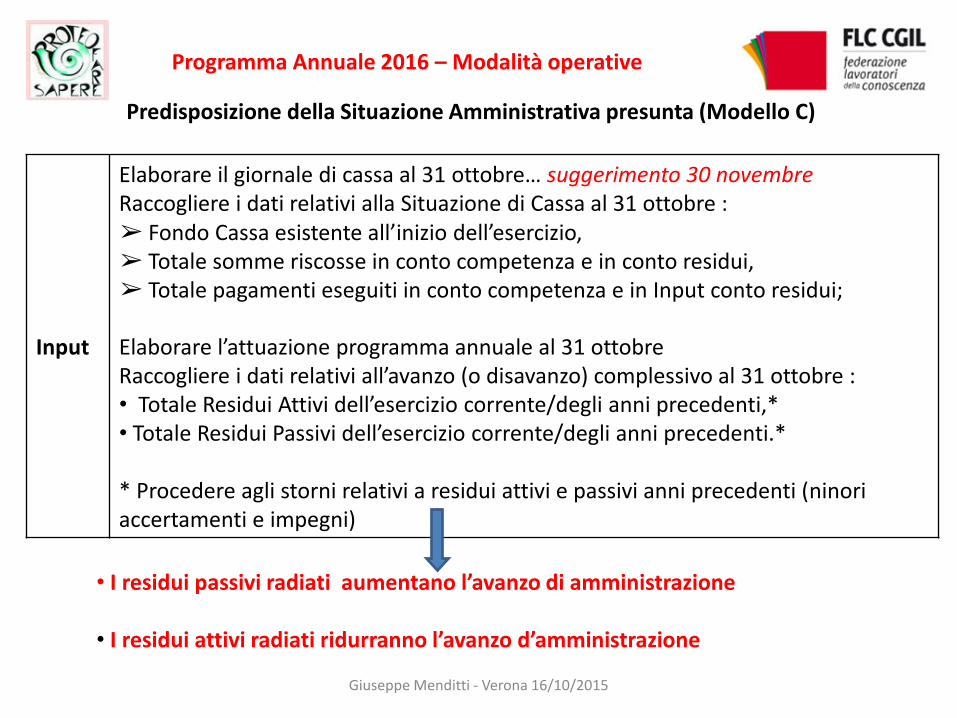

Programma Annuale 2016 – Modalità operative

Input

Elaborare il giornale di cassa al 31 ottobre… suggerimento 30 novembre Raccogliere i dati relativi alla Situazione di Cassa al 31 ottobre : ➢ Fondo Cassa esistente all’inizio dell’esercizio, ➢ Totale somme riscosse in conto competenza e in conto residui, ➢ Totale pagamenti eseguiti in conto competenza e in Input conto residui; Elaborare l’attuazione programma annuale al 31 ottobre Raccogliere i dati relativi all’avanzo (o disavanzo) complessivo al 31 ottobre : • Totale Residui Attivi dell’esercizio corrente/degli anni precedenti,* • Totale Residui Passivi dell’esercizio corrente/degli anni precedenti.*

* Procedere agli storni relativi a residui attivi e passivi anni precedenti (ninori accertamenti e impegni)

Predisposizione della Situazione Amministrativa presunta (Modello C)

• I residui passivi radiati aumentano l’avanzo di amministrazione • I residui attivi radiati ridurranno l’avanzo d’amministrazione

Giuseppe Menditti - Verona 16/10/2015

Programma Annuale 2016 – Modalità operative

Elaborazione

Calcolare il Fondo di Cassa totale al 31 ottobre; Calcolare l’Avanzo (o disavanzo) di Amministrazione complessivo al 31 ottobre; Stimare le somme per l’integrazione dei dati del periodo 1 novembre - 31 dicembre: ➢ Riscossioni/Spese presunte, ➢ Variazioni a Residui Attivi e Passivi presunte; Calcolare l’Avanzo (o disavanzo) di Amministrazione presunto a fine esercizio.

Predisposizione della Situazione Amministrativa presunta (Modello C)

Attori coinvolti

Direttore dei S. G. Amministrativi direttamente per la compilazione del modello

Dirigente Scolastico indirettamente per la firma del modello)

Giuseppe Menditti - Verona 16/10/2015

Criticità/Rischi

Possibilità di sbagliare la stima dei dati relativi al periodo 1 novembre - 31 dicembre L’avanzo di amministrazione determinato da residui attivi di non certa riscossione va inserito opportunamente nell’aggregato Z fino alla loro riscossione”

Programma Annuale 2016 – Modalità operative

Predisposizione della Situazione Amministrativa presunta (Modello C)

Esempi: Entrate “non accertate ma prevedibili” sulla base dello storico

Contributi famiglie per viaggi istruzione Contributi per attività di ampliamento dell’offerta formativa previste dal Pof Interessi attivi

Giuseppe Menditti - Verona 16/10/2015

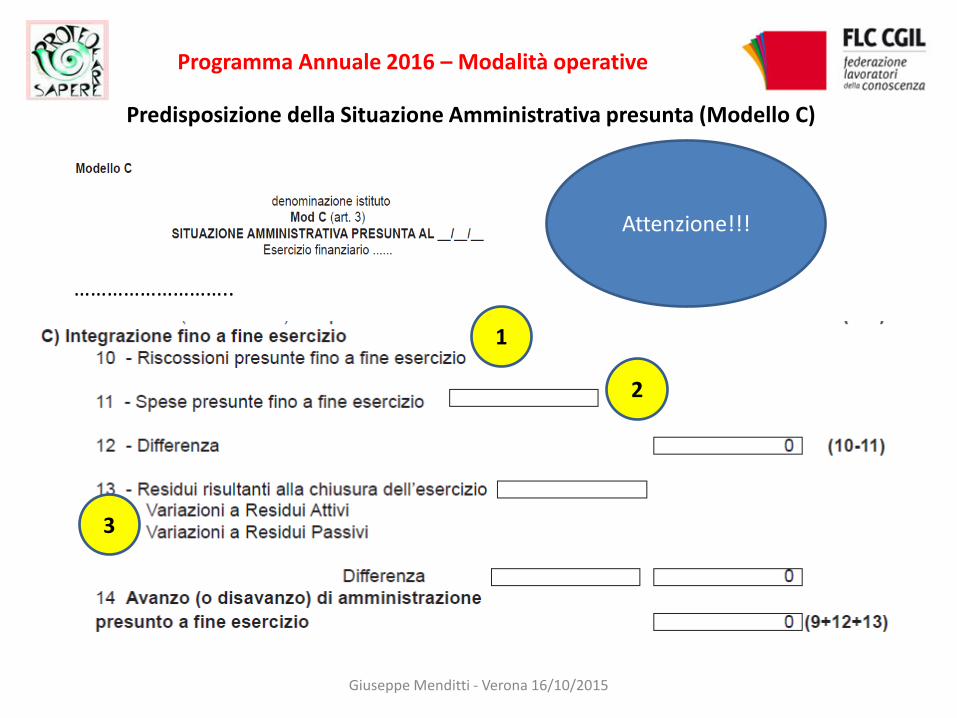

Programma Annuale 2016 – Modalità operative

Predisposizione della Situazione Amministrativa presunta (Modello C)

………………………..

Attenzione!!!

1

2

3

Giuseppe Menditti - Verona 16/10/2015

Programma Annuale 2016 – Modalità operative

Predisposizione della Situazione Amministrativa presunta (Modello C)

Analisi delle criticità

1 Riscossioni presunte fino a fine esercizio

Fondamentale l’analisi dello storico Esempio entrate prevedibili : a) Visite guidate e viaggi d’istruzione, scambi all’estero; b) Contributo partecipazione ad attività di ampliamento offerta formativa

(teatro, doposcuola, corsi di recupero, certificazioni lingua… c) Attività prescuola pagato dai genitori; d) Interessi attivi conto tesoreria unica La sovrastima utilizzarla nella disponibilità da programmare (Z1), durante la gestione sarà possibile l’eventuale storno. Documenti utili: POF e schede di Progetto chiari nella tempistica e negli impegni

Giuseppe Menditti - Verona 16/10/2015

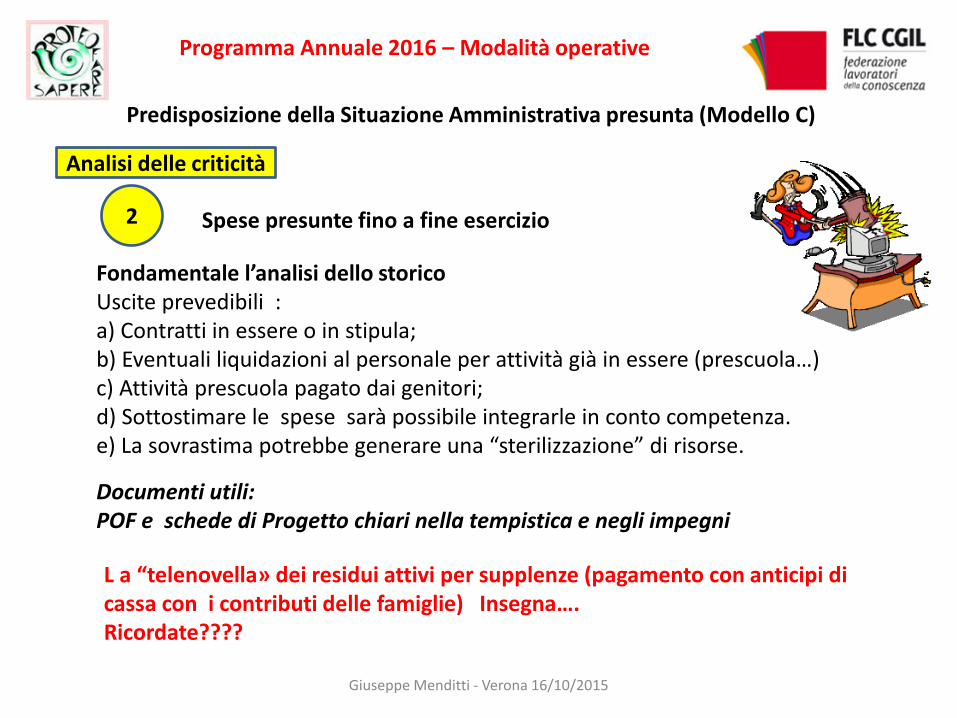

Programma Annuale 2016 – Modalità operative

Predisposizione della Situazione Amministrativa presunta (Modello C)

Analisi delle criticità

2 Spese presunte fino a fine esercizio

Fondamentale l’analisi dello storico Uscite prevedibili : a) Contratti in essere o in stipula; b) Eventuali liquidazioni al personale per attività già in essere (prescuola…) c) Attività prescuola pagato dai genitori; d) Sottostimare le spese sarà possibile integrarle in conto competenza. e) La sovrastima potrebbe generare una “sterilizzazione” di risorse.

Documenti utili: POF e schede di Progetto chiari nella tempistica e negli impegni

L a “telenovella» dei residui attivi per supplenze (pagamento con anticipi di cassa con i contributi delle famiglie) Insegna…. Ricordate????

Giuseppe Menditti - Verona 16/10/2015

Programma Annuale 2016 – Modalità operative

Predisposizione della Situazione Amministrativa presunta (Modello C)

Analisi delle criticità

3 Variazione residui attivi/passivi

Lo storno dei residui (proposta del DS delibera Consiglio Istituto) Fondamentale procedere al riaccertamento dei residui RESIDUI ATTIVI Possono essere ridotti o eliminati nei seguenti casi: • insussistenza del credito (successiva verifica della mancanza del credito) • inesigibilità del credito (che presuppone un’ impossibilità di riscossione) I residui attivi possono essere ridotti o eliminati “soltanto dopo che siano stati esperiti tutti gli atti per ottenerne la riscossione.

Giuseppe Menditti - Verona 16/10/2015

Programma Annuale 2016 – Modalità operative

Predisposizione della Situazione Amministrativa presunta (Modello C)

Analisi delle criticità

3 Variazione residui attivi/passivi

Lo storno dei residui (proposta del DS delibera Consiglio Istituto) Fondamentale procedere al riaccertamento dei residui RESIDUI PASSIVI La riduzione dei residui passivi può essere determinata da:

• annullamento ordini di acquisto

• sconto praticato dal fornitore

• arrotondamenti per difetto

Giuseppe Menditti - Verona 16/10/2015

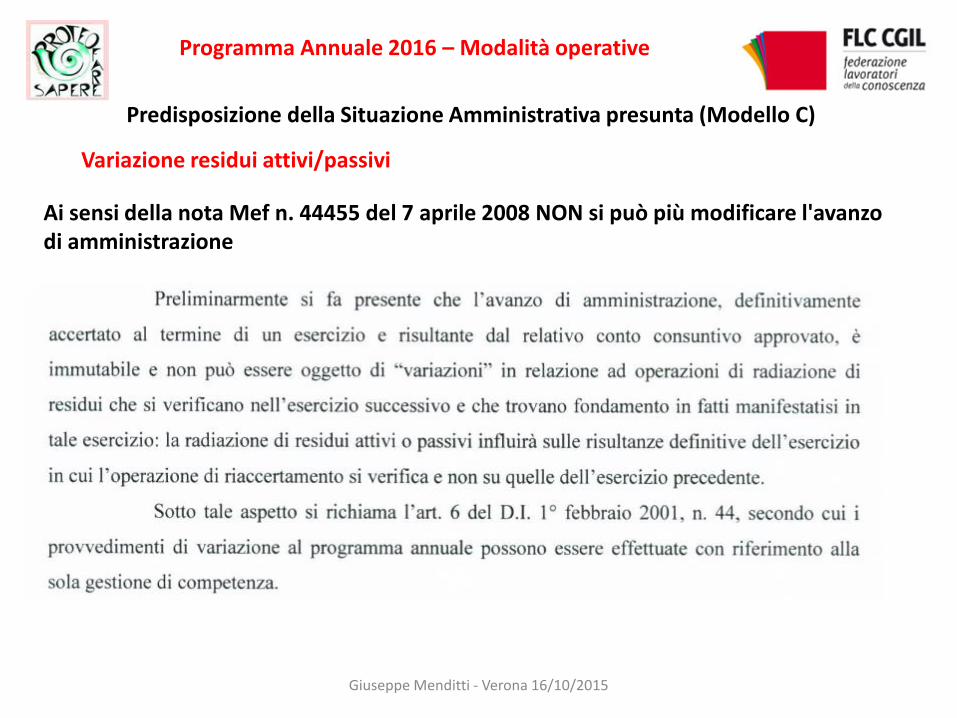

Programma Annuale 2016 – Modalità operative

Predisposizione della Situazione Amministrativa presunta (Modello C)

Variazione residui attivi/passivi

Ai sensi della nota Mef n. 44455 del 7 aprile 2008 NON si può più modificare l'avanzo di amministrazione

Giuseppe Menditti - Verona 16/10/2015

Programma Annuale 2016 – Modalità operative

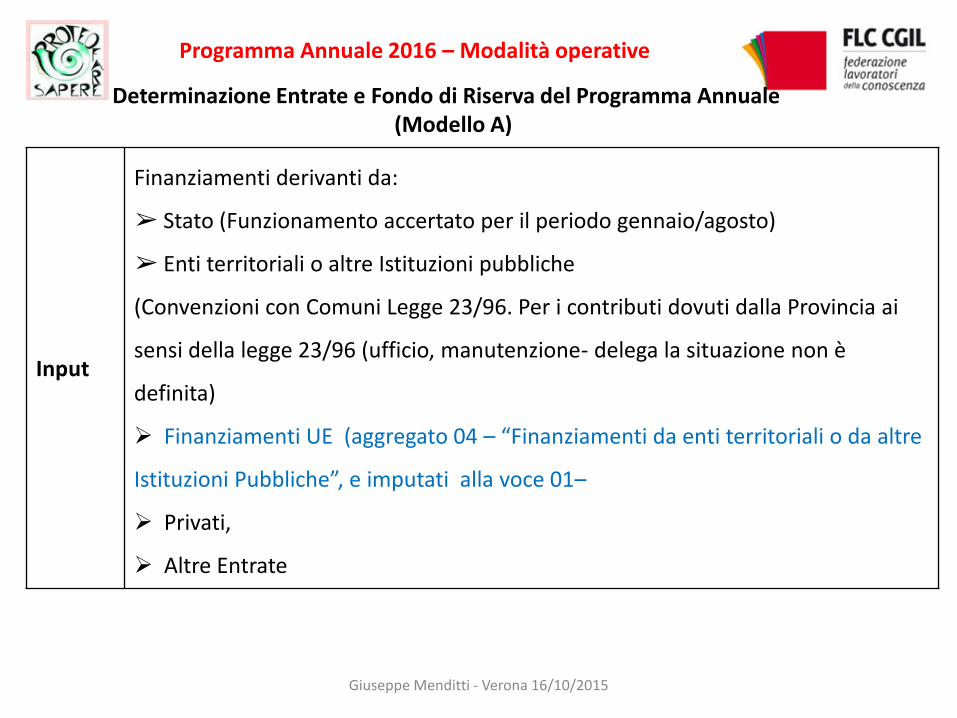

Determinazione Entrate e Fondo di Riserva del Programma Annuale (Modello A)

Input

Finanziamenti derivanti da:

➢ Stato (Funzionamento accertato per il periodo gennaio/agosto)

➢ Enti territoriali o altre Istituzioni pubbliche

(Convenzioni con Comuni Legge 23/96. Per i contributi dovuti dalla Provincia ai

sensi della legge 23/96 (ufficio, manutenzione- delega la situazione non è

definita)

Finanziamenti UE (aggregato 04 – “Finanziamenti da enti territoriali o da altre

Istituzioni Pubbliche”, e imputati alla voce 01–

Privati,

Altre Entrate

Giuseppe Menditti - Verona 16/10/2015

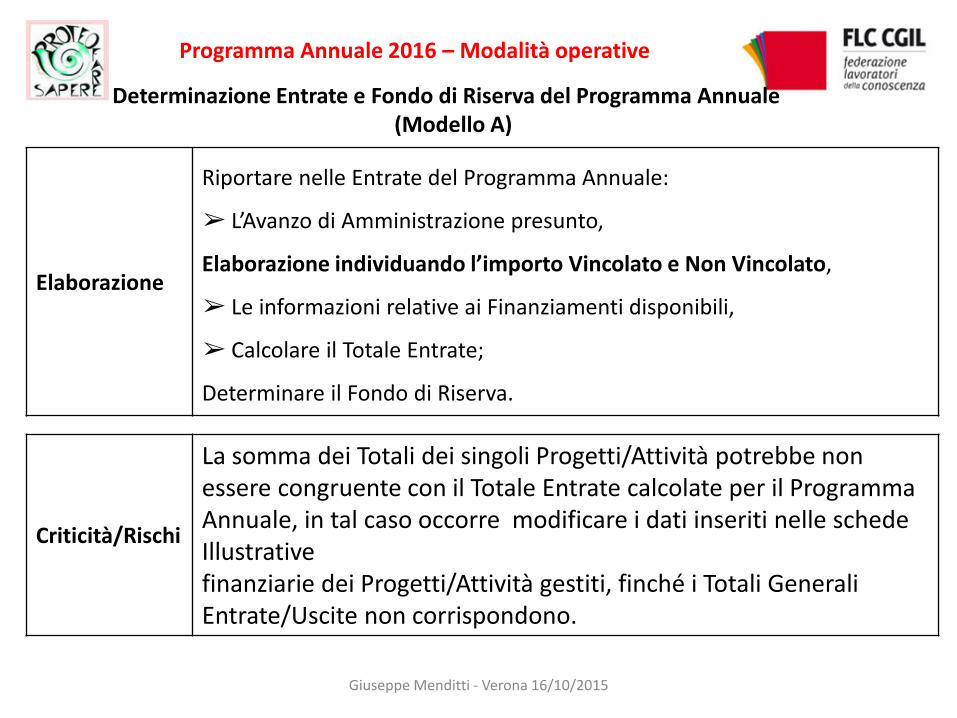

Programma Annuale 2016 – Modalità operative

Determinazione Entrate e Fondo di Riserva del Programma Annuale (Modello A)

Elaborazione

Riportare nelle Entrate del Programma Annuale:

➢ L’Avanzo di Amministrazione presunto,

Elaborazione individuando l’importo Vincolato e Non Vincolato,

➢ Le informazioni relative ai Finanziamenti disponibili,

➢ Calcolare il Totale Entrate;

Determinare il Fondo di Riserva.

Criticità/Rischi

La somma dei Totali dei singoli Progetti/Attività potrebbe non essere congruente con il Totale Entrate calcolate per il Programma Annuale, in tal caso occorre modificare i dati inseriti nelle schede Illustrative finanziarie dei Progetti/Attività gestiti, finché i Totali Generali Entrate/Uscite non corrispondono.

Giuseppe Menditti - Verona 16/10/2015

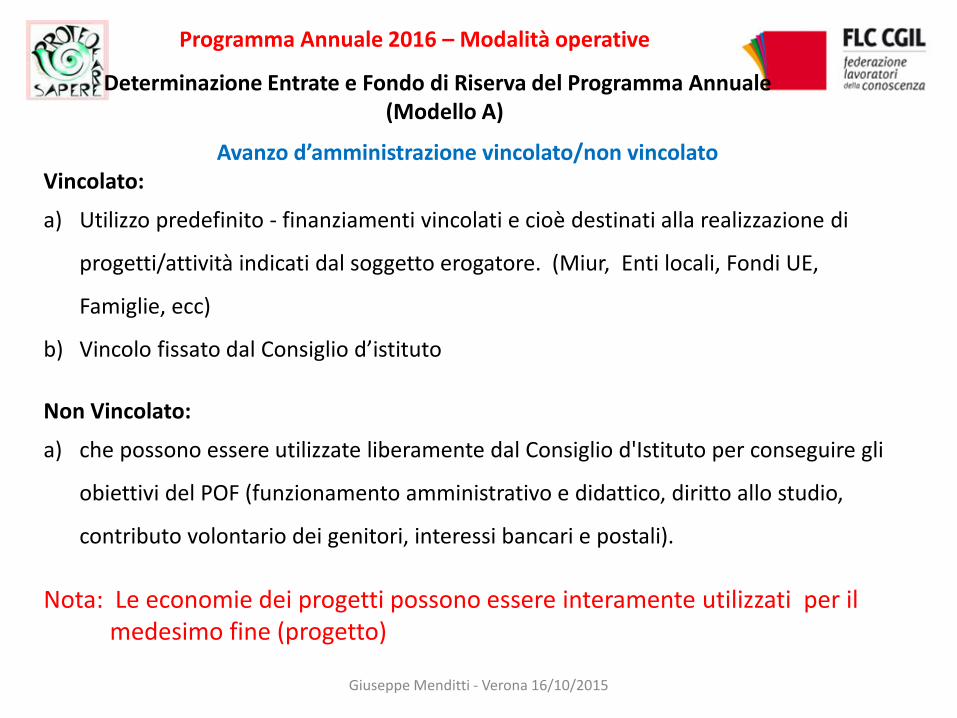

Avanzo d’amministrazione vincolato/non vincolato Vincolato:

a) Utilizzo predefinito - finanziamenti vincolati e cioè destinati alla realizzazione di

progetti/attività indicati dal soggetto erogatore. (Miur, Enti locali, Fondi UE,

Famiglie, ecc)

b) Vincolo fissato dal Consiglio d’istituto

Non Vincolato:

a) che possono essere utilizzate liberamente dal Consiglio d'Istituto per conseguire gli

obiettivi del POF (funzionamento amministrativo e didattico, diritto allo studio,

contributo volontario dei genitori, interessi bancari e postali).

Nota: Le economie dei progetti possono essere interamente utilizzati per il medesimo fine (progetto)

Programma Annuale 2016 – Modalità operative

Determinazione Entrate e Fondo di Riserva del Programma Annuale (Modello A)

Giuseppe Menditti - Verona 16/10/2015

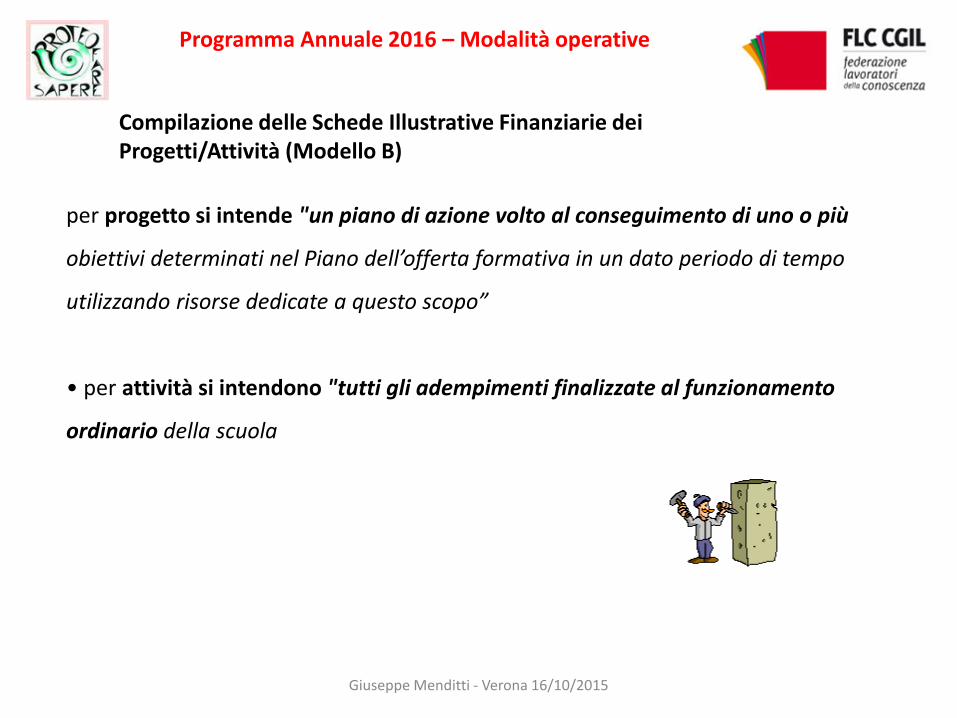

Programma Annuale 2016 – Modalità operative

Compilazione delle Schede Illustrative Finanziarie dei Progetti/Attività (Modello B)

per progetto si intende "un piano di azione volto al conseguimento di uno o più

obiettivi determinati nel Piano dell’offerta formativa in un dato periodo di tempo

utilizzando risorse dedicate a questo scopo”

• per attività si intendono "tutti gli adempimenti finalizzate al funzionamento

ordinario della scuola

Giuseppe Menditti - Verona 16/10/2015

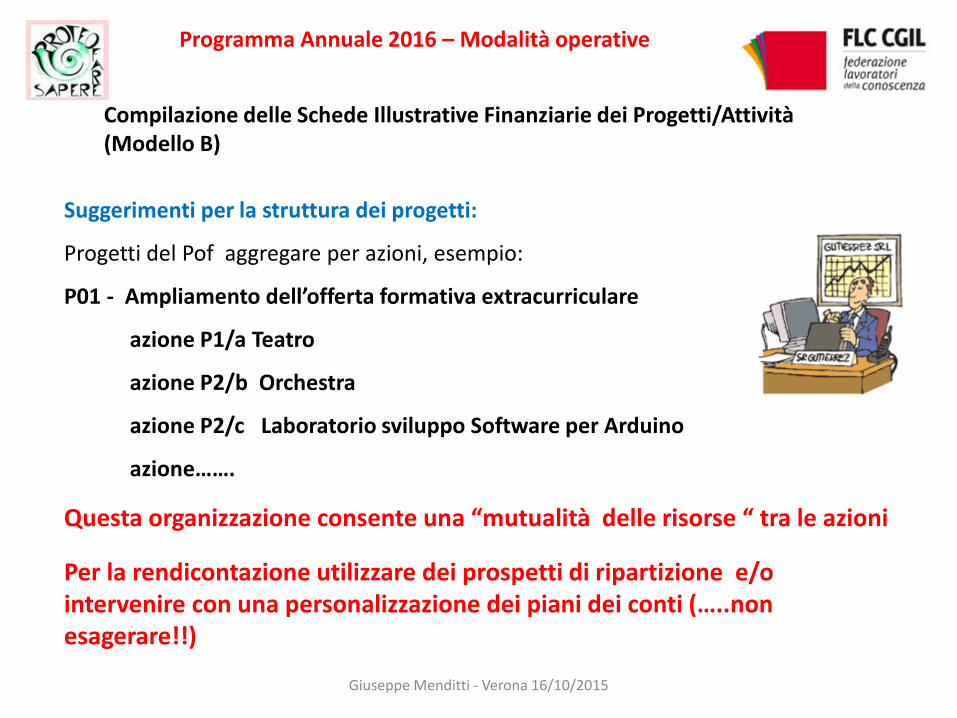

Programma Annuale 2016 – Modalità operative

Compilazione delle Schede Illustrative Finanziarie dei Progetti/Attività (Modello B)

Suggerimenti per la struttura dei progetti:

Progetti del Pof aggregare per azioni, esempio:

P01 - Ampliamento dell’offerta formativa extracurriculare

azione P1/a Teatro

azione P2/b Orchestra

azione P2/c Laboratorio sviluppo Software per Arduino

azione…….

Questa organizzazione consente una “mutualità delle risorse “ tra le azioni

Per la rendicontazione utilizzare dei prospetti di ripartizione e/o intervenire con una personalizzazione dei piani dei conti (…..non esagerare!!)

Giuseppe Menditti - Verona 16/10/2015

Programma Annuale 2016 – Modalità operative

Compilazione delle Schede Illustrative Finanziarie dei Progetti/Attività (Modello B)

Suggerimenti per la struttura dei progetti:

Progetti finanziati da specifiche erogazioni,

Stutturare dei progetti specifici per facilitare il monitoraggio e la rendicontazione. esempio

P012- Pon FSE P013 – Comenius P014 – Alternanza scuola lavoro P15 – Stage finanziati dalla regione P20 – Classe 2.0 Ecc…

Il Miur negli ultimi anni finanzia i progetti direttamente senza il tramite dell’ USR con una prima erogazione al 50% e saldo a fronte della rendicontazione* vistata dai revisori. Nella rendicontazione vengono richiesti gli ordinativi di spesa (mandati), questa modalità può generare una criticità sulla cassa per gli anticipi (indice di tempestività dei pagamenti!!!) Le rendicontazioni spesso sono piuttosto elaborate si auspica una standardizzazione.

Giuseppe Menditti - Verona 16/10/2015

Gestione del programma annuale

Alcune raccomandazioni/suggerimenti

Entrate

a) Dopo l’approvazione registrare tutti gli accertamenti d’entrata (corrispondenza tra previsione e accertamento)

b) Tempestività della registrazione del nuovo accertamento per l’importo assegnato evitare di fare registrazioni sull’erogato. Si evitano errori di doppie registrazioni tra esercizi diversi. L’AMICA non è fedele!!!

c) Nell’utilizzo dei software gestionali evitare l’utilizzo degli accertamenti contemporanei con la riscossione

d) Ripartire tra progetti e attività l’entrata accertata e) Non essere “criptici e stringati” nella descrizione dell’accertamento, la

chiarezza è fondamentale, indicare i riferimenti della nota che ha generato l’accertamento se conosciuta.

Giuseppe Menditti - Verona 16/10/2015

Gestione del programma annuale

Alcune raccomandazioni/suggerimenti

Uscite

a) Tempestività della registrazione degli impegni b) L’ordine è un impegno c) Un contratto stipulato e i relativi oneri sono degli impegni d) Gli incarichi al personale che prevedono una liquidazione sono degli

impegni e) Nell’utilizzo dei software gestionali evitare l’utilizzo degli impegni

contemporanei con il pagamento. f) Non essere “criptici e stringati” nella descrizione dell’impegno/pagamento ,

la chiarezza è fondamentale, indicare la spesa ed eventualmente la destinazione se conosciuta. Per una rendicontazione relativa a progetti che prevedono diverse azioni utilizzare il codice dell’estrazione. Nel caso di un’estrazione facilita l’aggregazione delle spese.

Giuseppe Menditti - Verona 16/10/2015

Programma Annuale 2016 Nota Miur prot. n.13439 del 11 settembre 2015

In questa prospettiva sono state programmate azioni di supporto volte a realizzare fin dal prossimo mese di ottobre una intensa attività di aggiornamento e formazione territoriale nell’ambito del progetto nazionale “Io Conto” per tutti i Dirigenti Scolastici e i Direttori dei Servizi Generali Amministrativi delle Istituzioni Scolastiche su tre tematiche , “Bilancio, programmazione e scritture contabili”, “Acquisizione di beni e servizi”, “Nuovi obblighi normativi”, con aggiornamenti anche sulle innovazioni di cui sopra. È altresì, in fase di costruzione un “Help desk amministrativo-contabile”, di interfaccia tra le scuole e l’Amministrazione, per un servizio di assistenza e di comunicazione con gli uffici competenti del Ministero più immediata e rispondente alle problematiche finanziarie in corso di evoluzione normativa, siccome previsto dal comma 142 della legge n. 107/2015, finanziato con risorse specifiche.

Giuseppe Menditti - Verona 16/10/2015

Al fine poi di incrementare l'autonomia contabile delle istituzioni scolastiche ed educative statali e di semplificare gli adempimenti amministrativi e contabili, la legge n. 107/2015 al comma 143 ha previsto che entro gennaio 2016 il Ministero provveda ad adottare un nuovo regolamento di contabilità, in grado di attualizzare il Regolamento già vigente (DI n. 44/2001) e provveda anche all'armonizzazione dei sistemi contabili e alla disciplina degli organi e dell'attività di revisione amministrativo-contabile dei convitti e degli educandati.

Programma Annuale 2016 Nota Miur prot. n.13439 del 11 settembre 2015

UN IMPEGNO CERTO???

Giuseppe Menditti - Verona 16/10/2015

Revisione parametri assegnazione DM 21/07 Altre novità…..

Giuseppe Menditti - Verona 16/10/2015

Revisione parametri assegnazione DM 21/07 Altre novità…..

Informativa Miur ai Sindacati sulla revisione dei criteri di assegnazione del fondo per il funzionamento amministrativo e didattico e dei fondi per l’alternanza scuola/lavoro (commi 11 e 39 della legge 107/15). Per quanto riguarda il funzionamento amministrativo e didattico, i nuovi criteri illustrati per sommi capi dalla Direzione Generale del Bilancio sono in linea generale i seguenti: una quota uguale per tutte le scuole, numero delle sedi scolastiche, numero degli alunni differenziato per tipologia scolastica, numero degli alunni con disabilità.

Si introduce un finanziamento per le reti di scuole esclusivamente per le attività di acquisizione di beni e servizi.

34

Il principio della rana bollita (la gradualità.. )

Immaginate un pentolone pieno d’acqua fredda nel quale nuota tranquillamente una rana. Il fuoco è acceso sotto la pentola, l’acqua si riscalda pian piano. Presto diventa tiepida. La rana la trova piuttosto gradevole e continua a nuotare. La temperatura sale. Adesso l’acqua è calda. Un po’ più di quanto la rana non apprezzi. Si stanca un po’, tuttavia non si spaventa.

35 Treviso 27 agosto 2015 - Giornata di studio DS e Dsga

L’acqua adesso è davvero troppo calda. La rana la trova molto sgradevole, ma si è indebolita, non ha la forza di reagire. Allora sopporta e non fa nulla. Intanto la temperatura sale ancora, fino al momento in cui la rana finisce -semplicemente – morta bollita. Se la stessa rana fosse stata immersa direttamente nell’acqua a 50° avrebbe dato un forte colpo di zampa, sarebbe balzata subito fuori dal pentolone. Questa esperienza mostra che – quando un cambiamento si effettua in maniera sufficientemente lenta – sfugge alla coscienza e non suscita – per la maggior parte del tempo – nessuna reazione, nessuna opposizione, nessuna rivolta. Allora se non siete come la rana, già mezzo bolliti, date il colpo di zampa salutare, prima che sia troppo tardi! Oliver Clerc

Giuseppe Menditti - Verona 16/10/2015