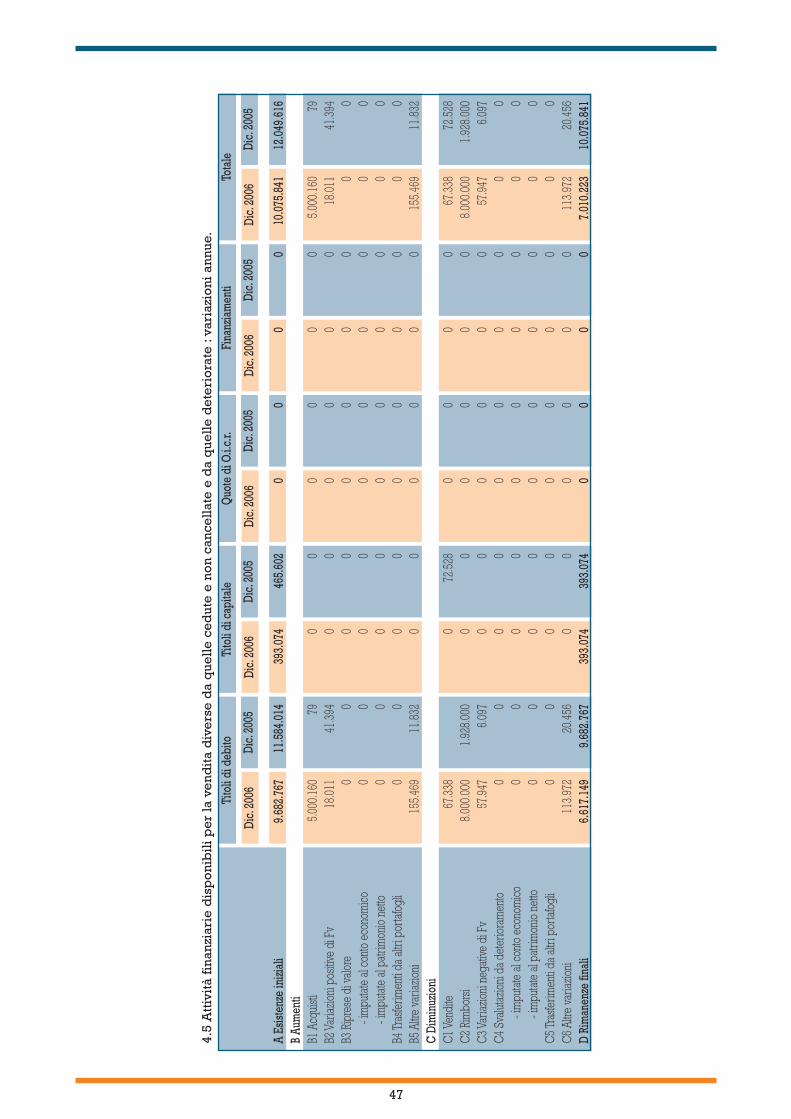

BILANCIO AL 31/12/2006 - bcccastagneto.it · Pag. 1 7 Relazione del ... Il bilancio di esercizio...

128

BILANCIO AL 31/12/2006 1

Transcript of BILANCIO AL 31/12/2006 - bcccastagneto.it · Pag. 1 7 Relazione del ... Il bilancio di esercizio...

BILANCIO AL 31/12/2006

1

2

Indice

Relazione degli Amministratori sulla gestione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 5

Relazione del Collegio Sindacale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 17

Relazione del Revisore Contabile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 23

Bilancio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 27

- stato patrimoniale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 29

- conto economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 30

- prospetto delle variazioni del patrimonio netto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 31

- rendiconto finanziario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 33

- nota integrativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 35

3

4

Relazione degli Amministratori sulla gestione

5

6

RELAZIONE DEGLI AMMINISTRATORI SULLA GESTIONEBilancio al 31/12/2006

Signori soci,prima di illustrare il bilancio relativo all’esercizio 2006 illustreremo sinteticamente i dati ma-croeconomici dell’economia italiana ed internazionale dell'anno appena chiuso che ci aiuterannoa comprendere maggiormente i riflessi sulla realtà locale ed anche sul bilancio della nostra ban-ca.

Nel corso del 2006 la crescita del PIL italiano è risultata pari all'1,9% soprattutto grazie alla buo-na performance dell'ultimo trimestre. Il buon risultato è stato determinato dalla ripresa degli in-vestimenti e dalle esportazioni in presenza di una sostanziale tenuta dei consumi; il settore in-dustriale ha dato il maggior contributo per il raggiungimento del risultato di cui sopra.Nonostante i buoni risultati la crescita complessiva dell'economia italiana continua ad essere in-feriore a quella registrata nell'area Euro, un divario quest'ultimo che si protrae da diversi annia testimonianza della progressiva perdita di competitività del nostro Paese.Tra le note positive è da segnalare la riduzione dell'inflazione che si è portata al di sotto del 2%,inferiore alla media dell'Eurozona, e la riduzione del tasso di disoccupazione.Sotto il profilo strutturale si evidenzia un processo di ristrutturazione dell'apparato produttivo:accresciuti inputs tecnologici, riposizionamento della gamma di offerta, ridefinizione dei pro-cessi di delocalizzazione, con l'obiettivo di invertire il trend che da anni contraddistingue ne-gativamente la dinamica della nostra economia.Sul fronte della finanza pubblica l'effetto congiunto della ripresa economica e dei provvedimenticontenuti nelle recenti leggi finanziarie con risultati importanti sul versante delle entrate fiscali,ha consentito il rientro del rapporto Deficit-Pil al 2,4%.Nell'ambito di questo scenario il mercato del credito ha registrato una forte espansione con unacrescita dei prestiti bancari del 11,2% mentre la raccolta è aumentata del 7,8%. L'incrementodei prestiti bancari è stato alimentato sia dalla domanda delle imprese, generalmente a brevetermine, sia e soprattutto delle famiglie consumatrici attraverso il maggior ricorso al credito alconsumo e la forte domanda per l'acquisto di abitazioni.Nel mercato del credito si nota il consolidamento di processi di riorganizzazione che ha inte-ressato le banche di maggiori dimensioni, le quali hanno potuto esercitare una maggiore e piùpenetrante azione commerciale sul territorio.Il patrimonio dei fondi comuni di investimento è salito di qualche punto percentuale sospintodai guadagni in conto capitale mentre la raccolta netta è risultata negativa.La redditività delle imprese bancarie è aumentata sensibilmente rispetto all'anno precedentee le prospettive per il 2007 autorizzano un cauto ottimismo.Dobbiamo rilevare che l'inizio del corrente anno evidenzia segnali di rallentamento della ripresasospinti da un'accresciuta prudenza delle famiglie che lascia supporre una riduzione dei con-sumi nel breve termine; rimangono invece positive le attese delle aziende operanti nel setto-re dei beni di investimento.

L’economia mondiale, pur in un contesto di generale inquietudine, ha registrato risultati più chesoddisfacenti; il Prodotto Lordo, a parità di potere d'acquisto, si è infatti avvicinato ad un incre-mento del 5%. Le migliori performance continuano a registrarsi in Cina con un aumento del PILdel 10,7%; buoni generalmente gli incrementi percentuali dei Paesi emergenti.

7

Situazione socio economica locale

Nella relazione di bilancio siamo soliti dedicare un capitolo all'economia locale.La posizione privilegiata della provincia di Livorno, centrale rispetto alla regione Toscana, i col-legamenti regionali ed internazionali e le infrastrutture disponibili oltre ad importanti risorse cul-turali e ambientali, la rendono idonea ad attrarre investimenti produttivi.I settori di attività caratterizzanti l'economia della nostra Provincia sono: il sistema manifatturieroe terziario su cui è specializzato l'apparato produttivo livornese; il sistema della logistica cheinteressa la gestione del processo di movimentazione delle merci; la filiera turistica che caratterizzal'intero sistema economico provinciale e costituisce un importante settore di potenziale crescita.L'ambiente con i Parchi Naturali e Archeologici, le vicine città d'arte e le riserve faunistiche com-pletano un offerta turistica caratterizzata da un bellissimo litorale ed un mare incontaminato.L'agricoltura si contraddistingue per la qualità dei prodotti caratteristici, olio e vino, con eccellenzeconosciute in tutto il mondo.Dal nostro punto di vista l’anno 2006 è stato un anno tutto sommato positivo, con un buon incrementodelle presenze turistiche che ha trascinato anche altri settori economici della nostra area; au-spichiamo che il trend possa continuare negli anni a venire e che continui il processo di ade-guamento dell’offerta ed il rinnovamento delle strutture ricettive necessario per cogliere nuo-ve opportunità.

Attività della banca e articolazione territoriale

Il bilancio di esercizio redatto secondo i principi contabili emanati dall'International AccountingStandards Board, corredato dalla presente relazione, rappresenta in modo veritiero e corret-to la situazione patrimoniale e finanziaria della società ed il risultato economico conseguito. Lagestione si è svolta con criteri prudenziali e in particolare si sono attuate politiche commercialitendenti alla massima diversificazione e frazionamento dei rischi, non tralasciando comunquequalificate opportunità di impiego assistite da idonee garanzie, ricorrendo quando opportunoad operazioni stipulate in pool spesso con ruolo di capofila. In generale l’operatività è stata ri-volta principalmente verso i soci.Nell’anno appena trascorso abbiamo provveduto all’apertura della filiale di Vada ed abbiamoconcretizzato i contatti per reperire nella frazione di Ardenza i locali idonei ad accogliere un nuo-vo sportello, la cui apertura è prevista nel mese di giugno prossimo. Tutte le filiali della bancarisultavano in utile al 31 dicembre scorso, ad eccezione della nuova filiale di Vada per la qua-le è previsto il raggiungimento del pareggio economico entro un anno completo di attività. Conriferimento all'espansione della rete territoriale rimane da concretizzare l'insediamento nel co-mune di Collesalvetti, peraltro già previsto nel Piano Industriale 2004/2006, a presidio dell'in-tera provincia.Questa capillare presenza ci consentirà di svolgere al meglio la nostra missione di banca localeindirizzata prevalentemente verso le piccole- medie imprese e risparmiatori con l'obiettivo disostenere al meglio l'economia della nostra area.

Base sociale

Nel corso dell'esercizio 2006 sono state accolte tutte le richieste di ammissione. La compagi-ne sociale ha raggiunto al 31/12/2006 n. 852 unità. La politica dei soci, essenziale per il buonfunzionamento della banca, continuerà ad essere sviluppata con la ricerca del massimo colle-gamento con la banca stessa e, grazie allo sviluppo delle nuove località di insediamento, pos-siamo cogliere l’obiettivo di rendere la base sociale sempre più eterogenea. Il presupposto da

8

tenere in considerazione per la stesura del prossimo piano industriale è un ulteriore sviluppodella base sociale, consapevoli che proprio grazie alla collaborazione ed alla partecipazionedei soci la Banca avrà migliori opportunità di sviluppo nell'interesse della collettività locale. Ab-biamo intenzione di intensificare le occasioni di incontro anche attraverso l'organizzazione divarie iniziative culturali.

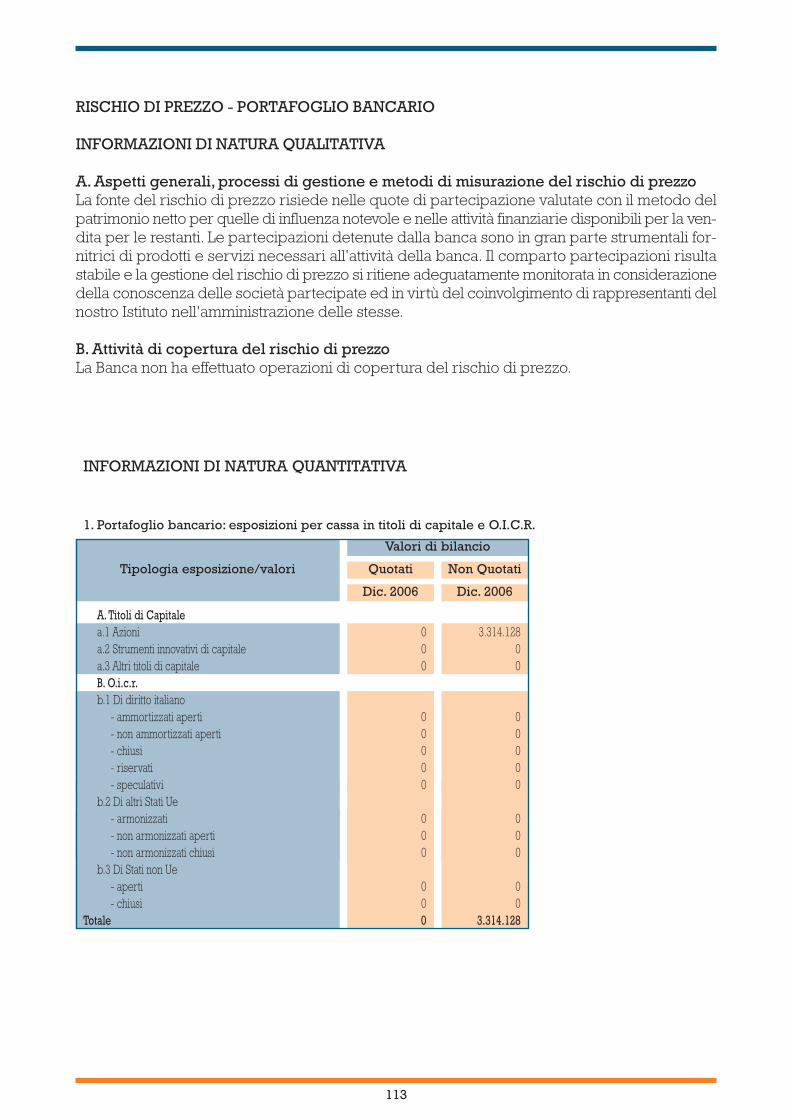

Partecipazioni

Il presente paragrafo si riferisce esclusivamente alle partecipazioni coerenti con la corri-spondente posta dello stato patrimoniale comprendente, secondo il dettato degli IAS, le partecipazionidelle società controllate e/o collegate mentre le altre partecipazioni minoritarie sono allocatenel portafoglio disponibile per la vendita. Le partecipazioni di cui trattasi, valutate secondo i prin-cipi internazionali con il metodo del patrimonio netto, ammontano ad €2.921.053,88 e sono ri-feribili interamente a imprese strumentali alla nostra attività. Le partecipazioni “ rilevanti “ ri-guardano la Cabel Holding SpA partecipata al 30% per un valore in bilancio di €1.766.004,60;la Cabel Srl partecipata direttamente al 9,2% per un valore di bilancio di €236.316,53 e la Ca-bel Leasing SpA partecipata direttamente al 13,3% in bilancio per €918.732,75; in virtù dellapartecipazione alla Cabel Holding le percentuali di queste ultime si elevano rispettivamente al27,2% e 31,3%. Preponderante è la partecipazione nel gruppo Cabel, che rimane il punto diriferimento nelle prospettive future dell’azienda. La collaborazione con Cabel permette da piùdi un ventennio il mantenimento dell'autonomia e la possibilità di confrontarci ad armi pari inun mercato contraddistinto da banche di sempre maggiori dimensioni. Cabel che nasce concompiti di consulenza di direzione ed organizzazione aziendale da un lato ed informatica dal-l'altro, ha sviluppato la propria attività in molteplici direzioni aprendosi al mercato con servizidi alto standing qualitativo. La CABEL, in particolare, ed il gruppo, in generale, sono nati comecentro di costo per l’erogazione di servizi nei nostri confronti ma si sono nel tempo trasforma-ti in centro di profitto, con un chiaro vantaggio patrimoniale per la Vostra banca che di CabelHolding è azionista di riferimento.

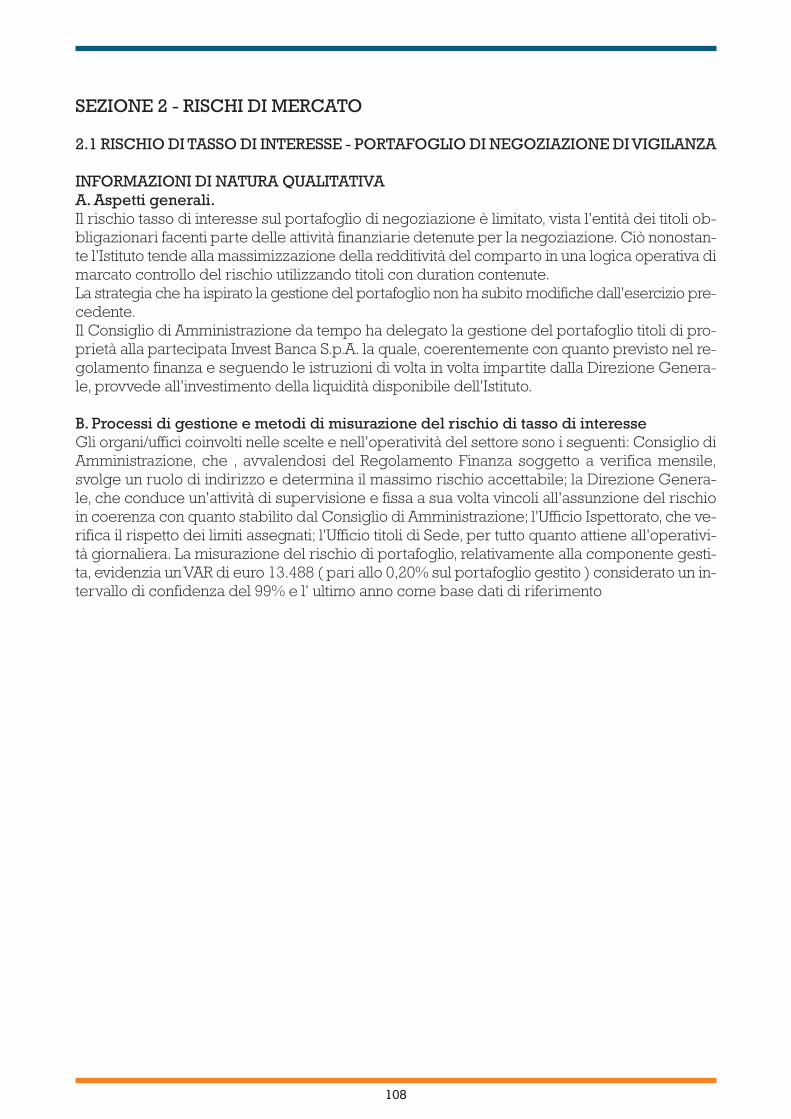

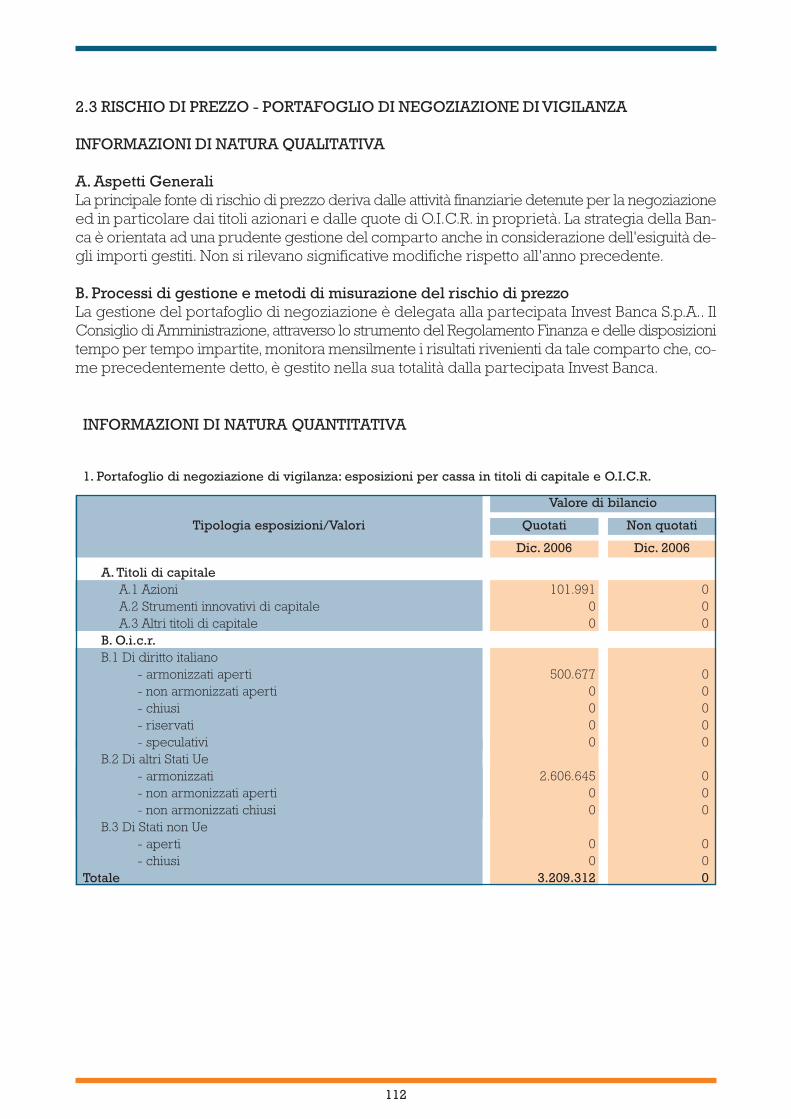

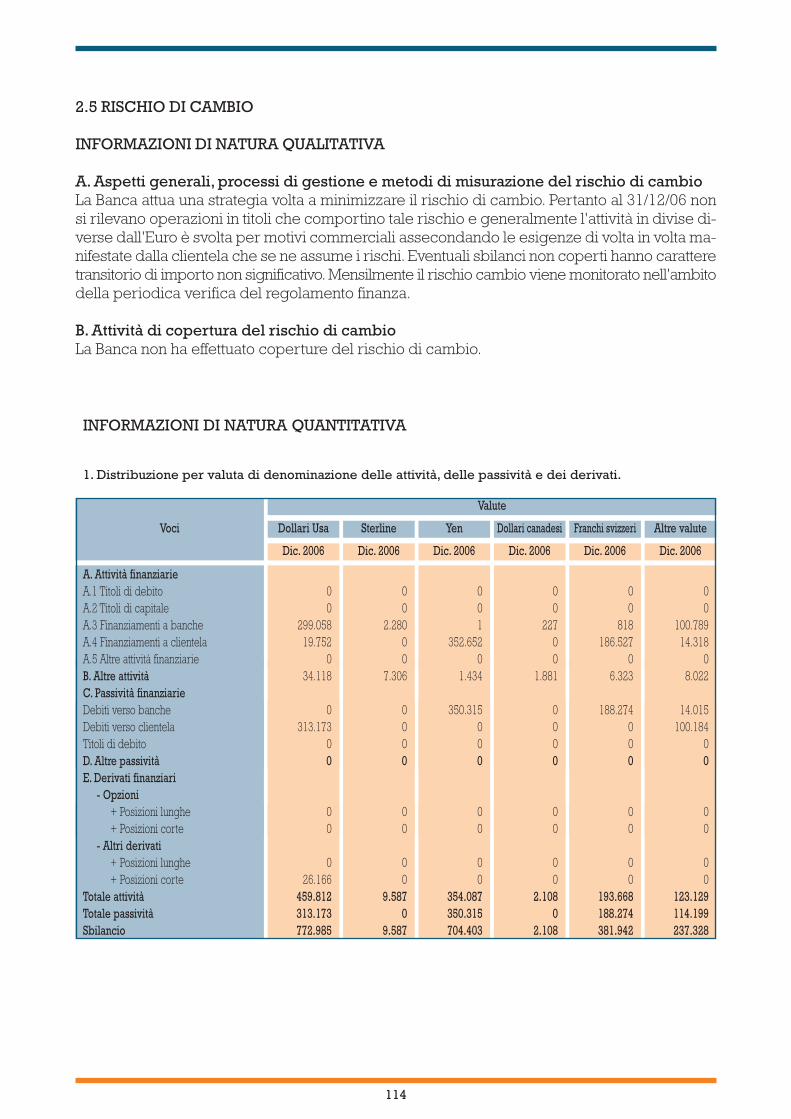

Finanza - Tesoreria - Estero

Permane una scarsa propensione al rischio nella nostra clientela che, pur in presenza di inco-raggianti risultati nel comparto azionario, continua a prediligere investimenti con basso gradodi rischio. Il personale viene costantemente formato con il preciso obiettivo di proporre prodottifinanziari aderenti al profilo di rischio dell'investitore. A conferma di quanto detto testimonia l'as-soluta assenza di reclami da clientela. Ciò nonostante l'offerta del nostro Istituto contiene for-me di investimento in grado di soddisfare gli investitori più esigenti anche grazie alla collaborazionecon la partecipata Invest Banca Spa tramite la quale operiamo sui principali mercati finanzia-ri.Gli investimenti in strumenti finanziari si sono via via ridotti con l’accrescersi dei volumi de-stinati agli impieghi verso la clientela e rappresentano oggi volumi marginali rispetto ai dati azien-dali.Nella ricerca di mezzi finanziari da destinarsi allo sviluppo degli impieghi, abbiamo aggiuntoall'operazione di cartolarizzazione, iniziata nel 2004, diversi canali di finanziamento median-te la richiesta di linee di affidamento presso corrispondenti italiani ed esteri con l'obiettivo diampliare e diversificare i mezzi di raccolta. E' intenzione dell'Istituto di richiedere ad una ac-creditata società specializzata, ancora da individuare, una verifica dei dati della nostra azien-da per l'attribuzione del rating di controparte.Il comparto finanza, a fine esercizio, ha registrato un utile di €180.454,72. Il flusso cedolare, esclu-

9

si i titoli di proprietà ammonta a €708.687,29 per un rendimento, calcolato sulla giacenza me-dia annua, del 2,57%.Il settore finanza riveste un ruolo di marginalità, avendo la banca orientato la propria attività al-lo sviluppo dell’intermediazione classica depositi-impieghi. La banca tuttavia monitora con at-tenzione e cura l’evoluzione dei propri investimenti finanziari, perseguendo così una strategiadi minimizzazione dei rischi complessivamente sostenuti. Sulla base di queste premesse di ri-gorosa prudenza nella gestione della liquidità aziendale, il contributo dell’area finanza alla com-plessiva redditività non può che essere contenuto.La gestione degli impieghi finanziari è affidata, in prevalenza, alla partecipata Invest Banca SpA,con la quale sono definiti con continuità momenti di confronto e dialogo relativamente a tutte lescelte di asset allocation. L’operatività, monitorata giornalmente dalla Direzione Generale, è po-sta in essere con l’assoluto rispetto del vigente regolamento finanza. Mensilmente i risultati so-no portati a conoscenza del Consiglio di Amministrazione che ha fissato i parametri di rischioammissibile.Il servizio estero, per il quale è previsto un ulteriore incremento dell'operatività sia dal puntodi vista quantitativo che qualitativo, è oggi in grado di offrire una completa operatività a condi-zioni competitive. Il risultato del settore evidenzia un utile di negoziazione in cambi di€32.826,93 che si somma a provvigioni in cambi per €37.781,82.

Impieghi economici e massa fiduciaria

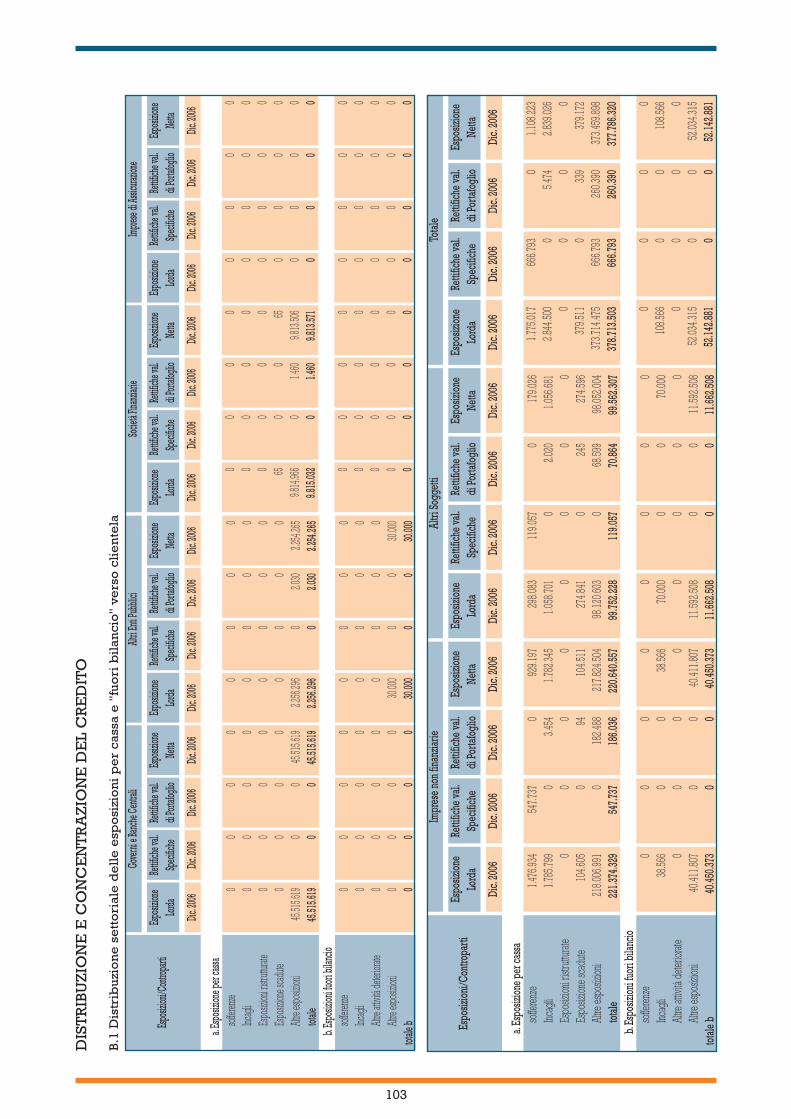

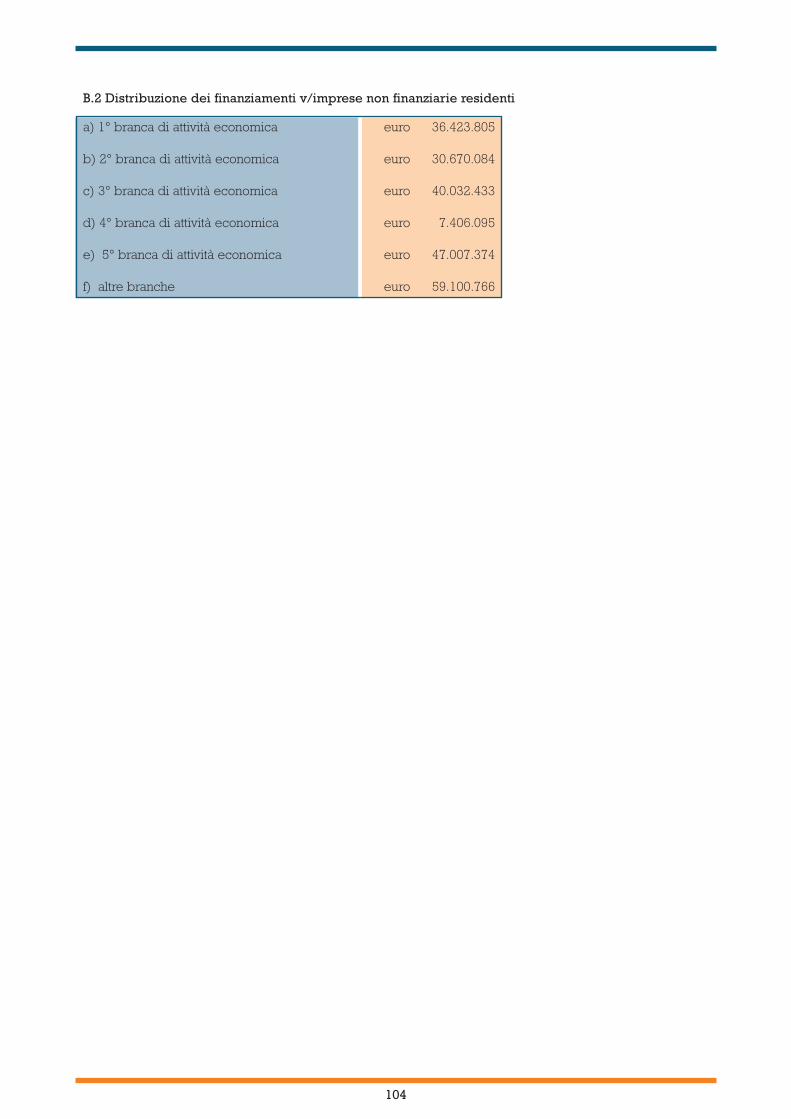

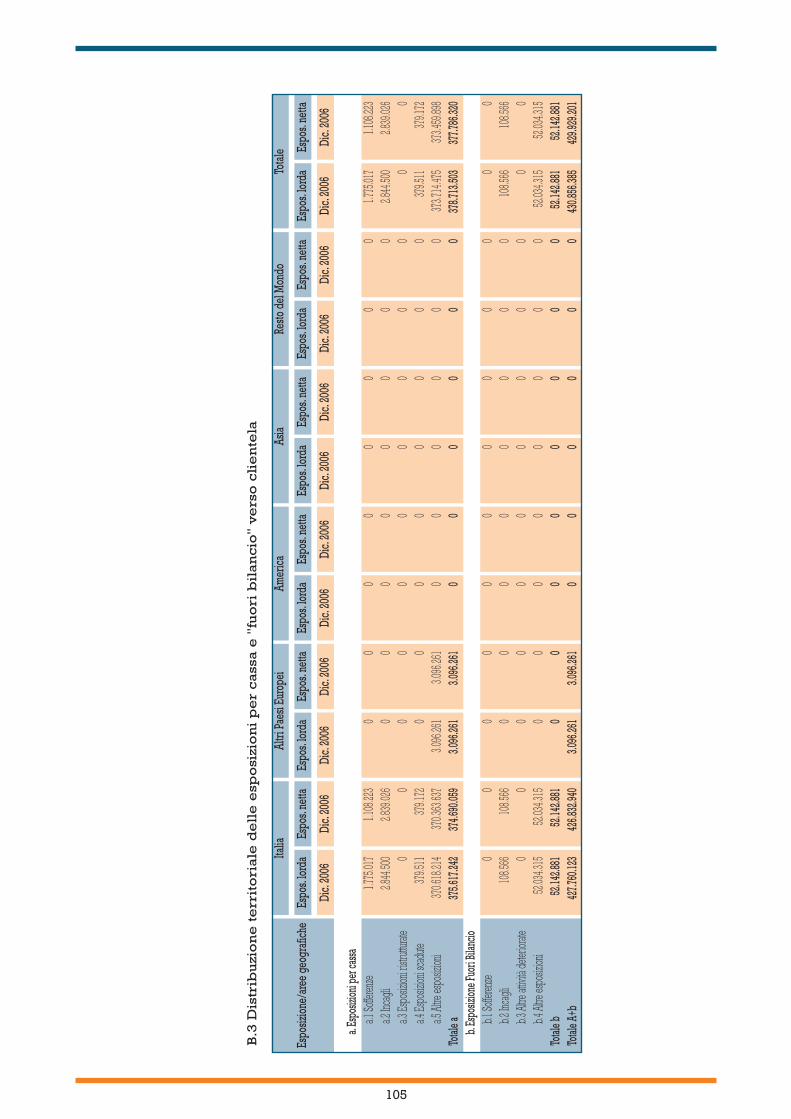

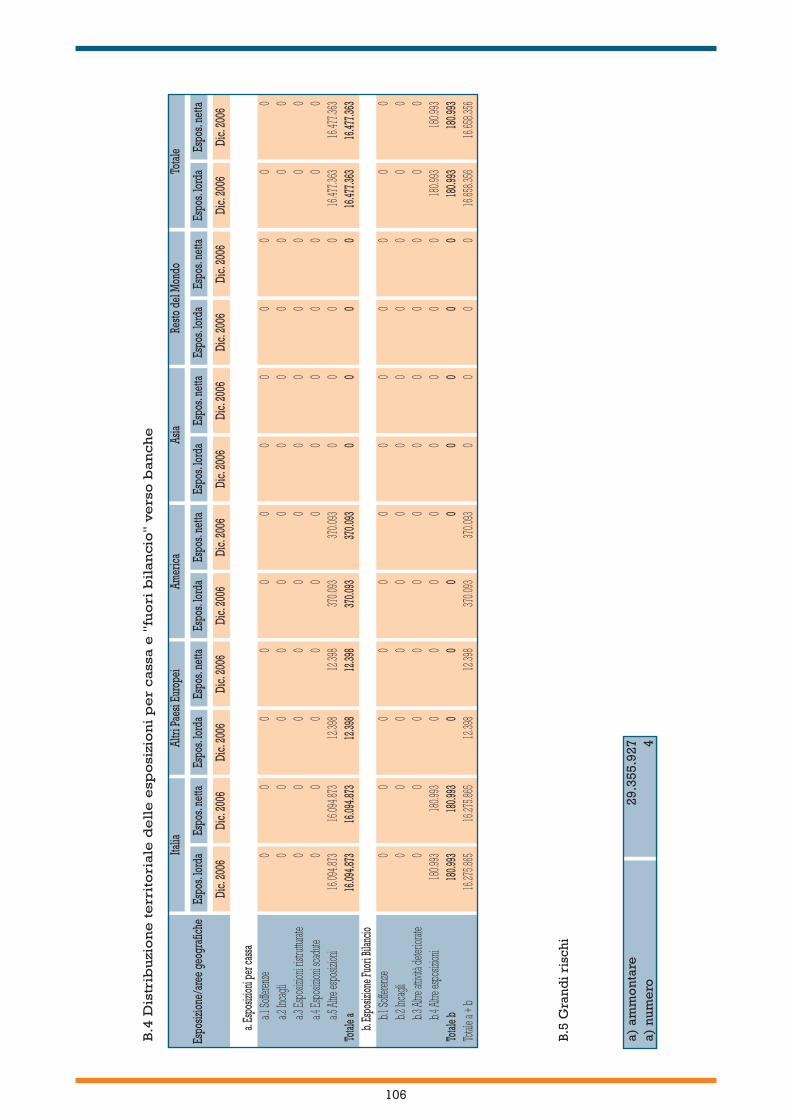

Impieghi:i crediti nei confronti della clientela hanno raggiunto 329 milioni di euro circa, in incremento ri-spetto all’anno 2005 del 25% circa. Come di consueto abbiamo rivolto maggiore attenzione al-le piccole imprese da sempre nostro interlocutore privilegiato.La banca continua a perseguire il progetto di consapevole focalizzazione della propria attivitànel comparto dell’intermediazione creditizia tradizionale, coerentemente con la volontà di af-fermarsi e confermarsi quale interlocutore di riferimento per l’economia locale.Vanno in que-sta direzione lo sviluppo dei volumi intermediati, perfettamente in linea con il piano industria-le e le successive modifiche allo stesso deliberate dal Consiglio di Amministrazione. Le pre-visioni di sviluppo per i prossimi anni, che si concretizzeranno nel prossimo piano strategico,si orienteranno su incrementi annui del 30%.La crescita degli impieghi è avvenuta mantenendo una rigorosa attenzione ai livelli di rischiosostenuti, come testimonia l’incidenza delle sofferenze nette sul totale dei crediti pari allo0,34%; sono inoltre stati rispettati e periodicamente verificati dal Consiglio di Amministrazio-ne i dati del frazionamento degli impieghi per singola posizione, per gruppi di posizioni col-legate e per settore di attività economica.L’ottima qualità dell’attivo è confermata dai risultati di assoluta eccellenza ottenuti in termini diincidenza delle partite anomale (sofferenze nette + incagli) sul totale dei crediti verso cliente-la pari al 1,19%.L'importante crescita dei volumi è stata accompagnata da ricorrenti corsi di formazione a be-neficio del personale di filiale adibito alla istruttoria delle pratiche di fido, delle segreteria ri-schi di sede e dell'ufficio controllo crediti con lo scopo di rendere maggiormente efficiente lafase di rilascio dell'affidamento ed efficaci i successivi controlli.La professionalità del personale insieme all'utilizzo di collaudate procedure informatiche ci han-no permesso di conseguire, oltre agli ottimi risultati che abbiamo esposto, alti livelli di produttivitàe di efficienza.A dimostrazione dello sforzo profuso nel sostegno dell'economia locale, in particolar modo ri-volto verso gli impieghi economici, il rapporto tra impieghi e raccolta diretta da clientela attualmentesupera il 100%.

10

Massa fiduciaria

La raccolta diretta da clientela, cresciuta del 19% rispetto al 2005, risulta pari ad €313 milio-ni circa. L’incidenza della raccolta in titoli obbligazionari rispetto al totale dei mezzi fiduciari simantiene al 50%: questo conferisce una rilevante stabilità alla capacità di raccolta di mezzi daparte della banca anche se richiede uno sforzo di remunerazione superiore rispetto ai rendi-menti normalmente offerti per operazioni di raccolta di fondi a vista. Per il comparto obbliga-zionario si è fatto periodicamente ricorso ad operazioni di copertura dal rischio tasso di inte-resse.

La raccolta indiretta si contraddistingue per l’esiguo margine di rischio, l’aggregato è compo-sto da gestioni patrimoniali per €5.197.487,00, titoli di terzi in deposito e quote di fondi comunid'investimento per €18.769.103,76 .Al 31 dicembre 2006 l’importo complessivo della raccolta indiretta e gestita risultava sostan-zialmente simile all'anno precedente.

I controlli interni

La banca monitora con attenzione la gestione delle principali categorie di rischio fronteggia-te nell’esercizio dell’attività bancaria: dal rischio di credito a quelli di mercato, da quelli di liquiditàai rischi operativi.Ci proponiamo da sempre l’obiettivo di rafforzare la sensibilità e l’attenzione di ogni dipendentea svolgere accurati controlli sull’attività correntemente effettuata, con l’intento di rendere più li-neare e sicuro l’intero processo produttivo bancario.Si stanno consolidando ed affinando le esperienze dell'ufficio ispettorato affidato ad una qua-lificata risorsa aziendale, che si confronta frequentemente con la funzione di internal auditing,esternalizzata ala META Srl, società del gruppo CABEL, espressamente dedicata allo svolgi-mento di tale attività; quest’ ultima, nel corso dell’anno 2006, ha effettuato 21 verifiche di cui 9on site delle quali 4 presso alcune filiali e 5 dirette a specifici comparti della Sede della ban-ca.L’indipendenza delle funzioni specificamente dedicate alla gestione ed al monitoraggio del si-stema dei controlli, operanti con logiche di stretto coordinamento con l’attività del collegio sin-dacale, costituisce un prerequisito indispensabile perché i controlli interni possano essere cor-rettamente ed efficacemente effettuati con innegabili benefici per tutta l’attività aziendale.Si ricorda che l’attività di Controllo Contabile, prevista all’art. 2409 bis del Codice Civile, è sta-ta affidata alla società BOMPANI SpA che ha provveduto nei tempi di legge alla redazione di ap-posita relazione sull’operatività svolta.

Patrimonio – Riserve - Fondi

Il Patrimonio dell'Istituto, una volta approvato il bilancio e la ripartizione dell’utile 2006, comprensivodi riserve e fondi, ha raggiunto €45.094.073,39 e rappresenta il 14,38% della raccolta diret-ta ed il 13,68% degli impieghi. Il patrimonio aziendale, da sempre garanzia per i depositantie fonte di reddito a vantaggio del conto economico, assume oggi un ruolo sempre più impor-tante in funzione della copertura dei rischi aziendali. Il buon grado di patrimonializzazione, obiet-tivo perseguito costantemente dagli amministratori, permette di ottenere un notevole vantag-gio competitivo indispensabile nell’attuale contesto di elevata concorrenza.

11

Conto economico

Dettaglieremo di seguito le principali voci del conto economico in raffronto all’anno precedente:- il margine di interesse aumenta di 488.000 Euro circa attestandosi a 10.250.329,03 Euro. Re-gistriamo inoltre un sensibile aumento del margine di intermediazione che passa da Euro 13.033.810,06a Euro 14.016.822,57 in aumento del 7,50%; la significativa performance conferma la validitàdella nostra impostazione che da sempre privilegia l’intermediazione tradizionale a sostegnodell’economia dell’area di competenza; in particolare, riferendosi all’anno precedente, le com-missioni attive, pari a €3.980.493,46 risultano in crescita del 10%. Le commissioni passive am-montano a €402.103,84 in linea con l'anno precedente.I costi operativi, pari ad €7.833.135,71, calcolati in percentuale sul margine di intermediazio-ne rimangono sostanzialmente in linea con l'anno 2005.

L’utile netto d’esercizio ammonta a €5.128.557,15.

Proponiamo alla Vostra approvazione il seguente piano di riparto:

UTILE 5.128.557,15

- a riserva legale (70%) 3.589.990,00

- al fondo cooperazione (3%) 153.856,71

- dividendo ai soci 5.710,72

- utile a disposizione del Consiglio 50.000,00per beneficenza e mutualità

- riserva statutaria 1.328.999,72

La transizione agli IAS/IFRSIn applicazione del D. Lgs. 28 febbraio 2005 n. 38, il bilancio al 31 dicembre 2006 è stato redattosecondo i principi contabili emanati dall'International Accounting Standards Board (IASB) e lerelative interpretazioni dell'International Financial Reporting Interpretations Committee (IFRIC)e omologati dalla Commissione europea.L'applicazione degli IAS/IFRS ha determinato alcune importanti modifiche nella rappresenta-zione delle classi contabili, nella valutazione delle attività e passività e nella struttura stessa deibilanci.L'illustrazione degli impatti derivanti dalla prima applicazione dei principi contabili internazionali,richiesta dal principio IFRS 1 (prima applicazione dei principi contabili internazionali), è riportatain un apposito capitolo del fascicolo di bilancio al 31 dicembre 2006.Complessivamente le movimentazioni operate a debito/credito del patrimonio in sede di pri-ma adozione dei principi contabili IAS/OFRS hanno determinato una variazione del patrimo-nio al 1 gennaio 2005 da Euro 33.152.105,34 a Euro 33.089.979,81 ed una variazione del risul-tato dell'esercizio 2005 da Euro 7.105.547,62 a Euro 7.002.048,46.

12

Lineamenti generali di gestione – andamento – prospettive

I dati al 31 marzo del corrente anno evidenziano una significativa crescita dei volumi interme-diati sia sotto il profilo della raccolta che degli impieghi.Coerentemente con le politiche di sviluppo e le logiche gestionali da anni perseguite abbia-mo continuato a gestire l'Istituto con criteri imprenditoriali investendo le risorse prodotte nel-l’espansione territoriale, nello sviluppo informatico e tecnologico e nella crescita professiona-le del personale.

Con particolare riferimento agli impieghi ed alla raccolta diretta, registriamo un aumento al 31marzo scorso rispettivamente del 7,50% e del 5%.Gli obbiettivi delineati a suo tempo nel piano industriale 2004/2006, rielaborati dal Consigliodi Amministrazione nel mese di febbraio 2006, sono stati sostanzialmente raggiunti. In riferi-mento all'espansione territoriale, come già detto, abbiamo provveduto nel corso dell'anno al-l'apertura della filiale di Vada, ed è prevista a breve l'apertura della nuova filiale di Livorno loc.Ardenza.Nel panorama bancario, che ha visto un forte incremento del numero di sportelli di altri Istitu-ti nella nostra zona di competenza, si evidenzia una crescente concorrenzialità che sfocia irri-mediabilmente in una contrazione dei margini di redditività.Tenuto conto di quanto sopra si ren-de necessario quindi mantenere una struttura snella con adeguate logiche di contenimento deicosti pur continuando la missione di sostegno all'economia portando avanti gli ideali di loca-lismo e di mutualità che da sempre ci contraddistinguono.Lavoreremo naturalmente con le consuete logiche di prudenza, contando su un managementprofessionale e fidelizzato, sfruttando al meglio la tecnologia, che oggi ci permette di opera-re nei nuovi insediamenti con investimenti minimi e rischi di credito contenuti. Le procedureinformatiche, di cui la banca è dotata, ci aiutano nella realizzazione di previsioni altamente af-fidabili che ci permettono di gestire al meglio lo sviluppo dell’azienda, sulla base dei criteri fis-sati dall’Organo Amministrativo.L’organico aziendale è stato di volta in volta adeguato alle esigenze dell'Istituto sia attraverso l'as-sunzione diretta che tramite società di somministrazione lavoro. La collaborazione in esserecon la Società Iri Management ha permesso di continuare nel progetto mirato di formazione delpersonale dipendente iniziato anni or sono.

Attività sociale

Nel corso dell'anno il Consiglio di Amministrazione ha devoluto, a sostegno di società onlus,iniziative culturali, sociali, sportive ed interventi di beneficenza, la somma complessiva di € 64.059,72.L’accresciuta visibilità della banca nella provincia ha comportato come logica conseguenza ilmoltiplicarsi delle domande di contributo. Abbiamo assecondato le richieste in relazione al gra-do di coinvolgimento della cittadinanza e per iniziative sociali e culturali ritenute conformi aiprincipi che ispirano la nostra natura mutualistica.

Attività di ricerca e sviluppo

Coerentemente con gli obiettivi di marcato sviluppo dei volumi intermediati e seguendo l'evolversidel 'mercato' sempre più concorrenziale e variegato dal punto di vista dell'offerta, abbiamo cer-cato di proporre servizi e strumenti di investimento e raccolta che andassero incontro alle esi-genze della clientela. Sono state create nuove tipologie di prestito e mutuo introducendo ancheforme revolving e nel settore della raccolta abbiamo attuato una politica di ottima remunerazione

13

che continua a dare buoni risultati.Abbiamo costantemente aggiornato le informazioni sullo sviluppo economico dell'area dicompetenza anche allo scopo di individuare nuove piazze di insediamento.

Aggiornamento del Documento Programmatico sulla Sicurezza

E' stato effettuato l'aggiornamento annuale del documento programmatico sulla sicurezza,come prescritto dalla regola 19 dell'allegato B) al Decreto legislativo 30 giugno 2003 n. 196, 'Co-dice in materia di protezione dei dati personali'. Il Documento Programmatico sulla Sicurezzaaggiornato e comprensivo degli allegati è conservato presso l'ufficio Organizzazione.

Responsabilità Amministrativa: D. Lgs 231/2001

La Banca ha adottato un idoneo codice di comportamento, così come previsto dal D. Lgs. 08 giu-gno 2001 n. 231, per la prevenzione dei reati che potrebbero essere commessi nell'eserciziodell'attività sociale.

Fatti di rilievo avvenuti dopo la chiusura dell’esercizio

Così come previsto dalle norme vigenti informiamo sui fatti di rilievo verificatosi dopo la chiu-sura dell'esercizio.Sono stati completati i lavori di ristrutturazione nella filiale di Donoratico per la quale prevediamoa breve l'inizio dell'operatività.Sono in fase di completamento i lavori nella nuova filiale di Ardenza per la quale è prevista l'a-pertura nel corso del mese di giugno.E' stata chiusa nel febbraio scorso l'operazione di cartolarizzazione iniziata nel 2004 e rielaboratauna nuova operazione revolving di 140 milioni di Euro in grado di garantire migliori condizio-ni economiche e disponibilità liquide per far fronte agli impegni futuri.La Banca Centrale Europea il giorno 08 marzo 2007 ha aumentato dello 0,25% il costo del de-naro portando il tasso di riferimento al 3,75%.

* * *

14

Signori soci,

nella positiva valutazione dei risultati raggiunti, non ci possiamo esimere dal ringraziare colo-ro i quali li hanno resi possibili: la Filiale della Banca d'Italia di Livorno, per la preziosa colla-borazione e la sensibilità da sempre dimostrata nei confronti della nostra attività; il Collegio Sin-dacale, per la competenza e l’impegno dimostrati; i dipendenti, per l’entusiasmo e la profes-sionalità con la quale svolgono il loro quotidiano lavoro; infine, per il ruolo determinante di gui-da e collaborazione svolto da tanti anni, un particolare ringraziamento alla nostra struttura di grup-po, la Cabel, un organismo che, nella valorizzazione della nostra autonomia e indipendenza, hacontribuito alla creazione di un modello organizzativo basato su efficienza, produttività, economiedi scala che, attraverso scelte lungimiranti, ci permette di continuare ad affermarci in un con-testo sempre più difficile.Infine il più sincero ringraziamento va alla nostra clientela ed in particolare a Voi soci che ci per-mettete, grazie alla fiducia e alla preferenza sempre dimostrataci, di svolgere al meglio il no-stro ruolo di banca locale.

Il Consiglio di Amministrazione

15

16

17

Relazione del Collegio Sindacale

18

RELAZIONE DEL COLLEGIO SINDACALEAL BILANCIO CHIUSO AL 31 DICEMBRE 2006

Signori Soci,nell’espletamento del mandato conferitoci,Vi assicuriamo di avere puntualmente vigi-

lato sull’attività aziendale ponendo in atto le varie forme di controllo previste dalla legge, dal-lo statuto e dalle disposizioni di vigilanza.

Il Collegio Sindacale è sempre stato rappresentato alle riunioni del Consiglio di Am-ministrazione e del Comitato Esecutivo, convocate e tenute nel pieno rispetto delle disposi-zioni di Legge. In queste occasioni abbiamo potuto constatare che le scelte di gestione sonostate improntate a criteri di regolarità sotto il profilo formale e di sana e prudente gestionesul piano sostanziale.

Con specifico riferimento al disposto di cui alle leggi 1/91 e 197/91, tramite specificheazioni di verifica, abbiamo potuto accertare la sostanziale conformità dell'operato della ban-ca alle disposizioni normative.

Si dà atto che la relazione degli amministratori indica specificamente i criteri, condi-visi dal Collegio Sindacale, che sono stati seguiti nella gestione per il perseguimento degliscopi istituzionali conformi al carattere cooperativo della società, così come richiesto dallalegge 59/92.

I Sindaci attestano che nel corso dell’anno sono state regolarmente eseguite le verifi-che periodiche disposte dall’articolo 2403 del Codice Civile.Sulla base dei controlli svolti, è sempre emersa una sostanziale corrispondenza tra le risul-tanze materiali e la situazione contabile e non sono state riscontrate violazioni degli adempi-menti civilistici, statutari, fiscali o previdenziali.

Il progetto di bilancio dell'esercizio chiuso il 31 dicembre 2006, che viene sottopostoalla Vostra approvazione, è stato redatto in applicazione dei principi contabili internazionali e,con riguardo alle forme tecniche, sono stati adottati gli schemi costituiti dallo stato patrimo-niale, conto economico, rendiconto finanziario e prospetto delle variazioni del patrimonionetto nonché le principali informative fornite dalla nota integrativa; il tutto corredato dalla re-lazione dell'amministrazione sull'andamento della gestione e sulla situazione della banca.Le richiamate innovazioni in tema di redazione di bilancio aziendale hanno comportato cri-teri di impostazione e di valutazione diversi rispetto al passato, per cui si è resa necessariauna raffigurazione dettagliata e articolata della nota integrativa, anche per raccordare le po-ste del nuovo bilancio a quelle dell'esercizio precedente.Il bilancio al 31 dicembre 2006 unitamente alla relazione di gestione, che gli amministratorici hanno messo a disposizione nei termini previsti dalla legge, sono stati redatti secondo loschema e le normative contenute nel D. Lgs. 28/02/2005 n° 38 e secondo le istruzioni dettatedall’Organo di Vigilanza.

La relazione degli amministratori sulla gestione illustra in forma esaustiva la situazio-ne della banca, l'andamento della gestione nel suo complesso ed i fatti salienti intervenuti nelcorso dell'esercizio o dopo la chiusura dello stesso.

La nota integrativa contiene, oltre alle indicazioni richieste dalle disposizioni di Legge,ulteriori informazioni e prospetti contabili che l'Organo Amministrativo ha ritenuto opportunial fine di esporre in modo veritiero e corretto la situazione patrimoniale, economica e finan-ziaria della banca.

Peraltro gli amministratori hanno da tempo conferito mandato per la certificazione delbilancio alla società Bompani Audit Srl, la quale ne ha accertato la piena regolarità.

La predetta società di revisione esercita inoltre la funzione di Controllo Contabile edha provveduto alla redazione della relazione di cui all’art. 2409 ter del Codice Civile.

19

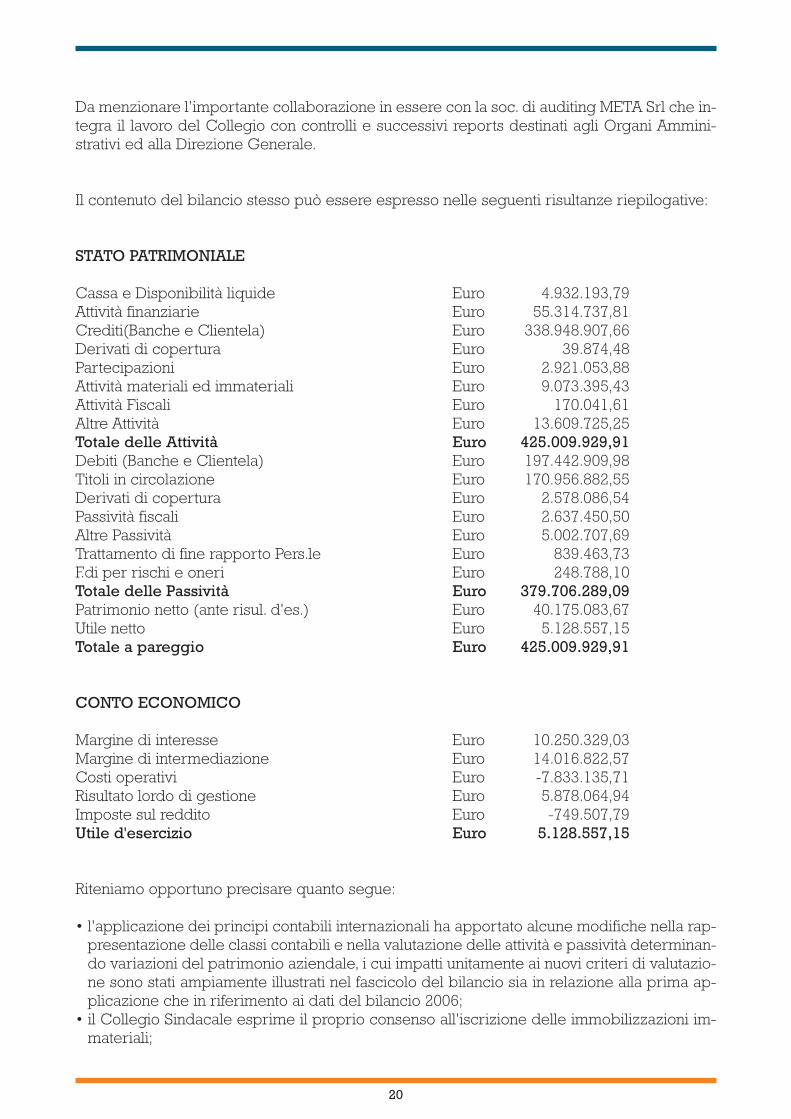

Da menzionare l’importante collaborazione in essere con la soc. di auditing META Srl che in-tegra il lavoro del Collegio con controlli e successivi reports destinati agli Organi Ammini-strativi ed alla Direzione Generale.

Il contenuto del bilancio stesso può essere espresso nelle seguenti risultanze riepilogative:

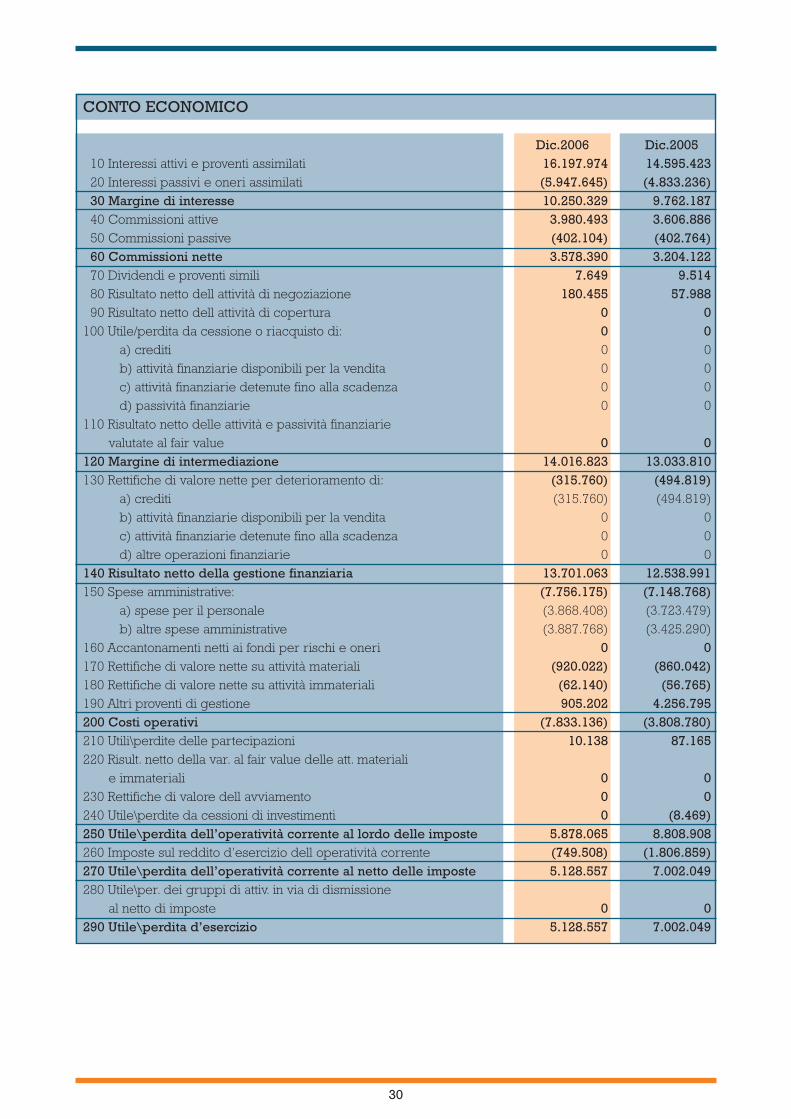

CONTO ECONOMICO

Margine di interesseMargine di intermediazioneCosti operativiRisultato lordo di gestioneImposte sul redditoUtile d'esercizio

Riteniamo opportuno precisare quanto segue:

• l'applicazione dei principi contabili internazionali ha apportato alcune modifiche nella rap-presentazione delle classi contabili e nella valutazione delle attività e passività determinan-do variazioni del patrimonio aziendale, i cui impatti unitamente ai nuovi criteri di valutazio-ne sono stati ampiamente illustrati nel fascicolo del bilancio sia in relazione alla prima ap-plicazione che in riferimento ai dati del bilancio 2006;

• il Collegio Sindacale esprime il proprio consenso all'iscrizione delle immobilizzazioni im-materiali;

20

STATO PATRIMONIALE

Cassa e Disponibilità liquideAttività finanziarieCrediti(Banche e Clientela)Derivati di coperturaPartecipazioniAttività materiali ed immaterialiAttività FiscaliAltre AttivitàTotale delle AttivitàDebiti (Banche e Clientela)Titoli in circolazioneDerivati di coperturaPassività fiscaliAltre PassivitàTrattamento di fine rapporto Pers.leF.di per rischi e oneriTotale delle PassivitàPatrimonio netto (ante risul. d'es.)Utile nettoTotale a pareggio

EuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuro

4.932.193,7955.314.737,81

338.948.907,6639.874,48

2.921.053,889.073.395,43

170.041,6113.609.725,25

425.009.929,91197.442.909,98170.956.882,55

2.578.086,542.637.450,505.002.707,69

839.463,73248.788,10

379.706.289,0940.175.083,67

5.128.557,15425.009.929,91

EuroEuroEuroEuroEuroEuro

10.250.329,0314.016.822,57-7.833.135,715.878.064,94-749.507,79

5.128.557,15

• l'accantonamento delle imposte a carico dell'esercizio tiene conto delle variazioni di im-ponibile di natura prettamente fiscale sia per la determinazione dell'onere tributario dicompetenza dell'esercizio che per la contabilizzazione, in presenza di presupposti preve-dibili di utilizzazione, delle imposte anticipate e di quelle differite.

In particolare il Collegio informa:

• che non sono state compiute operazioni non giustificabili in relazione all'oggetto sociale edalla strategia aziendale, né atipiche od inusuali rispetto ai criteri di sana e prudente gestio-ne della banca, né incoerenti con la struttura organizzativa;

• che la frequenza ed il numero delle riunioni del Consiglio di Amministrazione che hannoavuto luogo nel corso del 2006, in conformità allo Statuto Sociale, risultano adeguate alleesigenze operative della banca e all'importanza degli argomenti trattati;

• di aver vigilato sull'osservanza della composizione del patrimonio e dei requisiti pruden-ziali di vigilanza.

A seguito delle verifiche e controlli eseguiti nell'ambito delle competenze a esso spettanti, ilCollegio Sindacale può dare atto che:• le attività degli Organi preposti alla gestione della banca si sono svolte nel rispetto delle

norme di legge e dei poteri conferiti e le delibere adottate dalle persone delegate sonosempre state portate all'esame e alla ratifica del Consiglio;

• è stata costantemente monitorata l'adeguatezza del sistema di controllo interno; i costantimiglioramenti eseguiti nelle tecniche di esame dei processi in ottica ispettiva, nei supportiinformatici alle indagini, attestano l'elevato grado di professionalità con i quali vengonocondotti gli accertamenti ispettivi interni;

• il monitoraggio dei rischi richiede continui investimenti e adeguamenti informatici per pre-venire il sorgere degli stessi o contestazioni o azioni da parte della clientela;

• il sistema amministrativo-contabile avvalorato da procedure informatiche, assolve egregia-mente alle proprie funzioni mediante una corretta rappresentazione dei fatti di gestione, ri-tenuta affidabile.

Non si riscontrano reclami ricevuti da clientela; l'attività nel comparto della intermediazione instrumenti finanziari si è svolta nel rispetto delle norme legislative e regolamentari in materia.

Per una particolareggiata esposizione delle partite afferenti al bilancio, i cui criteri di conta-bilizzazione sono stati da noi esaminati e condivisi, si fa rinvio alla nota integrativa allegata albilancio stesso.

Signori Soci,il Collegio Sindacale con riferimento al bilancio d'esercizio e relativi allegati, og-

getto della Vostra approvazione, sulla base delle informazioni assunte, ha riscontrato che:• i documenti da sottoporre alla Vostra approvazione sono stati predisposti secondo le norme

che ne disciplinano la formazione e l'adozione dei principi contabili internazionali e senzaricorso all'esercizio di deroga alcuna;

• la destinazione dell'utile proposta dal Consiglio di Amministrazione risulta conforme alledisposizioni di legge e di statuto.

Considerato quanto sopra esposto, Vi invitiamo ad approvare il bilancio chiuso alla data del31 dicembre 2006 nella sua interezza, nonché la proposta di ripartizione dell'utile netto d'e-sercizio, così come formulata dal Consiglio di Amministrazione.

Il Collegio Sindacale

21

22

23

Relazione del Revisore Contabile

24

25

26

27

Bilancio

28

29

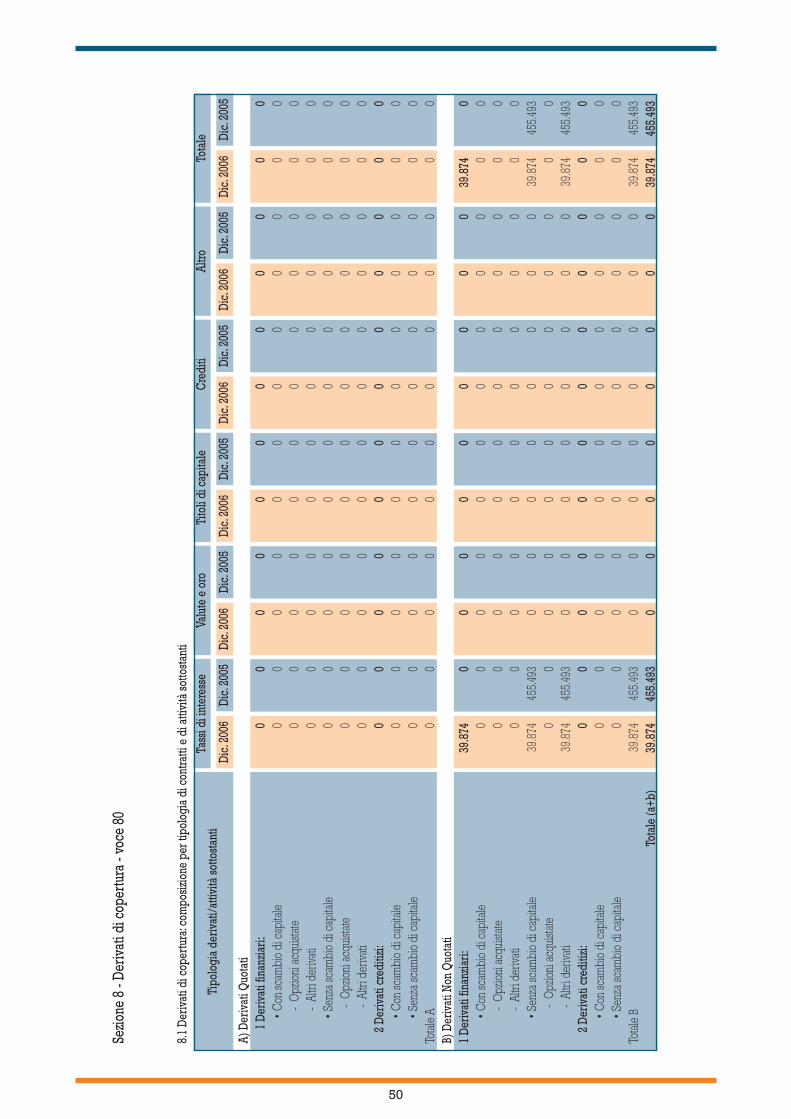

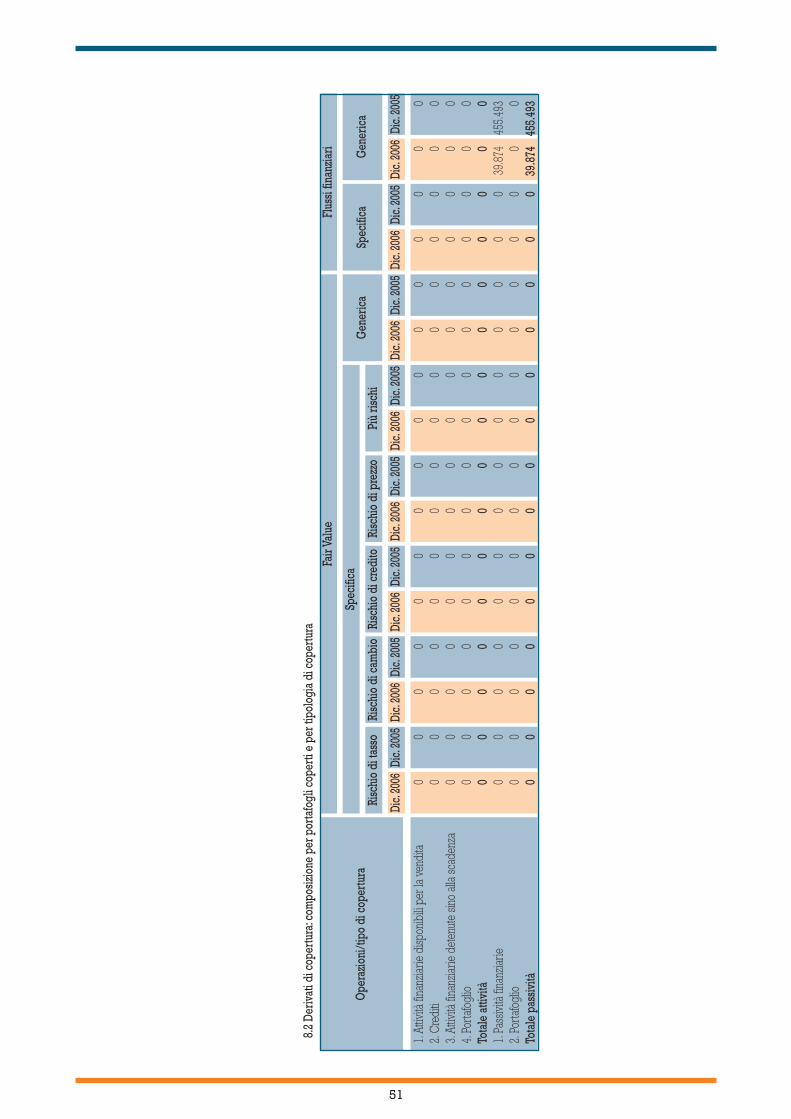

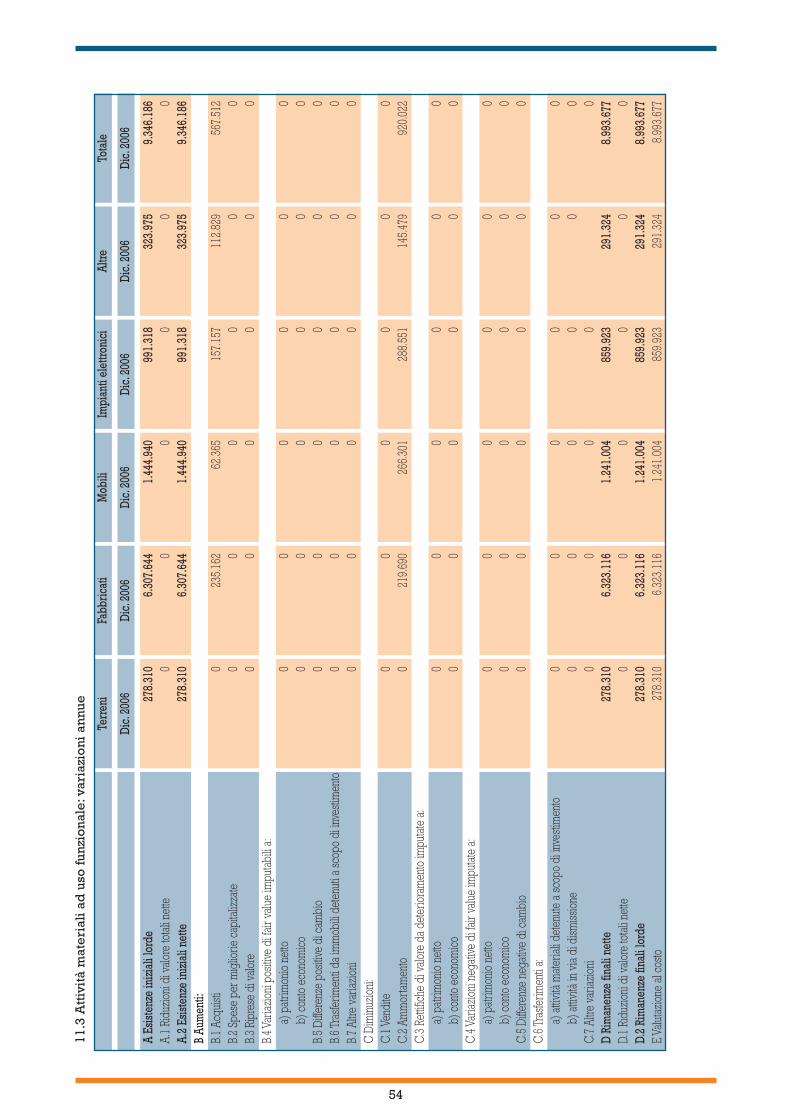

STATO PATRIMONIALE

Voci dell’attivo Dic.2006 Dic.200510 Cassa e disponibilità liquide 4.932.194 6.063.40820 Attività finanziarie detenute per la negoziazione 48.304.515 41.201.04430 Attività finanziarie valutate al fair value 0 040 Attività finanziarie disponibili per la vendita 7.010.223 10.075.84150 Attività finanziarie detenute sino alla scadenza 0 060 Crediti verso banche 9.851.093 3.262.19070 Crediti verso clientela 329.097.815 264.319.40880 Derivati di copertura 39.874 455.49390 Adeguamento di valore delle attività finanziarie oggetto

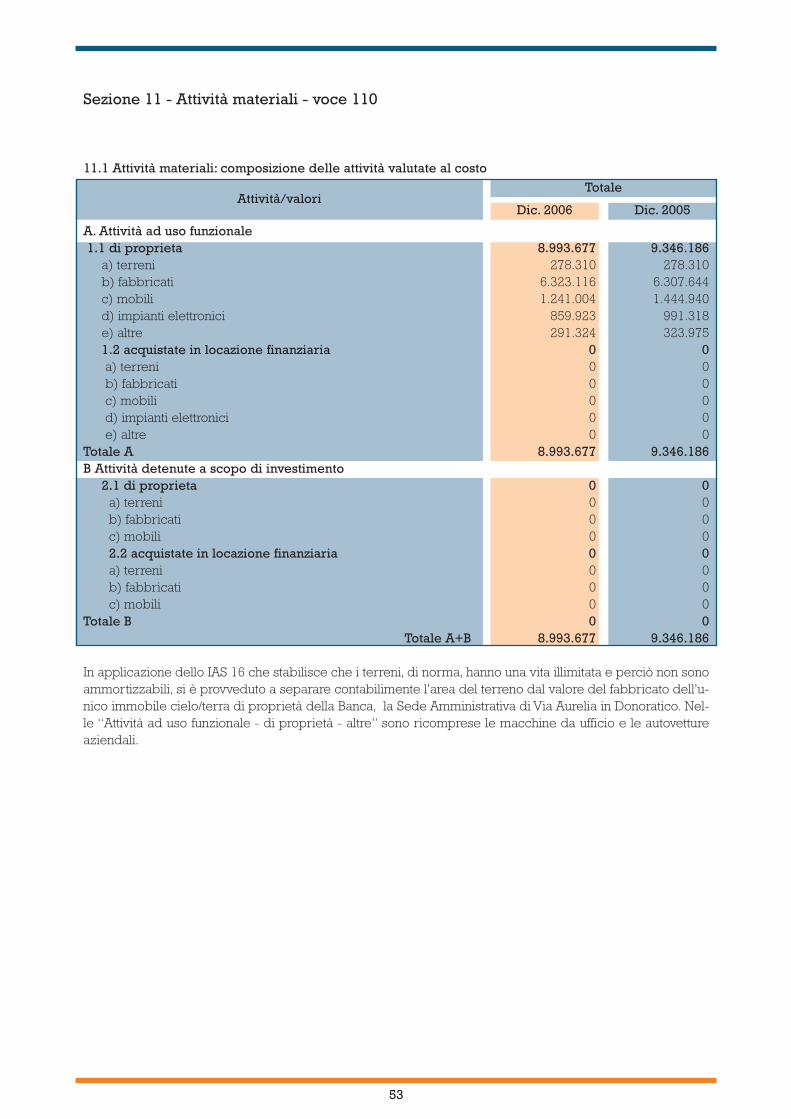

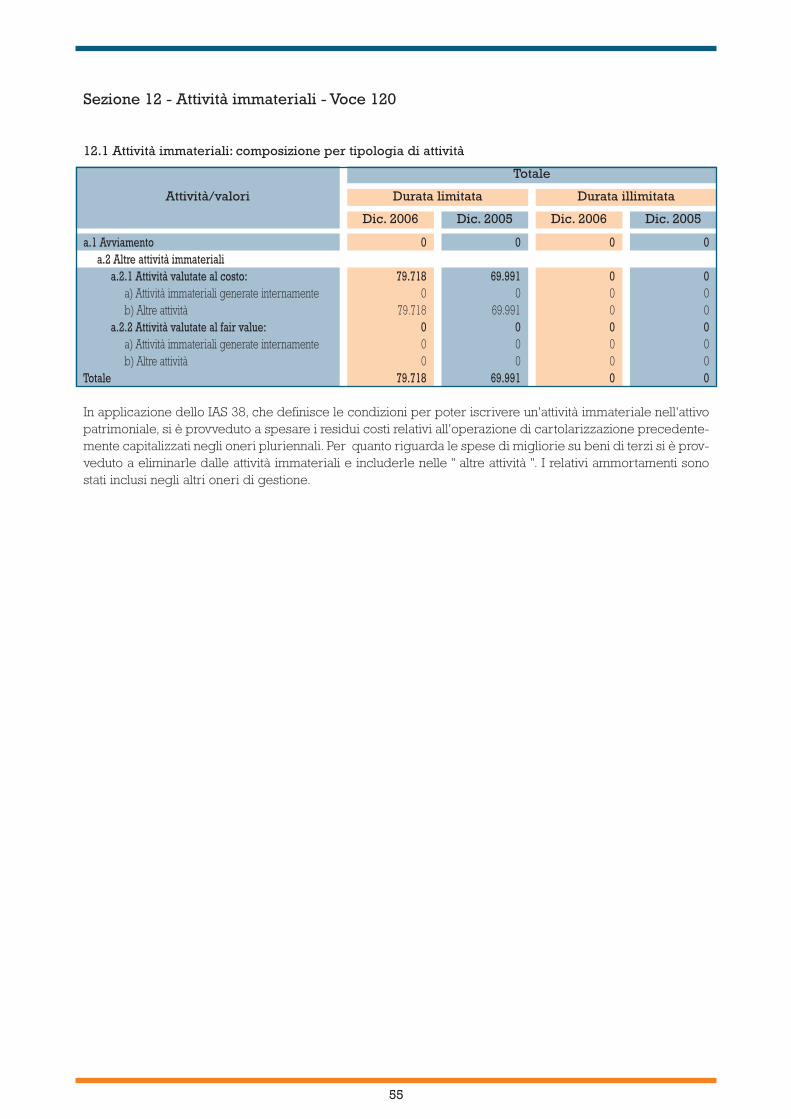

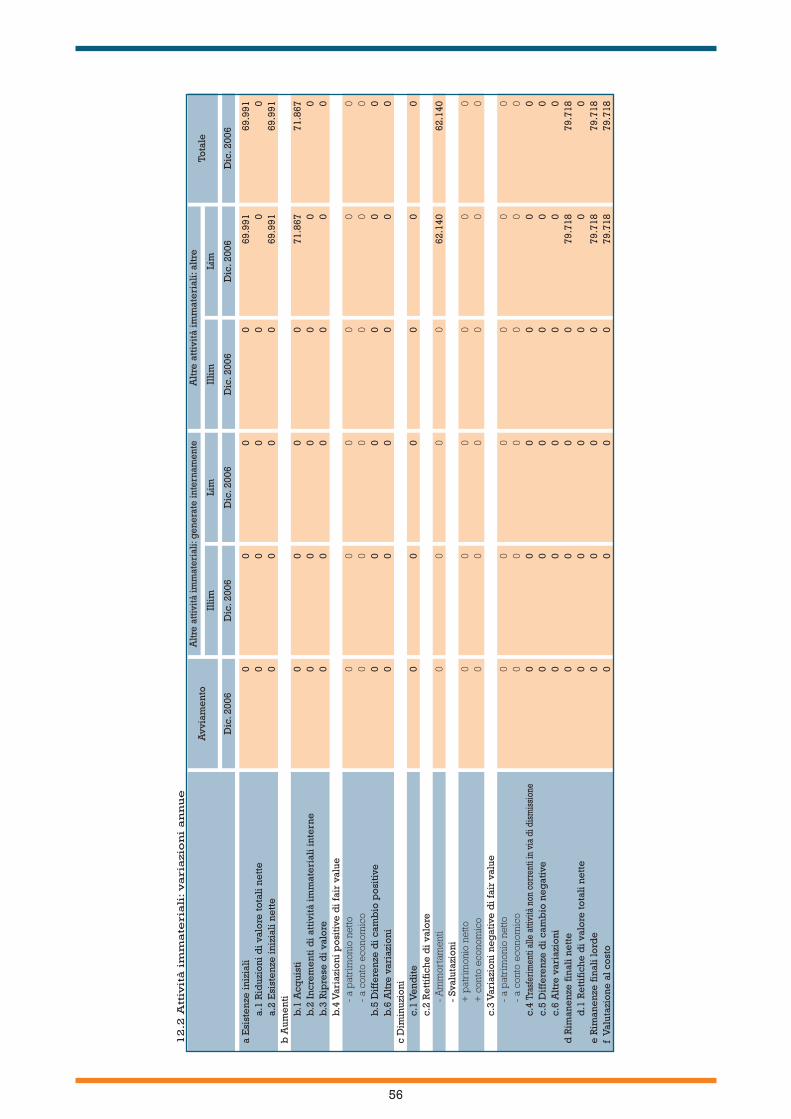

di copertura generica 0 0100 Partecipazioni 2.921.054 2.325.716110 Attività materiali 8.993.677 9.346.186120 Attività immateriali 79.718 69.991

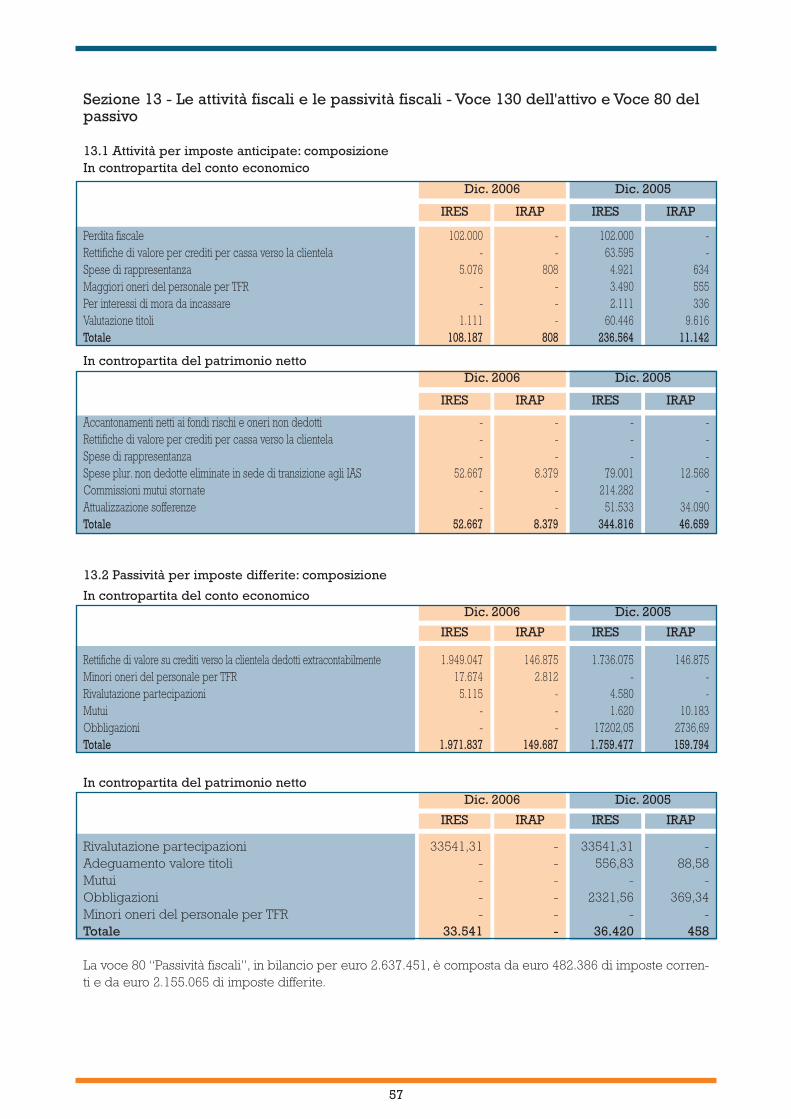

di cui avviamento 0 0130 Attività fiscali 170.042 639.180

a) correnti 0 0b) anticipate 170.042 639.180

140 Attività non correnti e gruppi di attività in via di dismissione 0 0150 Altre attività 13.609.725 13.437.416Totale dell’attivo 425.009.930 351.195.872

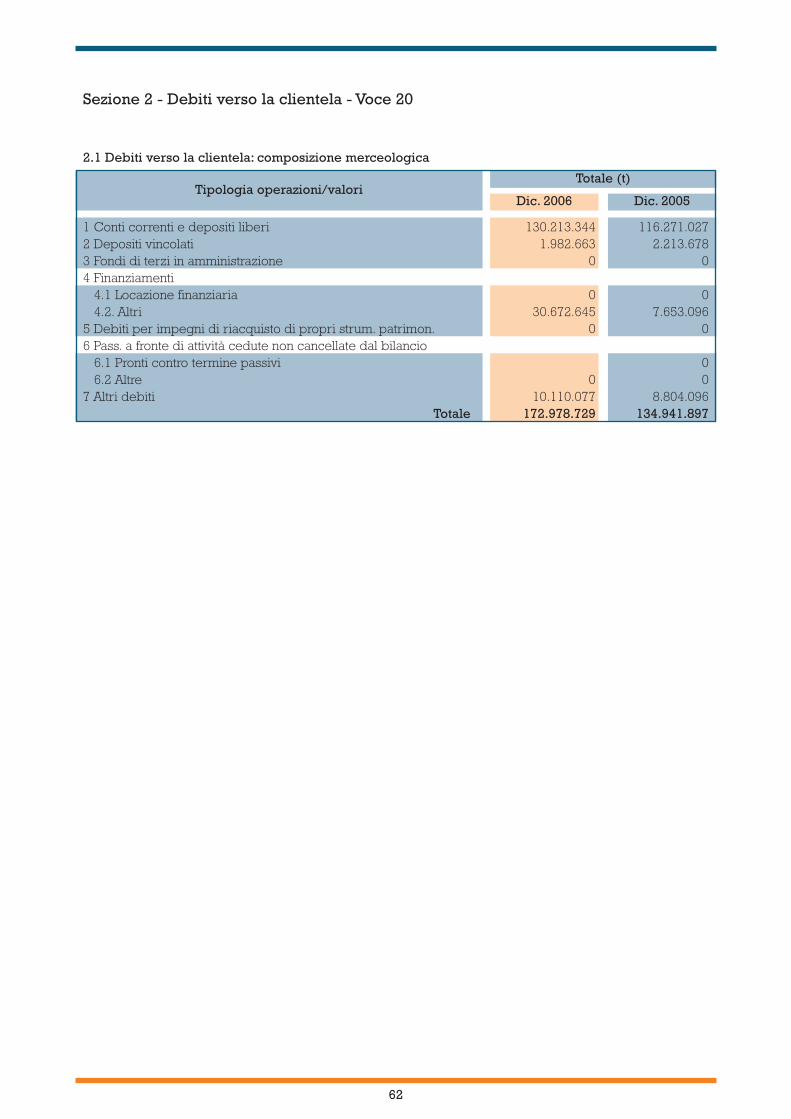

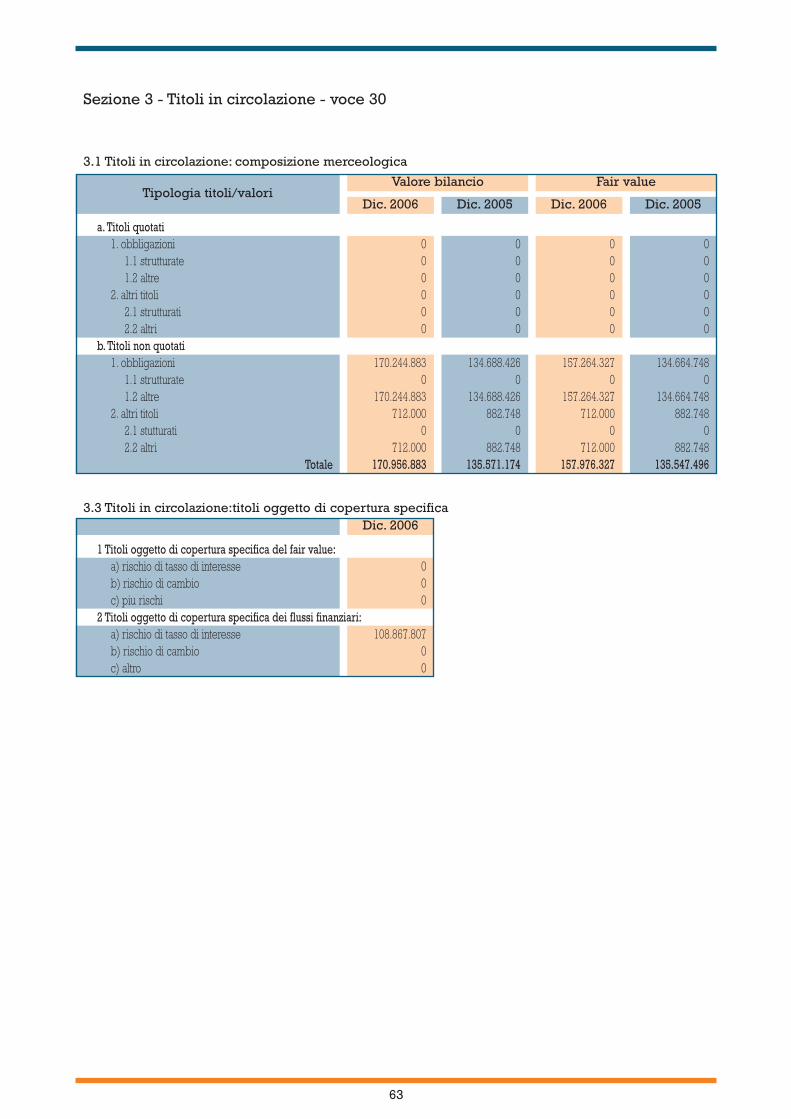

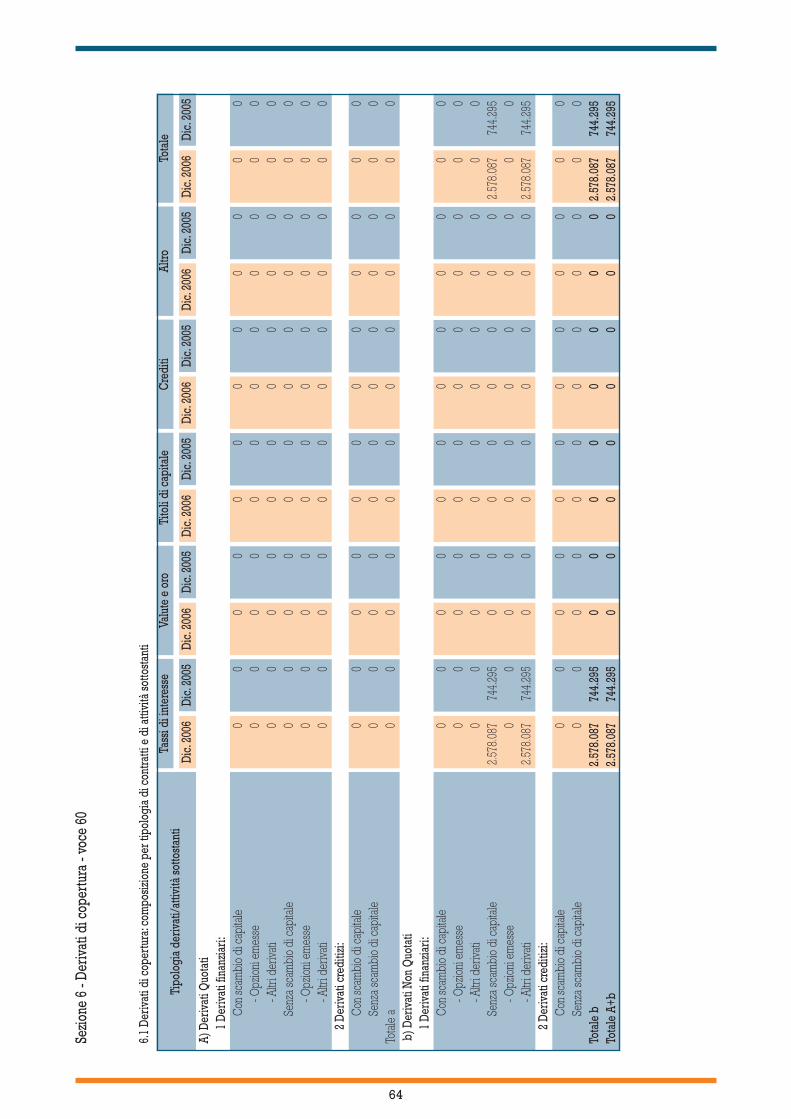

Voci del passivo e del patrimonio netto Dic.2006 Dic.200510 Debiti verso banche 24.464.181 30.441.16320 Debiti verso clientela 172.978.729 134.941.89730 Titoli in circolazione 170.956.883 135.571.17440 Passività finanziarie di negoziazione 0 050 Passività finanziarie valutate al fair value 0 060 Derivati di copertura 2.578.087 744.29570 Adeguamento di valore delle passività finanziarie

oggetto di copertura generica 0 080 Passività fiscali 2.637.451 2.350.432

a) correnti 482.386 394.283b) differite 2.155.065 1.956.149

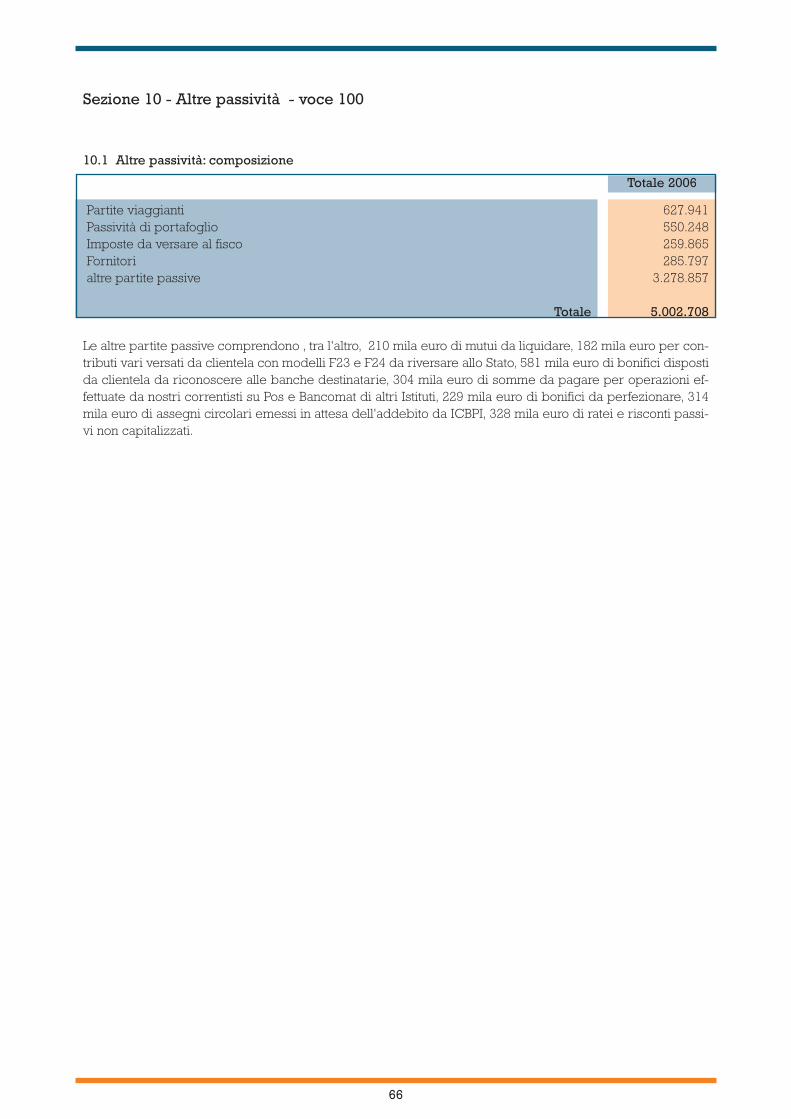

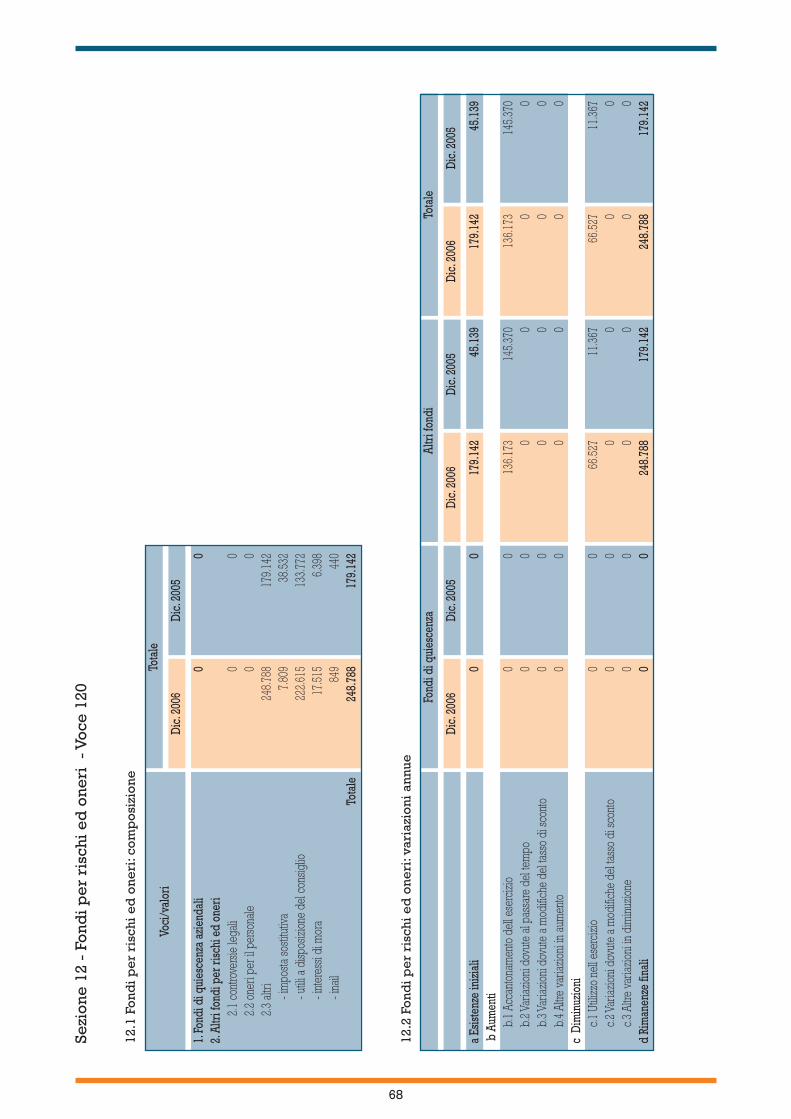

90 Passività associate a gruppi di attività in via di dismissione 0 0100 Altre passività 5.002.708 5.540.093110 Trattamento di fine rapporto del personale 839.464 824.276120 Fondi per rischi e oneri 248.788 179.142

a) quiescenza e obblighi simili 0 0b) altri fondi 248.788 179.142

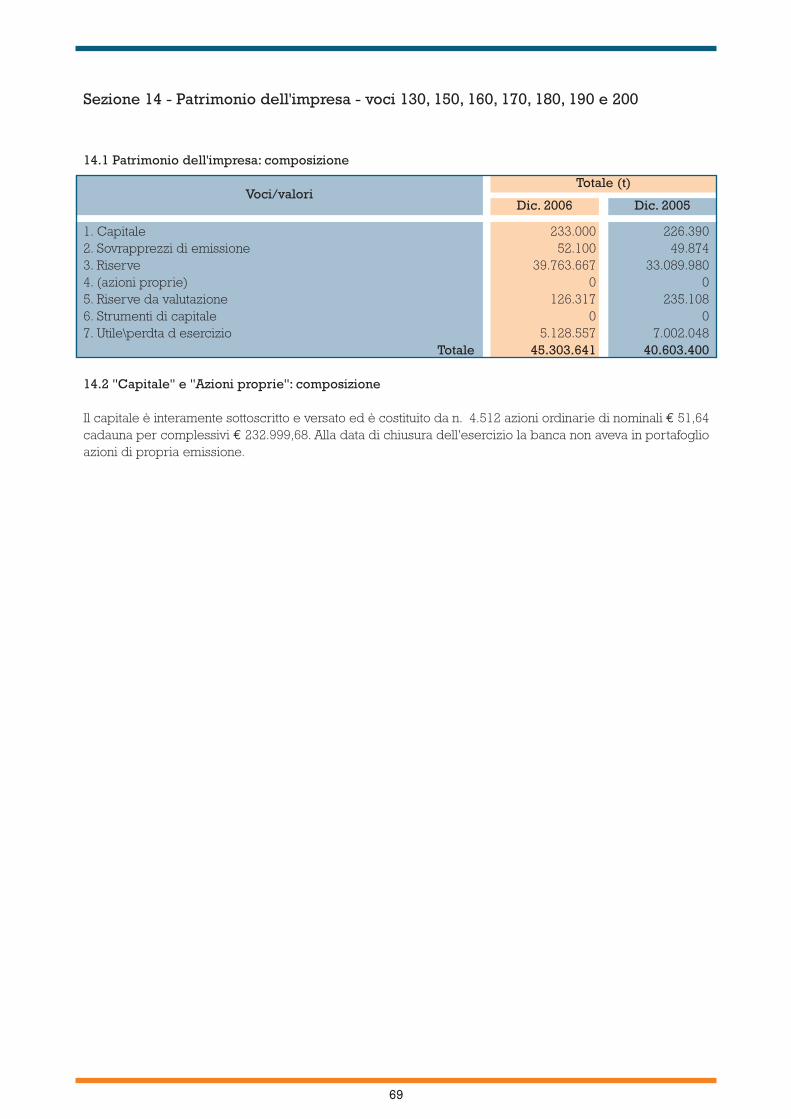

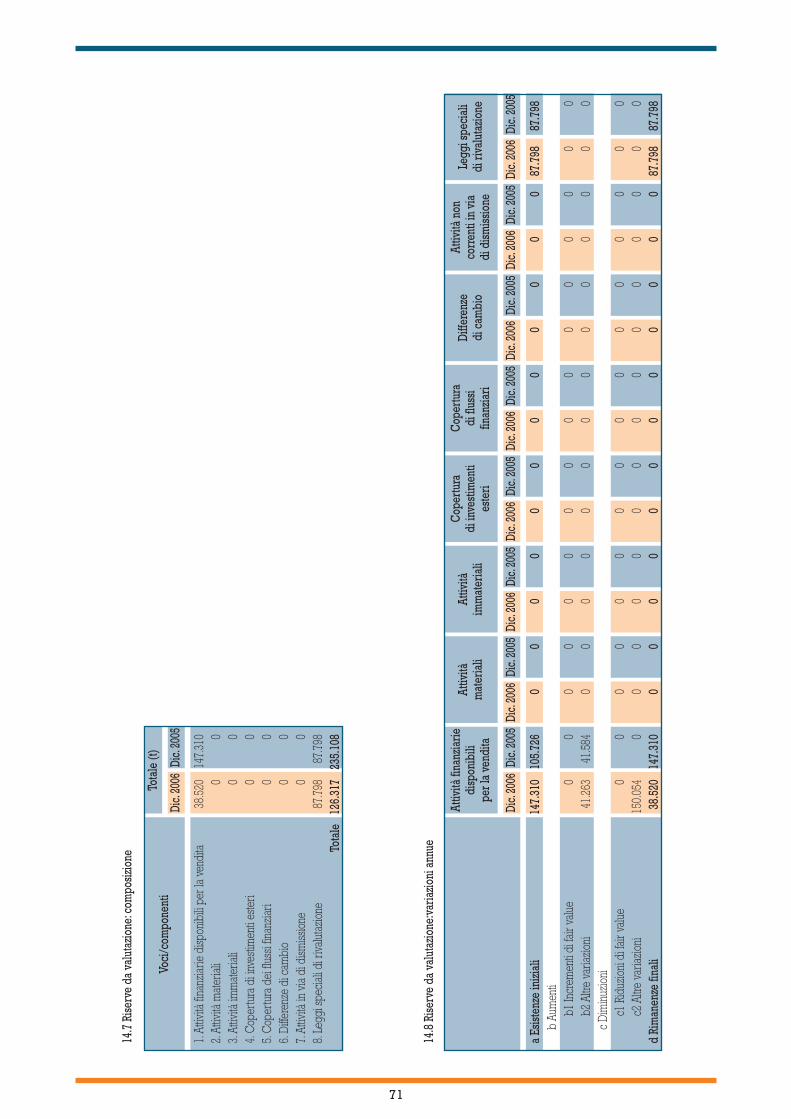

130 Riserve da valutazione 126.317 235.108140 Azioni rimborsabili 0 0150 Strumenti di capitale 0 0160 Riserve 39.763.667 33.089.980170 Sovrapprezzi di emissione 52.100 49.874180 Capitale 233.000 226.390190 Azioni proprie (-) 0 0200 Utile (perdita) d esercizio 5.128.557 7.002.048Totale del passivo e del patrimonio netto 425.009.930 351.195.872

30

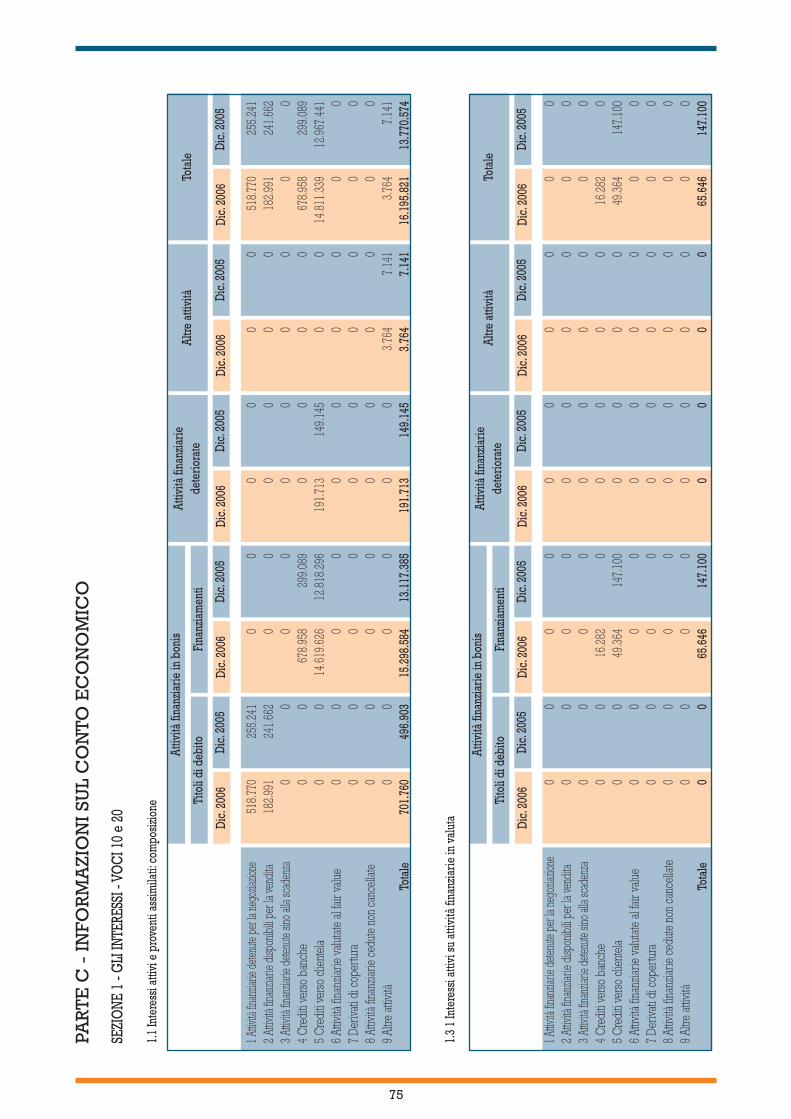

CONTO ECONOMICO

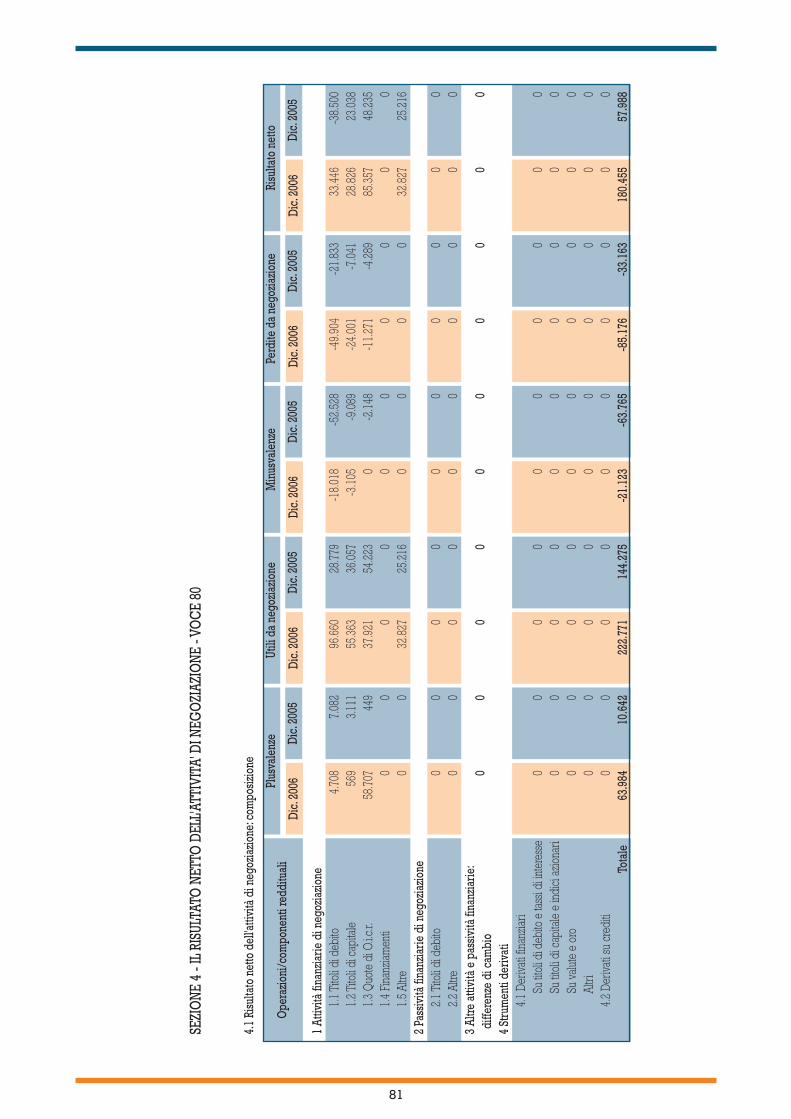

Dic.2006 Dic.200510 Interessi attivi e proventi assimilati 16.197.974 14.595.42320 Interessi passivi e oneri assimilati (5.947.645) (4.833.236)30 Margine di interesse 10.250.329 9.762.18740 Commissioni attive 3.980.493 3.606.88650 Commissioni passive (402.104) (402.764)60 Commissioni nette 3.578.390 3.204.12270 Dividendi e proventi simili 7.649 9.51480 Risultato netto dell attività di negoziazione 180.455 57.98890 Risultato netto dell attività di copertura 0 0

100 Utile/perdita da cessione o riacquisto di: 0 0a) crediti 0 0b) attività finanziarie disponibili per la vendita 0 0c) attività finanziarie detenute fino alla scadenza 0 0d) passività finanziarie 0 0

110 Risultato netto delle attività e passività finanziarievalutate al fair value 0 0

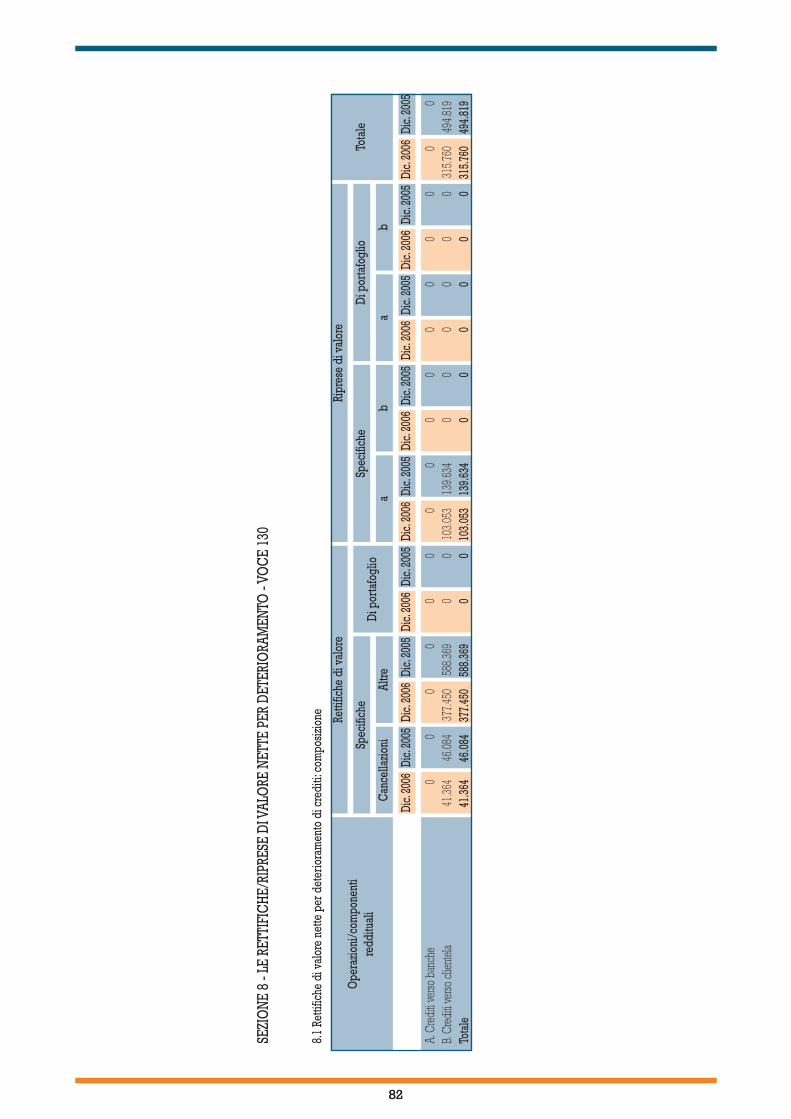

120 Margine di intermediazione 14.016.823 13.033.810130 Rettifiche di valore nette per deterioramento di: (315.760) (494.819)

a) crediti (315.760) (494.819)b) attività finanziarie disponibili per la vendita 0 0c) attività finanziarie detenute fino alla scadenza 0 0d) altre operazioni finanziarie 0 0

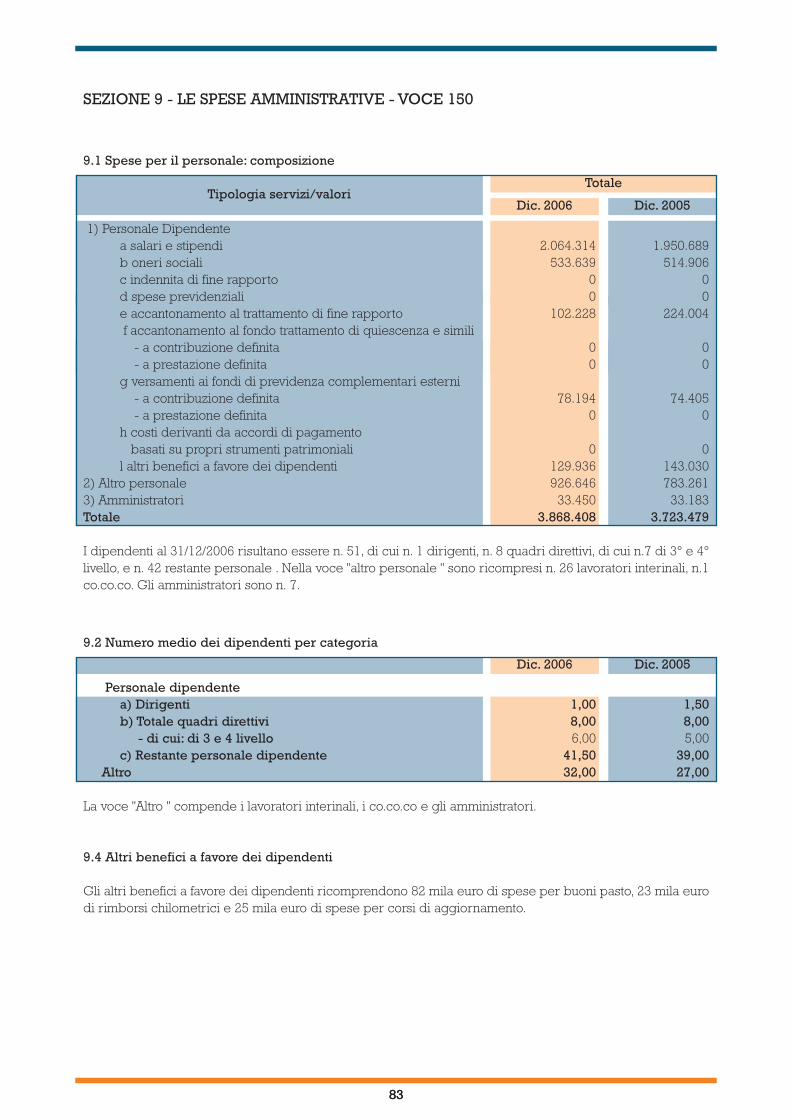

140 Risultato netto della gestione finanziaria 13.701.063 12.538.991150 Spese amministrative: (7.756.175) (7.148.768)

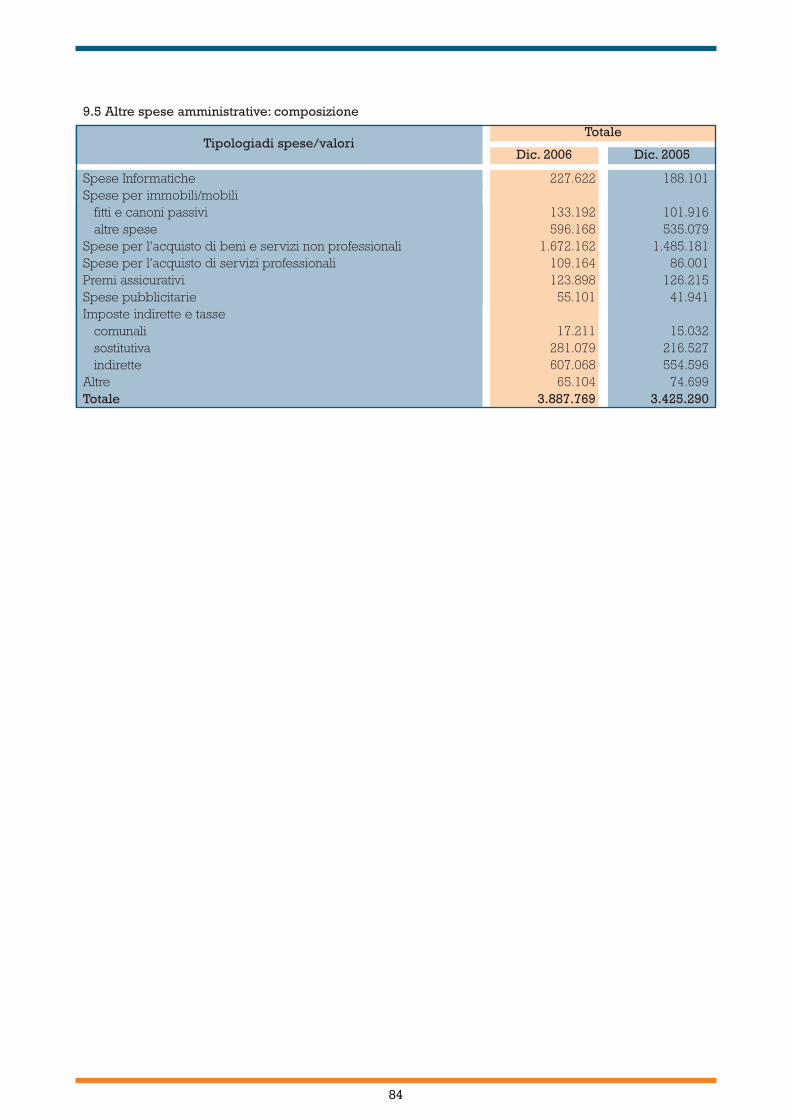

a) spese per il personale (3.868.408) (3.723.479)b) altre spese amministrative (3.887.768) (3.425.290)

160 Accantonamenti netti ai fondi per rischi e oneri 0 0170 Rettifiche di valore nette su attività materiali (920.022) (860.042)180 Rettifiche di valore nette su attività immateriali (62.140) (56.765)190 Altri proventi di gestione 905.202 4.256.795200 Costi operativi (7.833.136) (3.808.780)210 Utili\perdite delle partecipazioni 10.138 87.165220 Risult. netto della var. al fair value delle att. materiali

e immateriali 0 0230 Rettifiche di valore dell avviamento 0 0240 Utile\perdite da cessioni di investimenti 0 (8.469)250 Utile\perdita dell’operatività corrente al lordo delle imposte 5.878.065 8.808.908260 Imposte sul reddito d’esercizio dell operatività corrente (749.508) (1.806.859)270 Utile\perdita dell’operatività corrente al netto delle imposte 5.128.557 7.002.049280 Utile\per. dei gruppi di attiv. in via di dismissione

al netto di imposte 0 0290 Utile\perdita d’esercizio 5.128.557 7.002.049

31

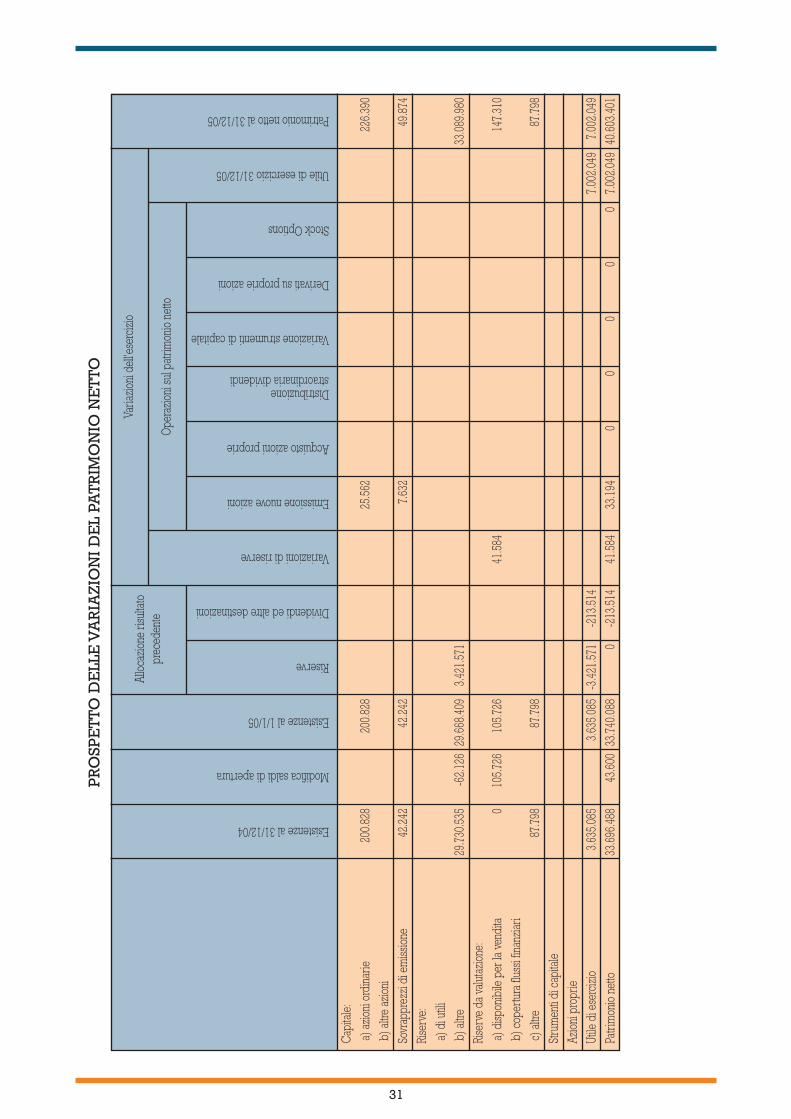

Esistenze al 31/12/04

Modifica saldi di apertura

Esistenze al 1/1/05

Riserve

Dividendi ed altre destinazioni

Variazioni di riserve

Emissione nuove azioni

Acquisto azioni proprie

Distribuzione

Variazione strumenti di capitale

Derivati su proprie azioni

Stock Options

Utile di esercizio 31/12/05

Patrimonio netto al 31/12/05

Allo

cazio

ne ri

sulta

topr

eced

ente

straordinaria dividendi

Varia

zioni

del

l'ese

rcizi

o

Ope

razio

ni su

l pat

rimon

io n

etto

Capi

tale

:

a) a

zioni

ord

inar

ie20

0.82

820

0.82

825

.562

226.

390

b) a

ltre

azio

ni

Sovr

appr

ezzi

di e

miss

ione

42

.242

42.2

427.

632

49.8

74

Rise

rve:

a) d

i utili

b) a

ltre

29.7

30.5

35-6

2.12

629

.668

.409

3.42

1.57

133

.089

.980

Rise

rve

da v

aluta

zione

:

a) d

ispon

ibile

per

la ve

ndita

010

5.72

610

5.72

641

.584

147.

310

b) c

oper

tura

flus

si fin

anzia

ri

c) a

ltre

87.7

9887

.798

87.7

98

Stru

men

ti di

cap

itale

Azio

ni p

ropr

ie

Utile

di e

serc

izio

3.63

5.08

53.

635.

085

-3.4

21.5

71-2

13.5

147.

002.

049

7.00

2.04

9

Patri

mon

io n

etto

33.6

96.4

8843

.600

33.7

40.0

880

-213

.514

41.5

8433

.194

00

00

07.

002.

049

40.6

03.4

01

PR

OSP

ET

TO D

ELL

E V

AR

IAZI

ON

I D

EL

PAT

RIM

ON

IO N

ET

TO

32

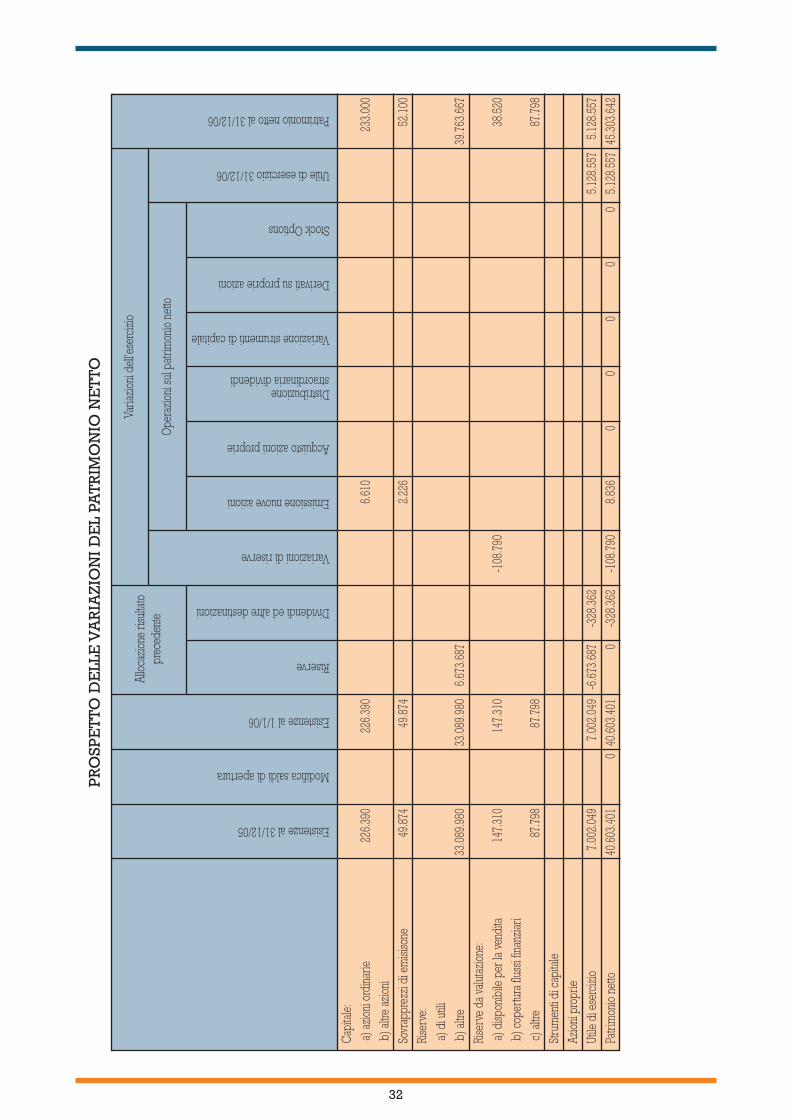

Esistenze al 31/12/05

Modifica saldi di apertura

Esistenze al 1/1/06

Riserve

Dividendi ed altre destinazioni

Variazioni di riserve

Emissione nuove azioni

Acquisto azioni proprie

Distribuzione

Variazione strumenti di capitale

Derivati su proprie azioni

Stock Options

Utile di esercizio 31/12/06

Patrimonio netto al 31/12/06

Allo

cazio

ne ri

sulta

topr

eced

ente

straordinaria dividendi

Varia

zioni

del

l'ese

rcizi

o

Ope

razio

ni su

l pat

rimon

io n

etto

Capi

tale

:

a) a

zioni

ord

inar

ie22

6.39

022

6.39

06.

610

233.

000

b) a

ltre

azio

ni

Sovr

appr

ezzi

di e

misi

sone

49

.874

49.8

742.

226

52.1

00

Rise

rve:

a) d

i utili

b) a

ltre

33.0

89.9

8033

.089

.980

6.67

3.68

739

.763

.667

Rise

rve

da v

aluta

zione

:

a) d

ispon

ibile

per

la ve

ndita

147.

310

147.

310

-108

.790

38.5

20

b) c

oper

tura

flus

si fin

anzia

ri

c) a

ltre

87.7

9887

.798

87.7

98

Stru

men

ti di

cap

itale

Azio

ni p

ropr

ie

Utile

di e

serc

izio

7.00

2.04

97.

002.

049

-6.6

73.6

87-3

28.3

625.

128.

557

5.12

8.55

7

Patri

mon

io n

etto

40.6

03.4

010

40.6

03.4

010

-328

.362

-108

.790

8.83

60

00

00

5.12

8.55

745

.303

.642

PR

OSP

ET

TO D

ELL

E V

AR

IAZI

ON

I D

EL

PAT

RIM

ON

IO N

ET

TO

33

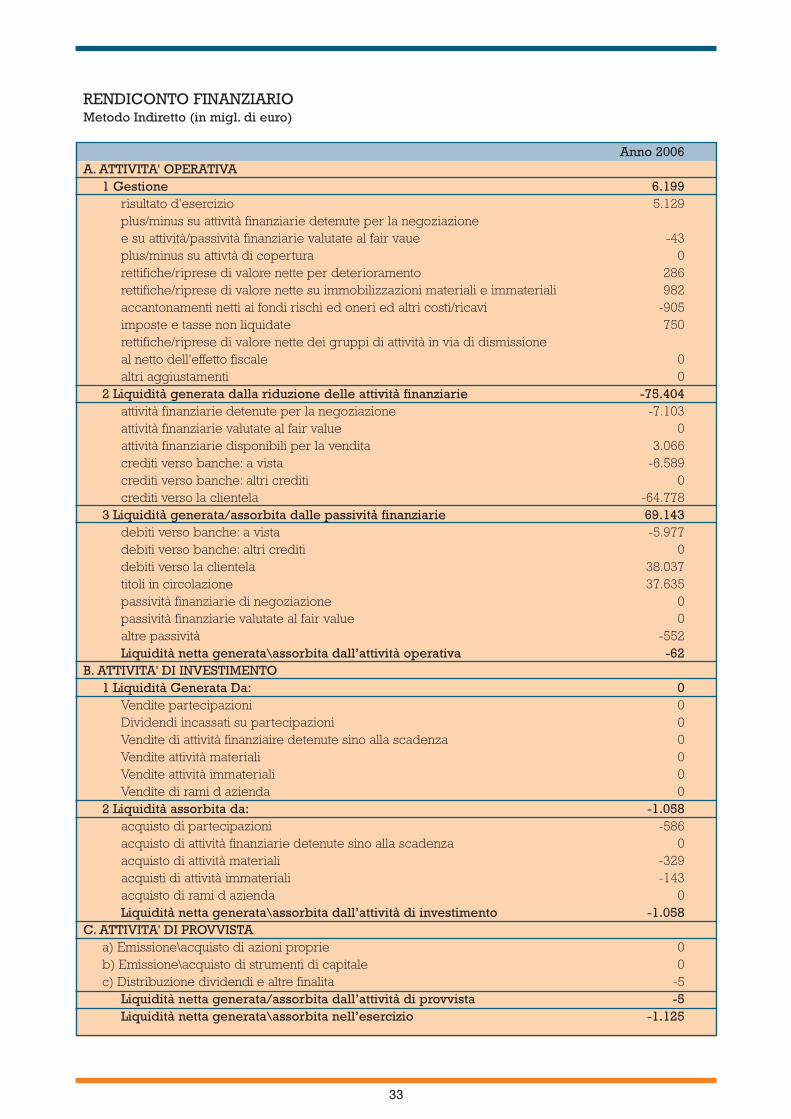

RENDICONTO FINANZIARIOMetodo Indiretto (in migl. di euro)

Anno 2006A. ATTIVITA' OPERATIVA

1 Gestione 6.199risultato d'esercizio 5.129plus/minus su attività finanziarie detenute per la negoziazionee su attività/passività finanziarie valutate al fair vaue -43plus/minus su attivtà di copertura 0rettifiche/riprese di valore nette per deterioramento 286rettifiche/riprese di valore nette su immobilizzazioni materiali e immateriali 982accantonamenti netti ai fondi rischi ed oneri ed altri costi/ricavi -905imposte e tasse non liquidate 750rettifiche/riprese di valore nette dei gruppi di attività in via di dismissioneal netto dell'effetto fiscale 0altri aggiustamenti 0

2 Liquidità generata dalla riduzione delle attività finanziarie -75.404attività finanziarie detenute per la negoziazione -7.103attività finanziarie valutate al fair value 0attività finanziarie disponibili per la vendita 3.066crediti verso banche: a vista -6.589crediti verso banche: altri crediti 0crediti verso la clientela -64.778

3 Liquidità generata/assorbita dalle passività finanziarie 69.143debiti verso banche: a vista -5.977debiti verso banche: altri crediti 0debiti verso la clientela 38.037titoli in circolazione 37.635passività finanziarie di negoziazione 0passività finanziarie valutate al fair value 0altre passività -552Liquidità netta generata\assorbita dall’attività operativa -62

B. ATTIVITA' DI INVESTIMENTO1 Liquidità Generata Da: 0

Vendite partecipazioni 0Dividendi incassati su partecipazioni 0Vendite di attività finanziaire detenute sino alla scadenza 0Vendite attività materiali 0Vendite attività immateriali 0Vendite di rami d azienda 0

2 Liquidità assorbita da: -1.058acquisto di partecipazioni -586acquisto di attività finanziarie detenute sino alla scadenza 0acquisto di attività materiali -329acquisti di attività immateriali -143acquisto di rami d azienda 0Liquidità netta generata\assorbita dall’attività di investimento -1.058

C. ATTIVITA' DI PROVVISTAa) Emissione\acquisto di azioni proprie 0b) Emissione\acquisto di strumenti di capitale 0c) Distribuzione dividendi e altre finalita -5

Liquidità netta generata/assorbita dall’attività di provvista -5Liquidità netta generata\assorbita nell’esercizio -1.125

34

RENDICONTO FINANZIARIORiconciliazione

VOCI DI BILANCIO 2006

Cassa e disponibilità liquide all'inizio dell'esercizio 6.064Liquidità totale netta generata/assorbita nell'esercizio -1.125Cassa e disponibilità liquide: effetto della variazione dei cambi -7Cassa e disponibilità liquide alla chiusura dell'esercizio 4.932

35

Nota integrativa

PARTE A - Politiche contabili

PARTE B - Informazioni sullo stato patrimoniale

PARTE C - Informazioni sul conto economico

PARTE E - Informazioni sui rischi e sulle relative politiche di copertura

PARTE F - Informazioni sul patrimonio

PARTE H - Operazioni con parti correlate

PARTE A – Politiche contabili

A.1 Parte Generale

Sezione 1 - Dichiarazione di conformità ai principi contabili internazionaliLa Banca di Credito Cooperativo di Castagneto Carducci s.c.p.a. dichiara che il presente bilanciod'esercizio è stato predisposto in conformità di tutti i Principi Contabili Internazionali ( IAS/IFRS)adottati dall'International Accounting Standard Board e delle relative interpretazioni dell'Inter-national Financial Reporting Interpretation Commitee, vigenti alla data del 31 dicembre 2006e omologati dalla Commissione Europea.

Sezione 2 - Principi generali di redazione Nella predisposizione del bilancio sono stati osservati i seguenti principi generali di redazio-ne dettati dallo IAS 1:1) Continuità aziendale. Il bilancio è stato predisposto nella prospettiva della continuazione del-l’attività aziendale, tale scelta ha comportato la valutazione di tutte le poste contabili di attivo epassivo secondo valori di funzionamento.2) Contabilizzazione per competenza economica. Costi e ricavi vengono rilevati, a prescinderedal momento del loro regolamento monetario, in base alla maturazione economica e secondoil criterio di correlazione.3) Coerenza nella classificazione delle voci di bilancio. La rappresentazione delle voci è man-tenuta in modo da consentire da un esercizio all’altro la comparabilità delle informazioni a me-no che una variazione sia richiesta da un Principio Contabile Internazionale o da una Interpretazioneoppure sia evidente che un’altra presentazione o classificazione consenta un risultato miglio-re in termini di rilevanza o affidabilità delle informazioni. In occasione di modifiche nella rap-presentazione delle voci , ove possibile ed opportuno, si provvede alla riclassifica dei dati com-parati evidenziando la natura ed i motivi che hanno condotto alla diversa presentazione. Gli sche-mi di bilancio e la nota integrativa sono stati predisposti secondo quanto previsto dal Provve-dimento Banca d’Italia del 22 dicembre 2005.4) Rilevanza e aggregazione. Ogni classe rilevante di voci simili viene esposta distintamente inbilancio. Le voci di natura o destinazione dissimile vengono presentate separatamente a me-no che siano irrilevanti.5) Compensazione. A meno che non sia espressamente richiesto da un Principio Contabile In-ternazionale o da istruzioni dell'organo di vigilanza, attività, passività, costi e ricavi non vengonocompensati tra loro.6) Informativa comparativa. Le informazioni comparative vengono fornite per il periodo precedenteper tutti i dati esposti nei prospetti di bilancio ad eccezione di quando un Principio ContabileInternazionale o una Interpretazione consenta diversamente. E' stata applicata la normativa na-zionale nei casi in cui quest' ultima sia risultata compatibile con i principi ias. Pertanto le fon-ti normative recepite nella stesura del presente bilancio, oltre ai principi contabili internazionalie le relative interpretazioni, sono il D. Lgs. 87/92 ed il codice civile in tema di Relazione sullagestione (art. 2428 c.c.), Controllo Contabile (art. 2409bis c.c.) e Pubblicazione del bilancio (art.2435 c.c.)

Sezione 3 - Eventi successivi alla data di riferimento del bilancio Nel periodo di tempo intercorso tra la data di riferimento del presente bilancio e la sua approvazionenon sono intervenuti fatti che comportino una rettifica dei dati presentati né si sono verificati fat-ti di rilevanza tale da richiedere una integrazione all’informativa fornita.

Sezione 4 - Altri aspetti Nell’esercizio in rassegna i principi contabili adottati sono rimasti invariati rispetto a quelli adot-

36

tati nell’esercizio precedente opportunamente rettificato. Il bilancio è corredato dalla relazio-ne sulla gestione ed è costituito dallo stato patrimoniale, dal conto economico, dal prospetto del-le variazioni di patrimonio netto, dal rendiconto finanziario e dalla nota integrativa. Il bilancio èstato sottoposto a revisione contabile da parte di Bompani Audit S.r.l. in conformità alla deliberaassembleare del 21 maggio 2005. La nota integrativa è redatta in euro.

A2 Parte relativa alle principali voci di bilancio

1. Attività finanziarie detenute per la negoziazione

Criteri di classificazioneContempla i titoli di debito, i titoli di capitale, le quote di partecipazione in OICR a suo tempoacquistati per la negoziazione. Non contiene i derivati di copertura classificati a parte.Criteri di iscrizione e/o cancellazioneLe attività destinate al portafoglio di negoziazione vengono iscritte alla data di regolamento inbase al loro fair value, che corrisponde di norma al corrispettivo versato dalla banca; i costi ei proventi di transazione sono imputati direttamente a conto economico. La cancellazione avvieneal momento della cessione dell'attività.Criteri di valutazioneSuccessivamente alla loro iscrizione iniziale le attività finanziarie detenute per la negoziazio-ne sono valutate in base al fair value alla data di riferimento. Il fair value corrisponde, per gli stru-menti quotati su mercati attivi, alle quotazioni ufficiali di chiusura dei mercati, mentre per gli stru-menti non quotati su mercati attivi il fair value è determinato sulla base di quotazioni, di stimee modelli valutativi che tengono conto di tutti i fattori di rischio correlati agli strumenti e che so-no basati su dati rilevabili sul mercato.Le relative componenti reddituali sono rilevati a conto economico alla voce 80 “Risultato net-to dell'attività di negoziazione”.

2. Attività finanziarie disponibili per la vendita

Criteri di classificazioneIn tale voce sono inclusi i titoli non oggetto di attività di negoziazione e i possessi azionari nonqualificabili come partecipazioni di controllo, controllo congiunto o collegamento non detenu-ti per “trading”.Criteri d’iscrizione e/o cancellazioneLe attività incluse in questa voce sono iscritte alla data di regolamento. La cancellazione avvieneal momento della definitiva cessione del titolo. I titoli del portafoglio disponibile per la vendi-ta sono inizialmente registrati in base al fair value che corrisponde di norma al valore corren-te del corrispettivo versato per acquisirli, eventualmente rettificato degli eventuali costi e rica-vi di transazione direttamente attribuibili a ciascuna operazione. Non sono possibili trasferimentidal portafoglio disponibile per la vendita ad altri portafogli e viceversa ad eccezione delle de-roghe previste dallo IAS 39. Se l’iscrizione avviene a seguito di riclassificazione dalle Attività de-tenute sino a scadenza, il valore di iscrizione è rappresentato dal fair value al momento del tra-sferimento.Criteri di valutazioneDopo l'iscrizione iniziale le attività finanziarie disponibili per la vendita sono valutate in base alfair value, secondo i criteri illustrati per le attività detenute per la negoziazione.. Ad ogni chiu-sura di bilancio o di situazione infrannuale, è verificata l’esistenza di obiettive evidenze di riduzionedi valore (impairment test). Le perdite da «impairment test» sono pari alla differenza tra il va-lore contabile dell’attività e il valore attuale dei flussi finanziari stimati scontati al tasso di inte-resse effettivo originario. Eventuali successive riprese di valore non possono eccedere l’ammontare

37

delle perdite da impairment in precedenza registrate.Criteri di rilevazione dei componenti di redditoGli interessi sono rilevati a conto economico e calcolati con il metodo del tasso di interesse ef-fettivo, che tiene conto dell’ammortamento dei costi di transazione e delle differenze tra il co-sto e il valore di rimborso. I proventi e gli oneri derivanti da una variazione di fair value sonoregistrati in apposita riserva di patrimonio netto, denominata «Riserve da valutazione», sino ache l’attività non è cancellata o sia rilevata una perdita di valore; al momento della cancellazioneo della rilevazione della perdita di valore l’utile o la perdita cumulati sono imputati a conto eco-nomico.Qualora i motivi della perdita di valore siano rimossi a seguito di un evento verificatosi successivamentealla riduzione del valore dell’attività finanziaria, le riprese di valore su titoli di debito sono im-putate a conto economico, mentre quelle su titoli di capitale sono imputate ad apposita riser-va di patrimonio netto denominata «Riserva da valutazione».

3. Attività finanziarie detenute sino alla scadenza La Banca non detiene attività finanziarie classificabili in questo portafoglio.

4. Crediti Criteri di classificazioneI crediti sono costituiti da attività finanziarie, non derivate, verso clientela e verso banche, cheprevedono pagamenti fissi o comunque determinabili e che non sono quotate in un mercatoattivo.Criteri di iscrizione I crediti sono iscritti alla data di sottoscrizione del contratto, che normalmente coincide con ladata di erogazione alla controparte. I crediti inizialmente sono contabilizzati in base al loro fairvalue al momento dell'erogazione o dell'acquisto, che corrisponde di norma all'importo ero-gato o al valore corrente versato per acquisirli. Il valore di prima iscrizione include anche i co-sti o ricavi di transazione anticipati e direttamente attribuibili a ciascun credito.Criteri di valutazione Dopo l’iniziale rilevazione , i crediti vengono valutati in base al principio del costo ammortiz-zato utilizzando il tasso di interesse effettivo. Il costo ammortizzato è pari al valore iniziale al net-to di eventuali rimborsi di capitale, variato in aumento o diminuzione dalle rettifiche e ripresedi valore e dell'ammortamento della differenza tra l'importo erogato e quello rimborsabile a sca-denza. Il tasso di interesse effettivo è il tasso che uguaglia il valore attuale dei flussi di cassa fu-turi all'ammortare del credito erogato rettificato dai costi o ricavi di diretta imputazione. Il me-todo del costo ammortizzato non è stato applicato ai crediti a breve in considerazione del fat-to che per tali crediti l'effetto di attualizzazione è di norma non significativo: tali crediti sono va-lutati al costo storico.Almeno una volta all'anno i crediti vengono sottoposti a “impairment test” per verificare l'eventualepresenza di perdita di valore dipendenti da deterioramento della solvibilità dei debitori.Gli utili (o le perdite) su crediti, ove non coperti, sono rilevati nel conto economico:• quando l’attività finanziaria in questione è eliminata, alla voce 100.a) “Utili (perdite) da ces-sione”; ovvero:• quando l’attività finanziaria ha subito una riduzione di valore, alla voce 130.a) “Rettifiche di va-lore nette per deterioramento”.Gli interessi sui crediti erogati sono classificati alla voce 10. “Interessi attivi e proventi assimi-lati” e sono iscritti in base al principio della competenza temporale.Un credito si considera deteriorato quando non si ritiene possibile recuperarne l'intero ammontaretenuto conto delle condizioni contrattuali originarie.I criteri per la determinazione delle svalutazioni da apportare ai crediti si basano sull’attualiz-zazione dei flussi finanziari attesi per capitale ed interessi al netto di anticipi ricevuti e costi da

38

sostenere per il recupero. Per il calcolo del valore attuale occorre tener conto degli incassi sti-mati, delle relative scadenze e del tasso di attualizzazione da applicare.Ogni cambiamento successivo nell’importo o nelle scadenze dei flussi di cassa attesi, che pro-duca una variazione negativa rispetto alle stime iniziali, determina la rilevazione di una rettifi-ca di valore contabilizzata alla voce di conto economico 130.a) "Rettifiche/riprese di valore net-te per deterioramento.I Crediti deteriorati vengono classificati nelle seguenti categorie:a) crediti in sofferenza; b) cre-diti incagliati; c) crediti ristrutturati. L'Istituto non ha crediti classificati come ristrutturati.I crediti deteriorati oggetto di valutazione analitica sono stati i crediti in sofferenza.La perdita di valore sui singoli crediti si ragguaglia alla differenza negativa tra il loro valore re-cuperabile e il relativo costo ammortizzato. Il valore recuperabile è dato dal valore attuale deiflussi di cassa attesi calcolato in funzione dei seguenti elementi:a) valore dei flussi di cassa contrattuali al netto delle perdite attese, stimate tenendo conto siadella capacità del debitore ad assolvere le obbligazioni assunte sia del valore delle eventualigaranzie reali o personali assunte;b) del tempo atteso di recupero, stimato anche in base allo stato delle procedure in atto per ilrecupero;c) tasso interno di rendimento.Per la valutazione analitica dei crediti in sofferenza sono utilizzati i seguenti parametri di calcolo:a) previsioni di recupero effettuate dai gestori delle posizioni;b) tempi attesi di recupero stimati su base storico-statistica;c) tassi di attualizzazione originari o i tassi effettivi contrattuali in essere al momento della clas-sificazione della posizione a sofferenza.I crediti incagliati e i crediti per i quali non si individuano evidenze oggettive di perdita, credi-ti in bonis e crediti insoluti/sconfinanti da oltre 180 giorni, sono stati valutati collettivamente.Tenuto conto dei parametri di rischio, stimati su base storico statistica, ed espressi dalla probabilitàdi insolvenza della controparte (PD) e del tasso di perdita in caso di insolvenza del credito (LGD),sono determinati i coefficienti di svalutazione del portafoglio. Il tasso di perdita, pari allo0,02%, è stato applicato sul 100% dei crediti incagliati e sul 45% dei crediti in bonis e crediti in-soluti/sconfinanti da oltre 180 giorni.Criteri di rilevazione delle componenti reddituali Le rettifiche di valore, determinate sia analiticamente sia collettivamente, sono iscritte a contoeconomico.Eventuali riprese di valore non possono eccedere l’ammontare delle svalutazioni (individualie collettive) contabilizzate in precedenza.Criteri di cancellazione I crediti sono cancellati dal bilancio quando si verifica il sostanziale trasferimento dei rischi ebenefici e non sia mantenuto alcun controllo sugli stessi.

5. Attività finanziarie valutate al fair value Non si rilevano nel bilancio dell'Istituto attività finanziarie valutate al fair value.

6. Operazioni di copertura Criteri di classificazione e d’iscrizioneGli strumenti derivati di copertura sono designati come:a) strumenti di copertura del fair value di una attività o di una passività rilevata o di una parteidentificata di tale attività o passività;b) strumenti di copertura dell’esposizione alla variabilità dei flussi finanziari, attribuibile ad unparticolare rischio associato ad una attività o passività rilevata o ad una operazione prevista chepotrebbero influire sul conto economico;Caratteristiche necessarie per contabilizzare un'operazione come " di copertura " sono le se-

39

guenti: a) la relazione di copertura deve essere idoneamente documentata; b) la copertura de-ve essere efficace. L'efficacia viene dimostrata mediante l'applicazione di particolari formulee sussiste laddove le variazioni del fair value dello strumento finanziario di copertura neutra-lizzano quasi integralmente le variazioni del relativo strumento coperto ( risultato del test tra l'80ed il 125 % ). Nel caso in cui la copertura non sia efficace lo strumento viene collocato nel por-tafoglio di negoziazione.Criteri di valutazione 1) gli strumenti di copertura sono valutati al valore corrente; il fair value degli strumenti quo-tati in mercati attivi (efficienti) è dato dalle quotazioni di chiusura dei mercati, mentre per gli stru-menti non quotati in mercati attivi corrisponde al valore attuale dei flussi di cassa attesi, deter-minato tenendo conto dei diversi profili di rischio insiti negli strumenti oggetto di valutazione.Le conseguenti plusvalenze e minusvalenze vengono iscritte a conto economico alla voce «Ri-sultato netto dell’attività di copertura»;2) le posizioni coperte sono valutate al valore corrente e la plusvalenza o minusvalenza attri-buibile al rischio coperto è rilevata a conto economico sempre nella voce «Risultato netto del-l’attività di copertura» in contropartita al cambiamento di valore contabile dell’elemento coperto.Gli strumenti di copertura sono risultati tutti efficaci ed il valore attribuito agli stessi ha compensatointegralmente la differenza di valutazione dello strumento coperto.Criteri di cancellazioneLe relazioni di copertura cessano di produrre effetti contabili nel caso in cui giungano a scadenzao siano chiusi anticipatamente oppure non soddisfino più i requisiti di efficacia.

7. Partecipazioni Alla voce 100, partecipazioni sono allocate le interessenze azionarie in società appartenenti asettori collegati con l'attività prevalente per le quali si evidenzia una situazione di controllo, con-trollo congiunto o collegamento. L'iscrizione iniziale e' avvenuta al costo e la successiva valu-tazione con il metodo del patrimonio netto. Vengono cancellate nel caso in cui vengano cedutea terzi con trasferimento di tutti i benefici e rischi connessi.

8. Attività materiali Compongono la voce i fabbricati, i terreni, gli impianti, i mobili, le attrezzature, gli arredi e mac-chinari.Criteri di iscrizione/cancellazioneL'iscrizione avviene al costo, comprensivo degli oneri accessori che si sono sostenuti per l'u-tilizzo del bene. Le spese straordinarie di volta in volta sostenute sono computate ad incrementodel valore de bene se comportano incrementi di benefici futuri mentre le spese ordinarie so-no imputate a conto economico.Sono cancellate dal bilancio se dismessi o non più funzionalmente utili.Criteri di valutazione: la valutazione è effettuata al costo al netto di ammortamenti ed eventua-li perdite durevoli di valore.Per l'ammortamento viene tenuto conto della vita utile del bene in esame. Per gli immobili cie-lo-terra ( Sede Amministrativa in via Aurelia, Donoratico ), è stato scorporato il valore del ter-reno su cui insistono che non viene ammortizzato in quanto bene con durata illimitata.Ad ogni chiusura di esercizio, in presenza di possibili perdite di valore, si procede all'impair-ment test per accertare l'effettivo valore del bene e contabilizzare le eventuali perdite a contoeconomico. Le eventuali future riprese di valore non potranno eccedere le perdite da impair-ment.

9. Attività immateriali Nella voce sono registrate attività non monetarie, identificabili, intangibili, ad utilità plurienna-le, in particolare rappresentate da licenze d'uso software.

40

La valutazione avviene al costo al netto di ammortamenti ed eventuali perdite di valore; questeultime , una volta attendibilmente riscontrate, vengono contabilizzate a conto economico.Le perdite, le riprese di valore e le quote di ammortamento vengono iscritte a conto economicoalla voce " rettifiche di valore nette su attività immateriali".Sono state completamente imputate a conto economico le spese sostenute per l'operazione

di cartolarizzazione iniziata nel 2004. Le spese di ristrutturazione su beni di terzi non vengo-no più capitalizzate a meno che non si possa ricostruirne il costo in maniera attendibile e si at-tendano da tali attività benefici economici futuri. In presenza di tali requisiti si iscrivono a bilancioal netto di eventuali oneri accessori nelle Altre Attività; in caso contrario, come detto, vengonocompletamente spesati nell'esercizio nel quale sono sostenute. I relativi ammortamenti vengonoiscritti a conto economico nella voce “Altri oneri di gestione”.

10. Attività non correnti in via di dismissione Non si rilevano nel bilancio dell'Istituto attività non correnti in via di dismissione.

11. Fiscalità corrente e differita Le imposte sul reddito, calcolate in conformità alle vigenti disposizioni fiscali nazionali, vengonocontabilizzate tra i costi ed hanno la stessa competenza economica dei ricavi che le hanno ge-nerate. Al verificarsi di differenze temporanee imponibili viene rilevata una attività o una pas-sività fiscale anticipata o differita. Attività e passività fiscali sono generalmente contabilizzate incontropartita del conto economico salvo il caso in cui derivino da operazioni i cui effetti sianoattribuibili a patrimonio netto nel qual caso vengono imputate a patrimonio.

12. Fondi per rischi e oneri I principi contabili internazionali consentono l’effettuazione di accantonamenti in bilancio so-lo con riferimento a obbligazioni in essere per le quali l'impresa ritiene probabile un impie-go di risorse economiche ed è in grado di effettuare una stima attendibile.La voce è composta principalmente da fondi di utili a disposizione del consiglio di amministrazioneper attività di assistenza e beneficenza e fondi rischi per interessi di mora su sofferenze.

13. Debiti e titoli in circolazione La voce rappresenta i debiti verso la clientela, verso banche e titoli in circolazione rappresen-tati da strumenti finanziari che sono gli strumenti tipici della raccolta di fondi realizzata dalla Ban-ca presso la clientela o presso altre banche oppure incorporata in titoli.Criteri di iscrizione/cancellazioneL'iscrizione avviene per data regolamento al valore corrente corrispondente di norma all'im-porto riscosso dalla banca e comprendente anche eventuali oneri o ricavi di transazione attribuibilialla passività. Non sono inclusi nel valore di iscrizione iniziale tutti gli oneri che vengono recu-perati a carico della controparte credritrice o riconducibili a costi interni di natura amministrativa.Vengono cancellate una volta giunte a scadenza o estinte. Se riacquistate in proprietà vengo-no compensate contabilmente con la corrispondente voce del passivo.Gli eventuali utili o perdite scaturite dai riacquisti sono contabilizzate a conto economico.Criteri di valutazione: vengono valutate al costo ammortizzato con il metodo del tasso di in-teresse effettivo ad eccezione delle passività a breve termine escluse dal presente metododi valutazione ed iscritte al valore corrispondente a quanto incassato. Nel caso in cui esistauna relazione efficace di copertura sono valutate in base alla normativa prevista nel caso spe-cifico.

14 . Passività finanziarie di negoziazione Non si rilevano nel bilancio dell'Istituto passività finanziarie di negoziazione.

41

15. Passività finanziarie valutate al fair value Non si rilevano nel bilancio dell'Istituto passività finanziarie valutate al fair value

16. Operazioni in valuta La attività e le passività denominate in divise diverse dall'euro sono iscritte al tasso di cambioa pronti applicato nella data di esecuzione delle operazioni. A chiusura dell' esercizio, in sededi valutazione, sono convertite al vigente tasso di cambio. Gli eventuali utili o perdite tempo pertempo determinati in seguito alle oscillazioni dei cambi sono contabilizzati a conto economi-co.

17. Altre informazioni

Trattamento di fine rapporto Il TFR è assimilabile ad un “beneficio successivo al rapporto di lavoro”, del tipo “piani a be-nefici definiti”, il cui ammontare già maturato deve essere proiettato nel futuro per stimare l'am-montare da pagare al momento della risoluzione del rapporto di lavoro e poi attualizzato pertenere conto del tempo che trascorrerà prima dell’effettivo pagamento. Gli utili o le perdite de-rivanti dall'attualizzazione dei flussi del TFR sono contabilizzati nel conto economico sulla ba-se della prevista attività lavorativa del dipendente in azienda. L'analisi attuariale è svolta annualmenteda un attuario indipendente e ai fini dell'attualizzazione è stato utilizzato il “ projected unit cre-dit method “.

Cartolarizzazione La struttura contrattuale dell’operazione è stata analizzata per valutare se rientri nell’ambito diapplicazione dei principi contabili internazionali. A seguito di tale analisi si è ritenuto che, nonessendoci il sostanziale trasferimento dei rischi e dei benefici da parte della banca cedente, icrediti ceduti debbano essere iscritti all’attivo di bilancio.Ciò ha comportato la elisione del titolo junior dall'attivo titoli di proprietà e l'iscrizione di unapassività fittizia a quadratura dell'operazione.

42

43

Voci/valori

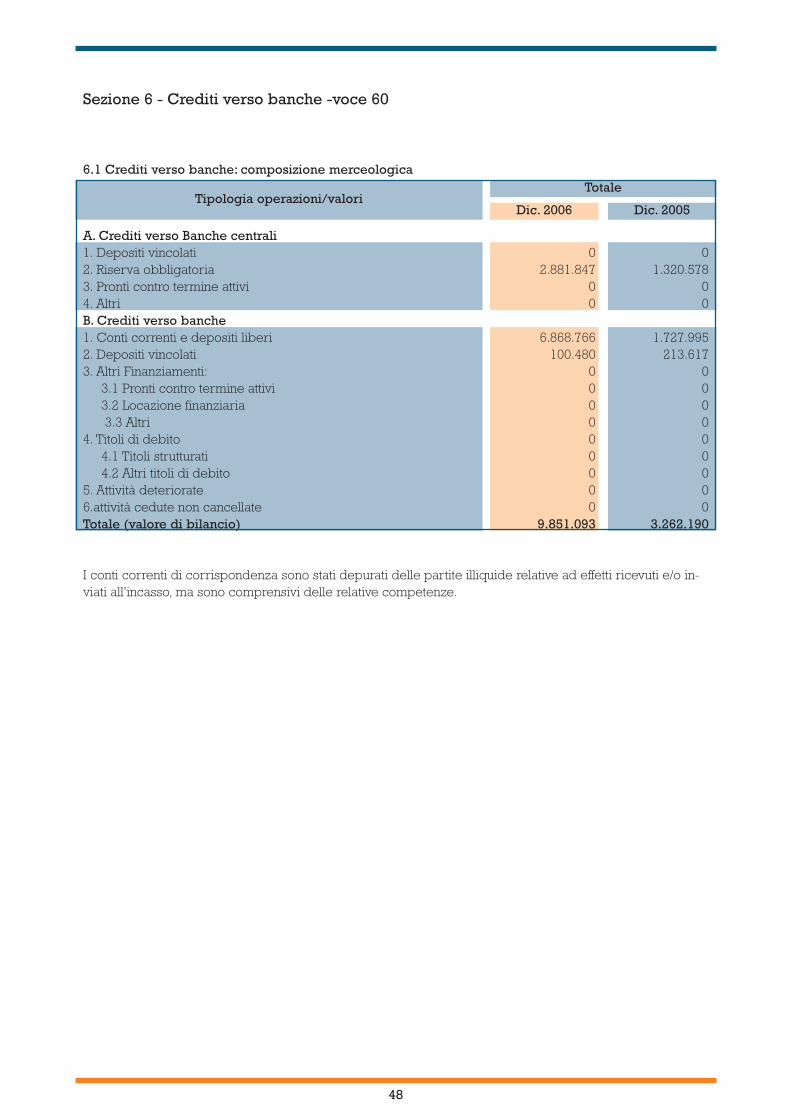

PARTE B - INFORMAZIONI SULLO STATO PATRIMONIALE

Attivo

Sezione 1 - Cassa e disponibilità liquide - voce 10

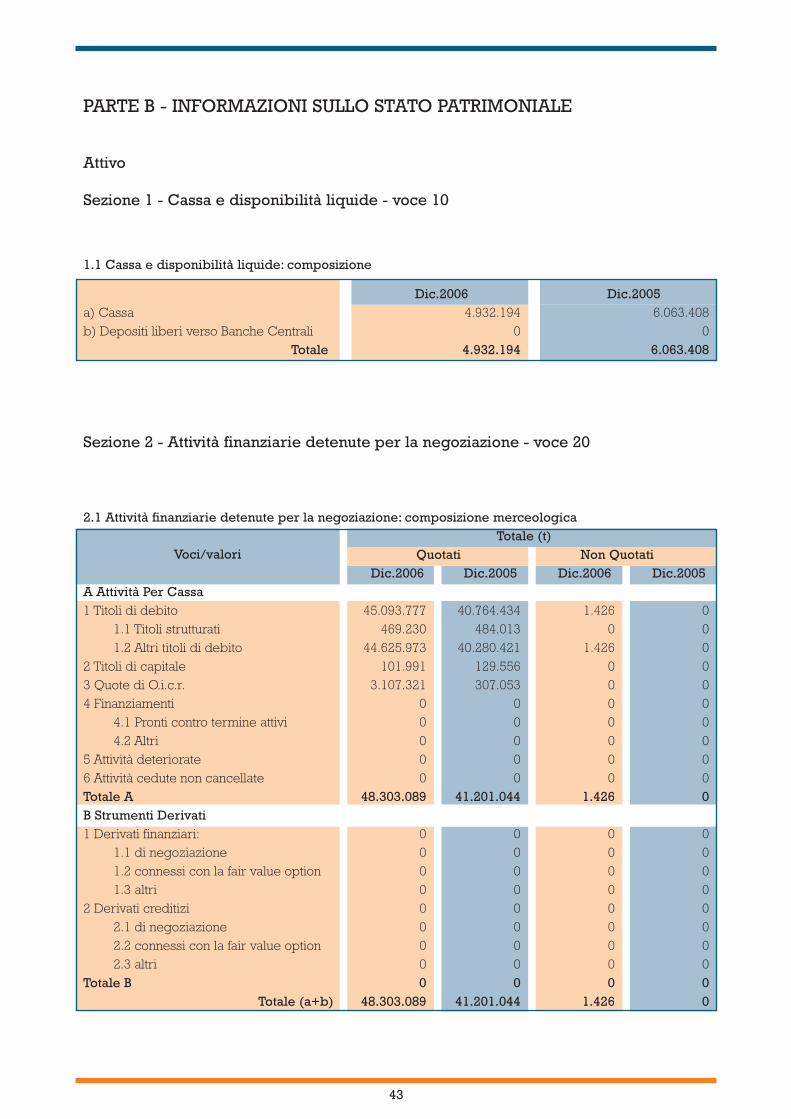

1.1 Cassa e disponibilità liquide: composizione

Dic.2006 Dic.2005a) Cassa 4.932.194 6.063.408b) Depositi liberi verso Banche Centrali 0 0

Totale 4.932.194 6.063.408

Sezione 2 - Attività finanziarie detenute per la negoziazione - voce 20

2.1 Attività finanziarie detenute per la negoziazione: composizione merceologicaTotale (t)

Quotati Non QuotatiDic.2006 Dic.2005 Dic.2006 Dic.2005

A Attività Per Cassa1 Titoli di debito 45.093.777 40.764.434 1.426 0

1.1 Titoli strutturati 469.230 484.013 0 01.2 Altri titoli di debito 44.625.973 40.280.421 1.426 0

2 Titoli di capitale 101.991 129.556 0 03 Quote di O.i.c.r. 3.107.321 307.053 0 04 Finanziamenti 0 0 0 0

4.1 Pronti contro termine attivi 0 0 0 04.2 Altri 0 0 0 0

5 Attività deteriorate 0 0 0 06 Attività cedute non cancellate 0 0 0 0Totale A 48.303.089 41.201.044 1.426 0B Strumenti Derivati1 Derivati finanziari: 0 0 0 0

1.1 di negoziazione 0 0 0 01.2 connessi con la fair value option 0 0 0 01.3 altri 0 0 0 0

2 Derivati creditizi 0 0 0 02.1 di negoziazione 0 0 0 02.2 connessi con la fair value option 0 0 0 02.3 altri 0 0 0 0

Totale B 0 0 0 0Totale (a+b) 48.303.089 41.201.044 1.426 0

44

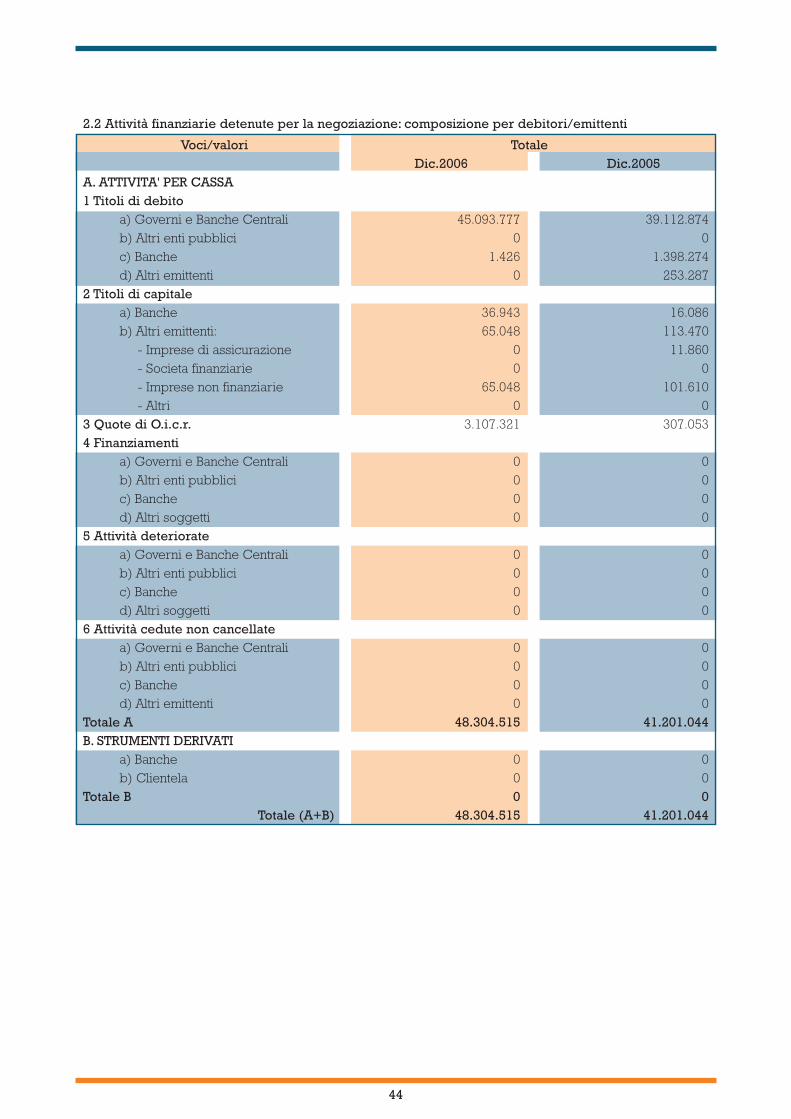

2.2 Attività finanziarie detenute per la negoziazione: composizione per debitori/emittenti

Voci/valori Totale Dic.2006 Dic.2005

A. ATTIVITA' PER CASSA 1 Titoli di debito

a) Governi e Banche Centrali 45.093.777 39.112.874b) Altri enti pubblici 0 0c) Banche 1.426 1.398.274d) Altri emittenti 0 253.287

2 Titoli di capitalea) Banche 36.943 16.086b) Altri emittenti: 65.048 113.470

- Imprese di assicurazione 0 11.860- Societa finanziarie 0 0- Imprese non finanziarie 65.048 101.610- Altri 0 0

3 Quote di O.i.c.r. 3.107.321 307.0534 Finanziamenti

a) Governi e Banche Centrali 0 0b) Altri enti pubblici 0 0c) Banche 0 0d) Altri soggetti 0 0

5 Attività deterioratea) Governi e Banche Centrali 0 0b) Altri enti pubblici 0 0c) Banche 0 0d) Altri soggetti 0 0

6 Attività cedute non cancellatea) Governi e Banche Centrali 0 0b) Altri enti pubblici 0 0c) Banche 0 0d) Altri emittenti 0 0

Totale A 48.304.515 41.201.044B. STRUMENTI DERIVATI

a) Banche 0 0b) Clientela 0 0

Totale B 0 0Totale (A+B) 48.304.515 41.201.044

45

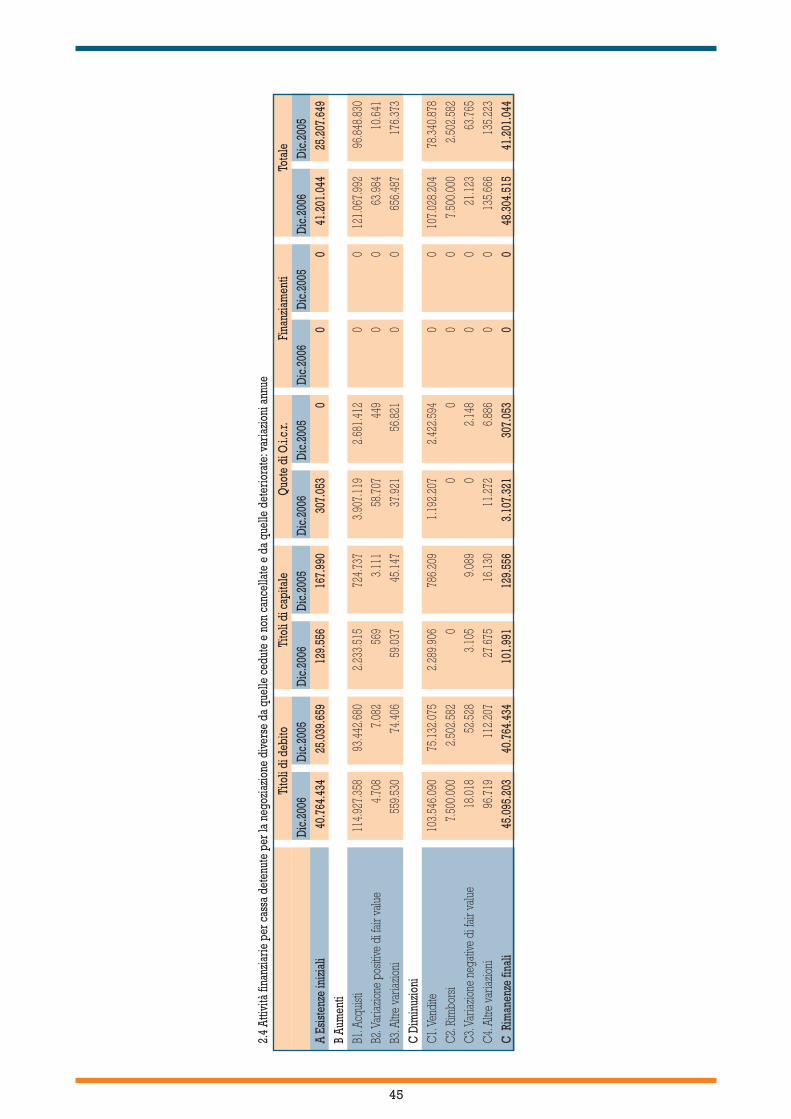

2.4

Attiv

ità fi

nanz

iarie

per

cas

sa d

eten

ute

per l

a ne

gozia

zione

div

erse

da

quel

le c

edut

e e

non

canc

ella

te e

da

quel

le d

eter

iora

te:v

aria

zioni

ann

ue

Tito

li di

deb

itoTi

toli

di c

apita

leQ

uote

di O

.i.c.

r.Fi

nanz

iam

enti

Tota

leDi

c.20

06Di

c.20

05Di

c.20

06Di

c.20

05Di

c.20

06Di

c.20

05Di

c.20

06Di

c.20

05Di

c.20

06Di

c.20

05A

Esist

enze

inizi

ali

40.7

64.4

3425

.039

.659

129.

556

167.

990

307.

053

00

041

.201

.044

25.2

07.6

49B

Aum

enti

B1.A

cqui

sti11

4.92

7.35

893

.442

.680

2.23

3.51

572

4.73

73.

907.

119

2.68

1.41

20

012

1.06

7.99

296

.848

.830

B2.V

aria

zione

pos

itive

di fa

ir va

lue

4.70

87.

082

569

3.11

158

.707

449

00

63.9

8410

.641

B3.A

ltre

varia

zioni

559.

530

74.4

0659

.037

45.1

4737

.921

56.8

210

065

6.48

717

6.37

3C

Dim

inuz

ioni

C1.V

endi

te10

3.54

6.09

075

.132

.075

2.28

9.90

678

6.20

91.

192.

207

2.42

2.59

40

010

7.02

8.20

478

.340

.878

C2.R

imbo

rsi

7.50

0.00

02.

502.

582

00

00

07.

500.

000

2.50

2.58

2C3

.Var

iazio

ne n

egat

ive d

i fai

r valu

e18

.018

52.5

283.

105

9.08

90

2.14

80

021

.123

63.7

65C4

.Altr

e va

riazio

ni96

.719

112.

207

27.6

7516

.130

11.2

726.

886

00

135.

666

135.

223

C R

iman

enze

fina

li45

.095

.203

40.7

64.4

3410

1.99

112

9.55

63.

107.

321

307.

053

00

48.3

04.5

1541

.201

.044

46

Totale

Quotati Non QuotatiVoci/valori

Dic. 2006 Dic. 2005 Dic. 2006 Dic. 2005

Voci/valoriTotale

Dic. 2006 Dic. 2005

Sezione 4 - Attività finanziarie disponibili per la vendita - voce 40