Benvenuto nel corso - alfadocs.com · tutti i costi dello studio è indispensabile per un Controllo...

39

Transcript of Benvenuto nel corso - alfadocs.com · tutti i costi dello studio è indispensabile per un Controllo...

Benvenuto nel corso "Introduzione a Controllo diGestione e Analisi di Profittabilità". Prima di procederecon le lezioni, spendiamo due parole per presentare ilcorso, descrivendone gli obiettivi, i contenuti, lamodalità, il docente e lo strumento che userai per farepratica.

2

INTRODUZIONE

GLI OBIETTIVI.Ci sono delle domande che moltidentisti si pongono: perché alcunicolleghi lavorano meno di me, ma hannoguadagni decisamente superiori? Perché,a parità di lavoro svolto, i ricavi non sono

uguali per tutti? E perché, a parità di ricavi, alcuni colleghiguadagnano più di me? In questo corso, daremo rispostaa queste domande, individuando nel tuo listino quelleprestazioni che, anziché generare un guadagno,generano una perdita, e scoprendo cosa fare peraumentare la profittabilità delle tue prestazioni.

3

CONTENUTI E MODALITÀ.Con le lezioni, seguirai un percorso che ti porterà apianificare correttamente la profittabilità delleprestazioni. Per ogni prestazione, imparerai aconoscere e stabilire i seguenti parametri:

tempo necessario per la sua esecuzione (1°lezione);costi variabili di produzione (2° lezione);costi fissi unitari (3° lezione);tariffa applicata al paziente (4° lezione);margine di contribuzione (5° lezione);guadagno stimato nelle sue varie forme dirappresentazione (6° lezione);quantità di esecuzioni necessarie a coprire i costi(7° lezione).

Le lezioni seguono un ordine logico ben preciso:leggile tutte dalla prima all’ultima, senza saltarnenessuna. Se, ad un certo punto del corso, ti rendi contodi aver saltato qualcosa… torna indietro!

INTRODUZIONE

4

IL DOCENTE A TUA DISPOSIZIONE.Il docente del corso è GabrieleVassura che, oltre ad esercitare lalibera professione come ortodontista,è autore del blog DentistaManager ecuratore del Corso annuale diEconomia e Management per dentisti.

Gabriele è sempre a tua disposizione per ognieventuale chiarimento: ti basterà scrivergli un’emailall’indirizzo [email protected], per entrare incontatto con lui.

INTRODUZIONE

5

Se non possiedi ancora un profilo, devi crearne uno,altrimenti non potrai svolgere gli esercizi del corso.Creare un nuovo profilo è una procedura semplice,veloce e completamente gratuita. Clicca sul pulsantequi sotto e:

1. compila i campi per la registrazione; 2. una volta all'interno del software, clicca su Aggiungi studio nuovo; 3. inserisci i dati richiesti per la creazione di uno studio.

Lo strumento che useremo per farepratica è AlfaDocs. AlfaDocs è unsoftware gestionale per dentisticompleto, ma noi useremo soltanto lafunzionalità che ci serve per la nostra Analisi di Profittabilità. Questa funzionalità ècompletamente gratuita.

CREA PROFILO SU ALFADOCS

LO STRUMENTO

1° LEZIONE

7

La prima lezione del corso è dedicata al Tempo dellaPrestazione. Vediamo perché è così importante perl'Analisi di Profittabilità.

la preparazione dell’unità operativa dove laprestazione verrà eseguita; il colloquio preliminare con il paziente, quando questioccupa già l’unità operativa (la poltrona);l’esecuzione tecnica della prestazione in tutte le suefasi;il colloquio finale con il paziente, quando questioccupa ancora l’unità operativa;il riordino dell’unità operativa prima che questa siapronta per accogliere il paziente successivo.

COSA SI INTENDE PER TEMPO DELLAPRESTAZIONE?Per Tempo di una Prestazione si intendeil tempo necessario per effettuare laprestazione in condizioni di operativitàstandard. Il conteggio dei tempi deveincludere tutte queste fasi:

1. IL TEMPO DELLA PRESTAZIONE

8

Sintetizzando, potremmo dire che il Tempo di unaPrestazione è il tempo in cui quell'unità operativa non èdisponibile per eseguire altre prestazioni.

PERCHÉ È IMPORTANTE STABILIRE IL TEMPO DELLAPRESTAZIONE?È importante stabilire i tempi di una prestazioneodontoiatrica perché il tempo è un moltiplicatore dicosti. In altre parole, il tempo ci indica la misura con laquale dobbiamo imputare a ciascuna prestazione laquota di costi fissi che gravano sullo studio. Comevedremo nelle successive lezioni, stabilire il Tempo dellaPrestazione ci aiuterà a determinare l'ammontare deicosti della prestazione e la tariffa adeguata a coprirequesti costi.

Gabriele Vassura

1. IL TEMPO DELLA PRESTAZIONE

9

Su AlfaDocs abbiamo creato un listinodi 7 prestazioni, che useremo comebase di lavoro per tutte le esercitazionidel corso. Se ancora non hai un profilosu AlfaDocs, torna a pagina 5.

IMPOSTA IL TEMPO

Clicca sul pulsante bianco e poi segui questi passaggi:

1. se richiesto, accedi con nome utente e password; 2. nel menu di sinistra, vai su Analisi => Prestazioni; 3. clicca sul cappello Academy , in alto a destra, e poi su "Carica listino corso"; 4. nella nuova pagina "Carica le prestazioni per il corso", clicca su Continua; 5. clicca sulla cella di ciascuna prestazione, sotto la colonna Tempo; 6. digita la durata in minuti della prestazione e salva.

1. ESERCIZIO

2° LEZIONE

11

Questa lezione e la prossima sono dedicate ai costidello studio dentistico. Calcolare in maniera accuratatutti i costi dello studio è indispensabile per un Controllodi Gestione efficace. In particolare, i costi dello studio sidividono in due grandi categorie: i Costi Variabili e iCosti Fissi. La lezione di oggi è sui Costi Variabili.

genera implicitamente dei Costi Variabili che dovrà pagare,per esempio, ai fornitori. L’ammontare dei Costi Variabili èproporzionale ai volumi di prestazioni erogate dallo studioe quindi varia (da qui il nome “variabili”) con il variaredell’attività.

COSA SONO I COSTI VARIABILI?I Costi Variabili derivano dalla produzionevera e propria di un bene (oggetto,servizio o prestazione professionale). Unostudio che effettua prestazioni

2. I COSTI VARIABILI

12

3 CATEGORIE DI COSTI VARIABILI.I Costi Variabili dello studio dentistico sono tipicamenteclassificati in tre categorie:

Per calcolare i Costi Variabili di una prestazione, quindi,dobbiamo sommare queste tre voci.

2. I COSTI VARIABILI

Costi dei materiali: i materiali di consumo necessariper l’esecuzione della prestazione. Costi di laboratorio: i costi che il professionista pagaal laboratorio per la lavorazione e il confezionamentodi manufatti protesici o ortodontici.Costi dell’operatore: il compenso che spetta alprofessionista che esegue la prestazioneprofessionale, sia esso titolare dello studio oconsulente, odontoiatra o igienista.

Gabriele Vassura

13

Adesso che sai quali sono i CostiVariabili di una prestazione, puoi usareAlfaDocs per calcolarli. È unaprocedura davvero semplice e veloce,ecco le istruzioni da seguire.

IMPOSTA COSTI VARIABILI

Clicca sul pulsante bianco e poi segui questi passaggi:

1. se richiesto, accedi con nome utente e password; 2. nel menu di sinistra, vai su Analisi => Prestazioni; 3. in "Listino da analizzare" , seleziona Listino corso; 4. clicca sulla cella di ciascuna prestazione, sotto la colonna Variabili; 5. nella pagina che si apre, inserisci i Costi del materiale, i Costi laboratorio e i Compensi degli operatori; 6. clicca su "Salva prestazione".

2. ESERCIZIO

3° LEZIONE

15

Nella seconda lezione, ci siamo occupati dei CostiVariabili dello studio, cioè quei costi che generi tutte levolte che esegui una prestazione. Esiste, però, un'altracategoria di costi, di cui parliamo nella lezione di oggi: iCosti Fissi.

poco o addirittura non si lavori affatto: i Costi Fissi. Quasitutti gli studi dentistici hanno la stessa tipologia di CostiFissi, tra i quali, per esempio:

I COSTI FISSI DELLO STUDIO.Per il solo fatto di esistere, uno studiodentistico sostiene dei costi il cuiammontare è indipendente dal fatto cheall'interno dello studio si lavori tanto,

3. I COSTI FISSI

i costi legati all’immobile;il personale dipendente;i costi assicurativi e previdenziali; i consulenti;i costi per apparecchiature e arredi; i costi associativi.

16

COME SI CALCOLANO I COSTI FISSI.Il calcolo dei Costi Fissi di uno studio dentisticosolitamente viene effettuato su base annuale. Dopo avercalcolato l'ammontare complessivo dei Costi Fissiannuali, si divide tale cifra per il numero di ore diapertura dello studio di un anno intero.Quest'operazione deve tenere conto del numero dipoltrone in studio. In questo modo, è possibile valutarel'impatto dei Costi Fissi per ogni ora di operatività ecalcolare l'indicatore più importante: il costo orario perpoltrona. La formula per il calcolo dei Costi Fissi oraridello studio è quindi:

Costo orario poltrona = Costi Fissi annuali / (Oreapertura annuali * Numero poltrone in studio)

3. I COSTI FISSI

Gabriele Vassura

17

In questo esercizio, ti chiedo di inserireun bel po' di dati, ma non deviscoraggiarti: tutto il lavoro che fai ora,darà i suoi frutti nelle prossimelezioni.

CALCOLA COSTI FISSI

Clicca sul pulsante bianco e poi segui questi passaggi:

1. se richiesto, accedi con nome utente e password; 2. nel menu di sinistra, vai su Analisi => Prestazioni; 3. in alto a destra, sotto la voce Ore lavorative , clicca su Modifica, e imposta gli orari di apertura dello studio, i giorni di vacanza e il numero di poltrone; 4. nella pagina Analisi => Prestazioni, sotto la voce Costi Fissi , clicca su Modifica, e aggiungi tutti i Costi Fissi del tuo studio. Per aggiungere una nuova voce di costo, clicca sul pulsante "+".

3. ESERCIZIO

4° LEZIONE

19

Una volta calcolati i Costi Fissi dello studio e i CostiVariabili per ciascuna prestazione, possiamo passarealla parte dei guadagni, con il concetto di Tariffa dellaPrestazione.

valore, anziché di prezzo, ci permette di considerare dueelementi importanti:

LA TARIFFA DI UNA PRESTAZIONE.La tariffa di una prestazione è il valoreeconomico che il titolare di uno studioritiene corretto applicare alla prestazioneprofessionale che esegue. Parlare di

4. LA TARIFFA

la volontà e/o capacità del paziente di riconoscere talevalore oppure no;il fatto che il valore di una prestazione va ben oltre lasomma dei suoi costi di produzione, ma deriva anchedalla qualità dei processi e dei professionisti che laeseguono.

In sostanza la stessa prestazione, anche a parità di costidi produzione, può avere valori completamente diversi aseconda di come viene eseguita e di chi la esegue.

20

COME SI CALCOLA LA TARIFFA.Il metodo più semplice ed efficace consiste neldeterminare prima per ciascuna tariffa l’ammontare deicosti di produzione standard (ovvero programmati). Latariffa base è il limite sotto il quale la tariffa finale nondovrà mai scendere per non generare economienegative nello studio. Su questa tariffa base e perciascuna singola prestazione, si deve stimare quindil’aggiunta di un plusvalore che tiene conto di diversifattori, tra i quali:

4. LA TARIFFA

Gabriele Vassura

difficoltà e rischio nell'esecuzione; livello di competenza o eccellenza personale rispettoalla media dei colleghi;opportunità e beneficio per il paziente.

21

La parte pratica della lezione di oggi èdavvero semplice e veloce.

Clicca sul pulsante bianco e poi seguiquesti passaggi:

IMPOSTA TARIFFA

1. se richiesto, accedi con nome utente e password; 2. nel menu di sinistra, vai su Analisi => Prestazioni; 3. in "Listino da analizzare" , seleziona Listino corso; 4. clicca sulla cella di ciascuna prestazione, sotto la colonna Tariffa; 5. digita la tariffa della prestazione e salva.

4. ESERCIZIO

5° LEZIONE

23

A partire da questa lezione, inizieremo a cogliere i fruttidel lavoro fatto fin qui. Dopo aver inserito su AlfaDocs iTempi delle Prestazioni, i Costi Variabili e Fissi, e leTariffe, siamo adesso pronti a calcolare i fondamentalieconomici dello studio. Il primo di questi, è il Margine diContribuzione. Vediamo di che si tratta.

si calcola facendo la differenza tra il valore della tariffaapplicata al paziente e il totale dei Costi Variabili legati allaprestazione:

MdC = Tariffa – Costi Variabili

Il risultato indica quanto “contribuisce” quella prestazionead abbattere i Costi Fissi dello studio prima di produrre,eventualmente, un utile vero e proprio (cioè un guadagno).

IL MARGINE DI CONTRIBUZIONE.Lo scopo del Margine di Contribuzione èquello di dare informazioni sullaconvenienza economica di unaprestazione. Il Margine di Contribuzione

5. IL MARGINE DI CONTRIBUZIONE

24

COME SI USA IL MARGINE DI CONTRIBUZIONE.Due semplici regole:

5. IL MARGINE DI CONTRIBUZIONE

le prestazioni che producono un Margine diContribuzione negativo o pari a zero non dovrebberomai essere eseguite, perché economicamenteproducono una perdita certa;le prestazioni che producono un Margine diContribuzione positivo devono essere eseguite, perchéconsentono di abbattere i Costi Fissi,indipendentemente dal fatto che producano anche unguadagno oppure no.

Gabriele Vassura

25

Hai notato che, dopo aver inserito tuttii dati nelle lezioni precedenti, sonocomparsi alcuni numeri, in verde o inrosso? Adesso siamo pronti perandare alla scoperta del significato diquesti numeri, iniziando dal MDC.

ANALIZZA IL MDC

Clicca sul pulsante bianco e poi segui questi passaggi:

1. se richiesto, accedi con nome utente e password; 2. nel menu di sinistra, vai su Analisi => Prestazioni; 3. in "Listino da analizzare" , seleziona Listino corso.

Focalizza la tua attenzione sulla colonna MDC: perquali prestazioni il MDC è positivo? Per quali, invece, ènegativo? Ricorda: le prestazioni con MDC negativo opari a zero, producono una perdita certa per lo studio!

5. ESERCIZIO

6° LEZIONE

27

Dopo il Margine di Contribuzione, introduciamo oggi unaltro fondamentale economico, che ci indica se equanto una prestazione genera degli utili per lo studio:l'EBIT.

DEFINIZIONE DI EBIT.Per EBIT si intende l’utile derivantedall'attività dello studio prima di sottrarreda tale valore gli interessi passivi generatidall'indebitamento con terzi e le imposte

6. L'EBIT

sul reddito. L'EBIT può essere applicato all'attivitàcomplessiva dello studio, come più semplicemente ad unabranca specifica di attività (es. ortodonzia, chirurgia, ecc),o addirittura a una specifica prestazione. In quest’ultimocaso, l'EBIT rappresenta l’utile generato da unaprestazione, dopo aver pagato tutti i costi necessari perprodurla.

28

COME SI CALCOLA L'EBIT DELLO STUDIO?Indipendentemente dal suo livello di applicazione,(esercizio complessivo, branca o prestazione) quandol’EBIT è utilizzato in sede di consuntivo si calcolasemplicemente con la seguente formula:

EBIT = Incasso – Totale Costi (Costi Fissi + CostiVariabili)

EBIT PERCENTUALE (EBIT %).L’EBIT può essere espresso anche in forma percentualerispetto alla tariffa applicata al paziente, secondo laformula EBIT % = EBIT / tariffa * 100. EBIT% esprimequanta parte della tariffa applicata al paziente sitrasforma in EBIT e quanta viene persa nei costi diproduzione. È un indicatore dell'Efficienza dellaprestazione o dell’insieme di prestazioni considerate. Leprestazioni con efficienza maggiore sono quelle che aparità di EBIT hanno un EBIT % migliore.

6. L'EBIT

29

EBIT orario (EBIT H).Una variante molto importante di EBIT è rappresentatadall’EBIT orario. Questo indicatore esprime l’utile cheviene generato dallo studio per ogni ora ipoteticatrascorsa ad eseguire una certa prestazione. Attraversol’EBIT H, è possibile stabilire quale prestazione è piùconveniente eseguire. Potrebbe risultare, per esempio,che prestazioni di igiene dentale producano per lostudio un EBIT minore se considerate singolarmente,ma un EBIT orario maggiore rispetto a prestazioni comead esempio la protesi, che ha EBIT unitari maggiori marichiede tempi di lavorazione molto più lunghi.

6. L'EBIT

Gabriele Vassura

30

Adesso che hai imparato cos'è l'EBIT,puoi analizzare le prestazioni del tuolistino.

Clicca sul pulsante bianco e poi seguiquesti passaggi:

ANALIZZA L'EBIT

1. se richiesto, accedi con nome utente e password; 2. nel menu di sinistra, vai su Analisi => Prestazioni; 3. in "Listino da analizzare" , seleziona Listino corso.

Focalizza la tua attenzione sulle colonne EBIT, EBITHed EBIT%. Le tue prestazioni stanno generando degliutili? Prova a confrontare le prestazioni tra di loro. Adesempio: quali prestazioni generano un guadagnoorario maggiore?

6. ESERCIZIO

7° LEZIONE

32

Il Punto di Pareggio, conosciuto anche con l'espressioneinglese "Break Even Point", è l'ultimo fondamentaleeconomico che affrontiamo in questo corso introduttivoal Controllo di Gestione. Il Punto di Pareggio risponde adalcune domande molto semplici: a partire da qualemomento dell'anno il mio studio inizia a guadagnaredavvero? Fino a quando lavoro solo per pagare i costi?Vediamo di capirne di più.

IL PUNTO DI PAREGGIO.Tutte le imprese del mondo, grandi opiccole che siano, in qualsiasi settoreoperino, sanno perfettamente qual è ilnumero minimo di prestazioni (prodotto

7 IL PUNTO DI PAREGGIO

venduto) necessario per coprire tutti i costi di gestione,per evitare di chiudere i bilanci in perdita. È una praticache anche i titolari di uno studio dentistico dovrebberoapprendere.

33

COME SI CALCOLA IL PUNTO DI PAREGGIO.La formula per calcolare la quantità (Q) di prestazioninecessaria a coprire i costi sostenuti è molto semplice:

Q= Costi Fissi / MDC

Supponiamo, ad esempio, che i Costi Fissi del tuo studioammontino a 200.000€ e che nel tuo studio venganoeseguite solo prestazioni di igiene, che hanno un MDC di20€. Quante prestazioni di igiene dovrai eseguire percoprire tutti i Costi Fissi, raggiungendo così il Punto diPareggio? La risposta è:

Q= 200.000€ / 20€

Ovvero: 10.000 prestazioni.

Questo esempio è utile per capire la logica della formuladel Punto di Pareggio, ma è un esempio puramenteteorico. Nel tuo studio, infatti, non vengono eseguitesolo prestazioni di igiene, ma diversi tipi di prestazioni.

7. IL PUNTO DI PAREGGIO

34

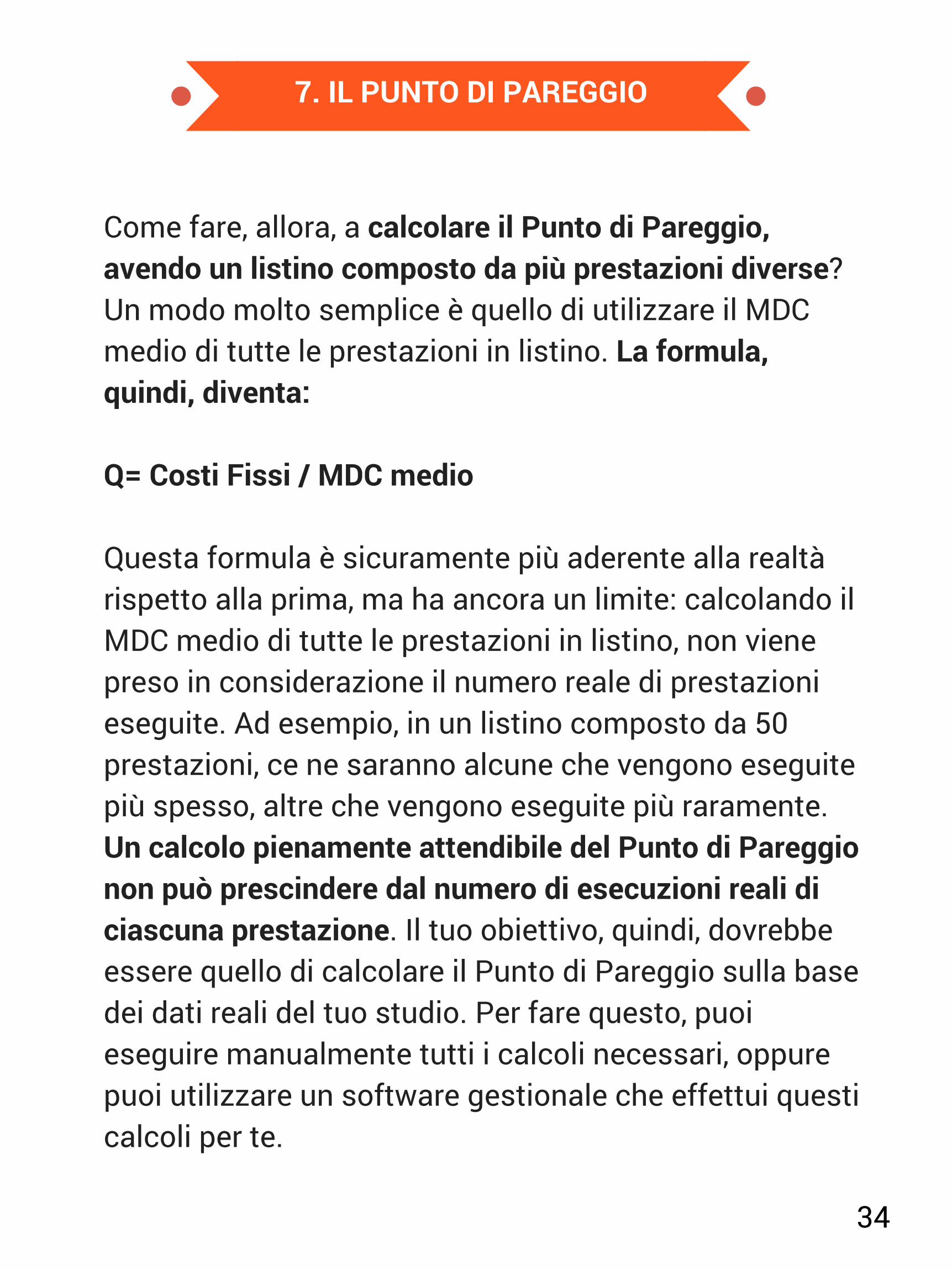

Come fare, allora, a calcolare il Punto di Pareggio,avendo un listino composto da più prestazioni diverse?Un modo molto semplice è quello di utilizzare il MDCmedio di tutte le prestazioni in listino. La formula,quindi, diventa:

Q= Costi Fissi / MDC medio

Questa formula è sicuramente più aderente alla realtàrispetto alla prima, ma ha ancora un limite: calcolando ilMDC medio di tutte le prestazioni in listino, non vienepreso in considerazione il numero reale di prestazionieseguite. Ad esempio, in un listino composto da 50prestazioni, ce ne saranno alcune che vengono eseguitepiù spesso, altre che vengono eseguite più raramente.Un calcolo pienamente attendibile del Punto di Pareggionon può prescindere dal numero di esecuzioni reali diciascuna prestazione. Il tuo obiettivo, quindi, dovrebbeessere quello di calcolare il Punto di Pareggio sulla basedei dati reali del tuo studio. Per fare questo, puoieseguire manualmente tutti i calcoli necessari, oppurepuoi utilizzare un software gestionale che effettui questicalcoli per te.

7. IL PUNTO DI PAREGGIO

35

Per calcolare il Punto di Pareggio inmaniera accurata, avremmo bisogno ditutti i dati reali dello studio. Per gliscopi didattici di questo corso, però, cilimitiamo ad analizzare i dati che

CALCOLA IL BEP

abbiamo a disposizione, cioè quelli che abbiamo inseritonel Listino corso.

Clicca sul pulsante bianco e poi segui questi passaggi:

1. se richiesto, accedi con nome utente e password; 2. nel menu di sinistra, vai su Analisi => Prestazioni; 3. in "Listino da analizzare" , seleziona Listino corso; 4. clicca sul cappello Academy , in alto a destra, e poi su "Calcola Punto di Pareggio".

Ti ricordiamo che questo calcolo si basa solo sui datiche hai inserito nel Listino corso, quindi non guardarlocome un indice accurato del reale andamento del tuostudio.

7. ESERCIZIO

IL CONTROLLO DI GESTIONE,DOPO IL CORSO

37

IL CONTROLLO DI GESTIONE, DA ORA IN POI.Il nostro corso introduttivo al Controllo di Gestione ègiunto al termine. Se hai seguito con la dovuta curatutte le lezioni, e hai svolto gli esercizi richiesti, adessoconosci i fondamentali economici del tuo studio, apartire dai quali puoi impostare la tua strategia per ilfuturo. Ora vogliamo darti due consigli per continuare aconoscere e applicare i concetti del Controllo diGestione, anche a corso concluso. Li trovi nelleprossime due pagine...

DOPO IL CORSO...

38

Per il corso, ci siamo avvalsi di undocente d'eccezione: Gabriele Vassura.Gabriele divulga da anni gli argomentidel Controllo di Gestione attraverso ilsuo blog dentistamanager.it. Ti

ISCRIVITI AL BLOG

consigliamo vivamente di iscriverti al blog di Gabriele: èun'iscrizione completamente gratuita, che ti permetteràdi ricevere per email i suoi articoli, al momento della loropubblicazione. Le tematiche del blog, oltre a vertere sulControllo di Gestione, coinvolgono vari altri temi, come ilmarketing odontoiatrico, l'organizzazione dello studio eargomenti di attualità.

Per iscriverti al blog dentistamanager.it:

1. clicca sul pulsante qui sotto; 2. inserisci la tua email nel campo in alto a destra; 3. premi su Iscriviti.

ISCRIVITI AL BLOG DI VASSURA

39

Siamo orgogliosi di dire cheAlfaDocs è l'unico gestionaleattualmente in commercio adisporre di funzionalità avanzateper il controllo di gestione dello

RICHIEDI LA DEMO

studio. Ma AlfaDocs non è solo questo: AlfaDocs è unsoftware gestionale completo, fornito di tutte lefunzionalità di Gestione e Marketing di cui il tuo studioha bisogno. Se ce ne dai l'opportunità, saremo felici dimostrarti quello che AlfaDocs può fare per il tuo studio,tramite una dimostrazione guidata al telefono.

Per ricevere la dimostrazione telefonica guidata diAlfaDocs:

1. clicca sul pulsante qui sotto; 2. inserisci i tuoi dati nel box sulla destra; 3. premi sul pulsante Richiedi la demo.

SCOPRI ALFADOCS