Belt & Road Initiative: considerazioni e spunti di analisi ... · (+11% sul 2016 e +119% sul 2000)....

28

Roma, 27 giugno 2018 Alessandro Panaro Responsabile «Maritime & Mediterranean Economy» Dept. SRM Belt & Road Initiative: considerazioni e spunti di analisi sulla strategia cinese nel Mediterraneo

Transcript of Belt & Road Initiative: considerazioni e spunti di analisi ... · (+11% sul 2016 e +119% sul 2000)....

Roma, 27 giugno 2018

Alessandro PanaroResponsabile «Maritime & Mediterranean Economy» Dept. SRM

Belt & Road Initiative:considerazioni e spunti di analisi sulla strategia cinese nel Mediterraneo

2Agenda

Principali dati economici

La dipendenza dal trade cinese

Il ruolo di Suez

La competitività internazionale

Lo scacchiere cinese e alcuni casi studio

Il ruolo dell’Italia

3Principali numeri del Progetto BRIExport Italia vs Paesi BRI

40

128

150

2000 2017 2022

Mld

$

27%del complessivo

italiano

780 mld $ di export e un import di 570Crescita potenziale del commercio cinese al 2020 grazie alla BRI

Secondo ns. stime l’export vs BRI raggiungerà i 150 mld $ al 2020

* Stime basate sulle % di crescita previste dal FMI per l’Italia in rif. al mondo.

Fonte: SRM su Unctad, FMI e varie

Gli investimenti della Cina nel mondo 4

Fonte: SRM su Ministry of Commerce People’s Republic of China e varie

5

Trade BRI34%

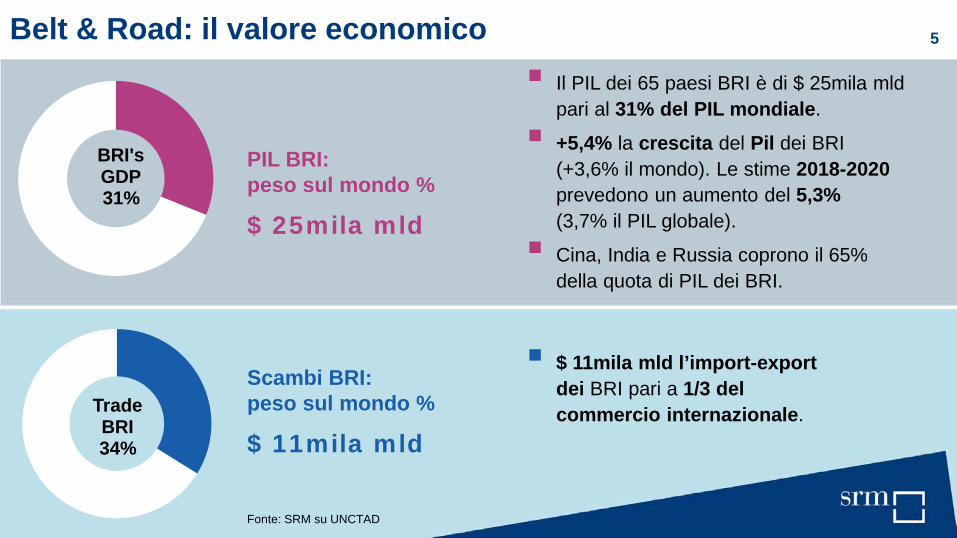

Belt & Road: il valore economico Il PIL dei 65 paesi BRI è di $ 25mila mld

pari al 31% del PIL mondiale.

+5,4% la crescita del Pil dei BRI (+3,6% il mondo). Le stime 2018-2020 prevedono un aumento del 5,3%(3,7% il PIL globale).

Cina, India e Russia coprono il 65% della quota di PIL dei BRI.

$ 11mila mld l’import-export dei BRI pari a 1/3 del commercio internazionale.

BRI's GDP31%

PIL BRI:peso sul mondo %

$ 25mila mld

Scambi BRI:peso sul mondo %

$ 11mila mld

Fonte: SRM su UNCTAD

6

45,370,1 82,2

43,8 63,872,8

22,8

214,9

233,1

90,1

145,2

156,7

40,4

91,5 96,4

24,5

49,6 56,8

0

50

100

150

200

250

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

*

2018

*

2019

*Italy France China USA Germany UK

€bn

Fonte: SRM su dati Eurostat, Istat e Unctad

Gli interessi della Cina per l’Area Mena sono consolidati

Cina 1°partner mondiale dell’area con 215 mld €.

Italia: import-export con l’area MENA pari a 77mld (+70,4% rispetto al 2001). Secondo nostre stime raggiungerà gli 82 mldnel 2019.

L’Italia è al 2°posto in Europa dopo la Germania

Import-export Italia e competitor

vs MENA 2001-2019

ItalyGermany

UK

USA

China

France

7Un commercio che avviene via mare

La Cina si afferma come paese leader a livello mondiale con una quota del 35% sul traffico container.

L’Asia copre oltre la metà dei traffici.

Il 60% del commercio cinese avviene via mare.

Fonte: SRM su Alphaliner

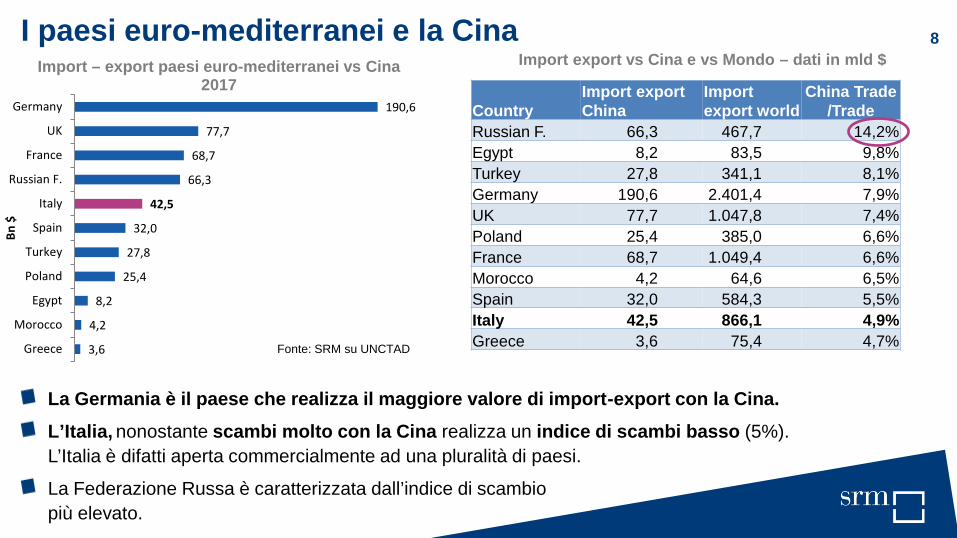

8I paesi euro-mediterranei e la Cina

La Germania è il paese che realizza il maggiore valore di import-export con la Cina.

L’Italia, nonostante scambi molto con la Cina realizza un indice di scambi basso (5%). L’Italia è difatti aperta commercialmente ad una pluralità di paesi.

La Federazione Russa è caratterizzata dall’indice di scambio più elevato.

3,6

4,2

8,2

25,4

27,8

32,0

42,5

66,3

68,7

77,7

190,6

Greece

Morocco

Egypt

Poland

Turkey

Spain

Italy

Russian F.

France

UK

Germany

Bn$

Import – export paesi euro-mediterranei vs Cina 2017

CountryImport export China

Import export world

China Trade/Trade

Russian F. 66,3 467,7 14,2%Egypt 8,2 83,5 9,8%Turkey 27,8 341,1 8,1%Germany 190,6 2.401,4 7,9%UK 77,7 1.047,8 7,4%Poland 25,4 385,0 6,6%France 68,7 1.049,4 6,6%Morocco 4,2 64,6 6,5%Spain 32,0 584,3 5,5%Italy 42,5 866,1 4,9%Greece 3,6 75,4 4,7%

Import export vs Cina e vs Mondo – dati in mld $

Fonte: SRM su UNCTAD

9Il traffico cargo attraverso Suez in direzione Sud (2001-2017)

Q.M. origine

Fonte: SRM su SCA

10Il traffico cargo attraverso Suez in direzione Nord (2001-2017)

Q.M. origine

Fonte: SRM su SCA

11Belt & Road: le vie del ferro

Dei 4 corridoi terrestri della BRI uno collega Asia e Europa; è il nuovo ponte Eurasiatico (New Eurasian Land Bridge). 39 linee che collegano 15 città europee con 27 città cinesi.Le principali sono: Rotterdam-Lodz a Chengdu, Madrid-Yiwu e Londra-Yiwu

Fonte: SRM su dati vari

Valore dei beni trasportati:$ 22,9 mld (76,5 al 2020)

Il 4% degli scambi Europa-Cina

avvengono via treno

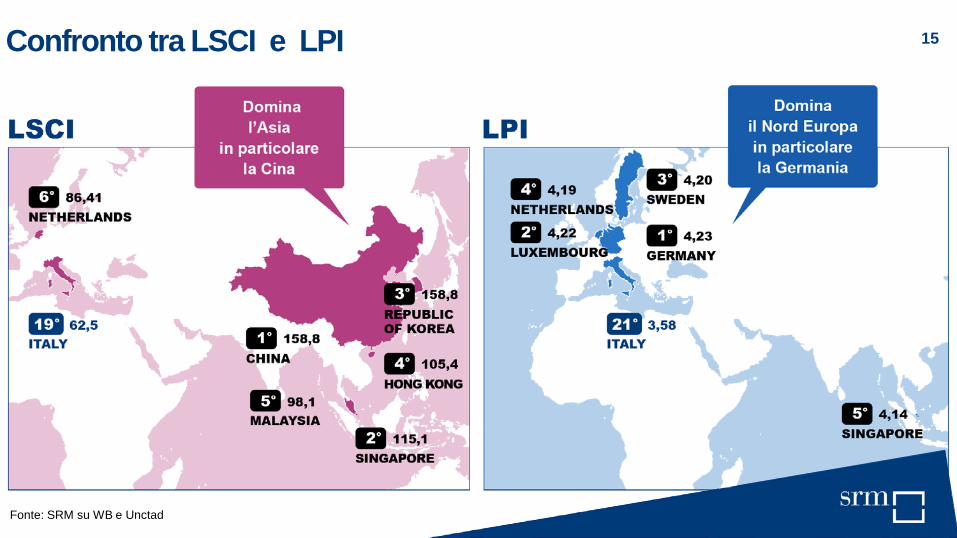

12Gli indicatori internazionali di competitività / 1Al 2017, le economie del mondo meglio connesse via mare secondo il LSCI (Liner ShippingConnectivity Index) dell’UNCTAD si trovano in Asia. Tra le prime 20, l’Italia che è al 19° posto al mondo (e 7° in Europa) per connettività marittima. L’Italia è dietro i best competitor europei ed anche alcuni nuovi competitor come il Marocco.

Fonte: SRM su Unctad

4,23 4,22 4,20 4,19 4,14 4,11 4,10 4,07 4,07

3,99

3,76

3,66

3,4

3,6

3,8

4,0

4,2

4,4

Germany Luxembourg Sweden Netherlands Singapore Belgium Austria UnitedKingdom

Hong Kong,China

UnitedStates

Italy China

2014 2016

21°

27°

Secondo l’LPI (Logistics Performance Index) della World Bank i paesi del Northern range hannofatto della logistica il loro punto di forza. Tra i primi 10 anche gli USA.

l’Italia si è classificata al 21° posto in termini di competitività logistica mentre la Cina è solo 27°.

Gli indicatori internazionali di competitività/ 2

Fonte: SRM su WB

13

14Confronto tra LSCI e LPI

Fonte: SRM su WB e Unctad

15Confronto tra LSCI e LPI

Fonte: SRM su WB e Unctad

16Lo scacchiere cinese

VALENCIAPIRAEUS

ROTTERDAM

ABU DHABI

AMBARLI

PORT SAIDASHDOD

HAIFA

MARSEILLE

MALTA

ANTWERP

ZEEBRUGGE

HAMBURG

BILBAO

16

Fonte: SRM

17

0

1

2

3

4

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Mili

oni (

TEU

)

+257%

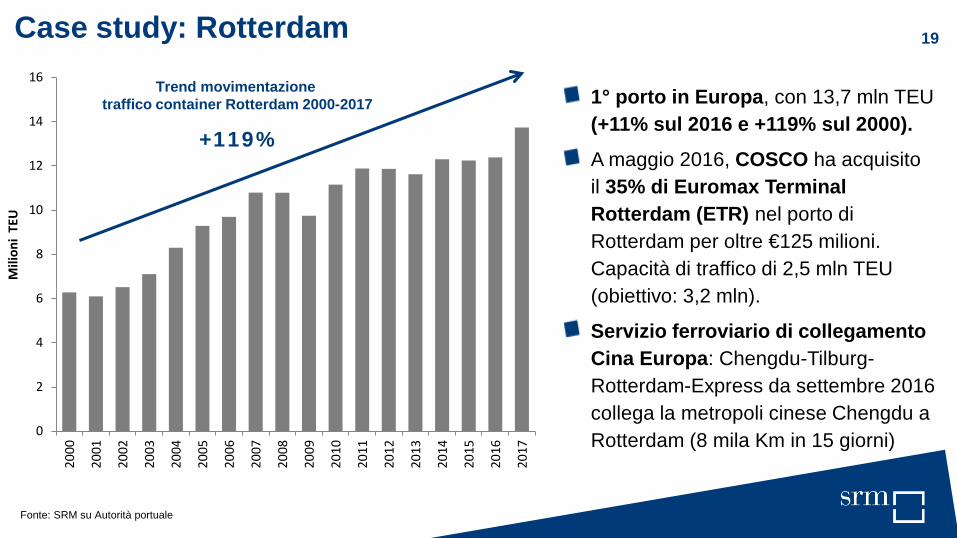

3° porto container del Mediterraneo con 4,1 mln TEU (+10,5% sul 2016 e +257% sul 2000). L’obiettivo è arrivare a 10 mln TEU nel prossimo decennio.

A gennaio 2016 COSCOha acquistato il 67%dell’Autorità Portuale del Pireo. L’accordo prevede il valoredell’offerta pari a 368,5 mln di euro di cui 350 mln di investimentinel prossimo decennio.

Gli investimenti saranno anchenei settori della cantieristicae delle crociere.

Trend movimentazione traffico container Pireo 2000-2017

Case study: il Pireo

Fonte: SRM su Autorità portuale

18

0

1

2

3

4

5

6

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Mili

oni T

EU

1° porto del Mediterraneo per container movimentati con 4,8 mln di TEU (+2% sull’anno precedente e +221% sul 2000).

Nel giugno 2017 la Cosco ha acquisito per 228 mln$ il 51% della Noatum Port Holdingsche tra i maggiori asset includedue terminal container, uno a Valencia e uno a Bilbao.

Valencia sarà il punto di riferimento per il West Med.

+221%

Trend movimentazione traffico container Valencia 2000-2017

Case study: Valencia

Fonte: SRM su Autorità portuale

19

1° porto in Europa, con 13,7 mln TEU(+11% sul 2016 e +119% sul 2000).

A maggio 2016, COSCO ha acquisito il 35% di Euromax Terminal Rotterdam (ETR) nel porto di Rotterdam per oltre €125 milioni. Capacità di traffico di 2,5 mln TEU (obiettivo: 3,2 mln).

Servizio ferroviario di collegamento Cina Europa: Chengdu-Tilburg-Rotterdam-Express da settembre 2016 collega la metropoli cinese Chengdu a Rotterdam (8 mila Km in 15 giorni)0

2

4

6

8

10

12

14

1620

00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Mili

oni

TEU

+119%

Trend movimentazione traffico container Rotterdam 2000-2017

Case study: Rotterdam

Fonte: SRM su Autorità portuale

20

Anno: 2015Investimento: Shanghai International Port Group Co. (SIPG) concessione per 25 anni del nuovo terminal del porto di Haifa.Ammontare investimento: Investimenti previsti 1,7 mln€.Di cui 850 mln€ della SIPG (miglioramento delle infrastrutture)Operational Target: Gennaio 2021

Haifa-Israele

Altri investimenti significativi…da Israele

Anno: 2014Investimento: China Harbour Engineering Company (CHEC)per la costruzione del nuovo container terminal ad Ashdod.Ammontare investimento: 858 mln€ + ulteriori 858 mln€ dellaTIL (miglioramento delle infrastrutture).Operational Target: Ottobre 2021

Ashdod

Haifa

21Gli EmiratiAnno: 2016

Investimento: COSCO costruirà e gestirà un nuovo terminal container ad Abu Dhabi (EAU).

Ammontare investimento: $738 milioni per una concessione di 35 anni.

Nel 2018 – a lavorazione conclusa –la capacità annua del porto sarà di 6 mln di TEU (da 2,5 attuali).

La strategia è quella di cogliere il processo di diversificazione produttiva in essere in quest’area. Oltre che di avere un punto fermo nel Golfo.

Partnership China - Emirates

Khalifa Port

22

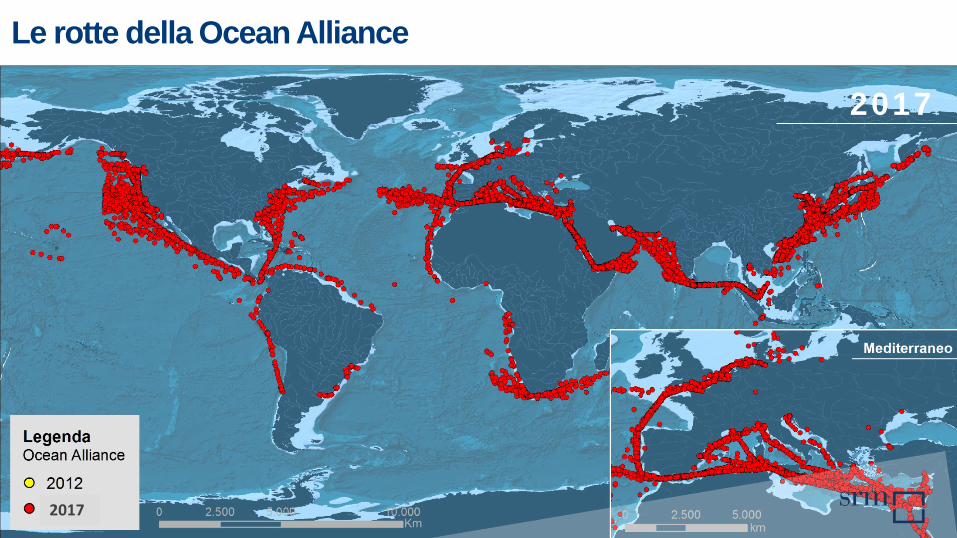

2012

2017

Posizioni giornaliere delle navi per TEU (2012-2017)

LegendaTEU portacontainer range

10001 <= TEU <= 13000

TEU >= 13001

20122017

2017

Le rotte della Ocean Alliance

24Il ruolo dell’Italia nella Belt & Road?

Il 40% del commercio Italiano si realizza con i BRI per un valore pari a circa $280 miliardi (circa $150 miliardi in import e circa $130 in export).

In particolare circa il 25% degli scambi avviene con l’area europea, il 6,8% con l’Asia orientale (Cina) e il 4,8% con i paesi che fanno parte dell’area MENA.

Nel periodo 2009-2017, l’import-export vs. i BRI è aumentato del 55,2%(+6,7% vs. il mondo) e le esportazioni del 53,4% (+13,4% export vs. il mondo).

0

50

100

150

200

250

300

2009 2010 2015 2016 2017$

bn

East Asia South East Asia Central Asia MENA South Asia Europe

280

4,8%

+55,2%

Import-export Italia vs BRI 2009-2017 (area geografica)

25%

6,8%

Fonte: SRM su Unctad

25In crescita costante gli scambi Italia Cina

Tra i paesi BRI il primo partner commerciale dell’Italia è la Cina.

Al 2017 gli scambi commerciali Italia-Cina ammontano a €42 mld con un aumento del 65% dal 2009.

La Cina realizza oltre il 70% degli scambi con l’Italia via mare (30 mld di euro). Tale percentuale diventa il 64% se consideriamo l’UE28.

05

1015202530354045

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

€M

iliar

di

Export Import

9,4

41,9

13,5

28,4

Interscambio Italia-Cina

Fonte: SRM su Istat e Unicredit

30%

14%15%

11%

4%4%4%

18%MacchinariAutomotiveAbbigliamentoChimico-farmaceuticoElettronicaApparecchi elettriciLegno e MobiliAltro

Export manifatturiero Italia vs. CinaOltre 2000 imprese Italiane

presenti in Cina

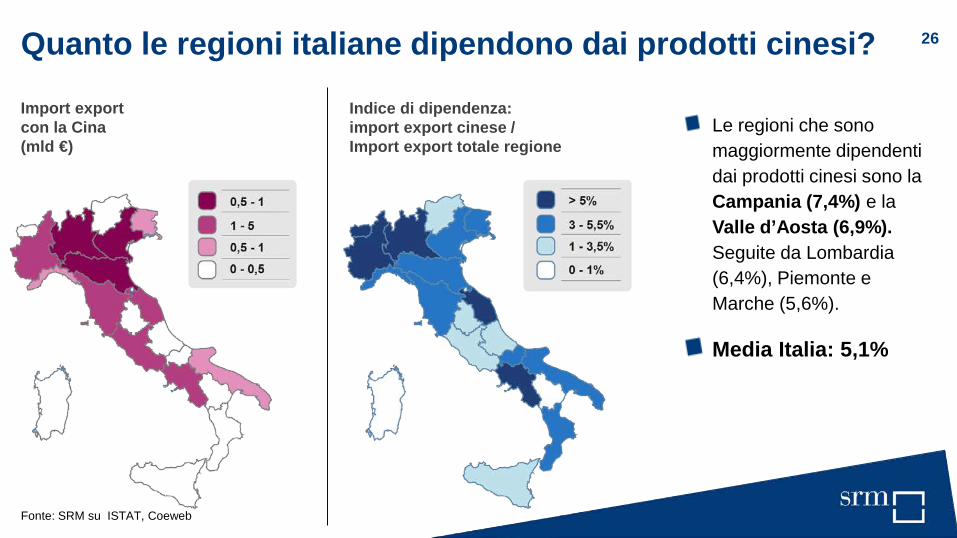

26Quanto le regioni italiane dipendono dai prodotti cinesi?

Le regioni che sono maggiormente dipendenti dai prodotti cinesi sono la Campania (7,4%) e la Valle d’Aosta (6,9%). Seguite da Lombardia (6,4%), Piemonte e Marche (5,6%).

Media Italia: 5,1%

Indice di dipendenza:import export cinese /Import export totale regione

Import exportcon la Cina(mld €)

Fonte: SRM su ISTAT, Coeweb

27

Una scacchiera non ancora completata: ancora investimenti previsti per il futuro.

Operazioni che hanno più una valenza strategica che di effettivo ritorno finanziario.

BRI è realmente un’opportunità per le nostre infrastrutture portuali e per il nostro commercio internazionale?

Esiste una posizione dell’Europa e dell’Italia di fronte al fenomeno?

Temi aperti

28

www.srm-maritimeconomy.com