BANCO POPOLARE SOCIETÀ COOPERATIVA · emessi nell’ambito del programma descritto nel Prospetto...

21

BANCO POPOLARE SOCIETÀ COOPERATIVA Sede legale in Verona, Piazza Nogara, n. 2 | Società capogruppo del Gruppo bancario Banco Popolare | Iscritta all'albo delle banche al n. 5668 | Capitale sociale, al 31 marzo 2012, Euro 4.294.148.212,83, rappresentato da 1.763.730.405 azioni ordinarie | Iscritta al Registro delle Imprese di Verona | P.Iva n. 03700430238 SUPPLEMENTO n. 3 AL PROSPETTO DI BASE (il “Prospetto di Base”) RELATIVO AL PROGRAMMA DI EMISSIONE OBBLIGAZIONARIA DENOMINATIO: “BANCO POPOLARE SOCIETÀ COOPERATIVA OBBLIGAZIONI PLAIN VANILLA E STRUTTURATE ” approvato dalla CONSOB con nota n. 11062805 del 13 luglio 2011 e pubblicato in data 15 luglio 2011 Il presente documento costituisce un supplemento (il "Supplemento n. 3"oil“Supplemento”) Prospetto di Base indicato in intestazione, così come già modificato ed integrato dal supplemento approvato dalla CONSOB con nota n. 11090975 del 10 novembre 2011 (il “Supplemento n. 1”) e dal supplemento approvato dalla CONSOB con nota n. 12019041 del 15 marzo 2012 (il “Supplemento n. 2”). Il Supplemento è redatto ai sensi dell'articolo 16 della Direttiva 2003/71/CE ed in conformità all'articolo 6 del Regolamento adottato con delibera Consob n. 11971 del 14 maggio 1999 (e successive modifiche). Il presente Supplemento è stato depositato presso la CONSOB in data 31 maggio 2012, a seguito di approvazione comunicata in pari data con nota n. 12046243. L'adempimento di pubblicazione del presente Supplemento non comporta alcun giudizio della CONSOB sull'opportunità dell'investimento proposto e sul merito dei dati e delle notizie allo stesso relativi. Il Supplemento è a disposizione del pubblico presso la sede legale e direzione generale dell’Emittente in Piazza Nogara 2, Verona, oltre che consultabile sul sito internet dell'Emittente www.bancopopolare.it . Il presente Supplemento è stato redatto al fine di aggiornare le informazioni relative (i) all’Emittente, in ragione dell’approvazione da parte della CONSOB, comunicata con nota n. 12046243 del 31 maggio 2012, del Documento di Registrazione, depositato in pari data e (ii) all’avvenuta revisione dei livelli di rating assegnati al Banco Popolare da parte dell’agenzia internazionale Moody’s Investors Service, comunicata in data 15 maggio 2012. Per effetto dell'approvazione e pubblicazione del Supplemento, qualsiasi riferimento al Documento di Registrazione ed ai Prospetti di Base dovrà intendersi come riferimento al Documento di Registrazione ed ai Prospetti di Base come modificati dal Supplemento.

Transcript of BANCO POPOLARE SOCIETÀ COOPERATIVA · emessi nell’ambito del programma descritto nel Prospetto...

BANCO POPOLARE SOCIETÀ COOPERATIVASede legale in Verona, Piazza Nogara, n. 2 | Società capogruppo del Gruppo bancario

Banco Popolare | Iscritta all'albo delle banche al n. 5668 | Capitale sociale, al 31 marzo

2012, Euro 4.294.148.212,83, rappresentato da 1.763.730.405 azioni ordinarie | Iscritta al

Registro delle Imprese di Verona | P.Iva n. 03700430238

SUPPLEMENTO n. 3

AL PROSPETTO DI BASE (il “Prospetto di Base”)

RELATIVO AL PROGRAMMA DI EMISSIONE

OBBLIGAZIONARIA DENOMINATIO:

“BANCO POPOLARE SOCIETÀ COOPERATIVA OBBLIGAZIONI PLAIN VANILLA E

STRUTTURATE”approvato dalla CONSOB con nota n. 11062805 del 13

luglio 2011 e pubblicato in data 15 luglio 2011

Il presente documento costituisce un supplemento (il "Supplemento n. 3" o il “Supplemento”)

Prospetto di Base indicato in intestazione, così come già modificato ed integrato dal supplemento

approvato dalla CONSOB con nota n. 11090975 del 10 novembre 2011 (il “Supplemento n. 1”) e dal

supplemento approvato dalla CONSOB con nota n. 12019041 del 15 marzo 2012 (il “Supplemento n.

2”).

Il Supplemento è redatto ai sensi dell'articolo 16 della Direttiva 2003/71/CE ed in conformità all'articolo

6 del Regolamento adottato con delibera Consob n. 11971 del 14 maggio 1999 (e successive

modifiche).

Il presente Supplemento è stato depositato presso la CONSOB in data 31 maggio 2012, a seguito di

approvazione comunicata in pari data con nota n. 12046243.

L'adempimento di pubblicazione del presente Supplemento non comporta alcun giudizio della

CONSOB sull'opportunità dell'investimento proposto e sul merito dei dati e delle notizie allo

stesso relativi.

Il Supplemento è a disposizione del pubblico presso la sede legale e direzione generale

dell’Emittente in Piazza Nogara 2, Verona, oltre che consultabile sul sito internet dell'Emittente

www.bancopopolare.it.

Il presente Supplemento è stato redatto al fine di aggiornare le informazioni relative (i) all’Emittente, in

ragione dell’approvazione da parte della CONSOB, comunicata con nota n. 12046243 del 31 maggio

2012, del Documento di Registrazione, depositato in pari data e (ii) all’avvenuta revisione dei livelli di

rating assegnati al Banco Popolare da parte dell’agenzia internazionale Moody’s Investors Service,

comunicata in data 15 maggio 2012.

Per effetto dell'approvazione e pubblicazione del Supplemento, qualsiasi riferimento al Documento di

Registrazione ed ai Prospetti di Base dovrà intendersi come riferimento al Documento di

Registrazione ed ai Prospetti di Base come modificati dal Supplemento.

- 2 -

Ai sensi dell’articolo 95-bis, comma 2, del D.lgs. 58/1998, gli investitori che – prima della

pubblicazione del presente Supplemento abbiano già concordato di acquistare o sottoscrivere

gli strumenti finanziari di seguito elencati,

- IT0004815616 - BANCO POPOLARE S.C. SERIE 271 TASSO FISSO CALLABLE

31.05.2012 – 31.05.2015; e

- IT0004809916 - BANCO POPOLARE S.C. SERIE 268 ZERO COUPON 30.04.2012 –

30.04.2017,

emessi nell’ambito del programma descritto nel Prospetto di Base, hanno il diritto - esercitabile

entro due giorni lavorativi dopo tale pubblicazione - di revocare la loro accettazione mediante

l’invio di una comunicazione scritta all’indirizzo dell’Emittente, Piazza Nogara, 2, Verona.

- 3 -

INDICE

PERSONE RESPONSABILI ................................................................................................. 4

MOTIVAZIONE DEL SUPPLEMENTO .................................................................................. 5

A - MODIFICHE ALLA NOTA DI SINTESI (SEZIONE III DEL PROSPETTO DI BASE) ..................... 6

B - MODIFICHE ALLA SEZIONE V DEL PROSPETTO DI BASE (“DOCUMENTO DI

REGISTRAZIONE”) ......................................................................................................18

C - MODIFICHE ALLA NOTA INFORMATIVA SUGLI STRUMENTI FINANZIARI (SEZIONE VI DEL

PROSPETTO DI BASE) .................................................................................................19

- 4 -

PERSONE RESPONSABILI

Indicazione delle persone responsabili

Il Banco Popolare Società Cooperativa si assume la responsabilità delle informazioni

contenute nel presente Supplemento.

Dichiarazione di responsabilità

Il Banco Popolare Società Cooperativa è responsabile della completezza e veridicità dei dati

e delle notizie contenute nel presente Supplemento, e dichiara che le informazioni qui

contenute sono, per quanto a sua conoscenza e avendo adottato tutta la ragionevole

diligenza a tale scopo, conformi ai fatti e non presentano omissioni tali da alterarne il senso.

- 5 -

MOTIVAZIONE DEL SUPPLEMENTO

Il presente Supplemento è stato redatto al fine di fornire agli investitori informazioni

aggiornate sull’Emittente, in ragione (i) dell’approvazione del Documento di Registrazione,

comunicata dalla CONSOB con nota n. 12046243 del 31 maggio 2012 e (ii) dell’avvenuta

revisione dei livelli di rating assegnati al Banco Popolare da parte dell’agenzia internazionale

Moody’s Investors Service, comunicata in data 15 maggio 2012.

- 6 -

A - Modifiche alla Nota di Sintesi (Sezione III del Prospetto di Base)

• Per effetto del presente Supplemento, la parte III (“Rischi relativi all’Emittente”)

della Nota di Sintesi, deve intendersi integralmente riformulata come segue:

“L'Emittente attesta che, alla data del presente Prospetto di Base, non vi è alcun fattore di

rischio rilevante per la sua solvibilità.

Per completezza di informazione, si rinvia al capitolo 3 del Documento di Registrazione,

incluso mediante riferimento alla Sezione V del Prospetto di Base, ove sono descritti i

seguenti fattori di rischio generici relativi all'Emittente e sono riportate avvertenze di carattere

generale sulla crisi economico – finanziaria:

- Rischio di credito

- Rischio di deterioramento della qualità del credito

- Rischio di liquidità

- Rischio di mercato

- Rischi connessi alla perdita di esercizio

- Rischi derivanti da procedimenti giudiziari

- Rischio operativo

- Rischio connesso all’adeguamento alla raccomandazione dell’EBA (European

Banking Authority) dell’8 dicembre 2011 sull’esigenza di ricapitalizzazione delle

banche

Il Documento di Registrazione è a disposizione del pubblico presso la sede dell’Emittente in

Piazza Nogara n. 2, Verona, ed è consultabile sul sito internet dell'Emittente

www.bancopopolare.it.”

• Per effetto del presente Supplemento, la parte V della Nota di Sintesi deve

intendersi integralmente riformulata come segue:

“V - Caratteristiche essenziali dell'Emittente

A. Emittente

Banco Popolare Società Cooperativa.

B. Storia ed Evoluzione dell'Emittente

Il Banco Popolare nasce dalla fusione tra due realtà bancarie preesistenti (il Banco Popolare

di Verona e Novara S.c.a r.l. e la Banca Popolare Italiana - Banca Popolare di Lodi Soc.

Coop.), deliberata dalle rispettive assemblee il 10 marzo 2007. Gli effetti giuridici della fusione

decorrono dal 1° luglio 2007.

- 7 -

Il Banco Popolare di Verona e Novara svolgeva attività di raccolta del risparmio e di esercizio

del credito, nelle sue varie forme, offrendo una vasta gamma di prodotti e servizi finanziari,

perseguendo l’obiettivo fondamentale di promuovere la propria identità di istituzione creditizia

di respiro nazionale, indipendente e fortemente legata al territorio d’origine. La Banca

Popolare Italiana è stata invece la prima banca popolare sorta in Italia, e prima della data di

fusione con BPVN era la Capogruppo del Gruppo medesimo e svolgeva, oltre alle attività di

banca commerciale, le funzioni di indirizzo, governo e controllo unitario sulle società bancarie,

finanziare e strumentali controllate.

Nel mese di dicembre 2011 si è perfezionata la fusione per incorporazione nel Banco

Popolare delle “banche del territorio” controllate, ossia Banca Popolare di Verona - S.

Geminiano e S. Prospero, Banca Popolare di Novara, Banca Popolare di Lodi, Cassa di

Risparmio di Lucca Pisa Livorno, Banca Popolare di Cremona, Banca Popolare di Crema.

L’operazione ha ricevuto l’autorizzazione della Banca d’Italia in data 11 ottobre 2011.

Tra le “banche del territorio”, il Credito Bergamasco S.p.A. ha mantenuto lo status di società

quotata sottoposta al controllo ed alla direzione e coordinamento del Banco Popolare.

La Borsa Italiana S.p.A. con provvedimento n. 5344 del 25 giugno 2007 ha ammesso alla

quotazione sul Mercato Telematico Azionario (“MTA”) le Azioni ordinarie del Banco Popolare

Società Cooperativa.

Il Banco è iscritto al Registro delle Imprese di Verona con numero d’iscrizione e partita IVA

03700430238. Esso inoltre è iscritto, all’Albo delle Banche con il numero 5668 e, in qualità di

società capogruppo del gruppo bancario Banco Popolare (il “Gruppo”), all’Albo dei Gruppi

Bancari tenuto dalla Banca d’Italia con il numero 5034.4. Il Banco Popolare aderisce al Fondo

Interbancario di Tutela dei Depositi ed al Fondo Nazionale di Garanzia.

Il termine di durata del Banco è statutariamente fissato fino al 31 dicembre 2040, con facoltà

di proroghe.

C. Principali attività

Il Banco Popolare è la Società Capogruppo del Gruppo Banco Popolare e, ispirandosi ai

principi del credito popolare, svolge, anche attraverso le proprie controllate e partecipate,

attività di raccolta del risparmio e di esercizio del credito, nelle sue varie forme, asset & wealth

management, credito al consumo, private e investment banking, merchant banking, tanto nei

confronti dei propri soci quanto dei non soci, accordando speciale attenzione al territorio ove è

presente la rete distributiva del Gruppo, con particolare riguardo alle piccole e medie imprese

ed a quelle cooperative.

Per quanto riguarda la clientela retail, le attività del Gruppo sono focalizzate sullo sviluppo

dell’offerta nei seguenti ambiti: prodotti e servizi alle famiglie:

- in particolare, conti correnti, credito al consumo, mutui, strumenti di pagamento (carte

di credito e di debito), prodotti di protezione e servizi on-line;

- prodotti e servizi di Risparmio/Investimento: quali, ad esempio, offerta di prestiti

obbligazionari di Gruppo, risparmio gestito, assicurazioni vita, altri strumenti di

investimento/advisory;

- prodotti e servizi per le piccole imprese: in particolare, conti correnti, prodotti di

finanziamento, prodotti assicurativi e strumenti di pagamento; prodotti e servizi di

“Banca Diretta”: home banking, remote Banking, POS, servizi “remoti”.

- 8 -

Per la clientela corporate in Italia ed all’estero, il Gruppo persegue l’obiettivo primario di una

continua innovazione e manutenzione del portafoglio prodotti e servizi e di un costante

adeguamento normativo, sia per l’area di commercial banking tradizionale, sia per l’offerta a

maggior valore aggiunto come ad esempio i prodotti e servizi collegati all’interscambio

commerciale con l’estero o i prodotti derivati destinati alla copertura dei rischi aziendali.

Investment & Private Banking

Le attività di Investment, Private Banking e Asset Management sono svolte dalle controllate

Banca Aletti & C. S.p.A. per le attività di private e di banca mobiliare, Efibanca S.p.A.

(incorporata nella Capogruppo nel mese di novembre 2011) per il merchant banking, Aletti

Gestielle per la gestione di fondi comuni d’investimento e per la gestione dei fondi di fondi

“hedge”, Aletti Fiduciaria S.p.A. per la gestione dei mandati fiduciari.

Banca Aletti & C. è strutturata in tre divisioni che operano in stretta sinergia con le reti

distributive del Gruppo: la divisione Private Banking; la divisione Investment Management e la

divisione Investment Banking.

Banca Aletti propone soluzioni d’investimento tradizionali ed innovative sia ai clienti privati sia

alle imprese sia agli investitori istituzionali, avvalendosi di team dedicati ai differenti segmenti

di clientela. L’attività di investment banking ed investment management spazia dall’offerta di

gestioni patrimoniali, al trading di derivati plain vanilla, all’ideazione di prodotti strutturati.

Asset Management

Nell’ambito della gestione del risparmio, Aletti Gestielle SGR (la quale, con effetti giuridici e

fiscali al 1° gennaio 2010, ha incorporato Aletti Gestielle Alternative) costituisce polo di

produzione accentrata nei settori della gestione dei fondi comuni di investimento mobiliari

aperti armonizzati e non armonizzati e nei fondi di fondi hedge.

Merchant & Corporate Banking

Il Gruppo Banco Popolare svolgeva le attività di merchant & corporate banking attraverso la

controllata Efibanca. In data 17 ottobre è stato stipulato l’atto di fusione per incorporazione di

Efibanca S.p.A. nel Banco Popolare, in esecuzione delle deliberazioni dell’Assemblea

Straordinaria di Efibanca S.p.A. e del Consiglio di Gestione del Banco Popolare. Gli effetti

civilistici della fusione e, pertanto, l’estinzione di Efibanca e la conseguente cessazione dei

relativi organi sociali hanno avuto decorrenza 1° novembre 2011, mentre gli effetti contabili e

fiscali sono stati anticipati al 1° gennaio 2011. Con la fusione si è trasferito al Banco Popolare

il portafoglio dell’incorporata, la cui gestione è stata assegnata a gestori identificati sulla base

delle loro competenze specialistiche nelle principali aree: corporate and acquisition finance,

finanza di progetto, energia, real estate, shipping finance, servizi di consulenza alle piccole

medie imprese.

Leasing

Sin dall’inizio del 2010 è attiva la partnership con Alba Leasing S.p.A., grazie alla quale sono

finanziati investimenti nel ramo auto, strumentale, immobiliare, nautico, energie rinnovabili ed

agricolo.

In seguito al conferimento dell’attività produttiva ad Alba Leasing S.p.A., l’attività commerciale

di Banca Italease rimane limitata al rispetto degli impegni precedentemente assunti con la

clientela.

Banco Popolare detiene, attraverso Banca Italease, il 32,79% del capitale sociale di Alba

Leasing S.p.A..

- 9 -

Le altre banche socie sono: Banca Popolare dell’Emilia Romagna, Banca Popolare di Sondrio

e Banca Popolare di Milano.

Credito al consumo

Per quanto concerne il credito al consumo, Banco Popolare detiene una partecipazione pari al

39% del capitale sociale di Agos Ducato – nell’ambito della joint-venture siglata con il gruppo

bancario Crédit Agricole finalizzata all’integrazione in Italia delle attività di Ducato S.p.A. e

Agos S.p.A. – primario operatore nel settore dei prestiti finalizzati e carte revolving e attivo

anche nel settore dei prestiti personali.

Bancassicurazione

Nell’ambito della c.d. bancassicurazione, il Gruppo opera nel settore “vita e previdenza”,

attraverso la società Popolare Vita (di cui detiene, direttamente e indirettamente, il 50% del

capitale sociale), joint venture costituita con FonSAI, e nel settore “protezione” attraverso

Avipop Assicurazioni (di cui detiene, mediante HPFBP, il 49,999% del capitale sociale), joint

venture costituita con il gruppo Aviva. L’offerta di Popolare Vita include prodotti assicurativi di

ramo vita, di investimento, prodotti di risparmio e prodotti di previdenza integrativa. Avipop

Assicurazioni offre un’ampia gamma di prodotti assicurativi dedicati alla protezione della

persona, della casa, della famiglia e dell’impresa.

D. Mercati di attività

“Divisioni del Territorio” è la locuzione che, all’interno del Gruppo Banco Popolare e nei

confronti dei soggetti terzi, designa le Divisioni Commerciali, che, attraverso le loro Strutture

Territoriali, gestiscono i rapporti con la clientela e ne intrattengono le relazioni. Le Divisioni del

Territorio aggregano le strutture distributive del Banco Popolare (risultante dalla fusione di

Banca Popolare di Verona e San Gimignano e San Prospero, Banca Popolare di Novara,

Banca Popolare di Lodi, Banca Popolare di Crema, Banca Popolare di Cremona e Cassa di

Risparmio di Lucca) e del Credito Bergamasco.

Il Gruppo opera con una presenza diretta in 19 regioni attraverso strutture distributive

dislocate in alta percentuale nelle regioni del Nord Italia (74% del totale), ossia nelle aree

geografiche di insediamento storico delle banche commerciali, cui seguono Centro (16% del

totale) e Sud Italia (il rimanente 10%).

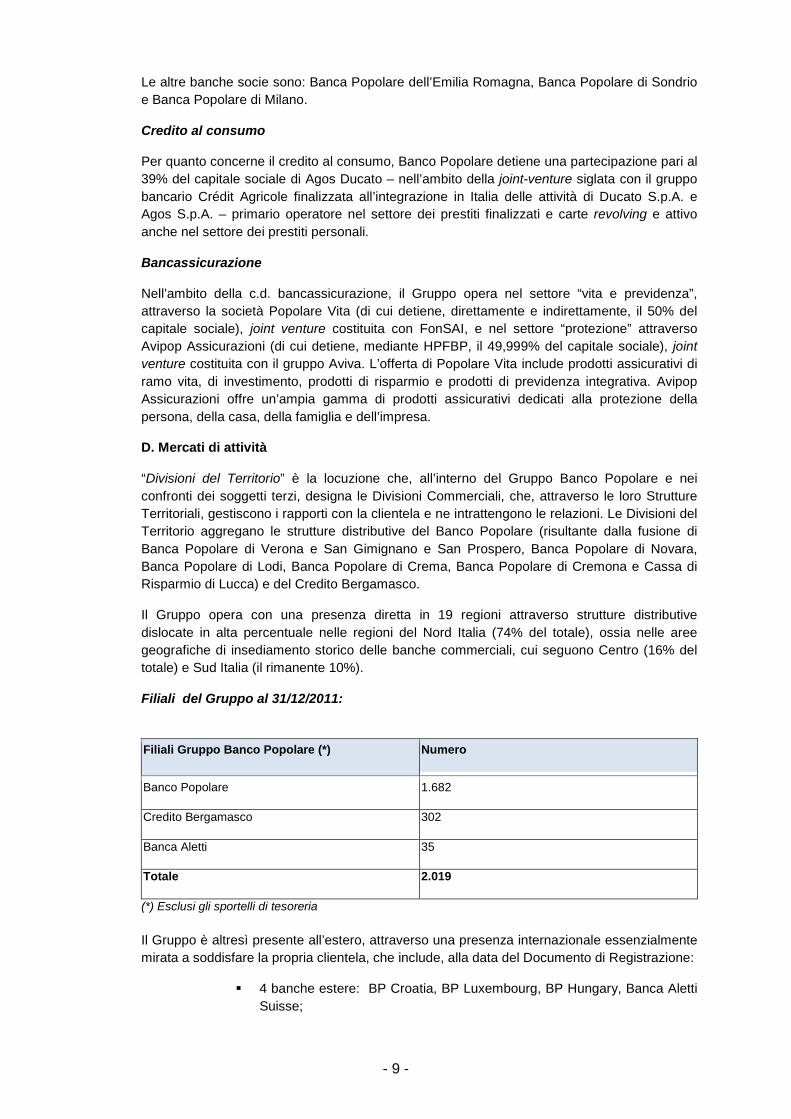

Filiali del Gruppo al 31/12/2011:

Filiali Gruppo Banco Popolare (*) Numero

Banco Popolare 1.682

Credito Bergamasco 302

Banca Aletti 35

Totale 2.019

(*) Esclusi gli sportelli di tesoreria

Il Gruppo è altresì presente all’estero, attraverso una presenza internazionale essenzialmente

mirata a soddisfare la propria clientela, che include, alla data del Documento di Registrazione:

4 banche estere: BP Croatia, BP Luxembourg, BP Hungary, Banca Aletti

Suisse;

- 10 -

1 filiale estera di Banco Popolare in Gran Bretagna (Londra);

uffici di rappresentanza in India (Mumbai), Cina (Pechino, Shangai e Hong

Kong) e Russia (Mosca);

la società AT Leasing, attiva nel settore del leasing, presente in Romania

con 1 unità territoriale.

Al 31 dicembre 2011, il numero medio dei dipendenti di Banco Popolare è pari a 19.280 unità.

E - Consiglio di Amministrazione

I componenti del Consiglio di Amministrazione dell’Emittente sono i seguenti: Carlo Fratta

Pasini (Presidente e componente del Comitato Esecutivo), Guido Castellotti, Maurizio Comoli

(Vice Presidenti e componenti del Comitato Esecutivo), Pier Francesco Saviotti

(Amministratore Delegato e componente del Comitato Esecutivo), Domenico De Angelis,

Maurizio Faroni (Consiglieri e componenti del Comitato Esecutivo), Alberto Bauli, Angelo

Benelli, Pietro Buzzi, Aldo Civaschi, Vittorio Coda, Giovanni Francesco Curioni, Maurizio Di

Maio, Gianni Filippa, Andrea Guidi, Maurizio Marino, Enrico Perotti, Gian Luca Rana, Claudio

Rangoni Machiavelli, Fabio Ravanelli, Andrea Sironi, Sandro Veronesi, Tommaso Zanini,

Cristina Zucchetti (Consiglieri).

F – Direzione Generale

I componenti della Direzione Generale sono i seguenti: Maurizio Faroni (Direttore Generale) e

Domenico De Angelis (Condirettore Generale).

G – Collegio Sindacale

I componenti del Collegio Sindacale dell’Emittente, alla data della presente Nota di Sintesi,

sono i seguenti: Pietro Manzonetto (Presidente), Giuliano Buffelli, Maurizio Calderini, Gabriele

Camillo Erba, Alfonso Sonato (Sindaci Effettivi), Marco Bronzato, Carlo Sella (Sindaci

Supplenti).

H - Società di Revisione

Le funzioni di controllo e di revisione contabile del Banco Popolare sono state conferite, per il

periodo 2007 - 2015, alla società di revisione Reconta Ernst & Young S.p.A., con sede in Via

G. D. Romagnosi n. 18/A, Roma, iscritta all’Albo delle Società di Revisione tenuto dalla

CONSOB con delibera n. 10.831 del 16 luglio 1997 (la “Società di Revisione”).

La Società di Revisione ha revisionato i bilanci consolidati, chiusi al 31 dicembre 2011 e al 31

dicembre 2010, ciascuno costituito dallo stato patrimoniale, dal conto economico, dal

prospetto della redditività complessiva, dal prospetto delle variazioni del patrimonio netto, dal

rendiconto finanziario e dalla relativa nota integrativa, del Banco Popolare Società

Cooperativa e le sue controllate (il “Gruppo”), esprimendo in entrambi i casi un giudizio

positivo senza rilievi.

Le relazioni della società di revisione sono allegate ai rispettivi bilanci, messi a disposizione

del pubblico come indicato nella parte VI della presente Nota di Sintesi (“Documentazione a

disposizione del pubblico”), a cui si rinvia.

I - Soggetti in possesso di partecipazioni di controllo nell'Emittente

Il Banco Popolare ha forma di società cooperativa e le caratteristiche tipiche delle banche

popolari previste dal D.lgs. del 1° settembre 1993, n. 385 (Testo Unico Bancario). Pertanto,

- 11 -

nessuno può detenere azioni dello stesso in misura eccedente lo 0,50% del capitale sociale.

Tale divieto non si applica agli organismi di investimento collettivo in valori mobiliari, per i quali

valgono i limiti previsti dalla disciplina propria di ciascuna di essi.

Ai sensi dell’art. 120 del D.lgs. del 24 febbraio 1998, n. 58 (Testo Unico Finanza) coloro che

partecipano in una società con azioni quotate in misura superiore al 2% del capitale ne danno

comunicazione alla società partecipata e alla CONSOB.

All’interno del sito internet ufficiale dell’Emittente (www.bancopopolare.it) sono disponibili

informazioni costantemente aggiornate relative a tali partecipazioni.

Alla data della presente Nota di Sintesi, non vi sono soggetti in possesso di partecipazioni di

controllo in Banco Popolare.

J - Dati finanziari e patrimoniali selezionati dell’Emittente su base consolidata

Sono di seguito riportati i principali dati finanziari e patrimoniali riferiti all’Emittente, su

base consolidata, tratti dai bilanci chiusi il 31 dicembre 2011 ed il 31 dicembre 2010,

nonché dal Resoconto di Gestione Intermedio al 31 marzo 2012.

* * *

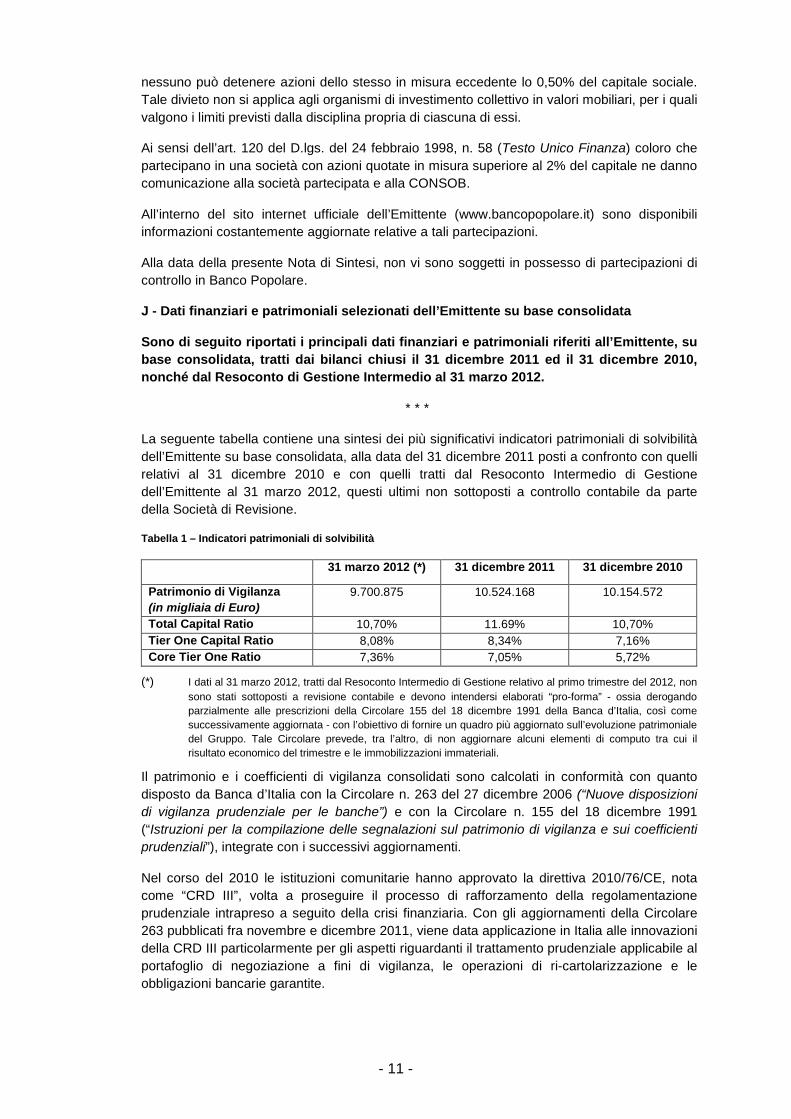

La seguente tabella contiene una sintesi dei più significativi indicatori patrimoniali di solvibilità

dell’Emittente su base consolidata, alla data del 31 dicembre 2011 posti a confronto con quelli

relativi al 31 dicembre 2010 e con quelli tratti dal Resoconto Intermedio di Gestione

dell’Emittente al 31 marzo 2012, questi ultimi non sottoposti a controllo contabile da parte

della Società di Revisione.

Tabella 1 – Indicatori patrimoniali di solvibilità

31 marzo 2012 (*) 31 dicembre 2011 31 dicembre 2010

Patrimonio di Vigilanza

(in migliaia di Euro)

9.700.875 10.524.168 10.154.572

Total Capital Ratio 10,70% 11.69% 10,70%

Tier One Capital Ratio 8,08% 8,34% 7,16%

Core Tier One Ratio 7,36% 7,05% 5,72%

(*) I dati al 31 marzo 2012, tratti dal Resoconto Intermedio di Gestione relativo al primo trimestre del 2012, non

sono stati sottoposti a revisione contabile e devono intendersi elaborati “pro-forma” - ossia derogando

parzialmente alle prescrizioni della Circolare 155 del 18 dicembre 1991 della Banca d’Italia, così come

successivamente aggiornata - con l’obiettivo di fornire un quadro più aggiornato sull’evoluzione patrimoniale

del Gruppo. Tale Circolare prevede, tra l’altro, di non aggiornare alcuni elementi di computo tra cui il

risultato economico del trimestre e le immobilizzazioni immateriali.

Il patrimonio e i coefficienti di vigilanza consolidati sono calcolati in conformità con quanto

disposto da Banca d’Italia con la Circolare n. 263 del 27 dicembre 2006 (“Nuove disposizioni

di vigilanza prudenziale per le banche”) e con la Circolare n. 155 del 18 dicembre 1991

(“Istruzioni per la compilazione delle segnalazioni sul patrimonio di vigilanza e sui coefficienti

prudenziali”), integrate con i successivi aggiornamenti.

Nel corso del 2010 le istituzioni comunitarie hanno approvato la direttiva 2010/76/CE, nota

come “CRD III”, volta a proseguire il processo di rafforzamento della regolamentazione

prudenziale intrapreso a seguito della crisi finanziaria. Con gli aggiornamenti della Circolare

263 pubblicati fra novembre e dicembre 2011, viene data applicazione in Italia alle innovazioni

della CRD III particolarmente per gli aspetti riguardanti il trattamento prudenziale applicabile al

portafoglio di negoziazione a fini di vigilanza, le operazioni di ri-cartolarizzazione e le

obbligazioni bancarie garantite.

- 12 -

Si sottolinea che le innovazioni normative non hanno avuto significativo impatto sugli

aggregati di vigilanza, in quanto gli elementi interessati sono di entità marginale rispetto

all’insieme delle esposizioni del Gruppo Banco Popolare.

Commento alle variazioni degli indicatori patrimoniali di solvibilità al 31 dicembre 2011 rispetto

all’esercizio precedente

In merito alla variazione degli indicatori patrimoniali di solvibilità, intervenuta dal 31 dicembre

2010 al 31 dicembre 2011, si precisa quanto segue.

L’incremento del patrimonio di vigilanza è sostanzialmente attribuibile alle svalutazioni

(impairment) effettuate in sede di bilancio sulle attività immateriali e su alcune partecipazioni.

La riduzione degli elementi negativi e degli elementi da dedurre ha più che compensato

l’impatto sfavorevole del risultato economico, delle riserve negative da valutazione e la

decurtazione degli strumenti computabili, attuata mediante azioni di “liability management”.

Il miglioramento dei coefficienti è altresì conseguente alla riduzione complessiva dei requisiti

di vigilanza che ha interessato tutte le tre tipologie di rischio: rischio di credito, di mercato e

operativo.

Total Capital Ratio

Il miglioramento del Total Capital Ratio è dovuto sia all’incremento del patrimonio di vigilanza

che alla complessiva riduzione dei requisiti prudenziali, che ha interessato tutte le categorie di

rischio. In particolare è stato privilegiato il rafforzamento della componente patrimoniale di

migliore qualità, attuando, nel contempo, un miglior presidio delle esposizioni in grado di

attenuarne l’impatto a livello di denominatore.

Tier One Capital Ratio

Il miglioramento del Tier One Capital Ratio ha origini comuni con l’andamento del Total Capital

Ratio, tuttavia esprime un risultato ancor più positivo in relazione al prevalente incremento

delle componenti patrimoniali di qualità primaria.

Requisiti di vigilanza

Per i rischi di credito e di controparte e per i rischi di mercato sono state adottate le rispettive

“metodologie standardizzate”. Per quanto riguarda i rischi operativi, è stato adottato il “metodo

combinato” in quanto la maggior parte delle Aziende del Gruppo ha utilizzato il “metodo

standardizzato” mentre alcune Aziende di dimensioni minori hanno utilizzato il “metodo base”.

Nell’ambito del “metodo standardizzato” per i rischi di credito, ci si è avvalsi della facoltà di

utilizzare i rating rilasciati da agenzie esterne di valutazione del merito di credito (ECAI)

riconosciute dalla Banca d’Italia.

Nello scorso autunno alcune di queste ECAI hanno modificato in senso peggiorativo i rating

attribuiti all’Italia.

In base alle tabelle di classificazione di Banca d’Italia, si è passati dalla “Classe di merito di

credito” 1 alla “Classe” 2. Per questo motivo, a parità di importi non ponderati, può verificarsi

un aumento delle attività di rischio ponderate riferite ad “Amministrazioni centrali e banche

centrali” e ad “Intermediari vigilati” dei Paesi oggetto di “downgrading”, compresa l’Italia.

Commento alle variazioni dei principali indicatori di solvibilità al 31 marzo 2012 rispetto alla

chiusura dell’esercizio 2011

In merito alle variazioni degli indicatori di cui alla Tabella 1 che precede, intervenute dal 31

dicembre 2011 al 31 marzo 2012, si precisa quanto segue.

- 13 -

I dati calcolati proforma, tratti dal Resoconto Intermedio di Gestione, includono gli effetti

derivanti dell’operazione di riacquisto di propri strumenti finanziari di Tier 1 e Tier 2,

perfezionata in data 15 febbraio 2012, come descritta in dettaglio al paragrafo 11.7

(“Cambiamenti significativi nella situazione finanziaria dell’Emittente”) del Documento di

Registrazione, incorporato mediante riferimento nel presente Prospetto di Base (Sezione V)

che ha comportato una riduzione del Patrimonio di Vigilanza complessivo e il contestuale

miglioramento della componente qualitativamente migliore del patrimonio di base (c.d. Core

Tier One ratio).

Alla luce della Raccomandazione EBA dell’8 dicembre 2011, in base alla quale viene richiesto

alle banche, che hanno partecipato agli stress test, di rafforzare la loro posizione patrimoniale

costituendo un buffer di capitale eccezionale e temporaneo a fronte delle esposizioni verso gli

Stati sovrani, raggiungendo, entro il 30 giugno 2012 un livello di Core Tier 1 ratio pari al 9%, il

Banco Popolare, tramite Banca d’Italia, ha inviato all’EBA un piano che illustra una serie di

ulteriori azioni di rafforzamento dell’indice di patrimonializzazione sopra indicato.

In data 18 maggio 2012, la Banca d’Italia ha autorizzato l’impiego da parte del Banco

Popolare dei nuovi modelli IRB. Alla data della presente Nota di Sintesi, sulla base di stime

sviluppate internamente, l’impiego di tali modelli consentirebbe al Gruppo di raggiungere nei

tempi previsti un livello di Core Tier 1 ratio pari al 9,4% e, di conseguenza, assicurare

l’effettiva capacità dell’Emittente di resistere a sconvolgimenti di mercato particolarmente

sfavorevoli.

Per maggiori dettagli, si rinvia al capitolo 3 (“Fattori di Rischio”), paragrafo 3.8 (“Rischio

connesso all’adeguamento alla raccomandazione dell’EBA (European Banking Authority)

dell’8 dicembre 2011 sull’esigenza di ricapitalizzazione delle banche”) del Documento di

Registrazione, incorporato mediante riferimento nel presente Prospetto di Base (Sezione V).

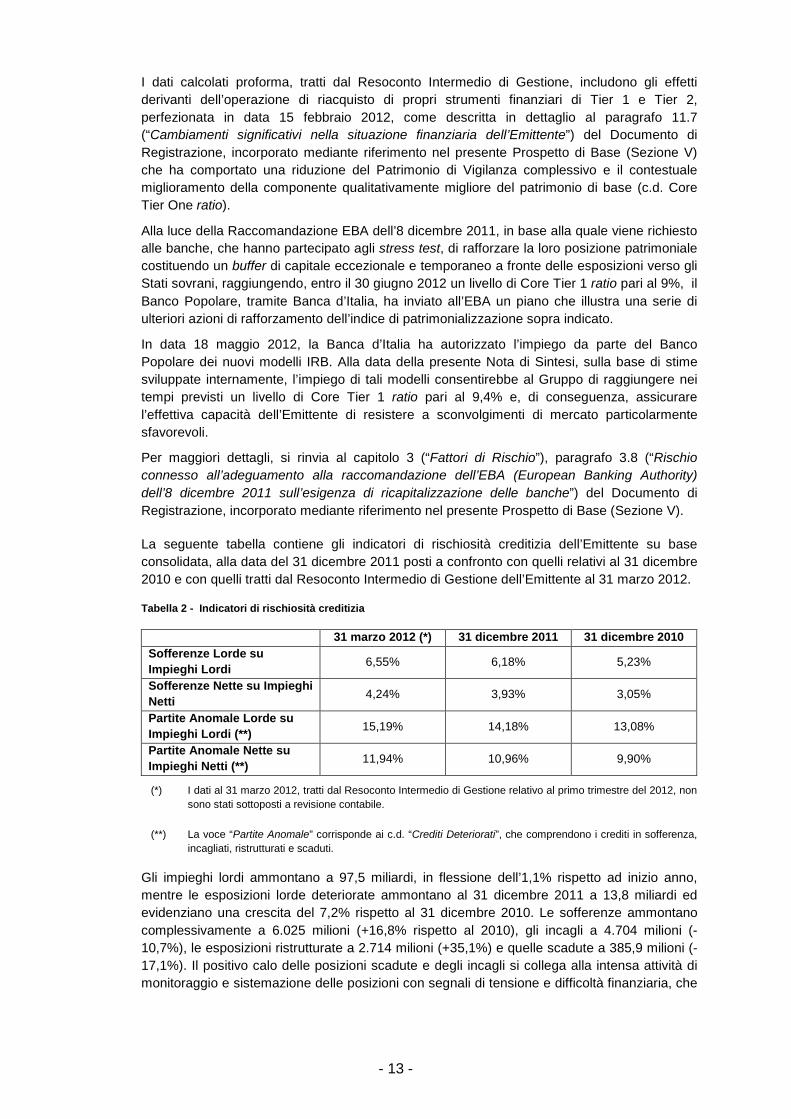

La seguente tabella contiene gli indicatori di rischiosità creditizia dell’Emittente su base

consolidata, alla data del 31 dicembre 2011 posti a confronto con quelli relativi al 31 dicembre

2010 e con quelli tratti dal Resoconto Intermedio di Gestione dell’Emittente al 31 marzo 2012.

Tabella 2 - Indicatori di rischiosità creditizia

31 marzo 2012 (*) 31 dicembre 2011 31 dicembre 2010

Sofferenze Lorde su

Impieghi Lordi6,55% 6,18% 5,23%

Sofferenze Nette su Impieghi

Netti4,24% 3,93% 3,05%

Partite Anomale Lorde su

Impieghi Lordi (**)15,19% 14,18% 13,08%

Partite Anomale Nette su

Impieghi Netti (**)11,94% 10,96% 9,90%

(*) I dati al 31 marzo 2012, tratti dal Resoconto Intermedio di Gestione relativo al primo trimestre del 2012, non

sono stati sottoposti a revisione contabile.

(**) La voce “Partite Anomale” corrisponde ai c.d. “Crediti Deteriorati”, che comprendono i crediti in sofferenza,

incagliati, ristrutturati e scaduti.

Gli impieghi lordi ammontano a 97,5 miliardi, in flessione dell’1,1% rispetto ad inizio anno,

mentre le esposizioni lorde deteriorate ammontano al 31 dicembre 2011 a 13,8 miliardi ed

evidenziano una crescita del 7,2% rispetto al 31 dicembre 2010. Le sofferenze ammontano

complessivamente a 6.025 milioni (+16,8% rispetto al 2010), gli incagli a 4.704 milioni (-

10,7%), le esposizioni ristrutturate a 2.714 milioni (+35,1%) e quelle scadute a 385,9 milioni (-

17,1%). Il positivo calo delle posizioni scadute e degli incagli si collega alla intensa attività di

monitoraggio e sistemazione delle posizioni con segnali di tensione e difficoltà finanziaria, che

- 14 -

ha permesso inoltre di ristrutturare crediti di importo significativo. Si mantiene invece

importante la crescita delle sofferenze.

Il rapporto fra i crediti deteriorati e il totale dei crediti verso clientela, al lordo delle rettifiche di

valore, si attesta al 31 dicembre 2011 al 14,18% in crescita rispetto al dato del precedente

esercizio (13,08%). Al netto delle rettifiche di valore il rapporto passa dal 9,90% del 31

dicembre 2010 al 10,96% di fine dicembre 2011.

Relativamente alle sole sofferenze, il rapporto fra queste e gli impieghi, al lordo delle rettifiche

di valore, risulta pari al 6,18%, in aumento rispetto al 5,23% del 31 dicembre 2010. Al netto

delle rettifiche di valore il rapporto si attesta al 3,39% rispetto al 3,05% del 31 dicembre 2010.

Al 31 marzo 2012 gli indicatori di rischiosità creditizia risentono delle nuove regole di

identificazione delle esposizioni scadute introdotte a partire dall’esercizio 2012.

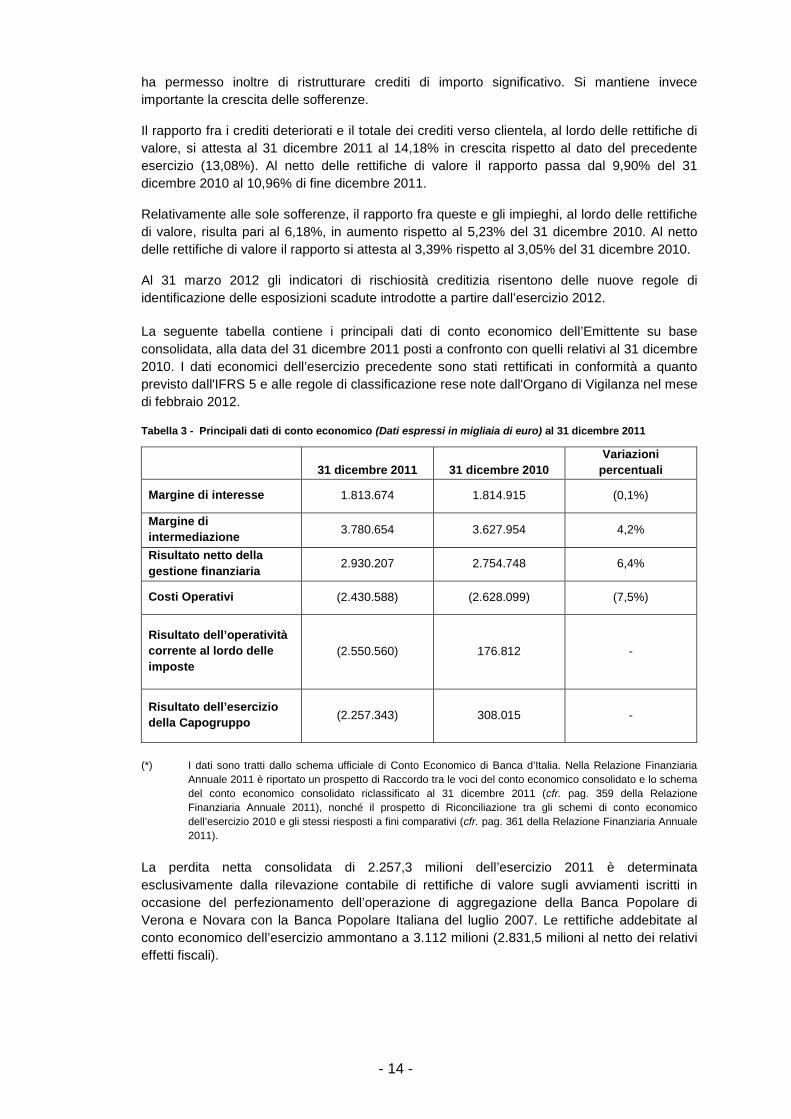

La seguente tabella contiene i principali dati di conto economico dell’Emittente su base

consolidata, alla data del 31 dicembre 2011 posti a confronto con quelli relativi al 31 dicembre

2010. I dati economici dell’esercizio precedente sono stati rettificati in conformità a quanto

previsto dall'IFRS 5 e alle regole di classificazione rese note dall'Organo di Vigilanza nel mese

di febbraio 2012.

Tabella 3 - Principali dati di conto economico (Dati espressi in migliaia di euro) al 31 dicembre 2011

31 dicembre 2011 31 dicembre 2010

Variazioni

percentuali

Margine di interesse 1.813.674 1.814.915 (0,1%)

Margine di

intermediazione3.780.654 3.627.954 4,2%

Risultato netto della

gestione finanziaria2.930.207 2.754.748 6,4%

Costi Operativi (2.430.588) (2.628.099) (7,5%)

Risultato dell’operatività

corrente al lordo delle

imposte

(2.550.560) 176.812 -

Risultato dell’esercizio

della Capogruppo(2.257.343) 308.015 -

(*) I dati sono tratti dallo schema ufficiale di Conto Economico di Banca d’Italia. Nella Relazione Finanziaria

Annuale 2011 è riportato un prospetto di Raccordo tra le voci del conto economico consolidato e lo schema

del conto economico consolidato riclassificato al 31 dicembre 2011 (cfr. pag. 359 della Relazione

Finanziaria Annuale 2011), nonché il prospetto di Riconciliazione tra gli schemi di conto economico

dell’esercizio 2010 e gli stessi riesposti a fini comparativi (cfr. pag. 361 della Relazione Finanziaria Annuale

2011).

La perdita netta consolidata di 2.257,3 milioni dell’esercizio 2011 è determinata

esclusivamente dalla rilevazione contabile di rettifiche di valore sugli avviamenti iscritti in

occasione del perfezionamento dell’operazione di aggregazione della Banca Popolare di

Verona e Novara con la Banca Popolare Italiana del luglio 2007. Le rettifiche addebitate al

conto economico dell’esercizio ammontano a 3.112 milioni (2.831,5 milioni al netto dei relativi

effetti fiscali).

- 15 -

Escludendo l’impatto negativo straordinario di natura puramente contabile rappresentato dalle

svalutazioni descritte, il Gruppo ha confermato le proprie capacità reddituali realizzando un

utile netto consolidato pari a 574,1 milioni rispetto ai 308 milioni dell’esercizio precedente.

Si evidenzia infatti come mentre il margine di interesse che ammonta a 1.813,7 milioni rimane

sostanzialmente invariato rispetto al 2010 (-0,1%), il margine di intermediazione passa invece

da 3.628 milioni nell’esercizio 2010 a 3.780,7 milioni nel 2011 segnando un incremento del

4,2%. Anche il risultato netto della gestione finanziaria evidenzia un incremento dello 6,4%

passando da 2.754,7 milioni nell’esercizio 2010 a 2.930,2 milioni nel 2011 mentre i costi

operativi, che ammontano a 2.430,6 milioni nel 2011, diminuiscono del 7,5% rispetto

all’esercizio precedente.

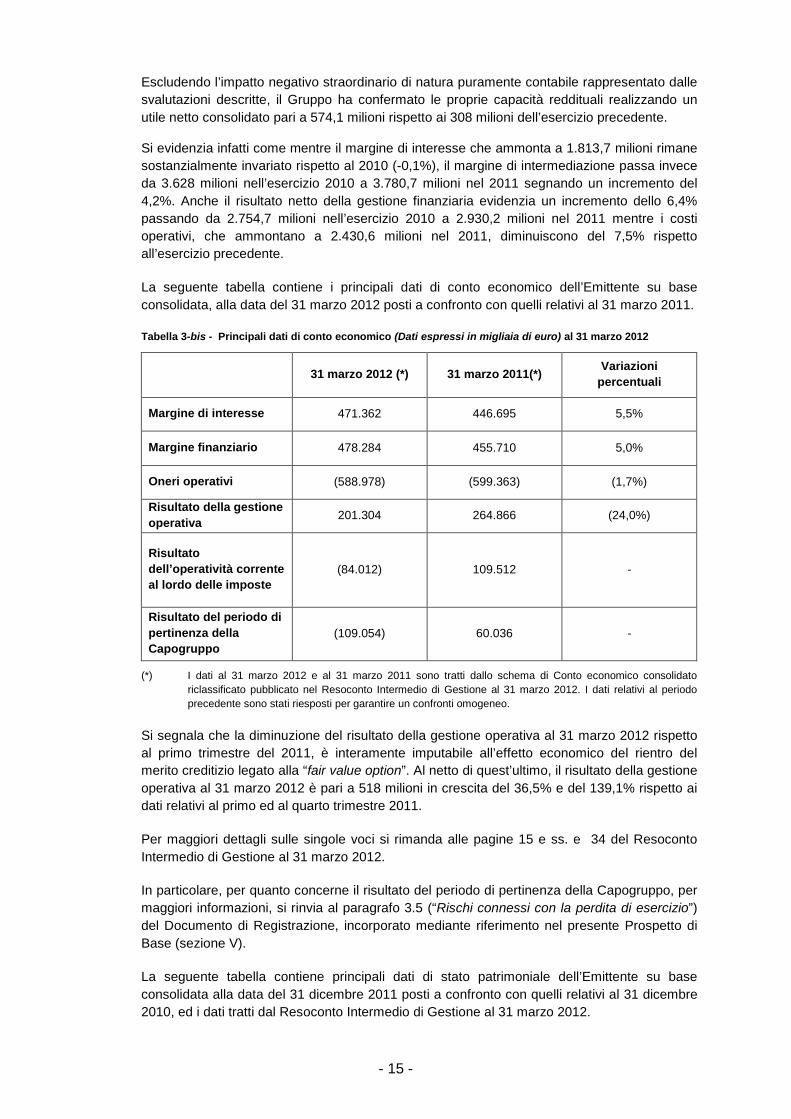

La seguente tabella contiene i principali dati di conto economico dell’Emittente su base

consolidata, alla data del 31 marzo 2012 posti a confronto con quelli relativi al 31 marzo 2011.

Tabella 3-bis - Principali dati di conto economico (Dati espressi in migliaia di euro) al 31 marzo 2012

31 marzo 2012 (*) 31 marzo 2011(*)Variazioni

percentuali

Margine di interesse 471.362 446.695 5,5%

Margine finanziario 478.284 455.710 5,0%

Oneri operativi (588.978) (599.363) (1,7%)

Risultato della gestione

operativa201.304 264.866 (24,0%)

Risultato

dell’operatività corrente

al lordo delle imposte

(84.012) 109.512 -

Risultato del periodo di

pertinenza della

Capogruppo

(109.054) 60.036 -

(*) I dati al 31 marzo 2012 e al 31 marzo 2011 sono tratti dallo schema di Conto economico consolidato

riclassificato pubblicato nel Resoconto Intermedio di Gestione al 31 marzo 2012. I dati relativi al periodo

precedente sono stati riesposti per garantire un confronti omogeneo.

Si segnala che la diminuzione del risultato della gestione operativa al 31 marzo 2012 rispetto

al primo trimestre del 2011, è interamente imputabile all’effetto economico del rientro del

merito creditizio legato alla “fair value option”. Al netto di quest’ultimo, il risultato della gestione

operativa al 31 marzo 2012 è pari a 518 milioni in crescita del 36,5% e del 139,1% rispetto ai

dati relativi al primo ed al quarto trimestre 2011.

Per maggiori dettagli sulle singole voci si rimanda alle pagine 15 e ss. e 34 del Resoconto

Intermedio di Gestione al 31 marzo 2012.

In particolare, per quanto concerne il risultato del periodo di pertinenza della Capogruppo, per

maggiori informazioni, si rinvia al paragrafo 3.5 (“Rischi connessi con la perdita di esercizio”)

del Documento di Registrazione, incorporato mediante riferimento nel presente Prospetto di

Base (sezione V).

La seguente tabella contiene principali dati di stato patrimoniale dell’Emittente su base

consolidata alla data del 31 dicembre 2011 posti a confronto con quelli relativi al 31 dicembre

2010, ed i dati tratti dal Resoconto Intermedio di Gestione al 31 marzo 2012.

- 16 -

Tabella 4 - Principali dati di stato patrimoniale (Dati espressi in migliaia di euro)

31 marzo 201231 dicembre

2011

31 dicembre

2010

Variazioni

percentuali tra i

dati di esercizio

Patrimonio Netto del

Gruppo 9.356.424 9.037.428 11.527.482 (21,6%)

- di cui Capitale

sociale 4.294.148 4.294.146 2.305.742 86,2%

Attività

Finanziarie(*) 21.759.381 19.425.247 17.726.308 9,6%

Impieghi Netti 93.685.008 93.394.325 94.461.905 (1,1%)

Totale Attivo 134.941.849 134.126.618 135.155.672 (0,8%)

Raccolta diretta 96.574.337 100.199.959 104.523.749 (4,1)%

Raccolta indiretta 68.338.879 64.396.667 76.235.925 (15,5)%

(*) La voce “Attività finanziarie”” comprende le seguenti voci dell’attivo di stato patrimoniale: 20) Attività

finanziarie detenute per la negoziazione; 30) Attività finanziarie valutate al fair value; 40) Attività finanziarie

disponibili per la vendita; 50) Attività finanziarie detenute sino alla scadenza; 80) Derivati di copertura.

Patrimonio

Il Patrimonio netto consolidato di Gruppo al 31 dicembre 2011 ammonta a 9.037,4 milioni. La

variazione rispetto al dato a fine esercizio 2010 è imputabile principalmente all’operazione di

aumento di capitale e al rimborso integrale degli strumenti finanziari di cui all’art. 12 del D.L.

185/08 (cosiddetti Tremonti Bond) pari a 1.450 milioni di euro. Il patrimonio netto include

inoltre la redditività complessiva dell’esercizio negativa per 2.842,2 milioni, di cui -2.257,3

milioni imputabili al risultato economico dell’esercizio.

Le attività finanziarie di Gruppo al 31 dicembre 2011 ammontano a 19.425,2 milioni e

presentano un incremento del 9,6% rispetto ai 17.726,3 milioni dello scorso esercizio. Tale

variazione è imputabile principalmente alla diminuzione delle attività detenute per la

negoziazione (passate da 11.613,3 milioni a 8.745,1 milioni) da un lato e all’incremento delle

attività finanziarie disponibili per la vendita (passate da 5.591,2 milioni a 9.822,9 milioni)

dall’altro. La gestione della componente di negoziazione, infatti, è stata impostata verso la

riduzione della rischiosità su tutte le principali classi di investimento mentre per le altre

categorie la finalità è stata di preservare la redditività prospettica incrementando gli

investimenti laddove si siano individuate opportunità di mercato. Fra le attività finanziarie si

segnalano inoltre titoli di Stato italiani ed esteri per circa 10.092,3 milioni.

Gli impieghi al netto delle rettifiche di valore al 31 dicembre 2011 ammontano a 93.394,3

milioni. Nell’esercizio 2011, la crescita delle forme tecniche relative ai mutui e ai pronti contro

termine attivi, controbilanciata dal calo dei conti correnti e delle altre operazioni, lascia il

portafoglio crediti verso la clientela sostanzialmente stabile rispetto al corrispondente dato

dell’esercizio 2010, pari a 94.461,9 milioni.

Quanto, infine, alla raccolta diretta, al 31 marzo 2012 si registra un calo dovuto principalmente

alla sostituzione di forme di raccolta a breve più onerosa (come, ad esempio, tramite

operazioni di pronti contro termine) con raccolta interbancaria a 3 anni messa a disposizione

dalla Banca Centrale Europea.

- 17 -

K – Fatti recenti rilevanti per la valutazione della solvibilità dell'Emittente

Non si è verificato alcun fatto recente nella vita del Banco che sia sostanzialmente rilevante

per la valutazione della sua solvibilità.

L - Cambiamenti nelle prospettive dell'Emittente

Tra la data delle ultime informazioni finanziarie sottoposte a revisione (31 dicembre 2011) e la

data di redazione del presente Documento di Registrazione, non si sono verificati

cambiamenti negativi sostanziali delle prospettive dell’Emittente.

M - Informazioni su tendenze, incertezze, richieste, impegni o fatti noti

Non si sono verificati cambiamenti rilevanti, né sussistono tendenze, incertezze, richieste,

impegni o fatti noti che potrebbero ragionevolmente avere ripercussioni significative sulle

prospettive dell’Emittente almeno per l’esercizio in corso.

N - Cambiamenti significativi nella situazione finanziaria dell'Emittente

Il paragrafo 11.7 del Documento di Registrazione riporta un elenco concernente cambiamenti

significativi della situazione finanziaria o commerciale del Gruppo, rispetto al 31 dicembre

2011, data dell’ultimo bilancio pubblicato e sottoposto a revisione contabile.”

• Per effetto del presente Supplemento, la parte VI della Nota di sintesi deve

intendersi integralmente riformulata come segue:

“VI - Documentazione a disposizione del pubblico

Presso la sede legale dell'Emittente in Piazza Nogara n. 2, Verona, è possibile consultare:

1) Atto costitutivo;

2) Statuto sociale;

3) Resoconto Intermedio di Gestione al 31 marzo 2012;

4) Relazione Finanziaria 2011;

5) Relazione Finanziaria 2010;

6) Copia del presente Prospetto di Base e del Documento di Registrazione incorporato

mediante riferimento alla sezione V.

Sul sito internet dell'Emittente (www.bancopopolare.it) sono disponibili copie in formato

elettronico dei documenti indicati dal punto 2 al punto 6).

Durante tutto il periodo di validità del presente Prospetto di Base, l'Emittente renderà

disponibili, con le medesime modalità, le relazioni trimestrali e semestrali di volta in volta

approvate, i comunicati stampa societari e commerciali, nonché ogni altro documento che

l'Emittente è tenuto a rendere disponibile ai sensi della normativa applicabile alle società

quotate italiane.”

- 18 -

B - Modifiche alla Sezione V del Prospetto di Base (“Documento di Registrazione”)

• Per effetto del presente Supplemento, la Sezione V (“Documento di

Registrazione”) del Prospetto di Base deve intendersi integralmente riformulata

come segue:

“La presente sezione include mediante riferimento le informazioni contenute nel Documento

di Registrazione sull'Emittente depositato presso la CONSOB in data 31 maggio 2012, a

seguito di approvazione comunicata in pari data con nota n. 12046243 (il "Documento di

Registrazione”).

Il Documento di Registrazione è a disposizione del pubblico gratuitamente presso la sede

legale e direzione generale dell'Emittente in Piazza Nogara 2, Verona, e consultabile sul sito

internet dell'Emittente www.bancopopolare.it. Nel caso in cui operino collocatori non

appartenenti al Gruppo Banco Popolare, ulteriori luoghi di messa a disposizione del

Documento di Registrazione potranno essere indicati nelle Condizioni Definitive.”

- 19 -

C - Modifiche alla Nota Informativa sugli Strumenti Finanziari (Sezione VI del

Prospetto di Base)

Per effetto del presente Supplemento, il contenuto del paragrafo 7.5 della Nota

Informativa sugli Strumenti Finanziari (sezione VI del Prospetto di Base) deve

intendersi integralmente sostituito dal seguente:

“7.5 Rating

Alla data della presente Nota Informativa, all’Emittente è stato assegnato un giudizio di rating

da parte delle agenzie internazionali Moody’s Investors Service, Standard and Poor’s e Fitch

Ratings che operano nell’Unione Europea e che, in data 31 ottobre 2011, hanno ottenuto la

registrazione a norma del Regolamento n. 1060/2009/CE del Parlamento Europeo e del

Consiglio del 16 settembre 2009 relativo alle agenzie di rating del credito.

Le revisioni dei rating attribuiti all’Emittente, effettuate di recente dalle agenzie internazionali,

consistono:

- con riferimento a Moody’s Investors Service, nell’aver comunicato, in data 14 maggio

2012 - a conclusione di un periodo di rating watch avviato a seguito downgrading dei

debiti a lungo/breve termine dell’Italia, reso noto il 13 febbraio 2012 - l’abbassamento

del rating (i) dei debiti a lungo termine del Banco Popolare dal livello “Baa2” a “Baa3” e

(ii) dei debiti a breve termine da “P-2” a “P-3”, conservando lo Standalone credit

assessment (indicatore BFSR) al livello “D+”;

- con riferimento a Standard & Poor’s, (i) nell’aver messo, in data 7 dicembre 2011, in

rating watch negativo i rating a lungo termine dell’Emittente come diretta conseguenza

dell’avvio, in data 5 dicembre 2011, di un rating watch negativo sull’Italia, e, (ii) a

seguito del downgrading dello Stato italiano – operato dalla medesima agenzia il 13

gennaio 2012 – dal livello “A” al livello “BBB+” con “outlook” negativo, nell’aver

modificato, in data 10 febbraio 2012, i rating di lungo e breve termine dell’Emittente da

“BBB/A-2”, in rating watch negativo, a “BBB-/A-3”, assegnando un outlook negativo, in

coerenza con l’outlook attribuito all’Italia;

- con riferimento a Fitch Ratings, (i) nell’aver messo, in data 20 dicembre 2011, in

rating watch negativo i livelli di rating a lungo termine dell’Emittente, come diretta

conseguenza dell’avvio, in data 16 dicembre 2011, di un rating watch negativo

sull’Italia, e, (ii) conseguentemente al downgrading dell’Italia da “A+” ad “A-” con

“outlook” negativo comunicato il 27 gennaio 2012, nell’aver rivisto al ribasso, in data 6

febbraio 2012, il rating a lungo termine dell’Emittente da “BBB+” (in rating watch con

implicazioni negative), a “BBB”, assegnando un outlook stabile. Contestualmente, il

rating di breve termine è stato portato da “F2” a “F3”.

Nella tabella che segue, sono riportati i livelli di rating che, alla data della presente Nota

Informativa risultano attribuiti all’Emittente dalle summenzionate agenzie internazionali.

Agenzia Breve termine

Lungo termine

(outlook / rating

watch)

Altri RatingsData di ultimo

aggiornamento

MOODY’S P-3 Baa3 BFSR: D+ 14 maggio 2012

- 20 -

STANDARD

& POOR’SA-3 BBB- (negativo) - 10 febbraio 2012

FITCH

RATINGSF3 BBB (stabile)

Support Rating: 2

Viability: bbb6 febbraio 2012

Nella scala di rating adottata da Moody’s Investors Service:

(i) la categoria P-3 (o "Prime-3"), per i debiti a breve termine, indica un emittente di una

capacità accettabile di pagamento delle obbligazioni nel breve termine, con un grado di

sicurezza tuttavia meno elevato rispetto ai titoli valutati “Prime-1” e “Prime-2”;

(ii) la categoria "Baa", per i debiti a lungo termine, indica un livello medio di merito di

credito. Il pagamento di interessi e capitale appare attualmente garantito in maniera

sufficiente, ma potrebbe non esserlo altrettanto in futuro. All'interno del livello “Baa”, si

distinguono poi tre sotto-livelli (dal migliore, 1, al peggiore, 3).

Nella scala di rating adottata da Standard & Poor’s:

(i) la categoria “A-3” per i debiti a breve termine indica che la capacità dell'emittente di far

fronte ai propri impegni finanziari è soddisfacente, tuttavia condizioni economiche

avverse potrebbero indebolire tale capacità.

(ii) la categoria “BBB-” per i debiti a medio-lungo termine indica una capacità ancora

sufficiente dell'emittente di far fronte ai propri impegni finanziari. Tuttavia, la presenza

di condizioni economiche sfavorevoli o una modifica delle circostanze, potrebbero

alterare - in misura maggiore rispetto a debitori muniti di rating più elevato – la capacità

di onorare normalmente il debito.

Nella scala di rating adottata da Fitch Ratings:

(i) la categoria “F3” per i debiti a breve termine, indica una discreta qualità di credito,

consistente in un’adeguata capacità di assolvere per tempo agli impegni finanziari;

(ii) la categoria "BBB" per i debiti a lungo termine denota l'aspettativa di un rischio di

credito in questo momento ridotta; la capacità di assolvere tempestivamente i propri

impegni finanziari è considerata adeguata, ma è più probabile che risenta

negativamente di eventuali cambiamenti congiunturali o del quadro economico; si tratta

della categoria più bassa di investimento non speculativo;

(iii) quanto al merito creditizio intrinseco dell’Emittente, la categoria “bbb” indica una buona

qualità del credito, una buona prospettiva di redditività ed un basso rischio di

fallimento. I fondamentali della Banca sono adeguati e vi è pertanto un basso rischio

che debba contare su un sostegno straordinario per evitare un default. Tuttavia

condizioni economiche sfavorevoli possono inficiare tale capacità.

L'outlook indica una previsione, formulata dalla stessa agenzia di rating, circa le possibili

evoluzioni future del livello di rating assegnato.

In occasione di ogni singola offerta di obbligazioni, nelle relative Condizioni Definitive

verrà indicato il rating aggiornato dell’Emittente. In caso di ulteriore declassamento

durante il periodo di offerta, l’Emittente provvederà a redigere l’apposito Supplemento.

Le informazioni riguardanti il rating aggiornato dell’Emittente sono disponibili e

consultabili sul sito internet, www.bancopopolare.it.

- 21 -

Di seguito è riportata la tabella rappresentativa delle “scale” dei rating assegnati dalle

agenzie internazionali agli emittenti.

MOODY'S STANDARD & POOR'S FITCH RATINGS

Lungotermine

Brevetermine

LungoTermine

Brevetermine

LungoTermine

Brevetermine

DESCRIZIONE

MOODY’SDESCRIZIONE

STANDARD & POOR’SDESCRIZIONE FITCH

RATINGS

Aaa AAA

"Prime"Massima

sicurezza delcapitale

Elevata capacità diripagare il debito

Aa1 AA+

AAA F1Massima capacità di

ripagare il debito

Aa2 AA

Aa3 AA-

A-1+

AA F2

Rating altoQualità più che

buona

Alta capacità dipagare il debito Alta capacità di ripagare il

debito

A1 A+

A2

P-1

AA-1

A3 A-

ARating medio-

alto Qualitàmedia

Solida capacità diripagare il debito, che

potrebbe essereinfluenzata da

circostanze avverse

Baa1

P-2

BBB+

A-2

Baa2 BBB

Baa3P-3

BBB-A-3

BBB

F3

Rating medio-basso

Qualità medio-bassa

Adeguata capacità dirimborso, che però

potrebbe peggiorare

Buona capacità di ripagareil debito, maggiormente

influenzabile dacircostanze avverse

rispetto ai rating superiori.BBB indica la categoria più

bassa dell’investmentgrade.

Ba1 BB+

Ba2 BB

Ba3 BB-

BBArea di non -investimentoSpeculativo

Debito speculativo

B1 B+

B2 B

B3 B-

B

B

B

Altamentespeculativo

Debitoprevalentemente

speculativo Debito altamentespeculativo

Caa CCC+ CCCRischio

considerevoleElevato rischio di default.

Ca CCC CCEstremamente

speculativoDefault probabile

C CCC-

C

C

C

Rischio diperdere ilcapitale

Debito altamentespeculativo

Default imminente

/

NotPrime

D / D D In perdita Società insolvente Default