AUTONOMIA FINANZIARIA DEL GOVERNO LOCALE

126

Fondazione Agnelli Quaderno 31/1979 ' • i i f ® »! I I . m « lliii ! li»m i f i I ! i< lUìH/KH ! I AUTONOMIA FINANZIARIA DEL GOVERNO LOCALE GIORGIO BROSIO - GIANCARLO POLA - MARIO REY la finanza locale nelle esperienze dei principali paesi occidentali

Transcript of AUTONOMIA FINANZIARIA DEL GOVERNO LOCALE

Fondazione Agnelli Quaderno 31/1979

' • i i f ® » ! I I

. m « l l i i i ! li»m i f i I ! i<

llUìH/KH ! I

AUTONOMIA FINANZIARIA DEL GOVERNO LOCALE

GIORGIO BROSIO - GIANCARLO POLA - MARIO REY

la finanza locale nelle esperienze dei principali paesi occidentali

La Fondazione Giovanni Agnelli intende favorire un approccio innovativo alla ricerca, che superi il momento puramente analitico/descrittivo e di « denuncia », per assumere contenuti direttamente propositivi, utili a fornire stimoli e suggerimenti non solo al dibattito culturale ma anche a chi ha responsabilità operative.

La collana dei « quaderni » è uno degli strumenti con cui si intende favorire il dibattito e fornire agli operatori un contributo di informazione e di stimolo.

Vi trovano spazio ricerche, saggi, estratti di volumi più ampi, resoconti di convegni, relazioni, suggerimenti di intervento operativo, proposte sperimentali.

I a quaderni » vogliono essere, cioè, oltre che un canale di divulgazione, uno strumento di lavoro per seminari, incontri, convegni.

Le opinioni espresse non riflettono necessariamente quelle della Fonda-zione ed impegnano, naturalmente, solo gli autori.

© maggio 1979, edizioni della fondazione s.r.l. Via Ormea 37 - 10125 Torino 299867

%

GIORGIO BROSIO - GIANCARLO POLA - MARIO REY

La finanza locale nelle esperienze dei principali Paesi occidentali

$ Fondazione

Giovanni Agnelli

SOMMARIO

Giorgio Brosio

Il sistema della finanza locale in Canada, Francia, Germania federale pag. 3

1. L'articolazione territoriale delle strutture di governo 5 2. L'evoluzione quantitativa dei rapporti fra i diversi livelli

di governo 7 3. Evoluzione qualitativa dei rapporti fra governi di diverso

livello 10 4. La struttura dei sistemi di entrata 18 Appendice 34 Bibliografia 37

Giancarlo Pola

La finanza locale britannica 39

1. L'organizzazione degli enti e delle loro funzioni 41 2. Le entrate correnti di natura tributaria 45 3. L'attuale assenza di compartecipazioni tributarie con il

sistema della finanza centrale e le proposte in merito 48 4. Il sistema dei grants 50 5. Il conto capitale e l'indebitamento 56 6. Le politiche tariffarie 59 7. Evoluzione del settore locale nel contesto 61 Appendici 69 Bibliografia 76

Mario Rey

Il finanziamento degli enti sub-centrali di governo e le relazioni finanziarie intergovernative negli Stati Uniti d'America 77

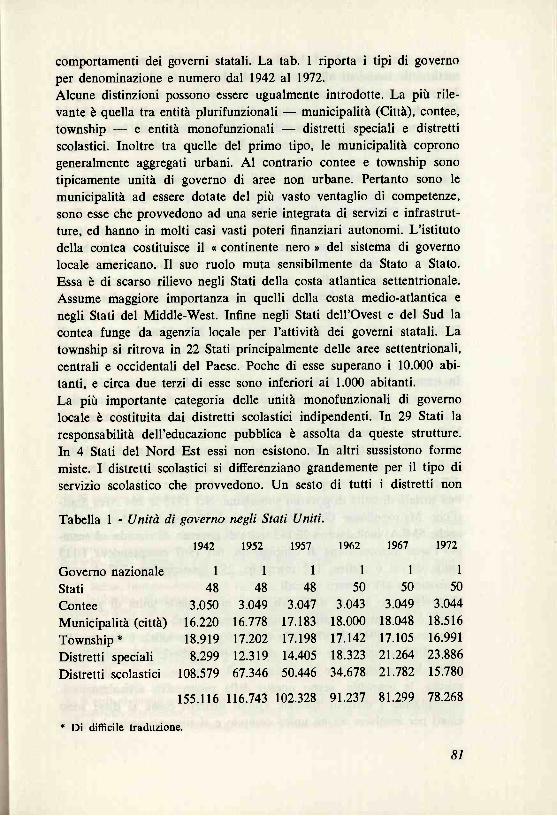

1. Introduzione 79 2. Il numero e la struttura degli enti di governo 80 3. Responsabilità e poteri in materia tributaria. Le fonti di

carattere tributario 85 4. Il sistema dei trasferimenti intergovernativi 102 5. Il principio commerciale: i prezzi pubblici 111 6. Il debito pubblico degli Stati e degli enti locali 113

GIORGIO BROSIO

IL SISTEMA DELLA FINANZA LOCALE IN CANADA,

FRANCIA, GERMANIA FEDERALE

1. L'articolazione territoriale delle strutture di governo

1.1. Il Canada possiede un sistema di governo di tipo federale, artico-lato in dieci Province. La divisione dei poteri fra governo federale e governi provinciali è sancita nell'atto costituzionale del 1867 (« British North-America Act »). Le preferenze dei redattori della Costituzione verso un governo federale dotato di forti poteri sfociarono nell'attribu-zione alle Province di funzioni legislative e amministrative in settori con-siderati al tempo di scarso rilievo: istruzione, assistenza ospedaliera, polizia locale, amministrazione della giustizia e funzioni varie di inte-resse esclusivamente locale. Alle Province venne anche riconosciuto un potere impositivo auto-nomo nel settore della tassazione diretta, allora considerata impopolare e scarsamente produttiva di gettito. La struttura territoriale dell'amministrazione canadese è completata dagli enti locali la cui organizzazione, in relazione sia alle funzioni esercitate che alle fonti di finanziamento, è definita interamente dalle Province. Data la completa autonomia delle Province in materia, la configurazione degli enti locali canadesi è estremamente diversificata. Si passa infatti dai governi metropolitani delle città maggiori, ai municipi urbani, a quelli rurali, alle contee, ai distretti, alle parrocchie, per finire ai consorzi fra enti minori per la prestazione di servizi specializzati. A questa proliferazione di enti fa parallelo un'uguale diversità nella ripartizione delle competenze fra governi provinciali e governi locali, che è sovente dettata dalla necessità di assicurare, mediante l'intervento della Provincia, un minimo di servizi pubblici.

1.2. Lo Stato francese mantiene tuttora una struttura fortemente cen-tralizzata. L'articolazione territoriale si esprime a tre diversi livelli di strutture, piuttosto diseguali fra loro per l'ambito e l'incisività delle com-petenze attribuite. Le Regioni, in numero di 22, esercitano essenzialmente competenze di

5

programmazione delle opere pubbliche ad interesse regionale ed interre-gionale. Esse costituiscono, come si avrà modo di vedere, più un ente pubblico a vocazione territoriale, che un vero e proprio livello di governo autonomo. I dipartimenti, in numero di 100, rappresentano un ente locale inter-medio dotato di poteri amministrativi (al loro modello sono state ispi-rate le Province italiane) con un ambito di competenze piuttosto specia-lizzate e concentrate nel settore della viabilità e dei servizi sociali. I comuni rappresentano la vera cellula, o struttura di base, dell'ammini-strazione locale francese. Essi hanno un ambito di competenze a voca-zione generale. I servizi prestati variano infatti in funzione, da un lato, dei bisogni espressi dai cittadini e, dall'altro, dei mezzi per soddisfarli. Ai servizi decisi autonomamente dai Comuni si aggiungono quelli addos-sati ad essi obbligatoriamente dallo Stato. Una delle caratteristiche salienti della rete comunale francese è la sua eccessiva frammentazione. Dei 36.398 Comuni censiti a fine 1975, 26.217, pari al 73 per cento, erano inferiori ai 700 abitanti. Poiché la dimensione territoriale dei Comuni è stata nettamente superata dalla evoluzione economica e sociale, sono state cercate con insistenza negli ultimi anni forme associative fra i Comuni, che permettessero di assicurare la prestazione dei servizi ad un livello dimensionale più conve-niente.

1.3. La Repubblica Federale Tedesca è composta di 11 Stati (Lànder) dotati del potere di emanare leggi per tutti i settori non riservati alla competenza del governo federale dalla Costituzione. L'articolazione a livello territoriale della repubblica federale tedesca è completata dagli enti locali. Questi si compongono di un ente intermedio il « Circondario » (Bezirk) e degli enti di base costituiti dai « Distretti rurali » (Landkreise), che raggruppano i centri di piccole dimensioni nelle zone rurali e dalle città non riunite in distretti (Kreisfreiestadte). L'organizzazione dei governi locali rientra nelle competenze dei Lànder, si registrano conseguentemente ampie differenze nelle strutture organiz-zative dei singoli enti. Le competenze principali dei Lànder, sotto il profilo della gestione am-ministrativa, riguardano l'amministrazione della giustizia, la protezione civile, la protezione dei diritti individuali, le autostrade e le strade prin-cipali, nonché l'insegnamento superiore e quello professionale. I Lànder dividono poi con gli enti locali le competenze in materia di servizi di polizia, di urbanistica e di servizi sociali e sanitari. I servizi di prevalente

6

interesse locale sono di esclusiva competenza, e a totale carico, degli enti locali. Ad essi è pure addossato il servizio dell'istruzione primaria.

2. L'evoluzione quantitativa dei rapporti fra i diversi livelli di governo

Le diversità istituzionali fra i due Stati federali, Canada e Germania Federale, e quello centralizzato, cioè la Francia, si ripropongono nettis-sime al livello della spesa. Nei due Stati federali la percentuale di spesa pubblica assorbita dal governo centrale è inferiore attualmente al qua-ranta per cento, mentre essa si raddoppia praticamente nel caso della Francia, dove gli enti locali assorbono, agli inizi degli anni '70, poco più del venti per cento della spesa pubblica complessiva. Il fatto è tanto più rimarchevole se si pensa che il metodo utilizzato per il computo delle quote relative (riportate nella tabella n. 2) è quello della contabilità nazionale: i trasferimenti da parte dei livelli di governo superiori sono imputati come spesa ai governi beneficiari. Abbastanza interessante è l'osservazione della evoluzione della distribu-zione della spesa nel corso di questo intero secolo. Per tutti e tre i paesi la percentuale di spesa assorbita dal governo centrale si gonfia nei periodi bellici, in corrispondenza del resto ad un accrescimento della quota di prodotto nazionale assorbito dalla spesa pubblica (vedi tabella n. 1). La spiegazione del fenomeno è ovvia. In secondo luogo, la percentuale di spesa assorbita dai governi locali e regionali si mantiene agli inizi degli anni '70 sugli stessi livelli che aveva al principio del secolo. Soltanto per il Canada si osserva una certa riduzione « secolare » della quota di spesa pubblica assorbita dal governo centrale. In sostanza, l'osservazione dei tre paesi non apporta acqua, né al mulino dei sostenitori della centralizzazione progressiva della spesa pubblica, né a coloro che sostengono, al contrario, una continua espansione della spesa locale. In effetti, le discussioni sulle tendenze o meno alla centralizzazione non tengono conto dell'evoluzione del settore della sicurezza sociale, che è nella totalità dei paesi il comparto di gran lunga più dinamico dell'intero settore pubblico. Eliminando il comparto della sicurezza sociale (che fra l'altro non è sempre tenuto separato nelle statistiche ufficiali) dal con-fronto non vi è dubbio che le spese dei governi regionali e locali hanno un'espansione nettamente più accentuata di quelle statali. Soprattutto,

7

Tabella 1 - Andamento della spesa pubblica complessiva in relazione al prodotto nazionale lordo in Canada, Francia e Germania Federale (1900-1971).

Canada Francia Germania Federale

1900 9,5 15,2 14,9 a

1910 11,4 13,7 12,8 b 1920 16,1 25,1 31,3c

1930 18,9 19,1 22,2 1938 23,1 26,6 17,7 d

1950 22,1 34,4 29,8 1960 29,7 40,5 23,3 1965 29,7 40,2 28,5 1971 37,7 37,5 27,8

a 1901; b1913; c 1925; d 1937. Fonte ; W. W. POMMEREHNE, Quantitative Aspects of Federalism: A Study of Six Countries, in Wallace E. Oates (ed.), The Politicai Economy of Fiscal Federalism, Lexington, Heath, 1977.

Tabella 2 - Distribuzione fra i governi di diverso livello della spesa pub-blica (1900-1971).

Canada Francia Germania Federale c R L C R L C R L

1900 57,1 — — 70,5 5,8 23,7 39,7 33,2 27,1a

1910 50,0 27,6 22,4 66,3 8,7 25,0 36,7 27,2 36,1 b

1920 59,2 17,0 23,8 81,5 3,5 15,0 35,3 27,8 36,9c

1930 32,1 24,6 43,3 71,9 7,1 21,0 40,1 25,1 39,6 1938 34,3 36,1 29,6 74,9 10,9 14,2 45,8 19,9 34,3 d

1950 52,2 25,2 22,6 85,6 4,9 9,5 48,4 30,2 21,4 1960 50,5 24,1 25,4 83,2 4,7 12,1 39,9 33,2 26,9 1965 43,1 28,7 28,2 81,7 5,5 12,8 40,3 30,9 28,8 1971 37,1 37,9 25,0 76,9 5,6 17,5 37,9 33,2 28,9

Leggenda : C = governo centrale, R = governi regionali (nel caso della Francia si tratta dei dipartimenti, in realtà più assimilabili agli enti locali). L = governi locali. I trasferimenti fra i diversi livelli di governo sono registrati nella spesa dei governi beneficiari, a 1901; b1913; c1925; d1937. Fonte: W. POMMEREHNE, Quantitative Prospects of Federalism: A Study of Six Countries, in W. E. Oates (ed.), Fiscal Federalism, Lexington, Heath, 1977.

8

ciò che importa mettere in evidenza è la crescente differenziazione del tipo di spesa realizzato dai governi di diverso livello. Nelle spese dei governi centrali tendono ad avere spazio sempre più ampio le operazioni di trasferimento, sia a favore degli individui e delle imprese, che degli altri comparti del settore pubblico. Per contro, i governi locali e regionali tendono ad avere una quota sempre più elevata di spese di trasformazione, cioè di quelle dirette alla produzione di beni e servizi, sia correnti che d'investimento. Soprattutto è in quest'ultimo settore che il ruolo dei governi regionali e locali è ormai divenuto preponderante. In Canada la loro quota è ormai (1971) superiore all'85 per cento del totale, in Germania all'81 per cento, nella Francia centralizzatrice quasi il 60 per cento degli investimenti pubblici è ormai realizzato dagli enti locali (vedi tabella n. 3). In altre parole, i governi di livello inferiore sono ormai diventati i centri principali della produzione pubblica. Il riflesso naturale, sul lato delle entrate, di questa evoluzione è la pro-gressiva centralizzazione presso lo Stato di quelle di natura tributaria. Le esigenze di uniformità territoriale nella struttura delle imposte e il maggior uso dello strumento fiscale nelle manovre di stabilizzazione

Tabella 3 - Distribuzione fra i governi di diverso livello delle spese cor-renti e in conto capitale, 1930-1970.

1930 Corr. 33,8 35,1 31,1

1938 Corr. 24,7 53,1 22,2 Cap. 19,3 16,6 64,1

Canada C R L C

Francia C R L

n.d.

n.d.

Germania Federale C R L

11,7 15,7 72,6 33,1 30,7 36,2

n.d. Cap. 27,0 16,6 46,8

1950 Corr. 15,9 39,4 44,7 Cap. 47,9 20,3 31,8

n.d. 13,5 25,0 61,5 48,5 32,7 18,8

1960 Corr. 15,1 40,5 44,4 80,3 Cap. 45,9 18,7 35,4 47,0

1965 Corr. 14,4 42,2 43,4 79,4 Cap. 33,8 30,1 36,1 45,4

1971 Corr. 13,9 44,4 41,7 79,8 Cap. 27,0 38,7 34,3 42,6

19.3 18,8 20,6 60,6 53,0 35,1 39,1 25,8 20,6 16,8 19,7 63,5 54,6 37,7 37,5 24,8 20,2 18,4 20,2 61,4 57.4 31,2 41,8 27,0

Fonte: vedi tabella 1. Corr.: spese correnti. Cap. : spese di investimento.

9

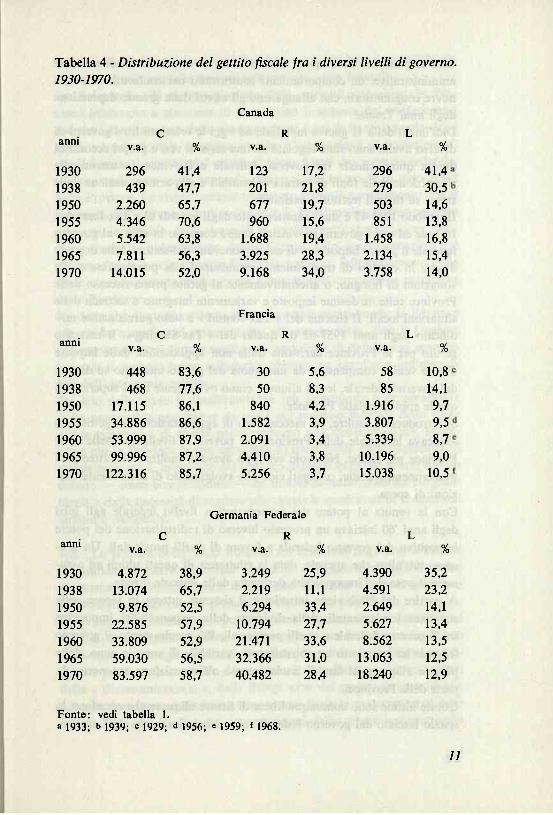

hanno portato ad incrementare la quota di gettito fiscale prelevata dai governi centrali. Nei tre paesi, qui esaminati, la quota di imposte prele-vate dal governo centrale era nel 1971 pari al 52,0 per cento in Canada, all'85,7 per cento in Francia, e al 58,7 per cento nella Germania Fede-rale. Quarant'anni prima le cifre corrispondenti erano rispettivamente: 41,4, 83,6 e 38,9 per cento (vedi tabella n. 4). Si delinea in definitiva un accentramento nel processo di prelievo delle risorse che vengono poi distribuite a favore degli altri comparti del set-tore pubblico, specificamente i governi regionali e locali, per l'impiego finale.

3. Evoluzione qualitativa dei rapporti fra governi di diverso livello

3.1. La storia dei rapporti fra governi di diverso livello in Canada è piuttosto movimentata e per questo fatto particolarmente interessante. I conflitti fra il governo federale e quelli provinciali, originati sia da fattori economici-finanziari, che dalle spinte autonomiste o indipenden-tistiche delle zone francofone, hanno trovato una faticosa soluzione in una serie ormai lunga di accordi che segnano le tappe dell'evoluzione del federalismo fiscale canadese. II contenzioso e le sue soluzioni hanno riguardato quasi esclusivamente il problema del finanziamento e in misura solo marginale le funzioni di spesa, la cui ripartizione fra i diversi livelli di governo, fissata dall'atto costituzionale del 1867, non è stata modificata su punti importanti. L'attribuzione iniziale alle Province di fonti di entrata non particolar-mente cospicue e dinamiche, come erano le imposte dirette nel secolo scorso, richiese immediatamente la concessione di sussidi integrativi da parte del governo federale, che furono commisurati al numero degli abitanti, e furono integrati, per le Province più povere, da contributi speciali. Si tratta, indubbiamente, di uno dei primi esempi di trasferi-menti intergovernativi. L'espansione delle necessità di spesa delle Province provocata, nei primi decenni di questo secolo, dall'industrializzazione e dall'urbanizzazione si scontrò con la concorrenza esercitata dal governo federale nel settore delle imposte dirette, che era riservato alle Province. La mancanza di una precisa definizione dei poteri impositivi e di ogni cooperazione fra centro e periferia diede origine ad una vera e propria giungla impositiva caratterizzata dalla concorrenza fra più livelli di governo sulla stessa

10

Tabella 4 - Distribuzione del gettito fiscale fra i diversi livelli di governo. 1930-1970.

Canada

anni v.a. C

% v.a. R

% v.a. L

%

1930 296 41 ,4 123 17,2 296 41 ,4

1938 4 3 9 47 ,7 201 21 ,8 279 30,5

1950 2 .260 65,7 677 19,7 503 14,6

1955 4 .346 70,6 9 6 0 15,6 851 13,8

1960 5 .542 63,8 1.688 19,4 1.458 16,8

1965 7.811 56,3 3 .925 28,3 2 .134 15,4

1970 14.015 52,0 9 .168

Francia

34,0 3.758 14,0

anni c R L

anni v.a. % v.a. % v.a. %

1930 448 83,6 3 0 5,6 58 10,8

1938 468 77 ,6 5 0 8,3 85 14,1

1950 17.115 86,1 8 4 0 4 ,2 1.916 9,7

1955 34 .886 86,6 1 .582 3,9 3 .807 9,5

1960 53 .999 87,9 2 .091 3,4 5.339 8,7

1965 99 .996 87,2 4 .410 3,8 10.196 9 ,0

1970 122.316 85,7 5 .256 3,7 15.038 10,5

Germania Federale

anni c R L

anni v.a. % v.a. % v.a. %

1930 4 .872 38 ,9 3 .249 25 ,9 4 .390 35 ,2

1938 13.074 65,7 2 .219 11,1 4 .591 2 3 , 2

1950 9 .876 52,5 6 .294 33 ,4 2 .649 14,1

1955 22 .585 57,9 10.794 27,7 5 .627 13,4

1960 33 .809 52,9 21 .471 33,6 8 .562 13,5

1965 59 .030 56,5 32 .366 31,0 13.063 12,5

1970 83 .597 58,7 4 0 . 4 8 2 28,4 18.240 12,9

Fonte: vedi tabella 1. a 1933; b 1939; c 1929; d 1956; <= 1959; f 1968.

11

base imponibile, da aliquote elevatissime, da duplicazioni di strutture amministrative, da comportamenti contrastanti nei confronti delle ma-novre congiunturali, che allungarono gli effetti della grande depressione degli anni Trenta. Dall'inizio della II guerra mondiale ad oggi le relazioni fra i governi di diverso livello sono state regolate da una serie di veri e propri accordi di durata quinquennale fra governo federale e Province, in merito alla ripartizione delle fonti di entrata disponibili e alla armonizzazione delle stesse su tutto il territorio nazionale. Il periodo 1941-47 è stato caratterizzato dagli accordi di « Tax-Rental ». In base ad essi i governi provinciali hanno concesso in affitto al governo federale il potere impositivo di cui disponevano nel settore delle imposte dirette in cambio di trasferimenti commisurati alla popolazione e alle situazioni di bisogno, o alternativamente al gettito prima riscosso dalle Province sulle medesime imposte e variamente integrato a seconda delle situazioni locali. Il sistema del « Tax-Rental » è stato parzialmente mo-dificato negli anni 1957-62 da quello del « Tax-Sharing ». Il mancato gettito per le Province derivante dalla non applicazione delle imposte dirette veniva compensato da una quota del gettito incassato su di esse dal governo federale, le cui aliquote erano ovviamente assai superiori di quelle applicate dalle Province. Si introduceva, inoltre, un meccanismo di egualizzazione dei gettiti che allineava le entrate delle Province più povere al livello di quelle delle Province più ricche. Notevole sviluppo avevano inoltre nel frattempo i trasferimenti specifici collegati cioè allo svolgimento di determinate fun-zioni di spesa. Con la venuta al potere dei conservatori a livello federale agli inizi degli anni '60 iniziava un processo inverso di redistribuzione del potere impositivo dal governo federale a favore di quelli provinciali. Un pro-cesso tutt'altro che agevole, data la riluttanza di questi ultimi ad assu-mere il peso dell'impopolarità derivante dalle imposte dirette. A partire dal 1962 viene introdotto il sistema, tuttora in vigore nelle sue linee fondamentali, della divisione della responsabilità impositiva fra il governo federale e quelli provinciali. Più precisamente, il governo federale ha introdotto un abbattimento, variabile di anno in anno, delle proprie aliquote, al fine di lasciar spazio all'imposizione autonoma da parte delle Province.

Queste ultime sono comunque libere di fissare aliquote che eccedono lo spazio lasciato dal governo federale, che si incarica anche dell'ammini-

72

strazione delle imposte provinciali nel caso che la base imponibile sia del tutto uguale a quella determinata per l'imposta federale. Parallelamente alla riappropriazione della capacità impositiva, le Pro-vince iniziavano a rimettere in discussione il sistema dei trasferimenti specifici, diventato una delle più importanti fonti di finanziamento delle spese nel settore della sicurezza sociale. L'attribuzione di trasferimenti, condizionata al rispetto dei criteri di spesa fissati dal governo federale, veniva considerata come una seria diminuzione del grado di autonomia delle Province. Le rivendicazioni trovavano parziale accoglimento con il sistema « dell'opzione ». In base ad esso le Province interessate possono ottenere, in cambio della rinuncia ai trasferimenti specifici, una ridu-zione mediante abbattimento delle aliquote dello spazio occupato dal governo federale nelle imposte dirette. In sostanza, il finanziamento delle spese viene assicurato mediante un aumento dell'imposizione autonoma delle Province. Va detto che di questo sistema si sono avvalse naturalmente le Province più ricche e quella ad orientamento più autonomista, cioè il Quebec, che aveva sempre rifiutato negli anni precedenti di delegare al governo federale il proprio potere tributario, ritenuto un corollario indispensa-bile dell'autonomia politica. Sul lato delle spese la trasformazione più importante è rappresentata dalla progressiva assunzione da parte del governo federale delle spese per le pensioni e di quelle per il sostegno alla disoccupazione, assun-zione che le Province hanno agevolato di buon grado data l'onerosità di queste funzioni. L'intervento del governo federale in questi settori è stato dettato — come comprensibile — da motivi di stabilizzazione congiun-turale e dalla necessità di rendere più uguali le condizioni di reddito sul territorio nazionale.

3.2. La politica dello Stato francese nei confronti degli enti locali ha continuato ad essere impostata in questo dopoguerra al principio che il sistema della finanza locale deve essere concepito e quindi modulato in relazione esclusiva alla prestazione dei servizi pubblici. Lo sviluppo territoriale e l'egualizzazione delle condizioni economiche delle diverse Regioni non sono state perseguite con la decentralizzazione delle competenze agli enti locali. In effetti, la politica di sviluppo econo-mico e territoriale di questo dopoguerra è stata basata sul meccanismo della « deconcentrazione », della delega cioè dei poteri decisionali alle autorità decentrate dello Stato. Tranne una limitata partecipazione con-sultiva degli enti locali e dei rappresentanti delle categorie economiche

13

alla regionalizzazione del Piano, il processo di deconcentrazione ha teso principalmente a migliorare la qualità dei servizi e delle decisioni prese dallo Stato. Allo stesso criterio di migliorare l'efficienza senza però diminuire il potere del governo centrale va ricondotta la creazione delle nuove con-figurazioni di enti locali, cioè le comunità urbane, i distretti e i consorzi a vocazione multipla. Si tratta in tutti e tre i casi di forze associative o federative fra Comuni esistenti. L'esperienza più interessante è quella delle comunità urbane. Si tratta di un ente di governo delle aree metropolitane, formato da rappresentanti dei consigli municipali dei Comuni ricompresi, cui sono devolute tutte le competenze necessarie per la programmazione urbanistica e dotato di risorse proprie (sovraimposte alle tasse locali e quote parte dei trasfe-rimenti statali ai Comuni). Le comunità sono state ideate con una doppia finalità: servire da freno all'esodo verso la regione parigina e fare da contrappeso alla capitale. Che il numero delle comunità create assommi a nove, di cui quattro create obbligatoriamente per legge, indica a suffi-cienza la scarsa accoglienza fatta a una soluzione, che ha incontrato il favore dei Comuni maggiori e l'opposizione di quelli minori, destinati a essere assorbiti. Ancora meno incisiva l'esperienza dei distretti, federazioni di Comuni rurali e urbani ideate per rallentare l'esodo e quindi la desertificazione della campagna francese. Come già nel caso delle comunità urbane, i distretti hanno competenze strettamente limitate alla fornitura dei ser-vizi. È evidente però che la semplice razionalizzazione dei servizi non è in grado di invertire una tendenza alla distribuzione della popolazione determinata da forze ben più incisive, né di stimolare le energie locali, attraverso la partecipazione dei cittadini alle scelte che influiscono sullo sviluppo. Soltanto con la creazione delle Regioni si è intrapreso un primo, e molto timido, passo verso una maggiore partecipazione delle istanze locali alla determinazione della politica di sviluppo. Un passo molto timido, perché il meccanismo indiretto di elezione del-l'organo di governo regionale, la limitatezza delle funzioni assegnate e le ridottissime capacità finanziarie fanno delle regioni francesi più degli enti pubblici a vocazione territoriale (« Établissement Publique Régio-nal » è infatti la loro denominazione ufficiale) che non degli enti auto-nomi di governo. Sotto il profilo della struttura istituzionale, i nuovi enti si discostano dal modello tradizionale di rappresentatività e autonomia degli enti locali.

14

Il Consiglio Regionale è infatti per una parte scelto con un metodo di elezione indiretta (da parte dei consigli municipali e di dipartimento) e per la restante è formato da rappresentanti delle categorie economico-sociali. Le funzioni esecutive sono poi affidate direttamente al « Pre-fetto di Regione », ovviamente nominato dal governo centrale. Dal canto loro, le competenze delle regioni sono limitate alla pianifica-zione regionale delle opere pubbliche e all'esecuzione di talune opere di interesse regionale e interregionale. Le possibilità di intervento della Regione sono però limitate dalla fissazione di un tetto massimo (attual-mente 45 franchi) al prelievo fiscale da essa operato, che costituisce la principale fonte di entrata corrente. Oltre alla « prudenza » ha giocato nella fissazione del tetto la preoccupazione che il nuovo ente potesse allargare le disparità regionali, ritenute già eccessive. Sulla struttura delle Regioni hanno pesato gravemente le vicende poli-tiche del momento in cui sono state varate, particolarmente la boccia-tura al momento della sottoposizione al referendum del primo progetto di regionalizzazione che era stato abbinato a quello della riforma del Senato. Nonostante le varie forze politiche si siano pronunciate per un accrescimento dei poteri regionali, l'attribuzione di un ruolo più incisivo alle regioni rimane ancora lontana nel tempo. Il Rapporto Guichard, la più recente proposta governativa di riforma del sistema di governo locale, non contiene infatti alcuna proposta innovativa per le Regioni. Anche nei confronti degli enti locali inferiori, Comuni e Dipartimenti, il controllo esercitato dal centro rappresenta la chiave di volta del sistema francese di governo locale. Esso si concentra, come già per la politica di Piano, sugli investimenti. L'impossibilità pratica degli enti locali di finanziare gli investimenti con le entrate correnti e la necessità di ricor-rere ai trasferimenti specifici del governo centrale e ai prestiti apre le porte al controllo del governo centrale. Le caratteristiche principali del sistema sono: 1) le decisioni relative alla concessione dei trasferimenti (circa il 20 per cento delle spese locali d'investimento) e ai prestiti (le fonti principali e più accessibili per le condizioni applicate sono rappresentate dalla « Caisse des Dépòts et Consignations » e dalla « Caisse d'Aide à l'Équipement des Collectivités Locales ») sono prese al di fuori di un programma coerente con priorità definite; 2) i prestiti sono accordati solo dopo la concessione del sussidio. In breve, la sequenza è: senza sussidio, nessun prestito, nessun investi-mento. Nel complesso la politica seguita in questo dopoguerra è stata rivolta al perseguimento di due obiettivi principali: 1) porre in grado il governo

15

centrale di realizzare una politica del territorio, intesa a ridurre le dispa-rità interregionali aumentando la dotazione di infrastrutture nelle Re-gioni più arretrate; 2) facilitare il perseguimento della politica di stabi-lizzazione congiunturale, assegnando al governo centrale maggiori poteri di controllo sull'insieme degli enti territoriali. Secondo buona parte della letteratura (ved. per un esame, Prud'homme, 1975) si è trattato in effetti più di possibilità teoriche che reali. Per quanto concerne il primo punto, infatti, gli investimenti realizzati non paiono essere stati distribuiti secondo i criteri annunciati. Cioè le regioni che hanno avuto più della loro quota di investimenti, ponderata sulla base della popolazione, non coincidono con quelle che avrebbero dovuto avere più della loro quota. L'esiguità della documentazione rende difficile la risposta al secondo punto. Tuttavia, i confronti effettuati fra i tassi di sviluppo del prodotto lordo, da un lato, e quelli degli investimenti locali in opere pubbliche, dall'altro, mostrano per gli anni recenti una correlazione positiva, ciò che suggerisce che, se si è riusciti ad effettuare con gli strumenti in esame una politica anticiclica, questa è stata di lieve momento.

3.3. Passando alla Germania, la struttura di Stato federale adottata nel dopoguerra, sulla quale è interessante concentrare l'attenzione, è in evi-dente contrasto con le tendenze tradizionali dello Stato tedesco. Si af-ferma infatti che la storia costituzionale della Germania si è costante-mente mossa in direzione di una maggiore unità e di un minore decen-tramento. In effetti, la creazione del sistema federale con la Costituzione del 1948 è stata imposta dalle potenze di occupazione, come è dimostrato dalla delimitazione geografica degli Stati che è più rispettosa dei confini delle zone di occupazione alleate, che di quelli storici. In ogni caso, gli estensori della Costituzione tedesca si sono largamente preoccupati di predisporre strumenti in grado di rintuzzare i probabili attacchi da parte del governo federale all'autonomia decisionale dei sin-goli Lànder.

Sotto il profilo dell'architettura costituzionale, la creazione della seconda Camera (il Bundesrat), composta esclusivamente di rappresentanti dei governi dei Lànder, assicura non solo un'efficace tutela degli interessi locali, ma anche un'effettiva partecipazione dei governi statali alla deter-minazione della politica nazionale. Il Bundesrat ha infatti, fra l'altro, poteri di iniziative e di veto in tutte le materie in cui viene coinvolto l'interesse dei Lànder, in particolare in

16

ogni aspetto dei rapporti finanziari. Questi poteri, uniti al fatto che la maggioranza che si forma al Bundesrat può essere ideologicamente e partiticamente diversa da quella della prima Camera (il Bundestag) che esprime il governo federale, hanno imposto la cooperazione continua fra il governo federale e quelli dei Lànder, che caratterizza la storia dei loro rapporti in questo dopoguerra. Illustrativo al proposito il caso della politica tributaria. Secondo la Costi-tuzione tedesca il governo federale e i governi dei Lànder hanno poteri concorrenti in materia tributaria, ma una volta che il governo federale si è appropriato di una data materia imponibile, i poteri concorrenti dei Lànder vengono a cessare. Ed infatti il governo federale si è immediata-mente impadronito di quasi tutti i terreni fiscali più fertili. Il concorso alle decisioni tributarie dei governi regionali, tramite la se-conda camera, ha però improntato la politica realizzata a tre princìpi fondamentali. Il primo è relativo all'uniformità su tutto il territorio fede-rale della struttura delle principali imposte, soprattutto di quelle suscet-tibili di influire sui movimenti dei fattori produttivi. Il secondo è che tutti i livelli di governo hanno un uguale diritto alle risorse fiscali per il finanziamento delle proprie spese. Il terzo, conseguenziale al primo, è che è necessario egualizzare le entrate percepite dai governi delle diverse regioni in modo da allineare le condizioni di vita nelle stesse. La politica del governo federale nei confronti di quelli statali e locali è stata dominata negli anni più recenti da tre problemi, comuni alle strut-ture di governo ampiamente decentrate. Essi sono: 1) la correzione degli effetti destabilizzanti (pro-ciclici) della politica di investimento effettuata dagli enti locali (in Germania — abbiamo visto — i quattro quinti di tutto l'investimento pubblico sono realizzati a livello locale); 2) la neces-sità di rendere compatibile con gli obiettivi di stabilizzazione la cre-scente domanda di servizi pubblici, che è generata dall'industrializza-zione e che si indirizza per il suo soddisfacimento prevalentemente a livello locale (cfr. D. Fick, 1976); 3) la riduzione, o perlomeno, il con-trollo delle disparità di condizioni economiche esistenti fra le diverse regioni, in presenza di tendenze di sviluppo spaziale piuttosto differen-ziate.

La soluzione ai problemi dianzi indicati è stata ricercata operando sia sul lato delle entrate, che su quello delle spese. Sul lato delle entrate, la riforma fiscale del 1971 ha ampliato sostanzialmente la quota del gettito delle imposte ad ampia base imponibile (imposte sul reddito e imposte sul valore aggiunto) ricevuta dai governi statali e locali. Il provvedimento ha alleviato le difficoltà finanziarie dei governi locali durante le reces-

17

sioni e ha garantito al tempo stesso l'autonomia dei governi regionali e locali. Sul lato delle spese, la politica tedesca è stata indirizzata in due princi-pali direzioni. La prima è stata la creazione di programmi di intervento congiunto (« Gemeinschaftaufgaben ») fra il governo federale e quelli statali nei settori della promozione dello sviluppo economico regionale, delle costruzioni universitarie e della politica agricola. I programmi, finanziati principalmente dal governo federale, hanno cercato di conci-liare gli obiettivi di stabilizzazione con quelli di correzione degli squi-libri di reddito. Essi sono stati cioè prevalentemente realizzati nei periodi di rallentamento della congiuntura. La seconda direzione di intervento è stata la creazione, e l'inserimento nella stessa legge costituzionale, di un sistema di trasferimenti specifici dal governo federale agli Stati e agli enti locali nei settori dell'edilizia popolare, dei trasporti urbani, del rinnovo dei centri storici e delle costru-zioni ospedaliere. I trasferimenti in questione mirano a combinare gli obiettivi di stabilizzazione, da un lato, con quelli di soddisfare la do-manda più pressante di servizi sociali forniti dagli enti locali, dall'altro. È difficile fornire nello spazio di poche righe una valutazione degli effetti di una politica così complessa di « federalismo cooperativo ». La straordinaria stabilità delle variabili macroeconomiche, in questo dopoguerra, costituisce certo una prova del fatto che le necessità della fornitura di un volume crescente di servizi pubblici locali non hanno inciso sugli obiettivi di stabilizzazione. Inoltre, il trasferimento di una larga quota del gettito delle imposte ad ampia base imponibile a favore dei governi statali e locali ha certamente aiutato al mantenimento del-l'autonomia finanziaria di questi ultimi e quindi del loro potere deci-sionale.

4. La struttura dei sistemi di entrata

4.1. L'ampia varietà di fonti di entrate ordinarie per gli enti locali può essere classificata in cinque categorie. Il criterio di classificazione, che si intende qui seguire, premia il grado di autonomia decisionale goduto dagli enti locali rispetto alle caratteristiche istituzionali o tecniche delle forme di entrata. La prima categoria è composta da quelle entrate fiscali le cui aliquote, o la cui base imponibile, sono controllate dagli enti locali al fine di variare discrezionalmente il gettito. Si tratta sia di imposte amministrate

18

direttamente dagli enti locali, o in congiunzione con il governo centrale, che di imposte amministrate dal governo centrale, le cui aliquote sono fissate a livello locale. La seconda categoria è formata dalle imposte il cui gettito può essere variato dagli enti locali attraverso un processo di contrattazione con il governo centrale o con gli altri livelli di governo che partecipano ugual-mente al gettito di queste imposte. La terza categoria consiste di sistemi generali di trasferimenti dai livelli di governo superiori. L'ammontare complessivo trasferito è normalmente calcolato con riferimento al gettito di una o più imposte percepite dal-l'ente che effettua il trasferimento o sulla base dei fabbisogni degli enti beneficiari. Esso può essere distribuito in base ad un'ampia varietà di criteri: caratteristiche socio-economiche degli enti beneficiari, sforzo fiscale, parametri redistributivi. La quarta categoria consiste di trasferimenti specifici dagli altri livelli di governo. La quinta categoria ha carattere residuo, ma non per questo è meno im-portante: sono infatti comprese le tariffe applicate sui servizi di pubblica utilità, i redditi dei patrimoni posseduti dagli enti locali, i contributi pagati dai privati, i trasferimenti gratuiti, ecc.

Tabella 5 - Distribuzione delle entrate dei governi regionali e locali.

Francia Germania Germania Canada Canada (Stati) (Gov. loc.) (Province) (Enti loc.)

1972 1973 1973 1974 1974

1. Imposte locali 34,9 15,0 9,8 55,1 42,1 2. Imposte

in compartec. 40,2 32,8 — —

3. Trasferimenti generali 26,9 16,0 | f - 7,7 6,3

4. Trasferimenti 1 specifici 26,2 21,3 1 [ 35,2 14,7 41,2

5. Entrate varie 12,0 7,5 22,2 12,5 10,4

Totale 100,0 100,0 100,0 100,0 100,0

Fonti : Per la Francia, Statistiques financières des collectivités locales, Statistiques & Études Financières, n. 316, Parigi, 1975. Per la Germania Federale, Statistiches Jahrbuch fiir die Bundesrepublik Deutsch-land, 1977. Per il Canada, Canadian Tax Foundation, Provincial and Municipai Finances, Ottawa, 1977.

19

Il processo di centralizzazione delle imposte rende sempre più importante il ruolo assunto dai trasferimenti generali nel finanziamento dei governi di livello inferiore. Ad essi sarà pertanto dedicata una maggiore atten-zione in questa rassegna. I trasferimenti generali non solo assicurano una frazione in espansione delle spese dei governi regionali e locali, ma attra-verso ad essi, i governi centrali possono controllare, modificando i cri-teri di distribuzione, non solo la dimensione complessiva dell'attività finanziaria di questi governi, ma anche le capacità relative di spesa. Più precisamente negli Stati a struttura federale, la grossa percentuale di spesa pubblica realizzata dai governi regionali e locali può essere all'ori-gine, in assenza di meccanismi correttivi, di ampie differenze nei livelli di fornitura dei servizi pubblici e quindi nelle condizioni di vita. Questo spiega perché in tali Stati il governo centrale tenda ad intervenire con peso accresciuto in direzione dell'egualizzazione delle entrate percepite dai governi di livello inferiore. Per contro, nei paesi ove il ruolo delle autonomie locali è più ridotto e altrettanto la loro spesa, i trasferimenti generali hanno soprattutto una funzione integrativa delle entrate locali. Gli obiettivi redistributivi passano dunque in secondo piano anche per-ché le possibilità di ampi scostamenti nei livelli di vita originati dai di-versi livelli di fornitura nei servizi pubblici sono contenute dalla più ridotta dimensione della spesa.

I tre paesi esaminati rispecchiano piuttosto da vicino lo schema ora delineato. In particolare, l'obiettivo di egualizzazione delle capacità di spesa degli enti locali informa in maniera dominante il sistema delle en-trate dei Lander e degli enti locali in Germania. Ad esso sono ispirati in Canada quasi tutti i trasferimenti a carattere generale del governo fede-rale. Di particolare interesse è poi il sistema tedesco per il fatto che i trasferimenti di egualizzazione sono in parte minore erogati dal governo federale e per il resto dai governi regionali più ricchi. Si tratta cioè di un sistema di redistribuzione di tipo orizzontale.

4.2. Il sistema di entrate dei governi locali canadesi si basa — come si è visto — sulle imposte proprie. Esse rappresentano per le Province più della metà, precisamente il 55,1 per cento, del totale delle entrate; per gli enti locali la percentuale scende al 42,1 per cento, che rimane pur sempre ragguardevole. Come accennato, la potestà impositiva delle Province è riconosciuta per le imposte dirette dallo stesso testo costituzionale. Gli enti locali, per contro, ricevono tale potestà solo per delega dalle Province.

20

Tutte le Province canadesi applicano attualmente l'imposta sul reddito delle persone fisiche e quella sul reddito delle persone giuridiche. Le aliquote delle due imposte, fortemente variabili da Provincia a Provincia, sono espresse in termini delle corrispondenti imposte federali. Alle im-poste dirette che da sole assicurano più del 60 per cento del gettito tributario complessivo, si aggiunge una varietà piuttosto ampia di im-poste indirette (1), fra le quali prevalgono per importanza di gettito, l'imposta generale sulle vendite e l'imposta sui carburanti. I trasferimenti generali dal governo federale hanno la funzione di egua-lizzare e di stabilizzare le entrate fiscali delle Province. Essi hanno dun-

Tabella 6 - Effetti redistributivi nel « sistema di egualizzazione » cana-dese sulle entrate di natura fiscale delle Province.

Anno 1976-77

Entrate fiscali Trasferimenti Entrate fiscali pro-capite prima pro-capite di pro-capite dopo

dell'egualizzazione egualizzazione l'egualizzazione

Quebec * 1.417,6 1.262,3 2.679,9

Alberta 2.010,7 — 2.010,7

Ontario 1.131,7 — 1.131.7 British Columbia 1.326,4 1.326,4

Manitoba 954,6 200,9 1.155,5 Saskatchewan 1.306,6 39,1 1.345,7

Prince Edward Island 747,1 70,3 817,4

New Brunswick 777,0 275,6 1.052,6

Nova Sestia 734,2 349,5 1.083,7

Newfoundland 512,0 269,3 781,3

Fonte: elaborazioni su: per la prima colonna, Statistics Canada, Provincial Go-vernment Finance, Revenue and Expenditures (Estimatesi, 1976, Ottawa, 1976; per la seconda colonna, Treasury Board, Government of Canada, How Your Tax Dottar is Spent, Ottawa, 1977. * L'applicazione alla Provincia del Quebec del sistema dell'egualizzazione, nono-stante che essa abbia un gettito fiscale pro-capite molto elevato, è dovuta al fatto che l'elevatezza di tale gettito si spiega con la rinuncia del Quebec ad alcuni trasfe-rimenti specifici, che è stata compensata da una maggiorazione della quota di imposta sul reddito spettante alla Provincia.

(1) Poiché la costituzione canadese esclude la potestà impositiva delle Province nel settore dell'imposizione indiretta, queste sostengono che si tratta — sia nel caso delle loro imposte generali sulle vendite, che in quello delle accise — di imposte dirette sugli acquirenti dei beni tassati, per le quali il venditore dei beni tassati ha funzione di agente del fisco nei confronti delle Province.

23

que sotto il profilo quantitativo un ruolo piuttosto limitato rappresen-tando solo il 7,7 per cento delle entrate complessive. I trasferimenti sono erogati in base a due meccanismi principali, rispettivamente il « sistema di egualizzazione » e il « sistema di stabilizzazione », che è opportuno esaminare con un certo dettaglio. Il sistema dell'egualizzazione ha lo scopo di livellare il gettito incassato dalle Province su un gruppo di ventidue entrate di natura fiscale (2). Per ognuna di queste entrate il governo fiscale individua una base impo-nibile teorica standard che rifletta il più fedelmente possibile la base effettiva di questa fonte di gettito. Si procede quindi a dividere il gettito incassato da tutte le Province per la base imponibile standardizzata e si ottiene in tal modo un'aliquota media nazionale. Questa aliquota media è quindi applicata, per ogni provincia, alla base imponibile standardizzata ed il gettito, che si ottiene, è diviso per la popolazione. Si ottiene quindi il valore pro-capite che si avrebbe, per quella fonte di reddito, con l'applicazione di un'aliquota uniforme alla base standardizzata. Il valore pro-capite ottenuto è quindi confrontato con il gettito, pure pro-capite, medio nazionale. La differenza, moltipli-cata per la popolazione, dà origine ad un pagamento di egualizzazione di uguale importo. Lo stesso calcolo è ripetuto per ognuna delle ventidue fonti di gettito e si fa quindi la somma algebrica dei risultati ottenuti; laddove il saldo globale è positivo, esso dà luogo ad un trasferimento a titolo di egualiz-zazione. Il sistema produce un allineamento sostanziale dei livelli pro-capite di entrate fiscali (vedi la tabella n. 6). In effetti, per le Province più sfavo-rite i trasferimenti a titolo di egualizzazione sono superiori alla metà delle entrate fiscali complessive. In sostanza, si tratta di un sistema di egualizzazione della capacità fiscale e non semplicemente del gettito, poiché esso pone a confronto il gettito teorico delle entrate di natura fiscale — che è ottenuto applicando la pressione fiscale media alla base imponibile standardizzata e che tiene conto delle potenzialità di gettito

(2) Si tratta precisamente : dell'imposta personale sul reddito delle persone fisiche; delle imposte sulle vendite e gli spettacoli; delle imposte sul tabacco, sulla benzina e sul gasolio; dell'imposta di circolazione sui veicoli; dei proventi netti derivanti dalla vendita di liquori, vini e birra (effettuata in condizioni di monopolio dalle Province); dei contributi per l'assicurazione all'assistenza medica ed ospedaliera; delle imposte sulle corse; dei redditi forestali; delle concessioni minerarie e di uso dell'acqua a scopi idroelettrici; dell'imposta sui premi assicurativi; dell'im-posta sulla proprietà; dei ricavi delle lotterie; infine di un gruppo molto etero-geneo di tributi minori.

22

di ogni singola Provincia — con il gettito medio nazionale. Il risultato è che il sistema non penalizza lo sforzo fiscale delle singole Province, poiché il maggior gettito ottenuto con un inasprimento delle aliquote non riduce direttamente il trasferimento di egualizzazione. Esso può solo ridurlo indirettamente, nella misura in cui aumenta il gettito medio na-zionale che è assunto come riferimento per il calcolo dei trasferimenti. Inoltre, nel caso in cui tutte le Province (o un gruppo di esse che copra una quota sostanziale del gettito nazionale) procedano ad inasprimenti fiscali, anche questo effetto secondario viene a cadere. Una dimostrazione indiretta del fatto che il sistema non penalizza lo sforzo fiscale è costituito dal fatto che, anche dopo i trasferimenti in questione, i livelli pro-capite di entrata rimangono abbastanza differen-ziati. Il sistema della stabilizzazione delle entrate è invece diretto a proteggere le Province da riduzioni nei livelli di entrate provocate da cadute nel-l'attività economica. Più precisamente, tramite esso il governo federale assicura che la riduzione registrata in un anno nel gettito comples-sivo delle entrate di natura fiscale, rispetto a quello precedente, viene completamente colmata con trasferimenti, di stabilizzazione appunto, a carico del proprio bilancio. I trasferimenti specifici del governo federale rappresentano il 14,7 per cento del totale delle entrate. Come si è visto, essi interessano quasi tutti i settori di spesa con una particolare accentuazione per quello relativo ai servizi sociali. Nonostante l'apporto sostanziale ai bilanci provinciali, il sistema dei trasferimenti specifici non gode però di un'eccessiva popolarità fra le Province canadesi. Quantunque l'adesione ai programmi di spesa finan-ziati con i trasferimenti specifici sia del tutto libera, la rinuncia ad essi non è, né politicamente, né finanziariamente, fattibile. Le Province per-derebbero infatti con essa un'entrata cospicua e una opportunità impor-tante di spesa. Una volta, poi, che i programmi di spesa sono stati ini-ziati, i governi provinciali si trovano praticamente obbligati a continuarli con il rischio, data la lievitazione continua dei costi, di una crescente rigi-dità del proprio bilancio. Di qui le rivendicazioni avanzate dalle Pro-vince, e in parte accolte, di una possibilità di opzione fra trasferimenti specifici e restringimento del prelievo tributario operato dal governo federale. L'ultima categoria, quella residuale delle entrate varie, ha una rilevanza notevole costituendo un quarto circa delle entrate delle Province. I suoi componenti principali sono rappresentati dai diritti pagati per lo sfrutta-

23

mento delle risorse naturali, dalle concessioni di licenze e dalla vendita di beni e servizi, nonché dai profitti delle imprese — di pubblici servizi — di proprietà dei governi provinciali. Passando alle entrate dei governi locali, il gettito di quelle di natura fiscale rappresenta poco meno della metà del totale ed è apportato quasi esclusivamente dall'imposta sulla proprietà. In effetti, in tutte le Province gli enti locali si avvalgono di questa imposta, che viene amministrata normalmente dal governo della Provincia e la cui base imponibile è costituita dalla proprietà fondiaria, cui si aggiungono in taluni casi i valori degli immobili e dei macchinari delle imprese, nonché le proprietà personali. L'imposta è tuttora applicata con il sistema della ripartizione, l'aliquota viene cioè determinata in base al rapporto esistente, per ogni ente locale, fra il gettito richiesto dagli impegni di spesa e la base imponibile ac-certata. La fonte di entrata più importante per gli enti locali è però rappresentata dai trasferimenti, concessi quasi esclusivamente dalle Province. Tali trasferimenti costituiscono attualmente circa un quarto della spesa provinciale e circa il 40 per cento delle entrate degli enti locali. Di gran lunga prevalenti sono i trasferimenti di tipo specifico, che inte-ressano praticamente tutti i settori di attività degli enti locali. I trasferimenti generali, assai più limitati nelle dimensioni, assumono forme molto diverse da Provincia a Provincia, passando dai contributi calcolati sulla base della popolazione a quelli collegati allo sforzo fiscale, infine ai semplici rimborsi dell'imposta sulle proprietà che gli enti locali non applicano sugli immobili posseduti dalle Province. L'ultima categoria, le entrate varie, ha un ruolo non trascurabile ed è costituita, come sempre, dai prezzi imposti sui servizi pubblici venduti, dai profitti delle aziende pubbliche locali, da licenze, permessi, ammende e altre entrate varie. Non vi è dubbio che i problemi finanziari degli enti locali assumono, soprattutto per quelli urbani, una connotazione di maggiore gravità di quella registrata per le Province. L'imposta sulle proprietà si è dimo-strata chiaramente insufficiente a sopperire ai fabbisogni a meno di un aumento ritenuto inaccettabile del suo carattere regressivo. L'aumento degli interventi di sostegno, con trasferimenti specifici operati dalle Pro-vince, risolve parzialmente i problemi del finanziamento, ma riduce l'autonomia decisionale dei governi locali, che spingono per un aumento dei trasferimenti generali e in qualche caso per l'attribuzione di una facoltà impositiva nel settore dell'imposizione personale sul reddito.

24

Ad un giudizio complessivo, appare comunque evidente che, nonostante le frequenti controversie con il governo federale, il sistema di entrate dei governi provinciali e locali canadesi si è dimostrato in grado di assi-curare una sufficiente espansione della spesa, mantenendo al contempo una discreta autonomia decisionale grazie al peso delle imposte auto-nome. L'autonomia decisionale si sta attualmente allargando per effetto del progressivo rifiuto dei trasferimenti specifici. La rivitalizzazione dell'autonomia tributaria delle Province ha dato però origine a comportamenti diversificati, sia nella scelta delle aliquote che, in taluni casi, nella definizione della base imponibile, non privi certa-mente di influenze sulle scelte di localizzazione delle persone e delle imprese. Questi effetti sull'allocazione delle risorse si sono accordati solo raramente con gli indirizzi di sviluppo territoriale perseguiti dal governo federale, che ha di conseguenza accresciuto i propri interventi di riequilibrio. Il lato più debole del sistema di entrate locali canadesi riguarda comun-que i problemi della stabilizzazione congiunturale. Le manovre di stabi-lizzazione perseguite dal governo federale si sono quasi sempre scon-trate con il comportamento pro-ciclico delle Province, sia per quanto concerne la politica tributaria che quella della spesa. L'utilizzo dei trasferimenti specifici si è rivelato insufficiente a guidare la politica di spesa delle Province, anche per l'insufficiente tempestività delle risposte. Il governo federale, dopo aver avocato a sé il settore dei trasferimenti alle famiglie, che è strategico ai fini delle politiche di stabi-lizzazione, tende attualmente a coordinare le politiche provinciali con la propria mediante la convocazione sempre più frequente (a ritmo annuale o semestrale) di conferenze fra responsabili governativi federali e delle Province per la definizione di una politica coordinata. Seppure ad un livello non istituzionalizzato la cooperazione, o perlo-meno il confronto, fra il governo centrale e quelli locali viene conside-rata come uno strumento essenziale per la coordinazione delle politiche finanziarie dei governi di diverso livello.

4.3. In Francia la principale fonte di entrate è costituita dalle imposte locali. Si ha così la combinazione, oggi abbastanza rara, di un sistema fortemente accentrato per quanto concerne le competenze di spesa con un'ampia autonomia tributaria per gli enti locali. Il grosso del gettito delle imposte locali è fornito da quattro imposte che rappresentano la versione aggiornata delle vecchie imposte dirette istituite durante la Rivoluzione. Esse sono: un'imposta sulla proprietà fondiaria edificata

25

(« taxe foncière sur les propriétés bàties »); un'imposta fondiaria sulle proprietà non edificate (« taxe foncière sur les propriétés non bàties »); un'imposta indiziaria sul reddito basata sul valore dell'abitazione occu-pata, cioè in sostanza un'imposta sul valore locativo (« taxe d'habita-tion ») e un'imposta sulle attività industriali e commerciali (« taxe pro-fessionnelle »), che costituisce una versione aggiornata dell'imposta di patente, la cui base imponibile è costituita da una combinazione del monte salari pagato e del valore del capitale reale delle imprese. Le quattro imposte sono amministrate dallo Stato, ma le aliquote sono fissate dagli enti locali, che hanno pure una certa facoltà di personaliz-zare il carico tributario, nel caso dell'imposta d'abitazione. Lo Stato provvede poi alla devoluzione del gettito agli enti locali desti-natari. Da sottolineare il fatto che le imposte locali francesi sono tuttora applicate con il metodo della ripartizione. Il sistema assicura certezza di gettito agli enti locali, ma possiede alcuni non trascurabili inconvenienti. Il principale è costituito dall'esistenza di scarti assolutamente erratici fra le aliquote applicate sulle diverse im-poste. Infatti, il gettito complessivo è distribuito fra le varie imposte secondo una chiave di ripartizione fissata inizialmente, per ogni Comune, in relazione alla base imponibile teorica di ogni imposta e che viene modificata ogni anno sulla base dei nuovi accertamenti. Ogni modifica nella base imponibile altera dunque la chiave di ripartizione, il gettito fornito da ogni imposta e, quindi, le aliquote applicate. Il primo effetto di questo sistema è l'assenza di ogni possibilità di redistribuire il carico fra le varie imposte; il secondo — assai più importante — è una forte differenziazione delle aliquote e quindi della pressione fra le diverse col-lettività: i divari superano in taluni casi il 100 per cento. Oltre ai pro-blemi distributivi, si pongono inevitabilmente problemi di natura alloca-tiva, derivanti dalle differenze di convenienza alla localizzazione delle attività e della residenza. Non esistono nel sistema francese compartecipazioni ad imposte fra lo Stato e gli enti locali: la seconda categoria è cioè vuota. La terza categoria, composta dai trasferimenti a carattere generale da parte del governo centrale, ha continuamente accresciuto la propria im-portanza, secondo una tendenza generale. Essa si ripartisce in due componenti. La prima è costituita dai trasferi-menti effettuati a titolo del V.R.S.T. (« Versement Répresentatif de la Taxe sur les Salaires »). La seconda dalle attribuzioni provenienti dal F.E.C.L. (« Fonds d'Équipement des Collectivités Locales »).

26

I trasferimenti del V.R.S.T. sono quantitativamente più importanti (il doppio) di quelli del secondo fondo. L'ammontare complessivo è determinato ogni anno in relazione al get-tito teorico dell'imposta sui salari, che è stata soppressa nel 1968 ed esso viene distribuito mediante un procedimento molto complesso che distin-gue tre componenti. La prima componente è definita « attribuzione di garanzia », la sua quota relativa sul totale del fondo viene diminuita di cinque punti per-centuali ogni anno, una diminuzione che assicura la sua scomparsa nel-l'anno 1988, quando entrerà in vigore il sistema definitivo del V.R.S.T. L'attribuzione di garanzia viene distribuita fra Dipartimenti e Comuni sulla base delle somme da essi introitate a titolo dell'imposta sui salari prima della sua abolizione. La seconda componente è invece commisurata allo sforzo fiscale degli enti locali. Il suo ammontare complessivo viene aumentato di cinque punti percentuali all'anno: il risultato finale sarà dunque quello di distri-buire il fondo V.R.S.T. (tranne un residuo del 5 per cento) sulla base dello sforzo fiscale. Lo sforzo fiscale — questo è il termine utilizzato nella definizione uffi-ciale — è in realtà semplicemente il gettito percepito l'anno precedente dagli enti locali sulle tre imposte locali dirette a carico delle famiglie, cui si aggiunge la tassa raccolta rifiuti solidi. Ora, il gettito effettivo è una combinazione dello sforzo fiscale, cioè delle aliquote applicate, e della ricchezza degli enti locali. Vi è da menzionare, prima di passare all'esame della terza componente, che le prime due sono ripartite secondo formule alquanto più complesse per gli enti locali della regione parigina e dei dipartimenti d'oltre mare. La terza componente, infine, è rappresentata dal « Fondo per l'Azione Locale », cui è attribuito il residuo 5 per cento del totale. Malgrado la sua esiguità il Fondo viene ripartito secondo quattro mec-canismi diversi. Una prima parte di esso viene utilizzata per attribuire ad ogni collettività locale un minimo garantito, determinato ogni anno dal governo. Si ha quindi un molto parziale allineamento delle dotazioni di ciascun ente. Una seconda parte, pari all'uno per cento del V.R.S.T., viene distribuita ai Comuni turistici, sulla base della disponibilità di posti letto per abitante, per tener conto dell'onere addizionale provocato dalla popolazione fluttuante. Una terza parte, il cui ammontare è determinato ogni anno dal comitato di gestione del fondo, viene distribuita a tutte le collettività sulla base di una formula in cui l'ammontare della popolazione viene corretto con

27

un indicatore effettivo dello sforzo fiscale, espresso dal rapporto fra il gettito incassato e la base imponibile delle imposte locali. La quarta parte, infine, viene distribuita secondo criteri variabili formulati dal Comitato di gestione, a favore soprattutto delle comunità urbane. La varietà delle formule e degli indicatori in esse utilizzati esprime chia-ramente un disegno politico di accontentare il maggior numero di situa-zioni possibili, in maniera però scarsamente aderente alle situazioni dei singoli enti, data l'assenza di indicatori puntuali dei fabbisogni di spesa. In secondo luogo, la funzione egualizzatrice del V.R.S.T. è praticamente nulla, data la scarsa incidenza del minimo garantito, del tutto insuffi-ciente a realizzare un effettivo allineamento delle situazioni. Il punto analiticamente più interessante è però relativo al collegamento esistente fra gli introiti del V.R.S.T. e lo sforzo fiscale sostenuto dagli enti locali. L'inclusione di un indice di pressione fiscale nelle formule di riparto dei trasferimenti generali a favore degli enti locali rappresenta una soluzione largamente caldeggiata dagli esperti, che vedono in essa un mezzo per accrescere l'efficienza e il senso di responsabilità degli enti locali. L'esperienza francese ne ha nondimeno messo in evidenza alcuni punti deboli, che è opportuno ricordare. Il primo è che l'inclu-sione dello sforzo fiscale, per essere efficace, o meglio per avere effetti duraturi, comporta un'inevitabile rigidità nel sistema tributario. Le modificazioni nella struttura dei tributi apportate, ad esempio, per rendere più equo e meglio distribuito il carico fiscale, costituiscono un disincentivo all'azione degli enti locali, quando esse si traducano in una diminuzione della base imponibile. Si introduce quindi una contrappo-sizione di interessi fra gli obiettivi generali della politica tributaria dello Stato e la ricerca di fonti di entrata da parte degli enti locali. Il secondo inconveniente è rappresentato dal fatto che quando, come per il V.R.S.T., l'ammontare delle somme trasferite viene determinato annualmente in una somma globale fissa, il meccanismo costituisce un gioco a somma nulla: l'aumento della pressione fiscale locale non conduce, quando sia generalizzato, a un aumento delle somme introitate dai singoli enti locali. Questi addiverranno inevitabilmente, con accordi taciti o espliciti, a una moderazione dei loro sforzi, rivelatisi inutili.

L'origine del secondo Fondo di trasferimenti generali (F.E.C.L.) è più re-cente: 1975. Il Fondo è destinato ad agevolare il finanziamento degli investimenti in infrastrutture e rappresenta un correttivo al ricorso mas-siccio operato dallo stato francese ai trasferimenti specifici, che, se ha permesso di indirizzare puntualmente la politica di investimento degli enti locali, ne ha però mortificato considerevolmente l'autonomia. Il

28

Fondo viene distribuito attualmente sulla base della formula generale utilizzata per il precedente Fondo per l'Azione Locale. I trasferimenti a carattere specifico, cioè la quarta categoria di entrate, sono concessi quasi unicamente a scopo di investimento e hanno un carat-tere condizionato. Infatti i trasferimenti specifici per il finanziamento di spese correnti hanno un ruolo del tutto marginale. Il fatto che il potere di attribuzione di tali trasferimenti sia diviso fra i singoli ministri compe-tenti rende impossibile il perseguimento di un disegno generale di redi-stribuzione dei fondi, malgrado sia questo un obiettivo comune a parec-chi dei singoli provvedimenti istitutivi. Come accennato, negli ultimi anni, i trasferimenti specifici hanno co-perto circa il 20 per cento della spesa d'investimento degli enti locali francesi. Anche se la percentuale non è elevata, essa ha comunque permesso di indirizzare con precisione l'attività degli enti locali, grazie al ricordato meccanismo del collegamento dei prestiti alle sovvenzioni. La quinta categoria, i redditi di diversa natura, ha un'importanza con-tenuta, anche perché i proventi di alcune attività, che sono frequente-mente introitati come tariffe, rivestono invece nel caso francese la forma di imposte locali, tipiche quelle sulla raccolta di rifiuti e sulla pulizia delle strade. La caratteristica principale del sistema francese è senza dubbio la man-canza di un effetto redistributivo. Questo è considerato in Francia l'aspetto peggiore dell'intero sistema, che sotto il profilo del gettito e soprattutto della sua dinamica è invece piuttosto soddisfacente: il tasso di incremento medio della prima e della terza categoria di entrate è stato infatti nell'ultimo decennio superiore a quello dell'imposta personale sul reddito, reputata normalmente fra le più dinamiche per il gioco della progressività. Il sistema in effetti dà luogo a due tipi di disparità. Il primo è fra le giurisdizioni locali ricche e quelle povere. In generale, sono svantaggiate le regioni occidentali, meno sviluppate, e avvantaggiate quelle dell'est e la regione parigina. Il secondo è fra le aree industriali e commerciali, da un lato e quelle puramente residenziali, dall'altro. Poiché, come abbiamo visto, l'effetto redistributivo dei trasferimenti del governo centrale è pra-ticamente inesistente, gli enti locali più poveri sono sovente obbligati ad aumentare le aliquote applicate. I dati relativi alla pressione fiscale pro-capite nelle 20 maggiori città francesi, ad esclusione di Parigi, mo-strano per il 1972 una differenza massima del 100 per cento fra le città più tassate e quelle meno (cfr. Frèville, 1973). Il criterio dell'equità orizzontale è chiaramente violato. Anche perché la concordanza fra la

29

ricchezza di un ente locale e la dimensione dei suoi fabbisogni di servizi collettivi è più una pretesa della teoria economica della finanza locale che una realtà osservabile. Per evidenti effetti di imitazione e per la stessa fissazione di standard minimi di servizio, gli enti locali sono infatti obbligati ad erogare, indipendentemente dalle loro risorse, un livello minimo di servizi sociali e di investimenti collettivi. Il sistema francese di finanze locali si concilia meglio con i criteri allo-cativi, data la prevalenza delle imposte fondiarie o basate sul criterio del beneficio. Ciononostante, l'elevata variabilità nelle aliquote applicate dai diversi enti, che si è inoltre ampliata negli ultimi anni, produce effetti ritenuti distorsivi sulla mobilità e sull'utilizzo delle risorse. Infine, il sistema francese pare soddisfare piuttosto bene le necessità delle politiche di stabilizzazione. In primo luogo, perché, come abbiamo già visto, le entrate della prima e della terza categoria si sono dimostrate più elastiche delle imposte nazionali. In secondo luogo, la predominanza delle entrate di natura fiscale e la cui quota non può essere variata con un processo di contrattazione con il governo centrale, elimina gli effetti inflazionistici della finanza locale, anche per i limiti posti all'accensione dei prestiti. In terzo luogo, le fonti di entrata locali non mostrano un'elevata sensibilità alle fluttuazioni congiunturali. La predominanza nella tassazione locale di una base imponibile collegata ai valori della proprietà fondiaria garantisce un flusso continuo di gettito anche du-rante le recessioni. In effetti, il gettito delle imposte locali sembra essere più sensibile ai cicli politici (esso diminuisce all'approssimarsi delle elezioni) che a quelli economici.

Nel complesso, dunque, nonostante rappresenti la continuazione di un modello tradizionale, il sistema francese di entrate locali presenta in-dubbi elementi positivi. Quelli negativi, relativi soprattutto agli aspetti distributivi, possono essere corretti con trasferimenti dal governo centrale senza snaturare necessariamente la sua essenza. È d'altronde in questa direzione che si vanno appuntando i provvedimenti emanati negli ultimi anni.

4.4. Il sistema di entrate locali tedesche è caratterizzato dalla compar-tecipazione dei governi di diverso livello al gettito delle imposte a larga base imponibile, cioè l'imposta sul reddito delle persone fisiche, quella sul reddito delle società, l'imposta sul valore aggiunto e l'imposta di patente. Occorre esaminare separatamente la situazione degli Stati da quella degli enti locali.

30

Per i primi, le imposte autonome assicurano meno di un quinto del totale complessivo. Esse consistono nell'imposta sul patrimonio, nella tassa di circolazione sugli autoveicoli, nell'imposta di fabbricazione sulla birra e in alcune imposte minori, quali quelle sulle scommesse. La fonte principale di entrata è fornita dal gettito delle tre maggiori im-poste dirette riscosse in compartecipazione, con il governo federale e con gli enti locali. Più precisamente, si tratta dell'imposta sul reddito delle società, divisa al 50 per cento con il governo federale, dell'imposta sul reddito delle persone fisiche, divisa con quote del 43 per cento fra gli Stati e il governo federale e del 14 per cento a favore dei governi locali e, infine, dell'imposta di patente, di cui il 60 per cento circa del gettito è attribuito agli enti locali ed il resto in parti uguali fra Stati e governo federale. La terza categoria — trasferimenti generali — è formata da tre compo-nenti. La prima di esse è rappresentata da una quota variabile (35 per cento nel 1973, 37 nel 1974 e 38 nel 1975) del gettito dell'imposta sul valore aggiunto. Nelle statistiche ufficiali questa entrata è assimilata alle altre imposte in compartecipazione, i sistemi di ripartizione la fanno però includere nella categoria dei trasferimenti generali. Infatti, circa il 75 per cento della quota spettante agli Stati viene ripartita in proporzione al numero degli abitanti di ogni Stato e il rimanente 25 per cento (definita la « quota supplementare ») viene attribuita a quegli Stati il cui gettito delle due imposte sul reddito e delle imposte proprie è inferiore alla media del totale degli Stati. La seconda componente è rappresentata dalle cosiddette « aggiunte com-plementari ». Si tratta di trasferimenti generali, il cui ammontare è og-getto di contrattazione politica fra il governo federale e i Lànder, distri-buiti secondo una formula di ripartizione fissata nel 1972 ai soli Lànder più poveri. Il loro ammontare complessivo è stato ragguagliato negli ultimi anni ad una quota fissa, 1,5 per cento, del gettito dell'imposta sul valore aggiunto. La terza componente è rappresentata dai trasferimenti dei singoli Lànder, operati qui sul sistema della « compensazione finanziaria », che sarà analizzato in dettaglio più avanti. I trasferimenti specifici, concessi per fini d'investimento, rappresentano un quinto circa del totale delle entrate. Essi sono attribuiti con tre mec-canismi diversi. Il primo è rappresentato dai finanziamenti dei pro-grammi di spesa congiunti. Il secondo dai trasferimenti per programmi a finalità congiunturale. Il terzo dai contributi per spese di investimento

31

in infrastrutture. Spazio molto maggiore hanno invece, come vedremo, i trasferimenti specifici a favore degli enti locali. Leggermente diverso è il sistema di entrate degli enti locali. Le imposte locali — rappresentate dall'imposta sulla proprietà immobiliare, dalla imposta di patente, commisurata sostanzialmente al monte salari e da altri tributi di minore importanza — forniscono poco meno del dieci per cento del gettito complessivo. Le imposte in compartecipazione — quelle ad ampia base imponibile — danno circa un terzo del totale. La loro quota ha avuto negli anni recenti una costante espansione, che è stata ottenuta mediante un aumento delle percentuali del gettito asse-gnate agli enti locali. In effetti, gli enti locali hanno rappresentato il punto più delicato dell'intero sistema della finanza locale data la mag-giore dinamica delle loro necessità di spesa. I trasferimenti a carattere generale sono attribuiti agli enti locali diretta-mente dai Lànder secondo schemi di ripartizione variabili. La Costitu-zione tedesca obbliga infatti i Lànder a fornire agli enti locali finanzia-menti adeguati alle necessità di spesa, ma lascia alla loro discrezionalità la decisione circa l'ammontare di tali trasferimenti. Esso ha comunque oscillato negli ultimi anni in una dimensione com-presa fra il 16 e il 22 per cento del gettito delle imposte in comparteci-pazione. I trasferimenti generali hanno una finalità preminentemente perequativa. Normalmente essi vengono attribuiti mediante un tipo di formula in cui si confronta un indice, detto di base, che tiene conto delle necessità di spesa degli enti ed è calcolato in riferimento al livello delle spese sostenute e di alcuni indicatori socio-demografici, con un altro indice relativo invece alla capacità fiscale dell'ente locale. Se l'indice di base è superiore a quello della capacità contributiva, l'ente locale si vede riconosciuto un contributo. I contributi specifici, concessi nuovamente soprattutto dai Lànder, sono collegati alle spese di investimento e rappresentano una delle fonti di entrata più cospicue dei governi locali. I redditi vari, fra cui sono comprese le tariffe, rappresentano invece più di un quinto del totale. Contrariamente a quello francese, la caratteristica principale del sistema tedesco è data dal ruolo essenziale svolto dagli schemi redistributivi. Essi operano sia a livello di rapporti governo federale-Stati, che fra i singoli Stati. In particolare, oltre alla « quota supplementare » e alle « aggiunte supplementari » dell'imposta sul valore aggiunto già menzio-nate, che operano al primo dei due livelli, il sistema della « compensa-

32

zione finanziaria fra Stati » è rivolto ad assicurare a tutti i Lànder un livello pari al 95 per cento della media delle entrate fiscali pro-capite. Il sistema complesso, ma piuttosto interessante, è basato su un confronto fra un « indice di capacità fiscale », che è determinato per ogni Land sulla base delle entrate fiscali proprie e di quelle degli enti locali in esso compresi, e un « indice di egualizzazione fiscale », che è determinato sulla base del gettito fiscale pro-capite medio nazionale relativo alle entrate su cui opera il meccanismo di egualizzazione, ponderato con alcuni indicatori di costo e di fabbisogno (vedi per il dettaglio l'Appen-dice). Se, una volta effettuati i computi, l'indicatore della capacità fiscale di un Land è superiore all'indicatore di egualizzazione, il Land è obbli-gato ad effettuare dei pagamenti di egualizzazione, e viceversa. Il risultato finale dell'operare congiunto della « quota suplementare » dell'imposta sul valore aggiunto e del sistema della « compensazione finanziaria fra Stati » è illustrato nella tabella n. 7.

Tabella 7 - Egualizzazione delle entrate fiscali per i Lànder tedeschi. Entrate fiscali Entrate fiscali Entrate fiscali

pro-capite prima pro-capite dopo pro-capite della la redistribuzione dopo la

redistribuzione dell'IVA, in % « compensazione Stati dell'IVA, in % della media finanziaria

della media fra Stati fra Stati », in % fra Stati della media

fra Stati

(a) (b) (c) Amburgo 164,3 145,7 132,5 Brema 123,0 113,5 124,0 Assia 110,7 106,9 101,3 Baden-Wurttemberg 100,0 105,5 100,1 Renania del Nord-Westfalia 104,7 102,2 100,3 Baviera 94,5 96,0 97,0 Palatinato 86,4 89,3 94,7 Schleswig-Holstein 81,0 87,3 95,8 Bassa Sassonia 77,3 88,3 96,9 Saar 72,2 84,2 101,7

(a) compresa la quota attribuita ad ogni Stato delle imposte in compartecipazione. (b) somma di (a) più l'IVA. (c) somma di (b) ± i pagamenti di egualizzazione. Fonti : EEC, Study Group on the Role of Public Finance in European Economie Integration: Budget Equaìization and other Unconditional Redistribution between Federai and State Governments, Bruxelles, 1975.

33

Come si vede, le differenze fra Lànder sono considerevolmente ridotte. Il sistema, nel complesso, pone in grado i Lànder di finanziare un livello minimo uniforme — ma piuttosto prossimo alla media — di servizi pubblici. Esso, inoltre, dovrebbe estendere i propri effetti anche agli enti locali, che sono beneficiari di una quota rilevante di trasferimenti specifici effettuati dai Lànder. Infine, il sistema è in grado al tempo stesso di tener conto, sia pure servendosi di indicatori piuttosto globali quali la popo-lazione e la densità, utilizzati nella ponderazione dell'indice di egualiz-zazione, dei differenziali di costi e di fabbisogni di spesa nei singoli Stati. Per quanto concerne l'aspetto allocativo del sistema tedesco, è evidente che la ridottissima possibilità di fissazione delle aliquote da parte dei Lànder e degli enti locali — essa è infatti circoscritta ai tributi minori — permette di eliminare gli effetti distorsivi e i problemi amministrativi dell'imposizione locale. Il compito è del resto facilitato dalla politica di riaccorpamento degli enti minori. Per quanto concerne il problema della stabilizzazione, è evidente che la crescente partecipazione dei governi locali e statali al gettito delle im-poste nazionali ad ampia base imponibile ha forse ridotto ma non eliminato la tendenza ai comportamenti pro-ciclici. Gli enti locali non dispongono infatti delle fonti di entrata extra-fiscali del governo fede-rale. La funzione di orientamento anticiclico è comunque svolta dai pro-grammi di intervento congiunto finanziati con i trasferimenti federali. Infine, il fatto che le quote di ripartizione del gettito delle due imposte personali sul reddito (che forniscono da sole la metà esatta delle entrate fiscali complessive degli Stati e degli enti locali) siano fissate nella Costi-tuzione, riduce la possibilità di pressioni inflazionistiche derivanti da una continua contrattazione fra governo centrale e enti subordinati per l'accaparramento di una quota maggiore del gettito fiscale.

Appendice

L'ammontare dei trasferimenti di egualizzazione è calcolato — secondo una formula introdotta dal 1955 — mediante il confronto fra l'indicatore di capacità fiscale e quello di egualizzazione. L'indicatore di capacità fiscale di uno Stato è costituito dalla somma delle entrate fiscali proprie dello Stato, e di quelle ricevute in comparteci-pazione con il governo federale e con gli enti locali (imposta di patente).

34