INDICATORI FINANZIARI DEI COMUNI UMBRI - cal-umbria.it · 21 AUTONOMIA FINANZIARIA Comune % Massa...

166

1 Consiglio delle Autonomie Locali dell’Umbria L.r. 16 Dicembre 2008, n. 20 INDICATORI FINANZIARI DEI COMUNI UMBRI Bilanci Consuntivi Anno 2011 Osservatorio Regionale sulla Misurazione degli EE.LL. Umbri CAL Umbria Via Alessi 1 Perugia www.cal-umbria.it

Transcript of INDICATORI FINANZIARI DEI COMUNI UMBRI - cal-umbria.it · 21 AUTONOMIA FINANZIARIA Comune % Massa...

1

Consiglio delle Autonomie Locali

dell’Umbria

L.r. 16 Dicembre 2008, n. 20

INDICATORI FINANZIARI

DEI COMUNI UMBRI

Bilanci Consuntivi Anno 2011

Osservatorio Regionale sulla Misurazione degli EE.LL. Umbri

CAL Umbria Via Alessi 1 Perugia

www.cal-umbria.it

2

3

Presentazione

E’ questo l’ottavo Rapporto annuale consecutivo che il CAL Umbria redige sui dieci

indicatori più importanti della finanza locale, tratti dai Conti consuntivi dell’anno 2011 dei

Comuni umbri .

Il lavoro si inserisce in un contesto di importanti riforme anche di rango costituzionale

che sono state nuovamente annunciate dalle più importanti forze politiche che sostengono

l’attuale Governo, tese alla riforma costituzionale in particolare per il superamento del

bicameralismo e per la riduzione dei parlamentari, nonché riforme per la riduzione degli

apparati politico-amministrativi e relativi costi, alla soppressione delle Province, alla

riorganizzazione delle strutture dello Stato e dell’Amministrazione locale in un ottica di

semplificazione e di trasparenza.

In questo ambito lo sforzo delle Autonomie regionali e locali è stato teso da una parte

a contrastare, non certo in maniera acritica, i pesanti tagli governativi alla finanza regionale e

locale, che hanno messo in forse la sopravvivenza stessa dei livelli dei servizi essenziali ai

cittadini, e dall’altra ad adottare misure di razionalizzazione ed efficientamento degli stessi, in

particolare tramite la riduzione/semplificazione delle strutture pubbliche e una

riorganizzazione anche in ambito regionale, attraverso l’associazionismo dei piccoli Comuni e lo

sviluppo in generale delle gestioni associate dei servizi e delle funzioni.

E’ un percorso positivo nelle intenzioni connotato tuttavia da eccessiva lentezza sia a

livello centrale che locale ed anche purtroppo da palesi contraddizioni in particolare sulla via

della semplificazione amministartiva a causa di una legislazione con eccessivi rinvii a

disposizioni amministrative di attuazione, che ripercorre modificando continuamente soluzioni

normative anche in lassi di tempo assai brevi.

Come già per il passato, quindi, esce confermata l’esigenza di approntare strutture di

studio, analisi e comparazione dei principali strumenti di programmazione

4

e gestione degli EE.LL., tra cui ovviamente quelli di programmazione e rendicontazione

finanziaria, al fine di cogliere nella sua evoluzione annuale la capacità di intervento, la

dimensione e l’articolazione delle risorse in sé e rispetto ai fabbisogni, i punti di criticità sul

versante delle entrate e delle uscite, ecc..

Con questo ottavo rapporto sugli indicatori finanziari dei Comuni umbri, oltre a

conseguire l’obiettivo primario della conoscenza dei parametri fondamentali, nell’ottica

finanziaria, delle politiche locali e conseguente allocazione delle risorse, si potrà avere

monitorato il quadro complessivo dello “stato di salute” dei bilanci dei Comuni umbri.

Nella consapevolezza, poi, della utilità di poter confrontare anche la serie storica degli

indicatori, in modo da consentire anche un monitoraggio nel tempo della evoluzione della spesa

di ciascun Comune, si è ritenuto particolarmente utile inserire anche il confronto storico degli

indicatori.

Nel merito degli indicatori è opportuno fare presente che la drastica riduzione dei

trasferimenti statali e conseguentemente dell’indicatore relativo alla dipendenza statale della

finanza locale è da ritenersi compensata, ferma comunque la ulteriore riduzione rispetto al

2010, dallo spostamento dei traferimenti dal titolo terzo al titolo primo del bilancio.

Comunque consapevoli di fornire un interessante strumento di conoscenza e di

confronto, unico in Umbria per gli amministratori, gli addetti e gli studiosi della finanza locale,

si ringraziano ancora per la collaborazione i Responsabili Finanziari dei Comuni umbri, l’Anci

umbria, ed in particolare, la struttura della Segreteria del Consiglio delle Autonomie Locali.

novembre 2013

Il Segretario del C.A.L.

Fausto Galilei

5

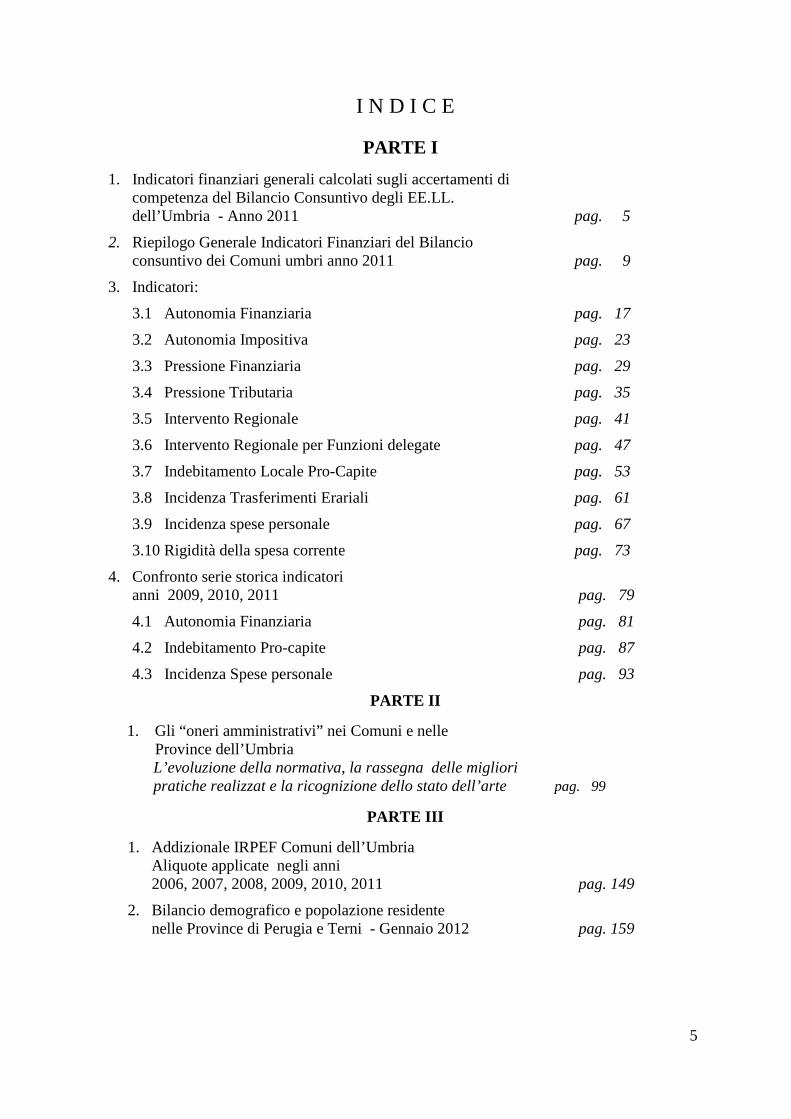

I N D I C E

PARTE I

1. Indicatori finanziari generali calcolati sugli accertamenti di competenza del Bilancio Consuntivo degli EE.LL. dell’Umbria - Anno 2011 pag. 5

2. Riepilogo Generale Indicatori Finanziari del Bilancio consuntivo dei Comuni umbri anno 2011 pag. 9

3. Indicatori:

3.1 Autonomia Finanziaria pag. 17

3.2 Autonomia Impositiva pag. 23

3.3 Pressione Finanziaria pag. 29

3.4 Pressione Tributaria pag. 35

3.5 Intervento Regionale pag. 41

3.6 Intervento Regionale per Funzioni delegate pag. 47

3.7 Indebitamento Locale Pro-Capite pag. 53

3.8 Incidenza Trasferimenti Erariali pag. 61

3.9 Incidenza spese personale pag. 67

3.10 Rigidità della spesa corrente pag. 73

4. Confronto serie storica indicatori anni 2009, 2010, 2011 pag. 79

4.1 Autonomia Finanziaria pag. 81

4.2 Indebitamento Pro-capite pag. 87

4.3 Incidenza Spese personale pag. 93

PARTE II

1. Gli “oneri amministrativi” nei Comuni e nelle Province dell’Umbria

L’evoluzione della normativa, la rassegna delle migliori pratiche realizzat e la ricognizione dello stato dell’arte pag. 99

PARTE III

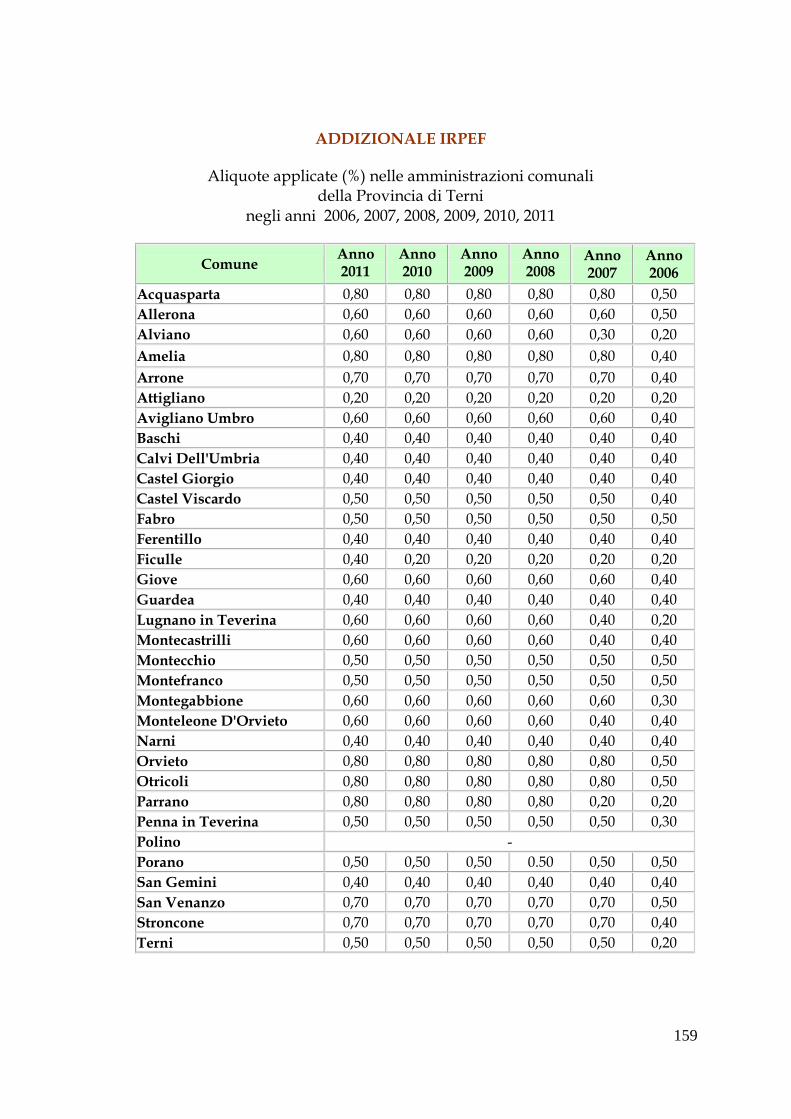

1. Addizionale IRPEF Comuni dell’Umbria Aliquote applicate negli anni 2006, 2007, 2008, 2009, 2010, 2011 pag. 149

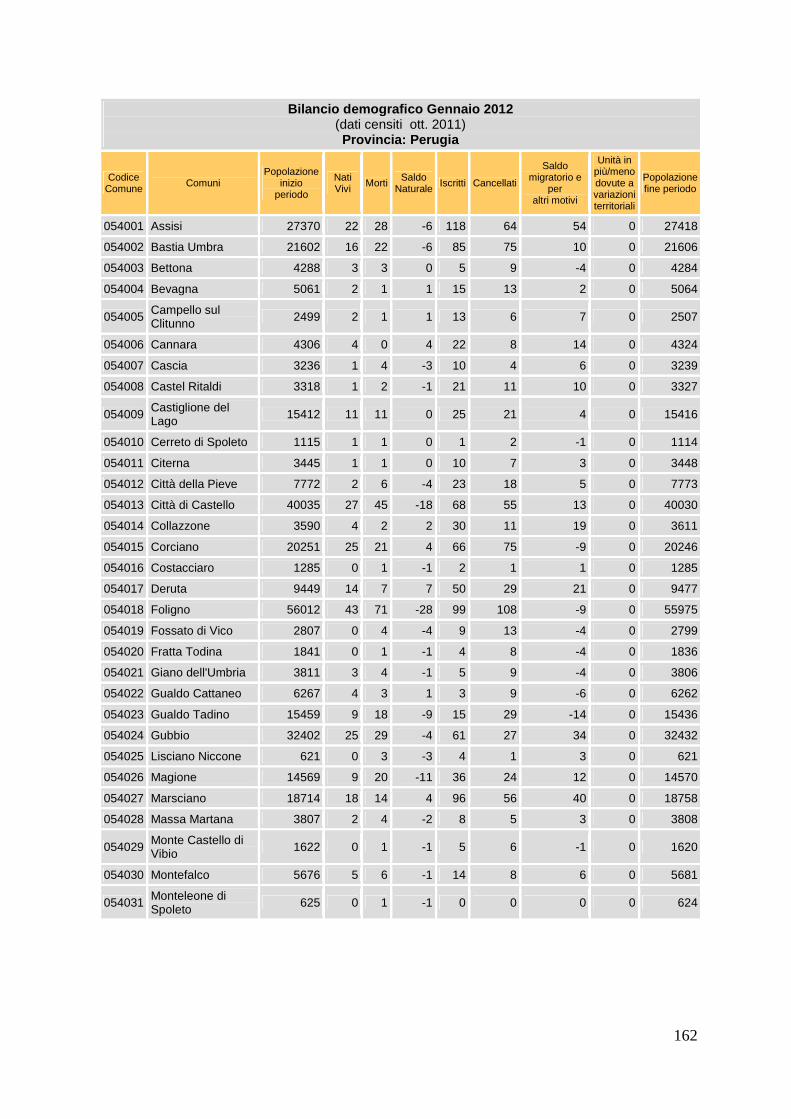

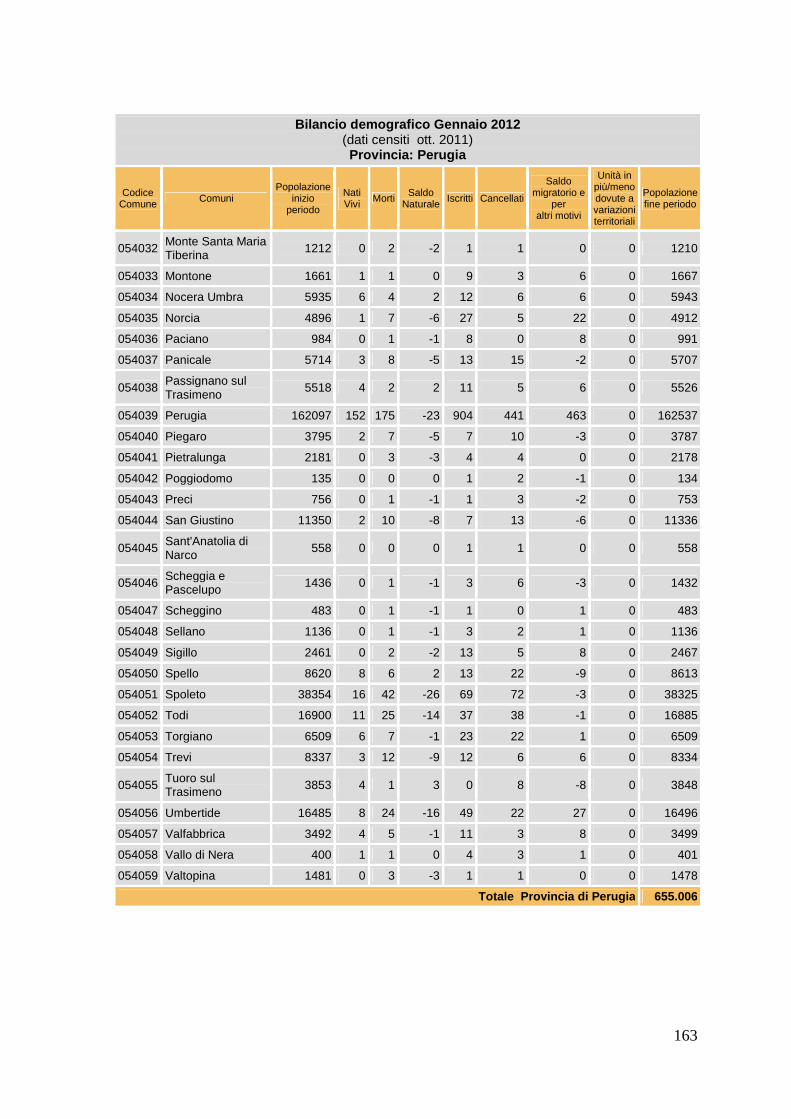

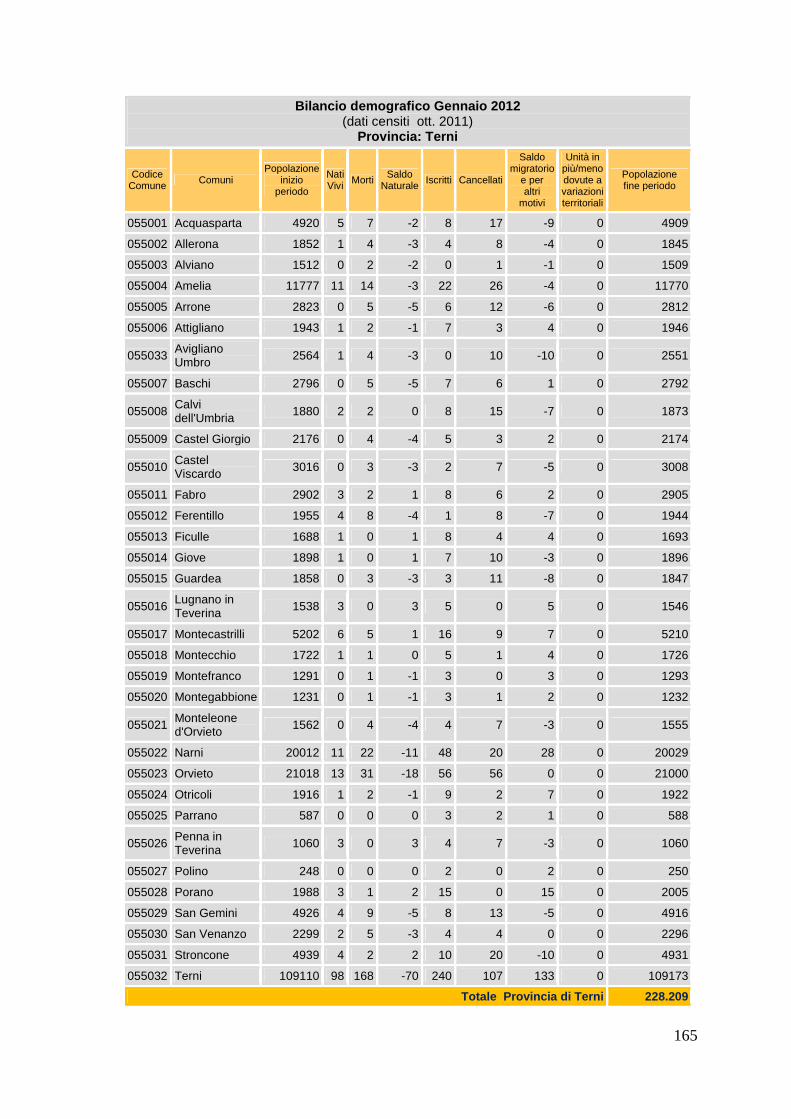

2. Bilancio demografico e popolazione residente nelle Province di Perugia e Terni - Gennaio 2012 pag. 159

6

7

INDICATORI FINANZIARI GENERALI

CALCOLATI SUGLI ACCERTAMENTI

DI COMPETENZA

DEL BILANCIO CONSUNTIVO

ANNO 2011

DEGLI E.E.L.L. DELL’UMBRIA

8

9

10

11

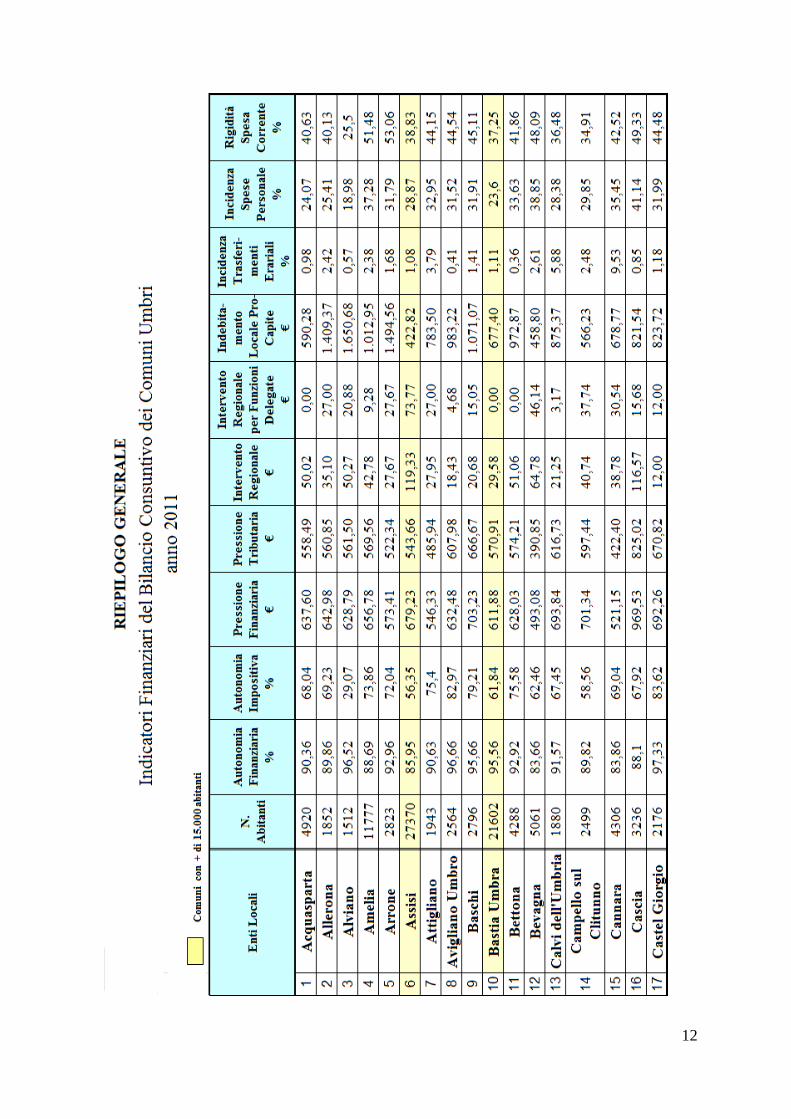

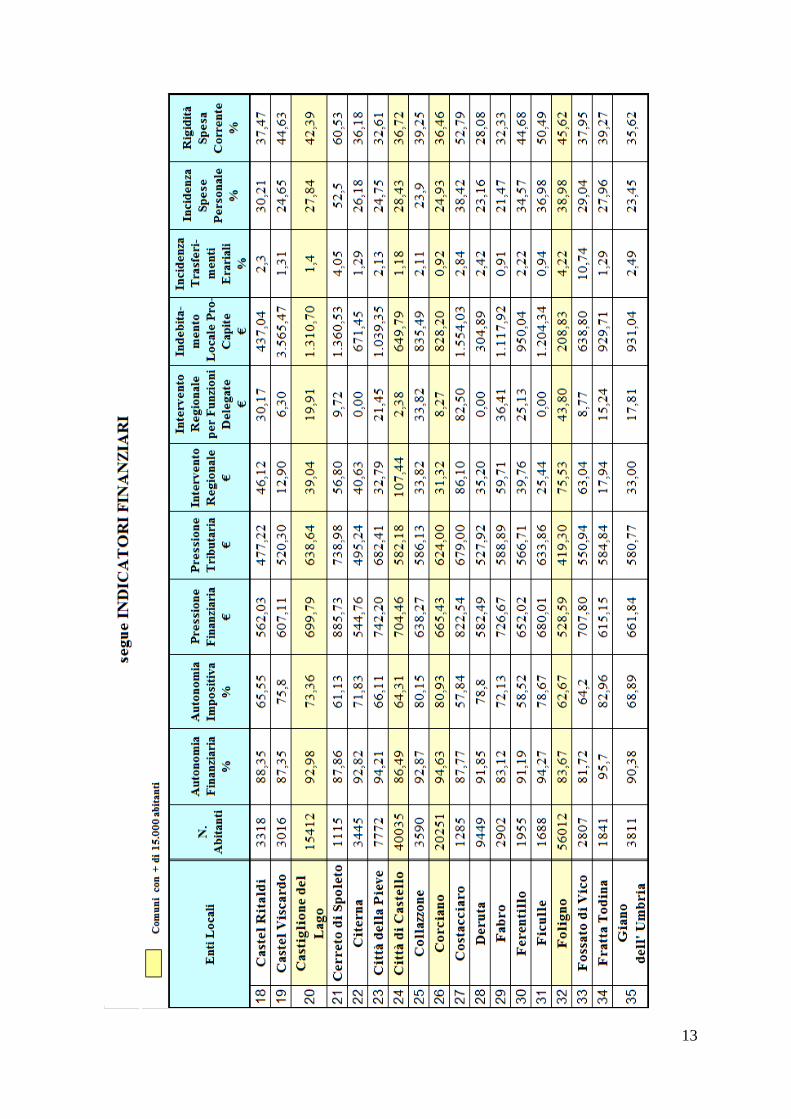

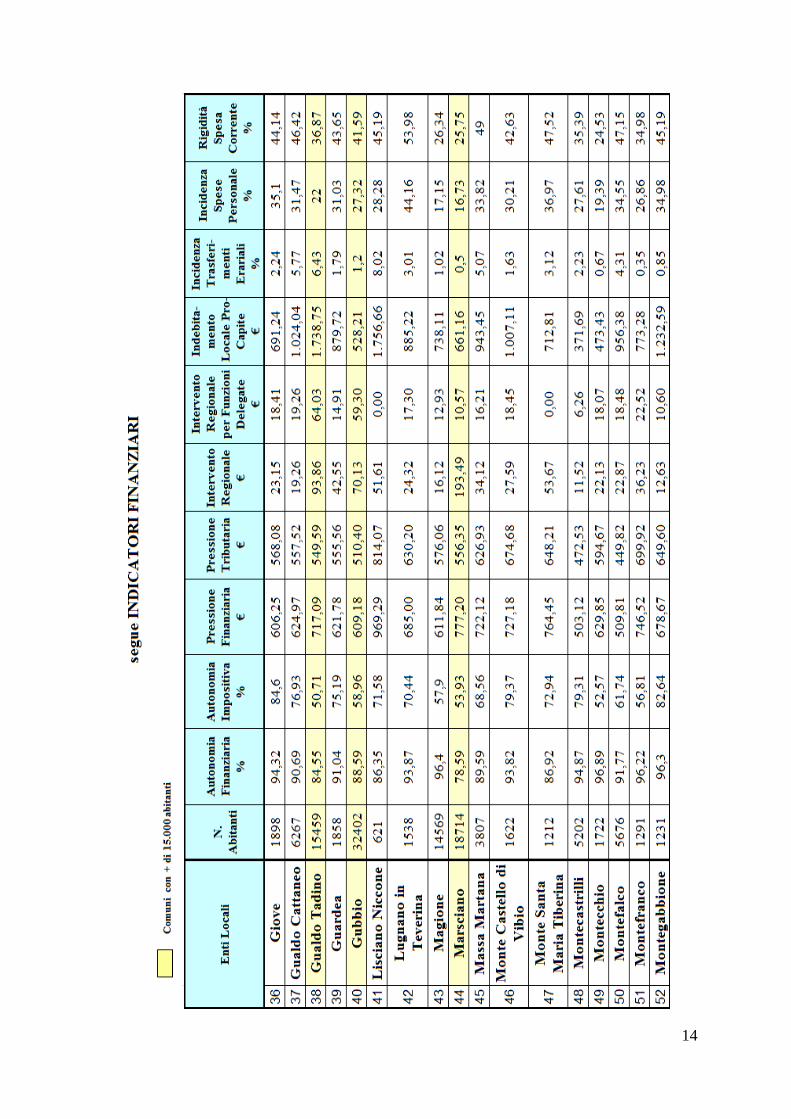

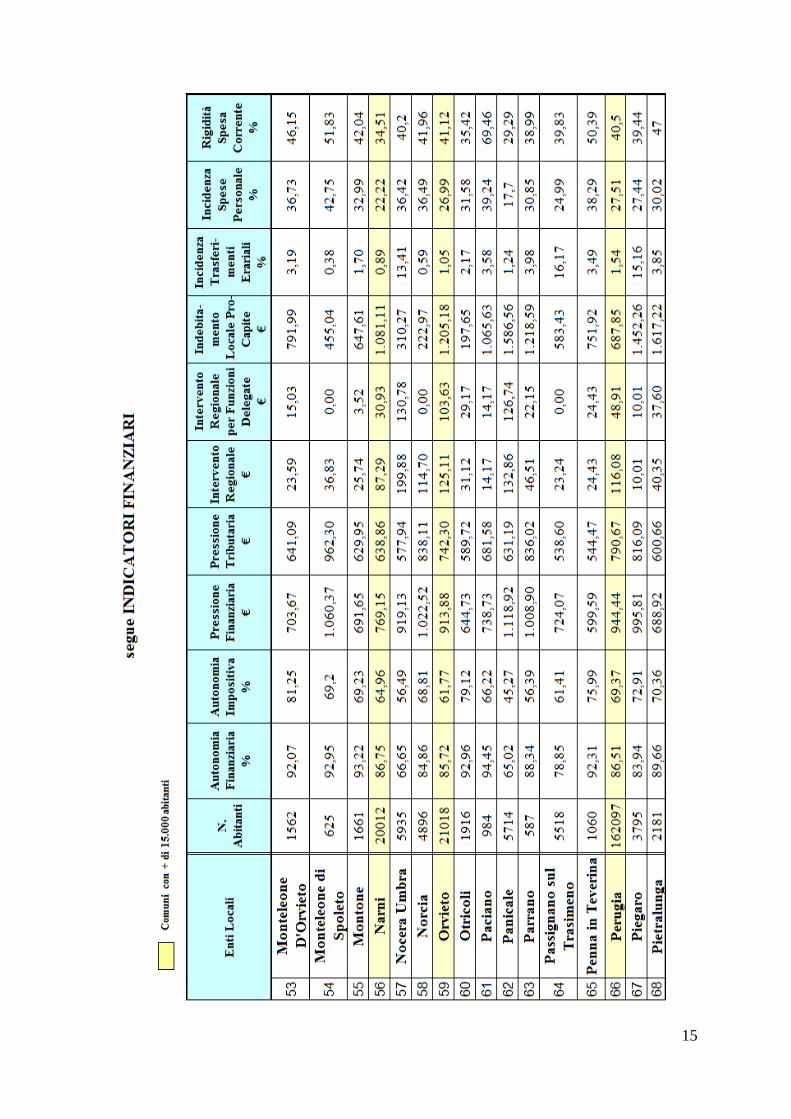

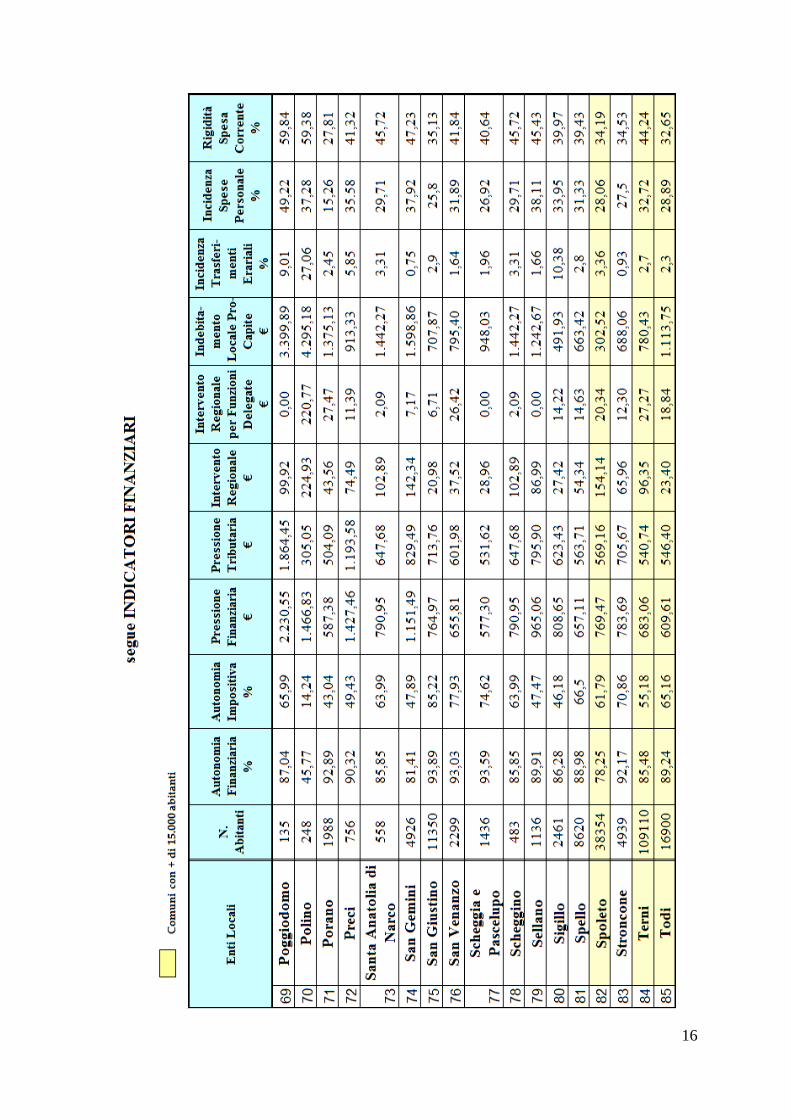

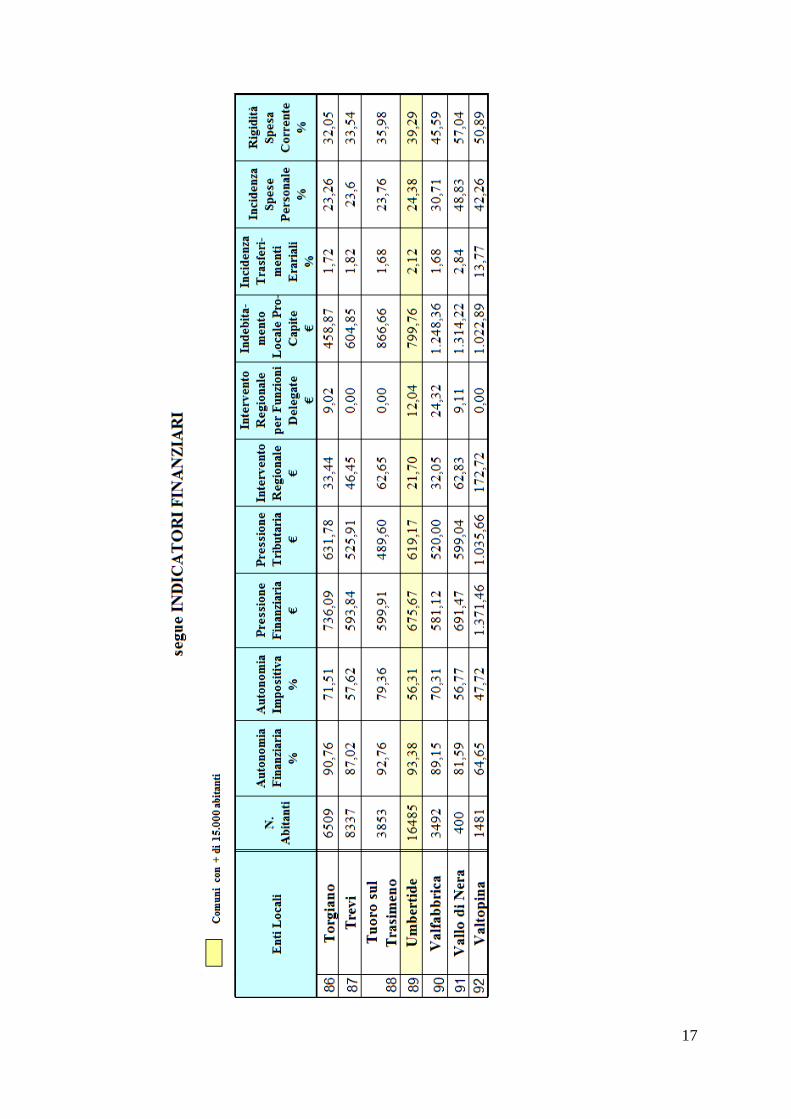

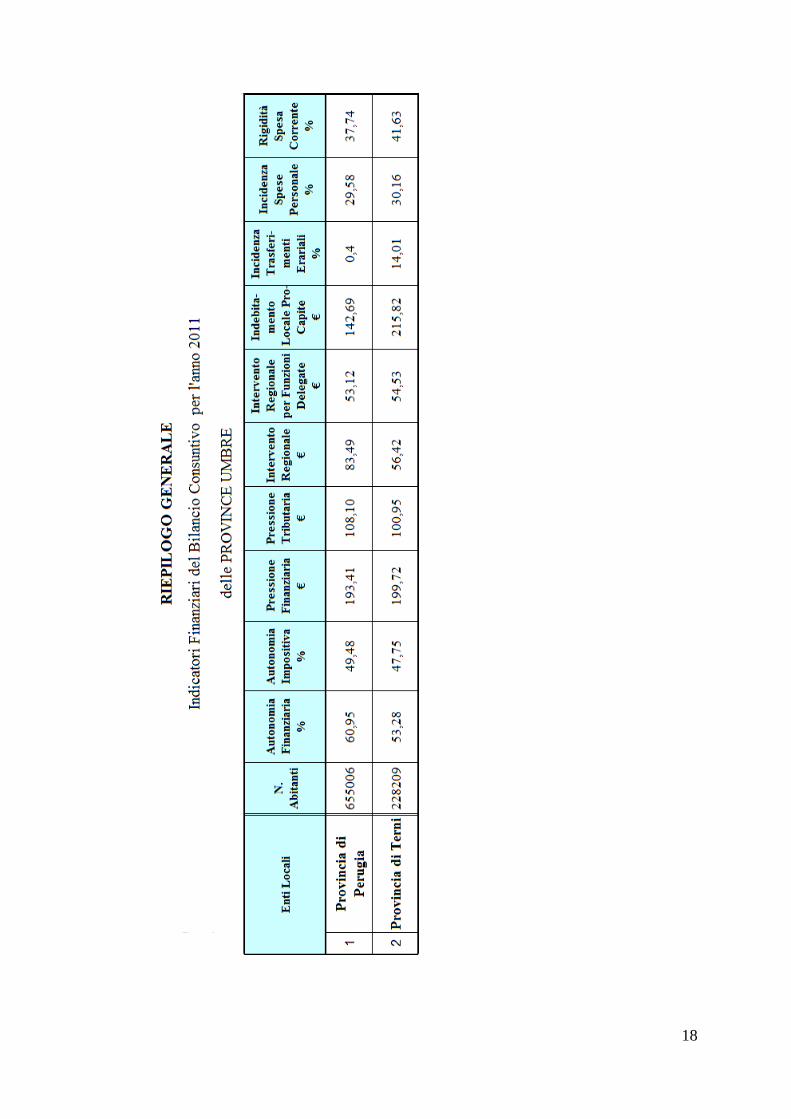

RIEPILOGO GENERALE

INDICATORI FINANZIARI

DEL BILANCIO CONSUNTIVO

DEI COMUNI UMBRI

ANNO 2011

12

13

14

15

16

17

18

19

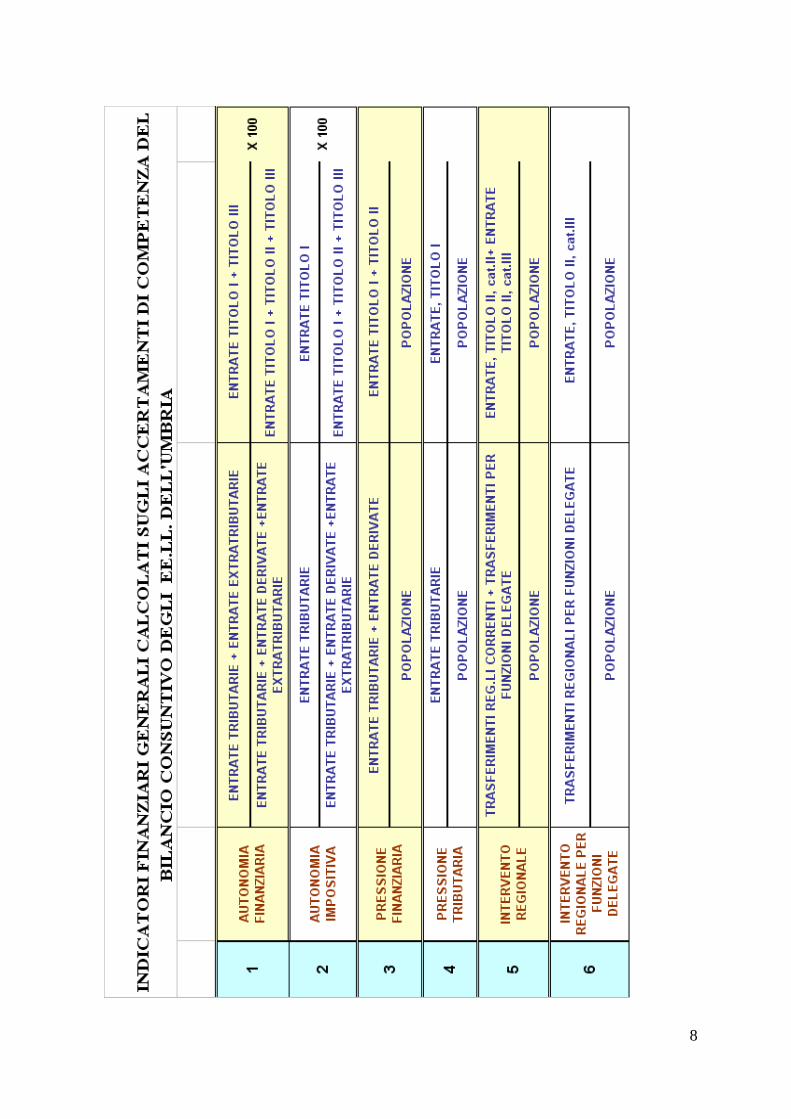

INDICATORE n. 1

AUTONOMIA FINANZIARIA

ANNO 2011

20

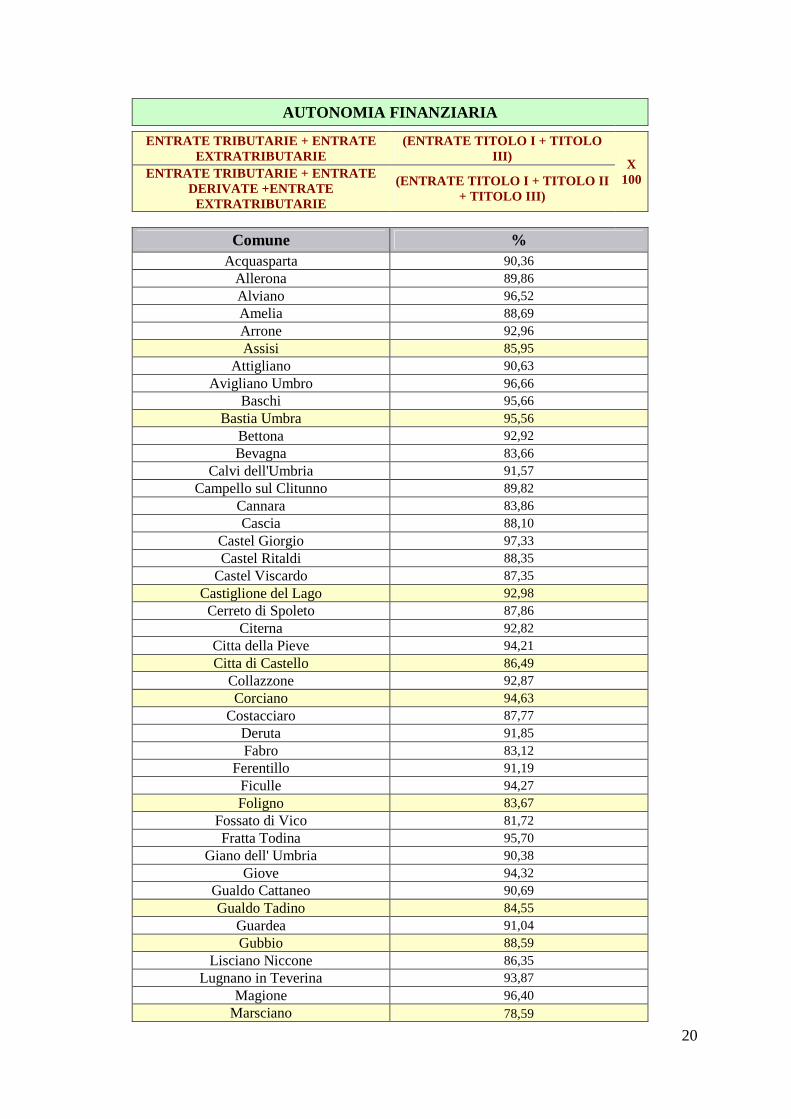

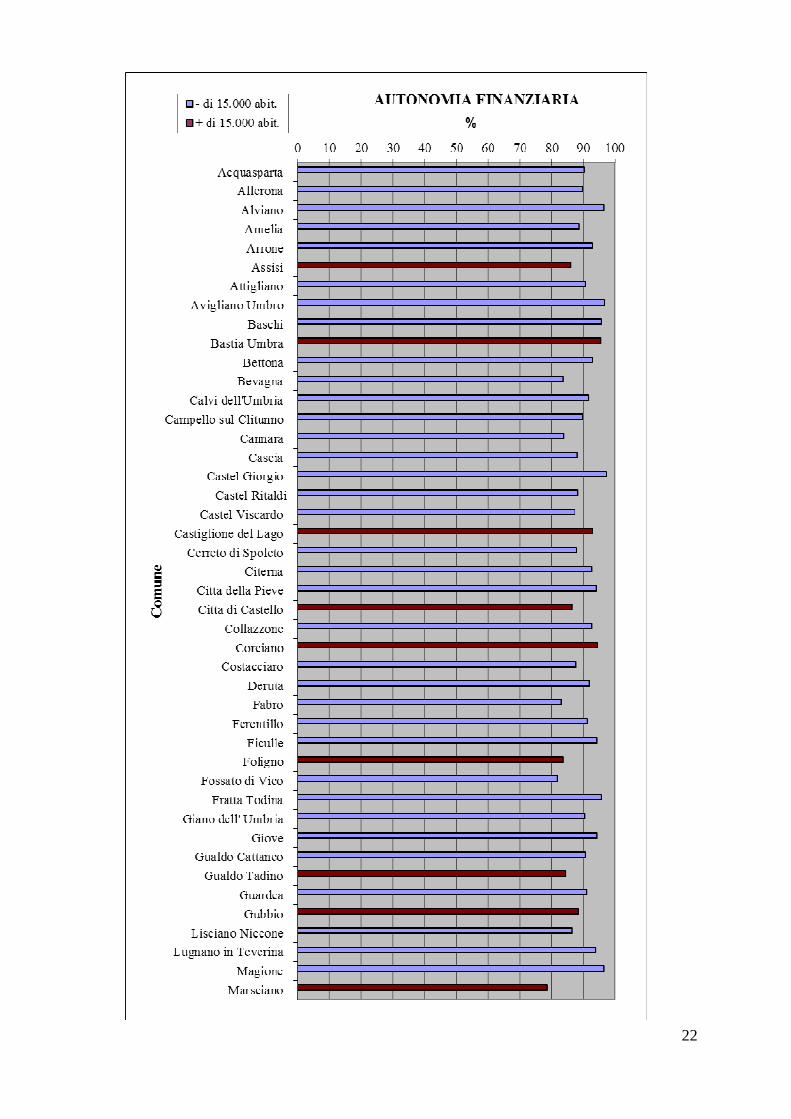

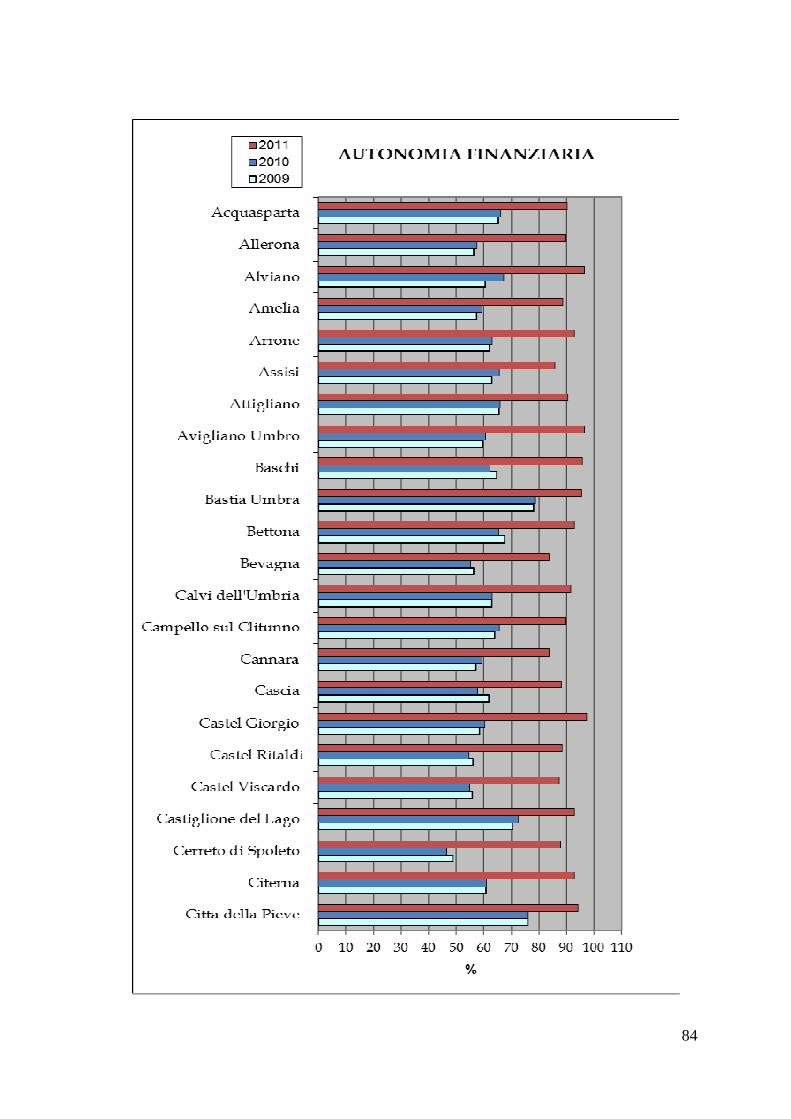

AUTONOMIA FINANZIARIA

ENTRATE TRIBUTARIE + ENTRATE EXTRATRIBUTARIE

(ENTRATE TITOLO I + TITOLO III)

X 100 ENTRATE TRIBUTARIE + ENTRATE

DERIVATE +ENTRATE EXTRATRIBUTARIE

(ENTRATE TITOLO I + TITOLO II + TITOLO III)

Comune % Acquasparta 90,36

Allerona 89,86 Alviano 96,52 Amelia 88,69 Arrone 92,96 Assisi 85,95

Attigliano 90,63 Avigliano Umbro 96,66

Baschi 95,66 Bastia Umbra 95,56

Bettona 92,92 Bevagna 83,66

Calvi dell'Umbria 91,57 Campello sul Clitunno 89,82

Cannara 83,86 Cascia 88,10

Castel Giorgio 97,33 Castel Ritaldi 88,35

Castel Viscardo 87,35 Castiglione del Lago 92,98 Cerreto di Spoleto 87,86

Citerna 92,82 Citta della Pieve 94,21 Citta di Castello 86,49

Collazzone 92,87 Corciano 94,63

Costacciaro 87,77 Deruta 91,85 Fabro 83,12

Ferentillo 91,19 Ficulle 94,27 Foligno 83,67

Fossato di Vico 81,72 Fratta Todina 95,70

Giano dell' Umbria 90,38 Giove 94,32

Gualdo Cattaneo 90,69 Gualdo Tadino 84,55

Guardea 91,04 Gubbio 88,59

Lisciano Niccone 86,35 Lugnano in Teverina 93,87

Magione 96,40 Marsciano 78,59

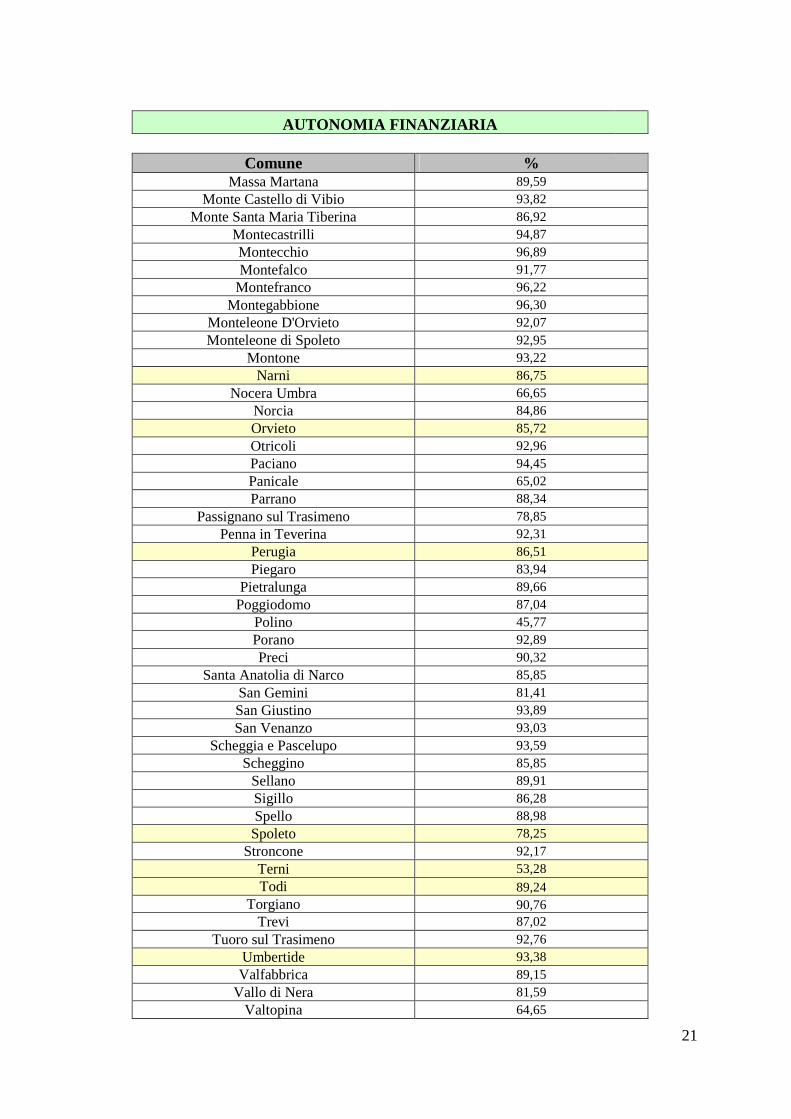

21

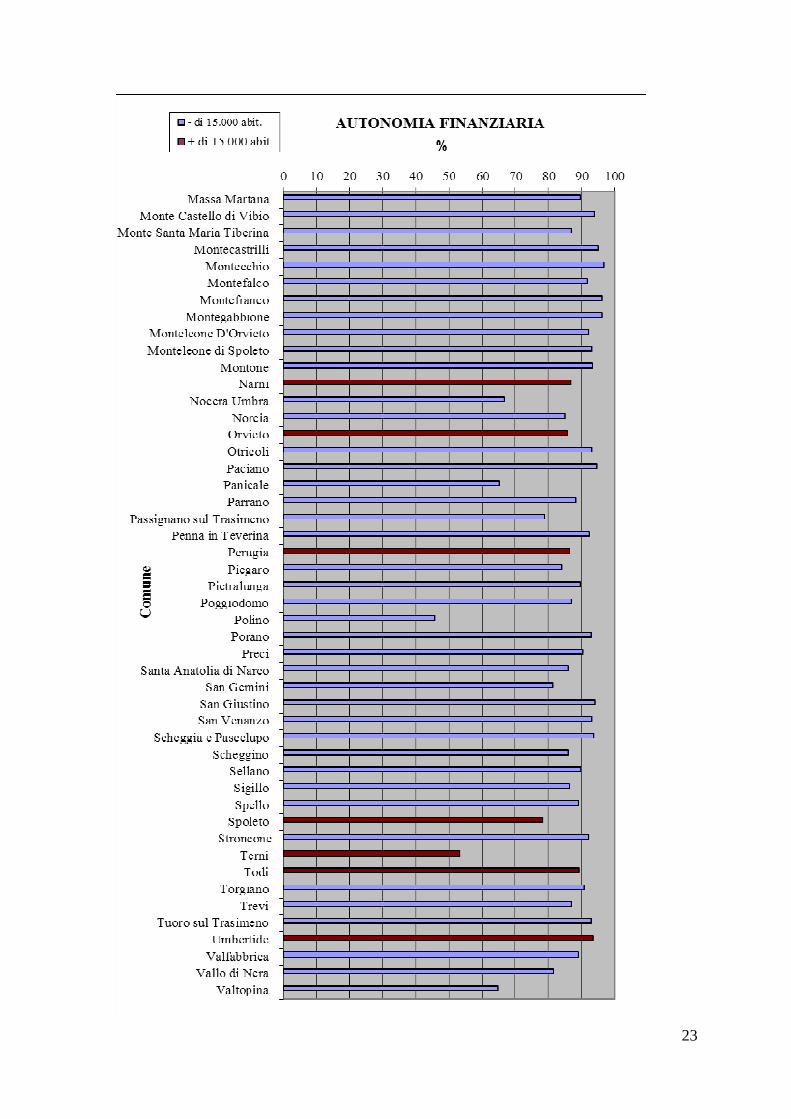

AUTONOMIA FINANZIARIA

Comune % Massa Martana 89,59

Monte Castello di Vibio 93,82 Monte Santa Maria Tiberina 86,92

Montecastrilli 94,87 Montecchio 96,89 Montefalco 91,77

Montefranco 96,22 Montegabbione 96,30

Monteleone D'Orvieto 92,07 Monteleone di Spoleto 92,95

Montone 93,22 Narni 86,75

Nocera Umbra 66,65 Norcia 84,86 Orvieto 85,72 Otricoli 92,96 Paciano 94,45 Panicale 65,02 Parrano 88,34

Passignano sul Trasimeno 78,85 Penna in Teverina 92,31

Perugia 86,51 Piegaro 83,94

Pietralunga 89,66 Poggiodomo 87,04

Polino 45,77 Porano 92,89 Preci 90,32

Santa Anatolia di Narco 85,85 San Gemini 81,41 San Giustino 93,89 San Venanzo 93,03

Scheggia e Pascelupo 93,59 Scheggino 85,85

Sellano 89,91 Sigillo 86,28 Spello 88,98 Spoleto 78,25

Stroncone 92,17 Terni 53,28 Todi 89,24

Torgiano 90,76 Trevi 87,02

Tuoro sul Trasimeno 92,76 Umbertide 93,38 Valfabbrica 89,15

Vallo di Nera 81,59 Valtopina 64,65

22

23

24

25

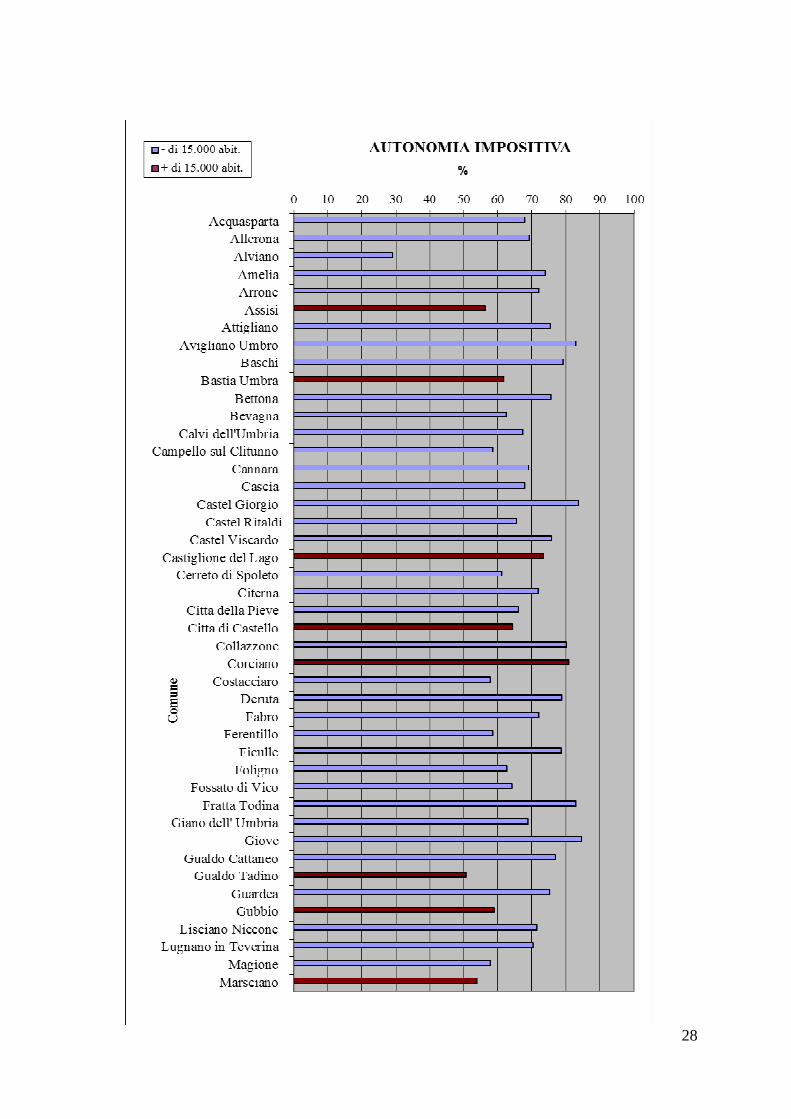

INDICATORE n. 2

AUTONOMIA IMPOSITIVA

ANNO 2011

26

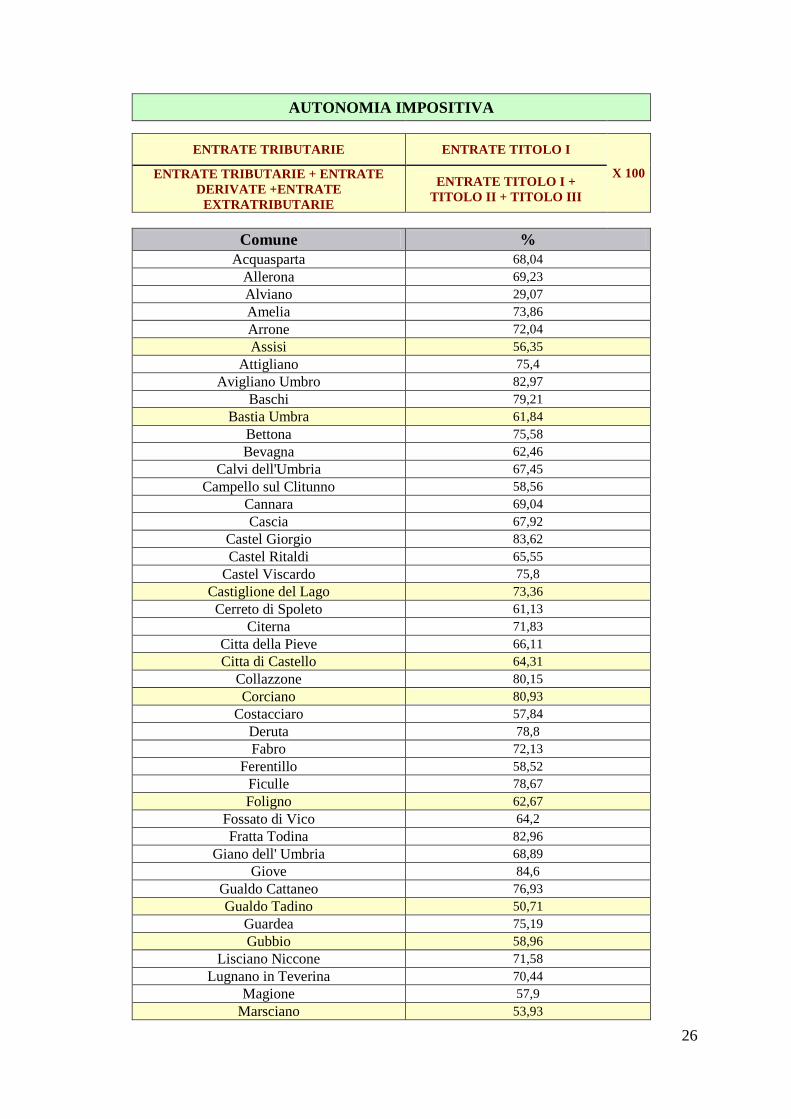

AUTONOMIA IMPOSITIVA

ENTRATE TRIBUTARIE ENTRATE TITOLO I

X 100 ENTRATE TRIBUTARIE + ENTRATE DERIVATE +ENTRATE EXTRATRIBUTARIE

ENTRATE TITOLO I + TITOLO II + TITOLO III

Comune % Acquasparta 68,04

Allerona 69,23 Alviano 29,07 Amelia 73,86 Arrone 72,04 Assisi 56,35

Attigliano 75,4 Avigliano Umbro 82,97

Baschi 79,21 Bastia Umbra 61,84

Bettona 75,58 Bevagna 62,46

Calvi dell'Umbria 67,45 Campello sul Clitunno 58,56

Cannara 69,04 Cascia 67,92

Castel Giorgio 83,62 Castel Ritaldi 65,55

Castel Viscardo 75,8 Castiglione del Lago 73,36 Cerreto di Spoleto 61,13

Citerna 71,83 Citta della Pieve 66,11 Citta di Castello 64,31

Collazzone 80,15 Corciano 80,93

Costacciaro 57,84 Deruta 78,8 Fabro 72,13

Ferentillo 58,52 Ficulle 78,67 Foligno 62,67

Fossato di Vico 64,2 Fratta Todina 82,96

Giano dell' Umbria 68,89 Giove 84,6

Gualdo Cattaneo 76,93 Gualdo Tadino 50,71

Guardea 75,19 Gubbio 58,96

Lisciano Niccone 71,58 Lugnano in Teverina 70,44

Magione 57,9 Marsciano 53,93

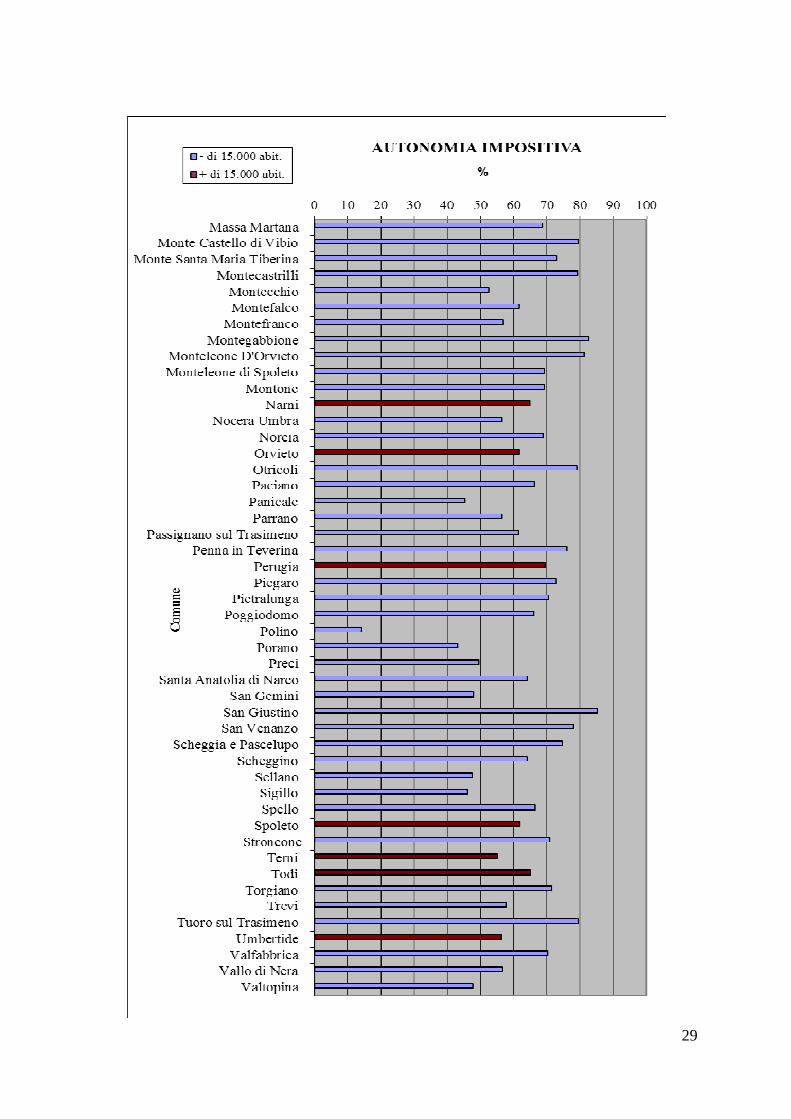

27

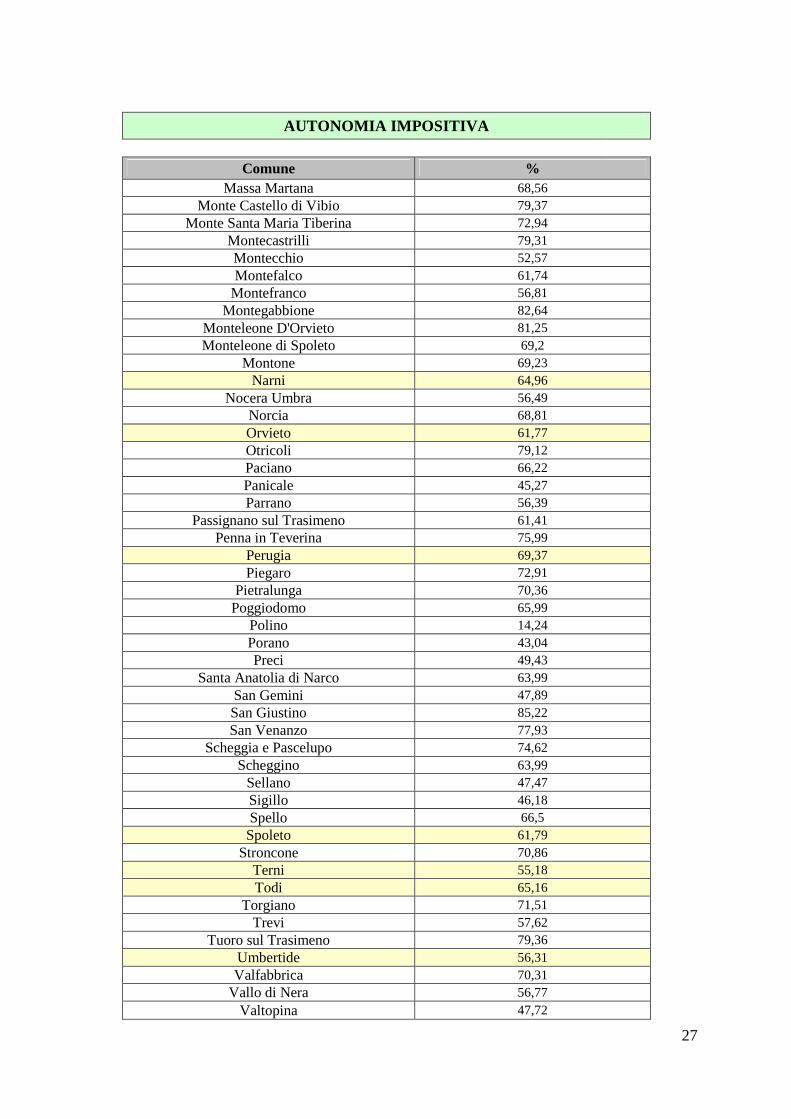

AUTONOMIA IMPOSITIVA

Comune % Massa Martana 68,56

Monte Castello di Vibio 79,37 Monte Santa Maria Tiberina 72,94

Montecastrilli 79,31 Montecchio 52,57 Montefalco 61,74 Montefranco 56,81

Montegabbione 82,64 Monteleone D'Orvieto 81,25 Monteleone di Spoleto 69,2

Montone 69,23 Narni 64,96

Nocera Umbra 56,49 Norcia 68,81 Orvieto 61,77 Otricoli 79,12 Paciano 66,22 Panicale 45,27 Parrano 56,39

Passignano sul Trasimeno 61,41 Penna in Teverina 75,99

Perugia 69,37 Piegaro 72,91

Pietralunga 70,36 Poggiodomo 65,99

Polino 14,24 Porano 43,04 Preci 49,43

Santa Anatolia di Narco 63,99 San Gemini 47,89 San Giustino 85,22 San Venanzo 77,93

Scheggia e Pascelupo 74,62 Scheggino 63,99

Sellano 47,47 Sigillo 46,18 Spello 66,5 Spoleto 61,79

Stroncone 70,86 Terni 55,18 Todi 65,16

Torgiano 71,51 Trevi 57,62

Tuoro sul Trasimeno 79,36 Umbertide 56,31 Valfabbrica 70,31

Vallo di Nera 56,77

Valtopina 47,72

28

29

30

31

INDICATORE n. 3

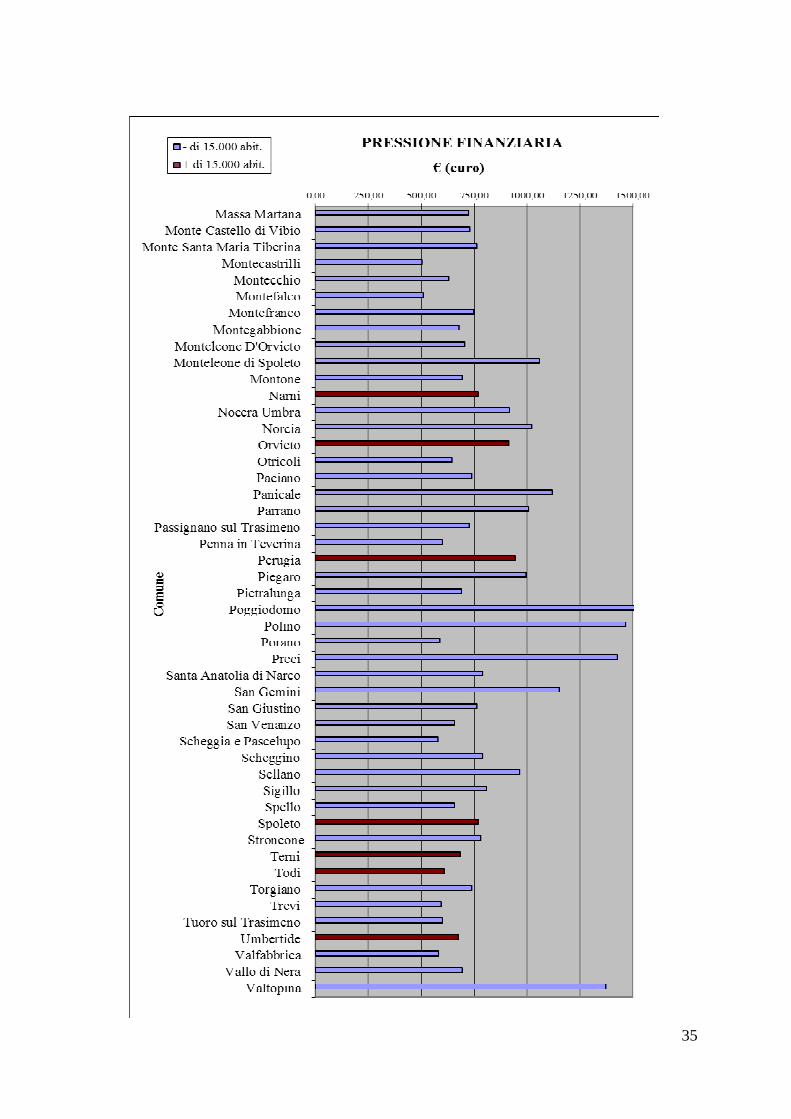

PRESSIONE FINANZIARIA

ANNO 2011

32

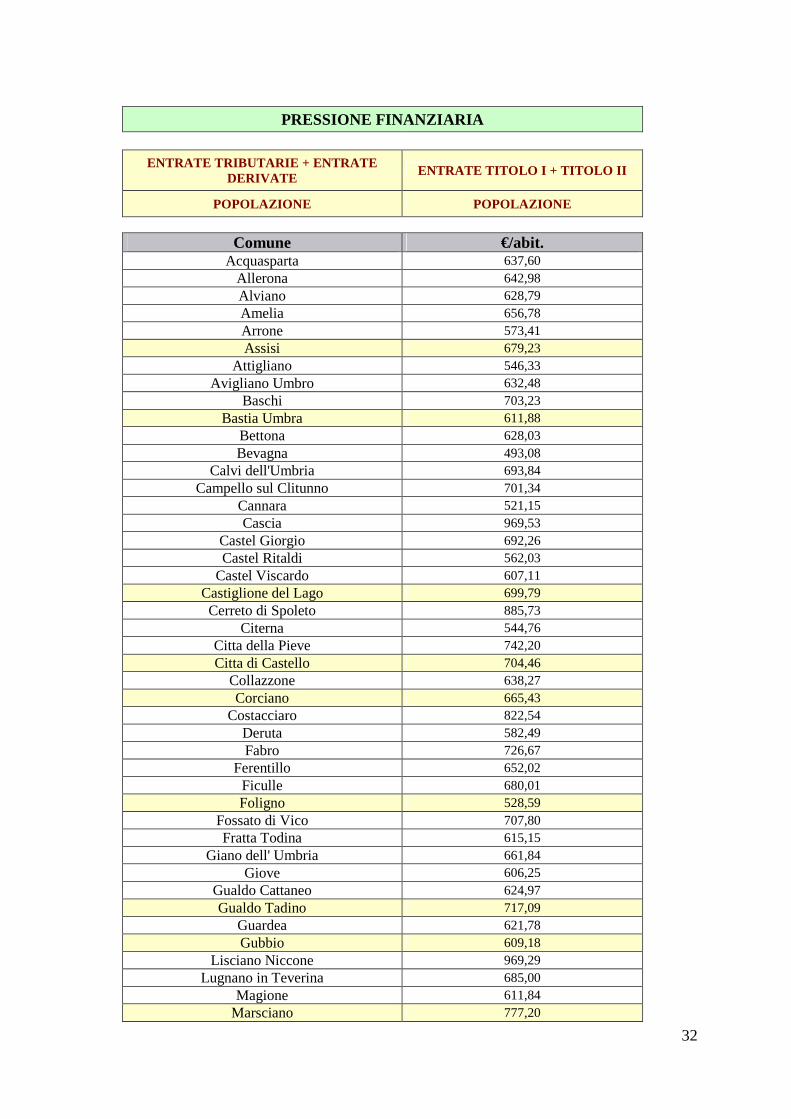

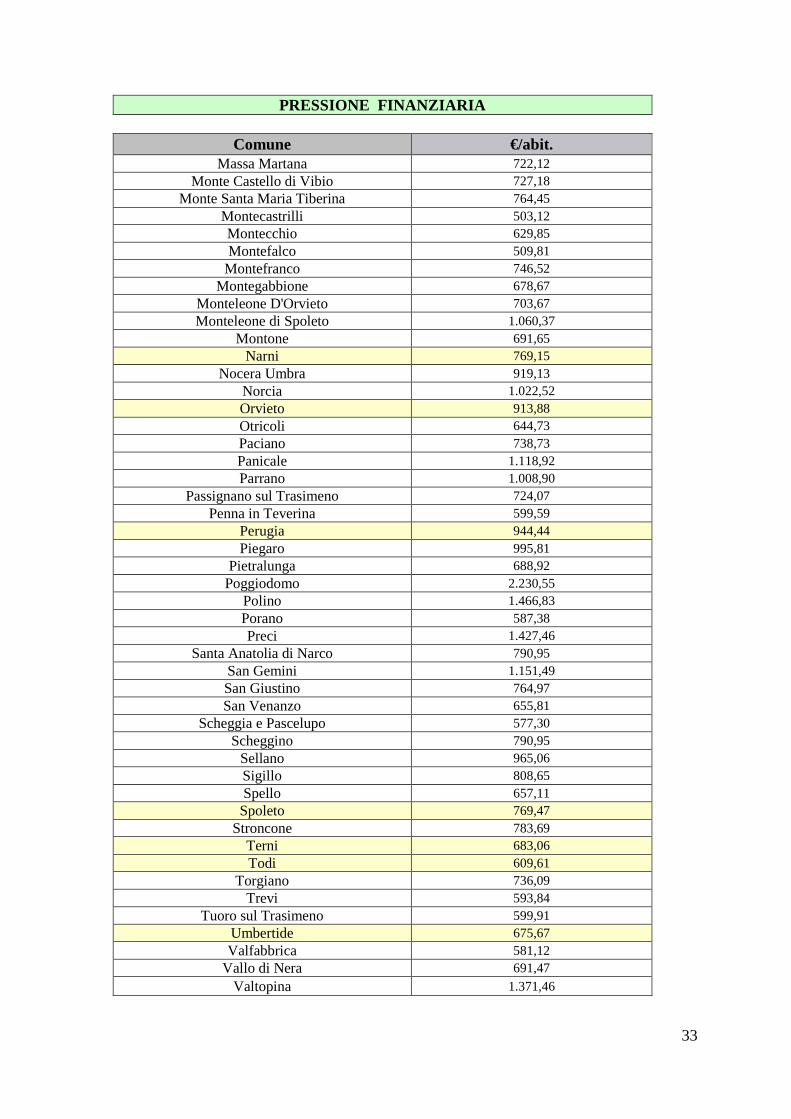

PRESSIONE FINANZIARIA

ENTRATE TRIBUTARIE + ENTRATE DERIVATE

ENTRATE TITOLO I + TITOLO II

POPOLAZIONE POPOLAZIONE

Comune €/abit. Acquasparta 637,60

Allerona 642,98 Alviano 628,79 Amelia 656,78 Arrone 573,41 Assisi 679,23

Attigliano 546,33 Avigliano Umbro 632,48

Baschi 703,23 Bastia Umbra 611,88

Bettona 628,03 Bevagna 493,08

Calvi dell'Umbria 693,84 Campello sul Clitunno 701,34

Cannara 521,15 Cascia 969,53

Castel Giorgio 692,26 Castel Ritaldi 562,03

Castel Viscardo 607,11 Castiglione del Lago 699,79 Cerreto di Spoleto 885,73

Citerna 544,76 Citta della Pieve 742,20 Citta di Castello 704,46

Collazzone 638,27 Corciano 665,43

Costacciaro 822,54 Deruta 582,49 Fabro 726,67

Ferentillo 652,02 Ficulle 680,01 Foligno 528,59

Fossato di Vico 707,80 Fratta Todina 615,15

Giano dell' Umbria 661,84 Giove 606,25

Gualdo Cattaneo 624,97 Gualdo Tadino 717,09

Guardea 621,78 Gubbio 609,18

Lisciano Niccone 969,29 Lugnano in Teverina 685,00

Magione 611,84 Marsciano 777,20

33

PRESSIONE FINANZIARIA

Comune €/abit. Massa Martana 722,12

Monte Castello di Vibio 727,18 Monte Santa Maria Tiberina 764,45

Montecastrilli 503,12 Montecchio 629,85 Montefalco 509,81 Montefranco 746,52

Montegabbione 678,67 Monteleone D'Orvieto 703,67 Monteleone di Spoleto 1.060,37

Montone 691,65 Narni 769,15

Nocera Umbra 919,13 Norcia 1.022,52 Orvieto 913,88 Otricoli 644,73 Paciano 738,73 Panicale 1.118,92 Parrano 1.008,90

Passignano sul Trasimeno 724,07 Penna in Teverina 599,59

Perugia 944,44 Piegaro 995,81

Pietralunga 688,92 Poggiodomo 2.230,55

Polino 1.466,83 Porano 587,38 Preci 1.427,46

Santa Anatolia di Narco 790,95 San Gemini 1.151,49 San Giustino 764,97 San Venanzo 655,81

Scheggia e Pascelupo 577,30 Scheggino 790,95

Sellano 965,06 Sigillo 808,65 Spello 657,11 Spoleto 769,47

Stroncone 783,69 Terni 683,06 Todi 609,61

Torgiano 736,09 Trevi 593,84

Tuoro sul Trasimeno 599,91 Umbertide 675,67 Valfabbrica 581,12

Vallo di Nera 691,47

Valtopina 1.371,46

34

35

36

37

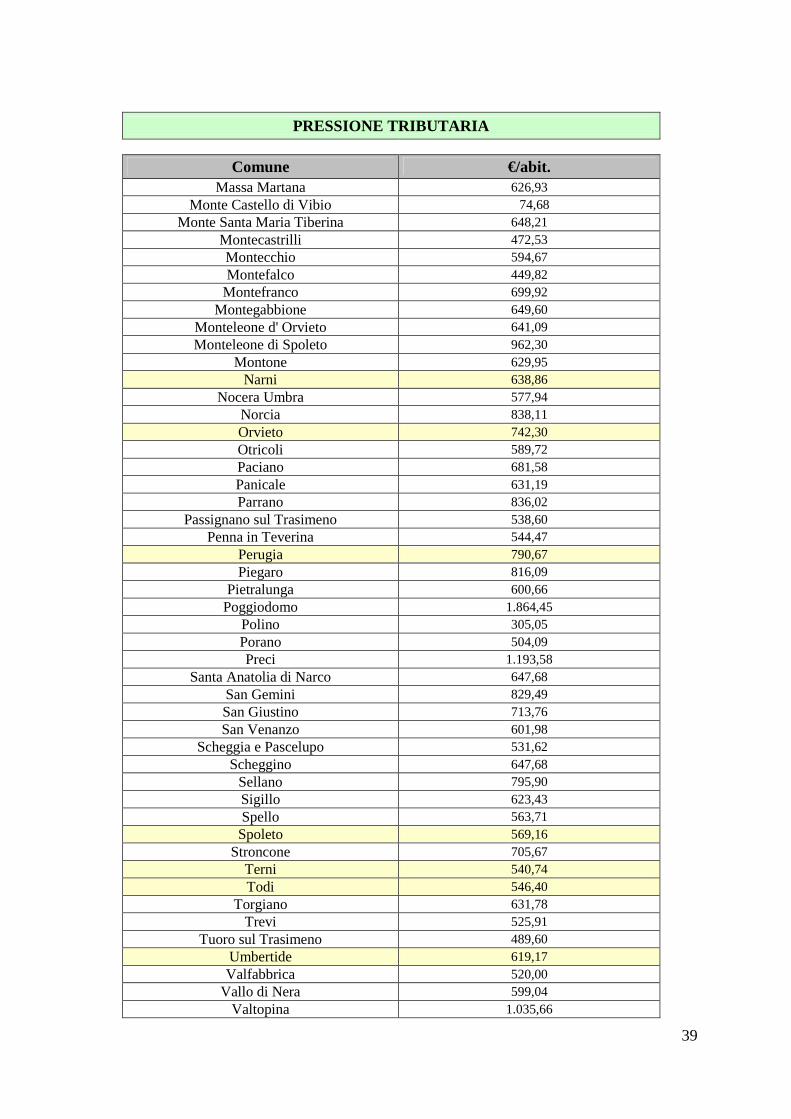

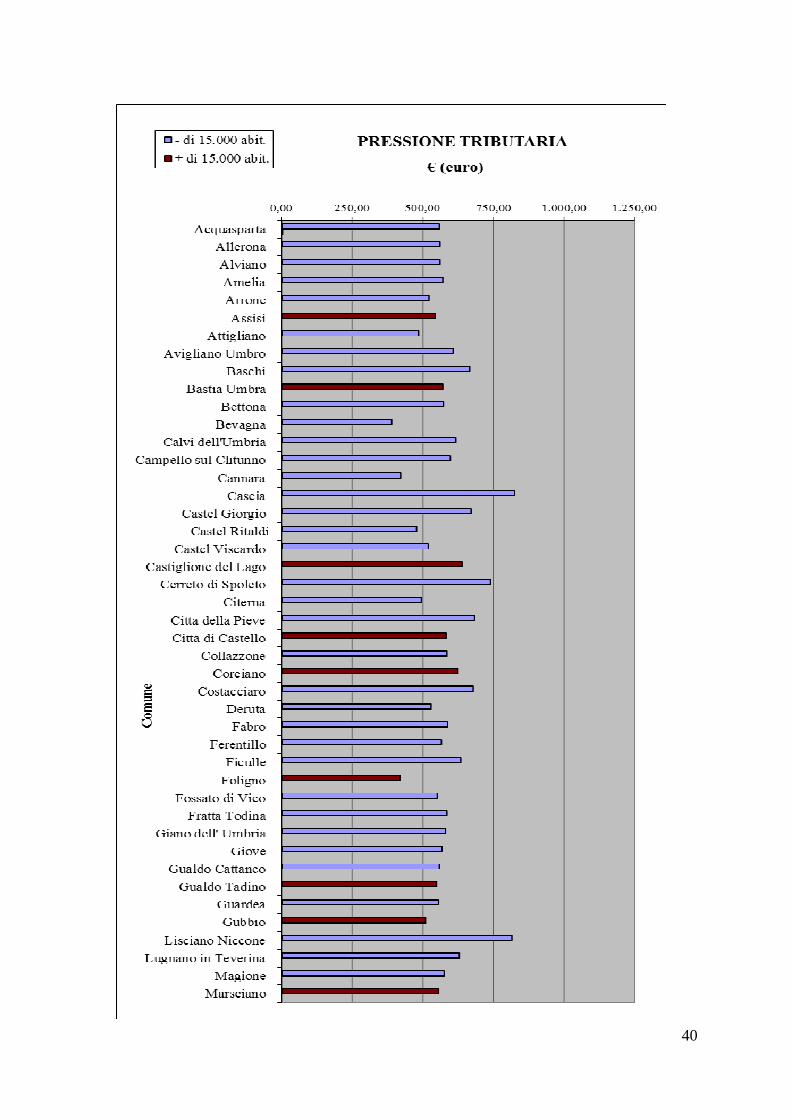

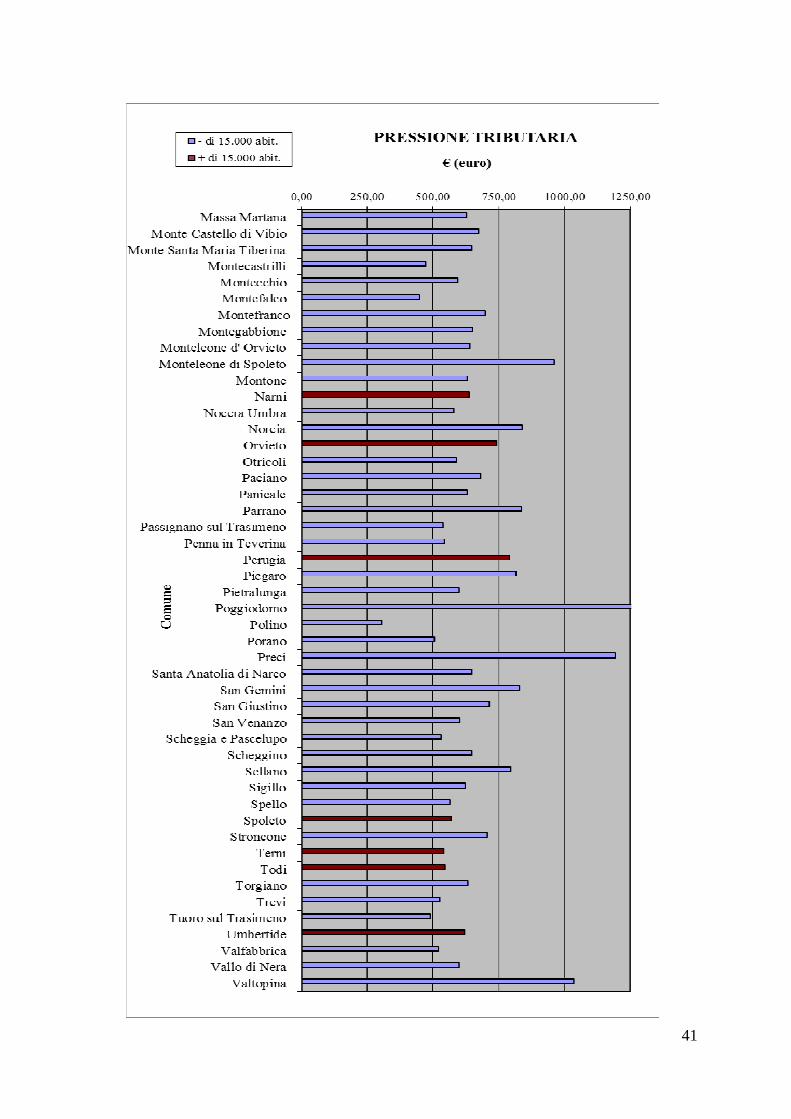

INDICATORE n. 4

PRESSIONE TRIBUTARIA

ANNO 2011

38

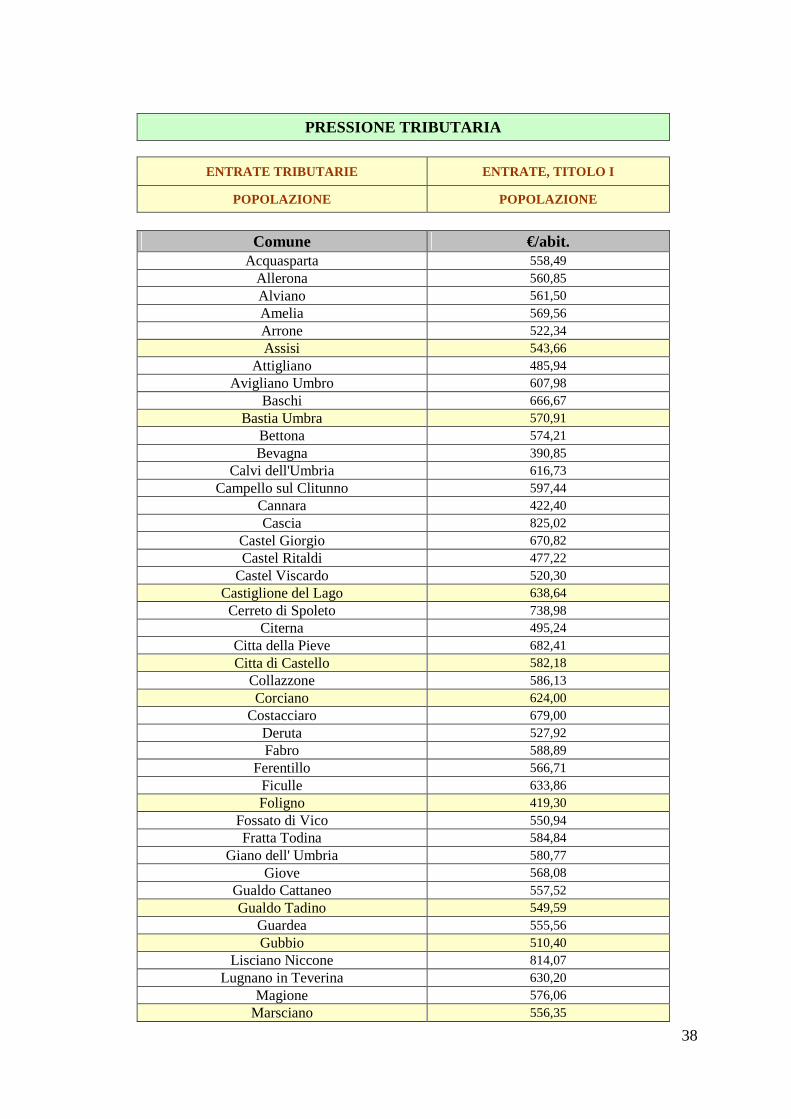

PRESSIONE TRIBUTARIA

ENTRATE TRIBUTARIE ENTRATE, TITOLO I

POPOLAZIONE POPOLAZIONE

Comune €/abit. Acquasparta 558,49

Allerona 560,85 Alviano 561,50 Amelia 569,56 Arrone 522,34 Assisi 543,66

Attigliano 485,94 Avigliano Umbro 607,98

Baschi 666,67 Bastia Umbra 570,91

Bettona 574,21 Bevagna 390,85

Calvi dell'Umbria 616,73 Campello sul Clitunno 597,44

Cannara 422,40 Cascia 825,02

Castel Giorgio 670,82 Castel Ritaldi 477,22

Castel Viscardo 520,30 Castiglione del Lago 638,64 Cerreto di Spoleto 738,98

Citerna 495,24 Citta della Pieve 682,41 Citta di Castello 582,18

Collazzone 586,13 Corciano 624,00

Costacciaro 679,00 Deruta 527,92 Fabro 588,89

Ferentillo 566,71 Ficulle 633,86 Foligno 419,30

Fossato di Vico 550,94 Fratta Todina 584,84

Giano dell' Umbria 580,77 Giove 568,08

Gualdo Cattaneo 557,52 Gualdo Tadino 549,59

Guardea 555,56 Gubbio 510,40

Lisciano Niccone 814,07 Lugnano in Teverina 630,20

Magione 576,06 Marsciano 556,35

39

PRESSIONE TRIBUTARIA

Comune €/abit. Massa Martana 626,93

Monte Castello di Vibio 74,68 Monte Santa Maria Tiberina 648,21

Montecastrilli 472,53 Montecchio 594,67 Montefalco 449,82 Montefranco 699,92

Montegabbione 649,60 Monteleone d' Orvieto 641,09 Monteleone di Spoleto 962,30

Montone 629,95 Narni 638,86

Nocera Umbra 577,94 Norcia 838,11 Orvieto 742,30 Otricoli 589,72 Paciano 681,58 Panicale 631,19 Parrano 836,02

Passignano sul Trasimeno 538,60 Penna in Teverina 544,47

Perugia 790,67 Piegaro 816,09

Pietralunga 600,66 Poggiodomo 1.864,45

Polino 305,05 Porano 504,09 Preci 1.193,58

Santa Anatolia di Narco 647,68 San Gemini 829,49 San Giustino 713,76 San Venanzo 601,98

Scheggia e Pascelupo 531,62 Scheggino 647,68

Sellano 795,90 Sigillo 623,43 Spello 563,71 Spoleto 569,16

Stroncone 705,67 Terni 540,74 Todi 546,40

Torgiano 631,78 Trevi 525,91

Tuoro sul Trasimeno 489,60 Umbertide 619,17 Valfabbrica 520,00

Vallo di Nera 599,04 Valtopina 1.035,66

40

41

42

43

INDICATORE n. 5

INTERVENTO REGIONALE

ANNO 2011

44

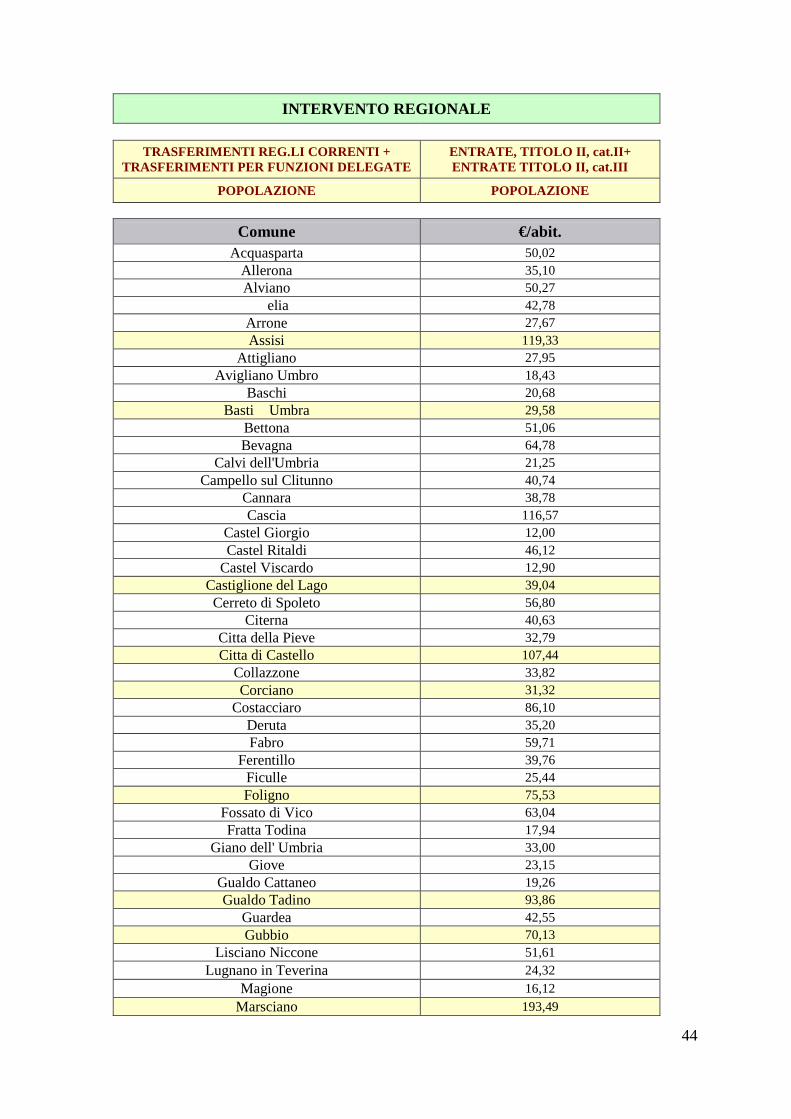

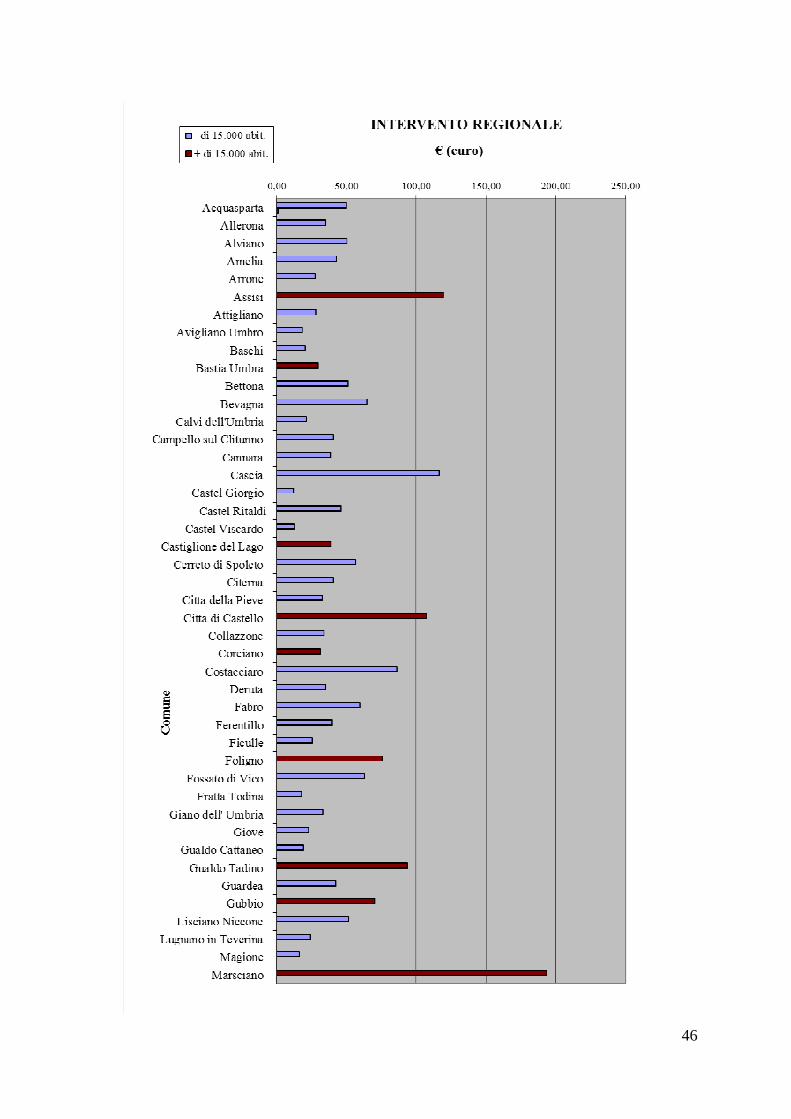

INTERVENTO REGIONALE

TRASFERIMENTI REG.LI CORRENTI + TRASFERIMENTI PER FUNZIONI DELEGATE

ENTRATE, TITOLO II, cat.II+ ENTRATE TITOLO II, cat.III

POPOLAZIONE POPOLAZIONE

Comune €/abit. Acquasparta 50,02

Allerona 35,10 Alviano 50,27 elia 42,78 Arrone 27,67 Assisi 119,33

Attigliano 27,95 Avigliano Umbro 18,43

Baschi 20,68 Basti Umbra 29,58

Bettona 51,06 Bevagna 64,78

Calvi dell'Umbria 21,25 Campello sul Clitunno 40,74

Cannara 38,78 Cascia 116,57

Castel Giorgio 12,00 Castel Ritaldi 46,12

Castel Viscardo 12,90 Castiglione del Lago 39,04 Cerreto di Spoleto 56,80

Citerna 40,63 Citta della Pieve 32,79 Citta di Castello 107,44

Collazzone 33,82 Corciano 31,32

Costacciaro 86,10 Deruta 35,20 Fabro 59,71

Ferentillo 39,76 Ficulle 25,44 Foligno 75,53

Fossato di Vico 63,04 Fratta Todina 17,94

Giano dell' Umbria 33,00 Giove 23,15

Gualdo Cattaneo 19,26 Gualdo Tadino 93,86

Guardea 42,55 Gubbio 70,13

Lisciano Niccone 51,61 Lugnano in Teverina 24,32

Magione 16,12

Marsciano 193,49

45

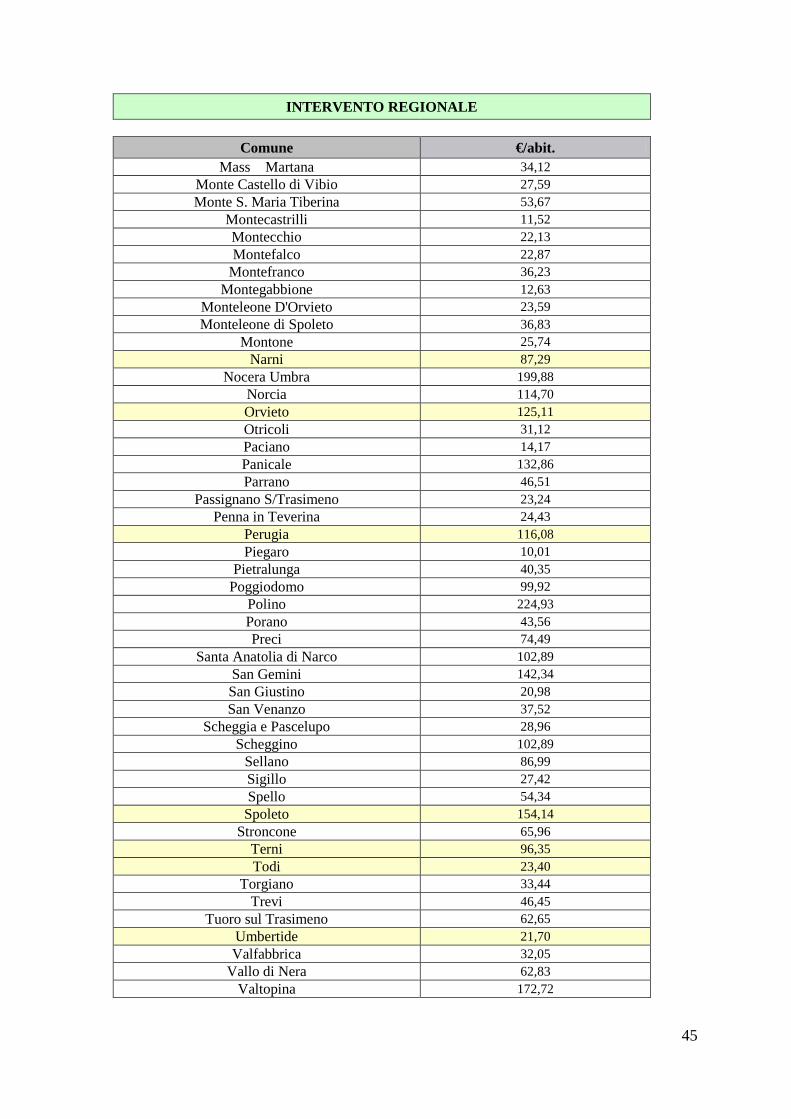

INTERVENTO REGIONALE

Comune €/abit.

Mass Martana 34,12 Monte Castello di Vibio 27,59 Monte S. Maria Tiberina 53,67

Montecastrilli 11,52 Montecchio 22,13 Montefalco 22,87 Montefranco 36,23

Montegabbione 12,63 Monteleone D'Orvieto 23,59 Monteleone di Spoleto 36,83

Montone 25,74 Narni 87,29

Nocera Umbra 199,88 Norcia 114,70 Orvieto 125,11 Otricoli 31,12 Paciano 14,17 Panicale 132,86 Parrano 46,51

Passignano S/Trasimeno 23,24 Penna in Teverina 24,43

Perugia 116,08 Piegaro 10,01

Pietralunga 40,35 Poggiodomo 99,92

Polino 224,93 Porano 43,56 Preci 74,49

Santa Anatolia di Narco 102,89 San Gemini 142,34 San Giustino 20,98 San Venanzo 37,52

Scheggia e Pascelupo 28,96 Scheggino 102,89

Sellano 86,99 Sigillo 27,42 Spello 54,34 Spoleto 154,14

Stroncone 65,96 Terni 96,35 Todi 23,40

Torgiano 33,44 Trevi 46,45

Tuoro sul Trasimeno 62,65 Umbertide 21,70 Valfabbrica 32,05

Vallo di Nera 62,83 Valtopina 172,72

46

47

48

49

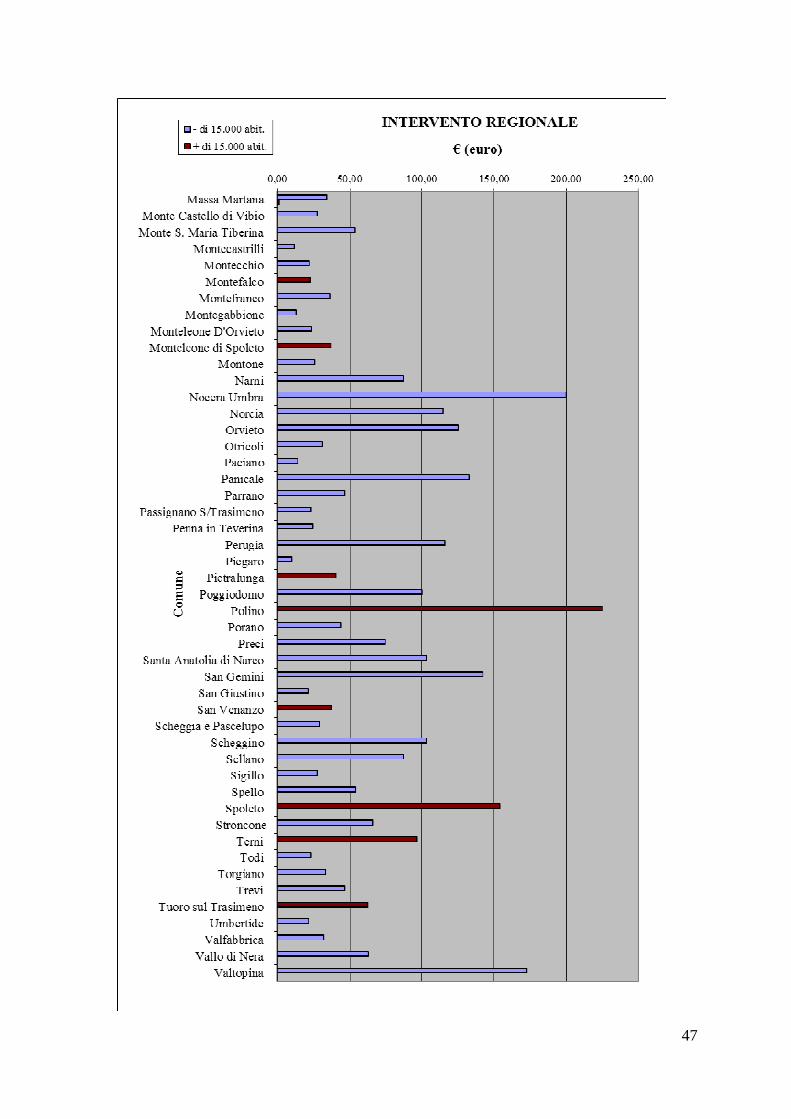

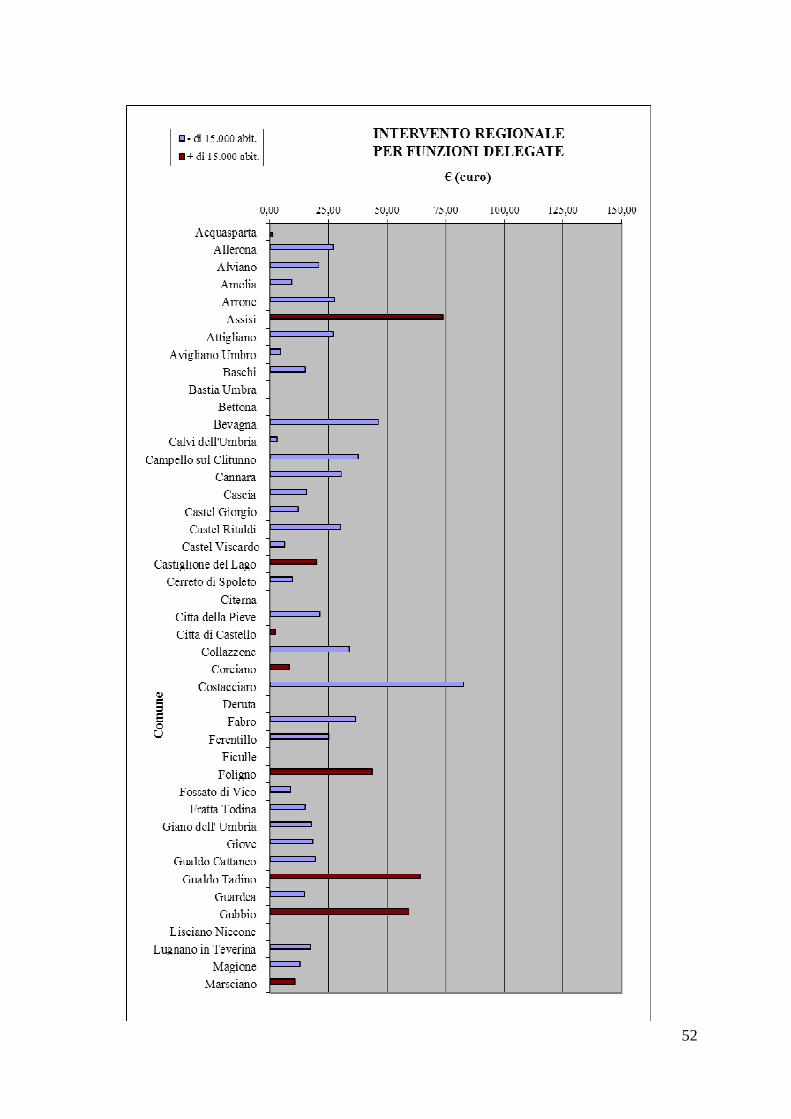

INDICATORE n. 6

INTERVENTO REGIONALE

PER FUNZIONI DELEGATE

ANNO 2011

50

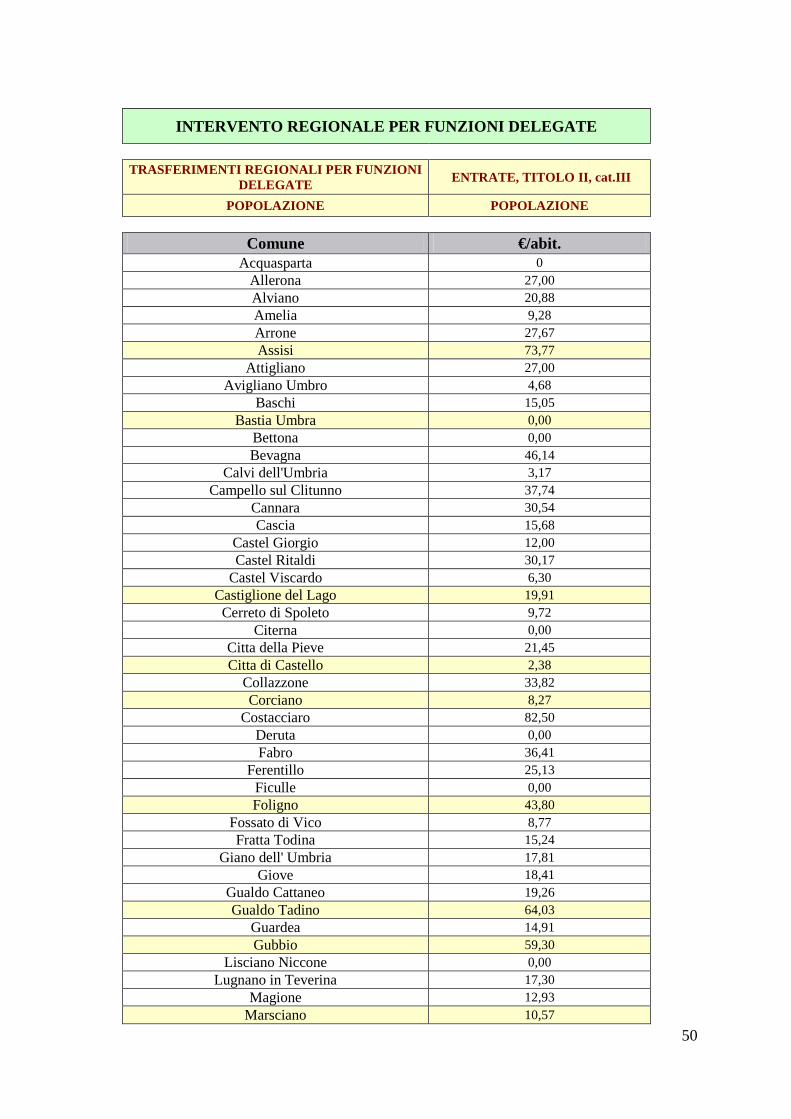

INTERVENTO REGIONALE PER FUNZIONI DELEGATE

TRASFERIMENTI REGIONALI PER FUNZIONI

DELEGATE ENTRATE, TITOLO II, cat.III

POPOLAZIONE POPOLAZIONE

Comune €/abit. Acquasparta 0

Allerona 27,00 Alviano 20,88 Amelia 9,28 Arrone 27,67 Assisi 73,77

Attigliano 27,00 Avigliano Umbro 4,68

Baschi 15,05 Bastia Umbra 0,00

Bettona 0,00 Bevagna 46,14

Calvi dell'Umbria 3,17 Campello sul Clitunno 37,74

Cannara 30,54 Cascia 15,68

Castel Giorgio 12,00 Castel Ritaldi 30,17

Castel Viscardo 6,30 Castiglione del Lago 19,91 Cerreto di Spoleto 9,72

Citerna 0,00 Citta della Pieve 21,45 Citta di Castello 2,38

Collazzone 33,82 Corciano 8,27

Costacciaro 82,50 Deruta 0,00 Fabro 36,41

Ferentillo 25,13 Ficulle 0,00 Foligno 43,80

Fossato di Vico 8,77 Fratta Todina 15,24

Giano dell' Umbria 17,81 Giove 18,41

Gualdo Cattaneo 19,26 Gualdo Tadino 64,03

Guardea 14,91 Gubbio 59,30

Lisciano Niccone 0,00 Lugnano in Teverina 17,30

Magione 12,93 Marsciano 10,57

51

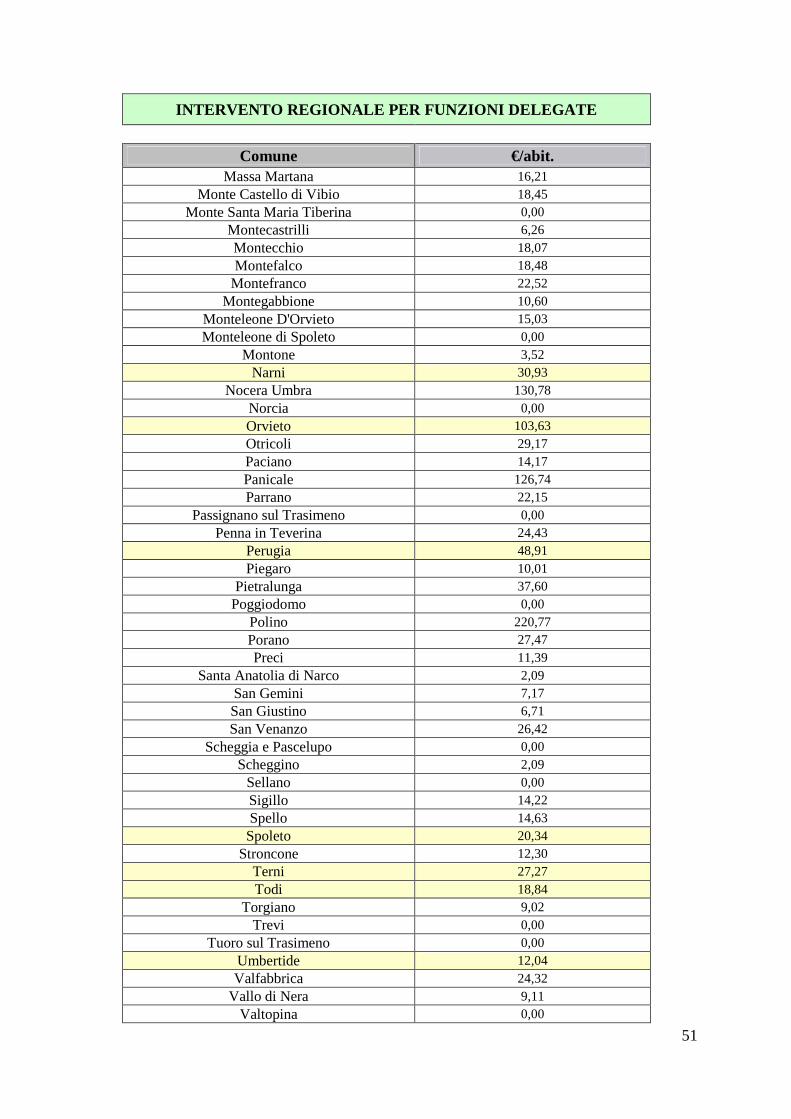

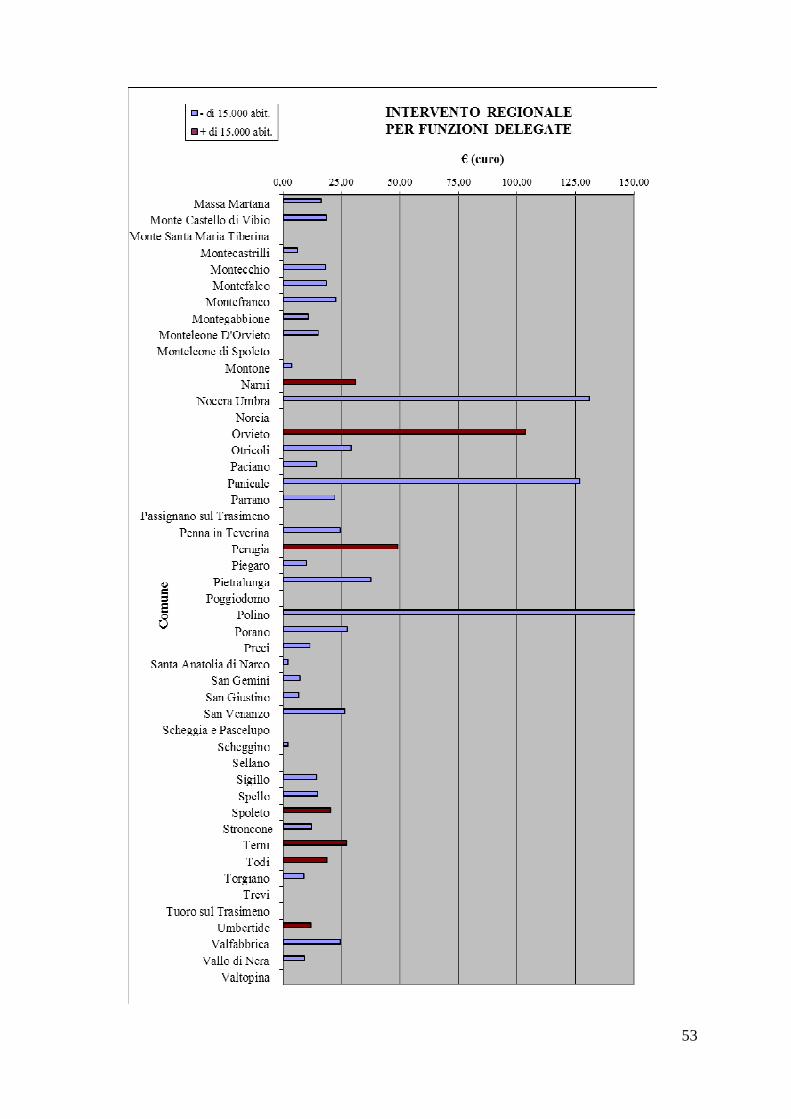

INTERVENTO REGIONALE PER FUNZIONI DELEGATE

Comune €/abit.

Massa Martana 16,21 Monte Castello di Vibio 18,45

Monte Santa Maria Tiberina 0,00 Montecastrilli 6,26 Montecchio 18,07 Montefalco 18,48 Montefranco 22,52

Montegabbione 10,60 Monteleone D'Orvieto 15,03 Monteleone di Spoleto 0,00

Montone 3,52 Narni 30,93

Nocera Umbra 130,78 Norcia 0,00 Orvieto 103,63 Otricoli 29,17 Paciano 14,17 Panicale 126,74 Parrano 22,15

Passignano sul Trasimeno 0,00 Penna in Teverina 24,43

Perugia 48,91 Piegaro 10,01

Pietralunga 37,60 Poggiodomo 0,00

Polino 220,77 Porano 27,47 Preci 11,39

Santa Anatolia di Narco 2,09 San Gemini 7,17 San Giustino 6,71 San Venanzo 26,42

Scheggia e Pascelupo 0,00 Scheggino 2,09

Sellano 0,00 Sigillo 14,22 Spello 14,63 Spoleto 20,34

Stroncone 12,30 Terni 27,27 Todi 18,84

Torgiano 9,02 Trevi 0,00

Tuoro sul Trasimeno 0,00 Umbertide 12,04 Valfabbrica 24,32

Vallo di Nera 9,11 Valtopina 0,00

52

53

54

55

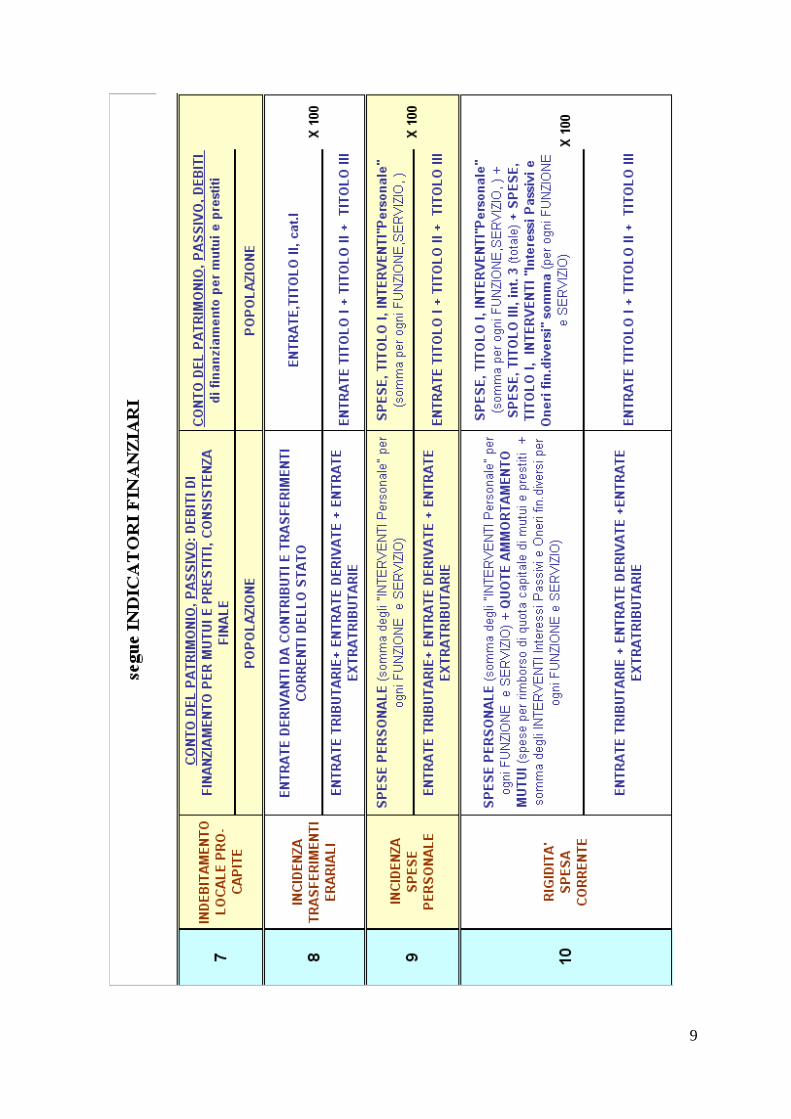

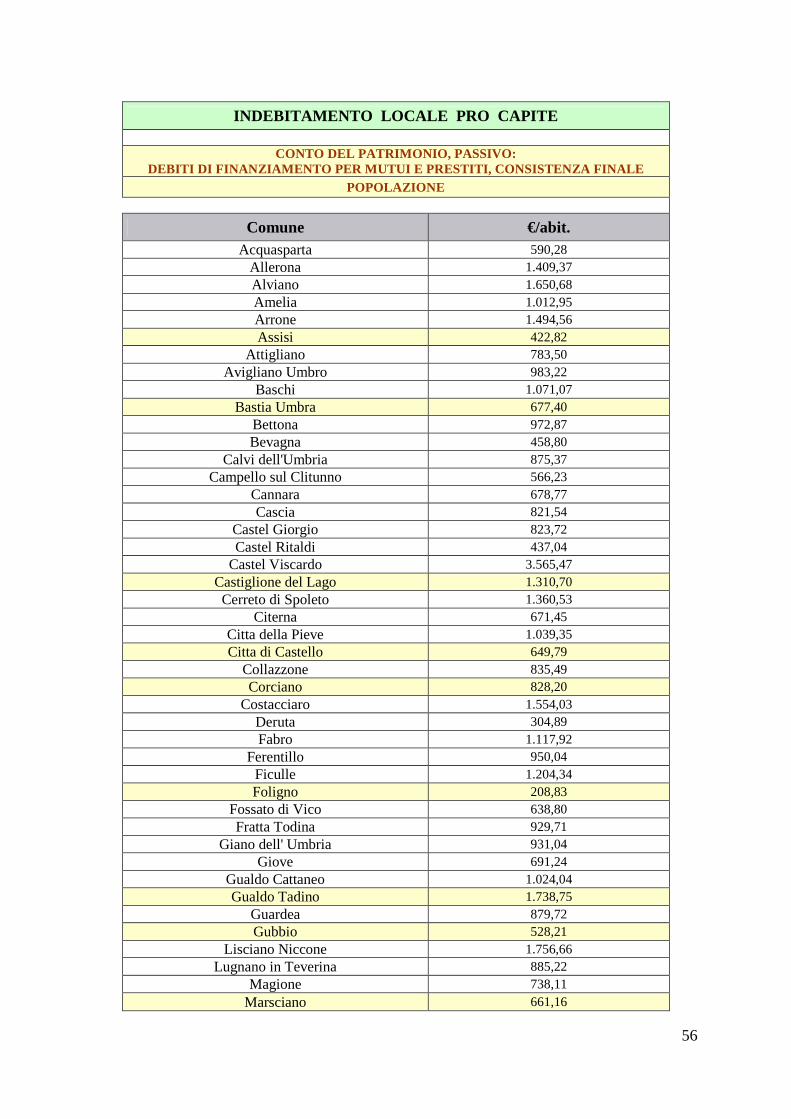

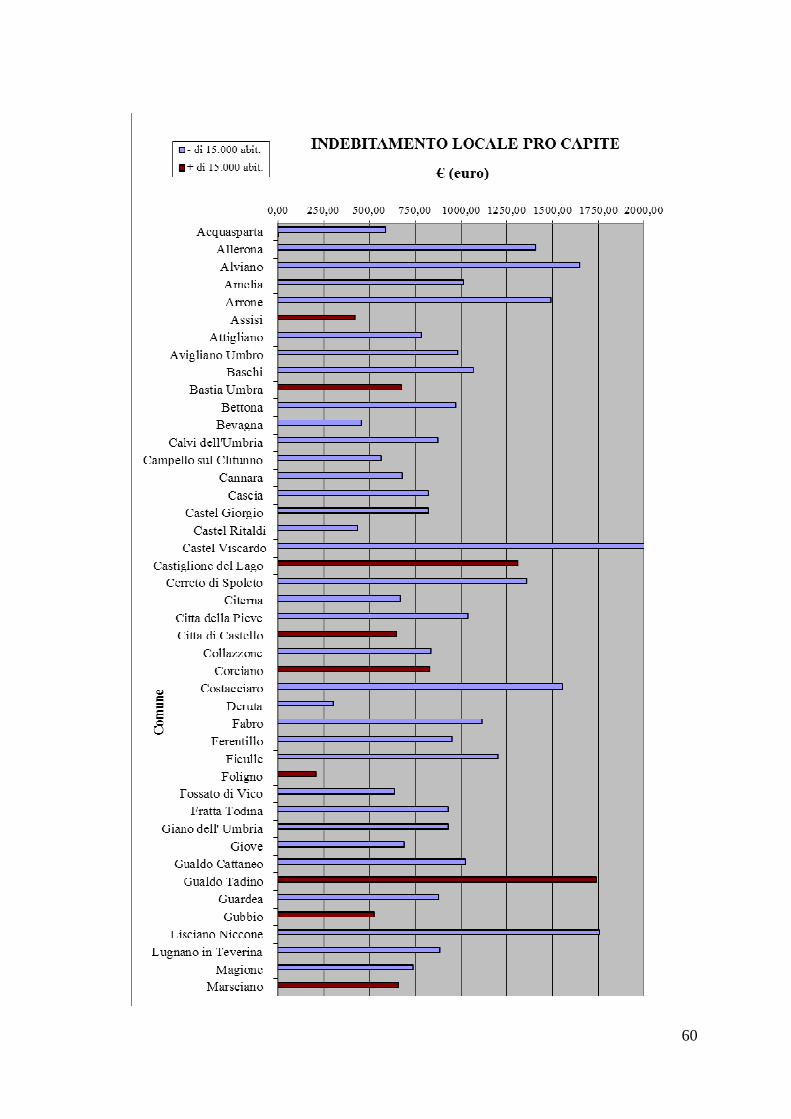

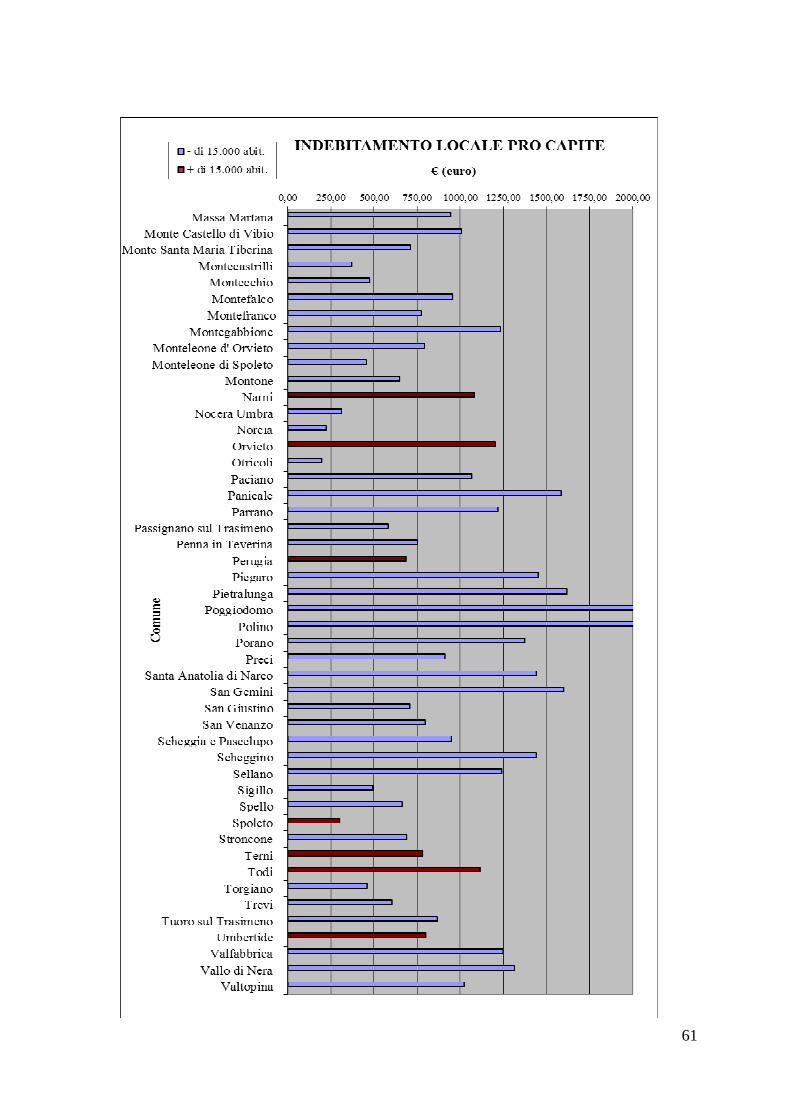

INDICATORE n. 7

INDEBITAMENTO LOCALE PRO-CAPITE

ANNO 2011

56

INDEBITAMENTO LOCALE PRO CAPITE

CONTO DEL PATRIMONIO, PASSIVO: DEBITI DI FINANZIAMENTO PER MUTUI E PRESTITI, CONSI STENZA FINALE

POPOLAZIONE

Comune €/abit. Acquasparta 590,28

Allerona 1.409,37 Alviano 1.650,68 Amelia 1.012,95 Arrone 1.494,56 Assisi 422,82

Attigliano 783,50 Avigliano Umbro 983,22

Baschi 1.071,07 Bastia Umbra 677,40

Bettona 972,87 Bevagna 458,80

Calvi dell'Umbria 875,37 Campello sul Clitunno 566,23

Cannara 678,77 Cascia 821,54

Castel Giorgio 823,72 Castel Ritaldi 437,04

Castel Viscardo 3.565,47 Castiglione del Lago 1.310,70 Cerreto di Spoleto 1.360,53

Citerna 671,45 Citta della Pieve 1.039,35 Citta di Castello 649,79

Collazzone 835,49 Corciano 828,20

Costacciaro 1.554,03 Deruta 304,89 Fabro 1.117,92

Ferentillo 950,04 Ficulle 1.204,34 Foligno 208,83

Fossato di Vico 638,80 Fratta Todina 929,71

Giano dell' Umbria 931,04 Giove 691,24

Gualdo Cattaneo 1.024,04 Gualdo Tadino 1.738,75

Guardea 879,72 Gubbio 528,21

Lisciano Niccone 1.756,66 Lugnano in Teverina 885,22

Magione 738,11

Marsciano 661,16

57

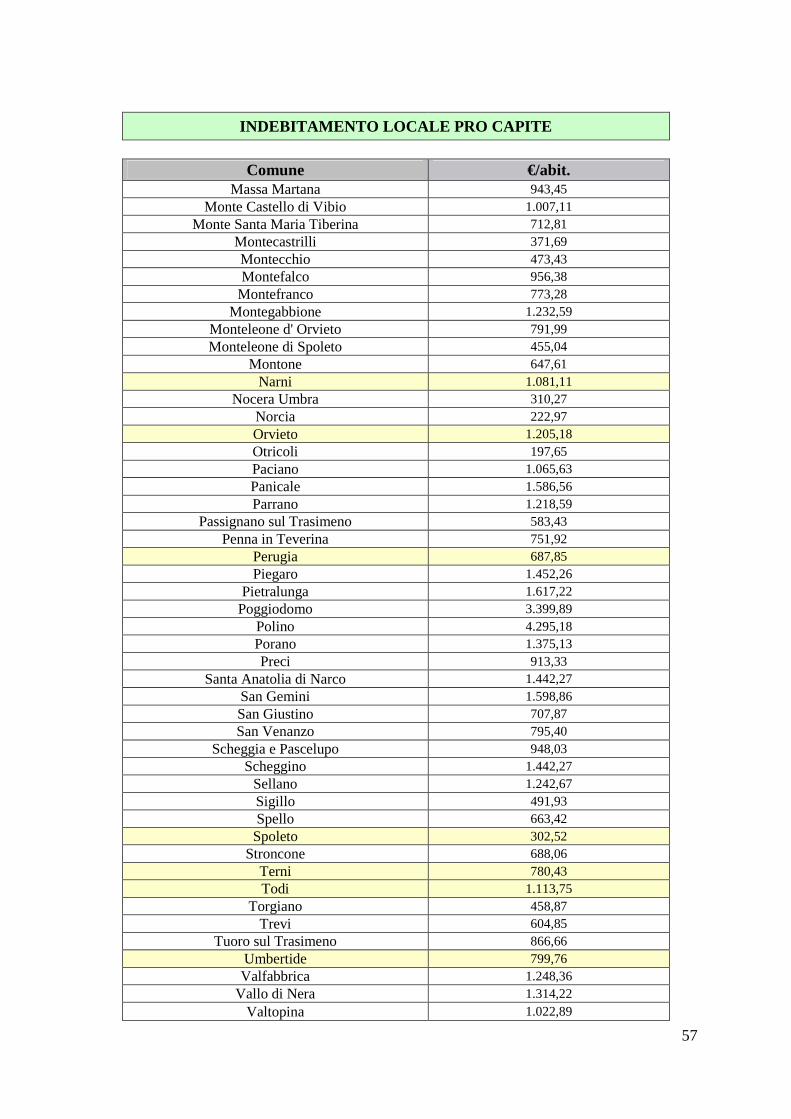

INDEBITAMENTO LOCALE PRO CAPITE

Comune €/abit.

Massa Martana 943,45 Monte Castello di Vibio 1.007,11

Monte Santa Maria Tiberina 712,81 Montecastrilli 371,69 Montecchio 473,43 Montefalco 956,38 Montefranco 773,28

Montegabbione 1.232,59 Monteleone d' Orvieto 791,99 Monteleone di Spoleto 455,04

Montone 647,61 Narni 1.081,11

Nocera Umbra 310,27 Norcia 222,97 Orvieto 1.205,18 Otricoli 197,65 Paciano 1.065,63 Panicale 1.586,56 Parrano 1.218,59

Passignano sul Trasimeno 583,43 Penna in Teverina 751,92

Perugia 687,85 Piegaro 1.452,26

Pietralunga 1.617,22 Poggiodomo 3.399,89

Polino 4.295,18 Porano 1.375,13 Preci 913,33

Santa Anatolia di Narco 1.442,27 San Gemini 1.598,86 San Giustino 707,87 San Venanzo 795,40

Scheggia e Pascelupo 948,03 Scheggino 1.442,27

Sellano 1.242,67 Sigillo 491,93 Spello 663,42 Spoleto 302,52

Stroncone 688,06 Terni 780,43 Todi 1.113,75

Torgiano 458,87 Trevi 604,85

Tuoro sul Trasimeno 866,66 Umbertide 799,76 Valfabbrica 1.248,36

Vallo di Nera 1.314,22

Valtopina 1.022,89

58

59

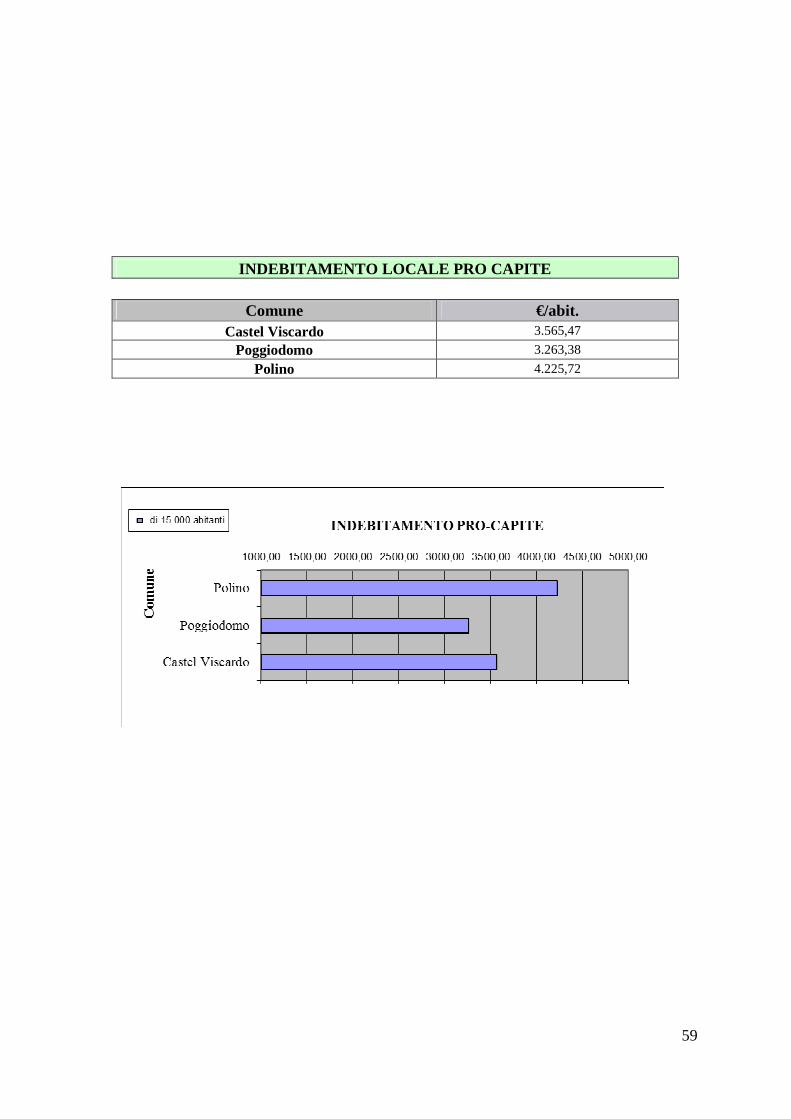

INDEBITAMENTO LOCALE PRO CAPITE

Comune €/abit. Castel Viscardo 3.565,47

Poggiodomo 3.263,38

Polino 4.225,72

60

61

62

63

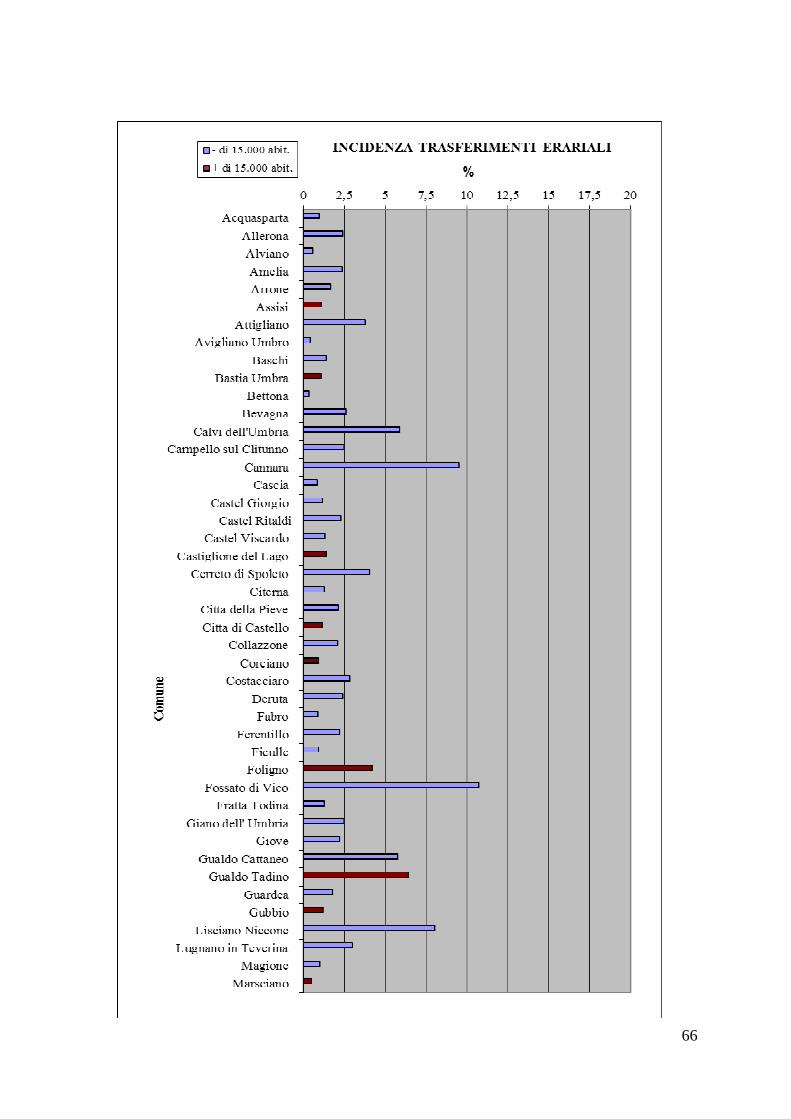

INDICATORE n. 8

INCIDENZA TRASFERIMENTI ERARIALI

ANNO 2011

64

INCIDENZA TRASFERIMENTI ERARIALI

ENTRATE DERIVANTI DA CONTRIBUTI E

TRASFERIMENTI CORRENTI DELLO STATO

ENTRATE,TITOLO II, cat.I

X 100 ENTRATE TRIBUTARIE+ ENTRATE

DERIVATE + ENTRATE EXTRATRIBUTARIE

ENTRATE TITOLO I + TITOLO II + TITOLO III

Comune % Acquasparta 0,98

Allerona 2,42

Alviano 0,57

Amelia 2,38

Arrone 1,68

Assisi 1,08

Attigliano 3,79

Avigliano Umbro 0,41

Baschi 1,41

Bastia Umbra 1,11

Bettona 0,36

Bevagna 2,61

Calvi dell'Umbria 5,88

Campello sul Clitunno 2,48

Cannara 9,53

Cascia 0,85

Castel Giorgio 1,18

Castel Ritaldi 2,30

Castel Viscardo 1,31

Castiglione del Lago 1,40

Cerreto di Spoleto 4,05

Citerna 1,29

Citta della Pieve 2,13

Citta di Castello 1,18

Collazzone 2,11

Corciano 0,92

Costacciaro 2,84

Deruta 2,42

Fabro 0,91

Ferentillo 2,22

Ficulle 0,94

Foligno 4,22

Fossato di Vico 10,74

Fratta Todina 1,29

Giano dell' Umbria 2,49

Giove 2,24

Gualdo Cattaneo 5,77

Gualdo Tadino 6,43

Guardea 1,79

Gubbio 1,20

Lisciano Niccone 8,02

Lugnano in Teverina 3,01

Magione 1,02

Marsciano 0,50

65

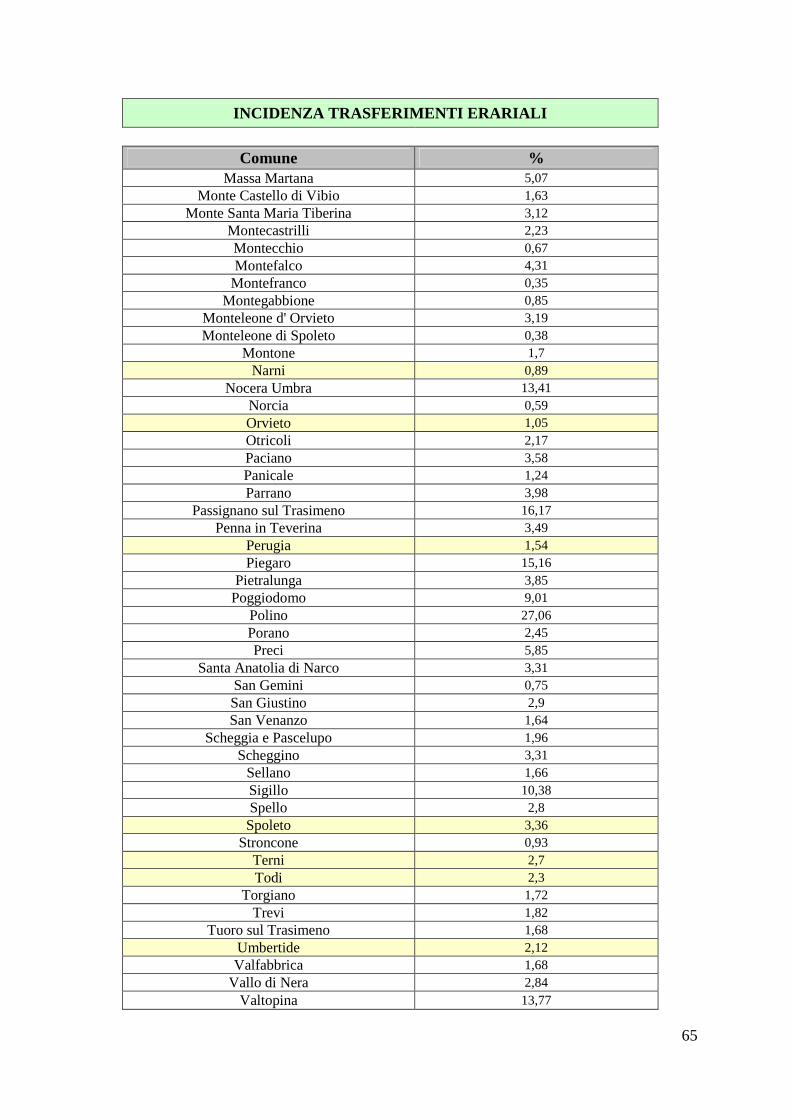

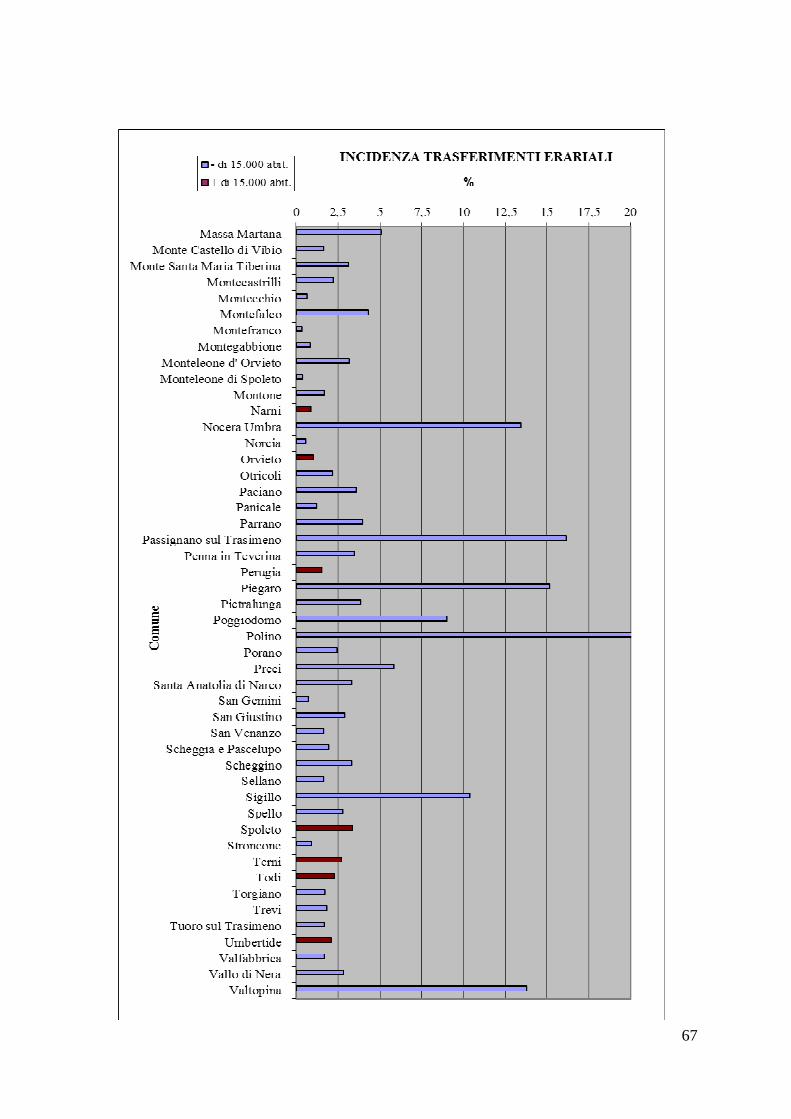

INCIDENZA TRASFERIMENTI ERARIALI

Comune %

Massa Martana 5,07 Monte Castello di Vibio 1,63

Monte Santa Maria Tiberina 3,12 Montecastrilli 2,23 Montecchio 0,67 Montefalco 4,31 Montefranco 0,35

Montegabbione 0,85 Monteleone d' Orvieto 3,19 Monteleone di Spoleto 0,38

Montone 1,7 Narni 0,89

Nocera Umbra 13,41 Norcia 0,59 Orvieto 1,05 Otricoli 2,17 Paciano 3,58 Panicale 1,24 Parrano 3,98

Passignano sul Trasimeno 16,17 Penna in Teverina 3,49

Perugia 1,54 Piegaro 15,16

Pietralunga 3,85 Poggiodomo 9,01

Polino 27,06 Porano 2,45 Preci 5,85

Santa Anatolia di Narco 3,31 San Gemini 0,75 San Giustino 2,9 San Venanzo 1,64

Scheggia e Pascelupo 1,96 Scheggino 3,31

Sellano 1,66 Sigillo 10,38 Spello 2,8 Spoleto 3,36

Stroncone 0,93 Terni 2,7 Todi 2,3

Torgiano 1,72 Trevi 1,82

Tuoro sul Trasimeno 1,68 Umbertide 2,12 Valfabbrica 1,68

Vallo di Nera 2,84 Valtopina 13,77

66

67

68

69

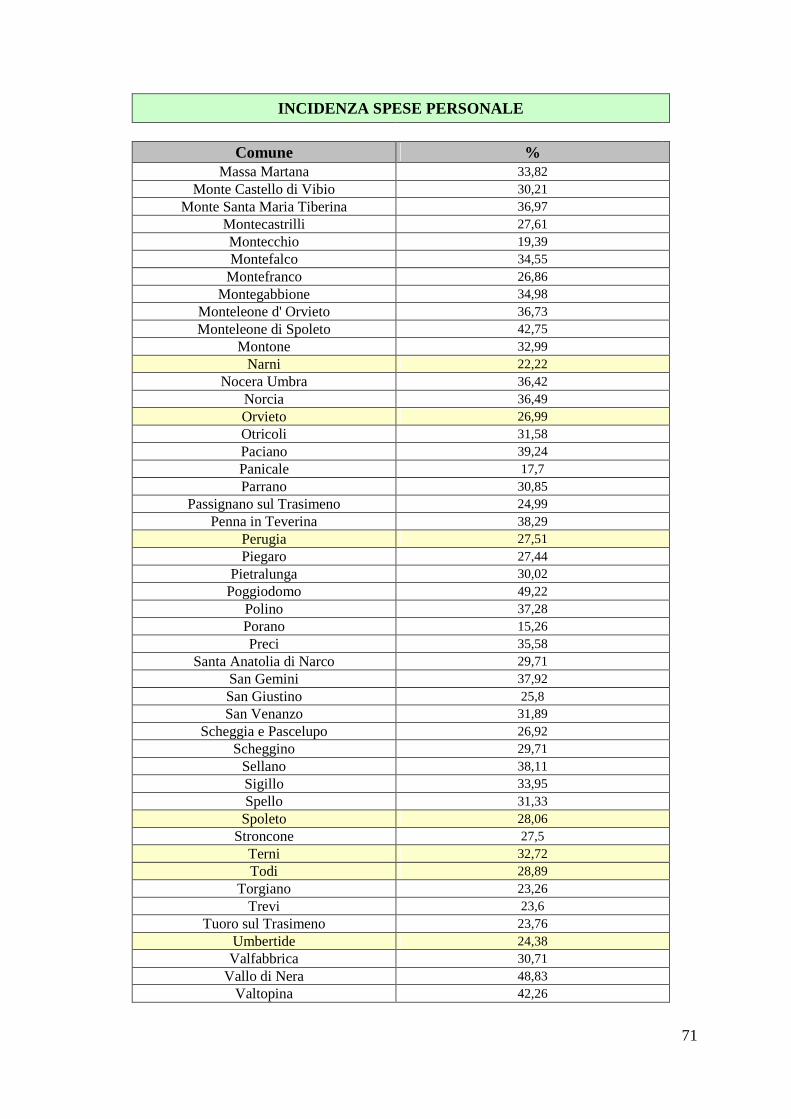

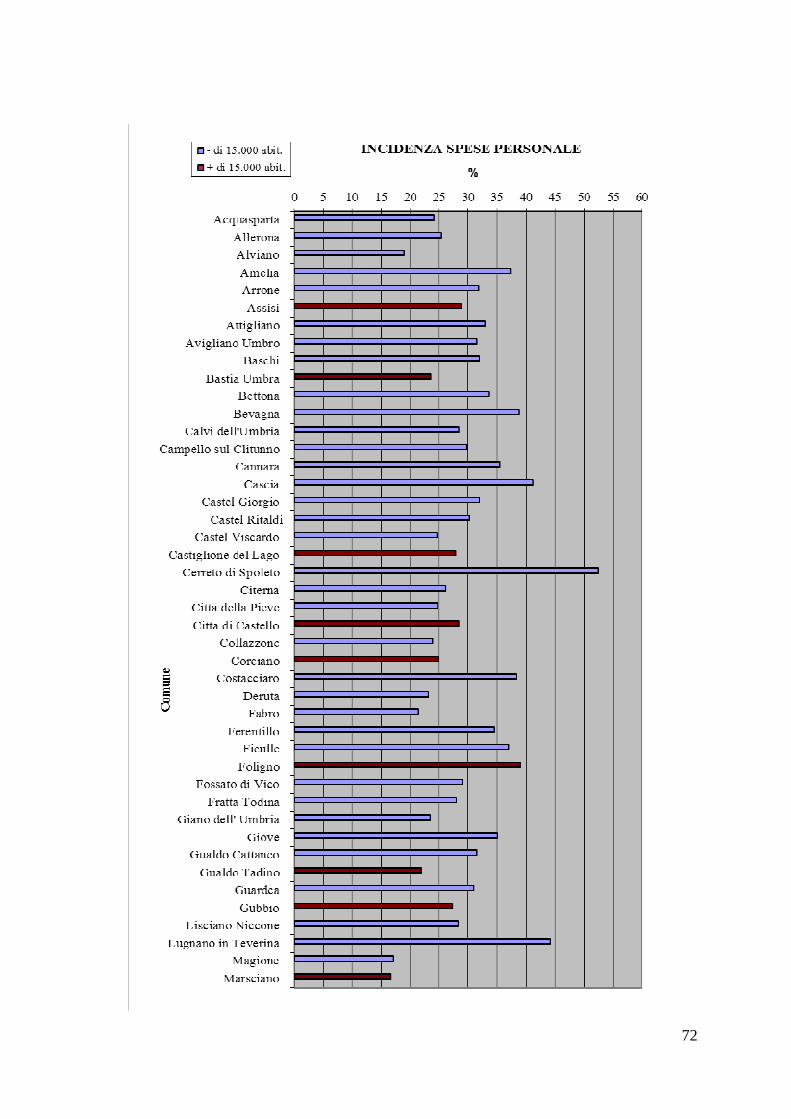

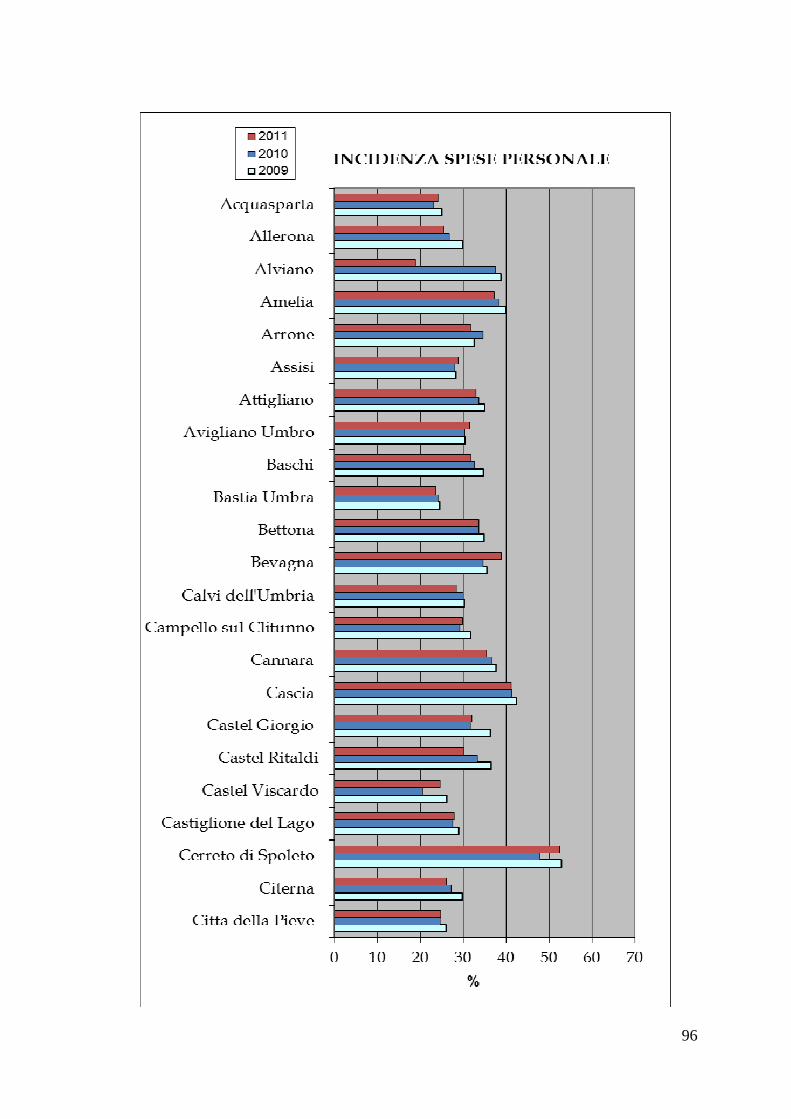

INDICATORE n. 9

INCIDENZA SPESE PERSONALE

ANNO 2011

70

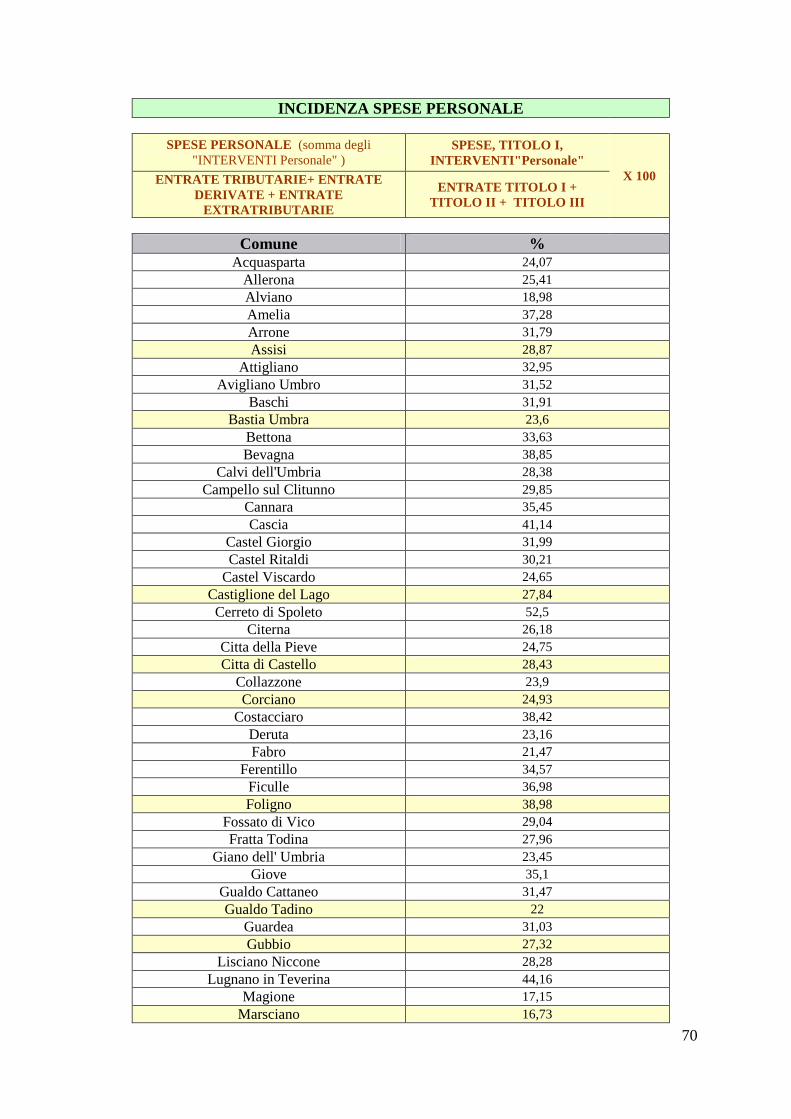

INCIDENZA SPESE PERSONALE

SPESE PERSONALE (somma degli "INTERVENTI Personale" )

SPESE, TITOLO I, INTERVENTI"Personale"

X 100 ENTRATE TRIBUTARIE+ ENTRATE DERIVATE + ENTRATE

EXTRATRIBUTARIE

ENTRATE TITOLO I + TITOLO II + TITOLO III

Comune %

Acquasparta 24,07 Allerona 25,41 Alviano 18,98 Amelia 37,28 Arrone 31,79 Assisi 28,87

Attigliano 32,95 Avigliano Umbro 31,52

Baschi 31,91 Bastia Umbra 23,6

Bettona 33,63 Bevagna 38,85

Calvi dell'Umbria 28,38 Campello sul Clitunno 29,85

Cannara 35,45 Cascia 41,14

Castel Giorgio 31,99 Castel Ritaldi 30,21

Castel Viscardo 24,65 Castiglione del Lago 27,84 Cerreto di Spoleto 52,5

Citerna 26,18 Citta della Pieve 24,75 Citta di Castello 28,43

Collazzone 23,9 Corciano 24,93

Costacciaro 38,42 Deruta 23,16 Fabro 21,47

Ferentillo 34,57 Ficulle 36,98 Foligno 38,98

Fossato di Vico 29,04 Fratta Todina 27,96

Giano dell' Umbria 23,45 Giove 35,1

Gualdo Cattaneo 31,47 Gualdo Tadino 22

Guardea 31,03 Gubbio 27,32

Lisciano Niccone 28,28 Lugnano in Teverina 44,16

Magione 17,15 Marsciano 16,73

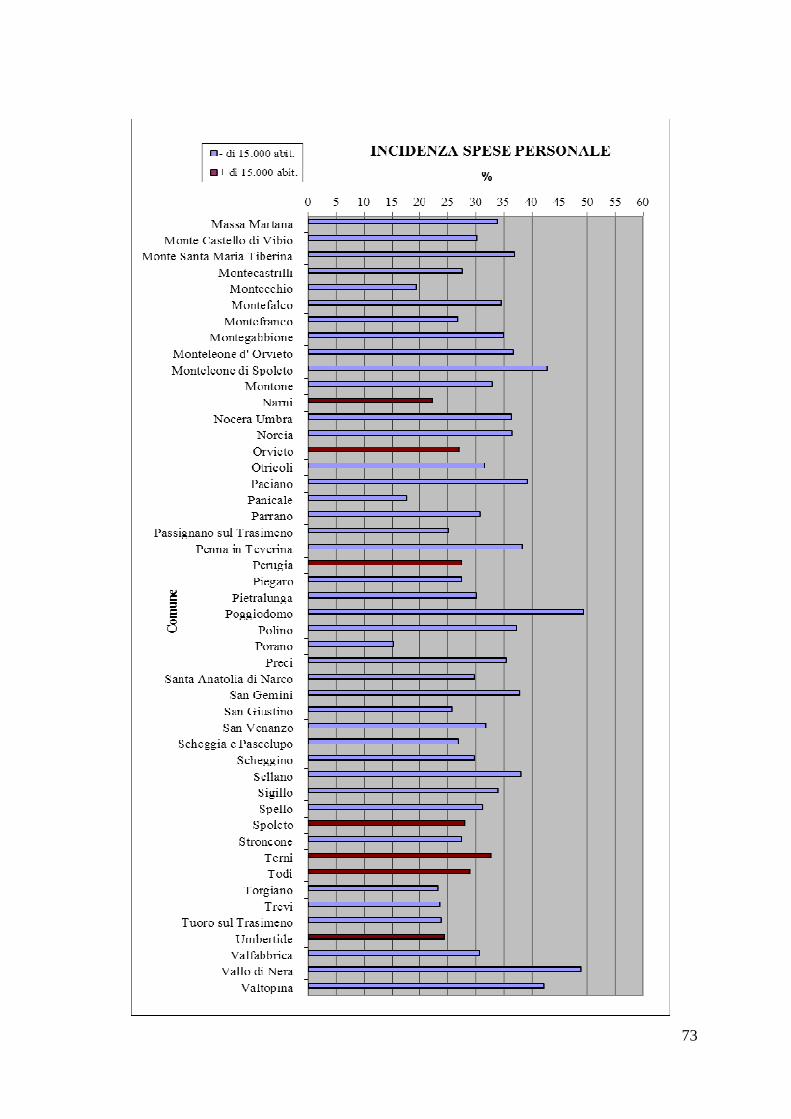

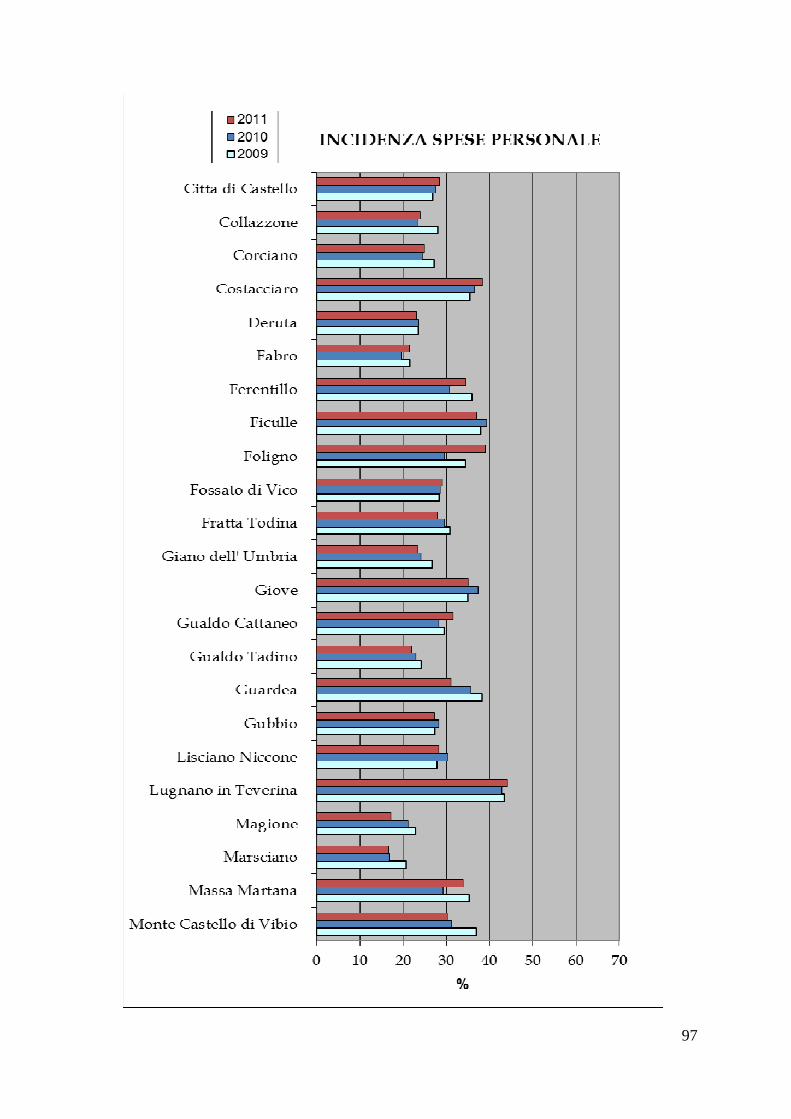

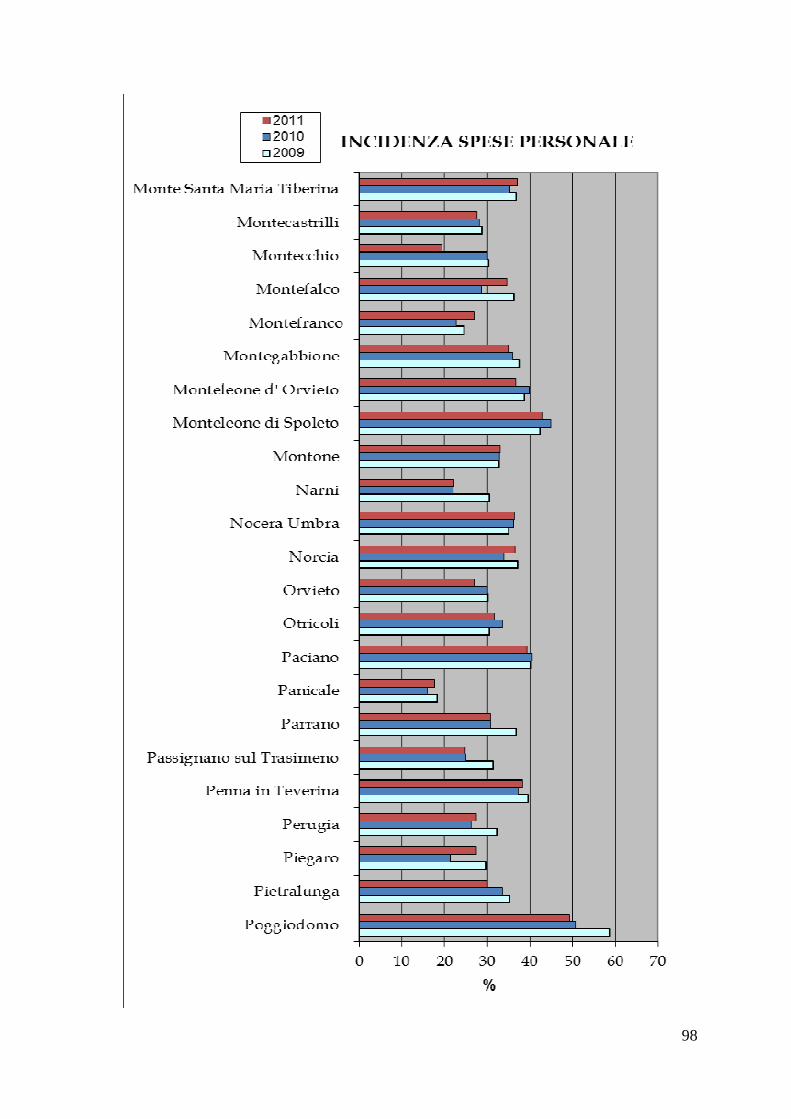

71

INCIDENZA SPESE PERSONALE

Comune %

Massa Martana 33,82 Monte Castello di Vibio 30,21

Monte Santa Maria Tiberina 36,97 Montecastrilli 27,61 Montecchio 19,39 Montefalco 34,55 Montefranco 26,86

Montegabbione 34,98 Monteleone d' Orvieto 36,73 Monteleone di Spoleto 42,75

Montone 32,99 Narni 22,22

Nocera Umbra 36,42 Norcia 36,49 Orvieto 26,99 Otricoli 31,58 Paciano 39,24 Panicale 17,7 Parrano 30,85

Passignano sul Trasimeno 24,99 Penna in Teverina 38,29

Perugia 27,51 Piegaro 27,44

Pietralunga 30,02 Poggiodomo 49,22

Polino 37,28 Porano 15,26 Preci 35,58

Santa Anatolia di Narco 29,71 San Gemini 37,92 San Giustino 25,8 San Venanzo 31,89

Scheggia e Pascelupo 26,92 Scheggino 29,71

Sellano 38,11 Sigillo 33,95 Spello 31,33 Spoleto 28,06

Stroncone 27,5 Terni 32,72 Todi 28,89

Torgiano 23,26 Trevi 23,6

Tuoro sul Trasimeno 23,76 Umbertide 24,38 Valfabbrica 30,71

Vallo di Nera 48,83 Valtopina 42,26

72

73

74

75

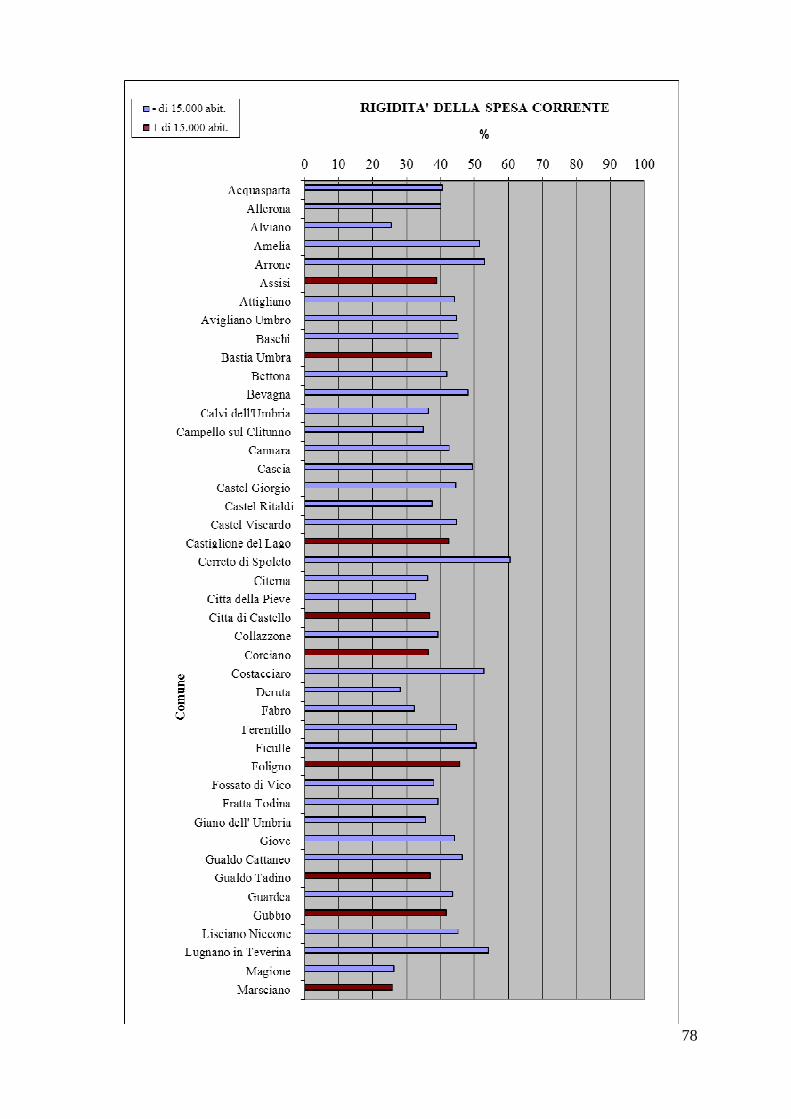

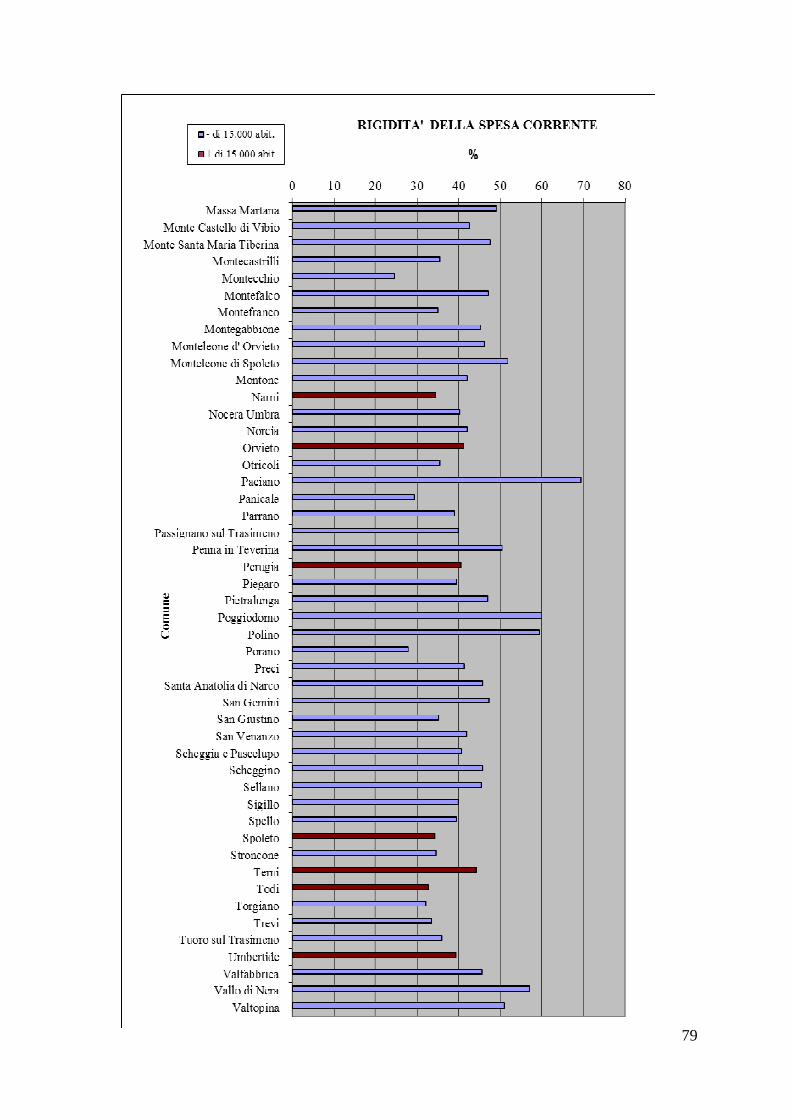

INDICATORE n. 10

RIGIDITA’ DELLA SPESA CORRENTE

ANNO 2011

76

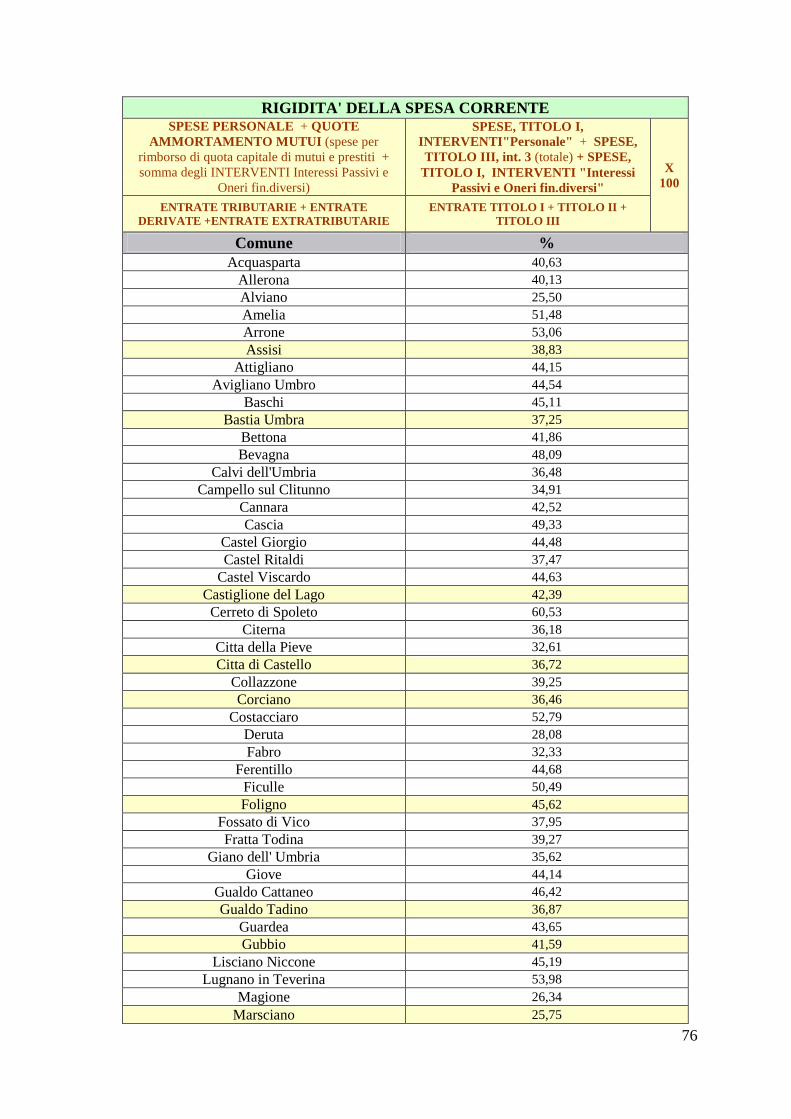

RIGIDITA' DELLA SPESA CORRENTE SPESE PERSONALE + QUOTE

AMMORTAMENTO MUTUI (spese per rimborso di quota capitale di mutui e prestiti + somma degli INTERVENTI Interessi Passivi e

Oneri fin.diversi)

SPESE, TITOLO I, INTERVENTI"Personale" + SPESE, TITOLO III, int. 3 (totale) + SPESE,

TITOLO I, INTERVENTI "Interessi Passivi e Oneri fin.diversi"

X 100

ENTRATE TRIBUTARIE + ENTRATE DERIVATE +ENTRATE EXTRATRIBUTARIE

ENTRATE TITOLO I + TITOLO II + TITOLO III

Comune % Acquasparta 40,63

Allerona 40,13 Alviano 25,50 Amelia 51,48 Arrone 53,06 Assisi 38,83

Attigliano 44,15 Avigliano Umbro 44,54

Baschi 45,11 Bastia Umbra 37,25

Bettona 41,86 Bevagna 48,09

Calvi dell'Umbria 36,48 Campello sul Clitunno 34,91

Cannara 42,52 Cascia 49,33

Castel Giorgio 44,48 Castel Ritaldi 37,47

Castel Viscardo 44,63 Castiglione del Lago 42,39 Cerreto di Spoleto 60,53

Citerna 36,18 Citta della Pieve 32,61 Citta di Castello 36,72

Collazzone 39,25 Corciano 36,46

Costacciaro 52,79 Deruta 28,08 Fabro 32,33

Ferentillo 44,68 Ficulle 50,49 Foligno 45,62

Fossato di Vico 37,95 Fratta Todina 39,27

Giano dell' Umbria 35,62 Giove 44,14

Gualdo Cattaneo 46,42 Gualdo Tadino 36,87

Guardea 43,65 Gubbio 41,59

Lisciano Niccone 45,19 Lugnano in Teverina 53,98

Magione 26,34 Marsciano 25,75

77

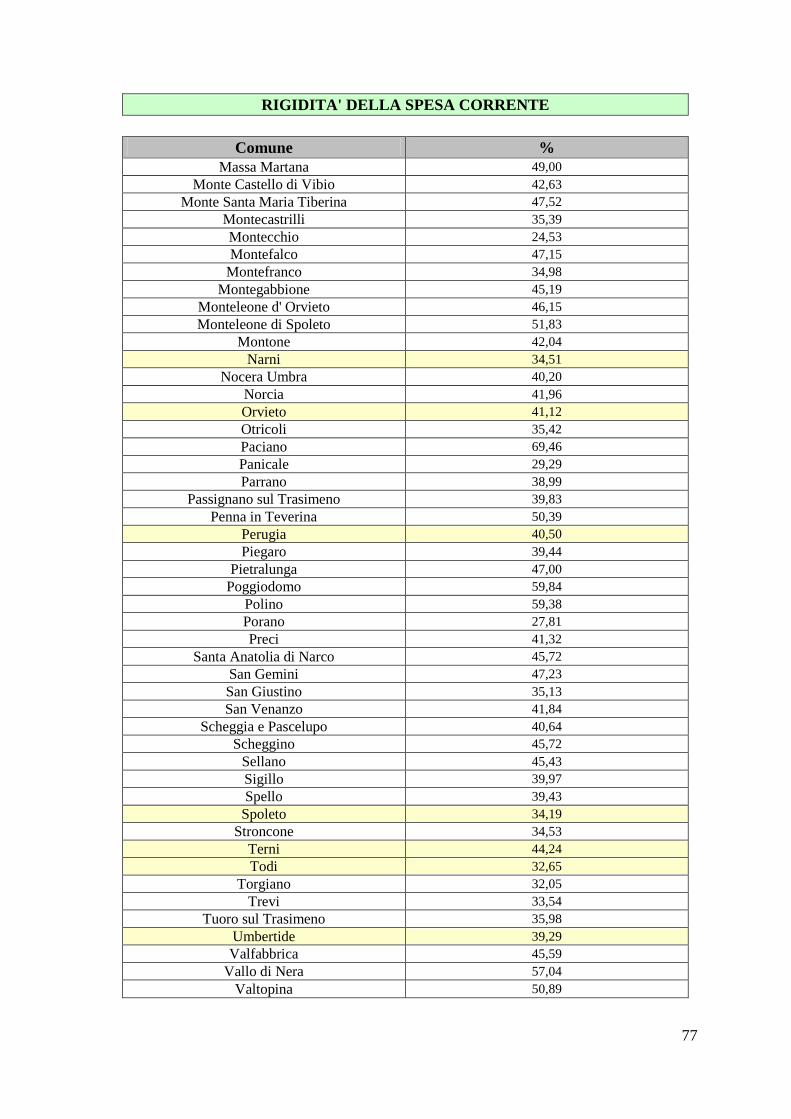

RIGIDITA' DELLA SPESA CORRENTE

Comune % Massa Martana 49,00

Monte Castello di Vibio 42,63 Monte Santa Maria Tiberina 47,52

Montecastrilli 35,39 Montecchio 24,53 Montefalco 47,15 Montefranco 34,98

Montegabbione 45,19 Monteleone d' Orvieto 46,15 Monteleone di Spoleto 51,83

Montone 42,04 Narni 34,51

Nocera Umbra 40,20 Norcia 41,96 Orvieto 41,12 Otricoli 35,42 Paciano 69,46 Panicale 29,29 Parrano 38,99

Passignano sul Trasimeno 39,83 Penna in Teverina 50,39

Perugia 40,50 Piegaro 39,44

Pietralunga 47,00 Poggiodomo 59,84

Polino 59,38 Porano 27,81 Preci 41,32

Santa Anatolia di Narco 45,72 San Gemini 47,23 San Giustino 35,13 San Venanzo 41,84

Scheggia e Pascelupo 40,64 Scheggino 45,72

Sellano 45,43 Sigillo 39,97 Spello 39,43 Spoleto 34,19

Stroncone 34,53 Terni 44,24 Todi 32,65

Torgiano 32,05 Trevi 33,54

Tuoro sul Trasimeno 35,98 Umbertide 39,29 Valfabbrica 45,59

Vallo di Nera 57,04 Valtopina 50,89

78

79

80

81

CONFRONTO

SERIE STORICA INDICATORI

anni 2009, 2010, 2011

82

83

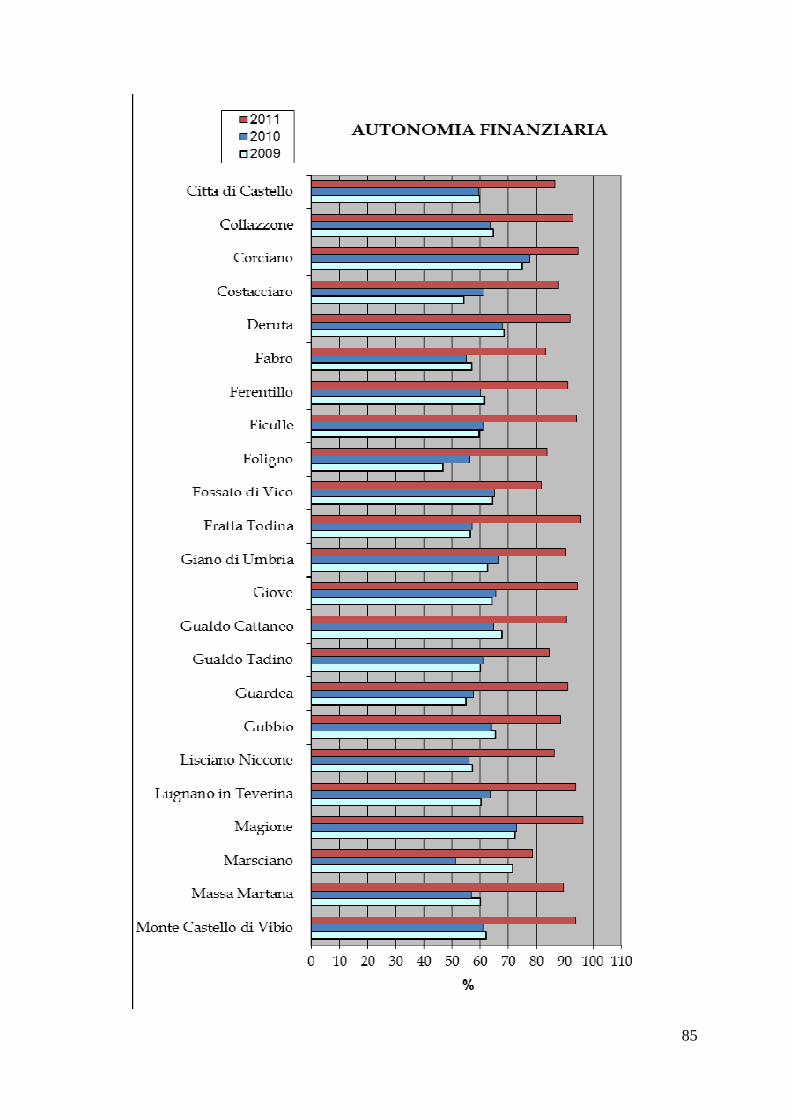

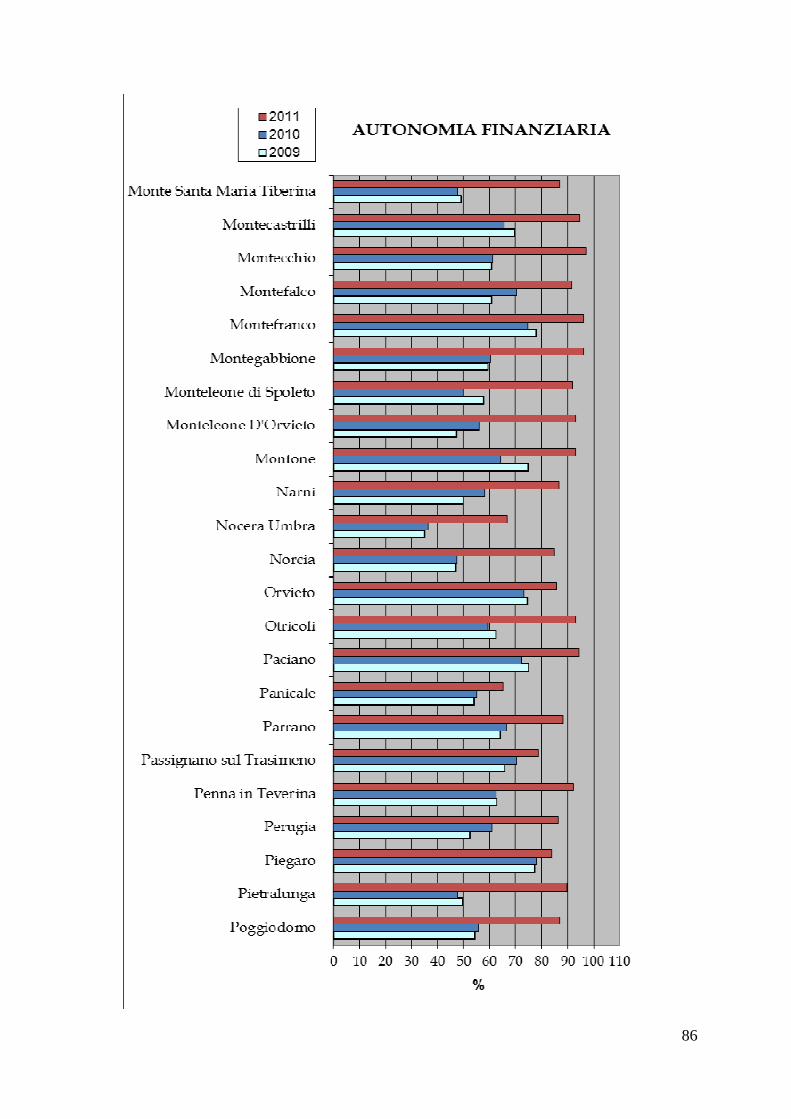

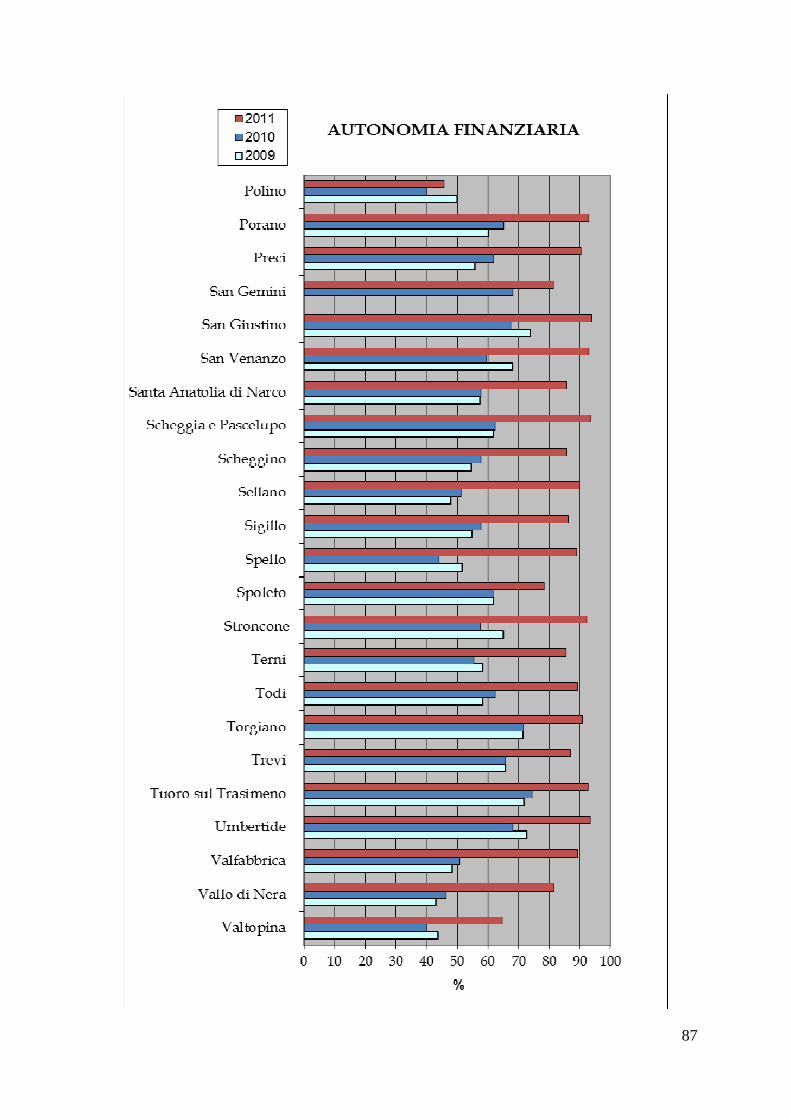

INDICATORE 1

AUTONOMIA FINANZIARIA

84

85

86

87

88

89

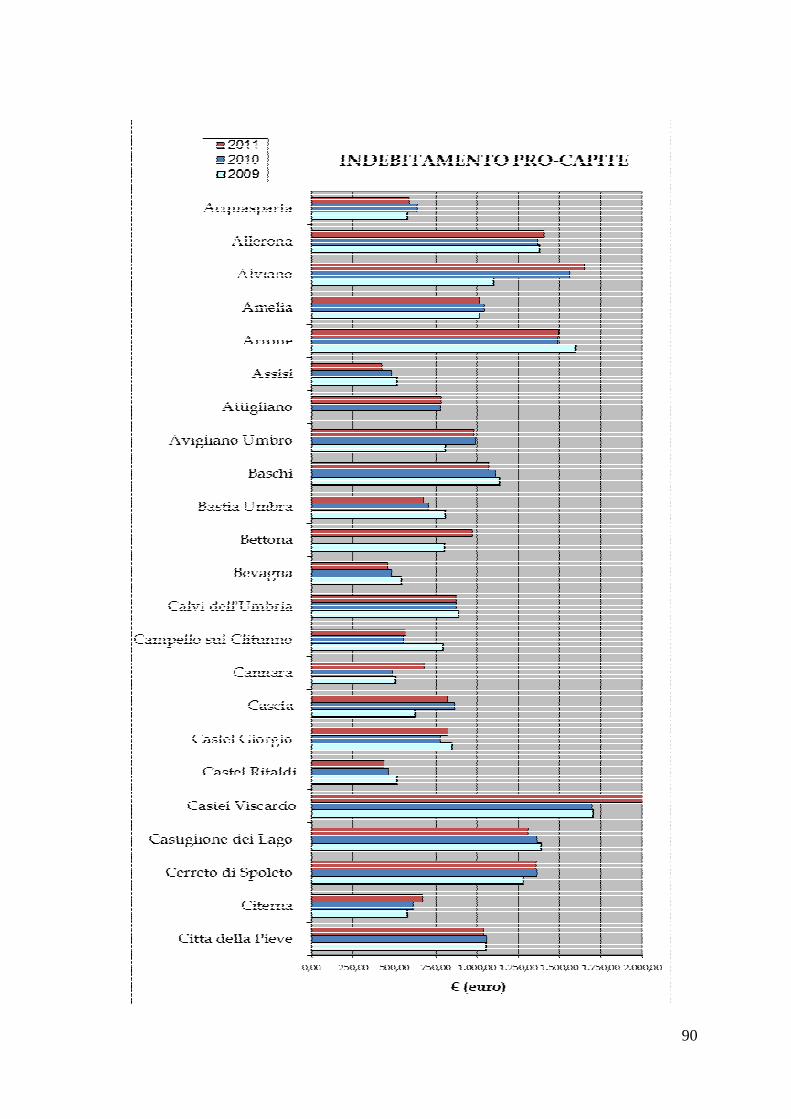

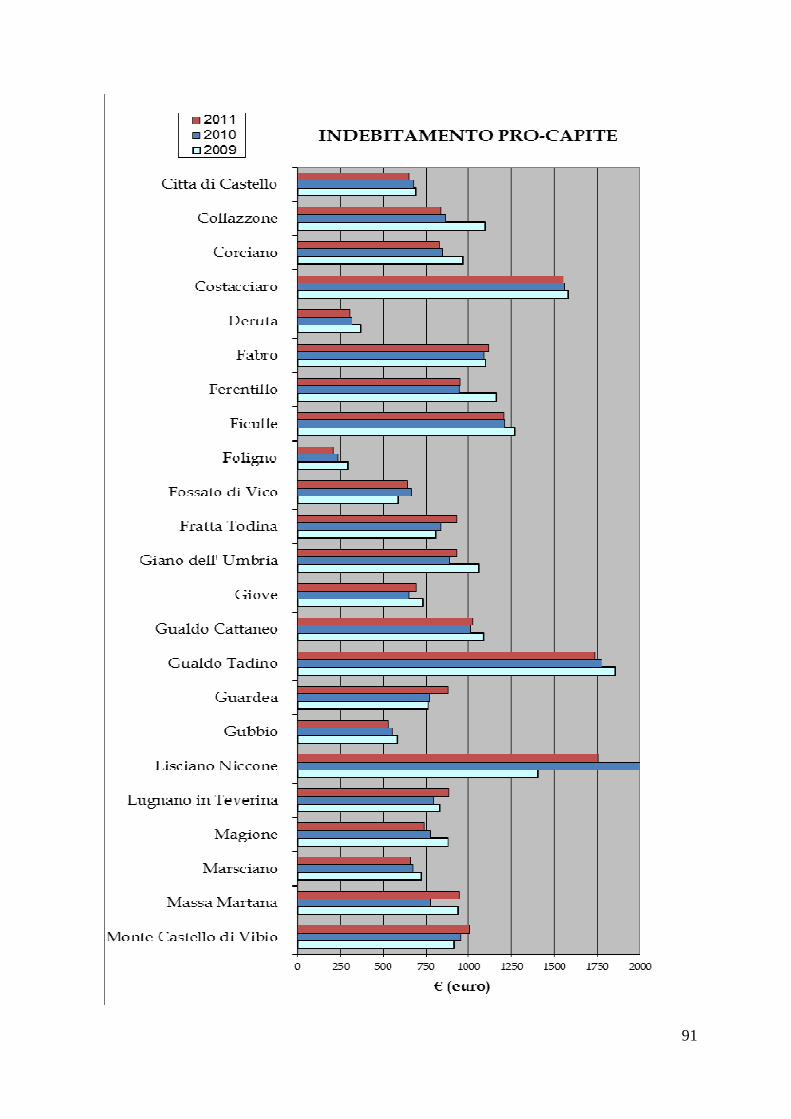

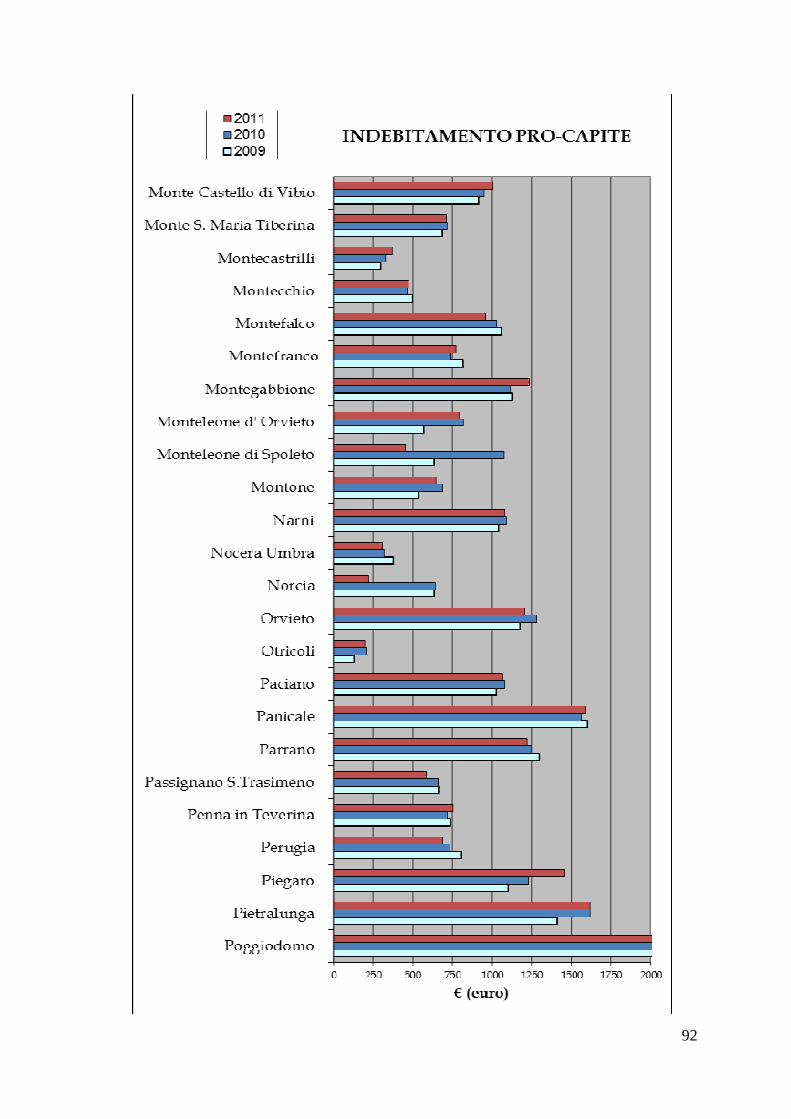

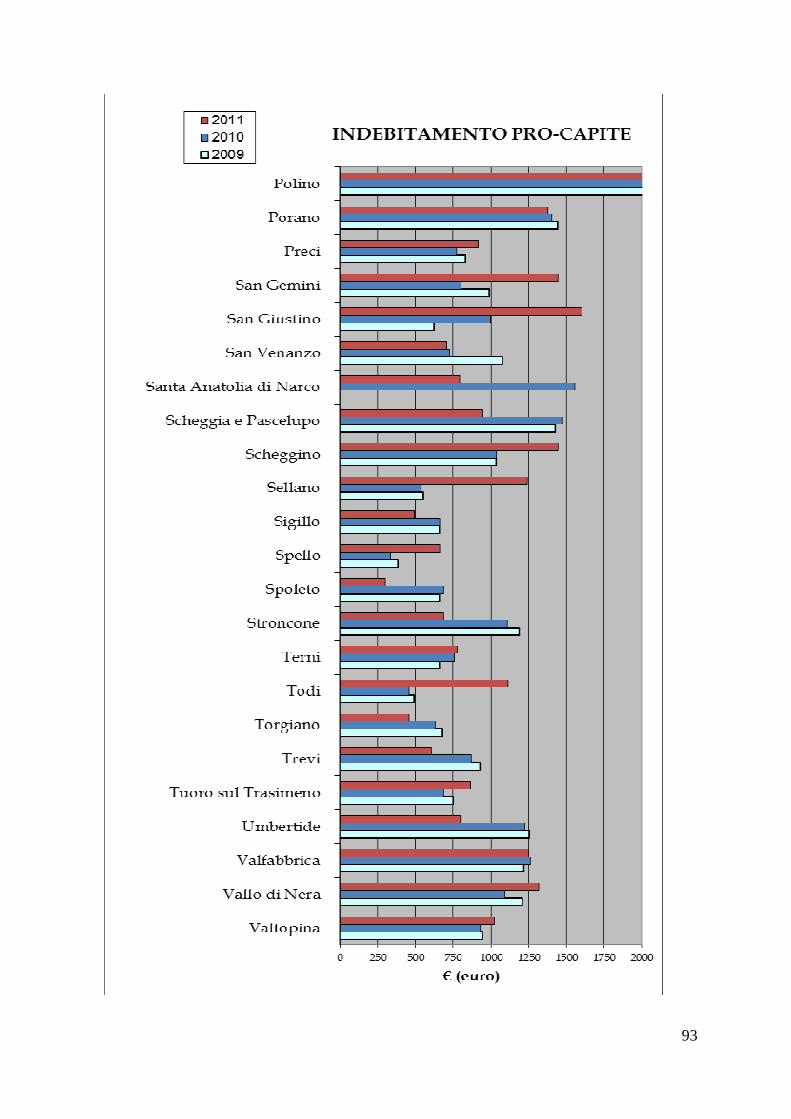

INDICATORE 7

INDEBITAMENTO PRO-CAPITE

90

91

92

93

94

95

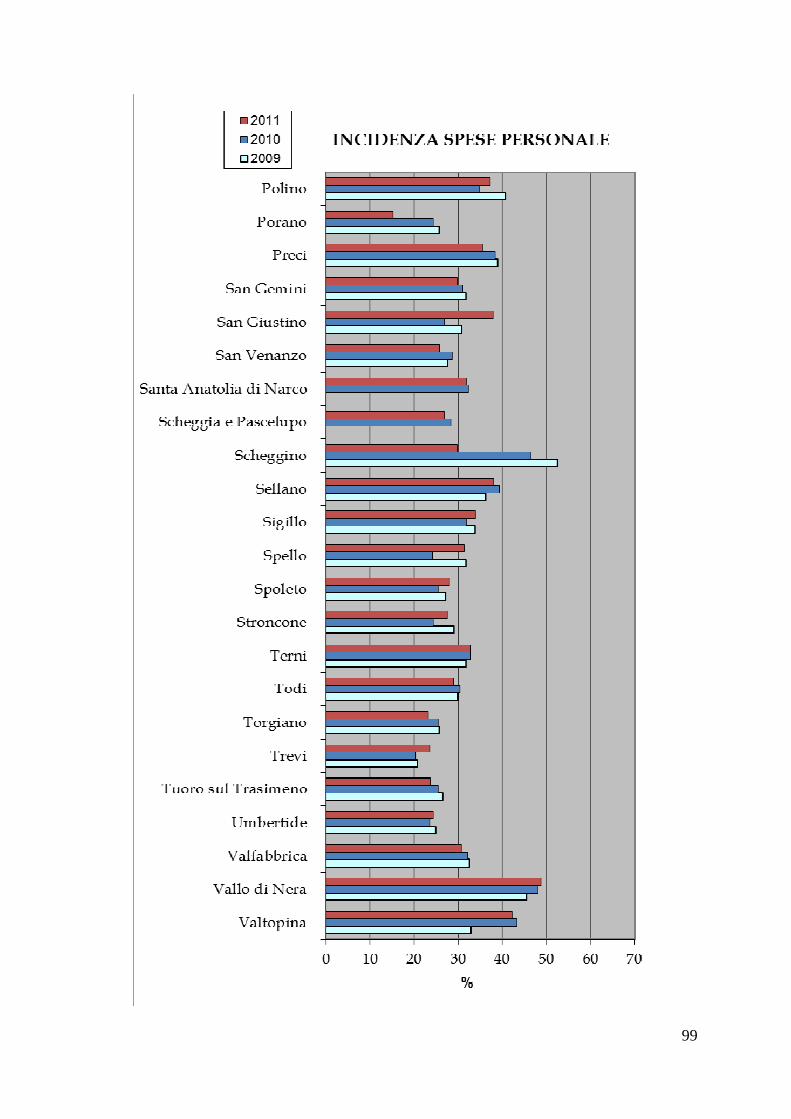

INDICATORE 9

INCIDENZA SPESE PERSONALE

96

97

98

99

100

101

Gli “oneri amministrativi” nei Comuni e

nelle Province dell’Umbria

L’evoluzione della normativa, la rassegna delle migliori pratiche realizzate e la

ricognizione dello stato dell’arte

ANNO 2013

102

103

I N D I C E

Parte prima

Il contesto storico ed ordinamentale

1. La regolazione delle attività economiche

2. La crescita progressiva dei costi della regolazione

3. L’inflazione regolativa in Italia

4. Gli strumenti individuati per il contenimento dei costi della regolazione

5. Le innovazioni ordinamentali per contrastare l’aumento dei costi della regolazione

6. Le esperienze attuative nelle Regioni

7. Lo stato degli adempimenti della legislazione sugli “oneri amministrativi“

Parte seconda

L’indagine

1. Le fonti normative

2. L’indagine

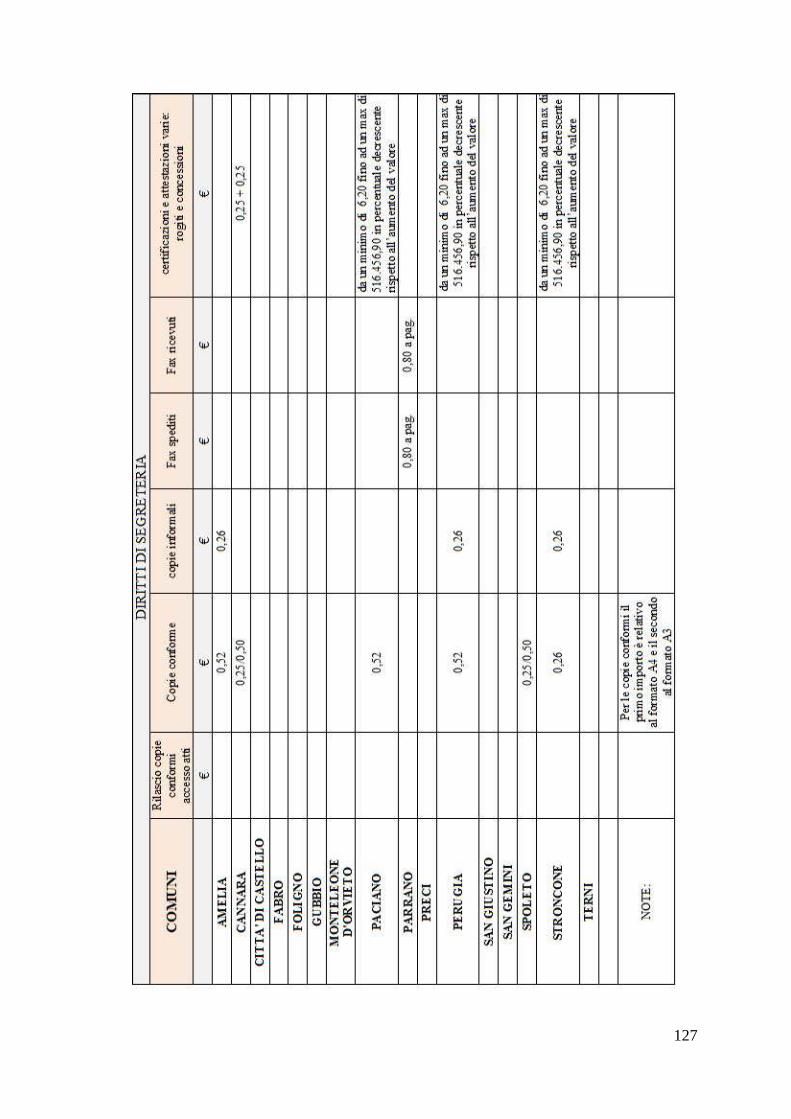

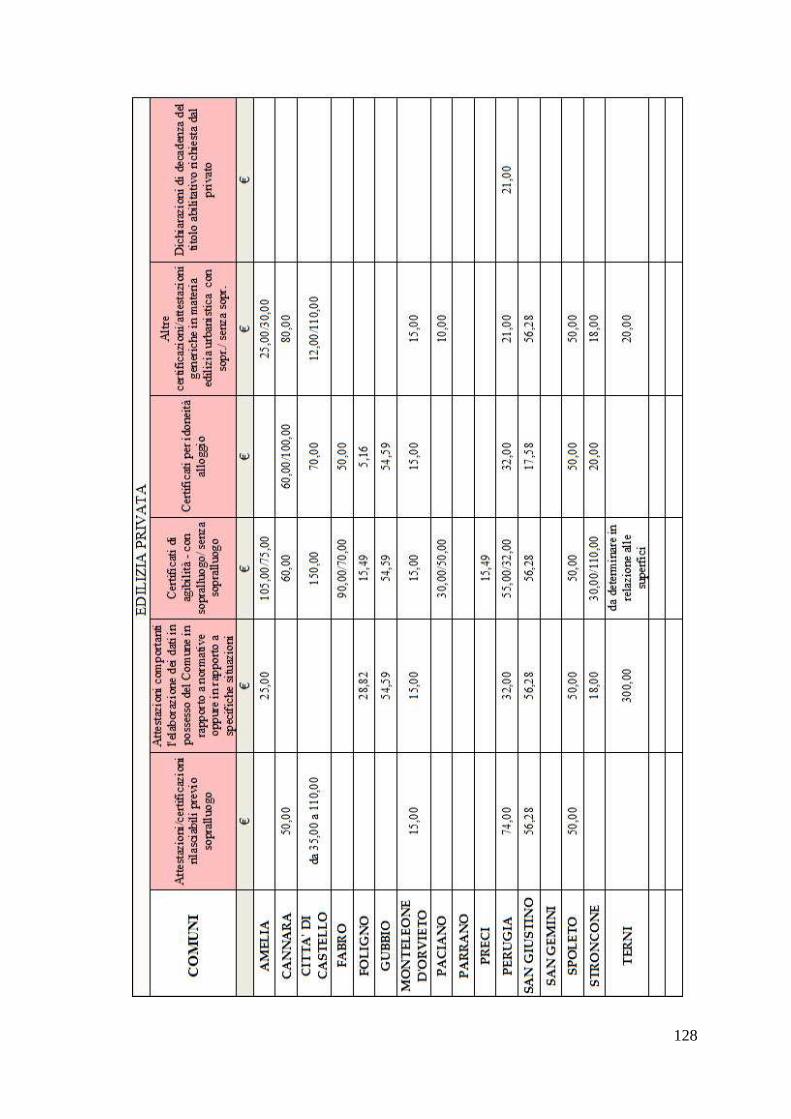

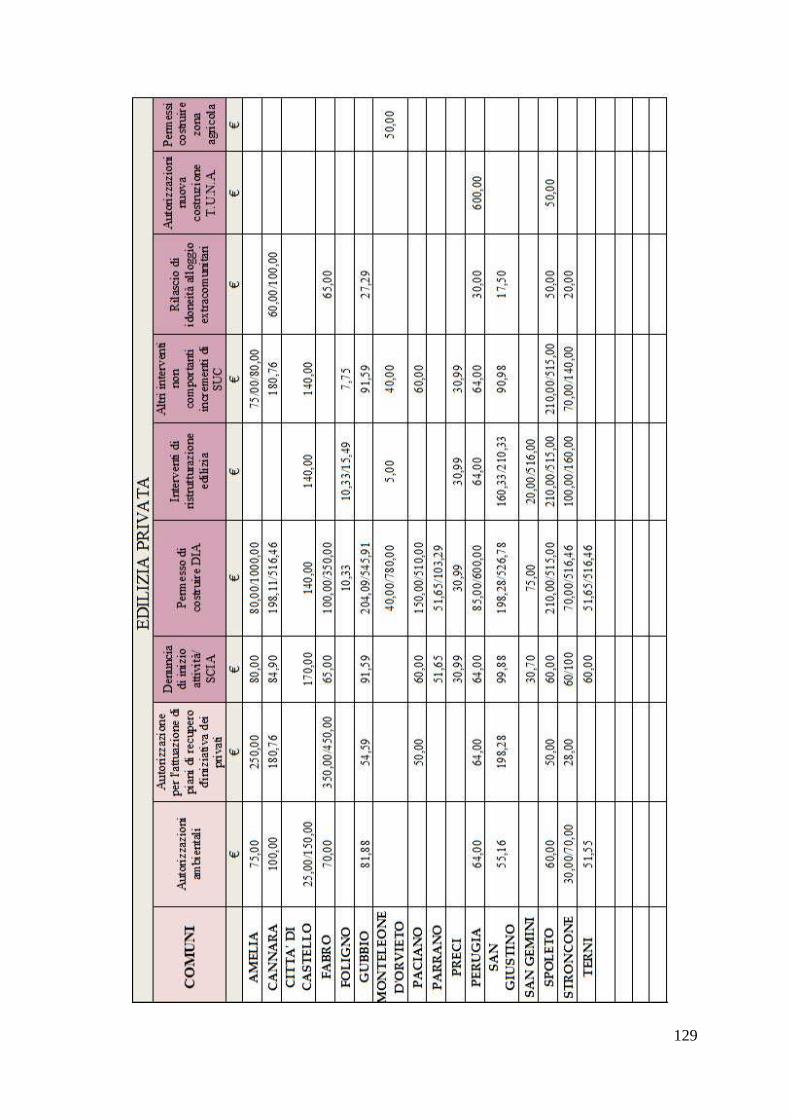

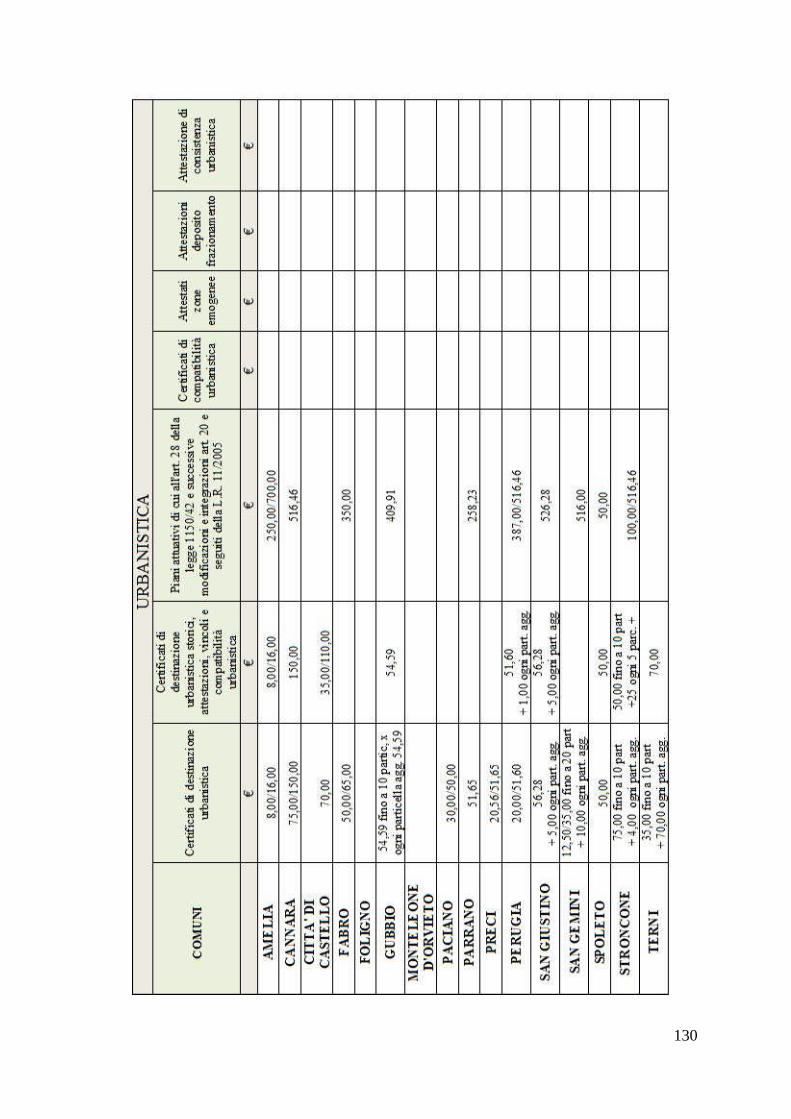

3. Comuni - Diritti di Segreteria e Oneri amministrativi Schede di rilevazione dati

4. Province di Perugia e Arezzo - Comparazione

104

105

Parte prima

Il contesto storico ed ordinamentale

1. La regolazione delle attività economiche

La regolamentazione è lo strumento più importante adottato da uno Stato per tutelare gli interessi collettivi e realizzare rilevanti obiettivi di politica sociale, economica ed ambientale.

In particolare, la regolamentazione è indispensabile per:

• tutelare i consumatori dalla diffusione di prodotti nocivi alla salute;

• salvaguardare i lavoratori da mansioni lavorative pericolose o inique;

• proteggere il territorio dal degrado ambientale e dall’inquinamento;

• incoraggiare lo sviluppo nelle aree economicamente svantaggiate;

• promuovere l’innovazione e l’occupazione;

• impedire le fusioni e gli accordi di cartello in grado di influenzare i prezzi di mercato, sottraendoli alla concorrenza;

• contrastare l’abuso di posizioni dominanti nel mercato da parte di imprese leader.

1.2 La necessità della regolazione

Le buone ed efficaci regolazioni rientrano tra le condizioni di contesto che favoriscono la crescita e la competitività dei sistemi produttivi, così come vi rientrano la esistenza di sistemi amministrativi che assicurino il rispetto dei limiti e dei vincoli normativi e la erogazione di prestazioni e servizi pubblici di elevata qualità a costi contenuti.

In altri termini, le regole servono. Servono amministrazioni e servizi pubblici efficienti ed efficaci. Consentono di tutelare interessi collettivi primari come la salubrità dell'ambiente o la sicurezza sui posti di lavoro, garantiscono l’apertura e la libertà dei mercati, assicurano coesione sociale e alta qualità della vita. La complessità dei rapporti economici e sociali attribuisce un ruolo importante alla regolazione pubblica. La competitività presuppone regole chiare, certe ed effettive e controlli efficaci a tutela della concorrenza e della certezza degli scambi.

1.3 I costi della regolazione

A fronte di questi benefici, la regolamentazione, produce, però, anche dei costi impropri che si ripercuotono sull’intera collettività. Questi oneri sono sintetizzati in tre ampie tipologie di costo sociale:

• I costi economici si riferiscono specificamente agli effetti indiretti prodotti dalla regolazione. Questi costi hanno una natura dinamica e moltiplicatrice e generano comportamenti caratteristici negli attori economici coinvolti in una data regolazione. Si presentano quando le norme, connesse ad una determinata regolazione, compromettono la produttività e la capacità di innovare delle imprese, per esempio ostacolando la gestione efficiente del management o inducendo distorsioni nell’allocazione efficiente delle risorse.

106

• I costi amministrativi che riguardano le spese che le autorità regolative sostengono nell’applicazione delle norme, nella gestione delle imposte e nella formulazione degli standard.

• I costi di conformità sostanziale sono costi diretti e si riferiscono al valore economico delle risorse impegnate dai privati per conformarsi alle disposizioni normative. Questi, a loro volta, possono essere:

o di natura fiscale/monetaria, derivanti dall’obbligo di versare importi di denaro (diritti, bolli, imposte, ecc.),

o sostanziale, ossia i costi sostenuti dalle imprese per adeguare il proprio processo produttivo, i propri prodotti o le proprie attività a quanto previsto dalla legislazione e amministrativi, ovvero rappresentanti il costo sostenuto da ciascuna impresa per svolgere tutte le attività, le procedure, le pratiche e le formalità, conseguenti all’applicazione di norme e regolamenti emanati dalle autorità pubbliche. Esempio: i costi di conformità sono quelli sostenuti dal privato per dotare un edificio di barriere architettoniche “a norma”; i costi amministrativi sono quelli di un’Amministrazione pubblica per produrre gli atti e conservare la documentazione relativa, in termini di ore di lavoro, di materiale e spazi di archivi, di bolli etc.).

2. La crescita progressiva dei costi della regolazione

2.1. I rapporti dell’OCSE

La crescita ipertrofica del numero delle leggi e dei regolamenti (regulatory inflation), dei carichi regolativi (regulatory costs) che gravano sulle attività di cittadini, imprese e amministrazioni pubbliche e la complessità degli adempimenti burocratici (compliance costs) imposti per assicurare e verificare il rispetto di tali regolazioni caratterizzano, sia pure in forme e misure diverse, tutti i sistemi dei Paesi maggiormente industrializzati, in specie europei. Essi sono ormai ritenuti uno dei fattori più rilevanti della crisi di competitività dei loro sistemi economici.

Sull’inflazione normativa attiravano l’attenzione già i primi rapporti dell’Ocse, con dati che, ancorché non più recenti, restano impressionanti. Negli Stati Uniti il Code of Federal Regulations si era dilatato dalle 55.000 pagine del 1970 sino alle quasi 140.000 pagine del 1995. Il numero annuale di leggi e regolamenti finlandesi era salito da 1.107 del 1980 a 1.809 nel 1995. In Canada, dal 1978 al 1996, il volume di normativa federale era raddoppiato con un incremento di 185 megabytes. In Francia, la produzione annuale di nuove leggi era cresciuta del 35% dal 1960 al 1990, e quella di regolamenti del 25% circa. La lunghezza media delle leggi francesi era passata dalle 93 righe del 1950 alle oltre 220 righe del 1991. Nel Regno Unito la normativa di riferimento per il diritto societario era passata dalle circa 500 pagine del 1980 alle oltre 3500 pagine del 1991.

Quanto ai costi da regolazione, secondo il Rapporto Ocse sulla Regulatory Reform del 1997, le regolazioni sociali e amministrative costavano alle imprese americane, a metà degli anni novanta, circa 500 miliardi di dollari all’anno, mentre per le imprese europee si stimava che esse dovessero far fronte, per i soli costi amministrativi, a oneri per 540 miliardi di ECU. In Canada, gli oneri burocratici incidevano sulle grandi imprese in media per il 2 per cento del fatturato, ma l’incidenza saliva all’otto per cento per le piccole imprese.

107

Dal canto suo, il Fondo Monetario Internazionale, in uno studio del 2003, aveva sostenuto che incisive politiche di riduzione dei carichi regolativi e burocratici e di miglioramento della qualità della regolamentazione europea avrebbero portato, nel lungo periodo, ad un aumento fino al 7% del PIL dei Paesi dell’Unione e ad un incremento del 3% della produttività.

Infine, una recente indagine del Ministero delle Finanze olandese (2009)ha stimato, per i Paesi Bassi, costi da regolazione per le imprese pari a 16,4 miliardi di euro all’anno (il 53% per effetto di regolazioni europee), equivalenti al 3,6% del PIL.

2.2 Le cause individuate dall’OCSE

L’OCSE qualifica tale fenomeno come complesso e originato da varie cause:

• Cause strutturali e fisiologiche. Esse sono dettate dalla stessa conformazione politico-sociale delle società avanzate, e non sembrano dunque come tali mai del tutto rimuovibili. L’eccesso di regolazione trova la sua origine anzitutto nella continua crescita e nel forte sventagliamento delle domande sociali che caratterizza lo sviluppo delle società contemporanee, ovvero nell’incremento della varietà e complessità di interessi pubblici che appaiono meritevoli di tutela (come la qualità dell’ambiente, la salvaguardia del patrimonio naturale e del patrimonio storico-artistico, la tutela della salute, dell’incolumità delle persone, della sicurezza, della privacy, dei diritti del consumatore o del lavoratore, delle libertà dei cittadini, del corretto funzionamento dei mercati e della tutela della concorrenza). La tutela dei fondamentali beni comuni, così come la produzione di molti beni pubblici, richiede regolazioni sempre più sofisticate. Senza delle quali, peraltro, non sopravvivrebbe neppure il libero mercato. Alla crescita della complessità normativa contribuiscono in maniera altrettanto fisiologica la continua necessità di aggiornamento e di adattamento specialistico della legislazione ad una realtà in forte evoluzione sul terreno economico-sociale e su quello dello sviluppo tecnologico, e il policentrismo normativo derivante dalla internazionalizzazione della regolazione nel mercato globale, dalla articolazione dei sistemi istituzionali in diversi livelli di governo dotati di potere di regolazione (internazionale, europeo, nazionale, regionale, locale), dal sempre più diffuso ricorso ad autorità di regolazione indipendenti.

• Cause di natura patologica. Esse sono rappresentate dai carichi regolativi inutili o sproporzionati, rispetto agli interessi da tutelare, ai benefici e ai costi che ne derivano. Un eccessivo, o, comunque, un cattivo uso dello strumento regolatorio determina infatti, una serie di conseguenze negative:

a. produce costi ingiustificati per le imprese, per i cittadini, per le stesse istituzioni pubbliche;

b. alimenta la corruzione;

c. determina ingiustizie;

d. favorisce la conflittualità sociale;

e. ingessa le attività economiche;

f. appesantisce l'azione delle amministrazioni pubbliche.

108

3. L’inflazione regolativa in Italia

La semplificazione ha rappresentato uno degli obiettivi fondamentali delle politiche di riforma intraprese in Italia fin dall’unificazione, in relazione – all’inizio - alla pluralità degli ordinamenti confluiti nel Regno d’Italia. Venne poi affrontata periodicamente a partire dagli anni Cinquanta del secolo scorso, ma un processo concreto si è avviato solo quando la semplificazione ha trovato un supporto fondamentale nella spinta sovranazionale, cioè da parte dell’Unione europea.

Fin dalle prime rilevazioni l’incidenza dei costi da regolazione e dei costi burocratici sulla competitività del sistema economico-produttivo è, in Italia, risultata particolarmente elevata. Così, una ricerca di Federchimica, precedente al varo delle misure di semplificazione della fine degli anni novanta del secolo scorso, stimava in 43 le autorizzazioni richieste per lo start up di impianti produttivi del settore chimico, con una durata delle procedure di autorizzazione dai due ai cinque anni, mentre l’OCSE rilevava che, per la costituzione di una società, erano necessarie in Italia in media 22 settimane, 25 procedure e una spesa di 7.700 euro. Una successiva ricerca del Centro Studi di Confindustria del 1998 stimava in 23.000 miliardi di lire i costi annui sopportati dalle imprese industriali per i rapporti con la pubblica amministrazione con 250 milioni di contatti e 6 milioni di controlli. Infine, un’indagine della Banca Mondiale, collocava nel 2000 l’Italia al penultimo posto, su 145 Paesi, quanto ai tempi necessari per costringere il debitore inadempiente all’adempimento del contratto (1390 giorni in Italia, contro i 229 della media dei Paesi OCSE, i 250 degli USA, i 288 della Gran Bretagna, i 169 della Spagna, i 75 della Francia, i 184 della Germania).

3.2. Le specifiche cause di tale fenomeno

I fattori che aggravano la situazione italiana, rispetto agli altri paesi dell’OCSE possono essere individuati nei seguenti:

• la impostazione legalistico-formalistica nella regolazione. Vi è una persistenza, nella cultura dominante dei regolatori e degli interpreti del diritto, di un approccio fortemente statalistico, cioè la tendenza a disciplinare dettagliatamente, e possibilmente con disposizioni legislative, ogni attività dei cittadini e delle imprese; dunque il ricorso esasperato alla legge, ed in genere alla norma giuridica, per risolvere qualsiasi problematica, spesso con il fine di eludere responsabilità e superare resistenze; diffuso è ancora l’horror vacui nei confronti di regolazioni che lascino ampi spazi alle scelte libere dei cittadini e delle imprese; diffuso è, ancora, il rifiuto del ceto politico e burocratico di accettare i limiti propri del due process of law, e dunque di vincolare la discrezionalità del decisore ai principi fissati dal regolatore. Questa cultura ha prodotto nel tempo un’accentuata inflazione legislativa e un elevato grado di “inquinamento normativo” (regulatory pollution): la enorme quantità di norme, stratificate nel tempo, spesso contraddittorie e non coordinate fra loro, ha determinato un effetto opposto rispetto a quello atteso, cioè quello di ingenerare spesso confusione ed arbitrarietà.

• la moltiplicazione dei centri di produzione normativa. Tale fenomeno, cioè la ridistribuzione del potere normativo si è sviluppato pressoché contemporaneamente intorno agli anni 2000, in tre diverse direzioni:

o dal centro verso il basso (autonomie territoriali), a seguito delle riforme amministrative degli anni ’90;

109

o dal centro verso l'alto (istituzioni comunitarie) a seguito della cessione di competenze alle istituzioni comunitarie;

o all'interno del centro (dal Parlamento al Governo e alle Autorità indipendenti di regolazione), a causa di due fenomeni: lo sviluppo della legislazione delegata a fronte di una sostanziale riduzione del ricorso al decreto legge (a seguito della nota sentenza della Corte costituzionale n. 360 del 1996 che aveva dichiarato incostituzionali la prassi della reiterazione dei decreti legge) ed il crescente numero dei regolamenti di delegificazione e semplificazione, che ha spostato l'asse della produzione normativa dalle fonti primarie a quelle secondarie.

4. Gli strumenti individuati per il contenimento dei costi della regolazione

4.1. L’AIR. Analisi Impatto della Regolazione

Sorta negli anni Settanta negli Stati Uniti in relazione all’esercizio di poteri regolatori da parte delle agenzie indipendenti e radicatasi negli anni Ottanta nel Regno Unito al fine di limitare la regulation della libera iniziativa dei cittadini e delle imprese e ingenerare processi virtuosi di accountabilty, l’analisi di impatto della regolamentazione giunge nell’Europa continentale negli anni Novanta. L’impulso è dato dall’OCSE che nel 1997, in attuazione della raccomandazione del Consiglio della medesima Organizzazione per la Cooperazione e lo Sviluppo Economico.

La storia dell’AIR in Italia risale all’art. 5 della legge n. 50/1999 che prevedeva, a titolo sperimentale, l’analisi d’impatto degli atti normativi del Governo, nonché dei regolamenti ministeriali ed interministeriali.

L’AIR consiste, in nuce, in un insieme di attività di analisi finalizzate alla razionalizzazione dei processi decisionali che le amministrazioni realizzano nel corso della formulazione di atti di regolazione, rivestano o meno, questi ultimi, carattere normativo Con l’AIR si verifica ex ante, e dunque in via preventiva, l’opportunità di una regolamentazione, sulla base del confronto tra i prevedibili effetti di diverse opzioni regolative (inclusa la cd. “l’opzione zero”, ossia la situazione normativa esistente). Il meccanismo si risolve dunque nel mettere a confronto le diverse valutazioni, in termini di vantaggi e svantaggi, degli effetti sull’organizzazione e sul funzionamento delle pubbliche amministrazioni e sulle attività dei cittadini e delle imprese.

La l. n. 229/2003 proiettava, successivamente, l’AIR dall’ambito endogovernativo o governativo – parlamentare entro quello delle Authorities. Contestualmente all’AIR veniva prevista la VIR (Verifica dell’impatto della regolazione), diretta alla valutazione ex post della qualità della regolazione: uno strumento che era già stato previsto nella Direttiva P.C.M. del 21-9-2001, senza però aver trovato seguito ed applicazioni concrete.

La difficoltà dell’AIR a decollare ha determinato successive iniziative dei vari Governi succedutisi, prima con la legge di semplificazione 2005, e, poi, con Il “Piano di azione per la semplificazione e la qualità della regolazione” del 2007 che prevedeva l’introduzione di una “procedura rapida, credibile, completa e adeguata ai tempi e alle finalità dell’azione di Governo (…) in linea con le buone pratiche internazionali”.

4.2. La MOA. Misurazione degli Oneri Amministrativi.

La misurazione degli oneri amministrativi finalizzata alla riduzione degli stessi, rappresenta una delle novità più rilevanti nel panorama delle politiche di semplificazione e miglioramento della qualità della regolazione e hanno assunto un ruolo centrale nell’agenda politica dell’Unione Europea, dello Stato italiano e dei governi di molti Paesi.

110

La riduzione degli oneri amministrativi in misura pari al 25% entro il 2012 è infatti oggetto del «Programma d’azione per la riduzione degli oneri amministrativi nell’Unione Europea» (Com. CE n 23 (2007), sopra citato, e costituisce oggi un obiettivo fatto proprio dal Governo italiano nell’ambito del Piano di azione per la semplificazione e la qualità della regolazione (PAS 2007).

In funzione di questo obiettivo, la Commissione ha adottato uno specifico metodo di misurazione - lo EU Standard Cost Model (EU-SCM) - sviluppato sulla base delle pratiche condotte in alcuni paesi europei, tra cui Paesi Bassi, Regno Unito, Danimarca.

La misurazione degli oneri deve tener conto per ciascuna area di regolazione delle procedure a maggiore impatto sulle imprese, secondo le indicazioni che provengono dalle associazioni imprenditoriali.

La prima fase di rilevamento è la cosiddetta mappatura ovvero per ogni procedura vengono individuati in modo dettagliato tutti gli adempimenti e le attività amministrative a cui sono tenute le imprese, secondo le suddette fasi:

a) la ricognizione della normativa vigente;

b) il confronto con le previsioni della disciplina comunitaria per individuare gli adempimenti di competenza statale o di competenza regionale;

c) l’analisi della modulistica e delle circolari;

d) l’individuazione delle imprese tenute ad adempiere e delle modalità di adempimento.

I costi vengono rilevati con tecniche diverse in base alla dimensione delle imprese: focus group o indagini campionarie. Gli oneri amministrativi sono stimati sulla base dl costo medio (costi interni del personale impiegato e costi esterni per consulenti e intermediari) che le imprese sostengono per svolgere ogni attività amministrativa moltiplicato per il numero di volte in cui, ogni anno, l’attività è svolta e per il numero di imprese coinvolte. Le stime sono indicative dell’ordine di grandezza degli oneri associati agli obblighi informativi oggetto di misurazione.

Sulla base della misurazione ciascuna amministrazione è tenuta ad adottare piani di riduzione degli oneri. Nella formulazione delle proposte di intervento sono coinvolte le associazioni imprenditoriali.

Nei piani di riduzione sono individuati gruppi di indicatori per la verifica degli stati di avanzamento e dei risultati ed è prevista la costituzione di un tavolo di monitoraggio, formato da rappresentanti dell’amministrazione di riferimento e delle associazioni imprenditoriali.

5. Le innovazioni ordinamentali per contrastare l’aumento dei costi della regolazione

5.1. Le iniziative per la riduzione degli oneri amministrativi

La riduzione degli oneri amministrativi a carico delle imprese è un’espressa previsione normativa contenuta nell’ art. 25 del d.l. n. 112/2008 (convertito nella l. n. 133/2008). Con il d.l. n. 70/2011 (art. 6, co. 13) tale norma è stata modificata, estendendo la misurazione degli oneri amministrativi alle materie di competenza regionale e adottando un programmi di interventi a carattere normativo, amministrativo e organizzativo a ciò finalizzati. Inoltre, per il coordinamento delle metodologie della misurazione e riduzione degli oneri, la

111

disposizione istituisce – presso la Conferenza Unificata – un Comitato paritetico formato da 12 membri, rappresentanti di Ministeri, Regioni, Province e Comuni.

5.2. La valutazione preventiva

In Italia, sebbene anticipata in qualche modo dal nuovo regolamento Air, l’introduzione di una valutazione preventiva degli oneri amministrativi introdotti con i nuovi provvedimenti è stata sancita dallo Statuto delle imprese approvato con legge n. 180/11. L’art. 6 dello Statuto prevede, infatti, che le Air sugli schemi di atti normativi del Governo diano conto degli oneri amministrativi introdotti o eliminati a carico di cittadini e imprese. La definizione dei criteri per l’effettuazione delle stime è rimessa ad un decreto da emanare dal Presidente del Consiglio dei ministri.

5.3. il principio di compensazione nello Statuto delle imprese

Con lo Statuto delle imprese, il legislatore ha fissato anche un ulteriore obiettivo, ancora più ambizioso: l’art. 8, comma. 1, dispone infatti che negli atti normativi e nei provvedimenti amministrativi a carattere generale non possano essere introdotti «nuovi oneri regolatori, informativi o amministrativi a carico di cittadini, imprese e altri soggetti privati senza contestualmente ridurne o eliminarne altri, per un pari importo stimato, con riferimento al medesimo arco temporale».

Questa disposizione prevede un’applicazione della Moa che si spinge ben oltre il bilanciamento di costi e benefici dell’intervento pubblico, indicando, come risultato minimo, l’invarianza degli oneri complessivi imposti ai destinatari della regolazione pubblica, introducendo così nell’ordinamento lo strumento del budget regolatorio nella formula più estrema, che prevede l’applicazione della cosiddetta ‘‘one in one out rule’’ (ossia della puntuale compensazione degli oneri introdotti con una pari riduzione degli oneri esistenti).

5.4. Le norme sulla trasparenza e l’informazione.

Il tema della trasparenza, degli obblighi di informazione e pubblicazione e il tema dell’accesso alle informazioni hanno assunto importanza crescente negli ultimi anni proprio perché volti a costruire un nuovo rapporto tra amministrazione e amministrati. Carattere comune alle norme in questione è la loro applicabilità a tutte le amministrazioni, compresi quindi regioni ed enti locali. Tra le più rilevanti si citano: l’art. 11 del d.lgs. n. 150/2009 in tema di “trasparenza e accessibilità totale” (cd. Decreto Brunetta), l’art. 54 del Codice dell’amministrazione digitale (d.lgs. n. 82/2005; cd. C.A.D.), l’art. 6 del d.l. n. 70/2011 (cd. Decreto Sviluppo, convertito in l. n. 106/2011). Se l’art. 11 del decreto 150, che per espressa previsione normativa è un “livello essenziale delle prestazioni”, sancisce un obbligo generale di pubblicare sui siti istituzionali delle amministrazioni le informazioni concernenti “ogni aspetto dell’organizzazione”, il C.A.D. fa un elenco dettagliato degli elementi che i siti devono contenere con riferimento alle singole procedure amministrative (responsabile, termini di conclusione, documentazione necessaria, modulistica, ecc.).

Occorre sottolineare, per le particolari sanzioni ad esso collegate, l’obbligo sancito all’art. 6 del Decreto Sviluppo D.L. n. 83/12: “Ulteriori riduzione e semplificazioni degli adempimenti burocratici”. Le pubbliche amministrazioni devono pubblicare sul proprio sito istituzionale l’elenco degli atti e dei documenti necessari per ottenere i provvedimenti amministrativi (ad eccezione di quelli la cui produzione a corredo dell’istanza è già prevista da atti pubblicati sulla Gazzetta Ufficiale). I provvedimenti di diniego adottati sul presupposto della carenza documentale sono considerati “nulli” se l’amministrazione competente non ha ottemperato all’obbligo di informazione e pubblicazione suddetto. Ciò

112

rende imprescindibile il tempestivo adeguamento da parte della Regione Emilia-Romagna e degli enti locali a tali disposizioni.

5.5. La semplificazione amministrativa nella forma della “de-certificazione”

La semplificazione documentale è l’altra faccia della semplificazione amministrativa. Le norme sulle autocertificazioni e sullo scambio di documenti tra pubbliche amministrazioni non sono una novità nel panorama legislativo (la prima norma risale al 1968) e, tuttavia, le recenti disposizioni hanno inasprito il regime sanzionatorio connesso al loro mancato rispetto. Le norme del D.P.R. n. 445/2000 in materia di “documentazione amministrativa”, come modificate dall’art. 15 della l. n. 183/2011 (legge di stabilità per il 2012), mirano a realizzare la completa “de-certificazione” nel rapporto tra amministrazione e amministrati.

In particolare, per le cd. amministrazioni certificanti:

a) i certificati devono poter essere sempre sostituiti da dichiarazioni sostitutive di certificazione o di atti di notorietà;

b) sui certificati, a pena di nullità e di violazione dei doveri d’ufficio a carico del responsabile, deve essere apposta la dicitura: “il presente certificato non può essere prodotto agli organi della Pubblica amministrazione o ai privati gestori di pubblici servizi”;

c) le amministrazioni certificanti devono individuare un ufficio responsabile per: 1) gestire, garantire e verificare la trasmissione dei dati o l’accesso diretto agli stessi da parte dell’amministrazione procedente; 2) predisporre le convenzioni per l’accesso ai dati di cui all’art. 58 del C.A.D;

d) le amministrazioni certificanti devono individuare e rendere note, attraverso la pubblicazione sul sito web, le misure organizzative per acquisire i dati e per permettere alle amministrazioni procedenti di effettuare i controlli a campione sulle autocertificazioni;

e) le amministrazioni certificanti che, entro 30 giorni dalla richiesta di controllo, non rispondano sono soggette alle sanzioni connesse alla violazione dei doveri d’ufficio; tale inadempimento rileva ai fini della valutazione della performance individuale dei responsabili dell’omissione.

Le cd. amministrazioni procedenti, ai sensi degli artt. 71 e 72 del D.P.R. n. 445/2000, dal 1 gennaio 2012 , non possono più richiedere né accettare certificati. In caso contrario, il funzionario responsabile incorre nelle sanzioni connesse alla violazione dei doveri d’ufficio. Sulle amministrazioni grava il dovere di effettuare i controlli a campione sulle autocertificazioni per verificarne la veridicità. Per agevolare tale compito, il D.P.R. n. 445 rinvia all’art. 58 del C.A.D., il quale prevede la messa a punto di un sistema di interoperabilità tra amministrazioni.

Le amministrazioni titolari di banche dati accessibili telematicamente predispongono, sulla base delle linee giuda redatte da DigitPA, convenzioni con le amministrazioni interessate per consentire loro l’accesso ai dati di cui necessitano.

5.6. Le responsabilità connesse allo svolgimento e alla regolare conclusione dei procedimenti amministrativi

Anche il regime delle responsabilità dei dipendenti pubblici connesse allo svolgimento dei procedimenti amministrativi ha subito alcune recenti modifiche.

113

L’art. 2 della l. n. 241/1990 è stato infatti modificato dagli articoli 1 e 2-bis del d.l. n. 5/2012 (“Semplifica Italia”). Qualora un’amministrazione adotti un provvedimento con ritardo, ciò costituisce elemento di valutazione della performance individuale, nonché di responsabilità disciplinare e contabile del dirigente e del funzionario inadempiente. Naturalmente, lo stesso si verifica, oltre che nei casi di ritardo, quando l’amministrazione ometta del tutto di provvedere.

Si tenga conto che, nella precedente formulazione, il co. 9 dell’art. 2, l. n. 241/1990, si limitava a stabilire che la mancata emanazione del provvedimento nei termini costituiva elemento di valutazione della responsabilità dirigenziale: la responsabilità viene dunque esplicitata sia nel profilo contabile che in quello disciplinare, e inoltre viene estesa al funzionario.

Va segnalato che il d.l. n. 5/2012 ha affiancato alle modifiche suddette un preciso meccanismo “sostitutivo”. L’obiettivo del decreto consiste appunto nel garantire la certezza e la brevità dei tempi amministrativi. I nuovi commi da 9-bis a 9-quater dell’art. 2 della legge 241 stabiliscono dunque che:

1. l’organo di governo dell’amministrazione deve individuare, nell’ambito delle figure apicali dell’apparato, un soggetto cui attribuire il potere sostitutivo in caso di inerzia (altrimenti è individuato di diritto il dirigente generale);

2. decorso inutilmente il termine del procedimento, il privato può rivolgersi al responsabile suddetto, il quale ha un tempo pari alla metà di quello originario per provvedere, anche attraverso la nomina di un commissario;

3. il responsabile suddetto, entro il 30 gennaio di ogni anno, comunica all’organo di governo della amministrazione di appartenenza i procedimenti, suddivisi per tipologia e strutture amministrative competenti, nei quali non è stato rispettato il termine;

4. ogni volta che un provvedimento a istanza di parte è rilasciato in ritardo, del ritardo va dato conto espressamente, indicando nell’atto il termine fissato dalle norme e quello effettivo.

Tutte queste norme sono d’immediata applicazione e dunque vincolanti anche per le Regioni, in forza di quanto previsto dall’art. 29 della l. n. 241/1990 (il cui co. 2-bis definisce il rispetto del termine di conclusione del procedimento un “livello essenziale delle prestazioni” ai sensi dell’art. 117, comma secondo, lettera m della Costituzione).

6. Le esperienze attuative nelle Regioni

6.1. Toscana. La MOA in materia di somministrazione di alimenti e bevande

La misurazione degli oneri amministrativi svolta dalla Regione Toscana ha riguardato gli obblighi informativi in materia di somministrazione di alimenti e bevande, relativamente ai procedimenti di avvio, subingresso e trasferimento di sede, con l’obiettivo di migliorare la trasparenza del mercato, la concorrenza, la libertà d’impresa e la libera circolazione delle merci, la tutela dei consumatori, la modernizzazione della rete distributiva, l’equilibrio fra diverse tipologie e diverse forme di vendita, la salvaguardia del lavoro, la qualificazione dei servizi nelle aree urbane, rurali, montane, insulari, costiere e termali nonché la promozione della concertazione tra enti locali, categorie economiche, lavoratori e consumatori utenti.

Si è proceduto alla mappatura degli oneri che le imprese sostengono per ottemperare agli obblighi informativi (OI). Il concetto di informazione utilizzato dal modello è da

114

intendersi in senso lato e include, ad esempio, etichettature, relazioni, controlli e valutazioni, assistenza ai consulenti, cioè i costi associati alle attività che un’impresa è tenuta a svolgere per adempiere agli OI previsti in caso di avvio ex novo, subingresso o trasferimento di un esercizio di somministrazione.

Sono stati selezionati sette Comuni: Firenze, Pisa, Livorno, Viareggio, Follonica, Colle Val d’Elsa e Cortona. Si è riscontrata la mancanza di una modulistica uniforme a livello regionale che ha reso difficoltosa la mappatura degli OI. È stato, quindi, necessario individuare gli OI richiesti da tutti i comuni analizzati e isolare quelli per i quali i Comuni si differenziano. In sintesi per tutti e tre i procedimenti indagati e per tutti i comuni considerati, gli OI che gravano sulle imprese sono i seguenti:

• raccolta informazioni e compilazione modello di domanda unica SUAP e suoi allegati;

• raccolta informazioni e compilazione DIA somministrazione e suoi allegati;

• raccolta informazioni e compilazione DIA sanitaria e suoi allegati;

Si è, poi, fatto ricorso, in più fasi, alla consultazione, sia per condividere le finalità e le metodologie utilizzate, sia per raccogliere informazioni specifiche utili alla misurazione degli oneri amministrativi. La consultazione è servita a:

a) verificare la mappatura degli obblighi informativi;

b) raccogliere informazioni quantitative sugli oneri amministrativi;

c) raccogliere opinioni e suggerimenti riguardo agli adempimenti da semplificare.

Le tecniche di consultazione utilizzate sono consistite in un’intervista diretta tramite questionario semi-strutturato con apposito rilevatore e focus group con le associazioni di categoria. A tutti i soggetti sono state fornite, prima della consultazione, informazioni di contesto sulle finalità del progetto, le fasi dell’analisi e l’utilizzo delle informazioni raccolte.

I risultati sono stati soddisfacenti. La consultazione delle associazioni di categoria ha consentito di verificare la completezza e la precisione della mappatura degli obblighi informativi e di raccogliere informazioni preziose per la valutazione degli adempimenti oggetto di misurazione e per la stima degli oneri amministrativi ed in particolare :

• circa gli oneri sostenuti in media dalle imprese che affidano all’esterno lo svolgimento delle procedure di avvio ex novo, subingresso e trasferimento (costi esterni) che hanno potuto essere confrontati con quelli dichiarati dalle imprese;

• sulla ripartizione percentuale di tali costi tra le diverse attività amministrative necessarie per ottemperare a ogni singolo obbligo informativo.

Si è infine proceduto infine alla misurazione degli oneri amministrativi nelle seguenti fasi:

1. intervista telefonica ad un campione di 34 imprese;

2. rilevazione diretta tramite somministrazione di un questionario ad un campione di 17 imprese;

3. raccolta ed elaborazione dei dati della rilevazione diretta;

4. stima degli oneri amministrativi unitari medi per obbligo informativo;

115

5. stima della popolazione di imprese;

6. stima del totale degli oneri amministrativi per tipologia di procedura.

6.2 Emilia Romagna. La legge regionale n. 18/2011, “Misure per l'attuazione degli obiettivi di semplificazione del sistema amministrativo regionale e locale”.

Tale legge è la prima a livello nazionale che da attuazione al Codice delle imprese. La Regione struttura, così, il principio di responsabilità amministrativa attraverso apposite misure per il rispetto dei termini ed, in particolare, con l’obbligo di individuare, nell’ambito di ciascuna amministrazione, una figura dotata del potere di provvedere in via sostitutiva.

Inoltre, tale legge regionale si allinea alle previsioni della legge 241 circa la valutazione dell’inerzia amministrativa al fine di configurare la responsabilità dirigenziale; mentre, però, la norma statale assume un significato soltanto in sede giurisdizionale, questa regionale si applica anche al di fuori della sfera processuale, in quanto prevede una forma d’indennizzo: il comma 5 dell’art. 6 ammette, infatti, la restituzione degli oneri istruttori, eventualmente versati all’avvio del procedimento da parte del privato, qualora la amministrazione regionale concluda oltre termine previsto.

Vi è poi sancito il “principio di non aggravamento” dei procedimenti amministrativi regionali e si stabilisce che trovano applicazione le disposizioni di cui alla l. n. 241 del 1990 in ordine alla certezza dei tempi di conclusione dei procedimenti: la previsione si riverbera inevitabilmente sul recepimento delle norme relative ai termini, alle responsabilità, agli istituti di semplificazione.

6.3. Puglia. L’attuazione del Codice delle imprese da parte dell’ANCI regionale.

L’iniziativa attuata nel 2012, richiama l’art. 6, comma 5, della legge 180/11, che indica anche i “Comuni tra i soggetti che prevedono il ricorso alla consultazione delle organizzazioni maggiormente rappresentative delle imprese prima dell’approvazione di una proposta legislativa, regolamentare o amministrativa, anche di natura fiscale, destinata ad avere conseguenze sulle imprese …”

I Comuni, quali entità istituzionali chiamate ad impegnarsi per lo sviluppo e per il progresso del territorio di competenza, sono così attivati dall’ANCI regionale, perché diano un concreto riscontro a tale normativa, favorendo la collaborazione delle associazioni di categoria più rappresentative o, in mancanza, rendendosi essi stessi promotori di organismi consultivi. Tale iniziativa è finalizzata anche a realizzare la previsione dell’art 13, comma 2 lett. a) “suddividere, nel rispetto di quanto previsto dall'articolo 29 del codice dei contratti pubblici relativi a lavori, servizi e forniture, di cui al decreto legislativo 12 aprile 2006, n. 163, gli appalti in lotti o lavorazioni ed evidenziare le possibilità di subappalto, garantendo la corresponsione diretta dei pagamenti da effettuare tramite bonifico bancario, riportando sullo stesso le motivazioni del pagamento, da parte della stazione appaltante nei vari stati di avanzamento”. Il frazionamento degli appalti rappresenta una facoltà che discrezionalmente la stazione appaltante può esercitare garantendo contemporaneamente il rispetto della normativa comunitaria. Nel caso in cui l’amministrazione appaltante riesca ad individuare nell’appalto diversi lotti aventi natura “funzionale” - cioè autonomia in termini di fruibilità oltre che di fattibilità (v. Determinazione AVLP n. 5 del 9 giugno 2005 e Cons. St. sez II, 7 novembre 2007, n. 2803) - e la somma degli importi dei singoli lotti non superi la soglia comunitaria, l’ANCI PUGLIA consiglia ai propri associati il frazionamento, al fine di garantire la partecipazione di un maggior numero di micro, piccole e medie imprese all’appalto, in quanto ritiene che le imprese di dimensioni inferiori sviluppino ricchezza, occupazione e crescita per i territori nei quali operano sicché anche laddove non vengano imposti precisi

116

obblighi a carico delle pubbliche amministrazioni, è bene- ad avviso di ANCI PUGLIA- considerare con grande attenzione i temi evidenziati perché ‘parlano’ della crescita delle piccole imprese, che sono la gran parte delle imprese operanti nella regione e quindi ‘parlano’ dell’economia dei territori che noi amministriamo.

7. Lo stato degli adempimenti della legislazione sugli “oneri amministrativi

7.1. Lo stato dell’arte in Umbria.

Con la L. R.16 settembre 2011, n. 8 Semplificazione amministrativa e normativa dell'ordinamento regionale e degli Enti locali territoriali , la Regione individuava le azioni e gli interventi strategici di semplificazione amministrativa, di riordino e di semplificazione del complesso normativo regionale al fine di favorire lo sviluppo, la competitività, la crescita economica e l'innovazione anche tecnologica del sistema produttivo regionale nonché le azioni e gli interventi strategici che potenziano l'efficienza e l'efficacia dell'azione amministrativa nei rapporti con i cittadini o le imprese, individuando quali obiettivi:

• la rimozione e la significativa riduzione degli adempimenti amministrativi e dei relativi costi a carico dei cittadini, delle imprese e delle pubbliche amministrazioni compatibilmente con le esigenze di tutela del pubblico interesse e di salvaguardia dei beni comuni;

• la effettiva riduzione dei tempi burocratici;

• l'innovazione tecnologica e la massima diffusione di strumenti telematici nei rapporti fra i cittadini, le imprese e le pubbliche amministrazioni.

Si prevedeva l’adozione di un Piano triennale di semplificazione amministrativa per definire le linee guida, la ricognizione delle leggi oggetto di riordino normativo, le modalità organizzative e tecnologiche per il raggiungimento delle finalità e degli obiettivi ed, altresì le modalità di verifica e controllo sullo stato di avanzamento e sull'effettivo raggiungimento degli obiettivi prefissati.

La Giunta regionale doveva trasmette annualmente al Consiglio regionale una relazione sullo stato di avanzamento del Piano e sull'effettivo raggiungimento degli obiettivi.

In relazione, poi, alla “Misurazione degli oneri amministrativi” si prevedeva la definizione di un programma per la misurazione annuale, anche con l'obiettivo di giungere, entro il 31 dicembre 2012, alla riduzione di tali oneri per una quota complessiva non inferiore al venticinque per cento, come stabilito dall'Accordo Stato-Regioni-Autonomie locali del 29 marzo 2007 in conformità alle conclusioni del Consiglio europeo dell'8-9 marzo 2007.

Veniva statuito, inoltre, che gli oneri amministrativi ridotti non potessero essere reintrodotti, neanche in forma indiretta, nell'ambito dei procedimenti amministrativi di competenza della Regione, delle agenzie e degli enti strumentali regionali, nonché degli altri organismi comunque denominati, controllati dalla Regione.

Ed, infine, veniva previsto che la Giunta regionale potesse prevedere forme incentivanti al fine di favorire la misurazione e la riduzione degli oneri amministrativi concernenti i procedimenti degli enti locali, nel rispetto della loro autonomia ordinamentale.

117

7.2. Lo stato dell’arte a livello nazionale.

L’ultimo atto ufficiale relativo a questa materia è stata la relazione al Parlamento del Ministro Giarda nel Marzo 2013 che doveva dare conto sull’adozione dei regolamenti di liberalizzazione delle attività economiche e di riduzione degli oneri amministrativi sulle imprese. Ma tali regolamenti non sono stati ancora approvati e ciò ha sollevato le proteste delle associazioni imprenditoriali che hanno osservato che l’adozione di tali regolamenti, fissata al 31 dicembre 2012, per la riduzione degli oneri amministrativi costituiva un tassello fondamentale nel processo di alleggerimento del peso della burocrazia sulle imprese dell’artigianato e del terziario di mercato e sul sistema di impresa diffusa che avrebbe consentito di liberare risorse da dedicare allo sviluppo.

Le difficoltà ad attuare la semplificazione amministrativa per le pmi appare a molti una “missione impossibile”. Analizzando i più recenti numeri sulla produzione normativa d'attuazione delle riforme anti-burocrazia risulta che oltre il 70% dei provvedimenti attesi (essenzialmente regolamenti) è rimasto in panne, fermo nei passaggi istituzionali o vincolato ad atti normativi e sperimentazioni demandate a regioni, enti locali, amministrazioni, camere di commercio. Da solo il «semplifica Italia», il D.L. n. 5/12 convertito in legge n. 35/12, ne aveva previsti 51: hanno visto la luce solo 15 di questi, 36 sono rimasti in stand-by, alcuni senza termini (9), altri con termini scaduti (21). A ciò si aggiunga che, anche fra quelli formalmente adottati, vi sono quelli come il DPR sull'Aua (la nuova autorizzazione unica ambientale per le pmi) che dovrà attendere la normativa d'attuazione demandata alle Regioni. Con la piena attuazione delle principali riforme messe in cantiere nel 2012, il governo Monti aveva stimato risparmi a regime per le pmi pari a 8,9 miliardi l'anno: dunque una riduzione dei costi amministrativi, quantificati con uno studio ad hoc in 30,98 miliardi di euro, del 27,4%.

L’unico aspetto concreto della relazione del ministro Giarda è stato quello relativo a sperimentazioni a livello regionale e locale. Il D.L. “SemplificaItalia” n. 179/12, agli artt. 12 e 14 ha infatti previsto l'attivazione di «percorsi sperimentali» volontari di semplificazione amministrativa per le imprese che risultano tuttora in corso in Abruzzo, Sicilia, Toscana, Veneto e nella provincia di Potenza Una sperimentazione che potrà essere proseguita per tutto il 2013, anche con forme di «deregulation controllata» e «zone a burocrazia zero». «La successiva predisposizione dei previsti regolamenti di delegificazione e semplificazione», ha ricordato il ministro, «dovrà basarsi sui risultati delle attività di sperimentazione regionale» poiché il processo di liberalizzazione e semplificazione «in una rete spesso inestricabile fra ordinamento statale e diversi ordinamenti regionali e locali impone il contestuale coinvolgimento delle regioni». Ma nella sua relazione il Ministro Giarda ha omesso di dare conto sul raggiungimento dell’obiettivo del 25% di riduzione degli oneri amministrativi al 31 Dicembre 2012 da parte delle Amministrazioni pubbliche dell’Italia: un evidente riconoscimento di una azione di riforma che non riesce a “mordere” la realtà delle relazioni tra PA e sistema delle imprese.

7.2.1. Il fenomeno della “rilegificazione” nella materia degli “oneri amministrativi”.

Coloro che si occupano sia come parlamentari, consiglieri regionali, amministratori di enti locali, tecnici del diritto, ma più ancora gli imprenditori ed i loro rappresentanti, non possono non aver constatato che nella materia degli “oneri amministrativi”, il Parlamento è intervenuto negli ultimi 15 anni, non per modificare od abrogare testi normativi precedenti, ma per riapprovare norme “sostanzialmente” uguali a norme già approvate, ma mai attuate.

118

Non sarebbe dovuto sfuggire alla platea dei soggetti sopra indicati, od almeno ad alcuni di essi, che la “rilegificazione” contiene profili di molto dubbia legittimità costituzionale, in quanto svilisce il valore e la forza della “legge”, la c.d. “maestà” della legge, primaria fonte delle regole per tutti in un ordinamento democratico. La Carta costituzionale contiene infatti altri istituti preposti a sanare gli eventuali inadempimenti da parte di Enti pubblici elettivi, alle norme aventi forza di legge.

7.2.2. Le possibili cause sostanziali degli inadempimenti alle prescrizioni di legge.

Invece che praticare la “reiterazione” di normative già vigenti, sarebbe più opportuno praticare gli strumenti esistenti, quale il sopra descritto AIR, per valutare in via preventiva l’impatto delle misure di relative alla riduzione degli oneri amministrativi, per individuare i “concreti” interessi che impediscono l’attuazione delle leggi. Un metodo probabilmente più proficuo sarebbe quello di cominciare a ricercare gli attuali “percettori finali” degli introiti delle Amministrazioni pubbliche riferiti appunto agli Oneri amministrativi.

A partire dalle espresse previsioni della legge 449 del 1997, una quota degli introiti per gli Enti locali, secondo l’art. 15, lett. D) comma 1 del CCNL Enti Locali del 01.04.1999, come modificato dall’art. 4 del CCNL del 05.2001, rubricato “Risorse per le politiche di sviluppo delle risorse umane e per la produttività” sono destinate al trattamento economico accessorio del personale dipendente degli Enti. L’art. 43 di tale Legge fa, infatti, riferimento espressamente a tale destinazione degli introiti derivanti da :

a) contratti di sponsorizzazione ed accordi di collaborazione con soggetti privati ed associazioni senza fine di lucro per realizzare o acquisire a titolo gratuito interventi, servizi, prestazioni, beni o attività inseriti nei programmi di spesa ordinari con il conseguimento dei corrispondenti risparmi;

b) convenzioni con soggetti pubblici e privati diretti a fornire ai medesimi soggetti a titolo oneroso, consulenze e servizi aggiuntivi, rispetto a quelli ordinari;

c) contributi dell’utenza per servizi pubblici non essenziali o, comunque, per prestazioni verso terzi paganti, non connesse a garanzia di diritti fondamentali.

Si noti, inoltre, la formula “espansiva” della norma che ha poi consentito in sede di CCNL di inserire anche una quota delle entrate derivanti agli Enti locali per i diritti di segreteria, equiparandoli a tale scopo agli oneri amministrativi.

In tale contesto appare arduo riuscire ad ottenere in tempi certi un risultato apprezzabile senza affrontare contestualmente alle iniziative di riduzione degli oneri per le imprese, anche iniziative per rimodulare la contrattualistica dei rapporti di lavoro degli Enti locali.

119

Parte seconda

L’indagine

1. Le fonti normative

Gli oneri amministrativi, nell’accezione in uso nel dibattito politico sono individuati in tutti gli esborsi dovuti da cittadini ed imprese a fronte di un’attività amministrativa. In senso tecnico, però, gli stessi si distinguono storicamente tra Diritti di segreteria, statuiti espressamente per legge e facenti riferimento alla attività del Segretario dell’Ente ed Oneri amministrativi in senso stretto, definiti dagli Enti locali sulla base della legislazione di settore, nazionale o regionale per specifiche prestazioni a favore dell’utenza.

1.1. I diritti di segreteria

L’introduzione nell’ordinamento dei diritti di segreteria data all’art. 89 del R.D. 3 marzo 1934, n. 383 (T.U.L.C.P.), che recita testualmente: “I segretari comunali possono rogare nell’esclusivo interesse dell’Amministrazione comunale gli atti e contratti di cui all’art. 87", e segnatamente:

a) alienazioni;

b) locazioni;

c) acquisti;

d) somministrazioni od appalti di opere.