Audizione FS presso 8ª Commissione Lavori Pubblici e ... · Business Cargo, indotto dalla crisi...

31

Audizione FS presso 8ª Commissione Lavori Pubblici e Comunicazione Senato della Repubblica Mauro Moretti, Amministratore Delegato Gruppo Ferrovie dello Stato

Transcript of Audizione FS presso 8ª Commissione Lavori Pubblici e ... · Business Cargo, indotto dalla crisi...

Audizione FS presso 8ª Commissione Lavori Pubblici e Comunicazione

Senato della Repubblica

Mauro Moretti, Amministratore DelegatoGruppo Ferrovie dello Stato

2

(in M €) 2006 2007 2008 2.009 2010

EBITDA (Margine Operativo Lordo) -650 461 1.033 966 1.350EBIT -1.928 -23 440 331 374

Risultato Netto -2.115 -409 16 44 73

EBITDA Margin [%]I Risultati del Gruppo FS

Nel 2009 il Gruppo ha consolidato il proprio equilibrio economicoBuona la performance dell’EBITDA nonostante le minori risorse rese disponibili per i servizi di infrastruttura (-190 M€) e l’arretramento del margine del Business Cargo, indotto dalla crisi economicaNel 2010 si stima un ulteriore miglioramento dei risultati del Gruppo

6%17%

-10%

13% 13%

2006 2007 2008 2009 2010

Il Gruppo FS: dal 2006 ad oggi

stima *

(*) terza riprevisione 2010

(*)stima

3

CONS CONS CONS CONS Delta CAGRimporti in mln di euro 2006 2007 2008 2009 2009 vs 2008 '06-'09

GRUPPO FSCosto del Lavoro 4.708 4.721 4.551 4.475 -76 -2%Altri Costi Netti 2.645 2.497 2.232 2.050 -182 -8%Totale Costi Operativi 7.353 7.218 6.783 6.525 -258 -4%

Costo del Lavoro "costanti 2006" 4.708 4.638 4.328 4.222 -106 -4%Altri Costi Netti "costanti 2006" 2.645 2.453 2.122 1.934 -188 -10%Totale Costi Operativi "costanti 2006" 7.353 7.091 6.450 6.156 -294 -6%Indice generale dei prezzi al consumo(*) 0,00% 1,80% 3,30% 0,80%(*) Fonte: Prometeia

Andamento Costi operativi (M €)

Il Gruppo FS: dal 2006 ad oggiLa risposta alla crisi con un forte impegno sui costi

4

Il nuovo sistema AV: com’è cambiata la mobilità in Italia

Residential density

Link HubSpoke

Lighting power density

Columbia University NY

Royal Astronomical Society

5

Train Air Car

50

212 362008

1,5

38

10,5

50

20092009

1

35

8

55

2010 TARGET

+500.000 passengers HS/year

+500.000 passengers HS/yearBus

Modal split Milan – Rome (%)

Il nuovo sistema AV: com’è cambiata la mobilità in Italia

6

Il nuovo sistema AV: il Frecciarossa

No Stop

7

No Stop

Il nuovo sistema AV: il Frecciargento

8

Il nuovo sistema AV: il treno del futuro

9

(M€) 2009 2008 Δ% vs '08 2009 2008 Δ%

vs '08 2009 2008 Δ% vs '08

Ricavi operativi 7.491 7.816 -4% 33.199 36.498 -9% 24.882 25.188 -1%

Costi operativi 6.525 6.781 -4% 28.166 31.182 -10% 23.194 22.597 3%

EBITDA 966 1.035 -7% 5.033 5.316 -5% 1.688 2.591 -35%

D&A and Provisions 635 592 7% 2.825 2.723 4% 2.148 1.735 24%

EBIT* 331 443 -25% 2.208 2.593 -15% (460) 856 -154%

Risultato netto 44 16 175% 830 1.321 -37% (980) 575 -270%

Indici 2009 2008 Δ% 2009 2008 Δ% 2009 2008 Δ%

EBITDA margin 12,9% 13,2% -3% 15,2% 14,6% 4% 6,8% 10,3% -34%

EBIT margin 4,4% 5,7% -22% 6,7% 7,1% -6% -1,8% 3,4% -154%

Fonte: FS Consuntivo 2009, per SNCF e DB Bilanci 2009

Il confronto con i nostri principali competitors

(*) Incluso componenti straordinarie

10

Le imprese ferroviarie in Italia

62 Licenze (di cui 12 revocate)

31 IF operative (compresa Trenitalia)

6 Protocolli d’intesa

9 Accordi Quadro3 con Regioni / Prov. Aut (Lazio, Prov.Aut.BZ, Prov. Aut.TN)3 con Richiedente non IF (Sea Train, Cemat, Italcontainer)3 con Richiedenti IF (2 Trenitalia, NTV)

La produzione delle IF new entry (m ilioni di tr*km /anno)

12

3,54,5 4,8

6,28,2

10,6

15,9

18,5

02468

101214161820

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

11

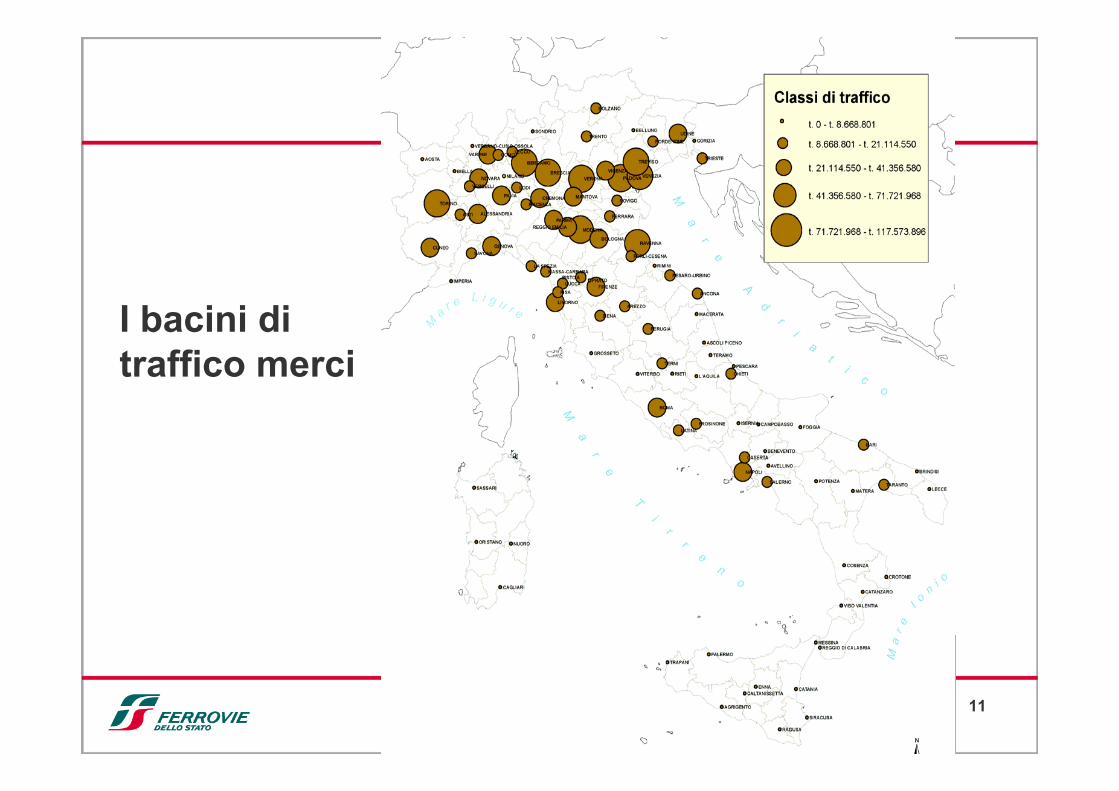

I bacini di traffico merci

12

Il Gruppo Ferrovie dello Stato: Il Gruppo Ferrovie dello Stato: Concentrazione

0%

25%

50%

75%

100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%Impianti

Ric

avi t

erm

inal

izza

zion

e

TO

AO

CN

AL

NO

GESV

PR RE

MN

TVVE

TN

BLVB

BI

VC

PVLO

MI

VA BGLCCO

SO

BS

BZ

TS

GOPD UD

PD

VIVR

RO

MOFE

BO

GR

RM

VT

SIPG

ANAR

AP

TE

AQ

MC

LT

PUFI

FR

PT

RITR

FG

BA

LE

TA

CS

BR

SP MS

LU

PI

LI

MT

AVBNCE

NA

SA

CB

RA

FC

PECH

IS

KR

CZ

VV

RC

ME

EN CTPATP

AG CL

RG

SR

PTPO

SS

NU

CA

OR

IM GE

XX

RC

BA

LE

SR

PE

CZ

CT

FG

TA

BN

SA

ME

MI

VE

BO

FIAN

VR

TS

LI

RN

GR

PG

ROMA

PA

NA

CE

AG

SP

PR

TO

AO

CN

AL

NO

GESV

PR RE

MN

TVVE

TN

BLVB

BI

VC

PVLO

MI

VA BGLCCO

SO

BS

BZ

TS

GOPD UD

PD

VIVR

RO

MOFE

BO

GR

RM

VT

SIPG

ANAR

AP

TE

AQ

MC

LT

PUFI

FR

PT

RITR

FG

BA

LE

TA

CS

BR

SP MS

LU

PI

LI

MT

AVBNCE

NA

SA

CB

RA

FC

PECH

IS

KR

CZ

VV

RC

ME

EN CTPATP

AG CL

RG

SR

PTPO

SS

NU

CA

OR

IM GE

XX

RC

BA

LE

SR

PE

CZ

CT

FG

TA

BN

SA

ME

MI

VE

BO

FIAN

VR

TS

LI

RN

GR

PG

ROMA

PA

NA

CE

AG

SP

PR

241 impianti

5% e oltreda 2% a 4,99%da 1% a 1,99%da 0 a 0,99%

5% e oltreda 2% a 4,99%da 1% a 1,99%da 0 a 0,99%

Produzione industriale

MercatoServizio Universale

La concentrazione deve riguardare anche Porti/Interporti

13

Impianti merci – piano di evoluzione

impiantifondamentali

impiantiraccordati

altriImpianti

192140

168 150

61

89 71

7350

303 295

0

50

100

150

200

250

300

350

dic. 2006 dic. 2007 dic. 2008 dic. 2009 dic. 2010 dic. 2014

281 272241

200

14

Gli itinerari merci della rete di mercato: il “reticolo impianti RFI" Il progetto di razionalizzazione del Reticolo impianti RFI:Il piano di efficientamento degli itinerari merci prevede di indirizzare i principali interventi infrastrutturali (adeguamenti di sagoma per trasporto combinato, adeguamento delle specifiche ERIM modulo 750 m, ecc.) in modo coerente con:

la rete di terminali merci esistente ad oggi, sulla base del progetto di razionalizzazione realizzato per gli impianti costituenti il reticolo RFI riportato nel PIR ediz. Dic. 2010;

l’andamento e la distribuzione geografica dei bacini di traffico sulla rete, a valle della contrazione di traffico verificatasi nel 2009.

Il “core network” su cui stanno convergendo gli interventi tecnologici e infrastrutturali terrà conto:

della politica di concentrazione degli impianti merci della distribuzione geografica dei volumi di traffico

favorire gli itinerari che assicurano la sufficiente “massa critica” in termini di trasporto ferroviario merci.

15

Trasporto merci:concorrenza sui principali assi internazionali

16

Si stima che circa il 90% dei treni-km della concorrenza sia gestito dai principali gruppi pubblici integrati europei:

Trasporto merci: una concorrenza tra sistemi Paese …

Tr-km merci sulla rete FS e incidenza % treni-km operatori terzi

11,8%

Linea spa0,8%

2,2% 3,9%

6,2%7,2%

9,4%

~ 90%

17

I principali gruppi pubblici integrati europei presenti in Italia nel settore cargo, sovvenzionati dai propri Stati e con bilanci in perdita, operano con politiche di pricing molto aggressive:

… da IF pubbliche integrate in perdita e sussidiate

Le loro strategie commerciali si sostanziano in pratiche di dumping

anticompetitive

-37,2327Risultato d’esercizio EBIT

675,92.666Ricavi da Traffico

35,4472,17Contributi federali

-46273Risultato netto

- 44,6269,6Risultato prima delle imposte

di cui settore merci

FFSBilancio 2009 (mln€)

-1.029,6Contributi pubblici

2.210,14.827Ricavi da Traffico

101,51.012,6Contr. servizio pubblico

- 101,8313,6Risultato d’esercizio EBIT

- 77,5120,8Risultato prima delle tasse EBT

RailCargo Austria

OBBBilancio 2009 (mln€)

7.37724.882Ricavi da Traffico

8.441Contributi pubblici

- 912- 460Risultato d’esercizio EBIT

- 954Risultato netto

- 763Risultato prima delle tasse EBT

SNCF GeodisSNCFBilancio 2009 (mln€)

18

Il quadro regolatorioI differenti livelli di apertura del mercato a livello europeo

Trasporto merci Trasporto passeggeri Internazionale

Trasporto passeggeri Nazionale

EU Aperto Aperto Non Aperto

Francia Aperto

Aperto soloformalmentema non apertonella realtà

Non Aperto

Germania Aperto Formalmente Aperto

Formalmente Aperto

UK Aperto Aperto Aperto

Italia Aperto Aperto Aperto

19

In Germania i Länder possono scegliere, come in Italia, tra l’affidamento diretto del servizio di trasporto e gare ad evidenza pubblica

Fino al 2007 solamente il 29% dei treni*km sono stati aggiudicati ricorrendo alle gare (di cui il 48,2% vinte da DB AG):

Nel 2009, il market share dei competitors di DB era del 20%, in termini di volume di traffico (treni*km), ma solo del 12% in termini di passeggeri*km:

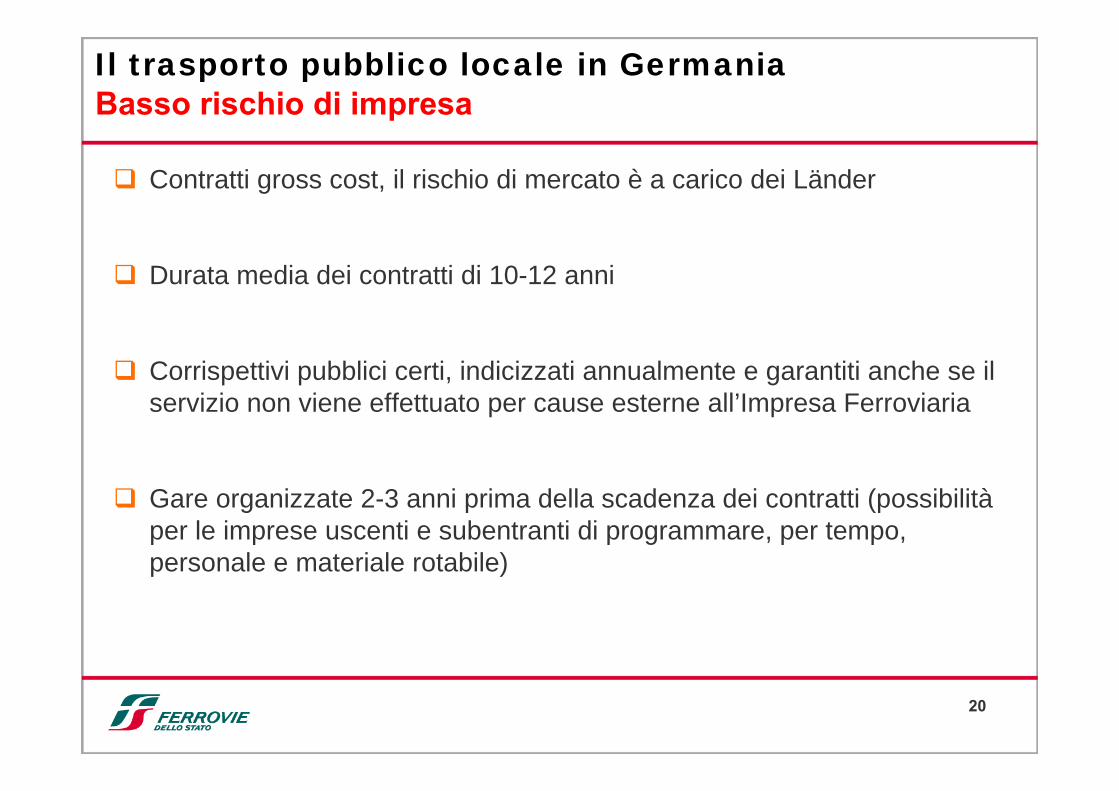

Il trasporto pubblico locale in GermaniaPosizione dominante di DB

A DB è stata affidata la gestione delle tratte più remunerativeA DB è stata affidata la gestione delle tratte più remunerative

DB mantiene una posizione dominanteDB mantiene una posizione dominante

20

Il trasporto pubblico locale in GermaniaBasso rischio di impresa

Contratti gross cost, il rischio di mercato è a carico dei Länder

Durata media dei contratti di 10-12 anni

Corrispettivi pubblici certi, indicizzati annualmente e garantiti anche se il servizio non viene effettuato per cause esterne all’Impresa Ferroviaria

Gare organizzate 2-3 anni prima della scadenza dei contratti (possibilitàper le imprese uscenti e subentranti di programmare, per tempo, personale e materiale rotabile)

21

3.988 3.988 4.462 4.529 4.597 4.666 4.736 4.807 4.406 4.472

2.626 2.879 2.283 2.317 2.352 2.387 2.423 2.459 2.270 2.304

6.614 6.867 6.745 6.846 6.949 7.053 7.159 7.2666.675 6.775

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Germaniala certezza del finanziamento pubblico

(Mln €) Tot

Fondo per TPL(incluso ferro)

Fondo per trasporto Ferroviario

Indicizzazione annuale del + 1,5% per legge (*)

(*) Regionalisierungsgesetz – RegG § 5

38,239,1

36,737,9 37,9

38,940,3

40,741,6

41,1

Pax*km (Mld)

22

Il trasporto pubblico locale ferroviario in Francia monopolio di SNCF

SNCF opera in regime di monopolio

I Contratti di Servizio vengono stipulati direttamente tra Regioni e SNCF

La durata minima dei contratti è fissata, per legge, a 5 anni (ma ne

esistono alcuni a 10 anni)

23

Franciala certezza del finanziamento pubblico

3.404 3.577 3.711 3.960 4.141

735 902 1.055 1.348 1.132

4.139 4.479 4.7665.308 5.273

2005 2006 2007 2008 2009

corrispettivi CdS Contributi c/impianti

25,2

26,8 26,8

28,128,9

Pax*km (Mld)

(*) fonte: “Les Transferts de l'Etat et des collectivités locales”; per gli anni 06-07-08-09 "les comptes des transports en 2009, juin 2010”

SNCF: Corrispettivi e Contributi per il trasporto “di prossimità” * (Mln € )

Pax*km (Mld)

1.476 1.432 1.800 1.857 1.970

42355843116

1.519 1.548 1.8431.915 2.005

2005 2006 2007 2008 2009

corrispettivi CdS Contributi c/impianti

22,222,221,8

21,321,0

FS: Corrispettivi e Contributi per il trasporto regionale (Mln € )

Traffico SNCF “di prossimità” +30,2% rispetto al Trasporto Regionale FSRisorse SNCF +163% rispetto ai corrispettivi ed ai contributi FSRisorse SNCF CAGR ’05-’09: +5%

Traffico SNCF “di prossimità” +30,2% rispetto al Trasporto Regionale FSRisorse SNCF +163% rispetto ai corrispettivi ed ai contributi FSRisorse SNCF CAGR ’05-’09: +5%

24

3,67,4 8,3

8,2

11,813,8

FS DB SNCF

Confronto tra ricavi meditrasporto regionale

Anno 2007c€/pax*km

Incasso da Stato

Incasso da Mercato

22,019,2

11,8

Il ricavo medio totale per pax*km è in Italia circa la metà rispetto a Francia e Germania

Tale gap deriva sia dai finanziamenti pubblici che dalle tariffe (inferiori alla media UE)

Ricavo medio da Stato e da Mercato (2007)Ricavo medio da Stato e da Mercato (2007)

25

Assenza di un quadro regolatorio omogeneoTra gli Stati Membri esistono inoltre disomogeneità in materia di regole per l’accesso all’infrastruttura: accesso ai terminali e garanzia dei servizi

SNCF ha accesso prioritario ai centri di manutenzione: l’accesso di altre IF è vincolato alla disponibilità residuale;

SNCF fornisce i servizi in stazione attraverso la nuova divisione “Gares e Connexions”. L’Antitrust francese ha definito tale modello non soddisfacente dal punto di vista concorrenziale.

Francia

Germania

Per lo sviluppo di un mercato unico ferroviario libero e competitivo ènecessario definire a livello europeo un quadro omogeneo in termini di

condizioni, criteri e regole di accesso al mercato e all’infrastruttura

Vengono applicati nella tariffazione dell’energia elettrica per trazione scontistiche in relazione ai volumi che avvantaggiano l’incumbent nazionale a scapito dei nuovi entranti con minor traffico

DUSS, società partecipata di DB che gestisce i terminali merci di DB Netz, ha adottato pratiche discriminatorie a fronte di richieste di Trenitalia: non è stato autorizzato l’accesso o è stato concesso in misura non idonea.

26

Il principio di reciprocità con gli altri Stati UETenuto conto della disomogeneità di disciplina tra gli Stati membri,

il principio di reciprocità assume particolare rilevanza per tutelare i singoli sistemi nazionali ma

non va applicato in maniera “formale”

Nell’ambito delle valutazioni di effettiva reciprocità di accesso tra diversi mercati nazionali viene presa in

considerazione dalle autorità competenti solo la legislazione di diretto recepimento delle

direttive comunitarie

Si dovrebbe invece tener conto anche di successivi provvedimenti legislativi che introducendo procedure e condizioni per l’accesso particolarmente gravosi per i new comers (come in Francia) hanno un effetto dirimente sulla valutazione della

reale liberalizzazione, solo formalmente introdotta

27

Allineare le diverse legislazioni nazionali

---

Norme per l’accesso uniformi in tutti gli Stati membri UE

Corretta regolazione

Salvaguardia e promozione di una libera e leale concorrenza nel mercato ferroviario europeo

Adeguata libertàd'impresa per le imprese regolate

Da sommatoria di singoli mercati ferroviari a un effettivo mercato unico europeo

28

Parità di condizioni competitive in Italia

Limiti imposti: responsabilità erariale degli amministratori; selezione del socio privato con gara e possibili ricorsi; rispetto dei parametri Consip (qualità e prezzo) per le fornitureAppesantimenti procedurali: procedure ad evidenza pubblica per l’affidamento di lavori, servizi e forniture, nonché per la selezione del personale; controllo della Corte dei Conti sulla gestione finanziaria; blocco dei pagamenti ai soggetti debitori della P.A.Rapporti con enti affidanti servizi universali: esigibilità dei corrispettivi per servizi erogati (garanzia e tempistica); gestione della leva tariffariaDumping sociale: deregolamentazione nei rapporti contrattuali con i lavoratori e frantumazione del sistema dell’impresa

Un mercato liberalizzato deve avere regole certe e parità di condizioni tra tutti i players. Le società pubbliche operano invece in una giungla

normativa, sovraccaricate da vincoli ulteriori e più stringenti rispetto a quelli previsti per le società private, con effetti distorsivi sul

funzionamento del mercato

29

Esenzione dagli obblighi di gara

A differenza dei suoi competitor, controllati o partecipati dai maggiori gruppi ferroviari pubblici europei, Trenitalia deve ricorrere a procedure ad evidenza pubblica per l’affidamento di lavori, servizi e forniture

Ciò, oltre a prevedere tempi e procedure estremamente onerose, la espone a ricorsi amministrativi spesso strumentali e orientati solo a rallentarne/bloccarne i piani di sviluppo.

Trenitalia ha avviato le procedure previste dalla normativa (art.30 Direttiva UE 2004/17 e art.219 DLgs 163/2006) per ottenere deroghe nei settori in cui èdirettamente esposta alla concorrenza su mercati liberamente accessibili.

30

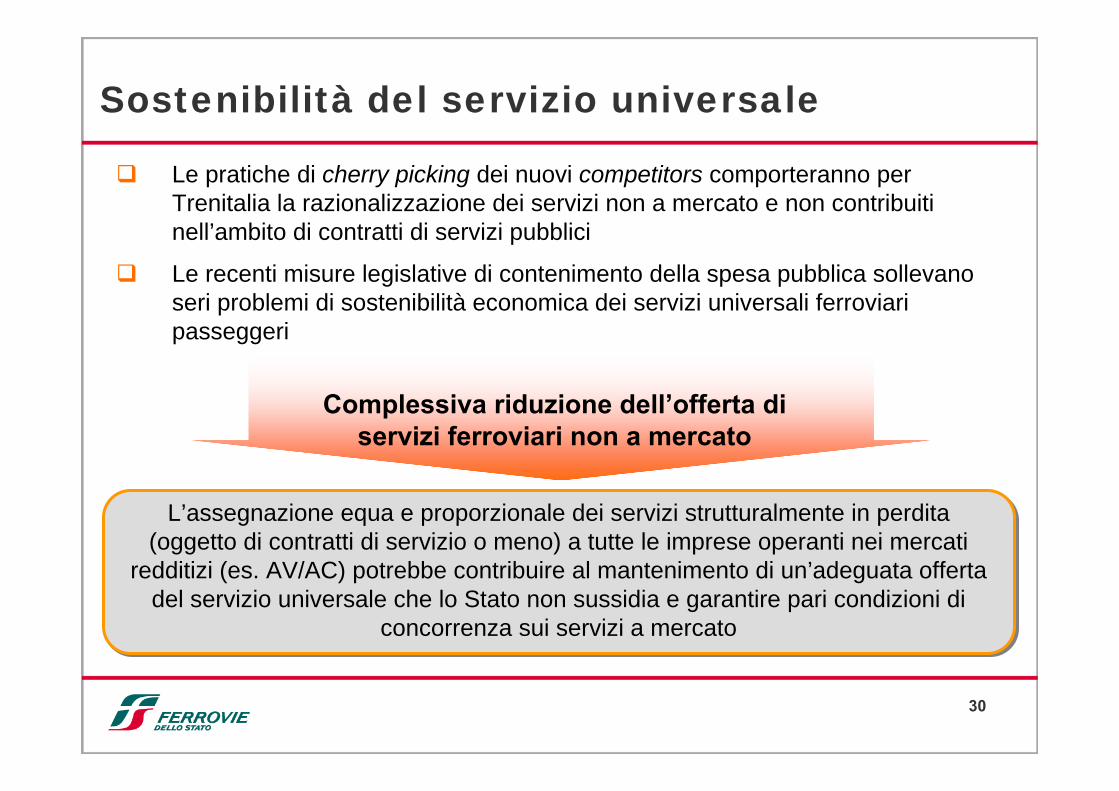

Sostenibilità del servizio universale

Le recenti misure legislative di contenimento della spesa pubblica sollevano seri problemi di sostenibilità economica dei servizi universali ferroviari passeggeri

Le pratiche di cherry picking dei nuovi competitors comporteranno per Trenitalia la razionalizzazione dei servizi non a mercato e non contribuiti nell’ambito di contratti di servizi pubblici

Complessiva riduzione dell’offerta di servizi ferroviari non a mercato

L’assegnazione equa e proporzionale dei servizi strutturalmente in perdita (oggetto di contratti di servizio o meno) a tutte le imprese operanti nei mercati

redditizi (es. AV/AC) potrebbe contribuire al mantenimento di un’adeguata offerta del servizio universale che lo Stato non sussidia e garantire pari condizioni di

concorrenza sui servizi a mercato

31

Risultato operativo per Treno (K €)

Treni Passeggeri M/L percorrenza

RO=0

Treni

2° forecast 2010