ASSOCIAZIONI E SOCIETA' SPORTIVE DILETTANTISTICHE: aspetti ... · aspetti sulla cessione di quote e...

42

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015 1 SIMONE BOSCHI VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze ASSOCIAZIONI E SOCIETA' SPORTIVE DILETTANTISTICHE: aspetti sulla cessione di quote e sulla trasformazione eterogenea Premessa Esistono contesti in cui l'esercizio sportivo dilettantistico richiede un'organizzazione gestionale e degli investimenti economici tali da determinare la necessità di superare il tradizionale modello associativo (l'associazione è infatti normalmente gestita secondo i principi di “condivisione” e “autoconsumo”, non sempre - e comunque non necessariamente - rintracciabili nel modello societario). In tali ambiti è spesso individuabile un investitore o un gruppo di investitori disposti a finanziare il club per dotarlo di attrezzature, impianti e quant'altro occorrente al fine di creare un centro sportivo con determinate caratteristiche e qualità: spesso, a fronte di queste iniezioni di denaro, l’investitore è spinto ad esercitare un controllo e dare il principale indirizzo di gestione alla SSD, come fosse un “azionista di maggioranza”. Il reperimento dei capitali, rilevante difficoltà nel mondo dello sport dilettantistico, è un’attività mai vietata dal Legislatore anzi, semmai, auspicata: egli più volte ha provato infatti a prevederle e incentivarle entro quelle determinate norme che consentono e regolano l'attività commerciale svolta dagli enti non commerciali. Ne sono esempi: – l'art. 148 del Dpr 917/86 sulle clausole statutarie necessarie per ottenere la detassazione dei proventi; – il successivo art. 149 sull’attrazione in sfera “profit” dei ricavi conseguiti da sodalizi che abbiano esercitato prevalentemente attività commerciale e conseguente eccezione esentiva per le associazioni sportive dilettantistiche; – la Legge 398/1991 sul regime agevolativo forfetario per le associazioni che effettuano operazioni commerciali; – l'art. 108 del Dpr 917/86 e la Risoluzione 57/E/2010 sulla natura e deducibilità delle spese di pubblicità e di rappresentanza quando le relative prestazioni sono poste in essere da associazioni e società sportive dilettantistiche;

Transcript of ASSOCIAZIONI E SOCIETA' SPORTIVE DILETTANTISTICHE: aspetti ... · aspetti sulla cessione di quote e...

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

1 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

ASSOCIAZIONI E SOCIETA' SPORTIVE DILETTANTISTICHE:

aspetti sulla cessione di quote e sulla trasformazione eterogenea

Premessa

Esistono contesti in cui l'esercizio sportivo dilettantistico richiede

un'organizzazione gestionale e degli investimenti economici tali da determinare la necessità

di superare il tradizionale modello associativo (l'associazione è infatti normalmente

gestita secondo i principi di “condivisione” e “autoconsumo”, non sempre - e comunque

non necessariamente - rintracciabili nel modello societario).

In tali ambiti è spesso individuabile un investitore o un gruppo di investitori disposti a

finanziare il club per dotarlo di attrezzature, impianti e quant'altro occorrente al fine di

creare un centro sportivo con determinate caratteristiche e qualità: spesso, a fronte di

queste iniezioni di denaro, l’investitore è spinto ad esercitare un controllo e dare il

principale indirizzo di gestione alla SSD, come fosse un “azionista di maggioranza”.

Il reperimento dei capitali, rilevante difficoltà nel mondo dello sport dilettantistico, è

un’attività mai vietata dal Legislatore anzi, semmai, auspicata: egli più volte ha provato

infatti a prevederle e incentivarle entro quelle determinate norme che consentono e

regolano l'attività commerciale svolta dagli enti non commerciali.

Ne sono esempi:

– l'art. 148 del Dpr 917/86 sulle clausole statutarie necessarie per ottenere la detassazione

dei proventi;

– il successivo art. 149 sull’attrazione in sfera “profit” dei ricavi conseguiti da sodalizi

che abbiano esercitato prevalentemente attività commerciale e conseguente eccezione

esentiva per le associazioni sportive dilettantistiche;

– la Legge 398/1991 sul regime agevolativo forfetario per le associazioni che effettuano

operazioni commerciali;

– l'art. 108 del Dpr 917/86 e la Risoluzione 57/E/2010 sulla natura e deducibilità delle

spese di pubblicità e di rappresentanza quando le relative prestazioni sono poste in essere

da associazioni e società sportive dilettantistiche;

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

2 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

– L'art. 15 del Dpr 917/86 sulla detrazione degli oneri: la lettera h) in merito alle

erogazioni liberali a favore di associazioni riconosciute operanti nella cultura, la lettera i)

sulle erogazioni fino al 2% del reddito a favore di enti operanti nello spettacolo, la lettera i-

ter) sulle erogazioni liberali in denaro fino a 1500 euro in favore di società e associazioni

sportive dilettantistiche, la lettera i-quater) sulle erogazioni in denaro fino a 2065 euro a

favore delle associazioni di promozione sociale, la lettera i-quinquies) per le spese di

iscrizione annuale e l'abbonamento dei ragazzi fra 5 e 18 anni a associazioni sportive,

palestre, piscine e altri impianti destinati all'attività sportiva dilettantistica.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

3 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Sulla cessione di quote

La possibilità di svolgere attività sportiva dilettantistica in forma di

società di capitali è stata introdotta dal primo comma dell'art. 90 della L. 289/2002

(Legge Finanziaria per l'anno 2003).

La norma è di portata tributaria e non lascia dubbi interpretativi:

"Le disposizioni della legge 16 dicembre 1991, n. 398, e successive modificazioni, e le

altre disposizioni tributarie riguardanti le associazioni sportive dilettantistiche si

applicano anche alle società sportive dilettantistiche costituite in società di capitali

senza fine di lucro.”

In sostanza il Legislatore, osservando l’impianto normativo riguardante le agevolazioni

per le associazioni sportive dilettantistiche (prevalentemente contenute nel Dpr 917/86,

in parte addirittura derivanti dalla riforma tributaria del 1972/1973: vedi l'articolo 20 del

Dpr 598/1973) ha finito per riconoscere che non sarebbero derivati pregiudizi a carico

dell’Erario estendendole alle società di capitali: non si tratta di un intervento “spot” e lo

capiamo poiché il successivo comma 18 della L. 289/2002 dettaglia una serie di clausole

statutarie obbligatorie, ispirate stavolta non da obiettivi tributari bensì dai principi su cui

si basa il requisito sportivo dilettantistico.

Dunque è lo stesso Legislatore a precisare che, prescindendo dalle agevolazioni fiscali, il

riconoscimento ai fini dell'ordinamento sportivo è possibile soltanto se le associazioni

e le società sportive dilettantistiche conformano il proprio statuto ad una serie di

previsioni molto precise e inderogabili:

“Con uno o più regolamenti, emanati ai sensi dell'articolo 17, comma 2, della legge 23

agosto 1988, n. 400, nel rispetto delle disposizioni dell'ordinamento generale e

dell'ordinamento sportivo, secondo i seguenti principi generali, sono individuati:

a) i contenuti dello statuto e dell'atto costitutivo delle società e delle associazioni sportive

dilettantistiche, con particolare riferimento a:

1. assenza di fini di lucro;

2. rispetto del principio di democrazia interna;

3. organizzazione di attività sportive dilettantistiche, compresa l'attività didattica per

l'avvio, l'aggiornamento e il perfezionamento nelle attività sportive;

4. disciplina del divieto per gli amministratori di ricoprire cariche sociali in altre società e

associazioni sportive nell'ambito della medesima disciplina;

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

4 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

5. gratuità degli incarichi degli amministratori (clausola abrogata con la L. 128/2004);

6. devoluzione ai fini sportivi del patrimonio in caso di scioglimento delle società e delle

associazioni;

7. obbligo di conformarsi alle norme e alle direttive del CONI nonché agli statuti e ai

regolamenti delle FSN / EPS cui la società o l'associazione intende affiliarsi;

b) le modalità di approvazione dello statuto, di riconoscimento ai fini sportivi e di

affiliazione ad una o più federazioni sportive nazionali del CONI o alle discipline sportive

associate o a uno degli enti di promozione sportiva riconosciuti dal CONI, anche su base

regionale;

c) i provvedimenti da adottare in caso di irregolare funzionamento o di gravi irregolarità

di gestione o di gravi infrazioni all'ordinamento sportivo.”

Sempre l'articolo 90, nei commi successivi, introduce altre novità importanti:

- il comma 20 istituisce il registro nazionale del CONI, distinto nelle tre sezioni

a) associazioni sportive dilettantistiche non riconosciute

b) associazioni riconosciute sportive dilettantistiche

c) società di capitali sportive dilettantistiche

- il comma 22 stabilisce che per l'accesso ai contributi pubblici di qualsiasi natura le ASD e

SSD devono dimostrare l'avvenuta iscrizione al registro CONI;

- il comma 23 consente ai dipendenti pubblici di prestare la propria attività gratuita a

favore di ASD e SSD, fuori dall'orario di lavoro, previa comunicazione

all'amministrazione di appartenenza; a tali soggetti è possibile riconoscere le indennità

e i rimborsi di cui all'art. 67 lettera m) del Tuir;

- il comma 24 sancisce il diritto allo sport di cittadinanza presso gli impianti pubblici:

“ L'uso degli impianti sportivi in esercizio da parte degli enti locali territoriali è aperto a

tutti i cittadini e deve essere garantito, sulla base di criteri obiettivi, a tutte le società e

associazioni sportive”.

- il comma 25 consente all'ente pubblico di non gestire direttamente gli impianti sportivi

ove il risparmio derivante gli consenta di raggiungere gli obiettivi di stabilità; in tal caso la

gestione va preferibilmente affidata a ASD/SSD locali, ma anche a EPS/DSA/FSN, sulla

base di convenzioni che ne stabiliscano i criteri d'uso e ogni altra clausola.

- il comma 26 stabilisce il diritto per le ASD/SSD locali di sfruttare gli impianti

sportivi scolastici fuori dall'orario delle lezioni, a beneficio della maggiore estensione

possibile della pratica sportiva: “Le palestre, le aree di gioco e gli impianti sportivi

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

5 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

scolastici, compatibilmente con le esigenze dell'attività didattica e delle attività sportive

della scuola (…) devono essere posti a disposizione di società e associazioni sportive

dilettantistiche aventi sede nel medesimo comune in cui ha sede l'istituto scolastico o in

comuni confinanti”.

Se il Legislatore avesse voluto dirci che a seguito dell’introduzione della SSD si

intendevano variate o diversificate le agevolazioni fiscali già previste per le ASD,

probabilmente la L. 289/2002 avrebbe previsto sostanziali modifiche all’articolo 148 del

Dpr 917/86, ma ciò non è avvenuto e così ereditiamo oggi un impianto che va inteso

adottabile anche per le SSD.

In effetti, la generica previsione di estensione delle agevolazioni fiscali alle SSD non

lascia dubbi in merito al considerare commerciali o meno i proventi derivanti dal

tesseramento e abbonamento dei frequentatori a seconda che la SSD sia o non sia affiliata

ad una FSN/EPS/DSA e iscritta al Registro Coni; con questo possiamo intendere

pacificamente risolto ogni eventuale dubbio sui primi tre commi del 148 e, per

analogia, del successivo comma 4 che prevede rilevanza commerciale assoluta per una

serie di prestazioni (spacci o mense aziendali, viaggi e soggiorni turistici, fiere ed

esposizioni commerciali, pubblicità commerciale, telecomunicazioni e radiodiffusioni

circolari).

Semmai merita riflettere sul comma 8 dell’art. 148 Tuir, che prevede talune clausole

statutarie obbligatorie al fine di mantenere il diritto alle agevolazioni fiscali consistenti

nella decommercializzazione degli incassi relativi a tesseramento e abbonamenti dei

frequentatori di club affiliati a EPS/FNS/DSA e iscritti al registro CONI.

La lettera a) del comma 8 impone il divieto di distribuzione di utili, avanzi di gestione,

fondi, riserve, capitale, salvo che non sia una norma di legge a imporre la destinazione o

distribuzione: si tratta di una clausola sicuramente digeribile dalla SSD che, nel proprio

statuto, dovrà prevedere la destinazione integrale degli utili conseguiti a patrimonio

anziché lasciare che sia una delibera assembleare a stabilirne le sorti.

La lettera b) obbliga la devoluzione del patrimonio finale del club, nel caso di suo

scioglimento, ad altro ente non commerciale con finalità analoghe o ai fini di pubblica

utilità, sentito l’organismo di controllo e salva diversa destinazione imposta dalla legge:

anche tale previsione è facilmente recepibile nello statuto della SSD.

[l’organismo di controllo è stato individuato nell’Agenzia per le Onlus di cui al DPCM 329/2001; a seguito

dell’entrata in vigore del D.L. 16/2012 (art. 8 comma 23) convertito nella L. 44/2012, l’Agenzia per il Terzo

Settore è stata soppressa e le sue funzioni sono state trasferite al Ministero del Lavoro e delle Politiche

Sociali].

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

6 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

La lettera c) riguarda la disciplina uniforme del rapporto associativo e delle modalità

associative volte a garantire l’effettività del rapporto medesimo, con previsione del

diritto di voto per gli associati maggiorenni: è evidente che tale clausola non può essere

recepita nello statuto della SSD che, in quanto società di capitali, prevede la presenza

di una compagine sociale rigida e sovente ristretta.

Dunque vi è profonda differenza concettuale fra l’associato e il socio.

L’associato è colui che l’associazione accoglie (previa istruttoria della sua domanda di

ammissione) a far parte del sodalizio senza particolari requisiti o formalità: è interesse

dell’associazione allargare la base associativa poiché significa che i fini istituzionali

vengono estesi e divulgati trovando condivisione; nel momento dell’accoglimento,

l’associato diviene titolare dei diritti e doveri previsti nello statuto; di contro, senza

rivestire la qualifica di associato non è generalmente possibile partecipare alle attività

dell’associazione. In sintesi, sono gli associati a condividere le risorse dell’associazione e

ad “autoconsumarle” secondo il principio del mutuo beneficio e senza che debba essere

necessariamente individuato alcun elemento economico o patrimoniale da riconoscere nel

momento dell’ammissione.

La base ristretta che versa il capitale sociale e dunque dota il club di un patrimonio

finanziario con cui effettuerà gli investimenti è costituita dai soci. L’elemento economico e

patrimoniale è evidente: il capitale sociale del quale la società deve obbligatoriamente

dotarsi proviene dai soci, i quali sono tenuti a garantirne l’integrità nel tempo laddove la

società consegua delle perdite di gestione. Nella società commerciale, i soci attendono il

ristoro degli utili di fine esercizio, caratteristica non ripetibile nelle SSD per la già vista

lettera a). Ma sono i soci, e solo essi, cui è riservata la sovranità nelle decisioni legate alla

vita della società; sono essi a nominare gli amministratori, ad approvarne l’operato, a

modificare lo statuto. Ruolo ben diverso nelle SSD hanno i frequentatori, tesserati,

titolari del solo diritto di fruire dei servizi posti nei locali sportivi senza alcun diritto o

dovere sul capitale della società, che resta autonomo rispetto al patrimonio personale

dei soci (autonomia patrimoniale perfetta, acquisita con l’iscrizione al Registro

Imprese da cui deriva la personalità giuridica).

Certo, è possibile prevedere clausole statutarie coerenti con la previsione di cui alla lettera

c) del 148 comma 8, ma mentre nella ASD la qualifica di associato attribuisce sia il diritto

di frequentare i locali e svolgere attività sportiva, sia il diritto di partecipazione alle

decisioni gestionali del sodalizio, nella SSD la qualifica di partecipante o frequentatore (o

tesserato) garantisce il solo diritto alla frequentazione dei locali e alla pratica sportiva; la

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

7 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

partecipazione alle decisioni sulla gestione e sulla sorte societaria sono infatti attribuite

rigorosamente a chi riveste la distinta qualifica di socio, titolare di una quota del capitale

sociale.

Oggi siamo sicuri del fatto che i tesserati di una SSD affiliata a FSN/EPS/DSA e iscritta

al registro Coni possono frequentare l’impianto sportivo avendo pagato un

corrispettivo che per la società non ha rilevanza commerciale: la Risoluzione 38/E del

17/5/2010 dell’Agenzia delle Entrate ha infatti precisato che nei confronti dei

frequentatori/praticanti non soci della SSD l’agevolazione di cui al terzo comma del 148

Tuir (la detassazione dei proventi da quote/abbonamenti) sia applicabile qualora (i) i

destinatari delle attività risultino tesserati dalla FSN/EPS/DSA e (ii) le attività svolte siano

direttamente collegate agli scopi istituzionali. La stessa circolare precisa anche che qualora

le attività siano svolte da non soci / non tesserati, gli incassi relativi assumono rilevanza

reddituale: non tutti hanno colto la portata chiarificatrice della Risoluzione laddove

ammette la possibilità che negli stessi locali sia svolta la medesima attività sportiva

dilettantistica da tesserati e da non tesserati: gli incassi dei relativi corrispettivi

(rispettivamente no-profit e profit) potranno convivere e verranno distintamente

contabilizzati anche ai fini della debenza tributaria e dell’obbligo dichiarativo. Si è invece

talvolta assistito a contestazioni in occasione di verifiche tributarie per il solo fatto che la

SSD sottoposta a controllo consentiva la fruizione dei servizi anche a non tesserati.

La lettera d) prevede l’obbligo di redigere e approvare annualmente un rendiconto

economico e finanziario secondo le norme statutarie: per la SSD (in quanto società di

capitali) esiste l’obbligo di redazione del bilancio d’esercizio (2423 e seguenti c.c.) e del

suo deposito al registro delle Imprese entro trenta giorni dall’approvazione (deliberata dai

soci). Le norme civilistiche prevalgono su quelle fiscali, dunque l’obbligo in seno alla ASD

è ben più strutturato e complesso in capo alla SSD.

La lettera e) riguarda l’eleggibilità libera degli organi amministrativi, il principio del

voto singolo ex art. 2532 comma 2 c.c., la sovranità dell’assemblea dei soci/associati, i

criteri di loro ammissione ed esclusione, la regolamentazione dell’assemblea e le

modalità di voto: trattasi obiettivamente di previsioni che anche lo statuto della SSD deve

comunque contenere, semmai con l’eccezione che la società di capitali classica prevede

generalmente che il diritto di voto sia proporzionale all’entità della quota di capitale

sottoscritta (quindi chi ha il 51% ha di fatto la maggioranza assembleare), mentre la SSD è

corretto che preveda il voto “per testa” come nelle società cooperative.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

8 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

La lettera f) impone l’intrasmissibilità e irrivalutabilità della quota o contributo

associativo ad eccezione del trasferimento mortis causa.

Su tale previsione merita soffermarsi.

Se volessimo pedissequamente recepire tale clausola nella SSD impedendo quindi la

cosiddetta “cessione di quote”, dovremmo obbligatoriamente (2469 c.c.) preoccuparci di

regolamentare il recesso del socio, da cui l’art. 2473 c.c. fa derivare il diritto per il socio

recedente di ottenere il rimborso della propria partecipazione in proporzione al

patrimonio sociale, tenuto conto del suo valore di mercato.

Ma abbiamo visto che la lettera a) vieta la distribuzione di riserve o patrimonio,

dunque dovremmo prevedere il recesso gratuito del socio, anche per “difendere” il

patrimonio sociale che non verrebbe scalfito o ridotto dall’uscita di un socio.

Ma, se prevediamo il recesso gratuito, si genera automaticamente una illegittima

rideterminazione della percentuale di partecipazione al capitale dei soci superstiti,

ancorché ininfluente sulle decisioni e delibere in quanto prevale il principio del voto

singolo, tuttavia sicuramente importante all’esterno per ogni valutazione ad esempio legata

alla fiducia creditizia o ad ogni considerazione riconducibile alla violazione del rapporto

fra investimenti eseguiti da ciascun socio e percentuale di partecipazione al capitale.

Viene allora in soccorso lo studio nr. 5271/I del Notariato del 17/9/2004 che

sostanzialmente non esclude la possibilità di variare la compagine sociale mediante

trasferimento delle quote sociali (purché a un prezzo che non superi il valore nominale

per non raffigurare un conseguimento indiretto di utili) e che, anzi, allarma sul pericolo

derivante dal rimborso del capitale al socio recedente: con la cessione di quote, invece,

non si va a ridurre il patrimonio, né si distribuiscono riserve della società, semmai si viola

il principio di “intrasmissibilità della quota” che tuttavia, a sua volta, viola la superiore

norma contenuta nell’art. 2469 del codice civile il quale prevede che “le partecipazioni

sono liberamente trasferibili per atto fra vivi e per successione a causa di morte, salvo

contraria disposizione dell’atto costitutivo” e che nel caso sia vietato il trasferimento di

quote la società deve prevedere il diritto di recesso ex 2473 che, abbiamo visto, a sua

volta garantisce il diritto del socio a ottenere il rimborso della propria quota del patrimonio

sociale, che verrebbe dunque distribuito in violazione della lettera b) del comma 8 dell'art.

148 del Tuir.

Un loop che rende auspicabile la revisione o l’interpretazione autentica della norma.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

9 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Nel frattempo si sono formate due scuole di pensiero:

٧ l’una rigida e formale, che punta all’osservanza letterale della norma tributaria

impedendo la cessione di quote ma prevedendo il recesso necessariamente senza rimborso

del patrimonio, con il conseguente indebito accrescimento patrimoniale della quota dei

soci superstiti;

٧ l’altra che si addentra nella sostanza e nel comportamento concludente, evidenziando

che non v'è distribuzione di utili/patrimonio nella cessione al valor nominale (o a prezzo

simbolico, oppure a zero) una quota del capitale della SSD, visto anche che in questo

secondo caso – indipendentemente dal prezzo corso fra le parti - il patrimonio della

società resta totalmente estraneo e impregiudicato rispetto al negozio.

Fonti autorevoli riconoscono che l’eventuale cessione di quota, nel rispetto del concetto di

assenza di scopo di lucro, potrà aver luogo solo al valore nominale, fatto salvo che non si

vogliano utilizzare le agevolazioni fiscali ex 148 Tuir, che abbiamo appena analizzato.

Questo apprezzabile e largamente condiviso assunto presenta tuttavia una sua evidente

“debolezza” laddove, stante la concreta volontà di avvicendamento fra due persone nella

detenzione di una quota di capitale sociale, magari con la corresponsione di un prezzo (che

ovviamente non potrebbe essere fiscalmente dichiarato), si finisca per simulare l’istituto

del recesso a rimborso zero e il contestuale (o di poco distante) ingresso di nuovo socio con

aumento di capitale.

In realtà può essere utile andare ad esaminare l’intenzione del Legislatore il quale, di fronte

al previgente vincolo del divieto di trasferimento quote nella ASD, nel riproporre una

norma (quasi) fotocopia dell’art. 148 comma 8 del Tuir, atta a riconoscere il requisito

sportivo dilettantistico, scrive il comma 18 dell’articolo 90 della L. 289/2002 senza

riproporre il divieto di trasferimento delle quote e limitandosi a prevedere la generica

assenza di fini di lucro (e dunque non la cessione di quote a un prezzo non superiore al

valor nominale): non dobbiamo dimenticare, a questo proposito, che il comma 18 è scritto

anche per le ASD.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

10 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Sulla trasformazione eterogenea da ASD a SSD

A seguito della riforma del Libro Quinto del codice civile viene introdotta con

l'articolo 2500-octies 1 l'ipotesi della trasformazione eterogenea da associazione a società di

capitali; invero, la norma non disciplina espressamente la trasformazione da associazione non

riconosciuta in società di capitali (il primo comma limiterebbe la possibilità alle sole

associazioni riconosciute) sebbene già numerosi Registri delle Imprese abbiano finora accolto il

deposito dell'atto e iscritto la società risultante dalla trasformazione, probabilmente in forza della

più elastica previsione inserita nel terzo comma dove si parla più in generale di associazioni.

L'anzidetto comma 3 esprime dei limiti alla trasformazione, precisando che essa può essere

esclusa dall'atto costitutivo o, per determinate categorie di associazioni, dalla legge; non è

comunque ammessa per le associazioni che abbiano ricevuto contributi pubblici oppure

liberalità e oblazioni del pubblico.

E' importante notare come il Legislatore non intenda entrare nel merito dei patti associativi

neppure quando dovessero vietare ab origine la trasformazione dell'associazione in altri enti,

garantendo dunque il diritto soggettivo dell'associato a non vedersi modificata la struttura

organizzativa inizialmente scelta; ovviamente, per evitare che tale diritto si trasformi in un

vincolo immutabile, esso è comunque rinunciabile da ciascun titolare e quindi la delibera di

trasformazione può essere assunta purché col consenso unanime degli associati, in ciò

riportando sul piano decisionale (la stessa delibera) la derogabilità anche agli stessi patti

associativi iniziali.

E' invece importante l'inderogabilità del divieto di trasformazione per quelle associazioni che

abbiano ricevuto contributi pubblici o liberalità e oblazioni del pubblico, in coerenza con

quanto previsto all'art. 223-octies delle disposizioni di attuazione e transitorie dove è prevista la

trasformazione per le associazioni costituite ante 2004 solo quando ciò non comporti distrazioni,

dalle finalità originarie, di fondi o valori creati con contributi di terzi o in virtù di particolari

regimi fiscali di agevolazione (in tale ultima ipotesi la trasformazione è consentita previo

1

Art. 2500-octies - Trasformazione eterogenea in società di capitali

I consorzi, le società consortili, le comunioni d'azienda, le associazioni riconosciute e le fondazioni possono trasformarsi in una delle società disciplinate nei capi V, VI e

VII del presente titolo.

La deliberazione di trasformazione deve essere assunta, nei consorzi, con il voto favorevole della maggioranza assoluta dei consorziati; nelle comunioni di aziende

all'unanimità; nelle società consortili e nelle associazioni con la maggioranza richiesta dalla legge o dall'atto costitutivo per lo scioglimento anticipato.

La trasformazione di associazioni in società di capitali può essere esclusa dall'atto costitutivo o, per determinate categorie di associazioni, dalla legge; non è comunque

ammessa per le associazioni che abbiano ricevuto contributi pubblici oppure liberalità e oblazioni del pubblico. Il capitale sociale della società risultante dalla

trasformazione è diviso in parti uguali fra gli associati, salvo diverso accordo tra gli stessi. (2)

La trasformazione di fondazioni in società di capitali è disposta dall'autorità governativa, su proposta dell'organo competente. Le azioni o quote sono assegnate secondo le

disposizioni dell'atto di fondazione o, in mancanza, dell'articolo 31.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

11 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

assolvimento del carico tributario). Dunque, le disposizioni attuative del codice civile porrebbero

una condizione di trasformabilità anche ove l'associazione (purché costituita prima del 1/1/2004)

abbia ricevuto contributi pubblici: quando cioè tali valori (o gli investimenti da essi derivanti)

non siano più presenti in bilancio e, quindi, non siano più “distraibili”: ad esempio, il caso

potrebbe ricorrere se i fondi siano già stati destinati/spesi secondo gli obiettivi per i quali furono

ricevuti.

Le associazioni che, invece, siano state costituite a partire dal 1 gennaio 2004, se beneficiarie di

contributi pubblici nel senso più ampio (es. cinque per mille; secondo alcuni, anche eventuali

agevolazioni fiscali), non possono trasformarsi, neppure in caso di avvenuta devoluzione

dell'intero patrimonio, ciò anche per evitare che si generi sfiducia nel pubblico verso la gestione

trasparente delle organizzazioni prive di scopi lucrativi.

A tale proposito è corroborante riflettere sul fatto che l'articolo 2500-octies parla in generale di

trasformazione in società di capitali e non specificamente in società sportiva dilettantistica a

responsabilità limitata (figura societaria prevista da una legge dello Stato ma mai recepita dal

codice civile): su quest'ultima possono permanere le agevolazioni fiscali “ereditate”

dall'associazione trasformanda laddove il soggetto trasformato prosegua l'attività istituzionale

esercitata dal soggetto ante trasformazione senza variarne contenuto, modalità, fini statutari: ciò

al fine di provocare un lecito dubbio sul fatto che di fronte ad un contributo pubblico consistente

nelle agevolazioni fiscali di cui al terzo comma dell'art. 148 del Tuir sia preclusa la

trasformazione di una ASD in SSDrl dotata anch'essa delle caratteristiche per godere delle

medesime agevolazioni fiscali.

Si dovrebbe poi approfondire se il concetto di "pubblico" includa anche gli stessi associati: ad

oggi è segnalabile la presenza di una corrente possibilista che “salva” il versamento eseguito

dall'associato al fine di iscriversi o rinnovare l'iscrizione annuale all'associazione o ad una sua

attività ai sensi di statuto, rispetto alla dazione liberale spontanea che lo stesso associato (come

un qualsiasi altro soggetto) può fare; senza tale condivisibile distinzione, sarebbe vietata la

trasformazione di qualunque associazione che detenga un fondo costituito con i contributi degli

associati.

Emergendo come sia in effetti difficoltoso controllare se il soggetto trasformando sia esente da

benefici per contributi pubblici e dunque la trasformazione sia legittima, si può eventualmente

intervenire in due distinti momenti:

a) con una specifica attività istruttoria e conseguente attestazione resa dal professionista in seno

alla perizia di trasformazione ex artt. 2343 – 2465 c.c. - tuttavia sappiamo bene che tale attività

esula dalle funzioni peritali volute dalle norme citate, non essendo affatto previsto che egli

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

12 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

svolga funzioni diverse da quelle che lo porteranno ad attestare che il patrimonio risultante dalla

trasformazione non è annacquato da sopravvalutazioni dei beni o crediti conferiti (tuttavia è

ragionevole ritenere che, ove emerga la presenza di contributi pubblici, deontologicamente egli

rifiuti di proseguire l'incarico o almeno inserisca il passaggio nella sua relazione).

b) con la dichiarazione in atto resa dal Consiglio Direttivo dell'associazione trasformanda - in

caso di affermazione non veritiera sopraggiunge l'art. 2500-bis che attribuisce effetti sananti alla

pubblicazione dell'atto di trasformazione con conseguente tutela meramente risarcitoria per i soci

ed i terzi eventualmente danneggiati dall'operazione (secondo comma). Va peraltro precisato che

il caso pratico più ricorrente di trasformazione riguarda l'associazione non riconosciuta, per la

quale il codice non prevede alcuna forma di pubblicità.

In merito alla perizia di stima occorre un opportuno chiarimento, considerato che vi è dottrina a

ritenerla non occorrente quando a trasformarsi è un'associazione riconosciuta, in quanto esiste

già un controllo in ordine alla congruità del patrimonio in occasione del riconoscimento della

personalità giuridica dell'associazione che assolverebbe alla stessa funzione della perizia: va

oltretutto rammentato che lo stesso codice prevede casi (seppure onestamente molto rari in

ambito delle società sportive) in cui la perizia non è ritenuta necessaria (2343 ter c.c. 2).

I due controlli hanno natura e contenuti diversi.

Il controllo sull'adeguatezza del patrimonio rispetto allo scopo prefissato (uno dei requisiti per

l'attribuzione del riconoscimento giuridico) è dovuto al fine di assorbire e bilanciare la

limitazione di responsabilità patrimoniale (secondo un rapporto di ordine economico fra le

funzioni e i fini istituzionali da una parte, la consistenza del patrimonio dall'altra) in modo da

assicurare ai terzi la garanzia patrimoniale.

La relazione di stima (2343 - 2465 c.c.) occorre invece per verificare la corretta formazione del

capitale sociale e il suo ammontare rispetto al valore dei beni e valori conferiti/attribuiti; tale

perizia richiede un rigoroso contenuto ed una specifica attestazione del perito, che oltretutto

risponde nei confronti della società e dei terzi ai sensi dell'art. 64 c.p.c..

2

Articolo 2343 Ter - Conferimento di beni in natura o crediti senza relazione di stima

Nel caso di conferimento di valori mobiliari ovvero di strumenti del mercato monetario non è richiesta la relazione di cui all'articolo 2343, primo comma, se il valore ad

essi attribuito ai fini della determinazione del capitale sociale e dell'eventuale sovrapprezzo è pari o inferiore al prezzo medio ponderato al quale sono stati negoziati su uno

o più mercati regolamentati nei sei mesi precedenti il conferimento.

Fuori dai casi in cui e' applicabile il primo comma, non e' altresi' richiesta la relazione di cui all'articolo 2343 primo comma, qualora il valore attribuito, ai fini della

determinazione del capitale sociale e dell'eventuale sovrapprezzo, ai beni in natura o crediti conferiti sia pari o inferiore:

a) al fair value iscritto nel bilancio dell'esercizio precedente quello nel quale e' effettuato il conferimento a condizione che il bilancio sia sottoposto a revisione legale e la

relazione del revisore non esprima rilievi in ordine alla valutazione dei beni oggetto del conferimento, ovvero

b) al valore risultante da una valutazione riferita ad una data precedente di non oltre sei mesi il conferimento e conforme ai principi e criteri generalmente riconosciuti per

la valutazione dei beni oggetto del conferimento, a condizione che essa provenga da un esperto indipendente da chi effettua il conferimento, dalla societa' e dai soci che

esercitano individualmente o congiuntamente il controllo sul soggetto conferente o sulla societa' medesima, dotato di adeguata e comprovata professionalita.

Chi conferisce beni o crediti ai sensi del primo e secondo comma presenta la documentazione dalla quale risulta il valore attribuito ai conferimenti e la sussistenza, per i

conferimenti di cui al secondo comma, delle condizioni ivi indicate. La documentazione è allegata all'atto costitutivo.

L'esperto di cui al secondo comma, lettera b), risponde dei danni causati alla società, ai soci e ai terzi.

Ai fini dell'applicazione del secondo comma, lettera a), per la definizione di "fair value" si fa riferimento ai principi contabili internazionali adottati dall'Unione europea.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

13 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Tali indicazioni e tale responsabilità non vigono invece nell'iter che porta al riconoscimento

giuridico dell'associazione.

Non va peraltro dimenticato che, non essendovi uno specifico obbligo per le associazioni in

ordine alla tenuta delle scritture contabili, alla redazione dei rendiconti, alla salvaguardia del

patrimonio, la perizia può soccorrere a tali carenze ed esporre informazioni utilizzabili dalla

stessa società trasformata (previo controllo ex 2343 quater c.c. da parte degli amministratori)

nelle stesse scritture di apertura post trasformazione.

Tornando alle associazioni riconosciute, va oltretutto considerato che la data di ottenimento della

personalità giuridica e quella di trasformazione potrebbero essere estremamente distanti nel

tempo, così da rendere senz'altro opportuna la perizia.

Al fine di consentire un più chiaro svolgimento delle fasi prodromiche alla trasformazione,

soprattutto considerando il contenuto della perizia ex 2343-2465 c.c., si ritiene opportuno

formalizzare, dopo la delibera del Consiglio Direttivo contenente il dettaglio e le motivazioni

della trasformazione, una prima assemblea ordinaria nella quale tutti gli associati esprimano già

la loro intenzione in merito alla permanenza o meno nella nuova SSDrl, in modo che lo stesso

perito sia agevolato nel lavoro di quantificazione del capitale e nella sua suddivisione fra i soci

che permarranno dopo la trasformazione.

Secondo quanto previsto dall'art. 2500-octies comma 2, la delibera di trasformazione richiede

(almeno) le maggioranze richieste dalla legge o dall'atto costitutivo per lo scioglimento

anticipato: l'art. 21 c.c. stabilisce che per lo scioglimento e la devoluzione del patrimonio occorre

il voto favorevole di almeno tre quarti degli associati, ma è norma scritta per le associazioni

riconosciute sebbene possa ispirare anche la scrittura degli statuti dei sodalizi non dotati del

riconoscimento giuridico, come del resto ispirato dal 3° comma dell'art. 2500-octies che, appunto,

rimanda alle diverse maggioranze statutarie.

Appare opportuno fermarsi per una riflessione.

La trasformazione in SSDrl comporta la partecipazione al capitale di questa da parte di tutti gli

associati ad eccezione di quelli che abbiano:

٧ espresso dissenso alla trasformazione;

٧ manifestato di non voler partecipare al capitale sociale post trasformazione pur non

opponendosi alla trasformazione (uno dei casi più comuni del diritto di recesso).

Senza soffermarsi sulle problematiche che potrebbero derivare dall'eccessiva atomizzazione del

nuovo capitale sociale laddove l'associazione sia partecipata da un numero molto elevato di

associati (omogeneizzati sia dalla suddivisione del capitale in parti uguali fra tutti gli associati

partecipanti alla trasformazione, ex art. 2500-octies comma 3, sia dal già visto obbligo di “voto

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

14 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

per testa” ex art. 2532 comma 2) si ritiene che l'iter assembleare dovrà essere condotto più che

mai con tutte le attenzioni, anche giuridiche, partendo dalle formalità di convocazione, meglio se

integrate da ogni ulteriore comunicazione facoltativa possa essere ritenuta opportuna al fine di

garantire la massima informazione e partecipazione (numerosi sodalizi limitano le comunicazioni

sociali all'affissione nella bacheca: la trasformazione potrebbe ragionevolmente indurre a

convocare per raccomandata o p.e.c.), ancor meglio se il tutto sia preceduto da una dettagliata e

motivata delibera del Consiglio Direttivo preferibilmente allegata alla stessa convocazione.

In merito al già accennato diritto di recesso, occorre precisare che per le associazioni

riconosciute esso è regolato dall'art. 24 c.c. ma raramente tale norma trova applicazione nel caso

della trasformazione, visto che detto articolo non contempla la possibilità di recedere seduta

stante nel caso lo statuto preveda la qualifica di associato a tempo determinato (finalmente

un'applicazione pratica prevista per il “socio a vita”: vedi art. 148 comma 8 lettera c) sulla

“temporaneità della partecipazione alla vita associativa” che va spesso ad arricchire le

contestazioni riportate nei P.V.C. conseguenti alle verifiche fiscali a carico delle associazioni!),

visto che la norma concede di recedere solo a scadenza dell'anno in corso e previo preavviso di

almeno tre mesi.

Nel caso della trasformazione, il diritto di recesso è – per così dire – regolato al piano superiore,

riguardando non più solo i diritti e doveri concernenti la qualifica di associato, bensì addirittura il

radicale mutamento di natura (talvolta anche di scopo) che, nel momento in cui è deliberato dalla

maggioranza, dà legittimità al diritto di scioglimento unilaterale del rapporto associativo per

giusta causa.

Sul fatto che l'associato recedente abbia eventualmente diritto alla liquidazione della sua quota di

patrimonio della società post trasformazione, si ritiene di non concordare per una serie di motivi,

primi fra tutti quelli già analizzati nel capitolo riguardante la cessione di quote, ma anche il fatto

che l'associato recede nel momento della delibera (adottata dall'associazione) e non

successivamente ad essa, dunque egli di fatto esprime formalmente l'uscita dall'associazione e

non già dalla società, con la conseguenza che la delibera di trasformazione dovrà anche “contare”

ad uno ad uno sia gli associati (appunto: non già “quotisti”) receduti o non partecipanti alla

trasformazione, sia quelli che, per effetto del loro voto palese, invece parteciperanno (e loro

soltanto) al capitale della nuova SSDrl.

Va senz'altro dedicata attenzione alla fase di controllo della delibera di trasformazione ed alla

sua efficacia. L'art. 2500-octies c.c. non contiene previsioni di forma e di pubblicità per la

delibera di trasformazione; è l'art. 2500 a disporre che debba essere stipulata con atto pubblico,

nel quale saranno contenute le clausole che la legge prevede per un atto che, sostanzialmente,

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

15 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

possiamo ammettere definisca la cessazione di un ente giuridico e la costituzione di un altro:

coerentemente, lo stesso articolo dispone che si debbano osservare anche le rispettive forme di

pubblicità, da cui la necessità di iscrizione della delibera nel Registro Imprese (2436 c.c.) e, nel

solo caso di associazione riconosciuta, nel Registro delle Persone Giuridiche (art. 4 DPR

361/2000).

Si precisa che la cessazione dell'ente associativo dotato di personalità giuridica non ha niente a

che vedere con la procedura di estinzione di cui all'art. 6 del citato DPR 361/2000: ne consegue

che solo nel caso di chiusura della fase di liquidazione ci si dovrà rivolgere al Presidente del

Tribunale. Sarà semmai richiamato l'articolo 2, secondo il quale le modalità e i termini di

approvazione delle modifiche statutarie saranno le medesime previste per l'acquisto della

personalità giuridica, da cui deriva che il verbale sarà sottoposto al controllo notarile di

legittimità propedeutico all'iscrizione nel Registro Imprese e a quello di merito della Prefettura o

Regione al fine dell'iscrizione nel Registro delle Persone Giuridiche.

In realtà, una volta stipulato l'atto di trasformazione, il notaio lo trasmette all'Autorità tenutaria

del Registro affinché autorizzi l'operazione e, solo una volta che egli abbia ricevuto il

provvedimento autorizzativo – e con decorrenza da tale termine – egli provvederà all'iscrizione

presso il Registro Imprese.

Si noti che nessuna procedura o formalità è prevista per le associazioni non riconosciute, tranne

l'iscrizione al Registro Imprese della delibera di trasformazione.

E' dunque con l'ultima (o l'unica) iscrizione - quella al Registro Imprese – che la trasformazione

sarà perfezionata ed efficace: il Conservatore del Registro delle Imprese non mancherà di

verificare il rispetto delle forme e delle pubblicità previste dalla legge e, ove accerti violazioni o

carenze nella forma o nella pubblicità, potrà ricorrere al Giudice per chiedere la cancellazione

della società risultante dalla trasformazione.

Va peraltro evidenziato che mentre l'ultimo comma dell'art. 2500 fa decorrere gli effetti della

trasformazione dall'ultimo degli adempimenti pubblicitari previsti dalla legge al fine di

consentire la corretta informazione dei terzi che entrano in contatto con la società, l'articolo

2500-novies subordina l'efficacia al decorso di sessanta giorni (termine entro cui i creditori

sociali possono opporsi per l'evidente riduzione della tutela patrimoniale loro concessa fino ad

allora) dall'ultimo degli adempimenti pubblicitari, salvo che consti il consenso dei creditori o il

pagamento di quelli che non hanno dato il consenso (con separato atto sottoposto a medesima

pubblicità, non bastando il prematuro transito dal verbale di trasformazione poiché sono creditori

anche quelli non noti al momento della delibera ma raggiunti dalla pubblicità).

Va notato come l'azione oppositoria contro la trasformazione da associazione a società di capitali,

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

16 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

manifestandosi prima ancora dell'efficacia della trasformazione stessa, vada ad agire nei

confronti di un ente non ancora “societario”: per lo stesso principio, quando in altro capitolo si è

parlato del diritto di recesso, va confermato il principio secondo cui è ancora l'associato ad

esercitarlo e non già il quotista.

Infine, sul fatto della responsabilità illimitata “ante trasformazione” (ad esempio quella ex

articolo 38 c.c. di chi abbia agito “in nome e per conto dell'associazione”) non si può dimenticare

che ai sensi dell'articolo 2500-quinquies non vi è liberazione per le obbligazioni sorte prima

degli adempimenti pubblicitari (quindi anche dopo la delibera di trasformazione!) se non risulta

che i creditori sociali abbiano dato il loro consenso alla trasformazione.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

17 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

ALLEGATI

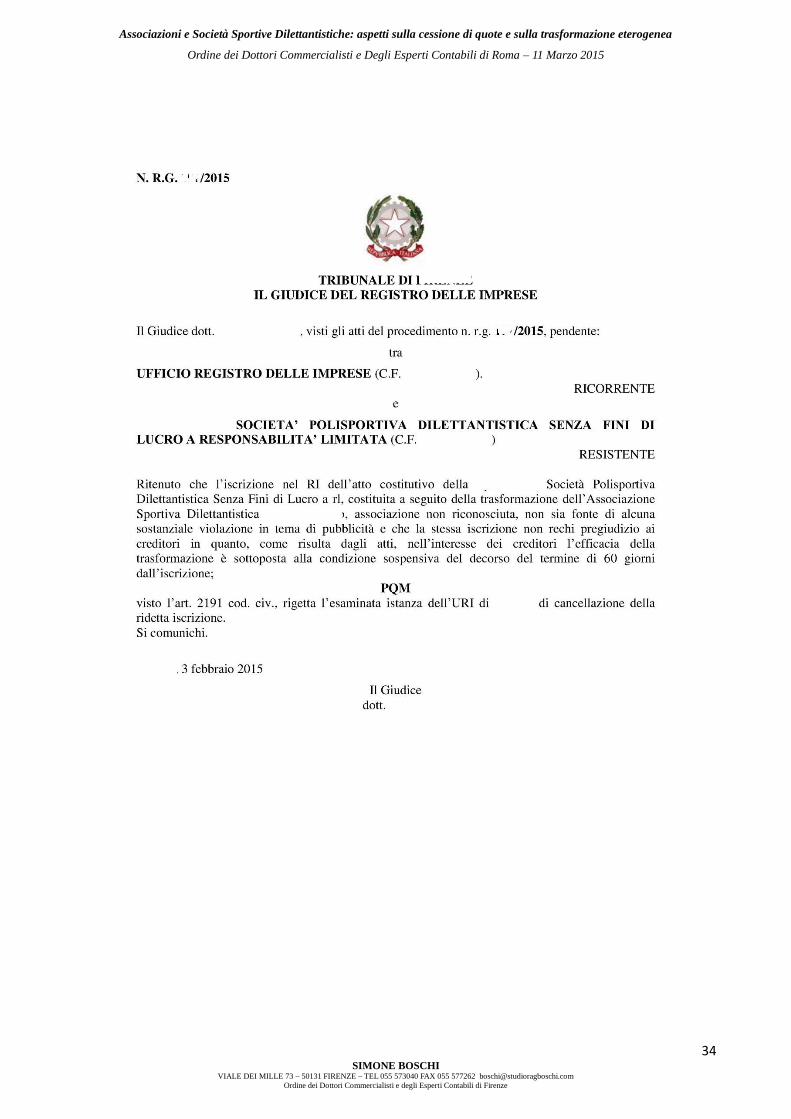

CASO PRATICO: ATTI RELATIVI AD UNA TRASFORMAZIONE DA ASD A SSD

operazione inserita in una concentrazione fra soggetti sportivi dilettantistici mediante

fusione per incorporazione di SSD interamente possedute dal soggetto incorporante

associazione sportiva dilettantistica che delibera la trasformazione in società sportiva

dilettantistica a responsabilità limitata;

prima della trasformazione risultano associati un determinato numero di persone fisiche ed una

persona giuridica;

i soci persone fisiche partecipano alla delibera di trasformazione e votano a favore, ma

dichiarano di non voler entrare a far parte della SSD post trasformazione (recesso improprio);

ne consegue che la società post trasformazione sarà uninominale;

il Conservatore del Registro Imprese non individua la piena osservanza delle forme obbligatorie

di pubblicità previste per il soggetto trasformando (in realtà non ci sono, essendo un’associazione

non riconosciuta) e presenta ricorso al Giudice del Registro Imprese per la cancellazione della

società trasformata;

la società trasformata resiste, precisando che non potevano sussistere formalità che la legge non

prevede

il Giudice reietta l’istanza del Registro Imprese ed accoglie le ragioni della società trasformata

Si allegano:

Perizia di trasformazione

Ricorso del Registro Imprese

Osservazioni della società

Provvedimento del Giudice

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

18 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

RELAZIONE DI STIMA

ai sensi degli articoli 2343 e 2465 del codice civile

DESCRIZIONE E VALUTAZIONE DEI BENI, CREDITI E DEBITI,

riferita ai valori desunti o desumibili dell’associazione sportiva dilettantistica denominata

A.S.D. XXX

ai fini della sua trasformazione in

società sportiva dilettantistica a responsabilità limitata senza fini di lucro

====================================================

Il sottoscritto …................... nato a …........ il …......., con studio professionale in ….................... ,

codice fiscale …............., iscritto all’Ordine dei Dottori Commercialisti ed Esperti Contabili di

…........ , ruolo n. …....., iscritto nel registro dei revisori contabili istituito con D.Lgs. 88/92 formato

con D.M. 12/4/1995, G.U. 31 bis 21/4/1995, IV serie speciale, n. ….. di Ruolo, ha proceduto agli

accertamenti dei beni, crediti e debiti della suintestata associazione non riconosciuta alla data del

30/6/2014 come da essa richiesto, ai fini della sua trasformazione in società sportiva dilettantistica a

responsabilità limitata senza fini di lucro di cui all'articolo 90 della Legge 289/2002.

Il tutto, giusto incarico del 30 Novembre 2014, data in cui sono stati altresì consegnati i documenti

occorrenti per l'esecuzione della stima.

La stima occorre al fine di verificare se il valore degli elementi conferiti sia almeno pari a quello ad

essi attribuito ai fini della determinazione del capitale sociale e dell'eventuale sovrapprezzo, ai sensi

dell'art. 2465 c.c.: a tal fine lo scrivente ha esaminato dati e documenti consegnati ed ha compiuto i

necessari approfondimenti ove opportuni o necessari.

L’impresa adotta il regime contabile semplificato ed ha consegnato allo scrivente la propria situa-

zione contabile redatta al 30/6/2014 nonché le precedenti annuali dal 2003 al 2013.

INFORMAZIONI GENERALI

L'Associazione trasformanda è stata costituita con scrittura privata del …........ autenticata ai rogiti

Dr. ….......Rep. …..Racc. ….., registrata a …... il …... n. …..serie ...; con successiva scrittura priva-

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

19 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

ta in data ….....l'Associazione ha adeguato lo statuto alle prescrizioni contenute nel comma 3

dell'articolo 5 del D.Lgs. 460 del 4/12/1997. L'associazione ha codice fiscale …............, partita Iva

…..........ed è affiliata col nr. d'ordine …........al …............... Ente di promozione sportiva riconosciu-

to dal Coni.

Ha sede a …...................

Il legale rappresentante pro-tempore è il Sig. …..................... nato a ….........il ….., residente a

…................., codice fiscale ….........

ANALISI DELL’ATTIVITA’ POSTA IN ESSERE

L'attività narrata dal Presidente e risultante dallo statuto dell'Associazione è la pratica sportiva dilet-

tantistica e la promozione dello sport quale sviluppo fisico e sociale della persona; al sopralluogo

nei locali ove è posta la sede legale si è riscontrata anche la presenza di società di capitali sportiva

dilettantistica con finalità statutarie analoghe.

L'attività svolta prevede anche la somministrazione di alimenti e bevande ai frequentatori e tessera-

ti, giusta autorizzazione del Sindaco del Comune di ….... prot. …........rilasciata a seguito della do-

manda-comunicazione depositata e protocollata il …........al nr. …...e integrata il …........prot. …..

I locali predetti ospitano effettivamente tale attività, come è risultata all'atto del sopralluogo.

L’attività risente della volubilità del mercato di settore, particolarmente influenzato dalla diffusa

crisi economica in atto, il che si riverbera sulla contrazione economica.

Al momento dell'attribuzione dell'incarico, secondo le informazioni ricevute dal Presidente, l'Asso-

ciazione ha nr. …...... associati e precisamente: (cognome e nome, oppure denominazione in caso di

persona giuridica) tutti tesserati presso l'ente di promozione sportiva.

Si è appreso che ai fini dell'esecuzione della trasformazione gli anzidetti associati persone fisiche

hanno manifestato di non voler partecipare all'operazione, con la conseguenza che a seguito della

trasformazione il capitale sociale verrebbe interamente posseduto dall'unico socio avente personali-

tà giuridica.

Quanto fin qui appreso potrà essere manifestato ufficialmente dagli associati in occasione dell'atto

di trasformazione.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

20 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

I dati economici più significativi rilevati dalle situazioni contabili e dai modelli Unico consegnati

allo scrivente sono riportati di seguito.

Esercizio proventi oneri risultato ricavi fiscali reddito (regime)

30/6/2014 000 000 000 0000 0000 (L.398/91)

2013 000 000 000 0000 0000 (L.398/91)

(omissis)

Si apprende dal Presidente che l'Associazione ha subito una significativa perdita di associati che

hanno invece preferito tesserarsi presso la …......... che ha gradualmente sostituito di fatto il vecchio

sodalizio nell'esercizio dell'attività sportiva dilettantistica; la valutazione sull'economia di gestione

ha indotto i soci dell'Associazione e della Società Sportiva a preferire la concentrazione in un unico

soggetto gestore e promotore dell'attività sportiva attraverso un processo di fusione fra i due sogget-

ti: l'operazione consentirebbe di garantire un grado di trasparenza verso i terzi che non sarebbe pos-

sibile raggiungere adottando l'ipotesi di scioglimento ed estinzione dell'Associazione.

PREMESSA IN ORDINE ALLA STIMA DEI VALORI

E’ opportuno precisare che per i movimenti eventualmente avvenuti fra la data di riferimento della

presente relazione di stima e la data di costituzione della società, gli amministratori di questa do-

vranno verificare se le risultanze del processo estimativo potranno sussistere e continuare ad appli-

carsi oppure se sarà opportuno procedere ai sensi del terzo comma dell’art. 2343 c.c. (seppure ciò

non espressamente previsto per le società a responsabilità limitata) revisionando la presente stima

affinché non decadano le garanzie patrimoniali codicistiche.

SEZIONE I^ - ATTIVITA’ PATRIMONIALI

BENI MOBILI

Alla data di redazione della presente relazione, sulla base delle ricerche esperite e delle informazio-

ni ricevute dal Presidente, non risultano nella disponibilità dell’impresa beni mobili iscritti in pub-

blici registri.

Dalla consultazione degli elenchi consegnati allo scrivente e dalle indicazioni fornite dal Presidente

riscontrate al sopralluogo, l'Associazione risulta proprietaria di vari beni strumentali acquistati a

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

21 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

partire dal 2003 il cui valore contabile (tenuto conto dell'ammortamento ragionieristico) va conside-

rato pari a zero ma il cui più probabile valore commerciale allo stato d'uso constatato, tenuto conto

dell'ammortamento fisico di ciascun bene e della riutilizzabilità da parte di altri soggetti potenzial-

mente interessati ad acquistarli, è il seguente:

(elenco delle attrezzature, descrizione, quantità, valore unitario attribuito preferibilmente da soggetto terzo

come un fornitore; detto valore dovrà essere verificato e confermato dal perito)

totale Euro …...

I beni descritti e il loro valore sono contenuti nella più ampia dotazione di beni e attrezzature rinve-

nute nella contabilità (investimenti sportivi, amministrativi, ricettivi) che risultano completamente

ammortizzati come si è più sopra concluso:

anno descrizione degli investimenti costo

(ricostruzione analitica degli investimenti in eventuale assenza del registro dei beni ammortizzabili,

sulla base delle singole fatture di acquisto)

Da un esame visivo detti investimenti risultano intensamente utilizzati ma in stato apprezzabile; una

verifica complessiva degli stessi e del loro stato di funzionamento, efficienza e vetustà, consente ra-

gionevolmente di ritenere che il valore complessivo di mercato, se essi fossero ceduti nello stato di

fatto a un acquirente disposto ad acquistarli in blocco al realizzo per utilizzarli in attività analoga a

quella esercitata dall’imprenditore, non possa essere superiore ad euro …............. (somma determi-

nata dopo aver esaminato dei preventivi di sostituzione redatti da alcuni fornitori).

Non è stato possibile confrontare l'elenco con le risultanze del libro dei beni ammortizzabili poiché

l'associazione esercita attività commerciale non prevalente e il legale rappresentante afferma non

esservi obbligo di tenuta del registro menzionato in quanto non sussistente il requisito di imprendi-

torialità; si esegue tuttavia un ricalcolo degli ammortamenti al fine di determinare il valore contabile

al 30/6/2014 e di sostenere il fatto che, essendo beni quasi totalmente ammortizzati, la stima “com-

merciale” anzidetta ha ragionevole attendibilità:

IMMOBILIZZAZIONI IMMATERIALI

Sulla base della documentazione messa a disposizione dall’imprenditore non risultano beni immate-

riali, oneri pluriennali o immobilizzazioni finanziarie.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

22 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

CREDITI

Sulla base della documentazione messa a disposizione dal Presidente, risultano sussistere i crediti

esposti a pagina seguente.

Depositi cauzionali per utenze = Euro …......... così dettagliati:

(omissis)

Crediti v/Erario

Credito IRAP a saldo - modello Unico2014 su anno 2013 Euro ….....

Altri Crediti

(omissis)

Il totale dei crediti ammonta pertanto ad Euro ….......

ATTIVO CIRCOLANTE

Il Presidente consegna il dettaglio delle rimanenze al 30 Giugno 2014, il cui riscontro a campione

tenuto conto degli acquisti e delle vendite fino alla data di attribuzione del presente incarico, non ha

evidenziato incongruenze:

(elenco formato sulla base di inventario fisico a valori di carico risultanti da fatture fornitori)

Totale rimanenze di merce

644,15

scatole tonno 1 kg 5,00 5,00

feta 1 kg 5,00 5,00

mortadella 2 kg 5,00 10,00

prosciutto cotto 2 kg 5,00 10,00

prosciutto crudo 2 kg 5,00 10,00

ecc. ecc.

LIQUIDITA’

Criteri valutativi adottati per le liquidità

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

23 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Trattandosi di valori numerari certi, le giacenze in cassa e sul conto corrente bancario non necessi-

tano di alcuna rettifica, bastando un idoneo raffronto fra le risultanze contabili e la consistenza ef-

fettiva.

In merito al saldo cassa non confortato da una scheda contabile in regime ordinario, va precisato

che esso è stato comunicato dall’imprenditore e che è stato eseguito un processo di verifica a ritroso

concluso il quale non risultano anomalie o incoerenze tali da ritenere che esso sia inverosimile; in

ogni caso, come si può notare, detto saldo è di importo tale da poter essere ritenuto ininfluente ai fi-

ni della stima.

Il saldo contabile del conto corrente presso Banca …....n. ….. Agenzia ..., risulta dall'estratto conto

emesso dall'istituto e riferito alla data del 30/6/2014.

Denaro in cassa: Euro 450,00

Giacenza in banca: Euro 2.535,82

Il totale delle liquidità ammonta pertanto ad Euro 2.985.82 che, in considerazione di quanto già

espresso sul saldo cassa, tenuto conto del principio di prudenza nel valutare le attività, si arrotonda

ad Euro 2.600,00 .

SEZIONE II^ - PASSIVITA’ PATRIMONIALI

Criteri seguiti per la valutazione delle passività

Le poste debitorie sono assimilate ai valori numerari per definizione e per struttura: la loro accen-

sione deriva da un’assunzione di obbligazione (normalmente il nostro impegno ad un pagamento) a

fronte della quale si assiste o ad un incremento numerario (una maggiore disponibilità finanziaria, e

allora l’impegno al pagamento s’intenderà necessario per la restituzione del capitale prestato) oppu-

re all’acquisizione di beni o servizi, a loro volta inseriti nel processo produttivo aziendale oppure

capitalizzati perché tali da garantire utilità in più esercizi.

In ogni caso il valore di iscrizione delle passività non potrà mai essere inferiore all’impegno nomi-

nale assunto all’origine, eventualmente al netto degli sconti, abbuoni e ribassi certi e manifestati e

non presunti o presumibili; anzi, è rigoroso dover considerare ogni eventuale posta incrementativa

del debito iniziale, ove conosciuta o presumibile, poiché di per sé facente parte del “debito” da resti-

tuire, laddove non esprimibile fra le passività almeno segnalabile fra gli impegni.

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

24 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

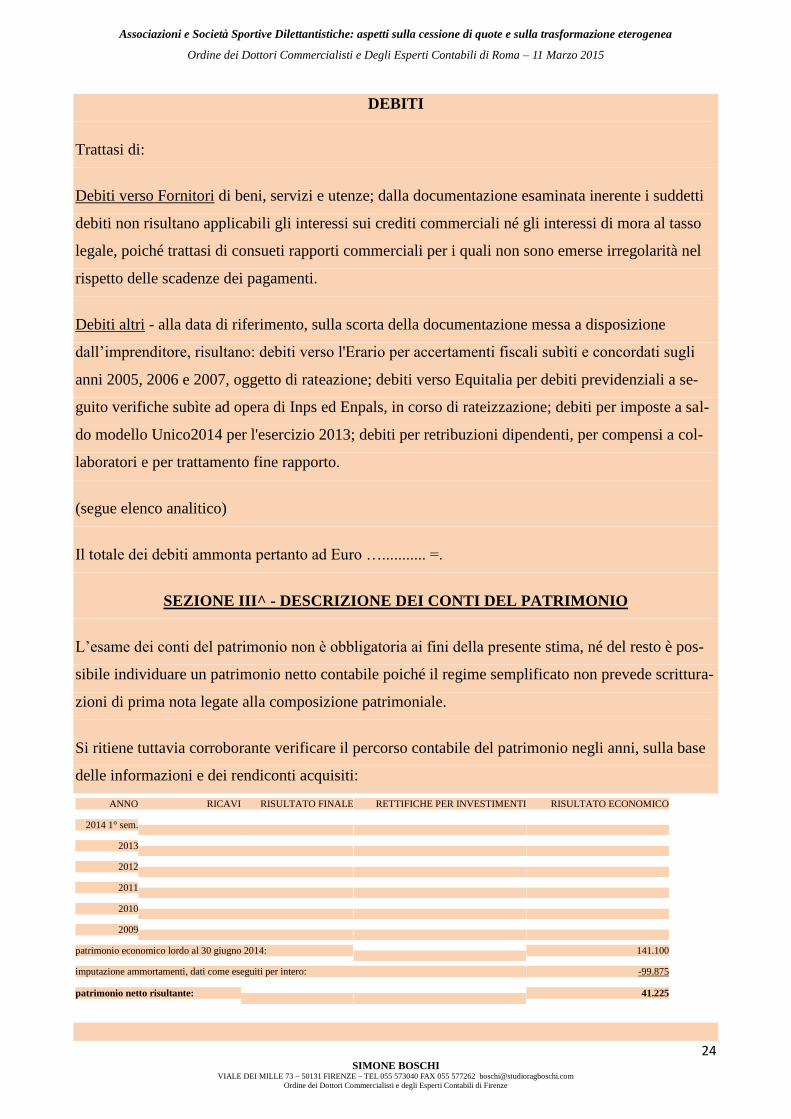

DEBITI

Trattasi di:

Debiti verso Fornitori di beni, servizi e utenze; dalla documentazione esaminata inerente i suddetti

debiti non risultano applicabili gli interessi sui crediti commerciali né gli interessi di mora al tasso

legale, poiché trattasi di consueti rapporti commerciali per i quali non sono emerse irregolarità nel

rispetto delle scadenze dei pagamenti.

Debiti altri - alla data di riferimento, sulla scorta della documentazione messa a disposizione

dall’imprenditore, risultano: debiti verso l'Erario per accertamenti fiscali subìti e concordati sugli

anni 2005, 2006 e 2007, oggetto di rateazione; debiti verso Equitalia per debiti previdenziali a se-

guito verifiche subìte ad opera di Inps ed Enpals, in corso di rateizzazione; debiti per imposte a sal-

do modello Unico2014 per l'esercizio 2013; debiti per retribuzioni dipendenti, per compensi a col-

laboratori e per trattamento fine rapporto.

(segue elenco analitico)

Il totale dei debiti ammonta pertanto ad Euro …........... =.

SEZIONE III^ - DESCRIZIONE DEI CONTI DEL PATRIMONIO

L’esame dei conti del patrimonio non è obbligatoria ai fini della presente stima, né del resto è pos-

sibile individuare un patrimonio netto contabile poiché il regime semplificato non prevede scrittura-

zioni di prima nota legate alla composizione patrimoniale.

Si ritiene tuttavia corroborante verificare il percorso contabile del patrimonio negli anni, sulla base

delle informazioni e dei rendiconti acquisiti:

ANNO RICAVI RISULTATO FINALE RETTIFICHE PER INVESTIMENTI RISULTATO ECONOMICO

2014 1° sem.

2013

2012

2011

2010

2009

patrimonio economico lordo al 30 giugno 2014:

141.100

imputazione ammortamenti, dati come eseguiti per intero: -99.875

patrimonio netto risultante:

41.225

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

25 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

SEZIONE IV^ - ALTRE CONSIDERAZIONI

Dalle informazioni fornite dal Presidente risulta che l’attività è esercitata in locali di proprietà della

Fondazione …............... locati alla …......... in forza di contratto del ….....reg.to a ….........il …..al n.

….. serie ... la conduttrice, a sua volta, concede in fruizione non onerosa alla Associazione de quo e

in fruizione onerosa (con fatturazione + Iva) alla …....... un compendio formato dagli spazi dell'im-

pianto sportivo e da varie attrezzature e impianti in opera di sua proprietà; detti rapporti di fruizione

non risultano regolati da scrittura privata.

L’assenza di finalità lucrative e l’espresso divieto di legge di distribuire utili fanno sì che venga re-

putato opportuno evitare di procedere alla determinazione di un avviamento commerciale, conside-

rato anche che i frequentatori non sono spinti da una fidelizzazione pluriennale come può invece

avvenire nei contesti imprenditoriali.

Fra le poste dell'attivo troveremo una rettifica di patrimonio netto da trasformazione atta a rappre-

sentare come sia preferibile prudenzialmente neutralizzare gli avanzi pregressi di gestione (mai di-

stribuiti nel rispetto del vincolo imposto dalla vigente normativa) ma evidentemente reinvestiti nelle

attività incluse quelle considerate completamente ammortizzate.

Con tali determinazioni, si finisce per aver adottato criteri estremamente prudenziali nella determi-

nazione del più probabile valore del compendio in perfetta coerenza con il principio contenuto

nell’art. 2423 c.c. secondo il quale l'anzidetto valore non può risultare inferiore alla corrispondente

quota di capitale risultante dalla trasformazione.

RIEPILOGO E CONCLUSIONI

PROSPETTO NR. 1) POSTE DELL’ATTIVO E DEL PASSIVO CONTABILE

ATTIVO

IMMOBILIZZAZIONI AL NETTO FONDI AMM.

Attrezzature Ammin.ve e Ricettive nette

Attrezzature Sportive nette

CREDITI

Depositi Cauzionali

Verso Erario

Altri

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

26 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

ATTIVO CIRCOLANTE E LIQUIDITA’

Merci

Cassa

Banca

RETTIFICA PATR. NETTO DA TRASF.

totale attivo

PASSIVO

DEBITI

Debiti di funzionamento e altri

Debito verso Erario e Amministrazioni

PATRIMONIO NETTO CONTABILE

Patrimonio netto da trasformazione

Riserve per avanzi pregressi di gest.

totale passivo

PROSPETTO NR. 2) SITUAZIONE PATRIMONIALE SINTETICA RETTIFICATA

ATTIVO contabile valore di stima

IMMOBILIZZAZIONI

CREDITI

MERCI

LIQUIDITA’

TOTALI

PASSIVO contabile valore di stima

DEBITI

TOTALE

DIFFERENZA ATTIVO - PASSIVO

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

27 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Questo secondo prospetto consente di verificare che assetto patrimoniale assumerebbe la società co-

stituenda ove i beni e valori fossero conferiti al valore di mercato tenendo conto che il passivo non

ha evidenziato difformità fra valore contabile e valore corrente.

Adottando un criterio estremamente prudenziale, si è ritenuto che le riserve di avanzi di gestione

pregressi siano stati totalmente neutralizzati dalla corrispondente rettifica iscritta fra le attività del

prospetto nr. 1).

Si deve aggiungere di aver rilevato dalle informazioni assunte che l'Associazione, all'atto della tra-

sformazione, provvederà a versare in denaro il capitale sociale pari ad Euro ….......... nto collocata

fra le attività sotto i crediti v/soci per capitale di trasformazione ancorché il versamento in denaro

avverrà contestualmente alla trasformazione.

CLASSIFICAZIONE DELLE VOCI

PROSPETTO PATRIMONIALE DI TRASFORMAZIONE A VALORI CONTABILI

DETERMINAZIONE DELLE RISERVE DA TRASFORMAZIONE

A T T I V O

CREDITI V/SOCI

CREDITI V/SOCI PER CAPITALE DI TRASFORMAZIONE

IMMOBILIZZAZIONI

ALTRE IMMOBILIZZAZIONI

DEDOTTI FONDI AMMORTAMENTO

ATTIVO CIRCOLANTE

CREDITI

MERCE

LIQUIDITA’

Cassa

Banca

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea

Ordine dei Dottori Commercialisti e Degli Esperti Contabili di Roma – 11 Marzo 2015

28 SIMONE BOSCHI

VIALE DEI MILLE 73 – 50131 FIRENZE – TEL 055 573040 FAX 055 577262 [email protected] Ordine dei Dottori Commercialisti e degli Esperti Contabili di Firenze

P A S S I V O

DEBITI

Debiti v/Fornitori e altri

Altri debiti

CONTI DI CAPITALE POST TRASFORMAZIONE

Capitale sociale versato in denao (2463 comma 4 c.c.)

Riserva da trasformazione, non formata da utili poiché risultante

dalla differenza fra attivo e passivo (2431 – 2478 bis c.c.)

COMMENTO

Il valore di capitale non risulta sottoposto al cosiddetto “annacquamento”, né la situazione rappre-

sentata contraddice i dettami del primo comma dell’art. 2465 del codice civile. La differenza fra at-

tivo e passivo può essere destinata come da prospetto che segue:

Attività patrimoniali 000000

Passività patrimoniali 000000

1^ differenza

Capitale sociale 00

2^ differenza 000 destinata come segue:

Riserva da Trasformazione 000

Come si evince dalla lettura del prospetto, è stata comunicata allo scrivente la volontà di determina-

re il capitale sociale in Euro ….00,00 versate in denaro all'atto della trasformazione: si è pertanto

ritenuto di integrare la presente relazione con i valori delle riserve che risulterebbero ove conferma-

ta la summenzionata volontà.

In merito all’assetto patrimoniale della società non si rilevano anomalie, difetti o sottostime.

A tal uopo giova rammentare infatti che:

Associazioni e Società Sportive Dilettantistiche: aspetti sulla cessione di quote e sulla trasformazione eterogenea