ASPETTI E ADEMPIMENTI CIVILISTICI DEGLI ENTI NON … · L’ATTO COSTITUTIVO e lo STATUTO sono i 2...

87

ASPETTI E ADEMPIMENTI CIVILISTICI DEGLI ENTI NON COMMERCIALI Tione di Trento 25 ottobre 2015 1 dott. Antonino Guella

Transcript of ASPETTI E ADEMPIMENTI CIVILISTICI DEGLI ENTI NON … · L’ATTO COSTITUTIVO e lo STATUTO sono i 2...

ASPETTI E ADEMPIMENTI CIVILISTICI DEGLI ENTI NON COMMERCIALI

Tione di Trento

25 ottobre 2015 1 dott. Antonino Guella

CHE COS’É UN’ ASSOCIAZIONE?

Dal punto di vista civilistico l’associazione è un vero e proprio contratto tra 2 o più persone che si uniscono per realizzare uno scopo comune di natura ideale e non lucrativa, utilizzando mezzi patrimoniali necessari a raggiungere quello scopo

Dal punto di vista fiscale l’associazione è un ente non commerciale, non potendo svolgere in via esclusiva o principale attività di tipo commerciale

2 dott. Antonino Guella

L’ ASSOCIAZIONE COME CONTRATTO

«Il contratto è l’accordo di due o più parti per costituire, regolare o estinguere tra loro un rapporto giuridico patrimoniale » (art. 1321 c.c.)

Il contratto di associazione è un contratto plurilaterale a struttura aperta, al quale, successivamente alla stipula, possono aderire, senza alterare il contenuto del negozio, altre persone (principio della porta aperta)

L’elemento personale è quello prevalente in un’associazione

3 dott. Antonino Guella

I DOCUMENTI CONTRATTUALI

L’ATTO COSTITUTIVO e lo STATUTO sono i 2 atti formali che formano il contratto di associazione

Sono 2 documenti fondamentali, che rappresentano la carta d’identità dell’associazione

4 dott. Antonino Guella

ATTO COSTITUTIVO

In esso viene espressa la volontà dei soci fondatori di costituire l’associazione

Contiene i nomi e i dati personali dei soci fondatori, l’indicazione della sede legale dell’associazione, un estratto degli scopi dell’organizzazione e la nomina del primo Consiglio direttivo

Rappresenta in sostanza il primo verbale di Assemblea 5 dott. Antonino Guella

STATUTO

Contiene l’insieme delle norme che regolano l’ente nella sua struttura e che garantiscono il funzionamento

In esso sono contenute in particolare:

• Denominazione – Sede - Durata

• Scopo e attività

• Associati (criteri di ammissione ed esclusione, requisiti per far parte dell’associazione)

• Norme sull’ordinamento interno e sull’amministrazione

• Organi dell’Associazione (Assemblea, Consiglio Direttivo, Presidente, Revisori, ecc.)

• Risorse e Patrimonio dell’Associazione

• Esercizio sociale e Rendiconto

• Scioglimento

• Regolamenti interni

6 dott. Antonino Guella

STATUTO

Il contenuto dello Statuto non è completamente libero: le norme, infatti, stabiliscono le clausole che esso deve necessariamente riportare, a seconda dell’attività che si intende svolgere e dei benefici fiscali di cui si intende usufruire.

Alcune clausole valgono per tutti gli enti non commerciali altre variano in funzione della tipologia associativa

7 dott. Antonino Guella

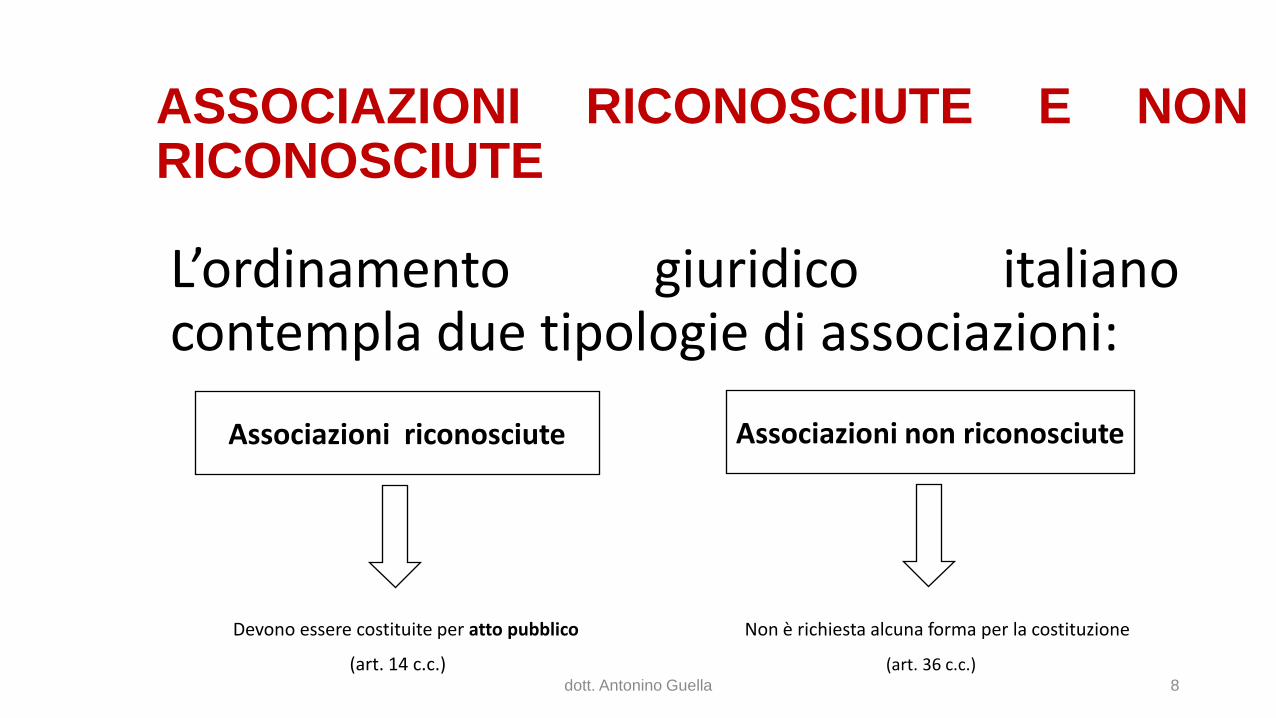

ASSOCIAZIONI RICONOSCIUTE E NON RICONOSCIUTE

L’ordinamento giuridico italiano contempla due tipologie di associazioni:

Devono essere costituite per atto pubblico Non è richiesta alcuna forma per la costituzione

(art. 14 c.c.) (art. 36 c.c.)

8

Associazioni riconosciute Associazioni non riconosciute

dott. Antonino Guella

PERSONA GIURIDICA

Attualmente, e in via generale, per persona giuridica si intende ogni soggetto di diritto diverso dalla persona fisica, ogni formazione sociale, ogni organizzazione collettiva di uomini (associazioni, fondazioni, società), che rileva come soggetto a sé stante, distinto dalle persone fisiche che lo compongono e dotato di propria capacità giuridica (capacità cioè di essere titolare di propri diritti e doveri) e capacità di agire.

9 dott. Antonino Guella

PERSONA GIURIDICA

Nel nostro ordinamento, la capacità giuridica generale si acquista automaticamente al momento della nascita per le persone fisiche e tramite un atto di riconoscimento formale per gli enti collettivi. Pertanto, tecnicamente, persone giuridiche non sono tutti gli enti collettivi ma solo quelli che hanno ottenuto il riconoscimento nei modi di legge, che si diversificano a seconda dello scopo perseguito (sistema normativo per la società con scopo lucrativo, sistema concessorio per gli enti a scopo ideale).

10 dott. Antonino Guella

PERSONALITA’ GIURIDICA

Il riconoscimento ottenuto mediante l’iscrizione nel Registro delle persone giuridiche istituito presso le Regioni/Province ovvero le Prefetture (a seguito di specifica procedura amministrativa e destinazione di un patrimonio vincolato a tutela dei creditori), permette all’ente di essere titolare di diritti e doveri in modo totalmente autonomo rispetto a coloro che lo amministrano (e lo compongono), con la conseguenza che i creditori sociali potranno far valere le proprie ragioni, per le obbligazioni assunte dall’associazione a decorrere dalla data di iscrizione nel suddetto Registro, esclusivamente sul patrimonio del sodalizio.

11 dott. Antonino Guella

PERSONALITA’ GIURIDICA

L’ottenimento della personalità giuridica di diritto privato garantisce una netta e chiara separazione, nei confronti dei creditori sociali, tra il patrimonio del sodalizio e quello dei soggetti agenti in suo nome e per suo conto. Pertanto, in ipotesi di responsabilità dell’ente il danno accertato verrà risarcito con soddisfazione su quell’insieme dei beni che identificano il patrimonio della persona giuridica.

12 dott. Antonino Guella

PERSONALITA’ GIURIDICA

Nelle associazioni non riconosciute, quindi, oltre alla garanzia offerta dal fondo comune, è prevista la responsabilità personale (illimitata) e solidale dei soli associati che hanno agito in nome e per conto dell’ente e non anche quella degli altri associati in quanto tali.

13 dott. Antonino Guella

PERSONALITA’ GIURIDICA

I soggetti che agiscono in nome e per conto dell’ente, effettivamente impegnati nelle attività gestionali e negoziali dell’ente, saranno chiamati a rifondere i creditori sociali con il proprio patrimonio personale senza poter contare sul beneficium excussionis (c.d. preventiva escussione) del patrimonio dell’ente.

I creditori dell’ente sono nella piena libertà di soddisfare le proprie ragioni indifferentemente, a proprio esclusivo arbitrio, sul patrimonio dell’ente o dei soggetti agenti.

14 dott. Antonino Guella

PERSONALITA’ GIURIDICA

Unica eccezione, nell’ambito delle associazioni non riconosciute, si rileva in capo alle associazioni di promozione sociale, per le quali, in applicazione dell’art. 6, comma 2, Legge n. 383/2000 “Per le obbligazioni assunte dalle persone che rappresentano l’associazione di promozione sociale i terzi creditori devono far valere i loro diritti sul patrimonio dell’associazione medesima e, solo in via sussidiaria, possono rivalersi nei confronti delle persone che hanno agito in nome e per conto dell’associazione”.

15 dott. Antonino Guella

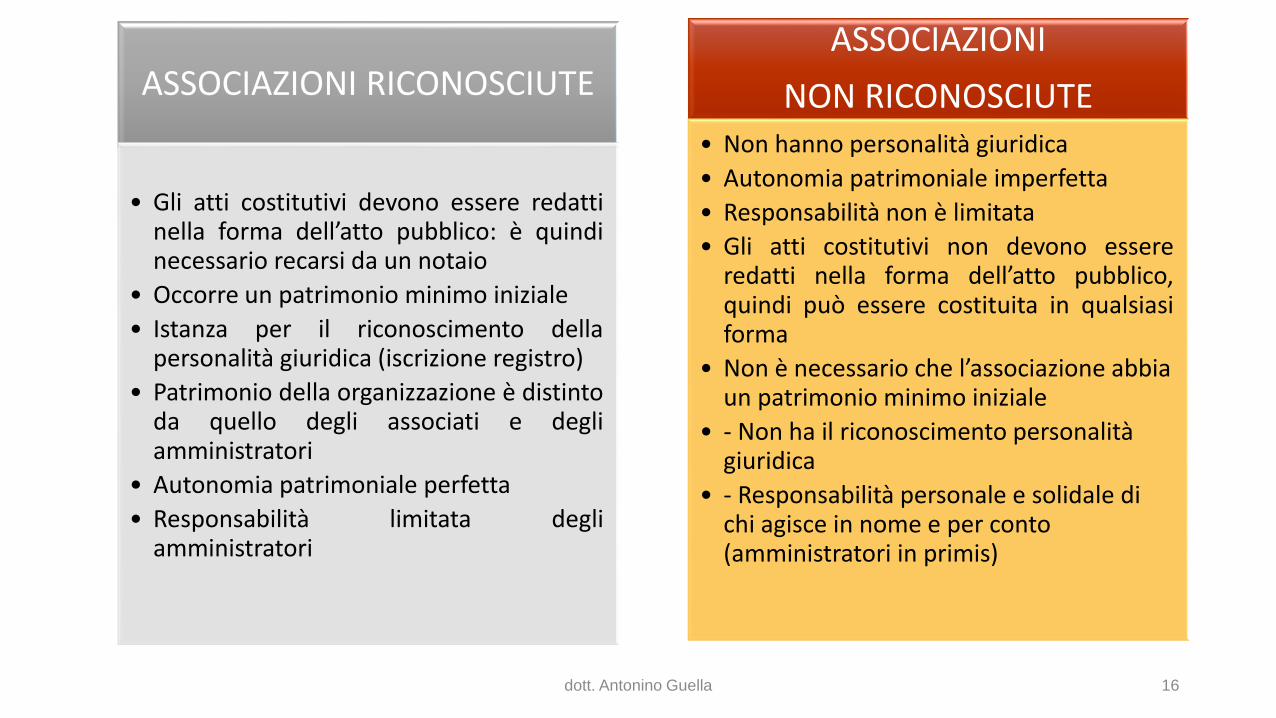

ASSOCIAZIONI RICONOSCIUTE

• Gli atti costitutivi devono essere redatti nella forma dell’atto pubblico: è quindi necessario recarsi da un notaio

• Occorre un patrimonio minimo iniziale

• Istanza per il riconoscimento della personalità giuridica (iscrizione registro)

• Patrimonio della organizzazione è distinto da quello degli associati e degli amministratori

• Autonomia patrimoniale perfetta

• Responsabilità limitata degli amministratori

ASSOCIAZIONI

NON RICONOSCIUTE • Non hanno personalità giuridica

• Autonomia patrimoniale imperfetta

• Responsabilità non è limitata

• Gli atti costitutivi non devono essere redatti nella forma dell’atto pubblico, quindi può essere costituita in qualsiasi forma

• Non è necessario che l’associazione abbia un patrimonio minimo iniziale

• - Non ha il riconoscimento personalità giuridica

• - Responsabilità personale e solidale di chi agisce in nome e per conto (amministratori in primis)

16 dott. Antonino Guella

ASSOCIAZIONI NON RICONOSCIUTE

• Costituiscono la stragrande maggioranza delle associazioni esistenti

• Delle obbligazioni assunte risponde non solo l’ente con il proprio patrimonio, ma anche i singoli soci con il loro patrimonio personale

• In particolare, la responsabilità è di coloro che hanno agito in nome e per conto dell’associazione (art. 38 c.c.): in primis Presidente e membri del Consiglio Direttivo

17 dott. Antonino Guella

ASSOCIAZIONI NON RICONOSCIUTE

Art. 36 primo comma Cod. Civ.

L’ordinamento interno e l’amministrazione delle associazioni non riconosciute come persone giuridiche sono regolati dagli accordi degli associati

Forma costitutiva libera salvo leggi speciali

Responsabilità personale di coloro i quali indipendentemente dalla carica ricoperta esternino la volontà dell’associazione agendo in nome e per conto di essa

18 dott. Antonino Guella

La responsabilità giuridica delle associazioni e dei loro

rappresentanti

19 dott. Antonino Guella

La responsabilità delle associazioni

La concreta e quotidiana attività delle associazioni determina il sorgere di una molteplicità di rapporti intersoggettivi e il verificarsi di fatti e situazioni complesse aventi rilevanza giuridica da ciò possono derivare determinate responsabilità

per gli enti e per i loro rappresentanti legali

20 dott. Antonino Guella

La responsabilità delle associazioni

Art. 38 codice civile

Per le obbligazioni assunte dalle persone che rappresentano l’associazione i terzi possono far valere i loro diritti sul fondo comune.

Delle obbligazioni stesse rispondono anche personalmente e solidalmente le persone che hanno agito in nome e per conto dell’associazione

21 dott. Antonino Guella

Esistono diversi tipi di responsabilità:

RESPONSABILITA’ CIVILE

RESPONSABILITA’ TRIBUTARIA

RESPONSABILITA’ PENALE 22 dott. Antonino Guella

La responsabilità civile si distingue in:

CONTRATTUALE (Art. 1218 del c.c.)

EXTRACONTRATTUALE (Art. 2043 del c.c.)

23 dott. Antonino Guella

La responsabilità contrattuale

•E’ la responsabilità che deriva dall’inadempimento di un contratto ESEMPIO 1: L’associazione stipula un contratto di locazione e poi però

non paga il canone pattuito

ESEMPIO 2: L’associazione organizza un corso a favore degli associati, il quale prevede una quota di partecipazione, ed in seguito il corso viene cancellato

•La mancata esecuzione della prestazione obbliga il debitore al risarcimento del danno (art. 1218 c.c.)

24 dott. Antonino Guella

La responsabilità extracontrattuale (1)

• E’ la responsabilità che deriva dal compimento di un fatto illecito

• Il fatto illecito è qualunque fatto, doloso o colposo, che ha cagionato ad altri un danno ingiusto (art. 2043, c.c.)

• Tale forma di responsabilità deriva quindi dalla violazione del generale dovere di non arrecare danno al prossimo, e comporta l’obbligo, per chi ha commesso il fatto, di risarcire il danno

25 dott. Antonino Guella

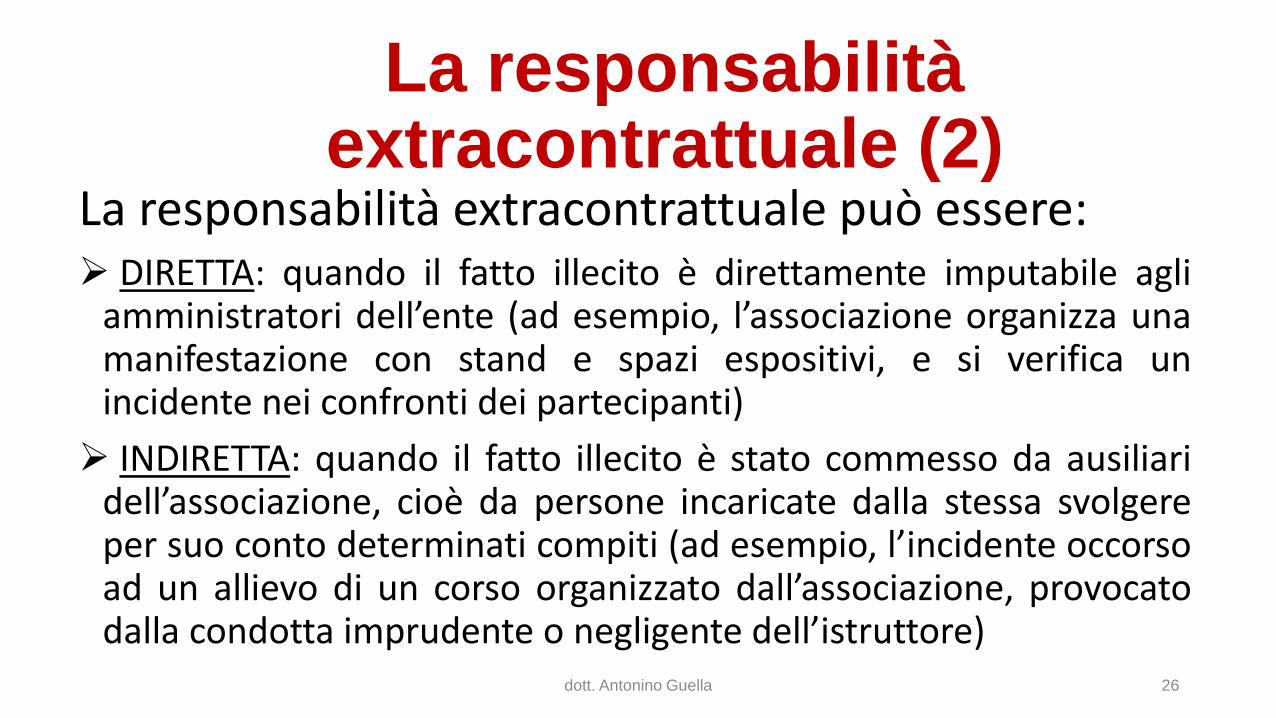

La responsabilità extracontrattuale (2)

La responsabilità extracontrattuale può essere: DIRETTA: quando il fatto illecito è direttamente imputabile agli

amministratori dell’ente (ad esempio, l’associazione organizza una manifestazione con stand e spazi espositivi, e si verifica un incidente nei confronti dei partecipanti)

INDIRETTA: quando il fatto illecito è stato commesso da ausiliari dell’associazione, cioè da persone incaricate dalla stessa svolgere per suo conto determinati compiti (ad esempio, l’incidente occorso ad un allievo di un corso organizzato dall’associazione, provocato dalla condotta imprudente o negligente dell’istruttore)

26 dott. Antonino Guella

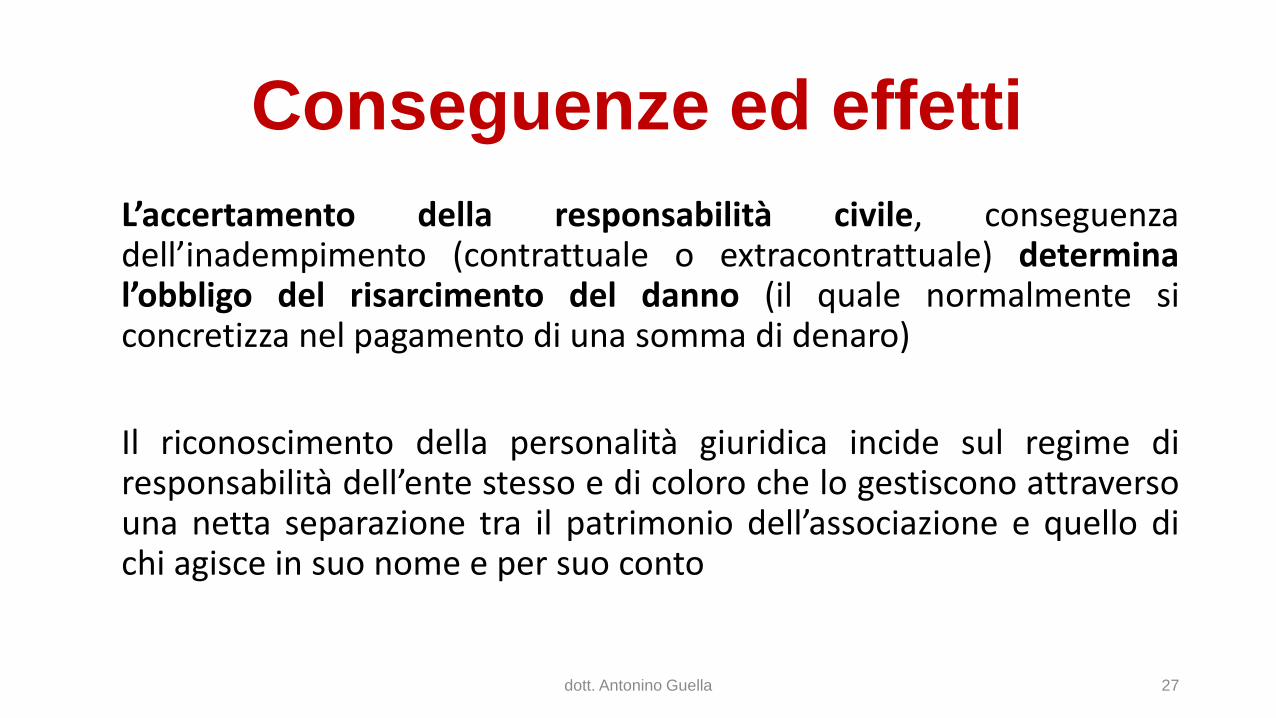

Conseguenze ed effetti

L’accertamento della responsabilità civile, conseguenza dell’inadempimento (contrattuale o extracontrattuale) determina l’obbligo del risarcimento del danno (il quale normalmente si concretizza nel pagamento di una somma di denaro)

Il riconoscimento della personalità giuridica incide sul regime di responsabilità dell’ente stesso e di coloro che lo gestiscono attraverso una netta separazione tra il patrimonio dell’associazione e quello di chi agisce in suo nome e per suo conto

27 dott. Antonino Guella

La responsabilità ex art. 38 c.c. (1)

«La responsabilità personale e solidale (...) di colui che agisce in nome e per conto dell’associazione non riconosciuta non è collegata alla mera titolarità della rappresentanza dell’associazione, bensì all’attività negoziale concretamente svolta per conto di essa e risoltasi nella creazione di rapporti obbligatori fra questa e i terzi». (Cassazione Civile, Sentenza n. 19486 del 2009)

La responsabilità non è quindi sempre ed automaticamente in capo al legale rappresentante (Presidente) dell’ente, ma di colui o coloro che abbiano in concreto agito in nome e per conto dell’associazione in una determinata situazione, concludendo atti o negozi giuridici in grado di impegnarla verso l’esterno

28 dott. Antonino Guella

La responsabilità ex art. 38 c.c. (2)

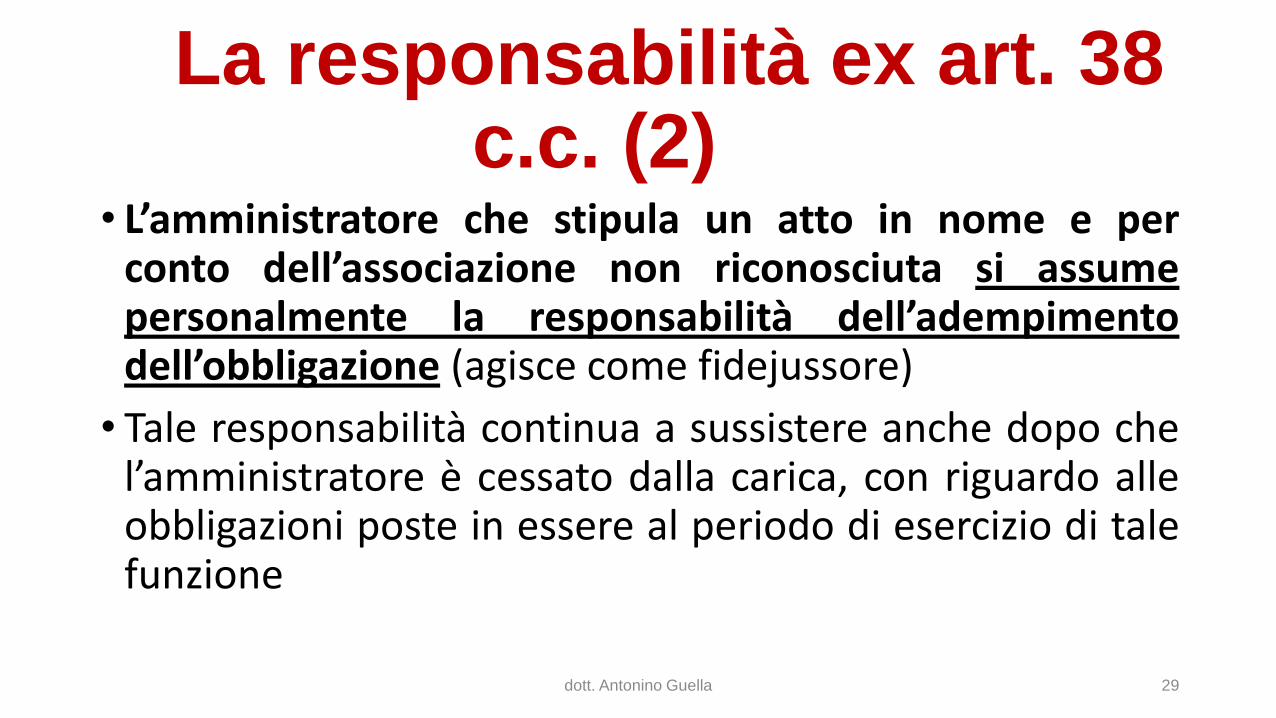

• L’amministratore che stipula un atto in nome e per conto dell’associazione non riconosciuta si assume personalmente la responsabilità dell’adempimento dell’obbligazione (agisce come fidejussore)

• Tale responsabilità continua a sussistere anche dopo che l’amministratore è cessato dalla carica, con riguardo alle obbligazioni poste in essere al periodo di esercizio di tale funzione

29 dott. Antonino Guella

La responsabilità tributaria (1)

La norma fondamentale in tema di sanzioni tributarie è il D.lgs 472/1997, il quale sancisce che la sanzione è riferibile alla persona fisica che ha commesso o concorso a commettere la violazione, anche qualora sia diversa dal contribuente che in concreto beneficia degli effetti della violazione stessa

PRINCIPIO DELLA PERSONALITA’ DELLA SANZIONE FISCALE

30 dott. Antonino Guella

La responsabilità tributaria (2)

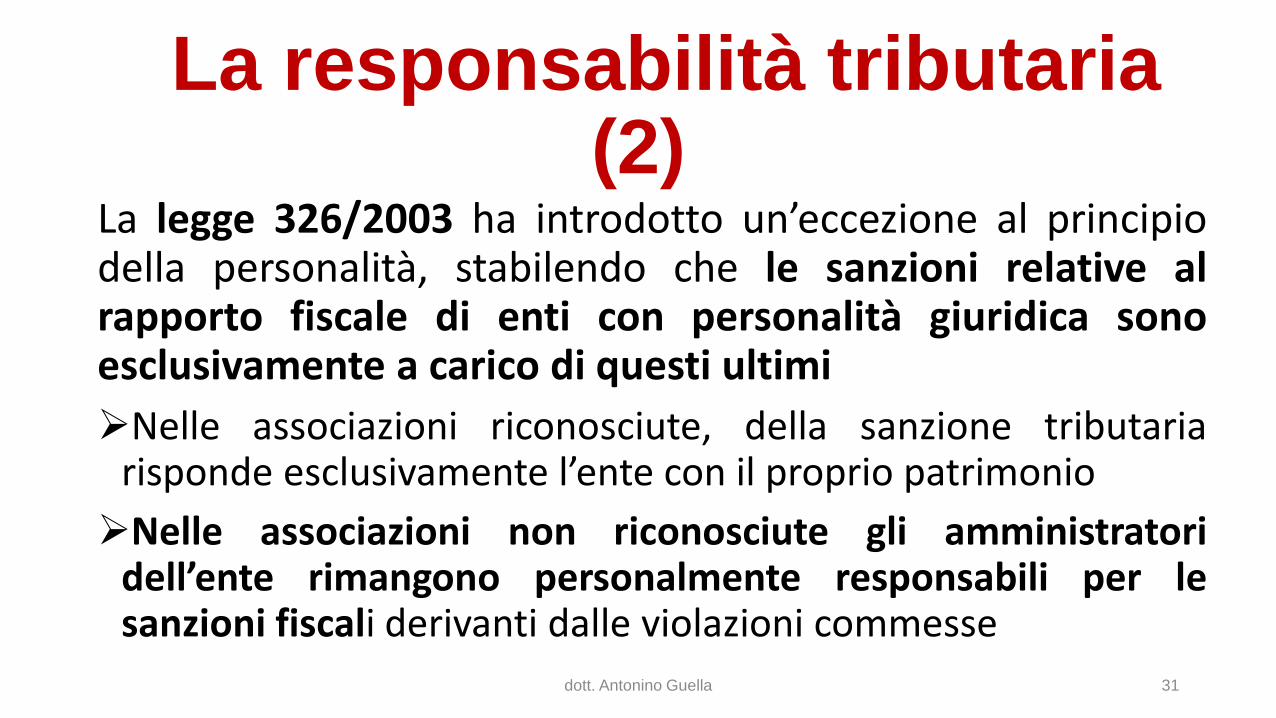

La legge 326/2003 ha introdotto un’eccezione al principio della personalità, stabilendo che le sanzioni relative al rapporto fiscale di enti con personalità giuridica sono esclusivamente a carico di questi ultimi

Nelle associazioni riconosciute, della sanzione tributaria risponde esclusivamente l’ente con il proprio patrimonio

Nelle associazioni non riconosciute gli amministratori dell’ente rimangono personalmente responsabili per le sanzioni fiscali derivanti dalle violazioni commesse

31 dott. Antonino Guella

La responsabilità tributaria (3)

La giurisprudenza ha più volte confermato, con riferimento alle associazioni non riconosciute, la tesi secondo la quale “trova applicazione l’art. 38 c.c. anche per le obbligazioni tributarie” in relazione al c.d. principio di effettività, in virtù del quale la responsabilità risulta strettamente connessa ad una effettiva attività gestoria e non alla mera qualifica assunta nell’ambito dell’organo direttivo dell’ente.

32 dott. Antonino Guella

La responsabilità tributaria (4)

Pertanto, anche in ambito fiscale, la semplice titolarità formale delle cariche rappresentative dell’associazione non è condizione sufficiente per l’insorgere di una responsabilità in capo a tali soggetti e per la conseguente responsabilità patrimoniale personale degli stessi.

33 dott. Antonino Guella

La responsabilità tributaria (5)

L’Amministrazione finanziaria deve fornire adeguata motivazione delle proprie pretese non solo in termini quantitativi ma anche in termini soggettivi, dimostrando il “diretto coinvolgimento” del soggetto indicato nell’irregolarità fiscale, a prescindere dal ruolo formalmente assunto nell’associazione.

In altri termini è possibile escludere qualsiasi automatica coincidenza tra la qualifica assunta nell’ente e la responsabilità per le obbligazioni sociali, qualora non sia provato il rapporto causa-effetto tra l’operato del soggetto agente e l’obbligazione stessa.

34 dott. Antonino Guella

La responsabilità tributaria (6)

Si esclude l’estensione in capo ai componenti del Consiglio direttivo di un’associazione non riconosciuta della responsabilità per i debiti tributari riferibili ai periodi d’imposta della loro carica esclusivamente per il fatto che i medesimi, hanno assunto, formalmente (ma senza prove concrete), la gestione dell’ente.

Per tale motivo può essere chiamato a rispondere delle passività dell’ente esclusivamente colui che, in base al ruolo rivestito, “abbia diretto la complessiva gestione associativa nel periodo considerato” ed esclusivamente per le obbligazioni sorte nel periodo di relativa investitura.

35 dott. Antonino Guella

Cessazione dalla carica e

permanenza della responsabilità

La responsabilità personale e solidale di cui all’art. 38 c.c., a carico di chi ha agito in rappresentanza di un’associazione non riconosciuta, permane anche successivamente alla cessazione del relativo incarico direttivo/mandato. Ne consegue che il legale rappresentante di un’associazione, che non sia iscritta nei registri delle persone giuridiche regionali/provinciali o prefettizi, sarà passibile dell’azione dei creditori sociali dell’ente, anche dopo la cessazione della propria carica, relativamente alle obbligazioni assunte in nome e per conto dell’associazione rappresentata nel periodo in cui lo stesso rivestiva la funzione di presidente o altro delegato.

36 dott. Antonino Guella

Cessazione dalla carica e

permanenza della responsabilità

La responsabilità in questione (avente carattere accessorio e personale) di “fidejussione ex lege”, per il debito contratto in nome dell’associazione, non si trasmette a coloro che sono subentrati nella posizione di chi ha agito in nome e per conto dell’ente, con la conseguenza che il semplice avvicendamento nelle cariche sociali non porta ad alcun fenomeno di “successione del debito in capo al soggetto subentrante, ferma restando la permanenza di esso in testa a colui che l’aveva in origine contratto”.

37 dott. Antonino Guella

La responsabilità penale • La Costituzione sancisce che la responsabilità penale è

personale (art. 27, c. 1)

• Si ha responsabilità penale quando il fatto illecito integra gli estremi di un reato (esempio: diffamazione, furto, lesioni personali)

• La responsabilità penale si caratterizza per essere punita con una pena detentiva (nelle forme dell’ergastolo, della reclusione e dell’arresto) o pecuniaria (nelle forme della multa e dell’ammenda)

38 dott. Antonino Guella

39

Gli organi di un’associazione

dott. Antonino Guella

GLI ORGANI DI UN’ASSOCIAZIONE (1)

Gli organi obbligatori in un’associazione sono due:

L’ASSEMBLEA DEI SOCI

IL CONSIGLIO DIRETTIVO

40 dott. Antonino Guella

GLI ORGANI DI UN’ASSOCIAZIONE (2) Gli organi facoltativi di un’associazione (devono essere previsti dallo statuto dell’ente) possono essere, tra gli altri: IL COLLEGIO DEI REVISORI DEI CONTI

IL COLLEGIO DEI PROBIVIRI

41 dott. Antonino Guella

L’ASSEMBLEA DEI SOCI (1) chi sono gli associati

Sono tutti coloro che iscrivendosi, dichiarano di condividere le finalità e di voler partecipare alla vita associativa; di aderire alle regole contenute nello Statuto e ai principi etici indicati; di condividere le finalità, le attività, il metodo dell’associazione.

Gli associati partecipano direttamente alla vita associativa intervenendo all’assemblea, votando direttamente (se maggiorenni) per l’approvazione e le modifiche dello Statuto, dei Regolamenti, per l’approvazione del bilancio annuale e per la nomina degli organi direttivi dell’associazione.

42 dott. Antonino Guella

L’ASSEMBLEA DEI SOCI (2) chi sono gli associati

•Attenzione! È possibile individuare, all’interno dello Statuto, diversi tipi di soci (ad esempio, soci fondatori, soci onorari, soci sostenitori), tutti i soci devono comunque esercitare i medesimi diritti (tra tutti, il diritto di voto in assemblea).

43 dott. Antonino Guella

L’ASSEMBLEA DEI SOCI (3) chi sono gli associati

I requisiti per aderire all’associazione e l’organo che si occupa di valutare le domande di ammissione (di solito, il Consiglio Direttivo) devono essere indicati nello Statuto.

L’adesione all’associazione deve avere carattere stabile e non può essere disposta per un periodo temporaneo.

L’ammissione si perfeziona nel momento in cui il richiedente paga la quota d’iscrizione.

La quota associativa è stabilita ogni anno dal Consiglio Direttivo.

Le quote associative non sono trasmissibili.

44 dott. Antonino Guella

L’ASSEMBLEA DEI SOCI (4)

L’assemblea è composta da tutti i soci che sono in regola con il versamento della quota sociale e dei contributi annuali e che, alla data dell’avviso di convocazione, risultino iscritti nel Libro soci.

Nello Statuto è specificata la possibilità per ciascun socio effettivo di farsi rappresentare da un altro socio effettivo all’Assemblea generale, mediante delega scritta. Il limite al numero di soci che è possibile rappresentare è indicato, solitamente, nello Statuto.

45 dott. Antonino Guella

L’ASSEMBLEA DEI SOCI (5)

E’ l’organo sovrano dell’associazione e rappresenta la globalità degli associati

Adotta le decisioni fondamentali dell’ente, tra cui: l’elezione delle cariche sociali

l’approvazione del bilancio annuale

le modifiche allo statuto

il programma delle attività future dell’associazione

lo scioglimento dell’associazione

46 dott. Antonino Guella

L ’ASSEMBLEA DEI SOCI (6) L’Assemblea ordinaria deve riunirsi almeno una volta all’anno

per l’approvazione del bilancio dell’associazione (art. 20 c.c.)

Le modalità di convocazione dei soci devono essere chiaramente indicate nello statuto è opportuno che la convocazione sia individuale, e può essere fatta per lettera o anche per email

Le decisioni assunte devono risultare da appositi verbali, sottoscritti dal Presidente e dal segretario verbalizzante

47 dott. Antonino Guella

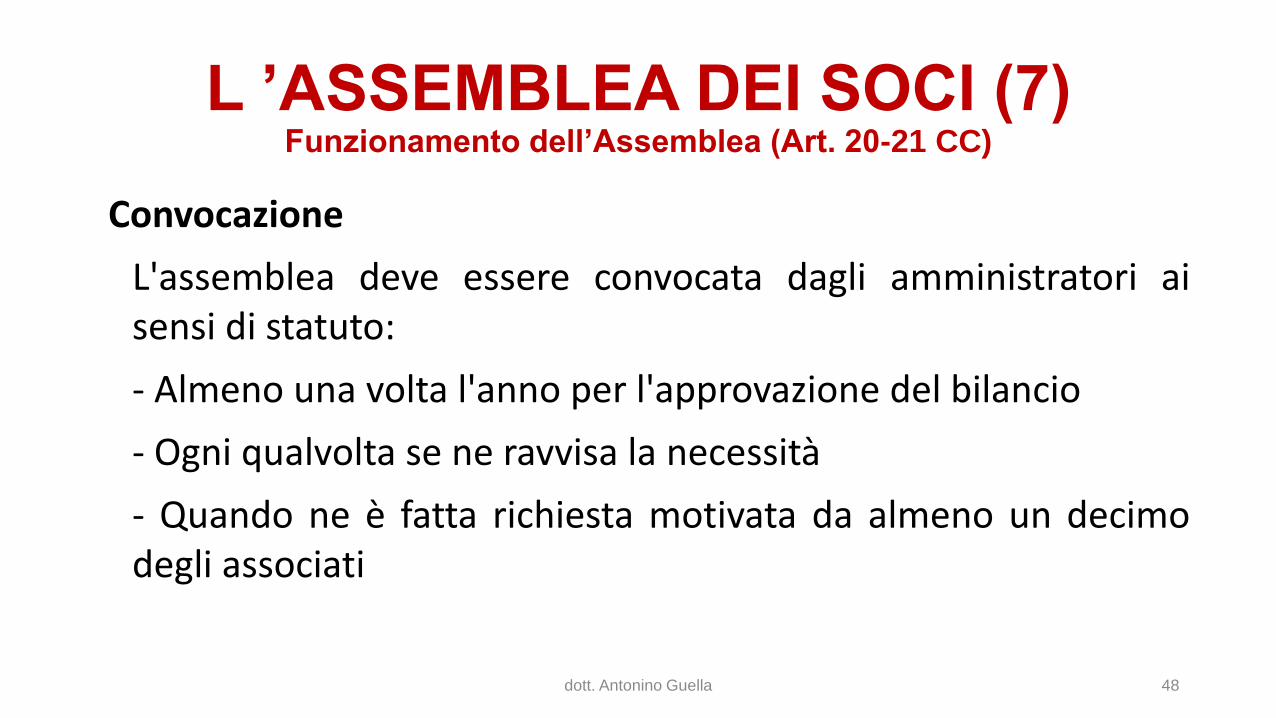

L ’ASSEMBLEA DEI SOCI (7)

Funzionamento dell’Assemblea (Art. 20-21 CC)

Convocazione

L'assemblea deve essere convocata dagli amministratori ai sensi di statuto:

- Almeno una volta l'anno per l'approvazione del bilancio

- Ogni qualvolta se ne ravvisa la necessità

- Quando ne è fatta richiesta motivata da almeno un decimo degli associati

48 dott. Antonino Guella

L ’ASSEMBLEA DEI SOCI (8) Funzionamento dell’Assemblea (Art. 20-21 CC)

Nelle ipotesi di associazioni riconosciute l’Assemblea si considera validamente costituita secondo questi criteri:

Assemblea ordinaria

1° convocazione: almeno metà degli aventi diritto 2° convocazione: qualunque sia il numero dei presenti

Le deliberazioni delle assemblee sono prese a maggioranza di voti.

49 dott. Antonino Guella

L ’ASSEMBLEA DEI SOCI (9) Funzionamento dell’Assemblea (Art. 20-21 CC)

Assemblea straordinaria

1°convocazione: 3/4 degli associati o maggioranza qualificata indicata nello Statuto

2°convocazione: maggioranza qualificata da Statuto

Per lo scioglimento dell’associazione sempre maggioranza qualificata da Statuto (3/4 degli associati)

Le deliberazioni delle assemblee sono prese a maggioranza di voti.

50 dott. Antonino Guella

L ’ASSEMBLEA DEI SOCI (10) Funzionamento dell’Assemblea (Art. 20-21 CC)

Decisioni Particolari

Per modificare l'atto costitutivo o lo statuto, se in essi non è altrimenti disposto, occorrono la presenza di almeno tre quarti degli associati e il voto favorevole della maggioranza dei presenti.

Per deliberare lo scioglimento dell'associazione e la devoluzione del patrimonio occorre il voto favorevole di almeno tre quarti degli associati.

51 dott. Antonino Guella

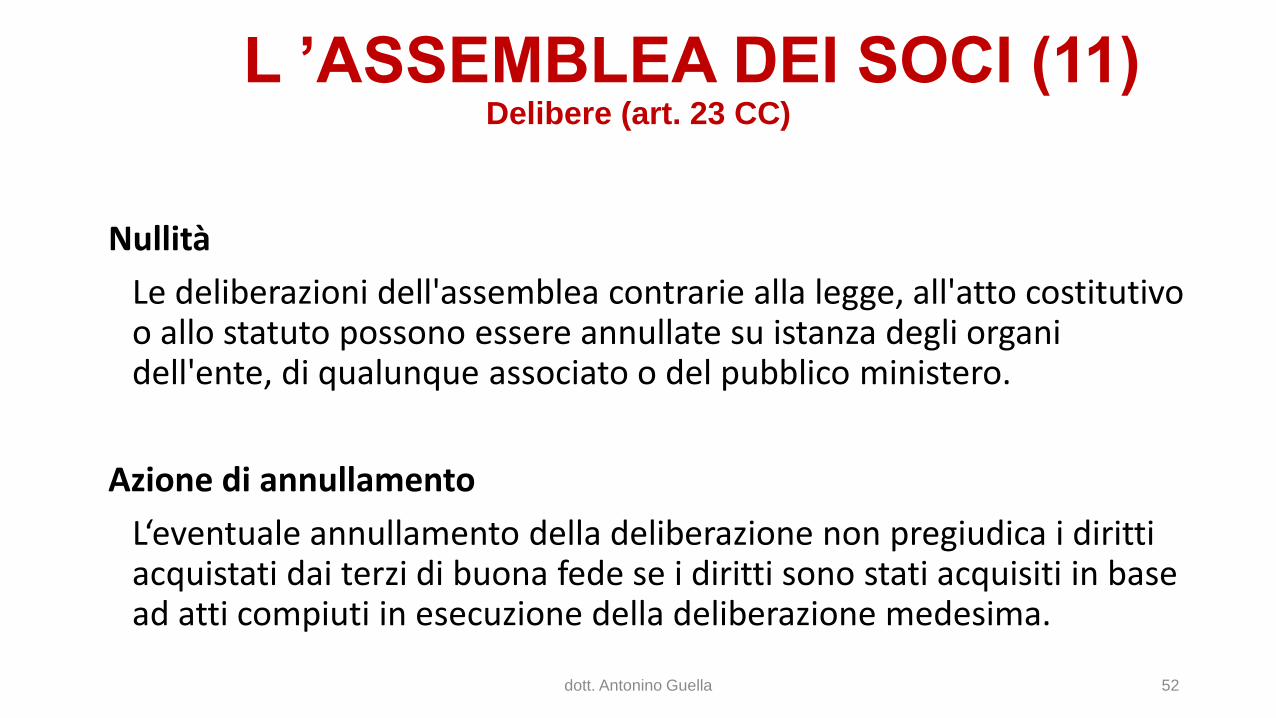

L ’ASSEMBLEA DEI SOCI (11) Delibere (art. 23 CC)

Nullità

Le deliberazioni dell'assemblea contrarie alla legge, all'atto costitutivo o allo statuto possono essere annullate su istanza degli organi dell'ente, di qualunque associato o del pubblico ministero.

Azione di annullamento

L‘eventuale annullamento della deliberazione non pregiudica i diritti acquistati dai terzi di buona fede se i diritti sono stati acquisiti in base ad atti compiuti in esecuzione della deliberazione medesima.

52 dott. Antonino Guella

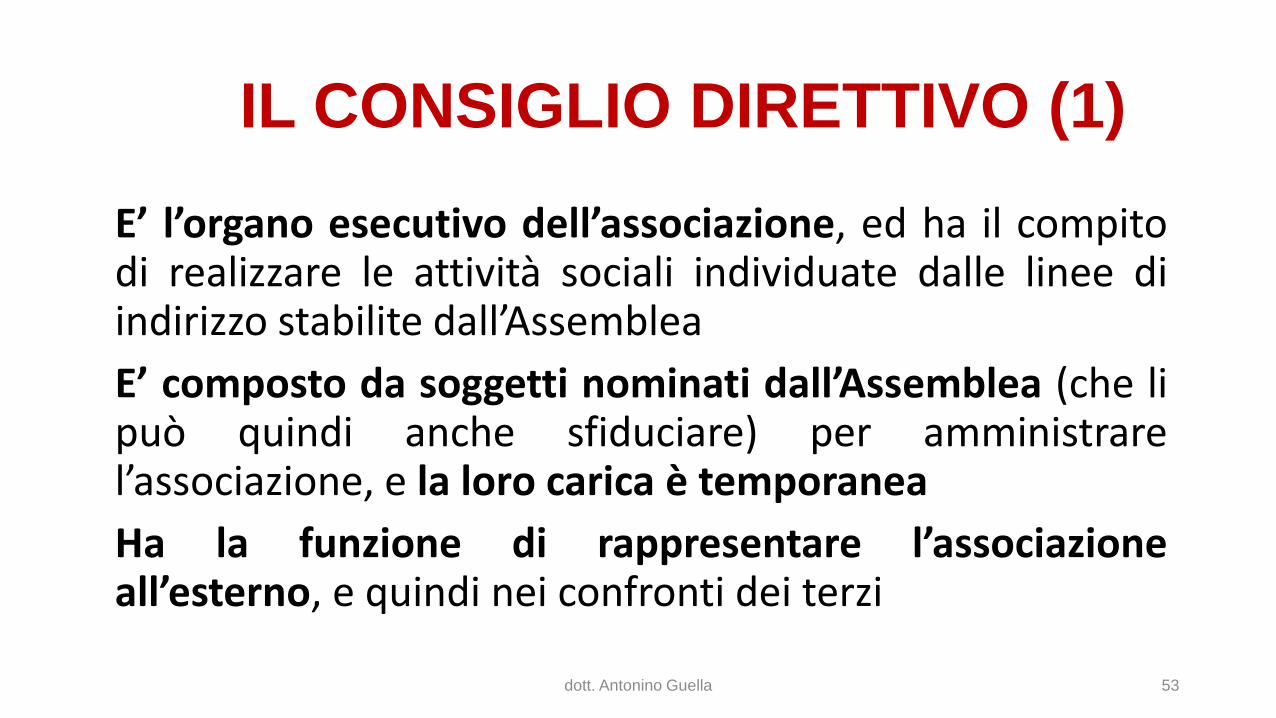

IL CONSIGLIO DIRETTIVO (1)

E’ l’organo esecutivo dell’associazione, ed ha il compito di realizzare le attività sociali individuate dalle linee di indirizzo stabilite dall’Assemblea

E’ composto da soggetti nominati dall’Assemblea (che li può quindi anche sfiduciare) per amministrare l’associazione, e la loro carica è temporanea

Ha la funzione di rappresentare l’associazione all’esterno, e quindi nei confronti dei terzi

53 dott. Antonino Guella

IL CONSIGLIO DIRETTIVO (2)

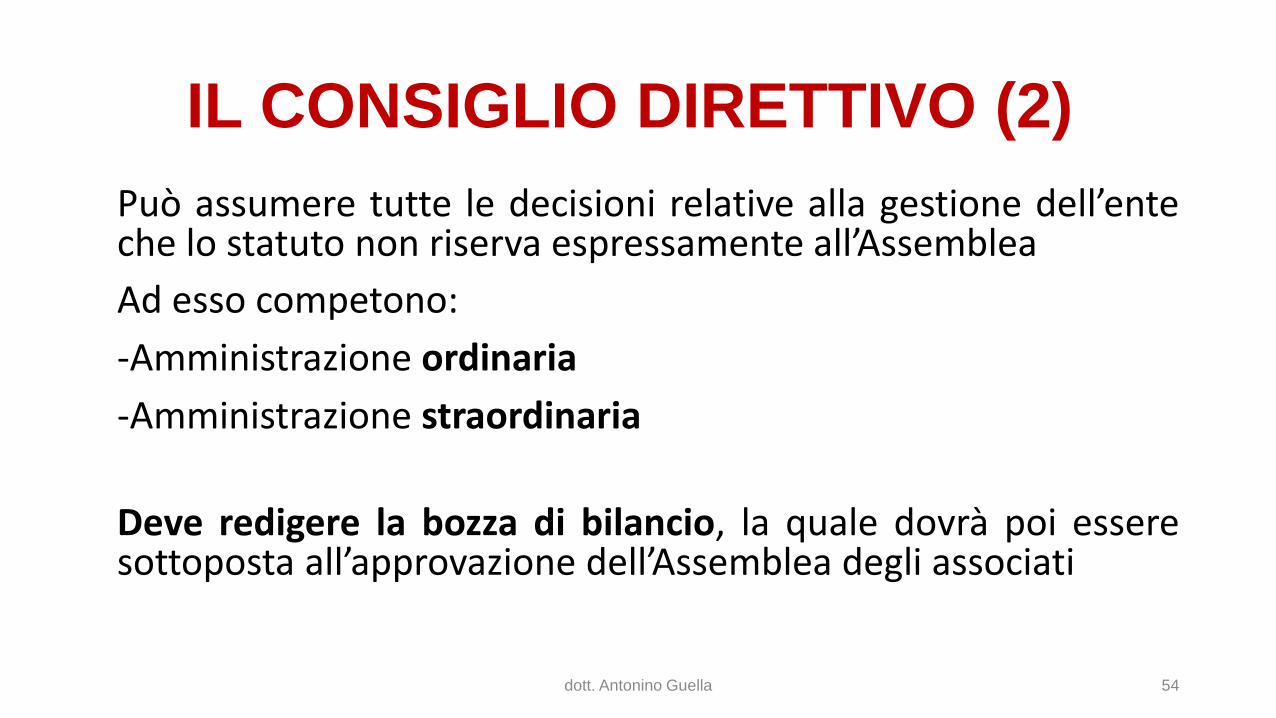

Può assumere tutte le decisioni relative alla gestione dell’ente che lo statuto non riserva espressamente all’Assemblea

Ad esso competono:

-Amministrazione ordinaria

-Amministrazione straordinaria

Deve redigere la bozza di bilancio, la quale dovrà poi essere sottoposta all’approvazione dell’Assemblea degli associati

54 dott. Antonino Guella

IL CONSIGLIO DIRETTIVO (3)

Costituzione

E’ costituito da un numero di consiglieri, solitamente variabile, determinato nell’atto costitutivo e/o nello statuto

Riunioni

Si riunisce ogni qual volta si renda necessario prendere delle decisioni relative alla volontà espressa dagli associati in assemblea e all’attività dell’Associazione.

Il consiglio di amministrazione è convocato dal presidente ed è validamente costituito con la presenza della maggioranza dei membri in carica.

55 dott. Antonino Guella

IL CONSIGLIO DIRETTIVO (4)

Delibere

Le delibere sono validamente assunto con il voto favorevole della maggioranza dei presenti.

Tale assunto è tuttavia derogabile a livello statutario per garantire una maggior partecipazione (delibere prese a maggioranza dei membri in carica)

56 dott. Antonino Guella

IL COLLEGIO DEI REVISORI DEI CONTI

Il Collegio dei Revisori dei conti:

-vigila sulla gestione economica dell’associazione

-riferisce all’assemblea.

E‟ organo facoltativo la cui composizione e compiti devono essere fissati dallo statuto (per questo motivo, al di fuori degli obblighi di legge, non è necessaria l’iscrizione del revisore al Registro).

57 dott. Antonino Guella

IL COLLEGIO DEI REVISORI DEI CONTI

A tale organo spetta ad esempio:

-controllare la corrispondenza del rendiconto economico finanziario alle scritture contabili;

-procedere alle verifiche dei conti di cassa e di banca;

-vigilare sul rispetto dello statuto.

Consente una forte trasparenza rispetto alla gestione amministrativa dell’associazione e garantisce i soci rispetto all’operato degli amministratori

58 dott. Antonino Guella

Quali sono gli obblighi relativi alla tenuta dei libri

sociali per gli enti non commerciali?

59 dott. Antonino Guella

LIBRI SOCIALI

60 dott. Antonino Guella

LIBRI SOCIALI

61

Anche se non sono obbligatori, la redazione, la conservazione e l’aggiornamento dei libri sociali consente di tracciare in modo ordinato le fasi importanti della vita associativa e di dimostrare la reale esistenza dell’associazione e il rispetto dei principi fondamentali del rapporto associativo (democraticità, effettività, ecc.)

Devono essere descritte tutte le vicende dell'ente, rilevanti per una corretta e trasparente gestione dell'ente

L'assenza o il mancato aggiornamento è considerato un grave indicatore dell'assenza di una dinamica e democratica vita associativa

dott. Antonino Guella

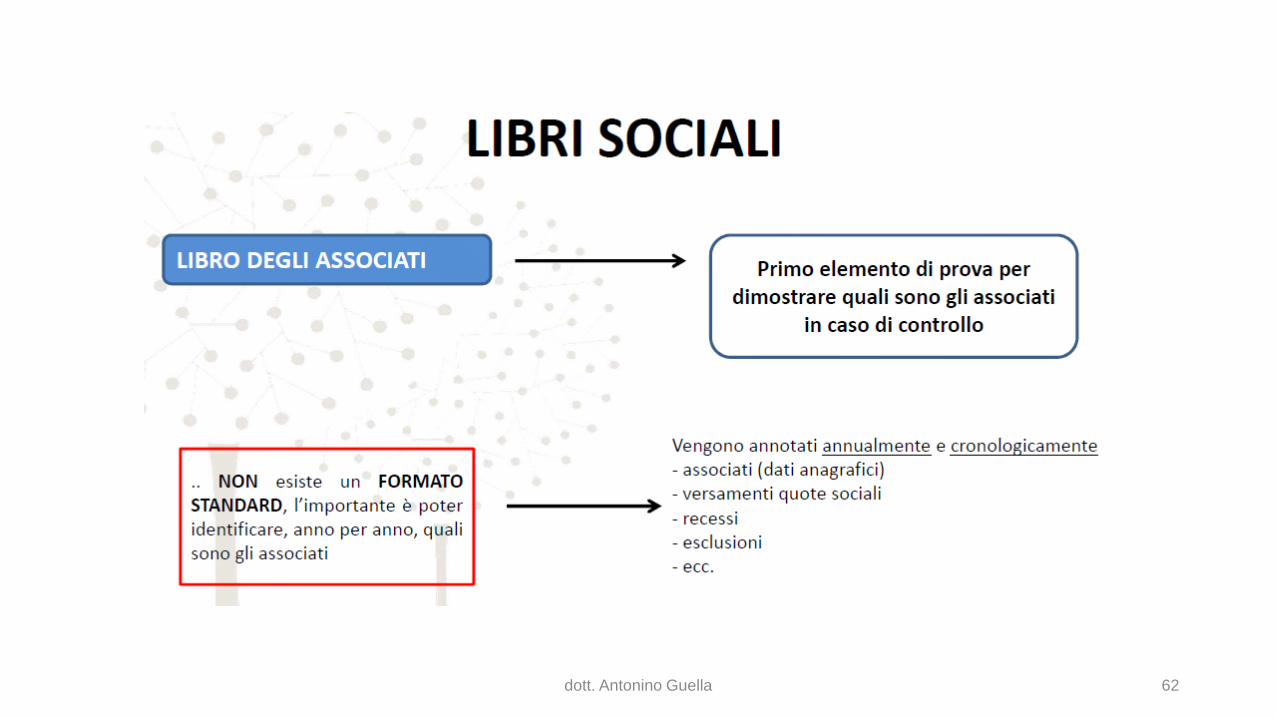

62 dott. Antonino Guella

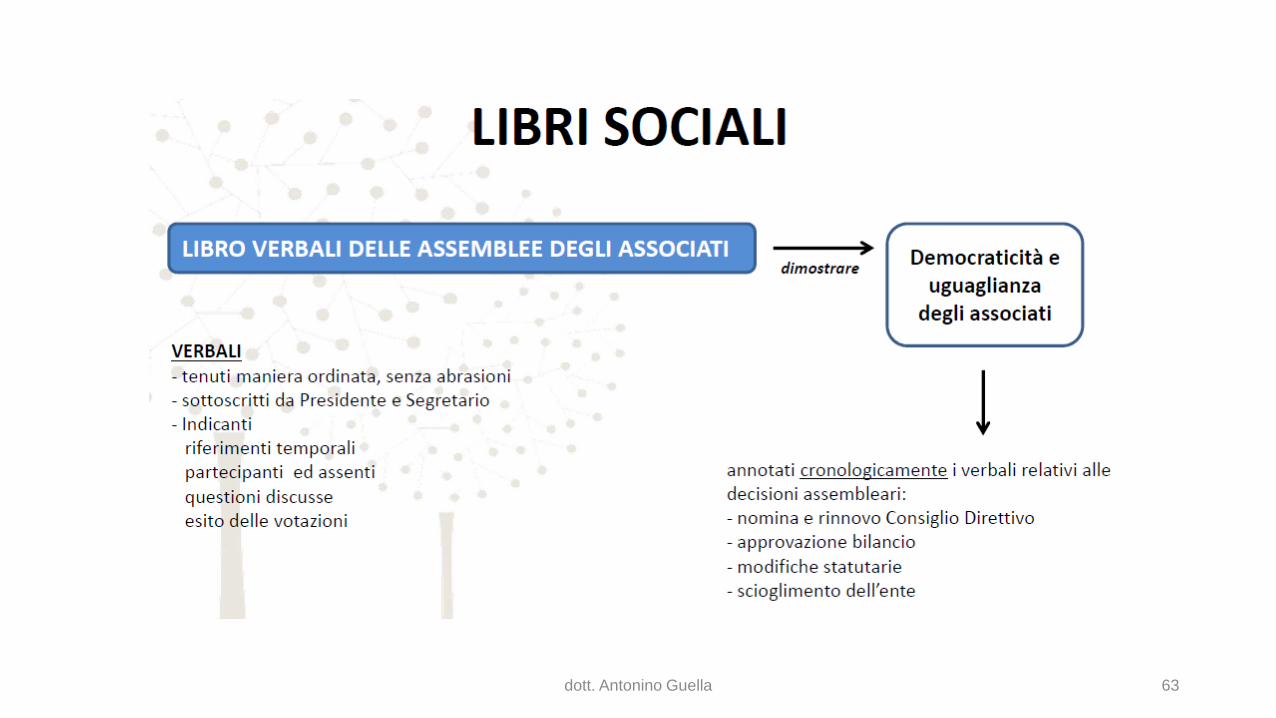

63 dott. Antonino Guella

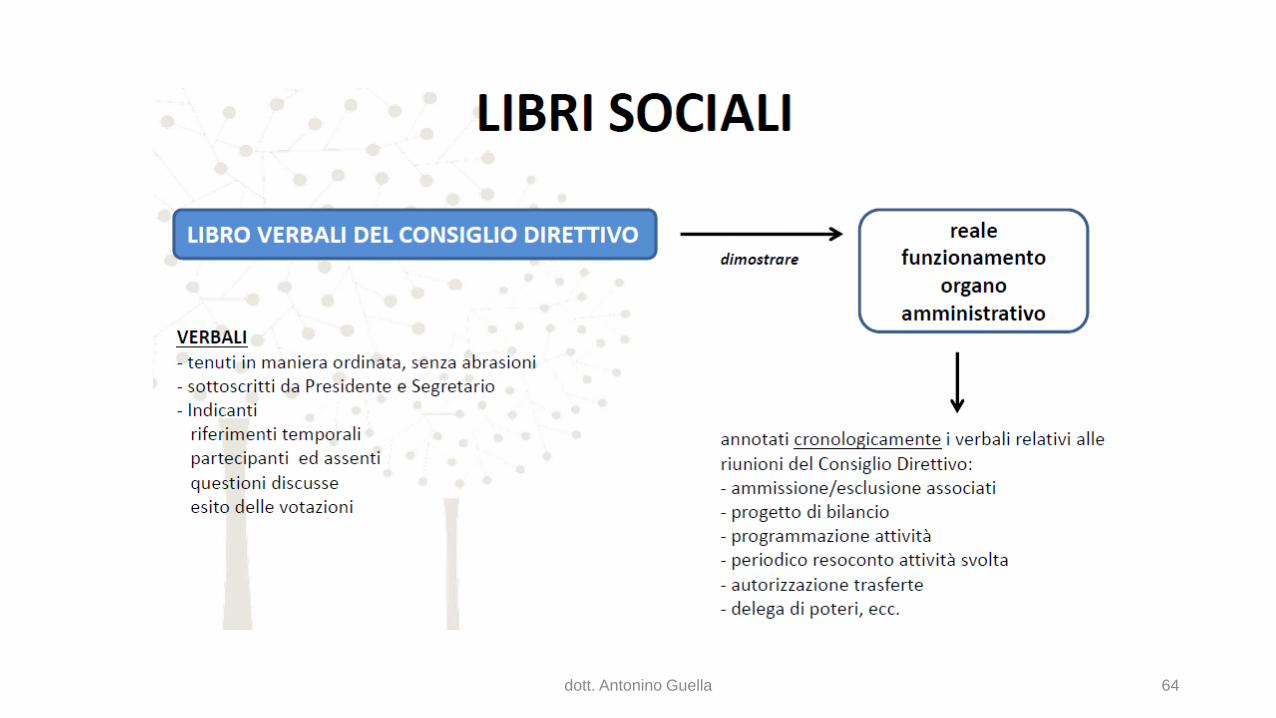

64 dott. Antonino Guella

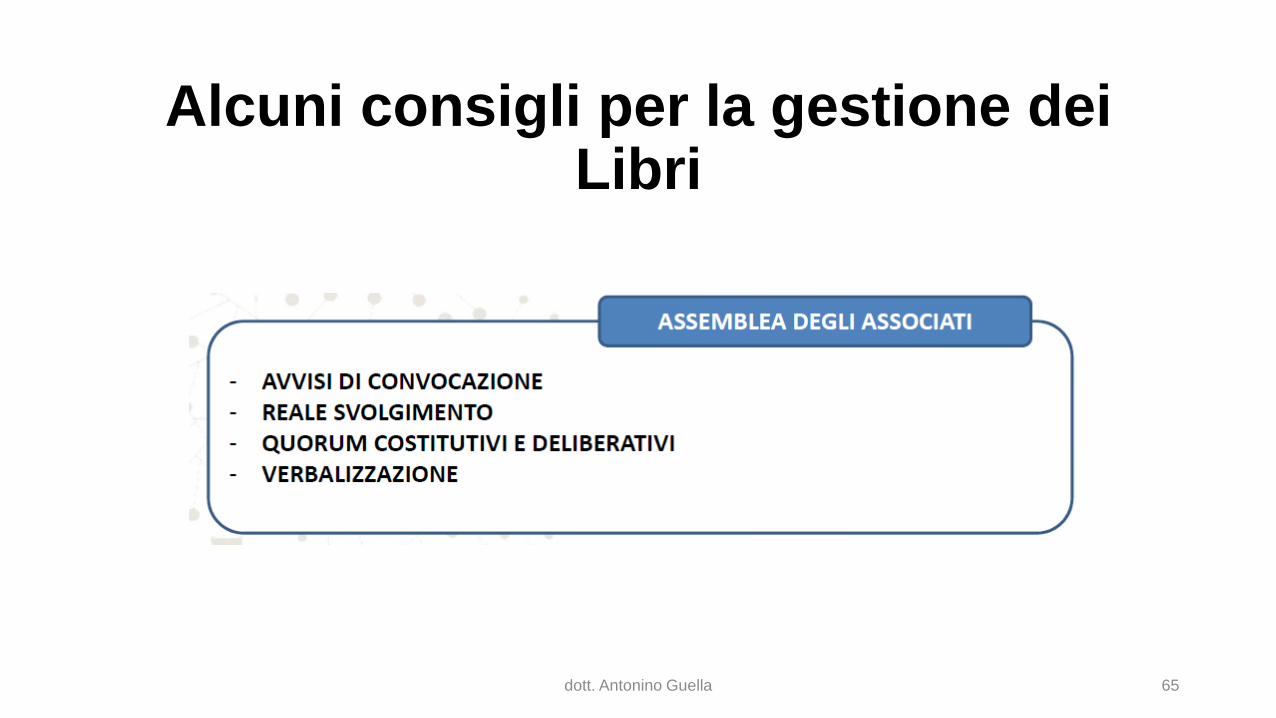

Alcuni consigli per la gestione dei

Libri

65 dott. Antonino Guella

Alcuni consigli per la gestione dei

Libri

66

La partecipazione dei soci all’Assemblea può essere documentata con un foglio di registrazione delle presenze ed eventualmente dalla stesura di un verbale che riporti sinteticamente lo svolgimento dell’Assemblea e che potrà essere conservato presso la sede dell’Associazione.

Fermo restando che ogni caso deve essere valutato singolarmente, elementi quali le modalità di convocazione e verbalizzazione delle Assemblee dei soci costituiscono, in via generale, indici rilevanti per desumere la reale natura associativa dell’ente e la sua effettiva democraticità.

dott. Antonino Guella

Alcuni consigli per la gestione dei

Libri

67

Rispetto dell’iter procedurale previsto nello statuto per diventare associato:

Presentazione della richiesta di ammissione

Modulo con informativa privacy

Presa visione statuto

Delibera del Consiglio Direttivo

dott. Antonino Guella

Alcuni consigli per la gestione dei

Libri

68

ATTENZIONE! Per le associazioni non riconosciute le norme non prevedono un limite per la rappresentazione in assemblea. Tuttavia,in caso di controlli, un uso improprio della delega di voto costituisce un indicatore del mancato rispetto dei principi fondamentali:

- democraticità

- effettività del rapporto associativo

- uguaglianza dei diritti di tutti gli associati

- elettività delle cariche sociali

dott. Antonino Guella

Alcuni consigli per la gestione dei Libri

69 dott. Antonino Guella

CONSIGLI UTILI

70

In caso di ammissione di un nuovo socio, renderlo edotto della natura associativa del sodalizio e invitarlo a prendere visione dello statuto

Prevedere nel modulo di ammissione a socio la firma per conoscenza dello statuto e accettazione delle clausole contenute all'interno dello stesso

Fare firmare al socio anche la normativa relativa alla privacy (legge 30 giugno 2003 n. 196)

dott. Antonino Guella

CONSIGLI UTILI

71

L'iscrizione a libro soci e/o il tesseramento devono essere preventivi rispetto all'incasso delle quote di frequenza ai corsi

Esporre una copia dello statuto in bacheca a disposizione dei soci

Convocare le assemblee del direttivo e dei soci come da norme statutarie, con esposizione in bacheca e/o, meglio, con comunicazione e-mail e/o raccolte di firma per presa visione

Tenere sempre nella sede i libri sociali aggiornati

dott. Antonino Guella

CONSIGLI UTILI

72

Riportare sui rispettivi libri i verbali delle assemblee e del Consiglio Direttivo e sottoscrivere i verbali stessi da Presidente e Segretario della riunione

Riportare sul libro dei verbali dell'assemblea il bilancio approvato e conservare la contabilità e la documentazione di supporto

Rilasciare ricevute non fiscali per le quote di iscrizione (senza marca da bollo indipendentemente dall'importo)

dott. Antonino Guella

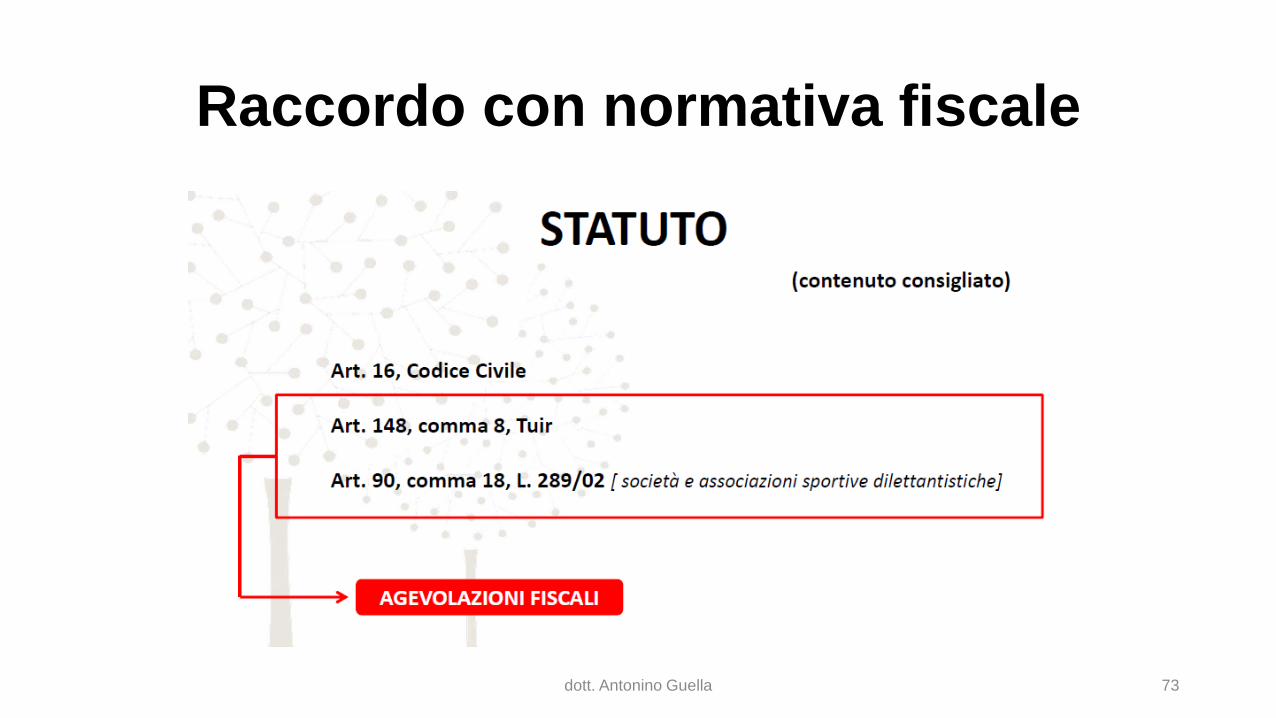

Raccordo con normativa fiscale

73 dott. Antonino Guella

REGOLARITA' DELLO STATUTO controllo formale

Deve essere redatto per atto pubblico o scrittura privata autenticata e/o registrata c/o l'Agenzia delle Entrate

Deve contenere i requisiti previsti dall'art. 148 TUIR e (per le associazioni sportive dilettantistiche) dall'art. 90, c. 18 e 18-bis, L. 289/2002, per beneficiare delle agevolazioni fiscali

74 dott. Antonino Guella

CLAUSOLE STATUTARIE ART. 148 C. 8, T.U.I.R.

Divieto di distribuire anche in modo indiretto utili o avanzi di gestione nonché fondi riserve o capitale;

Obbligo di devolvere il patrimonio dell'ente, in caso di suo scioglimento, ad altra associazione con finalità analoghe o ai fini di pubblica utilità sentito l'organismo di controllo di cui al c. 190 della L. 662/1996, e salva diversa destinazione imposta dalla legge;

Disciplina uniforme del rapporto associativo e delle modalità associative volte a garantire l'effettività del rapporto medesimo, escludendo espressamente la temporaneità della partecipazione alla vita associativa e prevedendo per gli associati maggiori di età il diritto di voto per le modifiche statutarie e regolamentari e per la nomina degli organi direttivi dell'associazione;

75 dott. Antonino Guella

CLAUSOLE STATUTARIE ART. 148 C. 8, T.U.I.R.

Obbligo di redigere ed approvare annualmente un rendiconto economico e finanziario secondo le disposizioni statutarie;

Eleggibilità libera degli organi amministrativi, principio del voto singolo, sovranità dell'assemblea dei soci, associati o partecipanti e i criteri di loro ammissione ed esclusione, criteri ed idonee forme di pubblicità delle convocazioni assembleari, delle relative deliberazioni, dei bilanci o rendiconti;

Intrasmissibilità della quota o contributo associativo ad eccezione dei trasferimenti a causa di morte e non rivalutabilità della stessa

76 dott. Antonino Guella

CLAUSOLE STATUTARIE ART. 90 C. 18, L. 289/2002

La denominazione (con riferimento all'attività sportiva dilettantistica);

L'oggetto sociale con riferimento all'organizzazione di attività sportive dilettantistiche, compresa l'attività didattica;

L'attribuzione della rappresentanza legale;

L'assenza di fini di lucro e la previsione che i proventi delle attività non possono, in nessun caso, essere divisi fra gli associati, anche in forme indirette;

77 dott. Antonino Guella

CLAUSOLE STATUTARIE ART. 90 C. 18, L. 289/2002

Le norme sull'ordinamento interno ispirato a principi di democraticità e di uguaglianza dei diritti di tutti gli associati, con la previsione dell'elettività delle cariche sociali;

L'obbligo di redazione di rendiconti economico-finanziari, nonché le modalità di approvazione degli stessi da parte degli organi statutari;

Le modalità di scioglimento;

L'obbligo di devoluzione ai fini sportivi del patrimonio in caso di scioglimento

78 dott. Antonino Guella

REGOLARITA' DELLO STATUTO controllo sostanziale

Effettività del rapporto associativo/tesseramento

Effettivo rispetto clausole statutarie

Corretta procedura iscrizione/cancellazione soci

Effettiva convocazione assemblee/consigli direttivi

Corretta tenuta libri sociali

Corretta verbalizzazione riunioni e conservazione libri sociali

Funzionamento dell’Organo di controllo (se previsto)

79 dott. Antonino Guella

REGOLARITA' DELLO STATUTO controllo sostanziale

L’effettività del rapporto associativo costituisce presupposto essenziale per il riconoscimento dei benefici fiscali.

Pertanto l’associazione decade dalle agevolazioni in presenza, ad esempio, di: • mancanza di forme di comunicazione per informare gli associati delle

convocazioni assembleari e delle decisioni degli organi sociali;

• quote associative differenti in funzione del diritto alla fruizione e/o al godimento di beni e servizi diversi;

80 dott. Antonino Guella

REGOLARITA' DELLO STATUTO controllo sostanziale

esercizio limitato del diritto di voto, dovuto alla presenza di categorie di associati privilegiati oppure ad un uso improprio dell’istituto della delega di voto.

Non è, quindi, sufficiente l’inserimento nello Statuto delle clausole obbligatorie.

È necessario invece il rispetto, di fatto, delle clausole stesse per poter usufruire delle agevolazioni. Le conseguenze del mancato rispetto delle norme consistono nel recupero a tassazione delle imposte non versate.

81 dott. Antonino Guella

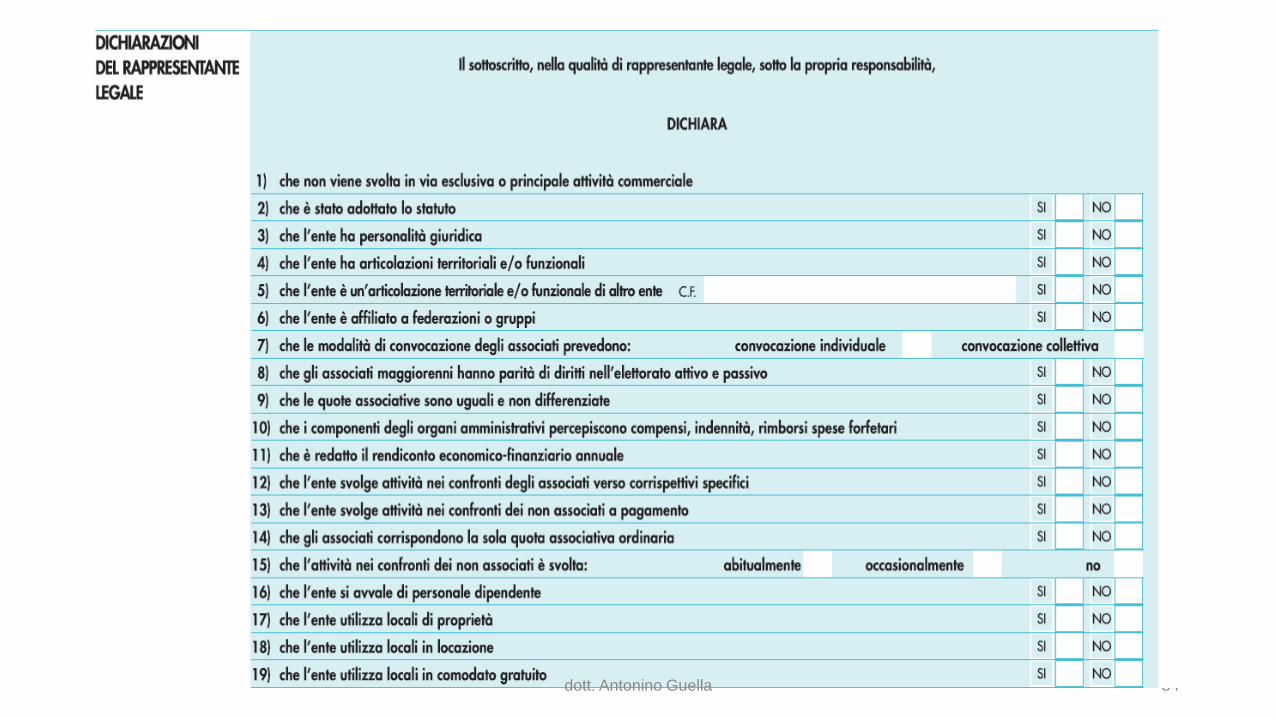

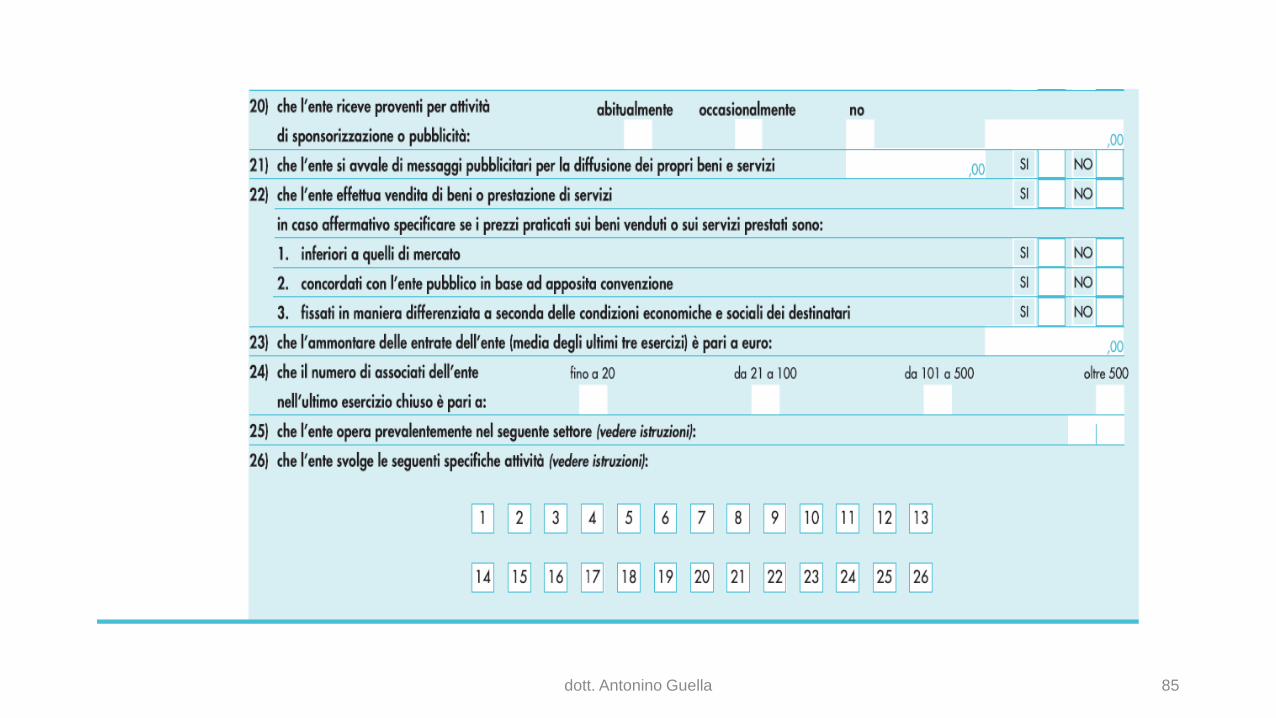

IL MODELLO EAS

CONTROLLI SUI CIRCOLI PRIVATI articolo 30 DL 185/08 (D.L. «anticrisi»)

I corrispettivi, le quote e i contributi di cui all'articolo 148 del testo unico delle imposte sui redditi, e all'articolo 4 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 non sono imponibili a condizione che gli enti associativi siano in possesso dei requisiti qualificanti previsti dalla normativa tributaria e, che trasmettano per via telematica all'Agenzia delle entrate, al fine di consentire gli opportuni controlli, i dati e le notizie rilevanti ai fini fiscali mediante un apposito modello da approvare entro il 31 gennaio 2009 con provvedimento del Direttore dell'Agenzia delle entrate.

82 dott. Antonino Guella

83 dott. Antonino Guella

84 dott. Antonino Guella

85 dott. Antonino Guella

86 dott. Antonino Guella

87 dott. Antonino Guella