ASPETTI ATTUARIALI di un fondo sanitario integrativo · PDF fileNel caso il Fondo non...

103

ASPETTI ATTUARIALI di un fondo sanitario integrativo CASE STUDY

Transcript of ASPETTI ATTUARIALI di un fondo sanitario integrativo · PDF fileNel caso il Fondo non...

ASPETTI ATTUARIALIdi un fondo sanitario integrativo

CASE STUDY

IntroduzioneCome è a tutti Voi noto, il Servizio Sanitario Nazionale (SSN) sarà incapace, anche abreve termine, di garantire prestazioni adeguate ai cittadini, per diversi fattori: Invecchiamento della popolazione (piramide delle età rovesciata); Aumento medio della speranza di vita; Tagli al sistema pubblico in regime di spending review (budget fisso, costi

crescenti -> si riusciranno a garantire solo i LEA maggiori).

In questo ambito, la sanità integrativa collettiva (secondo pilastro) è destinata adassumere un peso sempre maggiore all’interno del panorama sanitario, in quanto,rispetto alle polizze sanitarie individuali (terzo pilastro), beneficia di: Completa deducibilità del Premio (purché il Fondo a cui si aderisce rispetti il vincolo

del 20% di prestazioni vincolate, che si analizzerà successivamente) -> problema suiFondi aperti, dopo la risoluzione di dicembre dell’Agenzia delle Entrate. Legislazionein itinere.

Vantaggi economici: tali Fondi si basano su una mutualità e spesso anche su unasolidarietà tra gli iscritti, e inoltre il premio non è soggetto a caricamenticommerciali, per la sua natura di Fondo senza scopo di lucro. A parità di prestazioni,il contributo pagato risulta essere inferiore rispetto alle polizze del terzo pilastro.

Aspetti attuariali di un fondo sanitario integrativo 2

IntroduzioneEssendo il Fondo costituito su un accordo collettivo di settore o aziendale, è privo di finidi lucro, e deve sostenersi unicamente sui propri flussi di contribuzioni per finanziare leprestazioni.

È evidente perciò l’importanza di un corretto studio dal punto di vista attuariale di taliforme di sanità integrativa. L’Attuario dovrà infatti esaminare attentamente i flussi dientrate e di uscite del Fondo, al fine di calcolare dei livelli di contributo tali da garantirel’equilibrio in un orizzonte temporale congruo, nella prassi 50 anni (o 30 anni, non vi èuna direttiva precisa in tal senso).

Nel caso il Fondo non risultasse in equilibrio attuariale, il professionista studierà, inaccordo con gli uffici competenti dell’entità, delle possibili modifiche regolamentari ostatutarie che garantiscano l’equilibrio.

Nel caso contrario, e cioè che il Fondo presenti un forte avanzo strutturale, ilprofessionista potrà analizzare una possibile implementazione del nomenclatore offerto,o una diminuzione nella contribuzione individuale.

Principio cardine delle valutazioni attuariali, comunque, sarà la prudenzialità.

Aspetti attuariali di un fondo sanitario integrativo 3

Evoluzione della normativaL’evoluzione della normativa in materia di Fondi sanitari può essere così schematizzata

Legge n.833 del 23/12/1978: introduzione del Servizio Sanitario Nazionale;

Legge n.421 del 23/10/1992 e successivo D. Lgs. n.502 del 30/12/1992;

Decreto Legislativo 517 del 07/12/1993;

Decreto Legislativo 229 del 19/06/1999;

Decreto del Presidente del Consiglio dei Ministri del 29/11/2001: definizione dei livelliessenziali di assistenza: sono le prestazioni e i servizi che il SSN è tenuto a fornire a tutti icittadini, gratuitamente o dietro pagamento di ticket;

"Decreto Livia Turco" del 31/03/2008: Istituzione dell’Anagrafe dei Fondi sanitari(ancora non efficiente);

"Decreto Sacconi" del 27/10/2009.

NECESSITA’ IMPELLENTE DI NUOVI INTERVENTI!!

Con il Decreto Sacconi, in particolare, viene emanato che, a partire dal 2010, almeno il 20%dell’ammontare complessivo delle risorse destinate alla copertura di tutte le prestazioni sia destinato aprestazioni socio-sanitarie per soggetti temporaneamente inabilitati da malattia o infortunio, o nonautosufficienti, e a prestazioni di assistenza odontoiatrica non comprese nei LEA. Questa quota del 20%prende il nome di “soglia delle risorse vincolate” e costituisce requisito necessario ai fini della deducibilitàfiscale del contributo.

Aspetti attuariali di un fondo sanitario integrativo 44

CASE STUDY

Modello di valutazioneIn questa sezione verrà costruito ex novo un modello di valutazione di un Fondo sanitario, cercandodi intercettare, e risolvere, le questioni che man mano emergeranno. Si specifica che il modelloproposto è solo uno dei possibili modelli di valutazione (in questo caso deterministico).

Come già specificato, al fine di valutare correttamente gli importi necessari a far fronte agli impegnipresi dal Fondo nei confronti dei propri assistiti, è necessario adottare una metodologia attuarialerobusta e aderente alle condizioni del Fondo in esame, e coerente con la normativa vigente.

In particolare, per la valutazione si procederà, testa per testa, allo sviluppo demografico dell’iscritto edel familiare supponendo che siano soggetti a diverse probabilità di uscita, e nello specifico:

per morte, sia per l’iscritto che per il familiare;

per il raggiungimento dei requisiti di età massima, per i familiari;

per altre cause, sia per l’iscritto che per il familiare;

per l’uscita dell’iscritto, solo per il familiare.

Si procederà quindi, sempre operando testa per testa e in base allo sviluppo demografico del singoloassistito, allo sviluppo finanziario dei futuri cash flow attesi per contribuzioni e prestazioni, sullabase delle ipotesi di contribuzione e dei costi medi annui stimati. Tali valori, sommati per la totalitàdella popolazione e attualizzati, forniranno un giudizio di congruità sull’equilibrio tecnico-attuarialedel Fondo.

Aspetti attuariali di un fondo sanitario integrativo 66

BASI TECNICHE

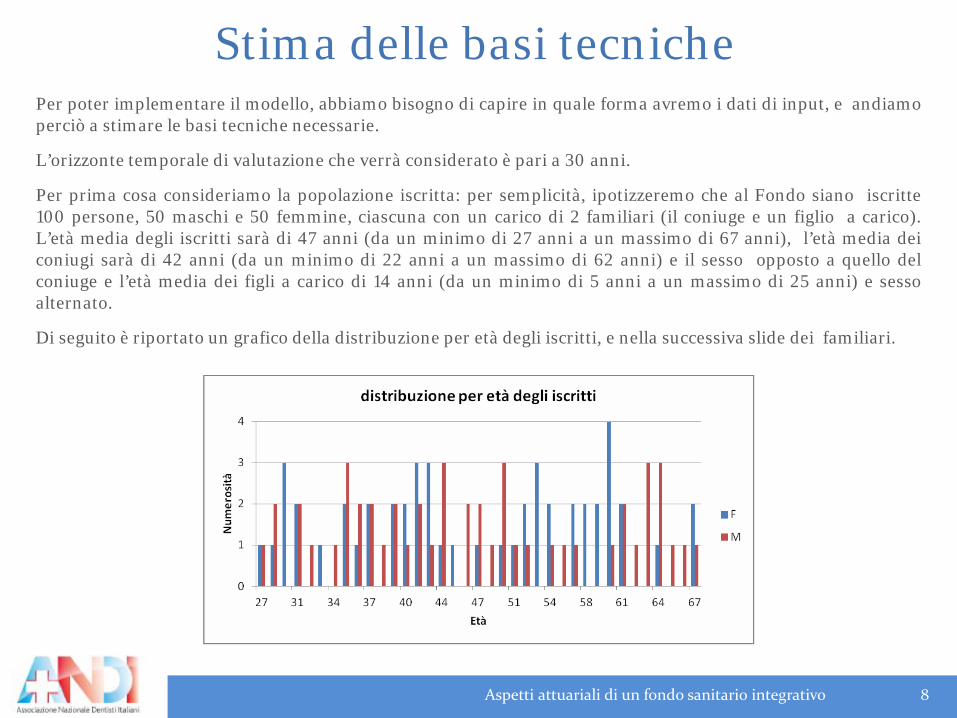

Stima delle basi tecnichePer poter implementare il modello, abbiamo bisogno di capire in quale forma avremo i dati di input, e andiamoperciò a stimare le basi tecniche necessarie.

L’orizzonte temporale di valutazione che verrà considerato è pari a 30 anni.

Per prima cosa consideriamo la popolazione iscritta: per semplicità, ipotizzeremo che al Fondo siano iscritte100 persone, 50 maschi e 50 femmine, ciascuna con un carico di 2 familiari (il coniuge e un figlio a carico).L’età media degli iscritti sarà di 47 anni (da un minimo di 27 anni a un massimo di 67 anni), l’età media deiconiugi sarà di 42 anni (da un minimo di 22 anni a un massimo di 62 anni) e il sesso opposto a quello delconiuge e l’età media dei figli a carico di 14 anni (da un minimo di 5 anni a un massimo di 25 anni) e sessoalternato.

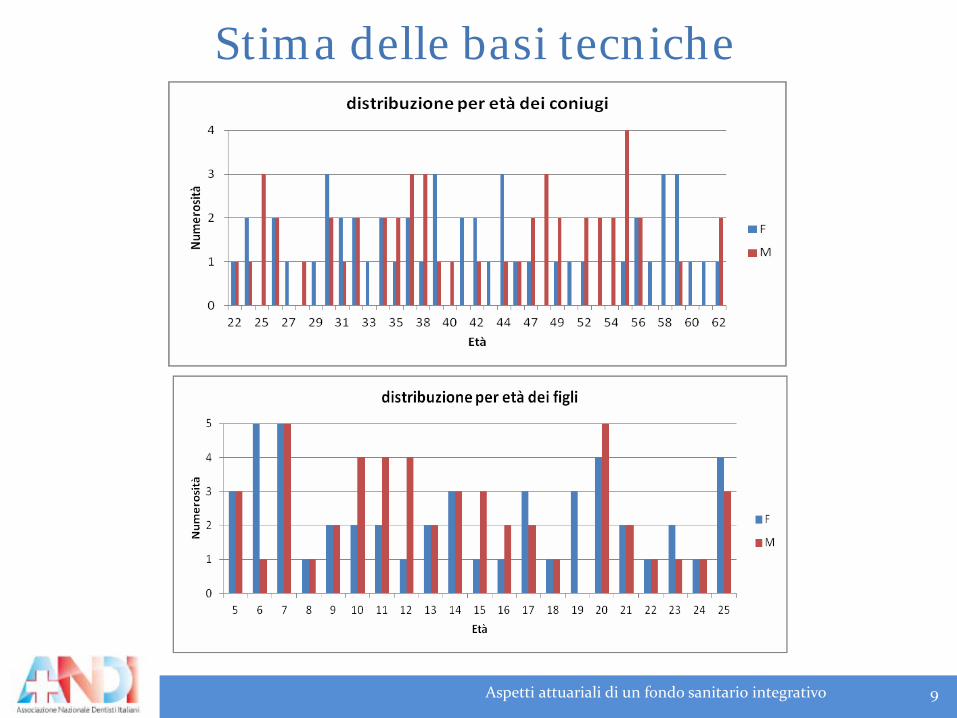

Di seguito è riportato un grafico della distribuzione per età degli iscritti, e nella successiva slide dei familiari.

Aspetti attuariali di un fondo sanitario integrativo 8

Stima delle basi tecniche

Aspetti attuariali di un fondo sanitario integrativo 9

Stima delle basi tecnicheSupponiamo inoltre, per regolamento, che i titolari e i coniugi siano copertifino ad un’età massima di 67 anni, e i figli siano coperti fino ad un’etàmassima di 26 anni. Infine, supponiamo che alla morte del titolare ilfamiliare non possa subentrare come iscritto, ma esca dal Fondo.

La contribuzione che un iscritto deve versare, è di 600 euro l’annoindicizzati (non legata perciò alla retribuzione) per sé stesso, di 550 eurol’anno indicizzati per il coniuge e di 300 euro l’anno indicizzati per il figlio.

Le prestazioni che il Fondo rimborsa, invece, sono divise nelle seguenticategorie: Ricoveri; Prestazioni specialistiche; Cure dentarie.

Si ometteranno per semplicità le franchigie e i massimali regolamentari,considerando direttamente gli importi netti liquidati.

Aspetti attuariali di un fondo sanitario integrativo 1010

Perequazione tavole di mortalitàIniziamo ora a stimare le basi tecniche demografiche.

Per quanto riguarda la mortalità, dobbiamo capire qual è la platea di iscritti e familiari, per poter applicare unatavola di mortalità coerente. Nel caso sia un Fondo selezionato (ad es. bancario), ad esempio, non sarebbe correttoapplicare la tavola di mortalità generale Istat, che è costruita tenendo conto anche delle cosiddette “professioniusuranti” e che quindi presenterà una sicura sovrastima della probabilità di morte rispetto a una collettività dibancari. Andrà quindi effettuata o una perequazione dei dati storici della mortalità del collettivo proprio del Fondo,se disponibili e sufficientemente numerosi e affidabili, o un abbattimento della tavola generale Istat, prendendo ariferimento collettività similari bancarie.

Ipotizzando di avere a disposizione i dati propri del Fondo, e calcolando perciò le cosiddette “frequenze grezze”, ecioè il numero di morti a quell’età sul collettivo degli esposti alla medesima età, considerato per ipotesi a metàanno, andremo a trovare la curva che meglio si adatta a tale nuvola dei punti, che generalmente per la mortalità è lacurva esponenziale. Per tale perequazione si utilizzano software statistici o matematici ad hoc, come Matlab maanche lo stesso Excel ha al suo interno uno strumento di perequazione grafica.

I criteri decisionali per scegliere la migliore perequata sono:

la bontà di adattamento al modello (R2);

il criterio di Akaike: per scegliere un grado maggiore del polinomio dobbiamo sempre valutare il trade-off tra informazione e complessità. Se l’incremento di R2 tra due gradi non è significativo, ad esempio,è sempre meglio scegliere il polinomio di grado inferiore.

Deve essere sempre possibile giustificare “teoricamente” l’andamento della curva (es. la mortalità deveessere sempre crescente).

Aspetti attuariali di un fondo sanitario integrativo 11

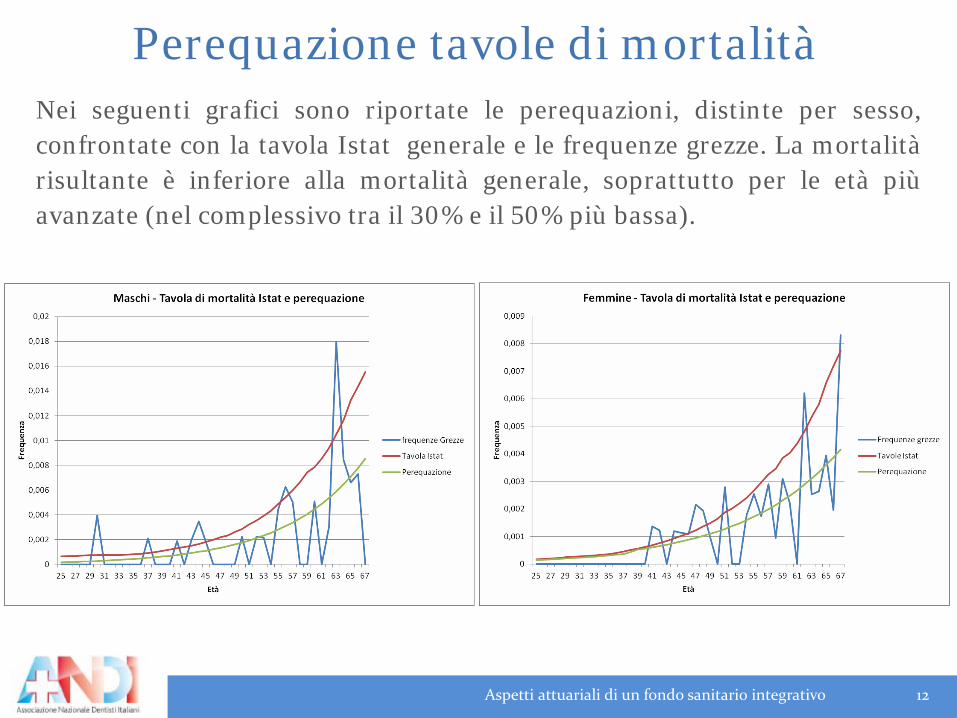

Perequazione tavole di mortalitàNei seguenti grafici sono riportate le perequazioni, distinte per sesso,confrontate con la tavola Istat generale e le frequenze grezze. La mortalitàrisultante è inferiore alla mortalità generale, soprattutto per le età piùavanzate (nel complessivo tra il 30% e il 50% più bassa).

Aspetti attuariali di un fondo sanitario integrativo 12

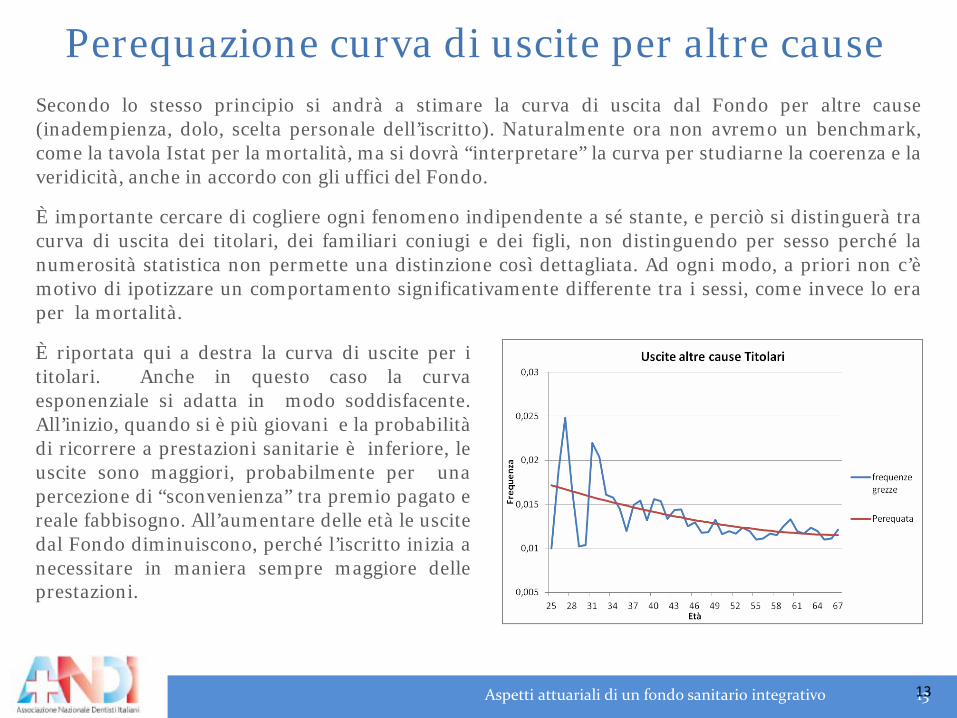

Perequazione curva di uscite per altre causeSecondo lo stesso principio si andrà a stimare la curva di uscita dal Fondo per altre cause(inadempienza, dolo, scelta personale dell’iscritto). Naturalmente ora non avremo un benchmark,come la tavola Istat per la mortalità, ma si dovrà “interpretare” la curva per studiarne la coerenza e laveridicità, anche in accordo con gli uffici del Fondo.

È importante cercare di cogliere ogni fenomeno indipendente a sé stante, e perciò si distinguerà tracurva di uscita dei titolari, dei familiari coniugi e dei figli, non distinguendo per sesso perché lanumerosità statistica non permette una distinzione così dettagliata. Ad ogni modo, a priori non c’èmotivo di ipotizzare un comportamento significativamente differente tra i sessi, come invece lo eraper la mortalità.

Aspetti attuariali di un fondo sanitario integrativo 1313

È riportata qui a destra la curva di uscite per ititolari. Anche in questo caso la curvaesponenziale si adatta in modo soddisfacente.All’inizio, quando si è più giovani e la probabilitàdi ricorrere a prestazioni sanitarie è inferiore, leuscite sono maggiori, probabilmente per unapercezione di “sconvenienza” tra premio pagato ereale fabbisogno. All’aumentare delle età le uscitedal Fondo diminuiscono, perché l’iscritto inizia anecessitare in maniera sempre maggiore delleprestazioni.

Per i figli, infine, la curve di uscita per altre cause è pari a 0 fino a 23 anni, e cioè fin quando il figlio èa carico in quanto ancora studente, e pari al 3%, sulla base dei dati osservati da 23 a 26 anni, quandoinizia il fenomeno di emancipazione. A 26 anni, infine, cessa la copertura, come visto in precedenza.

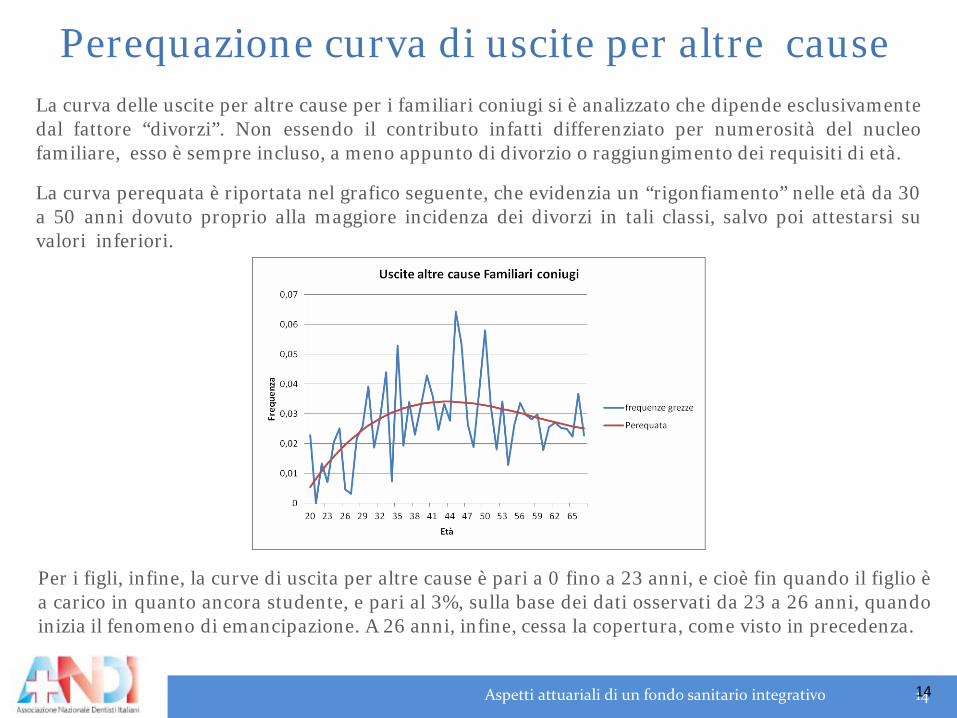

Perequazione curva di uscite per altre causeLa curva delle uscite per altre cause per i familiari coniugi si è analizzato che dipende esclusivamentedal fattore “divorzi”. Non essendo il contributo infatti differenziato per numerosità del nucleofamiliare, esso è sempre incluso, a meno appunto di divorzio o raggiungimento dei requisiti di età.

La curva perequata è riportata nel grafico seguente, che evidenzia un “rigonfiamento” nelle età da 30a 50 anni dovuto proprio alla maggiore incidenza dei divorzi in tali classi, salvo poi attestarsi suvalori inferiori.

Aspetti attuariali di un fondo sanitario integrativo 1414

Ipotesi finanziarieTasso di valutazione: è il tasso al quale verranno attualizzati i contributi e le prestazioni, e quindi inbase al quale verranno calcolati i valori attuali medi utili ai fini del bilancio tecnico. Rappresenta il tassoche il Fondo riesce a ottenere sul mercato dei capitali investendo il patrimonio a disposizione, per far fronteagli impegni presi nei confronti degli iscritti. Ipotizzeremo un tasso fisso del 3,00%. In genere si prende ariferimento il rendimento atteso stimato dall’Advisor del Fondo, che meglio di chiunque altro conoscel’asset allocation e il profilo di rischio degli investimenti, e si considera uno spread sull’inflazione.

Inflazione: è il tasso al quale verranno indicizzati i contributi, ed è l’inflazione stimata dalla RagioneriaGenerale dello Stato che si prevede si attesti nel lungo periodo. L’ipotesi che verrà adottata è del 2,00%annuo.

Incremento del rimborso sanitario medio: è il tasso al quale verranno incrementate le prestazioni,ed è generalmente calcolata come spread sul tasso di inflazione. Nel settore sanitario, infatti, vi è statastoricamente una maggiore inflazione rispetto a quella media nazionale. Ciò può essere ricondottoprincipalmente a due fattori: il primo racchiude gli effetti del progresso tecnico (ad esempio nuovimacchinari più costosi per guarire malattie che precedentemente non avevano cura) e il secondo èracchiuso nella rapida obsolescenza delle apparecchiature sanitarie. Negli ultimi anni, però, si è notato chetali due incrementi hanno registrato una sostanziale convergenza. Si ipotizzerà perciò un tasso del 2,00%,analogo a quello di inflazione, e si condurrà un’analisi di sensitività successivamente per studiare unpossibile allontanamento da quest’ipotesi.

Spese amministrative e di gestione: sono usualmente calcolate come percentuale delle prestazioniemesse: utilizzeremo per la nostra valutazione un’ipotesi del 5%.

Patrimonio: ipotizzeremo che, alla data di valutazione, il Fondo disponga di un patrimonio nullo.

Aspetti attuariali di un fondo sanitario integrativo 15

Arriviamo quindi alla stima delle frequenze e dei costi medi per ciascuna prestazione,raggruppando tra iscritti titolari e familiari coniugi (che ipotizziamo essere una classeomogenea, vista la vicinanza di età) e familiari figli, che avendo un’età molto diversarispetto all’altra categoria necessiteranno di statistiche ad hoc. Non sarà fatta distinzionetra maschi e femmine, ma solo l’età come fattore discriminante.

In particolare, al fine di stimare i cash – flow in uscita, si è proceduto ad unraggruppamento delle prestazioni sanitarie rimborsate dal Fondo, in modo da ottenereproiezioni distinte nelle seguenti categorie di assistenza:

Ricoveri;

Prestazioni specialistiche;

Cure dentarie.

Non è prevista per ora la prestazione di erogazione di rendita per non autosufficienza.

La procedura di perequazione è la stessa già analizzata in precedenza. In questa fase sirimarca ancora una volta il dover “giustificare” ogni risultato ottenuto, per non portaread errori di perequazione e quindi nella valutazione.

Ipotesi sulle prestazioni

Aspetti attuariali di un fondo sanitario integrativo 16

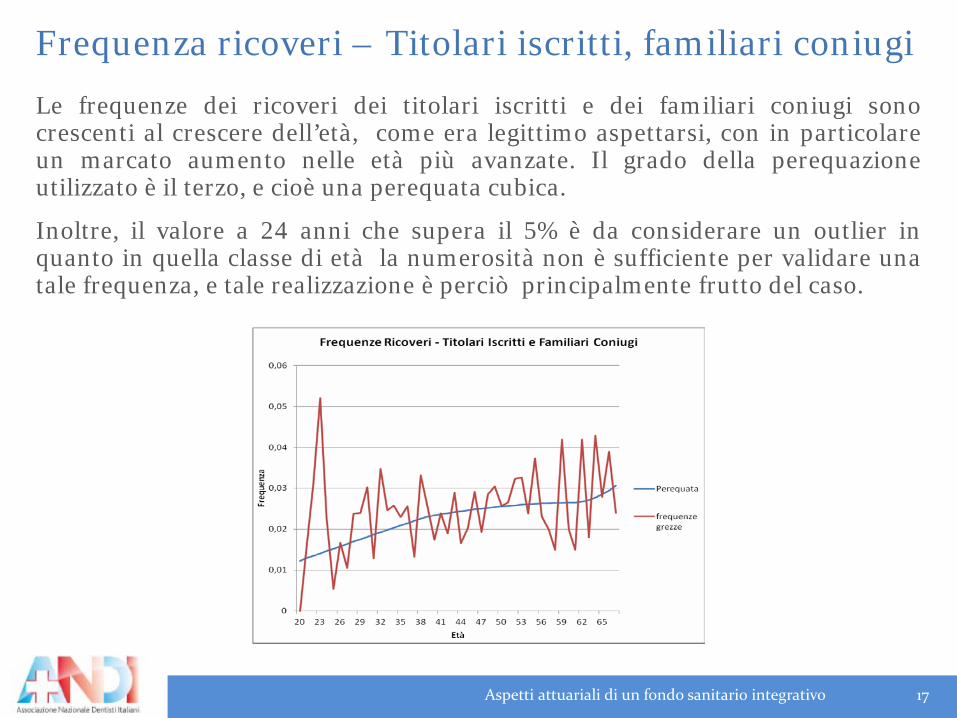

Frequenza ricoveri – Titolari iscritti, familiari coniugi

Le frequenze dei ricoveri dei titolari iscritti e dei familiari coniugi sonocrescenti al crescere dell’età, come era legittimo aspettarsi, con in particolareun marcato aumento nelle età più avanzate. Il grado della perequazioneutilizzato è il terzo, e cioè una perequata cubica.

Inoltre, il valore a 24 anni che supera il 5% è da considerare un outlier inquanto in quella classe di età la numerosità non è sufficiente per validare unatale frequenza, e tale realizzazione è perciò principalmente frutto del caso.

Aspetti attuariali di un fondo sanitario integrativo 17

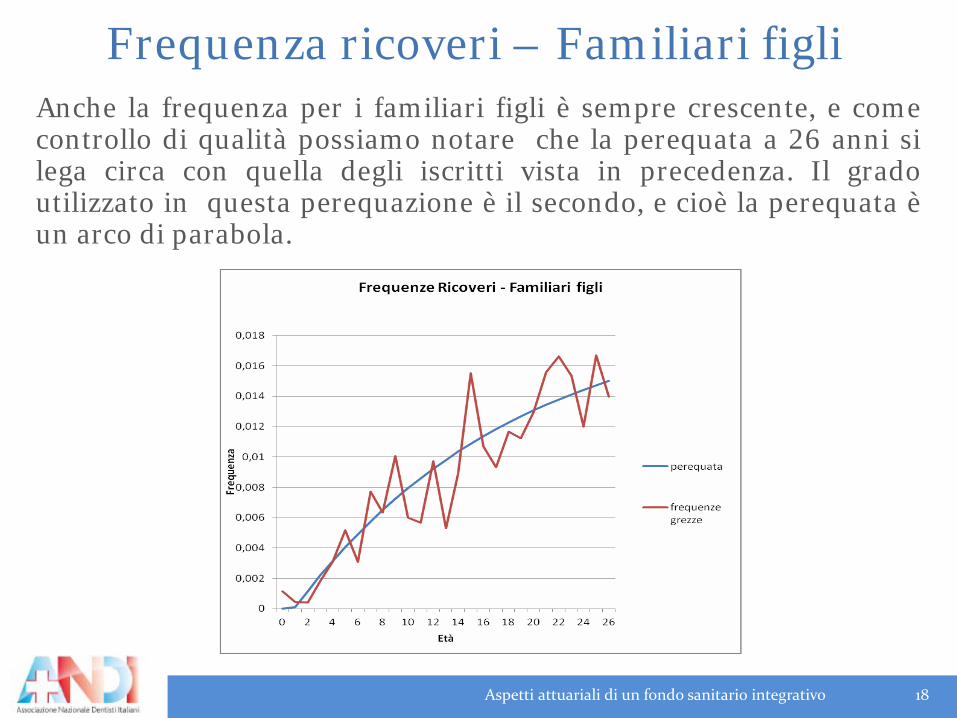

Frequenza ricoveri – Familiari figliAnche la frequenza per i familiari figli è sempre crescente, e comecontrollo di qualità possiamo notare che la perequata a 26 anni silega circa con quella degli iscritti vista in precedenza. Il gradoutilizzato in questa perequazione è il secondo, e cioè la perequata èun arco di parabola.

Aspetti attuariali di un fondo sanitario integrativo 18

Frequenza prestazioni specialistiche –Titolari iscritti e familiari coniugi

Le frequenze delle prestazioni specialistiche dei titolari iscritti e dei familiari coniugi hanno unandamento crescente fino a circa 30 anni, salvo poi decrescere e ricominciare a salire dal 50esimoanno in poi. Il grado della perequazione utilizzato è il quarto. La gobba iniziale è dovutaprincipalmente all’effetto del parto per le donne, e alle relative prestazioni di cui necessitano.

Ciò che salta all’occhio in questo grafico è l’interpretazione della frequenza nelle prestazionesanitarie come “coefficiente di ripetibilità”, in quanto, come in questo caso, essa può essere maggioredi 1, contraddicendo perciò il concetto matematico di “frequenza”.

Aspetti attuariali di un fondo sanitario integrativo 19

Frequenza prestazioni specialistiche –Familiari figli

Le frequenze delle prestazioni specialistiche dei familiari figli sono invece sempre crescenti, ed èstata utilizzata una perequata di terzo grado. Si è cercato inoltre di non cogliere i picchi in negativo(8-11 anni) e in positivo (14-21 anni) per non falsare la validazione teorica della curva, che avrebbeavuto un andamento decrescente dopo i 22 anni. Tali oscillazioni sono infatti più dovute al caso chea un reale andamento effettivo di tali prestazioni. In media, comunque, la perequata riesce a cogliereil trend corretto, sebbene non si “leghi” con quella dei titolari per il molto minore impatto dell’effettoparto.

Si ricorda infatti che la popolazione è composta da figli a carico fiscale del titolare, che quindi vivonocon i genitori e sono molto meno soggetti a possibili gravidanze.

Aspetti attuariali di un fondo sanitario integrativo 2020

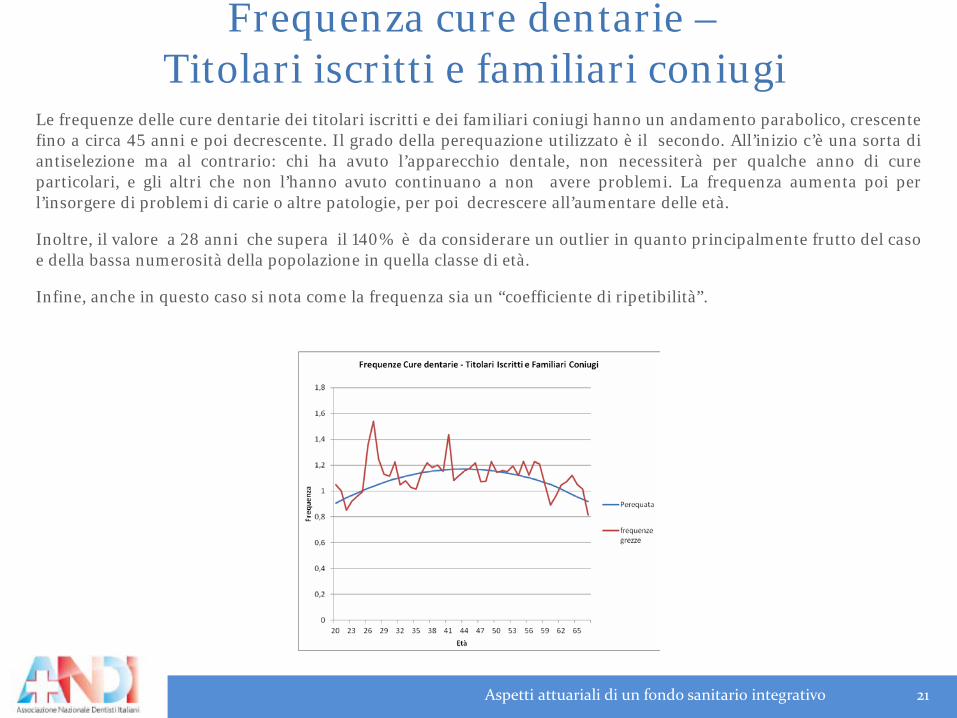

Frequenza cure dentarie –Titolari iscritti e familiari coniugi

Le frequenze delle cure dentarie dei titolari iscritti e dei familiari coniugi hanno un andamento parabolico, crescentefino a circa 45 anni e poi decrescente. Il grado della perequazione utilizzato è il secondo. All’inizio c’è una sorta diantiselezione ma al contrario: chi ha avuto l’apparecchio dentale, non necessiterà per qualche anno di cureparticolari, e gli altri che non l’hanno avuto continuano a non avere problemi. La frequenza aumenta poi perl’insorgere di problemi di carie o altre patologie, per poi decrescere all’aumentare delle età.

Inoltre, il valore a 28 anni che supera il 140% è da considerare un outlier in quanto principalmente frutto del casoe della bassa numerosità della popolazione in quella classe di età.

Infine, anche in questo caso si nota come la frequenza sia un “coefficiente di ripetibilità”.

Aspetti attuariali di un fondo sanitario integrativo 21

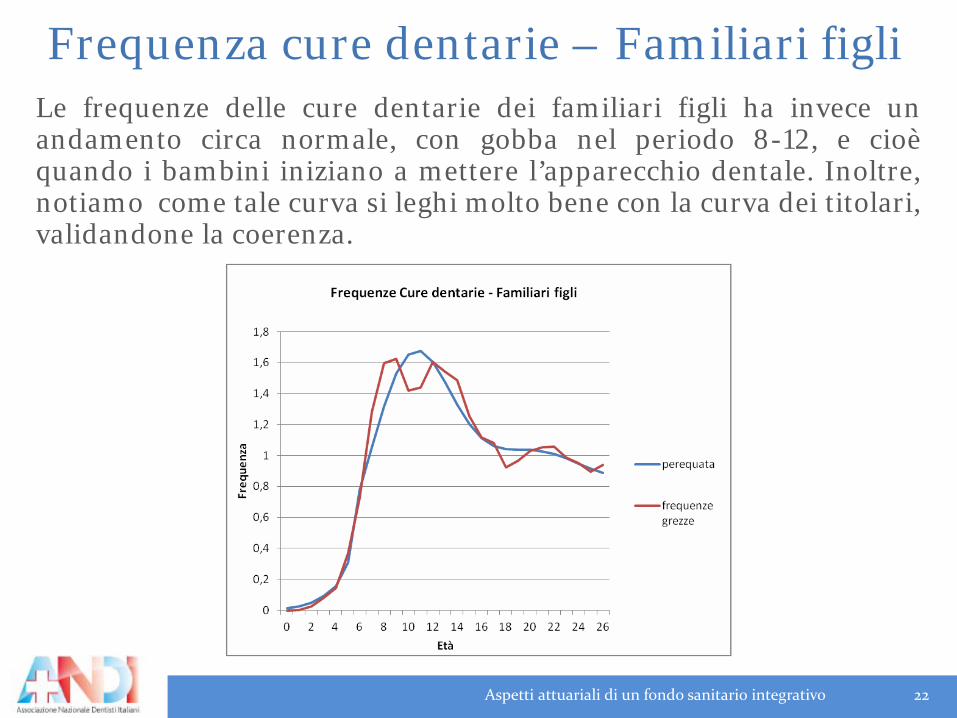

Frequenza cure dentarie – Familiari figliLe frequenze delle cure dentarie dei familiari figli ha invece unandamento circa normale, con gobba nel periodo 8-12, e cioèquando i bambini iniziano a mettere l’apparecchio dentale. Inoltre,notiamo come tale curva si leghi molto bene con la curva dei titolari,validandone la coerenza.

Aspetti attuariali di un fondo sanitario integrativo 22

Costo medio ricoveri –Titolari iscritti e familiari coniugi

Passiamo ora alla stima dei costi medi delle prestazioni.Il costo medio dei ricoveri per i titolari iscritti e i familiari coniugi èsostanzialmente costante fino ai 50 anni, salvo poi incrementarsi in manieramarcata per le età più avanzate, e ciò è coerente con il diverso tipo di patologie chesi riscontrano con l’avanzare dell’età. Il grado utilizzato per la perequazione è ilquarto.

Aspetti attuariali di un fondo sanitario integrativo 23

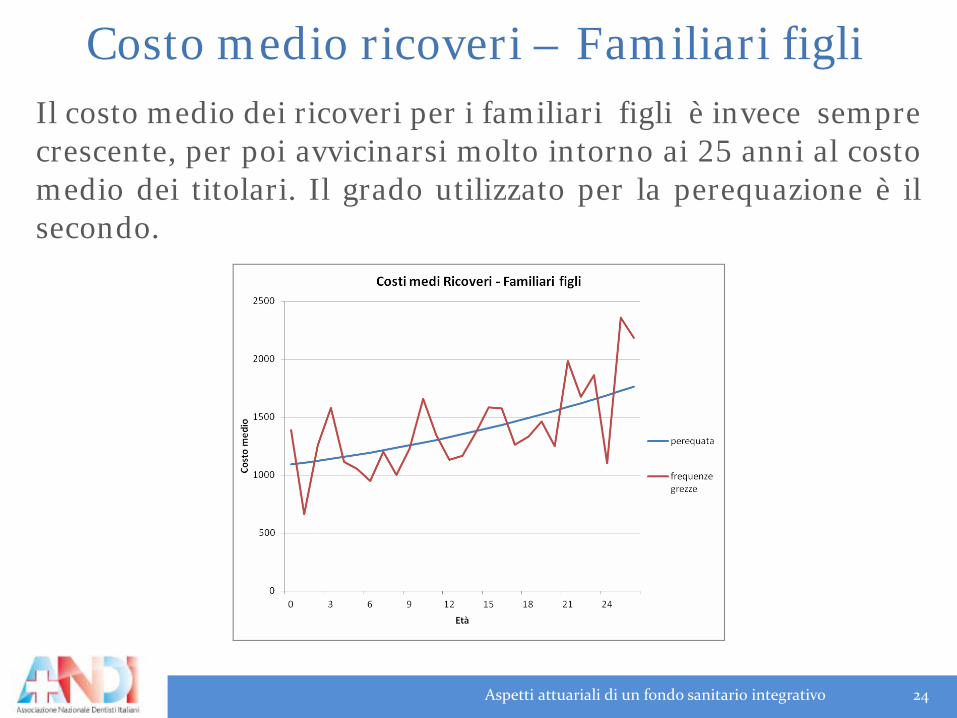

Costo medio ricoveri – Familiari figliIl costo medio dei ricoveri per i familiari figli è invece semprecrescente, per poi avvicinarsi molto intorno ai 25 anni al costomedio dei titolari. Il grado utilizzato per la perequazione è ilsecondo.

Aspetti attuariali di un fondo sanitario integrativo 24

Costo medio prestazioni specialistiche –Titolari iscritti e familiari coniugi

Il costo medio delle prestazioni specialistiche per i titolari iscritti e i familiari coniugi èsostanzialmente costante per tutte le età dai 20 ai 67 anni, oscillando da 85 a 87 euro.Quello che varia, come visto in precedenza, è la frequenza di ricorso alla prestazionespecialistica, ma l’onorario del professionista o del ticket ha una variabilità tuttosommato contenuta. Il grado utilizzato per la perequazione è il terzo.

Aspetti attuariali di un fondo sanitario integrativo 25

Costo medio prestazioni specialistiche –Familiari figli

Il costo medio delle prestazioni specialistiche per i familiari figli ha invece unandamento crescente, dovuto ai diversi tipi di prestazione specialistica che necessitano ibambini a diverse età. Il grado della perequazione è il secondo (parabolico) e la curva silega perfettamente a quella dei titolari iscritti.

Aspetti attuariali di un fondo sanitario integrativo 26

Costo medio cure dentarie –Titolari iscritti e familiari coniugi

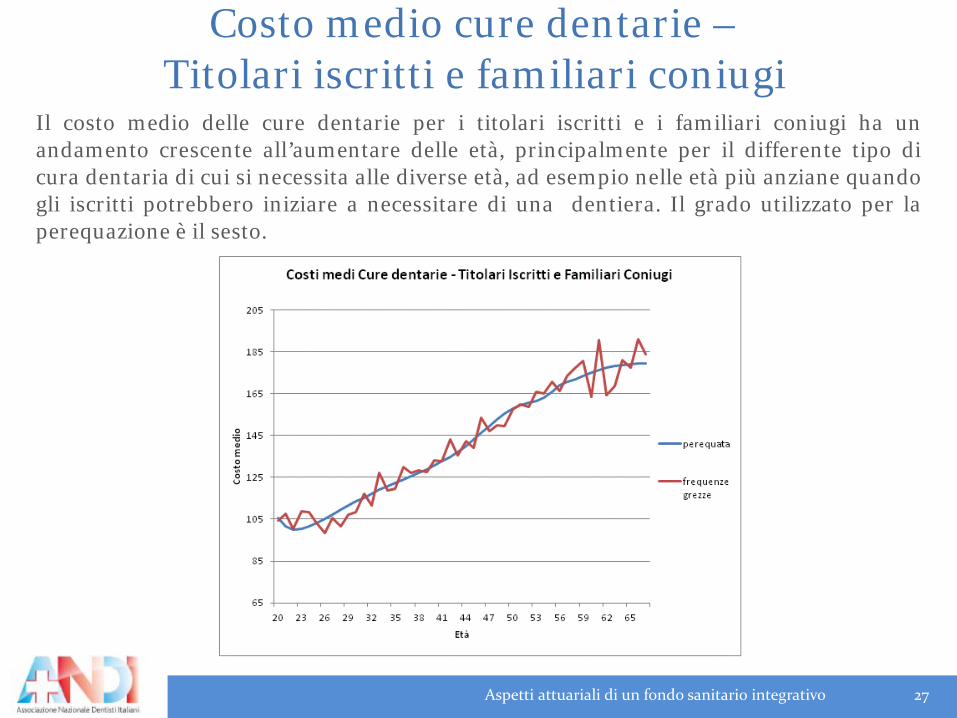

Il costo medio delle cure dentarie per i titolari iscritti e i familiari coniugi ha unandamento crescente all’aumentare delle età, principalmente per il differente tipo dicura dentaria di cui si necessita alle diverse età, ad esempio nelle età più anziane quandogli iscritti potrebbero iniziare a necessitare di una dentiera. Il grado utilizzato per laperequazione è il sesto.

Aspetti attuariali di un fondo sanitario integrativo 27

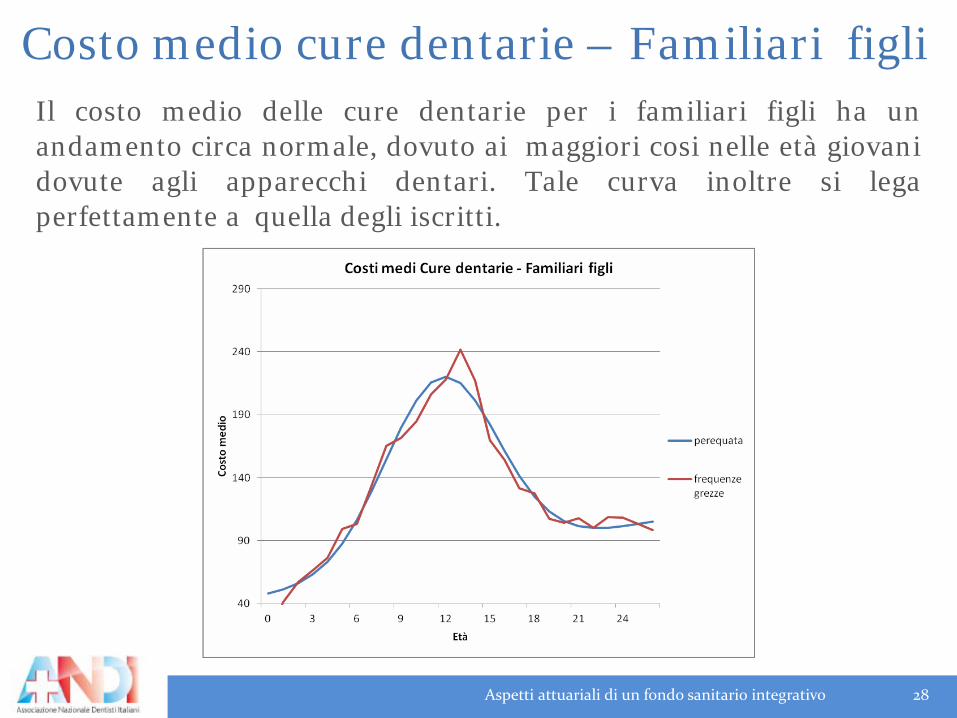

Costo medio cure dentarie – Familiari figliIl costo medio delle cure dentarie per i familiari figli ha unandamento circa normale, dovuto ai maggiori cosi nelle età giovanidovute agli apparecchi dentari. Tale curva inoltre si legaperfettamente a quella degli iscritti.

Aspetti attuariali di un fondo sanitario integrativo 28

FORMULAZIONE DEL MODELLO –COLLETTIVITÀ CHIUSA

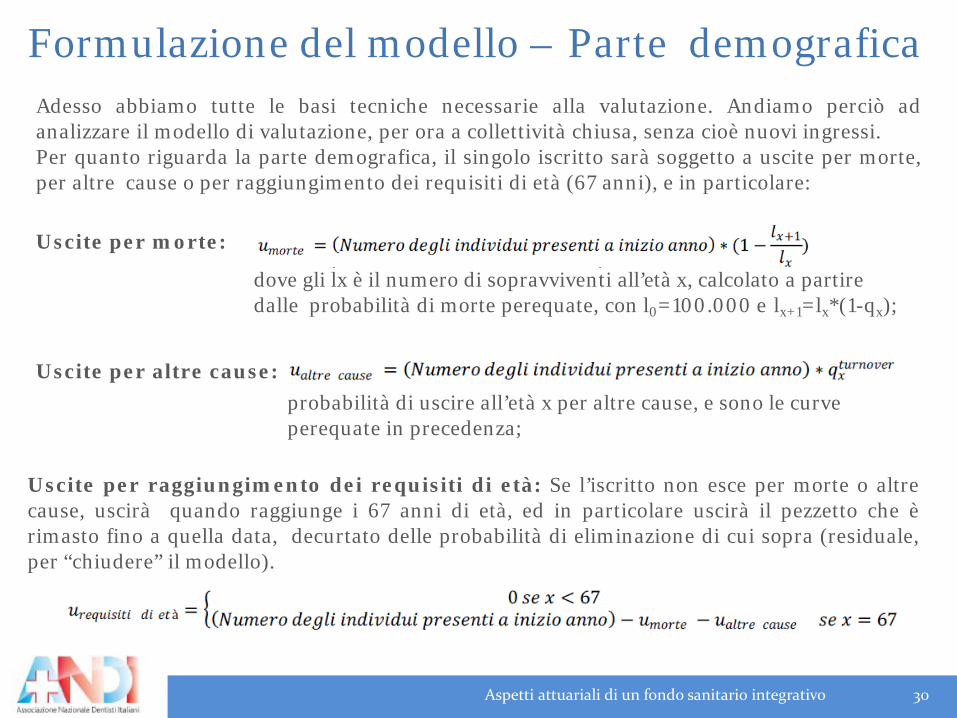

Uscite per morte:

dove gli lx è il numero di sopravviventi all’età x, calcolato a partire dalle probabilità di morte perequate, con l0=100.000 e lx+1=lx*(1-qx);

probabilità di uscire all’età x per altre cause, e sono le curveperequate in precedenza;

Uscite per raggiungimento dei requisiti di età: Se l’iscritto non esce per morte o altrecause, uscirà quando raggiunge i 67 anni di età, ed in particolare uscirà il pezzetto che èrimasto fino a quella data, decurtato delle probabilità di eliminazione di cui sopra (residuale,per “chiudere” il modello).

Formulazione del modello – Parte demograficaAdesso abbiamo tutte le basi tecniche necessarie alla valutazione. Andiamo perciò adanalizzare il modello di valutazione, per ora a collettività chiusa, senza cioè nuovi ingressi.Per quanto riguarda la parte demografica, il singolo iscritto sarà soggetto a uscite per morte,per altre cause o per raggiungimento dei requisiti di età (67 anni), e in particolare:

Aspetti attuariali di un fondo sanitario integrativo 30

Uscite per altre cause:

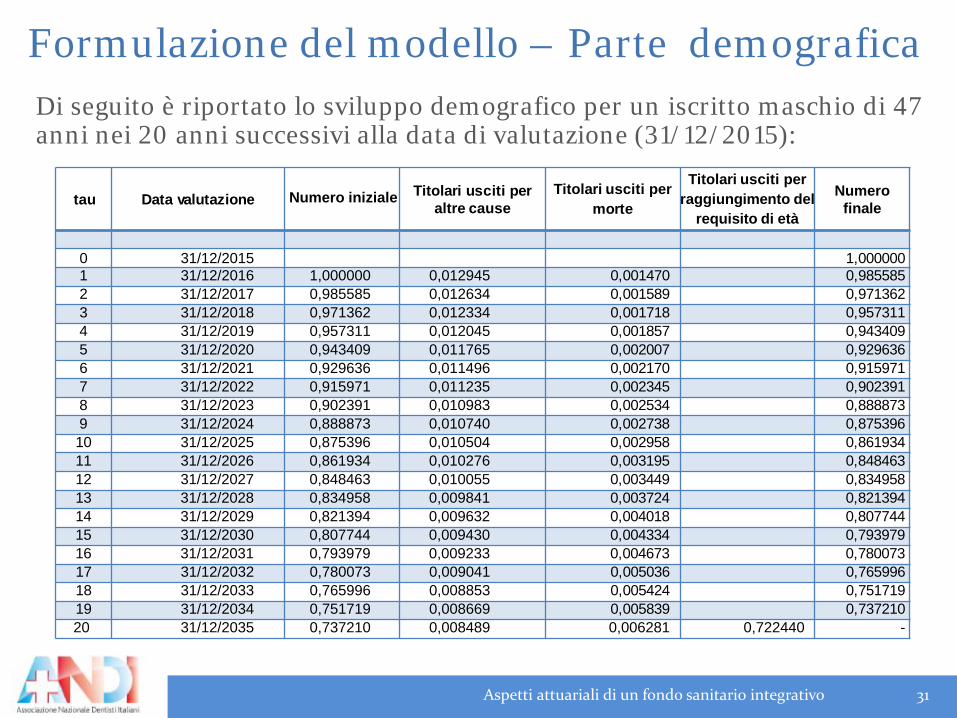

Di seguito è riportato lo sviluppo demografico per un iscritto maschio di 47anni nei 20 anni successivi alla data di valutazione (31/12/2015):

Formulazione del modello – Parte demografica

Aspetti attuariali di un fondo sanitario integrativo 31

tau Data valutazione Numero iniziale Titolari usciti peraltre cause

Titolari usciti permorte

Titolari usciti perraggiungimento del

requisito di età

Numerofinale

0 31/12/2015 1,0000001 31/12/2016 1,000000 0,012945 0,001470 0,9855852 31/12/2017 0,985585 0,012634 0,001589 0,9713623 31/12/2018 0,971362 0,012334 0,001718 0,9573114 31/12/2019 0,957311 0,012045 0,001857 0,9434095 31/12/2020 0,943409 0,011765 0,002007 0,9296366 31/12/2021 0,929636 0,011496 0,002170 0,9159717 31/12/2022 0,915971 0,011235 0,002345 0,9023918 31/12/2023 0,902391 0,010983 0,002534 0,8888739 31/12/2024 0,888873 0,010740 0,002738 0,87539610 31/12/2025 0,875396 0,010504 0,002958 0,86193411 31/12/2026 0,861934 0,010276 0,003195 0,84846312 31/12/2027 0,848463 0,010055 0,003449 0,83495813 31/12/2028 0,834958 0,009841 0,003724 0,82139414 31/12/2029 0,821394 0,009632 0,004018 0,80774415 31/12/2030 0,807744 0,009430 0,004334 0,79397916 31/12/2031 0,793979 0,009233 0,004673 0,78007317 31/12/2032 0,780073 0,009041 0,005036 0,76599618 31/12/2033 0,765996 0,008853 0,005424 0,75171919 31/12/2034 0,751719 0,008669 0,005839 0,73721020 31/12/2035 0,737210 0,008489 0,006281 0,722440 -

si applica perciò la percentuale di uscita del titolare nella stessa misura alfamiliare.

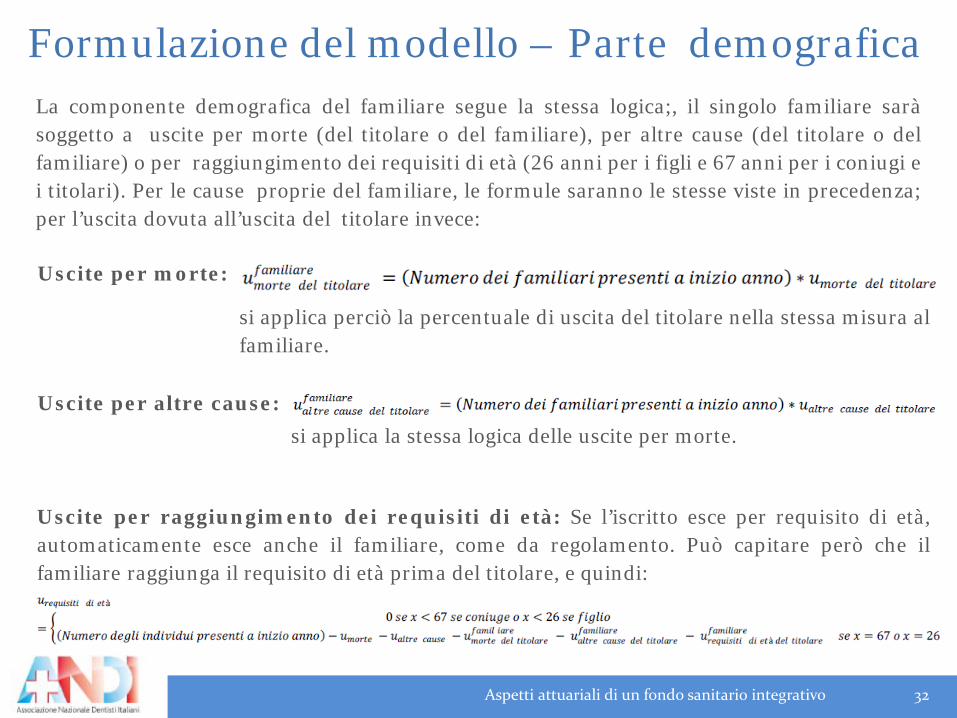

Formulazione del modello – Parte demograficaLa componente demografica del familiare segue la stessa logica;, il singolo familiare saràsoggetto a uscite per morte (del titolare o del familiare), per altre cause (del titolare o delfamiliare) o per raggiungimento dei requisiti di età (26 anni per i figli e 67 anni per i coniugi ei titolari). Per le cause proprie del familiare, le formule saranno le stesse viste in precedenza;per l’uscita dovuta all’uscita del titolare invece:

Aspetti attuariali di un fondo sanitario integrativo 32

Uscite per raggiungimento dei requisiti di età: Se l’iscritto esce per requisito di età,automaticamente esce anche il familiare, come da regolamento. Può capitare però che ilfamiliare raggiunga il requisito di età prima del titolare, e quindi:

Uscite per morte:

Uscite per altre cause:si applica la stessa logica delle uscite per morte.

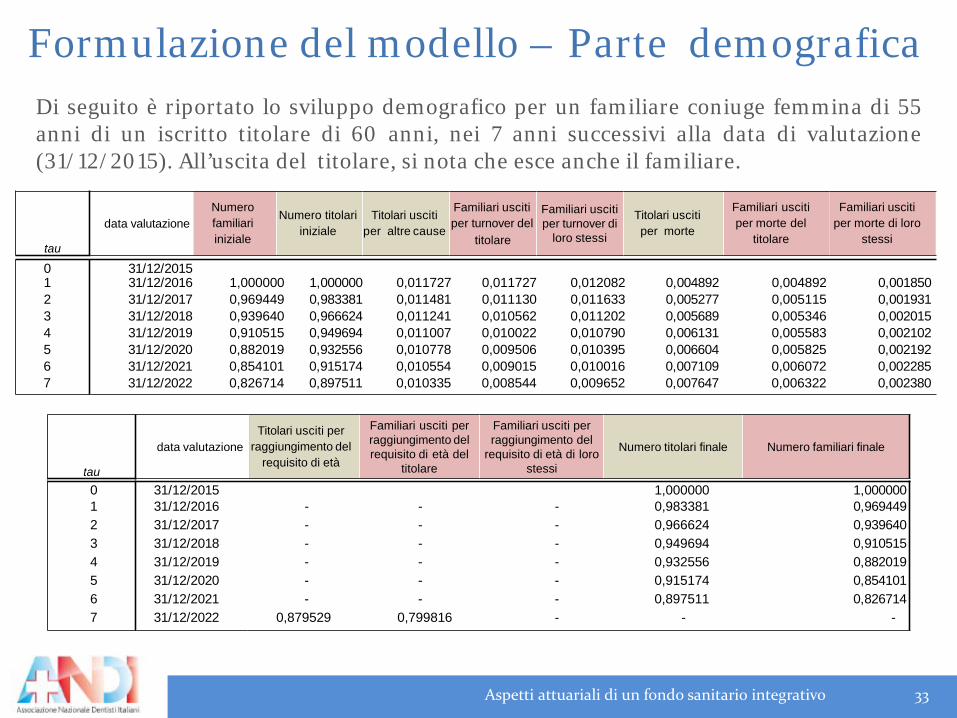

Formulazione del modello – Parte demograficaDi seguito è riportato lo sviluppo demografico per un familiare coniuge femmina di 55anni di un iscritto titolare di 60 anni, nei 7 anni successivi alla data di valutazione(31/12/2015). All’uscita del titolare, si nota che esce anche il familiare.

Aspetti attuariali di un fondo sanitario integrativo 33

tau

data valutazioneNumerofamiliariiniziale

Numero titolari iniziale

Titolari uscitiper altre cause

Familiari uscitiper turnover del

titolare

Familiari usciti per turnover di

loro stessi

Titolari usciti per morte

Familiari uscitiper morte del

titolare

Familiari usciti per morte di loro

stessi

0 31/12/20151 31/12/2016 1,000000 1,000000 0,011727 0,011727 0,012082 0,004892 0,004892 0,0018502 31/12/2017 0,969449 0,983381 0,011481 0,011130 0,011633 0,005277 0,005115 0,0019313 31/12/2018 0,939640 0,966624 0,011241 0,010562 0,011202 0,005689 0,005346 0,0020154 31/12/2019 0,910515 0,949694 0,011007 0,010022 0,010790 0,006131 0,005583 0,0021025 31/12/2020 0,882019 0,932556 0,010778 0,009506 0,010395 0,006604 0,005825 0,0021926 31/12/2021 0,854101 0,915174 0,010554 0,009015 0,010016 0,007109 0,006072 0,0022857 31/12/2022 0,826714 0,897511 0,010335 0,008544 0,009652 0,007647 0,006322 0,002380

tau

data valutazioneTitolari usciti per

raggiungimento del requisito di età

Familiari usciti perraggiungimento del requisito di età del

titolare

Familiari usciti per raggiungimento del

requisito di età di loro stessi

Numero titolari finale Numero familiari finale

0 31/12/2015 1,000000 1,0000001 31/12/2016 - - - 0,983381 0,9694492 31/12/2017 - - - 0,966624 0,9396403 31/12/2018 - - - 0,949694 0,9105154 31/12/2019 - - - 0,932556 0,8820195 31/12/2020 - - - 0,915174 0,8541016 31/12/2021 - - - 0,897511 0,8267147 31/12/2022 0,879529 0,799816 - - -

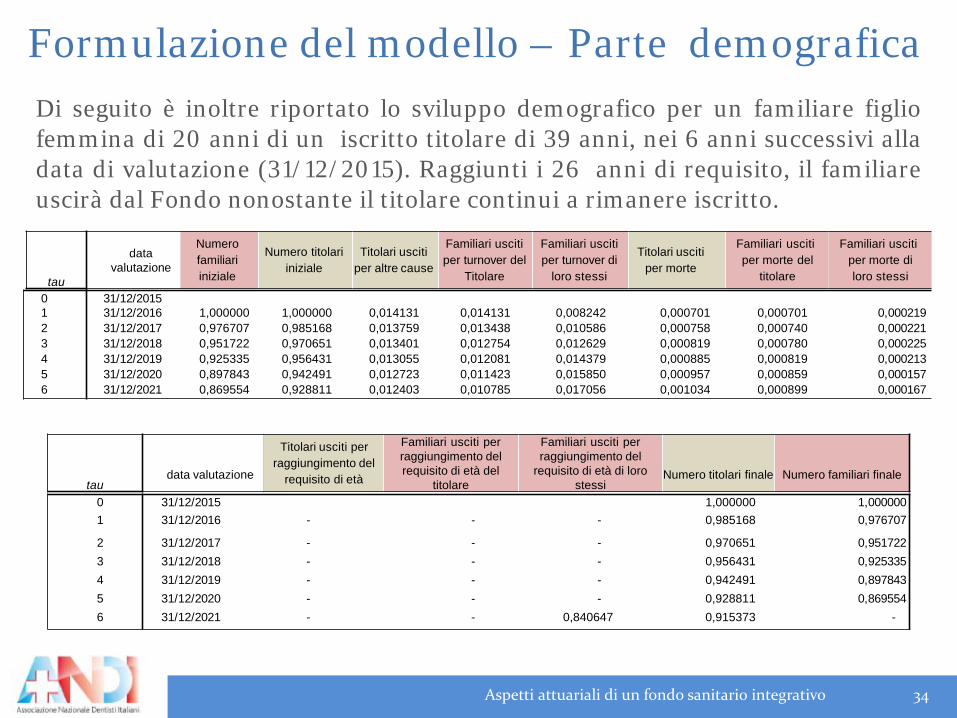

Formulazione del modello – Parte demograficaDi seguito è inoltre riportato lo sviluppo demografico per un familiare figliofemmina di 20 anni di un iscritto titolare di 39 anni, nei 6 anni successivi alladata di valutazione (31/12/2015). Raggiunti i 26 anni di requisito, il familiareuscirà dal Fondo nonostante il titolare continui a rimanere iscritto.

Aspetti attuariali di un fondo sanitario integrativo 34

tau

datavalutazione

Numerofamiliari iniziale

Numero titolariiniziale

Titolari usciti per altre cause

Familiari uscitiper turnover del

Titolare

Familiari usciti per turnover di

loro stessi

Titolari uscitiper morte

Familiari uscitiper morte del

titolare

Familiari usciti per morte di loro stessi

0 31/12/20151 31/12/2016 1,000000 1,000000 0,014131 0,014131 0,008242 0,000701 0,000701 0,0002192 31/12/2017 0,976707 0,985168 0,013759 0,013438 0,010586 0,000758 0,000740 0,0002213 31/12/2018 0,951722 0,970651 0,013401 0,012754 0,012629 0,000819 0,000780 0,0002254 31/12/2019 0,925335 0,956431 0,013055 0,012081 0,014379 0,000885 0,000819 0,0002135 31/12/2020 0,897843 0,942491 0,012723 0,011423 0,015850 0,000957 0,000859 0,0001576 31/12/2021 0,869554 0,928811 0,012403 0,010785 0,017056 0,001034 0,000899 0,000167

taudata valutazione

Titolari usciti per raggiungimento del

requisito di età

Familiari usciti perraggiungimento del requisito di età del

titolare

Familiari usciti per raggiungimento del

requisito di età di loro stessi

Numero titolari finale Numero familiari finale

0 31/12/2015 1,000000 1,0000001 31/12/2016 - - - 0,985168 0,976707

2 31/12/2017 - - - 0,970651 0,9517223 31/12/2018 - - - 0,956431 0,9253354 31/12/2019 - - - 0,942491 0,8978435 31/12/2020 - - - 0,928811 0,8695546 31/12/2021 - - 0,840647 0,915373 -

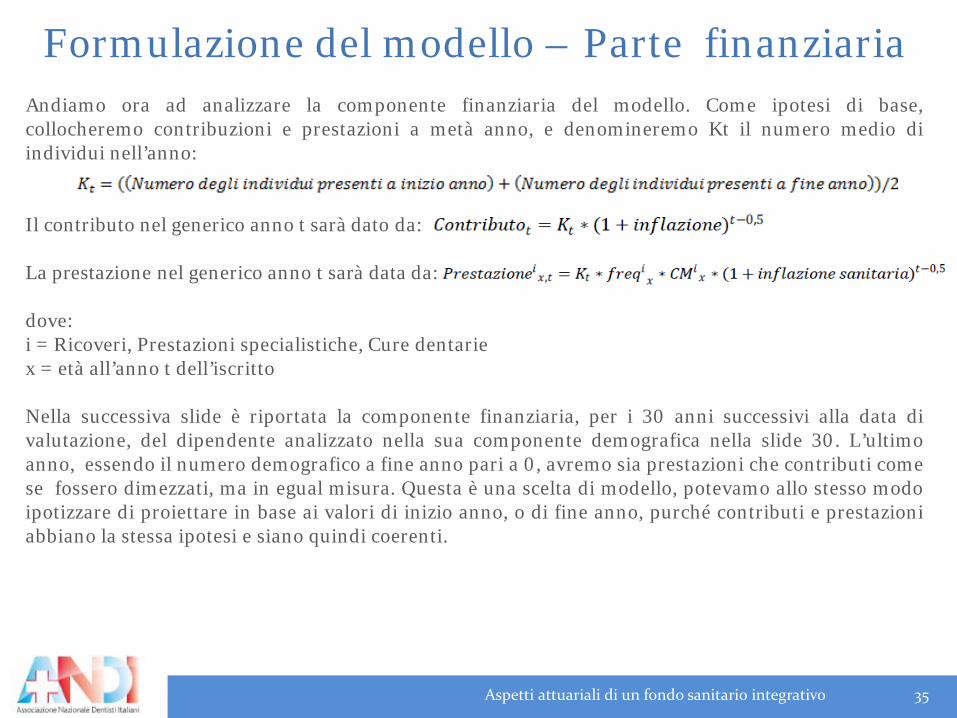

Andiamo ora ad analizzare la componente finanziaria del modello. Come ipotesi di base,collocheremo contribuzioni e prestazioni a metà anno, e denomineremo Kt il numero medio diindividui nell’anno:

Il contributo nel generico anno t sarà dato da:

La prestazione nel generico anno t sarà data da:

dove:i = Ricoveri, Prestazioni specialistiche, Cure dentariex = età all’anno t dell’iscritto

Nella successiva slide è riportata la componente finanziaria, per i 30 anni successivi alla data divalutazione, del dipendente analizzato nella sua componente demografica nella slide 30. L’ultimoanno, essendo il numero demografico a fine anno pari a 0, avremo sia prestazioni che contributi comese fossero dimezzati, ma in egual misura. Questa è una scelta di modello, potevamo allo stesso modoipotizzare di proiettare in base ai valori di inizio anno, o di fine anno, purché contributi e prestazioniabbiano la stessa ipotesi e siano quindi coerenti.

Formulazione del modello – Parte finanziaria

Aspetti attuariali di un fondo sanitario integrativo 35

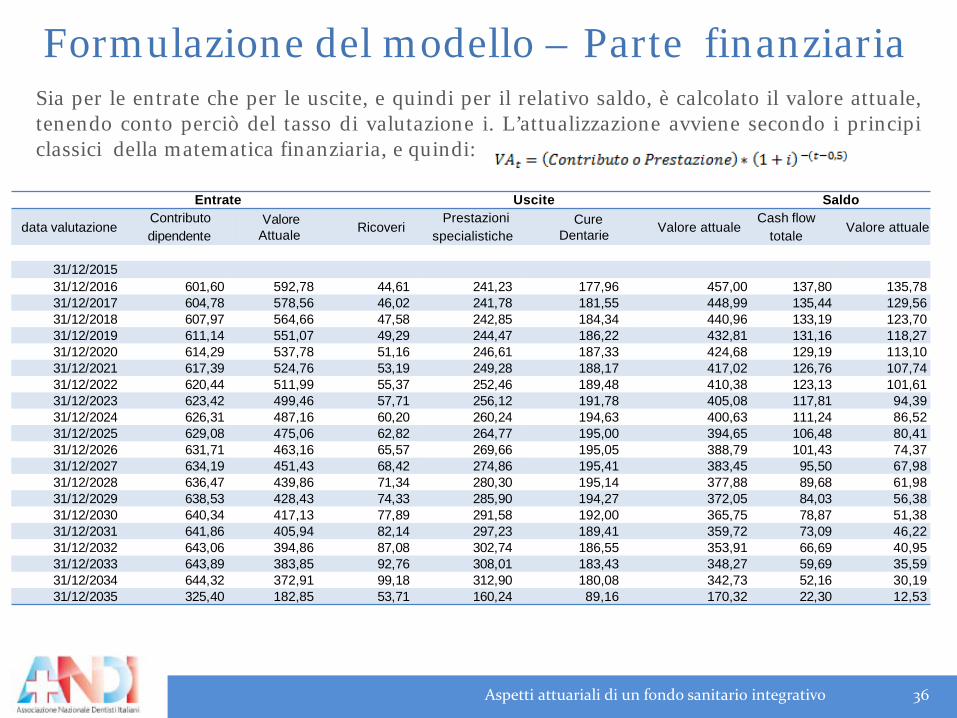

Formulazione del modello – Parte finanziariaSia per le entrate che per le uscite, e quindi per il relativo saldo, è calcolato il valore attuale,tenendo conto perciò del tasso di valutazione i. L’attualizzazione avviene secondo i principiclassici della matematica finanziaria, e quindi:

Aspetti attuariali di un fondo sanitario integrativo 36

Entrate Uscite Saldo

data valutazioneContributodipendente

ValoreAttuale Ricoveri

Prestazionispecialistiche

CureDentarie Valore attuale

Cash flow totale Valore attuale

31/12/201531/12/2016 601,60 592,78 44,61 241,23 177,96 457,00 137,80 135,7831/12/2017 604,78 578,56 46,02 241,78 181,55 448,99 135,44 129,5631/12/2018 607,97 564,66 47,58 242,85 184,34 440,96 133,19 123,7031/12/2019 611,14 551,07 49,29 244,47 186,22 432,81 131,16 118,2731/12/2020 614,29 537,78 51,16 246,61 187,33 424,68 129,19 113,1031/12/2021 617,39 524,76 53,19 249,28 188,17 417,02 126,76 107,7431/12/2022 620,44 511,99 55,37 252,46 189,48 410,38 123,13 101,6131/12/2023 623,42 499,46 57,71 256,12 191,78 405,08 117,81 94,3931/12/2024 626,31 487,16 60,20 260,24 194,63 400,63 111,24 86,5231/12/2025 629,08 475,06 62,82 264,77 195,00 394,65 106,48 80,4131/12/2026 631,71 463,16 65,57 269,66 195,05 388,79 101,43 74,3731/12/2027 634,19 451,43 68,42 274,86 195,41 383,45 95,50 67,9831/12/2028 636,47 439,86 71,34 280,30 195,14 377,88 89,68 61,9831/12/2029 638,53 428,43 74,33 285,90 194,27 372,05 84,03 56,3831/12/2030 640,34 417,13 77,89 291,58 192,00 365,75 78,87 51,3831/12/2031 641,86 405,94 82,14 297,23 189,41 359,72 73,09 46,2231/12/2032 643,06 394,86 87,08 302,74 186,55 353,91 66,69 40,9531/12/2033 643,89 383,85 92,76 308,01 183,43 348,27 59,69 35,5931/12/2034 644,32 372,91 99,18 312,90 180,08 342,73 52,16 30,1931/12/2035 325,40 182,85 53,71 160,24 89,16 170,32 22,30 12,53

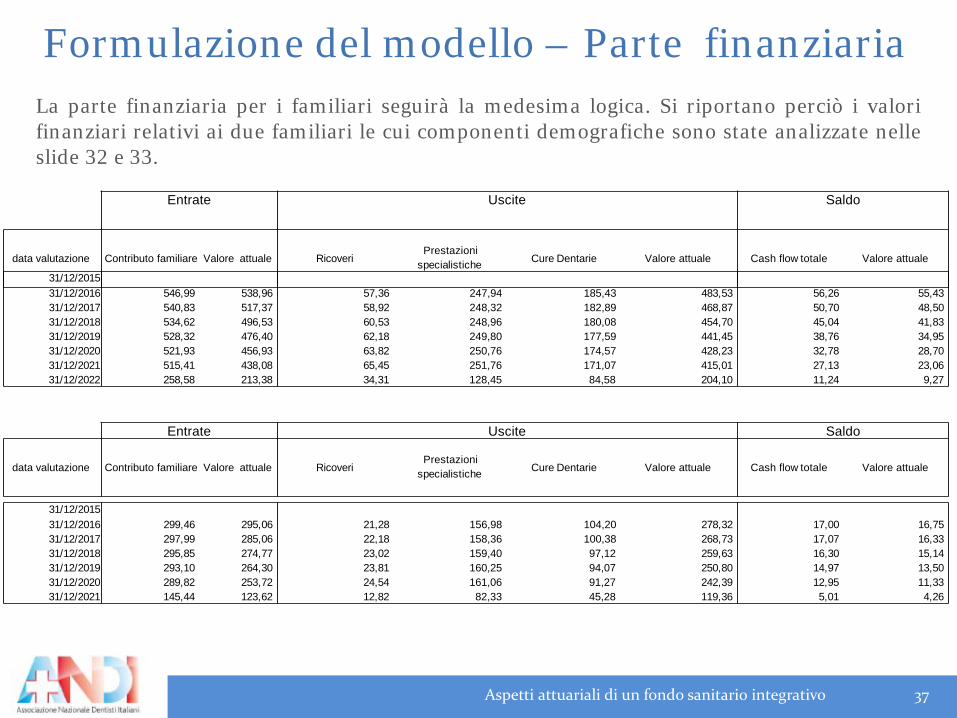

Formulazione del modello – Parte finanziariaLa parte finanziaria per i familiari seguirà la medesima logica. Si riportano perciò i valorifinanziari relativi ai due familiari le cui componenti demografiche sono state analizzate nelleslide 32 e 33.

Aspetti attuariali di un fondo sanitario integrativo 37

Entrate Uscite Saldo

data valutazione Contributo familiare Valore attuale RicoveriPrestazioni

specialistiche Cure Dentarie Valore attuale Cash flow totale Valore attuale

31/12/201531/12/2016 546,99 538,96 57,36 247,94 185,43 483,53 56,26 55,4331/12/2017 540,83 517,37 58,92 248,32 182,89 468,87 50,70 48,5031/12/2018 534,62 496,53 60,53 248,96 180,08 454,70 45,04 41,8331/12/2019 528,32 476,40 62,18 249,80 177,59 441,45 38,76 34,9531/12/2020 521,93 456,93 63,82 250,76 174,57 428,23 32,78 28,7031/12/2021 515,41 438,08 65,45 251,76 171,07 415,01 27,13 23,0631/12/2022 258,58 213,38 34,31 128,45 84,58 204,10 11,24 9,27

Entrate Uscite Saldo

data valutazione Contributo familiare Valore attuale RicoveriPrestazioni

specialistiche Cure Dentarie Valore attuale Cash flow totale Valore attuale

31/12/201531/12/2016 299,46 295,06 21,28 156,98 104,20 278,32 17,00 16,7531/12/2017 297,99 285,06 22,18 158,36 100,38 268,73 17,07 16,3331/12/2018 295,85 274,77 23,02 159,40 97,12 259,63 16,30 15,1431/12/2019 293,10 264,30 23,81 160,25 94,07 250,80 14,97 13,5031/12/2020 289,82 253,72 24,54 161,06 91,27 242,39 12,95 11,3331/12/2021 145,44 123,62 12,82 82,33 45,28 119,36 5,01 4,26

Formulazione del modello – Calcolo ricorsivoAbbiamo fino ad ora considerato lo sviluppo, demografico e finanziario, delsingolo iscritto e del singolo familiare. Per ottenere i valori complessivi,dobbiamo sommare gli output demografici e finanziari dei singoli iscritti efamiliari, ad esempio tramite un codice VBA.L’iter perciò sarà:

• Calcolo dei valori per il singolo iscritto;• Copia dei valori risultanti in un nuovo foglio di lavoro;• Calcolo dei valori per l’iscritto successivo;• Somma dei valori risultanti per l’iscritto successivo ai valori precedenti, e

così via.Stessa procedura andrà ripetuta per i familiari, in cui è necessario inoltre unricalcolo delle informazioni demografiche del titolare di riferimento per ilcalcolo della componente demografica.Nelle slide successive sono riportati i valori complessivi risultanti dallavalutazione, secondo le ipotesi finora descritte, dei 100 titolari iscritti e deirelativi 200 familiari.

Aspetti attuariali di un fondo sanitario integrativo 38

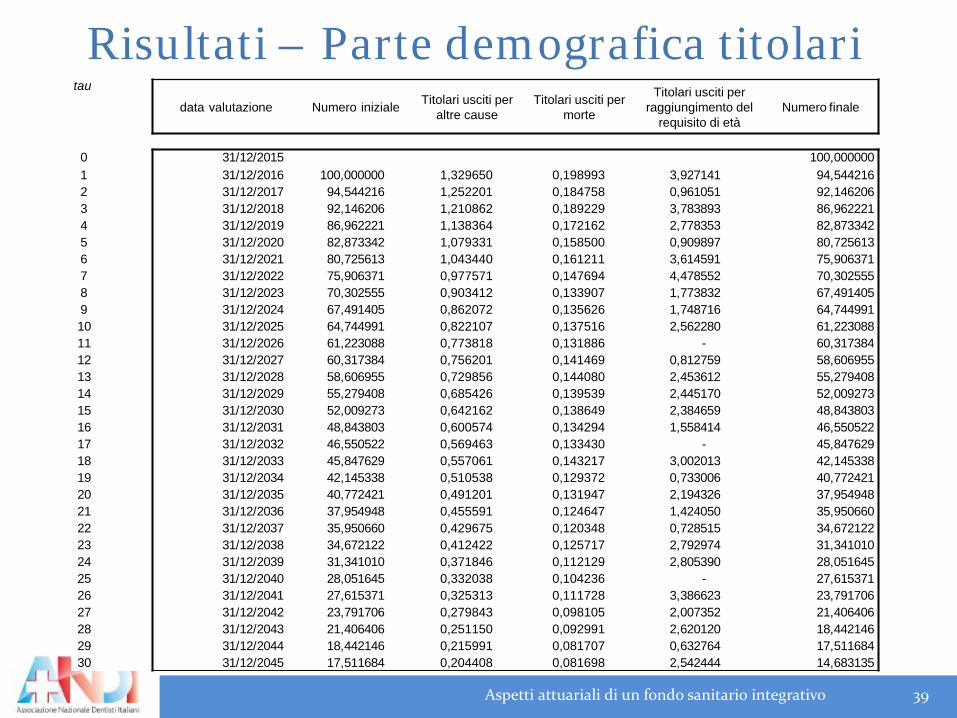

Risultati – Parte demografica titolari

Aspetti attuariali di un fondo sanitario integrativo 39

tau

data valutazione Numero iniziale Titolari usciti per altre cause

Titolari usciti per morte

Titolari usciti per raggiungimento del

requisito di etàNumero finale

0 31/12/2015 100,0000001 31/12/2016 100,000000 1,329650 0,198993 3,927141 94,5442162 31/12/2017 94,544216 1,252201 0,184758 0,961051 92,1462063 31/12/2018 92,146206 1,210862 0,189229 3,783893 86,9622214 31/12/2019 86,962221 1,138364 0,172162 2,778353 82,8733425 31/12/2020 82,873342 1,079331 0,158500 0,909897 80,7256136 31/12/2021 80,725613 1,043440 0,161211 3,614591 75,9063717 31/12/2022 75,906371 0,977571 0,147694 4,478552 70,3025558 31/12/2023 70,302555 0,903412 0,133907 1,773832 67,4914059 31/12/2024 67,491405 0,862072 0,135626 1,748716 64,74499110 31/12/2025 64,744991 0,822107 0,137516 2,562280 61,22308811 31/12/2026 61,223088 0,773818 0,131886 - 60,31738412 31/12/2027 60,317384 0,756201 0,141469 0,812759 58,60695513 31/12/2028 58,606955 0,729856 0,144080 2,453612 55,27940814 31/12/2029 55,279408 0,685426 0,139539 2,445170 52,00927315 31/12/2030 52,009273 0,642162 0,138649 2,384659 48,84380316 31/12/2031 48,843803 0,600574 0,134294 1,558414 46,55052217 31/12/2032 46,550522 0,569463 0,133430 - 45,84762918 31/12/2033 45,847629 0,557061 0,143217 3,002013 42,14533819 31/12/2034 42,145338 0,510538 0,129372 0,733006 40,77242120 31/12/2035 40,772421 0,491201 0,131947 2,194326 37,95494821 31/12/2036 37,954948 0,455591 0,124647 1,424050 35,95066022 31/12/2037 35,950660 0,429675 0,120348 0,728515 34,67212223 31/12/2038 34,672122 0,412422 0,125717 2,792974 31,34101024 31/12/2039 31,341010 0,371846 0,112129 2,805390 28,05164525 31/12/2040 28,051645 0,332038 0,104236 - 27,61537126 31/12/2041 27,615371 0,325313 0,111728 3,386623 23,79170627 31/12/2042 23,791706 0,279843 0,098105 2,007352 21,40640628 31/12/2043 21,406406 0,251150 0,092991 2,620120 18,44214629 31/12/2044 18,442146 0,215991 0,081707 0,632764 17,51168430 31/12/2045 17,511684 0,204408 0,081698 2,542444 14,683135

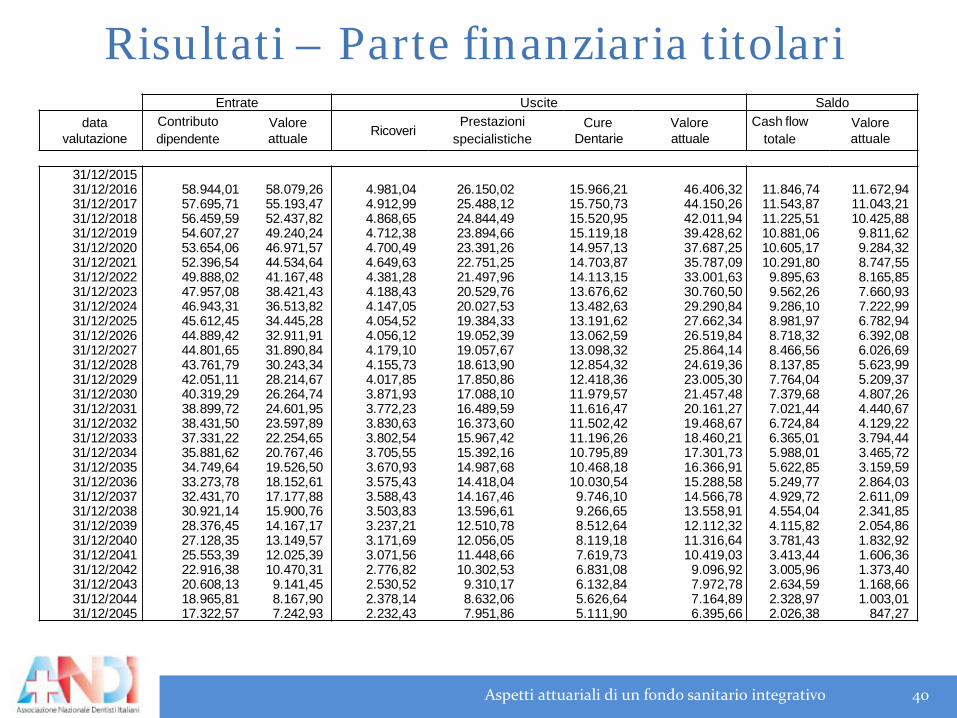

Risultati – Parte finanziaria titolari

Aspetti attuariali di un fondo sanitario integrativo 40

Entrate Uscite Saldodata

valutazioneContributodipendente

Valoreattuale Ricoveri

Prestazionispecialistiche

CureDentarie

Valoreattuale

Cash flow totale

Valoreattuale

31/12/201531/12/2016 58.944,01 58.079,26 4.981,04 26.150,02 15.966,21 46.406,32 11.846,74 11.672,9431/12/2017 57.695,71 55.193,47 4.912,99 25.488,12 15.750,73 44.150,26 11.543,87 11.043,2131/12/2018 56.459,59 52.437,82 4.868,65 24.844,49 15.520,95 42.011,94 11.225,51 10.425,8831/12/2019 54.607,27 49.240,24 4.712,38 23.894,66 15.119,18 39.428,62 10.881,06 9.811,6231/12/2020 53.654,06 46.971,57 4.700,49 23.391,26 14.957,13 37.687,25 10.605,17 9.284,3231/12/2021 52.396,54 44.534,64 4.649,63 22.751,25 14.703,87 35.787,09 10.291,80 8.747,5531/12/2022 49.888,02 41.167,48 4.381,28 21.497,96 14.113,15 33.001,63 9.895,63 8.165,8531/12/2023 47.957,08 38.421,43 4.188,43 20.529,76 13.676,62 30.760,50 9.562,26 7.660,9331/12/2024 46.943,31 36.513,82 4.147,05 20.027,53 13.482,63 29.290,84 9.286,10 7.222,9931/12/2025 45.612,45 34.445,28 4.054,52 19.384,33 13.191,62 27.662,34 8.981,97 6.782,9431/12/2026 44.889,42 32.911,91 4.056,12 19.052,39 13.062,59 26.519,84 8.718,32 6.392,0831/12/2027 44.801,65 31.890,84 4.179,10 19.057,67 13.098,32 25.864,14 8.466,56 6.026,6931/12/2028 43.761,79 30.243,34 4.155,73 18.613,90 12.854,32 24.619,36 8.137,85 5.623,9931/12/2029 42.051,11 28.214,67 4.017,85 17.850,86 12.418,36 23.005,30 7.764,04 5.209,3731/12/2030 40.319,29 26.264,74 3.871,93 17.088,10 11.979,57 21.457,48 7.379,68 4.807,2631/12/2031 38.899,72 24.601,95 3.772,23 16.489,59 11.616,47 20.161,27 7.021,44 4.440,6731/12/2032 38.431,50 23.597,89 3.830,63 16.373,60 11.502,42 19.468,67 6.724,84 4.129,2231/12/2033 37.331,22 22.254,65 3.802,54 15.967,42 11.196,26 18.460,21 6.365,01 3.794,4431/12/2034 35.881,62 20.767,46 3.705,55 15.392,16 10.795,89 17.301,73 5.988,01 3.465,7231/12/2035 34.749,64 19.526,50 3.670,93 14.987,68 10.468,18 16.366,91 5.622,85 3.159,5931/12/2036 33.273,78 18.152,61 3.575,43 14.418,04 10.030,54 15.288,58 5.249,77 2.864,0331/12/2037 32.431,70 17.177,88 3.588,43 14.167,46 9.746,10 14.566,78 4.929,72 2.611,0931/12/2038 30.921,14 15.900,76 3.503,83 13.596,61 9.266,65 13.558,91 4.554,04 2.341,8531/12/2039 28.376,45 14.167,17 3.237,21 12.510,78 8.512,64 12.112,32 4.115,82 2.054,8631/12/2040 27.128,35 13.149,57 3.171,69 12.056,05 8.119,18 11.316,64 3.781,43 1.832,9231/12/2041 25.553,39 12.025,39 3.071,56 11.448,66 7.619,73 10.419,03 3.413,44 1.606,3631/12/2042 22.916,38 10.470,31 2.776,82 10.302,53 6.831,08 9.096,92 3.005,96 1.373,4031/12/2043 20.608,13 9.141,45 2.530,52 9.310,17 6.132,84 7.972,78 2.634,59 1.168,6631/12/2044 18.965,81 8.167,90 2.378,14 8.632,06 5.626,64 7.164,89 2.328,97 1.003,0131/12/2045 17.322,57 7.242,93 2.232,43 7.951,86 5.111,90 6.395,66 2.026,38 847,27

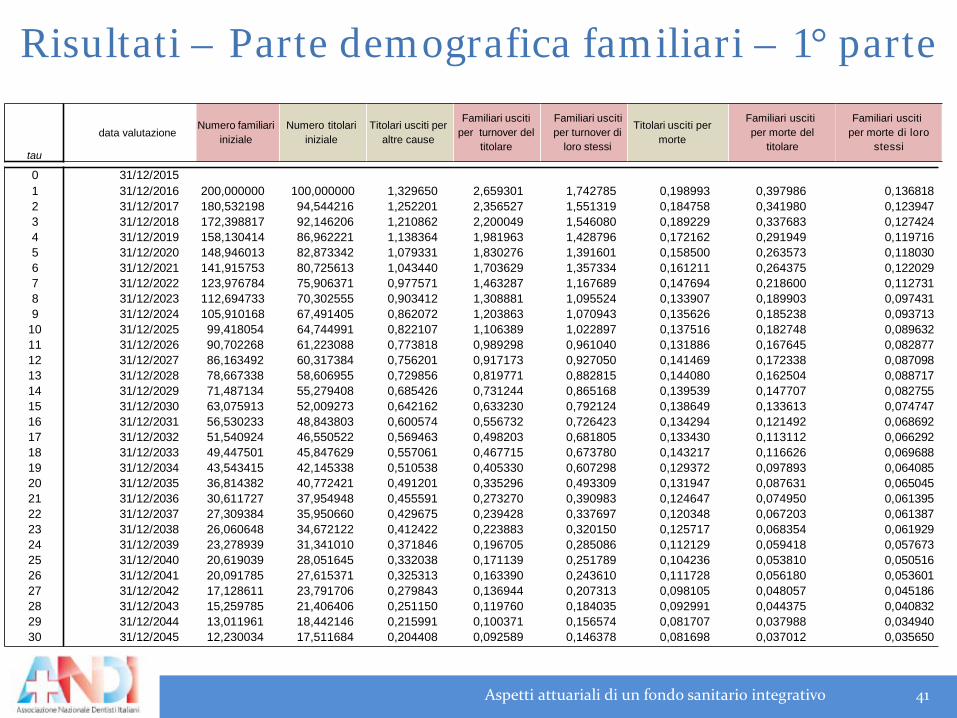

Risultati – Parte demografica familiari – 1° parte

Aspetti attuariali di un fondo sanitario integrativo 41

tau

data valutazioneNumero familiari

inizialeNumero titolari

inizialeTitolari usciti per

altre cause

Familiari uscitiper turnover del

titolare

Familiari uscitiper turnover di

loro stessi

Titolari usciti permorte

Familiari uscitiper morte del

titolare

Familiari uscitiper morte di loro

stessi

0 31/12/20151 31/12/2016 200,000000 100,000000 1,329650 2,659301 1,742785 0,198993 0,397986 0,1368182 31/12/2017 180,532198 94,544216 1,252201 2,356527 1,551319 0,184758 0,341980 0,1239473 31/12/2018 172,398817 92,146206 1,210862 2,200049 1,546080 0,189229 0,337683 0,1274244 31/12/2019 158,130414 86,962221 1,138364 1,981963 1,428796 0,172162 0,291949 0,1197165 31/12/2020 148,946013 82,873342 1,079331 1,830276 1,391601 0,158500 0,263573 0,1180306 31/12/2021 141,915753 80,725613 1,043440 1,703629 1,357334 0,161211 0,264375 0,1220297 31/12/2022 123,976784 75,906371 0,977571 1,463287 1,167689 0,147694 0,218600 0,1127318 31/12/2023 112,694733 70,302555 0,903412 1,308881 1,095524 0,133907 0,189903 0,0974319 31/12/2024 105,910168 67,491405 0,862072 1,203863 1,070943 0,135626 0,185238 0,093713

10 31/12/2025 99,418054 64,744991 0,822107 1,106389 1,022897 0,137516 0,182748 0,08963211 31/12/2026 90,702268 61,223088 0,773818 0,989298 0,961040 0,131886 0,167645 0,08287712 31/12/2027 86,163492 60,317384 0,756201 0,917173 0,927050 0,141469 0,172338 0,08709813 31/12/2028 78,667338 58,606955 0,729856 0,819771 0,882815 0,144080 0,162504 0,08871714 31/12/2029 71,487134 55,279408 0,685426 0,731244 0,865168 0,139539 0,147707 0,08275515 31/12/2030 63,075913 52,009273 0,642162 0,633230 0,792124 0,138649 0,133613 0,07474716 31/12/2031 56,530233 48,843803 0,600574 0,556732 0,726423 0,134294 0,121492 0,06869217 31/12/2032 51,540924 46,550522 0,569463 0,498203 0,681805 0,133430 0,113112 0,06629218 31/12/2033 49,447501 45,847629 0,557061 0,467715 0,673780 0,143217 0,116626 0,06968819 31/12/2034 43,543415 42,145338 0,510538 0,405330 0,607298 0,129372 0,097893 0,06408520 31/12/2035 36,814382 40,772421 0,491201 0,335296 0,493309 0,131947 0,087631 0,06504521 31/12/2036 30,611727 37,954948 0,455591 0,273270 0,390983 0,124647 0,074950 0,06139522 31/12/2037 27,309384 35,950660 0,429675 0,239428 0,337697 0,120348 0,067203 0,06138723 31/12/2038 26,060648 34,672122 0,412422 0,223883 0,320150 0,125717 0,068354 0,06192924 31/12/2039 23,278939 31,341010 0,371846 0,196705 0,285086 0,112129 0,059418 0,05767325 31/12/2040 20,619039 28,051645 0,332038 0,171139 0,251789 0,104236 0,053810 0,05051626 31/12/2041 20,091785 27,615371 0,325313 0,163390 0,243610 0,111728 0,056180 0,05360127 31/12/2042 17,128611 23,791706 0,279843 0,136944 0,207313 0,098105 0,048057 0,04518628 31/12/2043 15,259785 21,406406 0,251150 0,119760 0,184035 0,092991 0,044375 0,04083229 31/12/2044 13,011961 18,442146 0,215991 0,100371 0,156574 0,081707 0,037988 0,03494030 31/12/2045 12,230034 17,511684 0,204408 0,092589 0,146378 0,081698 0,037012 0,035650

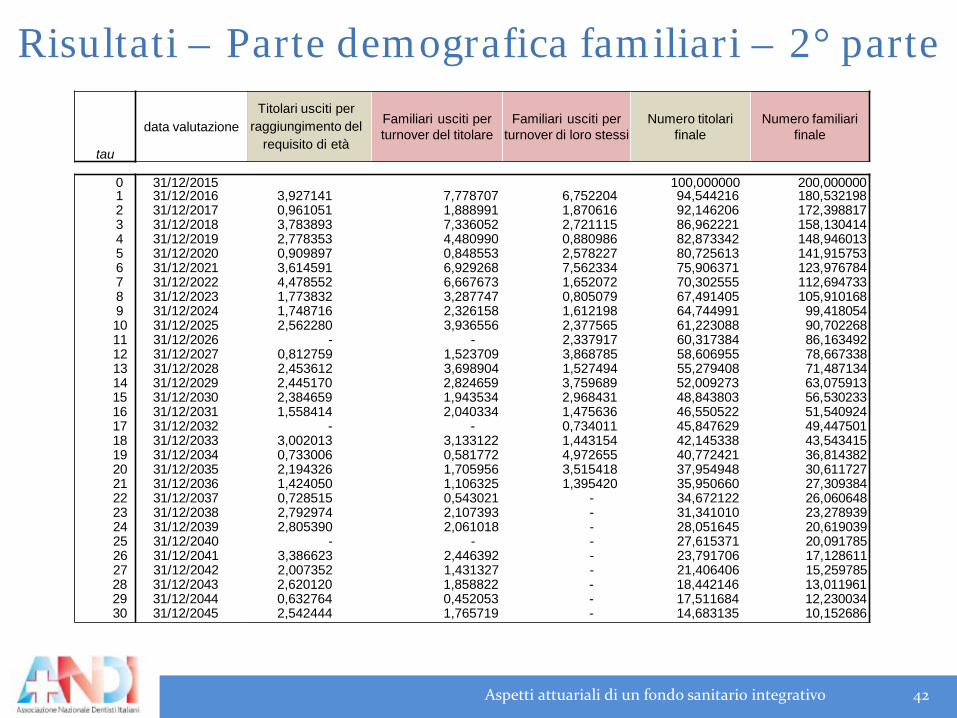

Risultati – Parte demografica familiari – 2° parte

Aspetti attuariali di un fondo sanitario integrativo 42

tau

data valutazioneTitolari usciti per

raggiungimento del requisito di età

Familiari usciti perturnover del titolare

Familiari usciti per turnover di loro stessi

Numero titolarifinale

Numero familiarifinale

0 31/12/2015 100,000000 200,0000001 31/12/2016 3,927141 7,778707 6,752204 94,544216 180,5321982 31/12/2017 0,961051 1,888991 1,870616 92,146206 172,3988173 31/12/2018 3,783893 7,336052 2,721115 86,962221 158,1304144 31/12/2019 2,778353 4,480990 0,880986 82,873342 148,9460135 31/12/2020 0,909897 0,848553 2,578227 80,725613 141,9157536 31/12/2021 3,614591 6,929268 7,562334 75,906371 123,9767847 31/12/2022 4,478552 6,667673 1,652072 70,302555 112,6947338 31/12/2023 1,773832 3,287747 0,805079 67,491405 105,9101689 31/12/2024 1,748716 2,326158 1,612198 64,744991 99,41805410 31/12/2025 2,562280 3,936556 2,377565 61,223088 90,70226811 31/12/2026 - - 2,337917 60,317384 86,16349212 31/12/2027 0,812759 1,523709 3,868785 58,606955 78,66733813 31/12/2028 2,453612 3,698904 1,527494 55,279408 71,48713414 31/12/2029 2,445170 2,824659 3,759689 52,009273 63,07591315 31/12/2030 2,384659 1,943534 2,968431 48,843803 56,53023316 31/12/2031 1,558414 2,040334 1,475636 46,550522 51,54092417 31/12/2032 - - 0,734011 45,847629 49,44750118 31/12/2033 3,002013 3,133122 1,443154 42,145338 43,54341519 31/12/2034 0,733006 0,581772 4,972655 40,772421 36,81438220 31/12/2035 2,194326 1,705956 3,515418 37,954948 30,61172721 31/12/2036 1,424050 1,106325 1,395420 35,950660 27,30938422 31/12/2037 0,728515 0,543021 - 34,672122 26,06064823 31/12/2038 2,792974 2,107393 - 31,341010 23,27893924 31/12/2039 2,805390 2,061018 - 28,051645 20,61903925 31/12/2040 - - - 27,615371 20,09178526 31/12/2041 3,386623 2,446392 - 23,791706 17,12861127 31/12/2042 2,007352 1,431327 - 21,406406 15,25978528 31/12/2043 2,620120 1,858822 - 18,442146 13,01196129 31/12/2044 0,632764 0,452053 - 17,511684 12,23003430 31/12/2045 2,542444 1,765719 - 14,683135 10,152686

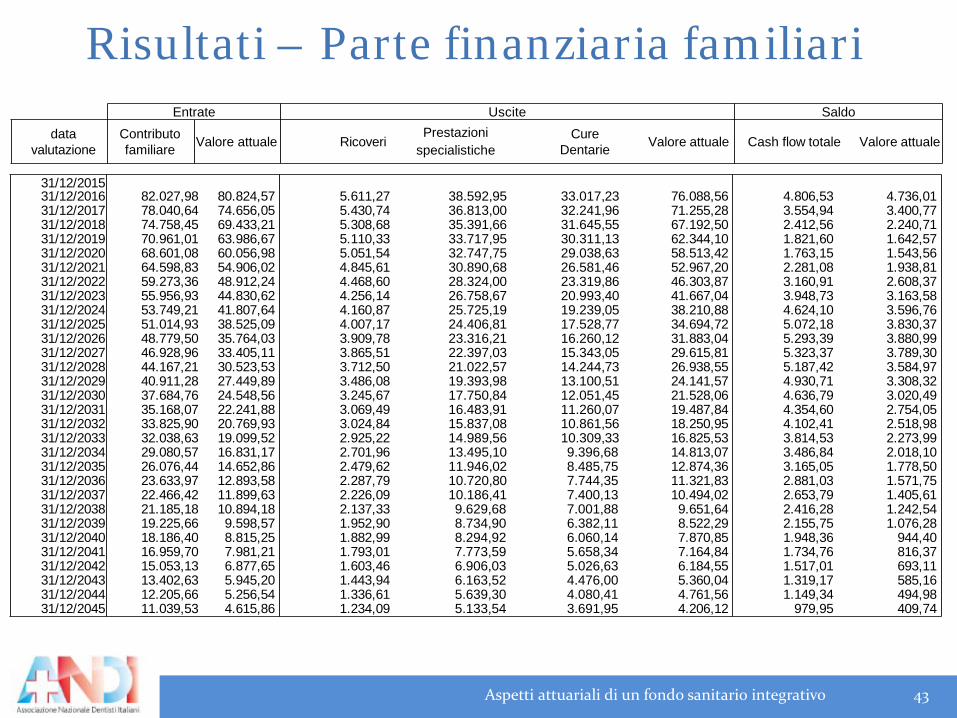

Risultati – Parte finanziaria familiari

Aspetti attuariali di un fondo sanitario integrativo 43

Entrate Uscite Saldodata

valutazioneContributofamiliare Valore attuale Ricoveri

Prestazionispecialistiche

CureDentarie Valore attuale Cash flow totale Valore attuale

31/12/201531/12/2016 82.027,98 80.824,57 5.611,27 38.592,95 33.017,23 76.088,56 4.806,53 4.736,0131/12/2017 78.040,64 74.656,05 5.430,74 36.813,00 32.241,96 71.255,28 3.554,94 3.400,7731/12/2018 74.758,45 69.433,21 5.308,68 35.391,66 31.645,55 67.192,50 2.412,56 2.240,7131/12/2019 70.961,01 63.986,67 5.110,33 33.717,95 30.311,13 62.344,10 1.821,60 1.642,5731/12/2020 68.601,08 60.056,98 5.051,54 32.747,75 29.038,63 58.513,42 1.763,15 1.543,5631/12/2021 64.598,83 54.906,02 4.845,61 30.890,68 26.581,46 52.967,20 2.281,08 1.938,8131/12/2022 59.273,36 48.912,24 4.468,60 28.324,00 23.319,86 46.303,87 3.160,91 2.608,3731/12/2023 55.956,93 44.830,62 4.256,14 26.758,67 20.993,40 41.667,04 3.948,73 3.163,5831/12/2024 53.749,21 41.807,64 4.160,87 25.725,19 19.239,05 38.210,88 4.624,10 3.596,7631/12/2025 51.014,93 38.525,09 4.007,17 24.406,81 17.528,77 34.694,72 5.072,18 3.830,3731/12/2026 48.779,50 35.764,03 3.909,78 23.316,21 16.260,12 31.883,04 5.293,39 3.880,9931/12/2027 46.928,96 33.405,11 3.865,51 22.397,03 15.343,05 29.615,81 5.323,37 3.789,3031/12/2028 44.167,21 30.523,53 3.712,50 21.022,57 14.244,73 26.938,55 5.187,42 3.584,9731/12/2029 40.911,28 27.449,89 3.486,08 19.393,98 13.100,51 24.141,57 4.930,71 3.308,3231/12/2030 37.684,76 24.548,56 3.245,67 17.750,84 12.051,45 21.528,06 4.636,79 3.020,4931/12/2031 35.168,07 22.241,88 3.069,49 16.483,91 11.260,07 19.487,84 4.354,60 2.754,0531/12/2032 33.825,90 20.769,93 3.024,84 15.837,08 10.861,56 18.250,95 4.102,41 2.518,9831/12/2033 32.038,63 19.099,52 2.925,22 14.989,56 10.309,33 16.825,53 3.814,53 2.273,9931/12/2034 29.080,57 16.831,17 2.701,96 13.495,10 9.396,68 14.813,07 3.486,84 2.018,1031/12/2035 26.076,44 14.652,86 2.479,62 11.946,02 8.485,75 12.874,36 3.165,05 1.778,5031/12/2036 23.633,97 12.893,58 2.287,79 10.720,80 7.744,35 11.321,83 2.881,03 1.571,7531/12/2037 22.466,42 11.899,63 2.226,09 10.186,41 7.400,13 10.494,02 2.653,79 1.405,6131/12/2038 21.185,18 10.894,18 2.137,33 9.629,68 7.001,88 9.651,64 2.416,28 1.242,5431/12/2039 19.225,66 9.598,57 1.952,90 8.734,90 6.382,11 8.522,29 2.155,75 1.076,2831/12/2040 18.186,40 8.815,25 1.882,99 8.294,92 6.060,14 7.870,85 1.948,36 944,4031/12/2041 16.959,70 7.981,21 1.793,01 7.773,59 5.658,34 7.164,84 1.734,76 816,3731/12/2042 15.053,13 6.877,65 1.603,46 6.906,03 5.026,63 6.184,55 1.517,01 693,1131/12/2043 13.402,63 5.945,20 1.443,94 6.163,52 4.476,00 5.360,04 1.319,17 585,1631/12/2044 12.205,66 5.256,54 1.336,61 5.639,30 4.080,41 4.761,56 1.149,34 494,9831/12/2045 11.039,53 4.615,86 1.234,09 5.133,54 3.691,95 4.206,12 979,95 409,74

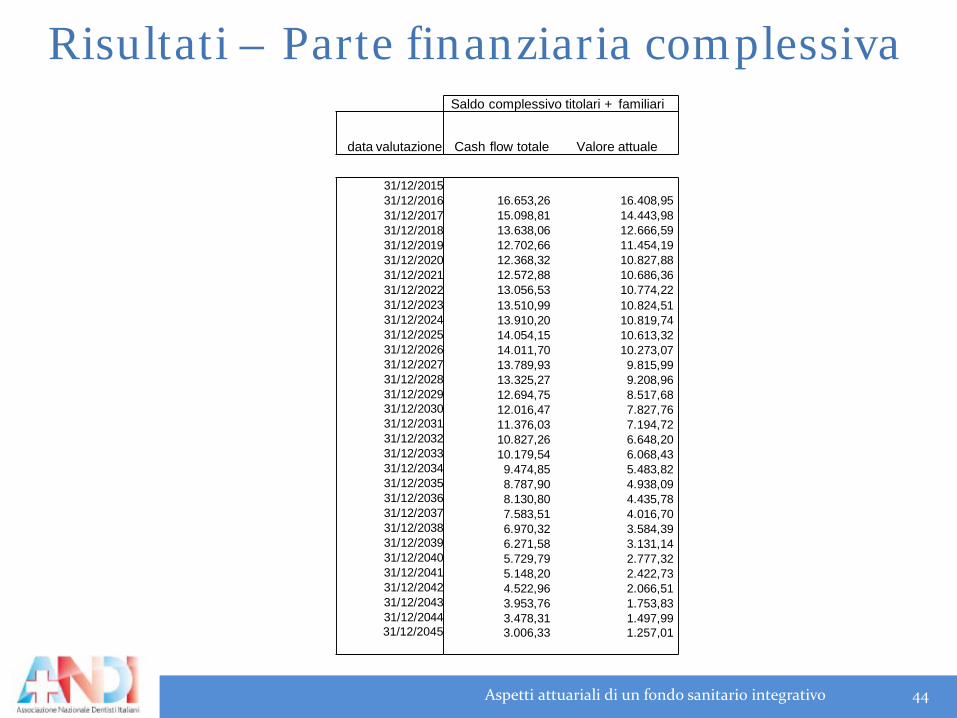

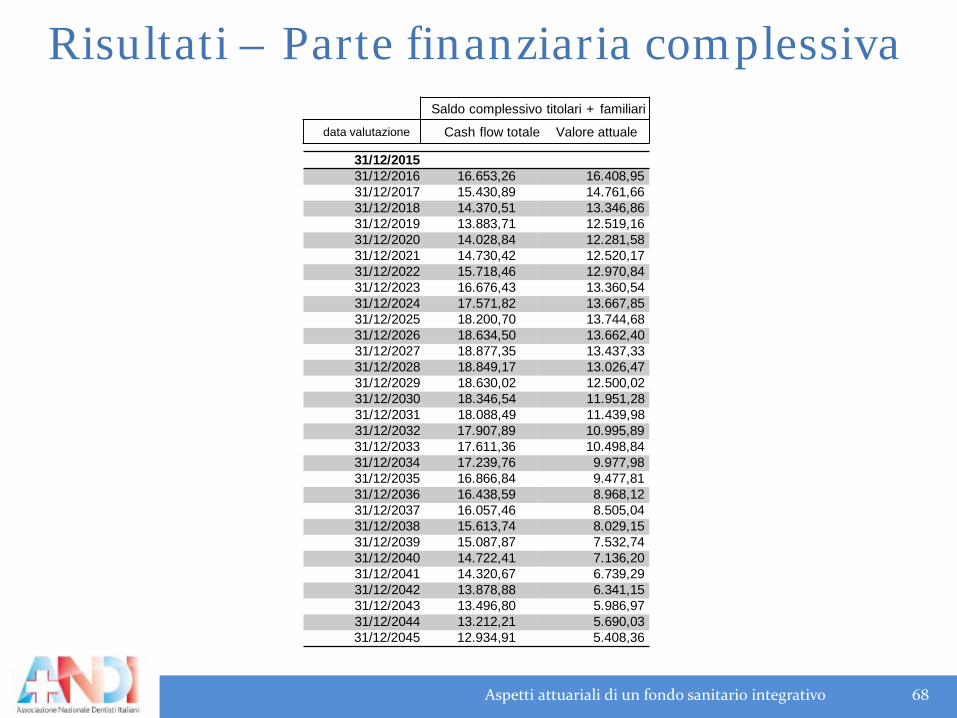

Risultati – Parte finanziaria complessiva

Aspetti attuariali di un fondo sanitario integrativo 44

Saldo complessivo titolari + familiari

data valutazione Cash flow totale Valore attuale

31/12/201531/12/2016 16.653,26 16.408,9531/12/2017 15.098,81 14.443,9831/12/2018 13.638,06 12.666,5931/12/2019 12.702,66 11.454,1931/12/2020 12.368,32 10.827,8831/12/2021 12.572,88 10.686,3631/12/2022 13.056,53 10.774,2231/12/2023 13.510,99 10.824,5131/12/2024 13.910,20 10.819,7431/12/2025 14.054,15 10.613,3231/12/2026 14.011,70 10.273,0731/12/2027 13.789,93 9.815,9931/12/2028 13.325,27 9.208,9631/12/2029 12.694,75 8.517,6831/12/2030 12.016,47 7.827,7631/12/2031 11.376,03 7.194,7231/12/2032 10.827,26 6.648,2031/12/2033 10.179,54 6.068,4331/12/2034 9.474,85 5.483,8231/12/2035 8.787,90 4.938,0931/12/2036 8.130,80 4.435,7831/12/2037 7.583,51 4.016,7031/12/2038 6.970,32 3.584,3931/12/2039 6.271,58 3.131,1431/12/2040 5.729,79 2.777,3231/12/2041 5.148,20 2.422,7331/12/2042 4.522,96 2.066,5131/12/2043 3.953,76 1.753,8331/12/2044 3.478,31 1.497,9931/12/2045 3.006,33 1.257,01

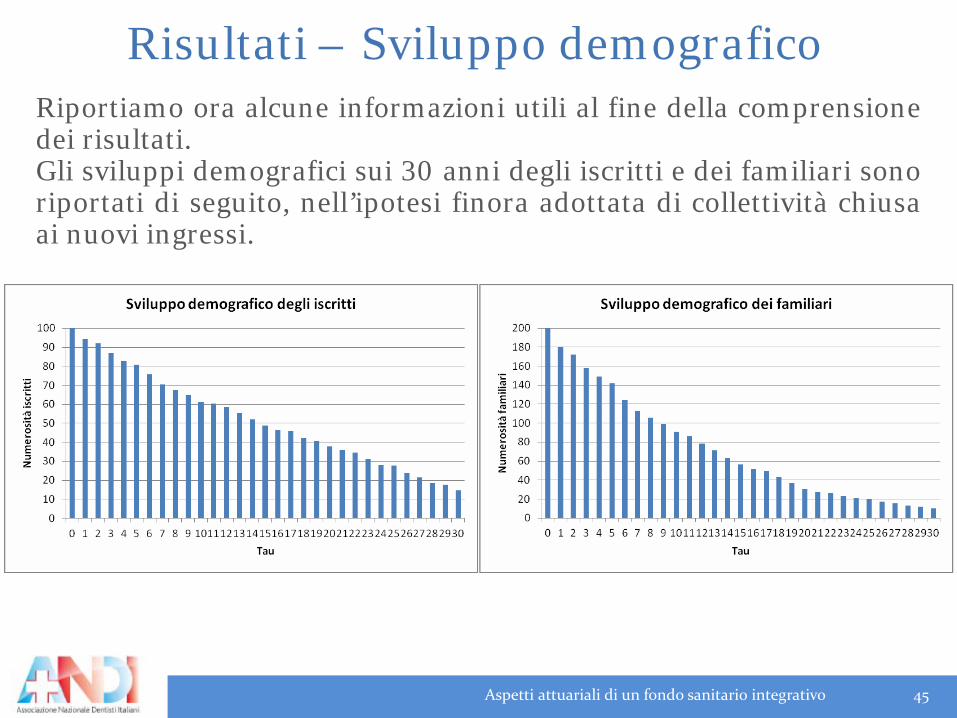

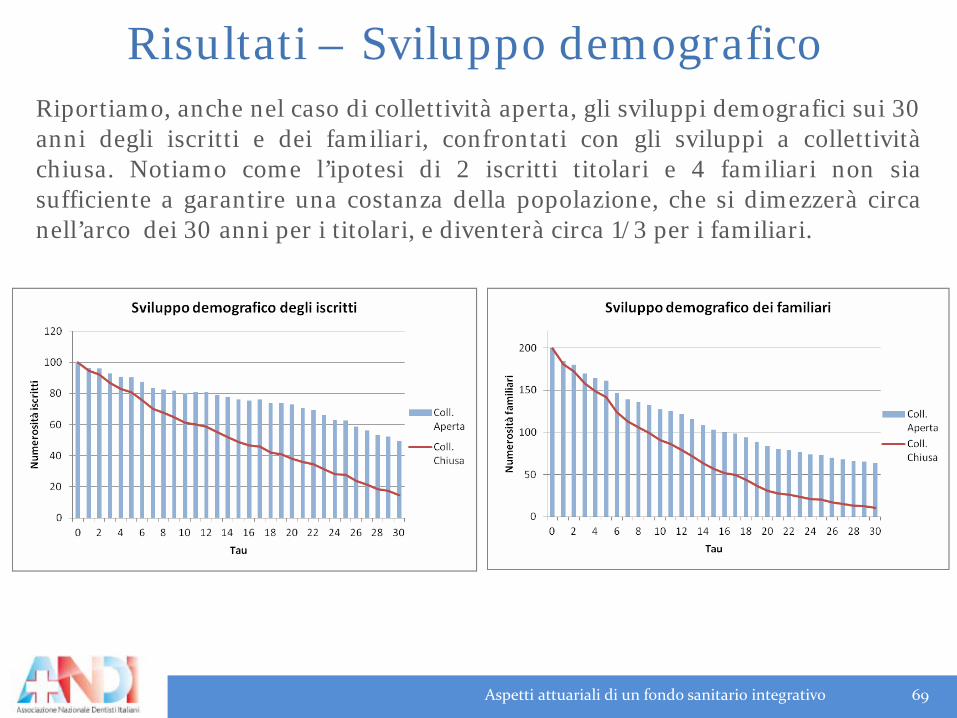

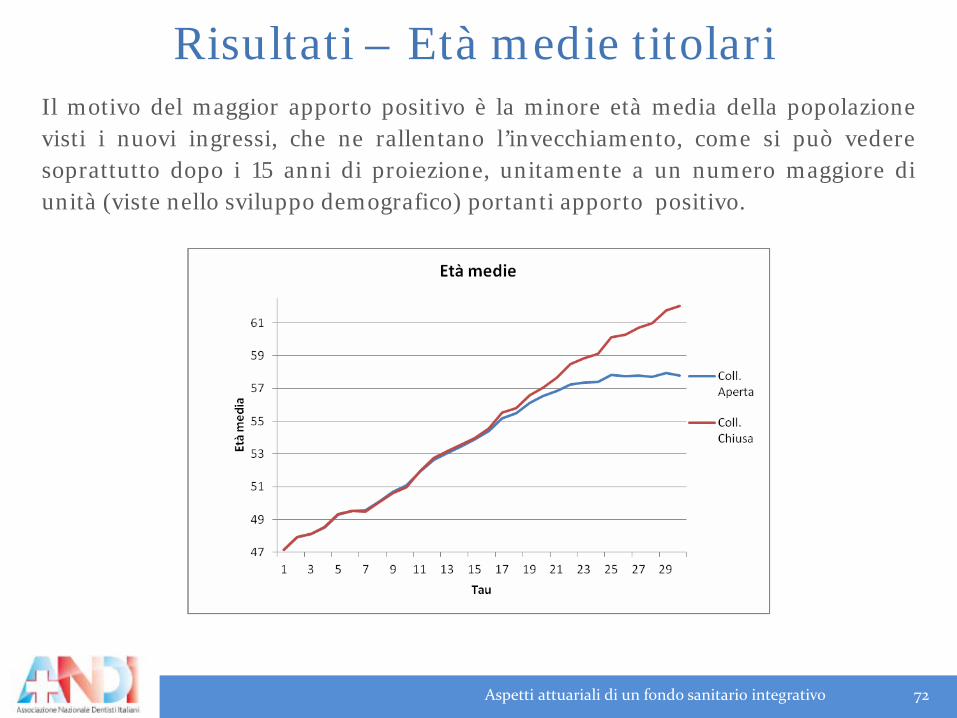

Risultati – Sviluppo demograficoRiportiamo ora alcune informazioni utili al fine della comprensionedei risultati.Gli sviluppi demografici sui 30 anni degli iscritti e dei familiari sonoriportati di seguito, nell’ipotesi finora adottata di collettività chiusaai nuovi ingressi.

Aspetti attuariali di un fondo sanitario integrativo 45

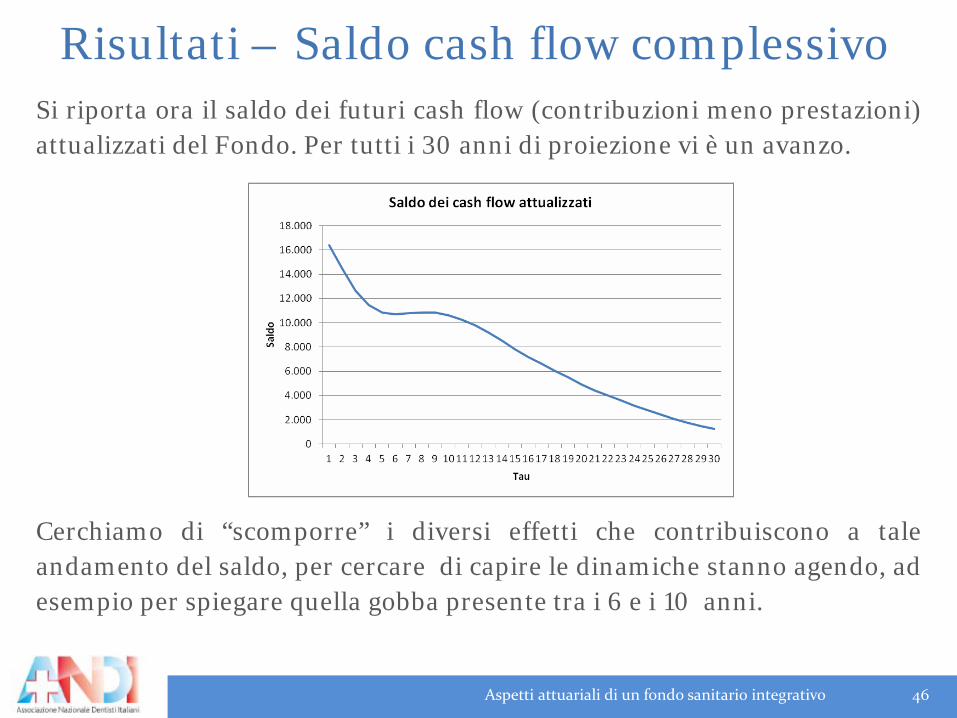

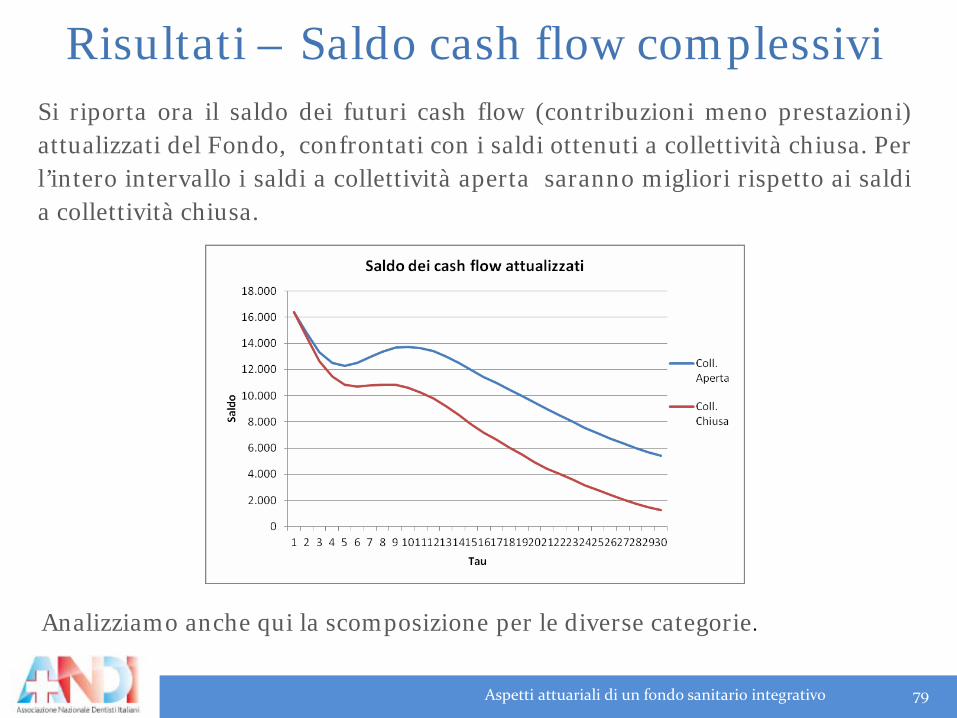

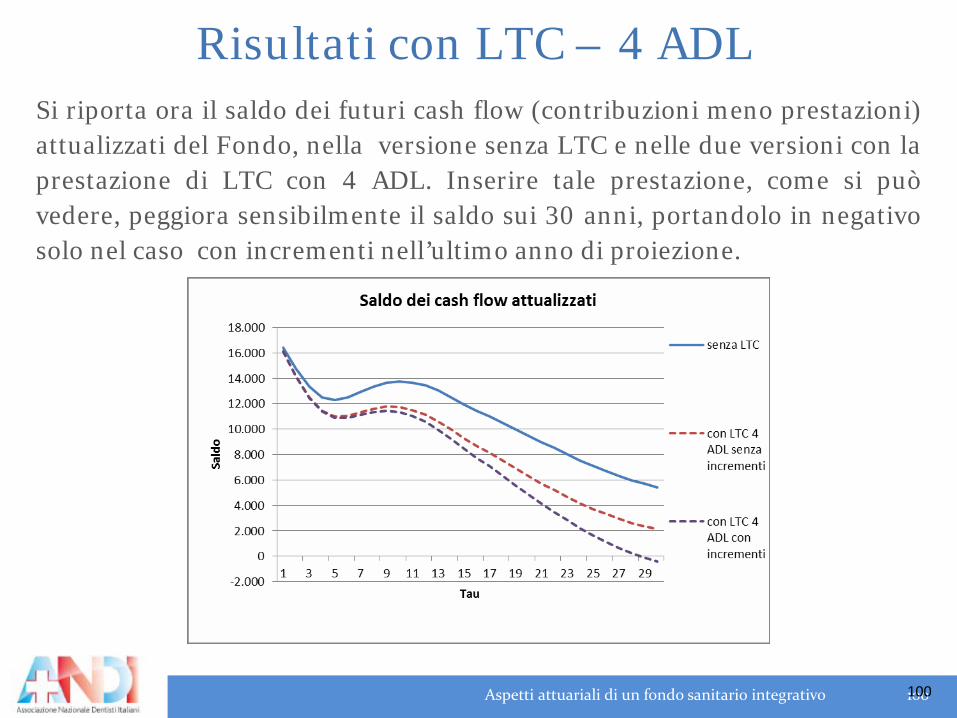

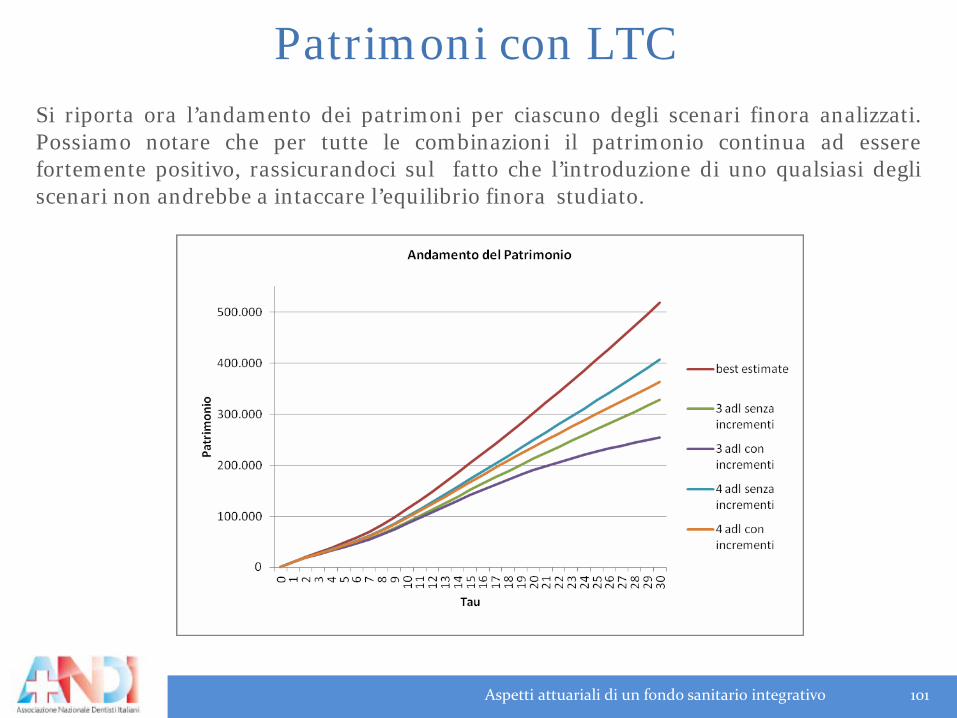

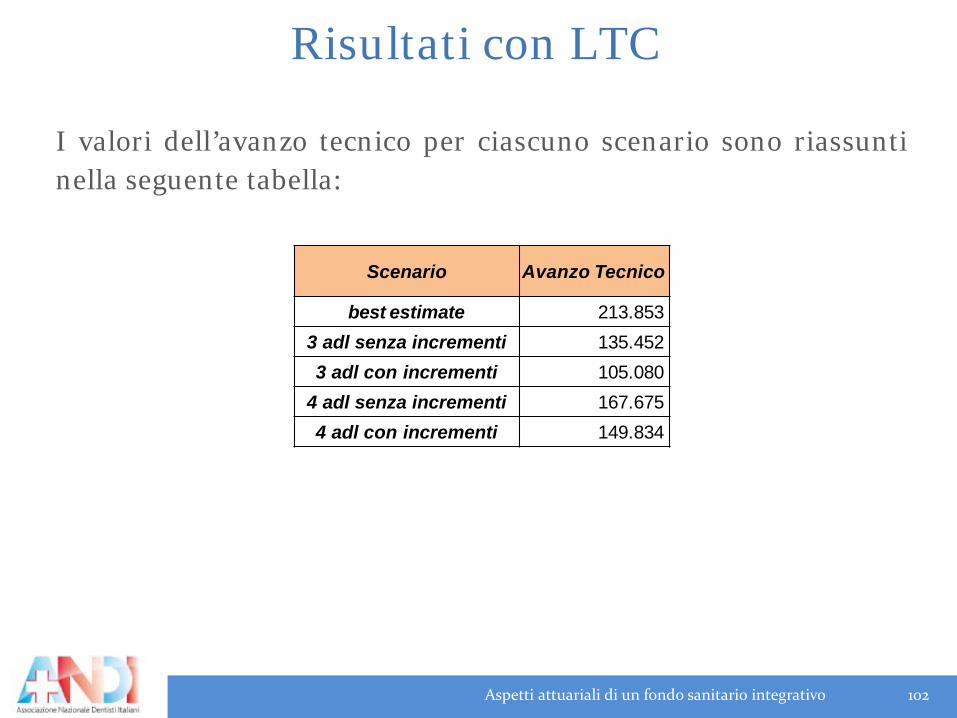

Risultati – Saldo cash flow complessivoSi riporta ora il saldo dei futuri cash flow (contribuzioni meno prestazioni)attualizzati del Fondo. Per tutti i 30 anni di proiezione vi è un avanzo.

Cerchiamo di “scomporre” i diversi effetti che contribuiscono a taleandamento del saldo, per cercare di capire le dinamiche stanno agendo, adesempio per spiegare quella gobba presente tra i 6 e i 10 anni.

Aspetti attuariali di un fondo sanitario integrativo 46

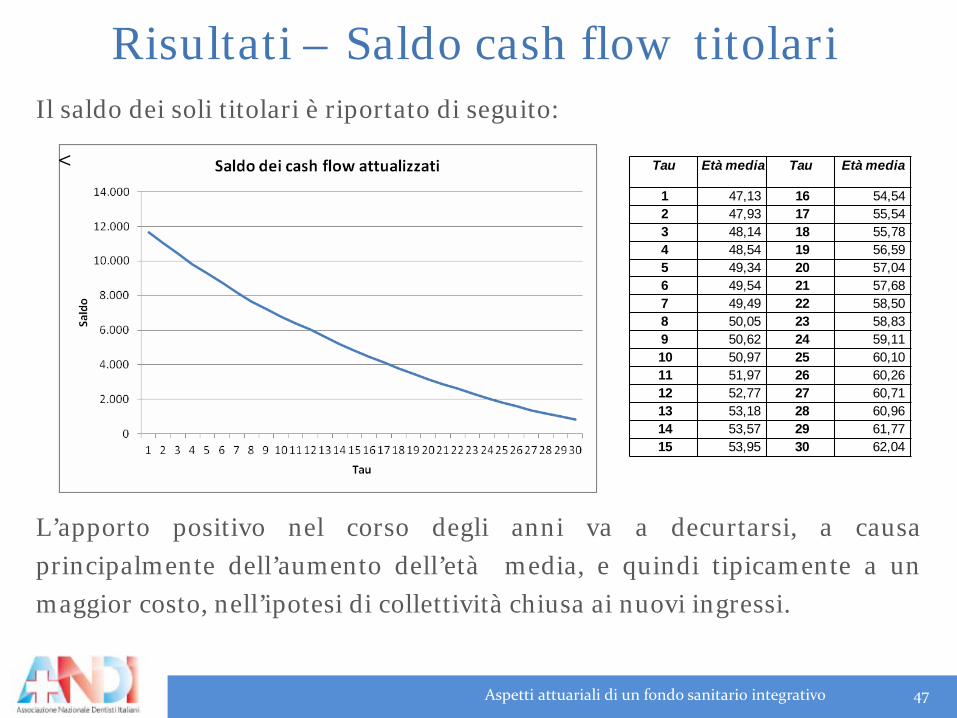

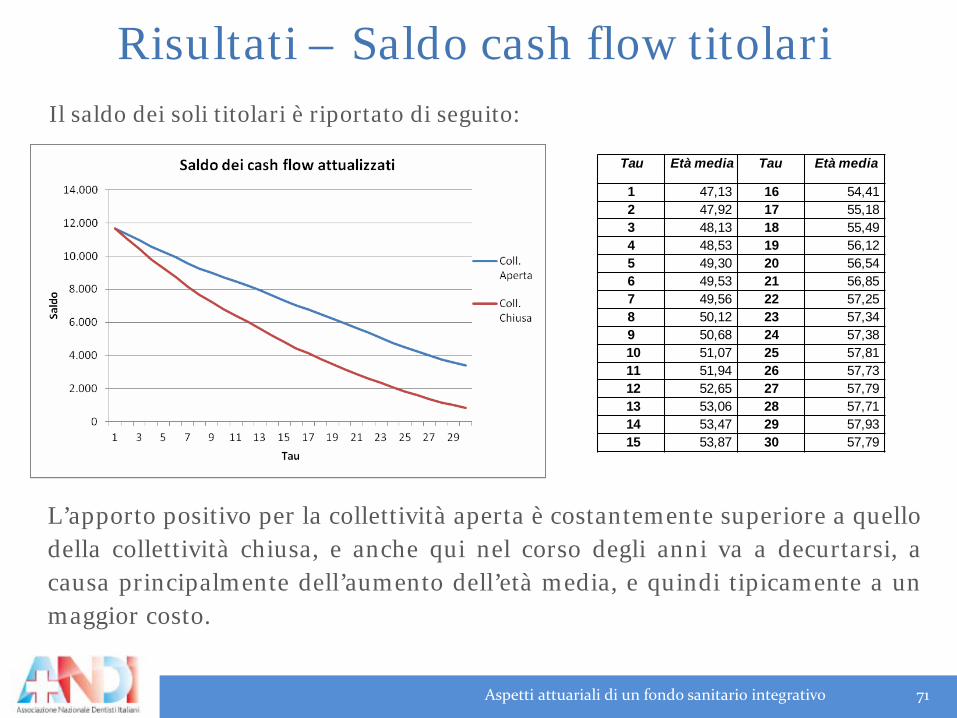

Risultati – Saldo cash flow titolariIl saldo dei soli titolari è riportato di seguito:

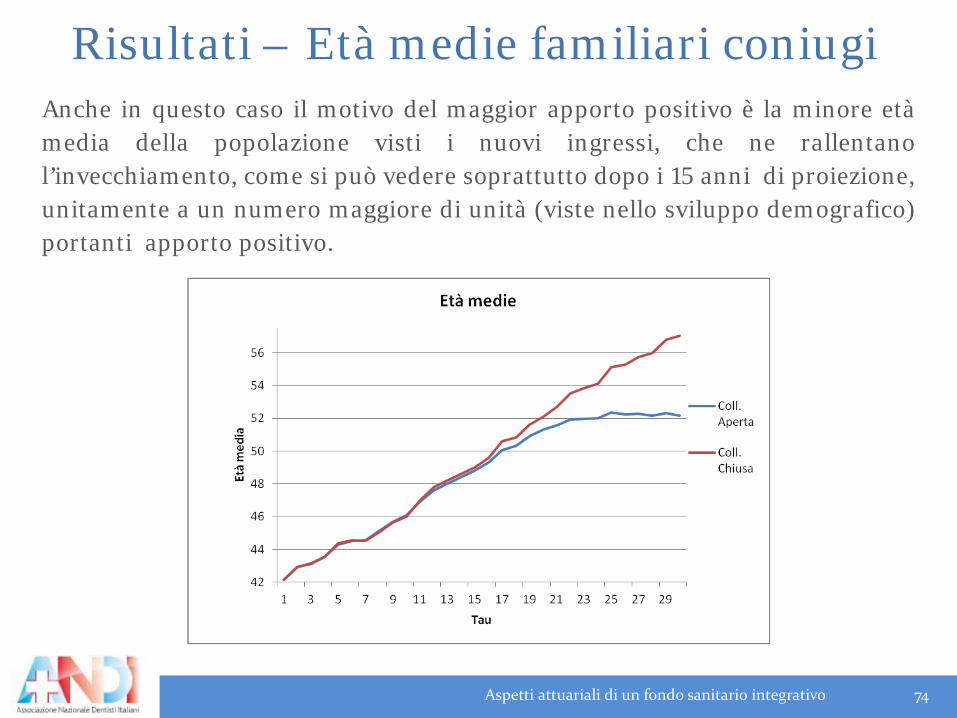

L’apporto positivo nel corso degli anni va a decurtarsi, a causaprincipalmente dell’aumento dell’età media, e quindi tipicamente a unmaggior costo, nell’ipotesi di collettività chiusa ai nuovi ingressi.

Aspetti attuariali di un fondo sanitario integrativo 47

< Tau Età media Tau Età media

1 47,13 16 54,542 47,93 17 55,543 48,14 18 55,784 48,54 19 56,595 49,34 20 57,046 49,54 21 57,687 49,49 22 58,508 50,05 23 58,839 50,62 24 59,1110 50,97 25 60,1011 51,97 26 60,2612 52,77 27 60,7113 53,18 28 60,9614 53,57 29 61,7715 53,95 30 62,04

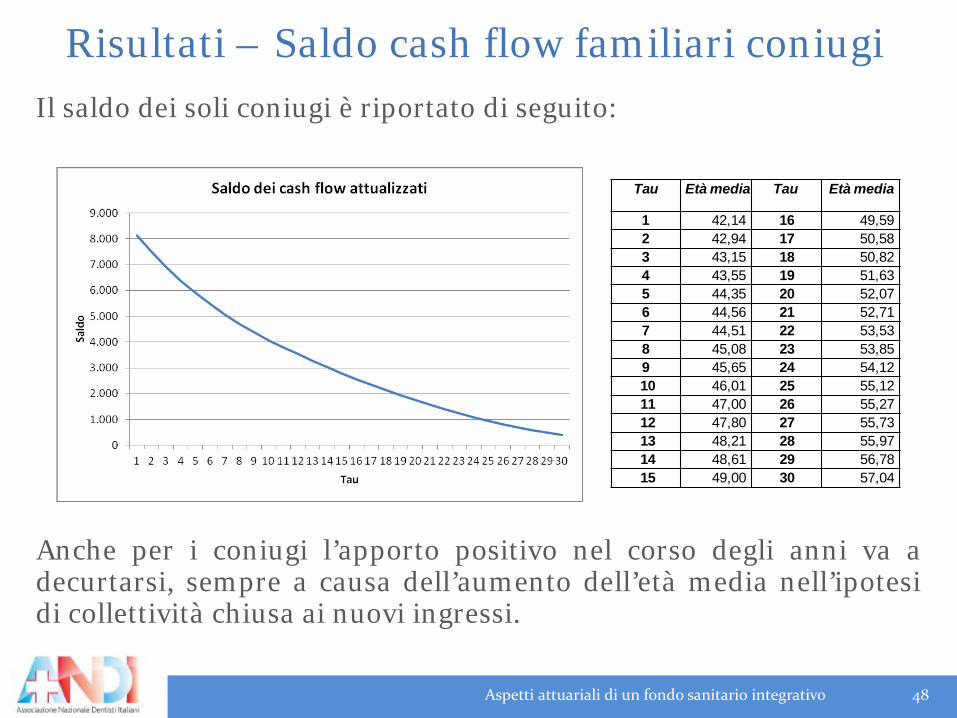

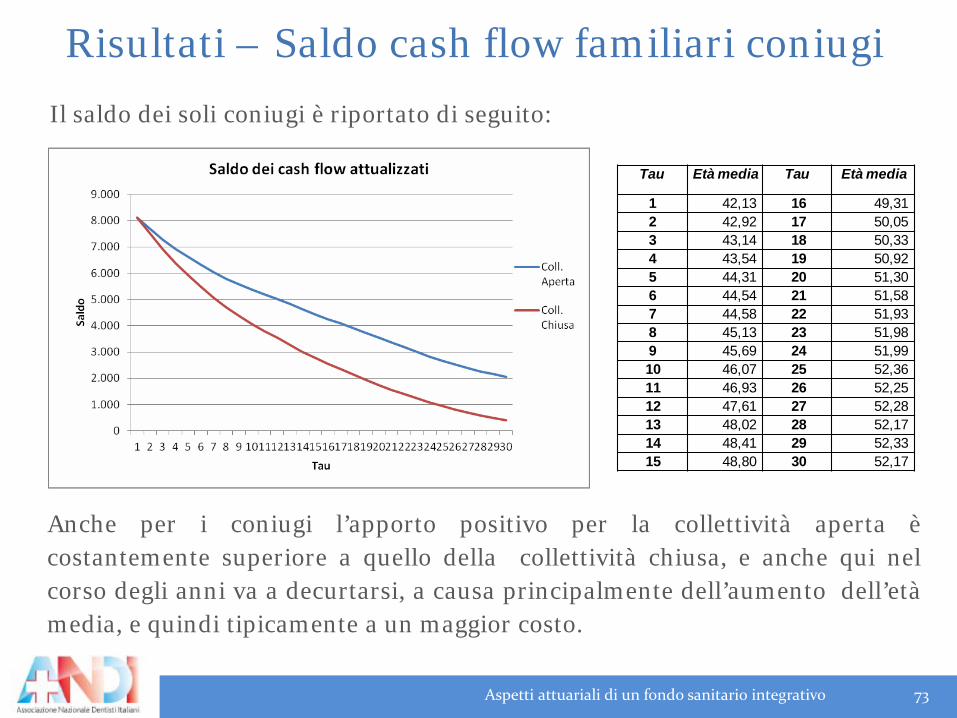

Risultati – Saldo cash flow familiari coniugiIl saldo dei soli coniugi è riportato di seguito:

Anche per i coniugi l’apporto positivo nel corso degli anni va adecurtarsi, sempre a causa dell’aumento dell’età media nell’ipotesidi collettività chiusa ai nuovi ingressi.

Aspetti attuariali di un fondo sanitario integrativo 48

Tau Età media Tau Età media

1 42,14 16 49,592 42,94 17 50,583 43,15 18 50,824 43,55 19 51,635 44,35 20 52,076 44,56 21 52,717 44,51 22 53,538 45,08 23 53,859 45,65 24 54,1210 46,01 25 55,1211 47,00 26 55,2712 47,80 27 55,7313 48,21 28 55,9714 48,61 29 56,7815 49,00 30 57,04

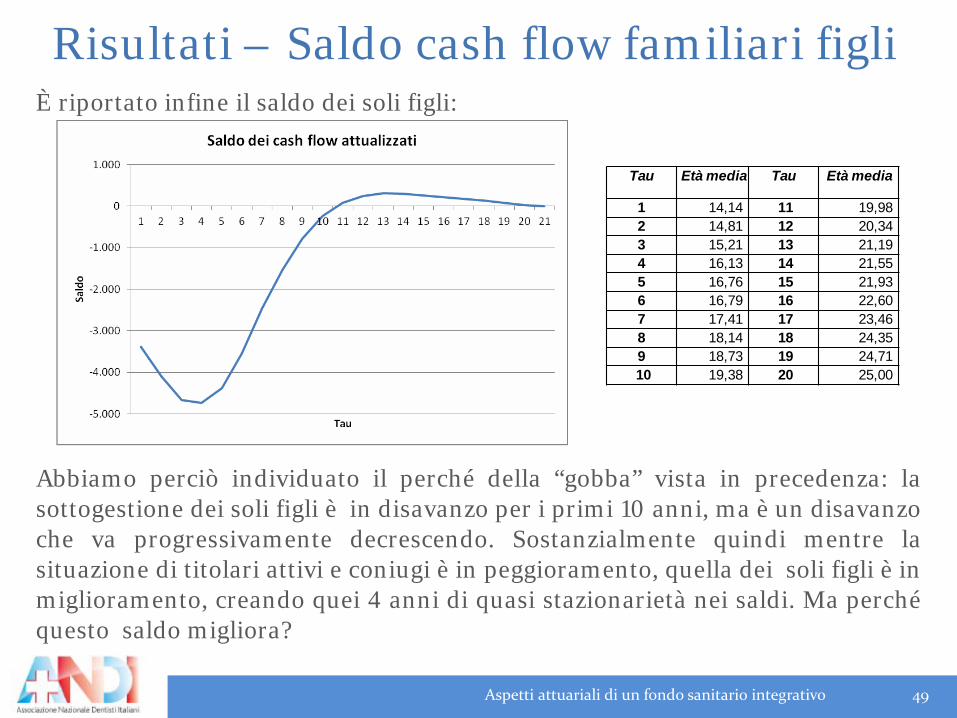

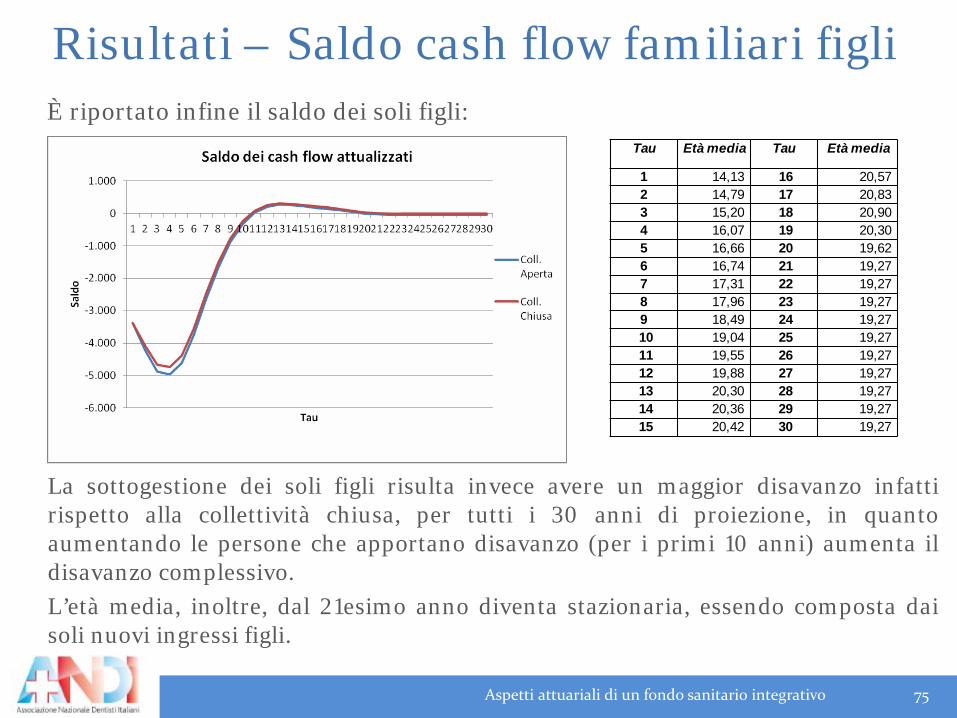

Risultati – Saldo cash flow familiari figliÈ riportato infine il saldo dei soli figli:

Abbiamo perciò individuato il perché della “gobba” vista in precedenza: lasottogestione dei soli figli è in disavanzo per i primi 10 anni, ma è un disavanzoche va progressivamente decrescendo. Sostanzialmente quindi mentre lasituazione di titolari attivi e coniugi è in peggioramento, quella dei soli figli è inmiglioramento, creando quei 4 anni di quasi stazionarietà nei saldi. Ma perchéquesto saldo migliora?

Aspetti attuariali di un fondo sanitario integrativo 49

Tau Età media Tau Età media

1 14,14 11 19,982 14,81 12 20,343 15,21 13 21,194 16,13 14 21,555 16,76 15 21,936 16,79 16 22,607 17,41 17 23,468 18,14 18 24,359 18,73 19 24,7110 19,38 20 25,00

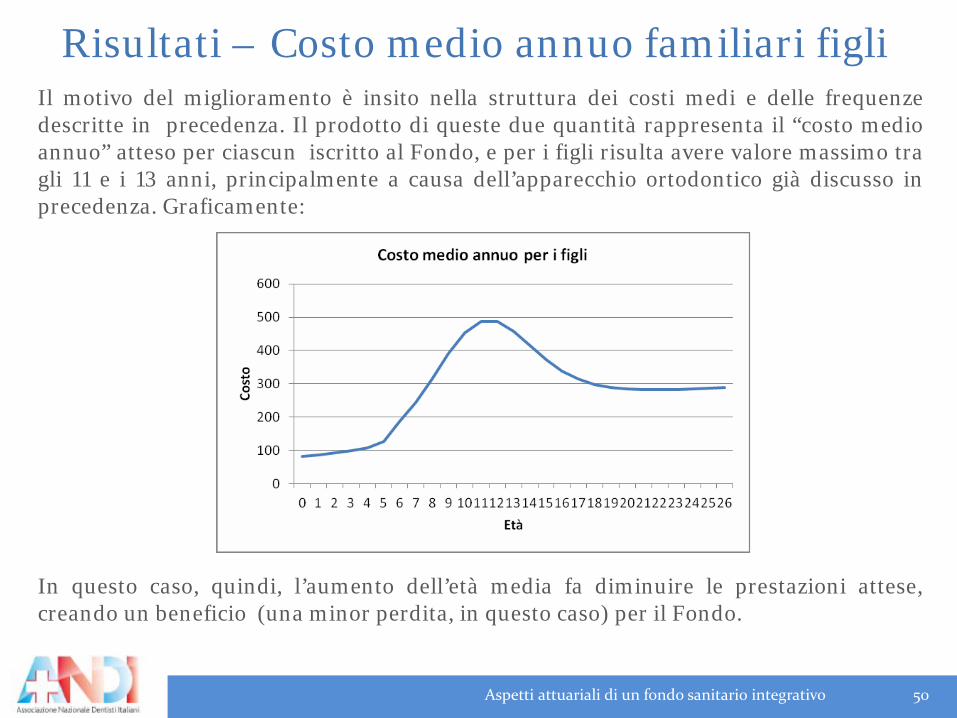

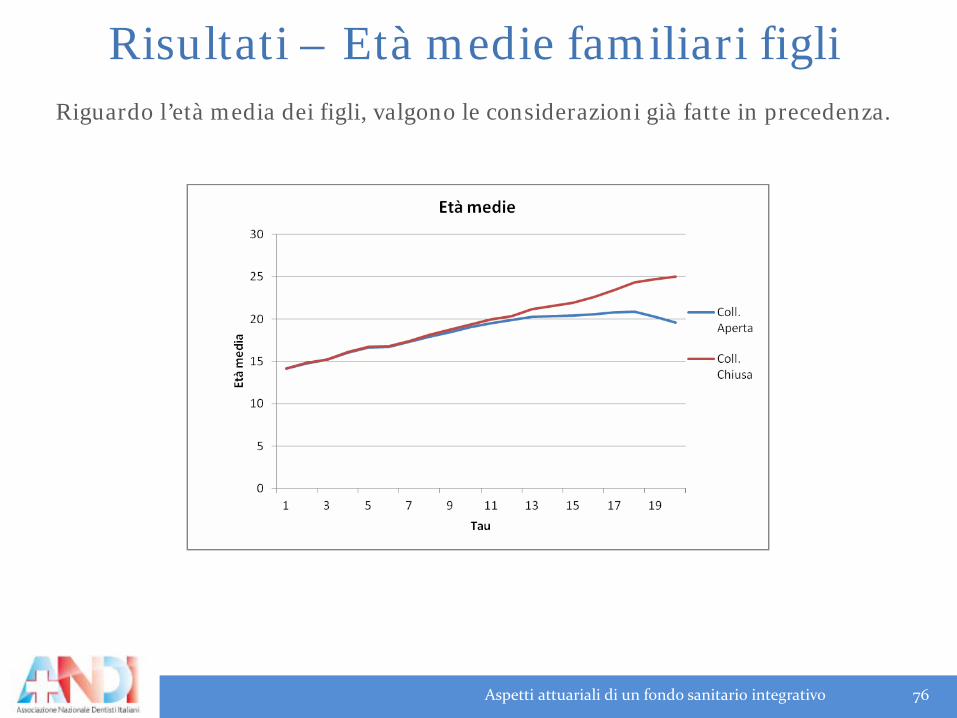

Risultati – Costo medio annuo familiari figliIl motivo del miglioramento è insito nella struttura dei costi medi e delle frequenzedescritte in precedenza. Il prodotto di queste due quantità rappresenta il “costo medioannuo” atteso per ciascun iscritto al Fondo, e per i figli risulta avere valore massimo tragli 11 e i 13 anni, principalmente a causa dell’apparecchio ortodontico già discusso inprecedenza. Graficamente:

In questo caso, quindi, l’aumento dell’età media fa diminuire le prestazioni attese,creando un beneficio (una minor perdita, in questo caso) per il Fondo.

Aspetti attuariali di un fondo sanitario integrativo 50

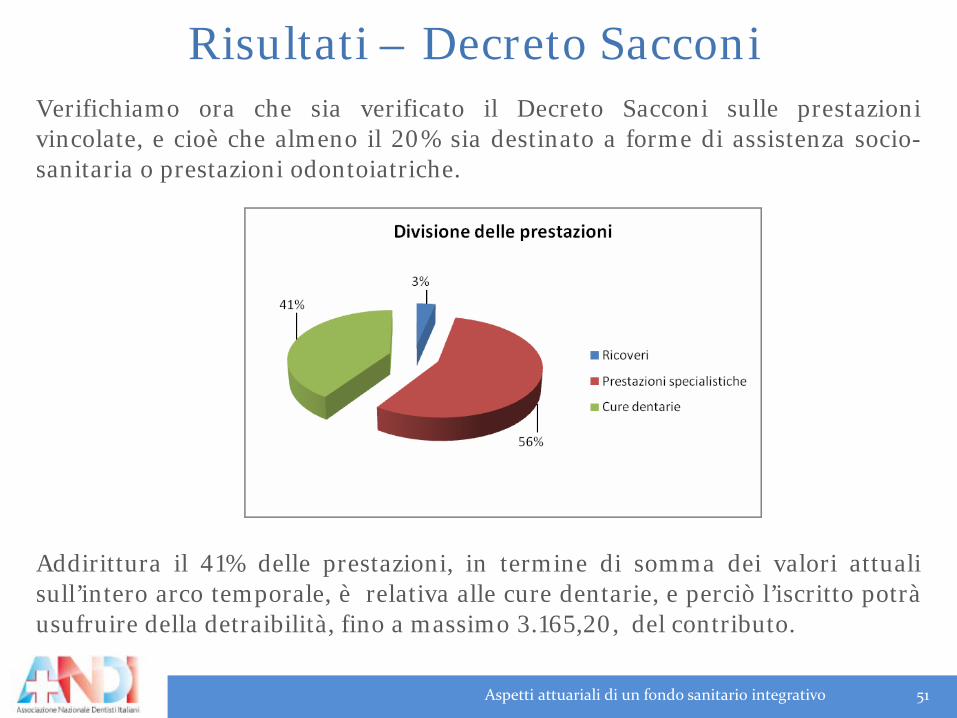

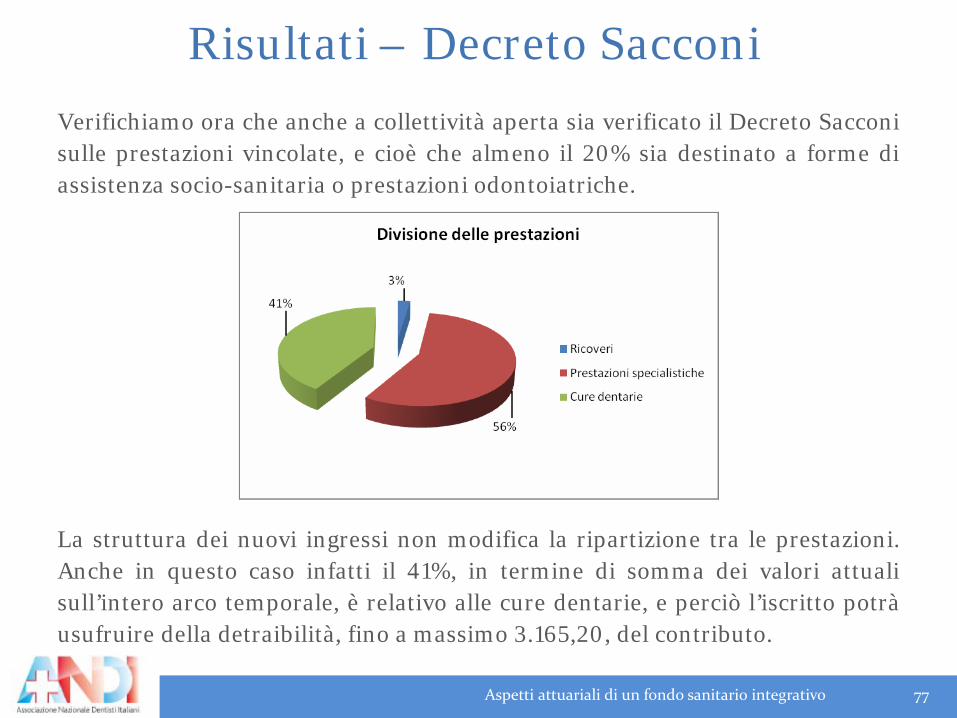

Risultati – Decreto SacconiVerifichiamo ora che sia verificato il Decreto Sacconi sulle prestazionivincolate, e cioè che almeno il 20% sia destinato a forme di assistenza socio-sanitaria o prestazioni odontoiatriche.

Addirittura il 41% delle prestazioni, in termine di somma dei valori attualisull’intero arco temporale, è relativa alle cure dentarie, e perciò l’iscritto potràusufruire della detraibilità, fino a massimo 3.165,20, del contributo.

Aspetti attuariali di un fondo sanitario integrativo 51

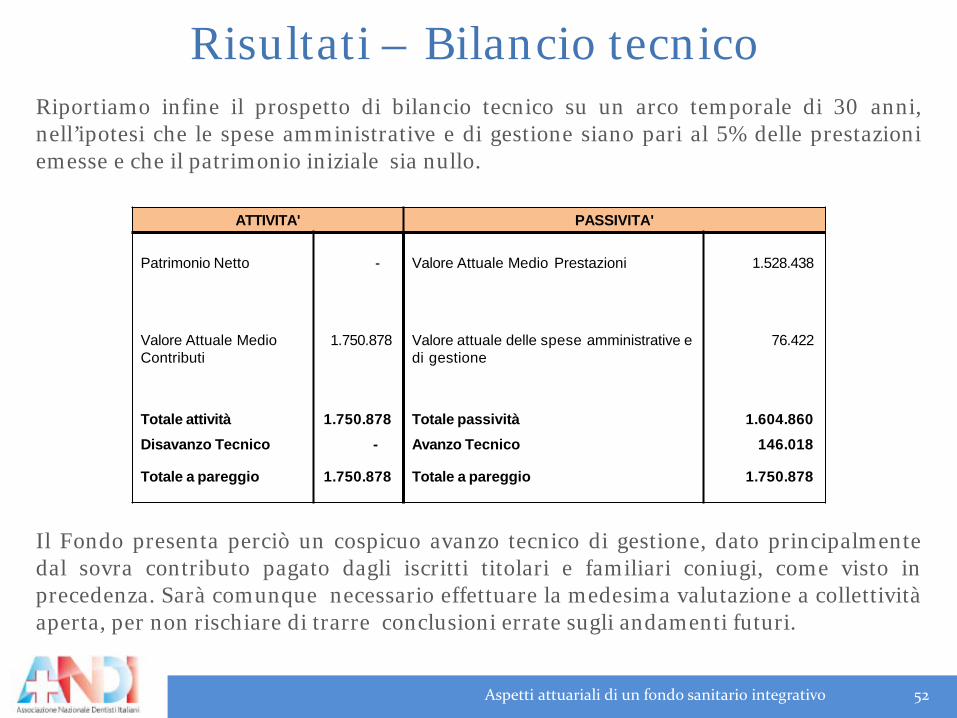

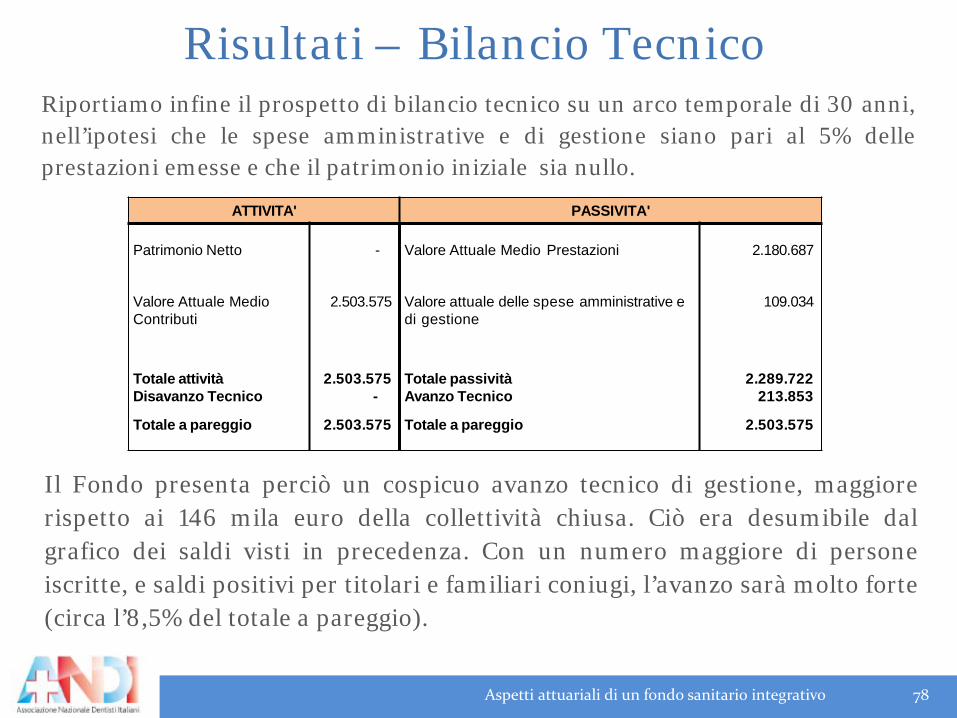

Risultati – Bilancio tecnicoRiportiamo infine il prospetto di bilancio tecnico su un arco temporale di 30 anni,nell’ipotesi che le spese amministrative e di gestione siano pari al 5% delle prestazioniemesse e che il patrimonio iniziale sia nullo.

Il Fondo presenta perciò un cospicuo avanzo tecnico di gestione, dato principalmentedal sovra contributo pagato dagli iscritti titolari e familiari coniugi, come visto inprecedenza. Sarà comunque necessario effettuare la medesima valutazione a collettivitàaperta, per non rischiare di trarre conclusioni errate sugli andamenti futuri.

Aspetti attuariali di un fondo sanitario integrativo 52

ATTIVITA' PASSIVITA'

Patrimonio Netto - Valore Attuale Medio Prestazioni 1.528.438

Valore Attuale MedioContributi

1.750.878 Valore attuale delle spese amministrative e di gestione

76.422

Totale attività 1.750.878 Totale passività 1.604.860Disavanzo Tecnico - Avanzo Tecnico 146.018

Totale a pareggio 1.750.878 Totale a pareggio 1.750.878

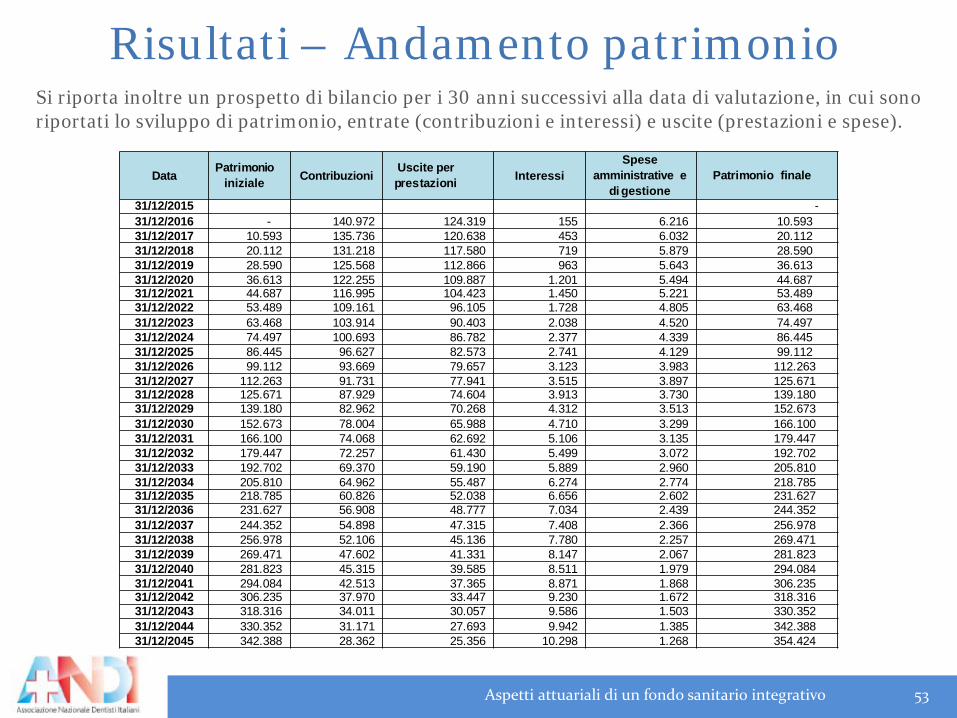

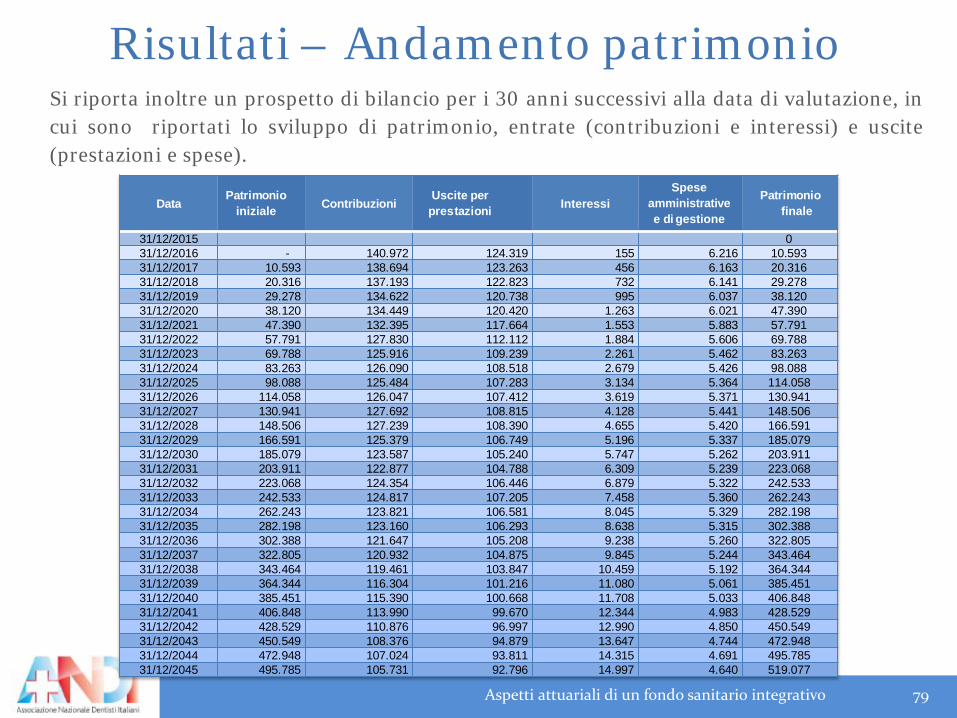

Si riporta inoltre un prospetto di bilancio per i 30 anni successivi alla data di valutazione, in cui sonoriportati lo sviluppo di patrimonio, entrate (contribuzioni e interessi) e uscite (prestazioni e spese).

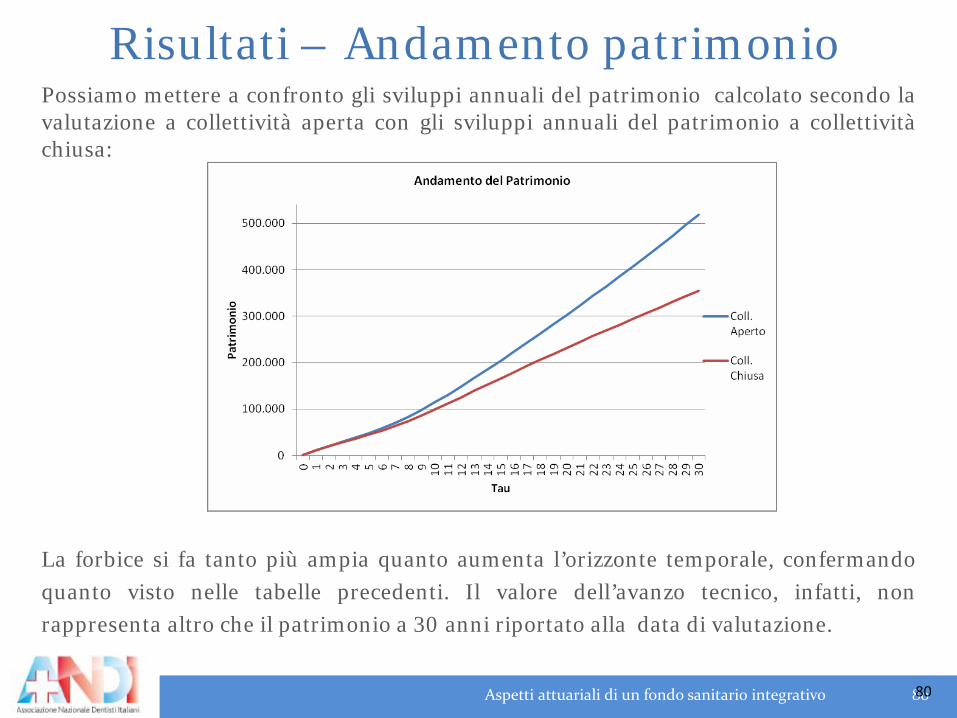

Risultati – Andamento patrimonio

Aspetti attuariali di un fondo sanitario integrativo 53

Data Patrimonioiniziale Contribuzioni Uscite per

prestazioni InteressiSpese

amministrative e di gestione

Patrimonio finale

31/12/2015 -31/12/2016 - 140.972 124.319 155 6.216 10.59331/12/2017 10.593 135.736 120.638 453 6.032 20.11231/12/2018 20.112 131.218 117.580 719 5.879 28.59031/12/2019 28.590 125.568 112.866 963 5.643 36.61331/12/2020 36.613 122.255 109.887 1.201 5.494 44.68731/12/2021 44.687 116.995 104.423 1.450 5.221 53.48931/12/2022 53.489 109.161 96.105 1.728 4.805 63.46831/12/2023 63.468 103.914 90.403 2.038 4.520 74.49731/12/2024 74.497 100.693 86.782 2.377 4.339 86.44531/12/2025 86.445 96.627 82.573 2.741 4.129 99.11231/12/2026 99.112 93.669 79.657 3.123 3.983 112.26331/12/2027 112.263 91.731 77.941 3.515 3.897 125.67131/12/2028 125.671 87.929 74.604 3.913 3.730 139.18031/12/2029 139.180 82.962 70.268 4.312 3.513 152.67331/12/2030 152.673 78.004 65.988 4.710 3.299 166.10031/12/2031 166.100 74.068 62.692 5.106 3.135 179.44731/12/2032 179.447 72.257 61.430 5.499 3.072 192.70231/12/2033 192.702 69.370 59.190 5.889 2.960 205.81031/12/2034 205.810 64.962 55.487 6.274 2.774 218.78531/12/2035 218.785 60.826 52.038 6.656 2.602 231.62731/12/2036 231.627 56.908 48.777 7.034 2.439 244.35231/12/2037 244.352 54.898 47.315 7.408 2.366 256.97831/12/2038 256.978 52.106 45.136 7.780 2.257 269.47131/12/2039 269.471 47.602 41.331 8.147 2.067 281.82331/12/2040 281.823 45.315 39.585 8.511 1.979 294.08431/12/2041 294.084 42.513 37.365 8.871 1.868 306.23531/12/2042 306.235 37.970 33.447 9.230 1.672 318.31631/12/2043 318.316 34.011 30.057 9.586 1.503 330.35231/12/2044 330.352 31.171 27.693 9.942 1.385 342.38831/12/2045 342.388 28.362 25.356 10.298 1.268 354.424

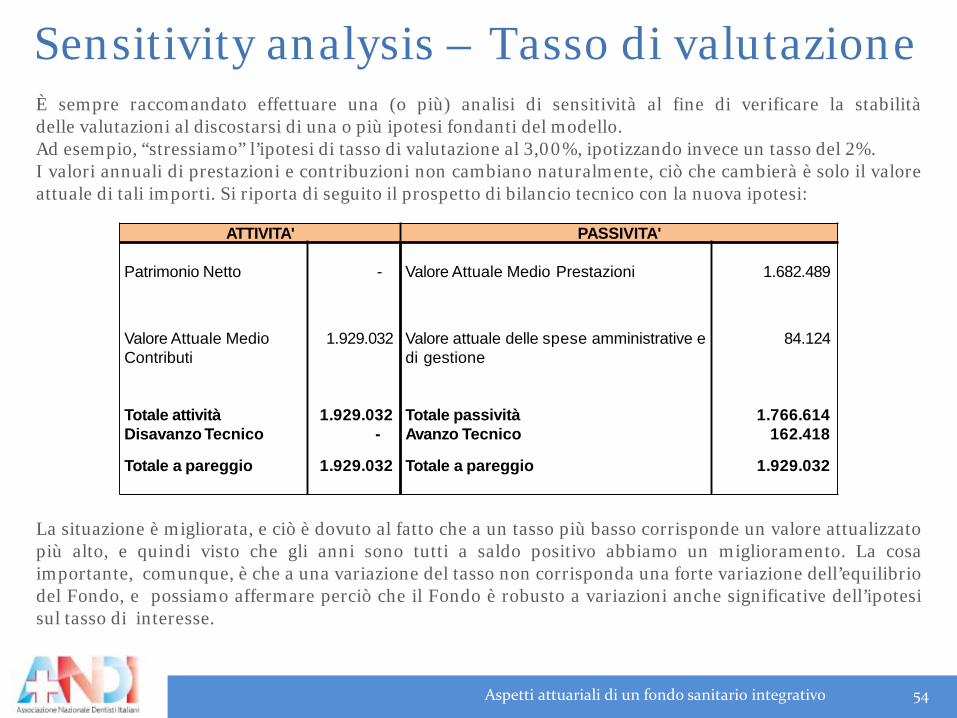

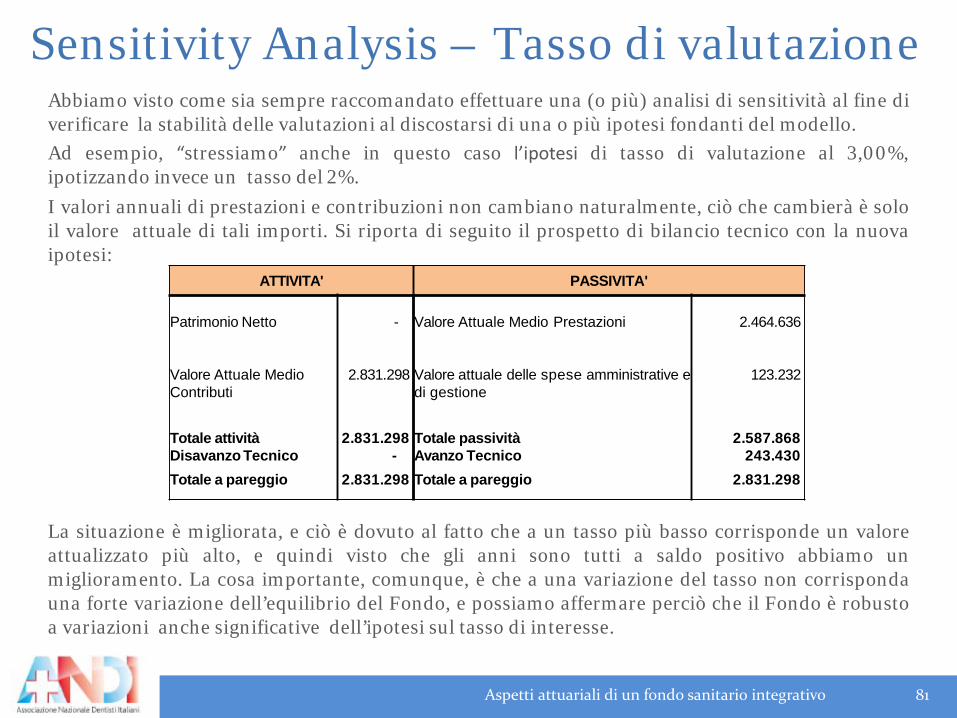

Sensitivity analysis – Tasso di valutazioneÈ sempre raccomandato effettuare una (o più) analisi di sensitività al fine di verificare la stabilitàdelle valutazioni al discostarsi di una o più ipotesi fondanti del modello.Ad esempio, “stressiamo” l’ipotesi di tasso di valutazione al 3,00%, ipotizzando invece un tasso del 2%.I valori annuali di prestazioni e contribuzioni non cambiano naturalmente, ciò che cambierà è solo il valoreattuale di tali importi. Si riporta di seguito il prospetto di bilancio tecnico con la nuova ipotesi:

La situazione è migliorata, e ciò è dovuto al fatto che a un tasso più basso corrisponde un valore attualizzatopiù alto, e quindi visto che gli anni sono tutti a saldo positivo abbiamo un miglioramento. La cosaimportante, comunque, è che a una variazione del tasso non corrisponda una forte variazione dell’equilibriodel Fondo, e possiamo affermare perciò che il Fondo è robusto a variazioni anche significative dell’ipotesisul tasso di interesse.

Aspetti attuariali di un fondo sanitario integrativo 54

ATTIVITA' PASSIVITA'

Patrimonio Netto - Valore Attuale Medio Prestazioni 1.682.489

Valore Attuale MedioContributi

1.929.032 Valore attuale delle spese amministrative e di gestione

84.124

Totale attività 1.929.032 Totale passività 1.766.614Disavanzo Tecnico - Avanzo Tecnico 162.418

Totale a pareggio 1.929.032 Totale a pareggio 1.929.032

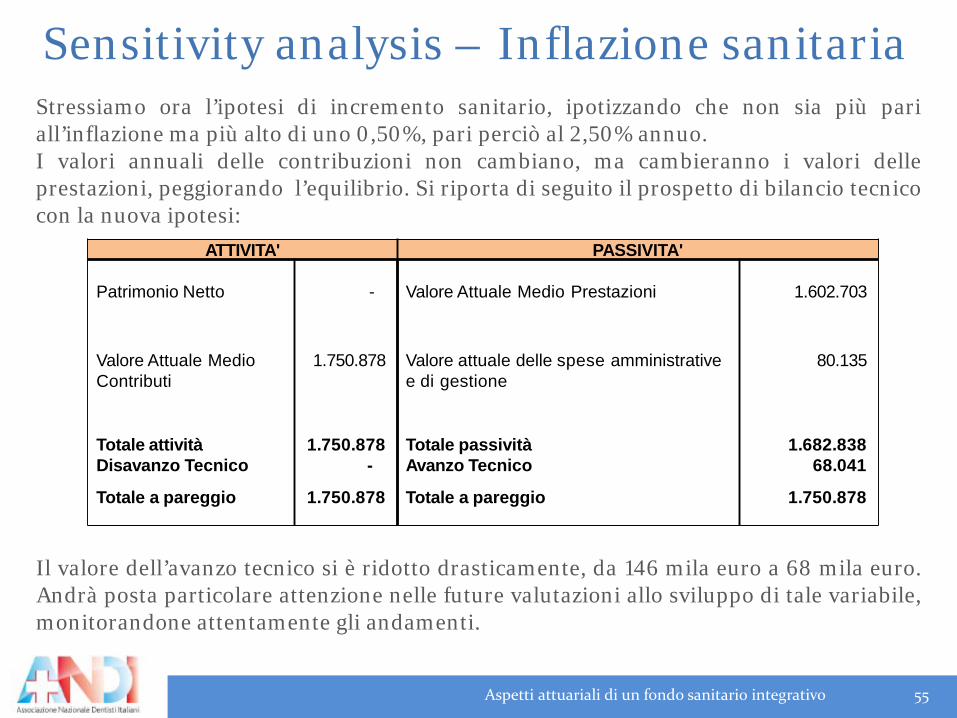

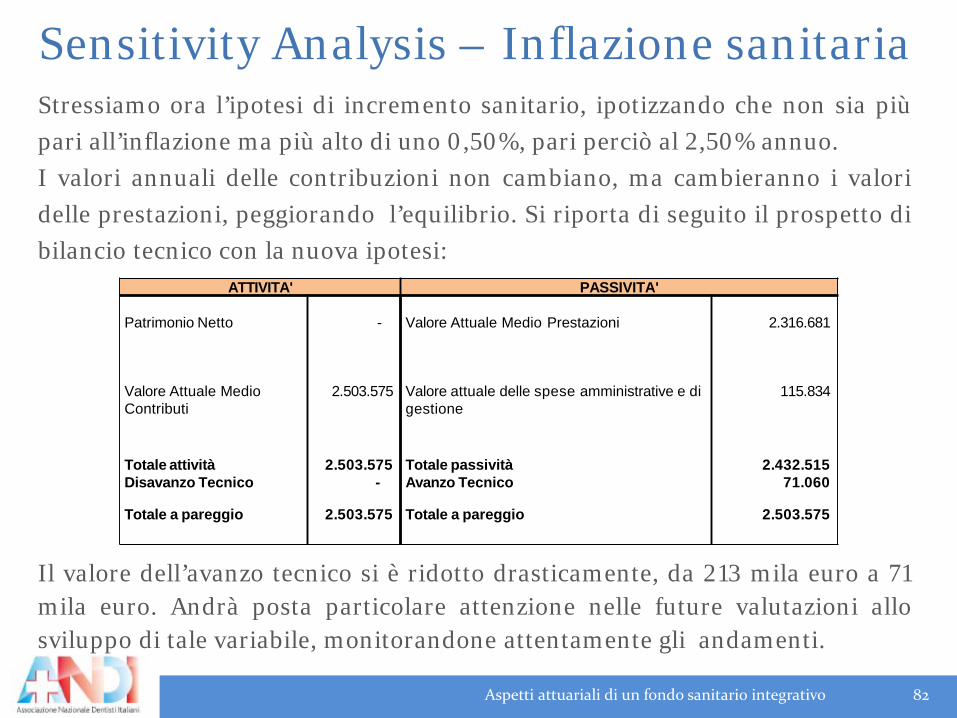

Sensitivity analysis – Inflazione sanitariaStressiamo ora l’ipotesi di incremento sanitario, ipotizzando che non sia più pariall’inflazione ma più alto di uno 0,50%, pari perciò al 2,50% annuo.I valori annuali delle contribuzioni non cambiano, ma cambieranno i valori delleprestazioni, peggiorando l’equilibrio. Si riporta di seguito il prospetto di bilancio tecnicocon la nuova ipotesi:

Il valore dell’avanzo tecnico si è ridotto drasticamente, da 146 mila euro a 68 mila euro.Andrà posta particolare attenzione nelle future valutazioni allo sviluppo di tale variabile,monitorandone attentamente gli andamenti.

Aspetti attuariali di un fondo sanitario integrativo 55

ATTIVITA' PASSIVITA'

Patrimonio Netto - Valore Attuale Medio Prestazioni 1.602.703

Valore Attuale MedioContributi

1.750.878 Valore attuale delle spese amministrative e di gestione

80.135

Totale attività 1.750.878 Totale passività 1.682.838Disavanzo Tecnico - Avanzo Tecnico 68.041

Totale a pareggio 1.750.878 Totale a pareggio 1.750.878

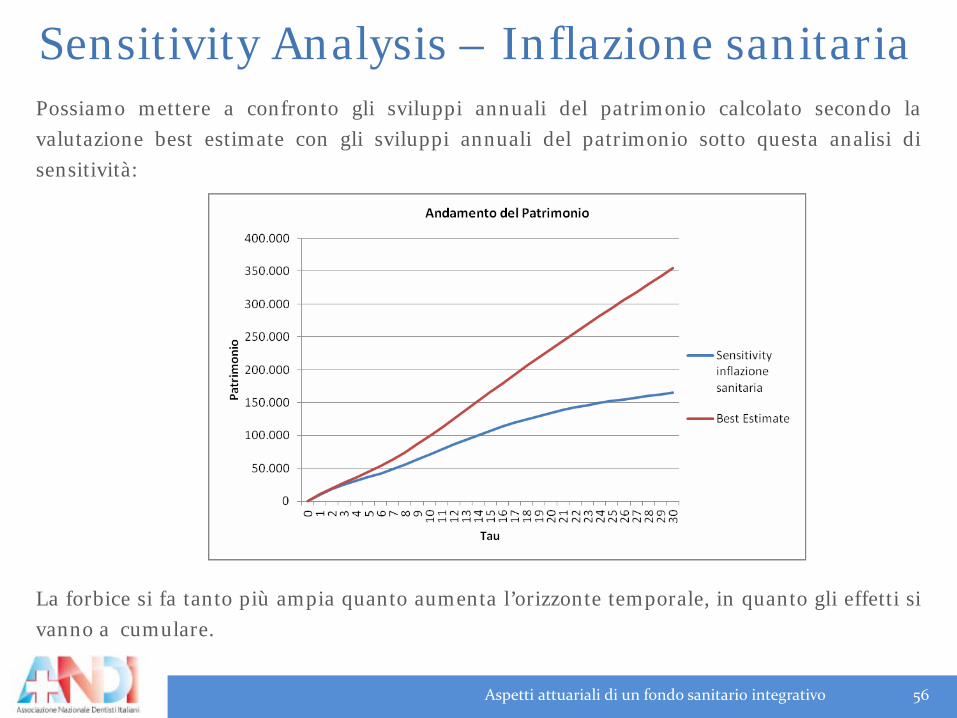

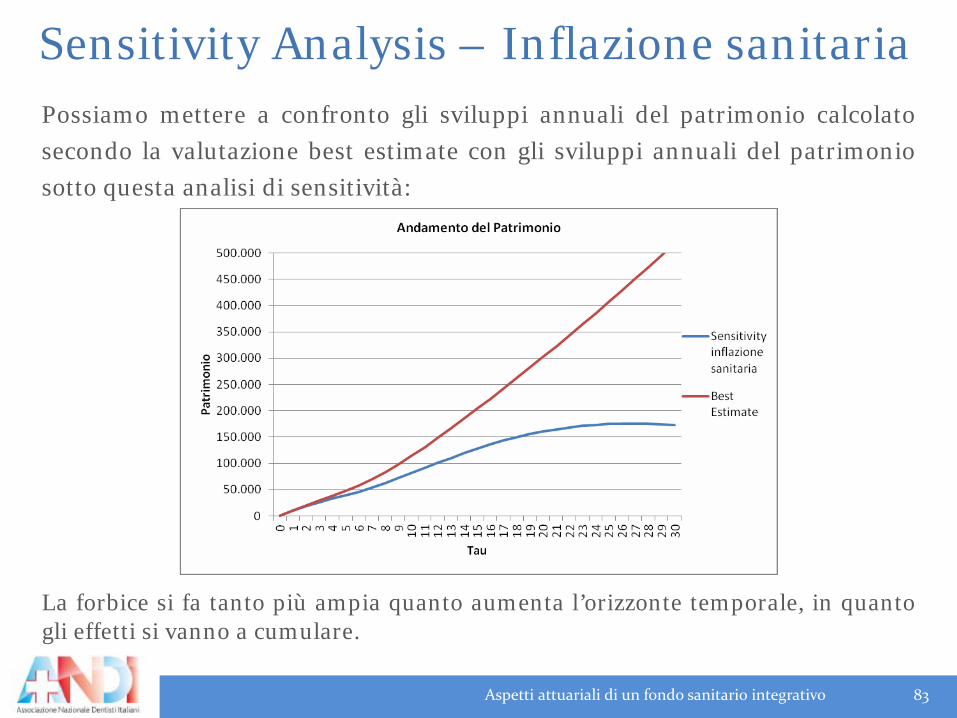

Sensitivity Analysis – Inflazione sanitariaPossiamo mettere a confronto gli sviluppi annuali del patrimonio calcolato secondo lavalutazione best estimate con gli sviluppi annuali del patrimonio sotto questa analisi disensitività:

La forbice si fa tanto più ampia quanto aumenta l’orizzonte temporale, in quanto gli effetti sivanno a cumulare.

Aspetti attuariali di un fondo sanitario integrativo 56

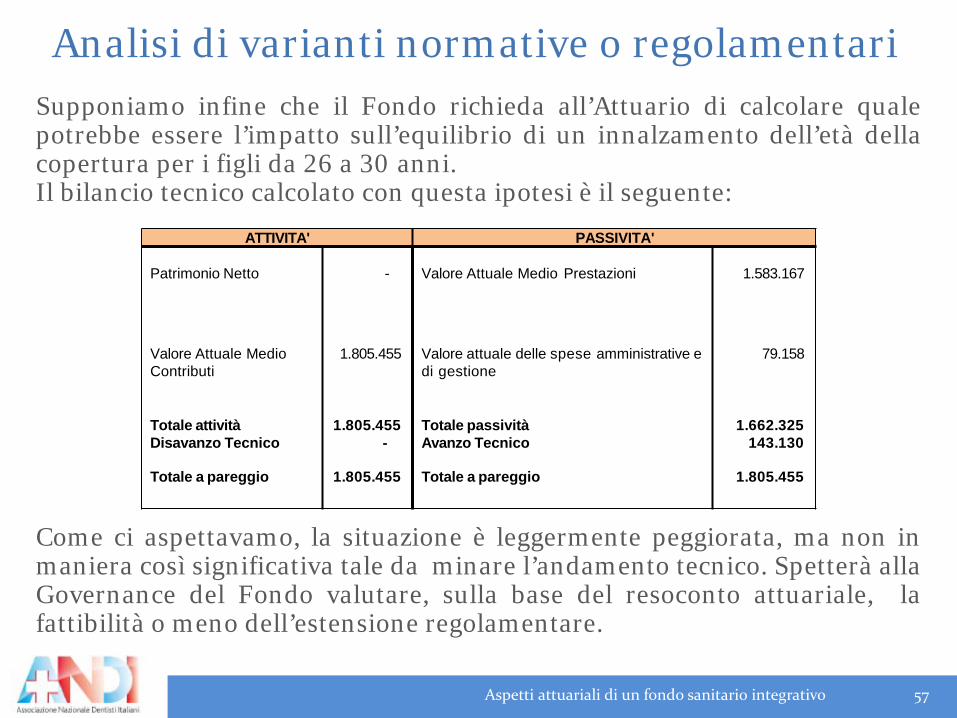

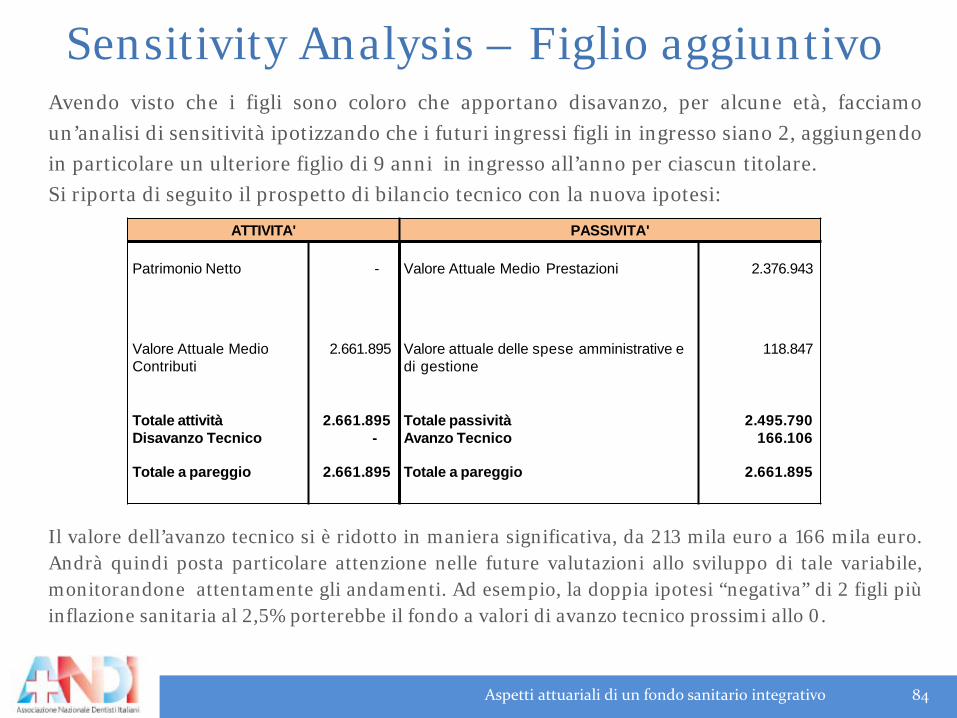

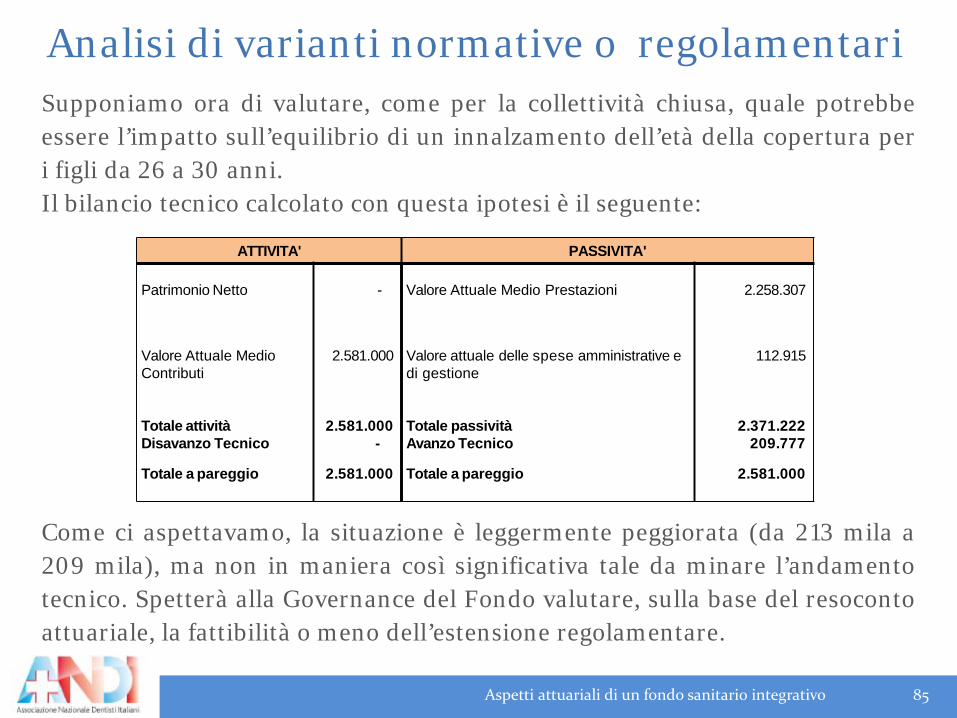

Analisi di varianti normative o regolamentariSupponiamo infine che il Fondo richieda all’Attuario di calcolare qualepotrebbe essere l’impatto sull’equilibrio di un innalzamento dell’età dellacopertura per i figli da 26 a 30 anni.Il bilancio tecnico calcolato con questa ipotesi è il seguente:

Come ci aspettavamo, la situazione è leggermente peggiorata, ma non inmaniera così significativa tale da minare l’andamento tecnico. Spetterà allaGovernance del Fondo valutare, sulla base del resoconto attuariale, lafattibilità o meno dell’estensione regolamentare.

Aspetti attuariali di un fondo sanitario integrativo 57

ATTIVITA' PASSIVITA'

Patrimonio Netto - Valore Attuale Medio Prestazioni 1.583.167

Valore Attuale MedioContributi

1.805.455 Valore attuale delle spese amministrative e di gestione

79.158

Totale attività 1.805.455 Totale passività 1.662.325Disavanzo Tecnico - Avanzo Tecnico 143.130

Totale a pareggio 1.805.455 Totale a pareggio 1.805.455

FORMULAZIONE DEL MODELLO –COLLETTIVITÀ APERTA

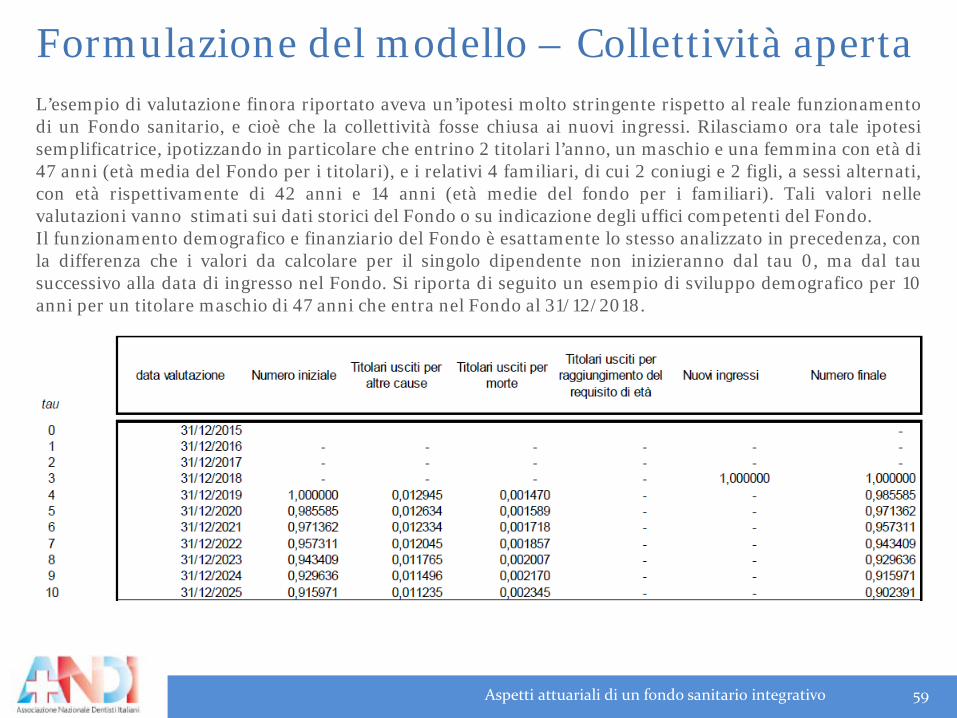

Formulazione del modello – Collettività apertaL’esempio di valutazione finora riportato aveva un’ipotesi molto stringente rispetto al reale funzionamentodi un Fondo sanitario, e cioè che la collettività fosse chiusa ai nuovi ingressi. Rilasciamo ora tale ipotesisemplificatrice, ipotizzando in particolare che entrino 2 titolari l’anno, un maschio e una femmina con età di47 anni (età media del Fondo per i titolari), e i relativi 4 familiari, di cui 2 coniugi e 2 figli, a sessi alternati,con età rispettivamente di 42 anni e 14 anni (età medie del fondo per i familiari). Tali valori nellevalutazioni vanno stimati sui dati storici del Fondo o su indicazione degli uffici competenti del Fondo.Il funzionamento demografico e finanziario del Fondo è esattamente lo stesso analizzato in precedenza, conla differenza che i valori da calcolare per il singolo dipendente non inizieranno dal tau 0, ma dal tausuccessivo alla data di ingresso nel Fondo. Si riporta di seguito un esempio di sviluppo demografico per 10anni per un titolare maschio di 47 anni che entra nel Fondo al 31/12/2018.

Aspetti attuariali di un fondo sanitario integrativo 59

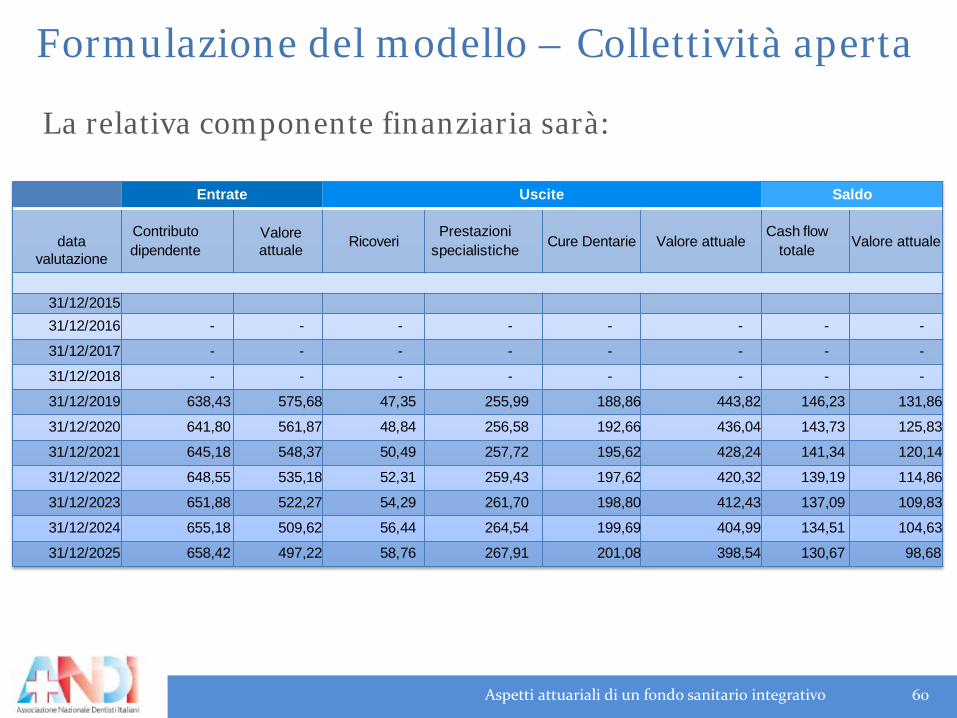

La relativa componente finanziaria sarà:

Formulazione del modello – Collettività aperta

Aspetti attuariali di un fondo sanitario integrativo 60

Entrate Uscite Saldo

datavalutazione

Contributodipendente

Valoreattuale Ricoveri

Prestazionispecialistiche Cure Dentarie Valore attuale

Cash flow totale Valore attuale

31/12/201531/12/2016 - - - - - - - -

31/12/2017 - - - - - - - -

31/12/2018 - - - - - - - -

31/12/2019 638,43 575,68 47,35 255,99 188,86 443,82 146,23 131,86

31/12/2020 641,80 561,87 48,84 256,58 192,66 436,04 143,73 125,83

31/12/2021 645,18 548,37 50,49 257,72 195,62 428,24 141,34 120,14

31/12/2022 648,55 535,18 52,31 259,43 197,62 420,32 139,19 114,86

31/12/2023 651,88 522,27 54,29 261,70 198,80 412,43 137,09 109,83

31/12/2024 655,18 509,62 56,44 264,54 199,69 404,99 134,51 104,63

31/12/2025 658,42 497,22 58,76 267,91 201,08 398,54 130,67 98,68

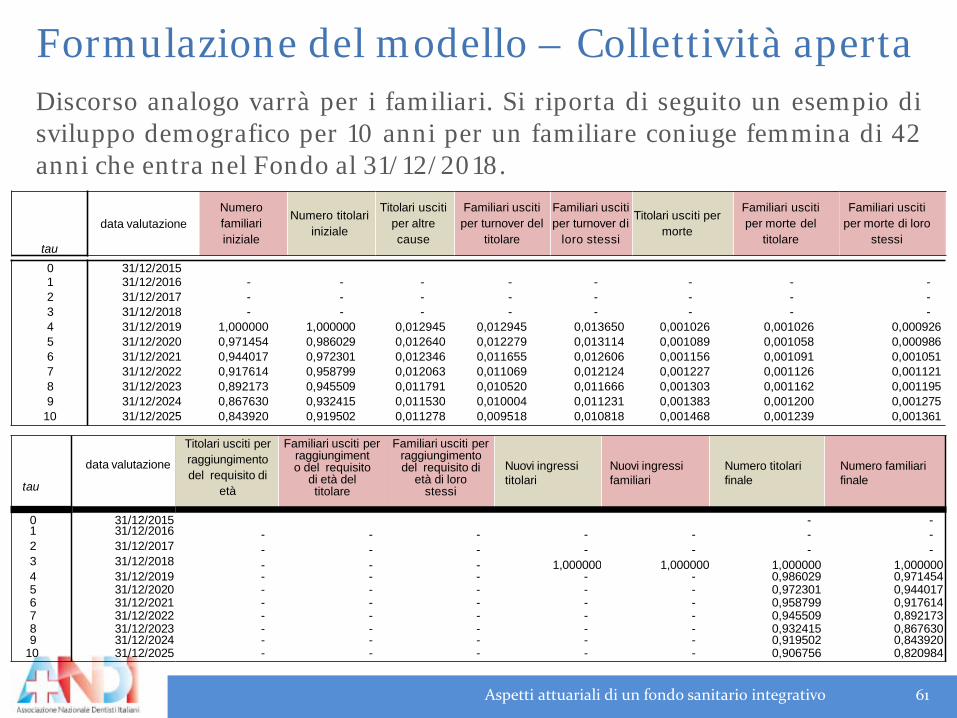

Formulazione del modello – Collettività apertaDiscorso analogo varrà per i familiari. Si riporta di seguito un esempio disviluppo demografico per 10 anni per un familiare coniuge femmina di 42anni che entra nel Fondo al 31/12/2018.

Aspetti attuariali di un fondo sanitario integrativo 61

tau

data valutazioneNumerofamiliariiniziale

Numero titolariiniziale

Titolari uscitiper altrecause

Familiari uscitiper turnover del

titolare

Familiari usciti per turnover di

loro stessi

Titolari usciti per morte

Familiari uscitiper morte del

titolare

Familiari uscitiper morte di loro

stessi

0 31/12/20151 31/12/2016 - - - - - - - -2 31/12/2017 - - - - - - - -3 31/12/2018 - - - - - - - -4 31/12/2019 1,000000 1,000000 0,012945 0,012945 0,013650 0,001026 0,001026 0,0009265 31/12/2020 0,971454 0,986029 0,012640 0,012279 0,013114 0,001089 0,001058 0,0009866 31/12/2021 0,944017 0,972301 0,012346 0,011655 0,012606 0,001156 0,001091 0,0010517 31/12/2022 0,917614 0,958799 0,012063 0,011069 0,012124 0,001227 0,001126 0,0011218 31/12/2023 0,892173 0,945509 0,011791 0,010520 0,011666 0,001303 0,001162 0,0011959 31/12/2024 0,867630 0,932415 0,011530 0,010004 0,011231 0,001383 0,001200 0,001275

10 31/12/2025 0,843920 0,919502 0,011278 0,009518 0,010818 0,001468 0,001239 0,001361

tau

data valutazione

Titolari usciti per raggiungimento del requisito di

età

Familiari usciti perraggiungimento del requisito

di età del titolare

Familiari usciti perraggiungimento del requisito di

età di loro stessi

Nuovi ingressititolari

Nuovi ingressifamiliari

Numero titolarifinale

Numero familiarifinale

0 31/12/2015 - -1 31/12/2016 - - - - - - -2 31/12/2017 - - - - - - -3 31/12/2018 - - - 1,000000 1,000000 1,000000 1,0000004 31/12/2019 - - - - - 0,986029 0,9714545 31/12/2020 - - - - - 0,972301 0,9440176 31/12/2021 - - - - - 0,958799 0,9176147 31/12/2022 - - - - - 0,945509 0,8921738 31/12/2023 - - - - - 0,932415 0,8676309 31/12/2024 - - - - - 0,919502 0,843920

10 31/12/2025 - - - - - 0,906756 0,820984

E la relativa componente finanziaria sarà:

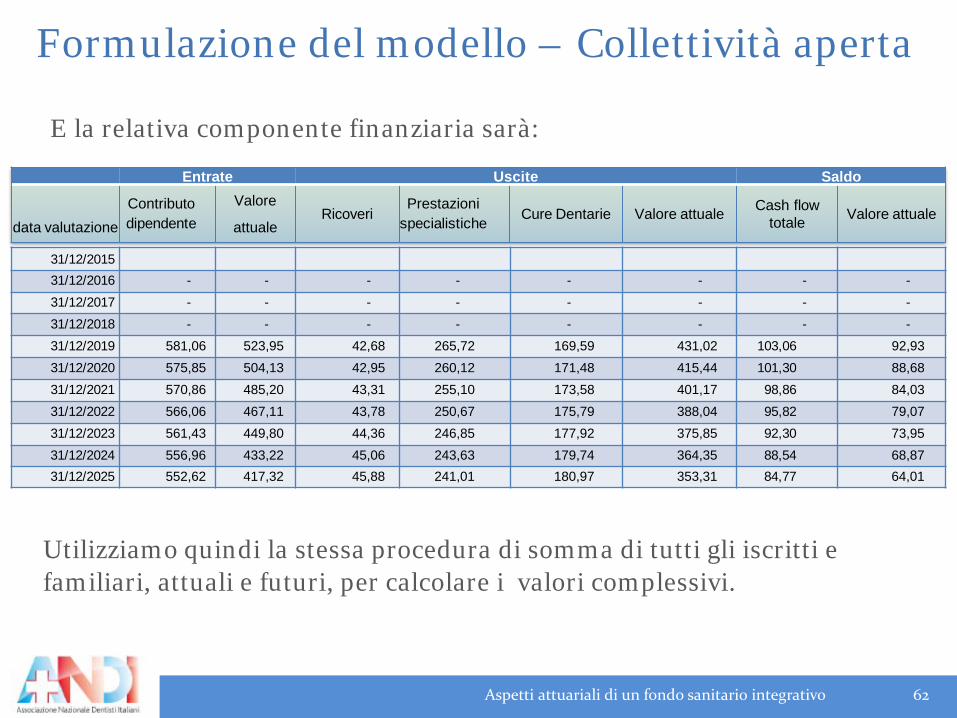

Utilizziamo quindi la stessa procedura di somma di tutti gli iscritti e familiari, attuali e futuri, per calcolare i valori complessivi.

Formulazione del modello – Collettività aperta

Aspetti attuariali di un fondo sanitario integrativo 62

Entrate Uscite Saldo

data valutazioneContributodipendente

Valore

attualeRicoveri

Prestazionispecialistiche Cure Dentarie Valore attuale Cash flow

totale Valore attuale

31/12/201531/12/2016 - - - - - - - -31/12/2017 - - - - - - - -31/12/2018 - - - - - - - -31/12/2019 581,06 523,95 42,68 265,72 169,59 431,02 103,06 92,9331/12/2020 575,85 504,13 42,95 260,12 171,48 415,44 101,30 88,6831/12/2021 570,86 485,20 43,31 255,10 173,58 401,17 98,86 84,0331/12/2022 566,06 467,11 43,78 250,67 175,79 388,04 95,82 79,0731/12/2023 561,43 449,80 44,36 246,85 177,92 375,85 92,30 73,9531/12/2024 556,96 433,22 45,06 243,63 179,74 364,35 88,54 68,8731/12/2025 552,62 417,32 45,88 241,01 180,97 353,31 84,77 64,01

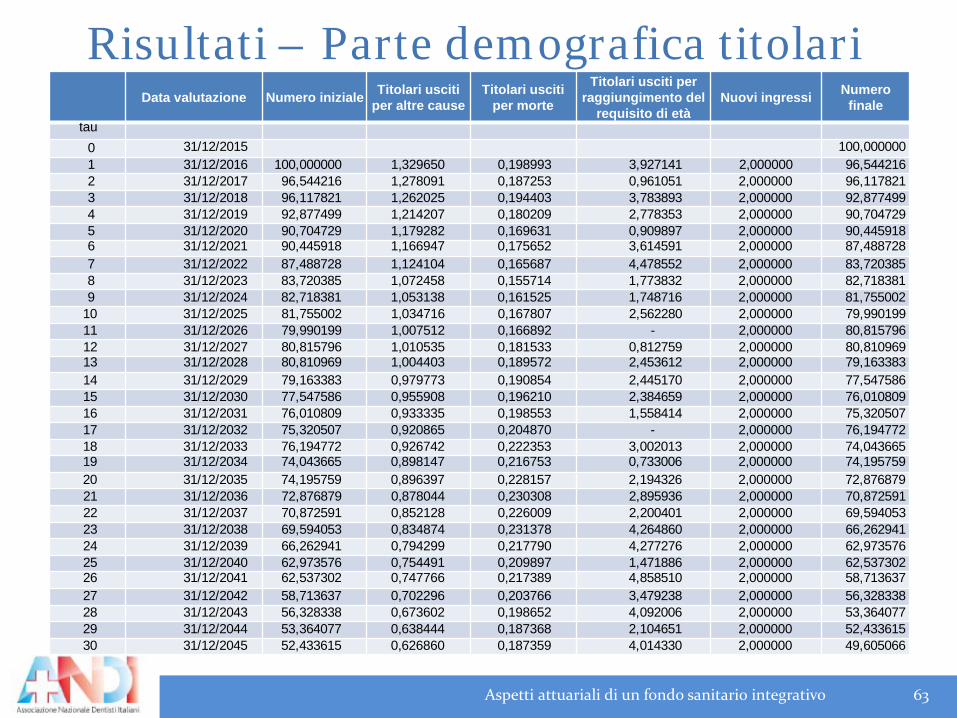

Risultati – Parte demografica titolari

Aspetti attuariali di un fondo sanitario integrativo 63

Data valutazione Numero iniziale Titolari usciti per altre cause

Titolari usciti per morte

Titolari usciti per raggiungimento del

requisito di etàNuovi ingressi Numero

finaletau

0 31/12/2015 100,0000001 31/12/2016 100,000000 1,329650 0,198993 3,927141 2,000000 96,5442162 31/12/2017 96,544216 1,278091 0,187253 0,961051 2,000000 96,1178213 31/12/2018 96,117821 1,262025 0,194403 3,783893 2,000000 92,8774994 31/12/2019 92,877499 1,214207 0,180209 2,778353 2,000000 90,7047295 31/12/2020 90,704729 1,179282 0,169631 0,909897 2,000000 90,4459186 31/12/2021 90,445918 1,166947 0,175652 3,614591 2,000000 87,4887287 31/12/2022 87,488728 1,124104 0,165687 4,478552 2,000000 83,7203858 31/12/2023 83,720385 1,072458 0,155714 1,773832 2,000000 82,7183819 31/12/2024 82,718381 1,053138 0,161525 1,748716 2,000000 81,755002

10 31/12/2025 81,755002 1,034716 0,167807 2,562280 2,000000 79,99019911 31/12/2026 79,990199 1,007512 0,166892 - 2,000000 80,81579612 31/12/2027 80,815796 1,010535 0,181533 0,812759 2,000000 80,81096913 31/12/2028 80,810969 1,004403 0,189572 2,453612 2,000000 79,16338314 31/12/2029 79,163383 0,979773 0,190854 2,445170 2,000000 77,54758615 31/12/2030 77,547586 0,955908 0,196210 2,384659 2,000000 76,01080916 31/12/2031 76,010809 0,933335 0,198553 1,558414 2,000000 75,32050717 31/12/2032 75,320507 0,920865 0,204870 - 2,000000 76,19477218 31/12/2033 76,194772 0,926742 0,222353 3,002013 2,000000 74,04366519 31/12/2034 74,043665 0,898147 0,216753 0,733006 2,000000 74,19575920 31/12/2035 74,195759 0,896397 0,228157 2,194326 2,000000 72,87687921 31/12/2036 72,876879 0,878044 0,230308 2,895936 2,000000 70,87259122 31/12/2037 70,872591 0,852128 0,226009 2,200401 2,000000 69,59405323 31/12/2038 69,594053 0,834874 0,231378 4,264860 2,000000 66,26294124 31/12/2039 66,262941 0,794299 0,217790 4,277276 2,000000 62,97357625 31/12/2040 62,973576 0,754491 0,209897 1,471886 2,000000 62,53730226 31/12/2041 62,537302 0,747766 0,217389 4,858510 2,000000 58,71363727 31/12/2042 58,713637 0,702296 0,203766 3,479238 2,000000 56,32833828 31/12/2043 56,328338 0,673602 0,198652 4,092006 2,000000 53,36407729 31/12/2044 53,364077 0,638444 0,187368 2,104651 2,000000 52,43361530 31/12/2045 52,433615 0,626860 0,187359 4,014330 2,000000 49,605066

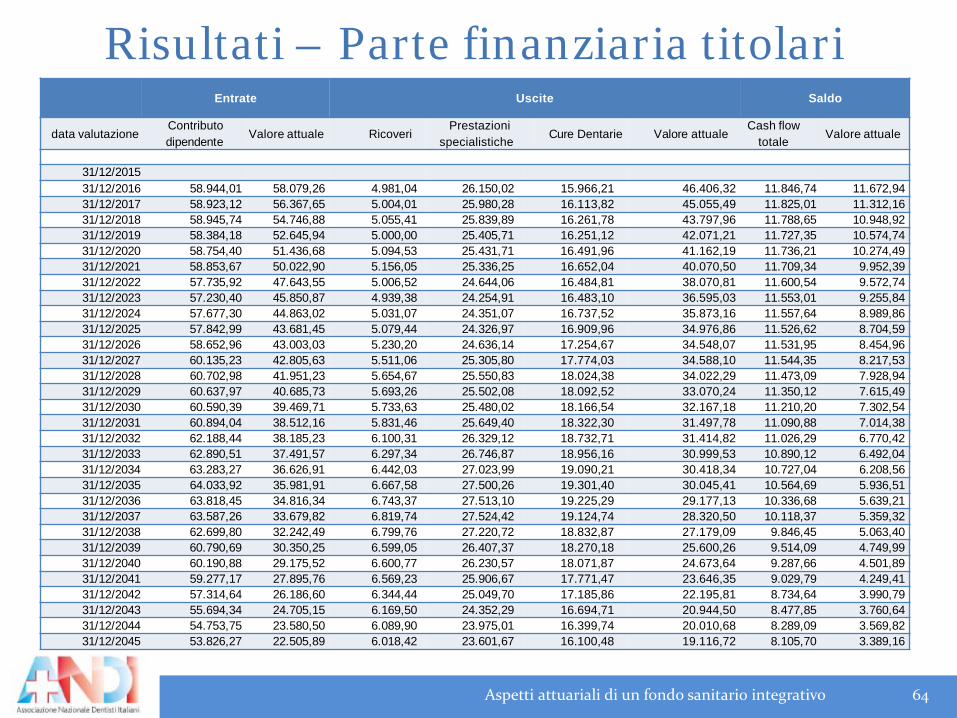

Risultati – Parte finanziaria titolari

Aspetti attuariali di un fondo sanitario integrativo 64

Entrate Uscite Saldo

data valutazioneContributodipendente Valore attuale Ricoveri

Prestazionispecialistiche Cure Dentarie Valore attuale

Cash flow totale Valore attuale

31/12/201531/12/2016 58.944,01 58.079,26 4.981,04 26.150,02 15.966,21 46.406,32 11.846,74 11.672,9431/12/2017 58.923,12 56.367,65 5.004,01 25.980,28 16.113,82 45.055,49 11.825,01 11.312,1631/12/2018 58.945,74 54.746,88 5.055,41 25.839,89 16.261,78 43.797,96 11.788,65 10.948,9231/12/2019 58.384,18 52.645,94 5.000,00 25.405,71 16.251,12 42.071,21 11.727,35 10.574,7431/12/2020 58.754,40 51.436,68 5.094,53 25.431,71 16.491,96 41.162,19 11.736,21 10.274,4931/12/2021 58.853,67 50.022,90 5.156,05 25.336,25 16.652,04 40.070,50 11.709,34 9.952,3931/12/2022 57.735,92 47.643,55 5.006,52 24.644,06 16.484,81 38.070,81 11.600,54 9.572,7431/12/2023 57.230,40 45.850,87 4.939,38 24.254,91 16.483,10 36.595,03 11.553,01 9.255,8431/12/2024 57.677,30 44.863,02 5.031,07 24.351,07 16.737,52 35.873,16 11.557,64 8.989,8631/12/2025 57.842,99 43.681,45 5.079,44 24.326,97 16.909,96 34.976,86 11.526,62 8.704,5931/12/2026 58.652,96 43.003,03 5.230,20 24.636,14 17.254,67 34.548,07 11.531,95 8.454,9631/12/2027 60.135,23 42.805,63 5.511,06 25.305,80 17.774,03 34.588,10 11.544,35 8.217,5331/12/2028 60.702,98 41.951,23 5.654,67 25.550,83 18.024,38 34.022,29 11.473,09 7.928,9431/12/2029 60.637,97 40.685,73 5.693,26 25.502,08 18.092,52 33.070,24 11.350,12 7.615,4931/12/2030 60.590,39 39.469,71 5.733,63 25.480,02 18.166,54 32.167,18 11.210,20 7.302,5431/12/2031 60.894,04 38.512,16 5.831,46 25.649,40 18.322,30 31.497,78 11.090,88 7.014,3831/12/2032 62.188,44 38.185,23 6.100,31 26.329,12 18.732,71 31.414,82 11.026,29 6.770,4231/12/2033 62.890,51 37.491,57 6.297,34 26.746,87 18.956,16 30.999,53 10.890,12 6.492,0431/12/2034 63.283,27 36.626,91 6.442,03 27.023,99 19.090,21 30.418,34 10.727,04 6.208,5631/12/2035 64.033,92 35.981,91 6.667,58 27.500,26 19.301,40 30.045,41 10.564,69 5.936,5131/12/2036 63.818,45 34.816,34 6.743,37 27.513,10 19.225,29 29.177,13 10.336,68 5.639,2131/12/2037 63.587,26 33.679,82 6.819,74 27.524,42 19.124,74 28.320,50 10.118,37 5.359,3231/12/2038 62.699,80 32.242,49 6.799,76 27.220,72 18.832,87 27.179,09 9.846,45 5.063,4031/12/2039 60.790,69 30.350,25 6.599,05 26.407,37 18.270,18 25.600,26 9.514,09 4.749,9931/12/2040 60.190,88 29.175,52 6.600,77 26.230,57 18.071,87 24.673,64 9.287,66 4.501,8931/12/2041 59.277,17 27.895,76 6.569,23 25.906,67 17.771,47 23.646,35 9.029,79 4.249,4131/12/2042 57.314,64 26.186,60 6.344,44 25.049,70 17.185,86 22.195,81 8.734,64 3.990,7931/12/2043 55.694,34 24.705,15 6.169,50 24.352,29 16.694,71 20.944,50 8.477,85 3.760,6431/12/2044 54.753,75 23.580,50 6.089,90 23.975,01 16.399,74 20.010,68 8.289,09 3.569,8231/12/2045 53.826,27 22.505,89 6.018,42 23.601,67 16.100,48 19.116,72 8.105,70 3.389,16

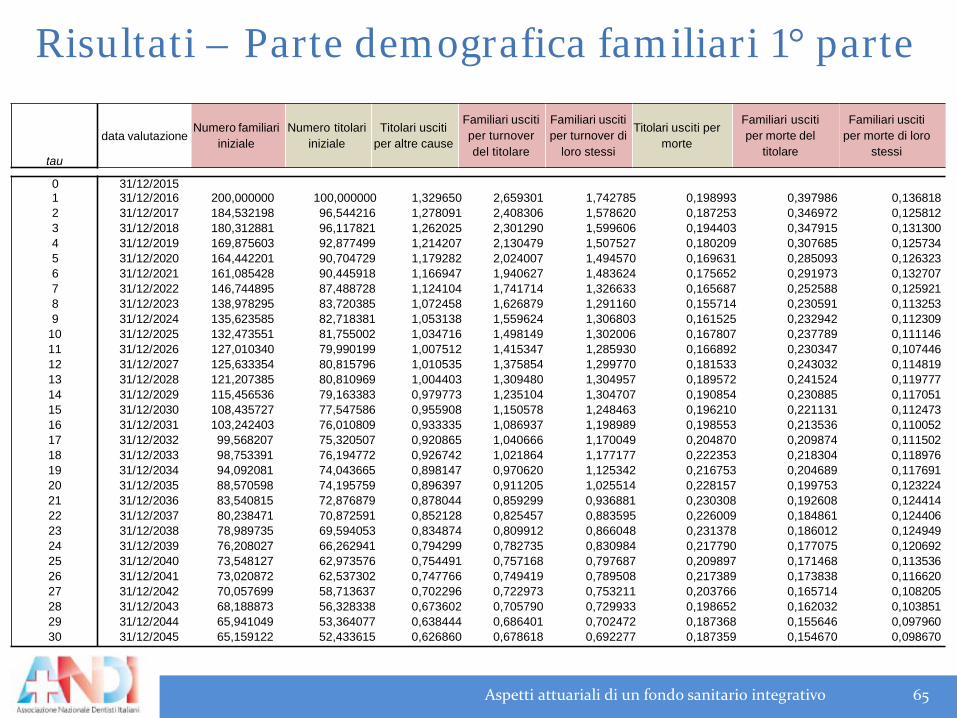

Risultati – Parte demografica familiari 1° parte

Aspetti attuariali di un fondo sanitario integrativo 65

tau

data valutazioneNumero familiari

inizialeNumero titolari

inizialeTitolari usciti

per altre cause

Familiari uscitiper turnover del titolare

Familiari usciti per turnover di

loro stessi

Titolari usciti per morte

Familiari uscitiper morte del

titolare

Familiari usciti per morte di loro

stessi

0 31/12/20151 31/12/2016 200,000000 100,000000 1,329650 2,659301 1,742785 0,198993 0,397986 0,1368182 31/12/2017 184,532198 96,544216 1,278091 2,408306 1,578620 0,187253 0,346972 0,1258123 31/12/2018 180,312881 96,117821 1,262025 2,301290 1,599606 0,194403 0,347915 0,1313004 31/12/2019 169,875603 92,877499 1,214207 2,130479 1,507527 0,180209 0,307685 0,1257345 31/12/2020 164,442201 90,704729 1,179282 2,024007 1,494570 0,169631 0,285093 0,1263236 31/12/2021 161,085428 90,445918 1,166947 1,940627 1,483624 0,175652 0,291973 0,1327077 31/12/2022 146,744895 87,488728 1,124104 1,741714 1,326633 0,165687 0,252588 0,1259218 31/12/2023 138,978295 83,720385 1,072458 1,626879 1,291160 0,155714 0,230591 0,1132539 31/12/2024 135,623585 82,718381 1,053138 1,559624 1,306803 0,161525 0,232942 0,112309

10 31/12/2025 132,473551 81,755002 1,034716 1,498149 1,302006 0,167807 0,237789 0,11114611 31/12/2026 127,010340 79,990199 1,007512 1,415347 1,285930 0,166892 0,230347 0,10744612 31/12/2027 125,633354 80,815796 1,010535 1,375854 1,299770 0,181533 0,243032 0,11481913 31/12/2028 121,207385 80,810969 1,004403 1,309480 1,304957 0,189572 0,241524 0,11977714 31/12/2029 115,456536 79,163383 0,979773 1,235104 1,304707 0,190854 0,230885 0,11705115 31/12/2030 108,435727 77,547586 0,955908 1,150578 1,248463 0,196210 0,221131 0,11247316 31/12/2031 103,242403 76,010809 0,933335 1,086937 1,198989 0,198553 0,213536 0,11005217 31/12/2032 99,568207 75,320507 0,920865 1,040666 1,170049 0,204870 0,209874 0,11150218 31/12/2033 98,753391 76,194772 0,926742 1,021864 1,177177 0,222353 0,218304 0,11897619 31/12/2034 94,092081 74,043665 0,898147 0,970620 1,125342 0,216753 0,204689 0,11769120 31/12/2035 88,570598 74,195759 0,896397 0,911205 1,025514 0,228157 0,199753 0,12322421 31/12/2036 83,540815 72,876879 0,878044 0,859299 0,936881 0,230308 0,192608 0,12441422 31/12/2037 80,238471 70,872591 0,852128 0,825457 0,883595 0,226009 0,184861 0,12440623 31/12/2038 78,989735 69,594053 0,834874 0,809912 0,866048 0,231378 0,186012 0,12494924 31/12/2039 76,208027 66,262941 0,794299 0,782735 0,830984 0,217790 0,177075 0,12069225 31/12/2040 73,548127 62,973576 0,754491 0,757168 0,797687 0,209897 0,171468 0,11353626 31/12/2041 73,020872 62,537302 0,747766 0,749419 0,789508 0,217389 0,173838 0,11662027 31/12/2042 70,057699 58,713637 0,702296 0,722973 0,753211 0,203766 0,165714 0,10820528 31/12/2043 68,188873 56,328338 0,673602 0,705790 0,729933 0,198652 0,162032 0,10385129 31/12/2044 65,941049 53,364077 0,638444 0,686401 0,702472 0,187368 0,155646 0,09796030 31/12/2045 65,159122 52,433615 0,626860 0,678618 0,692277 0,187359 0,154670 0,098670

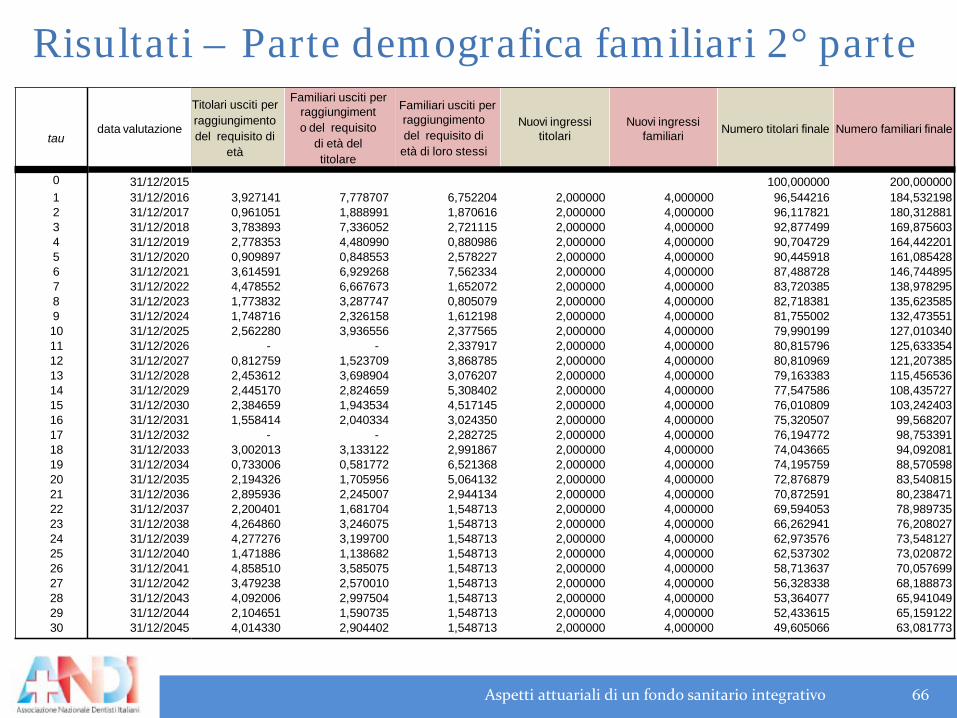

Risultati – Parte demografica familiari 2° parte

Aspetti attuariali di un fondo sanitario integrativo 66

taudata valutazione

Titolari usciti per raggiungimentodel requisito di

età

Familiari usciti perraggiungimento del requisito

di età del titolare

Familiari usciti perraggiungimento del requisito di

età di loro stessi

Nuovi ingressititolari

Nuovi ingressifamiliari Numero titolari finale Numero familiari finale

0 31/12/2015 100,000000 200,0000001 31/12/2016 3,927141 7,778707 6,752204 2,000000 4,000000 96,544216 184,5321982 31/12/2017 0,961051 1,888991 1,870616 2,000000 4,000000 96,117821 180,3128813 31/12/2018 3,783893 7,336052 2,721115 2,000000 4,000000 92,877499 169,8756034 31/12/2019 2,778353 4,480990 0,880986 2,000000 4,000000 90,704729 164,4422015 31/12/2020 0,909897 0,848553 2,578227 2,000000 4,000000 90,445918 161,0854286 31/12/2021 3,614591 6,929268 7,562334 2,000000 4,000000 87,488728 146,7448957 31/12/2022 4,478552 6,667673 1,652072 2,000000 4,000000 83,720385 138,9782958 31/12/2023 1,773832 3,287747 0,805079 2,000000 4,000000 82,718381 135,6235859 31/12/2024 1,748716 2,326158 1,612198 2,000000 4,000000 81,755002 132,47355110 31/12/2025 2,562280 3,936556 2,377565 2,000000 4,000000 79,990199 127,01034011 31/12/2026 - - 2,337917 2,000000 4,000000 80,815796 125,63335412 31/12/2027 0,812759 1,523709 3,868785 2,000000 4,000000 80,810969 121,20738513 31/12/2028 2,453612 3,698904 3,076207 2,000000 4,000000 79,163383 115,45653614 31/12/2029 2,445170 2,824659 5,308402 2,000000 4,000000 77,547586 108,43572715 31/12/2030 2,384659 1,943534 4,517145 2,000000 4,000000 76,010809 103,24240316 31/12/2031 1,558414 2,040334 3,024350 2,000000 4,000000 75,320507 99,56820717 31/12/2032 - - 2,282725 2,000000 4,000000 76,194772 98,75339118 31/12/2033 3,002013 3,133122 2,991867 2,000000 4,000000 74,043665 94,09208119 31/12/2034 0,733006 0,581772 6,521368 2,000000 4,000000 74,195759 88,57059820 31/12/2035 2,194326 1,705956 5,064132 2,000000 4,000000 72,876879 83,54081521 31/12/2036 2,895936 2,245007 2,944134 2,000000 4,000000 70,872591 80,23847122 31/12/2037 2,200401 1,681704 1,548713 2,000000 4,000000 69,594053 78,98973523 31/12/2038 4,264860 3,246075 1,548713 2,000000 4,000000 66,262941 76,20802724 31/12/2039 4,277276 3,199700 1,548713 2,000000 4,000000 62,973576 73,54812725 31/12/2040 1,471886 1,138682 1,548713 2,000000 4,000000 62,537302 73,02087226 31/12/2041 4,858510 3,585075 1,548713 2,000000 4,000000 58,713637 70,05769927 31/12/2042 3,479238 2,570010 1,548713 2,000000 4,000000 56,328338 68,18887328 31/12/2043 4,092006 2,997504 1,548713 2,000000 4,000000 53,364077 65,94104929 31/12/2044 2,104651 1,590735 1,548713 2,000000 4,000000 52,433615 65,15912230 31/12/2045 4,014330 2,904402 1,548713 2,000000 4,000000 49,605066 63,081773

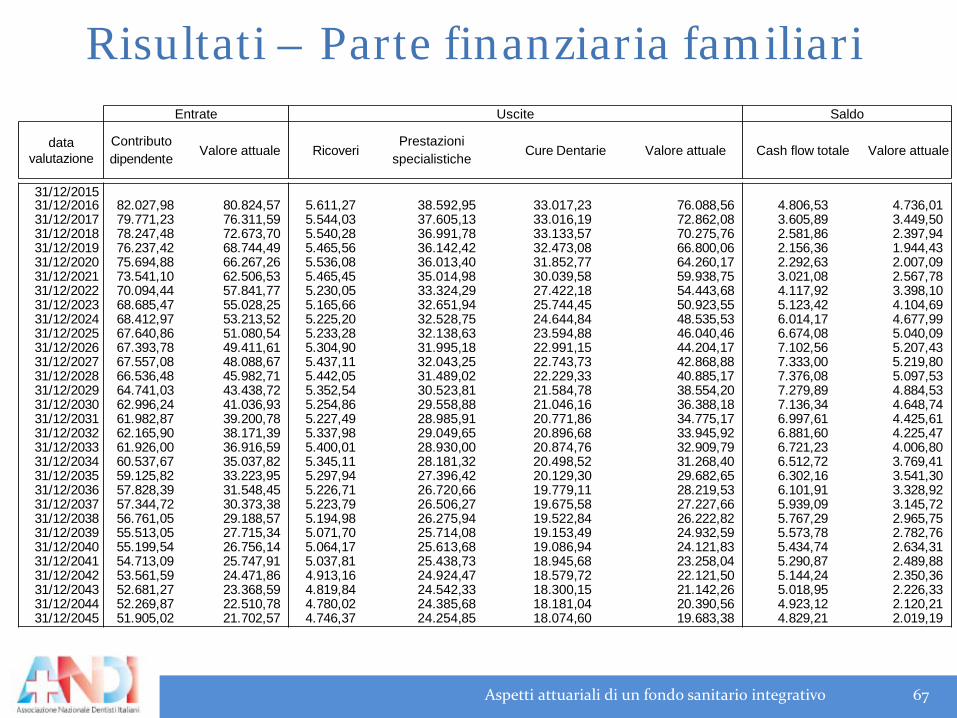

Risultati – Parte finanziaria familiari

Aspetti attuariali di un fondo sanitario integrativo 67

Entrate Uscite Saldo

datavalutazione

Contributodipendente Valore attuale Ricoveri

Prestazionispecialistiche Cure Dentarie Valore attuale Cash flow totale Valore attuale