Appunti di Economia Aziendale · Appunti di Economia Aziendale – L. Dossena i 7 Beni e Bisogni...

68

Appunti di Economia Aziendale Materiale didattico di Economia Aziendale per studenti delle scuole professionali commerciali (AFC) L. Dossena – Vers. 1.02/2010

Transcript of Appunti di Economia Aziendale · Appunti di Economia Aziendale – L. Dossena i 7 Beni e Bisogni...

Appunti di Economia Aziendale

Materiale didattico di Economia Aziendale per studenti delle scuole professionali commerciali (AFC)

L. Dossena – Vers. 1.02/2010

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: <

So

mm

ario

2

Sommario

Sommario .......................................................................................................................................................... 2

Beni e Bisogni .................................................................................................................................................... 7

Classificazione beni e bisogni. ....................................................................................................................... 7

I compiti di un’azienda ...................................................................................................................................... 9

Il circuito economico semplice ...................................................................................................................... 9

Principi economici ......................................................................................................................................... 9

Principio del minimo. ................................................................................................................................. 9

Principio del massimo. ............................................................................................................................... 9

Principio ottimale .................................................................................................................................... 10

Tipi di azienda .................................................................................................................................................. 11

Settore di produzione e attività ................................................................................................................... 11

Primario ................................................................................................................................................... 11

Secondario ............................................................................................................................................... 11

Terziario ................................................................................................................................................... 12

La grandezza dell’azienda ............................................................................................................................ 12

Grandi aziende ......................................................................................................................................... 12

Medie e piccole aziende .......................................................................................................................... 12

L’appartenenza ............................................................................................................................................ 13

Aziende private: ....................................................................................................................................... 13

Aziende pubbliche: .................................................................................................................................. 13

Aziende miste: ......................................................................................................................................... 13

Forma giuridica ............................................................................................................................................ 13

Aziende individuali................................................................................................................................... 14

Società ......................................................................................................................................................... 14

Società commerciali................................................................................................................................. 14

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: <

So

mm

ario

3

Società di persone ................................................................................................................................... 14

Società di capitali ..................................................................................................................................... 14

Cooperativa ............................................................................................................................................. 14

Significato di azienda, impresa e società ..................................................................................................... 15

Significato di ditta .................................................................................................................................... 15

Significato di azienda ............................................................................................................................... 15

Significato di impresa .............................................................................................................................. 15

Significato di società ................................................................................................................................ 15

Fattori di produzione ....................................................................................................................................... 16

La Manodopera: ...................................................................................................................................... 16

Materiale ed energia: .............................................................................................................................. 16

Mezzi di produzione aziendali: ................................................................................................................ 16

Le fasi dell’attività aziendale ....................................................................................................................... 17

Le sfere ambientali .......................................................................................................................................... 19

Sfera dell’ambiente economico ................................................................................................................... 19

Sfera dell’ambiente tecnologico .................................................................................................................. 19

Sfera dell’ambiente sociale ......................................................................................................................... 19

Sfera dell’ambiente ecologico ..................................................................................................................... 19

L’azienda e le diverse esigenze esterne: ................................................................................................. 20

Conflitti di interesse ........................................................................................................................................ 21

Esempio di conflitti di interessi: .............................................................................................................. 21

Obiettivi dell’attività aziendale........................................................................................................................ 22

Gli adempimenti richiesti ad un’azienda: .................................................................................................... 22

Strategia di base (strategia aziendale) ........................................................................................................ 22

Linee direttrici di un’azienda ....................................................................................................................... 23

Sviluppo di una strategia aziendale ......................................................................................................... 23

Lista di domande per la strategia di base: ............................................................................................... 23

I concetto di azienda ....................................................................................................................................... 24

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: <

So

mm

ario

4

Struttura organizzativa aziendale .................................................................................................................... 26

Organizzazione strutturale ...................................................................................................................... 26

Organizzazione procedurale .................................................................................................................... 26

Vantaggi/svantaggi: struttura orizzontale: .............................................................................................. 28

Vantaggi/svantaggi: struttura verticale: .................................................................................................. 28

La suddivisione dei compiti ..................................................................................................................... 28

Gerarchia ..................................................................................................................................................... 29

Azienda e dipendenti ....................................................................................................................................... 31

Rapporti giuridici ......................................................................................................................................... 31

Contratto individuale di lavoro .................................................................................................................... 31

Partecipazione dei dipendenti alla gestione ............................................................................................... 32

I diritti di partecipazione dei dipendenti ................................................................................................. 32

La retribuzione ............................................................................................................................................. 34

Salari basati sul tempo ............................................................................................................................ 34

Salari secondo la prestazione .................................................................................................................. 34

Esempio di possibile composizione di salario .......................................................................................... 35

Operazioni di pagamento ................................................................................................................................ 37

Pagamento per contanti .............................................................................................................................. 37

Pagamenti tramite conto ............................................................................................................................. 38

Servizio pagamenti postali ....................................................................................................................... 39

Pagamenti bancari ................................................................................................................................... 39

La produzione aziendale .................................................................................................................................. 41

Produzione adeguata al mercato ................................................................................................................ 41

Obiettivi di mercato ................................................................................................................................. 42

Obiettivi di produzione ............................................................................................................................ 43

Sede ottimale............................................................................................................................................... 44

Gestione aziendale innovativa .................................................................................................................... 45

Finanziamenti sani ....................................................................................................................................... 46

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: <

So

mm

ario

5

Finanziamento di terzi (C.T.) .................................................................................................................... 46

Finanziamento proprio ............................................................................................................................ 46

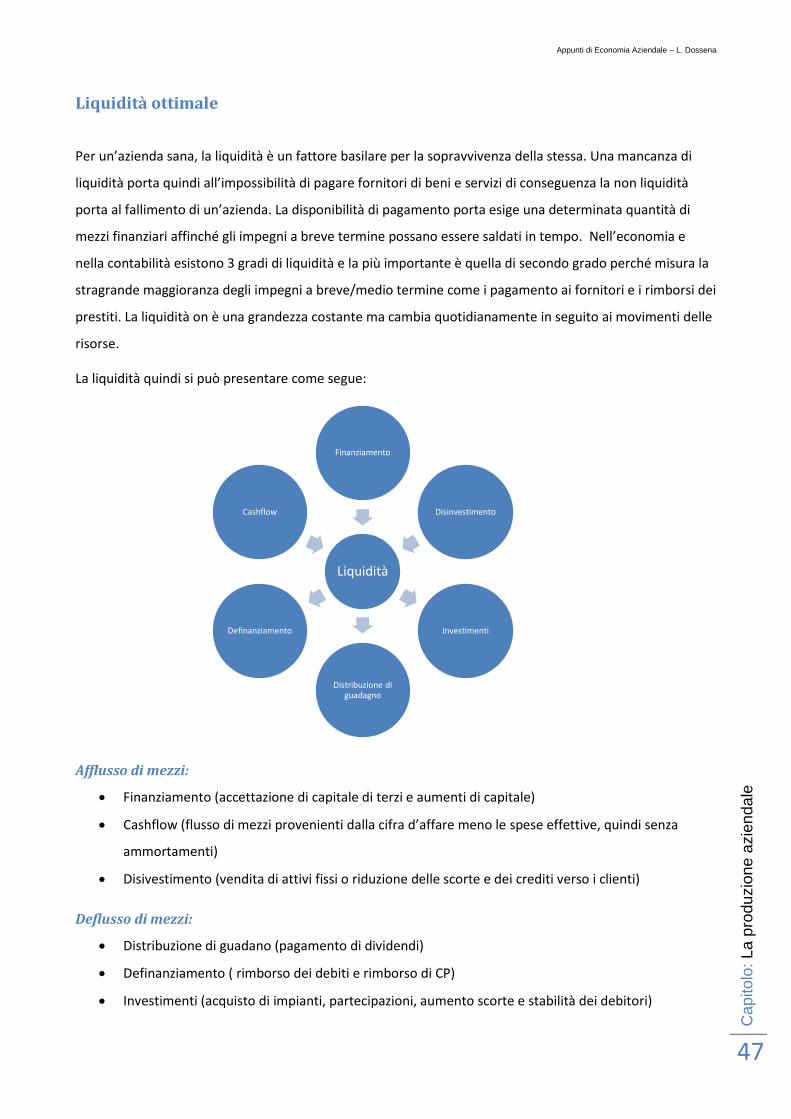

Liquidità ottimale ........................................................................................................................................ 47

Buona redditività ......................................................................................................................................... 48

Gli indici più importanti ............................................................................................................................... 48

Assicurazioni .................................................................................................................................................... 49

Il concetto .................................................................................................................................................... 49

Politica d’assicurazione ottimale ............................................................................................................. 50

I diversi tipi di assicurazioni ......................................................................................................................... 50

Secondo l’oggetto assicurato .................................................................................................................. 50

Secondo motivazione .............................................................................................................................. 51

Secondo tipo di assicurazione ................................................................................................................. 51

Il contratto d’assicurazione ......................................................................................................................... 52

La franchigia - definizione ........................................................................................................................ 53

La sottoassicurazione .............................................................................................................................. 53

La sovrassicurazione ................................................................................................................................ 53

La doppia assicurazione ........................................................................................................................... 53

Valore attuale e valore a nuovo .............................................................................................................. 53

Le principali assicurazioni private ................................................................................................................ 54

L’assicurazione sulla vita.......................................................................................................................... 54

Responsabilità civile ................................................................................................................................ 55

Assicurazione contro danni e cose .......................................................................................................... 56

Assicurazioni sociali ..................................................................................................................................... 56

Primo pilastro .......................................................................................................................................... 56

Secondo pilastro ...................................................................................................................................... 57

Terzo pilastro ........................................................................................................................................... 57

Riepilogo ...................................................................................................................................................... 59

Assicurazione per la vecchiaia e per i superstiti (AVS) ............................................................................ 59

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: <

So

mm

ario

6

Assicurazione per l’invalidità (AI) ............................................................................................................ 60

Assicurazione contro gli infortuni ............................................................................................................ 60

Assicurazioni malattie e assicurazione di indennità giornaliera (indennità di malattia) ......................... 60

Indennità di perdita di guadagno per chi presta servizio e in caso di maternità .................................... 61

Assicurazione contro la disoccupazione (AD) .......................................................................................... 61

Previdenza professionale......................................................................................................................... 61

Assegni familiari ....................................................................................................................................... 62

Investimento di capitali ................................................................................................................................... 63

Sicurezza ...................................................................................................................................................... 63

Rendimento ................................................................................................................................................. 63

Liquidità ....................................................................................................................................................... 63

Possibilità di investimento ........................................................................................................................... 64

Titoli di credito ................................................................................................................................................. 64

Azioni ........................................................................................................................................................... 64

Obbligazioni ................................................................................................................................................. 65

Fondi di investimento .................................................................................................................................. 66

Conclusioni ...................................................................................................................................................... 67

Fonti: ................................................................................................................................................................ 68

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: B

en

i e

Bis

ogn

i

7

Beni e Bisogni

Bisogna sapere che l'uomo, da quando esiste, ha sempre manifestato dei bisogni e ha sempre cercato di

soddisfarli.

Se pensi a una qualsiasi tua giornata, ti accorgi che è piena di bisogni, da quando ti alzi al mattino e hai

fame a quando alla sera vai a letto e hai tanto sonno.

Ma durante tutta la giornata si manifestano continuamente: hai voglia di fare una passeggiata, di leggere,

oppure desideri vedere un film, magari … studiare.

Classificazione beni e bisogni.

I bisogni si possono classificare:

1. PRIMARI o SECONDARI

2. INDIVIDUALI o COLLETTIVI

3. PRESENTI o FUTURI

Sono primari se sono legati alla sopravvivenza dell'uomo, ad esempio bere, mangiare; sono invece

secondari in quanto sorgono dopo che sono stati soddisfatti quelli primari;

Sono detti individuali se sono sentiti dall'uomo in quanto tale, come mangiare, leggere, vestirsi; sono

invece collettivi quelli chi l'uomo manifesta in quanto fa parte di una collettività, come il bisogno di

giustizia, di ordine pubblico;

Sono bisogni presenti quelli che vengono soddisfatti nel momento in cui si manifestano, come accade per il

bere; sono invece futuri quelli che verranno soddisfatti in un momento successivo, come il bisogno di un

cappotto in previsione dell'inverno.

Cosa fai quando hai fame?

quando hai voglia di leggere?

di fare un giro in bicicletta?

Naturalmente mangerai un panino, prenderai un libro o salirai in sella alla tua bicicletta, cioè userai i beni o

i servizi idonei a soddisfarli.

Alcuni di questi beni sono disponibili in natura in quantità illimitata e sono anche liberamente fruibili da

chiunque (pensa all'aria e alla luce naturale), altri invece sono disponibili in quantità limitata e ottenibili

solo con uno sforzo o a un certo prezzo (pensa invece alle bevande in bottiglia).

I primi beni sono detti NON ECONOMICI, gli altri beni sono detti ECONOMICI.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: B

en

i e

Bis

ogn

i

8

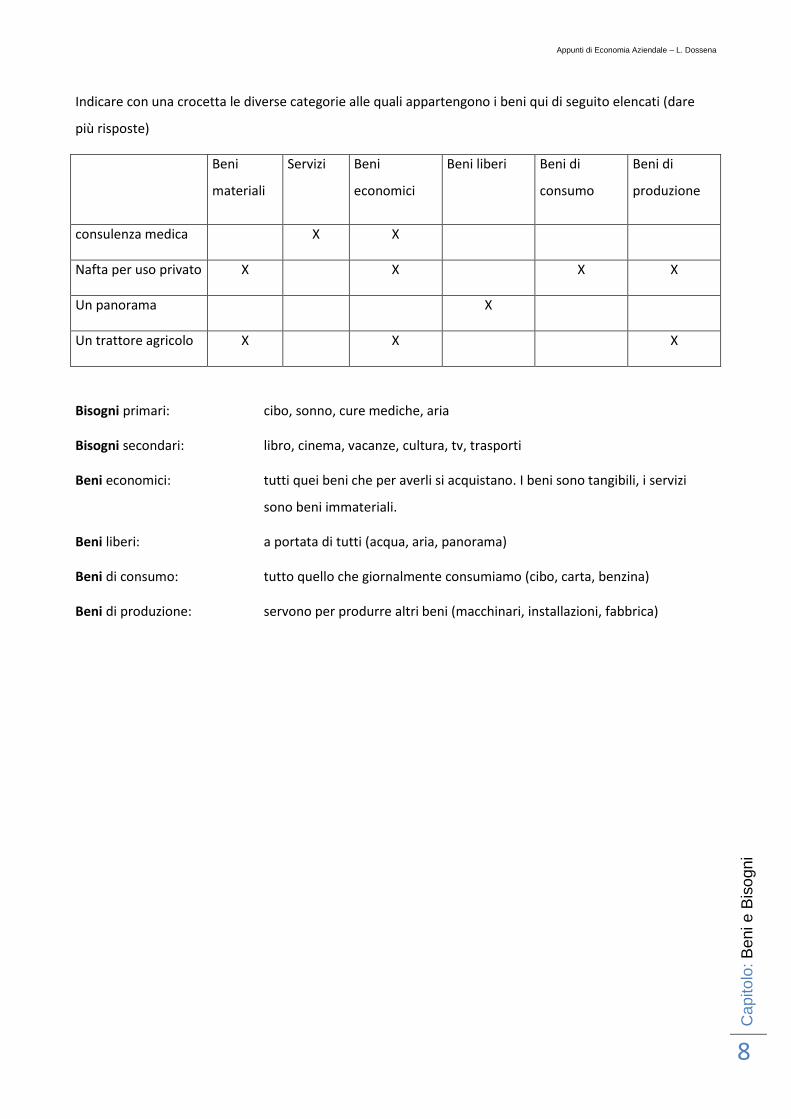

Indicare con una crocetta le diverse categorie alle quali appartengono i beni qui di seguito elencati (dare

più risposte)

Beni

materiali

Servizi Beni

economici

Beni liberi Beni di

consumo

Beni di

produzione

consulenza medica X X

Nafta per uso privato X X X X

Un panorama X

Un trattore agricolo X X X

Bisogni primari: cibo, sonno, cure mediche, aria

Bisogni secondari: libro, cinema, vacanze, cultura, tv, trasporti

Beni economici: tutti quei beni che per averli si acquistano. I beni sono tangibili, i servizi

sono beni immateriali.

Beni liberi: a portata di tutti (acqua, aria, panorama)

Beni di consumo: tutto quello che giornalmente consumiamo (cibo, carta, benzina)

Beni di produzione: servono per produrre altri beni (macchinari, installazioni, fabbrica)

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: I

co

mp

iti d

i un

’azie

nda

9

I compiti di un’azienda

I bisogni che mutano continuamente agiscono come forza motrice dell’economia dando così l’impulso per

lo sviluppo di nuovi beni e di nuovi servizi per soddisfare le esigenze dell’uomo.

Affinché la produzione e la distribuzione dei beni avvengano in modo razionale ed economico, vengono

costituite delle unità economiche, cosiddette aziende.

Tutta l’attività economica è un processo di dare e prendere, cioè di produrre e consumare, che rappresenta

lo svolgimento del circuito economico. In questo modo la maggior parte dei soggetti economici ha una

doppia funzione: da una parte consumatori e dall’altra produttori.

Il circuito economico semplice

Uomini: prestano lavoro e mettono a disposizione i capitali e nel contempo fungono da consumatori

Aziende: producono beni e servizi per il soddisfacimento dei bisogni umani e nel contempo pagano

salari e interessi

Il compito delle aziende si può quindi descrivere nel modo seguente: dietro compenso, mettono a

disposizione beni e servizi, affinché gli uomini possano soddisfare i loro bisogni.

La produzione avviene con l’aiuto di uomini attivi nelle aziende. Nello stesso tempo si procede in modo

pianificato e sistematico.

E’ necessario che tra spesa e rendimento ci sia un giusto rapporto. Le aziende quindi sono orientate al

guadagno cioè al massimo profitto (ricavo maggiore dei costi).

Questo procedere ragionato e pianificato degli uomini, teso alla soddisfazione dei loro bisogni, si definisce

principio economico e di può definire in 3 tipi.

Principi economici

Principio del minimo.

Chiamato anche principio del risparmio.

Consiste nel raggiungimento di un obiettivo con la minor spesa possibile.

Esempio: Percorrere un tratti di Km 100 consumando il minimo del carburante.

Principio del massimo.

Chiamato anche principio del rendimento.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: I

co

mp

iti d

i un

’azie

nda

10

Con una determinata spesa bisogna realizzare il maggior rendimento possibile.

Esempio: con 10 litri di carburante un’auto dovrà percorrere il maggior numero di chilometri

possibile.

Principio ottimale

Combinazione dei principi del minimo e del massimo.

Questo principio, quello ottimale, è appunto l’insieme dei due citati sopra ed è utilizzato spesso affinché il

risultato complessivo sia favorevole cercando di ricavare il meglio dalle condizioni in campo.

Esempio: il modo di viaggiare con l’auto dovrà essere scelto in modo che la meta del viaggio sia

raggiunta in modo sicuro, con un impiego di tempo accettabile e con il minor consumo di

carburante possibile.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: T

ipi d

i a

zie

nda

11

Tipi di azienda

La suddivisione del lavoro ha portato a un grande numero di aziende. Si possono suddividere secondo

diverse caratteristiche o punti di vista:

Secondo il settore di produzione e attività (Cosa produce?)

Secondo la grandezza (Quanto è grande?)

Secondo l’appartenenza (A chi appartiene?)

Secondo la forma giuridica (Chi risponde ai debiti?)

Settore di produzione e attività

Primario

(in Svizzera occupa il 4% circa della popolazione direttamente dipendente dal clima)

aziende agricole

allevamenti

pesca

selvicoltura (risanamento boschi)

estrazione miniere (leggasi cave)

Il primario in CH occupa poco personale, in Svizzera interna ha una maggiore incidenza sull’economia

dovuta all’allevamento di bovini allevati per il latte che ha reso fiorente l’industria dei formaggi

(Emmenthal) e del cioccolato. Lo sviluppo del primario incide positivamente sulla nostra economia perché

abbassa le importazioni.

Un valido aiuto al primario giunge dallo Stato mediante:

sussidi diretti: anche per controllarne i prezzi

mediante misure di contingentamento (bloccare, sfavorire) dei prodotti agricoli d’importazione

estera

Secondario

Trasformazione di materie prime in prodotti finiti

Cave, industrie energetiche, industrie di trasformazione, costruzione, materiali informatici

(hardware), industrie in genere.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: T

ipi d

i a

zie

nda

12

Terziario

Servizi:

Banche

Assicurazioni,

Industria alberghiera

Ristorazione

Turismo

Medicina

Salute

Altre aziende di servizi

N.B. Favorita dall’ottima rete stradale e ferroviaria, l’industria del turismo in CH è molto sviluppata (centri

sciistici, …).

La grandezza dell’azienda

Il criterio per stabilire la grandezza dell’azienda sono: la cifra d’affari, il numero di dipendenti, la capacità

produttiva e la somma di bilancio.

Grandi aziende

Occupano un numero elevato di collaboratori (dipendenti). Solitamente più di 500. Aziende con importanti

investimenti di macchinari, tecnologia ed apparecchiature.

La grande azienda può evadere ordini di grandi dimensioni e gestisce un processo di produzione e servizio

importante. Spesso le grandi aziende intrattengono relazioni d’affari con tutto il mondo. Lo svantaggio può

essere la rigidità nel processo di produzione e nell’organizzazione, come pure, a breve termine, una limitata

capacità di adattamento alle mutate condizioni di mercato. Se le grandi aziende sono attive in diversi paesi

ed hanno una certa importanza economica allora si può parlare di aziende multinazionali.

Medie e piccole aziende

Le piccole aziende contano fino a 50 dipendenti mentre le medie dai 50 ai 500 dipendenti al massimo. Le

piccole e medie aziende sono il 99% in Svizzera e costituiscono la spina dorsale dell’economia svizzera.

Questo tipo di aziende sono normalmente più flessibili e svolgono spesso compiti speciali, non raramente

sono attive in nicchie di mercato e possono adeguarsi meglio ai desideri della clientela.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: T

ipi d

i a

zie

nda

13

L’appartenenza

A secondo di chi ha messo a disposizione i capitali vengono distinte in:

Aziende private:

Appartenenza solo ed esclusivamente a persone private che si assumono la piena responsabilità e l’intero

rischio. Queste aziende a lungo termine devono organizzare l’attività aziendale in modo redditizio. Non è

possibile gestire un’azienda privata per troppi anni in perdita. Lo Stato non interferisce per principio nelle

aziende private, emana però numerose disposizione che vanno osservate.

Aziende pubbliche:

Il titolare, il finanziatore e rappresentante delle aziende pubbliche sono la Confederazione, i Cantoni o i

Comuni. Si chiamano anche aziende statali definite anche aziende di diritto pubblico. Ad esse valgono leggi

speciali. Svolgono compiti che sono nell’interesse pubblico e di vasti ceti sociali. Non sempre possono

coprire tutti i costi e per questo godono di contributi statali (sovvenzioni).

Esempio: Ospedali, FFS, aziende pubbliche di trasporto, … .

Aziende miste:

Aziende che appartegono tanto all’ente pubblico quanto a persone private. Queste aziende, in linea di

massima, devono assicurarsi un’attività redditizia per non mettere in pericolo la loro esistenza.

Forma giuridica

Durante la formazione di un’azienda è normale domandarsi quale forma giuridica scegliere, per questo

esistono differenti possibilità:

responsabilità e rischio

carico fiscale

capitale necessario

grandezza dell’azienda

anonimato dei proprietari

chiara separazione tra azienda e privato

E’ importante stabilire se si intende fondare un’azienda da soli (ditta individuale) o in comune con altre

persone (società).

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: T

ipi d

i a

zie

nda

14

Aziende individuali

Un singolo è proprietario ed ha diritto sull’utile globale

Assume l’intera responsabilità rispondendo personalmente ai debiti aziendali

Capitale e amministrazione sono riuniti in una sola persona, massima liberà decisionale

Limiti nella fornitura di capitali

La ragione sociale dell’azienda individuale si forma con il cognome del titolare con o senza aggiunte

commerciali usuali.

Esempio: Gianni Rossi, ufficio contabile.

Società

Aziende che appartengono a una o più persone:

Rischio ripartito

Responsabilità, utile o perdita suddivisa

Rapporti tra soci regolati da statuti

Possibilità di realizzare grandi progetti

Società commerciali

Si suddividono in tipologie ben distinte. Le società commerciali sono a scopo di lucro.

Società di persone

Stretta relazione personale tra soci che assumono una maggiore responsabilità. I soci garantiscono anche

con beni privati. La ripartizione del lavoro e la collaborazione personale sono determinanti. L’apporto di

capitale passa in secondo piano. Società in nome collettivo (Snc).

Società di capitali

Importantissimo è l’apporto di capitali non necessariamente individuato nel denaro ma anche in beni

(natura). I proprietari rimangono parzialmente o totalmente anonimi. Il capitale ed il patrimonio

dell’azienda è la garanzia dei debiti eventualmente maturati. Società Anonima (SA), Società a garanzia

limitata (Sagl). Le norme che regolano le società di capitali sono cambiate a partire dal 1.1.2008. (vedi

manuale di diritto commerciale).

Cooperativa

Lo scopo è la reciproca collaborazione. La cooperativa vuole procurare vantaggi economici ai propri soci

(merce a buon mercato, …). La cooperativa tende meno al massimo profitto.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: T

ipi d

i a

zie

nda

15

Le società più importanti sono quelle anonime (SA) e sono circa 175000 in Svizzera, poi ci sono le aziende

individuali ed infine le cooperative.

Significato di azienda, impresa e società

Significato di ditta

Dove c’è la sede principale. Esempio. Migros St. Antonino

Significato di azienda

Dove avvengono i processi di produzione, la catena di montaggio (uno avvita un bullone, l’altro la catena,

…). In pratica il lavoro suddiviso.

Significato di impresa

Il personale è coordinato da un capo, può essere in movimento, cioè dove avviene la produzione non

necessariamente con un fine.

Significato di società

E’ unione di una o più persone con uno scopo comune, ogni persona ha compiti diversi.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: F

atto

ri d

i p

rod

uzio

ne

16

Fattori di produzione

Alfine che un’azienda possa fornire un prodotto ha le necessità di impiegare forza produttiva quindi, fattori

di produzione. Si distinguono 3 fattori di produzione (FdP):

La Manodopera:

Per contribuire alla produzione è necessaria la forza lavoro che solo l’uomo può dare. Sia il lavoro manuale

che intellettuale è basilare appunto per contribuire alla produzione. Grazie all’avvento dell’automazione e

dell’informatica il rapporto tra uomo e lavoro è notevolmente cambiato negli ultimi decenni. Infatti, i lavori

pesanti vengono eseguiti da macchinari e anche quelli ripetitivi eseguiti da apparecchi automatici gestiti da

calcolatori. Il lavoro quindi viene gestito e creato con condizioni ottimali:

Organizzazione dei locali e dei posti di lavoro

Ambiente di lavoro ottimale

Tecnica e sistema di lavoro

Pause necessarie ai lavoratori

Stipendi equi

Finanziatori di un’impresa (banche e proprietari)

Manager che prendono decisioni

Collaboratori che rappresentano l’azienda.

Materiale ed energia:

Sono tutte le materie prime, i prodotti lavorati e semi lavorati che entrano in produzione e servono alla

fabbricazione di nuovi prodotti.

Mezzi di produzione aziendali:

Quale mezzi di produzione si intendono oltre alla sostanza fissa anche i capitali.

Beni immobili

Capitali liquidi e sostanza fissa in genere

Fabbriche e infrastrutture adeguate

Stabili amministrativi e commerciali

Macchinari e attrezzature

Computer e programmi sempre più sofisticati.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: F

atto

ri d

i p

rod

uzio

ne

17

Alfine che un’azienda possa procurarsi simili mezzi necessita quindi di un capitale, praticamente di liquidità.

Tali mezzi vengono messi a disposizione dai titolari delle aziende e soprattutto dai finanziatori delle stesse

che sono decisi ad investire all’interno dell’azienda i loro risparmi.

Chiaramente si tratta di investimento e non di spesa e, quale investimento il capitale messo a disposizione

dovrà avere una propria resa attraverso interessi e/o dividenti (partecipazione agli utili dell’attività

aziendale). Il denaro che viene investito in immobilizzazioni (citate sopra) viene denominato capitale

tecnico.

D’altra parte esiste anche il capitale professionale (know – how, conoscenza e capacità). Anche il know –

how è necessario per la produzione ed è prezioso.

Le fasi dell’attività aziendale

L’attività economica di un’azienda può essere considerata come un processo di trasformazione nel quale i

tre fattori di produzione sono trasformati in prodotti. Lo svolgimento si può suddividere quindi in tre fasi.

Acquisti

Produzione

Vendita

Azienda industriale: deve acquistare materia prima o prodotto semilavorati

Azienda commerciale: beni che rivende ad altre aziende

Azienda di servizio: know – how (es. fiduciarie, agenzie di viaggio, …)

Nel caso di aziende industriali o di servizio ci si pongono 3 tipi di problemi:

FORNITORI: Come scegliere i fornitori di un’azienda?

Attraverso ISO 9000 (norme)

Affidabilità del fornitore, prezzi e aspetto

ASSORTIMENTO: saper disporre dei giusti prodotti e della giusta quantità

Assortimento vasto (Migros) o stretto (Biciclette)

Profondo (rosso, blu, nero, …) o poco profondo. Di solito troviamo negozi di assortimento stretti ma

profondi.

Vasto o stretto: presenza di molti o pochi prodotti diversi tra loro come giocattoli, libri,

alimentari, articoli sportivi, profumi, vestiti, …

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: F

atto

ri d

i p

rod

uzio

ne

18

Profondo o poco profondo: solo profumi ma tutti i tipi di confezione, trenta tipi di saponette, una marca

famosa con tutte le varianti, dall’acqua di colonia al profumo, dal

deodorante al gel per doccia, …

SCORTA:

Più ce n’è e meglio è (soddisfare e soddisfazione dei clienti)

Meno ce n’è meglio è (meno costi per l’azienda)

La scorta ottimale è la migliore poiché si riducono i costi al minimo.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: L

e s

fere

am

bie

nta

li

19

Le sfere ambientali

Sfera dell’ambiente economico

Questa sfera riguarda soprattutto il fatto di cogliere le condizioni economiche di base ottimali e le

prospettive a lungo termine dell’economia indigena ed estera.

In pratica è basilare la sfera economica in quanto è sempre attenta a tutte le mutazioni sui mercati relativi

all’offerta ed alla domanda, all’occupazione ed alla disoccupazione, alle valute e cambi ed alle relazioni

economiche con i Paesi esteri.

Sfera dell’ambiente tecnologico

Ormai la tecnologia ha soppiantato da anni tanti processi che prima venivano fatti dall’uomo e da una

manodopera forse meno qualificata.

Le apparecchiature ed i macchinari prima ed i computer e le attrezzature elettroniche ora sono garanzia di

prodotti di qualità costruiti con zelo e precisione. Questa sfera dunque è attenta a tutte quelle innovazioni

relative la tecnologia, la ricerca e lo sviluppo che consolidi la qualità del prodotto.

Sfera dell’ambiente sociale

La sfera sociale invece si occupa delle ripercussioni sui singoli uomini e sull’insieme della società umana

come per esempio il benessere, l’opinione pubblica di un’azienda, la mentalità e la convinzione degli uomini

su determinati problemi e considerazioni etniche.

Sfera dell’ambiente ecologico

Si occupa delle ripercussioni relative la natura e l’ambiente. La qualità dell’aria e dell’acqua, la gestione dei

rumori, le misure di risparmio e la produzione di prodotti tollerabili per l’ambiente sono solo alcuni punti

che questa sfera ecologica cerca di salvaguardare.

Non da meno la gestione dei rifiuti, il riciclaggio e lo sfruttamento “intelligente” delle risorse naturali. Non

però sufficiente essere orientati sui numerosi influssi delle singole sfere ambientali.

Le aziende sono coscienti che sul mercato ci sono diversi gruppi di interesse, dai dipendenti ai finanziatori,

dai fornitori ai clienti, dallo stato e soprattutto dalla concorrenza. Le pretese ed aspettative sono quindi

differenti e per questo possono sorgere conflitti di interesse e l’azienda si trova perciò in un campo di

tensione di interessi di vario genere.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: L

e s

fere

am

bie

nta

li

20

L’azienda e le diverse esigenze esterne:

Le esigenze esterne più manifeste sono:

Dipendenti

Clienti

Concorrenti

Stato e società

Fornitori

Finanziatori

Tutte queste esigenze ruotano attorno alle quattro sfere citato precedentemente.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: C

on

flitti d

i in

tere

sse

21

Conflitti di interesse

L’azienda deve quindi tenere sempre in considerazione gli influssi delle singole sfere dell’ambiente

circostante e deve spere come comportarsi. Tutte queste relazioni ed attese oltre alle esigenze incidono

nell’attività economica. Malgrado sia necessario conciliare il più possibile i numerosi interessi che circolano

nelle aziende non si può evitare il nascere di conflitti di obiettivi o meglio i conflitti di interesse. Le aziende

si prefiggono quindi degli obiettivi di conseguenza nel loro piano aziendale fissano pure delle priorità.

Questo significa che l’azienda dovrà dare la precedenza ad alcuni interessi o obiettivi al posto di altri. Ben

inteso che vengono cercate tutte quelle soluzioni che conciliano il maggior numero di obiettivi e

presentano il minor numero di svantaggi.

Esempio di conflitti di interessi:

Il lavoratore desidera sempre più lavorare meno, quindi ridurre i tempi di lavoro. Questo però si

scontra con la pretesa del consumatore di disporre di comode e più lunghe aperture dei negozi e

dei servizi.

Lo Stato impone che le vetture vengano munite di più severe apparecchiature per un minor

consumo e per un minor inquinamento. Questo si scontra però con la pretesa del consumatore di

acquistare vetture a prezzi più accessibili.

Le aziende si scontrano quotidianamente sull’importanza delle pretese che incombono il loro

comportamento.

Esigenze dei clienti (prezzo / qualità / servizio)

Esigenze dei dipendenti (lavoro sicuro, buon salario, ottime prestazioni sociali e comportamento

corretto da parte dell’azienda)

Esigenze dei titolari o meglio dei finanziatori (sicurezza e garanzie del capitale investito, guadagno

adeguato oltre all’aumento del proprio capitale immesso nell’azienda).

Il compito della direzione di un’azienda è principalmente quello di gestire e soddisfare tutte queste pretese

in modo ottimale alfine che sorgano sempre meno i conflitti di interesse. La vita duratura di un’azienda è la

soddisfazione dei clienti, dipendenti impegnati e competenti, prodotti di qualità, servizio ineccepibile ed

investitori soddisfatti. Le aziende devono anche tener conto l’esigenza di aumentare in modo durevole il

profitto attraverso l’aumento dell’utile netto di conseguenza aumentando il capitale e di conseguenza i

dividenti da distribuire agli azionisti.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: O

bie

ttiv

i d

ell’

att

ività

azie

nda

le

22

Obiettivi dell’attività aziendale

Ben inteso che l’azienda ha come compito la produzione di beni o servizi per soddisfare bisogni del

consumatore (clienti). Per raggiungere questo scopo l’azienda dovrà fissare degli obiettivi. Al centro di

questo obiettivi chiaramente dovrà esserci un adeguato guadagno in quanto solo un’azienda sana può

essere consapevole della propria responsabilità nei confronto di dipendenti, clienti e fornitori (oltre ai

finanziatori). Solo in questo modo un’azienda potrà sopravvivere a lungo termine creando posti di lavoro e

distribuendo ricchezza e benessere.

Gli adempimenti richiesti ad un’azienda:

Coprire i fabbisogni del mercato

Esigenze dei dipendenti

Richieste della società (protezione dell’ambiente)

Finanziamenti sani

Liquidità sana (Cash flow)

Rispetto delle richieste e delle disposizioni statali

Correttezza nei confronti dei partner di mercato e della concorrenza

Soddisfare la propria clientela.

Questi sono tutti fattori importantissimi.

Il sistema degli obiettivi dell’attività aziendale:

1. Realizzazione di un profitto adeguato

2. Sicurezza di continuità

3. Responsabilità sociale nei confronti dei dipendenti e della società

Strategia di base (strategia aziendale)

Indica la direzione generale di marcia dell’azienda per i prossimi 5 / 10 anni. Contiene intenzioni, punti di

forza e priorità della futura attività aziendale.

La strategia di base è un documento interno destinato solo alla direzione che dovrà fungere da

“vademecum” e non dovrà andare in mano alla concorrenza per non intralciare la pianificazione di sviluppo

aziendale per raggiungere gli scopi prefissati.

Le strategie parziali invece sono documenti che sviluppano e snocciolano settori ben specifici (strategia di

mercato, strategia finanziaria, …).

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: O

bie

ttiv

i d

ell’

att

ività

azie

nda

le

23

Linee direttrici di un’azienda

E’ una rappresentazione semplificata della strategia di base, comunque impegnativa, ma disponibile e

destinata al pubblico e soprattutto ai dipendenti. Contempla la linea aziendale che l’azienda desidera

percorrere.

Sviluppo di una strategia aziendale

Lista di domande per la strategia di base:

1. Quali bisogni vogliamo soddisfare con i nostri prodotti? (Beni o servizi)

2. A quali esigenze devono rispondere i nostri prodotti dal punto di vista qualità/prezzo?

3. Come deve essere la crescita dell’azienda?

4. Quale posizione di mercato vogliamo raggiungere?

5. Quali sono i nostri concetti innovativi?

6. Quale profitto intendiamo raggiungere?

7. A quali esigenze deve rispondere il finanziamento della nostra azienda? (garanzia, quota del

capitale proprio e capitale dei terzi).

8. Come impostiamo il rapporto con i dipendenti?

9. Che atteggiamento useremo con i nostri partner di mercato? (clienti, fornitori, …)

10. Come intendiamo tenere in considerazione le richieste sociali? (Ambiente, attività politica dei

dipendenti, sindacati, …)

Idea conduttrice

idea portante per l'attività aziendale futura

Strategia di base

Indica la direzione generale di marcia per i prossimi anni.

Linee direttrici

Sono una riduzione della strategia di base concentrata

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: I

con

ce

tto

di a

zie

nda

24

I concetto di azienda

Nella strategia di base sono contemplati e fissati in modo impegnativo i punti chiave e le priorità per lo

sviluppo a lungo termine dell’azienda, ma solo in forma generica.

Ora deve però ancora essere precisata questa direzione generale di marcia, pianificata in tutti i dettagli

reciprocamente conciliati.

Uno strumento ideale per rimanere fedeli e realizzare questa intenzioni e queste misure è il concetto di

azienda: può trattarsi di un documento scritto nel dettaglio o può essere più semplicemente un’idea

presente nella mente dell’imprenditore.

Nella nuova dottrina aziendale, anziché con il concetto d’azienda, si lavora spesso con il business plan

(piano aziendale), che svolge più o meno la stessa funzione.

Ambedue sono strumenti di gestione preziosi per la direzione, poiché la politica aziendale viene pianificata

e regolata in tutti i dettagli.

A questo scopo l’azienda è suddivisa in tre settori.

L’idea conduttrice, la strategia di base, le linee direttrici ed il concetto d’azienda (businessplan) sono mezzi

indispensabili perla conduzione efficiente di un’azienda e devono impedire che singoli dipendenti, negli

affari quotidiani, prendano decisioni e svolgano attività in contrasto con gli obiettivi aziendali a lungo

termine o che causano addirittura danni.

La connessione (rapporto) di questi quattro strumenti risulta dallo schema che segue.

Nel settore prestazioni economiche (prodotti da fabbricare)

Nel settore economico e finaziario (parte monetaria dell'azienda)

Nel settore sociale (aspetti che riguardano dipendenti e società)

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: I

con

ce

tto

di a

zie

nda

25

Schema concetto d’azienda

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: S

truttu

ra o

rga

niz

zativa a

zie

nd

ale

26

Struttura organizzativa aziendale

Ogni azienda adempie una vasta funzione nel campo della preparazione di beni e servizi per il

soddisfacimento dei bisogni dell’uomo (es. confezioni d’abbigliamento, commercio di beni, …).

Se in un’azienda lavora una sola persona non occorre una suddivisione dei compiti speciale poiché questa

persona è responsabile di tutto.

Esempio: Piccola libreria dove una sola persona si occupa di tutto.

Non appena nella stessa azienda lavorano più persone, i compiti devono essere suddivisi in modo

ragionevole e coordinato.

Deve essere stabilito chi lavora a un determinato posto e chi esegue un determinato lavoro. Questa

assegnazione pianificata e sistematica di compiti a più persone, e l’armonizzazione delle singolo attività, si

definisce con il termine di organizzare.

Più dipendenti sono occupati in un’azienda, più grande diventa il bisogno di un ordinamento, che viene

creato per mezzo di un’organizzazione.

Si distinguono due tipi diversi:

Organizzazione strutturale

Regola la suddivisione dei compiti tra le diverse persone e la loro interdipendenza, mostra l’organizzazione

o la struttura (struttura operativa) dell’azienda.

Organizzazione procedurale

Determina l’ordine di successione delle attività (determinazione dei flussi lavorativi) secondo le quali si

deve eseguire il lavoro (esempio evasione delle fatture dei fornitori fino al pagamento e alla registrazione).

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: S

truttu

ra o

rga

niz

za

tiva a

zie

nd

ale

27

I decorsi dei lavori possono essere rappresentati con un diagramma di flussi operativi (flow – chart).

Esempio: La libreria si è sviluppata molto bene ed ora occupa quattro collaboratori (dipendenti): tre

venditrici e un impiegato di commercio per i lavori d’ufficio. I numerosi compiti si

suddividono così su cinque persone, come dimostra la seguente organizzazione strutturale:

L’organizzazione grafica qui sopra esposta indica l’organizzazione strutturale di un’azienda e si chiama

organizzazione.

Dall’organigramma risulta la gerarchia (graduatoria), cioè dove sta la singola sezione e da chi dipende. Il

nome di questo grafico è fatto a struttura orizzontale.

Esempio: L’evoluzione della libreria prosegue ed essa occupa ora 14 dipendenti. I singolo impieghi

vengono riuniti in tre sezioni (suddivisione secondo attività o funzioni). I tre direttori di

gruppo dirigono la loro sezione e scaricano perciò il titolare di alcune responsabilità.

Acquisti: ordinazioni, controllo merci, magazzino e consegna

Vendita: venditrici per diversi rami (letteratura, cultura, avventura, …)

Ufficio: contabilità, personale, lavori d’ufficio generali

L’organigramma qui sopra presentato è praticamente chiamato struttura verticale.

Nei due esempio delle pagine precedenti notiamo due tipi di strutture. La prima è una struttura orizzontale

(struttura organizzativa piatta); al superiore (titolare) sono subordinati direttamente dei dipendenti, perciò

TITOLARE

Venditrice Venditrice Venditrice Impiegato

TITOLARE

Acquisti

Dip. Dip. Dip.

Vendita

Dip. Dip. Dip.

Ufficio

Dip. Dip. Dip.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: S

truttu

ra o

rga

niz

zativa a

zie

nd

ale

28

linee di servizi sono corte. (dipendente => titolare). Una buona regola dice tuttavia che l’area di controllo

non dovrebbe superare i sette dipendenti.

La struttura verticale (secondo esempio) riduce l’estensione della conduzione siccome vengono create

istanze intermedie (direttori, capigruppo, …). Le linee di servizio risultano più lunghe.

Ambedue le strutture hanno vantaggi e svantaggi che definiamo qui sotto:

Vantaggi/svantaggi: struttura orizzontale:

Vantaggi:

direzione immediata ed omogenea

linee di informazione e di comando brevi

struttura organizzativa piatta con meno gradi intermedi e meno perdite di informazioni.

Svantaggi:

Rischio di eccessivo lavoro per i superiori.

Vantaggi/svantaggi: struttura verticale:

Vantaggi:

più tempo e migliore direzione a favore dei collaboratori subalterni

più possibilità di avanzamento nelle funzioni superiori

Svantaggi:

Tendenza alla confusione

Gonfiamento dell’apparato amministrativo

Linee di informazione e comando più lunghe.

La suddivisione dei compiti

Può avvenire secondo diversi punti di vista:

Secondo attività o funzioni:

La maggiore importanza sta nella centralizzazione dei lavori della stessa natura.

Secondo prodotti (gruppi di prodotti) o oggetti

L’azienda tratta diversi prodotti o oggetti. La suddivisione orientata sui prodotti è ragionevole se i beni da

produrre o i servizi da prestare divergono fortemente gli uni dagli altri.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: S

truttu

ra o

rga

niz

zativa a

zie

nd

ale

29

Secondo aspetti d’orientamento di mercato:

Per esempio secondo una suddivisione geografica (per regioni o Cantoni) oppure per diversi altri motivi

come per gruppi di clienti (rivenditori, grandi magazzini, clienti privati, …)

Combinazione di diversi punti di vista:

E’ un mix di quanto sopra che può essere incorporato.

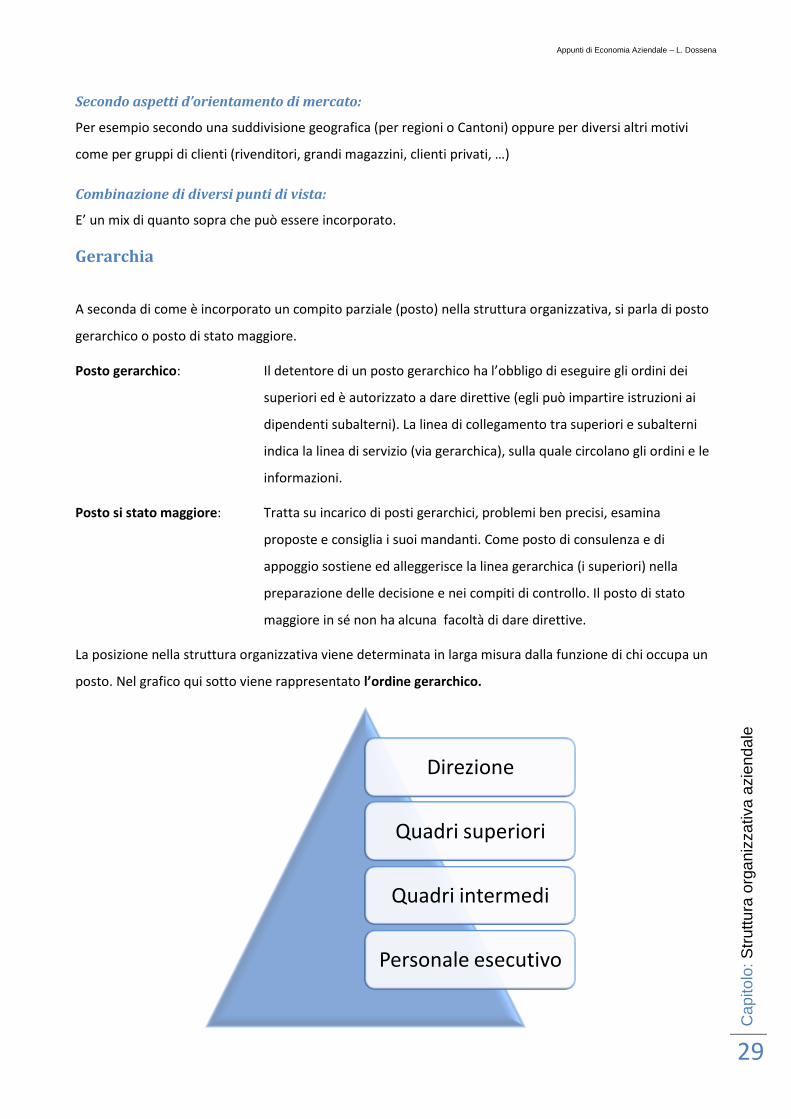

Gerarchia

A seconda di come è incorporato un compito parziale (posto) nella struttura organizzativa, si parla di posto

gerarchico o posto di stato maggiore.

Posto gerarchico: Il detentore di un posto gerarchico ha l’obbligo di eseguire gli ordini dei

superiori ed è autorizzato a dare direttive (egli può impartire istruzioni ai

dipendenti subalterni). La linea di collegamento tra superiori e subalterni

indica la linea di servizio (via gerarchica), sulla quale circolano gli ordini e le

informazioni.

Posto si stato maggiore: Tratta su incarico di posti gerarchici, problemi ben precisi, esamina

proposte e consiglia i suoi mandanti. Come posto di consulenza e di

appoggio sostiene ed alleggerisce la linea gerarchica (i superiori) nella

preparazione delle decisione e nei compiti di controllo. Il posto di stato

maggiore in sé non ha alcuna facoltà di dare direttive.

La posizione nella struttura organizzativa viene determinata in larga misura dalla funzione di chi occupa un

posto. Nel grafico qui sotto viene rappresentato l’ordine gerarchico.

Direzione

Quadri superiori

Quadri intermedi

Personale esecutivo

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: S

truttu

ra o

rga

niz

zativa a

zie

nd

ale

30

Funzioni principali:

Direzione: Direzione operativa, stabilire la strategia di base, prendere decisioni di principio.

Quadri superiore: Prendere decisioni importanti di dettaglio; programmare, dirigere, disporre (dare

ordini), eseguire e controllare

Quadri intermedi: Eseguire, prendere le decisioni quotidiane minori.

Esempio di organigramma di un’azienda medio grande.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: A

zie

nd

a e

dip

end

en

ti

31

Azienda e dipendenti

Per ogni azienda la manodopera è un fattore di produzione molto importante. Lavoratori ben formati,

innovativi, diligenti e motivati sono quindi anche l’obiettivo di qualsiasi impresa. Affinché questi desideri si

realizzino, anche l’azienda deve dare il suo contributo.

Un lavoro d’assieme e un buon rapporto tra direzione e dipendenti è di grande importanza per il benessere

di un’azienda.

Rapporti giuridici

Dal momento in cui una persona è dipendente di un’azienda nasce un rapporto giuridico che comporta

diritti e doveri per ambedue le parti (datore di lavoro / dipendente).

Essere dipendente significa la conclusione di un contratto individuale di lavoro e accanto agli accordi

adottati esistono però ancora altre numerose disposizioni. Per la valutazione di un rapporto di lavoro sono

perciò da osservare:

Gli accordi adottati nel contratto individuale di lavoro

Eventuali regolamenti all’interno dell’azienda

Disposizione derivanti da accordi di categoria (CCL – contratto collettivo di lavoro)

Prescrizioni del CO o della legge impiegati statali

Prescrizioni della legge sul lavoro

Prescrizioni della legge federale sulla formazione professionale (importante per apprendisti)

Contratto individuale di lavoro

E’ necessario che in un contratto di lavoro siano incluse una serie di informazioni importanti che non

possono mancare:

Competenze e descrizione dei compiti del posto di lavoro

I requisiti per il posto di lavoro

L’entrata in funzione (inizio lavoro) e rispettivi orari

Le vacanze

Lo stipendio

La tredicesima e/o la gratifica

Le assicurazioni sociali

I termini di disdetta

Ulteriori disposizioni

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: A

zie

nd

a e

dip

end

en

ti

32

Partecipazione dei dipendenti alla gestione

I dipendenti possono partecipare in qualsiasi forma al processo economico decisionale all’interno

dell’azienda.

Molte decisioni colpiscono direttamente o indirettamente il lavoratore.

La partecipazione alla gestione permette anche di utilizzare al meglio la potenzialità dei lavoratori.

La partecipazione alla gestione può svolgersi a diversi livelli:

Sul posto di lavoro: disposizione pratica del posto di lavoro, ripartizione dell’orario di lavoro, sicurezza,

ecc, …

A livello di azienda: soprattutto domande nell’ambito del personale, per esempio la remunerazione,

piano vacanze, perfezionamento, trasporto, prestazioni sociali, mensa, sport

aziendale, problemi di occupazione come lavoro ridotto e soppressione di posti.

A livello d’impresa: esempio domande strategiche sulla politica di produzione, smercio, finanze e

investimento, andamento generale degli affari, modifiche aziendali.

I diritti di partecipazione dei dipendenti

Informazione

Partecipazione alla discussione

Cogestione

Autogestione

Il diritto di partecipazione alla gestione dei dipendenti si presenta in diverse forme; secondo crescente

intensità si distinguono l’informazione, la partecipazione alla discussione, la cogestione e l’autodecisione o

autogestione.

Informazione

Per informazione si intendono le spiegazioni date al dipendente, rispettivamente alla rappresentanza del

personale, su tutti i fatti, gli avvenimenti e i progetti importanti di un’azienda.

Simili comunicazioni devono risultare:

tempestive

complete

comprensibili

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: A

zie

nd

a e

dip

end

en

ti

33

L’orientamento del lavoratore può avvenire per mezzo di un colloquio personale o per assemblea aziendale

oppure una comunicazione scritta.

Partecipazione alla discussione

Con il diritto di partecipare alla discussione si da ai dipendenti la facoltà di intervenire, all’interno di

un’azienda, nella fase informativa.

Possono esprimere desideri, iniziative, proposte o reclami e sono ammessi alla discussione, ma non

possono prendere nessuna decisione.

Nell’autorità essi sono perciò rappresentati solo con un voto consultivo. La rappresentanza del personale si

occupa specialmente di questioni del personale.

Forma di partecipazione usata è quella propositiva.

I dipendenti sono invitati a presentare proposte di migliorie sul lavoro.

Le buone proposte realizzabili sono ricompensate con un premio proporzionalmente alla loro utilità.

Cogestione

Ai collaboratori viene concesso un vero diritto di voto a tutti gli effetti.

La rappresentanza del personale prende parte alle consultazioni e alle valutazioni.

A seconda del numero di rappresentanze dei lavoratori si parla di cogestione minoritaria (rappresentanza

dei lavoratori in minoranza), cogestione paritetica (datore di lavoro e lavoratori hanno la stessa forza) o

cogestione maggioritaria (lavoratori in maggioranza).

Una forma ragionevole di cogestione avviene per mezzo della comproprietà.

Partecipazione dei dipendenti attraverso la fornitura di capitale avviene per lo più nella forma di azioni

testata ai dipendenti.

Chiaramente la cogestione può avvenire per dipendenti presso società anonime (società di capitali).

Autogestione

I lavoratori decidono autonomamente, senza partecipazione alla discussione del datore di lavoro.

Esempio nell’amministrazione autonoma delle istituzioni per il tempo libero.

Tuttavia, prima di poter passare all’amministrazione autonoma, ci deve essere chi è disposto a mettere a

disposizione il capitale necessario.

Per mezzo dei singoli lavoratori stessi:

per questioni pratiche questa forma è possibile solo in piccole aziende o limitata a questioni di posti di

lavoro.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: A

zie

nd

a e

dip

end

en

ti

34

Per mezzo di speciali commissioni aziendali e commissioni del personale:

Nelle aziende grandi i dipendenti eleggono rappresentanti del personale, che a loro volta sono gli

interlocutori della direzione dell’azienda.

In molto aziende la rappresentanza del personale, soprattutto in questioni aziendali interne, assume una

certa importanza.

La retribuzione

Retribuzione si intende salario di conseguenza compenso per il lavoro prestato dal lavoratore. Ci possono

essere diversi tipi di retribuzione del personale.

Nei sistemi di retribuzione si distinguono stipendi basati sul tempo di lavoro e stipendi basati sulla

prestazione.

Salari basati sul tempo

Il dipendente è pagato in base alla presenza. In questo tipo di salario è compreso:

Salario orario

Salario giornaliero

Salario settimanale

Stipendio mensile (utilizzato per impiegati ma anche nelle aziende industriali ed artigianali).

Stipendio annuo ( versato in 12 o 13 mensilità uguali ed è usuale per gli impiegati pubblici).

Salari secondo la prestazione

La prestazione personale del lavoratore si ripercuote direttamente sull’ammontare del salario (merito).

Salario a cottimo

Un lavoratore guadagna in funzione di quanto produce.

Un’azienda artigianale o industriale pagherà un importo sui pezzi prodotti dal lavoratore.

E’ possibile fare un lavoro a cottimo al pezzo oppure a tempo.

Esempio: 100 pezzi prodotti a 2.00 Chf. = 200.00 Chf. (a pezzo)

100 pezzi per 5 minuti = 500 minuti - Salario giornaliero per A: 500x0.42cts = Chf. 210.00

- Salario giornaliero per B: 500x0.46cts= Chf. 230.00

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: A

zie

nd

a e

dip

end

en

ti

35

Salario a premio (incentivo)

Il salario a premio consiste ad un salario di base fisso con un pagamento di un incentivo (premio) a

dipendenza dell’andamento degli affari. Salario a premio è interessante inquanto, per obiettivi non

raggiunti il salario di base non può essere ridotto a differenza del salario a cottimo.

Provvigione

Il salario a provvigione consiste ad una percentuale (solitamente sulla cifra d’affari) che viene aggiunta al

salario fisso.

Partecipazione all’utile

Questa forma consiste che i lavoratori, oltre la salario fisse, ricevono una parte dell’utile dell’azienda.

Con questa ripartizione del guadagno si vuole ottenere che i lavoratori si identifichino maggiormente con

l’azienda e si impegnino per un buon andamento degli affari.

Una forma di partecipazione gli utili è il versamento di extra dividendo ai quadri superiori (dirigenti).

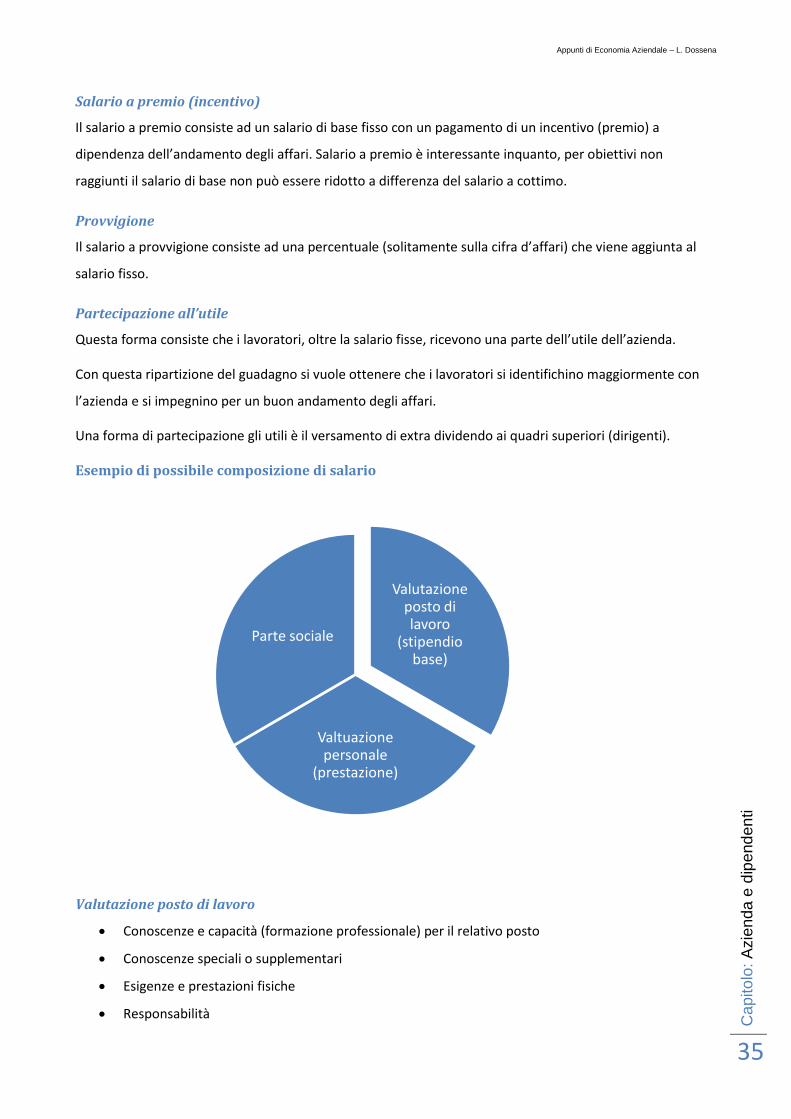

Esempio di possibile composizione di salario

Valutazione posto di lavoro

Conoscenze e capacità (formazione professionale) per il relativo posto

Conoscenze speciali o supplementari

Esigenze e prestazioni fisiche

Responsabilità

Valutazione posto di lavoro

(stipendio base)

Valtuazione personale

(prestazione)

Parte sociale

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: A

zie

nd

a e

dip

end

en

ti

36

Valutazione della prestazione

Quantità di lavoro

Coscienziosità, accuratezza, comportamento

Atteggiamento verso la ditta

Possibilità d’impiego (versatilità)

Capacità per lavoro di gruppo e guida dei collaboratori

Aspetti sociali

Stato civile

Età

Anni di servizio (fedeltà alla ditta)

Bisognerà ancora distinguere bene la differenza che esiste tra un salario netto (importo pagato) ed un

salario lordo (conteggiato).

Solitamente si parla di salario lordo ma è bene sapere che, a dipendenza di diversi fattori, questo lordo non

corrisponde a quanto un lavoratore incasserà a fine mese appunto perché, nella seconda parte del fascicolo

si evinceranno l’esistenza di deduzioni sociali e assicurative che andranno a far scemare lo stipendio lordo.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: O

pe

razio

ni d

i p

aga

me

nto

37

Operazioni di pagamento

Tanto più è sviluppata l’economia in un Paese tanto più vaste diventano le operazioni di pagamento di

merci e servizi.

I mezzi di pagamento tramite denaro contante continua a regredire nei Paesi più sviluppati quindi il

pagamento attraverso carte o meglio, senza contanti, assumo una posizione dominante perché più

comodo, sicuro e razionale.

Il denaro contante, rispettivamente il pagamento attraverso il denaro comunque non sparirà mai perché

nella vita quotidiana, per le piccole spese si utilizzerà sempre il pagamento cash.

Pagamento per contanti

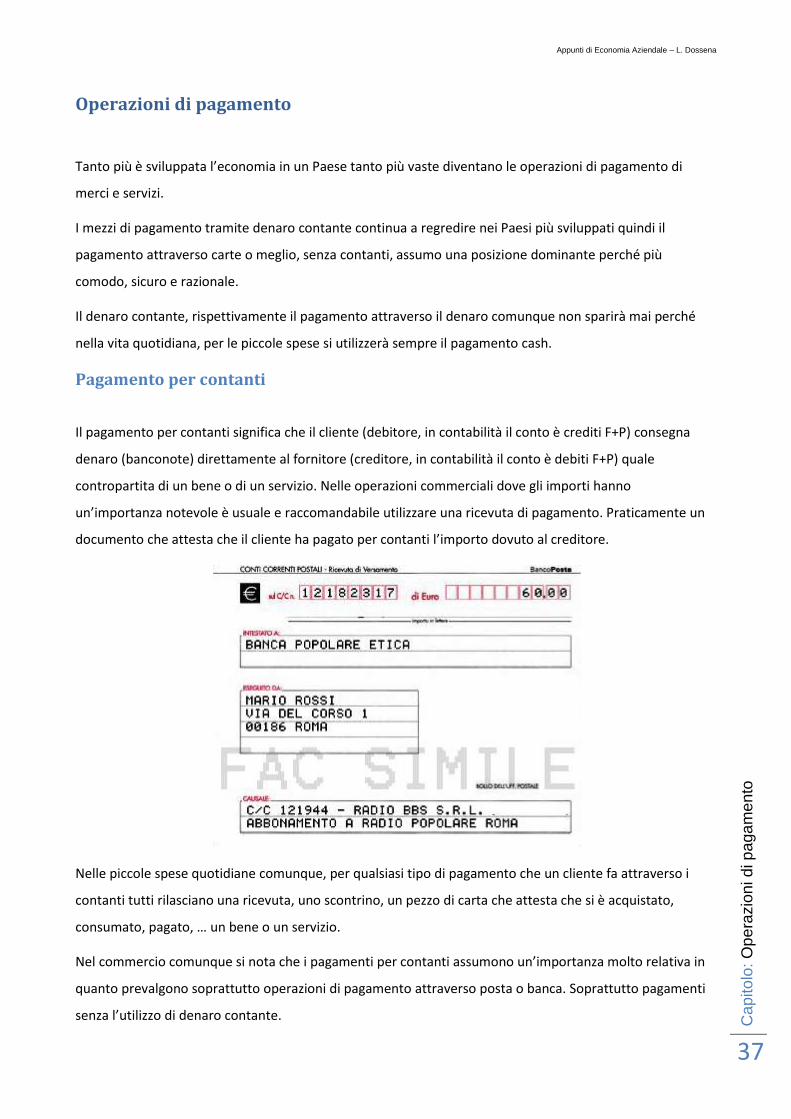

Il pagamento per contanti significa che il cliente (debitore, in contabilità il conto è crediti F+P) consegna

denaro (banconote) direttamente al fornitore (creditore, in contabilità il conto è debiti F+P) quale

contropartita di un bene o di un servizio. Nelle operazioni commerciali dove gli importi hanno

un’importanza notevole è usuale e raccomandabile utilizzare una ricevuta di pagamento. Praticamente un

documento che attesta che il cliente ha pagato per contanti l’importo dovuto al creditore.

Nelle piccole spese quotidiane comunque, per qualsiasi tipo di pagamento che un cliente fa attraverso i

contanti tutti rilasciano una ricevuta, uno scontrino, un pezzo di carta che attesta che si è acquistato,

consumato, pagato, … un bene o un servizio.

Nel commercio comunque si nota che i pagamenti per contanti assumono un’importanza molto relativa in

quanto prevalgono soprattutto operazioni di pagamento attraverso posta o banca. Soprattutto pagamenti

senza l’utilizzo di denaro contante.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: O

pe

razio

ni d

i p

aga

me

nto

38

Pagamenti tramite conto

Per chi deve fare regolarmente dei pagamenti o incassare fatture (ricevere denaro) è sicuramente

vantaggioso utilizzare un conto corrente postale e/o bancario.

In questo modo sarà possibile eseguire operazioni di pagamento senza l’uso di contanti ma sfruttare quei

metodi moderni come il computer attraverso portali dedicati che la posta e le banche mettono a

disposizione, gratuitamente, ai propri clienti.

Conto postale (ccp)

I conti correnti postali hanno, per tutta la Svizzera, uniche condizioni in quanto vi è una sola Posta che

gestisce questi conti correnti. Si distinguono comunque conti per persone private e conti commerciale

dedicati alle aziende o alle persone giuridiche.

Conto bancario (ccb)

Le banche, a differenza della Posta, offrono svariate tipologie di conti e le condizioni variano da un istituto

bancario all’altro. Si parla di conti correnti quando l’utente necessita un appoggio riguardante una

movimentazione frequente, per operazioni quotidiane, soprattutto utili per persone giuridiche o per chi

utilizza spesso il conto per versare e prelevare. Le banche offrono anche conti privati o conti stipendio oltre

ai conti risparmio che, come si può intuire dal nome, vengono utilizzati soprattutto per depositi dove i

prelievi sono rarissimi.

Le differenze tra conti postali e bancari attualmente sono molto ridotte rispetto a un tempo dove la Posta

era vista più come ufficio postale e dove le operazioni finanziarie non erano simili ai servizi bancari.

La Posta quindi si è avvicinata sempre più ad una banca anche se non è in grado di dare tutti quei servizi

che una banca può dare, soprattutto alle aziende che necessitano, talvolta, di strumenti finanziari che solo

un istituto bancario può dare.

Anche la posta (come la banca) fornisce nelle posizioni attive degli interessi sul denaro depositato; la posta,

al contrario della banca non concede però credito.

Le varie altre possibilità e servizi postali comunque si possono personalizzare a dipendenza delle esigenze

della clientela come succede in banca.

Queste personalizzazioni (estratti conti elettronici, richiesta di saldi, proiezioni, …) sono gestite da un

portare internet a disposizione degli utenti.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: O

pe

razio

ni d

i p

aga

me

nto

39

Servizio pagamenti postali

In Svizzera pagare in posta, soprattutto a suo tempo, era una routine, un’istituzione. Soprattutto le persone

più anziane e non abituate alla modernizzazione informatica vedono sempre la posta come luogo dove si

pagano bollette e fatture o dove si va a ritirare la pensione.

Le quattro possibilità di pagamento (posta)

Il mittente non ha o non utilizza il conto postale. Versa denaro in contanti allo sportello postale.

1. Vaglia postale (VP):

E’un blocchetto bianco formato da 4 parti. Il postino porta al domicilio del destinatario il denaro. Il

destinatario non ha un conto postale.

2. Polizza di versamento (PV): nessun conto postale

La polizza è rossa o rispettivamente arancione (se contiene il nr. di riferimento), formato da due parti.

L’importo di denaro è accreditato al conto postale del destinatario. Il destinatario ha un conto postale.

Il mittente utilizza un conto postale, paga direttamente col denaro del suo conto.

3. Mandato di pagamento (MP)

Colore bianco, in due parti oltre all’ordine di pagamento. Il postino porta al domicilio del destinatario il

denaro. Il destinatario non ha un conto postale.

4. Girata postale

Rosso o arancione oltre all’ordine di pagamento. L’importo di denaro è accreditato al conto postale del

destinatario. Il destinatario ha un conto postale.

Pagamenti bancari

Per poter fare dei pagamenti attraverso la banca è necessario avere un conto corrente bancario. I

pagamenti attraverso la banca sono i più diffusi soprattutto per le aziende. La banca inoltre è decisamente

più organizzata per pagamenti e incassi dall’estero.

Su un conto bancario è possibile eseguire le seguenti operazioni:

Incassi e pagamenti per contanti direttamente allo sportello

Prelievi di contanti con le carte bancomat (Maestro o carta di conto) da distributori automatici di

banconote (bancomat e postomat). Il limite di prelievo attraverso queste carte è stabilito

dall’istituto bancario che ha emesso la carta. La carta Maestro lavora attraverso circuito

internazionale di conseguenza è possibile prelevare contante sia in Svizzera che all’estero, persino

negli USA. La carta Maestro viene fornita con un codice PIN.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: O

pe

razio

ni d

i p

aga

me

nto

40

La carta Maestro può essere utilizzata non solo per prelievi di contanti ma anche per pagare merce

o prestazioni in Svizzera e all’estero. Questo sistema di pagamento senza contanti si chiama

EFTPOS-System.

Girate bancarie (bonifico) in Svizzera e all’estero. Attraverso un codice denominato IBAN la banca

conosce il numero di conto, la banca, la succursale, la valuta, … di chi riceverà l’importo. Negli

ultimi anni le banche invitano la propria clientela ad utilizzare il Telebanking via internet affinchè,

autonomamente senza spostarsi da casa o dall’ufficio, l’utente possa eseguire tutti i movimenti sui

propri conti. L’utente, attraverso i nuovi sistemi di tele banking, può gestire i propri averi in banca

direttamente via computer dall’ufficio senza più muoversi, può gestire diversi conti in diverse

valute, pagare, verificare gli incassi, investire in borsa, … Come già citato, attraverso il codice

internazionale IBAN tutte le transazioni bancarie sono regolate da questo codice senza più bisogno

di numeri di conto, di Swift o di altri codici che fino a pochi anni fa erano necessari.

Addebiti automatici sul conto attraverso ordini di pagamento permanenti. Attraverso

un’autorizzazione si da ordine alla banca di pagare automaticamente le fatture ricorrenti (telefono,

affitto, gas, acqua, …). L’utente, inoltre, può anche dare un ordine di pagamento di importi fissi ogni

mese ad una determinata data. La banca, automaticamente, esegue l’ordine imputato via

terminale.

Attraverso la banca è possibile pagare su conti “non bancari”. Infatti è possibile inviare denaro su

conti postali qualora la controparte non abbia un conto in banca.

L’unica cosa che non è possibile fare “da casa” è il deposito degli assegni. In questo caso il cliente

dovrà recarsi personalmente in banca a depositarlo.

Appunti di Economia Aziendale – L. Dossena

Cap

ito

lo: L

a p

rodu

zio

ne

azie

nd

ale

41

La produzione aziendale

Il compito di un’azienda è quello di produrre beni e di prestazione servizi per soddisfare i bisogni umani e

ciò deve avvenire in modo sistematico e pianificato.

L’attività aziendale si divide in tre fasi:

1. Approvvigionamento (acquisto)

2. Processo produttivo (produzione)

3. Smercio (vendita)

In queste tre fasi è necessario comprendere la realizzazione della strategia di base o strategia aziendale, per

essere efficienti quindi devono essere raggiunti diversi obiettivi parziali.