Appunti di didattica della Matematica finanziaria Rendite ... · 1 1 Università degli Studi di...

22

1 1 Università degli Studi di Ferrara 2014-2015 – Corso TFA - A048 – Matematica applicata Didattica della matematica applicata all’economia e alla finanza 18 marzo 2015 Appunti di didattica della Matematica finanziaria Rendite, costituzione di un capitale, ammortamenti e leasing Luigi Tomasi [email protected] 2 Prerequisiti didattici • Capitalizzazione composta • Progressioni geometriche • Funzioni esponenziali ed equazioni exp • Logaritmi ed equazioni log. • Grafici di funzioni Strumenti • Uso della calcolatrice scientifica/finanziaria • Foglio elettronico (Excel, Calc, GeoGebra,..)

Transcript of Appunti di didattica della Matematica finanziaria Rendite ... · 1 1 Università degli Studi di...

1

1

Università degli Studi di Ferrara

2014-2015 – Corso TFA - A048 – Matematica applicata

Didattica della matematica applicata all’economia e alla finanza

18 marzo 2015

Appunti di didattica della Matematica finanziaria

Rendite, costituzione di un capitale,

ammortamenti e leasing

Luigi [email protected]

2

Prerequisiti didattici• Capitalizzazione composta• Progressioni geometriche• Funzioni esponenziali ed equazioni exp• Logaritmi ed equazioni log. • Grafici di funzioni

Strumenti• Uso della calcolatrice scientifica/finanziaria• Foglio elettronico (Excel, Calc, GeoGebra,..)

2

3

Obiettivi di apprendimentoCompetenze• Avere buona padronanza dei concetti di rendita

certa, sapendo come utilizzarlo nei problemi di costituzione di un capitale e di ammortamento di un prestito

• Interpretare i problemi finanziari elaborando il confronto tra soluzioni possibili basate su impostazioni diverse

• Essere in grado di risolvere problemi finanziari eseguendo i calcoli in modo manuale e con gli strumenti di calcolo, sapendo presentare report numerici e grafici.

• Risolvere problemi finanziari tipici applicando modelli efficaci mediante gli strumenti adeguati (Foglio elettronico: Excel, Calc, GeoGebra,..)

4

Obiettivi di apprendimentoConoscenze

• Concetto di rendita certa• Relazione tra rendite anticipate e rendite

posticipate

3

5

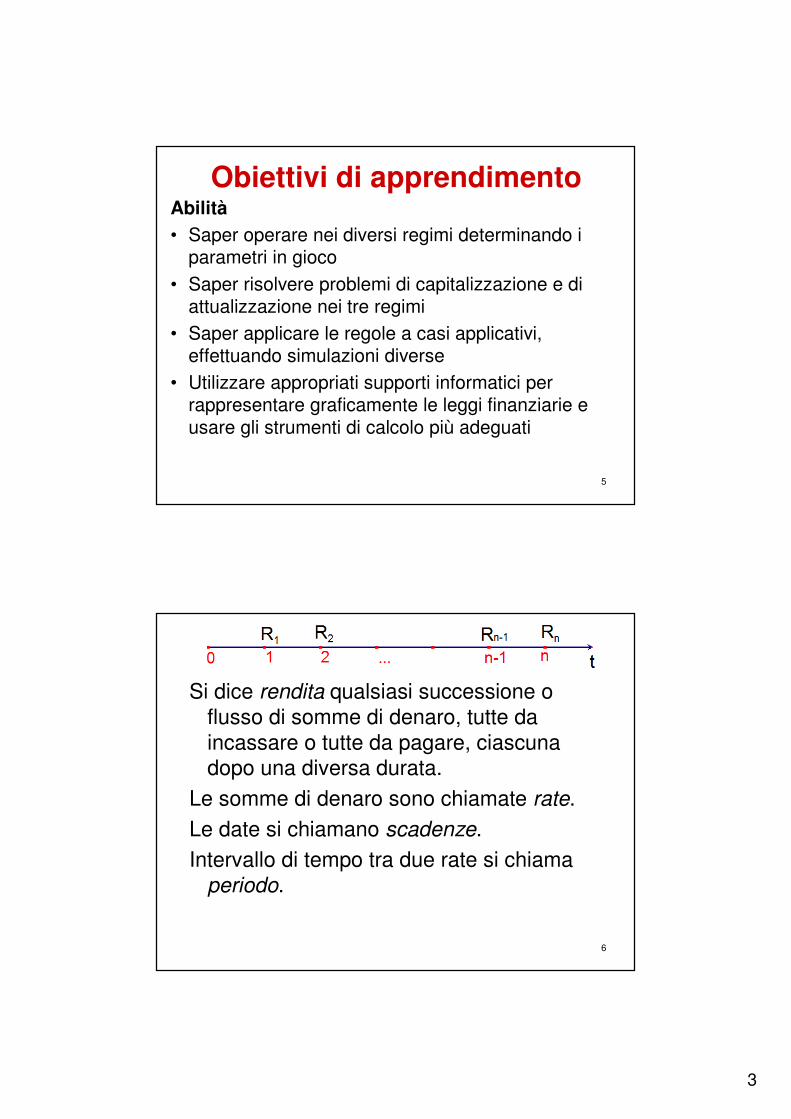

Obiettivi di apprendimentoAbilità

• Saper operare nei diversi regimi determinando i parametri in gioco

• Saper risolvere problemi di capitalizzazione e di attualizzazione nei tre regimi

• Saper applicare le regole a casi applicativi, effettuando simulazioni diverse

• Utilizzare appropriati supporti informatici per rappresentare graficamente le leggi finanziarie e usare gli strumenti di calcolo più adeguati

6

Le renditeSi dice rendita qualsiasi successione o

flusso di somme di denaro, tutte da incassare o tutte da pagare, ciascuna dopo una diversa durata.

Le somme di denaro sono chiamate rate. Le date si chiamano scadenze. Intervallo di tempo tra due rate si chiama

periodo.

4

7

Le rendite a rata costante immediata posticipata

Rate costantiPeriodo costanteLa prima rata scade alla fine del primo periodo. Immediata significa che la decorrenza si ha il

primo periodo.Posticipata: ogni rata scade alla fine di ogni

periodo.

8

Classificazione delle renditeRispetto all’importo della rata:- Rata costante- Rata variabileRispetto al periodo (se costante)- Annua- Frazionata- Poliennale

Rispetto alla scadenza delle rate- Anticipata- Posticipata

Rispetto alla durata- Temporanea- Perpetua

Rispetto alla decorrenza- Immediata- Differita

5

9

Montante di una rendita immediata posticipataÈ la somma M dei montanti di ciascuna rata, calcolati a partire dalla loro scadenza e fino t = n, cioè fino alla scadenza dell’ultima rata.

10

Calcolo del montante di una rendita immediata posticipataIl calcolo fornisce:

( )

( )

2 1

2 1

...

11

1

1

...

1

n

nn

n i

n

M R Ru Ru Ru

uM R u u u R

u

M R Ri

is

−

−

= + + + +

−= + + + + =

+ −

−

= = ⋅ s figurato n, al tasso i, posticipato

6

11

Valore attuale di una rendita immediata posticipataÈ la somma VA dei valori attuali di ciascuna rata, calcolati a partire dalla loro scadenza e fino t = 0, cioè fino a un periodo prima della scadenza della prima

rata.

12

Calcolo del valore attuale di una rendita immediata posticipataIl calcolo fornisce:

( )

2

2

...

1...

1

1 1 (1 )

n

A

nn

A

n n

A n i

V Rv Rv Rv

vV R v v v Rv

v

v iV R R R a

i i

−

= + + +

−= + + + =

−

− − += = = ⋅ a figurato n, al

tasso i, posticipato

7

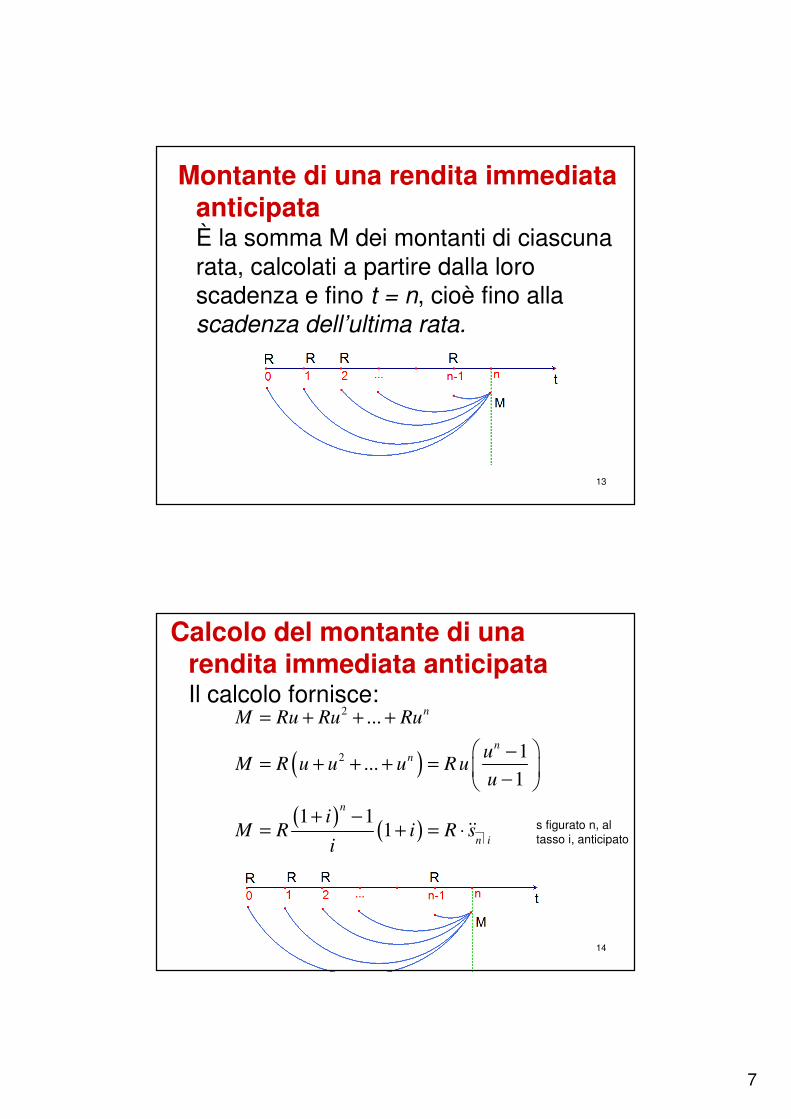

13

Montante di una rendita immediata anticipataÈ la somma M dei montanti di ciascuna rata, calcolati a partire dalla loro scadenza e fino t = n, cioè fino alla scadenza dell’ultima rata.

14

Calcolo del montante di una rendita immediata anticipataIl calcolo fornisce:

( )

( )( )

2

2

...

1...

1

1 11

n

nn

n

n i

M Ru Ru Ru

uM R u u u R u

u

iM R i R s

i

= + + +

−= + + + =

−

+ −= + = ⋅ �� s figurato n, al

tasso i, anticipato

8

15

Valore attuale di una rendita immediata anticipataÈ la somma VA dei valori attuali di ciascuna rata, calcolati a partire dalla loro scadenza e fino t = 0, cioè fino alla scadenza della prima rata.

16

Calcolo del valore attuale di una rendita immediata anticipataIl calcolo fornisce:

( )

( )

2 1

2 1

...

11 ...

1

1 1 (1 )1

n

A

nn

A

n n

A n i

V R Rv Rv Rv

vV R v v v R

v

v iV R u R i R a

i i

−

−

−

= + + + +

−= + + + + =

−

− − += = + = ⋅ ��

a figurato n, al tasso i, anticipato

9

17

Montante di una rendita differitaUna rendita è differita quando la prima rata

non scade immediatamente, cioè non viene pagata entro il primo periodo. Inutile distinguere tra rendite differite posticipate e anticipate. Differimento = m. Il montante non cambia.

18

Calcolo del valore attuale di una rendita differitaIl calcolo del valore attuale fornisce:

( )/ /

1 (1 )1

nm

m A m n i

iV R i R a

i

−−− +

= + = ⋅

a figurato n, al tasso i, differito m

10

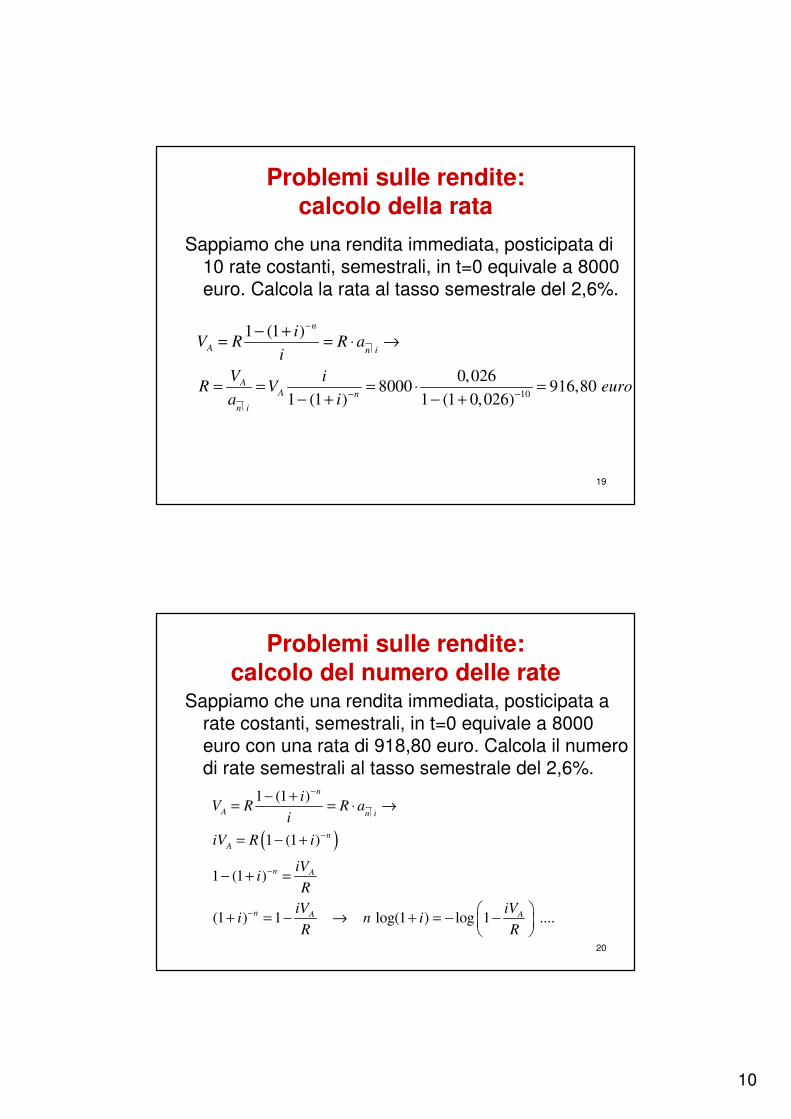

19

Problemi sulle rendite: calcolo della rata

Sappiamo che una rendita immediata, posticipata di 10 rate costanti, semestrali, in t=0 equivale a 8000 euro. Calcola la rata al tasso semestrale del 2,6%.

10

1 (1 )

0,0268000 916,80

1 (1 ) 1 (1 0,026)

n

A n i

AA n

n i

iV R R a

i

V iR V euro

a i

−

− −

− += = ⋅ →

= = = ⋅ =− + − +

20

Problemi sulle rendite: calcolo del numero delle rate

Sappiamo che una rendita immediata, posticipata a rate costanti, semestrali, in t=0 equivale a 8000 euro con una rata di 918,80 euro. Calcola il numero di rate semestrali al tasso semestrale del 2,6%.

( )

1 (1 )

1 (1 )

1 (1 )

(1 ) 1 log(1 ) log 1 ....

n

A n i

n

A

n A

n A A

iV R R a

i

iV R i

iVi

R

iV iVi n i

R R

−

−

−

−

− += = ⋅ →

= − +

− + =

+ = − → + = − −

11

21

Problemi sulle rendite: calcolo del tasso di interesse

Nello stesso esempio, chiediamoci a quale tasso di interesse semestrale 10 rate posticipate immediate di 918,80 euro equivalgono oggi (t = 0) a 8000 euro.

Dobbiamo risolvere, rispetto ad i, l’equazione:

che equivale a trovare gli zeri della funzione:

1 (1 ) n

A

iV R

i

−− +

=

1 (1 )( )

n

A

if i V R

i

−− +

= − ⋅

22

Problemi sulle rendite: calcolo del tasso di interesse

1 (1 )( )

n

A

if i V R

i

−− +

= − ⋅

Per trovare lo zero della funzione

si può procedere per interpolazione lineare o con uno dei metodi di analisi numerica (ad esempio bisezione).

12

23

Problemi sulle rendite: calcolo del numero delle rate

caso non interoIl prestito di 10000 euro oggi può essere saldato con

versamenti di 1200 euro a partire dall’anno prossimo. Quanti devono essere i versamenti se il tasso è del 2,5 annuo?

Facendo il calcolo si trova n~9,46.Poiché n risulta non intero, conviene scegliere o 9

rate oppure 10 rate. Rifacendo il calcolo, per 9 rate si trova R=1254,57 euro, e per 10 rate si trova R’=1142,59 euro.

24

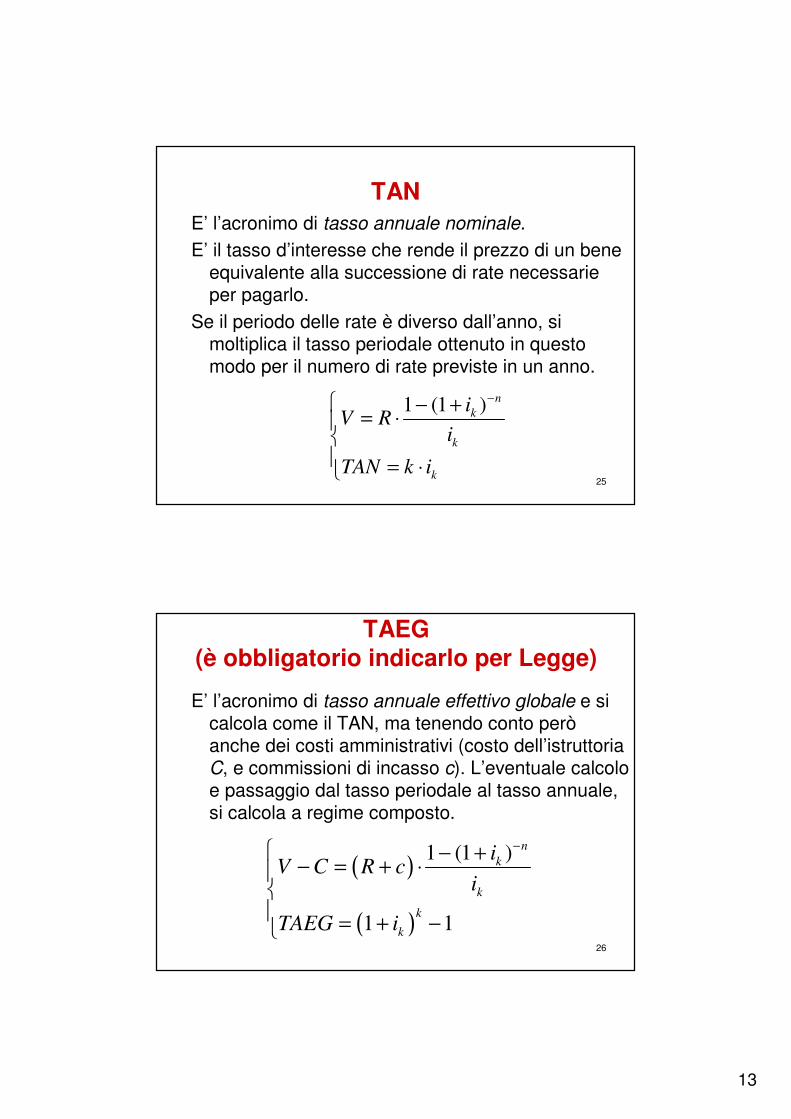

Una applicazione delle rendite: calcolo di TAN e TAEG:

literacy finanziaria per il cittadino

Può capitare negli opuscoli informativi e nelle pubblicità riguardanti benei venduti a rate, di leggere le parole TAN e TAEG, ad esempio “TAN = 5 % e TAEG = 5,87%”..

Che significato hanno queste sigle?

13

25

TAN

E’ l’acronimo di tasso annuale nominale.

E’ il tasso d’interesse che rende il prezzo di un bene equivalente alla successione di rate necessarie per pagarlo.

Se il periodo delle rate è diverso dall’anno, si moltiplica il tasso periodale ottenuto in questo modo per il numero di rate previste in un anno.

1 (1 ) n

k

k

k

iV R

i

TAN k i

− − += ⋅

= ⋅

26

TAEG (è obbligatorio indicarlo per Legge)

E’ l’acronimo di tasso annuale effettivo globale e si calcola come il TAN, ma tenendo conto però anche dei costi amministrativi (costo dell’istruttoria C, e commissioni di incasso c). L’eventuale calcolo e passaggio dal tasso periodale al tasso annuale, si calcola a regime composto.

( )

( )

1 (1 )

1 1

n

k

k

k

k

iV C R c

i

TAEG i

− − +− = + ⋅

= + −

14

27

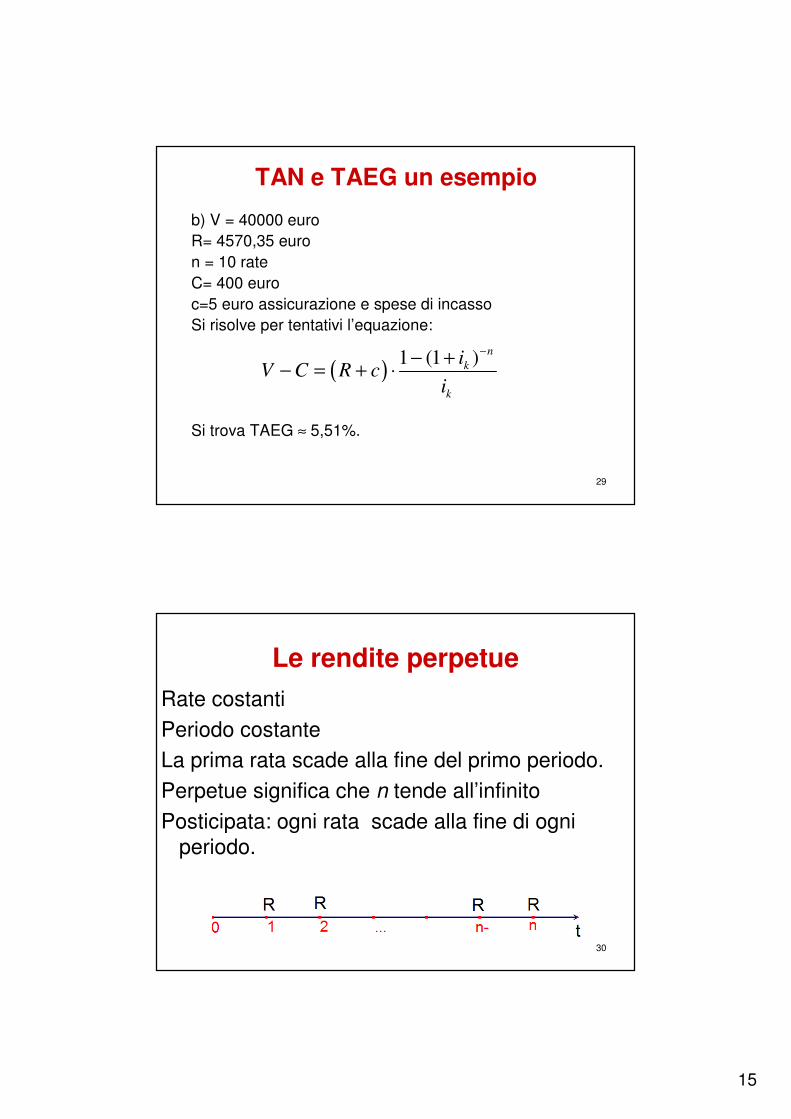

TAN e TAEG un esempio

Un garage del valore di 40000 euro viene acquistato con mutuo quinquennale TAN del 5%. Le rate posticipate sono versate semestralmente.

a) Determiniamo la rata R e il tasso effettivo i.b) Calcolare il TAEG nel caso in cui la banca

richieda 400 euro di spese iniziali e, ogni semestre, 3 euro per la polizza assicurazione antincendio e 2 euro per le spese di incasso.

28

TAN e TAEG un esempio

a) Il tasso periodale i2 = 2,5%.Il tasso effettivo annuo i = 5,06%.Calcoliamo la rata risolvendo l’equazione

Si ottiene R ≈ 4570,35 euro ogni semestre.

1 (1 ) n

A

iV R

i

−− +

=

15

29

TAN e TAEG un esempio

b) V = 40000 euroR= 4570,35 euron = 10 rateC= 400 euroc=5 euro assicurazione e spese di incassoSi risolve per tentativi l’equazione:

Si trova TAEG ≈ 5,51%.

( )1 (1 )

n

k

k

iV C R c

i

−− +

− = + ⋅

30

Le rendite perpetue

Rate costantiPeriodo costanteLa prima rata scade alla fine del primo periodo. Perpetue significa che n tende all’infinitoPosticipata: ogni rata scade alla fine di ogni

periodo.

16

31

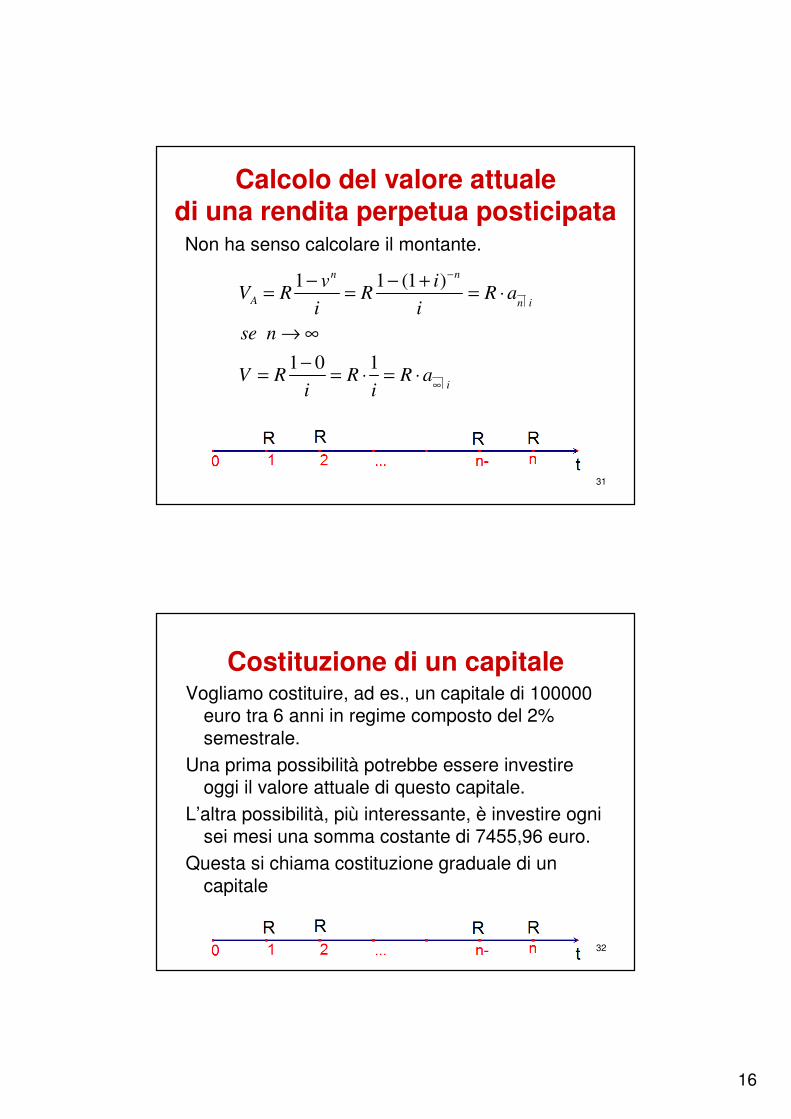

Calcolo del valore attuale di una rendita perpetua posticipataNon ha senso calcolare il montante.

1 1 (1 )

1 0 1

n n

A n i

i

v iV R R R a

i i

se n

V R R R ai i

−

∞

− − += = = ⋅

→ ∞

−= = ⋅ = ⋅

32

Costituzione di un capitaleVogliamo costituire, ad es., un capitale di 100000

euro tra 6 anni in regime composto del 2% semestrale.

Una prima possibilità potrebbe essere investire oggi il valore attuale di questo capitale.

L’altra possibilità, più interessante, è investire ogni sei mesi una somma costante di 7455,96 euro.

Questa si chiama costituzione graduale di un capitale

17

33

Piano di costituzione di un capitale

Nel caso dei versamenti rateali costanti si usa compilare una tabella, che costituisce il piano di costituzione graduale del capitale (foglio Excel).

100000,007455,9612

----

22818,22301,2215061,047455,963

15061,04149,127455,967455,962

7455,96007455,961

Fondo finaleInteressiFondo inizialeRataPeriodo

34

Piani di ammortamento Sono una importante applicazione delle rendite.Ammortamento = processo mediante il quale il

debitore restituisce il prestito (un finanziamento)Piano di ammortamento = ripartizione nel tempo e

scadenzario dei versamentiS= importo prestatoRh = rataCh = quota capitaleIh = quota interessiDh = debito che rimane dopo aver versato Ch

n = numero delle rateik = tasso di interesse

18

35

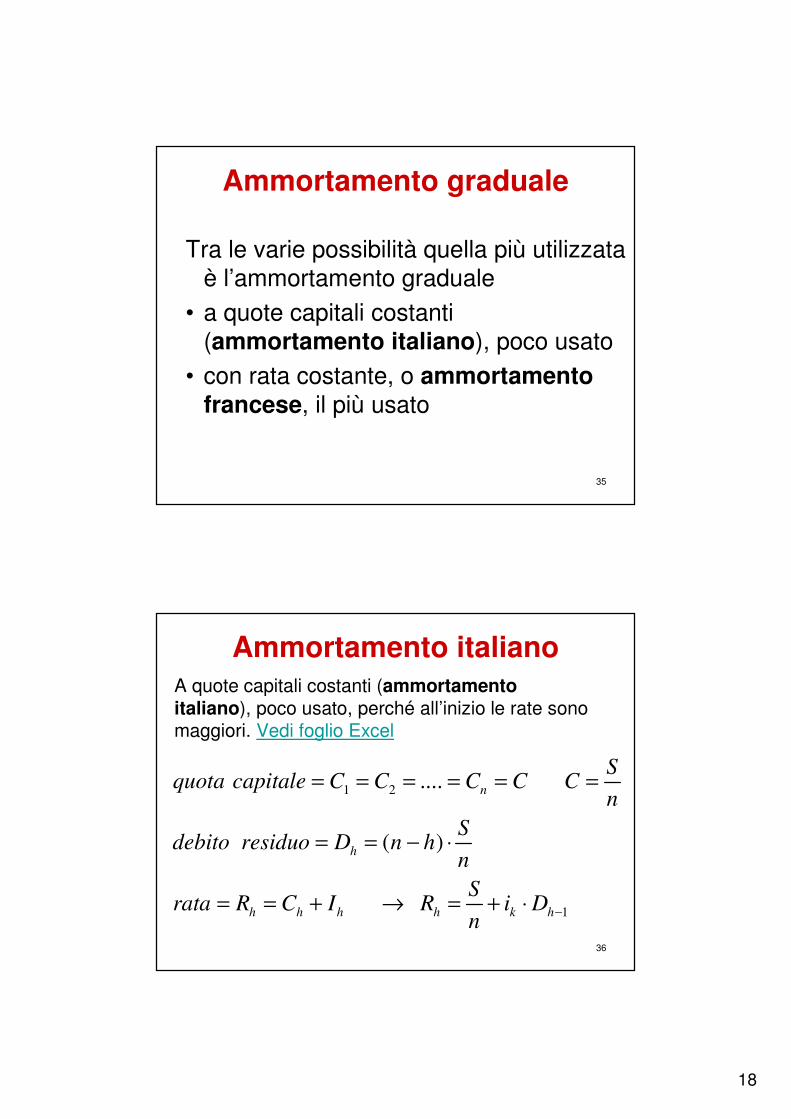

Ammortamento graduale

Tra le varie possibilità quella più utilizzata è l’ammortamento graduale

• a quote capitali costanti (ammortamento italiano), poco usato

• con rata costante, o ammortamento francese, il più usato

36

Ammortamento italiano

1 2

1

....

( )

n

h

h h h h k h

Squota capitale C C C C C

n

Sdebito residuo D n h

n

Srata R C I R i D

n−

= = = = = =

= = − ⋅

= = + → = + ⋅

A quote capitali costanti (ammortamento italiano), poco usato, perché all’inizio le rate sono maggiori. Vedi foglio Excel

19

37

Ammortamento francese

( )

1 2

11

....1 (1 )

1 (1 )

1 (1 )1

kn n

k

h n

kh

k

h h

h nh nk

h h k k

k

irata R R R R R S

i

idebito residuo D R

i

quota capitale C R I

iC R I R i R R i

i

−

−

− −− −

= = = = = → = ⋅− +

− += = ⋅

= = − →

− += − = − ⋅ = +

A rate costanti: è il più usato in pratica. E’ detto anche progressivo. Rate costanti e quote capitale decrescenti. Vedi foglio Excel

38

Leasing Il Leasing è un contratto con cui un soggetto,

spesso un’azienda, ottiene in uso da un altro soggetto un bene per un certo periodo.

L’azienda che riceve il bene si chiama locataria.

L’azienda che concede l’uso del bene, mantenendone la proprietà si dice locatrice.

L’azienda locatrice è spesso una societàfinanziaria specializzata in questo tipo di contratti e acquista il bene da un produttore indicato dal locatario.

20

39

Leasing

Un contatto di Leasing prevede i seguenti elementi:

• Il pagamento di n canoni specifici di R• L’anticipo, all’atto della consegna del

bene, di una somma A• Il versamento, alla fine del contratto, di

un riscatto P.

40

Schema del Leasing • Il pagamento di n canoni specifici di R• L’anticipo, all’atto della consegna del bene, di una

somma A• Il versamento, alla fine del contratto, di un riscatto

P.

21

41

Leasing: equivalenza finanziaria

1 (1 )(1 )

nnk

k

k

iV A R P i

i

−

−− += + ⋅ + ⋅ +

V = valore del bene oggetto del leasing

42

Leasing: problema 1

• Una impresa ha stipulato un contratto di leasing, durata 3 anni, macchinario del valore di 100000 euro. 36 canoni mensili, 6 vengono anticipati e un riscatto di 5000 euro. Tasso dello 0,75% mensile.

• Trovare l’importo R del canone mensile.

1 (1 )(1 )

nnk

k

k

iV A R P i

i

−

−− += + ⋅ + ⋅ +

Si trova circa R=2934,52 euro

22

43

Leasing: problema 2

• Un professionista ha concluso un contratto di leasing di un autoveicolo del valore di 25900 euro. 35 canoni mensili di 232 euro. Anticipo di 6500 euro. Riscatto finale di euro 13199 da versare dopo un mese dall’ultimo canone.

• Qual è il tasso applicato?

( 1)1 (1 )(1 )

nnk

k

k

iV A R P i

i

−

− +− += + ⋅ + ⋅ +

44

Leasing: problema 2

( 1)1 (1 )( ) (1 )

nnk

k

k

if i V A R P i

i

−

− + − += − + ⋅ + ⋅ +

• Si devono trovare gli zeri della seguente funzione

• Impostando un foglio di calcolo, si vede che lo zero si trova tra 0,30% e 0,35%.

• Interpolando si ottiene circa 0,326% mensile, che equivale a un tasso annuo di quasi il 4%.