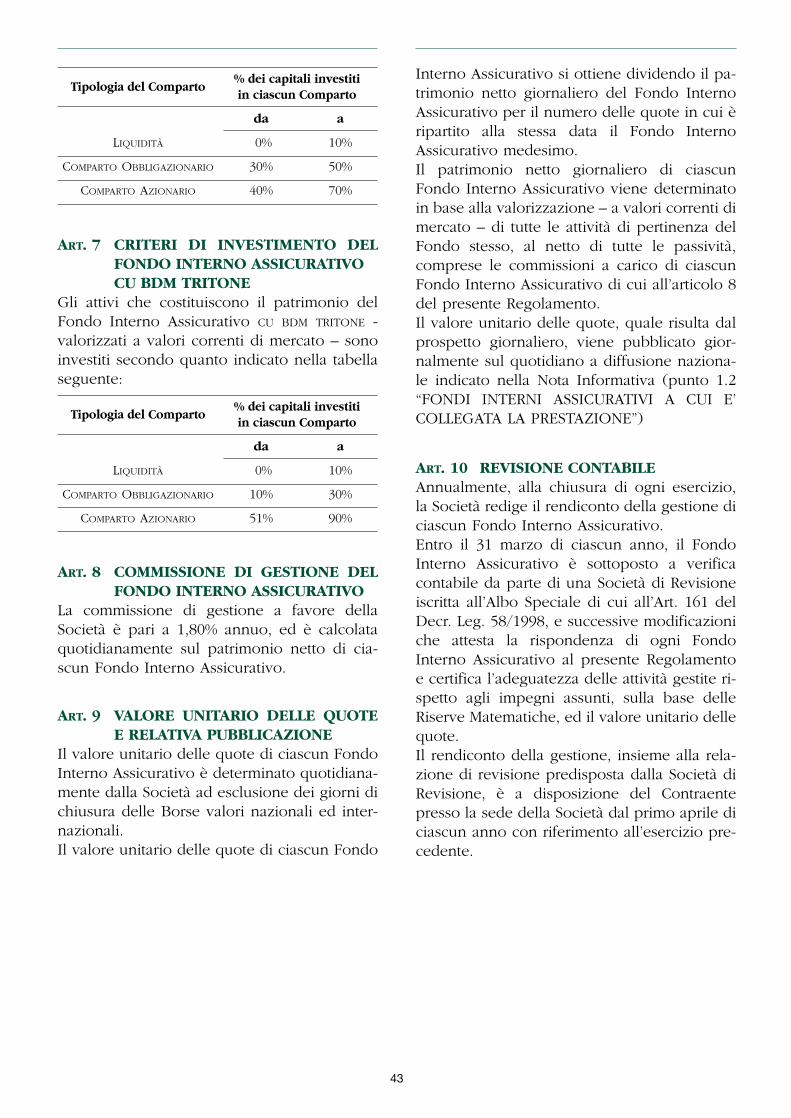

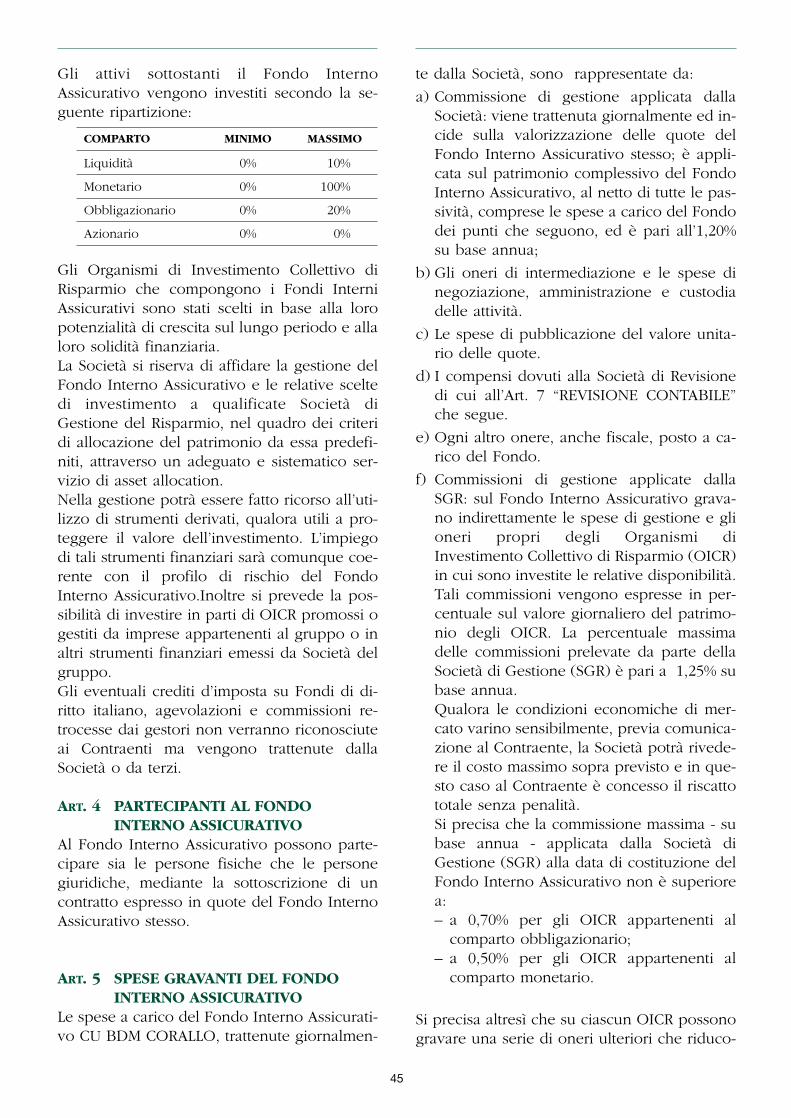

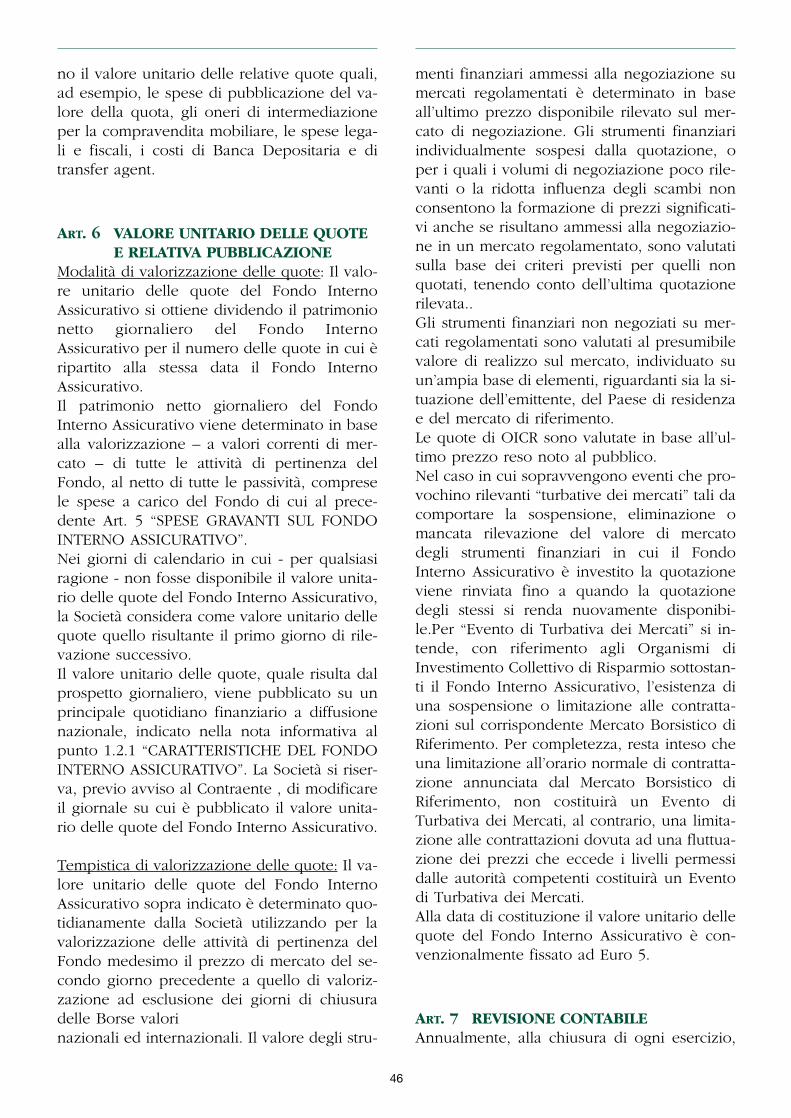

approdo - avivaitalia.it · O N D O A TI P RI V A T I E D E M A N I O D I M L A N O ... Conservi...

64

approdo il piano individuale di previdenza distribuito da banca delle marche Edizione 2004 COMMERCIAL U NION Life

Transcript of approdo - avivaitalia.it · O N D O A TI P RI V A T I E D E M A N I O D I M L A N O ... Conservi...

a p p r o d oil piano individuale di previdenzadistribuito da banca delle marche

Edizione 2004

Viale Abruzzi, 94 – 20131 Milano Tel. 02.2775.1 – Fax 02.2775.204

Capitale Sociale Euro 15.480.000,00 (i.v.) Impresa autorizzata all’esercizio delle assicurazioni

con decreto del Ministero dell’Industria, del Commercio e dell’Artigianato

n. 19305 del 31/03/1992 (Gazzetta Ufficiale n. 82 del 07/04/1992)

R.E.A. di Milano n. 1355410 Codice Fiscale, iscrizione al Registro delle Imprese

di Milano e Partita IVA n. 10210040159La Società ha sede legale e sociale in Italia

Viale Abruzzi, 94 – 20131 Milano

COMPAGNIA DEL GRUPPO

COMMERCIAL UNIONLife

COMMERCIAL UNIONLife

Commercial Union

Life S.p.A.

UFFI

CIODE

LRE

GIST

ROSEC

ONDO ATTI PRIVATI EDEM

ANIODI

MILANO—

Mod. 99605 - fontegrafica - 3.050 - 4/2004

Banca delle Marche S.p.A.

Sede Sociale Ancona Via Menicucci,4/6.

Iscritta al n.22628 del Registro delle Imprese di

Ancona. Capitale Sociale E 386.476.840,88 (I.V.).

Codice Fiscale e Partita IVA 01377380421.

Iscritta all'Albo delle Banche

tenuto dalla Banca d'Italia al n. 5236.5.

Capogruppo del Gruppo Bancario

Banca delle Marche cod.6055.8.

a p p r o d oil piano individuale di previdenza distribuito dalla cassa di risparmio di loreto

Edizione 2004

CARILO Cassa di Risparmio di Loreto S.p.A.

Gruppo Banca delle Marche

Sede Sociale Loreto (AN) Via Solari, 21

Iscritta al N. 20637

del Registro delle Imprese di Ancona

Capitale sociale € 15.599.591,25 (i.v.)

Codice fiscale e Partita IVA 00079350427

Iscritta all’Albo dei Gruppi Bancari Cod. 6055.8

UFFICIODE

LRE

GIST

ROSECONDO ATTI PRIVATI

EDEM

ANIODI

MILANO—

Mod. 99606 - fontegrafica - 350 - 4/2004

Viale Abruzzi, 94 – 20131 Milano Tel. 02.2775.1 – Fax 02.2775.204

Capitale Sociale Euro 15.480.000,00 (i.v.) Impresa autorizzata all’esercizio delle assicurazioni

con decreto del Ministero dell’Industria, del Commercio e dell’Artigianato

n. 19305 del 31/03/1992 (Gazzetta Ufficiale n. 82 del 07/04/1992)

R.E.A. di Milano n. 1355410 Codice Fiscale, iscrizione al Registro delle Imprese

di Milano e Partita IVA n. 10210040159La Società ha sede legale e sociale in Italia

Viale Abruzzi, 94 – 20131 Milano

COMPAGNIA DEL GRUPPO

APPRODOIL PIANO INDIVIDUALE

DI PREVIDENZADISTRIBUITO DA BANCA DELLE MARCHE

SOMMARIO

INFORMATIVA PRIVACY

E SULLE TECNICHE DI COMUNICAZIONE A DISTANZA parte I

GUIDA ALL’USO DEL SUO CONTRATTO

IL CONTRATTO parte II

I TERMINI PIÙ USATI parte III

ASPETTI LEGALI parte V

ASPETTI GENERALI parte V

NOTA INFORMATIVA pag. 1

CONDIZIONI CONTRATTUALI - TARIFFA PM 1 pag. 23

FASE DI ACCUMULO pag. 24

FASE DI EROGAZIONE DELLA RENDITA pag. 35

REGOLAMENTO DEI FONDI INTERNI ASSICURATIVI pag. 42* CU BDM CONCHIGLIA

* CU BDM STELLA MARINA

* CU BDM TRITONE

REGOLAMENTO DEL FONDO INTERNO ASSICURATIVO pag. 44* CU BDM CORALLO

I

INFORMATIVA PRIVACY

E SULLE TECNICHE DI COMUNICAZIONE A DISTANZA

Per rispettare la normativa in materia di protezione dei dati personali la Societàinforma gli interessati sull’uso dei loro dati personali e sui loro diritti ai sensi del-l’articolo 13 del Codice in materia di protezione dei dati personali (D.Lgs. n.196/2003).La nostra azienda deve acquisire (o già detiene) alcuni dati relativi agli interessati(Contraenti e Assicurati).

UTILIZZO DEI DATI PERSONALI PER SCOPI ASSICURATIVI** Le finalità assicurative richiedono, come indicato nella raccomandazione delConsiglio d’Europa REC (2002) 9, che i dati siano trattati, tra l’altro, anche per l’in-dividuazione e/o perseguimento di frodi assicurative.

I dati forniti dagli interessati o da altri soggetti che effettuano operazioni che li ri-guardano o che, per soddisfare loro richieste, forniscono all’azienda informazionicommerciali, finanziarie, professionali, ecc., sono utilizzati da commercial unionlife s.p.a., da società del gruppo aviva e da terzi a cui essi verranno comunicati alfine di:• dare esecuzione al servizio assicurativo e/o fornire il prodotto assicurativo, non-

ché servizi e prodotti connessi o accessori, che gli interessati hanno richiesto,

• ridistribuire il rischio mediante coassicurazione e/o riassicurazione, anche mediante l’uso di fax, del telefono anche cellulare, della posta elettronica o dialtre tecniche di comunicazione a distanza.

La nostra Società chiede, quindi, agli interessati di esprimere il consenso - conte-nuto nella Proposta-Certificato - per il trattamento dei loro dati, strettamente ne-cessari per la fornitura di servizi e prodotti assicurativi dagli stessi richiesti.Per i servizi e prodotti assicurativi la nostra Società ha necessità di trattare anchedati “sensibili” – sono considerati sensibili i dati relativi, ad esempio, allo stato disalute, alle opinioni politiche e sindacali ed alle convinzioni religiose dei soggettiinteressati (art. 4, comma 1, lett. d, del Codice in materia di protezione dei datipersonali) - strettamente strumentali all’erogazione degli stessi (come nel caso diperizie mediche per la sottoscrizione di polizze vita o per la liquidazione dei sini-stri). Il consenso richiesto riguarda, pertanto, anche tali dati per queste specifichefinalità.Per tali finalità i dati degli interessati potrebbero essere comunicati ai seguenti sog-getti che operano come autonomi titolari: altri assicuratori, coassicuratori, riassi-curatori, agenti, subagenti, produttori di agenzia, mediatori di assicurazione ed altricanali di acquisizione di contratti di assicurazione (ad esempio, banche e SIM),broker assicurativi, Società di Gestione del Risparmio, organismi associativi (ANIA)e consortili propri del settore assicurativo, ISVAP, CIRT, Ministero dell’Industria, delCommercio e dell’Artigianato, CONSAP, UCI, Commissione di vigilanza sui fondipensione, Ministero del Lavoro e della Previdenza Sociale, Enti gestiori di assicu-razioni sociali obbligatorie quali INPS, INPGI, Forze dell’ordine ed altre banchedati nei confronti delle quali la comunicazione dei dati è obbligatoria.

II

Il consenso degli interessati riguarda, pertanto, anche l’attività svolta dai suddettisoggetti, il cui elenco, costantemente aggiornato, è disponibile gratuitamente chiedendolo a:

COMMERCIAL UNION LIFE S.p.A. – Viale Abruzzi 94 - 20131 Milano - tel. 02.2775.447.

Senza tali dati la nostra Società non potrebbe fornire agli interessati i servizi e iprodotti assicurativi richiesti, in tutto o in parte. Alcuni dati, poi, devono essere comunicati dagli interessati o da terzi per obbligodi legge (lo prevede, ad esempio, la disciplina antiriciclaggio).

MODALITA’ D’USO DEI DATIIl trattamento è realizzato per mezzo delle operazioni o complessi di operazioniindicate all’art. 4, comma 1, lett. a, della Legge: raccolta, registrazione e organiz-zazione, elaborazione, compresi modifica, raffronto/interconnessione, utilizzo,comprese consultazione, comunicazione, conservazione, cancellazione/distruzio-ne, sicurezza/protezione, comprese accessibilità/confidenzialità, integrità, tutela.I dati personali degli interessati sono utilizzati solo con modalità e procedure stret-tamente necessarie per fornire agli stessi i servizi, i prodotti e le informazioni daloro richiesti, anche mediante l’uso del fax, del telefono anche cellulare, dellaposta elettronica o di altre tecniche di comunicazione a distanza. La Società utiliz-za le medesime modalità anche quando comunica, per tali fini, alcuni di questidati ad altre aziende dello stesso settore, in Italia ed all’estero e ad altre aziendedello stesso Gruppo, in Italia ed all’estero.

Per taluni servizi, vengono utilizzati soggetti di fiducia che svolgono, per contodella Società, compiti di natura tecnica od organizzativa. Alcuni di questi soggettisono operanti anche all’estero.Questi soggetti sono diretti collaboratori e svolgono la funzione di “Responsabile”o dell’ “incaricato” del trattamento dei dati, oppure operano in totale autonomiacome distinti “Titolari” del trattamento stesso. Si tratta, in modo particolare, di sog-getti facenti parte del Gruppo AVIVA o della catena distributiva (agenti o altri ca-nali di acquisizione di contratti di assicurazione sulla vita, consulenti tecnici) edaltri soggetti che svolgono attività ausiliarie per conto della Società ( legali, medi-ci, società di servizi per il quietanzamento, società di servizi informatici e telema-tici o di archiviazione, società di servizi postali indicate nei plichi postali utilizza-ti), società di revisione e di consulenza, società di informazione commerciale perrischi finanziari, società di servizi per il controllo delle frodi, società di recuperocrediti.In considerazione della suddetta complessità dell’organizzazione e della stretta in-terrelazione fra le varie funzioni aziendali, la Società precisa infine che quali re-sponsabili o incaricati del trattamento possono venire a conoscenza dei dati tutti isuoi dipendenti e/o collaboratori di volta in volta interessati o coinvolti nell’ambi-to delle rispettive mansioni in conformità alle istruzioni ricevute.

L’elenco di tutti i soggetti suddetti è costantemente aggiornato e può essere co-nosciuto agevolmente e gratuitamente richiedendolo a:COMMERCIAL UNION LIFE S.p.A. – V.le Abruzzi 94 - 20131 Milano - tel.02.2775.447, ove potranno essere conosciute anche la lista dei Responsabili in es-sere, nonché informazioni più dettagliate circa i soggetti che possono venire a co-noscenza dei dati in qualità di incaricati.

III

Il consenso espresso dagli interessati, pertanto, riguarda anche la trasmissione aqueste categorie ed il trattamento dei dati da parte loro è necessario per il perse-guimento delle finalità di fornitura del prodotto o servizio assicurativo richiesto eper la ridistribuzione del rischio.La Società informa, inoltre, che i dati personali degli interessati non verranno dif-fusi.Gli interessati hanno il diritto di conoscere, in ogni momento, quali sono i lorodati e come essi vengono utilizzati. Inoltre hanno il diritto di farli aggiornare, in-tegrare, rettificare, cancellare, chiederne il blocco ed opporsi al loro trattamento(questi diritti sono previsti dall’articolo 7 del Codice in materia di protezione deidati personali; la cancellazione ed il blocco riguardano i dati trattati in violazionedi legge, per l’integrazione occorre vantare un interesse, il diritto di opposizionepuò essere sempre esercitato nei riguardi di materiale commerciale e pubblicita-rio, della vendita diretta o delle ricerche di mercato e, negli altri casi, l’opposizio-ne presuppone sempre un motivo legittimo).

Per l’esercizio dei loro diritti gli interessati possono rivolgersi a: Servizio Privacy - COMMERCIAL UNION LIFE S.p.A. – V.le Abruzzi 94 - 20131Milano - tel. 02.2775.447 - fax 02.2775.474 – email [email protected]

Il Direttore Generale è responsabile del trattamento dei dati personali.

IV

V

GUIDA ALL’USO DEL SUO CONTRATTO

IL CONTRATTO

Conservi con cura questo Testo Contrattuale APPRODO, la Proposta-Certificato,documento che attesta la stipula del Contratto e con il quale si dà corso alla Suaposizione assicurativa e la Lettera Contrattuale di Conferma, che riceverà dallaCommercial Union Life S.p.A., nella quale è indicato il numero definitivo di Polizzaa cui dovrà fare sempre riferimento e dove sono illustrate le diverse informazioniinerenti al Suo Contratto.

Nel Testo Contrattuale APPRODO sono indicate le Condizioni che regolano la vitadel Suo Contratto, in particolare:

• la NOTA INFORMATIVA, che illustra le principali caratteristiche del SuoContratto e descrive gli aspetti di maggiore rilievo delle Condizioni Contrattualie del Regolamento dei Fondi Interni Assicurativi;

• le CONDIZIONI CONTRATTUALI, (Tariffa PM1) che comprendono:

• la Fase di Accumulo: è la fase in cui il Contraente/Assicurato attraverso i ver-samenti accumula il capitale costitutivo della prestazione in forma di rendita.La Fase di Accumulo termina alla data di scadenza contrattuale ovvero con ilpensionamento del Contraente/Assicurato;

• la Fase di Erogazione della Rendita: è la fase, in cui la Società eroga la pre-stazione pensionistica al Contraente/Assicurato;

• il Regolamento dei Fondi Interni Assicurativi: stabilisce le modalità di ge-stione dei Fondi Interni Assicurativi CU BDM CONCHIGLIA, CU BDM STELLAMARINA, CU BDM TRITONE e CU BDM CORALLO.

VI

I TERMINI PIÙ USATI

Società: COMMERCIAL UNION LIFE S.p.A. con sede e uffici di direzione inMilano (Italia) – viale Abruzzi 94;

Contraente/Assicurato: il soggetto che stipula il Contratto di assicurazione, siimpegna a pagare il premio e sulla cui vita è stipulato il Contratto di assicurazio-ne. Data la finalità di questo Contratto il Contraente coincide sempre conl’Assicurato;

Beneficiari: i soggetti ai quali spettano le prestazioni assicurate. Per le forme pensionistiche individuali i Beneficiari per il caso morte sono gli eredi delContraente/Assicurato che devono intendersi testamentari ed in mancanza legitti-mi, mentre, in caso di vita il Beneficiario coincide con il Contraente/Assicurato;

Soggetto Incaricato: sportello della Banca presso cui è stato stipulato ilContratto;

Proposta-Certificato: il documento contenente la richiesta del Contraen-te/Assicurato di stipulare il Contratto di assicurazione con la Società;

Lettera Contrattuale di Conferma: il documento attestante l’esistenza delContratto di assicurazione;

Conclusione del Contratto: il Contratto si considera concluso quando ilContraente/Assicurato ha sottoscritto la Proposta-Certificato ed ha versato il pre-mio pattuito;

Data di decorrenza: data da cui sono operanti le prestazioni del Contratto; inquesto caso il quarto giorno di Borsa aperta successivo alla data di conclusionedel Contratto;

Recesso: diritto del Contraente/Assicurato di recedere dal Contratto. Il diritto puòessere esercitato entro e non oltre 30 giorni dalla data di conclusione delContratto;

Durata del Contratto: periodo durante il quale il Contratto è in vigore;

Scadenza contrattuale: fissata convenzionalmente al termine dell’intervallo tem-porale entro il quale, il Contraente/Assicurato matura i propri requisiti di accessoalla prestazione pensionistica di vecchiaia o di anzianità;

Quote: quote dei Fondi Interni Assicurativi prescelti, nei quali vengono investiti alnetto delle spese i versamenti effettuati dal Contraente/Assicurato;

Controvalore delle quote: valore monetario delle quote, ottenuto moltiplicandoil numero di quote, possedute dal Contraente/Assicurato ad una determinata dataper il valore unitario delle stesse alla medesima data;

VII

Valore unitario delle quote: è il valore di mercato delle quote, riferito a ciascunFondo Interno Assicurativo, pubblicato giornalmente sui principali quotidiani na-zionali;

Capitale Caso Morte: prestazione che la Società corrisponde ai Beneficiari desi-gnati in caso di morte del Contraente/Assicurato;

Capitale a scadenza: è dato dal controvalore delle quote dei Fondi InterniAssicurativi prescelti calcolato moltiplicando il numero delle quote per il valoreunitario delle stesse alla data di scadenza;

Fase di Accumulo: è la fase in cui il Contraente/Assicurato attraverso i versamentiaccumula il capitale costitutivo della prestazione in forma di rendita. Tale fase ter-mina alla data di scadenza del piano;

Fase di Erogazione della Rendita: è la fase in cui la Società eroga la presta-zione pensionistica al Contraente/Assicurato;

Premio ricorrente: è l’importo dovuto dal Contraente/Assicurato alla Società afronte delle prestazioni assicurate;

Versamento aggiuntivo: è l’importo ulteriore rispetto al premio ricorrente che ilContraente/Assicurato ha la facoltà di versare volontariamente alla Società, in qual-siasi momento, durante la Fase di Accumulo;

Spese: oneri a carico del Contratto;

Fondo Interno Assicurativo: Fondo scelto dal Contraente/Assicurato, tra quellipredisposti dalla Società al momento della sottoscrizione della Proposta-Certificato, nel quale vengono fatti confluire, convertiti in quote i versamenti ef-fettuati dallo stesso;

Sostituzione del Fondo Interno Assicurativo: possibilità data alContraente/Assicurato di richiedere il trasferimento totale o parziale del numero diquote possedute nei Fondi Interni Assicurativi precedentemente scelti ad altriFondi Interni Assicurativi tra quelli gestiti dalla Società per il presente Contratto;

Riscatto totale: diritto del Contraente/Assicurato, nei casi previsti dalla legge, diinterrompere anticipatamente il Contratto e di chiedere la liquidazione del con-trovalore della totalità delle quote possedute al momento del calcolo del valore diriscatto;

Riscatto parziale: diritto del Contraente/Assicurato, nei casi previsti dalla legge,di chiedere la liquidazione del controvalore di una parte delle quote possedute almomento del calcolo del valore di riscatto;

Valuta: il presente Contratto è stipulato in Euro e pertanto ogni calcolo ed ogniriferimento ad importi monetari avviene esclusivamente con tale valuta;

VIII

Articolo 9-ter: si intende l’articolo 9-ter del Decreto Legislativo nr. 124/93 comemodificato dall’articolo 2 del Decreto Legislativo nr. 47/2000 che disciplina leForme Pensionistiche Individuali;

Decreto Legislativo nr. 124/93: si intende il Decreto Legislativo nr. 124/93 comemodificato dal Decreto Legislativo nr. 47/2000 che disciplina le FormePensionistiche Individuali e da tutte le successive modifiche ed integrazioni.

IX

ASPETTI LEGALI

Impignorabilità ed insequestrabilità sono due caratteristiche che contraddistinguo-no i Contratti di Assicurazione sulla Vita. Essi sono infatti esenti ai sensi del CodiceCivile - fatte salve specifiche disposizioni di Legge – da pignoramento o sequestro(Art. 1923 del Codice Civile).

X

ASPETTI GENERALI

PREMESSAIl presente Contratto - APPRODO Forma Pensionistica Individuale attuata me-diante una polizza assicurativa a premio ricorrente con capitale espresso in quotedi Fondi Interni Assicurativi - fa parte della più generale categoria delle assicura-zioni sulla vita “Unit Linked”.Infatti, la Società si impegna ad investire i versamenti effettuati dalContraente/Assicurato, al netto delle spese, in quote di uno o più Fondi InterniAssicurativi che il Contraente/Assicurato stesso sceglie al momento della sottoscri-zione della Proposta-Certificato.

Il Contratto è strutturato in due fasi distinte:

– FASE DI ACCUMULO: durante la quale viene costituito il capitale in base ai versa-menti complessivamente effettuati;

– FASE DI EROGAZIONE: nella quale il capitale maturato nella fase precedente vieneutilizzato per l’erogazione di una rendita annua vitalizia rivalutabile.

NATURA GIURIDICA E FINALITÀ DELLE PRESTAZIONI PENSIONISTICHE INDIVIDUALILa materia della previdenza complementare nel suo complesso e, più in partico-lare, le forme pensionistiche individuali, sono disciplinate dal Decreto Legislativon. 124 del 21 aprile 1993 e successive modifiche ed integrazioni.Più precisamente l’articolo 9-ter introdotto dal Decreto Legislativo n. 47 del 18 feb-braio 2000 - che contiene le disposizioni di attuazione della “Riforma della disci-plina fiscale della previdenza complementare, a norma dell’articolo 3 della leggenr. 133 del 13/5/1999” - prevede l’attuazione delle forme pensionistiche individualimediante contratti di assicurazione sulla vita.L’introduzione nel mercato assicurativo di queste forme pensionistiche - alle qualisi aderisce su base individuale - intende favorire lo sviluppo di una previdenzacomplementare ed individuale che si affianchi alla previdenza obbligatoria. A taliforme pensionistiche sono state riconosciute particolari agevolazioni fiscali, illu-strate di seguito al punto 12 “REGIME FISCALE”, che le assimilano di fatto – sotto ilprofilo del trattamento fiscale - ai Fondi Pensione Aperti.Alla scadenza del Contratto come prestazione principale le forme pensionisticheindividuali prevedono l’erogazione, al Contraente/Assicurato, di una rendita annuavitalizia rivalutabile, con possibilità di opzione in forma di capitale, per un importonon superiore al 50% del capitale maturato a scadenza.Le disposizioni previste dal Decreto Legislativo nr. 124/93 regolano attualmentel’erogazione della prestazione principale soltanto al conseguimento dei seguentirequisiti:

– PRESTAZIONE PENSIONISTICA DI VECCHIAIA: al compimento dell’età pensionabile delContraente/Assicurato, stabilita dal regime obbligatorio di appartenenza ovverose il Contraente/Assicurato non è titolare di reddito di lavoro o di impresa, alcompimento dell’età prevista dall’Art. 1 comma 20 della legge 335/1995, attual-mente fissata a 57 anni;In ogni caso il vincolo temporale di partecipazione ad una forma pensionisticacomplementare e/o individuale dovrà essere complessivamente non inferiore acinque anni;

XI

– PRESTAZIONE PENSIONISTICA DI ANZIANITÀ: alla cessazione dell’attività lavorativa, pur-ché l’età raggiunta dal Contraente/Assicurato non sia più di dieci anni inferiorea quella prevista per il pensionamento di vecchiaia nel regime obbligatorio diappartenenza.In questo caso il vincolo temporale di partecipazione ad una forma pensioni-stica complementare e/o individuale dovrà essere complessivamente non infe-riore a quindici anni.

È importante sottolineare che i periodi di partecipazione maturati dalContraente/Assicurato presso altre forme pensionistiche complementari e/o indi-viduali sono pienamente riconosciuti per calcolare il periodo di partecipazionematurato nel presente contratto, solo se il Contraente/Assicurato, pur avendo eser-citato il riscatto della posizione individuale, non ha perso i requisiti necessari aldiritto alla prestazione pensionistica.

DESTINATARIL’adesione alle forme pensionistiche individuali attuate mediante contratti di assi-curazione sulla vita è libera, non essendo necessariamente legata ad una determi-nata occupazione o all’esercizio di una libera professione.In particolare l’adesione al Contratto è consentita anche a tutti quei soggetti cheintendono trasferire la propria posizione pensionistica da altre FormePensionistiche Individuali e/o Fondi Pensione Complementari.

1

NOTA INFORMATIVA

La presente nota informativa, di cui si racco-manda l’attenta e integrale lettura primadella sottoscrizione del Contratto, ha loscopo di fornire tutte le informazioni prelimi-nari necessarie al Contraente/Assicurato perpoter sottoscrivere l’assicurazione con cogni-zione di causa e fondatezza di giudizio.

L’informativa precontrattuale e in corso dicontratto relativa alla tipologia di polizza diseguito descritta è regolata da specifiche dispo-sizioni emanate dall’ISVAP.

La presente nota informativa non è sog-getta al preventivo controllo da partedell’ISVAP.

SEZIONE AINFORMAZIONI SULL’IMPRESA DIASSICURAZIONELa COMMERCIAL UNION LIFE S.p.A. ha sedein Italia, a Milano, in Viale Abruzzi 94 - 20131.La Società è stata autorizzata all’esercizio del-l’attività assicurativa con Decreto MinisterialeN. 19305 del 31/3/1992 (G.U. N. 82 del7/4/1992).

SEZIONE BAVVERTENZE PER ILCONTRAENTE/ASSICURATO1. La presente nota informativa descrive un’as-

sicurazione sulla vita “Unit Linked a PremiRicorrenti” in cui l’entità delle somme do-vute dalla Società è direttamente collegataalle variazioni del valore delle quote, lequali a loro volta, dipendono dalle oscilla-zioni di prezzo delle attività finanziarie dicui le quote sono rappresentazione.

Informazioni dettagliate sulle caratteristichedel prodotto sono riportate nella SEZIONEC della presente Nota Informativa.

2. In relazione alla struttura dei Fondi InterniAssicurativi cui sono collegate le sommedovute, la stipulazione della presente assi-

curazione comporta per il Contraente/Assi-curato gli elementi di rischio propri di uninvestimento azionario e, per alcuni aspetti,anche quelli di un investimento obbligazio-nario, ed in particolare:

– il rischio, tipico dei titoli di capitale (es.azioni), collegato alla variabilità dei loroprezzi, i quali risentono sia delle aspetta-tive di mercato sulle prospettive di anda-mento economico espresso dall’emittente(rischio specifico) sia delle fluttuazionidei mercati sui quali tali titoli sono nego-ziati (rischio generico o sistematico);

– il rischio, tipico dei titoli di debito (es. ob-bligazioni), connesso all’eventualità chel’emittente, per effetto di un deteriora-mento della sua solidità patrimoniale,non sia in grado di pagare l’interesse e/odi rimborsare il capitale (rischio di con-troparte); il valore del titolo risente ditale rischio variando al modificarsi dellecondizioni creditizie dell’emittente;

– il rischio, tipico dei titoli di debito, colle-gato alla variabilità dei loro prezzi deri-vante dalle fluttuazioni dei tassi d’interes-se di mercato (rischio di interesse);queste ultime, infatti, si ripercuotono suiprezzi (e quindi sui rendimenti) di tali ti-toli in modo tanto più accentuato, soprat-tutto nel caso di titoli a reddito fisso,quanto più lunga è la loro vita residua: unaumento dei tassi di mercato comporteràuna diminuzione del prezzo del titolostesso e viceversa;

– Rischio di liquidità: la liquidità di unostrumento finanziario consiste nella suaattitudine a trasformarsi prontamente inmoneta senza perdita di valore. Essa di-pende in primo luogo dalle caratteristichedel mercato in cui il titolo è trattato;

– la stipulazione del contratto può compor-tare un rischio di cambio per le attivitàdenominate in valute estere diversedall’Euro.

3. Il presente Contratto non consente di con-solidare, di anno in anno, i risultati econo-mici conseguiti e non prevede alcun valore

2

minimo garantito dalla Società. Il rischioconseguente alle possibili oscillazioni delvalore unitario delle quote dei Fondi InterniAssicurativi rimane dunque a totale caricodel Contraente/Assicurato; ciò può compor-tare che le somme corrisposte in caso di de-cesso del Contraente/Assicurato oppure allascadenza siano inferiori alla somma dei ver-samenti effettuati, come indicato ai punti1.1 “PRESTAZIONI ALLA SCADENZA CONTRATTUALE”e 1.2 “PRESTAZIONI ASSICURATE IN CASO DI DE-CESSO DEL CONTRAENTE/ASSICURATO”.Le prestazioni vengono descritte nel detta-glio nella SEZIONE C della presente NotaInformativa.

4. In caso di liquidazione nel corso della du-rata contrattuale (riscatto totale o parziale) oin caso di trasferimento del Contratto, il re-lativo importo potrebbe anche risultare in-feriore alla somma dei premi pagati, comeindicato al punto 7 “TRASFERIMENTI E RISCATTI”della sezione C. Non vi è infatti da partedella Società, una garanzia di valore minimoin caso di liquidazione nel corso della du-rata contrattuale o in caso di trasferimento enon vi è quindi la certezza di poter recupe-rare i premi versati.

5. Leggere attentamente tutta la NotaInformativa prima della sottoscrizionedella Proposta-Certificato.

Il presente Contratto è di tipo previdenziale (dicui all’Art. 9 ter del D. Lgs. 124/93). Le prestazioni collegate al Contratto sono diseguito indicate.

SEZIONE CINFORMAZIONI SUL CONTRATTO

1. PRESTAZIONI ASSICURATE La Società contro il versamento di premi ri-correnti si impegna a corrispondere una pre-stazione da erogarsi:– alla scadenza del Contratto, come indicato

al successivo paragrafo 1.1.1 “PRESTAZIONI

ALLA SCADENZA CONTRATTUALE”;– in caso di decesso del Contraente/Assicu-

rato, come indicato al successivo paragrafo1.1.2 “PRESTAZIONI IN CASO DI DECESSO DEL

CONTRAENTE/ASSICURATO”.

1.1 PRESTAZIONE E MODALITÀ DI CALCOLO

1.1.1 PRESTAZIONI ALLA SCADENZA CONTRATTUALE

Il presente Contratto è un piano assicurativoche impegna la Società a corrispondere alContraente/Assicurato – alla scadenza contrat-tuale, maturato il diritto alla prestazione pen-sionistica ed a seguito del pagamento di unasuccessione di premi ricorrenti e degli even-tuali versamenti aggiuntivi - il pagamento diuna rendita annua vitalizia rivalutabile pagabi-le in rate posticipate.

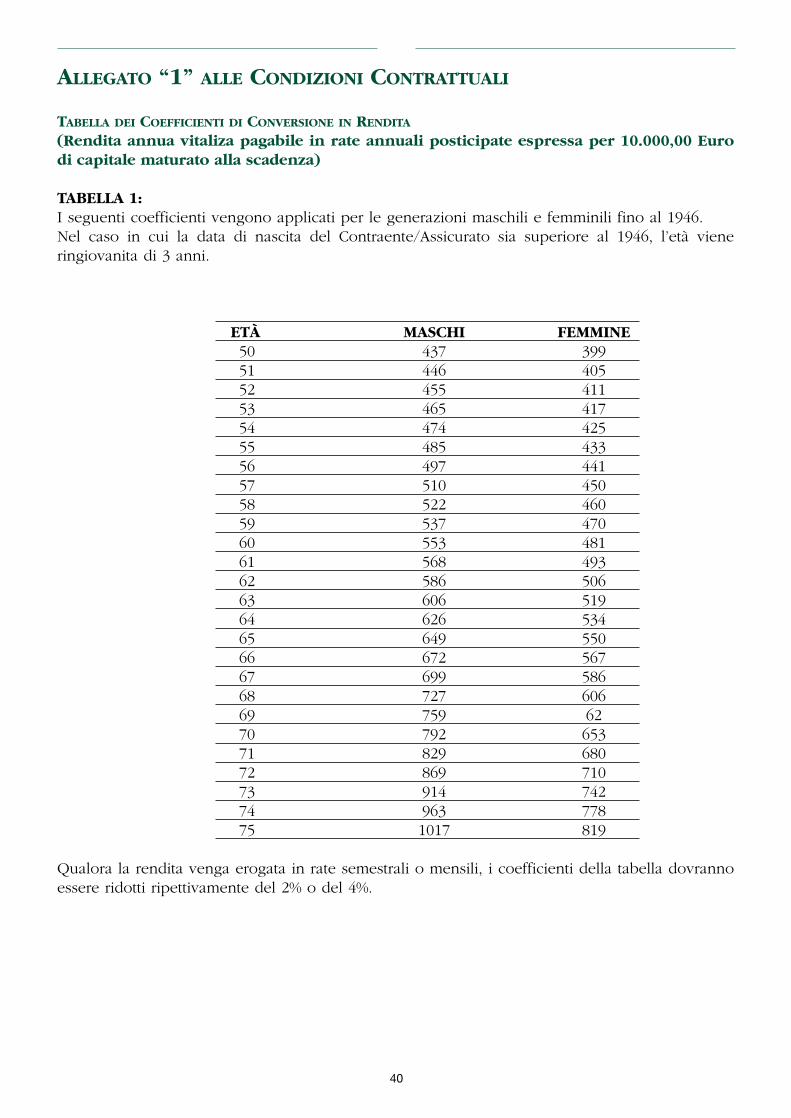

Per i versamenti effettuati entro il 31.12.2010 -fino ad un importo massimo pari alla massimadeducibilità fiscale annua - la rendita annua vi-talizia iniziale si ottiene moltiplicando il capi-tale maturato a scadenza, a fronte di tali ver-samenti, per il coefficiente di conversione inrendita riportato nell’Allegato 1 “TABELLA DEI

COEFFICIENTI DI CONVERSIONE IN RENDITA”.Tali coefficienti di conversione in rendita, in-dicati nell’Allegato 1, sono attualmente in vi-gore e non modificabili fino alla data del31.12.2010.

Per la parte di versamenti eccedenti tale limitee per i versamenti effettuati successivamente al31.12.2010 la rendita annua vitalizia iniziale siottiene moltiplicando il capitale maturato ascadenza a fronte di tali versamenti per il coef-ficiente di conversione di più recente comuni-cazione all’ISVAP, in vigore alla data dei sud-detti versamenti.Tali coefficienti potranno essere rideterminatiin linea con quanto indicato nel successivopunto 3 “BASI DI CALCOLO PER LA DETERMINAZIONE

DEI COEFFICIENTI DI CONVERSIONE IN RENDITA”.

È facoltà del Contraente/Assicurato optare peruna delle ulteriori modalità di erogazione dellarendita, così come descritte al successivopunto 4 “OPZIONI ALLA SCADENZA”.

Viene definito capitale maturato a scadenza ilcontrovalore delle quote dei Fondi InterniAssicurativi prescelti dal Contraente/Assicurato,calcolato moltiplicando il numero di quote peril valore unitario delle stesse alla data di sca-denza.

3

Tale importo, nel momento in cui viene con-vertito in rendita, deve essere considerato alnetto dell’eventuale quota da erogare sottoforma di capitale, indicata di seguito.Sulla base delle disposizioni dell’Articolo 9-terla scadenza contrattuale è da fissarsi conven-zionalmente non prima del compimento del-l’età pensionabile per vecchiaia del Contraen-te/Assicurato stesso, stabilita dal regime obbli-gatorio di appartenenza, ovvero, se il Con-traente/Assicurato non è titolare di reddito dilavoro o di impresa, al compimento dell’etàpensionabile prevista dall’Art. 1 comma 20della legge 335/1995, attualmente fissata a 57anni.A scelta del Contraente/Assicurato, la Societàpuò erogare, unitamente alla rendita annua vi-talizia, una prestazione in forma di capitalefino ad un massimo del 50% del valore del ca-pitale maturato a scadenza.A seguito di tale scelta la Società rideterminal’importo della rendita da corrispondere alContraente/Assicurato applicando i coefficien-ti di conversione alla quota del capitale matu-rato a scadenza al netto della prestazione ero-gata in forma di capitale; in tale circostanzal’importo della rendita viene proporzionalmen-te ridotto.Il limite del 50% di cui sopra, indipendente-mente da quanto risulta essere l’importoannuo della prestazione in forma di rendita,non si applica ai Contraenti/Assicurati che,sulla base della documentazione prodotta, ri-sultino iscritti, alla data del 28 aprile 1993, aForme Pensionistiche Complementari istituiteentro il 15 novembre 1992.

Qualora l’importo annuo della prestazione informa di rendita, che si ottiene convertendo inrendita annua vitalizia rivalutabile l’intero ca-pitale maturato a scadenza, risulti inferiore al-l’assegno sociale, di cui all’articolo 3, commi 6e 7, della Legge nr. 335 dell’8 agosto 1995, ilContraente/Assicurato può richiedere la liqui-dazione in forma di capitale del 100% del ca-pitale maturato a scadenza.Come già indicato negli “ASPETTI GENERALI” alpunto “NATURA GIURIDICA E FINALITÀ DELLE PRESTA-ZIONI PENSIONISTICHE INDIVIDUALI”, dove sussista-no i requisiti previsti dal Decreto Legislativonr. 124/93, il Contraente/Assicurato può ri-

chiedere anticipatamente la liquidazione dellaprestazione per anzianità, con le medesimemodalità e caratteristiche previste per la liqui-dazione della prestazione per vecchiaia. Le condizioni e le modalità di erogazione dellaprestazione in forma di rendita saranno effet-tuate in base alle norme, in materia di previ-denza integrativa individuale, in vigore all’e-poca dell’erogazione.

Valore Unitario delle quote dei Fondi InterniAssicurativiIl valore unitario delle quote di ciascun FondoInterno Assicurativo si ottiene dividendo il pa-trimonio netto giornaliero del Fondo InternoAssicurativo per il numero delle quote in cui èripartito alla stessa data il Fondo InternoAssicurativo.Il valore unitario delle quote del FondoInterno Assicurativo viene determinato gior-nalmente dalla Società, al netto di qualsiasionere a carico del Fondo come indicato al suc-cessivo punto 5.2 “SPESE GRAVANTI SUI FONDI IN-TERNI ASSICURATIVI”, e pubblicato sul quotidiano“IL SOLE 24 ORE”.

Nei giorni di calendario in cui - per qualsiasiragione - non fosse disponibile il valore unita-rio delle quote dei Fondi Interni Assicurativi, laSocietà considera come valore unitario dellequote quello risultante il primo giorno diBorsa aperto successivo.

La prestazione a scadenza potrebbe risul-tare inferiore alla somma dei versamentieffettuati, sia per effetto, nel corso delladurata contrattuale, del deprezzamentodelle attività finanziarie di cui le quotesono rappresentazione, sia per l’applica-zione delle spese indicate al punto 4“COSTI” che segue.Non esiste inoltre alcun valore minimo ga-rantito dalla Società per la prestazione allascadenza del Contratto.

1.1.2 PRESTAZIONI IN CASO DI DECESSODEL CONTRAENTE/ASSICURATO

Il Contratto prevede che la Società si impegnia corrispondere ai Beneficiari il riscatto dellaposizione individuale pari al controvaloredelle quote dei Fondi Interni Assicurativi, cal-colato moltiplicando il numero di quote per il

4

valore unitario delle stesse del primo giorno diBorsa aperta successivo alla data di ricevimen-to della richiesta di liquidazione per decessodel Contraente/Assicurato da parte dellaSocietà.Come previsto dall’articolo 10 comma 3-quar-ter del Decreto Legislativo nr. 124/93 modifi-cato dal Decreto Legislativo nr. 47/2000, iBeneficiari sono gli eredi testamentari ed inmancanza gli eredi legittimi del Contraen-te/Assicurato.Tale importo viene corrisposto in qualsiasiepoca avvenga il decesso - prima della sca-denza del Contratto - qualunque ne sia lacausa, senza limiti territoriali e senza tenerconto dei cambiamenti di professione delContraente/Assicurato stesso.

Valore Unitario delle quote dei Fondi InterniAssicurativiIl valore unitario delle quote di ciascun FondoInterno Assicurativo si ottiene dividendo il pa-trimonio netto giornaliero del Fondo InternoAssicurativo per il numero delle quote in cui èripartito alla stessa data il Fondo InternoAssicurativo.Il valore unitario delle quote del FondoInterno Assicurativo viene determinato gior-nalmente dalla Società, al netto di qualsiasionere a carico del Fondo come indicato al suc-cessivo punto 5.2 “SPESE GRAVANTI SUI FONDI IN-TERNI ASSICURATIVI”, e pubblicato sul quotidiano“IL SOLE 24 ORE”.

Nei giorni di calendario in cui - per qualsiasiragione - non fosse disponibile il valore unita-rio delle quote dei Fondi Interni Assicurativi, laSocietà considera come valore unitario dellequote quello risultante il primo giorno diBorsa aperto successivo.

Il valore del Capitale Caso Morte potrebberisultare inferiore alla somma dei versa-menti effettuati, sia per effetto, nel corsodella durata contrattuale, del deprezza-mento delle attività finanziarie di cui lequote sono rappresentazione, sia per l’ap-plicazione delle spese indicate al punto 4“COSTI” che segue.Non esiste inoltre alcun valore minimo ga-rantito dalla Società per la prestazione incaso di decesso.

1.2 FONDI INTERNI ASSICURATIVI A CUI ÈCOLLEGATA LA PRESTAZIONE

La Società ha istituito e gestisce un portafogliodi strumenti finanziari e di altre attività finan-ziarie per ciascun Fondo Interno Assicurativodenominati: CU BDM CONCHIGLIA, CU BDMSTELLA MARINA, CU BDM TRITONE e CUBDM CORALLO. Il patrimonio di ciascunFondo costituisce patrimonio separato rispettoal patrimonio della Società ed a quello di ognialtro Fondo Interno Assicurativo dalla stessagestito ed è disciplinato dal Regolamento edall’Art. 11 “INTEGRAZIONI DI QUANTO RIPORTATO

NEL REGOLAMENTO DEI FONDI INTERNI ASSICURATIVI

CU BDM CONCHIGLIA, CU BDM STELLA MA-RINA e CU BDM TRITONE AI SENSI DELLA

CIRCOLARE ISVAP N. 474/D DEL 21/02/2002”delle Condizioni Contrattuali.

Lo scopo di ciascun Fondo Interno Assicu-rativo è di realizzare l’incremento delle sommeconferite dai sottoscrittori di un Contrattoespresso in quote di ciascuno dei Fondi InterniAssicurativi prescelti.

Il grado di rischio di ciascun Fondo InternoAssicurativo dipende in larga misura dallacomposizione del portafoglio degli stessi e, inparticolare, dalle oscillazioni che si registranonel valore unitario delle quote degli OICR incui sono eventualmente investite le disponibi-lità allocate nei Fondi Interni Assicurativi, non-ché dall’eventuale rischio di cambio.

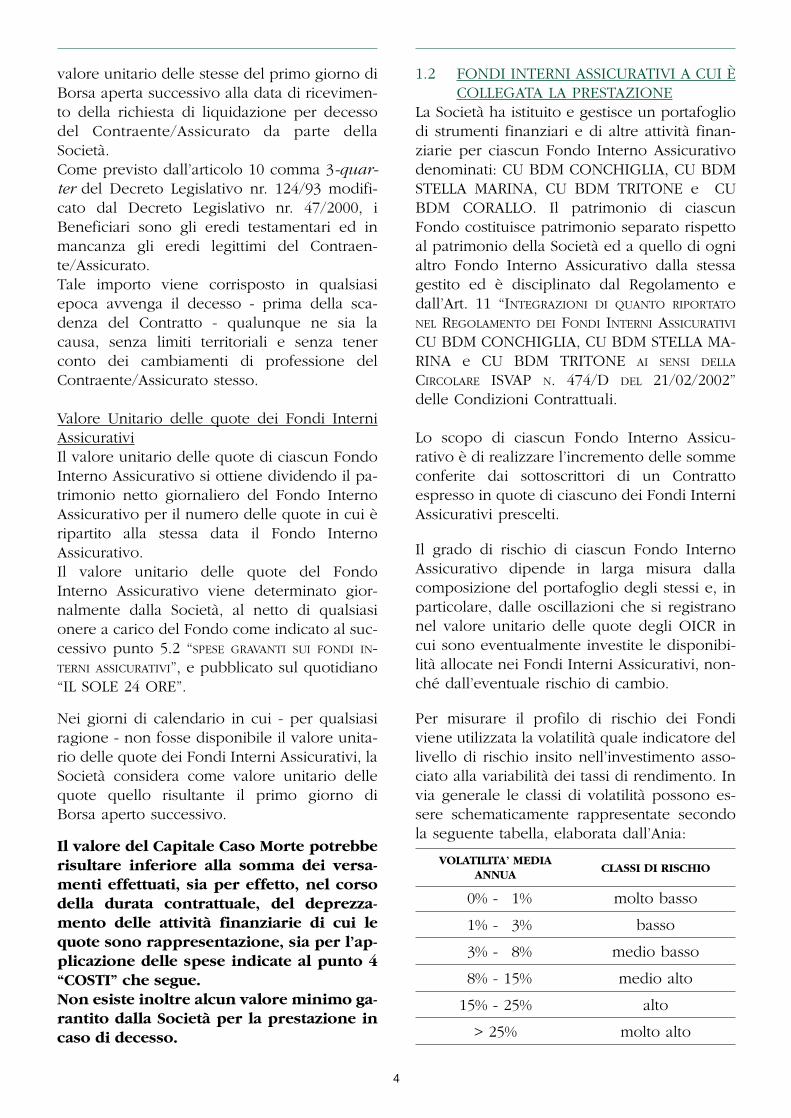

Per misurare il profilo di rischio dei Fondiviene utilizzata la volatilità quale indicatore dellivello di rischio insito nell’investimento asso-ciato alla variabilità dei tassi di rendimento. Invia generale le classi di volatilità possono es-sere schematicamente rappresentate secondola seguente tabella, elaborata dall’Ania:

VOLATILITA’ MEDIAANNUA

CLASSI DI RISCHIO

0% - 1% molto basso

1% - 3% basso

3% - 8% medio basso

8% - 15% medio alto

15% - 25% alto

> 25% molto alto

5

Il profilo di rischio per ciascun Fondo è il se-guente:– basso per il Fondo CU BDM CORALLO;– medio-alto per il Fondo CU BDM CONCHI-

GLIA;– medio-alto per il Fondo CU BDM STELLA

MARINA;– alto per il Fondo CU BDM TRITONE.

I Fondi Interni Assicurativi collegati alContratto si distinguono per finalità, composi-zione del portafoglio e profilo di rischio; inquesto modo, sulla base delle opportunità of-ferte dai mercati finanziari, il Contraente/As-sicurato può valutare il rapporto rischio/rendi-mento in funzione degli obiettivi che intendeperseguire e decidere, nel rispetto delle Condi-zioni di Assicurazione, di destinare il versa-mento effettuato in quote di uno o più FondiInterni Assicurativi, denominati: CU BDMCONCHIGLIA, CU BDM STELLA MARINA, CUBDM TRITONE e CU BDM CORALLO.

La caratteristica principale di ciascun FondoInterno Assicurativo è quella di investire gli at-tivi detenuti dalla Società in:• Quote di uno o più Organismi di Investi-

mento Collettivo di Risparmio (OICR), sia didiritto comunitario che di diritto estero (ar-monizzati UE) che soddisfino le condizionirichieste dalla Direttiva 85/611/CEE comemodificata dalla Direttiva 88/220/CEE;

• Strumenti finanziari emessi o garantiti daStati appartenenti alla zona A, ai sensi delladirettiva 89/647/CEE, da enti locali o da entipubblici di Stati membri o da organizzazio-ni internazionali a cui aderiscono uno o piùdei predetti Stati;

• Obbligazioni o altri titoli assimilabili, nego-ziati in un mercato regolamentato, con ra-ting attribuito da almeno una primaria agen-zia non inferiore a “AA-” o equivalente;

• Pronti contro termine;• Liquidità;• titoli mobiliari di tipo obbligazionario quo-

tati in mercati ufficiali o regolamentati, ap-partenenti all’OCSE anche emessi dalGruppo della Banca delle Marche.

Gli investimenti verranno scelti in funzionedello scopo di ciascun Fondo e del profilo dirischio di cui sopra e la loro ripartizione saràeffettuata in base all’asset allocation indicata al

successivo punto 1.2.1 “CARATTERISTICHE DEI

FONDI INTERNI ASSICURATIVI”.

Gli Organismi di Investimento Collettivo diRisparmio che compongono i Fondi InterniAssicurativi sono stati scelti in base alla loropotenzialità di crescita sul lungo periodo e allaloro solidità finanziaria. Qui di seguito sonoindicati gli Organismi di InvestimentoCollettivo di Risparmio (OICR), nei quali sa-ranno inizialmente investite le disponibilità deiFondi Interni Assicurativi:

Azionari• AVIVA FUNDS - EUROPEAN EQUITY FUND• AVIVA FUNDS - AMERICAN EQUITY FUND• AVIVA FUNDS - JAPANESE EQUITY FUND• AVIVA FUNDS - ITALIAN EQUITY FUND

Obbligazionari:• AVIVA FUNDS AAA EUROPEAN BOND

SHORT TERM• AVIVA FUNDS AAA EUROPEAN BOND

LONG TERM

Monetari:• AVIVA FUNDS EURO RESERVE

La gestione degli attivi, sottostanti i FondiInterni Assicurativi, verrà delegata ad un ope-ratore qualificato, nel quadro dei criteri di al-locazione del patrimonio predefinito dallaSocietà attraverso un adeguato e sistematicoservizio di asset allocation, ferma restando l’e-sclusiva responsabilità della Società nei con-fronti dei Contraenti/Assicurati per l’attività digestione dei Fondi Interni Assicurativi.

La Società, qualora ne ravvisasse l’opportunitàin un’ottica di ricerca di maggiore efficienzaanche in termini di costi di gestione, senza ad-durre danno alcuno al Contraente/Assicurato enel rispetto dei criteri e dei profili di investi-mento scelti dal Contraente/Assicurato all’attodella stipula del Contratto, potrà procederealla fusione dei Fondi con altri Fondi aventianaloghe caratteristiche.

1.2.1 CARATTERISTICHE DEI FONDI INTERNI

ASSICURATIVI

I Fondi Interni Assicurativi CU BDM CONCHI-GLIA, CU BDM STELLA MARINA, CU BDMTRITONE e CU BDM CORALLO hanno le se-guenti caratteristiche:

6

FONDO INTERNO ASSICURATIVO CU BDM CORALLO

– Finalità: conservazione del capitale investitoutilizzando OICR del comparto obbligazio-nario e monetario. La concentrazione degliinvestimenti principalmente nel compartomonetario assicurerà stabilità al valore dellaQuota, evitando, in parte le oscillazioni do-vute al rischio di tasso di interesse.

– Destinatari: persone fisiche o giuridiche chehanno una bassa propensione al rischio.

– Composizione: la ripartizione del capitaleinvestito è la seguente:

COMPARTO MINIMO MASSIMO

Liquidità 0% 10%

Monetario 0% 100%

Obbligazionario 0% 20%

Azionario 0% 0%

– Area Geografica: Area EURO

– Profilo di rischio: basso;

– Volatilità: annua attesa 2%.

7

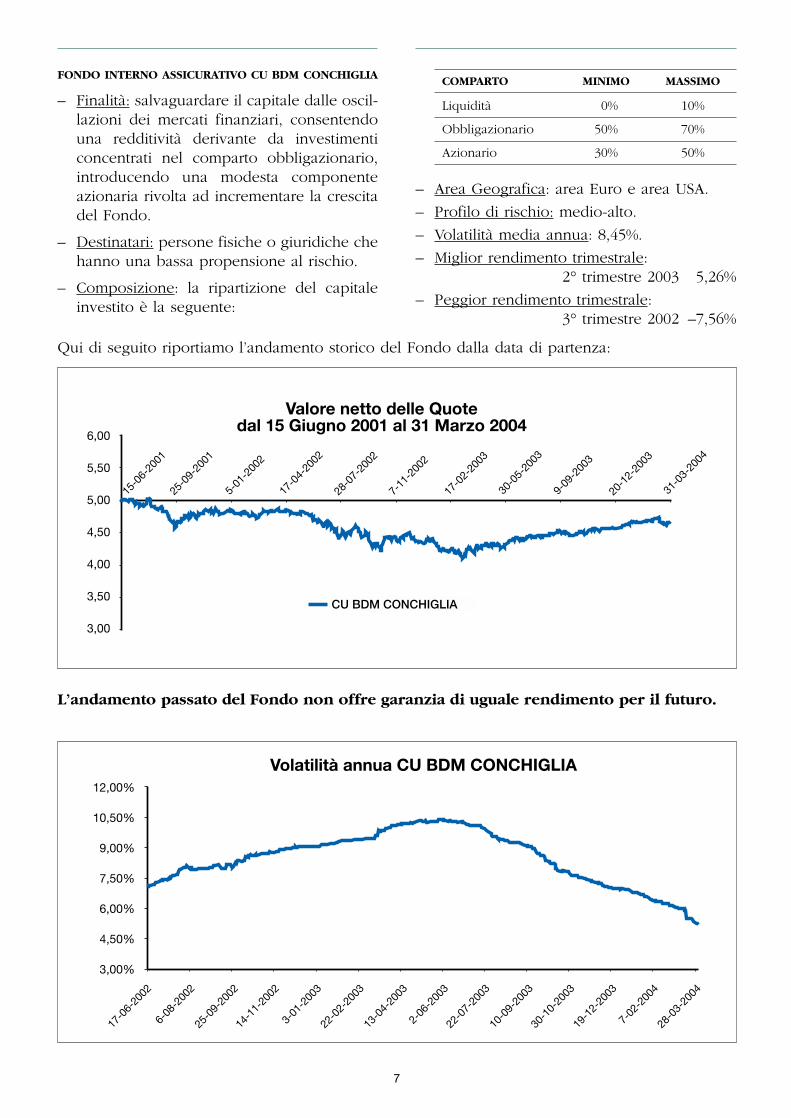

FONDO INTERNO ASSICURATIVO CU BDM CONCHIGLIA

– Finalità: salvaguardare il capitale dalle oscil-lazioni dei mercati finanziari, consentendouna redditività derivante da investimenticoncentrati nel comparto obbligazionario,introducendo una modesta componenteazionaria rivolta ad incrementare la crescitadel Fondo.

– Destinatari: persone fisiche o giuridiche chehanno una bassa propensione al rischio.

– Composizione: la ripartizione del capitaleinvestito è la seguente:

COMPARTO MINIMO MASSIMO

Liquidità 0% 10%

Obbligazionario 50% 70%

Azionario 30% 50%

– Area Geografica: area Euro e area USA.

– Profilo di rischio: medio-alto.

– Volatilità media annua: 8,45%.

– Miglior rendimento trimestrale: 2° trimestre 2003 5,26%

– Peggior rendimento trimestrale: 3° trimestre 2002 –7,56%

Qui di seguito riportiamo l’andamento storico del Fondo dalla data di partenza:

L’andamento passato del Fondo non offre garanzia di uguale rendimento per il futuro.

8

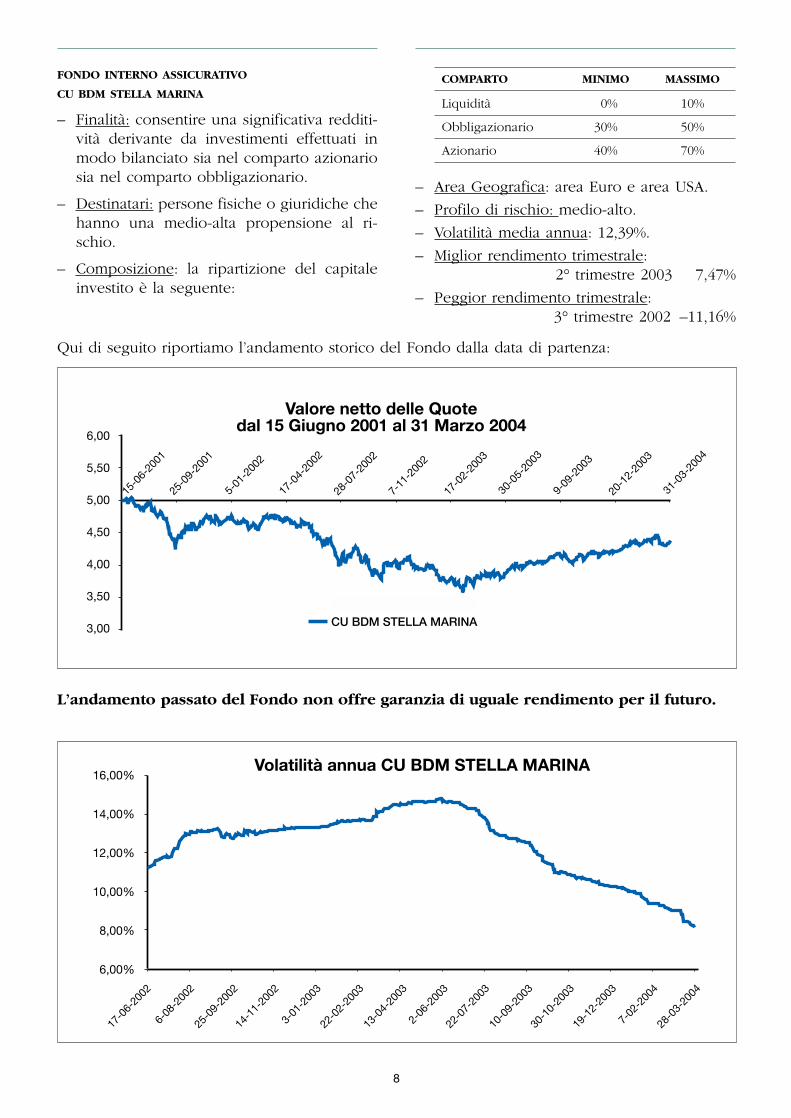

FONDO INTERNO ASSICURATIVO

CU BDM STELLA MARINA

– Finalità: consentire una significativa redditi-vità derivante da investimenti effettuati inmodo bilanciato sia nel comparto azionariosia nel comparto obbligazionario.

– Destinatari: persone fisiche o giuridiche chehanno una medio-alta propensione al ri-schio.

– Composizione: la ripartizione del capitaleinvestito è la seguente:

COMPARTO MINIMO MASSIMO

Liquidità 0% 10%

Obbligazionario 30% 50%

Azionario 40% 70%

– Area Geografica: area Euro e area USA.

– Profilo di rischio: medio-alto.

– Volatilità media annua: 12,39%.

– Miglior rendimento trimestrale: 2° trimestre 2003 7,47%

– Peggior rendimento trimestrale: 3° trimestre 2002 –11,16%

Qui di seguito riportiamo l’andamento storico del Fondo dalla data di partenza:

L’andamento passato del Fondo non offre garanzia di uguale rendimento per il futuro.

9

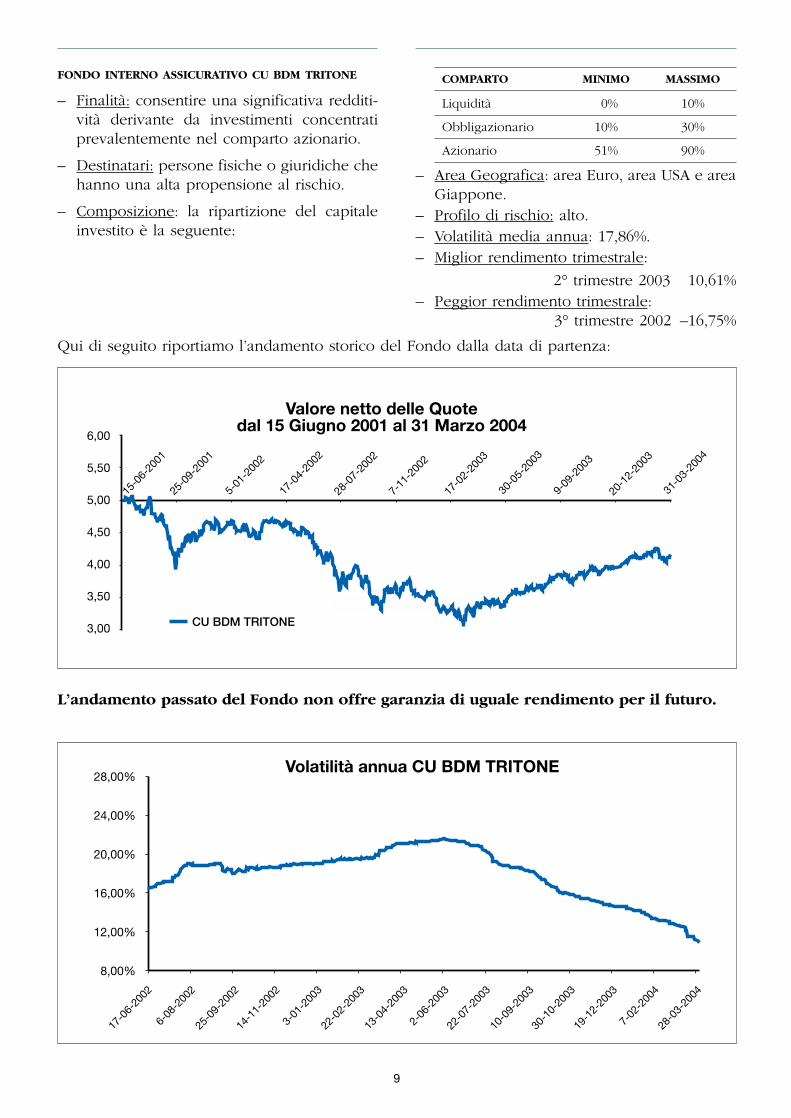

FONDO INTERNO ASSICURATIVO CU BDM TRITONE

– Finalità: consentire una significativa redditi-vità derivante da investimenti concentratiprevalentemente nel comparto azionario.

– Destinatari: persone fisiche o giuridiche chehanno una alta propensione al rischio.

– Composizione: la ripartizione del capitaleinvestito è la seguente:

COMPARTO MINIMO MASSIMO

Liquidità 0% 10%

Obbligazionario 10% 30%

Azionario 51% 90%

– Area Geografica: area Euro, area USA e areaGiappone.

– Profilo di rischio: alto.– Volatilità media annua: 17,86%.– Miglior rendimento trimestrale:

2° trimestre 2003 10,61%– Peggior rendimento trimestrale:

3° trimestre 2002 –16,75%

Qui di seguito riportiamo l’andamento storico del Fondo dalla data di partenza:

L’andamento passato del Fondo non offre garanzia di uguale rendimento per il futuro.

10

Caratteristiche comuni ai Fondi InterniAssicurativi CU BDM CONCHIGLIA, CU BDMSTELLA MARINA, CU BDM TRITONE e CUBDM CORALLO:

– Rischio di cambio: gli OICR sono denomi-nati in Euro e possono investire in strumen-ti finanziari denominati in valute diversedall’Euro. Nessun OICR prevede l’obbligodella copertura del rischio di cambio, per-tanto il rischio di cambio può influenzare ilrendimento del Fondo Interno Assicurativo.

– Valuta: Euro.

– Modalità di valorizzazione delle quote: il va-lore unitario delle quote di ciascun FondoInterno Assicurativo si ottiene dividendo ilpatrimonio netto giornaliero di ciascunFondo Interno Assicurativo per il numerodelle quote in cui è ripartito alla stessa dataciascun Fondo Interno Assicurativo.Il patrimonio netto giornaliero di ciascunFondo Interno Assicurativo viene determi-nato in base alla valorizzazione – a valoricorrenti di mercato – di tutte le attività dipertinenza di ciascun Fondo, al netto ditutte le passività, comprese le spese a cari-co dei Fondi di cui al successivo punto 5.2“SPESE GRAVANTI SUI FONDI INTERNI ASSICURATI-VI”.Il valore unitario delle quote, quale risultadal prospetto giornaliero, viene pubblicatosul quotidiano finanziario “IL SOLE 24ORE”. La Società si riserva, previo avviso alContraente/Assicurato, di modificare il gior-nale su cui è pubblicato il valore unitariodelle quote dei Fondi Interni Assicurativi.

– Tempistica di valorizzazione delle units: ilvalore unitario delle units del FondoInterno Assicurativo è determinato quotidia-namente dalla Società utilizzando per la va-lorizzazione delle attività di pertinenza delFondo il prezzo di mercato del secondogiorno precedente a quello di valorizzazio-ne ad esclusione dei giorni di chiusura delleBorse valori nazionali ed internazionali. Ilvalore degli strumenti finanziari ammessialla negoziazione su mercati regolamentatiè determinato in base all’ultimo prezzo di-sponibile rilevato sul mercato di negozia-zione. Gli strumenti finanziari individual-

mente sospesi dalla quotazione, o per iquali i volumi di negoziazione poco rile-vanti o la ridotta influenza degli scambi nonconsentono la formazione di prezzi signifi-cativi anche se risultano ammessi alla nego-ziazione in un mercato regolamentato, sonovalutati sulla base dei criteri previsti perquelli non quotati, tenendo conto dell’ulti-ma quotazione rilevata.

Gli strumenti finanziari non negoziati sumercati regolamentati sono valutati al pre-sumibile valore di realizzo sul mercato, in-dividuato su un’ampia base di elementi, ri-guardanti sia la situazione dell’emittente,del Paese di residenza e del mercato di ri-ferimento.

Le quote di OICR sono valutate in base al-l’ultimo prezzo reso noto al pubblico.

Nel caso in cui sopravvengono eventi cheprovochino rilevanti “turbative dei mercati”tali da comportare la sospensione, elimina-zione o mancata rilevazione del valore dimercato degli strumenti finanziari in cui ilFondo Interno Assicurativo è investito laquotazione viene rinviata fino a quando laquotazione degli stessi si renda nuovamen-te disponibile.

Per completezza, resta inteso che una limi-tazione all’orario normale di contrattazioneannunciata dal Mercato Borsistico diRiferimento, non costituirà un Evento diTurbativa dei Mercati, al contrario, una limi-tazione alle contrattazioni dovuta ad unafluttuazione dei prezzi che eccede i livellipermessi dalle autorità competenti costituiràun Evento di Turbativa dei Mercati.

Nella gestione potrà essere fatto ricorso all’uti-lizzo di strumenti derivati, qualora utili a pro-teggere il valore dell’investimento.Inoltre si prevede la possibilità di investire inparti di OICR promossi o gestiti da imprese ap-partenenti al gruppo o in altri strumenti finan-ziari emessi da Società del gruppo.Gli eventuali crediti d’imposta su Fondi di di-ritto italiano, agevolazioni e commissioni re-trocesse dai gestori non verranno riconosciuteai Contraenti ma vengono trattenute dallaSocietà o da terzi.La Società gestirà i Fondi Interni Assicurativi in

11

maniera tale che le operazioni effettuate sianoeseguite alle migliori condizioni possibili conriferimento al momento, alla dimensione edalla natura delle operazioni.

2. MODALITÀ DI PERFEZIONAMENTODEL CONTRATTO E DI CONVERSIONEDEI PREMI IN QUOTE

2.1 CONCLUSIONE DEL CONTRATTOIl Contratto si considera concluso quando ilContraente/Assicurato ha sottoscritto laProposta-Certificato ed ha versato il premio ri-corrente – o la prima rata di premio in caso difrazionamento –.

2.2 DECORRENZA DEL CONTRATTO Le prestazioni del Contratto decorrono dalquarto giorno di Borsa aperta successivo alladata di conclusione del Contratto, fatto salvo ilmancato ricevimento del premio da parte dellaSocietà.La data di decorrenza viene indicata nellaLettera Contrattuale di Conferma che vieneinviata al Contraente/Assicurato.

2.3 PREMIO RICORRENTEL’importo del premio ricorrente, viene deter-minato dal Contraente/Assicurato all’atto dellasottoscrizione della Proposta-Certificato, in re-lazione ai propri obiettivi in termini di presta-zioni assicurate e può essere successivamentevariato.

Tale importo non potrà tuttavia risultare infe-riore all’importo annuo di 1.000,00 Euro.

Il Contraente/Assicurato, al momento dellasottoscrizione della Proposta-Certificato, puòscegliere se corrispondere i premi ricorrentiannualmente o mensilmente.Il premio deve essere versato dal Contraen-te/Assicurato alla Società alla data di conclu-sione del contratto e, successivamente, ad ogniricorrenza annuale o mensile della data di de-correnza, a seconda della periodicità di versa-mento prescelta.Il primo versamento del premio ricorrenteviene quietanzato direttamente sulla Proposta-Certificato.

Il Contraente/Assicurato, ad ogni ricorrenzaannuale, ha la facoltà di modificare l’importodel premio ricorrente ed il frazionamento pre-scelto, nei limiti di cui sopra, inviando comu-nicazione scritta alla Società – a mezzo letteraraccomandata con ricevuta di ritorno -, e/o ri-volgendosi direttamente al Soggetto Incaricatoentro sessanta giorni precedenti la ricorrenza.

A seguito del pagamento del primo premio ri-corrente o della prima rata di premio, laSocietà invia al Contraente/Assicurato laLettera Contrattuale di Conferma, che con-tiene le seguenti informazioni:

– il numero di polizza;

– il primo premio corrisposto;

– il premio investito alla data di decorrenza;

– la data di decorrenza del contratto (checoincide con la data a cui il prezzo dellequote si riferisce);

– la data di scadenza del contratto;

– la durata convenzionale del Piano;

– relativamente a ciascun Fondo InternoAssicurativo prescelto:- il numero delle quote acquistate a fronte

del versamento effettuato;- il prezzo (valore unitario) al quale è av-

venuto l’acquisto.

2.4 SOSPENSIONEIl Contraente/Assicurato ha la facoltà, in qual-siasi momento, di sospendere il versamentodei premi ricorrenti previsti dal piano.Il Contraente/Assicurato dovrà comunicare allaSocietà mediante lettera raccomandata con ri-cevuta di ritorno e/o rivolgendosi direttamen-te al Soggetto Incaricato la propria volontà dinon voler corrispondere ulteriori premi entrotrenta giorni prima della ricorrenza annuale.Il Contraente/Assicurato potrà, comunque, ri-prendere in qualsiasi momento il versamentodei premi ricorrenti senza dover corrisponderequelli arretrati.

2.5 VERSAMENTI AGGIUNTIVIIl Contraente/Assicurato ha la facoltà di effet-tuare, in qualsiasi momento, versamenti ag-giuntivi.L’importo di ogni versamento aggiuntivo nonpuò essere inferiore a 500,00 Euro.

12

Il pagamento del versamento aggiuntivo:

– deve avvenire al momento della sottoscri-zione dell’apposito Modulo per VersamentiAggiuntivi e/o Sostituzione Fondi medianteprocedura di addebito sul conto correntedel Contraente/Assicurato;

– verrà quietanzato direttamente sul Moduloper Versamenti Aggiuntivi e/o SostituzioneFondi.

La Società invierà al Contraente/Assicurato – aseguito del pagamento di ciascun versamentoaggiuntivo e dell’avvenuta determinazione delcapitale espresso in quote dei Fondi InterniAssicurativi prescelti - una Lettera diConferma Versamento Aggiuntivo che con-tiene le seguenti informazioni:

– il versamento aggiuntivo corrisposto;

– il versamento aggiuntivo investito;

– la data di investimento del versamento ag-giuntivo (che coincide con la data a cui ilprezzo delle quote si riferisce);

– relativamente a ciascun Fondo InternoAssicurativo:

- il numero delle quote acquistate a frontedel versamento effettuato,

- il prezzo (valore unitario) al quale è av-venuto l’acquisto.

Le quote derivanti da ogni versamento aggiun-tivo vengono aggiunte a quelle posseduteprima del versamento aggiuntivo, nei FondiInterni Assicurativi a suo tempo prescelti dalContraente/Assicurato.

2.6 MODALITÀ DI VERSAMENTO DEL PREMIO RICORRENTE E DEGLI EVENTUALI VERSAMENTI AGGIUNTIVI

Il pagamento sia dei premi ricorrenti – indi-pendentemente dalla frequenza di versamentoprescelta - che degli eventuali versamenti ag-giuntivi, deve essere effettuato mediante pro-cedura di addebito sul conto corrente, appog-giato presso il Soggetto Incaricato.Ai fini dell’attestazione dell’avvenuto paga-mento, fa fede la documentazione contabiledel competente Istituito di Credito.Ai fini di non ostacolare la prosecuzione delrapporto, in caso di estinzione del conto cor-rente bancario con il Soggetto Incaricato, laSocietà provvede ad indicare al Contraente/As-

sicurato possibili diverse modalità di paga-mento del premio, quali ad esempio RID.

2.7 MODALITÀ DI CONVERSIONE DEIPREMI IN QUOTE

Il Contraente/Assicurato decide, in base alleCondizioni di Assicurazione e nei limiti previ-sti dal Regolamento dei Fondi InterniAssicurativi, di destinare i versamenti in quotedi uno o più Fondi Interni Assicurativi scelti traquelli proposti dal presente Contratto.Ai fini della determinazione del numero diquote, si procede come segue:

– relativamente al primo versamento:il primo premio versato, al netto della spesafissa e della spesa di gestione, viene divisoper il valore unitario delle quote dei FondiInterni Assicurativi prescelti dal Contraen-te/Assicurato del quarto giorno di Borsaaperta successivo alla data di conclusionedel Contratto;

– relativamente ai successivi premi:i premi versati, al netto della spesa di ge-stione, vengono divisi per il valore unitariodelle quote dei Fondi Interni Assicuratividel giorno di incasso dei premi stessi.Nei giorni di calendario in cui - per qual-siasi ragione - non fosse disponibile il valo-re unitario delle quote dei Fondi InterniAssicurativi, la Società considera come valo-re unitario delle quote quello risultante ilprimo giorno di Borsa aperto successivo.

– relativamente agli eventuali versamenti ag-giuntivi:il versamento aggiuntivo, al netto dellaspesa di gestione, viene diviso per il valoreunitario delle quote dei Fondi InterniAssicurativi del quarto giorno di Borsa aper-ta successivo alla data di addebito del ver-samento aggiuntivo sul conto corrente delContraente;

– relativamente al trasferimento da un’altraForma Pensionistica Individuale o FondoPensione Complementare:il capitale trasferito, viene diviso per il valo-re unitario delle quote dei Fondi InterniAssicurativi del quarto giorno di Borsa aper-ta successivo alla data di ricevimento daparte della Società del versamento dell’im-porto trasferito.

13

3. BASI DI CALCOLO PER LA DETERMI-NAZIONE DEI COEFFICIENTI DI CON-VERSIONE IN RENDITA

Per la determinazione dei coefficienti di con-versione in rendita del capitale maturato a sca-denza, la Società ha formulato delle ipotesi inordine all’evoluzione della sopravvivenza deiContraenti/Assicurati ed ai rendimenti ottenibi-li con gli investimenti finanziari.

L’elaborazione dei coefficienti di conversionein vigore fino al 31.12.2010 è basata sull’ado-zione delle seguenti ipotesi:

– IPOTESI DEMOGRAFICA: utilizzo di annualitàmedie vitalizie elaborate dalla Società sullabase della Tavola di mortalità RG48 (mo-dello per generazioni elaborato sulle basidelle Proiezioni di mortalità della popola-zione italiana dalla Ragioneria Generaledello Stato per il periodo 1994-2044), distin-ta per sesso, con maggiorazione di sicurez-za;

– IPOTESI FINANZIARIA: tasso di interesse compo-sto e posticipato del 2,5%.

Tuttavia, poiché le ipotesi stesse si fondano suproiezioni che abbracciano un lunghissimoarco di tempo, è verosimile pensare che pos-sano verificarsi degli scostamenti significativitra gli scenari previsti e gli effettivi andamentidemografici e/o finanziari, su cui si basa la de-terminazione dei coefficienti. Le modalità di modifica dei coefficienti di con-versione a fronte di una tale eventualità sonoprecisate nelle Condizioni Contrattuali nellasezione “FASE DI EROGAZIONE DELLA RENDITA”.

La Società provvederà ad adeguare la compo-nente demografica assunta per il calcolo deicoefficienti, tenendo conto sia della variazionedella probabilità di sopravvivenza desuntadalle rilevazioni statistiche nazionali sulla po-polazione condotte dall’ISTAT o da un qualifi-cato organismo pubblico sia delle rilevazionistatistiche condotte sui portafogli di polizze.

I limiti e le condizioni per i quali è ammessaoggettivamente la rideterminazione dei coeffi-cienti di conversione, sono i seguenti:a. siano decorsi almeno tre anni dalla data di

decorrenza del Contratto, al fine di consen-tire una corretta applicazione del diritto ditrasferibilità della posizione previdenziale;

b. non abbia ancora avuto inizio l’erogazionedella rendita;

c. la Società abbia comunicato al Contraen-te/Assicurato la rideterminazione dei coeffi-cienti di conversione almeno novanta gior-ni prima dell’entrata in vigore della modifi-ca degli stessi.

La rideterminazione dei coefficienti non è am-messa nel triennio antecedente l’inizio di ero-gazione della rendita.

La modifica dei coefficienti, nel rispetto delle so-pracitate limitazioni, potrà pertanto verificarsi:

– PER EFFETTO DELLA VARIAZIONE DELLE IPOTESI DE-MOGRAFICHE: la rideterminazione dei coeffi-cienti di conversione – che incide sull’am-montare della rendita erogabile alContraente/Assicurato - avrà effetto sul ca-pitale costitutivo della rendita derivante daipremi ricorrenti corrisposti anche preceden-temente la rideterminazione ma successivial 31.12.2010;

– PER EFFETTO DELLA VARIAZIONE DELLE IPOTESI FI-NANZIARIE: in base agli andamenti effettividei mercati finanziari, la Società stessa potràmodificare la base finanziaria unicamentecon effetto sui premi versati successivamen-te all’entrata in vigore della modifica.

Il Contraente/Assicurato, nell’ipotesi di modifi-ca dei coefficienti di conversione, nel caso incui queste siano da considerarsi peggiorative eprima dell’entrata in vigore della modifica stes-sa, può avvalersi della facoltà di trasferire lapropria posizione individuale senza alcunacommissione di trasferimento a suo carico, in-viando una lettera raccomandata con ricevutadi ritorno alla Società.

4. OPZIONI ALLA SCADENZAIl Contraente/Assicurato, almeno tre mesiprima della scadenza contrattuale, in luogodella rendita annua vitalizia rivalutabile di cuisopra, può richiedere l’erogazione della pre-stazione pensionistica in una delle forme direndita di seguito indicate:

a. una rendita annua certa per 5 o 10 anni esuccessivamente vitalizia corrisposta alContraente/Assicurato per i primi cinque odieci anni e successivamente vitalizia. In

14

caso di decesso del Contraente/Assicurato –prima dei cinque o dieci anni – la renditaverrà corrisposta alla persona da lui indica-ta quale Beneficiario designato;

b. una rendita vitalizia reversibile, in misuraminore, corrisposta al Contraente/Assicu-rato finché è in vita e successivamente, inmisura totale o per la quota di reversibilitàscelta, alla persona da lui indicata qualeBeneficiario designato;

c. altre tipologie di rendita messe a disposi-zione dalla Società al momento della richie-sta di opzione.

La rendita annua vitalizia derivante dall’eserci-zio delle opzioni di cui alle sopraindicate let-tere a, b e c si ottiene moltiplicando il capita-le maturato a scadenza per il coefficiente diconversione in rendita calcolato nel rispettodei medesimi criteri indicati al comma 3 e 4dell’Art. 1 “DETERMINAZIONE DELL’AMMONTARE

DELLA RENDITA” della sezione “FASE DI EROGAZIO-NE DELLA RENDITA”. Le basi demografiche e fi-nanziarie saranno le stesse indicate all’Art. 6“BASI DEMOGRAFICHE E FINANZIARIE” e potrannoessere rideterminate in base a quanto previstodall’Art. 7 “RIDETERMINAZIONE DEI COEFFICIENTI DI

CONVERSIONE” della stessa sezione. Tale coefficiente verrà comunicato dallaSocietà al Contraente/Assicurato su esplicita ri-chiesta di quest’ultimo.

5. COSTI

5.1 COSTI GRAVANTI SUL CONTRATTO

SPESE SUL PREMIO

Le spese relative al presente Contratto, sono leseguenti:

• spesa fissa: l’importo annuo complessivo èpari:– 10,00 Euro in caso di frazionamento

annuale;– 15,00 Euro in caso di frazionamento

mensile.

La spesa fissa è trattenuta dalla posizioneindividuale del Contraente/Assicurato confrequenza annuale. Più precisamente:– alla decorrenza del contratto la spesa fissa

viene detratta dal primo premio versato;

– ad ogni ricorrenza annuale la spesa fissa,convertita in numero di quote, in base alvalore unitario delle stesse alla data di ri-correnza annuale, viene detratta dalla po-sizione individuale del Contraente/Assi-curato.

• spesa di gestione: le quote vengono ac-quistate al netto di una percentuale di spesadecrescente, determinata in base al cumulodei premi progressivamente versati. Per cu-mulo dei premi si intende la somma deipremi ricorrenti e degli eventuali versamen-ti aggiuntivi.

Qui di seguito vengono indicate le percen-tuali di spesa di gestione in corrispondenzadel cumulo dei premi:

CUMULO PREMI % DI SPESA

fino a 5.000,99 € 6%

da 5.001,00 a 15.000,99 € 4%

da 15.001,00 € ed oltre 3%

La spesa di gestione viene applicata sia suipremi ricorrenti che sugli eventuali versa-menti aggiuntivi.

Per il calcolo del cumulo dei versamenti sitiene conto sia dei premi ricorrenti che deiversamenti aggiuntivi, senza invece consi-derare gli importi provenienti da un’altraForma Pensionistica Individuale o da unFondo Pensione.

SPESA DI RECESSO

Nel caso in cui il Contraente/Assicurato recedadal Contratto, la Società rimborserà alContraente/Assicurato l’importo calcolatocome descritto al successivo punto 8 “DIRITTO

DI RECESSO” al netto di una spesa fissa pari a50,00 Euro, trattenuta dalla Società a titolo dispesa di emissione del Contratto.

COSTO IN CASO DI SOSTITUZIONE DEI FONDI INTERNI

ASSICURATIVI

In caso di sostituzione di uno dei Fondi InterniAssicurativi precedentemente scelti con unodegli altri Fondi Interni Assicurativi tra quelligestiti dalla Società in relazione al presenteContratto, è prevista un costo fisso pari a Euro25,00 per ogni sostituzione successiva alleprime due.

15

COSTO IN CASO DI TRASFERIMENTO AD ALTRA FORMA

PENSIONISTICA INDIVIDUALE O FONDO PENSIONE

COMPLEMENTARE

In caso il Contraente/Assicurato eserciti la fa-coltà di trasferire la propria posizione indivi-duale maturata ad un’altra Forma PensionisticaIndividuale o ad un Fondo PensioneComplementare è prevista una commissione di75,00 Euro.

5.2 SPESE GRAVANTI SUI FONDI INTERNIASSICURATIVI

Le spese a carico dei Fondi Interni Assicurativi,trattenute giornalmente dalla Società sono rap-presentate da:a. Commissione di gestione applicata dalla

Società: viene trattenuta giornalmente ed in-cide sulla valorizzazione delle quote deiFondi Interni Assicurativi stessi; è applicatasul patrimonio complessivo di ciascunFondo Interno Assicurativo, al netto di tuttele passività, comprese le spese a carico deiFondi dei punti che seguono, ed è pariall’1,80% su base annua, per i Fondi CUBDM CONCHIGLIA, CU BDM STELLA MA-RINA, CU BDM TRITONE ed 1,20% su baseannua per il Fondo CU BDM CORALLO.

b. Gli oneri di intermediazione e le spese dinegoziazione, amministrazione e custodiadelle attività.

c. Le spese di pubblicazione del valore unita-rio delle quote.

d. I compensi dovuti alla Società di Revisionedi cui all’Art. 7 o 10 “REVISIONE CONTABILE” deiRegolamenti dei Fondi Interni Assicurativi.

e. Ogni altro onere, anche fiscale, posto a ca-rico dei Fondi.

f. Commissioni di gestione applicate dallaSGR: sui Fondi Interni Assicurativi gravanoindirettamente le spese di gestione e glioneri propri degli Organismi diInvestimento Collettivo di Risparmio (OICR)in cui sono investite le relative disponibilità.La percentuale massima delle commissioniprelevate da parte della Società di Gestione(SGR) è pari a 1,45%.Qualora le condizioni economiche di mer-cato varino sensibilmente, previa comunica-zione al Contraente/Assicurato, la Societàpotrà rivedere il costo massimo sopra pre-visto e in questo caso al Contraente/Assi-

curato è concesso il diritto di trasferimentosenza penalità.Si precisa che attualmente la commissionemassima - su base annua - applicata dallaSocietà di Gestione (SGR) di ciascun FondoInterno Assicurativo non è superiore a:– a 1,25% per gli OICR appartenenti al

comparto azionario;– a 0,70% per gli OICR appartenenti al

comparto obbligazionario;– a 0,50% per gli OICR appartenenti al

comparto monetario.

Si precisa altresì che su ciascun OICR possonogravare una serie di oneri ulteriori che riduco-no il valore unitario delle relative quote quali,ad esempio, le spese di pubblicazione del va-lore della quota, gli oneri di intermediazioneper la compravendita mobiliare, le spese lega-li e fiscali, i costi di Banca Depositaria e ditransfer agent.

6. DURATANell’ambito di questo Contratto occorre distin-guere tra la durata del Piano e la durata di ero-gazione della rendita:– DURATA DEL PIANO: intendendosi per tale il pe-

riodo di versamento del premio, che vienestabilito all’atto della sottoscrizione dellaProposta-Certificato e non può comunque es-sere inferiore alla differenza tra il compimen-to dell’età prevista per il pensionamento divecchiaia e quella del Contraente/Assicuratoalla data di decorrenza del Contratto.

– DURATA DI EROGAZIONE DELLA RENDITA: arco ditempo durante il quale viene corrisposta laprestazione: tale durata è vitalizia, vale adire commisurata alla vita del Contraente/Assicurato stesso.

Il Contraente/Assicurato - ai sensi degli Articoli7 e 9bis del Decreto Legislativo nr. 124/93 –raggiunta l’età pensionabile per vecchiaia, hala facoltà di proseguire la partecipazione allaforma pensionistica individuale prolungandola durata del piano oltre il raggiungimento dellimite dell’età pensionabile per vecchiaia.Tale periodo di ulteriore permanenza non puòcomunque essere superiore a cinque anni edin questa fase sarà possibile continuare a ver-sare i premi.

16

In ogni caso è fatta salva la facoltà delContraente/Assicurato di chiedere:

– il riscatto, totale o parziale, del capitale ma-turato sulla propria polizza esclusivamentenei casi previsti dal Decreto Legislativo nr. 124/93;

– il trasferimento della propria posizione indi-viduale nei termini e secondo le modalitàindicate al successivo punto 7 “TRASFERIMEN-TI E RISCATTI”.

7. TRASFERIMENTI E RISCATTI

7.1 TRASFERIMENTI AD ALTRA FORMAPENSIONISTICA INDIVIDUALE OFONDO PENSIONE COMPLEMENTARE

In linea generale, trascorsi interamente tre annidalla data di decorrenza del Contratto, ilContraente/Assicurato ha la facoltà di trasferi-re la propria posizione individuale maturata adun’altra Forma Pensionistica Individuale o adun Fondo Pensione Complementare. Nel caso specifico in cui il Contraente/Assicu-rato cambi la propria attività lavorativa, egli hala facoltà di trasferire - senza alcun vincolotemporale – la propria posizione individuale alFondo Pensione Complementare al qualeabbia facoltà di accesso in relazione alla nuovaattività.

Il capitale costitutivo della rendita maturato aquel momento ed oggetto del trasferimento,viene calcolato determinando il controvaloredelle quote dei Fondi Interni Assicurativi pre-scelti, calcolato moltiplicando il numero diquote per il valore unitario delle stesse delquarto giorno di Borsa aperta successivo alladata di ricevimento da parte della Società,della richiesta di trasferimento.

È prevista una commissione di 75,00 Euro.

È possibile richiedere il trasferimento dellapropria posizione individuale senza applicarealcuna penalità qualora:• la modifica dei coefficienti di conversione

comporta un peggioramento oggettivo dellaprestazione pensionistica. I coefficienti diconversione possono essere modificaticome indicato al punto 3 “BASI DI CALCOLO

PER LA DETERMINAZIONE DEI COEFFICIENTI DI CON-VERSIONE IN RENDITA”;

• la Società riveda il costo massimo dellacommissione di gestione applicata dallaSGR indicata al punto f) del precedentepunto 5.2 “SPESE GRAVANTI SUI FONDI INTERNI

ASSICURATIVI”.

7.2 TRASFERIMENTI DA ALTRA FORMAPENSIONISTICA INDIVIDUALE OFONDO PENSIONE COMPLEMENTARE

È sempre possibile il trasferimento del capita-le costitutivo della rendita maturato a quel mo-mento da un’altra Forma PensionisticaIndividuale o da un altro Fondo PensioneComplementare.

In caso di trasferimento sull’importo trasferitonon verranno applicate le spese di gestione.L’importo trasferito inoltre non contribuisce alcumulo dei premi per la determinazione dellapercentuale delle spese di gestione da appli-carsi ai premi ricorrenti ed ai versamenti ag-giuntivi.

Una volta effettuato il trasferimento, al capita-le trasferito verranno applicate le medesimecondizioni previste dal Contratto. Sarà comun-que necessario che il Contraente/Assicuratofornisca alla Società - tramite lettera raccoman-data con ricevuta di ritorno o apposito ModuloTrasferimenti fornito dal Soggetto Incaricato –tutte le informazioni necessarie, riguardanti adesempio l’anzianità di iscrizione maturata pres-so altre forme pensionistiche e la possibilità dipoter considerare o meno il Contraente/Assi-curato come un soggetto che alla data del 28aprile 1993 risultava già iscritto a forme pen-sionistiche complementari istituite entro il 15 novembre 1992.

7.3 RISCATTOIl Contraente/Assicurato può richiedere, conapposita richiesta corredata da idonea docu-mentazione, il riscatto parziale o totale del ca-pitale costitutivo della rendita maturato a quelmomento esclusivamente nei casi previsti dalDecreto Legislativo nr. 124/93 al comma 4 del-l’articolo 7, che attualmente sono:

– acquisto della prima casa di abitazione persé o per i figli;

17

– interventi di recupero del patrimonio edili-zio relativamente alla prima casa di abita-zione;

– spese sanitarie per terapie e interventistraordinari riconosciuti dalle competentistrutture pubbliche;

– spese da sostenere durante i periodi di frui-zione di congedi e per la formazione conti-nua ai sensi delle disposizioni contenutenell’articolo 7, comma 2 della legge 8 marzo2000, n.53.

Il riscatto parziale o totale, nelle ipotesi so-praindicate, può essere chiesto dopo almenootto anni di partecipazione ad una forma pen-sionistica. Ai fini della determinazione del nu-mero di anni di partecipazione necessario peravvalersi della facoltà di riscatto sono conside-rati utili tutti i periodi di iscrizione ad altreForme Pensionistiche Individuali o Fondi Pen-sione Complementari maturati dal Contraen-te/Assicurato, per i quali l’interessato non haperso i requisiti necessari al diritto alla presta-zione pensionistica.

In caso di cessazione dell’attività lavorativasenza aver maturato i requisiti per il diritto allaprestazione pensionistica, il Contraente/Assi-curato ha la facoltà di riscattare totalmente lapropria posizione pensionistica.

Il riscatto totale della posizione individualematurata, viene concesso anche in caso di de-cesso del Contraente/Assicurato prima cheabbia maturato il diritto alla prestazione pen-sionistica.In questo caso il valore di riscatto viene deter-minato come indicato al precedente punto1.1.2 “PRESTAZIONI IN CASO DI DECESSO” e vienecorrisposto ai Beneficiari.

Non è prevista altra forma di riscatto del capi-tale costitutivo della rendita oltre ai casi previ-sti e sopra indicati.

Per esercitare la sua scelta il Contraente/Assi-curato deve compilare il Modulo di richiesta diliquidazione o inviare una comunicazione scrit-ta alla Società – tramite lettera raccomandatacon ricevuta di ritorno – nella quale indica lasua decisione di riscattare totalmente o parzial-mente il Contratto.

Il valore di riscatto totale e parziale è pari alcontrovalore delle quote dei Fondi InterniAssicurativi prescelti, calcolato moltiplicando ilnumero di quote per il valore unitario dellestesse del quarto giorno di Borsa aperta suc-cessivo alla data di ricevimento della richiestadi riscatto da parte della Società.

La Società corrisponde al Contraente/Assicura-to il valore di riscatto al netto di una commis-sione a carico di quest’ultimo pari a 75,00 Euroe delle imposte previste dalla normativa vi-gente. In caso di riscatto per decesso del Con-traente/Assicurato non verrà applicata la com-missione di riscatto di cui sopra.

In caso di riscatto parziale il Contratto resta invigore per il capitale residuo.

In ogni caso, il Contraente/Assicurato può ri-chiedere informazioni relative al proprio valo-re di riscatto alla Società, la quale si impegnaa fornire tale informazione nel più brevetempo possibile e comunque non oltre diecigiorni dalla data di ricezione della richiestastessa.

Per qualsiasi informazione relativa al cal-colo del valore di riscatto, il Contraen-te/Assicurato può rivolgersi direttamentealla Commercial Union Life S.p.A., al nu-mero telefonico 02/27.75.378.

È necessario tener presente che l’interru-zione volontaria del Contratto potrebbecomportare una diminuzione dei risultatieconomici ed il non pieno recupero daparte del Contraente/Assicurato dellasomma dei premi corrisposti.Il valore del riscatto potrebbe risultare in-feriore alla somma dei premi corrisposti,sia per effetto, nel corso della durata con-trattuale, del deprezzamento del valoreunitario delle quote, sia per l’applicazionedei costi indicati al precedente punto 5“COSTI”.Non esiste inoltre alcun valore minimo ga-rantito per il valore di riscatto.

7.4 PRESTITIPer il presente Contratto non è prevista l’ero-gazione di prestiti.

18

8. DIRITTO DI RECESSOIl Contraente/Assicurato ha la facoltà di eserci-tare il diritto di recesso entro trenta giorni dalladata di conclusione del contratto come disci-plinato dal punto 2.1 “CONCLUSIONE DEL CON-TRATTO”.Il Contraente/Assicurato per esercitare il dirittodi recesso deve inviare alla Società una letteraraccomandata con ricevuta di ritorno - conte-nente gli elementi identificativi della Proposta-Certificato – al seguente indirizzo:Commercial Union Life S.p.A. Viale Abruzzi 94 20131 Milanoe/o rivolgersi direttamente al Soggetto Incaricato.

La Società, entro trenta giorni dal ricevimentodella richiesta di recesso, rimborserà:– qualora la richiesta di recesso pervenga alla

Società antecedentemente alla data di de-correnza del contratto il premio versato;

– qualora la richiesta di recesso pervenga allaSocietà dal giorno della data di decorrenzadel contratto il premio versato, maggioratoo diminuito della differenza fra il valore uni-tario delle quote del quarto giorno di Borsaaperto successivo al ricevimento, da partedella Società, della comunicazione di reces-so ed il valore unitario delle stesse alla datadi decorrenza del Contratto, moltiplicatoper il numero delle quote acquisite alla datadi decorrenza, al netto della spesa di emis-sione del Contratto, dovuta alla Società, paria 50,00 Euro.

9. SOSTITUZIONE DEI FONDI INTERNIASSICURATIVI

Trascorsi trentuno giorni dalla data di decor-renza del Contratto, il Contraente/Assicuratoha la facoltà di chiedere alla Società, utilizzan-do il Modulo per Versamenti Aggiuntivi e/oSostituzione Fondi, il trasferimento totale delcontrovalore delle quote da qualunque FondoInterno Assicurativo inizialmente scelto, ad unaltro Fondo Interno Assicurativo, scelto traquelli previsti dal presente Contratto.Tutti i versamenti futuri confluiranno quindinei nuovi Fondi Interni Assicurativi, nei termi-ni già precisati.Il costo relativo a tale operazione è il se-guente:

– le prime due sostituzioni sono gratuite;

– ogni sostituzione successiva ha un costofisso pari a Euro 25,00, come indicato alprecedente punto 5 “COSTI”, che viene de-tratto direttamente dal controvalore dellequote calcolato al momento della richiesta.

La procedura adottata per effettuare il trasferi-mento della totalità del numero delle quote dalFondo Interno Assicurativo, precedentementescelto, ad un altro Fondo Interno Assicurativoè la seguente:– viene determinato il controvalore del nu-

mero delle quote possedute nel FondoInterno Assicurativo precedentemente scel-to, calcolato come prodotto del numero diquote per il valore unitario delle stesse delquarto giorno di Borsa aperta successivo aquello di ricevimento, da parte dellaSocietà, del Modulo per VersamentoAggiuntivo e/o Sostituzione Fondo;

– da tale controvalore viene eventualmentedetratto il costo fisso pari a Euro 25,00 -spesa sempre prevista per le sostituzionisuccessive alle prime due -;

– il controvalore così ottenuto viene divisoper il valore unitario delle quote, del nuovoFondo Interno Assicurativo, del quarto gior-no di Borsa aperta successivo a quello di ri-cevimento, da parte della Società, delModulo per Versamento Aggiuntivo e/oSostituzione Fondo.