Analisi della fase economico occupazionale, trasformazioni ... · Ma per il 2015 forse si può...

19

Sessione Seminariale Comparto Moda Analisi della fase economico occupazionale, trasformazioni in atto e misure di politica industriale a cura di MARCELLO GUARDIANELLI Femca Cisl Nazionale Bologna, 9 - 10 ottobre 2014

-

Upload

truongdien -

Category

Documents

-

view

214 -

download

0

Transcript of Analisi della fase economico occupazionale, trasformazioni ... · Ma per il 2015 forse si può...

Sessione Seminariale Comparto Moda

Analisi della fase economico occupazionale,

trasformazioni in atto e misure di politica industriale

a cura di MARCELLO GUARDIANELLI Femca Cisl Nazionale Bologna, 9 - 10 ottobre 2014

IL QUADRO D’INSIEME Tessile Abbigliamento Calzature Pelletteria a giugno 2014

Fonte: Camera Moda Fashion Economic Trend

MERCATO INTERNO E MERCATO ESTERO

Fonte: Camera Moda Fashion Economic Trend

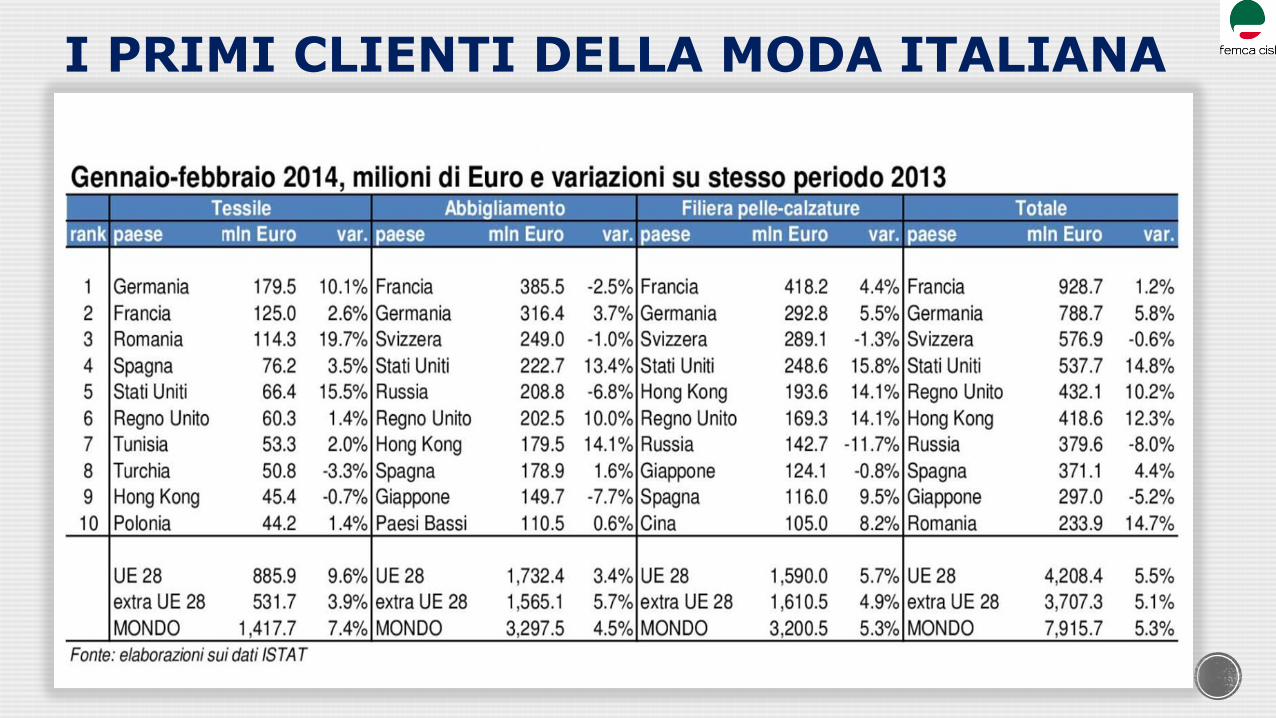

I PRIMI CLIENTI DELLA MODA ITALIANA

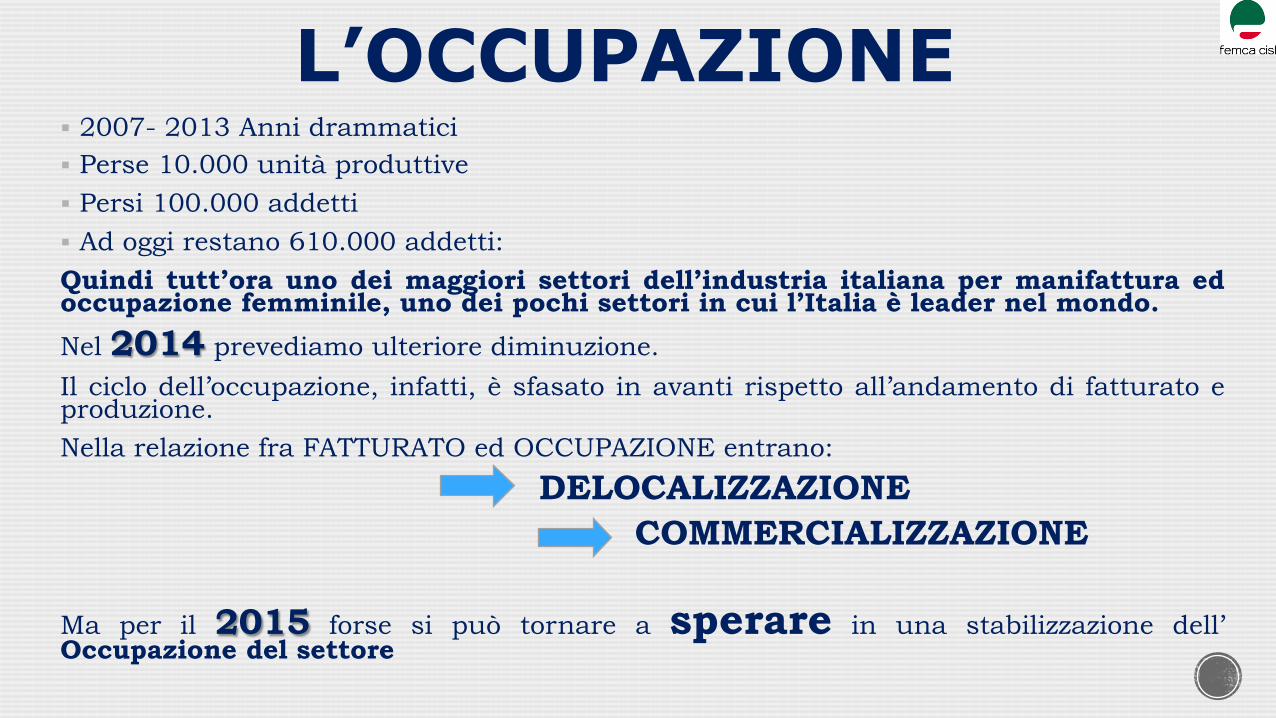

L’OCCUPAZIONE § 2007- 2013 Anni drammatici § Perse 10.000 unità produttive

§ Persi 100.000 addetti

§ Ad oggi restano 610.000 addetti:

Quindi tutt’ora uno dei maggiori settori dell’industria italiana per manifattura ed occupazione femminile, uno dei pochi settori in cui l’Italia è leader nel mondo.

Nel 2014 prevediamo ulteriore diminuzione.

Il ciclo dell’occupazione, infatti, è sfasato in avanti rispetto all’andamento di fatturato e produzione.

Nella relazione fra FATTURATO ed OCCUPAZIONE entrano:

DELOCALIZZAZIONE

COMMERCIALIZZAZIONE

Ma per il 2015 forse si può tornare a sperare in una stabilizzazione dell’ Occupazione del settore

MODA: UN SETTORE DIVISO Molti hanno sottolineato l’ampliamento delle differenze fra

Grandi Aziende e P.M.I.

A nostro giudizio le differenze vere sono fra:

Aziende: Innovative ed Internazionalizzate sia Grandi sia Piccole

che fanno della Qualità totale il loro punto di riferimento

Aziende Grandi e Piccole: troppo tradizionali ed attardate ancora sui mercati domestici (Italia ed Europa)

Ci sono anche Grandi Gruppi (esempio Miroglio) che vivono una crisi progressiva per l’incapacità di Internazionalizzarsi (70% vendite Italia e UE).

Il MADE IN ITALY Si conferma FATTORE STRATEGICO VINCENTE ! da difendere e valorizzare

Dalle contraffazioni

q dei brand

q dell’etichettatura d’origine MADE IN

LE TENDENZE DI TRASFORMAZIONE DEL SETTORE

Occorre capire cosa cambia per aggiornare le nostre politiche, anche contrattuali.

GRANDI MARCHI DEL LUSSO MADE IN ITALY

VENDUTI A GRUPPI ESTERI Conquistati ? Rischio perdita aziende ed occupazione ?

Investimenti Diretti Esteri ? Vantaggi distribuzione globale ?

In genere Holding estere/Fondi chiusi/Venture Capital

Dove pagano le tasse ? (indagine OCSE su Multinazionali)

Parte del leone due Grandi Gruppi Lusso francese

LVHM - Vuitton - (Bulgari – Fendi – Gucci – Loro Piana - Valentino)

KERING – ex PPR – (Bottega Veneta, Brioni, Sergio Rossi)

Questi due Grandi Gruppi hanno un Fatturato pari al totale delle 50.000 aziende della Moda italiana

Quali le conseguenze?

Indagine PROMETEIA per ICE «L’impatto delle acquisizioni dall’Estero sulle performance delle imprese italiane» Dalla fine anni ‘90 ad oggi 500 aziende indagate Performance positive Fatturato +2,8%/anno Produttività (+ 1,4%) Occupazione (+2%) Si dirà se si acquistano le imprese migliori. Certo i risultati non possono che essere positivi Noi ci chiediamo: PERCHE’ GLI IMPRENDITORI ITALIANI LO PERMETTONO? PERCHÉ NON INVESTONO LORO almeno sugli asset più remunerativi?

IL FENOMENO DEL «BACK RESHORING»

§ Fenomeno ancora limitato ma in crescita

§ Aziende che hanno sbagliato?

§ Perché scelgono di tornare?

§ Motivazioni ed entità del fenomeno

Alcuni segnali: FERRAGAMO TOD’S

PRADA Negli USA ritorno favorito dal costo energia e da specifica politica di Obama

UNI-CLUB (gruppo studiosi Univeristà BO/RE AQ/UD/CT

ha svolto una Ricerca

Prof. L. Fratocchi (Univ. L’Aquila) farà specifica comunicazione.

FUTURO:UNA TRASFORMAZIONE POTENZIALE IL TTPI

E’ la sigla del negoziato commerciale USA-UE iniziato da tempo (6 incontri) – grande segretezza (perché?) Per il nostro settore alcuni possibili vantaggi abbattimento dazio 20% su nostri prodotti di lana verso gli USA.

Ma

La CES (Confederazione Sindacale Europea) denuncia rischi ed iniquità Stiglitz (Premio Nobel) ha invitato l’UE a non firmare l’Accordo (a rischio diritti europei sanità – ambiente – consumatori e lavoratori Zone franche? Norma sulle controversie fra Stati e Multinazionali?

Serve più TRASPARENZA più INFORMAZIONE Governo italiano orientato a chiudere il TTPI nel suo semestre. Attenti ad un Accordo frettoloso, con la Cina fu causa di molti guai (comunicazione specifica)

Non tutte le Aziende sono uguali: I punti di forza delle Aziende vincenti del Sistema Moda Italiano? § LA QUALITA’ Cresce nel mondo la domanda di qualità italiana (Made in Italy) § L’INNOVAZIONE AZIENDALE ED ORGANIZZATIVA § DIMENSIONI AZIENDALI più grandi § INTEGRAZIONE: a monte e con distribuzione § Politica BRAND § SOSTENIBILITÀ (regole ambientali avanzate) § Centralità RISORSE UMANE § RELAZIONI SINDACALI moderne e partecipative § TARGET verso i mercati ed i consumatori ricchi del mondo

LE TRASFORMAZIONI A LIVELLO AZIENDALE

Abbiamo voluto presentare in questo Convegno alcuni casi esemplari presentati da Dirigenti aziendali e sindacali:

Dr. Vignaga MARZOTTO

Dr. Menegazzo CALZATURIERO DEL BRENTA

Davide Scherillo PRADA/VALENTINO

Gianni Rizzuto CONCIA e GUCCI

Nicola Brancher OCCHIALERIA

Giancarlo Lorenzi DISTRETTO BIELLA ED AMMORTIZZATORI

SOCIALI

POLITICHE INDUSTRIALI GENERALI

Da anni si denuncia la mancanza in Italia di una vera politica Industriale.

Servono INNANZITUTTO alcune scelte strategiche generali.

§ Grandi discussioni in atto su Job Act e Art. 18.

§ Sottolineiamo come una ulteriore flessibilizzazione del Mercato del Lavoro non risolverebbe IL PROBLEMA VERO, CHE È LA MANCANZA DI LAVORO.

§ La Flessibilità accelera solo entrate ed uscite dal lavoro. Ma se il lavoro non aumenta la disoccupazione dilaga.

§ Rilancio della domanda di lavoro: qualcuno ha scritto CULLE VUOTE E CRESCITA ZERO VIRGOLA non producono l’occupazione necessaria.

§ Per cui ci permettiamo di sostenere le «proposte di chi autorevolmente ha già proposto alcune scelte strategiche generali di politica industriale.

1. Credito e capitalizzazione imprese facilitando l’apporto di capitale privato

2. Aumentare forza e dimensioni imprese 3.Legislazione che favorisca, come in Germania, e le

successioni nelle aziende familiari 4. Sviluppare la contrattazione aziendale su produttività e

prestazioni. La flessibilità di prestazione è più utile e necessaria rispetto a quella entrata-uscita

5. Ridurre burocrazia e criminalità, aumentare la sicurezza 6. Politica energetica più dinamica per ridurre costo e

dipendenza: l’Italia ha già le Leggi di protezione ambientale fra le più severe del pianeta.

7. Politica per la famiglia e lotta alla bassa natalità (Italia penultima UE con 1,3 figli cfr 1,8 Francia).

8. Graduale riduzione del cuneo fiscale (imprese e lavoratori) 9. Politica delle risorse umane più mirata - rilancio delle scuole

tecniche a tutti i livelli 10. Ripartizione del lavoro esistente:

§ Contratti di Solidarietà non solo difensivi ma anche espansivi § Borsa delle ore invece di straordinari § Politiche già sperimentate con successo in Germania (presa

ad esempio solo in certi casi) § L’Italia ha una durata annua del lavoro di 1.800 ore contro le

1.500 di molti Paesi OCSE (FR- NL – FIN – SV - N) § L’Italia ha occupazione del 10% inferiore dalla media europea.

Servirebbero 4 milioni di occupati in più per far pari.

TFR IN BUSTA PAGA? § Scelta non concordata con Parti Sociali § Rischi per finanza PMI § Rischi per Previdenza Complementare § Vantaggio per Stato ed Entrate Fiscali § Pericolo danneggiare lavoratori più deboli (giovani e bassi redditi)

§ SERVE COMUNQUE SALVAGUARDARE LA VOLONTARIETA’ DELLA SCELTA DEI LAVORATORI

§ NOSTRA OPZIONE RESTA QUELLA A FAVORE DEI FONDI PENSIONE CONTRATTUALI, PIU’ CONVENIENTI SOTTO TUTTI I PUNTI DI VISTA

MISURE PER IL SISTEMA MODA Su questi temi avrà luogo la Tavola Rotonda domattina con i principali Partner Sociali del Settore.

Qui indichiamo soltanto alcuni titoli: - Internazionalizzazione e Politica Commerciale

- Promozione nuovi mercati

- Reciprocità fra mercati: apertura e condizioni (es. REACH)

- Obbligatorietà MADE IN ITALY (UE)

- Misure per PMI

- Favorire innovazione immateriale (creatività e campionari)

- Costi energetici

- Formazione e Risorse Umane

- Ammortizzatori Sociali

Purtroppo oggi assente il Governo, il Mise invitato non ha potuto essere presente Le Dichiarazioni pubbliche dei Partner Sociali appaiono largamente convergenti. Occorrere scegliere priorità. Oggi con noi anche Anna Maria Furlan – CISL A tutti loro chiediamo come rilanciare azione convergente come dialogare con il Governo italiano e l’Unione Europea affinché assumano le misure necessarie per

rilanciare il Sistema Moda, le sue imprese e la sua Occupazione.