Amministratore e rapporto di lavoro dirigenziale: la ... · Probabile che in un prossimo futuro le...

33

Milano, 14 giugno 2017 Avv. Angelo Zambelli [email protected] Amministratore e rapporto di lavoro dirigenziale: la gestione nell’ambito di gruppo AIDP – Gruppo Regionale Lombardia

Transcript of Amministratore e rapporto di lavoro dirigenziale: la ... · Probabile che in un prossimo futuro le...

Milano, 14 giugno 2017

Avv. Angelo Zambelli

Amministratore e rapporto di lavoro dirigenziale: la gestione nell’ambito di gruppo

AIDP – Gruppo Regionale Lombardia

1- Il mutamento di posizione del manager 2- Il distacco infra-gruppo 3- Forme di remunerazione incentivante

1 - Il mutamento di posizione del manager

Lo ius variandi alla luce dell’art. 2103 c.c. come modificato dal Jobs Act

Art. 2103 c.c. - precedente formulazione

«Il prestatore di lavoro deve essere adibito alle mansioni per le quali è stato assunto o a quelle corrispondenti alla categoria superiore che abbia successivamente acquisito ovvero a mansioni equivalenti alle ultime effettivamente svolte, senza alcuna diminuzione della retribuzione».

Art. 2103 c.c. - nuova formulazione (art. 3, comma 1, D.Lgs. 81/2015)

«1. Il lavoratore deve essere adibito alle mansioni per le quali è stato assunto o a quelle corrispondenti all'inquadramento superiore che abbia successivamente acquisito ovvero a mansioni riconducibili allo stesso livello e categoria legale di inquadramento delle ultime effettivamente svolte. 2. In caso di modifica degli assetti organizzativi aziendali che incide sulla posizione del lavoratore, lo stesso può essere assegnato a mansioni appartenenti al livello di inquadramento inferiore purché rientranti nella medesima categoria legale.

[…] 4. Ulteriori ipotesi di assegnazione di mansioni appartenenti al livello di inquadramento inferiore, purché rientranti nella medesima categoria legale, possono essere previste dai contratti collettivi».

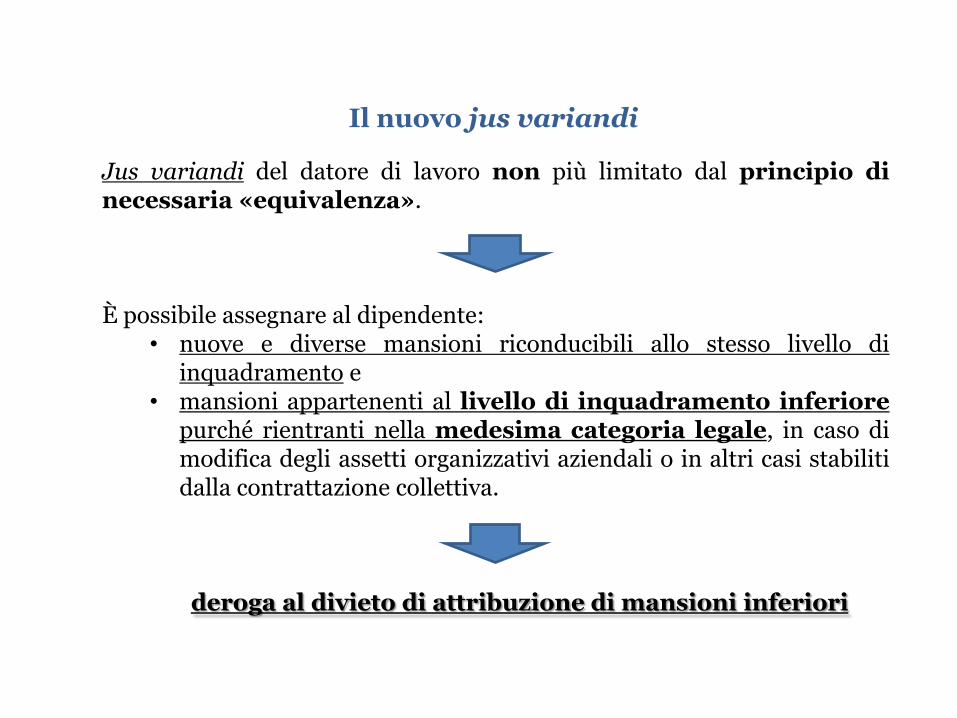

Il nuovo jus variandi

Jus variandi del datore di lavoro non più limitato dal principio di necessaria «equivalenza».

È possibile assegnare al dipendente:

• nuove e diverse mansioni riconducibili allo stesso livello di inquadramento e

• mansioni appartenenti al livello di inquadramento inferiore purché rientranti nella medesima categoria legale, in caso di modifica degli assetti organizzativi aziendali o in altri casi stabiliti dalla contrattazione collettiva.

deroga al divieto di attribuzione di mansioni inferiori

Il legislatore riformulando l’art. 2103 c.c. ha eliminato il concetto di «equivalenza» introducendo l’unico limite che le nuove mansioni assegnate appartengano «allo stesso livello e categoria legale di inquadramento». I contratti collettivi dei Dirigenti (salvo alcuni specifici settori come giornalisti o credito a livello aziendale) attualmente non prevedono alcuna differenziazione di inquadramento contrattuale. L’assenza di differenziazione per il personale dirigenziale sembra attribuire, al momento, un amplissimo spazio di manovra per lo jus variandi del datore di lavoro nei confronti dei dirigenti.

Con il nuovo art. 2103 c.c., che ne è del demansionamento del dirigente?

Il possibile intervento delle parti sociali

Probabile che in un prossimo futuro le parti sociali intervengano con l’introduzione, attraverso la contrattazione collettiva, di differenti livelli di inquadramento contrattuale anche per il personale dirigente al fine di limitare il margine di manovra del datore di lavoro nell’unilaterale mutamento di mansioni che è oggi riconosciuto dal novellato testo dell’art. 2103 c.c.

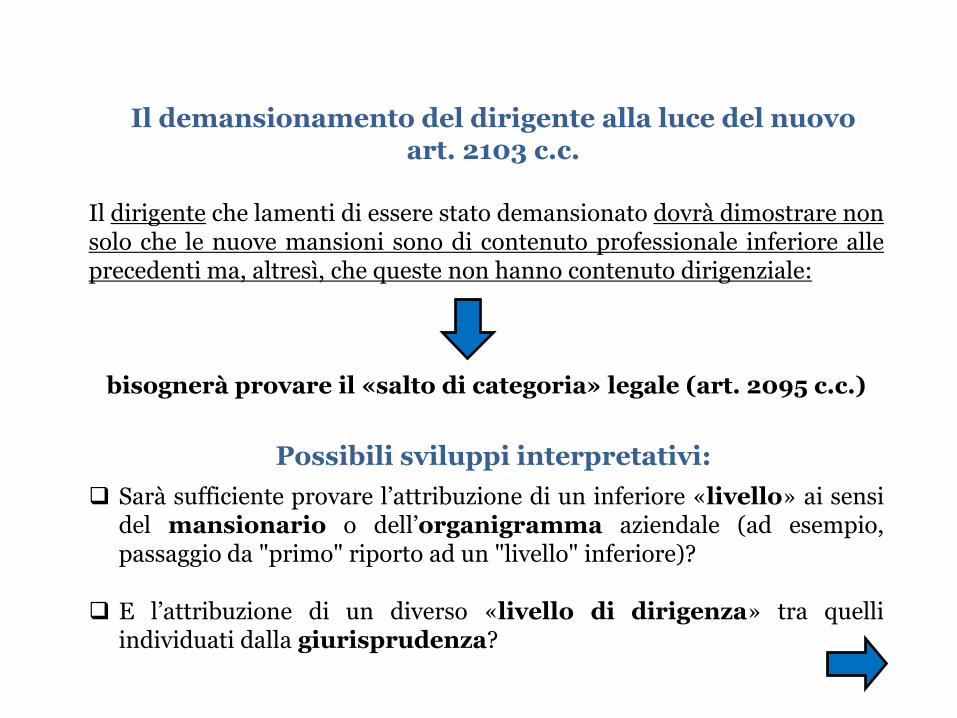

Il dirigente che lamenti di essere stato demansionato dovrà dimostrare non solo che le nuove mansioni sono di contenuto professionale inferiore alle precedenti ma, altresì, che queste non hanno contenuto dirigenziale:

bisognerà provare il «salto di categoria» legale (art. 2095 c.c.)

Il demansionamento del dirigente alla luce del nuovo art. 2103 c.c.

Possibili sviluppi interpretativi:

Sarà sufficiente provare l’attribuzione di un inferiore «livello» ai sensi del mansionario o dell’organigramma aziendale (ad esempio, passaggio da "primo" riporto ad un "livello" inferiore)?

E l’attribuzione di un diverso «livello di dirigenza» tra quelli individuati dalla giurisprudenza?

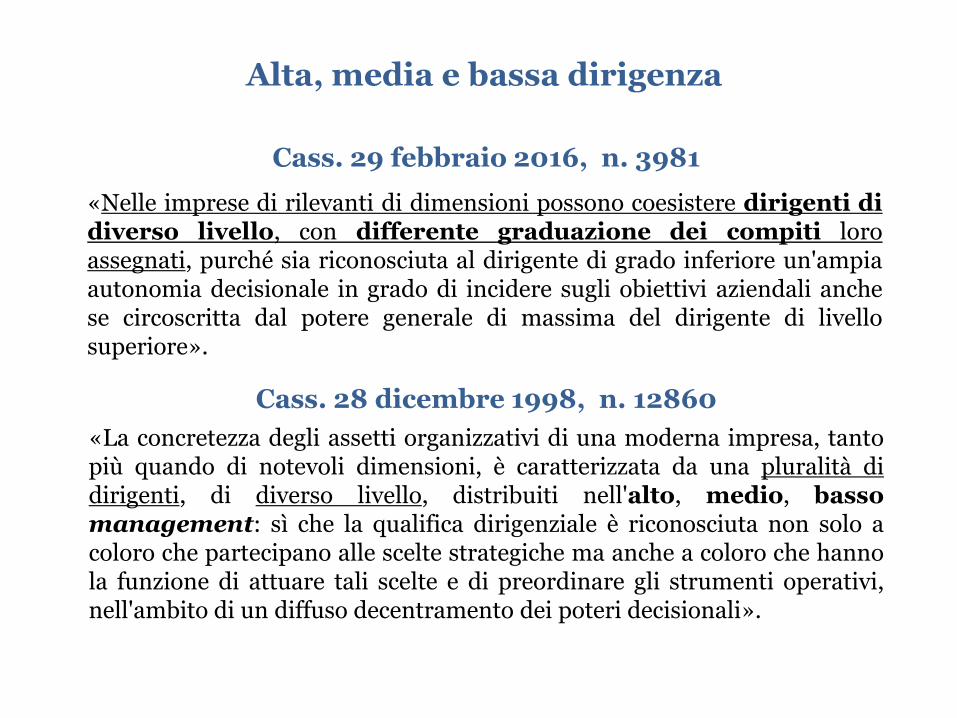

«Nelle imprese di rilevanti di dimensioni possono coesistere dirigenti di diverso livello, con differente graduazione dei compiti loro assegnati, purché sia riconosciuta al dirigente di grado inferiore un'ampia autonomia decisionale in grado di incidere sugli obiettivi aziendali anche se circoscritta dal potere generale di massima del dirigente di livello superiore».

Cass. 29 febbraio 2016, n. 3981

«La concretezza degli assetti organizzativi di una moderna impresa, tanto più quando di notevoli dimensioni, è caratterizzata da una pluralità di dirigenti, di diverso livello, distribuiti nell'alto, medio, basso management: sì che la qualifica dirigenziale è riconosciuta non solo a coloro che partecipano alle scelte strategiche ma anche a coloro che hanno la funzione di attuare tali scelte e di preordinare gli strumenti operativi, nell'ambito di un diffuso decentramento dei poteri decisionali».

Cass. 28 dicembre 1998, n. 12860

Alta, media e bassa dirigenza

Cass. 9 marzo 2017, n. 6097

E gli «pseudo-dirigenti»?

«La disciplina limitativa del potere di licenziamento di cui alle leggi n. 604 del 1966 e n. 300 del 1970 non è applicabile, ai sensi dell'art. 10 della legge n. 604 del 1966, ai dirigenti (anche) convenzionali, quelli cioè da ritenere tali alla stregua delle declaratorie del contratto collettivo applicabile, sia che si tratti di dirigenti apicali, che di dirigenti medi o minori, ad eccezione degli pseudodirigenti, vale a dire di coloro i cui compiti non sono in alcun modo riconducibili alla declaratoria contrattuale del dirigente, e che dunque, in concreto, dirigenti non sono».

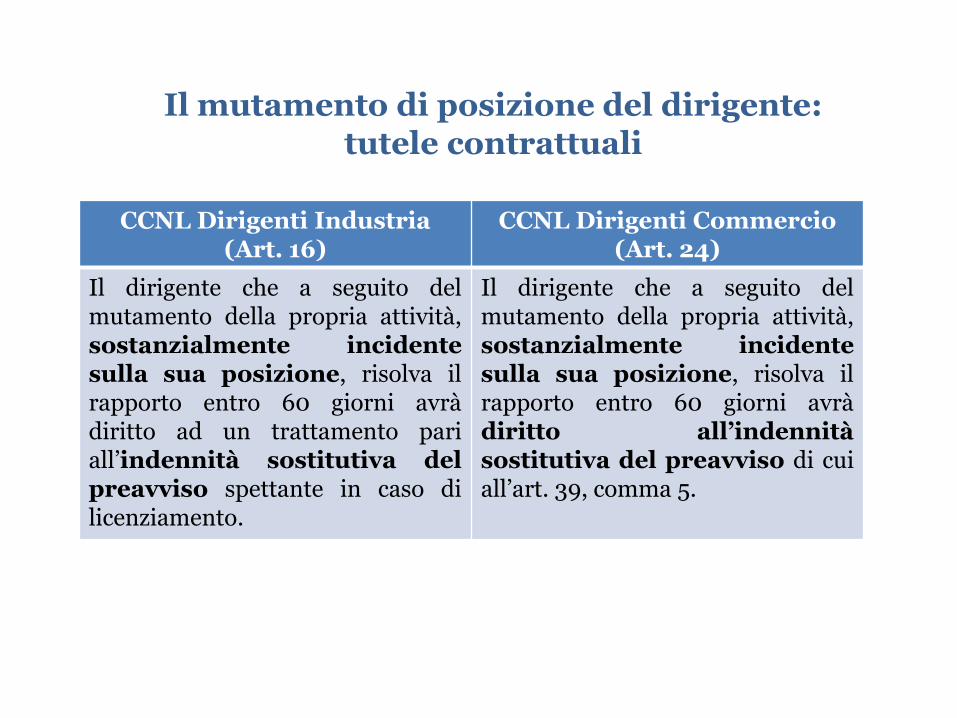

Il mutamento di posizione del dirigente: tutele contrattuali

CCNL Dirigenti Industria (Art. 16)

CCNL Dirigenti Commercio (Art. 24)

Il dirigente che a seguito del mutamento della propria attività, sostanzialmente incidente sulla sua posizione, risolva il rapporto entro 60 giorni avrà diritto ad un trattamento pari all’indennità sostitutiva del preavviso spettante in caso di licenziamento.

Il dirigente che a seguito del mutamento della propria attività, sostanzialmente incidente sulla sua posizione, risolva il rapporto entro 60 giorni avrà diritto all’indennità sostitutiva del preavviso di cui all’art. 39, comma 5.

«La ridefinizione delle deleghe conferite al direttore generale, non comportando l'assegnazione unilaterale di mansioni diverse da quelle consensualmente pattuite al momento della stipulazione del contratto di lavoro subordinato dirigenziale, bensì incidendo solo sul rapporto di immedesimazione organica, non viola il precetto ex art. 2103 comma 1 prima parte c.c.»

Trib. Trento, sez. lav., 4 febbraio 2008

«La riduzione delle deleghe al Direttore generale integra una violazione dell'art. 2103 c.c., comportando un depauperamento del bagaglio professionale del lavoratore»

Trib. Trento, sez. lav., 17 dicembre 2007 (ord.)

Il dirigente-amministratore o DG: mutamento dei poteri e demansionamento

12

La giusta causa è necessaria quando «il conferimento della delega sia strettamente connesso al conferimento dell’incarico all’amministratore, ossia quando – in altre parole – l’amministratore sia stato scelto per inseguire un determinato obiettivo, e l’attribuzione delle deleghe si riveli strumentale al raggiungimento dell’indirizzo gestionale per il quale la persona dell’amministratore è stata scelta».

Revoca delle deleghe conferite all’amministratore: occorre giusta causa?

Trib. Milano, 25 marzo 2010

13

«In tema di società di capitali, la revoca della delega all'amministratore delegato, decisa dal consiglio di amministrazione, deve essere assistita da "giusta causa", anche in applicazione analogica dell'art. 2383, terzo comma, c.c., sussistendo, in caso contrario, il diritto del revocato al risarcimento dei danni eventualmente patiti».

Revoca delle deleghe e diritto al risarcimento del danno

(Cass. 15 aprile 2016, n. 7587)

Conforme: già Trib. Milano, 12 maggio 2010, n. 6137 «Si deve quindi pensare che, salvo che la delega sia stata conferita per un tempo

minore, la durata di essa debba coincidere con la durata della permanenza in carica del delegato come amministratore… secondo una regola parallela a quella dettata dall’art. 2383, terzo comma, c.c., in forza del principio dell’analogia. Da un lato è così rispettato il diritto del delegante di sciogliersi dal vincolo che lo lega al soggetto verso il quale ha perso fiducia; dall’altro si tutela anche il diritto dell’amministratore delegato a essere risarcito per l’interruzione della continuità nella delega, se dovuta a un fatto a lui non imputabile».

2- Il distacco infra-gruppo

• L’interesse del distaccante • Il compenso per l’attività gestoria

15

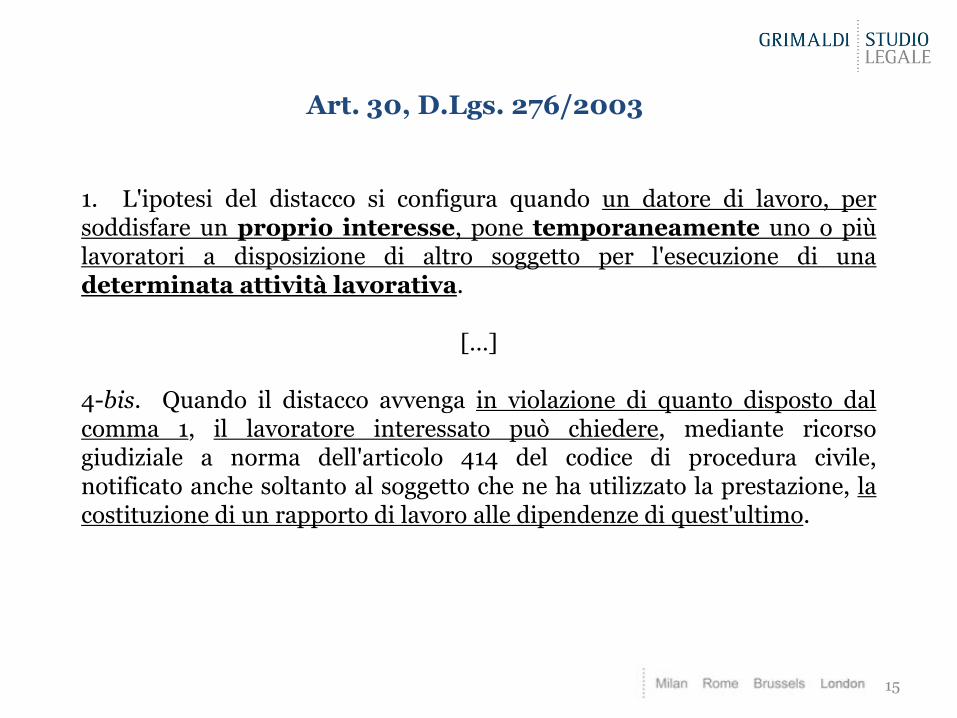

Art. 30, D.Lgs. 276/2003

1. L'ipotesi del distacco si configura quando un datore di lavoro, per soddisfare un proprio interesse, pone temporaneamente uno o più lavoratori a disposizione di altro soggetto per l'esecuzione di una determinata attività lavorativa.

[…] 4-bis. Quando il distacco avvenga in violazione di quanto disposto dal comma 1, il lavoratore interessato può chiedere, mediante ricorso giudiziale a norma dell'articolo 414 del codice di procedura civile, notificato anche soltanto al soggetto che ne ha utilizzato la prestazione, la costituzione di un rapporto di lavoro alle dipendenze di quest'ultimo.

16

L’interesse del distaccante nell’ambito del contratto di rete (art. 7, comma 2, lett. 0a), D.L. 28 giugno 2013, n. 76)

«Qualora il distacco di personale avvenga tra aziende che abbiano sottoscritto un contratto di rete di impresa che abbia validità ai sensi del decreto-legge 10 febbraio 2009, n. 5, convertito, con modificazioni, dalla legge 9 aprile 2009, n. 33, l'interesse della parte distaccante sorge automaticamente in forza dell'operare della rete, fatte salve le norme in materia di mobilità dei lavoratori previste dall'articolo 2103 del codice civile. Inoltre per le stesse imprese è ammessa la codatorialità dei dipendenti ingaggiati con regole stabilite attraverso il contratto di rete stesso».

L’interesse del distaccante nell’ambito di un gruppo di imprese (Min. Lav., Risposta ad interpello n. 1/2016)

«Può ritenersi che anche nel gruppo di imprese venga condiviso un medesimo disegno strategico finalizzato al raggiungimento di un unitario risultato economico che trova, peraltro, rappresentazione finanziaria nel bilancio consolidato di gruppo. Appare pertanto possibile ritenere che in caso di ricorso all’istituto del distacco tra le società appartenenti al medesimo gruppo di imprese, ricorrendo, quanto meno, le condizioni di cui all’art. 2359, comma 1, c.c., l’interesse della società distaccante possa coincidere nel comune interesse perseguito dal gruppo analogamente a quanto espressamente previsto dal Legislatore nell’ambito del contratto di rete».

17

Distacco del dirigente per lo svolgimento di incarichi gestori nell’ambito del gruppo

Trib. Monza, 28 marzo 2001

«La qualifica di dirigente della società capogruppo è compatibile con la qualità di amministratore presso altre società del gruppo senza che ciò configuri un diverso rapporto di lavoro, laddove l'attività di amministratore presso le società del gruppo sia esplicazione del rapporto di lavoro dirigenziale, risolvendosi così semplicemente in una modalità di esecuzione delle funzioni e responsabilità connesse alla qualifica dirigenziale».

18

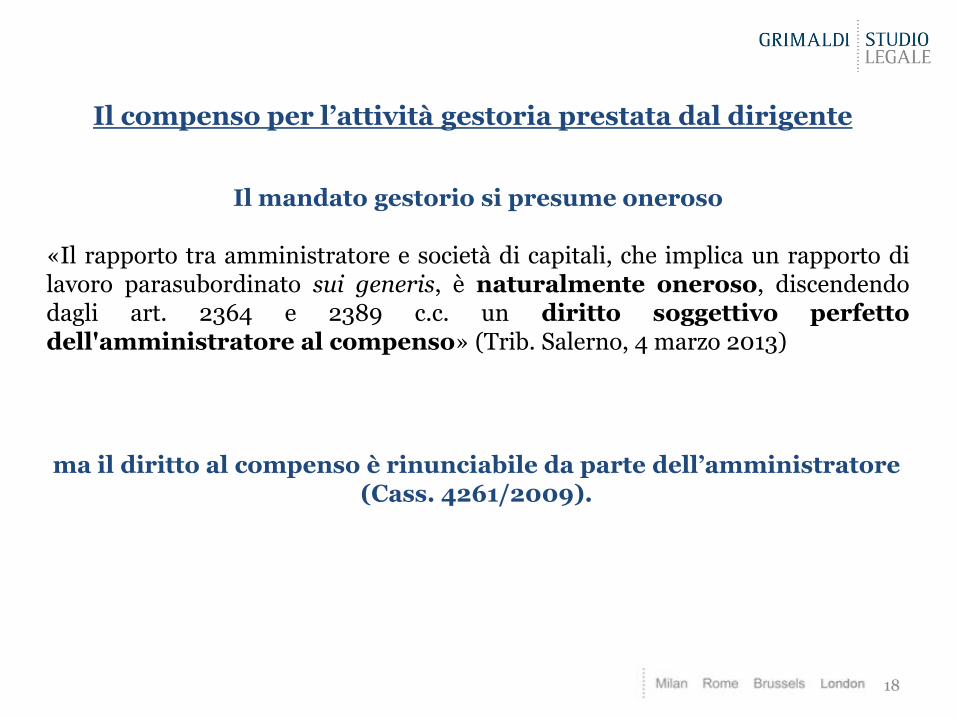

Il mandato gestorio si presume oneroso «Il rapporto tra amministratore e società di capitali, che implica un rapporto di lavoro parasubordinato sui generis, è naturalmente oneroso, discendendo dagli art. 2364 e 2389 c.c. un diritto soggettivo perfetto dell'amministratore al compenso» (Trib. Salerno, 4 marzo 2013)

Il compenso per l’attività gestoria prestata dal dirigente

ma il diritto al compenso è rinunciabile da parte dell’amministratore (Cass. 4261/2009).

19

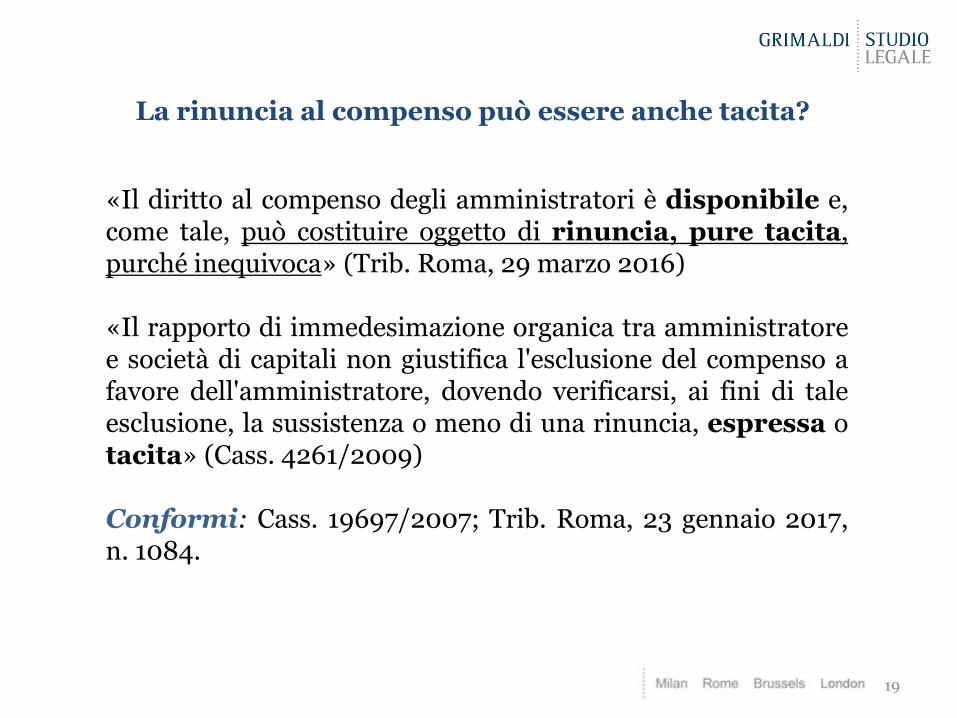

«Il diritto al compenso degli amministratori è disponibile e, come tale, può costituire oggetto di rinuncia, pure tacita, purché inequivoca» (Trib. Roma, 29 marzo 2016) «Il rapporto di immedesimazione organica tra amministratore e società di capitali non giustifica l'esclusione del compenso a favore dell'amministratore, dovendo verificarsi, ai fini di tale esclusione, la sussistenza o meno di una rinuncia, espressa o tacita» (Cass. 4261/2009) Conformi: Cass. 19697/2007; Trib. Roma, 23 gennaio 2017, n. 1084.

La rinuncia al compenso può essere anche tacita?

20

«Qualora accanto a un rapporto di lavoro subordinato tra un dirigente e una società si ponga la carica, ricoperta dallo stesso dirigente, di membro del Consiglio di amministrazione di altra società del gruppo, l'assenza di uno specifico emolumento per tale ultimo incarico e dunque la gratuità della prestazione è legittima, essendo la coerente conseguenza del fatto che l'attività di consigliere rappresenta una frazione della prestazione lavorativa dedotta nel contratto di lavoro subordinato».

App. Milano, 11 aprile 2003

21

«In caso di coesistenza in capo allo stesso soggetto di un rapporto dirigenziale e di un rapporto societario con diversa società dello stesso gruppo, le retribuzioni, i compensi mensili e i rimborsi spese, seppur formalmente imputati a soggetti giuridici distinti, sono tutti da ricondurre nell'ambito dell'unico ed esclusivo rapporto di lavoro subordinato, qualora risulti che il frazionamento del rapporto tra distinti soggetti sia palesemente fittizio e preordinato in frode alla legge con lo scopo di consentire un risparmio sui costi previdenziali e contributivi».

Trib. Siena, 22 ottobre 2010

22

SS. UU. 20 gennaio 2017, n. 1545 «L'amministratore unico o il consigliere d'amministrazione di una società per

azioni sono legati da un rapporto di tipo societario che, in considerazione dell'immedesimazione organica che si verifica tra persona fisica ed ente e dell'assenza del requisito della coordinazione, non è compreso in quelli previsti dal n. 3 dell'art. 409 c.p.c.» «È indispensabile precisare che tutto quanto finora affermato concerne la figura dell'amministratore societario nelle sue funzioni tipiche di gestione e rappresentanza dell'ente, ossia come soggetto che, immedesimandosi nella società, le consente di agire e raggiungere i propri fini imprenditoriali. Non è escluso, però, che s'instauri, tra la società e la persona fisica che la rappresenta e la gestisce, un autonomo, parallelo e diverso rapporto che assuma, secondo l'accertamento esclusivo del giudice del merito, le caratteristiche di un rapporto subordinato, parasubordinato o d'opera».

3 – Forme di remunerazione incentivante

Finalità dei piani di incentivazione

• Far convergere gli obiettivi degli azionisti e gli obiettivi dei manager, così da realizzare creazione di valore per gli azionisti e maggiore remunerazione per i dipendenti

• Favorire strategie gestionali di lungo termine, in particolare attraverso i piani pluriennali

• Fidelizzare i manager in un’ottica di retention

• Sensibilizzare i beneficiari all’accettazione del rischio imprenditoriale

• Rendere più flessibile la struttura retributiva, contenendo la componente fissa

24

Piani di incentivazione CASH ed EQUITY-BASED

• Piani di incentivazione CASH: prevedono l’attribuzione ai dipendenti di bonus in denaro.

Tra i principali: – Management By Objectives (MBO)

– Long Term Incentive Plan (LTIP)

• Piani di incentivazione EQUITY-BASED: prevedono l’attribuzione diretta ai dipendenti di azioni, opzioni, o altri strumenti finanziari; o l’attribuzione di diritti parametrati all’apprezzamento di valore dei titoli emessi dalla società.

Tra i principali: – Stock Purchase Plan

– Stock Grant Plan

– Stock Option Plan

– Restricted Stock Awards (o Restricted Share Units)

– Phantom Stock Option Plan

25

26

Management By Objectives (MBO)

Long Term Incentive Plan (LTIP)

La valutazione del manager si basa sui risultati raggiunti rispetto ad obiettivi prefissati

È legato al raggiungimento di obiettivi prevalentemente aziendali (più raramente affiancati da target individuali)

Gli obiettivi dell’MBO sono in genere prevalentemente individuali (oppure misti, cioè in parte dipendenti anche dalla performance aziendale)

Si estende su un orizzonte temporale più ampio rispetto all’MBO (generalmente tre anni)

Al conseguimento degli obiettivi è legato un riconoscimento economico in denaro

Prevede l’attribuzione di un bonus in denaro tra un minimo ed un massimo, variabile in funzione del livello di raggiungimento degli obiettivi

Il periodo assegnato per il conseguimento degli obiettivi è solitamente di un anno, talvolta con momenti intermedi di verifica

Avendo durata pluriennale, ed essendo l’erogazione del bonus normalmente subordinata alla sussistenza del rapporto alla scadenza del piano, esso svolge anche funzione di fidelizzazione (retention)

Finalità proprie dei piani di incentivazione EQUITY-BASED

• Offrire strumenti di remunerazione alternativi che permettono all’impresa di ridurre le uscite di cassa

• «Cointeressare» il manager, il quale può divenire anche investitore nell’impresa datrice di lavoro, fornendo, oltre alla propria collaborazione, un apporto di capitale di rischio

• Far partecipare il manager al rischio d’impresa, dandogli l’opportunità di conseguire compensi aggiuntivi legati all’andamento della società

27

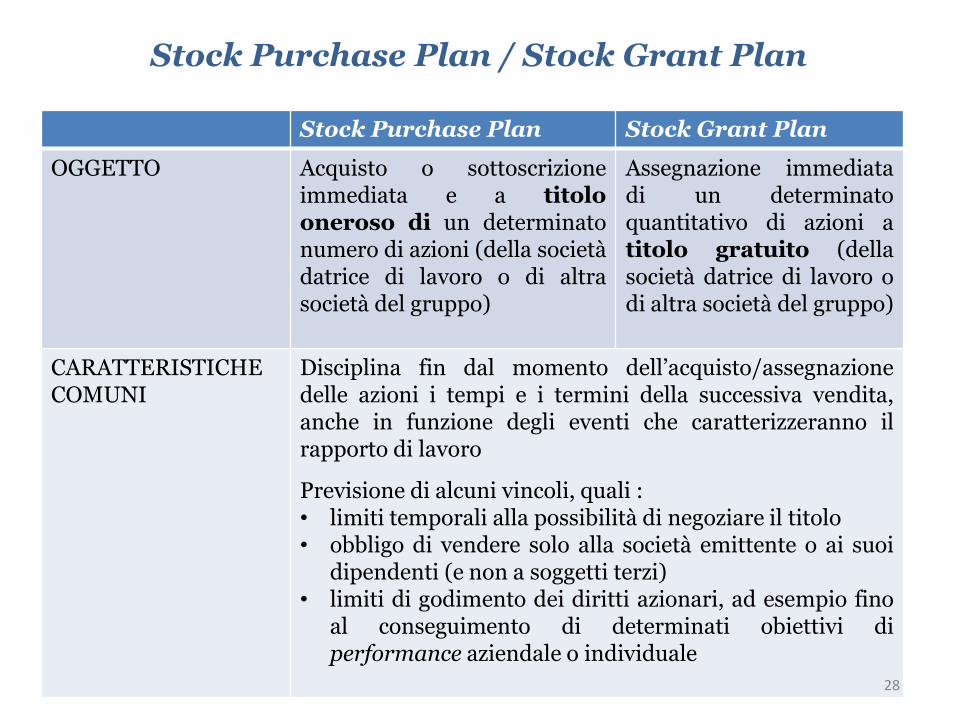

Stock Purchase Plan / Stock Grant Plan

Stock Purchase Plan Stock Grant Plan

OGGETTO Acquisto o sottoscrizione immediata e a titolo oneroso di un determinato numero di azioni (della società datrice di lavoro o di altra società del gruppo)

Assegnazione immediata di un determinato quantitativo di azioni a titolo gratuito (della società datrice di lavoro o di altra società del gruppo)

CARATTERISTICHE COMUNI

Disciplina fin dal momento dell’acquisto/assegnazione delle azioni i tempi e i termini della successiva vendita, anche in funzione degli eventi che caratterizzeranno il rapporto di lavoro

Previsione di alcuni vincoli, quali : • limiti temporali alla possibilità di negoziare il titolo • obbligo di vendere solo alla società emittente o ai suoi

dipendenti (e non a soggetti terzi) • limiti di godimento dei diritti azionari, ad esempio fino

al conseguimento di determinati obiettivi di performance aziendale o individuale

28

Natura retributiva delle RSU (Trib. Milano, 8 luglio 2015)

«Lo strumento delle restricted stock unit si differenzia nella struttura e nella sostanza dalla stock option in quanto … la prima consiste in un titolo azionario caratterizzato dall’esigibilità differita… Nel primo caso vi è una assegnazione di beni in natura, valutabili economicamente… In questa prospettiva, pienamente condivisibile appare l’assunto … secondo cui, se gli stock option plans possono andare esenti da una valutazione in termini retributivi, analogo principio non può essere affermato con riferimento all’attribuzione di azioni ad esigibilità differita, trattandosi di beni entrati nel patrimonio dell’assegnatario passibili di immediata valutazione in termini economici, caratterizzati dalla mera esigibilità differita. Tali beni … non possono che rientrare nella nozione di onnicomprensività della retribuzione, ai fini della base utile per il calcolo del TFR, ai sensi dell’art. 2120 c.c. … nonché del calcolo della indennità sostitutiva del preavviso, ai sensi dell’art. 2121 c.c…. La bontà della tesi è, del resto, confermata dal regime fiscale delle restricted stock units che, argomentando a contrario dall’art. 51 comma 2 del TUIR, e sulla base della risoluzione interpretativa dell’Agenzia delle Entrate n. 103/E del 4/12/2012, vanno a comporre il reddito di lavoro dipendente».

29

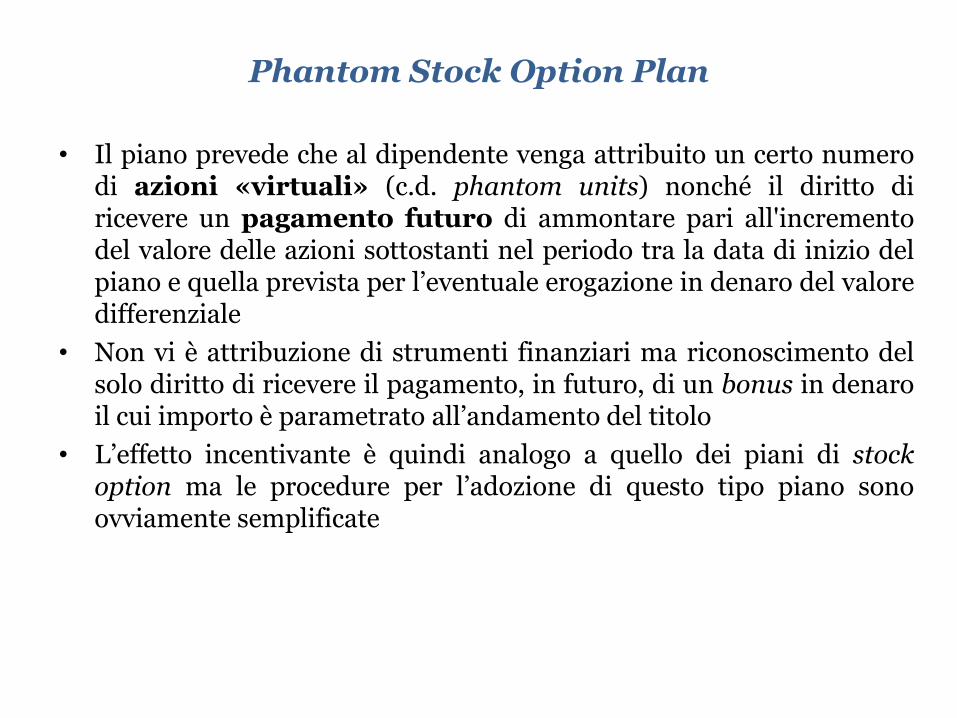

Phantom Stock Option Plan

• Il piano prevede che al dipendente venga attribuito un certo numero

di azioni «virtuali» (c.d. phantom units) nonché il diritto di ricevere un pagamento futuro di ammontare pari all'incremento del valore delle azioni sottostanti nel periodo tra la data di inizio del piano e quella prevista per l’eventuale erogazione in denaro del valore differenziale

• Non vi è attribuzione di strumenti finanziari ma riconoscimento del solo diritto di ricevere il pagamento, in futuro, di un bonus in denaro il cui importo è parametrato all’andamento del titolo

• L’effetto incentivante è quindi analogo a quello dei piani di stock option ma le procedure per l’adozione di questo tipo piano sono ovviamente semplificate

30

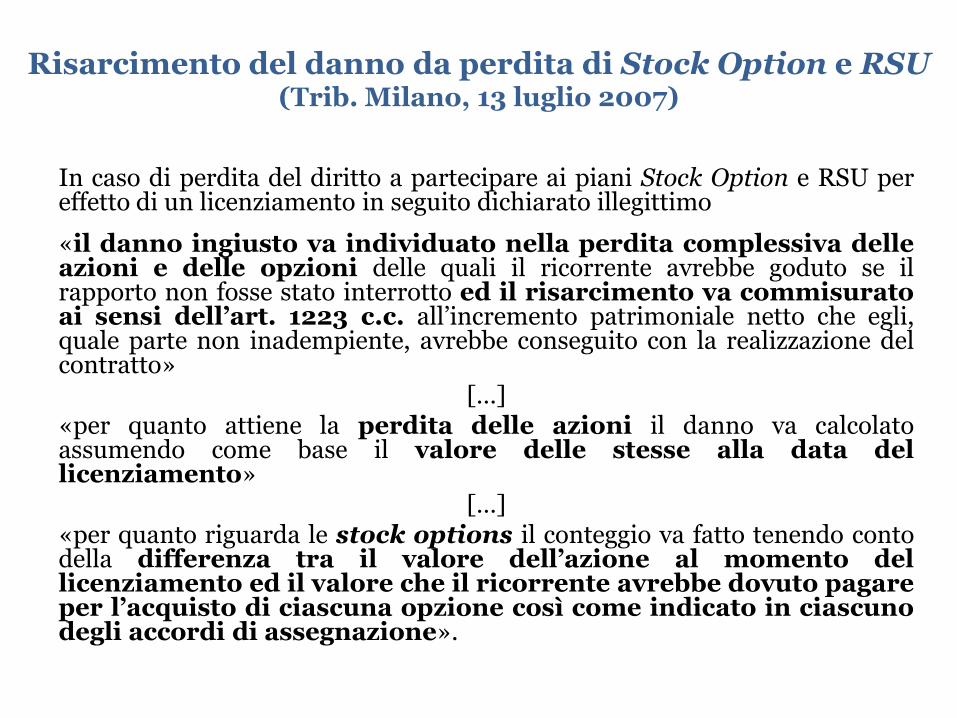

Risarcimento del danno da perdita di Stock Option e RSU (Trib. Milano, 13 luglio 2007)

In caso di perdita del diritto a partecipare ai piani Stock Option e RSU per effetto di un licenziamento in seguito dichiarato illegittimo

«il danno ingiusto va individuato nella perdita complessiva delle azioni e delle opzioni delle quali il ricorrente avrebbe goduto se il rapporto non fosse stato interrotto ed il risarcimento va commisurato ai sensi dell’art. 1223 c.c. all’incremento patrimoniale netto che egli, quale parte non inadempiente, avrebbe conseguito con la realizzazione del contratto»

[…] «per quanto attiene la perdita delle azioni il danno va calcolato assumendo come base il valore delle stesse alla data del licenziamento»

[…] «per quanto riguarda le stock options il conteggio va fatto tenendo conto della differenza tra il valore dell’azione al momento del licenziamento ed il valore che il ricorrente avrebbe dovuto pagare per l’acquisto di ciascuna opzione così come indicato in ciascuno degli accordi di assegnazione».

31

Domande?