ALLEGATO ALLA CIRCOLARE N 40/UCPIC -...

31

Unità Centrale Pianificazione e Controllo Ob. Op. PFI.STRA.06-ID 159 dc ALLEGATO 1 ALLA CIRCOLARE N. 40/UCPIC PROCEDURA PER LA DETERMINAZIONE DEL COSTO ORARIO DIRETTO DEL PERSONALE E DELL’INCIDENZA ORARIA DEI COSTI INDIRETTI ANNO 2014 PROGRAMMI QUADRO COMMISSIONE EUROPEA CODICE PIC 999988521 INCIDENZA ORARIA 26,26 €/ora REVISIONE MARZO 2015

Transcript of ALLEGATO ALLA CIRCOLARE N 40/UCPIC -...

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

dc

ALLEGATO 1 ALLA CIRCOLARE N. 40/UCPIC

PROCEDURA PER LA DETERMINAZIONE DEL COSTO ORARIO DIRETTO DEL PERSONALE

E DELL’INCIDENZA ORARIA DEI COSTI INDIRETTI ANNO 2014

PROGRAMMI QUADRO

COMMISSIONE EUROPEA CODICE PIC 999988521

INCIDENZA ORARIA 26,26 €/ora

REVISIONE MARZO 2015

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

dc

Sommario

A. INTRODUZIONE .......................................................................................................................................... 1

B. REGOLE GENERALI E RACCOMANDAZIONI PER L’ADOZIONE DEI COSTI ORARI DEL PERSONALE E PER IL CALCOLO DEL COSTO ORARIO INDIRETTO ........................................ 2

C. DEFINIZIONI ................................................................................................................................................ 3

D. CALCOLO DEI COSTI INDIVIDUALI DEL PERSONALE .................................................................. 4

D.1 INDIVIDUAZIONE DELLE VOCI ECONOMICHE 2014 ............................................................................. 4 D.2 COMPOSIZIONE DELLE MACROVOCI ECONOMICHE ............................................................................. 7 D.3 DETERMINAZIONE DEL COSTO EFFETTIVO INDIVIDUALE DEL PERSONALE.......................................... 8 D.4 DETERMINAZIONE DEL MONTE ORE PRODUTTIVO ANNUO .................................................................. 9 D.5 DETERMINAZIONE DEL COSTO DIRETTO DEL PERSONALE ................................................................ 10 D.6 CALCOLI ESEGUITI CON LA PROCEDURA E REGOLE DI ARROTONDAMENTO DEI RISULTATI............... 11 D.7 DETERMINAZIONE DEL COSTO ORARIO INDIVIDUALE DEL PERSONALE ............................................ 11 D.8 DETERMINAZIONE DEL COSTO ORARIO INDIVIDUALE DEL PERSONALE PARASUBORDINATO ............ 11 D.9 DETERMINAZIONE DEL COSTO ORARIO MEDIO DEL PERSONALE NEO-ASSUNTO ............................... 12 D.10 DETERMINAZIONE DEL COSTO MEDIO DA ADOTTARE PER LE PROPOSTE PROGETTUALI .................... 13 D.11 TEST DI VERIFICA SUI RISULTATI DELLA PROCEDURA ...................................................................... 13

E. RIPARTIZIONE DEI COSTI INDIRETTI SULLE ATTIVITÀ PROGRAMMATICHE .................. 15

E.1 INDIVIDUAZIONE DELLE VOCI CHE COSTITUISCONO LE SPESE GENERALI ........................................ 16 E.2 INDIVIDUAZIONE DELLE VOCI DI SPESA CHE NON COSTITUISCONO COSTI AMMISSIBILI .................... 19 E.3 ADOZIONE DEL COSTO ORARIO INDIRETTO UNICO PER L’INTERA AGENZIA PER LA RENDICONTAZIONE

DEI PROGETTI .................................................................................................................................. 20 E.4 DETERMINAZIONE DEL COSTO INDIRETTO ANNUO/ORARIO DEL FUNZIONAMENTO CENTRI,

SICUREZZA NUCLEARE E STABULARI .............................................................................................. 20 E.5 DETERMINAZIONE DEL COSTO INDIRETTO ANNUO/ORARIO DELLE FUNZIONI CENTRALI .................. 23 E.6 DETERMINAZIONE DEL COSTO ORARIO INDIRETTO DELL’AGENZIA ................................................. 24

F. LA CERTIFICAZIONE DELLA METODOLOGIA IN AMBITO 7FP CE ......................................... 25

G. DETERMINAZIONE DELLE TARIFFE ORARIE MEDIE 2015 ......................................................... 28

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 1

A. INTRODUZIONE

La presente procedura viene adottata per la rendicontazione delle attività di ricerca finanziate

nell’ambito dei Programmi Quadro della Commissione europea.

Le regole di partecipazione alle Call Europee, di rendicontazione dei costi dei progetti sono

descritte nella “Guide to Financial Issues relating to FP7 Indirect Actions”; esse sono state

assunte come base di riferimento rispetto alla quale vengono rimodulate le regole per la

determinazione dei costi diretti del personale e dei costi indiretti ENEA per gli altri strumenti

di finanziamento sia europei che nazionali.

Si ricorda che, con la circolare 10/UCPIC del 19 Aprile 2011 è stato comunicato alla struttura

organizzativa che la Commissione Europea, con lettera del 15/4/2011 Ref. Ares (2011)

423808, ha approvato il “Certificate on the Methodology for actual personnel costs and

indirect costs (CoM)”; tale certificato approva la metodologia di calcolo dei costi diretti ed

indiretti dell’Agenzia che prevede un’incidenza oraria delle spese generali unica per tutta

l’Agenzia.

Le fasi descritte nella presente procedura tendono a rendere scorrevole la lettura e a facilitare

gli addetti ai lavori (responsabili di progetto, personale STG, auditor esterni, etc.) alla

comprensione del contenuto del presente documento senza rinvii ad altri documenti.

La procedura descritta nei capitoli successivi è strutturata nelle seguenti due principali fasi,

distinte tra loro:

• calcolo del costo orario individuale del personale;

• calcolo dei costi indiretti e loro ricarico sulle attività programmatiche.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 2

B. REGOLE GENERALI E RACCOMANDAZIONI PER L’ADOZIONE DEI COSTI ORARI DEL PERSONALE E PER IL CALCOLO DEL COSTO ORARIO INDIRETTO

Gli elementi salienti della presente procedura, prevista per la determinazione dei costi individuali del

personale, dei costi indiretti ENEA e delle modalità del loro ricarico, da utilizzare per le

rendicontazioni da formalizzare ai committenti, possono riassumersi come segue:

• i costi del personale ENEA relativi ad un dato esercizio sono determinati sulla base dei dati di

consuntivo dello stesso esercizio nei primi mesi dell’anno successivo (dati al 13 febbraio 2015);

• i costi ENEA per tutti i dipendenti saranno determinati una sola volta l’anno e saranno trasmessi

alle Unità di pertinenza nel rispetto della normativa sulla privacy;

• i costi individuali dei soli dipendenti che sono stati assunti nell’anno successivo all’esercizio per

il quale sono stati formalizzati i relativi costi, si assume come costo orario quello medio per

profilo professionale/livello EPR assunto nell’esercizio precedente;

• il costo orario individuale, determinato come sopra detto, sarà mantenuto costante per tutto

l’esercizio;

• i costi indiretti, determinati come sopra detto, saranno mantenuti costanti per tutto l’esercizio;

• il ricarico dei costi indiretti sarà uguale per tutti i dipendenti, prescindendo dal loro profilo

professionale, dal livello di inquadramento e dal loro costo individuale annuo. Di norma il

ricarico da adottare per la rendicontazione sarà unico per tutti i centri dell’Agenzia, potrà variare

da centro a centro soltanto se specificatamente previsto contrattualmente;

• i costi da utilizzare nelle consuntivazioni relative a un dato esercizio saranno quelli determinati

per lo stesso esercizio;

• nel caso si debbano presentare rendicontazioni relative all’esercizio in corso (prima che i

corrispondenti dati di costo annuali siano stati formalmente determinati), saranno utilizzati i costi

ENEA formalmente determinati per l’esercizio ad esso più vicino. Nel successivo rendiconto

finale gli stessi dovranno essere rettificati sulla base dei dati reali di consuntivo;

• nel caso di utilizzo di personale di supporto in organico alle Unità centrali o alle Unità di Centro,

bisogna rispettare i valori delle percentuali massime di rendicontazione segnalate in fase di

elaborazione della procedura (lettera prot. 1371/UCPIC del 13 gennaio 2015) per evitare una

duplicazione di imputazione del relativo costo.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 3

C. DEFINIZIONI

Attività programmatiche o progettuali Insieme delle attività/azioni finalizzate al raggiungimento di obiettivi che contribuiscono alle funzioni

istituzionali dell’Agenzia. Le funzioni istituzionali si realizzano in tre aree prioritarie di intervento

come meglio descritto nel documento di Piano della performance 2015-2017 dell’Agenzia.

Progetto Insieme consistente e coerente di attività omogenee finalizzate al raggiungimento di un tecnico-

scientifico atteso definito contrattualmente, in un tempo definito, con risorse umane, finanziarie e

strumentali certe ed approvate.

Costo diretto Costo di qualunque natura (investimento, correnti, personale) che, distintamente individuato e definito,

è completamente, esclusivamente ed inequivocabilmente imputabile a un progetto, ovvero a un

contratto, ovvero a una attività. Si parla quindi del costo personale diretto, di costi diretti di attività

progettuale, ecc..

Costo indiretto Costo di qualunque natura non imputabile in modo esclusivo ad un solo progetto, ovvero a un solo

contratto, ovvero a una sola attività: di fatto tutti i costi diversi da quelli diretti (es. i costi che

attengono al funzionamento generale dell’Agenzia ed al personale che risulta impiegato nei processi

gestionali di supporto). Può essere ricaricato ad un progetto soltanto attraverso algoritmi che sono

specifici di ogni realtà organizzativa.

Retribuzione Valore delle macrovoci economiche riferite ad una singola persona che costituiscono la retribuzione

individuale annua del personale.

Costo individuale effettivo del personale Somma degli importi di tutte le macrovoci economiche riferite ad uno stesso dipendente nell’intero

anno.

Monte ore produttivo annuo Quantità di ore lavorate mediamente in un anno dal generico dipendente di una struttura organizzativa:

valore teorico, fisso nell’anno e specifico di ogni organizzazione.

Costo orario individuale del personale Rapporto tra il costo annuo individuale della singola persona e il monte ore produttivo annuo.

Costo orario indiretto Entità di costo di cui deve essere ricaricato il costo orario individuale del personale impegnato

direttamente nell’esecuzione delle attività programmatiche per tener conto delle spese generali che

l’ENEA sostiene a supporto della realizzazione delle stesse attività programmatiche.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 4

D. CALCOLO DEI COSTI INDIVIDUALI DEL PERSONALE

La procedura è costituita delle seguenti azioni:

• individuazione e definizione puntuale delle singole voci economiche che compongono il costo del

personale e loro aggregazione omogenea in un numero ridotto di macrovoci;

• determinazione del costo annuo effettivo individuale del personale;

• determinazione del monte ore produttivo annuo;

• determinazione del costo orario individuale del personale.

D.1 Individuazione delle voci economiche 2014 All’inizio di ciascun anno finanziario l’Unità centrale Pianificazione e Controllo, in collaborazione

con il Servizio Retribuzioni (UCP-REP) ed il Servizio informatica gestionale (UTICT-IGES)

seleziona tra le nuove voci economiche SPI create nell’anno 2014, quelle ammissibili ai fini

dell’eleggibilità rispetto allo strumento di finanziamento. L’elenco completo delle voci economiche che attualmente costituiscono il costo del personale - che

quindi sono presenti nel sistema di contabilità analitica del personale SPI (Sistema Integrato del

Personale) utilizzato per la gestione dei contrati collettivi di lavoro ed il pagamento degli stipendi, è

riportato nella seguente Tabella 1.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 5

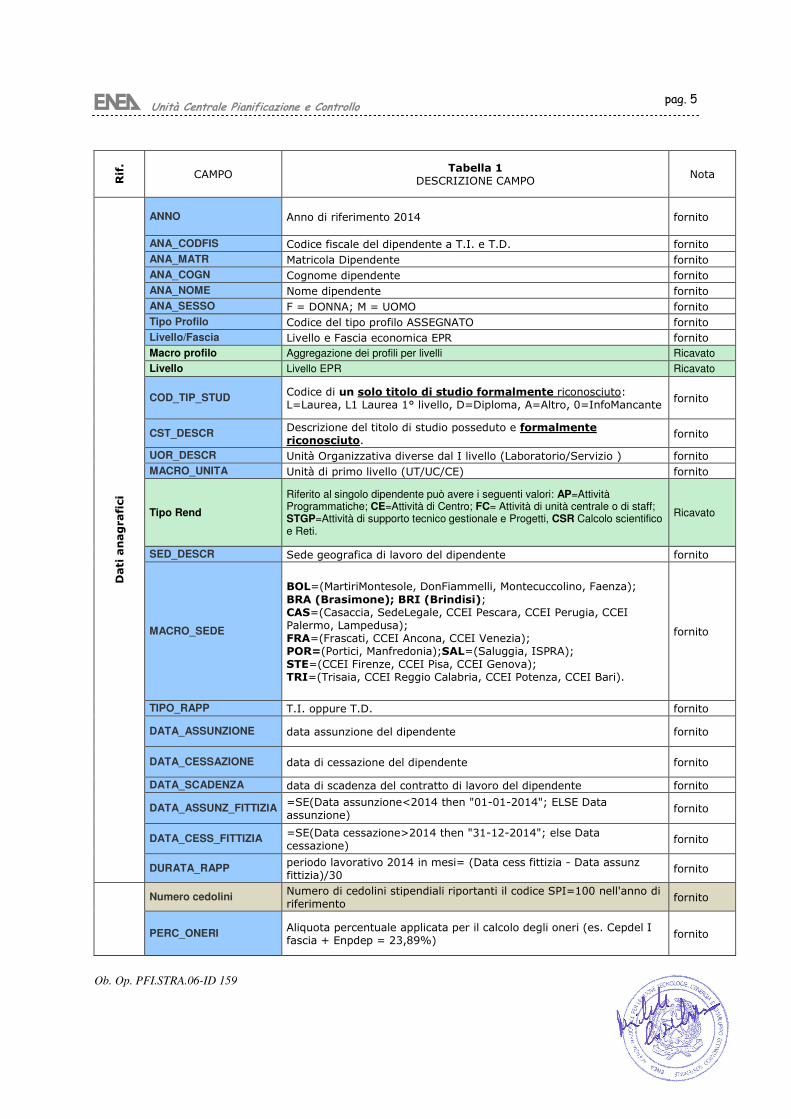

Rif.

CAMPO Tabella 1

DESCRIZIONE CAMPO Nota

Dati anagrafici

ANNO Anno di riferimento 2014 fornito

ANA_CODFIS Codice fiscale del dipendente a T.I. e T.D. fornito

ANA_MATR Matricola Dipendente fornito

ANA_COGN Cognome dipendente fornito

ANA_NOME Nome dipendente fornito

ANA_SESSO F = DONNA; M = UOMO fornito

Tipo Profilo Codice del tipo profilo ASSEGNATO fornito

Livello/Fascia Livello e Fascia economica EPR fornito

Macro profilo Aggregazione dei profili per livelli Ricavato

Livello Livello EPR Ricavato

COD_TIP_STUD Codice di un solo titolo di studio formalmente riconosciuto: L=Laurea, L1 Laurea 1° livello, D=Diploma, A=Altro, 0=InfoMancante

fornito

CST_DESCR Descrizione del titolo di studio posseduto e formalmente riconosciuto.

fornito

UOR_DESCR Unità Organizzativa diverse dal I livello (Laboratorio/Servizio ) fornito

MACRO_UNITA Unità di primo livello (UT/UC/CE) fornito

Tipo Rend

Riferito al singolo dipendente può avere i seguenti valori: AP=Attività Programmatiche; CE=Attività di Centro; FC= Attività di unità centrale o di staff; STGP=Attività di supporto tecnico gestionale e Progetti, CSR Calcolo scientifico e Reti.

Ricavato

SED_DESCR Sede geografica di lavoro del dipendente fornito

MACRO_SEDE

BOL=(MartiriMontesole, DonFiammelli, Montecuccolino, Faenza); BRA (Brasimone); BRI (Brindisi); CAS=(Casaccia, SedeLegale, CCEI Pescara, CCEI Perugia, CCEI Palermo, Lampedusa); FRA=(Frascati, CCEI Ancona, CCEI Venezia); POR=(Portici, Manfredonia);SAL=(Saluggia, ISPRA); STE=(CCEI Firenze, CCEI Pisa, CCEI Genova); TRI=(Trisaia, CCEI Reggio Calabria, CCEI Potenza, CCEI Bari).

fornito

TIPO_RAPP T.I. oppure T.D. fornito

DATA_ASSUNZIONE data assunzione del dipendente fornito

DATA_CESSAZIONE data di cessazione del dipendente fornito

DATA_SCADENZA data di scadenza del contratto di lavoro del dipendente fornito

DATA_ASSUNZ_FITTIZIA =SE(Data assunzione<2014 then "01-01-2014"; ELSE Data assunzione)

fornito

DATA_CESS_FITTIZIA =SE(Data cessazione>2014 then "31-12-2014"; else Data cessazione)

fornito

DURATA_RAPP periodo lavorativo 2014 in mesi= (Data cess fittizia - Data assunz fittizia)/30

fornito

Numero cedolini Numero di cedolini stipendiali riportanti il codice SPI=100 nell'anno di riferimento

fornito

PERC_ONERI Aliquota percentuale applicata per il calcolo degli oneri (es. Cepdel I fascia + Enpdep = 23,89%)

fornito

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 6

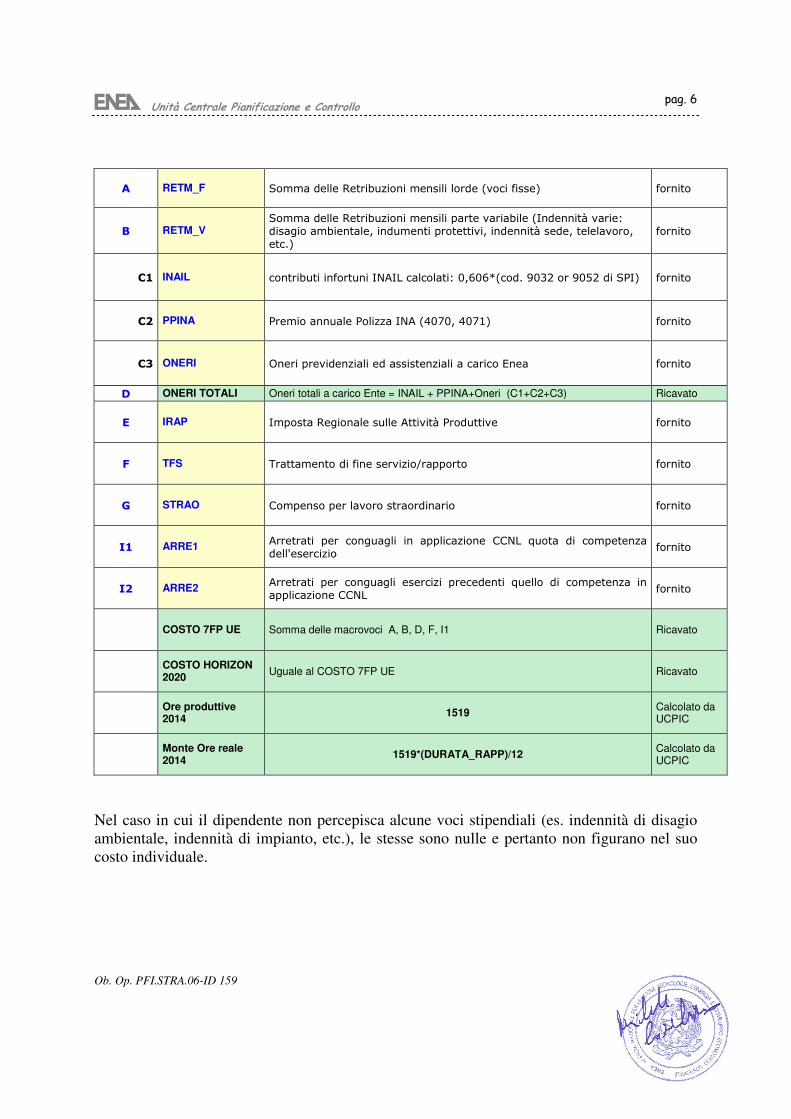

A RETM_F Somma delle Retribuzioni mensili lorde (voci fisse) fornito

B RETM_V Somma delle Retribuzioni mensili parte variabile (Indennità varie: disagio ambientale, indumenti protettivi, indennità sede, telelavoro, etc.)

fornito

C1 INAIL contributi infortuni INAIL calcolati: 0,606*(cod. 9032 or 9052 di SPI) fornito

C2 PPINA Premio annuale Polizza INA (4070, 4071) fornito

C3 ONERI Oneri previdenziali ed assistenziali a carico Enea fornito

D ONERI TOTALI Oneri totali a carico Ente = INAIL + PPINA+Oneri (C1+C2+C3) Ricavato

E IRAP Imposta Regionale sulle Attività Produttive fornito

F TFS Trattamento di fine servizio/rapporto fornito

G STRAO Compenso per lavoro straordinario fornito

I1 ARRE1 Arretrati per conguagli in applicazione CCNL quota di competenza dell'esercizio

fornito

I2 ARRE2 Arretrati per conguagli esercizi precedenti quello di competenza in applicazione CCNL

fornito

COSTO 7FP UE Somma delle macrovoci A, B, D, F, I1 Ricavato

COSTO HORIZON 2020

Uguale al COSTO 7FP UE Ricavato

Ore produttive 2014

1519 Calcolato da UCPIC

Monte Ore reale 2014

1519*(DURATA_RAPP)/12 Calcolato da UCPIC

Nel caso in cui il dipendente non percepisca alcune voci stipendiali (es. indennità di disagio

ambientale, indennità di impianto, etc.), le stesse sono nulle e pertanto non figurano nel suo

costo individuale.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 7

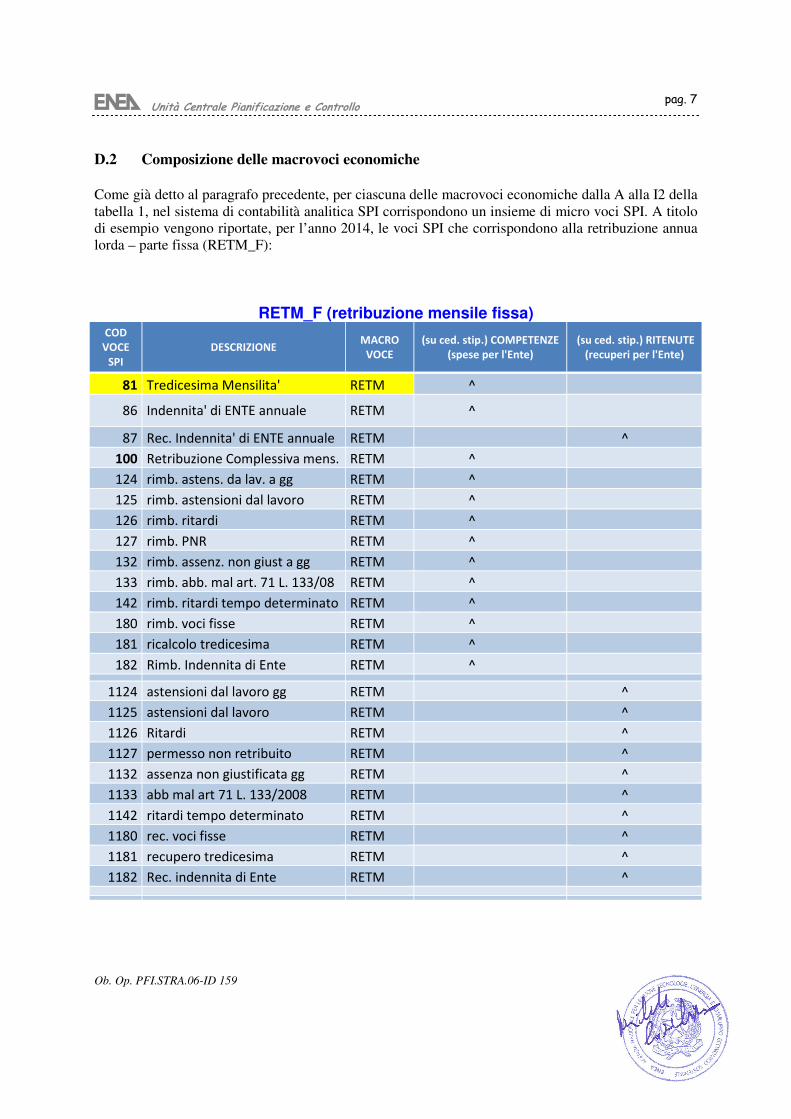

D.2 Composizione delle macrovoci economiche Come già detto al paragrafo precedente, per ciascuna delle macrovoci economiche dalla A alla I2 della

tabella 1, nel sistema di contabilità analitica SPI corrispondono un insieme di micro voci SPI. A titolo

di esempio vengono riportate, per l’anno 2014, le voci SPI che corrispondono alla retribuzione annua

lorda – parte fissa (RETM_F):

RETM_F (retribuzione mensile fissa) COD

VOCE

SPI

DESCRIZIONE MACRO

VOCE

(su ced. stip.) COMPETENZE

(spese per l'Ente)

(su ced. stip.) RITENUTE

(recuperi per l'Ente)

81 Tredicesima Mensilita' RETM ^

86 Indennita' di ENTE annuale RETM ^

87 Rec. Indennita' di ENTE annuale RETM

^

100 Retribuzione Complessiva mens. RETM ^

124 rimb. astens. da lav. a gg RETM ^

125 rimb. astensioni dal lavoro RETM ^

126 rimb. ritardi RETM ^

127 rimb. PNR RETM ^

132 rimb. assenz. non giust a gg RETM ^

133 rimb. abb. mal art. 71 L. 133/08 RETM ^

142 rimb. ritardi tempo determinato RETM ^

180 rimb. voci fisse RETM ^

181 ricalcolo tredicesima RETM ^

182 Rimb. Indennita di Ente RETM ^

1124 astensioni dal lavoro gg RETM

^

1125 astensioni dal lavoro RETM

^

1126 Ritardi RETM

^

1127 permesso non retribuito RETM

^

1132 assenza non giustificata gg RETM

^

1133 abb mal art 71 L. 133/2008 RETM

^

1142 ritardi tempo determinato RETM

^

1180 rec. voci fisse RETM

^

1181 recupero tredicesima RETM

^

1182 Rec. indennita di Ente RETM

^

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 8

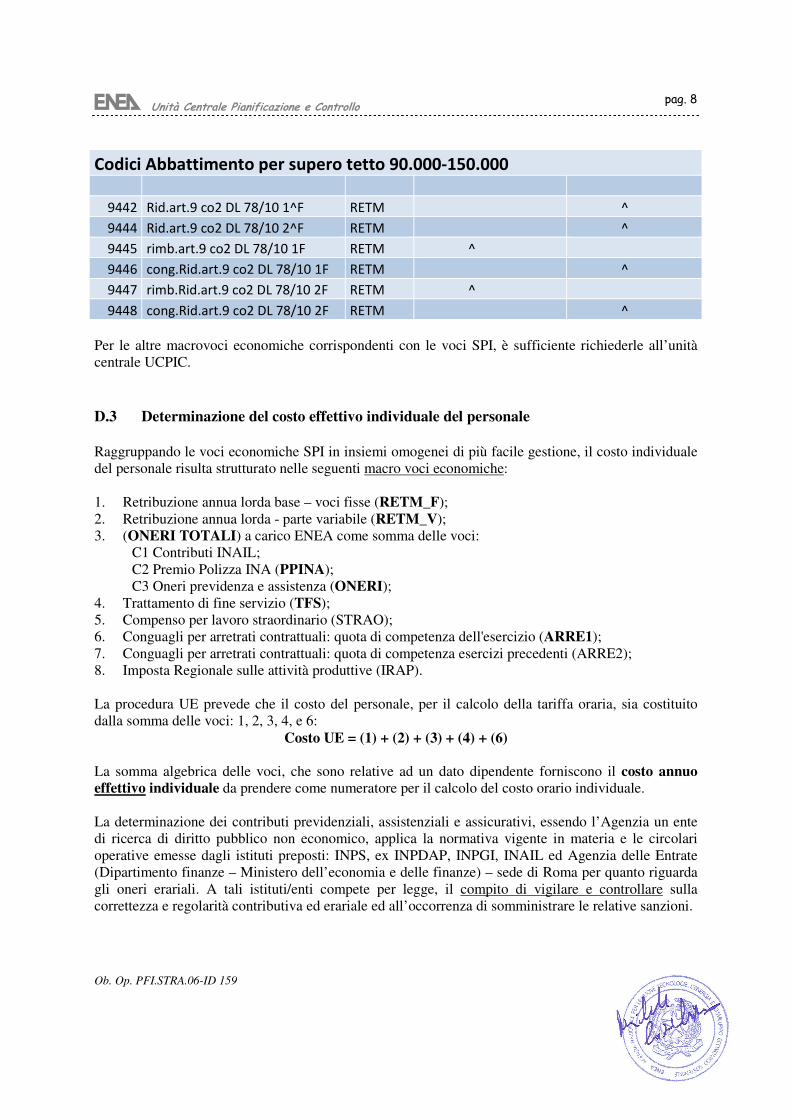

Codici Abbattimento per supero tetto 90.000-150.000

9442 Rid.art.9 co2 DL 78/10 1^F RETM

^

9444 Rid.art.9 co2 DL 78/10 2^F RETM

^

9445 rimb.art.9 co2 DL 78/10 1F RETM ^

9446 cong.Rid.art.9 co2 DL 78/10 1F RETM

^

9447 rimb.Rid.art.9 co2 DL 78/10 2F RETM ^

9448 cong.Rid.art.9 co2 DL 78/10 2F RETM

^

Per le altre macrovoci economiche corrispondenti con le voci SPI, è sufficiente richiederle all’unità

centrale UCPIC.

D.3 Determinazione del costo effettivo individuale del personale Raggruppando le voci economiche SPI in insiemi omogenei di più facile gestione, il costo individuale

del personale risulta strutturato nelle seguenti macro voci economiche:

1. Retribuzione annua lorda base – voci fisse (RETM_F);

2. Retribuzione annua lorda - parte variabile (RETM_V);

3. (ONERI TOTALI) a carico ENEA come somma delle voci:

C1 Contributi INAIL;

C2 Premio Polizza INA (PPINA);

C3 Oneri previdenza e assistenza (ONERI);

4. Trattamento di fine servizio (TFS);

5. Compenso per lavoro straordinario (STRAO);

6. Conguagli per arretrati contrattuali: quota di competenza dell'esercizio (ARRE1);

7. Conguagli per arretrati contrattuali: quota di competenza esercizi precedenti (ARRE2);

8. Imposta Regionale sulle attività produttive (IRAP).

La procedura UE prevede che il costo del personale, per il calcolo della tariffa oraria, sia costituito

dalla somma delle voci: 1, 2, 3, 4, e 6:

Costo UE = (1) + (2) + (3) + (4) + (6)

La somma algebrica delle voci, che sono relative ad un dato dipendente forniscono il costo annuo effettivo individuale da prendere come numeratore per il calcolo del costo orario individuale.

La determinazione dei contributi previdenziali, assistenziali e assicurativi, essendo l’Agenzia un ente

di ricerca di diritto pubblico non economico, applica la normativa vigente in materia e le circolari

operative emesse dagli istituti preposti: INPS, ex INPDAP, INPGI, INAIL ed Agenzia delle Entrate

(Dipartimento finanze – Ministero dell’economia e delle finanze) – sede di Roma per quanto riguarda

gli oneri erariali. A tali istituti/enti compete per legge, il compito di vigilare e controllare sulla

correttezza e regolarità contributiva ed erariale ed all’occorrenza di somministrare le relative sanzioni.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 9

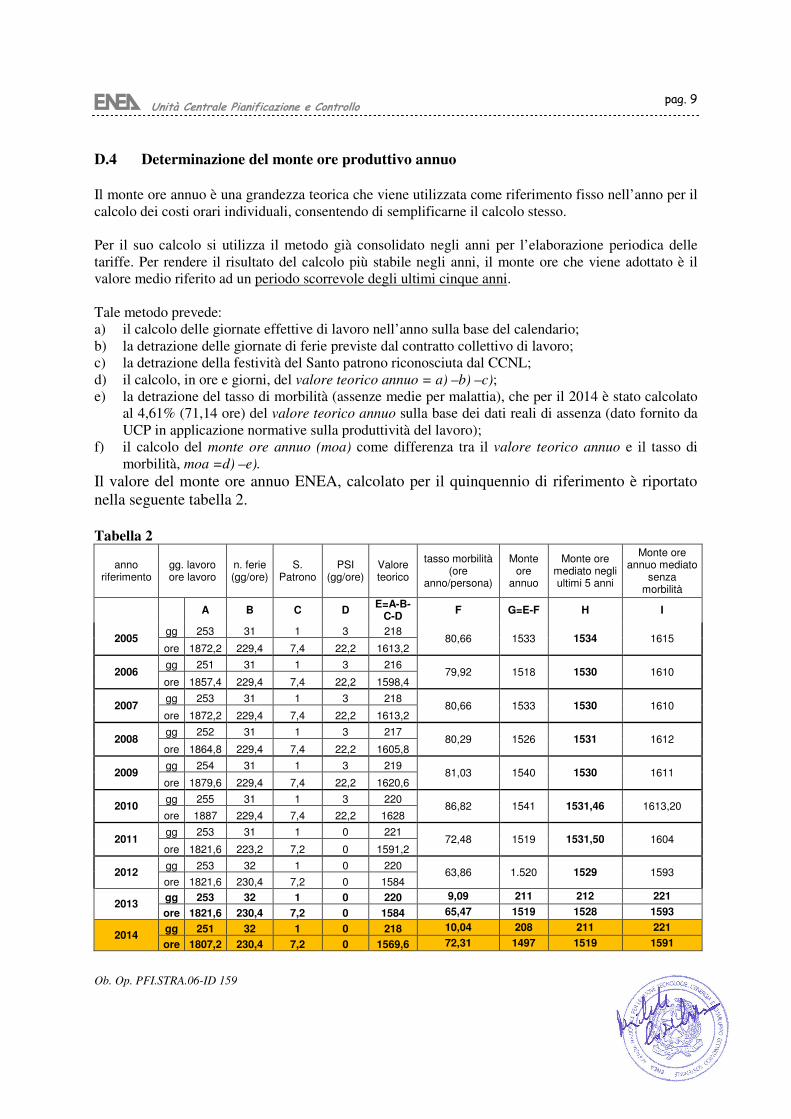

D.4 Determinazione del monte ore produttivo annuo Il monte ore annuo è una grandezza teorica che viene utilizzata come riferimento fisso nell’anno per il

calcolo dei costi orari individuali, consentendo di semplificarne il calcolo stesso.

Per il suo calcolo si utilizza il metodo già consolidato negli anni per l’elaborazione periodica delle

tariffe. Per rendere il risultato del calcolo più stabile negli anni, il monte ore che viene adottato è il

valore medio riferito ad un periodo scorrevole degli ultimi cinque anni.

Tale metodo prevede:

a) il calcolo delle giornate effettive di lavoro nell’anno sulla base del calendario;

b) la detrazione delle giornate di ferie previste dal contratto collettivo di lavoro;

c) la detrazione della festività del Santo patrono riconosciuta dal CCNL;

d) il calcolo, in ore e giorni, del valore teorico annuo = a) –b) –c);

e) la detrazione del tasso di morbilità (assenze medie per malattia), che per il 2014 è stato calcolato

al 4,61% (71,14 ore) del valore teorico annuo sulla base dei dati reali di assenza (dato fornito da

UCP in applicazione normative sulla produttività del lavoro);

f) il calcolo del monte ore annuo (moa) come differenza tra il valore teorico annuo e il tasso di

morbilità, moa =d) –e).

Il valore del monte ore annuo ENEA, calcolato per il quinquennio di riferimento è riportato

nella seguente tabella 2.

Tabella 2

anno riferimento

gg. lavoro ore lavoro

n. ferie (gg/ore)

S. Patrono

PSI (gg/ore)

Valore teorico

tasso morbilità (ore

anno/persona)

Monte ore

annuo

Monte ore mediato negli ultimi 5 anni

Monte ore annuo mediato

senza morbilità

A B C D E=A-B-

C-D F G=E-F H I

2005 gg 253 31 1 3 218

80,66 1533 1534 1615 ore 1872,2 229,4 7,4 22,2 1613,2

2006 gg 251 31 1 3 216

79,92 1518 1530 1610 ore 1857,4 229,4 7,4 22,2 1598,4

2007 gg 253 31 1 3 218

80,66 1533 1530 1610 ore 1872,2 229,4 7,4 22,2 1613,2

2008 gg 252 31 1 3 217

80,29 1526 1531 1612 ore 1864,8 229,4 7,4 22,2 1605,8

2009 gg 254 31 1 3 219

81,03 1540 1530 1611 ore 1879,6 229,4 7,4 22,2 1620,6

2010 gg 255 31 1 3 220

86,82 1541 1531,46 1613,20 ore 1887 229,4 7,4 22,2 1628

2011 gg 253 31 1 0 221

72,48 1519 1531,50 1604 ore 1821,6 223,2 7,2 0 1591,2

2012 gg 253 32 1 0 220

63,86 1.520 1529 1593 ore 1821,6 230,4 7,2 0 1584

2013 gg 253 32 1 0 220 9,09 211 212 221

ore 1821,6 230,4 7,2 0 1584 65,47 1519 1528 1593

2014 gg 251 32 1 0 218 10,04 208 211 221

ore 1807,2 230,4 7,2 0 1569,6 72,31 1497 1519 1591

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 10

Come si vede dalla tabella 2, il monte ore annuo risulta estremamente variabile di anno in

anno. Ciò comporta che a parità di costo individuale nei vari anni, il costo orario individuale

risulta variabile solo perché la sua base cambia da un anno all’altro in funzione del calendario

e non in conseguenza di variazioni effettive del costo del dipendente riferibili a modifiche

salariali.

Per attenuare tale fenomeno in questa procedura si assume come riferimento il monte ore produttivo annuo mediato determinato come media dei suoi valori assunti nell’anno in esame e nei quattro anni precedenti (moa5). Pertanto, il monte ore 2014, risulta pari a 1.519 ore.

Le 36 ore settimanali previste contrattualmente sono distribuite su 5 giorni lavorativi e quindi una

giornata lavorativa corrisponde a 7 ore e 12 minuti; tale valore espresso in ore risulta pari a 7,20. Le

ore mensili si ricavano rapportando il monte ore annuale pari a 1519 per il numero dei mesi (12),

quindi risulta di 126,60 ore (persona/mese). Per ciascun Centro e Sede dell’ENEA, di concerto con la

RSU locale, viene definito un orario di lavoro con un’articolazione specifica per ogni sede lavorativa

per un complessivo di 36 ore settimanali.

Per la contabilizzazione delle presenze – assenze, il dipendente ha l’obbligo di contabilizzare le

proprie presenze/assenze mensilmente mediante controlli di tipo automatico (badge elettronico),

avendo cura di rispettare l’utilizzo dei diversi istituti di flessibilità e la diversa articolazione dell’orario

di lavoro per sedi lavorative.

D.5 Determinazione del costo diretto del personale Il costo diretto del personale calcolato con la presente procedura rappresenta il costo del personale

impegnato nelle attività programmatiche che dovrà essere utilizzato per la rendicontazione ai

committenti del personale ENEA.

Dal punto di vista operativo e con riferimento all’anno in esame, la procedura prevede:

• l’acquisizione, mediante apposita procedura informatica realizzata da UTICT-IGES, dei dati di

consuntivo relativi al personale in organico all’ENEA, anagrafici ed economici opportunamente

riclassificati;

• il calcolo del costo diretto annuo individuale per tutti i dipendenti in organico nell’anno in esame.

Il costo orario del dipendente ENEA dipende di fatto esclusivamente dagli istituti contrattuali da

applicare. Nel caso di part-time, oppure di un numero di ore lavorate inferiore a quelle annuali

contrattualmente previste, la retribuzione annua viene adeguata alla percentuale di lavoro

effettivamente prestato e conseguentemente anche il monte ore annuo viene ridotto

proporzionalmente.

Al costo orario di un dipendente relativo a un dato esercizio non concorrono le competenze erogate

nell’anno che sono relative ad esercizi precedenti (competenze in applicazione di istituti contrattuali

erogati posticipatamente, premi, equo premio, ecc.), neppure il costo sostenuto per il lavoro

straordinario effettuato nell’esercizio. In tale calcolo viene escluso l’IRAP in quanto tale costo non è

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 11

considerato ammissibile dalla Commissione europea per tutti i programmi finanziati dalla

Commissione diversi dal programma H2020.

La somma algebrica delle suddette macro voci economiche relative ad un dato dipendente viene

definita come costo individuale annuo.

D.6 Calcoli eseguiti con la procedura e regole di arrotondamento dei risultati Nei paragrafi successivi vengono effettuati i calcoli necessari per la determinazione dei costi orari

individuali, dei costi orari medi da utilizzare per i neo assunti e per le proposte progettuali, partendo

dai dati di costo annuale di ciascun dipendente dell’Agenzia.

I valori dei risultati dei calcoli, sia parziali che definitivi, vengono eseguiti in modo automatico con la

massima precisione di calcolo prevista dai programmi per la rappresentazione dei dati, anche se questi

vengono riportati nelle stampe al centesimo di euro, al disotto di tale valore le somme non hanno

alcuna significatività. Ne consegue che, al fine di mantenere una precisione dei calcoli, anche se i

valori visualizzati sono a due cifre decimali (arrotondati al centesimo di euro), per non perdere la

precisione nei calcoli si considerano tutte le cifre significative. A titolo di esempio un costo orario di

72,00 è l’arrotondamento per difetto di 72,0047621073298; utilizzando quindi 72,00 come costo

orario da moltiplicare per le ore lavorate in un anno, il prodotto darà luogo € 110.016,00 invece di €

110.023,27650 con una differenza in meno di circa 7,27 euro in un anno con un errore relativo del

0,007% circa.

D.7 Determinazione del costo orario individuale del personale

Il costo orario individuale per ciascun dipendente si determina come rapporto tra il costo individuale annuo e il monte ore produttivo annuo ENEA.

Costo orario individuale = Costo annuo del dipendente/monte ore produttivo annuo

Il costo orario individuale così calcolato, moltiplicato per il numero delle ore contabilizzate, tramite un

sistema di registrazione del tempo lavorato (time sheet), sui progetti nel corrispondente anno, fornisce

il costo diretto del personale imputabile ai progetti nello stesso anno.

D.8 Determinazione del costo orario individuale del personale parasubordinato Il personale parasubordinato viene normalmente utilizzato per essere impiegato su progetti

cofinanziati dal committente. Le tipologie di tale personale sono, essenzialmente costituite da titolari

di:

• assegni di ricerca;

• borse di studio;

• lavoro a progetto.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 12

La prestazione lavorativa di tale personale si svolge sotto la supervisione tecnica, e la responsabilità

del Beneficiario e per essi non ricorre l’obbligo dell’osservanza dell’orario di lavoro, ma sono

obbligati a registrare il tempo lavorato sul progetto mediante un sistema di time-sheet.

Il costo da considerare per il calcolo deve includere la retribuzione lorda, e gli oneri contributivi

previdenziali a carico Ente.

Per tale personale, il costo orario individuale è costituito dalla spesa sostenuta per ogni contratto

parasubordinato, rapportato all’intero anno di riferimento, diviso per il monte ore annuo. Ad esempio

per un assegno di ricerca della durata di 6 mesi nel 2014 il costo orario è dato dalla spesa sostenuta nel

semestre dell’anno di riferimento “Spesa sostenuta” rapportata al (monte ore annuo)/2 (ovvero

1.519/2 = 759,5 ore):

Costo orario individuale = (Spesa sostenuta)

ore lavorate

Il costo orario individuale così calcolato deve essere ricaricato dei costi indiretti.

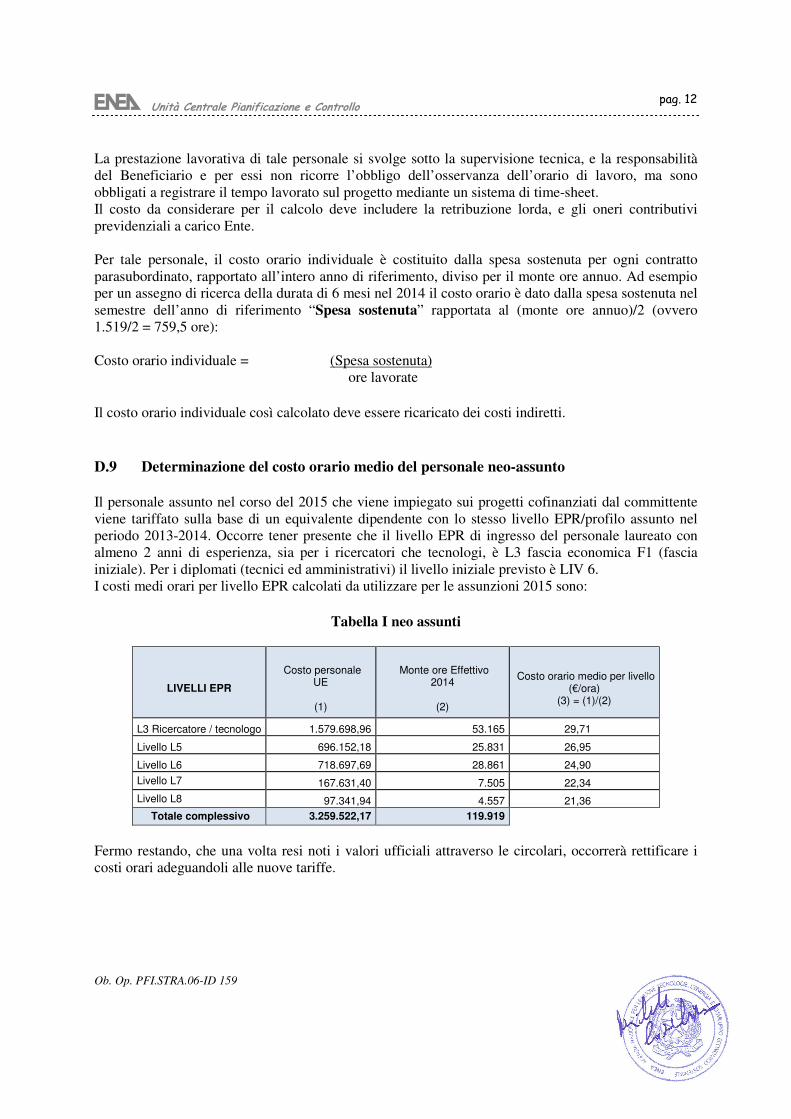

D.9 Determinazione del costo orario medio del personale neo-assunto Il personale assunto nel corso del 2015 che viene impiegato sui progetti cofinanziati dal committente

viene tariffato sulla base di un equivalente dipendente con lo stesso livello EPR/profilo assunto nel

periodo 2013-2014. Occorre tener presente che il livello EPR di ingresso del personale laureato con

almeno 2 anni di esperienza, sia per i ricercatori che tecnologi, è L3 fascia economica F1 (fascia

iniziale). Per i diplomati (tecnici ed amministrativi) il livello iniziale previsto è LIV 6.

I costi medi orari per livello EPR calcolati da utilizzare per le assunzioni 2015 sono:

Tabella I neo assunti

LIVELLI EPR

Costo personale

UE

(1)

Monte ore Effettivo

2014

(2)

Costo orario medio per livello

(€/ora) (3) = (1)/(2)

L3 Ricercatore / tecnologo 1.579.698,96 53.165 29,71

Livello L5 696.152,18 25.831 26,95

Livello L6 718.697,69 28.861 24,90

Livello L7 167.631,40 7.505 22,34

Livello L8 97.341,94 4.557 21,36

Totale complessivo 3.259.522,17 119.919

Fermo restando, che una volta resi noti i valori ufficiali attraverso le circolari, occorrerà rettificare i

costi orari adeguandoli alle nuove tariffe.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 13

D.10 Determinazione del costo medio da adottare per le proposte progettuali In sede di pianificazione delle attività contrattuali, e soprattutto in sede di predisposizione delle

proposte progettuali da sottoporre alla committenza per l’approvazione, è difficile definire esattamente

l’elenco delle risorse umane da impiegare nelle attività, in questo caso si ricorre al valore medio per

livello professionale per stimare i costi. In sede di consuntivazione dei costi alla committenza,

ovviamente, si dovranno utilizzare i costi reali di ciascuna risorsa utilizzata.

I risultati di tale calcolo vengono riassunti nella seguente tabella:

Tabella II Tariffe Proposte

Livelli EPR

Costo personale UE

(1)

Monte ore Effettivo 2014

(2)

Costo orario medio per livello (€/ora)

(3) = (1)/(2)

D Dirigenti 815.417,52 9.114 89,47

Livello L1 22.906.173,74 417.396 54,88

Livello L2 32.217.169,33 755.842 42,62

Livello L3 36.971.436,60 1.178.198 31,38

Livello L4 27.562.042,80 799.081 34,49

Livello L5 9.559.048,40 322.555 29,64

Livello L6 12.905.850,56 497.042 25,97

Livello L7 1.141.699,95 47.379 24,10

Livello L8 1.034.955,80 45.443 22,77

Totale complessivo 145.113.794,70 4.072.051

D.11 Test di verifica sui risultati della procedura

Il test mira a verificare che il risultato dei calcoli della presente procedura costi ed il risultato ottenuto

applicando il metodo di calcolo sui dati elementari provenienti dal sistema SPI, risultino allineati. Il

test viene effettuato su un numero limitato di dipendenti.

Sono stati scelti in modo casuale n.5 dipendenti con le seguenti caratteristiche:

• n.1 Ricercatore/Tecnologo con livello L1 EPR

• n.1 Ricercatore/Tecnologo con livello L2 EPR

• n.1 Ricercatore/Tecnologo con livello L3 EPR

• n.1 personale con livello L4 EPR e salario straordinario

• n.1 personale con livello L5 EPR e salario straordinario

che corrispondono a quelle figure professionali più frequentemente rendicontate sui progetti.

Si riportano i risultati di sintesi del dipendente Livello 2 con valore imponibile annuo pari a 50.658,43

€ (somma degli importi imponibili mensili).

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 14

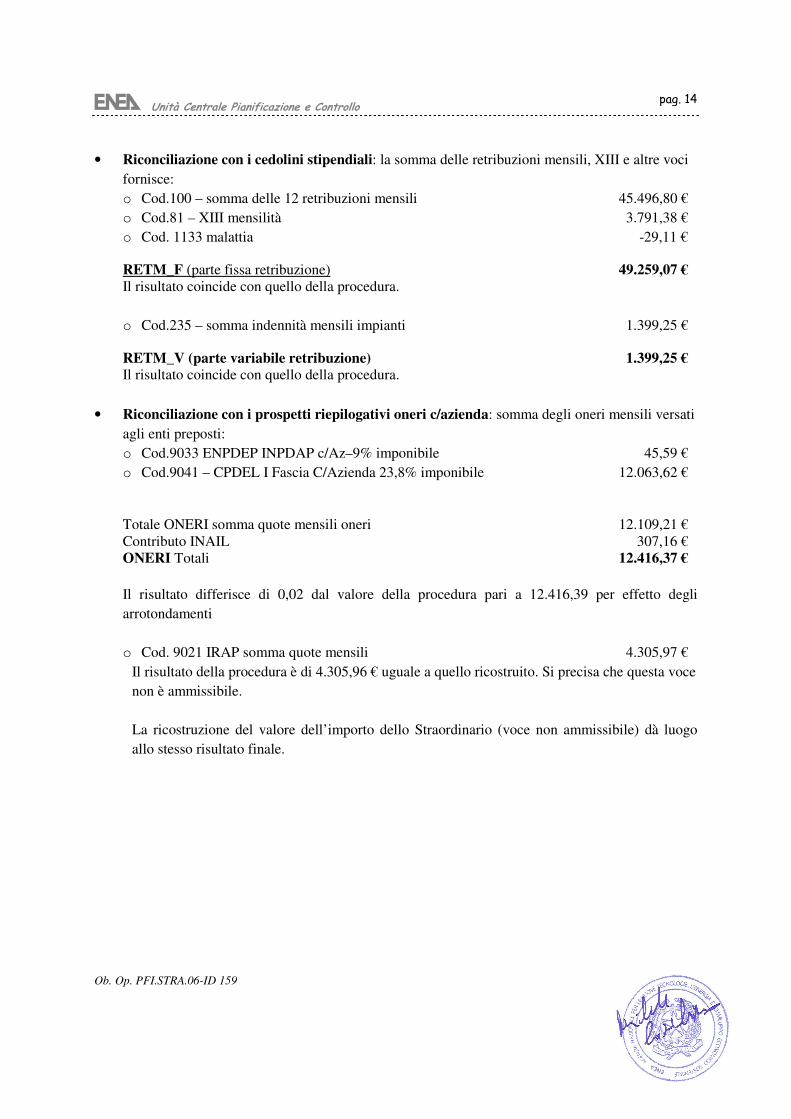

• Riconciliazione con i cedolini stipendiali: la somma delle retribuzioni mensili, XIII e altre voci

fornisce:

o Cod.100 – somma delle 12 retribuzioni mensili 45.496,80 €

o Cod.81 – XIII mensilità 3.791,38 €

o Cod. 1133 malattia -29,11 €

RETM_F (parte fissa retribuzione) 49.259,07 € Il risultato coincide con quello della procedura.

o Cod.235 – somma indennità mensili impianti 1.399,25 €

RETM_V (parte variabile retribuzione) 1.399,25 € Il risultato coincide con quello della procedura.

• Riconciliazione con i prospetti riepilogativi oneri c/azienda: somma degli oneri mensili versati

agli enti preposti:

o Cod.9033 ENPDEP INPDAP c/Az–9% imponibile 45,59 €

o Cod.9041 – CPDEL I Fascia C/Azienda 23,8% imponibile 12.063,62 €

Totale ONERI somma quote mensili oneri 12.109,21 €

Contributo INAIL 307,16 €

ONERI Totali 12.416,37 €

Il risultato differisce di 0,02 dal valore della procedura pari a 12.416,39 per effetto degli

arrotondamenti

o Cod. 9021 IRAP somma quote mensili 4.305,97 €

Il risultato della procedura è di 4.305,96 € uguale a quello ricostruito. Si precisa che questa voce

non è ammissibile.

La ricostruzione del valore dell’importo dello Straordinario (voce non ammissibile) dà luogo

allo stesso risultato finale.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 15

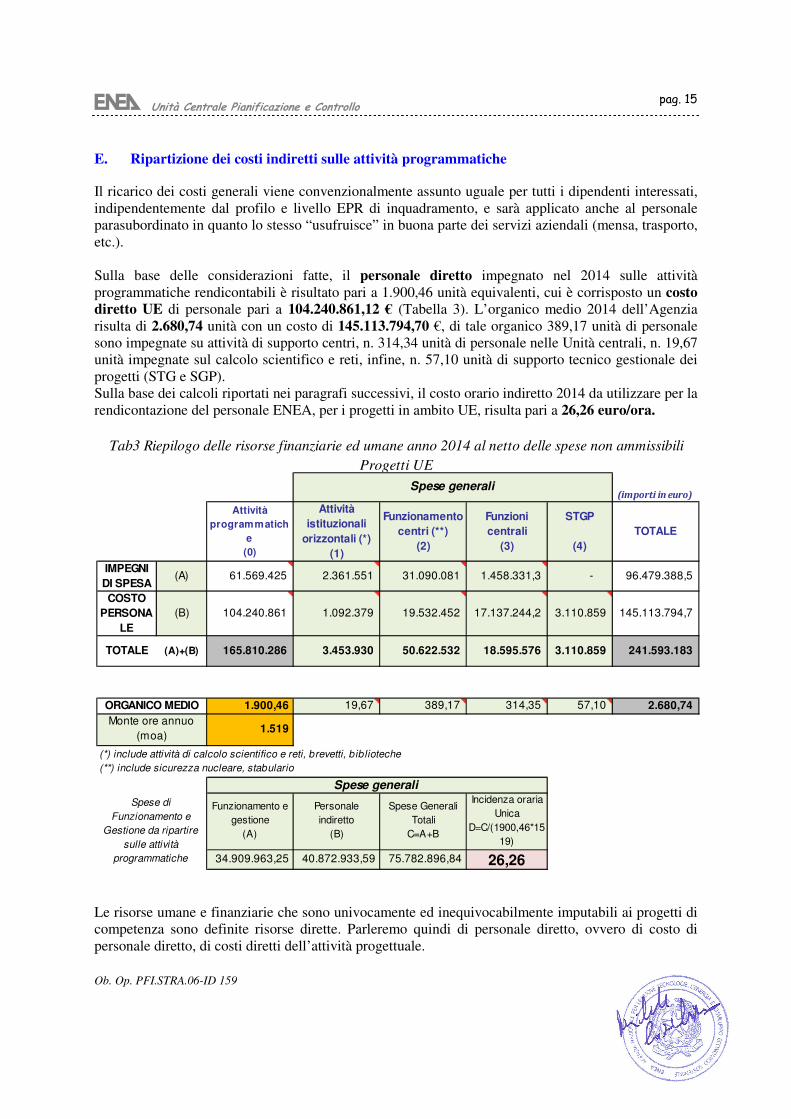

E. Ripartizione dei costi indiretti sulle attività programmatiche

Il ricarico dei costi generali viene convenzionalmente assunto uguale per tutti i dipendenti interessati,

indipendentemente dal profilo e livello EPR di inquadramento, e sarà applicato anche al personale

parasubordinato in quanto lo stesso “usufruisce” in buona parte dei servizi aziendali (mensa, trasporto,

etc.).

Sulla base delle considerazioni fatte, il personale diretto impegnato nel 2014 sulle attività

programmatiche rendicontabili è risultato pari a 1.900,46 unità equivalenti, cui è corrisposto un costo diretto UE di personale pari a 104.240.861,12 € (Tabella 3). L’organico medio 2014 dell’Agenzia

risulta di 2.680,74 unità con un costo di 145.113.794,70 €, di tale organico 389,17 unità di personale

sono impegnate su attività di supporto centri, n. 314,34 unità di personale nelle Unità centrali, n. 19,67

unità impegnate sul calcolo scientifico e reti, infine, n. 57,10 unità di supporto tecnico gestionale dei

progetti (STG e SGP).

Sulla base dei calcoli riportati nei paragrafi successivi, il costo orario indiretto 2014 da utilizzare per la

rendicontazione del personale ENEA, per i progetti in ambito UE, risulta pari a 26,26 euro/ora.

Le risorse umane e finanziarie che sono univocamente ed inequivocabilmente imputabili ai progetti di

competenza sono definite risorse dirette. Parleremo quindi di personale diretto, ovvero di costo di

personale diretto, di costi diretti dell’attività progettuale.

(importi in euro)

Attività

programmatich

e

(0)

Attività

istituzionali

orizzontali (*)

(1)

Funzionamento

centri (**)

(2)

Funzioni

centrali

(3)

STGP

(4)

TOTALE

IMPEGNI

DI SPESA(A) 61.569.425 2.361.551 31.090.081 1.458.331,3 - 96.479.388,5

COSTO

PERSONA

LE

(B) 104.240.861 1.092.379 19.532.452 17.137.244,2 3.110.859 145.113.794,7

TOTALE (A)+(B) 165.810.286 3.453.930 50.622.532 18.595.576 3.110.859 241.593.183

1.900,46 19,67 389,17 314,35 57,10 2.680,74

(*) include attività di calcolo scientifico e reti, brevetti, biblioteche

(**) include sicurezza nucleare, stabulario

34.909.963,25 40.872.933,59 75.782.896,84 26,26

Spese generali

Tab3 Riepilogo delle risorse finanziarie ed umane anno 2014 al netto delle spese non ammissibili

Progetti UE

Spese generali

ORGANICO MEDIO

Monte ore annuo

(moa) 1.519

Spese di

Funzionamento e

Gestione da ripartire

sulle attività

programmatiche

Funzionamento e

gestione

(A)

Personale

indiretto

(B)

Spese Generali

Totali

C=A+B

Incidenza oraria

Unica

D=C/(1900,46*15

19)

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 16

I costi non direttamente riconducibili ai progetti sono detti costi indiretti o spese generali (overheads

costs), ad esempio, quelli relativi al funzionamento generale dell’Agenzia ed al personale impiegato

nei processi gestionali di supporto (Amministrazione, Pianificazione e Controllo, Gestione Personale,

Organi Direttivi, Organi direttivi, etc.). Tuttavia, concorrono al raggiungimento degli obiettivi

progettuali e quindi possono essere ricaricati sulle attività dirette soltanto attraverso specifici criteri di

ripartizione che sono descritti di seguito.

La procedura di calcolo dei costi indiretti è costituita dalle seguenti azioni:

1. individuazione delle voci che costituiscono le Spese Generali (overheads costs);

2. individuazione delle “Voci non Ammissibili”;

3. definizione del criterio di ripartizione delle “Spese Generali” sulle attività programmatiche; 4. determinazione del costo annuo indiretto (funzionamento e personale);

5. determinazione del costo orario indiretto.

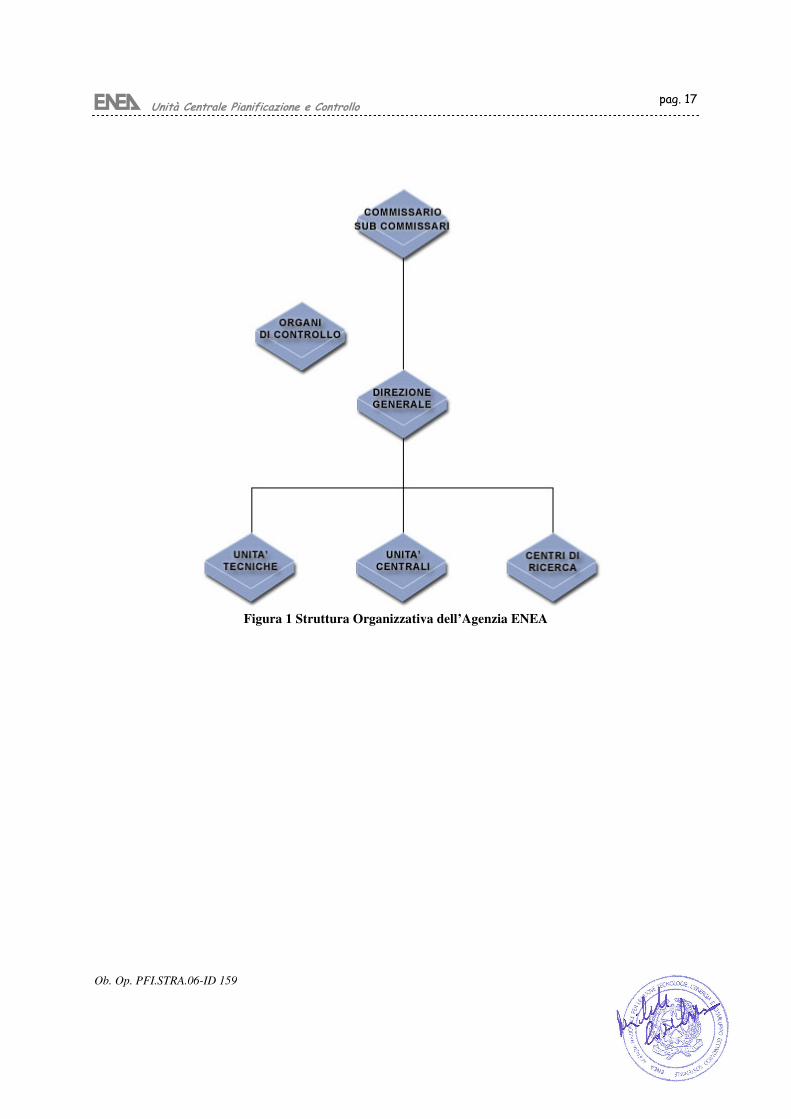

E.1 Individuazione delle voci che costituiscono le Spese Generali L’organigramma della struttura di riferimento dell’esercizio 2014 dell’ENEA consente di individuare

dove sono allocati i costi indiretti ed i costi diretti. La Figura 1 mostra che l’ENEA si compone,

fondamentalmente, di tre tipologie di unità che hanno carattere permanente e si interfacciano

direttamente con la struttura Commissariale e la Direzione Generale:

1. Unità Tecniche;

2. Unità Centrali;

3. Centri di Ricerca.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 17

Figura 1 Struttura Organizzativa dell’Agenzia ENEA

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 18

Esaminiamo in dettaglio le spese generali dell’ENEA che risultano:

• funzionamento dei centri: Unità di Centro (CE);

• funzioni centrali: Unità Centrali, Organi di supporto al vertice (FC);

• costi amministrativi di mantenimento brevetti (BREV);

• costi per le biblioteche (pubblicazioni, riviste, etc.) sostenuti da Centri e FC (BIBL);

• calcolo scientifico e reti di calcolo (per la parte non direttamente rendicontata sui progetti),

informatica gestionale e telefonia (CSR), incluso il personale a questa attività assegnato (CSR);

• esercizio impianti nucleari TRIGA, Laboratorio caratterizzazione materiali, gestione dei rifiuti

radioattivi (SICNUC);

• costi di gestione dello stabulario (STAB);

• personale di supporto che assicura il funzionamento e la gestione dell’Agenzia e quello STGP

(per la parte non rendicontata sui progetti), (CE, FC).

I Centri (CE): sono strutture organizzative operanti sul territorio nazionale che garantiscono il

funzionamento dei servizi finalizzati a:

a. fornire servizi generali alle Unità Tecniche localizzate nel Centro ed a specifici programmi;

b. definire condizioni e servizi di accesso ai laboratori da parte di imprese e soggetti economici

interessati;

c. attivare centri dimostrativi specializzati e fornire ospitalità a spin-off da ricerca;

d. collaborare con l'Unità Centrale Personale nella gestione di assunzioni, in quanto regolate da

norme sul decentramento;

e. provvedere agli aspetti di sicurezza;

f. garantire il funzionamento dei principali servizi rivolti al personale dei centri (mensa, trasporti,

magazzini, logistica, etc.).

L’ENEA dispone di una rete di uffici distribuiti su tutto il territorio nazionale che operano come veri e

propri “sportelli territoriali”. La loro funzione è quella di intercettare la domanda proveniente dai

diversi attori pubblici e privati che operano in ambito locale (amministrazioni pubbliche, imprese, enti,

università, associazioni di categoria, ordini professionali, laboratori pubblici e privati, ecc.) e

connetterla con le attività programmatiche e le competenze scientifiche presenti in ENEA per fornire

risposte adeguate ed operative, favorendo al tempo stesso l’adozione di criteri di sostenibilità

energetico - ambientale nei processi di sviluppo locale. I costi di funzionamento di questi uffici

periferici sono imputati sui centri cui afferiscono.

Le spese generali dei CE, che risultano pari a € 29.740.159,33 per le spese di funzionamento e € 19.532.451,85 per il costo del personale, vengono ripartite in modo pro-capite sul personale diretto in

organico in quel centro.

1) Le Funzioni centrali (FC): Unità Centrali, la Direzione Generale e gli Organi di vertice svolgono

attività di interesse generale dell’ENEA e quindi costituiscono per definizione il costo generale

dell’Agenzia. Le spese generali delle FC risultano pari a € 1.458.331,26 per il funzionamento e € 17.137.244,25 per il costo del personale. Le spese generali delle FC vengono ripartite in modo pro-

capite sul personale diretto.

2) Costi amministrativi mantenimento brevetti (BREV): sono i costi sostenuti per il mantenimento

dei brevetti e la valorizzazione della proprietà intellettuale

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 19

Tali spese generali, sostenute dall’unità trasferimento tecnologico UTT, risultano pari a € 172.568,51,.esse vengono ripartite in modo pro-capite sul personale diretto.

3) Biblioteca (BIBL): la responsabilità del servizio è affidata al centro BOL, l’imputazione della

spesa è sul capitolo centralizzato 158 (Spese per pubblicazioni e diffusione informazioni). Tali spese

generali, pari a € 819.602,48,. vengono ripartite in modo pro-capite sul personale diretto

4) Calcolo scientifico e Reti, Informatica gestionale, telefonia (CSR): sono la quota parte dei costi

sostenuti dall’Enea per l’utilizzo del calcolo scientifico e reti nelle attività tecnico - gestionali che non

vengono rendicontate direttamente sui progetti finanziati ivi inclusi i costi del personale relativo,

nonché la spesa per il funzionamento del sistema informatico gestionale, la telefonia e rete dati.

Le spese generali per il funzionamento sono pari a € 1.369.380,39, mentre il costo del personale risulta

di € 1.092.378,83 per il costo del personale. Tali spese generali vengono ripartite in modo pro-capite

sul personale diretto.

5) Reattori sperimentali Triga, Tapiro, gestione rifiuti radioattivi (SICNUC): sono attività di

carattere istituzionale finalizzate alla messa in sicurezza degli impianti nucleari sperimentali e di

gestione dei rifiuti radioattivi.

Tali spese generali, pari a € 1.239.675,39, vengono ripartite in modo pro-capite sul personale diretto

del Centro ove hanno luogo le attività.

6) Stabulario (STAB): sono le spese per la manutenzione dello stabulario che risultano di € 110.245,90. Tali spese generali vengono ripartite in modo pro-capite sul personale diretto del Centro

ove risulta ubicato lo stabulario.

7) Personale di supporto (STGP): le spese del personale di supporto tecnico gestionale delle Unità

tecniche non rendicontato sui progetti costituiscono spesa generale. Le spese generali del personale

STGP risultano pari a € 3.110.858,66.

Il costo individuale, annuo e orario, del personale di supporto viene calcolato nello stesso modo di

quello diretto; tali costi sono cioè indipendenti dalla tipologia di attività svolta, quest’ultima entra in

gioco solo in sede di distinzione tra costi diretti e costi indiretti di personale.

Conseguentemente, con riferimento al dipendente generico ed in organico a qualunque unità

dell’ENEA, soltanto le ore lavorate per le attività programmatiche saranno computate direttamente sui

progetti come costo diretto.

Le spese generali dell’esercizio 2014, ai fini della rendicontazione dei costi nell’ambito dei progetti

finanziati dalla Commissione europea, per i programmi quadro diversi da Horizon 2020, risultano per

il Funzionamento e gestione di 34.909.963,25 €, mentre per il personale di supporto risulta di

40.872.933,59 € per un totale di 75.782.896,84 €.

E.2 Individuazione delle voci di spesa che non costituiscono costi ammissibili

Le voci di spesa considerate non ammissibili dai principali strumenti di finanziamento di programmi e

progetti dell’Agenzia sono le seguenti:

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 20

• Oneri finanziari, tributari, commissioni bancarie;

• Trasferimenti passivi (contributi a Enti e imprese nazionali e internazionali, etc.);

• Spese legali, spese realizzo entrate, etc.;

• Imposte e tasse;

• Partecipazione e acquisizione valori immobiliari, concessione di crediti, prestiti, etc.;

• Imposta sul valore aggiunto (IVA);

• Contabilità speciali e partite di giro.

Per completare l’individuazione delle voci di spesa considerate non ammissibili o parzialmente

ammissibili bisogna integrare l’analisi, fatta per struttura organizzativa e finalità della spesa, con

quella per natura della spesa prendendo come riferimento la struttura del piano dei conti finanziari

della contabilità e le regole di ammissibilità previste dalla norme contrattuali (Grant Agreement per la

UE ed alle specifiche regole di contratto).

E.3 Adozione del costo orario indiretto unico per l’intera Agenzia per la rendicontazione dei progetti

I costi indiretti vengono ribaltati sul contratto attivo (progetto) che rappresenta l’unità di base del

processo di pianificazione operativa delle attività programmatiche.

Operativamente i costi indiretti saranno ribaltati sulla base di un costo orario indiretto e del numero di

ore di personale diretto impegnato su ciascun progetto cofinanziato.

l’ENEA svolge attività di ricerca scientifica e innovazione tecnologica avvalendosi di competenze ad

ampio spettro e di avanzate infrastrutture impiantistiche e strumentali situate presso i nove Centri di Ricerca dislocati su tutto il territorio nazionale.

Tali infrastrutture, oltre ad operare nell'ambito dei centri stessi, sono impiegate anche per le attività di

ricerca degli altri centri ENEA.

Inoltre, i programmi e le attività di ricerca principali di ciascun Centro hanno un carattere trasversale a

tutta l’Agenzia, ne consegue che il personale di ricerca impegnato sui progetti solitamente, svolge la

propria attività utilizzando le risorse strumentali dell’Agenzia a prescindere dalla sede geografica in

cui risulta in organico.

Per tale motivo, ed al fine di migliorare l’efficienza amministrativa, tenuto conto anche della

variabilità dei costi indiretti tra i centri, è stato adottato per la rendicontazione dei progetti un costo

orario indiretto unico per l’intera Agenzia. In sede di certificazione della metodologia di calcolo dei

costi del personale e dei costi indiretti, la Commissione ha approvato il metodo rilasciando l’apposito

certificato che è parte integrante della presente procedura.

E.4 Determinazione del costo indiretto annuo/orario del funzionamento Centri, Sicurezza nucleare e Stabulari

Come precedentemente detto, il costo indiretto di un Centro è dato dalla somma:

• del costo di funzionamento del Centro che viene ricavato dal consuntivo finanziario

dell’esercizio in esame, depurato delle voci di spesa non ammissibili;

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 21

• del costo del personale in organico all’unità organizzativa Centro che nell’esercizio in esame ha

svolto attività di supporto verso le unità tecniche situate nel Centro.

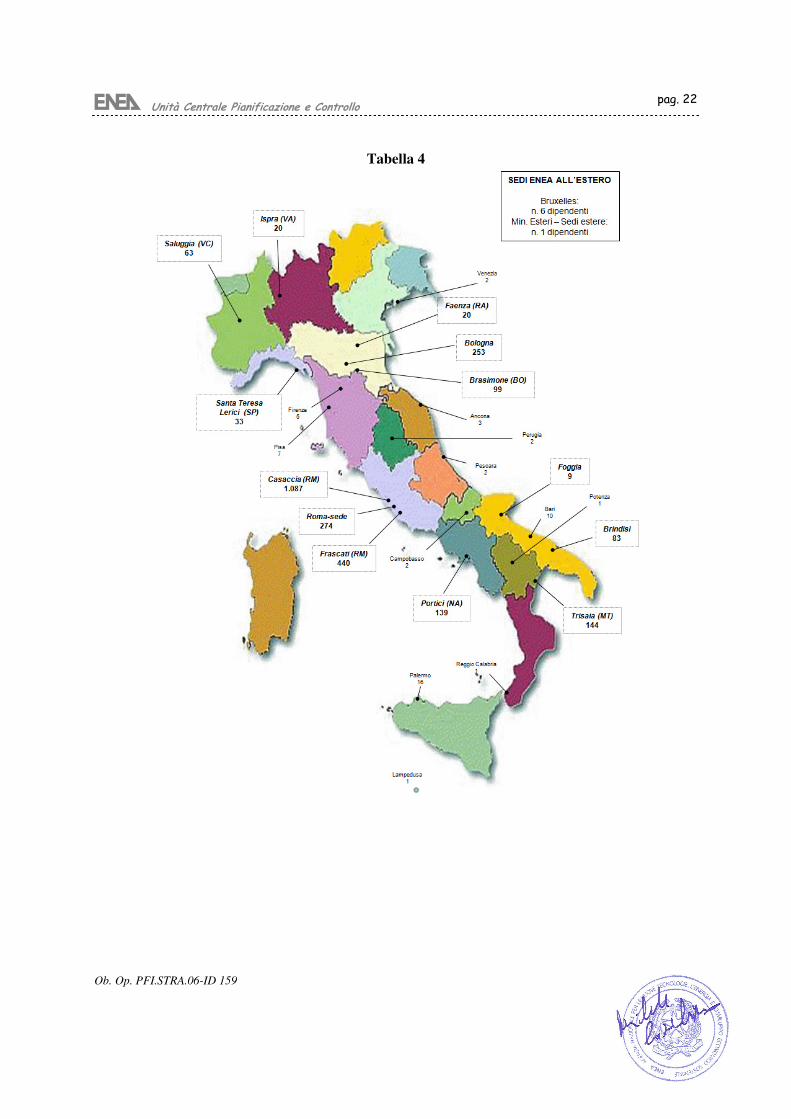

La struttura organizzativa dell’Agenzia prevede n. 9 centri di ricerca che si riportano:

1) BOLOGNA (BOL): include i costi di: Bologna, Faenza, Martiri di Monte Sole, Don Fiammelli,

Montecuccolino;

2) BRASIMONE (BRA);

3) BRINDISI (BRI);

4) CASACCIA (CAS): nel Centro della Casaccia vengono imputati anche i costi del funzionamento

e il personale gestionale di Roma sede legale, CCEI Pescara, CCEI Perugia, CCEI Palermo,

Lampedusa;

5) FRASCATI (FRA): include i costi di: Frascati, CCEI Ancona, CCEI Venezia;

6) PORTICI (POR): include i costi di Portici, Manfredonia;

7) LA TRISAIA (TRI): include i costi di: La Trisaia, CCEI Reggio Calabria, CCEI Potenza, CCEI

Bari.

8) SALUGGIA (SAL): include i costi di: Saluggia e Ispra;

9) SANTA TERESA (STE): include i costi di: Santa Teresa, CCEI Firenze, CCEI Pisa, CCEI

Genova.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 22

Tabella 4

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 23

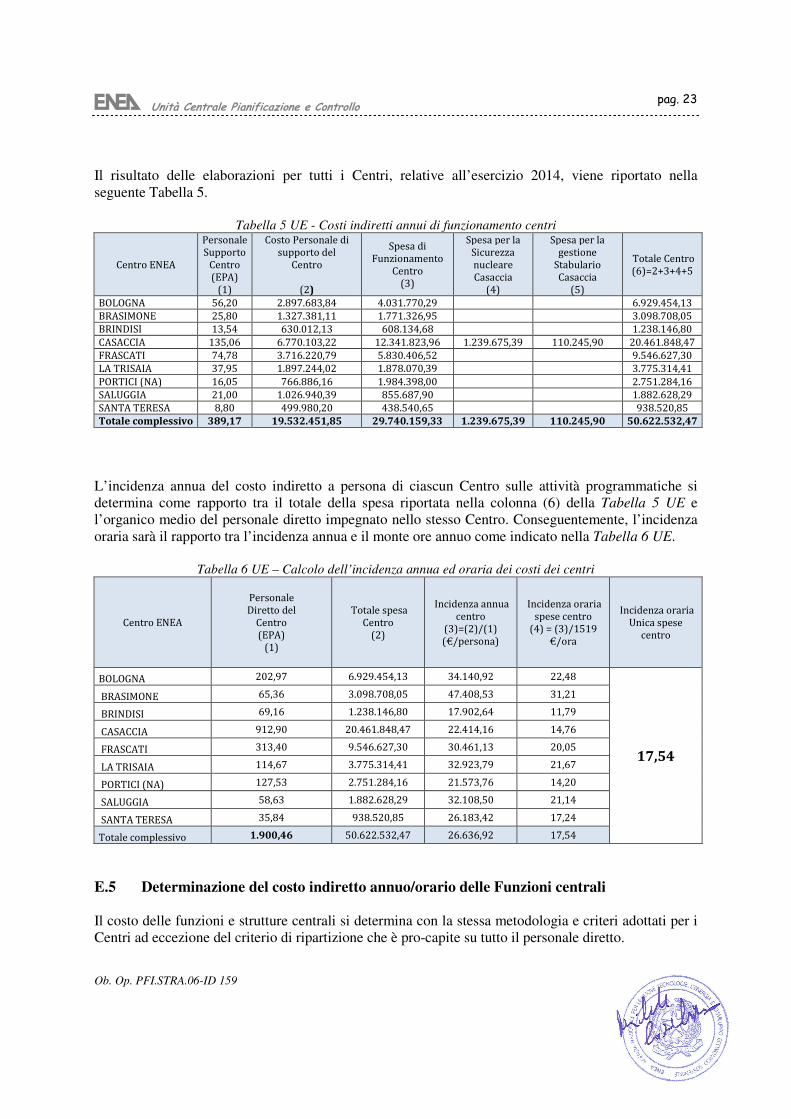

Il risultato delle elaborazioni per tutti i Centri, relative all’esercizio 2014, viene riportato nella

seguente Tabella 5.

Tabella 5 UE - Costi indiretti annui di funzionamento centri

Centro ENEA

Personale

Supporto

Centro

(EPA)

(1)

Costo Personale di

supporto del

Centro

(2)

Spesa di

Funzionamento

Centro

(3)

Spesa per la

Sicurezza

nucleare

Casaccia

(4)

Spesa per la

gestione

Stabulario

Casaccia

(5)

Totale Centro

(6)=2+3+4+5

BOLOGNA 56,20 2.897.683,84 4.031.770,29 6.929.454,13

BRASIMONE 25,80 1.327.381,11 1.771.326,95 3.098.708,05

BRINDISI 13,54 630.012,13 608.134,68 1.238.146,80

CASACCIA 135,06 6.770.103,22 12.341.823,96 1.239.675,39 110.245,90 20.461.848,47

FRASCATI 74,78 3.716.220,79 5.830.406,52 9.546.627,30

LA TRISAIA 37,95 1.897.244,02 1.878.070,39 3.775.314,41

PORTICI (NA) 16,05 766.886,16 1.984.398,00 2.751.284,16

SALUGGIA 21,00 1.026.940,39 855.687,90 1.882.628,29

SANTA TERESA 8,80 499.980,20 438.540,65 938.520,85

Totale complessivo 389,17 19.532.451,85 29.740.159,33 1.239.675,39 110.245,90 50.622.532,47

L’incidenza annua del costo indiretto a persona di ciascun Centro sulle attività programmatiche si

determina come rapporto tra il totale della spesa riportata nella colonna (6) della Tabella 5 UE e

l’organico medio del personale diretto impegnato nello stesso Centro. Conseguentemente, l’incidenza

oraria sarà il rapporto tra l’incidenza annua e il monte ore annuo come indicato nella Tabella 6 UE.

Tabella 6 UE – Calcolo dell’incidenza annua ed oraria dei costi dei centri

Centro ENEA

Personale

Diretto del

Centro

(EPA)

(1)

Totale spesa

Centro

(2)

Incidenza annua

centro

(3)=(2)/(1)

(€/persona)

Incidenza oraria

spese centro

(4) = (3)/1519

€/ora

Incidenza oraria

Unica spese

centro

BOLOGNA 202,97 6.929.454,13 34.140,92 22,48

17,54

BRASIMONE 65,36 3.098.708,05 47.408,53 31,21

BRINDISI 69,16 1.238.146,80 17.902,64 11,79

CASACCIA 912,90 20.461.848,47 22.414,16 14,76

FRASCATI 313,40 9.546.627,30 30.461,13 20,05

LA TRISAIA 114,67 3.775.314,41 32.923,79 21,67

PORTICI (NA) 127,53 2.751.284,16 21.573,76 14,20

SALUGGIA 58,63 1.882.628,29 32.108,50 21,14

SANTA TERESA 35,84 938.520,85 26.183,42 17,24

Totale complessivo 1.900,46 50.622.532,47 26.636,92 17,54

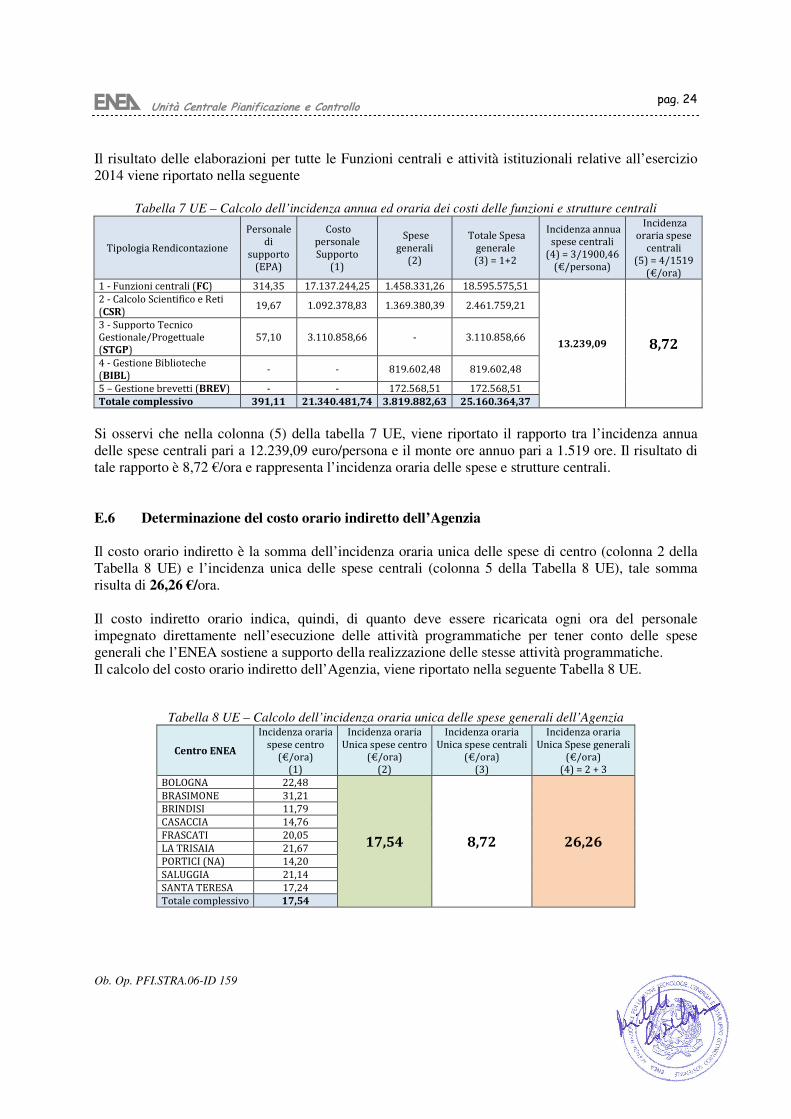

E.5 Determinazione del costo indiretto annuo/orario delle Funzioni centrali

Il costo delle funzioni e strutture centrali si determina con la stessa metodologia e criteri adottati per i

Centri ad eccezione del criterio di ripartizione che è pro-capite su tutto il personale diretto.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 24

Il risultato delle elaborazioni per tutte le Funzioni centrali e attività istituzionali relative all’esercizio

2014 viene riportato nella seguente

Tabella 7 UE – Calcolo dell’incidenza annua ed oraria dei costi delle funzioni e strutture centrali

Tipologia Rendicontazione

Personale

di

supporto

(EPA)

Costo

personale

Supporto

(1)

Spese

generali

(2)

Totale Spesa

generale

(3) = 1+2

Incidenza annua

spese centrali

(4) = 3/1900,46

(€/persona)

Incidenza

oraria spese

centrali

(5) = 4/1519

(€/ora)

1 - Funzioni centrali (FC) 314,35 17.137.244,25 1.458.331,26 18.595.575,51

13.239,09 8,72

2 - Calcolo Scientifico e Reti

(CSR) 19,67 1.092.378,83 1.369.380,39 2.461.759,21

3 - Supporto Tecnico

Gestionale/Progettuale

(STGP)

57,10 3.110.858,66 - 3.110.858,66

4 - Gestione Biblioteche

(BIBL) - - 819.602,48 819.602,48

5 – Gestione brevetti (BREV) - - 172.568,51 172.568,51

Totale complessivo 391,11 21.340.481,74 3.819.882,63 25.160.364,37

Si osservi che nella colonna (5) della tabella 7 UE, viene riportato il rapporto tra l’incidenza annua

delle spese centrali pari a 12.239,09 euro/persona e il monte ore annuo pari a 1.519 ore. Il risultato di

tale rapporto è 8,72 €/ora e rappresenta l’incidenza oraria delle spese e strutture centrali.

E.6 Determinazione del costo orario indiretto dell’Agenzia

Il costo orario indiretto è la somma dell’incidenza oraria unica delle spese di centro (colonna 2 della

Tabella 8 UE) e l’incidenza unica delle spese centrali (colonna 5 della Tabella 8 UE), tale somma

risulta di 26,26 €/ora.

Il costo indiretto orario indica, quindi, di quanto deve essere ricaricata ogni ora del personale

impegnato direttamente nell’esecuzione delle attività programmatiche per tener conto delle spese

generali che l’ENEA sostiene a supporto della realizzazione delle stesse attività programmatiche.

Il calcolo del costo orario indiretto dell’Agenzia, viene riportato nella seguente Tabella 8 UE.

Tabella 8 UE – Calcolo dell’incidenza oraria unica delle spese generali dell’Agenzia

Centro ENEA

Incidenza oraria

spese centro

(€/ora)

(1)

Incidenza oraria

Unica spese centro

(€/ora)

(2)

Incidenza oraria

Unica spese centrali

(€/ora)

(3)

Incidenza oraria

Unica Spese generali

(€/ora)

(4) = 2 + 3

BOLOGNA 22,48

17,54 8,72 26,26

BRASIMONE 31,21

BRINDISI 11,79

CASACCIA 14,76

FRASCATI 20,05

LA TRISAIA 21,67

PORTICI (NA) 14,20

SALUGGIA 21,14

SANTA TERESA 17,24

Totale complessivo 17,54

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 25

F. LA CERTIFICAZIONE DELLA METODOLOGIA IN AMBITO 7FP CE

La committenza ENEA, pubblica e non, richiede che nelle rendicontazioni vengano esposti i costi

effettivamente sostenuti per i singoli dipendenti impiegati e che questi siano ricaricati

dell’incidenza effettiva dei costi indiretti. I costi consuntivati alla committenza, nel caso di

attività afferenti al FP7 della Commissione europea (CE), devono essere ufficialmente certificati

da un soggetto terzo abilitato alla revisione contabile.

Nel marzo 2008, come da Circolare 19/API nell’ambito della partecipazione ai progetti finanziati

dal FP7 della CE, è stato assegnato all’ENEA il codice PIC “999988521” (Partecipant

Identification Code) necessario per l’identificazione univoca dell’organizzazione (aspetti

anagrafici e legali) ed è stato istituito il ruolo di LEAR (Legal Entity Appointed Rappresentative).

La Commissione (Ufficio REA-URF-VALIDATION) ha richiesto all’Agenzia di provvedere alla

nomina del LEAR per il programma quadro HORIZON 2020 (H2020). Con circolare n. 37/UCPIC

del 5/06/2014 è stata ufficializzata alla struttura organizzativa la nomina del LEAR in ambito

H2020.

Con la circolare 10/UCPIC del 19 Aprile 2011 è stato comunicato alla struttura organizzativa che

la Commissione Europea, con lettera del 15/4/2011 Ref. Ares (2011) 423808, ha approvato il

“Certificate on the Methodology for actual personnel costs and indirect costs (CoM)”; tale

certificato ha approvato la metodologia di calcolo dei costi diretti e indiretti dell’Agenzia ai fini

della rendicontazione dei progetti.

A decorrere dal 16 aprile 2011 e per l’intera durata del settimo Programma Quadro, i progetti

finanziati beneficiano delle seguenti principali semplificazioni:

1) il certificato CFS (Certificate on the Financial Statement) da allegare al rendiconto

intermedio, per ogni finanziamento complessivo maggiore di 375 mila euro, non è più

obbligatorio; esso sarà richiesto solo alla conclusione del progetto;

2) il revisore contabile, che rilascerà il CFS alla fine del progetto, non effettuerà il controllo

sulla metodologia di calcolo dei costi del personale e dei costi indiretti in quanto già

approvata dalla Commissione;

3) il controllo del revisore verterà sulla corretta applicazione nel rendiconto delle voci

componenti il costo del personale individuale, dell’incidenza oraria dei costi indiretti e

della produttività risultanti dalle circolari ufficiali (verifica di conformità rispetto alla

CoM).

Si ricorda che le Unità Tecniche sono comunque obbligate al rispetto delle regole di

ammissibilità dei costi diretti e dei titoli legali di spesa giustificativi degli stessi, all’esecuzione

delle procedure di time-sheet formalmente approvati e comprovanti le ore di impegno del

personale sul progetto; tali impegni dovranno risultare congruenti con i cartellini delle presenze.

Il mancato rispetto delle citate regole oppure la modifica di regole interne che sono in contrasto

con il certificato CoM potrà comportare la revoca del certificato da parte della Commissione

Europea.

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 26

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 27

Unità Centrale Pianificazione e Controllo

Ob. Op. PFI.STRA.06-ID 159

pag. 28

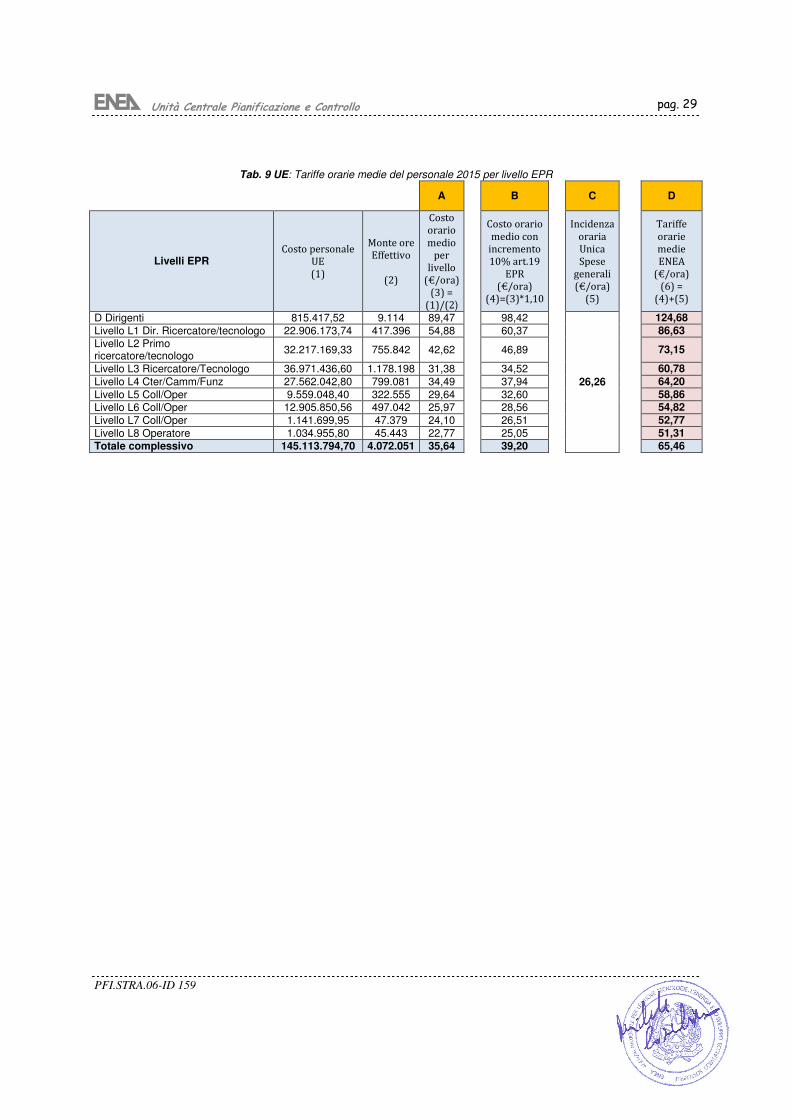

G. DETERMINAZIONE DELLE TARIFFE ORARIE MEDIE 2015

L’ENEA, nel perseguire le proprie finalità istituzionali fornisce, a soggetti pubblici e privati,

prestazioni tecnico scientifiche ad alto contenuto tecnologico, studi, ricerche, misure, prove e

valutazioni nei vari settori di competenza.

I criteri generali per la determinazione dei corrispettivi da richiedere per l’effettuazione di prestazioni

per conto terzi sono state definite dall’Organo di vertice dell’Agenzia.

Le tariffe adottate per le prestazioni sono a”prezzo pieno”in una logica di recupero dei costi

effettivamente sostenuti dall’Agenzia. Esse vengono determinate tenendo conto del computo di tutti i

costi, relativi ai fattori produttivi, che l’ENEA deve sostenere per l’esecuzione delle prestazioni. Tali

prestazioni di servizi vengono gestiti contabilmente come “attività commerciali”.

Periodicamente, le tariffe vengono aggiornate per adeguarle alle variazioni dei costi dei fattori

produttivi (costi orari del personale ricercatore/tecnologo/tecnici, il valore delle apparecchiature, il

costo dei beni materiali) ed alle variazioni delle norme del contratto collettivo di lavoro. A tal fine con

Disposizione Commissariale n. 560/COMM del 10/12/2014, è stato dato mandato a UCPIC di

aggiornare le tariffe 2015, a partire dall’esercizio 2014, incrementando la componente di costo riferita

al personale del 10% da destinare al fondo “conto terzi in applicazione dell’art. 19 dell’EPR 2002-

2005”.

Per ciascuno dei livelli EPR, vengono pertanto definiti:

• costo orario medio (A) come il rapporto tra il totale dei costi dei dipendenti inquadrati nello

stesso livello EPR e il numero totale di ore lavorate dagli stessi nell’anno 2014;

• ricarico art. 19 CCNL (B) ricarico del 10% dei costi orari medi per livello EPR;

• costo orario medio indiretto (C) rappresenta il valore dell’incidenza oraria unica delle spese

generali dell’Agenzia che deve essere ricaricata sul costo orario medio per livello EPR

aggiornato.

• tariffa oraria media (D=B+C) sono i valori delle tariffe, per ciascun livello EPR, che devono

essere adottate per la prestazione di servizi.

Nella tabella 9 UE sono quindi riportate le tariffe orarie medie 2015 da utilizzate per la fatturazione

delle prestazioni di servizi tecnico scientifici nell’ambito di contratti europei.

Unità Centrale Pianificazione e Controllo

PFI.STRA.06-ID 159

pag. 29

Tab. 9 UE: Tariffe orarie medie del personale 2015 per livello EPR

A

B

C

D

Livelli EPR Costo personale

UE

(1)

Monte ore

Effettivo

(2)

Costo

orario

medio

per

livello

(€/ora)

(3) =

(1)/(2)

Costo orario

medio con

incremento

10% art.19

EPR

(€/ora)

(4)=(3)*1,10

Incidenza

oraria

Unica

Spese

generali

(€/ora)

(5)

Tariffe

orarie

medie

ENEA

(€/ora)

(6) =

(4)+(5)

D Dirigenti 815.417,52 9.114 89,47

98,42

26,26

124,68

Livello L1 Dir. Ricercatore/tecnologo 22.906.173,74 417.396 54,88

60,37

86,63 Livello L2 Primo ricercatore/tecnologo

32.217.169,33 755.842 42,62

46,89

73,15

Livello L3 Ricercatore/Tecnologo 36.971.436,60 1.178.198 31,38

34,52

60,78

Livello L4 Cter/Camm/Funz 27.562.042,80 799.081 34,49

37,94

64,20

Livello L5 Coll/Oper 9.559.048,40 322.555 29,64

32,60

58,86 Livello L6 Coll/Oper 12.905.850,56 497.042 25,97

28,56

54,82

Livello L7 Coll/Oper 1.141.699,95 47.379 24,10

26,51

52,77

Livello L8 Operatore 1.034.955,80 45.443 22,77

25,05

51,31 Totale complessivo 145.113.794,70 4.072.051 35,64

39,20

65,46