Ai Sindacati Autonomi Bancari F.A.B.I. · NOTA BENE: l’INPS, con messaggio n° 7372 del 2007...

15

1 SEGRETERIA NAZIONALE 00198 ROMA – VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 – FAX 06.85.59.220 – 06.85.52.275 SITO INTERNET: www.fabi.it – E-MAIL: [email protected] FEDERAZIONE AUTONOMA BANCARI I TALIANI Ai Sindacati Autonomi Bancari F.A.B.I. LORO SEDI PROTOCOLLO: 2041 - VP/ff ROMA, LI 24 ottobre 2007 OGGETTO: Fondi di sostegno al reddito Problematiche relative ai lavoratori che percepiscono assegno ordinario di invalidità o pensione di invalidità RISERVATA ALLE STRUTTURE IN INDIRIZZO Da diverse strutture sono pervenute richieste di chiarimenti relativi alle modalità di accesso al Fondo di sostegno al reddito (“Fondo esuberi”) da parte di lavoratori portatori di handicap, titolari di “assegno ordinario di invalidità” oppure di “pensione di invalidità” erogate dall’INPS. Tali richieste originano dalla circostanza per cui i lavoratori nelle condizioni di cui sopra si sono visti respingere la domanda di accesso al Fondo di sostegno al reddito da parte delle competenti Sedi INPS, anche qualora il datore di lavoro l’avesse accettata. Definizioni: l’assegno ordinario di invalidità e la pensione di invalidità L’assegno ordinario di invalidità è una misura di sostegno erogata dall’INPS ai lavoratori portatori di handicap con capacità lavorativa residua inferiore ad un terzo ed ha durata triennale. Al termine del triennio la misura può essere rinnovata su richiesta dell’interessato, che viene risottoposto ad accertamento sanitario da parte della competente Commissione Medica INPS. Al terzo rinnovo la misura assume carattere permanente. L’assegno di invalidità, infine, non è rinunciabile, ossia il lavoratore non può, una volta deliberato, rinunciare a tale beneficio. La pensione di invalidità , erogata sempre dall’INPS, ha invece carattere di erogazione vitalizia. Qualora un lavoratore percepisca tali erogazioni, esse risulteranno parzialmente o totalmente in cumulabili con i redditi di lavoro, restando di conseguenza trattenute parzialmente o totalmente. Ovviamente, nel momento in cui tale lavoratore cessasse di

Transcript of Ai Sindacati Autonomi Bancari F.A.B.I. · NOTA BENE: l’INPS, con messaggio n° 7372 del 2007...

1

SEGRETERIA NAZIONALE 00198 ROMA – VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 – FAX 06.85.59.220 – 06.85.52.275 SITO INTERNET: www.fabi.it – E-MAIL: [email protected]

FEDERAZIONE AUTONOMA BANCARI ITALIANI

Ai Sindacati Autonomi Bancari F.A.B.I. LORO SEDI

PROTOCOLLO: 2041 - VP/ff ROMA, LI 24 ottobre 2007

OGGETTO: Fondi di sostegno al reddito Problematiche relative ai lavoratori che percepiscono assegno ordinario di invalidità o pensione di invalidità

RISERVATA ALLE STRUTTURE IN INDIRIZZO

Da diverse strutture sono pervenute richieste di chiarimenti relativi alle modalità di accesso al Fondo di sostegno al reddito (“Fondo esuberi”) da parte di lavoratori portatori di handicap, titolari di “assegno ordinario di invalidità” oppure di “pensione di invalidità” erogate dall’INPS.

Tali richieste originano dalla circostanza per cui i lavoratori nelle condizioni di cui sopra si sono visti respingere la domanda di accesso al Fondo di sostegno al reddito da parte delle competenti Sedi INPS, anche qualora il datore di lavoro l’avesse accettata.

Definizioni: l’assegno ordinario di invalidità e la pensione di invalidità

L’assegno ordinario di invalidità è una misura di sostegno erogata dall’INPS ai lavoratori portatori di handicap con capacità lavorativa residua inferiore ad un terzo ed ha durata triennale.

Al termine del triennio la misura può essere rinnovata su richiesta dell’interessato, che viene risottoposto ad accertamento sanitario da parte della competente Commissione Medica INPS.

Al terzo rinnovo la misura assume carattere permanente.

L’assegno di invalidità, infine, non è rinunciabile, ossia il lavoratore non può, una volta deliberato, rinunciare a tale beneficio.

La pensione di invalidità, erogata sempre dall’INPS, ha invece carattere di erogazione vitalizia.

Qualora un lavoratore percepisca tali erogazioni, esse risulteranno parzialmente o totalmente in cumulabili con i redditi di lavoro, restando di conseguenza trattenute parzialmente o totalmente. Ovviamente, nel momento in cui tale lavoratore cessasse di

2

percepire redditi da lavoro, i benefici di cui sopra tornerebbero ad essere erogati per intero.

La problematica dell’accesso al Fondo di sostegno al reddito

Con sentenza n° 9492 del 2004 la Corte di Cassazione ha deliberato che non esiste alcuna previsione di collegamento tra la tutela per l’invalidità e la pensione di anzianità.

A seguito di tale pronuncia l’INPS ha provveduto ad interpretarne i riflessi sui Fondi di sostegno al reddito (messaggio n° 18008 del 2005 allegato).

In particolare l’INPS sostiene che, non potendosi trasformare i “trattamenti di invalidità” (intendendosi per tali sia l’assegno ordinario che la pensione) in pensioni di anzianità, di conseguenza ai lavoratori che percepiscano tali misure non sia consentito l’accesso ai Fondi di sostegno al reddito.

E’ fatto invece salvo il caso in cui al lavoratore manchino non più di 60 mesi alla decorrenza della pensione di vecchiaia, in quanto la sentenza della Cassazione di cui sopra ritiene che tale casistica sia costituzionalmente tutelata.

Pertanto potranno accedere al Fondo di sostegno al reddito i lavoratori che abbiano compiuto i 60 anni di età se di sesso maschile od i 55 anni se di sesso femminile, in base alla normativa in vigore nel momento in cui scriviamo.

Casi e modalità di possibile risoluzione della problematica

Stante il quadro normativo di cui sopra, proviamo a capire le possibilità operative che si possono utilizzare per raggiungere l’obiettivo che il lavoratore interessato ci pone.

A) Lavoratore il cui assegno di invalidità abbia scadenza antecedente all’ultima uscita prevista dall’accordo sindacale aziendale. [Esempio: accordo sindacale che preveda l’adesione del lavoratore entro il 31/10/2007 ma con possibilità di cessazione dal servizio fino al 30/6/2010. Assegno di invalidità scadente il 1/4/2010] A nostro avviso in questi casi il lavoratore potrà aderire all’esodo, sottoscrivendo d’iniziativa una dichiarazione al datore di lavoro, con la quale si impegna a non richiedere il rinnovo dell’assegno di invalidità alla scadenza, nel caso in cui il datore di lavoro gli confermi il diritto di accesso all’esodo in base alla graduatoria delle domande pervenute. [Nell’esempio il lavoratore aderisce entro il 31/10/2007 “prenotando” una data di uscita al 30/6/2010 ed entro la prima data consegna al datore di lavoro la dichiarazione di impegno a non rinnovare la richiesta di assegno di invalidità]

B) Casistica relativa alle lavoratrici. A data odierna i lavoratori che aderiscono ad un accordo di esodo, maturano la “finestra” pensionistica con le norme in vigore dal 1/1/2008. Tali norme (salvo modifiche) prevedono l’accesso alla pensione di anzianità con almeno 35 anni di contribuzione ed almeno 60 anni di età (fatto salvo il caso del raggiungimento dei 40 anni di contributi). Tuttavia, poiché l’età per la pensione di vecchiaia per le donne resta tuttora fissata

3

a 60 anni, molto spesso le lavoratrici raggiungeranno la “finestra” di vecchiaia prima di quella di anzianità. Pertanto qualunque lavoratrice che vanti un’età anagrafica di almeno 55 anni, potrà comunque accedere al Fondo di sostegno al reddito, disponendo del requisito di non più di 60 mesi dalla pensione di vecchiaia.

C) Portatori di handicap con grado di invalidità almeno pari all’80%. Ricordiamo ancora che, qualora un lavoratore risulti portatore di handicap con un grado di invalidità almeno pari all’80%, avrà diritto a percepire la pensione di vecchiaia con i vecchi requisiti previsti per tale prestazione, ossia 55 anni per le donne e 60 anni per gli uomini. NOTA BENE: l’INPS, con messaggio n° 7372 del 2007 (allegato) sostiene che non è ammissibile, in questi casi, prevedere un accesso al Fondo di sostegno con l’ulteriore anticipo previsto per l’erogazione dell’assegno straordinario (e quindi non è possibile, ad esempio, prevedere che le donne portatrici di handicap oltre l’80% possano accedere all’esodo a 50 anni di età).

D) Ricordiamo, infine, che sono state emanate apposite istruzioni per disciplinare il caso di portatori di handicap sordomuti o con invalidità superiore al 74% (aventi diritto ad una maggiorazione di contributi pari a due mesi per ogni anno di lavoro) o privi della vista (aventi diritto ad una maggiorazione contributiva di 4 mesi per ogni anno di lavoro). Questi lavoratori avranno diritto ad utilizzare tali maggiorazioni contributive anche ai fini di un ulteriore anticipo dell’accesso al Fondo di sostegno al reddito, a condizione in ogni caso di non risultare beneficiari di trattamenti pensionistici di invalidità (vedasi messaggio n° 23184 del 2006 allegato)

Come si evince da tutto quanto sopra esposto, trattasi di materia complessa, su cui la stessa Cassazione ha più volte mutato orientamento.

Poiché i casi concreti risultano spesso di forte impatto sociale ed umano, le strutture sindacali che avessero necessità di ulteriori chiarimenti potranno rivolgere richieste di assistenza e/o quesiti alla “Commissione Nazionale Fondi di sostegno al reddito” via e-mail all’indirizzo [email protected] oppure al collega Vincenzo Saporito (Tel. 0382-539743 c/o SAB Pavia) che di detta Commissione ricopre il ruolo di Coordinatore.

LA SEGRETERIA NAZIONALE

G:\WORD \2007\LETTERE AI SAB\SAB2410 Fondo sostegno reddito.doc

Direzione Centrale� delle Prestazioni�

Roma, 9-5-2005

Messaggio n. 18008

AI DIRETTORI PROVINCIALI AI DIRETTORI SUBPROVINCIALI AI DIRETTORI DELLE AGENZIE

e, p.c. AI DIRETTORI REGIONALI

OGGETTO: ||Assegno straordinario di sostegno al reddito. Compatibilità con i trattamentipensionistici di invalidità. Chiarimenti��|||

Con sentenza n. 9492 del 19 maggio 2004 la Corte di Cassazione, esaminando a Sezioni Unite la situazione concernente la conversione della pensione di invalidità in pensione di anzianità, ha fissato il principio che non esiste alcuna previsione di collegamento tra la tutela per l’invalidità e la pensione di anzianità.

Con circolare n. 134 del 29 settembre 2004 sono state fornite le istruzioni in merito all’applicazione dei principi fissati con la sentenza citata.

Con messaggio n 4465 del 7 febbraio 2005 è stato precisato che le istruzioni di cui alla circolare 134/2004 trovano applicazione anche per le fattispecie in oggetto.

Si ribadisce, in proposito, che il titolare di assegno straordinario di sostegno al reddito non può essere ammesso alla pensione di anzianità, alla scadenza dell’assegno straordinario, qualora sia titolare di trattamento pensionistico di invalidità (assegno ordinario di invalidità o pensione di invalidità).

A seguito di ulteriori richieste di chiarimenti pervenute dalle sedi, si precisa che tale principio è applicabile esclusivamente con riferimento agli assegni straordinari giàliquidati, per i quali è previsto il regime di compatibilità. Si rammenta che i contributi versati o accreditati in data successiva alla decorrenza del trattamento pensionistico di invalidità, ivi compresa la contribuzione correlata alla fruizione dell’assegno straordinario di sostegno al reddito, sono utilizzabili per la liquidazione di supplementi, ricorrendone le condizioni di legge.

Rimane ferma la possibilità per chi è già titolare di assegno straordinario di ottenere successivamente la liquidazione di un assegno ordinario di invalidità. In tal caso non si potrà liquidare in suo favore, alla scadenza dell’assegno straordinario, la pensione di anzianità, in costanza di titolarità del citato trattamento pensionistico di invalidità.Non è invece possibile accogliere la domanda di assegno straordinario, finalizzato alla pensione di anzianità, nel caso in cui il soggetto interessato sia già titolare di pensione di invalidità ovvero di assegno ordinario di invalidità.

L’assegno straordinario di sostegno al reddito potrà essere concesso solo dopo la mancata conferma o la revoca dell’assegno ordinario di invalidità, ovvero dopo la revoca della pensione di invalidità.

IL DIRETTORE CENTRALE NORI

Direzione Centrale� delle Prestazioni�

Roma, 20-03-2007

Messaggio n. 7372

Allegati 1

OGGETTO: ||Allegati 1 e 2 al testo del messaggio n.007083 del 15/3/2007“Fondi di solidarietà per il sostegno del reddito.��Modalità diaccesso alle prestazioni straordinarie”.|||

Con circolare n.89 dell’11 aprile 2001 sono state illustrate le modalità per l’accesso alle prestazioni di cui all’articolo 5, comma 1, lett. b), assegno straordinario per il sostegno al reddito, con particolare riferimento agli adempimenti a carico delle aziende. Con messaggio n.024359 del 30 giugno 2005, inoltre, sono state illustrate le modalità per l’individuazione delle aziende iscritte ai Fondi di solidarietà. A seguito delle richieste di chiarimento provenienti sia dalle aziende esodanti che dalle strutture periferiche, si ritiene utile riepilogare ed integrare le istruzioni a suo tempo fornite.

1. ADEMPIMENTI A CARICO DELLE AZIENDE

Condizione indispensabile perché un’azienda, iscritta al Fondo di solidarietà di settore, possa accedere alla prestazione straordinaria è l’espletamento delle procedure contrattuali preventive e/o di legge previste per i processi che determinano la riduzione dei livelli occupazionali, oppure delle procedure aziendalmente concordate finalizzate all’esodo volontario.Entrambe le procedure devono concludersi con un accordo, sottoscritto dalle organizzazioni sindacali dei dipendenti e dal datore di lavoro. L’azienda interessata deve presentare la domanda di accesso alla prestazione straordinaria all’Agenzia INPS che ha in carico la posizione aziendale, individuata sulla base della matricola azienda, secondo il fac-simile che si allega (allegato 1), con la documentazione e le indicazioni che di seguito si elencano:

copia dell’accordo relativo contenente l’indicazione del ricorso alla prestazione straordinaria;

sede INPS presso la quale si intende versare la provvista mensile anticipata, corrispondente al fabbisogno di copertura degli assegni straordinari richiesti;

matricola aziendale alla quale deve essere abbinato il codice identificativo dell’azienda che sarà assegnato all’azienda stessa ai fini del finanziamento della prestazione straordinaria;

codice ABI (per gli istituti di credito e di credito cooperativo); numero dei lavoratori interessati; arco temporale di vigenza dell’accordo; ultima decorrenza utile per l’accesso all’assegno straordinario.

2. ADEMPIMENTI A CARICO DELLE SEDI INPS

La Sede INPS che ha in carico la posizione aziendale, ricevuta la domanda, procederà alla fase istruttoria, avendo cura di controllare che le aziende, le quali richiedano di accedere all’assegno straordinario per i propri lavoratori, risultino iscritte al corrispondente Fondo di solidarietà.Ai fini di tale controllo è sufficiente verificare:

per il Fondo di solidarietà del credito ordinario, che all’azienda sia stato attribuito il codice di autorizzazione “3D”;

per il Fondo di solidarietà del credito cooperativo, che all’azienda sia stato attribuito il codice di autorizzazione “3F”;

per il Fondo di solidarietà del settore della riscossione dei tributi erariali, che l’azienda sia compresa nell’elenco allegato alla circolare n.27 del 14 febbraio 2005.

Tutta la documentazione dovrà tempestivamente essere trasmessa alla scrivente Direzione.

3. PRESENTAZIONE DELLE DOMANDE DI ASSEGNO STRADINARIO

3.1 SEDE INPS PRESSO LA QUALE L’AZIENDA DEVE PRESENTARE LE DOMANDE DI ASSEGNO STRAORDINARIO

Come precisato al punto 3 della circolare n.55 dell’8 marzo 2001, le domande di assegno straordinario devono essere trasmesse dall’azienda esodante alla Sede INPS competente per la liquidazione in base al criterio della residenza del lavoratore.

Le uniche eccezioni a tale criterio sono le domande presentate da aziende di credito con le quali esiste già un’apposita convenzione per l’accentramento della liquidazione delle prestazioni, e per le quali anche la liquidazione degli assegni straordinari è accentrata presso le Sedi convenzionate.

3.2 FINALITA’ DELL’ASSEGNO STRAORDINARIO

L’assegno straordinario è finalizzato al perfezionamento dei requisiti di legge per il conseguimento della prestazione pensionistica di anzianità o di vecchiaia. I comitati amministratori di alcuni Fondi di solidarietà, con apposite deliberazioni, hanno ampliato la possibilità di accesso all’assegno straordinario finalizzato ad alcune tipologie di pensione.Si riporta, pertanto, in allegato (allegato 2), il prospetto riepilogativo delle prestazioni pensionistiche in funzione delle quali ciascun Fondo di solidarietà può erogare l’assegno straordinario.

3.3 DOMANDE DI ACCESSO AL FONDO DI SOLIDARIETA’ PER IL SOSTEGNO DEL

REDDITO, DELL’OCCUPAZIONE E DELLA RICONVERSIONE E DELLA RIQUALIFICAZIONE PROFESSIONALE DEL PERSONALE ADDETTO AL SERVIZIO DELLA RISCOSSIONE DEI TRIBUTI ERARIALI

Si ricorda che, a norma del regolamento di settore (D.M. n. 375/2003), possono essere ammessi alle prestazioni del Fondo i lavoratori, in servizio alla data del 31 dicembre 2000, dipendenti:a) delle concessionarie del servizio nazionale della riscossione dei tributi e delle aziende costituite per il controllo azionario di dette aziende concessionarie, iscritti alla data del 31 dicembre 2000 allo speciale Fondo di previdenza di cui alla legge 2 aprile 1958, n.377, e successive modificazioni, nonché di quelli inquadrati come ausiliari; b) dell’associazione nazionale di categoria (Ascotributi); c) del consorzio nazionale obbligatorio tra i concessionari della riscossione (CNC). Pertanto, occorre verificare che il lavoratore, per il quale venga presentata domanda di assegno straordinario, fosse dipendente, alla data del 31 dicembre 2000, da una delle aziende citate.

3.4 ASSEGNO STRAORDINARIO IN FAVORE DI LAVORATORI INVALIDI IN MISURA SUPERIORE ALL’80%

L’articolo 1 della legge n.503/1992 al comma 1 stabilisce i nuovi limiti di età per il pensionamento di vecchiaia: 60 anni per le donne e 65 per gli uomini. Il successivo comma 8 dispone che l’elevazione dei imiti di età non si applica agli invalidi in misura non inferiore all'80 per cento. Lo stato di invalidità, nella percentuale richiesta per fruire della deroga al requisito anagrafico, deve essere verificato al momento dell'accesso al pensionamento, a nulla rilevando che al soggetto fosse stata riscontrata, prima del compimento dell'età pensionabile, un'invalidità superiore all'80 per cento, che potrebbe ridursi al di sotto della predetta percentuale al raggiungimento dell'età pensionabile.

Pertanto, non è possibile rilasciare la certificazione del diritto a pensione e, di conseguenza, non è possibile procedere alla liquidazione dell'assegno straordinario in relazione ad una condizione che dovrà essere verificata in un momento successivo a quello di decorrenza della prestazione che si sta esaminando.

3.5 DOCUMENTAZIONE A CORREDO DELLE DOMANDE DI ASSEGNO STRAORDINARIO

Le domande di assegno straordinario devono essere corredate della necessaria documentazione nei seguenti casi:

assegno straordinario finalizzato al conseguimento della pensione di anzianità con il sistema di calcolo contributivo (lavoratrici 57enni ammesse al regime sperimentale di cui all’articolo 1, comma 9, della legge n.243/2004): tale possibilità è stata ammessa dai Fondi di solidarietà del credito, del credito cooperativo e della riscossione dei tributi erariali. La domanda deve essere corredata dalla dichiarazione, sottoscritta dall'interessata, dalla quale risulti la scelta di avere liquidata la pensione con le regole di calcolo del sistema contributivo previste dal decreto legislativo 30 aprile 1997, n.180. Tale scelta è irrevocabile;

assegno straordinario presentato per lavoratori sordomuti, o con invalidità superiore al 74%, o privi della vista che intendano avvalersi, al momento del pensionamento, dei benefici riconosciuti dalla legge ai fini della maggiorazione dell’anzianità contributiva: tale possibilità è ammessa per i soli lavoratori del Fondo di solidarietà del credito. La domanda deve essere corredata con la dichiarazione, sottoscritta dall’interessato, dalla quale risulti

l’intenzione di avvalersi, ai fini del perfezionamento del requisito pensionistico, delle maggiorazioni previste dalla legge. In assenza delle citate dichiarazioni, non è possibile accogliere le domande di assegno straordinario.

Si precisa che, in caso di assegno finalizzato alla pensione di vecchiaia contributiva, richiesto da un assicurato in possesso di anzianità contributiva precedente al 1° gennaio 1996, deve risultare l’opzione per il sistema contributivo presentata dal lavoratore o contestualmente alla domanda di assegno straordinario ovvero in un momento antecedente.

4 MODALITA’ DI SEGNALAZIONE DELLA MAGGIORAZIONE DELL’ANZIANITA’ CONTRIBUTIVA

Il numero di settimane che viene attribuito sull’assegno straordinario a titolo di incremento dell’anzianità contributiva viene segnalato nell’apposita casella del modello di domanda (quadro D, ovvero D1 per gli assegni straordinari del Fondo di solidarietà della riscossione dei tributi erariali finalizzati alla pensione di vecchiaia nel Fondo esattoriali). Si ricorda che il numero delle settimane attribuite a titolo di incremento deve coincidere con il numero di settimane nelle quali sarà versata dall’azienda la contribuzione figurativa correlata.In fase di acquisizione di dati, la maggiorazione:

deve essere segnalata nella quota B, nel caso di liquidazione con il sistema di calcolo retributivo o misto;

deve essere inclusa nel montante nella sola ipotesi di calcolo interamente contributivo.

IL DIRETTORE CENTRALE DELLE PRESTAZIONI Nori

§Allegato 1.

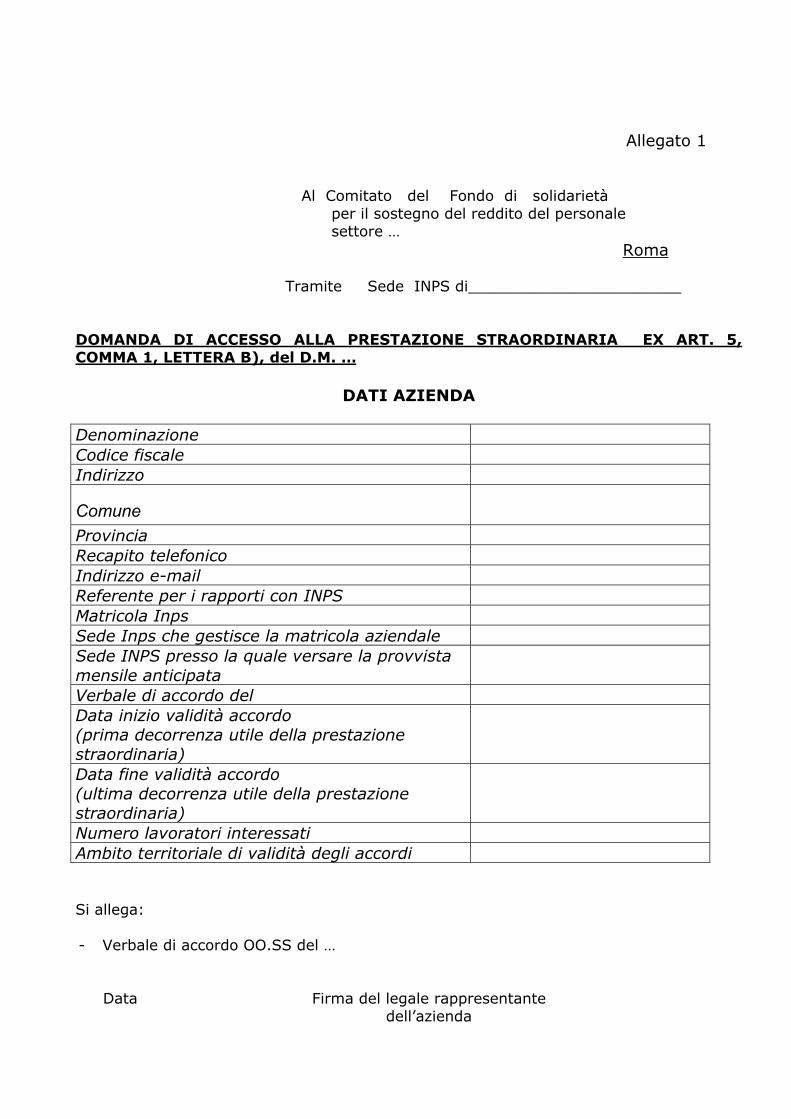

Allegato 1

Al Comitato del Fondo di solidarietà per il sostegno del reddito del personale settore …

Roma

Tramite Sede INPS di_______________________

DOMANDA DI ACCESSO ALLA PRESTAZIONE STRAORDINARIA EX ART. 5, COMMA 1, LETTERA B), del D.M. …

DATI AZIENDA

DenominazioneCodice fiscale Indirizzo

ComuneProvinciaRecapito telefonicoIndirizzo e-mailReferente per i rapporti con INPS Matricola Inps Sede Inps che gestisce la matricola aziendale Sede INPS presso la quale versare la provvista mensile anticipata Verbale di accordo delData inizio validità accordo (prima decorrenza utile della prestazione straordinaria)Data fine validità accordo (ultima decorrenza utile della prestazione straordinaria)Numero lavoratori interessati Ambito territoriale di validità degli accordi

Si allega:

- Verbale di accordo OO.SS del …

Data Firma del legale rappresentante dell’azienda

Allegato 2

Fondi di solidarietà Finalità dell’assegno straordinario

Credito Credito coop.

ExMonopo

li

Tributierariali ago

Tributi erariali fondo

esattorialiPensione di anzianità SI SI SI SI NO Pensione di vecchiaia * SI SI SI SI SI Pensione di vecchiaia contributiva (con opzione)

SI NO NO SI NO

Pensione di anzianità per le donne 57enni (con opzione per il sistema di calcolo contributivo) (a domanda)

SI SI NO SI NO

Pensione di vecchiaia con l’utilizzo delle maggiorazioni per lavoratori sordomuti, o con invalidità superiore al 74%, o privi della vista (a domanda)

SI NO NO NO NO

* per i lavoratori privi della vista, l’età per l’accesso alla pensione di vecchiaia è stabilita in: 1. 50 anni se donne o 55 se uomini, se cieco dalla nascita o da data anteriore all’inizio

dell’assicurazione, o se può far valere almeno 10 anni si assicurazione dopo l’insorgenza dello stato d cecità;

2. 55 anni se donne o 60 se uomini nei casi diversi da quelli contemplati al punto 1, ovvero per le pensioni di vecchiaia liquidate nelle gestioni speciali dei lavoratori autonomi, nei confronti di lavoratori che si trovino nelle condizioni di cui al punto 1.

3. 60 anni se donne o 65 se uomini per le pensioni di vecchiaia da liquidare nelle gestioni speciali dei lavoratori autonomi, nei confronti di lavoratori che non si trovino nelle condizioni di cui al punto 1.