Che impresa, l'impresa Cristina Felice Civitillo Roberto Dentale

Renato Civitillo

Ph.D. Student Dipartimento di Economia, Management e Metodi Quantitativi (DEMM) Università degli Studi del Sannio – Benevento (BN) [email protected]

Agropoli, 4 maggio 2013

Agenda

1. La crisi dell’Ente Locale;

2. Il dissesto finanziario in Italia;

3. Il dissesto finanziario nel contesto internazionale.

Dott. Renato Civitillo 2/22

Il fenomeno “Crisi”

«il concetto di crisi è connaturato all’essere dell’azienda che, in quanto sistema dinamico ed aperto, è in continuo cambiamento ed è perciò passibile di situazioni critiche determinate da una non tempestiva o adeguata risposta alle mutate condizioni ambientali o alle richieste del mercato e quindi della perdita dell’equilibrio economico-finanziario, che ne assicura la sopravvivenza nel tempo» (Manes Rossi, 2000)

Pubblica Amministrazione

Dissesto Finanziario EE. LL.

Non possono dissolversi

Ricerca delle cause della crisi

Monitoraggio della fase di risanamento

Prima della crisi Dopo la crisi

3/22 Dott. Renato Civitillo

Il Dissesto Finanziario degli Enti Locali

Dott. Renato Civitillo

Il Dissesto Finanziario degli Enti Locali

La situazione prima dell’introduzione dell’istituto del Dissesto Finanziario (1989):

• abbandono del criterio della “spesa storica”; • processo di aziendalizzazione; • aumento costante della spesa degli EE. LL.; • ritmo crescente di disavanzi, di cui solo una piccola parte attribuibile

agli investimenti; • continuo incremento di tributi locali; • cronica deresponsabilizzazione del ceto politico locale rispetto alla

gestione finanziaria degli enti amministrati.

Necessario porre un argine legale al fenomeno

Dissesto Finanziario EE. LL. (Articolo 244 – D. Lgs. 267/2000 – T.U.E.L.)

5/22 Dott. Renato Civitillo

Evoluzione normativa del Dissesto Finanziario

«Si ha stato di dissesto finanziario se l’ente non può garantire l’assolvimento delle funzioni e dei servizi indispensabili ovvero esistono nei confronti dell’ente locale crediti liquidi ed esigibili cui non si possa fare validamente fronte con le modalità di cui all’articolo 193, nonché con le modalità di cui all’articolo 194 per le fattispecie ivi previste» [Art. 244 – T.U.E.L.]

D.L. no. 66/1989 (art. 25)

D.L. no. 8/1993

(art. 21)

D.P.R. no. 378/1993

D.Lgs. no.77/1995

D.Lgs. no. 267/2000:

Testo Unico delle leggi sugli Enti

Locali

(T.U.E.L.)

6/22 Dott. Renato Civitillo

Le condizioni del Dissesto

Incapacità di far fronte ai servizi indispensabili ed alle relative spese obbligatorie

Dichiarazione di Dissesto Finanziario

Impossibilità di onorare i debiti pregressi

1 2

È:

derivante da un reale ed effettivo squilibrio strutturale della situazione finanziaria dell’ente locale

NON È:

connesso ad una situazione di disavanzo occasionale

7/22 Dott. Renato Civitillo

La procedura di Dissesto Dichiarazione di Dissesto

(Consiglio dell’Ente Locale)

Gestione ”Duplice”:

Consiglio dell’Ente Locale Organo Straordinario di Liquidazione

Si occupa di: ! Gestione dell’ente “Post-dissesto”; ! Valutazione delle cause del dissesto; ! Individuazione di “nuovo” percorso

amministrativo; ! Evitare di ricadere in una nuova situazione di

dissesto.

Ipotesi di Bilancio Stabilmente Riequilibrato

Si occupa di: ! Gestione “Pre-Dissesto”; ! Rilevazione della massa passiva; ! Acquisizione e gestione dei mezzi finanziari

disponibili per il risanamento; ! Liquidazione e Pagamento della massa

passiva.

8/22 Dott. Renato Civitillo

Il Dissesto in Italia Figura 1. Dichiarazioni di dissesto finanziario degli enti locali (dati aggiornati al 22/02/2012)

Dichiarazioni di Dissesto

460

(Numero relativamente

limitato)

In Italia: " n. 8.192 Comuni; " n. 110 Province " n. 20 Regioni

Fonte: Corte dei Conti

9/22 Dott. Renato Civitillo

Il Dissesto in Italia

Dichiarazioni prima del 8/11/2001 (con mutuo statale) Dichiarazioni dopo del 8/11/2001 (senza mutuo statale)

" n. 414 " n. 46

Ragioni:

Rendere la procedura uno strumento eccezionale (da applicare solo in ipotesi di materiale impossibilità di gestione dello squilibrio finanziario)

Fino al 2001# “convenienza” della dichiarazione di dissesto: deficit coperto da mutuo finanziato a livello statale

125

64

45 46 52

38

16 9 7

1 5 3 1 4 2 2 3 4 1 5 4 8 10 5

0

20

40

60

80

100

120

140

Figura 2. Dichiarazioni di dissesto finanziario degli enti locali italiani nel tempo (dati aggiornati al 22/02/2012)

10/22 Dott. Renato Civitillo

Il Dissesto Finanziario oggi

La dichiarazione di Dissesto Finanziario danneggia: " Dipendenti dell’Ente Locale: quelli in soprannumero rispetto alla media nazionale dipendenti/

popolazione vengono messi in disponibilità: " Fornitori dell’Ente Locale: difficilmente arrivano ad una felice conclusione della vicenda; " I cittadini dell’ente locale (soprattutto e specialmente): deliberazione aliquote e tariffe di base di

imposte e tasse locali di propria spettanza nella misura massima consentita.

Necessario:

“Assistere” gli Enti locali in difficoltà.

Evitare garanzie di sistematicità di intervento (tali da disincentivare una reale e duratura volontà di risanamento).

11/22 Dott. Renato Civitillo

Alcuni casi di dissesto

! Napoli (Campania);

! Caserta (Campania);

! Terracina (Lazio);

! Potenza (Basilicata);

! Taranto (Puglia);

! Castiglion Fiorentino (Toscana)

! Alessandria (Piemonte).

12/22 Dott. Renato Civitillo

D. Lgs. 149/2011: la “doppia delibera”

L. 196/2009 – Art. 14, c.1, lett. d):

Verifiche sulla regolarità della gestione amministrativo-contabile delle amministrazioni pubbliche

D. Lgs 149/2011 – Art. 5, c. 1: Controlli/Verifiche: 1) Anticipazioni di tesoreria; 2) Disequilibrio consolidato corrente 3) Gestione “anomala” servizi c/terzi

Ministero dell’Economia e delle Finanze

Procedura di Dissesto Finanziario a “doppia delibera”

(D. Lgs. 149/2011 – Art. 6, c. 2)

13/22 Dott. Renato Civitillo

I Delibera (Corte dei Conti) # Termine temporale per l’applicazione di misure di riequilibrio

II Delibera (Corte dei Conti) # Ricognizione sull’effettiva adozione dei provvedimenti di riequilibrio

Effettiva adozione misure risanamento

Mancata adozione misure risanamento

Prefetto intima al Consiglio la deliberazione del dissesto finanziario

Presupposti Dissesto (art. 244 T.U.E.L.) +

Deliberazione di Dissesto

Nomina Commissario

Scioglimento Consiglio (Art. 141 T.U.E.L.)

+

Conclusione procedura

(20 gg.)

(30 gg.)

D. Lgs. 149/2011: la “doppia delibera”

14/22 Dott. Renato Civitillo

L’articolo 6, c. 1 del D. Lgs 149/2011 ha riformulato il comma 5 dell’articolo 248 T.U.E.L., disponendo ora che: «[…] gli amministratori che la Corte dei conti ha riconosciuto responsabili, anche in primo grado, di danni cagionati con dolo o colpa grave, nei cinque anni precedenti il verificarsi del dissesto finanziario, non possono ricoprire, per un periodo di dieci anni, incarichi di assessore, di revisore dei conti di enti locali e di rappresentante di enti locali presso altri enti, istituzioni ed organismi pubblici e privati, ove la Corte, valutate le circostanze e le cause che hanno determinato il dissesto, accerti che questo è diretta conseguenza delle azioni od omissioni per le quali l'amministratore e' stato riconosciuto responsabile»

D. Lgs. 149/2011: sanzioni “politiche”

Inoltre: «I sindaci e i presidenti di provincia ritenuti responsabili ai sensi del periodo precedente, inoltre, non sono candidabili, per un periodo di dieci anni, alle cariche di sindaco, di presidente di provincia, di presidente di Giunta regionale, nonché' di membro dei consigli comunali, dei consigli provinciali, delle assemblee e dei consigli regionali, del Parlamento e del Parlamento europeo. Non possono altresì ricoprire per un periodo di tempo di dieci anni la carica di assessore comunale, provinciale o regionale ne' alcuna carica in enti vigilati o partecipati da enti pubblici»

In passato, cinque anni

15/22 Dott. Renato Civitillo

Le innovazioni del D.L. 174/2012

Procedura di riequilibrio finanziario Pluriennale (art. 243-bis TUEL)

Piano di Riequilibrio Finanziario Pluriennale (5anni)

Riequilibrio: ✓ Max aliquote/tariffe ✓ Revisione straord. residui Att./Pass. ✓ Riduzione della spesa ✓ Copertura dei Debiti Fuori Bilancio mediante mutuo e/o Fondo di Rotazione per la stabilità finanziaria EE.LL. (art. 243-ter TUEL)

Accesso al �Fondo di Rotazione per la stabilità finanziaria EE.LL.: • riduzione spese (entro l�esercizio succ.); • riduzione 10% spese per servizi (entro 3 esercizi); • riduzione 25% spese per trasferimenti; • blocco indebitamento.

Esame del Piano di Riequilibrio (art. 243-ter TUEL)

Istruttoria e relazione su Piano (Min. Interno + MEF)

Approvazione/Diniego Piano (Corte dei Conti)

- Descriz. fattori di squilibrio - Disavanzo di Amm.ne - Debiti Fuori Bilancio - Misure di ripristino

Deliberazione della procedura

16/22 Dott. Renato Civitillo

Dissesto Finanziario: la punta di un iceberg

" Debiti fuori bilancio; " Anticipazioni di tesoreria; " Disequilibrio corrente di bilancio; " ecc.

Si tratta di meri effetti (e non reali cause) di situazioni patologiche da dover analizzare, invece, nelle loro “Cause Primarie”

Cause Endogene Cause Esogene

Gestionali Strategiche

Cause “Primarie”

17/22 Dott. Renato Civitillo

Dissesto Finanziario: la punta di un iceberg

Debito Fuori Bilancio $

Sentenza esecutiva $

Sottostima Indennizzo Esproprio

$

SCARSA CAPACITÀ DI STIMA

Esempio:

18/22 Dott. Renato Civitillo

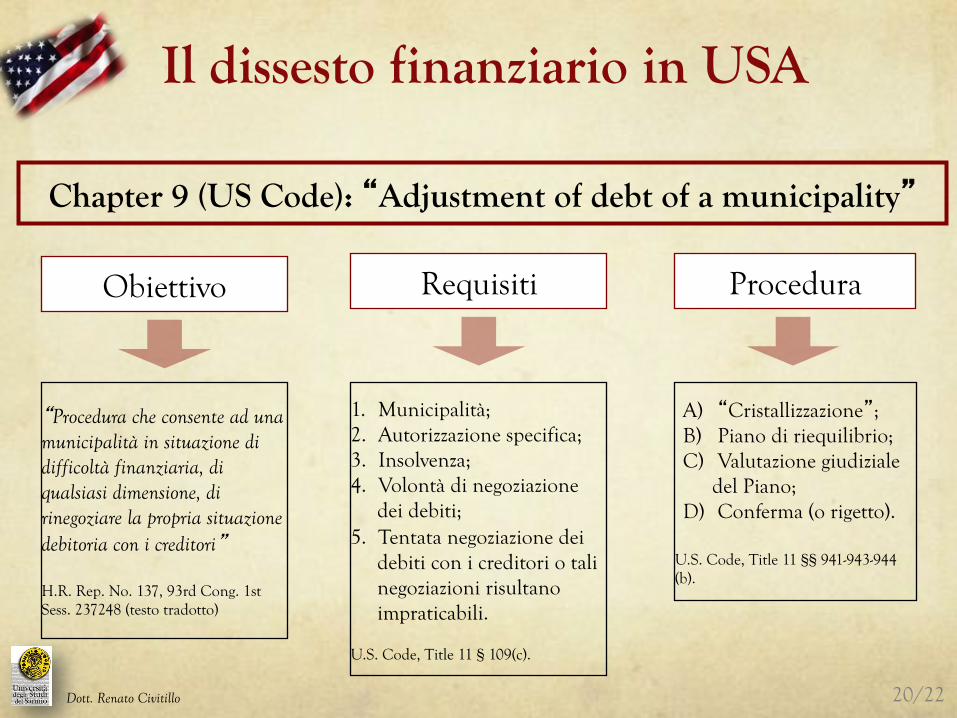

U.S. Code – Chapter 9

Dott. Renato Civitillo

Il dissesto finanziario in USA

Chapter 9 (US Code): �Adjustment of debt of a municipality�

Obiettivo

�Procedura che consente ad una municipalità in situazione di difficoltà finanziaria, di qualsiasi dimensione, di rinegoziare la propria situazione debitoria con i creditori� H.R. Rep. No. 137, 93rd Cong. 1st Sess. 237248 (testo tradotto)

Requisiti

1. Municipalità; 2. Autorizzazione specifica; 3. Insolvenza; 4. Volontà di negoziazione

dei debiti; 5. Tentata negoziazione dei

debiti con i creditori o tali negoziazioni risultano impraticabili.

U.S. Code, Title 11 § 109(c).

Procedura

A) �Cristallizzazione�; B) Piano di riequilibrio; C) Valutazione giudiziale

del Piano; D) Conferma (o rigetto).

U.S. Code, Title 11 §§ 941-943-944 (b).

20/22 Dott. Renato Civitillo

Una sorta di ordine giudiziale che istruisce una municipalità a imporre una t a s sa z ione in ammontare sufficiente a pagare un�ingiunzione di pagamento (verso la municipalità).

Agenzia statale creata per fornire un supporto a municipalità dissestate al fine del superamento delle difficoltà.

Procedura di negoziazione della massa debitoria

L�onere del risanamento è affidato ai cittadini

L�onere del risanamento è affidata (prevalentemente) allo Stato

L�onere del risanamento è affidato (prevalentemente) ai creditori

Writ of Mandamus

State Financial Boards

Chapter 9

Il dissesto finanziario in USA

21/22 Dott. Renato Civitillo

Grazie per l’attenzione

Renato Civitillo Università degli Studi del Sannio

Benevento