Acquisti e cessioni intracomunitarie di...

28

Acquisti e cessioni intracomunitarie di beni

Transcript of Acquisti e cessioni intracomunitarie di...

Acquisti e cessioniintracomunitarie di beni

INDICAZIONI PRELIMINARI …

l L’obiettivo definito dall’Unione Europea con il Trattato di Roma nel 1957 è quello di istaurare un mercato comune dove beni, servizi, capitali e persone possano circolare liberamente.

l Dal punto di vista tributario l’obiettivo è quello di arrivare a un sistema di imposizione indiretta che preveda l’applicazione dell’imposta nel paese di produzione del bene come avviene all’interno di ogni singolo mercato.

l Dato che esistono ancora considerevoli differenze nelle aliquote iva dei vari Stati membri, fino a quando non si giungerà ad un’unica imposta di tassazione indiretta e per evitare fenomeni di distorta concorrenza tra i diversi Stati dovuti appunto all’iva si è optato per un sistema di tassazione in deroga a quello “comune” che prevede invece l’applicazione dell’imposta da parte dell’acquirente (reverse charge).

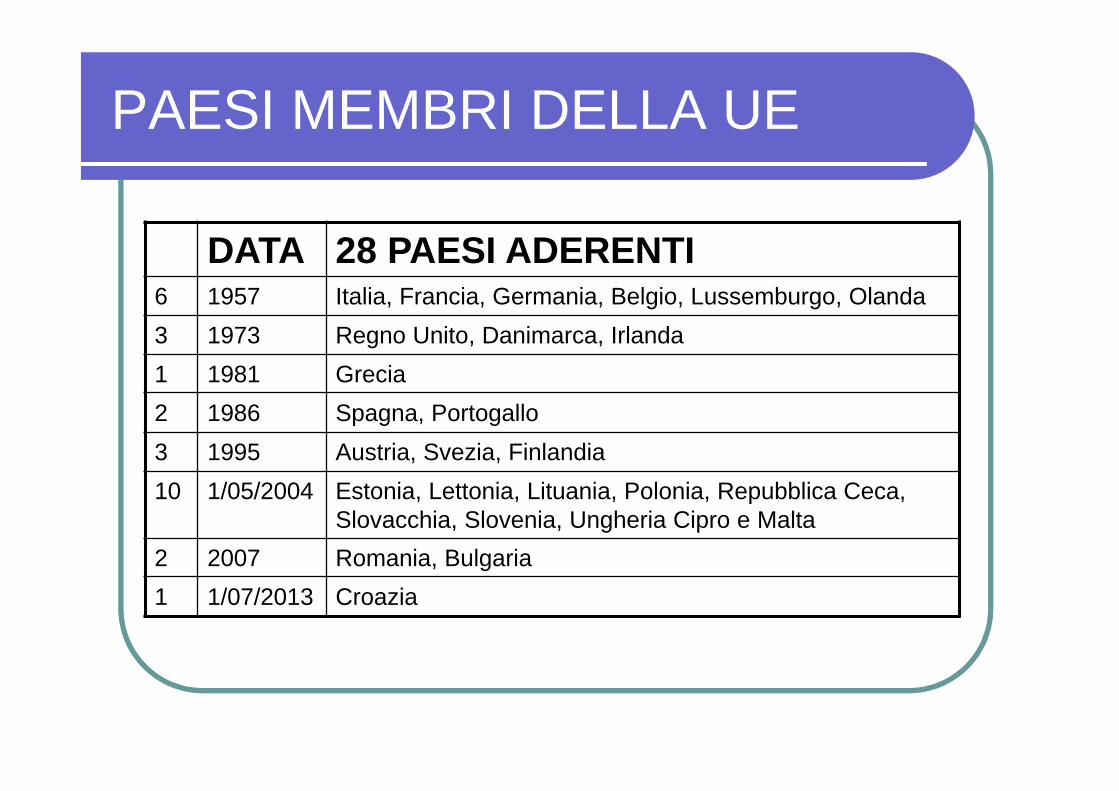

PAESI MEMBRI DELLA UE

DATA 28 PAESI ADERENTI6 1957 Italia, Francia, Germania, Belgio, Lussemburgo, Olanda

3 1973 Regno Unito, Danimarca, Irlanda

1 1981 Grecia

2 1986 Spagna, Portogallo

3 1995 Austria, Svezia, Finlandia

10 1/05/2004 Estonia, Lettonia, Lituania, Polonia, Repubblica Ceca, Slovacchia, Slovenia, Ungheria Cipro e Malta

2 2007 Romania, Bulgaria

1 1/07/2013 Croazia

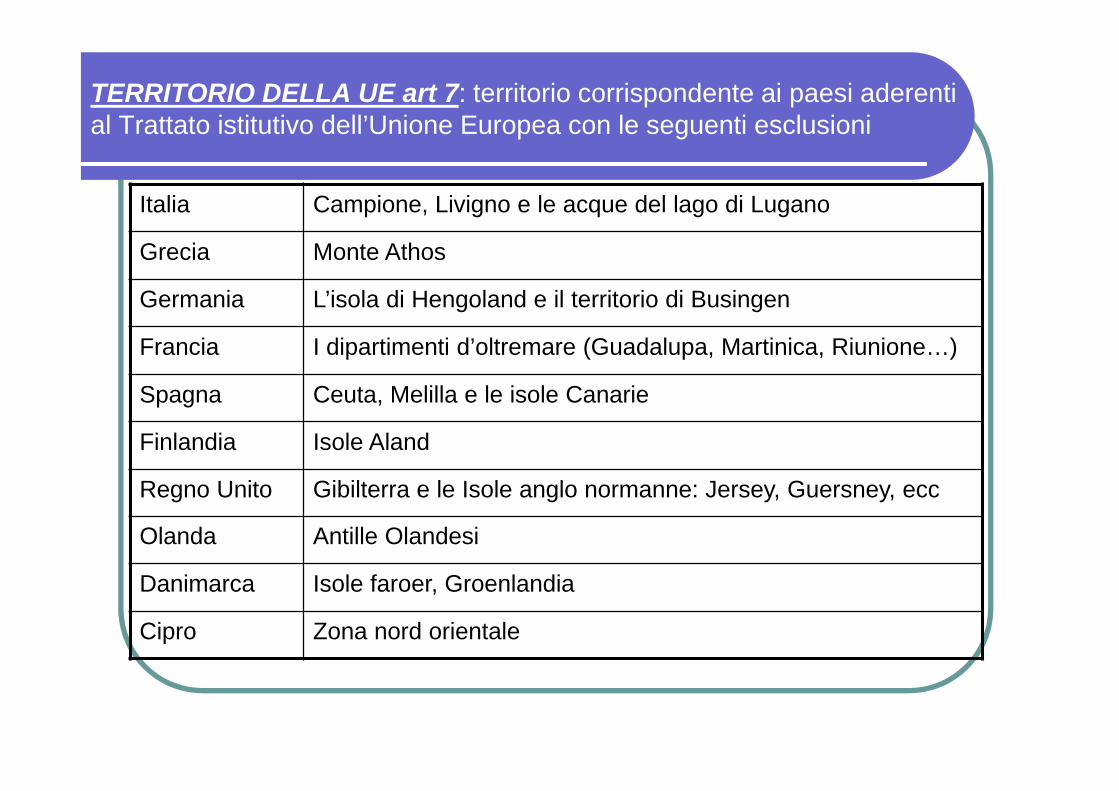

TERRITORIO DELLA UE art 7: territorio corrispondente ai paesi aderenti al Trattato istitutivo dell’Unione Europea con le seguenti esclusioni

Italia Campione, Livigno e le acque del lago di Lugano

Grecia Monte Athos

Germania L’isola di Hengoland e il territorio di Busingen

Francia I dipartimenti d’oltremare (Guadalupa, Martinica, Riunione…)

Spagna Ceuta, Melilla e le isole Canarie

Finlandia Isole Aland

Regno Unito Gibilterra e le Isole anglo normanne: Jersey, Guersney, ecc

Olanda Antille Olandesi

Danimarca Isole faroer, Groenlandia

Cipro Zona nord orientale

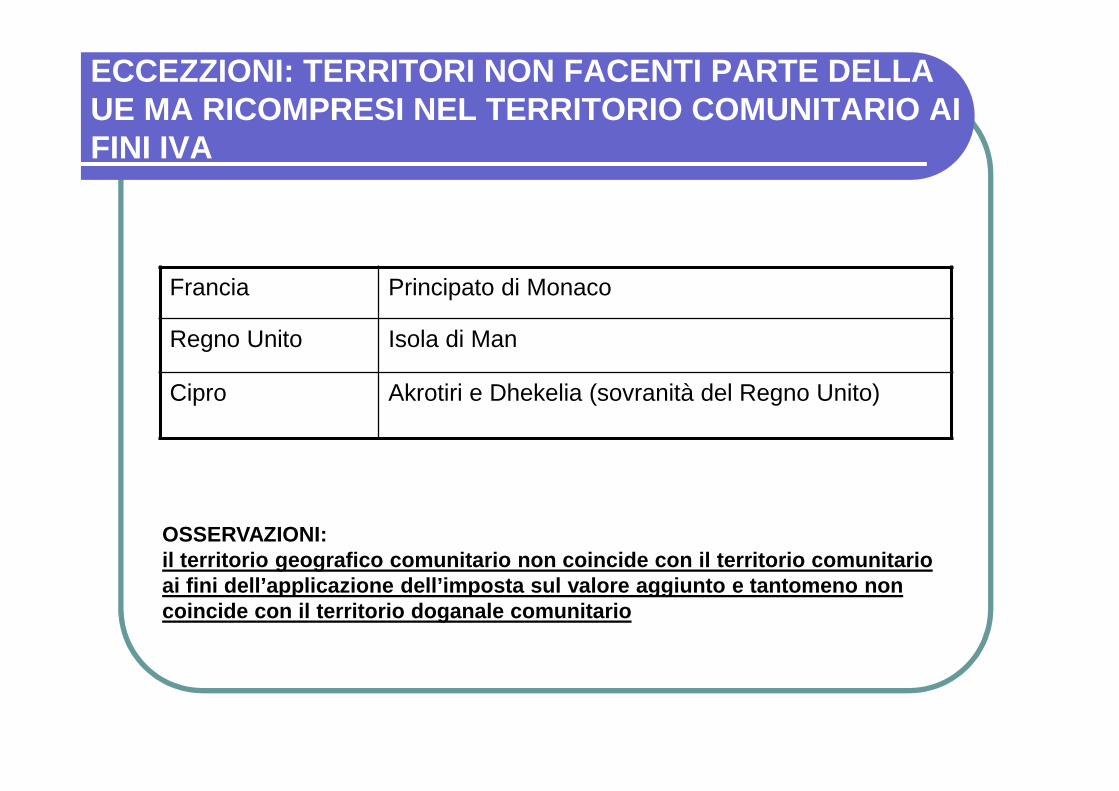

ECCEZZIONI: TERRITORI NON FACENTI PARTE DELLA UE MA RICOMPRESI NEL TERRITORIO COMUNITARIO AI FINI IVA

Francia Principato di Monaco

Regno Unito Isola di Man

Cipro Akrotiri e Dhekelia (sovranità del Regno Unito)

OSSERVAZIONI:il territorio geografico comunitario non coincide con il territorio comunitario ai fini dell’applicazione dell’imposta sul valore aggiunto e tantomeno non coincide con il territorio doganale comunitario

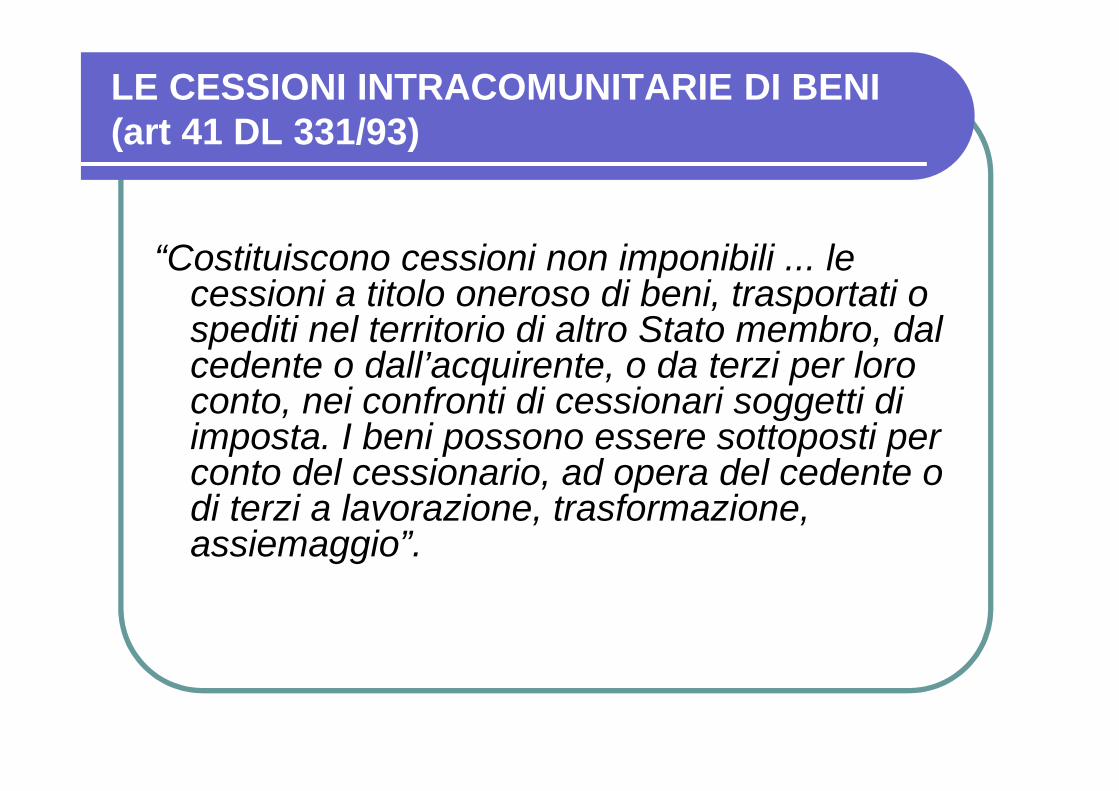

LE CESSIONI INTRACOMUNITARIE DI BENI (art 41 DL 331/93)

“Costituiscono cessioni non imponibili ... le cessioni a titolo oneroso di beni, trasportati o spediti nel territorio di altro Stato membro, dal cedente o dall’acquirente, o da terzi per loro conto, nei confronti di cessionari soggetti di imposta. I beni possono essere sottoposti per conto del cessionario, ad opera del cedente o di terzi a lavorazione, trasformazione, assiemaggio”.

ACQUISTI E CESSIONI DI BENI INTRACOMUNITARI (art 38 e 41 DL 331/93)

1) REQUISITO OGGETTIVO

2) REQUISITO SOGGETTIVO

3) REQUISITO DELL’ONEROSITA’

4) REQUISITO DEL TRASFERIMENTO FISICO DELLA MERCE

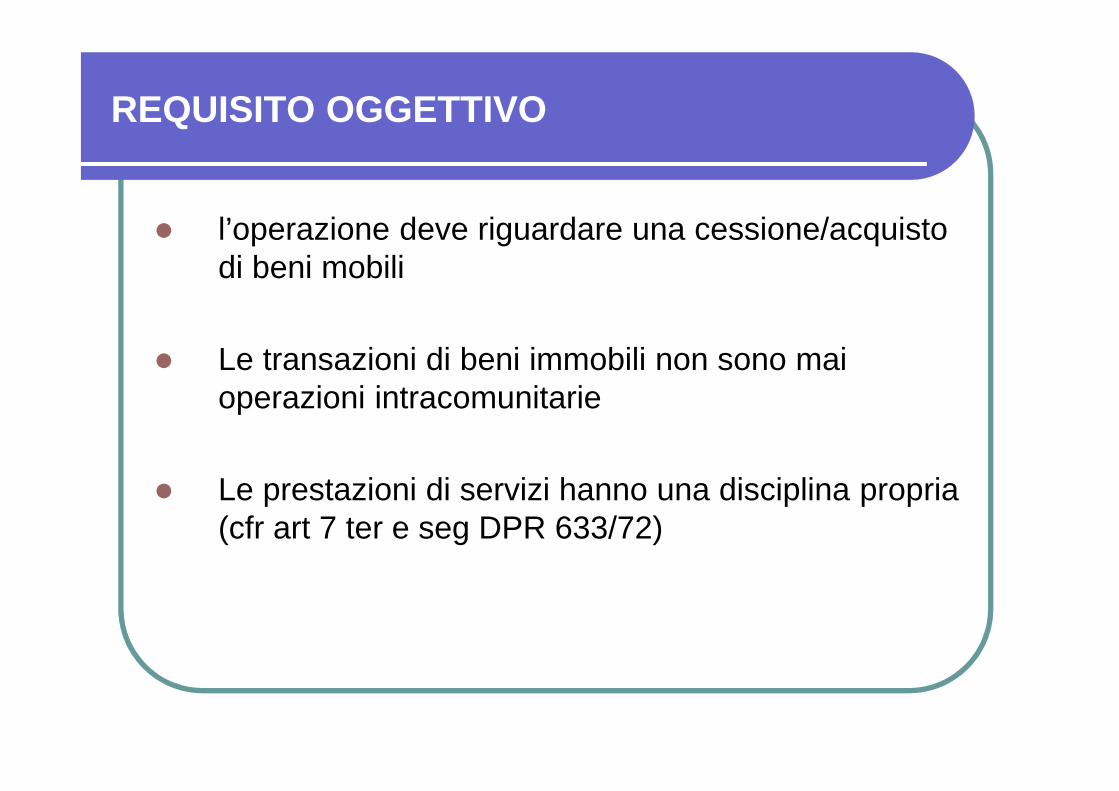

REQUISITO OGGETTIVO

l l’operazione deve riguardare una cessione/acquisto di beni mobili

l Le transazioni di beni immobili non sono mai operazioni intracomunitarie

l Le prestazioni di servizi hanno una disciplina propria (cfr art 7 ter e seg DPR 633/72)

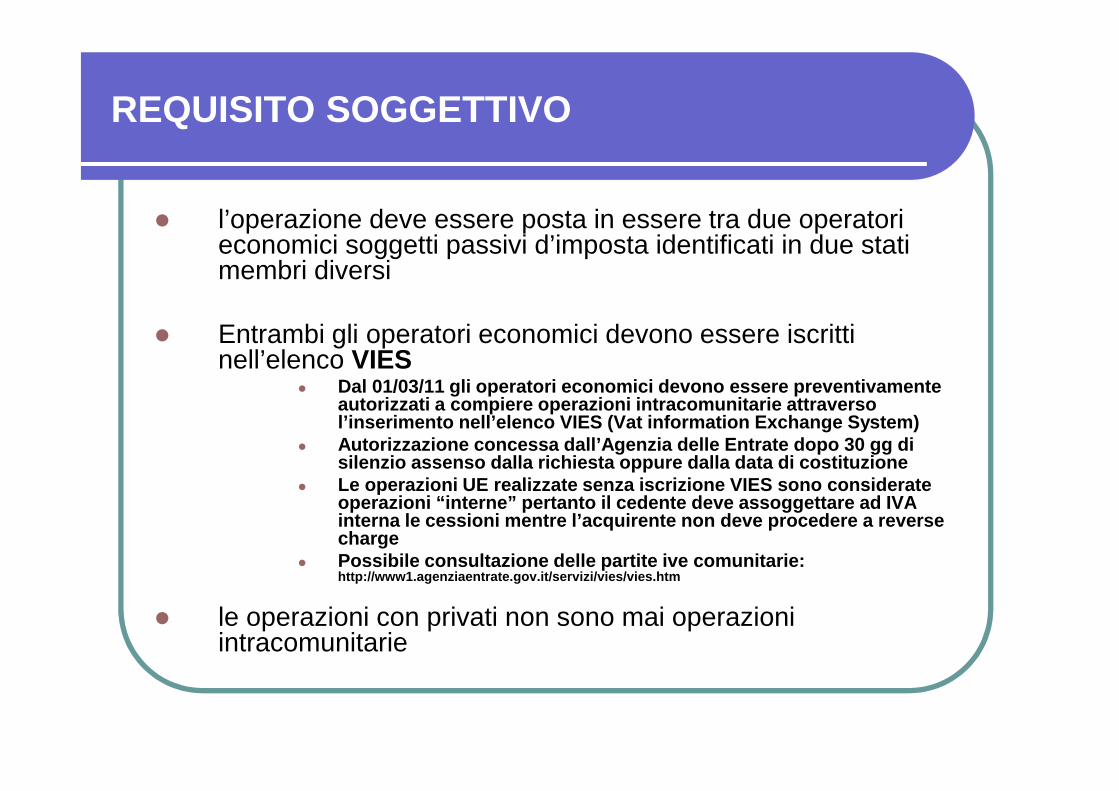

REQUISITO SOGGETTIVO

l l’operazione deve essere posta in essere tra due operatori economici soggetti passivi d’imposta identificati in due stati membri diversi

l Entrambi gli operatori economici devono essere iscritti nell’elenco VIES

l Dal 01/03/11 gli operatori economici devono essere preventivamente autorizzati a compiere operazioni intracomunitarie attraverso l’inserimento nell’elenco VIES (Vat information Exchange System)

l Autorizzazione concessa dall’Agenzia delle Entrate dopo 30 gg di silenzio assenso dalla richiesta oppure dalla data di costituzione

l Le operazioni UE realizzate senza iscrizione VIES sono considerate operazioni “interne” pertanto il cedente deve assoggettare ad IVA interna le cessioni mentre l’acquirente non deve procedere a reverse charge

l Possibile consultazione delle partite ive comunitarie: http://www1.agenziaentrate.gov.it/servizi/vies/vies.htm

l le operazioni con privati non sono mai operazioni intracomunitarie

REQUISITO DELL’ONEROSITA’

l l’operazione deve essere a titolo oneroso (verso corrispettivo) e deve comportare il trasferimento della proprietà o di altro diritto reale su beni mobili

l È opportuno conservare le ricevute bancarie e le altre attestazioni di incasso

l gli omaggi e i campioni non sono mai operazioni

intracomunitarie

DOCUMENTAZIONE PROBANTE L’ESISTENZA DI UNA OP. INTRACOMUNITARIA

Ai fini del realizzarsi dell’op. intracomunitaria non imponibile, la Corte di Giustizia UE ha chiarito che è necessario testimoniare:

l a) il trasferimento all’acquirente della disponibilità giuridica e materiale del bene con apposito contratto commerciale di vendita

l b) fattura commerciale

l c) modello intrastat

l d) documentazione della relativa movimentazione finanziaria

l e) la prova documentale della consegna fisica in altro Stato UE

LA PROVA DEL TRASFERIMENTO FISICO DELLA MERCE

Attualmente, ancora in mancanza di una legislazione nazionale a riguardo, è necessario seguire le indicazioni di prassi emanate dall’Agenzia delle Entrate conservando il documento di trasporto (Ris. n. 345/2007) o altro documento idoneo a dimostrare che le merci sono state inviate in altro Stato membro (Ris. n. 477/2008)

l Copia CMR controfirmata a destino (o eventualmente il DDT che avrà in questo caso valore di nota di consegna)

l Tracking number per i trasporti con corrieri espressi

l la fattura del trasportatore per il servizio reso

Istruzioni pratiche ….

Nel caso in cui l’azienda non fosse in grado di dimostrare la consegna perché ha utilizzato termini di resa di partenza è opportuno tenere agli atti alcune prove alternative quali:

l dichiarazione/attestazione scritta del cliente di ricezione delle merci a destino o copia della CMR dallo stesso compilata

l il contratto di vendita con indicazione delle condizioni di consegna con relativo obbligo per il cedente di trasporto in altro stato membro

l eventuali scambi di messaggi elettronici o fax da cui si evinca l’avvenuta consegna anche da parte del vettore

l rapportini di collaudo o test nel caso in cui la vendita lo preveda

l ogni altro documento idoneo a testimoniare la consegna

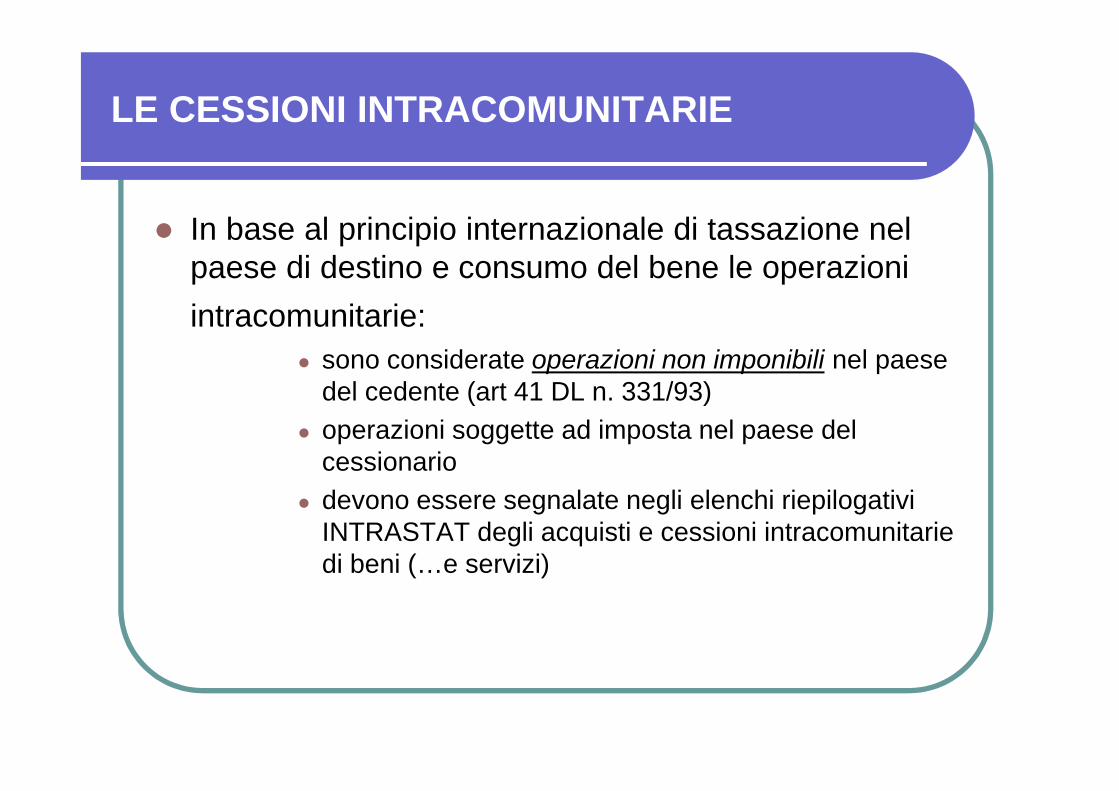

LE CESSIONI INTRACOMUNITARIE

l In base al principio internazionale di tassazione nel paese di destino e consumo del bene le operazioni

intracomunitarie:

l sono considerate operazioni non imponibili nel paese del cedente (art 41 DL n. 331/93)

l operazioni soggette ad imposta nel paese del cessionario

l devono essere segnalate negli elenchi riepilogativi INTRASTAT degli acquisti e cessioni intracomunitarie di beni (…e servizi)

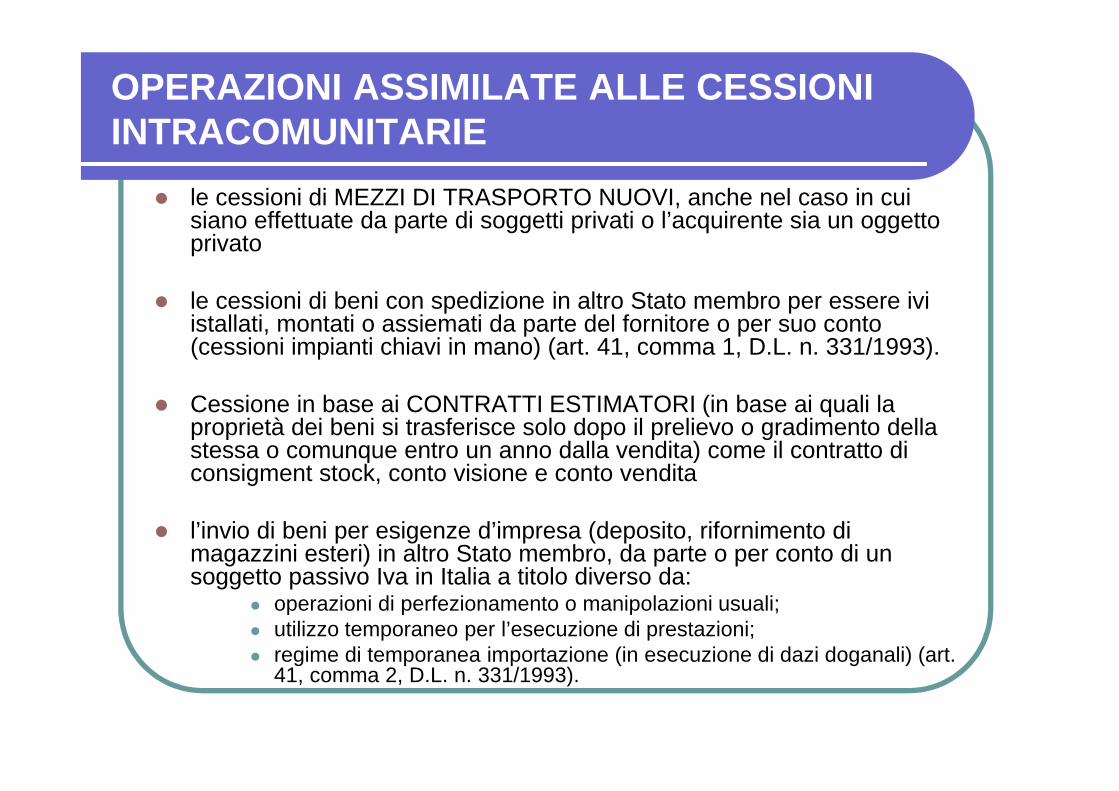

OPERAZIONI ASSIMILATE ALLE CESSIONI INTRACOMUNITARIE

l le cessioni di MEZZI DI TRASPORTO NUOVI, anche nel caso in cui siano effettuate da parte di soggetti privati o l’acquirente sia un oggetto privato

l le cessioni di beni con spedizione in altro Stato membro per essere ivi istallati, montati o assiemati da parte del fornitore o per suo conto (cessioni impianti chiavi in mano) (art. 41, comma 1, D.L. n. 331/1993).

l Cessione in base ai CONTRATTI ESTIMATORI (in base ai quali la proprietà dei beni si trasferisce solo dopo il prelievo o gradimento della stessa o comunque entro un anno dalla vendita) come il contratto di consigment stock, conto visione e conto vendita

l l’invio di beni per esigenze d’impresa (deposito, rifornimento di magazzini esteri) in altro Stato membro, da parte o per conto di un soggetto passivo Iva in Italia a titolo diverso da:

l operazioni di perfezionamento o manipolazioni usuali;l utilizzo temporaneo per l’esecuzione di prestazioni;l regime di temporanea importazione (in esecuzione di dazi doganali) (art.

41, comma 2, D.L. n. 331/1993).

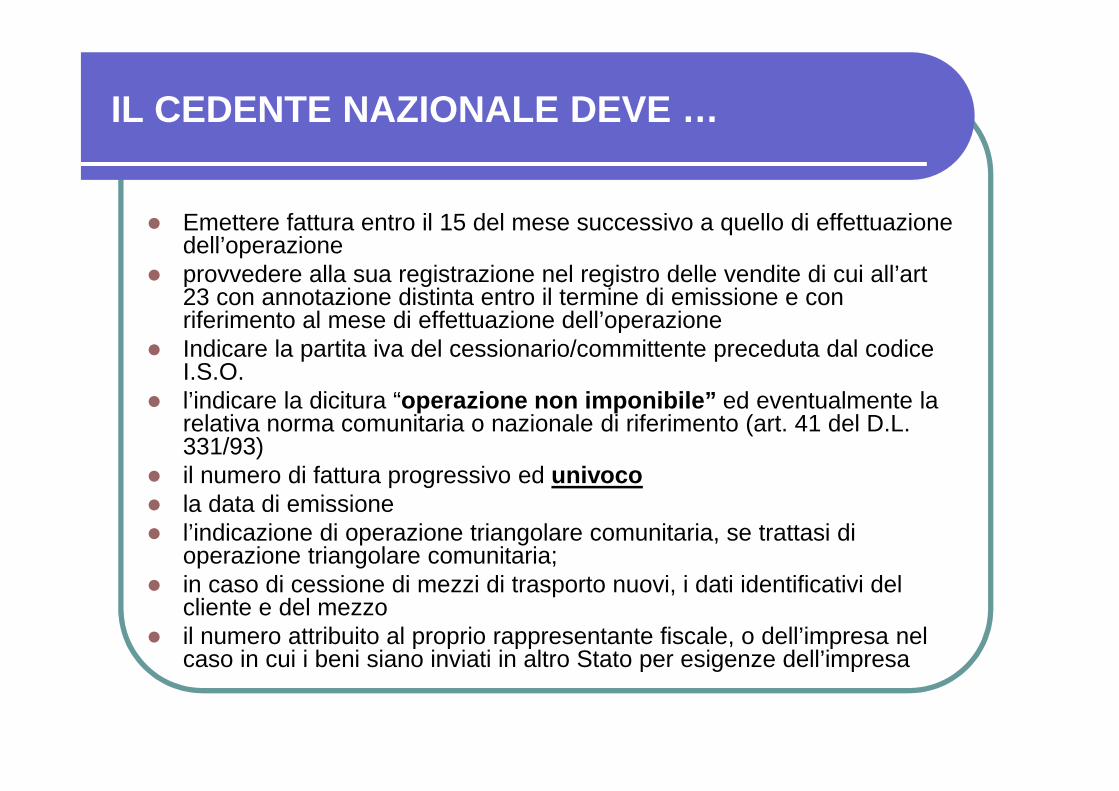

IL CEDENTE NAZIONALE DEVE …

l Emettere fattura entro il 15 del mese successivo a quello di effettuazione dell’operazione

l provvedere alla sua registrazione nel registro delle vendite di cui all’art 23 con annotazione distinta entro il termine di emissione e con riferimento al mese di effettuazione dell’operazione

l Indicare la partita iva del cessionario/committente preceduta dal codice I.S.O.

l l’indicare la dicitura “operazione non imponibile” ed eventualmente la relativa norma comunitaria o nazionale di riferimento (art. 41 del D.L. 331/93)

l il numero di fattura progressivo ed univocol la data di emissionel l’indicazione di operazione triangolare comunitaria, se trattasi di

operazione triangolare comunitaria;l in caso di cessione di mezzi di trasporto nuovi, i dati identificativi del

cliente e del mezzol il numero attribuito al proprio rappresentante fiscale, o dell’impresa nel

caso in cui i beni siano inviati in altro Stato per esigenze dell’impresa

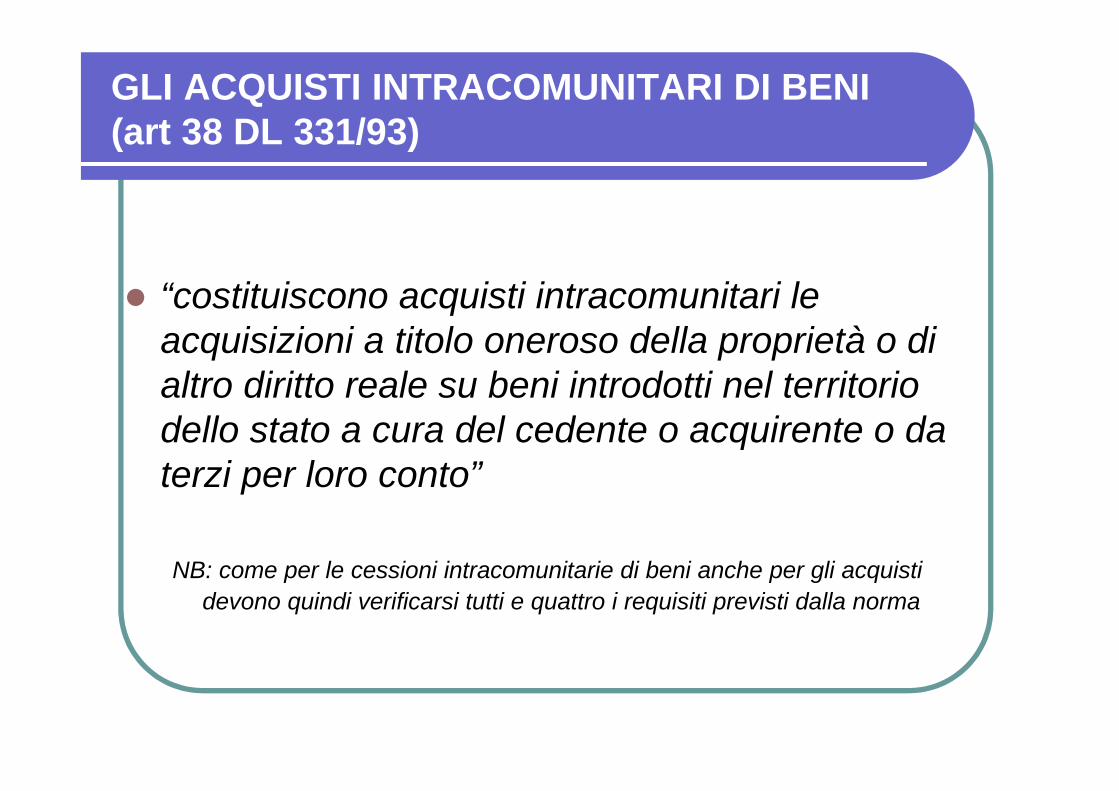

GLI ACQUISTI INTRACOMUNITARI DI BENI (art 38 DL 331/93)

l “costituiscono acquisti intracomunitari le acquisizioni a titolo oneroso della proprietà o di altro diritto reale su beni introdotti nel territorio dello stato a cura del cedente o acquirente o da terzi per loro conto”

NB: come per le cessioni intracomunitarie di beni anche per gli acquisti

devono quindi verificarsi tutti e quattro i requisiti previsti dalla norma

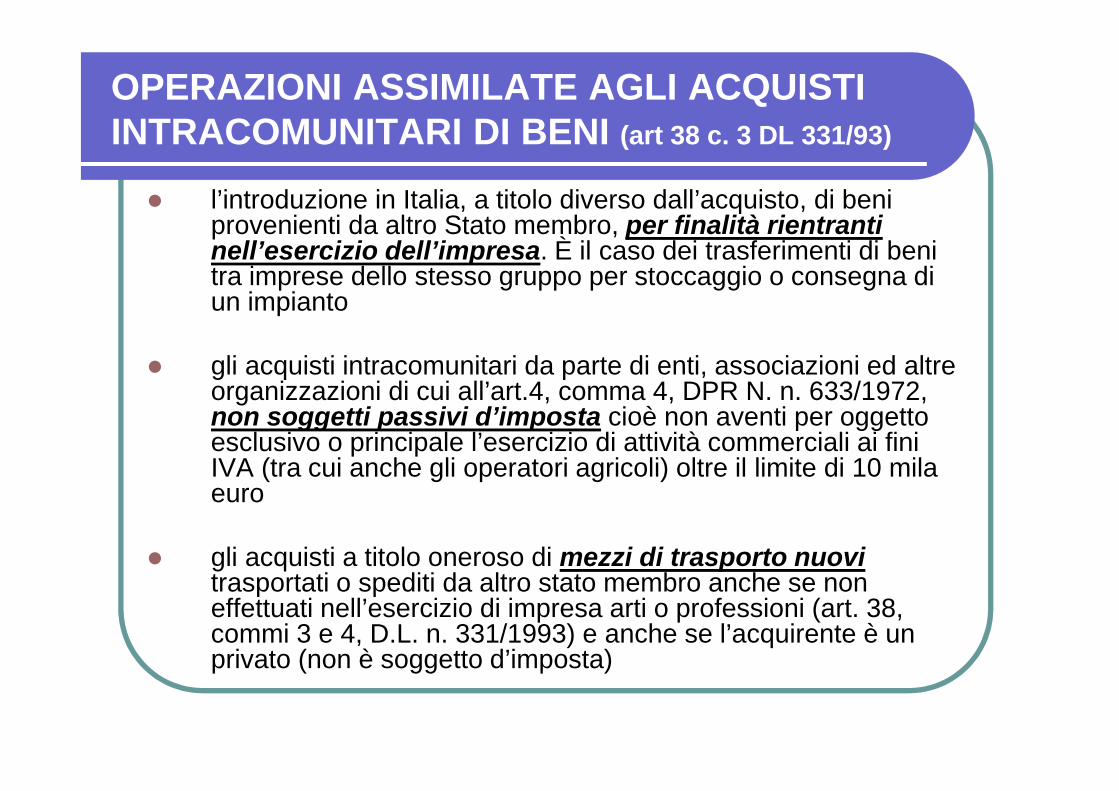

OPERAZIONI ASSIMILATE AGLI ACQUISTI INTRACOMUNITARI DI BENI (art 38 c. 3 DL 331/93)

l l’introduzione in Italia, a titolo diverso dall’acquisto, di beni provenienti da altro Stato membro, per finalità rientranti nell’esercizio dell’impresa. È il caso dei trasferimenti di beni tra imprese dello stesso gruppo per stoccaggio o consegna di un impianto

l gli acquisti intracomunitari da parte di enti, associazioni ed altre organizzazioni di cui all’art.4, comma 4, DPR N. n. 633/1972, non soggetti passivi d’imposta cioè non aventi per oggetto esclusivo o principale l’esercizio di attività commerciali ai fini IVA (tra cui anche gli operatori agricoli) oltre il limite di 10 mila euro

l gli acquisti a titolo oneroso di mezzi di trasporto nuovitrasportati o spediti da altro stato membro anche se non effettuati nell’esercizio di impresa arti o professioni (art. 38, commi 3 e 4, D.L. n. 331/1993) e anche se l’acquirente è un privato (non è soggetto d’imposta)

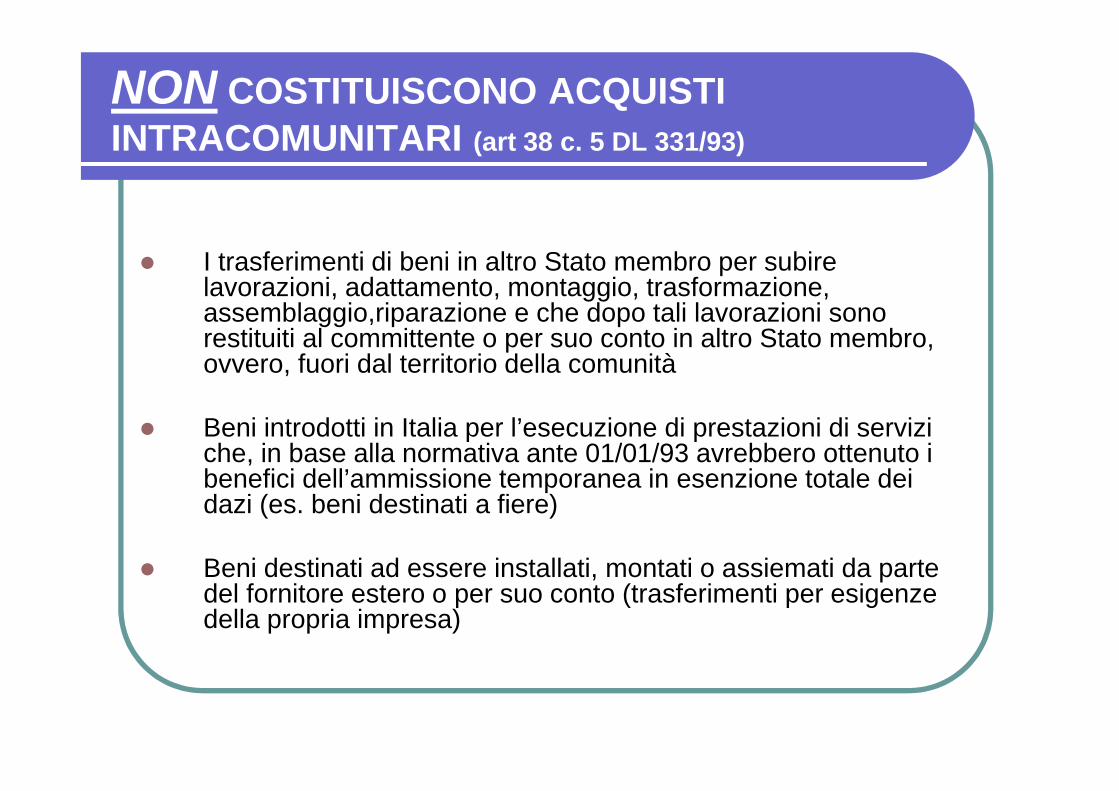

NON COSTITUISCONO ACQUISTI

INTRACOMUNITARI (art 38 c. 5 DL 331/93)

l I trasferimenti di beni in altro Stato membro per subire lavorazioni, adattamento, montaggio, trasformazione, assemblaggio,riparazione e che dopo tali lavorazioni sono restituiti al committente o per suo conto in altro Stato membro, ovvero, fuori dal territorio della comunità

l Beni introdotti in Italia per l’esecuzione di prestazioni di servizi che, in base alla normativa ante 01/01/93 avrebbero ottenuto i benefici dell’ammissione temporanea in esenzione totale dei dazi (es. beni destinati a fiere)

l Beni destinati ad essere installati, montati o assiemati da parte del fornitore estero o per suo conto (trasferimenti per esigenze della propria impresa)

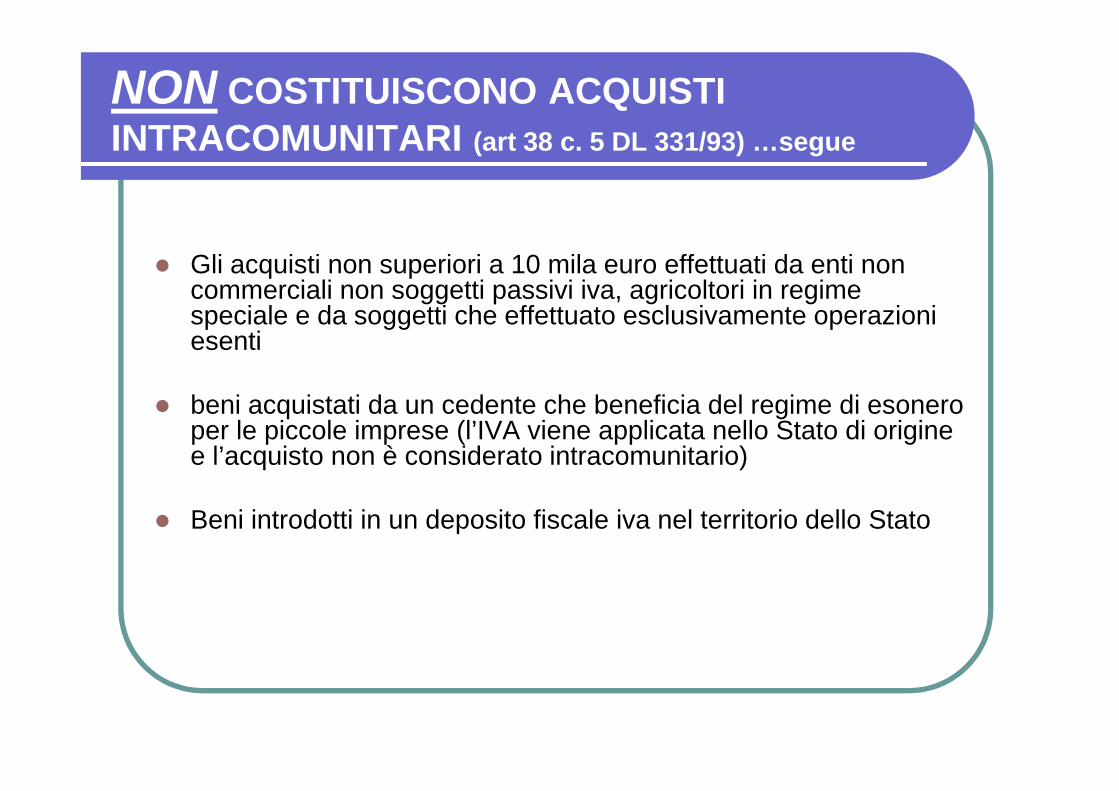

NON COSTITUISCONO ACQUISTI

INTRACOMUNITARI (art 38 c. 5 DL 331/93) …segue

l Gli acquisti non superiori a 10 mila euro effettuati da enti non commerciali non soggetti passivi iva, agricoltori in regime speciale e da soggetti che effettuato esclusivamente operazioni esenti

l beni acquistati da un cedente che beneficia del regime di esonero per le piccole imprese (l’IVA viene applicata nello Stato di origine e l’acquisto non è considerato intracomunitario)

l Beni introdotti in un deposito fiscale iva nel territorio dello Stato

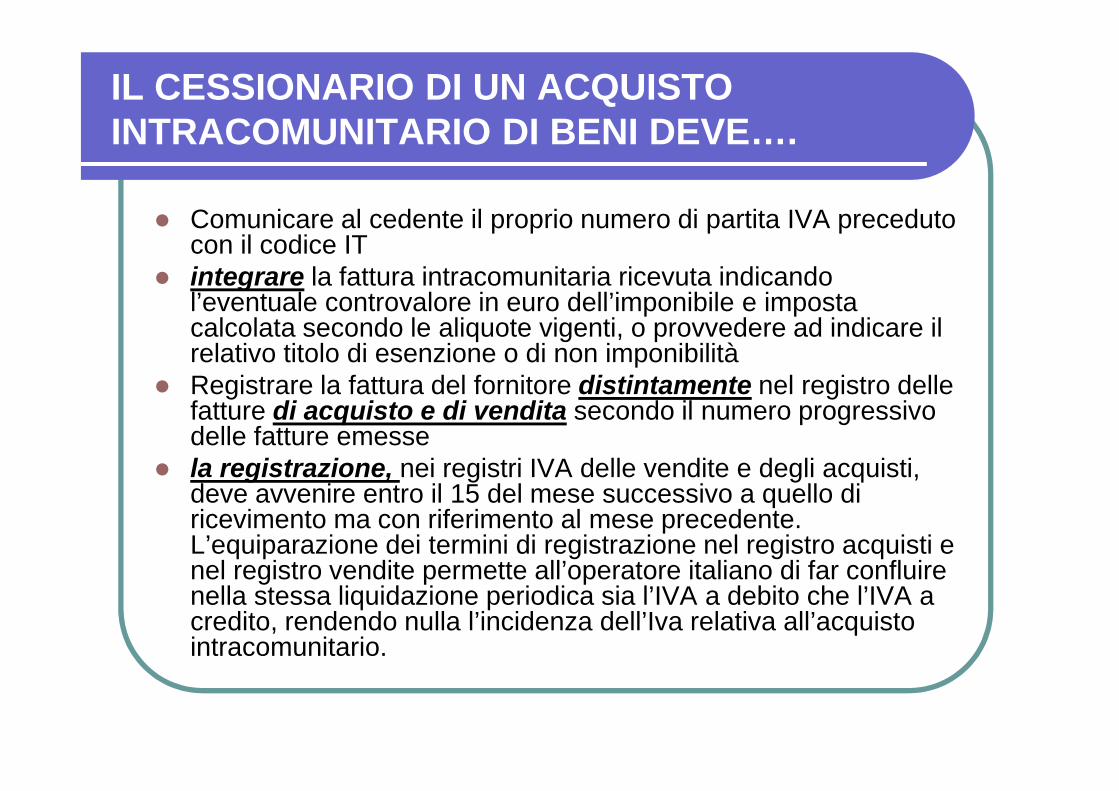

IL CESSIONARIO DI UN ACQUISTO INTRACOMUNITARIO DI BENI DEVE….

l Comunicare al cedente il proprio numero di partita IVA preceduto con il codice IT

l integrare la fattura intracomunitaria ricevuta indicando l’eventuale controvalore in euro dell’imponibile e imposta calcolata secondo le aliquote vigenti, o provvedere ad indicare il relativo titolo di esenzione o di non imponibilità

l Registrare la fattura del fornitore distintamente nel registro delle fatture di acquisto e di vendita secondo il numero progressivo delle fatture emesse

l la registrazione, nei registri IVA delle vendite e degli acquisti, deve avvenire entro il 15 del mese successivo a quello di ricevimento ma con riferimento al mese precedente. L’equiparazione dei termini di registrazione nel registro acquisti e nel registro vendite permette all’operatore italiano di far confluire nella stessa liquidazione periodica sia l’IVA a debito che l’IVA a credito, rendendo nulla l’incidenza dell’Iva relativa all’acquisto intracomunitario.

MOMENTO IMPOSITIVO O DI EFFETTUAZIONE DELL’OPERAZIONE

Il momento di effettuazione dell’operazione intracomunitariaè definito dall’art 39 DL 331/93 il quale riprende il principio generale previsto dall’art 6 del decreto iva DPR 633/72. Pertanto, dal 1 gennaio 2013 l’operazione si considera effettuata:

l nel momento “dell’inizio del trasporto o della spedizione al cessionario o a terzi per suo conto” dal territorio di spedizione dello Stato UE

NB: - Rimangono valide le deroghe per le cessioni di beni i cui effetti si producono posteriormente (contratti estimatori) e per le fatturazioni anticipate (dal 01 gennaio 2013 il pagamento non costituisce momento di effettuazione dell’operazione). - È possibile la fatturazione differita

MOMENTO IMPOSITIVO O DI EFFETTUAZIONE DELL’OPERAZIONE …. segue

…la nuova disposizione normativa risultava di difficile

interpretazione per l’acquirente comunitario in quanto avrebbe sempre dovuto conoscere la data di inizio del trasporto (anche quando acquistava con un termine di resa della merce a destino).

Sul tema è intervenuta l’Agenzia delle Entrate spiegando che di fatto, l’acquirente nazionale, per assoggettare l’operazione a tributo, deve comunque attendere l’arrivo della fattura comunitaria.

E’ comunque necessario tenere presente il termine previsto dall’art 46 comma 5 DL 331/93 entro i quale il cessionario/committente deve provvedere a regolarizzare con autofattura se la fattura di acquisto manca o è inferiore all’importo reale entro due mesi più 15 giorni dall’effettuazione dell’operazione.

NOTE DI VARIAZIONE

In relazione all’emissione delle note di variazione relative a operazioni intracomunitarie di beni, la normativa comunitaria (DL 331/93) non fa alcun specifico riferimento alla fattispecie specifica, pertanto si devono prendere in considerazione le indicazioni dell’art 26 del DPR 633/72) distinguendo tra:

l VARIAZIONI IN AUMENTO: deve sempre essere emessa la relativa fattura (nel caso il cedente comunitario non vi provveda spetta obbligatoriamente al cessionario/committente nazionale regolarizzare l’operazione mediante emissione di un documento integrativo)

l VARIAZIONI IN DIMINUZIONE: è facoltà dell’operatore economico emettere la nota di credito “in regime iva”. Le variazioni in diminuzione, se dipendono da accordi sopravvenuti tra le parti, non possono comunque essere effettuate decorso un anno dall’operazione a cui si riferiscono (art. 26, DPR 633/1972).

TRASFERIMENTI DI BENI NON A TITOLO

TRASLATTIVO DELLA PROPRIETA’ (art 50 DL 331/93)

Per tutti i trasferimenti di beni all’interno del territorio dell’Unione Europea non a titolo traslativo della proprietà (conto lavorazione, contratti estimatori, beni inviati in fiera, ecc) è obbligatorio, al fine di “vincere la presunzione di acquisto e/o vendita”, annotare i riferimenti dell’operazione nell’apposito registro di carico/scarico o registro di movimentazione di beni intracomunitari.

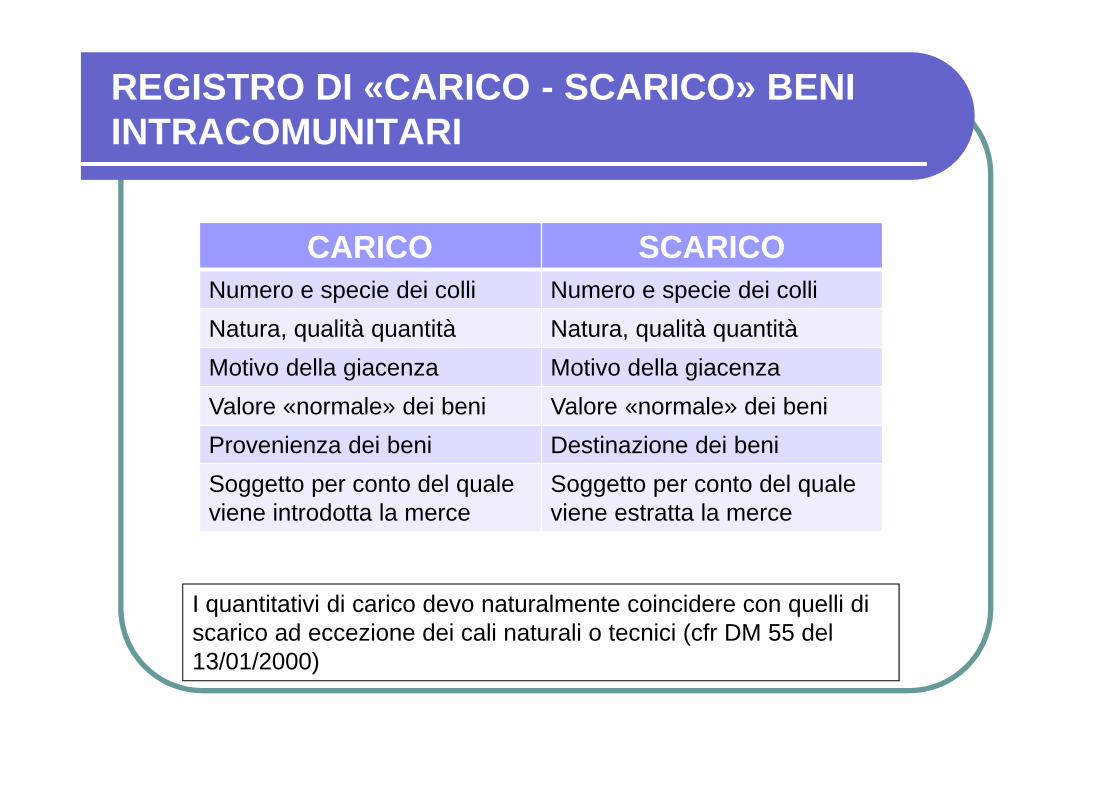

REGISTRO DI «CARICO - SCARICO» BENI INTRACOMUNITARI

CARICO SCARICO

Numero e specie dei colli Numero e specie dei colli

Natura, qualità quantità Natura, qualità quantità

Motivo della giacenza Motivo della giacenza

Valore «normale» dei beni Valore «normale» dei beni

Provenienza dei beni Destinazione dei beni

Soggetto per conto del quale viene introdotta la merce

Soggetto per conto del quale viene estratta la merce

I quantitativi di carico devo naturalmente coincidere con quelli di scarico ad eccezione dei cali naturali o tecnici (cfr DM 55 del 13/01/2000)

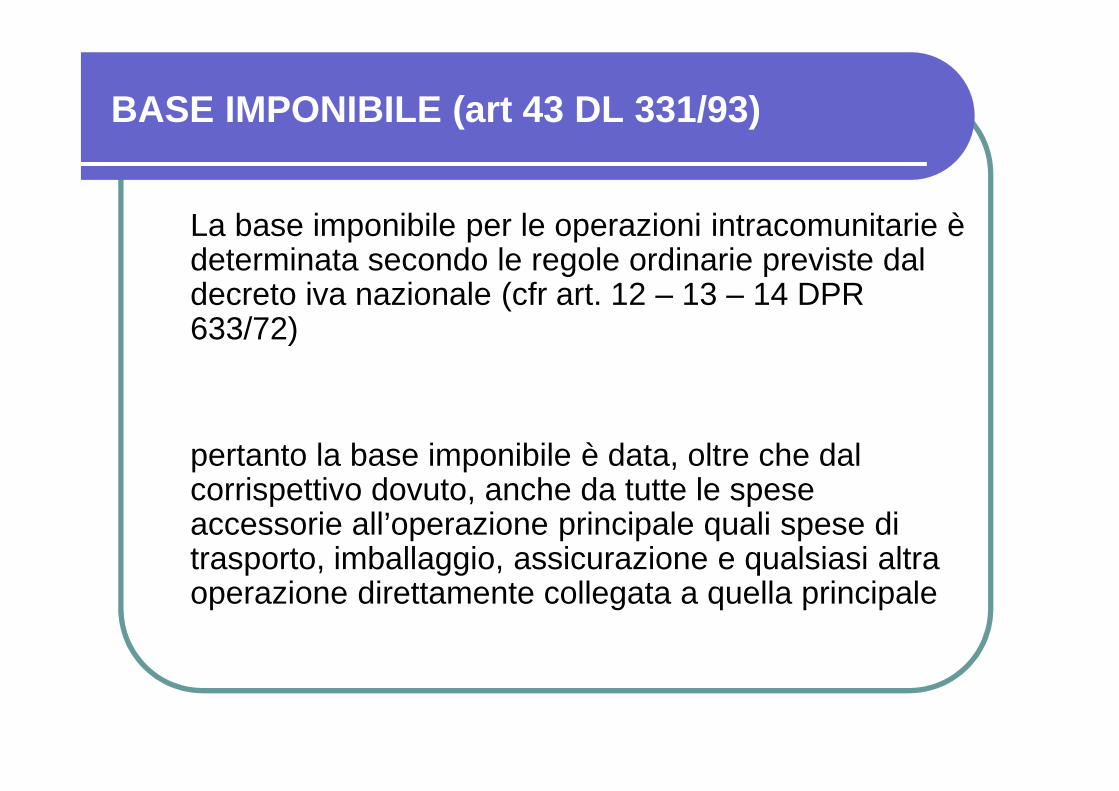

BASE IMPONIBILE (art 43 DL 331/93)

La base imponibile per le operazioni intracomunitarie è determinata secondo le regole ordinarie previste dal decreto iva nazionale (cfr art. 12 – 13 – 14 DPR 633/72)

pertanto la base imponibile è data, oltre che dal corrispettivo dovuto, anche da tutte le spese accessorie all’operazione principale quali spese di trasporto, imballaggio, assicurazione e qualsiasi altra operazione direttamente collegata a quella principale

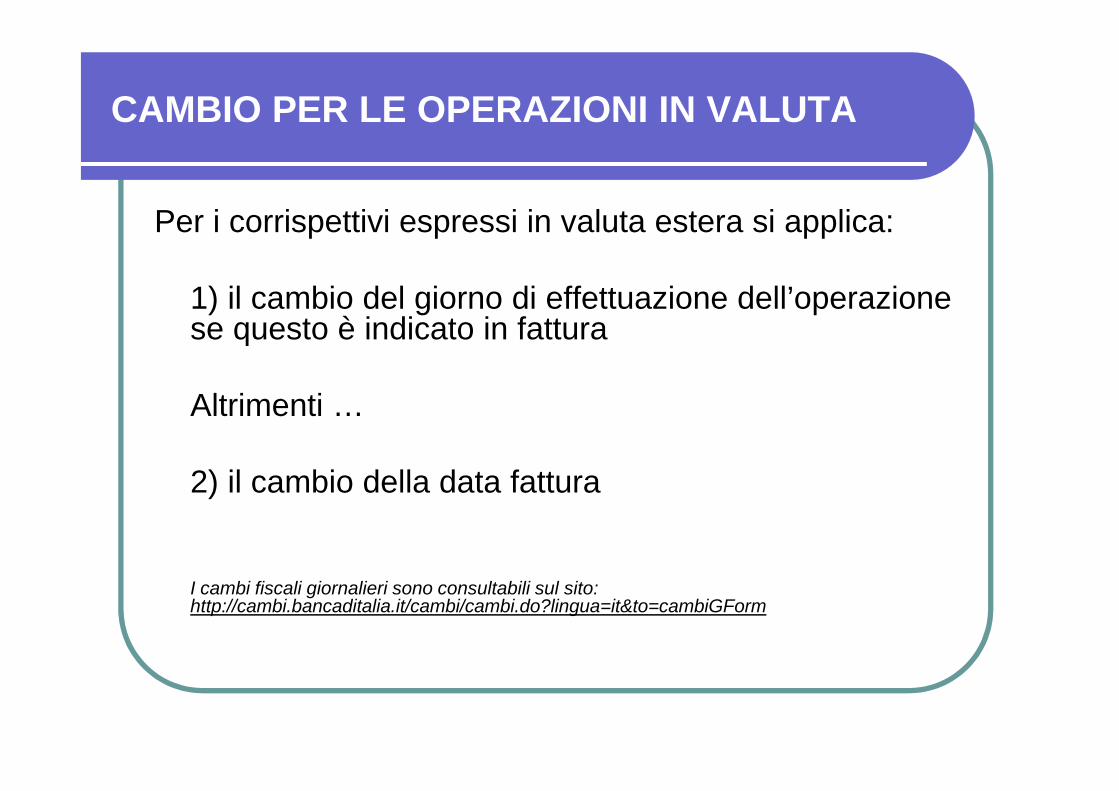

CAMBIO PER LE OPERAZIONI IN VALUTA

Per i corrispettivi espressi in valuta estera si applica:

1) il cambio del giorno di effettuazione dell’operazione se questo è indicato in fattura

Altrimenti …

2) il cambio della data fattura

I cambi fiscali giornalieri sono consultabili sul sito: http://cambi.bancaditalia.it/cambi/cambi.do?lingua=it&to=cambiGForm

![01 2009-PALERMO Cessioni e fiscalit. [modalit. compatibilit.]my.liuc.it/MatSup/2009/F85720/CESSIONI e AZIENDA 2009 L.pdf · 2009-09-20 · rapporti giuridici in essere, sia ai fini](https://static.fdocumenti.com/doc/165x107/5c67667d09d3f2bf4a8be747/01-2009-palermo-cessioni-e-fiscalit-modalit-compatibilitmyliucitmatsup2009f85720cessioni.jpg)