Accordi di separazione e divorzio - Questioni fiscali

23

Gli accordi di separazione e divorzio Aspetti problematici e fiscali Avv. Matteo Magri Brescia, 17 aprile 2015

-

Upload

matteomagri -

Category

Law

-

view

137 -

download

1

Transcript of Accordi di separazione e divorzio - Questioni fiscali

Gli accordi di separazione e divorzioAspetti problematici e fiscali

Avv. Matteo MagriBrescia, 17 aprile 2015

Famiglia, un cantiere ancora aperto

Riforma della filiazione

L. 10 dicembre 2012, n. 219 e succ. d.lgs. 28 dicembre 2013, n. 154

Semplificazione dei procedimenti di separazione e divorzio

D.L. 12 settembre 2014, n. 132, convertito con mod. dalla l. 10 novembre 2014, n.

162

Divorzio «breve»

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Convivenze

Disegno di legge in materia di convivenza (d.d.l. 24.6.2014, n. 124)

Art. 13, comma 5, n. 5

È previsto, in caso di risoluzione di un eventuale contratto stipulato tra due

conviventi, l’obbligo di corrispondere al convivente che versi in una situazione di

difficoltà economica un assegno di mantenimento commisurato alla durata della

convivenza e alla capacità lavorativa di entrambe le parti.

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Riforma della filiazione e negoziazione assistita

Fine della concezione del matrimonio come atto sottratto all’autonomia degli sposi e

di valenza in senso lato pubblicistica

Concetto «esteso» di figlio (artt. 74 e 258 c.c.)

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Accordi di separazione e divorzioAspetti fiscali

Accordi di separazione e divorzio – Aspetti fiscali

Art. 19, legge n. 74 del 1987

Tutti gli atti, i documenti e i provvedimenti relativi al procedimento di scioglimento

del matrimonio o di cessazione degli effetti civili del matrimonio nonché ai

procedimenti anche esecutivi e cautelari diretti a ottenere la corresponsione o la

revisione degli assegni di cui alla legge n. 898 del 1970, articoli 5 e 6, sono esenti

dall’imposta di bollo, di registro e da ogni altra tassa.

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Accordi di separazione e divorzio – Aspetti fiscali

Corte Costituzionale, sentenza 11 giugno 2003, n. 202

L’esigenza di agevolare l’accesso alla tutela giurisdizionale, che giustifica il

beneficio fiscale con riferimento agli atti del giudizio divorzile, è altresì presente nel

giudizio di separazione, in quanto finalizzato ad agevolare e promuovere, in breve

tempo, una soluzione idonea a garantire l’adempimento delle obbligazioni che

gravano sul coniuge non affidatario della prole.

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

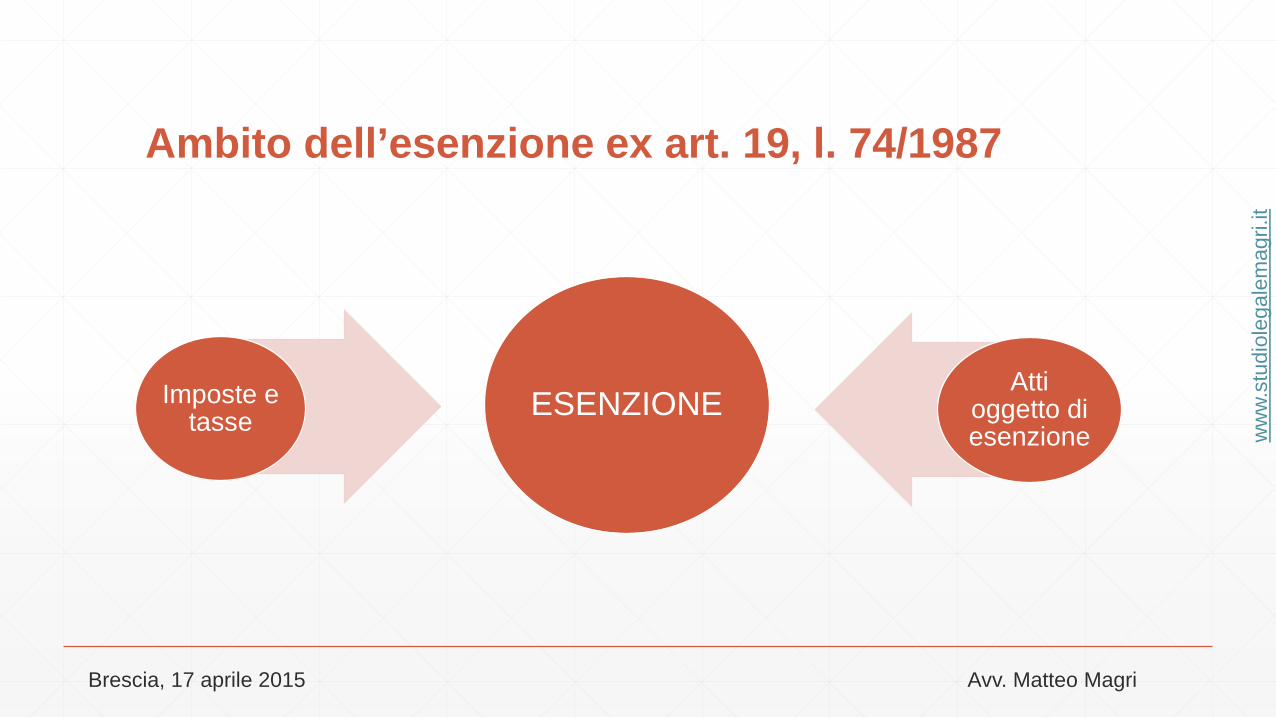

Ambito dell’esenzione ex art. 19, l. 74/1987

Imposte e tasse ESENZIONE

Atti oggetto di esenzione

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Accordi di separazione e divorzio – Aspetti fiscali

Tutti gli atti, i documenti e i provvedimenti relativi al procedimento di scioglimento

del matrimonio o di cessazione degli effetti civili del matrimonio…

Amministrazione finanziaria: i trasferimenti agevolati devono essere

indissolubilmente connessi al procedimento di separazione e non devono invece

essere retti da altre cause non connesse alla separazione o al divorzio. Sono

quindi esclusi tutti gli atti che seppur concomitanti non traggono dalla

separazione la loro ragion d’essere.

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Eccezione: il coniuge imprenditore

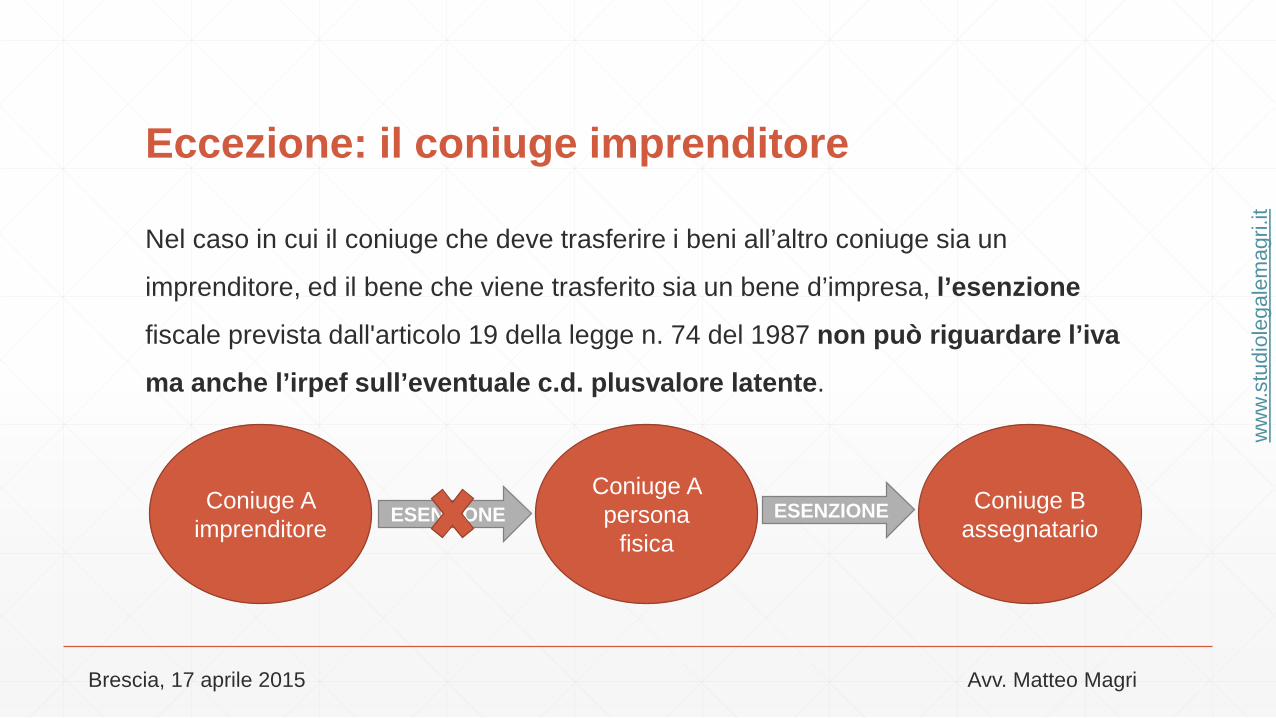

Nel caso in cui il coniuge che deve trasferire i beni all’altro coniuge sia un

imprenditore, ed il bene che viene trasferito sia un bene d’impresa, l’esenzione

fiscale prevista dall'articolo 19 della legge n. 74 del 1987 non può riguardare l’iva

ma anche l’irpef sull’eventuale c.d. plusvalore latente.

Coniuge A imprenditore

Coniuge A persona

fisica

Coniuge B assegnatario

ESENZIONEESENZIONE

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Atti di trasferimento a favore dei figli

Corte Costituzionale, sentenza 11 giugno 2003, n. 202

Art. 19, legge n. 74 del 1987

Si richiamano gli artt. 29 e 31 Costituzione

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

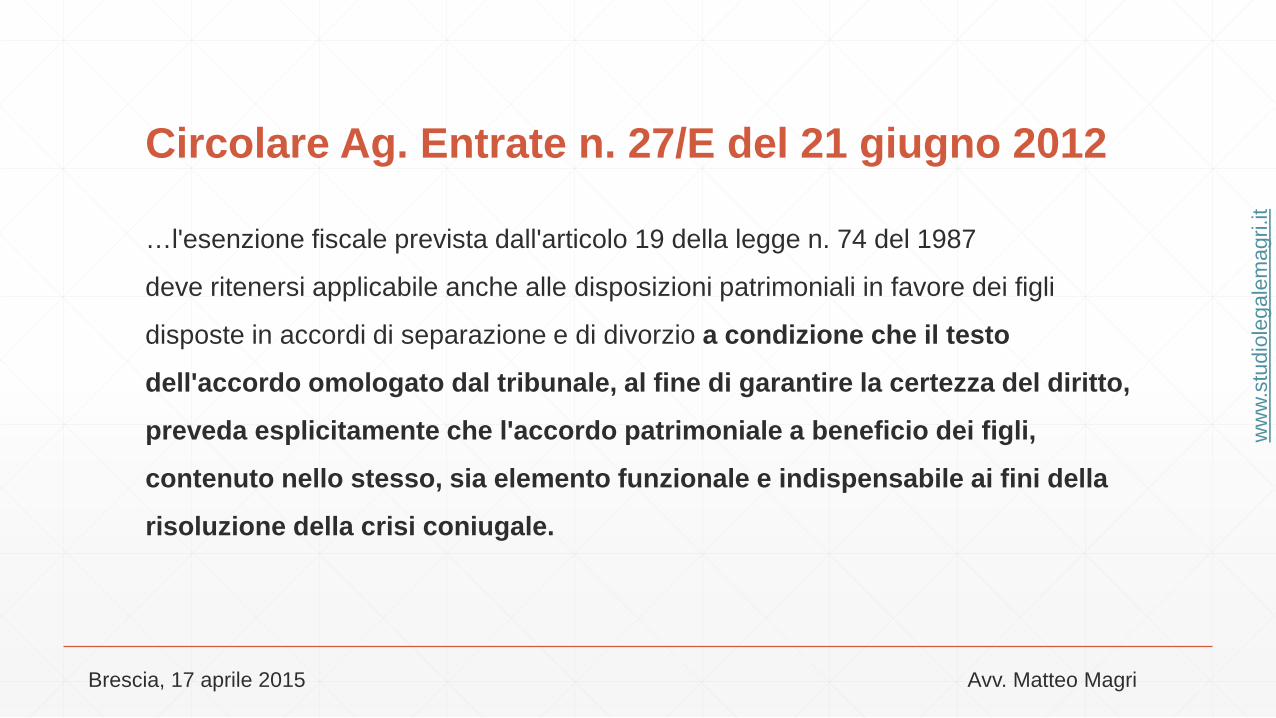

Circolare Ag. Entrate n. 27/E del 21 giugno 2012

…l'esenzione fiscale prevista dall'articolo 19 della legge n. 74 del 1987

deve ritenersi applicabile anche alle disposizioni patrimoniali in favore dei figli

disposte in accordi di separazione e di divorzio a condizione che il testo

dell'accordo omologato dal tribunale, al fine di garantire la certezza del diritto,

preveda esplicitamente che l'accordo patrimoniale a beneficio dei figli,

contenuto nello stesso, sia elemento funzionale e indispensabile ai fini della

risoluzione della crisi coniugale.

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Conseguenze dei trasferimenti e prima casa

CASO

Trasferimento da un coniuge all’altro in adempimento di accordi di separazione o

divorzio della quota di immobile acquistato con le agevolazioni prima casa prima

del quinquennio

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

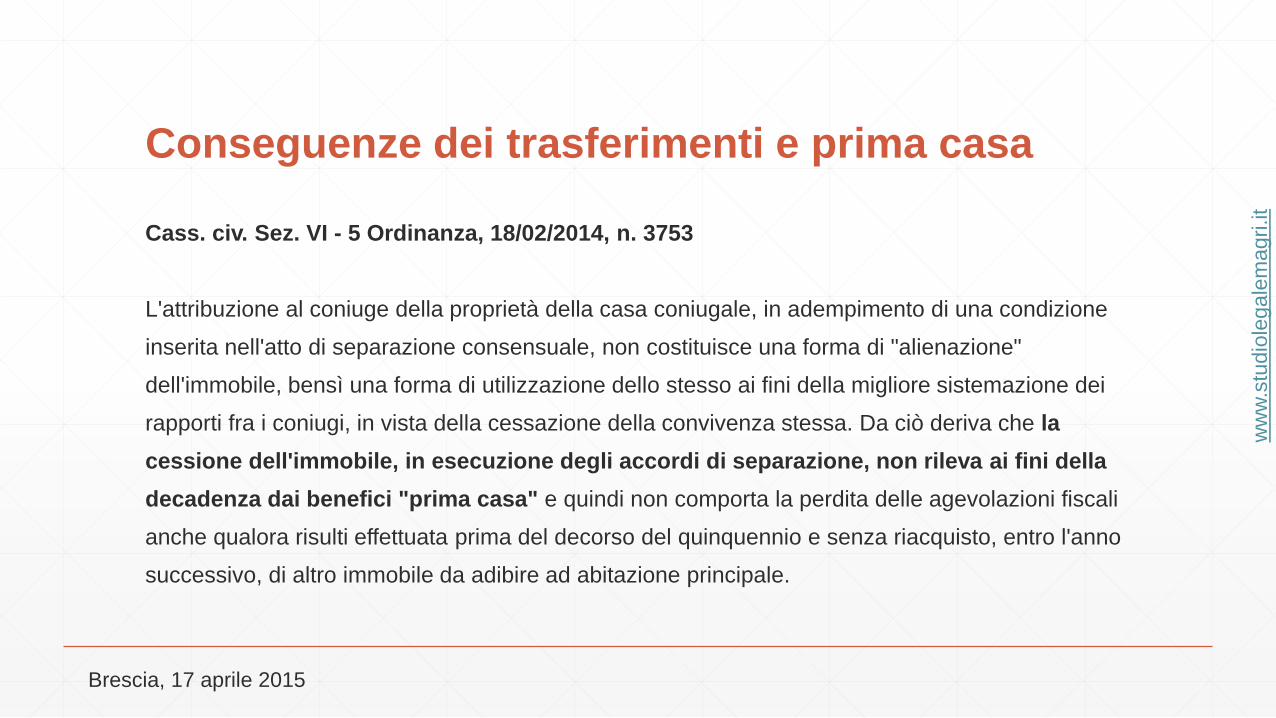

Conseguenze dei trasferimenti e prima casa

Cass. civ. Sez. VI - 5 Ordinanza, 18/02/2014, n. 3753

L'attribuzione al coniuge della proprietà della casa coniugale, in adempimento di una condizione inserita nell'atto di separazione consensuale, non costituisce una forma di "alienazione" dell'immobile, bensì una forma di utilizzazione dello stesso ai fini della migliore sistemazione dei rapporti fra i coniugi, in vista della cessazione della convivenza stessa. Da ciò deriva che la cessione dell'immobile, in esecuzione degli accordi di separazione, non rileva ai fini della decadenza dai benefici "prima casa" e quindi non comporta la perdita delle agevolazioni fiscali anche qualora risulti effettuata prima del decorso del quinquennio e senza riacquisto, entro l'anno successivo, di altro immobile da adibire ad abitazione principale.

Brescia, 17 aprile 2015

ww

w.st

udio

lega

lem

agri.

it

Conseguenze dei trasferimenti, detrazioni irpef e risparmio energetico

CONDIZIONE PER L’AGEVOLAZIONE

Essere familiare convivente con il possessore dell’immobile

Il coniuge separato conserva certamente la condizione di familiare ma non

Essendo più convivente con il proprietario della casa coniugale non può portare

in detrazione il 36% o 50% delle spese di ristrutturazione o risparmio energetico

Sostenute per l’immobile assegnato.

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Accordi di separazionecome strumento di intestazione (fittizia) di beni

Cass. Civ., 12.9.2014, n. 19319È da escludere l’impugnabilità dell’accordo di separazione una volta omologato, giacché l’iniziativa processuale diretta ad acquisire l’omologazione, e quindi la condizione formale di coniugi separati con le conseguenti implicazioni giuridiche, si risolve in una iniziativa nel senso della efficacia della separazione che vale a superare il precedente accordo simulatorio, ponendosi in antitesi con esso, essendo logicamente insostenibile che i coniugi possano «disvolere» con detto accordo la condizione di separati ed al tempo stesso «volere» l’emissione di un provvedimento giudiziale destinato ad attribuire determinati effetti giuridici a detta condizione.

Separazione simulata e giurisprudenza

Brescia, 17 aprile 2015 Avv. Matteo Magri

Principio di «auto-responsabilità»

Ad un soggetto non è consentito far valere in giudizio un preteso diritto derivante da

un fatto illecito che lo stesso soggetto abbia contribuito a determinare.

Separazione simulata e giurisprudenza

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Certezza dello status vs Affidamento dei terzi

Separazione simulata e affidamento dei terzi

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

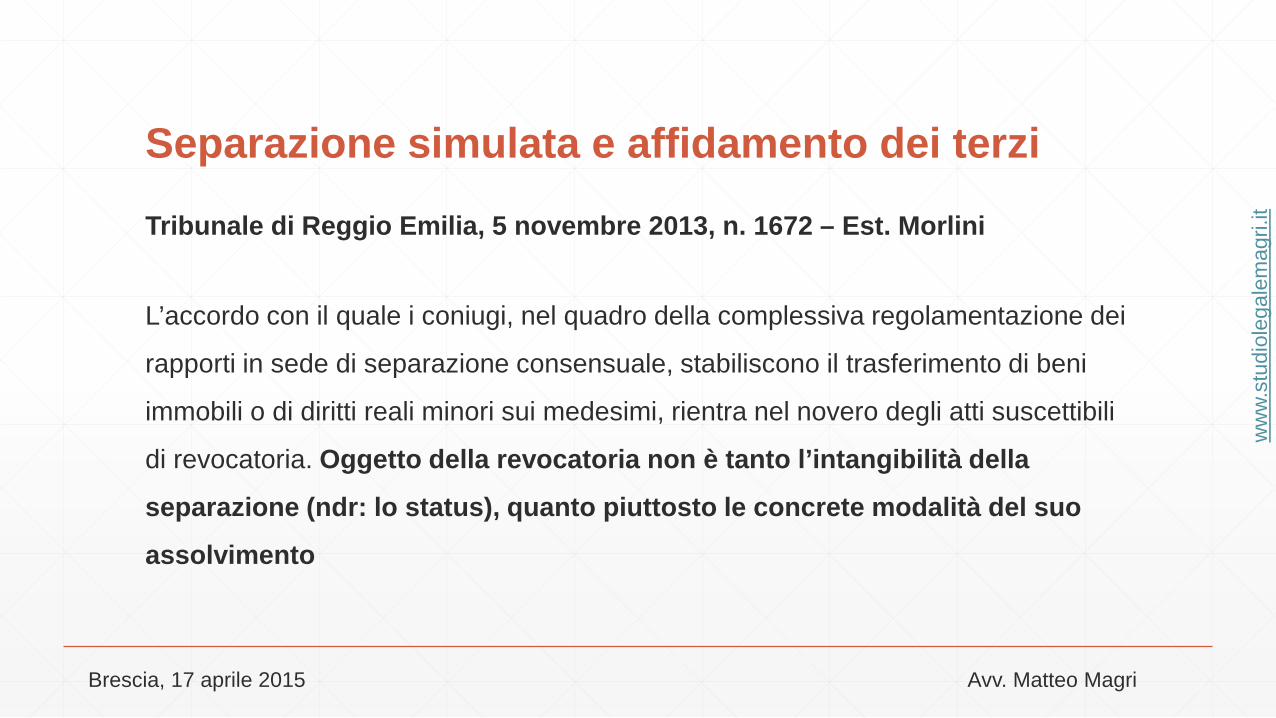

Tribunale di Reggio Emilia, 5 novembre 2013, n. 1672 – Est. Morlini

L’accordo con il quale i coniugi, nel quadro della complessiva regolamentazione dei

rapporti in sede di separazione consensuale, stabiliscono il trasferimento di beni

immobili o di diritti reali minori sui medesimi, rientra nel novero degli atti suscettibili

di revocatoria. Oggetto della revocatoria non è tanto l’intangibilità della

separazione (ndr: lo status), quanto piuttosto le concrete modalità del suo

assolvimento

Separazione simulata e affidamento dei terzi

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

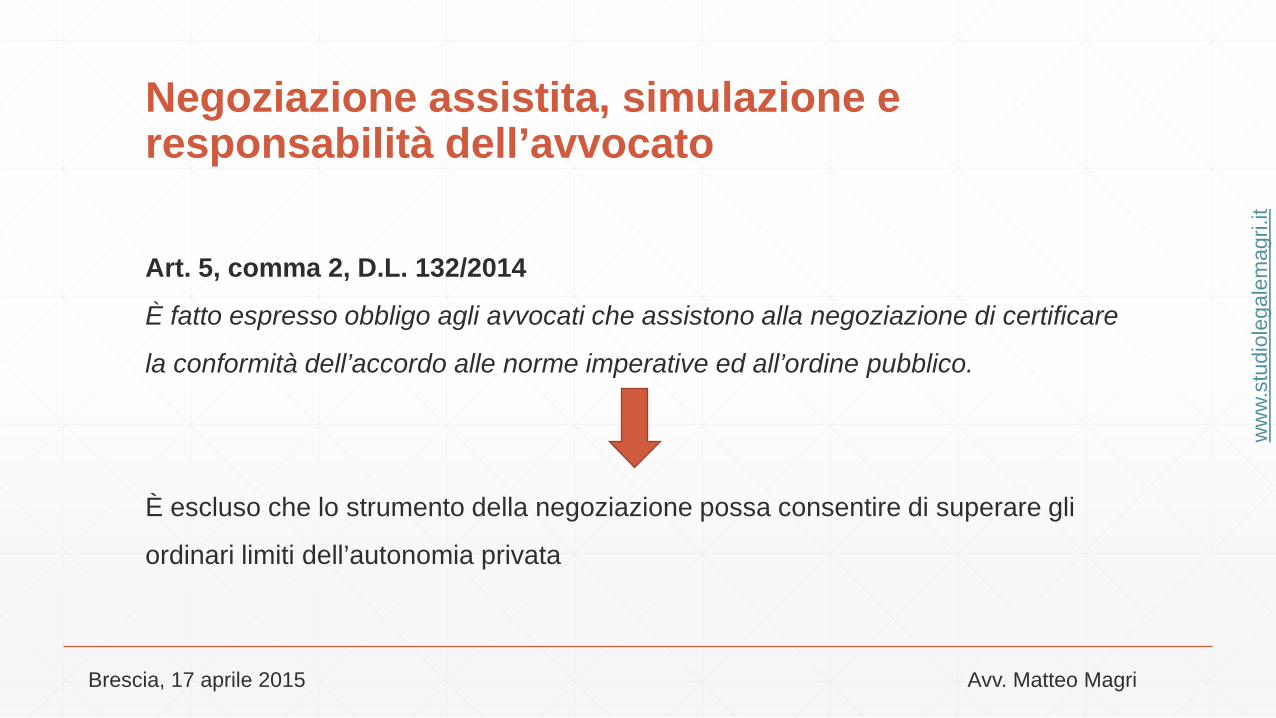

Art. 5, comma 2, D.L. 132/2014

È fatto espresso obbligo agli avvocati che assistono alla negoziazione di certificare

la conformità dell’accordo alle norme imperative ed all’ordine pubblico.

È escluso che lo strumento della negoziazione possa consentire di superare gli

ordinari limiti dell’autonomia privata

Negoziazione assistita, simulazione e responsabilità dell’avvocato

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

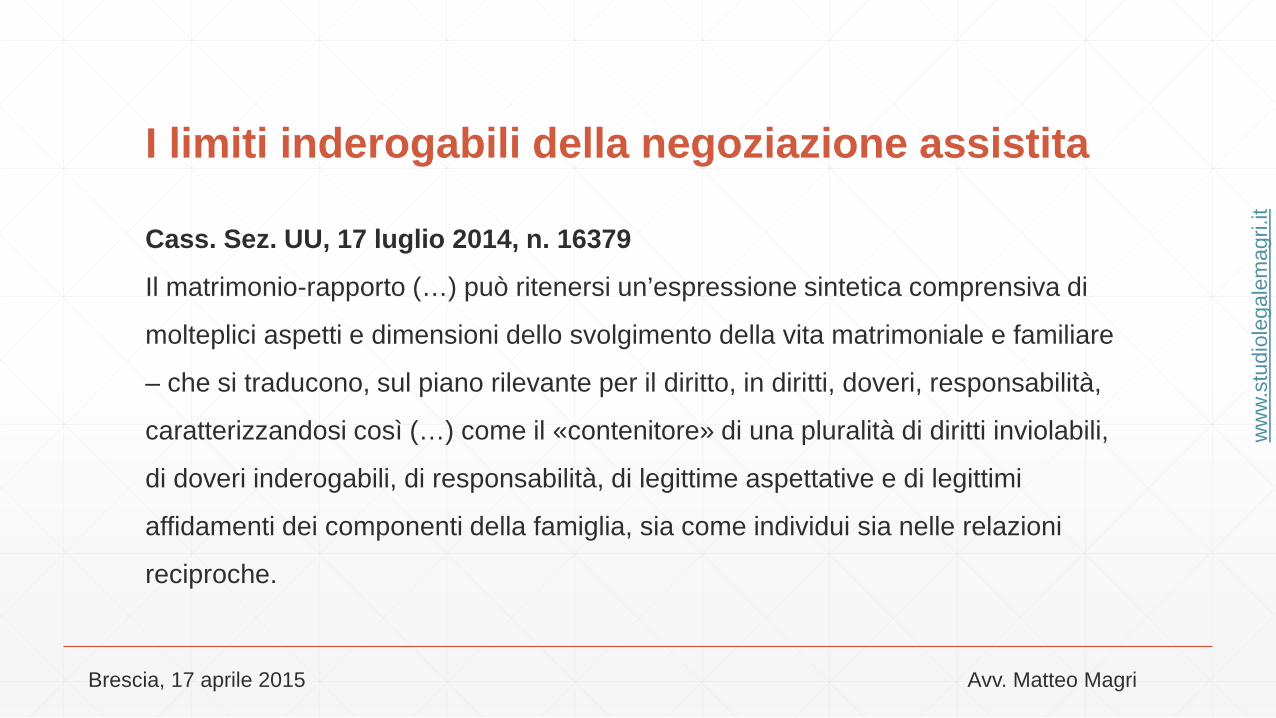

Cass. Sez. UU, 17 luglio 2014, n. 16379

Il matrimonio-rapporto (…) può ritenersi un’espressione sintetica comprensiva di

molteplici aspetti e dimensioni dello svolgimento della vita matrimoniale e familiare

– che si traducono, sul piano rilevante per il diritto, in diritti, doveri, responsabilità,

caratterizzandosi così (…) come il «contenitore» di una pluralità di diritti inviolabili,

di doveri inderogabili, di responsabilità, di legittime aspettative e di legittimi

affidamenti dei componenti della famiglia, sia come individui sia nelle relazioni

reciproche.

I limiti inderogabili della negoziazione assistita

Brescia, 17 aprile 2015 Avv. Matteo Magri

ww

w.st

udio

lega

lem

agri.

it

Studio Legale Magri

Via Caraffe, 1446043 Castiglione delle Stiviere (MN)Tel./Fax +39 0376 638740Fax + 39 0376 1857005E-mail [email protected]