ACCORDI DI RISTRUTTURAZIONE DEI DEBITI … AA 18-19...Il piano di ristrutturazione slide da 340 a...

49

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI EX ART. 182 BIS L.F. (accordi di ristrutturazione con intermediari finanziari e convenzione di moratoria) Corso di tecnica professionale a.a. 2018/2019 Lezione 13

-

Upload

phungnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of ACCORDI DI RISTRUTTURAZIONE DEI DEBITI … AA 18-19...Il piano di ristrutturazione slide da 340 a...

ACCORDI DI RISTRUTTURAZIONE

DEI DEBITI EX ART. 182 BIS L.F.

(accordi di ristrutturazione con intermediari

finanziari e convenzione di moratoria)Corso di tecnica professionale

a.a. 2018/2019

Lezione 13

LEZIONE 13

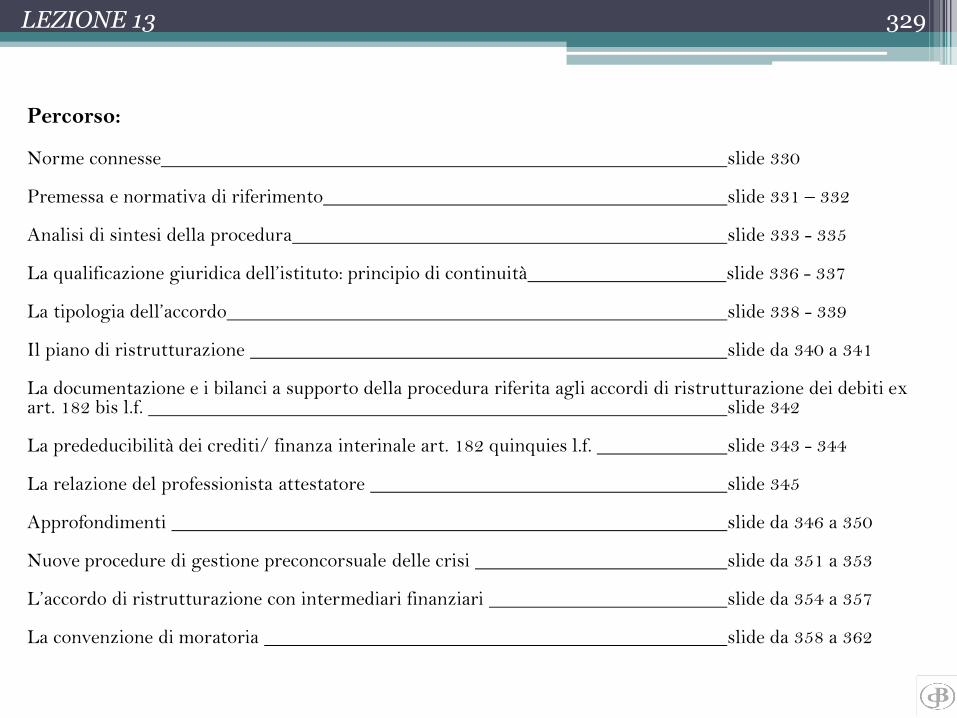

Percorso:

Norme connesse slide 330

Premessa e normativa di riferimento slide 331 – 332

Analisi di sintesi della procedura slide 333 - 335

La qualificazione giuridica dell’istituto: principio di continuità slide 336 - 337

La tipologia dell’accordo slide 338 - 339

Il piano di ristrutturazione slide da 340 a 341

La documentazione e i bilanci a supporto della procedura riferita agli accordi di ristrutturazione dei debiti ex art. 182 bis l.f. slide 342

La prededucibilità dei crediti/ finanza interinale art. 182 quinquies l.f. slide 343 - 344

La relazione del professionista attestatore slide 345

Approfondimenti slide da 346 a 350

Nuove procedure di gestione preconcorsuale delle crisi slide da 351 a 353

L’accordo di ristrutturazione con intermediari finanziari slide da 354 a 357

La convenzione di moratoria slide da 358 a 362

329

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

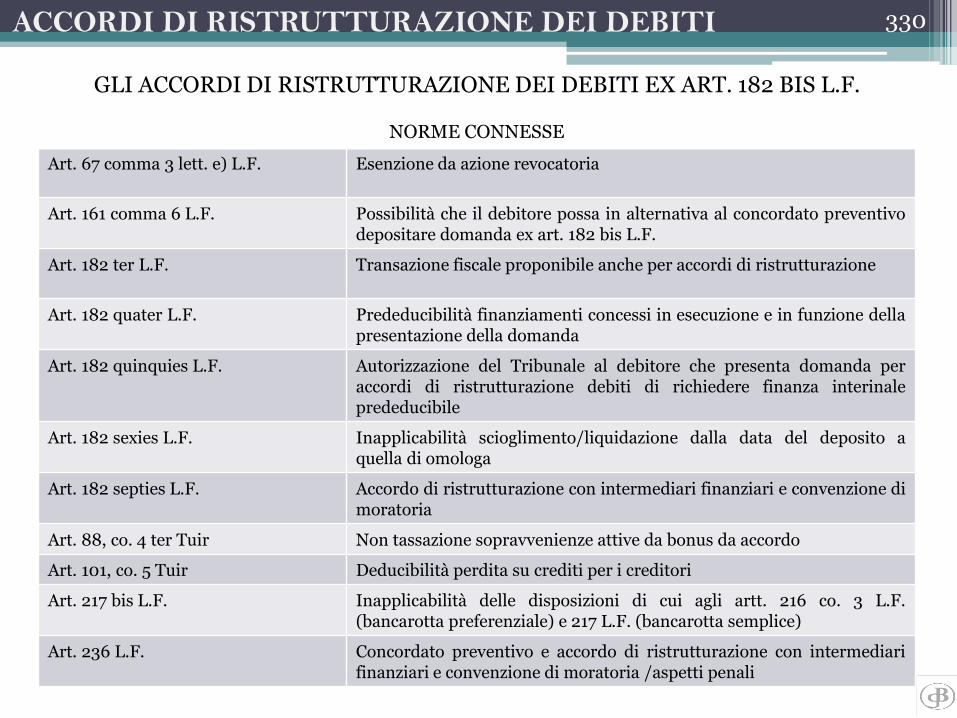

GLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI EX ART. 182 BIS L.F.

NORME CONNESSE

Art. 67 comma 3 lett. e) L.F. Esenzione da azione revocatoria

Art. 161 comma 6 L.F. Possibilità che il debitore possa in alternativa al concordato preventivodepositare domanda ex art. 182 bis L.F.

Art. 182 ter L.F. Transazione fiscale proponibile anche per accordi di ristrutturazione

Art. 182 quater L.F. Prededucibilità finanziamenti concessi in esecuzione e in funzione dellapresentazione della domanda

Art. 182 quinquies L.F. Autorizzazione del Tribunale al debitore che presenta domanda peraccordi di ristrutturazione debiti di richiedere finanza interinaleprededucibile

Art. 182 sexies L.F. Inapplicabilità scioglimento/liquidazione dalla data del deposito aquella di omologa

Art. 182 septies L.F. Accordo di ristrutturazione con intermediari finanziari e convenzione dimoratoria

Art. 88, co. 4 ter Tuir Non tassazione sopravvenienze attive da bonus da accordo

Art. 101, co. 5 Tuir Deducibilità perdita su crediti per i creditori

Art. 217 bis L.F. Inapplicabilità delle disposizioni di cui agli artt. 216 co. 3 L.F.(bancarotta preferenziale) e 217 L.F. (bancarotta semplice)

Art. 236 L.F. Concordato preventivo e accordo di ristrutturazione con intermediarifinanziari e convenzione di moratoria /aspetti penali

330

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

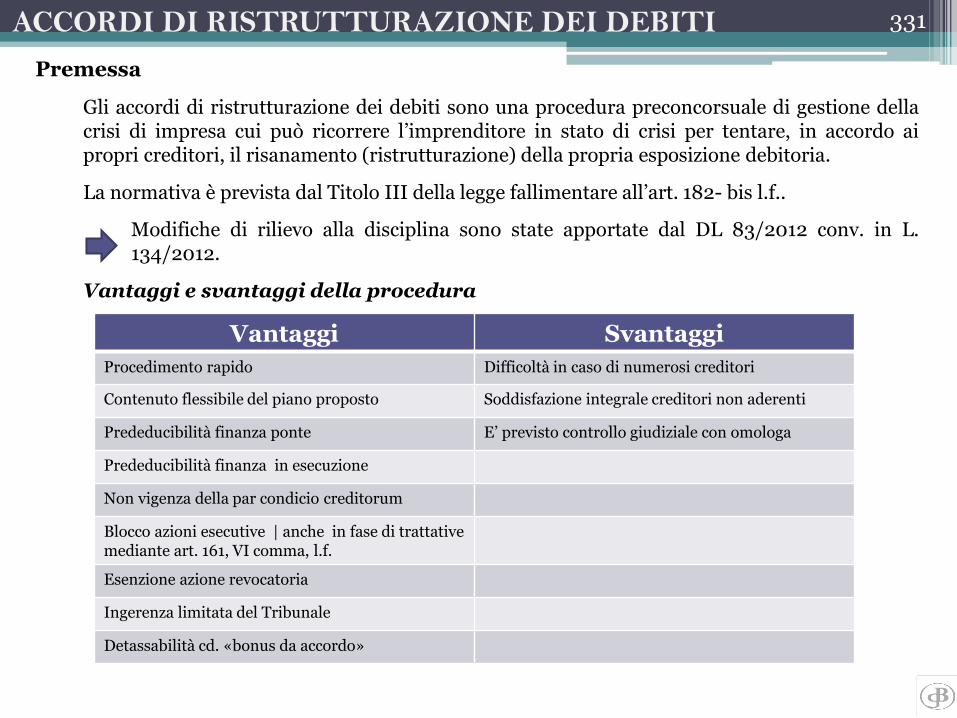

Premessa

Gli accordi di ristrutturazione dei debiti sono una procedura preconcorsuale di gestione dellacrisi di impresa cui può ricorrere l’imprenditore in stato di crisi per tentare, in accordo aipropri creditori, il risanamento (ristrutturazione) della propria esposizione debitoria.

La normativa è prevista dal Titolo III della legge fallimentare all’art. 182- bis l.f..

Modifiche di rilievo alla disciplina sono state apportate dal DL 83/2012 conv. in L.134/2012.

Vantaggi e svantaggi della procedura

Vantaggi Svantaggi

Procedimento rapido Difficoltà in caso di numerosi creditori

Contenuto flessibile del piano proposto Soddisfazione integrale creditori non aderenti

Prededucibilità finanza ponte E’ previsto controllo giudiziale con omologa

Prededucibilità finanza in esecuzione

Non vigenza della par condicio creditorum

Blocco azioni esecutive | anche in fase di trattativemediante art. 161, VI comma, l.f.

Esenzione azione revocatoria

Ingerenza limitata del Tribunale

Detassabilità cd. «bonus da accordo»

331

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

Premessa

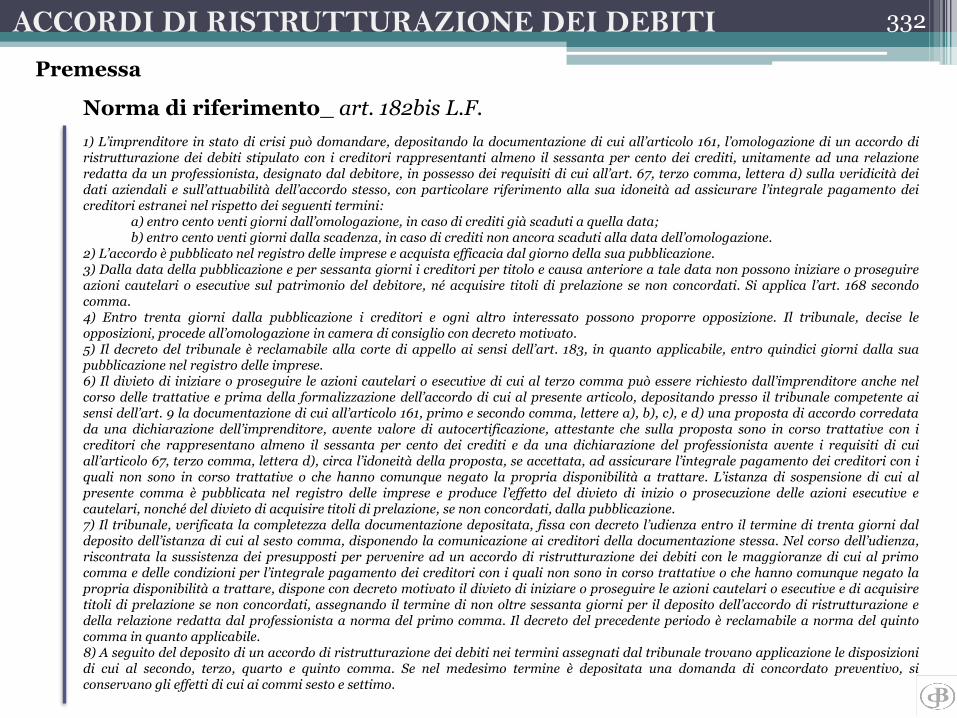

Norma di riferimento_ art. 182bis L.F.

1) L’imprenditore in stato di crisi può domandare, depositando la documentazione di cui all’articolo 161, l’omologazione di un accordo diristrutturazione dei debiti stipulato con i creditori rappresentanti almeno il sessanta per cento dei crediti, unitamente ad una relazioneredatta da un professionista, designato dal debitore, in possesso dei requisiti di cui all’art. 67, terzo comma, lettera d) sulla veridicità deidati aziendali e sull’attuabilità dell’accordo stesso, con particolare riferimento alla sua idoneità ad assicurare l’integrale pagamento deicreditori estranei nel rispetto dei seguenti termini:

a) entro cento venti giorni dall’omologazione, in caso di crediti già scaduti a quella data;b) entro cento venti giorni dalla scadenza, in caso di crediti non ancora scaduti alla data dell’omologazione.

2) L’accordo è pubblicato nel registro delle imprese e acquista efficacia dal giorno della sua pubblicazione.3) Dalla data della pubblicazione e per sessanta giorni i creditori per titolo e causa anteriore a tale data non possono iniziare o proseguireazioni cautelari o esecutive sul patrimonio del debitore, né acquisire titoli di prelazione se non concordati. Si applica l’art. 168 secondocomma.4) Entro trenta giorni dalla pubblicazione i creditori e ogni altro interessato possono proporre opposizione. Il tribunale, decise leopposizioni, procede all’omologazione in camera di consiglio con decreto motivato.5) Il decreto del tribunale è reclamabile alla corte di appello ai sensi dell’art. 183, in quanto applicabile, entro quindici giorni dalla suapubblicazione nel registro delle imprese.6) Il divieto di iniziare o proseguire le azioni cautelari o esecutive di cui al terzo comma può essere richiesto dall’imprenditore anche nelcorso delle trattative e prima della formalizzazione dell’accordo di cui al presente articolo, depositando presso il tribunale competente aisensi dell’art. 9 la documentazione di cui all’articolo 161, primo e secondo comma, lettere a), b), c), e d) una proposta di accordo corredatada una dichiarazione dell’imprenditore, avente valore di autocertificazione, attestante che sulla proposta sono in corso trattative con icreditori che rappresentano almeno il sessanta per cento dei crediti e da una dichiarazione del professionista avente i requisiti di cuiall’articolo 67, terzo comma, lettera d), circa l’idoneità della proposta, se accettata, ad assicurare l’integrale pagamento dei creditori con iquali non sono in corso trattative o che hanno comunque negato la propria disponibilità a trattare. L’istanza di sospensione di cui alpresente comma è pubblicata nel registro delle imprese e produce l’effetto del divieto di inizio o prosecuzione delle azioni esecutive ecautelari, nonché del divieto di acquisire titoli di prelazione, se non concordati, dalla pubblicazione.7) Il tribunale, verificata la completezza della documentazione depositata, fissa con decreto l’udienza entro il termine di trenta giorni daldeposito dell’istanza di cui al sesto comma, disponendo la comunicazione ai creditori della documentazione stessa. Nel corso dell’udienza,riscontrata la sussistenza dei presupposti per pervenire ad un accordo di ristrutturazione dei debiti con le maggioranze di cui al primocomma e delle condizioni per l’integrale pagamento dei creditori con i quali non sono in corso trattative o che hanno comunque negato lapropria disponibilità a trattare, dispone con decreto motivato il divieto di iniziare o proseguire le azioni cautelari o esecutive e di acquisiretitoli di prelazione se non concordati, assegnando il termine di non oltre sessanta giorni per il deposito dell’accordo di ristrutturazione edella relazione redatta dal professionista a norma del primo comma. Il decreto del precedente periodo è reclamabile a norma del quintocomma in quanto applicabile.8) A seguito del deposito di un accordo di ristrutturazione dei debiti nei termini assegnati dal tribunale trovano applicazione le disposizionidi cui al secondo, terzo, quarto e quinto comma. Se nel medesimo termine è depositata una domanda di concordato preventivo, siconservano gli effetti di cui ai commi sesto e settimo.

332

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

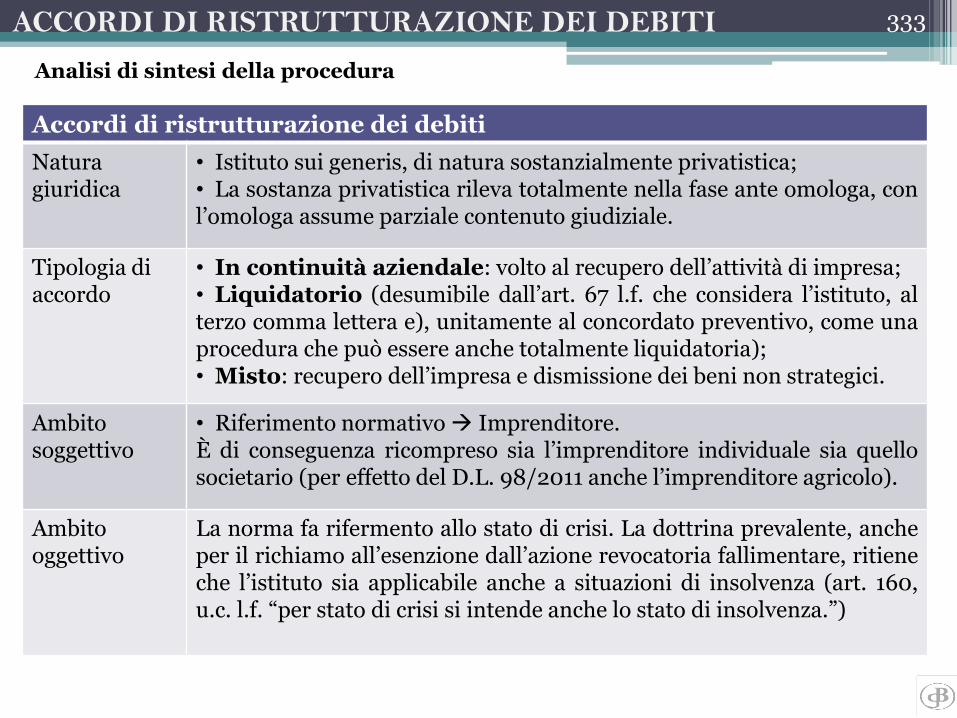

Analisi di sintesi della procedura

333

Accordi di ristrutturazione dei debiti

Naturagiuridica

• Istituto sui generis, di natura sostanzialmente privatistica;• La sostanza privatistica rileva totalmente nella fase ante omologa, conl’omologa assume parziale contenuto giudiziale.

Tipologia di accordo

• In continuità aziendale: volto al recupero dell’attività di impresa;• Liquidatorio (desumibile dall’art. 67 l.f. che considera l’istituto, alterzo comma lettera e), unitamente al concordato preventivo, come unaprocedura che può essere anche totalmente liquidatoria);• Misto: recupero dell’impresa e dismissione dei beni non strategici.

Ambitosoggettivo

• Riferimento normativo→ Imprenditore.È di conseguenza ricompreso sia l’imprenditore individuale sia quellosocietario (per effetto del D.L. 98/2011 anche l’imprenditore agricolo).

Ambitooggettivo

La norma fa rifermento allo stato di crisi. La dottrina prevalente, ancheper il richiamo all’esenzione dall’azione revocatoria fallimentare, ritieneche l’istituto sia applicabile anche a situazioni di insolvenza (art. 160,u.c. l.f. “per stato di crisi si intende anche lo stato di insolvenza.”)

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

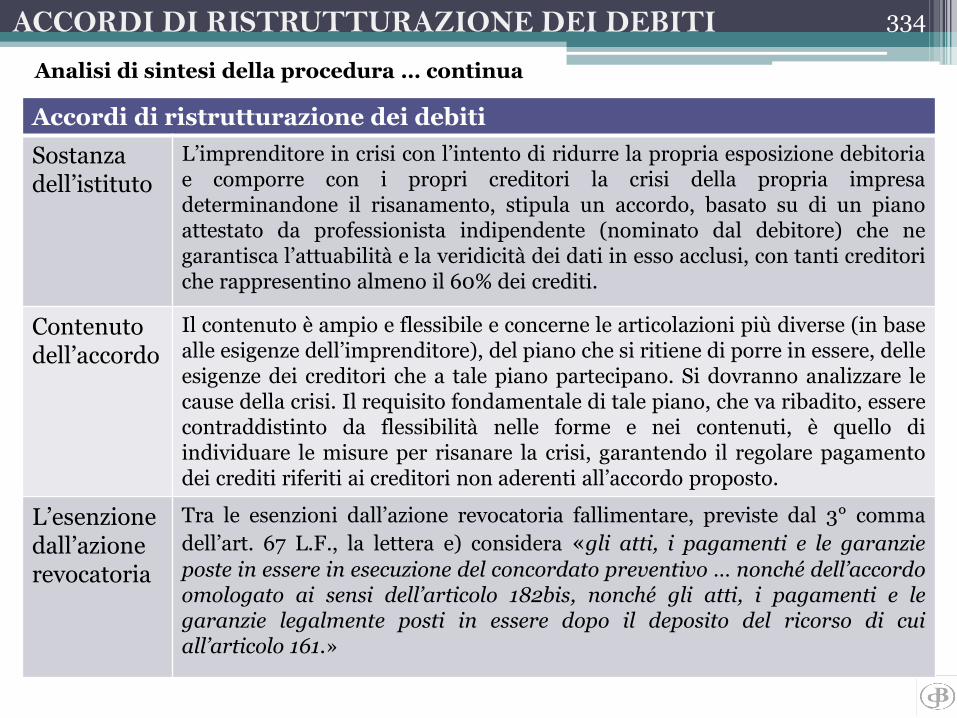

Analisi di sintesi della procedura … continua

334

Accordi di ristrutturazione dei debiti

Sostanza dell’istituto

L’imprenditore in crisi con l’intento di ridurre la propria esposizione debitoriae comporre con i propri creditori la crisi della propria impresadeterminandone il risanamento, stipula un accordo, basato su di un pianoattestato da professionista indipendente (nominato dal debitore) che negarantisca l’attuabilità e la veridicità dei dati in esso acclusi, con tanti creditoriche rappresentino almeno il 60% dei crediti.

Contenuto dell’accordo

Il contenuto è ampio e flessibile e concerne le articolazioni più diverse (in basealle esigenze dell’imprenditore), del piano che si ritiene di porre in essere, delleesigenze dei creditori che a tale piano partecipano. Si dovranno analizzare lecause della crisi. Il requisito fondamentale di tale piano, che va ribadito, esserecontraddistinto da flessibilità nelle forme e nei contenuti, è quello diindividuare le misure per risanare la crisi, garantendo il regolare pagamentodei crediti riferiti ai creditori non aderenti all’accordo proposto.

L’esenzione dall’azione revocatoria

Tra le esenzioni dall’azione revocatoria fallimentare, previste dal 3° comma

dell’art. 67 L.F., la lettera e) considera «gli atti, i pagamenti e le garanzie

poste in essere in esecuzione del concordato preventivo … nonché dell’accordoomologato ai sensi dell’articolo 182bis, nonché gli atti, i pagamenti e legaranzie legalmente posti in essere dopo il deposito del ricorso di cuiall’articolo 161.»

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

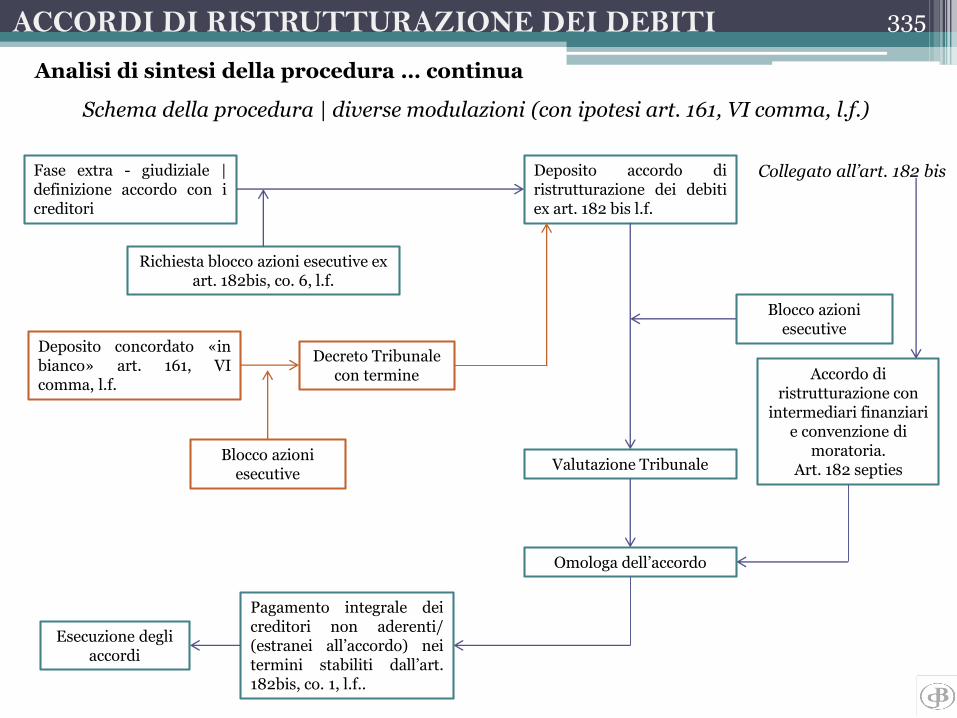

Analisi di sintesi della procedura … continua

Schema della procedura | diverse modulazioni (con ipotesi art. 161, VI comma, l.f.)

Fase extra - giudiziale |definizione accordo con icreditori

Deposito concordato «inbianco» art. 161, VIcomma, l.f.

Decreto Tribunale con termine

Deposito accordo diristrutturazione dei debitiex art. 182 bis l.f.

Blocco azioni esecutive

Blocco azioni esecutive

Valutazione Tribunale

Omologa dell’accordo

Pagamento integrale deicreditori non aderenti/(estranei all’accordo) neitermini stabiliti dall’art.182bis, co. 1, l.f..

Esecuzione degli accordi

Richiesta blocco azioni esecutive ex art. 182bis, co. 6, l.f.

335

Accordo di ristrutturazione con

intermediari finanziari e convenzione di

moratoria. Art. 182 septies

Collegato all’art. 182 bis

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

La qualificazione giuridica dell’istituto: principio di continuità

L’istituto degli accordi di ristrutturazione dei debiti ex art. 182 bis l.f. (da considerarsiquale strumento privatistico sia in fase pre-giudiziale sia in fase di esecuzione dellostesso) nonostante individui la propria genesi nella salvaguardia del complessoproduttivo e nella continuità d’impresa, può assumere, come il concordato preventivo,differenti configurazioni:

- Accordi di ristrutturazione dei debiti con recupero totale dell’impresa;

- Accordi di ristrutturazione dei debiti integralmente liquidatori (poco utilizzati);

- Accordi di ristrutturazione dei debiti con recupero parziale dell’impresa (econseguente liquidazione parziale dei beni non strategici).

A seconda della diversa forma, diversa è l’applicazione del principio di continuità.

Si richiama, per i riferimenti normativi, quanto già esposto nella parte generale ovveronell’esame della procedura di concordato preventivo in tema di principio di continuità.

336

La qualificazione giuridica dell’istituto: principio di continuità … continua

Il tema della continuità assume grande delicatezza per le imprese in crisi e soprattutto per leimprese che per fronteggiare la particolare contingenza si apprestano a valutare la possibilità dipredisporre piani di ristrutturazione tramite lo strumento degli accordi ex art. 182 bis l.f..

Il concetto di continuità aziendale presuppone che l’impresa proseguirà nella sua attivitàoperativa per un futuro attendibile (almeno 12 mesi).

La redazione del bilancio nella prospettiva della liquidazione dell’impresa è incompatibile conil principio della continuità; infatti diversi sono i principi di redazione e, in particolare, divalutazione delle poste di bilancio nelle due situazioni (continuità, liquidazione). Gliamministratori quindi nel redigere il bilancio in particolari momenti di crisi generalizzatacome gli attuali, devono tenere conto di molteplici informazioni: economiche, finanziarie,patrimoniali, commerciali, industriali e di mercato che abbiano una prospettazione di almeno12 mesi.

Gli amministratori quindi dovranno, in sede di redazione del bilancio (anche riferito al piano),rilasciare una valutazione motivata sulla evoluzione futura dell’impresa quanto appunto allasua continuità operativa.

Alla luce della natura e della conseguente funzione degli interventi prospettati, risulta evidenteche lo scopo dichiaratamente attribuito al piano, quando considera il recupero dell’impresa,(anche se con parziali interventi di natura liquidatoria) necessita ricorrere il principio dicontinuità aziendale, al quale anzi è, in tale ipotesi, finalizzato.

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI 337

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

La tipologia dell’accordo

L’accordo di ristrutturazione deve essere raggiunto con tanti creditori che rappresentinoalmeno il 60% dei debiti dell’impresa in crisi (insolvente).

I creditori estranei all’accordo, come già anticipato, devono trovare integrale pagamento allescadenze previste dallo stesso art. 182bis, co. 1, l.f..

Tra i creditori aderenti può esservi ricompresa anche l’Amministrazione finanziaria e gliIstituti previdenziali, i quali però, per potere aderire e stipulare tale accordo con ildebitore, devono inquadrare il proprio consenso nel rispetto del procedimento previstoper la «transazione fiscale e previdenziale» di cui all’art. 182ter l.f. (tema di cui si tratterà in

prosieguo).

La percentuale del 60% dei creditori deve essere calcolata sulla base del passivo complessivodel debitore → l’accordo, in teoria, può essere concluso anche solo con un singolo creditore chesia titolare di almeno il 60% dei debiti dell’impresa in crisi.

Tale maggioranza si sostiene debba sussistere al momento dell’omologazione dell’accordoposto che ciò risulta presupposto per l’omologa dell’accordo stesso da parte del Tribunale;tuttavia si evidenzia la presenza di interpretazione che ritiene che tale percentuale debba giàsussistere nel momento in cui l’accordo viene pubblicato nel registro delle imprese (siconcorda).

La legge non indica la forma in cui tale accordo debba essere espresso, e nemmeno le modalitàcon cui i creditori devono prestare assenso a tale accordo tuttavia si ritiene necessaria laforma scritta al fine di rendere certa l’adesione e l’individuazione del creditore oltre che aconsentire il procedimento di omologazione dello stesso.

338

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

La tipologia dell’accordo … continua

I creditori aderenti all’accordo

L’impresa in crisi negozia in piena libertà con i propri creditori il trattamento daattribuire ad essi: può essere previsto il soddisfacimento totale o parziale, la dilazione ola rinunzia totale al pagamento. Non è necessario il rispetto della par condiciocreditorum, in quanto nella fattispecie degli accordi ex art. 182 bis l.f. i creditoridispongono liberamente del proprio credito potendo anche scegliere di non aderireall’accordo proposto e trovare così integrale soddisfazione del proprio credito.

I creditori estranei all’accordo

Il DL. 83/2012 conv. in L. 134/2012 ha chiarito come i creditori estranei all’accordodebbano trovare integrale soddisfacimento per il proprio credito. Detto interventonormativo ha altresì definito le tempistiche – prima non previste dalla norma (ma su cuila dottrina prevalente ne prevedeva l’immediato pagamento a seguito dell’omologa) –per il pagamento di detti debiti “estranei”:

1. “entro cento venti giorni dall’omologazione, in caso di crediti già scaduti a quella data»2. “entro cento venti giorni dalla scadenza, in caso di crediti non ancora scadutiall’omologazione”

La previsione di un termine per la soddisfazione dei creditori estranei (integrale pagamento) incentiva ilricorso a detta procedura di composizione negoziale della crisi garantendo all’imprenditore, così comeesposto dalla relazione illustrativa al decreto, di “beneficiare del cosiddetto scaduto fisiologico”. Nell’ottica digarantire la concreta ed operativa esecuzione degli accordi, questa disposizione, consente di non gravarenell’immediato la situazione societaria, lasciando all’imprenditore il tempo per reperire le risorse necessarieper pagare i creditori estranei secondo i termini sopra esposti.

339

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

Il piano di ristrutturazione

Secondo quanto espresso dal dettato normativo dello strumento degli accordi ex art. 182bis, e da quanto elaborato dalla dottrina in materia, l’accordo di ristrutturazione deidebiti deve contenere un piano di risanamento costruito secondo le prassi professionaliper la redazione del business plan. La necessità di dovere garantire l’integralesoddisfacimento dei creditori estranei all’accordo comporta che l’elaborazione del pianoa supporto degli accordi ex art. 182 bis l.f. mostri con chiarezza l’esistenza di risorsedisponibili per effettuare l’operazione di risanamento in questione.Il piano di risanamento sottoposto dall’impresa ai propri creditori deve illustrare lecause della crisi, lo stato di solvibilità e liquidità e le altre caratteristiche dell’impresa.Deve inoltre esprimere con estrema chiarezza e puntualità le valutazioni, i criteri e glistrumenti utilizzati per elaborare il programma di risanamento.

Secondo quanto espresso dalle «LINEE GUIDA ALLE IMPRESE IN CRISI – 2014»redatto da Assonime in collaborazione con CNDECEC ed Università degli Studi DiFirenze il piano deve contenere:

L’esplicitazione delle ipotesi e delle metodologie. Il piano contiene l’esplicitazione delle ipotesi poste abase dell’analisi, delle fonti informative utilizzate nonché tutti i riferimenti metodologici che consentonoall’attestatore e ai terzi di verificare la correttezza e la congruità dei calcoli posti in essere per l’elaborazionequantitativa del piano.

L’Arco temporale del piano. L’arco temporale del piano, entro il quale l’impresa deve raggiungere unacondizione di equilibrio economico finanziario, non deve estendersi oltre i 3/5 anni. Fermo che ilraggiungimento dell’equilibrio non dovrebbe avvenire in un termine maggiore, il piano può avere durata piùlunga, nel qual caso è però necessario motivare adeguatamente la scelta e porre particolare attenzione nelgiustificare le ipotesi e le stime previsionali utilizzate; occorre comunque inserire nel piano alcune cautele omisure di salvaguardia aggiuntive, tali da poter compensare o quanto meno attenuare i possibili effettinegativi di eventi originariamente imprevedibili.

1

2

340

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

Il piano di ristrutturazione … continua

L’esplicitazione del grado di solidità dei risultati. Il piano contiene specifiche analisi di sensitività chepermettono di valutare la solidità dei risultati economico-finanziari indicati.

L’esplicitazione degli obiettivi intermedi. Il piano contiene un dettagliato diagramma di flusso con indicazioni esplicite di specifiche “milestones” qualitative e quantitative.

L’indicazione degli atti da compiere in esecuzione del piano. Il piano indica espressamente gli atti, i pagamenti e le garanzie che verranno posti in essere in sua “esecuzione”.

Si veda in tema di piano quanto in precedenza indicato.

L’operazione di risanamento messa in atto con lo strumento degli accordi diristrutturazione dei debiti ex art. 182 bis l.f. (se volto alla continuità d’impresa) deveconsentire il riequilibrio finanziario, economico e gestionale.

A titolo di esempio, si elencano di seguito alcune misure di risanamento:

- Cessione dei beni ai creditori (liquidatorio);- Cessione di rami d’azienda/ di beni non strategici;- Cessione di partecipazioni;- Sostituzione imprenditore nella gestione;- Dismissione o razionalizzazione linee produttive;- Razionalizzazione forza lavoro;- Aumenti di capitale;- Operazioni straordinarie (fusione, scissione, trasformazione etc.);- Rafforzamento capacità patrimoniali con subentro nuovo partner.

3

4

5

341

342ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

Contenuti tipici degli accordi e clausole contrattuali ricorrenti

Per quanto attiene ai contenuti degli accordi di ristrutturazione del debito ex art. 182 bis l.f. quale strumento di gestione dellecrisi di impresa non è possibile definirne uno schema tipico ovvero individuarne accordi standardizzati in quanto gli stessi,potendo prevedere molteplici misure di intervento, assumeranno la forma che il debitore riterrà più opportuna sulla base delcontesto di mercato, della struttura finanziaria e manageriale della società nonché in base alle dinamiche presenti con creditoried istituti di credito. Ciò con il fine, si ribadisce, di trovare un equilibrio tra le esigenze di risanamento della crisi afferentel’impresa e la proposizione al ceto creditorio di un piano che offra un soddisfacimento del credito concretamente piùvantaggioso rispetto alla soddisfazione che lo stesso troverebbe in uno scenario di fallimento.

In tale ambito, oltre quanto già indicato nella slide che precede, si elencano condizioni e strumenti sovente utilizzati daglioperatori per la predisposizione degli accordi di ristrutturazione dei debiti:

• Accordi di standstill: trattasi di accordi di sospensione, spesso connessi alla sospensione del pagamento sino ad unadeterminata scadenza.

• Falcidia e consolidamento del debito: trattasi della rinuncia da parte dei creditori di parte del proprio credito vantato neiconfronti del debitore, la stessa consente di liberare risorse a servizio del recupero della continuità aziendale. La rinuncia èspesso accompagnata dal consolidamento del debito (con rinuncia del creditore di varie componenti accessorie del credito)ed al riscadenziamento.

• Intervento di istituti di credito: trattasi di nuova finanza. Finanziamenti ottenuti dalla società nei termini dell’art. 182quater l.f.. L’erogazione di nuova finanza è spesso accompagnata da «covenant» (rispetto di parametri a condizione delfinanziamento).

• Clausole di risoluzione in caso di inadempimento: a tutela dei creditori aderenti possono prevedersi negli accordi clausoledi risoluzione che pongono il creditore, in caso di inadempimento, a risolvere l’accordo stipulato.

• Nuovi conferimenti dei soci: trattasi di nuova finanza dai soci apportata alla società per agevolare il rilancio aziendale.

• Conversione di crediti in capitale: operazione con la quale il creditore muta la propria condizione acquisendo la qualifica disocio della società. Per effetto di tale operazione si alleggerisce l’esposizione passiva della debitrice garantendo al contempouna condizione meno penalizzante al creditore.

• Etc.

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

La documentazione e i bilanci a supporto della procedura riferita agli accordi diristrutturazione dei debiti ex art. 182 bis l.f. (riferimento all’art. 161 l.f.)

▪ Aggiornata relazione sulla situazione patrimoniale, economica e finanziaria;

▪ Stato analitico ed estimativo delle attività;

▪ Elenco nominativo dei creditori;

▪ Elenco titolari diritti reali;

▪ Valore dei beni e i creditori particolari degli eventuali soci illimitatamenteresponsabili;

▪ Piano di risanamento;

▪ Contratto con i creditori (Accordo …);

▪ Relazione professionista indipendente;

▪ Descrizione analitica dei tempi e delle modalità di adempimento (novità DL83/2012).

Esemplificazione accordo di ristrutturazione dei debiti ex art. 182 bis allegato documento n. 10

Esemplificazione ricorso per deposito accordo ex art. 182 bis allegato documento n. 9

343

Caso pratico: Decreto di omologazione dell’accordo di ristrutturazione dei debiti ex art. 182-bis emesso dal Tribunale di Milano, 20.06.2017 allegato documento n. 11

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

La prededucibilità dei crediti | finanza interinale art. 182 quinquies l.f.

➢Novità l’art. 182 quinquies l.f.

L’art. 182 quinquies l.f. interviene per risolvere una delle maggiori criticità del sistema vigente, e cioè la difficoltà diuna corretta gestione della crisi di impresa per la quasi assoluta mancanza del cosiddetto mercato della “FinanzaPonte”, che serve all’impresa per superare il periodo intercorrente tra la presentazione dell’accordo/preaccordo el’omologa.

Con l’attuale sistema previsto dall’art. 182 quater L.F. infatti è arduo ottenere nuova finanza nelpredetto periodo dal momento che la prededucibilità è riconosciuta in funzione della presentazionedell’accordo di ristrutturazione e purché la prededuzione sia espressamente disposta nelprovvedimento con cui il Tribunale omologa l’accordo di ristrutturazione dei debiti.

Il legislatore è nuovamente intervenuto sull’articolo 182 quinquies (D.L. 83/2015) per superare interpretazioni chene limitavano la operatività durante la fase di concordato anticipato o in bianco o di preaccordo.In particolare viene ora meglio chiarito che il tribunale può autorizzare il debitore – assunte se del caso sommarieindicazioni – a contrarre finanziamenti prededucibili nella fase di concordato anticipato o in bianco o di preaccordoprima che siano predisposti piano e proposta definitiva alla condizione che un professionista designato dal debitorein possesso dei requisiti di cui all’art. 67 co. 3 lett. d) l.f. verificato il complessivo fabbisogno finanziari dell’impresasino all’omologazione, attesta che tali finanziamenti sono funzionali alla migliore soddisfazione dei creditori.La disposizione vale per ogni tipo di concordato o per ogni tipo di accordo di ristrutturazioneAltro intervento alla norma in esame è quello contenuto nel terzo comma sulla base del quale si prevede che iltribunale possa autorizzare, durante la fase di preconcordato o di preaccordo, finanziamenti prededucibili sulla basedi richiesta motivata in via d’urgenza, funzionali a urgenti necessità relative all’esercizio dell’attivitàaziendale fino alla scadenza del termine concesso dal tribunale per depositare domanda definitiva.Questa fattispecie riguarda esclusivamente concordati preventivi o accordi di ristrutturazione debiti in continuitàaziendale.

344

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

La prededucibilità dei crediti | finanza interinale

➢Novità l’art. 182 quinquies l.f.

La domanda finalizzata alla autorizzazione a contrarre finanziamenti prededucibili deveprevedere:- dichiarazione del debitore che non è in grado di reperire le risorse finanziarie necessarie;- specifica dichiarazione della destinazione di tali finanziamenti;- dimostrazione che in assenza di detti finanziamenti conseguirebbe un pregiudizio

imminente e irreparabile per l’impresa.Nell’ipotesi in trattazione non è prevista l’attestazione di professionista con al conseguenzache il tribunale può decidere in merito, sentito il commissario giudiziale se nominato (nelconcordato preventivo), e sentiti senza formalità i principali creditori; il tribunale decide incamera di consiglio entro 10 giorni dal deposito dell’istanza di autorizzazione.La richiesta può avere ad oggetto anche il mantenimento delle linee di credito in esame autoliquidanti cui verrà riconosciuta la prededucibilità.Ultimo intervento alla norma in esame è l’estensione del potere del tribunale che puòautorizzare il debitore non solo a concedere pegno o ipoteca, ma anche a cedere crediti agaranzia dei finanziamenti oggetto di istanza.

345

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

La relazione del professionista attestatore

Professionista indipendente designato dal debitore; egli deve attestare – oltre alla attuabilità dell’accordo ealla sua idoneità a garantire il pagamento integrale dei creditori estranei – la veridicità dei dati aziendali.Questa previsione denota come l’attività del professionista attestatore debba estendersi all’analisi dellarispondenza al vero dei dati indicati negli accordi. Ne conseguono più pregnanti doveri e responsabilità nonpotendosi egli limitare a un controllo formale ovvero di attuabilità ma dovendo preventivamente accertarel’attendibilità e la realtà dei dati ivi indicati.

Per effetto del DL. 83/2012 conv. in L. 134/2012 le novità attinenti le caratteristiche del professionista dicui all’art. 67 sono molteplici:

• vengono esattamente specificati i requisiti di indipendenza di detto soggetto: si tratta di una indipendenzageneralizzata posto che attiene ai rapporti sia con il debitore che con i creditori. L’art. 67 co. 3 lett. d) LF, nellaversione integrata, prevede che il professionista, designato dal debitore, ha i requisiti della indipendenza quandonon è legato all’impresa in crisi da rapporti personali e di lavoro né, in generale, non deve avere interessi di sortaall’operazione di risanamento. E’ previsto che il professionista deve possedere i requisiti previsti per la carica disindaco dall’art. 2399 c.c., in particolare non possono ricoprire tale incarico l’interdetto, l’inabilitato, il fallito o chi èstato condannato a una pena che importa l’interdizione anche temporanea dai pubblici uffici o l’incapacità adesercitare uffici direttivi (art. 2382 c.c.), il coniuge, i parenti e gli affini entro il quarto grado dagli amministratoridella società o delle società da questa controllate o dalle società controllanti e da quelle soggette a comune controllo,dai soggetti legati alla società o alle società controllate o alla controllante o a quelle soggette a comune controllo daun rapporto di lavoro o da un rapporto continuativo di consulenza o di prestazione d’opera retribuita, ovvero da altrirapporti di natura patrimoniale che ne compromettono l’indipendenza. Inoltre l’articolo citato precisa che ilprofessionista non deve avere prestato negli ultimi 5 anni neanche per il tramite di soggetti con i quali è unito inassociazione professionale, attività di lavoro autonomo o subordinato in favore del debitore ovvero avere partecipatoagli organi di amministrazione e controllo.

• Viene prevista, con l’art. 236bis LF, la responsabilità del professionista per “falso in attestazioni e relazioni”; perdetto soggetto che indica informazioni non veritiere o omette informazioni rileva la pena della reclusione da 2 a 5anni e la multa da 50.000 a 100.000. Detta pena aumenta se il comportamento è finalizzato al conseguimento di uningiusto profitto per sé o per altri se ne deriva un danno per i creditori.

346

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

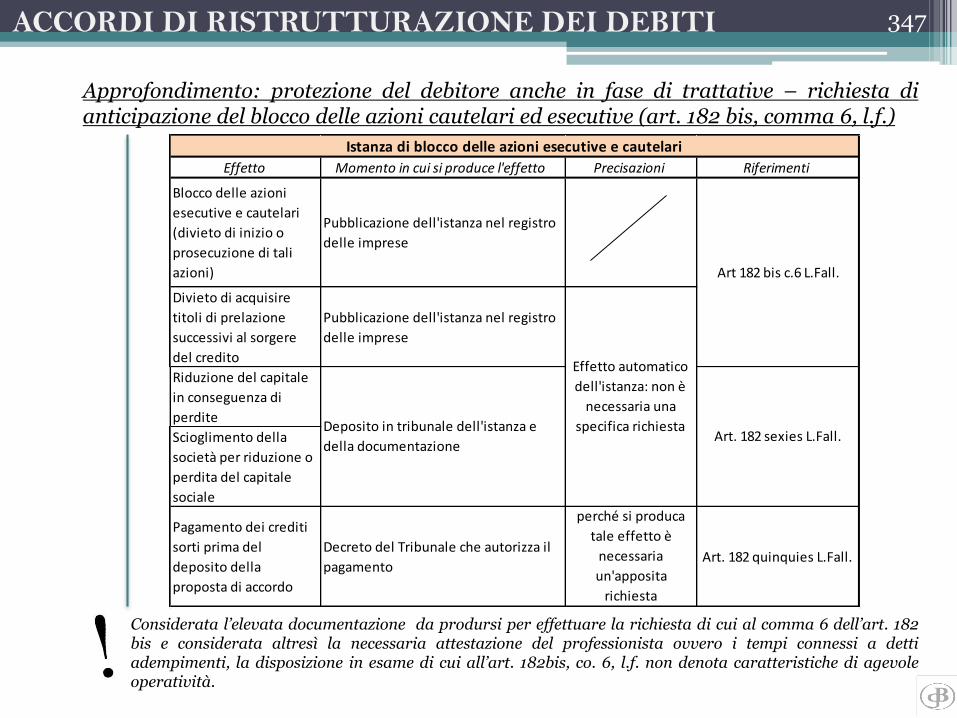

Approfondimento: protezione del debitore anche in fase di trattative – richiesta dianticipazione del blocco delle azioni cautelari ed esecutive (art. 182 bis, comma 6, l.f.)

Considerata l’elevata documentazione da prodursi per effettuare la richiesta di cui al comma 6 dell’art. 182bis e considerata altresì la necessaria attestazione del professionista ovvero i tempi connessi a dettiadempimenti, la disposizione in esame di cui all’art. 182bis, co. 6, l.f. non denota caratteristiche di agevoleoperatività.

Effetto Momento in cui si produce l'effetto Precisazioni Riferimenti

Blocco delle azioni

esecutive e cautelari

(divieto di inizio o

prosecuzione di tali

azioni)

Pubblicazione dell'istanza nel registro

delle imprese

Divieto di acquisire

titoli di prelazione

successivi al sorgere

del credito

Pubblicazione dell'istanza nel registro

delle imprese

Riduzione del capitale

in conseguenza di

perdite

Scioglimento della

società per riduzione o

perdita del capitale

sociale

Pagamento dei crediti

sorti prima del

deposito della

proposta di accordo

Decreto del Tribunale che autorizza il

pagamento

perché si produca

tale effetto è

necessaria

un'apposita

richiesta

Art. 182 quinquies L.Fall.

Istanza di blocco delle azioni esecutive e cautelari

Art 182 bis c.6 L.Fall.

Deposito in tribunale dell'istanza e

della documentazione

Effetto automatico

dell'istanza: non è

necessaria una

specifica richiestaArt. 182 sexies L.Fall.

347

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

Approfondimento: Il ricorso anticipato di concordato e la successiva proposizionedell’accordo ex art. 182bis

Le modifiche apportate dal DL. 83/2012 conv. in L. 134/2021 hanno scardinato uno deimaggiori elementi di disincentivazione attinenti la mancata protezione automatica deldebitore e del suo patrimonio nel momento di composizione delle trattative.Le modifiche apportate all’art. 161, 6 co. LF in tema di “domanda di concordato”permettono di anticipare la tutela da azioni esecutive e cautelari sul patrimoniodell’imprenditore anche nell’ipotesi di accordo di ristrutturazione dei debiti ex art. 182bis l.f. in quanto consentono al debitore di presentare ricorso per l’ammissione allaprocedura di concordato preventivo e riservarsi di presentare la proposta definitiva, ilpiano e la documentazione di cui ai commi secondo e terzo (aggiornata relazione sullasituazione patrimoniale, economica e finanziaria; stato analitico ed estimativo delleattività; elenco dei titolari di diritti reali; il valore dei beni e creditori particolari; il piano– la reazione di attestazione del professionista) entro un termine fissato dal giudicecompreso:- tra sessanta e centoventi giorni- prorogabile, in presenza di giustificati motivi, di non oltre 60 gg.prevedendo inoltre negli stessi termini la possibilità per debitore di depositare in luogodella proposta definitiva di concordato preventivo, una domanda di omologazione di unaccordo di ristrutturazione dei debiti ex art. 182bis LF.

Predetta operatività consente pertanto, tramite la procedura di concordatocd. in bianco» ex art. 161, co. 6 l.f. di anticipare gli effetti di protezione ancheper l’ipotesi di successiva presentazione di una domanda di accordo diristrutturazione dei debiti.

348

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

Approfondimento: sospensione dell’obbligo di ricapitalizzazione negli accordi diristrutturazione dei debiti (art. 182sexies 1 co.)

L’art. 182 sexies LF, introdotto dal DL. 83/2012 conv. in L. 134/2012, sancisce che:

“Dalla data … (omissis) della domanda per l’omologazione dell’accordo diristrutturazione di cui all’art. 182 bis ovvero della proposta di accordo a normadel sesto comma dello stesso articolo e sino all’omologazione non si applicano gliarticoli 2446, commi secondo e terzo, 2447, 2482bis, commi quarto, quinto e sesto,e 2482-ter del codice civile. Per lo stesso periodo non opera la causa discioglimento della società per riduzione o perdita del capitale sociale di cui agliarticoli 2482, n. 4 e 2545 duodecies del codice civile”.

La norma stabilisce la sospensione dell’obbligo dei soci di procedere allaricapitalizzazione della società ovvero alla trasformazione della società in unaforma sociale differente in caso di riduzione del capitale per perdite ovvero per lariduzione del capitale al di sotto del minimo legale. Per effetto di questadisposizione, la presenza di perdite “qualificate” ovvero la riduzione del capitale aldi sotto del minimo legale, non produce gli effetti della relativa causa discioglimento ad essa connessa.

349

ACCORDI DI RISTRUTTURAZIONE DEI DEBITI

Approfondimento: pagamenti anticipati (art. 182 quinquies, l.f.)

Nel caso di presentazione di domanda di omologazione di un accordo diristrutturazione dei debiti è previsto che l’imprenditore che presenti domanda exart. 182 bis LF - anche nella forma di cui al co. 6 - possa chiedere in tale contesto altribunale l’autorizzazione a pagare crediti anteriori per prestazione di beni o servizi.La domanda dovrà ovviamente essere adeguatamente motivata e supportata daelementi oggettivi.Condizione necessaria per concedere detta autorizzazione è che un professionista,in possesso dei requisiti di cui all’art. 67 co. 3 lett. d) LF attesti che tali pagamentisiano essenziali e pertanto funzionali alla prosecuzione della attività di impresasino alla omologa dell’accordo di ristrutturazione e che la prosecuzione dellaattività di impresa sia funzionale ad assicurare la migliore soddisfazione dei crediti.Il professionista dovrà procedere quindi all’esame del piano di recuperodell’impresa posto a base degli accordi, valutando la sua fattibilità dal punto di vistaindustriale, economico, patrimoniale e finanziario. I pagamenti così effettuati, seautorizzati dal tribunale, godono dell’esenzione da azione revocatoria in caso disuccessivo fallimento dell’impresa.

350

NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

Nuove procedure di gestione preconcorsuale delle crisi di impresa

Art. 182 septies l.f.

Premessa

L’articolo 9 del D.L. 83 del 27/06/2015 (con decorrenza dal 27.06.2015) convertito nella L. 132 del 06agosto 2015 (con decorrenza dal 21.08.2015) ha introdotto nella legge fallimentare l’articolo 182 septies chedisciplina due nuovi istituti di gestione delle crisi di impresa:

-l’accordo di ristrutturazione con intermediari finanziari;

-la convenzione di moratoria.

Secondo la circolare illustrativa al D.L. il nuovo articolo trae spunto dalla raccomandazione dellaCommissione Europea del 12/03/2014 par. 20, che ha raccomandato gli stati membri particolareattenzione al risanamento in fase precoce “…. per rendere più efficace l’adozione del piano diristrutturazione, gli stati membri dovrebbero inoltre garantire che possano adottarlo soltantodeterminati creditori o determinati tipi o classi di creditori, a condizione che gli altri creditori non sianocoinvolti”.

La disposizione mira a consentire una gestione più attiva dei debiti finanziari.

Prerequisito perché possano applicarsi i due nuovi istituti è che ricorra una crisi di impresa conprevalente indebitamento verso banche e intermediari finanziari.

351

NUOVE PROCEDURE DI GESTIONE PRECONCORSUALENuove procedure di gestione preconcorsuale delle crisi di impresa

Art. 182 septies l.f.

“Art. 182-septies (Accordo di ristrutturazione con intermediari finanziari e convenzione di moratoria).1) Quando un’impresa ha debiti verso banche e intermediari finanziari in misura non inferiore alla metà dell’indebitamento complessivo, la disciplina

di cui all’articolo 182-bis, in deroga agli articoli 1372 e 1411 del codice civile, è integrata dalle disposizioni contenute nei commi secondo, terzo equarto. Restano fermi i diritti dei creditori diversi da banche e intermediari finanziari.

2) L’accordo di ristrutturazione dei debiti di cui all’articolo 182-bis può individuare una o più categorie tra i creditori di cui al primo comma cheabbiano fra loro posizione giuridica e interessi economici omogenei. In tal caso, con il ricorso di cui al primo comma di tale articolo, il debitore puòchiedere che gli effetti dell’accordo vengano estesi anche ai creditori non aderenti che appartengano alla medesima categoria, quando tutti icreditori della categoria siano stati informati dell’avvio delle trattative e siano stati messi in condizione di parteciparvi in buona fede e i crediti dellebanche e degli intermediari finanziari aderenti rappresentino il settantacinque per cento dei crediti della categoria. Una banca o un intermediariofinanziario può essere titolare di crediti inseriti in più di una categoria.

3) Ai fini di cui al precedente comma non si tiene conto delle ipoteche giudiziali iscritte dalle banche o dagli intermediari finanziari nei novanta giorniche precedono la data di pubblicazione del ricorso nel registro delle imprese.

4) Il debitore, oltre agli adempimenti pubblicitari già previsti, deve notificare il ricorso e la documentazione di cui al primo comma dell’articolo 182-bis alle banche e agli intermediari finanziari ai quali chiede di estendere gli effetti dell’accordo. Per costoro il termine per proporre l’opposizione dicui al quarto comma del medesimo articolo decorre dalla data della notificazione del ricorso. Il tribunale procede all’omologazione previoaccertamento, avvalendosi ove occorra di un ausiliario, che le trattative si siano svolte in buona fede e che le banche e gli intermediari finanziari aiquali il debitore chiede di estendere gli effetti dell’accordo: a) abbiano posizione giuridica e interessi economici omogenei rispetto a quelli dellebanche e degli intermediari finanziari aderenti; b) abbiano ricevuto complete ed aggiornate informazioni sulla situazione patrimoniale, economicae finanziaria del debitore nonché sull’accordo e sui suoi effetti, e siano stati messi in condizione di partecipare alle trattative; c) possano risultaresoddisfatti, in base all’accordo, in misura non inferiore rispetto alle alternative concretamente praticabili.

5) Quando fra l’impresa debitrice e una o più banche o intermediari finanziari viene stipulata una convenzione diretta a disciplinare in via provvisoriagli effetti della crisi attraverso una moratoria temporanea dei crediti nei confronti di una o più banche o intermediari finanziari e sia raggiunta lamaggioranza di cui al secondo comma, la convenzione di moratoria, in deroga agli articoli 1372 e 1411 del codice civile, produce effetti anche neiconfronti delle banche e degli intermediari finanziari non aderenti se questi siano stati informati dell’avvio delle trattative e siano stati messi incondizione di parteciparvi in buona fede, e un professionista in possesso dei requisiti di cui all’articolo 67, terzo comma, lettera d), attestil’omogeneità della posizione giuridica e degli interessi economici fra i creditori interessati dalla moratoria.

6) Nel caso previsto dal comma precedente, le banche e gli intermediari finanziari non aderenti alla convenzione possono proporre opposizione entrotrenta giorni dalla comunicazione della convenzione stipulata, accompagnata dalla relazione del professionista designato a norma dell’articolo 67,terzo comma, lettera d). La comunicazione deve essere effettuata, alternativamente, mediante lettera raccomandata o posta elettronica certificata.Con l’opposizione, la banca o l’intermediario finanziario può chiedere che la convenzione non produca effetti nei suoi confronti. Il tribunale, condecreto motivato, decide sulle opposizioni, verificando la sussistenza delle condizioni di cui al comma quarto, terzo periodo. Nel termine diquindici giorni dalla comunicazione, il decreto del tribunale è reclamabile alla corte di appello, ai sensi dell’articolo 183.

7) In nessun caso, per effetto degli accordi e convenzioni di cui ai commi precedenti, ai creditori non aderenti possono essere imposti l’esecuzione dinuove prestazioni, la concessione di affidamenti, il mantenimento della possibilità di utilizzare affidamenti esistenti o l’erogazione di nuovifinanziamenti. Agli effetti del presente articolo non è considerata nuova prestazione la prosecuzione della concessione del godimento di benioggetto di contratti di locazione finanziaria già stipulati.

8) La relazione dell’ausiliario è trasmessa a norma dell’articolo 161, quinto comma.

352

Nuove procedure di gestione preconcorsuale delle crisi di impresa

Il comma 1 è presupposto per entrambi i due nuovi istituti.

Comma 1

Quando un’impresa in crisi ha debiti verso banche e intermediari finanziari in misura non inferiorealla metà dell’intero indebitamento (chirografario e privilegiato) sulla base di bilancio infrannualerecente, la disciplina di cui all’art. 182 bis (accordo di ristrutturazione dei debiti) deroga agli articoli:

• 1372 c.c. il contratto ha forza di legge solo tra le parti;

• 1411 c.c. il contratto non produce effetto rispetto ai terzi;

ed è integrata dalle disposizioni dei commi seguenti:

Restano fermi i diritti dei creditori diversi dalle banche e intermediari finanziari.

353NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

Accordo di ristrutturazione con intermediari finanziari

Comma 2

- L’accordo di ristrutturazione dei debiti di cui all’art. 182 bis l.f., può individuare una o più categorie tra icreditori (banche e intermediari finanziari) che abbiano tra loro posizione giuridica e interessieconomici omogenei (es. mutui, affidamenti autoliquidanti, fidi di c/c ecc.);

- Ricorrendo detta situazione, quelle indicate nella premessa e quelle previste in prosieguo, il debitore cheha stipulato accordo con banche e intermediari finanziari (che rappresentano un’entità noninferiore al 50% di tutto l’indebitamento) può chiedere al tribunale competente che gli effettidell’accordo vengano estesi anche ai creditori non aderenti purché:

• appartengano alla medesima categoria (banche e intermediari finanziari);

• tutti i creditori della categoria (banche e intermediari finanziari ) siano stati informati dell’avvio delletrattative e siano stati messi nelle condizioni di parteciparvi in buona fede;

• i crediti delle banche e degli intermediari finanziari aderenti all’accordo rappresentino il 75% dellacategoria;

- Una banca o un intermediario finanziario può essere titolare di crediti inseriti in più di una categoria.

354NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

Accordo di ristrutturazione con intermediari finanziari … continua

Comma 3

Ai fini di cui al terzo comma non si tiene conto delle ipoteche giudiziali iscritte dalle banche e dagli intermediari finanziari nei90 giorni che precedono la data di pubblicazione del ricorso (al tribunale per l’omologa dell’accordo).

Comma 4

Il debitore oltre a pubblicare l’accordo nel registro delle imprese deve notificare (attenzione) il ricorso e la documentazioneprevista dal 1° comma dell’art. 182 bis (accordo, relazione di attestazione del professionista) alle banche e agli intermediarifinanziari ai quali si chiede l’estensione degli effetti dell’accordo.

Attenzione: la richiesta al tribunale competente inoltrata dal debitore per ottenere l’estensione a banche e intermediarifinanziari non aderenti può essere attuata ricorrendo:

a) debiti verso banche e intermediari finanziari non inferiori al 50% di tutti i debiti;

b) debiti verso banche e intermediari finanziari aderenti non inferiori al 75% dei debiti v/s la categoria;

c) informativa a banche e intermediari finanziari (tutti) dell’avvio delle trattative ;

d) banche e intermediari finanziari tutti siano stati messi nelle condizioni di partecipare alla trattativa;

e) pubblicazione dell’accordo nel registro delle imprese;

f) notifica a banche e intermediari non aderenti dell’accordo pubblicato e della relazione di attestazione sulla veridicità deidati aziendali, sull’attuabilità dell’accordo con particolare riferimento ai creditori non aderenti;

g) superamento del limite percentuale del 60% previsto dal 1° comma dell’art. 182 bis l.f..

355NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

Accordo di ristrutturazione con intermediari finanziari… continua

Comma 5

Per le banche e gli intermediari finanziari non aderenti per i quali il debitore chiede al tribunale l’estensionedegli effetti dell’accordo è prevista la possibilità di proporre al tribunale opposizione entro 30 giorni dalladata di notifica del ricorso.

Il tribunale procede all’omologa previo accertamento che le trattative si siano svolte in buona fede e che lebanche e gli intermediari finanziari ai quali il debitore chiede di estendere gli effetti dell’accordo:

a) abbiano posizione giuridica e interessi economici omogenei rispetto a quella delle banche e degliintermediari finanziari aderenti;

b) abbiano ricevuto complete ed aggiornate informazioni sulla situazione patrimoniale, economica efinanziaria del debitore nonché sull’accordo e sui suoi effetti e siano stati messi nelle condizioni dipartecipare alle trattative. E’ condizione di rilievo che presuppone che il piano sia estremamentepuntuale e articolato e che il bilancio infrannuale con rendiconto finanziario a supporto, oltre ai bilancidi previsione, siano aggiornati (temporalmente) con, si aggiunge, relazione a supporto;

c) possano risultare soddisfatti, in base all’accordo, in misura non inferiore rispetto alle alternativeconcretamente praticabili. Tale condizione, prettamente oggettiva, impone che il piano del debitoresviluppi, comparativamente, un’analisi da cui si rilevi come l’accordo consenta ai creditori a cui lerisultanze dell’accordo è stato esteso, di raggiungere obiettivi più favorevoli rispetto, ad esempio, alconcordato preventivo o al fallimento.

La normativa che riguarda l’istituto in esame è entrata in vigore dal 27/06/2015.

356NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

Caso pratico: decreto di omologazione dell’accordo di ristrutturazione dei debiti con intermediari finanziari ex art. 182-septies emesso dal Tribunale di Milano nel 10.11.2016 allegato documento n. 12

357NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

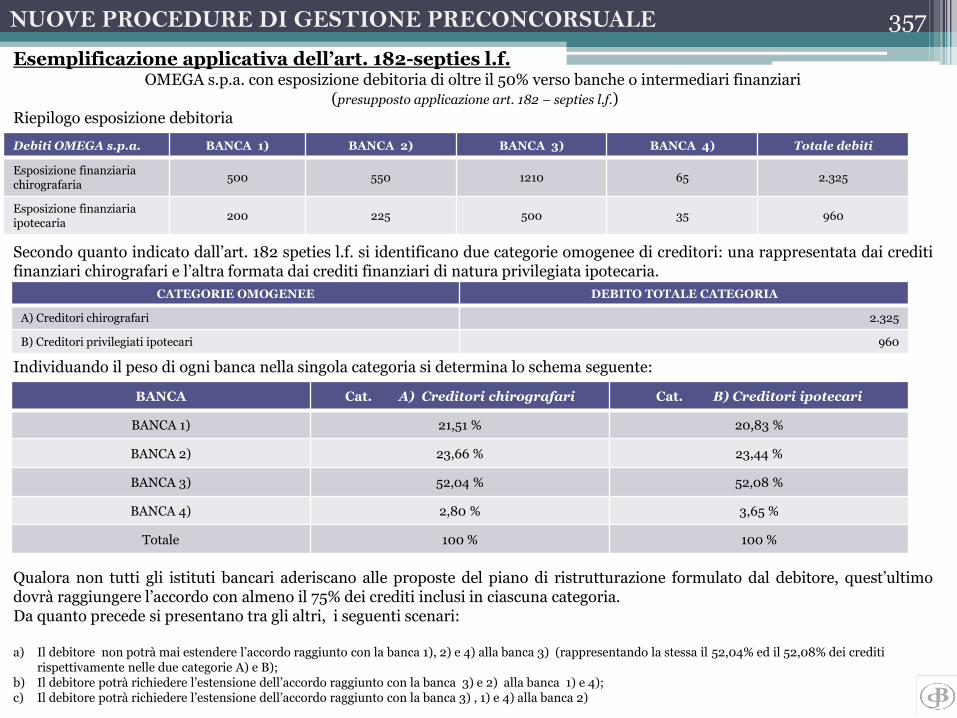

Esemplificazione applicativa dell’art. 182-septies l.f.OMEGA s.p.a. con esposizione debitoria di oltre il 50% verso banche o intermediari finanziari

(presupposto applicazione art. 182 – septies l.f.)Riepilogo esposizione debitoria

Secondo quanto indicato dall’art. 182 speties l.f. si identificano due categorie omogenee di creditori: una rappresentata dai creditifinanziari chirografari e l’altra formata dai crediti finanziari di natura privilegiata ipotecaria.

Individuando il peso di ogni banca nella singola categoria si determina lo schema seguente:

Qualora non tutti gli istituti bancari aderiscano alle proposte del piano di ristrutturazione formulato dal debitore, quest’ultimodovrà raggiungere l’accordo con almeno il 75% dei crediti inclusi in ciascuna categoria.Da quanto precede si presentano tra gli altri, i seguenti scenari:

a) Il debitore non potrà mai estendere l’accordo raggiunto con la banca 1), 2) e 4) alla banca 3) (rappresentando la stessa il 52,04% ed il 52,08% dei crediti rispettivamente nelle due categorie A) e B);

b) Il debitore potrà richiedere l’estensione dell’accordo raggiunto con la banca 3) e 2) alla banca 1) e 4);c) Il debitore potrà richiedere l’estensione dell’accordo raggiunto con la banca 3) , 1) e 4) alla banca 2)

Debiti OMEGA s.p.a. BANCA 1) BANCA 2) BANCA 3) BANCA 4) Totale debiti

Esposizione finanziaria chirografaria

500 550 1210 65 2.325

Esposizione finanziaria ipotecaria

200 225 500 35 960

CATEGORIE OMOGENEE DEBITO TOTALE CATEGORIA

A) Creditori chirografari 2.325

B) Creditori privilegiati ipotecari 960

BANCA Cat. A) Creditori chirografari Cat. B) Creditori ipotecari

BANCA 1) 21,51 % 20,83 %

BANCA 2) 23,66 % 23,44 %

BANCA 3) 52,04 % 52,08 %

BANCA 4) 2,80 % 3,65 %

Totale 100 % 100 %

Convenzione di moratoria art. 182 septies l.f.

358NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

È un ulteriore strumento di composizione della crisi che si aggiunge al noverodi quelli già analizzati; è stato introdotto dal D. L. 83/2015.

Si può dire trattarsi di istituto che si colloca in posizione intermedia tra ilpiano attestato ex art. 67 co. 3 lett. d) l.f. e l’accordo di ristrutturazione deidebiti ex art. 182-bis l.f.

È peraltro previsto un intervento del tribunale nel caso in cui i creditori nonaderenti propongano opposizione alla convenzione di moratoria.

La convenzione di moratoria è un contratto.

In comune con l’accordo di ristrutturazione con banche e intermediarifinanziari ha:

- la qualità oggettiva dei debiti verso banche e intermediari finanziari;

- la qualità soggettiva dei creditori banche e intermediari finanziari;

- l’idoneità ad estendere i suoi effetti anche ai creditori non aderenti inderoga agli art. 1372 e 1411 c.c.

Convenzione di moratoria art. 182 septies l.f. … continua

Comma 6

Quando fra l’impresa in crisi e una o più banche e intermediari finanziari viene stipulata unaconvenzione finalizzata a disciplinare in via provvisoria la crisi attraverso un accordo diriscadenziamento del debito, la possibilità di estendere gli effetti ai creditori (banche eintermediari finanziari) non aderenti è possibile se:

• sia raggiunta la maggioranza del 75% dei crediti della categoria (banche e intermediarifinanziari);

• le banche e gli intermediari finanziari non aderenti siano stati informati dell’avvio dellatrattativa e siano stati messi in condizione di parteciparvi in buona fede;

• se un professionista in possesso dei requisiti di cui all’art. 67 co. 3 lett. d) l.f. attestil’omogeneità della posizione giuridica e degli interessi economici fra i creditori interessati allamoratoria.

Questo requisito, diversamente dall’accordo di ristrutturazione con intermediari finanziari, èprevisto perché non rileva l’omologa dal tribunale.

359NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

Convenzione di moratoria art. 182 septies l.f. … continua

Comma 7

Le banche e gli intermediari non aderenti alla convenzione di moratoria possono proporreopposizione entro 30 giorni dalla comunicazione della convenzione stipulata unitamente acontro relazione del professionista ai sensi dell’art. 67 co. 3 lett. d) l.f..

La comunicazione può essere effettuata o con lettera raccomandata o con pec.

Con l’opposizione la banca o l’intermediario finanziario non aderente possono chiedere altribunale che la convenzione di moratoria non produca effetti a loro carico.

Il tribunale con decreto motivato decide sulle opposizioni verificando:

1) che le trattative si siano svolte in buona fede;

2) che le banche e gli intermediari finanziari ai quali il debitore chiede di estendere gli effettidell’accordo abbiano posizione giuridica e interessi economici omogenei rispetto a quellidelle banche e degli intermediari finanziari aderenti;

3) che abbiano ricevuto complete ed aggiornate informazioni sulla situazione patrimoniale,economica e finanziaria del debitore nonché sull’accordo e sui suoi effetti;

4) che siano stati messi in condizione di partecipare alle trattative;

5) che possano risultare soddisfatti, in base all’accordo, in misura non inferiore rispetto allealternative concretamente praticabili.

360NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

Convenzione di moratoria art. 182 septies l.f. … continua

Contro il decreto del tribunale è proponibile reclamo alla corte di appello ai sensi dell’art. 183l.f. nel termine di 15 giorni dalla comunicazione.

Comma 8

Viene specificato che in nessun caso per effetto degli accordi e convenzioni ai creditori nonaderenti può essere imposta l’esecuzione di nuove prestazioni, a concessione di affidamenti, ilmantenimento delle linee esistenti o l’erogazione di nuova finanza.

Decorrenza: La normativa che riguarda i due nuovi strumenti di gestione delle crisi entra invigore dal 24/06/2015.

361NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

362NUOVE PROCEDURE DI GESTIONE PRECONCORSUALE

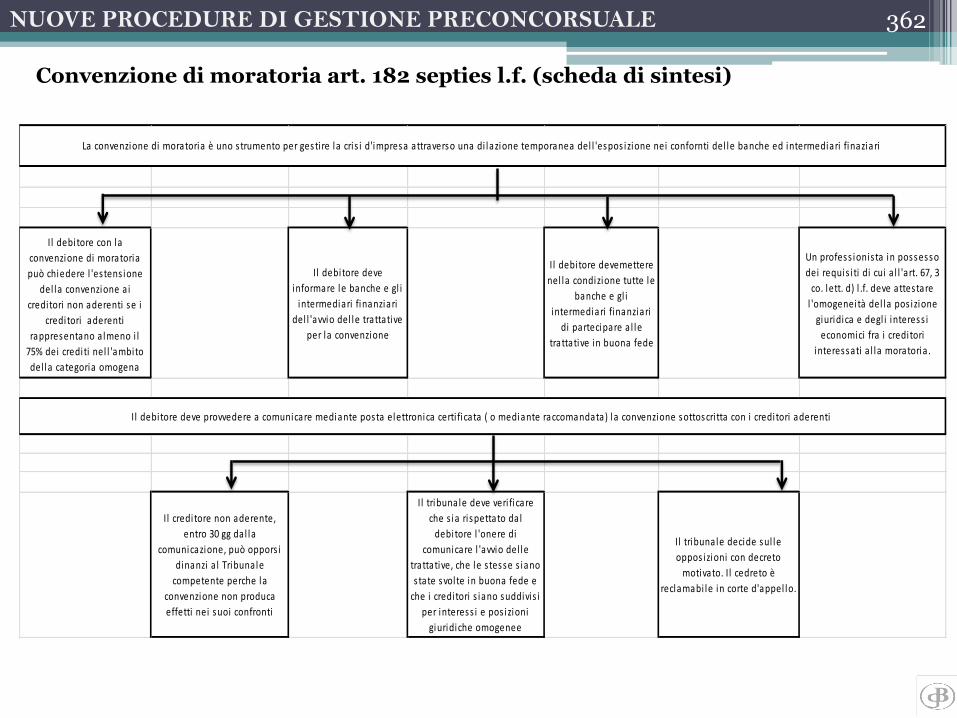

Convenzione di moratoria art. 182 septies l.f. (scheda di sintesi)

I l debitore con la

convenzione di moratoria

può chiedere l 'estens ione

del la convenzione a i

creditori non aderenti se i

creditori aderenti

rappresentano a lmeno i l

75% dei crediti nel l 'ambito

del la categoria omogena

Il debitore deve

informare le banche e gl i

intermediari finanziari

del l 'avvio del le trattative

per la convenzione

Il debitore devemettere

nel la condizione tutte le

banche e gl i

intermediari finanziari

di partecipare a l le

trattative in buona fede

Un profess ionis ta in possesso

dei requis i ti di cui a l l 'art. 67, 3

co. lett. d) l .f. deve attestare

l 'omogeneità del la pos izione

giuridica e degl i interess i

economici fra i creditori

interessati a l la moratoria .

I l creditore non aderente,

entro 30 gg dal la

comunicazione, può oppors i

dinanzi a l Tribunale

competente perche la

convenzione non produca

effetti nei suoi confronti

I l tribunale deve veri ficare

che s ia ri spettato dal

debitore l 'onere di

comunicare l 'avvio del le

trattative, che le s tesse s iano

s tate svolte in buona fede e

che i creditori s iano suddivis i

per interess i e pos izioni

giuridiche omogenee

Il tribunale decide sul le

oppos izioni con decreto

motivato. I l cedreto è

reclamabi le in corte d'appel lo.

La convenzione di moratoria è uno s trumento per gesti re la cris i d'impresa attraverso una di lazione temporanea del l 'espos izione nei confornti del le banche ed intermediari finaziari

I l debitore deve provvedere a comunicare mediante posta elettronica certi ficata ( o mediante raccomandata) la convenzione sottoscri tta con i creditori aderenti

IL PIANO DI RISANAMENTO/

BUSINESS PLAN Corso di tecnica professionale

a.a. 2018/2019

Lezione 14

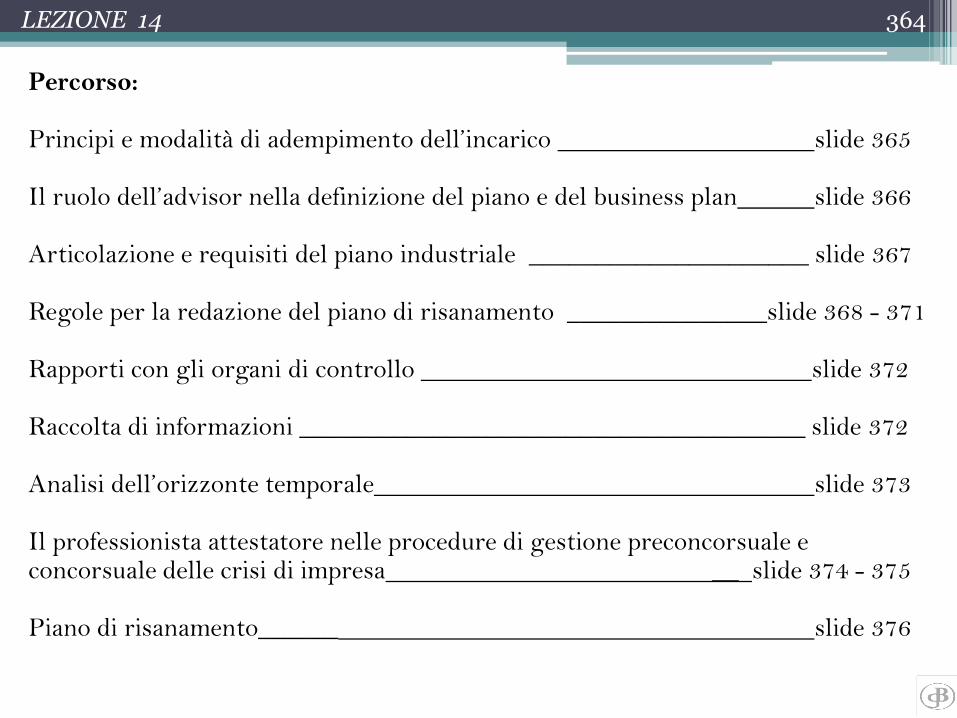

LEZIONE 14

Percorso:

Principi e modalità di adempimento dell’incarico slide 365

Il ruolo dell’advisor nella definizione del piano e del business plan slide 366

Articolazione e requisiti del piano industriale _____________________ slide 367

Regole per la redazione del piano di risanamento _______________slide 368 - 371

Rapporti con gli organi di controllo slide 372

Raccolta di informazioni ______________________________________ slide 372

Analisi dell’orizzonte temporale slide 373

Il professionista attestatore nelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa __ slide 374 - 375

Piano di risanamento______ slide 376

364

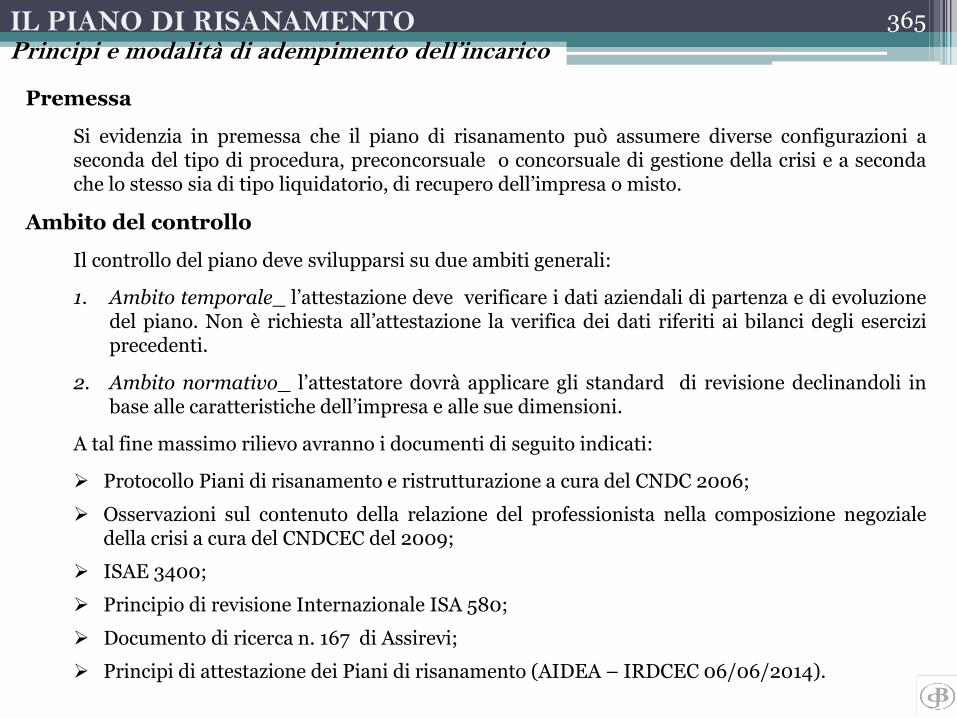

IL PIANO DI RISANAMENTOPrincipi e modalità di adempimento dell’incarico

Premessa

Si evidenzia in premessa che il piano di risanamento può assumere diverse configurazioni aseconda del tipo di procedura, preconcorsuale o concorsuale di gestione della crisi e a secondache lo stesso sia di tipo liquidatorio, di recupero dell’impresa o misto.

Ambito del controllo

Il controllo del piano deve svilupparsi su due ambiti generali:

1. Ambito temporale_ l’attestazione deve verificare i dati aziendali di partenza e di evoluzionedel piano. Non è richiesta all’attestazione la verifica dei dati riferiti ai bilanci degli eserciziprecedenti.

2. Ambito normativo_ l’attestatore dovrà applicare gli standard di revisione declinandoli inbase alle caratteristiche dell’impresa e alle sue dimensioni.

A tal fine massimo rilievo avranno i documenti di seguito indicati:

➢ Protocollo Piani di risanamento e ristrutturazione a cura del CNDC 2006;

➢ Osservazioni sul contenuto della relazione del professionista nella composizione negozialedella crisi a cura del CNDCEC del 2009;

➢ ISAE 3400;

➢ Principio di revisione Internazionale ISA 580;

➢ Documento di ricerca n. 167 di Assirevi;

➢ Principi di attestazione dei Piani di risanamento (AIDEA – IRDCEC 06/06/2014).

365

IL PIANO DI RISANAMENTO

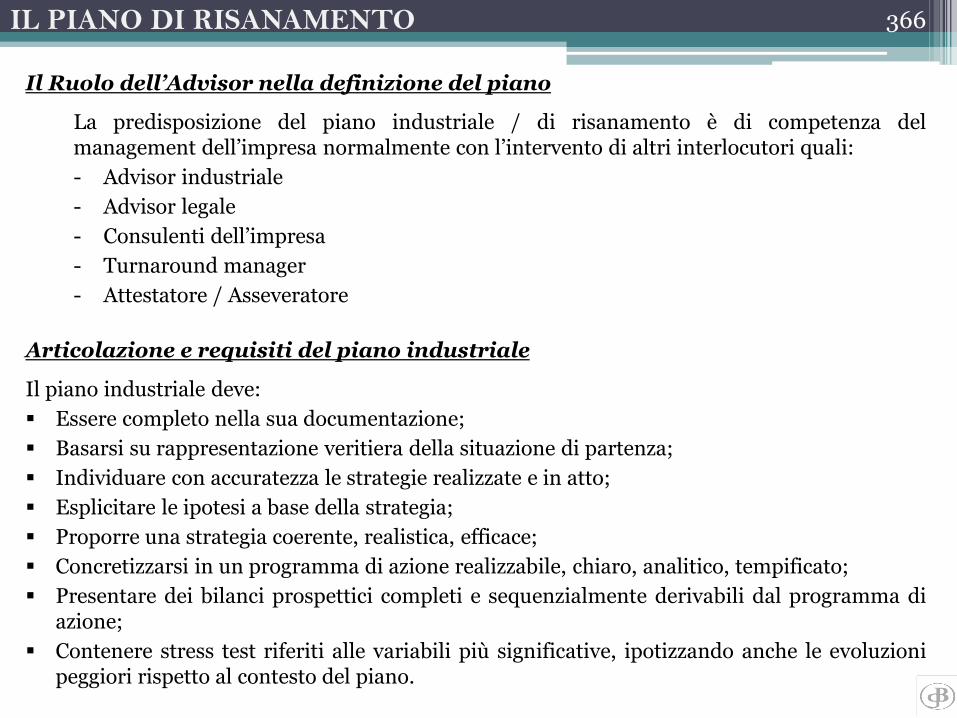

Il Ruolo dell’Advisor nella definizione del piano

La predisposizione del piano industriale / di risanamento è di competenza delmanagement dell’impresa normalmente con l’intervento di altri interlocutori quali:

- Advisor industriale

- Advisor legale

- Consulenti dell’impresa

- Turnaround manager

- Attestatore / Asseveratore

Articolazione e requisiti del piano industriale

Il piano industriale deve:

▪ Essere completo nella sua documentazione;

▪ Basarsi su rappresentazione veritiera della situazione di partenza;

▪ Individuare con accuratezza le strategie realizzate e in atto;

▪ Esplicitare le ipotesi a base della strategia;

▪ Proporre una strategia coerente, realistica, efficace;

▪ Concretizzarsi in un programma di azione realizzabile, chiaro, analitico, tempificato;

▪ Presentare dei bilanci prospettici completi e sequenzialmente derivabili dal programma diazione;

▪ Contenere stress test riferiti alle variabili più significative, ipotizzando anche le evoluzionipeggiori rispetto al contesto del piano.

366

IL PIANO DI RISANAMENTO/BUSINESS PLAN

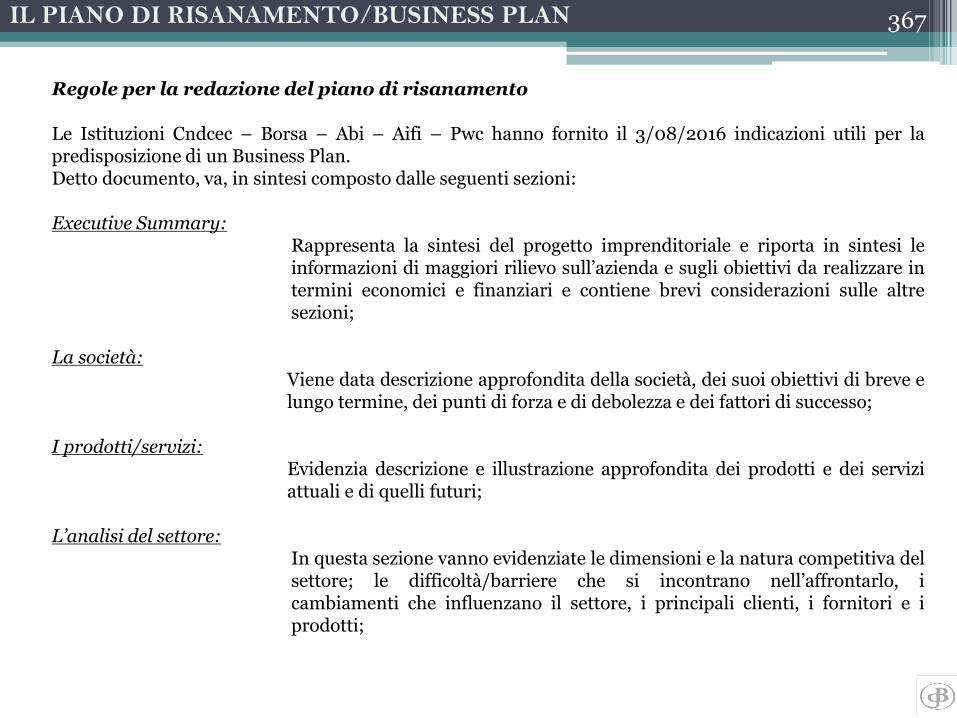

Regole per la redazione del piano di risanamento

Le Istituzioni Cndcec – Borsa – Abi – Aifi – Pwc hanno fornito il 3/08/2016 indicazioni utili per lapredisposizione di un Business Plan.Detto documento, va, in sintesi composto dalle seguenti sezioni:

Executive Summary:Rappresenta la sintesi del progetto imprenditoriale e riporta in sintesi leinformazioni di maggiori rilievo sull’azienda e sugli obiettivi da realizzare intermini economici e finanziari e contiene brevi considerazioni sulle altresezioni;

La società:Viene data descrizione approfondita della società, dei suoi obiettivi di breve elungo termine, dei punti di forza e di debolezza e dei fattori di successo;

I prodotti/servizi:Evidenzia descrizione e illustrazione approfondita dei prodotti e dei serviziattuali e di quelli futuri;

L’analisi del settore:In questa sezione vanno evidenziate le dimensioni e la natura competitiva delsettore; le difficoltà/barriere che si incontrano nell’affrontarlo, icambiamenti che influenzano il settore, i principali clienti, i fornitori e iprodotti;

367

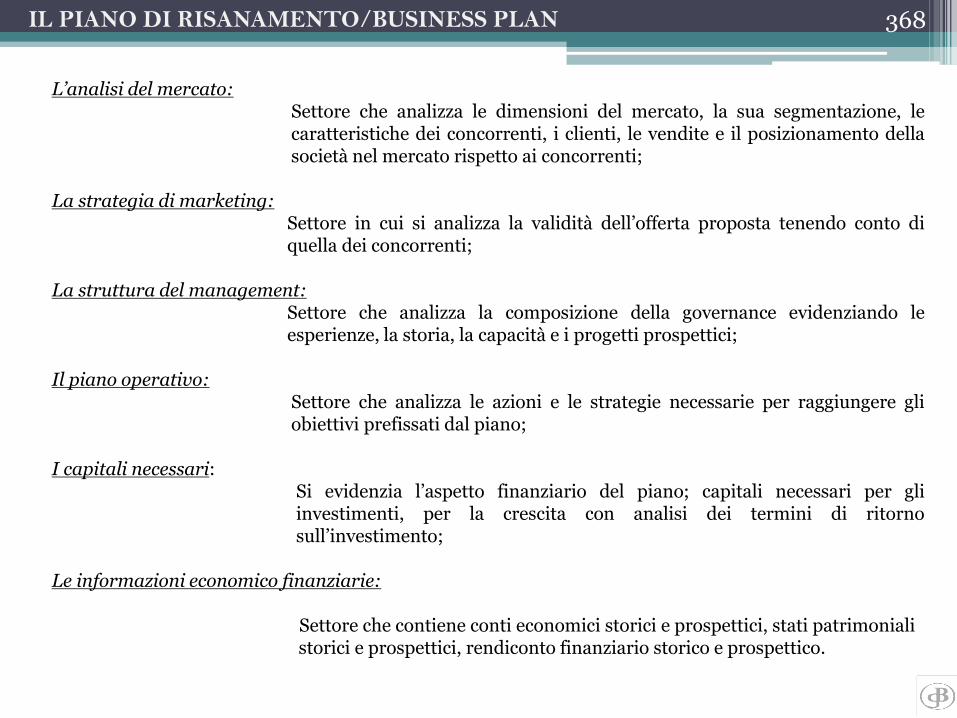

L’analisi del mercato:Settore che analizza le dimensioni del mercato, la sua segmentazione, lecaratteristiche dei concorrenti, i clienti, le vendite e il posizionamento dellasocietà nel mercato rispetto ai concorrenti;

La strategia di marketing:Settore in cui si analizza la validità dell’offerta proposta tenendo conto diquella dei concorrenti;

La struttura del management:Settore che analizza la composizione della governance evidenziando leesperienze, la storia, la capacità e i progetti prospettici;

Il piano operativo:Settore che analizza le azioni e le strategie necessarie per raggiungere gliobiettivi prefissati dal piano;

I capitali necessari:Si evidenzia l’aspetto finanziario del piano; capitali necessari per gliinvestimenti, per la crescita con analisi dei termini di ritornosull’investimento;

Le informazioni economico finanziarie:

Settore che contiene conti economici storici e prospettici, stati patrimonialistorici e prospettici, rendiconto finanziario storico e prospettico.

368IL PIANO DI RISANAMENTO/BUSINESS PLAN

IL PIANO DI RISANAMENTO_ esemplificazione

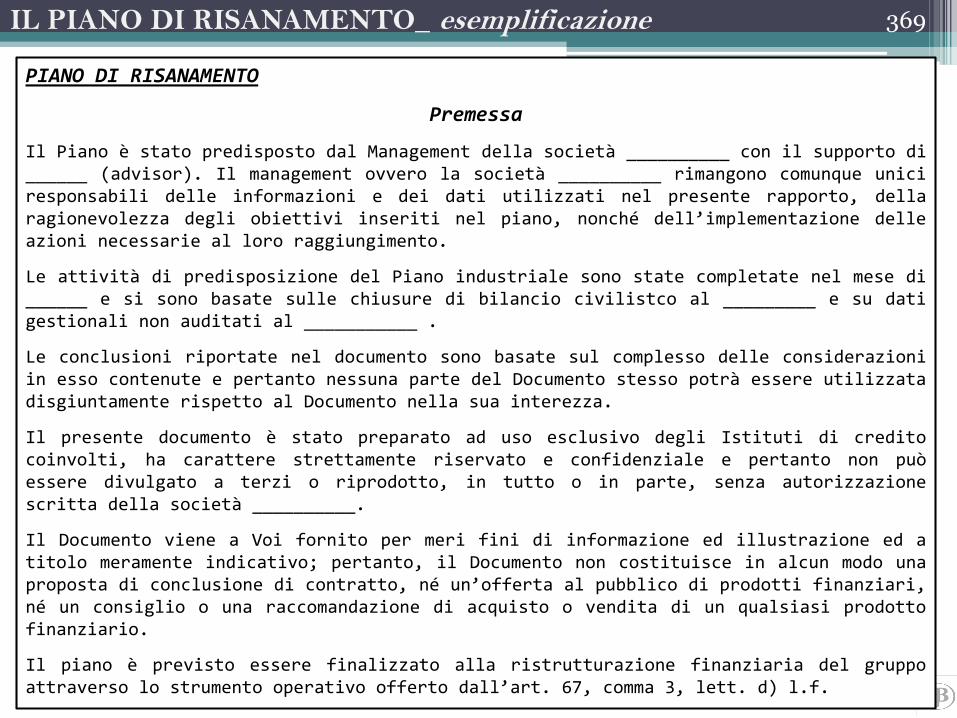

PIANO DI RISANAMENTO

Premessa

Il Piano è stato predisposto dal Management della società __________ con il supporto di______ (advisor). Il management ovvero la società __________ rimangono comunque uniciresponsabili delle informazioni e dei dati utilizzati nel presente rapporto, dellaragionevolezza degli obiettivi inseriti nel piano, nonché dell’implementazione delleazioni necessarie al loro raggiungimento.

Le attività di predisposizione del Piano industriale sono state completate nel mese di______ e si sono basate sulle chiusure di bilancio civilistco al _________ e su datigestionali non auditati al ___________ .

Le conclusioni riportate nel documento sono basate sul complesso delle considerazioniin esso contenute e pertanto nessuna parte del Documento stesso potrà essere utilizzatadisgiuntamente rispetto al Documento nella sua interezza.

Il presente documento è stato preparato ad uso esclusivo degli Istituti di creditocoinvolti, ha carattere strettamente riservato e confidenziale e pertanto non puòessere divulgato a terzi o riprodotto, in tutto o in parte, senza autorizzazionescritta della società __________.

Il Documento viene a Voi fornito per meri fini di informazione ed illustrazione ed atitolo meramente indicativo; pertanto, il Documento non costituisce in alcun modo unaproposta di conclusione di contratto, né un’offerta al pubblico di prodotti finanziari,né un consiglio o una raccomandazione di acquisto o vendita di un qualsiasi prodottofinanziario.

Il piano è previsto essere finalizzato alla ristrutturazione finanziaria del gruppoattraverso lo strumento operativo offerto dall’art. 67, comma 3, lett. d) l.f.

369

IL PIANO DI RISANAMENTO_ esemplificazione

PIANO DI RISANAMENTO

Indice della struttura del piano

➢ ANALISI DEL CONTESTO OPERATIVO

➢ PRINCIPALI INDICATORI STORICI

➢ PIANO INDUSTRIALE

• Bilancio

• Bilancio consolidato

• Etc.

➢ MANOVRA FINANZIARIA

➢ ALLEGATI

370

IL PIANO DI RISANAMENTOPrincipi e modalità di adempimento dell’incarico

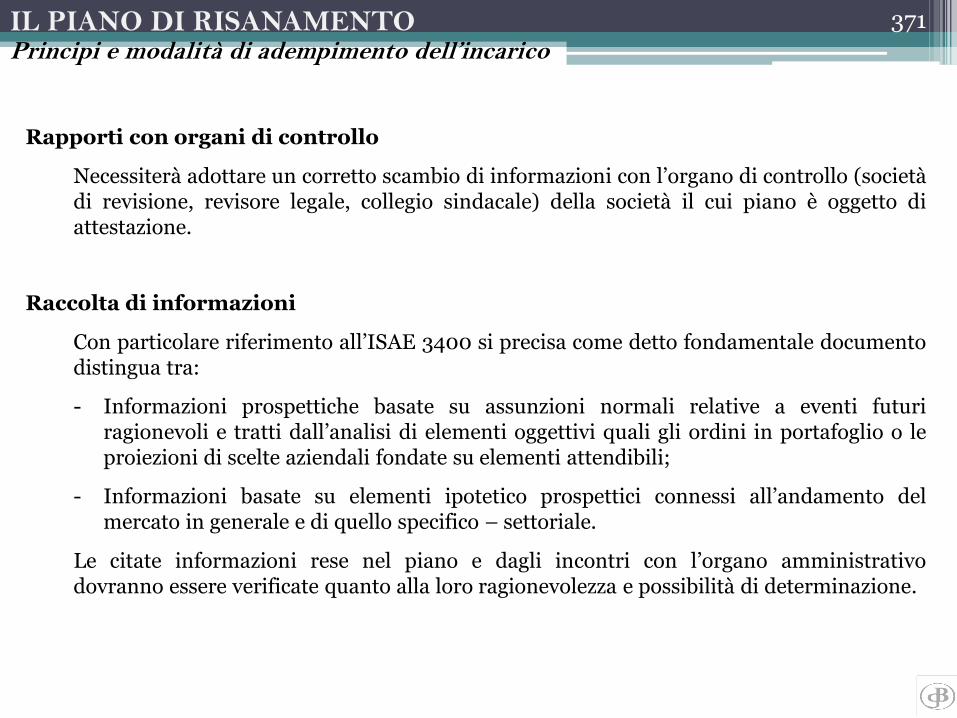

Rapporti con organi di controllo

Necessiterà adottare un corretto scambio di informazioni con l’organo di controllo (societàdi revisione, revisore legale, collegio sindacale) della società il cui piano è oggetto diattestazione.

Raccolta di informazioni

Con particolare riferimento all’ISAE 3400 si precisa come detto fondamentale documentodistingua tra:

- Informazioni prospettiche basate su assunzioni normali relative a eventi futuriragionevoli e tratti dall’analisi di elementi oggettivi quali gli ordini in portafoglio o leproiezioni di scelte aziendali fondate su elementi attendibili;

- Informazioni basate su elementi ipotetico prospettici connessi all’andamento delmercato in generale e di quello specifico – settoriale.

Le citate informazioni rese nel piano e dagli incontri con l’organo amministrativodovranno essere verificate quanto alla loro ragionevolezza e possibilità di determinazione.

371

IL PIANO DI RISANAMENTOPrincipi e modalità di adempimento dell’incarico

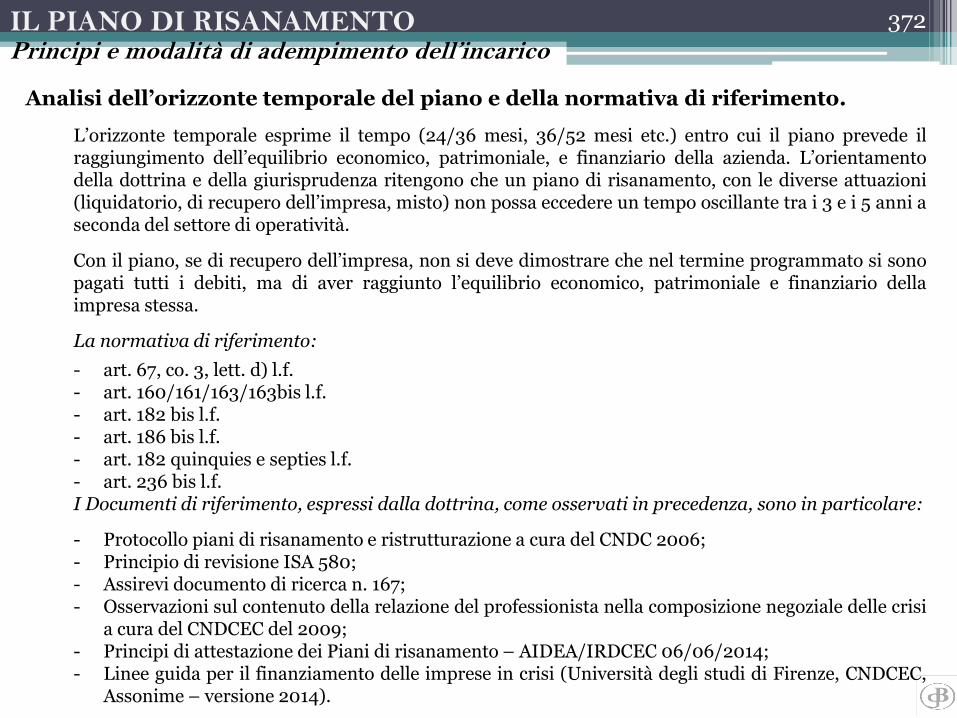

Analisi dell’orizzonte temporale del piano e della normativa di riferimento.

L’orizzonte temporale esprime il tempo (24/36 mesi, 36/52 mesi etc.) entro cui il piano prevede ilraggiungimento dell’equilibrio economico, patrimoniale, e finanziario della azienda. L’orientamentodella dottrina e della giurisprudenza ritengono che un piano di risanamento, con le diverse attuazioni(liquidatorio, di recupero dell’impresa, misto) non possa eccedere un tempo oscillante tra i 3 e i 5 anni aseconda del settore di operatività.

Con il piano, se di recupero dell’impresa, non si deve dimostrare che nel termine programmato si sonopagati tutti i debiti, ma di aver raggiunto l’equilibrio economico, patrimoniale e finanziario dellaimpresa stessa.

La normativa di riferimento:

- art. 67, co. 3, lett. d) l.f.- art. 160/161/163/163bis l.f.- art. 182 bis l.f.- art. 186 bis l.f.- art. 182 quinquies e septies l.f.- art. 236 bis l.f.I Documenti di riferimento, espressi dalla dottrina, come osservati in precedenza, sono in particolare:

- Protocollo piani di risanamento e ristrutturazione a cura del CNDC 2006;- Principio di revisione ISA 580;- Assirevi documento di ricerca n. 167;- Osservazioni sul contenuto della relazione del professionista nella composizione negoziale delle crisi

a cura del CNDCEC del 2009;- Principi di attestazione dei Piani di risanamento – AIDEA/IRDCEC 06/06/2014;- Linee guida per il finanziamento delle imprese in crisi (Università degli studi di Firenze, CNDCEC,

Assonime – versione 2014).

372

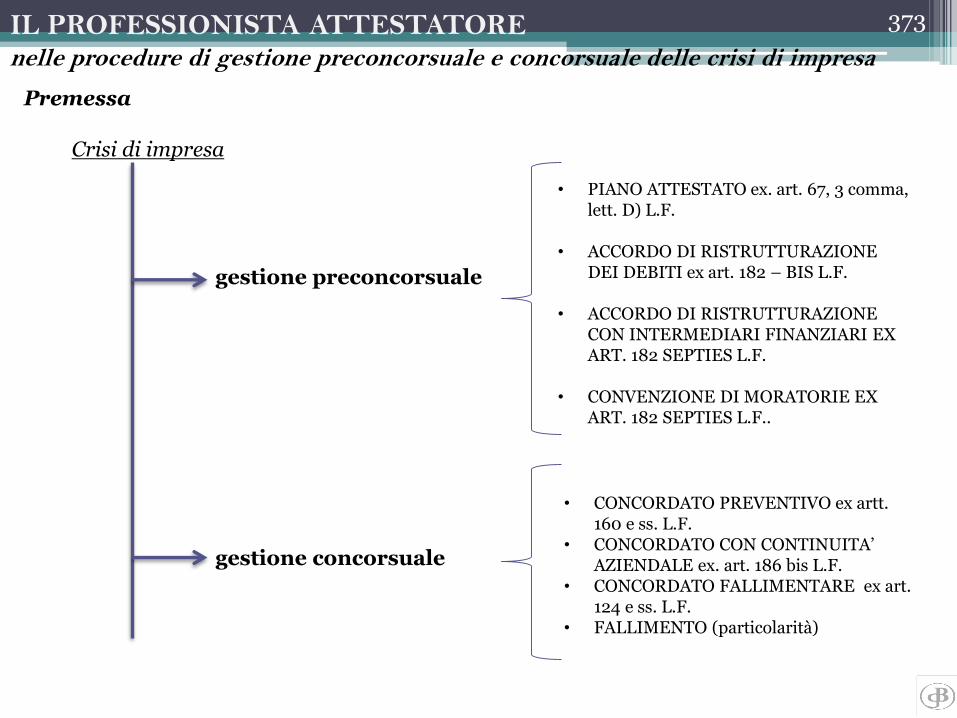

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Premessa

Crisi di impresa

gestione preconcorsuale

gestione concorsuale

• PIANO ATTESTATO ex. art. 67, 3 comma, lett. D) L.F.

• ACCORDO DI RISTRUTTURAZIONE DEI DEBITI ex art. 182 – BIS L.F.

• ACCORDO DI RISTRUTTURAZIONE CON INTERMEDIARI FINANZIARI EX ART. 182 SEPTIES L.F.

• CONVENZIONE DI MORATORIE EX ART. 182 SEPTIES L.F..

• CONCORDATO PREVENTIVO ex artt. 160 e ss. L.F.

• CONCORDATO CON CONTINUITA’ AZIENDALE ex. art. 186 bis L.F.

• CONCORDATO FALLIMENTARE ex art. 124 e ss. L.F.

• FALLIMENTO (particolarità)

373

IL PROFESSIONISTA ATTESTATOREnelle procedure di gestione preconcorsuale e concorsuale delle crisi di impresa

Norma di riferimento: art. 67, co. 3, lett. d) L.F.

« … un professionista indipendente designato dal debitore, iscritto nel registro dei revisori

legali ed in possesso dei requisiti previsti all’art. 28, lettere a) e b) deve attestare la veridicità

dei dati aziendali e la fattibilità del piano; il professionista è indipendente quando non è

legato all’impresa e a coloro che hanno interesse all’operazione di risanamento da rapporti di

natura personale o professionale tali da comprometterne l’indipendenza di giudizio; in ogni

caso, il professionista deve essere in possesso dei requisiti previsti all’art. 2399 del codice civile

e non deve, neanche per il tramite di soggetti con i quali è unito in associazione professionale,

avere prestato negli ultimi cinque anni attività di lavoro subordinato o autonomo in favore

del debitore ovvero partecipato agli organi di amministrazione o di controllo; il piano può

essere pubblicato nel registro delle imprese su richiesta del debitore … »

Documenti di approfondimento

a. Circolare n. 30/IR CNDCEC, 11 febbraio 2013

b. Linee guida per il finanziamento delle Imprese in crisi (Università degli studi di Firenze, CNDCEC,

Assonime – 2014/seconda edizione 2015)

c. Principi di attestazione dei Piani di risanamento (AIDEA – IRDCEC, 06/06/2014)

d. Principi di redazione del Piano di risanamento CNDEC Settembre 2017

374

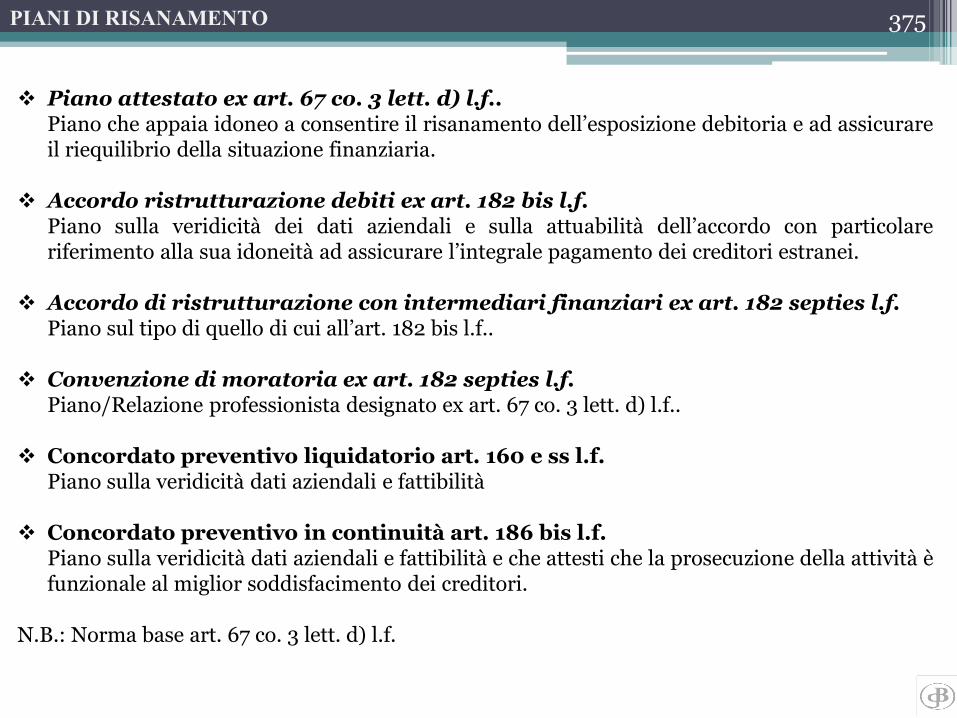

PIANI DI RISANAMENTO

❖ Piano attestato ex art. 67 co. 3 lett. d) l.f..Piano che appaia idoneo a consentire il risanamento dell’esposizione debitoria e ad assicurareil riequilibrio della situazione finanziaria.

❖ Accordo ristrutturazione debiti ex art. 182 bis l.f.Piano sulla veridicità dei dati aziendali e sulla attuabilità dell’accordo con particolareriferimento alla sua idoneità ad assicurare l’integrale pagamento dei creditori estranei.

❖ Accordo di ristrutturazione con intermediari finanziari ex art. 182 septies l.f.Piano sul tipo di quello di cui all’art. 182 bis l.f..

❖ Convenzione di moratoria ex art. 182 septies l.f.Piano/Relazione professionista designato ex art. 67 co. 3 lett. d) l.f..

❖ Concordato preventivo liquidatorio art. 160 e ss l.f.Piano sulla veridicità dati aziendali e fattibilità

❖ Concordato preventivo in continuità art. 186 bis l.f.Piano sulla veridicità dati aziendali e fattibilità e che attesti che la prosecuzione della attività èfunzionale al miglior soddisfacimento dei creditori.

N.B.: Norma base art. 67 co. 3 lett. d) l.f.

375

IL BUSINESS PLAN

Il Business Plan – intervento a cura del dott. Marco Brugola di KPMG

376