Accertamento derivante dal possesso di … Imprese residenti in Stati black list (art. 167, co. 1,...

44

Fiscalità internazionale 17 settembre 2015 1 Accertamento derivante dal possesso di partecipazioni in imprese estere controllate e novità del decreto internazionalizzazione Marco Bargagli (Dottore in economia e giurisprudenza, esperto di fiscalità internazionale)

Transcript of Accertamento derivante dal possesso di … Imprese residenti in Stati black list (art. 167, co. 1,...

Fiscalità internazionale

17 settembre 2015

1

Accertamento derivante dal possesso

di partecipazioni in imprese estere

controllate e novità del decreto

internazionalizzazione

Marco Bargagli (Dottore in economia e giurisprudenza, esperto di fiscalità internazionale)

2

Controlled Foreign Companies (CFC)

Art. 167 e 168 del D.P.R. n. 917/1986

(imprese estere controllate e collegate)

art. 167, co. 1 e ss., TUIR: imprese estere controllate black-list;

art. 167, co. 8-bis e 8-ter, TUIR: imprese controllate (cd. white-list

“passive income”);

art. 168, TUIR: imprese estere collegate black-list (sarà abrogato).

Fiscalità internazionale

17 settembre 2015

3

Imprese residenti in Stati black list

(art. 167, co. 1, D.P.R. 917/1986)

Se un soggetto residente in Italia detiene, direttamente o indirettamente,

anche tramite società fiduciarie o per interposta persona, il controllo di

una impresa, di una società o di altro ente, residente o localizzato in Stati

o territori con regime fiscale privilegiato, i redditi conseguiti dal soggetto

estero partecipato sono imputati, a decorrere dalla chiusura

dell'esercizio o periodo di gestione del soggetto estero partecipato, ai

soggetti residenti in proporzione alle partecipazioni da essi detenute.

Controlled Foreign Companies (CFC)

Fiscalità internazionale

17 settembre 2015

4

Contrastare il fenomeno dell’erosione della base imponibile e dello

spostamento dei profitti in altre giurisdizioni con obbligo, per il soggetto

residente in Italia che controlla l’impresa estera, di tassare per

trasparenza i redditi della CFC.

Normativa introdotta nel nostro ordinamento dall’articolo 1 della Legge

21 novembre 2000, n. 342.

L’articolo 8 del decreto sull’internazionalizzazione e la crescita delle

imprese interviene sulla disciplina CFC.

Finalità della (CFC)

Fiscalità internazionale

17 settembre 2015

5

Ambito soggettivo

Possesso di redditi conseguiti in uno degli Stati o territori con regime

fiscale privilegiato da imprese, società o enti controllati (CFC),

direttamente o indirettamente, da:

persone fisiche, anche non titolari di reddito di impresa in Italia;

società semplici, in nome collettivo, in accomandita semplice;

soggetti passivi IRES (es. le società di capitali);

residenti nel territorio dello Stato.

Controlled Foreign Companies (CFC)

Fiscalità internazionale

17 settembre 2015

6

Definizione di controllo La nozione di controllo rilevante ai fini della CFC è quella contenuta nel codice civile (art. 2359), ai sensi del quale si considerano società controllate: 1) le società in cui un'altra società dispone della maggioranza dei voti

esercitabili nell'assemblea ordinaria (cd. controllo di diritto);

2) le società in cui un'altra società dispone di voti sufficienti per esercitare un'influenza dominante nell'assemblea ordinaria (cd. controllo di fatto);

3) le società che sono sotto influenza dominante di un'altra società in virtù di particolari vincoli contrattuali con essa (cd. controllo contrattuale).

Controlled Foreign Companies (CFC)

Fiscalità internazionale

17 settembre 2015

7

In data 07 agosto 2015 il Consiglio dei ministri ha approvato in via

definitiva lo schema di decreto di attuazione della delega fiscale per la

crescita e l’internazionalizzazione delle imprese.

Il provvedimento in rassegna, è finalizzato a rimuovere gli ostacoli allo

sbocco sui mercati internazionali e definire un quadro normativo più

semplice e trasparente per gli investitori esteri.

Decreto per la crescita ed internazionalizzazione

Fiscalità internazionale

17 settembre 2015

8

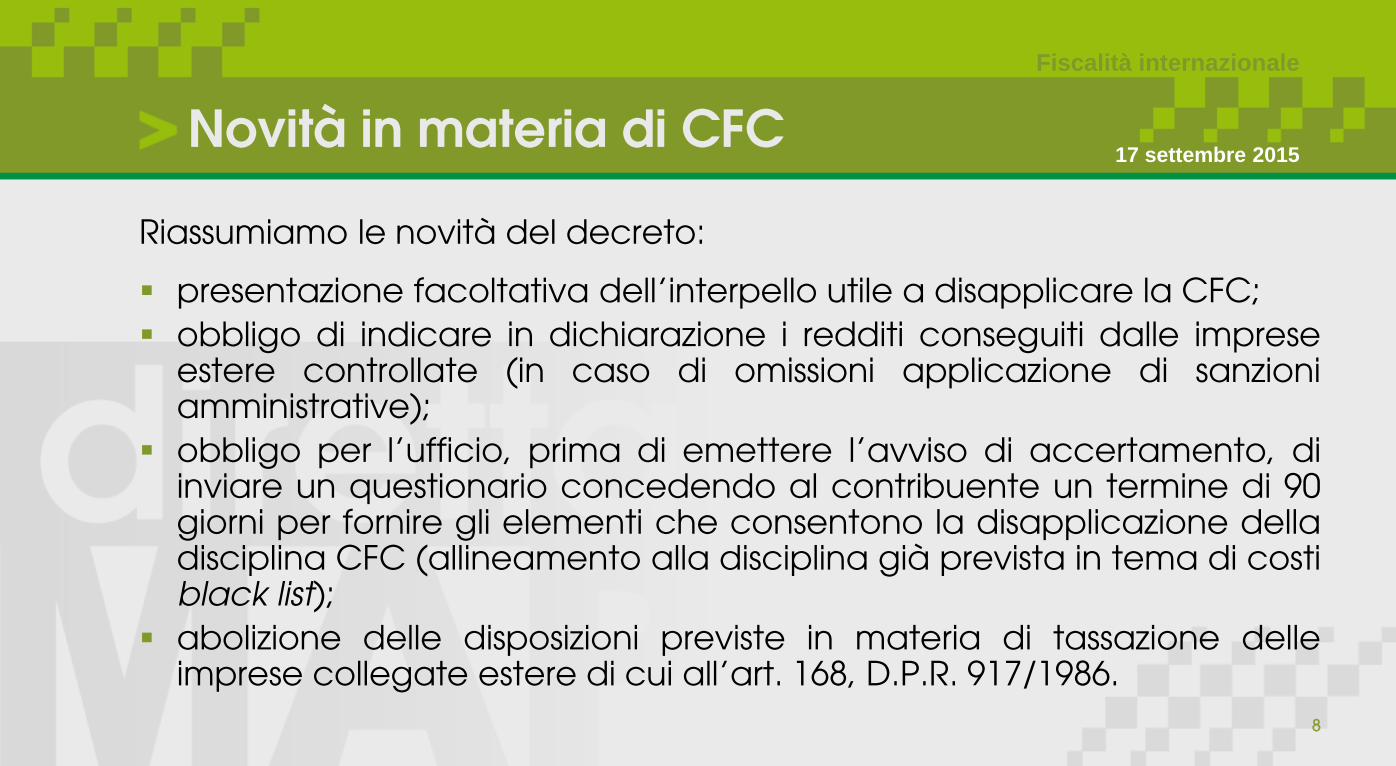

Riassumiamo le novità del decreto: presentazione facoltativa dell’interpello utile a disapplicare la CFC;

obbligo di indicare in dichiarazione i redditi conseguiti dalle imprese estere controllate (in caso di omissioni applicazione di sanzioni amministrative);

obbligo per l’ufficio, prima di emettere l’avviso di accertamento, di inviare un questionario concedendo al contribuente un termine di 90 giorni per fornire gli elementi che consentono la disapplicazione della disciplina CFC (allineamento alla disciplina già prevista in tema di costi black list);

abolizione delle disposizioni previste in materia di tassazione delle imprese collegate estere di cui all’art. 168, D.P.R. 917/1986.

Novità in materia di CFC

Fiscalità internazionale

17 settembre 2015

9

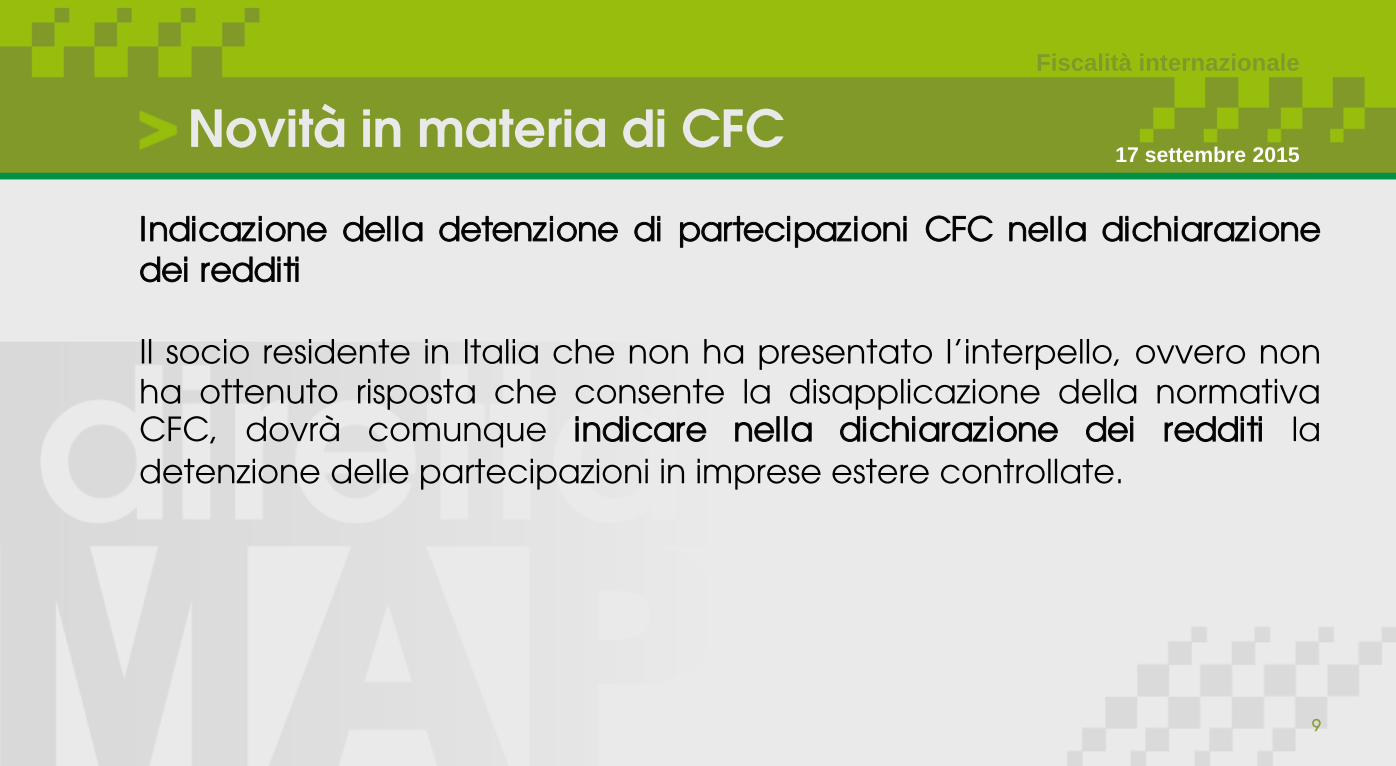

Indicazione della detenzione di partecipazioni CFC nella dichiarazione

dei redditi

Il socio residente in Italia che non ha presentato l’interpello, ovvero non

ha ottenuto risposta che consente la disapplicazione della normativa CFC, dovrà comunque indicare nella dichiarazione dei redditi la

detenzione delle partecipazioni in imprese estere controllate.

Novità in materia di CFC

Fiscalità internazionale

17 settembre 2015

10

Indicazione della detenzione di partecipazioni CFC nella dichiarazione

dei redditi (nuovo comma 8-quater art. 167 Tuir)

Se non viene indicata la detenzione si rende applicabile una sanzione amministrativa pari al 10% del reddito conseguito dal soggetto estero

partecipato, imputabile nel periodo d’imposta, anche solo

teoricamente, al soggetto residente in proporzione alla partecipazione

detenuta, con un minimo di 1.000 euro ed un massimo di 50.000 euro.

Novità in materia di CFC

Fiscalità internazionale

17 settembre 2015

11

Le modifiche prevedono l’abolizione del regime di tassazione per trasparenza per le “società collegate” black list di cui al vigente art. 168 del D.P.R. 917/1986.

Risulta infatti molto difficoltoso, per il socio italiano, reperire tutte le informazioni da parte della CFC black list (utili ad esempio alla presentazione dell’interpello necessario alla disapplicazione della normativa).

Attualmente, la tassazione CFC per le imprese estere collegate si applica se il soggetto residente in Italia detiene, direttamente o indirettamente, anche tramite società fiduciarie o per interposta persona, una partecipazione non inferiore al 20 per cento agli utili di un’impresa, di una società o di altro ente, residente o localizzato in Stati o territori a fiscalità privilegiata (la percentuale è ridotta al 10 per cento nel caso di partecipazione agli utili di società quotate in borsa).

Novità in materia di CFC

Fiscalità internazionale

17 settembre 2015

12

Inoltre sarà modificato l’art. 167, co. 6, D.P.R. 917/1986 al fine di stabilire

che, nella determinazione del reddito dei soggetti esteri controllati, si

applicano tutte le regole di determinazione del reddito complessivo

previste per le imprese residenti (anche regole extra testo unico delle

imposte sui redditi come ad esempio la disciplina sulle società non

operative ex art. 30, L. 724/1994), ad eccezione della disposizione

riguardante la rateizzazione delle plusvalenze, già prevista dalla

normativa vigente.

Novità in materia di CFC

Fiscalità internazionale

17 settembre 2015

13

La Legge di Stabilità 2015 ha novellato l’art. 167, co. 4, D.P.R. 917/1986

variando i criteri di individuazione degli Stati o territori da inserire nella

black list ai fini CFC e della tassazione degli utili.

Si considerano privilegiati i regimi fiscali di Stati o territori in ragione:

del livello di tassazione sensibilmente inferiore a quello applicato in

Italia (ossia inferiore al 50%);

della mancanza di un adeguato scambio di informazioni.

La nuova black list in tema CFC

Fiscalità internazionale

17 settembre 2015

14

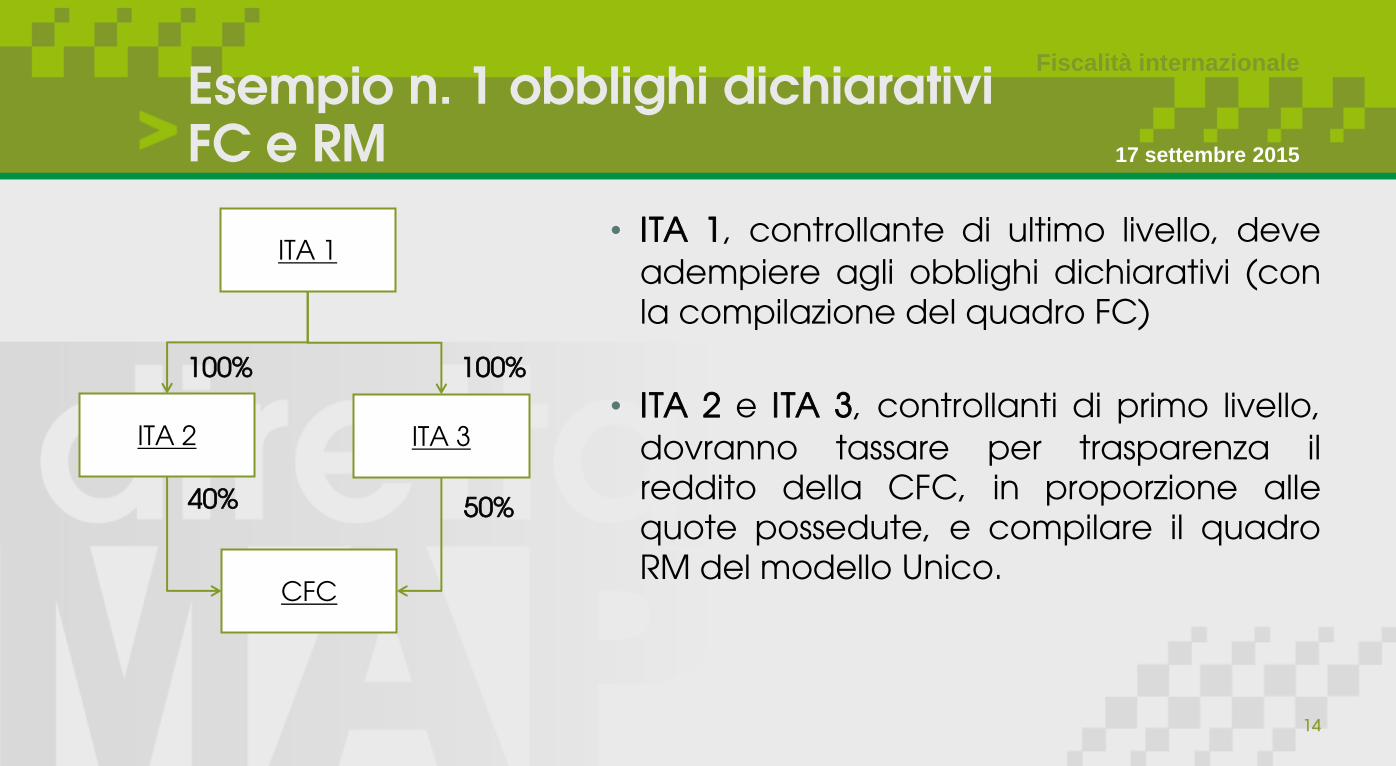

• ITA 1, controllante di ultimo livello, deve

adempiere agli obblighi dichiarativi (con

la compilazione del quadro FC)

• ITA 2 e ITA 3, controllanti di primo livello,

dovranno tassare per trasparenza il

reddito della CFC, in proporzione alle

quote possedute, e compilare il quadro

RM del modello Unico.

Fiscalità internazionale

ITA 1

CFC

50%

ITA 2 ITA 3

100%

40%

100%

Esempio n. 1 obblighi dichiarativi FC e RM 17 settembre 2015

15

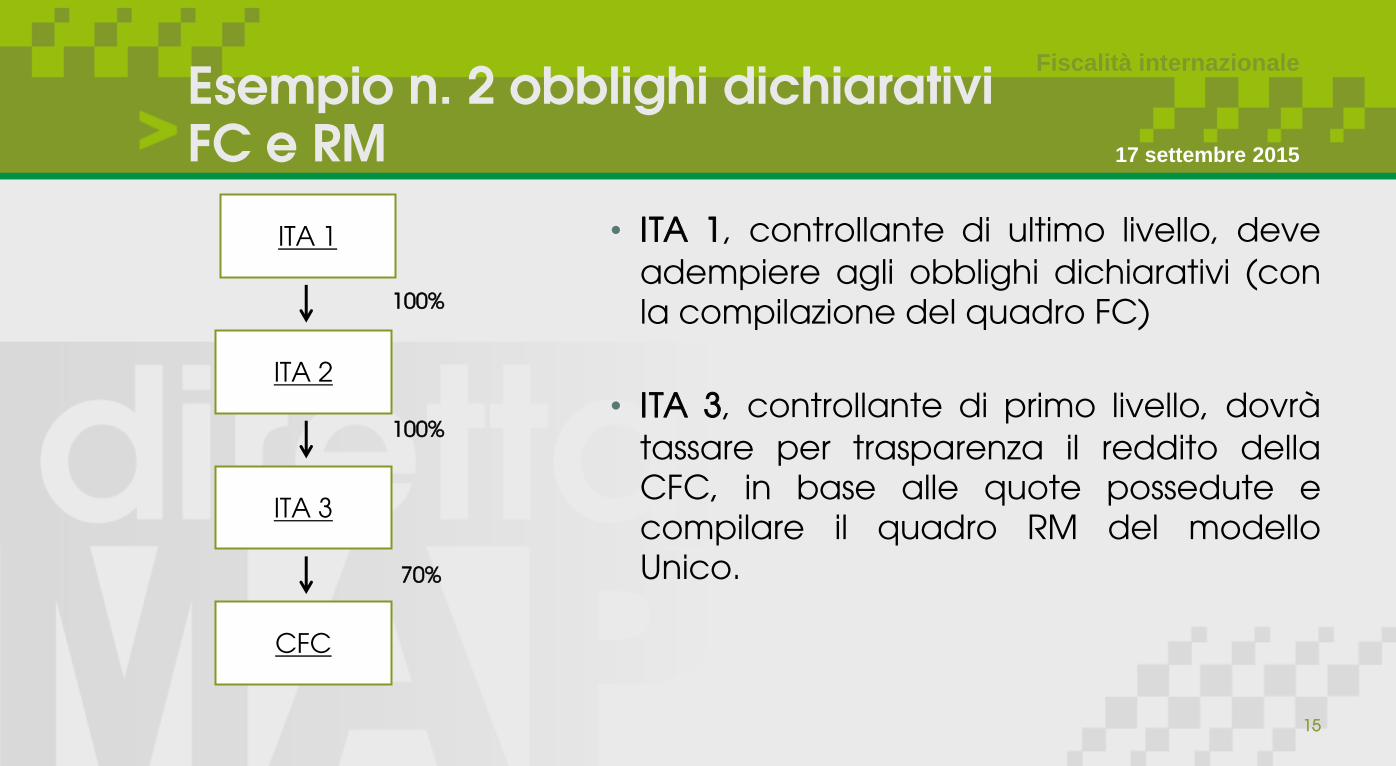

• ITA 1, controllante di ultimo livello, deve

adempiere agli obblighi dichiarativi (con

la compilazione del quadro FC)

• ITA 3, controllante di primo livello, dovrà

tassare per trasparenza il reddito della

CFC, in base alle quote possedute e

compilare il quadro RM del modello

Unico.

Fiscalità internazionale

Esempio n. 2 obblighi dichiarativi FC e RM

ITA 1

CFC

ITA 2

70%

100%

ITA 3

100%

17 settembre 2015

16

Circolare 26/05/2011, n. 23/E (adempimenti dichiarativi)

In caso di tassazione per trasparenza del reddito della CFC, sarà la società residente in Italia di ultimo livello (controllante indiretta) a

determinare - nell’ambito del quadro FC della propria dichiarazione dei

redditi - il reddito della partecipata estera e ad imputarlo pro - quota al

soggetto residente o alla stabile organizzazione di un soggetto non

residente per mezzo del quale detiene il controllo della medesima

partecipata (Sezione IV del quadro FC).

Quest’ultimi poi dovranno riportare la quota di reddito ad essi imputata nel quadro RM della propria dichiarazione dei redditi.

Fiscalità internazionale

17 settembre 2015 Controlled Foreign Companies (CFC)

17

Ai sensi dell’art. 167, co. 5 lett. a) e b), la normativa CFC viene disapplicata se alternativamente:

l’impresa ovvero l’altro ente non residente svolge un’attività

commerciale/industriale effettiva, nel mercato dello Stato o territorio di insediamento; se viene esercitata un’attività bancaria, finanziaria o assicurative tale condizione si ritiene soddisfatta quando la maggior parte delle fonti, degli impieghi o dei ricavi originano nello Stato o territorio di insediamento (lett. a);

dal possesso delle partecipazioni nella CFC non si è voluto conseguire l’effetto di localizzare i redditi in uno Stato o un territorio a fiscalità privilegiata (lett. b).

Fiscalità internazionale

17 settembre 2015

La disapplicazione della normativa e le circostanze esimenti

18

Ai fini della disapplicazione della normativa occorrerà dimostrare:

l’effettivo insediamento produttivo all’estero e la reale attività

commerciale dalla società controllata svolta nel mercato dello Stato o

territorio di insediamento (prima esimente);

la mancanza di intenti o effetti elusivi finalizzati alla distrazione di utili

dall’Italia verso Paesi o territori a fiscalità privilegiata (seconda

esimente).

Quindi, il socio residente è, in ogni caso, tenuto a fornire la prova che

fin dall’inizio del periodo di possesso delle partecipazioni non è stato

conseguito l’effetto di delocalizzare i redditi in Stati o territori black list.

Fiscalità internazionale

17 settembre 2015 Le circostanze esimenti

19

Circolare 23/E del 26/05/2011

In caso di catene societarie caratterizzate dalla presenza di più società intermedie residenti, l’interpello deve essere presentato, in linea di principio, dalla controllante residente “di ultimo [più elevato] livello”. Tuttavia, per ragioni di semplificazione degli adempimenti, l’Agenzia ritiene che l’interpello può essere validamente presentato, in alternativa, dalla controllante italiana più vicina alla CFC (controllante di “primo livello”), in quanto trattasi del soggetto che ha maggiore facilità di accesso ai dati e alle notizie riguardanti la società estera. Ciò a condizione che nell’istanza sia dato adeguatamente conto della struttura del gruppo, anche con riferimento ai soggetti che si trovano più in alto nella catena di controllo, fino ad arrivare alla controllante di ultimo livello.

Fiscalità internazionale

17 settembre 2015 La presentazione dell’interpello

20

Circolare 32/E del 14/06/2010 Anche in caso di omessa presentazione dell’interpello preventivo, gli uffici devono valutare la rilevanza delle esimenti previste dall’art. 167, co. 5, lett. a) e b).

Al riguardo, la Circolare 32/E ha precisato che l’analisi condotta dagli uffici non deve limitarsi alla mera constatazione del mancato rispetto di parametri quantitativi o di condizioni formali posti dal legislatore, ma deve mirare a verificare se gli elementi sostanziali addotti dal contribuente siano idonei a dimostrare l’effettiva sussistenza delle circostanze esimenti previste dalle norme di riferimento. In tale direzione va anche il decreto internazionalizzazione che, come detto, intende rendere facoltativa la presentazione dell’interpello.

Fiscalità internazionale

17 settembre 2015 Omessa presentazione dell’interpello

21

L’interpello teso a disapplicare la normativa CFC attualmente deve

essere presentato secondo le modalità indicate nei commi 1 e 2 dell’art.

5, D.M. 21/11/2001, n. 429, ai sensi dell’art. 11, L. 212/2000.

L’efficacia della risposta all’istanza di interpello non è limitata al solo

periodo d’imposta a cui la domanda è riferita, a condizione che nei

successivi esercizi rimangano inalterate le stesse situazioni evidenziate

nella domanda di interpello alla quale l’Agenzia delle entrate ha risposto

fornendo parere favorevole.

Fiscalità internazionale

17 settembre 2015 Validità dell’interpello

22

Determinazione del reddito della CFC

I redditi del soggetto non residente, imputati per trasparenza al soggetto

controllante italiano, sono assoggettati a tassazione separata con

l’aliquota media applicata sul reddito complessivo del soggetto non

residente e, comunque, non inferiore al 27%.

Per il calcolo del reddito da assoggettare a tassazione, si rendono

applicabili le regole fiscali per la determinazione del reddito d’impresa

dettate dal TUIR.

Fiscalità internazionale

17 settembre 2015 Art. 167, co. 6, TUIR

23

Alfa S.p.A. controlla il 100% di Gamma Ltd, residente in un paradiso

fiscale (D.M. 21/11/2001).

Si riportano i dati di bilancio della società Gamma, utili ai fini della

determinazione del reddito da assoggettare a tassazione per

trasparenza (da Quadro FC):

Fiscalità internazionale

17 settembre 2015

Esempio di determinazione del reddito

24

Le variazioni fiscali in aumento in base alle regole del TUIR, rispetto alla

normativa vigente all’estero, si riferiscono: ad interessi passivi indeducibili

€ 200.000 (art. 96, TUIR) a costi da fornitori residenti in paesi a fiscalità

privilegiata € 300.000 (art. 110, co. 10, TUIR).

Fiscalità internazionale

17 settembre 2015

Esempio di determinazione del reddito

Descrizione Isole Cayman Regole TUIR

Utile ante imposte 1.000.000 1.000.000

Variazioni fiscali in aumento - 500.000

Variazioni fiscali in

diminuzione

- -

Reddito imponibile 1.000.000 1.500.000

Aliquota IRES 27,5%

Imposte sul reddito 412.500

25

Fiscalità internazionale

17 settembre 2015 Art. 167, co. 8-bis, TUIR

Con l’art. 13 del D.L. 78/2009, la disciplina CFC è stata estesa, dal 2010,

anche ai soggetti localizzati in Stati o territori non compresi nella black-list

di cui al D.M. 21/11/2001, al ricorrere congiunto delle seguenti condizioni: livello di tassazione all’estero dell’impresa controllata, inferiore al 50%

rispetto a quello che avrebbe conseguito qualora fosse stata residente in Italia (cd. tax rate test);

conseguimento da parte della controllata di proventi derivanti, per

più del 50%, dai cd. “passive income” (cd. income test).

26

Fiscalità internazionale

17 settembre 2015 Art. 167, co. 8-ter, TUIR

Società controllate white list

Tuttavia, l’art. 167, co. 8-ter, TUIR, prevede la specifica esimente secondo

cui la disposizione prevista dal co. 8-bis non si applica: “se il soggetto

residente dimostra che l’insediamento all’estero non rappresenta una

costruzione artificiosa volta a conseguire un indebito vantaggio fiscale”.

Anche in questo caso, per ottenere la disapplicazione della normativa,

attualmente il contribuente deve interpellare preventivamente

l’amministrazione finanziaria.

27

Fiscalità internazionale

17 settembre 2015 Art. 167, co. 8-ter, TUIR : la prassi

Indicatori di artificiosità

La circolare dell’Agenzia delle Entrate 06/10/2010, n. 51/E (punto 5.2.),

nel fornire utili chiarimenti in ordine alla definizione di costruzione societaria di puro artificio, richiama la sentenza Cadbury Schweppes

nella parte in cui afferma che:

la normativa CFC è compatibile con il principio della libertà di

stabilimento sancito dall’art. 49 del Trattato sul funzionamento

dell’Unione europea, “limitatamente alle ipotesi di società controllate

residenti in uno Stato membro che rappresentano “wholly artificial

arrangements intended to circumvent national law” (letteralmente

costruzioni di puro artificio destinate ad aggirare la legge nazionale);

28

Fiscalità internazionale

17 settembre 2015 Art. 167, co. 8-ter, TUIR

Indicatori di artificiosità

una costruzione societaria non è da considerare meramente artificiosa

ove “da elementi oggettivi e verificabili da parte di terzi risulti che, pur

in presenza di motivazioni di natura fiscale, la controllata è realmente

impiantata nello Stato di stabilimento e ivi esercita attività

economiche effettive” (punto 75);

la circostanza che le attività corrispondenti agli utili della società

estera controllata ben avrebbero potuto essere effettuate anche da

una società stabilita sul territorio dello Stato membro in cui si trova la

società residente “non può permettere di concludere per l’esistenza di

una costruzione di puro artificio” (punto 69).

29

Fiscalità internazionale

17 settembre 2015 Circolare 06/10/2010, n. 51/E

insufficienza di motivi economici o commerciali validi per l’attribuzione degli utili, che pertanto non rispecchia la realtà economica;

la costituzione non risponde essenzialmente a una società reale intesa a svolgere attività economiche effettive;

inesistenza di correlazione proporzionale tra le attività apparentemente svolte dalla CFC e la misura in cui tale società esiste fiscalmente in termini di locali, personale e attrezzature; a tal proposito, può risultare significativa l’esibizione di documenti atti a dimostrare l’esistenza e l’idoneità della struttura estera allo svolgimento dell’attività dichiarata (locali, personale, attrezzature, eccetera), nonché l’effettività dell’attività svolta e l’autonomia gestionale della controllata estera (non rilevando, invece, l’operatività nel mercato di stabilimento);

30

Fiscalità internazionale

17 settembre 2015 Circolare 06/10/2010, n. 51/E

sovra-capitalizzazione della CFC, ovvero la stessa dispone di un

capitale nettamente superiore a quello di cui ha bisogno per svolgere

la propria attività (parimenti anche situazioni di notevole sotto-

capitalizzazione possono riferirsi a strutture di puro artificio);

presenza di transazioni prive di realtà economica, aventi poca o

nessuna finalità commerciale o che potrebbero essere contrarie agli

interessi commerciali generali, se non fossero state concluse a fini di

evasione fiscale.

31

Fiscalità internazionale

17 settembre 2015 Attività immateriali

Con riferimento alle “attività immateriali”, la circolare dell’Agenzia delle

Entrate 06/10/2010, n. 51/E, al punto 5.2. ha precisato che occorre

valutare ulteriori e più specifici elementi di prova volti a dimostrare la non

artificiosità della controllata estera, quali ad esempio:

esame delle funzioni effettivamente esercitate dalla controllata estera,

nonché degli asset utilizzati e dei rischi assunti. Gli asset, in particolare,

vanno descritti in termini di rendimento, livello di rischio e liquidità;

verifica dei rapporti economico-finanziari della società estera con le

altre società del gruppo, specificando, in particolare, la consistenza e

la tipologia delle operazioni, attive e passive, poste in essere con le

stesse nel periodo di riferimento;

32

Fiscalità internazionale

17 settembre 2015 Attività immateriali

valutazione dell’entità delle componenti di reddito “tipiche” in

relazione all’attività esercita dalla società estera e confronto tra tale

dato e quello ricavabile dal bilancio della controllante residente;

analisi di bilancio della società estera con evidenziazione degli indicatori di redditività del capitale proprio e di quello totale investito e

confronto con quelli della controllante residente.

33

Fiscalità internazionale

17 settembre 2015 Esempio di indicatori di bilancio

Valutazione della sovra-capitalizzazione della CFC (ovvero se la stessa dispone di un capitale nettamente superiore a quello necessario per svolgere un’attività). Per verificare il grado di capitalizzazione della società si possono determinare, ad esempio, due specifici indici di bilancio: l’indice di patrimonializzazione = Patrimonio Netto/(Patrimonio Netto + Debito); (Il presente indice misura il finanziamento dell’impresa effettuato con mezzi propri sul totale dei finanziamenti). l’indice di leva finanziaria = Debito/Patrimonio Netto. (Il presente indice misura il rapporto tra ricorso a debito e mezzi propri)

34

Fiscalità internazionale

17 settembre 2015 Esempio di indicatori di bilancio

Analisi di bilancio della società estera con evidenziazione degli indicatori di redditività del capitale proprio e di quello totale investito e confronto con quelli della controllante residente. ROS = Reddito operativo (voci A-B del conto economico)/ricavi netti vendita ROA = Utile netto/totale attivo ROE = Reddito netto/patrimonio netto (o capitale proprio) ROI = Reddito operativo/capitale investito (totale passività) Successivamente, si procede al confronto degli indicatori economici della CFC rispetto a quelli della società controllante residente in Italia.

35

Fiscalità internazionale

17 settembre 2015 I rilievi amministrativi

In materia di CFC le possibili violazioni attribuibili al contribuente

nazionale sono:

l’imputazione per trasparenza dei redditi della CFC assoggettati a

tassazione separata in violazione all’art. 167 o 168, TUIR (senza la

possibilità di scomputare dal reddito soggetto a tassazione per

trasparenza, eventuali perdite pregresse maturate dal soggetto

controllante residente in Italia);

l’applicazione della sanzione prevista dall’art. 1, co. 2, D.Lgs

18/12/1997, n. 471 (infedele presentazione della dichiarazione modello

Unico);

36

Fiscalità internazionale

17 settembre 2015 I rilievi amministrativi

Attualmente, in caso di mancata presentazione dell’interpello,

ricorrendo comunque i presupposti per la disapplicazione della

normativa, la violazione prevista dall’art. 11, co. 1, lett. a), D.Lgs.

18/12/1997, n. 471 (omissione di ogni comunicazione prescritta

dall’amministrazione finanziaria);

37

Fiscalità internazionale

17 settembre 2015 I rilievi penali tributari

In materia di CFC le possibili violazioni penali tributarie imputabili al

contribuente nazionale sono:

la presentazione della dichiarazione fraudolenta mediante altri artifici

(ad esempio nella ipotesi in cui si sia volutamente occultata la

partecipazione detenuta, anche indirettamente, in un soggetto

localizzato in un paese a fiscalità privilegiata), sanzionata dall’art. 3,

D.Lgs. 74/2000;

la presentazione della dichiarazione infedele, con riferimento al minor

reddito dichiarato, sanzionata dall’art. 4, D.Lgs. 74/2000;

l’omessa presentazione della dichiarazione, sanzionata dall’art. 5,

D.Lgs. 74/2000.

38

Fiscalità internazionale

17 settembre 2015 Transfert Price

La corretta determinazione

dei prezzi di trasferimento

infragruppo

39

Fiscalità internazionale

17 settembre 2015

Introduzione alla disciplina

sul Transfer Price

OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax

Administrations, July 2010

CHAPTER I: THE ARM’S LENGTH PRINCIPLE

It should also be recalled at this point that transfert pricing is not an exact

science but does require the exercise of judgment on the part of both

the tax administration and taxpayer.

(Va inoltre ricordato a questo punto che il Transfer pricing non è una scienza esatta, ma richiede un attento giudizio sia da parte

dell’amministrazione fiscale che del contribuente).

40

Fiscalità internazionale

17 settembre 2015

Introduzione alla disciplina

sul Transfer Price 2/2

TRANSFER PRICE

Corretta determinazione dei prezzi di trasferimento, nello scambio di beni

e servizi, tra imprese appartenenti allo stesso Gruppo, situate in Stati

differenti (Italia - Estero).

I prezzi delle transazioni infragruppo non devono essere determinati sulla

base di parametri soggettivi del gruppo multinazionale (dal punto di vista

fiscale, gestionale, organizzativo e strategico), ma occorre fare riferimento al VALORE NORMALE DI MERCATO della transazione

economica (c.d. principio di libera concorrenza), rilevante ai fini fiscali.

41

Fiscalità internazionale

17 settembre 2015

Disciplina sui prezzi di trasferimento:

schema esemplificativo

Operazioni commerciali

ESEMPI:

- cessioni di beni;

- prestazioni di servizi;

- utilizzo diritti immateriali (es.

interessi, royalties);

- “cost sharing agreement”

(accordi di ripartizione dei

costi tra le varie società del

gruppo)

ALFA S.p.A.

(Milano)

GAMMA B.V.

(Olanda)

100%

BETA Gmbh

(Germania)

100%

42

Fiscalità internazionale

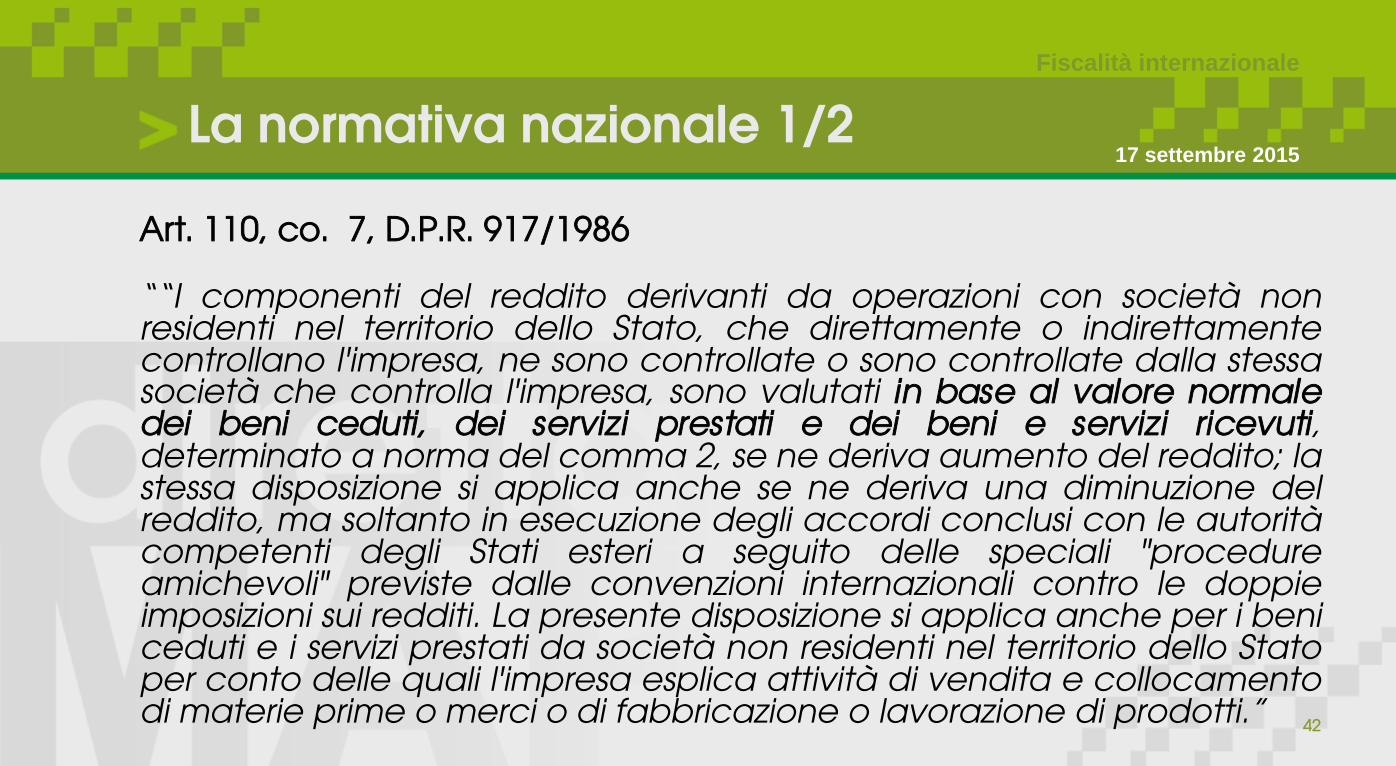

17 settembre 2015 La normativa nazionale 1/2

Art. 110, co. 7, D.P.R. 917/1986 ““I componenti del reddito derivanti da operazioni con società non residenti nel territorio dello Stato, che direttamente o indirettamente controllano l'impresa, ne sono controllate o sono controllate dalla stessa società che controlla l'impresa, sono valutati in base al valore normale dei beni ceduti, dei servizi prestati e dei beni e servizi ricevuti, determinato a norma del comma 2, se ne deriva aumento del reddito; la stessa disposizione si applica anche se ne deriva una diminuzione del reddito, ma soltanto in esecuzione degli accordi conclusi con le autorità competenti degli Stati esteri a seguito delle speciali "procedure amichevoli" previste dalle convenzioni internazionali contro le doppie imposizioni sui redditi. La presente disposizione si applica anche per i beni ceduti e i servizi prestati da società non residenti nel territorio dello Stato per conto delle quali l'impresa esplica attività di vendita e collocamento di materie prime o merci o di fabbricazione o lavorazione di prodotti.”

43

Fiscalità internazionale

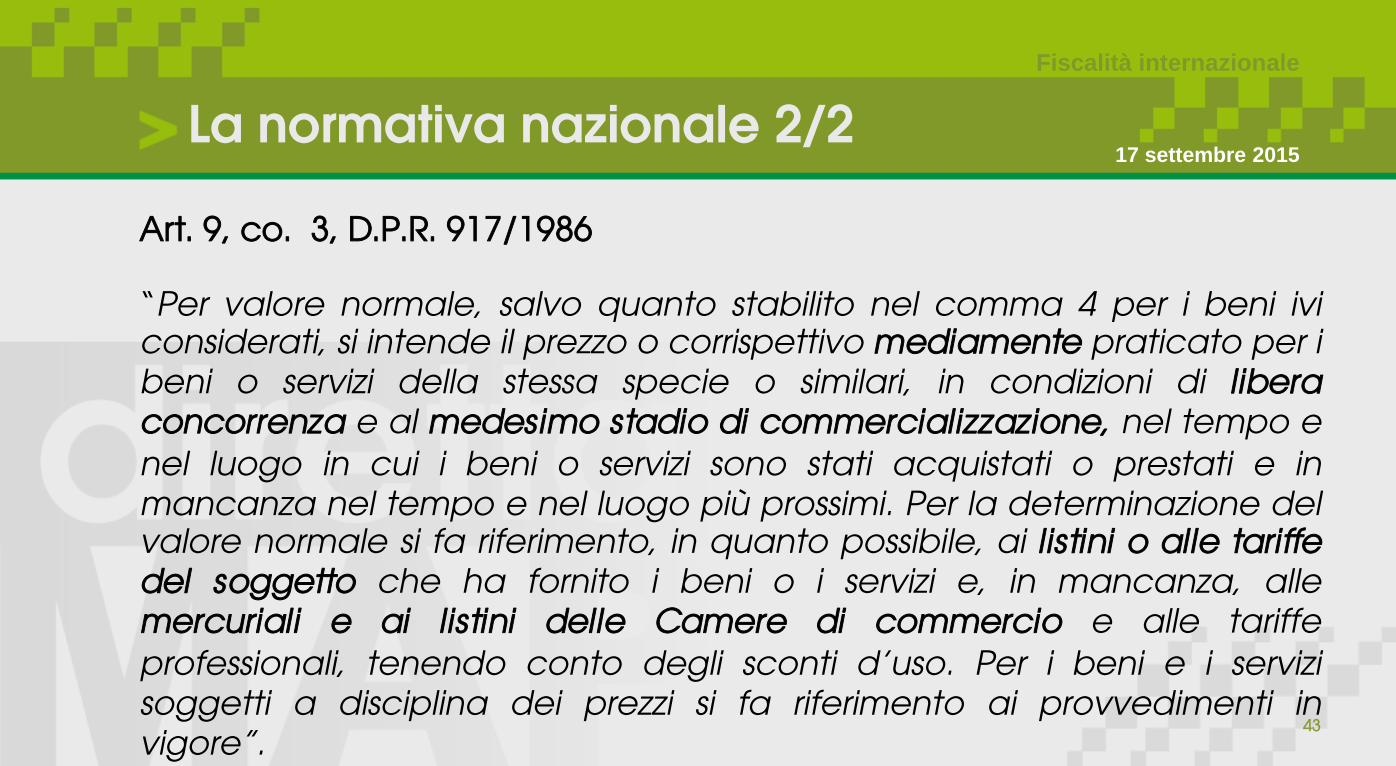

17 settembre 2015 La normativa nazionale 2/2

Art. 9, co. 3, D.P.R. 917/1986

“Per valore normale, salvo quanto stabilito nel comma 4 per i beni ivi considerati, si intende il prezzo o corrispettivo mediamente praticato per i

beni o servizi della stessa specie o similari, in condizioni di libera

concorrenza e al medesimo stadio di commercializzazione, nel tempo e

nel luogo in cui i beni o servizi sono stati acquistati o prestati e in

mancanza nel tempo e nel luogo più prossimi. Per la determinazione del valore normale si fa riferimento, in quanto possibile, ai listini o alle tariffe

del soggetto che ha fornito i beni o i servizi e, in mancanza, alle

mercuriali e ai listini delle Camere di commercio e alle tariffe

professionali, tenendo conto degli sconti d’uso. Per i beni e i servizi

soggetti a disciplina dei prezzi si fa riferimento ai provvedimenti in

vigore”.

44

Fiscalità internazionale

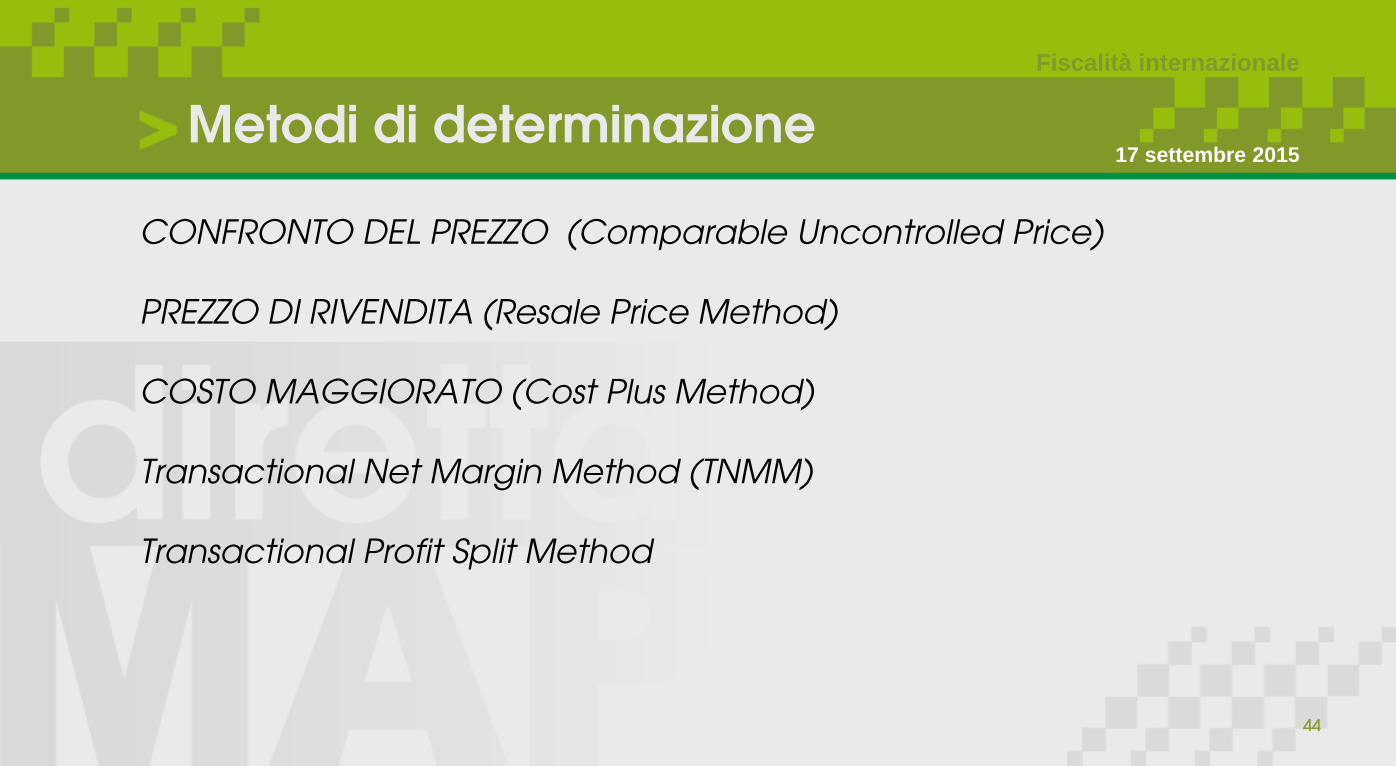

17 settembre 2015 Metodi di determinazione

CONFRONTO DEL PREZZO (Comparable Uncontrolled Price)

PREZZO DI RIVENDITA (Resale Price Method)

COSTO MAGGIORATO (Cost Plus Method)

Transactional Net Margin Method (TNMM)

Transactional Profit Split Method