Claudio Tozzi - Manuale dell'istruttore di Natural Bodybuilding 2° Livello

Upload

truongkienCategory

view

227download

0

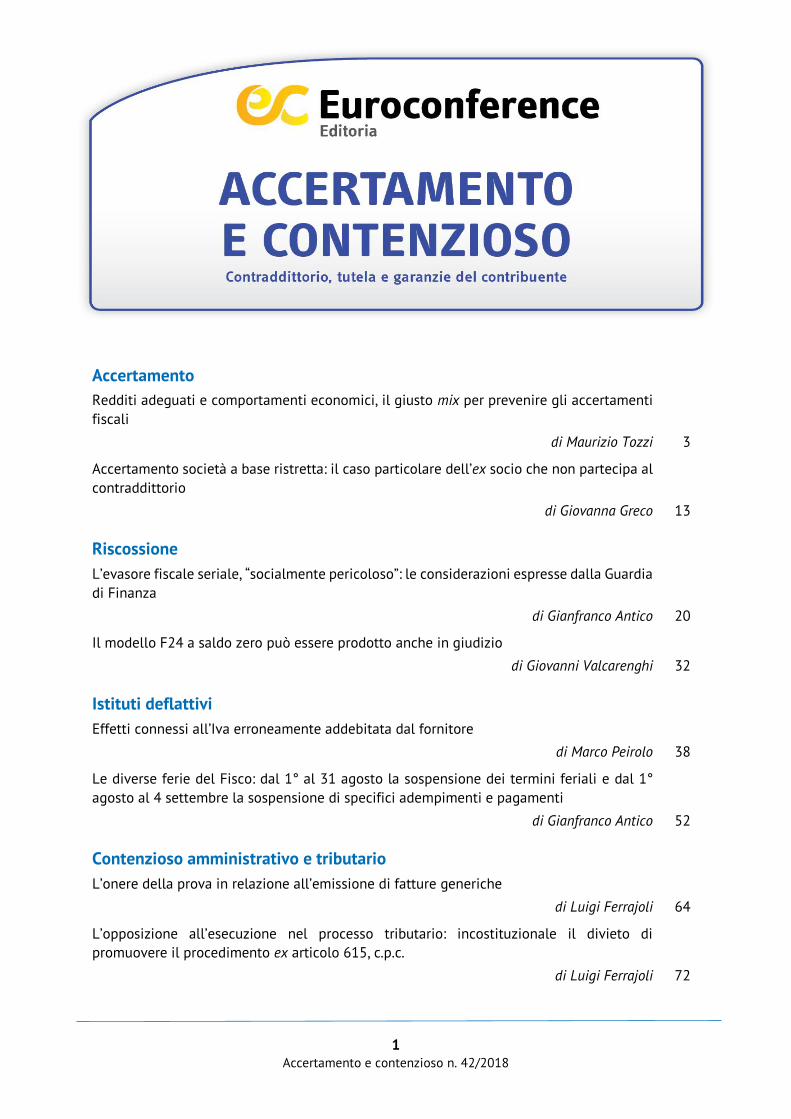

Accertamento

Redditi adeguati e comportamenti economici, il giusto mix per prevenire gli accertamenti

fiscali

di Maurizio Tozzi 3

Accertamento società a base ristretta: il caso particolare dell’ex socio che non partecipa al

contraddittorio

di Giovanna Greco 13

Riscossione

L’evasore fiscale seriale, “socialmente pericoloso”: le considerazioni espresse dalla Guardia

di Finanza

di Gianfranco Antico 20

Il modello F24 a saldo zero può essere prodotto anche in giudizio

di Giovanni Valcarenghi 32

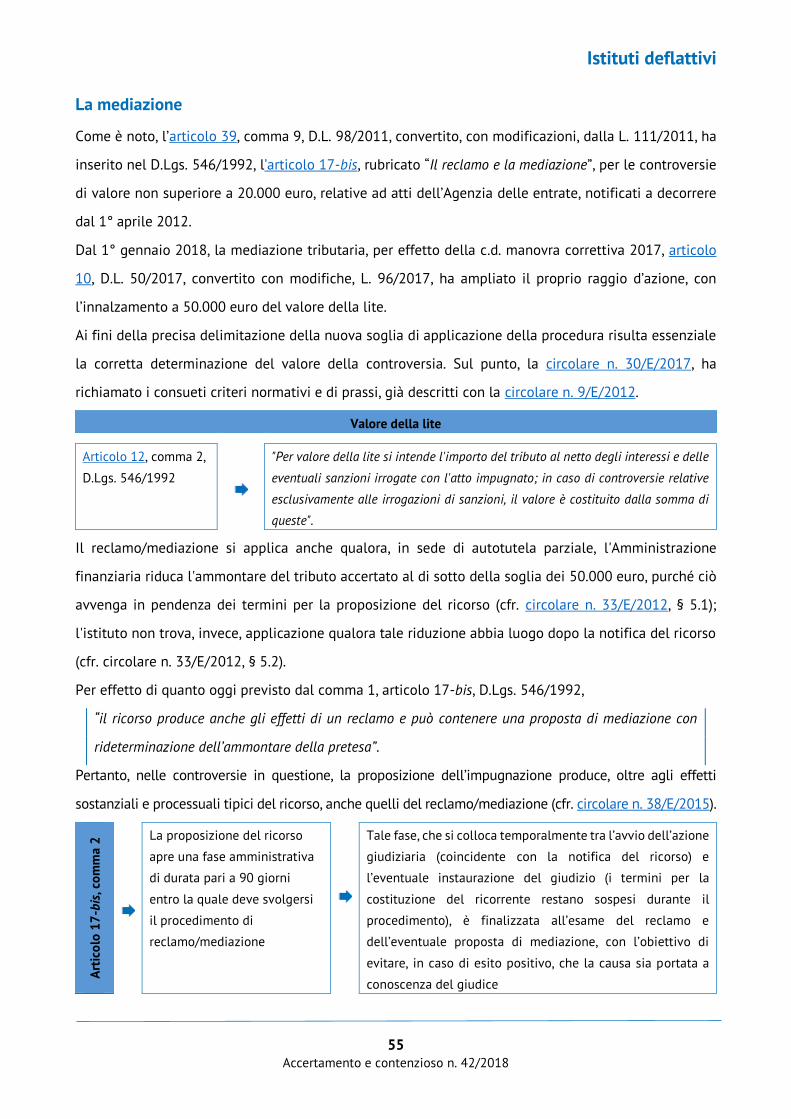

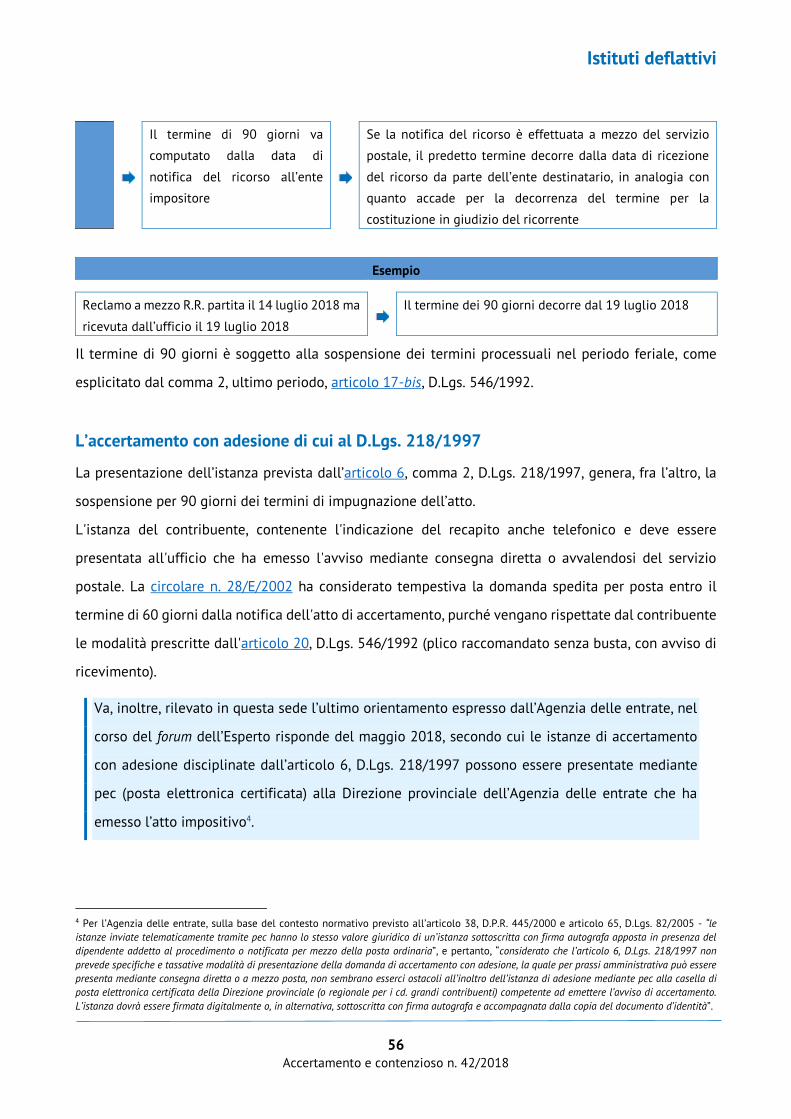

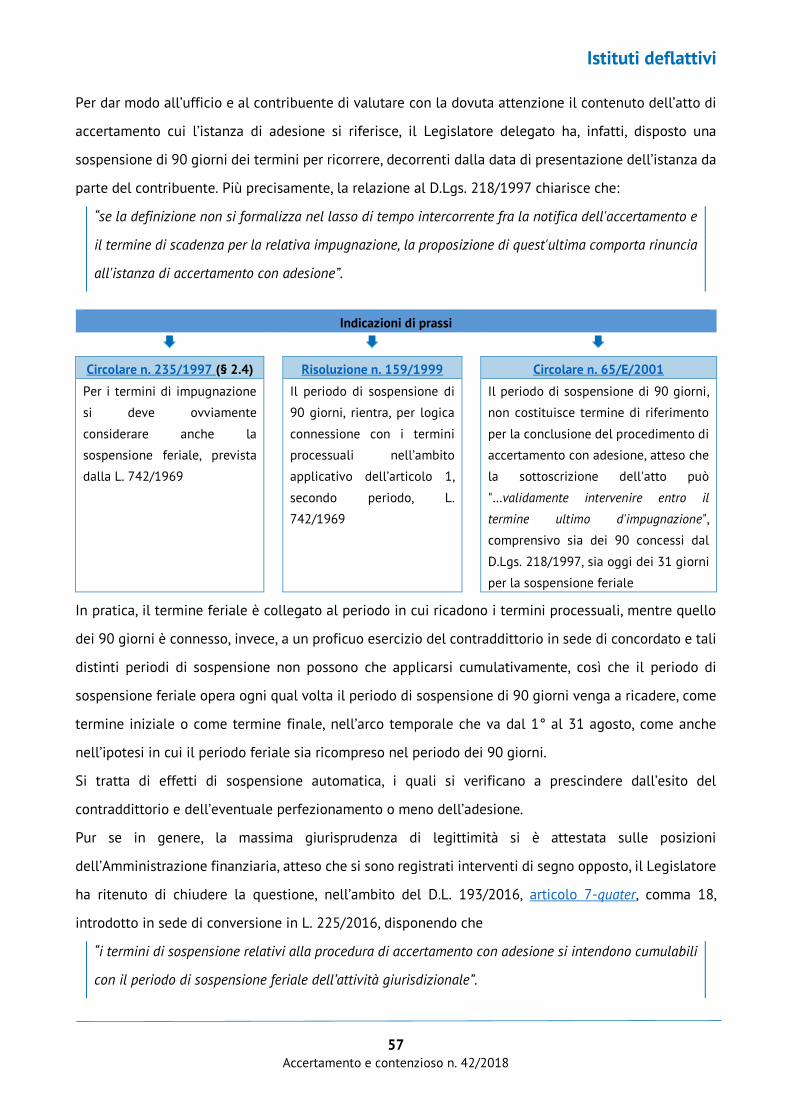

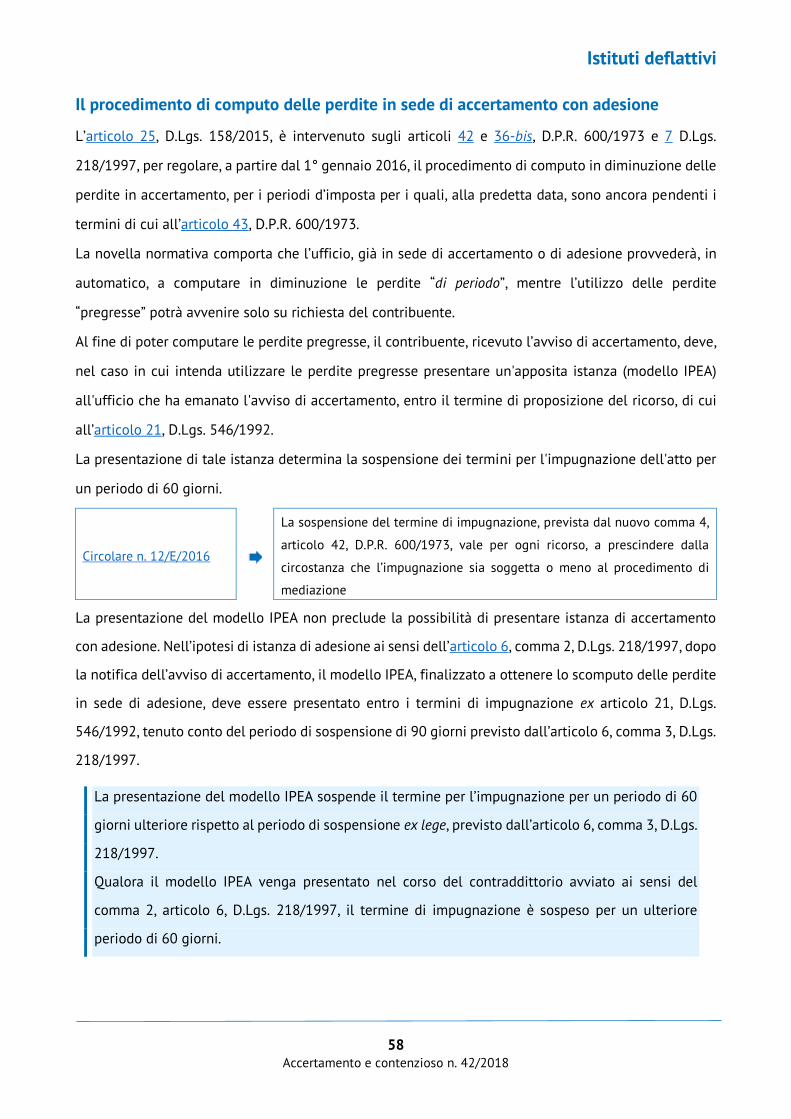

Istituti deflattivi

Effetti connessi all’Iva erroneamente addebitata dal fornitore

di Marco Peirolo 38

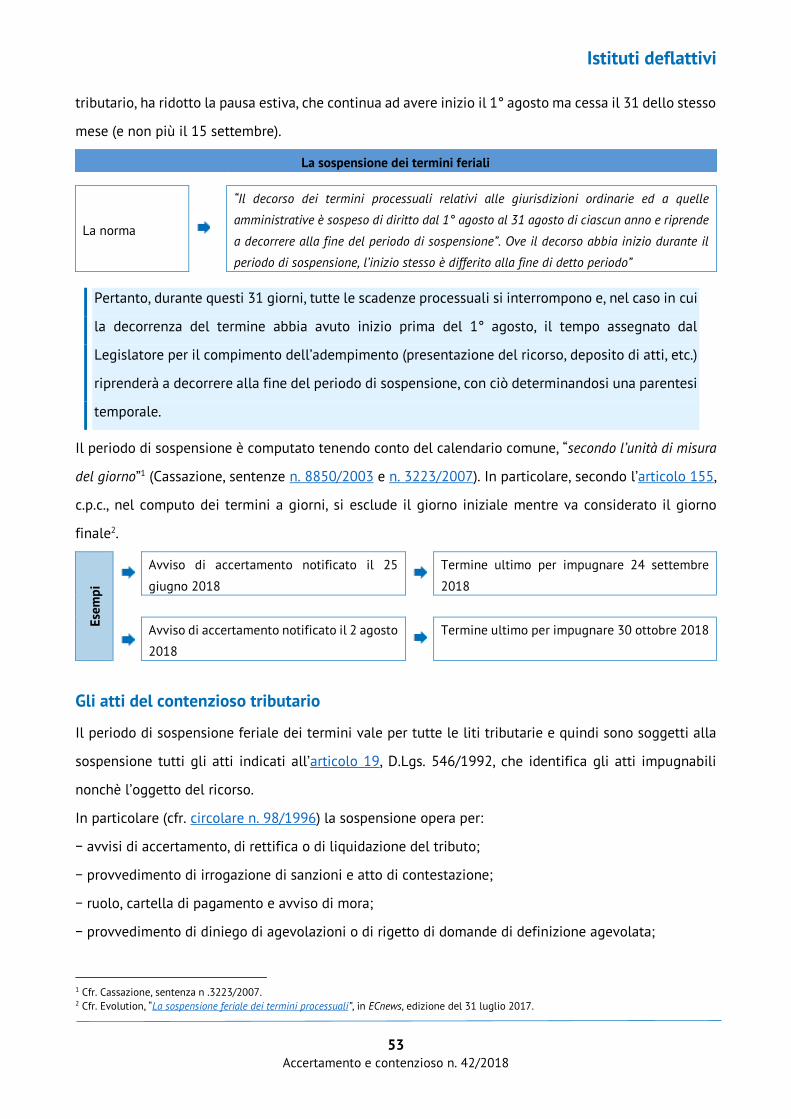

Le diverse ferie del Fisco: dal 1° al 31 agosto la sospensione dei termini feriali e dal 1°

agosto al 4 settembre la sospensione di specifici adempimenti e pagamenti

di Gianfranco Antico 52

Contenzioso amministrativo e tributario

L’onere della prova in relazione all’emissione di fatture generiche

di Luigi Ferrajoli 64

L’opposizione all’esecuzione nel processo tributario: incostituzionale il divieto di

promuovere il procedimento ex articolo 615, c.p.c.

di Luigi Ferrajoli 72

1 Accertamento e contenzioso n. 42/2018

Contenzioso penale tributario

Prescrizione e frodi Iva: la Consulta sancisce il primato della normativa interna

di Antonio Castiello e Sara Mecca 81

Falso in bilancio: il dolo fa la differenza

di Erika De Luca e Gianrocco Rossetti 89

Osservatorio

L’osservatorio di giurisprudenza

di Mara Pilla 97

2 Accertamento e contenzioso n. 42/2018

Accertamento

3 Accertamento e contenzioso n. 42/2018

Accertamento e contenzioso n. 42/2018

Redditi adeguati e comportamenti

economici, il giusto mix per prevenire

gli accertamenti fiscali di Maurizio Tozzi - dottore commercialista, revisore legale e condirettore scientifico della rivista

Accertamento e Contenzioso

La Corte di Cassazione si è recentemente pronunciata, in diverse occasioni, sulla necessità

che gli importi dichiarati siano compatibili sia con le manifestazioni di ricchezza del

contribuente, sia con le ordinarie logiche economiche che dovrebbero indirizzare le scelte

imprenditoriali. La tematica è particolarmente delicata soprattutto all’approssimarsi

dell’adempimento dichiarativo, onde contenere “le spinte” che spesso inducono alla ricerca,

a ogni costo, del risparmio fiscale, con conseguenze che alla lunga possono essere nefaste.

Si rende necessaria un’adeguata riflessione, da condividere con il cliente, cui far comprendere

che la prevenzione dell’attività di controllo transita anche e soprattutto per una corretta

dichiarazione dei redditi.

Premessa

Il mese di luglio è oltremodo delicato sul piano degli adempimenti fiscali, posto che la stragrande

maggioranza delle dichiarazioni dei redditi raggiunge “la quadra” ed emergono gli ammontari che

devono essere corrisposti a titolo di imposte. La coincidenza con il periodo estivo e le meritate vacanze

pone il contribuente di fronte al grande dilemma del come e se affrontare i pagamenti oppure andare

in vacanza e in una situazione di tale sensibilità, l’attrazione per il miraggio del risparmio fiscale da

raggiungere a tutti i costi è sin troppo elevata. A porre un freno (o almeno, si ritiene che dovrebbe

fungere da freno), provvede la giurisprudenza della Corte di Cassazione, che ricorda a tutti come le

situazioni fortemente anomale giustificano gli accertamenti fiscali pur a fronte di adempimenti e

scritture contabili formalmente ineccepibili. Al che appare del tutto inutile il tentativo di azzerare i

propri redditi, con alchimie più o meno (il)logiche se non (il)legali, se poi si hanno manifestazioni di

ricchezza talmente evidenti da rendere un accertamento redditometrico inattaccabile; o ancora, è fuori

luogo avere risultanze contabili tali da far apparire apertamente antieconomiche (e dunque non

credibili) le scelte imprenditoriali.

Accertamento

4 Accertamento e contenzioso n. 42/2018

Il risparmio fiscale può essere raggiunto solo mediante il corretto sfruttamento della normativa

esistente e transita per un’adeguata pianificazione, non esistendo formule magiche alternative.

Ogni tentativo ulteriore poggia solo su un principio: la speranza di farla franca. Chi si inventa

costi, omette di dichiarare redditi, fruisce di regimi fiscali pur non avendone i requisiti, forza la

mano in riferimento a determinate fattispecie per aggirare i blocchi del Legislatore, si avventura

in percorsi sconosciuti alla ricerca dell’eldorado mostrando uno spirito avventuriero e sportivo; al

che è bene segnalare a costoro che, con altrettanta sportività, devono mettere in preventivo il

rischio di essere intercettati e controllati dall’Amministrazione finanziaria, senza poi urlare al

mondo di essere dei perseguitati.

La ricerca del risparmio fiscale al di fuori dei legittimi parametri normativi deve risiedere nel principio

di “sportività” dianzi formulato. Nulla di più e nulla di meno. Quando qualcuno compra e legge un testo

che rivela “come risparmiare imposte”, deve avere la totale consapevolezza che quel testo: o racconta

cosa scontate, posto che non può che fare riferimento a disposizioni normative che tutti possono

conoscere e applicare (si pensi ad esempio al mondo degli oneri deducibili e detraibili, laddove sarebbe

sufficiente leggere, da ultimo, la circolare n. 7/E/2018); ovvero in alternativa evidenzia la possibilità di

ricorrere a escamotage, guardandosi bene dal “suggerirli” e anzi mettendo in guardia il lettore che

trattasi di tentativi “border line”, derivanti dal “sentito dire” (della serie: sembrerebbe che qualcuno da

qualche parte ha pensato di agire in questo modo…) e che in caso di controllo potrebbero condurre a

contestazioni di vario genere.

A fronte di un cliente “desideroso” di risparmio fiscale e magari indottrinato a soluzioni “sportive”, il

consulente ha un ruolo delicato. Deve ovviamente essere in grado di prospettare le soluzioni

legittimamente fruibili per ottenere una riduzione del carico fiscale e allo stesso tempo deve illustrare

al proprio cliente quali sono i limiti oltre i quali non andare, nonché i relativi pericoli. Inoltre, per la

propria salvaguardia personale, deve avere la totale consapevolezza di non farsi coinvolgere in

“iniziative improbabili” del proprio cliente. Da questo punto di vista la giurisprudenza di carattere

penale sulla responsabilità del professionista non consente sconti: se questi, consapevolmente, mette

al servizio “dell’evasione” le proprie competenze, organizzando il piano del proprio cliente, la correità

è inevitabile, con tutte le conseguenze del caso. A questo si aggiunga, peraltro, la responsabilità

amministrativa del saper applicare, secondo correttezza deontologica, le regole fiscali, non potendo egli

far finta di ignorare determinate circostanze (come, ad esempio, nel caso della non corretta imputazione

dei costi dei veicoli), essendo altrimenti esposto a eventuali richieste di risarcimento per il danno

cagionato (quale l’irrogazione delle sanzioni).

Accertamento

5 Accertamento e contenzioso n. 42/2018

L’assunto fondamentale da tener presente e da illustrare al proprio cliente è che il risparmio

fiscale transita per un’idonea pianificazione e programmazione, non potendo “inseguirlo” in sede

di dichiarazione dei redditi. La consulenza deve essere svolta prima (rendendosi necessaria anche

da parte del cliente la consapevolezza dell’importanza della stessa, anche in termini di adeguata

remunerazione), altrimenti non potrà che tradursi in tentativi raffazzonati di contenere

l’imponibile.

Insomma, il professionista si trova in una situazione delicata, soprattutto in sede di dichiarazione dei

redditi, dovendo trovare un giusto equilibrio tra attese (non pretese) del cliente e doveri/obblighi

professionali, facendo sempre presente al cliente che la dichiarazione rappresenta non soltanto lo

strumento grazie al quale si liquidano le imposte dovute, ma anche il prioritario riferimento per

selezionare quei soggetti che sulla base delle complessive informazioni presenti in Anagrafe tributaria

presentano delle anomalie meritevoli di approfondimento: il vero problema della dichiarazione non è

rappresentato dalle imposte dovute, ma dalle segnalazioni che dalla stessa il Fisco ritrae.

Due principalmente sono i “campi” di azione del Fisco in tale direzione, rappresentati dal redditometro

e dalla valutazione di comportamenti antieconomici. La giurisprudenza sul punto è severa e le sentenze

sopraggiunte negli ultimi mesi lo attestano inequivocabilmente.

Il “giusto” reddito

In diverse occasioni si invoca, anche e soprattutto in ottica difensiva, la necessità di determinare il

“giusto reddito”, concetto costituzionalmente garantito dall’articolo 53. Almeno in linea teorica, in sede

accertativa l’Amministrazione finanziaria dovrebbe avere la sensibilità di non giungere ad accertamenti

sproporzionati, così come, altrettanto in linea teorica, le Commissioni tributarie dovrebbero farsi carico

del rispetto del richiamato principio. Questo sul piano dottrinale, poi le esperienze professionali di

ognuno di noi insegnano che la realtà è ben distante. Ciò non toglie, però, che utile strumento

preventivo è proprio la dichiarazione del “giusto” reddito, perché se lo stesso è determinato in

applicazione delle disposizioni fiscali ed è immune da contestazioni in rapporto a ulteriori elementi,

quali la ricchezza manifestata o le scelte che paiono antieconomiche, è altamente probabile che il Fisco

si disinteressi a una posizione che rientra nei canoni della “normalità”.

Quanto sopra non toglie, ovviamente, che adeguate giustificazioni agli accadimenti che

potrebbero sembrare anomali possono comunque essere offerte, ma si rammenta che anche ciò

transita per una completa prevenzione e raccolta documentale. In termini pratici, essendo il

Accertamento

6 Accertamento e contenzioso n. 42/2018

processo tributario di tipo documentale, laddove ad esempio dovessero registrarsi manifestazioni

di ricchezza eccessive rispetto ai redditi dichiarati, sarà fondamentale tracciare tutte le risorse

utilizzate, dando completa spiegazione della loro origine (risparmi, prestiti di familiari, mutui, etc).

Ancora, in caso di scelte imprenditoriali che possono apparire antieconomiche, bisognerà

documentare la validità strategica e imprenditoriale delle stesse.

Procedendo in tal modo, si sarà pronti nell’illustrare all’Amministrazione finanziaria la propria posizione,

con un duplice obiettivo:

1. in via prioritaria, chiarire il tutto ed evitare contestazioni;

2. in via subordinata, comunque appesantire l’onere probatorio dell’Amministrazione finanziaria, che

dovrà anche motivare circa la mancata condivisione delle tesi del contribuente.

La Corte di Cassazione ha “cristallizzato” tali assunti in più occasioni, anche di recente. Tra le tante, può

richiamarsi l’ordinanza n. 12257/2018, particolarmente interessante perché attribuisce validità a un

accertamento induttivo da parte dell’Amministrazione finanziaria, evidenziando come la carenza di

giustificazione circa l’improvvisa manifestazione di ricchezza dei soci, palesata tramite “finanziamenti”

eseguiti a vantaggio della società, possa invero celare un’evasione della società stessa, confluita ai soci

e poi da questi riversata. Il concetto è semplice: se i soci non hanno redditi sufficienti e non dimostrano

da dove hanno attinto le risorse per poi eseguire i finanziamenti societari, è valida la presunzione del

Fisco di ritenere tali finanziamenti, in realtà, lo storno dell’avvenuta evasione. Anche i passaggi logici

sono semplici: la società evade eseguendo lavori/prestazioni non fatturate; i soldi sono incassati dai

soci; per evitare che la società possa avere saldi negativi di cassa (posto che esegue i pagamenti dei

costi sostenuti), è necessario reintrodurre i soldi; ciò accade per il tramite dei finanziamenti. Queste le

chiare conclusioni del Supremo consesso:

“anche la motivazione concernente la diversa somma versata a titolo di finanziamento soci è

decisamente insufficiente. La CTR non pare avere colto la sostanza dell'atto di appello, che sottolineava

che i versamenti dei soci potevano nascondere un reddito della società percepito e non dichiarato: la

motivazione secondo cui "se i versamenti dei soci rivelavano una maggiore capacità reddituale, i

maggiori redditi presunti avrebbero dovuto essere accertati nei confronti dei soci finanziatori e non

della società finanziata" mostra eloquentemente la mancata comprensione delle censure mosse

dall'Agenzia delle entrate alla sentenza della CTP; l'appellante sottolineava che "il problema nasce

quando il socio non sia in grado di provare l'origine della ricchezza utilizzata per effettuare il

finanziamento. Infatti, in mancanza di questa prova, è legittimo e fondato ritenere che questa

disponibilità finanziaria tragga origine da ricchezza realizzata dalla stessa società e sfuggita a

Accertamento

7 Accertamento e contenzioso n. 42/2018

tassazione". A ben vedere, il passo della motivazione sopra riportato dà per risolto del tutto

apoditticamente, proprio il quesito che l'appellante poneva: i versamenti dei soci alla società, con

denaro la cui provenienza non era in alcun modo chiarita, nascondevano somme ricavate dalla società

e fatte rientrar n suoi conti mediante un artificio contabile? Eppure l'Agenzia aveva indicato elementi

nient’ affatto esclusivamente presuntivi: l'importo delle somme versate, la mancata loro giustificazione

sulla base delle dichiarazioni dei redditi dei soci, l'attività della società (compravendite immobiliari)

che, per le regole fiscali, poteva determinare una differenza tra le somme dichiarate negli atti pubblici

e quelle effettivamente versate. Restano del tutto ignorate, poi, le regole in materia di onere della prova

ricavabili dall'articolo 32, D.P.R. 600/1973; in particolare la CTR non si è posta il problema dell'onere

della società di dimostrare l'estraneità all'attività di impresa delle movimentazioni provenienti dai

conti dei soci nonché la riferibilità o non riferibilità delle specifiche movimentazioni alle operazioni

dell'impresa”.

Inutile dire che la sentenza è oltremodo attuale soprattutto in rapporto alle ordinarie casistiche

di manifesta antieconomicità dei risultati raggiunti e dei relativi comportamenti imprenditoriali

(il)logici della compagine societaria, ponendosi dunque in maniera trasversale tra “redditometro”

e “accertamento antieconomico”, evidenziando le principali discrasie che emergono in

dichiarazione dei redditi.

Il caso non è infrequente: società che dichiara scarsi redditi e soci che non hanno altre entrate sia non

i proventi societari, dichiarando a loro volta redditi scarni. Si è ottenuto un risparmio fiscale? Risultato

effimero, bisogna solo sperare che il Fisco non venga a controllare. In caso di verifica, infatti,

emergerebbero immediatamente le seguenti anomalie:

− la società ha bassi risultati economici, ma continua ad attrarre finanziamenti da parte dei soci e

continua soprattutto imperterrita ad acquistare prodotti, che se non venduti gonfiano le rimanenze.

Qualsiasi profano capisce che qualcosa non funziona e comprende altresì che mancano i ricavi

dichiarati, poiché i prodotti vengono venduti a nero: la prova del nove, peraltro, viene dal controllo del

conto cassa, laddove “nettizzando” gli interventi dei soci si scoprono, inesorabili, dei saldi negativi.

Inutile dire che una simile situazione rappresenta il caso classico della contabilità inattendibile, con

tutte le implicazioni conseguenti;

− i soci non hanno redditi sufficienti eppure sono in grado di finanziare la società. Da dove giungono

tali risorse? Sono documentate? Sì sottolinea solo che nei casi in cui qualcuno ha osato spingersi a dire

che le risorse erano il frutto della presunta attività più antica del mondo, comunque la Corte di

Accertamento

8 Accertamento e contenzioso n. 42/2018

Cassazione ha fatto notare che trattasi pur sempre di proventi che dovevano essere dichiarati, in quanto

ottenuti in controprestazione di un’obbligazione di fare, non fare o permettere;

− i soci adottano un comportamento illogico e antieconomico, sia come gestori della società sia come

investitori. Da un lato non gestiscono bene, perché continuano a comprare pur avendo (contabilmente),

risultati negativi. Dall’altro, pur non avendo risorse proprie e ritorni validi dall’attività societaria svolta,

continuano ad apportare finanziamenti (che si ripete, di origine sconosciuta). La domanda ovvia è per

quale arcano motivo non interrompono questo circolo vizioso.

Vale la pena inseguire un ridotto risparmio fiscale di tal guisa, che espone solo a un elevato rischio di

controllo? Inutile rispondere.

Le adeguate risorse

Come anticipato, nulla vieta che il contribuente possa giustificare le proprie risorse in maniera

adeguata. Da questo assunto non si sfugge, come in maniera chiara evidenziato dalla sentenza della

Corte di Cassazione n. 13602/2018 depositata lo scorso 30 maggio. Il caso analizzato riguardava una

manifestazione di ricchezza del contribuente palesata mediante forti investimenti mobiliari, rispetto ai

quali si era già pronunciata la CTC ritenendo che era onere dell’Amministrazione finanziaria supportare

l’accertamento con ulteriori presunzioni. La tesi è stata totalmente ribaltata dalla Suprema Corte, che

ha evidenziato:

“La Commissione centrale, quindi, dopo aver ritenuto esistente l'elemento "certo" costituito

dall'investimento mobiliare per la somma di lire 565.000.000,00 nell'anno 1975, ha erroneamente

affermato che fosse ancora onere dell’uffico "integrare" tale elemento certo con "altri elementi che

rendano plausibile un'evasione fiscale per l'anno di riferimento nell'ammontare

dell'Investimento...dovendo integrare detto indizio con altri elementi comprovanti una evasione

fiscale". È evidente, allora, che la Commissione ha violato la norma che distribuisce l'onere della prova

tra le parti ex articolo 2697, cod. civ…. in tema di presunzioni. Da un lato, quindi, si rileva che anche

un unico indizio, se preciso e grave, può integrare fa fattispecie di cui all'articolo 2729, cod. civ. ….

Pertanto, gli "elementi certi", di cui all’accertamento sintetico, devono essere provati e motivati

dall'ufficio, anche a mezzo di presunzioni gravi, precise e concordanti. Al tal fine rilevano l'acquisto di

beni immobili (Cassazione civ., n. 19647/2009) e la titolarità di azioni societarie (Cassazione civ., n.

5599/1992; Cassazione civ., n. 6222/2012). Dall'altro, si rileva che era onere del contribuente fornire

la prova contraria, in ordine alla provenienza delle disponibilità per effettuare il suddetto investimento,

provenienti da redditi esenti, o soggetti a ritenuta alla fonte, o derivanti da finanziamenti di terzi o da

Accertamento

9 Accertamento e contenzioso n. 42/2018

altre fonte …. Peraltro, per la Suprema Corte il contribuente, che deve fornire la prova contraria, deve

dimostrare l'esistenza e l'entità di una pregressa e legittima disponibilità finanziaria, oltre alla durata

del possesso della stessa …. in quanto l’articolo 38, comma 6, D.P.R. 600/1973 prevede anche che

"l’entità di tali redditi e la durata del loro possesso devono risultare da idonea documentazione". La

norma, dunque, chiede qualcosa in più della mera prova della disponibilità di ulteriori redditi (esenti

ovvero soggetti a ritenute alla fonte) e, pur non prevedendo esplicitamente la prova che detti ulteriori

redditi sono stati utilizzati per coprire le spese contestate, chiede tuttavia espressamente una prova

documentale su circostanze sintomatiche del fatto che ciò sia accaduto o sia potuto accadere”.

Al che la Corte di Cassazione giunge ad affermare il seguente principio di diritto: "In materia di

accertamento sintetico, una volta che l'amministrazione ha dimostrato la divergenza tra il reddito

risultante attraverso la determinazione analitica e quello attribuibile al contribuente in base a elementi

certi, anche in presenza di un unico elemento certo, è a carico del contribuente l'onere della prova che

l'imponibile così accertato è costituito in tutto in parte da redditi soggetti a ritenute alla fonte o da

redditi esenti o da finanziamenti di terzi".

In termini pratici, l’onere probatorio deve essere soddisfatto in maniera adeguata da parte del

contribuente; senza ripercorrere tutte le tappe della giurisprudenza e le principali interpretazioni

amministrative, appare sufficiente ricordare che:

− la prova difensiva è la più ampia possibile, potendo dimostrare l’intervento di soggetti terzi, gli aiuti

familiari, le vincite, l’utilizzo di risparmi accumulati, il possesso di redditi esenti o tassati

forfettariamente etc. Ovviamente deve trattarsi di disponibilità legittimamente detenute;

− deve rispettarsi il principio del c.d. “nesso eziologico”, secondo cui per il contribuente non è necessaria

la prova della provenienza delle risorse disponibili e il relativo effettivo impiego, essendo sufficiente

dimostrarsi la disponibilità economica e la relativa durata utile fino al sostenimento delle spese.

I due assunti precedenti sono stati recentemente confermati dalla Suprema Corte, potendosi fare

riferimento a:

− ordinanza n. 12026/2018, secondo cui: “Detto onere probatorio non deve ritenersi particolarmente

oneroso per il contribuente, in quanto, non solo la prova non è tipizzata e può essere offerta “con qualsiasi

elemento idoneo a fornire adeguata certezza circa la natura non reddituale dell’elemento preso in

considerazione” (Cassazione, n. 7258/2017), ma, in particolare, ben può “essere fornita con l’esibizione degli

estratti dei conti correnti bancari facenti capo al contribuente” (Cassazione, n. 12214/2017), idonei a

dimostrare l’entità e la durata del possesso dei redditi in esame. La mera produzione di documentazione

bancaria, in considerazione della natura di estratto di scrittura contabile, fornisce tutte le indicazioni

Accertamento

10 Accertamento e contenzioso n. 42/2018

sull’entità dei redditi, sulle date dei movimenti, sull’eventuale addebito di assegni circolari usati per taluni

acquisti, rientrando a pieno titolo nella “documentazione idonea” richiesta dall’articolo 38 cit., antecedente

alle modifiche apportate con la L. 122/2010, la cui esibizione è in grado di scalfire le risultanze a cui è

pervenuto l’uffico (Cassazione, n. 7258/2017)”;

− sentenza n. 12396/2018, che afferma: “Nel caso di specie, falsamente applicando le norme di diritto

sostanziale invocate dal Fisco, la CTR elude la dimostrazione che il contribuente non ha saputo documentare

che la maggior capacità reddituale provenisse da disponibilità economiche non dichiarate perché esenti 0

soggette a ritenuta alla fonte, ma da redditi "in nero" che non avevano scontato l'imposta (la stessa CTR

afferma che: pur vero che molti dei negozi in forza dei quali il Sig. C ha acquistato parte dei redditi non

risultano corretti sotto i' profilo fiscale..."), e di cui aveva avuto la disponibilità in un periodo risalente rispetto

all'anno in contestazione, ed, inoltre, non aveva saputo documentarne la durata del relativo possesso fino

all'anno oggetto d'accertamento sintetico; il che, contrariamente all'assunto della parte controricorrente,

costituisce questione giuridica e non di fatto”.

La logicità delle scelte economiche

L’ultimo assunto da tener ben presente in sede di dichiarazione dei redditi è stato evocato in

precedenza: è necessario che emerga una complessiva attendibilità del modus operandi. Chi svolge

un’attività è assolutamente libero nella gestione, accollandosi in toto i relativi rischi. Ciò nondimeno, è

abbastanza evidente che atteggiamenti che sembrano completamente illogici e irreali possono

legittimamente far sorgere il sospetto e la presunzione che in realtà si occulta qualcosa. È il caso

classico delle rimanenze e dei relativi “accorgimenti a fine anno, in un inutile tentativo di riequilibrare

l’imponibile fiscale, o inizialmente troppo basso per il marcato atteggiamento di omissione dei ricavi

nel corso dell’anno, oppure elevato e con relativo peso delle imposte ritenuto eccessivo.

Il contraltare della “movimentazione artefatta delle rimanenze” è l’effetto che si genera sul costo

del venduto e sui ricarichi che almeno contabilmente risultano essere stati praticati: infatti, in

caso di incremento delle rimanenze finali, sul piano contabile si attesta che i prodotti utilizzati

per l’attività sono stati pochi, con conseguente ricarico elevatissimo; di contro, con rimanenze

ribassate, si ha un elevato costo del venduto e il ricarico tende a divenire particolarmente basso.

In entrambi i casi, ciò che emerge è un’anomalia di risultati (in termini anche di rotazione del

magazzino), che rende poco credibile l’assetto contabile del contribuente e manifesta l’antieconomicità

della conduzione aziendale, con relativa esposizione al rischio accertativo. Tale conclusione è ben

Accertamento

11 Accertamento e contenzioso n. 42/2018

fotografata dalla sentenza della Corte di Cassazione, sentenza n. 12416/2018, che nell’affrontare una

casistica di bassi ricarichi praticati, evidenzia come:

“….è consentito all’ufficio dubitare della veridicità delle operazioni dichiarate e desumere, sulla base

di presunzioni semplici, purché gravi, precise e concordanti, maggiori ricavi o minori costi, ad esempio

determinando il reddito del contribuente utilizzando le percentuali di ricarico, con conseguente

spostamento dell’onere della prova a carico del contribuente (cfr. Cassazione, n. 7871/2012) e ciò

indipendentemente dalla riscontrata regolarità formale delle scritture contabili, atteso che la grave

incongruità o abnormità del dato economico esposto in dichiarazione priva le stesse scritture contabili

di qualsiasi attendibilità (cfr. Cassazione, n. 20201/2010; id. Cassazione, sentenza n. 26167/2011,

secondo cui in tema di Iva, la circostanza che un’impresa commerciale dichiari per più annualità un

volume di affari di molto inferiore agli acquisti e applichi modestissime percentuali di ricarico sulla

merce venduta costituisce una condotta commerciale anomala, di per sé sufficiente a giustificare, da

parte dell’Amministrazione, una rettifica della dichiarazione….. Ne consegue che una volta contestata

dall’Erario l’antieconomicità di una operazione posta in essere dal contribuente che sia imprenditore

commerciale, perché basata su contabilità complessivamente inattendibile in quanto contrastante con

i criteri di ragionevolezza, diviene onere del contribuente stesso dimostrare la liceità fiscale della

suddetta operazione e il giudice tributario non può, al riguardo, limitarsi a constatare la regolarità

della documentazione cartacea”.

Osservazioni conclusive

L’analisi delle sentenze dianzi richiamate non lascia molto spazio a commenti di tipo variegato. In sede

di dichiarazione, limitare la prospettiva semplicemente alla determinazione delle imposte da pagare (e

soprattutto alla volontà di contenerle) non può che essere errata e foriera di ulteriori problematiche. Il

cliente deve essere consapevole che l’adempimento non attiene solo a un livello formale, ma

soprattutto è utile all’Amministrazione finanziaria per effettuare un’adeguata attività di analisi e

selezione ai fini dell’eventuale controllo. Il risparmio fiscale transita solo per la corretta applicazione

delle disposizioni esistenti, facendo tesoro dei chiarimenti offerti dall’Amministrazione finanziaria, dei

precedenti giurisprudenziali consolidati e della preparazione del consulente di fiducia. Altri escamotage

appartengono solo a meri tentativi, da cui peraltro è bene che il consulente si tenga lontano, per evitare

guai e implicazioni. In tale direzione sia sufficiente richiamare l’ultima pronuncia della Corte di

Cassazione, sezione penale, in materia di coinvolgimento del professionista (sentenza n. 14007/2018),

che ha sancito la responsabilità penale del professionista che contribuisce alla pianificazione, nonché

Accertamento

12 Accertamento e contenzioso n. 42/2018

alla realizzazione di una fattispecie criminosa tesa a eludere il Fisco e ha legittimato l’utilizzo delle

intercettazioni telefoniche e ambientali che mirano a dimostrare la condotta fraudolenta posta in essere

dal professionista (Il caso riguarda un dottore commercialista il quale, così come è risultato dalle

intercettazioni a suo carico, suggeriva escamotage ai suoi clienti per sottrarsi al pagamento delle

imposte sul reddito). Non sembrano necessari ulteriori commenti, essendo preferibile attenersi ai

suggerimenti appena evidenziati, per passare una serena estate e non avere pensieri nefasti in futuro.

Accertamento

13 Accertamento e contenzioso n. 42/2018

Accertamento e contenzioso n. 42/2018

Accertamento società a base ristretta: il

caso particolare dell’ex socio che non

partecipa al contraddittorio di Giovanna Greco - dottore commercialista e revisore legale

La verifica fiscale effettuata nei confronti di una società di capitali a ristretta base

proprietaria, laddove si concluda con la ricostruzione di maggiori ricavi rispetto a quelli

contabilizzati e dichiarati, si estende, in forza di un consolidato trend giurisprudenziale,

anche nei confronti dei soci atteso l’operare di una presunzione di distribuzione dell’utile

extra-bilancio in proporzione alla rispettiva quota di partecipazione. Con un recente

giudicato della CTR di Milano, sentenza n. 4660/XIII/2017, oggetto del presente

approfondimento, è stato aggiunto un tassello innovativo alla procedura in esame,

prevedendosi che nei confronti dell’ex socio deve necessariamente essere esteso il

contraddittorio preventivo riguardante la rettifica della dichiarazione presentata dalla

società, pena la nullità dell’atto impositivo.

Premessa

Nelle società a ristretta base partecipativa, in caso di accertamento per presunti maggiori ricavi o a

fronte di costi inesistenti (senza pensare alle fatture false, la fattispecie si registra anche in caso, ad

esempio, di errati ammortamenti), è usuale l’attribuzione al socio degli utili extra-bilancio accertati alla

società, fattispecie invece che non trova esplicitazione nel caso di contestazione di costi non inerenti o

non di competenza (posto, appunto, che trattandosi di costi effettivamente sostenuti, seppur non

deducibili, non si configura la realizzazione di utili extra-bilancio). Un problema particolare è sorto

nell’analisi di una casistica riguardante un ex socio, laddove deve prendersi atto della sentenza n.

4660/XIII/2017 della CTR di Milano, secondo cui:

l’ex socio deve necessariamente essere parte del contraddittorio preventivo riguardante la rettifica

della dichiarazione presentata dalla società, pena la nullità dell’atto impositivo emesso a suo carico

fondato sulla presunzione di distribuzione di utili extra-contabili.

La vertenza prendeva le mosse dalla notifica di un avviso di accertamento diretto a una persona fisica,

in qualità di socio di una società di capitali a sua volta sottoposta ad accertamento e caratterizzata,

Accertamento

14 Accertamento e contenzioso n. 42/2018

appunto, dalla c.d. ristretta base partecipativa. Nel caso di specie, il contribuente raggiunto

dall’accertamento rendeva noto di aver ceduto le proprie quote prima dell’inizio della verifica fiscale:

ragion per cui non aveva potuto partecipare alla stessa, non aveva presenziato al contraddittorio e a

tutta la fase istruttoria. Tuttavia, l’accertamento veniva emesso a suo carico poiché nell’annualità

d’imposta sottoposta a verifica egli risultava ancora socio. L’atto veniva opposto con ricorso dinanzi alla

competente CTP di Milano. Le Commissioni tributarie meneghine hanno dato respiro alla tesi difensiva,

sottolineando in particolare la mancata partecipazione del contribuente al contraddittorio preventivo,

principio risaltato dalla CTR di Milano nella conferma della decisione della CTP già favorevole alla parte

ricorrente. Detto principio, spiegano i giudici regionali, è recepito nell’ordinamento con l’articolo 12,

comma 7, L. 212/2000 e deve ritenersi norma imperativa, in quanto volta a dare attuazione a un

principio comunitario inderogabile.

La tematica delle società “a ristretta base partecipativa”: applicazione, criticità e spunti

difensivi

Prima di analizzare il caso affrontato dalla CTR di Milano, è opportuno eseguire alcune riflessioni sullo

stato dell’arte per quanto concerne la società “a ristretta base partecipativa”. In estrema sintesi,

rammentando che nell’ordinamento tributario non sussiste una disposizione che rende automatico in

capo ai soci la distribuzione di eventuali utili accertati alla società di capitali, tale assunto è stato fatto

proprio dalla giurisprudenza di legittimità, che appunto sostiene che il maggior reddito, contestato in

sede di verifica fiscale nei confronti della società, si presume distribuito tra i soci della stessa

proporzionalmente alla quota di partecipazione, alla luce dei rapporti di complicità, solidarietà e

reciproco controllo che caratterizzano le compagini a ristretta base societaria.

In pratica, secondo tale ragionamento presuntivo, “i pochi soci di queste società di capitali” si

sarebbero “spartiti di comune accordo il maggior reddito evaso”. L’unico elemento noto che innesca

il meccanismo presuntivo è costituito dalla base societaria circoscritta, elemento sufficiente posto

che, secondo un principio più volte ribadito dalla Suprema Corte: “nel caso di società di capitali a

ristretta base azionaria ovvero a base familiare, pur non sussistendo, a differenza di una società di

persone, una presunzione legale di distribuzione degli utili ai soci, non può considerarsi illogica la

presunzione (semplice) di distribuzione degli utili extracontabili ai soci”.

Trattandosi di “interpretazione di derivazione giurisprudenziale”, è evidente che i relativi confini

applicativi non sono ben marcati. Anzitutto deve sottolinearsi che non sussiste un “numero dei soci”

Accertamento

15 Accertamento e contenzioso n. 42/2018

prestabilito al di sotto del quale una Srl possa definirsi “a ristretta base sociale”. La Suprema Corte non

provvede a dare un parametro, arrivando a considerare “a ristretta base sociale” persino una Srl con 6

soci appartenenti a 3 nuclei familiari estranei tra loro, nonché una Srl con 5 soci senza legami di

parentela e finanche una società partecipata a sua volta da altra società a ristretta base (una sorta di

catena partecipativa). L’elemento che contraddistingue la “ristretta base” è proprio la solidarietà e

complicità che lega i soci nelle decisioni e, inevitabilmente, nella eventuale suddivisione anche degli

utili occulti.

Assodata la necessità di verificare caso per caso se ricorrono gli estremi per l’accertamento in capo ai

soci, sovviene poi uno dei problemi più dibattuti, ancora oggi oggetto di contrasto di vedute da parte

della giurisprudenza, relativamente alla portata probatoria della presunzione e alla relativa idonea

difesa da parte del contribuente. In base all’articolo 2727, cod. civ.:

“Le presunzioni sono le conseguenze che il giudice trae da un fatto noto per risalire a un fatto ignoto”.

Ciò posto, in virtù del divieto di doppia presunzione, il fatto ignoto a cui si risale tramite la presunzione

può essere desunto solo partendo da uno o più fatti noti, e non invece da un’altra presunzione.

Nella fattispecie in esame, però, sembrerebbe essersi innanzi a una violazione del richiamato divieto,

posto che l’accertamento appare essere basato su due distinte presunzioni concatenate:

3. l’esistenza di un maggior reddito della società rispetto a quello dichiarato, accertato di regola

induttivamente;

4. l’avvenuta distribuzione ai soci di tale maggior reddito accertato induttivamente in capo alla società.

Se così fosse, essendosi in presenza di una presunzione di secondo grado, si sarebbe innanzi a una

tecnica accertativa non valida. Tuttavia, secondo la prevalente giurisprudenza della Suprema Corte:

“la presunzione di distribuzione ai soci degli utili non contabilizzati non viola il divieto di presunzione

di secondo grado in quanto il fatto noto non è costituito dalla sussistenza dei maggiori redditi

induttivamente accertati nei confronti della società ma dalla ristrettezza della base sociale e dal

vincolo di solidarietà e di reciproco controllo dei soci” (Cassazione, sentenza n. 26428/2010).

La posizione assunta ha suscitato non poche polemiche, pur se deve sottolinearsi che trattasi della

interpretazione dominante. Ciò nondimeno vi sono state diverse posizioni, sia della medesima Corte di

Cassazione, sia della giurisprudenza di merito, che non hanno condiviso appieno tale assunto,

richiedendo un onere probatorio maggiore all’Amministrazione finanziaria. La tesi opposta, di fatto, è

che si è in presenza di una presunzione semplice, che necessita di ulteriori elementi probatori, tesi a

dimostrare in particolare che effettivamente gli utili siano stati percepiti dai soci e in proporzione alla

Accertamento

16 Accertamento e contenzioso n. 42/2018

loro quota di partecipazione: se così non fosse, il socio si ritroverebbe oberato di una prova difensiva

quasi diabolica, dovendo dimostrare “di non aver percepito l’utile occulto”.

Interessante, in tale direzione, è la recente posizione della Corte di Cassazione nella ordinanza n.

923/2016, che di fatto sembra individuare anche una idonea suddivisione dell’onere probatorio,

attribuendo al Fisco il compito di fornire ulteriori elementi e, di contro, sottolineando quando può dirsi

convincente lo sforzo difensivo del socio:

“nel mentre l'Agenzia appellante non aveva documentato che la R. avesse di fatto incassato la quota

dei maggiori ricavi corrispondente alla sua quota sociale, la contribuente aveva - per contro - prodotto

in atti prove sufficienti a dimostrare di non avere giammai ricevuto gli utili extracontabili, e cioè:

movimenti bancari personali e del coniuge a partire dal 2005; estratti conto bancari donde risultava

l'assenza di qualsiasi movimentazione finanziaria di importi consistenti; relazione di notaio attestante

che il patrimonio non aveva subito in quegli anni alcun incremento…….. la parte ricorrente si duole del

fatto che la CTR abbia ritenuto imputabili al socio gli utili extra-contabili societari "solo in quanto vi

sia prova dell'effettiva distribuzione", senza dare rilievo alla presunzione legale di avvenuta

distribuzione fondata sull'esistenza di una ristretta base…….……Ciò posto, il giudicante ha fatto

certamente uso dei propri poteri di selezione delle fonti di prova e di libero convincimento allorchè ha

raffrontato il difetto, a carico dell'uffico appellante, di elementi positivi di dimostrazione dell'avvenuta

distribuzione (ulteriori, ovviamente, rispetto alla sola presunzione) con l'avvenuta integrazione di fonti

di prova "sufficientemente valide" da parte della contribuente, e cioè quelle che sono state dettagliate

nelle premesse della presente relazione. In questo quadro ricostruttivo della ratio decidendi adottata

dal giudice del merito, appare distonica la censura formulata dalla parte ricorrente perchè essa - sotto

le spoglie della erronea applicazione nelle norme citate in rubrica - chiede alla Corte di accertare che

la prova, alla luce della quale il giudicante si è orientato ai fini di ritenere integrato l'onere probatorio

gravante sulla parte contribuente per effetto dell'inversione determinata dalla presunzione legale, "non

è stata affatto fornita" ovvero che le fonti di prova offerte dalla parte contribuente "non costituiscono

la prova che i maggiori utili accertati sono stati accantonati o non reinvestiti”.

Trattasi, si ribadisce, di una posizione minoritaria, che però inizia a farsi strada nella giurisprudenza,

anche perchè sembra condivisibile il principio di un’idonea ripartizione dell’onere probatorio tra Fisco

e contribuente.

Nel frattempo, un ulteriore limitazione, in questo caso più diffusa, è stata individuata sempre dalla

giurisprudenza nella necessità che si sia in presenza quantomeno di un accertamento divenuto

Accertamento

17 Accertamento e contenzioso n. 42/2018

definitivo nei confronti della società, ossia di un atto non impugnato ovvero di una sentenza

passata in giudicato: nell’attesa che ciò accada, deve sospendersi il giudizio nei confronti dei soci.

Al riguardo è possibile fare riferimento all’ordinanza n. 25556/2017 secondo cui la sospensione del

procedimento nei confronti dei soci deve intendersi come necessaria ex articolo 295, c.p.c., nonché alla

luce del novellato articolo 39, D.Lgs. 546/1992, laddove, a opera del D.Lgs. 156/2015, a decorrere dal

1° gennaio 2016, è stato aggiunto il comma 1-bis che testualmente recita:

“La commissione tributaria dispone la sospensione del processo in ogni altro caso in cui essa stessa o

altra commissione tributaria deve risolvere una controversia dalla cui definizione dipende la decisione

della causa”.

Per la Suprema Corte

“In tema di contenzioso tributario, in caso di pendenza separata di procedimenti relativi

all’accertamento del maggior reddito contestato a una società di capitali e di quello di partecipazione

conseguentemente contestato al singolo socio, quest’ultimo giudizio deve essere sospeso, ai sensi del

combinato disposto degli articolo 1, D.Lgs. 546/1992 e articolo 295 c.p.c., in attesa del passaggio in

giudicato della sentenza emessa nei confronti della società, costituendo l’accertamento tributario nei

confronti della società un indispensabile antecedente logico-giuridico di quello nei confronti dei soci,

in virtù dell’unico atto amministrativo da cui entrambe le rettifiche promanano, e non ricorrendo, com’è

per le società di persone, un’ipotesi di litisconsorzio necessario”.

Va da sè, ovviamente, che l’annullamento dell’avviso di accertamento in capo alla società, facendo

venire meno il “fatto noto”, rende del tutto infondato l’avviso di accertamento in capo ai soci

(conclusione ribadita varie volte dalla Corte di Cassazione, tra cui recentemente le sentenze n.

29162/2017 e n. 13084/2017). Di contro, nel caso di validazione dell’accertamento societario,

spetterà poi al socio resistere, sia invocando l’assenza di un’idonea prova di attribuzione dell’utile

(come in precedenza specificato), sia procedendo alla difesa di merito.

Nel merito della vicenda, in particolare, resta ovviamente salva la facoltà del contribuente di fornire in

giudizio la prova che i maggiori ricavi non sono mai stati distribuiti nei suoi confronti, o perché

riutilizzati dalla società (è il caso classico del sostenimento di costi non fatturati), o in quanto appropriati

solo da parte di alcuni dei soci. In tale ultima direzione, in diversi giudicati è emersa come valida tesi

difensiva la possibilità di dimostrare l’estraneità del singolo socio alla gestione, ovvero (ancora più

efficacemente) il dissidio sussistente con i soci “di riferimento”, essendo verosimile che chi possiede

una partecipazione di scarso rilievo e chi si sia negli anni opposto alle scelte di gestione non abbia

Accertamento

18 Accertamento e contenzioso n. 42/2018

avuto alcun ruolo nella “spartizione” di un eventuale utile extracontabile, destinato alle tasche dei soci

“dominanti”. Particolare, ad esempio, è quanto emerge dalla sentenza n. 311/2017, CTR Sardegna che,

ha annullato l’avviso di accertamento nei confronti del socio essendosi in presenza di un mero

“prestanome”, solo apparentemente socio ma, in realtà, completamente estraneo alla gestione e dunque

impossibilitato ad appropriarsi dell’eventuale utile extracontabile.

La Sentenza n. 4660/XIII/2017, CTR Lombardia

Con un recente giudicato della CTR di Milano, sentenza n. 4660/XIII/2017 è stato aggiunto un tassello

innovativo alla tematica in esame, prevedendosi che nei confronti dell’ex socio deve necessariamente

essere esteso il contraddittorio preventivo riguardante la rettifica della dichiarazione presentata dalla

società, pena la nullità dell’atto impositivo fondato sulla presunzione di distribuzione di utili extra-

contabili.

Nel giudizio sottoposto all’attenzione dei giudici meneghini, l’ex socio aveva proposto ricorso contro

l’avviso di accertamento emesso a suo carico ai fini Irpef per il presunto utile extra-contabile ricevuto,

facendo presente di avere ceduto la propria partecipazione prima dell’inizio della verifica alla società

e, dunque, di essere rimasto estraneo all'attività istruttoria, lamentando, tra le altre eccezioni, la

mancanza di contraddittorio preventivo. Il ricorso del socio è stato accolto dalla CTP di Milano e la CTR

della Lombardia ha confermato la statuizione di primo grado, respingendo l’eccezione dell’appellante

Agenzia delle entrate relativa alla violazione di legge in riferimento all’articolo 12, comma 7, L.

212/20001. Le Commissioni tributarie meneghine hanno dato respiro alla tesi difensiva, sottolineando

in particolare la mancata partecipazione del contribuente al contraddittorio preventivo, principio

invocato a grande forza dalla CTR di Milano, nella conferma della decisione della CTP già favorevole

alla parte ricorrente. Nell’atto di appello, infatti, l’Agenzia delle entrate, ha lamentato l'inesatta

interpretazione dell'articolo 12, comma 7, L. 212/2000 (St. Contribuente), rinviando all’insegnamento

delle SS.UU., sentenza n. 24823/20152.

1 Secondo l’orientamento consolidato della giurisprudenza di legittimità, l’articolo 12, L. 212/2000, si riferisce espressamente agli “accessi,

ispezioni e verifiche fiscali nei locali destinati all’esercizio di attività commerciali, industriali, agricole, artistiche o professionali”, sicché la norma

delimita esplicitamente il perimetro applicativo delle disposizioni poste a tutela del contribuente, di cui al comma 7, alle visite ispettive in

loco. Il contribuente sottoposto a verifiche fiscali, l'articolo 12, comma 7, L. 212/2000, deve essere interpretato nel senso che l'inosservanza

del termine dilatorio di sessanta giorni per l'emanazione dell'avviso di accertamento, termine decorrente dal rilascio al contribuente, nei cui

confronti sia stato effettuato un accesso, un'ispezione o una verifica nei locali destinati all'esercizio dell'attività, della copia del processo

verbale di chiusura delle operazioni, determina di per sé, salvo che ricorrano specifiche ragioni di urgenza, la illegittimità dell'atto impositivo

emesso ante tempus, poiché detto termine è posto a garanzia del pieno dispiegarsi del contraddittorio procedimentale, il quale costituisce

primaria espressione dei principi, di derivazione costituzionale, di collaborazione e buona fede tra amministrazione e contribuente ed è diretto

al migliore e più efficace esercizio della potestà impositiva. 2 Sentenza n. 24823/2015. Diversamente dal diritto dell'Unione Europea, il diritto nazionale, allo stato della legislazione, non pone in capo

all'Amministrazione fiscale che si appresti ad adottare un provvedimento lesivo dei diritti del contribuente, in assenza di specifica prescrizione,

un generalizzato obbligo di contraddittorio endoprocedimentale, comportante, in caso di violazione, l'invalidità dell'atto. Ne deriva che, in

Accertamento

19 Accertamento e contenzioso n. 42/2018

La tesi non è stata accolta dalla CTR, che ha invece sottolineato che l’attività di verifica era stata

svolta nel 2012 nei confronti dei nuovi soci, che certamente non potevano riferire in ordine

all’anno in contestazione, 2009, essendo essi subentrati nel 2011. A tale attività era dunque

rimasto del tutto estraneo l’ex socio, in palese violazione del principio del contraddittorio.

I giudici milanesi hanno in particolare evidenziato come la Suprema Corte, con le pronunce n. 406/2015,

nonché quella a SS.UU. n. 351/2009, in linea con la sentenza della Corte di Giustizia dell’UE, del 18

dicembre 2008, abbia ripetutamente ribadito la necessità di garantire al contribuente la partecipazione

attiva alla fase dell’accertamento del tributo, producendo documenti e formulando osservazioni,

anticipando in tal modo l’esercizio del diritto di difesa, da esercitarsi poi eventualmente nella fase

processuale: ne deriva che il mancato rispetto, nel caso esaminato, del principio del contraddittorio non

poteva che riverberarsi sull’atto impositivo, da ritenersi invalido, in quanto emesso in contrasto con

l’articolo 12, comma 7, L. 212/2000, da ritenersi norma imperativa, poiché volta a dare attuazione a un

principio comunitario inderogabile.

tema di tributi "non armonizzati", l'obbligo dell'Amministrazione di attivare il contraddittorio endoprocedimentale, pena l'invalidità dell'atto,

sussiste esclusivamente in relazione alle ipotesi, per le quali detto obbligo risulti specificamente sancito (NdR è il caso dell’articolo 12, comma

7, L. 212/2000); mentre in tema di tributi "armonizzati", avendo luogo la diretta applicazione del diritto dell'Unione, la violazione dell'obbligo

del contraddittorio endoprocedimentale da parte dell'Amministrazione comporta in ogni caso, anche in campo tributario, l'invalidità dell'atto,

purché, in giudizio, il contribuente assolva l'onere di enunciare in concreto le ragioni che avrebbe potuto far valere, qualora il contraddittorio

fosse stato tempestivamente attivato, e che l'opposizione di dette ragioni (valutate con riferimento al momento del mancato contraddittorio),

si riveli non puramente pretestuosa e tale da configurare, in relazione al canone generale di correttezza e buona fede e al principio di lealtà

processuale, sviamento dello strumento difensivo rispetto alla finalità di corretta tutela dell'interesse sostanziale, per le quali è stato

predisposto.

Riscossione

20 Accertamento e contenzioso n. 42/2018

Accertamento e contenzioso n. 42/2018

L’evasore fiscale seriale, “socialmente

pericoloso”: le considerazioni espresse

dalla Guardia di Finanza di Gianfranco Antico - pubblicista

Gli effetti distorsivi dell’evasione fiscale, sull’allocazione delle risorse economiche, sul

normale funzionamento del mercato, sull’equità e progressività del sistema tributario, hanno

indotto il Legislatore, al fine di contrastare i fenomeni evasivi ed elusivi più pericolosi, a

prevedere diversi strumenti di carattere preventivo e repressivo, sia in campo amministrativo

sia penale. Attraverso le precise indicazioni fornite dalla Guardia di Finanza, con il manuale

operativo in materia di contrasto all’evasione e alle frodi fiscali, circolare n. 1/2018, ci

occupiamo delle misure di prevenzione, per l’importanza crescente che hanno assunto,

soffermandosi sulla nuova figura del contribuente evasore, “socialmente pericoloso”.

Premessa

L’evasione fiscale determina effetti distorsivi sull’allocazione delle risorse economiche, interferisce con

il normale funzionamento del mercato, altera l’equità e la progressività del sistema tributario, è

sinergica alla corruzione e alla criminalità economico/organizzata, in palese violazione dei principi

fondamentali sanciti dagli articoli 2, 3, comma 2, e 53 della Costituzione1.

Ai fini del contrasto delle fenomenologie evasive ed elusive, in considerazione dell’abitualità e della

rilevanza degli illeciti tributari, il Legislatore ha fatto ricorso, nel tempo, a diversi strumenti di carattere

preventivo e repressivo, sia in campo amministrativo sia penale.

In questo contesto, importanza crescente hanno assunto, da ultimo, le misure di prevenzione

patrimoniale, la cui applicazione prescinde dall’accertamento dei reati, basandosi unicamente sulla

previsione di futuri comportamenti criminosi (c.d. “criterio di probabilità”).

Le misure “ante delictum” sono oggi organicamente disciplinate nel Codice delle Leggi Antimafia, D.Lgs.

159/2011, recentemente oggetto di riforma a opera della L. 161/2017.

1 Sul tema cfr. A. Marcheselli, S.M. Ronco, “L’evasore fiscalmente pericoloso: prevenzione patrimoniale e contrasto agli illeciti fiscali”, in Corriere

Tributario, n. 13/2018, pag. 1000.

Riscossione

21 Accertamento e contenzioso n. 42/2018

Osserva la Guardia di Finanza, nella circolare n. 1/2018, che il concetto di “pericolosità sociale”,

rimasto presupposto soggettivo indefettibile per l’applicazione delle misure di prevenzione, “ben

si presta a ricomprendere anche reati (o condotte illecite) non strettamente di criminalità organizzata,

come quelle di evasione fiscale”.

Ne deriva un ulteriore e più efficace strumento di aggressione patrimoniale nei confronti del c.d.

“evasore fiscale socialmente pericoloso”, ovvero “ quel soggetto dedito alla commissione di traffici delittuosi,

che vive con i proventi di evasione fiscale e delitti connessi, anche mediante il loro reinvestimento, nei cui

confronti potrà applicarsi la misura del sequestro, prodromico alla confisca preventiva dei beni illecitamente

detenuti, a seguito della accertata abitualità a delinquere e della rilevanza degli illeciti tributari commessi”.

Il presupposto soggettivo

La “pericolosità comune”, secondo il Codice Antimafia, è riferibile alle persone che, sulla base di elementi

di fatto, debbano ritenersi dedite abitualmente a traffici delittuosi ovvero che vivono abitualmente, per

la condotta e il tenore di vita, anche in parte, dei proventi di attività delittuose.

Per il carattere aperto del dettato normativo – che parla genericamente di “delitti”, la nozione in

questione risulta estensibile ai reati tributari, tra cui, in via esemplificativa, le fattispecie di cui al D.Lgs.

74/2000, pur se non accertate.

Ai fini dell’applicazione delle misure di prevenzione patrimoniali non è comunque sufficiente la

sistematica violazione di norme tributarie, essendo necessario che le condotte realizzate, oltre che avere

il carattere dell’abitualità, rientrino nell’area dell’illecito penale2.

Il presupposto oggettivo

Accertata la sussistenza del presupposto soggettivo, per procedere al sequestro e alla successiva

confisca dei beni, deve ricorrere, alternativamente, uno dei sottonotati requisiti, riferiti alla disponibilità,

diretta o indiretta, di beni da parte del prevenuto (articoli 20 e 24, D.Lgs. 159/2011):

− tali beni devono risultare in valore sproporzionato rispetto al reddito dichiarato o all’attività

economica svolta;

− devono ricorrere sufficienti indizi per desumere che essi siano frutto di attività illecite o ne

costituiscano il reimpiego.

2 Cassazione, sentenza n. 6067/2017.

Riscossione

22 Accertamento e contenzioso n. 42/2018

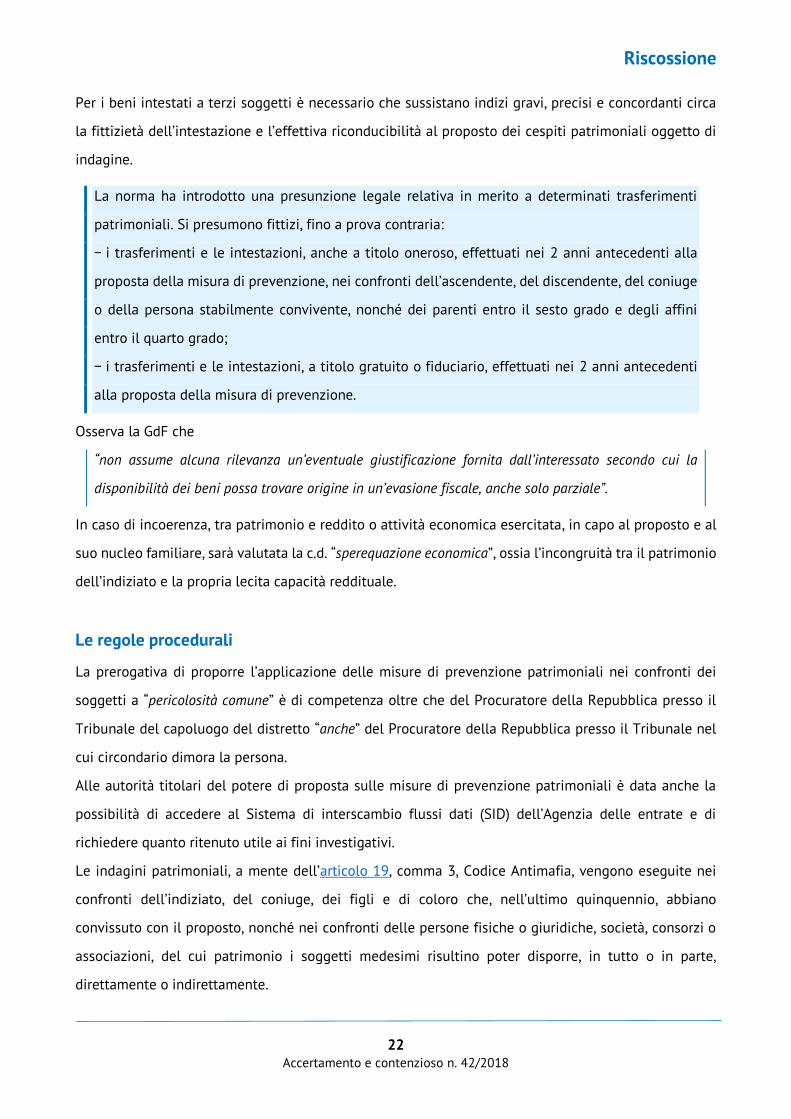

Per i beni intestati a terzi soggetti è necessario che sussistano indizi gravi, precisi e concordanti circa

la fittizietà dell’intestazione e l’effettiva riconducibilità al proposto dei cespiti patrimoniali oggetto di

indagine.

La norma ha introdotto una presunzione legale relativa in merito a determinati trasferimenti

patrimoniali. Si presumono fittizi, fino a prova contraria:

− i trasferimenti e le intestazioni, anche a titolo oneroso, effettuati nei 2 anni antecedenti alla

proposta della misura di prevenzione, nei confronti dell’ascendente, del discendente, del coniuge

o della persona stabilmente convivente, nonché dei parenti entro il sesto grado e degli affini

entro il quarto grado;

− i trasferimenti e le intestazioni, a titolo gratuito o fiduciario, effettuati nei 2 anni antecedenti

alla proposta della misura di prevenzione.

Osserva la GdF che

“non assume alcuna rilevanza un’eventuale giustificazione fornita dall’interessato secondo cui la

disponibilità dei beni possa trovare origine in un’evasione fiscale, anche solo parziale”.

In caso di incoerenza, tra patrimonio e reddito o attività economica esercitata, in capo al proposto e al

suo nucleo familiare, sarà valutata la c.d. “sperequazione economica”, ossia l’incongruità tra il patrimonio

dell’indiziato e la propria lecita capacità reddituale.

Le regole procedurali

La prerogativa di proporre l’applicazione delle misure di prevenzione patrimoniali nei confronti dei

soggetti a “pericolosità comune” è di competenza oltre che del Procuratore della Repubblica presso il

Tribunale del capoluogo del distretto “anche” del Procuratore della Repubblica presso il Tribunale nel

cui circondario dimora la persona.

Alle autorità titolari del potere di proposta sulle misure di prevenzione patrimoniali è data anche la

possibilità di accedere al Sistema di interscambio flussi dati (SID) dell’Agenzia delle entrate e di

richiedere quanto ritenuto utile ai fini investigativi.

Le indagini patrimoniali, a mente dell’articolo 19, comma 3, Codice Antimafia, vengono eseguite nei

confronti dell’indiziato, del coniuge, dei figli e di coloro che, nell’ultimo quinquennio, abbiano

convissuto con il proposto, nonché nei confronti delle persone fisiche o giuridiche, società, consorzi o

associazioni, del cui patrimonio i soggetti medesimi risultino poter disporre, in tutto o in parte,

direttamente o indirettamente.

Riscossione

23 Accertamento e contenzioso n. 42/2018

L’esito positivo delle indagini deve essere posto alla base della richiesta di applicazione della misura

di prevenzione patrimoniale reale.

Le misure di prevenzione patrimoniali introdotte dal Codice delle Leggi Antimafia possono essere

applicate:

− disgiuntamente dalle misure di carattere personale;

− indipendentemente dalla pericolosità sociale, al momento della richiesta, del soggetto proposto per

la loro applicazione;

− anche con riguardo a beni già sequestrati nel corso di un procedimento penale.

I provvedimenti cautelari finalizzati ad anticipare e ad assicurare gli effetti della confisca (rispetto alla

quale, dunque, essi assumono natura strumentale), sono il sequestro, il sequestro anticipato e il

sequestro urgente da convalidare entro 30 giorni, pena la perdita della sua efficacia.

Oltre al sequestro di valori ingiustificati, il decreto del Tribunale può disporre:

− l’Amministrazione giudiziaria di aziende nonché di beni strumentali all’esercizio delle relative attività

economiche;

− il controllo giudiziario dell'azienda.

La confisca, invece, consiste in un provvedimento di natura ablativa che comporta la devoluzione allo

Stato dei beni (mobili, immobili, mobili registrati, crediti, etc.).

Il Codice delle Leggi Antimafia contempla, inoltre, l’applicazione del provvedimento ablativo (sequestro

e confisca) nella forma per equivalente.

I rapporti fra procedimento penale e procedimento di prevenzione

In forza di quanto prescritto dall’articolo 29, D.Lgs. 159/2011, il procedimento di prevenzione può essere

avviato indipendentemente dall’esercizio di un’azione penale nei confronti del proposto.

Il successivo articolo 30, D.Lgs. 159/2011 disciplina i rapporti fra sequestro e confisca disposti in ambito

penale e in sede di applicazione della misura di prevenzione.

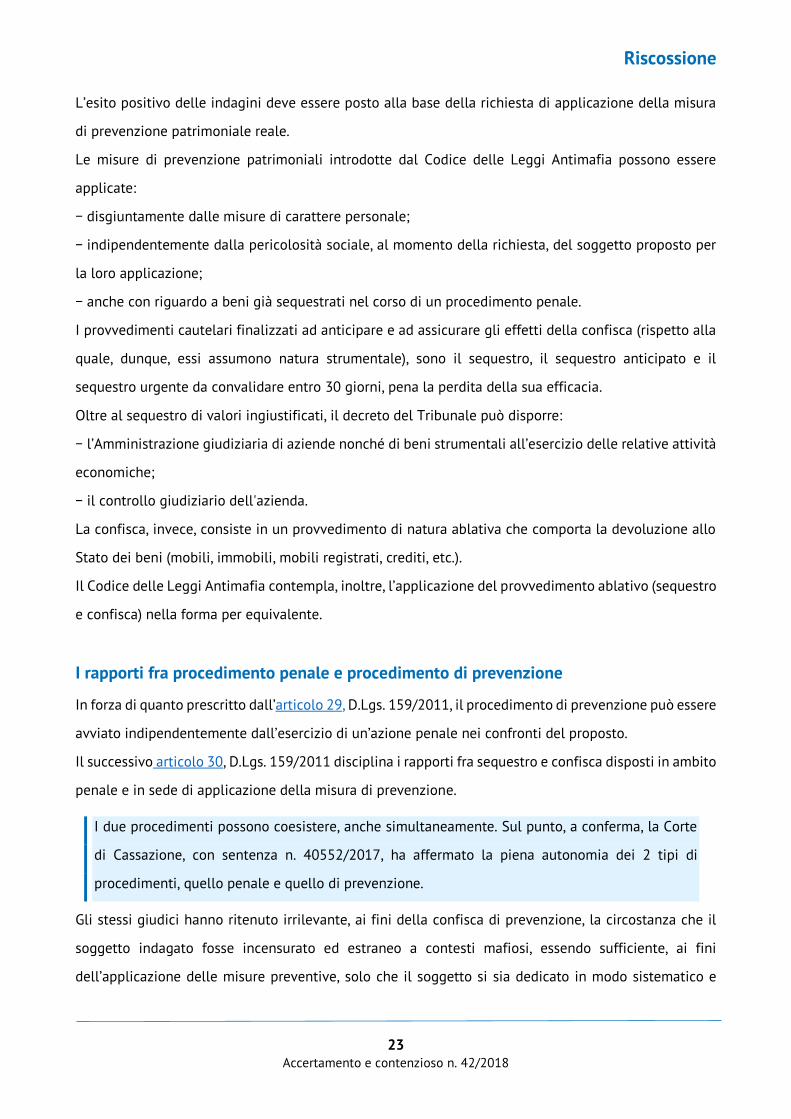

I due procedimenti possono coesistere, anche simultaneamente. Sul punto, a conferma, la Corte

di Cassazione, con sentenza n. 40552/2017, ha affermato la piena autonomia dei 2 tipi di

procedimenti, quello penale e quello di prevenzione.

Gli stessi giudici hanno ritenuto irrilevante, ai fini della confisca di prevenzione, la circostanza che il

soggetto indagato fosse incensurato ed estraneo a contesti mafiosi, essendo sufficiente, ai fini

dell’applicazione delle misure preventive, solo che il soggetto si sia dedicato in modo sistematico e

Riscossione

24 Accertamento e contenzioso n. 42/2018

professionale ad attività delinquenziali, realizzando ingenti evasioni fiscali, sempre rientranti nell’area

dell’illecito penale.

L’evasore fiscale socialmente pericoloso

La ricorrenza dei presupposti soggettivi, vale a dire la riconducibilità della persona a una delle categorie

soggettive che consentano l’applicabilità della misura preventiva, prima ancora della presenza dei

presupposti oggettivi, caratterizzanti la figura dell’evasore fiscale socialmente pericoloso, non può

essere desunta da condotte isolate, ma deve essere il frutto di un comportamento illecito ripetuto e/o

seriale, idoneo a configurare uno dei reati previsti dal D.Lgs. 74/2000, pur se non accertati.

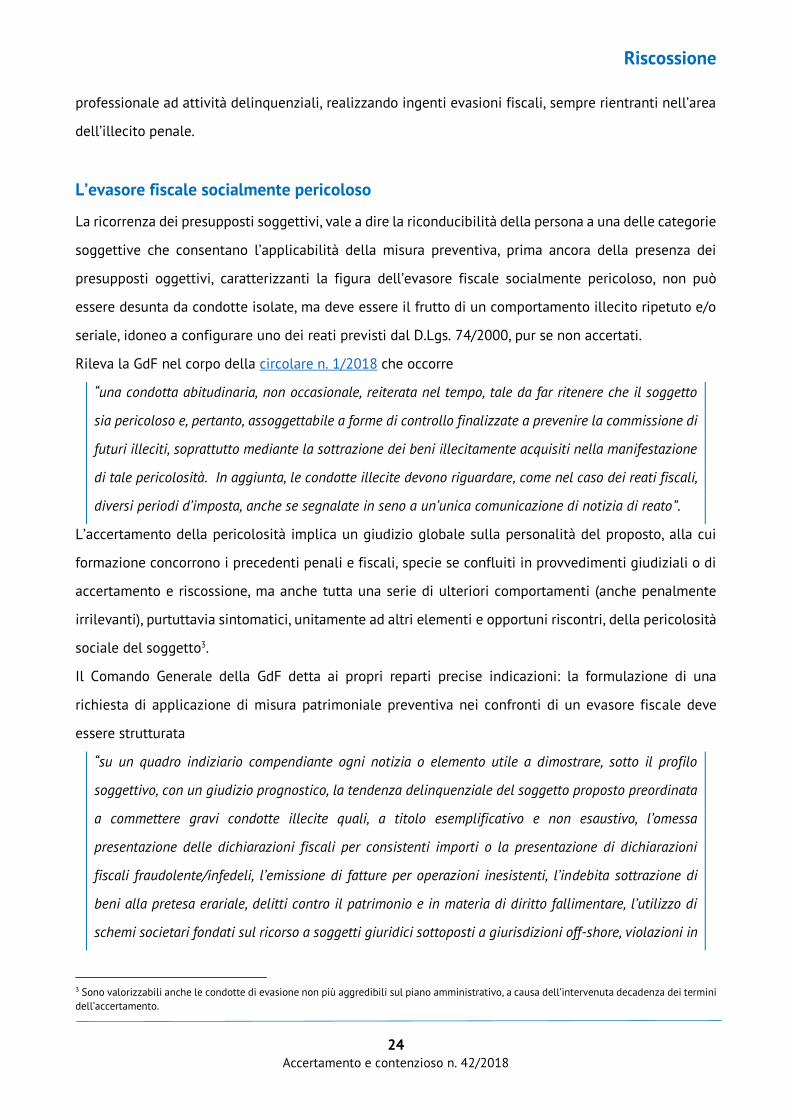

Rileva la GdF nel corpo della circolare n. 1/2018 che occorre

“una condotta abitudinaria, non occasionale, reiterata nel tempo, tale da far ritenere che il soggetto

sia pericoloso e, pertanto, assoggettabile a forme di controllo finalizzate a prevenire la commissione di

futuri illeciti, soprattutto mediante la sottrazione dei beni illecitamente acquisiti nella manifestazione

di tale pericolosità. In aggiunta, le condotte illecite devono riguardare, come nel caso dei reati fiscali,

diversi periodi d’imposta, anche se segnalate in seno a un’unica comunicazione di notizia di reato”.

L’accertamento della pericolosità implica un giudizio globale sulla personalità del proposto, alla cui

formazione concorrono i precedenti penali e fiscali, specie se confluiti in provvedimenti giudiziali o di

accertamento e riscossione, ma anche tutta una serie di ulteriori comportamenti (anche penalmente

irrilevanti), purtuttavia sintomatici, unitamente ad altri elementi e opportuni riscontri, della pericolosità

sociale del soggetto3.

Il Comando Generale della GdF detta ai propri reparti precise indicazioni: la formulazione di una

richiesta di applicazione di misura patrimoniale preventiva nei confronti di un evasore fiscale deve

essere strutturata

“su un quadro indiziario compendiante ogni notizia o elemento utile a dimostrare, sotto il profilo

soggettivo, con un giudizio prognostico, la tendenza delinquenziale del soggetto proposto preordinata

a commettere gravi condotte illecite quali, a titolo esemplificativo e non esaustivo, l’omessa

presentazione delle dichiarazioni fiscali per consistenti importi o la presentazione di dichiarazioni

fiscali fraudolente/infedeli, l’emissione di fatture per operazioni inesistenti, l’indebita sottrazione di

beni alla pretesa erariale, delitti contro il patrimonio e in materia di diritto fallimentare, l’utilizzo di

schemi societari fondati sul ricorso a soggetti giuridici sottoposti a giurisdizioni off-shore, violazioni in

3 Sono valorizzabili anche le condotte di evasione non più aggredibili sul piano amministrativo, a causa dell’intervenuta decadenza dei termini

dell’accertamento.

Riscossione

25 Accertamento e contenzioso n. 42/2018

materia di lavoro e di contribuzione, fattispecie di riciclaggio e di circolazione di attività finanziarie,

anche mediante l’appartenenza ad associazioni per delinquere finalizzate alla commissione di reati”,

dimostrando inoltre, la sproporzione patrimonio/reddito o, in alternativa, la presenza di sufficienti

indizi tali da ritenere che il patrimonio sia frutto o reimpiego di attività illecite.

L’orientamento giurisprudenziale

Se chi evade in maniera abituale, al pari di chi realizza altre condotte delittuose, può essere considerato

socialmente pericoloso e, dunque, sottoposto a misure di prevenzione, sia personali sia patrimoniali4,

gli orientamenti maturati con riguardo alla confisca di prevenzione, non ammettono l’evasione a titolo

giustificativo dell’accertata sproporzione redditi-patrimonio, essendo sufficiente ai fini della sua

applicazione la mera dimostrazione dell’illecita provenienza (a qualsiasi titolo) dei beni5.

L’irrilevanza dell’esistenza di redditi non dichiarati al fine di escludere l'operatività delle misure

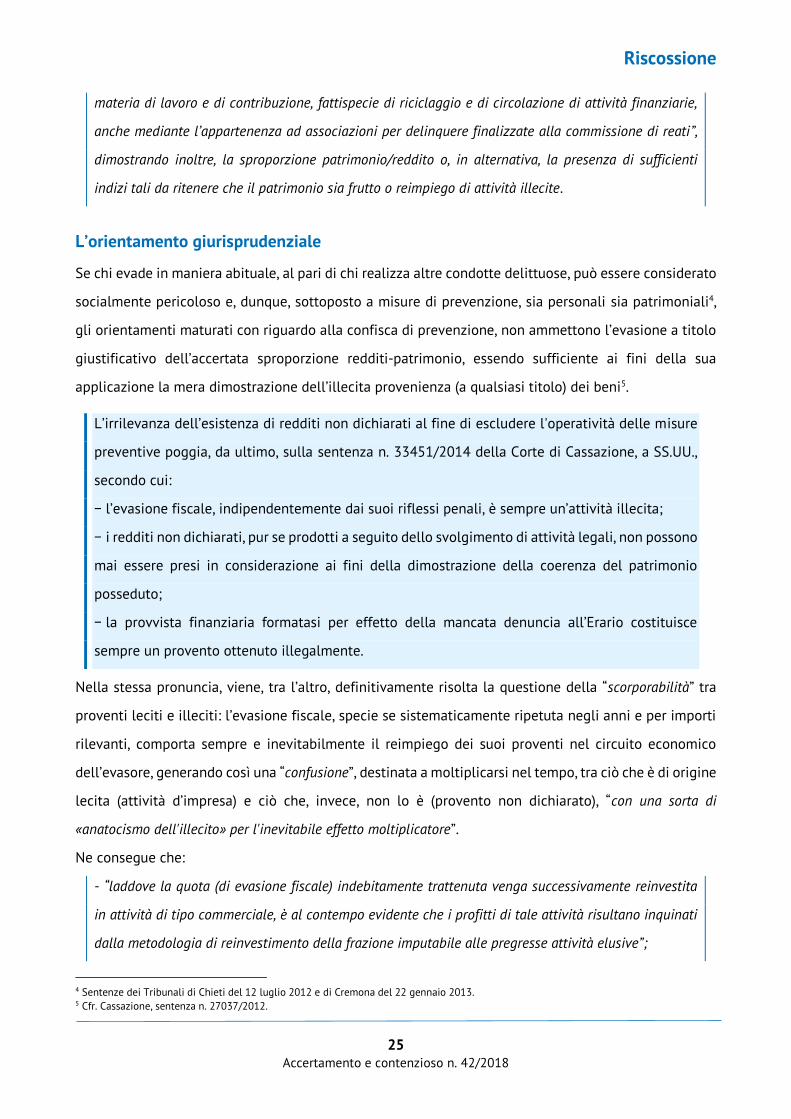

preventive poggia, da ultimo, sulla sentenza n. 33451/2014 della Corte di Cassazione, a SS.UU.,

secondo cui:

− l’evasione fiscale, indipendentemente dai suoi riflessi penali, è sempre un’attività illecita;

− i redditi non dichiarati, pur se prodotti a seguito dello svolgimento di attività legali, non possono

mai essere presi in considerazione ai fini della dimostrazione della coerenza del patrimonio

posseduto;

− la provvista finanziaria formatasi per effetto della mancata denuncia all’Erario costituisce

sempre un provento ottenuto illegalmente.

Nella stessa pronuncia, viene, tra l’altro, definitivamente risolta la questione della “scorporabilità” tra

proventi leciti e illeciti: l’evasione fiscale, specie se sistematicamente ripetuta negli anni e per importi

rilevanti, comporta sempre e inevitabilmente il reimpiego dei suoi proventi nel circuito economico

dell’evasore, generando così una “confusione”, destinata a moltiplicarsi nel tempo, tra ciò che è di origine

lecita (attività d’impresa) e ciò che, invece, non lo è (provento non dichiarato), “con una sorta di

«anatocismo dell'illecito» per l'inevitabile effetto moltiplicatore”.

Ne consegue che:

- “laddove la quota (di evasione fiscale) indebitamente trattenuta venga successivamente reinvestita

in attività di tipo commerciale, è al contempo evidente che i profitti di tale attività risultano inquinati

dalla metodologia di reinvestimento della frazione imputabile alle pregresse attività elusive”;

4 Sentenze dei Tribunali di Chieti del 12 luglio 2012 e di Cremona del 22 gennaio 2013. 5 Cfr. Cassazione, sentenza n. 27037/2012.

Riscossione

26 Accertamento e contenzioso n. 42/2018

- “non ha senso, né giuridicamente né tanto meno economicamente, stabilire quale sia la quota

confiscabile dei beni in cui è avvenuto tale reinvestimento, anche perché, per legge economica, è ovvio

che ove non vi fosse stato l’impiego dei capitali illeciti non si sarebbero ottenuti i risultati così

raggiunti” (cfr. Cassazione, SS.UU. n. 33451/2014).

In definitiva, i giudici di legittimità hanno evidenziato che i proventi oggetto di evasione

determinano un “inquinamento, per definizione e per legge logico-economica, omnipervasivo e

travolgente”.

La circolare n.1/2018 della GdF ha ricordato che l’orientamento giurisprudenziale formatosi nel tempo

circa l’irrilevanza dell’esistenza di redditi non dichiarati al Fisco, ai fini dell’esclusione delle misure

preventive, ha trovato formale ingresso normativo nel nuovo articolo 24, come modificato dalla Legge

di riforma al Codice Antimafia. Viene, infatti, chiarito ex lege che:

“in ogni caso il proposto non può giustificare la legittima provenienza dei beni adducendo che il denaro

utilizzato per acquistarli sia provento o reimpiego dell'evasione fiscale”.

Con riguardo al tema relativo ai rapporti tra le misure di prevenzione patrimoniali e le disposizioni

normative, nel tempo intervenute, volte a favorire la regolarizzazione/reimpatrio di somme non

dichiarate all’Erario e/o detenute illecitamente all’estero (relative ai cc.dd. “condoni fiscali, previdenziali

e valutari”), facendo leva su precedenti pronunce giurisprudenziali6, la GdF ha affermato che “il rientro

di capitali dall’estero, pertanto, anche quando sia in linea con i requisiti previsti da una sanatoria fiscale, non

è sic et simpliciter immune dall’applicazione degli istituti del sequestro e della confisca di prevenzione”, e

tale assunto appare suscettibile di estensione interpretativa anche con riferimento alla procedura di

collaborazione volontaria (c.d. “voluntary disclosure”), introdotta dalla L. 186/2014, e prorogata dal D.L.

193/2016.

Particolarmente interessante appare l’analisi operata – con l’ausilio della giurisprudenza – della

compatibilità tra la confisca di prevenzione e ulteriori, diversi istituti deflattivi del contenzioso

tributario, tra i quali, in particolare, l’accertamento con adesione e il ravvedimento operoso c.d.

“allargato”. Nello specifico contesto, viene richiamata la sentenza del Tribunale di Milano 9 febbraio

2015, divenuta definitiva, nei confronti degli eredi di un proposto, il quale aveva definito le proprie

pendenze fiscali attraverso l’istituto dell’accertamento con adesione. La difesa aveva eccepito che, nella

valutazione della pericolosità sociale del de cuius, evasore fiscale seriale, sarebbero dovute essere

6 Cassazione n. 2181/1999 e n. 36762/2003. L’adesione a un condono fiscale, in sostanza, non esclude, di per sé, la provenienza illecita del

patrimonio, né elide ex post la “illiceità originaria” consistente nell’evasione fiscale. Su tali posizioni si è attestato il citato pronunciamento

delle Sezioni Unite n. 33451/2014.

Riscossione

27 Accertamento e contenzioso n. 42/2018

considerate le condotte risarcitorie poste in essere dal medesimo in sede di adesione e la restituzione

di parte delle somme evase effettuata nell’ambito del procedimento penale. A riscontro, il Tribunale ha

rilevato che

“le condotte collaborative/riparatorie non risultano dirimenti nel giudizio di pericolosità sociale, sia

perché ai fini dell’applicazione della confisca è sufficiente accertare la cosiddetta pericolosità sociale

storica, che ben può esistere solo in un periodo della vita di una persona, sia perché la tempistica di

tali scelte porta a ritenerle frutto di una strategia difensiva certamente legittima, ma non valorizzabile

anche quale segno di sincero distacco dal precedente operato”.

La GdF ritiene che simili conclusioni potrebbero essere formulate, in attesa di una maggiore

sedimentazione giurisprudenziale avuto riguardo a taluni, ulteriori istituti previsti dal D.Lgs. 74/2000 e,

segnatamente, all’impegno assunto dal contribuente imputato a versare all’erario il debito tributario

per evitare la confisca in sede giudiziaria (articolo 12-bis, comma 2, D.Lgs. 74/2000), al suo integrale

assolvimento al fine di scongiurare la punibilità da specifiche fattispecie ovvero di vedersi riconoscere

un’attenuante speciale, anche in caso di prescrizione o decadenza della pretesa erariale (articoli 13, 13-

bis e 14, D.Lgs. 74/2000).

Il necessario nesso di prossimità logico temporale tra l’arricchimento patrimoniale, oggetto della

richiesta di sequestro, e le condotte che provano la pericolosità del proposto, richiesto per i casi di

“pericolosità comune”, secondo la Suprema Corte deriva

“dall’apprezzamento dello stesso presupposto giustificativo della confisca di prevenzione, ossia dalla

ragionevole presunzione che il bene sia stato acquistato con i proventi dell’attività illecita (restando

così, affetto da illiceità per così dire genetica o, come si è detto in dottrina, «patologia ontologica») ed

è, dunque, pienamente coerente con la ribadita natura preventiva della misura in esame”

(Cassazione, SS.UU., n. 4880/2015).

Osserva la GdF che “per l’evasore fiscale, quindi, si rende sempre necessario tracciare una

perimetrazione cronologica delle acquisizioni dei beni rispetto al momento della commissione dei reati,

in mancanza della quale lo strumento ablatorio della confisca di prevenzione potrebbe trasformarsi in

una vera e propria sanzione, in evidente contrasto con le finalità perseguite dal Legislatore. In ogni

caso, fermo restando che l’ambito cronologico dell’esplicazione della pericolosità è “misura”

dell'ablazione e che la proiezione temporale di tale condizione non sempre è circoscrivibile a un

determinato arco temporale, nell'ipotesi in cui detta pericolosità investa l’intero percorso esistenziale

del proposto e ricorrano i requisiti di legge, sarà pienamente legittima l’apprensione di tutte le

Riscossione

28 Accertamento e contenzioso n. 42/2018

componenti patrimoniali ed utilità, di presumibile illecita provenienza, delle quali non risulti, in alcun

modo, giustificato il legittimo possesso”.

A margine del contesto giurisprudenziale osservato, la GdF dà il giusto risalto alla sentenza del 23 febbraio

2017 della Grande Camera della Corte Europea (application n. 43395/09, caso De Tommaso contro Italia),

che ha esaminato l’applicazione della misura di prevenzione personale della sorveglianza speciale con

obbligo di soggiorno nei confronti di un soggetto a pericolosità generica, in relazione alla quale l’organo

adito (per la prima volta) ha ritenuto che gli articoli 1, 3 e 5, L. 1423/1956 (norme in parte riprese dal

D.Lgs. 159/2011), violassero l’articolo 2 del IV Protocollo Addizionale CEDU (che garantisce la libertà di

circolazione). Come evidenziato dagli estensori della circolare n.1/2018 della GdF,

“l’eccezione sollevata dalla Corte è basata non sulla conformità ai principi CEDU del sistema delle

misure di prevenzione o del procedimento posto alla base della loro applicazione (orientamento già

consolidato), ma sul fatto che la norma riferita ai soggetti a pericolosità generica, pur essendo

accessibile, non garantirebbe la prevedibilità della misura, la cui applicazione sarebbe rimessa

all’eccessiva discrezionalità del giudice. In particolare, la Corte EDU lamenta la mancanza di tassatività

della normativa nel determinare le categorie dei destinatari nonché lo stesso contenuto della misura

di prevenzione personale”.

La questione sollevata dalla Corte Europea ha registrato, in sede nazionale, posizioni differenti: la Corte

di Appello di Napoli (ordinanza 14 marzo 2017) lo ha ritenuto un precedente cui uniformarsi, mentre di

diverso avviso la posizione espressa da altra giurisprudenza di merito (Tribunale di Milano, 7 marzo

2017).

Ancora su tali aspetti va registrata la successiva pronuncia della Cassazione n. 53003/2017, che è

intervenuta proprio sui presupposti della c.d. pericolosità sociale generica, attraverso una pronuncia

complessa e articolata. In particolare, per la Corte, a prescindere dalla natura tributaria dei reati, l’aver

ritenuto sussistente la pericolosità generica dell’imputato, sulla base di mere risultanze di indagini

afferenti a procedimenti penali pendenti, costituisce applicazione distorta ed erronea del concetto di

pericolosità generica. Inoltre, il concetto di abitualità rilevante ai fini della pericolosità generica non

può prescindere dal pregresso accertamento in sede penale dell’avvenuta commissione di fatti

integranti delitti che danno luogo a proventi illeciti o implicanti l’esercizio di traffici parimenti connotati

da modalità illecite, sulla scia della decisione della sentenza De Tommaso, che ha posto in risalto la

necessità di una “valutazione oggettiva delle prove che rivelino il comportamento e lo standard di vita

dell’individuo” o la messa in evidenza di “segni specifici esteriori” delle sue tendenze criminali.

Riscossione

29 Accertamento e contenzioso n. 42/2018

La Corte, quindi, ha ritenuto di aderire a un precedente orientamento di legittimità7 secondo l’essere

semplicemente evasore fiscale non è sufficiente ai fini del giudizio di pericolosità generica che legittima

l’applicazione della confisca, atteso che sono necessari i requisiti di cui agli articoli 1 e 4, D.Lgs.

159/2011, che concernono i soggetti abitualmente dediti a traffici delittuosi e che vivono abitualmente,

anche in parte, con i proventi di attività delittuose. Requisiti che possono essere presenti nell’evasore

fiscale ma che non lo sono automaticamente e necessariamente.

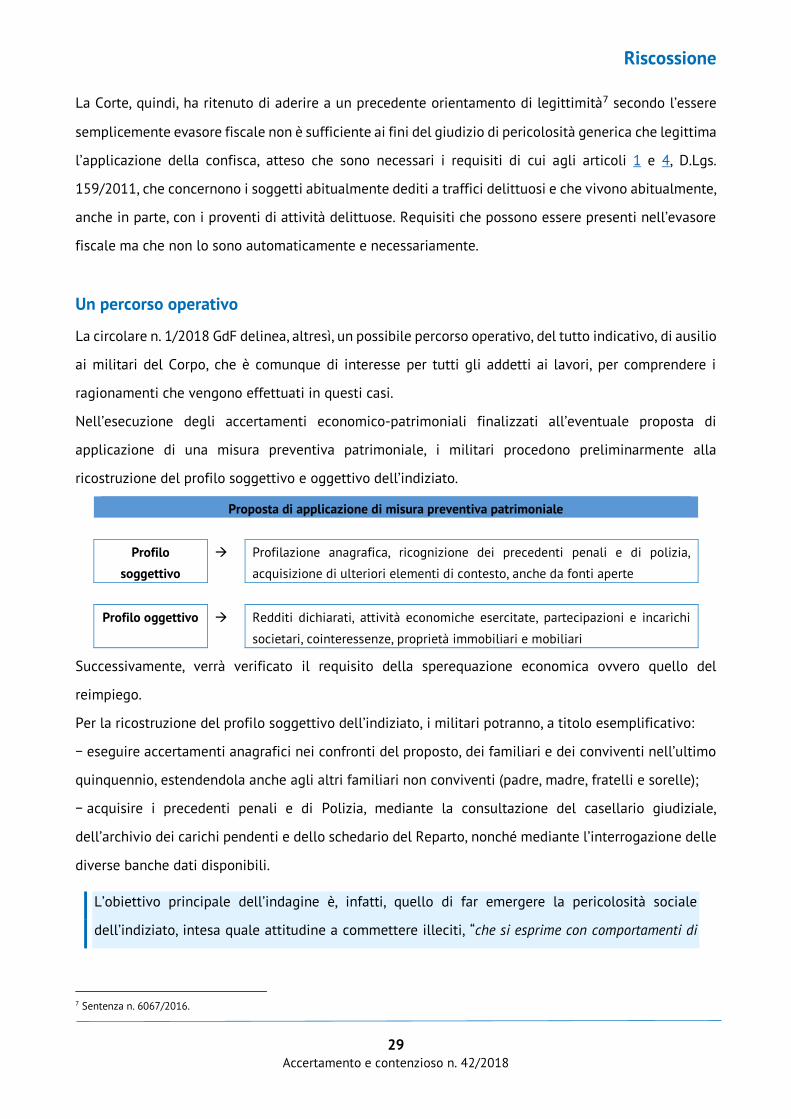

Un percorso operativo

La circolare n. 1/2018 GdF delinea, altresì, un possibile percorso operativo, del tutto indicativo, di ausilio

ai militari del Corpo, che è comunque di interesse per tutti gli addetti ai lavori, per comprendere i

ragionamenti che vengono effettuati in questi casi.

Nell’esecuzione degli accertamenti economico-patrimoniali finalizzati all’eventuale proposta di

applicazione di una misura preventiva patrimoniale, i militari procedono preliminarmente alla

ricostruzione del profilo soggettivo e oggettivo dell’indiziato.

Proposta di applicazione di misura preventiva patrimoniale

Profilo

soggettivo

Profilazione anagrafica, ricognizione dei precedenti penali e di polizia,

acquisizione di ulteriori elementi di contesto, anche da fonti aperte