ABI Unione Bancaria e Basilea 3 Risk & Supervision 2015 programma provvisorio

18

1 26 e 27 giugno Direttore Scientifico Prof. Andrea Resti

-

Upload

abieventi -

Category

Economy & Finance

-

view

84 -

download

4

Transcript of ABI Unione Bancaria e Basilea 3 Risk & Supervision 2015 programma provvisorio

1

26 e 27 giugno

Direttore Scientifico

Prof. Andrea Resti

2

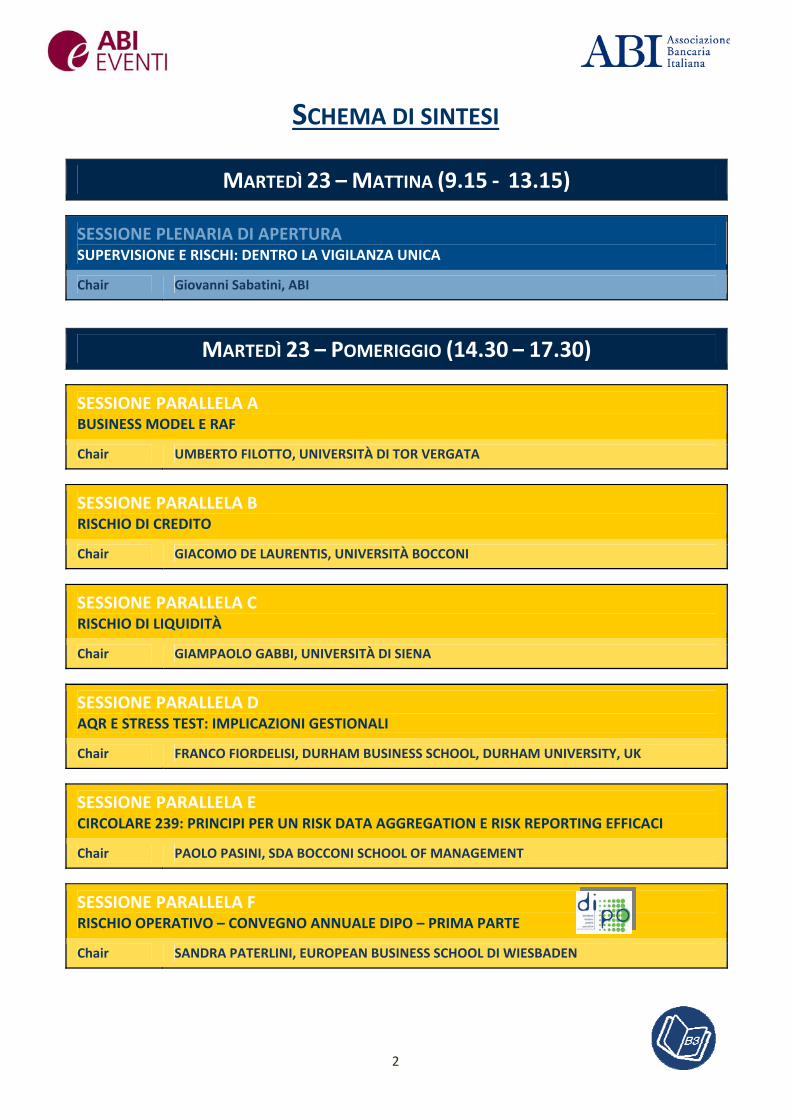

SCHEMA DI SINTESI

MARTEDÌ 23 – MATTINA (9.15 ‐ 13.15)

SESSIONE PLENARIA DI APERTURA SUPERVISIONE E RISCHI: DENTRO LA VIGILANZA UNICA

Chair Giovanni Sabatini, ABI

MARTEDÌ 23 – POMERIGGIO (14.30 – 17.30)

SESSIONE PARALLELA A BUSINESS MODEL E RAF

Chair UMBERTO FILOTTO, UNIVERSITÀ DI TOR VERGATA

SESSIONE PARALLELA B RISCHIO DI CREDITO

Chair GIACOMO DE LAURENTIS, UNIVERSITÀ BOCCONI

SESSIONE PARALLELA C RISCHIO DI LIQUIDITÀ

Chair GIAMPAOLO GABBI, UNIVERSITÀ DI SIENA

SESSIONE PARALLELA D AQR E STRESS TEST: IMPLICAZIONI GESTIONALI

Chair FRANCO FIORDELISI, DURHAM BUSINESS SCHOOL, DURHAM UNIVERSITY, UK

SESSIONE PARALLELA E CIRCOLARE 239: PRINCIPI PER UN RISK DATA AGGREGATION E RISK REPORTING EFFICACI

Chair PAOLO PASINI, SDA BOCCONI SCHOOL OF MANAGEMENT

SESSIONE PARALLELA F RISCHIO OPERATIVO – CONVEGNO ANNUALE DIPO – PRIMA PARTE

Chair SANDRA PATERLINI, EUROPEAN BUSINESS SCHOOL DI WIESBADEN

3

MERCOLEDÌ 24 – MATTINA (9.15 ‐ 13.00)

SESSIONE PARALLELA G SREP, CAPITAL MANAGEMENT E VIGILANZA UNICA

Chair GIUSEPPE LUSIGNANI, UNIVERSITÀ DI BOLOGNA

SESSIONE PARALLELA H FINANZIAMENTI ALLE IMPRESE

Chair STEFANO CASELLI, UNIVERSITÀ BOCCONI

SESSIONE PARALLELA I GOVERNANCE E CONTROLLI

Chair PAOLA SCHWIZER, UNIVERSITÀ DI PARMA

SESSIONE PARALLELA L PICCOLE BANCHE E INTERMEDIARI FINANZIARI

Chair ALESSANDRO CARRETTA, UNIVERSITÀ DI TOR VERGATA

SESSIONE PARALLELA M

RISCHI DI MERCATO E DI CONTROPARTE

Chair GIOVANNI PETRELLA, UNIVERSITÀ CATTOLICA DEL SACRO CUORE

SESSIONE PARALLELA N

RISCHIO OPERATIVO – CONVEGNO ANNUALE DIPO – SECONDA PARTE

Chair SIMONA COSMA, UNIVERSITA’ DEL SALENTO

MERCOLEDÌ 24 – POMERIGGIO (14.00 ‐ 16.30)

TAVOLA ROTONDA DI CHIUSURA VERSO BASILEA 4

Moderatore Francesco Ninfole, MF ‐ Milano Finanza

4

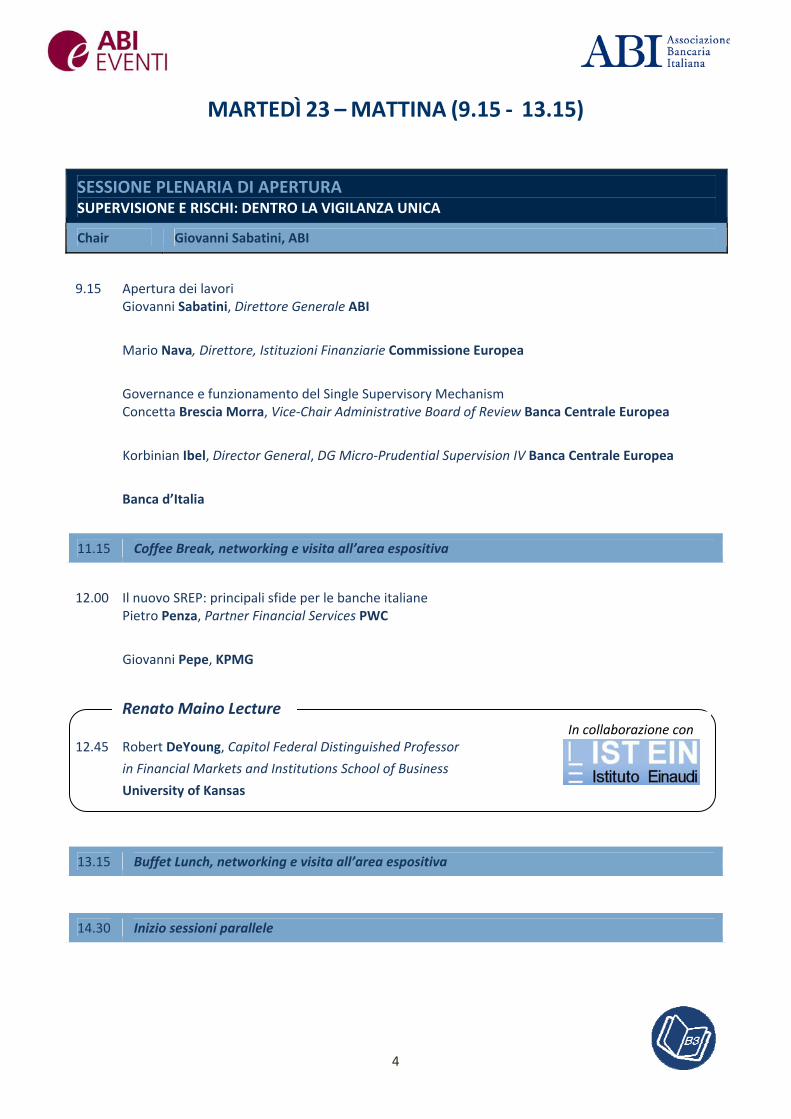

MARTEDÌ 23 – MATTINA (9.15 ‐ 13.15)

SESSIONE PLENARIA DI APERTURA SUPERVISIONE E RISCHI: DENTRO LA VIGILANZA UNICA

Chair Giovanni Sabatini, ABI

9.15 Apertura dei lavori Giovanni Sabatini, Direttore Generale ABI

Mario Nava, Direttore, Istituzioni Finanziarie Commissione Europea

Governance e funzionamento del Single Supervisory Mechanism Concetta Brescia Morra, Vice‐Chair Administrative Board of Review Banca Centrale Europea

Korbinian Ibel, Director General, DG Micro‐Prudential Supervision IV Banca Centrale Europea

Banca d’Italia

11.15 Coffee Break, networking e visita all’area espositiva

12.00 Il nuovo SREP: principali sfide per le banche italiane Pietro Penza, Partner Financial Services PWC

Giovanni Pepe, KPMG

12.45 Robert DeYoung, Capitol Federal Distinguished Professor

in Financial Markets and Institutions School of Business

University of Kansas

13.15 Buffet Lunch, networking e visita all’area espositiva

14.30 Inizio sessioni parallele

In collaborazione con

Renato Maino Lecture

5

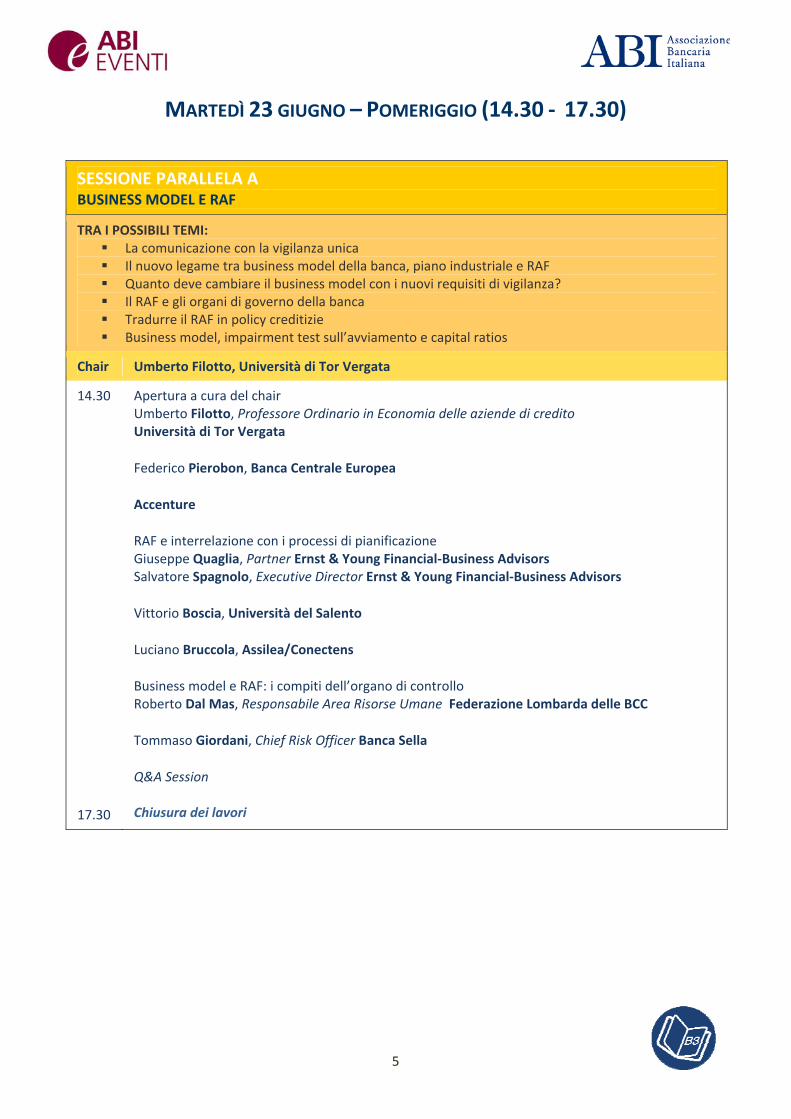

MARTEDÌ 23 GIUGNO – POMERIGGIO (14.30 ‐ 17.30)

SESSIONE PARALLELA A BUSINESS MODEL E RAF

TRA I POSSIBILI TEMI: La comunicazione con la vigilanza unica Il nuovo legame tra business model della banca, piano industriale e RAF Quanto deve cambiare il business model con i nuovi requisiti di vigilanza? Il RAF e gli organi di governo della banca Tradurre il RAF in policy creditizie Business model, impairment test sull’avviamento e capital ratios

Chair Umberto Filotto, Università di Tor Vergata

14.30

17.30

Apertura a cura del chair Umberto Filotto, Professore Ordinario in Economia delle aziende di credito Università di Tor Vergata

Federico Pierobon, Banca Centrale Europea

Accenture

RAF e interrelazione con i processi di pianificazione Giuseppe Quaglia, Partner Ernst & Young Financial‐Business Advisors Salvatore Spagnolo, Executive Director Ernst & Young Financial‐Business Advisors

Vittorio Boscia, Università del Salento

Luciano Bruccola, Assilea/Conectens

Business model e RAF: i compiti dell’organo di controllo Roberto Dal Mas, Responsabile Area Risorse Umane Federazione Lombarda delle BCC

Tommaso Giordani, Chief Risk Officer Banca Sella

Q&A Session Chiusura dei lavori

6

SESSIONE PARALLELA B RISCHIO DI CREDITO

TRA I POSSIBILI TEMI: Esperienze di vigilanza europea: come cambia il rapporto con i supervisors Come migliorare la calibrazione dei modelli di rating ? La validazione dei sistemi di rating nella vigilanza unica Efficacia ed efficienza nella gestione del credito deteriorato Nuovi standard contabil e nuove disposizioni sulla classificazioni dei crediti L’allineamento strategico tra gestione del rischio e gestione del business

Chair Giacomo De Laurentis, Università Bocconi

14.30

17.30

La complessa evoluzione dell’interazione tra regolamentazione e gestione Giacomo De Laurentis, Full Professor of Banking and Finance Università Bocconi

Luca Giaccherini, Banca Centrale Europea

Cerved

Esperienze di vigilanza europea: come cambia il rapporto con i supervisors Massimiliano Gasparotto, Chief Risk Officer BMW Bank Il futuro dell'approccio IRB Silvio Cuneo, Responsabile Servizio Credit Risk Management Intesa Sanpaolo

Un modello Organizzativo per un approccio industrializzato di Credit Monitoring & Collection Oreste Vidoli, Head of Customer Recovery Department UniCredit Group Prometeia

Accenture

La calibrazione dei modelli di rating alla luce del nuovo framework di vigilanza europea Fabio Salis, Responsabile Risk Management Banco Popolare Q&A Session Chiusura dei lavori

7

SESSIONE PARALLELA C RISCHIO DI LIQUIDITA’

TRA I POSSIBILI TEMI: Le misure di market liquidity risk e l'interazione con il rischio di mercato Le soluzioni per la stima del premio per la liquidità Il liquidity coverage ratio e l’impatto sulle politiche di asset‐liability bancarie I modelli gestionali per la previsione della liquidità e i piani di contingency Gli strumenti di monitoraggio del rischio di liquidità: regolamentazione e gestione Secondo Pilastro e ILAAP

Chair Giampaolo Gabbi, Università di Siena

14.30

17.30

Apertura a cura del chair Giampaolo Gabbi, Professore Ordinario di Economia degli Intermediari Finanziari Università di Siena

Mariakatia Di Staso, Servizio Regolamentazione e Analisi Macroprudenziale Banca d’Italia

Fabrizio Tallei, Intesa Sanpaolo

Accenture

Diego Onorato, Intesa Sanpaolo

Il ruolo degli indicatori di liquidità prospettici nel framework della Vigilanza unica Alberto Mietto, Banco Popolare

Q&A Session Chiusura dei lavori

8

SESSIONE PARALLELA D AQR E STRESS TEST: IMPLICAZIONI GESTIONALI

TRA I POSSIBILI TEMI: Cosa si è appreso dall’AQR e dallo stress test 2014 Stress test, AQR e debito sovrano Le logiche dell’AQR modificheranno le logiche di concessione del credito? Dai Binding Technical Standards dell’EBA alle norme tecniche di attuazione La nuova classificazione EBA dei crediti: implicazioni gestionali Il CET1 nella nuova vigilanza Il rischio di credito alla luce di AQR e stress test

Chair Franco Fiordelisi, Durham Business School, Durham University, UK

14.30

17.30

Apertura a cura del chair Franco Fiordelisi, Professor of Finance Durham Business School, Durham University, UK

Un approccio integrato e coerente oltre la compliance (Stress Test, SREP, BCBS 239, e IFRS 9) Luca D'Amico, Director Moody's Analytics

AQR e stress test 2014, lezioni apprese e impatti su reporting e future modello di vigilanza Giovanni Albanese, Head of Group Credit Risk Initiatives, Standard & Reporting UniCredit Group

CRIF Credit Solutions

L’esperienza AQR e il quadro della vigilanza BCE: considerazioni sui processi del credito Maurizio Vallino, ECB Relations & CFO Controls Banca Carige e Direttore Responsabile Newsletter AIFIRM – Risk Management Magazine

Un approccio olistico alle strategie di ottimizzazione del capitale Carlo Gabardo e Daniele Vergari, Experian

Asset quality Review e gestione del credito: verso una convergenza? Sergio Sorrentino, Responsabile Internal Audit Banco Popolare

Stress test del credito Anna Cornaglia, Responsabile Economic Capital Methodologies, Risk Management Intesa Sanpaolo

Q&A Session Chiusura dei lavori

9

SESSIONE PARALLELA E CIRCOLARE 239: PRINCIPI PER UN RISK DATA AGGREGATION E RISK REPORTING EFFICACI

TRA I POSSIBILI TEMI: Le attese sul perimetro di applicazione della circolare 239 nel contesto bancario Italiano Gli impatti della circolare 239 sulla Data Governance e sulle policy di gestione e controllo dei dati La classificazione dei dati per l’aggregazione: tassonomie, metadati, business glossary Il processo di pianificazione integrato con gli indicatori di rischio: coerenza tra i processi Un nuovo approccio sistemico alla data quality e alla misurazione dell’accuratezza, della

tempestività e della qualità dei dati. Garantire rigore e coerenza contabile nel raccordo e riconciliazione dei dati

La documentazione dei processi di aggregazione e controllo: Audit e Accountability Presenza di una Risk Reporting practice che garantisca Accuracy, Comprehensiveness, Clarity and

Usefulness ma anche tempestiva distribuzione delle informazioni rilevanti per il processo decisionale

Capacità di gestione di analisi e reporting on‐demand in near real time, per far fronte alle nuove esigenze del business e all’evoluzione attesa del nuovo processo di vigilanza

Chair Paolo Pasini, SDA Bocconi School of Management

14.30

17.30

Un quadro di riferimento per la data governance e il risk reporting Paolo Pasini, Direttore Unit Sistemi Informativi SDA Bocconi School of Management

Milo Gusmeroli, Vicedirettore Generale Popolare di Sondrio

Circolare 239: principi per un risk data aggregation e risk reporting Alberto Scavino, CEO Irion

Luca Falco, CIO Banca Carige

Deloitte

BCBS#239, oltre la gestione dei dati... altri impatti significativi Mauro Torrini, Head of Risk Italy ZEB

BCBS239: approccio e messa in opera, le nostre esperienze Anselmo Marmonti, Regional Leader Risk Intelligence ‐ Central East Europe SAS

UniCredit Group*

Q&A Session Chiusura dei lavori

* da confermare

10

SESSIONE PARALLELA F RISCHIO OPERATIVO – CONVEGNO ANNUALE DIPO (DATA BASE ITALIANO PERDITE OPERATIVE) – PRIMA PARTE

TRA I POSSIBILI TEMI: Le novità regolamentari internazionali ed europee Operational Risk Appetite KRI Benchmarking per il Rischio Operativo La posizione delle assicurazioni rispetto alle novità regolamentari sul Rischio Operativo Rischio operativo correlato all’esternalizzazione: come gestirlo e mitigarlo?

Chair Sandra Paterlini, European Business School di Wiesbaden

14.30

17.30

Apertura a cura del chair Sandra Paterlini, Chair of Financial Econometrics and Asset Management European Business School di Wiesbaden

Marco Moscadelli, Direttore Banca d’Italia

Stefano Alberigo, Head of Operational & Reputational Risk Oversight UniCredit Group

Paolo Rubini, Telecom Italia e Presidente ANRA

Andrea Colombo, Senior Manager KPMG

La valutazione del livello di esposizione dell’azienda al rischio operativo: approccio top‐down vs. approccio bottom‐up. L’esperienza di CDP Andrea Giacchero, Head of Operational Risk Cassa Depositi e Prestiti

Q&A Session Chiusura dei lavori

11

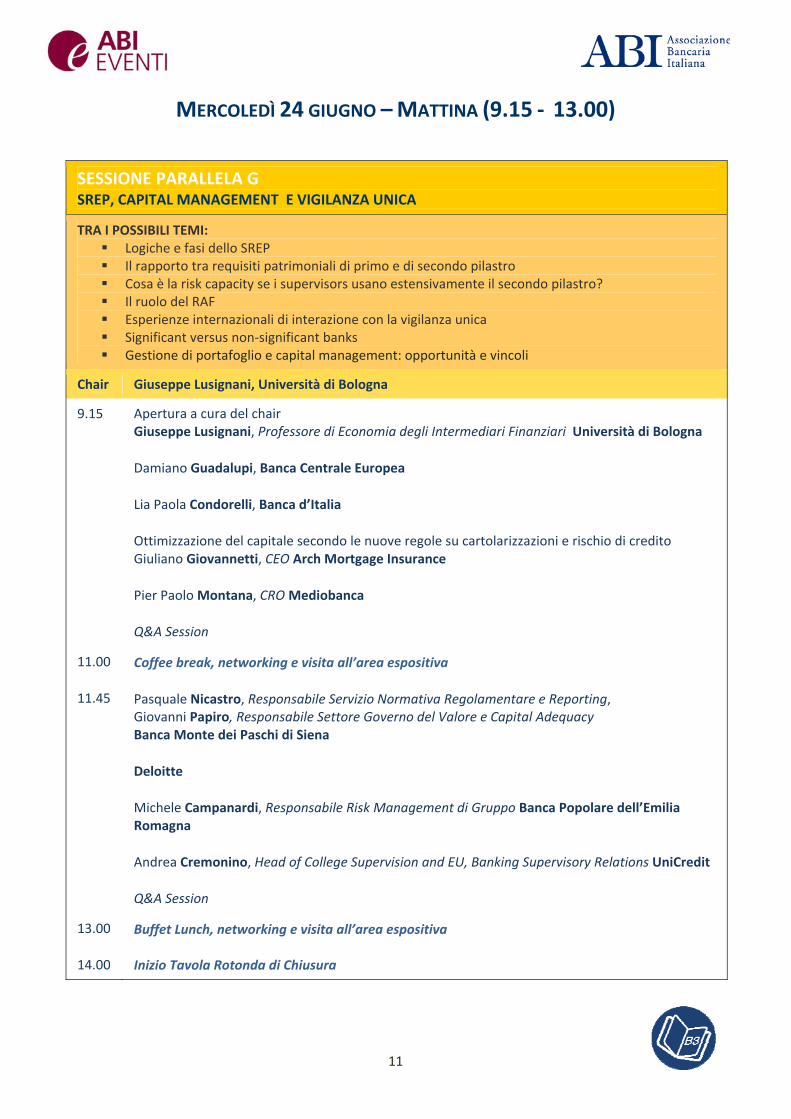

MERCOLEDÌ 24 GIUGNO – MATTINA (9.15 ‐ 13.00)

SESSIONE PARALLELA G SREP, CAPITAL MANAGEMENT E VIGILANZA UNICA

TRA I POSSIBILI TEMI: Logiche e fasi dello SREP Il rapporto tra requisiti patrimoniali di primo e di secondo pilastro Cosa è la risk capacity se i supervisors usano estensivamente il secondo pilastro? Il ruolo del RAF Esperienze internazionali di interazione con la vigilanza unica Significant versus non‐significant banks Gestione di portafoglio e capital management: opportunità e vincoli

Chair Giuseppe Lusignani, Università di Bologna

9.15

11.00

11.45

13.00

14.00

Apertura a cura del chair Giuseppe Lusignani, Professore di Economia degli Intermediari Finanziari Università di Bologna

Damiano Guadalupi, Banca Centrale Europea

Lia Paola Condorelli, Banca d’Italia

Ottimizzazione del capitale secondo le nuove regole su cartolarizzazioni e rischio di credito Giuliano Giovannetti, CEO Arch Mortgage Insurance

Pier Paolo Montana, CRO Mediobanca

Q&A Session

Coffee break, networking e visita all’area espositiva

Pasquale Nicastro, Responsabile Servizio Normativa Regolamentare e Reporting, Giovanni Papiro, Responsabile Settore Governo del Valore e Capital Adequacy Banca Monte dei Paschi di Siena

Deloitte

Michele Campanardi, Responsabile Risk Management di Gruppo Banca Popolare dell’Emilia Romagna

Andrea Cremonino, Head of College Supervision and EU, Banking Supervisory Relations UniCredit

Q&A Session

Buffet Lunch, networking e visita all’area espositiva Inizio Tavola Rotonda di Chiusura

12

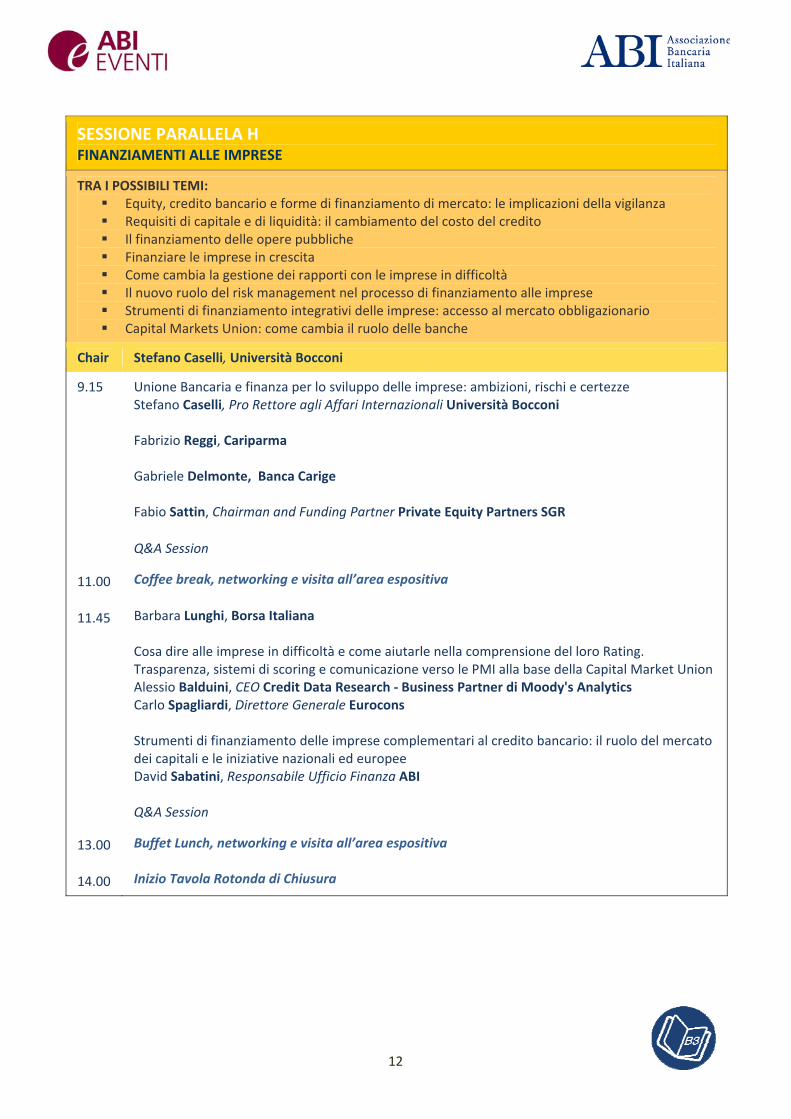

SESSIONE PARALLELA H FINANZIAMENTI ALLE IMPRESE

TRA I POSSIBILI TEMI: Equity, credito bancario e forme di finanziamento di mercato: le implicazioni della vigilanza Requisiti di capitale e di liquidità: il cambiamento del costo del credito Il finanziamento delle opere pubbliche Finanziare le imprese in crescita Come cambia la gestione dei rapporti con le imprese in difficoltà Il nuovo ruolo del risk management nel processo di finanziamento alle imprese Strumenti di finanziamento integrativi delle imprese: accesso al mercato obbligazionario Capital Markets Union: come cambia il ruolo delle banche

Chair Stefano Caselli, Università Bocconi

9.15

11.00

11.45

13.00

14.00

Unione Bancaria e finanza per lo sviluppo delle imprese: ambizioni, rischi e certezze Stefano Caselli, Pro Rettore agli Affari Internazionali Università Bocconi Fabrizio Reggi, Cariparma Gabriele Delmonte, Banca Carige Fabio Sattin, Chairman and Funding Partner Private Equity Partners SGR

Q&A Session

Coffee break, networking e visita all’area espositiva

Barbara Lunghi, Borsa Italiana Cosa dire alle imprese in difficoltà e come aiutarle nella comprensione del loro Rating. Trasparenza, sistemi di scoring e comunicazione verso le PMI alla base della Capital Market Union Alessio Balduini, CEO Credit Data Research ‐ Business Partner di Moody's Analytics Carlo Spagliardi, Direttore Generale Eurocons Strumenti di finanziamento delle imprese complementari al credito bancario: il ruolo del mercato dei capitali e le iniziative nazionali ed europee David Sabatini, Responsabile Ufficio Finanza ABI Q&A Session

Buffet Lunch, networking e visita all’area espositiva Inizio Tavola Rotonda di Chiusura

13

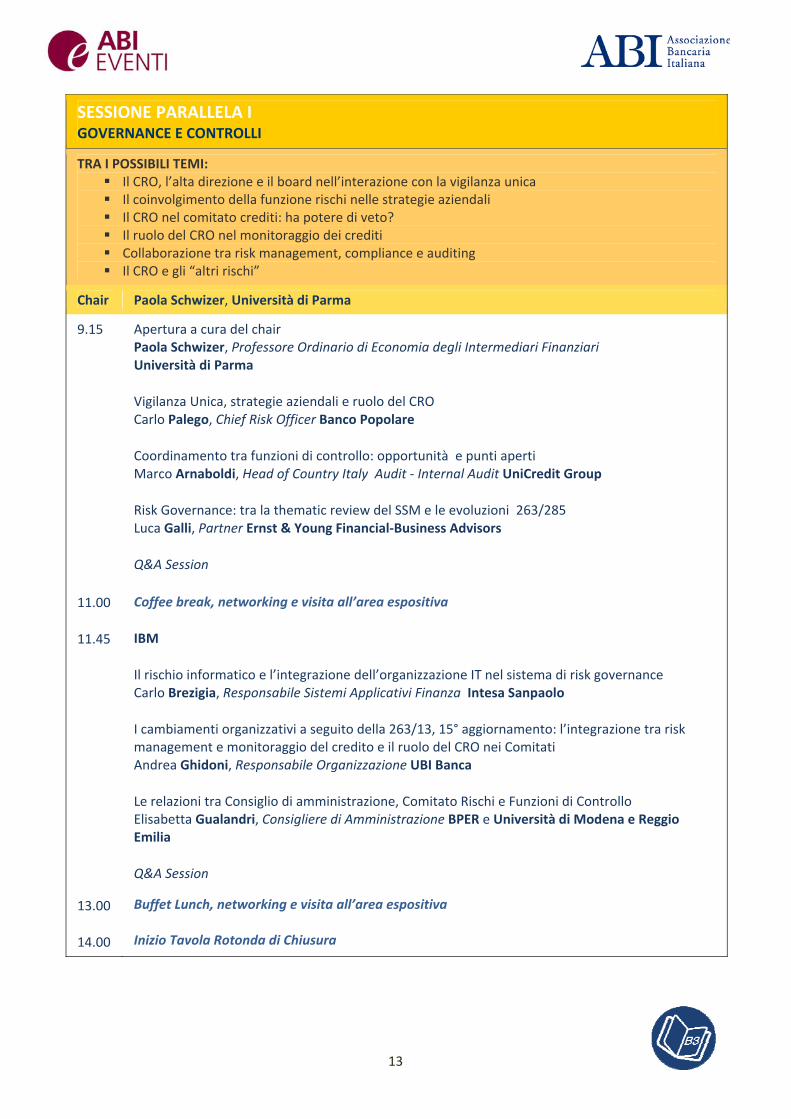

SESSIONE PARALLELA I GOVERNANCE E CONTROLLI

TRA I POSSIBILI TEMI: Il CRO, l’alta direzione e il board nell’interazione con la vigilanza unica Il coinvolgimento della funzione rischi nelle strategie aziendali Il CRO nel comitato crediti: ha potere di veto? Il ruolo del CRO nel monitoraggio dei crediti Collaborazione tra risk management, compliance e auditing Il CRO e gli “altri rischi”

Chair Paola Schwizer, Università di Parma

9.15

11.00

11.45

13.00

14.00

Apertura a cura del chair Paola Schwizer, Professore Ordinario di Economia degli Intermediari Finanziari Università di Parma

Vigilanza Unica, strategie aziendali e ruolo del CRO Carlo Palego, Chief Risk Officer Banco Popolare

Coordinamento tra funzioni di controllo: opportunità e punti aperti Marco Arnaboldi, Head of Country Italy Audit ‐ Internal Audit UniCredit Group

Risk Governance: tra la thematic review del SSM e le evoluzioni 263/285 Luca Galli, Partner Ernst & Young Financial‐Business Advisors

Q&A Session

Coffee break, networking e visita all’area espositiva

IBM

Il rischio informatico e l’integrazione dell’organizzazione IT nel sistema di risk governance Carlo Brezigia, Responsabile Sistemi Applicativi Finanza Intesa Sanpaolo

I cambiamenti organizzativi a seguito della 263/13, 15° aggiornamento: l’integrazione tra risk management e monitoraggio del credito e il ruolo del CRO nei Comitati Andrea Ghidoni, Responsabile Organizzazione UBI Banca

Le relazioni tra Consiglio di amministrazione, Comitato Rischi e Funzioni di Controllo Elisabetta Gualandri, Consigliere di Amministrazione BPER e Università di Modena e Reggio Emilia

Q&A Session

Buffet Lunch, networking e visita all’area espositiva Inizio Tavola Rotonda di Chiusura

14

SESSIONE PARALLELA L PICCOLE BANCHE E INTERMEDIARI FINANZIARI

TRA I POSSIBILI TEMI: Il perimetro formale e di fatto della vigilanza unica Ruolo e forme della proporzionalità Proporzionalità, governo societario e funzioni di controllo Le piccole banche sono tutte eguali? La proporzionalità nel rapporto tra Risk Management e CDA Cambiamenti avvertiti nelle esperienze di vigilanza dell’ultimo anno

Chair Alessandro Carretta, Università di Tor Vergata

9.15

11.00

11.45

13.00

14.00

Apertura a cura del chair Alessandro Carretta, Professore Ordinario in Economia degli Intermediari Finanziari Università di Tor Vergata

La proporzionalità nel rapporto tra risk management, strategia e CdA Vittorio Vecchione, Responsabile Risk Management Istituto per il Credito Sportivo e Professore Risk Management Luiss Guido Carli

Innovare la comunicazione verso le imprese tramite applicazioni Basilea compliant. Sistemi avanzati a disposizione di banche medie e piccole per ripartire con un nuovo dialogo banca‐impresa Alessio Balduini, CEO Credit Data Research ‐ Business Partner di Moody's Analytics Carlo Spagliardi, Direttore Generale Eurocons

Le piccole banche sono tutte uguali? Lorenzo Rigodanza, Università di Parma

Q&A Session

Coffee break, networking e visita all’area espositiva

Le “local significant banks” nella prospettiva dell’Unione Bancaria: la gestione dei rischi e del capitale nelle BCC Marco Corbellini, Responsabile Studi e Risk Management Federazione Lombarda delle BCC Gli intermediari finanziari specializzati: “istruzioni per l’uso” della vigilanza unica Fausto Galmarini, Membro dell’Executive Committee European Factoring and Commercial Financial Federation e Vice Presidente Assifact Rossano Giuppa, Banca di Credito Cooperativo di Roma Andrea Balbi, Federcasse Q&A Session

Buffet Lunch, networking e visita all’area espositiva Inizio Tavola Rotonda di Chiusura

15

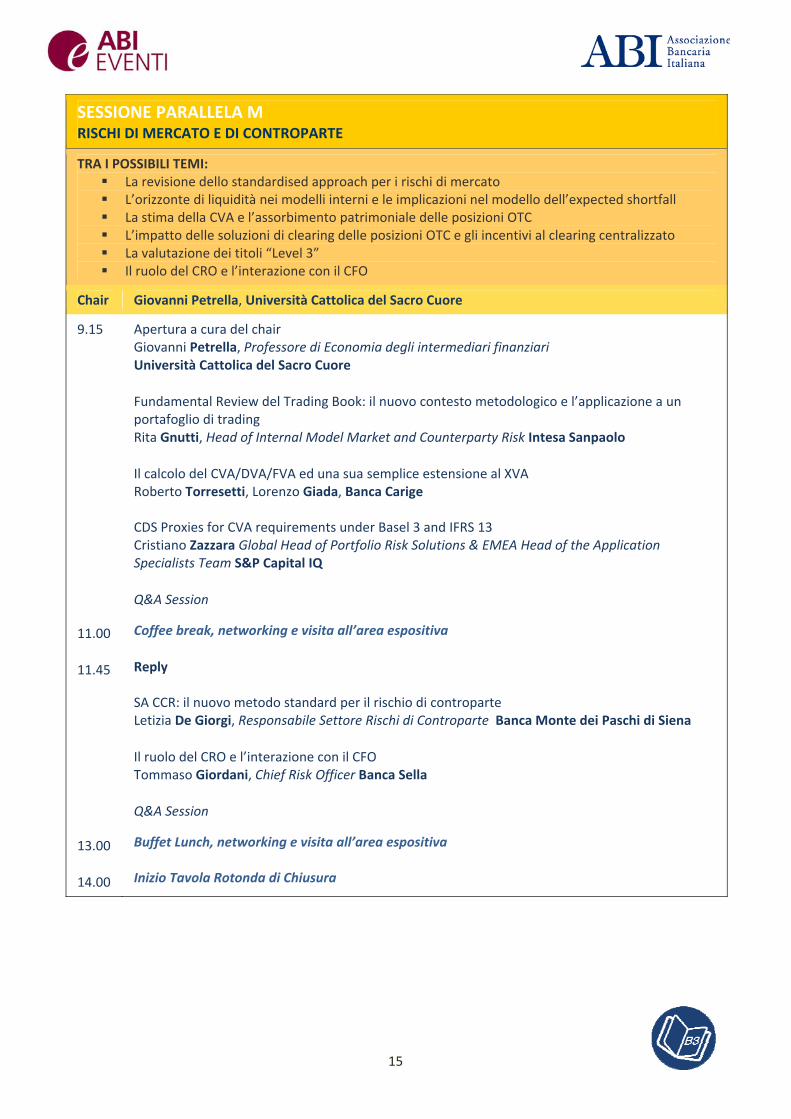

SESSIONE PARALLELA M

RISCHI DI MERCATO E DI CONTROPARTE

TRA I POSSIBILI TEMI: La revisione dello standardised approach per i rischi di mercato L’orizzonte di liquidità nei modelli interni e le implicazioni nel modello dell’expected shortfall La stima della CVA e l’assorbimento patrimoniale delle posizioni OTC L’impatto delle soluzioni di clearing delle posizioni OTC e gli incentivi al clearing centralizzato La valutazione dei titoli “Level 3” Il ruolo del CRO e l’interazione con il CFO

Chair Giovanni Petrella, Università Cattolica del Sacro Cuore

9.15

11.00

11.45

13.00

14.00

Apertura a cura del chair Giovanni Petrella, Professore di Economia degli intermediari finanziari Università Cattolica del Sacro Cuore

Fundamental Review del Trading Book: il nuovo contesto metodologico e l’applicazione a un portafoglio di trading Rita Gnutti, Head of Internal Model Market and Counterparty Risk Intesa Sanpaolo

Il calcolo del CVA/DVA/FVA ed una sua semplice estensione al XVA Roberto Torresetti, Lorenzo Giada, Banca Carige CDS Proxies for CVA requirements under Basel 3 and IFRS 13 Cristiano Zazzara Global Head of Portfolio Risk Solutions & EMEA Head of the Application Specialists Team S&P Capital IQ

Q&A Session

Coffee break, networking e visita all’area espositiva

Reply SA CCR: il nuovo metodo standard per il rischio di controparte Letizia De Giorgi, Responsabile Settore Rischi di Controparte Banca Monte dei Paschi di Siena

Il ruolo del CRO e l’interazione con il CFO Tommaso Giordani, Chief Risk Officer Banca Sella

Q&A Session

Buffet Lunch, networking e visita all’area espositiva Inizio Tavola Rotonda di Chiusura

16

SESSIONE PARALLELA N

RISCHIO OPERATIVO – CONVEGNO ANNUALE DIPO (DATA BASE ITALIANO PERDITE OPERATIVE) – SECONDA PARTE

TRA I POSSIBILI TEMI: I nuovi principi per una prudente gestione del Rischio Operativo Classi di rischio operativo nello SREP: conduct, ICT e model Il Reporting dell’ORM è effettivamente uno strumento forward looking per supportare le decisioni

del Board ? Cantieri aperti per compliance regolamentare e per sviluppi gestionali Aggiornamenti DIPO La tendenza ad accentrare sistemi e processi aziendali a livello di gruppo: riflessi sul rischio

operativo

Chair Simona Cosma, Università del Salento

9.15

11.00

11.45

13.00

14.00

Apertura a cura del chair Simona Cosma, Professore Associato di Economia degli Intermediari Finanziari Università del Salento

Valutazione dei Rischi informatici ai sensi del 15° aggiornamento della circolare 263 del 27/06/2006 Domenico Pepe, Responsabile Funzione Rischi Operativi e Informatici Gruppo UBI Banca

Paolo Ruffini, Augeos

Q&A Session

Coffee break, networking e visita all’area espositiva

RAF e tassonomie di rischio operativo nelle banche di classe 3 Donata Pirelli, Responsabile Risk Unit UBS Italia

Vitantonio Matarazzo, Maurizio Gargano, Bancoposta – Poste Italiane

Maria Gaia Soana, Università Bocconi e Università di Parma

Q&A Session

Buffet Lunch, networking e visita all’area espositiva Inizio Tavola Rotonda di Chiusura

17

MERCOLEDÌ 24 GIUGNO – POMERIGGIO (14.00 ‐ 16.30)

TAVOLA ROTONDA DI CHIUSURA VERSO BASILEA 4

Moderatore Francesco Ninfole, Giornalista MF ‐ Milano Finanza

14.00 Intervengono:

Fabio Gasperini, Presidente Ernst & Young Financial‐Business Advisors

Sebastiano Laviola, Italian Financial Services Attaché

Rainer Masera, Preside della Facoltà di Economia e Professore Ordinario di Politica Università Guglielmo Marconi di Roma

Gianfranco Torriero, Vice Direttore Generale ABI

Banca d’Italia

16.15 ESTRAZIONE TRA I PRESENTI IN SALA DEI PREMI IN PALIO 16.30 Chiusura del Convegno e appuntamento all’edizione 2016

18