A p p u n ti d i E con om ia - Libero...

42

A A p p p p u u n n t t i i d d i i E E c c o o n n o o m m i i a a C C a a p p i i t t o o l l o o 9 9 – – A A n n a a l l i i s s i i d d e e g g l l i i i i n n v v e e s s t t i i m m e e n n t t i i Introduzione: definizione di “investimento” ..................................................................... 2 Principali tipi di investimenti ....................................................................................... 3 Problemi decisionali .................................................................................................... 3 Cenni alla metrica dei flussi di cassa ............................................................................ 4 Definizione matematica di investimento........................................................................ 5 Classificazione degli investimenti .................................................................................... 6 Criterio del flusso di cassa ........................................................................................... 7 Aspetti organizzativi del processo decisionale .................................................................. 8 Fase 1: processo decisionale ........................................................................................ 8 Fase 2: comunicazioni organizzativa ............................................................................. 9 Fase 3: post audit e controllo dei risultati ...................................................................... 9 L’orientamento della letteratura ................................................................................. 10 La struttura del processo decisionale ............................................................................. 11 I livelli organizzativi coinvolti ................................................................................... 12 I fattori che regolano il processo organizzativo ........................................................... 13 METODI DI VALUTAZIONE DEGLI INVESTIMENTI .................................................................. 13 Introduzione ................................................................................................................ 13 “Vita” di un progetto di investimento ......................................................................... 14 Ipotesi semplificative per l’analisi .............................................................................. 15 L’analisi del progetto ................................................................................................... 15 Principi quantitativi .................................................................................................. 16 Principi qualitativi .................................................................................................... 16 Conclusioni .............................................................................................................. 17 Metodi che non tengono conto del valore attuale ......................................................... 17 Pay back period ..................................................................................................... 17 Return on Investment ............................................................................................. 18 Metodi che tengono conto del valore attuale ................................................................ 18 Present value ......................................................................................................... 18 Profitability index .................................................................................................. 19 Discounted cash flow ............................................................................................. 19 Altri metodi .............................................................................................................. 19 Metodo M.A.P.I ..................................................................................................... 19 Metodi basati sulla ricerca operativa ....................................................................... 20 Considerazioni conclusive ............................................................................................. 20 F ONDAMENTI DI MATEMATICA FINANZIARIA....................................................................... 21 Introduzione ................................................................................................................ 21 Regimi di capitalizzazione ............................................................................................ 21 Capitalizzazione semplice .......................................................................................... 22 Capitalizzazione composta ......................................................................................... 22 Esempio ................................................................................................................ 23 Fattori di capitalizzazione e di attualizzazione ......................................................... 23 Esempio ............................................................................................................. 24 Rendite e ammortamento ........................................................................................ 24 Successione di pagamenti uguali ............................................................................. 25 Esempio ............................................................................................................. 26 Capitalizzazione frazionata ........................................................................................ 27

Transcript of A p p u n ti d i E con om ia - Libero...

AAAppppppuuunnntttiii dddiii EEEcccooonnnooommmiiiaaa CCCaaapppiiitttooolllooo 999 ––– AAAnnnaaallliiisssiii dddeeegggllliii iiinnnvvveeessstttiiimmmeeennntttiii

Introduzione: definizione di “investimento” ..................................................................... 2 Principali tipi di investimenti ....................................................................................... 3 Problemi decisionali.................................................................................................... 3 Cenni alla metrica dei flussi di cassa ............................................................................ 4 Definizione matematica di investimento........................................................................ 5

Classificazione degli investimenti .................................................................................... 6 Criterio del flusso di cassa ........................................................................................... 7

Aspetti organizzativi del processo decisionale .................................................................. 8 Fase 1: processo decisionale ........................................................................................ 8 Fase 2: comunicazioni organizzativa............................................................................. 9 Fase 3: post audit e controllo dei risultati...................................................................... 9 L’orientamento della letteratura ................................................................................. 10

La struttura del processo decisionale............................................................................. 11 I livelli organizzativi coinvolti ................................................................................... 12 I fattori che regolano il processo organizzativo ........................................................... 13

METODI DI VALUTAZIONE DEGLI INVESTIMENTI .................................................................. 13 Introduzione ................................................................................................................ 13

“Vita” di un progetto di investimento ......................................................................... 14 Ipotesi semplificative per l’analisi.............................................................................. 15

L’analisi del progetto ................................................................................................... 15 Principi quantitativi .................................................................................................. 16 Principi qualitativi .................................................................................................... 16 Conclusioni .............................................................................................................. 17 Metodi che non tengono conto del valore attuale ......................................................... 17

Pay back period ..................................................................................................... 17 Return on Investment ............................................................................................. 18

Metodi che tengono conto del valore attuale................................................................ 18 Present value ......................................................................................................... 18 Profitability index.................................................................................................. 19 Discounted cash flow ............................................................................................. 19

Altri metodi .............................................................................................................. 19 Metodo M.A.P.I. .................................................................................................... 19 Metodi basati sulla ricerca operativa ....................................................................... 20

Considerazioni conclusive............................................................................................. 20 FONDAMENTI DI MATEMATICA FINANZIARIA....................................................................... 21

Introduzione ................................................................................................................ 21 Regimi di capitalizzazione ............................................................................................ 21

Capitalizzazione semplice.......................................................................................... 22 Capitalizzazione composta......................................................................................... 22

Esempio ................................................................................................................ 23 Fattori di capitalizzazione e di attualizzazione ......................................................... 23

Esempio............................................................................................................. 24 Rendite e ammortamento ........................................................................................ 24 Successione di pagamenti uguali ............................................................................. 25

Esempio............................................................................................................. 26 Capitalizzazione frazionata ........................................................................................ 27

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

2

Tassi equivalenti.................................................................................................... 27 Tassi convertibili ................................................................................................... 28 Confronto tra tassi di interesse................................................................................ 29

Capitalizzazione continua .......................................................................................... 30 Equivalenza economica degli investimenti ...................................................................... 30

Il principio della preferenza per il presente ................................................................. 30 Principi vari di equivalenza tra flussi di cassa ............................................................. 30 Tassi di interesse distinti ........................................................................................... 31 Equivalenza tra entrate ed uscite ................................................................................ 31

L’importanza dell’inflazione ......................................................................................... 32 CRITERI PER L’ANALISI E LA VALUTAZIONE ........................................................................ 33

La metrica dei flussi di cassa ........................................................................................ 33 Determinazione dell’orizzonte temporale dell’analisi ................................................... 33 Tipologia dei flussi di cassa ....................................................................................... 33 Valutazione formale dei flussi di cassa ....................................................................... 34

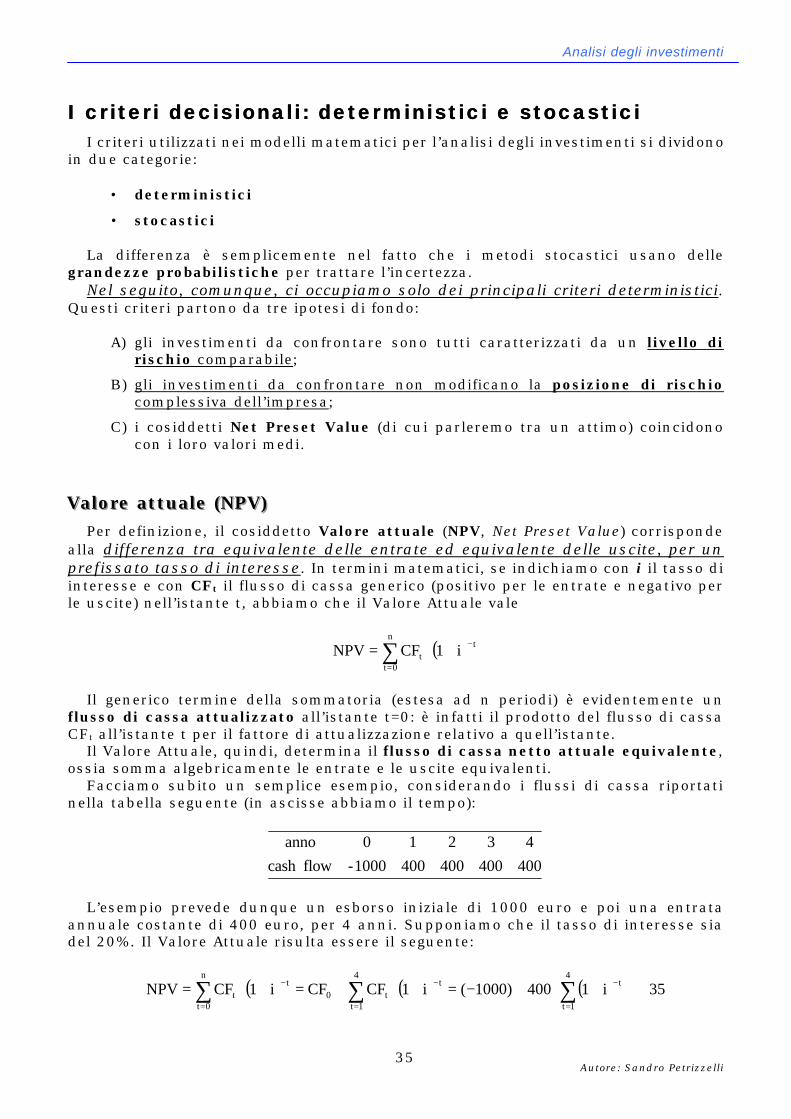

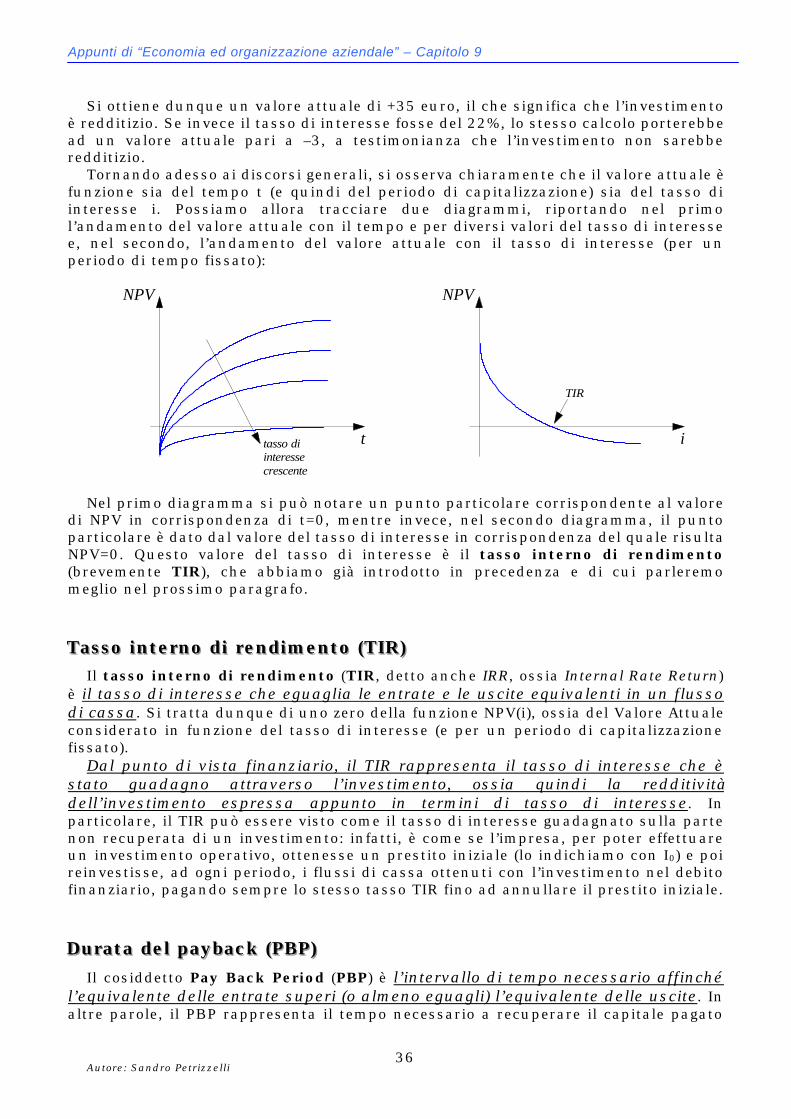

I criteri decisionali: deterministici e stocastici ............................................................... 35 Valore attuale (NPV)................................................................................................. 35 Tasso interno di rendimento (TIR).............................................................................. 36 Durata del payback (PBP) .......................................................................................... 36 Indice di profittabilità (PI)......................................................................................... 37 Indice di redditività (ROI) ......................................................................................... 37

IL PROCESSO DECISIONALE TRA ALTERNATIVE .................................................................... 38 Saggio minimo conveniente (MARR) .............................................................................. 38 L’alternativa del “non investire” .................................................................................. 38 Valutazione delle differenze tra alternative .................................................................... 38

Metodo degli investimenti totali ................................................................................. 39 Valore attuale netto (NPV) ..................................................................................... 39 Tasso interno di rendimento (TIR) .......................................................................... 39

Durata del payback (PBP) .......................................................................................... 40 Indice di profittabilità (PI) e indice di redditività (ROI)............................................... 41 Metodo degli investimenti incrementali ...................................................................... 41

Introduzione: definizione di “investimento”Introduzione: definizione di “investimento” Esistono varie possibili definizioni del termine “investimento”. Per esempio, si

potrebbe semplicemente dire che un investimento è l’impiego di una somma di denaro per ricavarne un utile. Una definizione più rigorosa è invece quella cosiddetta contabile, che afferma quanto segue:

un investimento è un immobilizzo di parte del patrimonio di una azienda in “beni di capitale fisso”

In questa sede, consideriamo solo gli investimenti relativi all’immobilizzo di parte

del patrimonio aziendale in beni cosiddetti di capitale fisso. Di conseguenza, questi investimenti vanno visti come incrementi dei beni capitali dell’azienda a fronte di una spesa e cioè anche come destinazioni permanenti di risorse per lunghi periodi di tempo, i cui benefici si prevede che ritorneranno all’azienda in tempi altrettanto lunghi.

Tanto per fare degli esempi di questo tipo di investimenti, pensiamo all’acquisto di macchinari ed impianti produttivi, di impianti ausiliari alla produzione (per esempio quelli per l’immagazzinamento dei materiali o gli impianti termici), di interi fabbricati industriali e così via.

Analisi degli investimenti

Autore: Sandro Petrizzelli

3

Un’altra possibile definizione di investimento è quella cosiddetta operativa:

un investimento è una trasformazione di mezzi finanziari in beni atti a costituire la struttura produttiva dell’azienda

Questa definizione è dunque più rivolta all’utilizzo concreto dell’investimento, che,

a fronte della cessione di mezzi finanziari, consente all’azienda di disporre di beni utili per realizzare la sua attività produttiva.

PPPrrriiinnnccciiipppaaallliii tttiiipppiii dddiii iiinnnvvveeessstttiiimmmeeennntttiii Elenchiamo alcuni dei principali tipi di investimenti, che si distinguono

essenzialmente per le motivazioni che hanno spinto l’azienda a concretizzarli:

• investimenti di espansione (o di ampliamento): aumento della capacità produttiva;

• investimenti di sostituzione: sostituzione di impianti o attrezzature al termine della durata fisica;

• investimenti di razionalizzazione (o di ammodernamento): sostituzione di impianti con altri tecnologicamente più avanzati;

• investimenti di innovazione: produzione di nuovi prodotti o modifica di quelli esistenti;

• investimenti ergonomici: miglioramento dell’ambiente di lavoro. Le differenze tra gli investimenti appena elencati sono diverse: sicuramente,

l’analisi di ciascun tipo di questi investimenti è diversa per l’oggetto stesso su cui è concentrata, ma sono anche diverse le modalità di analisi nonché anche l’affidabilità dei modelli matematici usati nei vari casi per la decisione finale (riguardante cioè il compiere o non compiere l’investimento).

Per esempio, consideriamo un investimento di espansione oppure uno di sostituzione: di solito, l’azienda non è in grado di valutare accuratamente i cambiamenti (in termini di produttività, costi, ecc.) indotti nel sistema produttivo dalle modifiche negli impianti esistenti. Al contrario, nel caso di un investimento ergonomico o di un investimento di innovazione, la difficoltà sta nel valutare, in termini monetari, i benefici derivanti da un ambiente di lavoro più confortevole o le ripercussioni dell’adozione di una tecnologia innovativa sulle performance aziendali.

PPPrrrooobbbllleeemmmiii dddeeeccciiisssiiiooonnnaaallliii

Nella maggioranza dei casi, il processo di analisi di un investimento viene condotto non su un unico investimento, ma su un insieme di progetti di investimento. Si tratta allora sostanzialmente di prendere due tipi di decisioni:

• selezione: bisogna scegliere tra diversi investimenti alternativi;

• preferenza: bisogna determinare una sequenza di investimenti in base alla loro priorità, da quello che appare più necessario a quello che appare più superfluo.

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

4

L’obbiettivo del processo di analisi è quello di valutare, in termini matematici (quindi estremamente quantitativi), degli indicatori che rappresentano la convenienza economica o la redditività di ciascun progetto di investimento, allo scopo di fornirne un ordinamento.

CCCeeennnnnniii aaallllllaaa mmmeeetttrrriiicccaaa dddeeeiii fffllluuussssssiii dddiii cccaaassssssaaa Nel valutare un insieme di progetti di investimento, si potrebbero si fare due

ipotesi iniziali semplificative:

• in primo luogo, si potrebbe supporre che la fase di acquisizione dei mezzi e quella di gestione degli stessi (in termini sia ricavi e di costi) siano contestuali;

• in secondo luogo, si potrebbe supporre che la valutazione dei ricavi e dei costi sia esatta.

In questo modo, la valutazione se operare o meno un investimento si ridurrebbe

banalmente sia a determinare la differenza tra flussi di denaro entranti e flussi di denaro uscenti sia a confrontare gli scarti.

In realtà, invece, le due ipotesi non possono essere fatte, essenzialmente per due motivi:

• in primo luogo, bisogna sempre tener conto che il costo del denaro varia

nel tempo;

• in secondo luogo, ogni modello matematico utilizzato, per quanto sofisticato, non sarà mai esente da incertezza.

A proposito dei modelli matematici per l’analisi degli investimenti, quello senz’altro

più utilizzato fa riferimento ai cosiddetti flussi di cassa. In base a questo metodo, un investimento può essere descritto attraverso le uscite e le entrate, che avvengono in periodi di tempo ripetuti, rispetto ad una ipotetica cassa iniziale. Tipicamente (lo vedremo meglio più avanti), nella fase iniziale prevalgono le uscite, dato che ci sono da sostenere l’esborso iniziale per effettuare l’investimento nonché alcuni costi aggiuntivi di attivazione; nelle fasi successive, invece, quando l’investimento comincia a produrre i propri effetti, si verificano sia delle entrate, connesse con la gestione appunto dell’investimento, sia delle uscite, corrispondenti agli inevitabili costi di esercizio (ad esempio la manutenzione dei macchinari).

I flussi in ingresso (entrate) ed in uscita (uscite) possono essere sia di tipo economico sia di tipo finanziario; non solo, ma le uscite, dato che l’investimento si protrae nel tempo, sono dovute anche al costo del capitale impiegato.

Sempre con riferimento ai flussi di cassa, possiamo dare tre importanti definizioni:

• flusso di cassa: flusso monetario generato dall’investimento, in entrata o in uscita rispetto ad una ipotetica cassa;

• flusso di cassa netto: somma algebrica delle entrate e delle uscite che si manifestano in un generico istante di tempo;

• flusso di cassa netto complessivo: insieme dei flussi di cassa netti generati da un investimento nell’intero periodo di vita;

Analisi degli investimenti

Autore: Sandro Petrizzelli

5

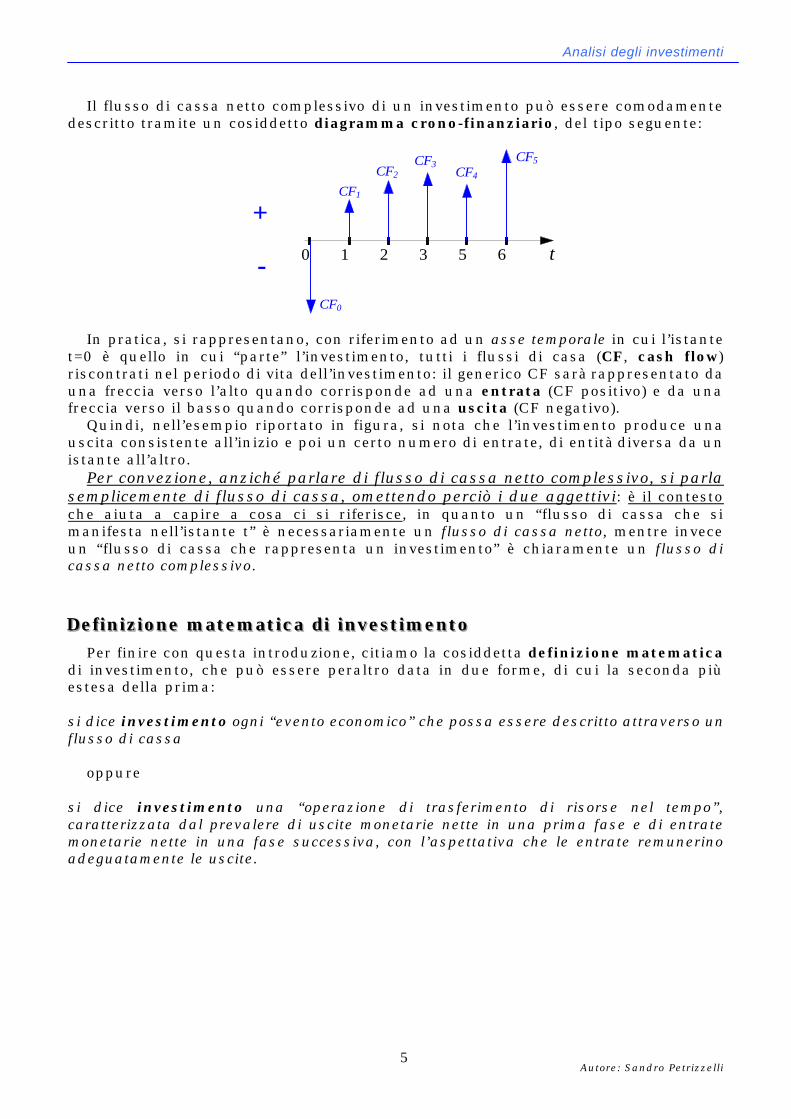

Il flusso di cassa netto complessivo di un investimento può essere comodamente descritto tramite un cosiddetto diagramma crono-finanziario, del tipo seguente:

0 1 2 3 5 6 t

CF1

CF2

CF3CF4

CF5

CF0

+

-

In pratica, si rappresentano, con riferimento ad un asse temporale in cui l’istante

t=0 è quello in cui “parte” l’investimento, tutti i flussi di casa (CF, cash flow) riscontrati nel periodo di vita dell’investimento: il generico CF sarà rappresentato da una freccia verso l’alto quando corrisponde ad una entrata (CF positivo) e da una freccia verso il basso quando corrisponde ad una uscita (CF negativo).

Quindi, nell’esempio riportato in figura, si nota che l’investimento produce una uscita consistente all’inizio e poi un certo numero di entrate, di entità diversa da un istante all’altro.

Per convezione, anziché parlare di flusso di cassa netto complessivo, si parla semplicemente di flusso di cassa, omettendo perciò i due aggettivi: è il contesto che aiuta a capire a cosa ci si riferisce, in quanto un “flusso di cassa che si manifesta nell’istante t” è necessariamente un flusso di cassa netto, mentre invece un “flusso di cassa che rappresenta un investimento” è chiaramente un flusso di cassa netto complessivo.

DDDeeefffiiinnniiizzziiiooonnneee mmmaaattteeemmmaaatttiiicccaaa dddiii iiinnnvvveeessstttiiimmmeeennntttooo Per finire con questa introduzione, citiamo la cosiddetta definizione matematica

di investimento, che può essere peraltro data in due forme, di cui la seconda più estesa della prima:

si dice investimento ogni “evento economico” che possa essere descritto attraverso un flusso di cassa

oppure

si dice investimento una “operazione di trasferimento di risorse nel tempo”, caratterizzata dal prevalere di uscite monetarie nette in una prima fase e di entrate monetarie nette in una fase successiva, con l’aspettativa che le entrate remunerino adeguatamente le uscite.

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

6

Classificazione degli investimentiClassificazione degli investimenti E’ possibile adottare diversi criteri di classificazione per individuare varie

importanti categorie di investimenti: criterio di obbligatorietà

• investimento obbligatorio: l’impresa può valutare la convenienza di alternative di investimento, ma non può fare a meno di sceglierne una. Ad esempio, in rispetto di un vincolo legislativo, potrebbe essere costretta a scegliere se realizzare in proprio un impianto di smaltimento di rifiuti speciali oppure affidare la gestione dei rifiuti ad una impresa esterna;

• investimento opzionale: in questo caso, nonostante la presenza di diverse alternative di investimento, l’impresa potrebbe anche rinunciare a compiere l’investimento

criterio di marginalità

• investimento marginale: questo tipo di investimento non modifica in modo sostanziale la posizione di rischio dell’impresa o la sua posizione rispetto ai concorrenti nello stesso mercato. Tipico esempio è un investimento di sostituzione. Per investimenti di questo tipo, i modelli matematici e le tecniche formali di analisi sono estremamente utili e quindi spesso utilizzate;

• investimento strategico: l’investimento fa parte, in questo caso, di un piano a lungo termine avente l’obbiettivo di modificare la posizione dell’impresa rispetto ai propri concorrenti. Ad esempio, rientrano in questa categoria gli investimenti in tecnologie avanzate oppure in attività particolari di ricerca. Per questo tipo di investimenti, l’analisi risulta complicata, date le difficoltà di prevedere l’evoluzione dell’intero settore e di tradurre le previsioni in termini quantitativi

criterio di indipendenza

• progetti di investimento indipendenti: due investimenti si dicono indipendenti quando l’effettuazione di uno non influenza quella dell’altro. Di conseguenza, essi rappresentano due alternative di investimento, tra le quali l’impresa può eventualmente scegliere;

• progetti di investimento dipendenti e condizionati: due investimenti sono dipendenti quando, in generale, l’effettuarne uno condiziona la valutazione dell’altro. In questo caso, quindi, i due investimenti non possono essere considerati separatamente. In particolare, si dirà che due investimenti sono condizionati quando uno non può essere effettuato se prima non è stato effettuato l’altro. Tipico esempio è un investimento in software di un PC che non può essere effettuato se prima l’hardware del PC non viene adeguatamente potenziato.

Analisi degli investimenti

Autore: Sandro Petrizzelli

7

CCCrrriiittteeerrriiiooo dddeeelll fffllluuussssssooo dddiii cccaaassssssaaa L’ultimo possibile modo di classificare gli investimenti è specificamente relativo

all’andamento del loro flusso di cassa complessivo. Si distinguono in particolare 4 casi:

• Point Input – Point Output: in questo caso, l’investimento comporta

semplicemente un esborso iniziale ed un'unica entrata finale (ad esempio, l’acquisto e la successiva rivendita di terreni)

• Point Input – Continuous Output: in questo caso, a fronte di un esborso

iniziale, l’investimento produce solo entrate nella fase successiva (ad esempio l’acquisto di impianti produttivi)

• Continuous Input – Point Output: in questo caso, l’investimento comporta

una serie di uscite consecutive nella prima fase e poi un'unica entrata (generalmente consistente) nella fase finale (ad esempio la costruzione e successiva vendita di un fabbricato oppure la stipulazione di una assicurazione sulla vita)

• Continuous Input – Continuous Output: in quest’ultimo caso, la fase

iniziale prevede un certo numero di uscite consecutive, mentre la fase finale prevede un certo numero di entrate consecutive (esempio tipico è la consueta gestione degli impianti produttivi).

La figura seguente illustra i flussi di cassa appena descritti tramite dei comodi

diagrammi crono-finanziari:

t

P.I.P.O.

t

P.I.C.O.

t

C.I.P.O.

t

C.I.C.O.

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

8

Aspetti organizzativi del processo decisionaleAspetti organizzativi del processo decisionale Il processo che porta una impresa a scegliere uno o più progetti di investimento è

abbastanza complesso, dato che non si limita solo alle fasi di analisi e di decisione, ma comprende anche fenomeni di interazione sociale e negoziazione politica.

Il processo complessivo può essere articolato in tre stadi:

1. processo decisionale

2. comunicazione organizzativa

3. post audit e controllo dei risultati. I prossimi paragrafi descrivono in dettaglio le varie fasi.

FFFaaassseee 111::: ppprrroooccceeessssssooo dddeeeccciiisssiiiooonnnaaallleee

Oltre all’uso dei modelli matematici per l’analisi di un progetto di investimento, è importante individuare quali sono le informazioni necessarie per l’analisi e, fatto questo, prelevarle in modo opportuno:

• nella fase di ricerca delle informazioni, è importante considerare sia gli

aspetti qualitativi (considerazioni strategiche, ricadute in termini di innovazione e conoscenza) sia quelli quantitativi (costi e ricavi della gestione dell’investimento);

• nella fase di rilevamento delle informazioni, invece, è bene coinvolgere tutti i ruoli e le unità organizzative che siano in grado di fornir suggerimenti ed analisi rilevanti, cercando quindi di integrare esperienze ed opinioni diverse.

I requisiti principali per un efficace processo di rilevazione delle informazioni

sono i seguenti:

• completezza delle informazioni;

• precisione di misura delle informazioni;

• misurabilità, nel senso che bisogna sempre far riferimento a grandezze quantificabili;

• valutazione del costo del procedimento di analisi dell’investimento. Dal punto di vista concreto, invece, di rilevazione delle informazioni, si possono

adottare varie strategie:

• passive searching: ci si limita ad utilizzare le informazioni già possedute o che possono essere ottenute facilmente, senza sforzo o spese consistenti; è dunque il metodo più semplice e meno costoso;

• organizational searching: la ricerca delle informazioni avviene interamente, attraverso colloqui con i propri esperti nell’area più interessata dagli effetti dell’investimento (ad esempio, se si intende investire in attrezzature, sarà opportuno consultare chi si occupa della produzione);

Analisi degli investimenti

Autore: Sandro Petrizzelli

9

• professional searching: vengono interpellati esperti esterni nel settore (i cosiddetti consulenti);

• trap searching: le informazioni vengono ottenute da soggetti esterni eventualmente interessati all’investimento (ad esempio fornitori di attrezzature);

• active searching: le informazioni vengono ottenute da soggetti esterni che sono interessati all’investimento (ad esempio fornitori strategici di attrezzature) e quindi collaborano direttamente al processo decisionale.

FFFaaassseee 222::: cccooommmuuunnniiicccaaazzziiiooonnniii ooorrrgggaaannniiizzzzzzaaatttiiivvvaaa

Le prestazioni aziendali su cui l’investimento è destinato ad agire e le opportunità competitive devono essere diffuse all’interno dell’organizzazione. Per esempio, se si intende investire in politiche di salvaguardia dell’ambiente, è opportuno che i responsabili del marketing programmino una campagna pubblicitaria che enfatizzi questo aspetto presso i clienti.

E’ anche importante che tutti i dipartimenti siano d’accordo sul significato attribuito alle performance aziendali evidenziate. Per esempio, può capitare che la funzione produzione misuri la flessibilità di un investimento (ad esempio la scelta di produrre un nuovo tipo di prodotto) in termini di tempi di configurazione (setup) del nuovo impianto (cioè i tempi necessari per riattrezzare le macchine quando cambia il prodotto da realizzare), mentre invece il vertice strategico misura la flessibilità semplicemente come la “capacità di realizzare qualsiasi prodotto”.

FFFaaassseee 333::: pppooosssttt aaauuudddiiittt eee cccooonnntttrrrooollllllooo dddeeeiii rrriiisssuuullltttaaatttiii

Questa fase è quella di lettura critica degli effettivi risultati conseguiti, in modo da consentire all’impresa di attivare processi di apprendimento organizzativo intorno all’attività di analisi degli investimenti. Si cerca, in sostanza, di migliorare il processo di analisi e decisione in modo incrementale, riducendo gli errori ed aumentando le competenze e l’esperienza di tutti gli operatori coinvolti nel processo.

Per prima cosa, il post audit consente di valutare due fattori principali:

• le effettive prestazioni dell’investimento;

• la correttezza delle modalità di analisi dell’investimento. Affinché questa fase abbia successo, è necessario che, in fase di analisi degli

investimenti (quindi prima della decisione se effettuarli o meno), si rispettino due vincoli importanti: bisogna definire a priori gli obbiettivi che ci si aspetta di raggiungere tramite l’investimento e bisogna inoltre definire l’evoluzione del contesto in cui l’impresa andrà ad operare.

Infine, a conclusione della fase di post audit, è possibile intraprendere eventuali azioni correttive:

• nel caso di progetti singoli, possono essere modificare le regole di gestione;

• nel caso, invece, di investimenti facenti parte di progetti più vasti e complessi, si possono modificare i piani di attivazione degli investimenti successivi.

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

10

E’ importante dire che il posto audit non deve essere utilizzato a fini ispettivi, ossia al fine semplicemente di valutare il comportamento di chi propone l’investimento, in quanto bisogna sempre tener conto che i risultati sono affetti da molti parametri, incerti e soprattutto variabili nel tempo. Se si commettesse questo errore, ci sarebbe il rischio di scoraggiare ulteriori proposte di investimento.

Infine, alcune difficoltà nelle attività di post audit sono rappresentate dai seguenti fattori:

• si tende a controllare formalmente solo gli investimenti più critici per

l’azienda;

• l’analisi dei costi connessi con gli investimenti è generalmente molto complessa;

• l’evoluzione dell’ambiente operativo dell’impresa è variabile nel tempo;

• il costo del processo stesso di post audit è spesso elevato;

• dato che molti investimenti sono abbastanza unici nel loro genere, diventa difficile estrapolare, dal post audit su di essi, delle regole veramente generali;

• c’è una frequente tendenza alla scarsa cooperazione tra le unità organizzative coinvolte;

• come accennato prima, capita talvolta che l’eventuale segnalazione, da parte dei vertici aziendali, degli errori commessi contribuisca a demotivare i partecipanti al post audit.

LLL’’’ooorrriiieeennntttaaammmeeennntttooo dddeeellllllaaa llleeetttttteeerrraaatttuuurrraaa La letteratura manageriale non sempre presta la giusta attenzione alle fasi a

monte ed a valle del processo decisionale. Al contrario, ci si concentra maggiormente sui modelli matematici e le tecniche numeriche da usarsi per l’analisi e per ricavare indicazioni utili al processo decisionale.

Ci sono diversi motivi per questo “atteggiamento”:

• in primo luogo, i processi di decisione risultano in effetti poco standardizzabili, in quanto dipendono da molti fattori generalmente variabili da caso a caso;

• in secondo luogo, tradizionalmente i modelli di analisi degli investimenti provengono dall’area più finanziaria che manageriale.

In generale, possiamo individuare alcuni approcci tipici allo studio del processo

nella pratica manageriale:

• definizione di procedure formali: si analizzano alcune procedure formali usate da un campione abbastanza ampio di imprese; in questo modo, si definisce una specie di manuale degli investimenti. Il problema di questo procedimento è che esso deve necessariamente limitarsi alle procedure standardizzate (ad esempio il modo di fissare i tassi di interesse), mentre invece non può riferirsi all’aspetto comportamentale e di gestione organizzativa, che ha la sua importanza ma necessariamente cambia da caso a caso;

Analisi degli investimenti

Autore: Sandro Petrizzelli

11

• studio di casi e generalizzazione: il campione di interesse è questa volta limitato a pochi casi, che però vengono studiati in modo approfondito. Vengono in questo modo analizzati anche gi aspetti meno formali del processo (al contrario del metodo precedente), nonostante sia comunque molto difficile poi generalizzare, ossia definire un modello abbastanza generale da risultare valido per tutti i casi analizzati;

• osservazione e simulazione del comportamento del manager: questa volta viene analizzato un unico caso, da cui trarre indicazioni e suggerimenti molto precisi. E’ ovvio, però, che la validità del modello è limitata alle particolari condizioni e contesto economico ed organizzativo in cui il manager ha operato.

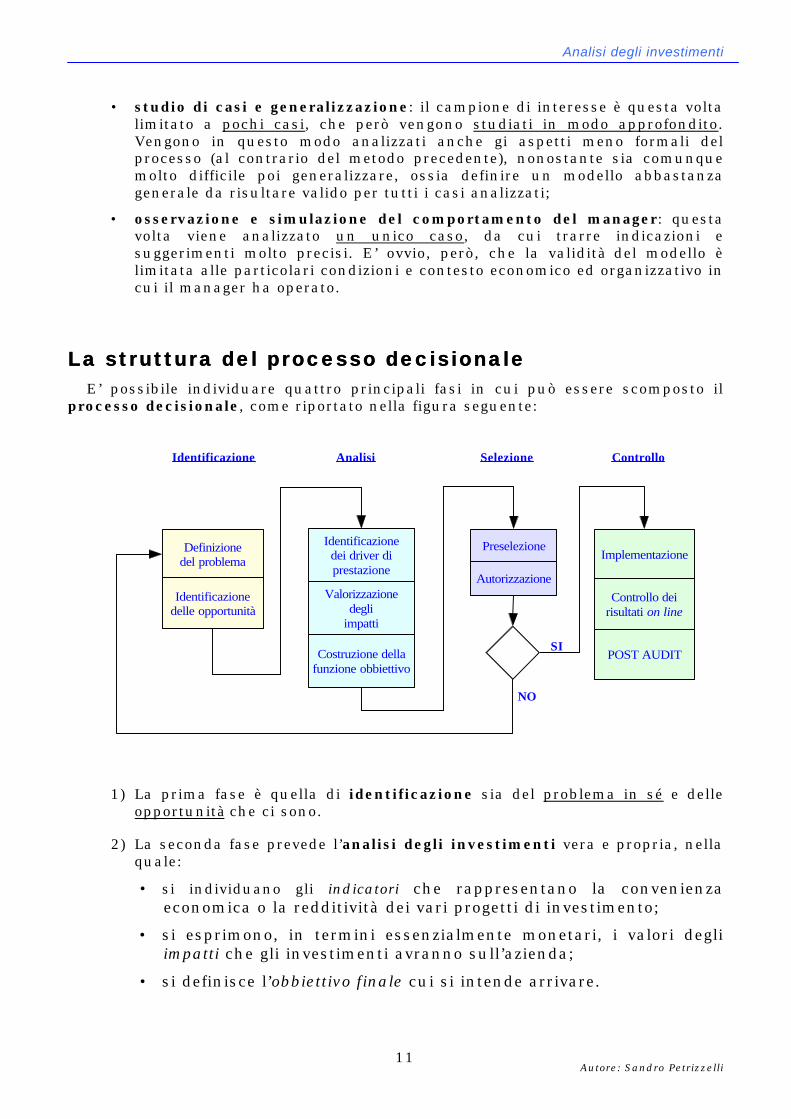

La struttura del processo decisionaleLa struttura del processo decisionale E’ possibile individuare quattro principali fasi in cui può essere scomposto il

processo decisionale, come riportato nella figura seguente:

Definizionedel problema

Identificazionedelle opportunità

Identificazionedei driver diprestazione

Valorizzazionedegli

impatti

Costruzione dellafunzione obbiettivo

Preselezione

Autorizzazione

Implementazione

Controllo deirisultati on line

POST AUDITSI

NO

Identificazione Analisi Selezione Controllo

1) La prima fase è quella di identificazione sia del problema in sé e delle opportunità che ci sono.

2) La seconda fase prevede l’analisi degli investimenti vera e propria, nella quale:

• si individuano gli indicatori che rappresentano la convenienza economica o la redditività dei vari progetti di investimento;

• si esprimono, in termini essenzialmente monetari, i valori degli impatti che gli investimenti avranno sull’azienda;

• si definisce l’obbiettivo finale cui si intende arrivare.

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

12

3) La terza fase consiste nella selezione di quale investimento effettuare; si tratta di una preselezione in quanto essa dovrà essere seguita necessariamente dall’autorizzazione degli organi aziendali competenti.

4) Una volta ottenuta l’autorizzazione, l’investimento viene implementato e segue una fase di controllo, che avviene sia dinamicamente, ossia mentre l’investimento è “attivo” (ossia sta producendo i propri effetti, positivi o negativi che siano), sia staticamente al termine dell’investimento (post audit).

III llliiivvveeelllllliii ooorrrgggaaannniiizzzzzzaaatttiiivvviii cccoooiiinnnvvvooollltttiii Il processo decisionale può essere localizzato a diversi livelli organizzativi, a

seconda che l’investimento sia strategico oppure marginale per l’azienda. Tuttavia, qualunque sia il carattere dell’investimento, esistono comunque due tendenze opposte nella gestione organizzativa del processo decisionale:

• la prima è quella di decentrare la decisione ai livelli operativi: questa

scelta è motivata dal fatto che i livelli operativi hanno solitamente un maggiore contatto con l’esterno, oltre che le competenze necessarie per giudicare il valore reale di un investimento;

• la seconda tendenza è quella invece di accentrare la decisione ad un livello più alto: questa scelta si spiega con la necessità di coordinare le diverse proposte e le funzioni coinvolte, nonché di assicurare la coerenza strategica della decisione.

Un modo per ricomporre questa “divergenza di comportamento” potrebbe essere

quello di seguire un iter decisionale del tipo seguente:

• in primo luogo, il management individua gli obbiettivi e le prestazioni da conseguire;

• in secondo luogo, le unità operative ricevono la delega a proporre i programmi di investimento in funzione degli obbiettivi previsti;

• infine, la decisione finale viene presa dal management di livello più alto, che dovrà scegliere il programma di investimento ritenuto più conveniente.

A fronte di questo “compromesso”, del resto, ci sono comunque dei limiti speso

invalicabili, che si manifestano ad esempio negli investimenti di innovazione, i quali richiedono l’interazione tra livelli organizzativi diversi:

• spesso, il top management manca delle competenze tecniche necessarie per

poter effettuare la selezione tra le varie proposte di investimento;

• non solo, ma il top management ha anche generalmente poco tempo da dedicare a questo tipo di attività;

• infine, raramente capita che, insieme all’investimento, vengano presentate anche le proposte alternative che sono state scartate nonché le ragioni per cui sono state scartate. Se così non fosse, invece, il vertice sarebbe senz’altro messo in migliori condizioni per valutare le diverse proposte provenienti dalle varie unità organizzative.

Analisi degli investimenti

Autore: Sandro Petrizzelli

13

A tutto ciò, si aggiunga che, nell’ipotesi di delegare completamente al livello operativo la decisione sugli investimenti, si corre il rischio che il livello operativo non compia delle analisi complete e non si ponga problemi di incoerenza strategica.

III fffaaattttttooorrriii ccchhheee rrreeegggooolllaaannnooo iiilll ppprrroooccceeessssssooo ooorrrgggaaannniiizzzzzzaaatttiiivvvooo Per concludere, elenchiamo una serie di “variabili” sulle quali il manager può

agire per pianificare e controllare efficacemente il processo decisionale:

• definizione delle proprietà competitive per orientare le proposte di investimento;

• definizione di strutture formali (ad esempio comitati) per il governo del processo;

• definizione di procedure formali (ad esempio appositi manuali);

• sistema di misura delle prestazioni e di eventuali incentivi.

MMMeeetttooodddiii dddiii vvvaaallluuutttaaazzziiiooonnneee dddeeeggglll iii iiinnnvvveeesssttt iiimmmeeennnttt iii

IntroduzioneIntroduzione La decisione se operare o meno un determinato investimento deve sempre

essere confortata dall’uso di metodi che ne valutino e eventualmente approvino l’interesse. Tali metodi devono fornire degli indici: questi devono servire sia a confrontare l’investimento singolo con gli obbiettivi delle strategie aziendali, sia anche a confrontare più investimenti alternativi tra i quali eventualmente scegliere in accordo alle strategie aziendali. L’individuazione di tali indici sarà l’ultimo argomento di cui ci occuperemo.

I metodi di valutazione di un progetto di investimento scaturiscono da una analisi sia economica sia finanziaria sugli effetti che l’attuazione del progetto stesso potrà produrre:

• l’analisi economica tende ad individuare la capacità dell’investimento a

produrre un profitto che riesca a remunerare adeguatamente il capitale investito;

• l’analisi finanziaria, invece, accerta essenzialmente le capacità di recupero del capitale che la gestione dell’investimento potrà garantire, in modo da reintegrare la liquidità immobilizzata nell’investimento.

Entrambe queste analisi presuppongono che si possa determinare il futuro

reddito netto che la gestione potrà produrre. Tale reddito netto è da intendersi, in questo contesto, come puro flusso di cassa, ossia come differenza tra i futuri ricavi lordi di gestione ed i costi (intesi questi ultimi come reali esborsi di cassa (1) ). Il

1 Questa precisazione è necessaria in quanto la dicitura “costi” include generalmente varie voci (si pensi al conto economico di una impresa): tra queste ci sono le spese realmente sostenute dall’azienda, corrispondenti quindi a reali esborsi di denaro, ma ci sono anche le quote per fondi di ammortamento o fondi di accantonamento generici, che invece

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

14

ricavo netto globale di gestione dell’investimento sarà dunque la somma algebrica di questi flussi positivi (entrate) e negativi (uscite) di cassa.

La necessità di operare solo sui flussi reali di cassa e di ignorare, quindi, le quote di ammortamento, nasce dalle seguenti considerazioni:

• in primo luogo, bisogna sempre tener presente che l’ammortamento, pur

non essendo un flusso reale di cassa, influisce comunque indirettamente sui ricavi, in quanto contribuisce a ridurre l’utile lordo e quindi a ridurre l’entità delle imposte pagate su di esso;

• in secondo luogo, si tenga conto che l’ammortamento è un artificio contabile in base al quale il costo di un investimento, sostenuto in un ben preciso periodo, viene in effetti distribuito in tutto l’arco di tempo in cui tale investimento è produttivo. Quindi, le quote di ammortamento sono valori matematici che, convenzionalmente, servono a ripartire l’esborso iniziale in più periodi di gestione. Se invece pensiamo alla produttività di un investimento, essa si determinerà, nel futuro, attraverso costi e ricavi, che dipenderanno dalle condizioni mutevoli del mercato; data questa dipendenza, la loro differenza (il reddito netto) dovrà spesso essere “riportata all’attualità” (concetto di attualizzazione dei flussi di cassa), al fine di tener conto della diminuzione di valore presentata da una liquidità man mano che la sua manifestazione si allontana nel tempo. Un discorso simile non può essere applicato alle quote di ammortamento, in quanto esse rappresentano già di per sé dei valori attuali che però sono stati distribuiti nel tempo. In questo senso, la loro manifestazione, avvenuta all’inizio della vita produttiva dell’investimento, diventa indipendente dalle fluttuazioni del mercato nel tempo.

“““VVViiitttaaa””” dddiii uuunnn ppprrrooogggeeettttttooo dddiii iiinnnvvveeessstttiiimmmeeennntttooo Il discorso sul reddito netto futuro comporta la necessità di precisare il periodo

durante il quale perdurerà l’investimento: si deve cioè introdurre il concetto di vita economica dell’investimento produttivo. Questa può essere definita come il periodo di tempo in cui il progetto esaurisce la propria capacità operativa. Le cause per cui un investimento cessa di espletare la propria capacità operativa possono essere tre:

• vita fisica: la “vita” dell’investimento termina quando la sua obsolescenza

determina l’impossibilità ad una ulteriore produzione;

• vita tecnologica: un progetto potrebbe decadere precocemente a causa dell’introduzione di nuove tecniche che lo rendono poco competitivo;

• vita commerciale: in questo caso, il decadimento del progetto avviene perché il mercato risulta “stanco” nei confronti dei prodotti dell’attività del progetto stesso.

non corrispondono a concrete uscite monetarie. In questo senso, quindi, i costi da utilizzare per la valutazione degli investimenti sono solo quelli corrispondenti a reali uscite monetarie.

Analisi degli investimenti

Autore: Sandro Petrizzelli

15

IIIpppooottteeesssiii ssseeemmmpppllliiifffiiicccaaatttiiivvveee pppeeerrr lll’’’aaannnaaallliiisssiii Per determinare dei criteri idonei alla valutazione degli investimenti, è necessario

operare alcune ipotesi semplificative che essenzialmente facilitino l’inquadramento matematico dei vari problemi.

Il costo di un investimento si manifesta generalmente in un arco di tempo breve, con una serie di flussi negativi di cassa. Per semplicità, questo esborso viene espresso come un’unica cifra complessiva, concentrata in un dato istante che verrà fatto coincidere con l’inizio della vita economica dell’investimento.

Per quanto riguarda, invece, proprio la vita economica dell’investimento, essa viene fatta coincidere generalmente con il periodo di tempo in cui il bene esaurisce completamente il suo valore economico.

Se questo tipo di ipotesi non dovessero essere attuabili, generalmente si semplifica considerando il costo dell’investimento come la differenza tra il costo totale inizialmente sostenuto ed il valore residuo al termine del periodo di operatività dell’investimento, con l’accortezza però che tale “valore residuo” venga opportunamente “attualizzato” (2).

Un discorso abbastanza analogo va fatto inoltre per il flusso di cassa relativo ai ricavi netti: questi ultimi, infatti, tipicamente si manifestano in epoche future, secondo distribuzioni temporali variabili, mentre invece è necessario rappresentarli attraverso cifre medie che si ipotizza si manifestino in ben determinati momenti, distribuiti un modo uniforme nel tempo (ad esempio alla fine di ogni mese o di ogni anno).

L’analisi del progettoL’analisi del progetto Possiamo individuare tre fasi per quanto riguarda il processo di analisi di un

progetto di investimento:

• per prima cosa, è evidentemente necessario definire il progetto di investimento in ogni suo aspetto tecnologico: bisognerà definire il costo dell’investimento, eventualmente al netto del valore residuo attualizzato, ed il numero di anni di presunta vita economica. Per quanto riguarda specificamente il costo dell’investimento, bisogna aver cura di includere i cosiddetti costi sommersi (sunk costs), cioè costi che sono stati sostenuti in precedenza al fine di “aprire la strada” all’investimento futuro;

• in secondo luogo, bisogna condurre uno studio che consente di raccogliere sistematicamente alcuni dati di pertinenza del progetto vero e proprio nonché dati relativi alla sua gestione. Tipicamente, si dovranno determinare i tempi di impianto (cioè il periodo necessario affinché l’impianto possa iniziare la produzione vera e propria) ed il ciclo di rotazione finanziaria dell’investimento (ossia il tempo necessario affinché i capitali impegnati nei costi di gestione vengano reintegrati dai primi ricavi).

• solo a questo punto può partire l’analisi vera e propria: essa dovrà determinare i ricavi netti futuri alle varie epoche, senza tener conto delle quote di ammortamento.

2 Il concetto di attualizzazione sarà ampiamente ripreso più avanti

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

16

L’impostazione generale dei metodi per la valutazione economica degli investimenti è dunque basata fondamentalmente sull’analisi del reddito che la gestione dell’investimento può produrre. Questa analisi si può svolgere secondo criteri sia quantitativi sia qualitativi

• criteri quantitativi: la quantizzazione della futura redditività è studiata

limitando l’indagine agli effetti diretti che essa presenta sul capitale investito. Eventualmente, si può estendere lo studio esaminando la capacità globale di produzione del reddito, riguardata anche alla luce delle previsioni di durata;

• criteri qualitativi: in questo caso, ci si preoccupa essenzialmente di determinare la distribuzione temporale dei futuri redditi, assegnando un maggior vantaggio a quelli di più immediata realizzazione.

In entrambi i casi si perviene ad alcuni principi generali che dovranno

essere soddisfatti affinché l’investimento possa ritenersi favorevole. Tali principi sono riassunti nei paragrafi seguenti.

PPPrrriiinnnccciiipppiii qqquuuaaannntttiiitttaaatttiiivvviii Possiamo citare tre fondamentali principi di tipo quantitativo:

• periodo di recupero del capitale investito: la gestione dell’investimento deve essere tale da far recuperare il capitale investito nel più breve tempo possibile. Si potrebbe ritenere che il rischio connesso all’investimento (ossia il pericolo di non poter ottenere una redditività capace di reintegrare l’esborso) sia direttamente proporzionale al tempo di recupero;

• redditività del capitale investito: le gestione deve consentire la produzione di ricavi netti capaci di garantire un soddisfacente reddito del capitale investito;

• vita economica dell’investimento: la redditività di un investimento è direttamente legata al numero di volte in cui il ricavo netto di gestione sarà riproponibile nel tempo.

PPPrrriiinnnccciiipppiii qqquuuaaallliiitttaaatttiiivvviii Possiamo in questo caso citare un unico principio fondamentale, relativo alle

epoche di realizzo dei futuri ricavi: la gestione dell’investimento dovrà essere in grado di produrre redditi che si determinino in tempi il più possibile vicini al momento in cui è stato effettuato l’esborso iniziale. E’ ovvio, infatti, che il periodo di immobilizzo di questi redditi è un fattore sicuramente negativo per l’impresa, in quanto potrebbe metterla nell’impossibilità di finanziarie ulteriori iniziative.

Analisi degli investimenti

Autore: Sandro Petrizzelli

17

CCCooonnncccllluuusssiiiooonnniii

In definitiva, l’analisi degli investimenti deve considerare gli esborsi iniziali (quindi attuali) ed una serie di redditi futuri. Il “problema” è che, in termini finanziari, questi flussi di cassa (rispettivamente in uscita ed in entrata) non sono confrontabili a meno di una preventiva elaborazione che tenga conto del maggior valore che una liquidità attuale presenta rispetto alla medesima liquidità disponibile nel futuro. Questa “preventiva elaborazione” deve quindi sostanzialmente attualizzare gli importi futuri, partendo da un prefissato tasso di interesse, attraverso i metodi di cui si parlerà in seguito, a proposito dei vari regimi di capitalizzazione.

Gli ormai classici criteri di valutazione oggi utilizzati sono elencati qui di seguito e sono descritti nei paragrafi successivi:

metodi che non tengono conto del valore attuale:

• pay back period

• return on investment

metodi che tengono conto del valore attuale:

• present value

• profitability index

• discounted cash flow altri metodi:

• metodo M.A.P.I.

• metodi fondati sulla ricerca operativa

MMMeeetttooodddiii ccchhheee nnnooonnn ttteeennngggooonnnooo cccooonnntttooo dddeeelll vvvaaalllooorrreee aaattttttuuuaaallleee

Pay back period

Questo metodo determina il periodo di recupero, ossia il tempo necessario affinché il cumulo dei ricavi netti di gestione eguagli il valore del capitale investito. Nel caso semplice di redditi annui costanti, tale periodo si ottiene facilmente dividendo gli importi dell’investimento e quelli del reddito annuo costante.

E’ ovvio che l’investimento da preferirsi è quello, tra le varie alternative, con il tempo di recupero minore; in particolare, è opportuno che tale tempo risulti anche inferiore al limite fissato dagli obbiettivi aziendali.

Questo metodo ha il vantaggio di esprimere la velocità di copertura degli esborsi fatti per l’investimento, per cui si presta particolarmente in quei casi in cui è fondamentale mantenere un controllo della futura liquidità.

Viceversa, esso ha il difetto di non tener conto della redditività globale dell’investimento, della sua vita economica, della distribuzione temporale dei redditi futuri: esso, infatti, ignora tutto ciò che accade dopo il periodo di recupero.

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

18

Return on Investment

Questo metodo determina la redditività del capitale investito facendo riferimento agli utili o alle economie ottenibili, senza tener conto degli ammortamenti.

Il reddito futuro viene espresso in due modi: come somma dei ricavi annui ottenibili durante l’intera vita economica dell’investimento oppure in termini di ricavo medio annuale. In questo secondo caso, specialmente quando ci sono più investimenti da confrontare, il ricavo medio attuale va calcolato dividendo il totale di tutti i ricavi annui per il numero di anni relativo all’investimento, tra quelli a disposizione, che prevede la massima vita economica.

Per quanto riguarda specificamente la redditività del capitale, essa è pari al rapporto tra i ricavi futuri (quelli totali oppure la media annuale) e l’importo del capitale investito. In effetti, come denominatore di questo rapporto è preferibile usare il cosiddetto investimento medio, che in prima approssimazione si può prendere pari alla metà dell’importo totale: questo perché i redditi futuri, nel momento in cui si verificano, contribuiscono in parte al recupero dell’investimento stesso.

Dovendo scegliere tra diversi investimento, si opterà evidentemente per quello con maggiore redditività, ossia quello che prevede ricavi maggiori a parità di investimento e di durata.

In sostanza, questo metodo assomiglia a quello del pay back period, di cui è infatti una estensione, visto che tiene conto della durata globale della vita economica dell’investimento. Il grosso limite di questo metodo è nel fatto di ignorare le epoche in cui si realizzano i profitti.

MMMeeetttooodddiii ccchhheee ttteeennngggooonnnooo cccooonnntttooo dddeeelll vvvaaalllooorrreee aaattttttuuuaaallleee

Present value

Il metodo del “present value” determina il valore attuale dei profitti futuri, sulla base di un prefissato tasso di interesse. (3) Fissato un tasso di interesse, il metodo prevede che si riportino all’attualità i redditi futuri: la somma dei valori così ottenuti rappresenta il valore attuale dell’investimento, dal quale detrarre l’importo dell’investimento iniziale. Si ottiene in tal modo il margine di utilità che il progetto presenta rispetto al tasso di interesse ipotizzato inizialmente. E’ ovvio che, dovendo scegliere tra vari investimenti alternativi, sarà da preferirsi quello con il maggiore margine di utilità.

Il pregio di questo metodo è quello di tener conto tutti i criteri generalmente ritenuti necessari per la valutazione degli investimenti. A fronte di questo, però, il punto debole è nella necessità di fissare a priori il tasso di interesse: fissando un tasso troppo elevato si finirebbe con l’attuare una politica contraria agli investimenti, mentre invece un tasso troppo basso potrebbe invogliare fin troppo ad avviare nuovi investimenti.

3 Sull’argomento dei “tassi di interesse” e della “attualizzazione” delle somme di denaro ci si soffermerà ampiamente più avanti.

Analisi degli investimenti

Autore: Sandro Petrizzelli

19

Profitability index

Il metodo dell’indice di convenienza è sostanzialmente identico al precedente, se non per il fatto che effettua il confronto tra investimenti alternativi in base al cosiddetto indice percentuale di convenienza: quest’ultimo è pari al rapporto tra il valore attuale dei ricavi ed il valore dell’investimento. E’ ovvio che un investimento sarà tanto migliore quanto maggiore è il suo indice di convenienza.

Valgono dunque le stesse considerazioni, in termini di pregi e difetti, del metodo del valore attuale.

Discounted cash flow

Questo metodo (detto talvolta “metodo finanziario”) è sostanzialmente un caso particolare del metodo del present value, in quanto si applica qualora l’utilità marginale (differenza tra valore attuale e costo dell’investimento) di un investimento risulti nulla. In questa situazione particolare, infatti, questo metodo si sforza di tener conto di quali siano le epoche future di incasso e del loro diverso valore attuale. Esso adotta un approccio a tentativi, che in effetti ne rappresenta anche l’unico limite, data la scomodità.

AAAllltttrrriii mmmeeetttooodddiii Rispetto ai metodi precedente enunciati, ci sono altri metodi che introducono

ulteriori ipotesi operative oppure ampliano il campo di variabili da prendere in esame.

Citiamo in particolare due metodi.

Metodo M.A.P.I.

Il metodo M.A.P.I. studia gli investimenti di sostituzione, utilizzando degli appositi tabulati preparati partendo da ipotesi specifiche. Vengono studiati due particolari costi attribuibili a ciascuna macchina, analizzandone l’andamento temporale durante il periodo di vita economica della macchina stessa:

• il primo costo è di tipo crescente, essendo legato alla inferiorità operativa

che si manifesta nel tempo a causa sia dell’obsolescenza della macchina stessa sia delle innovazioni tecnologiche presenti in macchine sostitutive;

• il secondo costo è invece di tipo decrescente, in quanto rappresenta il costo del capitale impegnato o da impegnare nell’investimento. Si tenga conto, infatti, del “solito” meccanismo dell’ammortamento, per il quale i costi del capitale investito diminuiscono man mano che gli introiti di gestione reintegrano l’esborso iniziale.

Sommando, nel tempo, questi due cosi, si ottiene una curva che presenta un

punto di minimo: in sua corrispondenza si ha il momento economico migliore della macchina, i cui elementi caratteristici possono servire a scegliere tra una soluzione rinnovativa o una conservativa.

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

20

Metodi basati sulla ricerca operativa

Questi metodi sfruttano le moderne capacità di elaborazione dati e immettono nel problema una serie di variabili collegate al generale andamento aziendale: viene impostato un sistema di programmazione lineare, la cui soluzione indica la strada da seguire. Si usano tecniche di simulazione e metodi probabilistici propri della ricerca operativa.

Considerazioni conclusiveConsiderazioni conclusive I metodi esposti nei precedenti paragrafi servono sostanzialmente a porre in luce

diversi aspetti dello stesso problema: proprio per questo, la loro maggiore utilità è nel fatto di evidenziare elementi via via diversi dello studio, al fine di giungere ad un risultato finale. Da questo punto di vista, sono sicuramente da preferirsi i metodi basati sul concetto del valore attuale.

Questi metodi hanno, in generale, il pregio di effettuare una analisi sufficientemente ampia dell’investimento, dato che vengono esaminate le caratteristiche della futura redditività sia sotto l’aspetto quantitativo (volume e durata del reddito) sia sotto l’aspetto qualitativo (distribuzione temporale).

In particolar modo, il metodo dell’indice di convenienza si presenta con caratteristiche migliori, dal punto di vista operativo, rispetto agli altri: esso, infatti, a differenza del metodo del preset value, fornisce i risultati dell’analisi sotto forma di indici percentuali e quindi consente una immediata possibilità di comparazione tra elementi riferiti ad una stessa base. Inoltre, la predeterminazione del tasso di interesse (con il quale attualizzare i redditi futuri) rende il metodo di immediata applicazione pratica, al contrario, per esempio, del metodo discounted cash flow, che invece si applica per tentativi, con tutte le complicazioni che ne seguono.

Per quanto riguarda, invece, il processo decisorio, sarebbe utile utilizzare congiuntamente i risultati forniti dal metodo dell’indice di convenienza con quelli forniti dai metodi che non tengono conto del valore attuale, essenzialmente per il fatto che questi ultimi sono molto semplici da applicare. E’ vero che questi metodi hanno il limite di fornire risultati tutto sommato parziali, ma consentono senz’altro un migliore inquadramento del problema all’interno delle strategie dell’azienda. In particolare, è molto importante valutare il periodo di recupero del capitale, al fine di individuare temporalmente e quantitativamente le future disponibilità liquide aziendali.

In definitiva, quindi, una analisi degli investimenti che venga effettuata con la tecnica dell’indice di convenienza e con quella del pay back period appare sufficientemente completa, accoppiando allo studio delle caratteristiche intrinseche dell’investimento, anche l’esame dei riflessi che la durata dell’operazione potrà avere nell’evoluzione delle strategie aziendali.

Analisi degli investimenti

Autore: Sandro Petrizzelli

21

FFFooonnndddaaammmeeennnttt iii dddiii mmmaaattteeemmmaaattt iiicccaaa fff iiinnnaaannnzzziiiaaarrr iiiaaa

IntroduzioneIntroduzione Una qualsiasi transazione finanziaria è caratterizzata dalla presenza di soli

flussi finanziari. E’ come se fosse una transazione economica in cui, però, il bene scambiato non è di natura economica, bensì si tratta di denaro.

A differenza di una transazione economica, invece, una transazione finanziaria è generalmente caratterizzata dal fatto che i due flussi (dal venditore all’acquirente e viceversa) non sono contemporanei, al che fa seguito quindi l’insorgere di una posizione di debito e di una di credito: questo significa, quindi, che il “bene” venduto, ossia il capitale prestato dal creditore al debitore, può essere utilizzato da quest’ultimo per un periodo di tempo negoziato all’atto della transazione; alla fine di questo periodo, il debitore dovrà aver restituito l’intero capitale ricevuto, al quale dovrà aggiungere una quantità di denaro addizionale, definita interesse, che rappresenta sostanzialmente il costo dell’operazione (cioè del prestito).

Quindi, in definitiva, ciò che determina il costo del denaro è la variabile tempo. Indichiamo con C il capitale prestato dal creditore al debitore. Alla fine del periodo

del prestito, il debitore avrà restituito una quantità totale M di denaro (detta montante) pari alla somma del capitale C prestato e dell’interesse I maturato su di esso:

M = C + I Questa è l’equazione fondamentale della matematica finanziaria. L’aspetto su

cui focalizzare l’attenzione riguarda il modo con cui viene calcolato l’interesse I, ossia il cosiddetto regime di capitalizzazione, oggetto del prossimo paragrafo.

Regimi di capitalizzazioneRegimi di capitalizzazione Il regime di capitalizzazione corrisponde alla modalità con cui viene calcolato

l’interesse su di un prestito. Esso dipende, evidentemente, dall’accordo tra le due parti interessate (creditore e debitore).

In generale, l’interesse viene calcolato tramite una opportuna percentuale sul capitale misurato in un dato istante di tempo. Si introduce infatti il cosiddetto tasso di interesse (simbolo: i) o interesse per unità di tempo. Quindi, l’interesse “guadagnato” da un capitale C in una unità di tempo (il cosiddetto periodo di capitalizzazione) vale

I = C ×× i Normalmente, l’interesse viene calcolato alla fine di periodi di capitalizzazione

prefissati all’atto della transazione, per cui si divide la durata dell’investimento in n periodi, per t = 0,1,….,n.

Esistono quattro principali regimi di capitalizzazione, che saranno descritti in seguito:

• capitalizzazione semplice;

• capitalizzazione composta;

• capitalizzazione frazionata;

• capitalizzazione continua.

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

22

CCCaaapppiiitttaaallliiizzzzzzaaazzziiiooonnneee ssseeemmmpppllliiiccceee

In questo caso semplice, il calcolo degli interessi avviene sempre rispetto allo stesso capitale iniziale. In termini concreti, ciò significa quanto segue: una volta fissati il tasso di interesse i ed il capitale iniziale C, l’interesse viene calcolato, in ogni unità di tempo e qualunque sia la durata del contratto, tramite la relazione

I = C × i

Allora, se consideriamo il primo periodo del prestito (quello cioè che va da t=0 a

t=1 in una scala normalizzata dei tempi), la somma da restituire (cioè il montante del primo periodo, M1) sarà evidentemente

M1 = C + I = C + C × i = C×(1+i)

Se il debitore continua ad usufruire del prestito per un ulteriore periodo (quello

compreso, quindi, da t=1 a t=2), il nuovo montante (da pagare eventualmente nell’istante t=2) sarà

M2 = M1 + I = C×(I+i) + C×i = C×(2⋅i+1)

In definitiva, applicando il procedimento in modo iterativo, il montante maturato

dopo n periodi (quindi da t=0 a t=n) sarà

Mn = C ×× (n⋅⋅i + 1)

CCCaaapppiiitttaaallliiizzzzzzaaazzziiiooonnneee cccooommmpppooossstttaaa In questo caso, il calcolo è leggermente più complesso rispetto al precedente, in

quanto si fa in modo che l’interesse da pagare aumenti, all’aumentare del periodo nel quale perdura il prestito, non in funzione del capitale iniziale C, bensì in funzione del montante da pagare di volta in volta. In altre parole, il capitale sul quale vengono calcolati gli interessi maturati nel generico intervallo [t,t+1] è pari al montante all’istante t.

Vediamo di capirci meglio tramite qualche formula. Il montante relativo al primo periodo di capitalizzazione (da t=0 a t=1) è uguale al caso precedente:

M1 = C + I = C + C × i = C×(1+i)

Passando invece al periodo successivo, si deve sommare un interesse calcolato

non più sul capitale iniziale C, ma proprio su M1: quindi

M2 = M1 + I = M1 + M1 × i = M1×(1+i)= C×(1+i) ×(1+i)=C×(1+i)2 Applicando ancora una volta il procedimento in modo iterativo, si ottiene

evidentemente che il montante maturato dopo n periodi (quindi da t=0 a t=n) è pari a

Mn = C ×× (i + 1)n

Analisi degli investimenti

Autore: Sandro Petrizzelli

23

Esempio Supponiamo che un istituto finanziario conceda un prestito di 100 euro per 5 anni, ad un

tasso annuo del 10% , secondo la capitalizzazione composta. Dopo il primo anno, l’interesse sul capitale iniziale (corrispondente al montante all’istante

t=0) vale evidentemente 10 euro, per cui il montante all’istante t=1 vale 110 euro. Al termine dell’anno successivo (t=2), l’interesse è il 10% del montante nell’anno precedente (110 euro), per cui vale 11 euro. Il montante totale diventa perciò 110+11=121 euro. Il discorso prosegue fino al quinto anno, secondo lo schema seguente:

051.161641.1441.1465

41.14631.131.1334

1.1331.121213

121111102

110101001

)100(0

montanteinteresse

interessel' calcolare

quale sul capitaleanno

−−

Quindi, in questo modo, il montante finale ammonta a poco più di 161 euro, ossia

l’istituto finanziario ha guadagno circa 61 euro (pari alla differenza tra montante finale e capitale iniziale): si tratta appunto dell’interesse calcolato con il metodo della capitalizzazione composta.

E’ abbastanza evidente che l’interesse è maggiore di quello che si otterrebbe, a parità di capitale iniziale e di tasso di interesse, con la capitalizzazione semplice: infatti, il 10% annuo di 100 euro sono 10 euro, per cui il montante finale sarebbe in quel caso 150 euro (inferiore a 161 euro). Il motivo è proprio nel fatto che l’interesse annuo, anziché essere calcolato come percentuale fissa della somma iniziale, viene calcolato come percentuale fissa di una somma crescente ogni anno rispetto a quella iniziale.

Fattori di capitalizzazione e di attualizzazione

In base alle considerazioni appena concluse, risulta utile introdurre alcuni particolari “fattori” di utilità pratica:

• il fattore di capitalizzazione è quel numero che, moltiplicato per un

capitale iniziale P (capitale presente) fornisce il montante F (capitale futuro) dopo un certo numero di periodi;

• viceversa, il fattore di attualizzazione permette l’operazione inversa, in quanto rappresenta quel numero che, moltiplicato per un montante F, permette di calcolare il capitale iniziale P relativo ad un certo numero di periodi prima.

In pratica, quindi, il fattore di capitalizzazione consente di sapere, qualora ci sia

da concedere (risp. da ottenere) un prestito e da valutare il tipo di capitalizzazione da adottare (risp. da accettare), quale sarà il capitale maturato da quel prestito dopo un prefissato periodo di tempo. Viceversa, dato lo stesso problema, il fattore di attualizzazione consente di sapere a quanto deve ammontare il capitale iniziale per poter ottenere, dopo un prefissato periodo di tempo, un dato montante complessivo.

Consideriamo ad esempio il caso di un prestito P concesso all’istante t=0 secondo il metodo della capitalizzazione composta: dopo n periodi, abbiamo visto che il

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

24

montante è pari a F=P×(i+1)n, dove ovviamente abbiamo posto F=Mn e P=C. Allora, in base alle definizioni date prima, è ovvio che

( )

( ) n

n

1iF

Pzioneattualizza di fattore

1iP

Fazionecapitalizz di fattore

−+==

+==

In particolare, i due fattori appena calcolati valgono nell’ipotesi che l’accordo tra le

parti preveda un unico pagamento, da effettuarsi alla fine del periodo n. Vedremo invece in seguito come cambiano le cose in presenza di più pagamenti successivi.

Esempio

Facciamo anche in questo caso un esempio. Supponiamo che una persona voglia investire una somma di denaro in una impresa di servizi finanziari: prestando una data somma iniziale P di capitale, la persona vuole accumulare un dato montante finale F al termine di n periodi, con un guadagno netto pari a F-P (e cioè pari all’interesse maturato sul prestito effettuato).

Supponiamo che la persona voglia costruire un montante finale, dopo 10 anni, di 150 milioni, da ritirarsi solo ed esclusivamente al termine dei 10 anni. Supponendo che il tasso di interessa offerto dall’impresa sia dell’8% , la somma P da investire inizialmente (t=0) si ottiene applicando, ai 150 milioni finali, il fattore di attualizzazione:

( ) ( ) lire di milioni 44.69108.01501iFP 10n =+×=+×= −−

Quindi, per ottenere i 150 milioni finali, l’investitore deve investire circa 70 milioni, con

un guadagno netto, al termine dei 10 anni, di circa 80 milioni (150-70).

Rendite e ammortamento

Si definisce rendita una qualsiasi successione di pagamenti a scadenze diverse, in credito o in debito.

Le rendite possono essere classificate secondo vari criteri:

• rispetto alla rata, che può essere costante, variabile in progressione aritmetica o geometrica, indicizzata;

• rispetto alla periodicità (rendita periodica o rendita variabile);

• rispetto alla durata, che può essere limitata o illimitata (rendita perpetua);

• rispetto al momento del pagamento: rendita anticipata (corrisposta all’inizio di ogni periodo) oppure posticipata (corrisposta alla fine di ogni periodo).

Si definisce, invece, ammortamento di un debito il versamento di più somme,

in istanti successivi, al fine di estinguere il debito. Quindi, rispetto alla rendita, l’ammortamento è specifico per i debiti.

Analisi degli investimenti

Autore: Sandro Petrizzelli

25

Successione di pagamenti uguali

Supponiamo che una persona abbia ottenuto un prestito, con capitale iniziale C, in regime di capitalizzazione composta. In base a quanto detto prima, dopo n periodi, il montate maturato è pari a

Mn = C × (1+i)n

per cui l’interesse totale maturato è

[ ]1)i1(CC)i1(CCMI nnn −+×=−+×=−=

Adesso supponiamo che il debitore ed il creditore si accordino per la cessione del

prestito tramite una serie di rate, tutte di valore A, che il creditore concederà al debitore negli istanti t=1,2,3,…,n: avremo dunque n rate tali che

n

n )i1(CMAn +×==×

per cui ciascuna rata vale n

)i1(CA

n+×= .

Si definisce fattore di capitalizzazione composta per una serie di pagamenti uguali la seguente quantità:

i

1)i1( n −+

Questa quantità è definita come quella per cui bisogna moltiplicare

l’ammontare A di ciascuna rata per ottenere il montante dopo n periodi:

i

1)i1(AF

n −+×=

Il motivo di questo risultato è il seguente. Il creditore effettua, al termine del

primo periodo (t=1), il primo versamento A, per cui A è il montante nell’istante t=1; su di esso, quindi, matura, nel secondo periodo (da t=1 a t=2), un interesse pari ad 1+i, per cui il montante, alla fine del secondo periodo (t=2), vale A×(i+1). Del resto, sempre nell’istante t=2 (che possiamo vedere anche come l’inizio del terzo periodo), il creditore effettua il suo secondo versamento, sempre pari ad A. Di conseguenza, il montante nell’istante t=2 vale A×(i+1)+A, per cui l’interesse che matura su di esso, alla fine del terzo periodo (t=3), vale A×(i+1)2+A×(i+1). Procedendo in questo modo, il montante dopo n periodi vale

( ) ( ) ( ) ( ) 1n2n2 1iA1iA....1iA1iA1AF −− +×+×+++×++×+×= In questa equazione si può notare che ciascun termine è il prodotto del valore A

delle rate per il fattore di capitalizzazione per un singolo pagamento trovato in precedenza, (i+1)n: ad esempio, il termine A×(i+1)2 corrisponde al montante da pagare, dopo 2 periodi, a seguito di un capitale iniziale investito pari ad A.

Se ora moltiplichiamo ambo i membri di quella equazione per (i+1) e poi la sottraiamo dalla precedente, otteniamo appunto che

Appunti di “Economia ed organizzazione aziendale” – Capitolo 9

Autore: Sandro Petrizzelli

26

i

1)i1(AF

n −+×=

Si definisce invece fattore delle rate di ammortamento per una serie di

pagamenti uguali l’inverso del fattore di capitalizzazione composta trovato poco fa:

1)i1(

in −+

Questa quantità consente evidentemente di ricavare le singole rate A necessarie

per formare un montante F nel giro di n periodi:

1)i1(

iFA

n −+×=

Esempio

Facciamo ancora una volta l’esempio di quella persona che vuole accumulare un montante di 150 milioni nel giro di 10 anni. Nel precedente esempio abbiamo visto che, scegliendo la capitalizzazione composta ed il singolo pagamento alla fine dei 10 anni, l’investitore doveva inizialmente sborsare circa 70 milioni. Supponiamo allora che l’investitore ritenga troppo alto questo investimento iniziale, per cui sceglie la vita del pagamento a rate. Allora, il calcolo dell’ammontare A della singole rate, dato sempre un tasso annuo dell’8% offerto dall’istituto finanziario, si può fare semplicemente tramite il fattore delle rate d’ammortamento precedentemente definito:

35.101)08.01(

08.0150

1)i1(

iFA

10n=

−+×=

−+×=

In questo caso, quindi, l’investitore deve versare, ogni anno, 10.35 milioni: al

termine dei 10 anni, egli avrà dunque versato un totale di 103.5 milioni e, in cambio, riceverà un montante di 150 milioni (ciò che lui desiderava), con un guadagno netto (dovuto appunto agli interessi) di 46.5 milioni.

Adesso supponiamo che il creditore scelga un’altra forma di investimento, sempre

nell’ambito della capitalizzazione composta: egli decide di investire, per un certo numero n di periodi, un data somma iniziale P, che gli sarà restituita, con gli interessi, sotto forma di rate A tutte uguali versategli al termine di ogni periodo.

In quest’ambito, si definiscono le seguenti due quantità importanti sono le seguenti:

• fattore di recupero del capitale per una serie di pagamenti uguali: questa