8018 interno - aracneeditrice.it · Nel quarto capitolo si delinea il ruolo della Finanza Aziendale...

20

Collana di Finanza aziendale dell’Università degli Studi di Roma “La Sapienza” • 20•

Transcript of 8018 interno - aracneeditrice.it · Nel quarto capitolo si delinea il ruolo della Finanza Aziendale...

Collana di Finanza aziendaledell’Università degli Studi di Roma “La Sapienza”

•20•

FINANZA CONDIZIONATA E TEORIA DEL VALOREVolume XX

Dai fondamenti di FinanzaAziendale alla funzionefinanziaria

Giovanni PalombaAlessandro Gennaro

Copyright © MMXIVAracne editrice int.le S.r.l.

via Quarto Negroni, 1500040 Ariccia (RM)

(06) 93781065

isbn 978-88-548-8018-4

I diritti di traduzione, di memorizzazione elettronica,di riproduzione e di adattamento anche parziale,

con qualsiasi mezzo, sono riservati per tutti i Paesi.

Non sono assolutamente consentite le fotocopiesenza il permesso scritto dell’Editore.

I edizione: dicembre 2014

INDICE

Prefazione…………………………………….…………….………………......7

Introduzione………………………………….……………….………………...9

1 Elementi di teoria finanziaria ............................................................................ 11 1.1 Introduzione ............................................................................................ 11 1.2 Capitale, consumo e risparmio ................................................................ 11 1.3 Investimento e impresa............................................................................ 18 1.4 Mercato dei capitali e valore ................................................................... 26 1.5 Incertezza e rischio .................................................................................. 35 1.6 Tempo, rischio, finanza ........................................................................... 47 Riferimenti bibliografici ....................................................................................... 55

2 Evoluzione della teoria finanziaria ................................................................... 57 2.1 Introduzione ............................................................................................ 57 2.2 Neoclassical Finance ............................................................................... 58 2.3 Behavioural Finace .................................................................................. 71 2.4 Finanza Condizionata .............................................................................. 78 Riferimenti bibliografici ....................................................................................... 82

3 Finanza Aziendale Condizionata ...................................................................... 85 3.1 Introduzione ............................................................................................ 85 3.2 Evoluzione della Finanza Aziendale ....................................................... 86 3.3 Impresa e creazione di valore .................................................................. 94 3.4 Finanza strategica e finanza operativa ................................................... 104 3.5 Finanza aziendale e rischio d’impresa................................................... 111 Riferimenti bibliografici ..................................................................................... 125

4 Funzione finanziaria aziendale ....................................................................... 129 4.1 Introduzione .......................................................................................... 129

5

4.2 Creazione di valore e principi finanziari di gestione ............................. 130 4.3 Compiti e responsabilità di gestione finanziaria ................................... 136 4.4 Finanza e organizzazione aziendale ...................................................... 141 4.5 Corporate Finance e Corporate Governance ......................................... 150 4.6 Comunicazione finanziaria e diffusione del valore ............................... 160 Riferimenti bibliografici ..................................................................................... 170

Bibliografia ........................................................................................................... 175

Indice

6

7

Prefazione

Nel 1989, nell’introduzione al suo testo “Strategie & Finanza”, Francesco Colombi poneva con forza la seguente domanda:

“Quale finanza?”.

Lo stesso Autore sottolineava le possibili insidie nascoste nelle soluzioni che tipicamente la Modern Finance, che traspariva dai più diffusi manuali di Finanza Aziendale (soprattutto quelli di matrice americana), proponeva per superare le criticità e le problematiche della gestione finanziaria aziendale:

“Gli autori più teorici hanno recato contributi molto sottili alla ottimizzazione delle scelte degli investitori, ma i loro modelli, presupponendo mercati finanziari perfetti, hanno avuto limitata eco tra gli operatori e, talvolta, sono stati fonte di equivoci.

Altri, anche avvalendosi di suggerimenti tratti dal capital asset pricing model (Capm) elaborato da Sharpe e Lintner negli anni Sessanta, hanno riproposto le annose – e forse insolubili – questioni legate all’accettazione della teoria finanziaria tradizionale o alla sua confutazione, basata sulle critiche mosse da Modigliani e Miller”.

Quasi un quarto di secolo dopo, con il maturare degli studi e delle riflessioni proposte dalla Scuola Romana di Finanza Aziendale, si è giunti ad una possibile risposta. Il Prof. Colombi, nella prefazione al suo testo “Del merito e del metodo” del 2003 scrive:

“Per tali motivi la finanza aziendale non può porsi come disciplina oggettiva né come scienza soggettiva, ma deve rappresentarsi quale corpus, vasto ed equilibrato, di conoscenze e principi influenzati dall’antinomia tra passato e avvenire; deve configurarsi quale finanza condizionata”.

Il contributo che ora si offre al lettore mira a specificare e approfondire le peculiarità della Finanza Aziendale Condizionata. Richiamando i fondamenti concettuali che sono alla base della “Teoria della Finanza”, e considerando l’evoluzione della dottrina e della letteratura finanziaria, si qualifica il ruolo e la rilevanza della finanza nell’impresa moderna.

8

I quattro capitoli che compongono il lavoro, pur essendo il frutto di ricerche e riflessioni comuni e condivise tra gli Autori, sono così attribuiti:

- l’introduzione ed il capitolo terzo a Giovanni Palomba; - i capitoli primo, secondo e quarto ad Alessandro Gennaro. “Sapienza” Università di Roma – Dicembre 2014

Prof. GIOVANNI PALOMBA

Prefazione

9

Introduzione(di Giovanni Palomba)

Il presente lavoro si inquadra nell’ambito degli studi di Corporate Finance, ed è volto ad illustrare i collegamenti logici e operativi esistenti tra imprese, mercati e valore. La prospettiva di analisi è quella tipica della “Finanza Condizionata”, che interpreta la Finanza Aziendale come corpus di conoscenze e di principi influenzati dall’antinomia tra passato e avvenire, dalla coerenza tra strategia e operatività, dall’integrazione tra attività e soggettività, dal bilanciamento tra economicità ed eticità.

A tal fine, nel primo capitolo vengono delineati i fondamenti della “Teoria della Finanza”, necessari per schematizzare le decisioni di impiego del capitale disponibile, derivandone modelli comportamentali che soggetti razionali dovrebbero adottare in contesti caratterizzati da incertezza. Gli operatori economici, infatti, devono individuare le combinazioni di consumo-risparmio-investimento che massimizzano il loro livello di ricchezza, selezionando le opportunità rischiose di investimento che meglio si adattano a tale scopo. Si definiscono, in questo modo, i concetti fondamentali di capitale, risparmio, ricchezza, rischio e valore.

Nel secondo capitolo, attraverso l’esame dell’evoluzione della teoria finanziaria, si richiamano gli aspetti fondamentali dei tre principali filoni di studi:

- il primo filone di studi, nato nel secondo dopoguerra e incentrato sulle ipotesi di efficienza e di equilibrio dei mercati finanziari, è noto come Neoclassical Finance;

- il secondo filone, sviluppatosi tra degli anni ’80 e ’90 e volto ad indagare gli aspetti sociali e psicologici che condizionano il comportamento dei mercati finanziari, è noto come Behavioural Finance;

- il terzo filone, proposto dalla Scuola Romana di Finanza Aziendale agli inizi del nuovo millennio, dà rilevanza alla soggettività (responsabilità,

10

eticità, aspettative) degli operatori economici, e quindi anche dei decisori aziendali; si tratta, appunto, della Finanza Condizionata.

Nel terzo capitolo vengono descritte le finalità, le logiche e gli strumenti con cui la Finanza Aziendale opera nelle moderne organizzazioni imprenditoriali. Ciò consente di chiarire lo stretto legame che esiste:

- da un lato, tra economia e finanza nel governo e nella gestione dell’impresa,

- dall’altro, tra imprese e mercati finanziari.

Tali legami si realizzano e si consolidano soltanto se le strategie e le politiche aziendali sono fondate su un comune principio di fondo: la “creazione di valore”. Esso, indicando l’obiettivo ultimo dell’impresa, l’unico capace di assicurarle sopravvivenza e sviluppo nel tempo, deve riflettersi negli schemi di analisi e comportamentali che il management finanziario deve adottare nell’indirizzare la gestione finanziaria di un’impresa. L’obiettivo della creazione di valore si riflette dunque nelle finalità e nelle logiche d’azione della Finanza Aziendale, la quale mira a massimizzare il valore economico delle risorse finanziarie impiegate nell’impresa; più correttamente, si pone l’obiettivo della massimizzazione della ricchezza per la proprietà.

Nel quarto capitolo si delinea il ruolo della Finanza Aziendale nell’ambito delle organizzazioni imprenditoriali, definendo compiti e responsabilità della “funzione finanza”. I principi e le logiche di management finanziario prescindono (almeno dovrebbero) dalla struttura e dalla dimensione aziendale; tuttavia, quest’ultime influenzano notevolmente il modo in cui concretamente si delineano i processi di delega e, quindi, le unità organizzative cui compete la responsabilità del governo finanziario dell’impresa. Assetti proprietari, complessità gestionale e sviluppo dimensionale spiegano, quindi, il differente peso della “funzione finanza” nel governo e nella gestione dell’impresa.

Introduzione

11

1 Elementi di teoria finanziaria(di Alessandro Gennaro)

1.1 Introduzione Il capitolo ruota attorno ai concetti di capitale, ricchezza e valore, che

rappresentano, secondo la Teoria della Finanza, gli elementi fondamentali dei processi di scelta di operatori economici razionali. Obiettivo ultimo di tali operatori dovrebbe essere la massimizzazione della ricchezza attraverso la più opportuna allocazione del capitale disponibile tra investimenti alternativi di carattere reale o finanziario. A tal riguardo, richiamando la teoria dell’utilità, prima in condizioni di certezza e poi di incertezza, vengono delineati schemi e modelli comportamentali che permettono di chiarire i principi e i criteri che, secondo l’approccio neo-classico, dovrebbero guidare nella scelta tra le possibili alternative di investimento e, quindi, nell’ottimizzazione delle combinazioni consumo – risparmio – investimento. L’utilità di tale analisi è evidente: consente di trattare, talvolta in maniera indiretta, la maggior parte dei principi fondamentali delle decisioni di allocazione del capitale (consumo o investimento) che dovrebbero rappresentare anche il fondamento delle logiche di gestione finanziaria aziendale.

1.2 Capitale, consumo e risparmio Le teorie economiche che si sono succedute e confrontate nel tempo hanno

affrontato i problemi della crescita e dell’occupazione l’elaborando modelli prescrittivi per l’allocazione (cioè di impiego delle risorse a disposizione, per definizione scarse) e la distribuzione (cioè di ripartizione delle risorse disponibili tra gli individui) ottimale delle risorse nei sistemi economici (Dasgupta, 1999). In quest’ambito, la teoria dell’utilità e la teoria della produzione hanno consentito di modellizzare i processi di scelta di individui e imprese che, in un sistema capitalistico, devono affrontare problemi di impiego delle risorse di capitale. In particolare, la teoria dell’utilità attesa (Von Neumann e Morgenstern, 1947) consente di definire il comportamento

Capitolo 1

12

“razionale” che gli operatori economici dovrebbero adottare rispetto a tre fondamentali ambiti decisionali:

- scelte istantanee tra categorie di consumi differenti o alternativi, la cui analisi da contenuto alla “teoria dei prezzi relativi”;

- scelte intertemporali tra consumo immediato, risparmio e maggior consumo futuro in condizioni di certezza, la cui analisi ha condotto alla “teoria dell’interesse”;

- scelte tra alternative rischiose di investimento e di finanziamento, la cui trattazione è l’oggetto specifico della “teoria delle scelte finanziarie” (o “Teoria della Finanza”);

Quest’ultima, richiamando e ampliando i modelli della teoria dell’interesse, si focalizza sullo studio delle decisioni di investimento e difinanziamento effettuate da individui e imprese in un contesto di incertezza e di piena funzionalità dei mercati finanziari.

Lo studio di tali “processi di scelta”, realizzati da operatori economici ritenuti razionali, richiede un modello capace di descriverne accuratamente il comportamento, posto che nell’effettuare una scelta intervengono molti tipi di fattori condizionanti, sia individuali che di contesto. La teoria economica ha fatto ricorso alle note “funzioni di utilità”, ovvero funzioni matematiche capaci di associare un livello di benessere (utilità) ad ogni possibile scelta dell’operatore, in modo tale che a scelte da preferire siano associati livelli più elevati di benessere; l’utilità diviene quindi indice delle preferenze del decisore, che consente di ordinare le sue alternative di scelta dalla migliore (caratterizzata da maggiore utilità e quindi maggiore benessere) alla peggiore (caratterizzata da minore utilità e quindi minore benessere). In tal modo, le preferenze dell’individuo possono riguardare non solo scelte tra alternative certe, ma anche tra alternative incerte, agli esiti delle quali è associata un’appropriata distribuzione di probabilità di verifica-zione (Impicciatore, 1994). Così, l’utilità cardinale è divenuto uno strumento di analisi e modellizzazione dei comportamenti degli operatori economici, valido per la costruzione ed il consolidamento delle teorie dei prezzi, dell’interesse e della Finanza. Le funzioni di utilità segnalano il beneficio, misurato in termini di

Elementi di teoria finanziaria

13

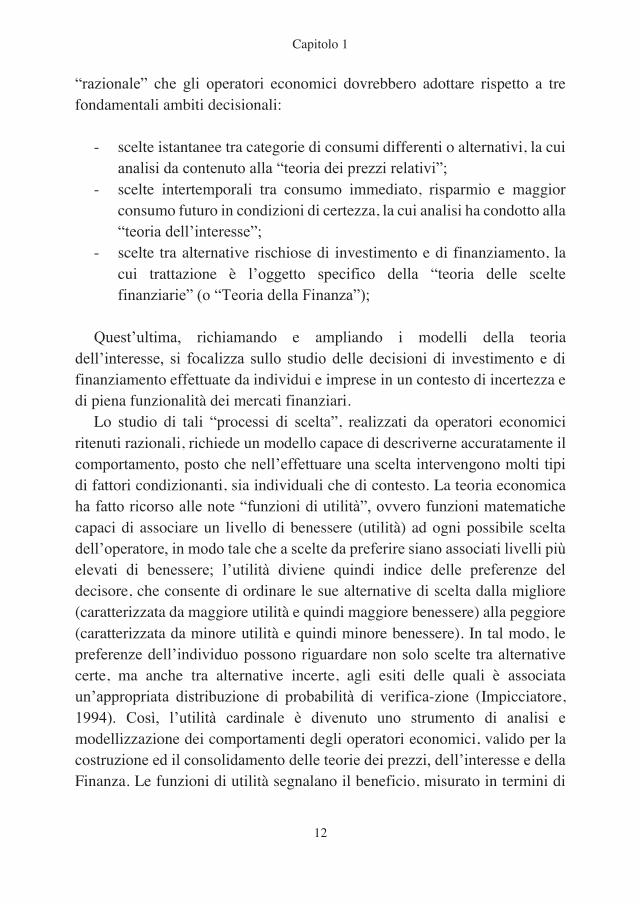

livello di utilità (o di benessere), che l’individuo trae dal consumo di una determinata quantità di uno o più beni, ovvero dalla fruizione di determinati servizi; in linea generale, tali funzioni possono essere così espresse:

U(C) = f(C)

Se il livello di benessere di un individuo è misurato come utilità del consumo di un unico bene o un unico paniere di beni, tali funzioni descrivono su un piano cartesiano una curva di utilità strettamente concava verso il basso. Ciò in quanto è comunemente accolta l’ipotesi che utilità marginale sia positiva (il consumo o la fruizione di un’unità addizionale di un bene o un servizio aumenta il livello complessivo di benessere) ma decrescente (il consumo o la fruizione di un’unità addizionale di bene o servizio fa aumentare il livello complessivo di benessere più di quanto non faccia la successiva unità).

Figura 1.1

Fonte: Nostra elaborazione.

In termini matematici, qualunque funzione di utilità dovrà presentare le seguenti caratteristiche:

- poiché l’utilità marginale del consumo è positiva, la derivata prima sarà sempre positiva

U(C)U

C

Capitolo 1

14

- poiché l’utilità marginale del consumo è decrescete, la derivata seconda sarà sempre negativa

Dette funzioni possono essere utilizzate per descrivere l’utilità

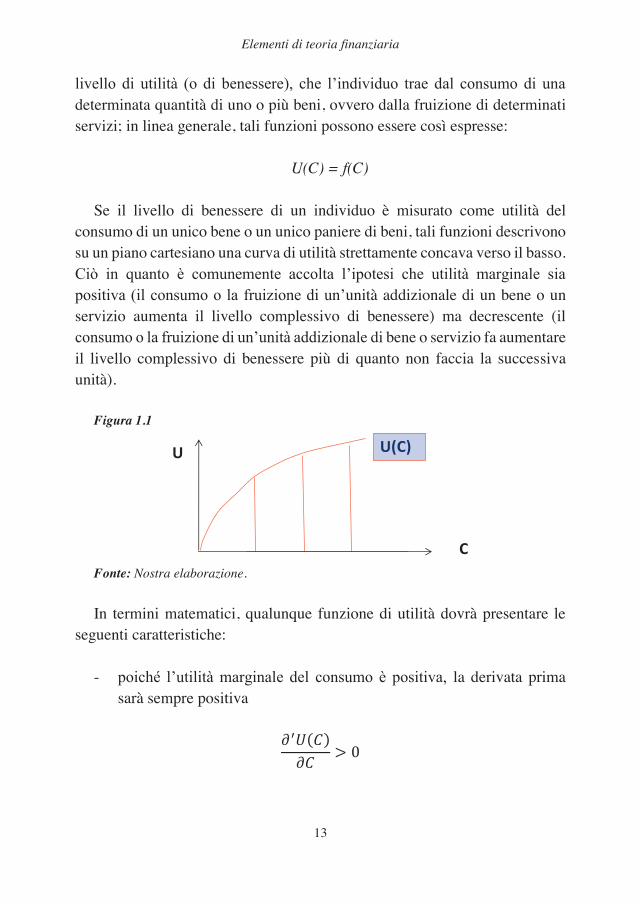

complessiva che può derivare dal consumo distribuito nel tempo, ovvero dai consumi che l’individuo può fare in uno specifico arco temporale (Copeland e Weston, 1994). Considerando che, rispetto ad un dato periodo, l’operatore può consumare all’inizio (consumo attuale, C0) o alla fine di tale periodo (consumo futuro, C1), è possibile combinare le funzioni di utilità dei consumi attuali e di quelli futuri per ottenere una funzione di utilità totale (o complessiva) di tipo:

U(C) = f(C0,C1).

Tale funzione è ora rappresentabile non più sul piano cartesiano, ma in uno

spazio tridimensionale. Figura 1.2

Fonte: Nostra elaborazione.

La riconduzione ad una rappresentazione bidimensionale avviene

intersecando l’asse delle ordinate con piani orizzontali che creano delle sezioni della superficie disegnata dalla funzione di utilità complessiva. Sul

Elementi di teoria finanziaria

15

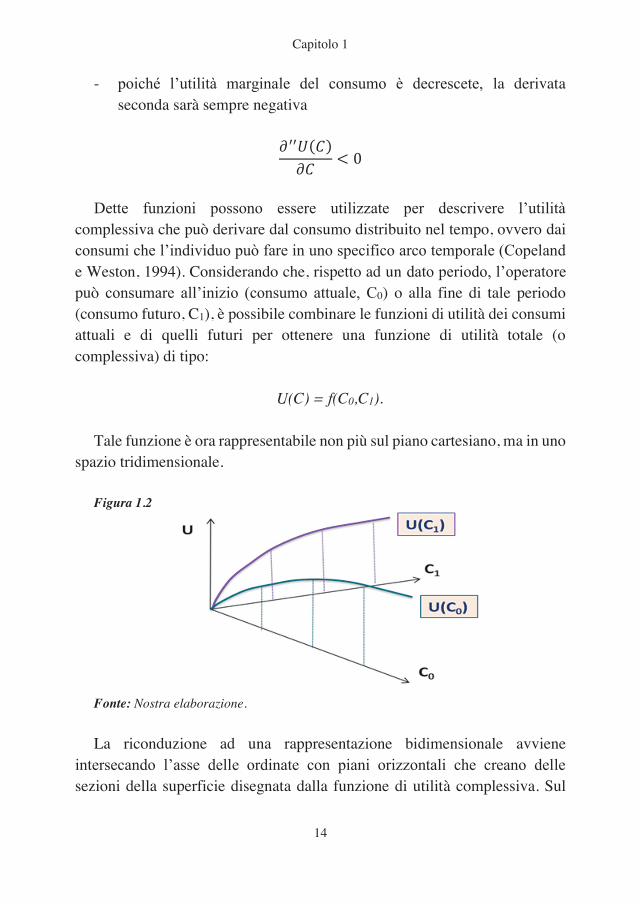

piano cartesiano, i cui assi misureranno i consumi correnti C0 e futuri C1, è possibile riportare, per ciascuna sezione, i punti di intersezione della superficie di utilità con i piani orizzontali.

Tali proiezioni descrivono le curve di indifferenza (o curve di iso-utilità) le quali indicano il luogo geometrico dei punti per i quali le varie combinazioni di consumo presente e futuro forniscono la medesima utilità totale. L’insieme delle curve di indifferenza proiettate sul piano porta alla rappresentazione della cosiddetta “mappa individuale delle scelte di consumo”.

Figura 1.3

Fonte: Nostra elaborazione.

Tali curve sono alla base della teoria della scelta intertemporale, secondo

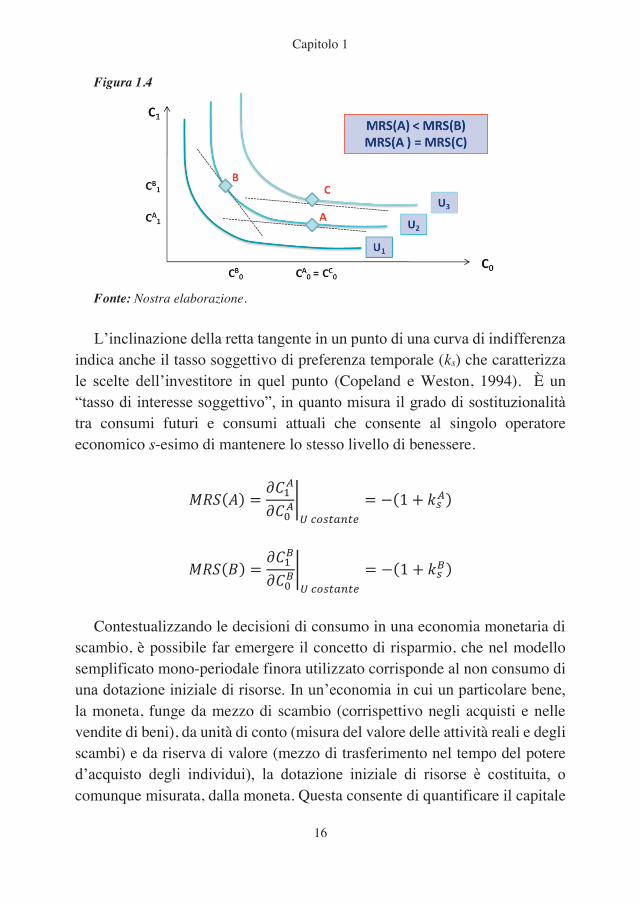

la quale la scelta dipende dalle preferenze soggettive tra consumo corrente e consumo futuro. Infatti, l’inclinazione della retta tangente in un punto di una curva, definito tasso marginale di sostituzione (in simboli MRS), indica quante unità in più di consumo si devono ricevere in futuro per rinunciare ad una unità di consumo presente, senza modificare l’utilità totale.

La pendenza di una curva di indifferenza in un determinato punto indica la “ragione di scambio” tra consumo attuale e futuro; indica, cioè, una sorta di “prezzo soggettivo” che il consumatore è disposto a pagare, in termini di unità di consumo attuale, per disporre di unità di consumo future. Ciascun punto delle curve di iso-utilità rappresenta pertanto un trade-off tra consumo presente e futuro, per un dato livello di utilità.

Capitolo 1

16

Figura 1.4

Fonte: Nostra elaborazione.

L’inclinazione della retta tangente in un punto di una curva di indifferenza

indica anche il tasso soggettivo di preferenza temporale (ks) che caratterizza le scelte dell’investitore in quel punto (Copeland e Weston, 1994). È un “tasso di interesse soggettivo”, in quanto misura il grado di sostituzionalità tra consumi futuri e consumi attuali che consente al singolo operatore economico s-esimo di mantenere lo stesso livello di benessere.

Contestualizzando le decisioni di consumo in una economia monetaria di

scambio, è possibile far emergere il concetto di risparmio, che nel modello semplificato mono-periodale finora utilizzato corrisponde al non consumo di una dotazione iniziale di risorse. In un’economia in cui un particolare bene, la moneta, funge da mezzo di scambio (corrispettivo negli acquisti e nelle vendite di beni), da unità di conto (misura del valore delle attività reali e degli scambi) e da riserva di valore (mezzo di trasferimento nel tempo del potere d’acquisto degli individui), la dotazione iniziale di risorse è costituita, o comunque misurata, dalla moneta. Questa consente di quantificare il capitale

Elementi di teoria finanziaria

17

di ciascun individuo, e quindi di accertare la capacità di spesa dell’individuo stesso, che dipenderà dal prezzo di beni e i servizi oggetto di scambio (dove il livello dei prezzi dipende dalla disponibilità e della quantità di scambi che coinvolgono tali beni e servizi). In un contesto semplificato in cui non vi è incertezza circa gli esiti attesi delle decisioni, gli operatori opteranno per unadata combinazione di “consumo intertemporale”, scegliendo la quantità di capitale da consumare nell’immediato e quella da risparmiare per effettuare consumi futuri. E’ evidente quindi che il capitale di un operatore economico, inteso come dotazione di risorse monetarie disponibili e spendibili per il consumo, è ciò che gli consente di massimizzare il suo livello di benessere complessivo.

Se il livello di benessere è misurato attraverso le cosiddette funzioni di utilità, gli operatori devono scegliere quanta parte del loro capitale destinare al consumo corrente e quanta parte destinare ai consumi futuri, in modo tale che il livello di utilità sia il più elevato.

Se l’operatore dispone di risorse monetarie al tempo 0 pari a R0, può selezionare tutte le combinazioni intertemporali di consumo comprese nell’area circoscritta dai punti 0, R0 = C0, e R0 = C1.

In altri termini, le scelte realizzabili sono delimitate da un “vincolo di capitale”, che consente di porre i consumi futuri come funzione di quelli correnti e del capitale disponibile:

,

con

Come indicato nel grafico successivo, la combinazione ottimale, tra quelle raggiungibili, risulta essere quelle indicata dal punto C, in cui il livello di benessere è il più elevato possibile trovandosi sulla curva di iso-utilità più distante dall’origine degli assi.

Capitolo 1

18

Figura 1.5

Fonte: Nostra elaborazione.

Considerando la conformazione delle curve di utilità, si intuisce che il

rinvio al futuro dei consumi ha via via oneri figurativi maggiori per gli individui. Infatti, nei punti della curva con inclinazione superiore ai 45°, per mantenere lo stesso livello di benessere complessivo, la rinuncia ad una unità di consumo corrente deve essere compensata con più di un’unità di consumo futuro. Pertanto, se il reddito corrente risparmiato (cioè non consumato) fosse trasferito al futuro semplicemente attraverso la moneta, un consumo futuro maggiore di quello indicato nel punto C sarebbe possibile soltanto in tre casi:

- per effetto di un incremento del potere d’acquisto della moneta; - attraverso l’investimento del risparmio in attività finanziarie con

rendimento positivo e superiore al saggio marginale di sostituzione; - attraverso l’investimento del risparmio in attività produttive con

rendimento positivo e superiore al saggio marginale di sostituzione.

1.3 Investimento e impresa E’ fondamentale comprendere come si modificano le scelte di consumo in

presenza di opportunità di investimento in attività produttive. Poiché

Elementi di teoria finanziaria

19

quest’ultime consentono di trasformare un’unità di risparmio corrente (capitale disponibile non consumato oggi) in maggiori unità di consumo futuro, è evidente che possono condizionare le scelte intertemporali di consumo. Nel modello fondato sulla teoria dell’utilità, l’investimento è un atto di impiego dei risparmi reso possibile dalla decisione di un operatore di non consumare subito le risorse monetarie disponibili in vista di maggiori risorse monetarie in futuro. Dunque, l’incentivo all’investimento sta nel fatto che questo consentirà di consumare più di quanto sarebbe possibile con il solo capitale iniziale risparmiato. In altri termini, perseguendo la ricerca del massimo livello di benessere, un soggetto razionale è disponibile ad investire il suo risparmio quando:

- i consumi futuri sono superiori al capitale risparmiato in quanto beneficiano dei ritorni dell’impiego del risparmio;

- l’utilità attesa dei consumi futuri supera tanto l’utilità derivante dal consumo corrente del capitale risparmiato, quanto l’utilità derivante dal solo capitale risparmiato e consumato in futuro.

Ipotizzando che gli operatori economici ordinino, per realizzare il loro processo di scelta, le opportunità di investimento in attività produttive (reali) in base al loro rendimento atteso, si può costruire la mappa delle opportunità di investimento produttivo.

Attribuendo un tasso di rendimento marginale a ciascuna dose di capitale addizionale impiegata in opportunità produttive, e ponendo sul piano cartesiano l’ammontare di capitale investito (I) e tali rendimenti marginali (rm), si ottiene la rappresentazione grafica della mappa delle opportunità individuali di investimento produttivo.

Sebbene qualunque funzione decrescente può andar bene per rappresentare le opportunità di investimento, solitamente si opta per una funzione lineare (Copeland e Weston, 1994).

Capitolo 1

20

Figura 1.6

Fonte: Nostra elaborazione.

Tale rappresentazione grafica, oltre all’ipotesi sulla linearità della funzione

di rendimento degli investimenti, sconta anche le seguenti ipotesi: - tutte le opportunità di investimento sono indipendenti l’una dall’altra

e perfettamente divisibili; - l’operatore è razionale e realizzerà prima le opportunità più

vantaggiose e poi quelle via via meno vantaggiose. Di conseguenza, al crescere del capitale risparmiato e investito in attività

produttive, il tasso di rendimento complessivo dell’investimento diminuisce; ciò è dovuto al fatto che si investe via via in attività il cui tasso marginale di rendimento tende a ridursi. A questo punto è possibile modellizzare il comportamento che gli operatori economici adotteranno in un certo orizzonte temporale in funzione del fatto che dispongono di un dato capitale iniziale (R0). Il problema decisionale riguarda quanto consumare ad inizio periodo (C0) e quanto a fine periodo (C1), sapendo che:

- il capitale non consumato, che costituisce il risparmio dell’operatore,

può essere investito in opportunità di investimento i cui rendimenti sono conosciuti a priori con certezza;

- non vi sono né costi di transazione, né asimmetrie informative, né oneri fiscali.