7-8-9 aprile (settimana di recupero) - lingue.uniurb.it · Slide (scaricare dal sito della...

41

1 A.A. 2007/2008 Paola Paoloni 1 Corso di ECONOMIA AZIENDALE Modulo 1 A.A. 2007/2008 Paola Paoloni 2 Informazioni pratiche sul Modulo 1 Testi di riferimento Modulo 1 M. Paoloni (a cura di), Appunti di economia aziendale , Quattroventi, Urbino, 2001. M. Paoloni, (a cura di), Introduzione alla contabilità generale e al bilancio di esercizio , Cedam, Padova, 1997 (Capitoli 1-2-3). Slide (scaricare dal sito della facoltà). Riferimenti Docente: Annalisa Sentuti E-mail: [email protected] Ricevimento: su appuntamento, lunedì h. 11-12 e martedì h 10-11 , presso la Facoltà di Economia. Calendario lezioni 18-19-20 febbraio; 3-4-5 marzo; 17-18-19 marzo; 7-8-9 aprile (settimana di recupero) ; 21-22-23 aprile; 5-6-7 maggio

Transcript of 7-8-9 aprile (settimana di recupero) - lingue.uniurb.it · Slide (scaricare dal sito della...

1

A.A. 2007/2008 Paola Paoloni 1

Corso di

ECONOMIA

AZIENDALE Modulo 1

A.A. 2007/2008 Paola Paoloni 2

Informazioni pratiche sul Modulo 1

Testi di riferimento Modulo 1 M. Paoloni (a cura di), Appunti di economia aziendale, Quattroventi, Urbino, 2001. M. Paoloni, (a cura di), Introduzione alla contabilità generale e al bilancio di esercizio, Cedam, Padova, 1997 (Capitoli 1-2-3). Slide (scaricare dal sito della facoltà).

Riferimenti

Docente: Annalisa Sentuti E-mail: [email protected] Ricevimento: su appuntamento, lunedì h. 11-12 e martedì

h 10-11, presso la Facoltà di Economia.

Calendario lezioni 18-19-20 febbraio; 3-4-5 marzo; 17-18-19 marzo; 7-8-9 aprile (settimana di recupero); 21-22-23 aprile; 5-6-7 maggio

2

A.A. 2007/2008 Paola Paoloni 3

Punto 2 Punto 3 Punto 4 PUNTO 1

1) L’Azienda

Caratteri generali: oggetto dell’azienda (cos’è, a cosa serve, come funziona)

Classificazione delle aziende

Impresa e rischio d’impresa

Soggetti dell’azienda: “soggetto giuridico” e “soggetto economico”

INDICE

A.A. 2007/2008 Paola Paoloni 4

Punto 4 Punto 3 PUNTO 2 Punto 1

2) L’impresa nei suoi più generali caratteri economici.

INDICE

Il concetto di economicità Le grandezze alla base dell’economicità: capitale e reddito L’economicità aziendale e l’equilibrio economico L’economicità aziendale e la potenza finanziaria: il fabbisogno finanziario e la sua determinazione; le fonti di finanziamento: capitale proprio, capitale di credito, autofinanziamento; le relazioni tra capitale proprio e capitale di credito e tra impieghi e fonti; la struttura finanziaria

L’economicità di gruppo

3

A.A. 2007/2008 Paola Paoloni 5

Punto 4 Punto 2 PUNTO 3 Punto 1

3) L’impresa e l’efficienza.

INDICE

Il concetto di efficienza

I rendimenti fisico-tecnici

I costi: concetti generali; classificazioni; configurazioni

Il controllo dei costi: per il sistema aziendale; per oggetti più specifici; analisi del Break Even Point (BEP)

A.A. 2007/2008 Paola Paoloni 6

Punto 3 Punto 2 PUNTO 4 Punto 1

4) Nozioni di organizzazione aziendale e di diritto tributario

INDICE

L’organizzazione e la direzione del personale L’autorità formale (gerarchica, funzionale, del grado); i rapporti organizzativi; funzioni di line e funzioni di staff; modelli di direzione (Teoria X e Teoria Y).

Alcune nozioni di diritto societario Tipologie di azioni; le assemblee; struttura attuale di governo delle società.

4

A.A. 2007/2008 Paola Paoloni 7

Punto 2 Punto 3 Punto 4 PUNTO 1

1) L’Azienda

Caratteri generali: oggetto dell’azienda (cos’è, a cosa serve, come funziona)

Classificazione delle aziende

Impresa e rischio d’impresa

Soggetti dell’azienda: “soggetto giuridico” e “soggetto economico”

INDICE

A.A. 2007/2008 Paola Paoloni 8

“Complesso economico che sotto il nome di un soggetto giuridico (titolare) ed il controllo di un soggetto economico, ha vita in un sistema continuamente rinnovantesi e mutevoli di operazioni attuabili mercè una duratura, sebbene rigida, organizzazione del lavoro, per la soddisfazione di bisogni umani, in quanto questa richieda produzione o acquisizione e consumo di beni economici”.

Tale definizione sarà più comprensibile se si

procede per gradi e andrà riletta dopo che si sarà

costruito un certo schema concettuale.

L’Azienda

A T T E N Z I O N E !

Secondo Onida:

5

A.A. 2007/2008 Paola Paoloni 9

Definizione

Un istituto economico duraturo che produce beni e servizi

in quanto è organismo composto da sistemi coordinati e complementari di persone (organizzazione), beni (patrimonio) ed operazioni (gestione)

perché in esso vengono assunte decisioni per adattare mezzi scarsi a fini molteplici

perché sopravvive oltre la vita fisica delle persone e dei beni

perché la sua missione è quella di creare nuova utilità per la soddisfazione dei bisogni umani

L’Azienda

A.A. 2007/2008 Paola Paoloni 10

L’azienda è inserita ed opera in un contesto socio-economico più vasto con il quale instaura un interscambio di beni, servizi ed informazioni.

AZIENDA e AMBIENTE si condizionano reciprocamente modificandosi secondo un processo in continua evoluzione.

Azienda e Ambiente

AZIENDA come

SISTEMA APERTO

6

A.A. 2007/2008 Paola Paoloni 11

Mercato dei capitali

Mercato del lavoro

Mercato delle vendite

Mercato degli approvvigionamenti Mercato della scienza e

della tecnologia

Azienda

Relazione tra Azienda e Mercati

A.A. 2007/2008 Paola Paoloni 12

Ambiente socio

culturale

Vincoli ambientali

Religione

Associazioni di categoria

Tecnologia

Legislazione

Sindacati Sistema politico

Sistema economico

Azienda Mercati di acquisizione

Mercati di sbocco

Relazioni tra Azienda e Ambiente Sociale

7

A.A. 2007/2008 Paola Paoloni 13

Azienda

Fornitori

Organi politici

Dipendenti

Clienti

Consumatori

Amministrazione finanziaria

Finanziatori

Sindacati

Principali categorie di soggetti legati all’azienda

A.A. 2007/2008 Paola Paoloni 14

Ai nostri fini, volendo definire l’azienda in modo semplice e immediato, è opportuno seguire la logica del:

Esistono molte definizioni di AZIENDA.

A cosa serve l’Azienda

“A cosa serve?”

8

A.A. 2007/2008 Paola Paoloni 15

L’azienda contribuisce a soddisfare i bisogni umani.

…il perseguimento di tali fini genera in esse dei bisogni…

Le persone, durante la loro vita, perseguono fini di natura varia e di

diverso grado…

A cosa serve l’Azienda

…per soddisfare tali bisogni le persone devono “consumare” dei beni.

A.A. 2007/2008 Paola Paoloni 16

Per soddisfare i bisogni, le persone svolgono, tra l’altro, un’attività economica (attività di produzione e consumo di beni).

Mentre alcuni beni sono immediatamente disponibili, altri non lo sono. Essi devono essere “prodotti” per essere resi disponibili al consumo.

A cosa serve l’Azienda

L’attività economica è svolta prevalentemente in istituti aventi fini economici e non economici.

9

A.A. 2007/2008 Paola Paoloni 17

Schema del comportamento umano

Fini Bisogni

L’Azienda e i bisogni umani

Attività economica

(produzione e consumo)

A.A. 2007/2008 Paola Paoloni 18

La scala gerarchica dei bisogni di Abram Maslow

A) Bisogni ragionevolmente soddisfatti

- FISIOLOGICI (mangiare, bere, dormire, sesso, …)

- SICUREZZA (protezione della vita fisica, istituzioni che garantiscono la soddisfazione dei bisogni fisiologici)

- SOCIALI (appartenenza ad un gruppo, interazione)

B) Bisogni in tensione

- STIMA DI SÈ (conoscenza, competenze, successo, indipendenza)

- STIMA DEGLI ALTRI (status, prestigio, potere)

- AUTOREALIZZAZIONE (capacità di svilupparsi autonomamente, realizzazione delle capacità potenziali)

L’Azienda e i bisogni umani

10

A.A. 2007/2008 Paola Paoloni 19

Fisiologici

Sicurezza

Sociali

Stima di sé

Stima degli altri

Autorealizzazione Richiesta di bisogni di più elevato livello con

l’↑ del reddito

La scala gerarchica dei bisogni di Abram Maslow

L’Azienda e i bisogni umani

A.A. 2007/2008 Paola Paoloni 20

bisogni

L’azienda, oltre ai bisogni di coloro nell’interesse dei quali è posta in essere, soddisfa altri molteplici bisogni:

Quali?

Bisogni di consumare e utilizzare i beni

Come?

Quali?

Bisogni di socialità, di stima, di sicurezza, ...

Come?

Facendoli partecipare all’attività produttiva, creando un buon clima sociale, modificando

le retribuzioni e i ruoli organizzativi ...

Dando attenzione alle loro esigenze

della clientela (soggetti esterni)

del personale (soggetti interni)

L’Azienda e i bisogni umani

11

A.A. 2007/2008 Paola Paoloni 21

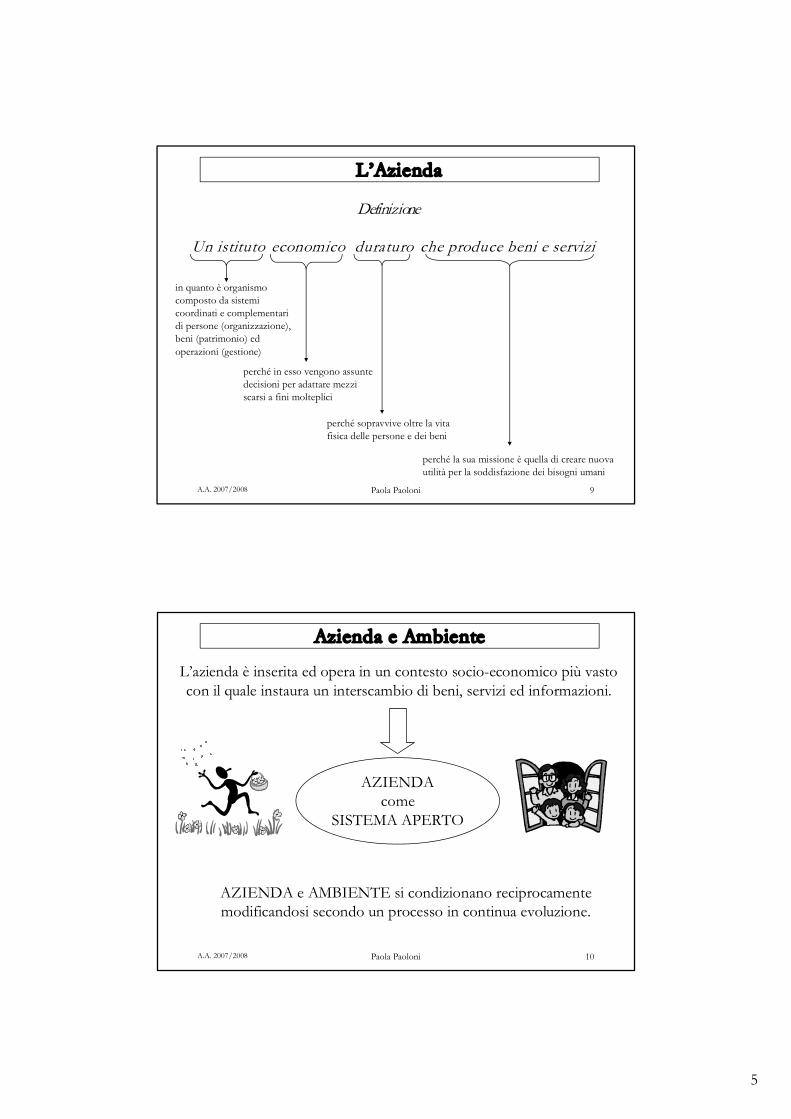

L’attività economica si concretizza nella produzione e consumo di beni economici, cioè utili per il soddisfacimento dei bisogni e scarsi rispetto a bisogni suscitati dai fini perseguiti dalle persone.

Le due fasi fondamentali sono: - la produzione di beni e servizi, tramite la combinazione dei fattori produttivi e la trasformazione spazio-temporale, per aumentare l’utilità dei beni esistenti; - il consumo di beni e servizi, per produrne altri o per soddisfare direttamente i bisogni.

Gran parte dell’attività economica si svolge all’interno di alcuni istituti.

L’attività economica

A.A. 2007/2008 Paola Paoloni 22

Gran parte dell’attività

economica si svolge all’interno di

4 classi fondamentali di

istituti, aventi fini economici e non

economici.

Attività economica

Imprese

Attività economica

Famiglie

Attività economica

Enti non profit

Attività economica

Istituti pubblici territoriali

L’attività economica

12

A.A. 2007/2008 Paola Paoloni 23

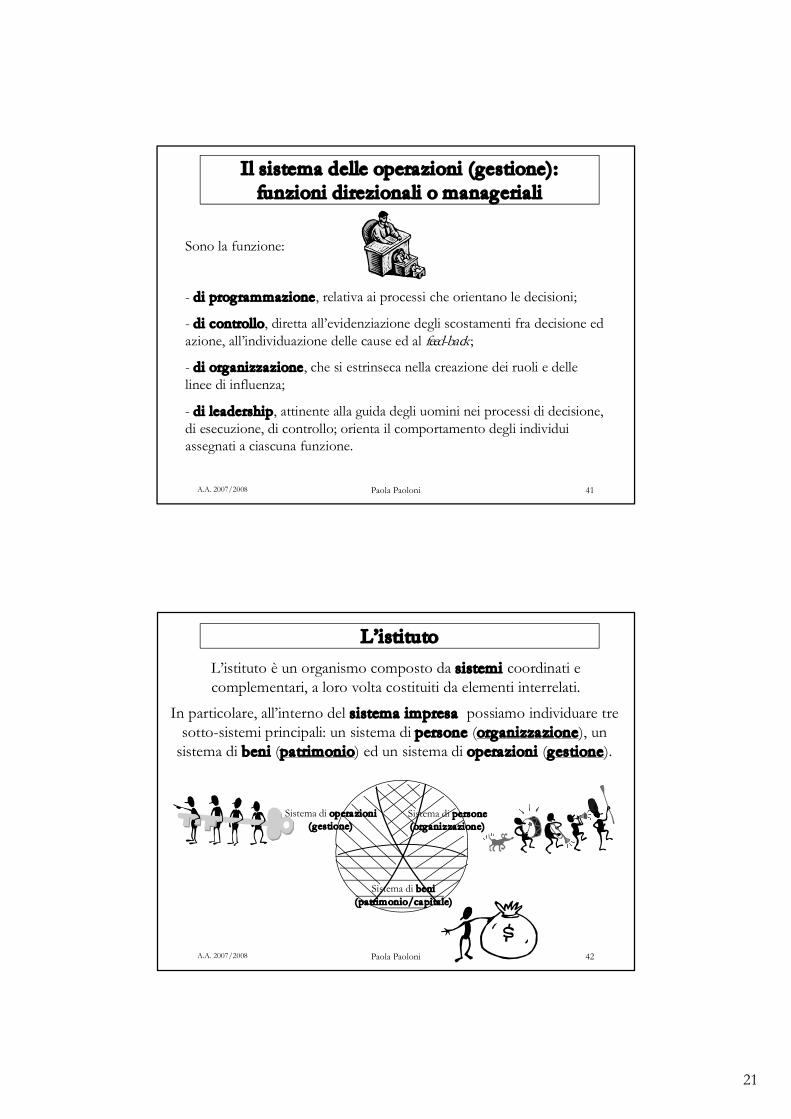

In particolare, all’interno del sistema impresa possiamo individuare tre sotto-sistemi principali: un sistema di persone (organizzazione), un

sistema di beni (patrimonio) ed un sistema di operazioni (gestione).

L’istituto

Sistema di operazioni (gestione)

Sistema di beni (patrimonio/capitale)

Sistema di persone (organizzazione)

L’istituto è un organismo composto da sistemi coordinati e complementari, a loro volta costituiti da elementi interrelati.

A.A. 2007/2008 Paola Paoloni 24

Amministrazione economica

complessa attività umana mercè la quale l’azienda ha

vita

e i suoi tre astratti momenti

- organizzazione - gestione - rilevazione

(P. Onida, Economia d’azienda, 1971)

(G. Zappa, Tendenze nuove negli studi di ragioneria, 1927)

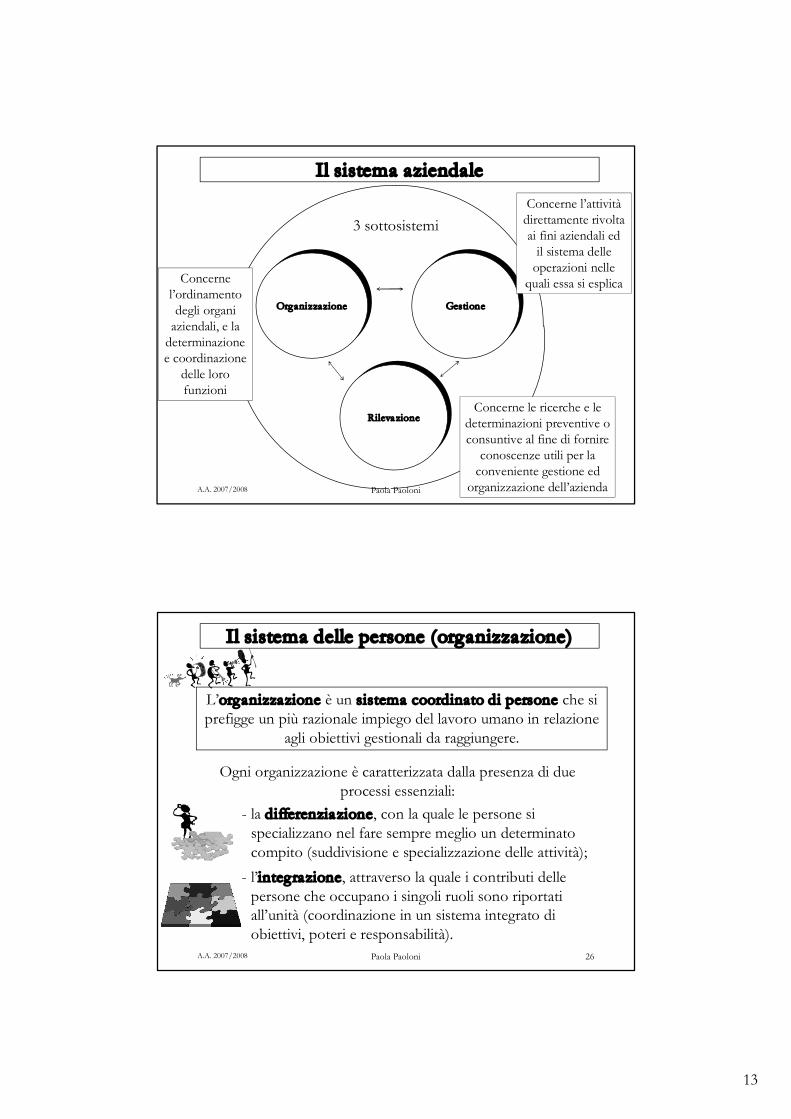

L’ATTIVITA’ posta in essere dall’azienda può essere definita attraverso il concetto di AMMINISTRAZIONE ECONOMICA, che implica l’espletamento di atti di organizzazione, di gestione e di rilevazione.

Il sistema aziendale

13

A.A. 2007/2008 Paola Paoloni 25

Rilevazione

Gestione Organizzazione

3 sottosistemi

Concerne l’ordinamento degli organi

aziendali, e la determinazione e coordinazione

delle loro funzioni

Concerne l’attività direttamente rivolta ai fini aziendali ed

il sistema delle operazioni nelle

quali essa si esplica

Concerne le ricerche e le determinazioni preventive o consuntive al fine di fornire

conoscenze utili per la conveniente gestione ed

organizzazione dell’azienda

Il sistema aziendale

A.A. 2007/2008 Paola Paoloni 26

L’organizzazione è un sistema coordinato di persone che si prefigge un più razionale impiego del lavoro umano in relazione

agli obiettivi gestionali da raggiungere.

Il sistema delle persone (organizzazione)

Ogni organizzazione è caratterizzata dalla presenza di due processi essenziali:

- la differenziazione, con la quale le persone si specializzano nel fare sempre meglio un determinato compito (suddivisione e specializzazione delle attività);

- l’integrazione, attraverso la quale i contributi delle persone che occupano i singoli ruoli sono riportati all’unità (coordinazione in un sistema integrato di obiettivi, poteri e responsabilità).

14

A.A. 2007/2008 Paola Paoloni 27

Il sistema delle persone (organizzazione)

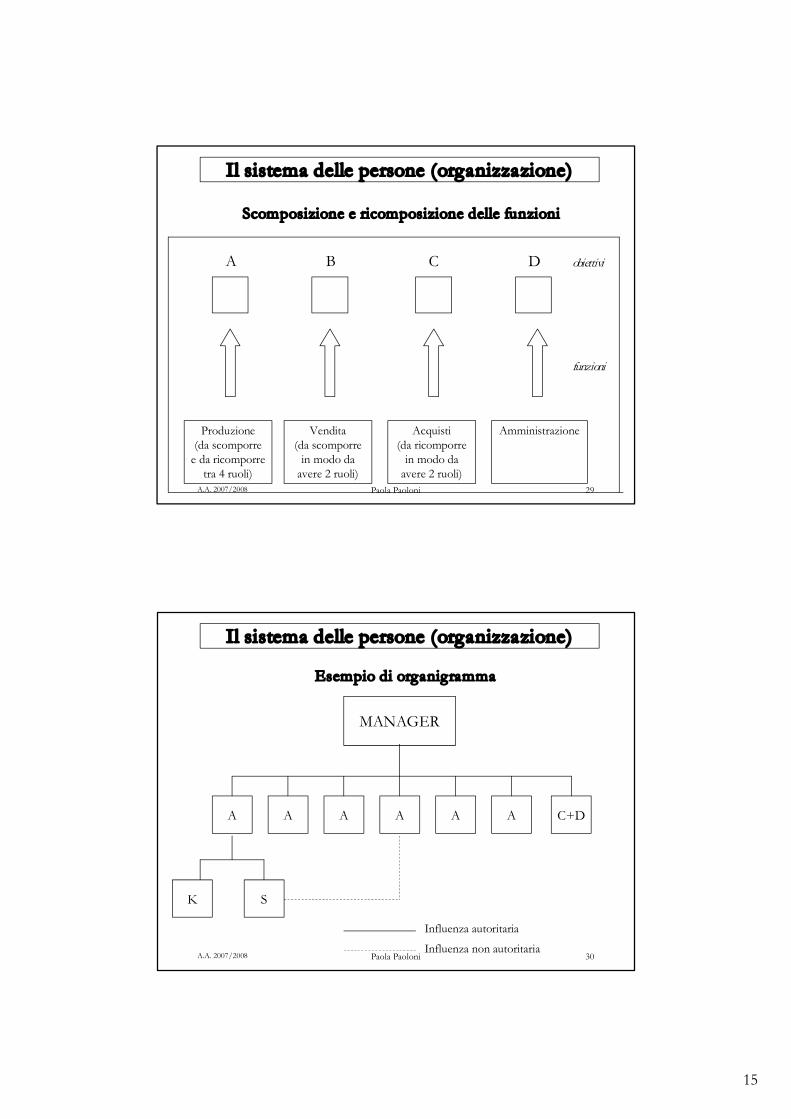

Il processo organizzativo si svolge secondo le seguenti fasi:

1) determinazione degli obiettivi da realizzare;

5) definizione delle linee di influenza per indirizzare le persone.

2) determinazione delle funzioni da svolgere;

3) scomposizione e ricomposizione delle funzioni per creare dei ruoli da assegnare alle persone;

4) specificazione, per ogni ruolo, dei compiti e delle responsabilità (mansionario);

A.A. 2007/2008 Paola Paoloni 28

Il sistema delle persone (organizzazione)

Dal processo organizzativo nasce la struttura organizzativa, cioè l’insieme dei ruoli (o comportamenti attesi) e delle linee di

influenza (autoritarie e non autoritarie).

La struttura organizzativa può essere rappresentata graficamente con l’organigramma.

15

A.A. 2007/2008 Paola Paoloni 29

Scomposizione e ricomposizione delle funzioni

Produzione (da scomporre

e da ricomporre tra 4 ruoli)

B

Vendita (da scomporre

in modo da avere 2 ruoli)

C

Acquisti (da ricomporre

in modo da avere 2 ruoli)

D

Amministrazione

funzioni

obiettivi A

Il sistema delle persone (organizzazione)

A.A. 2007/2008 Paola Paoloni 30

Esempio di organigramma

MANAGER

C+D A A A A A A

S K

Influenza autoritaria

Influenza non autoritaria

Il sistema delle persone (organizzazione)

16

A.A. 2007/2008 Paola Paoloni 31

Il sistema dei beni rappresenta l’insieme dei mezzi funzionali all’attività svolta dall’azienda e che sono organizzati secondo un

rapporto di interrelazione per il comune scopo della produzione.

Il patrimonio

può essere osservato sotto l’

1) aspetto qualitativo 2) aspetto quantitativo

Il sistema dei beni (patrimonio/capitale)

A.A. 2007/2008 Paola Paoloni 32

1) Aspetto qualitativo

In questo caso l’analisi è volta ad accertare la natura degli elementi che compongono il patrimonio, i quali sono coordinati ma eterogenei.

Ciò rende impossibile un’espressione sintetica del capitale.

La rappresentazione del patrimonio dal punto di vista qualitativo avviene mediante un prospetto denominato inventario.

Il sistema dei beni (patrimonio/capitale)

17

A.A. 2007/2008 Paola Paoloni 33

Elementi attivi (dare) Elementi passivi (avere)

Cassa € 10 Debiti cambiari € 200

Prodotti: T. 100 ferro T. 20 ghisa T. 50 acciaio

Macchine: 1 convertitore 2 laminatori

Fabbricati: mq. 200 capannoni mq. 400 appart.

Inventario al 31/12/20..

Il sistema dei beni (patrimonio/capitale)

A.A. 2007/2008 Paola Paoloni 34

2) Aspetto quantitativo

I componenti del patrimonio possono essere resi omogenei mediante la valutazione, cioè l’attribuzione a ciascun bene di un valore monetario (a seconda dei casi, valore nominale, valore di mercato, costo di acquisto, costo di produzione, ecc.).

I beni così espressi possono essere sommati e fornire quindi una misura sintetica del Capitale.

Il sistema dei beni (patrimonio/capitale)

18

A.A. 2007/2008 Paola Paoloni 35

Il prospetto nel quale i valori monetari dei beni vengono esposti è denominato Stato Patrimoniale (S.P.) o Stato dei Capitali.

Utilizzando il prospetto di Stato Patrimoniale è possibile effettuare un’analisi, sia patrimoniale (cioè relativa al complesso dei beni che compongono l’azienda espressi in valori monetari), sia finanziaria (cioè attenta al rapporto tra i flussi in entrata e quelli in uscita).

Il sistema dei beni (patrimonio/capitale)

Attivo Passivo

A.A. 2007/2008 Paola Paoloni 36

Il sistema dei beni (patrimonio/capitale)

Stato patrimoniale al 31/12/20..

Attività

Insieme degli investimenti o degli

impieghi in beni/servizi necessari

all’espletamento dell’attività aziendale

Passività

Totale dei mezzi finanziari introdotti in azienda: Capitale

di Credito (o Capitale di Terzi) + Capitale Proprio (o Capitale di Rischio)

(Dare) Attivo

Impieghi Investimenti

(Avere) Passivo

Fonti Fonti di

Finanziamento

19

A.A. 2007/2008 Paola Paoloni 37

Totale Attività = INVESTIMENTI Totale Passività e Netto = FONTI DI FINANZIAMENTO (CC + CP)

Il sistema dei beni (patrimonio/capitale)

Stato patrimoniale al 31/12/20..

Capitale di credito (CC)

Capitale proprio (CP)

Attività (dare) Passività (avere) Cassa € 52

Prestito obbligazionario € 100

Prodotti € 103

Tot. passività € 103 Macchine € 155 Fabbricati € 206 Capitale netto € 413

Tot. attività € 516 Tot. a pareggio € 516

Debiti cambiari € 3

A.A. 2007/2008 Paola Paoloni 38

La gestione è il sistema delle operazioni successive e simultanee svolte durante la vita dell’azienda.

Per motivi di programmazione e controllo, l’intera vita dell’azienda viene suddivisa in lassi di tempo più brevi detti periodi amministrativi.

Il sistema delle operazioni compiute durante ciascun periodo amministrativo prende il nome di esercizio.

Il sistema delle operazioni (gestione)

20

A.A. 2007/2008 Paola Paoloni 39

La gestione aziendale è svolta attraverso funzioni aziendali possibilmente ripartite in:

- FUNZIONI OPERATIVE

- FUNZIONI DIREZIONALI O MANAGERIALI

Il sistema delle operazioni (gestione)

A.A. 2007/2008 Paola Paoloni 40

Sono la funzione:

- tecnologica, relativa alle trasformazioni fisiche per l’ottenimento dei prodotti;

- commerciale, preposta all’approvvigionamento dei fattori produttivi ed alla vendita dei prodotti o servizi;

- finanziaria, finalizzata al reperimento ed al conveniente investimento dei mezzi finanziari;

- di contabilità, preposta alla rilevazione dei fatti amministrativi, alla determinazione dei risultati ed alla relativa interpretazione;

- di sicurezza, afferente alla salvaguardia di beni e persone.

Il sistema delle operazioni (gestione): funzioni operative

21

A.A. 2007/2008 Paola Paoloni 41

Sono la funzione:

- di programmazione, relativa ai processi che orientano le decisioni;

- di controllo, diretta all’evidenziazione degli scostamenti fra decisione ed azione, all’individuazione delle cause ed al feed-back;

- di organizzazione, che si estrinseca nella creazione dei ruoli e delle linee di influenza;

- di leadership, attinente alla guida degli uomini nei processi di decisione, di esecuzione, di controllo; orienta il comportamento degli individui assegnati a ciascuna funzione.

Il sistema delle operazioni (gestione): funzioni direzionali o manageriali

A.A. 2007/2008 Paola Paoloni 42

In particolare, all’interno del sistema impresa possiamo individuare tre sotto-sistemi principali: un sistema di persone (organizzazione), un

sistema di beni (patrimonio) ed un sistema di operazioni (gestione).

L’istituto

Sistema di operazioni (gestione)

Sistema di beni (patrimonio/capitale)

Sistema di persone (organizzazione)

L’istituto è un organismo composto da sistemi coordinati e complementari, a loro volta costituiti da elementi interrelati.

22

A.A. 2007/2008 Paola Paoloni 43

Punto 2 Punto 3 Punto 4 PUNTO 1

1) L’Azienda

Caratteri generali: oggetto dell’azienda (cos’è, a cosa serve, come funziona)

Classificazione delle aziende

Impresa e rischio d’impresa

Soggetti dell’azienda: “soggetto giuridico” e “soggetto economico”

INDICE

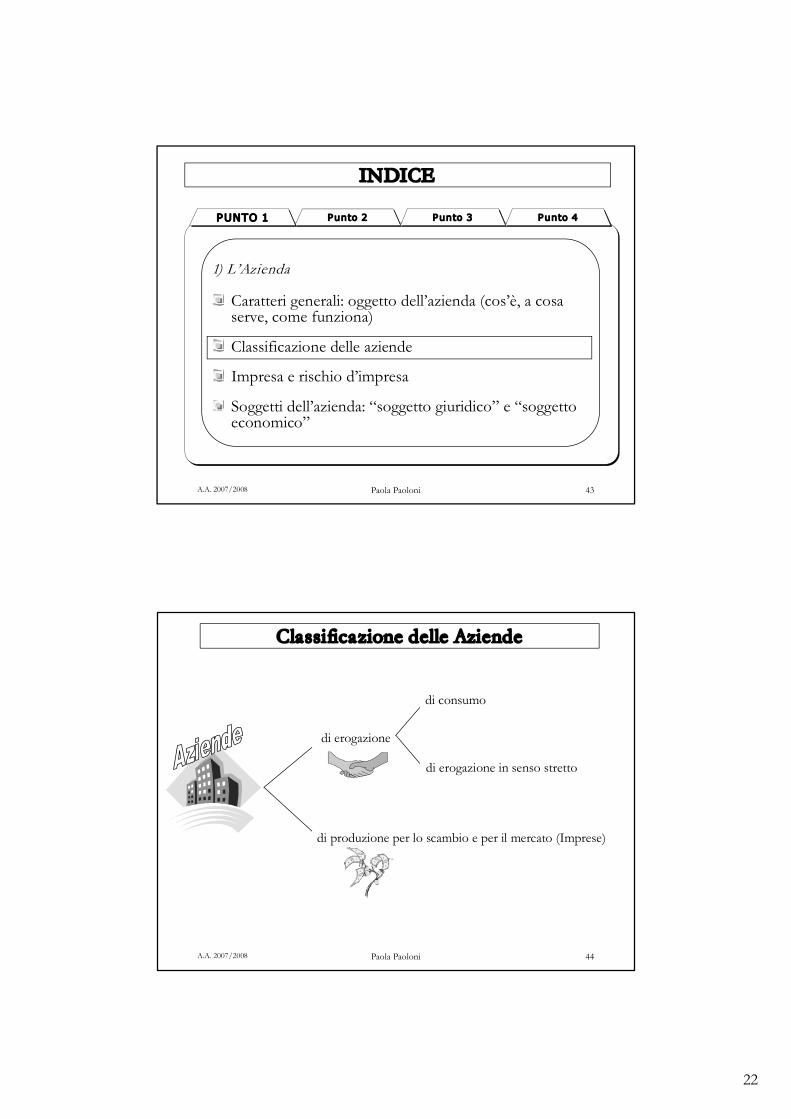

A.A. 2007/2008 Paola Paoloni 44

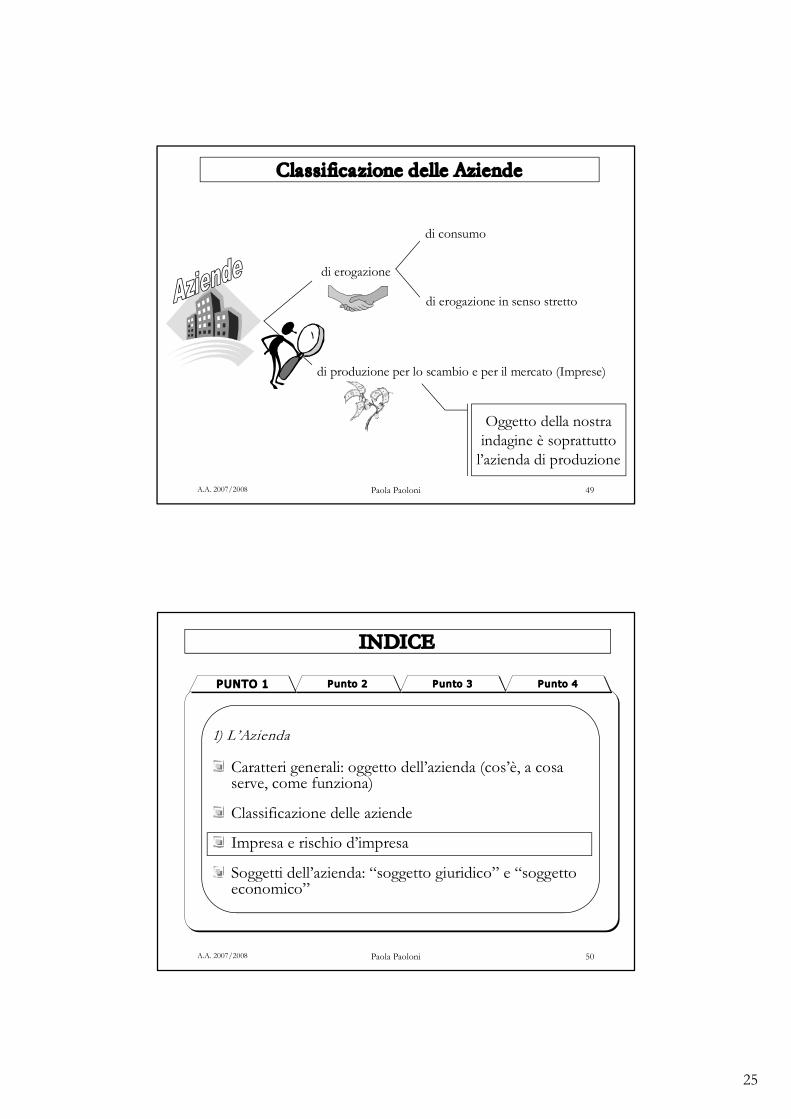

di erogazione

di produzione per lo scambio e per il mercato (Imprese)

di consumo

di erogazione in senso stretto

Classificazione delle Aziende

23

A.A. 2007/2008 Paola Paoloni 45

Sistema socio economico che produce beni e/o servizi per soddisfare

bisogni di:

Azienda di erogazione

Azienda di erogazione in senso stretto

• Enti morali di assistenza e beneficenza

• Enti che finanziano le ricerche economiche o in campo medico

ESEMPI: b) persone esterne (beneficiari) nell’interesse delle quali l’azienda è stata istituita ed opera

Azienda di consumo

• Associazioni culturali • Associazioni sportive

ESEMPI: a) persone che stanno all’interno dell’azienda stessa o che comunque fanno capo ad essa

Aziende di Erogazione: tipologie

A.A. 2007/2008 Paola Paoloni 46

Realizzazione dei FINI ISTITUZIONALI

(accrescimento delle risorse, dei beni e dei servizi posti a disposizione dei

soggetti interessati)

- EFFICIENZA (bassi oneri unitari e alti rendimenti dei fattori)

- EQUILIBRIO ECONOMICO (proventi = spese)

in condizioni di:

Aziende di Erogazione: obiettivi

24

A.A. 2007/2008 Paola Paoloni 47

L’attività delle aziende di erogazione può essere scomposta in 3 cicli fondamentali:

Aziende di Erogazione: ciclo delle attività

3 processi complementari tra loro: • p. di acquisizione: fase in cui l’azienda entra in possesso dei mezzi monetari o dei beni in natura da impiegare per il soddisfacimento i bisogni; • p. di consumo o di erogazione: fase in cui i mezzi acquisiti vengono consumati o distribuiti a coloro nell’interesse dei quali è svolta la gestione, al fine di soddisfarne i bisogni; • p. di risparmio: fase alternativa e/o concomitante alla precedente. È rivolta alla ritenzione o all’eventuale investimento dei mezzi, per il soddisfacimento dei bisogni futuri.

Ciclo operativo

Si riferisce alle entrate derivanti da diverse fonti e alle uscite

necessarie ad attivare le diverse funzioni

aziendali.

Ciclo finanziario

È originato dall’alternarsi dei

proventi (rendite) ed oneri (spese), misurati rispettivamente dalle entrate e dalle uscite.

Ciclo economico

A.A. 2007/2008 Paola Paoloni 48

1) Ciclo operativo che si articola in 3 processi: - processo di produzione; - processo di consumo/erogazione; - processo di risparmio.

2) Ciclo finanziario come movimento di:

ENTRATE derivanti da: - persone interne; - persone esterne (non dai beneficiari); - dal patrimonio; - da una combinazione dei precedenti punti. USCITE per l’attivazione dei processi produttivi.

3) Ciclo economico come movimento di:

- RENDITE/PROVENTI - SPESE/ONERI

Se E = U PAREGGIO FINANZIARIO Se E > U AVANZO FINANZIARIO Se E < U DISAVANZO FINANZIARIO

Se Pr = Sp EQUILIBRIO ECONOMICO Se Pr > Sp AVANZO ECONOMICO Se Pr < Sp DISAVANZO ECONOMICO

Aziende di Erogazione: ciclo delle attività

25

A.A. 2007/2008 Paola Paoloni 49

di erogazione

di produzione per lo scambio e per il mercato (Imprese)

di consumo

di erogazione in senso stretto

Classificazione delle Aziende

Oggetto della nostra indagine è soprattutto

l’azienda di produzione

A.A. 2007/2008 Paola Paoloni 50

Punto 2 Punto 3 Punto 4 PUNTO 1

1) L’Azienda

Caratteri generali: oggetto dell’azienda (cos’è, a cosa serve, come funziona)

Classificazione delle aziende

Impresa e rischio d’impresa

Soggetti dell’azienda: “soggetto giuridico” e “soggetto economico”

INDICE

26

A.A. 2007/2008 Paola Paoloni 51

Definizione

Un sistema socio-economico che produce beni e servizi

Azienda di Produzione o Impresa

per il mercato.

Beni e servizi vengono messi a disposizione dei consumatori o degli utilizzatori mediante lo scambio.

Dallo scambio derivano i ricavi che devono remunerare i fattori produttivi impiegati.

Il fine dell’Impresa è la massimizzazione della differenza fra componenti positivi (ricavi) e componenti negativi (costi) e

tale differenza è denominata “reddito”

Obiettivo

A.A. 2007/2008 Paola Paoloni 52

Impresa: i processi

I processi che caratterizzano il funzionamento delle imprese sono:

il processo di destinazione del risultato economico: dalla differenza tra ricavi e costi si origina il reddito, che può essere distribuito ai proprietari o reinvestito nell’azienda.

il processo di commercializzazione: è la fase in cui i beni prodotti vengono collocati sul mercato in cambio di un corrispettivo;

il processo di produzione: è la fase in cui i fattori produttivi vengono trasformati fisicamente o trasferiti nel tempo o nello spazio, ottenendo prodotti destinati al mercato;

il processo di acquisizione: è la fase in cui l’impresa si approvigiona dei fattori produttivi necessari (Terra, Lavoro, Capitale, Imprenditorialità);

27

A.A. 2007/2008 Paola Paoloni 53

INPUT

• terra • lavoro • capitale • imprenditorialità

FATTORI PRODUTTIVI

OUTPUT

BENI • prodotti finiti • merci • servizi

FATTORI PRODUTTIVI COMBINATI

Sistema aziendale

A.A. 2007/2008 Paola Paoloni 54

Dallo scambio derivano i RICAVI che devono remunerare i FATTORI PRODUTTIVI utilizzati.

Produzione

C T L I Vendita

Consumatori

Utilizzatori

Ricavi

Sistema di remunerazione dei fattori di produzione

Imprese: modalità di remunerazione dei fattori di produzione

28

A.A. 2007/2008 Paola Paoloni 55

Con riguardo alla remunerazione, i fattori di produzione possono essere distinti in due categorie fondamentali.

1) fattori in posizione contrattuale per i quali la remunerazione è stabilita da contratto e quindi è:

- certa; - fissa; - prioritaria.

Es: il lavoro, la materia prima, ecc..

2) fattori in posizione residuale la cui remunerazione è: - eventuale; - variabile; - successiva.

Es: il capitale proprio investito nell’attività.

Imprese: modalità di remunerazione dei fattori di produzione

A.A. 2007/2008 Paola Paoloni 56

La remunerazione di TUTTI i FATTORI PRODUTTIVI, e quindi la realizzazione della suddetta relazione tra COSTI e

RICAVI di ESERCIZIO, non è affatto sicura. Da cui:

Rischio di impresa

Rischio economico generale

!!!

29

A.A. 2007/2008 Paola Paoloni 57

I ricavi devono necessariamente remunerare i fattori in

posizione contrattuale e solo

SUCCESSIVAMENTE ed EVENTUALMENTE

i fattori in posizione residuale (il capitale).

Rischio di impresa

A.A. 2007/2008 Paola Paoloni 58

Stato patrimoniale al 31/12/20..

Capitale di credito (CC)

Capitale proprio (CP)

Attività (dare) Passività (avere) Cassa € 52

Prestito obbligazionario € 100

Prodotti € 103

Tot. passività € 103 Macchine € 155 Fabbricati € 206 Capitale netto € 413

Tot. attività € 516 Tot. a pareggio € 516

Debiti cambiari € 3

Rischio di impresa

30

A.A. 2007/2008 Paola Paoloni 59

Rischio di impresa Prestito obbligazionario

Si tratta di una raccolta di fondi presso il mercato dei risparmiatori attraverso

l’emissione di obbligazioni. L’obbligazione è un titolo di credito

che dà diritto ad una remunerazione certa, periodica e generalmente fissa (o indicizzata). Non dà diritto di voto.

Il p.o. è un esempio di fattore in posizione contrattuale, la cui

remunerazione è stabilita da contratto. Il prestito obbligazionario riflette

giuridicamente un rapporto sottostante di mutuo e consente alla società di

acquisire nuovi mezzi finanziari senza modificare la compagine sociale.

I mezzi apportati dai soci costituiscono il capitale sociale dell’azienda.

Il capitale sociale in una società per azioni è diviso in azioni.

Le azioni (ordinarie) danno diritto al dividendo (parte proporzionale degli utili netti) e al rimborso del capitale in sede di scioglimento della società. Danno, inoltre,

diritto di voto. Il capitale sociale (o capitale proprio) è un

fattore a posizione residuale: la remunerazione è eventuale (non certa),

variabile (in relazione al diverso andamento dell’attività), successiva (alla remunerazione dei fattori in posizione

contrattuale).

Capitale sociale (CN)

A.A. 2007/2008 Paola Paoloni 60

Punto 2 Punto 3 Punto 4 PUNTO 1

1) L’Azienda

Caratteri generali: oggetto dell’azienda (cos’è, a cosa serve, come funziona)

Classificazione delle aziende

Impresa e rischio d’impresa

Soggetti dell’azienda: “soggetto giuridico” e “soggetto economico”

INDICE

31

A.A. 2007/2008 Paola Paoloni 61

All’interno dell’IMPRESA è sempre possibile individuare 2 SOGGETTI:

I soggetti dell’impresa

è il responsabile delle scelte economicheche muovono l’attività di impresa

è il responsabile giuridico dell’attività svolta

Il SOGGETTO ECONOMICO

Il SOGGETTO GIURIDICO

A.A. 2007/2008 Paola Paoloni 62

Il soggetto giuridico consiste nella persona, gruppo di personeo ente nel cui nome l’attività imprenditoriale viene esercitata e a cui fanno capo i diritti e g li obblighi che da questa attività derivano.

Nel nostro ordinamento il soggetto giuridico può essere:

- una persona fisica; - una persona giuridica.

Entrambi hanno la capacità g iuridica, cioè l’attitudine ad essere titolari di diritti, da non confondere con la capacità di agire, cioè la capacità di costituire, modificare, estinguere rapporti giuridici.

Il soggetto g iuridico

32

A.A. 2007/2008 Paola Paoloni 63

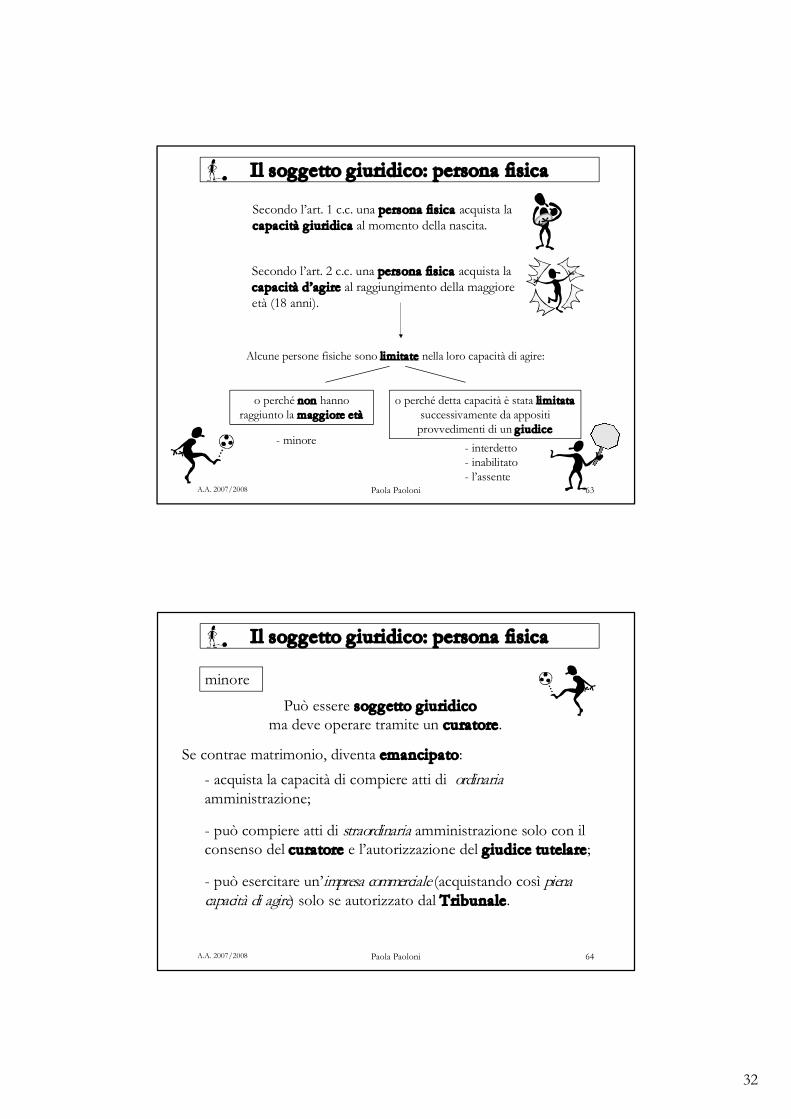

Secondo l’art. 1 c.c. una persona fisica acquista la capacità g iuridica al momento della nascita.

Alcune persone fisiche sono limitate nella loro capacità di agire:

Secondo l’art. 2 c.c. una persona fisica acquista la capacità d’ag ire al raggiungimento della maggiore età (18 anni).

- minore

o perché non hanno raggiunto la magg iore età

Il soggetto g iuridico: persona fisica

- interdetto - inabilitato - l’assente

o perché detta capacità è stata limitata successivamente da appositi

provvedimenti di un g iudice

A.A. 2007/2008 Paola Paoloni 64

minore

Può essere soggetto giuridico ma deve operare tramite un curatore.

Se contrae matrimonio, diventa emancipato: - acquista la capacità di compiere atti di ordinaria amministrazione;

- può compiere atti di straordinaria amministrazione solo con il consenso del curatore e l’autorizzazione del g iudice tutelare;

- può esercitare un’impresa commerciale (acquistando così piena capacità di agire) solo se autorizzato dal Tribunale.

Il soggetto g iuridico: persona fisica

33

A.A. 2007/2008 Paola Paoloni 65

interdetto

Può essere interdetto il maggiore di età o il minore emancipato che si trovi in condizioni di abituale infermità che lo rende incapace di provvedere ai propri interessi. Può essere soggetto g iuridico ma deve operare tramite un curatore.

inabilitato Può essere interdetto il maggiore di età la cui infermità non è tale da far luogo all’interdizione. Può essere soggetto g iuridico ma deve operare tramite un curatore.

assente

Viene dichiarata assente una persona di cui non si abbia notizia da oltre due anni. I suoi beni vengono gestiti sotto il controllo del Tribunale dai presunti successori legittimi o da chiunque ragionevolmente creda di avere diritti sui beni dello scomparso.

Il soggetto g iuridico: persona fisica

A.A. 2007/2008 Paola Paoloni 66

- nascono in seguito alla manifestazione di volontà di un ente pubblico, mediante l’emanazione di leggi o provvedimenti speciali

La capacità g iuridica si acquista in base alla legge e in base ad un particolare iter, diverso in funzione delle due seguenti fattispecie:

- sono soggette alle leggi e agli usi di diritto pubblico

- sono regolate, nella costituzione e nel funzionamento, dal codice civile

- perseguono fini di interesse generale - perseguono scopi privati

- nascono per una manifestazione di volontà privata

- hanno un atto costitutivo non standardizzato

Sono: - gli enti pub. territoriali (Regioni, Province, Comuni) - gli enti pubblici economici (Istituti di credito di diritto pubblico, ecc.) - gli enti pubblici non economici (INPS, Università, Camere di Commercio, ecc.)

- hanno una procedura di costituzione standardizzata

Sono: - le associazioni - le fondazioni - le imprese commerciali con personalità giuridica

persone g iuridiche pubbliche persone g iuridiche private

Il soggetto g iuridico: persona giuridica

34

A.A. 2007/2008 Paola Paoloni 67

Associazioni Fondazioni (complesso di persone che si associano

per realizzare finalità private) (patrimonio fruttifero che, per donazione o testamento, è permanentemente vincolato

ad uno scopo predeterminato)

Nascono in seguito ad una manifestazione della volontà privata iscritta in un atto pubblico.

Sono sottoposti al controllo da parte dei pubblici poteri, per verificarne la loro non contrarietà alla legge, all’ordine pubblico e al buon costume.

Con decreto del Presidente della Repubblica (o della Regione, se l’ente opera a livello regionale, o del Prefetto, se l’ente opera a livello provinciale o

comunale) acquistano la personalità g iuridica.

Procedure standardizzate per le persone g iuridiche private

A.A. 2007/2008 Paola Paoloni 68

Imprese commerciali con personalità giuridica (società di capitali)

(Società per Azioni, Società a Responsabilità Limitata, Società in Accomandita per Azioni, Società Cooperative)

Nascono mediante un contratto di società (art. 2447 c.c.: contratto mediante il quale due o più persone conferiscono beni o servizi per

l’esercizio in comune di un’attività economica allo scopo di dividerne gli utili) che si concretizza in un atto costitutivo redatto nella forma di atto pubblico.

L’atto costitutivo va depositato entro 30 giorni presso l’Ufficio del Registro delle Imprese per i controlli di legittimità.

Se il controllo dà esito positivo, la società viene iscritta nel Registro dall’Ufficio del Registro delle Imprese e acquista così la personalità g iuridica.

Procedure standardizzate per le persone g iuridiche private

35

A.A. 2007/2008 Paola Paoloni 69

PERSONA FISICA O GIURIDICA

Il soggetto g iuridico

nelle società di persone

una o più persone fisiche (soci solid. e illimit. responsabili)

(Società Semplice, Società in Nome Collettivo, Società in Accomandita Semplice)

nelle società di capitali

una persona g iuridica (la società stessa)

(S.p.A., s.r.l., S.A.p.A., Società Cooperative)

una persona fisica (proprietario)

nell’impresa individuale

(Impresa familiare, …)

A.A. 2007/2008 Paola Paoloni 70

Il soggetto g iuridico

Quindi

mentre nelle società di persone prevale l’elemento personale, nelle società di capitali è l’elemento capitale a prevalere.

Le società di capitali sono caratterizzate da responsabilità limitata: i soci rispondono per le obbligazioni sociali

soltanto con il capitale conferito nella società (non rischiano il patrimonio personale).

Esse sono dotate di autonomia patrimoniale perfetta: il capitale ed i beni sociali costituiscono un patrimonio distinto e separato. In questo senso sono un soggetto di diritto, distinto dalle persone dei soci.

Perciò la società di capitali è concepita come persona giuridica, titolare di diritti ed obblighi.

36

A.A. 2007/2008 Paola Paoloni 71

Il soggetto economico è la persona o il gruppo di persone che di fatto: 1) detiene il supremo potere volitivo in azienda e determina gli indirizzi di fondo della gestione; 2) prende le decisioni strategiche; 3) determina gli obiettivi generali.

Per far ciò il soggetto economico deve:

- avere la volontà di governare l’azienda;

- avere le competenze manageriali (capacità di programmazione, organizzazione, controllo, leadership);

- disporre del potere sufficiente per imporre la propria volontà.

Il soggetto economico

A.A. 2007/2008 Paola Paoloni 72

SEMPRE PERSONA FISICA

Il soggetto economico

nelle società di persone

una o più persone fisiche (i soci se hanno la volontà di governare, le competenze e la

maggioranza dei voti in assem.)

(Società Semplice, Società in Nome Collettivo, Società in Accomandita Semplice, …)

nelle società di capitali

una o più persone fisiche (i soci se hanno la volontà di governare, le competenze e la

maggioranza dei voti in assem.)

(S.p.A., s.r.l., S.A.p.A., Società Cooperative, …)

nell’impresa individuale

una persona fisica (il proprietario se ha la

volontà di governare e le competenze)

(Impresa familiare, …)

37

A.A. 2007/2008 Paola Paoloni 73

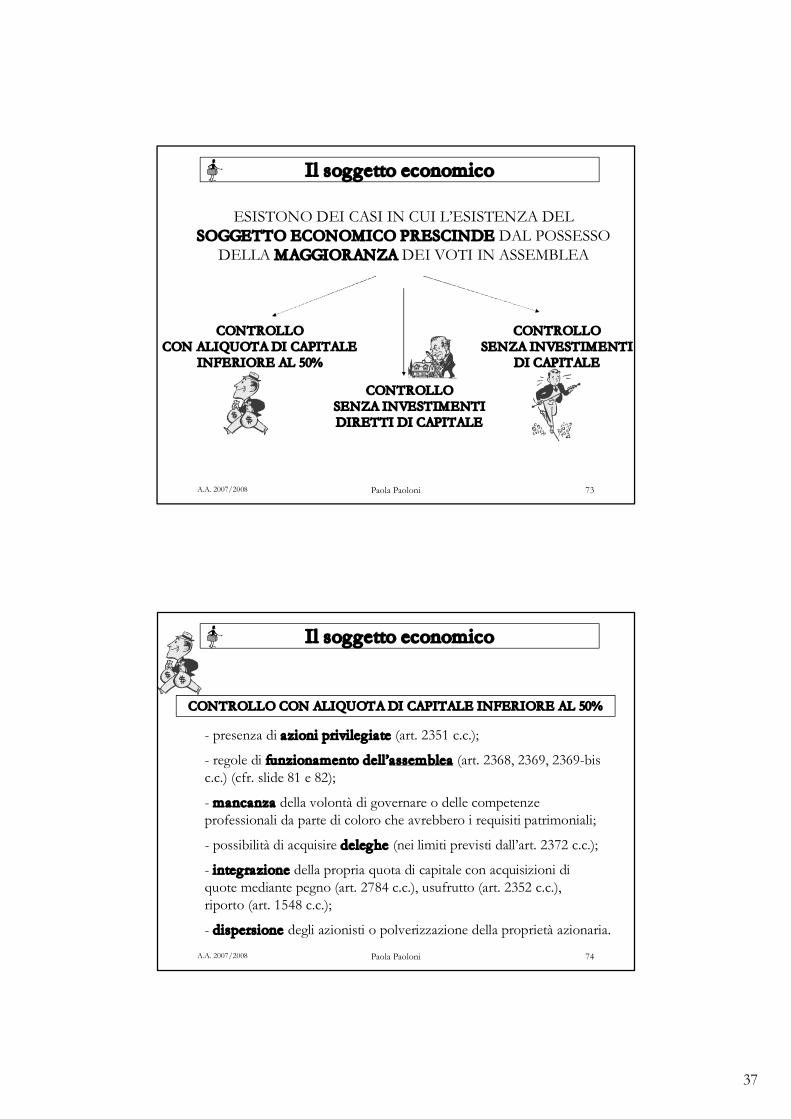

ESISTONO DEI CASI IN CUI L’ESISTENZA DEL SOGGETTO ECONOMICO PRESCINDE DAL POSSESSO

DELLA MAGGIORANZA DEI VOTI IN ASSEMBLEA

CONTROLLO CON ALIQUOTA DI CAPITALE

INFERIORE AL 50%

CONTROLLO SENZA INVESTIMENTI DIRETTI DI CAPITALE

CONTROLLO SENZA INVESTIMENTI

DI CAPITALE

Il soggetto economico

A.A. 2007/2008 Paola Paoloni 74

CONTROLLO CON ALIQUOTA DI CAPITALE INFERIORE AL 50%

- presenza di azioni privileg iate (art. 2351 c.c.);

- regole di funzionamento dell’assemblea (art. 2368, 2369, 2369-bis c.c.) (cfr. slide 81 e 82);

- mancanza della volontà di governare o delle competenze professionali da parte di coloro che avrebbero i requisiti patrimoniali;

- possibilità di acquisire deleghe (nei limiti previsti dall’art. 2372 c.c.);

- integrazione della propria quota di capitale con acquisizioni di quote mediante pegno (art. 2784 c.c.), usufrutto (art. 2352 c.c.), riporto (art. 1548 c.c.);

- dispersione degli azionisti o polverizzazione della proprietà azionaria.

Il soggetto economico

38

A.A. 2007/2008 Paola Paoloni 75

CONTROLLO SENZA INVESTIMENTO DIRETTO

Società B Società C

Società A holding

Gruppo con controllo diretto

Società B 1

Società B Società C

Società A Holding

Gruppo con controllo diretto e indiretto

Il soggetto economico

A.A. 2007/2008 Paola Paoloni 76

CONTROLLO SENZA INVESTIMENTO DI CAPITALI

- influenza dominante (art. 2359 c.c.) V controllo di una società in virtù di particolari vincoli contrattuali;

Società A Società B Società C

soggetto economico

- impresa pubblica governata da manager pubblici, che sono nominati in genere da pubblici poteri e governano senza aver effettuato alcun investimento nell’azienda, ma unicamente in virtù del possesso di competenze professionali.

Il soggetto economico

39

A.A. 2007/2008 Paola Paoloni 77

I soggetti delle imprese

nelle società di persone

SOGGETTO ECONOMICO

Una o più persone fisiche (i soci se hanno la volontà di governare, le competenze e la

maggioranza dei voti in assem.)

SOGGETTO GIURIDICO

Una o più persone fisiche (soci solid. e illimit. responsabili)

(Società Semplice, Società in Nome Collettivo, Società in Accomandita Semplice, …)

nelle società di capitali

SOGGETTO ECONOMICO

Una o più persone fisiche (i soci se hanno la volontà di governare, le competenze e la

maggioranza dei voti in assem.)

SOGGETTO GIURIDICO

Una persona giuridica (la società stessa)

(S.p.A., s.r.l., S.A.p.A., Società Cooperative, …)

nell’impresa individuale

SOGGETTO ECONOMICO

Una persona fisica (il proprietario se ha la volontà di governare e le competenze)

SOGGETTO GIURIDICO

Una persona fisica (proprietario)

(Impresa familiare, …)

A.A. 2007/2008 Paola Paoloni 78

“Complesso economico che sotto il nome di un soggetto giuridico (titolare) ed il controllo di un soggetto economico, ha vita in un sistema continuamente rinnovantesi e mutevoli di operazioni attuabili mercè una duratura, sebbene rigida, organizzazione del lavoro, per la soddisfazione di bisogni umani, in quanto questa richieda produzione o acquisizione e consumo di beni economici”.

L’Azienda

Secondo Onida:

40

A.A. 2007/2008 Paola Paoloni 79

Capitale di credito (o Capitale di terzi): insieme dei debiti di finanziamento e dei debiti di funzionamento.

Capitale proprio (o Capitale di rischio): conferito a pieno rischio senza obblighi temporali di restituzione all’imprenditore o ai soci sottoscrittori, sia in fase di costituzione dell’impresa, sia successivamente.

Compito: somma di azioni definite formalmente ed affidate ad una persona.

Debiti di finanziamento: sorgono dalla negoziazione di prestiti fra l’azienda e i terzi finanziatori (banche, società finanziarie, privati risparmiatori) e per i quali è previsto il rimborso alle scadenze contrattuali (es. mutuo, prestito obbligazionario, ecc.).

Debiti di funzionamento: valori che sostituiscono temporaneamente la moneta nel regolamento degli scambi monetari (es. debiti vs/fornitori).

Glossario

A.A. 2007/2008 Paola Paoloni 80

Mansione: insieme dei compiti affidati ad una posizione specifica.

Periodo amministrativo: concetto temporale relativo ad una frazione di vita aziendale, generalmente coincidente con un anno solare. Attenzione: non è sinonimo di esercizio! L’esercizio è un concetto economico, relativo ad una frazione della gestione, ovvero alle operazione svolte in ciascun periodo amministrativo.

Ruolo: somma dei comportamenti attesi dalla persona cui è affidata una posizione. È il risultato della costante interdipendenza tra variabili organizzative (obiettivi, risultati, conseguenze) e personali (comunicazioni, impegni, decisioni) in un determinato contesto tecnico-organizzativo.

Glossario

41

A.A. 2007/2008 Paola Paoloni 81

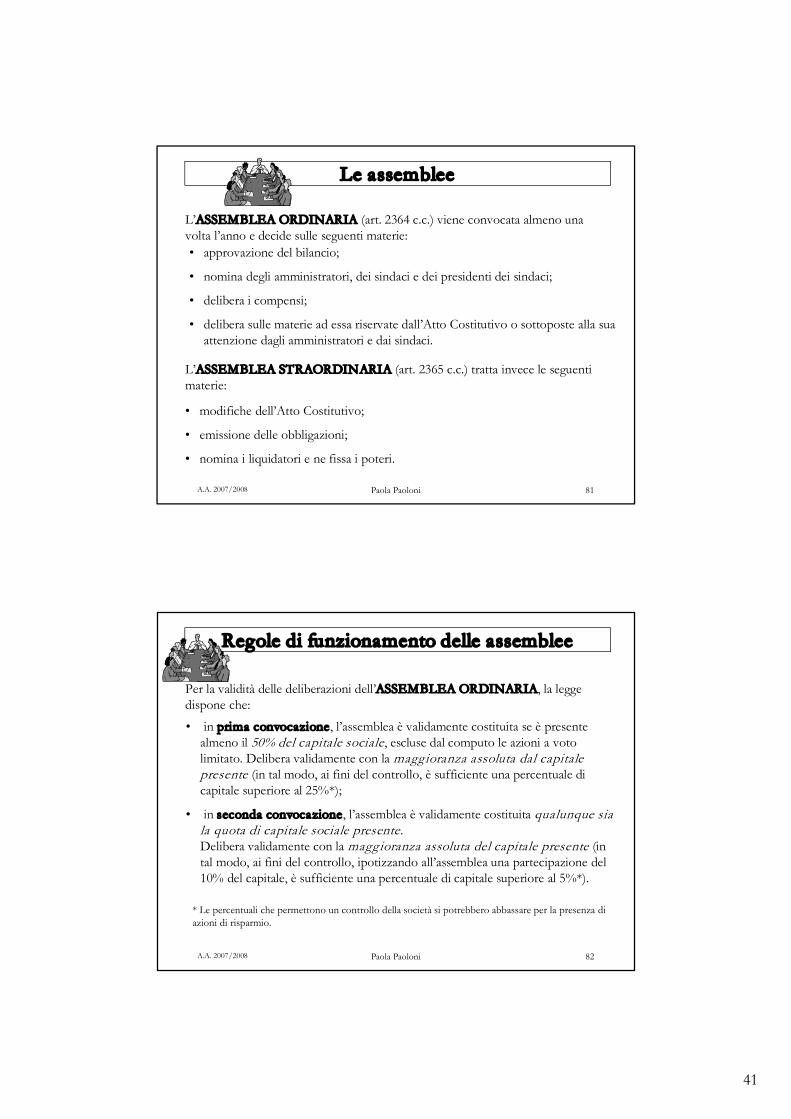

• approvazione del bilancio;

• nomina degli amministratori, dei sindaci e dei presidenti dei sindaci;

• delibera i compensi;

• delibera sulle materie ad essa riservate dall’Atto Costitutivo o sottoposte alla sua attenzione dagli amministratori e dai sindaci.

L’ASSEMBLEA ORDINARIA (art. 2364 c.c.) viene convocata almeno una volta l’anno e decide sulle seguenti materie:

L’ASSEMBLEA STRAORDINARIA (art. 2365 c.c.) tratta invece le seguenti materie:

• modifiche dell’Atto Costitutivo;

• emissione delle obbligazioni;

• nomina i liquidatori e ne fissa i poteri.

Le assemblee

A.A. 2007/2008 Paola Paoloni 82

• in prima convocazione, l’assemblea è validamente costituita se è presente almeno il 50% del capitale sociale, escluse dal computo le azioni a voto limitato. Delibera validamente con la maggioranza assoluta dal capitale presente (in tal modo, ai fini del controllo, è sufficiente una percentuale di capitale superiore al 25%*);

• in seconda convocazione, l’assemblea è validamente costituita qualunque sia la quota di capitale sociale presente. Delibera validamente con la maggioranza assoluta del capitale presente (in tal modo, ai fini del controllo, ipotizzando all’assemblea una partecipazione del 10% del capitale, è sufficiente una percentuale di capitale superiore al 5%*).

Per la validità delle deliberazioni dell’ASSEMBLEA ORDINARIA, la legge dispone che:

* Le percentuali che permettono un controllo della società si potrebbero abbassare per la presenza di azioni di risparmio.

Regole di funzionamento delle assemblee