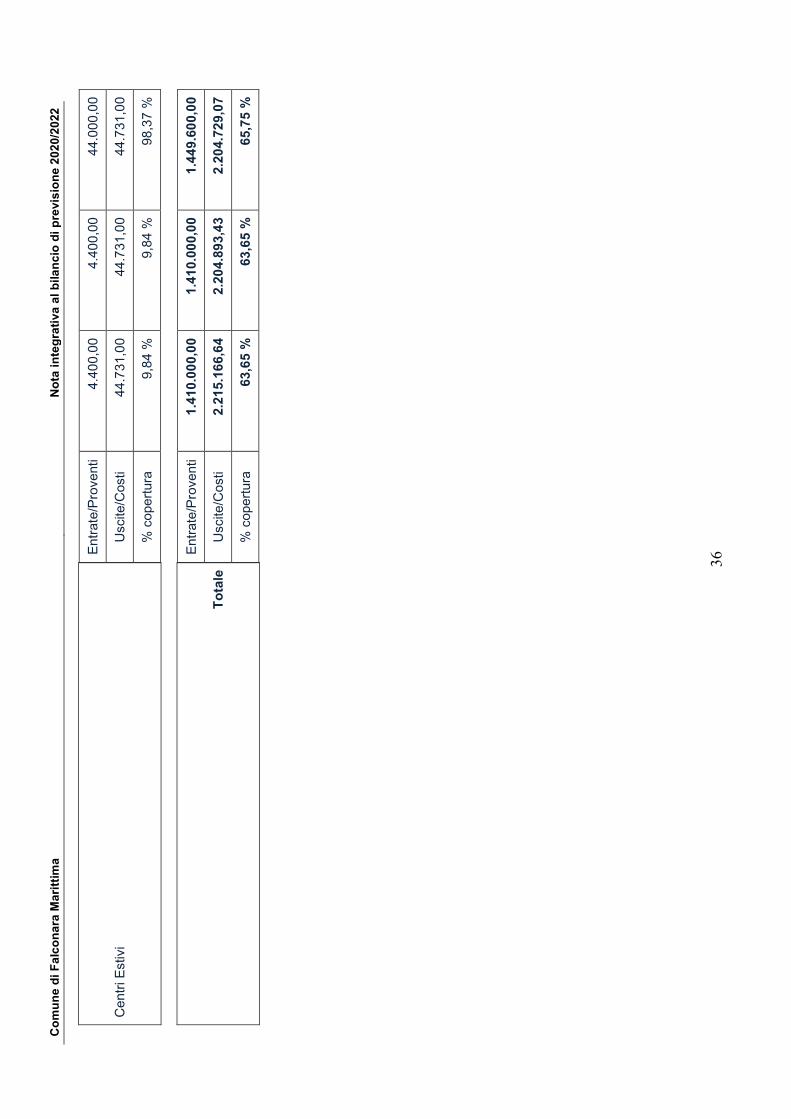

6/2011) Comune di Falconara Marittima

73

Comune di Falconara Marittima Nota integrativa al bilancio di previsione 2020/2022 1 Comune di Falconara Marittima NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2020/2022 (Art. 11, comma 3, lettera g, D.Lgs.n. 118 del 23/06/2011)

Transcript of 6/2011) Comune di Falconara Marittima

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

1

Co

mun

e d

i Fa

lcon

ara

Ma

rittim

a

N

OT

A IN

TE

GR

AT

IVA

AL

BIL

AN

CIO

DI P

RE

VIS

ION

E

2

02

0/2

02

2

(A

rt.

11

, c

om

ma

3,

lett

era

g,

D.L

gs.n

. 11

8 d

el

23

/06

/20

11

)

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

2

IN

DIC

E D

EG

LI

AR

GO

ME

NT

I T

RA

TT

AT

I N

ota

in

teg

rati

va a

l b

ilan

cio

di p

rev

isio

ne

P

rem

ess

a 4

C

rite

ri d

i va

luta

zio

ne a

dott

ati

per

la f

orm

ula

zion

e d

elle

pre

visi

oni

7

Ris

ult

ato

co

nta

bil

e d

el p

reced

en

te e

serc

izio

R

isulta

to d

i am

min

istr

azi

on

e p

resu

nto

8

C

onsi

ste

nza

pa

trim

onia

le u

ltim

o r

endic

onto

10

F

on

di, a

ccan

ton

am

en

ti e

d a

ltri

asp

ett

i fi

nan

zia

ri

Com

posi

zio

ne d

ell'

ava

nzo

di a

mm

inis

tra

zion

e p

resu

nto

11

Fondo c

rediti

di d

ubb

ia e

sig

ibili

tà

13

Fondo p

lurie

nna

le v

inco

lato

18

Fondo d

i ris

erv

a

20

Fondo d

i ris

erv

a d

i cass

a

21

Altr

i acc

anto

nam

enti

22

Ele

nco

inte

rven

ti pro

gra

mm

ati

per

spese

di i

nve

stim

ento

fin

an

ziati

col r

ico

23

A

sp

ett

i d

ell

a g

esti

on

e c

on

ele

vato

gra

do

di

rig

idit

à

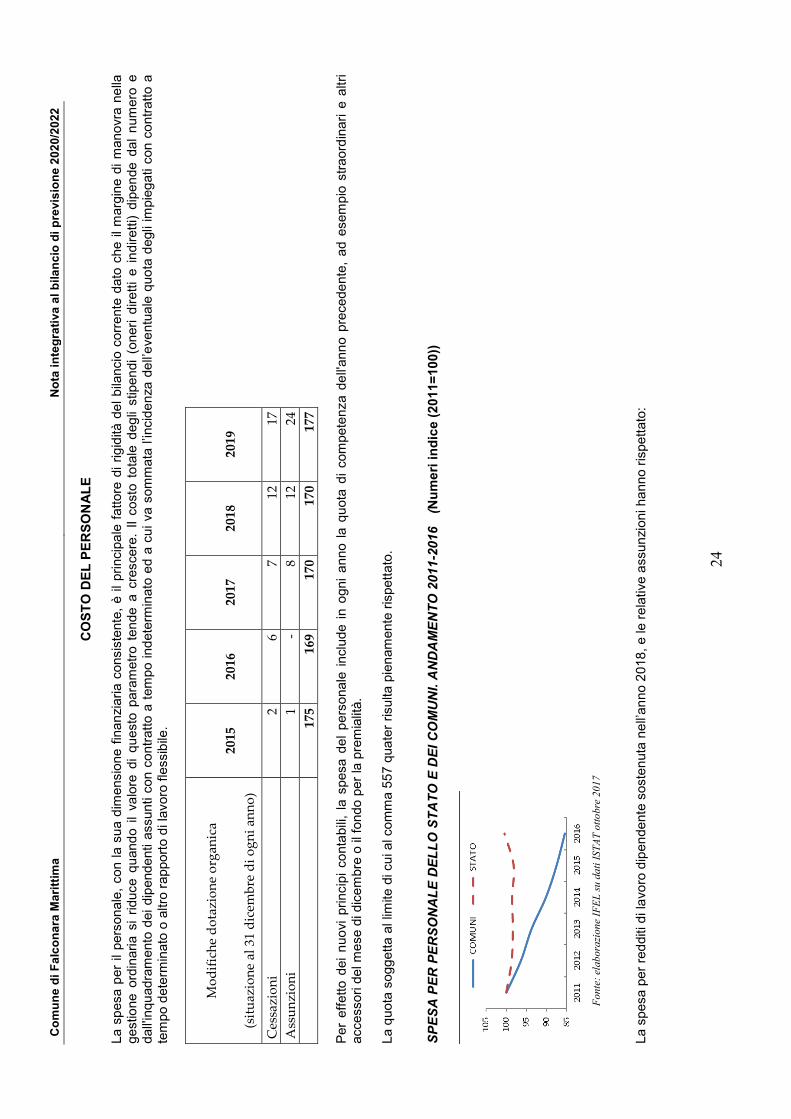

Cost

o d

el p

ers

ona

le

25

Liv

ello

di i

ndeb

itam

ento

28

Lim

iti d

i inde

bita

mento

29

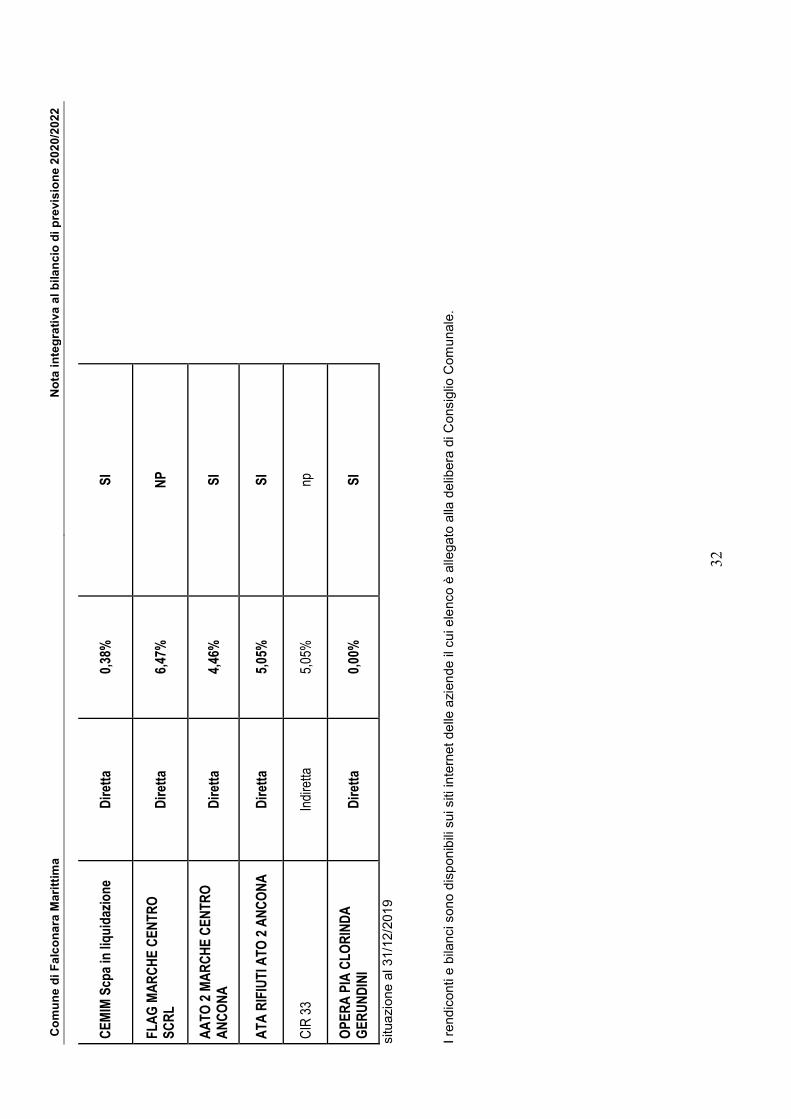

Ele

nco

dei p

ropri

enti

e o

rganis

mi s

trum

enta

li 30

Ele

nco

delle

Part

eci

pa

zion

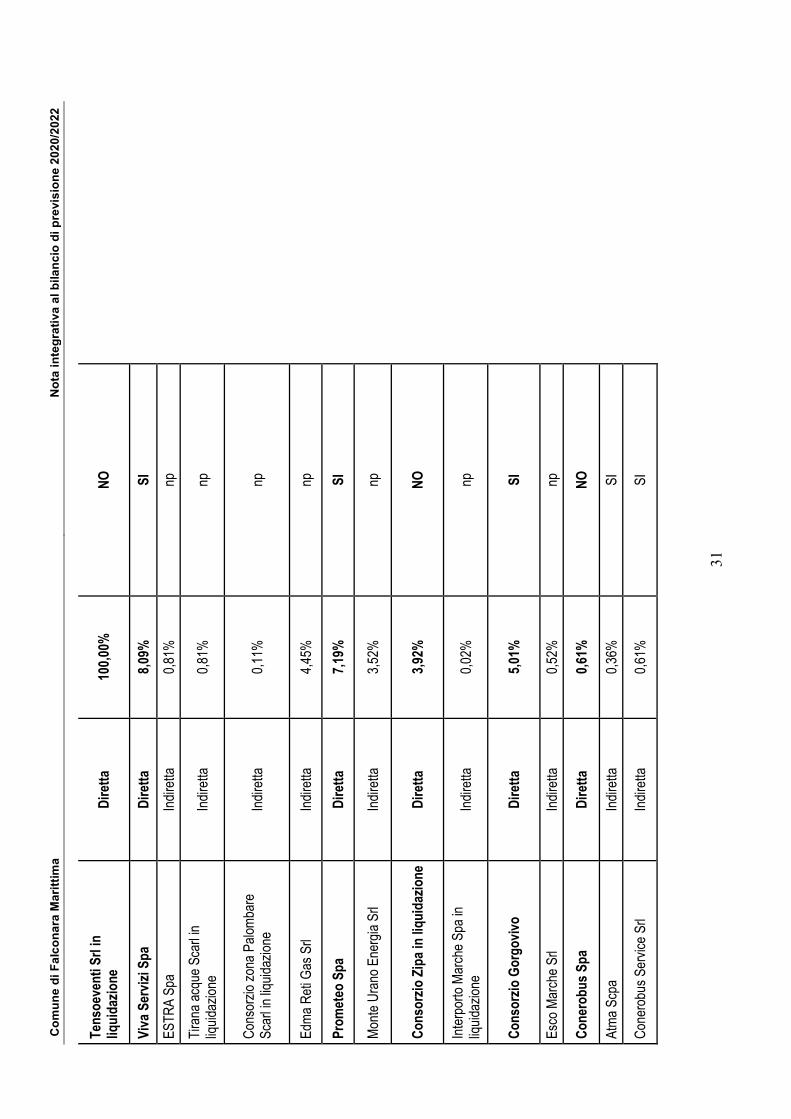

i 31

Fid

eiu

ssio

ni e

d a

ltre g

ara

nzi

e p

rest

ate

da

ll'e

nte

34

Str

um

enti

fina

nzi

ari d

eri

vati

35

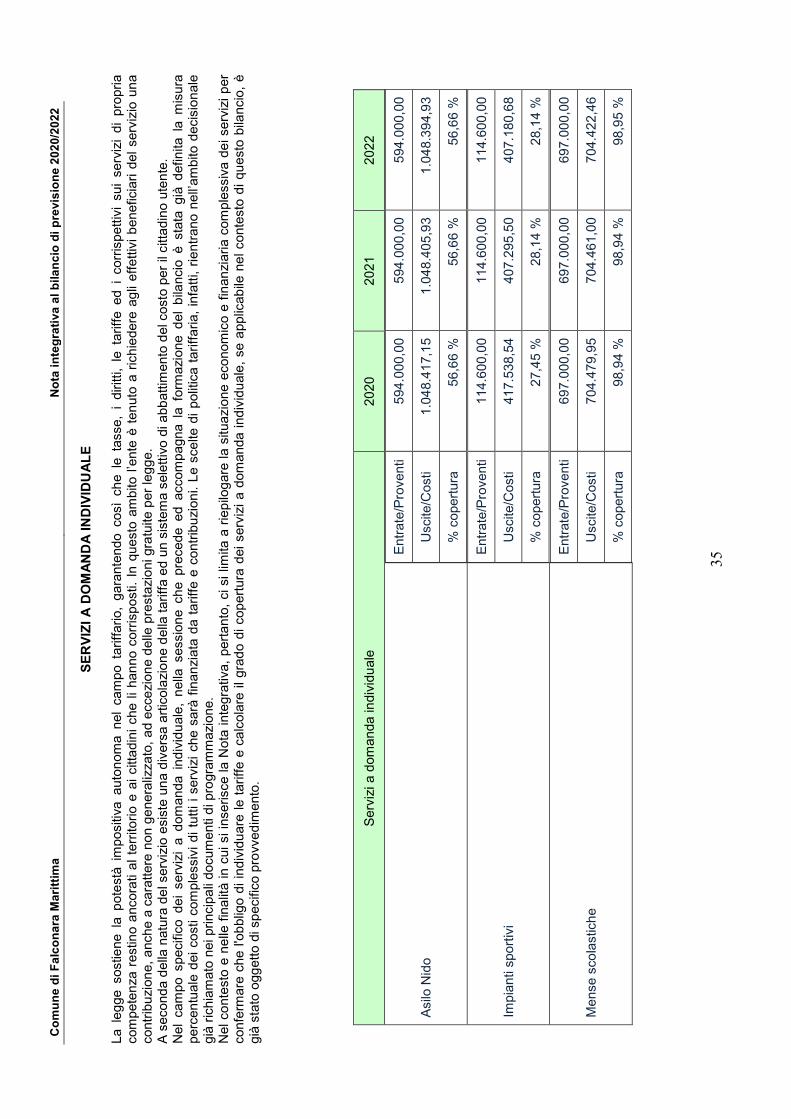

Serv

izi a

dom

anda in

div

idu

ale

36

V

eri

fica e

qu

ilib

ri d

i b

ilan

cio

Q

uadro

gen

era

le r

iass

untiv

o

38

Rie

pilo

go

de

lle c

om

ponenti

42

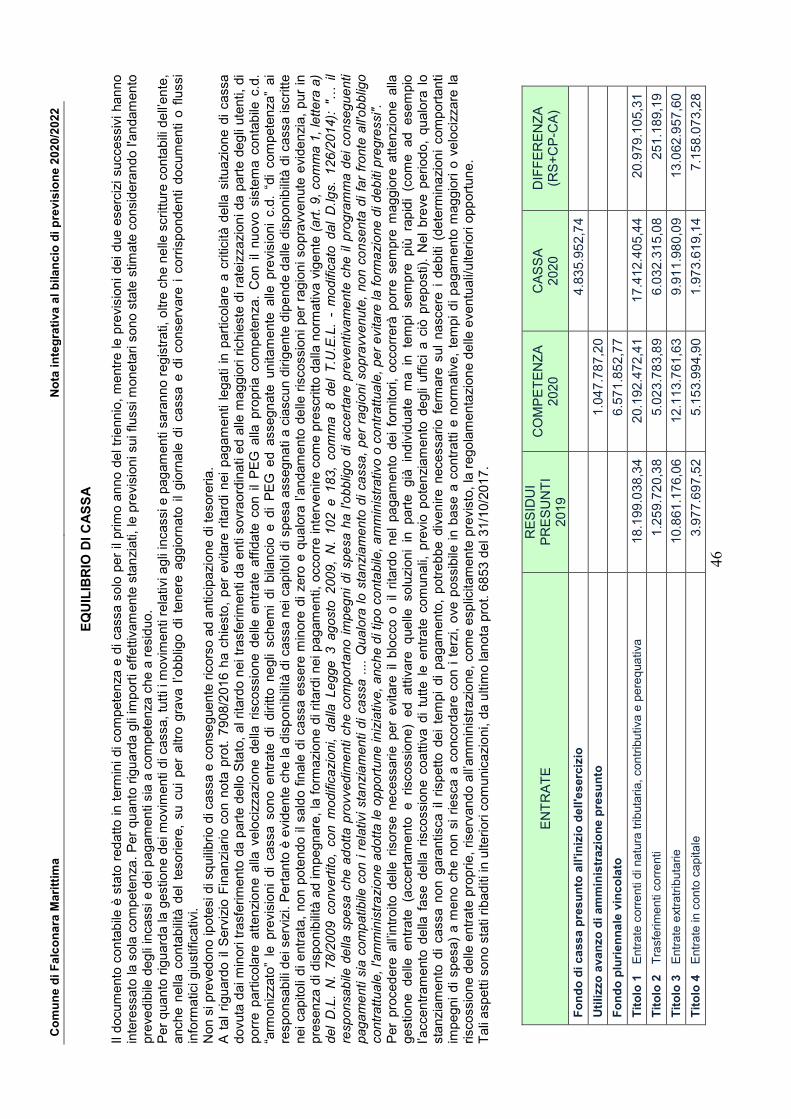

Equ

ilibri

o b

ilanci

o d

i part

e c

orr

ente

43

Equ

ilibri

o b

ilanci

o d

i part

e c

apita

le

45

Equ

ilibri

o d

i cass

a

47

Indic

ato

ri s

inte

tici

49

A

na

lisi

co

mp

osiz

ion

e d

ell

e e

ntr

ate

E

ntr

ate

corr

enti

di n

atu

ra t

ributa

ria, co

ntr

ibutiv

a e

pere

quativ

a

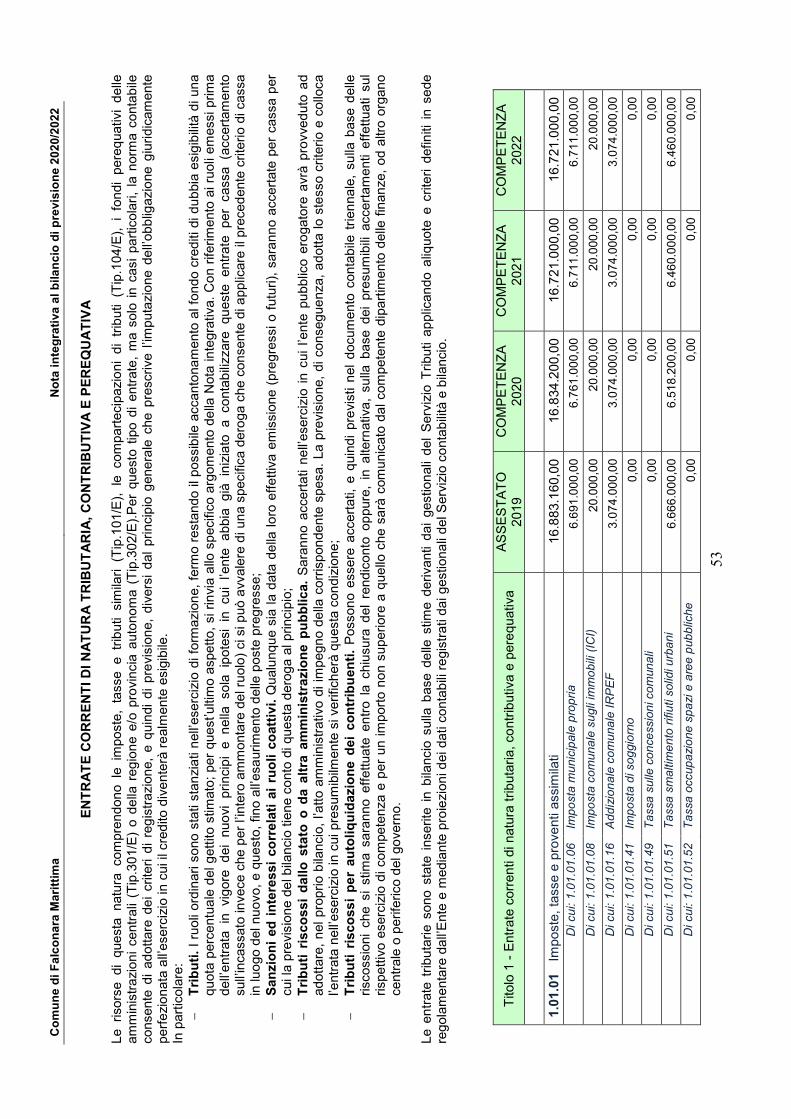

54

Tra

sferim

enti

corr

enti

56

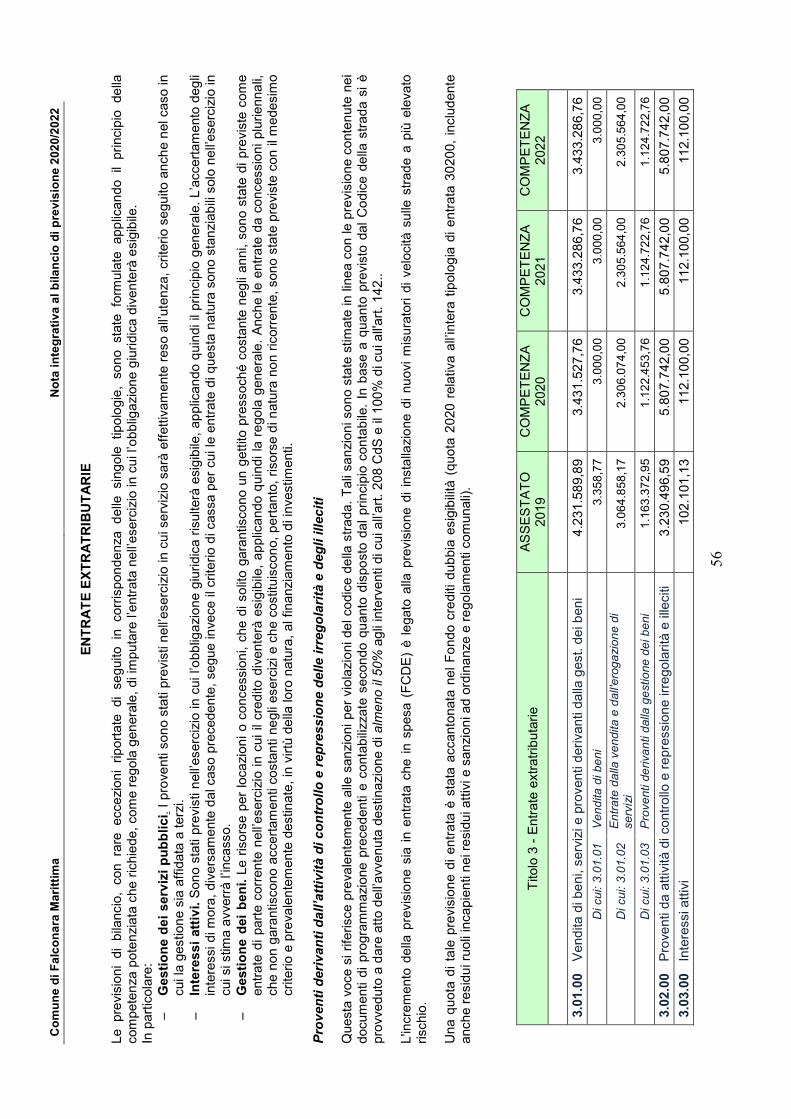

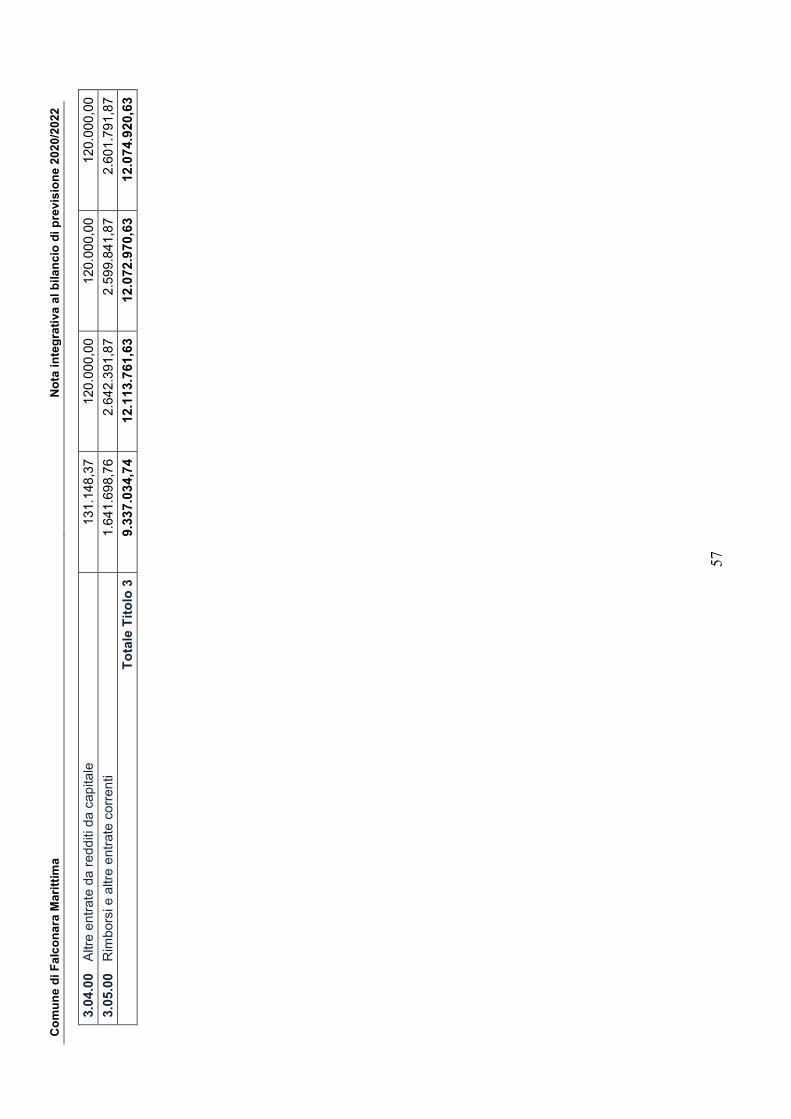

Entr

ate

ext

ratr

ibuta

rie

57

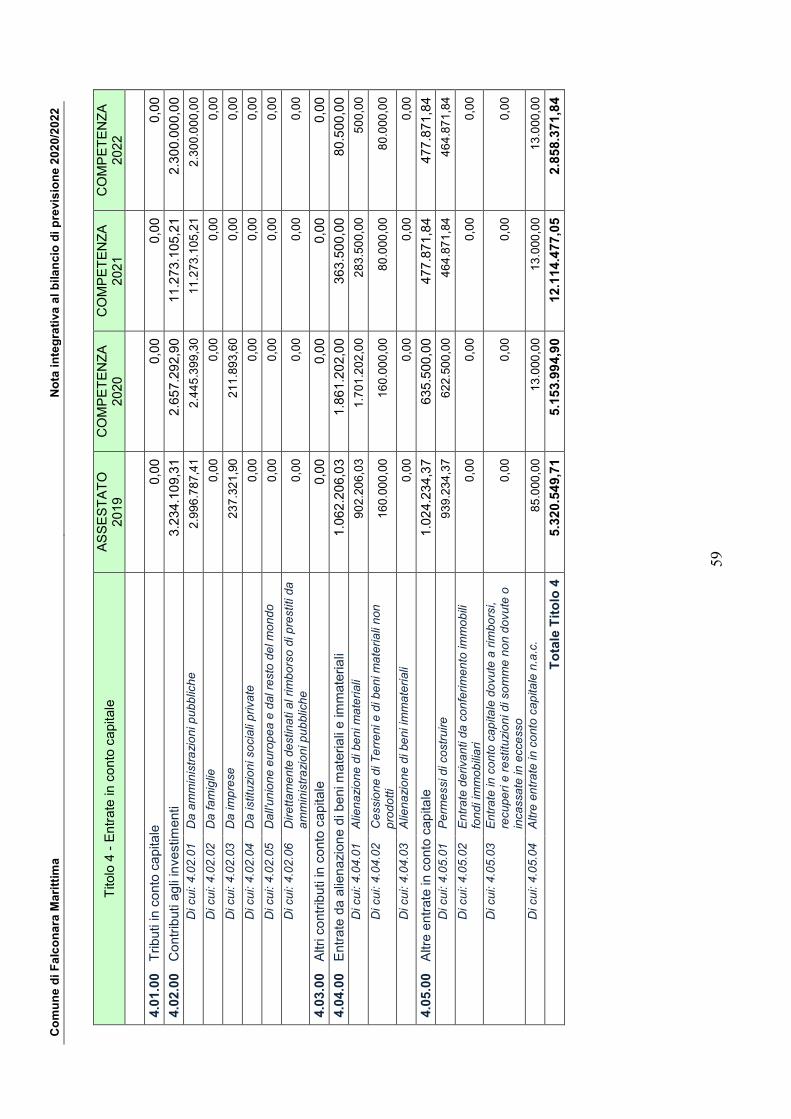

Entr

ate

in c

onto

cap

itale

59

Entr

ate

da r

idu

zio

ni d

i attiv

ità f

inan

ziari

e

61

Acc

ensi

one p

rest

iti

62

Antic

ipa

zion

i da is

tituto

teso

riere

/cass

iere

64

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

3

An

alisi

co

mp

osiz

ion

e d

ell

e s

pes

e

Spese

corr

enti:

Com

posi

zio

ne x

Macr

oaggre

gato

65

Spese

corr

enti:

Com

posi

zio

ne x

Mis

sion

e

68

Spese

in c

onto

capita

le: C

om

posi

zion

e x

Macr

oa

ggre

gato

69

Spese

in c

onto

capita

le: C

om

posi

zion

e x

Mis

sione

72

Spese

per

incr

em

ento

di a

ttiv

ità f

inan

ziarie

73

Rim

bors

o p

rest

iti

74

Chiu

sura

an

ticip

azi

oni d

a is

tituto

teso

riere

/cass

iere

75

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

4

PR

EM

ES

SA

Il

decr

eto

leg

isla

tivo 2

3 g

iugno 2

01

1 n

. 118 s

ucc

ess

ivam

ente

inte

gra

to e

modifi

cato

dal

decr

eto

le

gis

lativ

o 1

0 a

gost

o 2

01

4,

n.

126

, ha

intr

odott

o u

n n

uovo

sis

tem

a

conta

bile

cosi

dde

tto

arm

oniz

zato

ave

nte

la f

inalit

à d

i re

ndere

i b

ilanci

de

gli

enti

terr

itori

ali

om

ogenei

fra l

oro

, a

nch

e a

i fin

i d

el

conso

lidam

ento

con

i b

ilanci

de

lle

am

min

istr

azi

on

i pubb

liche.

Le p

rinci

pali

inno

vazi

on

i intr

odotte

da

l nuo

vo s

iste

ma c

onta

bile

son

o :

−

Sch

em

i di b

ilanci

o

−

Princi

pio

di c

om

pete

nza

po

ten

zia

ta

−

Pia

no d

ei c

onti

inte

gra

to

−

Fondo p

lurie

nna

le v

inco

lato

−

Fondo c

rediti

di d

ubb

ia e

diff

icile

esa

zion

e

I docu

menti

de

l si

stem

a d

i b

ilanci

o,

sottop

ost

i a

ll’a

ppro

vazi

one d

ell’

org

an

o d

elib

era

nte

, so

no s

tati

pre

dis

post

i a

tten

en

dosi

alle

re

gole

sta

bili

te d

al

com

ple

sso

art

icola

to d

ei P

rinci

pi c

on

tabili

genera

li in

trod

otti c

on le

“dis

posi

zion

i in m

ate

ria d

i arm

oniz

zazi

on

e d

ei s

iste

mi c

onta

bili

e d

egli

schem

i di b

ilanci

o”

(D.L

gs.

118/1

1).

S

i è

pert

anto

opera

to s

eco

ndo

qu

est

i pre

sup

post

i e

d a

gen

do

con

la

dili

gen

za t

ecn

ica r

ich

iest

a,

e q

uest

o,

sia p

er

qua

nto

rig

uard

a i

l co

nte

nuto

che

la

form

a d

ei

modelli

o r

ela

zio

ni p

revi

ste d

all’

import

ante

adem

pim

ento

.

L'e

nte

, in

oltr

e,

in p

rese

nza

di

dero

ghe a

i pri

nci

pi

o a

i m

odelli

conta

bili

di

rife

rim

ento

pre

vist

i a r

egim

e,

ha o

pera

to n

el

risp

etto d

i qu

anto

pre

vist

o d

elle

"D

isposi

zio

ni

inte

gra

tive e

corr

ett

ive d

el d

ecr

eto

leg

isla

tivo 2

3 g

iugn

o 2

011,

n.1

18"

( D

.Lgs.

126/1

4).

In

part

icola

re,

in c

onsi

dera

zione d

al f

att

o c

he “

(..)

le a

mm

inis

tra

zion

i pu

bblic

he (

..)

confo

rmano la

pro

pri

a g

est

ione a

i princi

pi c

onta

bili

genera

li (.

.)”

(D.L

gs.

118

/20

11,

art

.3/1

), s

i pre

cisa

qu

anto

segue

: −

la r

ed

azi

one d

ei docu

menti

di p

rogra

mm

azi

one

è s

tata

form

ula

ta a

pp

lican

do p

rin

cipi c

onta

bili

ind

ipe

nd

enti

e im

parz

iali

vers

o t

utti i dest

inata

ri.

Si è

pert

anto

ce

rcato

di

pri

vile

gia

re l

’ap

plic

azi

on

e d

i m

eto

dolo

gie

di

valu

tazi

on

e e

stim

a i

l p

iù o

gge

ttiv

e e

neutr

ali

poss

ibili

(risp

etto d

el

pri

nci

pio

n.1

3 -

Neutr

alit

à e

im

parz

ialit

à);

−

il si

stem

a d

i b

ilanci

o,

do

vendo a

sso

lvere

ad u

na f

un

zion

e i

nfo

rmativ

a n

ei

confr

onti

deg

li u

tiliz

zato

ri d

ei

docu

menti

conta

bili

, è s

tato

fo

rmula

to i

n m

odo d

a

rendere

eff

ettiv

a t

ale

fun

zio

ne,

ass

icura

ndo c

osì

ai

citt

adin

i ed a

i d

ivers

i org

an

ism

i so

ciali

e d

i part

eci

pa

zio

ne l

a c

on

osc

en

za d

ei

con

tenuti

cara

tterist

ici

de

l bila

nci

o.

Per

quest

o m

otiv

o,

anch

e i

dati

e l

e i

nfo

rma

zion

i rip

ort

ate

ne

lla p

rese

nte

Nota

inte

gra

tiva s

ono e

spost

i in

un

a m

odalit

à t

ale

da f

avo

rire

la l

oro

diff

usi

one s

u I

nte

rnet o p

er

mezz

o d

i altr

i str

um

enti

di d

ivulg

azi

one (

risp

etto d

el p

rinci

pio

n.1

4 -

Pub

blic

ità);

−

il bila

nci

o,

com

e i

docu

menti

di

pro

gra

mm

azi

one

ad

ess

o c

olle

gati,

son

o s

tati

pre

dis

post

i se

gue

ndo

dei

crite

ri d

i im

puta

zio

ne

ed

esp

osi

zion

e c

he h

an

no

privi

leg

iato

, in

pre

sen

za d

i eve

ntu

ali

du

bbi

o a

mbig

uità

inte

rpre

tativ

e,

il co

nte

nuto

sost

an

zia

le d

el

fenom

eno f

inan

ziari

o o

eco

nom

ico s

ottost

ante

piu

ttost

o

che l’

asp

ett

o p

ura

mente

form

ale

(risp

etto d

el p

rinci

pio

n.1

8 -

Pre

vale

nza

de

lla s

ost

an

za s

ulla

form

a).

La s

truttura

del

bila

nci

o a

rmoniz

zato

è m

olto

più

sin

tetic

a r

isp

etto a

l ve

cchio

sch

em

a p

ert

anto

il

pri

nci

pio

conta

bile

ap

plic

ato

conce

rnente

la p

rogra

mm

azi

on

e d

i bila

nci

o (

Alle

gato

4/1

) pre

vede a

l punto

9.3

la s

tesu

ra d

ella

no

ta in

teg

rati

va a

l b

ilan

cio

di p

rev

isio

ne.

La N

ota

inte

gra

tiva v

uole

arr

icch

ire i

l b

ilanci

o d

i pre

visi

one d

i in

form

azi

on

i in

tegra

ndo

lo c

on d

ati

qua

ntit

ativ

i o e

splic

ativ

i a

l fin

e d

i re

nd

ere

maggio

rmente

chia

ra e

co

mpre

nsi

bile

la le

ttura

dello

ste

sso.

La N

ota

inte

gra

tiva a

naliz

za a

lcu

ni d

ati

illust

rand

o le

ipote

si a

ssunte

ed in

part

ico

lare

i cr

iteri

ad

otta

ti nella

de

term

ina

zio

ne d

ei v

alo

ri d

el b

ilanci

o d

i pre

visi

on

e.

Il q

uadro

de

lle r

eg

ole

per

la f

inan

za p

ubb

lica

loca

le è

sta

to r

idis

egna

to c

om

ple

tam

ente

neg

li ulti

mi a

nn

i con:

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

5

- l’e

ntr

ata

a r

eg

ime n

el 2

01

5 –

dopo u

n p

erio

do d

i spe

rim

enta

zio

ne d

ura

to t

re a

nni –

de

lla r

iform

a d

egli

ord

inam

enti

conta

bili

pub

blic

i pre

vist

a d

al d

ecr

eto

leg

isla

tivo

23 g

iug

no 2

01

1, n.

11

8, m

odifi

cato

e c

orr

etto d

al D

.lgs.

n. 1

26/2

014

(arm

oniz

zazi

one c

onta

bile

);

- l’i

ntr

odu

zion

e d

elle

nu

ove

rego

le s

ul

pare

ggio

di

bila

nci

o p

er

le r

eg

ion

i e g

li enti

loca

li, i

n a

ttua

zion

e d

ella

Le

gge c

ost

ituzi

ona

le n

. 243/2

01

2,

con c

onse

gue

nte

abro

ga

zion

e d

i tu

tte le

norm

e r

ela

tive a

l Patto

di s

tab

ilità

inte

rno,

a d

eco

rrere

da

l 2016

.

In b

ase

a q

uanto

pre

vist

o (

dal

DP

CM

28/1

2/2

011

dall’

art

. 9

de

l D

.L.

102

/20

13 c

on

vert

ito c

on m

odifi

cazi

on

i d

alla

L.

28 o

tto

bre

201

3,

n.

124),

co

n p

ropri

a

delib

era

zion

e n

. 23

6 d

el 2

0/1

2/2

011 la

Giu

nta

ha d

elib

era

to d

i part

eci

pare

alla

sperim

enta

zione

, de

lla d

isci

plin

a c

once

rne

nte

l’A

rmoniz

zazi

on

e d

ei s

iste

mi c

onta

bili

e

gli

schem

i di b

ilanci

o d

elle

Regio

ni,

degli

Enti

Loca

li e d

ei l

oro

enti

ed o

rga

nis

mi,

di c

ui a

l Decr

eto

Leg

isla

tivo

23 g

iug

no 2

01

1 n

. 118 e

manato

in a

ttua

zio

ne d

i qua

nto

pre

vist

o d

ag

li art

ico

li 1 e

2 d

ella

leg

ge d

ele

ga 5

maggio

20

09,

n. 4

2.

Il peri

odo d

i sp

erim

enta

zio

ne,

iniz

ialm

ente

pre

vist

o p

er

un b

ienn

io è

sta

to p

roro

gato

fin

o a

l 31/1

2/2

01

4 d

alla

L.

28 o

ttobre

2013,

n.

12

4.

Ess

o h

a a

vuto

la f

ina

lità d

i ve

rific

are

l'e

ffettiv

a r

ispo

nd

en

za d

el

nuo

vo a

ssetto

conta

bile

alle

esi

ge

nze

con

osc

itive

della

fin

an

za p

ub

blic

a e

d i

ndiv

iduare

eve

ntu

ali

criti

cità

de

l si

stem

a e

le

co

nse

gue

nti

modifi

che in

tese

a r

ealiz

zare

una p

iù e

ffic

ace

dis

cip

lina d

ella

mate

ria

, co

n p

art

ico

lare

rig

uard

o a

ll'ado

zion

e d

el b

ilanci

o d

i pre

visi

on

e f

inan

ziario a

nn

ua

le

di c

om

pete

nza

e d

i cass

a,

e d

ella

cla

ssifi

cazi

one d

ella

spesa

per

mis

sioni e

pro

gra

mm

i.

Gli

en

ti lo

cali,

a d

eco

rrere

dall’

avv

io d

ella

sperim

enta

zion

e,

sono s

tati

tenuti,

inoltr

e,

ad a

ffia

nca

re,

a f

ini

conosc

itivi

, la

co

nta

bili

tà e

conom

ico-p

atr

imonia

le a

lla

conta

bili

tà f

inan

ziaria

, gara

nte

ndo l

a r

ileva

zion

e u

nita

ria d

ei

fatt

i gest

ionali

sia s

otto i

l pro

filo f

inan

ziario c

he s

ott

o i

l pro

filo e

conom

ico.

A t

ale

rig

uard

o è

sta

to

agg

iorn

ato

l’in

venta

rio d

ei

ben

i m

obili

ed è

in c

ors

o l

’agg

iorn

am

ento

per

gli

imm

obili

che c

ost

ituis

cono

la p

rinci

pale

fonte

desc

ritt

iva e

va

luta

tiva

della

situ

azi

on

e

patr

imonia

le.

Per

la p

rim

a v

olta

ne

l 201

4 g

li e

nti

sperim

enta

tori

sono s

tati

tenu

ti ad a

pp

lica

re i

l princi

pio

app

licato

della

pro

gra

mm

azi

one

, ad

otta

to e

agg

iorn

ato

seco

ndo

le

m

odalit

à p

revi

ste d

all'

art

ico

lo 8

, co

mm

a 4

, de

l decr

eto

de

l Pre

side

nte

de

l Consi

glio

de

i min

istr

i de

l 28 d

icem

bre

20

11.

Il nu

ovo

pro

cess

o d

i pro

gra

mm

azi

one c

he h

a so

stan

zia

lmente

la f

ina

lità d

i far

“conosc

ere

, re

lativ

am

ente

a m

issi

oni e p

rogra

mm

i di b

ilanci

o,

i risu

ltati

che

l’ente

si pro

pone

di c

onse

guire

….

e v

alu

tare

il gra

do

di

eff

ettiv

o c

onse

gu

imento

de

i risu

ltati

al

mom

ento

de

lla r

endic

onta

zione”,

si

concr

etiz

za p

reva

len

tem

ente

nella

red

azi

on

e d

el

Docu

mento

Un

ico d

i P

rogra

mm

azi

on

e ch

e v

iene s

ott

opost

o a

ll’ap

pro

vazi

on

e d

el C

onsi

glio

com

e a

llegato

al b

ilanci

o d

i pre

visi

one 2

014/2

01

6.

Il D

UP

cost

ituis

ce,

ne

l ris

pett

o d

el p

rinci

pio

di c

oord

inam

ento

e c

oere

nza

dei d

ocu

menti

di b

ilanci

o,

il pre

suppost

o n

ece

ssario d

i tutt

i gli

altr

i do

cum

enti

di p

rogra

mm

azi

on

e; d

efin

isce

le li

nee

pro

gra

mm

atic

he d

ell’

Am

min

istr

azi

one

in

base

alle

reali

poss

ibili

tà o

pera

tive d

ell’

Ente

ed e

spri

me

le li

nee d

’azi

one n

ell’

org

an

izza

zione e

nel f

un

zion

am

ento

degli

uff

ici,

nei s

erv

izi d

a g

ara

ntir

e,

ne

lle r

isors

e

finan

ziari

e c

orr

enti

da a

cquis

ire e

neg

li in

vest

imenti

da r

ealiz

zare

.

La f

ase

di

pro

gra

mm

azi

on

e r

isulta

com

ple

tam

ente

riv

ista

sia

negli

stru

menti

che

ne

i te

mpi,

si s

volg

e n

el

risp

etto d

elle

com

patib

ilità

eco

nom

ico f

inan

ziari

e e

tie

ne

conto

de

lla p

oss

ibile

evo

luzi

on

e d

ella

gest

ion

e d

ell’

ente

, rich

iede il

coin

volg

imento

dei p

ort

ato

ri d

i inte

ress

e n

elle

form

e e

seco

ndo

le m

oda

lità d

efin

ite d

all’

Ente

, tie

ne

co

nto

dalle

sce

lte g

ià o

pera

te n

ei p

rece

denti

ese

rciz

i, e s

i concl

ud

e c

on la

form

aliz

zazi

one d

elle

deci

sion

i polit

iche

e g

est

iona

li ch

e d

anno c

onte

nuto

a p

rogra

mm

i e

pia

ni r

iferibili

alle

mis

sioni d

ell’

Ente

.

Il C

onsi

glio

Com

unale

con la

de

libera

n. 6

4 d

el 1

4/0

9/2

018 h

a a

ppro

vato

le “

Lin

ee p

rogra

mm

atic

he r

ela

tive a

lle a

zio

ni e

ai p

rogett

i da r

ea

lizza

re n

el c

ors

o d

el

mandato

20

18-2

023”,

consu

ltabili

al l

ink:

htt

ps://

tras

pare

nza

.com

une.

falc

onar

a-m

aritt

ima.

an.it

/con

tenu

to12

357

_lin

ee-p

rogr

am

mat

iche

_865

.htm

l

Il bila

nci

o d

i pre

visi

one f

ina

nzi

ari

o,

ha u

n o

bie

ttiv

o t

em

pora

le d

i n

. 3 a

nni

e r

ap

pre

senta

lo s

trum

ento

attra

vers

o i

l qu

ale

gli

org

ani

di

gove

rno d

ell’

ente

, n

ell’

am

bito

dell’

ese

rciz

io d

ella

pro

pria f

un

zio

ne d

i in

dir

izzo

e p

rogra

mm

azi

on

e,

defin

isco

no le

ris

ors

e d

a d

est

inare

e m

issi

oni

e p

rogra

mm

i in

coere

nza

co

n q

uanto

pre

vist

o d

ai

docu

menti

de

lla p

rogra

mm

azi

on

e.

Il b

ilanci

o d

i pre

visi

one

vie

ne r

edatt

o r

isp

etta

ndo

gli

schem

i di b

ilanci

o a

ggio

rnati

con l’

em

ana

zion

e d

el d

lgs

n.1

26/2

014.

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

6

Il dlg

s n.

12

6/2

014 h

a i

nfa

tti

sist

em

atiz

zato

la m

ate

ria

, in

tegra

to e

modifi

cato

sia

il

dlg

s n.

11

8/2

011 c

he i

l T

UE

L (

dlg

s n.

26

7/2

000)

nelle

part

i in

com

patib

ili c

on l

a

nuo

va d

isci

plin

a i

n v

igore

dal

1 g

enn

aio

2015:

in t

ale

norm

a t

rova

defin

izio

ne a

nch

e i

l pri

nci

pio

, prim

a s

olo

sp

erim

enta

le,

della

pro

gra

mm

azi

one,

che i

nno

va,

so

stitu

endo

la R

PP

co

n i

l D

UP

non

più

qu

ale

mero

alle

ga

to c

ui

far

rife

rim

ento

ne

ll’ad

ozi

one

de

l bila

nci

o d

i pre

visi

on

e,

ma q

uale

docu

mento

a s

e s

tante

e

pro

pe

deutic

o a

ll’a

ppro

vazi

one s

tess

a, co

n u

na s

ua v

ale

nza

ed a

uto

nom

ia s

ia n

elle

modalit

à, ch

e n

ei t

em

pi d

ell’

appro

vazi

one

Il

decr

eto

infin

e d

efin

isce

nuove

tem

pis

tiche

per

il ci

clo

della

pro

gra

mm

azi

on

e, ch

e l’

ente

ave

va c

om

unqu

e s

perim

enta

to f

in d

al 2

014.

Al b

ilanci

o d

i pre

visi

one f

inan

ziari

o s

on

o a

llegati

oltr

e la

pre

sente

Nota

inte

gra

tiva

, i s

eg

uen

ti docu

menti:

a)

il pro

spett

o e

splic

ativ

o d

el p

resu

nto

ris

ulta

to d

i am

min

istr

azi

one

b)

il pro

spett

o c

once

rnente

la c

omposi

zion

e d

el f

ond

o p

lurienn

ale

vin

cola

to p

er

mis

sioni e

pro

gra

mm

i c)

il

pro

spett

o c

once

rnente

la c

omposi

zion

e d

el f

ond

o c

rediti

di d

ubb

ia e

sig

ibili

tà

d)

il pro

spett

o d

imost

rativ

o d

el r

ispetto

de

i vin

coli

di i

nde

bita

mento

e)

il pro

spett

o d

i verific

a d

el r

ispetto d

ei v

inco

li di f

inan

za p

ubb

lica

f)

il

pro

spett

o d

elle

spese

pre

vist

e p

er

l’util

izzo

di c

ontr

ibuti

e t

rasf

erim

enti

da p

art

e d

i org

an

ism

i com

unita

ri e

inte

rna

zio

na

li, p

er

ciasc

un

o d

egli

ann

i co

nsi

dera

ti nel b

ilanci

o d

i pre

visi

one

g)

Il p

ian

o d

egli

ind

icato

ri b

ilanci

o s

ud

div

iso

ne

lle tre

co

mponenti:

ind

icato

ri s

inte

tici,

analit

ici d

i entr

ata

, an

alit

ici d

i spesa

h)

il pro

spett

o d

elle

spese

pre

vist

e p

er

lo s

volg

imento

delle

fun

zio

ni d

ele

gate

da

lle r

egio

ni p

er

ciasc

un

o d

egli

an

ni c

onsi

dera

ti nel b

ilanci

o d

i pre

visi

one

i)

le d

elib

era

zio

ni

con l

e q

ua

li so

no d

ete

rmin

ati

le t

ariff

e,

le a

liquote

d'im

post

a e

le

eve

ntu

ali

maggio

ri d

etr

azi

oni,

le v

aria

zion

i dei

limiti

di

reddito

per

i tr

ibuti

loca

li e

per

i serv

izi l

oca

li, n

onch

é,

per

i serv

izi a

dom

anda in

div

idua

le,

i tass

i di c

opert

ura

in p

erc

entu

ale

del c

ost

o d

i gest

ion

e d

ei s

erv

izi s

tess

i j)

la r

ela

zione d

el c

olle

gio

de

i revi

sori

dei c

onti.

Il

Reg

ola

men

to d

i co

nta

bil

ità

del

l'ente

app

rovat

o c

on d

elib

era

C.C

. n°

93 d

el 2

9/1

1/2

017 e

s.m

.i.

app

lica

tal

i pri

nci

pi

al n

ost

ro E

nte

e d

etta

gli

a, d

isci

pli

nan

doli

,

tem

pis

tich

e e

ruoli

sia

nel

cic

lo d

ella

pro

gra

mm

azi

one

che

in q

uel

lo d

ella

ges

tione

conta

bil

e.

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

7

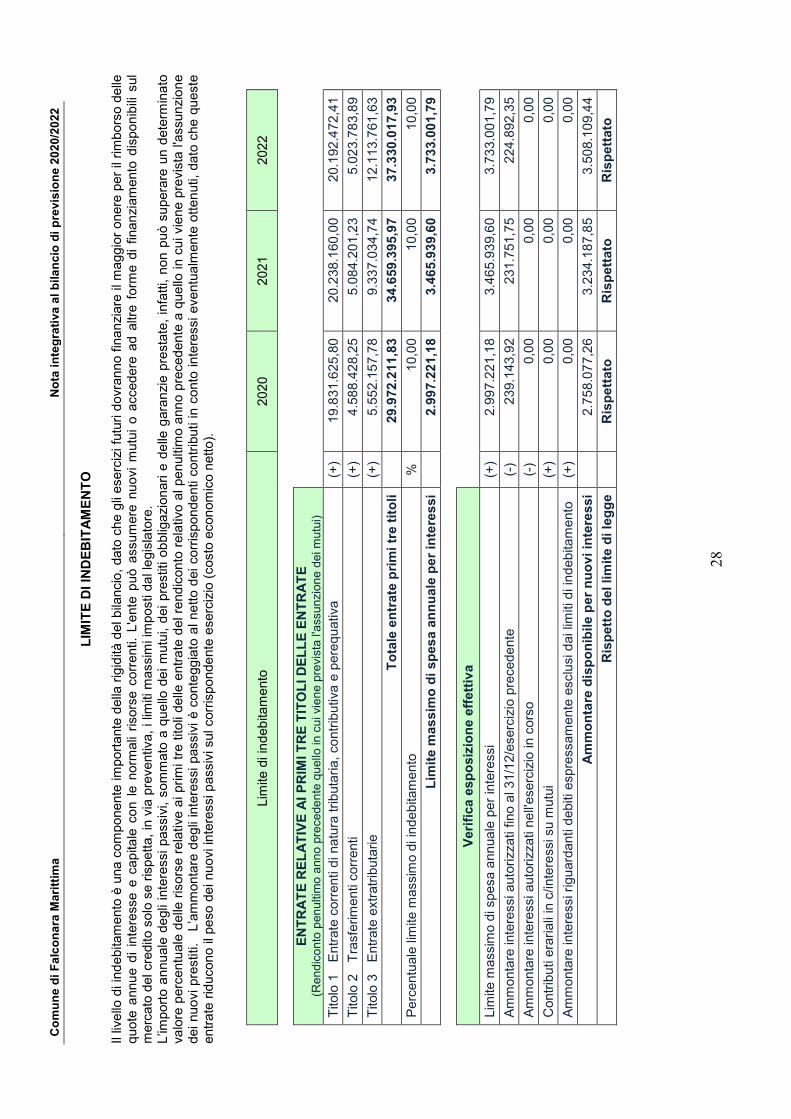

CR

ITE

RI D

I V

AL

UT

AZ

ION

E A

DO

TT

AT

I P

ER

LA

FO

RM

UL

AZ

ION

E D

EL

LE

PR

EV

ISIO

NI

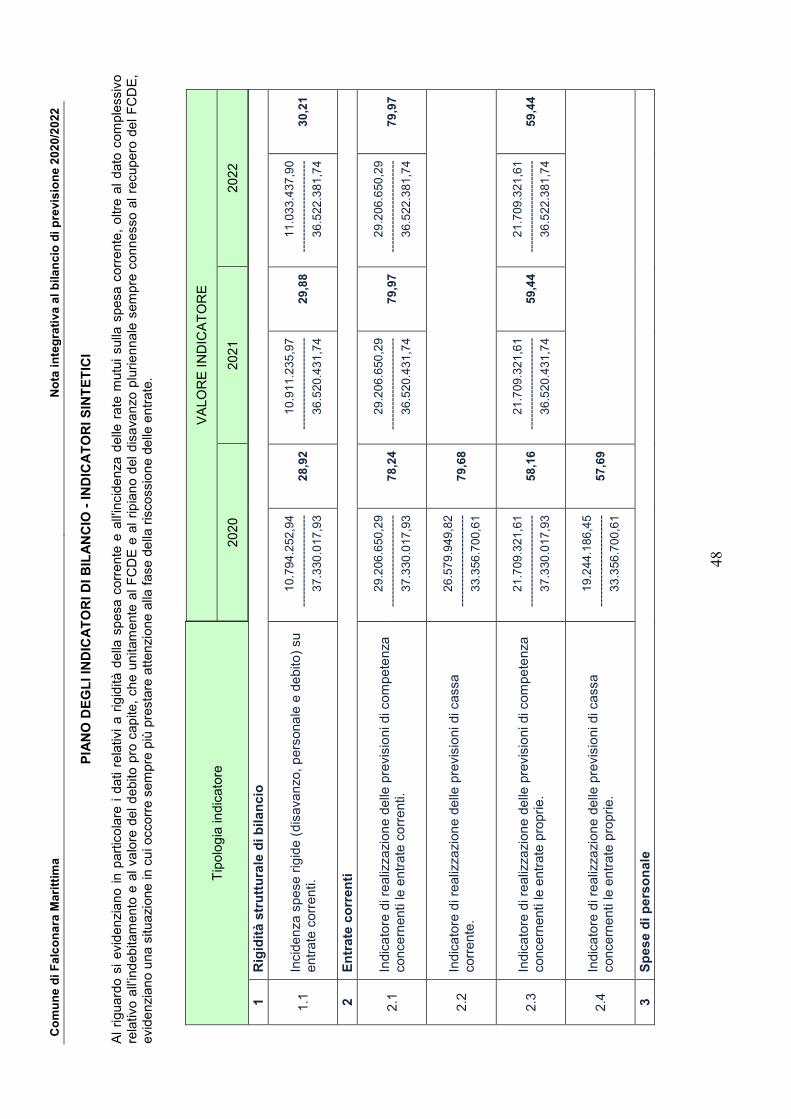

La f

ase

di

pro

gra

mm

azi

on

e r

isulta

com

ple

tam

ente

riv

ista

sia

negli

stru

menti

che

ne

i te

mpi,

si s

volg

e n

el

risp

etto d

elle

com

patib

ilità

eco

nom

ico f

inan

ziari

e e

tie

ne

conto

de

lla p

oss

ibile

evo

luzi

on

e d

ella

gest

ion

e d

ell’

ente

, rich

iede il

coin

volg

imento

dei p

ort

ato

ri d

i inte

ress

e n

elle

form

e e

seco

ndo

le m

oda

lità d

efin

ite d

all’

Ente

, tie

ne

co

nto

dalle

sce

lte g

ià o

pera

te n

ei p

rece

denti

ese

rciz

i, e s

i concl

ud

e c

on la

form

aliz

zazi

one d

elle

deci

sion

i polit

iche

e g

est

iona

li ch

e d

anno c

onte

nuto

a p

rogra

mm

i e

pia

ni r

iferibili

alle

mis

sioni d

ell’

Ente

. C

om

e d

ispost

o d

al

D.L

gs.

118/2

01

1,

inte

gra

to e

corr

etto d

al

D.L

gs.

12

6/2

014,

all’

art

. 39 c

om

ma 2

, il

bila

nci

o d

i pre

visi

one f

ina

nzi

ari

o c

om

pre

nde l

e p

revi

sio

ni

di

com

pete

nza

e d

i cass

a d

el p

rim

o e

serc

izio

de

l perio

do c

onsi

dera

to e

le p

revi

sion

i di c

om

pete

nza

deg

li ese

rciz

i succ

ess

ivi.

Le p

revi

sio

ni tr

ienna

li d

i en

trata

e s

pesa

de

l bila

nci

o d

i pre

visi

on

e r

isp

etta

no

i pri

nci

pi de

ll'ann

ua

lità,

unità

, u

niv

ers

alit

à,

inte

gri

tà,

verid

icità

, att

end

ibili

tà,

corr

ette

zza

, co

mpre

nsi

bili

tà,

sig

nifi

cativ

ità,

rile

van

za,

fless

ibili

tà,

congru

ità,

pru

den

za,

coere

nza

, co

ntin

uità

, co

stan

za,

com

para

bili

tà,

verific

ab

ilità

, ne

utr

alit

à,

pu

bblic

ità

e

dell'

eq

uili

brio d

i bila

nci

o.

In p

art

icola

re:

−

i docu

menti

de

l si

stem

a d

i b

ilanci

o,

non

ost

ante

pre

nda

no i

n c

onsi

dera

zione

un o

rizz

onte

tem

pora

le di

pro

gra

mm

azi

one d

ella

dura

ta d

i u

n t

rie

nnio

, attrib

uis

con

o l

e p

revi

sion

i di

entr

ata

ed u

scita

ai

risp

ettiv

i ese

rciz

i di

com

pete

nza

, ci

asc

uno d

ei

qu

ali

coin

cide c

on l

'anno s

ola

re (

risp

etto d

el

princi

pio

n.1

-

Ann

ua

lità)

−

il bila

nci

o d

i quest

o e

nte

è u

nic

o,

dove

nd

o f

are

rife

rim

ento

ad

un

’am

min

istr

azi

on

e c

he s

i co

ntr

add

istin

gue p

er

ess

ere

un’e

ntit

à g

iuridic

a u

nic

a.

Com

e co

nse

gue

nza

di c

iò,

il co

mple

sso u

nita

rio d

elle

entr

ate

fin

an

zia la

tota

lità d

elle

spese

. S

olo

nei c

asi

di d

ero

ga e

spre

ssam

ente

pre

vist

i dalla

legge

, ta

lune f

onti

di e

ntr

ata

sono

sta

te d

est

inate

alla

cop

ert

ura

di d

ete

rmin

ate

e s

peci

fiche s

pese

(ri

spetto d

el p

rinci

pio

n.2

- U

nità)

−

il si

stem

a d

i b

ilanci

o c

om

pre

nd

e t

utt

e le

fin

alit

à e

gli

ob

iett

ivi

di

gest

ion

e n

onch

é i

valo

ri f

inan

ziari

, e

conom

ici

e p

atr

imonia

li ri

conduci

bili

a q

uest

a

am

min

istr

azi

on

e,

in m

odo d

a f

orn

ire u

na r

ap

pre

senta

zione v

eritie

ra e

corr

ett

a d

ella

com

ple

ssa a

ttiv

ità a

mm

inis

trativ

a p

revi

sta

nei r

ispett

ivi e

serc

izi.

Eve

ntu

ali

conta

bili

tà s

ep

ara

te,

se p

rese

nti

in q

uanto

esp

ress

am

ente

am

mess

e d

alla

norm

a,

sara

nno r

icon

dott

e a

l si

stem

a u

nic

o d

i bila

nci

o e

ntr

o i

lim

iti t

em

pora

li dell'

ese

rciz

io (

risp

ett

o d

el p

rinci

pio

n.3

- U

niv

ers

alit

à)

−

tutte le

entr

ate

so

no s

tate

iscr

itte in

bila

nci

o a

l lord

o d

elle

spese

sost

enute

per

la r

isco

ssio

ne e

di a

ltre e

ventu

ali

on

eri a

d e

sse c

onn

ess

e.

Allo

ste

sso t

em

po,

tutte le

usc

ite s

ono s

tate

rip

ort

ate

al l

ord

o d

elle

corr

ela

te e

ntr

ate

, se

nza

ric

orr

ere

ad e

ventu

ali

com

pensa

zio

ni d

i part

ite (

risp

ett

o d

el p

rinci

pio

n.4

- I

nte

grità

).

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

8

RIS

UL

TA

TO

DI

AM

MIN

IST

RA

ZIO

NE

PR

ES

UN

TO

L

a c

ap

acit

à d

i sp

en

dere

seco

nd

o il

pro

gra

mm

a a

do

ttato

(eff

icie

nza),

l’a

ttit

ud

ine a

d u

tilizzare

le r

iso

rse

in

mo

do

da

so

dd

isfa

re l

e e

sig

en

ze

dell

a c

ollett

ivit

à

(eff

icacia

) e l

a p

eri

zia

ric

hie

sta

pe

r co

nseg

uir

e g

li o

bie

ttiv

i sp

en

den

do

il

men

o p

ossib

ile (

eco

no

mic

ità)

dev

on

o e

sse

re c

om

pa

tib

ili

co

n l

a c

on

serv

azio

ne

d

ell'e

qu

ilib

rio

tra

en

trate

e u

scit

e.

Qu

esto

ob

iett

ivo

va r

isp

ett

ato

a p

rev

en

tiv

o,

man

ten

uto

nella g

esti

on

e e

po

i co

nseg

uit

o,

co

mp

ati

bilm

en

te c

on

il

gra

do

d

i in

cert

ezza c

he c

on

trad

dis

tin

gu

e l’a

ttiv

ità, an

ch

e a

co

nsu

nti

vo

.

Ma il ri

su

ltato

di o

gn

i es

erc

izio

no

n è

un

’en

tità

au

ton

om

a, p

erc

hé v

a a

d in

se

rirs

i in

un

perc

ors

o d

i p

rog

ram

mazio

ne

e g

esti

on

e c

he v

alic

a i

lim

iti te

mp

ora

li

dell’a

nn

o so

lare

. L

’att

ivit

à d

i g

esti

on

e,

infa

tti, è co

nti

nu

ati

va n

el

tem

po

p

er

cu

i esis

te u

no

str

ett

o le

gam

e tr

a i

mo

vim

en

ti d

el

pre

ced

en

te b

ilan

cio

, co

mp

res

a la

sit

uazio

ne

d

i p

re-c

on

su

nti

vo

o

i

ris

ult

ati

fi

nali d

i re

nd

ico

nto

, e g

li sta

nzia

men

ti d

el

nu

ov

o d

ocu

men

to co

nta

bile ri

ch

iam

ati

n

ell

a N

ota

in

teg

rati

va.

Gli e

ffett

i d

i u

n e

serc

izio

si

rip

erc

uo

ton

o c

om

un

qu

e s

ulle

decis

ion

i d

i en

trata

e s

pes

a d

ell

’im

med

iato

fu

turo

e n

e r

ap

pre

sen

tan

o l

’ere

dit

à c

on

tab

ile.

Si

tratt

a d

i asp

ett

i d

ivers

i, c

om

e l

a s

inte

si

dei

dati

fin

an

zia

ri d

i co

nsu

nti

vo

o p

re-c

on

su

nti

vo

e l

a c

on

sis

ten

za p

atr

imo

nia

le,

ch

e p

osso

no

av

ere

un

im

patt

o

imp

ort

an

te s

ul

man

ten

imen

to d

eg

li e

qu

ilib

ri s

osta

nzia

li d

i b

ilan

cio

, p

er

cu

i la

valu

tazio

ne s

ul

gra

do

della

lo

ro s

oste

nib

ilit

à n

el

tem

po

, all

a l

uce

dell

e

info

rmazio

ni an

ch

e p

arz

iali a

l m

om

en

to d

isp

on

ibili, r

ien

tra

a p

ien

o t

ito

lo n

el c

on

ten

uto

della N

ota

in

teg

rati

va.

T

AB

EL

LA

DIM

OS

TR

AT

IVA

DE

L R

ISU

LT

AT

O D

I A

MM

INIS

TR

AZ

ION

E P

RE

SU

NT

O

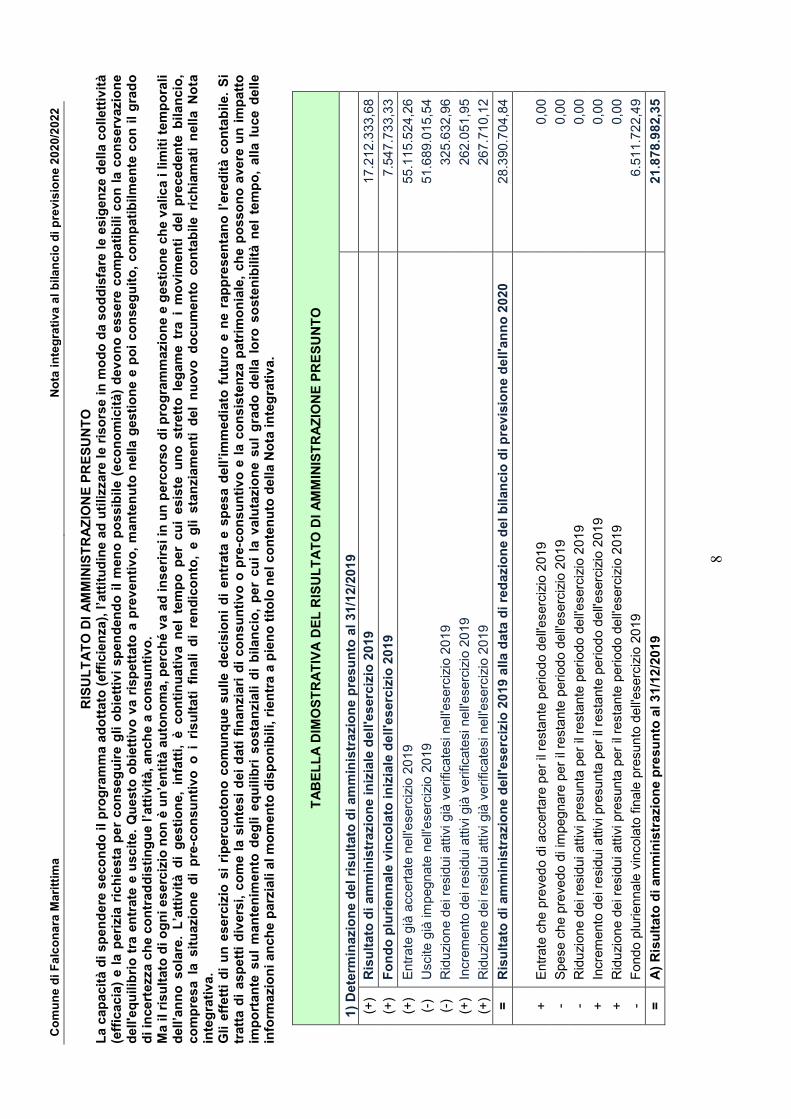

1)

Dete

rmin

azio

ne d

el

ris

ult

ato

di am

min

istr

azio

ne

pre

su

nto

al

31/1

2/2

01

9

(+)

Ris

ult

ato

di am

min

istr

azio

ne in

izia

le d

ell'e

serc

izio

2019

17.2

12.3

33,6

8

(+)

Fo

nd

o p

luri

en

nale

vin

co

lato

in

izia

le d

ell'e

serc

izio

2019

7.5

47.7

33,3

3

(+)

Entr

ate

già

acc

ert

ate

nell'

ese

rciz

io 2

019

55.1

15.5

24,2

6

(-)

Usc

ite g

ià im

pegnate

ne

ll'e

serc

izio

20

19

51.6

89.0

15,5

4

(-)

Rid

uzi

on

e d

ei r

esi

du

i att

ivi g

ià v

eri

ficate

si n

ell'

ese

rciz

io 2

019

325.6

32,9

6

(+)

Incr

em

ento

dei r

esi

du

i attiv

i già

verific

ate

si n

ell'

ese

rciz

io 2

019

262.0

51,9

5

(+)

Rid

uzi

on

e d

ei r

esi

du

i att

ivi g

ià v

eri

ficate

si n

ell'

ese

rciz

io 2

019

267.7

10,1

2

=

Ris

ult

ato

di am

min

istr

azio

ne d

ell'e

serc

izio

20

19 a

lla d

ata

di

red

azio

ne d

el b

ilan

cio

di p

rev

isio

ne d

ell

'an

no

2020

28.3

90.7

04,8

4

+

Entr

ate

che p

reve

do d

i acc

ert

are

per

il re

stante

perio

do d

ell'

ese

rciz

io 2

01

9

0,0

0

- S

pese

ch

e p

reve

do d

i im

pegnare

per

il re

sta

nte

peri

od

o d

ell'

ese

rciz

io 2

01

9

0,0

0

- R

idu

zion

e d

ei r

esi

du

i att

ivi p

resu

nta

per

il re

stante

peri

odo d

ell'

ese

rciz

io 2

019

0,0

0

+

Incr

em

ento

dei r

esi

du

i attiv

i pre

sunta

per

il re

stante

peri

od

o d

ell'

ese

rciz

io 2

01

9

0,0

0

+

Rid

uzi

on

e d

ei r

esi

du

i att

ivi p

resu

nta

per

il re

stante

peri

odo d

ell'

ese

rciz

io 2

019

0,0

0

- F

ondo p

lurie

nna

le v

inco

lato

fin

ale

pre

sun

to d

ell'

ese

rciz

io 2

019

6.5

11.7

22,4

9

=

A)

Ris

ult

ato

di am

min

istr

azio

ne p

resu

nto

al 3

1/1

2/2

019

21.8

78.9

82,3

5

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

9

CO

NS

IST

EN

ZA

PA

TR

IMO

NIA

LE

Lo s

tato

patr

imonia

le s

inte

tizza

, pre

nde

nd

o i

n c

onsi

de

razi

on

i i

macr

o a

ggre

gati

di

sinte

si,

la r

icch

ezz

a c

om

ple

ssiv

a d

ell’

ente

, ott

enuta

dalla

diff

ere

nza

tra

il

valo

re

delle

attiv

ità e

de

lle p

ass

ività

.

Il pro

spetto

si

svilu

pp

a i

n s

enso

vert

ica

le c

on u

na s

eri

e d

i cl

ass

i ch

e d

esc

rivo

no l

e v

oci

ric

lass

ifica

te i

n v

irtù

del

loro

gra

do d

i liq

uid

ità,

inte

so c

om

e l

a c

apaci

tà d

el

singo

lo c

esp

ite d

i tr

asf

orm

ars

i in

modo p

iù o

meno r

apid

o i

n d

en

aro

. P

er

quest

o m

otiv

o s

ono i

nd

icate

, in

sequen

za,

le i

mm

obili

zza

zioni

(su

ddiv

ise i

n i

mm

ate

ria

li,

mate

riali

e f

inan

ziari

e),

seg

uite

da

ll’att

ivo c

irco

lante

(co

mpost

o d

alle

rim

anen

ze,

dai cr

ed

iti,

da

lle a

ttiv

ità f

ina

nzi

ari

e n

on im

mobili

zza

te e

dalle

dis

po

nib

ilità

liq

uid

e)

e

dai r

ate

i e r

isco

nti

attiv

i. A

nch

e il p

rosp

ett

o d

el pass

ivo s

i sv

iluppa

in s

enso

vert

icale

con

un

a s

eri

e d

i cla

ssi d

efin

ite s

eco

nd

o u

n c

rite

rio d

ivers

o d

a q

ue

llo a

dott

ato

per

l’att

ivo,

dato

che

non

viene c

onsi

dera

to il

gra

do d

i esi

gib

ilità

de

lla p

ass

ività

(ve

loci

tà d

i est

inzi

one d

ella

post

a r

icla

ssifi

cata

in p

ass

ività

a b

reve

, m

edio

e lu

ngo

term

ine)

ma la

natu

ra s

tess

a

dell’

ele

mento

. P

er

quest

o m

otiv

o s

on

o i

nd

icati

in p

rogre

ssio

ne

il

patr

imonio

nett

o,

i co

nfe

rim

enti,

i d

ebiti

e,

com

e v

oce

di

chiu

sura

, i

rate

i e

d i

ris

con

ti pass

ivi.

La

diff

ere

nza

tra

attiv

o e

pass

ivo m

ost

ra i

l p

atr

imonio

netto

, e q

uin

di

la r

icch

ezz

a n

ett

a d

ell’

ente

loca

le.

Quand

o q

uest

'ulti

mo i

mport

o a

ssum

e u

n v

alo

re p

osi

tivo

(e

cceden

za d

ell’

attiv

o s

ul p

ass

ivo)

den

ota

una s

itua

zio

ne d

i equili

brio

ne

l medio

/lungo t

erm

ine.

Il pro

spetto è

sta

to p

redis

post

o c

onsi

dera

ndo i d

ati

l’ulti

mo r

endic

onto

dis

pon

ibile

. La s

itua

zione,

com

e p

iù s

otto r

iport

ata

e s

ulla

base

alle

info

rmazi

oni al m

omento

dis

po

nib

ili,

non

ric

hie

de

alc

un in

terv

ento

corr

ett

ivo u

rgente

, ta

le q

uin

di d

a a

ltera

re il

norm

ale

pro

cess

o d

i pro

gra

mm

azi

one d

el n

uo

vo b

ilanci

o.

Ulte

riori

valu

tazi

oni d

’insi

em

e,

con l’

ado

zione

dei p

oss

ibili

pro

vved

imenti

mig

liora

tivi,

sara

nno r

iform

ula

te s

olo

in s

eg

uito

all’

esi

to d

el n

orm

ale

svo

lgim

ento

de

ll’att

ività

di m

onito

raggio

e c

ontr

ollo

sulla

gest

ion

e.

Attiv

o

2018

P

ass

ivo

2018

Cre

diti

vers

o la

P.A

., f

ondo d

i dota

zione

0,0

0

Patr

imonio

nett

o

19.8

14.4

07,9

3

Imm

obili

zza

zio

ni i

mm

ate

riali

784.5

53,8

8

Fondo p

er

risc

hi e

d o

neri

1.4

02.0

72,1

4

Imm

obili

zza

zio

ni m

ate

ria

li 66.6

60.5

29,4

6

Tra

ttam

ento

di f

ine r

ap

port

o

0,0

0

Imm

obili

zza

zio

ni f

inan

ziarie

13.9

28.1

86,8

4

Debiti

70.5

61.0

25,1

3

Rim

anen

ze

72.9

08,9

2

Rate

i e r

isco

nti

pass

ivi

11.6

39.8

52,5

7

Cre

diti

18.5

50.4

85,6

1

Attiv

ità f

inan

ziarie n

on im

mobili

zzate

0,0

0

Dis

pon

ibili

tà li

qu

ide

3.3

57.7

34,2

8

Rate

i e r

isco

nti

att

ivi

62.9

58,7

8

To

tale

103.4

17.3

57

,77

T

ota

le

103.4

17.3

57

,77

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

10

CO

MP

OS

IZIO

NE

DE

LL

'AV

AN

ZO

DI

AM

MIN

IST

RA

ZIO

NE

PR

ES

UN

TO

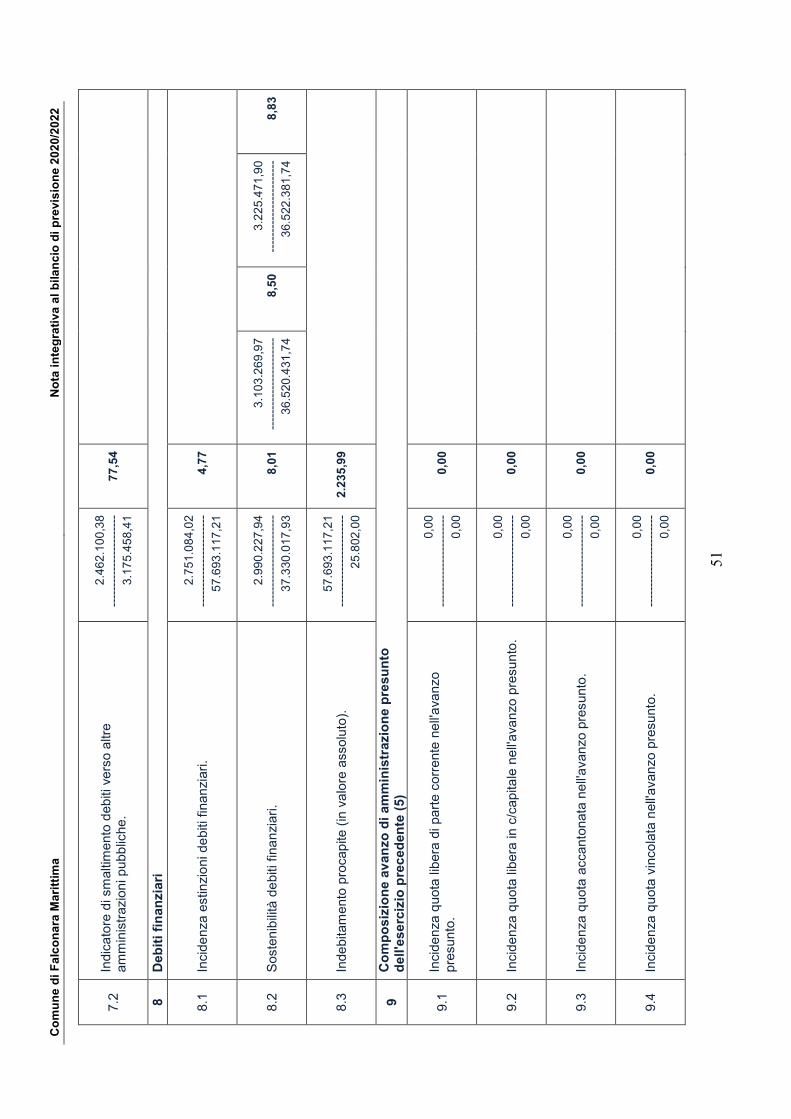

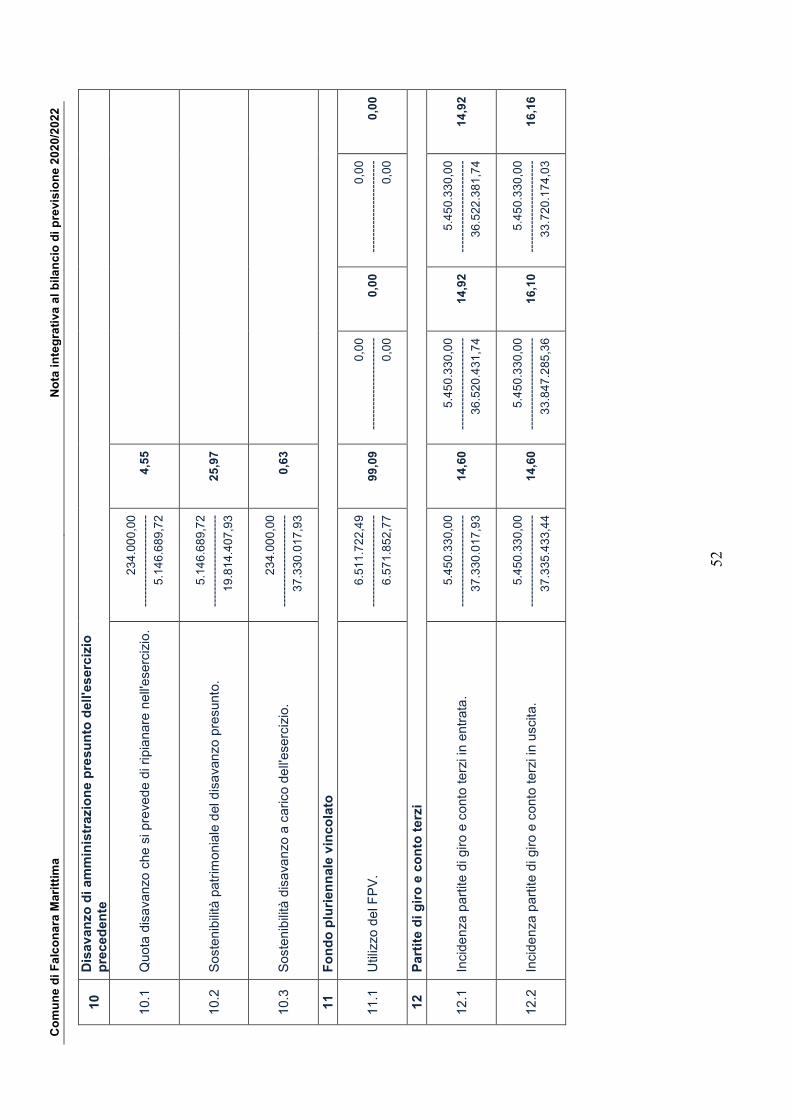

Il

risu

ltato

di

am

min

istr

azi

one,

pre

su

nto

o

defin

itiv

o,

è s

tato

calc

ola

to e p

oi

scom

post

o n

elle

sin

go

le c

om

ponenti

(fondi

acc

anto

nati,

vi

nco

lati,

dest

inati

ag

li in

vest

imenti,

no

n v

inco

lati)

, e c

iò a

l fin

e d

i co

nse

rvare

l'eve

ntu

ale

vin

colo

di d

est

ina

zion

e d

ei s

ing

oli

ele

menti.

Il m

arg

ine d

i azi

on

e d

ell'

en

te n

ell'

util

izza

re il

ris

ulta

to d

i am

min

istr

azi

on

e d

ell'

ese

rciz

io p

rece

den

te,

infa

tti,

dip

ende e

ssen

zia

lmente

da d

ue

fattori:

l'esi

sten

za o

meno d

i una

situ

azi

one

defin

itiva

che p

uò,

a s

ua v

olta

, ess

ere

già

sta

ta f

orm

aliz

zata

o m

eno.

A s

eco

nda

de

i casi

, in

fatti,

si p

uò e

ssere

in p

rese

nza

di u

n a

dem

pim

ento

form

alm

ente

chiu

so (

rend

iconto

già

appro

vato

), d

i una s

itua

zion

e d

efin

ita s

olo

da

l pun

to d

i vi

sta

tecn

ico m

a n

on a

nco

ra f

orm

alm

ente

concl

usa

(ch

iusu

re d

i pre

-co

nsu

ntiv

o)

opp

ure

, e q

uest

o s

i ve

rific

a q

uand

o i

l b

ilanci

o d

i pre

visi

on

e è

appro

vato

prim

a

dell'

iniz

io d

ell'

ese

rciz

io a

cui

si r

iferisc

e,

da u

na c

ond

izio

ne p

rovv

isori

a c

he

si

fonda s

ulla

stim

a a

tte

ndib

ile d

ei

movi

menti

in c

ors

o d

i defin

izio

ne

tecn

ica (

risu

ltato

pre

sunto

su

lla b

ase

di c

hiu

sure

conta

bili

pro

vvis

orie).

P

er

quanto

rig

uard

a la

sco

mposi

zion

e d

el r

isu

ltato

nelle

com

po

nenti e

lem

en

tari,

la q

uota

di a

van

zo a

ccan

ton

ata

è c

ost

ituita

da e

conom

ie s

ugli

sta

nzi

am

enti

in u

scita

del

fond

o c

rediti

di

dubb

ia e

sigib

ilità

e d

a q

ue

lle,

sem

pre

nel

vers

an

te d

ella

spesa

, re

lativ

e a

lle e

ventu

ali

pa

ssiv

ità p

ote

nzi

ali

(fond

i sp

ese

e f

ondi

risc

hi).

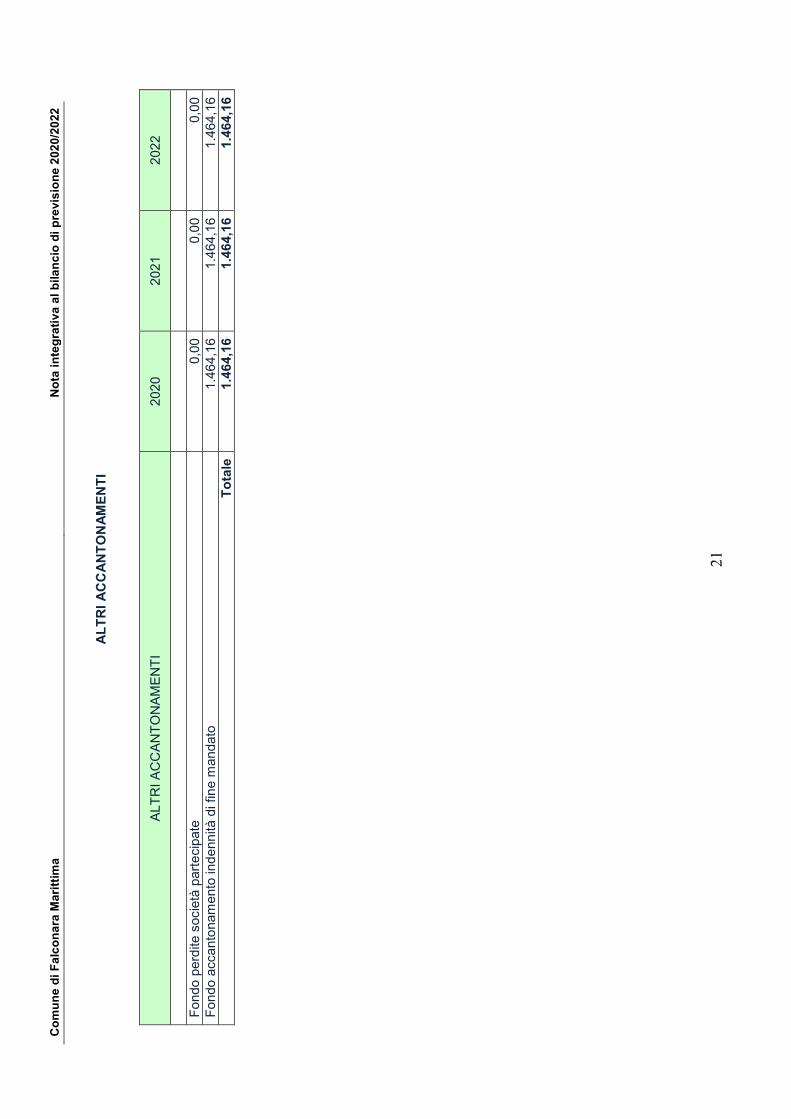

La q

uota

vi

nco

lata

è in

vece

pro

dott

a d

alle

eco

nom

ie s

u s

pese

fin

an

ziate

da e

ntr

ate

con o

bblig

o d

i dest

ina

zione im

post

o d

alla

legg

e o

da

i princi

pi c

onta

bili

, su

spese

fin

an

ziate

da m

utu

i e p

rest

iti c

ontr

att

i per

la c

op

ert

ura

di

speci

fici

inve

stim

enti,

da e

cono

mie

di

usc

ita s

u c

apito

li co

pert

i da t

rasf

erim

enti

in c

onto

ca

pita

le c

once

ssi

per

il fin

an

ziam

ento

di

inte

rventi

con d

est

ina

zione s

peci

fica e

, in

fine,

da s

pese

fin

an

zia

te c

on e

ntr

ate

str

aord

inarie

su c

ui

è s

tato

attri

buito

un

vin

colo

di

dest

ina

zio

ne s

u

libera

sce

lta d

ell’

ente

. P

er

quan

to r

igu

ard

a i

l pro

cedim

ento

se

guito

per

la s

tesu

ra d

el b

ilanci

o,

si è

pro

ceduto

a d

ete

rmin

are

il va

lore

conta

bile

de

l risu

ltato

di

am

min

istr

azio

ne a

pp

lica

nd

o

valu

tazi

on

i pru

de

nzi

ali

sulla

sco

rta d

ei d

ati

con

tab

ili a

l m

omento

esi

stenti.

Le

co

ncl

usi

oni

di

quest

a v

erific

a h

ann

o e

sclu

so l

a p

rese

nza

di

un d

isa

van

zo a

ccert

ato

o

em

erg

ente

, ci

rcost

an

za c

he a

vrebb

e c

om

port

ato

l’is

criz

ione

di p

ari

import

o tra

le s

pese

de

l nuo

vo b

ilanci

o,

e c

iò a

l fin

e d

i rip

ianare

la p

erd

ita r

icond

uci

bile

ad e

serc

izi

pre

cede

nti.

Co

n l

’appro

vazi

on

e d

el

bila

nci

o,

quin

di,

in p

rese

nza

del

risu

ltato

di

am

min

istr

azi

one

pre

su

nto

, è

poss

ibile

util

izza

re l

a q

uota

del

risu

ltato

cost

ituita

dai

fondi

vinco

lati

e

dalle

so

mm

e

acc

anto

na

te.

In

alte

rnativ

a,

ma

solo

co

n

la

dis

po

nib

ilità

d

el

risu

ltato

di

am

min

istr

azi

one

de

fin

itiv

o

(rend

iconto

a

ppro

vato

) e

com

patib

ilmente

con i

vinco

li im

post

i da

i pri

nci

pi c

onta

bili

e d

alle

norm

e s

ul p

are

ggio

di b

ilanci

o,

è in

vece

poss

ibile

est

end

ere

la t

ipolo

gia

di a

pp

lica

zione d

ell'

ava

nzo

alle

altr

e c

om

ponen

ti, d

ivers

e d

a q

ue

lle v

inco

late

.

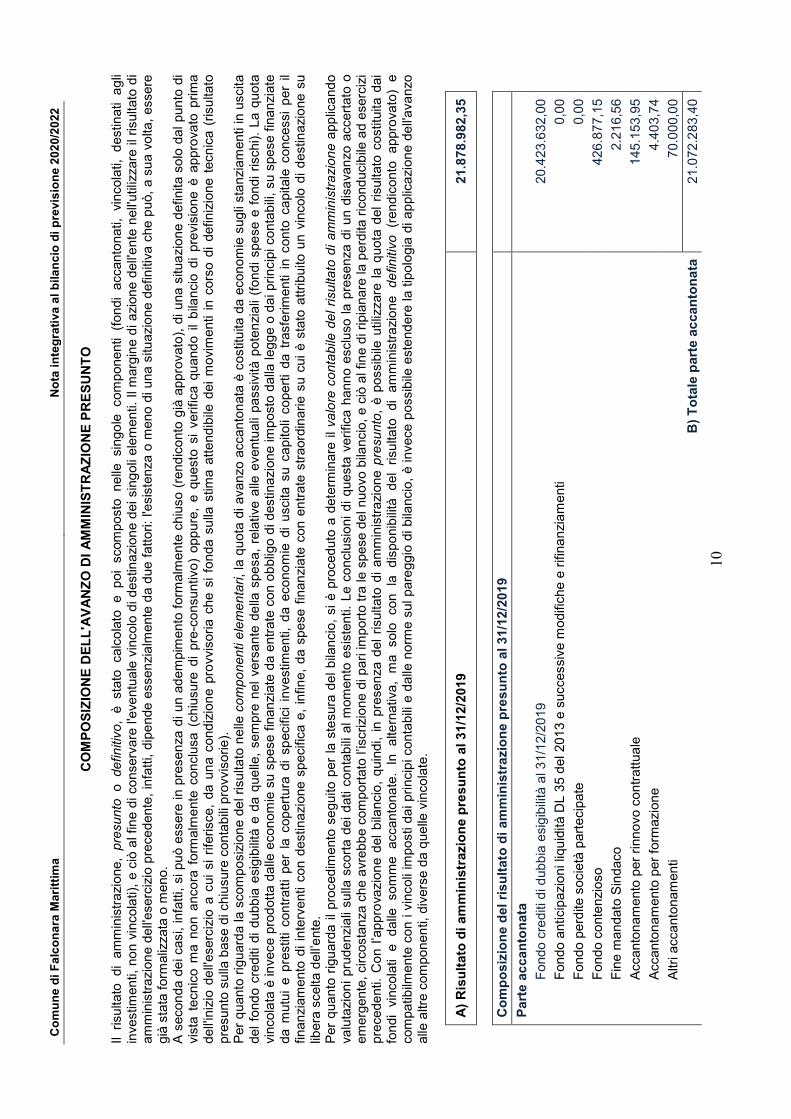

A)

Ris

ult

ato

di am

min

istr

azio

ne p

resu

nto

al 3

1/1

2/2

019

21.8

78.9

82,3

5

C

om

po

siz

ion

e d

el

risu

ltato

di am

min

istr

azio

ne p

resu

nto

al 31/1

2/2

01

9

Part

e a

ccan

ton

ata

F

ondo c

rediti

di d

ubb

ia e

sig

ibili

tà a

l 31/1

2/2

019

20.4

23.6

32,0

0

F

ondo a

ntic

ipa

zio

ni l

iqu

idità

DL 3

5 d

el 2

01

3 e

succ

ess

ive m

odifi

che e

rifi

na

nzi

am

enti

0,0

0

F

ondo p

erd

ite s

oci

età

part

eci

pate

0,0

0

F

ondo c

onte

nzi

oso

426.8

77,1

5

F

ine m

andato

Sin

daco

2.2

16,5

6

A

ccanto

nam

ento

per

rinn

ovo

contr

att

ua

le

145.1

53,9

5

A

ccanto

nam

ento

per

form

azio

ne

4.4

03,7

4

A

ltri a

ccanto

nam

enti

70.0

00,0

0

B

) T

ota

le p

art

e a

ccan

ton

ata

21.0

72.2

83,4

0

Co

mu

ne

di F

alc

on

ara

Ma

ritt

ima

No

ta i

nte

gra

tiva

al

bila

nc

io d

i p

revis

ion

e 2

02

0/2

022

11

Part

e v

inco

lata

V

inco

li deri

vanti

da le

gg

i e d

ai p

rinci

pi c

onta

bili

1.6

02.0

88,2

1

V

inco

li deri

vanti

da tra

sferim

enti

3.9

99.4

16,7

3

V

inco

li deri

vanti

dalla

con

tra

zion

e d

i mutu

i 42.4

52,9

9

V

inco

li fo

rmalm

ente

attrib

uiti

dall'

ente

0,0

0

F

ian

ziam

enti

da a

ltre im

pre

se

0,0

0

C

) T

ota

le p

art

e v

inco

lata

5.6

43.9

57,9

3

Part

e d

esti

nata

ag

li i

nv

esti

men

ti

D

) T

ota

le d

esti

nata

ag

li i

nv

esti

men

ti

309.4

30,7

4

E

) T

ota

le p

art

e d

isp

on

ibil

e (

E=

A-B

-C-D

) -5

.146.6

89,7

2

Uti

lizzo

qu

ote

vin

co

late

del ri

su

ltato

di am

min

istr

azio

ne p

resu

nto

al

31/1

2/2

019

Part

e a

ccan

ton

ata

U

tiliz

zo v

inco

li deri

vanti

da le

gg

i e d

ai p

rinci

pi c

onta

bili

0,0

0

U

tiliz

zo v

inco

li deri

vanti

da t

rasf

erim

enti

813.7

87,2

0

U

tiliz

zo v

inco

li deri

vanti

da

lla c

ontr

azi

one

di m

utu

i 0,0

0

U

tiliz

zo v

inco

li fo

rmalm

ente

attrib

uiti

dall'

en

te

0,0

0

F

inan

ziam

ento

dis

ava

nzo

234.0

00,0

0

T

ota

le u

tilizzo

av

an

zo

di am

min

istr

azio

ne p

resu

nto

1.0

47.7

87,2

0

Co

mu

ne

di F

alc

on

ara

Ma