5.1. ACQUISIZIONE DATI DI BILANCIO DAL FORMATO XBRL · all’interno di un modello di analisi. Si...

14

Analisi economica e finanziaria – Il modello XBRL 5. © Wolters Kluwer Italia 113 5.1. ACQUISIZIONE DATI DI BILANCIO DAL FORMATO XBRL Alle imprese che hanno l’obbligo del deposito del bilancio d’esercizio presso il re- gistro delle imprese è richiesta una procedura d’invio telematico con la produzione di documenti in pdf ed in un formato file «editabile» secondo uno standard comune e con un formato noto con il termine di «XBRL» leggibile ed acquisibile dai più comuni programmi di «office», tra cui i fogli elettronici. Questa impostazione consente la diffusione in tempo reale delle informazioni in quanto i documenti depositati risultano immediatamente fruibili da chi è interessa- to a conoscerne i contenuti e fornisce nello stesso tempo uno strumento di acqui- sizione dei dati da parte dei «terzi» al fine di poter analizzare nel più breve tempo possibile le informazioni contenute. I sistemi informativi interni alle imprese lavorano allo stesso modo, le risultanze della contabilità generale espresse da un bilancio di verifica, oltre al formato carta- ceo, sono producibili in formati file acquisibili dai predetti fogli elettronici per ana- lisi ed elaborazioni successive. Giova rammentare che in tale ambito l’evoluzione dell’informatica, già da tempo, ha creato prodotti specialistici di business intelligence (i c.d. decision support system) che si affiancano o meglio s’integrano con i gestionali a- ziendali al fine di produrre reportistiche interne istituzionali lasciando comunque la possibilità, ai vari livelli, di estrarre dati acquisibili dai fogli elettronici per particola- ri esigenze analitiche. Quindi il mondo della contabilità è popolato da utenti che hanno in gestione un si- stema informativo costruito allo scopo di rilevare fatti che abbiano un’influenza numeraria e/o economica sul capitale dell’impresa (contabilità generale) affiancata da analisi per destinazione od oggetti od altro d’interesse dell’impresa (contabilità analitica); queste informazioni sono catalogate rispetto ad un preliminare schema di riferimento (il piano dei conti) e sono rilevate per fornire le informazioni sopra riportate a cui si aggiunge una serie molteplice d’informazioni aggiuntive al fine di soddisfare i fabbisogni informativi di una pluralità di soggetti interni ed esterni all’impresa, avendo come chiave interpretativa la complessa normativa e dottrina in materia. Dato che lo scopo primario della contabilità è la produzione del bilan- cio d’esercizio, le attività di cui sopra sono svolte al fine di poter ottenere le infor- mazioni necessarie sulla situazione economica, finanziaria e patrimoniale dell’impresa nella sua globalità e nei variegati particolari in un’ottica interna ed e- sterna in funzione del posizionamento del lettore. È noto che l’attività di analisi di bilancio si articola in una serie di fasi operative: 1) acquisizione dati; 2) normalizzazione; 3) analisi; 4) interpretazione.

Transcript of 5.1. ACQUISIZIONE DATI DI BILANCIO DAL FORMATO XBRL · all’interno di un modello di analisi. Si...

Analisi economica e finanziaria – Il modello XBRL 5.

© Wolters Kluwer Italia 113

5.1. ACQUISIZIONE DATI DI BILANCIO DAL FORMATO XBRL

Alle imprese che hanno l’obbligo del deposito del bilancio d’esercizio presso il re-gistro delle imprese è richiesta una procedura d’invio telematico con la produzione di documenti in pdf ed in un formato file «editabile» secondo uno standard comune e con un formato noto con il termine di «XBRL» leggibile ed acquisibile dai più comuni programmi di «office», tra cui i fogli elettronici. Questa impostazione consente la diffusione in tempo reale delle informazioni in quanto i documenti depositati risultano immediatamente fruibili da chi è interessa-to a conoscerne i contenuti e fornisce nello stesso tempo uno strumento di acqui-sizione dei dati da parte dei «terzi» al fine di poter analizzare nel più breve tempo possibile le informazioni contenute. I sistemi informativi interni alle imprese lavorano allo stesso modo, le risultanze della contabilità generale espresse da un bilancio di verifica, oltre al formato carta-ceo, sono producibili in formati file acquisibili dai predetti fogli elettronici per ana-lisi ed elaborazioni successive. Giova rammentare che in tale ambito l’evoluzione dell’informatica, già da tempo, ha creato prodotti specialistici di business intelligence (i c.d. decision support system) che si affiancano o meglio s’integrano con i gestionali a-ziendali al fine di produrre reportistiche interne istituzionali lasciando comunque la possibilità, ai vari livelli, di estrarre dati acquisibili dai fogli elettronici per particola-ri esigenze analitiche. Quindi il mondo della contabilità è popolato da utenti che hanno in gestione un si-stema informativo costruito allo scopo di rilevare fatti che abbiano un’influenza numeraria e/o economica sul capitale dell’impresa (contabilità generale) affiancata da analisi per destinazione od oggetti od altro d’interesse dell’impresa (contabilità analitica); queste informazioni sono catalogate rispetto ad un preliminare schema di riferimento (il piano dei conti) e sono rilevate per fornire le informazioni sopra riportate a cui si aggiunge una serie molteplice d’informazioni aggiuntive al fine di soddisfare i fabbisogni informativi di una pluralità di soggetti interni ed esterni all’impresa, avendo come chiave interpretativa la complessa normativa e dottrina in materia. Dato che lo scopo primario della contabilità è la produzione del bilan-cio d’esercizio, le attività di cui sopra sono svolte al fine di poter ottenere le infor-mazioni necessarie sulla situazione economica, finanziaria e patrimoniale dell’impresa nella sua globalità e nei variegati particolari in un’ottica interna ed e-sterna in funzione del posizionamento del lettore. È noto che l’attività di analisi di bilancio si articola in una serie di fasi operative: 1) acquisizione dati; 2) normalizzazione; 3) analisi; 4) interpretazione.

5. Analisi economica e finanziaria – Il modello XBRL

114 © Wolters Kluwer Italia

L’interpretazione fa rifermento a molteplici fattori che in ottica interna ed esterna sono condivisi sull’economia, finanza, solvibilità e valore dell’impresa; l’ottica in-terna è facilitata in quanto consente di avere la disponibilità di tutti i fattori infor-mativi da poter combinare tra loro al fine di ottenere il quadro d’insieme (o di con-trollo); al contrario chi esamina da fuori ha una visione limitata in funzione di quanto l’impresa, nell’ambito di adempimento corretto delle prescrizioni normati-ve, fornisce. L’analista esterno, attraverso tecniche di analisi, anche comparative, congetture ed ipotesi, è in grado di costruire un’opinione su quanto sta indagando e questa è una possibile e preliminare chiave interpretativa interna al fine di creare le condizioni di un sistema che sia virtuoso nel momento in cui si trova nelle condizioni di do-ver dare delle risposte a chi incontra l’impresa nelle più svariate situazioni. Affrontando il tema nell’ottica dell’analista esterno, i formati XBRL che le imprese producono per il deposito del bilancio hanno avuto nel tempo quattro “edizioni”, o meglio “tassonomie”, come vengono denominate, e più precisamente le seguen-ti: - 2011-01-04 (per i bilanci 2011, 2012, 2013); - 2014-11-17; - 2015-12-14; - 2016-11-14.

Un’ulteriore distinzione è sulle tipologie di bilancio: ORDINARI e ABBREVIATI fino al 2015 e dal 2016 anche MICRO sulla base della riforma del bilancio civilisti-co (D.Lgs. n. 139/2015).

I limiti dimensionali1 che definiscono gli obblighi di bilancio sono riportati in Ta-vola 5.1.

Tavola 5.1 – Obblighi di bilancio in base alla dimensione

BILANCIOAttivo Stato

PatrimonialeRicavi netti

Media Dipendenti

Stato Patrimoniale

Conto Economico

Nota Integrativa

Rendiconto Finanziario

ORDINARI >4,4 milioni euro >8,8 milioni euro >50 SI SI SI SIABBREVIATI =<4,4 milioni euro =<8,8 milioni euro =<50 SI SI SI NOMICRO =<175.000 euro =<350.000 euro =<5 SI SI NO NO

1 Nel primo esercizio o, successivamente, per due esercizi consecutivi, abbiano superato due dei tre limiti indicati.

Analisi economica e finanziaria – Il modello XBRL 5.

© Wolters Kluwer Italia 115

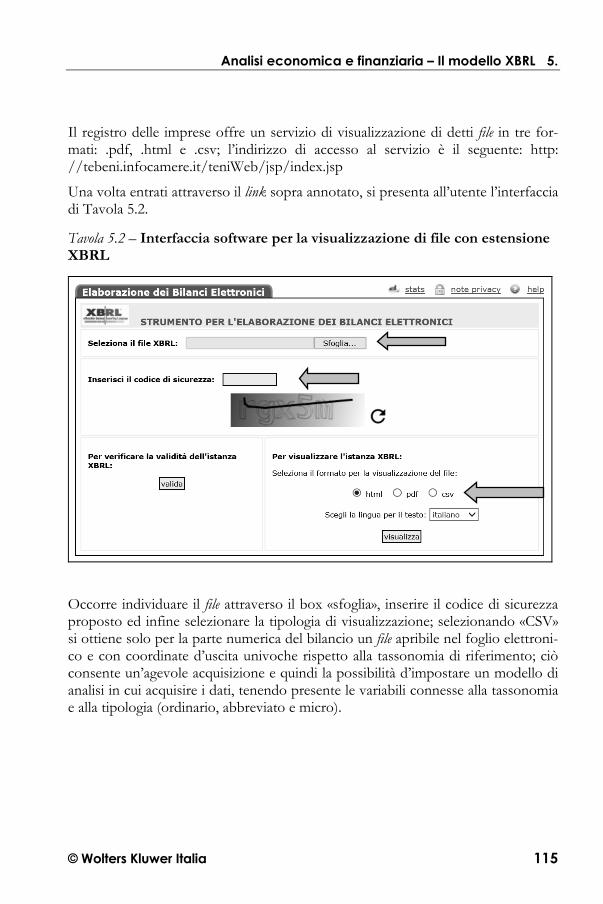

Il registro delle imprese offre un servizio di visualizzazione di detti file in tre for-mati: .pdf, .html e .csv; l’indirizzo di accesso al servizio è il seguente: http: //tebeni.infocamere.it/teniWeb/jsp/index.jsp

Una volta entrati attraverso il link sopra annotato, si presenta all’utente l’interfaccia di Tavola 5.2.

Tavola 5.2 – Interfaccia software per la visualizzazione di file con estensione XBRL

Occorre individuare il file attraverso il box «sfoglia», inserire il codice di sicurezza proposto ed infine selezionare la tipologia di visualizzazione; selezionando «CSV» si ottiene solo per la parte numerica del bilancio un file apribile nel foglio elettroni-co e con coordinate d’uscita univoche rispetto alla tassonomia di riferimento; ciò consente un’agevole acquisizione e quindi la possibilità d’impostare un modello di analisi in cui acquisire i dati, tenendo presente le variabili connesse alla tassonomia e alla tipologia (ordinario, abbreviato e micro).

5. Analisi economica e finanziaria – Il modello XBRL

116 © Wolters Kluwer Italia

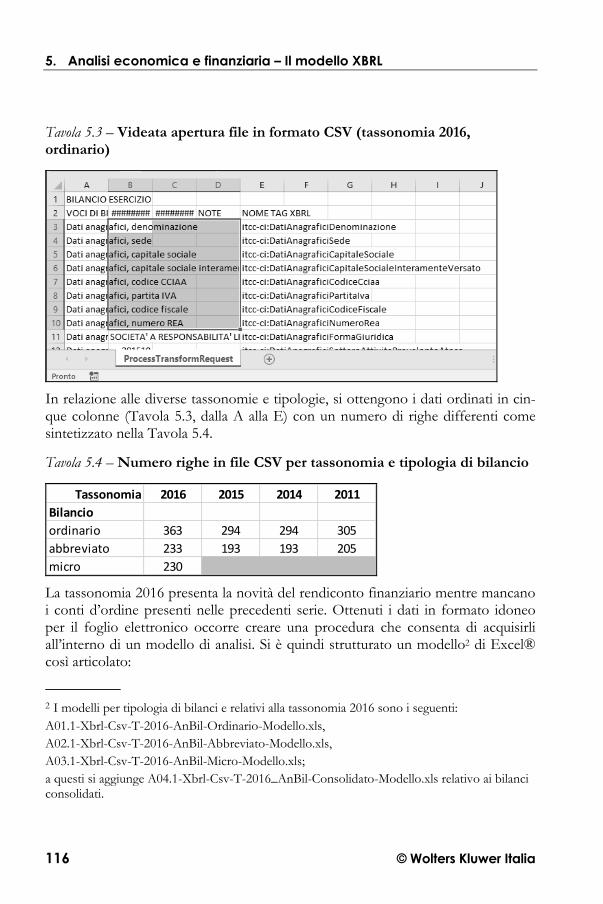

Tavola 5.3 – Videata apertura file in formato CSV (tassonomia 2016, ordinario)

In relazione alle diverse tassonomie e tipologie, si ottengono i dati ordinati in cin-que colonne (Tavola 5.3, dalla A alla E) con un numero di righe differenti come sintetizzato nella Tavola 5.4.

Tavola 5.4 – Numero righe in file CSV per tassonomia e tipologia di bilancio

Tassonomia 2016 2015 2014 2011Bilancioordinario 363 294 294 305abbreviato 233 193 193 205micro 230

La tassonomia 2016 presenta la novità del rendiconto finanziario mentre mancano i conti d’ordine presenti nelle precedenti serie. Ottenuti i dati in formato idoneo per il foglio elettronico occorre creare una procedura che consenta di acquisirli all’interno di un modello di analisi. Si è quindi strutturato un modello2 di Excel® così articolato:

2 I modelli per tipologia di bilanci e relativi alla tassonomia 2016 sono i seguenti: A01.1-Xbrl-Csv-T-2016-AnBil-Ordinario-Modello.xls, A02.1-Xbrl-Csv-T-2016-AnBil-Abbreviato-Modello.xls, A03.1-Xbrl-Csv-T-2016-AnBil-Micro-Modello.xls; a questi si aggiunge A04.1-Xbrl-Csv-T-2016_AnBil-Consolidato-Modello.xls relativo ai bilanci consolidati.

Analisi economica e finanziaria – Il modello XBRL 5.

© Wolters Kluwer Italia 117

- Foglio 1: in cui incollare i dati contenuti nel file CSV attraverso un semplice co-pia/incolla;

- Foglio 2: in cui i dati del foglio 1 vengono selezionati, rettificati (eventualmen-te) e destinati al modello di analisi;

- Foglio 3: modello di analisi che si alimenta dei dati di provenienza dal Foglio 2.

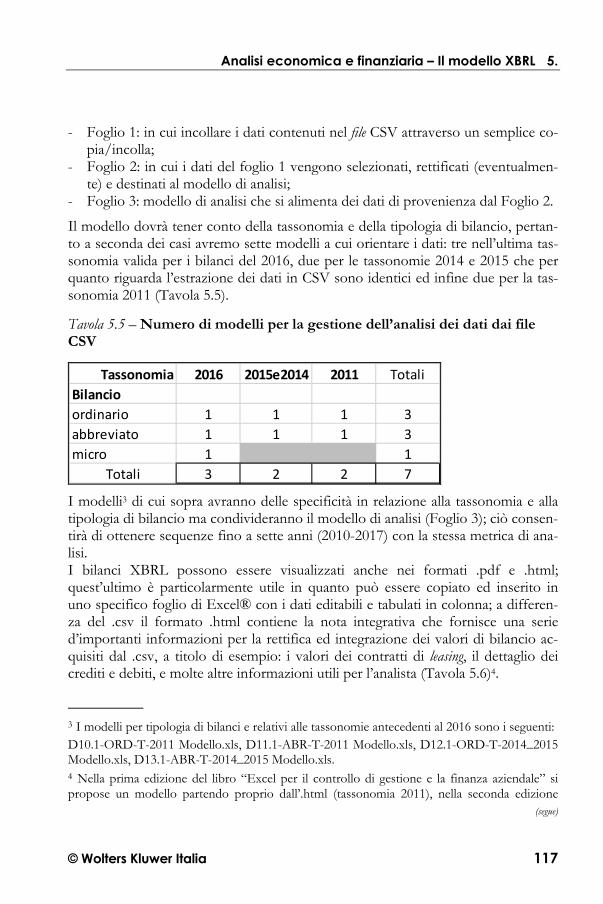

Il modello dovrà tener conto della tassonomia e della tipologia di bilancio, pertan-to a seconda dei casi avremo sette modelli a cui orientare i dati: tre nell’ultima tas-sonomia valida per i bilanci del 2016, due per le tassonomie 2014 e 2015 che per quanto riguarda l’estrazione dei dati in CSV sono identici ed infine due per la tas-sonomia 2011 (Tavola 5.5).

Tavola 5.5 – Numero di modelli per la gestione dell’analisi dei dati dai file CSV

Tassonomia 2016 2015e2014 2011 TotaliBilancioordinario 1 1 1 3abbreviato 1 1 1 3micro 1 1

Totali 3 2 2 7

I modelli3 di cui sopra avranno delle specificità in relazione alla tassonomia e alla tipologia di bilancio ma condivideranno il modello di analisi (Foglio 3); ciò consen-tirà di ottenere sequenze fino a sette anni (2010-2017) con la stessa metrica di ana-lisi. I bilanci XBRL possono essere visualizzati anche nei formati .pdf e .html; quest’ultimo è particolarmente utile in quanto può essere copiato ed inserito in uno specifico foglio di Excel® con i dati editabili e tabulati in colonna; a differen-za del .csv il formato .html contiene la nota integrativa che fornisce una serie d’importanti informazioni per la rettifica ed integrazione dei valori di bilancio ac-quisiti dal .csv, a titolo di esempio: i valori dei contratti di leasing, il dettaglio dei crediti e debiti, e molte altre informazioni utili per l’analista (Tavola 5.6)4.

3 I modelli per tipologia di bilanci e relativi alle tassonomie antecedenti al 2016 sono i seguenti: D10.1-ORD-T-2011 Modello.xls, D11.1-ABR-T-2011 Modello.xls, D12.1-ORD-T-2014_2015 Modello.xls, D13.1-ABR-T-2014_2015 Modello.xls. 4 Nella prima edizione del libro “Excel per il controllo di gestione e la finanza aziendale” si propose un modello partendo proprio dall’.html (tassonomia 2011), nella seconda edizione

(segue)

5. Analisi economica e finanziaria – Il modello XBRL

118 © Wolters Kluwer Italia

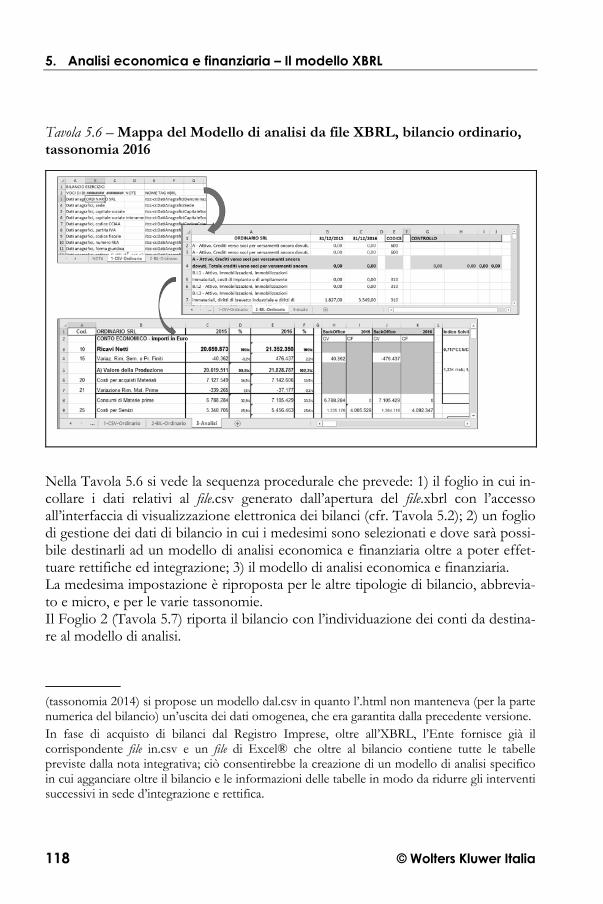

Tavola 5.6 – Mappa del Modello di analisi da file XBRL, bilancio ordinario, tassonomia 2016

Nella Tavola 5.6 si vede la sequenza procedurale che prevede: 1) il foglio in cui in-collare i dati relativi al file.csv generato dall’apertura del file.xbrl con l’accesso all’interfaccia di visualizzazione elettronica dei bilanci (cfr. Tavola 5.2); 2) un foglio di gestione dei dati di bilancio in cui i medesimi sono selezionati e dove sarà possi-bile destinarli ad un modello di analisi economica e finanziaria oltre a poter effet-tuare rettifiche ed integrazione; 3) il modello di analisi economica e finanziaria. La medesima impostazione è riproposta per le altre tipologie di bilancio, abbrevia-to e micro, e per le varie tassonomie. Il Foglio 2 (Tavola 5.7) riporta il bilancio con l’individuazione dei conti da destina-re al modello di analisi.

(tassonomia 2014) si propose un modello dal.csv in quanto l’.html non manteneva (per la parte numerica del bilancio) un’uscita dei dati omogenea, che era garantita dalla precedente versione. In fase di acquisto di bilanci dal Registro Imprese, oltre all’XBRL, l’Ente fornisce già il corrispondente file in.csv e un file di Excel® che oltre al bilancio contiene tutte le tabelle previste dalla nota integrativa; ciò consentirebbe la creazione di un modello di analisi specifico in cui agganciare oltre il bilancio e le informazioni delle tabelle in modo da ridurre gli interventi successivi in sede d’integrazione e rettifica.

Analisi economica e finanziaria – Il modello XBRL 5.

© Wolters Kluwer Italia 119

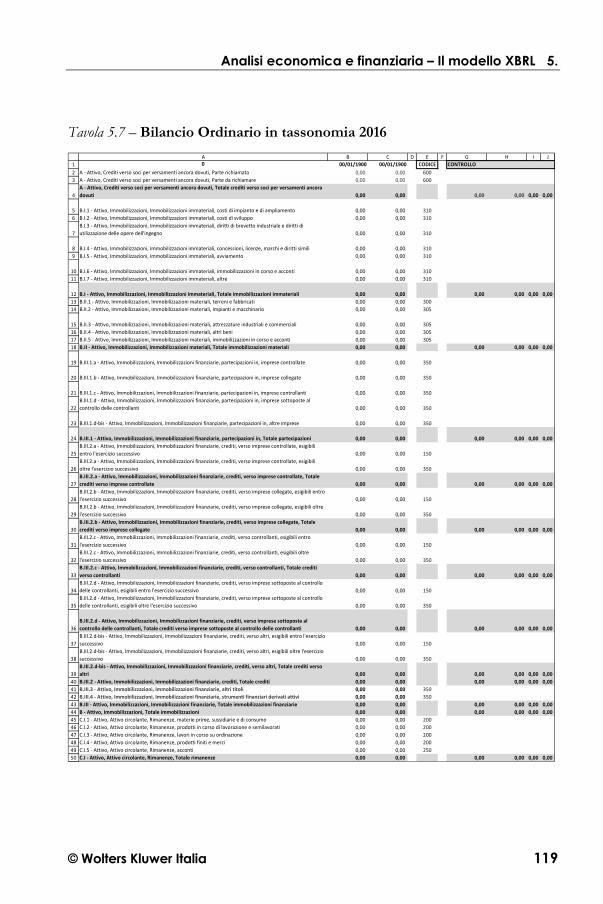

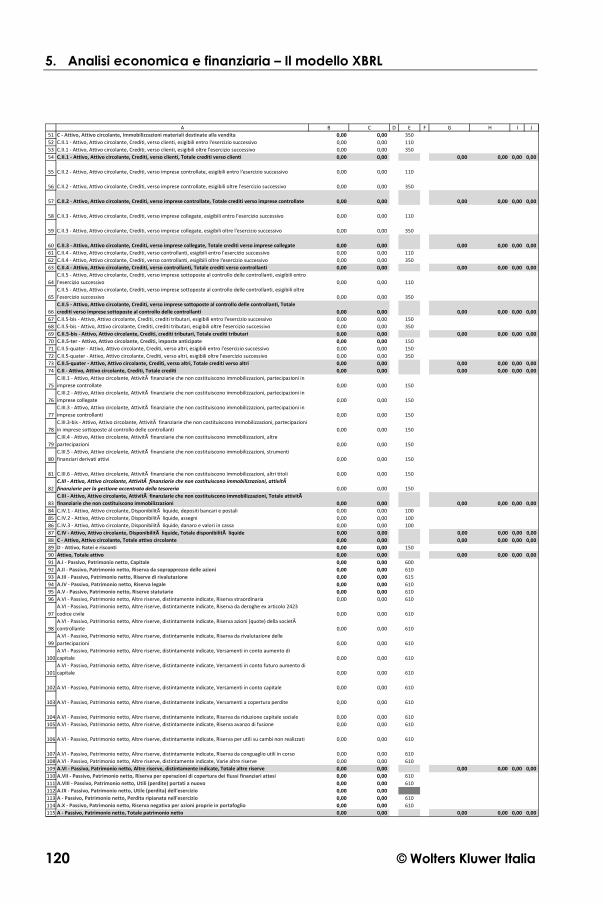

Tavola 5.7 – Bilancio Ordinario in tassonomia 2016

123

4

56

7

89

1011

121314

15161718

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

394041424344454647484950

A B C D E F G H I J0 00/01/1900 00/01/1900 CODICE CONTROLLO

A - Attivo, Crediti verso soci per versamenti ancora dovuti, Parte richiamata 0,00 0,00 600A - Attivo, Crediti verso soci per versamenti ancora dovuti, Parte da richiamare 0,00 0,00 600A - Attivo, Crediti verso soci per versamenti ancora dovuti, Totale crediti verso soci per versamenti ancora dovuti 0,00 0,00 0,00 0,00 0,00 0,00

B.I.1 - Attivo, Immobilizzazioni, Immobilizzazioni immateriali, costi di impianto e di ampliamento 0,00 0,00 310B.I.2 - Attivo, Immobilizzazioni, Immobilizzazioni immateriali, costi di sviluppo 0,00 0,00 310B.I.3 - Attivo, Immobilizzazioni, Immobilizzazioni immateriali, diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno 0,00 0,00 310

B.I.4 - Attivo, Immobilizzazioni, Immobilizzazioni immateriali, concessioni, licenze, marchi e diritti simili 0,00 0,00 310B.I.5 - Attivo, Immobilizzazioni, Immobilizzazioni immateriali, avviamento 0,00 0,00 310

B.I.6 - Attivo, Immobilizzazioni, Immobilizzazioni immateriali, immobilizzazioni in corso e acconti 0,00 0,00 310B.I.7 - Attivo, Immobilizzazioni, Immobilizzazioni immateriali, altre 0,00 0,00 310

B.I - Attivo, Immobilizzazioni, Immobilizzazioni immateriali, Totale immobilizzazioni immateriali 0,00 0,00 0,00 0,00 0,00 0,00B.II.1 - Attivo, Immobilizzazioni, Immobilizzazioni materiali, terreni e fabbricati 0,00 0,00 300B.II.2 - Attivo, Immobilizzazioni, Immobilizzazioni materiali, impianti e macchinario 0,00 0,00 305

B.II.3 - Attivo, Immobilizzazioni, Immobilizzazioni materiali, attrezzature industriali e commerciali 0,00 0,00 305B.II.4 - Attivo, Immobilizzazioni, Immobilizzazioni materiali, altri beni 0,00 0,00 305B.II.5 - Attivo, Immobilizzazioni, Immobilizzazioni materiali, immobilizzazioni in corso e acconti 0,00 0,00 305B.II - Attivo, Immobilizzazioni, Immobilizzazioni materiali, Totale immobilizzazioni materiali 0,00 0,00 0,00 0,00 0,00 0,00

B.III.1.a - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, partecipazioni in, imprese controllate 0,00 0,00 350

B.III.1.b - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, partecipazioni in, imprese collegate 0,00 0,00 350

B.III.1.c - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, partecipazioni in, imprese controllanti 0,00 0,00 350B.III.1.d - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, partecipazioni in, imprese sottoposte al controllo delle controllanti 0,00 0,00 350

B.III.1.d-bis - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, partecipazioni in, altre imprese 0,00 0,00 350

B.III.1 - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, partecipazioni in, Totale partecipazioni 0,00 0,00 0,00 0,00 0,00 0,00B.III.2.a - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso imprese controllate, esigibili entro l'esercizio successivo 0,00 0,00 150B.III.2.a - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso imprese controllate, esigibili oltre l'esercizio successivo 0,00 0,00 350B.III.2.a - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso imprese controllate, Totale crediti verso imprese controllate 0,00 0,00 0,00 0,00 0,00 0,00B.III.2.b - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso imprese collegate, esigibili entro l'esercizio successivo 0,00 0,00 150B.III.2.b - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso imprese collegate, esigibili oltre l'esercizio successivo 0,00 0,00 350B.III.2.b - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso imprese collegate, Totale crediti verso imprese collegate 0,00 0,00 0,00 0,00 0,00 0,00B.III.2.c - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso controllanti, esigibili entro l'esercizio successivo 0,00 0,00 150B.III.2.c - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso controllanti, esigibili oltre l'esercizio successivo 0,00 0,00 350B.III.2.c - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso controllanti, Totale crediti verso controllanti 0,00 0,00 0,00 0,00 0,00 0,00B.III.2.d - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso imprese sottoposte al controllo delle controllanti, esigibili entro l'esercizio successivo 0,00 0,00 150B.III.2.d - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso imprese sottoposte al controllo delle controllanti, esigibili oltre l'esercizio successivo 0,00 0,00 350

B.III.2.d - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso imprese sottoposte al controllo delle controllanti, Totale crediti verso imprese sottoposte al controllo delle controllanti 0,00 0,00 0,00 0,00 0,00 0,00B.III.2.d-bis - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso altri, esigibili entro l'esercizio successivo 0,00 0,00 150B.III.2.d-bis - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso altri, esigibili oltre l'esercizio successivo 0,00 0,00 350B.III.2.d-bis - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, verso altri, Totale crediti verso altri 0,00 0,00 0,00 0,00 0,00 0,00B.III.2 - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, crediti, Totale crediti 0,00 0,00 0,00 0,00 0,00 0,00B.III.3 - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, altri titoli 0,00 0,00 350B.III.4 - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, strumenti finanziari derivati attivi 0,00 0,00 350B.III - Attivo, Immobilizzazioni, Immobilizzazioni finanziarie, Totale immobilizzazioni finanziarie 0,00 0,00 0,00 0,00 0,00 0,00B - Attivo, Immobilizzazioni, Totale immobilizzazioni 0,00 0,00 0,00 0,00 0,00 0,00C.I.1 - Attivo, Attivo circolante, Rimanenze, materie prime, sussidiarie e di consumo 0,00 0,00 200C.I.2 - Attivo, Attivo circolante, Rimanenze, prodotti in corso di lavorazione e semilavorati 0,00 0,00 200C.I.3 - Attivo, Attivo circolante, Rimanenze, lavori in corso su ordinazione 0,00 0,00 200C.I.4 - Attivo, Attivo circolante, Rimanenze, prodotti finiti e merci 0,00 0,00 200C.I.5 - Attivo, Attivo circolante, Rimanenze, acconti 0,00 0,00 250C.I - Attivo, Attivo circolante, Rimanenze, Totale rimanenze 0,00 0,00 0,00 0,00 0,00 0,00

5. Analisi economica e finanziaria – Il modello XBRL

120 © Wolters Kluwer Italia

51525354

55

56

57

58

59

60616263

64

65

666768697071727374

75

76

77

78

79

80

81

82

8384858687888990919293949596

97

98

99

100

101

102

103

104105

106

107108109110111112113114115

A B C D E F G H I JC - Attivo, Attivo circolante, Immobilizzazioni materiali destinate alla vendita 0,00 0,00 350C.II.1 - Attivo, Attivo circolante, Crediti, verso clienti, esigibili entro l'esercizio successivo 0,00 0,00 110C.II.1 - Attivo, Attivo circolante, Crediti, verso clienti, esigibili oltre l'esercizio successivo 0,00 0,00 350C.II.1 - Attivo, Attivo circolante, Crediti, verso clienti, Totale crediti verso clienti 0,00 0,00 0,00 0,00 0,00 0,00

C.II.2 - Attivo, Attivo circolante, Crediti, verso imprese controllate, esigibili entro l'esercizio successivo 0,00 0,00 110

C.II.2 - Attivo, Attivo circolante, Crediti, verso imprese controllate, esigibili oltre l'esercizio successivo 0,00 0,00 350

C.II.2 - Attivo, Attivo circolante, Crediti, verso imprese controllate, Totale crediti verso imprese controllate 0,00 0,00 0,00 0,00 0,00 0,00

C.II.3 - Attivo, Attivo circolante, Crediti, verso imprese collegate, esigibili entro l'esercizio successivo 0,00 0,00 110

C.II.3 - Attivo, Attivo circolante, Crediti, verso imprese collegate, esigibili oltre l'esercizio successivo 0,00 0,00 350

C.II.3 - Attivo, Attivo circolante, Crediti, verso imprese collegate, Totale crediti verso imprese collegate 0,00 0,00 0,00 0,00 0,00 0,00C.II.4 - Attivo, Attivo circolante, Crediti, verso controllanti, esigibili entro l'esercizio successivo 0,00 0,00 110C.II.4 - Attivo, Attivo circolante, Crediti, verso controllanti, esigibili oltre l'esercizio successivo 0,00 0,00 350C.II.4 - Attivo, Attivo circolante, Crediti, verso controllanti, Totale crediti verso controllanti 0,00 0,00 0,00 0,00 0,00 0,00C.II.5 - Attivo, Attivo circolante, Crediti, verso imprese sottoposte al controllo delle controllanti, esigibili entro l'esercizio successivo 0,00 0,00 110C.II.5 - Attivo, Attivo circolante, Crediti, verso imprese sottoposte al controllo delle controllanti, esigibili oltre l'esercizio successivo 0,00 0,00 350C.II.5 - Attivo, Attivo circolante, Crediti, verso imprese sottoposte al controllo delle controllanti, Totale crediti verso imprese sottoposte al controllo delle controllanti 0,00 0,00 0,00 0,00 0,00 0,00C.II.5-bis - Attivo, Attivo circolante, Crediti, crediti tributari, esigibili entro l'esercizio successivo 0,00 0,00 150C.II.5-bis - Attivo, Attivo circolante, Crediti, crediti tributari, esigibili oltre l'esercizio successivo 0,00 0,00 350C.II.5-bis - Attivo, Attivo circolante, Crediti, crediti tributari, Totale crediti tributari 0,00 0,00 0,00 0,00 0,00 0,00C.II.5-ter - Attivo, Attivo circolante, Crediti, imposte anticipate 0,00 0,00 150C.II.5-quater - Attivo, Attivo circolante, Crediti, verso altri, esigibili entro l'esercizio successivo 0,00 0,00 150C.II.5-quater - Attivo, Attivo circolante, Crediti, verso altri, esigibili oltre l'esercizio successivo 0,00 0,00 350C.II.5-quater - Attivo, Attivo circolante, Crediti, verso altri, Totale crediti verso altri 0,00 0,00 0,00 0,00 0,00 0,00C.II - Attivo, Attivo circolante, Crediti, Totale crediti 0,00 0,00 0,00 0,00 0,00 0,00C.III.1 - Attivo, Attivo circolante, Attività finanziarie che non costituiscono immobilizzazioni, partecipazioni in imprese controllate 0,00 0,00 150C.III.2 - Attivo, Attivo circolante, Attività finanziarie che non costituiscono immobilizzazioni, partecipazioni in imprese collegate 0,00 0,00 150C.III.3 - Attivo, Attivo circolante, Attività finanziarie che non costituiscono immobilizzazioni, partecipazioni in imprese controllanti 0,00 0,00 150C.III.3-bis - Attivo, Attivo circolante, Attività finanziarie che non costituiscono immobilizzazioni, partecipazioni in imprese sottoposte al controllo delle controllanti 0,00 0,00 150C.III.4 - Attivo, Attivo circolante, Attività finanziarie che non costituiscono immobilizzazioni, altre partecipazioni 0,00 0,00 150C.III.5 - Attivo, Attivo circolante, Attività finanziarie che non costituiscono immobilizzazioni, strumenti finanziari derivati attivi 0,00 0,00 150

C.III.6 - Attivo, Attivo circolante, Attività finanziarie che non costituiscono immobilizzazioni, altri titoli 0,00 0,00 150C.III - Attivo, Attivo circolante, Attività finanziarie che non costituiscono immobilizzazioni, attività finanziarie per la gestione accentrata della tesoreria 0,00 0,00 150C.III - Attivo, Attivo circolante, Attività finanziarie che non costituiscono immobilizzazioni, Totale attività finanziarie che non costituiscono immobilizzazioni 0,00 0,00 0,00 0,00 0,00 0,00C.IV.1 - Attivo, Attivo circolante, Disponibilità liquide, depositi bancari e postali 0,00 0,00 100C.IV.2 - Attivo, Attivo circolante, Disponibilità liquide, assegni 0,00 0,00 100C.IV.3 - Attivo, Attivo circolante, Disponibilità liquide, danaro e valori in cassa 0,00 0,00 100C.IV - Attivo, Attivo circolante, Disponibilità liquide, Totale disponibilità liquide 0,00 0,00 0,00 0,00 0,00 0,00C - Attivo, Attivo circolante, Totale attivo circolante 0,00 0,00 0,00 0,00 0,00 0,00D - Attivo, Ratei e risconti 0,00 0,00 150Attivo, Totale attivo 0,00 0,00 0,00 0,00 0,00 0,00A.I - Passivo, Patrimonio netto, Capitale 0,00 0,00 600A.II - Passivo, Patrimonio netto, Riserva da soprapprezzo delle azioni 0,00 0,00 610A.III - Passivo, Patrimonio netto, Riserve di rivalutazione 0,00 0,00 615A.IV - Passivo, Patrimonio netto, Riserva legale 0,00 0,00 610A.V - Passivo, Patrimonio netto, Riserve statutarie 0,00 0,00 610A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Riserva straordinaria 0,00 0,00 610A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Riserva da deroghe ex articolo 2423 codice civile 0,00 0,00 610A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Riserva azioni (quote) della società controllante 0,00 0,00 610A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Riserva da rivalutazione delle partecipazioni 0,00 0,00 610A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Versamenti in conto aumento di capitale 0,00 0,00 610A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Versamenti in conto futuro aumento di capitale 0,00 0,00 610

A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Versamenti in conto capitale 0,00 0,00 610

A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Versamenti a copertura perdite 0,00 0,00 610

A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Riserva da riduzione capitale sociale 0,00 0,00 610A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Riserva avanzo di fusione 0,00 0,00 610

A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Riserva per utili su cambi non realizzati 0,00 0,00 610

A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Riserva da conguaglio utili in corso 0,00 0,00 610A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Varie altre riserve 0,00 0,00 610A.VI - Passivo, Patrimonio netto, Altre riserve, distintamente indicate, Totale altre riserve 0,00 0,00 0,00 0,00 0,00 0,00A.VII - Passivo, Patrimonio netto, Riserva per operazioni di copertura dei flussi finanziari attesi 0,00 0,00 610A.VIII - Passivo, Patrimonio netto, Utili (perdite) portati a nuovo 0,00 0,00 610A.IX - Passivo, Patrimonio netto, Utile (perdita) dell'esercizio 0,00 0,00A - Passivo, Patrimonio netto, Perdita ripianata nell'esercizio 0,00 0,00 610A.X - Passivo, Patrimonio netto, Riserva negativa per azioni proprie in portafoglio 0,00 0,00 610A - Passivo, Patrimonio netto, Totale patrimonio netto 0,00 0,00 0,00 0,00 0,00 0,00

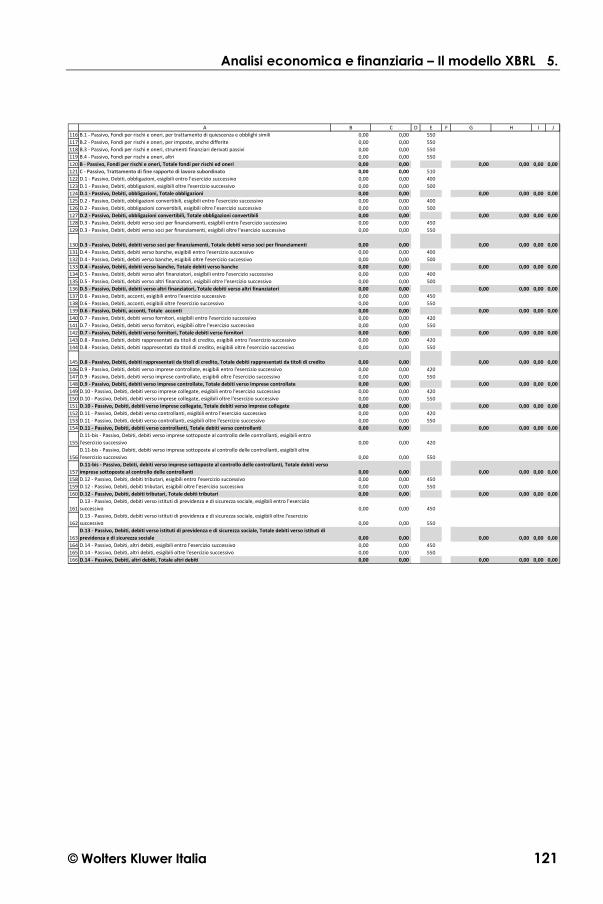

Analisi economica e finanziaria – Il modello XBRL 5.

© Wolters Kluwer Italia 121

116117118119120121122123124125126127128129

130131132133134135136137138139140141142143144

145146147148149150151152153154

155

156

157158159160

161

162

163164165166

A B C D E F G H I JB.1 - Passivo, Fondi per rischi e oneri, per trattamento di quiescenza e obblighi simili 0,00 0,00 550B.2 - Passivo, Fondi per rischi e oneri, per imposte, anche differite 0,00 0,00 550B.3 - Passivo, Fondi per rischi e oneri, strumenti finanziari derivati passivi 0,00 0,00 550B.4 - Passivo, Fondi per rischi e oneri, altri 0,00 0,00 550B - Passivo, Fondi per rischi e oneri, Totale fondi per rischi ed oneri 0,00 0,00 0,00 0,00 0,00 0,00C - Passivo, Trattamento di fine rapporto di lavoro subordinato 0,00 0,00 510D.1 - Passivo, Debiti, obbligazioni, esigibili entro l'esercizio successivo 0,00 0,00 400D.1 - Passivo, Debiti, obbligazioni, esigibili oltre l'esercizio successivo 0,00 0,00 500D.1 - Passivo, Debiti, obbligazioni, Totale obbligazioni 0,00 0,00 0,00 0,00 0,00 0,00D.2 - Passivo, Debiti, obbligazioni convertibili, esigibili entro l'esercizio successivo 0,00 0,00 400D.2 - Passivo, Debiti, obbligazioni convertibili, esigibili oltre l'esercizio successivo 0,00 0,00 500D.2 - Passivo, Debiti, obbligazioni convertibili, Totale obbligazioni convertibili 0,00 0,00 0,00 0,00 0,00 0,00D.3 - Passivo, Debiti, debiti verso soci per finanziamenti, esigibili entro l'esercizio successivo 0,00 0,00 450D.3 - Passivo, Debiti, debiti verso soci per finanziamenti, esigibili oltre l'esercizio successivo 0,00 0,00 550

D.3 - Passivo, Debiti, debiti verso soci per finanziamenti, Totale debiti verso soci per finanziamenti 0,00 0,00 0,00 0,00 0,00 0,00D.4 - Passivo, Debiti, debiti verso banche, esigibili entro l'esercizio successivo 0,00 0,00 400D.4 - Passivo, Debiti, debiti verso banche, esigibili oltre l'esercizio successivo 0,00 0,00 500D.4 - Passivo, Debiti, debiti verso banche, Totale debiti verso banche 0,00 0,00 0,00 0,00 0,00 0,00D.5 - Passivo, Debiti, debiti verso altri finanziatori, esigibili entro l'esercizio successivo 0,00 0,00 400D.5 - Passivo, Debiti, debiti verso altri finanziatori, esigibili oltre l'esercizio successivo 0,00 0,00 500D.5 - Passivo, Debiti, debiti verso altri finanziatori, Totale debiti verso altri finanziatori 0,00 0,00 0,00 0,00 0,00 0,00D.6 - Passivo, Debiti, acconti, esigibili entro l'esercizio successivo 0,00 0,00 450D.6 - Passivo, Debiti, acconti, esigibili oltre l'esercizio successivo 0,00 0,00 550D.6 - Passivo, Debiti, acconti, Totale acconti 0,00 0,00 0,00 0,00 0,00 0,00D.7 - Passivo, Debiti, debiti verso fornitori, esigibili entro l'esercizio successivo 0,00 0,00 420D.7 - Passivo, Debiti, debiti verso fornitori, esigibili oltre l'esercizio successivo 0,00 0,00 550D.7 - Passivo, Debiti, debiti verso fornitori, Totale debiti verso fornitori 0,00 0,00 0,00 0,00 0,00 0,00D.8 - Passivo, Debiti, debiti rappresentati da titoli di credito, esigibili entro l'esercizio successivo 0,00 0,00 420D.8 - Passivo, Debiti, debiti rappresentati da titoli di credito, esigibili oltre l'esercizio successivo 0,00 0,00 550

D.8 - Passivo, Debiti, debiti rappresentati da titoli di credito, Totale debiti rappresentati da titoli di credito 0,00 0,00 0,00 0,00 0,00 0,00D.9 - Passivo, Debiti, debiti verso imprese controllate, esigibili entro l'esercizio successivo 0,00 0,00 420D.9 - Passivo, Debiti, debiti verso imprese controllate, esigibili oltre l'esercizio successivo 0,00 0,00 550D.9 - Passivo, Debiti, debiti verso imprese controllate, Totale debiti verso imprese controllate 0,00 0,00 0,00 0,00 0,00 0,00D.10 - Passivo, Debiti, debiti verso imprese collegate, esigibili entro l'esercizio successivo 0,00 0,00 420D.10 - Passivo, Debiti, debiti verso imprese collegate, esigibili oltre l'esercizio successivo 0,00 0,00 550D.10 - Passivo, Debiti, debiti verso imprese collegate, Totale debiti verso imprese collegate 0,00 0,00 0,00 0,00 0,00 0,00D.11 - Passivo, Debiti, debiti verso controllanti, esigibili entro l'esercizio successivo 0,00 0,00 420D.11 - Passivo, Debiti, debiti verso controllanti, esigibili oltre l'esercizio successivo 0,00 0,00 550D.11 - Passivo, Debiti, debiti verso controllanti, Totale debiti verso controllanti 0,00 0,00 0,00 0,00 0,00 0,00D.11-bis - Passivo, Debiti, debiti verso imprese sottoposte al controllo delle controllanti, esigibili entro l'esercizio successivo 0,00 0,00 420D.11-bis - Passivo, Debiti, debiti verso imprese sottoposte al controllo delle controllanti, esigibili oltre l'esercizio successivo 0,00 0,00 550D.11-bis - Passivo, Debiti, debiti verso imprese sottoposte al controllo delle controllanti, Totale debiti verso imprese sottoposte al controllo delle controllanti 0,00 0,00 0,00 0,00 0,00 0,00D.12 - Passivo, Debiti, debiti tributari, esigibili entro l'esercizio successivo 0,00 0,00 450D.12 - Passivo, Debiti, debiti tributari, esigibili oltre l'esercizio successivo 0,00 0,00 550D.12 - Passivo, Debiti, debiti tributari, Totale debiti tributari 0,00 0,00 0,00 0,00 0,00 0,00D.13 - Passivo, Debiti, debiti verso istituti di previdenza e di sicurezza sociale, esigibili entro l'esercizio successivo 0,00 0,00 450D.13 - Passivo, Debiti, debiti verso istituti di previdenza e di sicurezza sociale, esigibili oltre l'esercizio successivo 0,00 0,00 550D.13 - Passivo, Debiti, debiti verso istituti di previdenza e di sicurezza sociale, Totale debiti verso istituti di previdenza e di sicurezza sociale 0,00 0,00 0,00 0,00 0,00 0,00D.14 - Passivo, Debiti, altri debiti, esigibili entro l'esercizio successivo 0,00 0,00 450D.14 - Passivo, Debiti, altri debiti, esigibili oltre l'esercizio successivo 0,00 0,00 550D.14 - Passivo, Debiti, altri debiti, Totale altri debiti 0,00 0,00 0,00 0,00 0,00 0,00

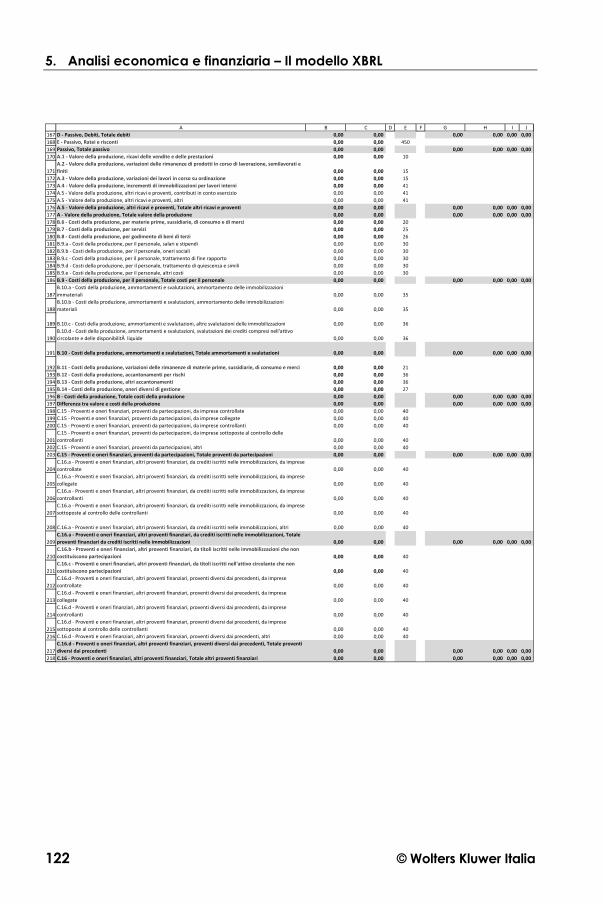

5. Analisi economica e finanziaria – Il modello XBRL

122 © Wolters Kluwer Italia

167168169170

171172173174175176177178179180181182183184185186

187

188

189

190

191

192193194195196197198199200

201202203

204

205

206

207

208

209

210

211

212

213

214

215216

217218

A B C D E F G H I JD - Passivo, Debiti, Totale debiti 0,00 0,00 0,00 0,00 0,00 0,00E - Passivo, Ratei e risconti 0,00 0,00 450Passivo, Totale passivo 0,00 0,00 0,00 0,00 0,00 0,00A.1 - Valore della produzione, ricavi delle vendite e delle prestazioni 0,00 0,00 10A.2 - Valore della produzione, variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti 0,00 0,00 15A.3 - Valore della produzione, variazioni dei lavori in corso su ordinazione 0,00 0,00 15A.4 - Valore della produzione, incrementi di immobilizzazioni per lavori interni 0,00 0,00 41A.5 - Valore della produzione, altri ricavi e proventi, contributi in conto esercizio 0,00 0,00 41A.5 - Valore della produzione, altri ricavi e proventi, altri 0,00 0,00 41A.5 - Valore della produzione, altri ricavi e proventi, Totale altri ricavi e proventi 0,00 0,00 0,00 0,00 0,00 0,00A - Valore della produzione, Totale valore della produzione 0,00 0,00 0,00 0,00 0,00 0,00B.6 - Costi della produzione, per materie prime, sussidiarie, di consumo e di merci 0,00 0,00 20B.7 - Costi della produzione, per servizi 0,00 0,00 25B.8 - Costi della produzione, per godimento di beni di terzi 0,00 0,00 26B.9.a - Costi della produzione, per il personale, salari e stipendi 0,00 0,00 30B.9.b - Costi della produzione, per il personale, oneri sociali 0,00 0,00 30B.9.c - Costi della produzione, per il personale, trattamento di fine rapporto 0,00 0,00 30B.9.d - Costi della produzione, per il personale, trattamento di quiescenza e simili 0,00 0,00 30B.9.e - Costi della produzione, per il personale, altri costi 0,00 0,00 30B.9 - Costi della produzione, per il personale, Totale costi per il personale 0,00 0,00 0,00 0,00 0,00 0,00B.10.a - Costi della produzione, ammortamenti e svalutazioni, ammortamento delle immobilizzazioni immateriali 0,00 0,00 35B.10.b - Costi della produzione, ammortamenti e svalutazioni, ammortamento delle immobilizzazioni materiali 0,00 0,00 35

B.10.c - Costi della produzione, ammortamenti e svalutazioni, altre svalutazioni delle immobilizzazioni 0,00 0,00 36B.10.d - Costi della produzione, ammortamenti e svalutazioni, svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide 0,00 0,00 36

B.10 - Costi della produzione, ammortamenti e svalutazioni, Totale ammortamenti e svalutazioni 0,00 0,00 0,00 0,00 0,00 0,00

B.11 - Costi della produzione, variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci 0,00 0,00 21B.12 - Costi della produzione, accantonamenti per rischi 0,00 0,00 36B.13 - Costi della produzione, altri accantonamenti 0,00 0,00 36B.14 - Costi della produzione, oneri diversi di gestione 0,00 0,00 27B - Costi della produzione, Totale costi della produzione 0,00 0,00 0,00 0,00 0,00 0,00Differenza tra valore e costi della produzione 0,00 0,00 0,00 0,00 0,00 0,00C.15 - Proventi e oneri finanziari, proventi da partecipazioni, da imprese controllate 0,00 0,00 40C.15 - Proventi e oneri finanziari, proventi da partecipazioni, da imprese collegate 0,00 0,00 40C.15 - Proventi e oneri finanziari, proventi da partecipazioni, da imprese controllanti 0,00 0,00 40C.15 - Proventi e oneri finanziari, proventi da partecipazioni, da imprese sottoposte al controllo delle controllanti 0,00 0,00 40C.15 - Proventi e oneri finanziari, proventi da partecipazioni, altri 0,00 0,00 40C.15 - Proventi e oneri finanziari, proventi da partecipazioni, Totale proventi da partecipazioni 0,00 0,00 0,00 0,00 0,00 0,00C.16.a - Proventi e oneri finanziari, altri proventi finanziari, da crediti iscritti nelle immobilizzazioni, da imprese controllate 0,00 0,00 40C.16.a - Proventi e oneri finanziari, altri proventi finanziari, da crediti iscritti nelle immobilizzazioni, da imprese collegate 0,00 0,00 40C.16.a - Proventi e oneri finanziari, altri proventi finanziari, da crediti iscritti nelle immobilizzazioni, da imprese controllanti 0,00 0,00 40C.16.a - Proventi e oneri finanziari, altri proventi finanziari, da crediti iscritti nelle immobilizzazioni, da imprese sottoposte al controllo delle controllanti 0,00 0,00 40

C.16.a - Proventi e oneri finanziari, altri proventi finanziari, da crediti iscritti nelle immobilizzazioni, altri 0,00 0,00 40C.16.a - Proventi e oneri finanziari, altri proventi finanziari, da crediti iscritti nelle immobilizzazioni, Totale proventi finanziari da crediti iscritti nelle immobilizzazioni 0,00 0,00 0,00 0,00 0,00 0,00C.16.b - Proventi e oneri finanziari, altri proventi finanziari, da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni 0,00 0,00 40C.16.c - Proventi e oneri finanziari, altri proventi finanziari, da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni 0,00 0,00 40C.16.d - Proventi e oneri finanziari, altri proventi finanziari, proventi diversi dai precedenti, da imprese controllate 0,00 0,00 40C.16.d - Proventi e oneri finanziari, altri proventi finanziari, proventi diversi dai precedenti, da imprese collegate 0,00 0,00 40C.16.d - Proventi e oneri finanziari, altri proventi finanziari, proventi diversi dai precedenti, da imprese controllanti 0,00 0,00 40C.16.d - Proventi e oneri finanziari, altri proventi finanziari, proventi diversi dai precedenti, da imprese sottoposte al controllo delle controllanti 0,00 0,00 40C.16.d - Proventi e oneri finanziari, altri proventi finanziari, proventi diversi dai precedenti, altri 0,00 0,00 40C.16.d - Proventi e oneri finanziari, altri proventi finanziari, proventi diversi dai precedenti, Totale proventi diversi dai precedenti 0,00 0,00 0,00 0,00 0,00 0,00C.16 - Proventi e oneri finanziari, altri proventi finanziari, Totale altri proventi finanziari 0,00 0,00 0,00 0,00 0,00 0,00

Analisi economica e finanziaria – Il modello XBRL 5.

© Wolters Kluwer Italia 123

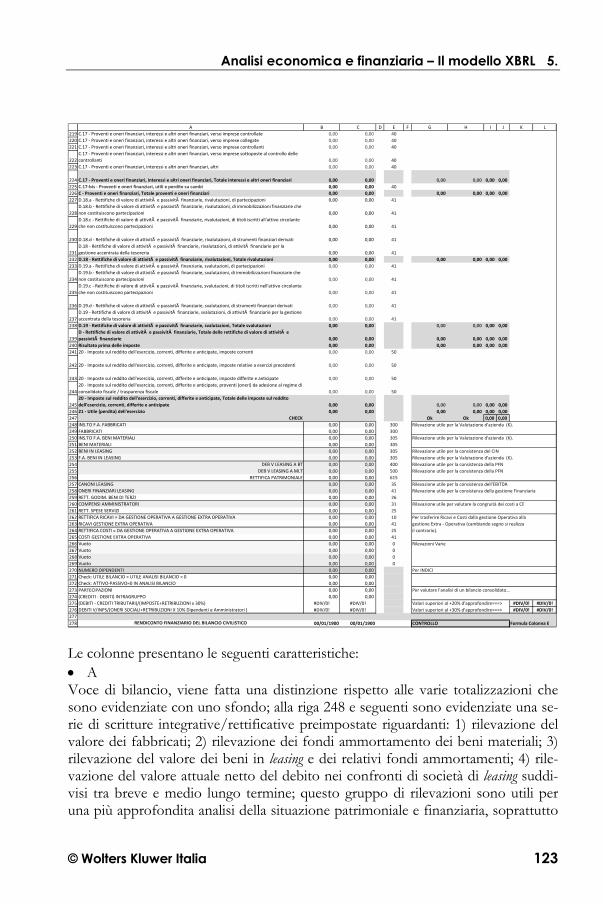

219220221

222223

224225226227

228

229

230

231232233

234

235

236

237238

239240241

242

243

244

245246247248249250251252253254255256257258259260261262263264265266267268269270271272273274275276277278

A B C D E F G H I J K LC.17 - Proventi e oneri finanziari, interessi e altri oneri finanziari, verso imprese controllate 0,00 0,00 40C.17 - Proventi e oneri finanziari, interessi e altri oneri finanziari, verso imprese collegate 0,00 0,00 40C.17 - Proventi e oneri finanziari, interessi e altri oneri finanziari, verso imprese controllanti 0,00 0,00 40C.17 - Proventi e oneri finanziari, interessi e altri oneri finanziari, verso imprese sottoposte al controllo delle controllanti 0,00 0,00 40C.17 - Proventi e oneri finanziari, interessi e altri oneri finanziari, altri 0,00 0,00 40

C.17 - Proventi e oneri finanziari, interessi e altri oneri finanziari, Totale interessi e altri oneri finanziari 0,00 0,00 0,00 0,00 0,00 0,00C.17-bis - Proventi e oneri finanziari, utili e perdite su cambi 0,00 0,00 40C - Proventi e oneri finanziari, Totale proventi e oneri finanziari 0,00 0,00 0,00 0,00 0,00 0,00D.18.a - Rettifiche di valore di attività e passività finanziarie, rivalutazioni, di partecipazioni 0,00 0,00 41D.18.b - Rettifiche di valore di attività e passività finanziarie, rivalutazioni, di immobilizzazioni finanziarie che non costituiscono partecipazioni 0,00 0,00 41D.18.c - Rettifiche di valore di attività e passività finanziarie, rivalutazioni, di titoli iscritti all'attivo circolante che non costituiscono partecipazioni 0,00 0,00 41

D.18.d - Rettifiche di valore di attività e passività finanziarie, rivalutazioni, di strumenti finanziari derivati 0,00 0,00 41D.18 - Rettifiche di valore di attività e passività finanziarie, rivalutazioni, di attività finanziarie per la gestione accentrata della tesoreria 0,00 0,00 41D.18 - Rettifiche di valore di attività e passività finanziarie, rivalutazioni, Totale rivalutazioni 0,00 0,00 0,00 0,00 0,00 0,00D.19.a - Rettifiche di valore di attività e passività finanziarie, svalutazioni, di partecipazioni 0,00 0,00 41D.19.b - Rettifiche di valore di attività e passività finanziarie, svalutazioni, di immobilizzazioni finanziarie che non costituiscono partecipazioni 0,00 0,00 41D.19.c - Rettifiche di valore di attività e passività finanziarie, svalutazioni, di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni 0,00 0,00 41

D.19.d - Rettifiche di valore di attività e passività finanziarie, svalutazioni, di strumenti finanziari derivati 0,00 0,00 41D.19 - Rettifiche di valore di attività e passività finanziarie, svalutazioni, di attività finanziarie per la gestione accentrata della tesoreria 0,00 0,00 41D.19 - Rettifiche di valore di attività e passività finanziarie, svalutazioni, Totale svalutazioni 0,00 0,00 0,00 0,00 0,00 0,00D - Rettifiche di valore di attività e passività finanziarie, Totale delle rettifiche di valore di attività e passività finanziarie 0,00 0,00 0,00 0,00 0,00 0,00Risultato prima delle imposte 0,00 0,00 0,00 0,00 0,00 0,0020 - Imposte sul reddito dell'esercizio, correnti, differite e anticipate, imposte correnti 0,00 0,00 50

20 - Imposte sul reddito dell'esercizio, correnti, differite e anticipate, imposte relative a esercizi precedenti 0,00 0,00 50

20 - Imposte sul reddito dell'esercizio, correnti, differite e anticipate, imposte differite e anticipate 0,00 0,00 5020 - Imposte sul reddito dell'esercizio, correnti, differite e anticipate, proventi (oneri) da adesione al regime di consolidato fiscale / trasparenza fiscale 0,00 0,00 5020 - Imposte sul reddito dell'esercizio, correnti, differite e anticipate, Totale delle imposte sul reddito dell'esercizio, correnti, differite e anticipate 0,00 0,00 0,00 0,00 0,00 0,0021 - Utile (perdita) dell'esercizio 0,00 0,00 0,00 0,00 0,00 0,00

CHECK Ok Ok 0,00 0,00INS.TO F.A. FABBRICATI 0,00 0,00 300 Rilevazione utile per la Valutazione d'azienda (K).FABBRICATI 0,00 0,00 300INS.TO F.A. BENI MATERIALI 0,00 0,00 305 Rilevazione utile per la Valutazione d'azienda (K).BENI MATERIALI 0,00 0,00 305BENI IN LEASING 0,00 0,00 305 Rilevazione utile per la consistenza del CINF.A. BENI IN LEASING 0,00 0,00 305 Rilevazione utile per la Valutazione d'azienda (K).

DEB V LEASING A BT 0,00 0,00 400 Rilevazione utile per la consistenza della PFNDEB V LEASING A MLT 0,00 0,00 500 Rilevazione utile per la consistenza della PFN

RETTIFICA PATRIMONIALE 0,00 0,00 615CANONI LEASING 0,00 0,00 35 Rilevazione utile per la consistenza dell'EBITDAONERI FINANZIARI LEASING 0,00 0,00 41 Rilevazione utile per la consistenza della gestione FinanziariaRETT. GODIM. BENI DI TERZI 0,00 0,00 26COMPENSI AMMINISTRATORI 0,00 0,00 31 Rilavazione utile per valutare la congruità dei costi a CERETT. SPESE SERVIZI 0,00 0,00 25RETTIFICA RICAVI = DA GESTIONE OPERATIVA A GESTIONE EXTRA OPERATIVA 0,00 0,00 10 Per trasferire Ricavi e Costi dalla gestione Operativa allaRICAVI GESTIONE EXTRA OPERATIVA 0,00 0,00 41 gestione Extra - Operativa (cambiando segno si realizzaRETTIFICA COSTI = DA GESTIONE OPERATIVA A GESTIONE EXTRA OPERATIVA 0,00 0,00 25 il contrario).COSTI GESTIONE EXTRA OPERATIVA 0,00 0,00 41Vuoto 0,00 0,00 0 Rilevazioni VarieVuoto 0,00 0,00 0Vuoto 0,00 0,00 0Vuoto 0,00 0,00 0NUMERO DIPENDENTI 0,00 0,00 Per INDICICheck: UTILE BILANCIO = UTILE ANALISI BILANCIO = 0 0,00 0,00Check: ATTIVO-PASSIVO=0 IN ANALISI BILANCIO 0,00 0,00PARTECIPAZIONI 0,00 0,00 Per valutare l'analisi di un bilancio consolidato…(CREDITI - DEBITI) INTRAGRUPPO 0,00 0,00(DEBITI - CREDITI TRIBUTARI)/(IMPOSTE+RETRIBUZIONI x 30%) #DIV/0! #DIV/0! Valori superiori al +20% d'approfondire===> #DIV/0! #DIV/0!DEBITI V/INPS/(ONERI SOCIALI+RETRIBUZIONI X 10% Dipendenti e Amministratori ) #DIV/0! #DIV/0! Valori superiori al +30% d'approfondire===> #DIV/0! #DIV/0!

RENDICONTO FINANZIARIO DEL BILANCIO CIVILISTICO 00/01/1900 00/01/1900 CONTROLLO Formula Colonna E Le colonne presentano le seguenti caratteristiche: • A Voce di bilancio, viene fatta una distinzione rispetto alle varie totalizzazioni che sono evidenziate con uno sfondo; alla riga 248 e seguenti sono evidenziate una se-rie di scritture integrative/rettificative preimpostate riguardanti: 1) rilevazione del valore dei fabbricati; 2) rilevazione dei fondi ammortamento dei beni materiali; 3) rilevazione del valore dei beni in leasing e dei relativi fondi ammortamenti; 4) rile-vazione del valore attuale netto del debito nei confronti di società di leasing suddi-visi tra breve e medio lungo termine; questo gruppo di rilevazioni sono utili per una più approfondita analisi della situazione patrimoniale e finanziaria, soprattutto

5. Analisi economica e finanziaria – Il modello XBRL

124 © Wolters Kluwer Italia

nell’ottica valutativa; 5) rilevazione dei canoni di leasing e della relativa quota di o-neri finanziari; rilevazione dei compensi agli amministratori; 7) rilevazione di ricavi e costi di natura straordinaria; questo gruppo di rilevazioni hanno lo scopo di ap-profondire l’analisi economica; altre rilevazioni che l’analista valuterà se del caso anche inserendo ulteriori righe; controlli di quadratura ed indicatori relativi al saldo numerario intra gruppo e incidenze dei debiti previdenziali e tributari rispetto al valore economico al fine di misurare eventuali e potenziali morosità nei confronti degli enti pubblici. • B e C I valori (euro) dell’ultimo anno (colonna C) e dell’anno precedente (colonna B). • E è il codice per destinare la voce di bilancio presente in colonna A allo schema di bi-lancio nel Foglio 3 che lo acquisisce attraverso la formula condizionale SOM-MA.SE , lo schema di analisi è riportato in Tavola 5.8.

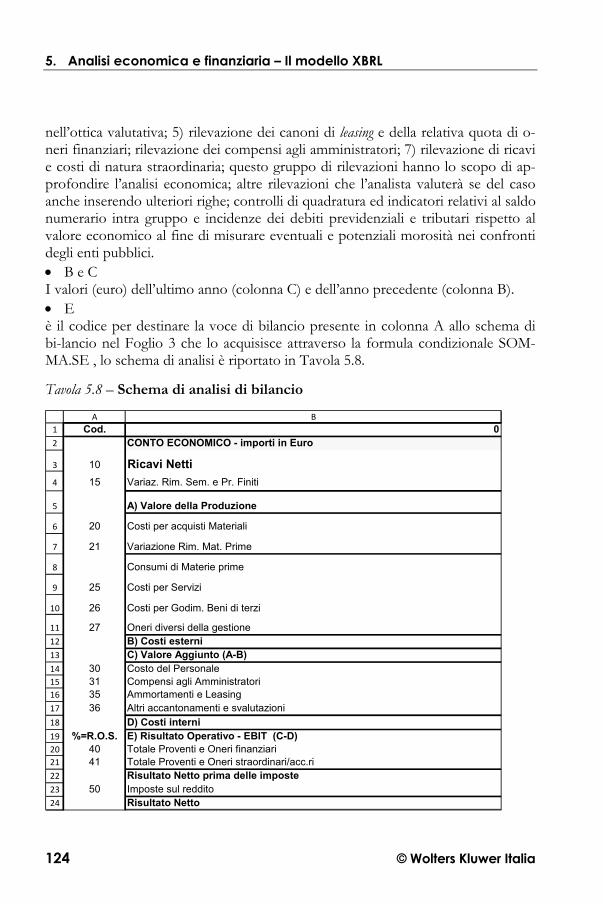

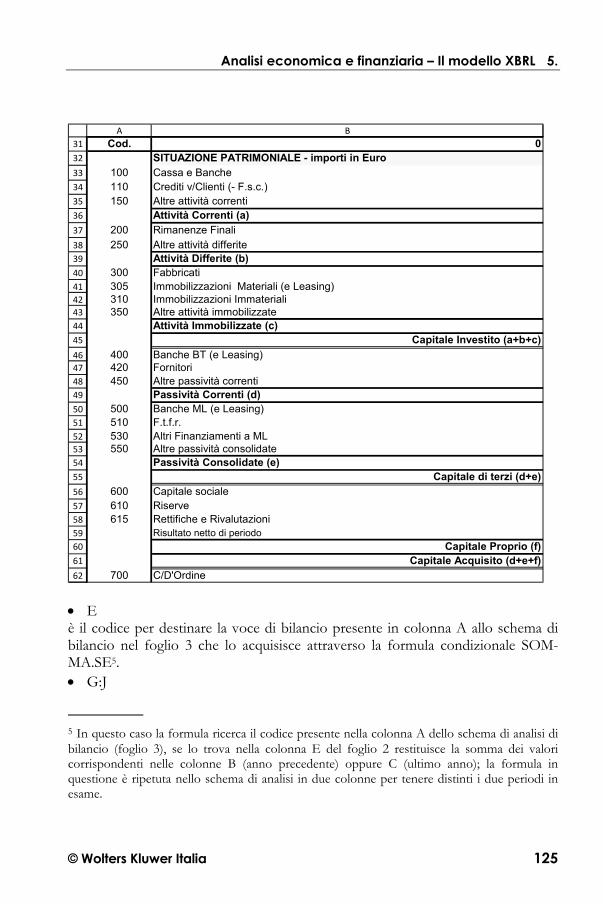

Tavola 5.8 – Schema di analisi di bilancio

12

3

4

5

6

7

8

9

10

1112131415161718192021222324

A BCod. 0

CONTO ECONOMICO - importi in Euro

10 Ricavi Netti15 Variaz. Rim. Sem. e Pr. Finiti

A) Valore della Produzione

20 Costi per acquisti Materiali

21 Variazione Rim. Mat. Prime

Consumi di Materie prime

25 Costi per Servizi

26 Costi per Godim. Beni di terzi

27 Oneri diversi della gestione B) Costi esterniC) Valore Aggiunto (A-B)

30 Costo del Personale31 Compensi agli Amministratori 35 Ammortamenti e Leasing36 Altri accantonamenti e svalutazioni

D) Costi interni%=R.O.S. E) Risultato Operativo - EBIT (C-D)

40 Totale Proventi e Oneri finanziari41 Totale Proventi e Oneri straordinari/acc.ri

Risultato Netto prima delle imposte50 Imposte sul reddito

Risultato Netto

Analisi economica e finanziaria – Il modello XBRL 5.

© Wolters Kluwer Italia 125

3132333435363738394041424344454647484950515253545556575859606162

A BCod. 0

SITUAZIONE PATRIMONIALE - importi in Euro100 Cassa e Banche110 Crediti v/Clienti (- F.s.c.)150 Altre attività correnti

Attività Correnti (a)200 Rimanenze Finali250 Altre attività differite

Attività Differite (b)300 Fabbricati305 Immobilizzazioni Materiali (e Leasing)310 Immobilizzazioni Immateriali350 Altre attività immobilizzate

Attività Immobilizzate (c)Capitale Investito (a+b+c)

400 Banche BT (e Leasing)420 Fornitori450 Altre passività correnti

Passività Correnti (d)500 Banche ML (e Leasing)510 F.t.f.r.530 Altri Finanziamenti a ML550 Altre passività consolidate

Passività Consolidate (e)Capitale di terzi (d+e)

600 Capitale sociale610 Riserve615 Rettifiche e Rivalutazioni

Risultato netto di periodoCapitale Proprio (f)

Capitale Acquisito (d+e+f)700 C/D'Ordine

• E è il codice per destinare la voce di bilancio presente in colonna A allo schema di bilancio nel foglio 3 che lo acquisisce attraverso la formula condizionale SOM-MA.SE5. • G:J

5 In questo caso la formula ricerca il codice presente nella colonna A dello schema di analisi di bilancio (foglio 3), se lo trova nella colonna E del foglio 2 restituisce la somma dei valori corrispondenti nelle colonne B (anno precedente) oppure C (ultimo anno); la formula in questione è ripetuta nello schema di analisi in due colonne per tenere distinti i due periodi in esame.

5. Analisi economica e finanziaria – Il modello XBRL

126 © Wolters Kluwer Italia

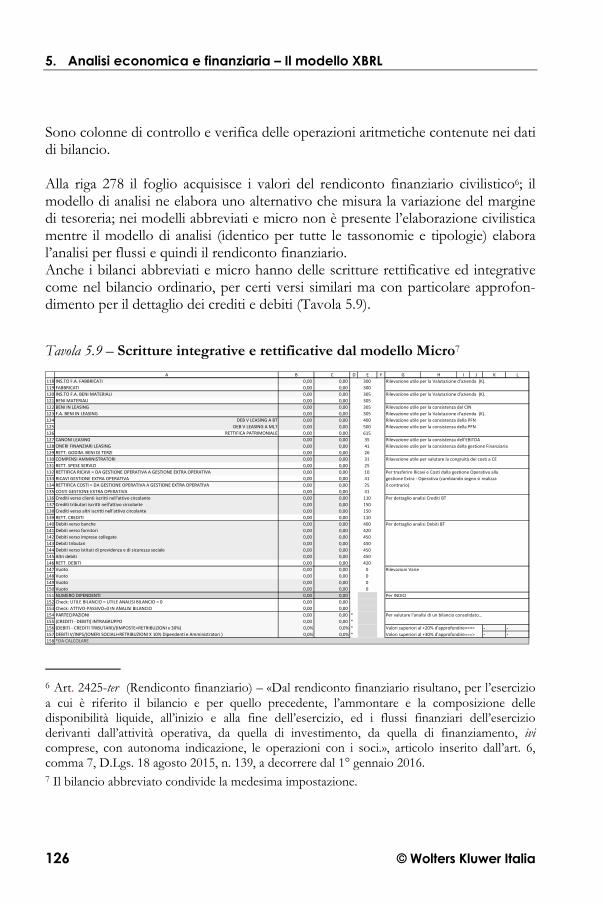

Sono colonne di controllo e verifica delle operazioni aritmetiche contenute nei dati di bilancio. Alla riga 278 il foglio acquisisce i valori del rendiconto finanziario civilistico6; il modello di analisi ne elabora uno alternativo che misura la variazione del margine di tesoreria; nei modelli abbreviati e micro non è presente l’elaborazione civilistica mentre il modello di analisi (identico per tutte le tassonomie e tipologie) elabora l’analisi per flussi e quindi il rendiconto finanziario. Anche i bilanci abbreviati e micro hanno delle scritture rettificative ed integrative come nel bilancio ordinario, per certi versi similari ma con particolare approfon-dimento per il dettaglio dei crediti e debiti (Tavola 5.9).

Tavola 5.9 – Scritture integrative e rettificative dal modello Micro7

118119120121122123124125126127128129130131132133134135136137138139140141142143144145146147148149150151152153154155156157158

A B C D E F G H I J K LINS.TO F.A. FABBRICATI 0,00 0,00 300 Rilevazione utile per la Valutazione d'azienda (K).FABBRICATI 0,00 0,00 300INS.TO F.A. BENI MATERIALI 0,00 0,00 305 Rilevazione utile per la Valutazione d'azienda (K).BENI MATERIALI 0,00 0,00 305BENI IN LEASING 0,00 0,00 305 Rilevazione utile per la consistenza del CINF.A. BENI IN LEASING 0,00 0,00 305 Rilevazione utile per la Valutazione d'azienda (K).

DEB V LEASING A BT 0,00 0,00 400 Rilevazione utile per la consistenza della PFNDEB V LEASING A MLT 0,00 0,00 500 Rilevazione utile per la consistenza della PFN

RETTIFICA PATRIMONIALE 0,00 0,00 615CANONI LEASING 0,00 0,00 35 Rilevazione utile per la consistenza dell'EBITDAONERI FINANZIARI LEASING 0,00 0,00 41 Rilevazione utile per la consistenza della gestione FinanziariaRETT. GODIM. BENI DI TERZI 0,00 0,00 26COMPENSI AMMINISTRATORI 0,00 0,00 31 Rilavazione utile per valutare la congruità dei costi a CERETT. SPESE SERVIZI 0,00 0,00 25RETTIFICA RICAVI = DA GESTIONE OPERATIVA A GESTIONE EXTRA OPERATIVA 0,00 0,00 10 Per trasferire Ricavi e Costi dalla gestione Operativa allaRICAVI GESTIONE EXTRA OPERATIVA 0,00 0,00 41 gestione Extra - Operativa (cambiando segno si realizzaRETTIFICA COSTI = DA GESTIONE OPERATIVA A GESTIONE EXTRA OPERATIVA 0,00 0,00 25 il contrario).COSTI GESTIONE EXTRA OPERATIVA 0,00 0,00 41Crediti verso clienti iscritti nell'attivo circolante 0,00 0,00 110 Per dettaglio analisi Crediti BTCrediti tributari iscritti nell'attivo circolante 0,00 0,00 150Crediti verso altri iscritti nell'attivo circolante 0,00 0,00 150RETT. CREDITI 0,00 0,00 110Debiti verso banche 0,00 0,00 400 Per dettaglio analisi Debiti BTDebiti verso fornitori 0,00 0,00 420Debiti verso imprese collegate 0,00 0,00 450Debiti tributari 0,00 0,00 450Debiti verso istituti di previdenza e di sicurezza sociale 0,00 0,00 450Altri debiti 0,00 0,00 450RETT. DEBITI 0,00 0,00 420Vuoto 0,00 0,00 0 Rilevazioni VarieVuoto 0,00 0,00 0Vuoto 0,00 0,00 0Vuoto 0,00 0,00 0NUMERO DIPENDENTI 0,00 0,00 Per INDICICheck: UTILE BILANCIO = UTILE ANALISI BILANCIO = 0 0,00 0,00Check: ATTIVO-PASSIVO=0 IN ANALISI BILANCIO 0,00 0,00PARTECIPAZIONI 0,00 0,00 * Per valutare l'analisi di un bilancio consolidato…(CREDITI - DEBITI) INTRAGRUPPO 0,00 0,00 *(DEBITI - CREDITI TRIBUTARI)/(IMPOSTE+RETRIBUZIONI x 30%) 0,0% 0,0% * Valori superiori al +20% d'approfondire===> - -DEBITI V/INPS/(ONERI SOCIALI+RETRIBUZIONI X 10% Dipendenti e Amministratori ) 0,0% 0,0% * Valori superiori al +30% d'approfondire===> - -*DA CALCOLARE

6 Art. 2425-ter (Rendiconto finanziario) – «Dal rendiconto finanziario risultano, per l’esercizio a cui è riferito il bilancio e per quello precedente, l’ammontare e la composizione delle disponibilità liquide, all’inizio e alla fine dell’esercizio, ed i flussi finanziari dell’esercizio derivanti dall’attività operativa, da quella di investimento, da quella di finanziamento, ivi comprese, con autonoma indicazione, le operazioni con i soci.», articolo inserito dall’art. 6, comma 7, D.Lgs. 18 agosto 2015, n. 139, a decorrere dal 1° gennaio 2016. 7 Il bilancio abbreviato condivide la medesima impostazione.