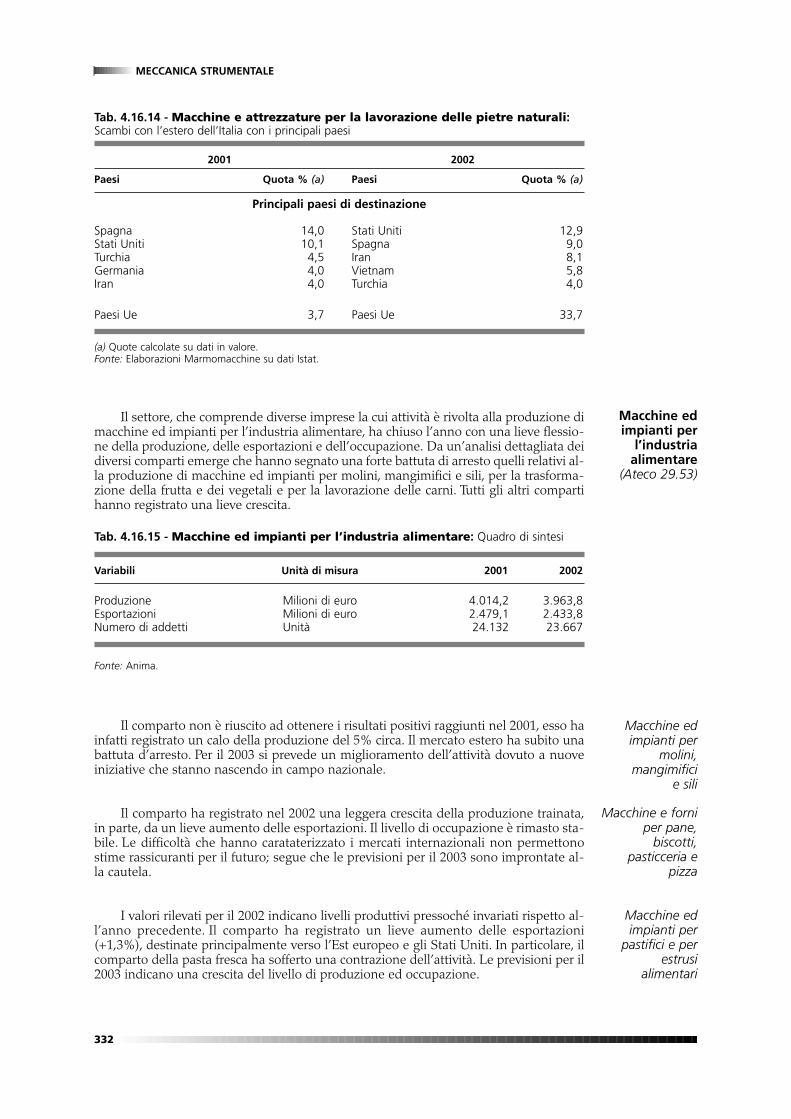

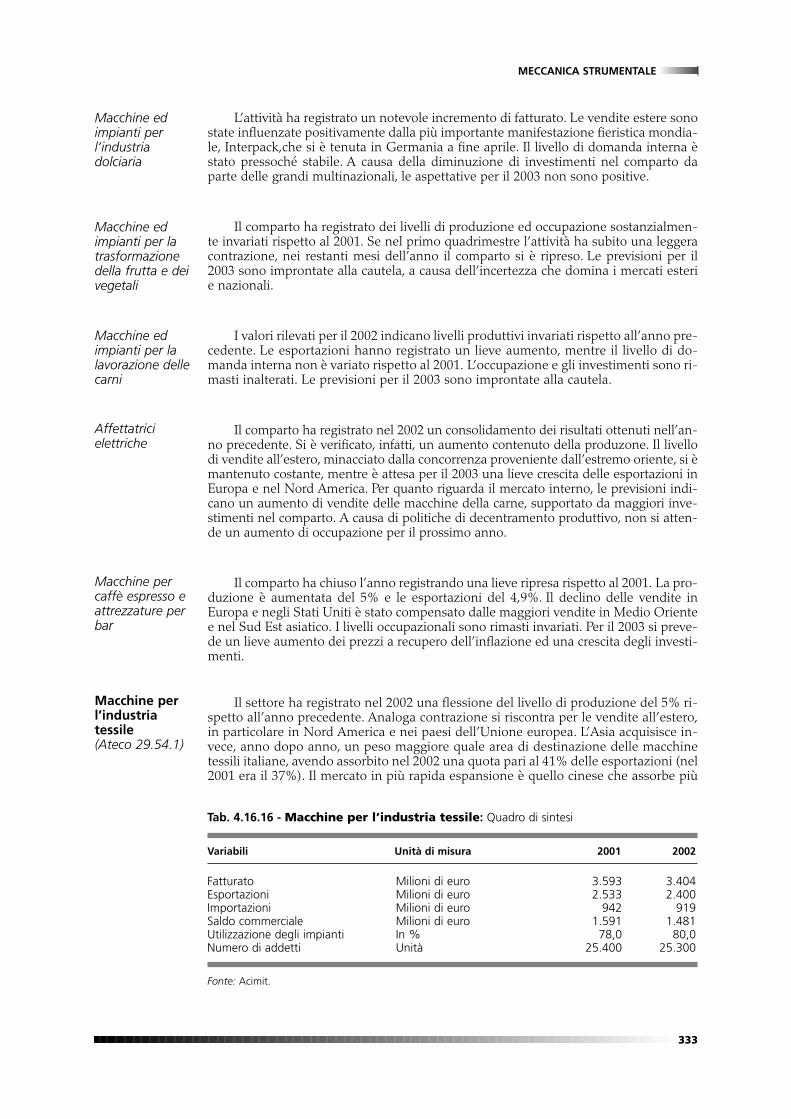

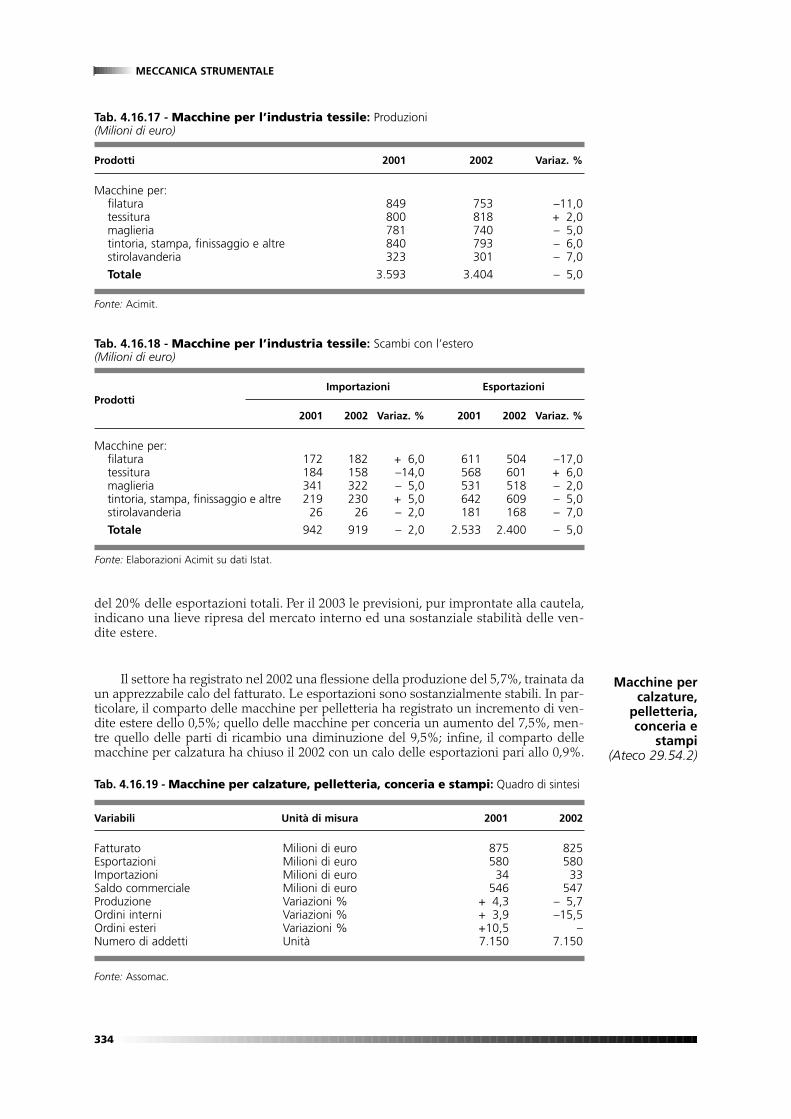

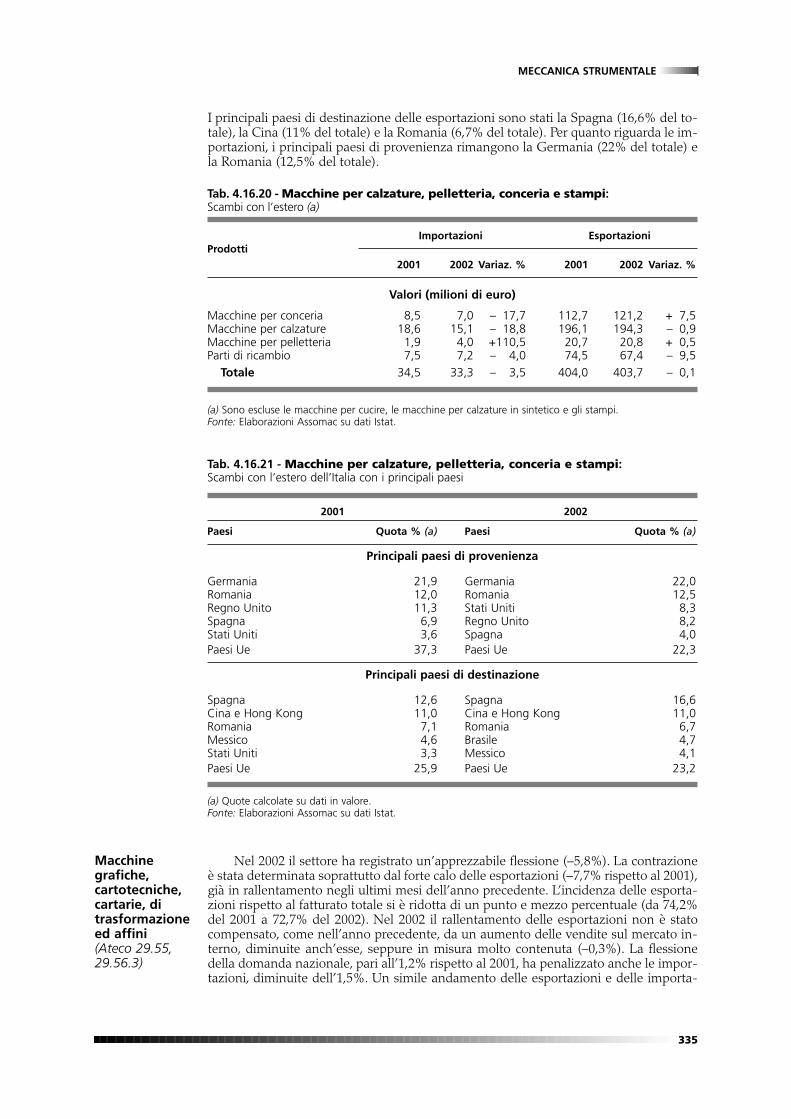

4.14. Lavorazione dei metalli - CONFINDUSTRIA · 1,09 1,10 Produzione ... a tassi a due cifre...

92

L’industria della lavorazione dei metalli ha interrot- to, nel 2002, il ciclo positivo avviatosi nel 1997, che aveva portato il fatturato settoriale a salire a livelli prossimi agli 87 miliardi di euro. Dato il basso gra- do di apertura commerciale che caratterizza il setto- re, è stata principalmente la debolezza della doman- da interna a condizionare la produzione, in flessio- ne dell’1,2%, a prezzi costanti.Tutti i principali com- parti produttivi che compongono questo aggregato hanno mostrato una evoluzione dei livelli di attivi- tà negativa, ad eccezione di quello delle serrature e ferramenta, che trova nelle costruzioni la principale fonte di domanda. Le vendite sul mercato interno hanno risentito della minore capacità di attivazione dell’industria metal- meccanica - penalizzata dalla debolezza dell’attività di investimento delle imprese italiane e delle espor- tazioni - e soprattutto del settore dei mezzi di tra- sporto. Le richieste delle imprese industriali sono pe- raltro risultate condizionate anche dal permanere di politiche di approvvigionamento estremamente pru- denti lungo le filiere produttive; il peggioramento nelle aspettative nel corso dell’anno ha infatti por- tato gli operatori a soddisfare gli ordini, utilizzando le poche scorte a disposizione, facendo scendere i ma- gazzini su livelli di minimo. Le richieste dell’indu- stria delle costruzioni si sono confermate positive, pur mostrando un rallentamento dopo la forte cre- scita del biennio 2000-01. Penalizzate dalla debolezza del ciclo internazionale, anche le vendite hanno comunque mostrato un calo (–1,7% a prezzi costanti), dopo la forte crescita degli ultimi anni. Le imprese italiane hanno incontrato le maggiori difficoltà ad esportare sui mercati asiatici e dell’America Latina, ma sono stati comunque i paesi dell’Europa occidentale - ai quali è destinato circa il 65% dei flussi di export in valore - a contri- buire in misura più rilevante alla contrazione delle esportazioni (il basso valore di molte lavorazioni e l’elevata incidenza dei costi di trasporto portano in- fatti molti comparti produttivi a concentrare le pro- prie vendite su mercati geograficamente vicini, limi- tando la capacità delle imprese di diversificare gli sbocchi commerciali). La flessione degli ordini inter- ni ha condizionato anche l’evoluzione delle importa- zioni, che hanno mostrato un calo dell’1,2% (a prez- zi costanti) nella media del 2002, nonostante l’ulte- riore crescita degli approvvigionamenti dai paesi dell’Europa centro-orientale. L’industria nazionale gode comunque tuttora di una buona capacità di 299 LAVORAZIONE DEI METALLI 4.14. Lavorazione dei metalli Tab. 4.14.1 - Lavorazione dei metalli: Principali indicatori Variabili 1995-2000 2001 2002 Dinamica del mercato Valori 2002 (a) Variazioni % (b) Produzione 86.120 3,1 1,4 – 1,2 Esportazioni 12.337 6,0 8,1 – 1,7 Importazioni 5.314 8,7 6,7 – 1,2 Disponibilità interna 79.097 3,1 0,8 – 1,1 Capacità produttiva Livello della capacità produttiva (1990=100) 114,4 121,0 122,9 Variazione del grado di utilizzo (%) 1,4 – 0,2 – 2,7 Costi e prezzi Costi operativi 2,5 0,3 0,3 Prezzi alla produzione 2,3 – 0,1 0,2 Scambi con l’estero Saldo commerciale (milioni di euro correnti) 6.228 7.158 7.023 Saldo commerciale normalizzato (%) (b) (c) 44,2 40,0 39,8 Quota della produzione esportata (%) (b) 13,3 14,4 14,3 Propensione all’importazione (%) (b) (d) 5,6 6,7 6,7 Numero di addetti (migliaia) 553,3 564,8 580,6 (a) Milioni di euro. (b) A prezzi costanti. (c) (Esportazioni-Importazioni)/(Esportazioni+Importazioni). (d) Importazioni/(Produzione+Importazioni-Esportazioni). Fonte: Elaborazioni Prometeia su dati Istat e Associazioni di categoria.

Transcript of 4.14. Lavorazione dei metalli - CONFINDUSTRIA · 1,09 1,10 Produzione ... a tassi a due cifre...

L’industria della lavorazione dei metalli ha interrot-to, nel 2002, il ciclo positivo avviatosi nel 1997, cheaveva portato il fatturato settoriale a salire a livelliprossimi agli 87 miliardi di euro. Dato il basso gra-do di apertura commerciale che caratterizza il setto-re, è stata principalmente la debolezza della doman-da interna a condizionare la produzione, in flessio-ne dell’1,2%, a prezzi costanti.Tutti i principali com-parti produttivi che compongono questo aggregatohanno mostrato una evoluzione dei livelli di attivi-tà negativa, ad eccezione di quello delle serrature eferramenta, che trova nelle costruzioni la principalefonte di domanda.Le vendite sul mercato interno hanno risentito dellaminore capacità di attivazione dell’industria metal-meccanica - penalizzata dalla debolezza dell’attivitàdi investimento delle imprese italiane e delle espor-tazioni - e soprattutto del settore dei mezzi di tra-sporto. Le richieste delle imprese industriali sono pe-raltro risultate condizionate anche dal permanere dipolitiche di approvvigionamento estremamente pru-denti lungo le filiere produttive; il peggioramentonelle aspettative nel corso dell’anno ha infatti por-tato gli operatori a soddisfare gli ordini, utilizzandole poche scorte a disposizione, facendo scendere i ma-

gazzini su livelli di minimo. Le richieste dell’indu-stria delle costruzioni si sono confermate positive,pur mostrando un rallentamento dopo la forte cre-scita del biennio 2000-01.Penalizzate dalla debolezza del ciclo internazionale,anche le vendite hanno comunque mostrato un calo(–1,7% a prezzi costanti), dopo la forte crescita degliultimi anni. Le imprese italiane hanno incontrato lemaggiori difficoltà ad esportare sui mercati asiaticie dell’America Latina, ma sono stati comunque ipaesi dell’Europa occidentale - ai quali è destinatocirca il 65% dei flussi di export in valore - a contri-buire in misura più rilevante alla contrazione delleesportazioni (il basso valore di molte lavorazioni el’elevata incidenza dei costi di trasporto portano in-fatti molti comparti produttivi a concentrare le pro-prie vendite su mercati geograficamente vicini, limi-tando la capacità delle imprese di diversificare glisbocchi commerciali). La flessione degli ordini inter-ni ha condizionato anche l’evoluzione delle importa-zioni, che hanno mostrato un calo dell’1,2% (a prez-zi costanti) nella media del 2002, nonostante l’ulte-riore crescita degli approvvigionamenti dai paesidell’Europa centro-orientale. L’industria nazionalegode comunque tuttora di una buona capacità di

299

LAVORAZIONE DEI METALLI

4.14. Lavorazione dei metalli

Tab. 4.14.1 - Lavorazione dei metalli: Principali indicatori

Variabili 1995-2000 2001 2002

Dinamica del mercato Valori 2002 (a) Variazioni % (b)Produzione 86.120 3,1 1,4 – 1,2Esportazioni 12.337 6,0 8,1 – 1,7Importazioni 5.314 8,7 6,7 – 1,2Disponibilità interna 79.097 3,1 0,8 – 1,1

Capacità produttivaLivello della capacità produttiva (1990=100) 114,4 121,0 122,9Variazione del grado di utilizzo (%) 1,4 – 0,2 – 2,7

Costi e prezziCosti operativi 2,5 0,3 0,3Prezzi alla produzione 2,3 – 0,1 0,2

Scambi con l’esteroSaldo commerciale (milioni di euro correnti) 6.228 7.158 7.023Saldo commerciale normalizzato (%) (b) (c) 44,2 40,0 39,8Quota della produzione esportata (%) (b) 13,3 14,4 14,3Propensione all’importazione (%) (b) (d) 5,6 6,7 6,7

Numero di addetti (migliaia) 553,3 564,8 580,6

(a) Milioni di euro.(b) A prezzi costanti.(c) (Esportazioni-Importazioni)/(Esportazioni+Importazioni).(d) Importazioni/(Produzione+Importazioni-Esportazioni).Fonte: Elaborazioni Prometeia su dati Istat e Associazioni di categoria.

300

LAVORAZIONE DEI METALLI

Fig. 4.14.1 - Lavorazione dei metalli:Produzione e grado di copertura della domanda interna(Prezzi 1995)

63

68

73

78

83

92 93 94 95 96 97 98 99 00 01 021,04

1,05

1,06

1,07

1,08

1,09

1,10

Produzione (P, miliardi di euro)

Produzione/Disponibilità (P/D)

Fonte: Elaborazioni Prometeia su dati Istat.

P PD

Fig. 4.14.2 - Lavorazione dei metalli:Indici della produzione industriale (a)

90

95

100

105

110

115

120

125

1995 1996 1997 1998 1999 2000 2001 2002

UeGermania

SpagnaFrancia

Regno Unito

(a) Indici base 1995.Fonte: Elaborazioni Csc su dati Eurostat.

Fig. 4.14.3 - Lavorazione dei metalli:Contributo % alla variazione delle esportazioni per areageografica (a)

-2 0 2 4

2001 2002

(a) Per l’elenco dei paesi inclusi nelle singole aree cfr. Appendi-ce metodologica (par. 6.1).Fonte: Elaborazioni Prometeia su dati Istat.

Europa occidentale

Europa centro-orientale

Mediterraneo eM. Oriente

Nord America

America Latina

Asia

Resto del mondo

Fig. 4.14.4 - Lavorazione dei metalli:Contributo % alla variazione delle importazioni per areageografica (a)

-2 0 2 4 6

2001 2002

(a) Per l’elenco dei paesi inclusi nelle singole aree cfr. Appendi-ce metodologica (par. 6.1).Fonte: Elaborazioni Prometeia su dati Istat.

Europa occidentale

Europa centro-orientale

Mediterraneo eM. Oriente

Nord America

America Latina

Asia

Resto del mondo

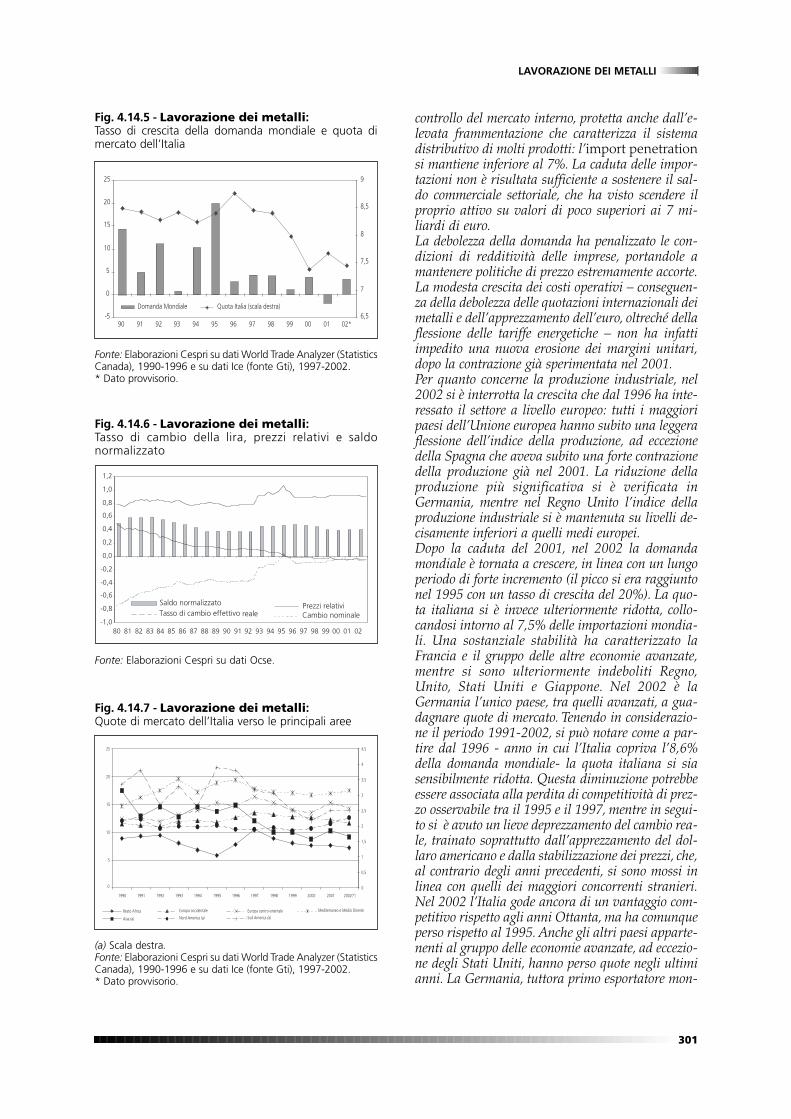

controllo del mercato interno, protetta anche dall’e-levata frammentazione che caratterizza il sistemadistributivo di molti prodotti: l’import penetrationsi mantiene inferiore al 7%. La caduta delle impor-tazioni non è risultata sufficiente a sostenere il sal-do commerciale settoriale, che ha visto scendere ilproprio attivo su valori di poco superiori ai 7 mi-liardi di euro.La debolezza della domanda ha penalizzato le con-dizioni di redditività delle imprese, portandole amantenere politiche di prezzo estremamente accorte.La modesta crescita dei costi operativi – conseguen-za della debolezza delle quotazioni internazionali deimetalli e dell’apprezzamento dell’euro, oltreché dellaflessione delle tariffe energetiche – non ha infattiimpedito una nuova erosione dei margini unitari,dopo la contrazione già sperimentata nel 2001.Per quanto concerne la produzione industriale, nel2002 si è interrotta la crescita che dal 1996 ha inte-ressato il settore a livello europeo: tutti i maggioripaesi dell’Unione europea hanno subito una leggeraflessione dell’indice della produzione, ad eccezionedella Spagna che aveva subito una forte contrazionedella produzione già nel 2001. La riduzione dellaproduzione più significativa si è verificata inGermania, mentre nel Regno Unito l’indice dellaproduzione industriale si è mantenuta su livelli de-cisamente inferiori a quelli medi europei.Dopo la caduta del 2001, nel 2002 la domandamondiale è tornata a crescere, in linea con un lungoperiodo di forte incremento (il picco si era raggiuntonel 1995 con un tasso di crescita del 20%). La quo-ta italiana si è invece ulteriormente ridotta, collo-candosi intorno al 7,5% delle importazioni mondia-li. Una sostanziale stabilità ha caratterizzato laFrancia e il gruppo delle altre economie avanzate,mentre si sono ulteriormente indeboliti Regno,Unito, Stati Uniti e Giappone. Nel 2002 è laGermania l’unico paese, tra quelli avanzati, a gua-dagnare quote di mercato. Tenendo in considerazio-ne il periodo 1991-2002, si può notare come a par-tire dal 1996 - anno in cui l’Italia copriva l’8,6%della domanda mondiale- la quota italiana si siasensibilmente ridotta. Questa diminuzione potrebbeessere associata alla perdita di competitività di prez-zo osservabile tra il 1995 e il 1997, mentre in segui-to si è avuto un lieve deprezzamento del cambio rea-le, trainato soprattutto dall’apprezzamento del dol-laro americano e dalla stabilizzazione dei prezzi, che,al contrario degli anni precedenti, si sono mossi inlinea con quelli dei maggiori concorrenti stranieri.Nel 2002 l’Italia gode ancora di un vantaggio com-petitivo rispetto agli anni Ottanta, ma ha comunqueperso rispetto al 1995. Anche gli altri paesi apparte-nenti al gruppo delle economie avanzate, ad eccezio-ne degli Stati Uniti, hanno perso quote negli ultimianni. La Germania, tuttora primo esportatore mon-

301

LAVORAZIONE DEI METALLI

Fig. 4.14.5 - Lavorazione dei metalli:Tasso di crescita della domanda mondiale e quota dimercato dell’Italia

-5

0

5

10

15

20

25

90 91 92 93 94 95 96 97 98 99 00 01 02*6,5

7

7,5

8

8,5

9

Domanda Mondiale Quota Italia (scala destra)

Fonte: Elaborazioni Cespri su dati World Trade Analyzer (StatisticsCanada), 1990-1996 e su dati Ice (fonte Gti), 1997-2002.* Dato provvisorio.

Fig. 4.14.6 - Lavorazione dei metalli:Tasso di cambio della lira, prezzi relativi e saldo normalizzato

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02

Saldo normalizzatoTasso di cambio effettivo reale

Prezzi relativiCambio nominale

Fonte: Elaborazioni Cespri su dati Ocse.

Fig. 4.14.7 - Lavorazione dei metalli:Quote di mercato dell’Italia verso le principali aree

0

5

10

15

20

25

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002(*)

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

Resto Africa Mediterraneo e Medio Oriente

Asia (a)

Europa centro-orientale

Sud America (a)

Europa occidentale

Nord America (a)

(a) Scala destra.Fonte: Elaborazioni Cespri su dati World Trade Analyzer (StatisticsCanada), 1990-1996 e su dati Ice (fonte Gti), 1997-2002.* Dato provvisorio.

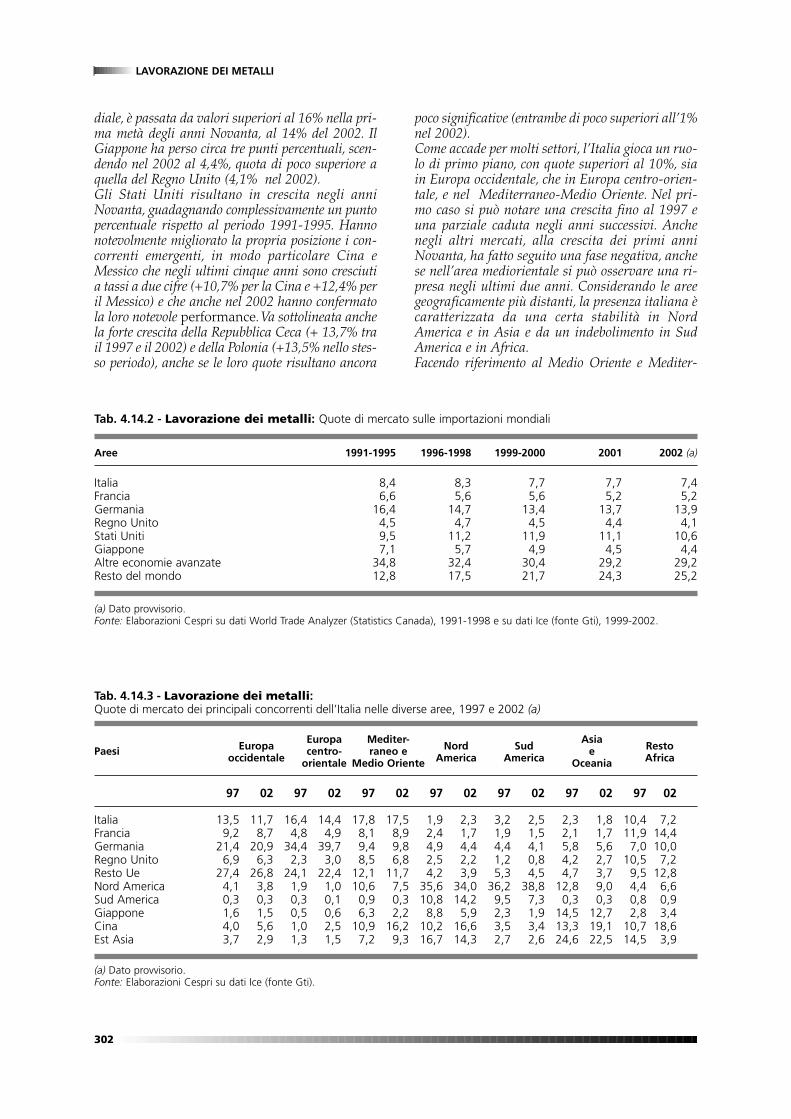

diale, è passata da valori superiori al 16% nella pri-ma metà degli anni Novanta, al 14% del 2002. IlGiappone ha perso circa tre punti percentuali, scen-dendo nel 2002 al 4,4%, quota di poco superiore aquella del Regno Unito (4,1% nel 2002).Gli Stati Uniti risultano in crescita negli anniNovanta, guadagnando complessivamente un puntopercentuale rispetto al periodo 1991-1995. Hannonotevolmente migliorato la propria posizione i con-correnti emergenti, in modo particolare Cina eMessico che negli ultimi cinque anni sono cresciutia tassi a due cifre (+10,7% per la Cina e +12,4% peril Messico) e che anche nel 2002 hanno confermatola loro notevole performance.Va sottolineata anchela forte crescita della Repubblica Ceca (+ 13,7% trail 1997 e il 2002) e della Polonia (+13,5% nello stes-so periodo), anche se le loro quote risultano ancora

poco significative (entrambe di poco superiori all’1%nel 2002).Come accade per molti settori, l’Italia gioca un ruo-lo di primo piano, con quote superiori al 10%, siain Europa occidentale, che in Europa centro-orien-tale, e nel Mediterraneo-Medio Oriente. Nel pri-mo caso si può notare una crescita fino al 1997 euna parziale caduta negli anni successivi. Anchenegli altri mercati, alla crescita dei primi anniNovanta, ha fatto seguito una fase negativa, anchese nell’area mediorientale si può osservare una ri-presa negli ultimi due anni. Considerando le areegeograficamente più distanti, la presenza italiana ècaratterizzata da una certa stabilità in NordAmerica e in Asia e da un indebolimento in SudAmerica e in Africa.Facendo riferimento al Medio Oriente e Mediter-

302

LAVORAZIONE DEI METALLI

Tab. 4.14.2 - Lavorazione dei metalli: Quote di mercato sulle importazioni mondiali

Aree 1991-1995 1996-1998 1999-2000 2001 2002 (a)

Italia 8,4 8,3 7,7 7,7 7,4Francia 6,6 5,6 5,6 5,2 5,2Germania 16,4 14,7 13,4 13,7 13,9Regno Unito 4,5 4,7 4,5 4,4 4,1Stati Uniti 9,5 11,2 11,9 11,1 10,6Giappone 7,1 5,7 4,9 4,5 4,4Altre economie avanzate 34,8 32,4 30,4 29,2 29,2Resto del mondo 12,8 17,5 21,7 24,3 25,2

(a) Dato provvisorio.Fonte: Elaborazioni Cespri su dati World Trade Analyzer (Statistics Canada), 1991-1998 e su dati Ice (fonte Gti), 1999-2002.

Tab. 4.14.3 - Lavorazione dei metalli:Quote di mercato dei principali concorrenti dell’Italia nelle diverse aree, 1997 e 2002 (a)

EuropaEuropa Mediter-

Nord SudAsia

RestoPaesioccidentale

centro- raneo eAmerica America

eAfricaorientale Medio Oriente Oceania

97 02 97 02 97 02 97 02 97 02 97 02 97 02

Italia 13,5 11,7 16,4 14,4 17,8 17,5 1,9 2,3 3,2 2,5 2,3 1,8 10,4 7,2Francia 9,2 8,7 4,8 4,9 8,1 8,9 2,4 1,7 1,9 1,5 2,1 1,7 11,9 14,4Germania 21,4 20,9 34,4 39,7 9,4 9,8 4,9 4,4 4,4 4,1 5,8 5,6 7,0 10,0Regno Unito 6,9 6,3 2,3 3,0 8,5 6,8 2,5 2,2 1,2 0,8 4,2 2,7 10,5 7,2Resto Ue 27,4 26,8 24,1 22,4 12,1 11,7 4,2 3,9 5,3 4,5 4,7 3,7 9,5 12,8Nord America 4,1 3,8 1,9 1,0 10,6 7,5 35,6 34,0 36,2 38,8 12,8 9,0 4,4 6,6Sud America 0,3 0,3 0,3 0,1 0,9 0,3 10,8 14,2 9,5 7,3 0,3 0,3 0,8 0,9Giappone 1,6 1,5 0,5 0,6 6,3 2,2 8,8 5,9 2,3 1,9 14,5 12,7 2,8 3,4Cina 4,0 5,6 1,0 2,5 10,9 16,2 10,2 16,6 3,5 3,4 13,3 19,1 10,7 18,6Est Asia 3,7 2,9 1,3 1,5 7,2 9,3 16,7 14,3 2,7 2,6 24,6 22,5 14,5 3,9

(a) Dato provvisorio.Fonte: Elaborazioni Cespri su dati Ice (fonte Gti).

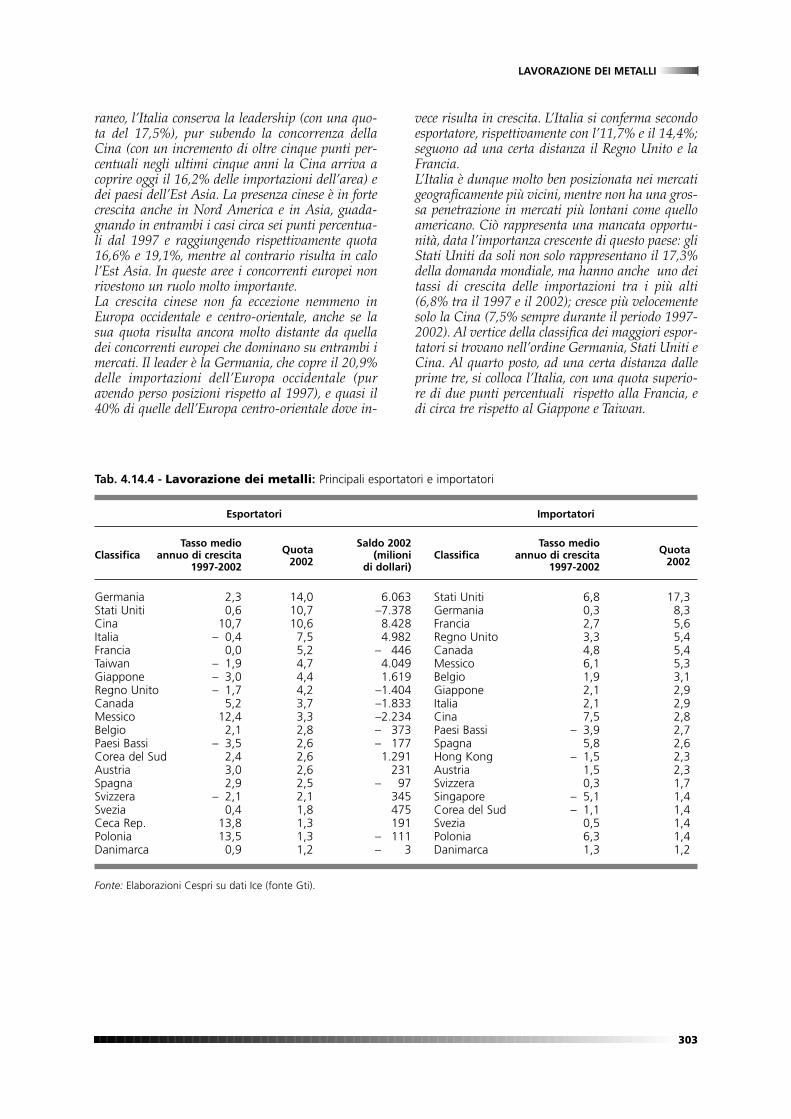

raneo, l’Italia conserva la leadership (con una quo-ta del 17,5%), pur subendo la concorrenza dellaCina (con un incremento di oltre cinque punti per-centuali negli ultimi cinque anni la Cina arriva acoprire oggi il 16,2% delle importazioni dell’area) edei paesi dell’Est Asia. La presenza cinese è in fortecrescita anche in Nord America e in Asia, guada-gnando in entrambi i casi circa sei punti percentua-li dal 1997 e raggiungendo rispettivamente quota16,6% e 19,1%, mentre al contrario risulta in calol’Est Asia. In queste aree i concorrenti europei nonrivestono un ruolo molto importante.La crescita cinese non fa eccezione nemmeno inEuropa occidentale e centro-orientale, anche se lasua quota risulta ancora molto distante da quelladei concorrenti europei che dominano su entrambi imercati. Il leader è la Germania, che copre il 20,9%delle importazioni dell’Europa occidentale (puravendo perso posizioni rispetto al 1997), e quasi il40% di quelle dell’Europa centro-orientale dove in-

vece risulta in crescita. L’Italia si conferma secondoesportatore, rispettivamente con l’11,7% e il 14,4%;seguono ad una certa distanza il Regno Unito e laFrancia.L’Italia è dunque molto ben posizionata nei mercatigeograficamente più vicini, mentre non ha una gros-sa penetrazione in mercati più lontani come quelloamericano. Ciò rappresenta una mancata opportu-nità, data l’importanza crescente di questo paese: gliStati Uniti da soli non solo rappresentano il 17,3%della domanda mondiale, ma hanno anche uno deitassi di crescita delle importazioni tra i più alti(6,8% tra il 1997 e il 2002); cresce più velocementesolo la Cina (7,5% sempre durante il periodo 1997-2002). Al vertice della classifica dei maggiori espor-tatori si trovano nell’ordine Germania, Stati Uniti eCina. Al quarto posto, ad una certa distanza dalleprime tre, si colloca l’Italia, con una quota superio-re di due punti percentuali rispetto alla Francia, edi circa tre rispetto al Giappone e Taiwan.

303

LAVORAZIONE DEI METALLI

Tab. 4.14.4 - Lavorazione dei metalli: Principali esportatori e importatori

Esportatori Importatori

Tasso medio Quota

Saldo 2002 Tasso medio QuotaClassifica annuo di crescita

2002(milioni Classifica annuo di crescita

1997-2002 di dollari) 1997-2002 2002

Germania 2,3 14,0 6.063 Stati Uniti 6,8 17,3Stati Uniti 0,6 10,7 –7.378 Germania 0,3 8,3Cina 10,7 10,6 8.428 Francia 2,7 5,6Italia – 0,4 7,5 4.982 Regno Unito 3,3 5,4Francia 0,0 5,2 – 446 Canada 4,8 5,4Taiwan – 1,9 4,7 4.049 Messico 6,1 5,3Giappone – 3,0 4,4 1.619 Belgio 1,9 3,1Regno Unito – 1,7 4,2 –1.404 Giappone 2,1 2,9Canada 5,2 3,7 –1.833 Italia 2,1 2,9Messico 12,4 3,3 –2.234 Cina 7,5 2,8Belgio 2,1 2,8 – 373 Paesi Bassi – 3,9 2,7Paesi Bassi – 3,5 2,6 – 177 Spagna 5,8 2,6Corea del Sud 2,4 2,6 1.291 Hong Kong – 1,5 2,3Austria 3,0 2,6 231 Austria 1,5 2,3Spagna 2,9 2,5 – 97 Svizzera 0,3 1,7Svizzera – 2,1 2,1 345 Singapore – 5,1 1,4Svezia 0,4 1,8 475 Corea del Sud – 1,1 1,4Ceca Rep. 13,8 1,3 191 Svezia 0,5 1,4Polonia 13,5 1,3 – 111 Polonia 6,3 1,4Danimarca 0,9 1,2 – 3 Danimarca 1,3 1,2

Fonte: Elaborazioni Cespri su dati Ice (fonte Gti).

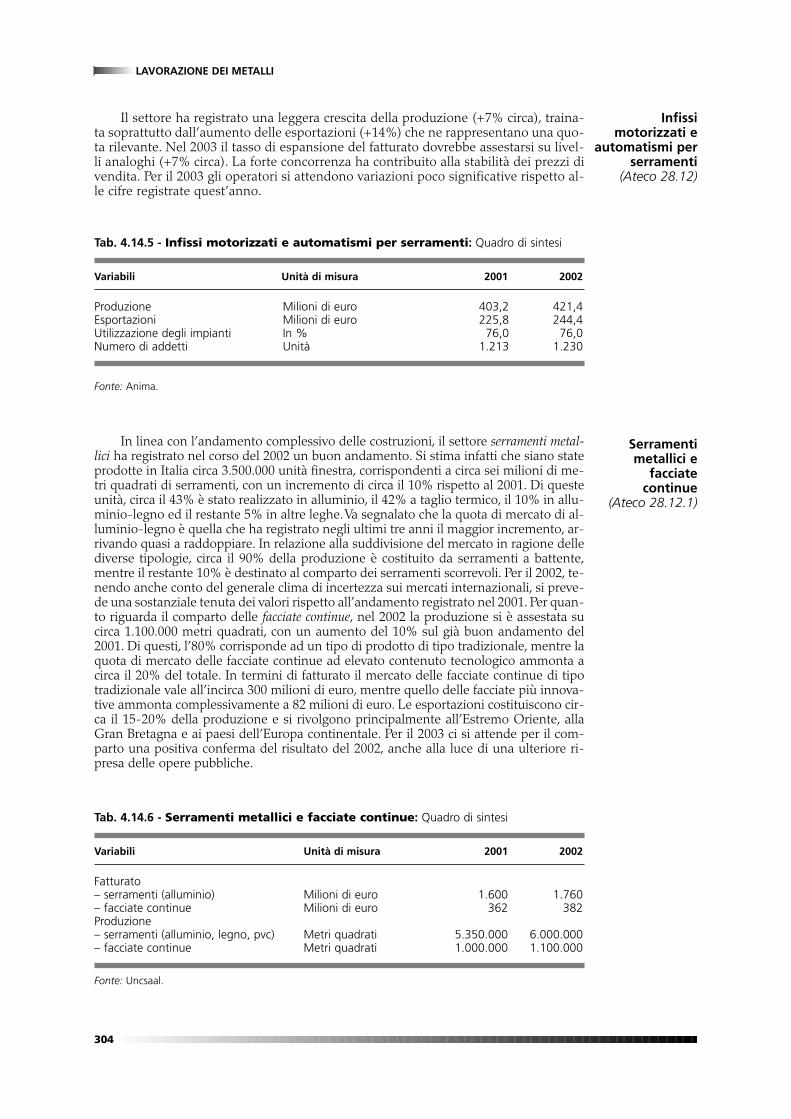

Serramentimetallici e

facciatecontinue

(Ateco 28.12.1)

Tab. 4.14.6 - Serramenti metallici e facciate continue: Quadro di sintesi

Variabili Unità di misura 2001 2002

Fatturato– serramenti (alluminio) Milioni di euro 1.600 1.760– facciate continue Milioni di euro 362 382Produzione– serramenti (alluminio, legno, pvc) Metri quadrati 5.350.000 6.000.000– facciate continue Metri quadrati 1.000.000 1.100.000

Fonte: Uncsaal.

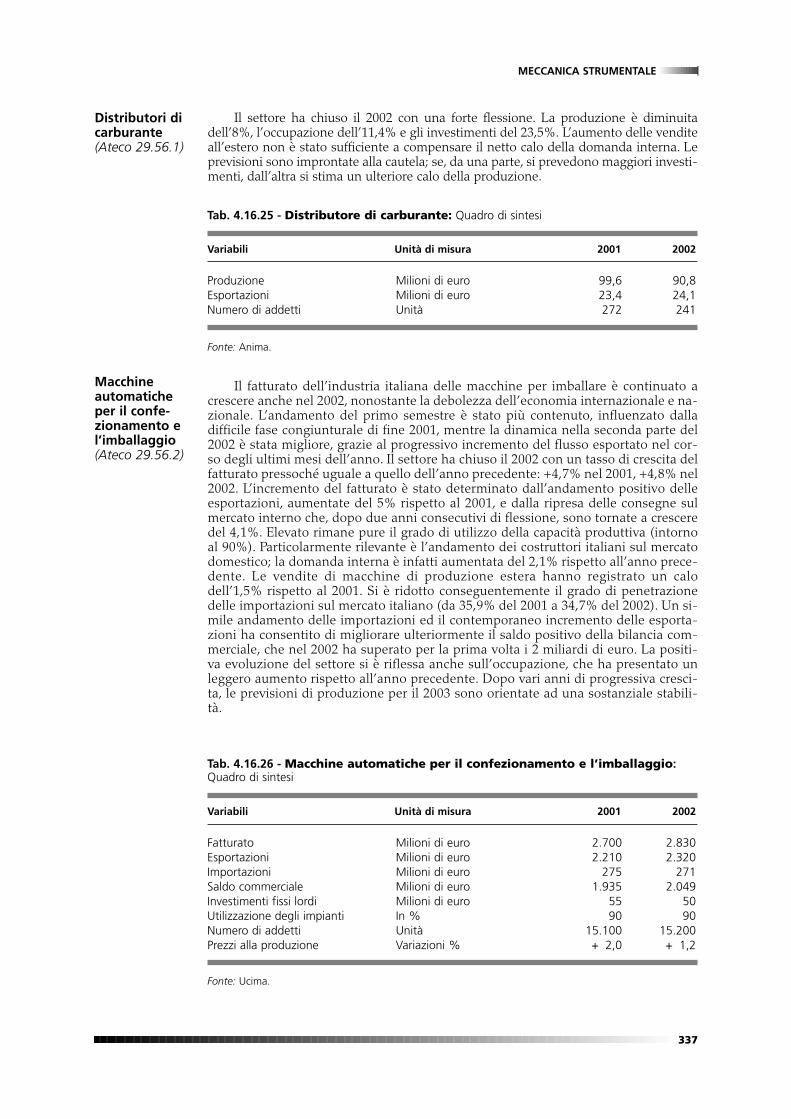

Il settore ha registrato una leggera crescita della produzione (+7% circa), traina-ta soprattutto dall’aumento delle esportazioni (+14%) che ne rappresentano una quo-ta rilevante. Nel 2003 il tasso di espansione del fatturato dovrebbe assestarsi su livel-li analoghi (+7% circa). La forte concorrenza ha contribuito alla stabilità dei prezzi divendita. Per il 2003 gli operatori si attendono variazioni poco significative rispetto al-le cifre registrate quest’anno.

304

LAVORAZIONE DEI METALLI

Infissimotorizzati e

automatismi perserramenti

(Ateco 28.12)

Tab. 4.14.5 - Infissi motorizzati e automatismi per serramenti: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 403,2 421,4Esportazioni Milioni di euro 225,8 244,4Utilizzazione degli impianti In % 76,0 76,0Numero di addetti Unità 1.213 1.230

Fonte: Anima.

In linea con l’andamento complessivo delle costruzioni, il settore serramenti metal-lici ha registrato nel corso del 2002 un buon andamento. Si stima infatti che siano stateprodotte in Italia circa 3.500.000 unità finestra, corrispondenti a circa sei milioni di me-tri quadrati di serramenti, con un incremento di circa il 10% rispetto al 2001. Di questeunità, circa il 43% è stato realizzato in alluminio, il 42% a taglio termico, il 10% in allu-minio-legno ed il restante 5% in altre leghe.Va segnalato che la quota di mercato di al-luminio-legno è quella che ha registrato negli ultimi tre anni il maggior incremento, ar-rivando quasi a raddoppiare. In relazione alla suddivisione del mercato in ragione dellediverse tipologie, circa il 90% della produzione è costituito da serramenti a battente,mentre il restante 10% è destinato al comparto dei serramenti scorrevoli. Per il 2002, te-nendo anche conto del generale clima di incertezza sui mercati internazionali, si preve-de una sostanziale tenuta dei valori rispetto all’andamento registrato nel 2001. Per quan-to riguarda il comparto delle facciate continue, nel 2002 la produzione si è assestata sucirca 1.100.000 metri quadrati, con un aumento del 10% sul già buon andamento del2001. Di questi, l’80% corrisponde ad un tipo di prodotto di tipo tradizionale, mentre laquota di mercato delle facciate continue ad elevato contenuto tecnologico ammonta acirca il 20% del totale. In termini di fatturato il mercato delle facciate continue di tipotradizionale vale all’incirca 300 milioni di euro, mentre quello delle facciate più innova-tive ammonta complessivamente a 82 milioni di euro. Le esportazioni costituiscono cir-ca il 15-20% della produzione e si rivolgono principalmente all’Estremo Oriente, allaGran Bretagna e ai paesi dell’Europa continentale. Per il 2003 ci si attende per il com-parto una positiva conferma del risultato del 2002, anche alla luce di una ulteriore ri-presa delle opere pubbliche.

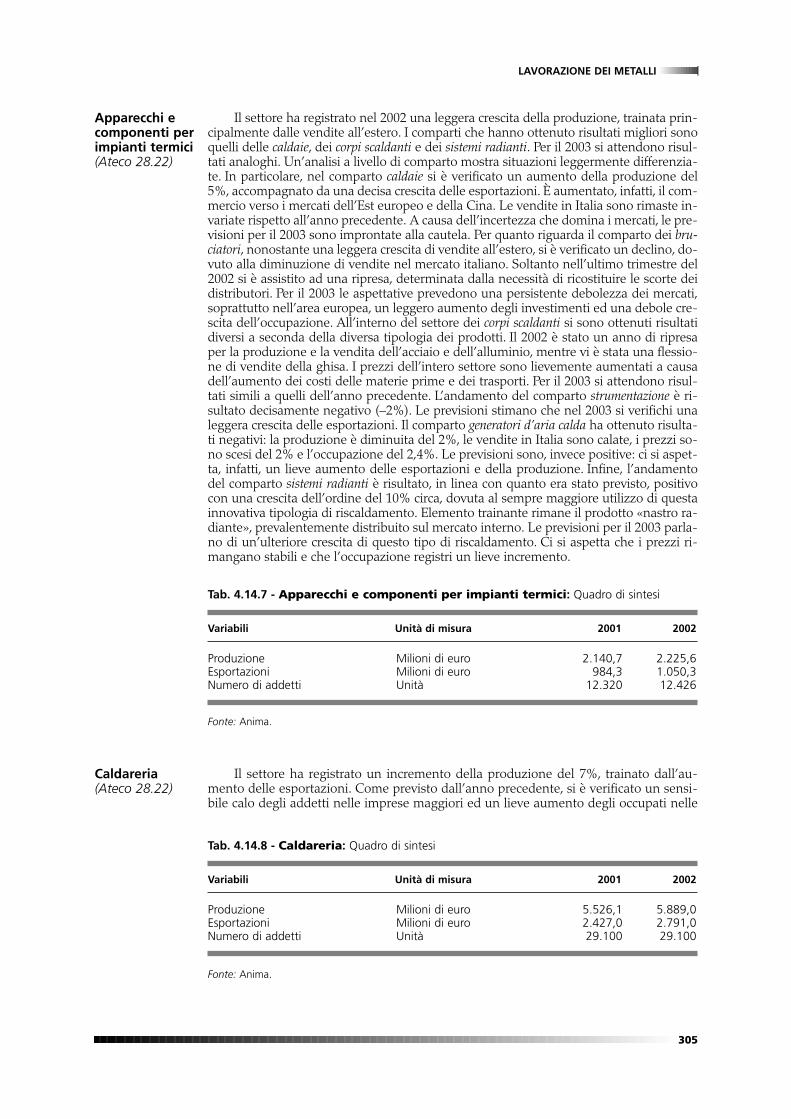

Il settore ha registrato nel 2002 una leggera crescita della produzione, trainata prin-cipalmente dalle vendite all’estero. I comparti che hanno ottenuto risultati migliori sonoquelli delle caldaie, dei corpi scaldanti e dei sistemi radianti. Per il 2003 si attendono risul-tati analoghi. Un’analisi a livello di comparto mostra situazioni leggermente differenzia-te. In particolare, nel comparto caldaie si è verificato un aumento della produzione del5%, accompagnato da una decisa crescita delle esportazioni. È aumentato, infatti, il com-mercio verso i mercati dell’Est europeo e della Cina. Le vendite in Italia sono rimaste in-variate rispetto all’anno precedente. A causa dell’incertezza che domina i mercati, le pre-visioni per il 2003 sono improntate alla cautela. Per quanto riguarda il comparto dei bru-ciatori, nonostante una leggera crescita di vendite all’estero, si è verificato un declino, do-vuto alla diminuzione di vendite nel mercato italiano. Soltanto nell’ultimo trimestre del2002 si è assistito ad una ripresa, determinata dalla necessità di ricostituire le scorte deidistributori. Per il 2003 le aspettative prevedono una persistente debolezza dei mercati,soprattutto nell’area europea, un leggero aumento degli investimenti ed una debole cre-scita dell’occupazione. All’interno del settore dei corpi scaldanti si sono ottenuti risultatidiversi a seconda della diversa tipologia dei prodotti. Il 2002 è stato un anno di ripresaper la produzione e la vendita dell’acciaio e dell’alluminio, mentre vi è stata una flessio-ne di vendite della ghisa. I prezzi dell’intero settore sono lievemente aumentati a causadell’aumento dei costi delle materie prime e dei trasporti. Per il 2003 si attendono risul-tati simili a quelli dell’anno precedente. L’andamento del comparto strumentazione è ri-sultato decisamente negativo (–2%). Le previsioni stimano che nel 2003 si verifichi unaleggera crescita delle esportazioni. Il comparto generatori d’aria calda ha ottenuto risulta-ti negativi: la produzione è diminuita del 2%, le vendite in Italia sono calate, i prezzi so-no scesi del 2% e l’occupazione del 2,4%. Le previsioni sono, invece positive: ci si aspet-ta, infatti, un lieve aumento delle esportazioni e della produzione. Infine, l’andamentodel comparto sistemi radianti è risultato, in linea con quanto era stato previsto, positivocon una crescita dell’ordine del 10% circa, dovuta al sempre maggiore utilizzo di questainnovativa tipologia di riscaldamento. Elemento trainante rimane il prodotto «nastro ra-diante», prevalentemente distribuito sul mercato interno. Le previsioni per il 2003 parla-no di un’ulteriore crescita di questo tipo di riscaldamento. Ci si aspetta che i prezzi ri-mangano stabili e che l’occupazione registri un lieve incremento.

305

LAVORAZIONE DEI METALLI

Apparecchi ecomponenti perimpianti termici(Ateco 28.22)

Tab. 4.14.7 - Apparecchi e componenti per impianti termici: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 2.140,7 2.225,6Esportazioni Milioni di euro 984,3 1.050,3Numero di addetti Unità 12.320 12.426

Fonte: Anima.

Il settore ha registrato un incremento della produzione del 7%, trainato dall’au-mento delle esportazioni. Come previsto dall’anno precedente, si è verificato un sensi-bile calo degli addetti nelle imprese maggiori ed un lieve aumento degli occupati nelle

Caldareria(Ateco 28.22)

Tab. 4.14.8 - Caldareria: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 5.526,1 5.889,0Esportazioni Milioni di euro 2.427,0 2.791,0Numero di addetti Unità 29.100 29.100

Fonte: Anima.

attività più piccole. Le diverse realtà produttive hanno teso a potenziare le funzioni piùstrategiche, riducendo le attività di trasformazione diretta e avvalendosi di subfornitoriprovenienti da paesi caratterizzati da un costo della manodopera inferiore. Per il 2003 siprevede una crescita a ritmi ancora sostenuti.

Nel settore si è verificato lo stesso andamento negativo che aveva caratterizzato il2001; la produzione è calata del 12%, a causa del declino della domanda sia interna siaestera. Contemporaneamente, sono scesi gli investimenti e l’occupazione. Le attese peril 2003 propendono per un cauto ottimismo; ci si attende una maggior domanda inter-na ma non un aumento delle esportazioni.

306

LAVORAZIONE DEI METALLI

Pezzi stampatia caldo in

ottone,alluminio e

rame(Ateco 28.51)

Tab. 4.14.9 - Pezzi stampati a caldo in ottone, alluminio e rame: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 387,3 340,8Esportazioni Milioni di euro 32,0 30,6Numero di addetti Unità 2.280 2.234

Fonte: Anima.

Il settore ha registrato un calo nella produzione. Le vendite estere sono state pe-nalizzate dalle difficoltà dei mercati europei, in particolare, quello tedesco. Un lieve au-mento delle esportazioni si è verificato soltanto verso l’Europa dell’Est. Le previsioni in-dicano un recupero del settore nel 2003.

Impianti difinitura

(Ateco 28.51)

Tab. 4.14.10 - Impianti di finitura: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 521,6 490,6Esportazioni Milioni di euro 196,3 190,0Numero di addetti Unità 3.000 2.900

Fonte: Anima.

Il settore ha registrato una forte contrazione dell’attività dovuta sia alla diminuzio-ne della domanda da parte del settore meccanico, sia alla crisi del settore automobilisti-co. Inoltre, gli investimenti fatti negli anni precedenti hanno aumentato la produttività,determinando il crearsi di un eccesso di offerta in un contesto di flessione della do-manda; ciò ha spinto verso un abbassamento dei prezzi al di sotto del livello dei costiindustriali. L’occupazione è diminuita. Non si prevede un miglioramento dell’attività peril 2003.

Trattamentitermici

(Ateco 28.51)

Tab. 4.14.11 - Trattamenti termici: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 201,4 180,8Numero di addetti Unità 1.750 1.700

Fonte: Anima.

Il settore ha chiuso il 2002 in flessione. La produzione è diminuita del 3%, l’occupa-zione del 5% e le esportazioni del 7%. Unico risultato positivo è stato quello dell’aumen-to della domanda di pentolame antiaderente, mentre stagnante è stato il settore degli ar-ticoli in acciaio inossidabile, quali posateria e pentolame. Per il 2003 si attendono risulta-ti migliori, in particolare per quanto riguarda le esportazioni.

307

LAVORAZIONE DEI METALLI

Posateria,coltelleria,vasellame,pentolame edaffini(Ateco 28.61,28.75.1) Tab. 4.14.12 - Posateria, coltelleria, vasellame, pentolame ed affini: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 954,0 925,3Esportazioni Milioni di euro 574,7 534,5Numero di addetti Unità 6.000 5.700

Fonte: Anima.

Il settore ha chiuso il 2002 con un leggero aumento della produzione (+1,6% in va-lore sull’anno precedente). La domanda interna, diminuita nei primi mesi dell’anno, haregistrato un andamento lievemente crescente nei mesi successivi. La domanda estera ècresciuta principalmente nel secondo semestre, registrando un incremento positivo del3,4%. Per il 2003 non si prevedono apprezzabili miglioramenti.

Tab. 4.14.13 - Serrature e ferramenta: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 1.220,9 1.240,2Esportazioni Milioni di euro 566,8 586,1Numero di addetti Unità 11.600 11.400

Fonte: Anima.

Nel 2002 la produzione è risultata stazionaria. Si è verificato un andamento lieve-mente crescente della domanda interna, mentre la domanda estera si è mantenuta suglistessi livelli dell’anno precedene. Per il 2003 non si prevedono sostanziali cambiamenti.

Grigliati inacciaio(Ateco 28.73)

Serrature eferramenta(Ateco 28.63)

Tab. 4.14.14 - Grigliati in acciaio: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 95,5 95,5Esportazioni Milioni di euro 20,7 20,7Numero di addetti Unità 300 300

Fonte: Anima.

Il settore ha registrato una forte contrazione dell’attività dovuta alla diminuzionedella domanda da parte del mercato nazionale (–11,8%). La domanda da parte del mer-cato estero è invece aumentata (+14,9%). Sono rimasti invariati i livelli occupazionali. Peril 2003 si attende un leggero incremento della produzione.

Casseforti,portecorazzate ecassette disicurezza(Ateco 28.75.2) Tab. 4.14.15 - Casseforti, porte corazzate e cassette di sicurezza: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 98,1 86,5Esportazioni Milioni di euro 23,5 27,0Numero di addetti Unità 1.200 1.200

Fonte: Anima.

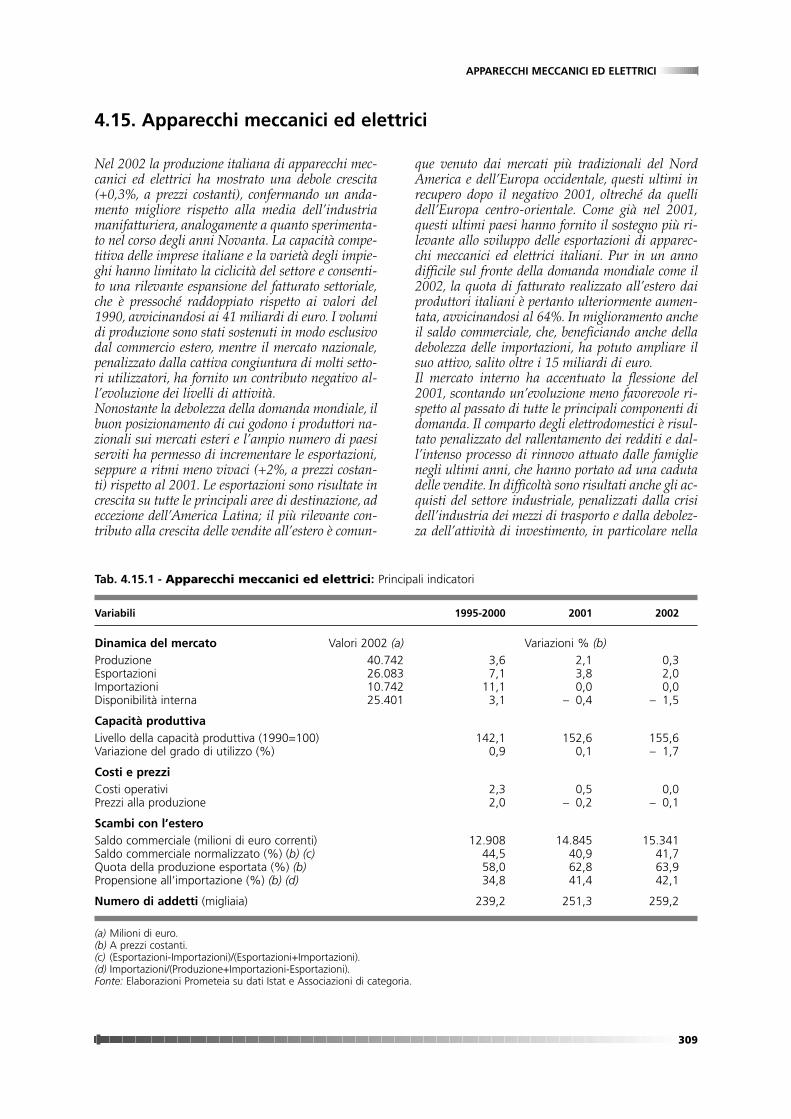

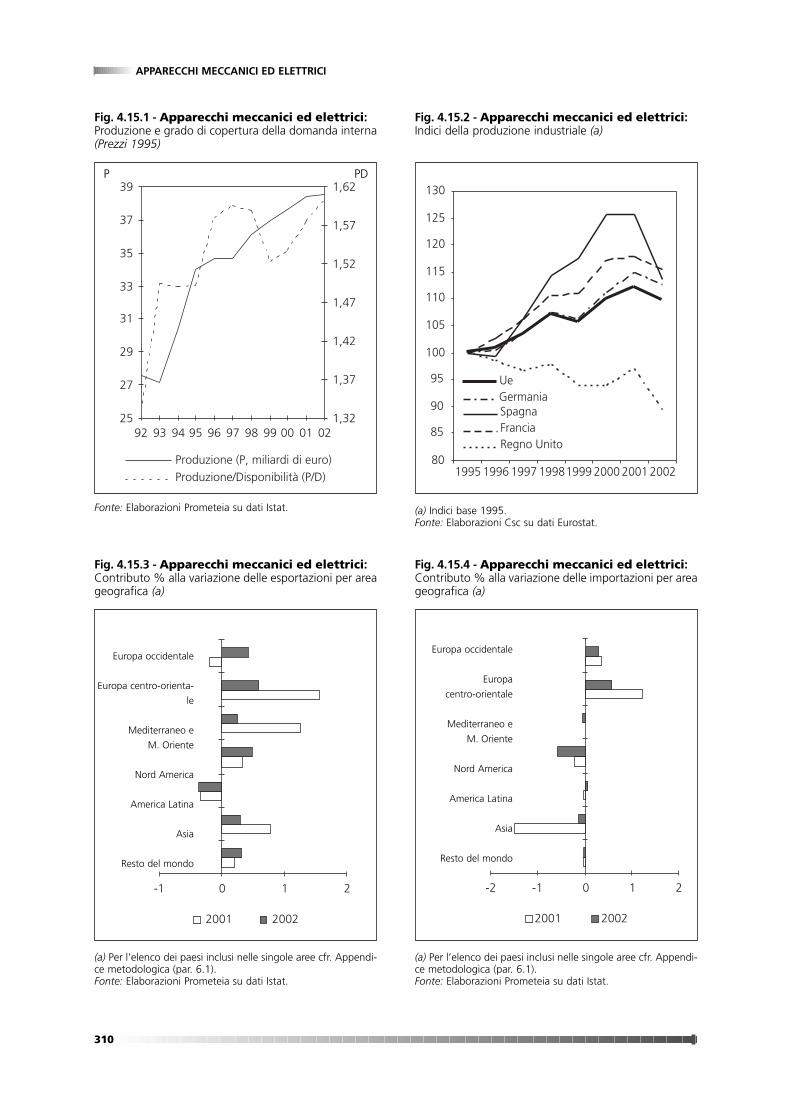

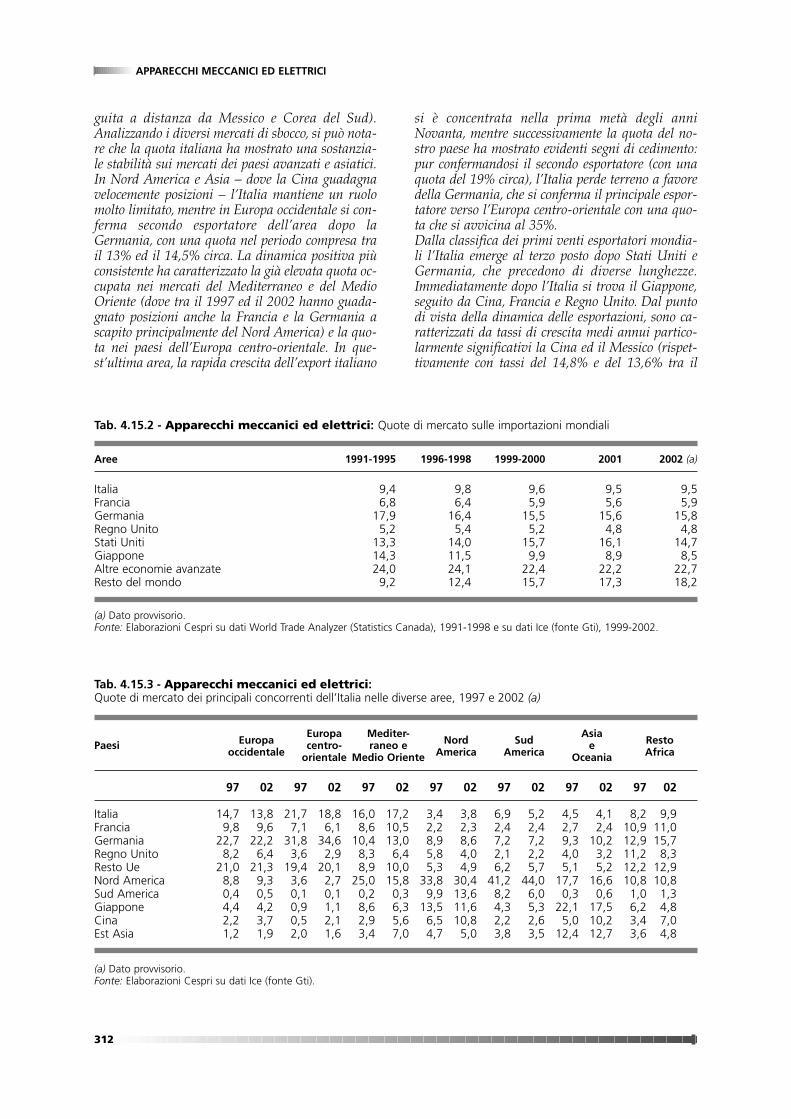

Nel 2002 la produzione italiana di apparecchi mec-canici ed elettrici ha mostrato una debole crescita(+0,3%, a prezzi costanti), confermando un anda-mento migliore rispetto alla media dell’industriamanifatturiera, analogamente a quanto sperimenta-to nel corso degli anni Novanta. La capacità compe-titiva delle imprese italiane e la varietà degli impie-ghi hanno limitato la ciclicità del settore e consenti-to una rilevante espansione del fatturato settoriale,che è pressoché raddoppiato rispetto ai valori del1990, avvicinandosi ai 41 miliardi di euro. I volumidi produzione sono stati sostenuti in modo esclusivodal commercio estero, mentre il mercato nazionale,penalizzato dalla cattiva congiuntura di molti setto-ri utilizzatori, ha fornito un contributo negativo al-l’evoluzione dei livelli di attività.Nonostante la debolezza della domanda mondiale, ilbuon posizionamento di cui godono i produttori na-zionali sui mercati esteri e l’ampio numero di paesiserviti ha permesso di incrementare le esportazioni,seppure a ritmi meno vivaci (+2%, a prezzi costan-ti) rispetto al 2001. Le esportazioni sono risultate increscita su tutte le principali aree di destinazione, adeccezione dell’America Latina; il più rilevante con-tributo alla crescita delle vendite all’estero è comun-

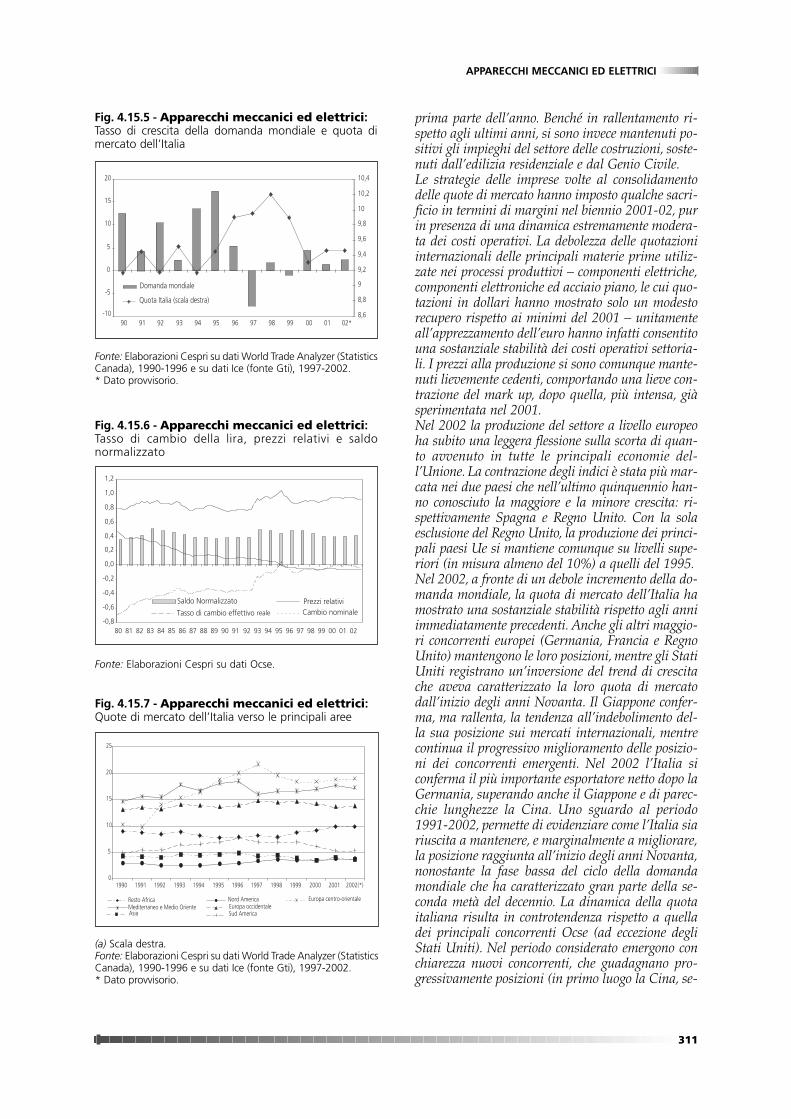

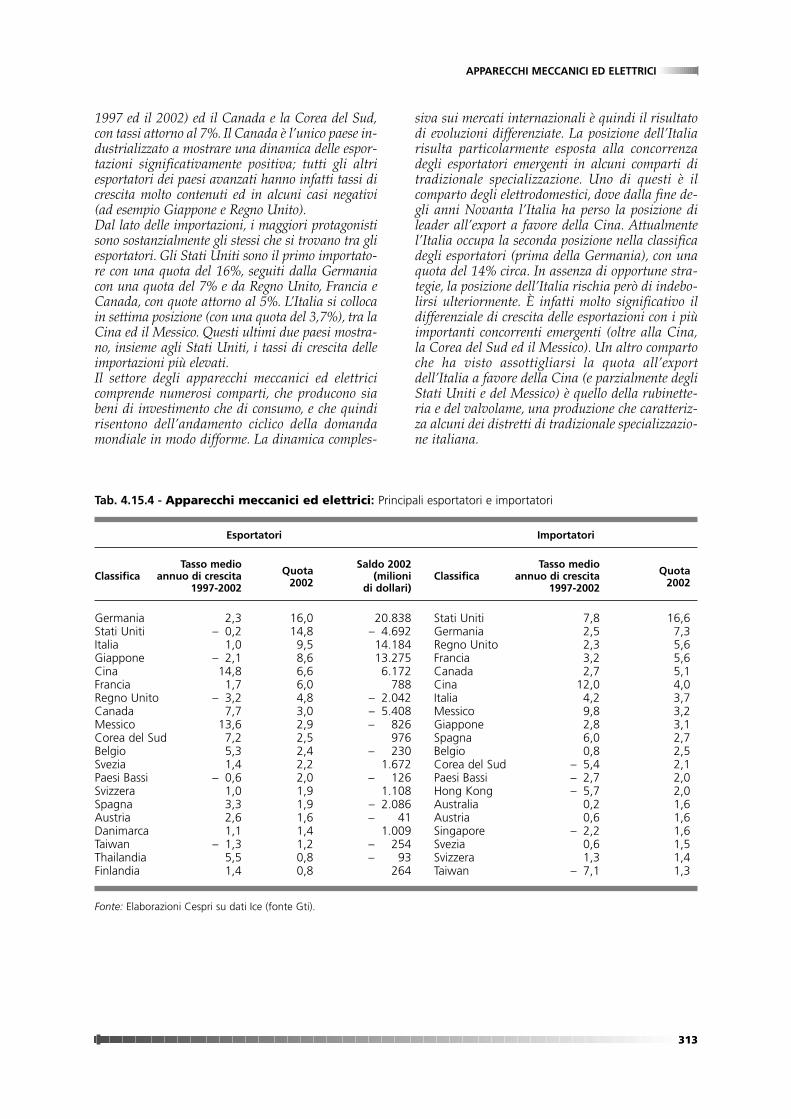

que venuto dai mercati più tradizionali del NordAmerica e dell’Europa occidentale, questi ultimi inrecupero dopo il negativo 2001, oltreché da quellidell’Europa centro-orientale. Come già nel 2001,questi ultimi paesi hanno fornito il sostegno più ri-levante allo sviluppo delle esportazioni di apparec-chi meccanici ed elettrici italiani. Pur in un annodifficile sul fronte della domanda mondiale come il2002, la quota di fatturato realizzato all’estero daiproduttori italiani è pertanto ulteriormente aumen-tata, avvicinandosi al 64%. In miglioramento ancheil saldo commerciale, che, beneficiando anche delladebolezza delle importazioni, ha potuto ampliare ilsuo attivo, salito oltre i 15 miliardi di euro.Il mercato interno ha accentuato la flessione del2001, scontando un’evoluzione meno favorevole ri-spetto al passato di tutte le principali componenti didomanda. Il comparto degli elettrodomestici è risul-tato penalizzato del rallentamento dei redditi e dal-l’intenso processo di rinnovo attuato dalle famiglienegli ultimi anni, che hanno portato ad una cadutadelle vendite. In difficoltà sono risultati anche gli ac-quisti del settore industriale, penalizzati dalla crisidell’industria dei mezzi di trasporto e dalla debolez-za dell’attività di investimento, in particolare nella

309

APPARECCHI MECCANICI ED ELETTRICI

4.15. Apparecchi meccanici ed elettrici

Tab. 4.15.1 - Apparecchi meccanici ed elettrici: Principali indicatori

Variabili 1995-2000 2001 2002

Dinamica del mercato Valori 2002 (a) Variazioni % (b)Produzione 40.742 3,6 2,1 0,3Esportazioni 26.083 7,1 3,8 2,0Importazioni 10.742 11,1 0,0 0,0Disponibilità interna 25.401 3,1 – 0,4 – 1,5

Capacità produttivaLivello della capacità produttiva (1990=100) 142,1 152,6 155,6Variazione del grado di utilizzo (%) 0,9 0,1 – 1,7

Costi e prezziCosti operativi 2,3 0,5 0,0Prezzi alla produzione 2,0 – 0,2 – 0,1

Scambi con l’esteroSaldo commerciale (milioni di euro correnti) 12.908 14.845 15.341Saldo commerciale normalizzato (%) (b) (c) 44,5 40,9 41,7Quota della produzione esportata (%) (b) 58,0 62,8 63,9Propensione all’importazione (%) (b) (d) 34,8 41,4 42,1

Numero di addetti (migliaia) 239,2 251,3 259,2

(a) Milioni di euro.(b) A prezzi costanti.(c) (Esportazioni-Importazioni)/(Esportazioni+Importazioni).(d) Importazioni/(Produzione+Importazioni-Esportazioni).Fonte: Elaborazioni Prometeia su dati Istat e Associazioni di categoria.

310

APPARECCHI MECCANICI ED ELETTRICI

Fig. 4.15.1 - Apparecchi meccanici ed elettrici:Produzione e grado di copertura della domanda interna(Prezzi 1995)

25

27

29

31

33

35

37

39

92 93 94 95 96 97 98 99 00 01 021,32

1,37

1,42

1,47

1,52

1,57

1,62

Produzione (P, miliardi di euro)Produzione/Disponibilità (P/D)

Fonte: Elaborazioni Prometeia su dati Istat.

P PD

Fig. 4.15.2 - Apparecchi meccanici ed elettrici:Indici della produzione industriale (a)

80

85

90

95

100

105

110

115

120

125

130

1995 1996 1997 19981999 2000 2001 2002

UeGermaniaSpagnaFranciaRegno Unito

(a) Indici base 1995.Fonte: Elaborazioni Csc su dati Eurostat.

Fig. 4.15.3 - Apparecchi meccanici ed elettrici:Contributo % alla variazione delle esportazioni per areageografica (a)

-1 0 1 2

2001 2002

(a) Per l’elenco dei paesi inclusi nelle singole aree cfr. Appendi-ce metodologica (par. 6.1).Fonte: Elaborazioni Prometeia su dati Istat.

Europa occidentale

Europa centro-orienta-

le

Mediterraneo e

M. Oriente

Nord America

America Latina

Asia

Resto del mondo

Fig. 4.15.4 - Apparecchi meccanici ed elettrici:Contributo % alla variazione delle importazioni per areageografica (a)

-2 -1 0 1 2

2001 2002

(a) Per l’elenco dei paesi inclusi nelle singole aree cfr. Appendi-ce metodologica (par. 6.1).Fonte: Elaborazioni Prometeia su dati Istat.

Europa occidentale

Europa

centro-orientale

Mediterraneo e

M. Oriente

Nord America

America Latina

Asia

Resto del mondo

prima parte dell’anno. Benché in rallentamento ri-spetto agli ultimi anni, si sono invece mantenuti po-sitivi gli impieghi del settore delle costruzioni, soste-nuti dall’edilizia residenziale e dal Genio Civile.Le strategie delle imprese volte al consolidamentodelle quote di mercato hanno imposto qualche sacri-ficio in termini di margini nel biennio 2001-02, purin presenza di una dinamica estremamente modera-ta dei costi operativi. La debolezza delle quotazioniinternazionali delle principali materie prime utiliz-zate nei processi produttivi – componenti elettriche,componenti elettroniche ed acciaio piano, le cui quo-tazioni in dollari hanno mostrato solo un modestorecupero rispetto ai minimi del 2001 – unitamenteall’apprezzamento dell’euro hanno infatti consentitouna sostanziale stabilità dei costi operativi settoria-li. I prezzi alla produzione si sono comunque mante-nuti lievemente cedenti, comportando una lieve con-trazione del mark up, dopo quella, più intensa, giàsperimentata nel 2001.Nel 2002 la produzione del settore a livello europeoha subito una leggera flessione sulla scorta di quan-to avvenuto in tutte le principali economie del-l’Unione. La contrazione degli indici è stata più mar-cata nei due paesi che nell’ultimo quinquennio han-no conosciuto la maggiore e la minore crescita: ri-spettivamente Spagna e Regno Unito. Con la solaesclusione del Regno Unito, la produzione dei princi-pali paesi Ue si mantiene comunque su livelli supe-riori (in misura almeno del 10%) a quelli del 1995.Nel 2002, a fronte di un debole incremento della do-manda mondiale, la quota di mercato dell’Italia hamostrato una sostanziale stabilità rispetto agli anniimmediatamente precedenti. Anche gli altri maggio-ri concorrenti europei (Germania, Francia e RegnoUnito) mantengono le loro posizioni, mentre gli StatiUniti registrano un’inversione del trend di crescitache aveva caratterizzato la loro quota di mercatodall’inizio degli anni Novanta. Il Giappone confer-ma, ma rallenta, la tendenza all’indebolimento del-la sua posizione sui mercati internazionali, mentrecontinua il progressivo miglioramento delle posizio-ni dei concorrenti emergenti. Nel 2002 l’Italia siconferma il più importante esportatore netto dopo laGermania, superando anche il Giappone e di parec-chie lunghezze la Cina. Uno sguardo al periodo1991-2002, permette di evidenziare come l’Italia siariuscita a mantenere, e marginalmente a migliorare,la posizione raggiunta all’inizio degli anni Novanta,nonostante la fase bassa del ciclo della domandamondiale che ha caratterizzato gran parte della se-conda metà del decennio. La dinamica della quotaitaliana risulta in controtendenza rispetto a quelladei principali concorrenti Ocse (ad eccezione degliStati Uniti). Nel periodo considerato emergono conchiarezza nuovi concorrenti, che guadagnano pro-gressivamente posizioni (in primo luogo la Cina, se-

311

APPARECCHI MECCANICI ED ELETTRICI

Fig. 4.15.5 - Apparecchi meccanici ed elettrici:Tasso di crescita della domanda mondiale e quota dimercato dell’Italia

-10

-5

0

5

10

15

20

90 91 92 93 94 95 96 97 98 99 00 01 02*8,6

8,8

9

9,2

9,4

9,6

9,8

10

10,2

10,4

Domanda mondiale

Quota Italia (scala destra)

Fonte: Elaborazioni Cespri su dati World Trade Analyzer (StatisticsCanada), 1990-1996 e su dati Ice (fonte Gti), 1997-2002.* Dato provvisorio.

Fig. 4.15.6 - Apparecchi meccanici ed elettrici:Tasso di cambio della lira, prezzi relativi e saldo normalizzato

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02

Saldo Normalizzato

Tasso di cambio effettivo reale

Prezzi relativiCambio nominale

Fonte: Elaborazioni Cespri su dati Ocse.

Fig. 4.15.7 - Apparecchi meccanici ed elettrici:Quote di mercato dell’Italia verso le principali aree

0

5

10

15

20

25

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002(*)

Resto Africa

AsiaEuropa occidentale

Europa centro-orientaleMediterraneo e Medio Oriente

Nord America

Sud America

(a) Scala destra.Fonte: Elaborazioni Cespri su dati World Trade Analyzer (StatisticsCanada), 1990-1996 e su dati Ice (fonte Gti), 1997-2002.* Dato provvisorio.

guita a distanza da Messico e Corea del Sud).Analizzando i diversi mercati di sbocco, si può nota-re che la quota italiana ha mostrato una sostanzia-le stabilità sui mercati dei paesi avanzati e asiatici.In Nord America e Asia – dove la Cina guadagnavelocemente posizioni – l’Italia mantiene un ruolomolto limitato, mentre in Europa occidentale si con-ferma secondo esportatore dell’area dopo laGermania, con una quota nel periodo compresa trail 13% ed il 14,5% circa. La dinamica positiva piùconsistente ha caratterizzato la già elevata quota oc-cupata nei mercati del Mediterraneo e del MedioOriente (dove tra il 1997 ed il 2002 hanno guada-gnato posizioni anche la Francia e la Germania ascapito principalmente del Nord America) e la quo-ta nei paesi dell’Europa centro-orientale. In que-st’ultima area, la rapida crescita dell’export italiano

si è concentrata nella prima metà degli anniNovanta, mentre successivamente la quota del no-stro paese ha mostrato evidenti segni di cedimento:pur confermandosi il secondo esportatore (con unaquota del 19% circa), l’Italia perde terreno a favoredella Germania, che si conferma il principale espor-tatore verso l’Europa centro-orientale con una quo-ta che si avvicina al 35%.Dalla classifica dei primi venti esportatori mondia-li l’Italia emerge al terzo posto dopo Stati Uniti eGermania, che precedono di diverse lunghezze.Immediatamente dopo l’Italia si trova il Giappone,seguito da Cina, Francia e Regno Unito. Dal puntodi vista della dinamica delle esportazioni, sono ca-ratterizzati da tassi di crescita medi annui partico-larmente significativi la Cina ed il Messico (rispet-tivamente con tassi del 14,8% e del 13,6% tra il

312

APPARECCHI MECCANICI ED ELETTRICI

Tab. 4.15.2 - Apparecchi meccanici ed elettrici: Quote di mercato sulle importazioni mondiali

Aree 1991-1995 1996-1998 1999-2000 2001 2002 (a)

Italia 9,4 9,8 9,6 9,5 9,5Francia 6,8 6,4 5,9 5,6 5,9Germania 17,9 16,4 15,5 15,6 15,8Regno Unito 5,2 5,4 5,2 4,8 4,8Stati Uniti 13,3 14,0 15,7 16,1 14,7Giappone 14,3 11,5 9,9 8,9 8,5Altre economie avanzate 24,0 24,1 22,4 22,2 22,7Resto del mondo 9,2 12,4 15,7 17,3 18,2

(a) Dato provvisorio.Fonte: Elaborazioni Cespri su dati World Trade Analyzer (Statistics Canada), 1991-1998 e su dati Ice (fonte Gti), 1999-2002.

Tab. 4.15.3 - Apparecchi meccanici ed elettrici:Quote di mercato dei principali concorrenti dell’Italia nelle diverse aree, 1997 e 2002 (a)

EuropaEuropa Mediter-

Nord SudAsia

RestoPaesioccidentale

centro- raneo eAmerica America

eAfricaorientale Medio Oriente Oceania

97 02 97 02 97 02 97 02 97 02 97 02 97 02

Italia 14,7 13,8 21,7 18,8 16,0 17,2 3,4 3,8 6,9 5,2 4,5 4,1 8,2 9,9Francia 9,8 9,6 7,1 6,1 8,6 10,5 2,2 2,3 2,4 2,4 2,7 2,4 10,9 11,0Germania 22,7 22,2 31,8 34,6 10,4 13,0 8,9 8,6 7,2 7,2 9,3 10,2 12,9 15,7Regno Unito 8,2 6,4 3,6 2,9 8,3 6,4 5,8 4,0 2,1 2,2 4,0 3,2 11,2 8,3Resto Ue 21,0 21,3 19,4 20,1 8,9 10,0 5,3 4,9 6,2 5,7 5,1 5,2 12,2 12,9Nord America 8,8 9,3 3,6 2,7 25,0 15,8 33,8 30,4 41,2 44,0 17,7 16,6 10,8 10,8Sud America 0,4 0,5 0,1 0,1 0,2 0,3 9,9 13,6 8,2 6,0 0,3 0,6 1,0 1,3Giappone 4,4 4,2 0,9 1,1 8,6 6,3 13,5 11,6 4,3 5,3 22,1 17,5 6,2 4,8Cina 2,2 3,7 0,5 2,1 2,9 5,6 6,5 10,8 2,2 2,6 5,0 10,2 3,4 7,0Est Asia 1,2 1,9 2,0 1,6 3,4 7,0 4,7 5,0 3,8 3,5 12,4 12,7 3,6 4,8

(a) Dato provvisorio.Fonte: Elaborazioni Cespri su dati Ice (fonte Gti).

1997 ed il 2002) ed il Canada e la Corea del Sud,con tassi attorno al 7%. Il Canada è l’unico paese in-dustrializzato a mostrare una dinamica delle espor-tazioni significativamente positiva; tutti gli altriesportatori dei paesi avanzati hanno infatti tassi dicrescita molto contenuti ed in alcuni casi negativi(ad esempio Giappone e Regno Unito).Dal lato delle importazioni, i maggiori protagonistisono sostanzialmente gli stessi che si trovano tra gliesportatori. Gli Stati Uniti sono il primo importato-re con una quota del 16%, seguiti dalla Germaniacon una quota del 7% e da Regno Unito, Francia eCanada, con quote attorno al 5%. L’Italia si collocain settima posizione (con una quota del 3,7%), tra laCina ed il Messico. Questi ultimi due paesi mostra-no, insieme agli Stati Uniti, i tassi di crescita delleimportazioni più elevati.Il settore degli apparecchi meccanici ed elettricicomprende numerosi comparti, che producono siabeni di investimento che di consumo, e che quindirisentono dell’andamento ciclico della domandamondiale in modo difforme. La dinamica comples-

siva sui mercati internazionali è quindi il risultatodi evoluzioni differenziate. La posizione dell’Italiarisulta particolarmente esposta alla concorrenzadegli esportatori emergenti in alcuni comparti ditradizionale specializzazione. Uno di questi è ilcomparto degli elettrodomestici, dove dalla fine de-gli anni Novanta l’Italia ha perso la posizione dileader all’export a favore della Cina. Attualmentel’Italia occupa la seconda posizione nella classificadegli esportatori (prima della Germania), con unaquota del 14% circa. In assenza di opportune stra-tegie, la posizione dell’Italia rischia però di indebo-lirsi ulteriormente. È infatti molto significativo ildifferenziale di crescita delle esportazioni con i piùimportanti concorrenti emergenti (oltre alla Cina,la Corea del Sud ed il Messico). Un altro compartoche ha visto assottigliarsi la quota all’exportdell’Italia a favore della Cina (e parzialmente degliStati Uniti e del Messico) è quello della rubinette-ria e del valvolame, una produzione che caratteriz-za alcuni dei distretti di tradizionale specializzazio-ne italiana.

313

APPARECCHI MECCANICI ED ELETTRICI

Tab. 4.15.4 - Apparecchi meccanici ed elettrici: Principali esportatori e importatori

Esportatori Importatori

Tasso medio Quota

Saldo 2002 Tasso medio QuotaClassifica annuo di crescita

2002(milioni Classifica annuo di crescita

1997-2002 di dollari) 1997-2002 2002

Germania 2,3 16,0 20.838 Stati Uniti 7,8 16,6Stati Uniti – 0,2 14,8 – 4.692 Germania 2,5 7,3Italia 1,0 9,5 14.184 Regno Unito 2,3 5,6Giappone – 2,1 8,6 13.275 Francia 3,2 5,6Cina 14,8 6,6 6.172 Canada 2,7 5,1Francia 1,7 6,0 788 Cina 12,0 4,0Regno Unito – 3,2 4,8 – 2.042 Italia 4,2 3,7Canada 7,7 3,0 – 5.408 Messico 9,8 3,2Messico 13,6 2,9 – 826 Giappone 2,8 3,1Corea del Sud 7,2 2,5 976 Spagna 6,0 2,7Belgio 5,3 2,4 – 230 Belgio 0,8 2,5Svezia 1,4 2,2 1.672 Corea del Sud – 5,4 2,1Paesi Bassi – 0,6 2,0 – 126 Paesi Bassi – 2,7 2,0Svizzera 1,0 1,9 1.108 Hong Kong – 5,7 2,0Spagna 3,3 1,9 – 2.086 Australia 0,2 1,6Austria 2,6 1,6 – 41 Austria 0,6 1,6Danimarca 1,1 1,4 1.009 Singapore – 2,2 1,6Taiwan – 1,3 1,2 – 254 Svezia 0,6 1,5Thailandia 5,5 0,8 – 93 Svizzera 1,3 1,4Finlandia 1,4 0,8 264 Taiwan – 7,1 1,3

Fonte: Elaborazioni Cespri su dati Ice (fonte Gti).

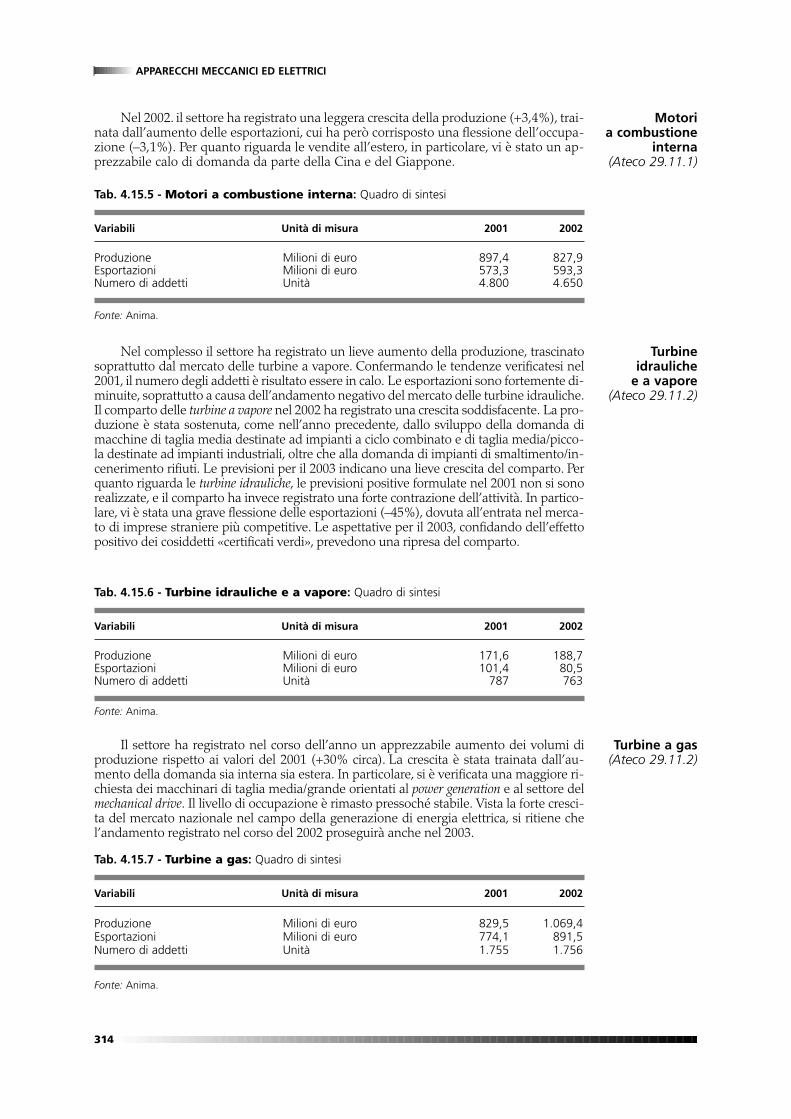

Nel 2002. il settore ha registrato una leggera crescita della produzione (+3,4%), trai-nata dall’aumento delle esportazioni, cui ha però corrisposto una flessione dell’occupa-zione (–3,1%). Per quanto riguarda le vendite all’estero, in particolare, vi è stato un ap-prezzabile calo di domanda da parte della Cina e del Giappone.

314

APPARECCHI MECCANICI ED ELETTRICI

Motori a combustione

interna(Ateco 29.11.1)

Tab. 4.15.5 - Motori a combustione interna: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 897,4 827,9Esportazioni Milioni di euro 573,3 593,3Numero di addetti Unità 4.800 4.650

Fonte: Anima.

Nel complesso il settore ha registrato un lieve aumento della produzione, trascinatosoprattutto dal mercato delle turbine a vapore. Confermando le tendenze verificatesi nel2001, il numero degli addetti è risultato essere in calo. Le esportazioni sono fortemente di-minuite, soprattutto a causa dell’andamento negativo del mercato delle turbine idrauliche.Il comparto delle turbine a vapore nel 2002 ha registrato una crescita soddisfacente. La pro-duzione è stata sostenuta, come nell’anno precedente, dallo sviluppo della domanda dimacchine di taglia media destinate ad impianti a ciclo combinato e di taglia media/picco-la destinate ad impianti industriali, oltre che alla domanda di impianti di smaltimento/in-cenerimento rifiuti. Le previsioni per il 2003 indicano una lieve crescita del comparto. Perquanto riguarda le turbine idrauliche, le previsioni positive formulate nel 2001 non si sonorealizzate, e il comparto ha invece registrato una forte contrazione dell’attività. In partico-lare, vi è stata una grave flessione delle esportazioni (–45%), dovuta all’entrata nel merca-to di imprese straniere più competitive. Le aspettative per il 2003, confidando dell’effettopositivo dei cosiddetti «certificati verdi», prevedono una ripresa del comparto.

Turbineidrauliche

e a vapore(Ateco 29.11.2)

Tab. 4.15.6 - Turbine idrauliche e a vapore: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 171,6 188,7Esportazioni Milioni di euro 101,4 80,5Numero di addetti Unità 787 763

Fonte: Anima.

Il settore ha registrato nel corso dell’anno un apprezzabile aumento dei volumi diproduzione rispetto ai valori del 2001 (+30% circa). La crescita è stata trainata dall’au-mento della domanda sia interna sia estera. In particolare, si è verificata una maggiore ri-chiesta dei macchinari di taglia media/grande orientati al power generation e al settore delmechanical drive. Il livello di occupazione è rimasto pressoché stabile. Vista la forte cresci-ta del mercato nazionale nel campo della generazione di energia elettrica, si ritiene chel’andamento registrato nel corso del 2002 proseguirà anche nel 2003.

Turbine a gas(Ateco 29.11.2)

Tab. 4.15.7 - Turbine a gas: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 829,5 1.069,4Esportazioni Milioni di euro 774,1 891,5Numero di addetti Unità 1.755 1.756

Fonte: Anima.

Il comparto rubinetteria sanitaria ha chiuso il 2002 con un livello di produzione supe-riore a quello dell’anno precedente (+3,5%), trainato da un aumento delle esportazioni del5% circa. Le previsioni per il 2003 indicano un ulteriore aumento del livello di produzio-ne ed una ripresa dei prezzi delle materie prime. Il valvolame in bronzo e ottone per il riscal-damento ha registrato un andamento simile a quello dell’anno precedente: lieve aumentodella produzione ed esportazioni pressoché stabili. Il livello di occupazione ha subito unaleggera contrazione. Per il 2003 si stima un ulteriore miglioramento. Per quanto riguardail valvolame industriale, una concorrenza estera sempre più agguerrita e i prezzi al ribassohanno messo in evidenza il fenomeno crescente delle importazioni, che hanno causatoanche una riduzione del margine operativo delle aziende. Nel 2003, nonostante l’incer-tezza internazionale, si prevede un lieve aumento dell’occupazione e della produzione.

315

APPARECCHI MECCANICI ED ELETTRICI

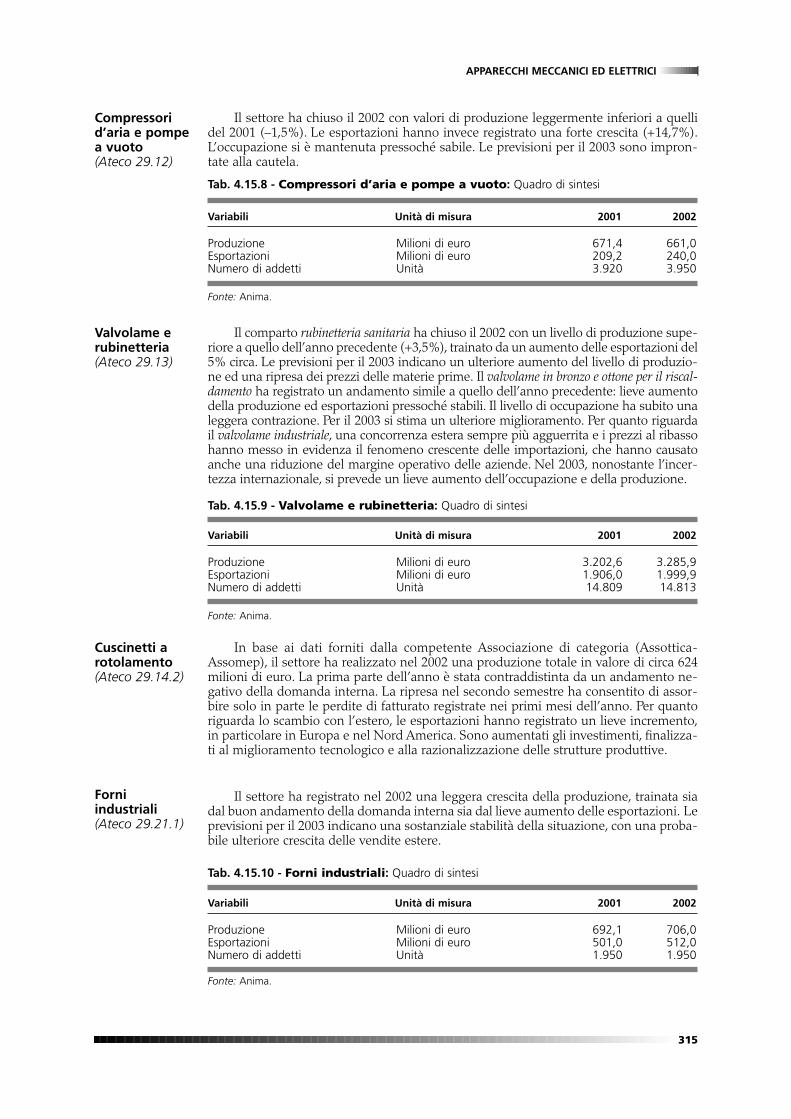

Valvolame erubinetteria(Ateco 29.13)

Il settore ha chiuso il 2002 con valori di produzione leggermente inferiori a quellidel 2001 (–1,5%). Le esportazioni hanno invece registrato una forte crescita (+14,7%).L’occupazione si è mantenuta pressoché sabile. Le previsioni per il 2003 sono impron-tate alla cautela.

Compressorid’aria e pompea vuoto(Ateco 29.12)

Tab. 4.15.8 - Compressori d’aria e pompe a vuoto: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 671,4 661,0Esportazioni Milioni di euro 209,2 240,0Numero di addetti Unità 3.920 3.950

Fonte: Anima.

Tab. 4.15.9 - Valvolame e rubinetteria: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 3.202,6 3.285,9Esportazioni Milioni di euro 1.906,0 1.999,9Numero di addetti Unità 14.809 14.813

Fonte: Anima.

In base ai dati forniti dalla competente Associazione di categoria (Assottica-Assomep), il settore ha realizzato nel 2002 una produzione totale in valore di circa 624milioni di euro. La prima parte dell’anno è stata contraddistinta da un andamento ne-gativo della domanda interna. La ripresa nel secondo semestre ha consentito di assor-bire solo in parte le perdite di fatturato registrate nei primi mesi dell’anno. Per quantoriguarda lo scambio con l’estero, le esportazioni hanno registrato un lieve incremento,in particolare in Europa e nel Nord America. Sono aumentati gli investimenti, finalizza-ti al miglioramento tecnologico e alla razionalizzazione delle strutture produttive.

Il settore ha registrato nel 2002 una leggera crescita della produzione, trainata siadal buon andamento della domanda interna sia dal lieve aumento delle esportazioni. Leprevisioni per il 2003 indicano una sostanziale stabilità della situazione, con una proba-bile ulteriore crescita delle vendite estere.

Cuscinetti arotolamento(Ateco 29.14.2)

Forniindustriali(Ateco 29.21.1)

Tab. 4.15.10 - Forni industriali: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 692,1 706,0Esportazioni Milioni di euro 501,0 512,0Numero di addetti Unità 1.950 1.950

Fonte: Anima.

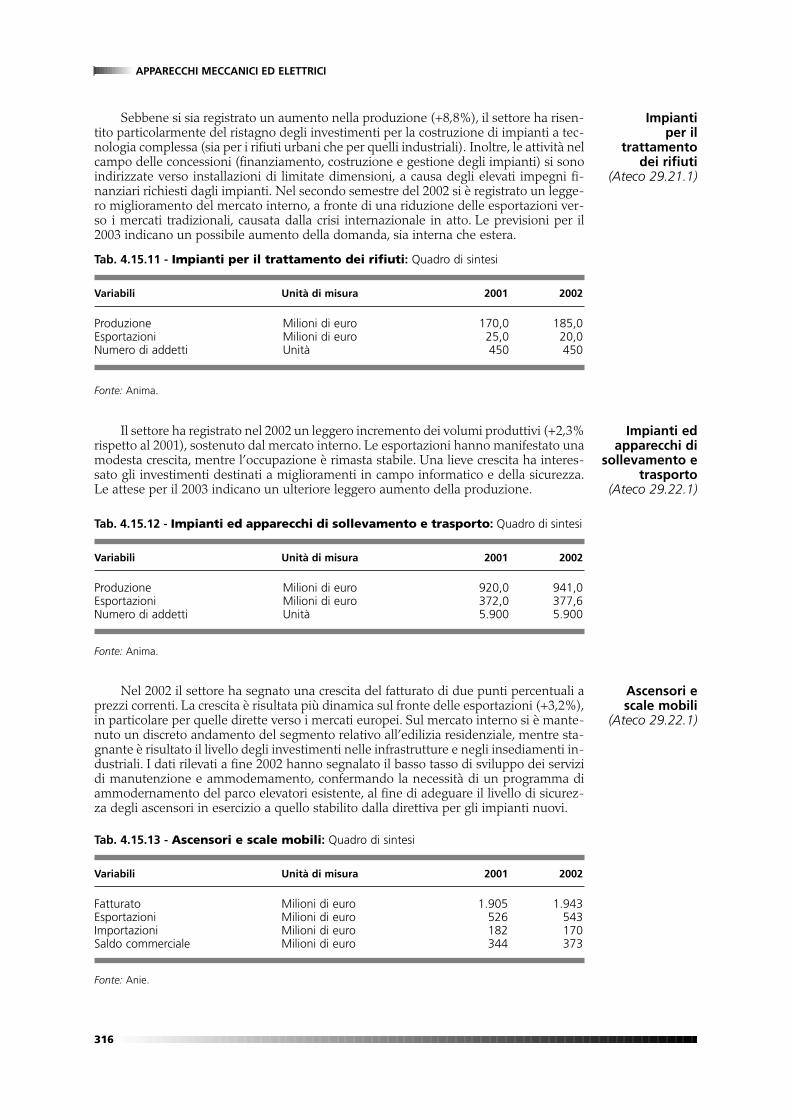

Sebbene si sia registrato un aumento nella produzione (+8,8%), il settore ha risen-tito particolarmente del ristagno degli investimenti per la costruzione di impianti a tec-nologia complessa (sia per i rifiuti urbani che per quelli industriali). Inoltre, le attività nelcampo delle concessioni (finanziamento, costruzione e gestione degli impianti) si sonoindirizzate verso installazioni di limitate dimensioni, a causa degli elevati impegni fi-nanziari richiesti dagli impianti. Nel secondo semestre del 2002 si è registrato un legge-ro miglioramento del mercato interno, a fronte di una riduzione delle esportazioni ver-so i mercati tradizionali, causata dalla crisi internazionale in atto. Le previsioni per il2003 indicano un possibile aumento della domanda, sia interna che estera.

316

APPARECCHI MECCANICI ED ELETTRICI

Impianti per il

trattamento dei rifiuti

(Ateco 29.21.1)

Tab. 4.15.11 - Impianti per il trattamento dei rifiuti: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 170,0 185,0Esportazioni Milioni di euro 25,0 20,0Numero di addetti Unità 450 450

Fonte: Anima.

Il settore ha registrato nel 2002 un leggero incremento dei volumi produttivi (+2,3%rispetto al 2001), sostenuto dal mercato interno. Le esportazioni hanno manifestato unamodesta crescita, mentre l’occupazione è rimasta stabile. Una lieve crescita ha interes-sato gli investimenti destinati a miglioramenti in campo informatico e della sicurezza.Le attese per il 2003 indicano un ulteriore leggero aumento della produzione.

Impianti edapparecchi di

sollevamento etrasporto

(Ateco 29.22.1)

Tab. 4.15.12 - Impianti ed apparecchi di sollevamento e trasporto: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 920,0 941,0Esportazioni Milioni di euro 372,0 377,6Numero di addetti Unità 5.900 5.900

Fonte: Anima.

Nel 2002 il settore ha segnato una crescita del fatturato di due punti percentuali aprezzi correnti. La crescita è risultata più dinamica sul fronte delle esportazioni (+3,2%),in particolare per quelle dirette verso i mercati europei. Sul mercato interno si è mante-nuto un discreto andamento del segmento relativo all’edilizia residenziale, mentre sta-gnante è risultato il livello degli investimenti nelle infrastrutture e negli insediamenti in-dustriali. I dati rilevati a fine 2002 hanno segnalato il basso tasso di sviluppo dei servizidi manutenzione e ammodemamento, confermando la necessità di un programma diammodernamento del parco elevatori esistente, al fine di adeguare il livello di sicurez-za degli ascensori in esercizio a quello stabilito dalla direttiva per gli impianti nuovi.

Ascensori escale mobili

(Ateco 29.22.1)

Tab. 4.15.13 - Ascensori e scale mobili: Quadro di sintesi

Variabili Unità di misura 2001 2002

Fatturato Milioni di euro 1.905 1.943Esportazioni Milioni di euro 526 543Importazioni Milioni di euro 182 170Saldo commerciale Milioni di euro 344 373

Fonte: Anie.

Il settore ha registrato nel 2002 una lieve flessione della produzione rispetto al-l’anno precedente, dovuta al persistere di una situazione nazionale e internazionalenon favorevole. Vi è stato un calo anche delle esportazioni, a causa della diminuzionedella domanda da parte dell’Europa dell’Est e del Medio Oriente. Le previsioni per il2003 sono improntate alla cautela.

317

APPARECCHI MECCANICI ED ELETTRICI

Carrelliindustrialisemoventi(Ateco 29.22.1)

Tab. 4.15.14 - Carrelli industriali semoventi: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 820,1 796,2Esportazioni Milioni di euro 355,3 328,8Numero di addetti Unità 1.700 1.700

Fonte: Anima.

Nel settore si è verificato lo stesso andamento negativo che aveva caratterizzato il2001. L’occupazione è diminuita del 2,4%. Per il 2003 non si prevedono apprezzabilimiglioramenti. Le previsioni indicano un’ulteriore contrazione del mercato nazionaleed un calo dell’occupazione.

Ruote(Ateco 29.22.1)

Tab. 4.15.15 - Ruote: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 129,1 126,0Esportazioni Milioni di euro 29,7 69,0Numero di addetti Unità 725 725

Fonte: Anima.

Il settore ha registrato una forte contrazione dell’attività. Nonostante il buon an-damento delle vendite sul mercato interno, la produzione è diminuita del 10% circa.Le esportazioni sono diminuite del 7%; tale flessione è stata causata dal generale ral-lentamento dell’economia nei maggiori paesi europei. Il comparto dei piccoli condizio-natori ad uso residenziale ha registrato un calo delle vendite a causa della concorrenzasempre più aggressiva dei produttori asiatici. Per quanto riguarda i condizionatori tra-sferibili ed i condizionatori fissi, sono stati ottenuti risultati positivi; in particolare, le ven-dite interne hanno registrato un apprezzabile aumento. Le previsioni per il 2003 sonoimprontate alla cautela.

Impianti edapparecchi

aeraulici(Ateco 29.23.1)

Tab. 4.15.16 - Impianti ed apparecchi aeraulici: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 1.550,0 1.400,0Esportazioni Milioni di euro 580,0 540,0Numero di addetti Unità 7.000 7.000

Fonte: Anima.

318

APPARECCHI MECCANICI ED ELETTRICI

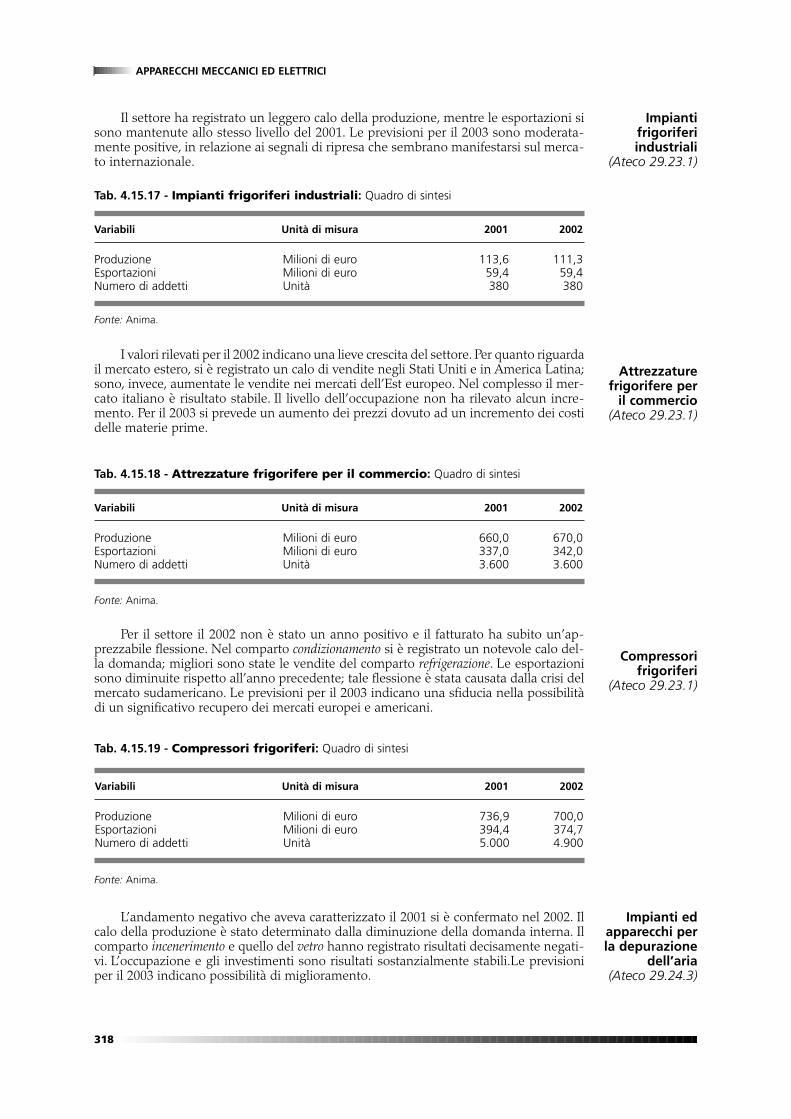

Il settore ha registrato un leggero calo della produzione, mentre le esportazioni sisono mantenute allo stesso livello del 2001. Le previsioni per il 2003 sono moderata-mente positive, in relazione ai segnali di ripresa che sembrano manifestarsi sul merca-to internazionale.

Impiantifrigoriferiindustriali

(Ateco 29.23.1)

Tab. 4.15.17 - Impianti frigoriferi industriali: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 113,6 111,3Esportazioni Milioni di euro 59,4 59,4Numero di addetti Unità 380 380

Fonte: Anima.

I valori rilevati per il 2002 indicano una lieve crescita del settore. Per quanto riguardail mercato estero, si è registrato un calo di vendite negli Stati Uniti e in America Latina;sono, invece, aumentate le vendite nei mercati dell’Est europeo. Nel complesso il mer-cato italiano è risultato stabile. Il livello dell’occupazione non ha rilevato alcun incre-mento. Per il 2003 si prevede un aumento dei prezzi dovuto ad un incremento dei costidelle materie prime.

Attrezzaturefrigorifere per

il commercio(Ateco 29.23.1)

Tab. 4.15.18 - Attrezzature frigorifere per il commercio: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 660,0 670,0Esportazioni Milioni di euro 337,0 342,0Numero di addetti Unità 3.600 3.600

Fonte: Anima.

Per il settore il 2002 non è stato un anno positivo e il fatturato ha subito un’ap-prezzabile flessione. Nel comparto condizionamento si è registrato un notevole calo del-la domanda; migliori sono state le vendite del comparto refrigerazione. Le esportazionisono diminuite rispetto all’anno precedente; tale flessione è stata causata dalla crisi delmercato sudamericano. Le previsioni per il 2003 indicano una sfiducia nella possibilitàdi un significativo recupero dei mercati europei e americani.

Compressorifrigoriferi

(Ateco 29.23.1)

Tab. 4.15.19 - Compressori frigoriferi: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 736,9 700,0Esportazioni Milioni di euro 394,4 374,7Numero di addetti Unità 5.000 4.900

Fonte: Anima.

L’andamento negativo che aveva caratterizzato il 2001 si è confermato nel 2002. Ilcalo della produzione è stato determinato dalla diminuzione della domanda interna. Ilcomparto incenerimento e quello del vetro hanno registrato risultati decisamente negati-vi. L’occupazione e gli investimenti sono risultati sostanzialmente stabili.Le previsioniper il 2003 indicano possibilità di miglioramento.

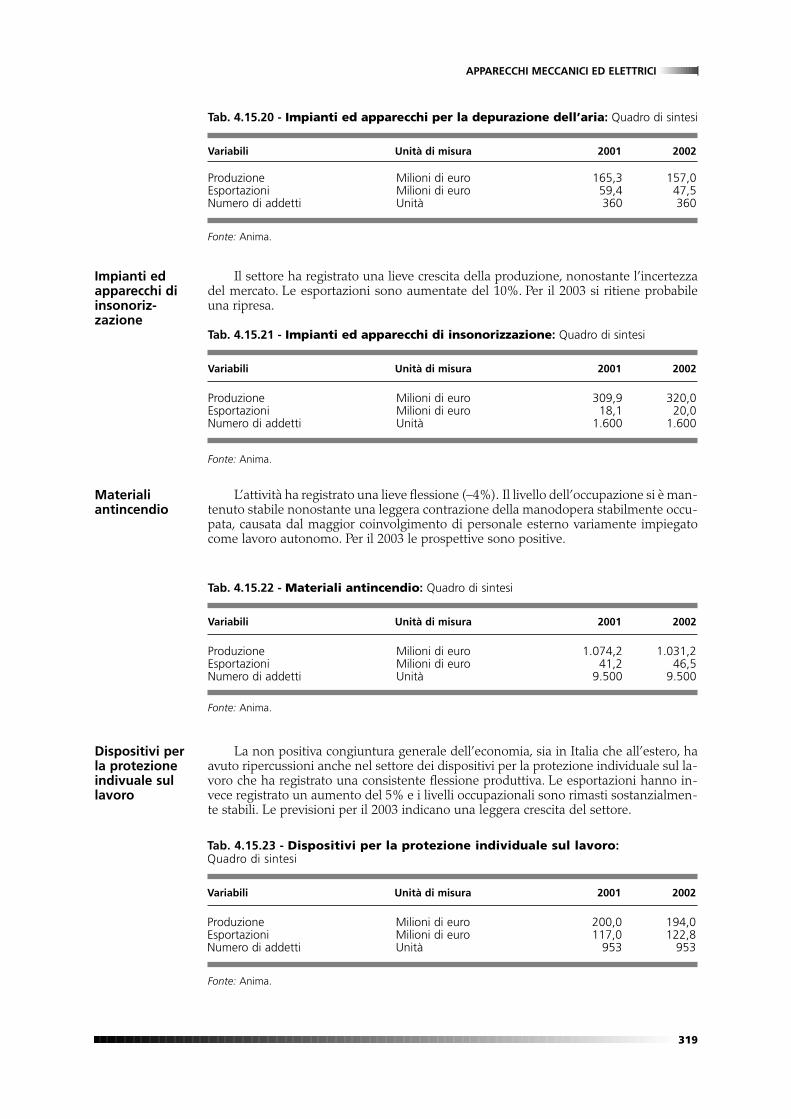

Impianti edapparecchi perla depurazione

dell’aria(Ateco 29.24.3)

Il settore ha registrato una lieve crescita della produzione, nonostante l’incertezzadel mercato. Le esportazioni sono aumentate del 10%. Per il 2003 si ritiene probabileuna ripresa.

319

APPARECCHI MECCANICI ED ELETTRICI

Tab. 4.15.20 - Impianti ed apparecchi per la depurazione dell’aria: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 165,3 157,0Esportazioni Milioni di euro 59,4 47,5Numero di addetti Unità 360 360

Fonte: Anima.

Impianti edapparecchi diinsonoriz-zazione

Tab. 4.15.21 - Impianti ed apparecchi di insonorizzazione: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 309,9 320,0Esportazioni Milioni di euro 18,1 20,0Numero di addetti Unità 1.600 1.600

Fonte: Anima.

L’attività ha registrato una lieve flessione (–4%). Il livello dell’occupazione si è man-tenuto stabile nonostante una leggera contrazione della manodopera stabilmente occu-pata, causata dal maggior coinvolgimento di personale esterno variamente impiegatocome lavoro autonomo. Per il 2003 le prospettive sono positive.

Materialiantincendio

Dispositivi perla protezioneindivuale sullavoro

Tab. 4.15.22 - Materiali antincendio: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 1.074,2 1.031,2Esportazioni Milioni di euro 41,2 46,5Numero di addetti Unità 9.500 9.500

Fonte: Anima.

La non positiva congiuntura generale dell’economia, sia in Italia che all’estero, haavuto ripercussioni anche nel settore dei dispositivi per la protezione individuale sul la-voro che ha registrato una consistente flessione produttiva. Le esportazioni hanno in-vece registrato un aumento del 5% e i livelli occupazionali sono rimasti sostanzialmen-te stabili. Le previsioni per il 2003 indicano una leggera crescita del settore.

Tab. 4.15.23 - Dispositivi per la protezione individuale sul lavoro:Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 200,0 194,0Esportazioni Milioni di euro 117,0 122,8Numero di addetti Unità 953 953

Fonte: Anima.

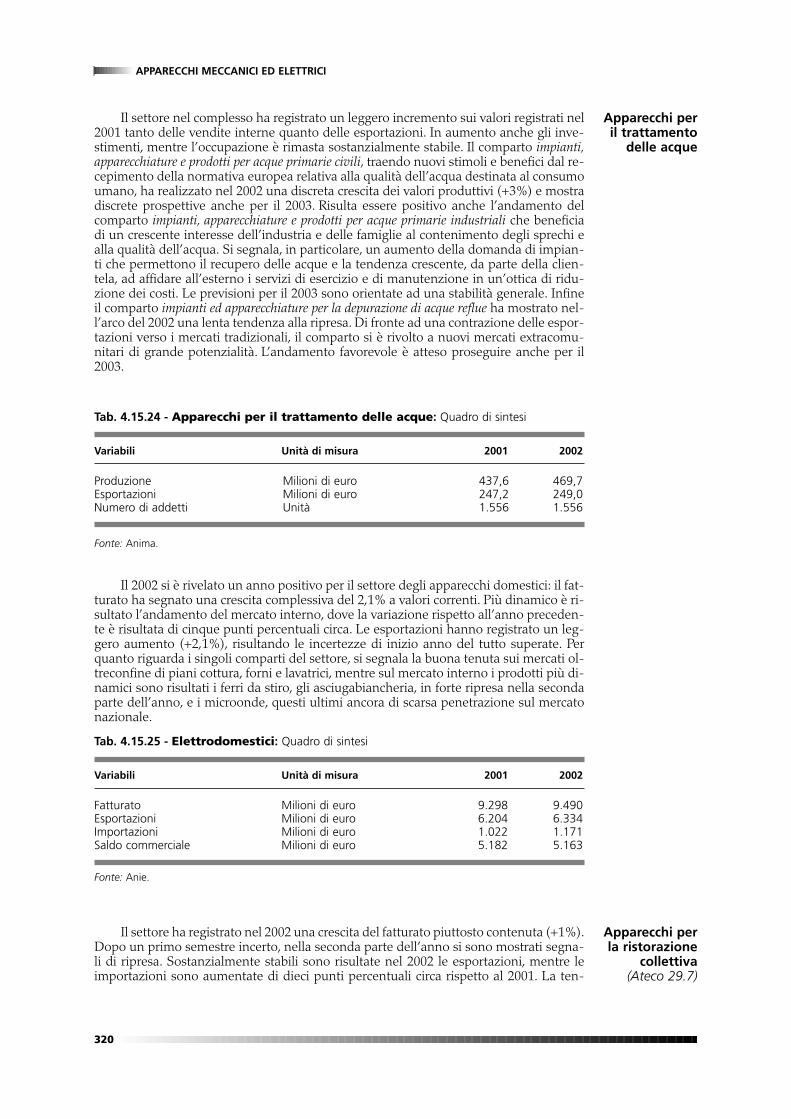

Il settore nel complesso ha registrato un leggero incremento sui valori registrati nel2001 tanto delle vendite interne quanto delle esportazioni. In aumento anche gli inve-stimenti, mentre l’occupazione è rimasta sostanzialmente stabile. Il comparto impianti,apparecchiature e prodotti per acque primarie civili, traendo nuovi stimoli e benefici dal re-cepimento della normativa europea relativa alla qualità dell’acqua destinata al consumoumano, ha realizzato nel 2002 una discreta crescita dei valori produttivi (+3%) e mostradiscrete prospettive anche per il 2003. Risulta essere positivo anche l’andamento delcomparto impianti, apparecchiature e prodotti per acque primarie industriali che beneficiadi un crescente interesse dell’industria e delle famiglie al contenimento degli sprechi ealla qualità dell’acqua. Si segnala, in particolare, un aumento della domanda di impian-ti che permettono il recupero delle acque e la tendenza crescente, da parte della clien-tela, ad affidare all’esterno i servizi di esercizio e di manutenzione in un’ottica di ridu-zione dei costi. Le previsioni per il 2003 sono orientate ad una stabilità generale. Infineil comparto impianti ed apparecchiature per la depurazione di acque reflue ha mostrato nel-l’arco del 2002 una lenta tendenza alla ripresa. Di fronte ad una contrazione delle espor-tazioni verso i mercati tradizionali, il comparto si è rivolto a nuovi mercati extracomu-nitari di grande potenzialità. L’andamento favorevole è atteso proseguire anche per il2003.

320

APPARECCHI MECCANICI ED ELETTRICI

Apparecchi peril trattamento

delle acque

Tab. 4.15.24 - Apparecchi per il trattamento delle acque: Quadro di sintesi

Variabili Unità di misura 2001 2002

Produzione Milioni di euro 437,6 469,7Esportazioni Milioni di euro 247,2 249,0Numero di addetti Unità 1.556 1.556

Fonte: Anima.

Il 2002 si è rivelato un anno positivo per il settore degli apparecchi domestici: il fat-turato ha segnato una crescita complessiva del 2,1% a valori correnti. Più dinamico è ri-sultato l’andamento del mercato interno, dove la variazione rispetto all’anno preceden-te è risultata di cinque punti percentuali circa. Le esportazioni hanno registrato un leg-gero aumento (+2,1%), risultando le incertezze di inizio anno del tutto superate. Perquanto riguarda i singoli comparti del settore, si segnala la buona tenuta sui mercati ol-treconfine di piani cottura, forni e lavatrici, mentre sul mercato interno i prodotti più di-namici sono risultati i ferri da stiro, gli asciugabiancheria, in forte ripresa nella secondaparte dell’anno, e i microonde, questi ultimi ancora di scarsa penetrazione sul mercatonazionale.

Tab. 4.15.25 - Elettrodomestici: Quadro di sintesi

Variabili Unità di misura 2001 2002

Fatturato Milioni di euro 9.298 9.490Esportazioni Milioni di euro 6.204 6.334Importazioni Milioni di euro 1.022 1.171Saldo commerciale Milioni di euro 5.182 5.163

Fonte: Anie.

Il settore ha registrato nel 2002 una crescita del fatturato piuttosto contenuta (+1%).Dopo un primo semestre incerto, nella seconda parte dell’anno si sono mostrati segna-li di ripresa. Sostanzialmente stabili sono risultate nel 2002 le esportazioni, mentre leimportazioni sono aumentate di dieci punti percentuali circa rispetto al 2001. La ten-

Apparecchi perla ristorazione

collettiva(Ateco 29.7)

denza negativa sull’ordinato, che ha coinvolto nel corso del 2002 in modo particolare imercati esteri, è rimasta invariata anche negli ultimi mesi dell’anno.

321

APPARECCHI MECCANICI ED ELETTRICI

Tab. 4.15.26 - Apparecchi per la ristorazione collettiva: Quadro di sintesi

Variabili Unità di misura 2001 2002

Fatturato Milioni di euro 892 901Esportazioni Milioni di euro 549 549Importazioni Milioni di euro 20 22Saldo commerciale Milioni di euro 529 527

Fonte: Anie.

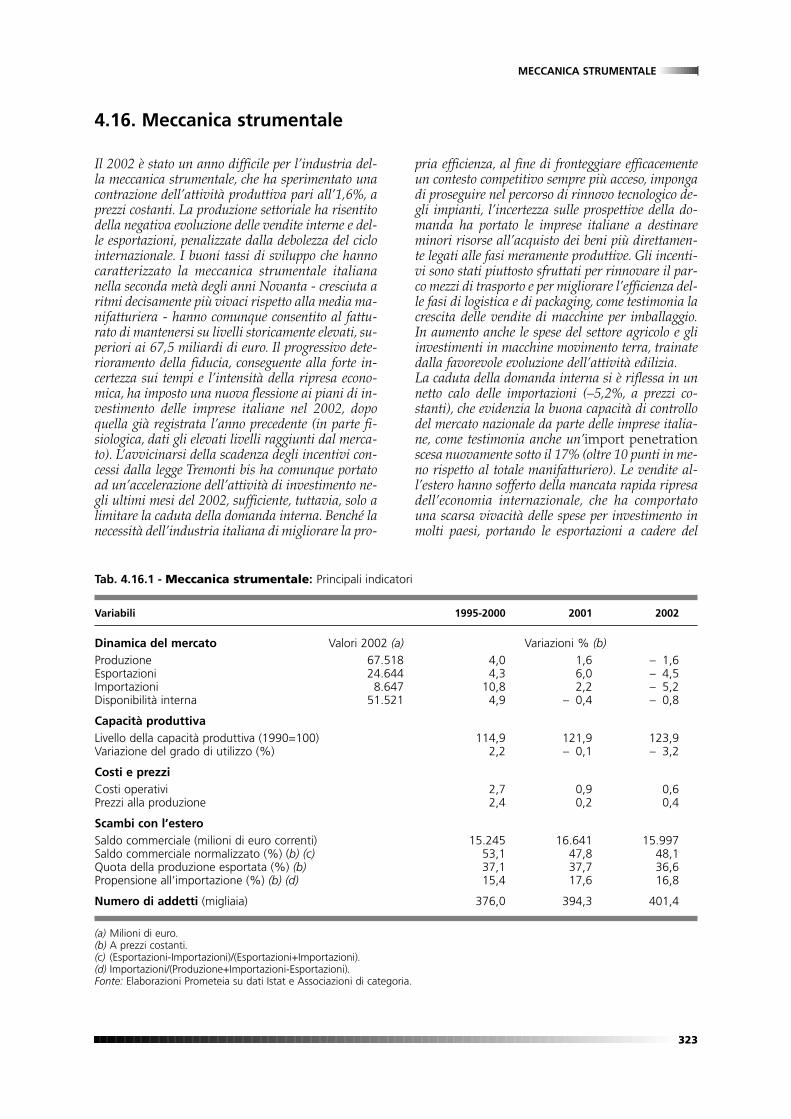

Il 2002 è stato un anno difficile per l’industria del-la meccanica strumentale, che ha sperimentato unacontrazione dell’attività produttiva pari all’1,6%, aprezzi costanti. La produzione settoriale ha risentitodella negativa evoluzione delle vendite interne e del-le esportazioni, penalizzate dalla debolezza del ciclointernazionale. I buoni tassi di sviluppo che hannocaratterizzato la meccanica strumentale italiananella seconda metà degli anni Novanta - cresciuta aritmi decisamente più vivaci rispetto alla media ma-nifatturiera - hanno comunque consentito al fattu-rato di mantenersi su livelli storicamente elevati, su-periori ai 67,5 miliardi di euro. Il progressivo dete-rioramento della fiducia, conseguente alla forte in-certezza sui tempi e l’intensità della ripresa econo-mica, ha imposto una nuova flessione ai piani di in-vestimento delle imprese italiane nel 2002, dopoquella già registrata l’anno precedente (in parte fi-siologica, dati gli elevati livelli raggiunti dal merca-to). L’avvicinarsi della scadenza degli incentivi con-cessi dalla legge Tremonti bis ha comunque portatoad un’accelerazione dell’attività di investimento ne-gli ultimi mesi del 2002, sufficiente, tuttavia, solo alimitare la caduta della domanda interna. Benché lanecessità dell’industria italiana di migliorare la pro-

pria efficienza, al fine di fronteggiare efficacementeun contesto competitivo sempre più acceso, impongadi proseguire nel percorso di rinnovo tecnologico de-gli impianti, l’incertezza sulle prospettive della do-manda ha portato le imprese italiane a destinareminori risorse all’acquisto dei beni più direttamen-te legati alle fasi meramente produttive. Gli incenti-vi sono stati piuttosto sfruttati per rinnovare il par-co mezzi di trasporto e per migliorare l’efficienza del-le fasi di logistica e di packaging, come testimonia lacrescita delle vendite di macchine per imballaggio.In aumento anche le spese del settore agricolo e gliinvestimenti in macchine movimento terra, trainatedalla favorevole evoluzione dell’attività edilizia.La caduta della domanda interna si è riflessa in unnetto calo delle importazioni (–5,2%, a prezzi co-stanti), che evidenzia la buona capacità di controllodel mercato nazionale da parte delle imprese italia-ne, come testimonia anche un’import penetrationscesa nuovamente sotto il 17% (oltre 10 punti in me-no rispetto al totale manifatturiero). Le vendite al-l’estero hanno sofferto della mancata rapida ripresadell’economia internazionale, che ha comportatouna scarsa vivacità delle spese per investimento inmolti paesi, portando le esportazioni a cadere del

323

MECCANICA STRUMENTALE

4.16. Meccanica strumentale

Tab. 4.16.1 - Meccanica strumentale: Principali indicatori

Variabili 1995-2000 2001 2002

Dinamica del mercato Valori 2002 (a) Variazioni % (b)Produzione 67.518 4,0 1,6 – 1,6Esportazioni 24.644 4,3 6,0 – 4,5Importazioni 8.647 10,8 2,2 – 5,2Disponibilità interna 51.521 4,9 – 0,4 – 0,8

Capacità produttivaLivello della capacità produttiva (1990=100) 114,9 121,9 123,9Variazione del grado di utilizzo (%) 2,2 – 0,1 – 3,2

Costi e prezziCosti operativi 2,7 0,9 0,6Prezzi alla produzione 2,4 0,2 0,4

Scambi con l’esteroSaldo commerciale (milioni di euro correnti) 15.245 16.641 15.997Saldo commerciale normalizzato (%) (b) (c) 53,1 47,8 48,1Quota della produzione esportata (%) (b) 37,1 37,7 36,6Propensione all’importazione (%) (b) (d) 15,4 17,6 16,8

Numero di addetti (migliaia) 376,0 394,3 401,4

(a) Milioni di euro.(b) A prezzi costanti.(c) (Esportazioni-Importazioni)/(Esportazioni+Importazioni).(d) Importazioni/(Produzione+Importazioni-Esportazioni).Fonte: Elaborazioni Prometeia su dati Istat e Associazioni di categoria.

324

MECCANICA STRUMENTALE

Fig. 4.16.1 - Meccanica strumentale:Produzione e grado di copertura della domanda interna(Prezzi 1995)

44

46

48

50

52

54

56

58

60

62

64

92 93 94 95 96 97 98 99 00 01 021,20

1,22

1,24

1,26

1,28

1,30

1,32

1,34

1,36

1,38

1,40

Produzione (P, miliardi di euro)

Produzione/Disponibilità (P/D)

Fonte: Elaborazioni Prometeia su dati Istat.

P PD

Fig. 4.16.2 - Meccanica strumentale:Indici della produzione industriale (a)

70

80

90

100

110

120

130

1995 1996 1997 1998 1999 2000 2001 2002

UeGermaniaSpagnaFranciaRegno Unito

(a) Indici base 1995.Fonte: Elaborazioni Csc su dati Eurostat.

Fig. 4.16.3 - Meccanica strumentale:Contributo % alla variazione delle esportazioni per areageografica (a)

-4 -2 0 2 4

2001 2002

(a) Per l’elenco dei paesi inclusi nelle singole aree cfr. Appendi-ce metodologica (par. 6.1).Fonte: Elaborazioni Prometeia su dati Istat.

Europa occidentale

Europa centro-orientale

Mediterraneo eM. Oriente

Nord America

America Latina

Asia

Resto del mondo

Fig. 4.16.4 - Meccanica strumentale:Contributo % alla variazione delle importazioni per areageografica (a)

-4 -2 0 2 4 6

2001 2002

(a) Per l’elenco dei paesi inclusi nelle singole aree cfr. Appendi-ce metodologica (par. 6.1).Fonte: Elaborazioni Prometeia su dati Istat.

Europa occidentale

Europa centro-orientale

Mediterraneo eM. Oriente

Nord America

America Latina

Asia

Resto del mondo

4,5% (a prezzi costanti). Le flessioni più marcate so-no state registrate nelle Americhe – dove i produtto-ri italiani sembrano aver sofferto di una perdita diquote, penalizzati anche dall’apprezzamento dell’eu-ro – ed in Europa occidentale. Quest’area – la piùimportante per il nostro export, a cui viene destina-to oltre il 40% delle vendite all’estero di prodotti ita-liani – ha contribuito in misura rilevante alla nega-tiva evoluzione delle esportazioni del 2002. Si sonoinvece mantenute in crescita le vendite di macchinedestinate alle restanti aree e, in particolare, ai mer-cati dell’Europa centro-orientale, dove le esportazio-ni continuano ad essere trainate anche dalle politi-che di delocalizzazione produttiva delle imprese ita-liane, in particolare di quelle attive nei settori tradi-zionali.L’evoluzione della dinamica costi-prezzi indica unanuova erosione dei margini unitari nel 2002, dopo ilcalo significativo già sperimentato l’anno preceden-te. La debole dinamica dei costi operativi, cresciutidello 0,6%, non è risultata sufficiente a consentirealle imprese italiane un recupero dei margini, datala necessità di fronteggiare le crescenti pressionicompetitive registrate sui mercati extra-Ue, impostedal rafforzamento dell’euro sperimentato nell’ultimaparte dell’anno.La produzione industriale della meccanica strumen-tale ha subito nel 2002 una flessione a livello euro-peo ed in ciascuno dei principali paesi della Ue. Inparticolare, nel Regno Unito è continuato il declinogià affermatosi negli anni passati, mentre in Spagnasi è invertita la forte crescita del settore che ha avu-to luogo tra il 1995 e il 2001; la Spagna ha così per-so il vantaggio in termini di crescita che aveva ac-quisito sulla Germania, nonostante anche in que-st’ultimo paese si sia verificata una flessione dellaproduzione.Nel 2002 la quota delle esportazioni italiane suimercati internazionali ha risentito del perduraredella debolezza della domanda mondiale e si è ri-dotta al margine, collocandosi al 9,4% delle impor-tazioni mondiali. Una sostanziale stabilità ha ca-ratterizzato le quote degli altri principali concorren-ti europei, mentre si è ulteriormente indebolita laposizione di Stati Uniti e Giappone. L’Italia si con-ferma esportatore netto, a molte lunghezze da Ger-mania e Giappone, in posizione leggermente miglio-re di Svizzera e Stati Uniti. L’analisi del periodo1991-2002 evidenzia come, a fronte di cicli delladomanda mondiale di beni strumentali particolar-mente accentuati, la quota italiana risulta relativa-mente stabile, sebbene in tendenziale flessione dallafine degli anni Novanta. Nello stesso periodo, gli al-tri maggiori concorrenti Ue registrano perdite diquota più nette, in particolare la Germania duran-te gli anni Novanta. Gli Stati Uniti e, parzialmen-te, il Giappone si avvantaggiano della debolezza dei

325

MECCANICA STRUMENTALE

Fig. 4.16.5 - Meccanica strumentale:Tasso di crescita della domanda mondiale e quota dimercato dell’Italia

-15

-10

-5

0

5

10

15

20

25

90 91 92 93 94 95 96 97 98 99 00 01 02*8

8,5

9

9,5

10

10,5

Domanda mondiale

Quota Italia (scala destra)

Fonte: Elaborazioni Cespri su dati World Trade Analyzer (StatisticsCanada), 1990-1996 e su dati Ice (fonte Gti), 1997-2002.* Dato provvisorio.

Fig. 4.16.6 - Meccanica strumentale:Tasso di cambio della lira, prezzi relativi e saldo normalizzato

-1,0

-0,5

0,0

0,5

1,0

1,5

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02

Saldo normalizzatoTasso di cambio effettivo reale

Prezzi relativiCambio nominale

Fonte: Elaborazioni Cespri su dati Ocse.

Fig. 4.16.7 - Meccanica strumentale:Quote di mercato dell’Italia verso le principali aree

0

5

10

15

20

25

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002(*)

Resto Africa Asia Europa occidentaleEuropa centro-orientale Mediterraneo e Medio Oriente Nord AmericaSud America

(a) Scala destra.Fonte: Elaborazioni Cespri su dati World Trade Analyzer (StatisticsCanada), 1990-1996 e su dati Ice (fonte Gti), 1997-2002.* Dato provvisorio.