2015 09 22 Dispensa MB G 2015 2016 APPROFONDIMENTO · DEL LAVORO DI REVISIONE CONTABILE a cura del...

144

1^ GIORNATA 2015/16 REVISIONE CONTABILE E VERIFICHE SINDACALI ALLA LUCE DEI NUOVI PRINCIPI ISA ITALIA Sessione di approfondimento

Transcript of 2015 09 22 Dispensa MB G 2015 2016 APPROFONDIMENTO · DEL LAVORO DI REVISIONE CONTABILE a cura del...

1^ GIORNATA

2015/16

REVISIONE CONTABILE E VERIFICHE SINDACALI ALLA LUCE DEI NUOVI PRINCIPI ISA ITALIA

Sessione di approfondimento

2

GRUPPO EUROCONFERENCE S.P.A. Via E. Fermi, 11 37135 Verona Tel. 045/8201828 Fax 045/583111 Sito internet: www.euroconference.it e-mail: [email protected] Tutti i diritti sono riservati È vietata la riproduzione anche parziale e con qualsiasi mezzo. Editing e impaginazione: Erica Cestaro Stampa a cura di Officina Grafica Editoriale Gli autori, pur garantendo la massima affidabilità dell’opera, declinano ogni responsabilità per eventuali errori e/o inesattezze relative all’elaborazione dei presenti contenuti. Chiuso per la stampa il 22/09/2015

DIREZIONE SCIENTIFICA Sergio Pellegrino, Giovanni Valcarenghi e Paolo Meneghetti DIREZIONE ORGANIZZATIVA Sergio Pellegrino COORDINAMENTO DIDATTICO E ORGANIZZATIVO Marta Calegaro UFFICIO STUDI Alessandro Bonuzzi, Laura Mazzola LOGISTICA CONGRESSUALE Delia Rosso, Cristina Galavotti, Serena Carletti, Ilaria Gutoni SERVIZIO CLIENTI Barbara Adami, Laura Roma MARKETING Irene Rebonato ASSISTENZA E WEB MASTER Federica Dal Corso

3

INDICE

Contributi di approfondimento

6 INTRODUZIONE AI NUOVI PRINCIPI DI REVISIONE ISA ITALIA a cura del Comitato Scientifico di Euroconference

10 LE VERIFICHE PERIODICHE DEL REVISORE SECONDO IL NUOVO PRINCIPIO ISA ITALIA 250B a cura del Comitato Scientifico di Euroconference

17 IL DOCUMENTO APPLICATIVO DEL CNDCEC E DI ASSIREVI PER LE VERIFICHE PERIODICHE a cura del Comitato Scientifico di Euroconference

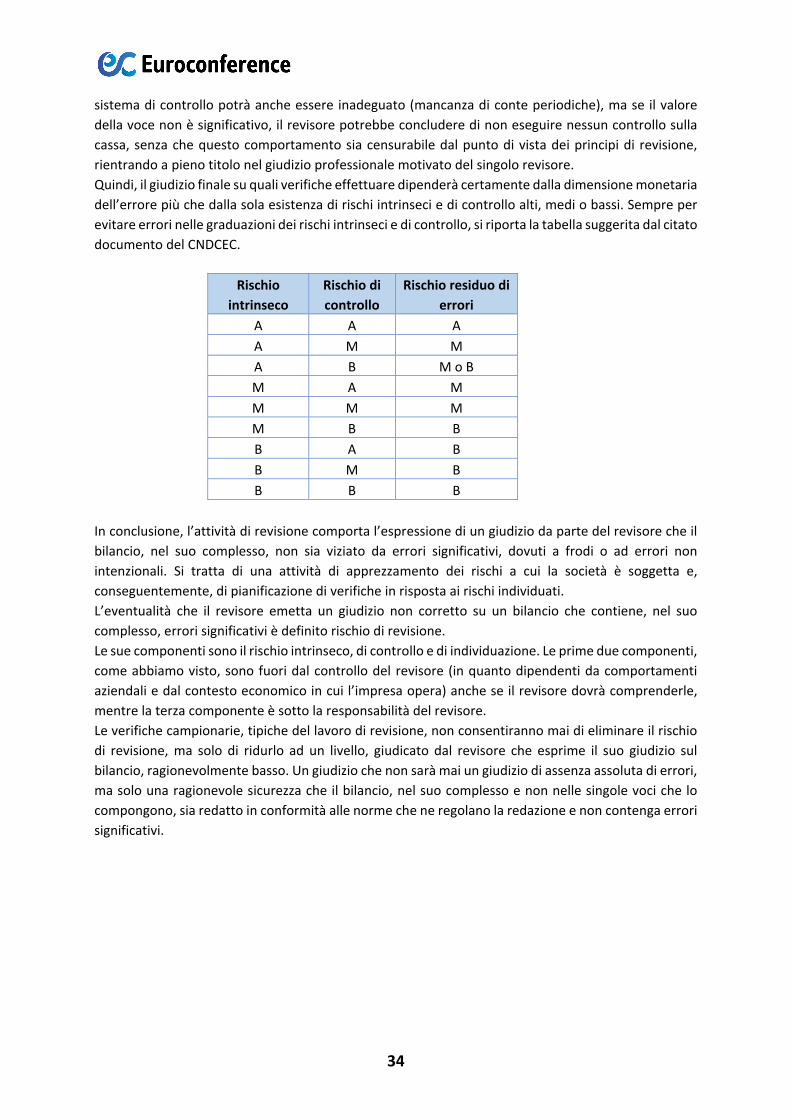

28 LA VALUTAZIONE DEL RISCHIO DI REVISIONE ALLA BASE DEL LAVORO DI REVISIONE CONTABILE a cura del Comitato Scientifico di Euroconference

36 LA PIANIFICAZIONE DEL LAVORO DI REVISIONE a cura del Comitato Scientifico di Euroconference

45 LA “SIGNIFICATIVITÀ”: UN ELEMENTO CARDINE NELLO SVOLGIMENTO DEL LAVORO DI REVISIONE a cura del Comitato Scientifico di Euroconference

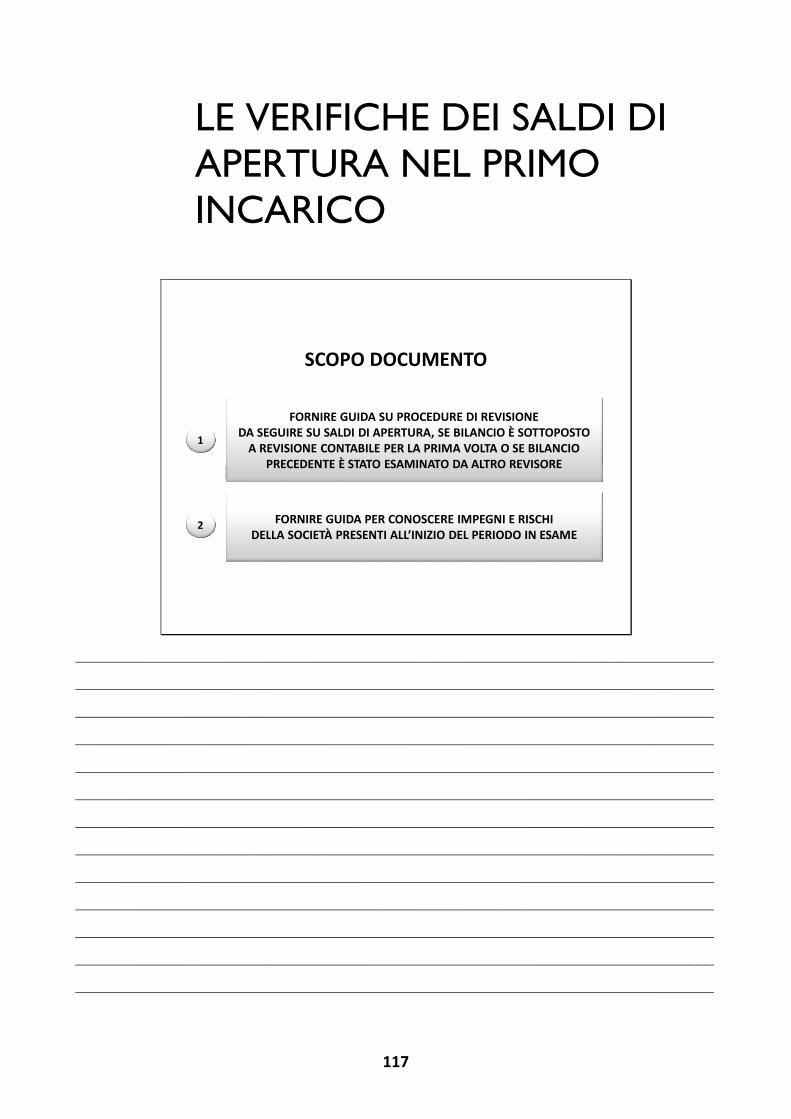

51 L’ASSUNZIONE DI UN NUOVO INCARICO DI REVISIONE: PROCEDURE PARTICOLARI a cura del Comitato Scientifico di Euroconference

55 LE ATTESTAZIONI SCRITTE: UNA PROCEDURA INDISPENSABILE DELLA REVISIONE a cura del Comitato Scientifico di Euroconference

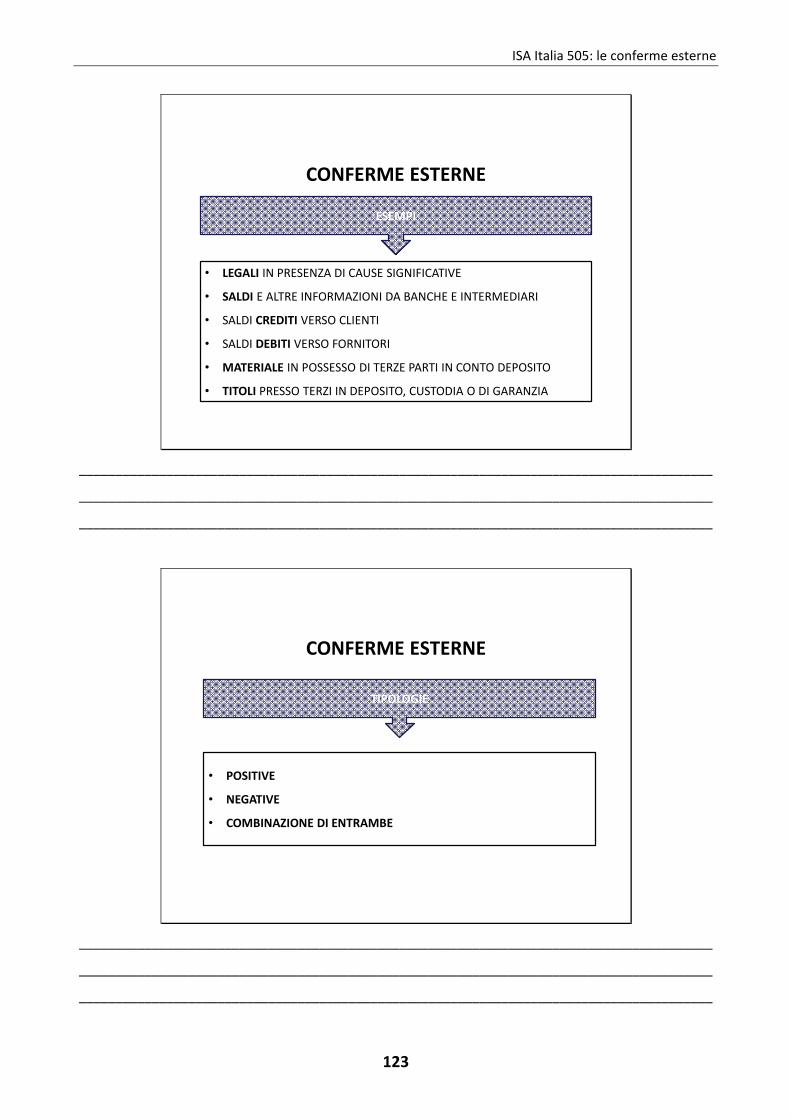

66 L’USO DELLE “CONFERME ESTERNE” NELL’AMBITO DELLE PROCEDURE DI REVISIONE a cura del Comitato Scientifico di Euroconference

75 UN PARERE “PARTICOLARE” DEL REVISORE: IL CASO DEL RECESSO DEL SOCIO DI UNA SPA a cura del Comitato Scientifico di Euroconference

85 I CONTROLLI DEL SINDACO NON REVISORE SUI BILANCI IN PERDITA a cura del Comitato Scientifico di Euroconference

4

94 L’ATTIVITÀ DEL COLLEGIO SINDACALE NELLA CRISI DI IMPRESA: NORMA DI COMPORTAMENTO N. 11 a cura del Comitato Scientifico di Euroconference

Schemi operativi di sintesi

101 I NUOVI PRINCIPI DI REVISIONE INTERNAZIONALI ISA ITALIA

107 LE VERIFICHE PERIODICHE DEL REVISORE

112 IL RISCHIO DI REVISIONE E «SIGNIFICATIVITÀ» NELLA REVISIONE CONTABILE

115 LE ATTESTAZIONI SCRITTE

117 LE VERIFICHE DEI SALDI DI APERTURA NEL PRIMO INCARICO

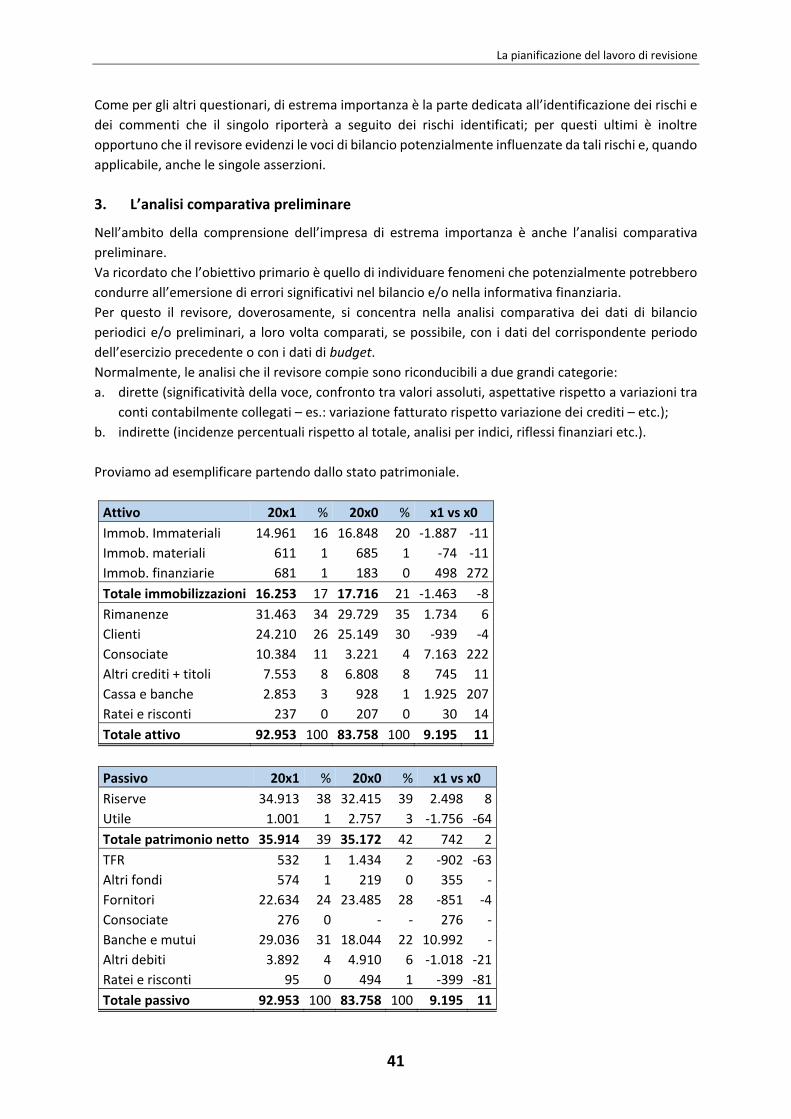

120 ISA ITALIA 520: L’ANALISI COMPARATIVA

122 ISA ITALIA 505: LE CONFERME ESTERNE

127 ALTRI PARERI DEL REVISORE CONTABILE

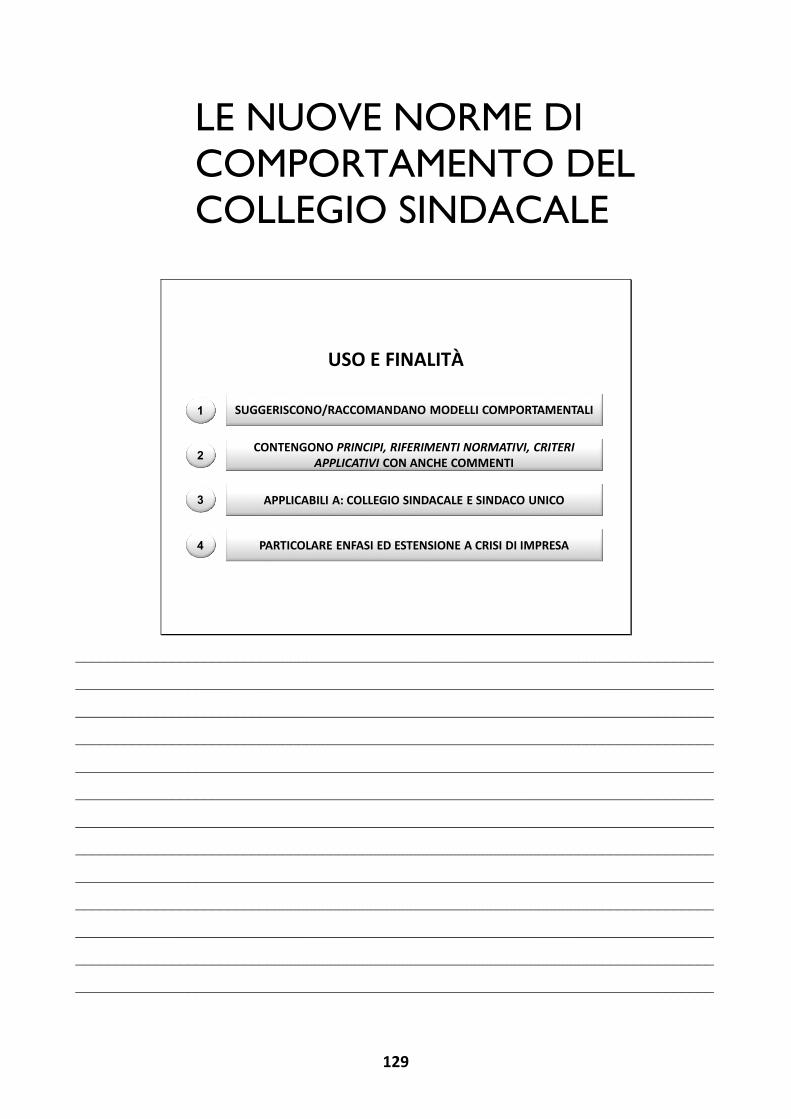

129 LE NUOVE NORME DI COMPORTAMENTO DEL COLLEGIO SINDACALE

5

Contributi di approfondimento

6

INTRODUZIONE AI NUOVI PRINCIPI DI REVISIONE ISA ITALIA

a cura del Comitato Scientifico di Euroconference

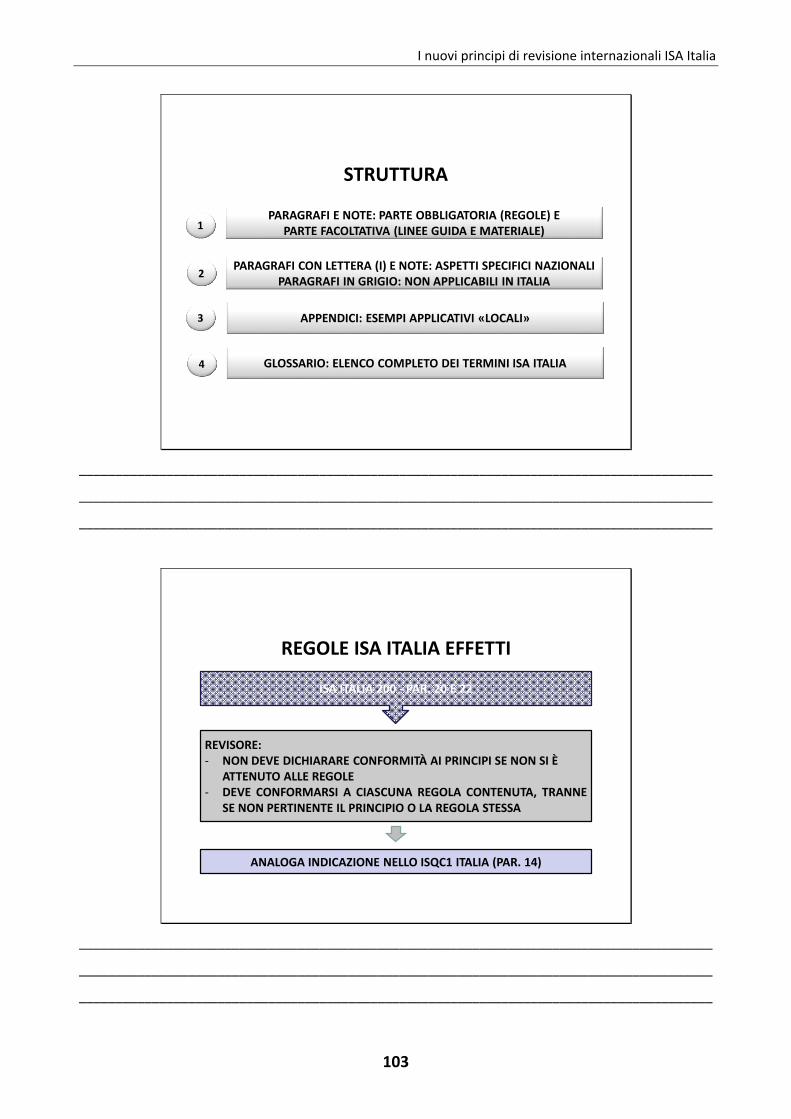

La conclusione dell’iter previsto dal D.Lgs. 39/2010 ha condotto alla produzione del testo finale dei Principi di Revisione, testo che in buona parte riprende quello che il Cndcec aveva già reso disponibile nel 2009, sulla base della piattaforma cd. “ISA clarified”.

1. Introduzione

La Ragioneria dello Stato, in data 23 dicembre 2014, ha adottato la determina che sulla base del DPCM 67/2013 costituisce l’atto finale del processo di introduzione in Italia dei Principi di revisione richiesto dagli articoli 11, comma 3, e 12, comma 1, D.Lgs. 39/2010. Si tratta di un elemento di consistente novità che impone, a far data dai bilanci relativi agli esercizi che hanno inizio dall’1 gennaio 2015, o comunque nel corso del 2015, un comportamento allineato da parte dell’incaricato della revisione legale dei conti delle società. Si ricorderà che nel 2004 (D.Lgs. 6/2003 - Riforma del diritto societario) la nuova strutturazione dell’attività del Collegio sindacale, mutuata dal Tuif, distinguendo tra vigilanza e quello che allora era definito come il “controllo contabile”, aveva ispirato il confronto tra chi riteneva da subito obbligatoria l’adozione dei Principi di revisione, anche per il controllo sui bilanci delle società non quotate e chi, invece, faceva della differenza terminologica un distinguo sostanziale. In particolare, era inizialmente diffusa la tesi per cui l’uso di termini diversi non avrebbe potuto riferirsi ad un’uguale sostanza giuridica e metodologica, per cui la revisione legale, a cui il Tuif e le leggi speciali assoggettavano alcune società (quotate, assicurazioni, soggetti finanziari istituzionali, ecc.), pareva non potersi considerare come una funzione analoga al controllo contabile disciplinato dall’allora vigente articolo 2409-bis Cod.Civ.. Il confronto perdeva poi progressivamente sostanza. Dapprima, la riforma dell’articolo 2409-ter cod.civ. (con il D.Lgs. 32/2007), in parziale recepimento della Direttiva 2003/51/CE, disciplinava il contenuto e la forma del giudizio sul bilancio includendo l’obbligo di indicare (punto b) una descrizione della portata della revisione svolta con l’indicazione dei Principi di revisione osservati e, quindi, indirettamente deponeva per l’obbligatorietà del loro utilizzo. Infine, intervenne il D.Lgs. 39/2010, in recepimento della Direttiva 2006/43/CE, che conteneva all’articolo 14 il testo del giudizio sul bilancio e confermava, all’articolo 11, una condizione chiara, e cioè l’obbligo di svolgimento della revisione sulla base dei Principi di revisione, provvedendo nel contempo a un allineamento lessicale. L’articolo 11, D.Lgs. 39/2010 prevede che siano utilizzati per lo svolgimento della revisione i Principi adottati dalla Commissione Europea (articolo 26, par. 1 e 2, Direttiva 2006/43/CE). In attesa che la Commissione provveda, trovano applicazione i Principi “elaborati da associazioni, ordini professionali

Introduzione ai nuovi Principi di revisione ISA Italia

7

e da Consob” (articolo 11, comma 3, D.Lgs. 39/2010). Di lì a poco, nel febbraio del 2012, il Cndcec, in attesa che quanto previsto dall’articolo 11 diventasse realtà, rendeva quindi pubblici due documenti: - le “Linee Guida per l’organizzazione del collegio sindacale incaricato della revisione”; - “L’applicazione dei Principi di revisione internazionali alle imprese di dimensioni minori”. In questo modo, forniva ai professionisti un riferimento tecnico cui informarsi nello svolgimento degli incarichi. Pur non costituendo norma giuridica, i Principi di revisione nella loro formulazione adottata dal Cndcec costituivano, quindi, un riferimento metodologico rilevante anche ai fini della qualificazione della condotta del revisore, e in ultima analisi della sua diligenza. Cosa cambia, quindi, dopo l’adozione della determina da parte della Ragioneria dello Stato? Giuridicamente cambia qualcosa, perché ora il riferimento all’obbligo di legge diventa più diretto, e non transita più dalla qualificazione della diligenza obbligatoria per lo svolgimento dell’incarico, disciplinata dall’articolo 1176, comma 2, Cod.Civ.. Nella sostanza, possiamo osservare come nel testo dei Principi ISA Italia, rispetto a quanto il Cndcec aveva già reso disponibile con l’opera di traduzione e adeguamento degli ISA, non vi sono mutamenti travolgenti, come d’altronde era legittimo attendersi. 2. La struttura dei nuovi Principi ISA Italia

L’articolazione dei Principi di revisione ISA Italia è sostanzialmente quella consueta. Al documento ISQC1, oggi chiamato come gli altri “Italia”, seguono i Principi ISA (pure loro chiamati “Italia”) dal 200 sino al 720B. Si può da subito osservare che, quindi, non risultano all’appello i documenti numero 800, 805 e 810; pertanto, è il caso di ritenere che per essi continui a trovare applicazione la versione pubblicata nel 2009 dal Cndcec. L’approccio di metodo è stato quello di inserire alcuni paragrafi aggiuntivi, che non modificano nemmeno l’ordine numerico e che sono riconoscibili dalla lettera (i). Esempio tra molti è il paragrafo 1(i) del documento ISQC1, che precisa come: “Il sistema di controllo della qualità descritto nel presente Principio trova applicazione obbligatoria per gli incarichi di revisione contabile del bilancio conferiti ai sensi del D.Lgs. n. 39/10”. Contributi più innovativi sono rappresentati dai due Principi 250B e 720B, che forniscono indicazioni rispettivamente per le verifiche di corretta tenuta della contabilità e in tema di responsabilità del revisore nella emissione del giudizio di coerenza della relazione sulla gestione, tratto dal già noto documento PR001. Il quadro tecnico disponibile per la revisione dei bilanci 2015 è quindi sostanzialmente in linea rispetto a quello preesistente, anche se si presenta ben più sistematico, e contiene delle indicazioni di adeguamento alla normativa italiana senz’altro utili. Resta irrisolta però la nota questione, di grande interesse per sindaci e revisori, riguardante l’esigenza di adattamento dei Principi di revisione alle piccole realtà, tanto diffuse nel panorama delle imprese italiane; sino a oggi sono stati resi disponibili qualche appendice o qualche documento applicativo, tra i quali il più efficace rimane ancora il vecchio International Auditing Practice Statement (IAPS) 1005, di matrice europea.

8

3. Il nuovo Principio ISQC sui controlli di qualità

L’orientamento comunitario sulla revisione legale dei conti sta puntando al raggiungimento di un elevato standard qualitativo all’interno degli Stati membri che garantisca la credibilità professionale dei soggetti abilitati a svolgere l’attività di revisione. Seppure il D.Lgs. 39/2010, in recepimento della direttiva comunitaria, rimandi l’operatività del controllo esterno, sull’operato dei revisori, all’emanazione di appositi regolamenti da parte del MEF e della Consob, la nuova piattaforma di Principi ISA Italia prevede l’”ISQC Italia 1” quale corollario di norme che, a decorrere dal 1° gennaio 2015, il professionista revisore, o società di revisione, deve osservare per istituire e mantenere un sistema di controllo interno della qualità che garantisca ragionevolmente che: - il soggetto abilitato alla revisione e il suo personale rispettino i principi professionali e le

disposizioni di legge e regolamenti applicabili; - le relazioni emesse dal soggetto abilitato siano appropriate alle circostanze. L’ISQC1 nasce dalla traduzione italiana del corrispondente Principio internazionale, integrato per consentirne l’applicazione nell’ambito delle disposizioni normative e regolamentari dell’ordinamento italiano e applicabile a tutti i soggetti abilitati che svolgono revisioni contabili complete e limitate del bilancio, nonché altri incarichi finalizzati a fornire un livello di attendibilità a un’informazione e servizi connessi. Nel contenuto il Principio delinea chiaramente gli elementi che devono formare oggetto di direttive e procedure interne, quale presupposto per il conseguimento degli obiettivi sopra citati. Nel merito, un adeguato sistema di controllo interno della qualità deve disciplinare: - responsabilità apicali per la qualità del soggetto abilitato: il gruppo dirigente del soggetto abilitato

è chiamato a infondere, a coloro ai quali è stata attribuita la responsabilità operativa del sistema di controllo, una cultura basata sulla qualità, prevedendo procedure che disciplinino la valutazione delle prestazioni, la retribuzione, l’avanzamento del personale, l’attribuzione di responsabilità, poiché solo personale di esperienza, capacità e autorità appropriate può garantire il rispetto e l’implementazione di un sistema di qualità interno adeguato;

- principi etici: l’ISQC1 fa rinvio ai principi fondamentali di etica professionale inclusi nel codice IFAC e, nello specifico, integrità, obiettività, competenza e diligenza professionale, riservatezza e comportamento professionale. Il Principio delinea anche specifiche disposizioni finalizzate al rispetto del principio di indipendenza, sottolineando l’importanza di monitorare sistematicamente le circostanze e i rapporti che ne costituiscono una minaccia, e prevedere le azioni e le misure di salvaguardia che permettano di affrontare, possibilmente prevenendole, tali situazioni;

- accettazione dell’incarico e mantenimento del rapporto con il cliente: l’ISQC1 richiede, ai soggetti incaricati della revisione contabile, di dotarsi di procedure di controllo idonee ad accertare che il soggetto incaricato e abilitato disponga delle competenze per svolgere l’incarico e abbia la possibilità di svolgerlo, che sia in grado di rispettare i principi etici applicabili, ed abbia considerato l’integrità del cliente e non disponga di informazioni che possano indurlo a concludere che il cliente manchi di integrità;

- le risorse umane: la qualità del personale impiegato costituisce un elemento cardine che incide profondamente sull’adeguatezza dell’attività di revisione svolta. Al soggetto abilitato è richiesto pertanto di prevedere procedure di assunzione, di sviluppo professionale continuo e di valutazione delle performance idonee a selezionare personale dotato di integrità e a garantire lo sviluppo delle competenze e delle capacità necessarie;

- lo svolgimento dell’incarico: come già riferito, l’incarico deve essere svolto in assoluta conformità ai principi professionali e alle disposizioni di legge e regolamentari applicabili, obiettivo dell’ISQC1

Introduzione ai nuovi Principi di revisione ISA Italia

9

è l’uniformità della qualità nell’attività di revisione svolta nei diversi incarichi, la necessaria supervisione dell’incarico da parte di un soggetto appositamente designato e, infine, il riesame del lavoro svolto da parte di un soggetto diverso rispetto al team che ha svolto l’incarico;

- il monitoraggio: monitorare significa verificare sistematicamente pertinenza, adeguatezza ed efficacia del sistema di controllo della qualità, nonché valutare l’effetto delle carenze rilevate attraverso l’attività ispettiva e, se necessario, intervenire con azioni correttive o misure disciplinari.

Infine, il Principio richiede la previsione di apposite direttive e procedure dirette a documentare in modo appropriato, seppur discrezionale, l’operatività di ciascuno degli elementi che caratterizzano il sistema di controllo della qualità. L’applicazione generalizzata a tutti i soggetti abilitati desta non poche perplessità, stante l’evidente impossibilità di applicare alcune delle disposizioni poc’anzi illustrate ai soggetti di dimensioni minori. Si pensi, a titolo esemplificativo, alla disposizione che richiede di nominare un controllore che si occupi del riesame della qualità dell’incarico. In risposta alle particolari esigenze di semplificazione dei revisori di dimensioni minori, l’ISQC1 è stato integrato dall’Appendice (Italia), la quale prescrive che l’applicazione del Principio in esame deve avvenire in maniera proporzionale alla dimensione del soggetto abilitato, potendo pertanto disapplicare le regole oggettivamente non applicabili e non pertinenti. Si sottolinea che il Principio in esame tratta delle regole che il revisore deve internamente osservare al fine di garantire la qualità del suo lavoro; non si occupa, invece, delle norme che regolano il controllo esterno al quale i revisori saranno periodicamente assoggettati, ma per il quale siamo ancora in attesa di conoscerne principi e modalità.

In breve: 1. L’articolazione dei Principi di revisione ISA Italia è sostanzialmente quella consueta. 2. L’ISQC1 delinea gli elementi che devono formare oggetto di direttive e procedure interne. 3. In risposta alle esigenze di semplificazione dei revisori di dimensioni minori, l’ISQC1 è stato

integrato dall’Appendice che permette di disapplicare le regole oggettivamente non applicabili e non pertinenti.

10

LE VERIFICHE PERIODICHE DEL REVISORE SECONDO IL NUOVO PRINCIPIO ISA ITALIA 250B

a cura del Comitato Scientifico di Euroconference

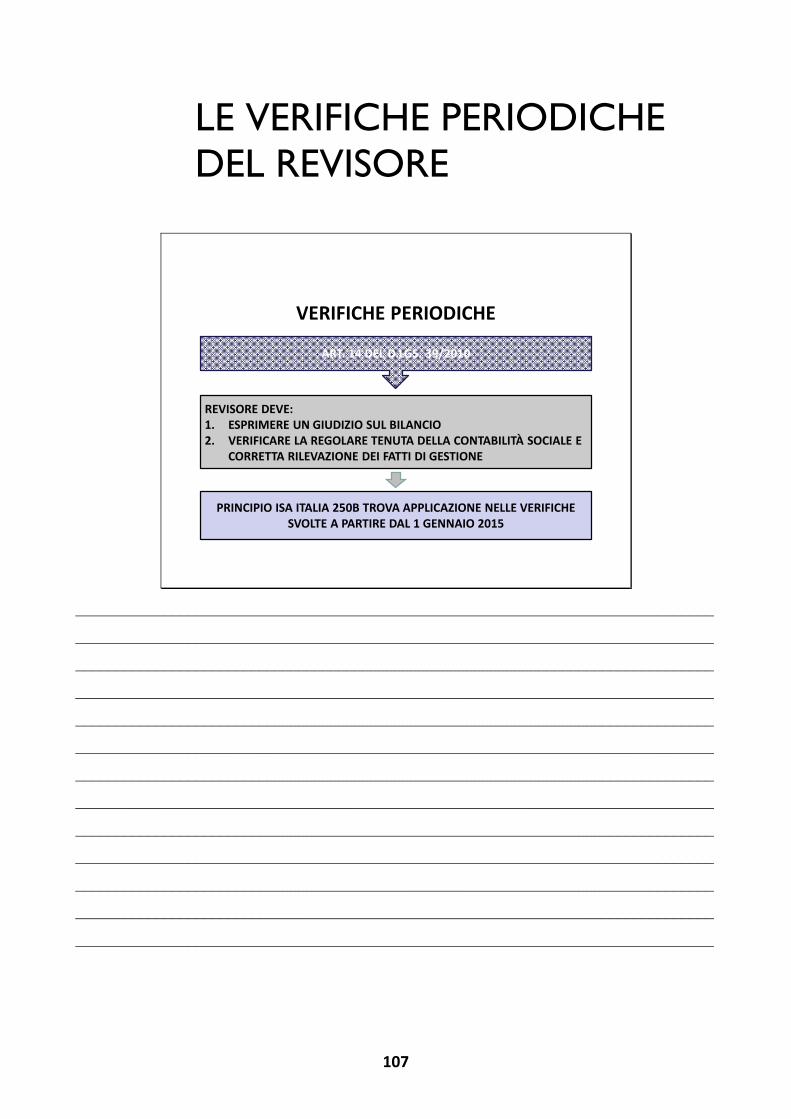

Con la pubblicazione del nuovo Principio di revisione ISA 250B, le verifiche periodiche del revisore legale trovano una loro disciplina organica. Si tratta di un documento che non fa parte degli ISA Clarified e che, pertanto, integra gli ISA “Italia” chiamati a fungere da riferimento delle verifiche richieste dall’articolo 14, comma 1, lett b), D.Lgs. 39/2010.

1. Premessa

Il Principio di revisione ISA Italia 250B, relativo alle verifiche della regolare tenuta della contabilità sociale, è divenuto operativo nell’immediato, ovvero per le attività di verifica periodiche avvenute già a partire dal 1 gennaio 2015. Si tratta di un documento innovativo che non fa parte degli ISA Clarified i quali infatti non prevedono uno specifico documento sul tema. Si rammenta che tale documento disciplina una specifica funzione richiesta ai revisori dal D.Lgs. 39/2010, quella relativa alla verifica periodica della regolare tenuta delle scritture contabili. 2. La struttura del Principio ISA 250B

La struttura del Principio ISA 250B ricalca quella degli ISA Clarified. Il documento è perciò suddiviso nei seguenti paragrafi: - introduzione; - obiettivo; - definizioni; - regole; - linee guida e altro materiale esplicativo. Il paragrafo più importante è quello dedicato alle “regole”, poiché disciplina gli obblighi da seguire nelle verifiche periodiche. L’articolo 14, comma 1, lett. b), del Decreto richiede al revisore di verificare nel corso dell’esercizio la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili. La norma di legge prevede: - la verifica della regolare tenuta della contabilità che richiede che siano controllati “il rispetto delle

disposizioni normative in materia civilistica e fiscale con riferimento a modalità e tempi di rilevazione delle scritture contabili, di redazione, vidimazione e conservazione dei libri contabili e

Le verifiche periodiche del revisore secondo il nuovo Principio ISA Italia 250B

11

dei libri sociali obbligatori, nonché di rilevazione dell’esecuzione degli adempimenti fiscali e previdenziali”;

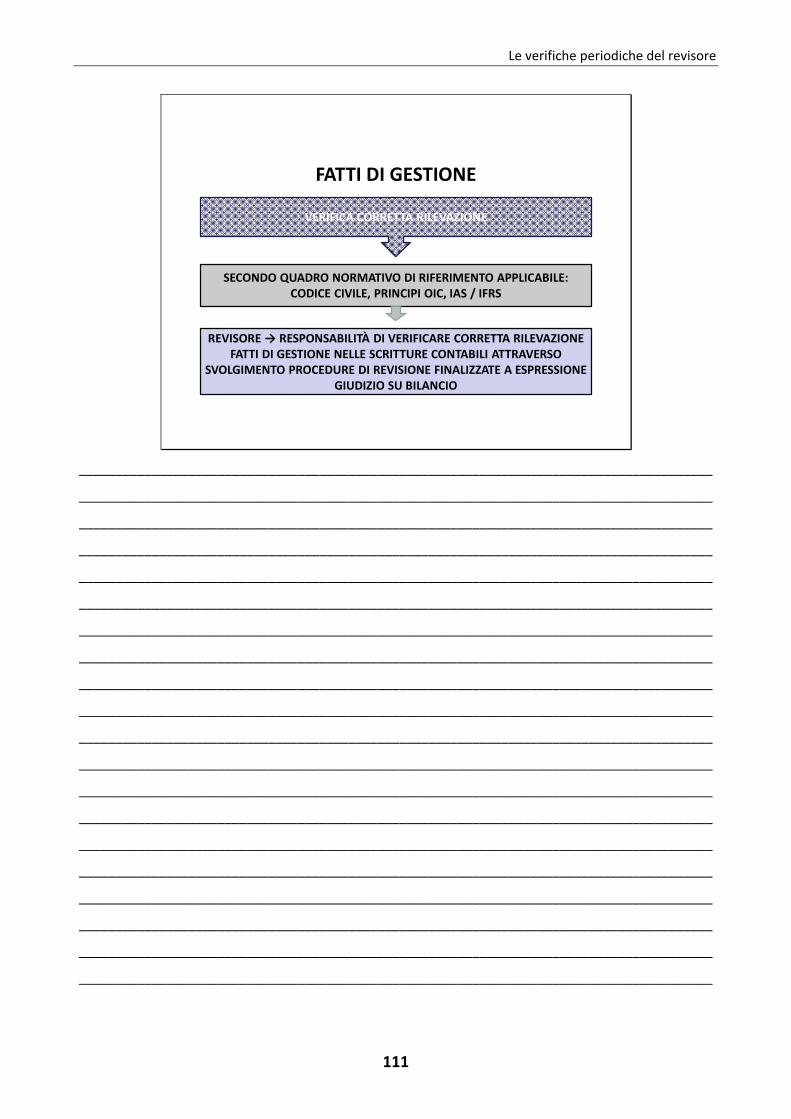

- la corretta rilevazione dei fatti di gestione nelle scritture contabili, la quale comporta che “l’accadimento del fatto di gestione sia rilevato nelle scritture contabili in conformità al quadro normativo sull’informazione finanziaria applicabile”.

La verifica della corretta rilevazione dei fatti di gestione nelle scritture contabili viene effettuata nell’ambito del processo di revisione del bilancio in base alle indicazioni degli ISA Italia (par. 4, ISA 250B). L’indicazione sopra riportata può consentire di comprendere il motivo per cui l’ISA 250B non approfondisce il tema delle verifiche della corrispondenza tra fatti amministrativi e scritture contabili. Il documento in esame, infatti, riguarda principalmente le modalità di effettuazione dei controlli relativi alla “correttezza” della contabilità. L’ISA 250B ricorda che nell’ordinamento italiano, la responsabilità per la corretta redazione del bilancio e dell’informativa finanziaria e per l’adeguatezza del sistema organizzativo, amministrativo e contabile spetta agli amministratori. Pertanto, è responsabilità degli amministratori la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili, mentre il revisore ha la responsabilità di verificare “la corretta rilevazione dei fatti di gestione attraverso lo svolgimento dell’attività di revisione contabile del bilancio e la regolare tenuta della contabilità sociale attraverso lo svolgimento delle procedure previste nel presente principio”. I paragrafi dedicati alle “regole” sono quelli dal 12 al 18. Si tratta, in particolare, dei seguenti: - Pianificazione delle verifiche periodiche (par. 12); - Decorrenza delle verifiche periodiche (par. 13); - Contenuto delle verifiche periodiche (par. 14); - Risultati delle verifiche periodiche (par. 15-16); - Documentazione delle verifiche periodiche (par. 17-18). Per ciascuna regola, come per gli altri ISA, sono indicati i riferimenti ai paragrafi corrispondenti nelle linee guida e altro materiale esplicativo, al fine di comprendere la ricaduta operativa di tali regole per ciascun paragrafo. 3. La pianificazione delle verifiche periodiche

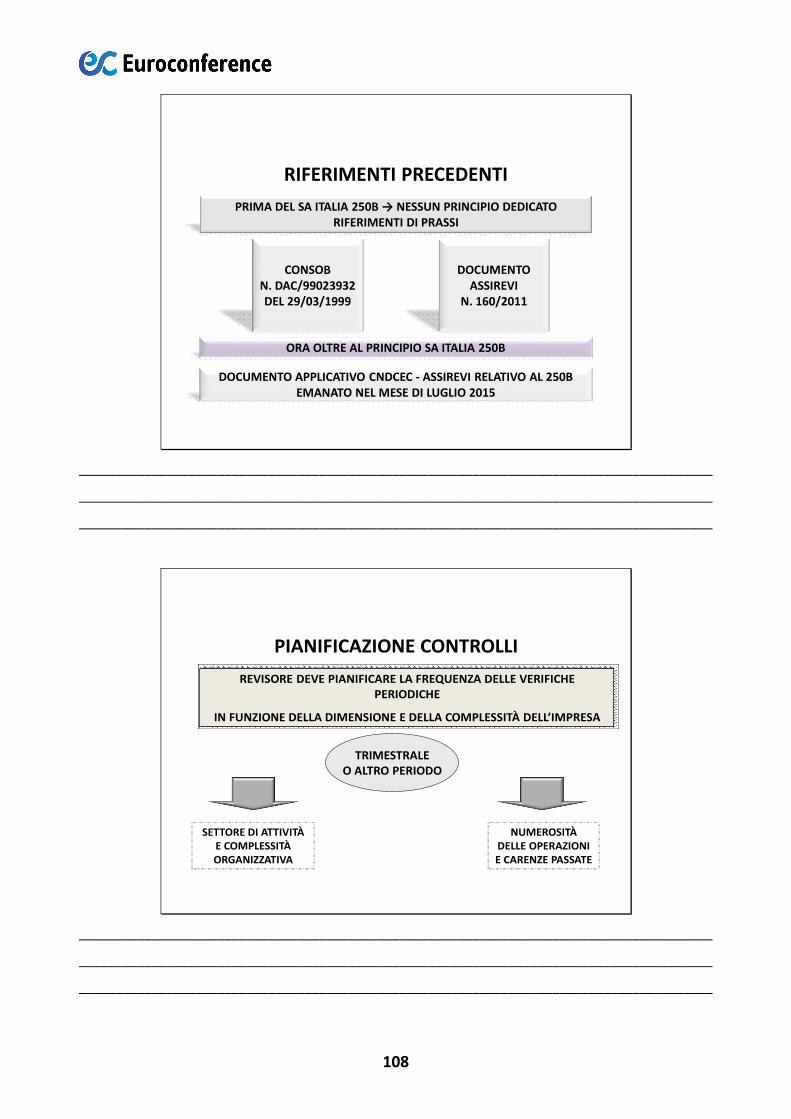

Le verifiche periodiche devono essere pianificate ed è necessario definire la loro frequenza “in funzione della dimensione e complessità dell’impresa”. La legge, infatti, non indica quale debba essere la periodicità di tali verifiche anche se nella prassi, così come nelle indicazioni della Consob, la periodicità delle verifiche deve essere almeno trimestrale. La frequenza di tali verifiche deve essere definita tenendo in considerazione quindi la dimensione e la complessità dell’impresa, ma possono essere individuati diversi fattori in grado di influenzare la decisione del revisore. Le “linee guida” propongono i seguenti fattori da considerare: - il settore di attività dell’impresa e la natura delle operazioni svolte; - la complessità organizzativa dell’impresa; - la numerosità e/o la frammentazione delle operazioni svolte; - il riscontro, in precedenti verifiche periodiche, di carenze procedurali nella tenuta della contabilità

sociale, di non conformità nell’esecuzione di adempimenti richiesti dalla normativa di riferimento ovvero di eventuali errori nelle scritture contabili.

12

In passato, la Consob aveva evidenziato che vi sono anche altri fattori che possono influenzare la periodicità delle verifiche. Con la Comunicazione DAC/99023932 del 1999 l’Organismo di Vigilanza aveva infatti affermato che “per alcune tipologie di società o in alcune situazioni particolari, potrà rendersi necessario effettuare verifiche ad intervalli di tempo più brevi, o con l’obiettivo di accertamenti specifici (verifiche mirate)”. La periodicità trimestrale deve cioè essere considerata di norma un intervallo minimo, in quanto talvolta potrà essere necessario effettuare verifiche più ravvicinate. Nelle imprese che presentano gravi squilibri della gestione, il revisore legale potrà allora impostare le proprie verifiche non in relazione all’ordinaria periodicità trimestrale, ma piuttosto seguire da vicino le decisioni degli amministratori. Le verifiche durante l’esercizio sono, infatti, strumentali a una corretta valutazione delle prospettive di continuità aziendale, così come, nel caso del collegio sindacale incaricato della revisione legale, a consentire di intervenire “senza indugio”, come richiesto dal codice civile, in caso di perdita del capitale. Vi sono poi altri momenti che possono richiedere verifiche più frequenti: si pensi alla programmazione della cessione di assets strategici, oppure all’effettuazione di altre operazioni straordinarie, ecc. 4. La decorrenza delle verifiche periodiche

In caso di ottenimento di un nuovo incarico, la prima verifica periodica deve riguardare un periodo che ha inizio dalla data di conferimento dell’incarico. Allo stesso modo, l’ultima verifica periodica deve riguardare una “data prossima a quella dell’assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio dell’incarico”. In questo modo si garantisce che non vi siano periodi dell’esercizio “scoperti” ovvero non assoggettati a verifica da parte del revisore. 5. Il contenuto delle verifiche periodiche

Questo paragrafo dell’ISA 250B individua i controlli che il revisore è chiamato a porre in essere in ciascuna verifica periodica. Il revisore, nello svolgimento di ciascuna verifica periodica, deve verificare sia le procedure aziendali, sia la corretta tenuta dei libri obbligatori. Il Principio di revisione richiede al revisore di: - acquisire informazioni (o eventualmente di aggiornare le informazioni già acquisite) sulle

procedure adottate dall’impresa al fine di: individuare i libri obbligatori, introdurre i nuovi libri obbligatori richiesti dalla normativa civilistica, fiscale, previdenziale e da eventuali leggi speciali;

- assicurare la tempestiva e regolare vidimazione e bollatura dei libri obbligatori (ove richiesta); - assicurare l’osservanza degli adempimenti fiscali e previdenziali; - verificare, su base campionaria, l’esistenza dei libri obbligatori; - verificare, su base campionaria, la regolare tenuta e il tempestivo aggiornamento dei libri; - verificare, su base campionaria, l’esecuzione degli adempimenti fiscali e previdenziali richiesti dalla

normativa di riferimento; - verificare che la direzione sia intervenuta sulle eventuali carenze individuate dal revisore durante

le precedenti verifiche nelle procedure adottate dall’impresa per la regolare tenuta della contabilità sociale e sulle non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento;

- verificare che siano stati corretti, da parte della direzione, eventuali errori nelle scritture contabili laddove riscontrati durante la verifica periodica precedente.

Le verifiche periodiche del revisore secondo il nuovo Principio ISA Italia 250B

13

Il controllo non deve, pertanto, focalizzarsi soltanto sulle verifiche, a campione, del rispetto delle diverse regole che riguardano i libri obbligatori e i diversi adempimenti; al revisore è anche richiesto di verificare che l’impresa abbia adottato procedure in grado di salvaguardare il rispetto di tali adempimenti e obblighi. Nell’ambito di tali procedure di controllo, il revisore può: - svolgere indagini presso la direzione o presso altre persone, in possesso delle necessarie

conoscenze, sia all’interno sia all’esterno dell’impresa; - effettuare procedure di analisi comparativa sulle situazioni contabili periodiche eventualmente

predisposte dall’impresa nel corso dell’esercizio; - effettuare ispezioni mediante l’esame di registrazioni o documenti, sia interni sia esterni, in

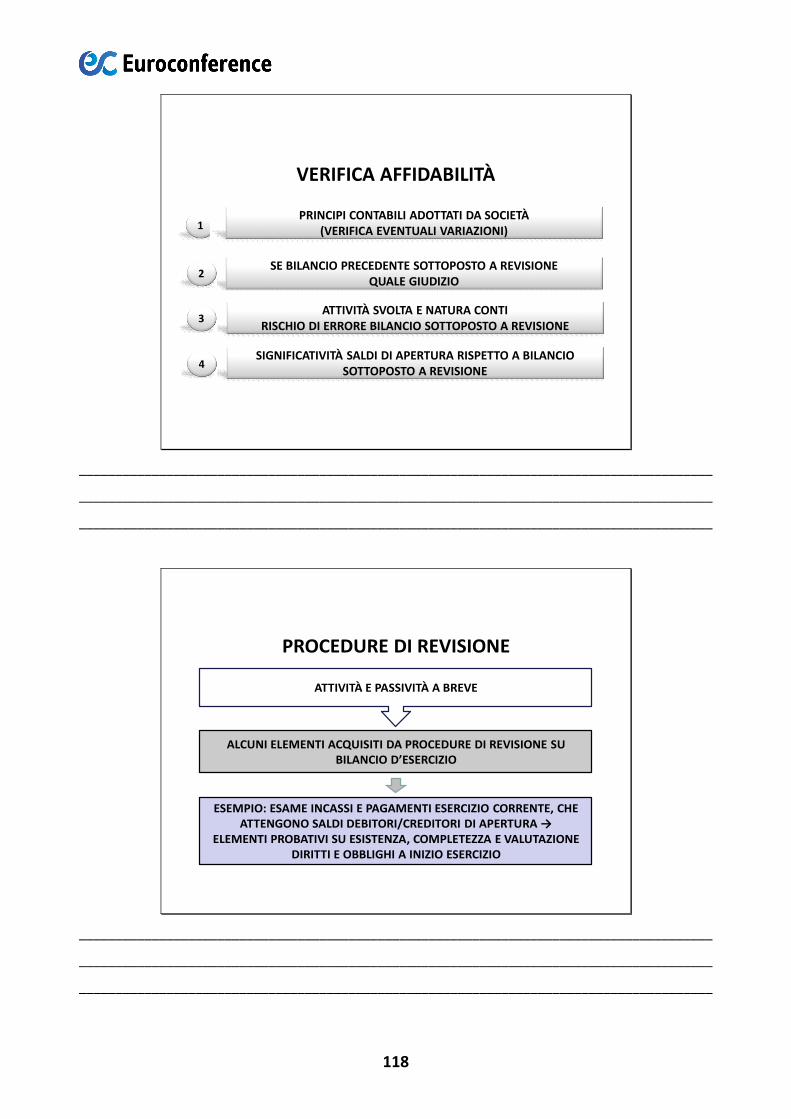

formato cartaceo, elettronico o in altro formato. Infine, nel caso di primo incarico di revisione, il revisore può esaminare la documentazione relativa all’ultima verifica periodica predisposta dal revisore precedente. 6. I risultati delle verifiche periodiche

Il revisore deve valutare quanto emerso dalle verifiche periodiche e i potenziali effetti sul processo di revisione del bilancio. È quindi chiamato a valutare gli eventuali effetti di carenze ed errori riscontrati nelle procedure adottate dall’impresa e i risultati di ciascuna verifica periodica ai fini delle eventuali comunicazioni ai responsabili delle attività di governance (secondo le indicazioni degli ISA 260 e 265). 7. La documentazione delle verifiche periodiche

Il tema della documentazione dei controlli è disciplinato dal Principio di revisione internazionale (ISA Italia) 230 “La documentazione della revisione contabile” e tale Principio di revisione naturalmente è applicabile anche alle verifiche periodiche. L’ISA 250B precisa che il revisore è tenuto a documentare: - la frequenza pianificata delle verifiche periodiche; - le procedure svolte in ciascuna verifica periodica; - i risultati di ciascuna verifica periodica e le proprie valutazioni sugli elementi informativi acquisiti,

per quanto riguarda sia gli effetti sull’attività di revisione contabile del bilancio, sia le eventuali comunicazioni ai responsabili delle attività di governance.

Tale documentazione deve essere “distintamente individuabile rispetto a quella relativa all’attività di revisione contabile del bilancio”. Gli strumenti che può utilizzare il revisore per documentare le procedure svolte sono i più vari, il Principio di revisione individua, ad esempio, i seguenti: - programmi di lavoro; - note di commento sulle questioni emerse; - riepiloghi degli aspetti significativi; - checklist. Il documento sottolinea poi che il revisore potrebbe considerare utile la predisposizione di un memorandum contenente la descrizione: - dei risultati della verifica periodica, cioè gli elementi informativi acquisiti in esito alle procedure

svolte; - della sistemazione delle carenze procedurali riscontrate nella tenuta della contabilità sociale, delle

non conformità riscontrate nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento o di eventuali errori nelle scritture contabili;

14

- delle considerazioni e delle valutazioni effettuate sugli elementi informativi acquisiti, con riferimento ai possibili effetti sull’attività di revisione contabile del bilancio e alle eventuali comunicazioni ai responsabili delle attività di governance.

8. La verifica della corretta rilevazione dei fatti di gestione

Nell’ambito delle verifiche periodiche, l’applicazione dei principi di revisione ISA comporta che sia valutata l’efficacia del sistema di controllo interno, sia in quanto tale attività è espressamente richiesta per pianificare correttamente il processo di revisione del bilancio, sia perché dalla valutazione del sistema di controllo interno dipende la dimensione del campione dei documenti amministrativi da verificare nell’ambito delle verifiche periodiche. I principali controlli, relativamente al sistema di controllo interno, da effettuare in fase di verifica trimestrale sono i seguenti: - sondaggi di conformità a campione sull’operatività del sistema di controllo interno; - ottenimento di informazioni su eventuali cambiamenti nel sistema di controllo interno e

valutazione degli effetti sulla regolare tenuta della contabilità e sulla corretta rilevazione dei fatti di gestione nelle scritture contabili;

- segnalazione agli amministratori delle carenze riscontrate e successiva verifica dell’efficacia delle correzioni apportate.

I sondaggi di conformità possono includere, ad esempio: - la verifica della documentazione giustificativa di operazioni o di altri fatti, per acquisire elementi

probativi sul corretto funzionamento dei controlli interni (ad esempio, accertando che l’operazione sia stata opportunamente autorizzata);

- domande sui controlli effettuati, oppure l’osservazione diretta, nei casi in cui i controlli non sono evidenziati e non permettono quindi una successiva verifica (ad esempio, per determinare chi effettivamente svolge le varie funzioni rispetto a chi è designato a svolgerle in teoria);

- nuova esecuzione di alcune procedure di controllo (ad esempio, riconciliazioni bancarie, per verificare che siano state correttamente eseguite).

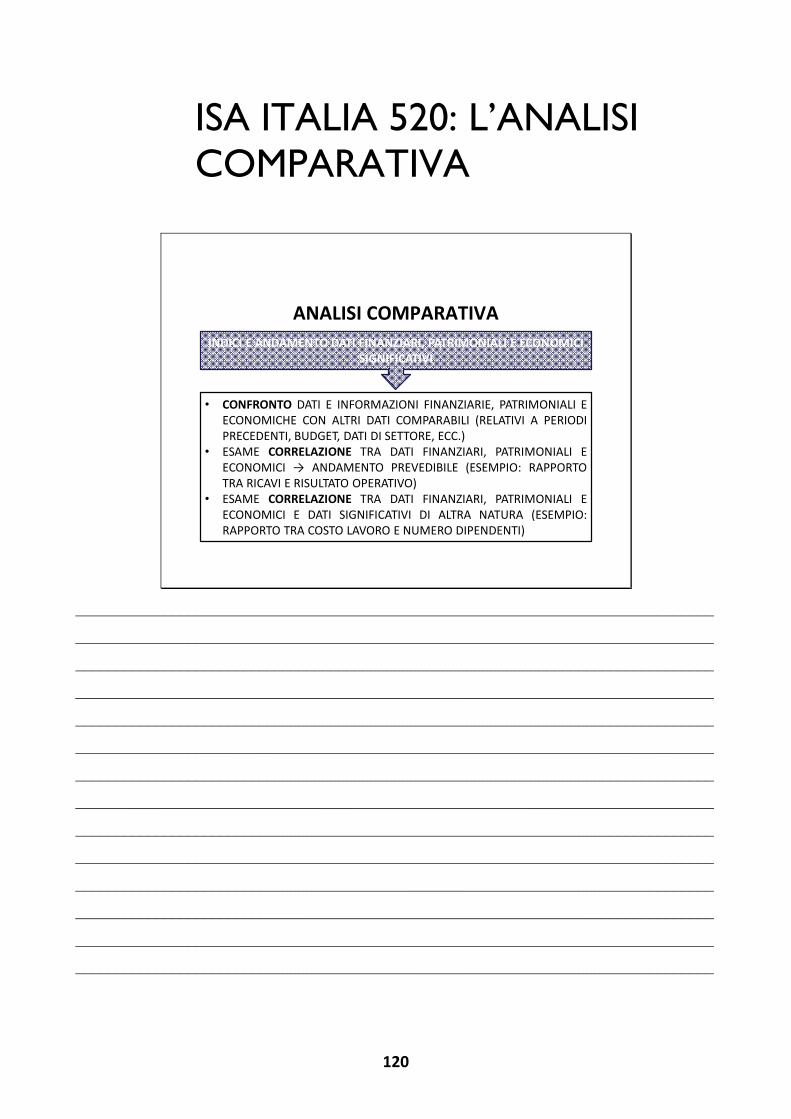

La corretta rilevazione dei fatti amministrativi consiste nella verifica, nel merito, della correttezza delle rilevazioni in partita doppia dei documenti giustificativi dei diversi fatti amministrativi (fatture di acquisto e di vendita, pagamenti, retribuzioni, etc.). Tale controllo deve essere effettuato su base campionaria, attraverso l’individuazione di alcuni documenti e la verifica della correttezza della rilevazione contabile a libro giornale, sui registri Iva, e così via. La dimensione del campione è influenzata dalla valutazione attribuita dal revisore all’efficacia del sistema di controllo interno. Ad esempio, in caso di ciclo attivo correttamente impostato, l’utilizzo di un software contabile affidabile, di personale qualificato e l’esito positivo dei sondaggi di conformità sull’efficacia del sistema dei controlli, potranno indurre il revisore a valutare sufficiente la verifica di un numero limitato di documenti. Un altro tipo di controllo particolarmente efficace al fine di individuare potenziali errori nelle rilevazioni contabili è rappresentato dall’analisi delle situazioni contabili di periodo, secondo le indicazioni tecniche dell’ISA 520 «Le procedure di analisi comparativa». Le procedure di analisi comparativa consistono nell’analisi preliminare dei bilanci, al fine di interpretare gli scostamenti dei valori di bilancio (in valore assoluto o percentuale) rispetto ai medesimi valori dell’esercizio precedente. Attraverso tali procedure, il revisore cerca di individuare scostamenti anomali o particolari andamenti da approfondire.

Le verifiche periodiche del revisore secondo il nuovo Principio ISA Italia 250B

15

Considerato che in genere le imprese minori non redigono bilanci periodici, il revisore verificherà le situazioni contabili periodiche. Uno dei principali obiettivi di tale attività è di verificare la coerenza/ incoerenza tra le relazioni di valori effettive rispetto alle relazioni di valori attese dal revisore. Tali verifiche possono, inoltre, assumere particolare rilevanza al fine di valutare le prospettive di continuità aziendale, nelle imprese in crisi. Le procedure di analisi comparativa vengono applicate sia nella fase di pianificazione, sia nella fase di effettuazione delle verifiche di validità e nel riesame globale finale del lavoro svolto. Ad esempio, le comparazioni si effettuano tra: - i dati e le informazioni comparabili relative a periodi precedenti; - i risultati che la società prevede di raggiungere, espressi nei preventivi e nei budget, con le stime

effettuate dal revisore; - i dati di settore, quali il confronto tra l’indice di durata dell’esposizione verso clienti della società

con l’indice medio di settore, o l’indice di società di dimensioni simili nello stesso settore. Alcuni esempi di indicatori rilevanti sono i seguenti: - scostamenti tra fatturato di periodo e fatturato del corrispondente periodo precedente (ad

esempio, secondo trimestre rispetto al secondo trimestre del periodo precedente e primo trimestre dell’esercizio);

- incremento percentuale di alcuni costi della produzione (utilizzando come base il valore del fatturato) rispetto ai costi del corrispondente periodo precedente (ad esempio, acquisti, costo del personale)

- incidenza interessi passivi su fatturato; - giacenza media crediti verso clienti; - giacenza media debiti verso fornitori; - scostamento tra giacenza media crediti e debiti. Ad esempio, uno scostamento negativo di fatturato rispetto al corrispondente trimestre dell’esercizio precedente segnala possibili difficoltà nelle vendite. Il revisore legale deve verificare con gli amministratori se tale situazione può essere considerata transitoria (ad esempio in quanto dipende da una differente programmazione delle vendite) oppure se, al contrario, sia la conseguenza di un calo delle vendite. In caso di riduzione del fatturato, è possibile individuare eventuali perdite di capitale, qualora il risultato positivo dell’esercizio successivo sia molto inferiore alla riduzione del fatturato. In tale situazione, il revisore legale potrà sensibilizzare l’amministratore invitandolo a prendere gli opportuni provvedimenti, prima che la situazione peggiori. La maggiore incidenza dei costi fissi rispetto a quella dell’esercizio precedente può essere sintomo di forza lavoro in eccesso o sotto utilizzata. In caso, invece, di incremento dei costi degli acquisti, la causa potrebbe essere rappresentata da un incremento dei costi di mercato delle materie prime a cui non si è accompagnato un corrispondente incremento dei prezzi di vendita. L’incremento dell’incidenza degli interessi passivi sul fatturato segnala un maggior utilizzo di capitale di credito. Il revisore legale deve verificare, in tali casi, se l’impresa è in grado di “sopportare” il costo dell’indebitamento. Infine, nell’ambito delle verifiche periodiche, il revisore deve ottenere informazioni dalla Direzione e dagli altri organi di governance sulle operazioni rilevanti e sugli eventi significativi che si sono verificati nel corso del periodo successivo all’ultimo intervento periodico di controllo. Esempi di operazioni rilevanti (ripresi dalla citata comunicazione Consob), sono riportati di seguito: - cambiamenti significativi nella struttura organizzativa; - operazioni di entità particolarmente significativa o caratterizzate da particolare rischiosità, incluse

le voci anomale o a carattere eccezionale menzionate nel precedente punto;

16

- informazioni circa i motivi di significativi scostamenti nei conti patrimoniali e nei conti di ricavi, costi e spese, rilevati dalla comparazione di cui al precedente punto;

- contratti stipulati dalla società di eccezionale rilevanza o per operazioni di carattere straordinario; - acquisizioni, cessioni, o liquidazioni di significative attività, già verificatesi o previste, e relativo

trattamento contabile; - modifiche nella struttura del capitale sociale e negli impegni obbligazionari; - cambiamenti nel trattamento contabile di operazioni aziendali o nei criteri di valutazione; - rettifiche contabili di entità significativa già rilevate o previste; - introduzione di nuovi prodotti e servizi e abbandono di linee di prodotto già esistenti; - andamento del portafoglio ordini o dei contratti da cui scaturiscono ricavi per la società; - fluttuazioni nel volume d’affari; - impegni significativi assunti nel periodo, oltre a quelli derivanti dalla normale attività aziendale; - passività potenziali; - nuovi procedimenti legali e sviluppi in quelli precedenti; - cambiamenti nella situazione finanziaria della società, nuovi prestiti, garanzie ricevute o concesse,

eventuali difficoltà nell’ottenimento del credito o nel far fronte agli impegni assunti; - cause di perdite sostenute o previste, eventuale perdita di fasce di mercato, di clienti o di fornitori

importanti per i quali vi è difficoltà di sostituzione, di importanti livelli della direzione aziendale; - operazioni significative con parti correlate.

In breve: 1. Il Principio di revisione ISA Italia 250B è divenuto operativo già a partire dal 1 gennaio 2015. 2. È necessario definire la frequenza delle verifiche periodiche in funzione della dimensione e

complessità dell’impresa. 3. Il revisore, nello svolgimento delle verifiche periodiche deve verificare, sia le procedure

aziendali, sia la corretta tenuta dei libri obbligatori. 4. Il revisore è chiamato a valutare gli effetti di carenze ed errori riscontrati nelle procedure

adottate dall’impresa. 5. La documentazione delle verifiche periodiche deve essere distintamente individuabile. 6. Il revisore deve valutare l’efficacia del sistema di controllo interno.

17

IL DOCUMENTO APPLICATIVO DEL CNDCEC E DI ASSIREVI PER LE VERIFICHE PERIODICHE

a cura del Comitato Scientifico di Euroconference

Nel mese di luglio 2015 il Cndcec e Assirevi hanno pubblicato un Documento applicativo del Principio di revisione (SA Italia) 250B il quale intende fornire ai professionisti, che ricoprono incarichi di revisione contabile, un utile supporto operativo per l’organizzazione delle verifiche periodiche e per l’adeguata documentazione dei controlli effettuati.

1. Premessa

Il Principio di revisione (SA Italia) 250B intitolato “Le verifiche della regolare tenuta della contabilità sociale”, come abbiamo visto, è stato predisposto per ottemperare ai dettami normativi italiani non previsti dai principi ISA Clarified e, precisamente, per disciplinare i controlli previsti dall’articolo 14, comma 1, lett b), D.Lgs. 39/2010. Ai sensi di legge è, infatti, richiesto che il revisore legale verifichi, nel corso dell’esercizio: 1. la regolare tenuta della contabilità sociale; 2. la corretta rilevazione dei fatti di gestione nelle scritture contabili. Il Principio di revisione (SA

Italia) 250B sottolinea che: - la regolare tenuta della contabilità sociale comporta il rispetto delle norme civilistiche e fiscali

connesse alle modalità e alle tempistiche di rilevazione delle scritture contabili, alla vidimazione - laddove prevista - e alla conservazione dei libri contabili e dei libri sociali obbligatori, nonché all’esecuzione degli adempimenti fiscali e previdenziali;

- la corretta rilevazione dei fatti di gestione nelle scritture contabili comporta che il fatto di gestione sia rilevato nelle scritture contabili in conformità al quadro normativo applicabile all’impresa, ovvero secondo le norme che disciplinano i criteri di redazione del bilancio, interpretate e integrate dai Principi contabili italiani oppure dai Principi contabili internazionali (IAS/IFRS).

Il Principio di revisione (SA Italia) 250B prevede che il revisore effettui la verifica della regolare tenuta della contabilità sociale mediante lo svolgimento, nel corso di ciascun esercizio, delle procedure espressamente previste dal Principio stesso.

18

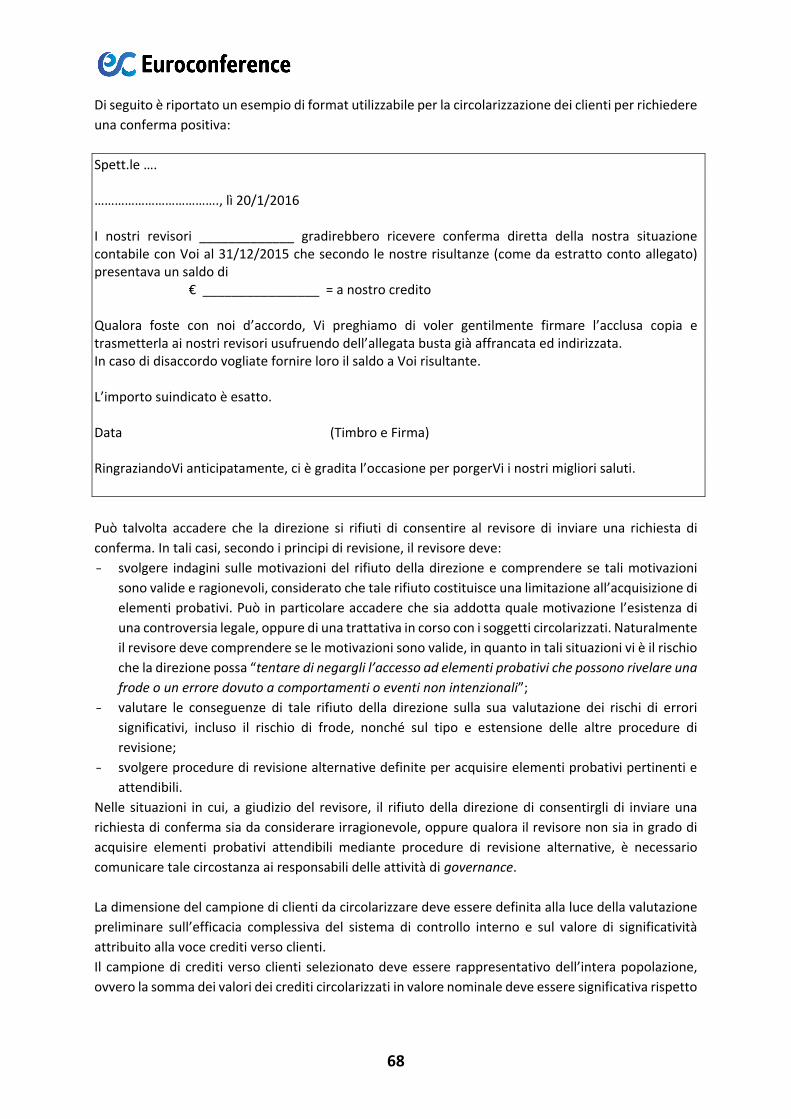

Le verifiche circa la corretta rilevazione dei fatti di gestione sono, invece, realizzate attraverso lo svolgimento dell’attività di revisione contabile del bilancio. Il Documento applicativo pubblicato dal CNDCEC e da Assirevi ha l’obiettivo di supportare il revisore nell’esecuzione e nella documentazione delle procedure relative alle verifiche della regolare tenuta della contabilità. Nel Documento sono riepilogate anche ulteriori procedure che il revisore, a seconda delle circostanze specifiche dell’incarico ed in relazione al proprio giudizio professionale, potrà di volta in volta svolgere. È interessante osservare che questa “facoltà” professionale del revisore, riguardo alla scelta delle procedure da applicare anche nell’ambito di queste verifiche periodiche, viene declinata nel Documento utilizzando – con il carattere grassetto – locuzioni del tipo “il revisore può”. Il Documento sottolinea altresì che il revisore deve documentare la frequenza delle verifiche periodiche, le procedure svolte in ciascuna verifica ed i risultati a cui è pervenuto. La documentazione inerente le verifiche periodiche deve essere distintamente individuabile, rispetto a quella relativa all’attività di revisione contabile del bilancio, anche se si rammenta come sia opportuno che la documentazione delle verifiche periodiche venga integrata nella documentazione della revisione nel suo complesso, onde evitare dispersione o duplicazione delle informazioni. Il revisore può documentare le procedure mediante programmi di lavoro, note di commento, riepiloghi degli aspetti significativi e con l’ausilio di checklist. Il revisore può anche considerare utile preparare e allegare alla documentazione uno specifico “memorandum” in cui descrive i risultati della verifica periodica, la sistemazione delle carenze procedurali nella tenuta della contabilità sociale e delle non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento, ovvero di eventuali errori nelle scritture contabili riscontrati nello svolgimento della precedente verifica periodica, e le considerazioni e valutazioni effettuate sugli elementi informativi acquisiti, sia con riferimento ai possibili effetti sull’attività di revisione contabile del bilancio, sia ai fini delle eventuali comunicazioni ai responsabili dell’attività di governance. 2. Fac-simile di verbali, memorandum e fogli di lavoro

Il Documento Applicativo è stato corredato di vari esempi di procedure, di programmi di lavoro e di checklist che i professionisti con incarichi di revisione potranno utilizzate per meglio organizzare la propria attività di verifica periodica. Naturalmente, si tratta di prospetti indicativi, suscettibili di modifica e di adattamento da parte del revisore ai casi specifici o alle particolari esigenze dell’impresa. Fac-simile

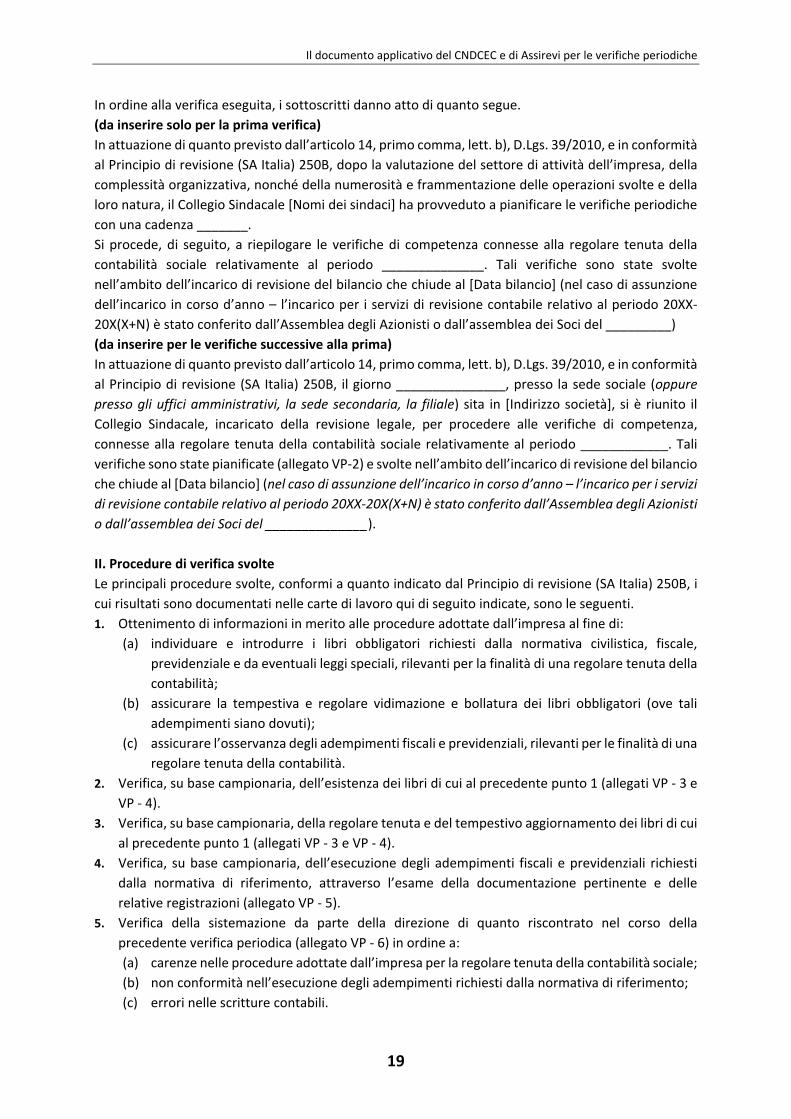

VERBALE DEL COLLEGIO SINDACALE Verifica periodica della regolare tenuta della contabilità sociale

(articolo 14, primo comma, lett. b), D.Lgs. 27 gennaio 2010, n. 39) I. Periodo di riferimento della verifica Oggi, ________ 20XX alle ore ___, si è riunito il Collegio Sindacale della [Nome società], incaricato della revisione legale, presso la sede sociale (oppure presso gli uffici amministrativi, la sede secondaria, la filiale) sita in [Indirizzo società], per procedere alla verifica periodica, assistiti dal … responsabile amministrativo ___ e dai dottori _______________________, collaboratori dei sindaci ______________, componenti del Collegio Sindacale.

Il documento applicativo del CNDCEC e di Assirevi per le verifiche periodiche

19

In ordine alla verifica eseguita, i sottoscritti danno atto di quanto segue. (da inserire solo per la prima verifica) In attuazione di quanto previsto dall’articolo 14, primo comma, lett. b), D.Lgs. 39/2010, e in conformità al Principio di revisione (SA Italia) 250B, dopo la valutazione del settore di attività dell’impresa, della complessità organizzativa, nonché della numerosità e frammentazione delle operazioni svolte e della loro natura, il Collegio Sindacale [Nomi dei sindaci] ha provveduto a pianificare le verifiche periodiche con una cadenza _______. Si procede, di seguito, a riepilogare le verifiche di competenza connesse alla regolare tenuta della contabilità sociale relativamente al periodo ______________. Tali verifiche sono state svolte nell’ambito dell’incarico di revisione del bilancio che chiude al [Data bilancio] (nel caso di assunzione dell’incarico in corso d’anno – l’incarico per i servizi di revisione contabile relativo al periodo 20XX-20X(X+N) è stato conferito dall’Assemblea degli Azionisti o dall’assemblea dei Soci del _________) (da inserire per le verifiche successive alla prima) In attuazione di quanto previsto dall’articolo 14, primo comma, lett. b), D.Lgs. 39/2010, e in conformità al Principio di revisione (SA Italia) 250B, il giorno _______________, presso la sede sociale (oppure presso gli uffici amministrativi, la sede secondaria, la filiale) sita in [Indirizzo società], si è riunito il Collegio Sindacale, incaricato della revisione legale, per procedere alle verifiche di competenza, connesse alla regolare tenuta della contabilità sociale relativamente al periodo ____________. Tali verifiche sono state pianificate (allegato VP-2) e svolte nell’ambito dell’incarico di revisione del bilancio che chiude al [Data bilancio] (nel caso di assunzione dell’incarico in corso d’anno – l’incarico per i servizi di revisione contabile relativo al periodo 20XX-20X(X+N) è stato conferito dall’Assemblea degli Azionisti o dall’assemblea dei Soci del ______________). II. Procedure di verifica svolte Le principali procedure svolte, conformi a quanto indicato dal Principio di revisione (SA Italia) 250B, i cui risultati sono documentati nelle carte di lavoro qui di seguito indicate, sono le seguenti. 1. Ottenimento di informazioni in merito alle procedure adottate dall’impresa al fine di:

(a) individuare e introdurre i libri obbligatori richiesti dalla normativa civilistica, fiscale, previdenziale e da eventuali leggi speciali, rilevanti per la finalità di una regolare tenuta della contabilità;

(b) assicurare la tempestiva e regolare vidimazione e bollatura dei libri obbligatori (ove tali adempimenti siano dovuti);

(c) assicurare l’osservanza degli adempimenti fiscali e previdenziali, rilevanti per le finalità di una regolare tenuta della contabilità.

2. Verifica, su base campionaria, dell’esistenza dei libri di cui al precedente punto 1 (allegati VP - 3 e VP - 4).

3. Verifica, su base campionaria, della regolare tenuta e del tempestivo aggiornamento dei libri di cui al precedente punto 1 (allegati VP - 3 e VP - 4).

4. Verifica, su base campionaria, dell’esecuzione degli adempimenti fiscali e previdenziali richiesti dalla normativa di riferimento, attraverso l’esame della documentazione pertinente e delle relative registrazioni (allegato VP - 5).

5. Verifica della sistemazione da parte della direzione di quanto riscontrato nel corso della precedente verifica periodica (allegato VP - 6) in ordine a: (a) carenze nelle procedure adottate dall’impresa per la regolare tenuta della contabilità sociale; (b) non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento; (c) errori nelle scritture contabili.

20

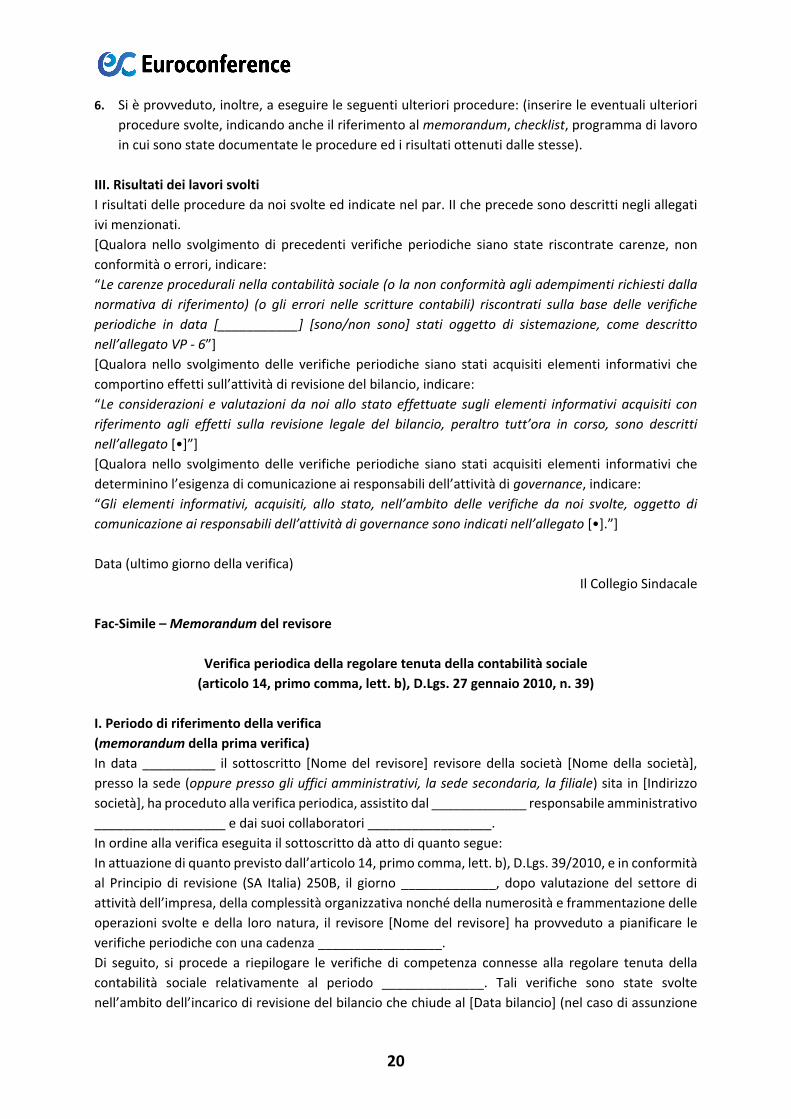

6. Si è provveduto, inoltre, a eseguire le seguenti ulteriori procedure: (inserire le eventuali ulteriori procedure svolte, indicando anche il riferimento al memorandum, checklist, programma di lavoro in cui sono state documentate le procedure ed i risultati ottenuti dalle stesse).

III. Risultati dei lavori svolti I risultati delle procedure da noi svolte ed indicate nel par. II che precede sono descritti negli allegati ivi menzionati. [Qualora nello svolgimento di precedenti verifiche periodiche siano state riscontrate carenze, non conformità o errori, indicare: “Le carenze procedurali nella contabilità sociale (o la non conformità agli adempimenti richiesti dalla normativa di riferimento) (o gli errori nelle scritture contabili) riscontrati sulla base delle verifiche periodiche in data [___________] [sono/non sono] stati oggetto di sistemazione, come descritto nell’allegato VP - 6”] [Qualora nello svolgimento delle verifiche periodiche siano stati acquisiti elementi informativi che comportino effetti sull’attività di revisione del bilancio, indicare: “Le considerazioni e valutazioni da noi allo stato effettuate sugli elementi informativi acquisiti con riferimento agli effetti sulla revisione legale del bilancio, peraltro tutt’ora in corso, sono descritti nell’allegato [•]”] [Qualora nello svolgimento delle verifiche periodiche siano stati acquisiti elementi informativi che determinino l’esigenza di comunicazione ai responsabili dell’attività di governance, indicare: “Gli elementi informativi, acquisiti, allo stato, nell’ambito delle verifiche da noi svolte, oggetto di comunicazione ai responsabili dell’attività di governance sono indicati nell’allegato [•].”] Data (ultimo giorno della verifica)

Il Collegio Sindacale Fac-Simile – Memorandum del revisore

Verifica periodica della regolare tenuta della contabilità sociale (articolo 14, primo comma, lett. b), D.Lgs. 27 gennaio 2010, n. 39)

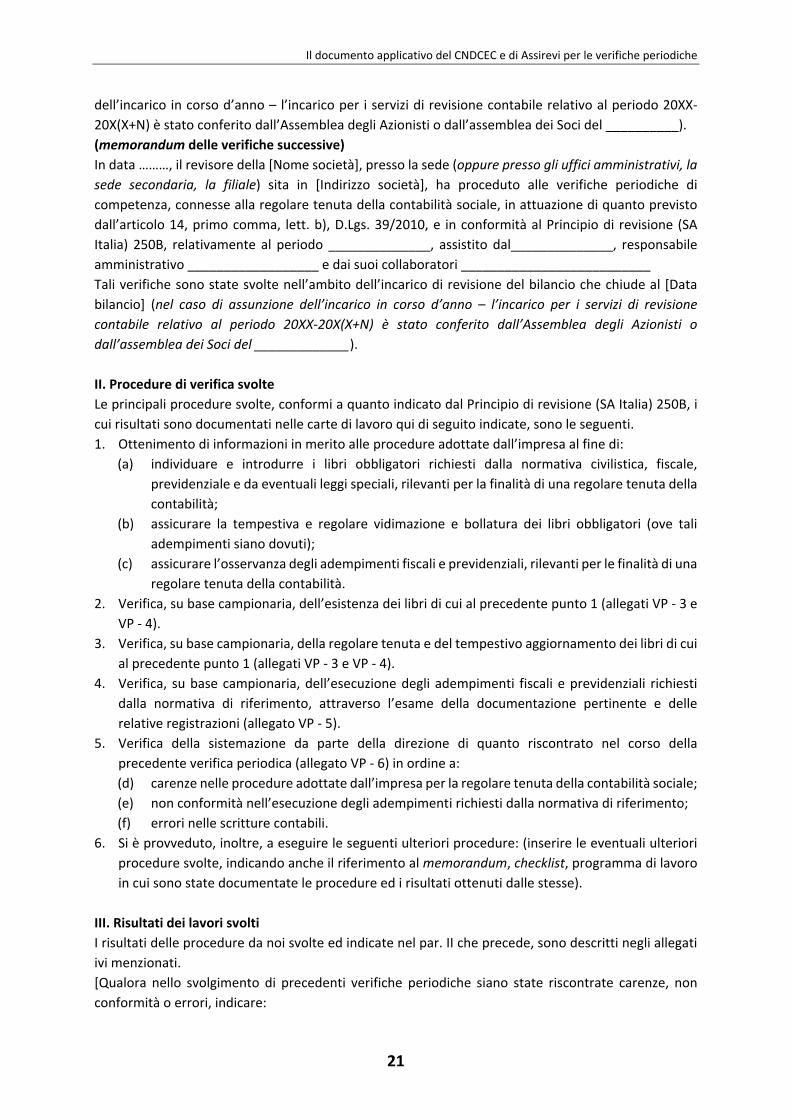

I. Periodo di riferimento della verifica (memorandum della prima verifica) In data __________ il sottoscritto [Nome del revisore] revisore della società [Nome della società], presso la sede (oppure presso gli uffici amministrativi, la sede secondaria, la filiale) sita in [Indirizzo società], ha proceduto alla verifica periodica, assistito dal _____________ responsabile amministrativo __________________ e dai suoi collaboratori _________________. In ordine alla verifica eseguita il sottoscritto dà atto di quanto segue: In attuazione di quanto previsto dall’articolo 14, primo comma, lett. b), D.Lgs. 39/2010, e in conformità al Principio di revisione (SA Italia) 250B, il giorno _____________, dopo valutazione del settore di attività dell’impresa, della complessità organizzativa nonché della numerosità e frammentazione delle operazioni svolte e della loro natura, il revisore [Nome del revisore] ha provveduto a pianificare le verifiche periodiche con una cadenza _________________. Di seguito, si procede a riepilogare le verifiche di competenza connesse alla regolare tenuta della contabilità sociale relativamente al periodo ______________. Tali verifiche sono state svolte nell’ambito dell’incarico di revisione del bilancio che chiude al [Data bilancio] (nel caso di assunzione

Il documento applicativo del CNDCEC e di Assirevi per le verifiche periodiche

21

dell’incarico in corso d’anno – l’incarico per i servizi di revisione contabile relativo al periodo 20XX-20X(X+N) è stato conferito dall’Assemblea degli Azionisti o dall’assemblea dei Soci del __________). (memorandum delle verifiche successive) In data ………, il revisore della [Nome società], presso la sede (oppure presso gli uffici amministrativi, la sede secondaria, la filiale) sita in [Indirizzo società], ha proceduto alle verifiche periodiche di competenza, connesse alla regolare tenuta della contabilità sociale, in attuazione di quanto previsto dall’articolo 14, primo comma, lett. b), D.Lgs. 39/2010, e in conformità al Principio di revisione (SA Italia) 250B, relativamente al periodo ______________, assistito dal______________, responsabile amministrativo __________________ e dai suoi collaboratori __________________________ Tali verifiche sono state svolte nell’ambito dell’incarico di revisione del bilancio che chiude al [Data bilancio] (nel caso di assunzione dell’incarico in corso d’anno – l’incarico per i servizi di revisione contabile relativo al periodo 20XX-20X(X+N) è stato conferito dall’Assemblea degli Azionisti o dall’assemblea dei Soci del _____________). II. Procedure di verifica svolte Le principali procedure svolte, conformi a quanto indicato dal Principio di revisione (SA Italia) 250B, i cui risultati sono documentati nelle carte di lavoro qui di seguito indicate, sono le seguenti. 1. Ottenimento di informazioni in merito alle procedure adottate dall’impresa al fine di:

(a) individuare e introdurre i libri obbligatori richiesti dalla normativa civilistica, fiscale, previdenziale e da eventuali leggi speciali, rilevanti per la finalità di una regolare tenuta della contabilità;

(b) assicurare la tempestiva e regolare vidimazione e bollatura dei libri obbligatori (ove tali adempimenti siano dovuti);

(c) assicurare l’osservanza degli adempimenti fiscali e previdenziali, rilevanti per le finalità di una regolare tenuta della contabilità.

2. Verifica, su base campionaria, dell’esistenza dei libri di cui al precedente punto 1 (allegati VP - 3 e VP - 4).

3. Verifica, su base campionaria, della regolare tenuta e del tempestivo aggiornamento dei libri di cui al precedente punto 1 (allegati VP - 3 e VP - 4).

4. Verifica, su base campionaria, dell’esecuzione degli adempimenti fiscali e previdenziali richiesti dalla normativa di riferimento, attraverso l’esame della documentazione pertinente e delle relative registrazioni (allegato VP - 5).

5. Verifica della sistemazione da parte della direzione di quanto riscontrato nel corso della precedente verifica periodica (allegato VP - 6) in ordine a: (d) carenze nelle procedure adottate dall’impresa per la regolare tenuta della contabilità sociale; (e) non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento; (f) errori nelle scritture contabili.

6. Si è provveduto, inoltre, a eseguire le seguenti ulteriori procedure: (inserire le eventuali ulteriori procedure svolte, indicando anche il riferimento al memorandum, checklist, programma di lavoro in cui sono state documentate le procedure ed i risultati ottenuti dalle stesse).

III. Risultati dei lavori svolti I risultati delle procedure da noi svolte ed indicate nel par. II che precede, sono descritti negli allegati ivi menzionati. [Qualora nello svolgimento di precedenti verifiche periodiche siano state riscontrate carenze, non conformità o errori, indicare:

22

“Le carenze procedurali nella contabilità sociale (o la non conformità agli adempimenti richiesti dalla normativa di riferimento) (o gli errori nelle scritture contabili) riscontrati sulla base delle verifiche periodiche in data [_____________] [sono/non sono] stati oggetto di sistemazione, come descritto nell’allegato VP - 6”] [Qualora nello svolgimento delle verifiche periodiche siano stati acquisiti elementi informativi che comportino effetti sull’attività di revisione del bilancio, indicare: “Le considerazioni e valutazioni da noi allo stato effettuate sugli elementi informativi acquisiti con riferimento agli effetti sulla revisione legale del bilancio, peraltro tutt’ora in corso, sono descritti nell’allegato [•]”] [Qualora nello svolgimento delle verifiche periodiche siano stati acquisiti elementi informativi che determinino l’esigenza di comunicazione ai responsabili dell’attività di governance, indicare: “Gli elementi informativi, acquisiti, allo stato, nell’ambito delle verifiche da noi svolte, oggetto di comunicazione ai responsabili dell’attività di governance sono indicati nell’allegato [•]” Data (ultimo giorno della verifica)

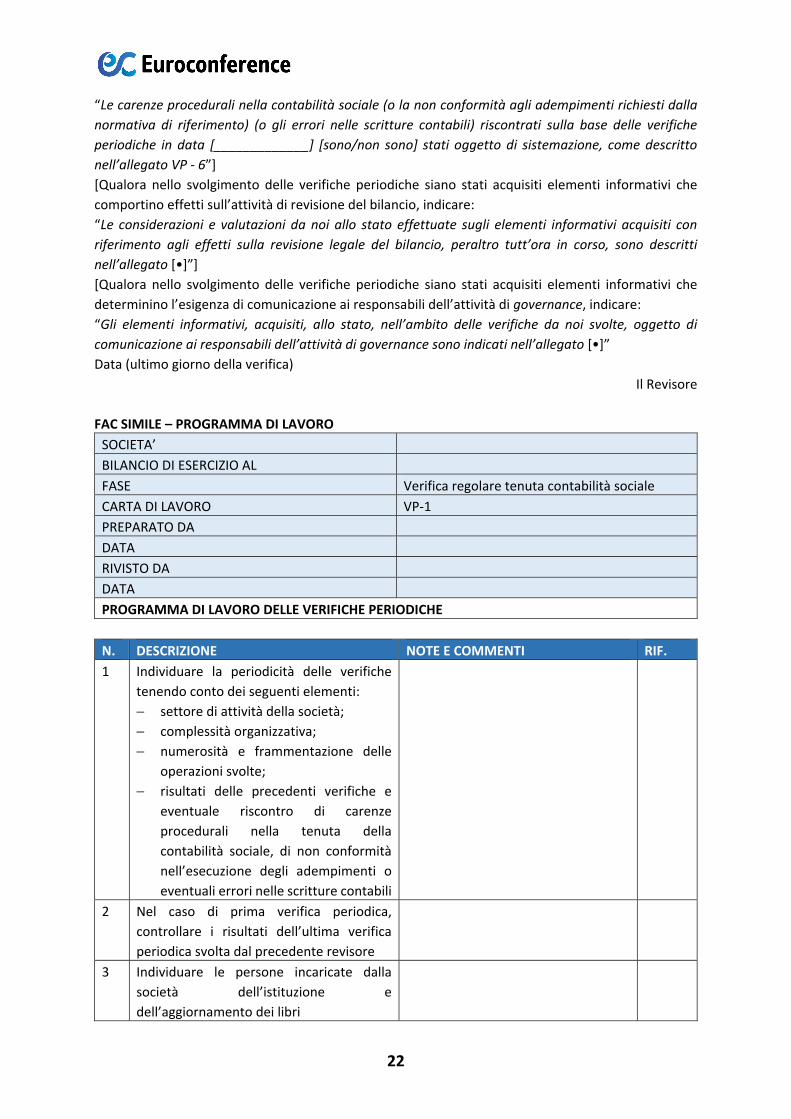

Il Revisore FAC SIMILE – PROGRAMMA DI LAVORO

SOCIETA’ BILANCIO DI ESERCIZIO AL FASE Verifica regolare tenuta contabilità sociale CARTA DI LAVORO VP-1 PREPARATO DA DATA RIVISTO DA DATA PROGRAMMA DI LAVORO DELLE VERIFICHE PERIODICHE

N. DESCRIZIONE NOTE E COMMENTI RIF. 1 Individuare la periodicità delle verifiche

tenendo conto dei seguenti elementi: − settore di attività della società; − complessità organizzativa; − numerosità e frammentazione delle

operazioni svolte; − risultati delle precedenti verifiche e

eventuale riscontro di carenze procedurali nella tenuta della contabilità sociale, di non conformità nell’esecuzione degli adempimenti o eventuali errori nelle scritture contabili

2 Nel caso di prima verifica periodica, controllare i risultati dell’ultima verifica periodica svolta dal precedente revisore

3 Individuare le persone incaricate dalla società dell’istituzione e dell’aggiornamento dei libri

Il documento applicativo del CNDCEC e di Assirevi per le verifiche periodiche

23

4 Acquisire informazioni sulle procedure adottate dalla società per:

- individuare i libri obbligatori da tenere richiesti dalla normativa civilistica, fiscale, previdenziale e da eventuali leggi speciali, rilevanti per una regolare tenuta della contabilità;

- introdurre nuovi libri obbligatori richiesti per la particolare tipologia di società;

- assicurare la tempestiva e regolare vidimazione e bollatura dei libri obbligatori, ove applicabile

5 Verificare, su base campionaria, l’esistenza dei libri e laddove richiesta per legge, l’esistenza e la tempestività della vidimazione dei: - libri obbligatori richiesti dalla

normativa civilistica; - libri obbligatori richiesti dalla

normativa fiscale; - libri obbligatori richiesti dalla

normativa previdenziale; - libri obbligatori richiesti da eventuali

leggi speciali. Verificare su base campionaria la tempestività di aggiornamento dei libri obbligatori

6 Documentare in un memorandum le informazioni acquisite. Nelle verifiche successive confermare o aggiornare tali informazioni

7 Acquisire informazioni sulle procedure adottate dalla società per assicurare l’osservanza degli adempimenti fiscali e contributivi, rilevanti per le finalità di una regolare tenuta della contabilità

8 Documentare in un memorandum le informazioni acquisite. Nelle verifiche successive confermare o aggiornare tali informazioni

9 Verificare, su base campionaria, l’esecuzione degli adempimenti fiscali e previdenziali richiesti dalla normativa di riferimento, attraverso l’esame della

24

documentazione pertinente e delle relative registrazioni

10 Effettuare colloqui con la direzione, i responsabili delle attività di governance, gli organi di controllo sulle procedure adottate e i loro cambiamenti a seguito di variazioni del quadro normativo

11 Ottenere una situazione contabile successiva alla precedente verifica periodica svolta e procedere a effettuare un’analisi comparativa

12 Verificare la sistemazione di quanto riscontrato nel corso delle verifiche periodiche precedenti con riferimento a:

- carenze nelle procedure adottate dall’impresa per la regolare tenuta della contabilità sociale;

- non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento;

- errori nelle scritture contabili 13 Analizzare e documentare in un

memorandum i risultati della verifica periodica con riferimento ai seguenti aspetti:

- carenze nelle procedure adottate dall’impresa per la regolare tenuta della contabilità sociale;

- non conformità nell’esecuzione degli adempimenti richiesti dalla normativa di riferimento;

- errori nelle scritture contabili 14 Documentare in un memorandum le

valutazioni effettuate sugli elementi informativi acquisiti ai fini:

- dei possibili effetti sull’attività di revisione del bilancio;

- delle comunicazioni ai responsabili delle attività di governance

15 Formulare commenti e appunti per la verifica successiva

Il documento applicativo del CNDCEC e di Assirevi per le verifiche periodiche

25

Pianificazione dei controlli nelle verifiche periodiche

Cliente

Data bilancio 31/12/2015Foglio di lavoro VP-2

Compilato da In data

Rivisto da In data

Trimestre o periodo di riferimento

Descrizione Data Verifica 1 Data verifica 2 Data verifica 3 Data Verifica 4 Data Verifica ….

Controlli sui libri civili e fiscali _ GeneraleLibro sociLibro assemblea dei sociLibro del C.d.A.Libro del Collegio SindacaleLibro delle obbligazioniLibro assemblee degli obbligazionistiRegistro dei beni ammortizzabiliLibro Inventari

Libro giornaleRegistri IVA

Libro unico del Lavoro

Contabilità di magazzino

Adempimenti tributari e previdenzialiModelli F24 (per ritenute fiscali dipendenti e collaboratori)Modelli Uniemens (ex DM10)

Modelli F24 (per imposte IRES e IRAP)

Dichiarazioni d'intentoModelli IntrastatDichiarazione operazioni con soggetti avente sede in paesi black listEnasarcoFirrFasiFasdapiFondapiPrevindapiPrevindaiInailIMU_TASI_TARI

Modelli dichiarazione (UNICO, IRAP)Modelli dichiarazione (770)Modelli dichiarazione (Comunicazione annuale dati IVA, Dichiarazione IVA)Modelli Rimborso IVA trimModelli F24 (diritto camerale: cod. 3850)Modelli F24 (tassa vidimazione libri: cod. 7085)

Analisi operazioni straordinarie:- fusioni / scissioni

Verifiche mirateRileggere il memorandum della scorsa verificaNel caso di anomalie riscontrate nel corso di verifiche precedenti ma non adeguatamente sistemate dalla società, provvedere ad informare il responsabile del lavoro: chiarirne i motivi e, se necessario, estendere le verifiche anche su altri conti non precedentemente verificati.

Verifica periodica della regolare tenuta della contabilità sociale

Pianificazione dei controlli nelle verifiche periodiche esercizio chiuso il 31/12/2015

26

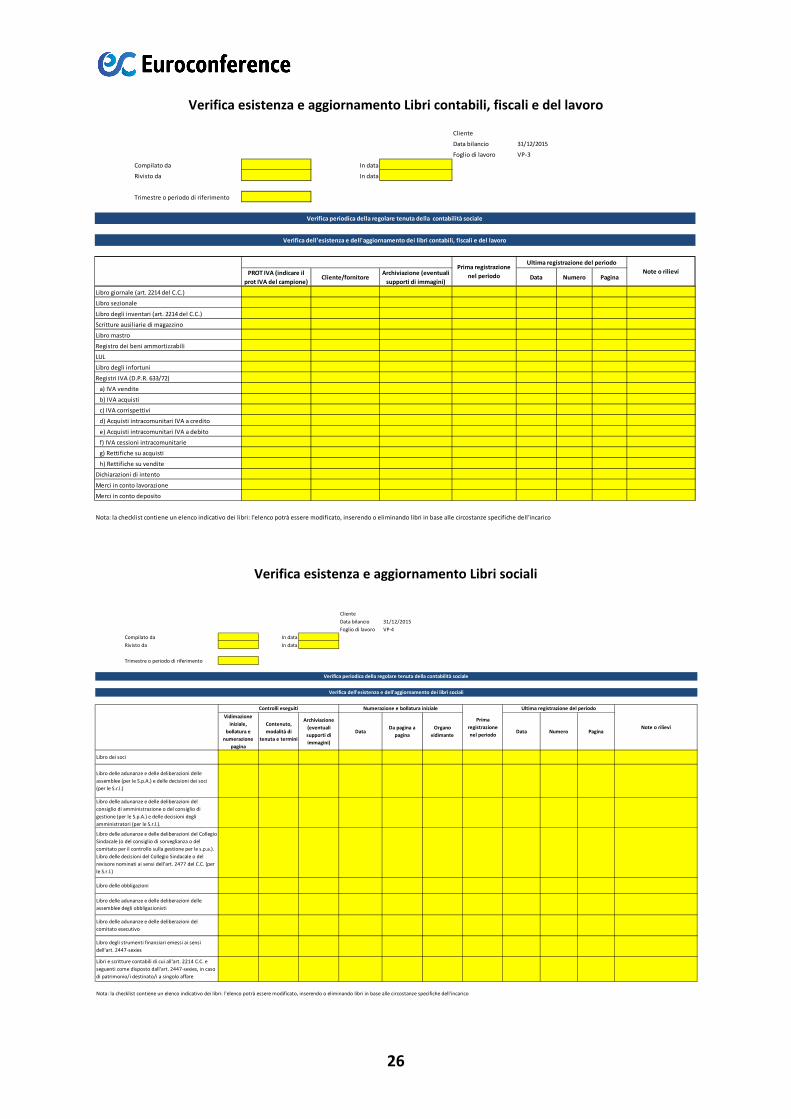

Verifica esistenza e aggiornamento Libri contabili, fiscali e del lavoro

Verifica esistenza e aggiornamento Libri sociali

Cliente

Data bilancio 31/12/2015

Foglio di lavoro VP-3

Compilato da In data

Rivisto da In data

Trimestre o periodo di riferimento

PROT IVA (indicare il prot IVA del campione)

Cliente/fornitore Archiviazione (eventuali

supporti di immagini)Data Numero Pagina

Libro giornale (art. 2214 del C.C.)

Libro sezionale

Libro degli inventari (art. 2214 del C.C.)

Scritture ausiliarie di magazzino

Libro mastro

Registro dei beni ammortizzabili

LUL

Libro degli infortuni

Registri IVA (D.P.R. 633/72)

a) IVA vendite

b) IVA acquisti

c) IVA corrispettivi

d) Acquisti intracomunitari IVA a credito

e) Acquisti intracomunitari IVA a debito

f) IVA cessioni intracomunitarie

g) Rettifiche su acquisti

h) Rettifiche su vendite

Dichiarazioni di intento

Merci in conto lavorazione

Merci in conto deposito

Nota: la checklist contiene un elenco indicativo dei libri: l'elenco potrà essere modificato, inserendo o eliminando libri in base alle circostanze specifiche dell'incarico

Note o rilievi

Verifica periodica della regolare tenuta della contabilità sociale

Verifica dell'esistenza e dell'aggiornamento dei libri contabili, fiscali e del lavoro

Prima registrazione nel periodo

Ultima registrazione del periodo

ClienteData bilancio 31/12/2015Foglio di lavoro VP-4

Compilato da In dataRivisto da In data

Trimestre o periodo di riferimento

Vidimazione iniziale,

bollatura e numerazione

pagina

Contenuto, modalità di

tenuta e termini

Archiviazione (eventuali supporti di immagini)

DataDa pagina a

paginaOrgano

vidimanteData Numero Pagina

Nota: la checklist contiene un elenco indicativo dei libri: l'elenco potrà essere modificato, inserendo o eliminando libri in base alle circostanze specifiche dell'incarico

Libro delle obbligazioni

Libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti

Libro delle adunanze e delle deliberazioni del comitato esecutivo

Libro degli strumenti finanziari emessi ai sensi dell'art. 2447-sexies

Libri e scritture contabili di cui all'art. 2214 C.C. e seguenti come disposto dall'art. 2447-sexies, in caso di patrimonio/i destinato/i a singolo affare

Libro delle adunanze e delle deliberazioni del consiglio di amministrazione o del consiglio di gestione (per le S.p.A.) e delle decisioni degli amministratori (per le S.r.l.).

Libro delle adunanze e delle deliberazioni del Collegio Sindacale (o del consiglio di sorveglianza o del comitato per il controllo sulla gestione per le s.p.a.). Libro delle decisioni del Collegio Sindacale o del revisore nominati ai sensi dell'art. 2477 del C.C. (per le S.r.l.)

Controlli eseguiti Numerazione e bollatura iniziale

Verifica periodica della regolare tenuta della contabilità sociale

Verifica dell'esistenza e dell'aggiornamento dei libri sociali

Note o rilievi

Libro dei soci

Libro delle adunanze e delle deliberazioni delle assemblee (per le S.p.A.) e delle decisioni dei soci (per le S.r.l.)

Prima registrazione nel periodo

Ultima registrazione del periodo

Il documento applicativo del CNDCEC e di Assirevi per le verifiche periodiche

27

Verifica della sistemazione delle carenze procedurali, non conformità ed errori riscontrati in precedenti verifiche

In breve: 1. Il Documento applicativo pubblicato dal CNDCEC e da Assirevi ha l’obiettivo di supportare il

revisore nell’esecuzione e nella documentazione delle procedure relative alle verifiche della regolare tenuta della contabilità.

2. La documentazione inerente le verifiche periodiche deve essere distintamente individuabile, rispetto a quella relativa all’attività di revisione contabile del bilancio.

3. È opportuno che la documentazione delle verifiche periodiche venga integrata nella documentazione della revisione nel suo complesso, per evitare duplicazione delle informazioni.

Cliente

Data bilancio 31/12/2015

Foglio di lavoro VP-6

Compilato da In data

Rivisto da In data

Trimestre o periodo di riferimento

Data verifica nella quale la carenza è stata riscontrata

Riferimento WP

Data nella quale la carenza è stata sistemata dalla

direzione

Data di verifica della sistemazione

Note e/o commenti esplicativi

Riferimento WP

Data verifica nella quale la non

conformità è stata riscontrata

Riferimento WP

Data nella quale la non conformità è

stata sistemata dalla direzione

Data di verifica della sistemazione

Note e/o commenti esplicativi

Riferimento WP

Data verifica nella quale l'errore è stato riscontrato

Riferimento WP

Data nella quale l'errore è stato corretto dalla

direzione

Data di verifica della correzione

Note e/o commenti esplicativi

Riferimento WP

Verifica periodica della regolare tenuta della contabilità sociale

Verifica della sistemazione di carenze procedurali, non conformità ed errori riscontrati nelle verifiche precedenti

Carenze nelle procedure adottate dall'impresa per la regolare tenuta della contabilità sociale

Errori nelle scritture contabili

Tipologia di carenza procedure - Descrizione

Tipologia di non conformità agli adempimenti riscontrata - Descrizione

Errore nelle scritture contabili riscontrato - Descrizione

Non conformità nell'esecuzione degli adempimenti previsti dalla normativa di riferimento

28

LA VALUTAZIONE DEL RISCHIO DI REVISIONE ALLA BASE DEL LAVORO DI REVISIONE CONTABILE

a cura del Comitato Scientifico di Euroconference

L’attività di revisione legale, secondo l’impostazione dei principi di revisione internazionali, è basata su un approccio cd. “risk based”: l’insieme dei rischi a cui è soggetta l’attività di revisione legale viene riassunta nell’espressione di “rischio di revisione” le cui componenti e determinanti devono essere opportunamente analizzate e conosciute dal revisore per poter pianificare adeguatamente la propria attività.

1. Premessa

I nuovi Principi di revisione si caratterizzano per un approccio alla revisione basato sulla identificazione e valutazione del rischio che il bilancio sia inficiato da errori significativi, e quindi sulla individuazione e svolgimento di procedure di revisione idonee a fronteggiare tale rischio. Si tratta di un approccio alla revisione cd. risk based secondo cui l’attività deve essere commisurata al rischio; il che implica che la natura, l’estensione e la tempistica delle procedure di revisione, dipendono dalle specifiche circostanze in cui la revisione si svolge. Assume quindi rilevanza fondamentale l’acquisizione di adeguate informazioni circa il soggetto sottoposto a revisione e dell’ambiente in cui opera, per poter identificare correttamente le aree del bilancio potenzialmente più soggette a rischi di errori e per poter programmare le procedure di revisione in funzione di tale analisi. La revisione legale non è e non può essere intesa come l’applicazione di liste predefinite di controlli validi per qualunque tipo d’impresa né tantomeno immutabili a seconda della voce di bilancio esaminata. Il revisore dovrà invece disporre di una ampia lista di potenziali controlli, una sorta di “cassetta degli attrezzi”, dalla quale dovrà selezionare le procedure di revisione più appropriate nella circostanza. Tutto questo per poter garantire i terzi che, con ragionevole sicurezza, e mai con assoluta certezza, il bilancio nel suo complesso non contenga errori significativi, siano essi dovuti a frodi o a comportamenti o eventi non intenzionali. 2. La nozione di “rischio di revisione”

Il rischio di revisione consiste nell’eventualità che il revisore possa, inconsapevolmente, non tener conto in modo adeguato, nell’espressione del proprio giudizio professionale sul bilancio, di errori significativi o di frodi che lo inficiano.

La valutazione del rischio di revisione alla base del lavoro di revisione contabile

29

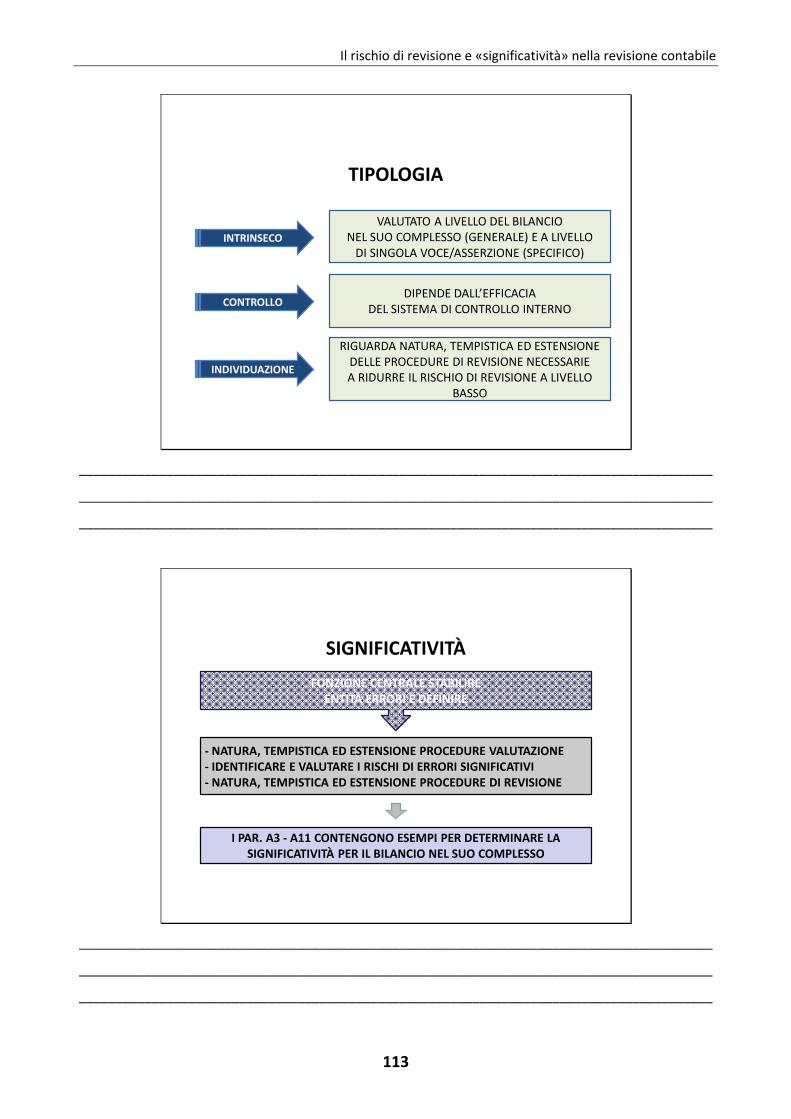

Il rischio di revisione è, dunque, immanente e non del tutto eliminabile. La pianificazione dell’attività di revisione diviene il momento centrale nel quale il livello del rischio viene conosciuto, accettato e fronteggiato. Il rischio di revisione viene distinto in tre principali categorie o componenti: a. “rischio intrinseco“: inteso come la oggettiva possibilità che un saldo di un conto o di una classe di

operazioni (per la loro natura intrinseca) possa essere inesatto e quindi generare, singolarmente o aggregato ad altri saldi di conti o classi di operazioni, inesattezze significative in bilancio;

b. “rischio di controllo“: inteso come la possibilità che il sistema contabile e di controllo interno non prevenga e/o non individui e corregga tempestivamente un errore che potrebbe verificarsi in un conto o in una classe di operazioni;

c. "rischio di individuazione“: inteso come l’oggettivo rischio che le verifiche pianificate ed eseguite dal revisore non evidenzino un’inesattezza significativa, individualmente considerata o aggregata ad altre inesattezze, presente in un saldo di un conto o in una classe di operazioni.

La pianificazione ha l’obiettivo principale di individuare le componenti di rischio sulla società oggetto di revisione, di selezionare quali siano le verifiche più adatte per limitare il rischio di revisione e, quindi, fornire al revisore una ragionevole certezza di giungere alla emissione di un giudizio corretto sul bilancio. L’apprezzamento del rischio di revisione è perciò un passo obbligatorio, sia a livello di bilancio nel suo complesso, che di singola voce o categoria di operazioni. Il rischio che il bilancio d’esercizio contenga informazioni errate, oltre la misura che il revisore giudica significativa, si riferisce tanto al documento di sintesi nel suo complesso, quanto al sistema di produzione delle singole informazioni che entrano in quel bilancio. I principi di revisione scompongono il sistema di produzione delle informazioni di bilancio in tre classi di elementi, tra loro collegati, ossia: le operazioni, i saldi contabili e l’informativa. Più specificamente: - le operazioni (o transazioni) fanno riferimento a ogni fatto amministrativo (interno o esterno) che

si produce nel corso della gestione e alle relative rilevazioni, nella contabilità generale o nelle contabilità elementari.

- i saldi esprimono la consistenza finale delle quantità contabili e, in particolare, di quelle costitutive del capitale di funzionamento, consistenza che deriva, com’è noto, dal saldo iniziale, dalla movimentazione intervenuta nel periodo amministrativo, e dal valore finale, corrispondente a elementi trasferiti nel futuro e consistenti in beni, diritti, obblighi o conguagli di valori (costi capitalizzati, risconti ecc.).

- l’informativa include tutti i profili (esposizione negli schemi di stato patrimoniale e di conto economico, nozioni fornite nella nota integrativa) attinenti alle poste di bilancio.

L’identificazione dei rischi specifici passa allora attraverso le fasi di: - individuazione delle asserzioni di bilancio; - identificazione delle classi di rischio che affliggono le suddette asserzioni (rischio intrinseco e

rischio di controllo); - valutazione del rischio intrinseco e di controllo propri di ogni area del bilancio mediante apposite

procedure; - costruzione della mappa dei rischi riferiti alle asserzioni e agli obiettivi di revisione.

30

Le asserzioni di bilancio sono attestazioni della direzione relative alle transazioni, ai saldi, all’informativa. Tali asserzioni, esplicite o implicite, derivano dal fatto che il bilancio d’esercizio, formato dall’organo amministrativo, deve essere conforme alle norme di legge e ai principi contabili che presiedono alla sua redazione. Le asserzioni possono essere corrette o affette da errori. Il sistema di controllo interno fa riferimento ai meccanismi con i quali l’impresa intende assicurare una ragionevole sicurezza al raggiungimento di propri obiettivi in termini di attendibilità dell’informativa di bilancio, di efficienza e di efficacia, di rispetto di leggi e regolamenti, e si articola, secondo la definizione fornita dai principi di revisione, in cinque componenti: - ambiente di controllo; - processo per la valutazione del rischio adottato dall’impresa; - sistema informativo e processi di gestione dell’informazione, - attività di controllo; - monitoraggio dei controlli. Il revisore, durante l’esercizio amministrativo, deve procedere alla valutazione del sistema di controllo interno per stabilire in che misura esso prevenga, elimini, corregga errori significativi che possono interessare i dati e le informazioni di bilancio e, quindi, in che misura riduca il rischio di controllo. La costruzione della mappa del sistema di controllo interno è un processo sostanzialmente unitario che investe l’intera azienda e tutti i suoi cicli. Tale aspetto, analizzato preliminarmente dal revisore in sede di accettazione dell’incarico, viene approfondito durante la fase di pianificazione dove è necessario decidere la natura e l’estensione dei controlli da effettuare e viene continuamente aggiornato nel corso della fase di test, qualora dalle verifiche dovessero emergere risultanze difformi dalla comprensione e, quindi, dalle aspettative, formulate in sede di pianificazione del lavoro. L’analisi del funzionamento del sistema di controllo interno ha la finalità di accertare se i suoi elementi costitutivi, così come sono stati progettati dall’azienda e mappati dal revisore, esplicano effettivamente le loro funzioni. La formulazione di un giudizio di efficacia sul sistema di controllo interno, infine, porta a stimare quanto si può fare affidamento sul sistema di controllo interno e, quindi, anche sulle procedure contabili per determinare l’ampiezza delle verifiche documentali da svolgere sui singoli saldi di bilancio. 3. La determinazione del “rischio di revisione”

Per determinare il rischio di revisione è necessario approfondire i concetti di rischio intrinseco e di controllo. Il rischio intrinseco può essere definito come l’attitudine di un’operazione, saldo o informativa (in breve, una “voce di bilancio”) a presentare errori indipendentemente dall’esistenza di procedure di controllo interno. Questa attitudine può derivare da diverse condizioni tra cui, le più frequenti, sono rappresentate da: - oggettiva difficoltà nel determinare la voce di bilancio per, ad esempio, necessità di calcoli

complessi (si pensi alla valorizzazione delle commesse a lungo termine) o per la necessità di ricorrere a stime (accantonamento a fondi rischi) o a previsioni e congetture (recuperabilità imposte anticipate);

- suscettibilità al furto di determinati beni aziendali (ad esempio, il rischio di furto legato alle giacenze di magazzino);

- opportunità/motivazione della Direzione ad alterare il valore (si tratta dei casi tipici di frode, intesa, nella accezione della revisione, come qualsiasi intenzionale alterazione del dato contabile).

A queste condizioni delle singole voci di bilancio e interne all’impresa, si aggiungono aspetti esterni quali:

La valutazione del rischio di revisione alla base del lavoro di revisione contabile

31

- la situazione macroeconomica: rischi di cambio, rischi di incasso su mercati critici; - le condizioni del settore di appartenenza (ad esempio, i continui mutamenti tecnologici che

possono comportare obsolescenza negli impianti o nelle giacenze di magazzino); - il lancio di nuovi prodotti in mercati maturi. Sintetizzando, il rischio intrinseco ha due componenti principali: una prima derivante dal tipo di attività svolta (cd. business risk) e una seconda derivante dal rischio di frode. Tralasciando il rischio di frode, ci si sofferma a considerare gli aspetti che il revisore normalmente esamina per la comprensione dell’impresa e del contesto in cui essa opera facendo riferimento ad uno degli allegati del documento “L’applicazione dei principi di revisione internazionali alle imprese di dimensioni minori” pubblicato, nel febbraio del 2012, dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili. In termini sintetici l’indagine riguarderà: - il settore di attività (inteso come mercato di riferimento, concorrenza, capacità produttiva, prezzi

etc., o come operatività in aree economicamente instabili o in mercati volatili etc.); - la stagionalità o ciclicità della produzione o del fatturato; - il contenuto tecnologico dei prodotti dell’impresa; - la regolamentazione e altri fattori esterni (quali la complessità del quadro normativo e

regolamentare di riferimento, le politiche governative legate a tariffe ed incentivi, le norme ambientali, la situazione economica generale etc.);